1 2013년 7월 25일 목요일 투자포커스 이익창출능력 측면에서 살펴본 KOSPI의 상승 가능성 - 2008년부터 2012년까지 KOSPI의 연간 수익률은 MSCI KOREA의 연간 EPS YOY GROWTH와 상관관계 0.98 - MSCI KOREA 기준으로 2013년 예상 EPS YOY GROWTH는 30.1%이지만 KOSPI의 연초 대비 수익률은 -4.7% - 이익 전망치 하향 조정에 대한 과도한 우려로 인해 주가가 부진한 상황이지만 시간이 갈수록 이 우려는 해소될 것 이대상. 769.3545 [email protected] 산업 및 종목 분석 LG전자: G2, 성공에 대한 기대감은 높다! - 투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 100,000원으로 하향 - G2 출시로 글로벌 스마트폰 시장에서 점유율 확대, 4Q13 이후 마진율 호전 예상 - 2013년 연간 매출과 영업이익은 전년대비 6.7%, 25.1%씩 증가할 전망 박강호 769,3087 [email protected] LG이노텍: 3분기 이익 증가세가 높다! - 투자의견 ‘매수(BUY)’ 및 6개월 목표주가 130,000원 유지 - 3Q13 영업이익(534억원)은 전분기대비 49.8% 증가할 전망 - 13년 연간 매출과 영업이익은 전년대비 19.7%, 107.1%씩 증가할 전망 박강호 769,3087 [email protected] 화학/정유: 중국 6월 화학 DATA:화섬수요 회복을 감지 - 중국의 화섬수요는 회복세를 보이고 있는 것으로 파악 - 중국의 의류 수출 또한 긍정적인 흐름. 유럽향 수출 증가가 눈에 띄는 부분 - 하반기 화섬원료 수요 증대로 가격 상승 전망 윤재성 769,3362 [email protected] 한전기술: 기다리던 수주가 나왔지만, 어닝쇼크로 퇴색 - 목표주가 91,000원은 2013~2017년 추정을 통해 5년간의 잔여이익의 현재가치를 추정, 이후는 성장율 0.5% 를 가정 - 무위험이자율(Rf)은 3.0%, 리스크 프리미엄은 6.0%를 가정, 베타는 52주 베타를 적용 - 목표주가 91,000원은 12M Forward 기준 PER 24.0배 수준임 - 2009~2012년 평균 PER 은 26.2배이나, 원전수주지연과 해외수주 EPC 프로젝트의 낮은 수익성을 감안할 때, 원전매출비중의 상승과 해외 EPC 프로젝트의 수익성 확인 전까지는 과거대비 할인 불가피할 전망 양지환 769,2738 [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

2013년 7월 25일 목요일

투자포커스

이익창출능력 측면에서 살펴본 KOSPI의 상승 가능성

- 2008년부터 2012년까지 KOSPI의 연간 수익률은 MSCI KOREA의 연간 EPS YOY GROWTH와 상관관계 0.98

- MSCI KOREA 기준으로 2013년 예상 EPS YOY GROWTH는 30.1%이지만 KOSPI의 연초 대비 수익률은 -4.7%

- 이익 전망치 하향 조정에 대한 과도한 우려로 인해 주가가 부진한 상황이지만 시간이 갈수록 이 우려는 해소될 것

이대상. 769.3545 [email protected]

산업 및 종목 분석

LG전자: G2, 성공에 대한 기대감은 높다!

- 투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 100,000원으로 하향

- G2 출시로 글로벌 스마트폰 시장에서 점유율 확대, 4Q13 이후 마진율 호전 예상

- 2013년 연간 매출과 영업이익은 전년대비 6.7%, 25.1%씩 증가할 전망

박강호 769,3087 [email protected]

LG이노텍: 3분기 이익 증가세가 높다!

- 투자의견 ‘매수(BUY)’ 및 6개월 목표주가 130,000원 유지

- 3Q13 영업이익(534억원)은 전분기대비 49.8% 증가할 전망

- 13년 연간 매출과 영업이익은 전년대비 19.7%, 107.1%씩 증가할 전망

박강호 769,3087 [email protected]

화학/정유: 중국 6월 화학 DATA:화섬수요 회복을 감지

- 중국의 화섬수요는 회복세를 보이고 있는 것으로 파악

- 중국의 의류 수출 또한 긍정적인 흐름. 유럽향 수출 증가가 눈에 띄는 부분

- 하반기 화섬원료 수요 증대로 가격 상승 전망

윤재성 769,3362 [email protected]

한전기술: 기다리던 수주가 나왔지만, 어닝쇼크로 퇴색

- 목표주가 91,000원은 2013~2017년 추정을 통해 5년간의 잔여이익의 현재가치를 추정, 이후는 성장율 0.5% 를 가정

- 무위험이자율(Rf)은 3.0%, 리스크 프리미엄은 6.0%를 가정, 베타는 52주 베타를 적용 - 목표주가 91,000원은 12M Forward 기준 PER 24.0배 수준임 - 2009~2012년 평균 PER 은 26.2배이나, 원전수주지연과 해외수주 EPC 프로젝트의 낮은 수익성을 감안할 때,

원전매출비중의 상승과 해외 EPC 프로젝트의 수익성 확인 전까지는 과거대비 할인 불가피할 전망

양지환 769,2738 [email protected]

2

SBS: 사업수익에 푹~ 빠져보자!

- 투자의견 매수(Buy), 목표주가 53,000원 유지 - 수목드라마 “너의 목소리가 들려”. 시청률 1위, 이미 6월 중순부터 광고 완판, 7월부터 10% 할증까지 적용 중 - 푹에 의한 SBS의 사업수익은 2013년 약 32억원 추정 - 재전송 수수료 수입은 2Q09 이후 수도권 가입자 500만명 기준, 2013년 167억원 추정

김회재 769,3540 [email protected]

LG상사: 인내의 시간이 좀 더 필요

- 목표주가 하향 조정, 단기보다는 중장기 관점에서 대응 필요 - 2Q 실적 예상보다 부진, 향후 실적 전망치 하향 조정 불가피 - 동사 E&P에 대한 중장기 기대를 완전히 버리기는 아쉬운 상황

정연우 769,3076 [email protected]

LG생명과학: 수출성장 지속, 기술료 유입은 +α

- 투자의견 매수, 목표주가 60,000원 유지 - 2Q 실적 서프라이즈, 미용필러 제품공급계약금 유입 및 수출 호조 - 2013년, 2014년 수출과 R&D 모멘텀 부각될 전망

이종훈 769,3085 [email protected]

두산인프라코어: 2분기 실적은 낮아진 기대치를 상회한 양호한 실적

- 공작기계 사업부 매출 회복과 이에 따른 수익성 2자리대 회복 - 엔진사업부, 대형발전기 엔진 매출 증대로 흑자 전환 - 3분기부터 선진국 배기 규제를 충족시킨 G2 소형엔진의 생산 시작 -> 2015년에는 엔진사업부도 100십억원대 영업이익 실현 가능할 것으로 예상 - 업황이나 실적 측면에서 최악의 국면 지났다는 판단이며 관심을 늘일 때라 판단

전재천 769,3082 [email protected]

3

투자포커스

이익창출능력 측면에서 살펴본 KOSPI의 상승 가능성

이대상 02.769.3545 [email protected]

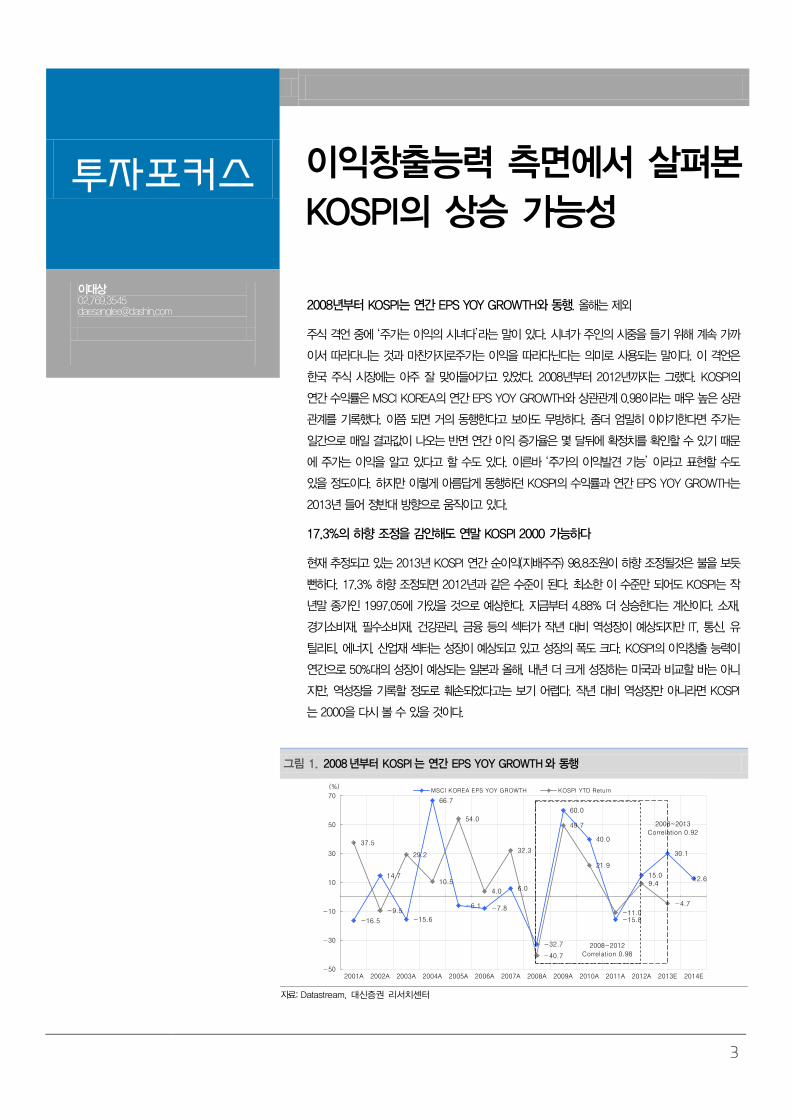

2008년부터 KOSPI는 연간 EPS YOY GROWTH와 동행. 올해는 제외

주식 격언 중에 ‘주가는 이익의 시녀다’라는 말이 있다. 시녀가 주인의 시중을 들기 위해 계속 가까

이서 따라다니는 것과 마찬가지로주가는 이익을 따라다닌다는 의미로 사용되는 말이다. 이 격언은

한국 주식 시장에는 아주 잘 맞아들어가고 있었다. 2008년부터 2012년까지는 그랬다. KOSPI의

연간 수익률은 MSCI KOREA의 연간 EPS YOY GROWTH와 상관관계 0.98이라는 매우 높은 상관

관계를 기록했다. 이쯤 되면 거의 동행한다고 보아도 무방하다. 좀더 엄밀히 이야기한다면 주가는

일간으로 매일 결과값이 나오는 반면 연간 이익 증가율은 몇 달뒤에 확정치를 확인할 수 있기 때문

에 주가는 이익을 알고 있다고 할 수도 있다. 이른바 ‘주가의 이익발견 기능’ 이라고 표현할 수도

있을 정도이다. 하지만 이렇게 아름답게 동행하던 KOSPI의 수익률과 연간 EPS YOY GROWTH는

2013년 들어 정반대 방향으로 움직이고 있다.

17.3%의 하향 조정을 감안해도 연말 KOSPI 2000 가능하다

현재 추정되고 있는 2013년 KOSPI 연간 순이익(지배주주) 98.8조원이 하향 조정될것은 불을 보듯

뻔하다. 17.3% 하향 조정되면 2012년과 같은 수준이 된다. 최소한 이 수준만 되어도 KOSPI는 작

년말 종가인 1997.05에 가있을 것으로 예상한다. 지금부터 4.88% 더 상승한다는 계산이다. 소재,

경기소비재, 필수소비재, 건강관리, 금융 등의 섹터가 작년 대비 역성장이 예상되지만 IT, 통신, 유

틸리티, 에너지, 산업재 섹터는 성장이 예상되고 있고 성장의 폭도 크다. KOSPI의 이익창출 능력이

연간으로 50%대의 성장이 예상되는 일본과 올해, 내년 더 크게 성장하는 미국과 비교할 바는 아니

지만, 역성장을 기록할 정도로 훼손되었다고는 보기 어렵다. 작년 대비 역성장만 아니라면 KOSPI

는 2000을 다시 볼 수 있을 것이다.

그림 1. 2008 년부터 KOSPI 는 연간 EPS YOY GROWTH 와 동행

-16.5

14.7

-15.6

66.7

-6.1 -7.8

6.0

-32.7

60.0

40.0

-15.8

15.0

30.1

12.6

37.5

-9.5

29.2

10.5

54.0

4.0

32.3

-40.7

49.7

21.9

-11.0

9.4

-4.7

-50

-30

-10

10

30

50

70

2001A 2002A 2003A 2004A 2005A 2006A 2007A 2008A 2009A 2010A 2011A 2012A 2013E 2014E

MSCI KOREA EPS YOY GROWTH KOSPI YTD Return(%)

2008~2012

Correlation 0.98

2008~2013

Correlation 0.92

자료: Datastream, 대신증권 리서치센터

4

Results Comment

LG전자 (066570)

G2, 성공에 대한 기대감은 높다!

박강호 769.3087 [email protected]

박기범 (RA) 769.2956 [email protected]

투자의견 BUY 매수, 유지

목표주가 100,000 하향

현재주가

(13.07.24) 74,200

가전 및 전자부품업종

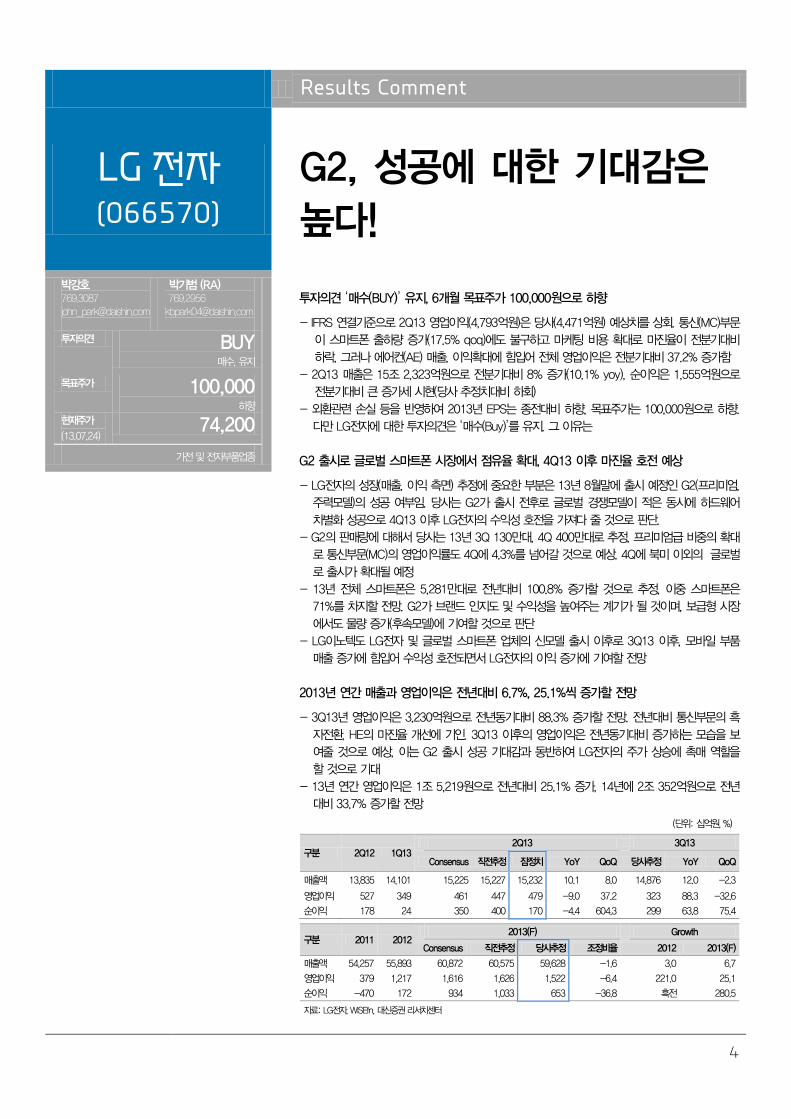

투자의견 ‘매수(BUY)’ 유지, 6개월 목표주가 100,000원으로 하향

- IFRS 연결기준으로 2Q13 영업이익(4,793억원)은 당사(4,471억원) 예상치를 상회. 통신(MC)부문이 스마트폰 출하량 증가(17.5% qoq)에도 불구하고 마케팅 비용 확대로 마진율이 전분기대비 하락, 그러나 에어컨(AE) 매출, 이익확대에 힘입어 전체 영업이익은 전분기대비 37.2% 증가함

- 2Q13 매출은 15조 2,323억원으로 전분기대비 8% 증가(10.1% yoy), 순이익은 1,555억원으로 전분기대비 큰 증가세 시현(당사 추정치대비 하회)

- 외환관련 손실 등을 반영하여 2013년 EPS는 종전대비 하향, 목표주가는 100,000원으로 하향. 다만 LG전자에 대한 투자의견은 ‘매수(Buy)’를 유지. 그 이유는

G2 출시로 글로벌 스마트폰 시장에서 점유율 확대, 4Q13 이후 마진율 호전 예상

- LG전자의 성장(매출, 이익 측면) 추정에 중요한 부분은 13년 8월말에 출시 예정인 G2(프리미엄, 주력모델)의 성공 여부임. 당사는 G2가 출시 전후로 글로벌 경쟁모델이 적은 동시에 하드웨어 차별화 성공으로 4Q13 이후 LG전자의 수익성 호전을 가져다 줄 것으로 판단.

- G2의 판매량에 대해서 당사는 13년 3Q 130만대, 4Q 400만대로 추정, 프리미엄급 비중의 확대로 통신부문(MC)의 영업이익률도 4Q에 4.3%를 넘어갈 것으로 예상. 4Q에 북미 이외의 글로벌로 출시가 확대될 예정

- 13년 전체 스마트폰은 5,281만대로 전년대비 100.8% 증가할 것으로 추정, 이중 스마트폰은 71%를 차지할 전망. G2가 브랜드 인지도 및 수익성을 높여주는 계기가 될 것이며, 보급형 시장에서도 물량 증가(후속모델)에 기여할 것으로 판단

- LG이노텍도 LG전자 및 글로벌 스마트폰 업체의 신모델 출시 이후로 3Q13 이후, 모바일 부품 매출 증가에 힘입어 수익성 호전되면서 LG전자의 이익 증가에 기여할 전망

2013년 연간 매출과 영업이익은 전년대비 6.7%, 25.1%씩 증가할 전망

- 3Q13년 영업이익은 3,230억원으로 전년동기대비 88.3% 증가할 전망. 전년대비 통신부문의 흑자전환, HE의 마진율 개선에 기인. 3Q13 이후의 영업이익은 전년동기대비 증가하는 모습을 보여줄 것으로 예상, 이는 G2 출시 성공 기대감과 동반하여 LG전자의 주가 상승에 촉매 역할을 할 것으로 기대

- 13년 연간 영업이익은 1조 5,219원으로 전년대비 25.1% 증가, 14년에 2조 352억원으로 전년대비 33.7% 증가할 전망

(단위: 십억원, %)

구분 2Q12 1Q13 2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 13,835 14,101 15,225 15,227 15,232 10.1 8.0 14,876 12.0 -2.3

영업이익 527 349 461 447 479 -9.0 37.2 323 88.3 -32.6

순이익 178 24 350 400 170 -4.4 604.3 299 63.8 75.4

구분 2011 2012 2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 54,257 55,893 60,872 60,575 59,628 -1.6 3.0 6.7

영업이익 379 1,217 1,616 1,626 1,522 -6.4 221.0 25.1

순이익 -470 172 934 1,033 653 -36.8 흑전 280.5

자료: LG전자, WISEfn, 대신증권 리서치센터

5

Results Comment

LG이노텍 (011070)

3분기 이익 증가세가 높다!

박강호 769.3087 [email protected]

박기범 (RA) 769.2956 [email protected]

투자의견 BUY 매수, 유지

목표주가 130,000 유지

현재주가

(13.07.24) 93,700

가전 및 전자부품업종

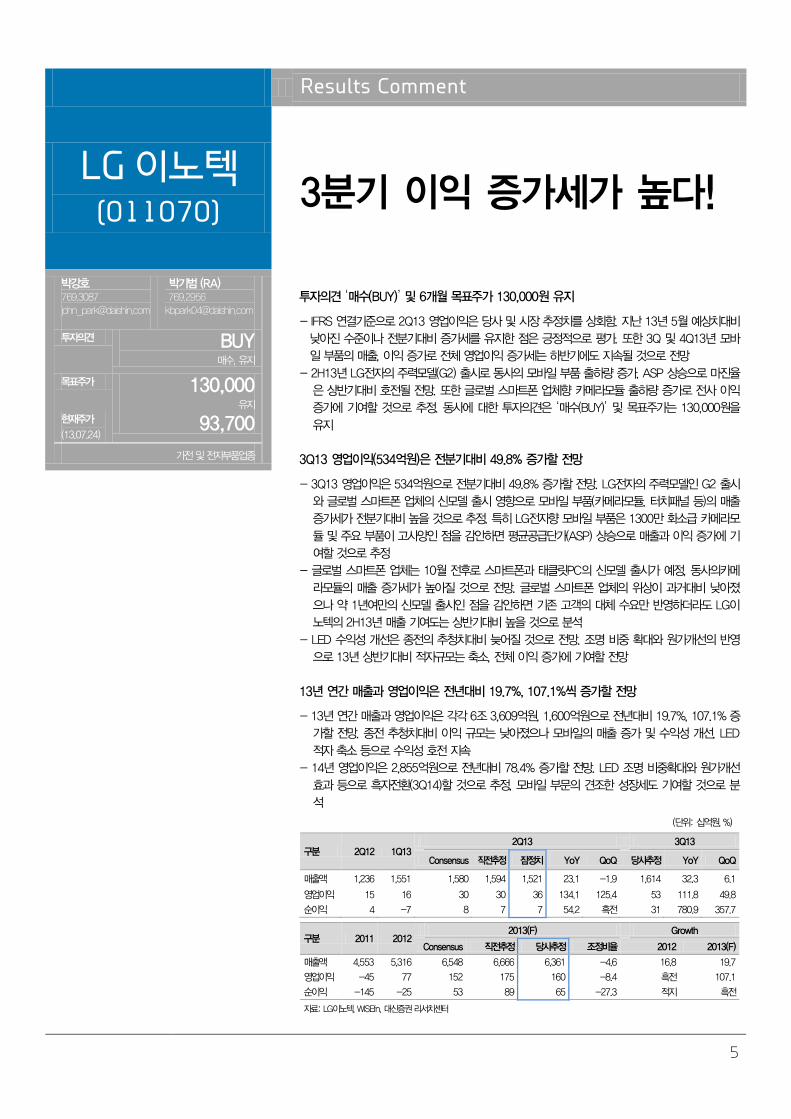

투자의견 ‘매수(BUY)’ 및 6개월 목표주가 130,000원 유지

- IFRS 연결기준으로 2Q13 영업이익은 당사 및 시장 추정치를 상회함. 지난 13년 5월 예상치대비 낮아진 수준이나 전분기대비 증가세를 유지한 점은 긍정적으로 평가. 또한 3Q 및 4Q13년 모바일 부품의 매출, 이익 증가로 전체 영업이익 증가세는 하반기에도 지속될 것으로 전망

- 2H13년 LG전자의 주력모델(G2) 출시로 동사의 모바일 부품 출하량 증가, ASP 상승으로 마진율은 상반기대비 호전될 전망. 또한 글로벌 스마트폰 업체향 카메라모듈 출하량 증가로 전사 이익 증가에 기여할 것으로 추정. 동사에 대한 투자의견은 ‘매수(BUY)’ 및 목표주가는 130,000원을 유지

3Q13 영업이익(534억원)은 전분기대비 49.8% 증가할 전망

- 3Q13 영업이익은 534억원으로 전분기대비 49.8% 증가할 전망. LG전자의 주력모델인 G2 출시와 글로벌 스마트폰 업체의 신모델 출시 영향으로 모바일 부품(카메라모듈, 터치패널 등)의 매출 증가세가 전분기대비 높을 것으로 추정. 특히 LG전자향 모바일 부품은 1300만 화소급 카메라모듈 및 주요 부품이 고사양인 점을 감안하면 평균공급단가(ASP) 상승으로 매출과 이익 증가에 기여할 것으로 추정

- 글로벌 스마트폰 업체는 10월 전후로 스마트폰과 태클릿PC의 신모델 출시가 예정, 동사의카메라모듈의 매출 증가세가 높아질 것으로 전망. 글로벌 스마트폰 업체의 위상이 과거대비 낮아졌으나 약 1년여만의 신모델 출시인 점을 감안하면 기존 고객의 대체 수요만 반영하더라도 LG이노텍의 2H13년 매출 기여도는 상반기대비 높을 것으로 분석

- LED 수익성 개선은 종전의 추청치대비 늦어질 것으로 전망. 조명 비중 확대와 원가개선의 반영으로 13년 상반기대비 적자규모는 축소, 전체 이익 증가에 기여할 전망

13년 연간 매출과 영업이익은 전년대비 19.7%, 107.1%씩 증가할 전망

- 13년 연간 매출과 영업이익은 각각 6조 3,609억원, 1,600억원으로 전년대비 19.7%, 107.1% 증가할 전망. 종전 추청치대비 이익 규모는 낮아졌으나 모바일의 매출 증가 및 수익성 개선, LED 적자 축소 등으로 수익성 호전 지속

- 14년 영업이익은 2,855억원으로 전년대비 78.4% 증가할 전망. LED 조명 비중확대와 원가개선 효과 등으로 흑자전환(3Q14)할 것으로 추정, 모바일 부문의 견조한 성장세도 기여할 것으로 분석

(단위: 십억원, %)

구분 2Q12 1Q13 2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 1,236 1,551 1,580 1,594 1,521 23.1 -1.9 1,614 32.3 6.1

영업이익 15 16 30 30 36 134.1 125.4 53 111.8 49.8

순이익 4 -7 8 7 7 54.2 흑전 31 780.9 357.7

구분 2011 2012 2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 4,553 5,316 6,548 6,666 6,361 -4.6 16.8 19.7

영업이익 -45 77 152 175 160 -8.4 흑전 107.1

순이익 -145 -25 53 89 65 -27.3 적지 흑전

자료: LG이노텍, WISEfn, 대신증권 리서치센터

6

Issue & News

화학/정유

중국 6월 화학 DATA :화섬수요 회복을 감지

윤재성 02.769.3362 [email protected]

투자의견

Overweight

매수, 유지

중국의 화섬수요는 회복세를 보이고 있는 것으로 파악

- 중국 6월 화섬수요 152만톤(YoY +17.3%). 3~6월 누적기준 YoY +7.7% 증가 - 6월 폴리에스터 수요 96.3만톤(YoY +9.4%). 3~6월 누적기준 YoY +2.4% 증가 - 중국 내 화섬재고는 점차 감소하는 추세. 5월 재고는 3월 대비 7.7% 감소. 현재도 재고 감소 지

속중일 것으로 추정 - 중국의 PTA 가동률은 4~5월 60% 수준에서 6월 80%로 상향. 향후 상승 지속 전망 - 6월 중국의 PX 수입량은 YoY +33.5% 증대. 1~6월 누적 수입량은 YoY +48% 증가 - 한국의 6월 PX 수출량은 QoQ +31% 증가. 이 중 중국향 비중은 85%에 달함

중국의 의류 수출 또한 긍정적인 흐름. 유럽향 수출 증가가 눈에 띄는 부분

- 중국의 5월 의류 수출은 YoY +8.2 증가. 1~5월 누적기준 YoY +11% 증대 - 눈에 띄는 부분은 5월 중국의 의류 수출 중 유럽향 수출이 YoY +17%, 1~5월 누적 기준

19.3% 증대되었다는 점임. 결국, 중국의 의류 수출 증대를 유럽이 견인. 중국의 의류수출 중 유럽향 비중은 45%에 달해 유럽은 가장 큰 수출 시장

- 유로존 7월 제조업 HSBC FLASH PMI 50.1로 24개월 최고치를 기록. 향후 유럽의 경기회복에 따른 의류 수출 물량 지속 증대될 것으로 전망함

하반기 화섬원료 수요 증대로 가격 상승 전망

- 당사는 하반기 화섬원료(MEG/PTA/PX)에 대한 가격 상승을 전망함 - 1) 하반기 화섬 성수기로 인한 계절적 수요 증대 2) 하반기 중국 내 폴리에스터 증설 215만톤으

로 인한 화섬원료 수요 증대 3) 유럽의 경기회복으로 인한 중국의 의류수출 증대 등에 근거함 - 최근 MEG 가격 7월 초 기준 15% 상승세. 이는 최근의 화섬수요 증대의 반영 - Top Pick: 롯데케미칼(BUY, 185,000원), SK이노베이션(BUY, 185,000원)

7

Results Comment

한전기술 (052690)

기다리던 수주가 나왔지만, 어닝쇼크로 퇴색

양지환 769.2738 [email protected]

유지영 769.2735 [email protected]

투자의견 BUY 매수, 유지

목표주가 91,000 하향

현재주가

(13.07.24) 73,700

전기가스업종

투자의견 매수, 목표주가 91,000원으로 하향

- 목표주가 91,000원은 2013~2017년 추정을 통해 5년간의 잔여이익의 현재가치를 추정, 이후는 성장

율 0.5%를 가정

- 무위험이자율(Rf)은 3.0%, 리스크 프리미엄은 6.0%를 가정, 베타는 52주 베타를 적용

- 목표주가 91,000원은 12M Forward 기준 PER 24.0배 수준임

- 2009~2012년 평균 PER 은 26.2배이나, 원전수주지연과 해외 EPC 프로젝트의 낮은 수익성을 감안할

때, 원전매출비중의 상승과 해외 EPC 프로젝트의 수익성 확인 전까지는 과거대비 할인 불가피할 전망

2013년 2분기 실적은 당사 및 시장 기대치를 크게 하회하는 어닝 쇼크

- 동사의 2분기 실적은 매출액 1,860억원(+8.1% yoy), 영업이익 146억원(-48.9% yoy), 당기순이익

140억원(-36.2% yoy)를 기록하여 당사 및 시장 기대치를 크게 하회함

- 매출이 증가했음에도 불구하고 마진이 큰 폭으로 하락한 것은 국내 원자력 사업 부문은 감소(매출 비중

전년동기 62%->32%), 마진이 다소 낮은 해외 EPC 사업 부문이 크게 성장(매출 비중 전년동기 34%-

>63%)한 데 기인함

- 원자력 사업 부문 매출은 601억원(-43.8%)를 기록, 이는 신고리 5,6호기 수주 지연 및 공정율 하락으

로 인한 국내 원전 매출 감소에 따른 것으로 추정

- 플랜트 EPC 사업 부문 매출은 1,184억원(+99.6%)를 기록함. 이는 오산 열병합 매출이 아직 반영되지

않았음에도 불구하고, 가나 타코라디 및 터키 투판밸리 등 해외 EPC 매출 증가에 따른 것으로 판단됨

기다리던 코트디부아르 EPC 2,186억원 수주했으나, 해외 EPC 프로젝트 수익성에 대한 신뢰회복이 필요

- 동사는 전일 코트디부아르 EPC 2,186억원 수주 공사

- 계약기간은 2013년 7월 23일~2015년 12월 2일이며, 주요 계약 조건은 발전소 기본 및 상세설계, 기

자재 구매, 시공 및 시운전 등을 포함하고 있음

- 기다리던 수주발표에도 2013년 1~2분기 해외 EPC 프로젝트(가나 타코라디)의 낮은 수익성으로 의미

가 다소 퇴색됨

- 2013년 3분기 신고리 5~6호기, 4분기 핀란드 원전 등의 수주 등을 감안할 때 2분기 실적 쇼크에 따

른 조정시 저가 매수관점 대응이 바람직할 것으로 판단함

- 2013년 3분기 실적은 매출액 2,745억원(+47.6% yoy), 영업이익 375억원(+16.2% yoy), 당기 순이익

317억원(+9.6% yoy)로 추정

(단위: 십억원, %)

구분 2Q12 1Q13 2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 172 168 212 198 186 8.1 10.9 274 47.6 47.6

영업이익 29 24 33 30 15 -48.7 -37.9 38 16.2 156.1

순이익 22 22 28 26 14 -36.0 -36.9 32 9.6 125.4

구분 2011 2012 2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 663 786 936 992 912 -8.0 18.4 16.1

영업이익 136 153 163 174 123 -29.0 12.2 -19.4

순이익 116 134 142 150 108 -28.0 15.7 -19.6

자료: 한전기술, WISEfn, 대신증권 리서치센터

8

Issue & News

SBS

034120) 사업수익에 푹~ 빠져보자!

김회재 769.3540 [email protected]

노윤희 769.3844 [email protected]

투자의견 BUY 매수, 유지

목표주가 53,000 유지

현재주가

(13.07.24) 44,850

미디어업종

광고 비수기지만 괜찮아!

- 8월 KAI는 81로 광고주들의 광고비 지출에 대한 심리는 상당히 좋지 않은 상황 - SBS도 광고경기의 둔화를 피해갈 수는 없지만, 성과는 매우 좋음. 수목드라마 “너의 목소리가

들려”는 14회 기준 시청률 23.1%를 기록하면서 수목드라마 시청률 1위를 기록 중이고, 이미 6월 중순부터 광고 완판, 7월부터는 10%의 할증까지 적용 받는 중

- 월화드라마 “황금의 제국”은 7회 부터 시청률 10%를 넘어서면서 2위 기록 중 - 8월에 방송을 시작하는 수목드라마 후속작 “주군의 태양”은 2012년 광고 완판과 특가

10~15%를 적용 받은 작품인 “유령”의 소지섭의 주연작으로 하반기 주목 받는 작품

사업수익에 푹~ 빠져보자!

1) 푹(pooq)은 SBS가 지분 50%를 보유하고 있는 ㈜컨텐츠연합플랫폼의 N 스크린 서비스 - 푹은 운영비용 약 10%를 제외하고는 나머지를 지상파 3사 및 계열 PP에 컨텐츠 비용으로 지불

하므로, 푹 수입의 약 25% 정도가 SBS의 컨텐츠 수수료 수입 - 2Q13 기준 푹 가입자 21만명, ARPU 4천원(1Q13 가입자 18.5만명, ARPU 4천원) - 푹에 의한 SBS의 사업수익은 2013년 약 32억원 추정 2) 재전송 수수료 수입은 2Q09 이후 수도권 가입자 500만명 기준, 2013년 167억원 추정 - 2012년에는 CATV, 스카이라이프와의 협상이 결렬됐으므로, 재전송료 수입은 예상 수익 128억

원 중 실제 약 62억원만 발생한 것으로 추정 - 2012년 미인식 수수료의 소급 적용 감안하면, 2012년 대비 사업수익 170억원 증가 3) 따라서, 사업수익은 2012년 1,750억원(매출 대비 23%)에서 2013년 1,560억원(매출 대비

21%)으로 감소하겠지만, 2012년 올림픽 중계권 재판매 수익 420억원(대부분이 중계권료와 상계됨)을 제외하면 2012년 대비 약 220억원 증가하고, 이는 그대로 영업이익 증가로 이어질 것으로 전망

투자의견 매수(Buy), 목표주가 53,000원 유지

- 목표주가는 2013년 예상 EPS 2,975원에 PER 18배(‘03, ‘06~07, ‘11년 평균) 적용

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2011A 2012A 2013F 2014F 2015F

매출액 721 757 737 910 849

영업이익 83 41 70 87 99

세전순이익 77 41 72 88 99

총당기순이익 58 29 54 67 75

지배지분순이익 58 29 54 67 75

EPS 3,180 1,583 2,975 3,655 4,103

PER 11.7 26.8 15.1 12.3 10.9

BPS 29,220 30,079 32,454 35,359 38,712

PBR 1.3 1.4 1.4 1.3 1.2

ROE 11.4 5.3 9.5 10.8 11.1

주: EPS와 BPS, ROE는 지배지분 기준으로 산출 자료: SBS, 대신증권 리서치센터

9

Results Comment

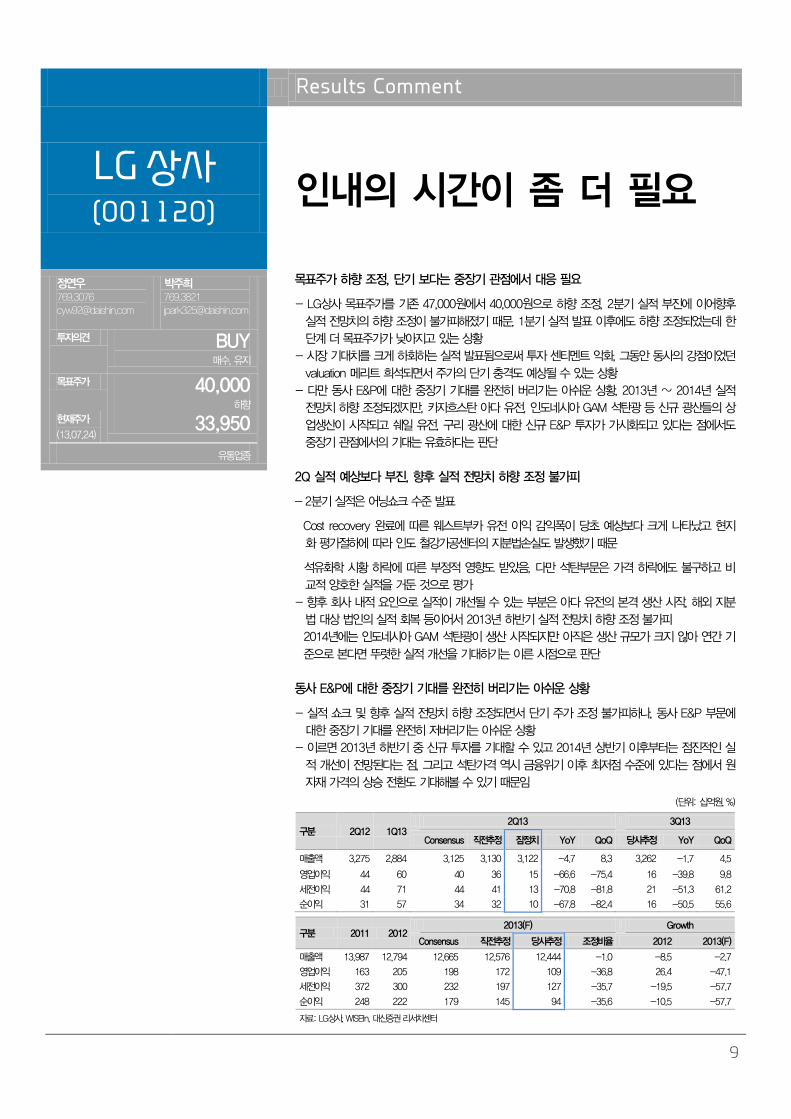

LG상사 (001120)

인내의 시간이 좀 더 필요

정연우 769.3076 [email protected]

박주희 769.3821 [email protected]

투자의견 BUY 매수, 유지

목표주가 40,000 하향

현재주가

(13.07.24) 33,950

유통업종

목표주가 하향 조정, 단기 보다는 중장기 관점에서 대응 필요

- LG상사 목표주가를 기존 47,000원에서 40,000원으로 하향 조정, 2분기 실적 부진에 이어향후 실적 전망치의 하향 조정이 불가피해졌기 때문, 1분기 실적 발표 이후에도 하향 조정되었는데 한단계 더 목표주가가 낮아지고 있는 상황

- 시장 기대치를 크게 하회하는 실적 발표됨으로써 투자 센티멘트 악화, 그동안 동사의 강점이었던 valuation 메리트 희석되면서 주가의 단기 충격도 예상될 수 있는 상황

- 다만 동사 E&P에 대한 중장기 기대를 완전히 버리기는 아쉬운 상황, 2013년 ~ 2014년 실적 전망치 하향 조정되겠지만, 카자흐스탄 아다 유전, 인도네시아 GAM 석탄광 등 신규 광산들의 상업생산이 시작되고 쉐일 유전, 구리 광산에 대한 신규 E&P 투자가 가시화되고 있다는 점에서도 중장기 관점에서의 기대는 유효하다는 판단

2Q 실적 예상보다 부진, 향후 실적 전망치 하향 조정 불가피

- 2분기 실적은 어닝쇼크 수준 발표

Cost recovery 완료에 따른 웨스트부카 유전 이익 감익폭이 당초 예상보다 크게 나타났고 현지화 평가절하에 따라 인도 철강가공센터의 지분법손실도 발생했기 때문

석유화학 시황 하락에 따른 부정적 영향도 받았음, 다만 석탄부문은 가격 하락에도 불구하고 비교적 양호한 실적을 거둔 것으로 평가

- 향후 회사 내적 요인으로 실적이 개선될 수 있는 부분은 아다 유전의 본격 생산 시작, 해외 지분법 대상 법인의 실적 회복 등이어서 2013년 하반기 실적 전망치 하향 조정 불가피 2014년에는 인도네시아 GAM 석탄광이 생산 시작되지만 아직은 생산 규모가 크지 않아 연간 기준으로 본다면 뚜렷한 실적 개선을 기대하기는 이른 시점으로 판단

동사 E&P에 대한 중장기 기대를 완전히 버리기는 아쉬운 상황

- 실적 쇼크 및 향후 실적 전망치 하향 조정되면서 단기 주가 조정 불가피하나, 동사 E&P 부문에 대한 중장기 기대를 완전히 저버리기는 아쉬운 상황

- 이르면 2013년 하반기 중 신규 투자를 기대할 수 있고 2014년 상반기 이후부터는 점진적인 실적 개선이 전망된다는 점, 그리고 석탄가격 역시 금융위기 이후 최저점 수준에 있다는 점에서 원자재 가격의 상승 전환도 기대해볼 수 있기 때문임

(단위: 십억원, %)

구분 2Q12 1Q13 2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 3,275 2,884 3,125 3,130 3,122 -4.7 8.3 3,262 -1.7 4.5

영업이익 44 60 40 36 15 -66.6 -75.4 16 -39.8 9.8

세전이익 44 71 44 41 13 -70.8 -81.8 21 -51.3 61.2

순이익 31 57 34 32 10 -67.8 -82.4 16 -50.5 55.6

구분 2011 2012 2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 13,987 12,794 12,665 12,576 12,444 -1.0 -8.5 -2.7

영업이익 163 205 198 172 109 -36.8 26.4 -47.1

세전이익 372 300 232 197 127 -35.7 -19.5 -57.7

순이익 248 222 179 145 94 -35.6 -10.5 -57.7

자료: LG상사, WISEfn, 대신증권 리서치센터

10

Results Comment

LG생명과학 (068870)

수출성장 지속, 기술료 유입은 +α

이종훈 769.3085 [email protected]

투자의견 BUY 매수, 유지

목표주가 60,000 유지

현재주가

(13.07.24) 56,800

제약업종

2분기 실적 Review:

매출액 1,107억원 (+16.4% YoY), 영업이익 59억원 (+392% YoY) 기록

- 미용필러 ‘이브아르’ 중국 Huadong Medicine Ningbo(화동닝보) 제품공급계약금 유입으로 큰 폭의 이익 성장 기록\

- 수출부문 실적 성장(+19% YoY): 인성장호르몬 중동지역 수출 증가 및 1분기 침체되었던 팩티브 터키향 매출 회복

- R&D비용 전년동기 대비 20억 증가에도 불구하고 계약금 유입으로 큰 폭의 영업이익 성장, 상반기 R&D비용 집행으로 하반기 영업이익률 증가할 전망

2013년, 2014년 수출과 R&D 모멘텀 부각의 해

- 당사 추정 2013년 4,406억 매출(+8.5% YoY) 달성 전망

- 2013년 하반기 내수부문: 당뇨신약 ‘제미글로’ 매출 성장 및 근골격계 히루안플러스 신제품(1회 제형) 출시 전망

- 수출부문 성장지속: ‘이브아르’ 중국 매출 하반기 소폭 반영, 이후 러시아 등 기타 지역 진출로 실적 기여 전망

- 주요 파이프라인: 2014년 제미글로 추가 판권, 혼합백신 WHO입찰, 인성장호르몬 미국 허가, 엔브렐 바이오시밀러 임상 1상 완료예정 등 다수

투자의견 매수, 목표주가 60,000원 유지

- 목표주가는 영업가치 주당 31,376원 (글로벌 바이오텍 암젠, 길리어드, 노보노디스크, 바이오젠아이덱 평균 EV/EBITDA 15.3배 적용) + 신약가치 주당 29,929원 (‘제미글로’ 15,857원 + 서방형 인성장호르몬 14,072원) 합산하여 적용

(단위: 억원, %)

구분 2Q12 1Q13 2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 951 933 1,055 1,078 1,107 16.4 18.6 1,165 17.3 5.2 영업 이익 12 -31 31 29 59 392 흑전 59 97.6 0.3

순이익 0 -41 12 3 31 - 흑전 31 140.2 0.5

구분 2011 2012 2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 3,815 4,060 4,343 4,412 4,406 -0.1 6.4 8.5 영업 이익 118 152 190 202 202 -0.1 29.6 32.7

순이익 57 85 130 97 97 -0.2 49.8 13.3

자료: LG생명과학, WISEfn, 대신증권 리서치센터

11

Issue & News

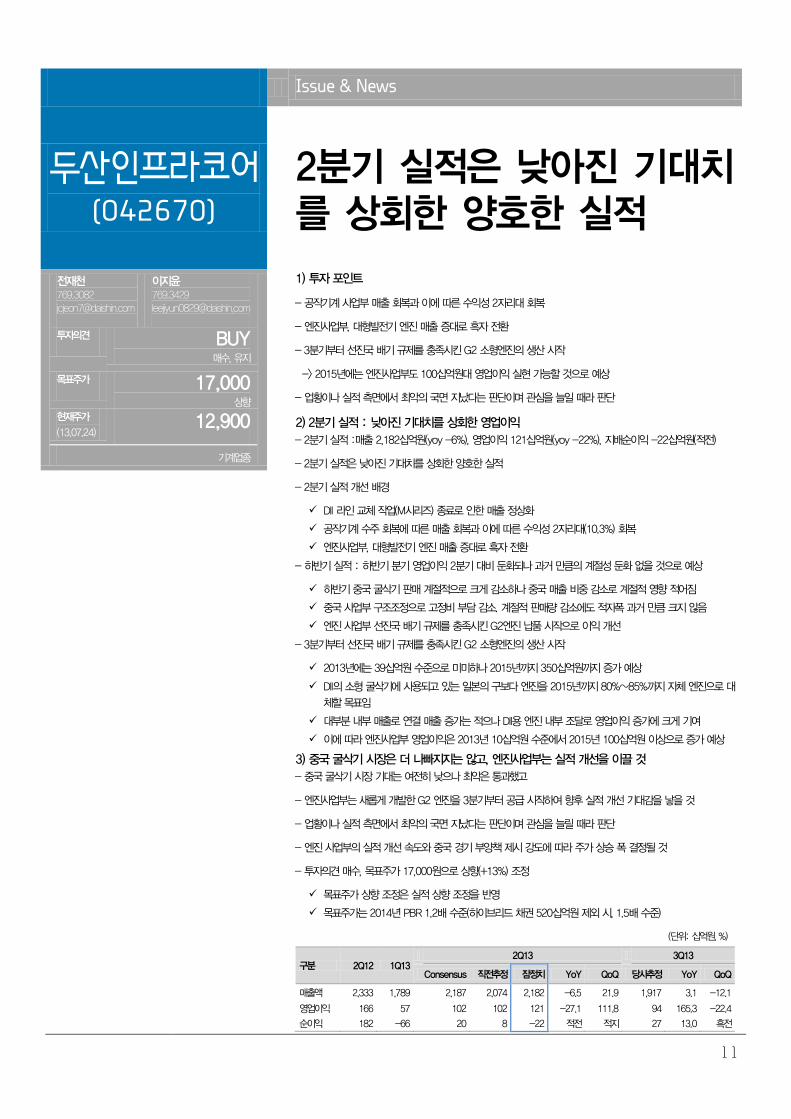

두산인프라코어 (042670)

2분기 실적은 낮아진 기대치를 상회한 양호한 실적

전재천 769.3082 [email protected]

이지윤 769.3429 [email protected]

투자의견 BUY 매수, 유지

목표주가 17,000 상향

현재주가

(13.07.24) 12,900

기계업종

1) 투자 포인트

- 공작기계 사업부 매출 회복과 이에 따른 수익성 2자리대 회복

- 엔진사업부, 대형발전기 엔진 매출 증대로 흑자 전환

- 3분기부터 선진국 배기 규제를 충족시킨 G2 소형엔진의 생산 시작

-> 2015년에는 엔진사업부도 100십억원대 영업이익 실현 가능할 것으로 예상

- 업황이나 실적 측면에서 최악의 국면 지났다는 판단이며 관심을 늘일 때라 판단

2) 2분기 실적 : 낮아진 기대치를 상회한 영업이익 - 2분기 실적 :매출 2,182십억원(yoy -6%), 영업이익 121십억원(yoy -22%), 지배순이익 -22십억원(적전)

- 2분기 실적은 낮아진 기대치를 상회한 양호한 실적

- 2분기 실적 개선 배경

DII 라인 교체 작업(M시리즈) 종료로 인한 매출 정상화

공작기계 수주 회복에 따른 매출 회복과 이에 따른 수익성 2자리대(10.3%) 회복

엔진사업부, 대형발전기 엔진 매출 증대로 흑자 전환

- 하반기 실적 : 하반기 분기 영업이익 2분기 대비 둔화되나 과거 만큼의 계절성 둔화 없을 것으로 예상

하반기 중국 굴삭기 판매 계절적으로 크게 감소하나 중국 매출 비중 감소로 계절적 영향 적어짐

중국 사업부 구조조정으로 고정비 부담 감소. 계절적 판매량 감소에도 적자폭 과거 만큼 크지 않음

엔진 사업부 선진국 배기 규제를 충족시킨 G2엔진 납품 시작으로 이익 개선

- 3분기부터 선진국 배기 규제를 충족시킨 G2 소형엔진의 생산 시작

2013년에는 39십억원 수준으로 미미하나 2015년까지 350십억원까지 증가 예상

DII의 소형 굴삭기에 사용되고 있는 일본의 구보다 엔진을 2015년까지 80%~85%까지 자체 엔진으로 대

체할 목표임

대부분 내부 매출로 연결 매출 증가는 적으나 DII용 엔진 내부 조달로 영업이익 증가에 크게 기여

이에 따라 엔진사업부 영업이익은 2013년 10십억원 수준에서 2015년 100십억원 이상으로 증가 예상

3) 중국 굴삭기 시장은 더 나빠지지는 않고, 엔진사업부는 실적 개선을 이끌 것 - 중국 굴삭기 시장 기대는 여전히 낮으나 최악은 통과했고

- 엔진사업부는 새롭게 개발한 G2 엔진을 3분기부터 공급 시작하여 향후 실적 개선 기대감을 낳을 것

- 업황이나 실적 측면에서 최악의 국면 지났다는 판단이며 관심을 늘릴 때라 판단

- 엔진 사업부의 실적 개선 속도와 중국 경기 부양책 제시 강도에 따라 주가 상승 폭 결정될 것

- 투자의견 매수, 목표주가 17,000원으로 상향(+13%) 조정

목표주가 상향 조정은 실적 상향 조정을 반영

목표주가는 2014년 PBR 1.2배 수준(하이브리드 채권 520십억원 제외 시, 1.5배 수준)

(단위: 십억원, %)

구분 2Q12 1Q13 2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 2,333 1,789 2,187 2,074 2,182 -6.5 21.9 1,917 3.1 -12.1

영업이익 166 57 102 102 121 -27.1 111.8 94 165.3 -22.4

순이익 182 -66 20 8 -22 적전 적지 27 13.0 흑전

12

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원)

구분 7/24 7/23 7/22 7/19 7/18 07월 누적 13년 누적

개인 -202.3 -332.2 -151.6 24.2 115.2 -924 1,180

외국인 188.8 312.1 22.1 -107.2 -109.4 241 -9,747

기관계 17.8 30.4 143.9 70.0 -3.8 674 9,117

금융투자 -32.9 -17.4 -3.0 -4.5 -43.8 151 1,990

보험 3.1 -21.6 33.4 0.1 5.8 98 1,096

투신 22.3 -38.7 52.8 12.8 -102.3 -293 -360

은행 -20.4 -33.9 -49.0 2.9 -8.8 -250 -301

기타금융 0.7 2.2 -0.6 1.5 0.1 1 -377

연기금 33.3 114.7 76.8 68.7 140.6 809 5,212

사모펀드 10.0 20.1 29.0 -12.0 1.5 75 352

국가지자체 1.7 5.0 4.5 0.5 3.1 82 1,505

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

삼성전자 28.9 NHN 13.6 LG 디스플레이 34.6 한국타이어 18.2

삼성SDI 24.0 현대중공업 11.5 현대중공업 18.7 NHN 17.1

LG 화학 22.4 고려아연 11.3 롯데케미칼 13.4 한국전력 11.5

LG 전자 21.5 LG 디스플레이 10.4 두산 11.7 기아차 9.5

현대차 20.7 OCI 10.0 LG 전자 11.0 LG 유플러스 7.5

한국전력 17.5 강원랜드 10.0 OCI 9.3 현대차 6.7

한국타이어 16.6 두산 7.6 POSCO 8.5 GS 리테일 5.4

현대모비스 10.9 KT 5.7 대림산업 7.2 제일모직 5.3

삼성테크윈 9.1 대한항공 3.6 LG 6.0 대우조선해양 4.1

기아차 8.7 락앤락 3.5 락앤락 5.1 LS 3.8

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액 셀트리온 7.2 KG ETS 6.8 KG ETS 8.5 CJ E&M 3.9

실리콘웍스 1.9 파트론 2.0 에스엠 3.1 CJ 오쇼핑 2.7

다음 1.2 인터플렉스 1.9 포스코 ICT 2.0 솔브레인 1.9

CJ 오쇼핑 1.1 덕산하이메탈 0.9 와이지엔터테인먼트 1.8 다음 1.7

파라다이스 1.1 코텍 0.7 톱텍 1.4 조이맥스 1.4

삼천리자전거 1.1 서울반도체 0.7 SK 브로드밴드 1.2 서울반도체 1.3

유진테크 1.1 코오롱생명과학 0.5 코텍 1.2 덕산하이메탈 1.2

솔브레인 1.0 켐트로닉스 0.5 세코닉스 0.9 이녹스 1.1

인프라웨어 0.9 이노칩 0.5 한글과컴퓨터 0.8 에스텍파마 1.0

게임빌 0.8 에스에프에이 0.5 인터파크 0.7 사파이어테크놀로지 0.9

자료: KOSCOM

13

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대차 112.2 1.1 LG디스플레이 54.5 4.5 현대중공업 115.9 6.6 SK하이닉스 84.1 -2.2

삼성SDI 106.2 1.2 삼성전자 44.4 1.8 KT 54.0 3.2 현대모비스 69.2 0.8

기아차 82.1 -1.0 OCI 35.8 6.2 롯데케미칼 49.0 13.0 한국타이어 65.0 4.6

한국타이어 74.4 4.6 NHN 34.8 -4.2 하나금융지주 46.8 4.7 삼성전자 43.5 1.8

한국전력 44.5 0.5 하나금융지주 31.6 4.7 KB 금융 44.2 6.0 현대차 41.9 1.1

삼성테크윈 30.8 0.9 KT 30.1 3.2 LG 화학 42.4 4.4 벽산건설 37.6 28.9

LG 화학 29.7 4.4 강원랜드 28.8 -1.7 OCI 39.5 6.2 제일모직 37.2 -2.3

현대모비스 28.1 0.8 현대중공업 25.2 6.6

대우조선해양 28.2 2.7 삼성테크윈 26.4 0.9

SK 하이닉스 25.3 -2.2 두산 22.3 6.5 현대제철 26.4 6.4 NHN 25.8 -4.2

엔씨소프트 23.8 -0.6 한국타이어월드와이드 19.0 8.4 POSCO 26.3 4.6 기아차 24.8 -1.0

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 7/24 7/23 7/22 7/19 7/18 07월 누적 13년 누적

한국 176.8 288.7 28.4 -106.9 -103.2 303 -7,733

대만 120.2 384.6 81.8 -101.5 206.9 2,157 2,293

인도 -- 0.0 -64.1 66.8 -19.0 -998 12,343

태국 -- 17.7 0.0 -6.4 18.8 97 -2,427

인도네시아 8.3 31.1 -31.4 -5.4 -16.9 -380 -435

필리핀 -1.5 4.2 -0.4 163.0 -2.5 174 1,670

베트남 -8.3 1.1 2.5 2.4 -0.8 -9 173 주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드 역할을

하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행 자료: Bloomberg, 각국 증권거래소

Related Documents

![[SBA] [MMB] [Nov] [2009]](https://static.cupdf.com/doc/110x72/55cf8e2b550346703b8f4c94/sba-mmb-nov-2009.jpg)