Wir entwickeln die Zukunft für Sie. Goodwill-Impairment Test bei ThyssenKrupp Stefan Gesing, Leiter Controlling, Accounting & Risk Bochum, 02.12.2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Wir�entwickeln�die�Zukunft�für�Sie.

Goodwill-Impairment Test�bei�ThyssenKruppStefan�Gesing,Leiter�Controlling,�Accounting�&�Risk

Bochum,�02.12.2014

2

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

CGU-Abgrenzung

Goodwill-Impairment�Test�bei ThyssenKrupp2

ThyssenKrupp�gestern und�heute1

Agenda

Bewertungsansatz:�Value�in�Use

Bestimmung der�gewichteten Kapitalkosten

Prozess und�Dokumentation3

Fragen4

a

b

c

3

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

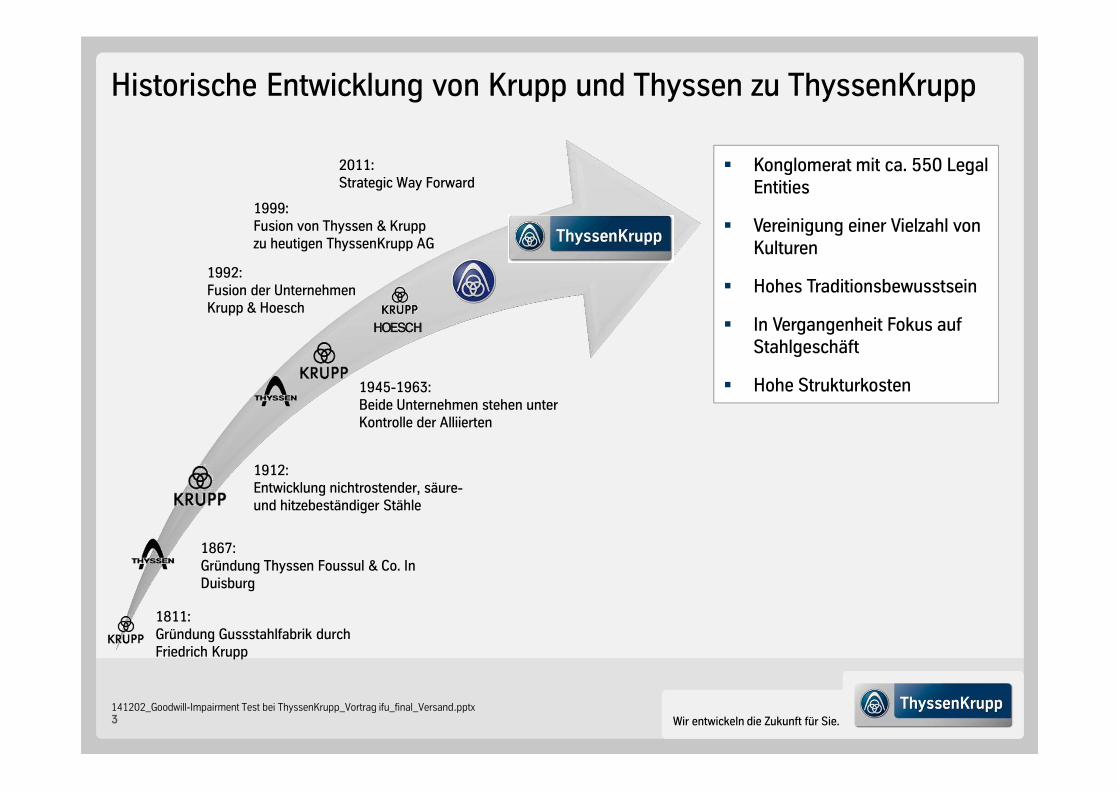

Historische Entwicklung von�Krupp�und�Thyssen zu ThyssenKrupp

1811:�Gründung�Gussstahlfabrik�durch�Friedrich�Krupp

1867:�Gründung�Thyssen�Foussul &�Co.�In�Duisburg

1912:�Entwicklung�nichtrostender,�säure-und�hitzebeständiger�Stähle

1945-1963:�Beide�Unternehmen�stehen�unter�Kontrolle�der�Alliierten

1992:�Fusion�der�Unternehmen�Krupp�&�Hoesch

1999:�Fusion�von�Thyssen�&�Kruppzu�heutigen�ThyssenKrupp�AG

2011:�Strategic�Way�Forward

� Konglomerat�mit�ca.�550�Legal�Entities

� Vereinigung�einer�Vielzahl�von�Kulturen

� Hohes�Traditionsbewusstsein

� In�Vergangenheit�Fokus�auf�Stahlgeschäft

� Hohe�Strukturkosten

4

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Sales�=€ bn?

EBIT�adj.**�=€ bn?

Employees�=k?

Sales�=€ bn?

EBIT�adj.**�=€ bn?

Employees�=k?

Sales�=€ bn?

EBIT�adj.**�=€ bn?

Employees�=k?

Sales�=€ bn?

EBIT�adj.**�=€ bn?

Employees�=k?

Sales�=€ bn?

EBIT�adj.**�=€ bn?

Employees�=k?

Sales�=€ bn?

EBIT�adj.**�=€ bn?

Employees�=k?

8.90.226

2.1�=0.1?

3

13.70.230

*��**

Key�figures�fiscal�year�2013/14Pro�forma�incl.�definition�changes�effective�from�2014/15�onwards

Components�Technology

6.2�0.3�28

Elevator�Technology

6.40.750

Industrial�Solutions

6.30.419

Materials�Services

Steel�Europe

Steel�Americas

Konzernstruktur ThyssenKrupp:Diversifizierter Industriekonzern mit 6�Business�Areas�=BAs?

ThyssenKrupp�AG*

Sales�€41.3�bn – Adjusted�EBIT�€1.3�bn – Employees�161�k

ΣΣΣΣ Sales�=€ bn? 18.9�ΣΣΣΣ EBIT�adj.�=€ bn? 1.4�

ΣΣΣΣ Sales�=€ bn? 24.6�ΣΣΣΣ EBIT�adj.�=€ bn? 0.4�

5

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

ThyssenKrupp�– Diversifizierter Industriekonzern

Führende�Engineering-Kompetenz

Führende�Marktpositionen

Ein�integrierter�Konzern

Aktives�Portfolio-management

Benchmark�Performance

Profitables�Wachstum Kapitaleffizienz

Diversifizierter�Industriekonzern

6

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Steigerung�Wert�des�Gesamtkonzerns:�ThyssenKrupp�ist�mehr�als�die�Summe�seiner�Teile�– wesentliche�Hebel�für�Verbundkraft

Stärkere�Kunden-

orientierung

Regional-organisation

Kosten-Synergien

F&E�InvestitionenIT-Infrastruktur�&�Prozess-

harmonisierung

Voraussetzung:�Unternehmenskultur,�die�auf�gemeinsamen�Werten�und�Zielen�basiert�und�die�Fähigkeit�zur�Zusammenarbeit�fördert

Voraussetzung:�Unternehmenskultur,�die�auf�gemeinsamen�Werten�und�Zielen�basiert�und�die�Fähigkeit�zur�Zusammenarbeit�fördert

7

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

CGU-Abgrenzung

Goodwill-Impairment�Test�bei ThyssenKrupp2

ThyssenKrupp�gestern und�heute1

Agenda

Bewertungsansatz:�Value�in�Use

Bestimmung der�gewichteten Kapitalkosten

Prozess und�Dokumentation3

Fragen4

a

b

c

8

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

GW�=�Goodwill*�

Goodwill-Impairment Test�für�ThyssenKrupp�von�hoher�Relevanz����=in�Mrd.�€?

3.23.62.5

3.54.54.2

10.4

4.0

EK

GW*

2010/11 2011/12 2012/13 2013/14

112%

139%

93%

38%

GW/EK

EK-Quote�8,9%;�

hohe�stille�Reserven

EK-Quote�8,9%;�

hohe�stille�Reserven

� Ab�2011/12�sehr�hohes�Verhältnis�Goodwill�zu�bilanziellem�EK

� Starker�Anstieg�getrieben�durch�sehr�niedriges�EK

� DAX- und�MDAX-Peers�im�Ø�mit�deutlich�niedrigerem�=40-50%?�Verhältnis�von�Goodwill�zu�bilanziellem�EK

9

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Aufbau�eines�Center�of Excellence�„Valuation“�in�neuer�integrierter�Controlling�/�Accounting�Funktion

CFO�TK�AG

Guido�Kerkhoff

Corporate�Function�Controlling,�Accounting�&�Risk

Leiter:�Stefan�Gesing

Performance�Management�&�Controlling

Functional�&�Corporate�Controlling

Controlling�Processes�&�Risk�Management

Financial�Consolidation

Group�Standards�Accounting�Excellence�

General�Ledger�=TKAG?�

Durchführung�Unternehmens-bewertung�i.V.m.�Performance�Controlling WACC-

Ermittlung

10

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Bewertung�i.Z.m.�konzerninternen�

Transaktionen�zu�Steuer- /�

Finanzierungsoptimierung�oder�

Hebung�stiller�Reserven

Bewertung�i.Z.m.�konzerninternen�

Transaktionen�zu�Steuer- /�

Finanzierungsoptimierung�oder�

Hebung�stiller�Reserven

Prüfung�der�Werthaltigkeit�von�

Beteiligungsbuchwerten�

Prüfung�der�Werthaltigkeit�von�

Beteiligungsbuchwerten�

Know-How Transfer�für�Bewertungsfragen�im�Center�of Excellence

Konzern-Abschluss =IFRS?Einzelabschlüsse TK�AG�und�

Tochterunternehmen =local�GAAP?Sonderthemen

1 2 3

Goodwill-Impairment Test���������

nach�IAS�36

Goodwill-Impairment Test���������

nach�IAS�36

Asset-Impairment Test��������������

nach�IAS�36

Asset-Impairment Test��������������

nach�IAS�36

11

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Die�Bewertung�wird�bestimmt�durch�Bewertungsobjekt,�Bewertungs-ansatz�und�Bewertungsparameter�

Konzern-Abschluss =IFRS?

Bewertungsobjekt

Bewertungsansatz

Bewertungsparameter

• Einheiten,�deren�Zahlungsströme nicht�weiter�separiertwerden�können

Recoverable Amount:�höherer�Wert�aus

• Value�in�Use P„Subjektiver�Nutzungswert�für�das�Unternehmen“�=IAS�36.30�ff.?R

• Fair�Value�less Costs of�Disposal�P„objektivierterMarktwert”�=IAS�36.6�i.V.m.�IFRS�13.5?R

Diskontierungssatz

• durchschnittlich�gewichtete�Kapitalkosten�auf�Basis�kapitalmarktbasiertem�CAPM =IAS�36.A17?

• Ermittlung�Kapitalkostenparameter�auf�Basis�kapitalmarkt-orientierter�Vergleichsunternehmen�=Peer�Group?

1

CGU

Value�in�Use

WACC

aa

bb

cc

Agenda-

punkte

Agenda-

punkte

12

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

CGU-Abgrenzung

Goodwill-Impairment�Test�bei ThyssenKrupp2

ThyssenKrupp�gestern und�heute1

Agenda

Bewertungsansatz:�Value�in�Use

Bestimmung der�gewichteten Kapitalkosten

Prozess und�Dokumentation3

Fragen4

a

b

c

13

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Anforderungen�an�die�CGU-Abgrenzung�Bottom-Up Approach�wird�durch�weitere�Kriterien�gestützt

� IAS�36-Anforderungen:�

a. Aggregationsebene�gruppierter�CF-generierenden�Vermögenswerten

b. Unabhängigkeit�Zahlungsmittel-zuflüsse

Notwendiges�Kriterium

Notwendiges�Kriterium

1

� Technische�Anforderungen:

– Mittelfristplanung

– Peer-Group-AnalyseHinreichendes�Kriterium

Hinreichendes�Kriterium

2

� Übergeordnete�&�einheitliche�Steuerungs-bzw.�Managementstrukturen

� Berichtsstrukturen

� weitere

Weitere�KriterienWeitere�Kriterien

3

CGU�kann�bestehen�aus:• Produktlinie• Produktionsanlage• Geschäftsbereich• geographisches�Gebiet• op.�Segment�=gem.�IFRS�8?

CGU-Abgrenzung�i.d.R.�beizubehalten�=IAS�36.72?

IAS.�36.69:�Bei�der�Identifizierung,�ob�PCFsR�von�einem�oder�mehreren�VW�unabhängig�sind,�P…R�Frage,�wie�das�Management�die�Unternehmenstätigkeit�steuert�P…R,�oder�wie�das�Management�Entscheidungen�über�die�Fortsetzung�oder�den�Abgang�der�VW�bzw,�die�Einstellung�der�Unternehmenstätigkeiten�trifft.

IAS�36

14

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

AMS

18�von�25�CGUs�tragen�GW,�wobei�2/3�des�GW�auf�4�CGUs�entfällt

0,3

0,3

1,2

0,9

0,9

restl.CGUs

ProcessTechnol.

SteelEurope

ElevatorAmericas

MarineSystems

GW-Verteilung�=in�Mrd.�€?

Materials�Services

Industrial�Solutions

Components�Technology�

Steel�Europe CorporateElevator�

Technology

Presta Camshafts

Bearings

Undercarriages

Presta Steering

Automot.�Systems

Damper

Springs&�Stabiliz.

Special�Services

SEAME

AP

PBB

ACC�- Access

Resource Tech.

System�Engineering

Marine�Systems

Forged &�Mach.�C.Steel�Europe Metals Services CENE Process Tech. Corporate

AST

Steel�Americas

Steel�Americas

VDM

GW-tragende�CGU

CGU�ohne�GW

CGU-Struktur�orientiert�sich�maßgeblich�an�Managementstruktur

15

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

CGU-Abgrenzung

Goodwill-Impairment�Test�bei ThyssenKrupp2

ThyssenKrupp�gestern und�heute1

Agenda

Bewertungsansatz:�Value�in�Use

Bestimmung der�gewichteten Kapitalkosten

Prozess und�Dokumentation3

Fragen4

a

b

c

16

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Die�Lehre�sieht�verschiedene�Methoden�der�Unternehmensbewer-tung vor�– wir�verwenden�einen�FCF-basierten�DCF-Ansatz�

Verfahren�der�Unternehmensbewertung

Einzelbewertungsverfahren Gesamtbewertungsverfahren

Preisfindungsverfahren Investitionstheoretische Verfahren

Multiples�vergleichbarer�Unternehmen�=Peer�Group?�und�Transaktionen,�z.B.

o EBITDA-Multipleso EBIT-Multipleso Sales-Multiples

Bewertungen�auf�Basis�des�Barwertkalküls:

o DCF-Methode�auf�Basis�von�Free�Cash�Flows

o Ertragswertmethodeo Residualgewinnmethode

o Substanzwertverfahren:Bewertung�auf�Basis�der�Wiederbeschaffungskosten

o Liquidationswertverfahren:Fehlende�Fortführungsprämisse;�z.B.�relevant�bei�Zerschlagung/Liquidation�des�Unternehmens,�häufig�als�Wertuntergrenze�verwendet

Gesamtbewertungsverfahren�auf�Basis�diskontierter�Free�Cash�Flows =„BruttoBruttoBruttoBrutto----AnsatzAnsatzAnsatzAnsatz“?�ist�Ausgangbasis�für�alle�

Unternehmensbewertungen�i.Z.m.�dem�Jahresabschluss�bei�ThyssenKrupp

Preisfindungsverfahren�=i.d.R.�auf�Basis�EBITDA-Multiples?�werden�konsequent�zur�

Plausibilisierung�der�Bewertungsergebnisse�eingesetzt

Liquidationswertverfahren�werden�bei�nicht-operativen�oder�

Verlustgesellschaften�ohne�Fortführungsprognose�angewendet�

=Ausnahme?

17

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Im�IFRS-Impairment�Test�wird�der�ermittelte�Recoverable Amountmit�dem�Carrying Amount des�Unternehmens�verglichen

RecoverabaleAmount

Goodwill�n.�Impairment

Goodwill�vor�Impairment

Unternehmensbewertung:�Schematische�Vorgehensweise�im�Konzernabschluss�gem.�IAS�36�=Goodwill�&�Asset�Impairment Test?

Berechnung�des�Recoverable Amount Vergleich�mit�Carrying Amount1 2

Terminal�Value =TV?

Plan2Plan1BudgetRecoverable�Amount

Detailplanungsphase�für�FCFs�abgeleitet�aus�operativer�

Planung�=mit�Anpassungen?�

Barwert�der�Barwert�der�FCFs�„per�heute“

Nachhal-tiger�FCF1

Barwert�der�Barwert�der�FCFs�„per�heute“

Carrying Amount:�Betriebsnotw.�Vermögenswerte�abzüglich�

betriebsnotw.�VerbindlichkeitenGoodwill

Kapitalkosten�=WACC?�als�Abzinsungsfaktor�zur�Barwertermittlung

FCF1 FCF2 FCF3

auf�Basis�eines�nach-halt.�FCFBW�FCF1

BW�FCF2

BW�FCF3

BW�TV

Goodwill-Impairment

BW�FCF1

BW�FCF2

BW�FCF3

BW�TVBetriebs-notw.�

Vermögenexcl.�

Goodwill

Betriebs-notw.�

Verbindlich-keiten

Carrying Amountexcl.�Goodwill

1 In�der�Regel�Terminal�Value�Betrachtung�nach�drei�Planjahren.�In�Einzelfällen�wird�die�Detailprognosephase�verlängert�������� BW�=�Barwert;�FCF�=�Free�Cash�Flow

18

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

„Äquivalenzprinzip“�– Recoverable Amount &�Carrying Amount

Betriebliche�Sphäre Finanzielle�Sphäre

Anlage-

vermögen

Anlage-

vermögen

Umlauf-

vermögen

Umlauf-

vermögen

Cash�&�

Cash�EquivalentsEK

Zinstragende

Verbindlichkeiten

Pensions-

rückstellungen

Verbindlichkeiten�

aus�LuL

Verbindlichkeiten�

aus�LuL

zurechenbare

Schulden

zurechenbare

Schulden

FCF1 FCF2 FCF3

nach-halt.�FCF

CarryingAmount

RecoverableAmount

IAS�36.75IAS�36.75IAS�36.75IAS�36.75

Value�in�Use

19

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

1? Basis:�Mittelfristplanung�=Systemschnittstelle�in�Bewertungs-Tool?

2? Detailplanungszeitraum:�i.d.R.�3�Jahre�=Verlängerung�z.B.�wegen�Ramp Up,�Konjunktur-Perspektiven,�etc.?

3? Terminal�Value�Wachstumsrate:�i.d.R.�1,5�%

4? Herleitung�FCF�=schematisch?:

Toolbasierte�Ermittlung�Recoverable Amount über�Value�in�Use

Operatives�Ergebnis

-�angepasste�Steuerzahlungen

=�NOPAT=�NOPAT=�NOPAT=�NOPAT

+�Abschreibungen

-�Investitionen�betriebsnotwendige�VW

-/+�NWC-Veränderung

=�FCF=�FCF=�FCF=�FCF

Gewichtung�des�Steuersatzes�nach�EBIT-Verteilung�innerhalb�der�CGUGewichtung�des�Steuersatzes�nach�EBIT-Verteilung�innerhalb�der�CGU

Über�Veränderung�Bilanzstände�im�imCarrying Amount enthaltener�KontenÜber�Veränderung�Bilanzstände�im�imCarrying Amount enthaltener�Kontenüber�Veränderung�Bilanzstände�im�Carrying Amount enthaltener�Kontenüber�Veränderung�Bilanzstände�im�Carrying Amount enthaltener�Konten

vor�Zinsen,�nach�Steuern�

=„Brutto-Ansatz“?

vor�Zinsen,�nach�Steuern�

=„Brutto-Ansatz“?

Berücksichtigung�Tax Shield in�„Nenner“�bzw.�WACC

Berücksichtigung�Tax Shield in�„Nenner“�bzw.�WACC

Anpassungen:�siehe�Folgeseiten

Wir�entwickeln�die�Zukunft�für�Sie.141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx20

• IAS�36.100:�Definition Corporate�Costs bzw.�

„Corporate�Assets“�*

• IAS�36.41:�Sicherzustellen,�dass�Corporate�Costs

in�zukünftigen�Cash�Flows der�CGUs�enthalten

• Ca.�1/3�nicht�allokiert,�da�keinen�unmittelbaren�Einfluss�

auf�operative�Leistungsfähigkeit�der�Tochtergesellschaft�

und�nicht�verursachungsgerecht�zuordnenbar

=hoheitliche /�konzersteuernde Aufgaben?:

• Bestimmte�Aufgaben�die�Konzernvorstand�&�

Corporate�Fuctions übernehmen,�wie

• Konzernstrategie,�Investor�Relations,�IT-

Architektur,�HR-Strategy,�etc.�

• Verteilungsschlüssel:�Umsatz,�Anzahl�Gesellschaften,�etc.

Coporate Costs zu�allokieren

Corporate�Costs bzw.�Corporate�Assets

*�z.B.�Group- und�BA-Headquarter�sowie�IT- und�R&D-Initiativen

CGU�1 CGU�2

Beispiel-BA

Konzern

21

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Eliminierung�Effekte�Erweiterungsinvestitionen�und�Restrukturie-rungen�sowie�nachhaltige�Investitionsquote

• Effekte�aus�Erweiterungsinvestitionen�=z.B.�zusätzlicher�Hochofen�im�Stahlbereich?

� Invest und�operative�Beiträge�in�Folgeperioden�=Umsatz,�Ergebnis,�NWC-

Veränderungen,�etc.?�eliminieren�=IAS�36.44b?

• Effekte�aus�Restrukturierungen,�für�die�keine�Verpflichtungen�bestehen

� eliminieren�=IAS�36.44a?

• Investitionen�=�Abschreibungsniveau�=für�Terminal�Value?

Wir�entwickeln�die�Zukunft�für�Sie.141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx22

Eine�isolierte�Betrachtung�von�Jahresscheiben�ist�zur�Ermittlung�eines�FCF�im�TV�im�Anlagenbau/Marineschiffbau�nicht�zielführend

Parallele�Abwicklung�von�Projekten�mit�unterschiedlichen�Laufzeiten�und�Reifegraden

Auseinanderfallen�von�Ergebnis-und�Cash-Realisierung

Project�B

Project�C

Project�D

Project�E

Project�F

Project�A

Jahr�10Jahr�8

FCF

EBIT

Jahr�6Jahr�4Jahr�2

Ergebnis�p.a.�gem.�POC�Fortschritt

Je�nach�Projekt-Zahlungs-kurve�Überzahlung�zu�Projekt-beginn,�dann�ggf.�Abarbeiten�bis�zum�Projektabschluss

Bei�lang�laufenden�Projekten�im�Anlagenbau/Marineschiffbau�ist�ein�Geschäftsjahr�ein�artifizieller�Snapshot,�der�i.d.R.�keine�verlässliche�Aussage�über�die�langfristige,�dauerhafte�Finanzkraft des�Unternehmens�geben�kann�

Jahr 2 Jahr 6 Jahr 8Jahr 4 Jahr 10

Je�nach�Auftragsabarbeitung�und�je�nach�Planungs-stand�zu�künftigen�Aufträgen�kann�ein�Planjahr ein�rein�

artifizieller�Snapshot�sein

Die�Höhe�des�Perioden-Cash�Flows hängt�signifikant�von�dem�Projektportfolio�der�jeweiligen�Betrachtungs-

periode�ab

Wir�entwickeln�die�Zukunft�für�Sie.141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx23

Herleitung�„sustainable FCF“�zur�Ermittlung�des�Terminal�Values

Grundsätzliche�Vorgehensweise

Modellierung�eines�typisierten�Jahres�mit�jeweils�um�ein�Jahr�zeitversetzt�gestarteterAbarbeitung�des�typisierten,�skalierten�Projektportfolios

– In�jedem�Jahr�befinden�sich�genau�zehn�Projektportfolios parallel�in�der�Abarbeitung

– wenn�ein��Portfolio�beendet�wird�=nach�Jahr�10?,�wird�mit�dem�nächsten�Portfolio�begonnen.

Modellierungs-schema

Beispiel�Jahr�20:�In�diesem�Jahr�sind�zehn�Projekte�genau�zeitversetzt�in�Abarbeitung.�Somit�findet�jede�Phase�im�Lebenszyklus�des�Projektportfolios�Berücksichtigung.

Skalierung

Dieses�„typisierte�Projektportfolio�aus�typisierten�Projekten“�wird�auf�den�um�die�TV-Wachstumsrate�des�Unternehmens�erhöhten�Umsatz�der�letzten�Planperiode�skaliert�um�einen�„sustainable FCF“�des�Unternehmens�zur�Bestimmung�des�TV�herzuleiten.�

1 10 20 30 405 15 25 351 10 20 30 405 15 25 35Projektportfolio 1

Projektportfolio 2

Projektportfolio 3

Projektportfolio 4

Projektportfolio 5

Projektportfolio 6

Projektportfolio 7

Projektportfolio 8

Projektportfolio 9

Projektportfolio10

Wir�entwickeln�die�Zukunft�für�Sie.141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx24

CGU-Abgrenzung

Goodwill-Impairment�Test�bei ThyssenKrupp2

ThyssenKrupp�gestern und�heute1

Agenda

Bewertungsansatz:�Value�in�Use

Bestimmung der�gewichteten Kapitalkosten

Prozess und�Dokumentation3

Fragen4

a

b

c

25

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Die�Bestimmung�der�gewichteten�Kapitalkosten�=WACC?�…

• Peer-Group�Selektion�über�Scoring-Modell�-->�Betas

• Basiszins�nach�Svensson-Methode1

• Länderrisikoprämie�nach�Damodaran=Gewichtung�nach�Umsatzverteilung���innerhalb�der�CGU?

• Peer-Group�Selektion�über�Scoring-Modell�-->�Ratings

EK-RisikoprämieEK-Risikoprämie FK-SpreadFK-Spread

Berechnung�der�Eigenkapitalkosten Berechnung�der�Fremdkapitalkosten

Basiszins

FK-Spread

40%�*FK-Kosten

WACC�n.�St.9,9%

6,6%

3,2%

EK-Kosten11,1%�*

EK-Risikoprämie

Länder-risikoprämie 60%�*

EK-KostenBasiszins

Basiszins�und�LänderrisikoprämieBasiszins�und�Länderrisikoprämie

Gewichtung�gem.�Kapitalstruktur

*�Illustrativer Wert�1 Das�Model�wird�zur�Abschätzung�einer�kontinuierlich�stetigen�Zinsstrukturkurve�verwendet,�die�nicht�direkt�am�Markt�beobachtet�werden�kann.

Länder-risikoprämie

NachsteuerFK-Kosten8,1%�*

26

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Produkte�/�Technologien

…�basiert�auf�den�zu�Grunde�gelegten�Peer-Groups,�die�unter�Zuhilfenahme�des�Scoring-Modells�zusammengestellt�werden

Größe

Performance

Kunden�/�Märkte � Vergleichbarkeit�der�Kunden�/�Märkte�

� Produkte,�z.B.�Flachstahl�vs.�Längsstahl

� Techn.:�z.B.�Nitrates�vs.�Ammonia &�Urea

� Geschäftsmodell,�z.B.�EPC�vs.�EP

� RoCE

� EBIT�Marge

� Net�Profit�Marge

� Umsatz

� Market�Cap.

� Produktionsmenge

� Free�Cash�Flow

� etc.

� Auftragsbestand�=z.B.�Anlagenbau?

� etc.

ScoreGewichtungs-

faktor

x

x

x

x

+

+

+

25%

25%

25%

25%

Bewertungskriterien

1�Punkt 2�Punkte 3�Punkte 4�Punkte

Hohe

VergleichbarkeitNiedrige�

Vergleichbarkeit

Scoring�Modell�wird�seit�2�Jahren�bei�TK�i.R.d.�GW-Impairment Test�genutzt

Summe � Gesamtvergleichbarkeit

=

27

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Beispiel:�Peer-Group�Scoring-Modell

Teil�von�Peer-Group nicht�Teil�von�Peer-Group

Score Comments Score Comments Score Comments Score Comments Score Comments

1 1ca. X-facher

Produktionskapazität2 ähnliche EBIT-Margen 4

bietet gesamte

Produktpalette wie TK4

Im wesentlichen gleichen

Kunden und Märkte3,3 aktuelle Peer Group

2 1ca. X/5 Produktions-

kapazität und Umsatz2

EBIT-Niveau im unteren

Bereich der Peer-Group2

Teilweise höhere

Spezialisierung 2

Regional unterschiedlich

aufgestellt (Norden); wenig

direkter Wettbewerb

1,9Produktspezifischer

Wettbewerber

3 2etwa X/5 der

Produktionskapazität2

EBIT-Niveau im unteren

Bereich der Peer-Group3

z.T tiefere

Wertschöpfung 4

Im wesentlichen gleichen

Kunden und Märkte3,1 aktuelle Peer Group

4 2etwa X/5 der

Produktionskapazität4 ähnliche EBIT-Margen 2 Höhere Spezialisierung 2

Regional unterschiedlich

aufgestellt 2,4

Produktspezifischer

Wettbewerber

5 3 etwa x-fach so groß 2EBIT-Niveau im unteren

Bereich der Peer-Group4

nahezu identissches

Produktportfolios 2

Regional unterschiedlich

aufgestellt 2,8

Wettbewerb auf

bestimmten Märkten

6 2etwa X/5 der

Produktionskapazität2

EBIT-Niveau im unteren

Bereich der Peer-Group3

vergleichbares

Produktportfolios 1 unterschiedliche Märkte 2,0

Wettbewerb auf

bestimmten Märkten

7 4 ähnliche Größe 4 ähnliche EBIT-Margen 3vergleichbares

Produktportfolios 1 unterschiedliche Märkte 2,6

Wettbewerb auf

bestimmten Märkten

8 3 etwas gößer 3 bessere EBIT-Margen 1 Fokus auf Langprodukte 2Regional unterschiedlich

aufgestellt 2,0

Wettbewerb auf

bestimmten Märkten

Performance Products/Technologies Customers/Markets Total

20% 35% 35% 100%

Size

10%Peer

CGU-spezifische�Score-Grenze�=z.B.�2,5%?

CGU-spezifische�Score-Grenze�=z.B.�2,5%?

• Betas�Peer�Group

• Ratings�Peer�Group

• Betas�Peer�Group

• Ratings�Peer�Group

28

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Budget Plan1 Plan2 Term.�Value

Free�Cash�Flow�after�taxes 100.000 110.000 120.000 121.800

Barwerte�über�Nachsteuer-WACC 92.604 94.331 95.297 1.491.268

Value�in�Use� 1.773.500

Free�Cash�Flow�before�taxes 130.000 143.000 156.000 158.340

Barwerte�über�Vorsteuer-WACC 118.285 118.389 117.513 1.419.313

Value�in�Use� 1.773.500

Iterative�Ableitung�Vorsteuer-WACC• Auszug�aus�Geschäftsbericht:

• Standard�verlangt�Angabe�Vorsteuer-WACCs�=IAS�36.55?�.�.�.

• .�.�.�vs.�Nutzung�Cash�Flows nach�Steuern�/�� Nachsteuer-WACCs�im�Bewertungstool�

• Iterative�Berechnung�korrespondierender�Vorsteuer-WACCs�notwendig:

Variiere�Vorsteuer-WACC�bis�Differenz�zwischen�beiden�Value�in�Use =�Null

29

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

CGU-Abgrenzung

Goodwill-Impairment�Test�bei ThyssenKrupp2

ThyssenKrupp�gestern und�heute1

Agenda

Bewertungsansatz:�Value�in�Use

Bestimmung der�gewichteten Kapitalkosten

Prozess und�Dokumentation3

Fragen4

a

b

c

Wir�entwickeln�die�Zukunft�für�Sie.141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx30

Impairment Test�eng�mit�allgemeinem�Planungsprozess�verzahnt

Apr May Jun Jul Aug Sep Oct Nov

Consolidation

Impairment�Test Official�form�Impairment

Milestones

Premises

Impairment

Planning Premises Update�=as required?

� 29.4.�Executive�Board�to sign-off�top-down�Planning Guidelines

� CO/CAR�model-basedkey financials per�BA,in�alignment withoverall TK�targets

Planning Guidelines1

� 8./9.7.�bottom-upBA�status =focuson�key financials?

� Informal,�i.e.�nomandatory charts

� Rough check�againstplanning guidelines

Planning Status2

� 27./29.8.�meetings be-tween Executive�Boards�of TK�and of BA�+�Region

� Identification of adjust-ment needs per�BA

Planning Dialog3

� 26.9.�Executive�Board�to sign-off�Budget

� 18./19.11.�SFI�andSupervisory Board

Sign-off�Budget4

Supervisory Board5

1 42 3 5

31

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Vor�Aufstellung�Planung

Vor�Aufstellung�Planung

Nach�Finalisierung�Planung�

Nach�Finalisierung�Planung�

Während�Aufstellung��Planung

Während�Aufstellung��Planung

Goodwill-Impairment Test�– wesentliche�Prozesschritte

• Abstimmung mit�WPs�zu:• Prozess• Methodik�Bewertungstool• CGU-Abgrenzung• Parametern�=i.W.�Peer�Group�Unternehmen?�

• Abstimmung mit�WPs�zu:• Prozess• Methodik�Bewertungstool• CGU-Abgrenzung• Parametern�=i.W.�Peer�Group�Unternehmen?�

• 1.�Runde =indikativer?�GW-Impairment Tests�=Planzahlen�vorläufig?� ggf.�Einbringung��potentieller�Anpassungsbedarfe�bei�Planzahlen�in�Diskussion�i.R.d.�Planungsdialogs�der�BAs� ggf.�Vorbereitung�weiterer�Gegenmaßnahmen�wie�z.B.�Planverlängerungen

• 2.�Runde =Planzahlen�final?

• 1.�Runde =indikativer?�GW-Impairment Tests�=Planzahlen�vorläufig?� ggf.�Einbringung��potentieller�Anpassungsbedarfe�bei�Planzahlen�in�Diskussion�i.R.d.�Planungsdialogs�der�BAs� ggf.�Vorbereitung�weiterer�Gegenmaßnahmen�wie�z.B.�Planverlängerungen

• 2.�Runde =Planzahlen�final?

• Mgmt.-Interviews bei�Prüfungsschwerpunkt-CGUs�• 3.�&�letzte�Runde GW-Impairment =finaler�Planzahlen,�finaler�Parameter�&�Actual-Werte�für�2013/14?

• Ggf.�Nachdoku

• Mgmt.-Interviews bei�Prüfungsschwerpunkt-CGUs�• 3.�&�letzte�Runde GW-Impairment =finaler�Planzahlen,�finaler�Parameter�&�Actual-Werte�für�2013/14?

• Ggf.�Nachdoku

32

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Quervergleich�der�aktuellen�Marktkapitalisierung�mit�den�Ergebnis-sen der�Impairment Tests�im�Abschluss-Kontext

SEMXISETCT MarketMarketMarketMarketCapCapCapCap

bbbbilanzielles�ilanzielles�ilanzielles�ilanzielles�EKEKEKEK

Equity�Equity�Equity�Equity�ValueValueValueValue

Abzugs-positionen

Entity�Value

CorporateAM

Unter�Berücksichtigung�der�gegebenen�Unsicherheiten�im�Markt�zur�TK-Aktie�bestätigt�die�Wertüber-leitung zur�Marktkapitalisierung�die�Ergebnisse�der�Bewertungen�im�Rahmen�der�Impairment TestsUnter�Berücksichtigung�der�gegebenen�Unsicherheiten�im�Markt�zur�TK-Aktie�bestätigt�die�Wertüber-leitung zur�Marktkapitalisierung�die�Ergebnisse�der�Bewertungen�im�Rahmen�der�Impairment Tests

Nettofinanzschulden;�Pensionen�&�ähnl.�Verpfl.;�Anzahlungsüberschuss;�Minderheitenanteile

über�Multiple

�

33

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Beispiel:�Standard-Dokumentationsmaterialien

Planungspräsentation�der�Business�Area,�die�auch�Informationen�über�die�Planung�der�CGUs�enthält

„Systemabzug“�mit�detaillierter�Bilanz,�GuV�&�Kapitalflussrechnung�der�CGU�=Historie�&�3�

Planjahre?;��zusätzlich�Plan-IST- und�Plan-Plan-Vergleiche�bzgl.�der�wichtigsten�KPIs

34

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Ergebnis�DPR-Prüfung�2014

ScopeScopeScopeScope:::: Konzernabschluss�30.09.13�sowie�Konzernlagebericht�der�TK�AG

Ergebnis:Ergebnis:Ergebnis:Ergebnis: Keine�fehlerhafte�Rechnungslegung

ErgebnisErgebnisErgebnisErgebnis:�

ScopeScopeScopeScope:::: Konzernabschluss�30.09.13�sowie�Konzernlagebericht�der�TK�AG

Ergebnis:Ergebnis:Ergebnis:Ergebnis: Keine�fehlerhafte�Rechnungslegung

ErgebnisErgebnisErgebnisErgebnis:� • In�der�ewigen�Rente�berücksichtigte�Wachstumsrate�ist�zukünftig�anzugeben

• Zukünftig�Diskontierungssätze�vor�Steuern�anzugeben,�auch�wenn�sie�aus�beobachtbaren�Marktdaten�nach�Steuern�abgeleitet�wurden

35

141202_Goodwill-Impairment�Test�bei�ThyssenKrupp_Vortrag�ifu_final_Versand.pptx

Wir�entwickeln�die�Zukunft�für�Sie.

Vielen�Dank�für�Ihre�Aufmerksamkeit!

Q�&�AQ�&�AQ�&�AQ�&�A

Related Documents