Presupuesto por Programas Módulo VIII Formación por Competencias MÓDULO VIIII GESTIÓN DE RECURSOS PÚBLICOS PARA LA CONSTRUCCIÓN SOCIAL Por: Raudin Esteban Meléndez Rojas

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Presupuesto por Programas

Módulo VIII

Formación por Competencias

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA

LA CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas

2

Introducción.El Presupuesto de efectivo es un estado de los flujos positivos y negativos deefectivo planeados de la organización. Por lo general, se diseña para cubrirun período de un año.

Presupuesto Público: Es la expresión financiera del Plan Anual Operativode una organización.

Principios Presupuestarios. Artículo 5 de la LAFRPP.

-Principio de universalidad e integridad. El presupuesto deberá contener, de

manera explícita, todos los ingresos y gastos originados en la actividad

financiera, que deberán incluirse por su importe íntegro; no podrán atenderse

obligaciones mediante la disminución de ingresos por liquidar.

-Principio de gestión financiera. La administración de los recursos financieros

del sector público se orientará a los intereses generales de la sociedad,

atendiendo los principios de economía, eficacia y eficiencia, con sometimiento

pleno a la ley.

Por:

Raudin Esteban Meléndez Rojas.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

3

Principios Presupuestarios.

-Principio de equilibrio presupuestario. El presupuesto deberá reflejar el

equilibrio entre los ingresos, los egresos y las fuentes de financiamiento.

-Principio de anualidad. El presupuesto regirá durante cada ejercicio

económico que irá del 1 de enero al 31 de diciembre.

-Principio de programación. Los presupuestos deberán expresar con

claridad los objetivos, las metas y los productos que se pretenden alcanzar,

así como los recursos necesarios para cumplirlos, de manera que puedan

reflejar el costo.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

4

Principios Presupuestarios.

-Principio de especialidad cuantitativa y cualitativa. Las asignaciones

presupuestarias del presupuesto de gastos, con los niveles de detalle

aprobados, constituirán el límite máximo de autorizaciones para gastar. No

podrán adquirirse compromisos para los cuales no existan saldos

presupuestarios disponibles. Tampoco podrán destinarse saldos

presupuestarios a una finalidad distinta de la prevista en el presupuesto, de

conformidad con los preceptos legales y reglamentarios.

-Principio de publicidad. En aras de la transparencia, el presupuesto debe

ser asequible al conocimiento público, por los medios electrónicos y físicos

disponibles.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

Vinculación Plan-Presupuesto.

NUEVOS CLASIFICADORES DE

INGRESOS Y GASTOS

NUEVOS NIVELES DE

APROBACIÓN

SISTEMA DE INFORMACIÓN DE

PRESUPUESTOS PUBLICOS

(SIPP)

PLAN OPERATIVO ANUAL

(POA)

FORMULACIÓN

PLAN-PRESUPUESTO

PROCESOENTRADAS SALIDA

CUMPLIMIENTO DEL

BLOQUE DE

LEGALIDAD

PARA LA

PRESENTACIÓN

DEL PRESUPUESTO

ORDINARIO

Por:

Raudin Esteban Meléndez Rojas.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

6

Vinculación Plan-Presupuesto.

El plan operativo anual institucional debe estar reflejado en términos

financieros en el presupuesto, de tal forma que se convierta en un

instrumento que permita llevar a cabo los fines de la organización, mediante

una adecuada definición de los objetivos y metas que se pretenden alcanzar,

de manera que se utilicen los recursos con eficiencia, eficacia y

economicidad.

El plan-presupuesto exige que se llegue al nivel de tener la cuantificación

global del costo de cada una de las metas, para obtener el costo aproximado

de cada programa. La consolidación de los costos de todos los programas

establece el costo total presupuestario para un ejercicio, y de la atención de la

demanda pública dirigida a la entidad.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

7

Presupuesto por Programas.

“Es el instrumento operativo que expresa, en términos financieros, el plan

operativo anual institucional. Se caracteriza por ser una herramienta

política, en cuanto expresa las decisiones de la alta dirección en acciones

específicas; instrumento de planificación, en cuanto contiene objetivos y

metas por cumplir con determinados medios; e instrumento de

administración, en cuanto exige se realicen acciones específicas para

coordinar, ejecutar, controlar y evaluar los planes y programas”.

(Norma 501.27, contenida en el Manual de Normas Técnicas sobre

Presupuesto que deben observar las entidades, órganos descentralizados,

unidades desconcentradas y municipalidades, sujetos a la fiscalización de la

Contraloría General de la República.)

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

8

Ley de la Administración Financiera de la República y Presupuestos

Públicos.

ARTÍCULO 8.- Contenido de los presupuestos. Los presupuestos

considerarán como mínimo:

El presupuesto de ingresos, que comprenderá los generados por la

recaudación de tributos, la prestación y venta de bienes y servicios, las

transferencias, donaciones y otros, así como las fuentes de financiamiento,

internas o externas.

El presupuesto de gastos, que comprenderá todos los egresos

previstos para cumplir los objetivos y las metas.

La programación de actividades y metas esperadas para el período,

según el nivel de detalle definido en el reglamento.

Los requerimientos de recursos humanos, según el detalle que se

establezca en el reglamento respectivo.

Las normas que regulen exclusivamente la ejecución

presupuestaria, las cuales se aplicarán durante el ejercicio económico para el

que dicho presupuesto esté vigente.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

9

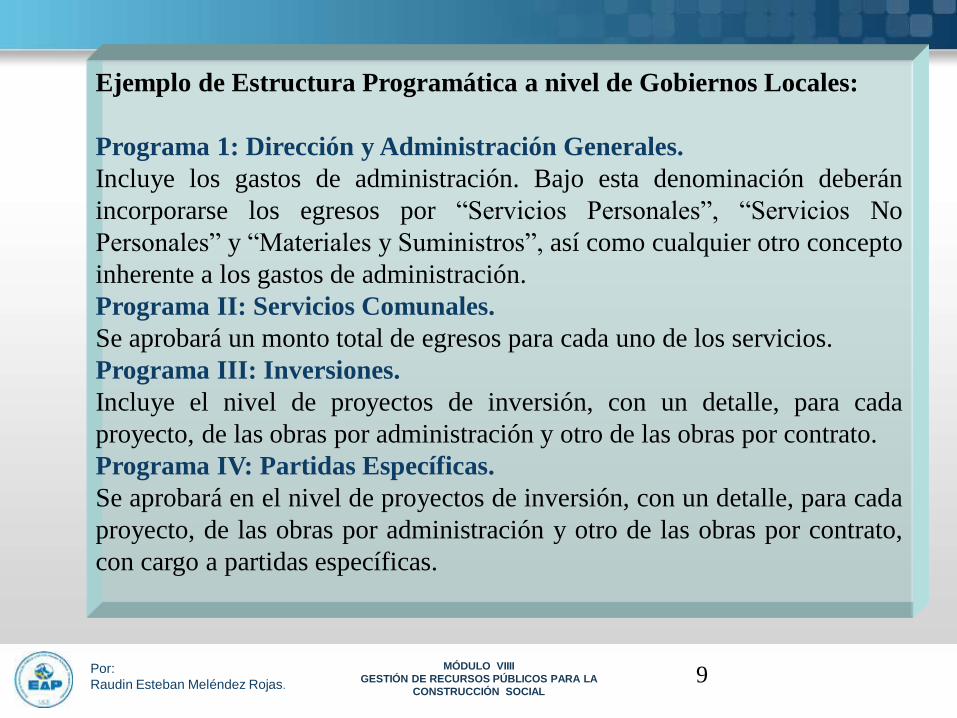

Ejemplo de Estructura Programática a nivel de Gobiernos Locales:

Programa 1: Dirección y Administración Generales.

Incluye los gastos de administración. Bajo esta denominación deberán

incorporarse los egresos por “Servicios Personales”, “Servicios No

Personales” y “Materiales y Suministros”, así como cualquier otro concepto

inherente a los gastos de administración.

Programa II: Servicios Comunales.

Se aprobará un monto total de egresos para cada uno de los servicios.

Programa III: Inversiones.

Incluye el nivel de proyectos de inversión, con un detalle, para cada

proyecto, de las obras por administración y otro de las obras por contrato.

Programa IV: Partidas Específicas.

Se aprobará en el nivel de proyectos de inversión, con un detalle, para cada

proyecto, de las obras por administración y otro de las obras por contrato,

con cargo a partidas específicas.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

10

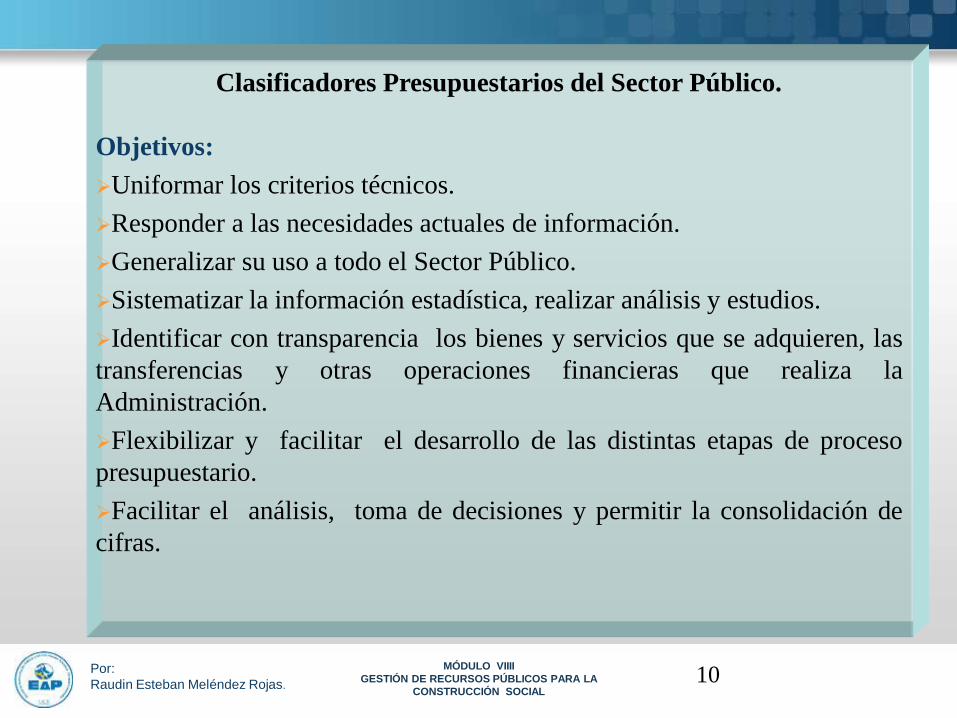

Clasificadores Presupuestarios del Sector Público.

Objetivos:

Uniformar los criterios técnicos.

Responder a las necesidades actuales de información.

Generalizar su uso a todo el Sector Público.

Sistematizar la información estadística, realizar análisis y estudios.

Identificar con transparencia los bienes y servicios que se adquieren, las

transferencias y otras operaciones financieras que realiza la

Administración.

Flexibilizar y facilitar el desarrollo de las distintas etapas de proceso

presupuestario.

Facilitar el análisis, toma de decisiones y permitir la consolidación de

cifras.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

11

Clasificadores Presupuestarios del Sector Público.

ÁMBITO DE APLICACIÓN:

•GOBIERNO DE LA REPÚBLICA (PRESUPUESTO DE LA

REPÚBLICA)

•SECTOR DESCENTRALIZADO

•MUNICIPALIDADES

•FIDEICOMISOS

•ENTIDADES PRIVADAS

•ÓRGANOS, PROGRAMAS, ETC. (ART 18 LOCGR)

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

12

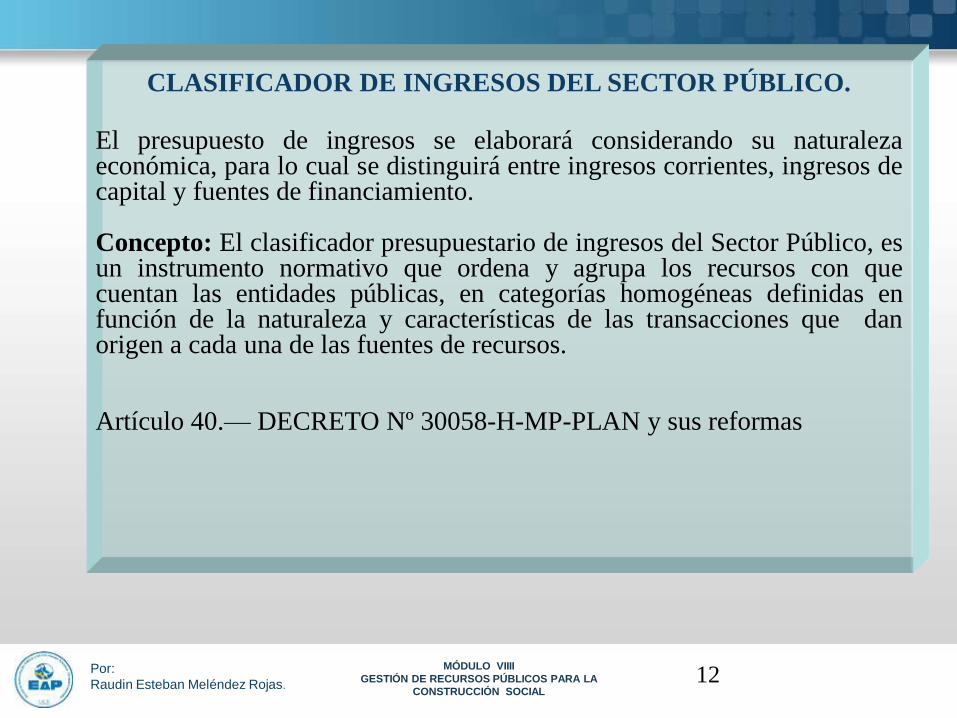

CLASIFICADOR DE INGRESOS DEL SECTOR PÚBLICO.

El presupuesto de ingresos se elaborará considerando su naturalezaeconómica, para lo cual se distinguirá entre ingresos corrientes, ingresos decapital y fuentes de financiamiento.

Concepto: El clasificador presupuestario de ingresos del Sector Público, esun instrumento normativo que ordena y agrupa los recursos con quecuentan las entidades públicas, en categorías homogéneas definidas enfunción de la naturaleza y características de las transacciones que danorigen a cada una de las fuentes de recursos.

Artículo 40.— DECRETO Nº 30058-H-MP-PLAN y sus reformas

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

13

CODIFICACIÓN DEL CLASIFICADOR DE

INGRESOS

Nivel 1: 1 CLASE

Nivel 2: 1 SUBCLASE

Nivel 3: 1 GRUPO

Nivel 4: 1 SUBGRUPO

Nivel 5: 2 PARTIDA

Nivel 6: 2 SUBPARTIDA

Nivel 7: 1 RENGLON

Nivel 8: 1 SUBRENGLON

Nivel 9: 3 FUENTE DE FINANCIACION

NIVELES

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

14

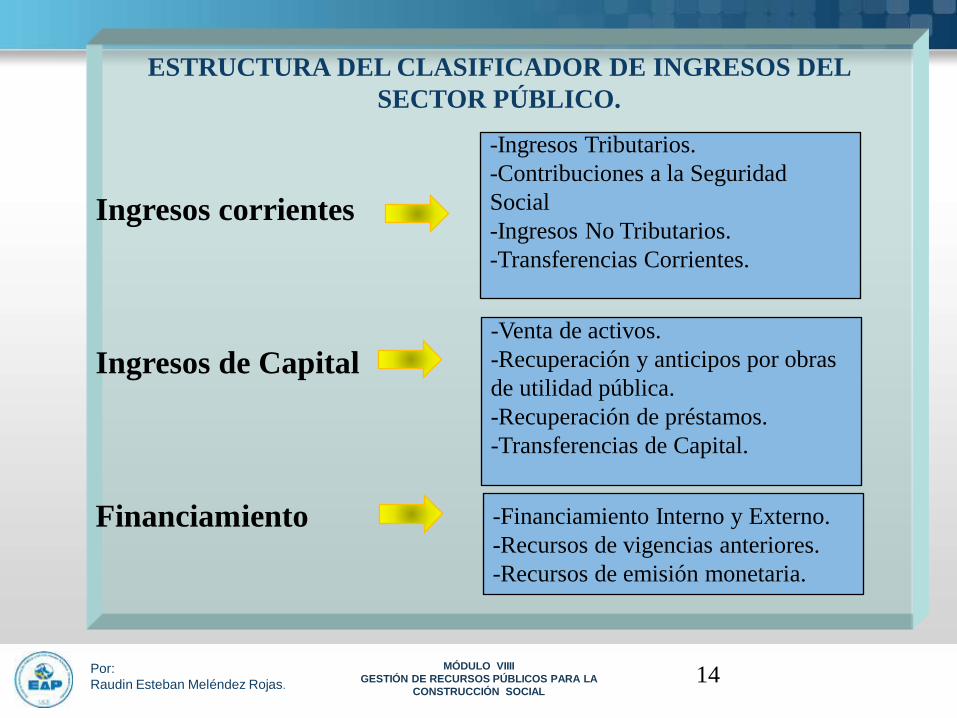

ESTRUCTURA DEL CLASIFICADOR DE INGRESOS DEL

SECTOR PÚBLICO.

Ingresos corrientes

Ingresos de Capital

Financiamiento

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

-Ingresos Tributarios.

-Contribuciones a la Seguridad

Social

-Ingresos No Tributarios.

-Transferencias Corrientes.

-Venta de activos.

-Recuperación y anticipos por obras

de utilidad pública.

-Recuperación de préstamos.

-Transferencias de Capital.

-Financiamiento Interno y Externo.

-Recursos de vigencias anteriores.

-Recursos de emisión monetaria.

15

1.1.2.1.01.00.0.0.000 Impuesto sobre la propiedad de bienes inmuebles, Ley

Nº 7729

1.1.2.1.02.00.0.0.000 Impuesto sobre la propiedad de bienes inmuebles, Ley

Nº 7509

SIPP

Cla

se

Subcla

se

Gru

po

Subgru

po

Part

ida

Subpart

ida

Rengló

n

Subre

ngló

n

Fuente

de F

inancia

mie

nto

1 0 0 0 00 00 0 0 000 Ingresos Corrientes 356.000.000,00

1 1 0 0 00 00 0 0 000 Ingresos Tributarios 75.000.000,00

1 1 2 0 00 00 0 0 000 Impuestos sobre la propiedad

1 1 2 1 00 00 0 0 000

Impuesto sobre la propiedad

de bienes inmuebles 60.000.000,00

Clasificador

de Ingresos

Por:

Raudin Esteban Meléndez Rojas.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

16

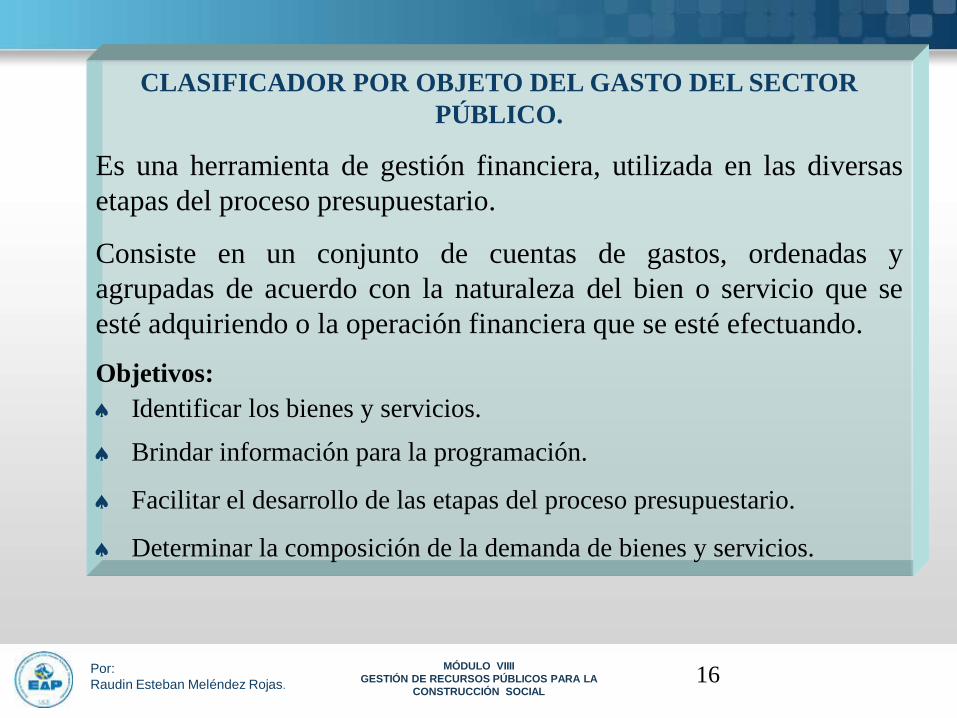

CLASIFICADOR POR OBJETO DEL GASTO DEL SECTOR

PÚBLICO.

Es una herramienta de gestión financiera, utilizada en las diversas

etapas del proceso presupuestario.

Consiste en un conjunto de cuentas de gastos, ordenadas y

agrupadas de acuerdo con la naturaleza del bien o servicio que se

esté adquiriendo o la operación financiera que se esté efectuando.

Objetivos:

Identificar los bienes y servicios.

Brindar información para la programación.

Facilitar el desarrollo de las etapas del proceso presupuestario.

Determinar la composición de la demanda de bienes y servicios.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

17

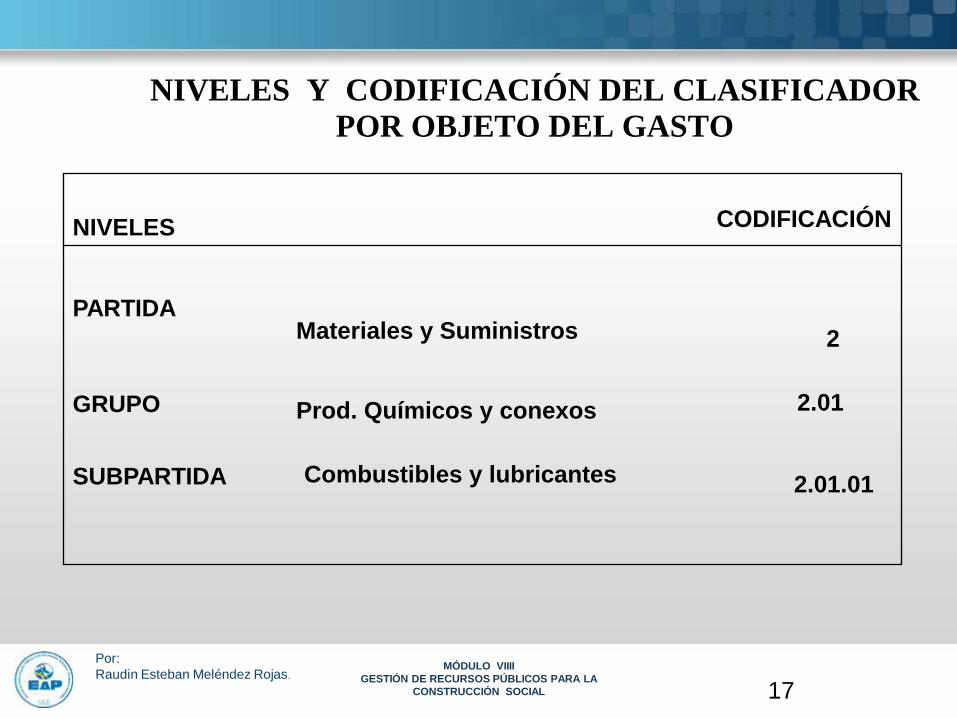

NIVELES Y CODIFICACIÓN DEL CLASIFICADOR

POR OBJETO DEL GASTO

2.01.01Combustibles y lubricantesSUBPARTIDA

2.01Prod. Químicos y conexosGRUPO

2Materiales y SuministrosPARTIDA

CODIFICACIÓNNIVELES

Por:

Raudin Esteban Meléndez Rojas.MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

18

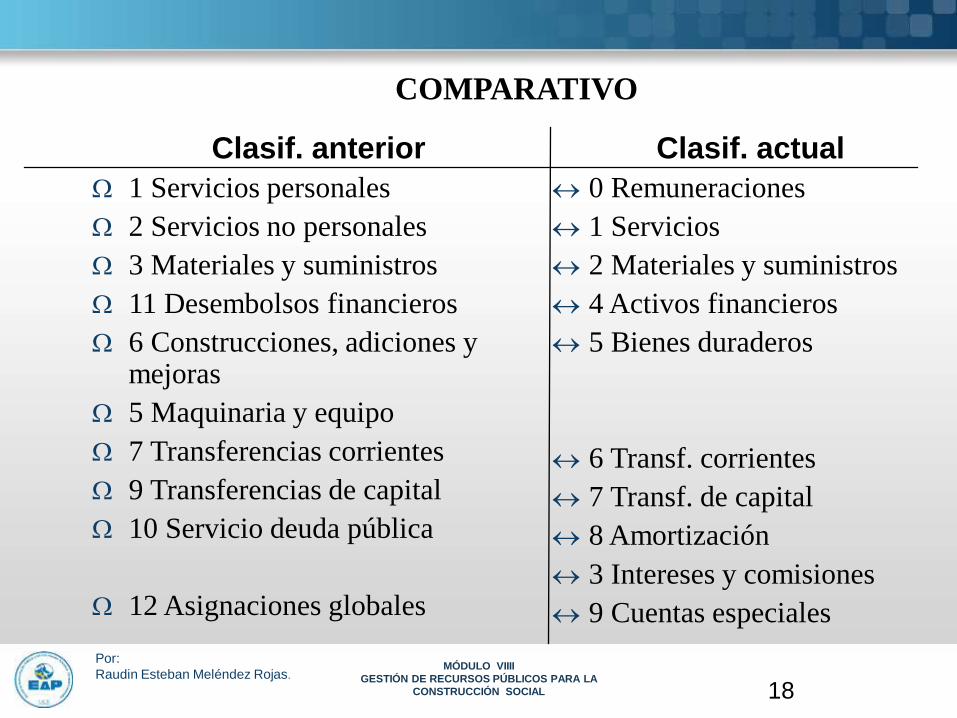

Clasif. actual

0 Remuneraciones

1 Servicios

2 Materiales y suministros

4 Activos financieros

5 Bienes duraderos

6 Transf. corrientes

7 Transf. de capital

8 Amortización

3 Intereses y comisiones

9 Cuentas especiales

Clasif. anterior

1 Servicios personales

2 Servicios no personales

3 Materiales y suministros

11 Desembolsos financieros

6 Construcciones, adiciones y mejoras

5 Maquinaria y equipo

7 Transferencias corrientes

9 Transferencias de capital

10 Servicio deuda pública

12 Asignaciones globales

COMPARATIVO

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

19

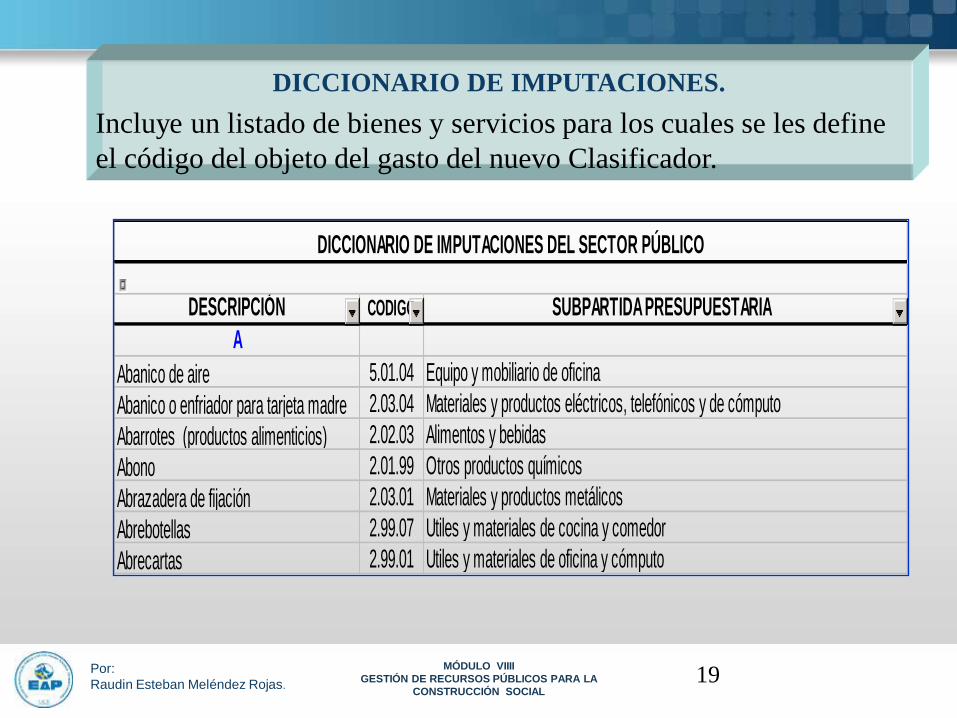

DICCIONARIO DE IMPUTACIONES.

Incluye un listado de bienes y servicios para los cuales se les define

el código del objeto del gasto del nuevo Clasificador.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

DESCRIPCIÓN CODIGO SUBPARTIDA PRESUPUESTARIA

A

Abanico de aire 5.01.04 Equipo y mobiliario de oficina

Abanico o enfriador para tarjeta madre 2.03.04 Materiales y productos eléctricos, telefónicos y de cómputo

Abarrotes (productos alimenticios) 2.02.03 Alimentos y bebidas

Abono 2.01.99 Otros productos químicos

Abrazadera de fijación 2.03.01 Materiales y productos metálicos

Abrebotellas 2.99.07 Utiles y materiales de cocina y comedor

Abrecartas 2.99.01 Utiles y materiales de oficina y cómputo

DICCIONARIO DE IMPUTACIONES DEL SECTOR PÚBLICO

20

NORMAS Y CRITERIOS OPERATIVOS PARA LA

UTILIZACIÓN DE LOS CLASIFICADORES.

Las instituciones públicas al adoptar los clasificadorespresupuestarios, se deberán sujetar a las cuentas definidas en lacorrespondiente publicación.

Los clasificadores presupuestarios permitirán clasificar losingresos y gastos de acuerdo con la normativa vigente yaplicable a cada institución en particular, de conformidad conlas facultades que las leyes les otorgan, sin que lo definido encada una de las cuentas presupuestarias se considere unaautorización explícita para ejecutar gastos y dar por percibidoslos ingresos.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

21

Aspectos a considerar para clasificar un ingreso o gasto.

Siempre debe consultarse la descripción que establece elClasificador respectivo, previo a clasificar un ingreso o gasto.

Partida

0 Remuneraciones

1 Servicios

2 Materiales y Suministros

3 Intereses y Comisiones

4 Activos Financieros

....

Subpartida

2.99.01 Útiles y

materiales de oficina y

cómputo.

Descripción2.99.01 Corresponde a la

adquisición de artículos

que se requieren para

realizar labores de oficina,

de cómputo y para la

enseñanza, tales como:

bolígrafos, disquetes,

discos compactos y otros

artículos de respaldo

magnético, cintas para

máquinas...

Excluye todo tipo de papel

de oficina que se incluye

en la subpartida 2.99.03

“Productos de papel, cartón e

impresos”.

Ejemplo de gastos:

Por:

Raudin Esteban Meléndez Rojas.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

22

VARIACIONES AL PRESUPUESTO PÚBLICO.

• Corresponden a los ajustes cuantitativos y cualitativos al

presupuesto aprobado por las instancias internas y externas

competentes, necesarias para el cumplimiento de los objetivos y

metas, derivados de cambios en el ámbito interno y externo de

índole económico, financiero, administrativo y legal, que pueden

ocurrir durante el desarrollo del proceso presupuestario.

• Los presupuestos extraordinarios y las modificaciones

presupuestarias constituyen los mecanismos legales y técnicos para

realizar la inclusión de ingresos y gastos así como los aumentos,

traslados o disminuciones de los montos de ingresos y egresos

aprobados en el presupuesto por parte de la instancia competente,

acatando para ello el bloque de legalidad que les aplica.

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA LA

CONSTRUCCIÓN SOCIAL

Por:

Raudin Esteban Meléndez Rojas.

Esta presentación se ha publicado en la

pagina Web de la Escuela de Administración

Pública de la Universidad de Costa Rica /

Campus Bimodal.

Derechos Reservados 2012

Uso autorizado sólo para fines académicos

en la Universidad de Costa Rica.

www.eap.ucr.ac.cr

E--Mail:

Formación por Competencias

Bibliografía

MÓDULO VIIII

GESTIÓN DE RECURSOS PÚBLICOS PARA

LA CONSTRUCCIÓN SOCIAL

Ley de la Administración Financiera de la

República y Presupuestos Públicos, y su

Reglamento. Editorial Investigaciones Jurídicas

S.A.

Gitman, Lawrence (2008). Principios de

Administración Financiera.

Normativa Técnica emitida por la Contraloría

General de la República y el Ministerio de

Hacienda.

Por:

Raudin Esteban Melèndez Rojas.

Related Documents