CBRE c ậ p nh ậ t Q1/2012 CBRE c ậ p nh ậ t Q1/2012 Toàn c ả nh th ị tr ườ ng Đ à N ẵ ng Trình bày: THẢO LÊ TIÊN CAO Khai mạc: Chuyên viên Nghiên cứu ADAM BURY Chuyên viên Nghiên cứu ADAM BURY Trưởng Phòng Cấp Cao Công ty TNHH CB Richard Ellis (Việt Nam) Thứ Sáu, ngày 20 tháng 4 năm 2012 L Ờ I M Ở ĐẦ U Đ àN ẵ ă 2012 Đ à N ẵ ng n ă m 2012 – Ti ế p t ụ c đ à t ă ng tr ưở ng HyattRegency Đ àN ẵ ng SânbayQu ố ct ếĐ àN ẵ ng Hyatt Regency Đ à N ẵ ng Sân bay Qu ố c t ế Đ à N ẵ ng 2 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012 The Summit HarmonyTower Ngu ồ nCBREVi ệ tNam,ch ụ pngày19/04/2012 Tài liệu được lưu trữ tại http://cafeland.vn

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CBRE cập nhật Q1/2012CBRE cập nhật Q1/2012

Toàn cảnh thị trường Đà NẵngTrình bày:

THẢO LÊ TIÊN CAO

Khai mạc:

Chuyên viên Nghiên cứu

ADAM BURY

Chuyên viên Nghiên cứu

ADAM BURY

Trưởng Phòng Cấp Cao

Công ty TNHH CB Richard Ellis (Việt Nam)Thứ Sáu, ngày 20 tháng 4 năm 2012

LỜ I MỞ ĐẦU

Đà Nẵ ă 2 0 1 2Đà Nẵn g năm 2 0 1 2 –T iếp tục đà tăn g t rưởn g

HyattRegencyĐà Nẵng SânbayQuốctếĐàNẵngHyatt Regency Đà Nẵng Sân bay Quốc tế Đà Nẵng

2 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

The Summit Harmony TowerNguồn CBRE Việt Nam, chụp ngày 19/04/2012

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

Tien

New Stamp

TỔNG QUAN KINH TẾ V IỆT NAM

T Ì N H H Ì N H Q 1 / 2 0 1 2T Ì N H H Ì N H Q 1 / 2 0 1 2

3

3,5

20

25

thán

g)

m) /

Lã

i

Lạm phát tăng cao

C ề

CPI, VN (% thay đổi so với năm trước)CPI, VN (% thay đổi so với tháng trước)

Lãi suất tái cấp vốn (%)

1

1,5

2

2,5

10

15

% t

hay đổ

i the

o t

tha

y đổ

i th

eo

nă

msuấ

t (%

)

Chính sách tiền tệbắt đầu có tác dụng

Lãi suất tái chiết khấu (%)

0

0,5

0

5

T1

/10

T3

/10

T5

/10

T7

/10

T9

/10

T1

1/1

0

T1

/11

T3

/11

T5

/11

T7

/11

T9

/11

T1

1/1

1

T1

/12

T3

/12

CP

I (%

CP

I (%

Q1/2012 Q4/2011

GDP (% tăngtrưởng) 4% 6,1%

Q1/2012 PERFORMANCE

Tháng12 CPI (% tăngtrưởngtheonăm) 14,15% 18,13%

TỷgiáUSD/VND (cuốikỳ) 20.828 20.828

X ấtkhẩ (TỷUSD) 2452 (236% ới t) 2623 (317% ới t(*))Q1/2012 PERFORMANCEXuấtkhẩu(TỷUSD) 24,52 (23,6% so với nt) 26,23 (31,7% so với nt(*))

Nhậpkhẩu(TỷUSD) 24,77 (6,9% so với nt) 28,9 (23,4% so vớint)

FDIThựchiện(TỷUSD) 25 (-08%sovới nt) 28 (-51%sovới nt)FDIThựchiện(TỷUSD) 2,5 (-0,8%so với nt) 2,8 (-5,1%so với nt)

KháchquốctếđếnViệtNam (triệulượt) 1,9 (24,5%so với nt) 1,7 (29,3%so với nt)

Doanhsốbánlẻhànghóavàdịchvụ(tỷđồng) 5697 (218%sovới nt) 6115 (472%so với nt)

3 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

Nguồn: Tổng cục Thống Kê (*) nt: Năm trước

Doanhsốbánlẻhànghóavàdịchvụ(tỷ đồng) 569,7 (21,8% so với nt) 611,5 (47.2% so với nt)

TỔNG QUAN KINH TẾ V IỆT NAM

LẠM P H Á T

Lạm phát tiếp tục trênđà giảm vẫn có khảnăngđổi

LẠM P H Á T

Điề hỉ h iá ă dầ Lạm phát tiếp tục trênđà giảm, vẫn có khảnăngđổihướng tăng ngược lại;

Giá xăng dầu lại tăng 10,1% so vớiđợtđiều chỉnh

Điều chỉnh giá xăng dầu

Thời gian A95 A92 Thay đổi % thay đổi

09/08/2010 16.900 16.400 410 2,56%

trướcđó, tạo nên nhiều áp lực hơn lên lạm pháttrong Quý 2;

• Chỉ sốgiá tiêu dùng Tháng 3 ghi nhận mức tăng

24/02/2011 19.800 19.300 2.900 17,68%

29/03/2011 21.800 21.300 2.000 10,36%

26/08/2011 21.300 20.800 (500) -2,35%

29/03/2012 23.400 22.900 2.100 10,10%• Chỉ số giá tiêu dùng Tháng 3 ghi nhận mức tăng

trưởng theo tháng thấp nhất kể từ Tháng 1/2011 (0,16%), theo đó tăng trưởng theo năm là 14,15%.

• Thị trường chứng khoán tăngđiểm, một phầnphản ánh lạm phát giảm dần

Chỉ số chứng khoán và Lạm phát

15

20

25

500

600

700

đổ

i th

eo

thá

ng

)

de

x

2.000

2.500

3.000

450

500

550

h (

Tỷ đồ

ng

)

ex

0

5

10

200

300

400

CP

I (%

% th

ay đ

VN

In

500

1.000

1.500

350

400

Giá

trị g

iao

dịc

h

VN

Ind

4 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

0200T12/08 T3/09 T6/09 T9/09 T12/09 T3/10 T6/10 T9/10 T12/10 T3/11 T6/11 T9/11 T12/11 T3/12

VNIndex CPI

0300

Trading value VNIndex 2011 VNIndex Q1/2012

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

TỔNG QUAN KINH TẾ V IỆT NAM

K IỂM S O Á T T IỀN TỆ

Những tín hiệu tốt từ việcđiều chỉnh giảm các

K IỂM S O Á T T IỀN TỆ

Lãi suất cơ bảnLãi suất tái chiết khấu Những tín hiệu tốt từ việcđiều chỉnh giảm các

mức lãi suấtđiều hành.

• Lãi suất tái chiết khấu và lãi suất tái cấp vốn15

20

Lãi suất tái chiết khấuLãi suất tái cấp vốn

pđượcđiều chỉnh giảm xuống tươngứng

11% và 13%.

• Trần lãi suất huyđộngđiều chỉnh giảm 1%5

10

• Trần lãi suất huyđộngđiều chỉnh giảm 1% xuống 12%.

Tỷgiá USD/VND ổnđịnh hơn, kiểm soát chặt

02008 2009 2010 2011 2012

ỷgchẽgiao dịch vàng và ngoại tệ vẫn duy trì.

Nguồn vốn cho vay với lãi suất thấp vẫn cònkhan hiếmkhan hiếm

• Chỉ có một số ít tín hiệu cho thấy lãi suất chovayđượcđiều chỉnh giảm; giảm nhẹ khoảngy g g g

0,5% vàođầu năm 2012.

• 20% - 25% cho ngành phi sản xuất và 16,5% 20% cho ngành sản xuất (theo NHNN)

5 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

- 20% cho ngành sản xuất (theo NHNN).

TỔNG QUAN KINH TẾ V IỆT NAM

M Ô I T RƯỜN G K I N H D O A N H

Mức tăng trưởng GDP 4% so với cùng kỳnăm

M Ô I T RƯỜN G K I N H D O A N H

Thứ hạng theo2011 2012 Mức tăng trưởng GDP 4% so với cùng kỳnăm

trước, thấp nhất kể từQ2/2009

Nhập khẩuđạt mức tăng trưởng thấp nhất kể từ

World Bank2011 2012

Môi trường kinh doanh thuận lợi

Việt Nam 78 98Q4/2009 (6,9%) dẫnđến thâm hụt thương mạiđạtở

mức thấp trong Q1/2012

Bấtđộng sản dẫnđầu thu hút FDI tuy nhiên sẽ

Việt Nam 78 98

Singapore 1 1

Malaysia 21 18 Bấtđộng sản dẫnđầu thu hút FDI, tuy nhiên sẽkhông chắc chắn vì nguồn vốn này có thểđược giải

ngân trong dài hạn

Malaysia 21 18

Thái Lan 19 17

Indonesia 121 129Tái cấu trúc ngân hàng tiếp tục là chủđề của năm

2012

• VietinBank dự kiến phát hành trái phiếu quốc tế

Indonesia 121 129

Bảo vệ nhà đầu tư

Việt Nam 173 166 • VietinBank dự kiến phát hành trái phiếu quốc tếlầnđầu vào tháng 7, tổ chức S&P xếp hạng trái

phiếu vào loại B+/B

Việt Nam 173 166

Singapore 2 2

Malaysia 4 4• Sự thayđổi Ban quản trị cấp cao của các ngân

hàng

• Xuất hiện mâu thuẫn quyền lợi cổđông

y

Thái Lan 12 13

Indonesia 44 46

6 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

• Xuất hiện mâu thuẫn quyền lợi cổđông

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

KHÁCH SẠN

T H Ô N G SỐ C H U N G

5 SAO 4 SAO 3 SAO TỔNG

T H Ô N G SỐ C H U N G

5 SAO 4 SAO 3 SAO TỔNG CỘNG

Nguồn cung (khách sạn) 7 3 31 41

Nguồn cung (số phòng) 1 452 563 1 874 3 889Nguồn cung (số phòng) 1,452 563 1,874 3,889

Nguồn cung mới (phòng) 0 0 0 0

Tỷ lệ lấp đầy(%) 43.5% 45.9%

ổThay đổi theo quý(%) 9.4pp 12.7pp

Thay đổi theo năm(%) 5.3pp -13.9pp

Giá phòng bình quân(USD/phòng/đêm) 104.00 55.73

Thay đổi theo quý(%) -5.3% 1.5%

Thay đổi theo năm(%) -6.9% -26.1%

Nguồn: CBRE Việt Nam

7 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

KHÁCH SẠN

T I Ê U Đ IỂM

• T Q1 Đà Nẵ đó ầ 590 000 khá h d lị h

T I Ê U Đ IỂM

120

150

ht)

Average Daily Rate(US$)5 star

4 star

• Trong Q1, Đà Nẵng đón gần 590.000 khách du lịch, tăng 31,9% theo quý và 35% so với cùng kỳ nămtrước.

• Với sân bay quốc tế mới, lượng khách du lịch bằng60

90

120

Rat

e (US

$/roo

m/nig

h

Với sân bay quốc tế mới, lượng khách du lịch bằngđường hàng không tăng lên 94.3% so với cùng kỳ.

• Số lượng du khách đi bằng đường biển tăng260.8% so với cùng kỳ năm trước nhờ vào đoàn

ề

0

30

Q1/08 Q3/08 Q1/09 Q3/09 Q1/10 Q3/10 Q1/11 Q3/11 Q1/12

Achie

ved R

oom

du thuyền lớn Superstar Aquarius. .

• Những chuyến bay thuê từ Nga - Đà Nẵng sẽ đượcmở trong tháng 5.

• Đ à F t i Là t thá 3 h thấ

5-star 4-star

Occupancy (%)5 star

4 star • Đoàn Farmtrip Lào trong tháng 3 cho thấy sự quantâm của nước này đến du lịch Đà Nẵng. Lưu ý rằnghiện tại chưa có chuyến bay trực tiếp Lào - Đà Nẵng

• Giá phòng TB khối KS 5-sao và cả 4-sao đều giảm-70%

80%

p y ( ) 4 star

Giá phòng TB khối KS 5 sao và cả 4 sao đều giảmmặc dù đây là một điều không mong đợi nhưng cáckhách sạn mới dự định sẽ tự thành lập trong dài hạn.

• Công suất phòng bình quân khối KS 5 sao tăng so ể ồ ế

50%

60%

Occu

panc

y Rat

e

với cùng kỳ năm trước thể hiện nguồn khách đến giatăng, trong khi công suất phòng khối KS 4 sao lạigiảm so với cùng kỳ năm trước do ảnh hưởng bởinguồn cung mới

30%

40%

Q1/08 Q3/08 Q1/09 Q3/09 Q1/10 Q3/10 Q1/11 Q3/11 Q1/12

8 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

nguồn cung mới. 5-star 4-star

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

T R IỂN VỌN G

KHÁCH SẠN

Những sự kiện sắp tới cùng với mùa caođiể ( h ă 2011) iú h ố

T R IỂN VỌN G

điểm (cũng như năm 2011) sẽ giúp cho sốlượng khách du lịch đến Đà Nẵng tăng cao.

Số lượng khách du lịch đến Đà Nẵng vớiế ỉmục đích kết hợp công tác – Mice và nghỉ

dưỡng tăng cao cho thấy Đà Nẵng đang làđiểm đến cho khách du lịch với mục đích đa

ddạng.Lượng du khách đến từ Trung Quốc, Hàn

Quốc, Nhật, Mỹ, Úc và Đức dự kiến sẽ tăngốt ăsuốt năm.

Một khách sạn mới sắp ra đời trong quý tớidưới sự quản lý của tập đoànI t ti t l H t l GIntercontinental Hotel Group.

Năm 2012 thị trường mong đợi sẽ chào đónthêm hơn 1.000 phòng đến từ Melia,

CPullman, InterContinental, Novotel và Dragon Vinh Trung.

9 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

TH Ị TRƯỜNG CĂN HỘ BÁN

T H Ô N G SỐ C H U N GT H Ô N G SỐ C H U N G

HẠNG SANG CAO CẤP TRUNG CẤP TỔNG CỘNG

Tổng nguồn cung (dự án) 3 5 5 13g g g ( ự )

Tổng nguồn cung (số căn) 307 1.046 1.132 2.485

Nguồn cung mới (số căn) 2 0 28 30

Giá hà bá TB (USD/ 2) 2 9 2 1 86 93Giá chào bán TB (USD/m2) 2,972 1.786 937

Thay đổi theo quý(%) -2,0% 0,0% 2,0%

Thay đổi theo năm(%) -0 5% -0 1% 8 7%Thay đổi theo năm(%) 0,5% 0,1% 8,7%

Nguồn: CBRE Việt Nam

• “Nguồn cung hiện hữu” là tổng số căn hộ đã được bàn giao cho người mua.• “Dự án mới chào bán” là những dự án được chào bán chính thức trong quý này và được tính vào nguồn cung tương lai. Tuy nhiên chủ đầu tư sẽ chào bán dự án theo nhiều giai đoạn khác nhau, do đó không phải tất cả các căn hộ đều được chào bán vào cùng một thời điểm.

10 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

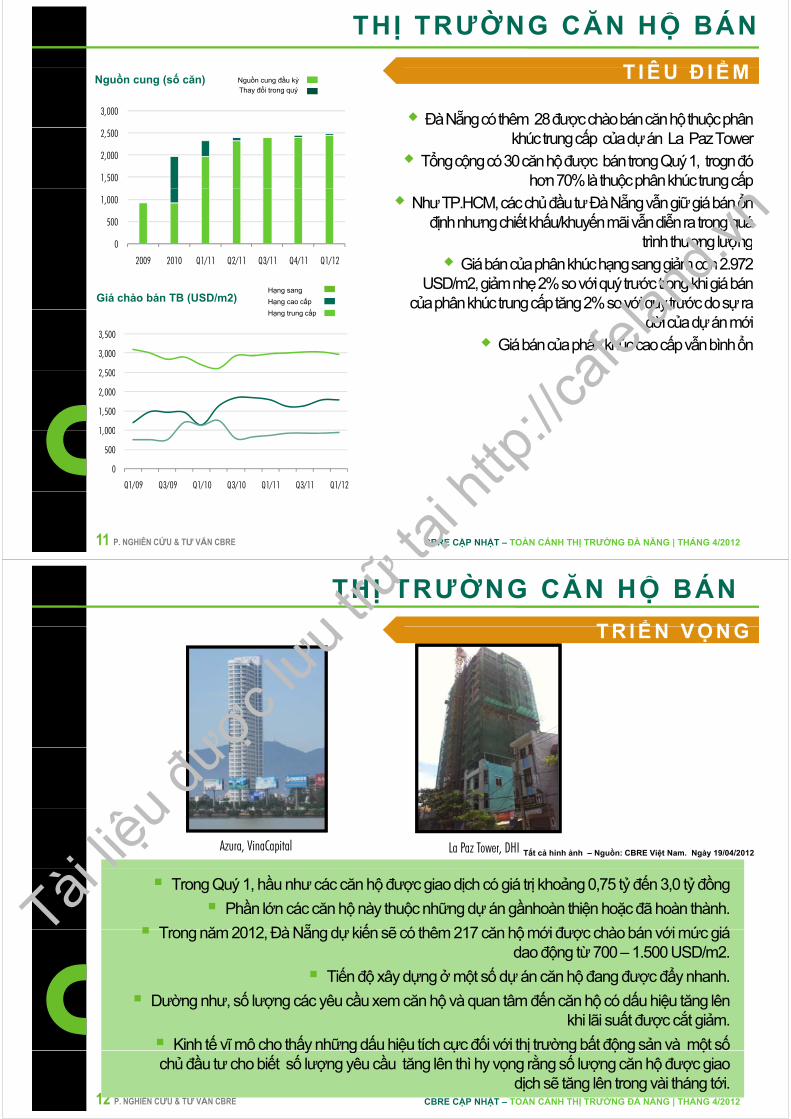

T I Ê U Đ IỂM

TH Ị TRƯỜNG CĂN HỘ BÁN

Nguồn cung (số căn) Nguồn cung đầu kỳ

Thay đổi trong quý

3,000

T I Ê U Đ IỂM

Đà Nẵng có thêm 28 được chào bán căn hộ thuộc phân

1,500

2,000

2,500g p

khúc trung cấp của dự án La Paz TowerTổng cộng có 30 căn hộ được bán trong Quý 1, trogn đó

hơn 70% là thuộc phân khúc trung cấp

0

500

1,000

ộ p g pNhư TP.HCM, các chủ đầu tư Đà Nẵng vẫn giữ giá bán ổn định nhưng chiết khấu/khuyến mãi vẫn diễn ra trong quá

trình thương lượng

Giá chào bán TB (USD/m2)Hạng sang

Hạng cao cấp

ấ

2009 2010 Q1/11 Q2/11 Q3/11 Q4/11 Q1/12

g ợ gGiá bán của phân khúc hạng sang giảm còn 2.972

USD/m2, giảm nhẹ 2% so với quý trước trong khi giá bán của phân khúc trung cấp tăng 2% so với quy trước do sự ra

Hạng trung cấp

2 500

3,000

3,500

p g p g q y ựđời của dự án mới

Giá bán của phân khúc cao cấp vẫn bình ổn

1 000

1,500

2,000

2,500

0

500

1,000

Q1/09 Q3/09 Q1/10 Q3/10 Q1/11 Q3/11 Q1/12

11 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

T R IỂN VỌN G

TH Ị TRƯỜNG CĂN HỘ BÁN

T R IỂN VỌN G

Azura, VinaCapital La Paz Tower, DHI Tất cả hình ảnh – Nguồn: CBRE Việt Nam. Ngày 19/04/2012

Trong Quý 1, hầu như các căn hộ được giao dịch có giá trị khoảng 0,75 tỷ đến 3,0 tỷ đồng

Phần lớn các căn hộ này thuộc những dự án gầnhoàn thiện hoặc đã hoàn thành.

T ă 2012 Đà Nẵ d kiế ẽ ó thê 217 ă hộ ớiđ hà bá ới ứ iáTrong năm 2012, Đà Nẵng dự kiến sẽ có thêm 217 căn hộ mới được chào bán với mức giá dao động từ 700 – 1.500 USD/m2.

Tiến độ xây dựng ở một số dự án căn hộ đang được đẩy nhanh.

Dường như, số lượng các yêu cầu xem căn hộ và quan tâm đến căn hộ có dấu hiệu tăng lên khi lãi suất được cắt giảm.

Kinh tế vĩ mô cho thấy những dấu hiệu tích cực đối với thị trường bất động sản và một số

12 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

y g ệ ự ị g ộ g ộchủ đầu tư cho biết số lượng yêu cầu tăng lên thì hy vọng rằng số lượng căn hộ được giao

dịch sẽ tăng lên trong vài tháng tới.

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

BiỆT THỰ NGH Ỉ DƯỠNG BÁN

T H Ô N G SỐ C H U N G

Tổng cộng

T H Ô N G SỐ C H U N G

Nguồn cung (dự án) 12

Nguồn cung(số căn) 572

Nguồn cung mới (số căn) 0

Tỷ lệ bán trung bình(%) 52,5%ỷ ệ g ( ) ,

Thay đổi theo quý (pp) -0,5 pp

Th đổi th ă ( ) 1 1Thay đổi theo năm (pp) 1,1 pp

Nguồn: CBRE Việt Nam

• “Nguồn cung hiện hữu” là tổng số căn hộ hiện có trên cả thị trường sơ cấp và thứ cấp.• “Dự án mới chào bán” là những dự án được chào bán chính thức trong quý này và được tính vào nguồn cung tương lai. Tuy nhiên chủ đầu tư sẽ chào bán dự án theo nhiều giai đoạn khác nhau, do đó không phải tất cả các căn g y ự g ạ , g phộ đều được chào bán vào cùng một thời điểm.

13 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

B IỆT THỰ NGH Ỉ DƯỠNG BÁN

T I Ê U Đ IỂMT I Ê U Đ IỂM

Trong Quý 1/2012, thị trường không có thêm nguồn cung mới.Nguồn cung (số căn)

700

Mặc dùcó 10 giao dịch được ghi nhận trong Quý 1, tỷ lệ bán TB giảm còn 52,5%, tức giảm 0,5 điểm phần trăm so với quý

trước do việc hủy hợp đồng giao dịch.300

400

500

600

mber

of un

its

ệ y ợp gg ị

Chỉ có hai trong số 12 dự án biệt thự giảm giá bán. Mức giảm từ 17% -20%. Các dự án khác đều giữ giá chào ổn định.

OUTLOOK0

100

200

300

Nu

OUTLOOKT R IỂN VỌN G

2009 Q1/10 Q2/10 Q3/10 Q4/10 Q1/11 Q2/11 Q3/11 Q4/11

Change in supply Openning supply

Năm2012, Đà Nẵng dự kiến sẽ có thêm 133 biệt thự bán từ 3 dự án mới. Đa phần các căn có mức giá từ 500.000 -800.000

USDvớidiệntíchtừ400 700m2/căn

Tỷ lệ bán (%)

85.0

USD vớidiện tích từ 400 -700 m2/căn.

Mặc dùtiền tệ được thắt chặt trong những quý trước nhưng vẫn có một sốgiao dịch trong thị trường biệt thự bán, qua đó

h thấ ồ tài ả dồidà à ẵ ó ủ ộtbộ hậ40.0

55.0

70.0

Sold

rate (

%)

cho thấy nguồn tài sản dồi dào và sẵn có của một bộ phận trong xã hội.

Hy vọng khi mà chính sách tiền tệ được nới lỏng sẽ thúc đẩy 10.0

25.0

Q1/09 Q3/09 Q1/10 Q3/10 Q1/11 Q3/11 Q1/12

14 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

tính thanh khoản của thị trường này.

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

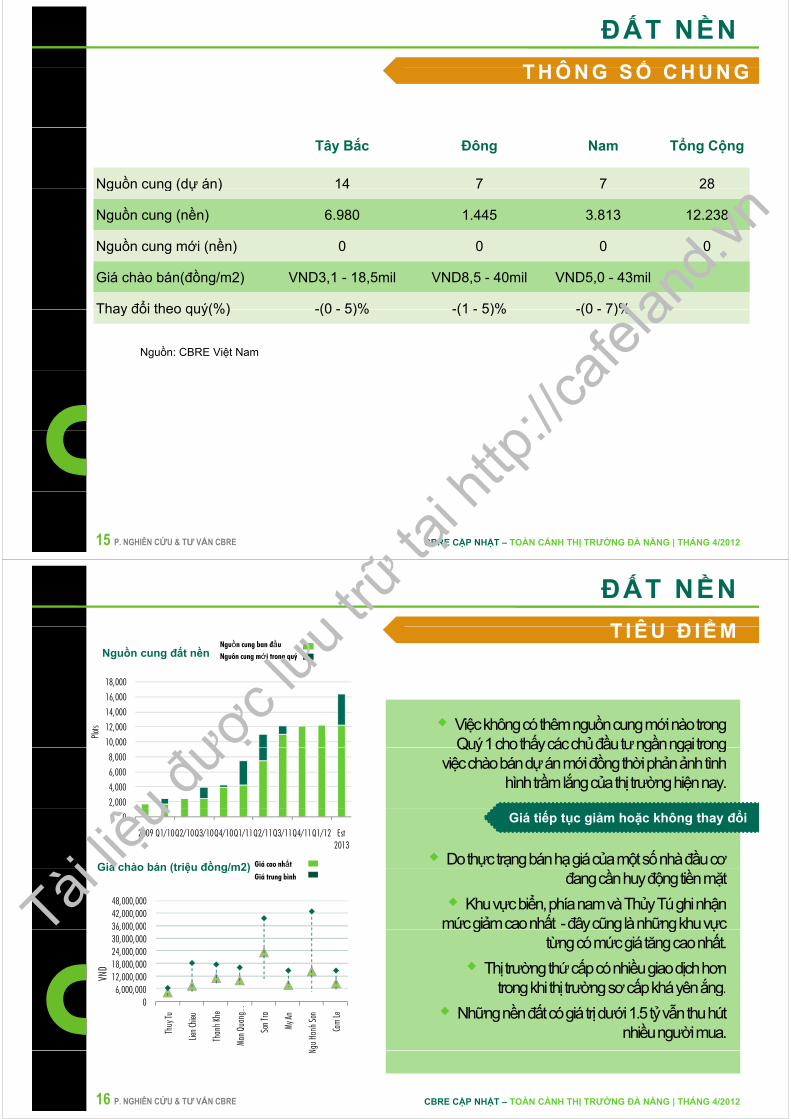

ĐẤT NỀN

T H Ô N G SỐ C H U N GT H Ô N G SỐ C H U N G

Tây Bắc Đông Nam Tổng Cộng

Nguồn cung (dự án) 14 7 7 28Nguồn cung (dự án) 14 7 7 28

Nguồn cung (nền) 6.980 1.445 3.813 12.238

Nguồn cung mới (nền) 0 0 0 0Nguồn cung mới (nền) 0 0 0 0

Giá chào bán(đồng/m2) VND3,1 - 18,5mil VND8,5 - 40mil VND5,0 - 43mil

Thay đổi theo quý(%) -(0 - 5)% -(1 - 5)% -(0 - 7)%

Nguồn: CBRE Việt Nam

Thay đổi theo quý(%) -(0 - 5)% -(1 - 5)% -(0 - 7)%

15 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

ĐẤT NỀN

T I Ê U Đ IỂMT I Ê U Đ IỂMNguồn cung đất nền

Nguồn cung ban đầuNguôn cung mới trong quý

18,000

Việc không có thêm nguồn cung mới nào trong Quý1chothấycácchủđầutưngầnngại trong10,000

12,000

14,000

16,000

Plots

Quý 1 cho thấy các chủ đầu tư ngần ngại trong việc chào bán dự án mới đồng thời phản ảnh tình

hình trầm lắng của thị trường hiện nay.2,000

4,000

6,000

8,000

Do thực trạngbán hạ giá của một số nhà đầu cơ Giá chào bán (triệu đồng/m2) Giá cao nhất

0

2009 Q1/10Q2/10Q3/10Q4/10Q1/11Q2/11Q3/11Q4/11Q1/12 Est 2013

Giá tiếp tục giảm hoặc không thay đổi

đang cần huy động tiền mặt

Khu vực biển, phía nam và Thủy Tú ghi nhận mức giảm cao nhất -đây cũng là những khu vực

Giá chào bán (triệu đồng/m2)Giá trung bình

36,000,00042,000,00048,000,000

g y g g ựtừng có mức giá tăng cao nhất.

Thị trường thứ cấp có nhiều giao dịch hơn trongkhithị trườngsơcấpkháyênắng6 000 000

12,000,00018,000,00024,000,00030,000,00036,000,000

VND

trong khi thị trường sơ cấp khá yên ắng.

Những nền đất có giá trị dưới 1.5 tỷ vẫn thu hút nhiều người mua.

06,000,000

Thuy

Tu

Lien C

hieu

Than

h Khe

Man Q

uang

…

Son T

ra

My An

Ngu H

anh S

on

Cam

Le

16 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

N

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

ĐẤT NỀN

T R IỂN VỌN GT R IỂN VỌN GKhó khăn của người này nhưng là cơ

hội của người khác !!!

Thị trường hiện nay mang lại nhiều cơ hội tốt cho những ngườicónhucầuthựcsựvànhữngnhàđầutưdàihạn;người có nhu cầu thực sự vànhững nhà đầu tư dài hạn;

vớikhả năng tài chính dồi dào.

Thị trường đất nền hy vọng sẽ đón nhận những dấu hiệu í h ừ á kiệ lớ ă h C ộ hibắtích cực từ cácsự kiện lớn trong năm như Cuộc thi bắn

pháo hoa quốc tế vàCuộc thi dù lượn quốc tế sẽ diễn ra trong tháng 4 và tháng 5 năm nay.

Đồng thời, thị trường đất nền dự kiến sẽ hồi phục dần từ nửa cuối năm trở đi khi các giao dịch sẽ sôi động hơn nhờ

lãi suất vừa được hạ.ợ ạ

Một số chủ đầu tư đang nghĩ đến việc tách những nền đất lớn thành nhỏ hơn,diện tích khoảng 65 –90 m2nhằm đối hó ới tì hhì hả đ hiệ H độ thái àphó với tình hình ảm đạm hiện nay. Hy vọng động thái này

sẽ thu hút người mua có nhu cầu thực đến giao dịch.

17 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

TH Ị TRƯỜNG VĂN PHÒNG CHO THUÊ

T H Ô N G SỐ C H U N G

HẠNG A HẠNG B HẠNG C TỔNG CỘNG

T H Ô N G SỐ C H U N G

Số lượng tòa nhà 1 6 20 27

Tổng diện tích cho thuê thực NLA (m2)

6.314 35.823 41.756 83.893(m2)

Tỷ lệ trống (%) 8,8% 26,1% 34,8% 29,1%

Thay đổi so với quý trước (pts) -4,8 pp 2,9pp -0,2pp 0,8 pp

Thay đổi so với cùng kỳ (pts) -18,2 pp -17,7pp -4,7 pp -11,5 pp

Giá chào thuê TB (USD/m2/tháng) $19,00 $13,75 $10,84 $12,70

Thay đổi so với quý trước (%) 0,0% -0,4% -6,4 % 0,4%

Thay đổi so với cùng kỳ (%) 0,0 % 1,0 % 8,5% 1,2%

Nguồn: CBRE Việt Nam

Giá thuê được tính dựa trên diện tích cho thuê thực. Giá thuê bao gồm phí dịch vụ nhưng không bao gồm thuế VAT.

18 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

TH Ị TRƯỜNG VĂN PHÒNG CHO THUÊ

T I Ê U Đ IỂMT I Ê U Đ IỂMGiá chào thuê hạng A được giữ ổn định trong khi giá chào thuê của các tòa

nhà hạng B và C giảm nhẹ.

Hạng AHạng B Hạng C

Giá chào thuêTB(USD/m2/tháng)

20

2)

Trong Q1/2012, thị trường văn phòng cho thuê Đà Nẵng không có thêm nguồn cung mới nào.

Tỷ lệ trống trungbình toàn thị trườngtăng từ283%trongQ4/2011 lên291%10

15

Rent

al P

rice

(US$

/m2

Tỷ lệ trống trung bình toàn thị trường tăng từ 28,3% trong Q4/2011 lên 29,1% trong Q1/2012, tăng 0.8 điểm phần trăm.

• Tòa nhà hạng A và hạng C ghi nhận hoạt động cho thuê tốt hơn với việc tỷ lệ trốnggiảmsovớiquýtrước

5

10

Q1/09 Q2/09 Q3/09 Q4/09 Q1/10 Q2/10 Q3/10 Q4/10 Q1/11 Q2/11 Q3/11 Q4/11 Q1/11

Aver

age

R

trống giảm so với quý trước.

• Hầu hết các tòa nhà hạng B có kết quả hoạt động tốt trong suốt quý. Tuy nhiên, do việc di dời của hai công ty để lại một diện tích trống lớn đã làm ảnh

hưởng đến con số tổng thể cả thị trường này;Tỷ lệ trống TB(%)

80

Hạng AHạng B Hạng C

g g g y

T R IỂN VỌN G

ể40

50

60

70

80

ncy (

%)

Hai tòa nhà hạng B với 19.200 m2 sàn có thể được đưa vào hoạt động vào

cuối năm 2012 sẽ tạo nên áp lực lớn lên tỷ lệ trống của toàn thị trường.

Trong hai quý tới, thị trường văn phòng dự kiến sẽ không có nhiều biến động 010

20

30Vaca

lớn.

Cho đến cuối năm 2015, tổng nguồn cung sẽ đạt 236.747 m2 sàn. Tuy nhiên

nguồn cung mới này phụ thuộc vào việc hoàn thành của tất cả các dự án, dường

Q1/09 Q2/09 Q3/09 Q4/09 Q1/10 Q2/10 Q3/10 Q4/10 Q1/11 Q2/11 Q3/11 Q4/11 Q1/12

19 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

như là điều khó có thể xảy ra.

Để đặ t mua, vui lòng l iên hệ…

B Á O C Á O Q U Ý 1 / 2 0 1 2B Á O C Á O Q U Ý 1 / 2 0 1 2xuất bản vào Hôm nay, 20/04/2012

[email protected]@cbrevietnam.com

© 2012 Công ty TNHH CBRE (Việt Nam) Báo Cáo này do Công ty TNHH CBRE (Việt Nam) thực hiện với sự thành tín và cẩn trọng cần thiết. Chúng tôi đã thu thập thông tin từcác nguồn thông tin mà chúng tôi cho là đáng tin cậy Tuy nhiên chúng tôi đã không kiểm chứng tính chính xác của các thông tin và sẽ không bảo đảm đoan chắc hay đại diện

CẢM ƠN!

20 P. NGHIÊN CỨU & TƯ VẤN CBRE CBRE CẬP NHẬT – TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG | THÁNG 4/2012

các nguồn thông tin mà chúng tôi cho là đáng tin cậy. Tuy nhiên, chúng tôi đã không kiểm chứng tính chính xác của các thông tin và sẽ không bảo đảm, đoan chắc hay đại diệncho các thông tin này. Chúng tôi chỉ đưa ra các dự đoán, quan điểm, giả định hay đánh giá của mình dựa trên những yếu tố mà chúng tôi được biết để làm ví dụ dẫn chứng vàcác thông tin này có thể sẽ không thể hiện được tình hình hiện thời và xu hướng tương lai của thị trường. Thông tin này được thiết kế riêng cho khách hàng của CBRE sử dụngvà không được sao chép dưới mọi hình thức nếu trước đó không được CBRE chấp thuận bằng văn bản.

Tài liệ

u đượ

c lưu

trữ tạ

i http

://cafe

land.v

n

Related Documents