10x10.ch / 14.12.2012 / 7. Jahrgang / 10 x jährlich Performancekontrolle Ende Jahr lässt sich die Leistung des Managers beurteilen. Effiziente ETF-Strategien Marcel Wagner erklärt sinnvolle Strategien für Schweizer Anleger. Rohstoffe und Spekulation Prof. Dr. Ingo Pies warnt vor Über- regulierung beim Rohstoffhandel. the etf & etp newsletter i ausgabe 10, 2012 KOMPAKT GESPRÄCHSSTOFF GASTBEITRAG 07 10 12

10x10 - Das Anlagejahr 2013

Mar 18, 2016

Prognosen sind immer eine heikle Sache. Dies gilt umso mehr, da die zahlreichen Krisenherde weiterhinbestehen und eine Einschätzung erschweren. Wir haben Anlageprofis zu den Herausforderungen des kommenden Jahres befragt. Sie sind sich einig: Es wird anspruchsvoll, birgt jedoch Chancen.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

10x10.ch / 14.12.2012 / 7. Jahrgang / 10 x jährlich

PerformancekontrolleEnde Jahr lässt sich die Leistung des Managers beurteilen.

Effiziente ETF-Strategien Marcel Wagner erklärt sinnvolle Strategien für Schweizer Anleger.

Rohstoffe und Spekulation Prof. Dr. Ingo Pies warnt vor Über-regulierung beim Rohstoffhandel.

the etf & etp newsletter i ausgabe 10, 2012

K O M P A K T G E S P R Ä C H S S T O F F G A S T B E I T R A G07 10 12

Das Anlagejahr 2013Fünf Experten über ihre Erwar-tungen ans Anlagejahr 2013.

Retrofreie ZeitenDer Regulator hat Retrozessi-onen den Kampf angesagt.

Global Infrastructure 100 Marode Infrastrukturen bieten Potenzial für Privatanleger.

Replikation im FokusBenoît Garcia über die Vorteile der synthetischen Abbildung.

Chancenreiche Edelmetalle Gold, Silber und Palladium dürften 2013 spannend sein.

I N H A L T

I M P R E S S U M

Erscheinungsweise: 10mal jährlich und kostenlos! (Feb, März, April, Mai, Juni, Aug, Sept, Okt, Nov, Dez) Verlag: financialmedia AG, Redaktion 10x10, Pfingstweidstrasse 6 / 8005 Zürich Kontakt: Email: [email protected], Web: www.10x10.ch, Tel.: +41 44 277 75 30, Fax: +41 44 277 75 35 Redaktion: Rino Borini – Leitung (RB), Olivier Bühler (OB), Barbara Kalham-mer (BK) Umsetzung/Layout/Grafik: Fabian Wid-mer Cover: ©iStockphoto.com/Mark Coffey

verlinkte Anzeige

E D I T O R I A L B R E N N P U N K T

K O M P A K T

I N D E X D E R A U S G A B E

W I S S E N

M O N I T O R R O H S T O F F E

04

08

09

13

14

Ein guter JahrgangZur Überraschung vieler Investoren entwickelte sich 2012 zu einem guten Jahr für Aktien. Auch die ETF-Branche ist zufrieden, schliesslich notieren die weltweiten Bestände in Ex-change Traded Products auf einem Allzeithoch. Sogar die etwas stiefmütterlich behandel-ten Obligationen-ETF erhielten 2012 neuen Auftrieb: Sie generierten rund 30 Prozent der Zuflüsse. Das Wachstum wird auch 2013 anhalten. Bei vielen Institutionellen ist die Quote von passiven Anlageformen immer noch gering, bei einem Grossteil der Privatanleger sind ETF noch gar nicht angekommen. Letzteres ist nicht überraschend: Indexfonds zah-len keine Retrozessionen und sind damit für unabhängige Vermögensverwalter wenig attraktiv. Das könnte sich ändern, denn der Regulator hat den Kickbacks den Krieg erklärt (Seite 8). An den weltweiten Märkten sind die Vorhersagen aufgrund struktureller Proble-me weniger gut. Dabei darf aber nicht vergessen werden, dass oft nicht die Finanzmärkte das Hauptproblem sind, sondern die Politik. Um Sie, liebe Leser, für das Anlagejahr 2013 zu wappnen, haben wir fünf Experten nach ihrer Meinung befragt (Seite 4). An dieser Stelle möchten wir uns bedanken für das in uns gesetzte Vertrauen. Wir freuen uns, auch im neuen Jahr wieder fleissig für Sie in die Tasten zu greifen. Im Namen der ganzen 10x10-Redaktion wünsche ich Ihnen erholsame Feiertage.

Ihr Rino Borini

Für Einsteiger. Und Umsteiger.UBS ETFs auf Schweizer Indizes.

Erfahren Sie mehr Oder rufen Sie uns an: 044-234 34 99

Wir werden nicht ruhen

das

neus

te

zuer

st

D A S N E U S T E Z U E R S T

SEITE 03

News Ticker Währungs-gesicherte ETF

iShares hat an der SIX Swiss Ex-change drei ETF mit Währungs-hedge zugelassen. Dabei han-delt es sich um Produkte auf den MSCI World, den MSCI Ja-pan und den S&P 500. Franken-Anleger haben bei einer Inves-tition die Möglichkeit, Risiken durch Währungsschwankun-gen zu minimieren und damit Währungsrisiken effizient zu managen. Der Hedge erfolgt durch den Einsatz von Wäh-rungsterminkontrakten. Abge-sichert wird monatlich.

Börsenplatz: SIX Swiss Exchange

ISIN: IE00B8J37J31

TER: 0.64%

Unternehmens-anleihen aus EmMa

State Street erweitert sein An-gebot an der Frankfurter Börse um den SPDR BofA Merrill Lynch Emerging Markets Cor-porate Bond UCITS ETF, der die Wertentwicklung von in Dollar denominierten Unter-nehmensanleihen der Schwel-lenländer abbildet. Aufgenom-men werden nur Bonds, die über ein ausstehendes Volu-men von wenigstens 500 Milli-onen Dollar verfügen und eine Restlaufzeit von mindestens einem Jahr aufweisen.

Börsenplatz: Xetra

ISIN: IE00B7LFXY77

TER: 0.5%

Rohstoff-ETC ohne Agrar

ETF Securities hat auf Xetra den ETFS Ex-Agriculture and Li-vestock DJ-UBSCI gelistet. Das Produkt ermöglicht Zugang zum Rohstoffmarkt, wobei Landwirtschaft und Nutzvieh ausgeschlossen sind. Das Ba-rometer bildet einen Korb aus zehn Rohstoff-Futures aus den Bereichen Energie, Indus trie- und Edelmetalle ab. Aktuell sind Energierohstoffe beson-ders stark gewichtet. Der ETC ist mit täglich neu bewerteten Wertpapieren hinterlegt.

Börsenplatz: Xetra

ISIN: DE000A1RX1P2

TER: 0.49%

>Rückgang Im Vergleich zum Vormonat verringerte sich der Umsatz mit ETF an der Schwei-zer Börse im November um 5,9 Prozent auf 5,6 Milliarden Franken.

> Kurswechsel db x-trackers war bislang ein strikter Verfech-ter der swapbasierten ETF-Re-plikation. In Zukunft will der Anbieter auf die wichtigsten Indizes auch physisch replizierte ETF anbieten.

> Soros glaubt an Gold Der ungarisch-amerikanische Inves-tor George Soros hat seine An-teile am SPDR Gold Trust im drit-ten Quartal von 0,88 auf 1,32 Millionen Dollar erhöht.

verlinkte Anzeige

1 2 3

2

13

Anleger sein ist schwer. Die Herausforde-rungen für Wirtschaft, Politik und die Fi-nanzmärkte könnten grösser nicht sein. Das sehen auch die fünf von uns befragten Experten. Im Gespräch zeigen sie auf, wo-rauf sich Anleger einstellen müssen.

Was sind die grössten Herausforderungen des Anlagejahres 2013? Christian Gattiker (CG): Sie sind vor allem konjunktureller Natur: Die rezessive Lage in der Eurozone, dem wichtigsten Aussen-markt der Schweiz, wird den schwierigen Geschäftsgang der Schweizer Exporteure noch verschärfen, zumal sich die Konjunk-turdynamik in Übersee auch nur zögerlich belebt und so wenig Unterstützung bietet. Als Folge des fiskalischen Sparkurses der vergangenen Jahre wird die Eurozone 2013 eine vergleichsweise geringere zusätzliche Konjunkturabschwächung erleiden als die USA und Japan, wo eine solche, ebenfalls nötige Sparpolitik bisher ausgeblieben ist. Dennoch erwarten wir vor Herbst 2013 kei-ne Konjunkturerholung in der Eurozone.

Prognosen sind immer eine heikle Sache. Dies gilt umso mehr, da die zahlreichen Krisenherde weiter- hin bestehen und eine Einschätzung erschweren. Wir haben Anlageprofis zu den Herausforderungen des kommenden Jahres befragt. Sie sind sich einig: Es wird anspruchsvoll, birgt jedoch Chancen.

Das Anlagejahr 2013

B R E N N P U N K T

SEITE 04

Bruno Gisler (BG): Wir gehen davon aus, dass die Notenbanken der Industriestaa-ten auch 2013 eine expansive Geldpolitik verfolgen und die finanzielle Repression in Form negativer Realzinsen aufrecht-erhalten wird. Das Tiefzinsumfeld wird da-her anhalten. Dementsprechend werden sich die Investoren nächstes Jahr mit ei-nem Anlagenotstand konfrontiert sehen, der denjenigen von 2012 noch übertrifft. Es besteht eine grosse Gefahr, dass sich

die Investoren auf der Jagd nach Rendite immer mehr von ihrem Risikoprofil entfer-nen. Die grösste Herausforderung wird es sein, Disziplin walten zu lassen und seinem Risikoprofil und seiner Risikobereitschaft treu zu bleiben. Man muss der Versuchung,

seine Prinzipien der Rendite zu opfern, wi-derstehen. Es ist ratsam, mit dem Portfo-lio verschiedene Szenarien durchzuspielen.

Alex Hinder (AH): Auch unserer Meinung nach stellt das Tiefzinsumfeld die grösste Herausforderung dar. Anleger können nur noch eine positive Rendite erwirtschaften, wenn sie das Risiko ihres Portfolios erhö-hen durch den Kauf von Aktien. Die Divi-dendenrendite vieler Aktien liegt deut-lich über jenen ihrer Anleihen. Es macht daher Sinn, die festverzinslichen Anlagen zu Gunsten von Aktien zu reduzieren. Da-bei sollten Anleger aber nicht auf einzelne Titel setzen, sondern breit diversifizierten Indexfonds oder ETF den Vorzug geben. Peter Bänziger (PB): Wir können nicht hoffen, dass die Weltwirtschaft rasch gesundet und einen angenehmen Wachstumspfad einschlägt. Ein Stagfla-tions-Szenario mit schwachem Wachs-tum, steigenden Inflationsraten und einer schrittweisen Lösung WEITER S . 05

Vor Herbst 2013 erwarten wir

keine Erholung der Konjunktur

in der Eurozone.Christian Gattiker

B R E N N P U N K T

SEITE 05

der strukturellen Probleme ist wahrscheinlich. Anleger sollten lang lau-fende festverzinsliche Papiere von Staaten meiden, da hier nicht viel Potenzial vorhan-den ist. Chancen sehen wir weiterhin bei den Aktienmärkten, wo wir allfällige Kor-rekturen, insbesondere bei europäischen Aktien, zu Käufen nutzen würden. Jan Amrit Poser (JP): Die grösste Gefahr für Anleger ist die finanzielle Repression. Die Zentralbanken werden dafür Sorgen, dass die Schuldenstände tragfähig bleiben, in-dem sie die Zinsen unter das Wachstum bringen. Anleger können einem Realver-lust nur mit einer fundamentalen Ände-rung ihrer Anlagestrategie ausweichen. Alternativen bieten höher rentierende An-leihen, Immobilien und Qualitätsaktien.

Was sind die grössten Gefahren?JP: Die grösste Gefahr für die Konjunktur ist die Austerität. Staaten müssen eine Mi-schung zwischen Sparen, tiefgreifenden Re-formen und investitions belebenden Mass-nahmen finden. Die US-Fiskalklippe muss abgeschwächt werden, aber auch Europa darf nicht zu forsch rea gieren. Wenn die Staaten übertreiben, droht Deflation – die grösste Gefahr. Da werden die Zentralban-ken nicht mehr herausfinden. Schon jetzt ist das Arsenal der Zentralbanken mit open-ended Quantitative Easing in den USA und der OMT-Bazooka in Euroland nahezu er-schöpft. Bricht das Wachstum frühzeitig ab, droht ein tieferer Konjunkturabschwung.

PB: Das Risiko einer möglichen Patt-Situ-ation bei der Budgetdebatte in den USA WEITER S . 06

verlinkte Anzeige

ist gross. Ohne eine Einigung könnte das Land in eine Rezession zurückfallen. Eine weitere sehr grosse Gefahr geht auch 2013 von den Problemländern der Eurozone aus. Die rigiden Sparprogramme könnten die Rezession in den Peripherieländern ver-schärfen, als Konsequenz davon würden Massenproteste gegen die Sparpolitik und damit möglicher-weise Regierungs-wechsel ausgelöst werden. Eine sol-che Fortsetzung der Problemspirale hätte stark negati-ve Auswirkungen.

AH: Kommen die US-Politiker zu keiner Einigung, droht das Abrutschen in eine Re-zession. Dies könnte ein Platzen der Bla-se der US-Staatsanleihen – also stark stei-gende Zinsen – zur Folge haben, was die ganzen Finanzmärkte erschüttern würde. Weitere Risiken sind politischer Natur: Die Entwicklung der Schuldenkrise in Europa, der Streit zwischen China und Japan um die umstrittene Inselgruppe im Ostchinesi-schen Meer sowie die vielen Konfliktherde im Nahen Osten. CG: Sollte sich die volkswirtschaftliche Ent-wicklung negativer als prognostiziert zei-gen, so dürfte dies einigen Druck auf risiko-behaftete Assets ausüben. Die politischen Entwicklungen in den USA und der Euro-zone gilt es zu beachten. Geopolitische Un-ruhen im Nahen Osten dürften ebenfalls eine Rolle spielen, sind jedoch zeitlich und im Ausmass nicht prognostizierbar.

BG: Die Probleme sind bekannt. Der Jah-reswechsel ändert nichts daran. Wir wer-den uns auch 2013 mit den Schwierigkei-ten der Eurozone, der Staatsverschuldung, den geopolitischen Spannungen, der ultra-lockeren Geldpolitik der Notenbanken und dem bescheidenen Wirtschaftswachstum auseinandersetzen müssen. Unsere Auf-

gabe ist es, daraus sich entwickelnde Gefahren frühzei-tig zu erkennen. Zudem müssen wir uns bewusst sein, dass plötzlich Risiko situationen

auftreten können, die wir nicht auf dem Radarschirm haben. 2013 werden wir unter anderem ein besonderes Augenmerk auf die Entwicklung der Politik der Notenban-ken werfen. Wo bieten sich die grössten Chancen? PB: Bei Unternehmensobligationen und High Yield sollte man jetzt nicht mehr auf den schon lange laufenden Trend aufsprin-gen. Meine drei Themen nächstes Jahr sind Aktien, Aktien und nochmals Aktien. Der europäische Aktienmarkt ist am deutlichs-ten unterbewertet, hier liegen die gröss-ten Gewinnchancen. Schweizer Blue Chips mit tiefer Bewertung und hoher Dividen-denrendite sind nach wie vor attraktiv. Der chinesische Aktienmarkt hat sich seit dem Höchst von 2007 gedrittelt. Er ist so güns-tig wie nie in den letzten 15 Jahren. Der Ab-wärtstrend ist zwar noch intakt, aber hier würde ich auf Einstiegschancen im Verlauf des Jahres setzen.

Kommen die US-Politiker zu

keiner Einigung, droht das

Abrutschen in eine Rezession.Alex Hinder

B R E N N P U N K T

SEITE 06

AH: Auch wir erachten europä-ische und chinesische Aktien derzeit als attraktiv. Von der anhaltenden hohen Li-quidität werden unseres Erachtens ganz be-sonders europäische Bankentitel profitie-ren können. Mit einer Dividendenrendite von über 4 Prozent und einem Kurs/Ge-winn-Verhältnis von 8,8 scheint uns die-ser Sektor für das Jahr 2013 attraktiv bewertet zu sein. In China hingegen wird die neue Re-gierung für zusätz-liche Wachstum-simpulse sorgen und damit den Aktienmarkt beflügeln. Im Bereich der Festverzinslichen setzen wir auf Anleihen von Schwellenländern in ih-rer Lokalwährung. Ihre meist geringere Verschuldung, ihre höhere Rendite sowie die langfristig erwartete Aufwertung die-ser Währungen sprechen für solche Inves-titionen.

CG: Die Währungen einiger strukturell starker Wachstumsmärkte wie Kanada, Schweden, Mexiko, Indien oder die Tür-kei dürften sich 2013 vor allem gegenüber dem Dollar aufwerten oder zumindest ei-ne attraktive Überrendite generieren, ins-besondere bei einer weiteren quantitati-ven Lockerung in den USA. Bei anhaltend volatilen Aktienmärkten gilt es, weiterhin

auf Substanz zu setzen oder den Schritt in exotischere Gefilde wie beispielsweise den mexikanischen Markt zu wagen. Im Roh-stoffbereich sehen wir lediglich bei Gold und Palladium Chancen.

BG: In Anbetracht der grossen Unsicher-heiten ist es wichtig, in Szenarien zu den-

ken. Die Folge die-ses Ansatzes ist ein breit diversifi-ziertes Portfolio. In diesem halten wir schwergewichtig Realwerte, insbe-sondere Aktien. Im

Bereich der Nominalwerte setzen wir auf Anleihen von Unternehmungen und auf-strebenden Märkten.

JP: High-Yield- und Emerging-Market- Anleihen erfahren eine Neubewertung. An-leger schrecken langsam zurück, weil die Bewertungen stark gestiegen sind. Aber verglichen mit der Kreditblase 2006 sind sie noch nicht zu hoch. Immobilien blei-ben in der Finanzrepression das Gebot der Stunde, insbesondere in der Schweiz und Zentraleuropa, aber auch in Schwellenlän-dern. Qualitätsaktien mit einer hohen Ein-kommenskomponente werden als Anlei-henersatz gefragt sein. Versicherungs- und Bankenanleihen, die von der weitreichen-den Änderung der Regulierungen profitie-

ren werden. Darüber hinaus auch markt-unabhängige Anlagen wie CAT-Bonds.

Zusammenfassend kann somit festgehal-ten werden, dass Anleger – allein um über-haupt noch Renditepunkte zu generieren – verstärkt auf solide Aktien setzen sollten. Ebenso ins Portfolio gehören die Schwel-lenländer. Auch bei vielen grossen insti-tutionellen Investoren ist die Quote von Emerging-Markets-Werten unterdurch-schnittlich. Dies, obwohl die Länder mitt-lerweile für fast 50 Prozent des weltweiten Bruttoinlandprodukts verantwortlich sind. So oder so sind Anleger gut beraten, sich im kommenden Jahr auf den internationa-len Finanzmärkten nur mit angezogener Handbremse zu bewegen. BK

verlinkte Anzeige

Ihrem Portfolio und Ihrem Blutdruck zuliebe gehen Sie am besten gleich auf spdretfsinsights.com/de/a/c

VIELSCHICHTIGE KOMPLEXITÄT KANN FRUSTRIEREND SEIN.

SPDR ETFs ist die ETF-Plattform von State Street Global Advisors, zu der Fonds gehören, die von den europäischen Aufsichtsbehörden als offene OGAW zugelassen wurden. ETFs (Exchange Traded Funds) werden wie Aktien gehandelt, sind Anlagerisiken ausgesetzt und unterliegen Schwankungen des Marktwerts. Der Wert der Anlage kann sowohl steigen als auch fallen, daher ist die Rendite Schwankungen unterworfen. Veränderungen der Wechselkurse können nachteilige Auswirkungen auf den Wert, den Kurs oder den Ertrag einer Anlage haben. Darüber hinaus gibt es keine Garantie, dass ein ETF sein

Anlageziel erreicht. SPDR ETFs sind unter Umständen nicht für Sie verfügbar oder geeignet. Diese Werbung stammt von State Street Global Advisors („SSgA“) und stellt keine Anlageberatung, kein Angebot und keine Aufforderung zum Kauf von Anteilen von SPDR ETFs dar. SPDR ETFs dürfen nur in Gerichtsbarkeiten angeboten oder verkauft werden, in denen dies zulässig ist, unter Einhaltung der geltenden Vorschriften. Vor der Anlage sollten Sie sich einen Prospekt sowie einen vereinfachten Prospekt für die SPDR ETFs besorgen und diesen durchlesen. Weitere Informationen und den Prospekt/vereinfachten Prospekt, in dem die Merkmale, Kosten und Risiken von SPDR ETFs beschrieben sind, stehen allen Personen mit Wohnsitz in den Ländern, in denen SPDR ETFs zum Vertrieb zugelassen sind, unter www.spdrseurope.com zur Verfügung, können aber auch bei einer örtlichen SSgA Niederlassung angefordert werden. „SPDR“ ist eine eingetragene Marke von Standard & Poor’s Financial Services LLC („S&P“) und wurde für die Nutzung durch State Street Corporation lizenziert. Kein von State Street Corporation oder dessen verbundenen Unternehmen angebotenes Finanzprodukt wird von S&P oder dessen verbundenen Unternehmen gesponsert, unterstützt, verkauft oder beworben, und S&P und seine verbundenen Unternehmen übernehmen keinerlei Gewähr für die Zweckmäßigkeit eines Kaufs, Verkaufs oder Besitzes von Anteilen an solchen Produkten. © 2012 State Street Corporation – Alle Rechte vorbehalten. IBGE-0438. Rubik’s Cube® mit freundlicher Genehmigung von Seven Towns Ltd. www.rubiks.com

C52493 RubikQR 10X10 86x184.6.indd 1 19/09/2012 14:01

Christian Gattiker, Chefstratege und Leiter Research Bank Julius Bär & Co.

Bruno Gisler, Chefökonom der Aquila Vermögensverwaltungsgruppe

Peter Bänziger, Chief Investment Officer bei Swisscanto

Alex Hinder, CEO und Inhaber der Hinder Asset Management AG

Jan Amrit Poser, Chefökonom und Leiter Research Bank Sarasin

In Anbetracht der grossen

Unsicherheiten ist es wichtig,

in Szenarien zu denken.Bruno Gisler

K O M P A K T

SEITE 07

> Gold steht hoch im Kurs Der Gold-preis hat sich 2012 besonders volatil ge-zeigt. Diese Entwicklungen taten dem Inte-resse der Anleger jedoch keinen Abbruch: Die Investorennachfrage nach dem Edel-metall ist anhaltend hoch. Ende November erreichten die Bestände aller von Bloom-berg erfassten Gold-ETF 2629 Tonnen. Dies entspricht der Höhe der gesamten Jahres-minenproduktion. Seit Jahresbeginn sind die Bestände um 12 Prozent gestiegen.

> Richtungswechsel Nachdem bereits Lyxor angekündigt hat, nun auch physische ETF anzubieten, tut es db x-trackers dem französischen Emittenten gleich. Das Bör-senlisting für die neuen Produkte soll zum Jahresende beziehungsweise Anfang 2013 erfolgen. Bislang war db x-trackers ein Ver-fechter von swapbasierten ETF. Für Verwir-rung sorgt die Bezeichnung der Produkte, so ist von «direkter» und «indirekter» Repli-kation die Rede.

> Strafe für Berater Der amerikani-sche ETF-Berater Nicholas Rowe von Focus Capital Wealth Management in Bedford muss für die ETF-Verluste seiner Kunden geradestehen. Rowe wurde nach Anga-ben der US-Finanzaufsichtsbehörde FINRA wegen Fahrlässigkeit, Betrug und anderer Vergehen verurteilt. Derartige Strafen wur-den schon mehrfach verhängt. Wie in den vorangegangenen Verfahren ging es auch in diesem Fall um Short-ETF. Die neun be-troffenen Anleger erhalten eine Entschädi-gung von1,3 Millionen Dollar und 500 000 Dollar Gebühren, Zinsen und angefallene Kosten.

> Käufer gesucht Der amerikanische Market Maker Knight Capital Group will seine ETF-Sparte verkaufen, wie das Wall Street Journal berichtet. Erwartet werden Angebote der Hochgeschwindigkeitstra-ding-Gesellschaften Getco und Virtu Fi-nancial. Der ETF-Bereich ist der grösste und profitabelste des Unternehmens. Grund für den Verkauf ist ein Computerfehler, der sich Anfang August ereignete und bei Knight Capital einen Schaden in Höhe von 400 Millionen Dollar verursacht hat.

Abgerechnet wird am Ende Zum Jahreswechsel kommt die Performance unter dem Strich zum Vorschein – und somit die Qualität des Fondsmanagers.Bei Indexfonds ist die Leistungsbeurteilung simpel: Ein guter ETF sollte die Marktrendite abzüglich Kosten erreichen. Bei aktiv verwal-teten Fonds fällt die Bewertung schwieriger aus. Klar ist, dass sie die Indexfonds innerhalb eines Anlagesegments im Minimum schlagen sollten. Doch das tun bei weitem nicht alle. Prekärer wird die Situa-tion, wenn sie diese Vorgabe über mehrere Jahre hinweg nicht erfül-len können. Damit Fonds ihre Benchmark übertreffen können, mü-ssen sie sich von ihr lösen. Tun sie dies nicht, lohnt sich ein solches Investment für einen Anleger nicht, da er die Marktrendite kosten-günstiger über einen ETF erhalten kann. So erstaunt es nicht, dass im ersten Drittel der besten Fonds in einigen Anlagesegmenten im-mer wieder kostengünstige Indexfonds vorzufinden sind. Ein Blick – Stand 6. Dezember 2012 – auf ausgewählte Märkte: Europäische Standardaktien sind bei fast allen Anlagedepots pro-minent vertreten, zentraler Vergleichsindex ist der Euro Stoxx 50. Das Barometer legte in diesem Jahr 10 Prozent an Wert zu. Blickt man auf die Wertentwicklung aller zugelassenen Fonds auf euro-päische Standardwerte, wird diese Rangliste von einem ETF ange-führt. Der iShares Euro Stoxx Total Market Growth konnte eine Per-formance von 30,2 Prozent generieren. Dies schaffte kein aktiver Fonds in dieser Klasse. Der Index bietet Zugang zu grossen Unter-nehmen aus der Eurozone, die dem Growth-Anlagestil entsprechen. Auch auf eine Periode von drei Jahren liegt der ETF in den oberen

Rängen. Schade, dass nicht viele Investoren auf dieses Produkt ge-setzt haben, das verwaltete Vermögen ist mit rund 50 Millionen Eu-ro gering. Ernüchternd fällt die Bewertung der Schweizer Standard-werte aus. Überzeugen konnten die Anlagefonds von Credit Suisse und Pictet mit einer aktiven 130/30-Strategie. Doch der CS-ETF auf den Swiss Leader Index schlug alle nachfolgenden Long-only-Fonds. Auch auf Sicht von fünf Jahren findet man im ersten Viertel der bes-ten Fonds Indexprodukte. So notiert der ZKB-Indexfonds für Akti-en Schweiz unter den zehn besten Aktienfonds in diesem Segment. Dieser trackt den Index nahezu perfekt, der Tracking Error beträgt lediglich 0,05%. Sachkundige Anleger mit Erfahrung in der aktiven Geldanlage sollten Engagements in Fonds und ETF immer kritisch hinterfragen und sich nicht von positiven Performancezahlen blen-den lassen. Glaubt ein Anleger nicht an die Prognosefähigkeit eines Fondsverwalters, bieten Indexfonds eine Alternative. RB

10 se

kund

en

TO P A K T I E N F O N D S E U R O L A N D ( 3 J . ) Quelle: Morningstar, Stand: 6.12.2012

Name TER YTD 1 J. 3 J. p.a.

Allianz Euroland Equity Growth EUR 0.66% 30.23% 29.88% 9.04%

iShares EURO STOXX Total Market Growth Large 0.40% 33.59% 31.38% 3.45%

CapitalAtWork Fund Contrarian Euro Equities 0.71% 3.06% -13.14% 2.11%

AXA WF Framlington Eurozone Cap 0.72% 28.51% 25.24% 1.31%

Pioneer Funds - Euroland Equity 0.73% 22.95% 20.88% 0.80%

Fidelity Funds - Inst Euro Blue Chip Fund 0.91% 31.75% 29.94% 0.70%

Petercam Equities Euroland 0.88% 22.69% 19.83% 0.69%

DWS Invest Top Euroland 0.92% 28.96% 25.75% 0.62%

Lyxor ETF MSCI EMU Growth 0.40% 23.39% 23.40% 0.47%

BNP Paribas Equity Best Selection Euro 0.91% 21.64% 21.01% 0.09%

K O M P A K T

SEITE 08

Retrofreie Zeiten stehen bevor Retrozessionen gehören den Kunden und nicht dem Anbieter, entschied kürzlich das Bundesgericht. Nun legt die Finanz-marktaufsicht nach und fordert von den Banken, aktiv auf ihre Kunden zuzugehen.Retrozessionen werden seit vielen Jahren heftig diskutiert. Da-bei handelt es sich um Provisionen, Gebühren beziehungsweise Rückvergütungen. Oft werden sie auch als Kickbacks bezeichnet. Bezahlt werden sie von Finanzprodukteanbietern an Vermögens-verwalter, wenn diese ihre Gelder in bestimmte Vehikel investie-ren. In mehreren Entscheiden hat das Bundesgericht bereits fest-gehalten, dass externe Vermögensverwalter diese Retrozessionen an ihre Kunden weitergeben müssen. Nun haben die Lausanner Richter einen weiteren Entscheid in diesem Bereich gefällt: Auch Banken sollen die sogenannten «Bestandspflegekommissionen», die sie von den Produktanbietern bekommen, an ihre Kunden wei-tergeben müssen. Somit können Bankkunden Rückerstattungen für vergangene Retrozessionen fordern. «Der Entscheid kam we-nig überraschend. Aussergewöhnlich ist allerdings das Schrei-ben der Schweizer Finanzmarktaufsicht», sagt Rolf Wietlisbach, Leiter Bankenberatung bei PwC Schweiz. In diesem verlangt die Finma, der neuen Rechtslage sei umgehend Rechnung zu tragen. Die Banken sollen zur Herstellung der nötigen Transparenz alle potenziell betroffenen Kunden kontaktieren und sie über das Ur-teil ebenso in Kenntnis setzen wie über die interne Stelle in der Bank, die für weitere Auskünfte zur Verfügung steht. Sollten sich betroffene Kunden an die Bank wenden, so sei der Umfang der er-haltenen Rückvergütungen offenzulegen.

Sensibilisierung der Kunden erwartet Gemäss Patrick Meyer, Director Regulatory Services bei PwC Schweiz, bedeutet das für die Zukunft, dass Retros abzuliefern sind, sofern der Verzicht des Kunden nicht vertraglich geregelt ist. Unklar sei bislang noch die Verjährungsfrist bei älteren Verträgen. In jedem Fall komme auf die Banken ein enormer administrativer Aufwand zu. Wietlisbach erwartet ausserdem eine Sensibilisierung der Kunden. Sie seien

wohl nicht mehr länger gewillt, den Banken die Kickbacks zu über-lassen. «Wir blicken retrofreien Zeiten entgegen», prognostiziert er. Einen Schritt in diese Richtung könnte auch das Finanzdienst-leistungsgesetz darstellen. Es soll eine gesetzliche Basis bilden, um die Situation rund um Retrozessionen zu klären. Auch auf europäischer Ebene sind Kickbacks derzeit ein gro-sses Thema. Für die MiFID-II-Regelungen (Richtlinie über Märkte für Finanzinstrumente) gibt es verschiedene Fassungen. Als wahr-scheinlich erachtet Meyer eine Variante, in der Gebühren erlaubt sind, jedoch nur unter voller Transparenz für den Kunden. Einzel-ne Staaten sind bereits einen Schritt weiter. So sind in Grossbri-tannien in der unabhängigen Anlageberatung Retrozessionen ab Anfang 2013 komplett verboten. Bei ETF fliessen in der Schweiz fliessen in der Regel keine oder nur geringe Retros. BK

verlinkte Anzeige

58,6 Prozent Der ETF mit dem höchsten Kursgewinn in diesem Jahr – Stichtag 6. Dezember – ist der iShares MSCI Turkey, gefolgt von den ETF von Lyxor und UBS auf den türkischen Aktienmarkt. Für die Türkei sind die weiteren Wachstumsaussichten – auch ohne EU-Mit-gliedschaft – glänzend. Das Land ist nicht nur politisch stabil, sondern erweist sich als wirtschaftlicher Motor der gesamten Region. Die Türkei ist nahezu ein Muster-beispiel für einen gelungenen volkswirtschaftlichen Turn around nach Jahren der Krise.

?

58,6 %58,6 %

I N D E X D E R A U S G A B E

SEITE 09

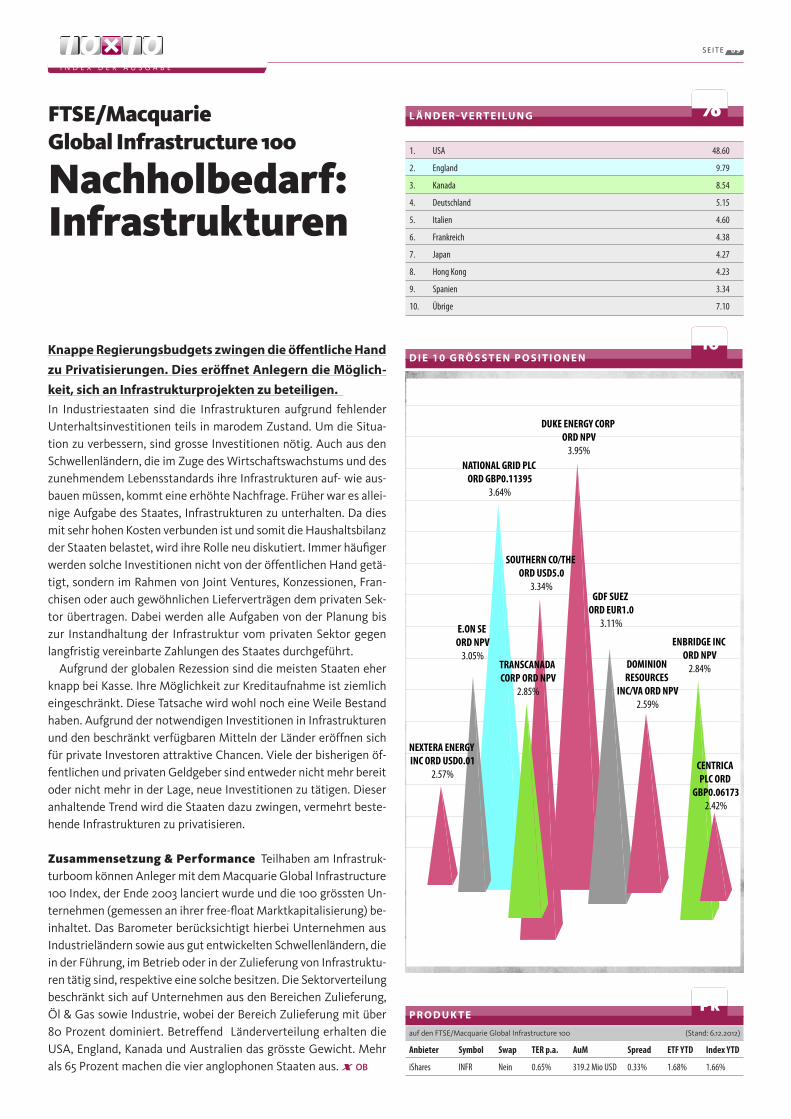

Knappe Regierungsbudgets zwingen die öffentliche Hand zu Privatisierungen. Dies eröffnet Anlegern die Möglich-keit, sich an Infrastrukturprojekten zu beteiligen. In Industriestaaten sind die Infrastrukturen aufgrund fehlender Unterhaltsinvestitionen teils in marodem Zustand. Um die Situa-tion zu verbessern, sind grosse Investitionen nötig. Auch aus den Schwellenländern, die im Zuge des Wirtschaftswachstums und des zunehmendem Lebensstandards ihre Infrastrukturen auf- wie aus-bauen müssen, kommt eine erhöhte Nachfrage. Früher war es allei-nige Aufgabe des Staates, Infrastrukturen zu unterhalten. Da dies mit sehr hohen Kosten verbunden ist und somit die Haushaltsbilanz der Staaten belastet, wird ihre Rolle neu diskutiert. Immer häufiger werden solche Investitionen nicht von der öffentlichen Hand getä-tigt, sondern im Rahmen von Joint Ventures, Konzessionen, Fran-chisen oder auch gewöhnlichen Lieferverträgen dem privaten Sek-tor übertragen. Dabei werden alle Aufgaben von der Planung bis zur Instandhaltung der Infrastruktur vom privaten Sektor gegen langfristig vereinbarte Zahlungen des Staates durchgeführt. Aufgrund der globalen Rezession sind die meisten Staaten eher knapp bei Kasse. Ihre Möglichkeit zur Kreditaufnahme ist ziemlich eingeschränkt. Diese Tatsache wird wohl noch eine Weile Bestand haben. Aufgrund der notwendigen Investitionen in Infrastrukturen und den beschränkt verfügbaren Mitteln der Länder eröffnen sich für private Investoren attraktive Chancen. Viele der bisherigen öf-fentlichen und privaten Geldgeber sind entweder nicht mehr bereit oder nicht mehr in der Lage, neue Investitionen zu tätigen. Dieser anhaltende Trend wird die Staaten dazu zwingen, vermehrt beste-hende Infrastrukturen zu privatisieren.

Zusammensetzung & Performance Teilhaben am Infrastruk-turboom können Anleger mit dem Macquarie Global Infrastructure 100 Index, der Ende 2003 lanciert wurde und die 100 grössten Un-ternehmen (gemessen an ihrer free-float Marktkapitalisierung) be-inhaltet. Das Barometer berücksichtigt hierbei Unternehmen aus Industrieländern sowie aus gut entwickelten Schwellenländern, die in der Führung, im Betrieb oder in der Zulieferung von Infrastruktu-ren tätig sind, respektive eine solche besitzen. Die Sektorverteilung beschränkt sich auf Unternehmen aus den Bereichen Zulieferung, Öl & Gas sowie Industrie, wobei der Bereich Zulieferung mit über 80 Prozent dominiert. Betreffend Länderverteilung erhalten die USA, England, Kanada und Australien das grösste Gewicht. Mehr als 65 Prozent machen die vier anglophonen Staaten aus. OB

FTSE/Macquarie Global Infrastructure 100

Nachholbedarf: Infrastrukturen

D I E 10 G R Ö S S T E N P O S I T I O N E N

L Ä N D E R - V E R T E I LU N G

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

USA 48.60

England 9.79

Kanada 8.54

Deutschland 5.15

Italien 4.60

Frankreich 4.38

Japan 4.27

Hong Kong 4.23

Spanien 3.34

Übrige 7.10

10

%

top 1

0

P R O D U K T E

auf den FTSE/Macquarie Global Infrastructure 100 (Stand: 6.12.2012)

Anbieter Symbol Swap TERp.a. AuM Spread ETFYTD IndexYTD

iShares INFR Nein 0.65% 319.2 Mio USD 0.33% 1.68% 1.66%

Pr

DUKE ENERGY CORP ORD NPV

3.95%NATIONAL GRID PLC

ORD GBP0.113953.64%

SOUTHERN CO/THE ORD USD5.0

3.34%GDF SUEZ

ORD EUR1.03.11%

DOMINION RESOURCES

INC/VA ORD NPV2.59%

E.ON SE ORD NPV

3.05%ENBRIDGE INC

ORD NPV2.84%TRANSCANADA

CORP ORD NPV2.85%

CENTRICA PLC ORD

GBP0.061732.42%

NEXTERA ENERGY INC ORD USD0.01

2.57%

G E S P R Ä C H S S T O F F

SEITE 10

Dazu zählten in den letzten vier Jahren Turbulenzen in der Weltwirtschaft, hohe Wechselkursschwankungen, Zinseffekte, starkes Geldmengenwachstum und makro-ökonomische Schocks. Speziell bei Agrar-rohstoffen gab es markante Entwicklungen wie Dürren in Australien und den USA oder eine Ausweitung der Biosprit-Produktion. Der tatsächliche Einfluss der Spekulation kann nur geschätzt werden. Der wissen-schaftliche Erkenntnisstand hierzu besagt, dass der Einfluss der Spekulanten, vor al-

lem derjenige der Indexspekulanten, nicht besorgniserregend gewesen ist. Hier wird ganz deutlich Entwarnung gegeben.

Einige Banken haben sich komplett zurück-gezogen. Der Beginn eines Trends? Das kann ich nicht ausschliessen. Man soll-te sich aber genauer ansehen, welche Insti-tute sich zurückgezogen haben. In Deutsch-land waren es Deka-Bank, Landesbank

Herr Pies, Nahrungsmittelspekulationen sind das Thema der Stunde. Warum?2008 und 2011 gab es starke Preisanstiege bei Agrarrohstoffen. Diese hatten Hunger-revolten rund um den Globus zur Folge. In den Entwicklungsländern geraten viele von Armut betroffene Menschen in existentiel-le Schwierigkeiten, wenn die Rohstoffprei-se plötzlich nach oben schiessen. Schliess-lich wenden sie weit über 50 Prozent ihres Budgets für Nahrungsmittel auf. In Europa machen sich solche Preissprünge weniger bemerkbar, da die Nahrungsmittelpreise bei uns nicht nur die Rohstoffkosten wi-derspiegeln, sondern viele andere Fakto-ren wie die hohen Personalkosten aus der Verarbeitung.

Wer ist für die hohen Preise verantwortlich? Bei vielen zivilgesellschaftlichen Orga-nisationen und auch den Medien gibt es die Vermutung, die stark angestiegenen Finanzspekulationen seien der treibende Faktor. Die Wissenschaft sieht das anders. Kann man den Einfluss der Spekulanten auf die Preise beziffern? Man kann ihn nicht direkt beobachten. Da-her wird versucht, ihn mit Modellen zu be-rechnen, die sämtliche Einflüsse beachten. WEITER S . 1 1

Baden-Württemberg und Commerzbank. Banken mit einem starken staatlichen En-gagement. Ihren Ausstieg sehe ich daher nicht notwendig als Schuldeingeständnis. Vielleicht haben sie nur leichter dem politi-schen Druck nachgegeben als andere.

Wenn Banken aussteigen, ist dies auch ein Signal für Privatanleger. Sind in diesem Be-reich ebenfalls Änderungen zu erwarten? Die Allianz, ein grosser Player im Rohstoff-markt, vertritt die Auffassung, ihr Geschäft sei volkswirtschaftlich sinnvoll und mora-lisch unbedenklich. Engagements im Roh-stoffbereich üben in der Tat eine sinnvolle Funktion aus, sie übernehmen die Aufga-ben einer Versicherung. So können Risiken getragen werden, die andere nicht über-nehmen wollen – und dafür wird man be-zahlt. Das ist eine, auch in moralischer Hin-sicht, nicht zu beanstandende Aktivität.

Trotzdem wird vermehrt eine Beschrän-kung oder gar ein Verbot gefordert. Ist das für Sie nachvollziehbar? Die Transparenz bei Terminmarkt- und Derivatgeschäften muss sich verbessern. In diesem Bereich hinkt Europa den USA hinterher. Over-the-Counter-Geschäfte beispielsweise sollten

Prof. Dr. Ingo Pies ist Wirtschafts-

ethiker an der Martin-Luther-

Universität in Halle-Wittenberg.

Den Spekulanten auf den Zahn gefühlt

Der tatsächliche Einfluss, den Spe-

kulanten auf die Preise ausüben,

kann nur geschätzt werden.

G E S P R Ä C H S S T O F F

SEITE 11

lichkeit hatte die Schuldigen schnell aus-gemacht: die «bösen» Spekulanten. 1897 wurde der Terminhandel von Weizen ver-boten. Innert Kürze geriet die Volatilität ausser Kontrolle. Das Verbot wurde drei Jahre später wieder aufgehoben.

Gibt es weitere Beispiele? Die Kritik an Spekulanten taucht stereo-typ immer dann auf, wenn es zu extremen Preisentwicklungen kommt. Ein Bespiel ist der Terminmarkt für Zwiebeln, der in den USA seit 1958 verboten ist. Da haben wir tagtäglich Anschauungsmaterial und kön-nen sehen: Die Volatilität für Agrarproduk-te ohne Terminmarkt ist enorm hoch.

Auch in Extremsituationen wie Dürren spielen Terminmärkte eine wichtige Rolle. Eine erfolgreiche Spekulation dient übli-cherweise dazu, die Knappheit optimal auf die verschiedenen Zeiträume zu verteilen. Bei drohender Dürre besteht die wichtige Funktion des Terminmarkts darin, diese negative Botschaft möglichst schnell in Preise umzusetzen, die verhaltensrelevant werden. Als Folge steigt der Preis schon heute, und die Menschen gehen sparsa-mer mit den zurzeit noch nicht knappen Nahrungsmitteln um. Tritt die Knappheit

über Clearing-Stellen abgewickelt und anschliessend statistisch erfasst wer-den. Es ist wichtig zu wissen, wer in wel-chem Umfang Geschäfte tätigt.

Die Forderungen gehen noch weiter. Positionslimits und der Marktausschluss von bestimmten Akteuren, genauer ge-sagt den nichtkommerziellen Händlern, insbesondere Indexfonds. Auch von Ban-ken wird gefordert, dass sie sich ganz zu-rückziehen. Diese Forderungen sehe ich sehr skeptisch, sie würden eine Überregu-lierung bedeuten. In der Folge würden die Terminmärkte nicht besser funktionieren, sondern schlechter. Denn wenn langfristig auf eine weltweit steigende Agrarproduk-tion abgezielt wird, müssen wir für eine grössere Erwartungssicherheit sorgen.

Was konkret wäre das Problem eines über-regulierten Rohstoffmarktes? Die Bauern könnten ihre Produktion nur eingeschränkt absichern. Nämlich in dem Masse, wie kommerzielle Händler unter-einander verschiedene Preisvorstellungen haben und sich wechselseitig versichern. Aber der Clou am Terminmarkt mit nicht-kommerziellen Händlern ist die starke Er-höhung der Marktliquidität, wodurch die Absicherungsbedürfnisse der Agrarprodu-zenten erfüllt werden können. Würde man diese Teilnehmer verdrängen, würden viele Bauern auf ihren Preisrisiken sitzen bleiben.

In der Vergangenheit gab es bereits solche Verbote. Was waren die Folgen? Gegen Ende des 19. Jahrhunderts kam es zu starken Preissteigerungen. Die Öffent-

durch Ernteausfälle dann tatsächlich ein, steht immer noch genug vom jeweiligen Rohstoff zur Verfügung.

Was haben die Ausnahmeregelungen der WTO, in Notsituationen Exportverbote zuerlassen, bewirkt? Mit den Ausnahmeregelungen sollten der eigenen Bevölkerung die vor Ort herge-stellten Nahrungsmittel gesichert wer-den. Die Erfahrungen, die wir mit diesen Regelungen gemacht haben, sind meiner Meinung nach katastrophal. In den Krisen-jahren haben wichtige agrarexportierende Staaten Verbote erlassen. Damit haben sie massiv dazu beigetragen, das Problem zu verschärfen. Als Indien den Export von Reis und Russland den Export von Weizen eingestellt hat, sorgte das für Panik im Markt. Als Reaktion haben andere Staaten versucht, eigene Lager aufzubauen. Das trug dazu bei, dass die Preissteigerungen noch angetrieben wurden.

Wie kann die Situation verbessert werden? Die Finanzmärkte sollten hinsichtlich Transparenz reguliert werden. Gedanken sollten wir uns auch zur Biosprit-Förderung machen. Sie wurde in einer Zeit ausge-dehnt, in der die globale Nahrungsmittel-situation sehr angespannt war. Ich nenne das «ökologischen Eurozentrismus». In Zu-kunft sollten solche Massnahmen auf die globale Ernährungslage abgestimmt wer-den. Vor allem aber müssen wir das An-gebot steigern. Das erfordert mehr For-schung und Know-how-Transfer. BK

verlinkte Anzeige

Web-Link: Martin-Luther-Universität

Eine erfolgreiche Spekulation

dient dazu, die Knappheit optimal

über die verschiedenen Zeiträume

zu verteilen.

www.comstage-etf.ch

ComStage ETFs auf Währungen Valor Pauschalgeb. p. a.

SPI® TR CHF 12603146 0,40 %

SDAX® TR CHF & EUR 12603144 0,70 %

DivDAX® TR CHF & EUR 12603139 0,25 %

ShortDAX® TR CHF & EUR 12603142 0,30 %

ComStage ETFs auf SPI & DAX

G A S T B E I T R A G

SEITE 12

Abschliessend möchte ich Schweizer Anle-gern einige Beispiele von Anlagestrategien basierend auf robuster Optimierung aufzei-gen. Zwecks Illustration werden nur weni-ge ETF verwendet. Im ersten Beispiel wird die Optimierung mit drei ETF durchgeführt. Die Instrumente wurden dabei so ausge-wählt, dass sie möglichst unterschiedliche Märkte abbilden. Der ETF der Credit Sui-sse auf Schweizer Bundesobligationen mit

In einer 5-teiligen Serie werden praktische Tipps beim Aufbau und Verwalten eines ETF-Portfolios nähergebracht. Im letzten Teil geht es um effiziente Stra-tegien für Schweizer Anleger.

Von Praktikern für Praktiker

Marcel Wagner, Autor von «Exchange Traded Funds und Anlagestrategien».

Laufzeiten von 3 bis 7 Jahren ist in diesem Beispiel – historisch – das risikoärmste In-strument. Mit dem UBS-ETF auf den MSCI World werden Aktien von Industrieländern abgedeckt, mit dem iShares MSCI Emer-ging Markets ETF solche von aufstrebenden Ländern. Durch eine geeignete Gewichtung dieser drei Anlagen können erwartete Ren-diten von 2,3 bis 10,5 Prozent erreicht wer-den. Hinsichtlich Risiko weisen die Portfo-

lios einen Wert von rund 2 bis 22 Prozent auf (siehe Grafik). In Beispielen, in denen wenige Instrumente eingesetzt werden, empfehle ich, auf das Positions- und Mana-ger-Risiko zu achten. Neben dem ETF-Inhalt sollte die jeweilige ETF-Plattform mit ihren Merkmalen bekannt sein.

Gewichte und Portfoliorisiko Die bei-den CS-ETF auf SMI und SMIM werden im zweiten Beispiel in das Portfolio aufgenom-men. Es wird davon ausgegangen, dass ein expliziter Wunsch nach einer Übergewich-tung des Heimmarktes oder nach Schwei-zerfranken besteht. Der Home Bias erhöht in der Regel die Diversifikation des Port-folios nicht, sondern trägt eher subjektiven Bedürfnissen Rechnung. Im Portfolio mit Home Bias wird anstelle von aufstrebenden Ländern eine andere Ertragsquelle ausge-nutzt. Mit Aufnahme des ETF auf den SMIM werden mittelgrosse Schweizer Unterneh-men stärker gewichtet. Die Erhöhung der Diversifikation und des Ertragspotentials ist demnach auch im Heimmarkt möglich. In Beispiel 3 wird das Portfolio von Bei-spiel 1 mit Rohstoffen ergänzt. Der Amundi- ETF auf den GSCI Light Energy Index hat den Energieanteil auf unter 40 Prozent re-duziert und verfügt mit der zusätzlichen Quote an Metallen, Lebendvieh und Land-wirtschaft über eine breite Abdeckung. Wichtig ist, dass passive Rohstoffanlagen nicht allzu hoch gewichtet werden. Das Re-sultat der robusten Optimierung schlägt eine maximale Rohstoffallokation von rund 5 Prozent vor. Dies kann auch in der Praxis beobachtet werden. Rohstoffe haben ein nützliches Diversifikationspotenzial, eignen sich aber kaum als zentrale Ertragsquelle. In der Praxis besteht regelmässig der Wunsch nach granulareren Allokationen und der Beimischung von weiteren Seg-menten und Themen. Je nach Erwartungs-haltung bei den Anleihen muss beispiels-weise der Duration eine unterschiedliche Beachtung geschenkt werden. Zudem kann sich eine Beimischung von Fremdwäh-rungs-Obligationen mit Währungsabsiche-rung lohnen, wurde hier aber weggelassen.

G E W I C H T E U N D E N T S P R E C H E N D E S P O R T F O L I O R I S I KO Quelle: ETF-Praxisbuch

SBI Com Gov. 3-7 MSCI World MSCI Emerging Market

Web-Link: zur Buchbestellung

Gew

icht i

n %

2.2 2.5 3.3 4.3 5.4 6.5 7.7 8.8 10.0 11.2 13.6 14.8 16.0 17.3 18.8 20.6

100

80

60

40

20

0

Risiko in %

Gew

icht i

n %

2.2 2.4 2.9 3.6 4.3 5.1 6.0 6.8 7.7 8.6 9.5 10.4 11.3 12.3 14.2 15.3

100

80

60

40

20

0

Risiko in %

Gew

icht i

n %

2.1 2.4 3.1 4.0 5.0 6.0 7.1 8.3 9.4 10.6 11.8 13.0 14.2 15.4 16.7 18.1 20.1

100

80

60

40

20

0

Risiko in %

SBI Com Gov. 3-7 SMI SMIM

SBI Com Gov. 3-7 MSCI World MSCI Emerging Market S&P GSCI Light Energy

W I S S E N

SEITE 13

Ein Argument, das gegen synthetischen ETF spricht, ist das Gegenparteirisiko. Das Gegenparteirisiko existiert unabhängig von der Replikationsmethode. Bei physisch replizierenden ETF entsteht es durch die Wertpapierleihe, während es bei synthe-tischen in der Qualität der Swap-Gegen-partei liegt. Wichtig ist, die Art des Swaps (funded oder unfunded) sowie den Reset-Mechanismus zu betrachten. Bei der unfun-ded Swap-Struktur, wie Amundi sie einsetzt,

sind sie direkter und einziger Eigentümer ihrer Assets. Wir streben bei Obligationen- und Aktien-ETF ein Gegenparteirisiko von null an. Sobald also der «marked-to-market Value» positiv wird, erfolgt eine systemati-sche Anpassung des Swaps. Für Aktien-ETF ist BNP Paribas unsere Gegenpartei und für Obligationen-ETF Société Générale. Zurzeit besteht ein Trend zu Indizes, die nach fundamentalen Kriterien gewichtet

Synthetische und physische Replikation im VergleichImmer mehr Anbieter bieten nebst synthe-tischen ETF auch physisch replizierende ETF an. Ist das auch bei Amundi ein Thema? Wir sind davon überzeugt, dass die synthe-tische Replikationsmethode für Anleger bis heute eine sehr effiziente Lösung bietet. Fast alle unsere ETF nutzen eine Replikation auf Basis von unfunded Swaps. Allerdings bieten wir auch physisch replizierende ETF an. Sie machen rund zehn Prozent der von Amundi ETF verwalteten Vermögen aus.

Wo sehen Sie den Vorteil der synthetischen Replikation gegenüber der physischen?Das primäre Ziel eines ETF ist, den zu-grundeliegenden Index kostengünstig ab-zubilden. Die synthetische Replikation er-möglicht einen niedrigen Tracking Error. Je tiefer er ist, desto besser ist die Abbildung qualitativ. So hat beispielsweise unser ETF auf den MSCI Europe einen Tracking Error von 0,06 Prozent. Der Durchschnitt beträgt 0,11, der höchste Tracking Error liegt bei 0,32 Prozent. Ein weiterer Vorteil der syntheti-schen Replikation ist die Kosteneffizienz. Bei Amundi entsprechen die laufenden Ge-bühren der Total Expense Ratio (TER) und umfassen somit die Managementgebühren. Im Durchschnitt ist die TER unserer ETF 25 Prozent günstiger als die durchschnittliche vermögensgewichtete TER vergleichbarer ETF europäischer Wettbewerber.

sind. Wo macht das Sinn und wo nicht?ETF sollten einfache, transparente und li-quide passive Investments bleiben. Folglich setzen wir auf unabhängige Indexanbieter, die die Transparenz und Unabhängigkeit der Indexmethodologie sicherstellen. Zu-dem entwickeln wir keine Nischenproduk-te oder Exposures, die Effizienz oder Kern-prinzipien eines ETF in Frage stellen.

Blick ins 2013: Wo finden Anleger noch Renditequellen?In einem Umfeld mit niedrigen Wachstums-raten und tiefen Zinsen werden Investoren auf der Suche nach Rendite grosse Heraus-forderungen zu meistern haben. Die Ver-schuldungskrise hat die Sicht der Investo-ren auf die Obligationenmärkte geändert und bewirkt, dass Unternehmensanleihen gegenüber Staatspapieren stärker in den Fokus rücken. Neben Stabilitätsaspekten kann dieser Trend auch durch die höhe-ren Renditen von Unternehmensanleihen erklärt werden. Ein interessantes Risiko-Rendite-Profil bieten zudem Anleihen aus Emerging Markets «in harter Währung», die von verbesserten Fundamentaldaten und guten Ratings profitieren. Auf der Aktien-seite rücken Dividendenstrategie-Indizes in den Fokus von Anlegern. RB

Web-Link: Amundi ETF

ETF sollten einfache, transparente

und liquide passive Investments

bleiben. Wir setzen darum auf

unabhängige Indexanbieter.

M O N I T O R R O H S T O F F E

SEITE 14

Chancenreiche Edelmetalle

Gold hat auch in diesem Jahr nichts von seiner hohen Beliebtheit einge-büsst. Aktuell betragen die Bestände in ETF knapp 2630 Tonnen. Tendenz weiterhin steigend. Dabei zeigt das Edelmetall paradoxe Verhaltenswei-sen. In der Regel bewegen sich Gold und der Dollar gegenläufig. Bis vor wenigen Tagen jedoch gestalten sich ihre Kurven ähnlich. Das Edelmetall konnte sich sogar gegen einen fester tendierenden Dollar behaupten. Die Commerzbank schreibt in ihrem Kom-mentar, die weiterhin niedrigen Zin-sen im Euro raum bedeuteten geringe Gold-Opportunitätskosten. Dies ma-che das gelbe Metall attraktiv und tra-ge zugleich zu steigenden Preisen bei. Die Experten gehen schon kurzfristig von einer Preiserholung aus und erach-ten das aktuelle Niveau als attraktive Kaufgelegenheit. Auch andere Edel-metalle entwickelten sich 2012 stark. Silber beispielsweise kletterte um 21, Platin um 17 Prozent. Im vergangenen Monat gewann auch Palladium 14 Pro-zent und kletterte auf rund 680 Dol-lar. Experten trauen dem weissen Me-tall weitere Preissteigerungen zu. Von Bloomberg befragte Analysten erwar-ten, dass der Preis 2013 bei 800 Dol-lar je Unze liegen könnte, für 2015 wer-den sogar 925 Dollar prognostiziert. Die aktuell höchste Vorhersage liegt sogar noch einiges höher, nämlich bei 1125 Dollar. BK

Top & Flop Rohstoff ETF/ETP Quelle: 10x10, Telekurs, Bloomberg / Stand: 30.11.2012

E D E L M E TA L L E

Unze Gold Gold Fix PM 1Unze CH0104136236 CS Nein Nein 0.33% USD 170.77 12.40%Gold Fix PM 1Unze CH0104136319 CS Nein Ja 0.40% EUR 114.60 11.38%NYSE Arca Gold BUGS TR LU0488317701 Comstage Ja Nein 0.65% USD 44.93 -9.55%NYSE Arca Gold BUGS TR LU0259322260 RBS Ja Nein 0.65% EUR 143.44 -9.35%

Unze Silber Silver Fix PM 1 Unze CH0118929048 UBS Nein Nein 0.60% USD 338.68 20.98%Silver Fix PM 1 Unze CH0106405845 S&GAM Nein Nein 0.60% USD 33.39 20.89%Silver Fix PM 1 Unze CH0183136024 ZKB Nein Ja 0.60% CHF 94.37 17.10%Silver Fix PM 1 Unze CH0183136040 ZKB Nein Ja 0.60% EUR 238.88 17.25%

Unze Platin Platinum Fix PM 1 Unze CH0116014934 UBS Nein Nein 0.50% USD 159.40 16.19%Platinum Fix PM 1 Unze CH0106406215 S&GAM Nein Nein 0.50% USD 1 577.01 16.13%Platinum 50g CH0183136057 ZKB Nein Nein 0.50% CHF 464.00 12.79%Platinum Fix PM 1 Unze CH0106406280 S&GAM Nein Ja 0.50% CHF 1 548.65 14.42%

Unze Palladium Palladium Fix PM 1 Unze CH0118929022 UBS Nein Nein 0.50% USD 67.81 7.21%Palladium Fix PM 1 Unze CH0106407254 S&GAM Nein Ja 0.50% GBP 399.14 7.10%Palladium 100g CH0183136065 ZKB Nein Nein 0.54% CHF 197.79 2.85%Palladium Fix PM 1 Unze CH0106407239 S&GAM Nein Ja 0.50% CHF 634.76 5.49%

AG R A R

S&P GSCI Agriculture S&P GSCI Corn TR XS0417184552 Source Ja Nein 0.49% USD 19.40 26.47%S&P GSCI Soybeans TR XS0417181533 Source Ja Nein 0.49% USD 43.15 24.42%S&P GSCI Sugar TR XS0417181616 Source Ja Nein 0.49% USD 21.68 -14.44%Rogers Int l Agric. TR LU0259321452 RBS Ja Nein 0.70% EUR 104.08 4.05%

E N E R G I E

S&P GSCI Light Energy TR S&P GSCI Light Energy TR FR0010821728 Amundi Ja Nein 0.30% USD 349.31 3.27%S&P GSCI Light Energy TR XS0417130894 Source Ja Nein 0.49% USD 34.16 2.12%S&P GSCI Natural Gas TR XS0417151114 Source Ja Nein 0.49% USD 0.61 -19.74%db Natural Gas Booster USD GB00B438CS06 DB Ja Nein 0.45% USD 39.17 -19.57%

I N D U S T R I E M E TA L L E

S&P GSCI Ind. Metals TR Rogers Int l Metal TR LU0259320728 RBS Ja Nein 0.60% EUR 128.46 7.42%S&P GSCI Metals TR FR0010821744 Amundi Ja Nein 0.30% USD 313.05 5.59%db Ind. Metals Booster USD GB00B3WKDS73 DB Ja Nein 0.45% USD 104.00 1.41%S&P GSCI Ind. Metals TR GB00B3YH0180 DB Ja Nein 0.45% USD 103.41 1.66%

Basiswert ISIN Anbieter Swap hedged TER Kurs YTD

verlinkte Anzeige

Was sind die Chancen und Risiken von ETF?

Wie können ETF intelligent eingesetzt werden?

Jetzt bestellen: www.ETF-Praxisbuch.ch

➝ Das ETF-Praxisbuch von Praktiker für Praktiker.

CHF

56.–

M O N I T O R E U R O P A

SEITE 15

ETF in Europa: Zu- und Abflüsse Angaben in Mio. U$

präsentiert von:

A K T I E N

Global 105 16 950.7 84.8 2 884.0 11.1 Europe 503 117 668.3 -373.8 879.9 3.4 North America 138 30 257.1 133.9 824.8 3.2 Asia Pacific 82 12 700.6 340.8 1058.5 4.1 Emerging Market 180 33 558.5 291.5 3 519.1 13.5 Broad 42 16 748.3 153.5 1 882.6 7.2 Regional 42 4 808.3 -55.1 180.8 0.7 Country 96 12 001.9 193.1 1 455.7 5.6 Total 1 008 211 135.2 477.2 9 166.3 35.3

F I X E D I N CO M E

Others 19 1 770.6 -63.4 83.7 0.3 Aktiv 3 811.8 32.2 629.1 2.4 broad/aggregate 6 1 010.4 14.4 258.0 1.0 Corporate 29 18 457.7 611.6 5988.0 23.0 Emerging Market 12 4 258.5 240.1 2163.9 8.3 Government 185 26 203.5 -69.4 -1055.8 -4.1 High Yield 7 3 359.4 117.3 1936.9 7.4 Inflation 17 4 866.6 80.4 197.6 0.8 Money Market 17 5 218.8 -520.0 -2233.4 -8.6 Mortgage 3 1 609.6 -27.6 65.1 0.2 Diverse 25 4 192.0 -58.8 777.9 2.9 Total 298 67 566.9 415.6 8 033.1 30.7

R O H S TO F F E

Broad Market 96 7 523.1 104.8 574.7 2.2 Agriculture 157 3 640.7 -61.4 -403.6 -1.5 Energy 149 3 415.7 10.6 310.3 1.2 Industrial Metals 98 2 054.0 32.7 369.8 1.4 Precioius Metals 156 58 197.0 800.0 7543.5 28.9 Total 656 74 830.5 886.7 8 394.7 32.2

A N D E R E

Currency 91 478.7 2.3 -9.6 0.0 Alternative 39 1 574.8 -35.5 468.1 1.8 Mixed 3 136.0 0.0 11.4 0.0

Markt Nov.2012 Zu-/Abflüsse #ETF/ETP AuM NNA YTD-12NNA YTD-12in%

Quelle: BlackRock / Stand: 30.11.2012

Schwellenländer im Hoch

Das Jahr neigt sich dem Ende zu. Für die ETP-Branche war es trotz heftiger Turbu-lenzen an den Finanzmärkten ein weite-res Erfolgsjahr. Weltweit flossen bis En-de November 219 Milliarden Dollar in die Produkte. Damit wurde der Rekord aus dem Jahr 2008 von 208,5 Milliarden Neu-geldern übertroffen. Ebenfalls positiv fällt die Bilanz für Europa aus. Seit Jahresbe-ginn wurden 26 Milliarden Dollar in die Produkte investiert. Markant fielen vor al-lem die Zuflüsse in Gold-ETP aus. Gleich 3 von ihnen rangieren unter den 5 belieb-testen Produkten. Die weiteren sind der iShares MSCI Emerging Markets und der iShares Barclays Capital Euro Corporate Bond ex-Financials. Sie alle verzeichneten Zuflüsse von über einer Milliarde Dollar und widerspiegeln den allgemeinen Trend. So wurden bis Ende November 7,5 Milliar-den Dollar in Edelmetalle investiert, knapp 7 Milliarden alleine in Gold.

Gefragte Bonds Knapp 6 Milliarden flossen in Unternehmensanleihen-ETP, 3,5 Milliarden Dollar in Produkte aus Emer-ging Markets. Ebenfalls weit oben auf der Beliebtheitsskala rangierten ETP auf Pan-Europäische-Aktien wie den MSCI Europe sowie auf High-Yield- und Schwellenlän-der-Anleihen. Die grössten Abflüsse ver-zeichneten europäische Länder-ETP auf Deutschland und die Schweiz. Ebenfalls wenig beliebt waren Staatsanleihen- und Geldmarkt-Produkte. Im Bereich der Roh-stoffe hatten einzig Agrarprodukte Abflü-sse zu verzeichnen. BK

verlinkte Anzeige

DU BIST WIRTSCHAFT.Wir schreiben darüber.

PUNKTmagazin hetzt nicht dem Tagesgeschehen hinterher, sondern liefert

Antworten und Hintergründe zu aktuellen Zeitfragen. Wir setzen Zeichen; alle

zwei Monate am Kiosk oder im Abonnement. > www.punktmagazin.ch

M O N I T O R S C H W E I Z

SEITE 16

H A F T U N G S A U S S C H U S S

10x10, das PDF Magazin über und zu passiven Investmentprodukten, stellt ausdrücklich keine Aufforderung zum Kauf oder Verkauf dar. Die erwähnten Anlage-/Finanzinstrumente können je nach Risikofähigkeit, An-lageziel und Anlagehorizont für einzelne Anleger nicht oder nur bedingt geeignet sein. Vor dem Erwerb von Anlage-/Finanzprodukten empfiehlt es sich einen Anlage- oder Finanzberater zu konsultieren. Die finan-cialmedia AG schliesst jede Haftung aus. Auszüge aus 10x10 dürfen nur mit schriftlicher Genehmigung des Verlages vervielfältig oder abgedruckt oder in irgendwelcher Form verwendet werden. © financialmedia AG

Meistgehandelte ETF an der Schweizer Börse Quelle: 10x10, SIX Swiss Exchange / Stand: 30.11.2012

A K T I E N ( I N D U S T R I E L Ä N D E R )

SMI CH0008899764 CHF CS Nein 0.39% 7 778 585 62 874 123 717 0.03 S&P 500 IE0031442068 USD iShares Nein 0.40% 5 518 231 35 479 155 535 0.10 MSCI EMU IE00B53QG562 EUR CS Nein 0.33% 2 680 250 21 258 126 082 0.13 MSCI World IE00B0M62Q58 USD iShares Nein 0.50% 2 428 555 16 884 143 838 0.12 SMI Mid Cap CH0019852802 CHF CS Nein 0.49% 2 320 302 33 890 68 466 0.11 MSCI USA LU0136234654 USD UBS Nein 0.30% 2 278 061 32 170 70 813 0.21 FTSE 100 IE00B3X0KQ36 GBP UBS Ja 0.30% 1 817 242 13 545 134 163 0.33 MSCI North America IE00B14X4M10 USD iShares Nein 0.40% 1 782 991 13 175 135 331 0.13 SMI CH0017142719 CHF UBS Nein 0.35% 1 702 058 23 985 70 963 0.06 MSCI USA TR LU0274210672 USD DB Ja 0.30% 1 561 300 15 644 99 802 0.13

A K T I E N ( E N T W I C K LU N G S L Ä N D E R )

MSCI Emerging Market TR LU0292107645 USD DB Ja 0.65% 4 536 889 45 375 99 987 0.11 MSCI Emerging Market IE00B0M63177 USD iShares Nein 0.75% 4 349 956 44 496 97 761 0.11 MSCI Emerging Market LU0254097446 USD CS Nein 0.68% 2 494 310 26 220 95 130 0.18 MSCI Emerging Market TR IE00B3Z3FS74 USD UBS Ja 0.62% 1 202 342 24 748 48 583 0.27 MSCI AC Far East ex Japan IE00B0M63730 USD iShares Nein 0.74% 1 119 613 13 713 81 646 0.24 DJ RUS Titans 10 FR0010339457 USD Lyxor Ja 0.65% 738 385 7 302 101 121 0.24 FTSE/Xinhua China 25 IE00B02KXK85 USD iShares Nein 0.74% 712 185 9 031 78 860 0.27 MSCI Brazil IE00B0M63516 USD iShares Nein 0.74% 686 625 15 372 44 667 0.28 MSCI India FR0010375766 USD Lyxor Ja 0.85% 659 977 5 984 110 290 0.28 MSCI Korea IE00B0M63391 USD iShares Nein 0.74% 579 562 9 211 62 921 0.27

O B L I G AT I O N E N

Barclays Capital USD Trea. Bond 1-3Y IE00B14X4S71 USD iShares Nein 0.20% 706 829 6 076 116 331 0.05 Barclays Capital USD Trea. Bond 7-10Y IE00B1FZS798 USD iShares Nein 0.20% 690 256 3 946 174 925 0.07 SBI DOM Government 3-7 P CH0016999846 CHF CS Nein 0.19% 685 594 9 386 73 044 0.15 SBI DOM Government 1-3 P CH0102530786 CHF CS Nein 0.20% 378 906 3 827 99 009 0.15 Barclays Capital USD Govt IL Bond IE00B1FZSC47 USD iShares Nein 0.25% 331 474 1 648 201 137 0.20 SBI DOM Government 7+P CH0016999861 CHF CS Nein 0.24% 241 944 2 171 111 444 0.34 iBoxx EUR Sovereigns 1-3Y IE00B3VTMJ91 EUR CS Nein 0.23% 216 717 2 624 82 590 0.11 iBoxx EUR Sovereigns 3-7Y IE00B3VTML14 EUR CS Nein 0.23% 197 650 2 924 67 596 0.11 iBoxx USD Treasury Bond 3-7Y IE00B3VWN393 USD CS Nein 0.23% 154 096 914 168 595 0.14 iBoxx EUR Liquid Corp IE0032523478 EUR iShares Nein 0.20% 102 378 1 508 67 890 0.12

R O H S TO F F E

Gold Fix PM 1Unze CH0047533549 USD ZKB Nein 0.40% 5 397 993 41 102 131 332 0.07 Gold Fix PM 1Unze CH0104136236 USD CS Nein 0.33% 3 329 367 40 054 83 122 0.09 Gold Fix PM 1Unze CH0044781232 CHF S&GAM Nein 0.40% 3 019 696 23 286 129 679 0.09 Gold Fix PM 1Unze CH0044781141 USD S&GAM Nein 0.40% 2 964 347 14 665 202 138 0.06 Gold Fix PM 1Unze CH0139101593 CHF ZKB Nein 0.40% 2 697 511 31 587 85 399 0.07 Gold Fix PM 1Unze CH0047533523 EUR ZKB Nein 0.40% 2 508 561 24 232 103 523 0.09 Gold Fix PM 1Unze CH0044781174 EUR S&GAM Nein 0.40% 2 183 086 19 559 111 615 0.13 Gold Fix PM 1Unze CH0103326762 EUR ZKB Nein 0.40% 1 714 801 15 170 113 039 0.16 Gold Fix PM 1Unze CH0106027128 CHF UBS Nein 0.28% 1 645 103 24 844 66 217 0.10 RJ / CRB TR FR0010318998 USD Lyxor Ja 0.35% 1 644 002 8 439 194 810 0.14

A N D E R E A N L AG E K L A S S E N

EPRA/NAREIT Global Div+ IE00B1FZS350 USD iShares Nein 0.59% 944 541 12 062 78 307 0.19 DB Hedge Fund LU0434446976 CHF DB Ja 0.90% 189 196 2 123 89 117 0.66 EPRA/NAREIT Asia Div+ IE00B1FZS244 USD iShares Nein 0.59% 143 305 1 600 89 566 0.41 EPRA/NAREIT US Div+ IE00B1FZSF77 USD iShares Nein 0.40% 111 116 948 117 210 0.35 SXI Real Estate Funds CH0105994401 CHF UBS Nein 0.45% 110 570 4 865 22 728 0.66 SXI Real Estate Funds CH0105994419 CHF UBS Nein 0.25% 74 735 350 213 528 0.72 CS EONIA TR IE00B42SXC22 EUR CS Ja 0.14% 58 725 47 1 249 469 0.07 CB FED Funds Effective Rate Index TR LU0378437767 USD Comstage Ja 0.10% 54 941 49 1 121 248 0.27 EPRA/NAREIT Eur. Ex UK Fd Div+ IE00B0M63284 EUR iShares Nein 0.40% 49 390 668 73 938 0.30

Basiswert ISIN Whr Anbieter Swap TER UmsatzinCHF Trades Ø Ø (in1000) Umsatz/Trade Spreadt

Related Documents