KATA PENGANTAR Kajian Ekonomi Regional Provinsi Sulawesi Tenggara menyajikan kajian mengenai perkembangan ekonomi Sulawesi Tenggara yang meliputi perkembangan ekonomi makro, perkembangan inflasi daerah, perkembangan perbankan dan sistem pembayaran, informasi tentang keuangan daerah serta prospek perekonomian daerah Sulawesi Tenggara. Kajian ini disusun secara triwulanan oleh Kantor Bank Indonesia Kendari baik dengan menggunakan data internal maupun data yang diperoleh dari instansi terkait di luar Bank Indonesia. Untuk itu, tanggung jawab penulisan laporan ini sepenuhnya berada pada Kantor Bank Indonesia Kendari. Kami berharap kajian ini dapat terus ditingkatkan mutu, isi dan cara penyajiannya sehingga dapat bermanfaat bagi para pihak yang membutuhkannya. Untuk itu, saran dan masukan guna perbaikan dan penyempurnaan buku kajian ini sungguh akan kami hargai. Akhirnya, kami menyampaikan penghargaan setinggi-tingginya kepada semua pihak yang memungkinkan tersusunnya buku kajian ini dan kiranya kerja sama, saling tukar menukar informasi dan data dapat terus berkelanjutan. Kendari, 9 Februari 2011 BANK INDONESIA KENDARI Lawang M. Siagian Pemimpin

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KATA PENGANTAR

Kajian Ekonomi Regional Provinsi Sulawesi Tenggara menyajikan kajian mengenai

perkembangan ekonomi Sulawesi Tenggara yang meliputi perkembangan ekonomi makro,

perkembangan inflasi daerah, perkembangan perbankan dan sistem pembayaran, informasi

tentang keuangan daerah serta prospek perekonomian daerah Sulawesi Tenggara.

Kajian ini disusun secara triwulanan oleh Kantor Bank Indonesia Kendari baik dengan

menggunakan data internal maupun data yang diperoleh dari instansi terkait di luar Bank

Indonesia. Untuk itu, tanggung jawab penulisan laporan ini sepenuhnya berada pada Kantor

Bank Indonesia Kendari.

Kami berharap kajian ini dapat terus ditingkatkan mutu, isi dan cara penyajiannya

sehingga dapat bermanfaat bagi para pihak yang membutuhkannya. Untuk itu, saran dan

masukan guna perbaikan dan penyempurnaan buku kajian ini sungguh akan kami hargai.

Akhirnya, kami menyampaikan penghargaan setinggi-tingginya kepada semua pihak yang

memungkinkan tersusunnya buku kajian ini dan kiranya kerja sama, saling tukar menukar

informasi dan data dapat terus berkelanjutan.

Kendari, 9 Februari 2011

BANK INDONESIA KENDARI

Lawang M. Siagian Pemimpin

ii KANTOR BANK INDONESIA KENDARI

Halaman Ini Sengaja Dikosongkan

iii KANTOR BANK INDONESIA KENDARI

DAFTAR ISI

KATA PENGANTAR .................................................................................................................... i

DAFTAR ISI ............................................................................................................................ .... iii

DAFTAR GRAFIK ........................................................................................................................ v

DAFTAR TABEL .......................................................................................................................... vii

RINGKASAN EKSEKUTIF ..................................................................................................................... 1

PERKEMBANGAN EKONOMI ................................................................................................. 1

INFLASI ................................................................................................................................... 1

PERBANKAN DAN SISTEM PEMBAYARAN ............................................................................ 2

KEUANGAN DAERAH ............................................................................................................ 5

KETENAGAKERJAAN DAN KESEJAHTERAAN ......................................................................... 5

PROSPEK EKONOMI............................................................................................................... 6

BAB I. ASESMEN MAKROEKONOMI .............................................................................................. .. 9

1.1 Kondisi Umum .............................................................................................................. .. 9

1.2 PDRB Menurut Penggunaan ............................................................................................ 10

1.3 PDRB Menurut Lapangan Usaha ..................................................................................... 15

BAB II. ASESMEN INFLASI ................................................................................................................. 23 2.1 Kondisi Umum .................................................................................................................. 23

2.2 Perkembangan Inflasi Akhir Tahun 2010 ........................................................................... 24

2.3 Perkembangan Inflasi Triwulan IV-2010 ............................................................................ 29

2.4 Disagregasi Inflasi ............................................................................................................. 30

Boks Persistensi Inflasi……………………………………………………………………………………………31

BAB III. PERKEMBANGAN PERBANKAN ............................................................................................. 37

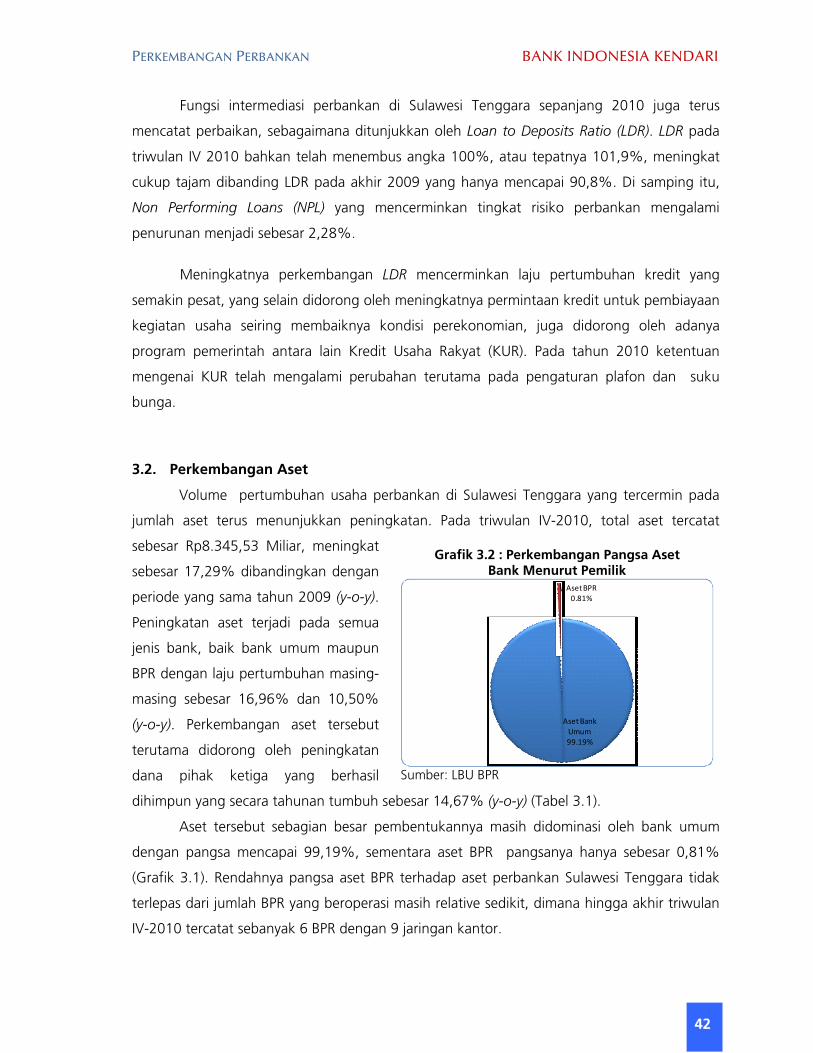

3.1 Kondisi Umum .................................................................................................................. 41

3.2 Perkembangan Aset .......................................................................................................... 42

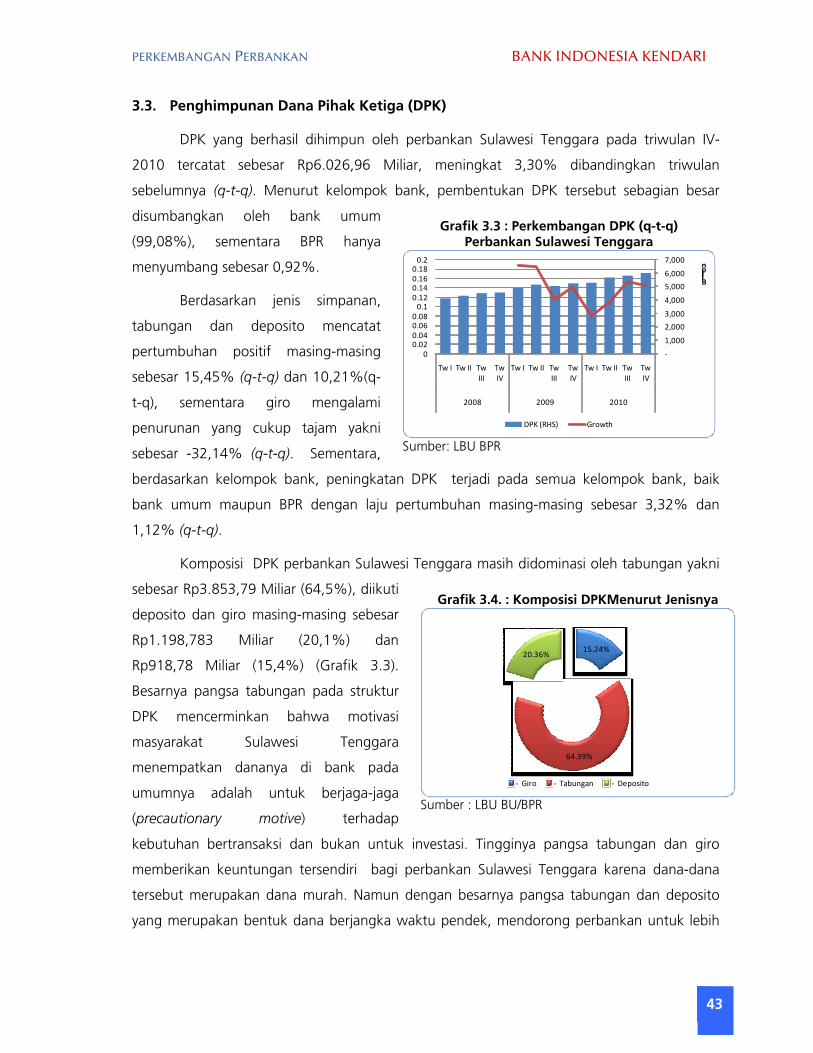

3.3 Penghimpunan Dana Pihak Ketiga (DPK) ......................................................................... 43

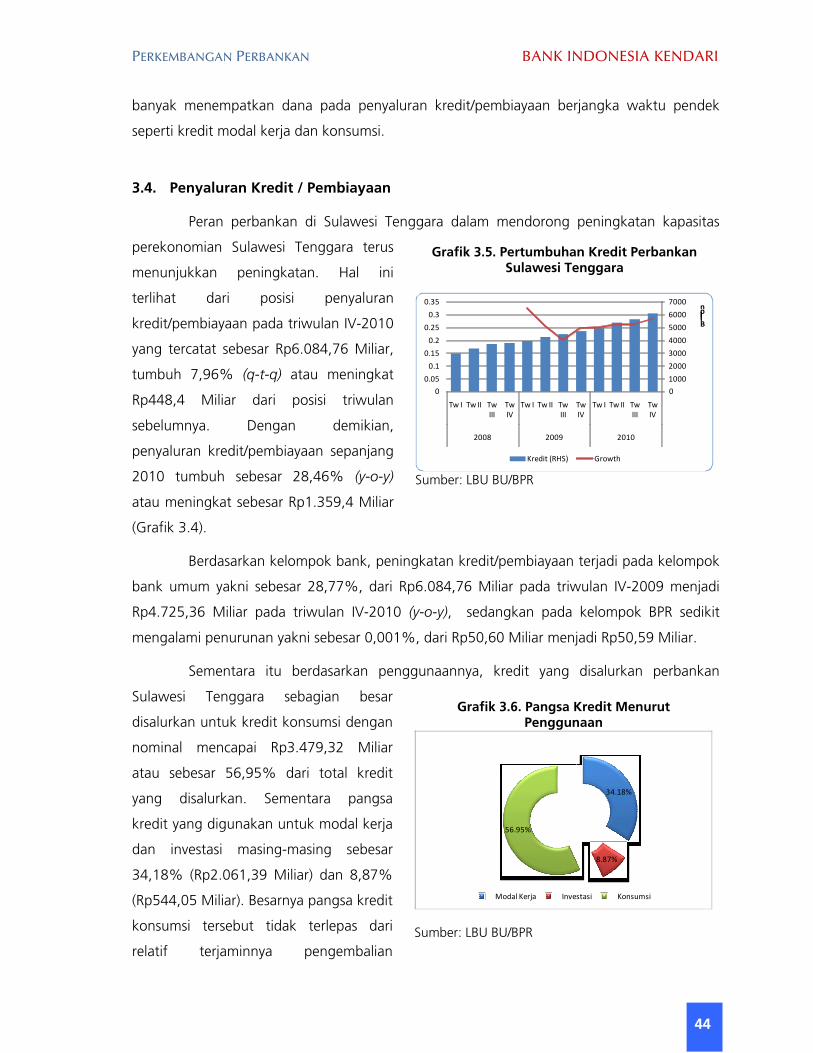

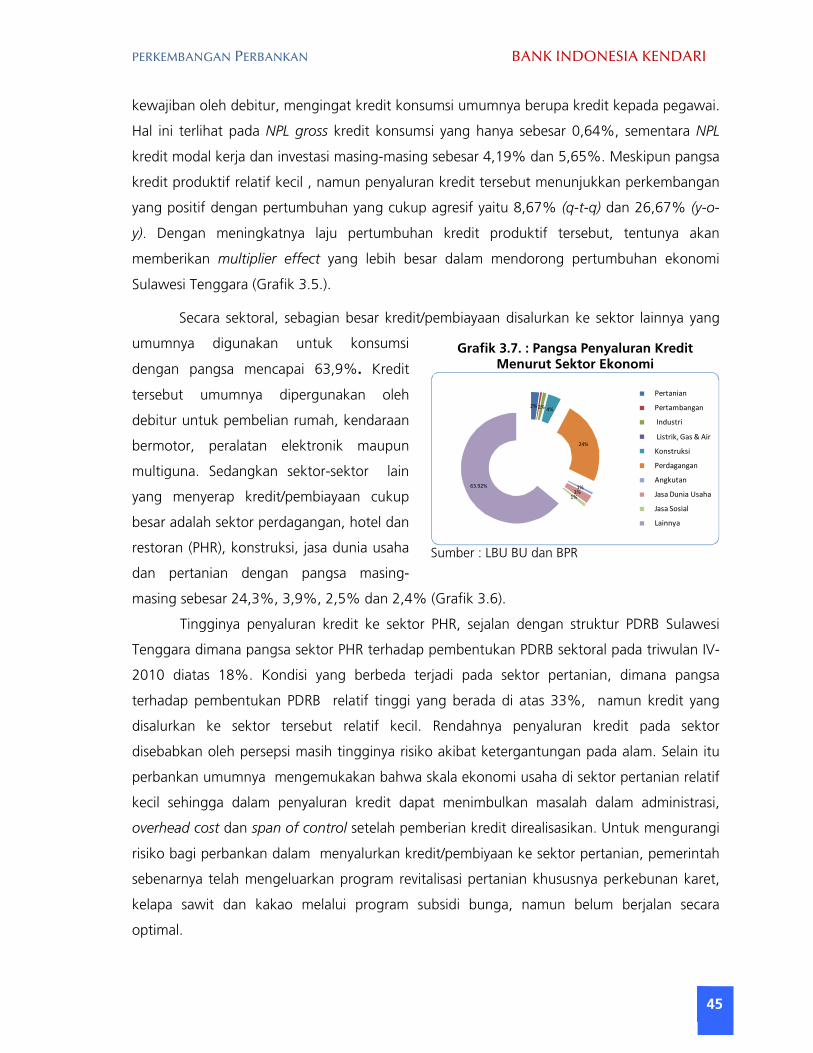

3.4 Penyaluran Kredit/Pembiayaan ......................................................................................... 44

3.5 Perolehan Laba ................................................................................................................. 46

3.6 Perkembangan Kredit UMKM dan KUR ........................................................................... 46

Boks Lending Model……………………………………………………………………………………..…….…47

iv KANTOR BANK INDONESIA KENDARI

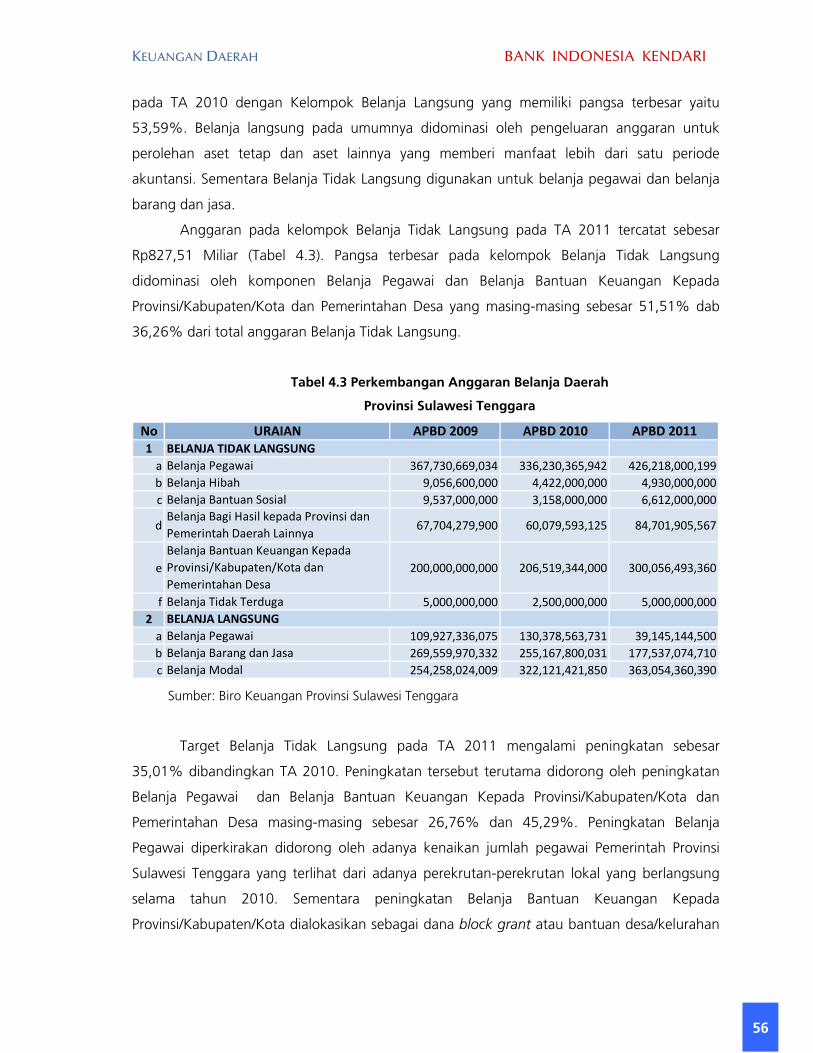

BAB IV. KEUANGAN DAERAH ........................................................................................................... 47

4.1 Anggaran Pendapatan ....................................................................................................... 53

4.2.Anggaran Belanja ............................................................................................................ 55

BAB V. PERKEMBANGAN SISTEM PEMBAYARAN ............................................................................ 59

5.1 Perkembangan Pembayaran Tunai ................................................................................... 60

5.2 Perkembangan Pembayaran Non Tunai ........................................................................... 62

Boks Survei Preferensi Uang Logam…..………………………………………………………………..…….…55

BAB VI. TENAGA KERJA DAERAH DAN INDIKATOR KESEJAHTERAAN ............................................ 73

6.1 Ketenagakerjaan Daerah .................................................................................................. 73

6.2 Kesejahteraan ................................................................................................................... 75

BAB VII. PROSPEK EKONOMI DAN INFLASI DAERAH ....................................................................... 79

7.1 Prospek Ekonomi Makro ................................................................................................... 79

7. 2 Perkiraan Inflasi ................................................................................................................ 80

LAMPIRAN DATA

v KANTOR BANK INDONESIA KENDARI

DAFTAR GRAFIK

Nama Grafik ..................................................................................................... Nomor Halaman

Grafik. 1.1. Pertumbuhan Ekonomi Sulawesi Tenggara ..................................................................... 9

Grafik. 1.2. Indeks Keyakinan Konsumen Sulawesi Tenggara ............................................................. 10

Grafik. 1.3. Indeks Kondisi Ekonomi saat ini ...................................................................................... 11

Grafik. 1.4. Penerimaan Pajak ............................................................................................................ 12

Grafik. 1.5. Konsumsi Air ................................................................................................................... 12

Grafik. 1.6. Konsumsi Bahan Bakar .................................................................................................... 12

Grafik. 1.7. Perkembangan Realisasi Kredit Konsumsi ........................................................................ 12

Grafik. 1.8. Realisasi Kredit Investasi .................................................................................................. 13

Grafik. 1.9. Volume Ekspor Luar Negeri Provinsi Sultra ..................................................................... 14

Grafik. 1.10. Arus Bongkar dan Muat Pelabuhan ................................................................................. 14

Grafik. 1.11. Kontribusi Tiap Sektor Terhadap Pertumbuhan PDRB (dalam persen) ............................. 16

Grafik. 1.12. Share Tiap Sektor ............................................................................................................ 16

Grafik. 1.13. Produksi Bijih Nikel PT.Antam, Tbk ................................................................................ 18

Grafik. 1.14. Produksi Ferronikel PT.Antam, Tbk ................................................................................. 18

Grafik. 1.15. Tingkat Penghunian Kamar Hotel Sultra .......................................................................... 19

Grafik. 1.16. Jumlah Arus Penumpang Di Bandara Haluoleo ............................................................... 21

Grafik. 1.17. NTB Perbankan di Sulawesi Tenggara ............................................................................. 21

Grafik. 2.1. Perkembangan Inflasi Bulanan m-t-m Nasional dan Kendari ........................................... 23

Grafik. 2.2. Sumbangan Inflasi ........................................................................................................... 24

Grafik. 2.3. Inflasi Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau ................................... 25

Grafik. 2.4. Arus Bongkar Pelabuhan Kota Kendari ............................................................................ 26

Grafik. 2.5. Inflasi Kelompok Perumahan ........................................................................................... 27

Grafik. 2.6. Pergerakan Inflasi Sub Kelompok Bumbu-bumbuan, Buah-buahan dan Ikan Segar ......... 27

Grafik. 2.7. Pergerakan Inflasi Sub Kelompok Padi-Padian, Kacang-Kacangan dan Daging................. 28

Grafik. 2.8. Disagregasi Inflasi Kota Kendari ....................................................................................... 30

Grafik. 3.1. Perkembangan Pangsa Aset Bank Menurut Pemilik..................................................... 42 Grafik. 3.2. Perkembangan DPK (q-t-q) Perbankan Sulawesi Tenggara………………....................... 43 Grafik. 3.3. Komposisi DPKMenurut Jenisnya ..................................................................................... 43

vi KANTOR BANK INDONESIA KENDARI

Grafik. 3.4. Pertumbuhan Kredit Perbankan Sulawesi Tenggara...................................................................44 Grafik. 3.5. Pangsa Kredit Menurut Penggunaan...........................................................................55 Grafik. 3.6. Pangsa Penyaluran Kredit Menurut Sektor Ekonomi.............................................……… 45 Grafik. 4.1. Aliran Uang Keluar/ Out Flow Tahun 2010 …………………………………………………….60 Grafik 4.2. Aliran Uang Masuk/ In Flow Tahun 2010……………………………………………………….61 Grafik 4.3. Perkembangan Transaksi Kliring……………………………………………………..………. 62 Grafik 4.4. Perkembangan Transaksi RTGS…………………………………………………………………..62 Grafik 7.1. Inflasi Bulanan dan Ekspektasi Inflasi Kota Kendari….………………………………….……..80

vii KANTOR BANK INDONESIA KENDARI

DAFTAR TABEL

Nama Tabel ............................................................................................ Nomor Halaman

Tabel. 1.1. Pertumbuhan PDRB Penggunaan Sulawesi Tenggara ..................................................... 10

Tabel. 1.2. Kontribusi Komponen PDRB Penggunaan Terhadap Pertumbuhan Ekonomi Sulawesi Tenggara ......................................................................................................................... 10

Tabel. 1.3. Pertumbuhan Tiap Sektor (dalam persen) ........................................................................ 14

Tabel. 1.4. Produksi Padi Provinsi Sulawesi Tenggara 2010 .............................................................. 17

Tabel. 1.5. Perkembangan Kredit Perumahan/Ruko .......................................................................... 19

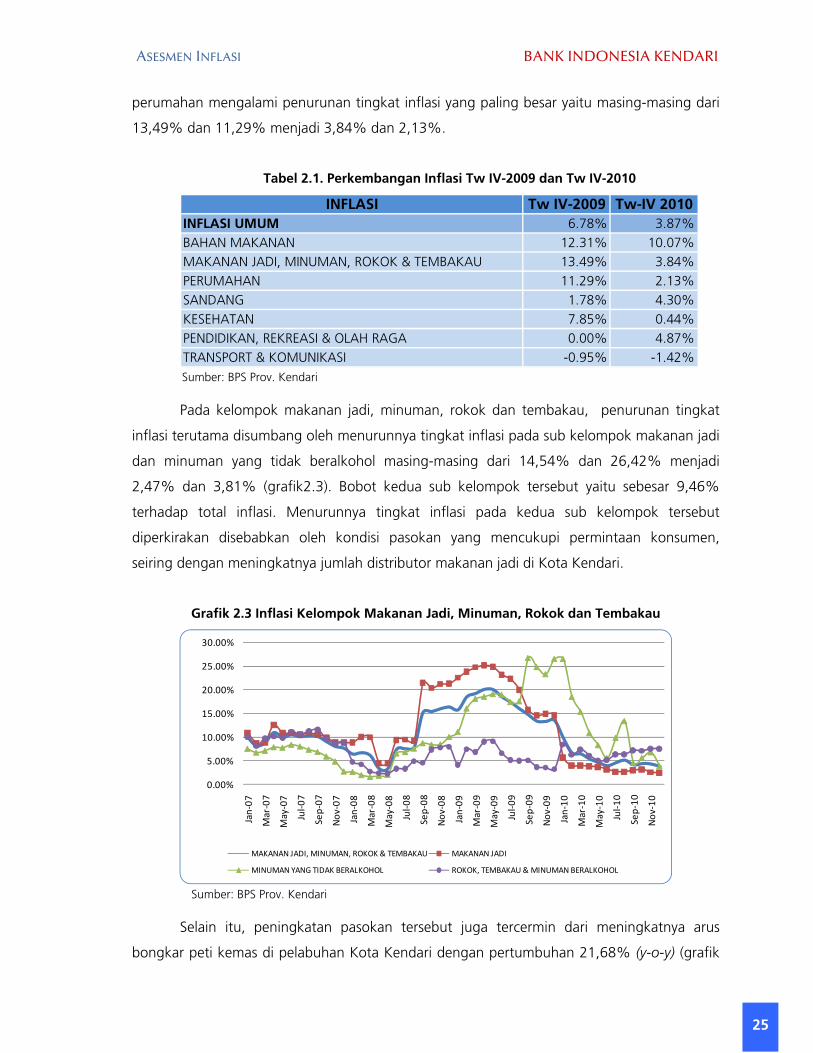

Tabel. 2.1. Perkembangan Inflasi Tw IV-2009 dan Tw IV-2010 .................................................... 26

Tabel. 3.1. Perkembangan Indikator Perbankan Sulawesi Tenggara ................................................. 41

Tabel. 4.1. Anggaran Pendapatan dan Belanja Provinsi Sulawesi Tenggara (Rupiah).................... 53 Tabel. 4.2. Perbandingan Pendapatan Daerah Provinsi Sulawesi Tenggara………………………………. 54

Tabel 4.3 Perkembangan Anggaran Belanja Daerah Provinsi Sulawesi Tenggara ................................ 56

Tabel. 6.1. Penduduk Usia 15 Tahun Keatas Menurut Kegiatan ....................................................... 73

Tabel. 6.2. Pekerja berdasarkan lapangan kerja utama ..................................................................... 74

Tabel. 6.3. Pekerja berdasarkan status pekerjaannya ......................................................................... 74

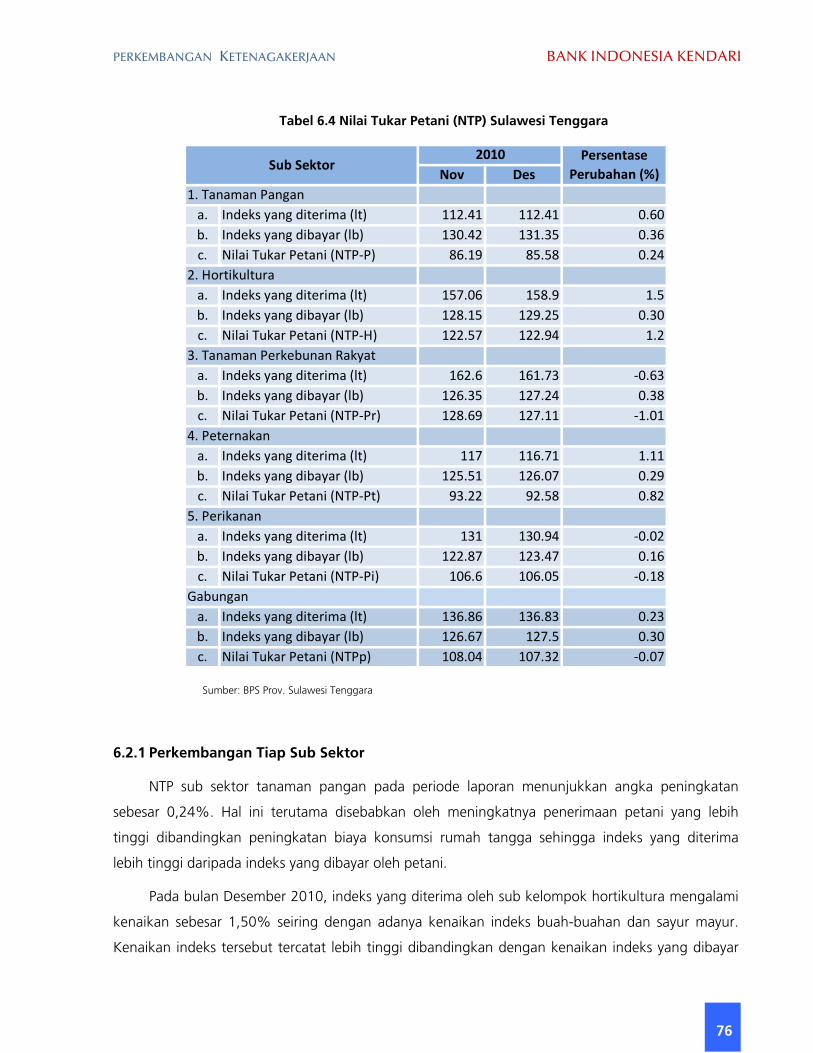

Tabel. 6.4. Nilai Tukar Petani (NTP) Sulawesi Tenggara .................................................................. 76

Tabel. 7.1. Ekspektasi Konsumen ...................................................................................................... 67

viii KANTOR BANK INDONESIA KENDARI

Halaman Ini Sengaja Dikosongkan

RINGKASAN EKSEKUTIF KAJIAN EKONOMI REGIONAL

PROVINSI SULAWESI TENGGARA TRIWULAN IV-2010

PERKEMBANGAN EKONOMI

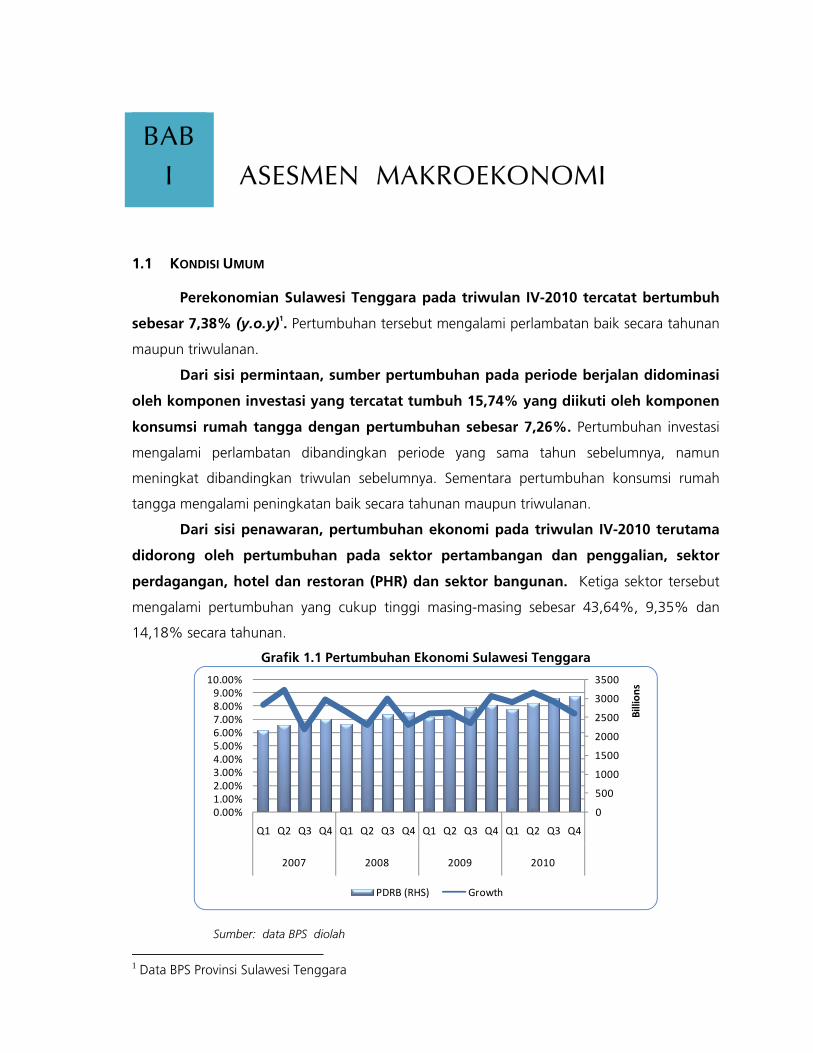

Perekonomian Sulawesi Tenggara pada triwulan IV-2010 sebesar 7,38%

(y.o.y),

Pada sisi penggunaan, investasi menjadi

penyumbang utama pertumbuhan.

.

Secara sektoral, yang memberikan kontribusi

yang tinggi terhadap pertumbuhan adalah

sektor pertambangan, perdagangan, hotel dan

restauran (PHR), dan bangunan.

Inflasi Kendari triwulan IV-2010 tercatat sebesar

3,87% (y.o.y)

Perekonomian Sulawesi Tenggara pada triwulan IV-2010 tercatat

tumbuh sebesar 7,38% (y.o.y)1. Pertumbuhan tersebut mengalami

perlambatan baik secara tahunan maupun triwulanan.

Dari sisi permintaan, sumber pertumbuhan pada periode berjalan

didominasi oleh komponen investasi yang tercatat tumbuh 15,74% yang

diikuti oleh komponen konsumsi rumah tangga dengan pertumbuhan

sebesar 7,26%. Pertumbuhan investasi mengalami perlambatan

dibandingkan periode yang sama tahun sebelumnya, namun meningkat

dibandingkan triwulan sebelumnya. Sementara pertumbuhan konsumsi

rumah tangga mengalami peningkatan baik secara tahunan maupun

triwulanan.

Dari sisi penawaran, pertumbuhan ekonomi pada triwulan IV-2010

terutama didorong oleh pertumbuhan pada sektor pertambangan dan

penggalian, sektor perdagangan, hotel dan restauran (PHR) dan sektor

bangunan. Ketiga sektor tersebut mengalami pertumbuhan yang cukup

tinggi masing-masing sebesar 43,64%, 9,35% dan 14,18% secara

tahunan.

INFLASI

Sejalan dengan kondisi nasional, pada akhir tahun 2010, perkembangan

Indeks Harga Konsumen (IHK) di Kota Kendari juga menunjukkan inflasi

yaitu sebesar 3,87% (y.o.y). Namun, sedikit berbeda dengan kondisi pada

tahun-tahun sebelumnya, tingkat inflasi Kota Kendari pada tahun 2010

1 Data BPS Provinsi Sulawesi Tenggara

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

2

Penurunan tingkat inflasi terjadi pada lima kelompok yaitu bahan

makanan, makanan jadi, perumahan, kesehatan

dan transportasi

berada dibawah inflasi nasional dan merupakan inflasi terendah sepanjang

10 tahun terakhir. Relatif rendahnya laju inflasi tahunan Kota Kendari

tersebut antara lain dipengaruhi oleh permintaan konsumen yang tidak

terlalu bergejolak sepanjang tahun 2010 serta kondisi suplai yang

mencukupi untuk memenuhi permintaan konsumen tersebut.

Meski mengalami tekanan inflasi, namun tingkat inflasi Kota Kendari pada

tahun 2010 masih relatif rendah. Rendahnya tingkat inflasi tersebut

terutama disumbang oleh penurunan tingkat inflasi dibandingkan tingkat

inflasi pada triwulan IV-2009 yang terjadi pada lima kelompok yaitu

kelompok bahan makanan, makanan jadi, minuman, rokok dan tembakau,

perumahan, kesehatan dan transportasi yang memiliki total bobot 85,69%

dari total inflasi. Dari kelima kelompok tersebut, kelompok makanan jadi,

minuman, rokok dan tembakau dan kelompok perumahan mengalami

penurunan tingkat inflasi yang paling besar yaitu dari 13,49% dan

11,29% menjadi 3,84% dan 2,13%.

PERBANKAN DAN SISTEM PEMBAYARAN

Total asset perbankan pada triwulan III-2010 tercatat sebesar Rp8,4

Triliun.

LDR tercatat menembus angka 100% yaitu

101,80%.

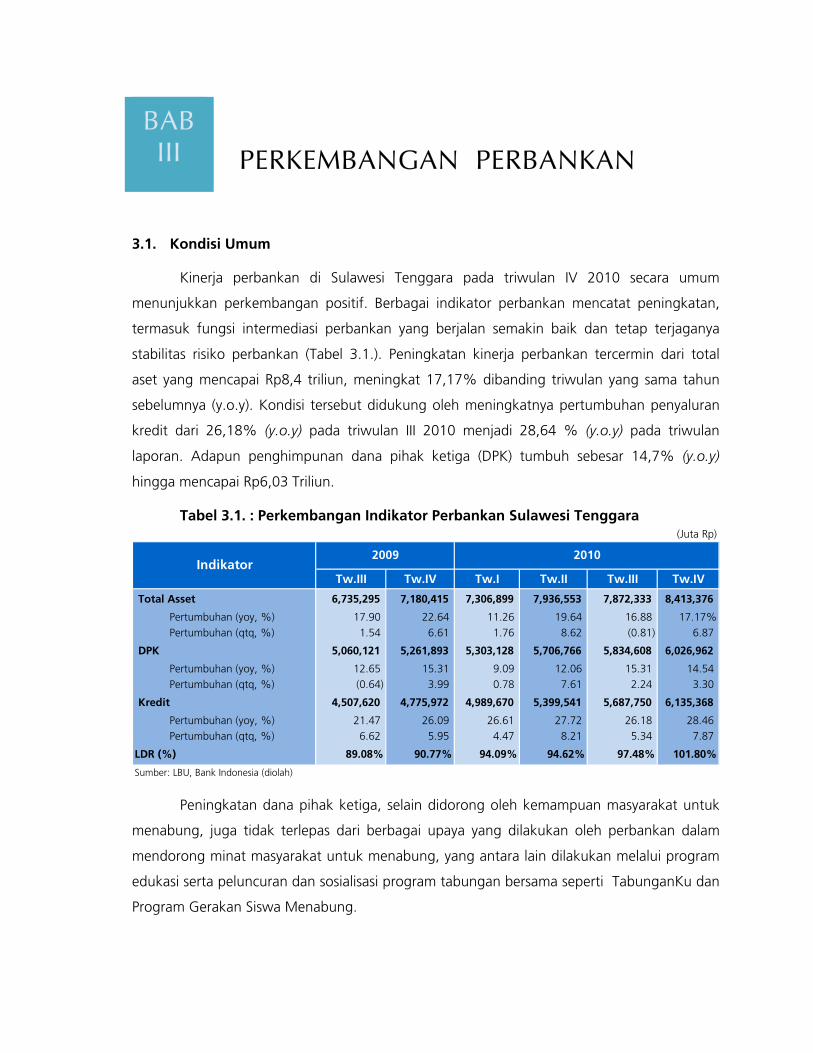

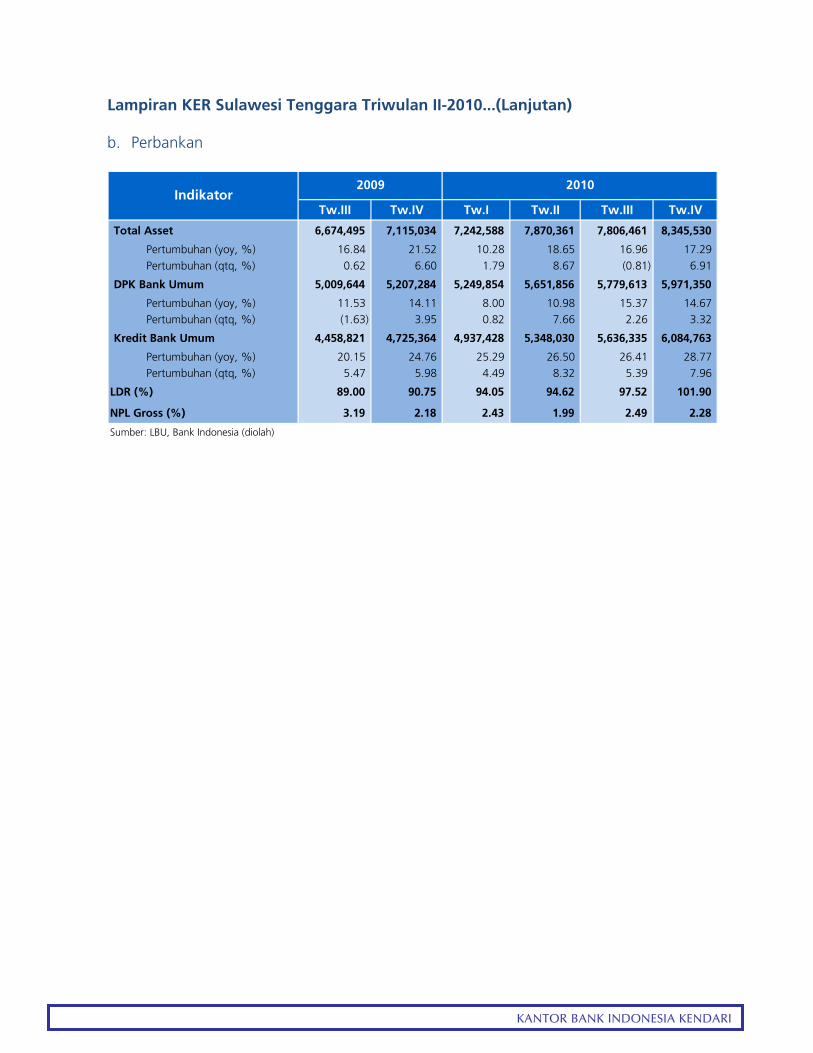

Kinerja perbankan di Sulawesi Tenggara pada triwulan IV 2010 secara

umum menunjukkan perkembangan positif. Berbagai indikator perbankan

mencatat peningkatan, termasuk fungsi intermediasi perbankan yang

berjalan semakin baik dan tetap terjaganya stabilitas risiko perbankan.

Peningkatan kinerja perbankan tercermin dari total aset yang mencapai

Rp8,4 triliun, meningkat 17,17% dibanding triwulan yang sama tahun

sebelumnya (y.o.y). Kondisi tersebut didukung oleh meningkatnya

pertumbuhan penyaluran kredit dari 26,18% (y.o.y) pada triwulan III 2010

menjadi 28,64 % (y.o.y) pada triwulan laporan. Adapun penghimpunan

dana pihak ketiga (DPK) tumbuh sebesar 14,7% (y.o.y) hingga mencapai

Rp6,03 Triliun.

Fungsi intermediasi perbankan di Sulawesi Tenggara sepanjang 2010 juga

terus mencatat perbaikan, sebagaimana ditunjukkan oleh Loan to Deposits

Ratio (LDR). LDR pada triwulan IV 2010 bahkan telah menembus angka

100%, atau tepatnya 101,80%, meningkat cukup tajam dibanding LDR

pada akhir 2009 yang hanya mencapai 90,77%. Di samping itu, Non

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

3

Kredit tumbuh 7,96% dengan nominal

Rp6.084,76 Miliar.

Seluruh kredit disalurkan untuk pembiayan MKM.

Performing Loans (NPL) yang mencerminkan tingkat risiko perbankan

mengalami penurunan menjadi sebesar 2,3%.

Peran perbankan di Sulawesi Tenggara dalam mendorong peningkatan

kapasitas perekonomian Sulawesi Tenggara terus menunjukkan

peningkatan. Hal ini terlihat dari posisi penyaluran kredit/pembiayaan pada

triwulan IV-2010 yang tercatat sebesar Rp6.084,76 Miliar, tumbuh 7,96%

(q-t-q) atau meningkat Rp448,4 Miliar dari posisi triwulan sebelumnya.

Dengan demikian, penyaluran kredit/pembiayaan sepanjang 2010 tumbuh

sebesar 28,46% (yoy) atau meningkat sebesar Rp1.359,4 Miliar.

Pada periode triwulan IV-2010 peran perbankan Sulawesi Tenggara

dalam membantu pembiyaan cukup signifikan, hal ini terlihat pada jumlah

kredit/pembiayaan mikro, kecil dan menengah (MKM) yang disalurkan

yang pada triwulan IV-2010 tercatat sebesar Rp6.084,76 Miliar atau

seluruh kredit disalurkan untuk pembiayaan MKM. Dibandingkan triwulan

III-2010, kredit UMKM meningkat sebesar 14,23% (q-t-q), dan secara

tahunan meningkat sebesar 35,65% .

Seiring dengan meningkatnya penyaluran kredit dan efisiensi usaha,

perolehan laba usaha yang berhasil dibukukan oleh perbankan Sulawesi

Tenggara juga menunjukkan peningkatan. Pada triwulan IV-2010 laba

perbankan Sulawesi Tenggara tercatat sebesar sebesar Rp592,32 Miliar,

tumbuh 28,28% dibandingkan dengan periode yang sama tahun 2009

yang tercatat sebesar Rp461,72 Miliar.

SISTEM PEMBAYARAN

Melambatnya pertumbuhan ekonomi Sulawesi Tenggara pada triwulan IV-

2010 baik secara triwulanan maupun tahunan juga tercermin dari

menurunnya kegiatan transaksi pembayaran tunai maupun non tunai yang

dilakukan melalui Kantor Bank Indonesia Kendari. Penurunan transaksi

tunai tercermin pada menurunnya aliran uang ke luar (out flow) sementara

penurunan aktivitas pembayaran non tunai tercermin pada kegiatan SKNBI

maupun melalui BI-RTGS.

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

4

Outflow mengalami penurunan sebesar

9,94%.

Total uang diedarkan melalui kas keliling

sebesar Rp6,55 Miliar.

Aktifitas kliring mengalami penurunan

sebesar 29,99%.

Aktifitas RTGS juga mengalami penurunan

sebesar 48,95%.

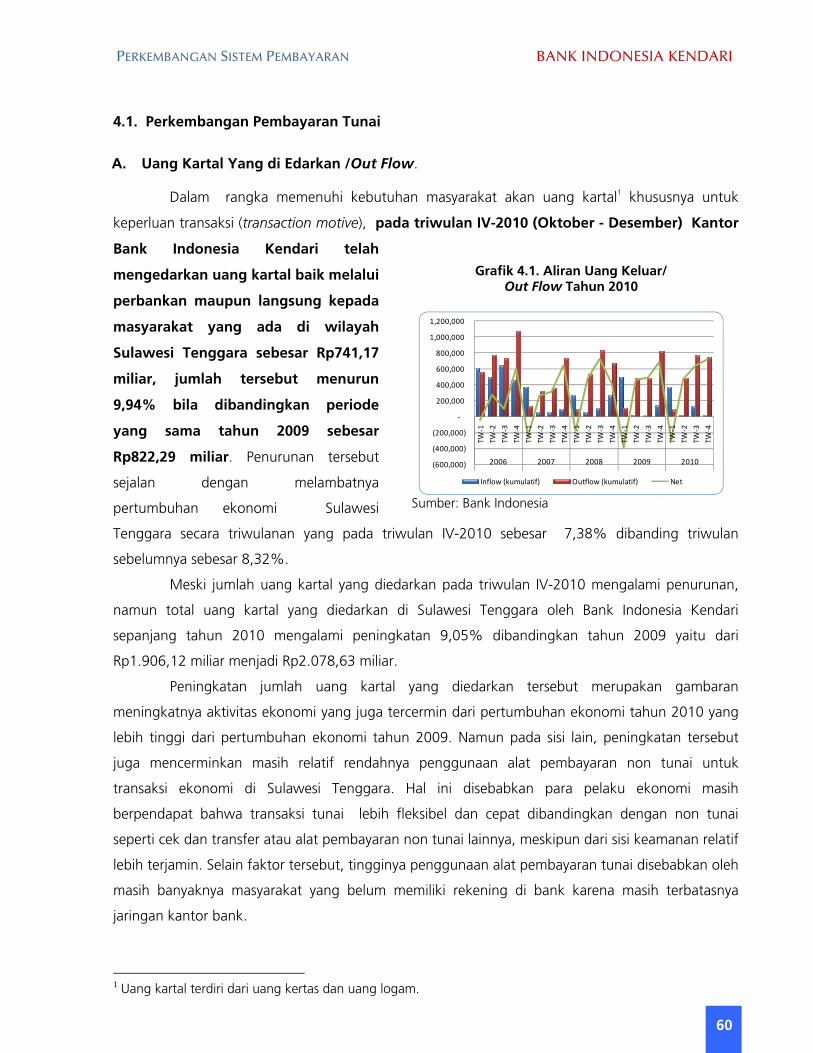

Dalam rangka memenuhi kebutuhan masyarakat akan uang kartal

khususnya untuk keperluan transaksi (transaction motive), pada triwulan

IV-2010 (Oktober - Desember) Kantor Bank Indonesia Kendari telah

mengedarkan uang kartal baik melalui perbankan maupun langsung

kepada masyarakat yang ada di wilayah Sulawesi Tenggara sebesar

Rp741,17 miliar, menurun 9,94% dibandingkan periode yang sama tahun

2009 yang sebesar Rp822,29 miliar.

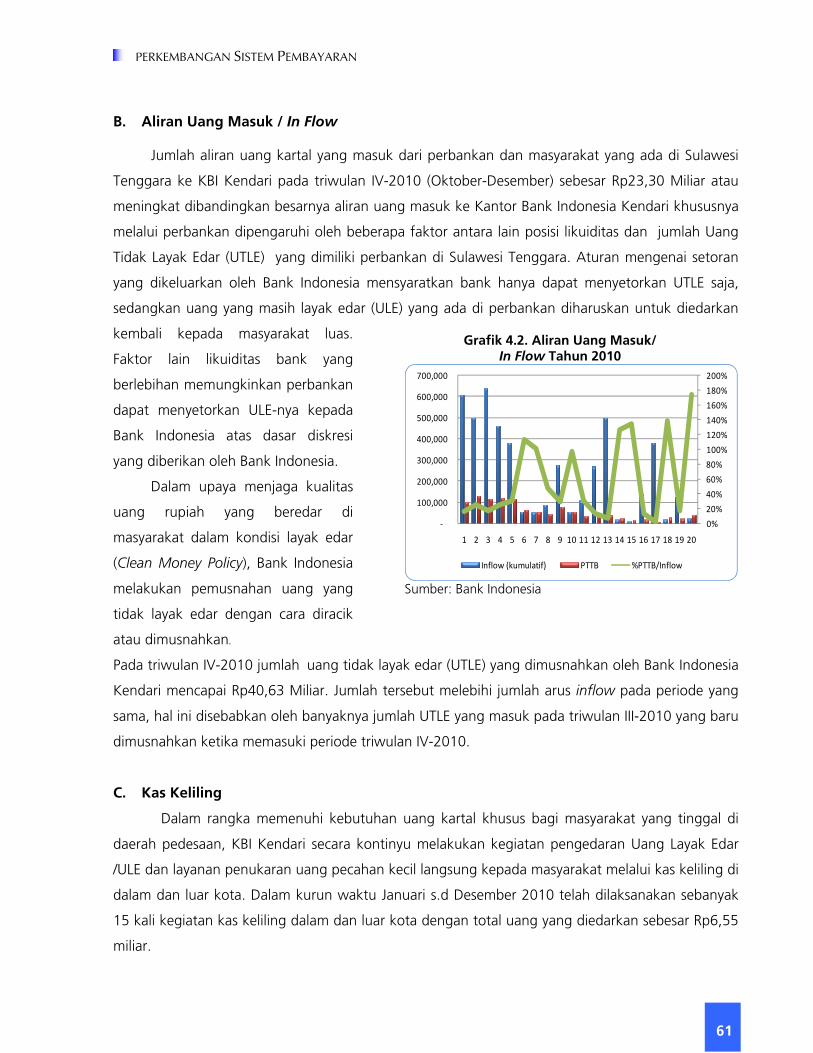

Jumlah aliran uang kartal yang masuk dari perbankan dan masyarakat

yang ada di Sulawesi Tenggara ke KBI Kendari pada triwulan IV-2010

(Oktober-Desember) sebesar Rp23,30 miliar.

Dalam rangka memenuhi kebutuhan uang kartal khusus bagi masyarakat

yang tinggal di daerah pedesaan, KBI Kendari secara kontinyu melakukan

kegiatan pengedaran Uang Layak Edar (ULE) dan layanan penukaran uang

pecahan kecil langsung kepada masyarakat melalui kas keliling dalam dan

luar kota. Dalam kurun waktu Januari s.d Desember 2010 telah

dilaksanakan sebanyak 15 kali kegiatan kas keliling dalam dan luar kota

dengan total uang yang diedarkan sebesar Rp6,55 Miliar.

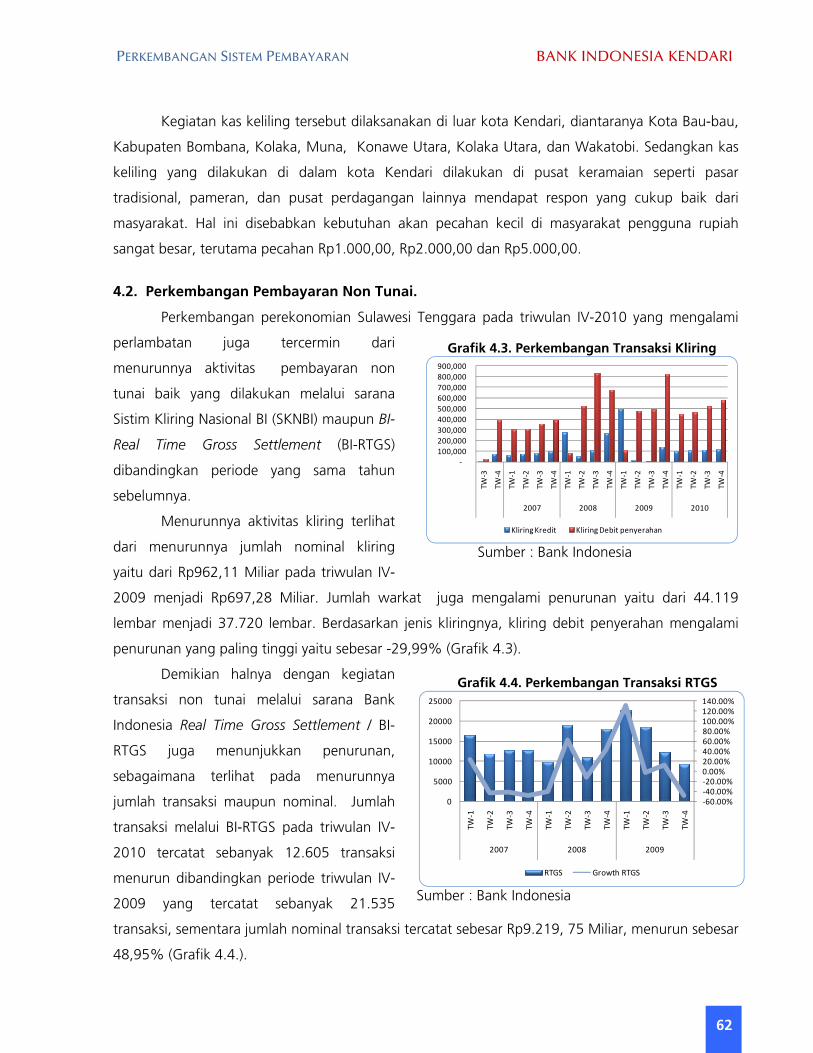

Menurunnya aktivitas kliring terlihat dari menurunnya jumlah nominal

kliring yaitu dari Rp962,11 Miliar pada triwulan IV-2009 menjadi Rp697,28

Miliar. Jumlah warkat juga mengalami penurunan yaitu dari 44.119

lembar menjadi 37.720 lembar. Berdasarkan jenis kliringnya, kliring debit

penyerahan mengalami penurunan yang paling tinggi yaitu sebesar

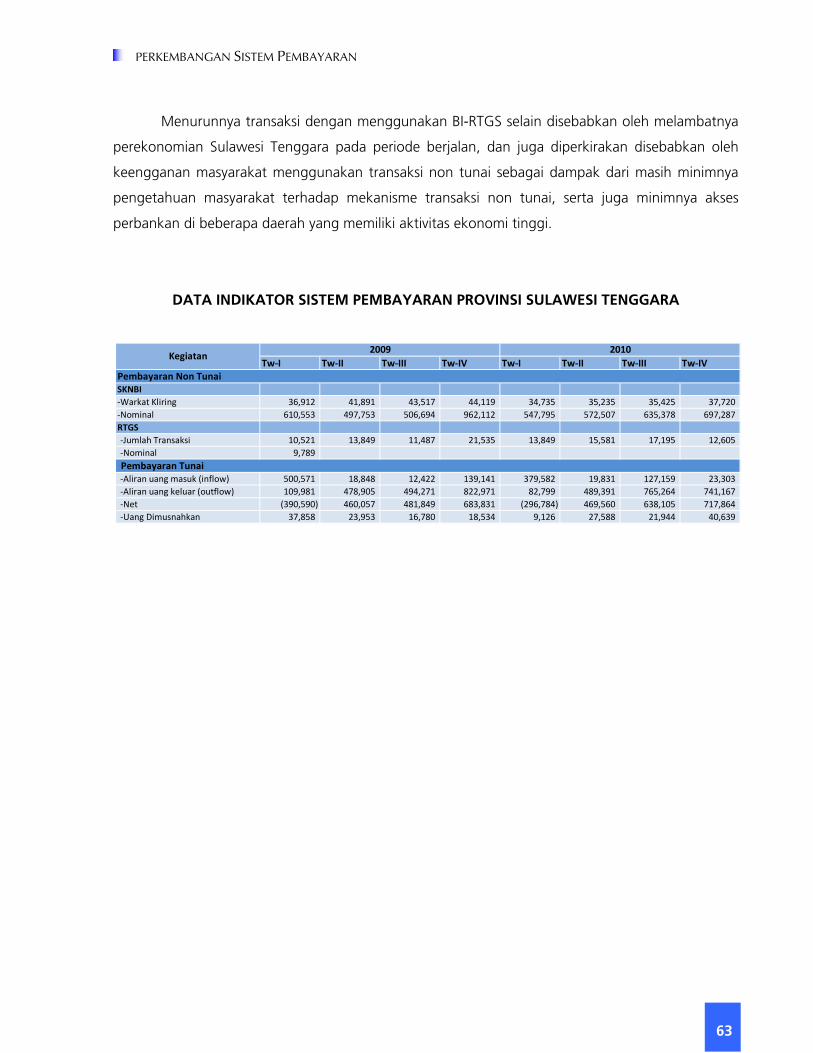

-29,99%. Demikian halnya dengan kegiatan transaksi non tunai melaui sarana Bank

Indonesia Real Time Gross Settlement (BI-RTGS) juga menunjukkan

penurunan, sebagaimana terlihat pada menurunnya jumlah maupun

nominal transaksi. Jumlah transaksi melalui BI-RTGS pada triwulan IV-

2010 tercatat sebanyak 12.605 transaksi menurun dibandingkan periode

triwulan IV-2009 yang tercatat sebanyak 21.535 transaksi, sementara

jumlah nominal transaksi tercatat sebesar Rp9.219, 75 Miliar, menurun

sebesar 48,95%

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

5

KEUANGAN DAERAH

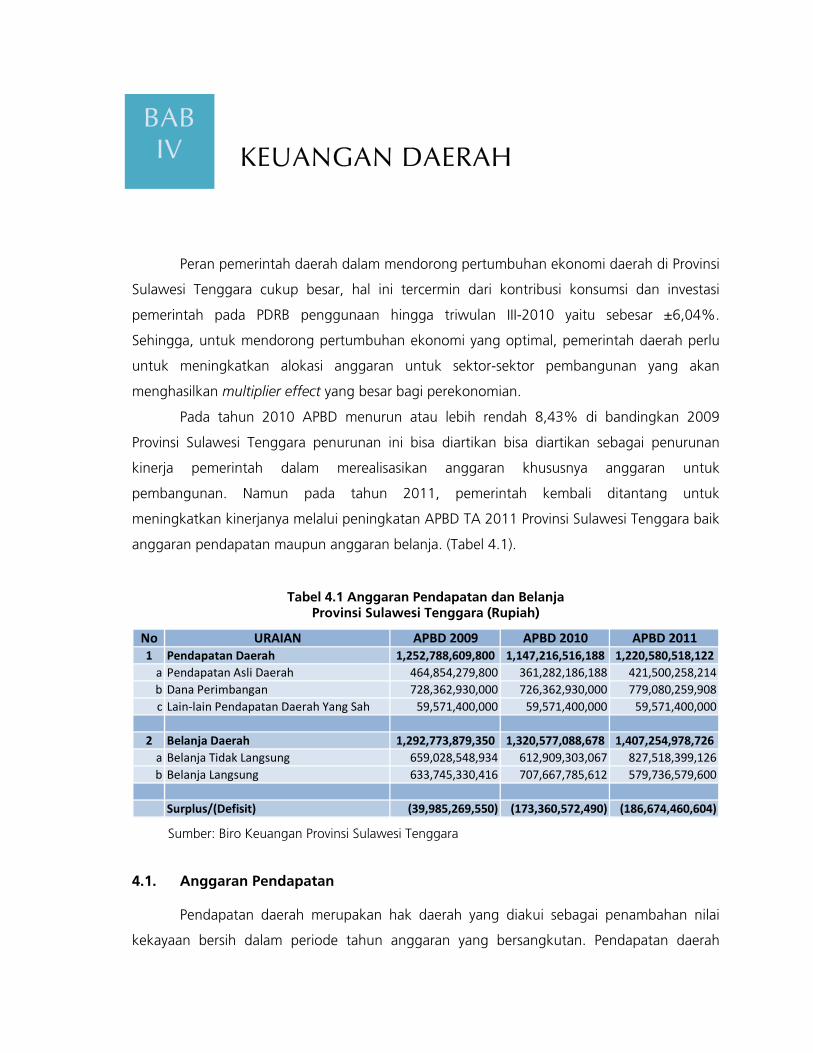

Pada tahun 2010 menurunnya APBD TA 2010 Provinsi Sulawesi Tenggara

bisa diartikan sebagai penurunan kinerja pemerintah dalam merealisasikan

anggaran khususnya anggaran untuk pembangunan. Namun pada tahun

2011, pemerintah kembali ditantang untuk meningkatkan kinerjanya

melalui peningkatan APBD TA 2011 Provinsi Sulawesi Tenggara baik

anggaran pendapatan maupun anggaran belanja.

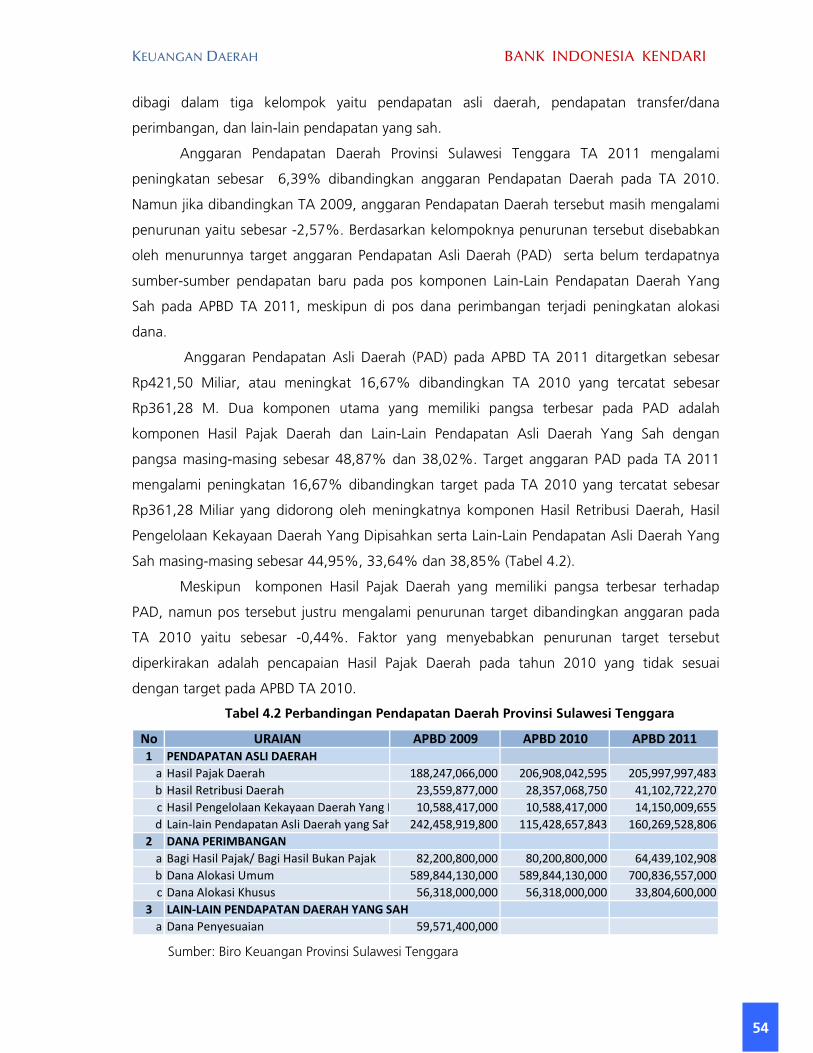

Anggaran Pendapatan Asli Daerah (PAD) pada APBD TA 2011 ditargetkan

sebesar Rp421,50 Miliar. Dua komponen utama yang memiliki pangsa

terbesar pada PAD adalah komponen Hasil Pajak Daerah dan Lain-Lain

Pendapatan Asli Daerah Yang Sah dengan pangsa masing-masing sebesar

48,87% dan 38,02%.

PAD Sultra pada tahun 2011 ditargetkan

sebesar Rp421,50 Miliar.

Dana perimbangan yang dialokasikan ke

Pemerintah Provinsi Sulawesi Tenggara

sebesar Rp779,08 Miliar.

Dana Perimbangan yang dialokasikan ke Pemerintah Provinsi Sulawesi

Tenggara pada tahun 2011 tercatat sebesar Rp779,08 Miliar. Pangsa

terbesar pada Dana Perimbangan didominasi oleh komponen DAU yaitu

sebesar 87,71% dari total Dana Peirmbangan. Sementara DAK dan DBH

memiliki pangsa yang relatif kecil masing-masing sebesar 4,23% dan

8,06% dari total Dana Perimbangan.

Anggaran Belanja Daerah Provinsi Sulawesi Tenggara pada tahun 2011

ditargetkan sebesar Rp1407,25 Milar yang mengalami peningkatan 6,56%

dibandingkan anggaran Belanja Daerah tahun 2010. Jika dibandingkan

dengan anggaran pada tahun 2009, meski anggaran Pendapatan tahun

2011 mengalami penurunan, namun anggaran Belanja Daerah mengalami

peningkatan sebesar 8,86%.

KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN

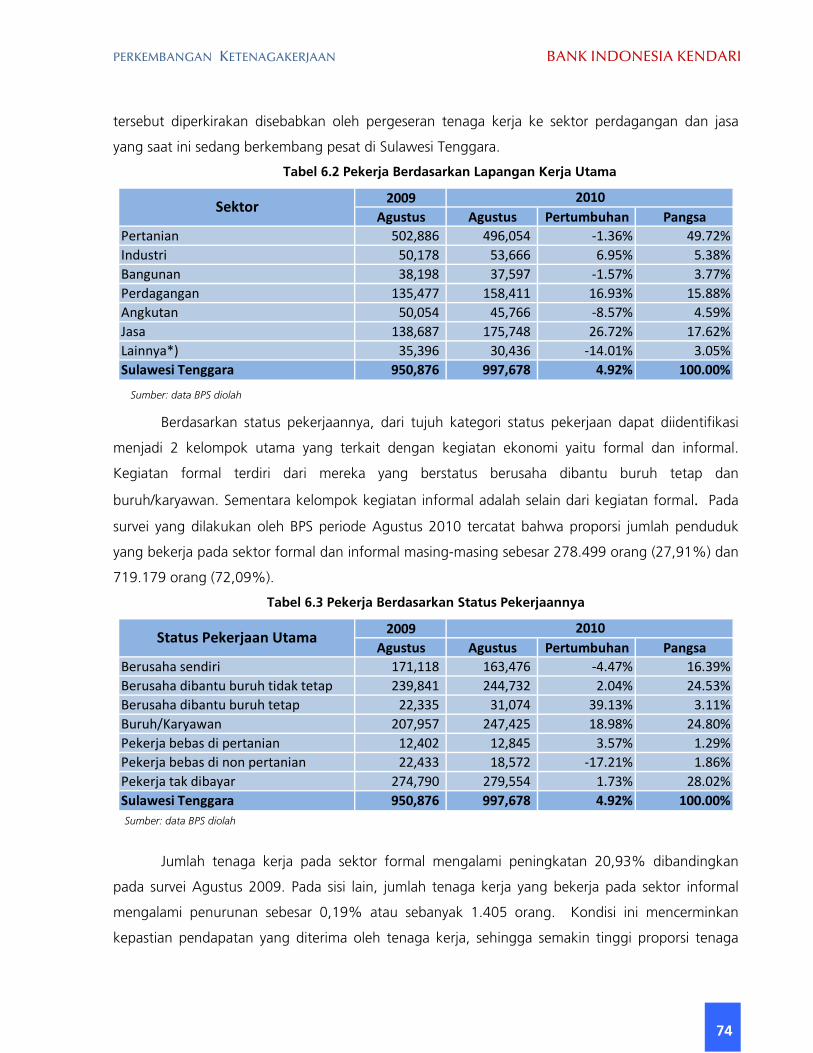

Secara umum kondisi ketenagakerjaan di Sulawesi Tenggara pada tahun

2010 menunjukkan kondisi yang lebih baik. Pada bulan Agustus 2010,

jumlah angkatan kerja tercatat sebanyak 1.045.899 orang atau meningkat

4,78% dibandingkan bulan Agustus 2009 dimana angkatan kerja tercatat

sebanyak 998.195 orang. Dari total angkatan kerja tersebut, jumlah

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

6

Anggaran belanja meningkat 6,56%.

Jumlah angkatan kerja meningkat 4,78%.

Lapangan pekerjaan yang mengakami

peningkatan tenaga kerja adalah sektor

perdagangan dan jasa.

NTP Sulawesi Tenggara turun 0,07%.

penduduk yang bekerja tercatat sebanyak 997.678 orang atau meningkat

4,92% dibandingkan data jumlah penduduk yang bekerja pada bulan

Agustus 2009 yang tercatat sebanyak 950.876 orang. Sementara itu,

jumlah penduduk yang tergolong bukan angkatan kerja turun sebesar

2,49% dibandingkan bulan Agustus 2009.

Berdasarkan lapangan pekerjaannya, lapangan pekerjaan utama yang

mengalami peningkatan tenaga kerja adalah sektor perdagangan dan jasa.

Jumlah penduduk yang bekerja di sektor perdagangan tercatat sebanyak

158.411 orang 22.934 orang (16,93%) dibandingkan Agustus 2009, dan

pada sektor jasa mengalami peningkatan tenaga kerja sebanyak 37.061

orang atau tumbuh 26,72%. Lebih lanjut, peningkatan tenaga kerja juga

terjadi pada sektor industri yang 3.488 orang (6,95%).

Pada bulan bulan Desember 2010 NTP Provinsi Sulawesi Tenggara tercatat

sebesar 107,32 atau mengalami penurunan 0,07% dibandingkan NTP

bulan November 2010 sebesar 108,04. Penurunan NTP bulan Desember

2010 tersebut karena terdapat dua sub sektor yang mengalami

penurunan. Penurunan indeks terbesar terjadi pada sektor tanaman

perkebunan rakyat yaitu sebesar 1,01% yang disebabkan oleh

menurunnya indeks yang diterima oleh petani (tabel 6.5). Kondisi ini

seiring dengan berakhirnya masa panen kakao sehingga produksi

cenderung mengalami penurunan. Selanjutnya, kondisi cuaca yang tidak

menentu dengan curah hujan dan panas yang tinggi di sentra perkebunan

kakao berdampak terhadap penurunan kualitas biji kakao. Sementara,

indeks yang dibayar petani tercatat mengalami peningkatan sebesar

0,38% yang antara lain dipengaruhi oleh meningkatnya kebutuhan

masyarakat serta peningkatan harga-harga barang konsumsi.

PROSPEK EKONOMI

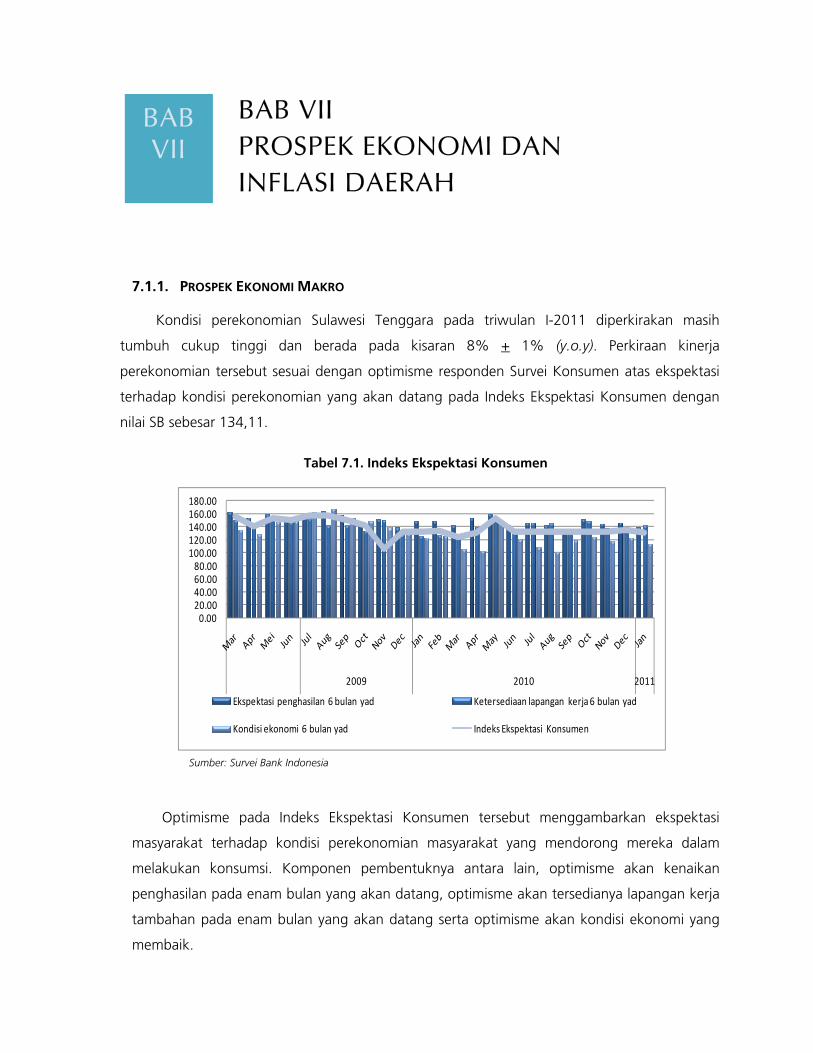

Kondisi perekonomian Sulawesi Tenggara pada triwulan I-2011

diperkirakan masih tumbuh cukup tinggi dan berada pada kisaran 8% +

1% (y.o.y). Perkiraan kinerja perekonomian tersebut sesuai dengan

optimisme responden Survei Konsumen akan ekspektasi terhadap kondisi

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

7

Pertumbuhan ekonomi diperkirakan berada

pada kisaran 8%±1% pada triwulan I-2011

perekonomian yang akan datang pada Indeks Ekspektasi Konsumen

dengan nilai SB sebesar 134,11.

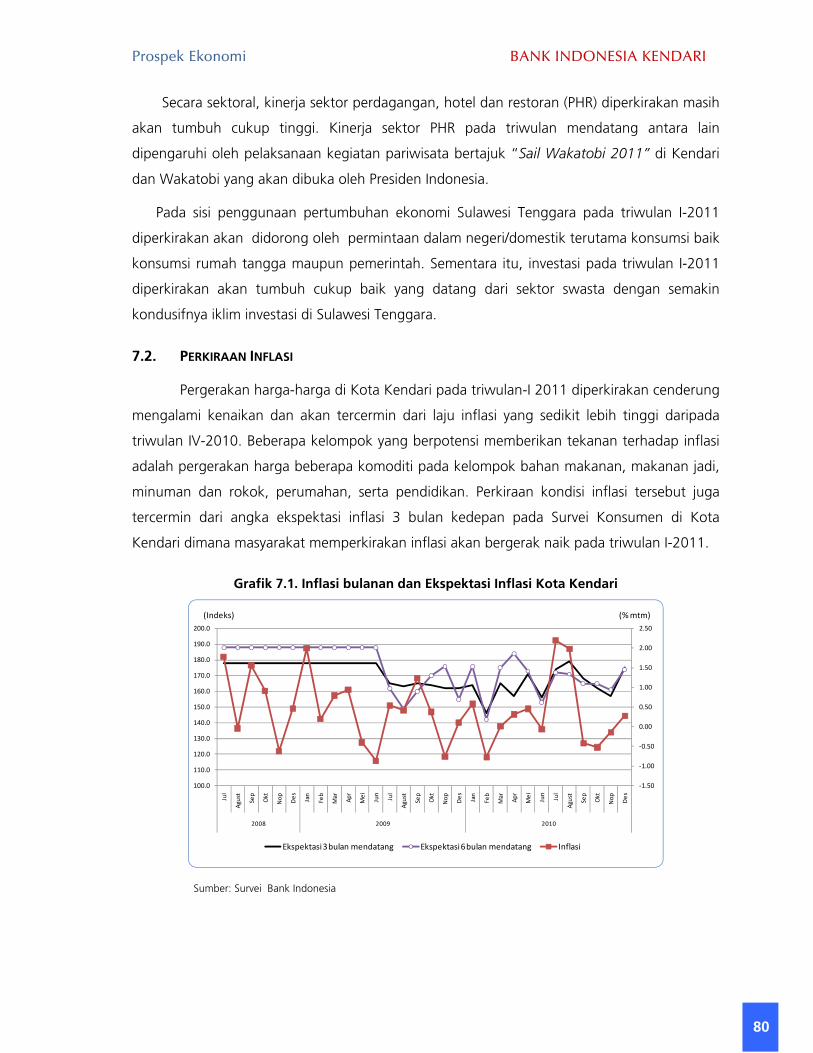

Pergerakan harga-harga di Kota Kendari pada triwulan-I 2011 diperkirakan

cenderung mengalami kenaikan dan akan tercermin dari laju inflasi yang

sedikit lebih tinggi daripada triwulan IV-2010. Beberapa kelompok yang

berpotensi memberikan tekanan terhadap inflasi adalah pergerakan harga

beberapa komoditi pada kelompok bahan makanan, makanan jadi,

minuman dan rokok, perumahan, serta pendidikan. Perkiraan kondisi

inflasi tersebut juga tercermin dari angka ekspektasi inflasi 3 bulan

kedepan pada Survei Konsumen di Kota Kendari dimana masyarakat

memperkirakan inflasi akan bergerak naik pada triwulan I-2011.

RINGKASAN EKSEKUTIF BANK INDONESIA KENDARI

8

Halaman ini sengaja dikosongkan

BAB

I

ASESMEN MAKROEKONOMI

1.1 KONDISI UMUM

Perekonomian Sulawesi Tenggara pada triwulan IV-2010 tercatat bertumbuh

sebesar 7,38% (y.o.y)1. Pertumbuhan tersebut mengalami perlambatan baik secara tahunan

maupun triwulanan.

Dari sisi permintaan, sumber pertumbuhan pada periode berjalan didominasi

oleh komponen investasi yang tercatat tumbuh 15,74% yang diikuti oleh komponen

konsumsi rumah tangga dengan pertumbuhan sebesar 7,26%. Pertumbuhan investasi

mengalami perlambatan dibandingkan periode yang sama tahun sebelumnya, namun

meningkat dibandingkan triwulan sebelumnya. Sementara pertumbuhan konsumsi rumah

tangga mengalami peningkatan baik secara tahunan maupun triwulanan.

Dari sisi penawaran, pertumbuhan ekonomi pada triwulan IV-2010 terutama

didorong oleh pertumbuhan pada sektor pertambangan dan penggalian, sektor

perdagangan, hotel dan restoran (PHR) dan sektor bangunan. Ketiga sektor tersebut

mengalami pertumbuhan yang cukup tinggi masing-masing sebesar 43,64%, 9,35% dan

14,18% secara tahunan.

Grafik 1.1 Pertumbuhan Ekonomi Sulawesi Tenggara

0

500

1000

1500

2000

2500

3000

3500

0.00%1.00%2.00%3.00%4.00%5.00%6.00%7.00%8.00%9.00%

10.00%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009 2010

Billion

s

PDRB (RHS) Growth

Sumber: data BPS diolah

1 Data BPS Provinsi Sulawesi Tenggara

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

10

Sumber : BPS Sultra

1.2 PDRB MENURUT PENGGUNAAN

Pada sisi penggunaan, posisi komponen investasi mampu menggeser

dominasi komponen konsumsi menjadi sumber pertumbuhan ekonomi Sulawesi

Tenggara. Kontribusi investasi pada pertumbuhan ekonomi triwulan IV-2010 tercatat sebesar

4,63% sementara kontribusi konsumsi rumah tangga tercatat sebesar 3,61%.

Tabel 1.1 Pertumbuhan PDRB Penggunaan Sulawesi Tenggara

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4Rumah Tangga 8.48% 7.95% 5.45% 1.18% 4.20% 3.14% 4.33% 7.26%

Pemerintah 23.32% 7.02% 2.69% 0.33% 3.73% 14.43% 8.69% -0.06%

Investasi 8.26% 8.76% 14.11% 29.81% 20.02% 14.80% 9.49% 15.74%

Ekspor barang dan jasa 3.06% 1.95% -0.47% 18.37% 1.83% 7.38% 23.29% 11.80%

Dikurangi impor barang dan jasa 15.05% 4.04% 2.66% 15.36% 2.92% 6.27% 15.90% 14.66%

PRODUK DOMESTIK BRUTO 7.40% 7.47% 6.65% 8.73% 8.23% 8.98% 8.33% 7.38%

2009Penggunaan

2010

Tabel 1.2 Kontribusi Komponen PDRB Penggunaan Terhadap Pertumbuhan Ekonomi Sulawesi Tenggara

Penggunaan KontribusiRumah Tangga 3.61%Pemerintah ‐0.01%Investasi 4.63%Ekspor Netto ‐0.85%

1.2.1 KONSUMSI

Aktivitas konsumsi rumah tangga pada triwulan IV-2010 secara tahunan

tumbuh 7,26% (Tabel 1.1). Pertumbuhan tersebut mengalami peningkatan dibandingkan

dengan periode yang sama tahun sebelumnya yang tercatat sebesar 1,18%.

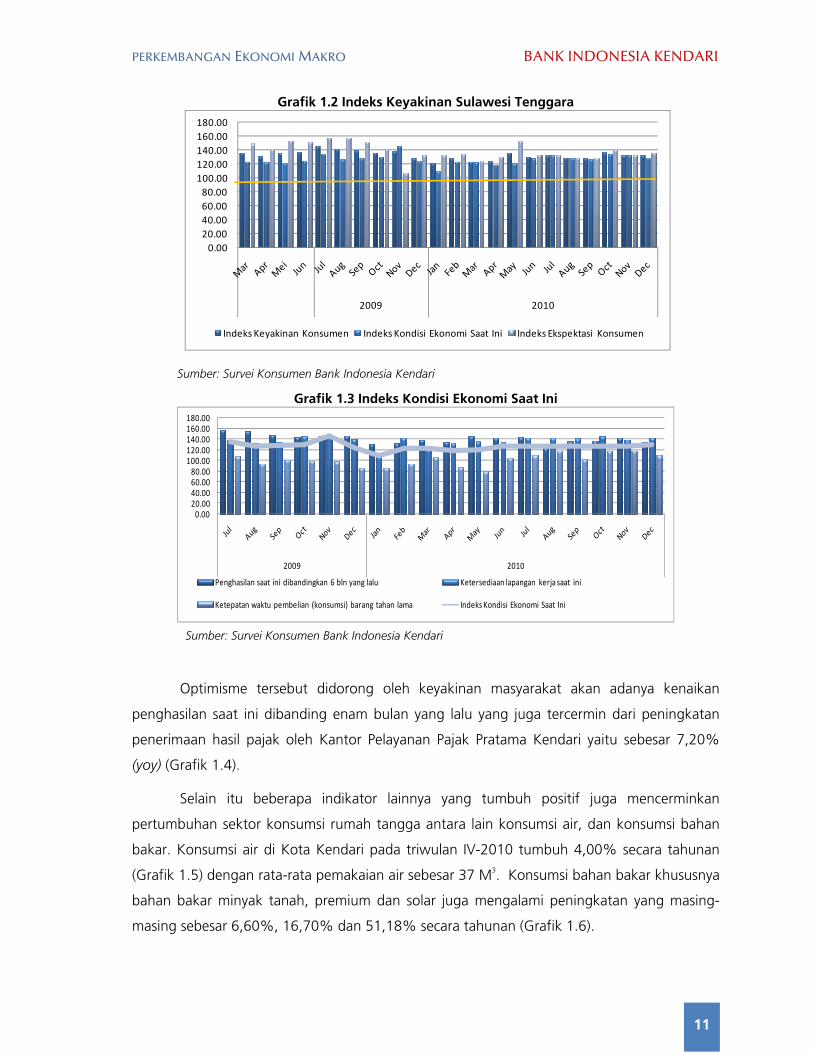

Meningkatnya pertumbuhan konsumsi rumah tangga juga tercermin dari

meningkatnya Indeks Keyakinan Konsumen (IKK) hasil Survei Konsumen (SK) Bank Indonesia

Kendari dari 134,14 pada triwulan IV-2009 menjadi 134,34 (Grafik 1.2). Selain itu

peningkatan pertumbuhan konsumsi juga tercermin dari meningkatnya indikator keyakinan

masyarakat akan kondusifnya kondisi ekonomi saat ini untuk melakukan aktivitas konsumsi

yaitu Indeks Kondisi Ekonomi saat ini (IKE) yang meningkat dari 133,36 pada triwulan IV-2009

menjadi 133,58 (Grafik 1.3).

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

11

Grafik 1.2 Indeks Keyakinan Sulawesi Tenggara

0.0020.0040.0060.0080.00100.00120.00140.00160.00180.00

2009 2010

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini Indeks Ekspektasi Konsumen

Grafik 1.3 Indeks Kondisi Ekonomi Saat Ini

0.0020.0040.0060.0080.00

100.00120.00140.00160.00180.00

2009 2010

Penghasilan saat ini dibandingkan 6 bln yang lalu Ketersediaan lapangan kerja saat ini

Ketepatan waktu pembelian (konsumsi) barang tahan lama Indeks Kondisi Ekonomi Saat Ini

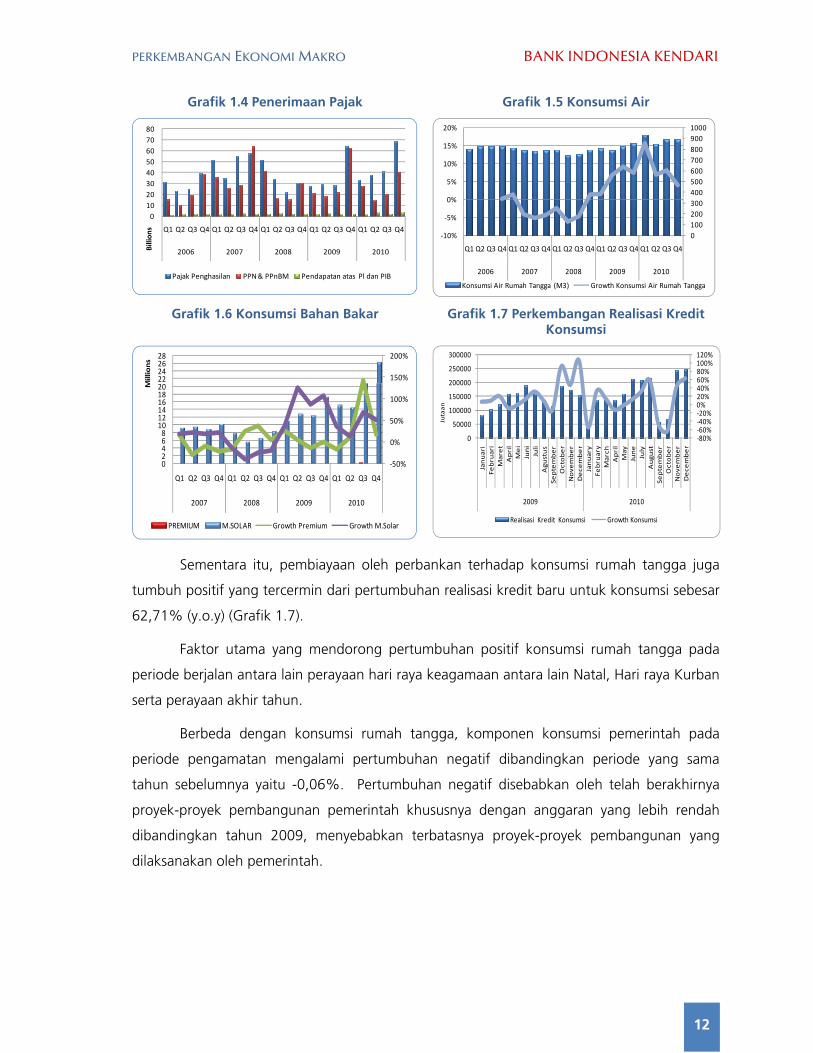

Optimisme tersebut didorong oleh keyakinan masyarakat akan adanya kenaikan

penghasilan saat ini dibanding enam bulan yang lalu yang juga tercermin dari peningkatan

penerimaan hasil pajak oleh Kantor Pelayanan Pajak Pratama Kendari yaitu sebesar 7,20%

(yoy) (Grafik 1.4).

Selain itu beberapa indikator lainnya yang tumbuh positif juga mencerminkan

pertumbuhan sektor konsumsi rumah tangga antara lain konsumsi air, dan konsumsi bahan

bakar. Konsumsi air di Kota Kendari pada triwulan IV-2010 tumbuh 4,00% secara tahunan

(Grafik 1.5) dengan rata-rata pemakaian air sebesar 37 M3. Konsumsi bahan bakar khususnya

bahan bakar minyak tanah, premium dan solar juga mengalami peningkatan yang masing-

masing sebesar 6,60%, 16,70% dan 51,18% secara tahunan (Grafik 1.6).

Sumber: Survei Konsumen Bank Indonesia Kendari

Sumber: Survei Konsumen Bank Indonesia Kendari

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

12

Grafik 1.4 Penerimaan Pajak Grafik 1.5 Konsumsi Air

01020304050607080

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2006 2007 2008 2009 2010Billion

s

Pajak Penghasilan PPN & PPnBM Pendapatan atas Pl dan PIB

01002003004005006007008009001000

‐10%

‐5%

0%

5%

10%

15%

20%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2006 2007 2008 2009 2010

Konsumsi Air Rumah Tangga (M3) Growth Konsumsi Air Rumah Tangga

Grafik 1.6 Konsumsi Bahan Bakar Grafik 1.7 Perkembangan Realisasi Kredit Konsumsi

‐50%

0%

50%

100%

150%

200%

0246810121416182022242628

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009 2010

Millions

PREMIUM M.SOLAR Growth Premium Growth M.Solar

‐80%‐60%‐40%‐20%0%20%40%60%80%100%120%

0

50000

100000

150000

200000

250000

300000

Januari

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Octobe

rNovember

December

January

February

March

April

May

June

July

August

September

Octobe

rNovember

December

2009 2010

Realisasi Kredit Konsumsi Growth Konsumsi

Jutaan

Sementara itu, pembiayaan oleh perbankan terhadap konsumsi rumah tangga juga

tumbuh positif yang tercermin dari pertumbuhan realisasi kredit baru untuk konsumsi sebesar

62,71% (y.o.y) (Grafik 1.7).

Faktor utama yang mendorong pertumbuhan positif konsumsi rumah tangga pada

periode berjalan antara lain perayaan hari raya keagamaan antara lain Natal, Hari raya Kurban

serta perayaan akhir tahun.

Berbeda dengan konsumsi rumah tangga, komponen konsumsi pemerintah pada

periode pengamatan mengalami pertumbuhan negatif dibandingkan periode yang sama

tahun sebelumnya yaitu -0,06%. Pertumbuhan negatif disebabkan oleh telah berakhirnya

proyek-proyek pembangunan pemerintah khususnya dengan anggaran yang lebih rendah

dibandingkan tahun 2009, menyebabkan terbatasnya proyek-proyek pembangunan yang

dilaksanakan oleh pemerintah.

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

13

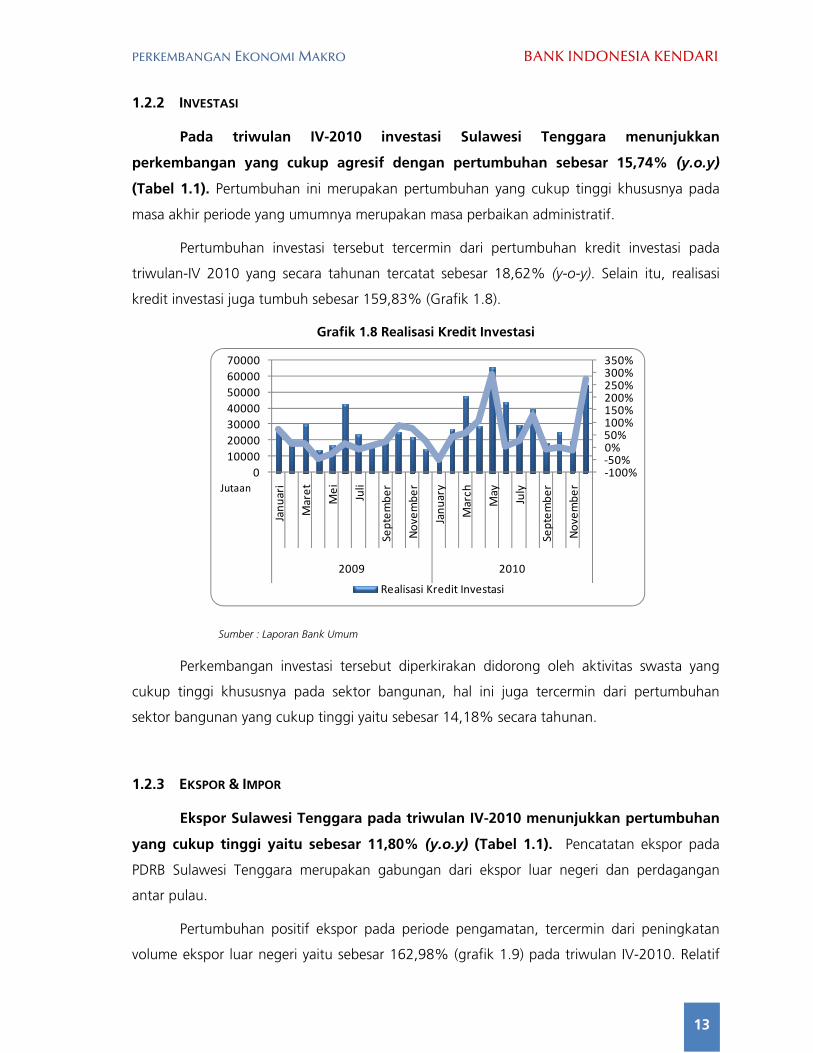

1.2.2 INVESTASI

Pada triwulan IV-2010 investasi Sulawesi Tenggara menunjukkan

perkembangan yang cukup agresif dengan pertumbuhan sebesar 15,74% (y.o.y)

(Tabel 1.1). Pertumbuhan ini merupakan pertumbuhan yang cukup tinggi khususnya pada

masa akhir periode yang umumnya merupakan masa perbaikan administratif.

Pertumbuhan investasi tersebut tercermin dari pertumbuhan kredit investasi pada

triwulan-IV 2010 yang secara tahunan tercatat sebesar 18,62% (y-o-y). Selain itu, realisasi

kredit investasi juga tumbuh sebesar 159,83% (Grafik 1.8).

Grafik 1.8 Realisasi Kredit Investasi

‐100%‐50%0%50%100%150%200%250%300%350%

010000200003000040000500006000070000

Janu

ari

Maret

Mei Juli

Septem

ber

Novembe

r

Janu

ary

March

May

July

Septem

ber

Novembe

r2009 2010

Realisasi Kredit Investasi

Jutaan

Perkembangan investasi tersebut diperkirakan didorong oleh aktivitas swasta yang

cukup tinggi khususnya pada sektor bangunan, hal ini juga tercermin dari pertumbuhan

sektor bangunan yang cukup tinggi yaitu sebesar 14,18% secara tahunan.

1.2.3 EKSPOR & IMPOR

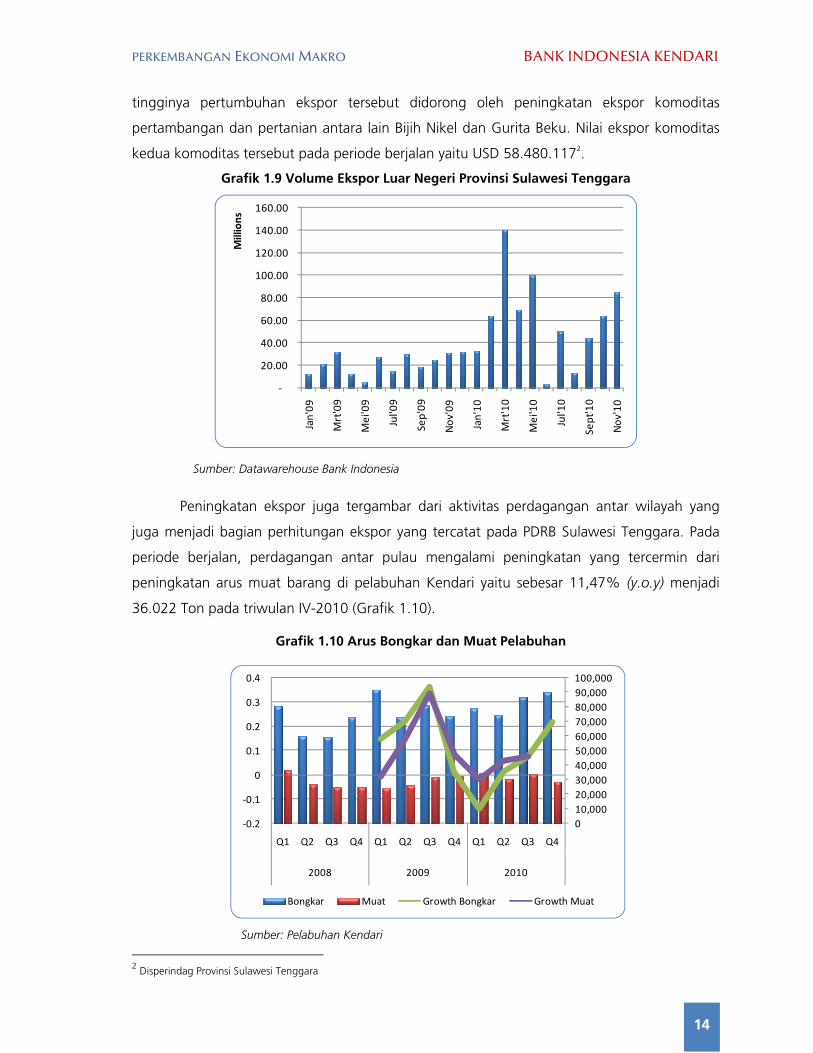

Ekspor Sulawesi Tenggara pada triwulan IV-2010 menunjukkan pertumbuhan

yang cukup tinggi yaitu sebesar 11,80% (y.o.y) (Tabel 1.1). Pencatatan ekspor pada

PDRB Sulawesi Tenggara merupakan gabungan dari ekspor luar negeri dan perdagangan

antar pulau.

Pertumbuhan positif ekspor pada periode pengamatan, tercermin dari peningkatan

volume ekspor luar negeri yaitu sebesar 162,98% (grafik 1.9) pada triwulan IV-2010. Relatif

Sumber : Laporan Bank Umum

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

14

Sumber: Datawarehouse Bank Indonesia

tingginya pertumbuhan ekspor tersebut didorong oleh peningkatan ekspor komoditas

pertambangan dan pertanian antara lain Bijih Nikel dan Gurita Beku. Nilai ekspor komoditas

kedua komoditas tersebut pada periode berjalan yaitu USD 58.480.1172.

Grafik 1.9 Volume Ekspor Luar Negeri Provinsi Sulawesi Tenggara

‐

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

Jan'09

Mrt'09

Mei'09

Jul'09

Sep'09

Nov'09

Jan'10

Mrt'10

Mei'10

Jul'10

Sept'10

Nov'10

Millions

Peningkatan ekspor juga tergambar dari aktivitas perdagangan antar wilayah yang

juga menjadi bagian perhitungan ekspor yang tercatat pada PDRB Sulawesi Tenggara. Pada

periode berjalan, perdagangan antar pulau mengalami peningkatan yang tercermin dari

peningkatan arus muat barang di pelabuhan Kendari yaitu sebesar 11,47% (y.o.y) menjadi

36.022 Ton pada triwulan IV-2010 (Grafik 1.10).

Grafik 1.10 Arus Bongkar dan Muat Pelabuhan

010,00020,00030,00040,00050,00060,00070,00080,00090,000100,000

‐0.2

‐0.1

0

0.1

0.2

0.3

0.4

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

Bongkar Muat Growth Bongkar Growth Muat

2 Disperindag Provinsi Sulawesi Tenggara

Sumber: Pelabuhan Kendari

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

15

Impor Sulawesi Tenggara pada periode berjalan secara tahunan menunjukkan

pertumbuhan yang melambat jika dibandingkan dengan periode yang sama tahun

sebelumnya (Tabel 1.1). Meski mengalami perlambatan, impor Sulawesi Tenggara masih

tumbuh positif sebesar 14,66%. Pertumbuhan positif tersebut juga tercermin dari

pertumbuhan positif perdagangan antar pulau dengan indikator peningkatan aktivitas arus

bongkar pada pelabuhan utama Sulawesi Tenggara yaitu pelabuhan Kendari yang tercatat

mengalami pertumbuhan 21,68% (Grafik 1.10).

Meningkatnya pertumbuhan impor diperkirakan disebabkan oleh peningkatan

kebutuhan barang konsumsi masyarakat seiring dengan meningkatnya pertumbuhan

konsumsi rumah tangga sebesar 7,26% (y-o-y) yang didorong oleh perayaan Hari Raya

keagamaan dan perayaan akhir tahun.

Dengan pertumbuhan impor yang lebih tinggi dibandingkan dengan pertumbuhan

ekspor berimplikasi pada Net Balance arus perdagangan dengan arah negatif sebesar -0,85%.

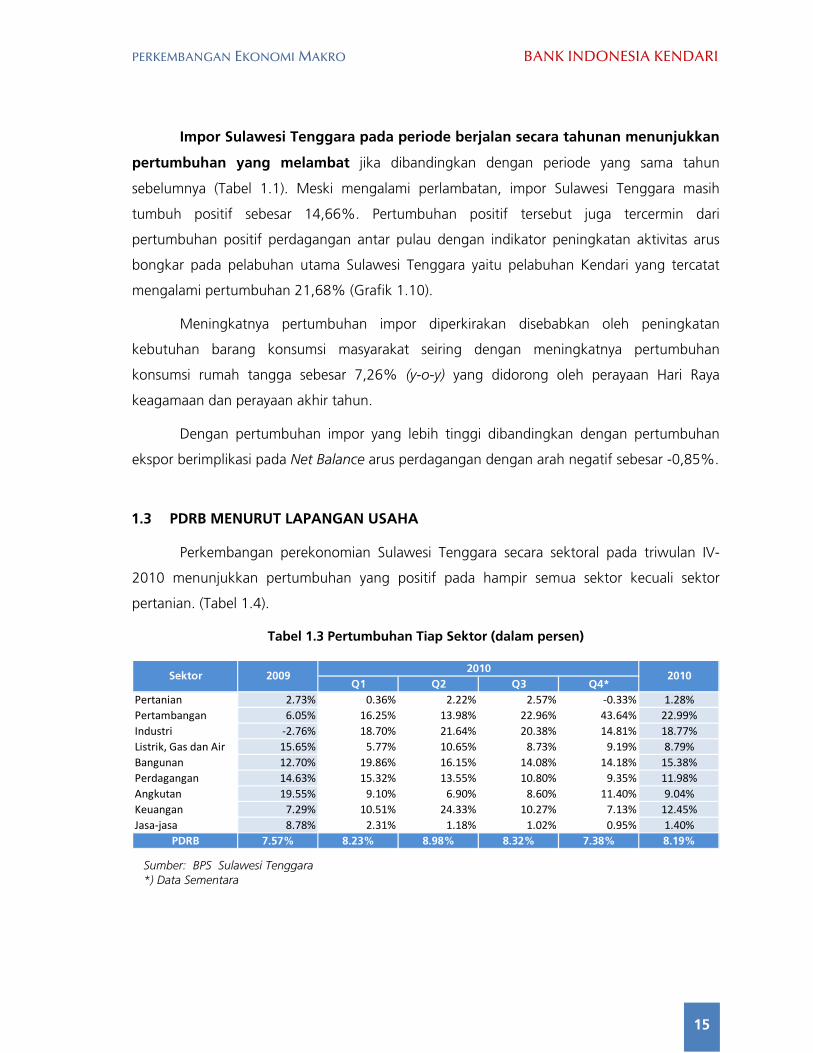

1.3 PDRB MENURUT LAPANGAN USAHA

Perkembangan perekonomian Sulawesi Tenggara secara sektoral pada triwulan IV-

2010 menunjukkan pertumbuhan yang positif pada hampir semua sektor kecuali sektor

pertanian. (Tabel 1.4).

Tabel 1.3 Pertumbuhan Tiap Sektor (dalam persen)

Q1 Q2 Q3 Q4*Pertanian 2.73% 0.36% 2.22% 2.57% ‐0.33% 1.28%Pertambangan 6.05% 16.25% 13.98% 22.96% 43.64% 22.99%Industri ‐2.76% 18.70% 21.64% 20.38% 14.81% 18.77%Listrik, Gas dan Air 15.65% 5.77% 10.65% 8.73% 9.19% 8.79%Bangunan 12.70% 19.86% 16.15% 14.08% 14.18% 15.38%Perdagangan 14.63% 15.32% 13.55% 10.80% 9.35% 11.98%Angkutan 19.55% 9.10% 6.90% 8.60% 11.40% 9.04%Keuangan 7.29% 10.51% 24.33% 10.27% 7.13% 12.45%Jasa‐jasa 8.78% 2.31% 1.18% 1.02% 0.95% 1.40%

PDRB 7.57% 8.23% 8.98% 8.32% 7.38% 8.19%

2009 20102010

Sektor

Sumber: BPS Sulawesi Tenggara *) Data Sementara

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

16

Sumber : BPS Provinsi Sulawesi Tenggara

Sektor yang memiliki pertumbuhan tertinggi yaitu sektor

pertambangan,sektor industri pengolahan dan sektor bangunan. Sementara itu, sektor

yang memiliki kontribusi terbesar pada pertumbuhan ekonomi yaitu sektor pertambangan

sebesar 1,72%, disusul sektor perdagangan, hotel dan restoran (PHR), dan sektor bangunan

yaitu masing-masing sebesar 1,63% dan 1,27% (Grafik 1.12).

Grafik 1.11 Kontribusi Tiap Sektor Terhadap Pertumbuhan PDRB

(dalam persen)

‐0.11%

1.72%

1.23%

0.07%

1.27%

1.63%

1.00%

0.46%

0.12%

‐0.50% 0.00% 0.50% 1.00% 1.50% 2.00%

Pertanian

Pertambangan

Industri

Listrik, Gas dan Air

Bangunan

Perdagangan

Angkutan

Keuangan

Jasa‐jasa

Pada triwulan IV-2010, sektor pertanian masih merupakan sektor dengan pangsa

terbesar sumbangannya dalam perekonomian Sulawesi Tenggara yaitu sebesar 30,35% yang

disusul oleh sektor Perdagangan sebesar 17,73% (grafik 1.12).

Grafik 1.12 Share Tiap Sektor

30.35%

5.26%

8.87%

0.76%

9.56%

17.73%

9.09%

6.41% 11.97%

Pertanian

Pertambangan

Industri

Listrik, Gas dan Air

Bangunan

Perdagangan

Angkutan

Keuangan

Jasa‐jasa

Perkembangan tiap sektor ekonomi yang memiliki kontribusi terhadap pembentukan

PDRB akan dianalisis lebih lanjut dalam sub bab berikut ini.

Sumber: BPS Provinsi Sulawesi Tenggara

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

17

Sumber: Data Dinas Pertanian Prov. Sulawesi Tenggara

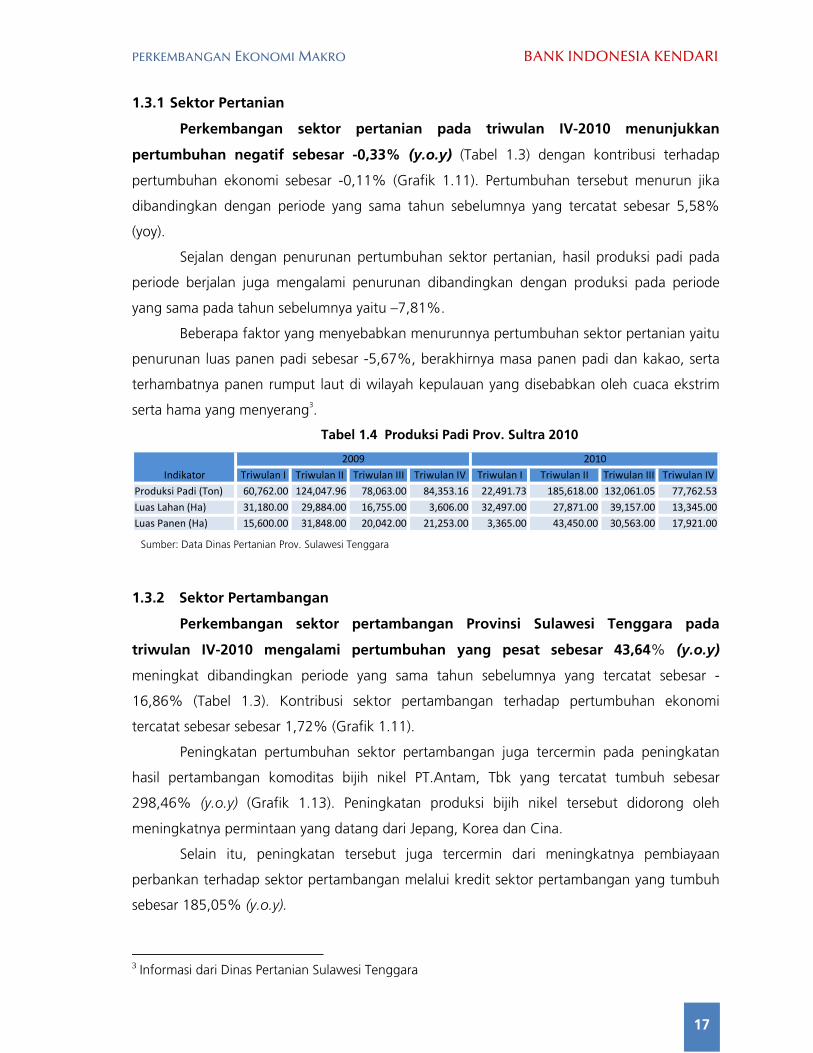

1.3.1 Sektor Pertanian

Perkembangan sektor pertanian pada triwulan IV-2010 menunjukkan

pertumbuhan negatif sebesar -0,33% (y.o.y) (Tabel 1.3) dengan kontribusi terhadap

pertumbuhan ekonomi sebesar -0,11% (Grafik 1.11). Pertumbuhan tersebut menurun jika

dibandingkan dengan periode yang sama tahun sebelumnya yang tercatat sebesar 5,58%

(yoy).

Sejalan dengan penurunan pertumbuhan sektor pertanian, hasil produksi padi pada

periode berjalan juga mengalami penurunan dibandingkan dengan produksi pada periode

yang sama pada tahun sebelumnya yaitu –7,81%.

Beberapa faktor yang menyebabkan menurunnya pertumbuhan sektor pertanian yaitu

penurunan luas panen padi sebesar -5,67%, berakhirnya masa panen padi dan kakao, serta

terhambatnya panen rumput laut di wilayah kepulauan yang disebabkan oleh cuaca ekstrim

serta hama yang menyerang3.

Tabel 1.4 Produksi Padi Prov. Sultra 2010

Triwulan I Triwulan II Triwulan III Triwulan IV Triwulan I Triwulan II Triwulan III Triwulan IVProduksi Padi (Ton) 60,762.00 124,047.96 78,063.00 84,353.16 22,491.73 185,618.00 132,061.05 77,762.53Luas Lahan (Ha) 31,180.00 29,884.00 16,755.00 3,606.00 32,497.00 27,871.00 39,157.00 13,345.00Luas Panen (Ha) 15,600.00 31,848.00 20,042.00 21,253.00 3,365.00 43,450.00 30,563.00 17,921.00

Indikator2009 2010

1.3.2 Sektor Pertambangan

Perkembangan sektor pertambangan Provinsi Sulawesi Tenggara pada

triwulan IV-2010 mengalami pertumbuhan yang pesat sebesar 43,64% (y.o.y)

meningkat dibandingkan periode yang sama tahun sebelumnya yang tercatat sebesar -

16,86% (Tabel 1.3). Kontribusi sektor pertambangan terhadap pertumbuhan ekonomi

tercatat sebesar sebesar 1,72% (Grafik 1.11).

Peningkatan pertumbuhan sektor pertambangan juga tercermin pada peningkatan

hasil pertambangan komoditas bijih nikel PT.Antam, Tbk yang tercatat tumbuh sebesar

298,46% (y.o.y) (Grafik 1.13). Peningkatan produksi bijih nikel tersebut didorong oleh

meningkatnya permintaan yang datang dari Jepang, Korea dan Cina.

Selain itu, peningkatan tersebut juga tercermin dari meningkatnya pembiayaan

perbankan terhadap sektor pertambangan melalui kredit sektor pertambangan yang tumbuh

sebesar 185,05% (y.o.y).

3 Informasi dari Dinas Pertanian Sulawesi Tenggara

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

18

Grafik 1.13 Produksi Bijih Nikel PT.Antam, Tbk

‐80.00%‐70.00%‐60.00%‐50.00%‐40.00%‐30.00%‐20.00%‐10.00%0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%90.00%100.00%

‐

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009 2010Biji Nikel (WMT) Pertumbuhan

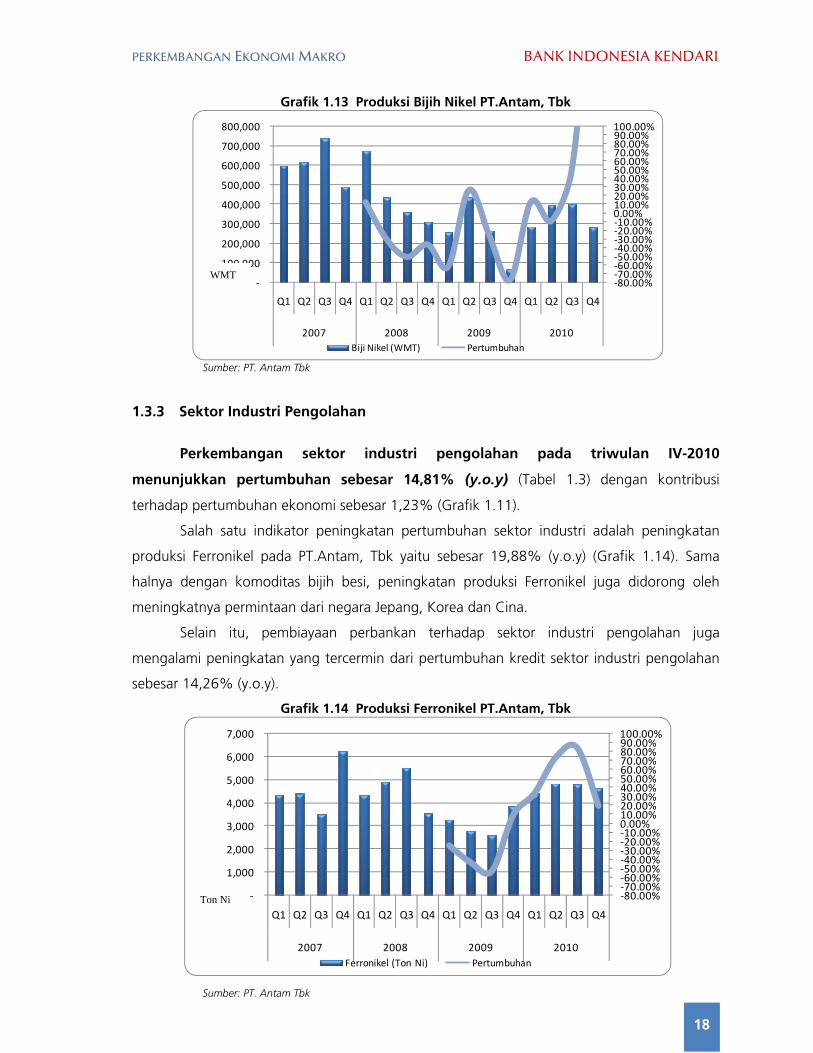

1.3.3 Sektor Industri Pengolahan

Perkembangan sektor industri pengolahan pada triwulan IV-2010

menunjukkan pertumbuhan sebesar 14,81% (y.o.y) (Tabel 1.3) dengan kontribusi

terhadap pertumbuhan ekonomi sebesar 1,23% (Grafik 1.11).

Salah satu indikator peningkatan pertumbuhan sektor industri adalah peningkatan

produksi Ferronikel pada PT.Antam, Tbk yaitu sebesar 19,88% (y.o.y) (Grafik 1.14). Sama

halnya dengan komoditas bijih besi, peningkatan produksi Ferronikel juga didorong oleh

meningkatnya permintaan dari negara Jepang, Korea dan Cina.

Selain itu, pembiayaan perbankan terhadap sektor industri pengolahan juga

mengalami peningkatan yang tercermin dari pertumbuhan kredit sektor industri pengolahan

sebesar 14,26% (y.o.y).

Grafik 1.14 Produksi Ferronikel PT.Antam, Tbk

‐80.00%‐70.00%‐60.00%‐50.00%‐40.00%‐30.00%‐20.00%‐10.00%0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%90.00%100.00%

‐

1,000

2,000

3,000

4,000

5,000

6,000

7,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009 2010Ferronikel (Ton Ni) Pertumbuhan

Sumber: PT. Antam Tbk

Sumber: PT. Antam Tbk

WMT

Ton Ni

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

19

1.3.4 Sektor Perdagangan, Hotel, dan Restoran

Pada triwulan IV-2010 Sektor Perdagangan, Hotel dan Restoran (PHR) tumbuh

tumbuh melambat dibandingkan periode yang sama tahun sebelumnya (Tabel 1.3).

Meski mengalami pelambatan, namun sektor PHR masih tumbuh positif sebesar 9,35% yang

memberikan kontribusi terhadap pertumbuhan ekonomi sebesar 1,63% (Grafik 1.11).

Pada sektor perhotelan, pertumbuhan positif sektor PHR tersebut antara lain ditandai

dengan meningkatnya tingkat penghunian kamar hotel di Sulawesi Tenggara yang tercatat

dari 64,82% menjadi 75,13% pada triwulan IV-20104 (Grafik1.15). Lebih lanjut, aktivitas

perdagangan di Sulawesi Tenggara juga menunjukkan pertumbuhan positif yang tercermin

dari pertumbuhan aktivitas arus bongkar muat di pelabuhan Kendari yang cukup tinggi yaitu

sebesar 11,47% (y.o.y) (Grafik 1.10).

Grafik 1.15 Tingkat Penghunian Kamar Hotel Di Sulawesi Tenggara

0

5

10

15

20

25

30

35

40

45

Jan

Feb

Mar

Apr

May Jun Jul

Aug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Apr

Mei

Jun Jul

Agu

Sept Okt

Nov

2009 2010

Berbagai penyelenggaraan acara yang berskala nasional dan regional antara lain

pertemuan mahasiswa peneliti se-Indonesia, dan peningkatan konsumsi rumah tangga

masyarakat diduga menjadi pendorong pertumbuhan sektor PHR .

4 Data Oktober-November 2010 dibandingkan dengan data periode yang sama tahun 2009.

Sumber: BPS Prov. Sulawesi Tenggara

%

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

20

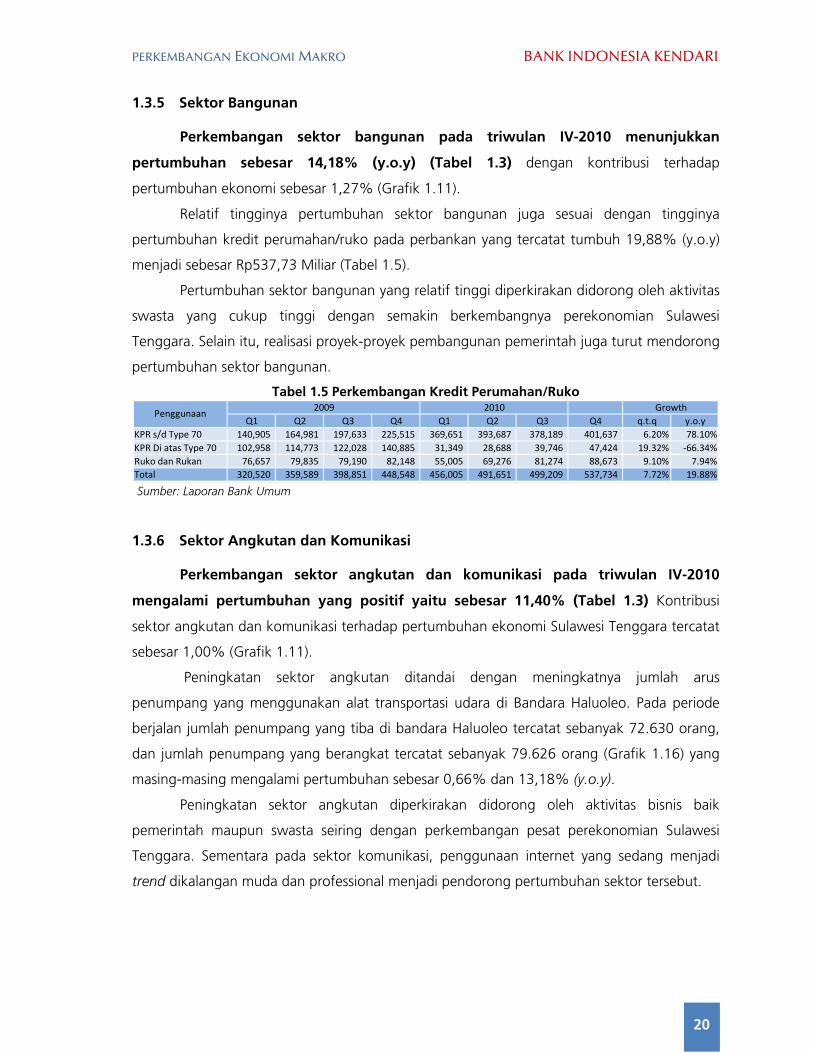

1.3.5 Sektor Bangunan

Perkembangan sektor bangunan pada triwulan IV-2010 menunjukkan

pertumbuhan sebesar 14,18% (y.o.y) (Tabel 1.3) dengan kontribusi terhadap

pertumbuhan ekonomi sebesar 1,27% (Grafik 1.11).

Relatif tingginya pertumbuhan sektor bangunan juga sesuai dengan tingginya

pertumbuhan kredit perumahan/ruko pada perbankan yang tercatat tumbuh 19,88% (y.o.y)

menjadi sebesar Rp537,73 Miliar (Tabel 1.5).

Pertumbuhan sektor bangunan yang relatif tinggi diperkirakan didorong oleh aktivitas

swasta yang cukup tinggi dengan semakin berkembangnya perekonomian Sulawesi

Tenggara. Selain itu, realisasi proyek-proyek pembangunan pemerintah juga turut mendorong

pertumbuhan sektor bangunan.

Tabel 1.5 Perkembangan Kredit Perumahan/Ruko

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 q.t.q y.o.yKPR s/d Type 70 140,905 164,981 197,633 225,515 369,651 393,687 378,189 401,637 6.20% 78.10%KPR Di atas Type 70 102,958 114,773 122,028 140,885 31,349 28,688 39,746 47,424 19.32% ‐66.34%Ruko dan Rukan 76,657 79,835 79,190 82,148 55,005 69,276 81,274 88,673 9.10% 7.94%Total 320,520 359,589 398,851 448,548 456,005 491,651 499,209 537,734 7.72% 19.88%

Penggunaan Growth2009 2010

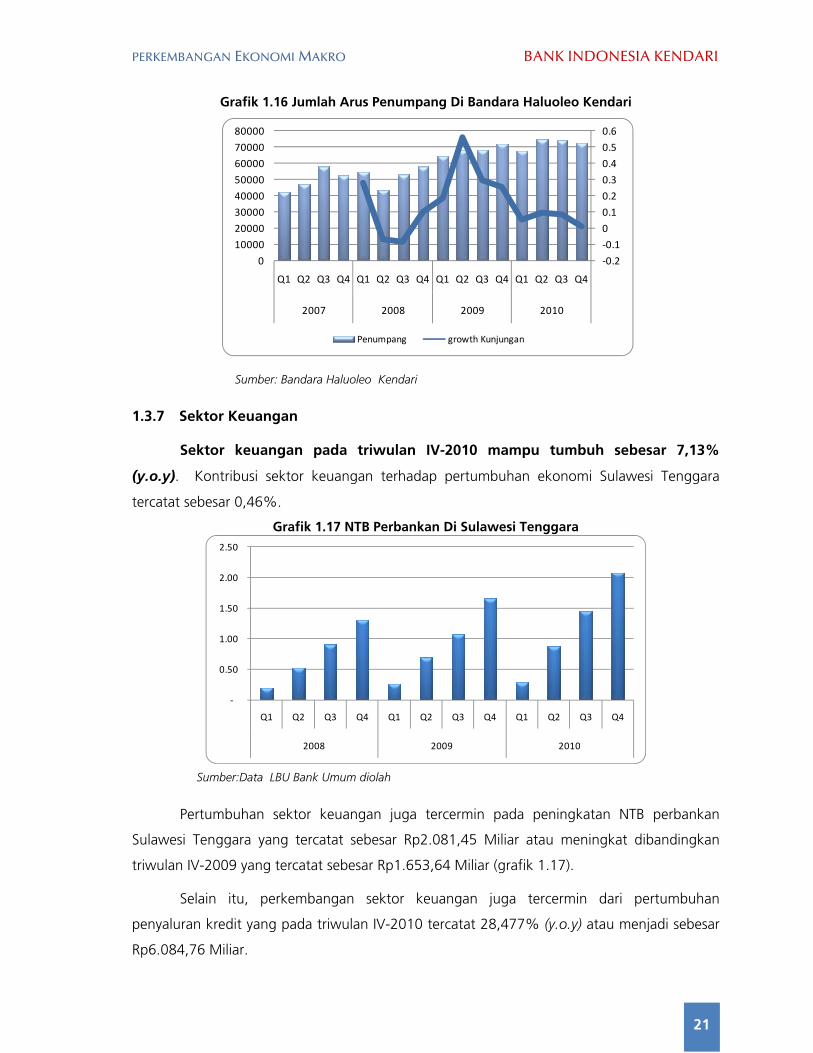

1.3.6 Sektor Angkutan dan Komunikasi

Perkembangan sektor angkutan dan komunikasi pada triwulan IV-2010

mengalami pertumbuhan yang positif yaitu sebesar 11,40% (Tabel 1.3) Kontribusi

sektor angkutan dan komunikasi terhadap pertumbuhan ekonomi Sulawesi Tenggara tercatat

sebesar 1,00% (Grafik 1.11).

Peningkatan sektor angkutan ditandai dengan meningkatnya jumlah arus

penumpang yang menggunakan alat transportasi udara di Bandara Haluoleo. Pada periode

berjalan jumlah penumpang yang tiba di bandara Haluoleo tercatat sebanyak 72.630 orang,

dan jumlah penumpang yang berangkat tercatat sebanyak 79.626 orang (Grafik 1.16) yang

masing-masing mengalami pertumbuhan sebesar 0,66% dan 13,18% (y.o.y).

Peningkatan sektor angkutan diperkirakan didorong oleh aktivitas bisnis baik

pemerintah maupun swasta seiring dengan perkembangan pesat perekonomian Sulawesi

Tenggara. Sementara pada sektor komunikasi, penggunaan internet yang sedang menjadi

trend dikalangan muda dan professional menjadi pendorong pertumbuhan sektor tersebut.

Sumber: Laporan Bank Umum

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

21

Grafik 1.16 Jumlah Arus Penumpang Di Bandara Haluoleo Kendari

‐0.2‐0.100.10.20.30.40.50.6

01000020000300004000050000600007000080000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009 2010

Penumpang growth Kunjungan

1.3.7 Sektor Keuangan

Sektor keuangan pada triwulan IV-2010 mampu tumbuh sebesar 7,13%

(y.o.y). Kontribusi sektor keuangan terhadap pertumbuhan ekonomi Sulawesi Tenggara

tercatat sebesar 0,46%.

Grafik 1.17 NTB Perbankan Di Sulawesi Tenggara

‐

0.50

1.00

1.50

2.00

2.50

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

Pertumbuhan sektor keuangan juga tercermin pada peningkatan NTB perbankan

Sulawesi Tenggara yang tercatat sebesar Rp2.081,45 Miliar atau meningkat dibandingkan

triwulan IV-2009 yang tercatat sebesar Rp1.653,64 Miliar (grafik 1.17).

Selain itu, perkembangan sektor keuangan juga tercermin dari pertumbuhan

penyaluran kredit yang pada triwulan IV-2010 tercatat 28,477% (y.o.y) atau menjadi sebesar

Rp6.084,76 Miliar.

Sumber:Data LBU Bank Umum diolah

Sumber: Bandara Haluoleo Kendari

PERKEMBANGAN EKONOMI MAKRO BANK INDONESIA KENDARI

22

1.3.8 Sektor Lainnya

Perkembangan sektor listrik, gas & air bersih (LGA) serta sektor jasa-jasa pada

triwulan IV-2010 menunjukkan pertumbuhan yang positif masing masing sebesar

9,19% (y.o.y) dan 0,95% (y.o.y) dengan kontribusi terhadap pertumbuhan ekonomi

masing-masing sebesar 0,07% dan 0,12%.

Peningkatan pertumbuhan sektor jasa-jasa antara lain didorong oleh peningkatan

pembiayaan perbankan terhadap sektor jasa sosial yang mengalami pertumbuhan sebesar

197,15% (y.o.y). Selain itu, pertumbuhan sektor air bersih juga tercermin dari peningkatan

pemakaian air oleh rumah tangga dari 851.468 M3 pada triwulan IV-2009 menjadi 885.527

M3 (Grafik 1.5).

BAB II

ASESMEN INFLASI

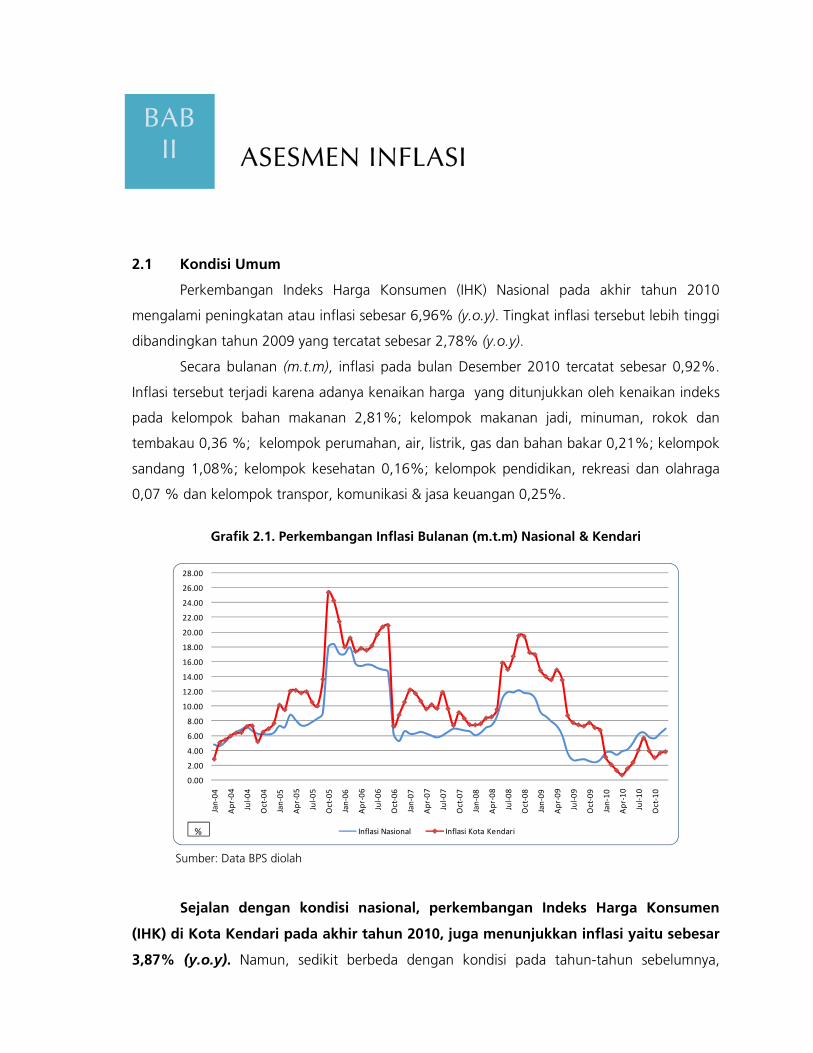

2.1 Kondisi Umum

Perkembangan Indeks Harga Konsumen (IHK) Nasional pada akhir tahun 2010

mengalami peningkatan atau inflasi sebesar 6,96% (y.o.y). Tingkat inflasi tersebut lebih tinggi

dibandingkan tahun 2009 yang tercatat sebesar 2,78% (y.o.y).

Secara bulanan (m.t.m), inflasi pada bulan Desember 2010 tercatat sebesar 0,92%.

Inflasi tersebut terjadi karena adanya kenaikan harga yang ditunjukkan oleh kenaikan indeks

pada kelompok bahan makanan 2,81%; kelompok makanan jadi, minuman, rokok dan

tembakau 0,36 %; kelompok perumahan, air, listrik, gas dan bahan bakar 0,21%; kelompok

sandang 1,08%; kelompok kesehatan 0,16%; kelompok pendidikan, rekreasi dan olahraga

0,07 % dan kelompok transpor, komunikasi & jasa keuangan 0,25%.

Grafik 2.1. Perkembangan Inflasi Bulanan (m.t.m) Nasional & Kendari

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

22.00

24.00

26.00

28.00

Jan‐04

Apr‐04

Jul‐0

4

Oct‐04

Jan‐05

Apr‐05

Jul‐0

5

Oct‐05

Jan‐06

Apr‐06

Jul‐0

6

Oct‐06

Jan‐07

Apr‐07

Jul‐0

7

Oct‐07

Jan‐08

Apr‐08

Jul‐0

8

Oct‐08

Jan‐09

Apr‐09

Jul‐0

9

Oct‐09

Jan‐10

Apr‐10

Jul‐1

0

Oct‐10

Inflasi Nasional Inflasi Kota Kendari%

Sejalan dengan kondisi nasional, perkembangan Indeks Harga Konsumen

(IHK) di Kota Kendari pada akhir tahun 2010, juga menunjukkan inflasi yaitu sebesar

3,87% (y.o.y). Namun, sedikit berbeda dengan kondisi pada tahun-tahun sebelumnya,

Sumber: Data BPS diolah

ASESMEN INFLASI BANK INDONESIA KENDARI

24

tingkat inflasi Kota Kendari pada tahun 2010 berada dibawah inflasi nasional dan merupakan

inflasi terendah sepanjang 10 tahun terakhir. Relatif rendahnya laju inflasi tahunan Kota

Kendari tersebut antara lain dipengaruhi oleh permintaan konsumen yang tidak terlalu

bergejolak sepanjang tahun 2010, serta kondisi suplai barang dan jasa yang mencukupi untuk

memenuhi permintaan konsumen tersebut.

2.2 Perkembangan Inflasi Akhir Tahun 2010

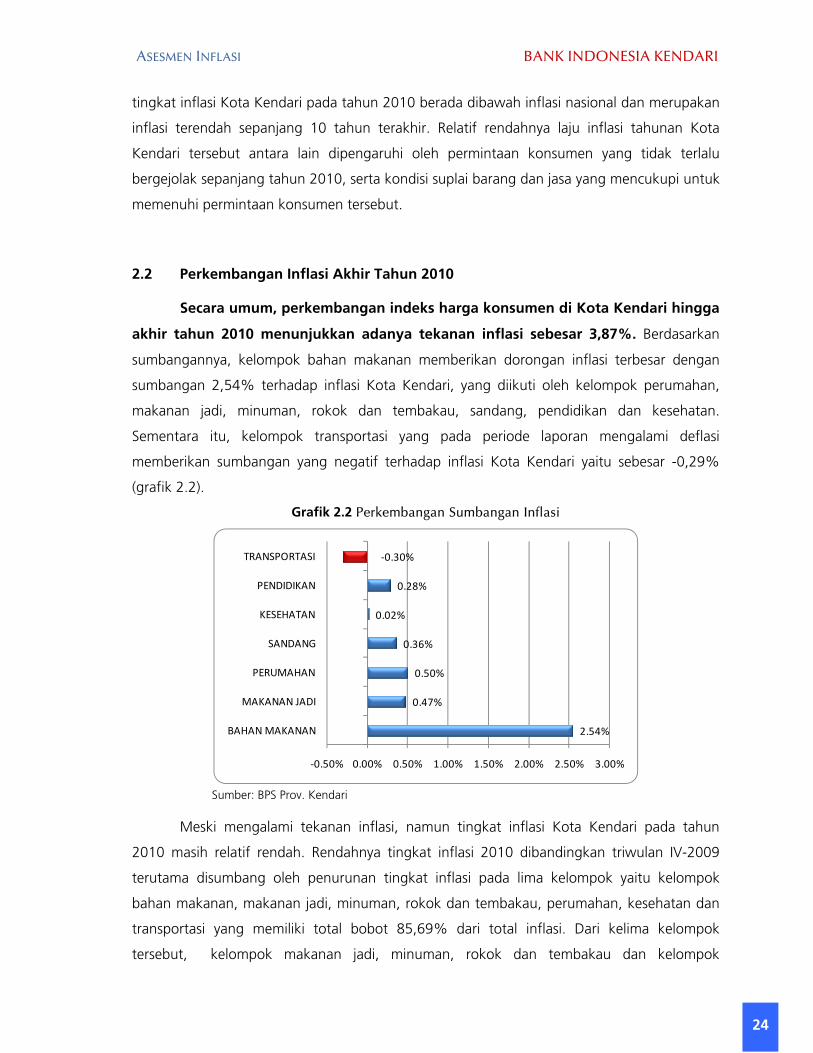

Secara umum, perkembangan indeks harga konsumen di Kota Kendari hingga

akhir tahun 2010 menunjukkan adanya tekanan inflasi sebesar 3,87%. Berdasarkan

sumbangannya, kelompok bahan makanan memberikan dorongan inflasi terbesar dengan

sumbangan 2,54% terhadap inflasi Kota Kendari, yang diikuti oleh kelompok perumahan,

makanan jadi, minuman, rokok dan tembakau, sandang, pendidikan dan kesehatan.

Sementara itu, kelompok transportasi yang pada periode laporan mengalami deflasi

memberikan sumbangan yang negatif terhadap inflasi Kota Kendari yaitu sebesar -0,29%

(grafik 2.2).

Grafik 2.2 Perkembangan Sumbangan Inflasi

2.54%

0.47%

0.50%

0.36%

0.02%

0.28%

‐0.30%

‐0.50% 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00%

BAHAN MAKANAN

MAKANAN JADI

PERUMAHAN

SANDANG

KESEHATAN

PENDIDIKAN

TRANSPORTASI

Meski mengalami tekanan inflasi, namun tingkat inflasi Kota Kendari pada tahun

2010 masih relatif rendah. Rendahnya tingkat inflasi 2010 dibandingkan triwulan IV-2009

terutama disumbang oleh penurunan tingkat inflasi pada lima kelompok yaitu kelompok

bahan makanan, makanan jadi, minuman, rokok dan tembakau, perumahan, kesehatan dan

transportasi yang memiliki total bobot 85,69% dari total inflasi. Dari kelima kelompok

tersebut, kelompok makanan jadi, minuman, rokok dan tembakau dan kelompok

Sumber: BPS Prov. Kendari

ASESMEN INFLASI BANK INDONESIA KENDARI

25

perumahan mengalami penurunan tingkat inflasi yang paling besar yaitu masing-masing dari

13,49% dan 11,29% menjadi 3,84% dan 2,13%.

Tabel 2.1. Perkembangan Inflasi Tw IV-2009 dan Tw IV-2010

INFLASI Tw IV-2009 Tw-IV 2010INFLASI UMUM 6.78% 3.87%BAHAN MAKANAN 12.31% 10.07%MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 13.49% 3.84%PERUMAHAN 11.29% 2.13%SANDANG 1.78% 4.30%KESEHATAN 7.85% 0.44%PENDIDIKAN, REKREASI & OLAH RAGA 0.00% 4.87%TRANSPORT & KOMUNIKASI -0.95% -1.42%

Pada kelompok makanan jadi, minuman, rokok dan tembakau, penurunan tingkat

inflasi terutama disumbang oleh menurunnya tingkat inflasi pada sub kelompok makanan jadi

dan minuman yang tidak beralkohol masing-masing dari 14,54% dan 26,42% menjadi

2,47% dan 3,81% (grafik2.3). Bobot kedua sub kelompok tersebut yaitu sebesar 9,46%

terhadap total inflasi. Menurunnya tingkat inflasi pada kedua sub kelompok tersebut

diperkirakan disebabkan oleh kondisi pasokan yang mencukupi permintaan konsumen,

seiring dengan meningkatnya jumlah distributor makanan jadi di Kota Kendari.

Grafik 2.3 Inflasi Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

Jan‐07

Mar‐07

May‐07

Jul‐0

7

Sep‐07

Nov‐07

Jan‐08

Mar‐08

May‐08

Jul‐0

8

Sep‐08

Nov‐08

Jan‐09

Mar‐09

May‐09

Jul‐0

9

Sep‐09

Nov‐09

Jan‐10

Mar‐10

May‐10

Jul‐1

0

Sep‐10

Nov‐10

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU MAKANAN JADI

MINUMAN YANG TIDAK BERALKOHOL ROKOK, TEMBAKAU & MINUMAN BERALKOHOL

Selain itu, peningkatan pasokan tersebut juga tercermin dari meningkatnya arus

bongkar peti kemas di pelabuhan Kota Kendari dengan pertumbuhan 21,68% (y-o-y) (grafik

Sumber: BPS Prov. Kendari

Sumber: BPS Prov. Kendari

ASESMEN INFLASI BANK INDONESIA KENDARI

26

2.3). Sebagai informasi, pengiriman pasokan makanan jadi dari Surabaya dan Jakarta lebih

banyak menggunakan peti kemas. Lebih lanjut, harga beberapa komoditas makanan jadi

juga tidak menunjukkan peningkatan yang signifikan dengan melimpahnya pasokan

makanan jadi (Tabel Perubahan Harga M-T-M Survei Pemantauan Harga).

Grafik 2.4 Arus Bongkar Pelabuhan Kota Kendari

010,00020,00030,00040,00050,00060,00070,00080,00090,000100,000

‐20%

‐10%

0%

10%

20%

30%

40%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

Arus Bongkar Growth Bongkar

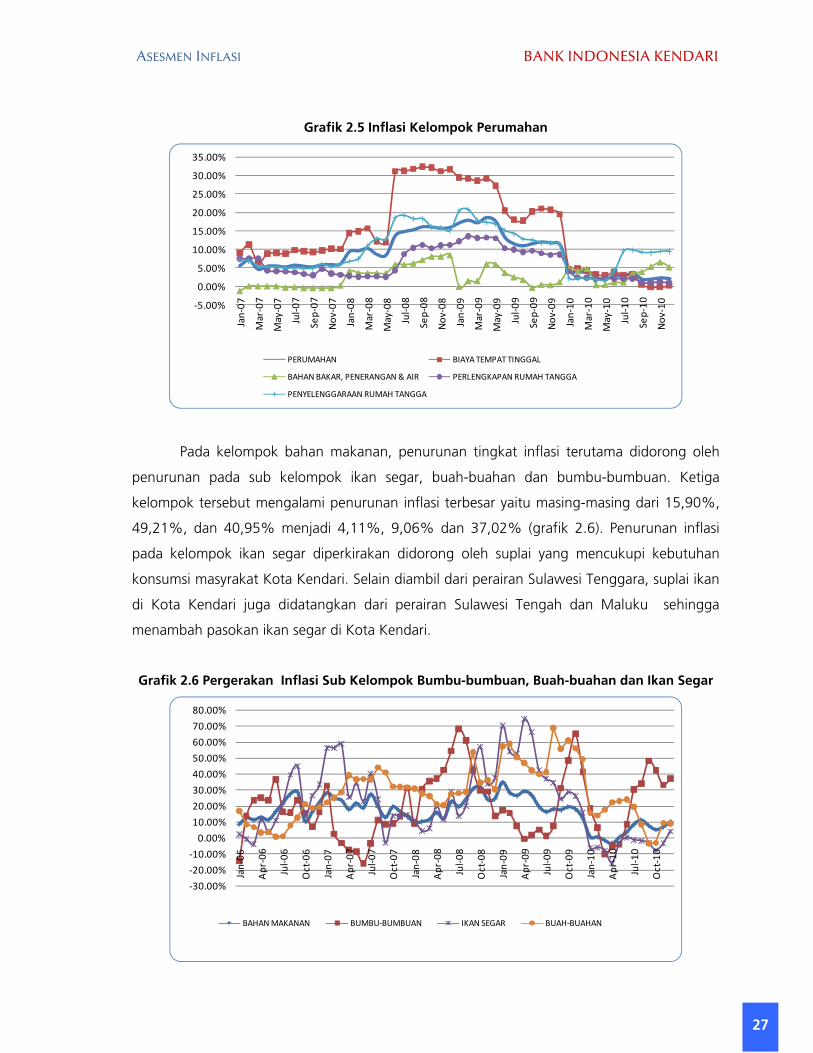

Sementara itu penurunan inflasi pada kelompok perumahan terutama didorong oleh

penurunan tingkat inflasi yang cukup besar pada sub kelompok biaya tempat tinggal,

perlengkapan rumah tangga dan penyelenggaraan rumah tangga yang masing-masing dari

19,41%, 8,65% dan 11,24% menjadi 0,09%, 0,98% dan 9,49% (Grafik 2.5). Ketiga sub

kelompok tersebut memiliki bobot total 17,77% dari total inflasi. Penurunan inflasi pada sub

kelompok biaya tempat tinggal diperkirakan disebabkan oleh semakin tingginya persaingan

usaha penyewaan tempat tinggal di Kota Kendari.

Lebih lanjut, relatif rendahnya tingkat inflasi pada kelompok perumahan juga

tercermin dari perkembangan harga mingguan bahan bangunan pasir, batu bata, besi beton

dan semen yang tidak menunjukkan kenaikan harga yang ekstrim. Kondisi tersebut didorong

oleh semakin banyaknya pasokan bahan bangunan yang masuk ke Sulawesi Tenggara seiring

dengan kelancaran distribusi barang dan banyak pemasok untuk memenuhi kebutuhan

pembangunan di Sultra yang sedang tumbuh pesat.

ASESMEN INFLASI BANK INDONESIA KENDARI

27

Grafik 2.5 Inflasi Kelompok Perumahan

‐5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

Jan‐07

Mar‐07

May‐07

Jul‐0

7

Sep‐07

Nov‐07

Jan‐08

Mar‐08

May‐08

Jul‐0

8

Sep‐08

Nov‐08

Jan‐09

Mar‐09

May‐09

Jul‐0

9

Sep‐09

Nov‐09

Jan‐10

Mar‐10

May‐10

Jul‐1

0

Sep‐10

Nov‐10

PERUMAHAN BIAYA TEMPAT TINGGAL

BAHAN BAKAR, PENERANGAN & AIR PERLENGKAPAN RUMAH TANGGA

PENYELENGGARAAN RUMAH TANGGA

Pada kelompok bahan makanan, penurunan tingkat inflasi terutama didorong oleh

penurunan pada sub kelompok ikan segar, buah-buahan dan bumbu-bumbuan. Ketiga

kelompok tersebut mengalami penurunan inflasi terbesar yaitu masing-masing dari 15,90%,

49,21%, dan 40,95% menjadi 4,11%, 9,06% dan 37,02% (grafik 2.6). Penurunan inflasi

pada kelompok ikan segar diperkirakan didorong oleh suplai yang mencukupi kebutuhan

konsumsi masyrakat Kota Kendari. Selain diambil dari perairan Sulawesi Tenggara, suplai ikan

di Kota Kendari juga didatangkan dari perairan Sulawesi Tengah dan Maluku sehingga

menambah pasokan ikan segar di Kota Kendari.

Grafik 2.6 Pergerakan Inflasi Sub Kelompok Bumbu-bumbuan, Buah-buahan dan Ikan Segar

‐30.00%‐20.00%‐10.00%0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%

Jan‐06

Apr‐06

Jul‐0

6

Oct‐06

Jan‐07

Apr‐07

Jul‐0

7

Oct‐07

Jan‐08

Apr‐08

Jul‐0

8

Oct‐08

Jan‐09

Apr‐09

Jul‐0

9

Oct‐09

Jan‐10

Apr‐10

Jul‐1

0

Oct‐10

BAHAN MAKANAN BUMBU‐BUMBUAN IKAN SEGAR BUAH‐BUAHAN

ASESMEN INFLASI BANK INDONESIA KENDARI

28

Lebih lanjut, penurunan tingkat inflasi juga terjadi pada tiga sub kelompok lainnya

yaitu sub kelompok padi-padian, kacang-kacangan dan daging yang masing-masing turun

sebesar -0,99%, -2,95% dan -0,35% (grafik 2.7). Pada sisi lain, meski sebagian besar sub

kelompok pada Kelompok bahan makanan mengalami penurunan namun, sub kelompok

ikan diawetkan, telur, dan sayur-sayuran mengalami kenaikan tingkat inflasi masing-masing

sebesar 17,11%, 3,96% dan 5,86%. Komoditas-komoditas pada ketiga sub kelompok

tersebut sebagian besar didatangkan dari berbagai wilayah di sekitar Sulawesi Tenggara.

Khusus untuk komoditas telur, belum terdapatnya sentra produksi di daerah Sulawesi

Tenggara menyebabkan telur harus didatangkan dari daerah lain, yang selain karena adanya

tambahan biaya transportasi, kerentanan telur terhadap suhu dan goncangan juga

menyebabkan pelaku usaha menetapkan kenaikan harga yang lebih tinggi.

Grafik 2.7 Pergerakan Inflasi Sub Kelompok Padi-Padian, Kacang-Kacangan dan Daging

‐20.00%

‐10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

Jan‐06

Apr‐06

Jul‐0

6

Oct‐06

Jan‐07

Apr‐07

Jul‐0

7

Oct‐07

Jan‐08

Apr‐08

Jul‐0

8

Oct‐08

Jan‐09

Apr‐09

Jul‐0

9

Oct‐09

Jan‐10

Apr‐10

Jul‐1

0

Oct‐10

BAHAN MAKANAN PADI‐PADIAN, UMBI‐UMBIAN & HASILNYA KACANG‐KACANGAN DAGING & HASILNYA

Tingkat inflasi yang relatif rendah pada kelompok kesehatan yaitu sebesar 0,44%

merupakan tingkat inflasi terendah selama 10 tahun periode pengamatan. Rendahnya tingkat

inflasi kelompok kesehatan tersebut didorong oleh rendahnya tingkat inflasi pada semua sub

kelompok yaitu jasa kesehatan, obat-obatan, jasa perawatan jasmani dan perawatan

kosmetika yang masing-masing sebesar 0,67%, 1,54%, 1,78% dan -0,57%. Semakin

banyaknya suplai obat, tenaga kesehatan, tenaga perawatan jasmani dan kosmetika menjadi

penyebab kenaikan harga tidak terlalu tinggi.

ASESMEN INFLASI BANK INDONESIA KENDARI

29

Sementara itu, kelompok Transportasi pada periode pengamatan mengalami deflasi

sebesar -1,42%. Deflasi yang terjadi pada sub kelompok transportasi dan komunikasi dan jasa

pengiriman yaitu masing-masing sebesar -1,23% dan -3,67% menjadi pendorong utama

deflasi pada kelompok transportasi. Beberapa faktor yang menyebabkan deflasi tersebut

antara lain, bertambahnya jumlah armada dan jalur penerbangan ke Sulawesi Tenggara, dan

bertambahnya armada pengangkutan laut dari Kota Kendari ke Bau-Bau dan Kepulauan

Wakatobi.

Pada sisi lain, kelompok sandang dan pendidikan pada triwulan IV-2010 mengalami

peningkatan inflasi masing-masing dari 1,78% dan 0,00% menjadi 4,30% dan 4,87%.

Namun karena bobot kedua kelompok tersebut relatif kecil yaitu 14,30% sehingga tidak

mendorong tekanan inflasi yang lebih tinggi. Peningkatan inflasi pada kelompok sandang

disebabkan adanya peningkatan kebutuhan gaya hidup masyarakat Sulawesi Tenggara

khususnya dalam pemilihan sandang yang terkait perubahan fashion. Sementara peningkatan

inflasi pada kelompok pendidikan didorong oleh peningkatan biaya pendidikan dan

kursus/pelatihan yang diselenggarakan oleh swasta maupun negeri.

2.3 Perkembangan Inflasi Triwulanan Periode Triwulan IV-2010

Secara triwulanan perkembangan indeks harga konsumen pada periode

triwulan IV-2010 mengalami deflasi sebesar -0,40% (q-t-q) dibandingkan triwulan III-

2010. Kondisi tersebut disebabkan karena permintaan pada masa liburan dan perayaan hari

raya pada akhir tahun tidak sekuat pada masa liburan dan perayaan raya pada triwulan

sebelumnya.

Pada periode pengamatan terdapat tiga kelompok yang mengalami deflasi secara

triwulanan yaitu kelompok bahan makanan, kesehatan dan transportasi yaitu masing-masing

sebesar -2,49%, -0,05% dan -1,06%. Ketiga kelompok tersebut memiliki bobot 50,33%

terhadap total inflasi yang memberikan sumbangan negatif terhadap inflasi yaitu -0,89%.

Selanjutnya, empat kelompok lainnya secara triwulanan mengalami inflasi yaitu

kelompok makanan jadi (0,36%), perumahan (0,48%), sandang (3,32%) dan pendidikan

(1,29%). Keempat kelompok tersebut memiliki bobot sebesar 49,66% yang memberikan

tekanan inflasi dengan sumbangan sebesar 0,49%. Beberapa faktor yang mendorong

terjadinya inflasi pada keempat kelompok tersebut antara lain kenaikan harga emas

internasional, kenaikan harga beberapa bahan bangunan, kenaikan harga bahan bakar

khususnya dengan adanya antrian yang panjang, kenaikan harga barang pribadi dan biaya

pendidikan swasta.

ASESMEN INFLASI BANK INDONESIA KENDARI

30

2.4 Disagregasi Inflasi

Hasil disagregasi inflasi pada tahun 2010 menunjukkan bahwa inflasi inti dan

volatile foods mengalami penurunan dibandingkan tahun 2009, sementara

administered price mengalami peningkatan inflasi. Inflasi inti pada tahun 2010 tercatat

sebesar 2,05%, sementara volatile foods dan administered price masing-masing tercatat

sebesar 10,12% dan 1,26%.

Peningkatan inflasi pada administered price didorong oleh beberapa faktor antara lain

ekspektasi masyarakat akan adanya kenaikan harga seiring dengan wacana pemerintah untuk

membatasi bahan bakar minyak, dan kenaikan harga biaya transportasi khususnya pada

masa perayaan hari raya.

Selanjutnya, penurunan tingkat inflasi pada inflasi inti yang sebesar 6,21% didorong

oleh penurunan tingkat inflasi pada beberapa kelompok utama pembentuk infasi inti yaitu

kelompok perumahan, sebagian kelompok makanan jadi, kelompok kesehatan dan

transportasi.

Grafik 2.8. Disagregasi Inflasi Kota Kendari

‐10.00%

‐5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

Jan‐09

Feb‐09

Mar‐09

Apr‐09

May‐09

Jun‐09

Jul‐0

9

Aug

‐09

Sep‐09

Oct‐09

Nov

‐09

Dec

‐09

Jan‐10

Feb‐10

Mar‐10

Apr‐10

May‐10

Jun‐10

Jul‐1

0

Aug

‐10

Sep‐10

Oct‐10

Nov

‐10

Dec

‐10

CORE VOLATILE FOODS ADMINISTERED PRICE Inflasi Umum

Sumber : Data BPS Prov. Sultra diolah

Sementara penurunan tingkat inflasi pada volatile foods disebabkan oleh menurunnya

tingkat inflasi pada kelompok bahan makanan. Faktor suplai yang mencukupi menjadi

pendorong utama menurunnya tingkat inflasi pada kelompok bahan makanan. Selain itu,

terjadinya kejenuhan harga karena tingkat harga yang sangat tinggi dibandingkan daerah

lainnya di Sulawesi, menyebabkan pelaku usaha tidak memberikan kenaikan harga yang

tinggi, diduga turut meredam tingkat inflasi yang tinggi. Disamping itu, kecekatan

pemerintah daerah khususnya melalui Tim Pengendali Inflasi Daerah (TPID) dalam mengawasi

ASESMEN INFLASI BANK INDONESIA KENDARI

31

dan memantau pergerakan harga juga turut menahan pelaku usaha dalam memberikan

kenaikan harga yang tinggi. Beberapa langkah yang dilakukan TPID untuk menjaga volatilitas

harga adalah operasi pasar, koordinasi dengan pemasok, serta koordinasi dengan pelaku

usaha perdagangan untuk bersama-sama menjadi pengawas harga.

ASESMEN INFLASI BANK INDONESIA KENDARI

32

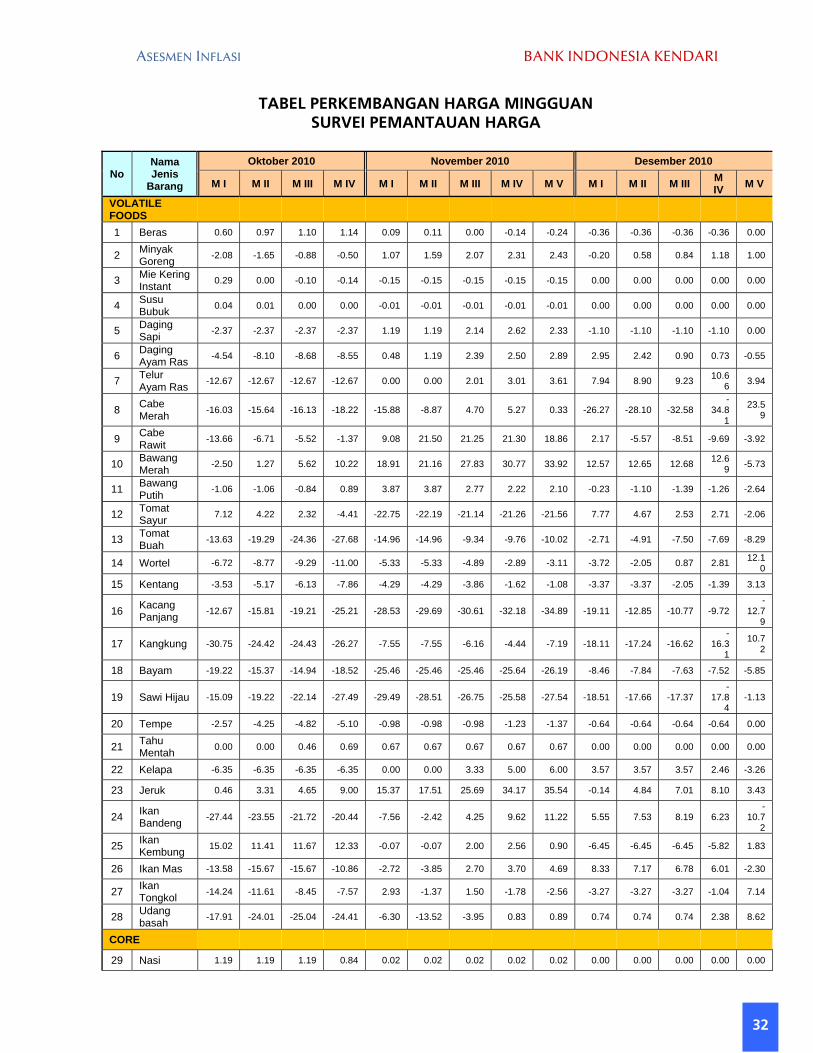

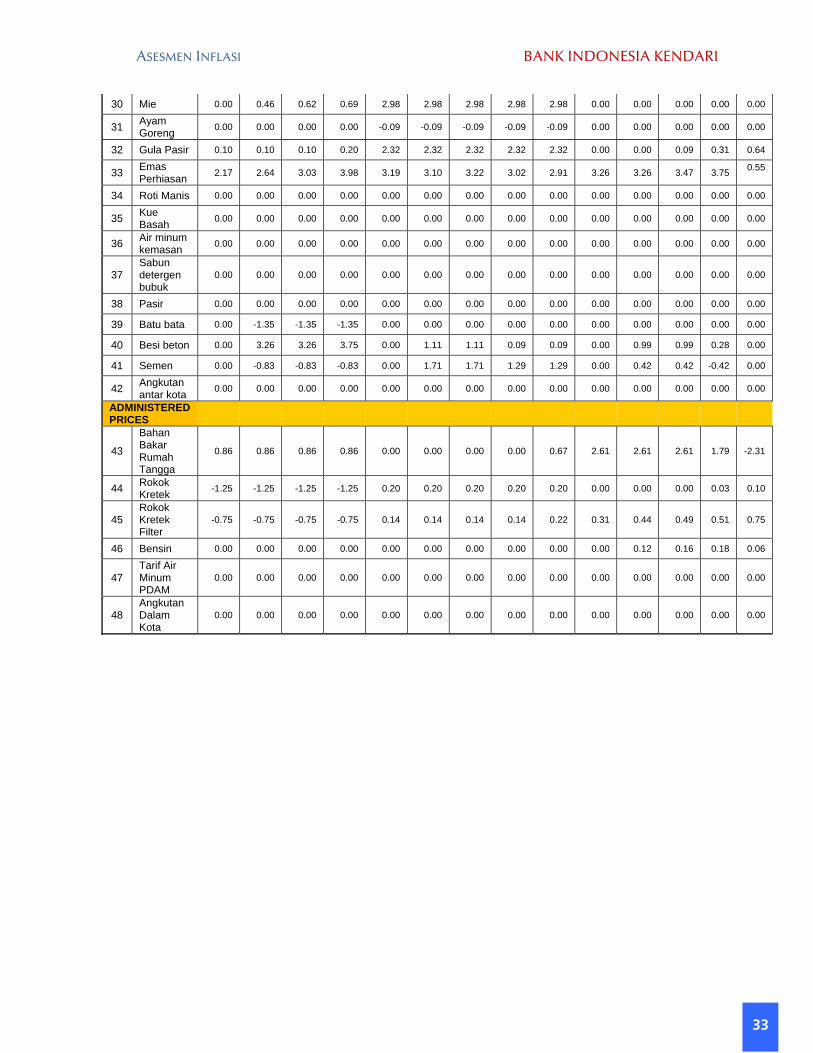

TABEL PERKEMBANGAN HARGA MINGGUAN SURVEI PEMANTAUAN HARGA

No Nama Jenis

Barang

Oktober 2010 November 2010 Desember 2010

M I M II M III M IV M I M II M III M IV M V M I M II M III M IV M V

VOLATILE FOODS 1 Beras 0.60 0.97 1.10 1.14 0.09 0.11 0.00 -0.14 -0.24 -0.36 -0.36 -0.36 -0.36 0.00

2 Minyak Goreng -2.08 -1.65 -0.88 -0.50 1.07 1.59 2.07 2.31 2.43 -0.20 0.58 0.84 1.18 1.00

3 Mie Kering Instant 0.29 0.00 -0.10 -0.14 -0.15 -0.15 -0.15 -0.15 -0.15 0.00 0.00 0.00 0.00 0.00

4 Susu Bubuk 0.04 0.01 0.00 0.00 -0.01 -0.01 -0.01 -0.01 -0.01 0.00 0.00 0.00 0.00 0.00

5 Daging Sapi -2.37 -2.37 -2.37 -2.37 1.19 1.19 2.14 2.62 2.33 -1.10 -1.10 -1.10 -1.10 0.00

6 Daging Ayam Ras -4.54 -8.10 -8.68 -8.55 0.48 1.19 2.39 2.50 2.89 2.95 2.42 0.90 0.73 -0.55

7 Telur Ayam Ras -12.67 -12.67 -12.67 -12.67 0.00 0.00 2.01 3.01 3.61 7.94 8.90 9.23 10.6

6 3.94

8 Cabe Merah -16.03 -15.64 -16.13 -18.22 -15.88 -8.87 4.70 5.27 0.33 -26.27 -28.10 -32.58

-34.8

1

23.59

9 Cabe Rawit -13.66 -6.71 -5.52 -1.37 9.08 21.50 21.25 21.30 18.86 2.17 -5.57 -8.51 -9.69 -3.92

10 Bawang Merah -2.50 1.27 5.62 10.22 18.91 21.16 27.83 30.77 33.92 12.57 12.65 12.68 12.6

9 -5.73

11 Bawang Putih -1.06 -1.06 -0.84 0.89 3.87 3.87 2.77 2.22 2.10 -0.23 -1.10 -1.39 -1.26 -2.64

12 Tomat Sayur 7.12 4.22 2.32 -4.41 -22.75 -22.19 -21.14 -21.26 -21.56 7.77 4.67 2.53 2.71 -2.06

13 Tomat Buah -13.63 -19.29 -24.36 -27.68 -14.96 -14.96 -9.34 -9.76 -10.02 -2.71 -4.91 -7.50 -7.69 -8.29

14 Wortel -6.72 -8.77 -9.29 -11.00 -5.33 -5.33 -4.89 -2.89 -3.11 -3.72 -2.05 0.87 2.81 12.10

15 Kentang -3.53 -5.17 -6.13 -7.86 -4.29 -4.29 -3.86 -1.62 -1.08 -3.37 -3.37 -2.05 -1.39 3.13

16 Kacang Panjang -12.67 -15.81 -19.21 -25.21 -28.53 -29.69 -30.61 -32.18 -34.89 -19.11 -12.85 -10.77 -9.72

-12.7

9

17 Kangkung -30.75 -24.42 -24.43 -26.27 -7.55 -7.55 -6.16 -4.44 -7.19 -18.11 -17.24 -16.62 -

16.31

10.72

18 Bayam -19.22 -15.37 -14.94 -18.52 -25.46 -25.46 -25.46 -25.64 -26.19 -8.46 -7.84 -7.63 -7.52 -5.85

19 Sawi Hijau -15.09 -19.22 -22.14 -27.49 -29.49 -28.51 -26.75 -25.58 -27.54 -18.51 -17.66 -17.37 -

17.84

-1.13

20 Tempe -2.57 -4.25 -4.82 -5.10 -0.98 -0.98 -0.98 -1.23 -1.37 -0.64 -0.64 -0.64 -0.64 0.00

21 Tahu Mentah 0.00 0.00 0.46 0.69 0.67 0.67 0.67 0.67 0.67 0.00 0.00 0.00 0.00 0.00

22 Kelapa -6.35 -6.35 -6.35 -6.35 0.00 0.00 3.33 5.00 6.00 3.57 3.57 3.57 2.46 -3.26

23 Jeruk 0.46 3.31 4.65 9.00 15.37 17.51 25.69 34.17 35.54 -0.14 4.84 7.01 8.10 3.43

24 Ikan Bandeng -27.44 -23.55 -21.72 -20.44 -7.56 -2.42 4.25 9.62 11.22 5.55 7.53 8.19 6.23

-10.7

2

25 Ikan Kembung 15.02 11.41 11.67 12.33 -0.07 -0.07 2.00 2.56 0.90 -6.45 -6.45 -6.45 -5.82 1.83

26 Ikan Mas -13.58 -15.67 -15.67 -10.86 -2.72 -3.85 2.70 3.70 4.69 8.33 7.17 6.78 6.01 -2.30

27 Ikan Tongkol -14.24 -11.61 -8.45 -7.57 2.93 -1.37 1.50 -1.78 -2.56 -3.27 -3.27 -3.27 -1.04 7.14

28 Udang basah -17.91 -24.01 -25.04 -24.41 -6.30 -13.52 -3.95 0.83 0.89 0.74 0.74 0.74 2.38 8.62

CORE

29 Nasi 1.19 1.19 1.19 0.84 0.02 0.02 0.02 0.02 0.02 0.00 0.00 0.00 0.00 0.00

ASESMEN INFLASI BANK INDONESIA KENDARI

33

30 Mie 0.00 0.46 0.62 0.69 2.98 2.98 2.98 2.98 2.98 0.00 0.00 0.00 0.00 0.00

31 Ayam Goreng 0.00 0.00 0.00 0.00 -0.09 -0.09 -0.09 -0.09 -0.09 0.00 0.00 0.00 0.00 0.00

32 Gula Pasir 0.10 0.10 0.10 0.20 2.32 2.32 2.32 2.32 2.32 0.00 0.00 0.09 0.31 0.64

33 Emas Perhiasan 2.17 2.64 3.03 3.98 3.19 3.10 3.22 3.02 2.91 3.26 3.26 3.47 3.75 0.55

34 Roti Manis 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

35 Kue Basah 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

36 Air minum kemasan 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

37 Sabun detergen bubuk

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

38 Pasir 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

39 Batu bata 0.00 -1.35 -1.35 -1.35 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

40 Besi beton 0.00 3.26 3.26 3.75 0.00 1.11 1.11 0.09 0.09 0.00 0.99 0.99 0.28 0.00

41 Semen 0.00 -0.83 -0.83 -0.83 0.00 1.71 1.71 1.29 1.29 0.00 0.42 0.42 -0.42 0.00

42 Angkutan antar kota 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

ADMINISTERED PRICES

43

Bahan Bakar Rumah Tangga

0.86 0.86 0.86 0.86 0.00 0.00 0.00 0.00 0.67 2.61 2.61 2.61 1.79 -2.31

44 Rokok Kretek -1.25 -1.25 -1.25 -1.25 0.20 0.20 0.20 0.20 0.20 0.00 0.00 0.00 0.03 0.10

45 Rokok Kretek Filter

-0.75 -0.75 -0.75 -0.75 0.14 0.14 0.14 0.14 0.22 0.31 0.44 0.49 0.51 0.75

46 Bensin 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.12 0.16 0.18 0.06

47 Tarif Air Minum PDAM

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

48 Angkutan Dalam Kota

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

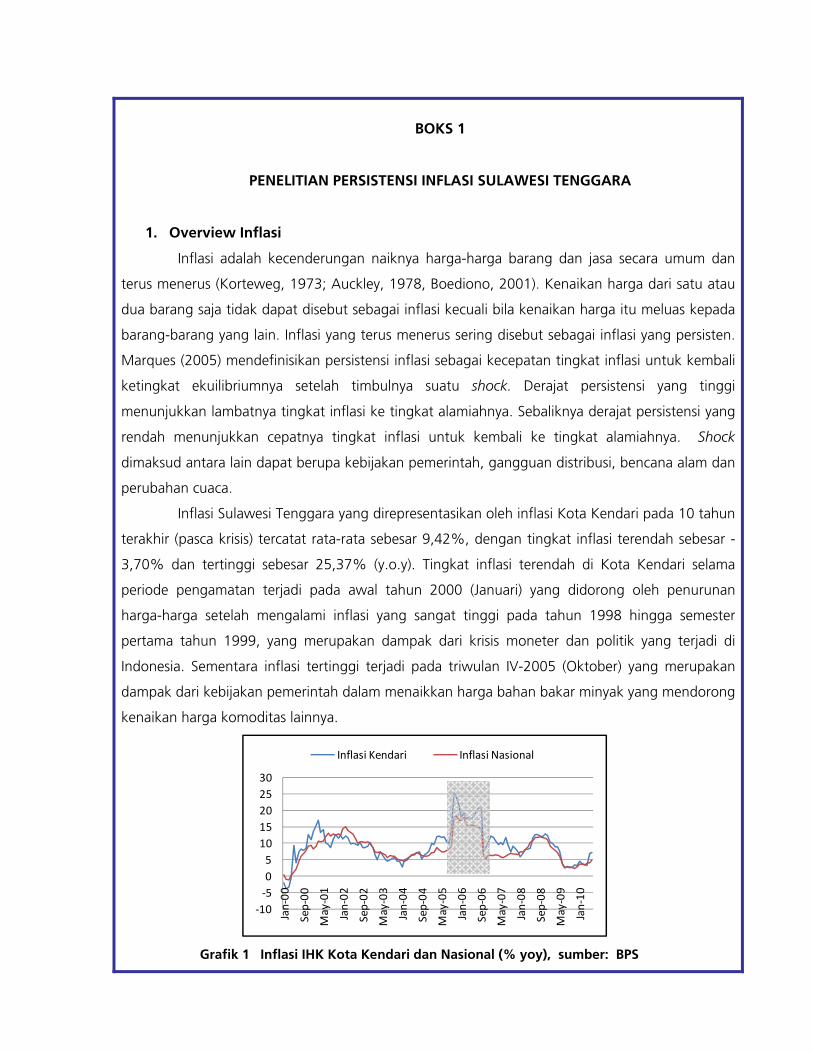

BOKS 1

PENELITIAN PERSISTENSI INFLASI SULAWESI TENGGARA

1. Overview Inflasi

Inflasi adalah kecenderungan naiknya harga-harga barang dan jasa secara umum dan

terus menerus (Korteweg, 1973; Auckley, 1978, Boediono, 2001). Kenaikan harga dari satu atau

dua barang saja tidak dapat disebut sebagai inflasi kecuali bila kenaikan harga itu meluas kepada

barang-barang yang lain. Inflasi yang terus menerus sering disebut sebagai inflasi yang persisten.

Marques (2005) mendefinisikan persistensi inflasi sebagai kecepatan tingkat inflasi untuk kembali

ketingkat ekuilibriumnya setelah timbulnya suatu shock. Derajat persistensi yang tinggi

menunjukkan lambatnya tingkat inflasi ke tingkat alamiahnya. Sebaliknya derajat persistensi yang

rendah menunjukkan cepatnya tingkat inflasi untuk kembali ke tingkat alamiahnya. Shock

dimaksud antara lain dapat berupa kebijakan pemerintah, gangguan distribusi, bencana alam dan

perubahan cuaca.

Inflasi Sulawesi Tenggara yang direpresentasikan oleh inflasi Kota Kendari pada 10 tahun

terakhir (pasca krisis) tercatat rata-rata sebesar 9,42%, dengan tingkat inflasi terendah sebesar -

3,70% dan tertinggi sebesar 25,37% (y.o.y). Tingkat inflasi terendah di Kota Kendari selama

periode pengamatan terjadi pada awal tahun 2000 (Januari) yang didorong oleh penurunan

harga-harga setelah mengalami inflasi yang sangat tinggi pada tahun 1998 hingga semester

pertama tahun 1999, yang merupakan dampak dari krisis moneter dan politik yang terjadi di

Indonesia. Sementara inflasi tertinggi terjadi pada triwulan IV-2005 (Oktober) yang merupakan

dampak dari kebijakan pemerintah dalam menaikkan harga bahan bakar minyak yang mendorong

kenaikan harga komoditas lainnya.

‐10‐5051015202530

Jan‐00

Sep‐00

May‐01

Jan‐02

Sep‐02

May‐03

Jan‐04

Sep‐04

May‐05

Jan‐06

Sep‐06

May‐07

Jan‐08

Sep‐08

May‐09

Jan‐10

Inflasi Kendari Inflasi Nasional

Grafik 1 Inflasi IHK Kota Kendari dan Nasional (% yoy), sumber: BPS

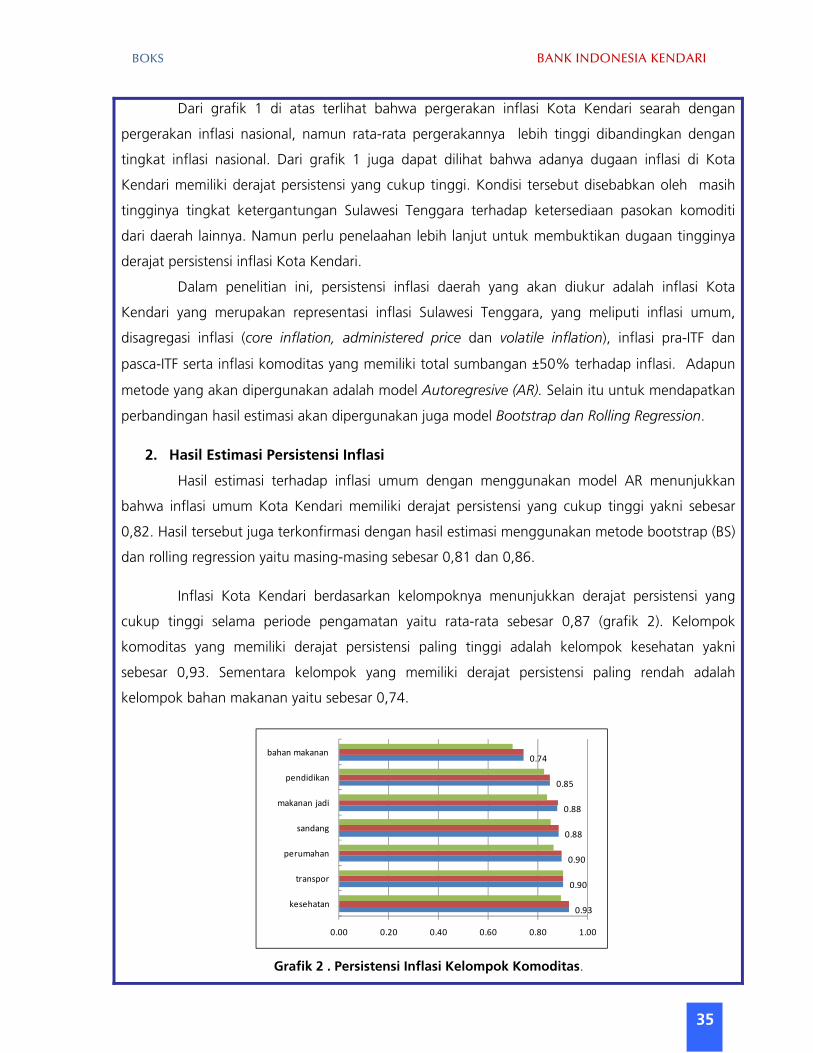

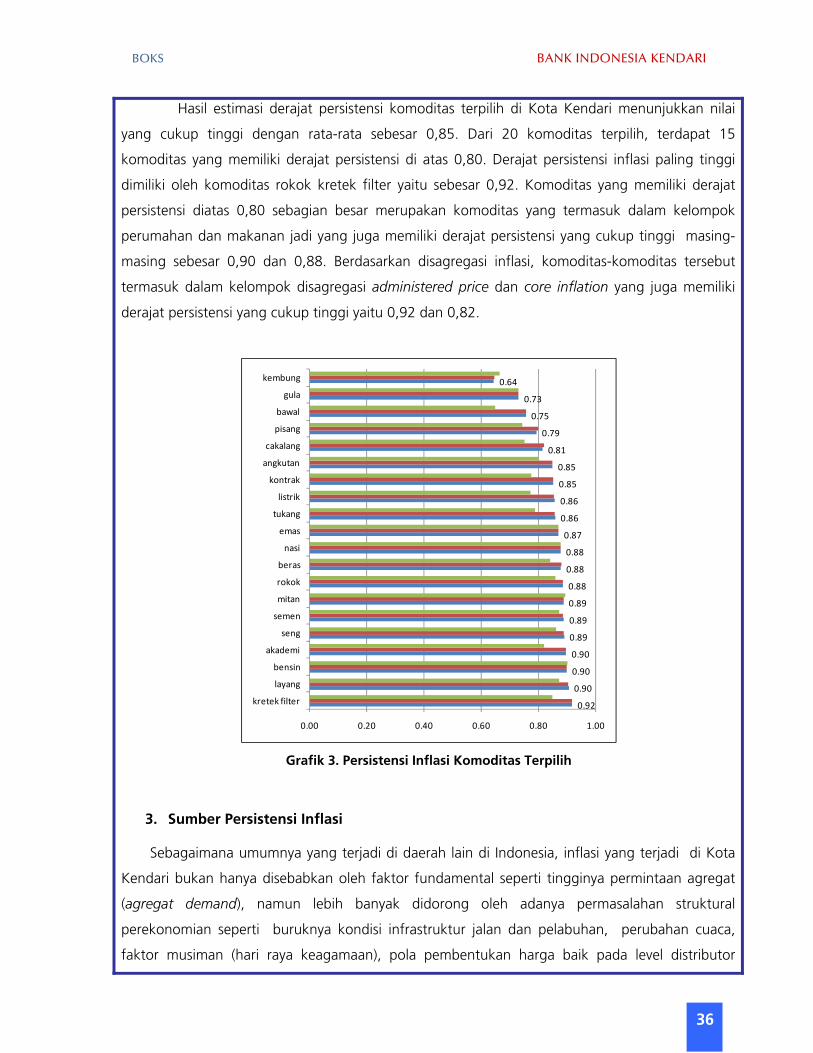

BOKS BANK INDONESIA KENDARI

35