Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN CHƯƠNG 1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY CỔ PHẦN KỸ THUẬT VIỆT PHÁT 1.1. Quá trình hình thành và phát triển của công ty . - Tên viết tiếng việt :Công Ty Cổ Phần Kỹ Thuật Việt Phát - Tên công ty viết tắt : CTY CP KT VP - Giám đốc :Tô Minh Giang - Địa chỉ :818/56/9 Nguyễn Kiệm , Phường 3, Quận Gò Vấp, TPHCM - Điện thoại : (08).39760391 – Fax : 08.39760391 - Mã số thuế : 0311809435 - Email :[email protected] Hình 1: Logo công ty - Các ngành nghề kinh doanh : Quảng cáo, thiết kế, in ấn tổ chức sự kiện, kinh doanh vật tư ngành in. Công ty Cổ Phần Kỹ Thuật Việt Phát chính thức đi vào hoạt động vào SVTH: HUỲNH THỊ MAI KHANH Page 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

CHƯƠNG 1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY CỔ

PHẦN KỸ THUẬT VIỆT PHÁT

1.1. Quá trình hình thành và phát triển của công ty .

- Tên viết tiếng việt :Công Ty Cổ Phần Kỹ Thuật Việt

Phát

- Tên công ty viết tắt : CTY CP KT VP

- Giám đốc :Tô Minh Giang

- Địa chỉ :818/56/9 Nguyễn Kiệm , Phường 3, Quận Gò

Vấp, TPHCM

- Điện thoại : (08).39760391 – Fax : 08.39760391

- Mã số thuế : 0311809435

- Email :[email protected]

Hình 1: Logo công ty

- Các ngành nghề kinh doanh : Quảng cáo, thiết kế,

in ấn tổ chức sự kiện, kinh doanh vật tư ngành in. Công ty

Cổ Phần Kỹ Thuật Việt Phát chính thức đi vào hoạt động vào

SVTH: HUỲNH THỊ MAI KHANH Page 1

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

cuối năm 2006, theo giấy chứng nhận đăng ký kinh doanh số

4890562405 do sở KẾ HOẠCH và ĐẦU TƯ TPHCM cấp vào ngày

11/8/2006.

1.1.1 Lịch sử hình thành.

Thành lập vào năm 2006 Việt Phát đã và đang xây dựng

những bước tiến mới đầy tiềm năng, là công ty trẻ năng động

không ngừng vươn xa ra thị trường các tỉnh miền Bắc, Trung,

Nam Bộ. Việt Phát là nhà cung cấp hàng đầu cho dòng sản

phẩm máy in, linh kiện máy tính. Ngoài ra chúng tôi còn

quản lý thực hiện các sự kiện theo yêu cầu.

1.1.2 Quá trình phát triển.

Công ty Cổ Phần Kỹ Thuật Việt Phát được thành lập

theo loại hình công ty Cổ Phần, Công ty được thành lập vào

năm 2006, có tư cách pháp nhân, có tài khoản tại ngân hàng

và có con dấu riêng, có giấy phép kinh doanh cấp ngày

11/08/2006 với mã số thuế 0311809435. Người đại diện pháp

luật là ông Tô Minh Giang. Nơi thương trú : 272/9 Đất Mới,

P. Bình Trị Đông, Q. Bình Tân, Tp. Hồ Chí Minh Công ty Cổ

Phần Kỹ Thuật Việt Phát hoạt động theo quy định và sự giám

sát của luật pháp Việt Nam.Trong suốt những năm qua kể từ

ngày thành lập cho đến nay, công ty đã vượt qua không ít

khó khăn, trở ngại. Để từ đó công ty không ngừng đổi mới,

nâng cao năng suất hoạt động, nhằm tiến tới sự phát triển

chung cho toàn công ty. Bên cạnh đó, công ty không ngừng

khuyến khích tay nghề của cán bộ công nhân viên có năng

SVTH: HUỲNH THỊ MAI KHANH Page 2

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

lực, nhằm đào tạo cho công ty một bộ phận công nhân viên

lành nghề và giàu kinh nghiệm, giúp công ty nắm bắt tình

hình và sự biến động của thị trường, để từ đó công ty sẽ

đưa những chiến lược kế hoạch áp dụng để công ty có thể tồn

tại và phát triển hơn.

1.2.Chức năng hoạt động.

Ngay từ khi thành lập công ty đã xác định nhu cầu quảng

bá của từng doanh nghiệp là không thể thiếu, nên công ty

đã mạnh dạng đầ tư và trang thiết bị cho mình các loại máy

in tốc độ cao, được nhập khẩu từ các nước Nhật Bản và Trung

Quốc là chủ yếu, ngoài ra công ty còn kinh doanh các loai

vật tư ngành quảng cáo như:

- Hiflef, pp, mực in, linh kiện máy tính.

- Công ty còn giới thiệu với thị trường các loại máy in

hiện đại từ Hoa Kỳ, Singapore, Hồng Kong và từ nhiều

quốc gia khác trên thế giới.

- Quản lý thực hiện các sự kiện theo yêu cầu:

1.3. Nhiệm vụ của công ty.

-Xác định đối tượng khách hàng, thị trường mục tiêu,

tiến hành nghiên cứu thị trường và xác định nhu cầu của

khách hàng.

-Nghiên cứu thị trường trong nước, tổ chức kinh doanh

trên các lĩnh vực đăng ký kinh doanh theo pháp luật.

SVTH: HUỲNH THỊ MAI KHANH Page 3

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

-.Xây dựng chiến lược giá, sản phẩm hợp lý để có thể

giành lợi thế cạnh tranh trên thị trường.

- Nghiên cứu nâng cao hiệu quả sử dụng tài sản cố định

cũng nhu vốn lưu động của công ty ngày một phát triển.

-Tạo nguồn lực tái lũy kinh doanh để tù đó nộp ngân

sách nhà nước, tạo thu nhập cho nhân viên.

-Phân công lao động hợp lý, thực hiện chính sách về

tiền lương, về BHXH, về BHYT cho nhân viên.

- Xây dựng hệ thống liên kết với nhà cung cấp, với các

đối tác làm ăn.

Tiến hành ký kết hợp đồng với khách hàng.

-Quản lý đội ngũ nhân viên trong công ty. Thực hiện chế

độ chính sách của nhà nước đối với lao động, phát huy

quyền làm chủ của tập thể người lao động, không ngừng

nâng cao, bồi dưỡng đào tạo chuyên môn nghiệp vụ, phát

triển nguồn nhân lực.

-Mục tiêu của công ty là đến năm 2015 sẽ thu hút được

nhiều khách hàng hơn, đạt chỉ tiêu về doanh thu, lợi nhuận,

nâng cao đội ngũ nhân viên trong công ty.

1.4. Cơ cấu tổ chức công ty.

Cơ cấu tổ chức của một doanh nghiệp là một khâu rất

quan trọng ảnh hưởng đến hoạt động sản xuất kinh doanh, vì

SVTH: HUỲNH THỊ MAI KHANH Page 4

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

thế doanh nghiệp cần có một cơ cấu tổ chức để phân biệt

được quyền hạn và nhiệm vụ của công việc của mình để từ đó

có thể thực hiện tốt.

SVTH: HUỲNH THỊ MAI KHANH Page 5

Ban giám đốc

Phòng nhân sự

Phòng kế toán

Phòng kinh doanh

Phòng thiết kế và tư

vấn

Bộ phận bán hàng

Bộ phận marketing

Bộ phận bán Bộ phận bán

hànghàng

Bộphận giao hàng

Hội đồng quản trị

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

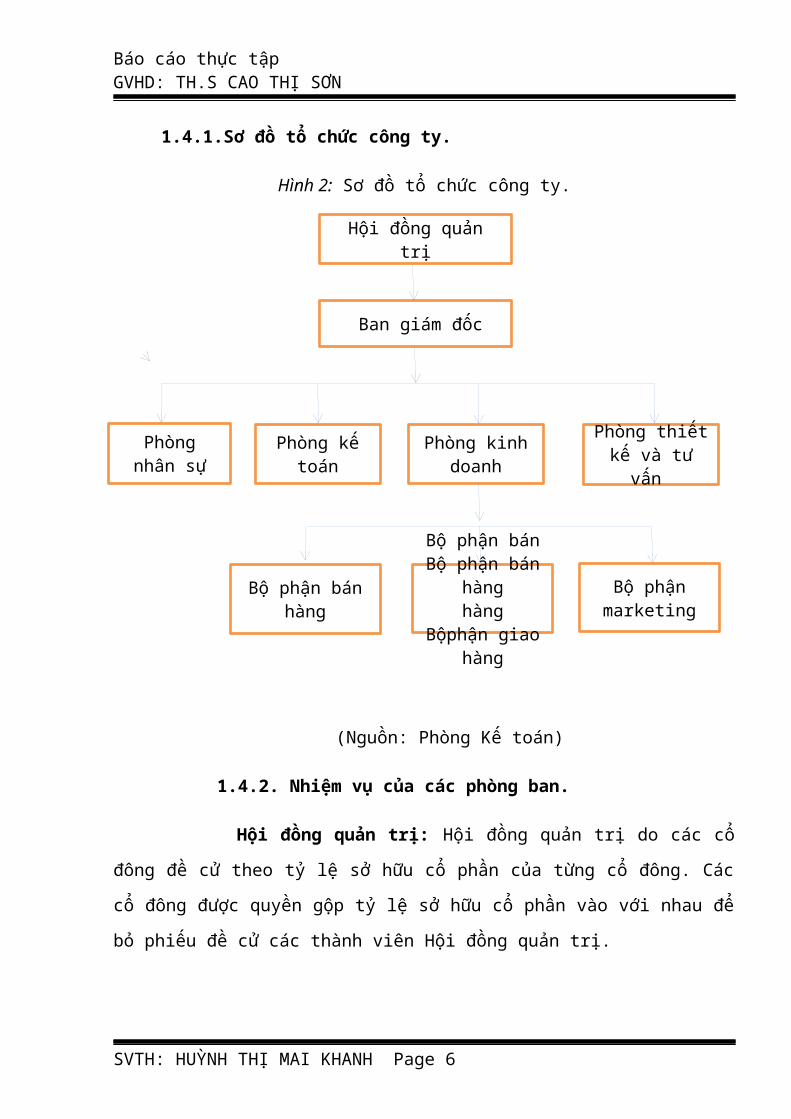

1.4.1.Sơ đồ tổ chức công ty.

Hình 2: Sơ đồ tổ chức công ty.

(Nguồn: Phòng Kế toán)

1.4.2. Nhiệm vụ của các phòng ban.

Hội đồng quản trị: Hội đồng quản trị do các cổ

đông đề cử theo tỷ lệ sở hữu cổ phần của từng cổ đông. Các

cổ đông được quyền gộp tỷ lệ sở hữu cổ phần vào với nhau để

bỏ phiếu đề cử các thành viên Hội đồng quản trị.

SVTH: HUỲNH THỊ MAI KHANH Page 6

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Hội đồng quản trị là cơ quan có đầy đủ quyền hạn để thực

hiện tất cả các quyền nhân danh Công ty trừ những quyền

thuộc về Đại hội cổ đông.

Ban giám đốc : Có nhiệm vụ chỉ đạo mọi hoạt động, đưa ra

những giải quyết về vấn đề tài chính, nhân lực và phát

triển của công ty.

-Xây dựng chiến lược phát triển kinh doanh.

-Xây dựng kế hoạch phát triển đầu tư và phát triển nguồn

nhân lực.

-Xây dựng chiến lược tài chính phục vụ cho chiến lược

kinh doanh.

-Kiểm tra giám sát tình hình tài chính của công ty.

-Cơ cấu tổ chức,quy trình làm việc,quy trình thiết

kế,quy trình kiểm tra.

-Đánh giá hiệu quả kinh doanh.

-Đánh giá năng lực làm viêc của từng bộ phận.

Phòng nhân sự : Phòng này quy định nội dung các quy

chế , quy định, quy trình và biểu mẫu phục vụ cho hoạt động

của công ty, xây dựng kế hoạch về nhân sự, lên kế hoạch

tuyển dụng, đào tạo, kí kết hợp đồng, thực hiện các chính

sách chế độ với người lao động.

SVTH: HUỲNH THỊ MAI KHANH Page 7

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Phòng kinh doanh : Tổng hợp, phân tích và lập báo cáo

tình hình hoạt động và kinh doanh, tìm kiếm cơ hội đầu tư,

phân tích và đánh giá hiệu quả các dự án, nghiên cứu xây

dựng chiến lược kinh doanh, thu thập, phân tích tổng hợp

thông tin thị trường, thiết lập, xây dựng và duy trì với

các đối tác.

Phòng thiết kế, tư vấn và bảo trì :Phụ trách công tác

thiết kế, theo dõi đánh giá tiến độ công tác thiết kế, quản

lí và điều hành mọi hoạt động tại công ty, chịu trách nhiệm

tính hiệu quả, chất lượng của công việc.

Nhằm tư vấn cho khách hàng và hổ trợ quản lý sử

dụng sữa chữa thực hiện kiểm tra công tác kỹ thuật nhằm đảm

bảo tiến bộ an toàn,chất lượng và hiệu quả kinh tế trong

toàn công ty.

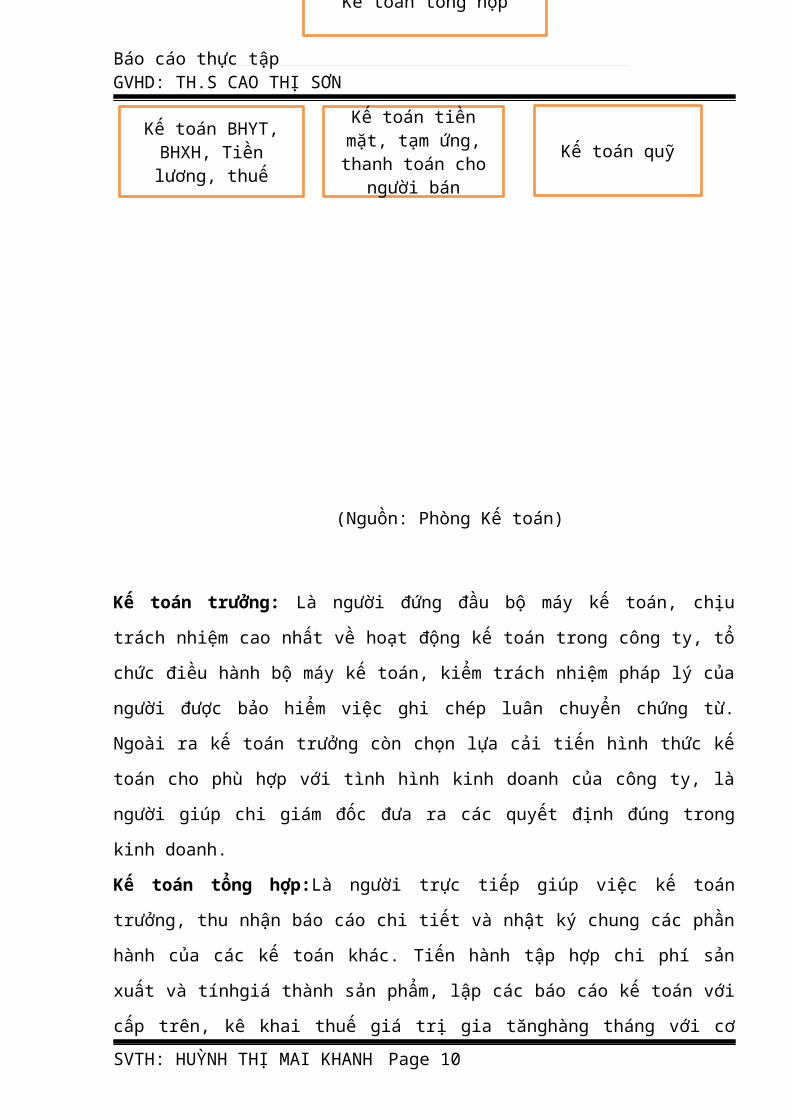

Phòng kế toán :Gồm kế toán trưởng , kế toán tổng hợp

quản lí các bộ phận kế toán bảo hiểm ,kế toán tiền lương,

kế toán quỹ. Thực hiện các nghiệp vụ kế toán theo quy trình

của nhà nước;tham mưu giúp giám đốc chỉ đạo, quản lí điều

hành công tác kinh tế tài chính và hoạch toán kế toán; xúc

tiến huy động tài chính và quản lí công tác đầu tư tài

chính ; thực hiện và theo dõi công tác tiền lương, tiền

thưởng và các khoản thu nhập, chi trả theo chế độ, chính

sách đối với người lao động trong công ty; thanh quyết toán

các chi phí hoạt động, chi phí phục vụ sản xuất kinh doanh.

SVTH: HUỲNH THỊ MAI KHANH Page 8

Kế toán trưởng

Kế toán tổng hợp

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

- Hình thức kế toán của công ty sử dụng là hình thức

nhật kí chung.

Bộ phận bán hàng :

- Thực hiện triển khai bán hàng để đạt doanh thu

theo mục đích ban giám đốc đưa ra

- Quản trị hàng hóa. Nhập xuất hàng hóa, điều phối

hàng hoá cho các cửa hàng.Đặt hàng sản xuất.

- Tham mưu đề xuất cho ban giám đốc để xử lý các

công tác có liên quan đến hoạt động kinh doanh của công ty.

- Tham gia tuyển chọn, đào tạo, hướng dẫn nhân sự

thuộc bộ phận mình phụ trách.

- Kiểm tra giám sát công việc của nhân viên thuộc

bộ phận mình,quyết định khen thưởng , kỷ luật nhân viên

thuộc bộ phận.

Bộ phận giao hàng :Dưới sự chỉ đạo của phòng kinh

doanh phụ trách việc tổ chức , thực hiện yêu cầu giao và

vận chuyển hàng hóa, báo cáo định kì theo quy định.

Bộ phận marketing : Có nhiệm vụ lập kế hoạch đề ra

phương án hoạt động, tổng hợp báo cáo tình hình thị trường,

tình hình nhu cầu của khách hàng, tìm kiếm cơ hội để giới

thiệu những sản phẩm của công ty ra thị trường.

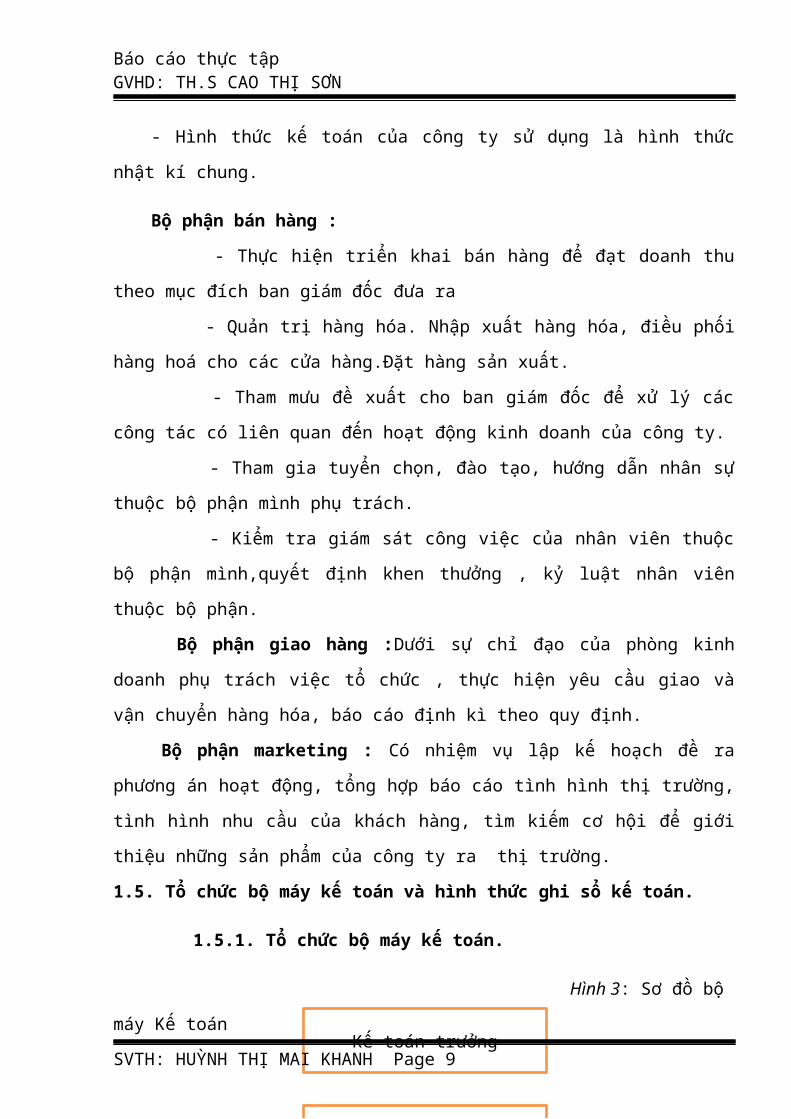

1.5. Tổ chức bộ máy kế toán và hình thức ghi sổ kế toán.

1.5.1. Tổ chức bộ máy kế toán.

Hình 3: Sơ đồ bộ

máy Kế toán

SVTH: HUỲNH THỊ MAI KHANH Page 9

Kế toán BHYT, BHXH, Tiền lương, thuế

Kế toán tiền mặt, tạm ứng, thanh toán cho

người bán

Kế toán tổng hợp

Kế toán quỹ

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

(Nguồn: Phòng Kế toán)

Kế toán trưởng: Là người đứng đầu bộ máy kế toán, chịu

trách nhiệm cao nhất về hoạt động kế toán trong công ty, tổ

chức điều hành bộ máy kế toán, kiểm trách nhiệm pháp lý của

người được bảo hiểm việc ghi chép luân chuyển chứng từ.

Ngoài ra kế toán trưởng còn chọn lựa cải tiến hình thức kế

toán cho phù hợp với tình hình kinh doanh của công ty, là

người giúp chi giám đốc đưa ra các quyết định đúng trong

kinh doanh.

Kế toán tổng hợp:Là người trực tiếp giúp việc kế toán

trưởng, thu nhận báo cáo chi tiết và nhật ký chung các phần

hành của các kế toán khác. Tiến hành tập hợp chi phí sản

xuất và tínhgiá thành sản phẩm, lập các báo cáo kế toán với

cấp trên, kê khai thuế giá trị gia tănghàng tháng với cơSVTH: HUỲNH THỊ MAI KHANH Page 10

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

quan thuế.

Kế toán BHXH, BHYT, tiền lương, thuế:Kế toán tiền lương và

cáckhoản bảo hiểm xã hội. Kế toán thu nộp ngân sáchđồng

thời kế toán các quỹ công đoàn

Kế toán tiền mặt, thanh toán với người bán : Kế toán về

thanh toán vay trả với ngân hàng, theo dõi về thanh toán,

vay trả,công nợ, thu chi của nội bộ công ty và bên ngoài

Kế toán quỹ: Có nhiệm vụ quản lý số tiền mặt của công ty,

ghi chép đầy đủ các nghiệp vụliên quan đến tiền mặt tại

quỹ, vào sổ sách có liên quan.

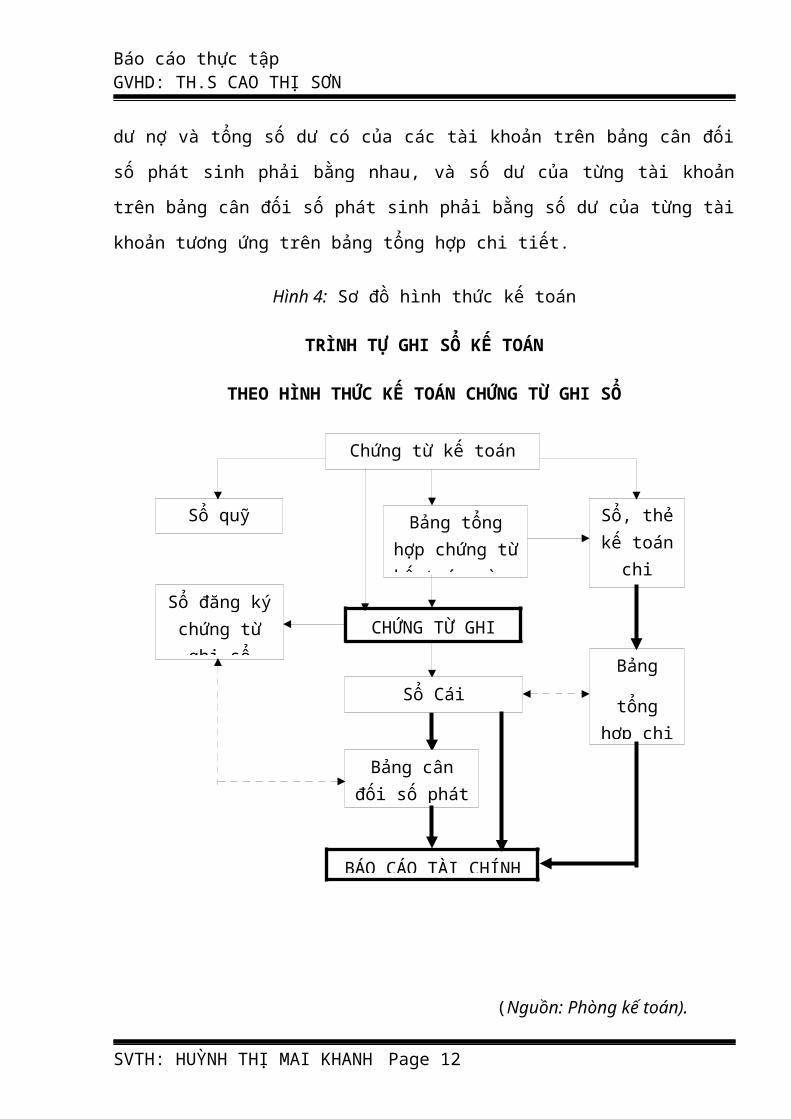

1.5.2. Hình thức ghi sổ.

Công ty áp dụng hình thức kế toán chứng từ ghi sổ:

- Cuối tháng, phải khoá sổ tính ra tổng số tiền của các

nghiệp vụ kinh tế, tài chính phát sinh trong tháng trên sổ

đăng ký chứng từ ghi sổ, tính ra tổng số phát sinh nợ, tổng

số phát sinh có và số dư của từng tài khoản trên sổ cái.

Căn cứ vào sổ cái lập bảng cân đối số phát sinh.

- Sau khi đối chiếu khớp đúng, số liệu ghi trên sổ cái và

bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi

tiết) được dùng để lập báo cáo tài chính.

Quan hệ đối chiếu, kiểm tra phải đảm bảo tổng số phát

sinh nợ và tổng số phát sinh có của tất cả các tài khoản

trên bảng bân đối số phát sinh phải bằng nhau và bằng tổng

số tiền phát sinh trên sổ đăng ký chứng từ ghi sổ. Tổng số

SVTH: HUỲNH THỊ MAI KHANH Page 11

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

dư nợ và tổng số dư có của các tài khoản trên bảng cân đối

số phát sinh phải bằng nhau, và số dư của từng tài khoản

trên bảng cân đối số phát sinh phải bằng số dư của từng tài

khoản tương ứng trên bảng tổng hợp chi tiết.

Hình 4: Sơ đồ hình thức kế toán

TRÌNH TỰ GHI SỔ KẾ TOÁN

THEO HÌNH THỨC KẾ TOÁN CHỨNG TỪ GHI SỔ

(Nguồn: Phòng kế toán).

SVTH: HUỲNH THỊ MAI KHANH Page 12

Bảng tổnghợp chứng từkế toán cùng

Chứng từ kế toán

CHỨNG TỪ GHI

Sổ, thẻkế toán

chitiết

Sổ quỹ

Sổ CáiBảng

tổnghợp chi

Bảng cânđối số phát

BÁO CÁO TÀI CHÍNH

Sổ đăng kýchứng từghi sổ

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Ghi chú: Ghi hàng ngày

Ghi cuối tháng

Đối chiếu kiểm tra

1.5.3. Chính sách kế toán.

- Niên độ kế toán :Bắt đầu từ ngày 1 tháng 1 đến ngày 31

tháng 12.

- Đơn vị tiền tệ : Báo cáo được lập và trình bày bằng VND.

- Phương pháp khấu hao tài sản cố định: Tài sản được khấu

hao theo phương pháp đường thẳng.

- Phương pháp tính giá xuất kho: trong kỳ của công ty theophương pháp bình quân gia quyền.

- Phương pháp tính thuế giá trị gia tăng: được công ty sửdụng theo phương pháp khấu trừ thuế.

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

Thuế GTGT đầu ra = Giá trị thuế của * Thuế suất GTGT

hàng bán racủa hàng bán ra

Thuế GTGT đầu vào là tổng số thuế ghi trên hóa đơn mua hànghóa.

SVTH: HUỲNH THỊ MAI KHANH Page 13

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

CHƯƠNG 2: PHÂN TÍCH TÌNH HÌNH NGUỒN VỐN TẠI CÔNG

TY CỔ PHẦN KỸ THUẬT VIỆT PHÁT

2.1. Phân tích biến động nguồn vốn.

2.1.1.Phân tích theo chiều ngang.

2.1.1.1. Phân tích biến động nợ ngắn hạn và nợ dài

hạn.

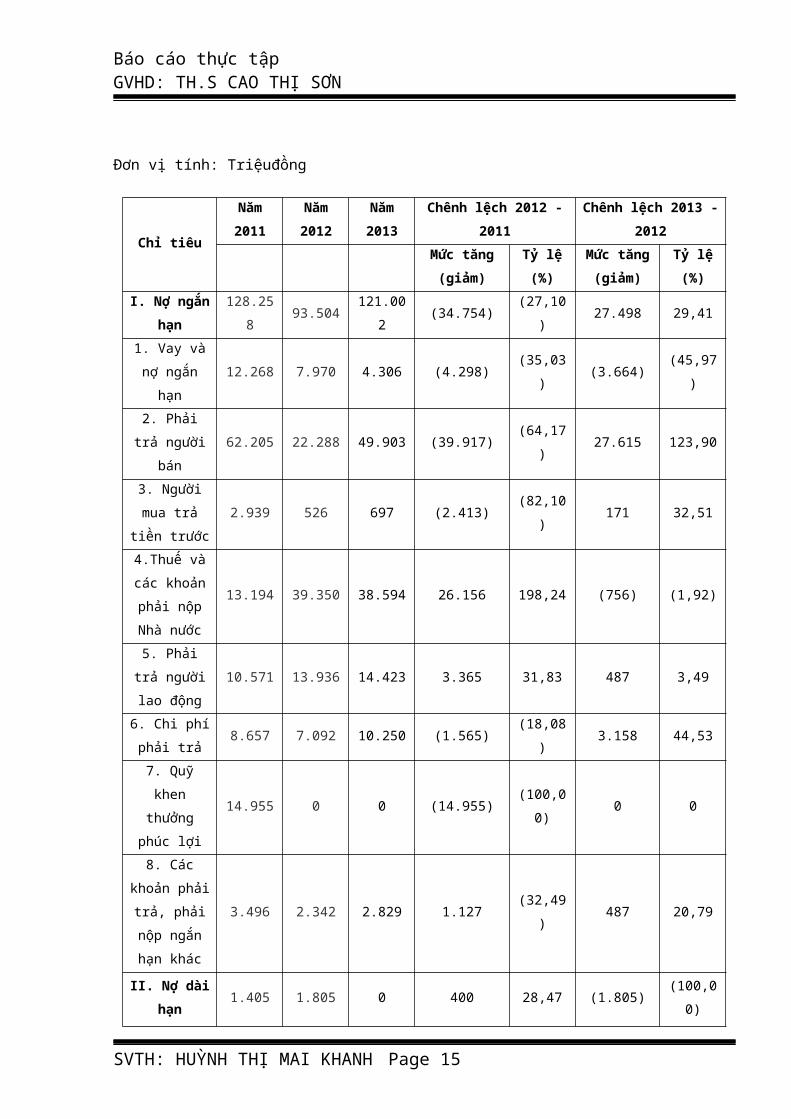

Bảng1: Phân tích biến động theo thời gian nợ ngắn hạn và nợ

dài hạn.

SVTH: HUỲNH THỊ MAI KHANH Page 14

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Đơn vị tính: Triệuđồng

Chỉ tiêu

Năm2011

Năm2012

Năm2013

Chênh lệch 2012 -2011

Chênh lệch 2013 -2012

Mức tăng(giảm)

Tỷ lệ(%)

Mức tăng(giảm)

Tỷ lệ(%)

I. Nợ ngắnhạn

128.258

93.504121.00

2(34.754)

(27,10)

27.498 29,41

1. Vay vànợ ngắnhạn

12.268 7.970 4.306 (4.298)(35,03

)(3.664)

(45,97)

2. Phảitrả người

bán62.205 22.288 49.903 (39.917)

(64,17)

27.615 123,90

3. Ngườimua trả

tiền trước2.939 526 697 (2.413)

(82,10)

171 32,51

4.Thuế vàcác khoảnphải nộpNhà nước

13.194 39.350 38.594 26.156 198,24 (756) (1,92)

5. Phảitrả ngườilao động

10.571 13.936 14.423 3.365 31,83 487 3,49

6. Chi phíphải trả

8.657 7.092 10.250 (1.565)(18,08

)3.158 44,53

7. Quỹkhenthưởngphúc lợi

14.955 0 0 (14.955)(100,00)

0 0

8. Cáckhoản phảitrả, phảinộp ngắnhạn khác

3.496 2.342 2.829 1.127(32,49

)487 20,79

II. Nợ dàihạn

1.405 1.805 0 400 28,47 (1.805)(100,00)

SVTH: HUỲNH THỊ MAI KHANH Page 15

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Nguồn: Phòng kế

toán

Nhận xét:

Giai đoạn 2011 - 2012: qua bảng 1 ta thấy được nợ ngắn

hạn giảm 27,10% tương ứng là 34.754 triệu đồng . Nợ ngắn

hạn giảm nguyên nhân là do vay và nợ ngắn hạn giảm 4.289

triệu đồng tương ứng với tỷ lệ là 35,03% trong khi đó nợ

dài hạn lại tăng 400 triệu đồng với tỷ lệ 28,47% nhưng cũng

không làm ảnh hưởng đến sự giảm sút của nợ phải trả.

Giai đoạn 2012 – 2013: Qua bảng phân tích trên ta thấy

nợ ngắn hạn tăng 27.498 triệu đồng chiếm tỷ lệ 29,41%. Nợ

ngắn hạn tăng vì phải trả cho người tăng 27.615triệu đồng

với tỷ lệ 123,90%, trong khi đó thì vay và nợ ngắn hạn lai

giảm 3.664 triệu đồng tương ứng với tỷ lệ 45,97% nhưng

cũng không ảnh hưởng đến nợ ngắn hạn tăng. Nợ dài hạn giảm

mạnh với tỷ lệ 100,00% ứng với 1.805 triệu đồng

Qua phân tích biến động về nợ ngắn hạn và nợ dài hạn

của công ty,ta thấy rằng nợ ngắn hạn của công ty giai đoạn

2011 – 2012 giảm nhưng lại tăng ở giai đoạn 2012 – 2013.

Nợ dài hạn của ở giai đoạn 2011 – 2012 tăng nhưng lại giảm

mạnh ở giai đoạn 2012 – 2013 chứng tỏ công ty đang hạn chế

sử dụng nguồn vốn vay từ bên ngoài mà đang dùng nguồn vốn

của mình để đầu tư vào tài sản cố định.

SVTH: HUỲNH THỊ MAI KHANH Page 16

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

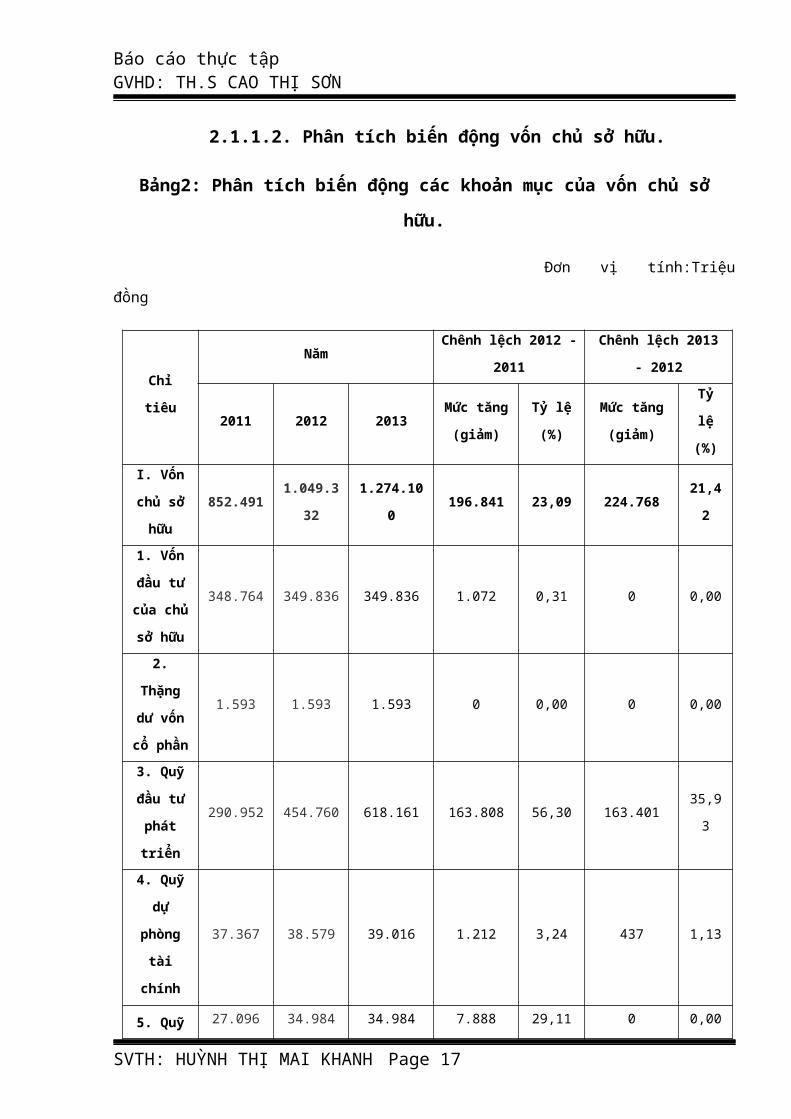

2.1.1.2. Phân tích biến động vốn chủ sở hữu.

Bảng2: Phân tích biến động các khoản mục của vốn chủ sở

hữu.

Đơn vị tính:Triệu

đồng

Chỉ

tiêu

NămChênh lệch 2012 -

2011

Chênh lệch 2013

- 2012

2011 2012 2013Mức tăng

(giảm)

Tỷ lệ

(%)

Mức tăng

(giảm)

Tỷ

lệ

(%)I. Vốn

chủ sở

hữu

852.4911.049.3

32

1.274.10

0196.841 23,09 224.768

21,4

2

1. Vốn

đầu tư

của chủ

sở hữu

348.764 349.836 349.836 1.072 0,31 0 0,00

2.

Thặng

dư vốn

cổ phần

1.593 1.593 1.593 0 0,00 0 0,00

3. Quỹ

đầu tư

phát

triển

290.952 454.760 618.161 163.808 56,30 163.40135,9

3

4. Quỹ

dự

phòng

tài

chính

37.367 38.579 39.016 1.212 3,24 437 1,13

5. Quỹ 27.096 34.984 34.984 7.888 29,11 0 0,00

SVTH: HUỲNH THỊ MAI KHANH Page 17

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

khác

thuộc

vốn chủ

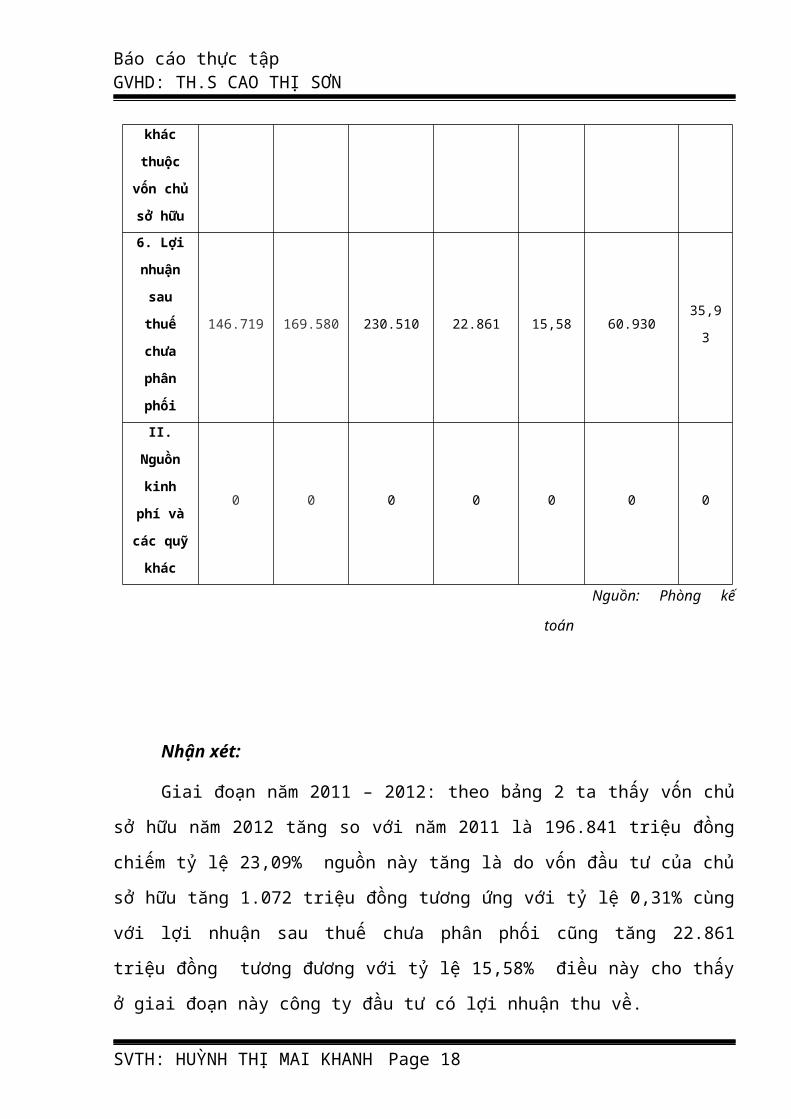

sở hữu6. Lợi

nhuận

sau

thuế

chưa

phân

phối

146.719 169.580 230.510 22.861 15,58 60.93035,9

3

II.

Nguồn

kinh

phí và

các quỹ

khác

0 0 0 0 0 0 0

Nguồn: Phòng kế

toán

Nhận xét:

Giai đoạn năm 2011 – 2012: theo bảng 2 ta thấy vốn chủ

sở hữu năm 2012 tăng so với năm 2011 là 196.841 triệu đồng

chiếm tỷ lệ 23,09% nguồn này tăng là do vốn đầu tư của chủ

sở hữu tăng 1.072 triệu đồng tương ứng với tỷ lệ 0,31% cùng

với lợi nhuận sau thuế chưa phân phối cũng tăng 22.861

triệu đồng tương đương với tỷ lệ 15,58% điều này cho thấy

ở giai đoạn này công ty đầu tư có lợi nhuận thu về.

SVTH: HUỲNH THỊ MAI KHANH Page 18

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

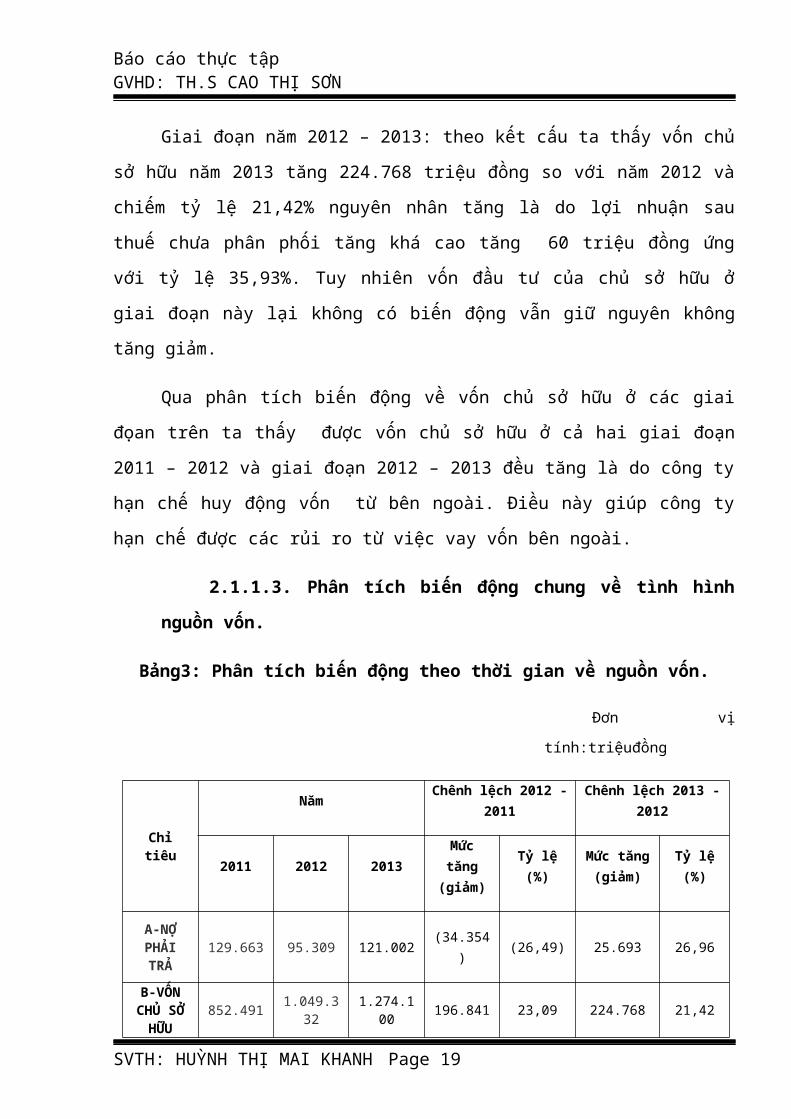

Giai đoạn năm 2012 – 2013: theo kết cấu ta thấy vốn chủ

sở hữu năm 2013 tăng 224.768 triệu đồng so với năm 2012 và

chiếm tỷ lệ 21,42% nguyên nhân tăng là do lợi nhuận sau

thuế chưa phân phối tăng khá cao tăng 60 triệu đồng ứng

với tỷ lệ 35,93%. Tuy nhiên vốn đầu tư của chủ sở hữu ở

giai đoạn này lại không có biến động vẫn giữ nguyên không

tăng giảm.

Qua phân tích biến động về vốn chủ sở hữu ở các giai

đọan trên ta thấy được vốn chủ sở hữu ở cả hai giai đoạn

2011 – 2012 và giai đoạn 2012 – 2013 đều tăng là do công ty

hạn chế huy động vốn từ bên ngoài. Điều này giúp công ty

hạn chế được các rủi ro từ việc vay vốn bên ngoài.

2.1.1.3. Phân tích biến động chung về tình hình

nguồn vốn.

Bảng3: Phân tích biến động theo thời gian về nguồn vốn.

Đơn vị

tính:triệuđồng

Chỉtiêu

Năm Chênh lệch 2012 -2011

Chênh lệch 2013 -2012

2011 2012 2013Mứctăng(giảm)

Tỷ lệ(%)

Mức tăng(giảm)

Tỷ lệ(%)

A-NỢPHẢITRẢ

129.663 95.309 121.002 (34.354) (26,49) 25.693 26,96

B-VỐNCHỦ SỞHỮU

852.491 1.049.332

1.274.100 196.841 23,09 224.768 21,42

SVTH: HUỲNH THỊ MAI KHANH Page 19

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

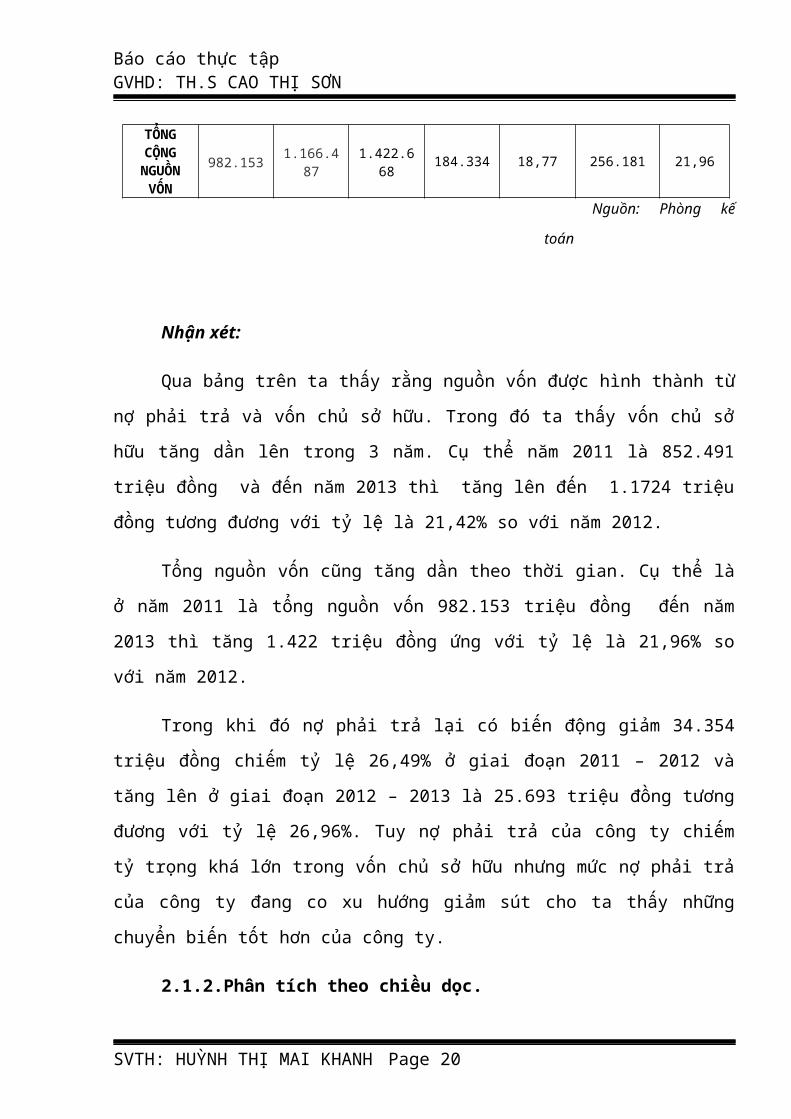

TỔNGCỘNGNGUỒNVỐN

982.153 1.166.487

1.422.668 184.334 18,77 256.181 21,96

Nguồn: Phòng kế

toán

Nhận xét:

Qua bảng trên ta thấy rằng nguồn vốn được hình thành từ

nợ phải trả và vốn chủ sở hữu. Trong đó ta thấy vốn chủ sở

hữu tăng dần lên trong 3 năm. Cụ thể năm 2011 là 852.491

triệu đồng và đến năm 2013 thì tăng lên đến 1.1724 triệu

đồng tương đương với tỷ lệ là 21,42% so với năm 2012.

Tổng nguồn vốn cũng tăng dần theo thời gian. Cụ thể là

ở năm 2011 là tổng nguồn vốn 982.153 triệu đồng đến năm

2013 thì tăng 1.422 triệu đồng ứng với tỷ lệ là 21,96% so

với năm 2012.

Trong khi đó nợ phải trả lại có biến động giảm 34.354

triệu đồng chiếm tỷ lệ 26,49% ở giai đoạn 2011 – 2012 và

tăng lên ở giai đoạn 2012 – 2013 là 25.693 triệu đồng tương

đương với tỷ lệ 26,96%. Tuy nợ phải trả của công ty chiếm

tỷ trọng khá lớn trong vốn chủ sở hữu nhưng mức nợ phải trả

của công ty đang co xu hướng giảm sút cho ta thấy những

chuyển biến tốt hơn của công ty.

2.1.2.Phân tích theo chiều dọc.

SVTH: HUỲNH THỊ MAI KHANH Page 20

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

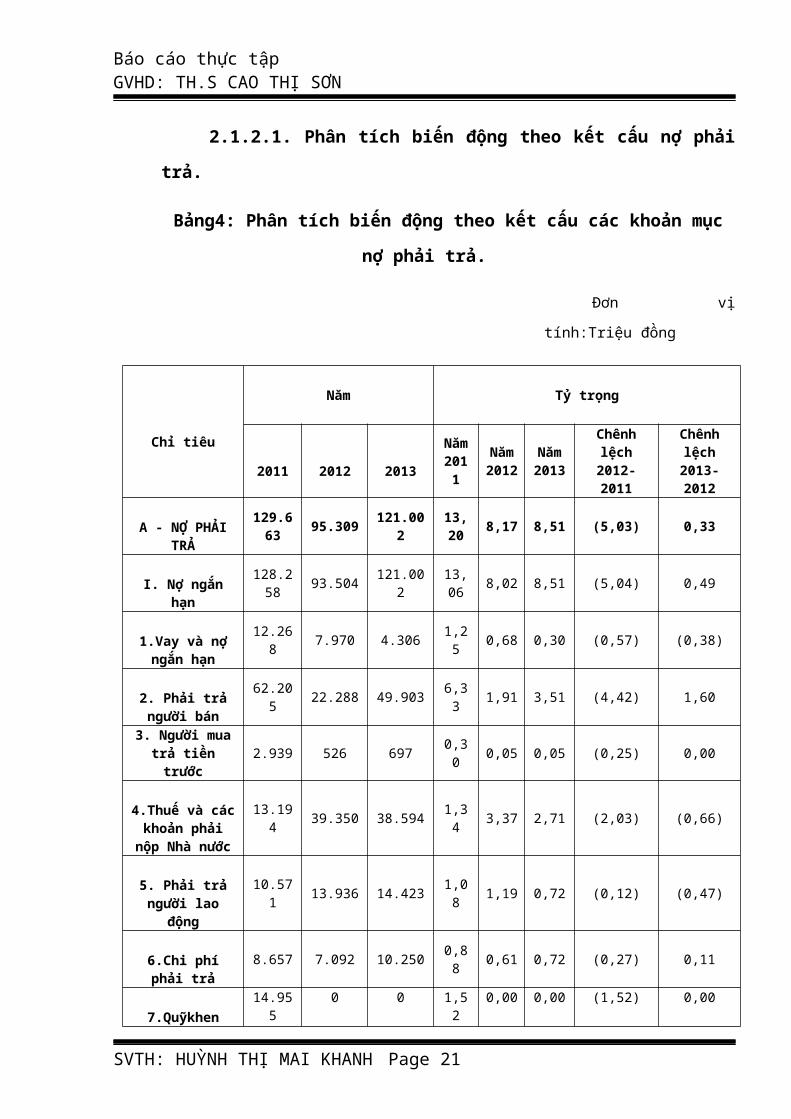

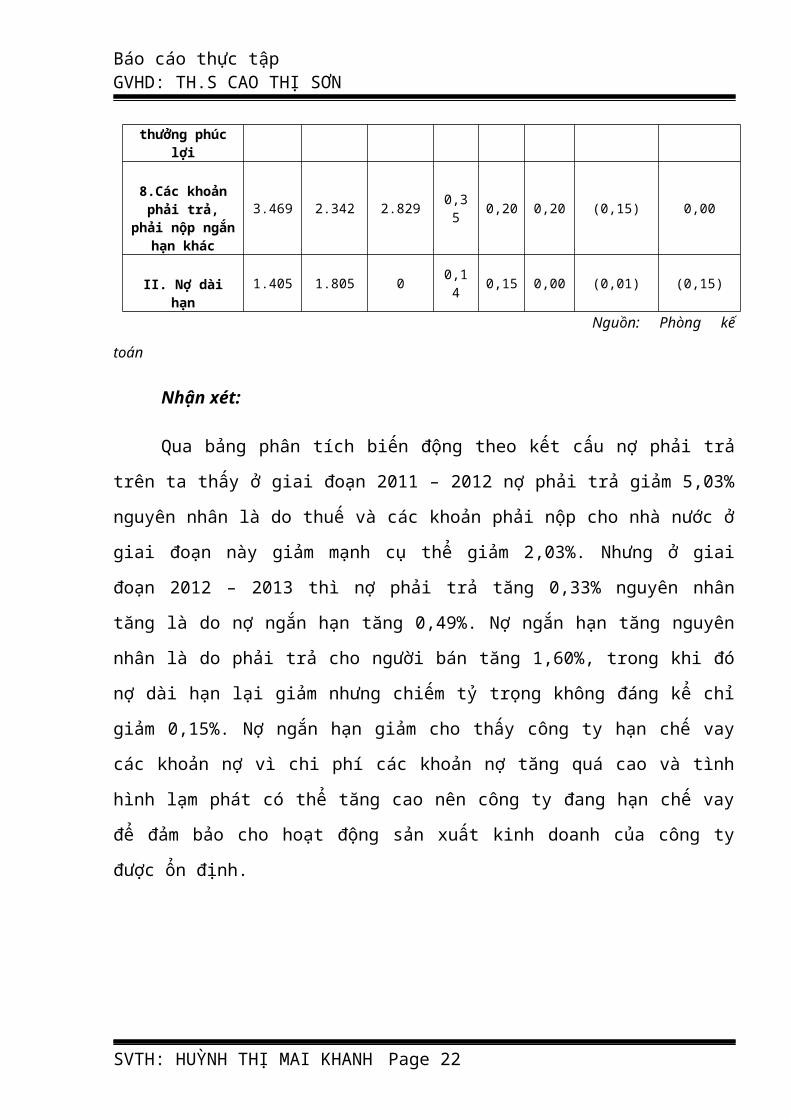

2.1.2.1. Phân tích biến động theo kết cấu nợ phải

trả.

Bảng4: Phân tích biến động theo kết cấu các khoản mục

nợ phải trả.

Đơn vị

tính:Triệu đồng

Chỉ tiêu

Năm Tỷ trọng

2011 2012 2013

Năm2011

Năm2012

Năm2013

Chênhlệch2012-2011

Chênhlệch2013-2012

A - NỢ PHẢITRẢ

129.663 95.309 121.00

213,20 8,17 8,51 (5,03) 0,33

I. Nợ ngắnhạn

128.258 93.504 121.00

213,06 8,02 8,51 (5,04) 0,49

1.Vay và nợngắn hạn

12.268 7.970 4.306 1,2

5 0,68 0,30 (0,57) (0,38)

2. Phải trảngười bán

62.205 22.288 49.903 6,3

3 1,91 3,51 (4,42) 1,60

3. Người muatrả tiềntrước

2.939 526 697 0,30 0,05 0,05 (0,25) 0,00

4.Thuế và cáckhoản phảinộp Nhà nước

13.194 39.350 38.594 1,3

4 3,37 2,71 (2,03) (0,66)

5. Phải trảngười lao

động

10.571 13.936 14.423 1,0

8 1,19 0,72 (0,12) (0,47)

6.Chi phíphải trả

8.657 7.092 10.250 0,88 0,61 0,72 (0,27) 0,11

7.Quỹkhen14.955

0 0 1,52

0,00 0,00 (1,52) 0,00

SVTH: HUỲNH THỊ MAI KHANH Page 21

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

thưởng phúclợi

8.Các khoảnphải trả,

phải nộp ngắnhạn khác

3.469 2.342 2.829 0,35 0,20 0,20 (0,15) 0,00

II. Nợ dàihạn

1.405 1.805 0 0,14 0,15 0,00 (0,01) (0,15)

Nguồn: Phòng kế

toán

Nhận xét:

Qua bảng phân tích biến động theo kết cấu nợ phải trả

trên ta thấy ở giai đoạn 2011 – 2012 nợ phải trả giảm 5,03%

nguyên nhân là do thuế và các khoản phải nộp cho nhà nước ở

giai đoạn này giảm mạnh cụ thể giảm 2,03%. Nhưng ở giai

đoạn 2012 – 2013 thì nợ phải trả tăng 0,33% nguyên nhân

tăng là do nợ ngắn hạn tăng 0,49%. Nợ ngắn hạn tăng nguyên

nhân là do phải trả cho người bán tăng 1,60%, trong khi đó

nợ dài hạn lại giảm nhưng chiếm tỷ trọng không đáng kể chỉ

giảm 0,15%. Nợ ngắn hạn giảm cho thấy công ty hạn chế vay

các khoản nợ vì chi phí các khoản nợ tăng quá cao và tình

hình lạm phát có thể tăng cao nên công ty đang hạn chế vay

để đảm bảo cho hoạt động sản xuất kinh doanh của công ty

được ổn định.

SVTH: HUỲNH THỊ MAI KHANH Page 22

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

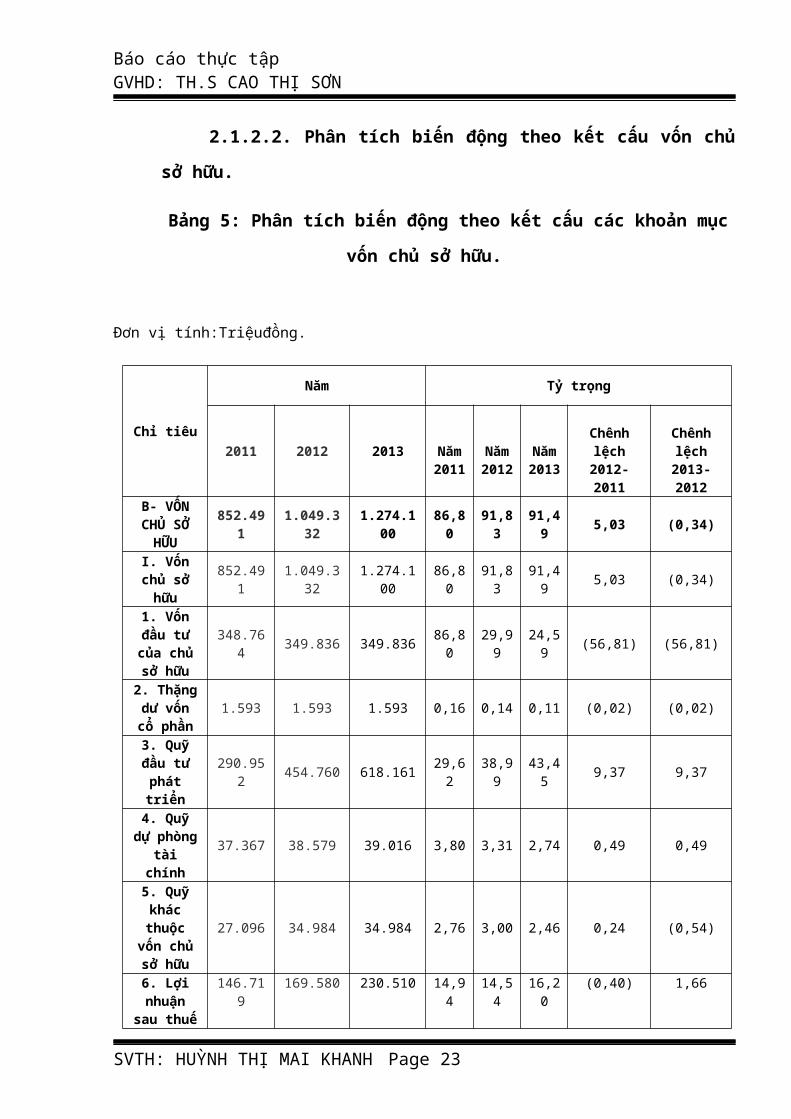

2.1.2.2. Phân tích biến động theo kết cấu vốn chủ

sở hữu.

Bảng 5: Phân tích biến động theo kết cấu các khoản mục

vốn chủ sở hữu.

Đơn vị tính:Triệuđồng.

Chỉ tiêu

Năm Tỷ trọng

2011 2012 2013 Năm2011

Năm2012

Năm2013

Chênhlệch2012-2011

Chênhlệch2013-2012

B- VỐNCHỦ SỞHỮU

852.491

1.049.332

1.274.100

86,80

91,83

91,49 5,03 (0,34)

I. Vốnchủ sởhữu

852.491

1.049.332

1.274.100

86,80

91,83

91,49 5,03 (0,34)

1. Vốnđầu tưcủa chủsở hữu

348.764 349.836 349.836 86,8

029,99

24,59 (56,81) (56,81)

2. Thặngdư vốncổ phần

1.593 1.593 1.593 0,16 0,14 0,11 (0,02) (0,02)

3. Quỹđầu tưpháttriển

290.952 454.760 618.161 29,6

238,99

43,45 9,37 9,37

4. Quỹdự phòng

tàichính

37.367 38.579 39.016 3,80 3,31 2,74 0,49 0,49

5. Quỹkhácthuộcvốn chủsở hữu

27.096 34.984 34.984 2,76 3,00 2,46 0,24 (0,54)

6. Lợinhuận

sau thuế

146.719

169.580 230.510 14,94

14,54

16,20

(0,40) 1,66

SVTH: HUỲNH THỊ MAI KHANH Page 23

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

chưaphânphốiII.Nguồn

kinh phívà cácquỹ khác

0 0 0 0,00 0,00 0,00 0,00 0,00

Nguồn: Phòng kế

toán

Nhận xét:

Qua bảng 5 phân tích biến động theo kết cấu vốn chủ sở

hữu ta nhận thấy được rằng: Giai đoạn 2011- 2012 vốn chủ sở

hữu tăng 5,03%do quỹ phát triển tăng 9,37% cùng với quỹ dự

phòng tài chính cũng tăng 0,49%. Ở giai đoạn 2012 -2013 lại

giảm 0,34% nguồn này giảm là do vốn đầu tư của chủ sở hữu

giảm mạnh giảm 56,81% . Vốn chủ sở hữu giảm là vì công ty

đầu tư quá nhiều vào tài sản cố định. Mà trong khi đó lợi

nhuận sau thuế chưa phân phối tăng 1,66% nhưng chưa bù đắp

được các khoản mục đã đầu tư của công ty.

Ta nhận thấy rằng quỹ khác thuộc vốn chủ sở hữu năm

2012 tăng 0,24% so với năm 2011 và lại giảm ở năm 2013

nhưng biến động ở khoản mục này không ảnh hưởng gì mạnh đến

vốn chủ sở hữu.

2.1.2.3. Phân tích biến động theo kết cấu về nguồn

vốn.

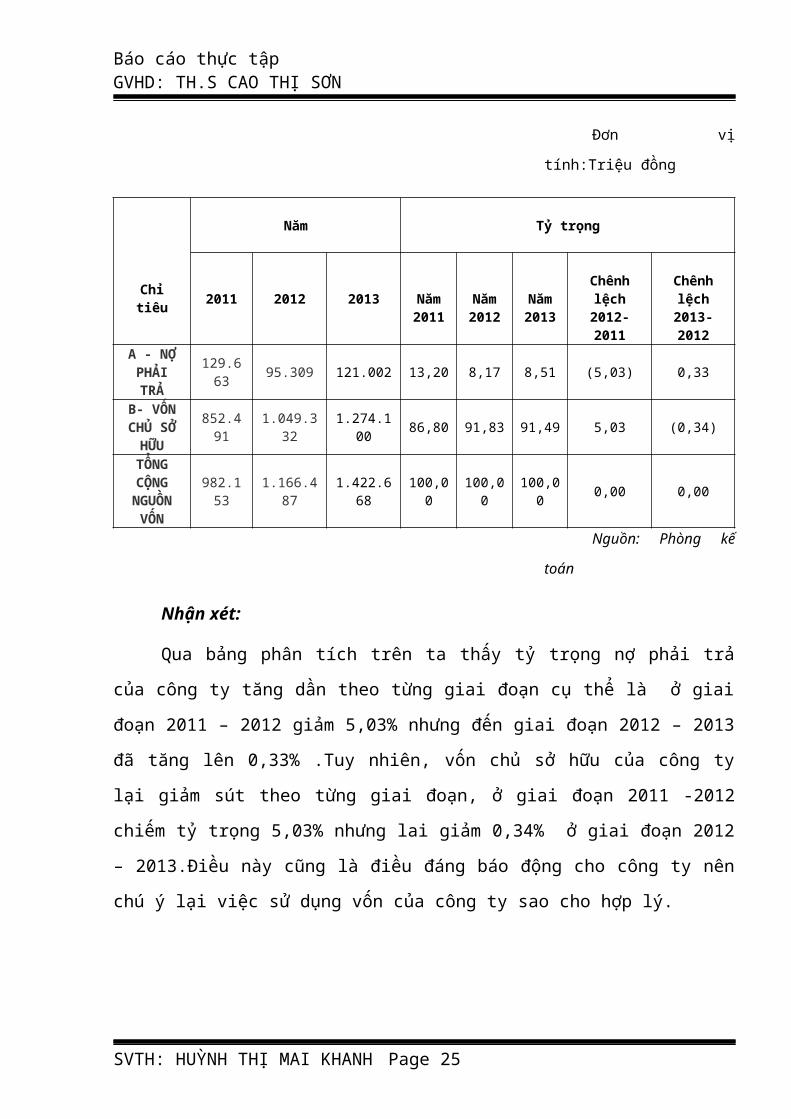

Bảng6: Phân tích biến động theo kết cấu về nguồn vốn.

SVTH: HUỲNH THỊ MAI KHANH Page 24

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Đơn vị

tính:Triệu đồng

Chỉtiêu

Năm Tỷ trọng

2011 2012 2013 Năm2011

Năm2012

Năm2013

Chênhlệch2012-2011

Chênhlệch2013-2012

A - NỢPHẢITRẢ

129.663 95.309 121.002 13,20 8,17 8,51 (5,03) 0,33

B- VỐNCHỦ SỞHỮU

852.491

1.049.332

1.274.100 86,80 91,83 91,49 5,03 (0,34)

TỔNGCỘNGNGUỒNVỐN

982.153

1.166.487

1.422.668

100,00

100,00

100,00 0,00 0,00

Nguồn: Phòng kế

toán

Nhận xét:

Qua bảng phân tích trên ta thấy tỷ trọng nợ phải trả

của công ty tăng dần theo từng giai đoạn cụ thể là ở giai

đoạn 2011 – 2012 giảm 5,03% nhưng đến giai đoạn 2012 – 2013

đã tăng lên 0,33% .Tuy nhiên, vốn chủ sở hữu của công ty

lại giảm sút theo từng giai đoạn, ở giai đoạn 2011 -2012

chiếm tỷ trọng 5,03% nhưng lai giảm 0,34% ở giai đoạn 2012

– 2013.Điều này cũng là điều đáng báo động cho công ty nên

chú ý lại việc sử dụng vốn của công ty sao cho hợp lý.

SVTH: HUỲNH THỊ MAI KHANH Page 25

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

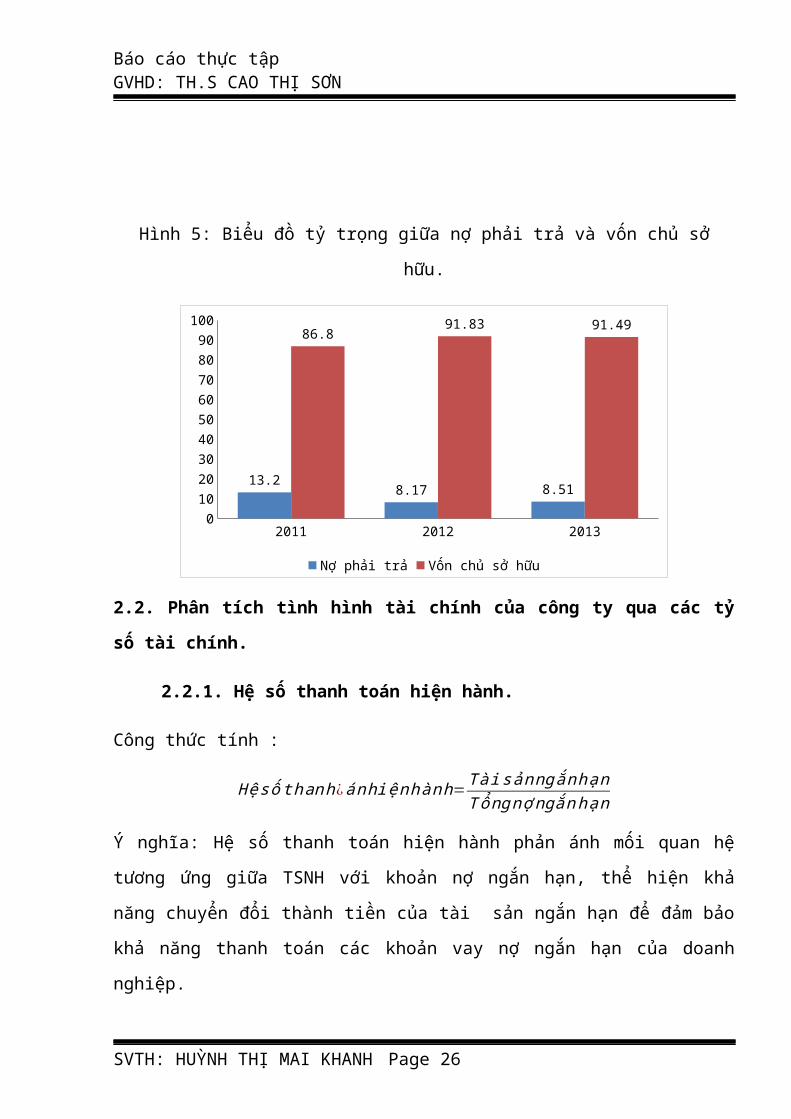

Hình 5: Biểu đồ tỷ trọng giữa nợ phải trả và vốn chủ sở

hữu.

2011 2012 20130102030405060708090100

13.2 8.17 8.51

86.8 91.83 91.49

Nợ phải trả Vốn chủ sở hữu

2.2. Phân tích tình hình tài chính của công ty qua các tỷ

số tài chính.

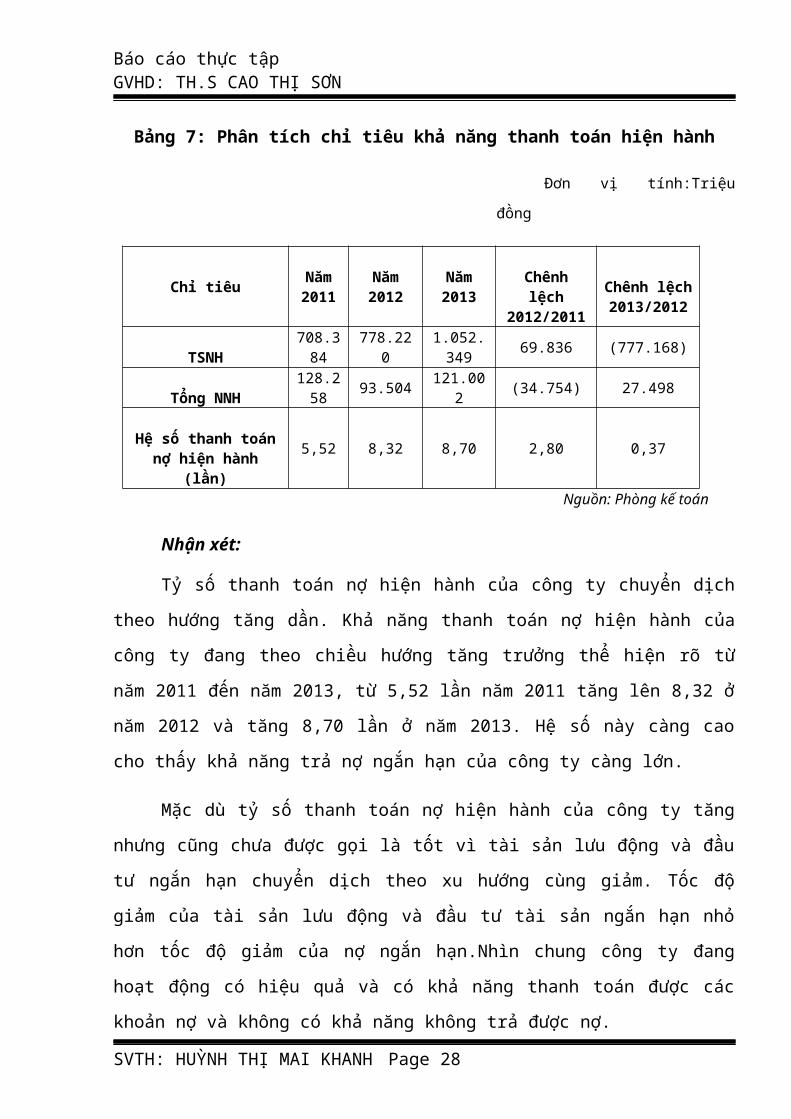

2.2.1. Hệ số thanh toán hiện hành.

Công thức tính :

Hệsốthanh¿ánhiệnhành=TàisảnngắnhạnTổngnợngắnhạn

Ý nghĩa: Hệ số thanh toán hiện hành phản ánh mối quan hệ

tương ứng giữa TSNH với khoản nợ ngắn hạn, thể hiện khả

năng chuyển đổi thành tiền của tài sản ngắn hạn để đảm bảo

khả năng thanh toán các khoản vay nợ ngắn hạn của doanh

nghiệp.

SVTH: HUỲNH THỊ MAI KHANH Page 26

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

SVTH: HUỲNH THỊ MAI KHANH Page 27

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Bảng 7: Phân tích chỉ tiêu khả năng thanh toán hiện hành

Đơn vị tính:Triệu

đồng

Chỉ tiêu Năm2011

Năm2012

Năm2013

Chênhlệch

2012/2011

Chênh lệch2013/2012

TSNH708.384

778.220

1.052.349 69.836 (777.168)

Tổng NNH128.258 93.504 121.00

2 (34.754) 27.498

Hệ số thanh toánnợ hiện hành

(lần)

5,52 8,32 8,70 2,80 0,37

Nguồn: Phòng kế toán

Nhận xét:

Tỷ số thanh toán nợ hiện hành của công ty chuyển dịch

theo hướng tăng dần. Khả năng thanh toán nợ hiện hành của

công ty đang theo chiều hướng tăng trưởng thể hiện rõ từ

năm 2011 đến năm 2013, từ 5,52 lần năm 2011 tăng lên 8,32 ở

năm 2012 và tăng 8,70 lần ở năm 2013. Hệ số này càng cao

cho thấy khả năng trả nợ ngắn hạn của công ty càng lớn.

Mặc dù tỷ số thanh toán nợ hiện hành của công ty tăng

nhưng cũng chưa được gọi là tốt vì tài sản lưu động và đầu

tư ngắn hạn chuyển dịch theo xu hướng cùng giảm. Tốc độ

giảm của tài sản lưu động và đầu tư tài sản ngắn hạn nhỏ

hơn tốc độ giảm của nợ ngắn hạn.Nhìn chung công ty đang

hoạt động có hiệu quả và có khả năng thanh toán được các

khoản nợ và không có khả năng không trả được nợ.

SVTH: HUỲNH THỊ MAI KHANH Page 28

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

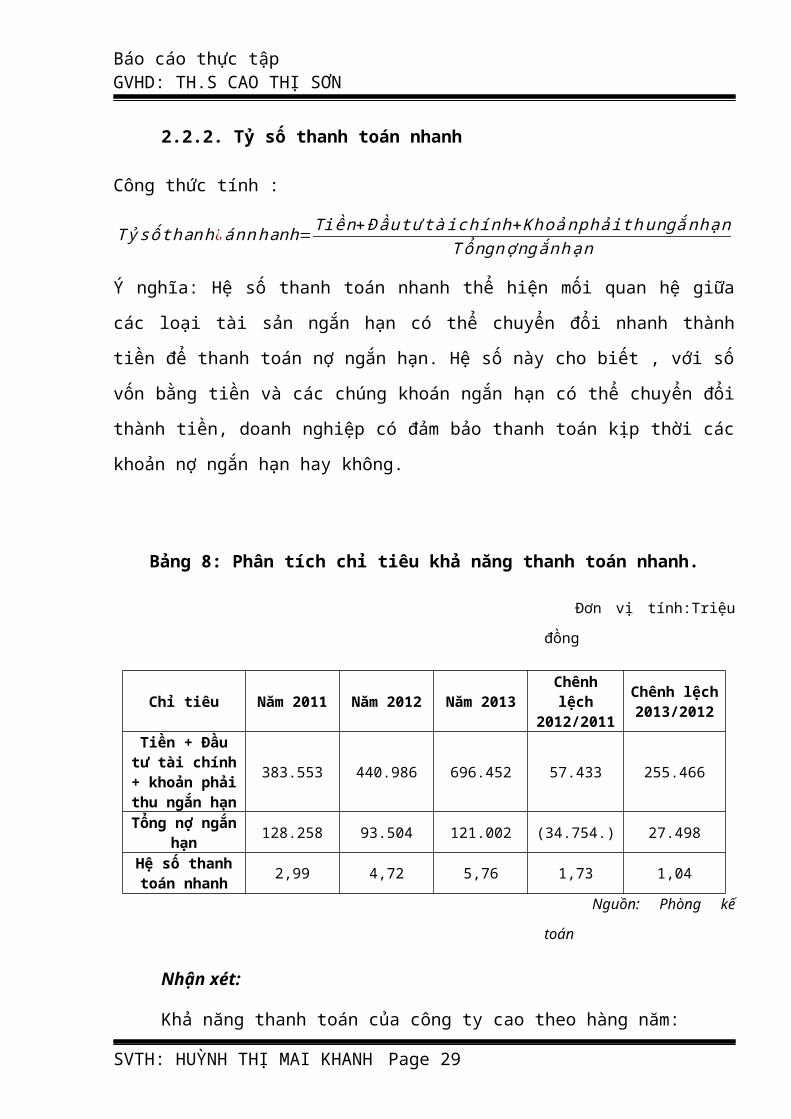

2.2.2. Tỷ số thanh toán nhanh

Công thức tính :

Tỷsốthanh¿ánnhanh=Tiền+Đầutưtàichính+Khoảnphảithungắnhạn

Tổngnợngắnhạn

Ý nghĩa: Hệ số thanh toán nhanh thể hiện mối quan hệ giữa

các loại tài sản ngắn hạn có thể chuyển đổi nhanh thành

tiền để thanh toán nợ ngắn hạn. Hệ số này cho biết , với số

vốn bằng tiền và các chúng khoán ngắn hạn có thể chuyển đổi

thành tiền, doanh nghiệp có đảm bảo thanh toán kịp thời các

khoản nợ ngắn hạn hay không.

Bảng 8: Phân tích chỉ tiêu khả năng thanh toán nhanh.

Đơn vị tính:Triệu

đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013Chênhlệch

2012/2011

Chênh lệch2013/2012

Tiền + Đầutư tài chính+ khoản phảithu ngắn hạn

383.553 440.986 696.452 57.433 255.466

Tổng nợ ngắnhạn 128.258 93.504 121.002 (34.754.) 27.498

Hệ số thanhtoán nhanh 2,99 4,72 5,76 1,73 1,04

Nguồn: Phòng kế

toán

Nhận xét:

Khả năng thanh toán của công ty cao theo hàng năm:

SVTH: HUỲNH THỊ MAI KHANH Page 29

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

- Năm 2011 : Hệ số thanh toán nhanh là 2,99

- Năm 2012: Hệ số thanh toán nhanh là 4,72 tăng 1,73 so

với năm 2011

- Năm 2013: Hệ số thanh toán nhanh là 5,76 tăng 1,04 so

với năm 2012 tuy nhiên tăng có phần thấp hơn năm 2011.

Thông qua việc phân tích tỷ số thanh toán nhanh thực sự

công ty dựa trên những tài sản lưu động có thể chuyển đổi

nhanh chóng thành tiền là rất tốt .Tỷ số thanh toán này

cũng cho ta thấy mức độ dự trữ của công ty để thanh toán là

tương đối hợp lý, không gây ứ động vốn làm giảm hiệu quả

trong sản xuất kinh doanh. Nhưng khả năng thanh toán này

vẫn dựa trên giá trị của tài sản lưu động có thể nhanh

chóng chuyển đổi thành tiền, do đó để chắc chắn hơn về khả

năng thanh toán của công ty chúng ta cần xem xét khả năng

thanh toán tiền.

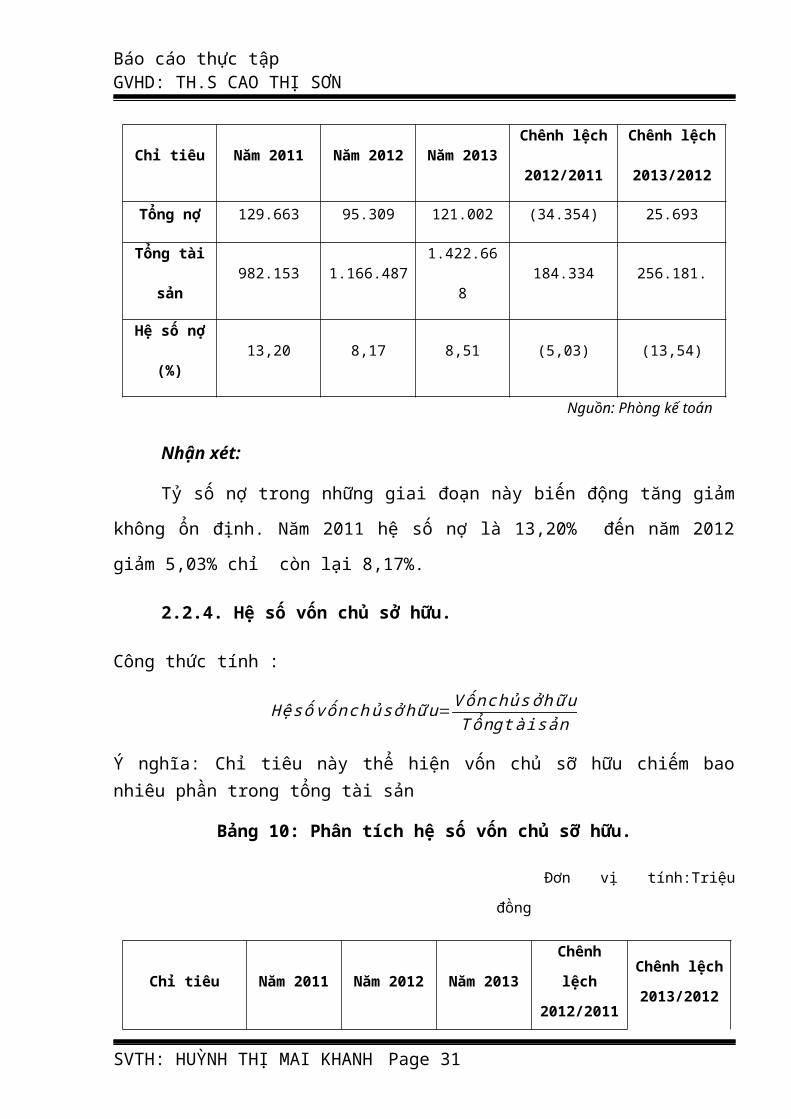

2.2.3. Hệ số nợ.

Công thức tính :

Hệsốnợ=Tổngnợ

Tổngtàisản∗100

Ý nghĩa: Chỉ tiêu này cho thấy nợ chiếm bao nhiêu phần trămtrong tổng vốn của công ty.

Bảng 9: Phân tích hệ số nợ.

Đơn vị tính:Triệu

đồng

SVTH: HUỲNH THỊ MAI KHANH Page 30

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013Chênh lệch

2012/2011

Chênh lệch

2013/2012

Tổng nợ 129.663 95.309 121.002 (34.354) 25.693

Tổng tài

sản982.153 1.166.487

1.422.66

8184.334 256.181.

Hệ số nợ

(%)13,20 8,17 8,51 (5,03) (13,54)

Nguồn: Phòng kế toán

Nhận xét:

Tỷ số nợ trong những giai đoạn này biến động tăng giảm

không ổn định. Năm 2011 hệ số nợ là 13,20% đến năm 2012

giảm 5,03% chỉ còn lại 8,17%.

2.2.4. Hệ số vốn chủ sở hữu.

Công thức tính :

Hệsốvốnchủsởhữu=VốnchủsởhữuTổngtàisản

Ý nghĩa: Chỉ tiêu này thể hiện vốn chủ sỡ hữu chiếm baonhiêu phần trong tổng tài sản

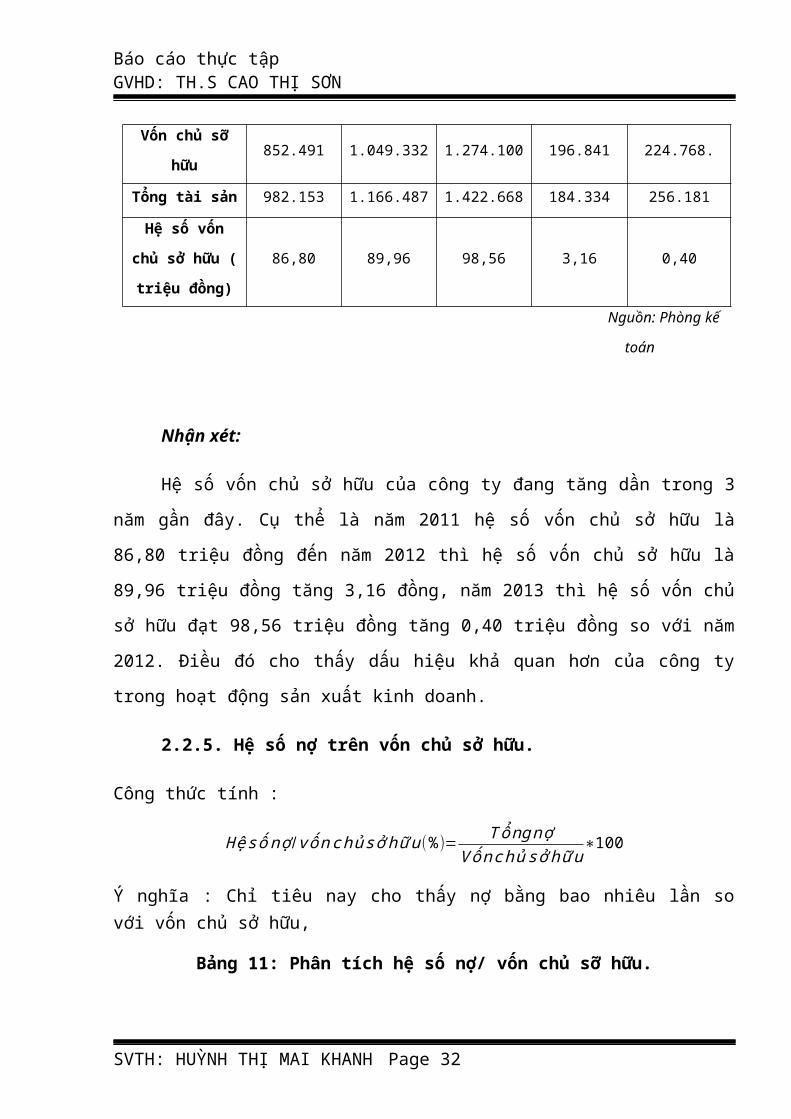

Bảng 10: Phân tích hệ số vốn chủ sỡ hữu.

Đơn vị tính:Triệu

đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

Chênh

lệch

2012/2011

Chênh lệch

2013/2012

SVTH: HUỲNH THỊ MAI KHANH Page 31

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Vốn chủ sỡ

hữu852.491 1.049.332 1.274.100 196.841 224.768.

Tổng tài sản 982.153 1.166.487 1.422.668 184.334 256.181

Hệ số vốn

chủ sở hữu (

triệu đồng)

86,80 89,96 98,56 3,16 0,40

Nguồn: Phòng kế

toán

Nhận xét:

Hệ số vốn chủ sở hữu của công ty đang tăng dần trong 3

năm gần đây. Cụ thể là năm 2011 hệ số vốn chủ sở hữu là

86,80 triệu đồng đến năm 2012 thì hệ số vốn chủ sở hữu là

89,96 triệu đồng tăng 3,16 đồng, năm 2013 thì hệ số vốn chủ

sở hữu đạt 98,56 triệu đồng tăng 0,40 triệu đồng so với năm

2012. Điều đó cho thấy dấu hiệu khả quan hơn của công ty

trong hoạt động sản xuất kinh doanh.

2.2.5. Hệ số nợ trên vốn chủ sở hữu.

Công thức tính :

Hệsốnợ /vốnchủsởhữu(%)=Tổngnợ

Vốnchủsởhữu∗100

Ý nghĩa : Chỉ tiêu nay cho thấy nợ bằng bao nhiêu lần sovới vốn chủ sở hữu,

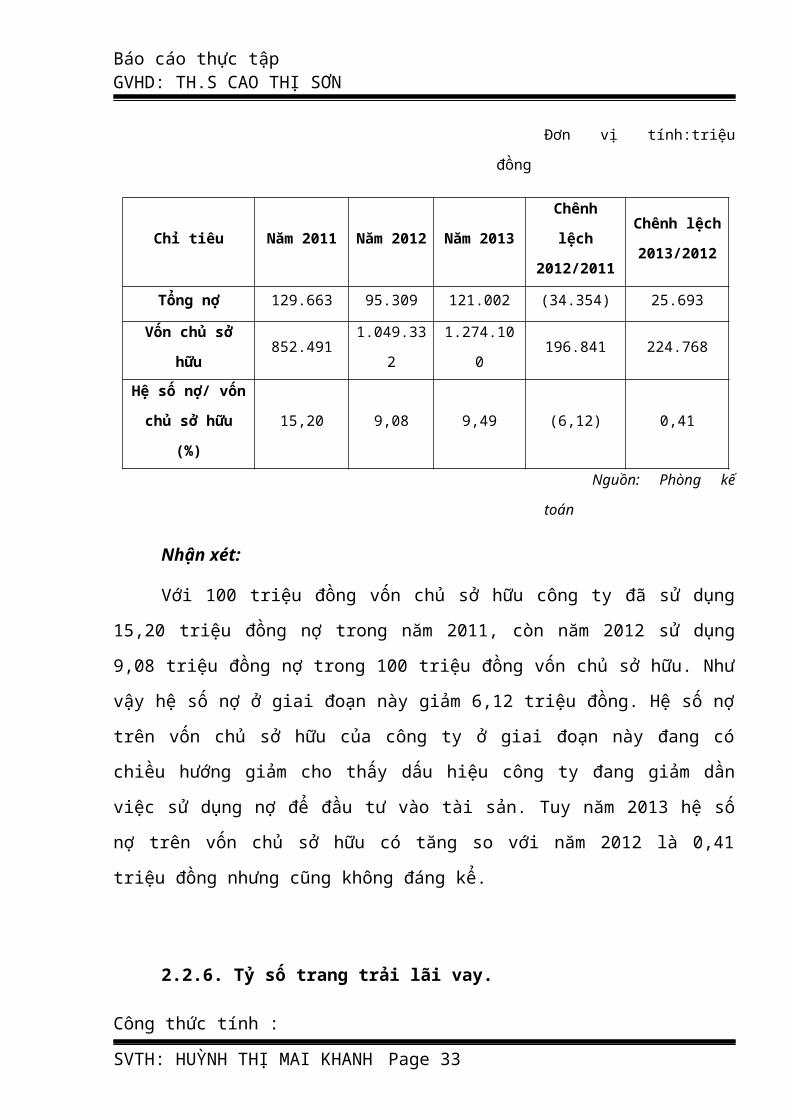

Bảng 11: Phân tích hệ số nợ/ vốn chủ sỡ hữu.

SVTH: HUỲNH THỊ MAI KHANH Page 32

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Đơn vị tính:triệu

đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

Chênh

lệch

2012/2011

Chênh lệch

2013/2012

Tổng nợ 129.663 95.309 121.002 (34.354) 25.693

Vốn chủ sở

hữu852.491

1.049.33

2

1.274.10

0196.841 224.768

Hệ số nợ/ vốn

chủ sở hữu

(%)

15,20 9,08 9,49 (6,12) 0,41

Nguồn: Phòng kế

toán

Nhận xét:

Với 100 triệu đồng vốn chủ sở hữu công ty đã sử dụng

15,20 triệu đồng nợ trong năm 2011, còn năm 2012 sử dụng

9,08 triệu đồng nợ trong 100 triệu đồng vốn chủ sở hữu. Như

vậy hệ số nợ ở giai đoạn này giảm 6,12 triệu đồng. Hệ số nợ

trên vốn chủ sở hữu của công ty ở giai đoạn này đang có

chiều hướng giảm cho thấy dấu hiệu công ty đang giảm dần

việc sử dụng nợ để đầu tư vào tài sản. Tuy năm 2013 hệ số

nợ trên vốn chủ sở hữu có tăng so với năm 2012 là 0,41

triệu đồng nhưng cũng không đáng kể.

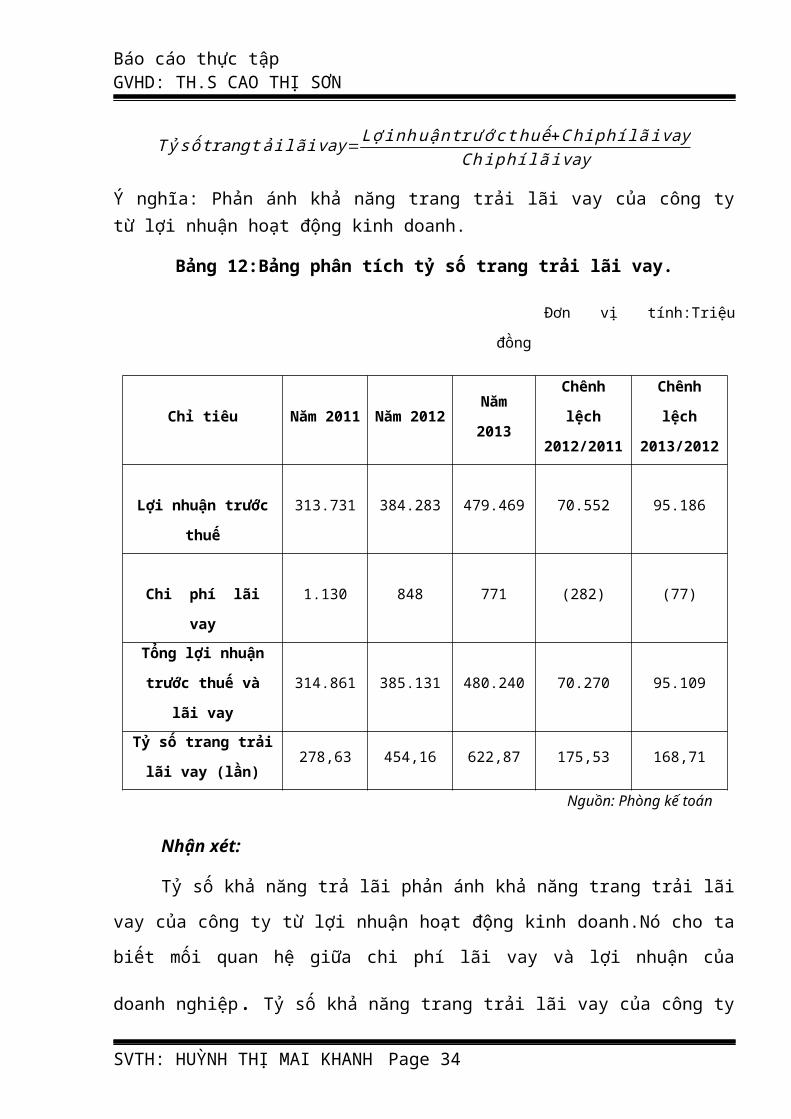

2.2.6. Tỷ số trang trải lãi vay.

Công thức tính :

SVTH: HUỲNH THỊ MAI KHANH Page 33

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Tỷsốtrangtảilãivay=Lợinhuậntrướcthuế+Chiphílãivay

Chiphílãivay

Ý nghĩa: Phản ánh khả năng trang trải lãi vay của công tytừ lợi nhuận hoạt động kinh doanh.

Bảng 12:Bảng phân tích tỷ số trang trải lãi vay.

Đơn vị tính:Triệu

đồng

Chỉ tiêu Năm 2011 Năm 2012Năm

2013

Chênh

lệch

2012/2011

Chênh

lệch

2013/2012

Lợi nhuận trước

thuế

313.731 384.283 479.469 70.552 95.186

Chi phí lãi

vay

1.130 848 771 (282) (77)

Tổng lợi nhuận

trước thuế và

lãi vay

314.861 385.131 480.240 70.270 95.109

Tỷ số trang trải

lãi vay (lần)278,63 454,16 622,87 175,53 168,71

Nguồn: Phòng kế toán

Nhận xét:

Tỷ số khả năng trả lãi phản ánh khả năng trang trải lãi

vay của công ty từ lợi nhuận hoạt động kinh doanh.Nó cho ta

biết mối quan hệ giữa chi phí lãi vay và lợi nhuận của

doanh nghiệp. Tỷ số khả năng trang trải lãi vay của công ty

SVTH: HUỲNH THỊ MAI KHANH Page 34

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

năm 2011 là 278,63 lần. Điều này có nghĩa là doanh nghiệp

tạo được lợi nhuận trước thuế gấp 278,63 lần chi phí lãi

vay về các năm càng ngày càng cao chứng tỏ doanh nghiệp

hoạt động tốt có thể sử dụng lợi nhuận hoạt động kinh doanh

để trả lãi vay. Nhìn chung tỷ số khả năng trả lãi càng cao

còn phụ thuộc vào khả năng sinh lợi và mức độ sử dụng nợ.

Tỷ số trang trải lãi vay qua các năm sau đó cũng tăng có

nghĩa là công ty đang phát triển theo hướng tích cực.

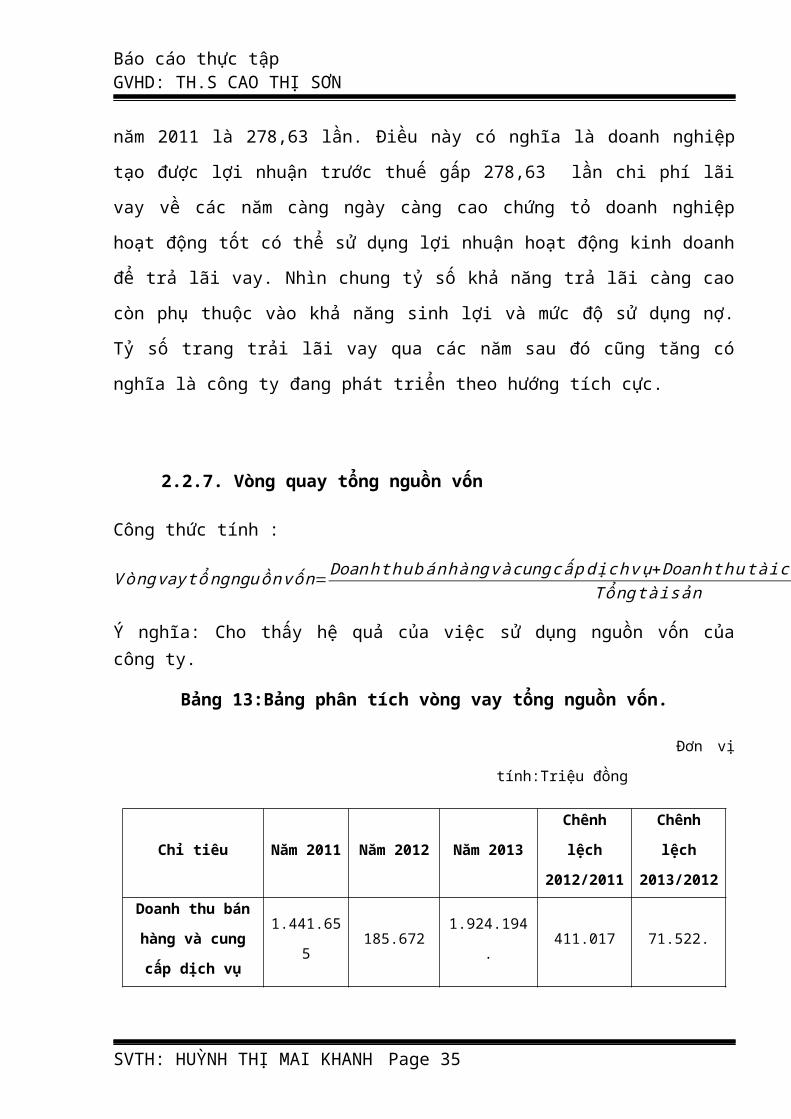

2.2.7. Vòng quay tổng nguồn vốn

Công thức tính :

Vòngvaytổngnguồnvốn=Doanhthubánhàngvàcungcấpdịchvụ+Doanhthutàichính+Thunhậpkhác

Tổngtàisản

Ý nghĩa: Cho thấy hệ quả của việc sử dụng nguồn vốn củacông ty.

Bảng 13:Bảng phân tích vòng vay tổng nguồn vốn.

Đơn vị

tính:Triệu đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

Chênh

lệch

2012/2011

Chênh

lệch

2013/2012Doanh thu bán

hàng và cung

cấp dịch vụ

1.441.65

5185.672

1.924.194

.411.017 71.522.

SVTH: HUỲNH THỊ MAI KHANH Page 35

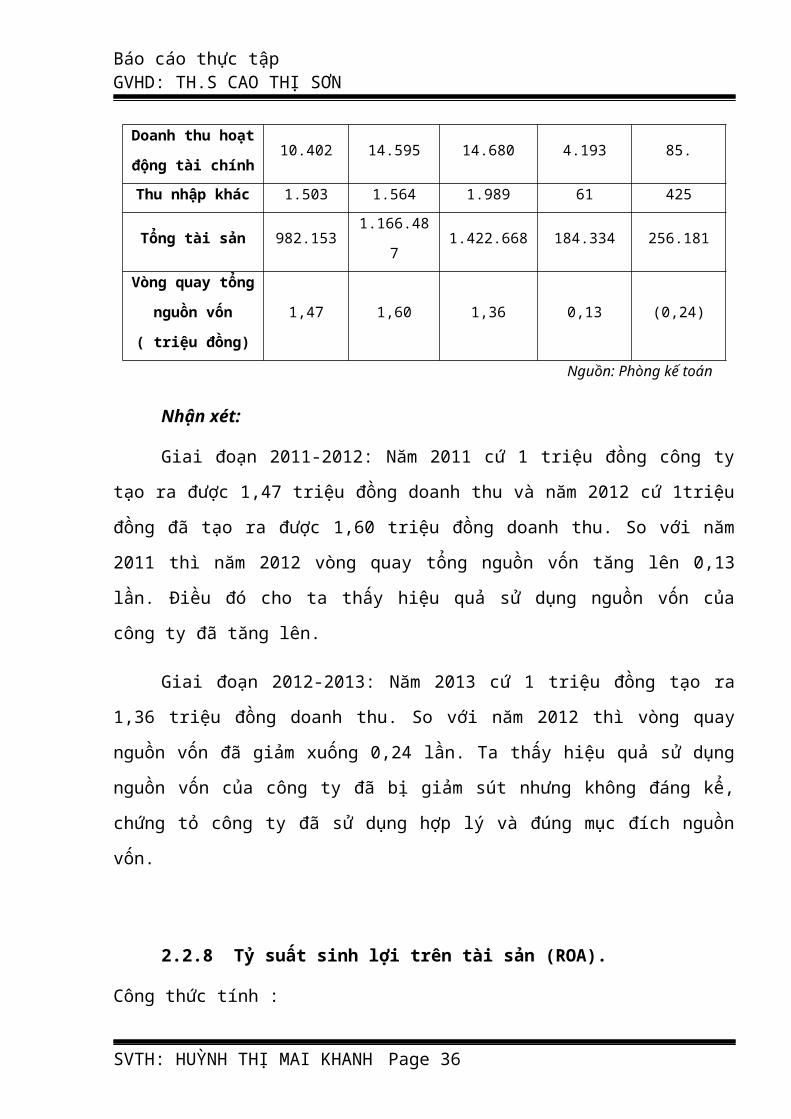

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Doanh thu hoạt

động tài chính10.402 14.595 14.680 4.193 85.

Thu nhập khác 1.503 1.564 1.989 61 425

Tổng tài sản 982.1531.166.48

71.422.668 184.334 256.181

Vòng quay tổng

nguồn vốn

( triệu đồng)

1,47 1,60 1,36 0,13 (0,24)

Nguồn: Phòng kế toán

Nhận xét:

Giai đoạn 2011-2012: Năm 2011 cứ 1 triệu đồng công ty

tạo ra được 1,47 triệu đồng doanh thu và năm 2012 cứ 1triệu

đồng đã tạo ra được 1,60 triệu đồng doanh thu. So với năm

2011 thì năm 2012 vòng quay tổng nguồn vốn tăng lên 0,13

lần. Điều đó cho ta thấy hiệu quả sử dụng nguồn vốn của

công ty đã tăng lên.

Giai đoạn 2012-2013: Năm 2013 cứ 1 triệu đồng tạo ra

1,36 triệu đồng doanh thu. So với năm 2012 thì vòng quay

nguồn vốn đã giảm xuống 0,24 lần. Ta thấy hiệu quả sử dụng

nguồn vốn của công ty đã bị giảm sút nhưng không đáng kể,

chứng tỏ công ty đã sử dụng hợp lý và đúng mục đích nguồn

vốn.

2.2.8 Tỷ suất sinh lợi trên tài sản (ROA).

Công thức tính :

SVTH: HUỲNH THỊ MAI KHANH Page 36

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Tỷsuấtsinhlợitrêntàisản=Lợinhuậntrư ớcthuếvàlãivay

Tổngtàisản∗100%

Ý nghĩa: Phản ánh hiệu quả hoạt động đầu tư của công ty. Làcơ sở quan trọng dể những người đi vay hoặc cho vay cânnhắc liệu xem công ty có thể tạo ra mức sinh lời cao hơnchi phí sử dụng nợ không.

Bảng 14:Bảng phân tích tỷ suất sinh lợi trên tài sản.

Đơn vị tính:Triệu

đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013Chênh lệch

2012/2011

Chênh

lệch

2013/201

2Tổng lợi nhuận

kế toán trước

thuế

313.731 384.283 479.469. 70.552 95.186

Chi phí lãi vay 1.130 848 771 (282) (77)Tổng lợi nhuận

trước thuế và

lãi vay

314.861 385.131 480.240 70.270 95.109

Tổng tài sản 982.153 1.166.4871.422.66

8184.334 256.181

Tỷ suất sinh lợi

trên tài sản (%)32,05 33,01 33,75 0,96 0,7

Nguồn: Phòng kế

toán

Nhận xét:

SVTH: HUỲNH THỊ MAI KHANH Page 37

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Giai đoạn 2011-2012: Cứ 100 triệu đồng tài sản công ty

thu được 32,05 triệuđồng lợi nhuận vào năm 2011 và 33,05

triệu đồng lợi nhuận ở năm 2012. So với năm 2011 thì năm

2012 tỷ số này đã tăng 0,96%.

Giai đoạn 2012-2013: Năm 2013 cứ 100 đồng tài sản thì

công ty thu được 33,75 triệu đồng lợi nhuận. So với năm

2012 thì ROA của công ty tăng 0,7%. Cho thấy ông ty đang

hoạt động tốt.

2.2.9 Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE)

Công thức tính :

Tỷsuấtsinhlợitrênvốnchủsởhữ u=LợinhuậntrướcsauthuếVốnchủsởhữu

∗100%

Ý nghĩa: Phản ánh 1 đồng vốn đầu tư của chủ sở hữu vào côngty đem lại cho chủ sở hữu bao nhiêu đồng lợi nhuận sau khiđã trừ thuế thu nhập doanh nghiệp.

Bảng 15: Phân tích chỉ tiêu tỷ suất sinh lợi trên vốn chủsở hữu.

Đơn vịtính:Triệu đồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 2013

Chênh

lệch

2012/2011

Chênh

lệch

2013/201

2Lợi nhuận sau 275.289 294.539. 360.526 19.250 65.987

SVTH: HUỲNH THỊ MAI KHANH Page 38

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

thuế TNDN

Vốn chủ sở hữu 852.4911.049.33

2

1.274.10

0.196.841 224.768

Tỷ suất sinh lợi

trên vốn chủ sở

hữu (%)

32,29 28,06 28,29 (4,23) 0,23

Nguồn: Phòng kế toán

Nhận xét:

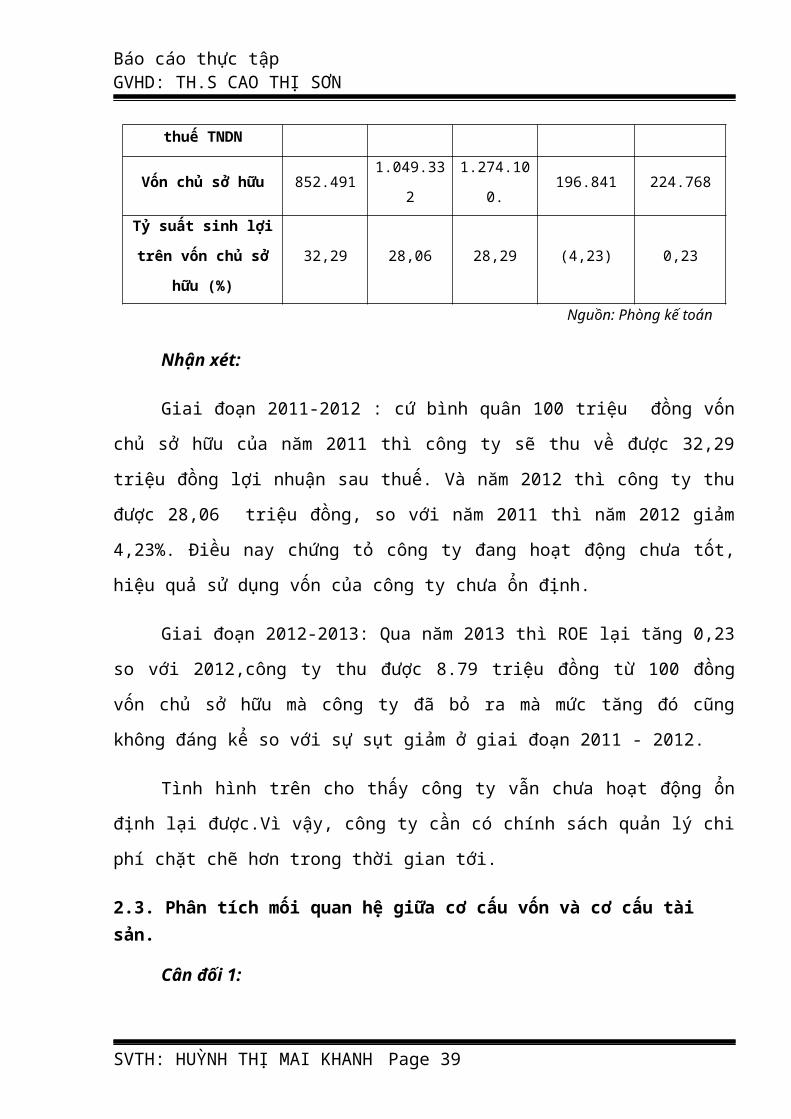

Giai đoạn 2011-2012 : cứ bình quân 100 triệu đồng vốn

chủ sở hữu của năm 2011 thì công ty sẽ thu về được 32,29

triệu đồng lợi nhuận sau thuế. Và năm 2012 thì công ty thu

được 28,06 triệu đồng, so với năm 2011 thì năm 2012 giảm

4,23%. Điều nay chứng tỏ công ty đang hoạt động chưa tốt,

hiệu quả sử dụng vốn của công ty chưa ổn định.

Giai đoạn 2012-2013: Qua năm 2013 thì ROE lại tăng 0,23

so với 2012,công ty thu được 8.79 triệu đồng từ 100 đồng

vốn chủ sở hữu mà công ty đã bỏ ra mà mức tăng đó cũng

không đáng kể so với sự sụt giảm ở giai đoạn 2011 - 2012.

Tình hình trên cho thấy công ty vẫn chưa hoạt động ổn

định lại được.Vì vậy, công ty cần có chính sách quản lý chi

phí chặt chẽ hơn trong thời gian tới.

2.3. Phân tích mối quan hệ giữa cơ cấu vốn và cơ cấu tài sản.

Cân đối 1:

SVTH: HUỲNH THỊ MAI KHANH Page 39

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

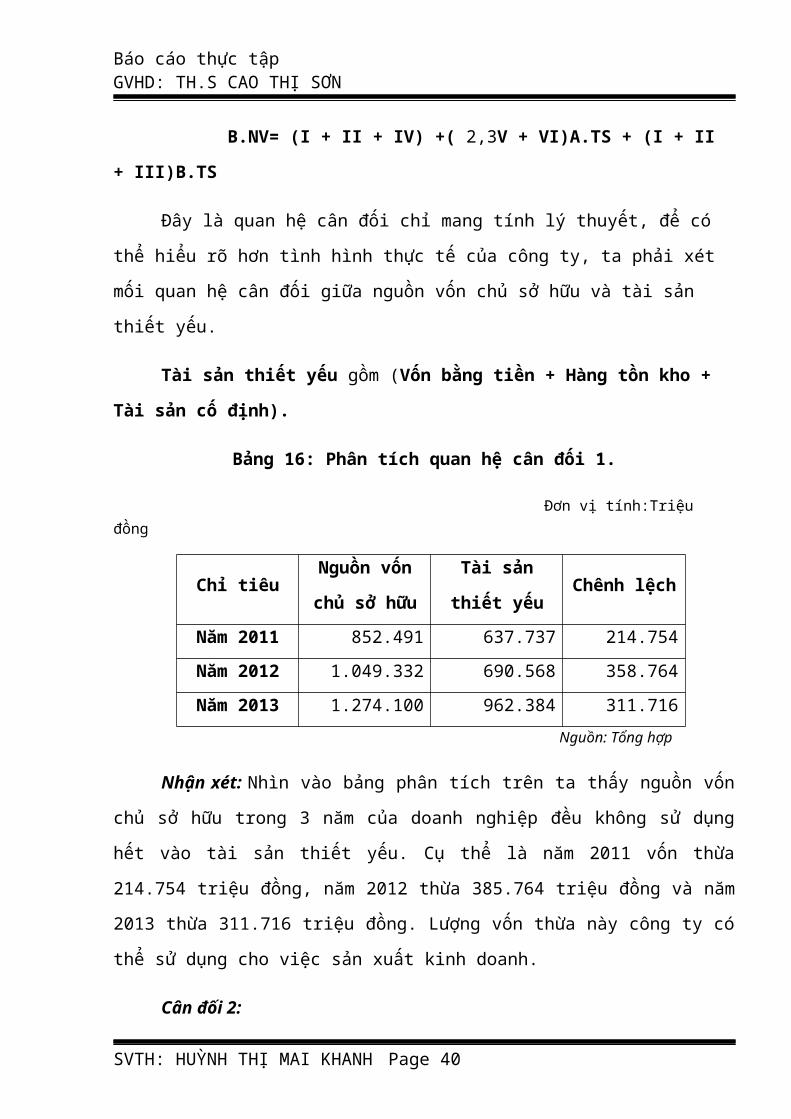

B.NV= (I + II + IV) +( 2,3V + VI)A.TS + (I + II

+ III)B.TS

Đây là quan hệ cân đối chỉ mang tính lý thuyết, để có

thể hiểu rõ hơn tình hình thực tế của công ty, ta phải xét

mối quan hệ cân đối giữa nguồn vốn chủ sở hữu và tài sản

thiết yếu.

Tài sản thiết yếu gồm (Vốn bằng tiền + Hàng tồn kho +

Tài sản cố định).

Bảng 16: Phân tích quan hệ cân đối 1.

Đơn vị tính:Triệu đồng

Chỉ tiêuNguồn vốn

chủ sở hữu

Tài sản

thiết yếuChênh lệch

Năm 2011 852.491 637.737 214.754Năm 2012 1.049.332 690.568 358.764Năm 2013 1.274.100 962.384 311.716

Nguồn: Tổng hợp

Nhận xét: Nhìn vào bảng phân tích trên ta thấy nguồn vốn

chủ sở hữu trong 3 năm của doanh nghiệp đều không sử dụng

hết vào tài sản thiết yếu. Cụ thể là năm 2011 vốn thừa

214.754 triệu đồng, năm 2012 thừa 385.764 triệu đồng và năm

2013 thừa 311.716 triệu đồng. Lượng vốn thừa này công ty có

thể sử dụng cho việc sản xuất kinh doanh.

Cân đối 2:

SVTH: HUỲNH THỊ MAI KHANH Page 40

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

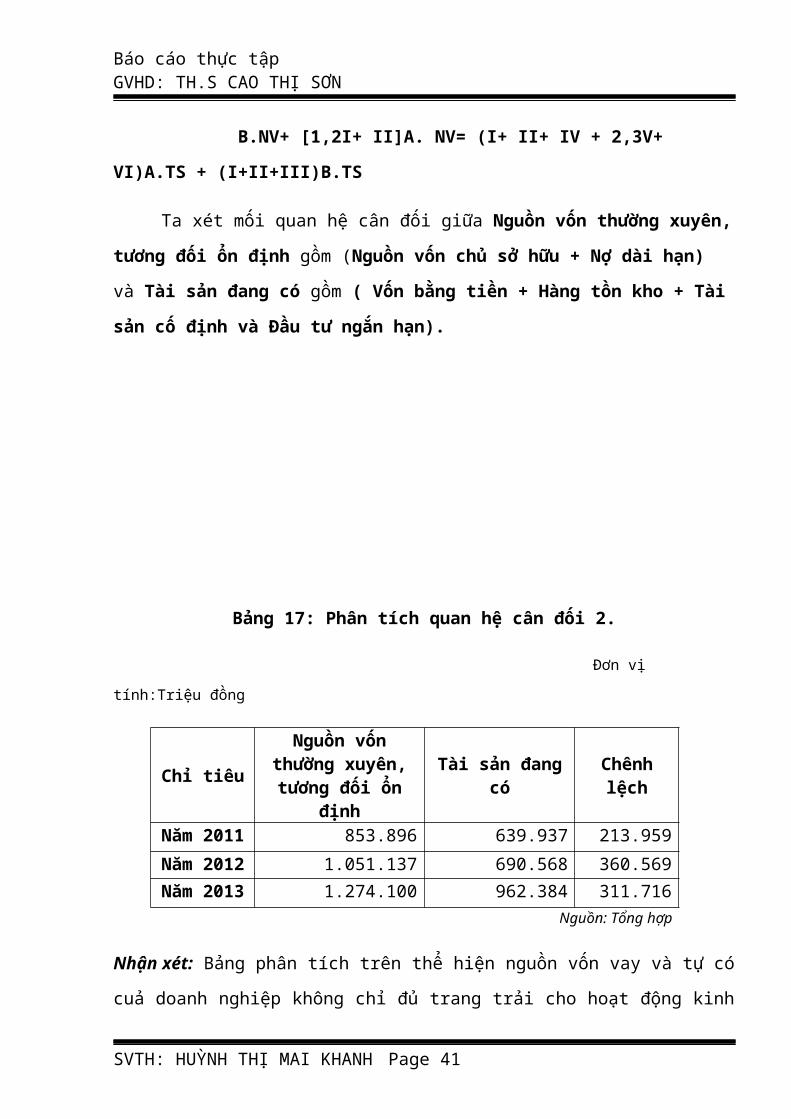

B.NV+ [1,2I+ II]A. NV= (I+ II+ IV + 2,3V+

VI)A.TS + (I+II+III)B.TS

Ta xét mối quan hệ cân đối giữa Nguồn vốn thường xuyên,

tương đối ổn định gồm (Nguồn vốn chủ sở hữu + Nợ dài hạn)

và Tài sản đang có gồm ( Vốn bằng tiền + Hàng tồn kho + Tài

sản cố định và Đầu tư ngắn hạn).

Bảng 17: Phân tích quan hệ cân đối 2.

Đơn vị

tính:Triệu đồng

Chỉ tiêu

Nguồn vốnthường xuyên,tương đối ổn

định

Tài sản đangcó

Chênhlệch

Năm 2011 853.896 639.937 213.959Năm 2012 1.051.137 690.568 360.569Năm 2013 1.274.100 962.384 311.716

Nguồn: Tổng hợp

Nhận xét: Bảng phân tích trên thể hiện nguồn vốn vay và tự có

cuả doanh nghiệp không chỉ đủ trang trải cho hoạt động kinh

SVTH: HUỲNH THỊ MAI KHANH Page 41

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

doanh của công ty mà còn còn thừa vốn. Cụ thể ở năm 2011

thừa 213.959 triệu đồng, năm 2012 thừa 360.569 triệu đồng

và thừa 311.716 triệu ở năm 2013. Điều này cho thấy công ty

đang chiếm dụng vốn từ bên ngoài đây là tình hình khả quan

đối với tình hình tài chính của công ty.

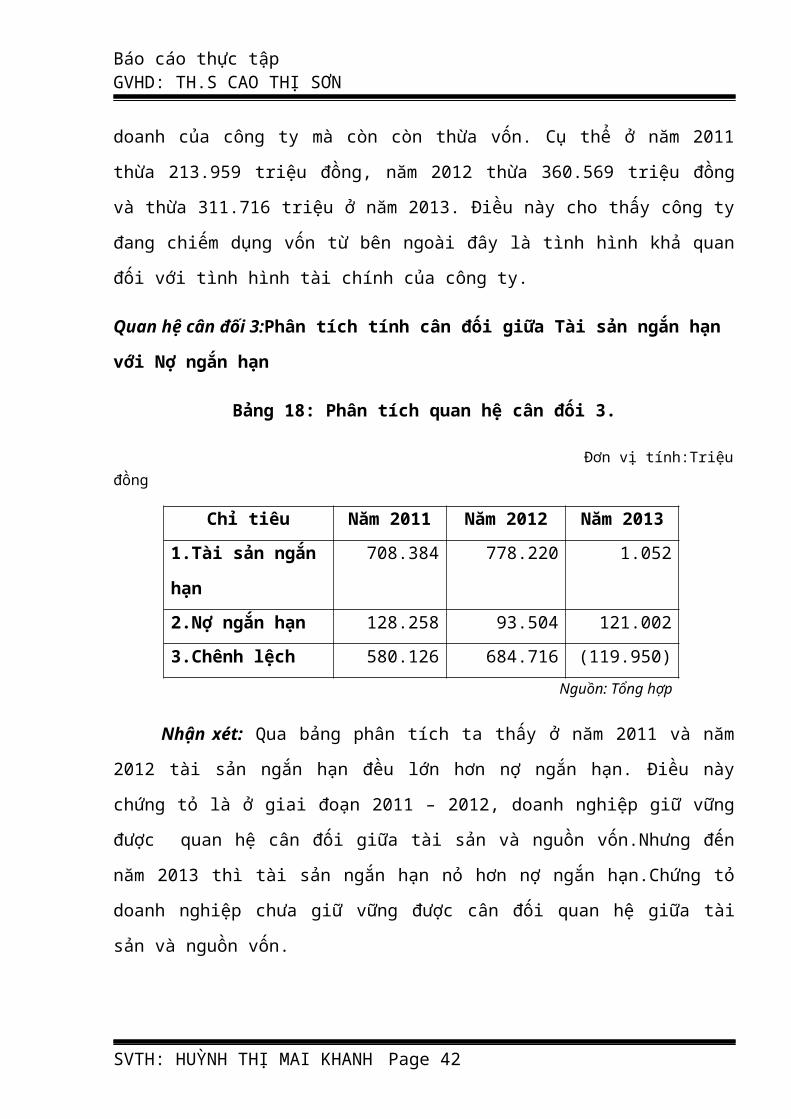

Quan hệ cân đối 3:Phân tích tính cân đối giữa Tài sản ngắn hạn

với Nợ ngắn hạn

Bảng 18: Phân tích quan hệ cân đối 3.

Đơn vị tính:Triệuđồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 20131.Tài sản ngắn

hạn

708.384 778.220 1.052

2.Nợ ngắn hạn 128.258 93.504 121.0023.Chênh lệch 580.126 684.716 (119.950)

Nguồn: Tổng hợp

Nhận xét: Qua bảng phân tích ta thấy ở năm 2011 và năm

2012 tài sản ngắn hạn đều lớn hơn nợ ngắn hạn. Điều này

chứng tỏ là ở giai đoạn 2011 – 2012, doanh nghiệp giữ vững

được quan hệ cân đối giữa tài sản và nguồn vốn.Nhưng đến

năm 2013 thì tài sản ngắn hạn nỏ hơn nợ ngắn hạn.Chứng tỏ

doanh nghiệp chưa giữ vững được cân đối quan hệ giữa tài

sản và nguồn vốn.

SVTH: HUỲNH THỊ MAI KHANH Page 42

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

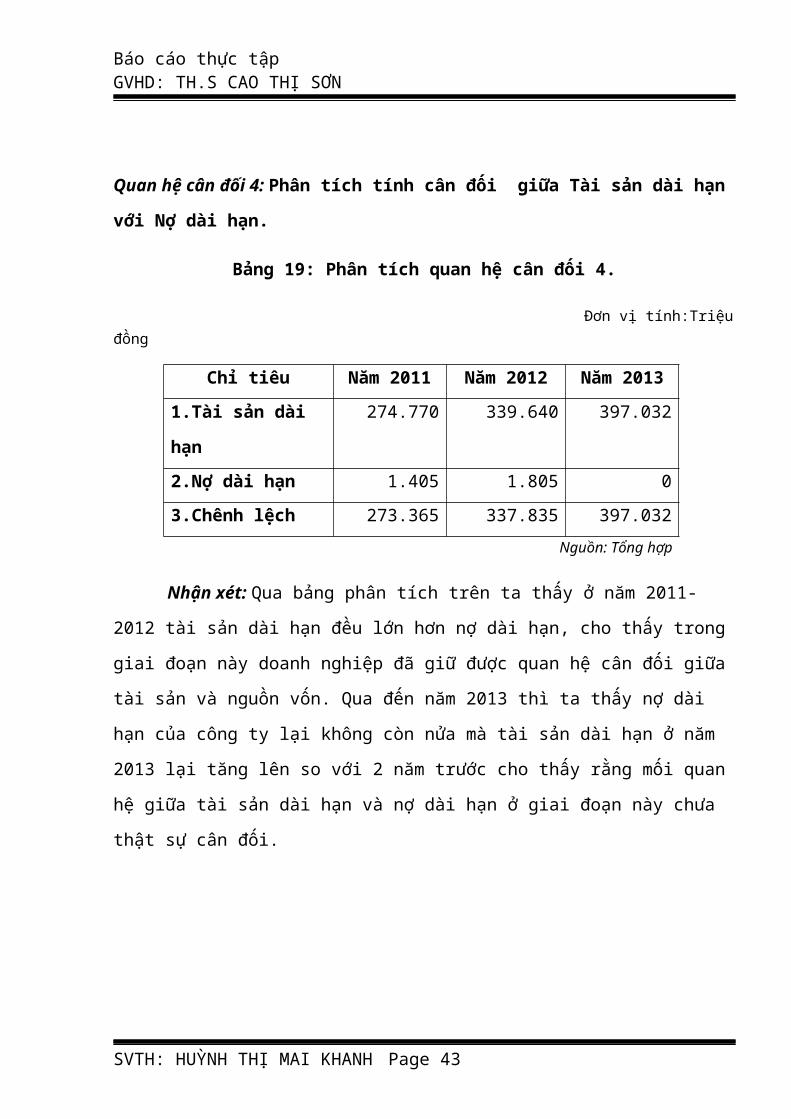

Quan hệ cân đối 4: Phân tích tính cân đối giữa Tài sản dài hạn

với Nợ dài hạn.

Bảng 19: Phân tích quan hệ cân đối 4.

Đơn vị tính:Triệuđồng

Chỉ tiêu Năm 2011 Năm 2012 Năm 20131.Tài sản dài

hạn

274.770 339.640 397.032

2.Nợ dài hạn 1.405 1.805 03.Chênh lệch 273.365 337.835 397.032

Nguồn: Tổng hợp

Nhận xét: Qua bảng phân tích trên ta thấy ở năm 2011-

2012 tài sản dài hạn đều lớn hơn nợ dài hạn, cho thấy trong

giai đoạn này doanh nghiệp đã giữ được quan hệ cân đối giữa

tài sản và nguồn vốn. Qua đến năm 2013 thì ta thấy nợ dài

hạn của công ty lại không còn nửa mà tài sản dài hạn ở năm

2013 lại tăng lên so với 2 năm trước cho thấy rằng mối quan

hệ giữa tài sản dài hạn và nợ dài hạn ở giai đoạn này chưa

thật sự cân đối.

SVTH: HUỲNH THỊ MAI KHANH Page 43

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

CHƯƠNG 3:

NHẬN XÉT – KIẾN NGHỊ

3.1. Nhận xét.

Qua một thời gian dài thực tập và viết báo cáo phân

tích tình hình nguồn vốn của công ty Cổ Phần Kỹ Thuật Việt

Phát thông qua những báo cáo tài chính mà phòng kế toán

cung cấp, em đã nhận thấy được những mặt mạnh của công ty

nhưng công ty vẫn còn những mặt hạn chế cần phải khắc phục

để công ty ngày càng phát triển mạnh mẽ hơn.

3.1.1. Ưu điểm.

SVTH: HUỲNH THỊ MAI KHANH Page 44

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Về tình hình tài chính: Nợ phải trả của công ty trong 3

năm gần đây biến động theo hướng sụt giảm. Điều này cho

thấy công ty đang hạn chế các khoản vay từ bên ngoài để

tránh gặp rủi ro từ việc vay vốn. Đây là một mặt tốt của

công ty cần duy trì và phát huy.

Công ty bắt đầu xây dựng định hướng chiến lược dài hạn.

Đó là mục tiêu phấn đấu chung của công ty trong thời gian

tới.Các sản phẩm của công ty mang chất lượng cao về giá

thành, mẫu mã và kỹ thuật.

Có được sự ủng hộ cao từ phía khách hàng.

Bộ máy tổ chức công ty ổn định, đội ngũ nhân viên

nhiệt tình sáng tạo. Định hướng mặt hàng phù hợp với nhu

cầu hiện tại và ngày càng tăng trưởng trong tương lai.

Công ty từng bước tích lũy nhiều kinh nghiệm trong môi

trường kinh doanh hoạt động theo cơ chế thị trường. Phương

pháp kinh doanh cũng ngày càng năng động và khoa học nên

hiệu quả kinh doanh ngày càng được nâng cao.

3.1.2. Nhược điểm.

Về mặt tài chính: Ta thấy vốn chủ sở hữu của công ty

tăng nhưng tỷ trọng vốn chủ sở hữu so với tổng nguồn vốn

lại biến động tăng giảm không đồng đều. Đây là điều đáng

báo động cho công ty nên chú ý lại việc sử dụng nguồn vốn

sao cho hợp lý.

SVTH: HUỲNH THỊ MAI KHANH Page 45

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

Công ty đang thu hẹp việc vay vốn từ bên ngoài nên và

chỉ tập chung vào sử dụng nguồn vốn tự có của mình để đầu

tư vào tài sản cố định nên dễ dẫn đến mất cân đối giữa

nguồn vốn và tài sản.

Do máy móc và các vật tư ngành in phải nhập từ các nước

khác về nên giá thành hơi cao.Cùng với cơ chế thị trường

ngày nay công ty đang bị nhiều công ty khác trên thị trường

cạnh tranh rất mạnh mẽ. Đối tượng khách hàng của công ty

chỉ là các doanh nghiệp nhỏ và vừa trên địa bàn thành phố

và khu vực tỉnh thành lân cận chưa lan rộng ra toàn

quốc.Giá thuê mặt bằng cao nên công ty chưa có nhiều chi

nhánh và kho bãi trên địa bàn thành phố.

3.2. Kiến nghị.

3.2.1. Đối với nhà nước.

Tiếp tục hoàn thiện môi trường pháp luật tạo cơ sở pháp

lý cho hoạt động kinh doanh cua công ty. Trong những năm

qua, với sự ban hành hàng loạt các đạo luật và quy chế trên

mọi lĩnh vực đã tạo ra tiền đề pháp lý thiết yếu cho việc

thành lập và triển khai các hoạt động và các chủ thể theo

cơ chế thị trường. Tuy nhiên, bên cạnh đó vẫn không ít các

tồn tại gây ảnh hưởng đến hoạt động của công ty như tính

không đầy đủ, không cụ thể, không rõ ràng trong một số quy

định và thực tế có những quy định chỉ mang tính chất hình

thức. Điều này đã tạo ra không ít khó khăn, mâu thuẫn trong

SVTH: HUỲNH THỊ MAI KHANH Page 46

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

việc áp dụng và thực hiện ở các công ty.Bởi vậy, việc cải

thiện môi trường pháp luật là hết sức cần thiết.

3.2.2. Đối với công ty.

Công ty nên chú ý điều chỉnh việc sử dụng nguồn vốn của

mình sao cho hợp lý và cân đối giũa nguồn vốn và tài sản

của mình. Để tránh những trường hợp xấu xảy ra trong hoạt

động kinh doanh.

Công ty nên có một bộ phận chuyên trách trong việc phân

tích báo cáo tài chính với các nhân viên có thâm niên công

tác và trình độ cao nhằm đảm bảo cho công tác đánh giá và

có hiệu quả thực tiễn.

Cần có kế hoạch kinh doanh bán hàng mới với nhiều ưu

đãi hoặc cách thức bán hàng trả góp sao cho phù hợp với túi

tiền của khách hàng. Vì giá cả các loại mặt hàng của công

ty hơi cao do nhập khẩu từ nước ngoài về.

Xây dựng tốt chiến lược marketing để mở rộng phạm vi

kinh doanh của công ty ra nhiều khu vực trên toàn quốc.

Đồng hành với trình phát triển của công ty trong tương

lai, với những giải pháp mang tính chất gợi mở của khóa

luận như đã trình bày hy vọng công ty sẽ đạt được những

thành công mới trong tương lai.

SVTH: HUỲNH THỊ MAI KHANH Page 47

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

KẾT LUẬN

Để luôn đứng ở vị trí khách quan nhìn nhận và đánh giá

bản thân bao giờ cũng là điều không đơn giản.Nhưng trong

thực tế, hoạt động kinh doanh của các công ty luôn cần sự

phân tích, nhận định về thực trạng tài chính của chính bản

thân công ty mình. Công việc này càng khó khăn lại còn đòi

SVTH: HUỲNH THỊ MAI KHANH Page 48

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

hỏi sự thường xuyên để nhầm cung cấp thông tin kịp thời và

tương đối ổn định cho các nhà quản trị công ty trong việc

ra quyết định kinh doanh, đảm bảo sự tồn tại và phát triển

của công ty trong hiện tại và tương lai. Phân tích báo cáo

tài chính là một trong những cách quan trọng nhất để thực

hiện yêu cầu ấy.

Trong quá trình phát triển suốt thời gian qua của công

ty, việc phân tích báo cáo tài chính ở công ty Cổ phần Kỹ

Thuật Việt Phát đã ngày càng chứng tỏ được vị trí quan

trọng, nó là một công cụ đắc lực giúp cho nhà quản trị công

ty nắm bắt được hiện trạng tài chính của đơn vị mình trên

nhiều khía cạnh khác nhau, từ đó nhà quản trị có thể thấy

được khái quát một chặn đường hoạt động của công ty mình.

Tuy nhiên công tác phân tích báo cáo tài chính ở công ty

vẫn còn tồn tại một vài hạn chế và khuyết điểm, nó cần phải

được xem xét, bổ sung và hoàn thiện lại trong thời gian

tới. Dựa trên nền tảng lý luận về phân tích tài chính doanh

nghiệp bài tiểu luận đã trình bày tương đối khái quát

những ưu, nhược điểm và những tồn tại của công ty cũng như

đưa ra các nguyên nhân và hướng gợi mở cho việc nâng cao

chất lượng công tác phân tích báo cáo tài chính ở hiện tại

và trong tương lai.

Do đề tài còn mới mẻ, thời gian thực hiện chỉ khoảng 3

tháng cùng với một số hạn chế về kiến thức của bản thân nên

báo cáo không tránh khỏi những sai sót. Em rất mong nhận

SVTH: HUỲNH THỊ MAI KHANH Page 49

Báo cáo thực tập GVHD: TH.S CAO THỊ SƠN

được những ý kiến đóng góp của cô để bài viết của chúng em

được hoàn thiện hơn. Chúng em xin chân thành cảm ơn !

SVTH: HUỲNH THỊ MAI KHANH Page 50

MỤC LỤCLỜI MỞ ĐẦU

CHƯƠNG 1. GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY CỔ PHẦN KỸ THUẬT VIỆT PHÁT.................................................11.1. Quá trình hình thành và phát triển của công ty ......1 1.1.1 Lịch sử hình thành..............................1 1.1.2 Quá trình phát triển............................21.2.Chức năng hoạt động...................................21.3. Nhiệm vụ của công ty.................................21.4. Cơ cấu tổ chức công ty...............................3 1.4.1.Sơ đồ tổ chức công ty...........................4 1.4.2. Nhiệm vụ của các phòng ban.....................41.5. Tổ chức bộ máy kế toán và hình thức ghi sổ kế toán.. .6 1.5.1. Tổ chức bộ máy kế toán.........................6 1.5.2. Hình thức ghi sổ...............................7 1.5.3. Chính sách kế toán.............................8CHƯƠNG 2: PHÂN TÍCH TÌNH HÌNH NGUỒN VỐN TẠI CÔNG TY CỔ PHẦNKỸ THUẬT VIỆT PHÁT.......................................102.1. Phân tích biến động nguồn vốn.......................10 2.1.1.Phân tích theo chiều ngang.....................10 2.1.1.1. Phân tích biến động nợ ngắn hạn và nợ dài hạn..........................................................10 2.1.1.2. Phân tích biến động vốn chủ sở hữu..........12 2.1.1.3. Phân tích biến động chung về tình hình nguồn vốn......................................................13 2.1.2.1. Phân tích biến động theo kết cấu nợ phải trả. 14 2.1.2.3. Phân tích biến động theo kết cấu về nguồn vốn..........................................................17

2.2. Phân tích tình hình tài chính của công ty qua các tỷ số tài chính.............................................18 2.2.1. Hệ số thanh toán hiện hành....................18 2.2.2. Tỷ số thanh toán nhanh.........................19 2.2.3. Hệ số nợ.......................................20 2.2.4. Hệ số vốn chủ sở hữu...........................21 2.2.5. Hệ số nợ trên vốn chủ sở hữu...................22 2.2.6. Tỷ số trang trải lãi vay.......................23

2.2.7. Vòng quay tổng nguồn vốn......................24 2.2.8 Tỷ suất sinh lợi trên tài sản (ROA)............25 2.2.9 Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE)......262.3. Phân tích mối quan hệ giữa cơ cấu vốn và cơ cấu tài sản......................................................26CHƯƠNG 3:................................................30NHẬN XÉT – KIẾN NGHỊ.....................................303.1. Nhận xét............................................30 3.1.1. Ưu điểm.......................................30 3.1.2. Nhược điểm....................................303.2. Kiến nghị...........................................31 3.2.1. Đối với nhà nước..............................31 3.2.2. Đối với công ty...............................31KẾT LUẬNTÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH SÁCH BẢNG VÀ HÌNH

HÌNHHình 1: Logo công ty......................................1

Hình 2: Sơ đồ tổ chức công ty.................................4Hình 3: Sơ đồ bộ máy Kế toán...................................6Hình 4: Sơ đồ hình thức kế toán...............................8Hình 5: Biểu đồ tỷ trọng giữa nợ phải trả và vốn chủ sở hữu...............................................................18

BẢNGBảng 1: Phân tích biến động theo thời gian nợ ngắn hạn và dài hạn..........................................................10Bảng 2: Phân tích biến động các khoản mục của vốn chủ sở hữu...............................................................12Bảng 3: Phân tích biến động theo thời gian về nguồn vốn. 13

Bảng 4: Phân tích biến động theo kết cấu các khoản mục nợ phải trả.........................................................14Bảng 5: Phân tích biến động theo kết cấu các khoản mục vốnchủ sở hữu.......................................................16Bảng 6: Phân tích biến động theo kết cấu về nguồn vốn....17Bảng 7: Phân tích chỉ tiêu khả năng thanh toán hiện hành 19

Bảng 8: Phân tích chỉ tiêu khả năng thanh toán nhanh.....20Bảng 9: Phân tích hệ số nợ....................................21Bảng 10: Phân tích hệ số vốn chủ sỡ hữu....................21Bảng 11: Phân tích hệ số nợ/ vốn chủ sỡ hữu................22Bảng 12:Bảng phân tích tỷ số trang trải lãi vay...........23Bảng 13:Bảng phân tích vòng vay tổng nguồn vốn............24Bảng 14:Bảng phân tích tỷ suất sinh lợi trên tài sản.....25Bảng 15: Phân tích chỉ tiêu tỷ suất sinh lợi trên vốn chủ sở hữu...........................................................26

Bảng 16: Phân tích quan hệ cân đối 1........................27Bảng 17: Phân tích quan hệ cân đối 2........................28Bảng 18: Phân tích quan hệ cân đối 3........................28

Bảng 19: Phân tích quan hệ cân đối 4

Related Documents

![atsdmsd geonode cover - CHARIM · 2016. 4. 19. · • 0 0 1% (%* / E * *"+.) 0%+* +1* %( +" ) % E ][[a $00,](https://static.cupdf.com/doc/110x72/612650fd2fb1f638726d2253/atsdmsd-geonode-cover-2016-4-19-a-0-0-1-e-0-1.jpg)