삼성전자, 비메모리 후공정, 화이트리스트 관련주 산업분석 반도체 Overweight Analyst 김경민, CFA [email protected] RA 이진우 [email protected] Compliance Notice 본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 주간수익률: 한국 -5.4%, 미국 -6.6%, 대만 -3.4%, 웨이퍼 -1.4%. 무역분쟁 때문 한국: 하나금융투자 커버리지 9개사 중 원익머트리얼즈만 +2.3% 상승. 2015년 일부 특수가스 공급 부족 당시 구원투수로서 조달능력 발휘했던 것이 일본 수출 규제 환경에서 모멘텀으로 재부각 미국: AMD -13.5%, 마이크론 -7.2% 하락 대만: 소폭이라도 상승했거나 주가 방어했던 업종은 호실적 기업인 UMC(파운 드리)와 미디어텍(팹리스), 후공정 밸류체인에 해당되는 ASE와 칩모스 대만 서버밸류체인 중에서 Aspeed(원격관리칩)가 7월 매출 발표. +6.6%YoY, +26.7%MoM 기록. YoY 기준 5개월만에 플러스 성장 전환(본문 25p 참고) 산업 이슈: 반도체 계약가격과 수출에서 NAND 관련 품목 시그널은 상대적 양호 NAND 공급사 웨스턴디지털의 컨콜에서 NAND 업황 개선 언급(본문 5p 참고) 7월 PC DRAM -10.9%, Server DRAM -8.2%, 2D-NAND Flash +2.0% 2D-NAND Flash 계약가격은 6월 보합 기록. 7월 소폭 상승(MoM%) 7월 한국 반도체수출은 -28.1%YoY로 역성장 지속되나 반도체 수출중량 기준 으로는 플러스 기록. +14.9%YoY. 수출금액이 반등하려면 단가 회복 필수적 6월 대비 NAND Flash 관련 수출품목의 역성장폭 완화. 7월 Flash -13.1%, SSD -36.3% 기록. 6월 Flash -37.6%, SSD -56.3% 기록 이와 별도로 MCP(안드로이드 스마트폰향 멀티 칩 패키징) 제품의 수출금액은 2 개월째 플러스 성장 지속. +7.0%YoY. 메모리 고용량화 지속(본문 8p 참고) 금주 이슈: 글로벌 주요 기업 중 마이크로칩(8/7) 실적 발표 주목 지난 5/9 실적컨콜일에 마이크로칩 주가 하락. 매출 가이던스는 컨센서스에 부 합했으나 무역분쟁과 고율관세(25%)에 대한 우려 언급 때문 중국향 매출비중 50% 내외로 높아 8/7 실적컨콜에서도 보수적 입장 유지 예상 결론: 삼성전자 및 삼성전자향 후공정, 일본 화이트리스트 관련주 무역분쟁 국면에서는 삼성전자 및 삼성전자향 비메모리 후공정 밸류체인 주가가 방어적. 대만에서도 후공정(ASE, 칩모스) 주가, 상대적 견조 중소형주 중에서는 일본 화이트리스트 관련주에 관심 필요. 1개월 전 산케이신 문 보도 때와 달리 장비주 부각. TEL, Kokusai, Ebara, Shibaura, Disco 경쟁 사에 관심 필요(본문 11p) 참고 2019년 8월 5일 I Equity Research 글로벌 반도체 Weekly

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

삼성전자, 비메모리 후공정, 화이트리스트 관련주

산업분석

반도체 Overweight

Analyst 김경민, CFA

RA 이진우

Compliance Notice

본 조사자료는 고객의 투자에 정보를 제공할 목적으로

작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수

없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한

자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할

수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기

바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의

결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

주간수익률: 한국 -5.4%, 미국 -6.6%, 대만 -3.4%, 웨이퍼 -1.4%. 무역분쟁 때문

한국: 하나금융투자 커버리지 9개사 중 원익머트리얼즈만 +2.3% 상승. 2015년

일부 특수가스 공급 부족 당시 구원투수로서 조달능력 발휘했던 것이 일본 수출

규제 환경에서 모멘텀으로 재부각

미국: AMD -13.5%, 마이크론 -7.2% 하락

대만: 소폭이라도 상승했거나 주가 방어했던 업종은 호실적 기업인 UMC(파운

드리)와 미디어텍(팹리스), 후공정 밸류체인에 해당되는 ASE와 칩모스

대만 서버밸류체인 중에서 Aspeed(원격관리칩)가 7월 매출 발표. +6.6%YoY,

+26.7%MoM 기록. YoY 기준 5개월만에 플러스 성장 전환(본문 25p 참고)

산업 이슈: 반도체 계약가격과 수출에서 NAND 관련 품목 시그널은 상대적 양호

NAND 공급사 웨스턴디지털의 컨콜에서 NAND 업황 개선 언급(본문 5p 참고)

7월 PC DRAM -10.9%, Server DRAM -8.2%, 2D-NAND Flash +2.0%

2D-NAND Flash 계약가격은 6월 보합 기록. 7월 소폭 상승(MoM%)

7월 한국 반도체수출은 -28.1%YoY로 역성장 지속되나 반도체 수출중량 기준

으로는 플러스 기록. +14.9%YoY. 수출금액이 반등하려면 단가 회복 필수적

6월 대비 NAND Flash 관련 수출품목의 역성장폭 완화. 7월 Flash -13.1%,

SSD -36.3% 기록. 6월 Flash -37.6%, SSD -56.3% 기록

이와 별도로 MCP(안드로이드 스마트폰향 멀티 칩 패키징) 제품의 수출금액은 2

개월째 플러스 성장 지속. +7.0%YoY. 메모리 고용량화 지속(본문 8p 참고)

금주 이슈: 글로벌 주요 기업 중 마이크로칩(8/7) 실적 발표 주목

지난 5/9 실적컨콜일에 마이크로칩 주가 하락. 매출 가이던스는 컨센서스에 부

합했으나 무역분쟁과 고율관세(25%)에 대한 우려 언급 때문

중국향 매출비중 50% 내외로 높아 8/7 실적컨콜에서도 보수적 입장 유지 예상

결론: 삼성전자 및 삼성전자향 후공정, 일본 화이트리스트 관련주

무역분쟁 국면에서는 삼성전자 및 삼성전자향 비메모리 후공정 밸류체인 주가가

방어적. 대만에서도 후공정(ASE, 칩모스) 주가, 상대적 견조

중소형주 중에서는 일본 화이트리스트 관련주에 관심 필요. 1개월 전 산케이신

문 보도 때와 달리 장비주 부각. TEL, Kokusai, Ebara, Shibaura, Disco 경쟁

사에 관심 필요(본문 11p) 참고

2019년 8월 5일 I Equity Research

글로벌 반도체 Weekly

반도체 Analyst 김경민, CFA

2

CONTENTS

[실적 리뷰]

인텔: 반가운 무지개 3

TSMC: 안심(安心) 4

웨스턴디지털: 걱정 순삭, NAND 업황 개선 5

삼성전자: 다시 7조가 보인다 6

SK하이닉스: 오직 그대만이 7

7월 반도체수출, NAND 관련 품목의 역성장폭 완화 8

일본 화이트리스트 관련 품목 점검(김경민/김현수) 11

Appendix. 반도체업종의 핵심지표: 한국 반도체업종의 주간 지표 13

Appendix. 반도체 커버리지 및 관심주(N/R) 실적 추정과 컨센서스 37

반도체 Analyst 김경민, CFA

3

인텔: 반가운 무지개

실적발표일 시간외 주가 +5.3%. 매출 호조 때문

CPU(Central Processing Unit) 1위 공급사 인텔의 주가는 실적발표 당일 정규장 -1.4%, 시간외 +5.3%를 기록했다.

2Q19 매출은 165억달러(-2.7%YoY, -2.8%QoQ)로 컨센서스를 상회했다. 시간외 주가는 상승폭을 확대했다. 연간 매출

가이던스 상향 조정 때문이다.

IR 톤은 여전히 조심스럽지만, 연간 매출 가이던스 상향

1Q19 컨콜에서는 연간 매출 가이던스를 715억달러(+1%YoY)에서 690억달러(-3%YoY)로 하향 조정했었다. ① 5G 스마

트폰용 모뎀칩 사업 포기, ② 중국향 데이터센터 수요 부진, ③ 재고 조정, ④ NAND 가격 하락 때문이다. 2Q19 컨콜에

서는 연간 매출 가이던스를 690억달러에서 695억달러로 소폭 상향 조정했다. 2Q19 매출이 예상을 상회한 부분이 연간 매

출 가이던스에 반영되었다. 2Q19 호실적 대비 매니지먼트 코멘트는 보수적이다. 미중 고율관세(25%) 부과에 대비해 PC

CPU의 선수요(frontloaded demand)가 발생했고, 매니지먼트가 이러한 수요를 일회성이라고 판단했기 때문이다.

5G 모뎀칩 사업 매각하고 본업에 집중하는 흐름 긍정적

인텔이 5G 모뎀칩 사업부(엔지니어, 특허, 장비)를 애플에 넘기고 본업(PC용, 데이터센터용 CPU)에 충실할 수 있다는 점

이 인텔 주가에 긍정적으로 작용했다. 인텔은 모뎀칩 사업을 완전히 포기하지 않고 사물인터넷용 등 스마트폰을 제외한 여

타 애플리케이션용 연구개발을 지속한다. 2020년 5G 통신기지국용 10nm 제품(Snow Ridge) 출하할 예정이다.

하반기 데이터센터향 수요 개선은 한국 대형주에 긍정적

Data Center Group의 매출은 1Q -6%YoY, 2Q -10%YoY를 기록했다. 그럼에도 불구하고 연간 Data-Centric 사업 부

문의 매출 가이던스는 down low single digits YoY%이다. 이를 달성하려면 Data-Centric 매출은 하반기에 필연적으로

증가해야 한다. 인텔의 긍정적 신호는 일단 삼성전자, SK하이닉스 주가 상승에 기여할 것으로 판단된다.

표 1. 인텔의 핵심 지표(분기 기준) (단위: 백만 USD, USD)

3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F

시가총액 178,214 216,352 242,693 229,213 215,832 211,123 240,415 212,064

- 현금과 현금등가물 23,563 22,581 25,678 21,470 20,737 17,692 17,287 16,573

+ 총부채 31,640 26,813 28,612 28,142 27,874 26,359 29,102 29,419

기업가치 186,291 220,584 245,627 235,885 222,969 219,790 252,230 224,910

매출 16,149 17,053 16,066 16,962 19,163 18,657 16,061 16,505 18,054 18,907

성장률%, YoY 2% 4% 9% 15% 19% 9% 0% -3% -6% 1%

Gross Profit, Adj 10,064 10,778 9,731 10,419 12,360 11,227 9,089 9,878 11,086 11,160

마진(%) 62% 63% 61% 61% 64% 60% 57% 60% 61% 59%

EBITDA, Adj 7,313 7,770 6,666 7,395 9,551 8,717 6,846 7,355 8,909 8,991

마진(%) 45% 46% 41% 44% 50% 47% 43% 45% 49% 48%

Net Income, Adj 3,984 254 4,415 5,032 6,313 6,011 3,409 4,359 5,505 5,509

마진(%) 25% 1% 27% 30% 33% 32% 21% 26% 30% 29%

영업활동 현금흐름 6,264 7,241 6,284 7,413 8,835 6,900 4,959 7,587

자본지출 -2,979 -4,069 -2,910 -4,530 -3,851 -3,890 -3,321 -3,554 -4,234 -4,400

잉여현금흐름 3,285 3,172 3,374 2,883 4,984 3,010 1,638 4,033 4,450 4,325

자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

4

TSMC: 안심(安心)

매출은 컨센서스를 상회했고 가이던스도 우려 대비 견조

2Q19 매출은 77.5억 USD로 컨센서스를 1.9% 상회했다. 6월 매출이 +22%YoY로 양호해 2Q19(4~6월) 매출에 대한 기

대치가 높아졌음을 감안하더라도, 매출 호조는 기대 이상이다. 3Q19 매출 가이던스도 컨센서스를 상회했다. 가이던스는

91~92억 USD, 컨센서스는 90억 달러이다. 매출 호조 원인은 ① TSMC가 화웨이향 파운드리 서비스를 지속 제공하고 있

으며, ② 전방산업에서 5G 스마트폰 신제품 출시가 기대되기 때문이다. 5G 수요 대응 위해 TSMC는 시설투자 가이던스를

110억 USD 이상으로 상향 조정했다. 이에 따라 미국의 전공정 장비 공급사(KLA, AMAT, LRCX) 주가가 상승했다.

4Q 매출 방향성 관련 이례적으로 한일 무역갈등 영향 언급

TSMC는 4Q19 매출을 3Q 대비 증가하는 방향으로 전망했다. 다만, 한일 무역갈등 영향이 4Q19 실적의 불확실성 요인이

라고 언급했다. TSMC는 삼성전자와 SK하이닉스로부터 Mobile DRAM 패키지를 공급받아 Mobile Application

Processor 패키지 위에 올려 PoP(Package on Package) 구조로 애플에 공급한다. 무역갈등이 장기화되면 TSMC에서 최

종 고객사에 이르기까지 글로벌 반도체 밸류체인에 문제가 확대될 것이다.

재고자산의 소진 속도가 업황 턴어라운드 속도 결정

도시바의 정전사고와 일본의 수출 규제 강화 이후 투자자들의 최대 관심사는 재고자산의 소진이다. 이러한 이벤트들이 재

고를 소진하고 공급 과잉을 개선하는 데 기여한다는 기대 때문이다. TSMC의 2Q19 재고자산은 1,082억 TWD로 1Q19

1,087억 TWD 대비 크게 증가하지 않았지만, 1년 전(990억 TWD) 대비 늘어났다. 매출 전망이 긍정적이더라도 결국 재고

자산이 감소해야 업황 턴어라운드 가시성이 높아질 것이다.

반도체업종 투자 아이디어: 화웨이, 모바일, 비메모리, 장비

TSMC 실적 호전 관련, 관심주로 ① 삼성전자와 SK하이닉스(화웨이 제재조치 완화 가능성과 5G 스마트폰 출시 흐름 감

안), ② 리노공업(TSMC를 고객사로 보유), ③ DB하이텍(모바일 수요 영향을 크게 받고 높은 파운드리 가동률 기록), ④

비메모리 장비주 원익IPS/케이씨텍/피에스케이를 제시한다.

표 1. TSMC의 핵심지표(분기 기준) (단위: 백만 USD, %)

3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19F 3Q19F 4Q19F

시가총액 151,240 145,290 161,446 177,985 185,370 200,580 220,466 184,347 223,281 191,038 206,237 199,992

현금과 현금등가물 16,513 19,509 21,719 21,683 16,563 21,866 23,505 24,580 19,805 22,709 24,630 24,675

우선주자본금&기타 25 25 26 22 23 24 24 21 22 22 22 20

총부채 7,284 7,693 7,702 7,701 6,779 7,212 6,509 4,273 5,438 5,899 5,183 5,217

기업가치 142,036 133,498 147,455 164,025 175,609 185,950 203,495 164,061 208,935 174,251 186,812 180,554

매출 8,216 8,250 7,535 7,067 8,332 9,218 8,471 7,834 8,491 9,397 7,095 7,747 9,024 9,730

성장률%, YoY 23% 29% 15% -4% -3% 6% 6% 9% 3% 4% -12% 3% 6% 4%

매출총이익 4,166 4,313 3,917 3,589 4,160 4,608 4,263 3,745 4,108 4,395 2,931 3,334 4,351 4,790

마진(%) 51% 52% 52% 51% 50% 50% 50% 48% 48% 47% 41% 43% 48% 49%

EBITDA 5,128 5,238 5,013 4,664 5,593 6,005 5,747 5,233 5,592 5,901 4,600 4,865 5,811 6,253

마진(%) 62% 63% 67% 66% 67% 65% 68% 67% 66% 63% 65% 63% 64% 64%

순이익 3,032 3,242 2,815 2,162 2,950 3,319 3,042 2,499 2,996 3,227 1,992 2,146 3,118 3,459

마진(%) 37% 39% 37% 31% 35% 36% 36% 32% 35% 34% 28% 28% 35% 36%

EPS 0.12 0.13 0.11 0.08 0.11 0.13 0.12 0.10 0.12 0.12 0.08 0.08 0.12 0.13

성장률%, YoY 31% 43% 42% -2% -3% 2% 8% 16% 2% -3% -34% -14% 4% 7%

영업활동 현금흐름 4,146 5,875 5,209 3,504 4,022 6,851 5,561 4,470 3,257 6,258 5,062 3,941

자본지출 -2,296 -3,274 -3,541 -3,302 -3,476 -2,040 -2,059 -2,453 -2,004 -2,281 -3,700 -3,740 -1,044 -2,364

잉여현금흐름 1,036 872 2,334 1,907 28 1,983 4,792 3,108 2,465 975 2,558 201 1,368 3,193 자료: TSMC, 하나금융투자

반도체 Analyst 김경민, CFA

5

웨스턴디지털: 걱정 순삭, NAND 업황 개선

실적발표일 시간외 +2.7%. 가이던스 양호. 업황 개선 기대감

NAND Flash 및 Hard Disk Drive 공급사 Western Digital의 주가는 실적발표 당일 정규장 -4.8%, 시간외 +2.7%를 기

록했다. FY 4Q19(4~6월) 매출은 36.3억 달러로 컨센서스(36.6억 달러)를 소폭 하회했다. 그럼에도 불구하고 시간외 주

가가 상승한 이유는 ① FY 1Q20(7~9월) 매출 가이던스가 38~40억 달러로 컨센서스 39.2억 달러를 상회했고, ②

NAND Flash 업황의 바닥 통과 및 턴어라운드에 대해 투자자들의 신뢰가 확고해졌기 때문이다.

4~6월 매출의 Quality는 양호. 출하 견조. 가격하락률 완화

FY 4Q19(4~6월) 매출은 36.3억 달러(-29.0%YoY)로 전년 대비 역성장했지만, 전분기 대비 -1.1%QoQ로 양호했다. 6

월 중순 파트너사(TMC: Toshiba Memory Corporation)의 정전 사고로 6월 하반월 생산이 전무했으나 매출이 전분기 대

비 양호했던 이유는 ① 그 동안 높았던 재고를 소진하며 NAND Flash와 Hard Disk Driver의 출하량(엑사바이트 기준)이

각각 -1%QoQ, +14%QoQ를 기록하여 견조했고, ② NAND Flash의 가격하락률은 -6%QoQ에 그쳐 이전 분기(1~3월)

-23%QoQ 대비 개선되었다. Cash Conversion Cycle(현금회전일수)는 76일에서 70일로 개선되었다.

NAND Flash 업황 개선은 한국 반도체 대형주에 긍정적

연초 이후 NAND Flash 업황 개선 시그널은 순차적으로 발생했다. 3월부터 현물가격이 하락을 멈추거나 반등하기 시작했

고. 6월부터 계약가격이 하락을 멈추고 7월에 상승했다. 6월 중순 TMC(Toshiba Memory Corporation)의 정전 사고가

NAND Flash 업황 개선을 촉진했다. 업계 전반에 높았던 재고를 소진할 기회를 제공했기 때문이다. 업계 1위 공급사인 삼

성전자의 NAND Flash 재고는 이미 정상수준(4주 내외)에 진입한 것으로 추정된다. 무역분쟁의 불확실성이 상존하고 있으

나 반도체업종에서 NAND Flash 업황의 개선은 마른 가뭄에 단비 같은 소식이다.

표 1. Western Digital의 핵심지표(분기 기준) (단위: 백만 USD, $, %)

FY 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20F 2Q20F

CY 03/31/2017 06/30/2017 09/29/2017 12/29/2017 03/30/2018 06/29/2018 09/28/2018 12/28/2018 03/29/2019 06/28/2019 09/30/2019 12/31/2019

시가총액 24,016 26,048 25,488 23,620 27,589 22,913 16,918 10,691 14,082 13,932

현금과 현금등가물 5,677 6,354 6,921 6,295 4,983 5,005 4,646 4,013 3,682 3,455

총부채 13,088 13,151 13,131 12,051 11,200 11,172 11,143 10,614 10,585 10,522

기업가치 31,427 32,845 31,698 29,376 33,806 29,080 23,415 17,292 20,985 20,999

매출 가이던스(중간값 기준) 3,900

매출 4,649 4,842 5,181 5,336 5,013 5,117 5,028 4,233 3,674 3,634 3,899 4,199

성장률%, YoY 64.7% 38.5% 9.9% 9.2% 7.8% 5.7% -3.0% -20.7% -26.7% -29.0% -22.5% -0.8%

성장률%, QoQ 4.2% 7.0% 3.0% -6.1% 2.1% -1.7% -15.8% -13.2% -1.1% 7.3% 7.7%

매출총이익 1,529 1,707 1,926 2,019 1,928 1,852 1,663 1,050 727 703 976 1,121

마진(%) 32.9% 35.3% 37.2% 37.8% 38.5% 36.2% 33.1% 24.8% 19.8% 19.3% 25.0% 26.7%

EBITDA 1,193 1,371 1,491 1,573 1,457 1,421 1,218 724 305 337 646 809

마진(%) 25.7% 28.3% 28.8% 29.5% 29.1% 27.8% 24.2% 17.1% 8.3% 9.3% 16.6% 19.3%

순이익 345 340 727 826 817 834 568 -306 -294 -45 76 212

마진(%) 7.4% 7.0% 14.0% 15.5% 16.3% 16.3% 11.3% -7.2% -8.0% -1.2% 1.9% 5.0%

영업활동 현금흐름 998 939 1,133 1,182 1,027 863 705 469 204 169

자본지출 -103 -125 -160 -251 -213 -190 -277 -220 -222 -38 -130 -118

잉여현금흐름 895 814 973 931 814 673 428 249 -18 131 478 125

자료: Western Digital, Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

6

삼성전자: 다시 7조가 보인다

영업이익, 2분기 6.6조원, 3분기 7.0조원 전망

7/31 실적 컨콜은 신중한 분위기였고, IR 커뮤니케이션도 공격적이지 않으며, 삼성전자 주가는 -2.58%를 기록했지만, 긍

정적인 점이 부정적인 점보다 크다고 판단된다. 3분기 영업이익은 7.0조원으로 전망된다. ① NAND 흑자 전환, ② IM 이

익 개선 때문이다. NAND 업황 턴어라운드와 예상을 상회하는 원가 절감(QoQ%) 덕분에 2분기 NAND 영업손실은 거의

발생하지 않았고 3분기 흑자 전환이 기대된다. IM에서는 노트 10 출시 효과가 기대된다. 3분기 사업부문별 영업이익은 반

도체 3.3조원(DRAM 2.7조원, NAND 0.2조원), 디스플레이 1.0조원, CE 0.7조원, IM 2.0조원으로 전망된다.

반도체에서 강도가 약해도 개선 흐름은 우상향

퍼블릭 클라우드 서비스 1위 및 2위 공급사가 서버 DRAM 구매를 재개한 것으로 추정된다. 32GB 서버 DRAM 가격(7월

말 115달러)이 2분기 중반처럼 100달러 미만까지의 재차 하락할 가능성은 매우 낮을 것으로 판단된다. 전년 동기의 기저

가 높아 서버 조립품 및 서버 DRAM의 출하량이 2019년 3분기에 YoY%, QoQ% 기준으로 모두 플러스 성장하기 어려울

수 있겠지만, 일단 QoQ% 기준으로 서버 조립품 출하량이 플러스 성장 가시권에 들어온 것을 긍정적이라고 판단된다. 3Q

데이터센터용 서버 출하는 북미향 +5.0%QoQ, 글로벌 +6.8%QoQ로 전망된다.(DRAMeXchange 참고)

단기 핵심 지표는 ① TMC 웨이퍼 투입, ② 반도체 수출

무역갈등 격화 이후 반도체 대형주 주가는 호재와 악재에 극도로 민감해졌다. 다만 NAND 중심으로 업황의 개선 시그널이

강해졌고, 서버 DRAM에서도 바닥 통과 시그널이 보이고 있다. TMC(Toshiba Memory)가 6월 중순 정전 사고 이후

NAND 생산라인의 웨이퍼 투입을 조만간 재개할 것으로 전망되지만 악재로 받아들여지지 않을 것으로 전망된다. 웨이퍼

아웃풋은 9월부터 예정되어 3분기 공급측면에 끼치는 영향이 제한적이기 때문이다. 반도체 수출은 7/20 잠정치 기준 -

30%YoY였는데 7월부터 가격 하락폭이 완화된다는 점 감안 시 역성장폭 완화 흐름이 가시화되었다고 판단된다.

표 1. 삼성전자의 매출과 영업이익 (단위: 십억원)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2017 2018 2019F 2020F

매출 60,565 58,483 65,460 59,265 52,390 56,130 57,757 57,267 239,575 243,806 223,545 241,396

반도체 20,780 21,990 24,770 18,750 14,470 16,090 16,336 16,199 74,289 86,290 63,095 69,308

디스플레이 7,526 5,650 10,090 9,170 6,120 7,620 8,875 8,679 34,462 32,470 31,294 36,581

CE 9,740 10,400 10,180 11,790 10,040 11,070 10,419 12,095 44,932 42,110 43,624 43,442

IM 28,450 24,000 24,910 23,320 27,200 25,860 26,347 24,462 106,670 100,680 103,869 104,908

영업이익 15,642 14,869 17,575 10,801 6,229 6,600 7,025 6,742 53,645 58,884 26,596 28,317

반도체 11,550 11,610 13,650 7,770 4,120 3,400 3,328 3,460 35,200 44,580 14,308 15,199

디스플레이 410 140 1,100 970 -560 750 1,020 993 5,395 2,617 2,202 3,001

CE 280 510 560 670 540 710 668 788 1,639 2,020 2,706 2,704

IM 3,769 2,668 2,220 1,510 2,271 1,559 2,009 1,501 11,846 10,167 7,339 7,413 자료: 삼성전자, 하나금융투자

표 2. 삼성전자의 부문별 주요 가정

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2017 2018 2019F

DRAM

출하 (1Gb, 백만대) 10,620 11,105 12,771 10,472 10,273 12,225 14,059 14,902 40,368 44,968 51,460

빗그로스 QoQ%, YoY% -2% 5% 15% -18% -2% 19% 15% 6% 16% 11% 14%

가격 ($) 0.97 1.00 1.00 0.91 0.67 0.54 0.46 0.43 0.80 0.97 0.52

QoQ%, YoY% 6% 3% 0% -9% -26% -20% -15% -5% 47% 22% -46%

NAND

출하 (8Gb, 백만대) 18,985 21,757 26,398 24,207 25,175 33,546 36,229 38,765 69,332 91,346 133,715

빗그로스 QoQ%, YoY% -5% 15% 21% -8% 4% 33% 8% 7% 25% 32% 46%

가격 ($) 0.31 0.27 0.23 0.18 0.13 0.12 0.11 0.11 0.30 0.24 0.12

QoQ%, YoY% -2% -13% -15% -22% -26% -12% -5% 0% 21% -19% -53%

출하 (백만대)

스마트폰 77.5 70.5 73.0 70.0 71.5 72.2 72.5 73.5 316.4 291.0 289.7

가격 ($)

스마트폰 301 264 270 245 304 280 284 249 264 270 279 자료: 삼성전자, 하나금융투자

반도체 Analyst 김경민, CFA

7

SK하이닉스: 오직 그대만이

2Q 실적, 영업이익 기준 컨센서스 대비 소폭 하회

매출 6.4조원(-5%QoQ, -38%YoY), 영업이익 6,376억원(-53%QoQ, -89%YoY)으로 매출은 컨센서스(6.3조원)에 부합

했고, 영업이익은 컨센서스(7,285억원) 대비 소폭 하회했다. DRAM과 NAND 영업실적은 각각 +1.5조원, -0.9조원으로

추정된다. NAND 손실은 1분기 대비 축소된 것으로 추정된다. 재고자산 평가손 영향이 제한적이었기 때문이다.

3Q 영업이익 5,555억원 전망. DRAM 가격 -15%QoQ 추정

3Q DRAM 평균가격 -15%QoQ, NAND 평균가격 -5%QoQ로 전망된다. PC DRAM 현물가격 반등 시현과 2D-NAND

계약가격(고정가격)의 단기 반등 가능성이 여타 애플리케이션 시장의 가수요를 촉박할 수 있다고 판단된다. ‘13년 및 2016

년의 수요 개선 시기에 전조증상 없이 일회성 이벤트(킹스턴의 재고축적 흐름 변화, 갑작스런 화재, 예상 못했던 지진) 등

이 가수요에 의한 제품가격 반등을 촉발했다는 점을 감안, 이번에도 그럴 가능성이 높다고 전망된다. 일단, 서버 DRAM

재고 수준이 낮아져 수요공급 악화 일로에서 개선 흐름이 보이기 때문이다.

실적 상향 조정 어렵지만 목표 주가 유지. 긍정적 의견 제시

실적 발표 직후 SK하이닉스와 삼성전자 주가가 동시에 상승한 것은 감산 확대를 시장에서 재차 긍정적으로 받아들인다는

증거이다. 이번에 새롭게 발표된 DRAM 감산, NAND 감산 폭 확대(웨이퍼 투입 -15% vs. 기존 감산 규모 -10%),

DRAM 생산라인 M10의 비메모리(카메라 이미지 센서) 생산라인 전환이 주는 메시지는 명확하다. ① 연말까지 분기 실적

이 QoQ 기준 반등하기 어렵더라도 감산 영향으로 실적 개선 속도는 빨라진다는 점, ② 재고 수준 정상화(레벨 다운)가 주

가 상승을 촉진할 것이라는 점, ③ 이익 기여도 미미하지만 카메라 이미지 센서 수요가 예상을 상회한다는 점이다. SK하

이닉스 목표주가를 94,000원으로 유지한다. 공급사로서 수요를 인위적으로 촉진할 수 없으나 감산 노력과 재고 소진이 던

지는 메시지가 긍정적이기 때문이다.

표 1. SK하이닉스의 실적 추정과 주요 가정 (단위: 십억원, %)

DRAM 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

Q: 1Gb eq./백만대 7,525 8,534 9,046 9,589 9,109 9,838 11,018 11,239 26,189 31,159 34,694 41,204

빗그로스 -8% 13% 6% 6% -5% 8% 12% 2% 23% 19% 11% 19%

P: 가격 0.64 0.50 0.42 0.40 0.39 0.39 0.39 0.39 0.77 0.94 0.49 0.39

QoQ%, YoY% -27% -23% -15% -5% -2% -1% 1% -2% 52% 23% -48% -20%

NAND 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

Q: 8Gb eq./백만대 7,215 10,303 10,200 10,302 9,890 12,857 14,143 14,214 18,468 25,498 38,021 51,105

빗그로스 -6% 43% -1% 1% -4% 30% 10% 1% 19% 38% 49% 34%

P: 가격 0.14 0.11 0.10 0.10 0.10 0.10 0.10 0.10 0.32 0.27 0.11 0.10

QoQ%, YoY% -32% -24% -5% 0% -3% -2% -1% 1% 34% -14% -59% -14%

매출 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 6,773 6,452 5,886 5,934 5,542 6,150 6,873 6,899 30,109 40,445 25,045 25,465

DRAM 5,465 4,968 4,476 4,508 4,196 4,487 5,076 5,074 22,788 32,367 19,417 18,832

NAND 1,152 1,296 1,219 1,231 1,146 1,460 1,590 1,614 6,642 7,474 4,897 5,810

영업이익 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 1,366 638 556 568 343 640 1,171 1,178 13,721 20,843 3,128 3,332

DRAM 2,350 1,528 1,388 1,352 1,120 1,360 1,863 1,872 12,457 19,909 6,618 6,215

NAND 및 기타 -984 -890 -832 -784 -777 -720 -692 -694 1,265 935 -3,490 -2,882

영업이익률% 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 20% 10% 9% 10% 6% 10% 17% 17% 46% 52% 12% 13%

DRAM 43% 31% 31% 30% 27% 30% 37% 37% 55% 62% 34% 33%

NAND 및 기타 -75% -60% -59% -55% -58% -43% -39% -38% 17% 12% -62% -43%

자료: SK하이닉스, 하나금융투자

반도체 Analyst 김경민, CFA

8

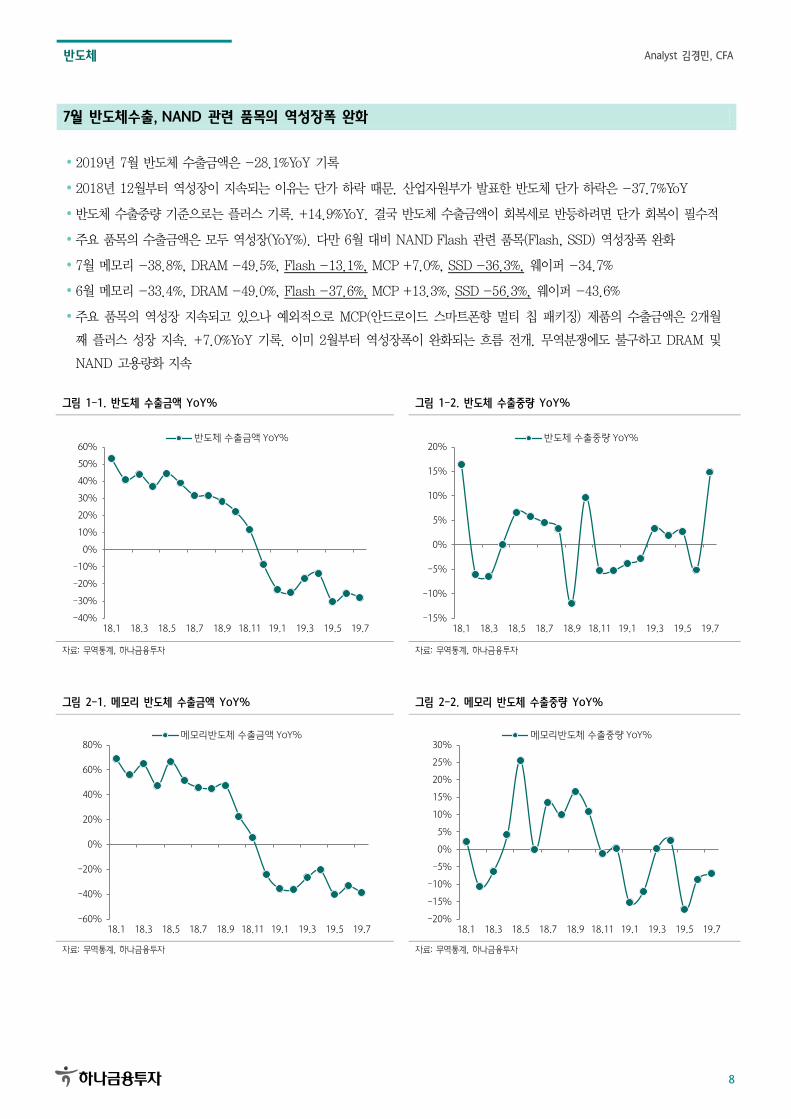

7월 반도체수출, NAND 관련 품목의 역성장폭 완화

2019년 7월 반도체 수출금액은 -28.1%YoY 기록

2018년 12월부터 역성장이 지속되는 이유는 단가 하락 때문. 산업자원부가 발표한 반도체 단가 하락은 -37.7%YoY

반도체 수출중량 기준으로는 플러스 기록. +14.9%YoY. 결국 반도체 수출금액이 회복세로 반등하려면 단가 회복이 필수적

주요 품목의 수출금액은 모두 역성장(YoY%). 다만 6월 대비 NAND Flash 관련 품목(Flash, SSD) 역성장폭 완화

7월 메모리 -38.8%, DRAM -49.5%, Flash -13.1%, MCP +7.0%, SSD -36.3%, 웨이퍼 -34.7%

6월 메모리 -33.4%, DRAM -49.0%, Flash -37.6%, MCP +13.3%, SSD -56.3%, 웨이퍼 -43.6%

주요 품목의 역성장 지속되고 있으나 예외적으로 MCP(안드로이드 스마트폰향 멀티 칩 패키징) 제품의 수출금액은 2개월

째 플러스 성장 지속. +7.0%YoY 기록. 이미 2월부터 역성장폭이 완화되는 흐름 전개. 무역분쟁에도 불구하고 DRAM 및

NAND 고용량화 지속

그림 1-1. 반도체 수출금액 YoY% 그림 1-2. 반도체 수출중량 YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

반도체 수출금액 YoY%

-15%

-10%

-5%

0%

5%

10%

15%

20%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

반도체 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

그림 2-1. 메모리 반도체 수출금액 YoY% 그림 2-2. 메모리 반도체 수출중량 YoY%

-60%

-40%

-20%

0%

20%

40%

60%

80%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

메모리반도체 수출금액 YoY%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

메모리반도체 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

반도체 Analyst 김경민, CFA

9

7월 반도체수출, NAND 관련 품목의 역성장폭 완화

그림 3. 메모리 반도체 수출금액 YoY% vs SK하이닉스 시총 YoY% 그림 4. 메모리 반도체 수출금액 YoY% vs 삼성전자 시총 YoY%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

500%

09.1 10.2 11.3 12.4 13.5 14.6 15.7 16.8 17.9 18.10

SK하이닉스 시가총액(전체)

메모리반도체 수출금액 YoY%

(100%)

(50%)

0%

50%

100%

150%

200%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

09.1 10.2 11.3 12.4 13.5 14.6 15.7 16.8 17.9 18.10

삼성전자 시가총액(전체)

메모리반도체 수출금액 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

그림 5. DRAM 수출금액 YoY% 그림 6. DRAM 수출중량 YoY%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.10

18.11

18.12

19.1

19.2

19.3

19.4

19.5

19.6

19.7

DRAM 수출금액 YoY%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

DRAM 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

그림 7. Flash 수출금액 YoY% 그림 8. Flash 수출중량 YoY%

-70%

-20%

30%

80%

130%

180%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.10

18.11

18.12

19.1

19.2

19.3

19.4

19.5

19.6

19.7

Flash 수출금액 YoY%

(30%)

(20%)

(10%)

0%

10%

20%

30%

40%

50%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

Flash 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

반도체 Analyst 김경민, CFA

10

7월 반도체수출, NAND 관련 품목의 역성장폭 완화

그림 9. MCP(멀티 칩 패키징) 수출금액 YoY% 그림 10. MCP(멀티 칩 패키징) 수출중량 YoY%

-70%

-20%

30%

80%

130%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

MCP 수출금액 YoY%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

MCP 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

그림 11. SSD 수출금액 YoY% 그림 12. SSD 수출중량 YoY%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

SSD 수출금액 YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

SSD 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

그림 13. 웨이퍼 수출금액 YoY% 그림 14. 웨이퍼 수출중량 YoY%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

Wafer 수출금액 YoY%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

Wafer 수출중량 YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

반도체 Analyst 김경민, CFA

11

일본 화이트리스트 관련 품목 점검(김경민/김현수)

일본의 수출 규제 확대 이슈 재부각

국내 언론 보도에 따르면 일본의 화이트리스트에서 한국이 제외되는 경우 일본으로부터 수입할 때 품목별로 일일이 허가

필요

수입 규모 크고 일본 의존도 높은 고(高)위험 품목은 83개. 반도체 디스플레이 소재/부품/장비는 37개

정치적 이슈와 별개로 수출 규제 이슈가 해결되더라도 중장기적 관점에서 소재, 부품, 장비 국산화의 명분은 사라지지 않

을 것

반도체: 장비주 부각. TEL, Kokusai, Ebara, Shibaura, Disco 경쟁사에 집중

1달 전 산케이신문은 공정소재(Resist, 고순도 HF)를 규제 확대 대상으로 언급

이번 국내 언론 보도에서는 공정장비 부각. 해당 품목의 분류 기준이 수입액(금액) 기준인데 전공정장비가격이 국산 기준으

로도 20~40억원 내외로 높기 때문인 것으로 추정

관심주는 원익IPS(TEL, Kokusai Electric 경쟁사), 케이씨텍(N/R, Ebara, Shibaura 경쟁사), 이오테크닉스(N/R, Disco

경쟁사)

상기 3사의 2019년 반도체장비 매출은 성장하기 어려움. 전방산업에서 감산이 진행되고, 시설투자가 2017~2018년만큼

활발하지 않기 때문. 그래도 수출 규제 확대 이슈는 주가의 모멘텀으로 작용

디스플레이: 장비주 수혜는 반도체와 유사, PI필름 및 복합시트 업체 수혜 전망

디스플레이 산업의 주력인 OLED 산업은 LCD 산업과 달리 초기 생태계가 국내에서 조성되어 핵심 장비/소재 국산화 비중

높음

따라서 화이트리스트 제외 품목에서 OLED 전용 장비/소재보다 반도체 공정과 유사한 TFT 공정용 장비/소재 및 LCD 관

련 부품이 부각됨. 국내 언론에 보도된 디스플레이 관련 품목 12개 중 6개가 TFT 공정용 장비/소재

아울러 일본 업체들과 경쟁 가능할 정도로 제품 수준 높고 실적 안정성 뛰어난 기업들의 중장기 매력도 상승

관심주는 SKC코오롱PI(폴리이미드필름), 신화인터텍(N/R, 복합시트), 에스앤에스텍(N/R, 디스플레이용 블랭크 마스크)

반도체 Analyst 김경민, CFA

12

일본 화이트리스트 관련 품목 점검(김경민/김현수)

표 1. 일본 화이트리스트 배제 검토 대상 반도체/디스플레이 주요 품목

품목 국내 해당 기업 일본 해당 기업

반도체

반도체제조용 사진플레이트와 필름 - -

포토레지스트 동진쎄미켐 Shin-Etsu Chemical, JSR(Japan Synthetic Rubber)

실리콘웨이퍼 SK실트론(비상장) Shin-Etsu Chemical, Sumco, Fujifilm

반도체 제조용 에폭시 수지 삼성SDI, 케이씨씨(KCC)

에스모 머티리얼즈(구. 네패스신소재)

Sumitomo Bakelite(Sumitomo chemical 자회사)

Hitachi chemical, Nitto Denko

블랭크마스크용 유리 소재 Shin-etsu chemical, Asahi glass

Nikon, Ohara quartz

반도체 웨이퍼 제조용 석영도가니 Mitsubishi Materials Trading

FerroTec

반도체 제조용 진공펌프 엘오티베큠(Dry Pump), 제우스(Cryo Pump)

케이케이테크(비상장, 케이씨텍의 모회사인 케이씨와

Kashiyama Industries의 합작사)

Kashiyama Industries

Ulvac Cryogenics

반도체 제조용 물 여과기 - -

반도체 제조용 액체 여과기 - -

반도체 제조용 액체 여과기의 부품 - -

반도체 제조용 기기에 들어가는 부품 - -

반도체 웨이퍼 가공용 연마기/광택기 케이씨텍(Chemical-mechanical planarization),

피엔티(Grinding machine)

Ebara/Tokyo Seimitsu(Chemical-mechanical

planarization),

Disco corporation(Grinding machine)

반도체 웨이퍼 제조용 기타 기기 원익IPS(Metal CVD, High-K capacitor ALD)

주성엔지니어링(High-K capacitor ALD)

유진테크(Mini-batch ALD)

TEL(Probe Station, Wet Cleaning, Metal CVD,

High-K capacitor ALD)

Kokusai Electric(High-K capacitor ALD, Mini

batch ALD, Single SEG)

반도체 웨이퍼 식각/세척 기기 피에스케이(Oxide Etch Back)

세메스(비상장)/케이씨텍(습식세정)

에이피티씨(식각장비)

테스(Gas Phase Etching)

Shibaura Mechatronics(습식세정)

TEL(Oxide Etcher, Oxide Etch Back, Gas Chemical

Etching)

반도체 제조에 쓰이는 레이저 작동식 기기 이오테크닉스(후공정 marking, drilling)

코세스(후공정 cutting)

Disco corporation(후공정 cutting)

포토레지스트 도포/현상 기기 세메스(비상장)(포토레지스트 Spin coating) Siyouyen(Spin coating)

반도체 포토마스크 제작 장비 - -

반도체 포토마스크 세정 장치 - -

반도체 포토마스크 수리 장치 - -

반도체 조립용 테이프 접착기 - -

반도체 제조용 프리밍 기기 - -

반도체 다이오드 - -

반도체 제조용 X선 분석기/금속 측정 장비 - -

반도체 메모리테스터/반도체 소자 분석기 유니테스트(Burn-in test, SSD test)

와이아이케이(Wafer-level test)

디아이(Burn-in test)

Advantest(Wafer-level test)

디스플레이

디스플레이용 블랭크마스크 에스앤에스텍, SKC Ulcoat, CST

LCD제조용 사진플레이트와 필름 - -

LCD 차광 시트 신화인터텍(복합시트), 테이팩스 Sekisui chemical, Netak

폴리이미드 필름 SKC코오롱PI Kaneka

LCD 실리콘 러버 시트 디엠티(비상장, 동명 회사 주의), 성진글로벌(비상장)

디스플레이 제조용 진공 펌프 엘오티베큠 Kashiyama

LCD 제조용 식각기 아이씨디/원익IPS(양사 모두 OLED 위주) Tokyo Electron(LCD용 식각 독점)

디스플레이용 연마기/광택기 미래컴퍼니, 베셀, 피엔피(비상장), 케이엔제이(비상장) Seikoh Giken

LCD용 도포기 탑엔지니어링, 에스엔유 Toray Engineering

디스플레이 화학적방식 증착기 원익IPS, 주성엔지니어링 Tokyo Electron

디스플레이 노광용 소재 - -

디스플레이 열중량 분석기 메틀러 토레도(비상장) Hitachi

자료: 한국경제신문, 하나금융투자

반도체 Analyst 김경민, CFA

13

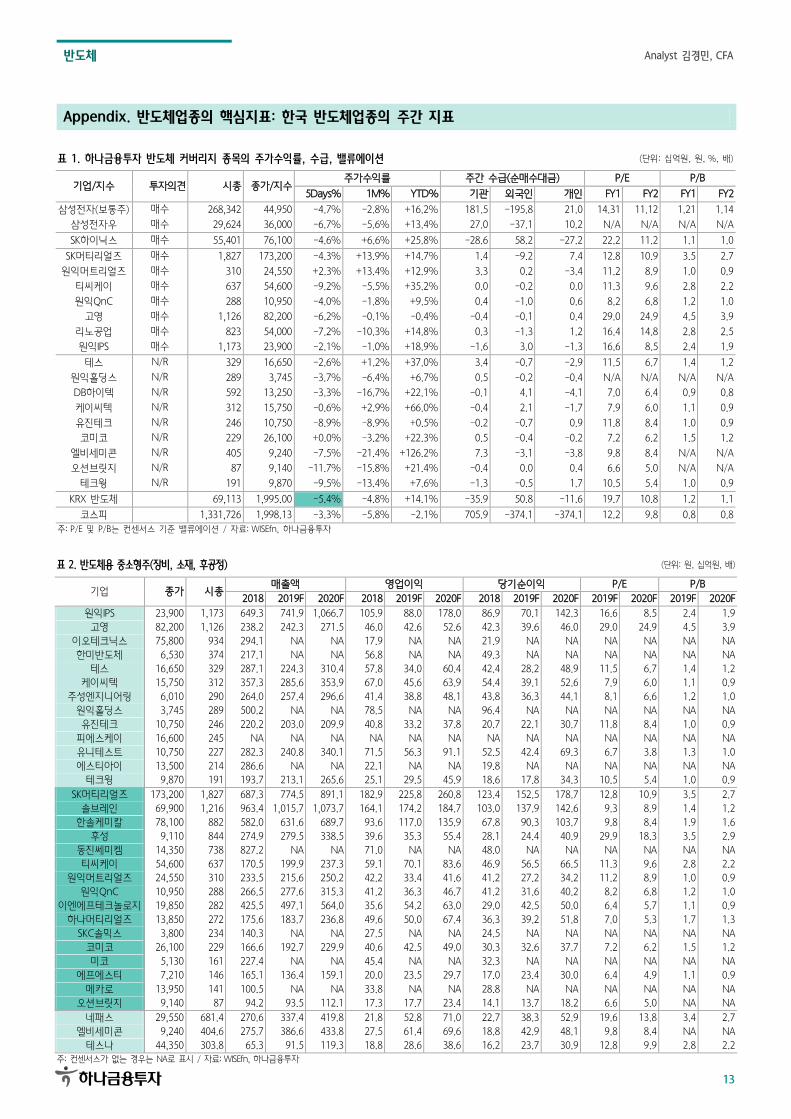

Appendix. 반도체업종의 핵심지표: 한국 반도체업종의 주간 지표

표 1. 하나금융투자 반도체 커버리지 종목의 주가수익률, 수급, 밸류에이션 (단위: 십억원, 원, %, 배)

기업/지수 투자의견 시총 종가/지수 주가수익률 주간 수급(순매수대금) P/E P/B

5Days% 1M% YTD% 기관 외국인 개인 FY1 FY2 FY1 FY2

삼성전자(보통주) 매수 268,342 44,950 -4.7% -2.8% +16.2% 181.5 -195.8 21.0 14.31 11.12 1.21 1.14

삼성전자우 매수 29,624 36,000 -6.7% -5.6% +13.4% 27.0 -37.1 10.2 N/A N/A N/A N/A

SK하이닉스 매수 55,401 76,100 -4.6% +6.6% +25.8% -28.6 58.2 -27.2 22.2 11.2 1.1 1.0

SK머티리얼즈 매수 1,827 173,200 -4.3% +13.9% +14.7% 1.4 -9.2 7.4 12.8 10.9 3.5 2.7

원익머트리얼즈 매수 310 24,550 +2.3% +13.4% +12.9% 3.3 0.2 -3.4 11.2 8.9 1.0 0.9

티씨케이 매수 637 54,600 -9.2% -5.5% +35.2% 0.0 -0.2 0.0 11.3 9.6 2.8 2.2

원익QnC 매수 288 10,950 -4.0% -1.8% +9.5% 0.4 -1.0 0.6 8.2 6.8 1.2 1.0

고영 매수 1,126 82,200 -6.2% -0.1% -0.4% -0.4 -0.1 0.4 29.0 24.9 4.5 3.9

리노공업 매수 823 54,000 -7.2% -10.3% +14.8% 0.3 -1.3 1.2 16.4 14.8 2.8 2.5

원익IPS 매수 1,173 23,900 -2.1% -1.0% +18.9% -1.6 3.0 -1.3 16.6 8.5 2.4 1.9

테스 N/R 329 16,650 -2.6% +1.2% +37.0% 3.4 -0.7 -2.9 11.5 6.7 1.4 1.2

원익홀딩스 N/R 289 3,745 -3.7% -6.4% +6.7% 0.5 -0.2 -0.4 N/A N/A N/A N/A

DB하이텍 N/R 592 13,250 -3.3% -16.7% +22.1% -0.1 4.1 -4.1 7.0 6.4 0.9 0.8

케이씨텍 N/R 312 15,750 -0.6% +2.9% +66.0% -0.4 2.1 -1.7 7.9 6.0 1.1 0.9

유진테크 N/R 246 10,750 -8.9% -8.9% +0.5% -0.2 -0.7 0.9 11.8 8.4 1.0 0.9

코미코 N/R 229 26,100 +0.0% -3.2% +22.3% 0.5 -0.4 -0.2 7.2 6.2 1.5 1.2

엘비세미콘 N/R 405 9,240 -7.5% -21.4% +126.2% 7.3 -3.1 -3.8 9.8 8.4 N/A N/A

오션브릿지 N/R 87 9,140 -11.7% -15.8% +21.4% -0.4 0.0 0.4 6.6 5.0 N/A N/A

테크윙 N/R 191 9,870 -9.5% -13.4% +7.6% -1.3 -0.5 1.7 10.5 5.4 1.0 0.9

KRX 반도체 69,113 1,995.00 -5.4% -4.8% +14.1% -35.9 50.8 -11.6 19.7 10.8 1.2 1.1

코스피 1,331,726 1,998.13 -3.3% -5.8% -2.1% 705.9 -374.1 -374.1 12.2 9.8 0.8 0.8

주: P/E 및 P/B는 컨센서스 기준 밸류에이션 / 자료: WISEfn, 하나금융투자

표 2. 반도체용 중소형주(장비, 소재, 후공정) (단위: 원, 십억원, 배)

기업 종가 시총 매출액 영업이익 당기순이익 P/E P/B

2018 2019F 2020F 2018 2019F 2020F 2018 2019F 2020F 2019F 2020F 2019F 2020F

원익IPS 23,900 1,173 649.3 741.9 1,066.7 105.9 88.0 178.0 86.9 70.1 142.3 16.6 8.5 2.4 1.9

고영 82,200 1,126 238.2 242.3 271.5 46.0 42.6 52.6 42.3 39.6 46.0 29.0 24.9 4.5 3.9

이오테크닉스 75,800 934 294.1 NA NA 17.9 NA NA 21.9 NA NA NA NA NA NA

한미반도체 6,530 374 217.1 NA NA 56.8 NA NA 49.3 NA NA NA NA NA NA

테스 16,650 329 287.1 224.3 310.4 57.8 34.0 60.4 42.4 28.2 48.9 11.5 6.7 1.4 1.2

케이씨텍 15,750 312 357.3 285.6 353.9 67.0 45.6 63.9 54.4 39.1 52.6 7.9 6.0 1.1 0.9

주성엔지니어링 6,010 290 264.0 257.4 296.6 41.4 38.8 48.1 43.8 36.3 44.1 8.1 6.6 1.2 1.0

원익홀딩스 3,745 289 500.2 NA NA 78.5 NA NA 96.4 NA NA NA NA NA NA

유진테크 10,750 246 220.2 203.0 209.9 40.8 33.2 37.8 20.7 22.1 30.7 11.8 8.4 1.0 0.9

피에스케이 16,600 245 NA NA NA NA NA NA NA NA NA NA NA NA NA

유니테스트 10,750 227 282.3 240.8 340.1 71.5 56.3 91.1 52.5 42.4 69.3 6.7 3.8 1.3 1.0

에스티아이 13,500 214 286.6 NA NA 22.1 NA NA 19.8 NA NA NA NA NA NA

테크윙 9,870 191 193.7 213.1 265.6 25.1 29.5 45.9 18.6 17.8 34.3 10.5 5.4 1.0 0.9

SK머티리얼즈 173,200 1,827 687.3 774.5 891.1 182.9 225.8 260.8 123.4 152.5 178.7 12.8 10.9 3.5 2.7

솔브레인 69,900 1,216 963.4 1,015.7 1,073.7 164.1 174.2 184.7 103.0 137.9 142.6 9.3 8.9 1.4 1.2

한솔케미칼 78,100 882 582.0 631.6 689.7 93.6 117.0 135.9 67.8 90.3 103.7 9.8 8.4 1.9 1.6

후성 9,110 844 274.9 279.5 338.5 39.6 35.3 55.4 28.1 24.4 40.9 29.9 18.3 3.5 2.9

동진쎄미켐 14,350 738 827.2 NA NA 71.0 NA NA 48.0 NA NA NA NA NA NA

티씨케이 54,600 637 170.5 199.9 237.3 59.1 70.1 83.6 46.9 56.5 66.5 11.3 9.6 2.8 2.2

원익머트리얼즈 24,550 310 233.5 215.6 250.2 42.2 33.4 41.6 41.2 27.2 34.2 11.2 8.9 1.0 0.9

원익QnC 10,950 288 266.5 277.6 315.3 41.2 36.3 46.7 41.2 31.6 40.2 8.2 6.8 1.2 1.0

이엔에프테크놀로지 19,850 282 425.5 497.1 564.0 35.6 54.2 63.0 29.0 42.5 50.0 6.4 5.7 1.1 0.9

하나머티리얼즈 13,850 272 175.6 183.7 236.8 49.6 50.0 67.4 36.3 39.2 51.8 7.0 5.3 1.7 1.3

SKC솔믹스 3,800 234 140.3 NA NA 27.5 NA NA 24.5 NA NA NA NA NA NA

코미코 26,100 229 166.6 192.7 229.9 40.6 42.5 49.0 30.3 32.6 37.7 7.2 6.2 1.5 1.2

미코 5,130 161 227.4 NA NA 45.4 NA NA 32.3 NA NA NA NA NA NA

에프에스티 7,210 146 165.1 136.4 159.1 20.0 23.5 29.7 17.0 23.4 30.0 6.4 4.9 1.1 0.9

메카로 13,950 141 100.5 NA NA 33.8 NA NA 28.8 NA NA NA NA NA NA

오션브릿지 9,140 87 94.2 93.5 112.1 17.3 17.7 23.4 14.1 13.7 18.2 6.6 5.0 NA NA

네패스 29,550 681.4 270.6 337.4 419.8 21.8 52.8 71.0 22.7 38.3 52.9 19.6 13.8 3.4 2.7

엘비세미콘 9,240 404.6 275.7 386.6 433.8 27.5 61.4 69.6 18.8 42.9 48.1 9.8 8.4 NA NA

테스나 44,350 303.8 65.3 91.5 119.3 18.8 28.6 38.6 16.2 23.7 30.9 12.8 9.9 2.8 2.2 주: 컨센서스가 없는 경우는 NA로 표시 / 자료: WISEfn, 하나금융투자

반도체 Analyst 김경민, CFA

14

Appendix. 반도체업종의 핵심지표: 미국 반도체, 대만 반도체, 글로벌 웨이퍼업종의 주간 지표

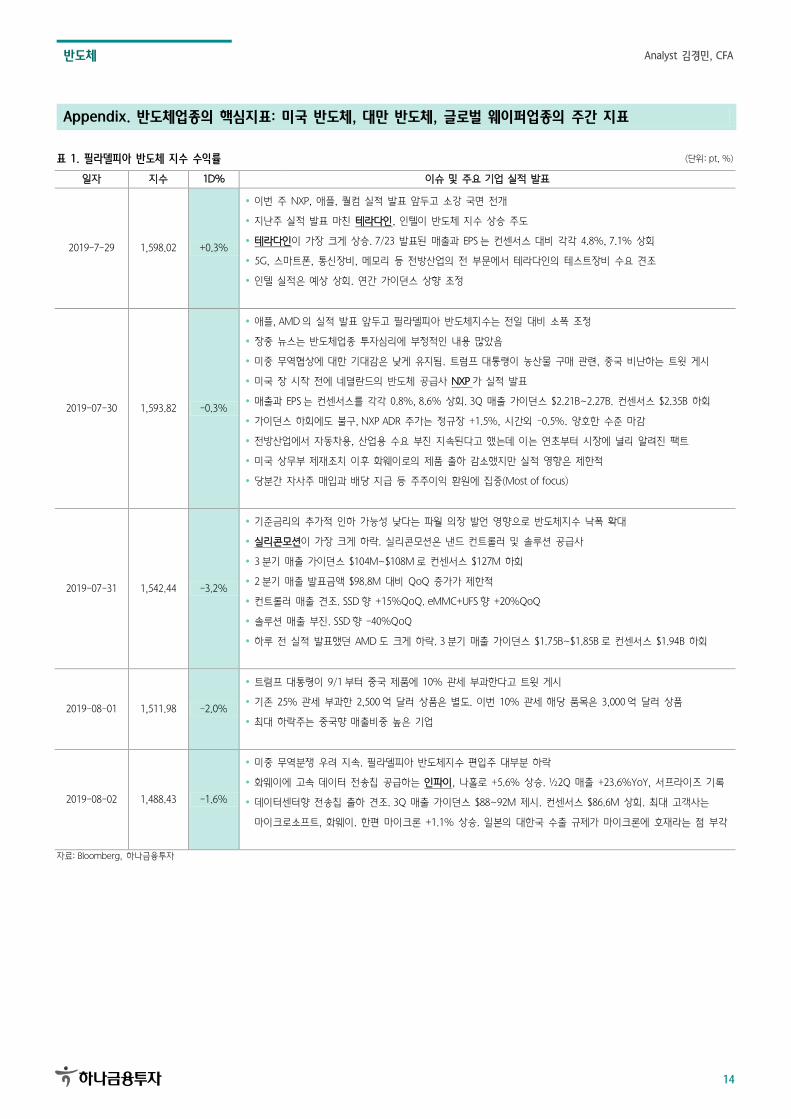

표 1. 필라델피아 반도체 지수 수익률 (단위: pt, %)

일자 지수 1D% 이슈 및 주요 기업 실적 발표

2019-7-29 1,598.02 +0.3%

이번 주 NXP, 애플, 퀄컴 실적 발표 앞두고 소강 국면 전개

지난주 실적 발표 마친 테라다인, 인텔이 반도체 지수 상승 주도

테라다인이 가장 크게 상승. 7/23 발표된 매출과 EPS 는 컨센서스 대비 각각 4.8%, 7.1% 상회

5G, 스마트폰, 통신장비, 메모리 등 전방산업의 전 부문에서 테라다인의 테스트장비 수요 견조

인텔 실적은 예상 상회. 연간 가이던스 상향 조정

2019-07-30 1,593.82 -0.3%

애플, AMD 의 실적 발표 앞두고 필라델피아 반도체지수는 전일 대비 소폭 조정

장중 뉴스는 반도체업종 투자심리에 부정적인 내용 많았음

미중 무역협상에 대한 기대감은 낮게 유지됨. 트럼프 대통령이 농산물 구매 관련, 중국 비난하는 트윗 게시

미국 장 시작 전에 네덜란드의 반도체 공급사 NXP 가 실적 발표

매출과 EPS 는 컨센서스를 각각 0.8%, 8.6% 상회. 3Q 매출 가이던스 $2.21B~2.27B. 컨센서스 $2.35B 하회

가이던스 하회에도 불구, NXP ADR 주가는 정규장 +1.5%, 시간외 -0.5%. 양호한 수준 마감

전방산업에서 자동차용, 산업용 수요 부진 지속된다고 했는데 이는 연초부터 시장에 널리 알려진 팩트

미국 상무부 제재조치 이후 화웨이로의 제품 출하 감소했지만 실적 영향은 제한적

당분간 자사주 매입과 배당 지급 등 주주이익 환원에 집중(Most of focus)

2019-07-31 1,542.44 -3.2%

기준금리의 추가적 인하 가능성 낮다는 파월 의장 발언 영향으로 반도체지수 낙폭 확대

실리콘모션이 가장 크게 하락. 실리콘모션은 낸드 컨트롤러 및 솔루션 공급사

3 분기 매출 가이던스 $104M~$108M 로 컨센서스 $127M 하회

2 분기 매출 발표금액 $98.8M 대비 QoQ 증가가 제한적

컨트롤러 매출 견조. SSD 향 +15%QoQ. eMMC+UFS 향 +20%QoQ

솔루션 매출 부진. SSD 향 -40%QoQ

하루 전 실적 발표했던 AMD 도 크게 하락. 3 분기 매출 가이던스 $1.75B~$1.85B 로 컨센서스 $1.94B 하회

2019-08-01 1,511.98 -2.0%

트럼프 대통령이 9/1 부터 중국 제품에 10% 관세 부과한다고 트윗 게시

기존 25% 관세 부과한 2,500 억 달러 상품은 별도. 이번 10% 관세 해당 품목은 3,000 억 달러 상품

최대 하락주는 중국향 매출비중 높은 기업

2019-08-02 1,488.43 -1.6%

미중 무역분쟁 우려 지속. 필라델피아 반도체지수 편입주 대부분 하락

화웨이에 고속 데이터 전송칩 공급하는 인파이, 나홀로 +5.6% 상승. ½2Q 매출 +23.6%YoY, 서프라이즈 기록

데이터센터향 전송칩 출하 견조. 3Q 매출 가이던스 $88~92M 제시. 컨센서스 $86.6M 상회. 최대 고객사는

마이크로소프트, 화웨이. 한편 마이크론 +1.1% 상승. 일본의 대한국 수출 규제가 마이크론에 호재라는 점 부각

자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

15

표 2. 필라델피아 반도체 지수 구성종목의 주간수익률 (단위: US$, %, 백만$)

기업 업종 종가 5Days% 시총

사이프레스 MCU, NAND 22.82 -0.3% 8,428

NXP 자동차용 100.46 -1.9% 33,021

멜라녹스 네트워크 솔루션 111.38 -2.0% 6,104

모놀리식 파워 시스템스 DC/DC 컨버터 146.61 -2.9% 6,340

램리서치 식각장비 204.09 -3.2% 30,599

TSMC 파운드리 41.65 -4.2% 216,000

KLA 검사장비 133.24 -4.5% 21,534

크리 5G 60.05 -4.7% 6,320

ASML 홀딩 노광장비 219.91 -4.7% 93,607

텍사스 인스트루먼트 아날로그 121.82 -4.9% 113,734

테라다인 테스트장비 53.47 -5.1% 9,165

코보 RF칩 70.89 -5.4% 8,369

퀄컴 통신용 71.15 -5.4% 86,494

인테그리스 공정소모품 41.54 -5.5% 5,615

인텔 CPU, FPGA 48.68 -5.6% 215,652

어플라이드 머티어리얼즈 증착장비 47.55 -6.3% 44,512

실리콘 래버러터리스 사물인터넷칩 106.62 -6.8% 4,621

마이크론 메모리 44.08 -7.2% 48,656

Broadcom RF칩 278.53 -7.4% 110,875

애널로그 디바이시스 산업용 112.68 -7.5% 41,665

스카이웍스 RF칩 79.33 -7.7% 13,700

엔비디아 GPU 161.19 -7.9% 98,165

MKS 인스트루먼츠 가스장치 80.41 -8.2% 4,371

마벨 스토리지 컨트롤러, 통신용 25.03 -8.4% 16,545

자일링스 FPGA 110.18 -8.8% 27,832

ON 세미콘덕터 아날로그 19.98 -9.3% 8,240

마이크로칩 MCU 88.06 -10.2% 20,961

맥심 산업용 55.90 -13.4% 15,229

AMD CPU, GPU 29.44 -13.5% 31,958

실리콘 모션 SSD 컨트롤러 34.01 -16.3% 1,242

시총 가중 평균 주간수익률 -6.6%

자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

16

표 3. 대만 반도체업종 및 서버 밸류체인의 주가수익률 (단위: NTD, %, 백만$)

기업 업종 종가 5Days% 시총

UMC 파운드리 13.35 +1.1% 5,146

미디어텍 팹리스 316.00 +0.8% 15,950

Wiwynn 서버 ODM 392.50 +0.0% 2,178

ASE 후공정 68.80 -1.1% 9,455

ChipMOS 후공정 27.80 -1.4% 654

WPG홀딩스 반도체 유통 40.60 -1.5% 2,167

Transcend 반도체 유통 66.40 -1.5% 909

Compal 노트북 ODM 18.85 -1.6% 2,641

Wistron 노트북 ODM 22.80 -2.6% 2,060

인벤텍 서버/노트북 ODM 22.90 -3.0% 2,612

TSMC 파운드리 251.50 -3.6% 207,341

노바텍 팹리스 164.50 -3.8% 3,183

Aspeed 서버 프로세서 716.00 -4.3% 775

Adata 반도체 유통(SSD) 50.30 -5.6% 351

Nanya DRAM 72.30 -6.1% 7,019

Phison NAND 컨트롤러 300.00 -8.5% 1,880

Powertech 후공정 77.50 -10.0% 1,920

Quanta 서버/노트북 ODM 54.90 -10.7% 6,742

시총 가중 평균 주간수익률 -3.4%

자료: Bloomberg, 하나금융투자

표 4. 웨이퍼업종의 주가수익률 (단위: 각국통화, %, 백만$)

Ticker 기업 종가 5Days% 시총

4063 JT 신에츠화학 11,000.0 +0.0% 44,120

3532 TT FORMOSA SUMCO 108.5 -5.7% 1,338

3436 JT SUMCO 1,414.0 -5.9% 3,890

6488 TT GLOBALWAFERS 315.5 -6.4% 4,386

6182 TT WAFER WORKS 34.6 -6.6% 561

WAF GR 질트로닉 68.3 -7.0% 2,276

시총 가중 평균 주간수익률 -1.4%

자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

17

Appendix. 반도체업종의 핵심지표: 삼성전자와 SK하이닉스의 밸류에이션

그림 1. 삼성전자 P/E(FY1) 그림 2. SK하이닉스 P/E(FY1)

0.6배

2.6배

4.6배

6.6배

8.6배

10.6배

12.6배

14.6배

16.6배

13.1 14.1 15.1 16.1 17.1 18.1 19.1

삼성전자 P/E(FY1)

0.6배

5.6배

10.6배

15.6배

20.6배

25.6배

13.1 14.1 15.1 16.1 17.1 18.1 19.1

SK하이닉스 P/E(FY1)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 3. 삼성전자 P/B(FY1) 그림 4. SK하이닉스 P/B(FY1)

0.6배0.7배0.8배0.9배1.0배1.1배1.2배1.3배1.4배1.5배1.6배1.7배1.8배1.9배2.0배

13.1 14.1 15.1 16.1 17.1 18.1 19.1

삼성전자 P/B(FY1)

0.6배0.7배0.8배0.9배1.0배1.1배1.2배1.3배1.4배1.5배1.6배1.7배1.8배1.9배2.0배2.1배2.2배2.3배2.4배

13.1 14.1 15.1 16.1 17.1 18.1 19.1

SK하이닉스 P/B(FY1)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 5. SK하이닉스 rock bottom 주가: BPS 기준, 1.0배 그림 6. SK하이닉스 rock bottom 주가: BPS 기준, 0.9배

0원

10,000원

20,000원

30,000원

40,000원

50,000원

60,000원

70,000원

80,000원

90,000원

100,000원

110,000원

13.1 14.1 15.1 16.1 17.1 18.1 19.1

SK하이닉스 BPS(FY1) x 1.0배 수정주가

0원

10,000원

20,000원

30,000원

40,000원

50,000원

60,000원

70,000원

80,000원

90,000원

100,000원

110,000원

13.1 14.1 15.1 16.1 17.1 18.1 19.1

SK하이닉스 BPS(FY1) x 0.9배 수정주가

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

반도체 Analyst 김경민, CFA

18

Appendix. 반도체업종의 핵심지표: One-time event 발생 시기의 SK하이닉스의 시총, 영업이익, 밸류에이션

그림 1-1. 시총: 2013년 9월 화재 이후 상승 그림 1-2. Fwd 영업이익(컨센서스)

14,000

16,000

18,000

20,000

22,000

24,000

26,000

28,000

13.1 13.2 13.3 13.4 13.5 13.6 13.7 13.8 13.913.1013.1113.12

(십억원) SK하이닉스 시가총액(전체)

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

13.1 13.2 13.3 13.4 13.5 13.6 13.7 13.8 13.913.1013.1113.12

(십억원) SK하이닉스 영업이익(Fwd.12M)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 1-3. Fwd P/E 밸류에이션 그림 1-4. Fwd P/B 밸류에이션

5.0x

7.0x

9.0x

11.0x

13.0x

15.0x

17.0x

13.1 13.2 13.3 13.4 13.5 13.6 13.7 13.8 13.9 13.1013.1113.12

SK하이닉스 P/E(Fwd.12M)

1.2x

1.3x

1.4x

1.5x

1.6x

1.7x

1.8x

1.9x

13.1 13.2 13.3 13.4 13.5 13.6 13.7 13.8 13.9 13.1013.1113.12

SK하이닉스 P/B(Fwd.12M)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

반도체 Analyst 김경민, CFA

19

Appendix. 반도체업종의 핵심지표: One-time event 발생 시기의 SK하이닉스의 시총, 영업이익, 밸류에이션

그림 2-1. 시총: 2016년 6월 변전소 사고 이후 상승 그림 2-2. Fwd 영업이익(컨센서스)

15,000

17,000

19,000

21,000

23,000

25,000

27,000

29,000

31,000

33,000

35,000

16.1 16.2 16.3 16.4 16.5 16.6 16.7 16.8 16.916.1016.1116.12

(십억원) SK하이닉스 시가총액(전체)

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

16.1 16.2 16.3 16.4 16.5 16.6 16.7 16.8 16.916.1016.1116.12

(십억원) SK하이닉스 영업이익(Fwd.12M)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 2-3. Fwd P/E 밸류에이션 그림 2-4. Fwd P/B 밸류에이션

5.0x

7.0x

9.0x

11.0x

13.0x

15.0x

17.0x

16.1 16.2 16.3 16.4 16.5 16.6 16.7 16.8 16.9 16.1016.1116.12

SK하이닉스 P/E(Fwd.12M)

0.6x

0.7x

0.8x

0.9x

1.0x

1.1x

1.2x

1.3x

16.1 16.2 16.3 16.4 16.5 16.6 16.7 16.8 16.9 16.1016.1116.12

SK하이닉스 P/B(Fwd.12M)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

반도체 Analyst 김경민, CFA

20

Appendix. 반도체업종의 핵심지표: One-time event 발생 시기의 SK하이닉스의 시총, 영업이익, 밸류에이션

그림 3-1. 시총: 2019년 6월 정전과 수출규제 이슈화 이후 그림 3-2. Fwd 영업이익(컨센서스)

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

65,000

19.1 19.2 19.3 19.4 19.5 19.6 19.7 19.8 19.919.1019.1119.12

(십억원) SK하이닉스 시가총액(전체)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 3-3. Fwd P/E 밸류에이션 그림 3-4. Fwd P/B 밸류에이션

0.0x

2.0x

4.0x

6.0x

8.0x

10.0x

12.0x

14.0x

16.0x

19.1 19.2 19.3 19.4 19.5 19.6 19.7 19.8 19.9 19.1019.1119.12

SK하이닉스 P/E(Fwd.12M)

0.4x

0.5x

0.6x

0.7x

0.8x

0.9x

1.0x

1.1x

1.2x

19.1 19.2 19.3 19.4 19.5 19.6 19.7 19.8 19.9 19.1019.1119.12

SK하이닉스 P/B(Fwd.12M)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

반도체 Analyst 김경민, CFA

21

Appendix. 반도체업종의 핵심지표: 메모리 반도체업종의 높았던 재고

그림 1-1. SK하이닉스 그림 1-2. Micron Technology

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2008-03 2009-12 2011-09 2013-06 2015-03 2016-12 2018-09

SK하이닉스 매출 대비 평균재고자산

0%

20%

40%

60%

80%

100%

120%

2008-03 2009-12 2011-09 2013-06 2015-03 2016-12 2018-09

Micron Technology 매출 대비 평균재고자산

자료: WISEfn, FactSet, 하나금융투자 자료: WISEfn, FactSet, 하나금융투자

그림 1-3. Nanya Technology 그림 1-4. Western Digital

0%

50%

100%

150%

200%

250%

2008-03 2009-12 2011-09 2013-06 2015-03 2016-12 2018-09

Nanya Technology 매출 대비 평균재고자산

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008-032009-092011-032012-092014-032015-092017-032018-09

Western Digital 매출 대비 평균재고자산

자료: WISEfn, FactSet, 하나금융투자 자료: WISEfn, FactSet, 하나금융투자

그림 1-5. TSMC 그림 1-6. 삼성전자

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2008-032009-092011-032012-092014-032015-092017-032018-09

TSMC 매출 대비 평균재고자산

0%

10%

20%

30%

40%

50%

60%

70%

2008-03 2009-12 2011-09 2013-06 2015-03 2016-12 2018-09

삼성전자 매출 대비 평균재고자산

자료: WISEfn, FactSet, 하나금융투자 자료: WISEfn, FactSet, 하나금융투자

반도체 Analyst 김경민, CFA

22

Appendix. 반도체업종의 핵심지표: 웨이퍼

그림 1. 2017~2018년 글로벌 웨이퍼 가격 상승(연간 기준) 그림 2. 전방산업 수요 감소하여 글로벌 웨이퍼 재고 증가(재고/매출)

0.5

1.0

1.5

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

$ASP by calculation per sq. inch(달러/제곱인치)

0%

10%

20%

30%

40%

50%

60%

70%

14.1 14.7 15.1 15.7 16.1 16.7 17.1 17.7 18.1 18.7 19.1 자료: SEMI, 하나금융투자 자료: METI, 하나금융투자

그림 3. 글로벌 웨이퍼 출하면적 QoQ% 그림 4. 글로벌 웨이퍼 출하면적 YoY%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

1Q01 4Q02 3Q04 2Q06 1Q08 4Q09 3Q11 2Q13 1Q15 4Q16 3Q18

Wafer Shipment Area QoQ%

-1

-0.5

0

0.5

1

1.5

1Q01 4Q02 3Q04 2Q06 1Q08 4Q09 3Q11 2Q13 1Q15 4Q16 3Q18

Wafer Shipment Area YoY%

자료: SEMI, 하나금융투자 자료: SEMI, 하나금융투자

그림 5. 한국 웨이퍼 공급사 SK실트론의 영업이익(연간) 그림 6. 한국 웨이퍼 공급사 SK실트론의 영업이익(분기)

100

180

116

-55

143 155

109

-18 -35

5 34

133

380

-100

-50

0

50

100

150

200

250

300

350

400

450

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

(십억원) 영업이익

(60)

(40)

(20)

0

20

40

60

80

100

120

1Q04 1Q06 1Q08 1Q10 1Q12 1Q14 1Q16 1Q18

(십억원) 영업이익

자료: SK실트론, 하나금융투자 자료: SK실트론, 하나금융투자

반도체 Analyst 김경민, CFA

23

Appendix. 반도체업종의 핵심지표: 대만 반도체&서버 밸류체인의 월매출

그림 1. 웨이퍼 공급사 3사의 월매출 YoY% 그림 2. 웨이퍼 공급사 Globalwafers의 월매출 YoY%

-10%

0%

10%

20%

30%

40%

50%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

Globalwafers, Formosa Sumco, Wafer Works의 매출 YoY%

0%

10%

20%

30%

40%

50%

60%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

Globalwafers Sales YoY%

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자 자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

그림 3. DRAM 공급사 Nanya Technology의 월매출 YoY% 그림 4. 대만 반도체 모듈 공급사 ADATA 월매출 YoY%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

Nanya Technology Sales YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

ADATA Sales YoY%

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자 자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

그림 5. 대만 팹리스 업체 미디어텍의 월매출 YoY% 그림 6. 대만 팹리스 업체 노바텍의 월매출 YoY%

-30%

-20%

-10%

0%

10%

20%

30%

40%

17.1 17.4 17.7 17.10 18.1 18.4 18.7 18.10 19.1 19.4

Mediatek Sales YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

17.1 17.4 17.7 17.10 18.1 18.4 18.7 18.10 19.1 19.4

노바텍(연결) YoY%

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자 자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

반도체 Analyst 김경민, CFA

24

Appendix. 반도체업종의 핵심지표: 대만 반도체&서버 밸류체인의 월매출

그림 7. 대만 파운드리 업체 TSMC 월매출 YoY% 그림 8. 대만 파운드리 업체 UMC 월매출 YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

TSMC Sales YoY%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

UMC Sales YoY%

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자 자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

그림 9. 대만 후공정 업체 3사 월매출 그림 10. 대만 후공정 1위 업체 ASE Technology Holding 월매출

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

18.5 18.7 18.9 18.11 19.1 19.3 19.5

ASE, ChipMOS, PTI 합산 매출

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

18.5 18.7 18.9 18.11 19.1 19.3 19.5

(NTDmn)ASE Technology Holding Sales

자료: 업계 자료, 하나금융투자 자료: 업계 자료, 하나금융투자

반도체 Analyst 김경민, CFA

25

Appendix. 반도체업종의 핵심지표: 대만 반도체&서버 밸류체인의 월매출

그림 11. Aspeed와 Nuvoton의 서버 관리용 칩(BMC) 그림 12. 대만 서버 관리용 칩 팹리스 업체 Aspeed 월매출 YoY%

Flash

SDRAMBMC

(ServerMng.Ch ip)

SDRAM

ServerCPU

SDRAM

ServerCPU

ServerChipsets

-20%

-10%

0%

10%

20%

30%

40%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

ASPEED Sales YoY%

자료: Aspeed, 하나금융투자 자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

그림 13. 대만 서버 관리용 칩 팹리스 업체 Aspeed 월매출 MoM% 그림 14. 대만 서버 ODM 업체 Wiwynn 월매출 YoY%

-30%

-20%

-10%

0%

10%

20%

30%

40%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5 19.7

ASPEED Sales MoM%

-40%

60%

160%

260%

360%

460%

560%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

Wiwynn Sales YoY%

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자 참고: 매출기여도 높은 고객사는 알파벳(54%), 페이스북(30%), 아마존(4%)

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

그림 15. 대만 서버/PC ODM: Inventec 월매출 YoY% 그림 16. 대만 서버/PC ODM: Wistron 월매출 YoY%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

Inventec Sales YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

Wistron YoY%

참고: 매출기여도 높은 고객사는 HPQ(33%), HPE(28%)

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

참고: 매출기여도 높은 고객사는 Wiwynn(11%), 애플(6%), Lenovo(6%), HPQ(6%)

자료: MOPS(MARKET OBSERVATION POST SYSTEM), 하나금융투자

반도체 Analyst 김경민, CFA

26

Appendix. 반도체업종의 핵심지표: PC 밸류체인

그림 1. 2Q19 글로벌 PC 출하, 63백만대 기록 그림 2. 전년 대비 PC 출하: 부익부 빈익빈 현상 발생

15.8 14.010.7

3.7 3.4 3.1

12.3

63.0

0

10

20

30

40

50

60

70

Lenovo HPQ Dell Apple Acer ASUS 기타 합계

(백만대) 2Q19 글로벌 PC 출하

15.9

2.6 2.1

-0.2

-14.4

-9.9

-6.7

1.5

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

Lenovo HPQ Dell Apple Acer ASUS 기타 합계

(%) 2Q19 PC 출하 YoY%

자료: Gartner, 하나금융투자 자료: Gartner, 하나금융투자

그림 3. 2Q19 상위 3개사의 점유율은 64% 기록하며 확대됨 그림 4. 1Q19 상위 3개사의 점유율은 62% 기록

25.0

22.2

16.9

5.9 5.4 4.9

19.6

0

5

10

15

20

25

30

Lenovo HPQ Dell Apple Acer ASUS 기타

(%) 2Q19 점유율

22.5 21.9

17.6

6.8 6.2 5.7

19.8

0

5

10

15

20

25

Lenovo HPQ Dell Apple Asus Acer 기타

(%) 1Q19 점유율

주: 상위 3개사는 Lenovo, HPQ, Dell을 의미함 / 자료: Gartner, 하나금융투자 주: 상위 3개사는 Lenovo, HPQ, Dell을 의미함 / 자료: Gartner, 하나금융투자

반도체 Analyst 김경민, CFA

27

Appendix. 반도체업종의 핵심지표: 글로벌 DRAM 및 NAND 생산능력

표 1. 글로벌 DRAM 생산능력 (단위: K/월)

Fab 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F

삼성전자

Line11A 15 10 10 10 10 10 5 - - - - -

Line11B 25 25 20 15 15 10 10 - - - - -

Line13 100 100 100 100 100 100 100 100 100 100 100 100

Line15 170 170 170 180 185 185 185 185 185 185 185 185

Line17 50 60 70 90 90 90 100 125 120 115 110 110

평택 - - - - - 5 20 60 60 60 60 60

소계 360 365 370 395 400 400 420 470 465 460 455 455

SK하이닉스

M10 90 85 85 80 80 80 80 80 75 70 65 60

M14 60 65 70 80 95 110 120 125 130 135 140 140

Wuxi(C2) 115 120 120 120 130 135 140 140 140 140 140 140

Wuxi(C2-F) - - - - - - - - - 5 10 15

소계 265 270 275 280 305 325 340 345 345 350 355 355

Micron

Dominion Fab6 25 25 25 25 25 25 25 25 25 25 25 25

Fab11(MTTW) 113 122 116 130 130 127 125 125 125 125 125 125

Fab15(MMJ) 100 100 100 100 105 110 110 110 110 100 98 95

Fab16(MMT) 92 92 90 90 80 85 90 90 90 90 90 90

소계 330 339 331 345 340 347 350 350 350 340 338 335

Nanya Fab 3A 52 55 63 68 68 68 70 70 73 71 70 70

Powerchip

DRAM IDM 38 35 32 32 22 21 18 29 36 25 21 21

DRAM Foundry 15 17 19 19 35 35 33 26 16 21 23 23

소계 53 52 51 51 57 56 51 55 52 46 44 44

Winbond Fab6 25 25 25 25 25 25 26 26 26 26 26 26

글로벌 전체 1,085 1,106 1,115 1,164 1,195 1,221 1,257 1,316 1,311 1,293 1,288 1,285

자료: 업계 자료, 하나금융투자

반도체 Analyst 김경민, CFA

28

Appendix. 반도체업종의 핵심지표: 글로벌 DRAM 및 NAND 생산능력

표 2. 글로벌 NAND Flash 생산능력 (단위: K/월)

Factory Country 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F

삼성전자

Line12 Korea 120 120 120 120 180 180 180 160 135 120 115 110

Line16 Korea 165 165 165 165 70 70 70 70 60 60 55 50

시안 China 120 120 120 120 100 100 100 100 110 110 110 110

Line16-2 Korea 5 10 20 40 30 30 30 - - - - -

평택 Korea - - 10 50 100 110 120 160 160 160 165 170

소계 410 415 435 495 480 490 500 490 465 450 445 440

SK하이닉스

M11-(1) Korea 130 130 130 130 120 120 120 120 120 105 90 75

M11-(2)/M12 Korea 100 90 85 95 90 85 80 70 60 60 55 55

M14-(2) Korea - - 20 30 50 55 60 70 60 60 50 45

M15 Korea - - - - - - - - 5 10 20 35

소계 230 220 235 255 260 260 260 260 245 235 215 210

TMC/WDC

Yokkaichi Fab2 Japan 40 55 100 140 140 140 140 140 130 115 100 140

Yokkaichi Fab3 Japan 135 130 130 130 130 130 125 120 80 75 60 80

Yokkaichi Fab4 Japan 200 200 200 200 200 200 190 180 120 110 90 110

Yokkaichi Fab5 Japan 105 95 50 10 20 30 45 60 55 55 60 70

Yokkaichi Fab6 Japan - - - 5 15 20 35 50

소계 480 480 480 480 490 500 500 505 400 375 345 450

Micron

Manassas USA 40 40 40 40 40 40 40 40 20 20 20 30

Fab10 Singapore 80 85 95 100 100 100 100 100 95 95 90 90

Fab7(Tech) Singapore 55 55 55 50 40 35 35 35 35 35 35 35

Fab10(Alpha) Singapore - - - - - - - - - - 5 10

소계 175 180 190 190 180 175 175 175 150 150 150 165

Intel 대련 China 20 30 35 40 45 50 70 80 85 85 85 85

Micron/Intel Lehi USA 70 60 25 5 - - - - - - - -

YMTC WuhanFab1 China - - - - - - 3 10 10 10 10 30

Powerchip P1/P2/P3 Taiwan 2 2 2 3 4 5 5 3 2 1 2 2

Winbond Fab6 Taiwan - - 3 3 4 4 5 6 4 4 4 4

Macronix Fab5 Taiwan - - 4 6 6 6 7 7 8 10 10 10

SMIC China - - - - 3 5 6 6 4 4 5 5

WW 합계 1,387 1,387 1,409 1,477 1,472 1,495 1,531 1,542 1,373 1,324 1,270 1,400

자료: 업계 자료, 하나금융투자

반도체 Analyst 김경민, CFA

29

Appendix. 반도체업종의 핵심지표: 서버, 클라우드, FAANG, BAT

그림 1. 서버 조립 단계

자료: 산업자료, 하나금융투자

그림 2. 서버 브랜드별 출하 추이 그림 3. 서버 수요의 희망은? 상저하고의 계절성

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19F

(천대) HP DellLenovo InspurHuawei SugonODM/White Brand 기타

2,500

3,000

3,500

4,000

4,500

5,000

5,500

1Q 2Q 3Q 4Q

(천대) 2013 2014 2015 2016

2017 2018 2019F

자료: 업계 자료, 하나금융투자 자료: 업계 자료, 하나금융투자

표 1. Global cloud & content 기업의 분기 CapEx 추이 (단위: 백만$)

페이스북 아마존 애플 넷플릭스 알파벳 마이크로소프트 미국

2017-03-31 1,271 2,148 2,975 78 2,508 1,695 10,675

2017-06-30 1,444 2,501 2,277 73 2,831 2,283 11,409

2017-09-29 1,755 2,659 3,865 44 3,538 2,132 13,993

2017-12-29 2,262 3,619 2,810 32 4,307 2,586 15,616

2018-03-29 2,812 3,098 4,195 48 7,299 2,934 20,386

2018-06-29 3,459 3,243 3,267 40 5,477 3,980 19,466

2018-09-28 3,343 3,352 3,041 47 5,282 3,602 18,667

2018-12-30 4,366 3,733 3,355 78 7,081 3,707 22,320

2019-03-31 3,837 3,290 2,363 70 4,638 2,565 16,763

2019-6-30 3,633 3,562 2,000 47 6,126 4,051 19,419

주: 미국 기업만 집계. 마이크로소프트의 CapEx는 Capital Lease 포함 여부에 따라 달라짐. 상기 자료는 Bloomberg의 Capital Expenditure 기준 / 자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

30

Appendix. 반도체업종의 핵심지표: 서버, 클라우드, FAANG, BAT

표 2. Global cloud & content 기업의 연간 CapEx 컨센서스, 금주 기준 (단위: $mn)

페이스북 아마존 애플 넷플릭스 알파벳 MSFT 디즈니

소계

(미국) 바이두 알리바바 텐센트

소계

(중국) 합계

2013 1,362 3,444 8,165 120 7,358 4,257 2,796 27,502 448 398 794 1,640 29,142

2014 1,831 4,893 9,571 145 10,959 5,485 3,311 36,195 783 781 701 2,265 38,460

2015 2,523 5,387 11,247 169 9,950 5,944 4,265 39,485 832 1,244 1,350 3,426 42,912

2016 4,491 7,804 12,734 185 10,212 8,343 4,773 48,542 631 1,706 1,492 3,828 52,370

2017 6,733 11,955 12,451 227 13,184 8,129 3,623 56,302 708 2,609 1,801 5,117 61,419

2018 13,915 13,427 13,313 213 25,139 11,632 4,465 82,104 1,327 4,509 3,356 9,193 91,296

2019F 17,233 15,391 12,005 226 26,592 13,925 4,558 89,930 1,360 7,399 4,143 12,901 102,831

2020F 18,709 17,314 14,144 229 29,546 16,042 5,012 100,996 1,431 8,908 5,594 15,933 116,930 자료: Bloomberg, 하나금융투자

표 3. Global cloud & content 기업의 연간 CapEx 컨센서스 성장률(YoY%), 금주 기준

페이스북 아마존 애플 넷플릭스 알파벳 MSFT 디즈니

소계

(미국) 바이두 알리바바 텐센트

소계

(중국) 합계

2013 10% -9% -2% 36% 125% 85% -26% 21% 22% 17% 26% 23% 21%

2014 34% 42% 17% 20% 49% 29% 18% 32% 75% 96% -12% 38% 32%

2015 38% 10% 18% 17% -9% 8% 29% 9% 6% 59% 93% 51% 12%

2016 78% 45% 13% 9% 3% 40% 12% 23% -24% 37% 10% 12% 22%

2017 50% 53% -2% 23% 29% -3% -24% 16% 12% 53% 21% 34% 17%

2018 107% 12% 7% -6% 91% 43% 23% 46% 87% 73% 86% 80% 49%

2019F 24% 15% -10% 6% 6% 20% 2% 10% 2% 64% 23% 40% 13%

2020F 9% 12% 18% 1% 11% 15% 10% 12% 5% 20% 35% 24% 14% 자료: Bloomberg, 하나금융투자

표 4. 클라우드 서비스 기업의 매출 (단위: 백만$, %)

Cloud 서비스 매출 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19

마이크로소프트 Intelligent Cloud 6,758 6,730 7,822 6,922 7,795 7,896 9,606 8,567 9,378 9,649 11,391

아마존 AWS 3,536 3,661 4,100 4,584 5,113 5,442 6,105 6,679 7,430 7,696 8,381

Google Other revenues 3,403 3,207 3,241 3,590 4,687 4,354 4,425 4,640 6,487 5,449 6,181

IBM Cloud 4,200 3,500 3,900 4,100 5,500 4,200 4,700 4,600 5,700 4,500 4,800

알리바바 Cloud Computing 258 314 355 446 545 689 736 832 956 1,145 N/A

매출성장률

마이크로소프트 Intelligent Cloud 8% 14% 17% 14% 15% 17% 23% 24% 20% 22% 19%

아마존 AWS 47% 43% 42% 42% 45% 49% 49% 46% 45% 41% 37%

Google Other revenues 62% 55% 49% 48% 38% 36% 37% 29% 38% 25% 25%

IBM Cloud NA 35% 15% 21% 31% 20% 21% 12% 4% 7% 2%

알리바바 Cloud Computing 101% 93% 86% 99% 111% 119% 107% 86% 75% 66% N/A

영업이익률

마이크로소프트 Intelligent Cloud 34% 32% 37% 31% 36% 34% 41% 34% 35% 33% 40%

아마존 AWS 26% 24% 22% 26% 26% 26% 27% 31% 29% N/A N/A

알리바바 Cloud Computing -19% -23% -22% -23% -22% -24% -44% -21% -19% -13% N/A

주: 매출성장률은 YoY% 기준, 회계분기는 Calendar Year 기준 / 자료: Bloomberg, 하나금융투자

표 5. 데이터센터향 하드웨어 기업의 매출 (단위: 백만$, %)

데이터센터향 매출 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19

인텔 Data Center Group 4,668 4,232 4,372 4,878 5,582 5,234 5,549 6,139 6,069 4,902 4,983

엔비디아 Datacenter 296 409 416 501 606 701 760 792 679 634 N/A

AMD Enterprise, Embedded and Semi-Custom 506 605 490 824 522 532 670 715 433 441 591

매출성장률

인텔 Data Center Group 8% 6% 9% 7% 20% 24% 27% 26% 9% -6% -10%

엔비디아 Datacenter 205% 186% 175% 109% 105% 71% 83% 58% 12% -10% N/A

AMD Enterprise, Embedded and Semi-Custom 4% 63% -17% -1% 3% -12% 37% -13% -17% -17% -12%

영업이익률 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19

인텔 Data Center Group 40% 35% 38% 46% 54% 50% 49% 50% 50% 38% 36%

AMD Enterprise, Embedded and Semi-Custom 9% 9% 3% 9% 4% 3% 10% 12% -1% 15% 15%

주: 매출성장률은 YoY% 기준, 회계분기는 Calendar Year 기준 / 자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

31

Appendix. 반도체업종의 핵심지표: 메모리 반도체 가격

표 1. 메모리 반도체 월별 계약가격 (단위: $, %)

PC DRAM 18년 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월 5월 6월 7월

DDR4 8GB 68.00 68.00 61.00 60.00 60.00 50.00 43.00 38.50 34.00 32.00 28.50 25.50

DDR4 4GB 34.50 34.50 31.00 30.00 30.00 25.00 21.50 19.25 17.00 16.00 14.25 12.75

DDR4 8Gb 1Gx8 8.19 8.19 7.31 7.19 7.25 6.00 5.13 4.56 4.00 3.75 3.31 2.94

DDR4 8Gb 512Mx16 8.00 8.00 7.13 6.88 7.00 5.75 4.88 4.25 3.75 3.50 3.06 2.69

MoM%

DDR4 8GB 0.0% 0.0% (10.3%) (1.6%) 0.0% (16.7%) (14.0%) (10.5%) (11.7%) (5.9%) (10.9%) (10.5%)

DDR4 4GB 0.0% 0.0% (10.1%) (3.2%) 0.0% (16.7%) (14.0%) (10.5%) (11.7%) (5.9%) (10.9%) (10.5%)

DDR4 8Gb 1Gx8 0.0% 0.0% (10.7%) (1.6%) 0.8% (17.2%) (14.5%) (11.1%) (12.3%) (6.3%) (11.7%) (11.2%)

DDR4 8Gb 512Mx16 0.0% 0.0% (10.9%) (3.5%) 1.7% (17.9%) (15.1%) (12.9%) (13.0%) (6.7%) (12.6%) (12.1%)

평균 0.0% 0.0% (10.4%) (2.5%) 0.4% (17.0%) (14.3%) (11.0%) (12.0%) (6.1%) (11.3%) (10.9%)

서버 DRAM 18년 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월 5월 6월 7월

DDR4 8GB 88.62 88.62 83.54 81.16 79.61 67.27 60.84 50.43 50.43 48.73 48.73 43.11

DDR4 16GB 169.24 169.24 159.09 154.31 151.23 128.54 115.69 94.87 84.43 73.45 68.31 64.21

DDR4 32GB 2400MHz 317.36 317.36 295.15 286.29 280.57 232.87 209.58 167.67 152.58 137.32 123.59 114.94

DDR4 32GB 2666MHz 317.36 317.36 295.15 286.29 280.57 232.87 209.58 167.67 152.58 137.32 123.59 114.94

DDR4 64GB 640.00 640.00 620.00 605.00 580.00 475.00 420.00 340.00 320.00 280.00 265.00 240.00

MoM%

DDR4 8GB 0.0% 0.0% (5.7%) (2.8%) (1.9%) (15.5%) (9.6%) (17.1%) 0.0% (3.4%) 0.0% (11.5%)

DDR4 16GB 0.0% 0.0% (6.0%) (3.0%) (2.0%) (15.0%) (10.0%) (18.0%) (11.0%) (13.0%) (7.0%) (6.0%)

DDR4 32GB 2400MHz 0.0% 0.0% (7.0%) (3.0%) (2.0%) (17.0%) (10.0%) (20.0%) (9.0%) (10.0%) (10.0%) (7.0%)

DDR4 32GB 2666MHz 0.0% 0.0% (7.0%) (3.0%) (2.0%) (17.0%) (10.0%) (20.0%) (9.0%) (10.0%) (10.0%) (7.0%)

DDR4 64GB 0.0% 0.0% (3.1%) (2.4%) (4.1%) (18.1%) (11.6%) (19.0%) (5.9%) (12.5%) (5.4%) (9.4%)

평균 0.0% 0.0% (5.8%) (2.9%) (2.4%) (16.5%) (10.2%) (18.8%) (7.0%) (9.8%) (6.5%) (8.2%)

2D-NAND Flash 18년 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월 5월 6월 7월

MLC 32Gb 2.89 2.89 2.74 2.74 2.64 2.64 2.64 2.58 2.35 2.31 2.31 2.37

MLC 64Gb 3.55 3.45 3.25 3.25 3.22 3.11 2.94 2.80 2.73 2.68 2.68 2.72

MLC 128Gb 5.27 5.07 4.74 4.74 4.66 4.52 4.22 4.11 3.98 3.93 3.93 4.01

MoM%

MLC 32Gb 0.0% 0.0% (5.2%) 0.0% (3.6%) 0.0% 0.0% (2.3%) (8.9%) (1.7%) 0.0% 2.6%

MLC 64Gb 0.0% (2.8%) (5.8%) 0.0% (0.9%) (3.4%) (5.5%) (4.8%) (2.5%) (1.8%) 0.0% 1.5%

MLC 128Gb 0.0% (3.8%) (6.5%) 0.0% (1.7%) (3.0%) (6.6%) (2.6%) (3.2%) (1.3%) 0.0% 2.0%

평균 0.0% (2.2%) (5.8%) 0.0% (2.1%) (2.1%) (4.0%) (3.2%) (4.9%) (1.6%) 0.0% 2.0%

메모리(DRAM, NAND) 18년 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월 5월 6월 7월

평균 0.0% (1.1%) (8.1%) (1.2%) (0.8%) (9.6%) (9.2%) (7.0%) (8.4%) (3.8%) (5.7%) (4.4%)

자료: DRAMeXchange, 하나금융투자

반도체 Analyst 김경민, CFA

32

Appendix. 반도체업종의 핵심지표: 메모리 반도체 가격

그림 1. PC DRAM 현물가격 vs 계약가격 그림 2. PC DRAM 현물가격의 계약가격 대비 프리미엄

0

1

2

3

4

5

6

7

8

9

10

11

16.6 16.10 17.2 17.6 17.10 18.2 18.6 18.10 19.2 19.6

($)DDR4 8Gb 1Gx8 2133/2144Mbps Contract

DDR4 8Gb 1G*8 2133/2400Mbps Spot

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

16.6 16.10 17.2 17.6 17.10 18.2 18.6 18.10 19.2 19.6

Spot premium over DDR4 8Gb 1Gx8 2133Mbps Contract

자료: DRAMeXchange, 하나금융투자 자료: DRAMeXchange, 하나금융투자

그림 3. PC DRAM 현물가격 vs SK하이닉스 시총 그림 4. NAND 현물가격(1)

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

$4.0

$4.5

$5.0

$5.5

0

10

20

30

40

50

60

70

80

16.1 16.5 16.9 17.1 17.5 17.9 18.1 18.5 18.9 19.1 19.5

(조원)시가총액(전체)

DDR4 4Gb 512Mx8 2133/2400Mbps Spot

$5.50

$5.60

$5.70

$5.80

$5.90

$6.00

$6.10

$6.20

$6.30

19.2 19.3 19.4 19.5 19.6 19.7

3D TLC 512Gb

자료: DRAMeXchange, 하나금융투자 자료: DRAMeXchange, 하나금융투자

그림 5. NAND 현물가격(2) 그림 6. NAND 현물가격(3)

$4.70

$4.80

$4.90

$5.00

$5.10

$5.20

$5.30

$5.40

19.1 19.2 19.3 19.4 19.5 19.6 19.7 19.8

128Gb 16Gx8 MLC spot price

$7.60

$7.80

$8.00

$8.20

$8.40

$8.60

$8.80

$9.00

$9.20

19.1 19.2 19.3 19.4 19.5 19.6 19.7 19.8

256Gb 32Gx8 MLC spot price

자료: DRAMeXchange, 하나금융투자 자료: DRAMeXchange, 하나금융투자

반도체 Analyst 김경민, CFA

33

Appendix. 반도체업종의 핵심지표: 장비 Billings

그림 1. 북미 반도체장비 출하 그림 2. 4월 -28.5%YoY, 5월 -23.6%YoY, 6월 -19.0%YoY

0

500

1,000

1,500

2,000

2,500

3,000

17.1 17.4 17.7 17.10 18.1 18.4 18.7 18.10 19.1 19.4

(백만달러)북미 반도체장비 출하 (3개월 평균)

-40%

-20%

0%

20%

40%

60%

80%

17.1 17.4 17.7 17.10 18.1 18.4 18.7 18.10 19.1 19.4

북미 반도체장비 출하 YoY%

자료: SEMI, 하나금융투자 자료: SEMI, 하나금융투자

그림 3. 일본 반도체장비 출하 그림 4. 4월 -18.1%YoY, 5월 -20.2%YoY, 6월 -23.1%YoY

0

50

100

150

200

250

13.5 14.11 16.5 17.11 19.5

일본 반도체장비 출하(십억엔)

(30%)

(20%)

(10%)

0%

10%

20%

30%

40%

50%

60%

70%

14.5 15.11 17.5 18.11

일본 반도체장비 출하 YoY%

자료: SEMI, 하나금융투자 자료: SEMI, 하나금융투자

Appendix. 반도체업종의 핵심지표: 글로벌 반도체 기업 합산 매출

그림 1. 글로벌 반도체 기업 합산 매출(월간) YoY% 그림 2. 글로벌 반도체 기업 합산 매출(월간) MoM%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

12.1 12.9 13.5 14.1 14.9 15.5 16.1 16.9 17.5 18.1 18.9

YoY%

(10%)

(8%)

(6%)

(4%)

(2%)

0%

2%

4%

6%

12.1 12.9 13.5 14.1 14.9 15.5 16.1 16.9 17.5 18.1 18.9 19.5

MoM%

자료: Bloomberg, SIA, WSTS, 하나금융투자 자료: Bloomberg, SIA, WSTS, 하나금융투자

반도체 Analyst 김경민, CFA

34

Appendix. 반도체업종의 핵심지표: 비메모리 반도체 점유율

그림 1. 노트북 GPU 점유율 그림 2. 4G 스마트폰용 AP+BB 통합 칩 점유율

0%

10%

20%

30%

40%

50%

60%

70%

80%

NVDA AMD

2018 Market Share of unit - Notebook GPU

0%

10%

20%

30%

40%

50%

60%

70%

80%

퀄컴 MediaTek Spreadtrum 기타

2017 Market Share of revenue - 4G Integrate AP+BB

자료: Bloomberg, 업계 자료, 하나금융투자 자료: Bloomberg, 업계 자료, 하나금융투자

그림 3. 4G 스마트폰용 RF Front End Chip 점유율 그림 4. 아날로그 반도체 점유율

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

BRCM(Avago) QORVO Skyworks 기타

2017 Market Share of revenue - 4G RF Front End Chip

0%

5%

10%

15%

20%

25%

30%

35%

40%

TI

BRC

M

Skyworks

AD

I

Maxim

QO

RVO

Linear

Renesas

Mitsu

bish

i E.

Dialo

g Se

mi

기타

2017 Market Share of revenue - Analog IC

자료: Bloomberg, 업계 자료, 하나금융투자 자료: Bloomberg, 업계 자료, 하나금융투자

그림 5. 자동차용 반도체 점유율 그림 6. 후공정 서비스 점유율

11%

9% 9%

8%

6%7%

4% 5%

3% 2%

0%

2%

4%

6%

8%

10%

12%

NXP

Infin

eon

Renesas

Denso

STM

icro

TI

Bosch

ON

_Se

mi

Rohm

Inte

l

2017 Market Share of Revenue - Automotive

0%

5%

10%

15%

20%

25%

30%

35%

ASE SPIL Powertech King Yuan

Electronics

Chipbond Nantong

Fujitsu

2017 Market Share of Back-end Services

자료: Bloomberg, 업계 자료, 하나금융투자 자료: Bloomberg, 업계 자료, 하나금융투자

반도체 Analyst 김경민, CFA

35

Appendix. 반도체업종의 핵심지표: 매크로 및 기타

그림 1. 미국 필라델피아 반도체 지수(인덱스) 1,488.43 그림 2. 미국 필라델피아 반도체 지수 P/E 17.2배

0 pt

200 pt

400 pt

600 pt

800 pt

1,000 pt

1,200 pt

1,400 pt

1,600 pt

1,800 pt

10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1 18.1 19.1

SOX Index

10 x

11 x

12 x

13 x

14 x

15 x

16 x

17 x

18 x

19 x

20 x

11.1 12.1 13.1 14.1 15.1 16.1 17.1 18.1 19.1

SOX Index P/E FY1

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 3. 미국 ISM제조업지수 51.2 그림 4. 미국 ISM제조업지수 YoY%

0

10

20

30

40

50

60

70

10.110.1011.7 12.4 13.113.1014.7 15.4 16.116.1017.7 18.4 19.1

ISM Manufacturing PMI

-40%

-20%

0%

20%

40%

60%

80%

08.5 09.5 10.5 11.5 12.5 13.5 14.5 15.5 16.5 17.5 18.5 19.5

ISM Manufacturing PMI YoY%

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 5. 중국 Caixin Markit PMI 49.9 그림 6. 중국 Caixin Markit PMI YoY%

46

47

48

49

50

51

52

53

16.3

16.5

16.7

16.9

16.11

17.1

17.3

17.5

17.7

17.9

17.11

18.1

18.3

18.5

18.7

18.9

18.11

19.1

19.3

19.5

19.7

Caixin Markit 제조업지수

-8%

-6%

-4%

-2%

0%

2%

4%

6%

17.3

17.5

17.7

17.9

17.11

18.1

18.3

18.5

18.7

18.9

18.11

19.1

19.3

19.5

19.7

Caixin Markit 제조업지수 YoY%

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

반도체 Analyst 김경민, CFA

36

Appendix. 반도체업종의 핵심지표: 매크로 및 기타

그림 7. 중국 통계국 제조업 PMI 49.7 그림 8. 중국 통계국 제조업 PMI YoY%

44

46

48

50

52

54

56

58

10.1 10.10 11.7 12.4 13.1 13.10 14.7 15.4 16.1 16.10 17.7 18.4 19.1

China Manufacturing PMI SA

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

11.1 11.10 12.7 13.4 14.1 14.10 15.7 16.4 17.1 17.10 18.7 19.4

China Manufacturing PMI SA YoY%

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 9. 중국 차이나 모바일의 4G LTE 가입자수(월별 순증) 그림 10. 원/달러 평균환율, 1Q19 1,126원, 2Q 1,167원, 3Q 1,178원

(4)

(2)

0

2

4

6

8

10

12

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3 19.5

(백만명)

1,000원/$

1,050원/$

1,100원/$

1,150원/$

1,200원/$

1,250원/$

1,300원/$

10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1 18.1 19.1

자료: Bloomberg, 하나금융투자 자료: WISEfn, 하나금융투자

반도체 Analyst 김경민, CFA

37

Appendix. 반도체 커버리지 및 관심주(N/R) 실적 추정과 컨센서스

표 1. 삼성전자의 매출과 영업이익 (단위: 십억원)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2017 2018 2019F 2020F

매출 60,565 58,483 65,460 59,265 52,390 56,130 57,757 57,267 239,575 243,806 223,545 241,396

반도체 20,780 21,990 24,770 18,750 14,470 16,090 16,336 16,199 74,289 86,290 63,095 69,308

디스플레이 7,526 5,650 10,090 9,170 6,120 7,620 8,875 8,679 34,462 32,470 31,294 36,581

CE 9,740 10,400 10,180 11,790 10,040 11,070 10,419 12,095 44,932 42,110 43,624 43,442

IM 28,450 24,000 24,910 23,320 27,200 25,860 26,347 24,462 106,670 100,680 103,869 104,908

영업이익 15,642 14,869 17,575 10,801 6,229 6,600 7,025 6,742 53,645 58,884 26,596 28,317

반도체 11,550 11,610 13,650 7,770 4,120 3,400 3,328 3,460 35,200 44,580 14,308 15,199

디스플레이 410 140 1,100 970 -560 750 1,020 993 5,395 2,617 2,202 3,001

CE 280 510 560 670 540 710 668 788 1,639 2,020 2,706 2,704

IM 3,769 2,668 2,220 1,510 2,271 1,559 2,009 1,501 11,846 10,167 7,339 7,413 자료: 삼성전자, 하나금융투자

표 2-1. 삼성전자의 실적 추정: 부문별 매출 (단위: 십억원)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2015 2016 2017 2018 2019F

전사 60,565 58,483 65,460 59,265 52,390 56,130 57,757 57,267 200,653 201,867 239,575 243,806 223,545

반도체 20,780 21,990 24,770 18,750 14,470 16,090 16,336 16,199 47,590 51,160 74,289 86,290 63,095

메모리 17,330 18,500 21,050 15,500 11,470 12,300 12,244 12,624 34,290 37,850 60,312 72,380 48,638

DRAM 11,083 12,121 14,317 10,697 7,764 7,745 7,571 7,624 22,130 21,892 36,595 48,219 30,704

NAND 6,247 6,379 6,733 4,803 3,706 4,555 4,673 5,000 12,160 15,959 23,717 24,161 17,934

비메모리 3,450 3,490 3,720 3,250 3,000 3,790 4,092 3,575 13,300 13,310 13,977 13,910 14,457

디스플레이 7,526 5,650 10,090 9,170 6,120 7,620 8,875 8,679 27,490 26,940 34,462 32,470 31,294

LCD 2,022 1,761 2,059 1,936 1,530 1,891 1,867 1,867 15,480 11,392 11,076 8,090 7,155

OLED 5,504 3,889 8,031 7,234 4,590 5,729 7,008 6,812 12,130 15,548 23,386 24,380 24,139

CE 9,740 10,400 10,180 11,790 10,040 11,070 10,419 12,095 46,900 47,050 44,932 42,110 43,624

VD 5,840 5,940 5,980 7,540 5,840 6,000 6,051 7,675 29,222 28,720 27,342 25,300 25,566

기타 3,900 4,460 4,200 4,250 4,200 5,070 4,368 4,420 17,678 18,330 17,590 16,810 18,058

IM 28,450 24,000 24,910 23,320 27,200 25,860 26,347 24,462 103,561 100,312 106,670 100,680 103,869

모바일 27,660 22,670 23,990 22,190 25,920 24,272 24,598 22,713 100,515 97,750 103,620 96,510 97,503

휴대폰 24,438 19,535 20,746 18,126 22,444 20,859 21,208 18,831 87,486 86,014 90,435 82,845 83,341

태블릿 2,222 2,236 2,325 3,248 2,567 2,527 2,508 3,009 13,028 11,736 10,169 10,031 10,611

Harman 1,940 2,130 2,220 2,550 2,190 2,520 2,772 3,049 6,560 8,840 10,531 자료: 삼성전자, 하나금융투자

표 2-2. 삼성전자의 실적 추정: 부문별 영업이익 (단위: 십억원)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2015 2016 2017 2018 2019F

전사 15,642 14,869 17,575 10,801 6,229 6,600 7,025 6,742 26,413 29,241 53,645 58,884 26,596

반도체 11,550 11,610 13,650 7,770 4,120 3,400 3,328 3,460 12,791 13,590 35,200 44,580 14,308

메모리 11,021 11,261 13,060 7,630 3,889 3,135 2,959 3,264 12,341 12,828 33,675 42,972 13,247

DRAM 7,648 8,364 10,165 6,621 3,882 3,176 2,726 2,764 10,316 8,752 22,359 32,797 12,547

NAND 3,373 2,897 2,895 1,009 7 (41) 234 500 2,025 4,077 11,316 10,174 700

비메모리 529 349 590 140 231 265 368 197 450 761 1,525 1,609 1,061

디스플레이 410 140 1,100 970 (560) 750 1,020 993 2,290 2,229 5,395 2,617 2,202

LCD 120 (63) 126 2 (168) (113) (37) (19) 1,051 (643) 1,439 11 (338)

OLED 290 203 974 968 (392) 864 1,057 1,012 1,238 2,872 3,956 2,607 2,540

CE 280 510 560 670 540 710 668 788 1,250 2,630 1,639 2,020 2,706

VD 268 456 476 586 435 480 494 612 1,180 2,429 1,590 1,786 2,020

기타 12 54 84 84 105 230 175 176 70 201 49 234 686

IM 3,769 2,668 2,220 1,510 2,271 1,559 2,009 1,501 10,121 10,810 11,846 10,167 7,339 자료: 삼성전자, 하나금융투자

반도체 Analyst 김경민, CFA

38

Appendix. 반도체 커버리지 및 관심주(N/R) 실적 추정과 컨센서스

표 2-3. 삼성전자의 실적 추정: 부문별 영업이익률 (단위: %)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2015 2016 2017 2018 2019F

전사 25.8% 25.4% 26.8% 18.2% 11.9% 11.8% 12.2% 11.8% 13.2% 14.5% 22.4% 24.2% 11.9%

반도체 55.6% 52.8% 55.1% 41.4% 28.5% 21.1% 20.4% 21.4% 26.9% 26.6% 47.4% 51.7% 22.7%

메모리 63.6% 60.9% 62.0% 49.2% 33.9% 25.5% 24.2% 25.9% 36.0% 33.9% 55.8% 59.4% 27.2%

DRAM 69.0% 69.0% 71.0% 61.9% 50.0% 41.0% 36.0% 36.3% 46.6% 40.0% 61.1% 68.0% 40.9%

NAND 54.0% 45.4% 43.0% 21.0% 0.2% -0.9% 5.0% 10.0% 16.7% 25.5% 47.7% 42.1% 3.9%

비메모리 15.3% 10.0% 15.9% 4.3% 7.7% 7.0% 9.0% 5.5% 3.4% 5.7% 10.9% 11.6% 7.3%

디스플레이 5.4% 2.5% 10.9% 10.6% -9.2% 9.8% 11.5% 11.4% 8.3% 8.3% 15.7% 8.1% 7.0%

LCD 2.0% -3.0% 1.0% 0.1% -11.0% -6.0% -2.0% -1.0% 6.8% -5.6% 13.0% 0.1% -4.7%

OLED 6.7% 5.0% 13.6% 13.6% -8.5% 15.1% 15.1% 14.8% 10.2% 18.5% 16.9% 10.7% 10.5%

CE 2.9% 4.9% 5.5% 5.7% 5.4% 6.4% 6.4% 6.5% 2.7% 5.6% 3.6% 4.8% 6.2%

VD 4.6% 7.7% 8.0% 7.8% 7.4% 8.0% 8.2% 8.0% 4.0% 8.5% 5.8% 7.1% 7.9%

기타 0.3% 1.2% 2.0% 2.0% 2.5% 4.5% 4.0% 4.0% 0.4% 1.1% 0.3% 1.4% 3.8%

IM 13.2% 11.1% 8.9% 6.5% 8.3% 6.0% 7.6% 6.1% 9.8% 10.8% 11.1% 10.1% 7.1% 자료: 삼성전자, 하나금융투자

표 2-4. 삼성전자의 부문별 주요 가정

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19F 4Q19F 2017 2018 2019F

[반도체]

DRAM

출하 (1Gb, 백만대) 10,620 11,105 12,771 10,472 10,273 12,225 14,059 14,902 40,368 44,968 51,460

빗그로스 QoQ%, YoY% -2% 5% 15% -18% -2% 19% 15% 6% 16% 11% 14%

가격 ($) 0.97 1.00 1.00 0.91 0.67 0.54 0.46 0.43 0.80 0.97 0.52

QoQ%, YoY% 6% 3% 0% -9% -26% -20% -15% -5% 47% 22% -46%

NAND

출하 (8Gb, 백만대) 18,985 21,757 26,398 24,207 25,175 33,546 36,229 38,765 69,332 91,346 133,715

빗그로스 QoQ%, YoY% -5% 15% 21% -8% 4% 33% 8% 7% 25% 32% 46%

가격 ($) 0.31 0.27 0.23 0.18 0.13 0.12 0.11 0.11 0.30 0.24 0.12

QoQ%, YoY% -2% -13% -15% -22% -26% -12% -5% 0% 21% -19% -53%

[IM]

출하 (백만대)

스마트폰 77.5 70.5 73.0 70.0 71.5 72.2 72.5 73.5 316.4 291.0 289.7

핸드셋 86.0 78.0 81.0 78.0 78.0 78.1 78.1 78.8 367.9 323.2 312.9

태블릿 5.0 5.0 5.0 7.0 5.0 5.0 5.0 6.0 24.9 22.0 21.1

가격 ($)

스마트폰 301 264 270 245 304 280 284 249 264 270 279

핸드셋 265 232 228 206 256 229 235 207 246 233 232 자료: 삼성전자, 하나금융투자

반도체 Analyst 김경민, CFA

39

Appendix. 반도체 커버리지 및 관심주(N/R) 실적 추정과 컨센서스

표 3. SK하이닉스의 실적 추정과 주요 가정 (단위: 십억원, %)

DRAM 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

Q: 1Gb eq./백만대 7,525 8,534 9,046 9,589 9,109 9,838 11,018 11,239 26,189 31,159 34,694 41,204

빗그로스 -8% 13% 6% 6% -5% 8% 12% 2% 23% 19% 11% 19%

P: 가격 0.64 0.50 0.42 0.40 0.39 0.39 0.39 0.39 0.77 0.94 0.49 0.39

QoQ%, YoY% -27% -23% -15% -5% -2% -1% 1% -2% 52% 23% -48% -20%

NAND 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

Q: 8Gb eq./백만대 7,215 10,303 10,200 10,302 9,890 12,857 14,143 14,214 18,468 25,498 38,021 51,105

빗그로스 -6% 43% -1% 1% -4% 30% 10% 1% 19% 38% 49% 34%

P: 가격 0.14 0.11 0.10 0.10 0.10 0.10 0.10 0.10 0.32 0.27 0.11 0.10

QoQ%, YoY% -32% -24% -5% 0% -3% -2% -1% 1% 34% -14% -59% -14%

매출 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 6,773 6,452 5,886 5,934 5,542 6,150 6,873 6,899 30,109 40,445 25,045 25,465

DRAM 5,465 4,968 4,476 4,508 4,196 4,487 5,076 5,074 22,788 32,367 19,417 18,832

NAND 1,152 1,296 1,219 1,231 1,146 1,460 1,590 1,614 6,642 7,474 4,897 5,810

영업이익 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 1,366 638 556 568 343 640 1,171 1,178 13,721 20,843 3,128 3,332

DRAM 2,350 1,528 1,388 1,352 1,120 1,360 1,863 1,872 12,457 19,909 6,618 6,215

NAND 및 기타 -984 -890 -832 -784 -777 -720 -692 -694 1,265 935 -3,490 -2,882

영업이익률% 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 20% 10% 9% 10% 6% 10% 17% 17% 46% 52% 12% 13%

DRAM 43% 31% 31% 30% 27% 30% 37% 37% 55% 62% 34% 33%

NAND 및 기타 -75% -60% -59% -55% -58% -43% -39% -38% 17% 12% -62% -43%

순이익 1Q19 2Q19E 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 2017 2018 2019F 2020F

전사 1,102 537 519 530 346 590 1,021 1,028 10,642 15,540 2,688 2,985

순이익률% 16% 8% 9% 9% 6% 10% 15% 15% 35% 38% 11% 12%

자료: SK하이닉스, 하나금융투자

표 4. 마이크론(N/R)의 주요 지표 (단위: 백만달러, %)

Key index 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 3Q19F

Sep-Nov Dec-Feb Mar-May Jun-Aug Sep-Nov Dec-Feb Mar-May Jun-Aug Sep-Nov Dec-Feb Mar-May 가이던스

매출 비중(DRAM) 61% 64% 64% 66% 67% 71% 71% 70% 68% 64% 64%

매출 비중(Trade-NAND) 32% 30% 31% 30% 27% 25% 25% 26% 28% 30% 31%

출하 증가(DRAM) 18% 1% 5% 5% 7% 5% 0% 5~7% 0% -12% 0%

출하 증가(NAND) 26% 18% 17% 3% 5% 12% 0% 35% 13% 8% -5%

가격(DRAM) 5% 21% 14% 8% 5% 12% 5~7% 0% -9% -22% -20%

가격(NAND) 0% -6% 3% 5% -2% -15% 5~7% -15% -14% -25% -15%

Bit당 원가(DRAM) -5% -6% -6% -4% N/A N/A N/A N/A N/A N/A N/A

Bit당 원가(NAND) -8% -15% -12% 6% N/A N/A N/A N/A N/A N/A N/A

GPM(전체) 26% 38% 48% 51% 55% 58% 61% 61% 58% 50% 39% 29%

GPM(DRAM) 28% 44% 54% 59% 62% 66% 69% 71% N/A N/A N/A

GPM(NAND) 23% 31% 41% 40% 49% 47% 47% 48% N/A N/A N/A

Sales(USDmn) 3,970 4,648 5,566 6,138 6,803 7,351 7,797 8,440 7,913 5,835 4,788 4,500

가이던스(min) 4,300

가이던스(max) 4,700

SG&A 2,959 2,944 2,957 3,026 3,056 3,081 3,074 3,289 3,298 2,971 2,960