東京都 福祉保健局 指導監査部指導調整課 作成日:令和2年1月16 日 1.概要 ・・・・・・・・・・・・・・・・・・・・・・ P2 2.会計監査の対象 ・・・・・・・・・・・・・・・・・・・・・・ P4 3.全体のスケジュール ・・・・・・・・・・・・・・・・・・・・・・ P5 4.会計監査人候補者の選定 ・・・・・・・・・・・・・・・・・・・・・・ P6 5.予備調査 ・・・・・・・・・・・・・・・・・・・・・・ P9 6.会計監査人の選任 ・・・・・・・・・・・・・・・・・・・・・ P14 7.会計監査 ・・・・・・・・・・・・・・・・・・・・・ P15 8.会計監査人が欠けた場合 ・・・・・・・・・・・・・・・・・・・・・ P18 9.会計監査人導入の効果・メリット ・・・・・・・・・・・・・・・・・・・・・ P19 10.設置法人・会計監査人からのアドバイス ・・・・・・・・・・・・・・・・・・・・・ P21 参考資料1(内部統制とは) ・・・・・・・・・・・・・・・・・・・・・ P23 参考資料2(内部統制について確認される点) ・・・・・・・・・・・・・・・・・・・・・ P24 参考資料3(内部管理体制の基本方針 参考例) ・・・・・・・・・・・・・・・・・・・・・ P29 会計監査人 設置の手引き

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

東京都 福祉保健局

指導監査部指導調整課

作成日:令和2年1月16 日

1.概要 ・・・・・・・・・・・・・・・・・・・・・・ P2

2.会計監査の対象 ・・・・・・・・・・・・・・・・・・・・・・ P4

3.全体のスケジュール ・・・・・・・・・・・・・・・・・・・・・・ P5

4.会計監査人候補者の選定 ・・・・・・・・・・・・・・・・・・・・・・ P6

5.予備調査 ・・・・・・・・・・・・・・・・・・・・・・ P9

6.会計監査人の選任 ・・・・・・・・・・・・・・・・・・・・・ P14

7.会計監査 ・・・・・・・・・・・・・・・・・・・・・ P15

8.会計監査人が欠けた場合 ・・・・・・・・・・・・・・・・・・・・・ P18

9.会計監査人導入の効果・メリット ・・・・・・・・・・・・・・・・・・・・・ P19

10.設置法人・会計監査人からのアドバイス ・・・・・・・・・・・・・・・・・・・・・ P21

参考資料1(内部統制とは) ・・・・・・・・・・・・・・・・・・・・・ P23

参考資料2(内部統制について確認される点) ・・・・・・・・・・・・・・・・・・・・・ P24

参考資料3(内部管理体制の基本方針 参考例) ・・・・・・・・・・・・・・・・・・・・・ P29

会計監査人 設置の手引き

1

まえがき

平成 28 年の社会福祉法(以下「法」という。)の改正によって、社会福祉法人の経営

組織のガバナンス強化、事業運営の透明性向上等を目的に、一定規模以上の社会福

祉法人に、会計監査人の設置が義務付けられました。

都は、これまで、「社会福祉法人会計監査人設置モデル事業」を実施し、会計監査人

の設置に当たっての課題やメリットなどについて、調査をしてきました。その中で、

・会計監査人は、法人の何を監査するのか?

・会計監査人って、どういう人たちなのか?

・会計監査を受けるために、どのような準備が必要なのか?

・そもそも、なぜ会計監査人を導入しなければいけないのか?

・会計監査人を導入して、どういうメリットがあるのか?

といった疑問や不安が、設置前の法人に多くあることが分かりました。

これらの疑問にお答えし、会計監査人の設置を円滑に進めていただくために、「会計監

査人設置の手引き」を作成しました。

この手引きは、社会福祉法人の 役員 と 事務担当者 の方を、主な対象として作成

しています。

会計監査人制度のことを初めて勉強する方でも理解しやすいように、会計監査人と

会計監査人の監査を経験した法人の生の声を、できるだけ多く掲載しています。

ご自身の法人が、「どうやったら会計監査人を上手く活用できるのか」、「どう進めれば

期限内に設置できるのか」、「今のうちにしておくべきことはないか」、など、検討を進めて

いただけたら幸いです。

2

1 概要

会計監査人監査とは、公認会計士又は監査法人(公認会計士が共同して設立した法人)

によって行われる外部監査をいいます(法第 45条の 2)。

社会福祉法人の高い公益性と非営利性にふさわしいガバナンス等を確立するため、

会計監査人制度が導入されました。

平成 28 年の社会福祉法改正によって、全ての社会福祉法人に、高い公益性と非営利性

にふさわしいガバナンスの確保と内部統制の整備・運用が求められるようになりました。

この背景には、他の経営主体と比べ優遇的な措置を受ける社会福祉法人に対する

ガバナンスの欠如や、いわゆる内部留保に関する厳しい意見、借方と貸方が合わない

など計算書類に基本的な誤りが存在するといった批判が相次いだことがあります。1

ガバナンスや内部統制は、法人の自助努力によって構築していくべきものですが、

社会への影響が特に大きい一定規模以上の法人については、ガバナンスの強化、財務

規律の確立を確実に進めるため、会計監査人による外部監査が義務付けられました。

会計監査人は、監査及び会計の専門家として、独立した立場において、法人の計算書

類に対する意見を表明します。

会計監査人の監査は、公認会計士法及び監査基準に従って行われるため、会計監査人

の意見表明を受けることで、計算書類に高い信頼性が付与されます。そして、法人の

社会的な信頼性を高めることにもつながります。

ガバナンスと内部統制について

ガバナンスとは、組織を方向づけ、監督するための体制とプロセスのことをいいます。2

内部統制とは、各業務で所定の基準や手続きを定め、それに基づいて管理・監視・保証を

行う一連の仕組みのことをいいます。3

どちらも一見すると難しそうですが、誰もチェックをする人がいないと、組織内での職員

の不正や経営者による不正が起きやすい状況であるといえます。また、非効率なまま業務を

進めてしまいやすい状況であるといえます。そのため、誰かがチェックする仕組み、チェッ

クできる仕組みを整備して、それに沿って運用していくことを、求めるものです。

参考資料1・2では、内部統制の詳細な説明を掲載しているので、併せてご覧ください。

1 社会福祉法人制度の在り方について(平成 26年 7月 4日社会福祉法人の在り方等に関する検討会) 2 平成 29 年 1 月 25 日付日本公認会計士協会非営利法人委員会研究報告第 31号 3 社会福祉法人監事説明会(フォローアップ編)資料

1 会計監査人の監査とは

3

法人の事業規模 作成日時点 今後(※)4

事業活動収益 30 億円超 又は 負債 60 億円超 必置 ―

事業活動収益 20 億円超 又は 負債 40 億円超 任意設置 H31(R1)必置化予定(延期中)

事業活動収益 10 億円超 又は 負債 20 億円超 任意設置 H33(R3)必置化予定

事業活動収益 10 億円以下・負債 20億円以下 任意設置 ―

法の改正により、「特定社会福祉法人」(事業規模が政令で定める基準を超える社会福祉

法人)に、会計監査人の設置が義務付けられました(法第 37 条)。

事業活動収益は、「法人単位事業活動計算書」(第二号第一様式)の「サービス活動収益

計」の欄で確認できるので、貴法人がどこに位置するのか、一度ご確認ください。

会計監査人による監査には、ジャッジ機能とコーチ機能の2つの面があります。

ジャッジ機能は、計算書類が正しく作成されているかについて、意見を発するというも

のです。

コーチ機能は、計算書類が正しく作成されているかについて確認をしていく中で、違反

や改善すべき点を発見した場合にアドバイス等を行うというものです。

コーチ機能を積極的に活用することで、効率的に改善を進めていくことができます。

コーチ機能についての法人の疑問と公認会計士からの回答

Q うちの法人は財務状況が厳しく、法人本部の職員の増員などは難しいというのが実情

なので、あまり高い水準を求めるような監査をされても困るのですが。

A 公認会計士は、これまでに、様々な規模の組織で、規程等の整備や運用を見てきた経験

があります。そのため、法人の事情や課題を相談してもらえれば、例えば、「株式会社の例

ですが、こういうやり方が貴法人には合っているのではないでしょうか」といったように、

その法人の実情を踏まえた内部統制の整備や運用の方法などを提案することができます。

とはいえ、できるだけ社会福祉法人に理解があり、監査経験も豊富な者を選任された方

がよいと思うので、候補者を選定する段階から、ヒアリングなどにより、貴法人が望む

指導を期待できる候補者を探すとよいでしょう。

4 平成 28 年 11 月 11 日付厚生労働省社会・援護局長通知 及び 平成 30年 11 月 2 日付事務連絡

2 設置対象となる法人

3 会計監査の指導的機能(コーチ機能)について

4

2 会計監査の対象

会計監査人は、直接的には、法人単位の計算書類が正しく作成されているかという点を

監査します(法第 45 条の 28第 2項第 1号、法施行規則第 2条の 30第 1項)。

もっとも、その前提として、①経理業務が、あるべき手順に沿って行われていなければ、

正しい計算書類は作れないため、内部統制の仕組みが整備され、それに基づいて運用され

ていることについても、通常の場合、確認をします。さらに、内部統制が有効に機能する

には、ガバナンスが確保されていなければならないため、同様に確認します。

また、②法人単位の計算書類は、拠点区分別の計算書類の積み上げのため、通常の場合、

法人単位だけでなく、拠点区分別の計算書類についても確認をします。

その中で、違反や改善すべき点が検出されれば指摘を行います。(=コーチ機能の発揮)

会計監査人の監査範囲に関する、法人の質問と公認会計士からの回答

Q 会計監査では、計算書類だけでなく、業務も監査されると聞いたのですが、社会福祉法

人が提供するサービスの良し悪しを、会計監査人が判断できるのですか?

A 会計監査人が見る業務は、経理業務の部分だけです。

具体的には、経理規程に定められている資金管理業務、給与計算業務、請求業務、購買

業務、固定資産管理業務などです。これらについて、管理体制の整備と運用が、経理規程

に従って行われているかどうか、法人のマニュアルに従って整備、運用されているかどう

か、担当者が変わっても同じことができるように可視化されているかどうか、などを会計

監査では確認します。

法人単位の計算書類

拠点区分別の計算書類

会計監査人

内部統制の仕組みに基づく運用 (例:各拠点でマニュアルに沿って契約が行われている。)

内部統制の仕組みの整備 (例:全拠点共通の契約の業務処理マニュアルがある。)

確認②

確認①

監査・ 意見表明

(イメージ図)

確認・

指摘

ガバナンスの確保 (例:コンプライアンスの取り組みが十分である。)

5

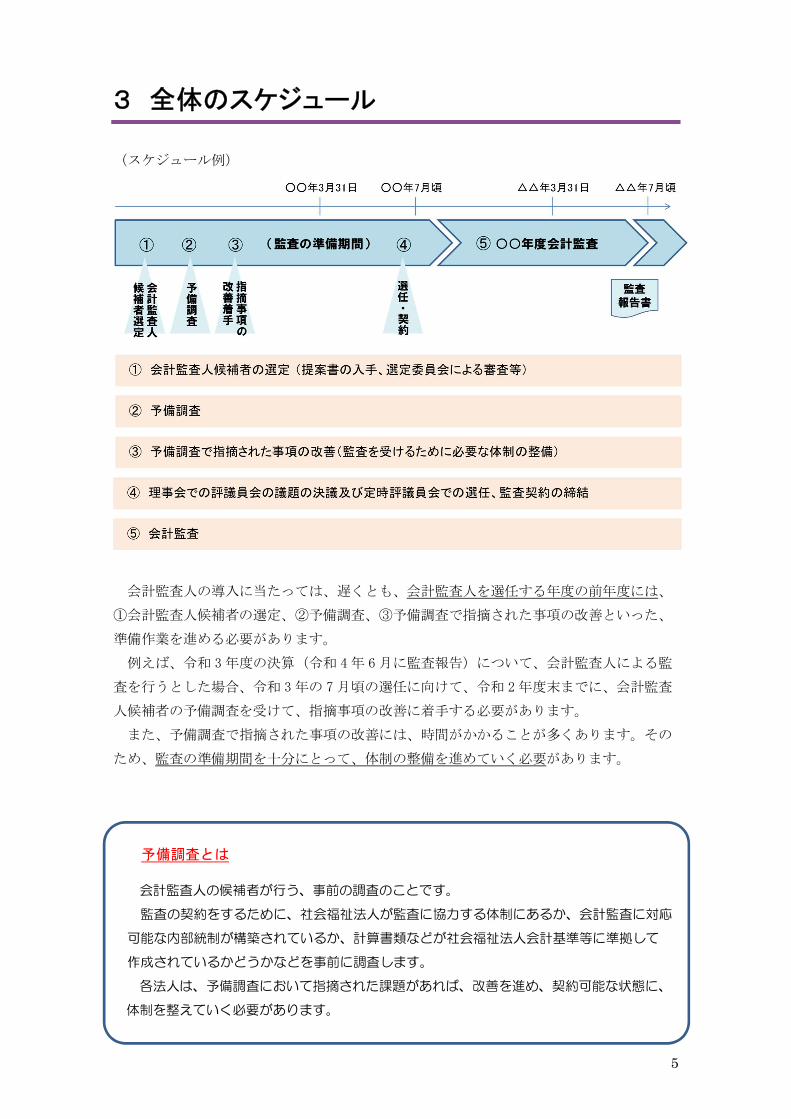

3 全体のスケジュール

(スケジュール例)

会計監査人の導入に当たっては、遅くとも、会計監査人を選任する年度の前年度には、

①会計監査人候補者の選定、②予備調査、③予備調査で指摘された事項の改善といった、

準備作業を進める必要があります。

例えば、令和 3年度の決算(令和 4年 6月に監査報告)について、会計監査人による監

査を行うとした場合、令和 3年の 7月頃の選任に向けて、令和 2年度末までに、会計監査

人候補者の予備調査を受けて、指摘事項の改善に着手する必要があります。

また、予備調査で指摘された事項の改善には、時間がかかることが多くあります。その

ため、監査の準備期間を十分にとって、体制の整備を進めていく必要があります。

予備調査とは

会計監査人の候補者が行う、事前の調査のことです。

監査の契約をするために、社会福祉法人が監査に協力する体制にあるか、会計監査に対応

可能な内部統制が構築されているか、計算書類などが社会福祉法人会計基準等に準拠して

作成されているかどうかなどを事前に調査します。

各法人は、予備調査において指摘された課題があれば、改善を進め、契約可能な状態に、

体制を整えていく必要があります。

6

4 会計監査人候補者(予備調査実施者)の選定

会計監査人候補者(予備調査実施者)の選定に当たっては、複数の候補者から提案書を

入手し比較検討することが求められます(平成 28 年 6 月 20 日付厚生労働省社会・援護局

福祉基盤課事務連絡「社会福祉法人制度改革の施行に向けた留意事項について(経営組織

の見直しについて)」)(以下「留意事項」という。)。

会計監査人は、公認会計士又は監査法人である必要があるため(法第 45条の 2第1項)、

候補者も、公認会計士又は監査法人から探す必要があります。

社会福祉法人に詳しい専門家を探す場合は、必要に応じ、以下も参考にしてください。

○東京都社会福祉協議会(社会福祉法人会計に知見を有する公認会計士の紹介を行う仕組み)

(https://www.tcsw.tvac.or.jp/keieiryoku/senmonka.html)

○日本公認会計士協会(公会計協議会<社会保障部会>部会員リストと監査法人リスト)

(https://jicpa.or.jp/specialized_field/cpsa/social_insurance_list.html)

・ 選定基準(次頁参照)を作成した上で、複数の候補者に提案を求めることで、より

法人の要望に近い形での提案を受けることができます。

・ 選定基準は、次頁の案をそのまま使うのではなく、法人の要望や会計監査への期待を、

項目及び配点に反映させて作成することが重要です。

・ 「契約行為における透明性を踏まえると、各候補者からの提案の審査は選定委員会

などによる選定が望ましい」(留意事項)とされています。

・ 選定委員会の委員には、監事など会計に詳しい者を加えることも効果的です。

・ 提案書の比較検討に当たっては、候補者との面談やプレゼンテーションなどを受け

ながら、選定していきます。

1 情報収集

2 候補者の選定手続き

選定基準の作成

選定委員会等による

予備調査実施者の選定

複数の候補者への提案依頼

(例)

予備調査に係る契約締結

予備調査

7

以下は、国が留意事項の中で示している「選定基準のイメージ」をもとに、当部で作成

した選定基準及び評価方法の一例です。各項目の設定及び配点については、任意で設定し

てください。

また、「価格のみで選定することは適当ではない」とされていることに留意してください。

(1)監査方針の評価

① 当該社会福祉法人の監査に対する取組方針(法人の望む指導を期待できるか)

(2)監査実施体制等の評価

① 監査計画について

・スケジュール(法人として対応可能な日程か、余裕のある日程か)

② 体制について

・監査の責任者及び担当者の経歴、実務経験(十分な経験を有しているか)

・監事や内部監査部門との連携(監事監査等との相乗効果が期待できるか)

③ コーチ機能の発揮について

・法人の内部統制の整備・運用の改善に向けた助言に対する考え方

・施設(拠点)の内部統制の整備・運用の改善に向けた助言に対する考え方

・会計業務の内部統制の整備・運用の改善に向けた助言に対する考え方

(3)監査費用の評価(総額が予算の範囲内か)

① 監査報酬の見積り・積算方法(工数等と比較して適切な範囲内といえるか)

② 監査日程に大幅な変更が生じた場合の処理方法

(4)監査実績等の評価(社会福祉法人への理解、コーチ機能への期待)

① 社会福祉法人に対する監査、会計指導及び経営支援等の実績

② 当該法人が実施している事業と類似の事業を実施している組織の監査等の実績

③ 公益社団・財団法人、一般社団・財団法人に対する監査等の実績

④ 日本公認会計士協会又は公的機関における社会福祉法人制度に関係する部会等

への関与実績

(5)品質管理体制の評価

① 品質管理の体制(公認会計士協会の定める監査の品質管理に関する指針等に

即した品質管理を行っているか)

② 過去5年間、公認会計士法に基づく処分を受けたか。処分を受けている場合は、

その内容とこれに対して取った措置について

3 選定基準の例

8

提案書の内容だけで、会計監査人の候補者が社会福祉法人への理解を十分に有している

か、また、法人が望む指導・助言を受けられるかどうかを判断することは困難です。その

ため、提案書の内容はヒアリングで確認・評価することが重要となります。

ヒアリングを効果的に行うためには、理事長のほか、会計監査人対応を主に行う会計

担当者が同席し、質問を行うことが有効です。例えば、会計担当者が困っていることや、

計算書類に関する懸案事項がないかについて、候補者に質問し、それに対する納得できる

回答を得られるか等により、社会福祉法人への理解や適格性を判断します。

会計監査人の候補者から、監査費用の積算の参考とする等のため、質問を受ける場合が

あります。以下の枠内は、実際に法人に対してあった、質問の例です。

・法人の内部管理体制の整備状況、内部監査の実施状況

・経理規程やその他の規程、マニュアルなどの整備状況、規程の一覧表の有無

・法人で使用している会計ソフト(社会福祉法人会計に対応したものか)

・期首残高について固定資産、棚卸資産の棚卸の実施及び結果の保管の有無

・事務体制の状況(マンパワー)

内部統制の事前整備について

会計監査では、効率的に監査を行うために、法人・拠点の全ての取引等を確認するの

ではなく、一部をピックアップして確認します。(これを試査といいます。)

試査が機能するためには、①内部統制が整備され、これに従って、②法人全体で統一

した運用がされていることが前提となります。

これらが監査までに整備されず、拠点ごとに事務手順がまちまちの場合は、監査で

より多くの点で確認が必要となるため、工数の増による監査費用の増加や、場合に

よっては、会計監査を受けられないという可能性も生じます。

法人の内部統制等に課題を抱えている法人においては、事前に専門家による支援を

受けて改善を図っておくことも有効です。

東京都社会福祉協議会のHPで公開している公認会計士等の紹介の仕組みや、日本

公認会計士協会で公表しているリストは、事前の業務改善への支援にも活用していただ

けます。(本紙P6参照)

4 選定時にヒアリングを行うことの重要性について

5 提案に際して、候補者から法人に対してあった質問の例

参考(候補者からの提案を受ける前に進めておくべきこと)

9

5 予備調査

会計監査人候補者は、監査の依頼人である社会福祉法人が監査に協力する体制にあるか、

会計監査に対応可能な内部統制が構築されているか、計算書類が社会福祉法人会計基準等

に準拠して作成されているかどうかなどを、契約に先立って調査します。これを、予備調

査といいます。

各法人は、予備調査において洗い出された課題を改善し、監査対象年度の期首までに、

監査を受けるために必要な体制を整える必要があります。5

法人の監査受け入れ体制の整備状況によっては、監査を受けることができない可能性も

あるため、十分な体制整備期間を用意しておく必要があります。

【予備調査での調査事項の例】

調査事項 具体例

法人の概要の

確認

法人の沿革、業務内容、役員の氏名、役職、取引先関係その他監査のため

に必要な重要事項について、関係書類等を閲覧し、又は責任者に質問して

理解する。

理事長面談 理事長よりガバナンスの考え方、リスクの把握、誠実性、法人運営方針、

課題等を聞く。

諸規程の整備

状況の確認

法人運営にとって必要な諸規程(定款、経理規程等)が適切に整備されて

いるか、適切に運用されているかを確認する。

過去の計算

書類の評価、

期首残高の

評価

・法人の過年度における財政状態、事業活動の状況、資金の状況の概要を

把握するため、過年度の計算書類を検証、評価する。

・進行年度の計算書類における期首残高の実在性、網羅性を確認するため

に質問、関係書類、関係証憑との突合を実施する。

・計算書類の表示については、社会福祉法人会計基準に定める様式に従っ

ているかについて確認する。

会計基準への

準拠

法人の会計が、社会福祉法人会計基準に準拠したものになっているかに

ついて確認する。

内部統制の

整備状況

主要な業務プロセスにおける内部統制について質問書又は書類の確認等に

より整備状況を確認する。

5 平成 28 年 4 月 26 日付第 1回社会福祉法人の財務規律の向上にかかる検討会 資料2

1 概要

10

以下の枠内は、日本公認会計士協会が、社会福祉法人向けに発表している会計監査人

監査の概要を示す資料6 から、事前準備のポイントをまとめたものです。

円滑な導入に向けて、当てはまるものについては、事前に改善しておくことが有効です。

事前準備のポイント① 業務手順は組織で共通化されているか

業務マニュアル等が整備されておらず、業務の内容が、担当者に依存していた場合、

組織に備わっているべき内部統制が有効に機能しないおそれがあります。施設ごとに

異なる方法で処理しているなど、内部統制が有効に機能していない場合には、内部統

制に依拠した効果的かつ効率的な監査(=試査)は行えないことから、監査の負担・

工数が増す可能性があります。

組織共通の内部統制を構築し組織に浸透させる一環として、内部統制の内容を業務

マニュアル等の形で可視化することが有効です。

事前準備のポイント② 会計処理の根拠資料は検証可能な状態で整理されているか

会計処理の妥当性が事後的に検証可能となるよう、証憑書類の整理が必要です。

また、法人内で共通した保管体制構築のため、証憑書類の整理について、法人本部

と施設の共通のルールが必要です。

伝票番号で会計処理と証憑書類を紐付けておくといった方法が一般的です。

6 公認会計士監査(会計監査人監査)の概要(https://jicpa.or.jp/specialized_field/cpsa/information/2016/post_139.html)

2 予備調査でのよくある指摘と、改善のためのポイント

当法人は、業務マニュアルは作成していません。業務の実施は担当者に任せ、

効率的な運営を各自で心がけています。

改善のポイント

当法人は、会計システムへの入力処理は当該取引を担当している各施設が行って

いるため、関連する証憑書類(納品書、検収書、請求書など)も当該施設で保管し

ています。証憑の管理方法について特に共通ルールはなく、各施設に任せています。

改善のポイント

11

事前準備のポイント③ 会計処理の根拠資料はすべて網羅的に保管されているか

会計処理の妥当性が事後的に検証可能となるよう、会計処理の根拠資料(契約書や

検収書等)はすべて残しておく必要があります。

会計処理の根拠資料の取り交わしを行わず、口頭のみでのやり取りで取引している

ケースがありますが、先方と交渉し、本来あるべき契約書や検収書等を取り交わすよ

うにしてください。

なお、会計処理の根拠資料がデータのみで存在する場合は、月末時点のデータが

保存されていることが必要ですので、この点も注意が必要です。

事前準備のポイント④ 内容不明の残高が勘定科目内訳に残っていないか

例えば、未収金、立替金、前払金、前払費用、仮払金、未払金、預り金、前受金、

前受収益、仮受金といった勘定科目の内訳の中に、内容が不明なものはありませんか。

勘定科目内訳で『諸口』や『その他』で表示されているものについても、その内容を

把握する必要があります。

貸借対照表の残高に「実は内容が何なのかよく分からない」というものがある場合

は、一度過去の帳簿類にまでさかのぼって、内容不明の残高の調査を行い、内容を

把握・整理しておいてください。内容が不明の残高があることが明らかな場合は、

早急に調査を行い、不明残高の解消を図っておいてください。

当法人では、各施設担当者からの報告に基づいて収益・費用を計上しています。

当法人と取引先の担当者同士が口頭で契約条件を確認して取引を開始することも

あります。

また、納品書、検収書、請求書などは、各施設担当者が自分の担当分を保管して

います。

改善のポイント

当法人の勘定残高内訳には、「その他」として表示しているものがあり、補助元

帳(特定の勘定科目の内訳などを明らかにするために、任意で記録する帳簿)で

確認しても、内容がよく分からないものがあります。

改善のポイント

12

事前準備のポイント⑤ 発生主義で会計処理を行うために必要な情報は収集できるか

全ての収益・費用は、発生主義(=物品やサービスが利用者に渡った時点で売上を

計上、またはサービスの提供を受けた時点で未払金を計上)に基づき会計処理します。

従来から、現金主義(=現金の収入や支出の時点で売上を計上)に基づき会計処理

している項目がある場合、発生主義に直そうと思っても必要な情報がすぐには収集

できない場合がありますので、ご注意ください。

まずは、現金主義で処理されているものがないかどうかの確認が必要です。その上

で、現金主義で処理されているものがあった場合、発生主義に直すための情報が、

決算作業期間中に取れているのかどうか。取れていない場合、取るためには、どう

いった対応が必要なのかを、検討する必要があります。

事前準備のポイント⑥ 固定資産台帳(固定資産を購入した際に、購入日・購入金額

などの情報を記録する帳簿)に記載される資産は実在するか

個々の資産ごとに管理番号を付し、定期的に現物の所在確認をするなどして、台帳

上の資産と現物の照合を行ってください。なお、リース契約により使用している資産

も同様です。固定資産の管理については、

• 固定資産番号を付けて台帳と現物の関連性を明確にしておく

• 固定資産の取得・償却・移動・廃棄が台帳に適切に反映される仕組みを設ける

• 台帳と現物との照合を定期的に行う といった点がポイントになります。

当法人では、サービス利用料を翌月に受領した場合に、サービスを提供した時点

で収益を計上するのではなく、現金受領のタイミングで収益が計上しています。

給与や賞与といった人件費についても、支払時に費用を計上しています。

改善のポイント

当法人では、固定資産を購入した時に固定資産台帳に登録していますが、設置場

所が特定できるようには登録しておらず、固定資産番号も付けていません。備品の

移動に当たっての法人内での手続もありません。台帳上の資産と現物の照合も行っ

ていません。取得の処理、償却期間や償却開始の設定は、各施設の担当者に任せて

います。

改善のポイント

13

事前準備のポイント⑦ 棚卸資産の実地棚卸を適切に実施しているか

(※該当する法人のみ)

決算のための棚卸資産の実地棚卸(数量や状態等の確認)は、通常期末時点でしか

できない作業のため、後からやり直すことができません。実施マニュアルで方法を具

体的に定めるなどして、担当者に周知した上で実施してください。

実施マニュアル等を定めるに当たっては、確認の漏れや間違いの無いよう、棚卸原

票の使用や別の担当者によるダブルカウント等を取り入れるといった配慮が必要です。

通常は、棚卸方法を事前に策定し、これを棚卸実施者に周知徹底し、棚卸当日は監督

者が決められた方法を遵守しているかどうかをチェックする、といった形で実地棚卸

の精度を保持します。

内部管理体制の整備について (会計監査人設置義務拡大により発生する義務)

会計監査人の設置義務が拡大された場合、新たに対象となる法人は、①内部管理体制

の基本方針を策定し(理事会決議で定める)、②基本方針に基づいて規程を策定する等

により内部管理体制を整備する必要があります(法第 45 条の 13 第 4 項第 5 号及び第 5 項)。

一定以上の規模の法人(特定社会福祉法人)には、より高度なガバナンスが求められ

るため、法で整備が義務付けられています。

内部管理体制の基本方針では、経営に関する管理体制、リスク管理に関する体制、

コンプライアンスに関する管理体制、監事の監査業務の適正性を確保するための体制

などについて定めるのが一般的です。

参考資料3で、国が示している内部管理体制の基本方針の参考例を掲載しているので、

こちらも適宜参考にして、整備を進めてください。

また、整備すべき内部管理体制の内容は、法人の実態に応じて異なるため、公認会計

士等の専門家による支援を受けることも、整備を進める上で有効です。

当法人では、棚卸資産について、数量と状態の確認を行っていますが、実施の

マニュアル等は特に作成しておらず、やり方は各担当者に任せています。

改善のポイント

参考(予備調査等で確認される、会計監査人設置義務法人に課せられる義務)

14

6 会計監査人の選任

※ 事前に定款で会計監査人の設置を定めておく必要(法第 36条第 2項)

会計監査人の選任は、評議員会の決議によって行います(法第 43 条第 1項)。

評議員会の議案は、理事会で提出しますが、会計監査人の選任に関する議案の内容は、

監事の過半数をもって決定します(法第 43条第 3項において準用する一般法人法第 73 条

第 1項)。

なお、公認会計士又はその配偶者が、当該法人の役員である場合などには、会計監査人

になることができない(公認会計士法第 24条第 1項)ため、これらに該当しないことを

確認する必要があります。また、確認したことは、議事録等に残してください。

会計監査人の任期は、選任後1年以内に終了する会計年度のうち最終のものに関する

定時評議員会の終結の時までとされています(法第 45条の 3第 1項)。

定時評議員会において、別段の決議がされなかったときは、再任されたものとみなされ

ます(法第 45条の 3第 2項)。

なお、再任しないとする場合には、会計監査人を再任しないことに関する議案を、評議

員会に提出する必要があります。その場合、議案の提出に当たっては、監事の過半数の決

定が必要となります(法第 43条第 3項において準用する一般法人法第 73条第 1項)。

法人の業務執行に関するものとして、監事の過半数の同意を得て、理事会又は委任を

受けた理事が定めます(法第 45 条の 19第 6項において準用する一般法人法第 110 条)。

1 選任から任期満了までの流れ

2 選任までの手続き

3 会計監査人の任期

4 会計監査人の報酬等

議案内容の決定

(監事の過半数)

選任・契約締結

(評議員会決議)

議案の提出

(理事会決議)

任期満了

再任・改選

(定時評議員会)

監査実施

監査報告

15

7 会計監査

会計監査人の監査の一般的な流れは、以下の表のとおりです。

概要 時期 具体例

(1)

監査計画の作成

(内部統制状況

の理解、評価)

契約時~

12月

関係者(理事長・監事・事務長等)のインタビュー、

議事録の閲覧、帳簿の閲覧、業務の観察などから、管理

体制を理解する。その上で、計算書類に重要な誤りが

生じるリスクを判断し、監査計画を作成

(2) 内部統制の運用

状況の確認 1~4月

拠点に訪問し、証憑の閲覧、関係者へのインタビュー

などから、内部統制の運用状況を確認

(3) 決算残高の検証 5月 金融機関等への残高確認、証憑の閲覧、期首残高の分析

などから、決算数値を検証

(4) 監査報告 6月 監査報告書の提出

監査実施概要及び監査結果の説明書の提出 等

(1)監査計画の作成(契約時~12月)

法人のガバナンス体制や内部統制の状況を確認することで、計算書類に重要な誤りが生

じるリスクがどの程度あるか、どこに高いリスクがあるか等を評価し、監査計画を策定し

ていきます。法人から、「あの拠点を特に見てもらいたい」等の相談をすることもできます。

不十分な点がある場合は、改善のアドバイスが行われます。法人は、これを活用し改善

を図ることで、事務業務の効率化・標準化が進み、リスクの低減にも繋がります。改善が

図られない場合は、より多くの確認が必要となるため、当初想定したよりも多くの工数を

要することとなり、監査対応の事務負担や、監査費用が増加する可能性があります。

多くの場合、予備調査の延長で、内部統制の整備を進めていくこととなります。

(2)内部統制の運用状況の確認(1月~4月)

内部統制の運用状況を実際に確認することで、運用が適切に行われているかを確認しま

す。運用が適切とはいえないと判断された場合は、改善のアドバイスが行われます。また、

法人で把握している課題などは積極的に相談することで、より効果的なアドバイスを得る

ことにつながります。

この段階では、問題の所在を会計監査人で特定できていることが多いため、改善すべき

点が明確に示される傾向にあります。場合によっては、内部統制の方法そのものを見直す

ことも必要となることもあります。

(3)、(4)決算残高の検証、監査報告(5 月 、6 月)

5月:会計帳簿につき証憑の照合等が行われ、決算数値に誤りがないか検証されます。

6月:監査報告書が提出されます。法人は、これと引き換えに、理事者確認書(計算

書類を正しく作成した旨の確認書)を交付する必要があります。

1 監査の主な流れ

16

以下は、日本公認会計士協会の資料7 で示されている監査スケジュールの例です(一部

修正しています。)。意見交換や拠点訪問、証憑書類の現物確認などに加え、逐次の問合せ

への対応等、法人が対応を要する場面が多くあります。

また、理事長や監事との意見交換は、通常、各2回以上行われます。理事長や監事との

意見交換は、法人のガバナンスの状況を確認するために、重要視されています。

【契約~12月のスケジュール例】

【1月~6月のスケジュール例】

7 公認会計士監査(会計監査人監査)の概要(https://jicpa.or.jp/specialized_field/cpsa/information/2016/post_139.html)

2 監査スケジュールの具体例

17

計算書類の報告を行う定時評議員会の開催日から逆算して、会計監査人からの監査報告

書等の受領日を合意する必要があります。

計算書類の作成にあたっては、会計監査人からの指摘があった内容のうち、計算書類に

影響を及ぼす指摘事項について、改善を図っておく必要があります。

監事と会計監査人が、コミュニケーションを密にして、問題意識を共有し、計画的に

監査を行うことで、それぞれの監査を、効率的かつ効果的に行うことができます。

少なくとも、以下の2つのタイミングで、監事と会計監査人がコミュニケーションを

持つことが重要です。

時期 内容

会計監査人

の監査計画

作成時

・会計監査人の作成した監査計画書について説明を受け、不明な点などを

会計監査人に質問する。

・当期の法人事業の変更事項などの内部環境の変化や法改正などの外部

環境の変化について情報共有し、監査での対応等について意見交換する。

会計監査人

の監査結果

報告時

・会計監査人監査で実施した手続の概要、検出された会計上の検討事項、

内部統制の改善事項などについて説明を受け、不明な点などを会計監査人

に質問する。

3 会計監査人設置法人の決算スケジュール例

4 監事と会計監査人とのコミュニケーションについて

18

以下の枠内は、監査への対応で実際に法人が苦労したことの例です。

中には、事前の準備により対応を容易にできるもの(事前に整備しておくべきもの)や、

候補者選定時に工夫をすることで回避できるものもあります。

・固定資産の減価償却について、会計基準の移行処理時まで遡って修正しなければ

ならず、当時の貸借対照表等を探すことに苦労したほか、修正にもかなりの時間

を要した。(同様の意見多数)

・基本金残高の確認にあたり、法人設立時、施設整備時の贈与契約、寄附金領収書

等の提出を求められ、その準備に時間を要した。

・国庫補助金等特別積立金残高の確認にあたり、施設整備時の補助金実績報告書

など補助金関係の書類の提出を求められ、その準備に時間を要した。

・証憑書類の原本を各拠点で保管していたため、取寄せに時間がかかった。

・固定資産管理につき、拠点ごとに異なる方法を取っていたため、対応に苦労した。

・各拠点で異なる取扱いをしていた部分があり、その統一を図る必要があったが、

拠点担当者になぜそれをやらなければいけないのかを、粘り強く説明していく

必要があった。

・法人本部の職員1人で主に対応したため、その事務負担がかなり大きかった。

・監査法人の担当者が複数いたため、担当が変わる度に説明する必要があった。

8 会計監査人が欠けた場合

会計監査人は、財務会計面から法人の適正な運営を確保する役割を有しています。

そのため、会計監査人が欠けた場合や、定款で定めた員数が欠けた場合には、遅滞なく

会計監査人を選任する必要があります(法第 45条の 6第 3項)。

5 監査への対応で苦労したことの例

19

9 会計監査人導入の効果・メリット

会計監査人の導入は、法人に大きなメリットをもたらします。

会計監査人は、監査及び会計の専門家として、計算書類に対する意見を表明します。

また、年間を通じて訪問があるため、法人は、内部統制の整備・運用について、具体的

かつ長期に渡って、会計監査人からの指導を受けることができます。

これらにより得られる主なメリットは、以下のとおりです。

(1)計算書類、さらには法人の信頼性が向上します。

外部の専門家による監査を経るため、計算書類の信頼性が向上し、法人のガバナンス

が強化されます。

また、過去の不明な残高等の整理も進みます。

このことは、法人の社会的信頼性の向上につながります。

(2)不正や事故が起きにくい体制が整備されます。

法人全体で内部統制が進むため、誰が何をやっているかが分かるようになり、業務の

透明性が向上します。

また、法人に合わせた管理体制(牽制体制)を構築することで、人数が少ない法人で

も効果的な統制を行うことが可能となります。

事務手順や責任が明確になることで、不正や事故が起きにくい体制が整備されます。

(3)各拠点での業務の標準化が進み、管理面が強化されます。

内部統制の整備により、規定やマニュアル類が整備され、法人内(各拠点)の業務の

標準化、可視化が進むため、担当者が不在時の対応や、業務の引継、担当者の交代等が

円滑に進みます。

また、業務の標準化により、法人本部で各拠点の状況を把握することも、より容易に

なります。

1 導入による主なメリット

20

(4)業務の効率化が進みます。

会計処理について、不明な点や不安な点を適宜会計監査人に相談できるため、会計処

理の誤りが減少します。

また、非効率な業務が発見された場合は、他の法人の例を示すなどにより、効率的な

業務の進め方が提案されます。

会計監査人が拠点の往査の結果を法人本部にまとめて報告することで、例えば、同じ

業者からの仕入なのに単価が異なる事例が発見される等、コストの削減につながること

もあります。

(5)職員の事務処理スキルの向上が図られます。

定期的に訪問する会計監査人からの指示を受けて対応することや、会計処理上の不明

な点を会計監査人へ相談すること等により、担当者の理解が促進します。

また、内部統制のチェックや説明を受けることで、説明責任を意識した稟議書の作成

や書類の保管の徹底など、会計事務担当者以外の理解も促進します。

以下の枠内は、会計監査人を導入した法人から伺った、導入によって得られたメリット

について、まとめたものです。

・外部の専門家による監査を経たことで、計算書類が適正であることについて、

自信を持つことができた。

・改善の検討に当たって、一般的な処理方法や他の株式会社などの例を教えて

もらえるので、参考になった。

・職員への講習会を実施してもらったことで、職員の会計スキルが向上した。

・講習会の実施により、透明性の向上や相互牽制の重要性を職員が理解でき、

業務に対する職員の意識が変化した(説明責任を念頭に置いて、記録を整理

して残すことが徹底されるようになった等)。

・規程を遵守して業務を進めるための運用方法について、具体的なアドバイスと

改善のフォローをしてもらったことで、業務を改善できた。

・第三者の専門家から指摘をしてもらうことで、法人本部だけで伝えるよりも

効果的に、施設側への改善指導を行うことができた。

2 法人が実感した、導入のメリット

21

10 設置法人・会計監査人からのアドバイス

以下は、「社会福祉法人会計監査人設置モデル事業」の実施法人及び会計監査人等から

いただいた、これから会計監査人を設置する法人へのアドバイスをまとめたものです。

・効率的な監査を受けるためには、法人本部機能の強化が、何よりも重要。法人本部に

専任の監査対応担当者がいない場合、監査工数(監査費用、事務対応コスト)は多く

かかることが見込まれる。(会計監査人)

・各拠点と法人本部には、常勤の経理担当者が各1名以上配置されていることが望まし

い。難しい場合は、専門家の助言も受けながら、今ある人員体制の中でもできる相互

牽制の体制を確立して、人員体制の脆弱さをカバーしていく工夫が必要(会計監査人)

・会計担当者には、ある程度の会計の知識がないと、対応は難しいため、事前に研修な

どに積極的に参加して、スキルアップを図っておくとよい。(設置法人、会計監査人)

・特に、法人本部には、引当金処理などの、社会福祉法人特有の会計知識のある職員が

いるとよい。(会計監査人)

・法人本部の担当者には、各拠点との調整能力も求められる。(設置法人、会計監査人)

・拠点間で異なる処理方法を採っていると、監査工数(監査費用、事務対応コスト)は

多くかかることが見込まれるので、施設長会議を密に行うようにするなどして、事前

に処理方法の統一を進めるとよい。(会計監査人)

・規程等を整備して運用していても、それを証明できる記録が残されていなければ対外

的に説明できないので、実施や確認をした証跡(いつ誰が確認したかの記録簿等)を

残すように、常日頃から意識を持っておくとよい。(会計監査人)

・請求書や領収書等の書類は、ファイリングして整理しておくとよい。(会計監査人)

・事前に、自己点検シートや指導監査ガイドラインで自己点検しておくことも有効で

ある。(会計監査人)

・会計監査人の設置に先立って、会計監査人候補者又は第三者である専門家に、法人の

会計やガバナンスについて監査・助言(書類の整理の仕方など)してもらうと、受け

入れの体制が整備でき、設置後の対応がスムーズに進む。(設置法人)

・事前に会計監査人候補者又は第三者に監査・助言等してもらうことで、会計監査人と

のコミュニケーション能力も身に付けることができる。(設置法人)

1 受入体制の整備について

22

・社会福祉法人への理解のある会計監査人候補者を選定することで、法人の実情にあっ

た牽制体制の構築などの改善策について、指導をしてもらうことができる。(設置法人)

・社会福祉法人への理解については、ヒアリングを行うことや監査実績の提出を求める

ことで、確認することができる。(会計監査人)

・指導的な監査を受けたい法人は、候補者を選定する際に、徹底的にヒアリングをする

とよい。ヒアリングでは、法人が困っていることを率直に伝えるとともに、これまで

の監査の経験を聞くなどするとよい。法人が困っていることを相談すれば、提案でき

る候補者も、撤退する候補者も出てくる。(会計監査人)

・初めに、法人が抱える課題や、会計監査人に特に見てもらいたい点などを伝えること

で、会計監査を、より法人に役立てることができる。(設置法人)

・既に会計監査人を設置している法人から、その会計監査人の評判を聞くことも有効で

ある。(会計監査人)

・会計監査人の監査を、「監査を受ける」という警戒した意識ではなく、「業務の効率化

や事故の予防に向けた仕組みを一緒に作っていく」という意識を持って、積極的に関

わってもらえると、費用に見合った導入の効果を得られやすいと思う。(会計監査人)

・法人の抱える問題は、積極的に相談してもらえると、探す手間を省けるので、結果と

して法人の事務負担も減ると思う。(会計監査人)

・監査報告を受ける際に、各拠点の責任者にも同席してもらったことで、現場レベルで

の改善をスムーズに進めることができた。(設置法人)

・内部監査のスケジュールと同日や連続して実施するように調整することで、監査対応

時の負担(資料準備)を軽減することができた。(設置法人)

・各拠点の資料を求められることも多いので、あらかじめ、各拠点の資料を把握してお

くことや、法人本部で各拠点の資料も閲覧できるようにしておくとよい。(設置法人)

・指導内容への対応が難しい場合には、難しい理由を示して欲しい。法人にできる範囲

での代替案を検討することができる。(会計監査人)

2 候補者の選定について

3 予備調査・監査への対応について

23

参考1 内部統制とは

内部統制は、各業務で所定の基準や手続きを定め、それに基づいて管理・監視・保証を

行う一連の仕組みをいい、以下の6つから構成されます。

ここでは、現金管理を例に、かみくだいて説明します。

より詳しいものについては、社会福祉法人監事説明会の資料8 をご覧ください。

統制環境

・「内部統制は大事だ」と思う意識のこと

・内部統制の全てに影響するため、ヒアリングなどで重点的に確認される。

例えば、現金管理の重要性の意識が、法人本部や理事の中で低ければ規程

が作られない。規程があり、施設長の定期的な実査が定められていても、「チ

ェックは面倒」など実査権限を有する者の意識が低ければ、規程が運用され

ない。結果として、事故の発生を防ぐことは難しくなる。

リスクの評価

と対応

・リスクを評価し、どのような内部統制を構築するかを決定すること

例えば、「現金の取扱いの事故により資産の保全ができないかもしれない」

というリスクに対し、リスクの認識がそもそも無い場合や、「重大なリスク

ではない」と評価されれば、規程は整備されない。

統制活動

・リスクに対応するために構築された統制行為(規程・ルール)

・構築された内部統制を具体化する活動

例えば、経理規程の出納の章や現金の出納事務、定期的な実査を定めた

マニュアルが該当する。

情報と伝達

・情報を必要とする者が、適時・適切に情報を入手でき、情報を発信したい者

が、情報を与えたい相手に適時・適切に情報を発信できること

例えば、現金預金管理のルールを各施設に通達すること、事務手順をマニ

ュアルとして明文化すること、必要な業務であることを施設長、担当者、職

員等に周知すること、新たなリスクを発見した場合は適時に施設長や法人本

部等の内部統制を構築する者に報告し対応を進めることが該当する。

モニタリング

・内部統制が有効に機能していることを継続的に評価するプロセスのこと

例えば、規程が適切に実施されているかを確かめる、法人本部や内部監査

担当者のチェックが該当する。

ITへの対応

・組織の内外のITに対し適切に対応すること

例えば、会計ソフトを使用している場合の、パソコン本体の管理やパス

ワード管理、ウイルス対策、データのバックアップ体制などが該当する。

内部統制では、①現場(拠点)での相互チェック、上位者によるチェックに加えて、

②法人本部(管理部門)による、拠点からの提出書類やデータの確認、さらには、③内部

監査による、現場や法人本部が規程を適切に運用しているかの確認、④理事会や監事によ

る、全ての規程が適切に運用しているかの確認が重要となります。

8 http://www.fukushihoken.metro.tokyo.jp/kiban/syakaihukushihoujin/setumeikai-kousyuukai.files/310424kannjimuke.pdf

24

参考2 内部統制について監査等で確認される点

以下は、内部統制の整備・運用の状況について、確認される主な点をまとめたものです。

必要に応じて、事前準備の参考としてください。

項目 留意すべき点

定款・経理規程等

定款

・基本財産について、定款、登記、財産目録が整合しているか

・実施事業が定款に記載されているか

・株式、社債等によって資金運用している場合に、定款の(資産の管

理)に、その旨が規定されているか

経理規程 ・経理規程が法人実態と整合しているか

(例:会計の区分、会計方針、帳簿体系、決裁権限、会計監査体制等)

業務処理規

程、業務処理

マニュアル

・職務分掌、決裁権限等の業務処理規程や内部統制手続を規定した

業務処理手続のマニュアルが整備されているか

・経理規程を補足する社会福祉法人会計基準に則した会計業務の

マニュアルが整備されているか

内部統制全般

帳票、証拠

書類の整備

・保管状況

・契約書、決裁文書、取引記録等の証拠書類が適切に保管されているか

・会計伝票番号との紐付け等、証拠書類を効率的に確認できる保管状況か

・契約書決裁文書等の証拠書類を法人本部に集約するか、各拠点で

保管するかについて明確にされているか

拠点別の

管理体制

・必要な内部統制手続を実施するためのマンパワーが各拠点で十分か

・内部統制手続は各拠点で共通か、別々か

新会計基準

の対応準備

・偶発債務・後発事象を把握する管理体制が整備されているか

・関連当事者取引を把握する管理体制が整備されているか

会計システム・業務処理システム

会計システム

・一取引二仕訳等、社会福祉法人特有の処理に対応しているか

・サービス区分の費用按分に対応しているか

・社会福祉法人会計基準省令等に規定する様式の計算書類・附属

明細書等が出力できるか

・事業区分、拠点区分等の集計機能は適切に実施できるか

・仕訳データ、元帳データ等をデータ出力できるか

・訂正履歴、削除履歴が残るか

固定資産

管理システム

・国庫補助金等特別積立金に対応しているか

・減損会計(固定資産の収益性低下に伴い、一定の基準に基づいて

資産価値を帳簿上で減額する会計上の手続き)に対応しているか

・現物確認に対応しているか(資産ラベル、実地棚卸手続に利用する帳票)

・登記簿との照合、財産目録作成に対応しているか(物件単位のグルーピング)

・減価償却費の月割計算に対応しているか

・基本財産及びその他の固定資産(有形・無形)の明細書の作成が可能か

各種業務処理

システム

・情報処理システムのセキュリティが十分か

・監査証拠に必要な情報を出力できるか

25

項目 留意すべき点

現金・預金等に係る内部統制

現金の管理

・現金の入出金があった日は必ず現物確認を実施しているか

・現金の網羅性(他に現金の保有がないこと)を確認しているか

・現金出納帳を作成しているか

・小口現金の管理は適切か

・手書き領収書は連番管理しているか

・窓口に入金された現金が預かり現金と混同されていないか

・窓口に入金された現金が適時に預金されているか

・預り現金は適切に受払い管理、残高管理されているか

預金の管理

・通帳の管理は適切か

・通帳名義は適切か

・残高証明書(銀行で所持している口座の残高を証明する書類)を

定期的に入手しているか

・定期的に会計帳簿と通帳(残高証明書)を照合確認しているか

・現金・通帳は施錠できる場所に保管するなど保管状況は適切か

切手、

収入印紙等

の管理

・切手、収入印紙等は施錠できる場所に保管するなど保管状況は適切か

・切手、収入印紙等の受払いを記録しているか

・定期的に現物確認を実施し、受払い記録簿との照合確認を実施

しているか

資金管理(運用)に係る内部統制

施設利用者

から預かる

金銭等

・入所者の預り資産は法人に係る会計とは別途管理することとされ

ているが、この場合においても内部牽制に配慮する等、個人ごとに

適正な出納管理を行われているか(課長通知1(3))

・入所者預り資産の管理規程、管理書式の整備

・入所者預り資産の保管責任者、出納責任者、記帳担当者の任命

・受払並びに保管管理に当たって相互牽制体制の確保

・受払並びに保管管理手続きの管理規程への準拠

資金運用に

係る規程等

・資金運用に係る規程、マニュアル等が整備されているか

・資金運用責任者が任命されているか

・証書等の保管、預け入れ管理は適切か

・債券の保有目的が明確にされているか

積立金・

積立資産

・積立金、積立資産は特定の目的を付した科目で計上されているか

・積立資産の積み立て、取り崩しの予算統制が確保されているか

・積立資産用の預金口座の通帳、証書管理は適切か

26

項目 留意すべき点

請求に係る内部統制

保険請求

未収金

・発生主義により未収金(収益)を計上できる体制になっているか

・保険請求金額のチェック体制が整備されているか

・保留・返戻・査定減等の管理体制、情報共有体制、再請求体制、

再審査請求体制が整備されているか

・定期的に保険請求担当部署で把握している未収金残高と経理等で

把握している会計上の未収金残高の照合確認を実施しているか

利用者負担

分未収金

・発生主義により未収金(収益)を計上できる体制になっているか

・領収書の取扱いルールは適切か

・請求システムは利用者負担分未収金一覧を出力できるか

・定期的に保険請求担当部署で把握している未収金残高と経理等で

把握している会計上の未収金残高の照合確認を実施しているか

・督促ルールが整備されているか

・債権免除にかかる決裁手続きが整備されているか

補助金等

未収金

・○○年度に係る補助金がその翌年度に振り込まれる場合、補助金

確定通知等が適時に経理に伝達され、○○年度の決算に反映される

体制になっているか

棚卸資産の内部統制

棚卸資産の

実地棚卸

・棚卸資産について、実地棚卸を実施しているか

・棚卸資産の受払いが記録され、帳簿在庫及び棚卸差異が把握され

ているか

・棚卸資産の実地棚卸の手順書が整備されているか

・実地棚卸方法が適切か

・実地棚卸結果が保管されているか

固定資産に係る内部統制

取得・処分

・取得・処分の事前決裁ルールが整備されているか

・納品書・工事完了報告書等の取得を証明する証拠書類が保管されているか

・引取証明書等の廃棄を証明する証拠書類が保管されているか

・資本的支出と修繕費の判定フローが整備されているか

減価償却・

減損・国庫補

助金等特別

積立金

・固定資産管理台帳(管理システム)が整備され、取得価額、減価

償却方法、償却年数等が適切に登録されているか

・減価償却費及び国庫補助金等特別積立金取崩額が適切に計算され

ているか

・減損の検討が行われているか

現物確認

・固定資産現物確認のルールが整備されているか(実地棚卸手順書含む)

・固定資産管理台帳が整備され、保管場所、管理 No.等が適切に管理

されているか

・固定資産の現物に管理 No.シール等が貼付されているか

・固定資産台帳と現物の照合を実施しているか

・固定資産台帳と現物の照合の方法が適切か

・固定資産台帳と現物の照合の結果が保管されているか

27

項目 留意すべき点

事務費・事業費に係る内部統制

発注

・発注前の事前決裁ルールが整備されているか

・口頭発注ではなく、発注書等の証拠書類を保管しているか

・決裁権者の決裁後に担当者が発注しているか

納品

・発注と納品の職務分掌が整備されているか

・納品書、現物、発注書の3点照合が実施されているか

・納品書に納品確認の証跡を残し、保管しているか

未払債務に係る内部統制

未払債務

管理

・請求書と納品書の照合が実施されているか

・未払債務管理台帳が整備されているか

・請求書等の証拠書類が適切に保管されているか

・定期的に請求担当部署で把握している未払金残高と経理等で把握

している会計上の未払金残高の照合確認を実施しているか

支払処理

・支払前の事前決裁ルールが整備されているか

・原則、相手方口座への振込又は引落によっているか

・振込用紙の管理は適切か

・銀行印は、印鑑保管責任者が直接押捺しているか

・ネットバンキング等の支払処理方法は適切か

会計処理

・事業費と事務費の計上区分ルールが整備されているか

・請求書等の記帳に必要な証拠書類が経理に適時に伝達される体制

になっているか

・発生主義会計に基づく未払債務を計上できる体制になっているか

・支払処理と会計処理の職務分掌は適切か

28

項目 留意すべき点

人件費等に係る内部統制

人事管理

・給与規程が整備され、給与計算とそのチェックが適切に実施できているか

・人事管理体制が整備され、採用、退職が適切に実施されているか

・人事管理システム等へのマスター登録・変更等は適時に漏れなく

実施できる体制が整備されているか

・給与計算、支払処理、会計処理の職務分掌は適切か

会計処理

・発生主義会計に基づく人件費を計上できる体制になっているか

(超過勤務手当等)

・給与台帳等の記帳に必要な証拠書類が経理に適時に伝達される

体制になっているか

賞与引当金

退職給付引

当金

・賞与引当金の計算根拠となる規定があるか

・賞与引当金の計算が適切に行われ、その計算根拠書類が保管され

ているか

・退職金規程など、退職給付引当金の計算根拠となる規定があるか

・(独)福祉医療機構、都道府県の退職共済制度、法人独自制度など、

退職給付制度ごとの会計処理が適切か

・都道府県の退職共済制度は課長通知21(3)に規定された

パターンのいずれかにより処理しているか

・法人独自の退職給付引当金の計算が適切に行われ、その計算根拠

資料が保管されているか

財務報告に係る内部統制

日々の

会計処理

・日々の会計処理が適時に漏れなく実施される体制が整備されているか

・日々の会計処理が証拠書類と照合確認される体制が整備されているか

・証拠書類は会計伝票と紐付けされ検証しやすいように保管されているか

・記帳担当者の職務分掌は適切か

月次決算 ・月次決算の会計処理及び報告までのスケジュールが整備されているか

・月次決算が適時に締められ、会計責任者等に報告されているか

年度決算

・年度決算の会計処理及び報告までのスケジュールが整備されているか

・会計監査を受けることを前提としたスケジュールを理解しているか

・注記や附属明細書に必要な情報が集計できる体制が整備されているか

・開示書類のチェックを実施しているか

29

参考3 内部管理体制の基本方針(参考例)

以下は、留意事項の中で示された、内部管理体制の基本方針の参考例です。

各法人で定めるべき内部管理体制は、各法人の実態(社風、規模、実施事業、強み、弱

み等)に応じて異なることに留意して、ご活用ください。

内部管理体制の基本方針

本○○福祉会は、令和○年○月○日、理事会において、理事の職務執行が法令・定款に

適合すること、及び業務の適正を確保するための体制の整備に関し、本○○福祉会の基本

方針を以下のとおり決定した。

1 経営に関する管理体制

① 理事会は、定時に開催するほか、必要に応じて臨時に開催し、法令・定款、評議員

会の決議に従い、業務執行上の重要事項を審議・決定するとともに、理事の職務執行

を監督する。

② 「理事会運営規則」及び「評議員会運営規則」に基づき、理事会及び評議員会の役

割、権限及び体制を明確にし、適切な理事会及び評議員会の運営を行う。

③ 業務を執行する理事等で組織する経営戦略等に関する会議体(以下「経営会議等」

という。)を定期的又は臨時に開催し、業務執行上における重要事項について機動的、

多面的に審議する。

④ 「理事職務権限規程」に基づき、業務を執行する理事の担当業務を明確化し、事業

運営の適切かつ迅速な推進を図る。

⑤ 職務分掌・決裁権限を明確にし、理事、職員等の職務執行の適正性を確保するとと

もに、機動的な業務執行と有効性・効率性を高める。

⑥ 評議員会、理事会、経営会議等の重要会議の議事録その他理事の職務執行に係る情

報については、定款及び規程に基づき、適切に作成、保存及び管理する。

⑦ 業務執行機関からの独立性を有する内部監査部門を設置し、業務の適正及び効率性

を確保するため、業務を執行する各部の職務執行状況等を定期的に監査する。

2 リスク管理に関する体制

① リスク管理に関し、体制及び規程を整備し、役割権限等を明確にする。

② 「個人情報保護方針」及び「個人情報保護に関する諸規程」に基づき、個人情報の

保護と適切な管理を行う。

③ 事業活動に関するリスクについては、法令や当協会内の規程等に基づき、職務執行

部署が自律的に管理することを基本とする。

④ リスクの統括管理については、内部監査部門が一元的に行うとともに、重要リスク

が漏れなく適切に管理されているかを適宜監査し、その結果について業務を執行する

理事及び経営会議等に報告する。

30

⑤ 当会の経営に重大な影響を及ぼすおそれのある重要リスクについては、経営会議等

で審議し、必要に応じて対策等の必要な事項を決定する。

⑥ 大規模自然災害、新型インフルエンザその他の非常災害等の発生に備え、対応組織

や情報連絡体制等について規程等を定めるとともに、継続的な教育と定期的な訓練を

実施する。

3 コンプライアンスに関する管理体制

① 理事及び職員が法令並びに定款及び当会の規程を遵守し、確固たる倫理観をもって

事業活動等を行う組織風土を高めるために、コンプライアンスに関する規程等を定め

る。

② 当会のすべての役職員のコンプライアンス意識の醸成と定着を推進するため、不正

防止等に関わる役職員への教育及び啓発活動を継続して実施、周知徹底を図る。

③ 当会の内外から匿名相談できる通報窓口を常設して、不正の未然防止を図るととも

に、速やかな調査と是正を行う体制を推進する。コンプライアンスに関する相談又は

違反に係る通報をしたことを理由に、不利益な取扱いは行わない。

④ 内部監査部門は、職員等の職務執行状況について、コンプライアンスの観点から監

査し、その結果を経営会議等に報告する。理事等は、当該監査結果を踏まえ、所要の

改善を図る。

4 監査環境の整備(監事の監査業務の適正性を確保するための体制)

① 監事は、「監事監査規程」に基づき、公平不偏の立場で監事監査を行う。

② 監事は、理事会等の重要会議への出席並びに重要書類の閲覧、審査及び質問等を通

して、理事等の職務執行についての適法性、妥当性に関する監査を行う。

③ 監事は、理事会が決定する内部統制システムの整備について、その決議及び決定内

容の適正性について監査を行う。

④ 監事は、重要な書類及び情報について、その整備・保存・管理及び開示の状況など、

情報保存管理体制及び情報開示体制の監査を行う。

⑤ 監事の職務を補助するものとして、独立性を有するスタッフを配置する。

⑥ 理事又は職員等は、当会に著しい損害を与えるおそれのある事実又は法令、定款そ

の他の規程等に反する行為等を発見した時は、直ちに理事長、業務執行理事並びに監

事に報告する。

⑦ 理事及び職員等は、職務執行状況等について、監事が報告を求めた場合には、速や

かにこれに応じる。

⑧ 理事長は、定期的に監事と会合を持つなどにより、事業の遂行と活動の健全な発展

に向けて意見交換を図り、相互認識を深める。

会計監査人の設置義務対象の拡大について、発表があった場合には、①拡大される時期

(何年度の決算から義務化されるのか)、②拡大対象(事業活動収益又は負債がいくらの

法人にまで拡大されるのか)に注意をして、対象となる法人は、速やかに、以下の3点を

進めていく必要があります。

1 会計監査人候補者の選定等(本紙該当箇所:P5~P8)

会計監査人の設置に当たっては、遅くとも、会計監査人を選任する前年度末までに、

①会計監査人候補者の選定、②予備調査、③予備調査で指摘された事項の改善といった

準備作業を進める必要があります。そのため、設置義務の拡大の時期が明らかになった

場合、拡大時期から逆算をして、計画的にこれらを進めていく必要があります。

会計監査人候補者への提案依頼にあたっては、事前に選定基準を作成しておくことが

望ましく、選定基準の作成にあたっては、法人の自己分析を進め、法人の事情を踏まえ、

設定することが重要です。

2 内部管理体制の整備(本紙該当箇所:P13、P27~P28)

法は、特定社会福祉法人に対して、①内部管理体制の基本方針を策定し(理事会決議

で定める必要)、②基本方針に基づいて規程を策定する等により内部管理体制を整備する

ことを求めています(法第 45条の 13第 4 項第 5号及び第 5項)。

会計監査人設置義務化とは直接関係のない事柄ですが、会計監査人設置義務法人は、

すなわち特定社会福祉法人のため、対象拡大に伴い発生する義務という点で共通します。

なお、整備すべき内部管理体制の内容は、法人の実態に応じて異なるため、公認会計

士等の専門家による支援を受けることも、整備を進める上で有効です。

3 定款変更

会計監査人の設置に先がけて、定款を変更しておく必要があります。

厚生労働省の定款例にならえば、①会計監査人を置くこと、②選任、③職務及び権限、

④任期、⑤解任、⑥報酬等について、定款を変更することとなります。

(定款例:https://www.mhlw.go.jp/file/06-Seisakujouhou-12000000-Shakaiengokyoku-Shakai/0000142654.pdf)

< 社会福祉法人に詳しい専門家の活用にあたっては、以下も参考にしてください。>

○東京都社会福祉協議会(社会福祉法人会計に知見を有する公認会計士の紹介を行う仕組み)

(https://www.tcsw.tvac.or.jp/keieiryoku/senmonka.html)

○日本公認会計士協会(公会計協議会<社会保障部会>部会員リストと監査法人リスト)

(https://jicpa.or.jp/specialized_field/cpsa/social_insurance_list.html)

Related Documents

![ç E 9 D « ê ç U @ l ¤ î ½ @ = ¾ i ¤´ : V è W ] ¥ ¼...2A e _ P M G'Å Ü s K Z C T I 8 >& Ì Ü s + >' t ² Z b2A e l G'Å K G'Å $Ï6 K Z C T I 8 u8 K @ $Ï6 I S6 #ì](https://static.cupdf.com/doc/110x72/5f8daa1a17afed60f765f694/-e-9-d-u-l-i-v-w-2a-e-p-m-g.jpg)

![B]BzB~B|B B®B ù o » :B+B B)B1 é Ç :B1 ç'õB¶ B¶. 5ô · 2017. 9. 11. · {b bob"aï û Çaîbkbm%ò "b. É- b* b bn/° ç& bu!ªb b" ù o Ç :be4?" b bob)b bn b aîiwmb1 ±](https://static.cupdf.com/doc/110x72/60e5880ec93f7e068c354b04/bbzbbb-bb-o-bb-bb1-b1-b-b-5-2017-9-11-b-boba.jpg)

![] ]B]T]d]'] ]d];]! £b Í ç - NISSAN](https://static.cupdf.com/doc/110x72/627067175b54f529be4c3806/-btd-d-b-nissan.jpg)