エネルギー基本計画の要点と エネルギーを巡る情勢について 平成27年1月 総合資源エネルギー調査会 基本政策分科会(第16回会合)・ ⻑期エネルギー需給⾒通し⼩委員会(第1回会合)合同会合 資料3

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

エネルギー基本計画の要点とエネルギーを巡る情勢について

平成27年1月

総合資源エネルギー調査会基本政策分科会(第16回会合)・

⻑期エネルギー需給⾒通し⼩委員会(第1回会合)合同会合資料3

目次

エネルギーミックスについて ・・・P2 我が国のエネルギー供給体制の根本的な脆弱性 ・・・P5

エネルギー政策の基本的視点(3E+S) ・・・P15• 安全性の確保 ・・・P16• 自給率の改善 ・・・P23• 経済効率性 ・・・P28• 環境への適合 ・・・P36

各エネルギー源の位置づけ ・・・P44• 各電源の方向性 ~再生可能エネルギー~ ・・・P51• 各電源の方向性 ~原子力~ ・・・P56• 各電源の方向性 ~石炭、天然ガス、石油~ ・・・P59

二次エネルギー構造の在り方 ~ベースロード電源の確保等~ ・・・P67 二次エネルギー構造の在り方 ~熱利用~ ・・・P76

エネルギー需要構造の変化 ・・・P78

エネルギーミックスについて

本計画では、長期エネルギー需給見通しとともにとりまとめることはしないも

のの、中長期(今後20年程度)のエネルギー需給構造を視野に入れて、エネル

ギー政策の基本的な方針をまとめており、特に、2018年~2020年までを、安定

的なエネルギー需給構造を確立するための集中改革実施期間と位置付け、当

該期間におけるエネルギー政策の方向を定めている。

エネルギーミックスについては、各エネルギー源の位置付けを踏まえ、原子

力発電所の再稼働、固定価格買取制度に基づく再生可能エネルギーの導入や

国連気候変動枠組条約締約国会議(COP)などの地球温暖化問題に関する国

際的な議論の状況等を見極めて、速やかに示すこととする。

~第2章第2節3.政策の時間軸とエネルギーミックスの関係~

【エネルギー基本計画】

2

エネルギー需給の構造

<1次エネルギー(転換前のエネルギー)供給構造>

<2次エネルギー(1次エネルギーを転換)供給構造>< 終エネルギー消費構造>

発電ロス

電 力石油 43%

天然ガス 24%

石炭 25%

再エネ 7%

原子力 0.4%

都市ガス

ガソリン・軽油

灯油

コークス等

家庭・業務での給湯・冷暖房

自動車用

産業用等

家庭業務(オフィス・店舗)産業運輸(電車)

転換ロス等

例:天然ガス→電力、 石油→ガソリン

送電ロス等

電力消費

燃料消費

需要家が消費するガソリンや電力等は、石油や天然ガス等を転換して作り出される。石油等の供給を1次エネルギー供給、ガソリン等の供給を2次エネルギー供給と呼ぶ。

天然ガス 37%石炭 33%石油 16%再エネ 13%原子力 1%

【出典】 2013年度 エネルギー需給実績より

37%

4%

25%

75%

電力用43%

非電力用57%

41%

59%

91%

9%

23%

77%

3

17 21 22 20 20 17

6517%

7318%

8517%

9417%

10918%

12321%

62%

318%

5411%

6612%

81 14%

8815%

29175%

24961%

28456%

30554%

28849%

27346%

2 28

4910%

7012%

74 13%

6912%

4 5

14

15 16 17

0

100

200

300

400

500

600

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

水力 石炭 天然ガス 石油 原子力 再エネ等(百万原油換算kl)

一次エネルギー供給の推移と構成割合

震災以降、原子力発電の順次停止により原子力の比率が低下し、原子力代替のための火力発電の増加等により天然ガス、石油の比率が増加。

【出典】総合エネルギー統計。%は構成割合。

一次エネルギー供給震災前との比較

エネルギー源 2010→2013

再エネ(水力除く)・未活用エネ +13%

原子力 ▲97%

石油 +2%

天然ガス +20%

石炭 +5%

水力 ▲5%

再エネ(水力除く)・未活用エネ

一次エネルギー供給構図の変遷

4

我が国のエネルギー供給体制の根本的な脆弱性

我が国は、エネルギー源の中心となっている化石燃料に乏しく、その大宗を

海外からの輸入に頼るという根本的な脆弱性を抱えており、エネルギーを巡る

国内外の状況の変化に大きな影響を受けやすい構造を有している。

国民生活と産業活動の血脈であるエネルギーの安定的確保は、国の安全

保障にとって不可欠なものであり、我が国にとって常に大きな課題であり続け

ている。

~はじめに~

【エネルギー基本計画】

5

我が国はエネルギー源のほとんどを海外からの輸入に依存。

オイルショック等を踏まえ、省エネ対策強化に加え、再エネ・原子力発電等を進め、供給構造を転換させていくことにより、化石燃料依存度の低減の努力を重ねてきたが、東日本大震災以降、原子力発電所の停止の影響により、オイルショック時に迫る状況にある。

※再生可能エネルギー等の内訳は、太陽光(0.1%)、風力(0.2%) 、地熱(0.1%)、バイオマス等(3.6%) 。

(4%)

(3%)

(11%)

(19%)

(23%)

(40%)

()内は

2010年度

一次エネルギー供給構成に占める化石燃料依存度

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1953 1957 1961 1965 1969 1973 1977 1981 1985 1989 1993 1997 2001 2005 2009 2013

【我が国の一次エネルギー供給構成の推移】

第一次石油ショック時

化石燃料依存度94%

石炭

石油

天然ガス

原子力水力

石炭

再生可能エネルギー等

43%

4%※

3%

0.4%

24%

25%

【出典】総合エネルギー統計 6

第一次石油ショック時以降の化石燃料依存度の下限

79.9%

東日本大震災以降の 高値

92.1%

【出典】資源エネルギー庁「電源開発の概要」等

発電電力量震災前との比較

エネルギー源 2010→2013

新エネ等 +77%

原子力 ▲97%

石油 +86%

天然ガス +38%

石炭 +13%

水力 ▲7%

【発電電力量(一般電気事業用)の推移と構成割合】

電源構成においても、約30年かけて石炭、天然ガス、原子力を徐々に増加させて石油から代替させてきた。

東日本大震災以降、天然ガスや石油等による発電電力量が増加し、化石燃料依存度は急上昇している状況。

電源構成に占める化石燃料依存度

800

2,845

4,057

1,398

93 204

88%

0%

20%

40%

60%

80%

100%

0

1,000

2,000

3,000

4,000

5,000

6,000

1973 1977 1981 1985 1989 1993 1997 2001 2005 2009 2013

水力 石炭 LNG 石油等 原子力 新エネ等 化石燃料依存度(百億kWh)

7

0

20

40

60

80

100

120

140

160

70年01

月

71年01

月

72年01

月

73年01

月

74年01

月

75年01

月

76年01

月

77年01

月

78年01

月

79年01

月

80年01

月

81年01

月

82年01

月

83年01

月

84年01

月

85年01

月

86年01

月

87年01

月

88年01

月

89年01

月

90年01

月

91年01

月

92年01

月

93年01

月

94年01

月

95年01

月

96年01

月

97年01

月

98年01

月

99年01

月

00年01

月

01年01

月

02年01

月

03年01

月

04年01

月

05年01

月

06年01

月

07年01

月

08年01

月

09年01

月

10年01

月

11年01

月

12年01

月

13年01

月

14年01

月

15年01

月

アラビアンライトOSP

WTI先物期近

03.3 米国主導のイラク攻撃開始

第2次石油危機時

の 高値:34ドル

第1次石油危機時の 高値:11.65ドル

湾岸戦争時の高値:40.42ドル

(91.10.11).

01.9.11米国同

時多発テロ事件

90.8.2 イラクの

クウェート侵攻

73.10 第4次中東戦争

79.2イラン暫定

革命政府樹立

80.9イラン・イラク戦争勃発

(単位 ドル/バレル)

07.3 米 大の年金基金カ

ルパースが商品投資開始

05.3 ゴールドマンサックス・

レポート(105$/b言及)

07.8 サブプライム問題顕在化

08.9 リーマンショック発生

07.11 IEAレポート

で需要急増予測

10.12

ジャスミン革命

史上 高値(08.7)終値 145.29ドル(7/3)

瞬間値 147.27ドル(7/11)

01.12 中国

WTO加盟

08.11-10.3:米QE1

10.11-11.6:米QE204年~中国

需要急増

【出典】WTI先物期近:CME Group HP、アラビアンライトOSP:サウジアラムコ発表

海外情勢による価格のボラティリティが大きいため、国内経済は翻弄され、その影響は大きい。

過度の化石燃料依存の危険性

8

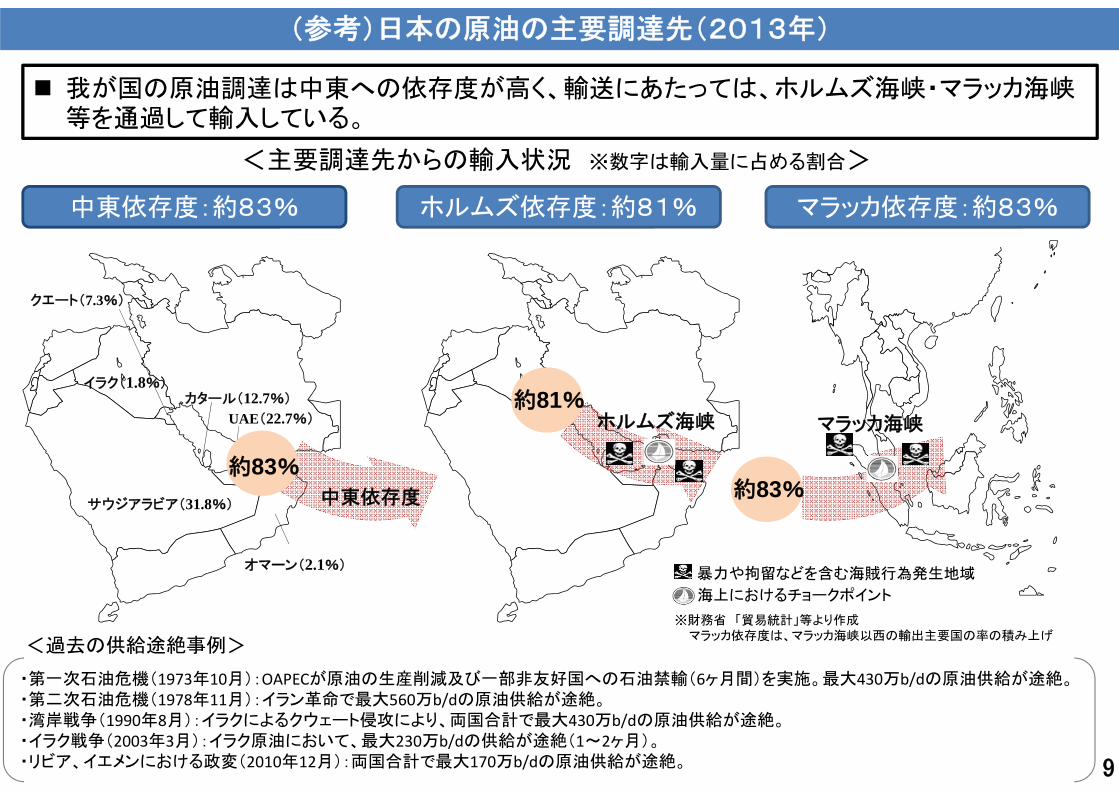

(参考)日本の原油の主要調達先(2013年)

中東依存度:約83% ホルムズ依存度:約81% マラッカ依存度:約83%

オマーン(2.1%)

※財務省 「貿易統計」等より作成マラッカ依存度は、マラッカ海峡以西の輸出主要国の率の積み上げ

暴力や拘留などを含む海賊行為発生地域

マラッカ海峡

イラン(4.9%)

UAE(22.7%)

カタール(12.7%)

サウジアラビア(31.8%)

クエート(7.3%)

イラク(1.8%)

ホルムズ海峡

<主要調達先からの輸入状況 ※数字は輸入量に占める割合>

約81%

約83%

9

約83%

中東依存度

我が国の原油調達は中東への依存度が高く、輸送にあたっては、ホルムズ海峡・マラッカ海峡等を通過して輸入している。

・第一次石油危機(1973年10月):OAPECが原油の生産削減及び一部非友好国への石油禁輸(6ヶ月間)を実施。 大430万b/dの原油供給が途絶。・第二次石油危機(1978年11月):イラン革命で 大560万b/dの原油供給が途絶。・湾岸戦争(1990年8月):イラクによるクウェート侵攻により、両国合計で 大430万b/dの原油供給が途絶。・イラク戦争(2003年3月):イラク原油において、 大230万b/dの供給が途絶(1~2ヶ月)。・リビア、イエメンにおける政変(2010年12月):両国合計で 大170万b/dの原油供給が途絶。

<過去の供給途絶事例>

海上におけるチョークポイント

(参考)日本の天然ガスの主要調達先(2013年)

我が国の天然ガス調達においては、中東依存度、ホルムズ依存度、マラッカ依存度のいずれも約3割程度。

中東依存度:約30% ホルムズ依存度:約25% マラッカ依存度:約34%

オマーン(4.6%)

UAE(6.2%)

カタール(18.4%)

※財務省 「貿易統計」等より作成マラッカ依存度は、マラッカ海峡以西の輸出主要国の率の積み上げ

暴力や拘留などを含む海賊行為発生地域

ホルムズ海峡 マラッカ海峡約25%

約34%

<主要調達先からの輸入状況 ※数字は輸入量に占める割合>

10

約30%中東依存度

・インドネシアのアルンLNG停止(2001年3月):ゲリラ自由アチェ運動Exxon Mobilが操業を停止、液化基地へのガス供給が途絶(5ヶ月)

<過去の供給途絶事例>

海上におけるチョークポイント

単位:万BD 単位:百万t

121.8

36.7

12.3

9.9 6.62.1 2.1

オーストラリア63.6%

インドネシア19.1%

ロシア6.4%

カナダ5.2%

米国3.5%

中国, 1.1% その他. 1.1%

中東依存度0%(ホルムズ依存度0%)

総輸入:1億9,154万t/年

【出典】貿易統計(2013年1月~12月)

・石炭

単位:百万t

・原油

中東依存度83%(ホルムズ依存度81%)

総輸入:365万B/D

サウジアラビア

31.8%

UAE22.7%

カタール12.7%

クウェート7.3%

イラン4.9%

イラク1.8%

オマーン2.1%

ロシア6.9%

インドネシア3.3%

その他6.5%

116.0B/D

82.746.2

26.7

18.0

6.77.8

25.012.1

23.7

・天然ガス中東依存度30%(ホルムズ依存度

25%)総輸入8,749万

t/年

カタール18.4%

UAE6.2%

オマーン4.6%

オーストラリア

20.5%

マレーシア17.1%

ブルネイ5.8%

ロシア9.8%

インドネシア7.2%

ナイジェリア4.4%

その他6.1%

541

1606t/年

404

17921494

857

626

510385

535

(参考)各燃料の輸入先とホルムズ依存度(2013年)

11

1899.0

1564.6

902.4

648.5

598.4

342.848.4カナダ31.6%

カザフスタン26.1%

ニジェール15.0%

オーストラリア10.8%

ナミビア10.0%

ウズベキスタ

ン, 5.7%その他. 0.4%

単位:stU3O8※stU3O8≒0.91t

・ウラン中東依存度0%

(ホルムズ依存度0%)総輸入:

6,004stU3O8/年

単位:百万t

中東依存度78%(ホルムズ依存度76%)

総輸入1,211万t/年

・LPガス

原油・LPガスは中東依存度が高く、天然ガス、石炭は豪州、東南アジア諸国からの調達割合が高い。 ウランについてはカナダやカザフスタンからの調達割合が高い。

LNG 約14日

石油 約170日

石炭 約30日

ウラン 約2.7年程度

国内在庫日数

※石油については「石油備蓄の現況」より作成(IEA基準)

(参考)主な電力源の在庫状況と輸入量

石油・LNG・石炭の1日当たりの輸入量

LNG6万トンの船舶が、毎日約4隻入港する規模

(約24万トン/日)

石油30万トンの船舶が、毎日約2隻入港する規模

(約51万トン/日)

石炭6万トンの船舶が、毎日約9隻入港する規模

(約52万トン/日)

※船舶規模は、それぞれの燃料を輸送する際に用いられる一般的なもの。

12※洋上在庫含まず、電力会社の発電用在庫(2013年度平均在庫日数等)で計算。電力調査統計等より作成)

諸外国の輸入依存度低下等に向けた取組

EUエネルギーセキュリティ戦略の概要

<背景>

• EUは一次エネルギー供給の53%を域外からの輸入に依存。中でもロシアへの依存度が高い。

• 燃料輸入コストは1日あたり10億€以上に上る。

• ウクライナ情勢の緊迫によりロシア産天然ガスの供給途絶リスクが台頭したことを受け、欧州委員会は2014年5月28日に「EUエネルギーセキュリティ戦略」のEC報告書を発出。

<短期的対応(今冬のガス供給途絶対応)>

• ロシアからの天然ガス供給途絶を想定したストレステストの実施

• 緊急/連帯メカニズムの強化

(石油備蓄の拡充、ガス供給途絶リスクの防護・軽減、重要インフラの防護、EU加盟国間の連帯行動)

• ガス備蓄やリバースフロー※、LNG利用の拡大促進

<中長期的対応>

• エネルギー効率の向上促進

• インフラの整備を含む域内エネルギー市場の整備

• EU域内でのエネルギー生産の増大化(再エネの導入拡大、石油・ガス資源の 大限の開発)

• エネルギー技術の更なる開発

• 域外からの調達先・調達ルートの多様化

(ガスパイプラインルートの多様化、ベースロード電源としての原子力発電の活用)

• 対外エネルギー政策のワンボイス化

※ 通常、産ガス国側から需要国側にガスが輸送されるが、一時的な供給停止に陥った場合にガスを逆方向に送ることができるようにするもの

13

11%26% 29%

31%

40%

59%

58%

34%

12%

0%

20%

40%

60%

80%

100%

石炭等 天然ガス 原油

域内

輸入(ロシア以外)

輸入(ロシア)

エネルギー調達に関するセキュリティインデックスによる評価(試算)

14

評価対象国の1次エネルギー構成、エネルギーの調達先の分散と各調達先のカントリーリスクから、エネルギー調達リスクを計算した値をセキュ

リティインデックスとして計算。値が大きいほど調達リスクが高く、小さいほど調達リスクが低い。

カントリーリスクを評価するに当たっては供給国の供給安定性、供給地域間のリスク相関、供給地域の紛争頻度、調達国までのシーレーンリスク

なども加味した。また、2010年と2012年の調達リスクについて計算し、東日本大震災前後の状況を比較した。

本試算は現時点での成果であり、幅広い分析に活用可能とするために引き続き作業を継続していく。

上記の計算結果について例えば以下のような評価ができる。

日本の調達リスクは、自給率の低さ、エネルギー輸入先のカントリーリスクの高さ、極東の島国であることによるシーレーンリスクの高さ

から、世界の主要国と比較しても高い水準にあり、韓国も同様の傾向が見られる。

2010年と2012年を比較した場合、日本は震災後の原子力発電の稼動停止により、化石燃料の利用割合が増加し、エネルギーセキュリ

ティのレベルはさらに悪化しており、日本は韓国よりも調達リスクが高くなっている。

0.00

0.01

0.02

0.03

0.04

0.05

0.062010

2012

2010

2012

2010

2012

2010

2012

2010

2012

2010

2012

2010

2012

2010

2012

2010

2012

2010

2012

2010

2012

日本 アメリカ

合衆国

EU イギリス ドイツ フランス カナダ イタリア 韓国 中国 ロシア

低い

高い

エネルギー調達リスク

セキュリティインデックスの計算結果(試算)

エネルギー政策の基本的視点(3E+S) ~基本的な方針~

エネルギー政策の要諦は、安全性(Safety)を前提とした上で、

エネルギーの安定供給(Energy Security)を第一とし、

経済効率性の向上(Economic Efficiency)による低コストでのエネルギー

供給を実現し、同時に、

環境への適合(Environment)を図るため、 大限の取組を行うことである。

~第2章第1節1.(1)エネルギー政策の基本視点(3E+S)~

危機時であっても安定供給が確保される需給構造を実現するためには、エ

ネルギー源ごとの強みが 大限に発揮され、弱みが他のエネルギー源によっ

て適切に補完されるような組み合わせを持つ、多層的な供給構造を実現する

ことが必要である。

~第2章第1節2.(1)各エネルギー源が多層的に供給体制を形成する供給構造の実現~

【エネルギー基本計画】

15

エネルギー政策の基本的視点(3E+S) ~安全性の確保~

エネルギー政策の要諦は、安全性(Safety)を前提とした上で、

エネルギーの安定供給(Energy Security)を第一とし、

経済効率性の向上(Economic Efficiency)による低コストでのエネルギー

供給を実現し、同時に、

環境への適合(Environment)を図るため、 大限の取組を行うことである。

~第2章第1節1.(1)エネルギー政策の基本視点(3E+S)~

【エネルギー基本計画】

16

<格納容器の破損防止対策の義務付け>(例)・溶融炉心を冷却する格納容器下部注水設

備(ポンプ車、ホースなど)を配備。

・放射性物質を低減しつつ排気するフィルタ・ベントを設置。

福島原発事故の教訓を踏まえた新規制基準に基づき、原子力発電所では、以下のような課題に対応した具体策が講じられている。

地震発生

津波発生

原子炉停止

外部電源喪失

非常用ディーゼル発電機

(非常用DG)/

炉心冷却系起動

原子炉建屋の水素爆発

格納容器破損、

原子炉建屋への漏えい

炉心損傷

炉心冷却機能喪失

非常用DG/直流電源喪失

【福島原発事故の経緯】

地震や津波などに対する耐性強化長時間の電源喪失の防止

<電源対策の強化>

格納容器破損防止

従来 新基準

外部電源

2回線(独立性の要求なし)

2回線(独立したものを

要求)

所内交流電源

恒設2台(非常用DG)

燃料の備蓄要求無し

恒設3台(非常用DG)

可搬式2台(電源車)燃料の備蓄7日分

所内直流電源

恒設1系統(容量は30分)

恒設2系統(容量増加24時間)

可搬式1系統

<津波対策の強化>

○ 大規模の津波の設定を義務づけ、防潮堤を設置するなど、安全上重要な施設への浸水防止を強化。

※川内原発では、 大津波が6.0mの設定だが、海水ポンプ(標高5.0m)のエリアに標高15.0mの防護壁を設置。

<地震対策の強化>○地震の揺れの想定をより厳しく設定※川内では約1.5倍に引き上げ:

大加速度約400(372)→620cm/s2 (ガル)

17

新規制基準に基づく、原子力発電所での対策例

ドラム缶出荷能力強化

非常用電源の強化

桟橋の入出荷能力強化(地域間バックアップの強化)

液状化・側方流動の防止

中核SSの整備

燃料配送拠点の整備

中核充填所の整備

警察や消防等の緊急車両への優先供給

重要インフラにおける自衛的備蓄の推進

需要家

製油所・油槽所 中核SS・中核充填所

LP gas

製油所設備の安全停止(二次被害防止)

石油・LPガスサプライチェーンの強靱化(ハード対策)

石油・LPガスともに、東日本大震災時にエネルギー供給の「 後の砦(ラスト・リゾート)」としての役割を再認識されたことに鑑

み、危機時の供給制約となる可能性のあるハード・ソフト両面の課題への対策を進めている。

ハード対策としては、

○石油コンビナート地区の強靱化(「コンビナート総点検」を踏まえた製油所等の耐震・耐液状化対策、設備の安全停止対策、

製油所間での供給バックアップ機能等の強化、非常用電源増強など)

○ 終供給を担うSSの災害対応能力の強化(災害時に警察や消防等の緊急車両への優先供給の役割を担う中核SSの整備

○LPガス中核充填所の設備強化、病院等の重要インフラにおける「自衛的備蓄」の推進 などを行っている。

18

ソフト対策としては、

○石油元売会社のBCP(災害時等の業務継続計画)を系列SS・運送会社等も包含する「系列BCP」へと見直し、毎年の格付

け評価と不断の改善を進める。大規模災害発生時に石油元売会社が系列の壁を越えて連携して石油・LPガス供給を行う「

災害時石油供給連携計画」 、「災害時石油ガス供給連携計画」 を策定し、毎年の訓練を進める。

○緊急時物流の円滑化に向け、内閣府・警察庁・消防庁・国交省・防衛省・地方自治体等との間で以下の取組・協力を推進。

-石油元売会社を指定公共機関に指定し、タンクローリーの緊急通行路通行許可を迅速化(内閣府・警察庁)

-製油所・油槽所に通じる航路・道路の早期啓開(国交省・港湾管理者)

-民間タンクローリー等による石油輸送が困難な状況での自衛隊による石油輸送協力(防衛省)

-各地方自治体との継続的な防災訓練等の実施 等

石油・LPガスサプライチェーンの強靱化(ソフト対策)

エネ庁

共同オペレーションルーム(石油連盟内)

②緊急要請対応室(需要・供給のマッチング)・エネ庁から送付される「物資調

整シート」に基づき、個々の対応を石油元売に割振る

・基地の共同利用を行う場合、①利用するタンク等の数量や、②出荷・受入設備の利用スケジュール等の割振りを調整

①情報収集室

(供給能力や在庫の情報収集)・被災地域の製油所・油槽所・SS等の供給インフラ被災状況・在庫量等を情報収集。

燃料供給要請

燃料調整シート送付

供給依頼

政府

災害対策本部

被災都道府県

燃料調整シート送付

製油所等被災状況・在庫量

関係省庁に物流支援協力等を要請

政府による物流支援協力要請

関係省庁協力要請

JOGMEC

援助・支援

石油精製元売各社

石油製品の供給

石油備蓄法「災害時石油供給連携計画」実施の流れ

被災地の製油所・油槽所

【必要な対応】

民間タンクローリー等による輸送が困難な状況での自衛隊による輸送協力等 (防衛省)

遠方の製油所(被災していない)

需

要

家

【必要な対応】

被災地に持ち込まれたドラム缶詰め石油を、屋外で車・携行缶等に給油する体制の準備(自治体と地域社会)

【必要な対応】

地震時の製油所・油槽所に通じる航路・道路における、エネルギー物資(石油製品など)の供給に配慮した啓開の実施(国交省)

【必要な対応】・タンクローリーの緊急通行車両確認の迅速化(内閣府・警察庁)・タンクローリーの長大・水底トンネル通行にかかる規制の一時的な解除(国交省)

被災地への石油転送(タンカー)

在庫の払出し・配送(タンクローリー)

緊急時の円滑な石油物流に必要な協力体制

19

東日本大震災時に発生した大規模火災の様子(千葉県市原市)

○震源(三陸沖)からの距離は約360km○推定 大表面加速度:104ガル

(震源から離れており、かつ揺れの大きさもそれほど大きくなかったが、定期検査のために球形貯槽内に水が張られていたため、貯槽の支柱に負荷がかかって破損し、その結果、火災が発生。)

東日本大震災の教訓や南海トラフ地震・首都直下地震等の被害想定等を踏まえ、高圧ガス設備の耐震基準の見直しを実施。(2013年11月)

リスクの高い設備については、上記基準の見直しを踏まえ、 新の基準への適合に向けて耐震補強対策に取り組む場合の費用の一部を支援。

自然災害への対応(高圧ガス設備の耐震補強)

20

ガス導管の耐震化率目標を5年前倒しし、平成37年度(2025年度)末までに90%との新たな目標を設定し、ポリエチレン(PE)管への取替えを加速化。

また、腐食のおそれのある都市ガスの経年埋設内管(鋼管)のPE管への交換・修繕に必要な工事費の一部を支援。併せて学校、病院等への文書発出等を行い、公共建物を含め所有者への働きかけを強化。

南海トラフ巨大地震や首都直下地震による地震・津波に対するガスシステムの耐性の評価と、ガスの復旧期間及び復旧迅速化対策を検討中。

(復旧日数 : 阪神・淡路大震災:94日、東日本大震災:54日→ 南海トラフ巨大地震、首都直下地震における復旧日数目標:約6週間)

ポリエチレン(PE)管柔軟性の高いガス管を使用。阪神大震災でもその耐震性の高さは証明されています。

伸び・可とう性に優れたPE管埋設ガス管の腐食状況(例)

改修

長期間の埋没で腐食

埋没前

自然災害への対応(都市ガスの経年埋設内管のPE管への交換・修繕)

21

風力発電設備の事故は、ここ数年で増加(平成20年度38件→平成24年度62件/平成25年度52件) 。公道等に落下したケースもあり、一般公衆への被害も想定されうる。

こうした事故を踏まえ、我が国の苛酷な自然環境に適応した設備とすべく、これまでハード規制(技術基準)の整備・強化を実施(乱流対策や雷対策)。

また、原因分析の結果、メンテナンス不良が事故の一因であることが明らかとなった。そこで、事業者の自主的なメンテナンスに完全に任せるのではなく、事業者が風力発電設備を定期的に検査を行うことを義務づけることを検討中。

その際、現在、事業者が保安規程に基づき自主的に実施している検査の先進事例を参考に、事業者にとって過度な負担とならないものとしていくことに留意。

【2013年3月に発生した風車落下事故】

【出典】京都府太鼓山風力発電所3号機ナセル落下事故報告(2013年京都府)

【2013年12月に発生した風車落下事故】

【出典】2014年2月開催 第1回新エネルギー発電設備事故対応・構造強度ワーキング資料

新たな分野への対応(風力発電設備の定期検査の義務づけ)

公道

工場の屋根

22

エネルギー政策の基本的視点(3E+S) ~自給率の改善~

国際情勢の変化に対する対応力を高めるためには、我が国が国産エネル

ギーとして活用していくことができる再生可能エネルギー、準国産エネルギー

に位置付けられる原子力、さらにメタンハイドレートなど我が国の排他的経済

水域内に眠る資源などを戦略的に活用していくための中長期的な取組を継続

し、自給率の改善を実現する政策体系を整備していくことが重要である。

~第2章第1節2.(5)海外の情勢変化の影響を 小化するための国産エネルギー等の開発・導入促進による

自給率の改善~

【エネルギー基本計画】

23

【出典】総合エネルギー統計(自給率はIEA Energy Balances )

一次エネルギー供給震災前との比較

エネルギー源 2010→2013

再エネ(水力除く)・未活用エネ +13%

原子力 ▲97%

石油 +2%

天然ガス +20%

石炭 +5%

水力 ▲5%

エネルギー源別一次エネルギー供給の推移

我が国の自給率の推移

我が国はエネルギー自給率が低いために、オイルショック(供給面)やリーマンショック前の燃料高(価格面)という危機にさらされてきた。

東日本大震災以降は原子力発電の停止に伴い、さらに自給率が大きく低下している。

24

17 21 22 20 20 17 18

6573

8594

109123

136

6

31

54 66

81 88

131

291

249

284305

288273

233

2

28 49 70 74 69

2 4 5 14 15 16 17

23

9%

16%17%

20% 20%19%

6.3%

0%

5%

10%

15%

20%

25%

30%

35%

0

50

100

150

200

250

300

350

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

(原油換算

百万kl)水力 石炭 天然ガス 石油 原子力 再エネ(水力除く)

・未活用エネ

自給率

1位 ノルウェー

2位 オーストラリア

3位 カナダ

9位 アメリカ

14位 イギリス

16位 フランス

22位 ドイツ

25位 スペイン

32位 韓国

33位 日本

34位 ルクセンブルク

・・・

・・・

・・・

・・・

・・・

・・・

681.3%

167.1%

84.4%

61.1%

53.3%

39.5%

26.7%

17.5%

6.3%

3.1%

247.4%石炭

原油 天然ガス 水力

再生エネ等(地熱、太陽光など)

【日本の一次エネルギー自給率の近年の推移】

2010年 2011年 2012年

19.9 11.2 6.3

(29位) (33位) (33位)

石炭 - - -

原油 0.1 0.2 0.1

天然ガス 0.6 0.7 0.7

原子力 15.0 5.8 0.9

水力 1.4 1.6 1.4

再エネ等 2.7 3.1 3.1

エネルギー自給率

※ IEAは原子力を一次エネルギー自給率に含めている。

表中の「-」:僅少

原子力

OECD諸国の一次エネルギー自給率比較 (2012年)

我が国の一次エネルギー自給率は、震災前(2010年:19.9%)に比べて大幅に低下し、2012年時点で

6.3%。これは、OECD34か国中、2番目に低い水準。

なお、原子力については、IEAによる国際的な統計上、国産として位置づけている。

【出典】 IEA Energy Balance 2014

主要国の一次エネルギー自給率

25

主要国の一次エネルギー自給率の推移

26

各国ともにオイルショック以降、自給率を向上。

英国は北海油ガス田の開発により1980年代に入り純輸出国に転じたが、近年は生産量の減少に伴い自給率が低下。

フランスでは石油危機以降、原子力発電の導入を進めることで自給率の向上・維持を図っている。

米国は1980年代以降石油の輸入依存度が高まり自給率が低下していたが、シェールガスの生産により、近年は向上。

【出典】 IEA Energy Balance 2014

0%

20%

40%

60%

80%

100%

120%

140%

2000 2002 2004 2006 2008 2010 2012

米国

英国

フランス

ドイツ

スペイン

韓国

日本

6.3%

エネルギー自給率(%)

0

25

50

75

100

0 10000 20000 30000 40000 50000 60000

我が国は、国民一人当たりの所得は高いが自給率は低水準。

資源を産出する米・英・独、原子力に大きく依存する仏、さらには伊・西・韓など資源産出の少ない国と比較して

も自給率は低く、豊かな生活の背景に、エネルギー供給の脆弱性が存在。

国民一人当たり所得と自給率

スペイン(12.8%)

インドネシア ロシア(6.2%)

ブラジル(1.5%)中国(0.88%)

インド(1.1%)

米国(9.8%)

英国(9.5%)

フランス(44.0%)

ドイツ(8.3%)

韓国(14.9%)イタリア

日本(2012年)

(0.9%)

国民一人当たり所得(USドル)

注:( )内の数字は一次エネルギー供給に占める原子力発電の比率

【データ】 IEA Energy Balance 2014 , the World Bank

安

全

危

険

注

意

※インドネシア、ロシアは自給率100%超

日本(2010年)

(15.0.%)

27【出典】総合資源エネルギー調査会原子力小委員会第2回会合

ウィリアム・マーチン 元米国エネルギー省副長官提出資料

エネルギー政策の基本的視点(3E+S) ~経済効率性~

【エネルギー基本計画】

経済効率性の向上による低コストでのエネルギー供給を図りつつ、エネル

ギーの安定供給と環境負荷の低減を実現していくことは、既存の事業拠点を

国内に留め、我が国が更なる経済成長を実現していく上での前提条件となる。

「日本再興戦略(2013年6月閣議決定)」の中では、企業が活動しやすい

国とするために、日本の立地競争力を強化するべく、エネルギー分野における

改革を進め、電力・エネルギー制約の克服とコスト低減が同時に実現されるエ

ネルギー需給構造の構築を推進していくことが強く求められている。

~第2章第1節1.(3)経済成長の視点の重要性~

28

電気料金の推移

■ 震災の前に比べて、家庭用の電気料金は約2割、産業用の電気料金は約3割上昇。■ 中小・零細企業の中には、電気料金の上昇を転嫁できず、経営が非常に厳しいという声も高ま

っている。

電気料金の高騰

2回目の値上げの動き

【出典】電力需要実績確報(電気事業連合会)、各電力会社決算資料等を基に作成

19.4%up

28.4%up

29

規制部門 自由化部門※3

北海道電力

1回目(H25.9実施)

7.73% (11.00%)

2回目(H26.11実施)

12.43% (H26.11~)15.33% (H27.4~)

(16.48%) (H26.11~)(20.32%) (H27.4~)

関西電力

1回目(H25.5実施)

9.75% (17.26%)

2回目(H26.12申請)

※1

10.23% (13.93%)

(※1) 申請ベースの値であり、現在審査中。(※2) 平成27年3月31日までは、激変緩和措置として、値上げ幅を圧縮。(※3) 自由化部門は認可対象外。(※4) 自由化部門は平成25年4月から値上げ実施。

※4

※2

電気料金の国民負担は料金値上げにより増加している。(電力会社10社合計の経常損益は、料金値上げをしているにもかかわらず赤字が続いている。)

電気料金に係る国民負担の増加

14.4兆円 14.5兆円15.3兆円

30

電気料金に係る国民負担の増加 電力会社10社合計の経常損益

(電力会社10社分)16.8兆円

電気料金上昇の産業への影響

日本商工会議所が335社に対して実施(調査期間:2014年11月25日~2014年12月10日)した、中小企業における電力料金上昇額の許容範囲、電力料金上昇による事業活動への影響調査においても、電力料金の上昇が中小企業に対して、大きな影響があるとの調査結果が示されている。

電力料金上昇の許容額は1円/kWh未満と回答した企業が57.0%

電力料金の上昇が事業活動に影響があると回答した企業は90.8%

電力料金上昇の対応策として、①人員・人件費の削減を検討と回答した企業が56.5%②設備投資や研究開発活動の縮小・抑制と回答した企業が36.3%

電気料金が1円上昇した場合のコスト増加額は、平成24年度経常利益の約9%に相当(小売業)。

更なる省エネを検討するが、生産活動への影響は避けられない。設備導入や効率化の為の改善計画を見直さざるを得ない(製造業)。

ユーザーの皆様に価格転嫁をお願いしたい。もしそれができなければ従業員を解雇する(製造業)。

調査結果

事業者からの声

【出典】日本商工会議所実施「電力コスト上昇の負担限界に関する全国調査結果」(2015年1月22日発表)

電力料金上昇許容額の回答割合

31

1円/kWh未満, 57.0%

1円/kWh, 10.2%

2円/kWh, 13.9%

3円/kWh, 8.4%

4円/kWh, 2.5%

5円/kWh, 1.9%

5円/kWh超, 6.2%

電気料金の諸外国との比較

【産業用電気料金】

【出典】 IEA Energy Prices and Taxes

(※1)フランスの値が2007年に急激に上昇しているのは、IEAが利用するフランスのデータの出所が変わったことによる。

32

【家庭用電気料金】

我が国の電気料金は、震災前より、主要国の中では、産業用、家庭用ともに各国に比較して高い状況。

我が国の産業用料金は、アメリカの約2.6倍、フランスの約1.4倍、イギリスの約1.2倍、ドイツの約1.0倍、イタリアの約0.5倍となっている(2014年第2四半期)。

0.34

0.18

0.19

0.16

0.13

0.07

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45($/kWh)

0.41

0.32

0.26 0.24

0.21

0.13

0.11

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35

0.4

0.45

ドイツ

イタリア

スペイン

英国

日本

フランス

米国

韓国

($/kWh)

(※2)日本の電気料金は震災以降上昇しているが、本グラフではドル建て表記のため、為替相場の影響を反映した形となっている。

電気料金の日独比較<2013年>

ドイツにおける電気料金は、家庭用については日本よりも高い水準にあるものの、産業用については日本とほぼ同じ水準に抑えられている。

これは、ドイツにおいて、FITの減免措置や電気税の軽減措置など、産業用料金を軽減するための政策的な措置が講じられていること等によるものと考えられる。

単位:円/kWh (OECD為替レート(2013年)を使用)【出典】 (日 本)IEA「Energy Prices and Taxes 1st Quarter 2014」に基づき、資源エネルギー庁作成(「産業用」:契約電力50kw以上、「家庭用」:契約電力50kw未満)

(ドイツ)欧州委員会「Eurostat」(「産業用」:年間使用電力量2000-20000 MWh、「家庭用」:年間使用電力量2500-5000kWh)※産業部門において、付加価値税は税額控除の対象となるため、「産業用」電気料金には付加価値税は加算していない。

16.20

23.28

10.09

19.40

1.08

1.08

6.51

12.531.22

6.06

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

産業用 家庭用 産業用 家庭用

日本 ドイツ

電気料金(税・賦課金を除く) 税・賦課金(付加価値税を除く) 付加価値税

29%

52%

33

7.8 9.0 10.2

▲ 0.8

5.2 5.3

▲ 4.4▲ 8.2

▲ 13.8

19.421.9

24.3

10.7

16.7 18.0

7.94.2

0.8

▲ 20.0

▲ 15.0

▲ 10.0

▲ 5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

2005年度 2006年度 2007年度 2008年度 2009年度 2010年度 2011年度 2012年度 2013年度

貿易収支 経常収支(兆円)

2013年度経常黒字は過去 小

(0.8兆円)

2013年度貿易赤字は過去 大

(▲13.8兆円)

■原発停止、燃料価格の上昇、為替変動の影響から、鉱物性燃料の輸入額は2013年度で28兆円と、震災前と比べ、10兆円増加。2013年度は、過去 大となる13.8兆円の貿易赤字を記録(貿易収支は震災以降、19.1兆円の悪化)。

鉱物性燃料輸入の我が国の貿易収支への影響

34

我が国の鉱物性燃料の輸入額のGDP比は諸外国と比較しても高い水準にある。 足下の原油価格の下落など、鉱物性燃料価格の動向には注視が必要だが、震災以降、諸外国との差が

更に拡大する傾向を示している。 燃料価格のボラティリティは、天然ガス(39%)>石油(24%)>石炭(21%)>ウラン(17%)。

鉱物性燃料の輸入額(対GDP比)の比較

35【出典】 世界貿易機構及び世界銀行資料を基に作成

注)上記グラフの値は鉱物性燃料の(輸入額-輸出額)で計算されるネットとしての輸入額の対GDP

0%

1%

2%

3%

4%

5%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013

日本

ドイツ

中国

フランス

米国

英国

(対GDP比)

原油 14.2兆円

液化天然ガス 7.1兆円

石炭 2.3兆円

<燃料輸入額(2013年)>

エネルギー政策の基本的視点(3E+S) ~環境への適合~

日本国内で地球温暖化対策を進めることのみならず、世界全体の温室効果

ガス排出削減への貢献を進めていくことが重要である。

~第2章第1節2.(6)全世界で温室効果ガスの排出削減を実現するための地球温暖化対策への貢献~

【エネルギー基本計画】

36

震災以降、温室効果ガス排出量は増加が続いている。

2013年度にエネルギー起源CO2排出量は、1,224百万トンとなり過去 高となった。震災前と比べると、電力分は原発代替のための火力発電の焚き増しにより、2010年度比+1.10億トン増加している。

※「電力分」は、一般電気事業者による排出量

我が国の温室効果ガス排出量の推移

37

1990年度 2005年度 2010年度 2011年度 2012年度 2013年度

温室効果ガス排出量 (百万t‐CO2) 1,261 1,377 1,286 1,337 1,373 1,395

エネ起CO2排出量 (百万t‐CO2) 1,059 1,203 1,123 1,173 1,208 1,224

うち電力分※ (百万t‐CO2) 275 373 374 439 +65 486 +112 484 +110

うち電力分以外 (百万t‐CO2) 784 830 749 734 ▲15 722 ▲28 740 ▲9

(10年比)(10年比)(10年比)

【出典】 総合エネルギー統計、環境行動計画(電気事業連合会)、日本の温室効果ガス排出量の算定結果(環境省)をもとに作成。

1,2611,377

1,286 1,3371,373 1,395

0

200

400

600

800

1000

1200

1400

1990年度 2005年度 2010年度 2011年度 2012年度 2013年度

(百万t‐CO2)

エネルギー起源CO2以外の

温室効果ガス(5.5ガス)排出

量

エネルギー起源CO2排出量

一般電気事業者

によるCO2排出量

(2010年度比)

+65(2010年度比)

+112

【京都議定書基準年】

(2010年度比)

+110

※「電力分」は、一般電気事業者による排出量

※2013年度は速報値

石炭火力 LNG火力 石油火力 原子力 水力等再エネ

0.82 0.40 0.66 0 0

○電源別の排出係数

(単位:kg-CO2/kWh、発電端) 【出典】電中研資料

○発電電力量の電源構成の推移と一般電気事業者によるCO2排出実績

震災以降、原発代替のための火力発電の焚き増しによって一般電気事業者によるCO2排出量が増加している。

【出所】資源エネルギー庁「電源開発の概要」、「電力供給計画」

一般電気事業者によるCO2排出実績

38

395

353374

439486

484

0

100

200

300

400

500

600

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008年度 2009年度 2010年度 2011年度 2012年度 2013年度

新エネ等

一般水力

原子力

石油等

LNG

石炭

CO2排出実績

(右軸)

発電電力量の構成比(左軸)

(百万t‐CO2)

温室効果ガス排出量の世界的動向と我が国の位置づけ

39

人為起源の温室効果ガス排出量は、1970年から2010年の間にかけて増え続けている。直近の10年間(2000~10年)の排出増加量は平均して2.2%/年であり、これは途上国の排出増によるもの。

我が国の温室効果ガスの排出量シェアは 2.8% 。約95%がCO2 (エネルギー起源CO2:約90%)。

各国別の温室効果ガス排出量シェア

+1.3%/年1970‐2000

+2.2%/年2000‐2010

2000年から2010年 +93億トン附属書Ⅰ国 ▲6億トン非附属書Ⅰ国 +99億トン

【出典】IPCC第5次報告書第三作業部会報告書

温室効果ガスの種類

■ Fガス(代替フロン等3ガス)■ 亜酸化窒素■ メタン■ 林業・その他土地利用による

二酸化炭素■ 化石燃料と産業プロセスから

の二酸化炭素

(注):条約によって,排出削減を義務づけられている国のリスト。円グラフ中では、米国、EU‐28、ロシア、日本、カナダが付属書I国。

【出典】2010年時点 IEA(2014)作成データ。

中国22.2%

米国13.8%

EU‐2810.2%

インド5.8%

ロシア5.1%

インドネシア3.9%

ブラジ

ル3.3%

日本2.8%

コンゴ民主

共和国2.3%

カナダ1.5%

イラン1.4%

韓国1.3%

その他

附属書Ⅰ国3.6%

その他

非附属書Ⅰ国22.8%

非附属書Ⅰ国63%

附属書Ⅰ国(注)

37%

0

10

20

30

40

50

60

70

80

90

100

1990 1995 2000 2005 2010

米国

EU(27)

日本

中国

インド

韓国

0.32 0.77 0.56 0.56

6.11

3.72

0.82 0.29 0.48 0.31 0.30

2.64 2.22

0.64

0

2

4

6

8

日本 米国 EU ドイツ 中国 インド 韓国

1990

2012

10.1

24.4

11.8 15.7

3.3 1.5 6.9

10.6

20.4

9.0 11.7

7.9 2.3

13.4

0

10

20

30

日本 米国 EU ドイツ 中国 インド 韓国

1990

2012

(CO2換算億トン )

温室効果ガス排出量:主要国の比較

【出典】気候変動枠組み条約事務局への報告に基づく。中国、インド、韓国は、IEA (2014)による推計で、1990年、2000年、2005年、2010年の数値。

中国(2010年)107.3億トン

(90年比2.80倍、05年比+33.9%)

※米ドル、2005年価格市場為替レート換算

排出総量の推移GDP1ドルあたりの排出

(参考)電源構成比(2012年)

米国(2012年)64.9億トン

(90年比+4.3%、05年比▲10.2%)

EU27(2012年)45.3億トン

(90年比▲19.2%、05年比▲12.2%)

インド(2010年)27.4億トン(90年比2.10倍、05年比+33.3%)

日本(2012年)13.4億トン

(90年比+8.8%、05年比▲0.5%)

人口1人あたりの排出

kg-CO2/$

t-CO2/人

(2010) (2010)

(2010) (2010)(2010)

(2010)

韓国(2010年) 6.5億トン(90年比2.20倍、05年比+15.0%)

【出典】 IEA:Energy Balance 2014

26%

2%

19% 24%16%

2% 3%

28%

8%

7%

7%

16%

3%17% 11%

1%4%

5%

6%

13%

21%

3%5%

1%

27%

30%

38%

27% 46%76%

71% 45%

27%

39%

30%19%

12%2%

8%

21%

8%18%

1% 2% 1% 0% 2% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

日本(2010年) 日本 米国 欧州(EU) ドイツ 中国 インド 韓国

石油 天然ガス 石炭 太陽光・風力等 水力 原子力

40

世界のCO2排出量は、2040年に約1.2倍(2012年比)に増加。

日米欧等のOECD諸国の排出量は減少する一方で、中印、中東等の非OECD国の排出量が増加し、全体の約7割となる。

世界のCO2排出量の7割は非OECD国からの排出となる見込み。

【出典】 IEA WEO 2014(New Policy Scenario)

世界のCO2排出量見通し(先進国・途上国の比較)

41

49 50 41

11 12 8

40 37 27

12 20

19

22 16

17

23

82 100 6

20 45

6

17

25

5

11

18

6

11

16

25

28

48

6

11

15

0

50

100

150

200

250

300

350

400

1990年209億t

2012年316億t

2040年380億t

バンカー燃料

その他(非OECD)

中南米(非OECD)

アフリカ

中東

インド

中国

ロシア

OECD(日米欧除く)

欧州(OECD)

日本

米国

日本1.1倍

日本0.7倍

非OECD2倍

非OECD1.5倍

世界1.5倍

世界1.2倍

(億tCO2)

非OECD国

2014年

2015年

6/1‐11 ADP (ドイツ)

2/8‐13 ADP (スイス)

日程未定 ADP (未定)

11/30‐12/11 COP21(パリ)

2020年以降の新たな枠組への合意

12/1‐12 COP20(リマ) 【済】

※ADP(Ad Hoc Working Group on the Durban Platform for Enhanced Action:強化された行動のためのダーバンプラットフォーム特別作業部会)は、2011年末に開催された第17回

気候変動枠組条約締約国会議(COP17)での決定を受け,2012年5月に設置された作業部会。(1)全ての国に適用される2020年以降の新しい法的枠組みの2015年までの採択(ワークストリーム1)

及び(2)2020年までの排出削減(緩和)の野心の向上(ワークストリーム2)

について議論を行う。

今後の地球温暖化に係る交渉スケジュール

42

2020年以降の新たな法的枠組合意に向け、2015年COP21を視野に作業部会等の交渉が行われる。 なお、約束草案の提出時期については、COP21より十分に先立って、全ての国に約束草案を提示すること

を招請。また、準備が整った国に対して、2015年第一四半期までに約束案を提示することを招請。

○ 2014年10月23日、欧州理事会は2030年気候変動・エネルギー政策枠組に合意。

1.温室効果ガス削減目標(加盟国ごとの目標は今後定められる予定)

EU域内の温室効果ガス排出量を、 2030年までに1990年比で 低でも40%削減する。

2.再エネ・省エネ政策(加盟国ごとの目標は定めず)

1)再生可能エネルギー: 2030年の 終消費エネルギーに占める再生可能エネルギー比率を 低でも27%とする(2011年現在、12%)

2)エネルギー効率: 2030年の省エネ指標をベースライン比で、 低でも27%とする

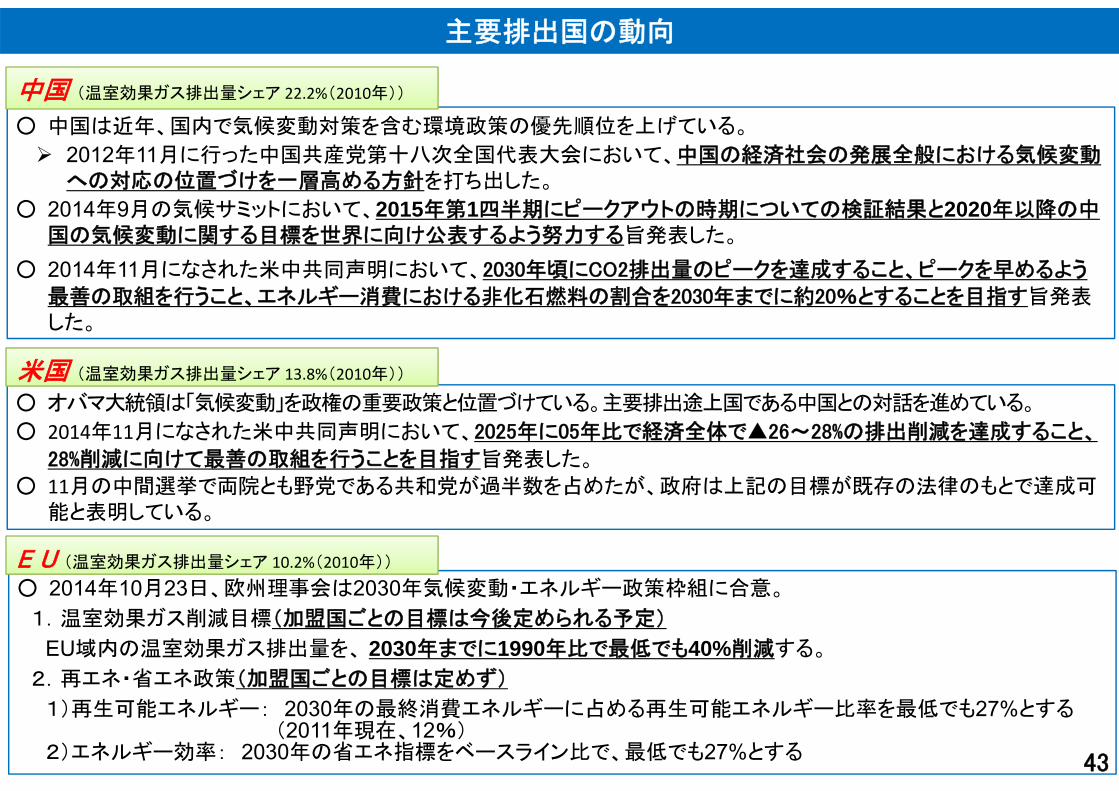

E U (温室効果ガス排出量シェア 10.2%(2010年))

○ 中国は近年、国内で気候変動対策を含む環境政策の優先順位を上げている。

2012年11月に行った中国共産党第十八次全国代表大会において、中国の経済社会の発展全般における気候変動への対応の位置づけを一層高める方針を打ち出した。

○ 2014年9月の気候サミットにおいて、2015年第1四半期にピークアウトの時期についての検証結果と2020年以降の中国の気候変動に関する目標を世界に向け公表するよう努力する旨発表した。

○ 2014年11月になされた米中共同声明において、2030年頃にCO2排出量のピークを達成すること、ピークを早めるよう

善の取組を行うこと、エネルギー消費における非化石燃料の割合を2030年までに約20%とすることを目指す旨発表した。

主要排出国の動向

○ オバマ大統領は「気候変動」を政権の重要政策と位置づけている。主要排出途上国である中国との対話を進めている。

○ 2014年11月になされた米中共同声明において、2025年に05年比で経済全体で▲26~28%の排出削減を達成すること、

28%削減に向けて 善の取組を行うことを目指す旨発表した。

○ 11月の中間選挙で両院とも野党である共和党が過半数を占めたが、政府は上記の目標が既存の法律のもとで達成可能と表明している。

米国 (温室効果ガス排出量シェア 13.8%(2010年))

中国 (温室効果ガス排出量シェア 22.2%(2010年))

43

各エネルギー源の位置づけ ~基本的な方向①~

我が国が、安定したエネルギー需給構造を確立するためには、エネルギー

源ごとにサプライチェーン上の特徴を把握し、状況に応じて、各エネルギー源

の強みが発揮され、弱みが補完されるよう、各エネルギー源の需給構造にお

ける位置付けを明確化し、政策的対応の方向を示すことが重要である。

~第2章第2節1.一次エネルギー構造における各エネルギー源の位置づけと政策の基本的な方向~

【エネルギー基本計画】

44

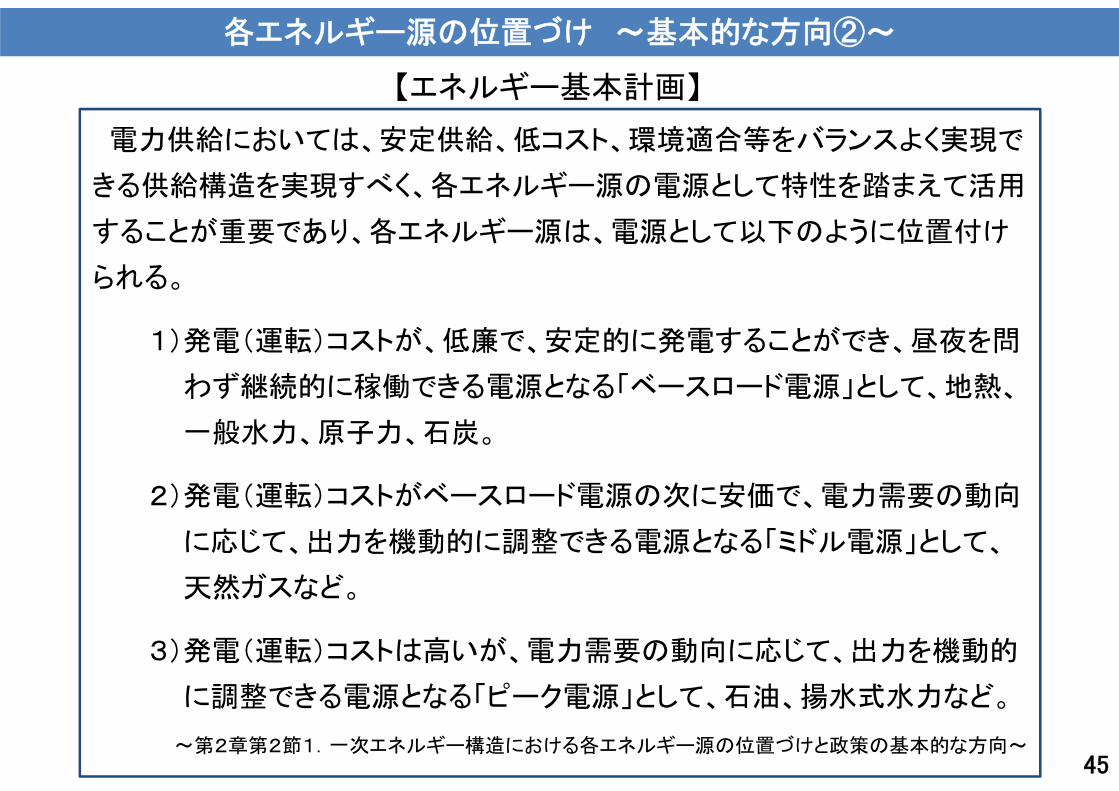

各エネルギー源の位置づけ ~基本的な方向②~

電力供給においては、安定供給、低コスト、環境適合等をバランスよく実現で

きる供給構造を実現すべく、各エネルギー源の電源として特性を踏まえて活用

することが重要であり、各エネルギー源は、電源として以下のように位置付け

られる。

1)発電(運転)コストが、低廉で、安定的に発電することができ、昼夜を問

わず継続的に稼働できる電源となる「ベースロード電源」として、地熱、

一般水力、原子力、石炭。

2)発電(運転)コストがベースロード電源の次に安価で、電力需要の動向

に応じて、出力を機動的に調整できる電源となる「ミドル電源」として、

天然ガスなど。

3)発電(運転)コストは高いが、電力需要の動向に応じて、出力を機動的

に調整できる電源となる「ピーク電源」として、石油、揚水式水力など。

~第2章第2節1.一次エネルギー構造における各エネルギー源の位置づけと政策の基本的な方向~

【エネルギー基本計画】

45

【設備利用率(%)/稼働年数(年)】

0

10

20

30

40

原子力 石炭火力 LNG火力 風力(陸上)

石油火力 太陽光(住宅)

地熱

【70%/40年】 【80%/40年】 【80%/40年】 【20%/20年】【80%/40年】 【50%・10%/40年】 【12%/20年】

ガスコジェネ

【70%/30年】

8.9~ 9.5 10.7

19.7(熱価値控除前)

風力(洋上)

【30%/20年】

各電源の発電コスト(2010年モデルプラント)

0.5~0.5~1.11.11.43.10.20.22.5

2.5

4.3

1.31.31.41.4

1.11.1

8.2

0.70.70.70.7

一般水力

【45%/40年】

2.22.2

8.3

0.10.15.7

5.9

4.6

4.6

4.6

12.8

6.1

17.1

2.6

7.3

2.52.5

6.9

2.12.1

16.6

1.61.61.91.9

16.6

8.0

9.4

2.12.1 7.8

30.5

6.8

26.6

1.91.9

15.2

1.61.61.01.0

10.6(熱価値控除後)

10.6

9.9~17.3

9.2~11.6

9.4~23.1

36.0(10%)

22.1(50%)

≪凡例≫事故リスク対応費用

政策経費CO2対策費用

燃料費運転維持費

資本費

社会的費用

発電原価

〔円/kWh〕

太陽光(メガソーラー)【12%/20年】

12.3

33.5

8.8

21.3

30.1~45.8

33.4~38.3

発電コスト

2011年12月、エネルギー・環境会議の「コスト等検証委員会」が各エネルギー源ごとの発電コストを試算。

46【出典】コスト等検証委員会(2011年)

電力需要に対応した電源構成

ベースロード電源:発電コストが低廉で、昼夜を問わず安定的に稼働できる電源ミドル電源:発電コストがベースロード電源に次いで安く、電力需要の変動に応じた出力変動が可能な電源ピーク電源:発電コストは高いが電力需要の変動に応じた出力変動が容易な電源

8.5% 8.4%

28.6%

1.7%

25.0%

27.6%

29.3%

42.5%

7.5%

18.3%

1.1% 1.6%

石油

(参考)年間発電電力量新エネ等

原子力

石炭

天然ガス

水力

2012年度2010年度0 4 8 12 16 20 24

太陽光、風力

石油揚水式水力等

天然ガス、LPガス等

原子力石炭一般水力地熱

ピーク電源

コスト低出力一定

コスト中出力変動

可能

コスト高

出力変動

容易

発電量

電源の性格

時間

ミドル電源

ベースロード電源

47

各エネルギー源の位置づけ ~ベースロード電源~

48

ベースロード電源

発電(運転)コストが、低廉で、安定的に発電することができ、昼夜を問わず継続的に稼働できる電源

地熱世界第3位の地熱資源量を誇る我が国では、発電コストも低く、安定的に発電を行うことが可能

水力渇水の問題を除き、安定供給性に優れたエネルギー源としての役割を果たしており、引き続き重要な役割。一般水力については、運転コストが低く、ベースロード電源としての役割。

原子力

低炭素の準国産エネルギー源として、優れた安定供給性と効率性を有しており、運転コストが低廉で変動も少なく、運転時には温室効果ガスの排出もないことから、安全性の確保を大前提に、エネルギー需給構造の安定性に寄与する重要なベースロード電源

石炭安定性・経済性に優れた重要なベースロード電源として再評価されており、環境負荷を低減しつつ活用していくエネルギー源

各エネルギー源の位置づけ ~ミドル電源、ピーク電源~

49

発電(運転)コストがベースロード電源の次に

安価で、電力需要の動向に応じて、出力を機

動的に調整できる電源

ミドル電源

LNG

石油と比べて地政学的リスクも相対的に低く、化石燃料の中で温室効果ガスの排出も も少なく、発電においてはミドル電源の中心的な役割

LPガス

化石燃料の中で温室効果ガスの排出が比較的低く、発電においては、ミドル電源として活用可能であり、また 終需要者への供給体制及び備蓄制度が整備され、可搬性、貯蔵の容易性に利点があることから、平時の国民生活、産業活動を支えるとともに、緊急時にも貢献できる分散型のクリーンなガス体のエネルギー源である。

発電(運転)コストは高いが、電力需要の動

向に応じて、出力を機動的に調整できる電源

ピーク電源

石油運輸・民生部門を支える資源・原料として重要な役割を果たす一方、ピーク電源としても一定の機能を担う

揚水式水力

発電量の調整が容易であり、ピーク電源としての役割を担っている。

各エネルギー源の位置づけ ~再生可能エネルギー(太陽光発電・風力発電)~

太陽光 風力

50

・大規模に開発できれば発電コストが火力並であることから、経済性も確保できる可能性のあるエネルギー源

・北海道や東北北部の風力適地では、必ずしも十分な調整力がないことから、系統の整備、広域的な運用による調整力の確保、蓄電池の活用等が必要。経済性も勘案して、利用を進めていく必要

・需要家に近接したところで中小規模の発電を行うことも可能で、系統負担も抑えられる上に、非常用電源としても利用可能

・一方、発電コストが高く、出力不安定性などの安定供給上の問題があることから、更なる技術革新が必要

各電源の方向性 ~再生可能エネルギー~

これまでのエネルギー基本計画を踏まえて示した水準1を更に上回る水準の

導入を目指し、エネルギーミックスの検討に当たっては、これを踏まえることと

する。

1 2009年8月に策定した「長期エネルギー需給見通し(再計算)」(2020年の発電電力量のうちの再生可能エネルギー等の割合は13.5%(1,414億kWh))及び2010年6月に開催した総合資源エネルギー調査会総合部会・基本計画委員会合同会合資料の「 2030年のエネルギー需給の姿」(2030年の発電電力量のうちの再生可能エネルギー等の割合は約2割(2,140億kWh))。

~第2章第2節1.(1)再生可能エネルギー~

【エネルギー基本計画】

51

再エネ(水力除く), 20.9% 再エネ(水力除く), 22.9%

再エネ(水力除く), 10.4%再エネ(水力除く), 5.8% 再エネ(水力除く), 4.9% 再エネ(水力除く), 2.2%

水力, 3.4%水力, 7.0%

水力, 2.3%水力, 7.0% 水力, 10.5%

水力, 8.5%

石炭, 46.1%

石炭, 19.0%

石炭, 39.6% 石炭, 38.3%

石炭, 3.9%

石炭, 30.3%

石油その他, 1.2%

石油その他, 5.2% 石油その他, 0.9% 石油その他, 0.8%

石油その他, 0.8%

石油その他, 14.9%

天然ガス, 12.5%

天然ガス, 24.9% 天然ガス, 27.5% 天然ガス, 29.5%

天然ガス, 3.9%

天然ガス, 43.2%

原子力, 16.0%原子力, 20.9% 原子力, 19.3% 原子力, 18.7%

原子力, 76.0%

原子力, 1.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ドイツ(2012) スペイン(2012) イギリス(2012) アメリカ(2012) フランス(2012) 日本(2013)

【出典】日本:「電源開発の概要」等より作成ドイツ、スペイン、イギリス、フランス、イタリア、アメリカ:2012年データ、IEA, Energy Balances of OECD Countries (2014 edition)

我が国の発電電力量に占める再生可能エネルギーの割合は10.7%。

再エネ24.3%

再エネ29.9%

再エネ12.7%

再エネ15.4%

再エネ10.7%

(発電電力量に占める割合)

再エネ12.8%

我が国の再生可能エネルギーの発電比率

52

2012年7月の固定価格買取制度開始後、2014年10月時点で、新たに運転を開始した設備は

約1411.3万kW(制度開始前と比較して約7割増)。

制度開始後、認定された容量のうち、運転開始済量の割合は約20%。

制度開始後の導入量、認定量ともに太陽光が9割以上を占める。

<2014年10月末時点における再生可能エネルギー発電設備の導入状況>

※ バイオマスは、認定時のバイオマス比率を乗じて得た推計値を集計。※ 各内訳ごとに、四捨五入しているため、合計において一致しない場合があります。

設備導入量(運転を開始したもの)

再生可能エネルギー発電設備の種類

固定価格買取制度導入前 固定価格買取制度導入後

平成24年6月末までのの累積導入量

平成24年度の導入量(7月~3月末)

平成25年度の導入量平成26年度の導入量(4月~10月末)

太陽光(住宅) 約470万kW 96.9万kW 130.7万kW 44.3万kW

太陽光(非住宅) 約90万kW 70.4万kW 573.5万kW 461.7万kW

風力 約260万kW 6.3万kW 4.7万kW 8.7万kW

地熱 約50万kW 0.1万kW 0万kW 0万kW

中小水力 約960万kW 0.2万kW 0.4万kW 2.6万kW

バイオマス 約230万kW 2.1万kW 4.5万kW 4.2万kW

合計 約2,060万kW

175.8万kW 713.9万kW 521.6万kW

1411.3万kW(835,976件)

認定容量

固定価格買取制度導入後

平成24年7月~平成26年10月末

326万kW

6,567万kW

135万kW

1万kW

33万kW

137万kW

7,199万kW

(1,449,083件)

再生可能エネルギーの導入状況について再生可能エネルギーの導入状況

53

2,000億円

1,000億円

3,000億円

2012年度 2013年度 2014年度

FIT

賦課金

6,000億円

5,000億円

4,000億円

FIT賦課金総額約3,500億円

一家庭あたり年間約1,400円

再生可能エネルギー拡大支援(億円)

FIT賦課金総額約6,500億円

一家庭あたり年間約2,700円

FIT賦課金総額約1,900億円一家庭あたり年間約1,000円

※2012年度、2013年度、2014年度9月までは余剰電力買取制度の賦課金負担も含む数字

再生可能エネルギー導入量(kW)

2012年の固定価格買取制度の導入等により、再エネ導入量は大幅に増加(約7割増)。認定容量も約7,200万kWまで拡大。

他方、固定価格買取制度に基づく2014年度の賦課金は総額約6,500億円であり、昨年度(総額約3,500億円)と比較して大きく増加。

再生可能エネルギーの導入状況

2,000

(万kW)

2011年度 2012年度

2,500

2010年度

2013年度は1年間で約720万kW増(前年比3割増)

2013年度

2012年度は1年間で約240万kW増(前年比1割増)

約1,900万kW

(注)大規模水力は除く。

約2,000万kW約2,240万kW

約2,960万kW

7,000

約7,200万kW

2014年10月末の認定容量

:導入量

:認定容量

2014年度(10月末時点)

約3,470万kW

3,000

54

認定量が全て運転開始した場合(※)の賦課金額(※)認定取消し案件や事業断念案件、系統接続等を考慮せず機械的に試算した場合

※1 賦課金については、認定設備の運転開始時期については考慮せず、認定された設備(2014年6月末時点)が即運転開始するという整理で試算。※2 電気の使用量が300kWh/月の場合。※3 減免対象電力量(2014年度見込み値547億kWh)×賦課金減免単価(賦課金単価に賦課金減免率80%を乗じた値)

認定量が全て運転開始した場合の単年度の賦課金額と減免額、これらの現在との比較は表1のとおりで賦課金の総額は約2.7兆円となる。また、電源毎の買取量と賦課金額の内訳は表2のとおり。

なお、本試算は、認定を受けた設備が全て運転開始した場合の賦課金額等について、機械的に試算を行ったものであるが、実際には認定取消し案件や事業断念案件、系統接続等の課題による制約を受ける案件が存在するため、全てが運転開始することは想定されず、負担等も実際とは異なる。

表1 現在運転開始分 全て運転開始した場合

賦課金額(単年度) ※1 6500億円 2兆7018億円

賦課金単価 0.75円/kWh 3.12円/kWh

月間負担額 ※2 225円/月 935円/月

減免措置額(単年度) ※3 290億円(H26年度予算) 1364億円

表2 全て運転開始した場合の再生可能エネルギー電源毎の買取量と賦課金額の内訳

買取量 賦課金額 ※4

太陽光(住宅) 48億kWh 1554億円

太陽光(非住宅) 755億kWh 2兆2174億円

風力 65億kWh 782億円

地熱 1億kWh 34億円

水力 22億kWh 346億円

バイオマス・廃棄物 169億kWh 2125億円※4 費用負担調整機関の事務費見込み(2.7億円)は除外 55【出典】第4回新エネルギー小委員会資料

各電源の方向性 ~原子力~

原発依存度については、省エネルギー・再生可能エネルギーの導入や火力

発電所の効率化などにより、可能な限り低減させる。その方針の下で、我が国

の今後のエネルギー制約を踏まえ、安定供給、コスト低減、温暖化対策、安全

確保のために必要な技術・人材の維持の観点から、確保していく規模を見極

める。~第2章第2節1.(2)原子力~

【エネルギー基本計画】

56

火力発電比率

原子力発電比率

第1次石油危機(1973年10月)

スリーマイルアイランド原発事故(1979年3月)

チェルノブイリ原発事故(1986年8月)

気候変動枠組条約が発効(1994年3月)

東電 検査・点検等不正問題(2002年8月)

世界的な原子力利用の拡大(2005年~)

東日本大震災、福島第1原発事故(2011年3月)

第2次石油危機(1979年)

原子力発電電力量(kWh)と原子力・火力発電比率の推移

【億kWh】

【出典】電力需給の概要等

57

我が国の原子力利用の推移

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

原発基数

建設中(計画中)

基数

電力供給に占める

割合

政策の方針

米 100基

5基(5基)

19% スリーマイル事故後停滞。ただし事故を起こした2号機の隣の1号機をはじめ既設炉は継続。2005年以降再度新設推進に転換。

英 16基 0基(4基)

20% 2000年代半ば以降、北海油田の生産量減少等により原発推進に転換。

仏 58基 1基(1基)

76% 資源に乏しいことから(原子力を除くエネルギー自給率:8.2%)、原発を積極的に活用。将来は依存度を低減させるが、50%程度は活用する方向。

独 9基 0基(0基)

16% 福島事故後、2022年までの脱原発の方針だが、現時点で原発は稼働。原発に大きく依存するフランスからも電力を輸入。

韓 23基 5基(6基)

28% 原子力を除くエネルギー自給率は2.5%。2035年までに約18基新設し、約41基とする計画を策定。

中 22基 27基(59基)

2% 2020年までに約50基新設し、約70基とする計画を策定。福島事故後にも、

8基が運転開始。

東京電力福島第一原発事故後、ドイツ等脱原発に転じた国もあるが、 多くの国では原発の導入・増設は引き続き進展。

各国における原子力の位置づけ

58

各電源の方向性 ~石炭、天然ガス、石油~

環境負荷を低減しつつ活用していくエネルギー源である。~第2章第2節1.(3)石炭~

<石炭>

【エネルギー基本計画】

電源としての過度な依存を避けつつ、供給源多角化などによりコストの低減を進めることが重要である。

~第2章第2節1.(4)天然ガス~

<天然ガス>

ピーク電源及び調整電源として一定の機能を担っている。~第2章第2節1.(5)石油~

<石油>

59

30

40

50

60

70

80

90

100

110

120

130

140

150WTI:米国の価格指標 ブレント:欧州の価格指標 ドバイ:アジアの価格指標(ドル/バレル)

国際原油価格は、新興国の需要急増などを背景に2008年7月に史上 高値を記録した後、リーマンショックに端を発した世界金融危機により急落。その後は、世界経済の回復に伴い上昇し、アラブの春前まで、70-80ドル程度で安定。

「アラブの春」以降の2011年からは、中東・北アフリカ地域の地政学的リスクにより、原油価格は高止まりしていたが、2014年6月以降、欧州・中国の景気の減速、北米のシェールオイルの堅調な生産、OPECの生産目標維持等により、約5年10ヶ月ぶりの安値水準まで下落。

史上 高値(08.7)WTI 145.29ドル(7/3)ブレント 146.08ドル(7/3)日経ドバイ 140.60ドル(7/4)

(08.9)リーマンショック

(10.12)チュニジア・ジャスミン革命(アラブの春)

※リビアでは実際に供給途絶

(12.1)EUがイラン原油を原則禁輸

(14.3)ロシア上院がウクライナへの軍投入を承認

(14.6)ISILがイラク・モスル市などを制圧

(12.5)欧州債務危機

(13.4)世界の経済指標悪化

・リビアの生産回復・イラクからの供給不安の後退・サウジが生産量維持、OPEC総会で減産見送り・イラン核協議が再延長(一定量の輸出継続)・米金融緩和終了に伴うドル高

約5年10ヶ月ぶりの安値水準

石油・天然ガスの市場動向(中期の原油価格動向)

60

■国内ガソリン価格は、今年の 高値をつけた7月14日以降、27週連続、計33.7円/L下落(直近の1月26日のガソリン価格136.2円/Lは、平成23年1月11日調査(135.9円)以来の約4年ぶりの水準)。

(資料)レギュラーガソリン、軽油、灯油(店頭):「石油製品価格モニタリング調査」 ドバイ原油:日本経済新聞社調べ等

石油・天然ガスの市場動向(国内石油製品の価格動向)

10

20

30

40

50

60

70

80

90

100

20

40

60

80

100

120

140

160

180

200

19.1 3 5 7 9 11

20.1 3 5 7 9 11

21.1 3 5 7 9 11

22.1 3 5 7 9 11

23.1 3 5 7 9 11

24.1 3 5 7 9 11

25.1 3 5 7 9 11

26.1 3 5 7 9 11

27.1

1月26日136.2円/L

1月26日32.6円/L

1月26日43.7ドル/

バレル

【単位】ドバイ原油(円建て):円/L

レギュラーガソリン

ドバイ原油(円建て)

ドバイ原油(ドル建て)

27週連続下落185.1円/L

131.2ドル/バレル

89.0円/L

4月1日164.1円/L

7月14日169.9円/L

3月24日159.0円/L

12月10日55.3円/L

消費税等引上げ

12月10日104.7ドル/バレル

1月7日148.8円/L

【単位】ドバイ原油(ドル建て):ドル/バレルレギュラーガソリン:円/L

61

(単位:$/MMBTU)

<LNG調達価格の推移>

石油・天然ガスの市場動向(天然ガス価格動向)

62

(単位:$/MMBTU) (単位:¥/MMBTU) (単位:$/MMBTU)

2015年 1月26日$7.75/MMBTU

14

10

8

0

Mar-14 May-14 Jul-14 Sep-14 Nov-14 Jan-15

20

18

12

16

<LNGのJKM推移>

我が国のLNG輸入価格は、他国と比較すると依然として高い価格水準にある。 LNGの長期契約での調達価格には原油輸入価格下落の影響が一定程度遅れて反映されるため注視が必要

だが、円安の影響(円建ての購入金額の高止まり)が、LNG輸入金額に与える影響は大きい。 なお、LNGの日本、韓国向けスポット取引価格指標(JKM)については、需給の緩みから本年10月以降の下

落が続いており、直近で$8/MMBTUの水準にある。

0

5

10

15

20

25

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

日本原油輸入価格(JCC)日本LNG輸入価格欧州ガス価格(NBP)米国ガス価格(ヘンリーハブ)

2014 122014年12月$13.4/MMBTU

2014年12月$15.7/MMBTU

2014年12$8 / U2014年12月$8.47/MMBTU

2014 122014年12月$3.53/MMBTU 0

500

1000

1500

2000

2500

0

5

10

15

20

25

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

日本LNG輸入価格(ドル建)

日本LNG輸入価格(円建)

2014年12月¥1,863/MMBTU

2014 122014年12月$15.7/MMBTU

主要機関における燃料価格の見通し

足下の原油価格の下落など、燃料価格の動向には注視が必要だが、現在公表されている日欧米の主要機関の見通しにおいては、将来の燃料価格は上昇する見込みとなっている。

各機関における燃料価格の見通し

【出典】 WEO2014 (2014年11月), DOE/EIA Annual Energy Outlook 2014 (2014年5月), 日本エネルギー経済研究所 アジア/世界エネルギーアウトルック2014(2014年10月)より作成 63

注)IEA: World Energy Outlook (WEO) 2014EIA: 米国エネルギー省 Annual Energy Outlook 2014IEEJ:日本エネルギー経済研究所 アジア/世界エネルギーアウトルック2014

IEA、IEEJは2013年米ドル、EIAは2012年米ドルの価格

天然ガス価格は各地域毎に表示(EIAは米のみ)石炭価格は各機関により対象としている地域・国が異なるため見通し価格も異なる。

0

20

40

60

80

100

120

140

160

2010 2020 2030 2040

原油価格

EIA

IEA

IEEJ

($/bbl)

0

2

4

6

8

10

12

14

16

18

2010 2020 2030 2040

天然ガス価格

IEA(日)

IEEJ(日)

IEA(欧)

IEEJ(欧)

IEA(米)

EIA(米)

IEEJ(米)

($/Btu)

0

20

40

60

80

100

120

140

160

2010 2020 2030 2040

石炭価格

IEEJ

IEA

EIA

($/t)

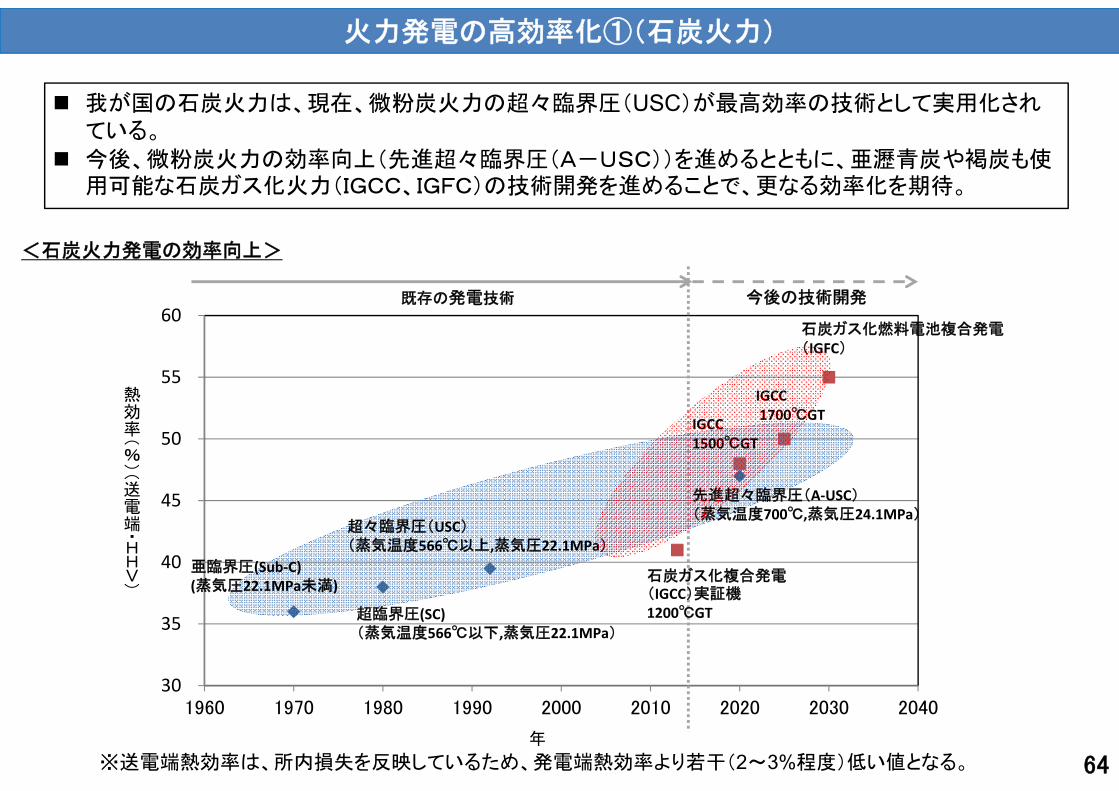

火力発電の高効率化①(石炭火力)

我が国の石炭火力は、現在、微粉炭火力の超々臨界圧(USC)が 高効率の技術として実用化されている。

今後、微粉炭火力の効率向上(先進超々臨界圧(A-USC))を進めるとともに、亜瀝青炭や褐炭も使用可能な石炭ガス化火力(IGCC、IGFC)の技術開発を進めることで、更なる効率化を期待。

64

30

35

40

45

50

55

60

1960 1970 1980 1990 2000 2010 2020 2030 2040

<石炭火力発電の効率向上>

亜臨界圧(Sub‐C)(蒸気圧22.1MPa未満)

超臨界圧(SC) (蒸気温度566℃以下,蒸気圧22.1MPa)

石炭ガス化複合発電(IGCC)実証機1200℃GT

IGCC 1500℃GT

先進超々臨界圧(A‐USC)(蒸気温度700℃,蒸気圧24.1MPa)

IGCC1700℃GT

石炭ガス化燃料電池複合発電(IGFC)

熱効率(%)(送電端・HHV)

年

超々臨界圧(USC)(蒸気温度566℃以上,蒸気圧22.1MPa)

既存の発電技術 今後の技術開発

※送電端熱効率は、所内損失を反映しているため、発電端熱効率より若干(2~3%程度)低い値となる。

火力発電の高効率化②(LNG火力)

我が国は、世界に先駆けて1500℃級のガスタービンを実用化し、熱効率52%を達成。 大容量機向けには、1700℃級ガスタービンの技術開発に取り組み、熱効率57%の実用化を目指す。 一般電気事業者の持つLNG火力100機のうち、既に52機がコンバインド化(2013年7月末時点)。

中小容量機向けには、ガスタービンのみでコンバインドサイクルの熱効率に匹敵する、高湿分空気利用ガスタービン(AHAT)を開発し、実用化を目指す。

35

40

45

50

55

60

1980 1985 1990 1995 2000 2005 2010 2015 2020 2025

熱効率(%)(送電端・HHV)

年

<LNG火力発電の効率向上>

中小容量機向け

既存の発電技術

コンバインドサイクル発電

LNG火力発電(約38%)

1100℃級(約43%)

1350℃級(約50%)

1500℃級(約52%)

高湿分空気利用ガスタービン(AHAT)(約51%)

1700℃級(約57%)

今後の技術開発

大容量機向け

1600℃級(約53%)

65

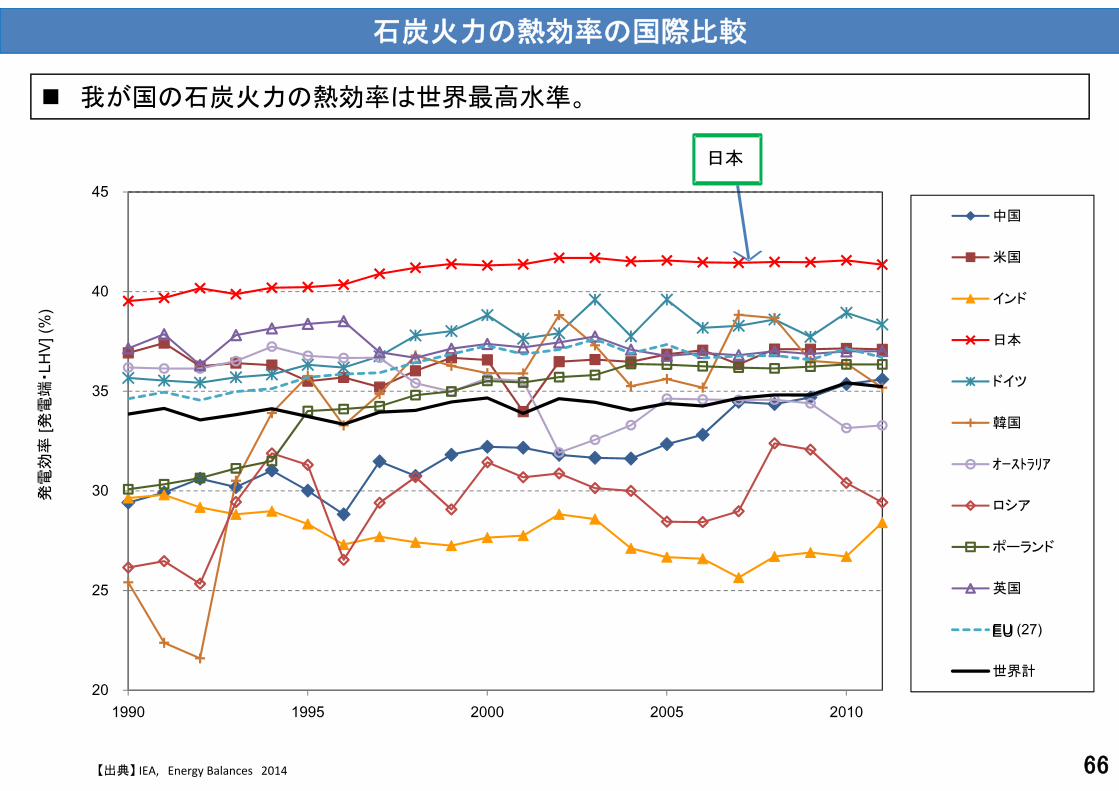

【出典】 IEA, Energy Balances 2014

我が国の石炭火力の熱効率は世界 高水準。

日本

石炭火力の熱効率の国際比較

66

20

25

30

35

40

45

1990 1995 2000 2005 2010

発電

効率

[発電

端・LH

V] (

%)

中国

米国

インド

日本

ドイツ

韓国

オーストラリア

ロシア

ポーランド

英国

EU (27)

世界計

EU

二次エネルギー構造の在り方 ~ベースロード電源の確保等~

電源構成は、特定の電源や燃料源への依存度が過度に高まらないようにし

つつ、低廉で安定的なベースロード電源を国際的にも遜色のない水準で確保

すること、安定供給に必要な予備力、調整力を堅持すること、環境への適合を

図ることが重要であり、バランスのとれた電源構成の実現に注力していく必要

がある。

~第2章第2節2.(1)二次エネルギー構造の中心的役割を担う電気~

【エネルギー基本計画】

電源構成の在り方については、追加的に発生する可能性のあるコストが国

民生活や経済活動に大きな負担をかけることのないよう、バランスのとれた構

造を追求していく必要がある~第2章第2節2.(1)二次エネルギー構造の中心的役割を担う電気~

67

諸外国のベースロード電源

発電コストが低廉で、安定的に発電することができ、昼夜を問わず継続的に稼働できる電源となるベースロード電源の諸外国における比率は、概ね6割以上。

【出典】 IEA Energy Balances 2014

【67%】 【74%】【65%】 【61%】【47%】 【32%】 【64%】 【95%】【90%】

68

ベースロード電源比率

24%

76%

16%21%

0%

19% 20%

2%

28%

16%

10%

3%

7%

14%

7% 1%

17%

1%

27%

4%

46%19%

18%

38%40%

76%45%

19%

4%

12%

25%43%

30%28%

2%

21%2%

1%

1%5%

6%

1%1%

4%13%

5%

21% 23%18%

6% 10%3% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

欧州 フランス ドイツ スペイン イタリア アメリカ 英国 中国 韓国

電源別電力構成(2012年)原子力 水力 石炭 天然ガス 石油 太陽光・風力等

※エネルギー基本計画では、地熱・水力・原子力・石炭を日本におけるベースロード電源としている。ただし、天然ガスを生産又は低廉に調達できる国では、天然ガスをベースロード電源と同様に利用している場合もある。ここでは便宜的に、水力・原子力・石炭の比率の合計を、ベースロード電源比率として記載した。データの制約上、ピーク電源とされる揚水式水力が含まれ、ベースロード電源とされている地熱は含まれない。

我が国のベースロード電源比率の推移

長期的に見ると、我が国では石炭火力や原子力発電の利用拡大により、ベースロード電源比率の増加を図ってきた。

2002年の東京電力検査・点検等不正問題や2007年の新潟県中越沖地震により一時的に原子力発電の発電量が低下したものの、概ね6割を超える水準を確保していた。

震災後の原子力発電停止によりベースロード電源比率は大きく低下し、震災前が6割であったところ、震災後は約4割まで低下している状況であり、国際的に見ても、震災後は特に低い水準となっている。

69【出典】 電源開発の概要

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

原子力 水力・地熱 石炭 LNG 石油等 太陽光・風力等

第一次石油ショック時以降のベースロード電源比率の 大値

東日本大震災以後の

小値

64%

37%

※エネルギー基本計画では、地熱・水力・原子力・石炭を日本におけるベースロード電源としている。ただし、天然ガスを生産又は低廉に調達できる国では、天然ガスをベースロード電源と同様に利用している場合もある。ここでは便宜的に、水力・原子力・石炭の比率の合計を、ベースロード電源比率として記載した。データの制約上、ピーク電源とされる揚水式水力が含まれ、ベースロード電源とされている地熱は含まれない。

米国の電源構成

米国は、自給率の高い石炭、天然ガスを活用するとともに、原子力比率についても2割程度維持することで、電力の安定かつ安価な供給を達成してきた。

70

電源構成の推移

19% 20% 19% 19% 19% 19%

9% 7% 7% 7% 8% 7%

53% 53% 50% 46% 43%38%

12% 16% 18% 23% 24%29%

4% 3% 3% 1% 1% 1%3% 2% 3% 4% 5% 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 2000 2005 2010 2011 2012

太陽光・風力等

石油

天然ガス

石炭

水力

原子力

117%

94%

0%

20%

40%

60%

80%

100%

120%

140%

1990 2000 2005 2010 2011 2012

石炭

天然ガス

石炭、天然ガスの自給率の推移

【出典】 IEA Energy Balances 2014

石炭、天然ガス価格の推移

【出典】 IEA Energy Balances 2014

【出典】U.S EIA Electric Power Monthly

英国の電源構成

英国では、1990年までは国内炭が電源構成の中心であったが、国内の石炭生産量減少及び天然ガス生産量増加に伴い、天然ガス火力の比率を高めてきた。

2000年以降、自国内での天然ガス生産量は減少したため隣国ノルウェーから輸入することで天然ガス火力を維持してきた。

2010年代に入り、天然ガス火力の比率は減少し、石炭火力の比率が増加。

71

【出典】 IEA Electricity Information 2014

21% 23% 20% 16% 19% 19%

2% 2% 2%2% 2% 2%

65%

32% 34%28%

30%40%

2%

39% 38%46% 40%

28%

11%2% 1% 1% 1% 1%

1% 4% 6% 8% 10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 2000 2005 2010 2011 2012

太陽光・風力等

石油

天然ガス

石炭

水力

原子力

電源構成の推移

【出典】 米国DOE/EIA資料より作成

0

20

40

60

80

100

120

140

1985 90 95 2000 05 10 13

天然ガス(英国)

天然ガス(ノルウェー)

(10億m3、億t)

石炭(英国)

天然ガス、石炭生産量の推移

ドイツの電源構成

ドイツは、2022年までに脱原発完了予定。現在は原発比率15%程度。 再生可能エネルギー(特に太陽光、風力)の急増により、①固定価格買取制度の下、電気料金が上昇、

②石炭火力の比率が増加し、CO2排出量も増えている。 なお、自国産の安価な石炭・褐炭を活用しており、ベースロード電源比率は6割程度をキープ。

72

【出典】 Agora Energiewende

電源構成の推移

発電由来のCO2排出量の推移

305 305

317

318

295

300

305

310

315

320

2010 2011 2012 2013

(百万tCO2)

【出典】 IEA Energy Balances 2014

※エネルギー基本計画では、地熱・水力・原子力・石炭を日本におけるベースロード電源としている。ただし、天然ガスを生産又は低廉に調達できる国では、天然ガスをベースロード電源と同様に利用している場合もある。ここでは便宜的に、水力・原子力・石炭の比率の合計を、ベースロード電源比率として記載した。データの制約上、ピーク電源とされる揚水式水力が含まれ、ベースロード電源とされている地熱は含まれない。

3% 3% 3% 3%

44% 44% 45% 46%

23% 23% 18% 16%

13% 14%14% 12%

2% 1%1% 1%

14% 15% 19% 21%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012

太陽光・風力等

石油

天然ガス

原子力

石炭

水力

フランスの電源構成

フランスでは化石燃料の自給率が1%と低く、エネルギーの安定供給を確保するため、原子力の活用を積極的に進めてきた。

73

75% 77% 78% 75% 79% 76%

14% 13% 10% 12% 9% 10%

8% 6% 5% 5% 3% 4%

1% 2% 4% 4% 5% 4%

2% 1% 1% 3% 4% 5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 2000 2005 2010 2011 2012

再エネ(水力除く)他

石油

天然ガス

石炭

水力

原子力

電源構成の推移

【出典】 IEA Energy Balances 2014

太陽光・風力等

1.6%1.3%

1.2%1.3%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

0

20

40

60

80

100

120

140

160

輸入他

生産

自給率

化石燃料の自給率(2012年)

(百万石油換算トン)

【出典】 IEA Energy Balances 2014

16% 18% 14% 18% 16% 14%

17% 11% 16%15% 17% 18%

18%37%

49%51% 48% 43%

47%

31%16% 7%

7%6%

2% 3% 5% 10% 13% 18%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 2000 2005 2010 2011 2012

太陽光・風力等

石油

天然ガス

石炭

水力

イタリアの電源構成

イタリアでは原子力発電を廃止したことによりベースロード電源比率が30%前後と低く、電気料金は国際的に見ても高い水準。

74

電源構成の推移

【出典】 IEA Energy Balances 2014

電気料金(産業用)の国際比較

【出典】 IEA Energy Prices and Taxes

※エネルギー基本計画では、地熱・水力・原子力・石炭を日本におけるベースロード電源としている。ただし、天然ガスを生産又は低廉に調達できる国では、天然ガスをベースロード電源と同様に利用している場合もある。ここでは便宜的に、水力・原子力・石炭の比率の合計を、ベースロード電源比率として記載した。データの制約上、ピーク電源とされる揚水式水力が含まれ、ベースロード電源とされている地熱は含まれない。

0.34

0.18 0.19

0.16 0.13

0.07

0

0.1

0.2

0.3

0.4

イタリア

日本

ドイツ

スペイン

英国

フランス

米国

韓国

($/kWh)

※日本の電気料金は震災以降上昇しているが、本グラフではドル建て表記のため、為替相場の影響を反映した形となっている。

欧州では、各国が送電網が連系されており、隣接する地域間で電力を融通している。 欧州全体の電源構成においては、ベースロード比率は67%。

(参考)欧州の電力網について

75

24%

16%

27%

19%

2%

13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

欧州

太陽光・風力等

石油

天然ガス

石炭

水力

原子力

【ベースロード比率:67%】

【出典】 IEA Energy Balances 2014

各国間の送電網の状況(2014年6月)

【出典】ENTSO-E Monthly Statistics Reports June 2014※エネルギー基本計画では、地熱・水力・原子力・石炭を日本におけるベースロード電源としている。ただし、天然ガスを生産又は低廉に調達できる国では、天然ガスをベースロード電源と同様に利用している場合もある。ここでは便宜的に、水力・原子力・石炭の比率の合計を、ベースロード電源比率として記載した。データの制約上、ピーク電源とされる揚水式水力が含まれ、ベースロード電源とされている地熱は含まれない。

二次エネルギー構造の在り方 ~熱利用~

建築物や工場、住宅等の単体での利用に加え、周辺を含めた地域単位で

の利用を推進することで、コージェネレーションの導入拡大を図っていくことが

必要である。

~第2章第2節2.(2)熱利用:コージェネレーションや再生可能エネルギー熱等の利用促進~

【エネルギー基本計画】

76

0

100

200

300

400

500

600

700

800

900

1,000

1,100

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

その他・不明

バイオマス・ガス

オフガス等

LPG

その他油類

重油

天然ガス

コージェネレーションの導入促進

77

コージェネレーション(コジェネ)は、天然ガス、石油、LPガス等を燃料として、エンジン、タービン、燃料電池等の方式により発電し、その際に生じる排熱も同時に回収する、熱電併給システム。

回収した排熱を、有効に活用することで高い総合エネルギー効率を実現可能であり、需要に近い地点に設置する分散型エネルギーのため、エネルギー輸送ロスがほとんどない。

さらに、従来の省エネルギーという観点のみならず、災害時におけるエネルギー供給の継続、地域単位でエネルギーを融通するスマートコミュニティの中核的なエネルギーシステムといった観点でも重要。

コージェネレーションのイメージ

導入容量(万kW)

年度

コージェネレーションの導入状況

コジェネは1980年代から導入が開始され、現在の導入量は約1,000万kW。

リーマンショック後の設備投資の冷え込みや原油価格高騰による燃料価格上昇により導入が伸び悩んでいたが、震災以降、需要家の災害対応への意識の高まり等により再度導入が進展。

【出典】(一財)コージェネレーション・エネルギー高度利用センター

出典:(一財)コージェネレーション・エネルギー高度利用センター資料を加工

回収した熱を蒸気や温水として工場の熱源、冷暖房・給湯などに利用でき、熱と電気を無駄なく利用できれば、燃料が本来持っているエネルギーの約75~80%と、高い総合エネルギー効率を実現可能。

また、需要に近い地点で設置する分散型エネルギーシステムとして、大規模電源等と比べ、エネルギーを運ぶ際のロスがほとんどない。

エネルギー需要構造の変化

我が国の人口は減少に向っており、2050年には9,708万人になると予想

されている(社会保障・人口問題研究所)。こうした人口要因は、エネルギー需

要を低減させる方向に働くことになる。

また、自動車の燃費や、家電の省エネルギー水準が向上しているほか、製

造業のエネルギー原単位も減少傾向にあるなど、我が国の産業界の努力によ

り、着実に省エネルギー化が進んでいる。

さらに、電気や水素などを動力源とする次世代自動車や、ガス等を効率的に

利用するコージェネレーションの導入などによるエネルギー源の利用用途の拡

大なども需要構造に大きな変化をもたらすようになっている。

急速に進行する高齢化も、これまでのエネルギーに対する需要の在り方を

変えていくこととなる。

~第1章第1節2.人口減少、技術革新等による中長期的なエネルギー需要構造の変化~

【エネルギー基本計画】

78

2013年度の 終エネルギー消費は、前年に比べ▲0.9%と減少。家庭部門・運輸部門が減少する一方で、生産活動の増加等により産業部門・業務部門が増加。

終エネルギー消費量

1973→2013

1.3倍2012→2013

▲0.9%

1973→2013

1.8倍2012→2013

▲3.7%

1973→2013

2.9倍2012→2013

+1.9%

1973→2013

2.0倍2012→2013

▲3.0%

1973→2013

0.8倍2012→2013

+0.1%0

100

200

300

400

500

600

0

50

100

150

200

250

300

350

400

450

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(兆円、2005年価格)

産業部門

家庭部門

運輸部門

業務部門

65.5%

9.2%

16.4%

8.9%

(原油換算百万kl)

43.0%(158百万kL)

20.6%(76百万kL)

22.5%(82百万kL)

14.0%(51百万kL)

実質GDP1973→2013

2.5倍

(注)部門別 終エネルギー消費のうち、業務部門及び産業部門の一部(非製造業、食料品製造業、他業種・中小製造業)については、産業連関表(2005年実績が 新)及び国民経済計算等から推計した推計値を用いており、統計の技術的な要因から、業務部門における震災以降の短期的な消費の減少は十分に反映されていない。

【出典】総合エネルギー統計、国民経済計算年報、EDMCエネルギー・経済統計要覧。

我が国の 終エネルギー消費の推移

79

我が国は、1970年代の石油危機以降、官民を挙げて精力的な取組を行った結果、1973年から2012年までの約40年間に約4割エネルギー効率を改善、世界的にも 高水準のエネルギー効率を実現。

ただし、近年は省エネの進展に伴い、GDP当たりの効率は伸び悩んでおり、一層の対策が求められている。

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

約4割改善

【我が国のエネルギー効率(エネルギー供給量/実質GDP)推移】

(石油換算百万トン/兆円)

【出典】総合エネルギー統計、国民経済計算年報

【エネルギー効率の各国比較(2012年)】

【出典】 IEA Energy Balance 2014

(注)一次エネルギー供給(石油換算トン)/実質GDPを日本=1として換算。

石油危機以降の我が国の省エネ努力

0.8 1.0 1.1 1.4 1.62.0

2.5

5.2

6.3

8.0

1.4

2.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

80

省エネ法が制定されて以降、製造業のエネルギー効率は約4割改善してきた。

産業部門では、現地調査や定期報告書等に基づき、エネルギー消費原単位の改善や判断基準の遵守に問題のあるエネルギー消費量の多い事業者等に対して、指導等を実施している。

エネルギー消費原単位の変化状況は業種によっても異なっており、改善状況には開きがあり、費用対効果の観点等からはこれ以上の省エネが進展しにくい業種も存在する。

0

50

100

150

200

250

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

(百万原油換算kl)

※省エネ対策の投資額÷省エネ効果の3年移動平均。

出典:日本経済団体連合会「環境自主行動計画〔温暖化対策編〕フォローアップ調査結果」を基に作成

製造業の省エネ対策の費用対効果※の推移

産業部門におけるエネルギー消費状況

81

産業部門のエネルギー消費量

各業種のエネルギー消費原単位の推移

製造業のエネルギー消費原単位の推移

大幅にエネルギー消費量が増加している業務部門だが、「床面積当たり」のエネルギー消費量は近年横ばいから改善の傾向が見られる。

業務部門では、事務所・ビルや卸・小売業のシェアが大きくなっており、事務所・ビル、卸・小売業、病院、ホテル・旅館の4業種で6割以上を占める。業務部門のエネルギー消費量の増加は、床面積の増加に伴う空調・照明設備の増加、オフィスのOA化の進展が背景にあると考えられる。

【出典】(一財)日本エネルギー経済研究所「エネルギー・経済統計要覧」、資源エネルギー庁「総合エネルギー統計」

業務部門におけるエネルギー消費量と床面積の推移

0

25

50

75

100

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

(百万原油換算kl)

335

1,023

3,0612,870

0

500

1,000

1,500

2,000

2,500

3,000

1965 70 75 80 85 90 95 2000 05 1012(年度)

その他サービス

劇場・娯楽場

病 院

ホテル・旅館

学 校

飲食店

卸・小売業

デパート

事務所・ビル

(1015J)

21.4%

17.7%

17.3%

73年度事務所・ビル

73年度ホテル・旅館

19.6%

10.3%

11.0%

業務部門におけるエネルギー消費状況

82

業務部門のエネルギー消費量業務部門のエネルギー消費量の内訳

家庭部門についてみると、「世帯当たり」のエネルギー消費量は近年横ばいから改善の傾向が見られる。

世帯数は一貫して増加傾向にあるが、エネルギー消費量は増加傾向から、近年横ばいの状況。

家庭部門のエネルギー消費状況を用途別のシェアは、動力・照明、給湯、暖房、厨房、冷房の順に大きい。

家庭部門におけるエネルギー消費量と世帯数の推移

0

25

50

75

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

(百万原油換算kl)

(注)1.「総合エネルギー統計」では、1990年度以降、数値の算出方法が変更されている。2.構成比は端数処理(四捨五入)の関係で合計が100%とならないことがある。【出典】

(一財)日本エネルギー経済研究所「エネルギー・経済統計要覧」、資源エネルギー庁「総合エネルギー統計」を基に作成

冷房

2.3%

暖房

24.0%

給湯

28.0%厨房

8.3%

動力・照明他

37.3%

2012年度

36,823×

106J/世帯

家庭部門におけるエネルギー消費状況

83

家庭部門のエネルギー消費量 家庭部門のエネルギー消費状況

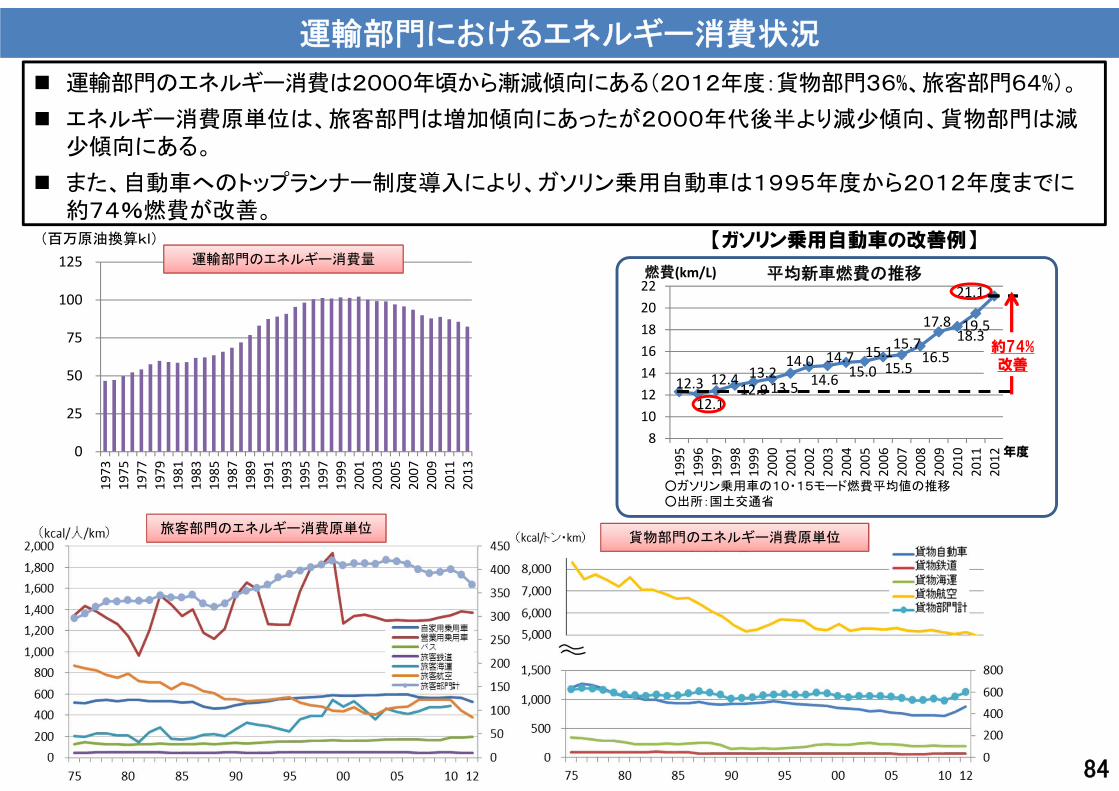

運輸部門のエネルギー消費は2000年頃から漸減傾向にある(2012年度:貨物部門36%、旅客部門64%)。

エネルギー消費原単位は、旅客部門は増加傾向にあったが2000年代後半より減少傾向、貨物部門は減少傾向にある。

また、自動車へのトップランナー制度導入により、ガソリン乗用自動車は1995年度から2012年度までに約74%燃費が改善。

平均新車燃費の推移燃費(km/L)

【ガソリン乗用自動車の改善例】

12.312.1

12.412.913.2

13.5

14.014.614.7

15.015.1

15.515.7

16.5

17.818.319.5

21.1

810121416182022

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

約74%改善

○ガソリン乗用車の10・15モード燃費平均値の推移○出所:国土交通省

年度0

25

50

75

100

125

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

(百万原油換算kl)

旅客部門のエネルギー消費原単位貨物部門のエネルギー消費原単位

運輸部門におけるエネルギー消費状況

84

運輸部門のエネルギー消費量

水素エネルギーの利活用

水素は電気、熱と並ぶ将来有望な二次エネルギー。他方、経済性やインフラ投資に要する費用の大きさが課題。

「水素・燃料電池戦略ロードマップ」(2014年6月策定)において、今後の産学官の取組について関係者を交え

て取りまとめ。フェーズ1~3の3段階に区切って今後の取組を進めていく方針。

フェーズ1

現在~

フェーズ2

2020年代後半~

フェーズ3

2040年頃~

定置用燃料電池

2009年に市販開始 現在、11万台が普及 2016年の市場自立化を目指す

現状現状

課題課題

低コスト化や販売チャネル拡大による対象ユーザーの拡大

海外展開の拡大(2014年開始) 業務・産業用燃料電池の実用化

トヨタが2014年12月15日に販売開始 4大都市圏を中心に100箇所程度の水

素ステーションを先行整備する方針

現状現状

課題課題

車両価格が高い(初期は補助金対応)

水素ステーションの整備数の確保(現在45箇所を交付決定済)、都心や高速道路沿いなどの需要地への確保

燃料電池自動車 水素発電/水素供給チェーン

副生水素の電熱利用は自家消費向けに一部実施

発電事業への活用は検討段階

現状現状

課題課題

水素ガスタービンの技術開発

安定・安価かつ大量の水素供給のための技術開発(液化水素、有機ハイドライド等)や体制整備

家庭用燃料電池(エネファーム) 燃料電池自動車

(トヨタ「ミライ」)

<家庭用燃料電池>

2020年頃にユーザーが7、8年で投資回収可能なコスト

<業務・産業用燃料電池> 2017年に市場投入

<車両価格> 2025年頃に同車格のハイブリッド(HV)

車同等の価格競争力<水素価格> 2020年頃にHV車の燃料代と同等以下

<水素発電> 2030年頃に事業用水素発電本格開始<水素供給> 2020年代後半に海外からの水素供給

チェーン確立(30円/Nm3を目指す)85

Related Documents