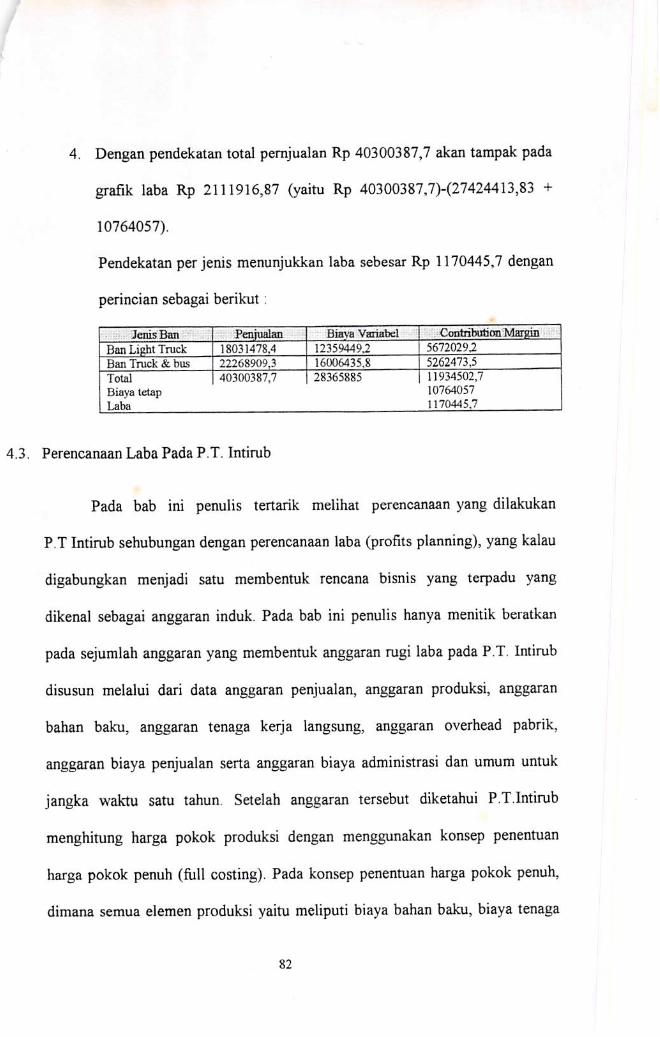

PERANAN ANALISIS BREAK EVEN POINT SEBAGAIALAT BANTU MANAJEMEN DALAM PERENCANAAN LABA PADA PT. INTIRUB SKRIPSI Diajukan sebagai salah satu syarat dalam mencapai gelar Sarjana Ekonomi Junisan Akuntansi pada Fakultas Ekonomi Universitas Pakuan Bogor Mengctahui, Dekan Fakultas Ekonomi i a^ hM, Dra., AK.,MM) Ketua Jurusan Akuntansi ( Ketut Sunarta, Drs., AK., MM.)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERANAN ANALISIS BREAK EVEN POINT

SEBAGAIALAT BANTU MANAJEMEN

DALAM PERENCANAAN LABA

PADA PT. INTIRUB

SKRIPSI

Diajukan sebagai salah satu syaratdalam mencapai gelar Sarjana Ekonomi Junisan Akuntansi

pada Fakultas Ekonomi Universitas Pakuan Bogor

Mengctahui,

Dekan Fakultas Ekonomi

i

a^ hM, Dra., AK.,MM)

Ketua Jurusan Akuntansi

( Ketut Sunarta, Drs., AK., MM.)

PERANAN ANAUSIS BREAK EVEN POINT

SEBAGAIALAT BANTU MANAJEMEN

DALAM PERENCANAAN LABA

PADA PT. INTIRUB

SKRIPSI

Telah diuji dan disahkan oleh panitia ujian sidang

Fakultas Ekonomi Jurusan Akuntansi

pada tanggal 19 Juli 1997

Menyetujui

Penguji

uTSunarta, Drs., AK., MM.) P., Drs., AK., MBA.)

Co. Pembimbini

(Kusnanda|^, Urs., MM)

Apabila Aku Berseru,

Jawablah Aku Ya Allah,

Yang membenarkan aku

Didalam Kesesakan

Engkau memberi Kelegahan kepadaku

Kasihanilah aku

Dengaikanlah doaku

(MZM4:2)

Tuhan telah mendengar

Pennohonanku

Tuhan menerima doaku

(MZM6:10)

Sekiranya Engkau memperhatikan

Perintah-perintahku,maka damai sejahtera

Atasmu akan seperti sungai yang

Tidak pemah kering dan kebahagianmu

Akan terus berlimpah seperti

Gelombang-gelombang laut

Yang tidak pemah berhenti

( Yesaya48 : 18 )

Kupersembahka kepada yang tercinta

Papa (aim) - Mama, Abang, Ito, Lae,

dan Keponakanku serta Kekasihku.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa

yang telah menyertai penulis dalam menyelesaikan skripsi ini yang beijudul" Peranan

Analisis Break Even Point Sebagai Alat Bantu Manajemen Dalam Perencanaan

Laba".

Adapun maksud dan tujuan dari penulisan skripsi ini adalah merupakan salah

satu syarat guna mencapai gelar Saijana Ekonomi pada Jurusan Akuntansi. Pada

kesempatan ini penulis mengucapkan terima kasih dan penghargaan setinggi-

tingginya kepada yang terhormat:

1. Ibu Fazariah M., Dra., AK., MM, Dekan Fakultas Ekonomi Universitas Pakuan

Bogor.

2. Bapak Eddy Mulyadi, Drs., AK., MM, selaku Pembantu Dekan I Bidang

Akademik Fakultas Ekonomi Universitas Pakuan Bogor.

3. Bapak Ketut Sunarta, Drs., AK., MM. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pakuan Bogor.

4. Bapak Bambang Pamungkas, Drs., AK., MBA, selaku Dosen Pembimbing yang

telah banyak memberikan dorongan dan bimbingan dalam penyusunan skripsi ini.

5. Bapak Kusnandar, Drs., MM, selaku Dosen Co. Pembimbing dalam yang telah

banyak memberikan dorongan dan bimbingannya dalam penyusunan skripsi ini

6. Seluruh Staff Tata Usaha dan Perpustakaan yang telah banyak membantu dalam

penyusunan skripsi ini.

7. Bapak Pimpinan dan Staff PT. INTIRUB, yang telah memberikan bantuan kepada

penulis dalam penyusunan skripsi ini.

8. Bapak A. Purba, Drs., selaku Bagian Keuangan pada PT. INTIRUB.

9. Bapak (aim) dan Mama yang sangat kukasihi dan keluarga serta bang Agia Satia

Nugraha yang telah memberikan dorongan dan semangat baik secara material dan

moril dalam penyusunan skripsi ini.

10. Bapak Pdt Tjoa Giok Tjoen yang telah banyak membantu dan memberikan

dorongan dalam penyususnan skripsi ini.

11. Seseorang yang telah memberikan moril kepada penulis dalam penyusunan

skripsi ini.

12. Sahabat-sahabatku Bang Ricardo, Bang Waldez, Bang Manarsar, Kakak Risma,

Maruli, Rudy Girsang, Adel Ramba, Romel Mare dan rekan MKO.

Penulis menyadari bahwa dalam penyusunan skrisi ini mungkin masah banyak

kekurangannya, sehingga kritik dan saran sangat diharapkan oleh penulis untuk

memyempumakan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis dan pihak lain

yang berkepentingan.

Bogor, Juni 1997

Penulis

(Henrico Eben Ezer)

ABSTRAKSl

PT. INTIRUB (Indonesia Tire and Rubber Works ) adalah suatu perusahaan yang

bergerak dalam bidang usaha industri ban mobil. Perusahaan ini didirikan di Jakarta

tepatnya di jalan Cililitan Besar No. 454 Halim Perdana Kusumah Jakarta Timur diatas

seluas tanah 12,5 Ha pada tanggal 16 September 1954 dengan Akte Notaris Mr.

Soewandi No. 59 dw diumumkan dalam berita Negara No.52 tanggal 1 Juli 1955 dengan

nama Namlose Venotschap ( NV ) Intirub dengan bentuk Badan Usaha Milik Negara (

BUMN).

PT. INTIRUB didirikan bertujuan memperoleh laba dimana total penghasilan lebih

besar dibandingkan dengan total biaya, untuk mencapai tujuan tersebut maka perlu

diadakan suatu perencanaan yang lebih baik agar dapat dipakai sebagai pedoman dalam

melakukan operasi-operasi perusahaan.

Pada prinsipnya analisis break event point adalah salah satu alat analisis yang

digunakan manajemen untuk perencanaan laba, untuk mengetahui gambaran yang jelas

tentang kegiatan operasional perusahaan, terutama dalam hubungannya terhadap biaya

yang dikeluarkan dengan keimtungan yang diperoleh. Kemudian analisis break event

point mempunyai peranan penting bagi manajemen dalam menentukan harga jual,

menentukan volume penjualan dan menentukan laba yang akan diperoleh.

Analisis break event point adalah suatu keadaan perusahaan dimana jumlah total

penghasilan besamya sama dengan jumlah total biaya, atau suatu keadaan perusahaan

dimana rugi labanya sebesar nol, perusahaan tidak memperoleh laba tetapi juga tidak

10. Bapak Pdt Tjoa Giok Tjoen yang telah banyak membantu dan memberikan

dorongan dalam penyususnan skripsi ini.

11. Seseorang yang telah memberikan moril kepada penulis dalam penyusiman

skripsi ini.

12. Sahabat-sahabatku Bang Ricardo, Bang Waldez, Bang Manarsar, Kakak Risma,

Maruli, Rudy Girsang, Adel Ramba, Romel Mare dan rekan MKO.

Penulis menyadari bahwa dalam penyusunan skrisi ini mungkin masah banyak

kekurangannya, sehingga kritik dan saran sangat diharapkan oleh penulis untuk

memyempumakan skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis dan pihak lain

yang berkepentingan.

Bogor, Juni 1997

Penulis

(Henrico Eben Ezer)

ABSTRAKSI

PT. INTIRUB ( Indonesia Tire and Rubber Works ) adalah suatu perusahaan yang

bergerak dalam bidang usaha industri ban mobil. Perusahaan ini didirikan di Jakarta

tepatnya di jalan Cililitan Besar No. 454 Halim Perdana Kusumah Jakarta Timur diatas

seluas tanah 12,5 Ha pada tanggal 16 September 1954 dengan Akte Noiaris Mr.

Soewandi No. 59 d^ diumumkan dalam berita Negara No.52 tanggal 1 Juli 1955 dengan

nama Namlose Venotschap (NV ) Intirub dengan bentuk Badan Usaha Milik Negara (

BUMN).

PT. INTIRUB didirikan bertujuan memperoleh laba dimana total penghasilan lebih

besar dibandingkan dengan total biaya, untuk mencapai tujuan tersebut maka perlu

diadakan suatu perencanaan yang lebih baik agar dapat dipakai sebagai pedoman dalam

melakukan operasi-operasi perusahaan.

Pada prinsipnya analisis break event point adalah salah satu alat analisis yang

digunakan manajemen untuk perencanaan laba, untuk mengetahui gambaran yang jelas

tentang kegiatan operasional perusahaan, terutama dalam hubungannya terhadap biaya

yang dikeluarkan dengan keuntimgan yang diperoleh. Kemudian analisis break event

point mempunyai peranan penting bagi manajemen dalam menentukan harga jual,

menentukan volume penjualan dan menentukan laba yang akan diperoleh.

Analisis break event point adalah suatu keadaan perusahaan dimana jumlah total

penghasilan besamya sama dengan jumlah total biaya, atau suatu keadaan perusahaan

dimana rugi labanya sebesar nol, perusahaan tidak memperoleh laba tetapi juga tidak

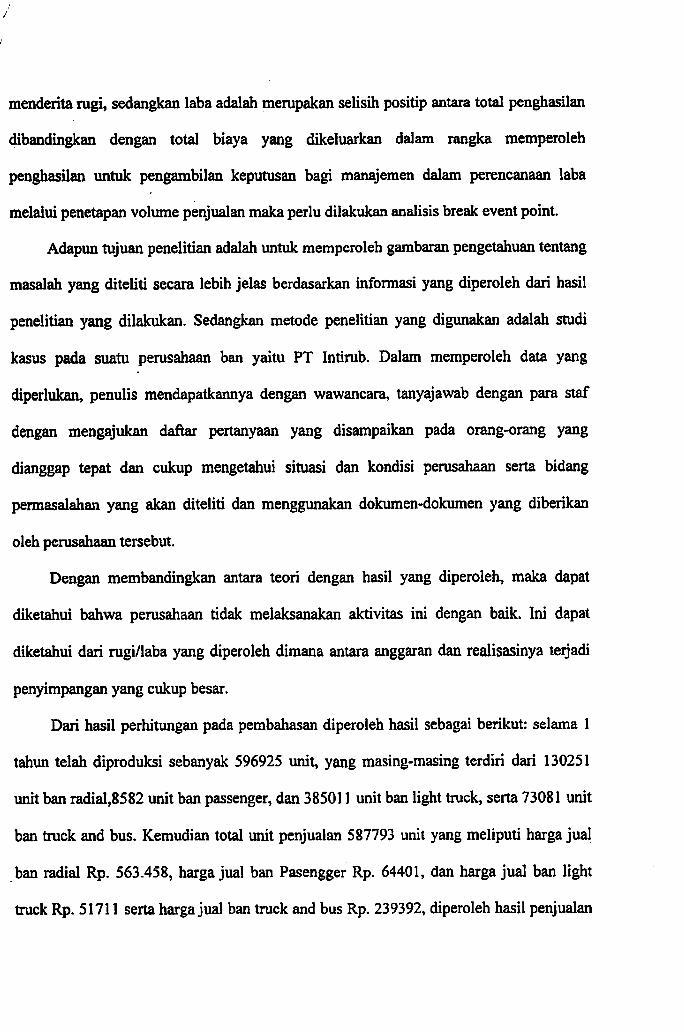

menderita rugi, sedangkan laba adalah merupakan selisih positip antara total penghasilan

dibandingkan dengan total biaya yang dikeluarkan dalam rangka memperoleh

penghasilan untuk pengambilan keputusan bagi manajemen dalam perencanaan laba

melalui penetapan volume penjualan maka perlu dilakukan analisis break event point.

Adapun tujuan penelitian adalah imtuk memperoleh gambaran pengetahuan tentang

masalah yang diteliti secara lebih jelas berdasarkan informasi yang diperoleh dari hasil

penelitian yang dilakukan. Sedangkan metode penelitian yang digunakan adalah studi

kasus pada suatu perusahaan ban yaitu PT Intirub. Dalam memperoleh data yang

diperlukan, penulis mendapatkeinnya dengan wawancara, tanyajawab dengan para staf

dengan mengajukan daftar pertanyaan yang disampaikan pada orang-orang yang

dianggap tepat dan cukup mengetahui situasi dan kondisi perusahaan serta bidang

permasalahan yang akan diteliti dan menggunakan dokumen-dokumen yang diberikan

oleh perusahaan tersebut.

Dengan membandingkan antara teori dengan hasil yang diperoleh, maka dapat

diketahui bahwa perusahaan tidak melaksanakan aktivitas ini dengan baik. Ini dapat

diketahui dari rugi/laba yang diperoleh dimana antara anggaran dan realisasinya teijadi

penyimpangan yang cukup besar.

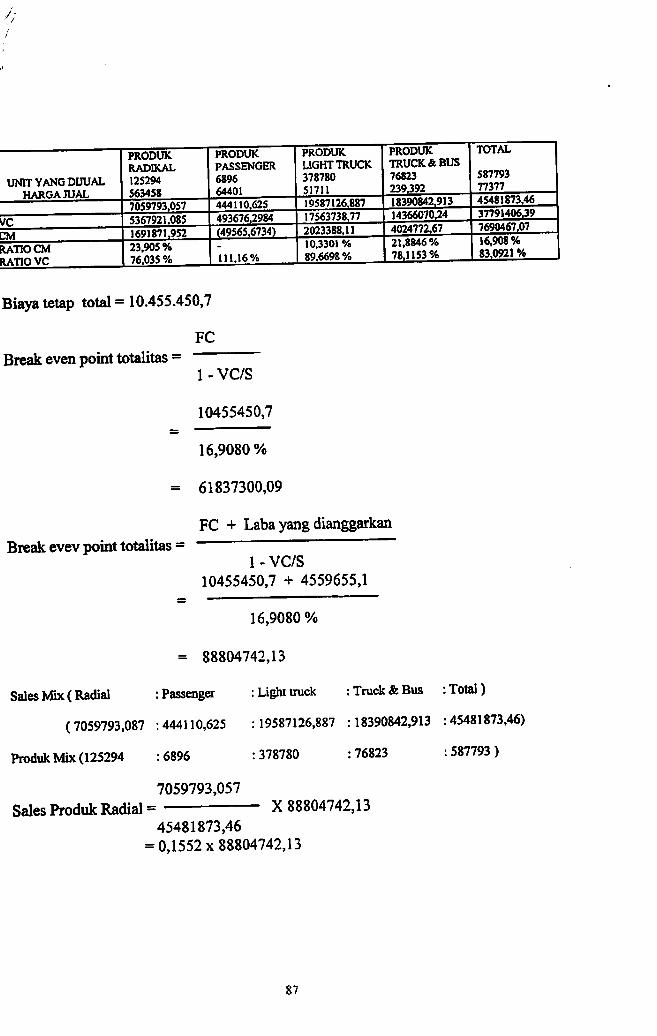

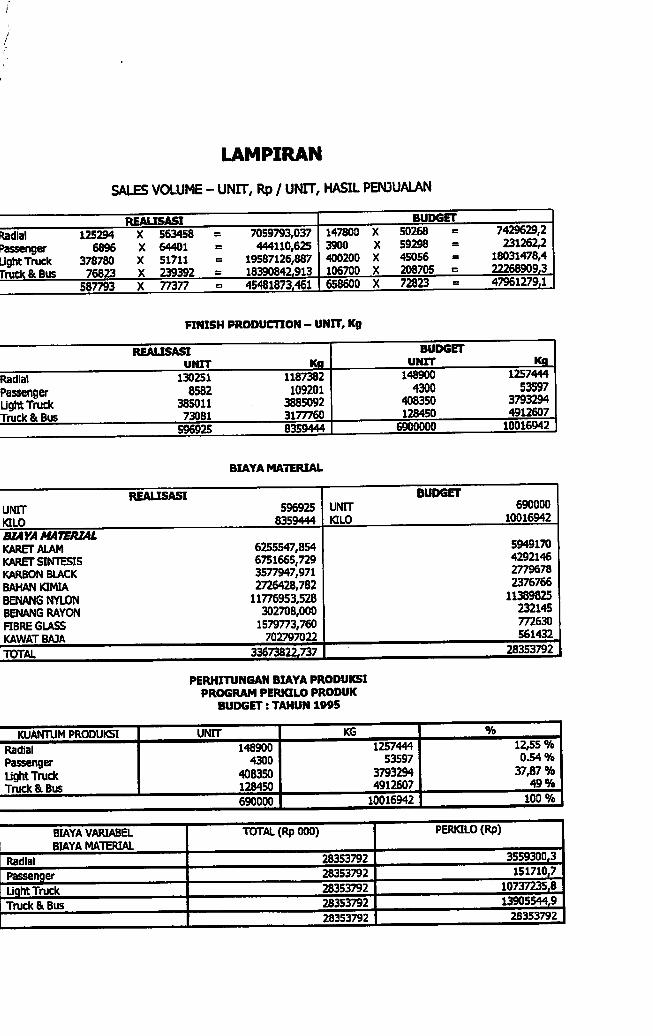

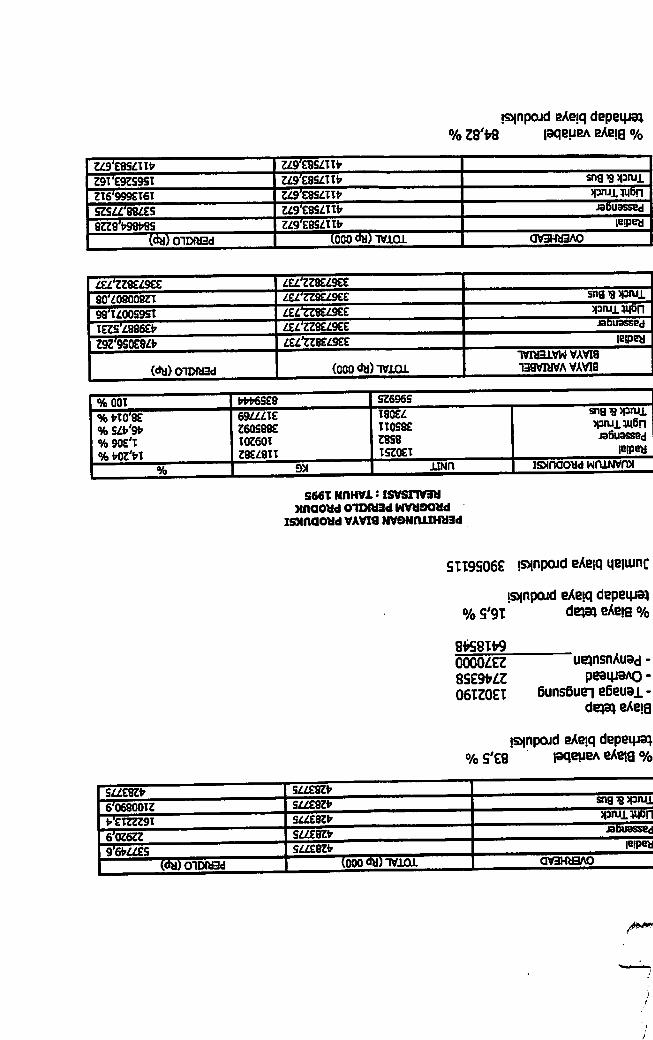

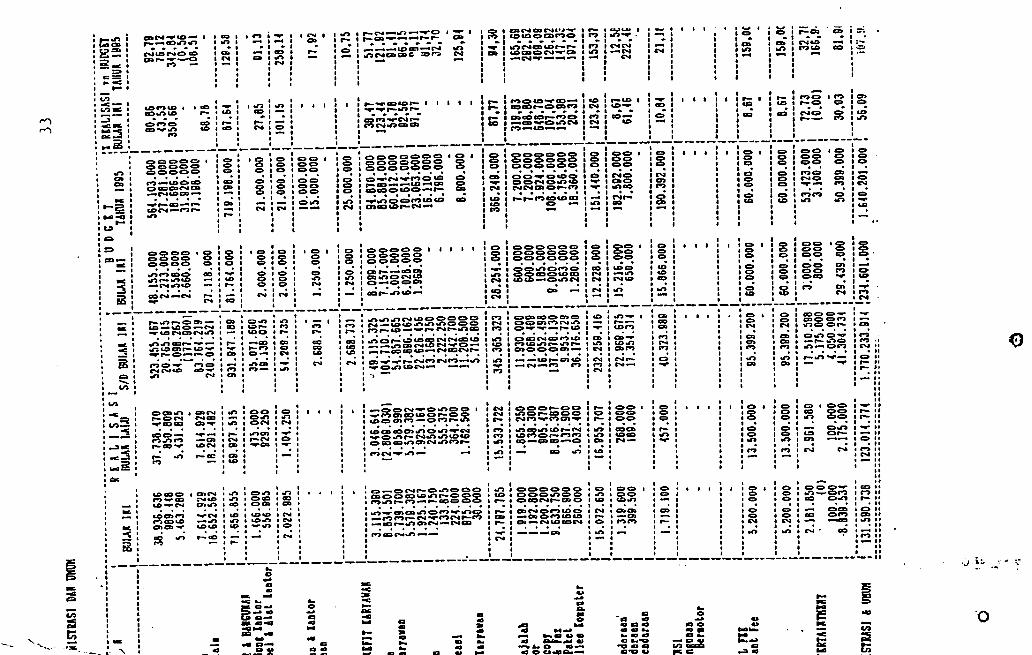

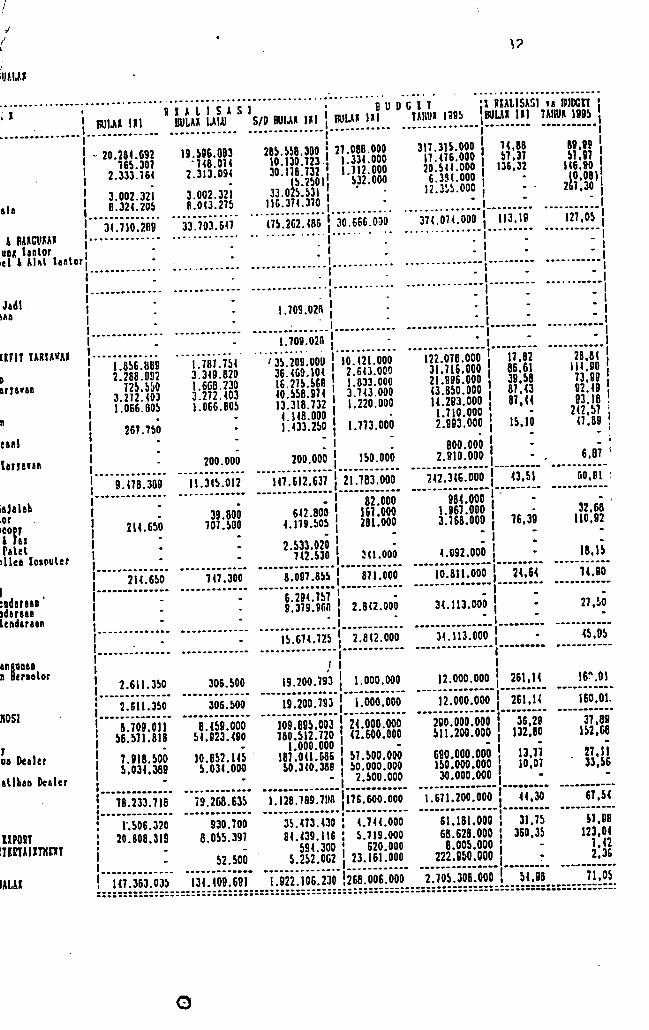

Dari hasil perhitungan pada pembahasan diperoleh hasil sebagai berikut: selama 1

tahun telah diproduksi sebanyak 596925 unit, yang masing-masing terdiri dari 130251

unit ban radial,8582 unit ban passenger, dan 385011 unit ban light truck, serta 73081 unit

ban truck and bus. Kemudian total unit penjualan 587793 unit yang meliputi harga jual

ban radial Rp. 563.458, harga jual ban Pasengger Rp. 64401, dan harga jual ban light

truck Rp. 51711 serta harga jual ban truck and bus Rp. 239392, diperoleh hasil penjualan

total Rp. 7059793,0374iasil penjualan untuk ban pasengger Rp. 444110,625 dan hasil

penjualan untuk ban light truck Rp. 19587126,887 serta hasil penjualan untuk ban truck

and bus Rp. 18390842,913, sedangka total biaya variabel yang dikeluarkan selama tahun

tersebut Rp. 37791406,39 yang meliputi biaya variabel untuk ban radial Rp.

5367921,085, biaya variabel untuk ban pasengger Rp. 493676,2984 dan biaya variabel

untuk ban light truck Rp. 17563738,77 serta biaya variabel untuk truck and bus Rp.

14366070,24 dan total biaya tetap Rp. 10455450,7. Berdasarkan data tersebut dan telah

dilakukan analisis break even point secara matematis diperoleh break event point totalitas

Rp. 61837300,09. Dari hasil penjualan dan total biaya yang dikeluarkan dapat dihitung

rugi perusahaan sebesar Rp. 2764983,63.

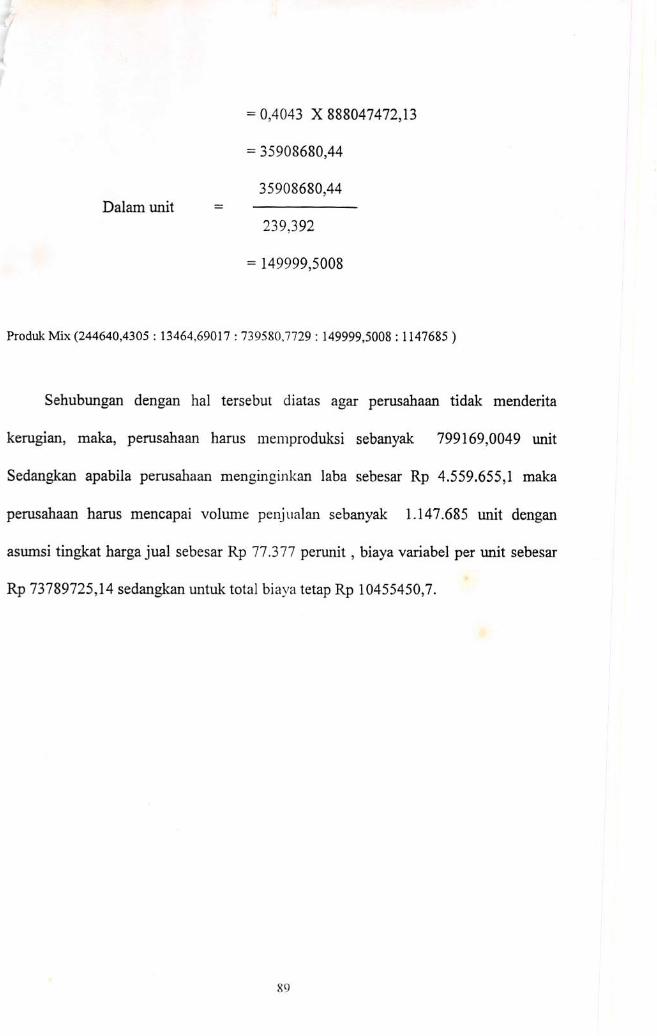

Dengan demikian penulis mengambil kesimpulan bahwa PT. Intirub dalam

petrencanaan laba tidak menggunakan analisis break event point berdasarkan hasil

pembahasan maka penulis menyarankan agar PT. Intirub dalam perencanaan laba supaya

menggunakan analisis break event point.

DAFTAR ISI

KATA PENGANTAR «

DAFTARISI iii

DAFTAR LAMPIRAN vi

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian 1

1.2. Identifikasi Masalah 4

1.3. Maksud dan Tujuan Penelitian 4

1.4. Kegunaan Penelitian 5

1.5. Kerangka Pemikiran 6

1.6. Metodolo^ Penelitian 7

1.7. Lokasi Penelitian 8

1.8. Sistematika Pembahasan 8

BAB n TINJAUAN PUSTAKA

2.1. Pengertian dan Tujuan Analisis Break Even Point 11

2.2. Pengertian Biaya 14

2.3. Penggolongan Biaya 16

2.4. Asumsi-Asumsi Yang Mendasari Break Even Point 18

111

Skripsi dengmmeogambil judul: FERANAN ANAUSIS BREAK EVEN POfNTrSEBAQAI yULAT BANTa MANAJEMEN DALAM PERENCANAAN LABA.

1.2. THontifiVnai Masalah

Berdssarkan uraian diatas diwi sasuai deagan latar balakang sknpai ini, makapaiiulis

mepgideiitifikBsi masalah adalah sebagai berikut:

1 Sampai sejaufamanakahperanan aaalisis break even point dq[)at dijadikan sebagai

dasar dalam perencanaan laba

2. Sampai sejauhmanakah aimiisi break even poiid dt^memberikan infonnasi tentaqg

1.3. Maksud dan mjuan Penelitian

uu

diolah sebagai karyatulis, yang mana dsq>at digimakan sebagai studi peibandingan dengan

teori yang didspat dari studi kepustakaan. T^uan penulis melakukan penelitian adalah

1. Tujuan Umum

Untuk memenuhi tugas pembuatan skripsi sebagai salah satu syarat untuk mencapai

gelar Saijana Ekonomi di Fakultas Ekonomi Universitas Pakuan, dan juga

diharapkan dapat berguna bagi kita semua.

2. Tujuan Khusus

Adapun tujuan penelitian ini adalah untuk mengetahui penerapan analisis break even

point sebagai dasar perencanaan laba, dimana tercakup dalam penelitian ini sebagai

berikut:

1. Untuk mengetahui hubungan antara analisis break even point dengan

perencanaan laba.

2. Untuk mengetahui seberapa besar tingkat keuntungan yang dapat

diperoleh.

3. Untuk mempelajari dan mengevaluasi besar kecilnya biaya yang hams

dikeluarkan perusahaan.

4. Mengevaluasi besamya penjualan untuk mencapw laba yang diharapkan.

1.4. Kegunaan Penelitian

Dengan dilakukan penelitian ini, diharapkan dapat memberikan kegunaan yang

dapat bermanfaat sebagai berikut:

1. Ba^ pembaca semoga hasil penulisan ini dapat memberikan penerangan

yang cukup berarti dan juga dapat dijadikan sebagai bahan penelitian.

f2.5. Faktor-Faktor Yang Mempengaruhi Naik Turunnya Tingkat Break

Even Point 19

2.6. Pengenian Pendapaian 22

2.7. Keuntungan dan Kerugian Analisis Break Even Point 24

2.8. Peranan Analisis Break Even Point Sebagai Alat Bantu

Manajemen Dalam Perencanaan Laba 25

2.8.1 Laporan Rugi Laba Sebagai Sumber Utama

Analisis Break Even Point 26

2.8.2. Cara Penentuan Break Even Point dan Perhitungannya.. .29

2.8.3. Teknik Break Even Point Untuk Perencanaan Laba 35

BAB. Ill OBJEK DAN METODE PENELITIAN

3.1. Objek Penelilian 37

3.1.1. Sejarah Berdirinya PT. Intirub 37

3.1.2. Sturuktur Organisasi Perusahaan 44

3.1.3. Kegiatan Usaha Perusahaan 51

3.2. Metode Penelitian 57

BAB.IV HASIL DAN PEMBAHASAN

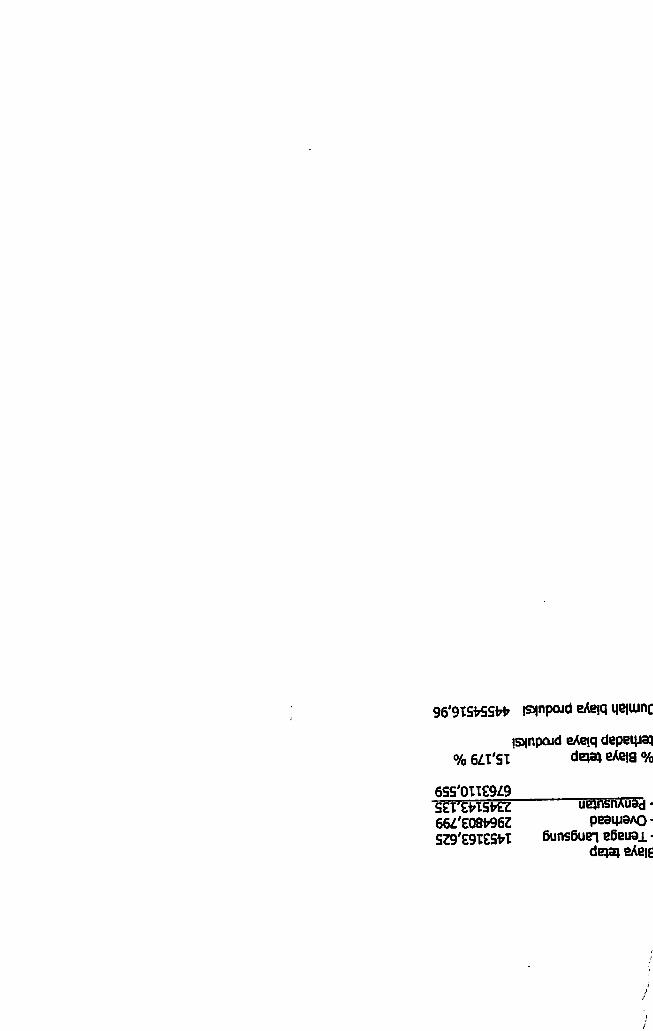

4.1. Unsur-Unsur Biaya Yang Berhubungan Dengan Volume Produksi

Pada Perusahaan 59

IV

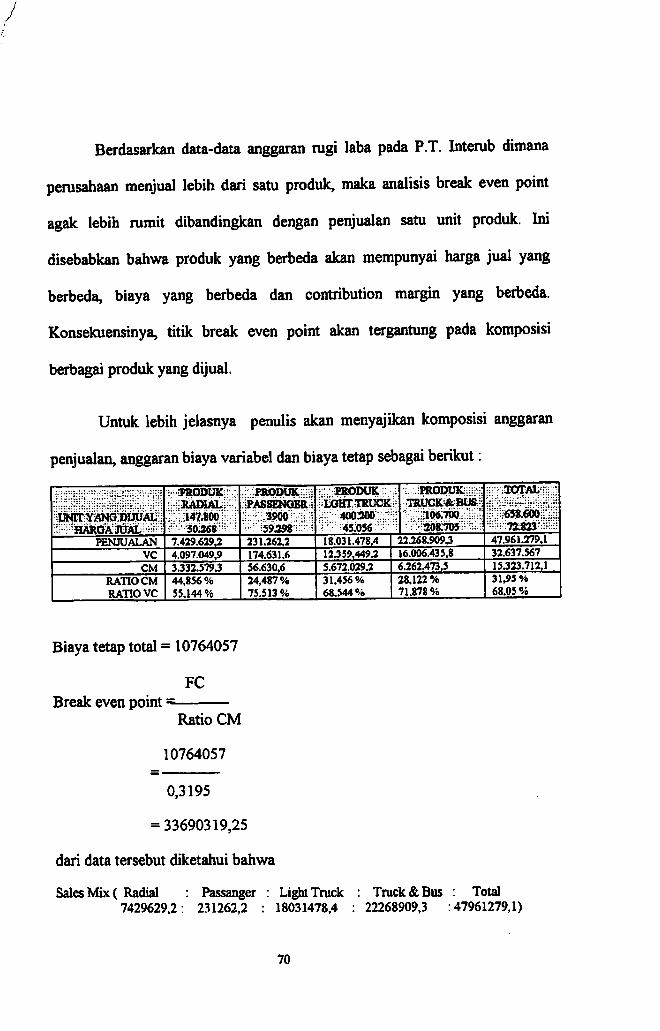

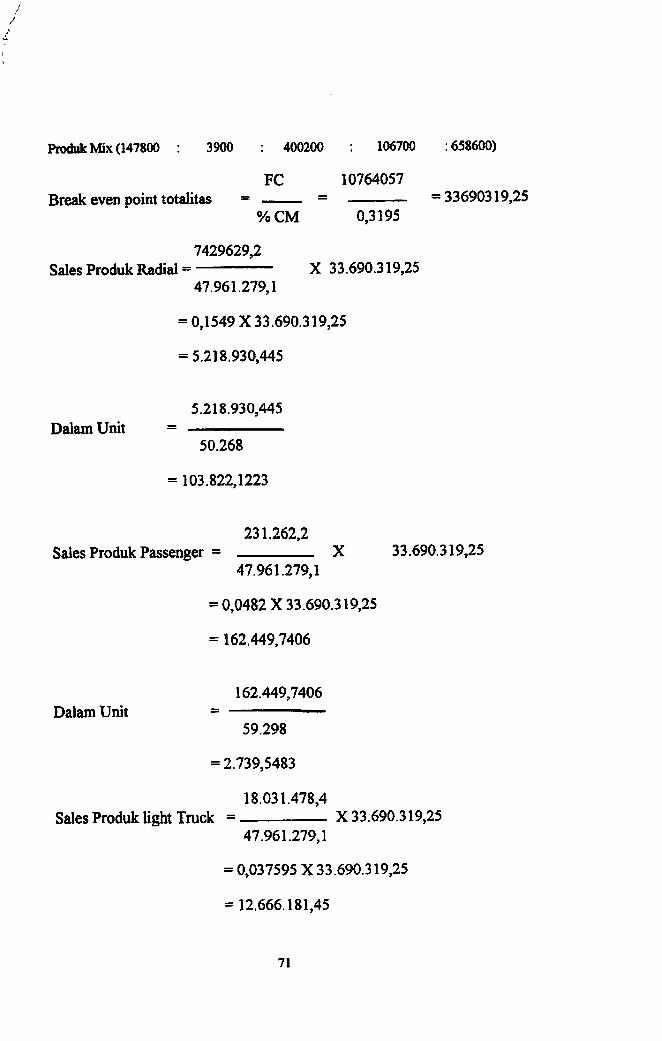

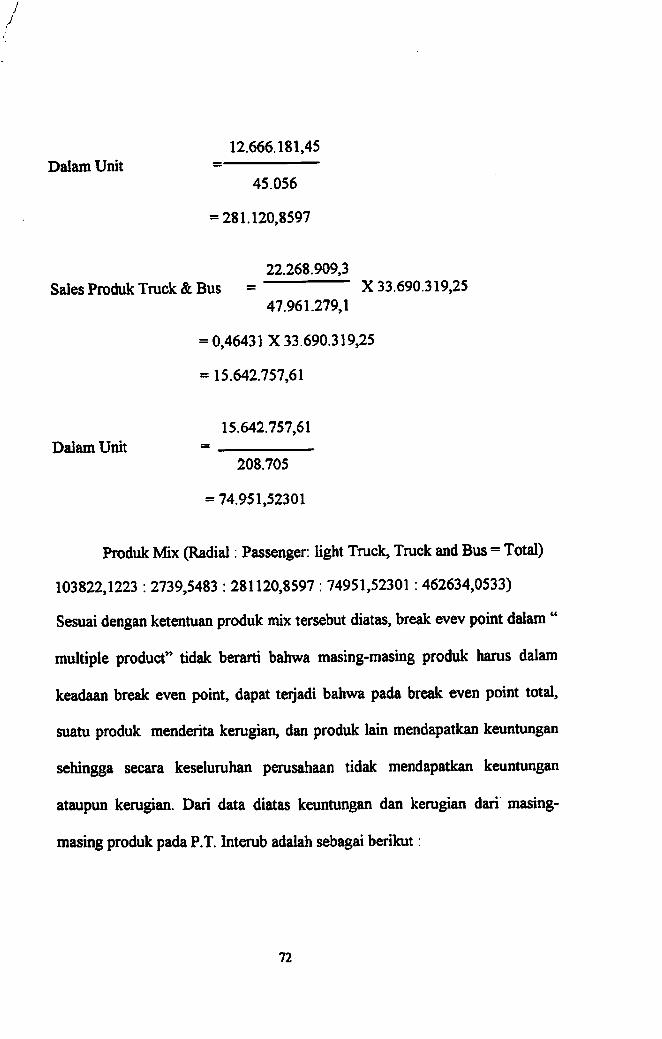

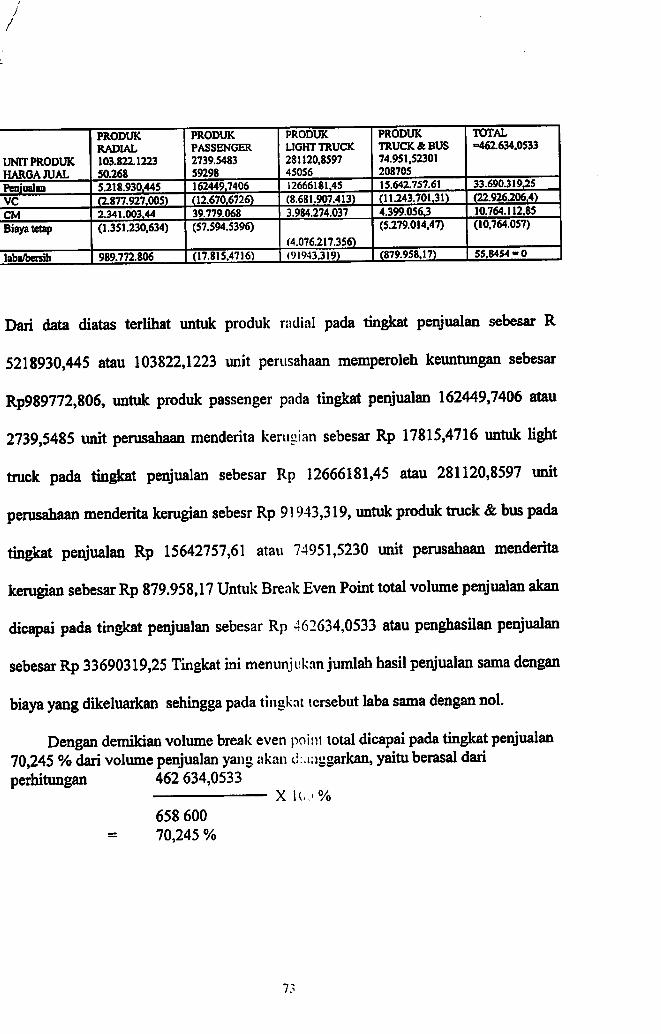

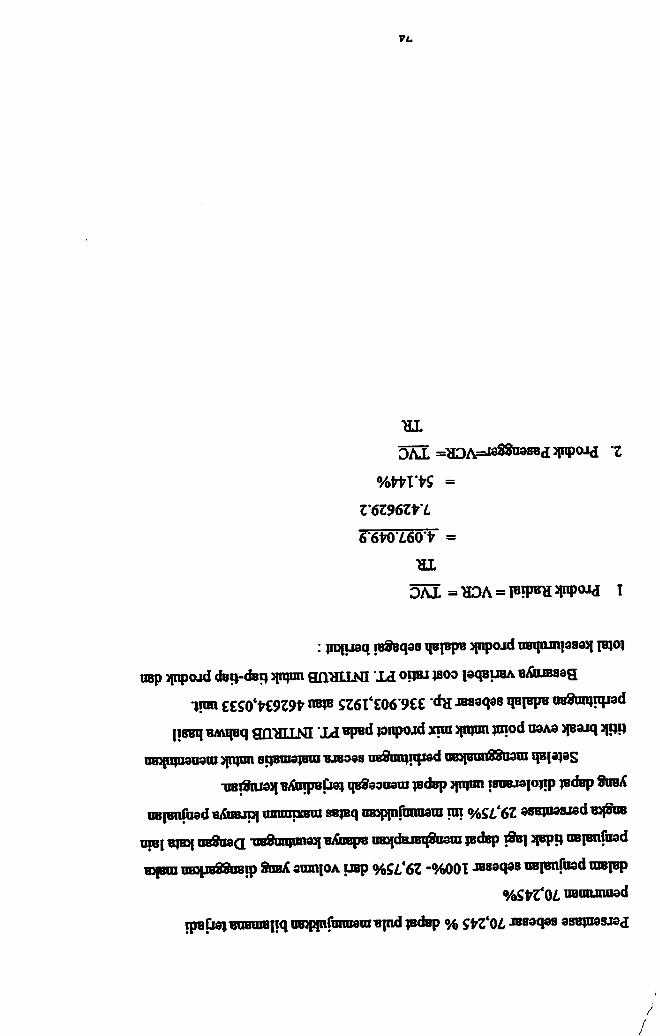

4.2. AnaKsis Break Even Point 67

4.3. Perencanaan Laba PT. Intirub 82

4.4. Pcranan Analisis Break Even Point Sebagai Alat Bantu

Manajemen Dalam Perencanaan Laba 84

BAB V RANGKUMAN 90

BAB VI KESIMPULAN DAN SARAN 92

BAB Vn RINGKASAN 95

DAFTARPUSTAKA

LAMPIRAN

DAFTAR LAMPIRAN

Lampiran

Struktur Organisasi 1

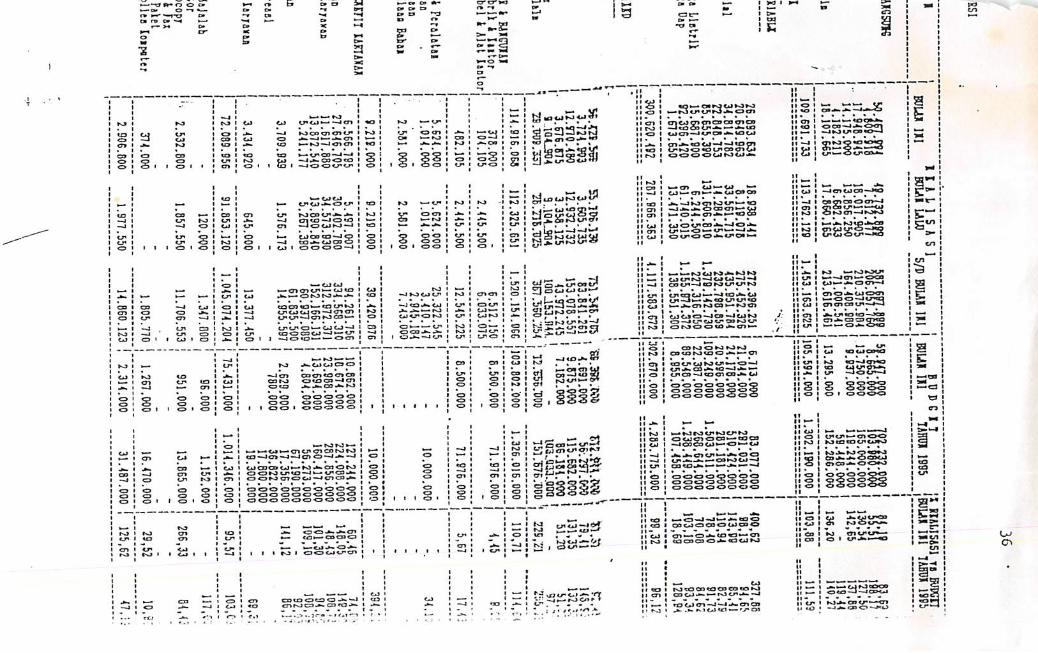

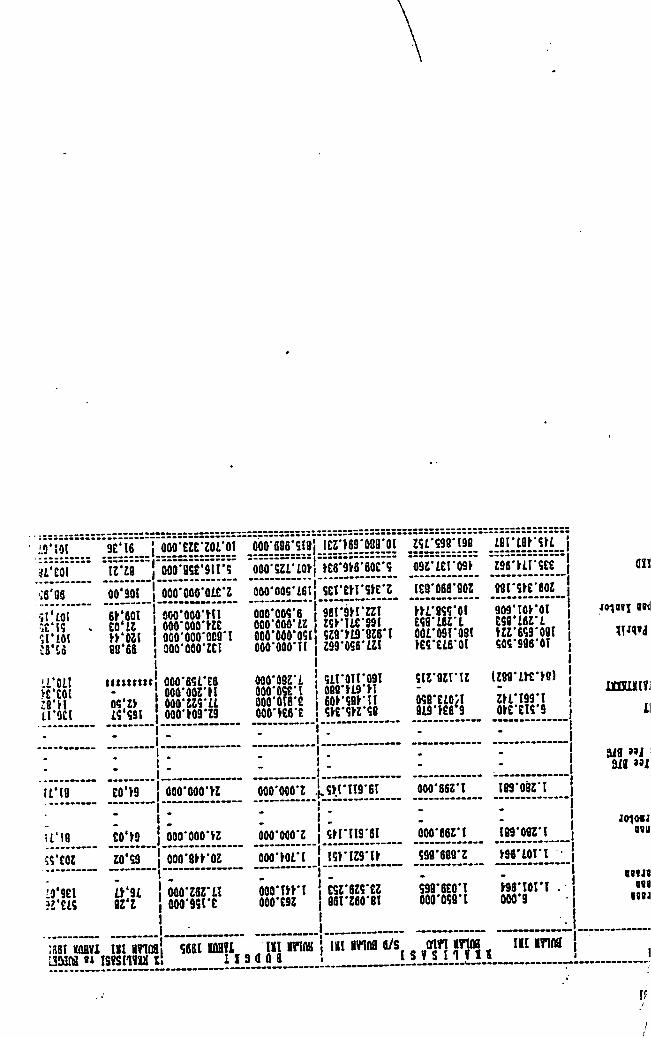

Sales Volume, Finish Production, Biaya Material 2

Ferhitungan Biaya Produksi Anggaran 2

Perhitungan Biaya Produksi Realisasi 3

Perincian Biaya Konversi 4

Perincian Biaya Administrasi dan Umum 5

Perincian Biaya Penjualan 6

VI

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada saat ini Pemerintah Indonesia sedang giat-giatnya melaksanakan

pembangunan disegala bidang yang mana pembangunan yang telah dilaksanakan,

sedang dilaksanakan maupun akan dilaksanakan pada dasamya bertujuan untuk

meningkatkan taraf hidup Bangsa Indonesia. Kesejahieraan yang semakin adil dan

merata serta mencerdaskan kehidupan bangsa.

Untuk mewujudkan cita-cita tersebut, disusunlah Pola Umum Pembangunan

Jangka Panjang yang meliputl waktu 25 sampai 30 tahun. Pembangunan Jangka

Panjang 25 sampai 30 tahun dilaksanakan secara bertahap, yang senng disebut

PELITA. Setiap tahap pembangunan benujuan untuk meningkatkan taraf hidup dan

kesejahteraan seluruh rakyat sena meletakkan landasan yang kuat untuk pembangunan

berikutnya.

Saat ini, Indonesia telah memasuki REPELITA VI, yang merupakan tahap

awal Pembangunan Jangka Panjang Tahap II, dimana akan dibangun masyarakat

industri yang berkepribadian Pancasila dengan melibatkan misalnya; kalangan

pendidikan, kalangan dunia usaha, kalangan pers, kalangan cendekiawan, kalangan

agama, kalangan budaya dan seniman, segenap kekuaian sosial politik dan organisasi

kemasyarakatan. Dengan demikian perlu keseimbangan dan keserasian dalam

pembangunan.

Usaha pembangunan dewasa ini lebih dititik beratkan pada sektor sandang,

pangan da" swasembada pangan dan keberhasilan pemerintah didalam membangkitkan

gairah membangun disektor-sektor lainnya. Salah satu sektor pembangunan yang

sedang digiatkan oleh pemerintah, diantaranya adalah sektor perekonomian khususnya

dalam bidang industri, baik industri kecil, menengah dan besar yang menghasilkan

sarana produksi maupun yang menghasilkan barang-barang yang dapat memenuhi

kebutuhan hidup masyarakat sehari-hari.

Salah satu faktor yang mendorong pengusaha menginvestasikan modalnya

disektor industri diantaranya karena tersedianya peralatan atau teknologi yang modem.

Dengan adanya inovasi teknologi memberikan pembahan pada hasil atau produksi

yang diperoleh sehingga tujuan untuk memperoleh laba sebesar-besamya akan

tercapai.

Sebagian manajer pemsahaan dan masyarakat ada yang beranggapan bahwa

laba yang tinggi akan diperoleh dengan melaksanakan omzet penjualan yang tinggi.

Namun kenyataannya belum tentu demikian. Oleh karena itu sudah sehamsnya para

pengusaha untuk mengetahui manajemen akuntansi mempakan salah satu aspek yang

sangat penting dalam kegiatan operasional pemsahaan.

Manajemen Akuntansi dianggap penting, karena didalamnya dibahas

bagaimana cara penetapan biaya dari suatu proses produksi, pengaturan tentang sistem

pelaporan, analisa biaya dan pengendalian biaya yang sangat berguna bagi pimpinan

perusahaan dalam merumuskan kehidupan usahanya demi menjaga kelangsungan hidup

perusahaan.

Untuk mempertahankan kelangsungan hidup perusahaan, PT. Intirub hams

maju dan mampu mengembangkan dirinya. Kemajuan dan perkembangan suatu

pemsahaan pada umumnya diukur dengan kemampuan mendapatkan laba setiap tahun.

Laba akan diperoleh bila jumlah pengeluaran lebih kecil dibandingkan dari penerimaan

yang diperoleh pemsahaan. Upaya untuk mendapatkan keuntungan/laba tentu menjadi

tanggung jawab semua aparat pengelola pemsahaan, karena besar kecilnya laba yang

dapat dicapai akan memptikan keberhasilan manajcmen dalam mengelola

pemsahaannya. Dalam hal ini Pimpinan PT. Intimb dapat menggunakan salah satu alat

kontrol diantaranya analisa break even point. Analisis Break Even Point adaiah salah

satu alat analisis keuangan yang digunakan manajemen pemsahaan sebagai alat

pengambil keputusan.

Dengan analisis break even point ini manajemen pemsahaan akan mengetahui

gambaran yang jelas tentang kegiatan operasional pemsahaan, temtama dalam

hubungannya terhadap biaya yang dikeluarkan dengan keuntungan yang diperoleh.

Analisis break even point sebagai alat analisis mempunym banyak kegunaan

yang dapat membantu manajemen pemsahaan dalam memecahkan masalah-masalah

seperti menentukan harga jual, menentukan volume penjualan dan menentukan laba

yang akan diperoleh.

2. Melatih penulis membiasakan diri melakukan penelitian lebih dahulu bila

menghadapi pennasalahan.

3. Bagi perusahaan yang diteliti, semoga hasil penulisan ini dapat digunakan

oleh perusahaan dalam perencanaan laba.

1.5. Kerangka Pemlkiran

Perkembangan suatu perusahaan akan mengakibatkan aktivitas-aktivitas yang

dijalankan semakin luas dan rumit. Dengan semakin luas dan rumit aktivitas yang

dijalankan, menuntut pelaksanaan yang efektif dan efisien guna mendukung

keberhasilan perusahaan. Keberhasilan perusahaan sering diukur dengan laba yang

diperoleh perusahaan yang bersangkutan. Apabila perusahaan memperoleh laba yang

cukup besar, maka perusahaan tersebut dianggap cukup berhasil, Namun untuk

memperoleh laba yang cukup besar ini tidak mudah. Banyak faktor yang

mempengaruhi antara Imn pengaruh biaya, volume dan harga jual barang yang

bersangkutan.

Analisis break even point merupakan teknik perencanaan yang dapat digunakan

untuk menilai kemungkinan-kemungkinan yang teijadi terhadap laba yang ingin

dicapai. Sebelum melakukan analisis, perhitungan biaya-biaya yang teijadi hams

dipisahkan menjadi biaya tetap dan biaya variabel. Kemudian dihitung break even

pointnya yaitu besamya volume penjualan minimal yang hams dicapai agar pemsahaan

tidak menderita mgi. tetapi juga tidak memperoleh keuntungan, Informasi ini

diperlukan pimpinan untuk mengetahui berbagai tingkat volume penjualan yang

direncanakan serta hubungannya dengan kemungkinan memperoleh laba menumt

tingkat penjualan tersebut. Untuk mengetahui hubungan volume penjualan dengan

keuntungan yang in^n dicapai, perusahaan dapat menerapkan analisis break even point

sebagai dasar untuk melaksanakan kebijakan operasionalnya.

Hal ini disebabkan karena analisis break even point adalah suatu analisa yang

mempelajari hubungan antara biaya, laba dan penjualan.

Apabila perusahaan tidak dapat mencaptu volume penjualan yang lebih besar

dari tingkat break even point, maka dalam hal ini pimpinan hams dapat mencari faktor-

faktor penyebabnya dan bemsaha untuk mencapai volume penjualan yang lebih besar

dari tingkat break even point sehingga laba yang diharapkan dapat diperoleh

pemsahaan.

1.6. Metode Penelitian

Penulis menyusun skripsi ini dengan mengadakan riset pada pemsahaan

industri, guna memperoleh data-data dan informasi yang diperlukan, maka metode

penelitian yang dilakukan penulis adalah sebagai berikut;

i. Studi Kepustakaan (Library Research)

Studi Kepustakaan mempakan salah satu bentuk penelitian dalam memperoleh data-

data informasi penelitian yang diperlukan, melalui membaca dan mempelajari teori-

teori dari berbagai buku dan literatur yang mana kaitannya dalam mendukung

skripsi ini.

2. Studi Lapangan (Field Research)

Studi T 4»pangan merupakan salah satu bentuk penelitian dalam memperoleh data-

data dan informasi yang diperlukan melalui teijun langsung kelapangan perusahaan

yang diteliti dengan cara observasi yaitu mengamati kegiatan-kegiatan yang

rtiialfiilfan oleh perusahaan dan wawancara dengan pihak yang berkepentingan

dalam perusahaan dan sesuai dengan fokus utama skripsi ini.

1.7. Lokasi Penelitian

Dalam rangka memperoleh dan mengumpulkan data-data dan informasi yang

dibutuhkan dalam penyusunan skripsi ini, maka penyusun melakukan penelitian di

FT. Intirub Jl. Cililitan Besar 454, Jakarta Timur.

1.8. Sistematika Pembahasan

Sistematika pembahasan dalam skripsi ini dibagi 7 (tujuh) bab sebagaimana

tercantum dalam daftar isi. Untuk dapat memberikan gambaran secara singkat

daripada isi skripsi ini, maka akan dikemukakan pokok-pokok pembahasan dari

masing-masing bab sebagai berikut;

Bab I Pendahuluan

Dalam bab ini diuraikan mengenai Latar Belakang Penelitian, Identifikasi

Masalah, Maksud dan Tujuan Penelitian, Kegunaan Penelitian, Kerangka

Pemikiran, dan Sistematika Pembahasan.

Bab n Tinjauan Pustaka

Bab ini akan membahas dan menguraikan se^-segi teoritis dari hasil

penelitian kepustakaan yang dilakukan penulis berhubungan serta relevan

dengan pokok permasalahan. Dalam bab ini menjelaskan Tentang Pengertian

dan Tujuan Anaiisis Break Even Point, Pengertian Biaya, Penggolongan

Biaya, Asumsi-asumsi yang Mendasari Break Even Point, Faktor-faktor yang

Mempengaruhi Naik Tuninnya Tingkat Break Even Point, Peranan Anaiisis

Break Even Point Dalam Perencanaan Laba, Pengertian Pendapatan,

Keuntungan dan Keru^an Anaiisis Break Even Point dan Peranan Anaiisis

Break Even Point Sebagai Alat Bantu Manajemen Dalam Perencanaan Laba.

Bab m Objek Dan Metode Penelitian

Dalam bab ini akan dibahas mengenai Sejarah berdirinya PT. Intirub, Struktur

Organisasi Perusahaan, Kegiatan Usaha Perusahaan, dan Metodelogi

Penelitian.

Bab rv Hasil Dan Pembahasan

Dalam bab ini penulis memadukan data yang diperoleh dari hasil penelitian

lapangan dan hasil penelitian kepustakaan untuk kemudian membahas dan

memecahkan masalah yang terurai dalam Identifikasi Masalah.

Bab V Ringkasan

Bab 5 (lima) ini merupakan rangkuman atau ringkasan atas hasil rumusan dari

pembahasan permasalahan.

Bab VI Kesimpulan dan Saran

Dalam bab ini dikemukakan mengenai kesimpulan dari berbagai masalah yang

dibahas setelah dianalisis dan saran-saran yang dikemukakan sebagai hasil

analisa tersebut.

BabVn Ringkasan

10

BABH

TINJAUAN PUSTAKA

2.1. Pengertian dan tujuan analisis break even point

Pada dasarnya setiap badan usaha yang didirikan bertujuan untuk memperoleh

laba, dengan demikian laba mempakan bagian yang sangat penting dalam ke^atan

pemsahaan dan mempakan salah satu ceraiin keberhasilan dari seorang manajer

pemsahaan dalam mengoperasikan pemsahaannya. Untuk memperoleh laba tidaklah

mudah, perlu perencanaan yang baik, dimana manajer pemsahaan hams

mengikutsertakan selumh bagian yang ada dalam pemsahaan dan

mengkordinasikannya dengan sebaik-baiknya sehingga selumh bagian yang

diikutsertakan tumt merasa bertanggung jawab dalam rangka pencapaian laba. Selain

daripada itu manajer pemsahaan hams memperhatikan berbagai faktor yang akan

mempengamhi besar kecilnya laba yang akan diperoleh pemsahaan. Adapun faktor

tersebut antara lain:

1. Harga pokok penjualan dan biaya-biaya lainnya yang hams dikeluarkan dalam

rangka proses produksi.

2. Jumlah barang yang dijual atau volume penjualan.

3. Harga jual daripada barang yang bersangkutan

11

Agar laba yang direncanakan oleh perusahaan dapat dicapai dengan baik, maka

manajer perusahaan harus dapat mengendalikan ketiga faktor diatas, dengan cara

menekan biaya-biaya sampai pada tingkat yang paling minimum. Selain itu harga jual

harus ditetapkan pada tingkat yang layak yang dapat teijangkau dan sesuai dengan

daya beli konsumen.

Apabila manajer perusahaan hendak mengestimasikan laba yang ingin dicapai.

salah satu cara yang paling mudah manajer perusahaan dapat menggunakan analisis

break even point. Dengan analisis ini pimpinan perusahaan dapat memperkirakan

berapa volume penjualan yang harus dilaksanakan, agar laba yang telah direncanakan

dapat dicapai dengan baik.

Untuk lebih jelas mengenai pengertian break even point, penulis akan

mengemukakan pandapat para ahli.

Menurut Matz Usry dan Milton F. Usry dalam bukunya Cost Accounting

Planning and Control sebagai berikut:

" Break even analysis determines at what level cost and revenue are inequilibrium. The brek even point, obtained directly by mathematicalcomputation, usually presented in graphic form because it not only showsmanagement the point at which neither a profit nor a loss occurs, but alsoindicates the possibilitis associated with changes in cost or sales.'' ( 1 : 686 )

Menurut R.A. Supriyono dalam bukunya Perencanaan dan Pengendalian Biaya

serta Pembuatan Keputusan sebagai berikut:

"Break even point adalah suatu keadaan perusahaan dimana jumlahtotal penghasilan besarnya sama dengan jumlah total biaya, atau suatu

12

keadaan perusahaan dimana rugi labanya sebesar nol, perusahaan tidakmemperoleh laba tetapi juga tidak menderita rugl". (2 : 332)

Menurut Bambang Riyanto dalam bukunya Dasar-Dasar Pembelanjaan

Perusahaan mengemukakan sebagai berikut:

''Volume penjualan dimana penghasilannya (revenue) tetap samabesarnya dengan biaya totalnya, sehingga perusahaan tidakmendapatkan keuntungan-keuntungan ataupun menderita kerugian".(3 ; 292)

Menurut Charles T Horngren and George Foster dalam bukunya Cost

Accounting A Managerial Emphasis, mengemukakan sebagai berikut:

" The Break even point is that point of activity ( sales volume ) wheretotal revenues and total expenses are equal; that is, there is neither profitnor loss." ( 4 :48 )

Berdasarkan pengertian-pengertian diatas, penulis dapat mengambil suatu

kesimpulan bahwa yang dimaksud dengan break even point adalah dimana besarnya

penghasilan sama dengan besarnya biaya total.

Sudah barang tentu kondisi break even point bukanlah merupakan tujuan

utama dilaksanakannya operasi perusahaan karena pada umumnya perusahaan ingin

mencapai laba tertentu yang diharapkan, sedangkan break even point hanya sebagai

dasar bagi manajer perusahaan dalam rangka pengambilan keputusan untuk

menentukan tingkat aktivitas usahanya.

Berdasarkan uraian-uraian diatas dapat juga diambil suatu kesimpulan bahwa

tujuan analisis break even point adalah ;

13

1. Untuk menentukan jumlah penjualan minimal yang hams dipertahankan agar

pemsahaan tidak mengalami kemgian.

2. Untuk menentukan jumlah penjualan yang hams dicapai untuk mencapai tingkat

laba yang telah direncanakan.

3. Untuk mengukur seberapa jauh berkurangnya penjualan agar pemsahan tidak

menderita kemgian.

4. Untuk mengetahui bagaimana efek pembahan harga jual biaya dan volume penjualan

terhadap keuntungan yang akan diperoleh.

2.2. Pengertian biaya

Dalam rangka menciptakan atau memproduksi suatu barang atau jasa tentu

diperlukan sejumlah biaya tertentu. Besar atau kecilnya biaya yang dikeluarkan

tergantung pada kebutuhan pemsahaan dalam menjalankan kegiatan operasinya.

Biaya operasi dan biaya produksi suatu pemsahaan mempengamhi harga jual

atau produk akhir yang dipasarkan. Apabila biaya operasi dan biaya produksi suatu

pemsahaan tinggi, maka harga jual atau produk akhir yang dipasarkan juga tinggi.

Sehubungan dengan hal tersebut maka pimpinan pemsahaan hams dapat cermat dan

teliti dalam menghadapi masalah biaya.

Berdasarkan pentingnya suatu biaya, maka penulis menguraikan pengertian

biaya tersebut dari para ahli seperti:

14

y

Geoffrey Knott dalam bukimya Practical Cost and Management Accounting

adalah sebagai berikut:

" Cost is the relevant value of resources used or planned to be used for a

particular purpose **. ( 5 : 33)

Menurut Edward B. Deakin and Michael W. Maher dalam bukvinya Cost

Accounting mengemukakan sebagai berukut:

A cost is sacrifice of resources. An expence is a cost that is charged against

revenue in an accounting period ; handle, expenses are deducted from revenue in

that accounting period ". ( 6 : 27)

Menurut Usry, Hammer and Matz dalam bukunya Cost Accounting dalam judul

Planning and Control, mengemukakan sebagai berikut:

" Cost as ** an exchange price, forgoing, a sacrifice made to secure benefit*'. (

7:17)

Menurut Garrison H. Ray, D.B.A. CPA., dalam bukunya Managerial Accounting

mengemukakan sebagai berikut:

** The term cost defined as the sacrifice made in order to obtain some good

or service". ( 8 : 27)

Menuirut Mulyadi dalam bukunya Akuntansi Biaya dengan judul Penentuan

Harga Pokok dan Pengendalian Biaya, mengemukakan sebagai berikut:

Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan

uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu ". (

9:3)

15

Menumt D. Hartanto dalam bukunya Akuntansi Untuk Usahawan,

mengemukakan sebagai berikut;

"Cost adalah biaya-biaya yang dianggap akan memberikan manfaat(service potencial) diwaktu yang akan datang dan karenanya merupakanaktiva yang dicantumkan dalam neraca". (10 : 75)

Menumt Eldon S. Hendriksen dalam bukunya Accounting Theory, yang

disadur oleh Marianus Sinaga adalah sebagai berikut;

"Beban (expenses) adalah penggunaan atau pemakaian barang dan jasadidalam proses mendapatkan pendapatan. Beban merupakan habisnya(expiration) jasa faktor yang berkaitan langsung ataupun tidak langsungdengan pembuatan dan penjualan produk penisahaan. Beban seringdidefinisikan dalam arti biaya yang habis terpakai (cost expiration) ataualokasi biaya". ( 11 : 177 )

Kesimpulan yang dapat diambil oleh penulis dalam pengcrtian biaya ialah suatu

pengorbanan yang hams teijadi untuk mendapatkan suatu keinginan yang akan dicapai

dengan perbandingan bahwa biaya yang dikeluarkan lebih kecil dari manfaat yang akan

diharapkan.

2.3. Penggolongan biaya

Jika suatu pemsahaan hanya mempunyai biaya variabel saja, maka dalam

pemsahaan tersebut tidak akan timbu! masalah break even (impas). Masalah tersebut

bam timbul apabila suatu pemsahaan disamping mempunyai biaya variabel juga

mempunyai biaya tetap.

Konsep biaya yang digunakan menumt D. Hartanto dalam bukunya Akuntansi

Untuk Usahawan adalah sebagai berikut;

16

1. Biaya Variabel

Biaya variabel adalah biaya yang keseluruhannya ikut berubah dengan perubahan

volume produksi (penjualan). Bila volume produksi bertambah maka biaya variabel

juga akan meningkat, begitu jiiga sebaliknya, bila volume produksi berkurang maka

biaya variabel akan menurun, untuk menganalisa break even point diasumsikan

biaya variabel menunjukkan sifat proporsional (berbanding lurus) dengan perubahan

volume produksi, misalnya volume produksi/penjualan bertambah 25%, jumlah

biaya variabelnya bertambah pula sebesar 25%. Sedangkan yang termasuk dalam

kelompok biaya variabel adalah biaya-biaya langsung seperti biaya pemakaian bahan

baku, biaya tenaga ketja langsung dan beberapa biaya yang tidak langsung seperti

biaya pemeliharaan, biaya penerangan dan Iain-lain yang sejenis.

2. Biaya Konstan (Tetap)

Biaya tetap adalah biaya yang sebagai keseluruhan tidak berubah dengan perubahan

volume produksi periode tertentu. Biaya yang termasuk kelompok biaya tetap,

misalnya biaya penyusutan, biaya sewa, biaya gaji, biaya asumsi, biaya bunga dan

biaya tidak langsung lainnya. Tidak semua biaya tidak langsung merupakan biaya

tetap, sebagian ada yang merupakan biaya variabel seperti biaya penurunan

pemakaian listrik.

17

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang sebagai keseluruhannya ikut berubah dengan

perubahan volume, tetapi tidak sejumlah biaya variabel. Dalam analisis ini biaya

semi variabel harus dipecah menjadi biaya tetap dan biaya variabel. Dengan

demikian dalam analisis break even point, hanya ada dua kategori biaya, yakni biaya

tetap dan biaya variabel.

2.4. Asumsi-asumsi yang mendasari analisis break even point

Untuk memudahkan analisis break even point ada beberapa dasar asumsi yang

dapat digunakan. Asumsi-asumsi tersebut adalah sebagai berikut;

1. Bahwa variabilitas biaya akan mendekati pola tingkah laku yang diramalkan. Biaya

tetap akan selalu konstan dalam kisaran volume yang dipakai dalam perhitungan

impas, sedangkan biya variabel berubah sebanding dengan perubahan volume

penjualan.

2. Bahwa harga jual produk tidak berubah-ubah pada berbagai tingkat kegiatan. Jika

dalam usaha menaikkan volume penjualn dilakukan penurunan harga jual atau

dengan memberikan potongan harga, maka hal ini akan mempengaruhi hubungan

biaya, volume dan laba.

3. Bahwa kapasitas produksi pabrik secara relatif konstan. Penambahan kapasitas

produksi akan berakibat pada penambahanbiaya tetap dan akan mempengaruhi

hubungan biaya, volume dan laba.

18

r/

4. Bahwa harga faktor-fidctor produksi tidak berubah. Jika harga bahan baku dan tarif

upah menyimpang terlalu jauh dibanding dengan data yang dipakai sebagai dasar

perhitimgan impas, maka hal ini akan mempengaruhi hubungan biaya, volume dan

laba.

5. Bahwa efisiensi produksi tidak berubah. Apabila teijadi penghematan biaya karena

adanya penggunaan bahan pengganti yang harganya lebih rendah atau perubahan

metode produksi, maka hal ini akan mempengaruhi biaya, volume dan laba.

6. Bahwa perubahan pada persediaan awal dan akhir jumlahnya tidak berarti.

7. Bahwa komposisi produk yang dijual tidak berubah. Apabila perusahaan menjual

lebih dari satu macam produk, maka meskipun volume penjualan sama tetapi

apabila komposisinya berbeda, maka hal ini akan mempunyai pengaruh terhadap

hasil penjualan.

8. Mimgkin diantara anggapan-anggapan tersebut diatas, anggapan yang paling pokok

adalah " Bahwa volume merupakan faktor satu-satunya yang mempengaruhi biaya."

2.5. Faktor-faktor yang mempengaruhi naik tuninnya tingkat break even point

Seperti yang telah dikemukakan diatas bahwa keberhasilan perusahaan sering

diukur dengan laba yang diperoleh perusahaan. Laba dapat menjamin kelangsungan

hidup perusahaan. Dalam analisis break even point besamya laba ditentukan

berdasarkan selisih antara nilai penjualan (sales) dengan total biaya pada tingkat

volume produksi tertentu atau volume penjualan yang menghasilkan laba hanyalah

19

volume penjualan yang berada di atas titik break even point. Faktor-faktor yang

mempengaruhi besar kecilnya laba antara lain :

a. Perubahan volume penjualan

Apabila volume penjualan berubah sedangkan faktor yang lain tidak berubah maka

perolehan laba juga akan berubah. Dalam hal ini titik break even point akan tetap

tidak bergeser.

b. Perubahan harga jual

Selain dari faktor-faktor biaya volume penjualan, maka harga jual dari barang

tersebut dapat pula berpengaruh terhadap usaha memperoleh laba. Dalam hal ini

ikut menentukan bagaimana miringnya garis penjualan. Naiknya harga jual per unit

akan menurunkan titik break even point sebaliknya bila harga jual rendah, maka

akan menaikkan titik break even point.

c. Perubahan biaya variabel

Sebagai salah satu asumsi dimungkinkannya diadakan analisis break even point

adalah besamya biaya variabel secara totalitas berubah secara proporsional dengan

perubahan volume produksi. Ini berarti bahwa biaya variabel per unit berubah

sedang faktor-faktor lainnya tidak berubah, maka perolehan laba juga akan

mengalami perubahan dan titik break even point akan berubah pula. Meningkatnya

biaya total dan laba akan berkurang serta titik break even point akan lebih tinggi

lagi. Begitu juga sebaliknya bila biaya variabel per unit turun maka akan

20

mengurangi biaya total dan laba akan bertambah serta titik break even point akan

menjadi rendah.

d. Perubahan biaya tetap

Apabila biaya tetap berubah dan faktor lainnya tetap, maka perolehan laba juga

akan mengalami perubahan dan titik break even point akan bergeser. Meningkatnya

biaya tetap akan menaikkan biaya total, maka perolehan laba juga akan mengalami

perubahan dan titik break even point akan bergeser. Meningkatnya biaya tetap

akan menaikkan biaya total, sehingga perolehan laba akan berkurang dan titik break

even point akan lebih tinggi. Begitu pula sebaliknya, bila turun biaya tetap akan

mengurangi biaya total, sehingga laba akan bertambah dan titik break even point

akan lebih rendah.

21

2.6. Pengertian Pendapatan

Seperti halnya dengan biaya, pendapatan (revenue ) apabila

dihubungkan dengan masalah proses produksi, maka hal ini dapat kita bagi

menjadi pendapatan operasional dan pendapatan non operasional.

Pendapatan operasional adalah suatu pendapatan yang diperoleh

suatu perusahaan dari hasil pokok operasi, sedangkan yang dimaksud dengan

pendapatan non operasional adalah pendapatan yang diperoleh perusahaan dari

hasil di luar hasil pokok perusahaan.

Dalam analisis break even point pendapatan yang dihitung adalah

pendapatan yang diperoleh dari hasil operasionalperusahaan saja yang

umumnya terdiri dari hasil penjualan kredit setelah dikurangi potongan.

Untuk lebih jelas lagi tentang pengertian pendapatan penulis akan

menguraikan beberapa pendapat para ahli.

Menurut Hy. Sri Widodo dalam bukunya Teori Akuntansi, mengemukakan

sebagai berikut:

"Pendapatan adalah produk perusahaan yang dengan jumlah

rupiah aktiva bam yang diterlma dari langganan. Laba akan

timbul bila jumlah aktiva yang menunjukkan pendapatan diatas

rupiah total dari harga pokok}'ang dibebankan." (12 ; 39 )

Menurut M. Munandar dalam bukunya " Pokok- Pokok Intermediate

Accounting " mengemukakan sebagai berikut:

22

Revenues adalah suatu pertambahan Assets yang mengakibatkanbertambahnya Owner's Equity tetapi bukan karena penambahanmodal bam dari pemUiknya, dan bukan pula merupakanpertambahan assets yang disebabkan karena bertambahnyaliabilities". (13 :26 )

Menurut Soemarso S. R. dalam bukunya Akimtansi Suatu Pengantarmengemukakan sebagai berikut:

Pendapatan adalah peningkatan jumlah aktiva atau penurunan

kewajiban yang timbul dari penyerahan barang jasa atau aktivitasusaha lainnya dalam suatu periode «. (14 :162)

Menumt Kermit D. Larson dalam bukunya Financial Accounting,mengemukakan sebagai berikut:

" Revenue are inflows of assets recceved in exchange for goods orservices provided customers as part of the business (15 ; 11)

Menurut Imdieke and Smith dalam bukunya Financial Accountingmengemukakan sebagai berikut:

" Revenues arc inflows of assets to an entity resulting from the saleand delivery of goods or the rendering of services by the entity ". (16:14)

Berdasarkan pendapat para ahli tersebut di atas maka penulismenyimpulkan bahwa pendapatan adalah penambahan modal dan penguranganhutang yang diperoleh dari penjualan barang / jasa atau usaha lainnya yang diukurdalam satuan uang dalam satu peride.

23

2.7. Keuntungan dan Kenigian Analisis Break Even Point

Dalam usaha mengembangkan produk perlu dibuat suatu rencana yang tepat

dan pengawasan yang baik, agar perusahaan dapat melaksanakan kegiatannya secara

efisien dan efektif. Untuk mengadakan perencanaan dan pengawasan yang baik

diperlukan suatu alat. Alat tersebut adalah analisis break even point. Analisis break

even point adalah salah satu alat analisis financial yang digunakan manajemen

perusahaan sebagai alat pengambil keputusan.

Dengan analisis break even point ini manajemen perusahaan akan mengetahui

gambaran yang jelas tentang kegiatan operasional perusahaan terutama dalam

hubungannya terhadap biaya yang dikeluarkan dengan keuntungan yang diperoleh

perusahaan.

Analisis break even point sebagai alat analisis mempunyai banyak keuntungan

yang dapat membantu manajemen perusahaan, yaitu :

1. Perusahaan akan mengetahui tentang titik impas dimana TR = TC.

2. Perusahaan akan mengetahui biaya tetap kembali dimana TR = FC.

3. Perusahaan akan mengetahui biaya variabel sama dengan biaya tetap dimana

VC = FC.

Disamping itu analisis break even point juga mempunyai kerugian bagi

manajemen, seperti:

24

1. Adanya kesulitan untuk memisahkan antara biaya variabel dan biaya tetap secara

tepat, karena ada beberapa biaya yang sifatnya band yaitu biaya yang mempunyai

sifat variabel dan sifat tetap.

2. Anggapan dasar bahwa biaya variabel bembah secara proporsional (sebanding)

dengan perubahan volume produksi/penjualan, dalam kenyataannya atau

prakteknya jarang teijadi. Misalnya biaya variabel berupa bahan baku, semakin

besar volume penjualan semakin ada kesempatan memperoleh potongan-potongan

atau bisa dibeli dengan harga yang lebih murah.

3. Dalam prakteknya sulit ditemukan bahwa biaya tetap secara total tidak berubah,

meskipun ada perubahan volume produksi/penjualan.

2.8. Peranan Analisa Break Even Point Sebagai Alat Bantu Manajemen Dalam

Perencanaan laba.

Di muka telah diuraikan pengertian tentang analisa Break Even Point

dengan berbagai macam yang memungkinkan dapat dilakukannya analisis

tersebut. Analisis break even point adalah merupakan salah satu alat yang

dapat membantumanajer perusahaan dalam pengambilan keputusan khususnya

dalam merencanakan laba yang hendak dicapai perusahaan.

25

2.8.1. Laporan Rugi Laba Sebagai Sumber Utama Untuk Analisis Break

Even Point.

Di dalam pelaksanaan analisis break even point dibutuhkan data

mengenai laporan rugi laba (meome statement) yang ada dalam perusahaan,

oleh sebab itu hendaklah perusahaan menyajikan laporan rugi laba yang baik

sesuai dengan ketentuan yang berlaku umum, atau sesuai dengan teori yang

ada. Sebelum melangkah pada uraian yang lebih lanjut, terlebih dahulu penulis

akan menguraikan masalah laba. Laba adalah merupakan selisih positif antara

total penghasilan dibandingkan dengan total biaya yang dikeluarkan dalam

rangka memperoleh penghasilan. Mengingat banyak unsur-unsur yang akan

dilibatkan dalam menghitung laba, maka perhitungannya harus disajikan dalam

bentuk laporan rugi laba dengan menggunakan pola penyusunan tertentu

sebagai sumber informasi utama yang akan dipergunakan dalam pengambilan

keputusan dan keperluan pimpinan perusahaan.

Selain itu perlu juga mengetahui konsep penentuan harga pokok yang akan

muncul dalam laporan rugi laba. Mengenai konsep penentuan harga pokok

menurut Mulyadi adalah sebagai berikut; Di dalam membebankan harga pokok

kepada produk dapat digunakan salah satu dari dua konsep pembebanan harga

pokok, yaitu konsep penentuan harga pokok penuh (full costing) dan

penentuan harga pokok variabel (variabel costing).

26

Melihat hal tersebut di atas, pada dasamya hanya ada dua konsep

penentuan harga pokok yang dibebankan kedalam produk yang dihasilkan

perusahaan, yaitu konsep fiill costing dan konsep variabel costing. Pada

konsep penentuan harga pokok penuh, dimana semua elemen biaya produksi

yaitu meliputi biaya bahan baku, biaya tenaga keija langsung dan biaya

overhead pabrik bak yang bersifat tetap maupun variabel semuanyadibebankan

kedalam harga pokok produk. Sedangkan pada konsep penentuan harga

variabel (variabel costing) dimana elemen biaya yang dibebankan kedalam

harga pokok produk hanya yang bersifet biaya variabel saja.

Untuk kepentingan pengendalian dalam perusahaan yang dilakukan

oleh pimpinan perusahaan, maka konsep penentuan harga pokok yang paling

membantu adalah konsep variabel costing, sebab dalam jangka pendek biaya

yang dapat dikendalikan hanya biaya yang bersifat variabel, sedangkan untuk

biaya tetap dalam jangka pendek tidak bisa dikendalikan. Misalnya biaya

penyusutan mesin dalam jangka pendek tidak bisa ditambah atau dikurangi..

Apabila perusahaan mempergunakan konsep penentuan harga pokok variabel,

maka akan dapat memberikan manfaat kepada perusahaan dalam perencanaan

laba, penentuan harga jual produk, pengambilan keputusan oleh manajemen

dan pengendalian biaya.

27

Untuk kepentingan dalam analisis break even point, maka konsep

penentuan harga pokok yang paling membantu terhadap analisis ini adalah

perusahaan yang mempergunakan konsep variabel costing, karena berdasarkan

konsep ini biaya dikelompokkan kedalam biaya tetap dan biaya variabel.

Dalam menyajikan laporan rugi laba antara konsep penentuan harga

pokok foil costing dengan variabel costing mempunym susunan yang berbeda,

ilustrasi dibawah ini memperlihatkan perbedaan antara keduanya.

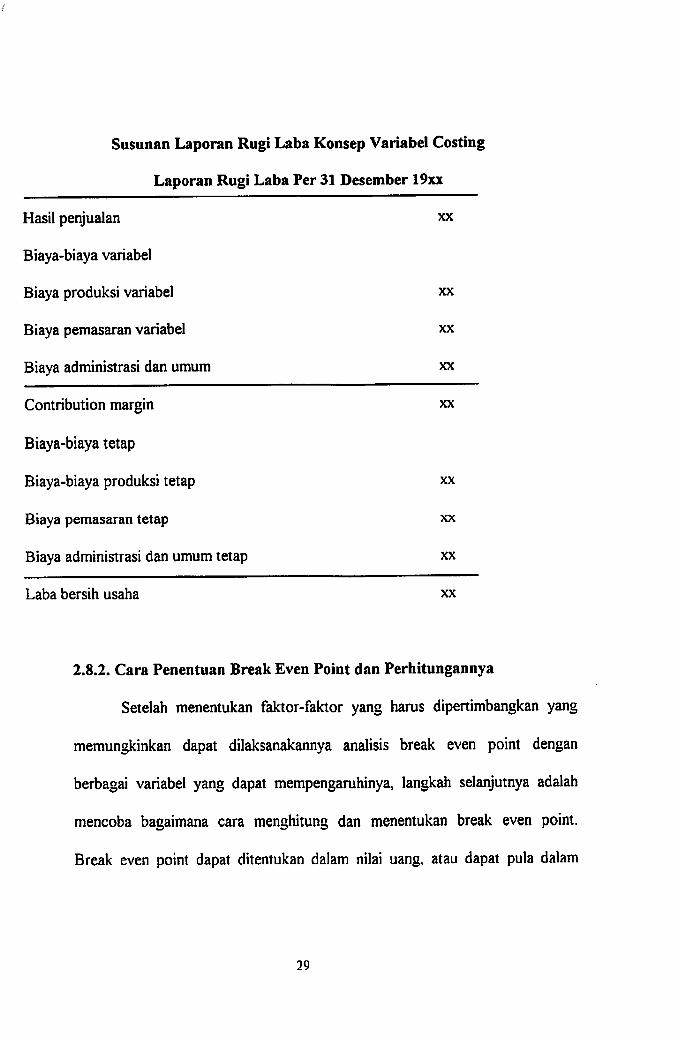

Sususnan Laporan Rugi Laba kKnsep

Full Costing

Laporan Rugi Laba

Per 31 Desember 19xx

Hasil penjualan xx

Harga pokok penjualan (termasuk biaya/overhead tetap xx

Laba bruto xx

Biaya administrasi dan umum xx

Biaya pemasaran xx

Laba bersih usaha xx

28

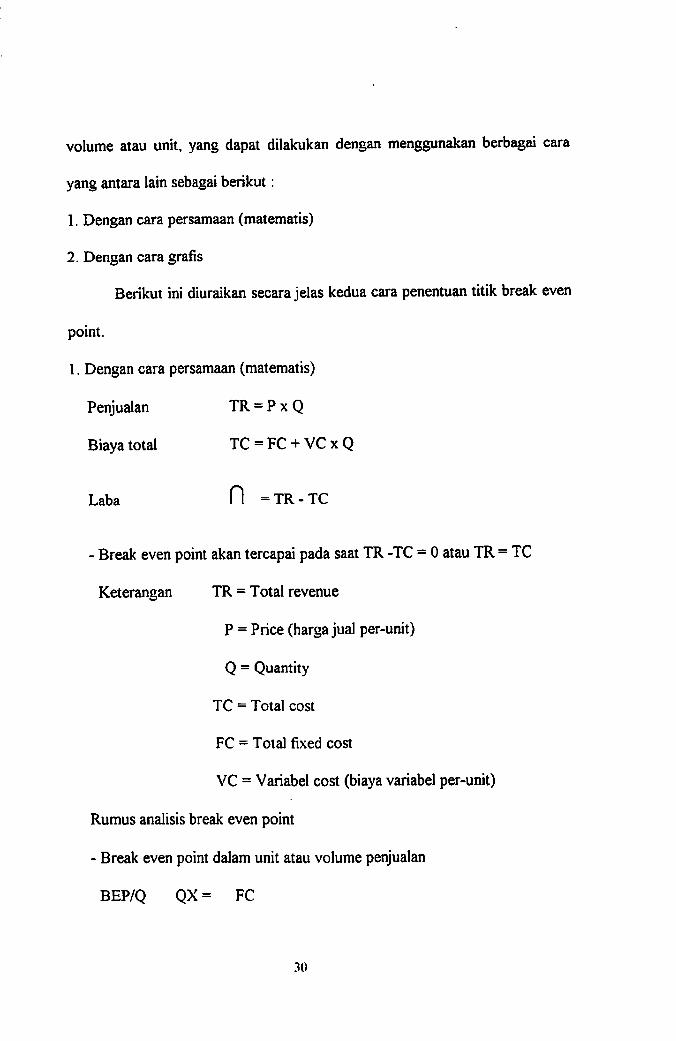

volume atau unit, yang dapat dilakukan dengan menggunakan berbagai cara

yang antara lain sebagai berikut:

1. Dengan cara persamaan (matematis)

2. Dengan cara grafts

Berikut ini diuraikan secara jelas kedua cara penentuan titik break even

point.

1. Dengan cara persamaan (matematis)

Penjualan TR = P x Q

Biaya total TC = FC + VC x Q

Laba fl = TR - TC

- Break even point akan tercapai pada saat TR -TC = 0 atau TR = TC

Keterangan TR = Total revenue

P = Price (harga jual per-unit)

Q = Quantity

TC = Total cost

FC = Total fixed cost

VC = Variabel cost (biaya variabel per-unit)

Rumus analisis break even point

- Break even point dalam unit atau volume penjualan

BEP/Q QX = FC

30

Susunan Laporan Rugi Laba Konsep Variabel Costing

Laporan Rugi Laba Per 31 Desember 19xx

Hasil penjualan XX

Biaya-biaya variabel

Biaya produksi variabel XX

Biaya pemasaran variabel XX

Biaya administrasi dan umum XX

Contribution margin XX

Biaya-biaya tetap

Biaya-biaya produksi tetap XX

Biaya pemasaran tetap XX

Biaya administrasi dan umum tetap XX

Laba bersih usaha XX

2.8.2. Cara Penentuan Break Even Point dan Perhitungannya

Setelah menentukan faktor-faktor yang harus dipertimbangkan yang

memungkinkan dapat dilaksanakannya analisis break even point dengan

berbagai variabel yang dapat mempengaruhinya, langkah selanjutnya adalah

mencoba bagaimana cara menghitung dan menentukan break even point.

Break even point dapat ditentukan dalam nilai uang, atau dapat pula dalam

39

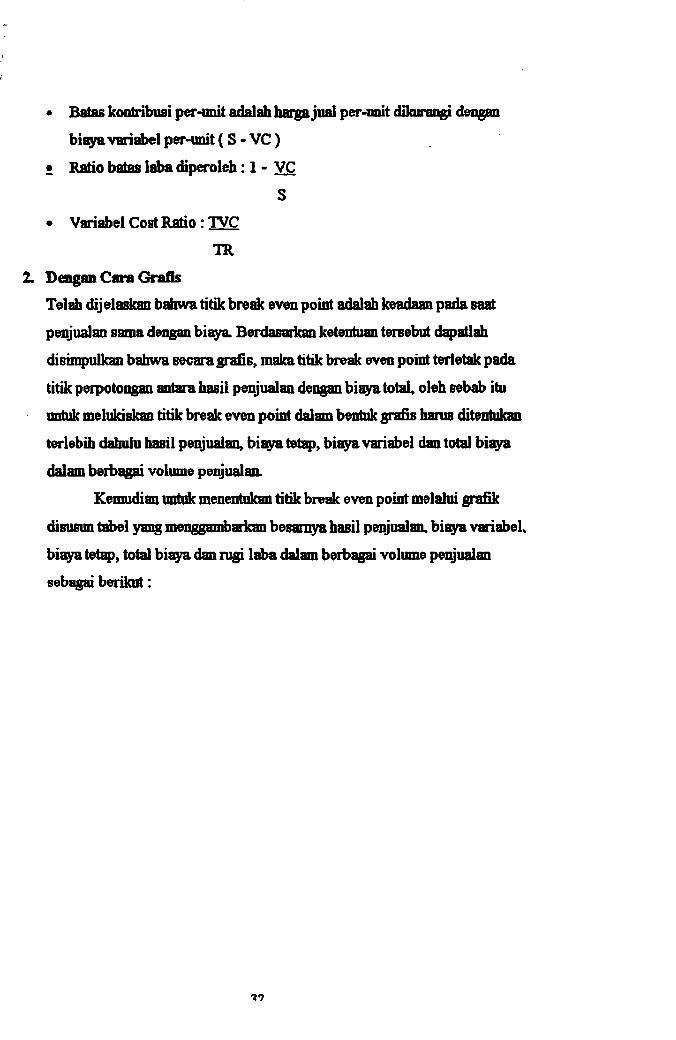

• Batas kootribusi per-unit adalah haijga jiial per-unit dikuraogi dengan

bieyavariabel per-unit (S - VC )

• Ratio batas laba diperoleh: 1 - VC

S

• Variabel Cost Ratio: TVC

TR

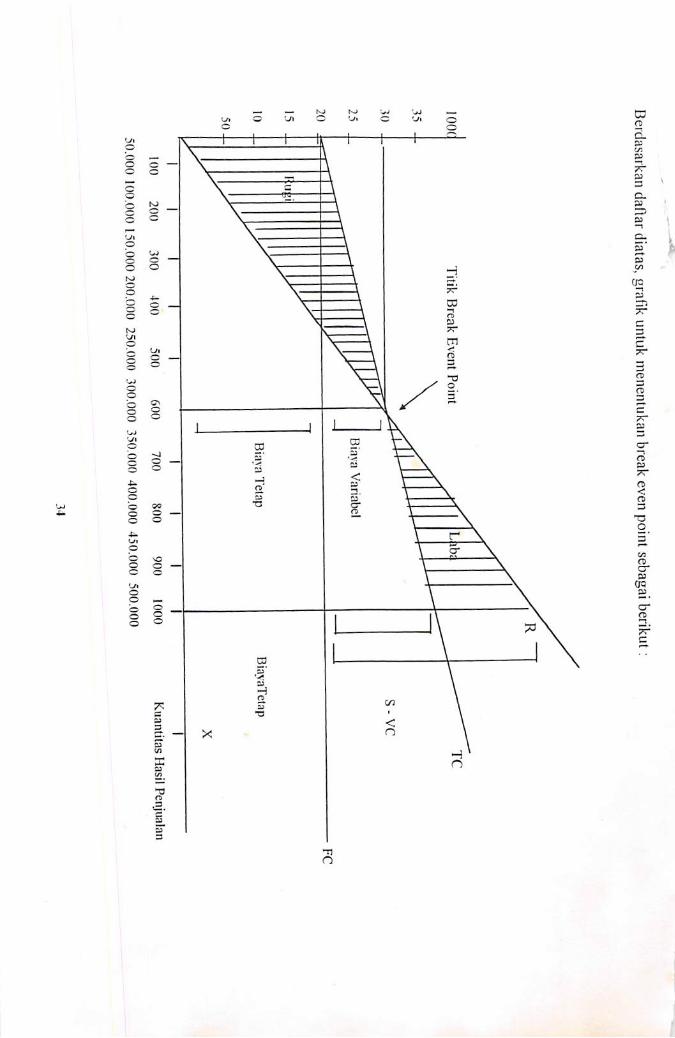

2. Dengan Cars Grafis

Telah dijelaskao bafawa titik break even point adalah keadaan pada saat

penjualan sama dengan bii^ Berdasaikan ketentuan tersebut dapatlah

diBinq[)ulkan bafawa secara grafis, maka titik break even point terletak pada

titik perpotongan antarafaasii penjualan dengan bis^ total, olefa sebab itu

untuk melukiskan titik break even point dalam bentuk grafis Irarus ditentukan

terlebih dafaulu basil penjualan, biagmtetsq), bisQ^ variabel dan total bisya

dalam berbagai volume penjualan.

Kemudian untuk menentukan titik break even point melalui grafik

disusun tabel yang menggambarkan besamya basil penjualan, bi^ variabel,

bis^ tet^, total bi^ dan nigi laba dalam berbagai volume penjualan

sebagai berikut:

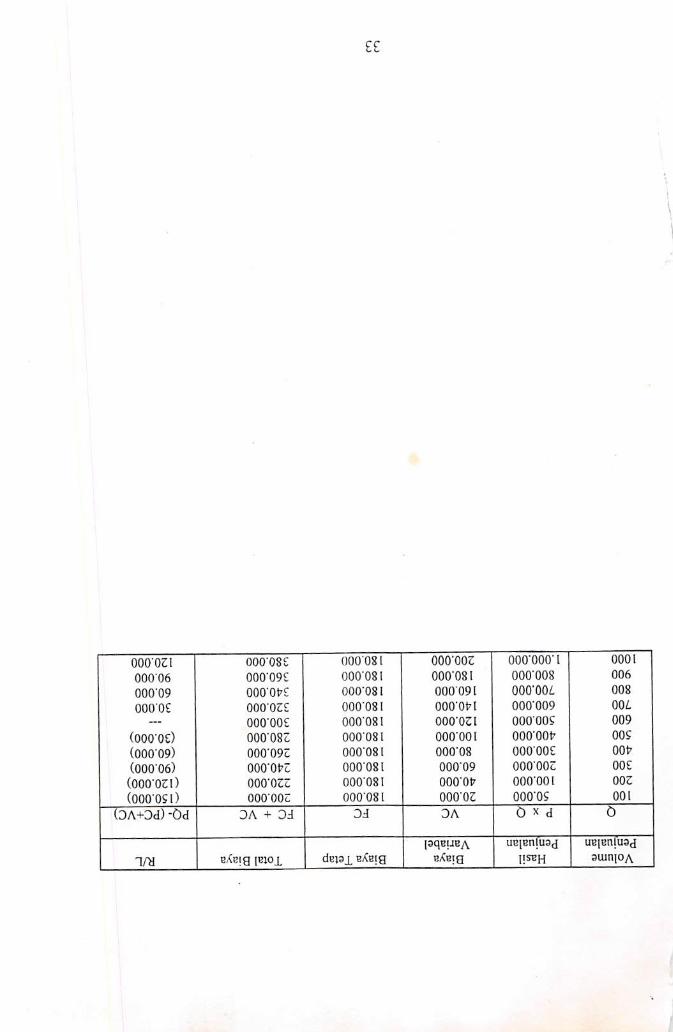

VolumeHasilBiayaBiaya TetapTotal BiayaR/L

PenjualanPenjualanVariabel

0P X 0VCFCFC + VCPO- fPC+VCl

10050.00020.000180.000200.000(150.000)

200100.00040.000180.000220.000(120.000)

300200.00060.000180.000240.000(90.000)

400300.00080.000180.000260.000(60.000)

500400.000100.000180.000280.000(30.000)

600500,000120.000180.000300.000—

700600.000140.000180.000320.00030.000

800700.000160.000180.000340.00060.000

900800.000180.000180.000360.00090.000

10001.000.000200.000180.000380.000120.000

33

-•A

Berdasarkan daflar diatas, grafik untuk menentukaii break even poinl sebagai berikut:

Titik Break E\'enl Point

S-VC

Variabel

Bia\-aTetapBiava Tctap

— FC

I I

100 200

300

-too 500

600

700

SCO 900

1000

50.000 100.000 150.000 200,000 250.000 300.000 350.000 400.000 450.000 500,000

Kuantitas Hasil Pcnjualan

34

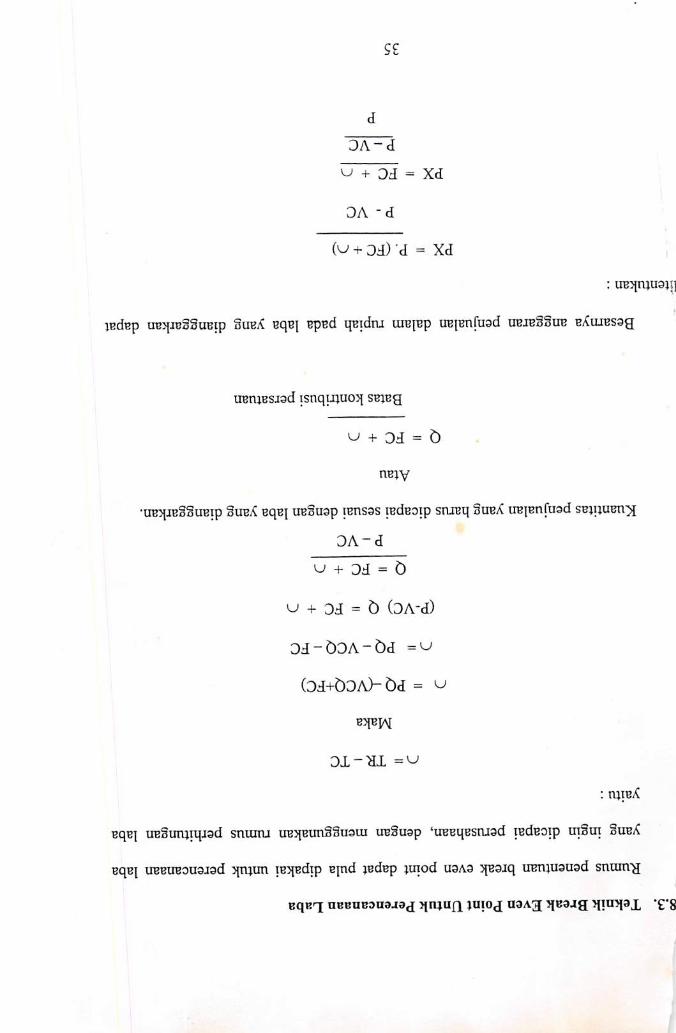

8.3. Teknik Break Even Point Untuk Perencanaan Laba

Rumus penentuan break even point dapat pula dipakai untuk perencanaan laba

yang ingin dicapai perusahaan, dengan menggunakan rumus perhitungan laba

yaitu:

n= TR-TC

Maka

n = PQ-(VCQ+FC)

n= PQ-VCQ-FC

(P-VC) Q = FC + n

Q = FC + n

P-VC

Ktiantitas penjualan yang barus dicapai sesuai dengan laba yang dianggarkan.

Atau

Q = FC + n

Batas kontribusi persatuan

Besamya anggaran penjualan dalam rupiah pada laba yang dianggarkan dapat

litentukan:

FX = P. (FC + n)

P- VC

PX = FC + o

P-VC

35

p - vc

p

PX = FC + R

1 - VC

p

Jumlah rupiah penjualan yang hams dicapai, sesuai dengan laba yang dianggarkan.

36

BAB m

OBJEK DAN METODE PENELITIAN

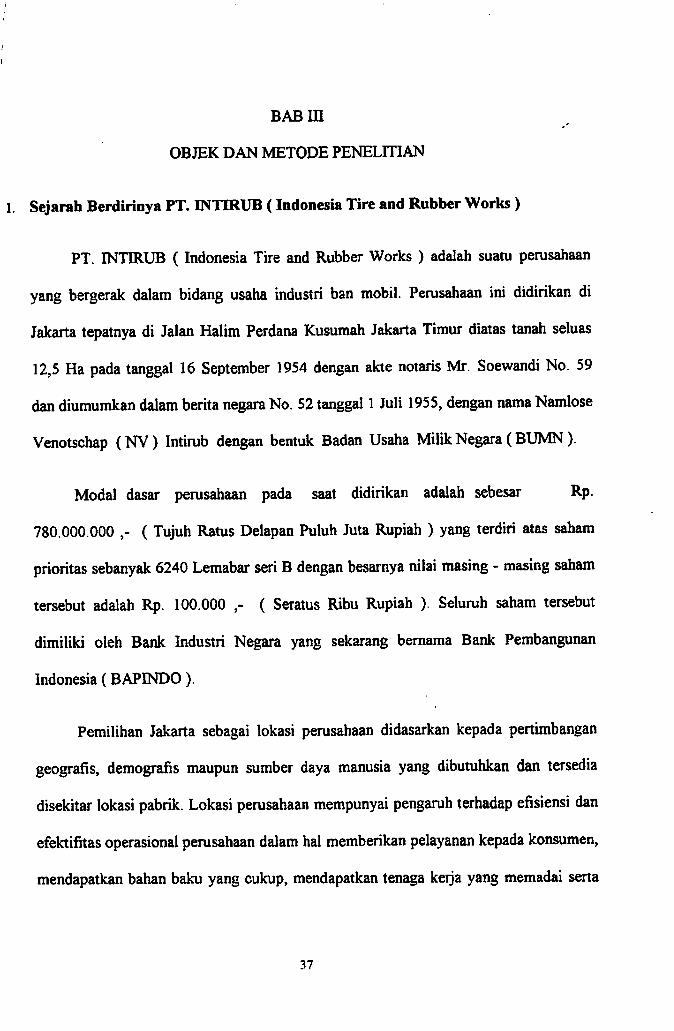

1. Sejarah Berdirinya PT. INTTRUB (Indonesia Tire and Rubber Works)

FT. INTIRUB ( Indonesia Tire and Rubber Works ) adalah suatu perusahaan

yang bergerak dalam bidang usaha industri ban mobil. Perusahaan ini didirikan di

Jakarta tepatnya di Jalan Halim Perdana Kusumah Jakarta Timur diatas tanah seluas

12,5 Ha pada tanggal 16 September 1954 dengan akte notaris Mr. Soewandi No. 59

dan diumumkan dalam berita negara No. 52 tanggal 1 Juli 1955, dengan nama Namlose

Venotschap (NV ) Intirub dengan bentuk Badan Usaha Milik Negara (BUMN ).

Modal dasar perusahaan pada saat didirikan adalah sebesar Rp.

780.000.000 ( Tujuh Ratus Delapan Puluh Juta Rupiah ) yang terdiri atas saham

prioritas sebanyak 6240 Lemabar seri B dengan besarnya nilai masing - masing saham

tersebut adalah Rp. 100.000 ( Seratus Ribu Rupiah ). Seluruh saham tersebut

dimiliki oleh Bank Industri Negara yang sekarang bemama Bank Pembangunan

Indonesia (BAPINDO).

Pemilihan Jakarta sebagai lokasi perusahaan didasarkan kepada pertimbangan

geografis, demografis maupun sumber daya manusia yang dibutuhkan dan tersedia

disekitar lokasi pabrik. Lokasi perusahaan mempunyai pengaruh terhadap efisiensi dan

efektifitas operasional perusahaan dalam hal memberikan pelayanan kepada konsumen,

mendapatkan bahan baku yang cukup, mendapatkan tenaga keija yang memadai serta

37

mendapatkan kemudahan dalam hal sarana transportasi, Hstrik, air, komunikasi dan lain

- lain. Sebagai alasan lain yang dapat disebutkan antara lain adalah :

• Jakarta sebagai ibukota negara mempunyai jangkauan daerah pemasaran luas.

• Dekat dengan pelabuhan sehingga memudahkan perusahaan dalam hal

transportasi karena sebagian besar bahan baku hams didatangkan dari luar negeri,

selain itu juga memudahkan pemsahaan dalam mengeksport hasil produksi keluar

negeri.

• Memiliki jalur distribusi yang lebih lancar dibandingkan dengan daerah lain.

Pada mulanya tujuan dari didirikannya FT. INTIRIIB ini adalah untuk

memenuhi kebutuhan peralatan atau transportasi angkutan udara Republik Indonesia (

AURI ). Sedangkan tujuan lain dikemudian hari sesuai dengan perkembangan jaman

adalah sebagai berikut;

• Untuk memenuhi kebutuhan ban di Indonesia ini.

• Ikut serta dalam mendukung eksport non migas keluar negeri ( khususnya ke

Timur Tengah).

• Memperluas kesempatan keija.

• Memenuhi kebutuhan perakitan mobil Toyota Astra Motor.

Untuk memulai kegiatan usahanya, maka pada tanggal 29 Maret 1956 didakan

penandatanganan kontrak pembelian mesin - mesin pabrik ban kendaraan bermotor

antara Bank Industri Negara sebagai pemegang saham FT. INTIRUB dengan pihak

Techo Export dari Czechoslovakia. Pembelian ini secara kredit yang pembayarannya

38

A. D. Manager ini membawahi Technical Training Division dan Leadership

Training Division.

Human Resources and G. A. Director juga menyediakan Sekretaris untuk

membantu para Direktur lainnya dalam manjalankan tugas sehari-hari seperti

nenyiapkan urusan administrasi, arsip-arsip dan surat-surat untuk dan dari

pimpinan perusahaan.

Selain itu Human Resources and G. A. Director juga membawahi Security

Division, yang bertugas:

a. Menjaga keamanan dan ketertiban di dalam perusahaan .

b. Menj^a keamanan alat-alat di pabrik.

Production Director

Tugas dan tanggung jawabnya adalah :

a. Menangani masalah kelancaran jalannya pengelolaan produksi yang mencakup

: perencanaan, pengorganisasian, pelaksanaan, pengawasan dan pengendalian

didalam proses produksi

b. Mencapai produksi yang telah ditetapkan.

c. Bertanggung jawab atas kelancaran proses produksi.

Production Director dalam manjalankan tugasnya dibantu oleh para staf ahli

dua orang manager, yaitu :

1. Engineering Manager

Tugasnya adalah;

a. Merawat kondisi pabrik.

49

dilakukan dengan delapan kali angsuran dengan angsuran pertama dibayar enam bulan

setelah kapal pengangkut mesin yang dipesan dari Czechoslovakia sampai di Jakarta

pada tanggal 17 Maret 1957, kemudian pada tanggal 1 Desember 1957 suatu

correction team dari Czechoslovakia datang dan mengadakan pemasangan pondasi

mesin agar PT. INTIRUB dapat segera memulai kegiatan usahanya yaitu memproduksi

ban.

Pada tanggal 15 Juli 1958 berhasil diproduksi ban untuk pertama kalinya dengan

ukuran 600 - 16 dan 750 - 20 dengan kapasitas produksi 200 pasang ban luar dan ban

dalam perhari untuk ban mobil jeep. Pada tanggal 6 Mei 1959 dilakukan peresmian

pembukaan pabrik PT. INTIRUB oleh Pejabat Negara Mr. Sartono yang didampin©

oleh Menteri Perindustrian saat Ir. F. J. Ingkiriwang dengan nama NV. INTIRUB.

Sejalan dengan perkembangan perekonomian Indonesia selanjutnya maka pada tanggal

1 Januari 1961, perusahaan NV. INTIRUB dirubah menjadi Perusahaan Negara Intirub

atau disingkat dengan PN. INTIRUB berdasarkan Peraturan Pemerintah/PP. No. 131

tahun 1961. Sejak saat itu PN. INTIRUB secara resmi berada dibawah naungan

Departemen Perindustrian Republik Indonesia. Dalam rangka meningkatkan hasil

produksinya maka pada tahun 1965 PN. INTIRUB melakukan pembelian mesin -

mesin baru agar kapasitas produksi dapat ditingkatkan dari 200 pasang per hari

menjadi 600 ban per hari.

Selain pabrik di Jakarta, PN. INTIRUB mempunyai anak perusahaan yang

berdomisili di Palembang yang didirikan pada tahun 1956 dengan nama PT.

INDORUB ( INDONESIA RUBBER ) yang pada waktu itu masih berstatus

39

perusahaan swasta nasional, dimana modal perusahaan berasal dan modal campuran

antara Bank Industri Negara dengan pihak swasta sebagai pemegang saham terbesar.

Dalam rangka memperbaiki dan meningkatkan manajemen pemsahaan dan

produktivitas tenaga - tenaga keija yang ada pada PN. INTIRUB dan PN. INDORUB,

maka pada tanggal 20 Juli 1971 ditandatangani suatu kontrak keija sama yang

bemama " Management and Technical Service Agreement " antara Pemerintah

Indonesia yang diwakili oleh PT. INTIRUB dengan pihak Good Year International

Cooperation. Pada prinsipnya isi dari kontrak keijasama tersebut antara Imn adalah

sebagai berikut:

• Pengelolaan PN. INTIRUB dan PN. INDORUB dilakukan secara bersamaan oleh

Team Management Good Year International Cooperation selama lima tahun.

• Mengadakan training kepada karyawan PN. INTIRUB dan PN. INDORUB.

• Memperbaiki mesin - mesin yang msak.

• Setelah jangka waktu kontrak keija sama selesai, maka pihak Team Management

dari Good Year International Cooperation hams menyerahkan manajemen

pemsahaan kepada pihak pemerintah Indonesia.

• Kontrak kerja sama tersebut tidak boleh diperpanjang.

Setelah kontrak keija sama tersebeut disetujui, maka pimpinan pemsahaan dan

jabatan penting lainnya segera di isi oleh 11 orang dari Team Management Good Year

International Cooperation, maka secara bertahap diambil tindakan - tindakan

pembahaman yang bertujuan untuk kemajuan pemsahaan, yaitu antara lain adalah :

40

• Memperbaiki atau mengganti mesin - mesin yang rusak seperti mesin kompresor,

mesin diesel dan lain - lain.

• Mengadakan training kepada kaiyawan disemua bidang yang akan diadakan selama

1 - 6 bulan.

• Memperbaiki proses produksi agar memperoleh kualitas produk yang lebih baik.

• Memperluas sasaran pasar dengan memperkenalkan produk baru kepada

masyarakat.

• Men^kkan upah dan gaji karyawan hingga diatas rata - rata upah minimum

karyawan.

Dengan dikeluarkannya Peraturan Pemerintah No. 42/71 pada tanggal 21 Juli

1971, maka pada tanggal 18 Mel 1972 PN. INTIRUB, setelah itu menyusul

dikeluarkannya Peraturan Pemerintah No. 10 tahun 1975 dan Surat Keputusan (SK)

Menteri Keuangan Republik Indonesia tanggal 7 Januari 1976 No. 12/m/IV/76 tentang

penetapan penyertaan modal negara/pemerintah dalam perusahaan

Perseroan ( Persero ) PT. INTIRUB yang diumumkan dalam berita negara No. 13

tahun 1975. Dengan berakhimya kontrak keijasama " Management " dengan pihak

Good Year International Cooperation U.S.A pada tahun 1976, maka pada tanggal 9

Januari 1976 PT. INTIRUB dan PN. INDORUB dilebur atau digabung dengan nama

tetap PT. INTIRUB. Dengan adanya penggabungan ini maka kegiatan usaha yang

dilakukan oleh PT. INTIRUB semakin luas.

41

Sejak berakhimya manajemen atau pengelolaan oleh Team Management Good

Year International U.S.A pada tahun 1976 maka sejak tahun 1977 PT. INTIRUB

dikelola oleh pihak manajemen Indonesia, sedangkan " Technical Service Agreement"

dengan pihak yang sama karena dirasa sangat bermanfaat sekali maka masih diteruskan

sampai dengan akhir tahun 1981. Dengan adanya keijasama Team Management Good

Year ini maka pada tahun 1976 pabrik ban di Palembang telah dapat memproduksi ban

radial, dua tahun kemudian tepatnya pada tahun 1978 dimulai diberlakukannya

pelaksanaan Program Peningkatan Mutu Perluasan ( PPMP 1 ) di Jakarta dengan

kredit dari Bank Pembangunan Indonesia ( BAPINDO ). Dengan selesainya PPMPl

maka kapasitas produksi kedua pabrik tersebut meningkat dari 2400 pasang ban per

hari menjadi 4000 pasang ban per hari dan pada tanggal 13 April 1981 diadakan

peresmian produksi perdana Program Peningkatan Mutu dan Perluasan yang pertama

oleh Menteri Perindustrian pada saat itu Ir. A.R. Soehoed.

Demi meningkatkan produktivitas perusahaan maka pada tanggal 17 Oktober

1983, PT. INTIRUB mengadakan penadatanganan kontrak kerjasama " Technical

Service Agreement " dengan pihak Uniroyal B.F. Goodrich Company U.S.A yang

merupakan sebuah perusahaan ban terkemuka di Amerika Serikat untuk jangka waktu

10 tahun yang mulm berlaku secara efektif sejak tanggal 25 November 1983 sampai

dengan tahun 1993. Kemudian pada tanggal 17 April 1987. PT. INTIRUB kembali

mengadakan kontrak keijasama, kali ini dengan pihak PT. GAJAH TUNGGAL yang

akan berlangsung hingga bulan Oktober 1989.

42

Dengan adanya berbagai bentuk keijasaama semua ini maka diharapkan dapat

meningkatkan kualitas produksi serta pengetahuan dalam bidang ilmu teknologi sesuai

dengan perkembangan jaman agar PT. INTIRUB dapat terus mempertahankan

kedudukannya dalam industri ban di negara ini. Dengan begitu maka tujuan perusahaan

dapat tercapai dan kesejahteraan para karyawan juga dapat dipertahankan.

Dengan mengemban misi " Berusaha Mencapai Yang Terbaik PT INTIRUB

senantiasa membenahi diri dalam segala bidang. Oleh karena itu pada bulan April 1990

PT. INTIRUB mengadakan penadatanganan kontrak keijasama dalam bentuk

permodalan dengan pihak PT. BMANTARA CITRA dan PT. NATIONAL ASTRA

MOTOR. Dalam keijasama ini juga mengikutsertakan saham dari masing - masing

pihak yang besamya adalah sebagai berikut:

PT. BIMANTARA CITRA 37, 5 %

PT. NATIONAL ASTRA MOTOR 32, 5 %

PEMERINTAH INDONESIA 30, 0 %

Dengan masuknya pihak swasta ke dalam modal saham PT. INTIRUB sebesar

70 % dari seluruh saham perusahaan dengan pemilikan saham terbesar dipegang oleh

PT. BIMANTARA CITRA sebesar 37 , 5 % kemudian PT. NATIONAL ASTRA

MOTOR sebesar 32 , 5 % sedangkan PT. INTIRUB mewakili Pemerintah Indonesia

hanya memiliki saham sebesar 30 % dari total seluruh saham perusahaan maka secara

resmi status badan usaha PT. INTIRUB (PERSERO) berubah menjadi PT. INTIRUB

dengan berbentuk Badan Usaha Milik Swasta (BUMS ).

43

Keterlibatan PT. BIMANTARA CITRA dan PT. NATIONAL ASTRA

MOTOR dalam PT. INTIRUB adalah untuk mengupayakan peningkatan dalam bidang

pemasaran agar tujuan perusahaan yang diin^nkan oleh PT. INTIRUB dapat tercapu

sehingga dapat mempertahankan keberadaannya dalam dunia usaha ini.

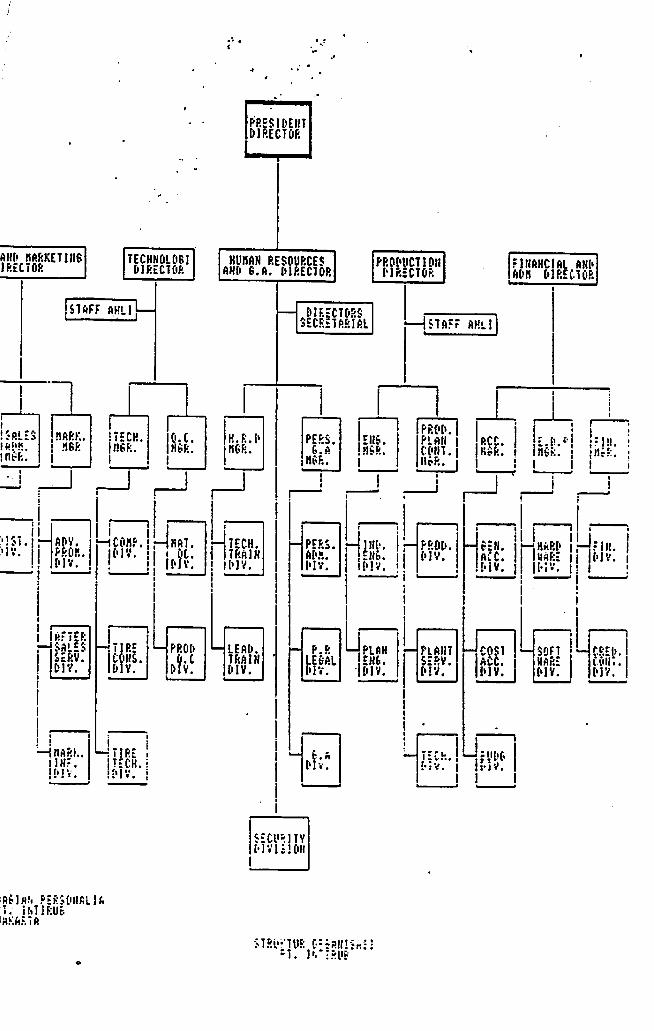

Struktur Organisasi Perusahaan

Stmktur organisasi sangat penting bagi suatu perusahaan agar dapat mengetahui

kegiatan - kegiatan yang dijalankan oleh anggota organisasinya. Masalah organisasi

serta bagaimana bentuknya sangat perlu keberadaannya bagi sebuah perusahaan karena

dengan adanya struktur organisasi akan mencerminkan kedudukan atau posisi

seseorang dalam perusahaan sehingga akan dapat menimbulkan suatu bentuk

keijasama yang akan menguntungkan antara karyawan/karyawati dalam perusahaan.

Disamping itu dengan adanya struktur organisasi akan dapat diperoleh gambaran

secara umum tentang kegiatan dari perusahaan dalam rangka mencapai tujuan yang

telah ditetapkan oleh perusahaan.

Adapun skema dari struktur organisasi prerusahaan PT.INTIRUB adalah seperti

yang dapat kita lihat pada halaman berikut ini;

44

President Director

President Director merupakan pemegang kekuasaan terting^ didalam

perusahaan, yang diangkat dan bertanggung jawab kepada Menteri Perindustrian.

Tugas dan Tanggung jawabnya adalah ;

a. Sebagai pengambil keputusan dalam menentukan kebijaksanaan perusahaan.

b. Mengorganisir dan mengevaluasi jalannya kegiatan usaha perusahaan.

c. Bertanggung jawab penuh atas perusahaan secara kcseluruhan.

d. Dalam melaksanakan tugasnya. President Direaor dibantu oleh Dewan Director.

Sales and Marketing Director

Tugas dan tanggung jawabnya adalah :

a. Memperluas pasar dengan mengadakan kontak langsung dengan pihak lain yang

berhubungan dengan aspek pemasaran.

b. Merencanakan dan menentukan pelaksanaan dari kebijaksanaan yang telah

ditetapkan oleh President Director dalam bidang pemasaran.

c. Bertanggung jawab atas hasil penjualan/pemasaran yang merupakan titik penentu

dalam kelangsungan hidup perusahaan serta bertanggung jawab atas biaya - biaya

yang timbul akibat dari adanya usaha - usaha pemasaran.

Sales and Marketing Director didalam melaksanakan tugasnya dibantu oleh

beberapa manager, yaitu:

1. Sales Manager

Tugasnya adalah;

45

a. Menentukan prosedur yang berhubungan dengan penjualan melalui dealer.

b. Mengatur dan mengorganisir pelaksanaan kegiatan penjualan.

Sales Manager ini membawahi tiga divisi, yaitu : Export Division, G.E Sales

Division dan R.E.P/Area Sales Division.

2. Sales Administration Manager

Tugasnya adalah ;

a. Mengatur administrasi penjualan.

b. Mengatur pengiriman atas pendistribusian basil produksi perusahaan.

1. Marketing Manager

Tugasnya adalah :

a. Menganalisa keadaan pasar.

b. Memperluas pasar dengan mengadakan promosi.

Marketing Manager ini membawahi Advertising and Promotion Division, After

Sales Service Division dan Marketing Information Division.

Technology Director

Tugas dan tanggung jawabnya adalah :

a. Merancang dan mengembangkan bentuk - bentuk kontruksi jenis ban baru sesuai

dengan perkembangan teknologi.

b. Meningkatkan kualitas produksi sesuai dengan perkembangan teknologi.

c. Bertanggung jawab atas basil produksi termasuk mutu/kualitas produk

46

Technology Director dalam melaksanakan tugasnya ini dibantu oleh para staffI

ahli dan beberapa manajer, yaitu ;

1. Technical Manager

Tugasnya adalah :

a. Membantu kelancaran jalannya proses produksi dengan merawat kondisi mesin

pabrik

b. Membuat perancangan produk baru

Technical Manager membawahi tiga devisi, yaitu : Tire Construction Devision,

Tire Technical Desion dan Compounding Devision.

2. Quality Control Manager

Tugasnay adalah:

a. Memeriksa sam mengendalikan bahan material yang digunakan dalam proses

produksi

b. Mengawasi kualitas produksi

c. Menguji mutu/kualitas produl (ban) sebelum dipasarkan (Test Produk)

Quality Control (QC) Manager juga membawahi Material Q. C. Devision dan

Production Q. C. Devision.

Human Resources and General Affairs Director.

Tugas dan tanggung jawabnya adalah ;

47

a. Menangani semua kegiatan yang berhubungan dengan masalalah penerimaan

kawryawan, penempatan karyawan dan pemberhentian karyawan.

b. Menangani masalah kebutuhan keija karyawan seperti kesehatan dan kesejahteraan

karyawan serta masalah-masalah umum lainnya yang berkaitan dengan karyawan.

c. Bertanggung jawab atas segala yang berhubungan masalah administrasi dan

kepegawaian perusahaan.

Human Resources ang G. A. Director dalam melaksanakan tugasnya

dibantu oleh dua orang manager, yaitu :

1. Personal and General Affairs Manager

Tugasnya adalah:

a. Mengadakan hubungan dengan instansi pemerintah dan instansi swasta.

b. Menangani berbagai permasalahan umum perusahaan seperti masalah upah,

kesehatan dan kesejahteraan karyawan.

Personal and G. A. Manager membawahi Personal Administration Devision, Public

Relation Legal Division dan General Affairs Division.

2. Human Resources and Development Manager

Tugasnya adalah:

a. Mengatur kegiatan-kegiatan yang berhubungan dengan peningkatan

ketrampilan dan kemampuan karyawan.

b. Menyelenggarakan pelaksanaan praktek keija seperti kuliah keija nyata (KKN)

48

b. Membantu Direktur Produksi dalam menjalankan tugasnya yang

berhubungan dengan mesin pabrik.

Engineering Manager ini menbawahi Industrial Engineering Division dan

Planning Engineering Division :

2. Production Planning and Controlling (P. P. C) Manager.

Tugasnya adalah;

a. Menentukan target produksi sesuai dengan keadaan pasar dan persediaan

bahan baku.

b. Merencanakan urutan kegiatan proses produksi.

c. Mengawasi jalannya proses produksi.

P. C Manager raembawahi Production Division, Plant, Service Division dan

Technical Division.

Financial And Administration Director

Tugas dan tanggung jawabnya adalah :

a. Mengatur pemasukan dan pengeluaran kas perusahaan agar teijadi

keseimbangan antara pendapatan dengan pengeluaran.

b. Menjaga dan mengawasi likuiditas perusahaan.

c. Bertanggung jawab penuh atas keungan perusahaan.

Dalam melaksanakan tugasnya. Financial and Adminitration Director

dibantu oleh beberapa manager, yaitu :

1. Accounting Manager

50

Tugasnya adalah;

a. Membuat dan mengumpulkan bukti-bukti transaksi pembayaran sebagai

dasar dibuatnya laporan keuangan.

b. Menghitung biaya-biaya yang dikeluarkan selama proses produksi.

Accounting Manager ini membawahi beberapa divisi, yaitu General Accounting

Division, Cost Accounting Division dan Budget Division.

2. Finace Manager.

Tugasnya adalah:

a. Membuat laporan keuangan perusahaan.

b. Membuat rencana anggaran produksi.

Finance Manager membawahi dua divisi, yaitu : Finance Division dan Credit

Control Division.

3. Elektronic Data Processing / ED? Manager

Tugasnya adalah:

a. Membuat catatan-catatan dangan mengunakan alat-alat elektronik.

b. Menyimpan data-data yang dibutuhkan dalam pembuatan program-program

keija perusahaan.

A. D. P Manager ini membawahi dua divisi, yaitu : Software Division dan

Hard Ware Division.

Kegiatan Usaha Perusahaan

51

PT. INTIRUB adalah sebuah perusahaan industri yang ke^atan usahanya

adalah memproduksi ban-ban kendaraan bermotor khususnya ban mobil. Industri ban

ini menurut Departemen Perindustriaan digolongkan kedalam industri kimia dasar yang

pada proses pembuatannya berbeda dengan pabrik kimia lainnya, karena hampir

seluruh pengeijaannya pada mesin-mesin terbuka selain dilakukan secara manual dan

individu.

Pembuatan dan luar didukung oleh teknologi tinggi yang pada dasarya dapat

dikelompokkan menjadi dua kelompok ilmu, yaitu Compounding dan Konstruksi.

Yang dimaksud dengan Compounding yaitu tentang Polymer (karet) yang sudah

dicampur dengan bahan-bahan kimia lainnya. Pendukungnya adalah ilmu kimi dan

fisika. Sedangkan yang dimaksud dengan Konstruksi adalah ilmu yang mempelajari

tentang design ban, fabric dan kawat serta EQ equipment. Pendukungnya adalah ilmu-

ilmu fisika dan matematika.

Bahan-bahan baku yang dipergunakan didalam proses pembuatan ban luar ini

ada beberapa macam dengan komposisi masing-masing sebagai berikut:

• Karet alam dan karet sintesis 52 %

• Carbon Black 26 %

• Bahan-bahan kimia 10%

• fabric (benang nylon) 9%

• Kawat baja 3 %

52

Selain memerlukan bahan-bahan baku ini, proses pembuatan ban juga

mcmbutuhkan beibagai macam mesin, disini mesin-mesin yang digunakan adalah

sebagai berikut;

- Banbury Mixer (EM); Mesin pencampur karet, bahan kinua dan carbon Black.

- 3 Roll Calender (3 RC); Mesin untuk melapisi benang dengan karet.

- Tread Extruder (TE); Mesin untuk membuat telapak ban.

- Bead Unit (BU); Mesin untuk membentuk lingkaran kawat ban.

- Bias Cutter (BC); Mesin untuk memotong ply (karet).

- Tire Building (IB) : Mesin untuk mengolah bahan mentah

- Tire Curing (TC): Mesin untuk memasang ban.

Secara garis besar proses pembuatan ban terdiri dari tiga tahap, yaitu :

1. Tahap Persiapan (Preparation)

Pada tahap ini dilakukan pembuatan dan menyiapkan seluruh komponen dari ban

kompon (campuran karet dan bahan-bahan kimia), plice (untuk lapisan ban), tread

(telapak ban ), bead (bagian tunit ban) dan Iain-lain. Ditahap ini mesin-mesin yang

digunakan adalah mesin Banbury Mixer, 3 Roll Calender, Tread Extruder, Bead

Unit dan Bias Cutter.

2. Tahap Perakitan (Green Tire Building)

Tahap ini merupakan proses akhir dalam pembuatan ban. Proses pemasakan

pembentukan panas dengan tekanan yang cukup tinggi dan berlangsung selama 18-

46 menit tergantung dari masing-masing ukuran ban. Panas diperoleh dari boiler

53

I

dengan steam dan hot water. Setelah ban selesai dimasuk lalu diberi tekanan udara

dan untuk selanjutnya diperiksa dan diteliti sebelum dimasukkan ke dalam gudang

barang jadi. Ban-ban yang tidak memenuhi standar dinyatakan rusak dan dibuang.

Mesin yang digunakan pada tahap ini adalah Tire Curing/Press.

Samp^ pada saat ini kapasitas produksi yang terpasang pada PT. INTIRUB

adalah 4.000 ban/hari. Adapun jenis ban luar yang diprosuksi adalah sebagai

berikut:

a. Passenger Car Radial

- Concorde 70

- Sprint Q. A

- Mirage (Kartika)

- Falcon (Intirub Radial)

b Passenger Car Bias

- Mark I

- Glode

- Rama

- Citra

- Palembang

- Bima

- Extra Grip

- Express Trak Grip

- Express Super Grip

54

/

c. Mini/Light Truck

- Bima

- Super Milage

- Purbaya

- Palembang I

- Express Super Grip

- Express

- Extra Mileage

- Bima

- Palembang II

d. Truck and Bus

- Duraton

- Super Heavy Duty

- Purbaya

- Express Super Grip

- Ultra Grip

- J Lug Super Grip

e. Off The Road

- Ultra Grip

- Extra Grip

Seperti kita ketahui bahwa ban adalah salah satu komponen penting dari

sebuah kendaraan, pasar ban dapat dibedakan sebagai berikut:

55

; a. Untuk kepentingan penggantian (replacement), permintaan berasal dari ;

- Pemilik kendaraan bermotor (mobel) pribadi.

- Pemilik perusahaan angkutan umum (fleet).

- Instansi-instansi pemerintah/ swasta.

b. Untuk keperluan perusahaan perakitan kendaraan bermotor (original equipment).

Dengan adanya pengklasifiakasian terhadap pasar industri ban maka akan lebih

memudahkan perusahaan untuk menentukan saluran distribusi yang bagaimana yang

digunakan.

Sesuai dengan karakteristik pasar industri ban, maka saluran distribusi yang

digunakan oleh PT. INTIRUB adalah sabagai baiikut:

a. Saluran pendek, untuk konsumen original equipment.

Produsen Konsumen

b. Saluran panjang, untuk komsumen replacement.

Produsen Dealer Pengecer

Konsumen

Sampai saat ini PT. INTIRub mempunyai 25 dealer yang tersebar diwilayah-

wilayah pemasarannya. Sedangkan untuk pasar export, distribusi barangnya langsung

ditangani oleh distribusi tunggal yaitu PT. ASTRA EXPORT.

Seperti diketahui, daerah pemasaran PT. INTIRUB meliputi pasar nasional, PT.

INTIRUB memiliki wilayah pemasaran sebagai berikut:

■ Wilayah I : meliputiJakarta, Bogor, Tanggerang dan Bekasi.

56

■ Wilayah n : meliputidaerah JawaBaratdan JawaTengah.

■ WUayah IH : meliputi daerah Jawa Timur dan Bali.

■ Wilayah IV ; meliputi daerah Pulau Sumatera.

■ Wilayah V ; meliputi daerah Indonesia Timur.

Dalam penyediaan barang jadi, PT. Intirub menggunakan beberapa dealer

Kphagai gudang persediaan, yaitu :

■ Jakarta, untuk wilayah I dan 11

■ Surabaya, untuk wilayah III

■ Palembang, untuk wilayah IV

■ Ujung Pandang, untuk wilayah V

Untuk pasar Intemasional yang merupakan 25% dari total produksi,