YAYASAN WIDYA BHAKTI SEKOLAH MENENGAH ATAS SANTA ANGELA TERAKREDITASI A Jl. Merdeka No. 24 Bandung 022. 4214714 – Fax.022. 4222587 http//: www.smasantaangela.sch.id , e-mail : [email protected] 043 URS is member of Registar of Standards (Holding) Ltd. ISO 9001 : 2008 Cert. No. 47484/A/0001/UK/En MODUL PEMBELAJARAN AKUNTANSI PILIHAN XI MIA TAHUN AJAR 2017/2018 Disusun oleh :

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

YAYASAN WIDYA BHAKTISEKOLAH MENENGAH ATAS SANTA ANGELA

TERAKREDITASI AJl. Merdeka No. 24 Bandung 022. 4214714 – Fax.022.

4222587http//: www.smasantaangela.sch.id, e-mail :

043

URS is member of Registar of Standards (Holding) Ltd.ISO 9001 : 2008 Cert. No. 47484/A/0001/UK/En

MODUL PEMBELAJARAN AKUNTANSI

PILIHANXI MIA

TAHUN AJAR 2017/2018

Disusun oleh :Antonius Bimo, S.E

Ella Ekaristy, S.PdMelania Lintang Kenisah, S.E

BAB I

“AYAT JURNAL PENYESUAIAN”KOMPETENSI DASAR

3.3. Menganalisis siklus akuntansi perusahaan jasa4.3. Mempraktikkan siklus akuntansi perusahaan jasa

TUJUAN PEMBELAJARANSetelah selesai mengikuti pembelajaran melalui proses mengamati, menanya, mengumpulkan data, mengasosiasi, dan mengomunikasikan, peserta didik mampu:1. Bersikap membangun kepercayaan diri dan keberanian melawan arus yang

ditunjukkan dengan sikap berinisiatif dan berani tampil, kritis, dan tidak menyontek dalam mengerjakan ulangan/tugas.

2. Bersikap mandiri, mau bekerja keras, dan berdaya juang tinggi yang ditunjukkan dengan sikap melakukan tugas yang diberikan dengan penuh tanggung jawab, tidak mudah putus asa/pantang menyerah.

3. Bersikap mengutamakan musyawarah, menghormati, dan menjunjung tinggi setiap keputusan yang diambil untuk kepentingan bersama yang ditunjukkan dengan sikap Melaporkan data atau informasi dengan benar dan aktif dalam kerja kelompok.

4. Membuat jurnal penyesuaian untuk akun deferral dan accrual.

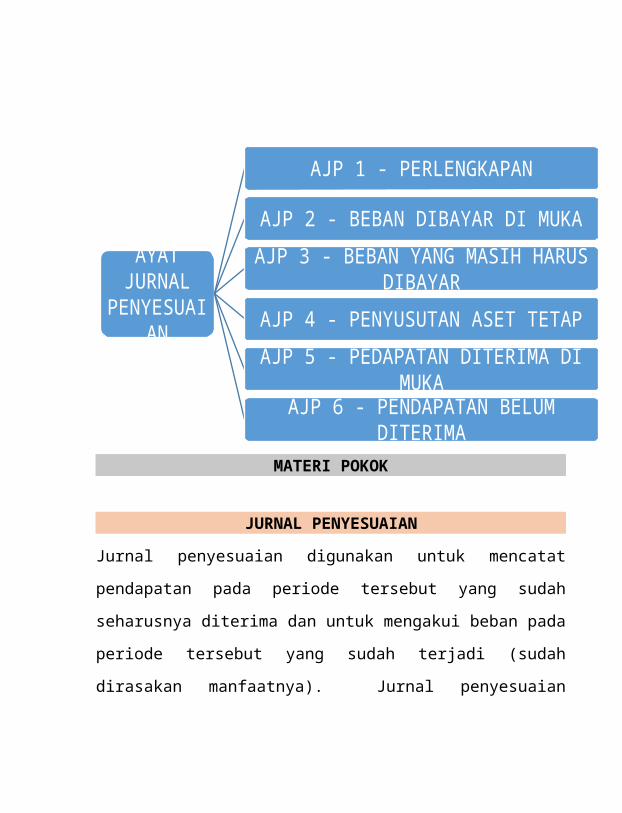

PETA KONSEP

MATERI POKOK

JURNAL PENYESUAIAN

Jurnal penyesuaian digunakan untuk mencatat pendapatan pada periode

tersebut yang sudah seharusnya diterima dan untuk mengakui beban pada

periode tersebut yang sudah terjadi (sudah dirasakan manfaatnya). Jurnal

penyesuaian mengikuti prinsip dalam Standar Akuntansi Keuangan, yaitu

prinsip pengakuan pendapatan dan pengakuan beban.

AYAT JURNAL PENYESUAIA

N

AJP 1 - PERLENGKAPAN

AJP 2 - BEBAN DIBAYAR DI MUKA

AJP 3 - BEBAN YANG MASIH HARUS DIBAYAR

AJP 4 - PENYUSUTAN ASET TETAP

AJP 5 - PEDAPATAN DITERIMA DI MUKA

AJP 6 - PENDAPATAN BELUM DITERIMA

TIPE JURNAL PENYESUAIAN

Deferrals

1. Prepaid Expenses / beban dibayar dimuka: beban yang sudah

dibayar tunai dan dicatat sebagai aset sebelum beban tersebut

digunakan.

2. Unearned Revenue / pendapatan diterima dimuka: pendapatan

diterima tunai dan dicatat sebagai utang sebelum pekerjaan atas

pendapatan tersebut selesai dilakukan.

Accruals

1. Accrued revenues / pendapatan yang masih harus diterima:

pendapatan atas pekerjaan yang sudah selesai dilakukan tetapi

belum diterima kas-nya. Dalam pencatatan atas pendapatan

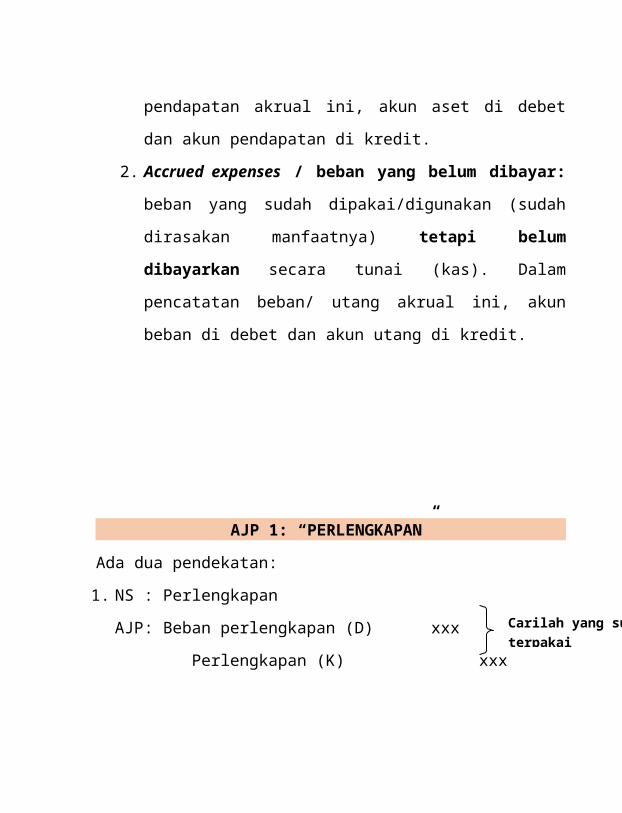

akrual ini, akun aset di debet dan akun pendapatan di kredit.

2. Accrued expenses / beban yang belum dibayar: beban yang

sudah dipakai/digunakan (sudah dirasakan manfaatnya) tetapi

belum dibayarkan secara tunai (kas). Dalam pencatatan beban/

utang akrual ini, akun beban di debet dan akun utang di kredit.

AJP 1: “PERLENGKAPAN”

Ada dua pendekatan:

1. NS : Perlengkapan

AJP : Beban perlengkapan (D) xxx

Perlengkapan (K) xxx

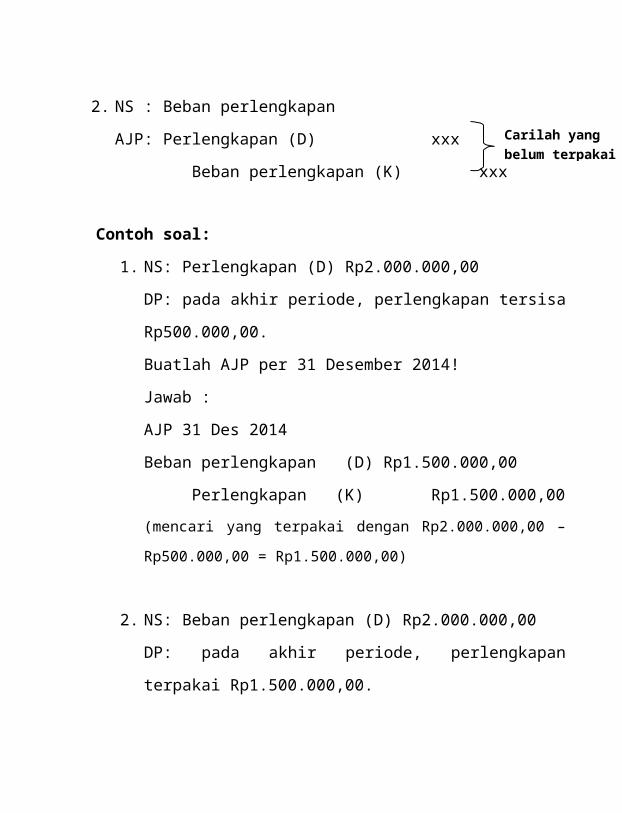

2. NS : Beban perlengkapan

AJP : Perlengkapan (D) xxx

Beban perlengkapan (K) xxx

Contoh soal:

1. NS: Perlengkapan (D) Rp2.000.000,00

DP: pada akhir periode, perlengkapan tersisa Rp500.000,00.

Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

Beban perlengkapan (D) Rp1.500.000,00

Perlengkapan (K) Rp1.500.000,00

(mencari yang terpakai dengan Rp2.000.000,00 – Rp500.000,00 =

Rp1.500.000,00)

2. NS: Beban perlengkapan (D) Rp2.000.000,00

Carilah yang sudah terpakai

Carilah yang belum terpakai

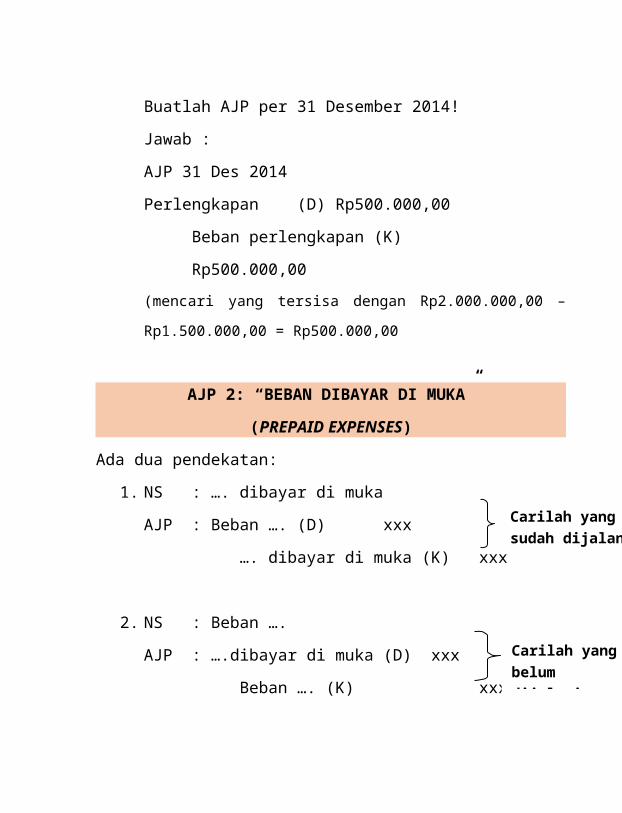

DP: pada akhir periode, perlengkapan terpakai Rp1.500.000,00.

Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

Perlengkapan (D) Rp500.000,00

Beban perlengkapan (K) Rp500.000,00

(mencari yang tersisa dengan Rp2.000.000,00 – Rp1.500.000,00 =

Rp500.000,00

AJP 2: “BEBAN DIBAYAR DI MUKA”

(PREPAID EXPENSES)

Ada dua pendekatan:

1. NS : …. dibayar di muka

AJP : Beban …. (D) xxx

…. dibayar di muka (K) xxx

2. NS : Beban ….

AJP : ….dibayar di muka (D) xxx

Beban …. (K) xxx

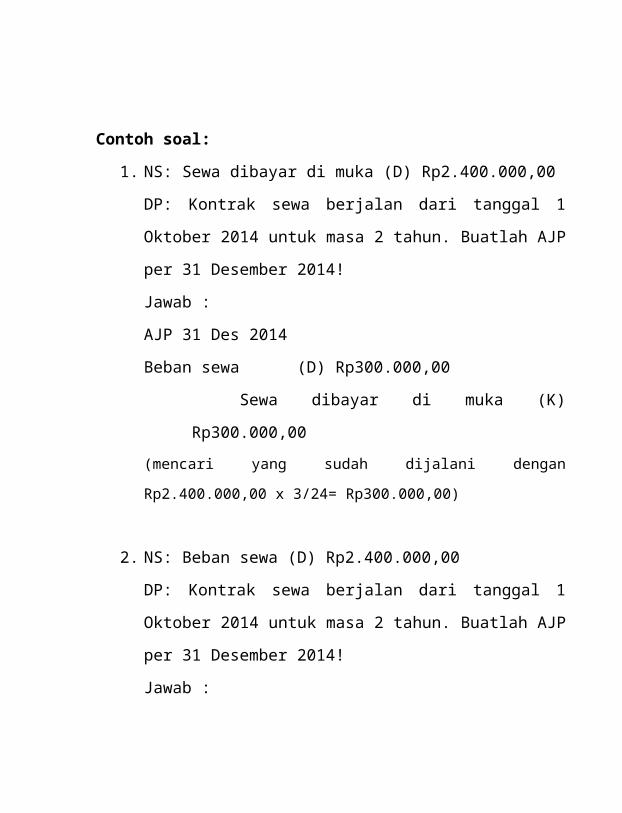

Contoh soal:

1. NS: Sewa dibayar di muka (D) Rp2.400.000,00

Carilah yang sudah dijalani

Carilah yang belum dijalani

DP: Kontrak sewa berjalan dari tanggal 1 Oktober 2014 untuk

masa 2 tahun. Buatlah AJP per 31 Desember 2014!

Jawab :

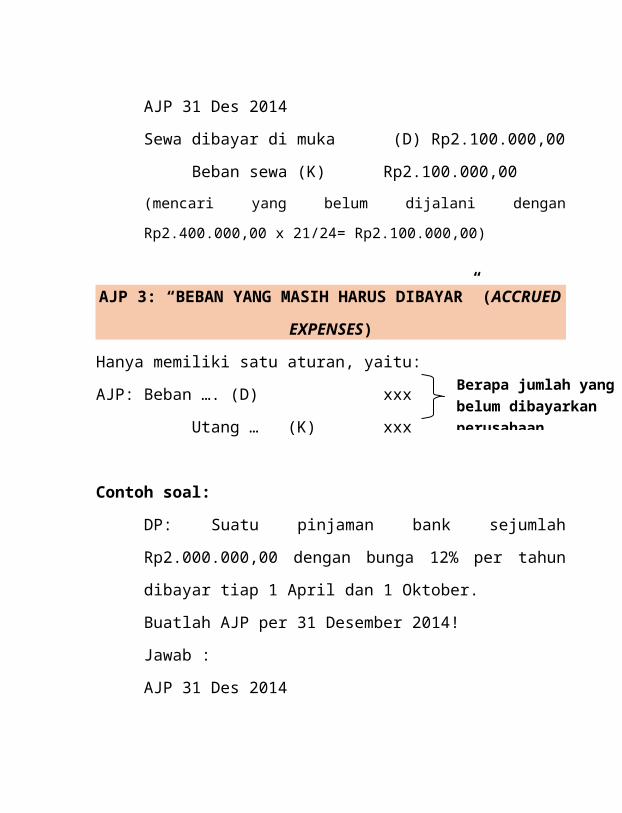

AJP 31 Des 2014

Beban sewa (D) Rp300.000,00

Sewa dibayar di muka (K) Rp300.000,00

(mencari yang sudah dijalani dengan Rp2.400.000,00 x 3/24=

Rp300.000,00)

2. NS: Beban sewa (D) Rp2.400.000,00

DP: Kontrak sewa berjalan dari tanggal 1 Oktober 2014 untuk

masa 2 tahun. Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

Sewa dibayar di muka (D) Rp2.100.000,00

Beban sewa (K) Rp2.100.000,00

(mencari yang belum dijalani dengan Rp2.400.000,00 x 21/24=

Rp2.100.000,00)

AJP 3: “BEBAN YANG MASIH HARUS DIBAYAR” (ACCRUED

EXPENSES)

Hanya memiliki satu aturan, yaitu:

AJP: Beban …. (D) xxx Berapa jumlah yang belum dibayarkan perusahaan

Utang … (K) xxx

Contoh soal:

DP: Suatu pinjaman bank sejumlah Rp2.000.000,00 dengan

bunga 12% per tahun dibayar tiap 1 April dan 1 Oktober.

Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

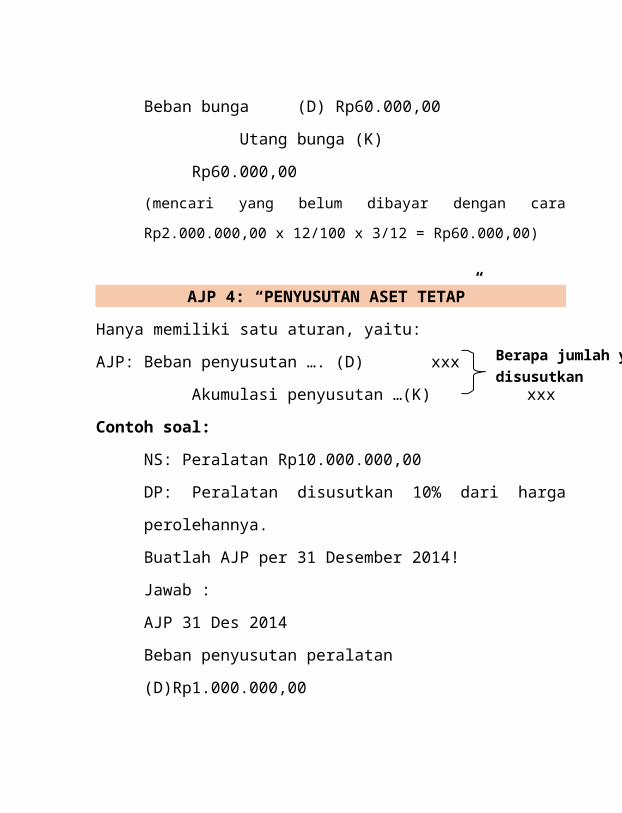

Beban bunga (D) Rp60.000,00

Utang bunga (K) Rp60.000,00

(mencari yang belum dibayar dengan cara Rp2.000.000,00 x 12/100 x

3/12 = Rp60.000,00)

AJP 4: “PENYUSUTAN ASET TETAP”

Hanya memiliki satu aturan, yaitu:

AJP: Beban penyusutan …. (D) xxx

Akumulasi penyusutan …(K) xxx

Contoh soal:

NS: Peralatan Rp10.000.000,00

DP: Peralatan disusutkan 10% dari harga perolehannya.

Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

Berapa jumlah yang disusutkan

Beban penyusutan peralatan (D)Rp1.000.000,00

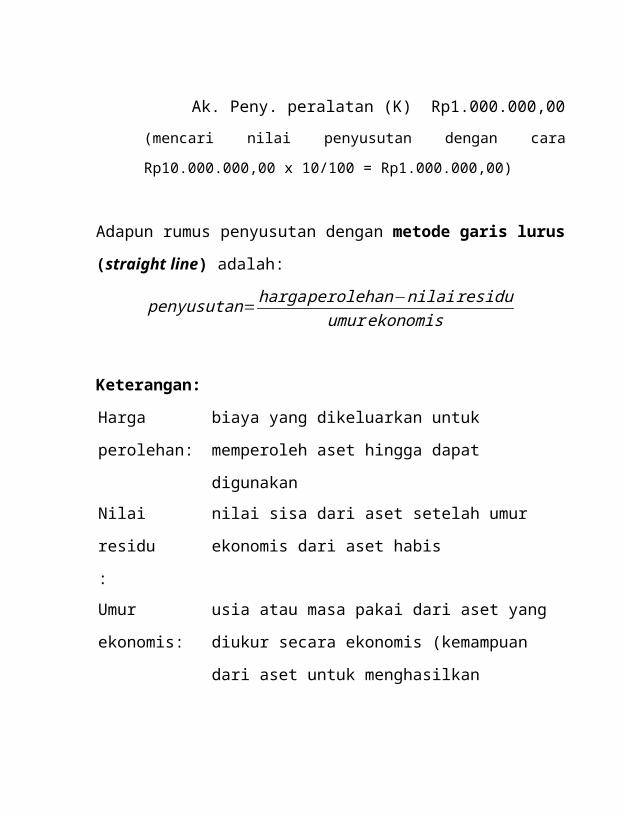

Ak. Peny. peralatan (K) Rp1.000.000,00

(mencari nilai penyusutan dengan cara Rp10.000.000,00 x 10/100 =

Rp1.000.000,00)

Adapun rumus penyusutan dengan metode garis lurus (straight line)

adalah:

penyusutan=harga perolehan−nilairesiduumur ekonomis

Keterangan:

Harga

perolehan:

biaya yang dikeluarkan untuk memperoleh aset

hingga dapat digunakan

Nilai residu

:

nilai sisa dari aset setelah umur ekonomis dari aset

habis

Umur

ekonomis:

usia atau masa pakai dari aset yang diukur secara

ekonomis (kemampuan dari aset untuk menghasilkan

pendapatan)

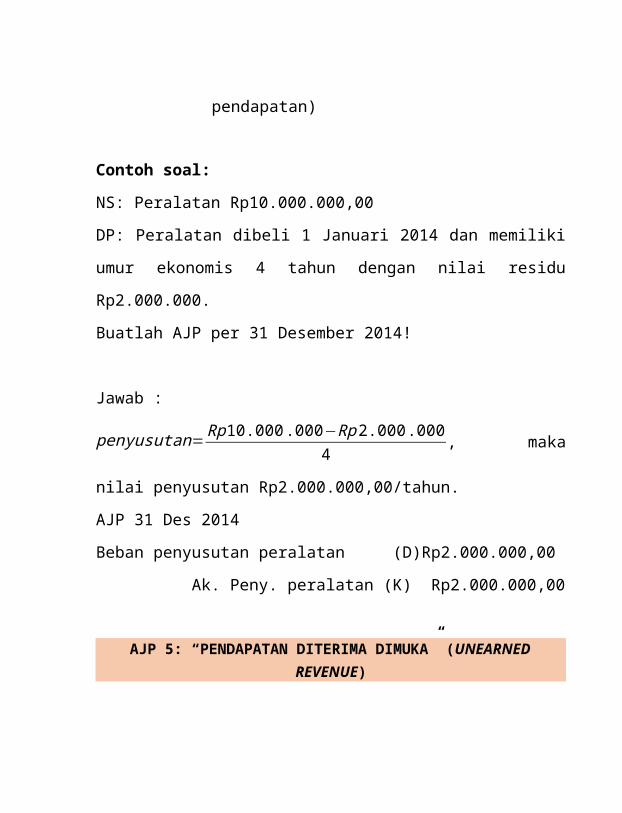

Contoh soal:

NS: Peralatan Rp10.000.000,00

DP: Peralatan dibeli 1 Januari 2014 dan memiliki umur ekonomis 4

tahun dengan nilai residu Rp2.000.000.

Buatlah AJP per 31 Desember 2014!

Jawab :

penyusutan=Rp 10.000 .000−Rp 2.000 .0004 , maka nilai penyusutan

Rp2.000.000,00/tahun.

AJP 31 Des 2014

Beban penyusutan peralatan (D)Rp2.000.000,00

Ak. Peny. peralatan (K) Rp2.000.000,00

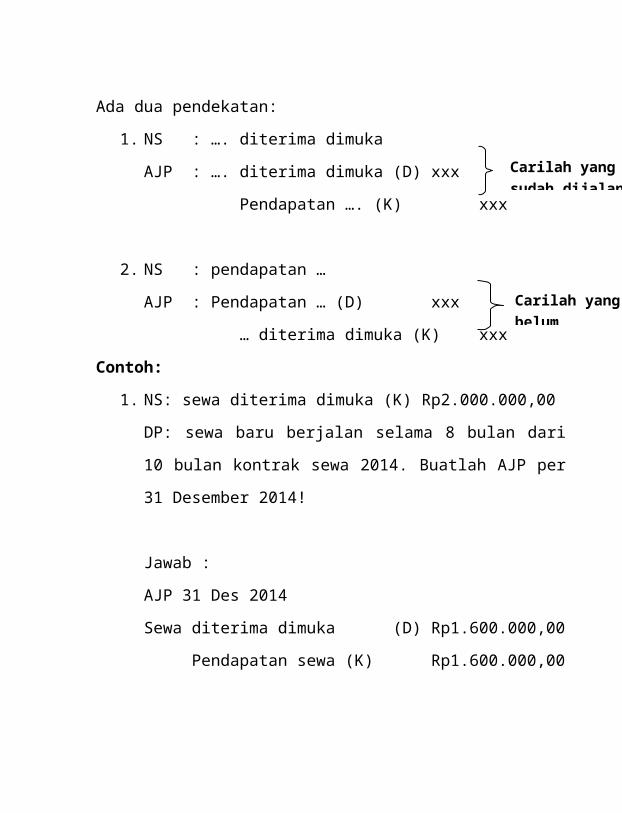

AJP 5: “PENDAPATAN DITERIMA DIMUKA” (UNEARNED REVENUE)

Ada dua pendekatan:

1. NS : …. diterima dimuka

AJP : …. diterima dimuka (D) xxx

Pendapatan …. (K) xxx

2. NS : pendapatan …

AJP : Pendapatan … (D) xxx

… diterima dimuka (K) xxx

Contoh:

1. NS: sewa diterima dimuka (K) Rp2.000.000,00

Carilah yang sudah dijalani

Carilah yang belum dijalani

DP: sewa baru berjalan selama 8 bulan dari 10 bulan kontrak

sewa 2014. Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

Sewa diterima dimuka (D) Rp1.600.000,00

Pendapatan sewa (K) Rp1.600.000,00

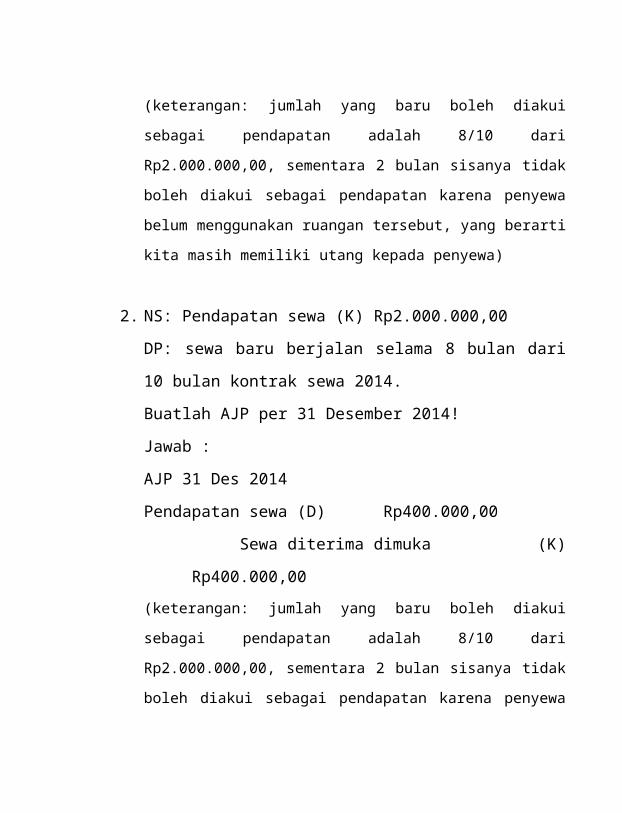

(keterangan: jumlah yang baru boleh diakui sebagai pendapatan adalah

8/10 dari Rp2.000.000,00, sementara 2 bulan sisanya tidak boleh diakui

sebagai pendapatan karena penyewa belum menggunakan ruangan

tersebut, yang berarti kita masih memiliki utang kepada penyewa)

2. NS: Pendapatan sewa (K) Rp2.000.000,00

DP: sewa baru berjalan selama 8 bulan dari 10 bulan kontrak

sewa 2014.

Buatlah AJP per 31 Desember 2014!

Jawab :

AJP 31 Des 2014

Pendapatan sewa (D) Rp400.000,00

Sewa diterima dimuka (K) Rp400.000,00

(keterangan: jumlah yang baru boleh diakui sebagai pendapatan adalah

8/10 dari Rp2.000.000,00, sementara 2 bulan sisanya tidak boleh diakui

sebagai pendapatan karena penyewa belum menggunakan ruangan

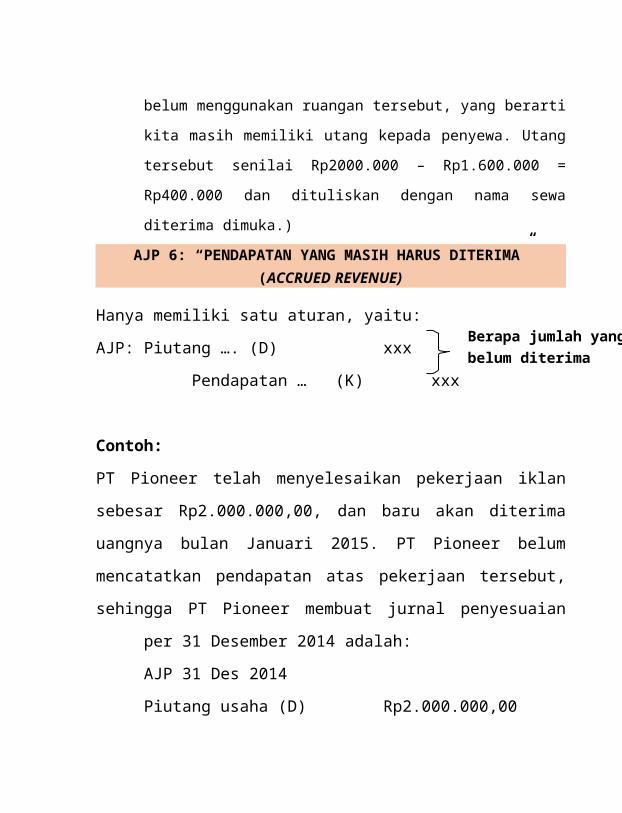

tersebut, yang berarti kita masih memiliki utang kepada penyewa.

Utang tersebut senilai Rp2000.000 – Rp1.600.000 = Rp400.000 dan

dituliskan dengan nama sewa diterima dimuka.)

AJP 6: “PENDAPATAN YANG MASIH HARUS DITERIMA” (ACCRUED REVENUE)

Hanya memiliki satu aturan, yaitu:

AJP: Piutang …. (D) xxx

Pendapatan … (K) xxx

Contoh:

PT Pioneer telah menyelesaikan pekerjaan iklan sebesar Rp2.000.000,00,

dan baru akan diterima uangnya bulan Januari 2015. PT Pioneer belum

mencatatkan pendapatan atas pekerjaan tersebut, sehingga PT Pioneer

membuat jurnal penyesuaian per 31 Desember 2014 adalah:

AJP 31 Des 2014

Piutang usaha (D) Rp2.000.000,00

Pendapatan iklan(K) Rp2.000.000,00

LATIHAN SOAL

LATIHAN I

AJP 1 – PERLENGKAPAN

1. NS: Beban perlengkapan Rp750.000,- (toko : kantor = 3 : 1)

Berapa jumlah yang belum diterima

DP: Total perlengkapan terpakai Rp400.000 (toko : kantor = 1 : 1)

Buatlah AJP tahun 2016!

2. NS: Perlengkapan toko Rp500.000,- dan Beban perlengkapan kantor 3/8

dari total perlengkapan

DP: total perlengkapan terpakai 50% (toko : kantor = 1 : 3)

Buatlah AJP tahun 2016!

3. NS: Perlengkapan toko Rp1.750.000,- dan beban perlengkapan kantor 3/7

perlengkapan toko

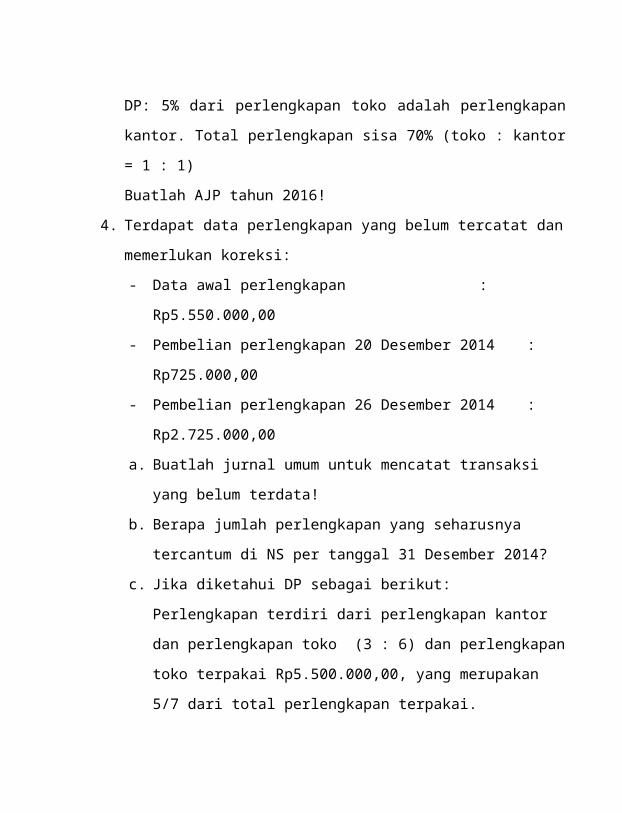

DP: 5% dari perlengkapan toko adalah perlengkapan kantor. Total

perlengkapan sisa 70% (toko : kantor = 1 : 1)

Buatlah AJP tahun 2016!

4. Terdapat data perlengkapan yang belum tercatat dan memerlukan koreksi:

- Data awal perlengkapan : Rp5.550.000,00

- Pembelian perlengkapan 20 Desember 2014 : Rp725.000,00

- Pembelian perlengkapan 26 Desember 2014 : Rp2.725.000,00

a. Buatlah jurnal umum untuk mencatat transaksi yang belum terdata!

b. Berapa jumlah perlengkapan yang seharusnya tercantum di NS per

tanggal 31 Desember 2014?

c. Jika diketahui DP sebagai berikut:

Perlengkapan terdiri dari perlengkapan kantor dan perlengkapan toko

(3 : 6) dan perlengkapan toko terpakai Rp5.500.000,00, yang

merupakan 5/7 dari total perlengkapan terpakai.

Buatlah AJP tahun 2016!

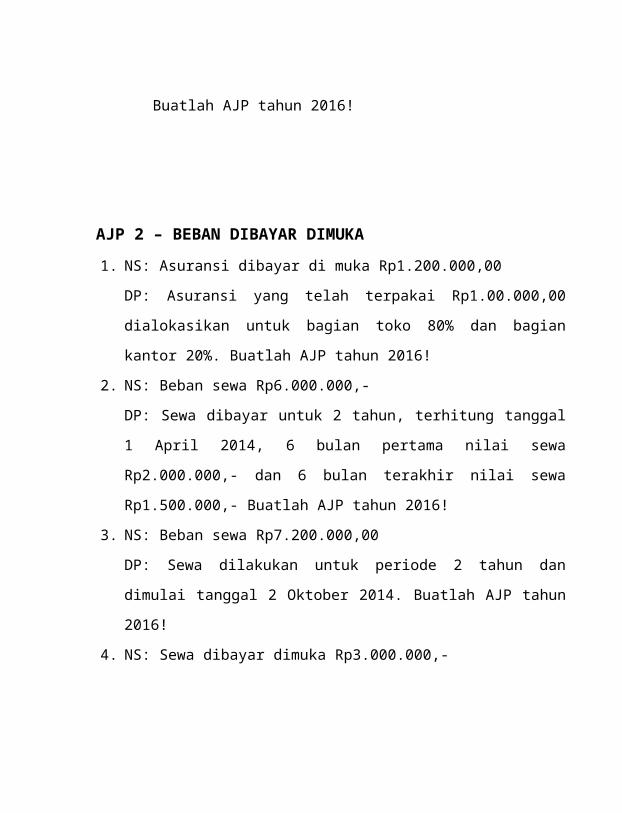

AJP 2 – BEBAN DIBAYAR DIMUKA

1. NS: Asuransi dibayar di muka Rp1.200.000,00

DP: Asuransi yang telah terpakai Rp1.00.000,00 dialokasikan untuk bagian

toko 80% dan bagian kantor 20%. Buatlah AJP tahun 2016!

2. NS: Beban sewa Rp6.000.000,-

DP: Sewa dibayar untuk 2 tahun, terhitung tanggal 1 April 2014, 6 bulan

pertama nilai sewa Rp2.000.000,- dan 6 bulan terakhir nilai sewa

Rp1.500.000,- Buatlah AJP tahun 2016!

3. NS: Beban sewa Rp7.200.000,00

DP: Sewa dilakukan untuk periode 2 tahun dan dimulai tanggal 2 Oktober

2014. Buatlah AJP tahun 2016!

4. NS: Sewa dibayar dimuka Rp3.000.000,-

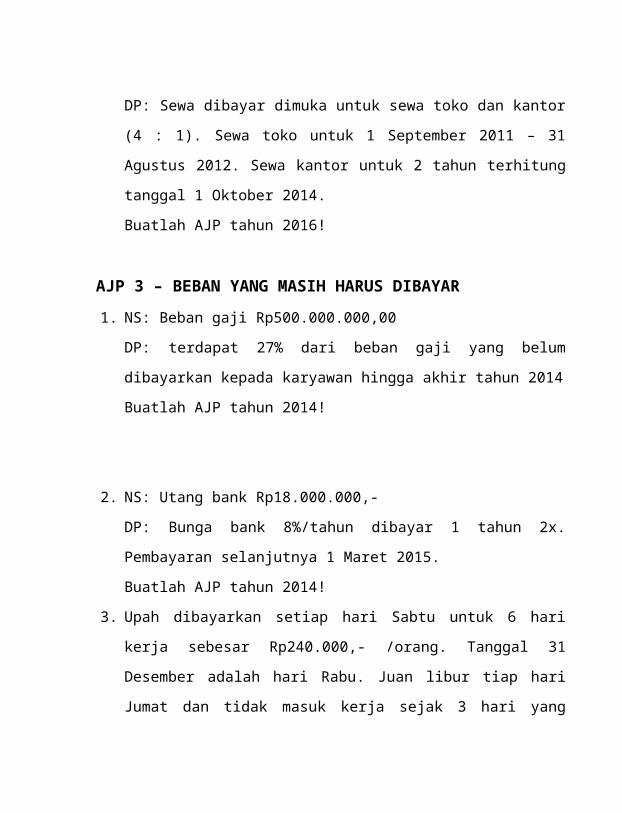

DP: Sewa dibayar dimuka untuk sewa toko dan kantor (4 : 1). Sewa toko

untuk 1 September 2011 – 31 Agustus 2012. Sewa kantor untuk 2 tahun

terhitung tanggal 1 Oktober 2014.

Buatlah AJP tahun 2016!

AJP 3 – BEBAN YANG MASIH HARUS DIBAYAR

1. NS: Beban gaji Rp500.000.000,00

DP: terdapat 27% dari beban gaji yang belum dibayarkan kepada karyawan

hingga akhir tahun 2014

Buatlah AJP tahun 2014!

2. NS: Utang bank Rp18.000.000,-

DP: Bunga bank 8%/tahun dibayar 1 tahun 2x. Pembayaran selanjutnya 1

Maret 2015.

Buatlah AJP tahun 2014!

3. Upah dibayarkan setiap hari Sabtu untuk 6 hari kerja sebesar

Rp240.000,- /orang. Tanggal 31 Desember adalah hari Rabu. Juan libur

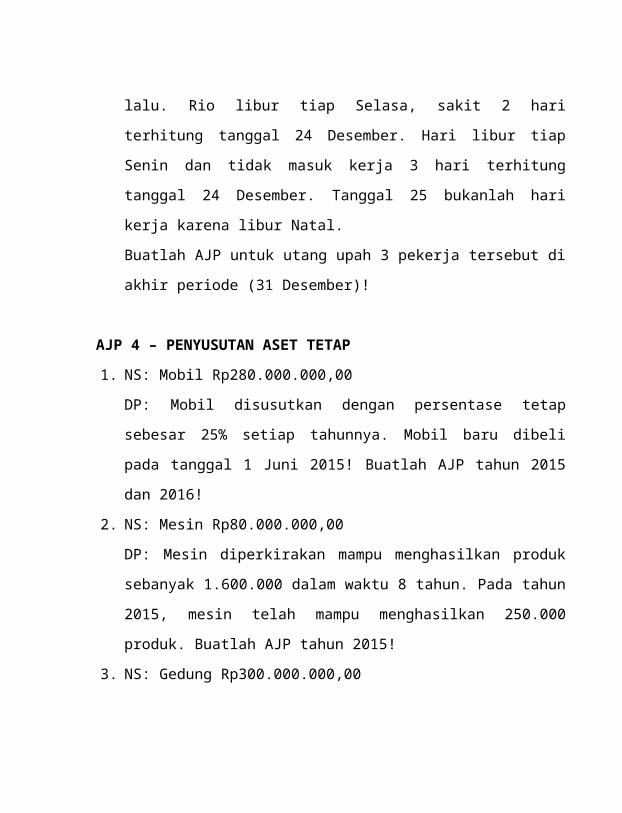

tiap hari Jumat dan tidak masuk kerja sejak 3 hari yang lalu. Rio libur tiap

Selasa, sakit 2 hari terhitung tanggal 24 Desember. Hari libur tiap Senin

dan tidak masuk kerja 3 hari terhitung tanggal 24 Desember. Tanggal 25

bukanlah hari kerja karena libur Natal.

Buatlah AJP untuk utang upah 3 pekerja tersebut di akhir periode (31

Desember)!

AJP 4 – PENYUSUTAN ASET TETAP

1. NS: Mobil Rp280.000.000,00

DP: Mobil disusutkan dengan persentase tetap sebesar 25% setiap

tahunnya. Mobil baru dibeli pada tanggal 1 Juni 2015! Buatlah AJP tahun

2015 dan 2016!

2. NS: Mesin Rp80.000.000,00

DP: Mesin diperkirakan mampu menghasilkan produk sebanyak 1.600.000

dalam waktu 8 tahun. Pada tahun 2015, mesin telah mampu menghasilkan

250.000 produk. Buatlah AJP tahun 2015!

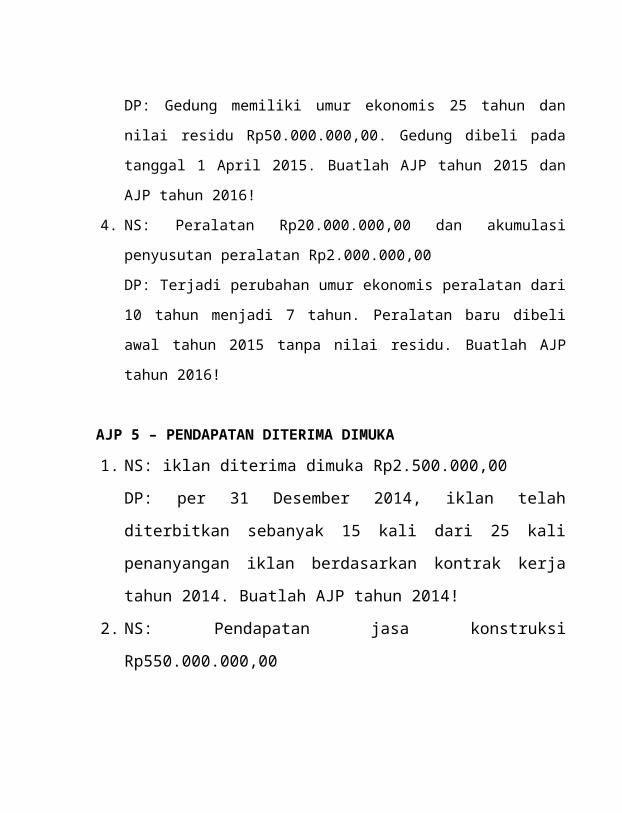

3. NS: Gedung Rp300.000.000,00

DP: Gedung memiliki umur ekonomis 25 tahun dan nilai residu

Rp50.000.000,00. Gedung dibeli pada tanggal 1 April 2015. Buatlah AJP

tahun 2015 dan AJP tahun 2016!

4. NS: Peralatan Rp20.000.000,00 dan akumulasi penyusutan peralatan

Rp2.000.000,00

DP: Terjadi perubahan umur ekonomis peralatan dari 10 tahun menjadi 7

tahun. Peralatan baru dibeli awal tahun 2015 tanpa nilai residu. Buatlah

AJP tahun 2016!

AJP 5 – PENDAPATAN DITERIMA DIMUKA

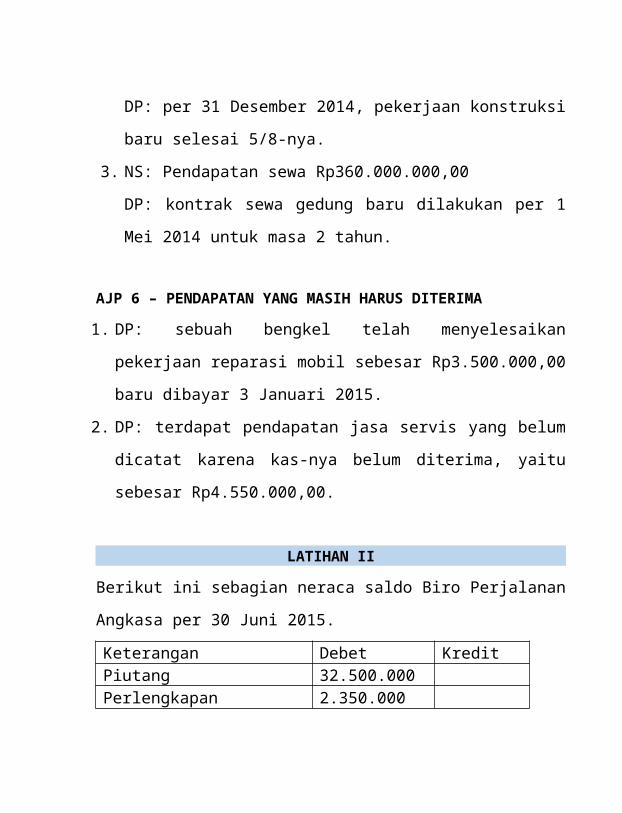

1. NS: iklan diterima dimuka Rp2.500.000,00

DP: per 31 Desember 2014, iklan telah diterbitkan sebanyak 15 kali

dari 25 kali penanyangan iklan berdasarkan kontrak kerja tahun

2014. Buatlah AJP tahun 2014!

2. NS: Pendapatan jasa konstruksi Rp550.000.000,00

DP: per 31 Desember 2014, pekerjaan konstruksi baru selesai 5/8-

nya.

3. NS: Pendapatan sewa Rp360.000.000,00

DP: kontrak sewa gedung baru dilakukan per 1 Mei 2014 untuk

masa 2 tahun.

AJP 6 – PENDAPATAN YANG MASIH HARUS DITERIMA

1. DP: sebuah bengkel telah menyelesaikan pekerjaan reparasi mobil

sebesar Rp3.500.000,00 baru dibayar 3 Januari 2015.

2. DP: terdapat pendapatan jasa servis yang belum dicatat karena kas-

nya belum diterima, yaitu sebesar Rp4.550.000,00.

LATIHAN II

Berikut ini sebagian neraca saldo Biro Perjalanan Angkasa per 30 Juni

2015.

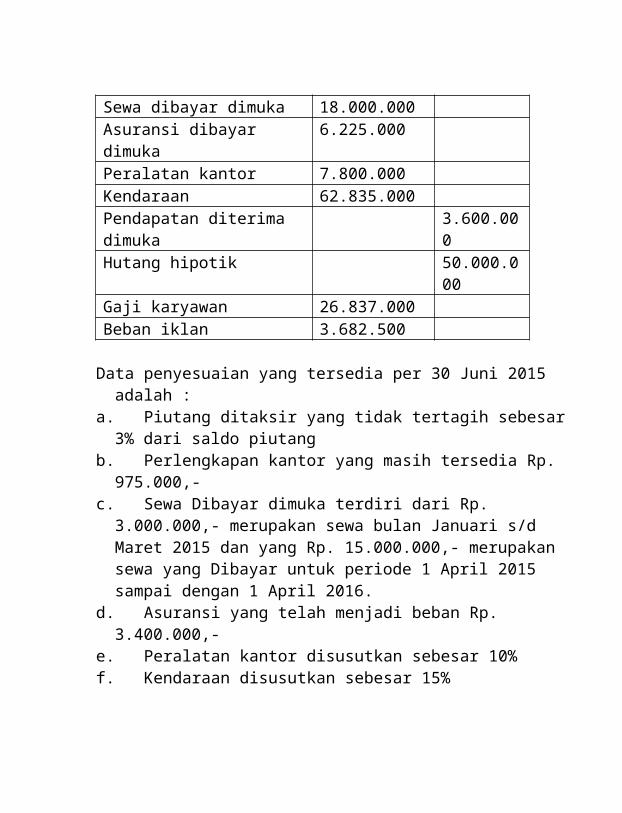

Keterangan Debet KreditPiutang 32.500.000Perlengkapan 2.350.000Sewa dibayar dimuka 18.000.000Asuransi dibayar dimuka 6.225.000Peralatan kantor 7.800.000Kendaraan 62.835.000Pendapatan diterima dimuka 3.600.000Hutang hipotik 50.000.000Gaji karyawan 26.837.000Beban iklan 3.682.500

Data penyesuaian yang tersedia per 30 Juni 2015 adalah : a. Piutang ditaksir yang tidak tertagih sebesar 3% dari saldo piutang b. Perlengkapan kantor yang masih tersedia Rp. 975.000,- c. Sewa Dibayar dimuka terdiri dari Rp. 3.000.000,- merupakan sewa

bulan Januari s/d Maret 2015 dan yang Rp. 15.000.000,- merupakan sewa yang Dibayar untuk periode 1 April 2015 sampai dengan 1 April 2016.

d. Asuransi yang telah menjadi beban Rp. 3.400.000,- e. Peralatan kantor disusutkan sebesar 10%

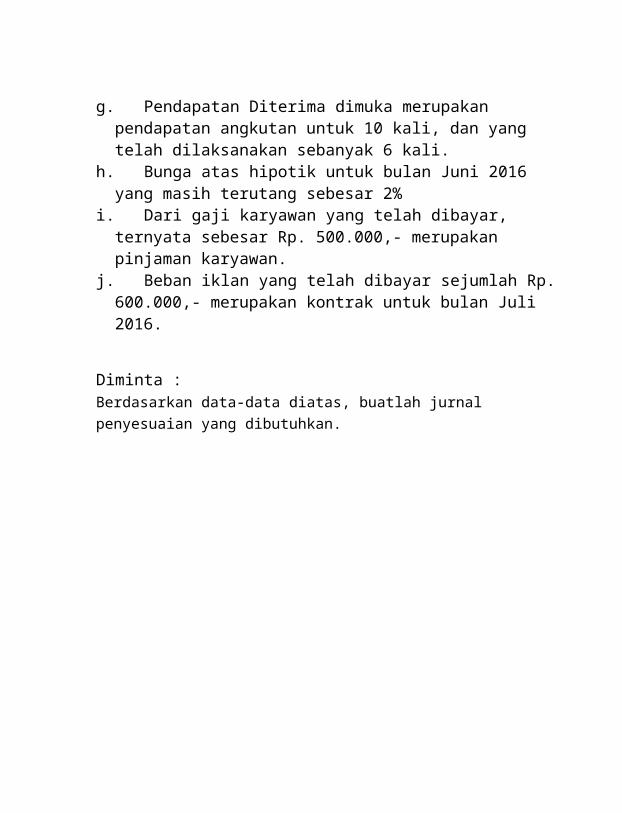

f. Kendaraan disusutkan sebesar 15% g. Pendapatan Diterima dimuka merupakan pendapatan angkutan untuk

10 kali, dan yang telah dilaksanakan sebanyak 6 kali. h. Bunga atas hipotik untuk bulan Juni 2016 yang masih terutang sebesar

2% i. Dari gaji karyawan yang telah dibayar, ternyata sebesar Rp. 500.000,-

merupakan pinjaman karyawan. j. Beban iklan yang telah dibayar sejumlah Rp. 600.000,- merupakan

kontrak untuk bulan Juli 2016.

Diminta :Berdasarkan data-data diatas, buatlah jurnal penyesuaian yang dibutuhkan.

BAB II“KERTAS KERJA dan LAPORAN KEUANGAN”

KOMPETENSI DASAR

3.3. Menganalisis siklus akuntansi perusahaan jasa

4.3. Mempraktikkan siklus akuntansi perusahaan jasa

TUJUAN PEMBELAJARANSetelah selesai mengikuti pembelajaran melalui proses mengamati,

menanya, mengeksplorasi, mengasosiasi, dan mengomunikasikan, peserta didik mampu:

1. Menyusun kertas kerja.2. Membuat Laporan Keuangan

MATERI POKOK

A. KERTAS KERJA1. Pengertian Kertas Kerja

Laporan keuangan harus melalui beberapa tahapan pencatatatn sebelum akhirnya disajikan kepada para pengguna. Hal ini dilakukan untuk menjamin keakuratan informasi keuangan perusahaan yang tercantum didalamnya. Proses pencatatan informasi keuangan dapat lebih mudah dilakukan dengan menggunakan alat bantu yan disebut kertas kerja. Kertas kerja dapat diartikan sebagai media pencatatatn

neraca saldo, jurnal penyesuaian, laporan laba rugi, dan neraca, yang disusun secara logis untuk mempermudah penyusunan laporan keuangan. Istilah lain dari kertas kerja adalah neraca lajur.

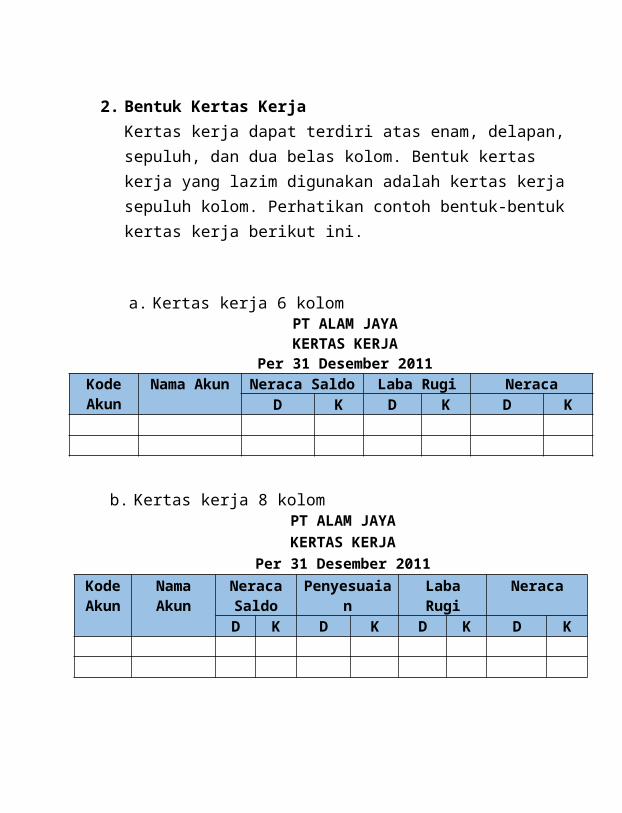

2. Bentuk Kertas KerjaKertas kerja dapat terdiri atas enam, delapan, sepuluh, dan dua belas kolom. Bentuk kertas kerja yang lazim digunakan adalah kertas kerja sepuluh kolom. Perhatikan contoh bentuk-bentuk kertas kerja berikut ini.

a. Kertas kerja 6 kolomPT ALAM JAYAKERTAS KERJA

Per 31 Desember 2011Kode Akun

Nama Akun Neraca Saldo Laba Rugi NeracaD K D K D K

b. Kertas kerja 8 kolomPT ALAM JAYAKERTAS KERJA

Per 31 Desember 2011Kode Akun

Nama Akun

Neraca Saldo

Penyesuaian Laba Rugi Neraca

D K D K D K D K

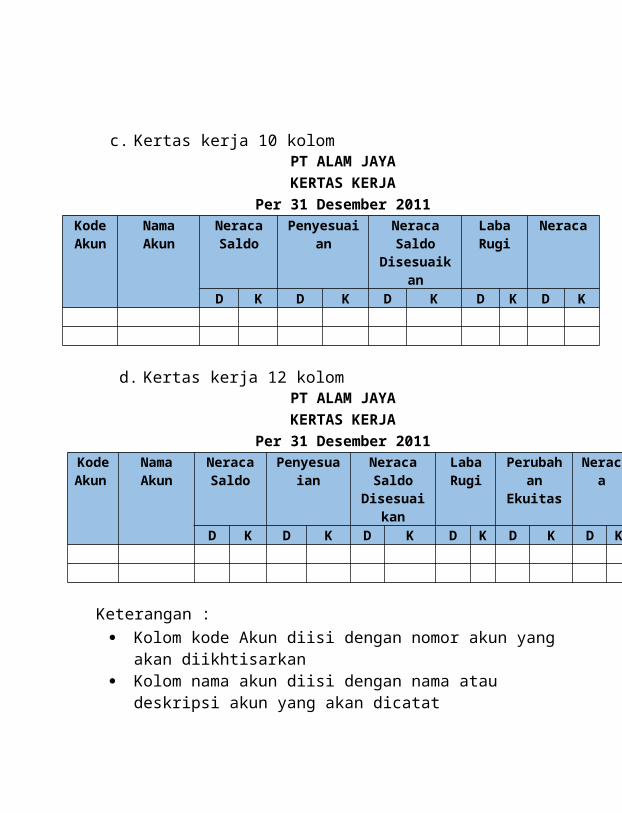

c. Kertas kerja 10 kolomPT ALAM JAYAKERTAS KERJA

Per 31 Desember 2011Kode Akun

Nama Akun

Neraca Saldo

Penyesuaian Neraca SaldoDisesuaikan

Laba Rugi

Neraca

D K D K D K D K D K

d. Kertas kerja 12 kolomPT ALAM JAYAKERTAS KERJA

Per 31 Desember 2011Kode

AkunNama Akun

Neraca Saldo

Penyesuaian

Neraca Saldo

Disesuaikan

Laba Rugi

Perubahan

Ekuitas

Neraca

D K D K D K D K D K D K

Keterangan : Kolom kode Akun diisi dengan nomor akun yang akan

diikhtisarkan Kolom nama akun diisi dengan nama atau deskripsi akun yang

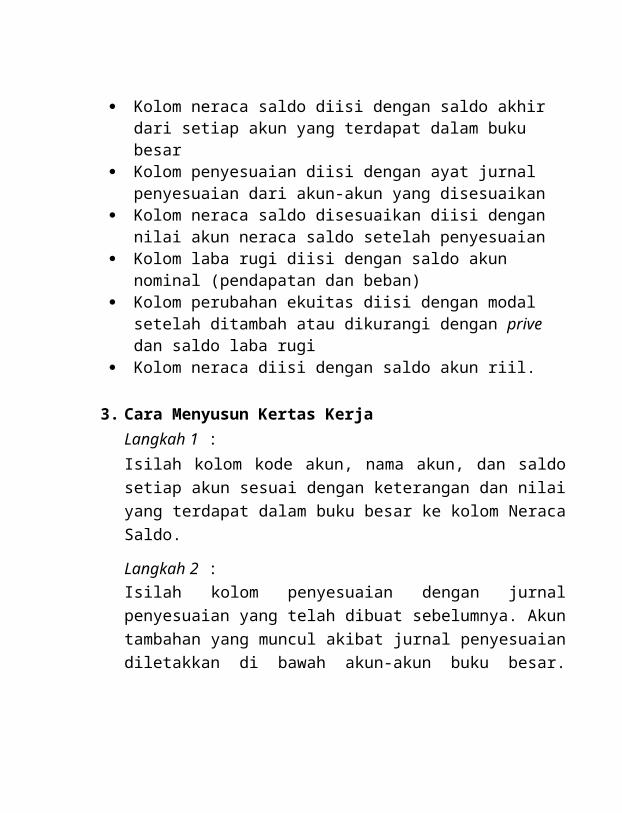

akan dicatat Kolom neraca saldo diisi dengan saldo akhir dari setiap akun yang

terdapat dalam buku besar Kolom penyesuaian diisi dengan ayat jurnal penyesuaian dari

akun-akun yang disesuaikan Kolom neraca saldo disesuaikan diisi dengan nilai akun neraca

saldo setelah penyesuaian Kolom laba rugi diisi dengan saldo akun nominal (pendapatan dan

beban)

Kolom perubahan ekuitas diisi dengan modal setelah ditambah atau dikurangi dengan prive dan saldo laba rugi

Kolom neraca diisi dengan saldo akun riil.

3. Cara Menyusun Kertas KerjaLangkah 1 :Isilah kolom kode akun, nama akun, dan saldo setiap akun sesuai dengan keterangan dan nilai yang terdapat dalam buku besar ke kolom Neraca Saldo.

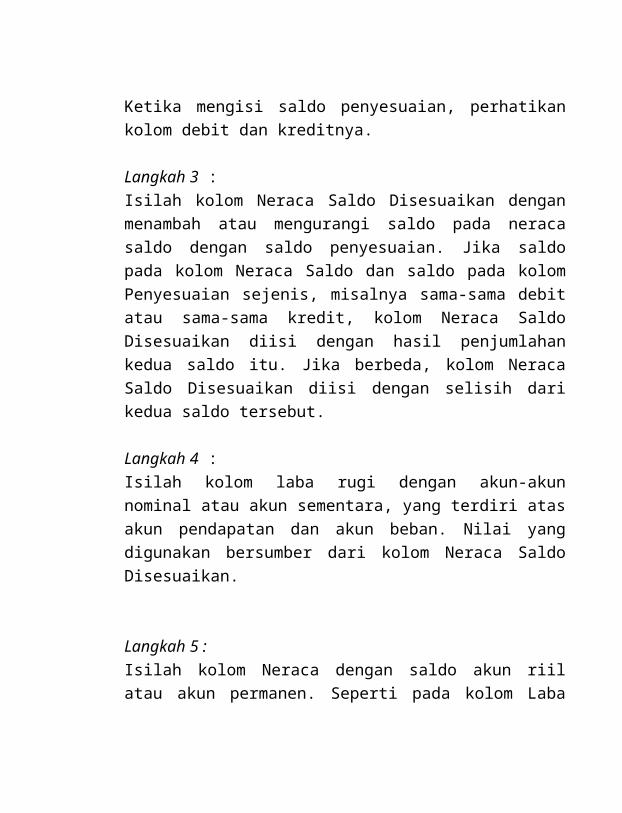

Langkah 2 :Isilah kolom penyesuaian dengan jurnal penyesuaian yang telah dibuat sebelumnya. Akun tambahan yang muncul akibat jurnal penyesuaian diletakkan di bawah akun-akun buku besar. Ketika mengisi saldo penyesuaian, perhatikan kolom debit dan kreditnya.

Langkah 3 :Isilah kolom Neraca Saldo Disesuaikan dengan menambah atau mengurangi saldo pada neraca saldo dengan saldo penyesuaian. Jika saldo pada kolom Neraca Saldo dan saldo pada kolom Penyesuaian sejenis, misalnya sama-sama debit atau sama-sama kredit, kolom Neraca Saldo Disesuaikan diisi dengan hasil penjumlahan kedua saldo itu. Jika berbeda, kolom Neraca Saldo Disesuaikan diisi dengan selisih dari kedua saldo tersebut.

Langkah 4 :Isilah kolom laba rugi dengan akun-akun nominal atau akun sementara, yang terdiri atas akun pendapatan dan akun beban. Nilai yang digunakan bersumber dari kolom Neraca Saldo Disesuaikan.

Langkah 5 :Isilah kolom Neraca dengan saldo akun riil atau akun permanen. Seperti pada kolom Laba Rugi, kolom Neraca diisi dengan saldo yang diambil dari kolom Neraca Saldo Disesuaikan.

Setelah mempelajari langkah-langkah diatas, perharikan contoh berikut ini.

KANTOR AKUNTAN RIZAL dan REKANNeraca Saldo

Per 31 Desember 2011(dalam ribuan rupiah)

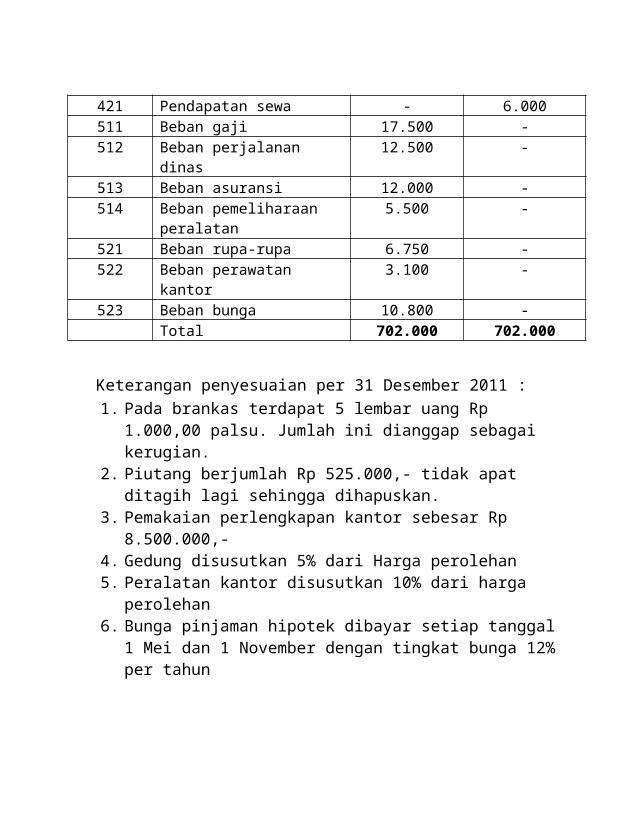

Kode Akun Nama Akun Debet Kredit111 Kas 17.125 -112 Piutang usaha 35.725 -113 Perlengkapan kantor 19.000 -121 Gedung 400.000 -122 Ak. Peny. Gedung - 80.000123 Peralatan kantor 150.000 -124 Ak. Peny. Peralatan kantor - 30.000211 Utang usaha - 31.000221 Pinjaman hipotek - 90.000311 Modal Rizal - 250.000312 Prive Rizal 12.000 -411 Pendapatan jasa audit - 120.000412 Pendapatan jasa konsultasi - 95.000421 Pendapatan sewa - 6.000511 Beban gaji 17.500 -512 Beban perjalanan dinas 12.500 -513 Beban asuransi 12.000 -514 Beban pemeliharaan peralatan 5.500 -

521 Beban rupa-rupa 6.750 -522 Beban perawatan kantor 3.100 -523 Beban bunga 10.800 -

Total 702.000 702.000

Keterangan penyesuaian per 31 Desember 2011 :1. Pada brankas terdapat 5 lembar uang Rp 1.000,00 palsu. Jumlah ini

dianggap sebagai kerugian.2. Piutang berjumlah Rp 525.000,- tidak apat ditagih lagi sehingga

dihapuskan.3. Pemakaian perlengkapan kantor sebesar Rp 8.500.000,-4. Gedung disusutkan 5% dari Harga perolehan5. Peralatan kantor disusutkan 10% dari harga perolehan6. Bunga pinjaman hipotek dibayar setiap tanggal 1 Mei dan 1

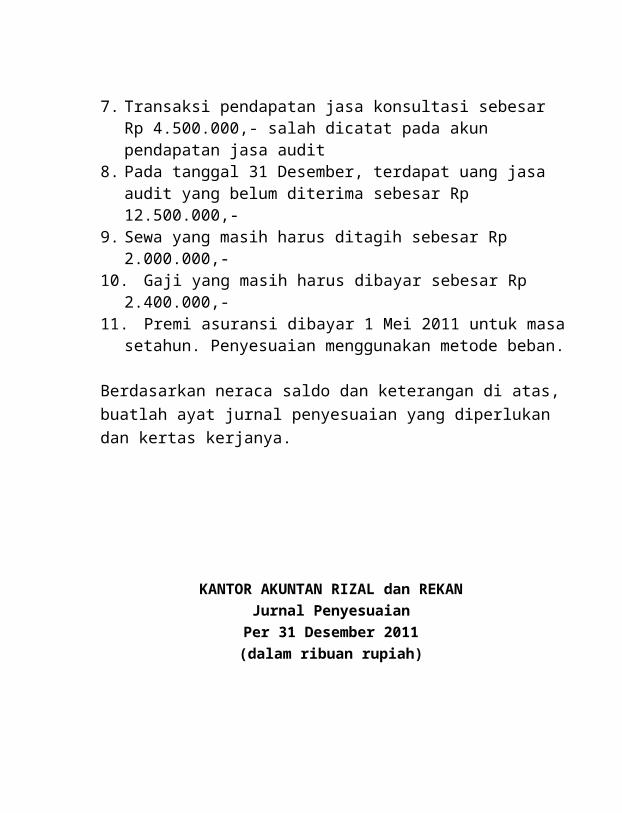

November dengan tingkat bunga 12% per tahun7. Transaksi pendapatan jasa konsultasi sebesar Rp 4.500.000,- salah

dicatat pada akun pendapatan jasa audit8. Pada tanggal 31 Desember, terdapat uang jasa audit yang belum

diterima sebesar Rp 12.500.000,-9. Sewa yang masih harus ditagih sebesar Rp 2.000.000,-10. Gaji yang masih harus dibayar sebesar Rp 2.400.000,-11. Premi asuransi dibayar 1 Mei 2011 untuk masa setahun. Penyesuaian

menggunakan metode beban.

Berdasarkan neraca saldo dan keterangan di atas, buatlah ayat jurnal penyesuaian yang diperlukan dan kertas kerjanya.

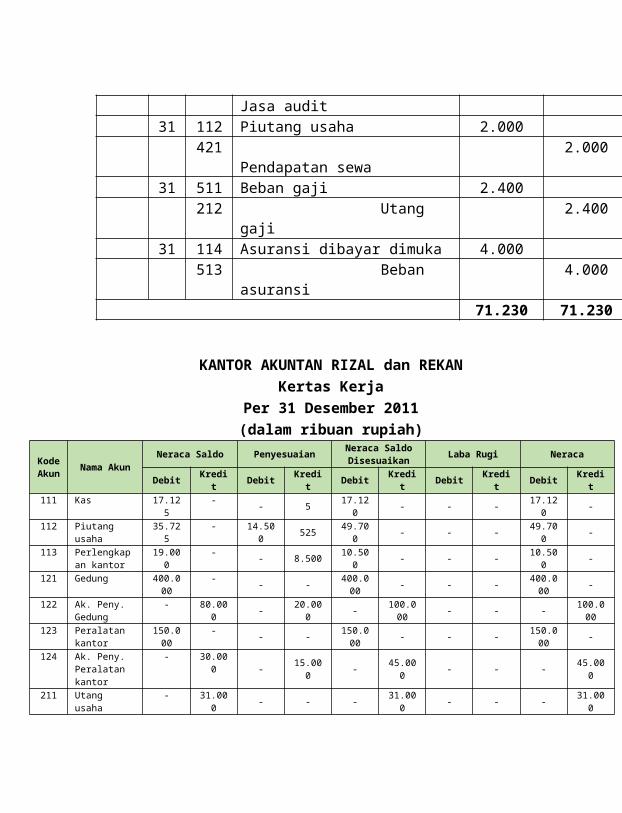

KANTOR AKUNTAN RIZAL dan REKANJurnal Penyesuaian

Per 31 Desember 2011(dalam ribuan rupiah)

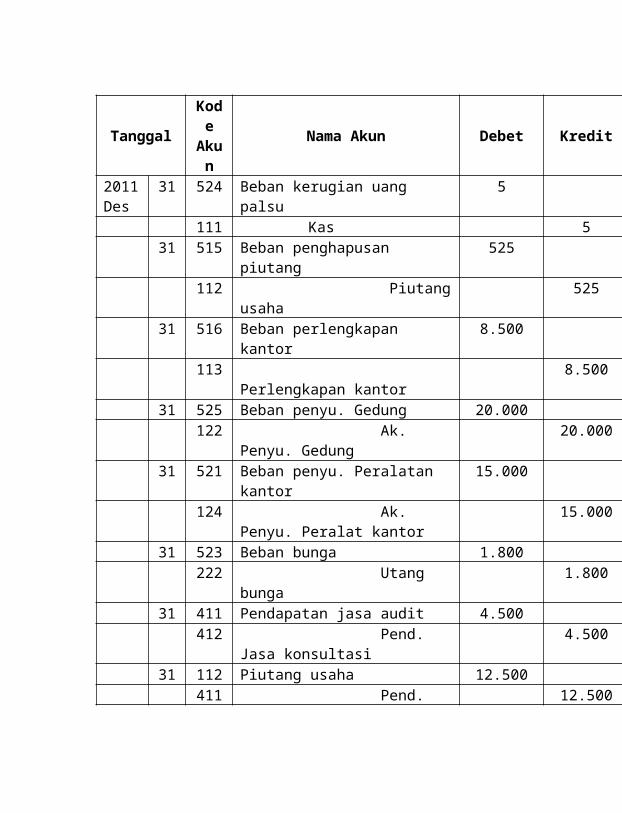

Tanggal KodeAkun Nama Akun Debet Kredit

2011Des

31 524 Beban kerugian uang palsu 5

111 Kas 531 515 Beban penghapusan piutang 525

112 Piutang usaha 52531 516 Beban perlengkapan kantor 8.500

113 Perlengkapan kantor 8.50031 525 Beban penyu. Gedung 20.000

122 Ak. Penyu. Gedung 20.00031 521 Beban penyu. Peralatan kantor 15.000

124 Ak. Penyu. Peralat kantor 15.00031 523 Beban bunga 1.800

222 Utang bunga 1.80031 411 Pendapatan jasa audit 4.500

412 Pend. Jasa konsultasi 4.50031 112 Piutang usaha 12.500

411 Pend. Jasa audit 12.50031 112 Piutang usaha 2.000

421 Pendapatan sewa 2.00031 511 Beban gaji 2.400

212 Utang gaji 2.40031 114 Asuransi dibayar dimuka 4.000

513 Beban asuransi 4.00071.230 71.230

KANTOR AKUNTAN RIZAL dan REKANKertas Kerja

Per 31 Desember 2011(dalam ribuan rupiah)

KodeAkun Nama Akun Neraca Saldo Penyesuaian Neraca Saldo

Disesuaikan Laba Rugi Neraca

Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit Kredit111 Kas 17.125 - - 5 17.120 - - - 17.120 -112 Piutang usaha 35.725 - 14.500 525 49.700 - - - 49.700 -113 Perlengkapan

kantor19.000 - - 8.500 10.500 - - - 10.500 -

121 Gedung 400.000 - - - 400.000 - - - 400.000 -122 Ak. Peny.

Gedung- 80.000 - 20.000 - 100.000 - - - 100.000

123 Peralatan kantor

150.000 - - - 150.000 - - - 150.000 -

124 Ak. Peny. Peralatan kantor

- 30.000- 15.000 - 45.000 - - - 45.000

211 Utang usaha - 31.000 - - - 31.000 - - - 31.000221 Pinjaman

hipotek- 90.000 - - - 90.000 - - - 90.000

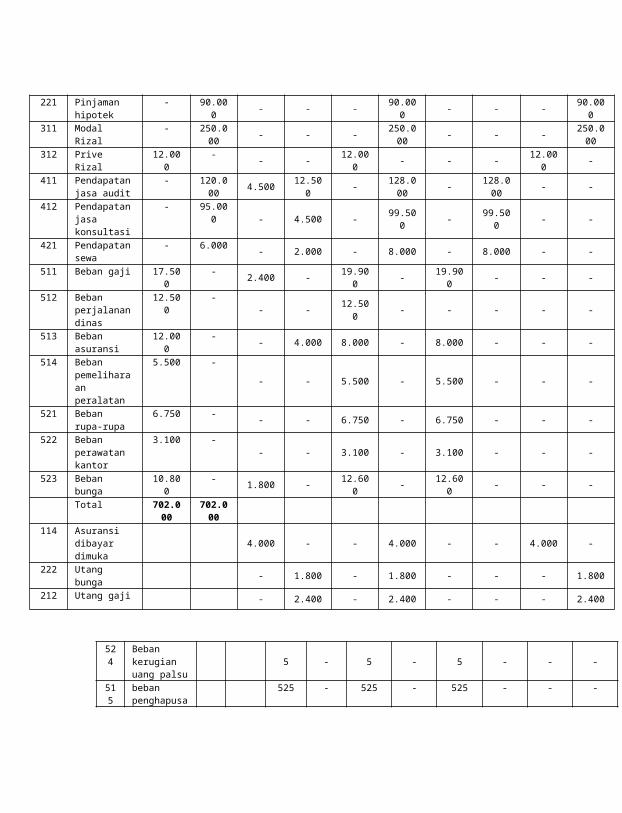

311 Modal Rizal - 250.000 - - - 250.000 - - - 250.000312 Prive Rizal 12.000 - - - 12.000 - - - 12.000 -411 Pendapatan

jasa audit- 120.000 4.500 12.500 - 128.000 - 128.000 - -

412 Pendapatan jasa konsultasi

- 95.000 - 4.500 - 99.500 - 99.500 - -

421 Pendapatan sewa

- 6.000 - 2.000 - 8.000 - 8.000 - -

511 Beban gaji 17.500 - 2.400 - 19.900 - 19.900 - - -512 Beban

perjalanan dinas

12.500 -- - 12.500 - - - - -

513 Beban asuransi 12.000 - - 4.000 8.000 - 8.000 - - -514 Beban

pemeliharaan peralatan

5.500 -- - 5.500 - 5.500 - - -

521 Beban rupa-rupa

6.750 - - - 6.750 - 6.750 - - -

522 Beban perawatan kantor

3.100 -- - 3.100 - 3.100 - - -

523 Beban bunga 10.800 - 1.800 - 12.600 - 12.600 - - -Total 702.000 702.000

114 Asuransi dibayar dimuka 4.000 - - 4.000 - - 4.000 -

222 Utang bunga - 1.800 - 1.800 - - - 1.800212 Utang gaji - 2.400 - 2.400 - - - 2.400

524 Beban kerugian uang palsu

5 - 5 - 5 - - -

515 beban penghapusan piutang

525 - 525 - 525 - - -

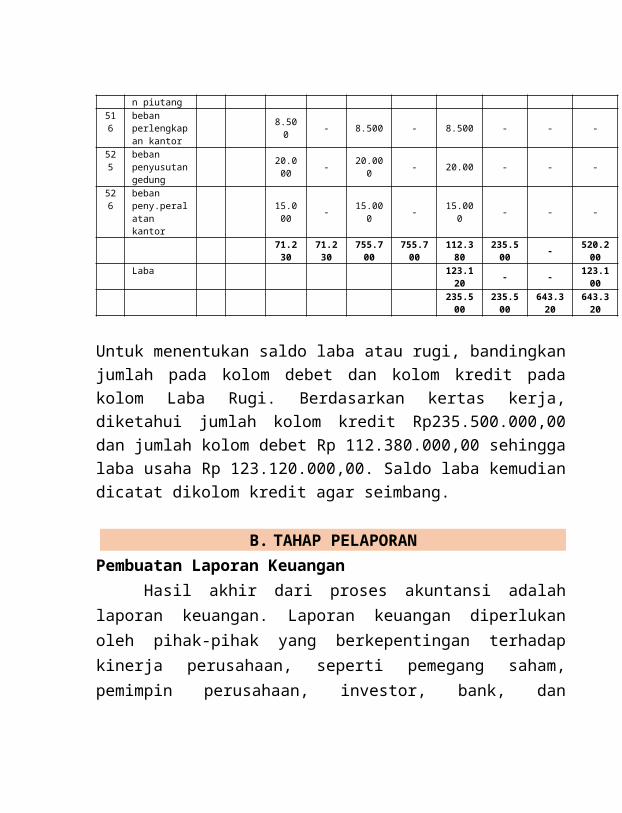

516 beban perlengkapan kantor

8.500 - 8.500 - 8.500 - - -

525 beban penyusutan gedung

20.000 - 20.000 - 20.00 - - -

526 beban peny.peralatan kantor

15.000 - 15.000 - 15.000 - - -

71.230 71.230 755.700 755.700 112.380 235.50

0 - 520.200

Laba 123.120 - - 123.100

235.500 235.500 643.320 643.320

Untuk menentukan saldo laba atau rugi, bandingkan jumlah pada kolom debet dan kolom kredit pada kolom Laba Rugi. Berdasarkan kertas kerja, diketahui jumlah kolom kredit Rp235.500.000,00 dan jumlah kolom debet Rp 112.380.000,00 sehingga laba usaha Rp 123.120.000,00. Saldo laba kemudian dicatat dikolom kredit agar seimbang.

B. TAHAP PELAPORANPembuatan Laporan Keuangan

Hasil akhir dari proses akuntansi adalah laporan keuangan. Laporan keuangan diperlukan oleh pihak-pihak yang berkepentingan terhadap kinerja perusahaan, seperti pemegang saham, pemimpin perusahaan, investor, bank, dan pemerintah (kantor pajak). Bagi para pemegang saham, laporan keuangan dapat menunjukkan kemajuan pengelolaan perusahaan oleh pihak manajemen. Disisi lain, bagi pihak bank, laporan keuangan dapat menunjukkan efektivitas pengelolaan dana yang mereka pinjamkan kepada perusahaan.

Sebelum menyusun laporan keuangan, perlu diketahui beberapa prinsip yang menlandasi pembuatan laporan keuangan. Prinsip-prinsip tersebut adalah : Entitas bisnis (business entity)

Perusahaan merupakan entitas yang terpisah dari pemilik sehingga pencatatan transaksi pribadi pemilik harus dipisahkan dari pemilik sehingga pencatatan transaksi pribadi pemilik harus dipisahkan dari pencatatan transaksi perusahaan.

Kelangsungan usaha (going concern)Aktivitas operasional perusahaan diasumsikan akan berlangsung secara berkelanjutan di masa depan

Penandingan (matching concept)Beban-beban yang tombul dari aktivitas operasional perusahaan akan dihubungkan langsung dengan pos pendapatan yang terkait dengan beban tersebut.

Harga perolehan (historical cost)Pencatatan aset harus didasarkan pada biaya atau harga perolehannya. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan untuk memperoleh suatu aset (sesuai dengan PSAK no 16)

Accrual basisSetiap aset, kewajiban, ekuitas, pendapatan, dan beban harus diakui pada saat terjadinya transaksi terlepas dari diterimanya kas atau tidak, hampir semua jenis laporan keuangan harus disusun berdasarkan accrual basis, kecuali laporan arus kas (sesuai dengan PSAK nomor 1)

1. Penyusunan Laporan Keuangan

Kertas kerja pada dasarnya merupakan alat bantu untuk menyusun laporan keuangan. Melalui kertas kerja, kita dapat menyusun laporan keuangan mulai dari neraca saldo hingga laporan neraca. Perhatikan kertas kerja perusahaan pengiriman Sehari Sampai berikut ini.

USAHA PENGIRIMAN SEHARI SAMPAIKertas Kerja

Per 31 Desember 2013(dalam ribuan rupiah)

KodeAkun Nama Akun

Neraca Saldo Penyesuaian Neraca Saldo Disesuaikan Laba Rugi Neraca

Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit

101 Kas 252.500 - - - 252.500 - - - 252.50

0102 Piutang usaha 344.100 - 2.500 - 346.60

0 - - - 346.600

103 Perlengkapan mobil 122.500 - - 60.300 62.200 - - - 62.200104 Perlengkapan kantor 16.250 - - 9.300 6.950 - - - 6.950111 Mobil 50.000 - - - 50.000 - - - 50.000112 AK. Peny. Mobil - 2.000 - 250 - 2.250113 Peralatan kantor 75.000 - - - 75.000 - - - 75.000114 Ak. Peny. Peralatan kantor - 15.000 - 7.500 - 22.500 - - -

201 Utang usaha - 40.125 - - - 40.125 - - -

211 Pinjaman hipotek - 20.000 - - - 20.000 - - -

301 Modal Firman - 21.575 - - - 21.575 - - -

302 Prive Firman 2.500 - - - 2.500 - - - 2.500401 Pendapatan jasa - 667.650 - 2.500 - 670.15

0 - 670.150 -

501 Beban gaji 6.000 - 15.000 - 21.000 - 21.000 - -502 Beban pemakaian bahan

bakar12.500 - - - 12.500 - 12.500 - -

503 Beban kantor perwakilan 4.000 - - - 4.000 - 4.000 - -504 Beban asuransi 9.000 - - 3.750 5.250 - 5.250 - -505 Beban pengepakan 4.500 - 500 - 5.000 - 5.000 - -506 Beban pengiriman barang 12.000 - - - 12.000 - 12.000 - -511 Beban rupa-rupa 3.100 - 4.000 - 7.100 - 7.100 - -512 Beban bunga 2.400 - 1.600 - 4.000 - 4.000 - -

916.350 916.350

507 Beban perlengkapan mobil 60.300 - 60.300 - 60.300 - -

508 Beban perlengkapan kantor 9.300 - 9.300 - 9.300 - - -

513 Beban peny. Mobil 250 - 250 - 250 - - -514 Beban peny. Peralatan

kantor 7.500 - 7.500 - 7.500 - - -

212 Utang bunga - 1.600 - 1.600 - - - 1.600202 Utang gaji - 15.000 - 15.000 - - - 15.000203 Jasa pengepakan terutang - 500 - 500 - - - 500213 Beban rupa-rupa terutang - 4.000 - 4.000 - - - 4.000105 Asuransi dibayar dimuka 3.750 - 3.750 - - - 3.750 -

104.700 104.700 947.700 947.700 148.200 820.150 - 127.550

Laba 671.950 - - 671.950

820.150 820.150 799.500

799.500

Berdasarkan kertas kerja tersebut, diketahui bahwa nilai akun laporan laba rugi (akun nominal) bersumber dari neraca saldo disesuaikan, tetapi hanya akun-akun pendapatan dan beban yang digunakan. Selain itu, sisi kredit pada kolom laba rugi berjumlah lebih dari Rp 671.950.000,- daripada sisi debet. Jika laporan laba rugi disajikan terpisah dari kertas kerja dalam bentuk single step dan multiple step, tampilannya adalah sebagai berikut.

a. Single stepUSAHA PENGIRIMAN SEHARI SAMPAI

Laporan Laba RugiUntuk periode yang berakhir pada 31 Desember 2013

Pendapatan:Pendapatan jasa Rp 670.150.000,-Laba penjualan mobil Rp 150.000.000,-Total Pendapatan Rp 820.150.000,-Beban :Beban gaji Rp 21.000.000,-Beban pemakaian bahan bakar Rp 12.500.000,-Beban kantor perwakilan Rp 4.000.000,-Beban asuransi Rp 5.250.000,-Beban pengepakan Rp 5.000.000,-Beban pengiriman barang Rp 12.000.000,-Beban rupa-rupa Rp 7.100.000,-Beban bunga RP 4.000.000,-Beban perlengkapan mobil Rp 60.300.000,-Beban perlengkapan kantor Rp 9.300.000,-Beban peny. Mobil Rp 250.000,-Beban peny. Peral. Kantor Rp 7.500.000,-Total beban (Rp 148.200.000,-)Laba bersih Rp 671.950.000,00

b. Multiple stepUSAHA PENGIRIMAN SEHARI SAMPAI

Laporan Laba RugiUntuk periode yang berakhir pada 31 Desember 2013

Pendapatan usaha:Pendapatan jasa Rp 670.150.000,-Beban usaha :Beban gaji Rp 21.000.000,-Beban pemakaian bahan bakar Rp 12.500.000,-Beban kantor perwakilan Rp 4.000.000,-Beban asuransi Rp 5.250.000,-Beban pengepakan Rp 5.000.000,-Beban pengiriman barang Rp 12.000.000,-Beban rupa-rupa Rp 7.100.000,-Beban perlengkapan mobil Rp 60.300.000,-Beban perlengkapan kantor Rp 9.300.000,-Beban peny. Mobil Rp 250.000,-Beban peny. Peral. Kantor Rp 7.500.000,-Total beban usaha (Rp 144.200.000,-)Laba usaha Rp 525.950.000Pendapatan (beban) diluar usaha:Laba penjualan mobil Rp 150.000.000,-beban bunga (Rp 4.000.000,-)Laba di luar usaha Rp 146.000.000,-Laba bersih Rp 671.950.000,00

Selain dalam bentuk stafel, laporan laba rugi juga dapat disusun dalam bentuk scontro. Tampilan laba rugi yang disusun dalam bentuk scontro akan terlihat sebagai berikut.

USAHA PENGIRIMAN SEHARI SAMPAILaporan Laba Rugi

Untuk periode yang berakhir pada 31 Desember 2013Beban : Pendapatan :Beban gaji Rp 21.000.000,- Pedapatan jasa Rp 670.150.000,-Beban pemakaian bahan bakar Rp 12.500.000,- Laba penjualan

mobilRp 150.000.000,-

Beban kantor perwakilan Rp 4.000.000,-Beban asuransi Rp 5.250.000,-Beban pengepakan Rp 5.000.000,-Beban pengiriman barang Rp 12.000.000,-Beban rupa-rupa Rp 7.100.000,-Beban bunga RP 4.000.000,-Beban perlengkapan mobil Rp 60.300.000,-Beban perlengkapan kantor Rp 9.300.000,-Beban peny. Mobil Rp 250.000,-Beban peny. Peral. Kantor Rp 7.500.000,-Laba bersih Rp 671.950.000,-

Rp 820.150.000,- Rp 820.150.000,-

2. Laporan Perubahan Ekuitasuntuk menyusun laporan perubahan ekuitas, kita perlu mengetahui modal awal, saldo laba atau rugi, dan penarikan pribadi (prive). Hal-hal tersebut dapat diketahui dari data yang tercantum pada kertas kerja. Dibawah ini adalah contoh dari laporan perubahan ekuitas.

USAHA PENGIRIMAN SEHARI SAMPAILaporan Perubahan Ekuitas

Untuk periode yang berakhir per 31 Desember 2013Modal per 1 Januari 2011 Rp 21.575.000,-Laba tahun buku 2011 Rp 671.950.000,00Prive Firman 2013 (Rp 2.500.000,-)Kenaikan modal Rp 669.450.000,-Modal per 31 Des 2013 Rp 691.025.000,-

3. NeracaJika diperhatikan, jumlah saldo debit dan kredit pada kolom neraca di kertas kerja biasanya berbeda. Namun, jumlah neraca akan seimbang bila saldo laba atau rugi telah ditambah atau dikurangi kedalam akun modal pemilik melalui laporan perubahan ekuitas. Akun modal tersebut kemudian disajikan pada neraca. Selisih laba atau rugi pada neraca harus sama dengan selisih pada laporan laba rugi. Perhatikan bentuk neraca dibawah ini.

a. Bentuk stafelUSAHA PENGIRIMAN SEHARI SAMPAI

NeracaPer 31 Desember 2013

(dalam ribuan)AsetAset Lancar :Kas Rp 252.500,-Piutang usaha Rp 346.600,-Perlengkapan mobil Rp 62.200,-Perlengkapan kantor Rp 6.950,-Asuransi dibayar dimuka Rp 3.750,-Total Aset Lancar Rp 672.000,-Aset Tetap:Mobil Rp 50.000,-Ak. Peny. Mobil (Rp 2.250,-)

Rp 47.750,-Peralatan kantor Rp 75.000,-Ak. Peny. Peralatan kantor (Rp 22.500,-)

Rp 52.500,-Total Aset Tetap Rp 100.250,-Total Aset Rp 772.250,-

LiabilitasUtang Jangka Pendek :Utang usaha Rp 40.125,-Utang gaji Rp 15.000,-Jasa pengepakan terutang Rp 500,-Beban rupa-rupa terutang Rp 4.000,-Utang bunga Rp 1.600,-

Total utang jangka pendek Rp 61.225,-

Utang jangka panjang :Pinjaman hipotek Rp 20.000,-Total Utang Jangka Panjang Rp 20.000,-Total Liabilitas Rp 81.225,-EkuitasModal Firman Januari 2013 Rp 21.575,-Prive Firman tahun 2013 (Rp 2.500,-)Laba usaha tahun 2013 Rp 671.950,-Total Ekuitas Rp 691.025,-Total Liabilitas dan Ekuitas Rp 772.250,-

b. Bentuk scontroUSAHA PENGIRIMAN SEHARI SAMPAI

Laporan Laba RugiUntuk periode yang berakhir pada 31 Desember 2013

Aset LiabilitasAset Lancar : Utang Jangka Pendek :Kas Rp 252.500,- Utang usaha Rp 40.125,-Piutang usaha Rp 346.600,- Utang gaji Rp 15.000,-Perlengkapan mobil Rp 62.200,- Jasa pengepakan terutang Rp 500,-Perlengkapan kantor Rp 6.950,- Beban rupa-rupa terutang Rp 4.000,-Asuransi dibayar dimuka Rp 3.750,- Utang bunga Rp 1.600,-Total Aset Lancar Rp 672.000,- Total utang jangka pendek Rp 61.225,-Aset Tetap: Utang jangka panjang :Mobil Rp 50.000,- Pinjaman hipotek Rp 20.000,-Ak. Peny. Mobil (Rp 2.250,-) Total Utang Jangka Panjang Rp 20.000,-

Rp 47.750,- Total Liabilitas Rp 81.225,-Peralatan kantor Rp 75.000,- EkuitasAk. Peny. Peralatan kantor (Rp 22.500,-) Modal Firman Januari 2013 Rp 21.575,-

Rp 52.500,- Prive Firman tahun 2013 (Rp 2.500,-)Total Aset Tetap Rp 100.250,- Laba usaha tahun 2013 Rp 671.950,-

Total Ekuitas Rp 691.025,-

Total Aset Rp 772.250,- Total Liabilitas dan Ekuitas Rp 772.250,-

LATIHAN SOAL

Kantor akuntan Eka JayaNeraca Saldo

Per 30 September 2010

No akun

Nama akun SaldoDebet Kredit

111 Kas 8.900.000112 Piutang usaha 2.000.000115 Perlengkapan kantor 425.000121 Peralatan kantor 3.250.000211 Utang usaha 525.000311 Modal Nn. Eka 12.500.000312 Prive Nn. Eka 500.000411 Pendapatan Jasa 6.500.000511 Beban sewa 3.000.000512 Beban gaji karyawan 1.000.000513 Beban iklan 200.000514 Beban listrik dan

telepon150.000

515 Beban lain-lain 100.000

Data penyesuaian per 31 Des 2010 :1. Sewa dibayar tanggal 1 September 2010 untuk 6 bulan 2. Aktifa tetap disusutkan 2% dari harga perolehan

3. Pendapatan yang masih merupakan pendapatan diterima di muka Rp. 500.000,00

4. Beban iklan belum dibayar Rp. 200.000,00 5. Perlengkapan tersisa Rp. 125.000,00Buatlah jurnal penyesuaian per

31 Des 2011Dari data diatas, buatlah :

1. Jurnal Penyesuaian.2. Kertas Kerja.3. Laporan laba rugi bentuk single step.4. Laporan perubahan ekuitas.5. Laporan neraca.

DAFTAR PUSTAKAAlam S. 2013. Akuntansi untuk SMA/MA Kelas XI. Jakarta: Esis

Alam S. 2013. Ekonomi untuk SMA? MA Kelas XII. Jakarta : Esis

Kieso, Weygandt, Warfield. 2011. Intermediate Accounting Vol.1 IFRS Edition.

United States of America: John Wiley & Sons, Inc.

http://www.akuntansipendidik.com/2013/06/membuat-jurnal-koreksi-dengan-

benar.html. diakses 19 April 2015.

http://jurnalakuntansikeuangan.com/2011/08/jurnal-koreksi-pembetulan-kesalahan-

untuk-periode-yang-sama/. Diakses 19 April 2015.

http://zahiraccounting.com/id/blog/pemahaman-jurnal-koreksi-jurnal-penyesuaian/.

Diakses 19 April 2015./

Related Documents