中小企業の 海外事業再編事例集 (事業の安定継続のために) 平成27年6月 中小企業庁

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

中小企業の 海外事業再編事例集 (事業の安定継続のために)

平成27年6月

中小企業庁

新興国の経済発展に伴う内需拡大を契機に、大企業のみならず中小企業の海外展開(直接投資)も加速傾向にある一方で、既に海外で事業活動を行っている中小企業においては、現地での経営環境の変化等に対応するため、進出先での事業再編(事業の縮小・撤退、第3国への移転等)に取り組むケースも増加してきています。 海外での事業再編は、多岐に渡りかつ専門的な知識と情報を必要とすることから、その経験のない中小企業が、自社単独で行うことには大きな困難が伴います。もし、海外事業の円滑な事業再編に失敗すれば、経営基盤の脆弱な中小企業の場合には、これが要因となって日本本社の経営が危うくなることも十分あり得ることです。 本資料では、海外で事業活動を行うなかで、様々な経営課題を克服するため事業再編に取り組んだ現地日系企業(親企業は日本中小企業)の事例を、28事例掲載しています。併せて、海外事業の再編を行うに際して留意すべき事項等も整理して取りまとめました。 本資料が、現在、海外子会社に経営上の課題を抱えている中小企業(国内親会社)の方々にとって課題解決のきっかけとなり、また、これから海外展開を目指そうとしている中小企業の方々にとって、事業展開計画を策定する段階で、将来起こり得るリスクを想定し、その発生によって海外事業が停滞しないよう、また、停滞してもいち早く復帰・回復ができるような備えを検討する一助となれば幸いです。 なお、個別事例の作成に際しては、お忙しい中、多くの中小企業経営者、ご担当者にご協力をいただきました。また、本資料の作成にあたっては、多方面の専門家から、それぞれのご知見に基づいたアドバイス等をいただきました。関係の皆様に改めてお礼申し上げます。

平成27年6月 中小企業庁

はじめに

目次

1.1 海外事業再編に対応するための留意点(サマリー) 3

1.2 海外事業再編に対応するための留意点(個別事項) 5

1.2.1 海外への進出前の留意点 5

1.2.2 海外事業の運営上の留意点 7

1.2.3 実際の事業再編時の留意点 9

本資料について 1

1. 海外事業再編に対応するための留意点 2

コラム① 事業再編におけるトラブル事例 11

事例 1 株式会社トウネツ (米国:熱処理設備製造) 15

事例 2 A 社 (マレーシア:半導体製造) 17

事例 3 株式会社浜名ワークス (フィリピン:大型車両製造) 19

事例 4 株式会社丸山機械製作所 (韓国:新聞丁合機製造) 21

事例 5 株式会社アペレ (中国:精密機器製造) 23

事例 6 株式会社有村屋 (中国:食品製造) 25

事例 7 B 社 (中国:制御盤製造) 27

事例 8 C 社 (香港・中国:印刷) 29

事例 9 D 社 (中国:植物性粉砕粒製造) 31

事例 10 E 社 (中国:衣料縫製) 33

事例 11 F 社 (中国:衣料縫製) 35

事例 12 レルテック医療器株式会社 (中国:医療機器製造) 37

事例 13 G 社 (スリランカ:化粧品製造) 39

事例 14 H 社 (パラグアイ:キノコ製造) 41

事例 15 サンホワイト太陽炭株式会社 (インドネシア:木炭製造) 43

事例 16 I 社 (中国:娯楽・飲食) 45

2. 海外事業再編を行った事例(企業別個表) 12

個別事業をご覧いただく際の留意事項 13

企業別個表 14

コラム② 個別事例から見る海外事業再編の傾向と課題 71

事例 17 J 社 (フィリピン:ソフトウェア開発) 47

事例 18 K 社 (フィリピン:自動車部品販売) 49

事例 19 有限会社スーパーロー (フィリピン:自動車販売・修理) 51

事例 20 L 社 (シンガポール:機械・器具等卸) 53

事例 21 M 社 (中国:河川関連設備設計施工) 55

事例 22 N 社 (中国:雑貨製造) 57

事例 23 株式会社エス・ケイ・カンパニー (中国:中古射出成形機販売) 59

事例 24 O 社 (中国:衣料品製造) 61

事例 25 P 社 (中国:リネン製品・雑貨販売) 63

事例 26 Q 社 (中国:建築設計) 65

事例 27 株式会社ダダ (中国:美容室) 67

事例 28 R 社 (香港:服飾副資材販売) 69

用語の定義 88

3. データにみる海外事業再編動向 74

3.1 中小企業の海外現地法人保有状況 75

3.2 進出国・地域の特徴と進出の理由 77

3.3 海外における事業運営上の課題 80

3.4 中小企業の海外事業再編動向 ~ 撤退 ~ 81

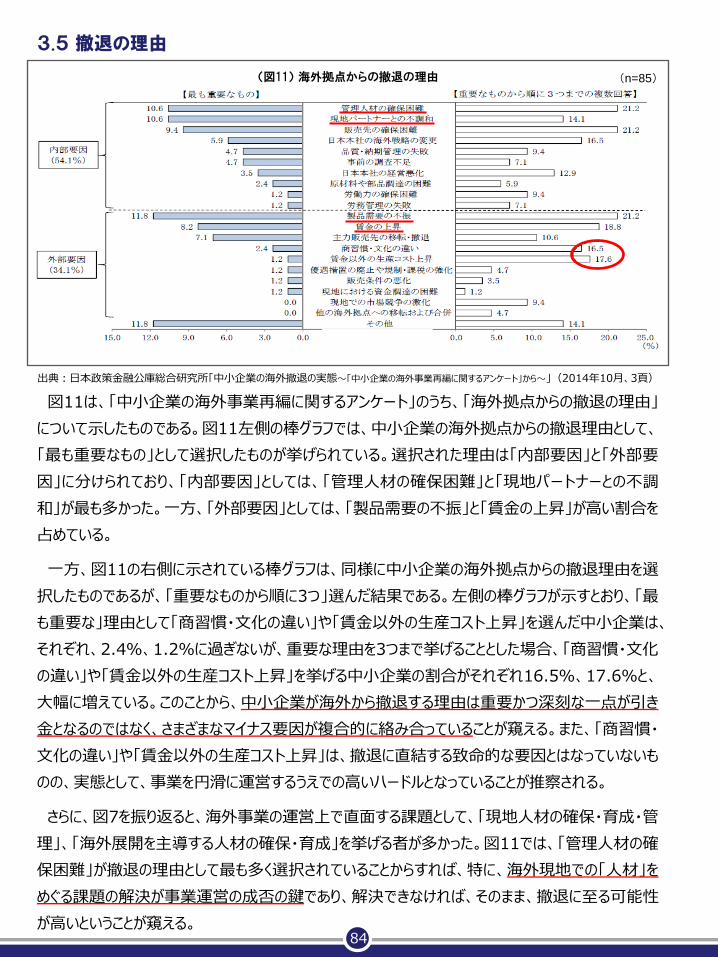

3.5 撤退の理由 84

3.6 撤退における手続き上の課題 85

3.7 事業再編後の展開 86

平成26年度中小企業庁委託調査 「中小企業の海外展開における事業再編事例に関する研究事業」の概要

89

≫ 本資料の作成にあたっては、「平成26年度中小企業の海外展開に おける事業再編事例に関する研究事業」の結果に基づき、中小企業庁 経営支援部創業・新事業促進課海外展開支援室において再編集を 行った。 ≫ 当該研究事業では、海外における事業の再編を行った経験を有する、 または現在、事業の再編を検討している中小企業の経営者や事業再編 のご担当者から直接ヒアリングを行うとともに、国内外における事業再編 に関する法制度、会計制度、実務等に知見のある専門家(弁護士、公認 会計士、コンサルタント等)、並びに中小企業の海外展開支援機関等の 担当者で構成される委員会において内容の分析等を行うことにより、取 りまとめを行った。 ≫ また、当該研究事業では31件の個別事例を収集したが、本資料では、 そのうち公表の了解が得られた28事例について掲載する。なお、公表の 了解を得た事例であっても、データ等の一部に非公表とする事項が含ま れている場合がある。なお、当該研究事業の詳細については、巻末を参 照されたい。

本資料について

1

海外事業再編に対応するための留意点 1

2

1. 海外事業再編に対応するための留意点

海外での事業再編は、当然ながら、日本と異なる法制度に基づき、また、取引先との関係は

現地の商慣行等にも従い、また、最も大きな課題となり得る従業員の処遇については、個々の

従業員との個別の話合いも必要なケースが多いなど、多岐に渡り、かつ専門的な知識と情報、

また多くの労力を必要とする。

また一方で、事業再編に至った原因や経緯、その時々の海外事業を巡る経営環境、当該国

の経済的事情によっても、どのように対応すべきなのかは異なってくるものと推測される。

以上の点を踏まえれば、海外での事業再編に際しての「普遍的な対処方法」を提示するのは

困難と考えられるが、海外において事業再編を行った経験を有する、または現在、事業再編を

検討している中小企業経営者等からの実体験に基づくメッセージは、大いに参考にすべきと考

えられる。

ここでは、このようなメッセージに加え、「海外展開成功のためのリスク事例集(平成26年3

月中小企業海外展開支援関係機関連絡会議)」のほか、国内外における事業再編に関する法

制度、会計制度、実務等に知見のある専門家(弁護士、公認会計士、コンサルタント等)等から

のアドバイスも含め、「海外事業再編に対応するための留意点」として、取りまとめを行った。

3

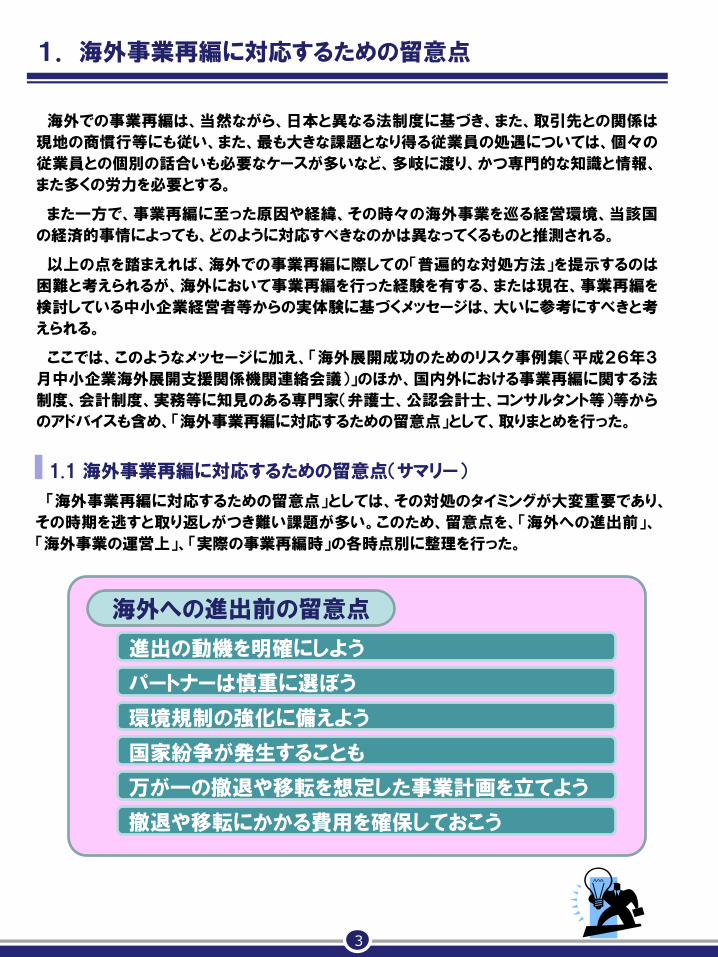

1.1 海外事業再編に対応するための留意点(サマリー)

「海外事業再編に対応するための留意点」としては、その対処のタイミングが大変重要であり、

その時期を逃すと取り返しがつき難い課題が多い。このため、留意点を、「海外への進出前」、

「海外事業の運営上」、「実際の事業再編時」の各時点別に整理を行った。

海外への進出前の留意点 進出の動機を明確にしよう

パートナーは慎重に選ぼう

環境規制の強化に備えよう

国家紛争が発生することも

万が一の撤退や移転を想定した事業計画を立てよう

撤退や移転にかかる費用を確保しておこう

4

海外事業の運営上の留意点

現地での経営管理を徹底しよう

現地従業員に組織の一員としての自覚を持たせよう

頼れる相談相手を見つけ、現地でのネットワークを構築しよう

人件費の高騰に備えよう

技術者の転職問題に対処しよう

海外現地の公務員等への賄賂で逮捕されることも

実際の事業再編時の留意点

スピード感をもって意思決定しよう

撤退にかかる複数の選択肢を用意しておこう

現地従業員への対応をしっかり行おう

労務・税務問題が最大の課題となることも

撤退後の商標権の取り扱いに注意を

1.2 海外事業再編に対応するための留意点(個別事項)

海外事業の再編を経験した、または、今後事業再編を検討している中小企業経営者等への

ヒアリングや、各種の専門家等からのアドバイスに基づき、「海外事業再編に対応するための

留意点」をとりまとめた。ここでは、それらの留意点を、「海外への進出前」、「海外事業の運営

上」、「実際の事業再編時」の各時点別に整理し、実際のエピソードと共に紹介する。

1.2.1 海外への進出前の留意点

パートナーは慎重に選ぼう

商談会で現地のパートナー候補と意気投合し、早速、合弁で現地法人を設立したものの、経営方針をめぐって対立するようになった。言葉や時差の問題があり十分なコミュニケーションも図れず、徐々に溝が深まり、結局、事業を合弁相手に譲渡して撤退することになった。

海外で事業を行う場合は、その土地でのコネクションが必要となることが多く、どんな設立形態であっても、現地パートナーが必要となる場合が多い。当然ながら、経営者自らがパートナーの候補と何度も会って交渉を重ねることが重要である。また、パートナー候補が現地の人であれば、まずは現地の文化とともに商習慣を理解し、出来るならば交渉相手の“本音”を見抜ける程度の語学力を身につけることが望ましい。通訳を介して交渉するときは、信頼できる通訳を確保し、常時同行してもらうことも必要である。

また、仮にパートナー候補が日本人である場合も安易に信用せず、事前に信用調査を行ったり、契約書できちんとした取り決めを行う必要がある。

留意点

進出の動機を明確にしよう

取引先(顧客)から、A国で生産することを条件とした新たな事業の話があり、今後の取引先との関係も考え、A国に現地法人を設立した。しかし、現地法人設立直後に、取引先から、事業立ち上げを見送ったため、A国での取引もできないと突然言われた。その後、自社でなんとか新規取引先を獲得しようとしたが、思うように販路が開拓できず、結局、撤退した。

取引先からの不確実な言葉を信用し、「行けば何とかなる」という甘い気持ちで海外に進出することは、非常にリスクが高い。

単一の取引先との関係だけで進出を決断する場合には、取引先から発注についての確約を取り付け、できれば契約書などで書面化することが望ましい。また、当初は最小限の設備投資を行って日本本社からの輸出で補い、段階的に設備を増強していくなど、慎重に事業を本格化することが必要である。

また、取引先が取引を開始してくれない、途中で取引が終了してしまうリスクも想定し、取引先からの取引なしに自社単独で海外展開した場合でも海外事業が立ち行くかどうか、事業可能性調査(FS調査)をする必要がある。

成り行き任せではなく、ありうる事態を想定した中長期的な資金計画を策定し、取引金融機関にも相談したうえで、海外展開を進めることが望ましい。

留意点

5

万が一の撤退や移転を想定した事業計画を立てよう

自社の経営状況がどのようになったらどうするかについて、予め基準を策定しておくことが望ましい。具体的には、「3年間、赤字が続いた場合には事業計画を抜本的に見直す」、「設立後、5年経っても○万円以上の利益をあげられなかった場合は撤退を含めて事業再編を検討する」など、時期や目安の金額を明確にすると良い。

海外に現地法人を設立するときは、経営が悪化することなど考えず、事業再編を想定した事業計画を策定しなかった。そして、「いつか状況が改善するはず」と期待して頑張ったが、気がつけば大きな赤字を抱えていた。 留意点

撤退や移転にかかる費用を確保しておこう

現地法人の清算を決断し工場を閉鎖しようとしたところ、現地従業員に支払った退職金が多額にのぼった。しかし、その費用はまったく想定しておらず、大きな損失となった。

撤退の際には、予想外に多額の費用がかかることもある。従業員への退職金などの経費のほかにも、撤退に際して税務当局から追徴課税を受けた、という経営者は多い。このため、撤退に要する費用を想定して準備しておけば、撤退に伴って、現地法人や日本本社に与える財務上の影響を少なくすることができる。

留意点

先進国だけでなく新興国でも、年々、環境問題への危機意識の高まりにより、環境・省エネ規制の整備、運用を強化する方向にある。場合によっては、突然、規制が変更したり、極めて厳しい取り締まりが行われることもあり、進出時には予定もしなかった追加設備投資が必要となることもある。

日ごろから、現地国についての環境関連の規制やその適用状況に関する正確な情報収集を行うことが不可欠である。また、急な設備投資もありうることと予測し、万が一の投資計画を策定しておくことが望ましい。

環境規制の強化に備えよう

留意点

進出先国において、突然、環境関連の法令改定が行われ、決められた業者を通じて排水しなければならなくなった。業者は、独占的に事業を行っていたことから、毎年、値上げを要求してくるようになり、海外現地法人としては、汚水処理費が上昇し、収支を圧迫されている。

親日国であること、勤勉な国民性に魅力を感じ海外展開を決定し、製造工場の建設を開始した。ところが、宗教問題を背景とした国家紛争が突然発生し、紛争は地域を拡大して断続的に発生した。現地政府の対応も二転三転し、結局、工場完成に至らず、撤退した。

留意点 海外では、日本では想定できない事態が発生する可能性がある。特に、宗教対立、民族問題を背景とする紛争が生じた場合、従業員の生命の安全が危ぶまれるなど、深刻な事態に陥る可能性も低くない。できるかぎり、進出国の最新の政治、経済等の情報を入手し、「このような事態が生じたら、このような対応をする」というリスク対応策を予め策定しておくことが望ましい。また、貿易保険の活用も検討すべきである。

国家紛争が発生することも

6

1.2.2 海外事業の運営上の留意点

頼れるパートナーを見つけ、相談できるネットワークを構築しよう

現地での経営管理を徹底しよう

事業が軌道に乗っても現地任せにせず、日本本社の経営陣や海外事業担当者は必ず、定期的に自分の目で現地法人の状況を確認し、細かく状況を把握する必要がある。

最終的には、現地従業員が主体的に運営できる自律的な会社を目指すべきであるが、人事や財務といったヒトとカネに関係することは日本本社できちんとルールを決め、定期的に海外現地からの報告を求めるようにすべきである。

日本人駐在員を現地に派遣する際は、技術的な能力のみならず経営能力のある人材を送り込むことが望ましい。また、人材育成の観点からも、一人に全て任せきりにせず、後継の担当者を並行して育てる必要がある。

現地に長期間駐在し、現地法人の経営管理一切を任せていた責任者(日本本社の元技術部長)が突然退職した。すぐには後任が見つからず、とりあえず日本本社から人を派遣したが、現地法人の管理が行き届かず、また、不正も発覚し、やむなく撤退することにした。 留意点

経営上の問題や現地従業員とのトラブルを抱えていたが、海外現地に相談する相手がいなかった。状況が悪化し、どうしようもなくなってから専門家に相談したが、すでに撤退の道しか残されていなかった。

問題や課題が顕在化したときにすぐ相談できるよう、海外現地の事情に精通した信頼できる専門家(弁護士、会計士、税理士、コンサルタントなど)とのネットワークを、日ごろから構築しておくことは極めて重要である。

現地の日本大使館や日本貿易振興機構(JETRO)などの日本政府関係機関のほか、日本人商工会議所など、日本人コミュニティとのパイプを持っておくことも、いざというときに有益である。

留意点

現地従業員に組織の一員としての自覚を持たせよう

日本人駐在員が、現地従業員とのコミュニケーションがうまく図れず、両者間の“壁”を破ることができなかった。結果的に事業運営も難しくなったため、日本本社が撤退の決断をしたところ、リーダークラスの現地従業員が部下や同僚を扇動して抵抗し、法外な退職金を要求してきた。

日本人駐在員は、現地従業員と一緒に現地法人を運営していくという意識を持ち、現地従業員(特にリーダークラス以上)とのコミュニケーションの中で、目標や企業理念を共有することが重要である。

現地従業員に対し、品質管理やコンプライアンスなど、現地法人の運営に必要と思われる教育・研修を定期的に行うことが、問題の拡大を未然に防止するために重要な土台となる。

現地従業員に対する表彰制度やレクリエーションの機会を設けることなどで、会社に対する親近感、愛社精神を醸成していくことも大切である。

留意点

頼れる相談相手を見つけ、現地でのネットワークを構築しよう

7

現地法人のある役員(日本人駐在員)が、現地税務当局から現地工場の違法操業を指摘された際、黙認してもらうことなどを目的として、当局幹部に、日本円で数十万円の現金やバッグなど賄賂を贈った。この役員は、現地警察から不正競争防止法違反を理由に逮捕された。

多くの国で公務員への賄賂が認められていないのは勿論のことだが、国によっては、公務員への賄賂だけではなく、民間企業同士のリベートのやり取りが「商業賄賂」として処罰されることもある。この場合、刑事罰が科せられ、罰金、有期懲役などの不利益を受けるほか、営業許可証の取消しを受け、海外現地での事業運営ができずに清算を余儀なくされることもある。

社内で予防体制を構築(汚職防止方針の策定や、懲戒基準等を整備)し、その普及のための社員研修を実施するなどし、従業員に正しい知識を持たせ、不正を行わない企業風土の醸成に向け、日本本社も一緒に取り組む必要がある。

留意点

海外現地の公務員等への賄賂で逮捕されることも

人件費の高騰に備えよう

新興国の経済発展に伴う人件費の高騰は、昨今、進出企業にとって深刻な問題となっている。進出前の段階で、進出国において労働法が改定される可能性があるかなど、できる限りの情報収集を行い、リスクを想定しておくことが望ましい。

また、廉価な労働力や原材料を特に期待して海外進出する場合、コストの増加を見込んだ事業計画も策定しておくことが望まれる。今回であれば、正社員や派遣社員の人数を最低限に圧縮しておき、繁忙期のみ季節工、臨時工などの短期労働者を採用するなどして、固定費を削減し、人件費を変動化することも検討すべきである。

現地国の最低賃金法の改正を契機として、海外現地法人で、賃上げなどの条件改善を目的としたストライキが発生した。現地法人では、労働組合の要求を受け入れることとし、最低賃金法よりもはるかに高い水準の賃上げを行い、派遣社員の一部を正社員化した。その結果、年間で1億円ものコスト増となった。増えたコストを顧客に価格転嫁することもできず、赤字転落の見通しとなった。

留意点

技術者の転職問題に対処しよう

進出先国では、IT技術者の育成が市場の需要に追い付いておらず、人材市場が「売手市場」、つまり労働者優位の状況が続いている。新規進出企業も多く、技術者への引き合いが多いことから、転職すれば給料が上がるという構造になっている。このため、従業員の引留め策として給料を上げる必要が生じ、人材の維持と採用にコストと時間もかかった。

人材の定着を図るためには、賃金相場の高騰を踏まえ、相場からみて妥当な、社員が納得する給与水準に改定せざるを得ない側面もある。

それだけではなく、従業員のモチベーションを高め、愛社精神が沸くような環境作りも重要である。具体的には、技術や経営手法について研修する機会や能力・個性を発揮できる場を与え、公平で透明性のある人事評価制度を作り、会社と従業員が一緒に成長していくような動機づけが必要である。

留意点

8

1.2.3 実際の事業再編時の留意点

スピード感をもって意思決定しよう

そもそも撤退手続きは開始から結了するまで2年程度かかる場合もある。経営判断を先送りしないことが重要である。

どのような再編方法であっても、その手続きは複雑なので、一人で悩まず、専門家(弁護士、会計士、税理士、コンサルタントなど)に早めに相談し、客観的かつ率直な意見をもらい、具体的な手続き・方法のアドバイスを得ることが必須である。

業績不振が重なり、海外事業を抜本的に見直さなければならないことは理解しているものの、長年の苦労や喜びが思い出されてなかなか手放す気になれず、悩んでいたら1年が経過してしまった。業績は改善しないまま、結局、撤退以外の選択肢も失い、必要以上の損失を出してしまった。

留意点

撤退にかかる複数の選択肢を用意しておこう

合弁相手に事業を譲渡しようとして交渉を続けたが、両者の主張は平行線をたどり、結局、交渉は決裂してしまった。その後も、譲渡候補先を探しているが、時間だけが経過し、損失が膨らむ一方である。

事業譲渡の場合は特に、候補先の選定や交渉に時間がかかることを知っておくべきである。最悪の場合、候補先との交渉が決裂することも想定し、別の選択肢も並行して検討しておく方がよい。

具体的には、合弁相手との事業譲渡交渉を進めながら別の譲渡先を探す、また、独資の場合は譲渡先を探しながら清算手続きの準備も並行して進めるなどの対処が望まれる。早い段階から専門家に相談しつつ、いくつかの選択肢を用意しておくと、よりスムーズに処理を進めることができる。

留意点

現地従業員への対応をしっかり行おう

撤退を決断したが、退職金や再就職先など、現地従業員の処遇を決める前に、一部の現地従業員に情報が漏れてしまい、現地従業員の大半が社長室に押し掛けて占拠するなどの騒ぎになってしまった。

撤退(事業所の閉鎖)の場合は特に、現地従業員に対しては慎重な対応が求められる。今後の生活に不安を抱く現地従業員も多く、対応に不満を抱けば、経営者への抗議活動などに発展する可能性もある。

撤退に当たっての手続きは、日本本社と現地法人の経営陣との間で十分に検討し、予め、現地の法律に従って退職金などの条件を決定しておくことが必要である。そして、その過程で従業員などに情報が漏洩しないよう配慮することが必要である。また、従業員との交渉が必要な場合には、弁護士やコンサルタントなどの専門家に対応してもらう、少なくとも交渉の場に同席してもらうことが望ましい。

撤退手続きに関しては、日本本社は現地法人任せにせず、主体的に検討、関与していく必要がある。

留意点

9

労務・税務問題が最大の課題となることも

平時においてはほとんど認識されていない、労務・税務の問題が、工場閉鎖や会社清算の際に顕在化し、多額の撤退コストとして発生することがある。事業再編を行う際には、早めに、専門家に相談し、事業再編の方法、再編コストについてシュミレーションを行うことが必要である。

また、清算を行うこととなった場合、進出先国の制度によっては、優遇政策によって受けた補助金や、免税で輸入した設備の免税額相当の納付を求められ、多額の清算費用がかかることがある。撤退を検討する際には、進出時に受けていた優遇措置を確認し、この精算方法を考慮したうえで、撤退の方法を決定する必要がある。

想定外のコストの上昇等のため、海外の生産工場を閉鎖することにしたところ、従業員がストライキを起こした。現地法人サイドから現地の法律に基づく退職金の支払いを提案したところ、現地法人の社長(日本人駐在員)が従業員に取り囲まれ、全く足りないと詰め寄られた。倍額の提案を行っても足りないと言われ、結局、3倍額の支払いを行うことを余儀なくされた。 また、税務署からも残業代や税金の調査を受けることとなり、過年度の全ての財務資料の提出を求められた。調査には1年以上を要し、申告の間違いなどを多数指摘され、延滞税を含め多額の納税を行った。

留意点

撤退後の商標権の取り扱いに注意を

日本企業(A社)が進出国企業(B社)と合弁会社を設立した。B社が合弁会社の持分の過半数を保有して事業運営を行ってきたが、事業運営ノウハウや商標、ブランドは、A社が拠出し合弁会社が名義を保有した。 合弁会社の運営開始後、B社が事業拡大を急ぐあまり、サービス水準を満たさない店舗を開業したりして、A社のブランド・イメージにも影響が出かねなくなったため、A社は、A社の持分をB社に譲渡し、合弁を解消した上で、現地で独自に事業運営することを目指した。 しかし、進出国での商標は合弁会社が取得していたことから、A社は、進出国での事業運営ができなくなってしまった。

進出先国に合弁会社を設立して、知的財産を拠出するケースはよく見られる。しかし、合弁契約締結時に、合弁解消・撤退のケースを想定しないでいると、事例のような場合が生じうる。

商標、ブランドについては、合弁会社に使用される場合でも、合弁会社に保有名義を与えるのではなく、A社から合弁会社へのライセンスとし、A社に権利を残すべきである。

仮に、撤退時に事例のような事態が生じた場合でも、合弁解消時の交渉で商標等の登録を抹消させるなど、できる限りの対処を採るべきである。

留意点

10

◆ 日系企業のトラブル事例 【投資形態】 独資 【従業員数】 200名程度

従業員への即時の支払いのため、“退職金”は、すべて現金で支払った。混乱を防ぐため、説明会場のシャッターを閉め、1人ずつ従業員と個別交渉を行った。交渉相手の従業員たちは、工場の外で待機させ、敷地内には必ず1人ずつ入れる、また、工場の入場門や交渉場所付近には警察官を配置して警備に当たらせるなど注意した。従業員からは、解雇に伴う“退職金”への同意と共に、念書への署名・捺印を得た。そして、証拠を残すために、現金を手にした従業員の顔写真を1枚ずつ撮影し、支払対象の全従業員に同じ対応をした。

“退職金”は、法定金額に1~2か月分を上乗せすることで合意した結果、支払金額は日本円 にして数千万円となり、ビールケースにしておよそ7~8ケース分の現金を、現金輸送車で運搬させ た。最終的に、無事手続きは終えたが、緊迫した状況のなかで行われた従業員への“退職金”の 支払い手続きは、当初から想像もつかないほどシビアなものであった。

事業再編の経緯 ・・・ 賃金上昇に伴い、工場を売却することに

ある日系企業は、現地に生産拠点として2工場を有していたが、賃金の上昇により、1拠点に集約しようと考えていた。その矢先、閉鎖を予定していた工場を、従業員も併せて買い取ると現地の企業経営者が名乗り出たため、その経営者に売却することとなった。

現地従業員への説明 ・・・ 売却先が労働条件の変更を突然表明、従業員が猛反発

しばらく水面下で売却先と譲渡手続きを進め、しかるべき段階で従業員への説明会を設けた際、その経営者は「経営権が移る」と従業員に通知した。そして、その場に居合わせた現地経営者側の弁護士が「日当(時給制)から出来高制に変わる」と発言した途端、従業員の態度が急変し、怒り出した。

「経営者が変わっても労働条件は今までどおり引き継がれる」と説明を受けていたのが、突然、出来高制に変わると聞かされたからである。従業員は、説明会場の出入り口を即座に施錠し、現地経営者とその弁護士、及び日本人経営者とその弁護士を軟禁状態にして説明会場に閉じこもった。本来、事業譲渡であれば、そのまま売却先に雇われる以上退職金の支払いは不要だが、従業員たちは“退職金”として手当の支払いを求め、一触即発の緊迫状態となった。

企業側の対応 ・・・ コンサルタント同席のもと、1人ずつ、“退職金”を交渉

日本人経営者は、進出段階から相談していたコンサルタントを現地に呼び、コンサルタントを介してリーダー格の従業員の言い分を聞く場を持つこととし、対話することによって従業員の気持ちを落ち着かせようとした。従業員たちは、日頃から「現地企業は経営者中心であるが、日系企業は、従業員を重視し、福利厚生もしっかりしている」との印象を強く持っていた。売却前に構築されていた信頼関係のおかげで、深刻な事態は徐々に解消されていった。従業員との対話の末、コンサルタント同席のもと、約1週間をかけて“退職金”の交渉を1人ずつ行った。

現地従業員への“退職金” ・・・ 現金ですべて支払い、総額は数千万円に

海外に進出した日本の中小企業が、撤退や縮小、移転などの海外事業の再編を行う場合、

現地従業員に対して、事業再編計画などを説明し理解を得るプロセスは必須のものであるが、

一方で、最も経営者を悩ますステップの一つでもある。特に、アジアでは、相互の理解不足によ

り労使関係がもつれ、深刻なトラブルになるケースも見受けられる。

ここで紹介する事例は、退職金をめぐって現地従業員とトラブルになったものであるが、経営

者が軟禁されるなど極めて深刻な事態に陥ったケースである。

11

コラム① 事業再編におけるトラブル事例

海外事業再編を行った事例(企業別個表) 2

12

本個別事例は、公表の了解が得られた28事例について掲載していますが、公表の了解を得た事例であっても、データ等の一部に非公表とする事項が含まれている場合があります。また、掲載順序は、日本親会社の主要事業に基づき、進出国別に、日本標準産業分類の順としています。

資本金などは、できる限り、現地通貨と円貨を併記しています。その場合は、各企業の海外進出当時の為替レート(年平均レートを基準)で換算しています。

法律名及びその内容等については、企業へのヒアリング結果に基づき、事業再編当時の状況をそのまま記載しています。現在は、法改正などにより、法律名やその内容が変更されている場合があります。

記載の内容については、企業からのヒアリング結果に基づき、できる限り詳細に記述していますが、企業によっては、当時の担当者が退職した等の理由から、資本金や売上等の当時の企業データや事業再編に至る意思決定過程、事業再編手続きの詳細等について、明らかでない部分もあります。

13

個別事例をご覧いただく際の留意事項

企業別個表

14

企業概要

海外展開の目的・きっかけ

事例1 株式会社トウネツ

日本本社

事業概要 熱処理設備の開発、設計、製造、販売

所在地 静岡県

資本金 約2,000万円

従業員数 93名

設立年 1981年

海外現地法人

事業概要 左に同じ

所在地 米国

資本金 約2,000万円 (参考:約17万米ドル)

従業員数 4名

設立年 2006年

投資形態 独資

手続方法 清算

米国 ・・・撤退後は提携に徹し、地域に合ったグローバル展開を実現

1981年の創業以来、同社は一貫して熱処理技術の改良に挑んでおり、現在の主力品「アンダーヒーター型

アルミ保持炉」を中心に、溶解炉、保持炉、工業炉などの鋳造や熱処理設備に係る開発・設計、製造・販

売からメンテナンスまで一貫したサービスを提供している。 主要顧客は、国内の全自動車メーカーをはじめ、全国の鋳造工場やダイカスト工場である。世界各国に顧

客を有しており、国数では34か国に上る。同社の設備を使用している自動車メーカーの各工場からのメンテナ

ンス依頼が増加したため、将来的には設備の製造までを現地で行うことを目標に、最重要顧客の一つである

自動車メーカーの進出に合わせて、2006年10月に米国への進出を決断した。 具体的には、顧客自動車メーカーの工場へのアクセスがよいこと、その他の主要な顧客が同地に立地してい

たことなどを主な理由として、進出地はケンタッキー州とした。

海外展開の目的・きっかけ

現地従業員は4名(日本人3名、現地採用の米国人1名)であった。出資金は、日本本社が100%出資し

た。日本本社としては、現地法人に駐在した日本人は、現地法人の経営についてすべての責任を負える人材

であるべき(経営に覚悟を持てる人材が常駐すべき)と考え、いずれも日本本社からの出向ではなく、現地会

社へ転籍させた。

現地での事業展開

15

もともと、製造→販売→納入→メンテナンス→入金という事業の流れにおいて、製造から入金までのサイクルが 長いビジネスであり、進出後の2~3年で黒字化はできないと想定していたが、リーマンショックによる顧客の設備 投資意欲低下の影響もあり、当初の想定を超えて4~5年目に入っても思うように黒字化できなかったことから、 米国におけるビジネスモデルの再検討を迫られた。 また、米国とは時差があり現地とのコミュニケーションがとりにくいこと(突発案件について業務調整するたびに日米

どちらかのサイドに多大な負担がかかる)、製造のための現地採用が進まないこと(地方のため人が集まらない、 米国人マネージャークラスは人件費が高い、現地にはスペイン系アメリカ人が多く英語でのコミュニケーションが難し

いなど)、労働者の権利意識が強いことなどを理由に、現地での事業運営は困難と感じ2011年ごろに撤退を検

討し始めた。さらに、日本人駐在員の健康問題(現地の食事が合わず、生活習慣病になりやすい)なども生じて

いた。日本本社の方針は「顧客の利便性を最優先する」であったため、2011年に現地の信頼できる技術会社と

の本格的な技術提携契約を締結し、現地顧客へのバックアップ体制が整ったことが決め手となり、最終的に米国

からの撤退を決断した。

事業再編にかかる経営判断

▶相談相手

清算に関しては、現地で付き合いのあった米国人の公認会計士に相談した。日本本社としては、事業を終え る際の清算は、法律上、裁判所の手続きを利用して適切な手続きを経なければならないという信念を持っていた。 ▶清算の手続き

具体的な撤退手続などの行政対応に関しても、米国人の公認会計士に一任した。また、社外からの資本は 入っておらずほぼ独資で現地法人を設立したため、パートナーとの交渉などは発生しなかった。また、もともと現地 採用が進まず、従業員は設立時の4人のみであったため、撤退の決断に異論を唱える人もおらずトラブルもなかった。 ▶事業再編に要した期間と費用

撤退手続において、現地法人では製造から入金までに長期のタイムラグがあり、最終製品の代金が入金される のは、撤退決断時から1年以上が経過した後であったことが撤退の足かせとなった。米国の清算手続き上、清算 報告書の作成は売掛金の最終の入金を確認してからとなるため、手続きに時間がかかり、2012年の撤退決断から 3年近くを要している。現在も清算手続き中であり、結了していない。

事業再編のプロセス

米国からの撤退後、日本本社はその経験を活かし、国・地域ごとの特徴をビジネスに反映し海外展開を進め るという、グローバル視点での経営方針を確立した。 米国の場合は、自社単独で法人を設立しビジネスを行うよりも、信頼できるパートナーとの提携により取引ベー スで事業を進める方が、効率的かつ安定的に収益を得られると判断した。現在は、日本本社の顧客(日系企 業)からのリクエストに応じる形で、米国に加えて中南米にもビジネスを拡大している。 一方で、距離的に近く、時差も少ないアジア圏では、直接投資(現地法人の設立)を中心としたビジネスが望 ましいと考えており、米国に先んじて進出していた中国に加え、現在ではタイ、インドにも現地法人を設立してい

る。 また、取引先(主には日系メーカーの海外製造拠点)の海外進出段階に合わせて、同社のビジネスモデルも変 えていく必要があり、第1段階は日本で製造して輸出を行い、第2段階は輸出に加えて現地にサービス拠点を設 けてメンテナンスサービスの提供を行い、第3段階は現地法人で製造するといったかたちで、各地域でも段階的に 現地との関与の程度を深めていきながら海外展開を加速させていく予定である。

再編後のビジネス展開

16

企業概要

海外展開の目的・きっかけ

事例2 A 社

日本本社

事業概要 アナログ電源系半導体(コンバータ、電圧検出器等)の開発、設計・製造、販売

所在地 東京都

資本金 約18億円

従業員数 141名

設立年 1995年

海外現地法人

事業概要 半導体の組立て

所在地 マレーシア

資本金 約2億5,000万円 (参考:約878万リンギット)

従業員数 約300名

設立年 2004年(出資年)

投資形態 合弁

手続方法 清算

マレーシア ・・・ 戦略的対応と準備により、ベトナムへの移転に成功

同社は、米国、英国、上海、香港、シンガポールなどにも製造・販売拠点を持つグローバル企業である。 一般にデジタル系の半導体製品は、景気に左右されやすく、価格や需給バランスが乱高下する「半導体サ

イクル」の波の影響を受けることが多いが、同社の主要製品は電源IC関連製品(アナログ電源系の半導体)

で汎用部品であり、安定した一定の需要が確保され、価格も安定しているのが強みである。また、同社と同程

度の規模をもつ競合他社がいなかった点も、同社の強みであり、これを活かして積極的に海外展開を行ってい

る。

海外展開の目的・きっかけ

2004年当時、同社の半導体製品の最終加工を行う後工程のサプライヤー候補を台湾、中国、マレーシア

の3ヶ国で模索していたが、マレーシアでパートナー候補を見つけられたこと、中国では「品質」をコンスタントに維

持するという考え方が浸透していなかったと判断したことなどから、マレーシア進出を決定した。同年にマレーシア

北部のイポーにある現地法人に、半導体パッケージのIPライセンス(特許権)の使用を認めるという形で出資す

る投資契約(出資割合の10%に相当)を締結した。 また、他の現地企業とは、現地法人のサプライヤーという立場で取引関係を保ち、それ以上の資本関係に

入ることはしなかった。出資先の現地法人では、汎用品である一般パッケージと特殊パッケージを製造しており、

その売上比率はおおよそ8:2であった。後者は顧客ごとに特長のある特殊製品向けにカスタマイズし価格と品

質で勝負する製品であるのに対し、前者は薄利多売で安定的に利益を生んでいた。進出後のマレーシア側の

事業にしめる日本からの売上は、海外売上全体の約20%であった。

現地での事業展開

17

出資先の現地法人はもともと、マレーシア系の財閥企業が単独株主となっており、従業員は約300名であった。

日本本社は、半導体パッケージのIPライセンスの使用許諾のみを行って、他の出資はせず、少数株主の立場で

出資したこともあり、経営は合弁パートナーに任せていた。現地法人の支援と状況把握のため2011年から2012年にかけて現地法人の経理部門に日本人を駐在させたところ、現地法人では景気低迷により、徐々に米国系

や台湾系のクライアントからの発注量が減り、売上が減少するにつれ手元資金がショートすることもあるなどの報

告も、日本本社に入るようになった。 現地法人の財務状況の悪化をうけ、2013年には、合弁パートナーが増資の形で追加出資すると株主総会で

約束したが、結局、増資は行われず、財務状況はさらに悪化し、資金繰りが廻らなくなったため、合弁パートナー

は破産申立てを行った。

事業再編にかかる経営判断

▶相談相手

破産手続きに関しては、合弁パートナーの主導で現地の弁護士に任せている。 ▶事業再編の流れ

撤退決断時、日本本社は、少数株主という立場で関与し、経営面での深い関与がなかったこと、マレーシアか

ら撤退しベトナムや東欧に進出・移転することも可能性として視野に入れていたことから、むしろ迅速に資産の自

主回収を行った。日本本社としては、合弁パートナーへの対応のみ行い、従業員問題、行政対応、債権者対

応などは合弁パートナーが対応し、日本本社としては、破産手続きを進行している現地の弁護士から、清算状

況の進捗報告を受けていた。 また、日本本社では早い段階から、マレーシア国内の第二の出資先候補を検討したり、ベトナムにて、JETROやJICAなどの行政機関にも相談に行きフィージビリティ・スタディ(事業可能性の調査)を開始したりしていた。この

ように多角的な選択肢を検討していたことが幸いし、日本本社では、マレーシア現地法人の破産申立ての3年前となる2010年に、ベトナム工場を設立し(ホーチミン郊外の工業団地にて)、事業を開始していた。ベトナム工

場の従業員に対しては、合弁パートナーのマレーシア工場で製造ラインに係る訓練を行い、従業員教育も進め

ていた。マレーシアへの進出当初は撤退リスクの想定はなく、自社の撤退基準もなかったが、上記のとおり先を見

据えた行動を早い段階で起こすことにより、スムーズな事業再編・移転を実現させることができた。 ▶事業再編に要した期間と費用

ファブレス(自社に工場を持たない)という本社方針に基づいた海外展開を行っていたため、IPライセンスの使用

許諾のみで現金の拠出はなかった。また、合弁会社設立から撤退までの10年間の売上げで、ライセンス料は回

収できた。現在、破産申し立てからは1年以上が経過しているが、未だ結了しておらず、2015年7月頃に結了す

る見込みである。 ▶日本本社への影響

日本本社は、現地法人から納品を受けており、その取引関係に基づいて小規模な設備を貸与していたところ、

破産申立てを行う前に合弁パートナーから連絡を受け、マレーシアの裁判所の保全処分(差し押さえや回収の

禁止)を受ける前に、小規模な設備資産を回収して札幌の技術センターへ移管できた。また、その後、この設備

資産を移転先であるベトナムにタイミングよく移管できたことが、ベトナムへの事業移転をスムーズにした。

事業再編のプロセス

日本本社では、2010年にベトナムで現地法人を設立し、事業を拡大している。ベトナムでは、マレーシアでの

合弁設立や取引の経験を活かし、現地法人を十分に管理した事業運営をしている。また、マレーシアに比べ、

ベトナムは労働力が安価で出資金が少ないこと、また目上の人を敬うという良い文化が浸透しており、現地従業

員と日本本社社長や役員などとの間で密なコミュニケーションをとれることから、ベトナムの事業は順調に拡大して

いる。

再編後のビジネス展開

18

企業概要

海外展開の目的・きっかけ

事例3 株式会社浜名ワークス

日本本社

事業概要 車両積載トレーラーや貨物自動車などのボディ開発、設計、製造および販売

所在地 静岡県

資本金 7,000万円

従業員数 255名

設立年 1948年

海外現地法人

事業概要 左に同じ

所在地 フィリピン・マニラ

資本金 465万ペソ

従業員数 約50名

設立年 1991年

投資形態 独資

手続方法 清算

フィリピン ・・・リーマン・ショックの影響を受け業績が悪化、撤退を決断

同社は、コスト競争力を高めるとともに良質な労働力を確保するため、海外人材を積極的に採用し生産を

行ってきたが、1980年代後半から「バブル景気」を迎え、国内における労働力を確保することが難しくなった。コ

スト削減と労働力確保を両立させるためには、海外に生産拠点を持ち、低廉豊富な労働力を確保する方が

効果的ではないかと考え、1989年ごろから海外展開を検討し始めた。 これまで同社で採用したことのある従業員の出身国を含めて調査した結果、フィリピン、台湾およびタイの3ヶ国が候補として挙げられた。なかでも、フィリピンは、人件費が台湾やタイに比べて低いことに加えて、国民が自

動車文化になじんでいること、勤勉な国民性を有していること、そして、英語圏でありコミュニケーションを図りや

すいことから、同社の進出先として選定した。1991年4月、独資で工場を設立し、生産を開始すると同時に、

日本本社従業員の5%に当たる約10名を毎年、日本本社に送り、技術訓練を行った。

海外展開の目的・きっかけ

フィリピンでは、同国内で生産した製品の30%までしか国内向けに販売できない外資規制が設けられていた

ため、残りの70%は日本に向けて輸出しなければならなかったが、フィリピン現地で生産した部品のほとんどは

日本の国内向けに輸出していたため、進出当時は順調に生産を行っていた。現地法人の従業員は約50名、

売上は年間約5,000万円であった。 ところが、2008年の「リーマン・ショック」を契機に販売不振に陥り、日本、フィリピン両国で同社の業績が悪化

した。売上が最盛期の半分にまで落ち込んだところで、フィリピン工場の閉鎖を検討し始めた。

現地での事業展開

19

2008年に生じた、いわゆる「リーマン・ショック」の影響により売上が半減したことを受けて、日本本社の株主総

会で撤退について検討し、2010年にフィリピンから完全撤退することを決定した。日本国内での人材確保に関し

ては、日系ブラジル人などによって十分に確保できたこと、また、フィリピンで製作していた部品についても日系商

社を通じて中国から調達が可能となったため、撤退することに支障はなかった。独資でありパートナーがいなかった

こともあり、清算手続きを選択することにした。

事業再編にかかる経営判断

▶相談相手

相談相手は同社現地法人の役員を務めていたフィリピン人の弁護士であった。同弁護士は、同社の役員に就

任する前は、日系大手自動車メーカーフィリピン現地法人の社内弁護士だったこともあり、信頼して撤退に関す

る相談に乗ってもらった。また、進出時にも相談に乗ってもらっていたJETROマニラ事務所を訪問し、撤退手続き

について教えてもらった。 ▶清算の手続き

撤退手続きに必要な行政への届出事項については、相談相手であるフィリピン人弁護士や会計士に全面的

に任せている。2010年に、フィリピン工場の閉鎖および現地法人の清算を決断して以降、証券取引委員会

(SEC)の手続きを除き、すべての手続きを終了した。2014年9月時点で、SECに対する書類上の手続きが残っ

ており、フィリピン人弁護士が対応している。すべての手続きが完了するのは、2015年6月ごろになる見通しであ

る。撤退手続きを開始した当時、フィリピン人弁護士は3年で終了すると見込んでいたが、SECとのやり取りに想

像以上の時間がかかり、結果的に5年を要することとなった。 ▶現地従業員への対応

撤退を決断した後は、雇用年数も長く、特に信頼のおける従業員(3~4名)を対象に、会社の年間行事(社

内パーティ)やボーナスの支払時期といったタイミングを捉えて、繰り返し事情を説明した。その後、事務職と作業

員(25名ずつ)に分けて希望退職者を募り、法律で定められている1ヶ月分の退職金を支払い退職してもらった。 同社は、清算手続きを開始する前まで、現地従業員とのコミュニケーションを密に図りながら、順調に経営を進

めてきた。具体的には、雇用した現地従業員すべての家庭を訪問し、家族関係や家計の状況を把握したり、ク

リスマスパーティなどの社内行事を積極的に行ったりして、現地従業員を理解し、一緒に働くという雰囲気を醸成

するよう心掛けていた。そのため、工場の閉鎖をめぐるトラブルは発生せず、むしろ互いに別れを悲しむほど、良好

な人間関係を築いていた。当時の現地従業員とは今でも交流が続いている。 ▶投下資本の回収

工場は借りていたため資産売却にかかる手続きは発生しなかったが、賃貸契約が約1年分残っていたため、家

主と交渉して家賃を半額にしてもらった上で明け渡し、その後、アパートを借りて撤退手続きを進めた。生産設

備(プレス機や旋盤、溶接機など)は現地の中古品を購入していたため、撤退時に日系ブローカーを通じて予定

どおりの価格で売却できた。 ▶特に苦労した点

撤退時にもっとも苦労したのは、内国歳入庁(BIR)とのやり取りである。提出した書類に不備があるなどと言わ

れ、何度も書類を出し直させられた。さらに、原材料輸入に伴って税関に納めた保証金も当局から返金されず、

後日、身元不明の民間企業から半額だけ返金されるなど、事務手続きは不透明なままだった。

事業再編のプロセス

国内の売上は、リーマンショック到来時の水準にまで回復してきている。フィリピンに進出した当時は、労働力の

確保と国内生産のための部品供給を目的としていたが、今回新たに海外展開を検討する目的は、日本国内

以外の新しいマーケットの獲得である。現在、東南アジアを再進出の候補先として、事前調査を実施中である。

再編後のビジネス展開

20

企業概要

海外展開の目的・きっかけ

事例4 株式会社丸山機械製作所

日本本社

事業概要 新聞販売店向け省力機器の 製造・販売

所在地 群馬県

資本金 2,000万円

従業員数 32名

設立年 1950年

海外現地法人

事業概要 左に同じ

所在地 韓国・京義道 安養市

資本金 1億ウォン(参考:約1,000万円)

従業員数 5名

設立年 2003年

投資形態 独資

手続方法 清算

韓国 ・・・ 現地での販売不振にリーマン・ショックが重なり、撤退を決断

韓国企業から同社の主力製品である新聞折込広告丁合機を韓国国内で販売したいとの依頼があり、当

該韓国企業を代理店として丁合機の輸出を始めたことが海外展開のきっかけとなった。当初は、代理店を通

じて現地の新聞販売店へ当該機械を販売し、メンテナンスも代理店が行っていた。メンテナンスについては、日

本本社から技術者を派遣して代理店に指導を行ってきたが、代理店の能力が追いつかず、顧客に対して満

足なアフターサービスを提供することができなかった。また、代理店自体の事業運営もうまくいっていなかったこと

から、同社社長は、同社が自ら現地で販売拠点を有し、販売からメンテナンスまで一貫して手掛けなければ事

業として成り立たないと判断し、現地法人を設立することにした。 2003年、代理店の販売及びメンテナンス部門を同社が譲り受け、韓国国内向けの販売拠点として、独資

で現地法人を設立した。

海外展開の目的・きっかけ

現地法人の社長には日本本社社長が就任し、当初、従業員は4人(日本本社従業員2名〈内韓国人1名〉、現地従業員2名)で事業を開始した。当初の売上計画では、月1,000万円を目標としていたが、実際は

500万円程度しか達成できず厳しい状況であった。当時、現地法人は韓国国内での販売のみ行っていたが、

収益内容を改善するために1名(現地従業員)増員し、一部現地製造への切替えや、同製品の日本国内で

の販売を試みたものの、製品が日本国内で通用する品質に至らなかったため、うまくいかなかった。しかし、当

時は日本本社の業績が順調に推移していたこともあり、現地の売上が多少低迷していても、現地で人脈や

ネットワークを形成するというメリットを得るために事業を継続していた。

現地での事業展開

21

現地法人の売上は伸び悩んでいたものの、日本本社としては、当面は韓国での事業を継続するつもりでいた。

しかし、2008年ごろになると、現地の新聞業界が不振に陥りだし、さらに「リーマン・ショック」のあおりを受け、韓国

と日本の両国で顧客からの発注が激減し、本社の業績も悪化し始めた。

進出当初、日本本社では、予め、社内基準として1億円程度の赤字を計上した際には撤退を検討すると決

めていた。2009年3月、赤字が拡大し、社内基準の1億円には達していなかったが、本社の業績も悪化していた

ため、現地法人の事業をこのまま継続することによって日本本社と現地法人が共倒れするのではないかと懸念し

た社長は、韓国からの撤退を決断した。

事業再編にかかる経営判断

▶清算の手続き

日本本社内部で検討した結果、現地法人を清算する形で撤退することを決断した。清算手続きについては、

日本本社の副社長が現地会計事務所と連絡を取りあい淡々と処理したため、手続きをめぐるトラブルは発生し

なかった。 ▶現地従業員への対応

事業運営上、現地従業員との関係は大変良好であったため、清算手続き中も特にトラブルはなかった。赤字

が続き採算が合わなくなったことが撤退の理由であることを説明すると、従業員は理解を示してくれた。逆に、この

ような事態になり申し訳ないと、従業員から言われるほどであった。 退職金は、韓国の法律に準拠した同社の規程に基づいて支払った。加えて、社長自ら5名の従業員一人ひと

りと話す機会を設け、今後の進路について支援できる部分は支援することを伝えた。現地で採用した韓国人従

業員1名は、本人の希望により日本本社で採用することにした。そのほかの者は、現地で独立、大学へ入学、転

職するなどした。 なお、元従業員の数人とは、今でも時々交流の場を設けている。撤退後、社長は主力メンバーであった元従

業員数人を日本へ招待し、旅行に連れて行ったりもしている。そもそも従業員との良好な関係を築けたのは、現

地法人設立に際して、社長自らが一人ひとりと面談し、信頼できると思えた人を採用したからである。また、日本

本社メンバーと現地法人の従業員が、ともに働く仲間という意識を持ち、社長自らが従業員に対してその気持ち

を示してきたことも理由に挙げられる。社長としては、そのような関係作りが大切だと考えている。 ▶事業再編に要した期間と費用

韓国では清算法が整備されていることもあり、2009年3月に撤退を決断してから手続きを終了させるまでにか

かった期間は3ヶ月程度で済んだ。現地法人の主要業務が製品の販売及びメンテナンスだったため、めぼしい固

定資産は保有していなかった。 総損失金額は、事業上の赤字が5,000万円、未回収金が約1,000万円、途中段階での増資分として1,000万円(日本本社500万円、社長500万円)、その他日本本社が諸経費として、五月雨的に支払った部分も含

めると、全体で1億円程度に上った。

事業再編のプロセス

韓国での撤退の経験を経て、日本本社としては、生産機能としての海外現地法人の設立はリスクが高いと考

え、控えている。しかし、信頼できる取引先(代理店)があれば、製品を輸出し、販路拡大を目指したいと考えて

いる。現在は、アジアのみならず、欧州市場に参入することも視野に入れて検討している。2014年には、タイやド

イツで開催された展示会に同社の製品を出品した。 2015年2月にはインドの展示会に出品を予定するなど、今後も輸出というかたちで海外とのビジネスを展開す

ることを考えている。

再編後のビジネス展開

22

企業概要

海外展開の目的・きっかけ

事例5 株式会社アペレ

日本本社

事業概要 医療機器、臨床検査機器、理化学機器の製造販売

所在地 埼玉県

資本金 約5,100万円

従業員数 12名

設立年 1976年

海外現地法人

事業概要 左に同じ

所在地 中国・上海

資本金 30万米ドル(参考:約2,820万円)

従業員数 28名

設立年 1995年

投資形態 合弁

手続方法 持分譲渡

中国 ・・・ニッチなグローバル市場を獲得し、製造拠点をベトナムへ移転

同社は、事業拡大と製造コスト削減のため、中国(上海)への進出を模索していた。中国を選定した理由は、

会長の父が、第二次世界大戦当時に現地で中国人に世話になったおかげで中国から無事に帰還できたと恩

を感じており、今度は中国に貢献したいとの強い思いがあったことなどからである。1995年当初、上記の理由か

ら上海の浦東地区に進出先を決定した。 会長が現地法人の設立に熱意ある対応をしたことから、後に現地従業員となる中国人スタッフから絶大な

協力を得て、会社設立に伴う地元の行政対応などの多大な支援を受けることができ、設立の許認可もスムー

ズに取得することができた。その後、1995年12月に独資で現地法人を設立し、レンタル工場での運営を開始

した。

海外展開の目的・きっかけ

会長としては、日本人は常駐させる必要がないと考え、出張による対応を行うこととした。従業員は全て現地

採用とし、総経理も中国人従業員の中から選んだ。従業員数は約30名、売上は年間9,000万円程度で

あった。中国で担当する業務は半製品(完成品の7割程度のレベルまで製造する。)の製造とし、品質確保の

観点から、残りの重要部品の取付けや最終検査などは日本で行うことにしていた。 また、中国では製品の商標権を保護する契約を締結していても実際には商標権を侵害される実態も見られ

ることから、商標権の名義を中国の現地法人から日本本社に移し、日本本社で一括して商標権登録・管理

を行っていた。 進出してから2002年までの約7年間は、将来的に、中国現地の医療関係者のニーズを踏まえて開発、設

計を行った。製造、販売まで一貫して中国国内で事業展開ができるようにすることを目指して従業員の教育に

も力を入れ、キーパーソンとなる従業員15名を選定し、日本語の教育や、日本本社における「モノ」づくりの考

え方、はんだ付け訓練など日本のモノづくりのスキルを徹底的に叩き込んだ。

現地での事業展開

23

設立7年目の2002年6月末に、日本で博士号を取得した信頼できる中国人を後任の総経理として採用し、

社内のマネジメントはある程度行き届いていた。 しかし、従業員をいくら教育しても、製造ノウハウを知った従業員による技術の流出などの可能性を取り除くこと

ができず、「現地法人で作ったものは低品質で製品はできても商品にならない」、「いくら教育しても品質が向上

していかない」と日本本社の経営陣が考えるようになった。また、当時、上海の人件費の上昇率は高く、コストを

増やす要因となった。さらに、上海市内での転職者が増加し自社従業員の定着率も悪くなったことも重なり、日

本本社が中国からの一部撤退(持分を一部譲渡し、実質的に経営権のない少数株主となる)を決断するに

至った。

事業再編にかかる経営判断

▶事業再編の流れ

撤退手続きについては総経理に一任し、事務作業も含め、現地役員と従業員が対応した。税務上のメリット

を考え、現地役員とも協議の上、日本本社と総経理が共同出資し、別の新会社を設立させ(新しい別の製品

を製造する名目で新会社を設立)、そこに旧会社を吸収合併させる形での手続きを行った。新会社の出資割

合は、本社が35%、工場長が65%とし、つまり実質的には工場長に65%の持分を譲渡し、経営権を託す形で

の再編を目指した。 現在、手続きはまだ結了していない。2015年9月で10年間の経営期間が終了するのに合わせて手続きを完

了させる予定である。従業員の労務契約およびこれに基づく条件をそのまま新会社で継続させることとしたため、

労使間のトラブルもなくスムーズに対応できた。地域や取引先からの風評被害やトラブルも一切なかった。 ▶投下資本の回収

出資金の30万米ドルは過去の売上により回収できており、日本本社としては一連の進出・撤退に伴う損失は

発生しなかった。 進出時に撤退リスクは想定しておらず、自社の定量的な撤退基準もなかったが、日本本社としては、従前から

海外進出の際には10年ほどで現地法人を独立させ、自立させることを目標とした事業計画を策定し、実現のた

めに努力したことが、多額の損失を回避できた要因であると振り返る。

事業再編のプロセス

日本本社では、最終製品の品質確保と商標権保護の観点から、新会社で半製品を製造したうえでいったん

日本へ輸入し、日本本社で完成品とした後、約60ヵ国で販売してきた。15年ほど前からドイツなどの国際展示

会で当社製品を積極的にPRしたところ、東南アジア、中近東、アフリカなどの発展途上国からの引き合いも多く

次第に現地代理店が増えてきた。現在では特に中東への販売が増えている。当社の製品は、大手メーカーのハ

イテク機器に比べ比較的単純な医療機器・分析機器ではあるが、マーケティングを行ったところ、発展途上国で

は中国製やインド製の粗悪製品が出回っていたこと、病院などでは、ODAなどで導入された多項目の成分を測

定できる高級機器より、日本本社の医療機器の方が活用されていたことなどから、日本本社の製品に十分な

競争力があると判断した。そして、本格的に独自ブランドで海外への製品販売を始めてから、毎年約25%増の

売上計画で事業を進めたところ、実績は計画を上回る約30%増の販売成果を挙げることができた。 しかし、中国における人件費を始めとする経費の高騰により、ベトナム生産の検討を始めた。まずは、民間コン

サル会社の紹介で、ベトナム人を採用して従業員を日本に招聘し、2年ほど教育した後ベトナムに帰国させ、彼

の自宅を駐在事務所としてビジネス環境や税に関する調査などをさせた。さらにもう1人、妻がベトナム人である

日本人を採用し、2014年8月、ホーチミン郊外のロンドウック工業団地での投資許可(および会社設立許可)を

申請し、認可された。現在、製造拠点をベトナムに移し、ニッチなグローバル市場を安定的に獲得したことにより、

海外事業を拡大している。

再編後のビジネス展開

24

企業概要

海外展開の目的・きっかけ

事例6 株式会社有村屋

日本本社

事業概要 さつま揚げの製造・販売

所在地 鹿児島県

資本金 1,000万円

従業員数 75名

設立年 1912年

海外現地法人

事業概要 左に同じ

所在地 中国・上海

資本金 20万米ドル(参考:約1,880万円)

従業員数 10名

設立年 1995年

投資形態 合弁

手続方法 清算

中国 ・・・ 納入先の経営不振の影響を受け撤退、その後第三国へ再進出

同社は、さつま揚げを製造しており、そのさつま揚げは、農林水産大臣賞を受賞し、国際食品市に出品する

など、海外でも定評があり、ブランド力がある。 同社は、1975年ごろから日本国内の工場で製造したさつま揚げを、米国や東南アジア諸国に輸出するかた

ちで海外展開を行ってきた。1985年には、インドネシアで技術指導を行い、他社工場に委託して生産する形

で自社ブランドを掲げて製造・販売を開始した。 以前から商品を納入していた小売・大手デパートが上海に新たなデパートを建設することとなり、そのタイミン

グに合わせて同社に声がかかり、初の直接投資として、上海に現地法人を設立することとした。 当時、日本本社には信頼できる中国人従業員が在籍しており、その従業員を通じて現地の情報が入手し

やすかったことも進出に踏み切る決め手となった。 現地法人の設立資金は計20万米ドルで、うち同社とこれまで、商品の輸出を支援していた商社が40%ずつ、

国営企業が20%を出資した。

海外展開の目的・きっかけ

当時、上海に建設されたデパートは“東洋一”ともいわれ、2000席もの巨大なフードコートを抱えていた。現地

法人は、フードコート内にさつま揚げの製造設備を設置し、製造を開始した。原材料も現地で調達することが

でき、製造・販売を開始した直後は売上も好調だった。 しかし、開店から3年後の1998年、デパート自体が経営不振に陥り、デパートがフードコート内の直営店舗を

閉鎖するなどしてテコ入れを図ったもののフードコートの来客数が激減した結果、同社の売上も伸びず事業の

終了を検討するようになる。

現地での事業展開

25

店舗のあるデパートの経営不振に伴い、デパートの来客数が激減したことから、現地法人の売上も低迷したた

め、撤退を決断することとした。 また、撤退を決断した背景には、従業員から過度な賃上げの要求を受けたことや、現地法人の経営陣同士の

運営方針の意見の食い違いもあった。当時、日本本社社長が現地法人の董事長を務めていたものの、実際の

経営は、日本本社に以前勤務し現地法人設立に関与した中国人従業員と国営企業の経営者が行っていた。

実質的に経営を行っていた両者の間で意見が対立し、互いに譲り合わないことも多く、日本本社社長は今後の

経営に関する不安を抱えていた。 このような状況下で、進出先のデパートの経営不振に伴って事業の終了を余儀なくされた同社は、中国からの

完全撤退を具体的に考えるようになったのである。日本本社が現地法人を清算することを決断したのは、進出

から4年後の1999年のことである。 社長自らが進出を計画し、準備したのではなく、デパートの誘いを受けて進出を決定したという経緯もあり、日

本本社では進出時にリスクを想定し、撤退基準を設定することはしていなかったが、かかる状況の下では、もはや

撤退するしかないと判断したのである。

事業再編にかかる経営判断

▶相談相手

撤退に関する相談は、まず共同出資者である商社の日本人担当者や国営企業の中国人担当者にしたが、

両者ともに日本本社社長の決断に一任するとのことであった。進出時には、日本の政府機関に相談していたが、

撤退時には、合弁パートナーと一緒に手続きを進めることとし、支援機関などに相談することはなかった。 ▶清算の手続き

現地法人の具体的な清算手続きについては、国営企業に任せたため、行政機関とのやり取りなど、日本本社

では手続きの詳細は把握していない。1999年に撤退を決断してから約2年後の2001年1月には、国営企業側

から清算報告書を受領し、手続きが完了した。 ▶現地従業員への対応

清算手続き当時、同社には10名ほどの従業員がいたが、国営企業から説明を行い、徐々に退職してもらった

ため、特に大きなトラブルは発生しなかった。 ▶事業再編に要した期間と費用

日本本社が出資した設立資金は約8万米ドルだったが、現地法人の手元金については清算に伴う費用として

使ったため、まったく回収できなかった。同社製品を製造していたフードコース内のスペースは賃貸契約に基づいて

使用していたが、デパートとの交渉もスムーズに終わり、契約解除に伴う問題は発生しなかった。賃貸スペースの

明渡しの時に居抜きで出たため、製造設備について未回収となったが、同社は、フライヤーなどの小規模な固定

資産以外は有していなかったことから、多額の損害には至らなかった。

事業再編のプロセス

現在は、米国からの引き合いが多く、輸出に注力している。加えて、日本本社では、自社商品のブランド力を

活かして、次なる海外展開に向け、前向きな検討をしている。 そして、海外展開に際しては、中国での撤退経験を活かし、信頼できるパートナーを見つけることが必要だと考

えた。2011年には、これまで他社工場との契約の元、現地にて同社の製品を製造販売してきたインドネシアで、

信頼できるパートナーを見つけることができ、そのパートナー(スーパーマーケットやコンビニエンスストアを経営する

現地企業)と合弁で現地法人を設立し、ジャカルタ郊外に製造工場を建設した。インドネシアにはイスラム教徒

が多いことから、安定的な受注を確保すべく、その後、1年かけてハラル認証を取得し、現在では安定的な販売

先を確保しながら製造・販売を行っている。

再編後のビジネス展開

26

企業概要

海外展開の目的・きっかけ

事例7 B 社

日本本社

事業概要 制御盤、電源盤、エレベーターのパネルやスイッチの設計、組立、検査

所在地 神奈川県

資本金 3,100万円

従業員数 36名

設立年 1944年

海外現地法人

事業概要 板金加工

所在地 中国・大連

資本金 1億4,500万円 (参考:約1,035万元)

従業員数 50名

設立年 2003年

投資形態 独資

手続方法 持分譲渡

中国 ・・・ さまざまな支援を受けてスムーズな持分譲渡を実現

1990年代より、制御盤や電源盤といったユニットボックスやエレベーターなどの機械業界においても、日本国

内から海外にその市場は広がりを見せており、同社の主要な取引先であった大手電機メーカーもこぞって海外

進出を果たしていた。これら大手電機メーカーが中国や東南アジアへ進出していたため、同社もそれに追従す

るかたちで海外展開を決断した。 同社では、日本国内の各種機関から、現地の情報収集といった支援を得つつ、2003年には中国の大連に

現地事務所を開設した。その後、自社工場の設置を目的に、立地条件や現地取引先などの調査を行い、

2005年には大連市郊外に製造工場を設立した。その際、現地調査の過程で、すでに中国へ進出していた同

業他社が、現地企業との合弁で工場を設立したものの、合弁パートナーと経営方針についての考え方が一致

しないなど、さまざまな場面で課題を有していることを確認し、同社は独資で現地法人を設立した。

海外展開の目的・きっかけ

現地工場では、板金加工、機械装置の組み立てが主な業務であった。日本人技術者が指導を行いつつ、

現地採用の中国人従業員50名体制で、設計から部材調達、品質検査までを一貫して行い、コスト管理を

徹底しながら操業していた。主要取引先である日系大手電機メーカーの協力工場としての機能を持ち合わせ

ながら販路開拓を行い、中国現地企業との取引も増やした結果、最盛期となった2007年には、年間の売上

高が約470万元にも上った。 しかし、2008年のリーマン・ショックを契機に受注の減少、品質管理や従来の生産管理の限界、生産性の

維持も困難となり、その結果、業績不振に陥り、その後も採算性の改善がみられず日本本社の業績へも大き

な影響を与えるようになったため、2011年に中国からの撤退を決意した。

現地での事業展開

27

大手取引先からの受注減に伴い、現地工場の業績は悪化した。そのため、経営立て直し策として、各種再建

策を現地経営陣と講じるも奏功せず、経営体制の見直しも実現しなかった。もともとコスト管理を徹底していたこ

ともあり、大きな業績改善の余地がみられなかったことから、2011年末に全社的に経営の効率化を重視すること

とした際に、事業(営業)停止、撤退を決断した。

事業再編にかかる経営判断

▶相談相手

同社が撤退を検討するとともに実際の手続きを進める過程において、多くの専門家や日本国内の金融機関か

ら支援を得ることができた。具体的には、2011年12月に現地法人の事業を停止し、2012年1月から撤退の方

針や形態について中国事業を支援する監査法人、金融機関のアドバイザースタッフ、M&Aコンサル会社に加え、

中国人弁護士との接触も行った。結果として、持分譲渡による撤退が最適との判断をし、譲渡先の選定につい

ては、引き続き、金融機関を始め、現地商工会議所などの日系組織へ相談するとともに、現地法人の中国人

幹部を中心に活動しながら、人脈や現地の新聞広告などを利用して譲渡先を求めた。その後の譲渡交渉や手

続きについても、基本的には国内金融機関のアドバイザースタッフや現地の弁護士などに協力を依頼した。 ▶持分譲渡の手続き

2011年12月に現地の事業を停止してから2014年までのほぼ2年間、当社の条件に合致する譲渡先の候補

企業がなかなか見つからない状況が続いたため、工場は休眠状態とした。2014年3月になって、ようやく同社の

現地工場に隣接する中国企業との交渉が進み、譲渡先として決まった。この企業は、工場の増設を検討してい

たところであり、現地法人が譲渡先を探していることを聞きつけ、申し出があったものである。2014年5月には、国

内金融機関のアドバイザースタッフと現地弁護士の支援を受けながら、譲渡先企業との間で同意書や持分譲

渡契約書の締結手続きなどを進めた。そして、2014年7月には中国当局へ持分譲渡の申請を行い、同年12月にはすべての手続きが完了した。 その後は、譲渡先が独資で現地工場を操業することになっている。 ▶事業再編に要した期間と費用

今回の持分事業の撤退に際しては多額の費用が発生するも、実際に撤退の場面に遭遇しない限り想像がつ

かないものばかりであった。具体的には、事業を停止している間の工場維持費、現地社員への給与、光熱費、

建物修繕費、そして税金などが発生する。また、撤退手続のため日本から現地へ赴く出張旅費、現地弁護士

やコンサルタント費用、譲渡先を探す際の新聞広告費なども必要であった。撤退完了までの現地法人の運転

資金も必要となり、持分譲渡関連費用は、日本本社で負担した。なお、発生した費用の内訳として、持分譲

渡を有利に実施するために必要な期間の同社の維持管理費用が結果的には約7割を占めた。 ▶特に苦労した点

譲渡交渉の長期戦、中国国内の事情が今一つ見えない現状、同社資産の価値評価基準に統一性がなく、 譲渡交渉相手により評価が大きく変わる実態などに直面し、交渉の困難さが立ちはだかった。この他、土地使

用権評価も一応基準があるが、実際の市場における乖離が大きかった。また、交渉相手と同社の価値判断の

一致に時間を要したことが挙げられる。

事業再編のプロセス

中国から撤退した結果として、大幅に経営の効率化を図ることができた。日本本社では、現時点では海外へ

ふたたび進出することは今は考えていない。ただ、さらに経営基盤を強化し、人材を育成して海外事業を担える

ような人員体制も整えることができた暁には、ふたたび海外進出を検討する可能性もあると考えている。

再編後のビジネス展開

28

企業概要

海外展開の目的・きっかけ

事例8 C 社

日本本社

事業概要 日用品、工業用製品などへの印刷及び印刷物の販売

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 左に同じ

所在地 香港、中国・深セン・上海

資本金 非公表

従業員数 非公表

設立年 2000年

投資形態 独資

手続方法 持分譲渡

香港・中国 ・・・ 中国事業をベトナムに集約、スムーズに事業再編を実現

同社は、主としてシルク印刷を中心としたネームプレート、電気機器の操作板、ステッカー、ラベルなどの製

造・販売を行っている。なお、シルク印刷とは、編み目状のスクリーンの版にインクを透過させることによって印刷

する孔版の印刷である。 同社は、国内に本社とそれに隣接する工場がある。同社の主要取引先である電気機器メーカーが海外へ

生産拠点を拡大していることに合わせ、同社もアジアを中心とする海外へ進出するための準備を進めていた。

2000年ごろ、合弁パートナーとなる香港の企業と、取引先を通じて知り合い、同年7月には合弁で香港に現

地法人を設立した。主にアジア各国向けの営業や販売機能を持った拠点であった。 その後、同年11月には、香港の現地法人で収集した情報や人脈をもとに、中国の深センに海外第1号とな

る生産工場を設立した。さらに取引先の要望にも応える形で、海外での生産を拡大するために、2003年9月には中国の上海に2つ目の生産工場を設立した。2つの工場を運営する現地法人をそれぞれ設立したが、い

ずれも上記の香港企業をパートナーとした合弁企業であった。また、2006年11月には、3つ目となる生産工場

をベトナムのハノイに独資で立ち上げた。 このように、2000年以降、同社は香港、中国、そしてベトナムへと積極的な海外展開を進めている。

海外展開の目的・きっかけ

中国の中では、深センに設立した工場の規模が最も大きく、現地従業員数は約150人であった。日本本社

からは駐在員を2名派遣し、主に営業・技術指導などを行っていた。なお、中国の上海工場には日本人は当

初1名赴任していたが、合弁解消前の数年間は駐在せず、出張ベースで定期的に現地訪問していた。 日系企業の取引先を中心に、アジアを中心とした営業を行って販路を拡大し、主力となる工業用部品に貼

るシルク印刷のラベルを始め、さまざまな素材や製品への印刷、部品類の生産・販売を行っていた。

現地での事業展開

29

2011年ごろから、中国にある2工場の業績の伸びが鈍化し始めた。その大きな理由として、顧客の更なる海外

移転による受注減とローカルの同業他社の台頭が挙げられる。そんな中での価格競争も要因のひとつである。 その一方で、合弁パートナーである香港企業とも、経営方針などの点で相違が目立つようになり、2013年後

半以降、日本本社として合弁の解消についての検討を進めようとしている中で、合弁パートナーより合弁解消を

したいとの申し入れがあり、中国事業の将来性を考慮し、中国事業から撤退することを決断した。 そして日本本社として2013年には正式に合弁契約を解消した。 なお、2つある中国工場の資産については、

合弁パートナーにすべて譲渡する形をとった。

事業再編にかかる経営判断

▶相談相手

中国現地法人の事業譲渡については、とくに日本本社側で相談相手を持つことはなかった。合弁解消の交渉

については日本本社が行い、合弁パートナーに資産を移転させる手続きや、現地2法人を解散させる手続きは、

基本的に合弁パートナー企業側で処理を進めてもらったためである。 ▶現地従業員への対応

現地2法人に勤めていた従業員へは説明を行ったが、事業はすべて合弁パートナーに承継されたことに伴い、

全員雇用を継続したことから、仕事を失うわけでもなく仕事を続けられることからも問題はなかった。 ▶持分譲渡の手続き

基本的に、合弁パートナー側に手続きを一任したため、同社としては特に大きな問題もなく、比較的スムーズ

な処理ができたと感じている。実質的な手続きは2013年9月から12月の約3か月間で完了し、2014年1月から

は正式に合弁パートナーが100%独資の状態で中国の2工場を運営している。 ただし、中国現地にはこれまで現地2法人が取引をしていた日系企業の顧客が多数いるため、突然中国から

撤退してしまうと、顧客に対して十分な説明ができないだけではなく、既存の取引や契約の取り扱いが問題となり、

信頼関係が崩れてしまうことが懸念された。そのため、2013年12月に現地2法人の合弁解消手続きが終わった

後も、2人いた日本人駐在員が日本本社の従業員の立場で、一定の期間は中国の工場に残り、さまざまな日

系企業の顧客対応を行った。

事業再編のプロセス

同社は、日本人駐在員1名をベトナム工場に派遣し2名とした。現在は、海外現地法人をベトナム工場の1拠点に集約したことから、日本本社としてもベトナム工場を海外展開を進めるうえでの中心的な役割をもった主力

工場として位置付けている。 また、併せてベトナム工場における営業機能も充実させ、アジアを中心にグローバルなマーケットに向けたセール

スを行っている。 日本国内においても、JETROや各種公的機関、海外進出コンサルタントなどを積極的に活用し、今後もチャ

ンスをうかがいながら、日本本社としてさらなる海外展開を図っていく考えである。

再編後のビジネス展開

30

企業概要

海外展開の目的・きっかけ

事例9 D 社

日本本社

事業概要 果実の核やトウモロコシの芯などを使った植物性粉砕粒の製造

所在地 長野県

資本金 1,600万円

従業員数 約10名

設立年 1959年

海外現地法人

事業概要 左に同じ

所在地 中国・北京

資本金 約1,000万円(参考:約76万元)

従業員数 約10名

設立年 2004年

投資形態 合弁

手続方法 持分譲渡

中国 ・・・ 現地で生産した製品の品質維持の難しさに直面し、撤退

同社は、くるみ殻やとうもろこし穂芯等を原料に、これらを粉砕して耐久性と弾力性に富んだ「植物性軟質

粒」を製造し、バリ取り、附着物の除去等の研磨・研掃用材料として国内外に販売している。 海外展開は、主として製造コストの低減を目的として、最終的には現地での原料調達、生産および販売ま

でを行うつもりで、2004年、中国(北京)に現地法人の設立とともに工場を建設した。現地法人の設立資金

は、当時、社長の右腕として同社で働いていた社員(中国人)と社長が折半(各約400万円)して出し合うこと

で調達した。また、工場の製造機械(粉砕機など簿価で約5,000万円相当)は、すべて日本から搬入した。 同社員は、日本で長年にわたって社長との信頼関係を構築していたことから、現地工場長の職務を任せら

れた。同社はその後、現地従業員を10人程度採用して事業を開始した。

海外展開の目的・きっかけ

現地の工場では、創業当初は、原材料を日本から輸入し、爪程度の大きさの粗い粒にした半製品の生産

を行うこととし、日本本社社長や工場長が3か月に1回程度、現地に赴き、現地従業員に対して技術指導を

行った。その成果もあり、進出後5年目までの間に、きめの細かい粉砕粒にする最終製品の生産に段階的に

移行することができたが、一方で、製品サイズの違いや異物混入が目立つようになり、日本国内の取引先から

クレームが入るようになった。品質不良を原因として、数百万円もの損害賠償を負ったこともある。

現地での事業展開

31

現地での品質不良を改善すべく、何度も日本本社社長や工場長が現地従業員に対して技術指導を行った

が、現地で生産する製品のサイズ違いや異物混入は収まらず、日本レベルの品質には届かなかった。これは、現

地従業員には日本から持ち込んだ製造設備を十分に使いこなすことが困難であったことが原因だった。もはやこ

の状況を改善し、品質を向上させるのは難しいと判断した日本本社社長は、同社が、品質確保を最優先課題

として事業運営を行ってきたことも踏まえ、中国での生産を停止することを決断した。また、同じ頃、現地工場長

が経理上、不透明な処理をしていたことも明らかとなり、日本本社社長からの信頼が著しく失われたことも生産

停止のひとつの要因となった。同社は、このような状況を正視した結果、これ以上の生産面、管理面でのリスクを

抱えることは日本本社にとってもマイナスであり、日本本社の事業存続まで危うくなりかねないと判断し、完全撤

退を決断するに至った。

事業再編にかかる経営判断

▶相談相手

まずは、日本本社のメインバンクである地方銀行に相談したところ、上海に拠点を置く日系弁護士事務所の

紹介を受けた。これは、日本本社社長が撤退を決断した際、現地工場長が生産停止に反対したため、事態が

悪化して訴訟となることを想定し相談先を確保しようとしたためである。 ▶持分譲渡の手続き

日本本社社長と現地工場長との意見の対立は、訴訟に発展した。裁判では、工場廃止のために日本本社

社長が行った行政手続きの有効性が問題となった。これは、中国で工場を設立した際の申請書の「事業主」欄

に現地工場長の氏名が記載され登記されていたことが原因であった。設立申請書に現地工場長の氏名を記載

したのは、現地での営業許可を取得し易くするためであり、この手続きを行った現地工場長も、当時は悪意を

持って自身の名前を記載したわけではないが、いざ「裁判」となると、設立申請書に基づいて同社の工場が現地

工場長の所有と判断され、書面上の「事業主」である現地工場長が行政手続きを行っていない、ということで日

本本社社長にとって不利な状況となってしまった。最終的には、日本本社側の弁護士と現地工場長側の弁護

士との間で交渉を行って事業譲渡の合意書が交わされ決着した。日本本社側の中国人弁護士と日本人弁護

士による的確かつ迅速な対応が功を奏し、裁判自体は短時間で終了した。同社が現地工場長に工場資産を

引き渡し、中国から完全撤退したのは2009年6月のことである。 ▶事業再編に要した期間と費用

事業譲渡を行ううえでは退職金の支払いは義務付けられていないものの、現地工場長のこれまでの働きに対

し「退職金」として260万円を支払い、また、工場処理費140万円も支払った。日本から持ち込んだ生産設備

(簿価約5,000万円相当)については、一部未回収となった。 ▶現地従業員への対応

現地工場長に工場を譲渡し、操業が継続されたため、従業員の雇用もそのまま引き継がれたことから、現地

従業員の処遇をめぐるトラブルは発生しなかった。 ▶日本本社への影響

撤退時における現地の売上は、日本本社での総売上額の2%程度(約4,000万円)であったため、撤退による

事業全体への影響は少なかった。なお、中国で生産を始めた目的は、安い労働力に頼った生産コストの削減で

あったが、今回の経験により、コスト削減よりも安定した品質重視の重要性を再認識できた。

事業再編のプロセス

中国からの撤退後は、品質確保に重点を置き、日本国内での生産に集中した。その結果、徐々にブランド力

もつくようになり、製品単価を大幅に向上させることができた。業績も年々拡大してきている。現在は、中国進出

当時に関係ができた中国現地企業から原材料を輸入しているのみで、当面は海外に再進出を行う予定はない。

再編後のビジネス展開

32

企業概要

海外展開の目的・きっかけ

事例10 E 社

日本本社

事業概要 紳士、婦人、子供パジャマ、婦人ブラウス、ニット衣料 の縫製

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 左に同じ

所在地 中国・上海

資本金 非公表

従業員数 非公表

設立年 1993年

投資形態 合弁

手続方法 事業縮小

中国 ・・・ 事業再編を進めるうえで従業員の解雇と再雇用を両立

同社は、紳士・婦人服やパジャマをはじめとした衣類全般の縫製・加工を行っている。国内の全従業員数は

60名で、九州に工場を構え、関西に営業所を設置している。 国内の繊維業界は、他の業界に比べ、比較的早くから縫製工程を海外へ移管してきた。縫製業の同社も

日系の大手取引先に追従する形で、約20年前に一度中国へ進出している。その際、中国・香港の企業を含

む計4社で合弁会社を設立したが、双方の意見や考え方の相違から、設立して2~3年後には解散している。 1993年には現在の同社社長が中心となり、加速する取引先の中国進出についていく形で、再び上海に工

場を設立した。出資比率は、同社が約83%、日系商社が10%、そして中国現地企業が7%の合弁企業で

あり、日本からは2名の駐在員が常駐した。上海市の同工場では、第1工場および第2工場の2か所で、計

250名の従業員が就業していた。

海外展開の目的・きっかけ

同社中国工場の主な取引先は、日系の大手商社や繊維メーカーであった。取引先から注文を受けて中国

工場で縫製し、すべて日本へ輸出していた。最盛期の2004年には、衣類の取扱数量約72万着、売上高に

して約4億3千万円にものぼった。しかし、それから数年後の2011年2月に、同社の取引の7~8割程度を占め

る日系の商社が自己破産し、取引数量が激減した結果、中国事業の見直しを余儀なくされた。

現地での事業展開

33

中国工場の主要取引先であった日系商社の倒産により、同社現地工場の存続、もしくは解散といった判断が

経営陣に求められた。同社は倒産した日系商社に取引のほとんどを依存していたため、このような状況となっては

一旦中国工場の操業を停止し、清算手続きに踏み切ることを検討していたが、それを聞きつけた他の取引先数

社からは、「中国工場を解散せず、どんな形でもいいので事業を続け、我々に製品を納入してもらいたい」という

要望を受けた。これまでお世話になった取引先に対して、これ以上迷惑をかけるわけにはいかないと思い、同社

は中国工場を縮小するという判断を下した。具体的には、第1工場は完全に閉鎖するものの、第2工場のみを

存続させることにした。

事業再編にかかる経営判断

▶相談相手

中国工場における事業縮小を検討する際に、まず相談したのは、同社が所在する県の担当者であった。同県

は中国の上海に事務所を持っており、県下企業が中国へ進出する際には、さまざまな相談を受けていた。同社

もその仕組みを活用し、県の上海事務所からは、中国での事業縮小や従業員解雇に精通した日系のコンサル

ティング会社の紹介を受けた。しかし、コンサルティング費用が高いことから専門家の活用を断念し、自ら事業縮

小に向けた各種手続きや処理に取り組むこととした。 ▶事業縮小の手続き

中国の第1工場閉鎖に伴い、同社が最も時間や労力を要した手続きの一つとして、従業員の解雇が挙げられ

る。同社では、まず第1工場、第2工場の全従業員250名に対して、中国工場が厳しい状況に直面していること

を説明し、数か月後には操業を停止し、全従業員に対して公平性を期すためにも、一旦全員に退職してもらわ

なければならない旨を伝えた。同社の都合により退職してもらうため、現地の法令に準じた割り増しの退職金を

準備し、現地当局や公安にも説明に回り、従業員の多くが住む村の村長にも定期的な会合を通じて納得して

もらえるよう説明した。その結果、とくに大きな問題もなく、日本人の経営幹部を除く全従業員が、解雇当日には

中国工場を去った。 第1工場、第2工場の全従業員を一旦解雇したのち、第2工場のみを再び稼動させるため、同社は解雇した

従業員に対して改めて第2工場の従業員としての募集を行った。その結果、引き続き同工場で働きたいとい約

90名の元従業員が手を挙げてくれた。現在もなお、その時の従業員を中心として第2工場が操業を続けている。 ▶特に苦労した点

今後の課題として、現地従業員の採用難と高齢化が挙げられる。同社中国工場の従業員は、他業種の従

業員と比べても長く務める傾向があり、具体的には、勤続5年から10年が多く、15年務めているという従業員も

何名かいる。自動車電機産業に比べて、縫製業はある程度の熟練した技術が必要であるため、同じ工場で職

人として勤め上げるといった特徴がある。一方、比較的若い従業員は、何年も同じ縫製作業を続けるよりはむし

ろ、次々と新しい作業を身に着けたがる傾向がある。それもあって、縫製業界で従業員の再編や縮小を進めると、

このような採用難や高齢化といった問題に直面することは避けられない。

事業再編のプロセス

同社では、引き続き海外生産の魅力を感じており、第三国への進出を進めている。具体的にはベトナムのハノ

イで新たな合弁工場を立ち上げた。中国工場に常駐していた2名の日本人駐在員は、ベトナム工場で縫製技

術の指導や現地経営の中心的な役割を担っている。今後も中国からベトナムに経営資源を移すべく、新たな海

外戦略を模索している。

再編後のビジネス展開

34

企業概要

海外展開の目的・きっかけ

事例11 F 社

日本本社

事業概要 ユニフォームの縫製・販売

所在地 岡山県

資本金 1,000万円

従業員数 25名

設立年 1961年

海外現地法人

事業概要 ユニフォームの縫製

所在地 中国・江蘇省

資本金 60万米ドル(参考:約6,100万円)

従業員数 100名

設立年 1994年

投資形態 合弁

手続方法 移転

中国 ・・・ 突然の立ち退き命令により工場を移転、将来は撤退も検討中

同社は、繊維産業が栄える岡山県倉敷市に本社を構え、ユニフォームの縫製販売事業を行っている。縫製

に必要な生地を日本国内で仕入れ、中国で縫製を行い、できた製品は日本国内の企業や役所に販売する

体制をとっている。 海外展開のきっかけは、繊維産業は労働集約型産業ともいわれ、かつては大勢の縫製工が働いていたが、

業界の一般的な給与水準では人材を確保することが難しくなり、年々退職者が増え人手不足に陥っていった

こと、また、海外からの安価な商品の流入もあり、商品の価格競争も激しくなりつつある中で、同社も生産コス

トを抑えるために海外に進出せざるを得なくなったことである。 そこで、同社は、1994年に中国江蘇省へ合弁会社を設立した。合弁パートナーは、以前から日本本社が

所在する倉敷市に中国人研修生を派遣していた企業である。当時、倉敷市内で中国人研修生の受け入れ

を目的とした組合を立ち上げ、研修生の人材育成に注力していたため、合弁パートナーから多くの研修生を受

け入れていた。日本本社でも多い時は約20人程度の研修生が働いていた時期もある。その研修生を通じて、

日本本社と合弁パートナーは交流を深め、信頼関係を築いていた。 出資比率は、日本本社側が51%、合弁パートナーが49%とした。

海外展開の目的・きっかけ

現地法人の代表者は日本本社社長とし、役員は日本本社と合弁パートナーから各2名、そのうちの合弁

パートナーの1名を総経理とした。従業員は100名で、年間生産数は約25万着にのぼった。 設立後10年間は、日本本社から社長や役員が1ヶ月ごとに入れ替わりで駐在して工場の管理を行った。工

場の運営も軌道に乗ったため、その後は2ヶ月に1回定期的に訪問し管理を行っていた。また、従業員との信

頼関係を築くために、現地法人では、社員旅行や食事会を行いコミュニケーションを図った。工場内には食堂

を設置して従業員の労働環境を整備するなど、従業員の福利厚生にも注力した。

現地での事業展開

35

進出後10年間は事業も順調に進んだが、2010年ごろには賃金が進出当時に比べて2倍になるなど賃上げせ

ざるを得ず、非常にコストがかかるようになった。より安価な賃金を求めてベトナムやミャンマーへ移転することも検

討したが、同社の業務は縫製から納入まで短期間で行う必要があり、その点で地理的に近く、サプライチェーンが

整備されている中国が優位であった。また、納入先である日本企業のユニフォームのモデルチェンジが年2回(6月、

10月)あり、全体的に企業の発注が遅れるため、どうしても短い納期になってしまう。中国では約1週間で仕上が

るところ、ベトナムやミャンマーでは作業が遅れることが多く、約1ヶ月要してしまい、納期に間に合わない。結局、

長年の実績があり、品質、納期が確実な中国での生産を継続することにした。 ところが、2012年に現地法人が所在する江蘇省の都市計画が進み、突然、同省から立ち退きを命じられ、

3ヶ月後には移転しなければならなくなった。立ち退きを迫られた当時は繁忙期にあたり、多数の商品の納期が

迫っており、操業の中断を極力避ける必要があった。また、移転先が当時の場所と離れてしまうことによる縫製工

の退職も懸念し、移転先は同じ江蘇省内で比較的近いところを選ぶ必要があった。そのため、新たに用地を見

つけて自社工場を建設する余裕もなく、賃貸工場を探して急遽移転した。

事業再編にかかる経営判断

▶現地従業員への対応 従業員に対して立ち退きの経緯を説明したところ、新たな移転先で働くにしても、いったん経済補償金を支払

うよう強く要求された。行政命令に基づく立ち退きの場合、法律上は経済補償金を支払う義務はないが、従業

員とのトラブルを避け、早期に操業を再開する必要があったため、支払わざるを得なかった。 経済補償金の金額は全従業員に対して、規程の計算式に則って支払った(年間平均所得の1ヶ月分×勤続

年数)。1994年に現地法人を立ち上げてから約20年が経過し、長期に渡って勤めていた従業員が多かった(従

業員100名のうち約30名が20年ほど勤務していた)ため、経済補償金額は数千万円に上った。 立ち退きを命じた江蘇省から立ち退きに対する補償金は支給されたが、それには従業員の経済補償金は含ま

れていないため、予想外の出費がかさんだ。 ▶相談相手 日本本社で取引きのある日本の地元金融機関から紹介された現地の弁護士に相談した。主に経済補償金

の支払いについて相談したが、やはり法律上は支払う義務はないが、支払うのが妥当であるとのアドバイスを受け

た。また、実際の支払い金額等についても間違いがないか確認を依頼し協力を仰いだ。

事業再編のプロセス

現在は、日本本社が出資比率を高め、日本本社が90%、合弁パートナーが10%となり、合弁パートナーは

輸出入に掛かる業務を担当し、製造面などのオペレーションはすべて日本本社が管理している。 しかし、ここ数年、賃金の高騰をはじめ、現地法人にかかる経費がかなり高額になり、今後は採算なども含め

て総合的に判断し、場合によっては撤退することも検討している。 現地法人では、ある程度の売上がある一方で、経費も同様に発生するため利益が出ていない状況である。賃

金以外にも、会社が負担する従業員の社会保険が約5種類あり、保険料も上昇している。 このような状況のなか、2013年には合弁パートナーとの合弁契約期間(20年)が終了した。2014年に更新し

たものの、今後の中国の事業環境も不透明なため、契約期間を短縮し再契約した。 現在は、現地の弁護士に相談し、撤退の際に必要な書類や撤退に要する期間などについて、アドバイスを受

けているが、撤退手続き等では想像以上に時間やコストがかかると感じている。

再編後のビジネス展開

36

企業概要

海外展開の目的・きっかけ

事例12 レルテック医療器株式会社

日本本社

事業概要 医療機器の製造・販売

所在地 香川県

資本金 9,800万円

従業員数 21名

設立年 1993年

海外現地法人

事業概要 医療機器の販売

所在地 中国・上海

資本金 25万元(参考:約336万円)

従業員数 不明

設立年 2005年

投資形態 合弁

手続方法 契約解除

中国 ・・・ 現地法人が類似品を無断販売したため総代理店契約を解除

医療機器の製造及び販売を手がける同社の主力製品は電位治療器である。同社の電位治療器は、頭

痛や肩こりなどを和らげる効果があり、医療機関用または家庭用として、現在も高い評価を得ている。 この電位治療器が厚生労働省から認可を受けた2003年以降、ユーザーから高い評価を得たことで、売上が

飛躍的な伸びを見せ、2004年には過去最高の売上を記録した。これを受けて、同社は事業拡大に向けた積

極的な投資を開始し、その一環として、海外展開を検討するようになった。 2005年、同社は販売拠点として中国・上海に現地法人を合弁で設立し、現地法人と中国総代理店契約

を締結した。現地法人には同社が50%(12万5,000元)出資したほか、中国科学院の出先機関や創業者で

ある日本本社社長(当時)の知人で日本に在住していた中国人が株主として名を連ねた。また、中国におけ

る同社製品の販売力強化のため、基幹部品の生産も現地で行うことを検討したが、期待どおりの品質を確保

できず、現地生産や現地法人の設立には至らなかった。

海外展開の目的・きっかけ

現地法人は、代表者こそ日本本社社長(当時)であったが、社長の知人で、信頼を置いていた中国人の総

経理に社印を渡して重要文書への押印権限を託すなど、権限を大幅に委譲しており、実際の経営権は総経

理にあった。そして、日本本社としては、現地法人の経営状況を把握していなかった。 その間、この総経理は、日本本社に無断で同社製品の類似品を生産、販売するため、別の会社を同じく上

海に設立していた。また、同社が現地法人で雇用していた従業員を総経理が設立した別会社でも働かせたり、

現地法人が所有する商標を別会社に無断で譲渡したりしていた。 一方、日本本社では、国内市場で、一時は好調だった主力製品の販売不振が続き、2008年以降は赤字

を計上するようになった。同社は、工場の売却や人員の削減など事業再建に向けた取り組みを強化したもの

の十分に功を奏せず、やむなく2011年に民事再生の申立てを行った。

現地での事業展開

37

現社長は当時、経営コンサルタントとして日本本社の事業再建を支援していたが、2010年に日本本社の取

締役に就任し、コスト削減や売上拡大のための施策を推進した。さらに、現社長が2011年に代表取締役に就

任したことをきっかけに現地法人の経営状況を精査した結果、総経理が同社製品の類似品を無断で生産、販

売していた実態が明らかになった。 現地法人の経営状況が明らかになったころ、中国側のある株主が行方不明になり連絡がとれなくなったことを

理由に、上海市から営業の継続は認められないという通知が届いた。現社長としては、行政の判断と争うよりむ

しろ、これを機に現地法人を清算したいと考えるようになった。 しかし、現地法人の実質的な経営権は日本本社にはなく、日本本社の独断では現地法人を清算する手続

きをとることもできなかった。そのため、同社は、現地法人との総代理店契約を解除するとともに、現地法人傘下

の中国地域別各代理店に、総経理が背反したこと、総代理店契約を解除したこと、既存顧客に対するアフター

サポートを継続すること、ならびに中国事業を仕切り直すことを説明し、理解を求めた。

事業再編にかかる経営判断

▶清算の手続き

日本本社としては、現地法人の清算手続きなどの正式な法的手続きを行う権限を有しておらず、現地法人

について何らかの手立てをすることができないことから、現地法人に対して契約解除を通知して以降、特に日本

本社から行動を起こすことはせず、休眠の状態にある。 ▶投下資本の回収

日本本社は資本の回収を図ろうとしたが、総経理とも連絡がとれず、現地法人の事業は停止しており、資本

金及び債権は回収できなかった。いずれも日本本社の民事再生手続きの際にやむを得ない回収不能財産とし

て損金処理を行っている。なお、現地法人は販売拠点であったため、回収するべき固定資産はなかった。 ▶相談相手

同社が現地法人に投下した資本を回収するために法的手段を講じることができるか、上海の中国人弁護士

および日本の中国を専門領域とする弁護士に相談した。いずれの弁護士の回答も、回収の見込みは低く、原

告として裁判を起こすこと自体も難しいだろうとのことだった。そのため、法的手段に訴えることはしなかった。 ▶特に苦労した点

現社長が現地法人の経営状況を精査した際、現地法人設立当時に締結した合弁契約書や定款が合弁相

手側に有利な内容になっていることが明らかになった。現地法人で販売する日本本社の製品は、いったん、日本

本社から現地法人に販売するかたちをとっていたが、日本から送った同社製品の代金を前払いする取り決めがな

く、代金の未払いが続いた。のちに、総経理が自らの会社に同社製品を転売していたことも明らかになった。しか

し、契約上、法的手段によって回収することは不可能だった。

事業再編のプロセス

日本本社は事業再建の途上にあることから、新たに現地法人を設立するといった形態での再進出はまだ考え

ていない。現在は、国内で生産した医療機器を中国や台湾、マレーシア、シンガポールなどの代理店に販売する

形でビジネスを行っている。同社製品に対しては、海外からの引き合いが多いが、中国での事業運営で得た教

訓を生かして、製品出荷前に代金を領収する形での「全額前払い」を前提とした取引を行っている。 代理店については、現社長自らが現地に足を運び、候補先の企業と経営者を調査してから慎重に選定するよ

うにしている。まずは、現在契約している代理店との関係を大切にし、医療機器を販売するだけでなく、十分なア

フターサポートができるよう、代理店を教育することに注力したいと考えている。 また、海外ユーザーの間では“日本製”に対する信頼が非常に高いため、同社の製品は、海外の工場に生産

を委託することなく、すべて国内で生産している。現時点では、海外で生産する計画はない。

再編後のビジネス展開

38

企業概要

海外展開の目的・きっかけ

事例13 G 社

日本本社

事業概要 ヘアケア・スキンケア化粧品の製造・販売

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 左に同じ

所在地 スリランカ

資本金 非公表

従業員数 非公表

設立年 1997年

投資形態 独資

手続方法 持分譲渡

スリランカ ・・・ 独特のビジネス環境に阻まれ持分譲渡による撤退を決意

1990年代に入ると、美容業界においても価格競争が始まり、価格競争力のある安価かつ高品質の製品が

求められるようになった。そこで、同社もまた、海外で低価格のヘアケア製品を量産することを検討し始めた。 同社では、日本への留学経験のあるスリランカ人を採用していたこともあり、その縁でスリランカに現地法人を

設立することを決めた。また、スリランカはインドに近く、インドの伝統医学であるアーユルヴェーダを取り入れた製

品の研究開発が進められるのではないかと考えたことも、理由のひとつである。 1997年、インドや中東向け製品の製造拠点として、独資で現地法人を設立した。これを機に、日本本社の

スリランカ人従業員はスリランカに帰国した。日本本社の現会長は当時、このスリランカ人を大変信頼しており、

このスリランカ人を取締役に任命して実質的な経営を任せることにした。

海外展開の目的・きっかけ

低価格路線を提唱していた同社は、スリランカ工場で生産した製品を、採算ぎりぎりの価格でインドや中東

に販売していた。しかし、2009年にスリランカの内戦が終結し目覚ましい経済発展を遂げるようになってから、ス

リランカでの人件費が急激に上昇し、現地法人の収益を悪化させる要因となった。 また、現地法人の経営を任されたスリランカ人取締役は、日本市場におけるスリランカ製品の販売低迷を機

に日本本社の意向を無視して自分の考えに従わない従業員を解雇したり、営業成績をよく見せようと売上を

水増しするなど帳簿を改ざんしたりしていた。しかし、現地法人設立から10年くらいは、日本本社が現地法人

の経営に深く関与することはなく、決算書を確認する程度だったため、先代の社長から同社を受け継いだ現社

長が現地法人の経営状況を精査するまで、その実態は明らかにならなかった。 さらに、スリランカでは、行政当局による検査や指導などが必要以上に行われ、そのたびに当局の担当官から

金銭を要求されたり、まったく心当たりのない理由で従業員から訴訟を起こされたり、日系企業として、スリラン

カ独特のビジネス環境を許容するのは非常に難しく、現地での事業運営は困難だった。

現地での事業展開

39

スリランカの賃金水準の上昇に合わせて現地法人でも賃上げをし、人件費が上昇したことに加え、現地法人

で生産した製品の主な販売先であったイランの法改正により、化粧品などに求められる製造品質管理基準

(GMP: Good Manufacturing Practice)の認証取得が義務づけられ、工場の改造などに資金を注入したこと

も資金繰りを悪化させるひとつの要因となった。 社長をはじめとする日本本社の経営陣は、2010年に、経理担当の従業員を現地法人に常駐させ、現地法

人の経営状況を把握しようとした。しかし、現地法人は都市部から少し離れたところにあり、日本とは大きく異な

る生活環境になかなか馴染めず、3か月で帰国せざるを得なかった。その後、社長が出張ベースで現地法人を

訪問したり、監査法人を使って経営状況を調査したりした結果、現地法人のずさんな経営状態が徐々に明らか

になった。社長は、現地法人の経営を担っていたスリランカ人取締役に、これまでの不正を改め、経営を立て直

すよう指示したが、スリランカ人取締役からは、これ以上経営は続けられないとの答えが返ってきた。 これを受けて、日本本社はスリランカ国内外の数社と交渉し、最終的には、2013年にスリランカ国内で服飾業

を営む資本家に譲渡することを決定した。日本本社としては、経営陣自らが3か月交替で常駐し、現地法人の

立て直しを図るという選択肢も考えたが、それでは日本本社の経営が手薄となり、かえって日本本社の経営が危

うくなることから断念した。社長としては、研究開発を行う部門だけは日本本社の手元に残したいと最後まで考え

ていたが、研究開発部門を除いた製造部門のみでは売却のめどが立たないとして、現地法人全体の事業を一

括譲渡することとした。

事業再編にかかる経営判断

▶持分譲渡の手続き

日本本社が現地法人の譲渡を決定してから4か月程度で、持分譲渡の交渉及び手続きは結了した。スリラン

カ国内の企業に譲渡する際、海外資本から国内資本へ移行することに伴い、スリランカ法の求める手続きに則り、

いったん現地法人を清算したうえで、正式に譲渡契約を締結するというプロセスを経た。なお、スリランカでは日本

人弁護士が活動していないこともあり、スリランカ人弁護士を雇って譲渡にかかる手続きをしてもらった。 ▶現地従業員への説明

撤退を決断した当時は約120名の現地従業員がいたが、転職先を見つけた者も多く、譲渡先に移籍したのは

半数以下である。スリランカ法の定める退職金を支払って全従業員をいったん解雇したうえで、移籍希望者につ

いては譲渡先が再雇用する形をとった。

▶投下資本の回収

同社が出資した資本金はもちろん、日本からの貸付という形で現会長の代から現地法人に注入されていた資

金などを回収することはできなかった。具体的には、約3億円が未回収のまま残った。

事業再編のプロセス

同社は、もともと、自然が豊かで広大な敷地を持つスリランカで、アーユルヴェーダを取り入れた製品を作りたいと

考えていた。結果として撤退することになったが、現地法人を通じて10年間にわたって海外営業を行ったことは、

日本本社の顧客からのイメージ向上につながった。事業を譲渡したスリランカ工場では、現在も、これまで生産し

ていた日本向け製品の生産を続け、日本本社に販売している。 今回の撤退に伴い、現地法人の設立に関するリスクを学んだことから、今後は、よりリスクの少ない輸出に力を

入れていこうと考えている。スリランカで事業を運営している間はさまざまな問題に直面したが、特に時差のため、

何か緊急事態が発生してもすぐに対応できないことは大きな課題であり、歯がゆく感じられることが多かった。今

後、もし再進出するとしたら、そのときは、時差の問題が大きな障害となることのないよう、社長自らが現地にわた

り、目の届く範囲で事業を運営することが必要であると考えている。

再編後のビジネス展開

40

企業概要

海外展開の目的・きっかけ

事例14 H 社

日本本社

事業概要 キノコの栽培および栽培技術指導

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 左に同じ

所在地 パラグアイ

資本金 非公表

従業員数 非公表

設立年 1997年

投資形態 独資

手続方法 清算

パラグアイ ・・・ 現地の日系パラグアイ人の協力が清算手続きを後押し

同社は、抗がん効果があるといわれる特定のキノコをはじめとするキノコ類の研究開発、栽培、加工販売を

行っている。このキノコは主に食用として日本国内で製造・流通されており、ガンの免疫を高める効果が1980年代に日本癌学会等で発表されたことから、その需要は一気に高まった。 しかし、高温多湿の日本では大量栽培が難しいため、海外での現地栽培を決断した。当該キノコの原産地

が南米であることに注目し、その適切な栽培場所として、ボリビア、ブラジル、パラグアイが候補に挙がった。実

際に同社社長が直接候補地をめぐり、土壌や気候、そして信頼できる現地の日系農家が多いことが決め手と

なって、1997年にパラグアイのイグアスを選定、自社生産工場を独資で設立した。 その際には、国際協力銀行や国際協力機構から資金や技術面での支援もあり、現地での生産が実現した。

現地工場には、日本から社長を含む2名が常駐し、現地従業員は約40名である。その中には、日本語が堪

能な日系パラグアイ人も4~5名含まれていた。

海外展開の目的・きっかけ

現地での事業展開

同社の日本人駐在員が技術指導を行いながら、現地工場での生産は順調に進んだ。最盛期の2003年には、50トンものキノコを同工場で生産して、日本へ出荷していた。その当時、現地法人における売上高は年

間約1億円にも達し、パラグアイの日系企業で対日輸出高が第2位となった実績も持っている。 しかし、2006年には同社が扱っているキノコと同類の商品が「ガンを促進する可能性がある」といった研究機

関の評価結果が厚生労働省から発表され、日本国内の消費市場は急速に縮小し、同社は業績不振に

陥った。

41

縮小した国内需要の回復を待ったが、その間にも資金繰りが行き詰まり、売掛金を支払えなくなったことから、 2年後の2008年6月には現地取引先に工場施設や商品を差し押さえられた。 当時、同社では販売機能を日本本社に残し、生産機能は全てパラグアイ工場へ移管していたため、日本国

内での販売不振が、パラグアイの現地工場の受注減少といった形で重くのしかかり、生産活動が全面的に滞って

しまった。同社の経営自体を抜本的に見直さなければならない状況となり、その結果として、現地工場の清算手

続きを決断した。

事業再編にかかる経営判断

事業再編のプロセス

▶相談相手

相談相手は、現地の会計士であった。現地の会計士とはいえ日系パラグアイ人であり日本語も堪能であったた

め、現地社長や経営陣は、普段から現地経営の相談相手として信頼していた。その他には、現地における様々

な業種の日系パラグアイ人経営者から、清算手続きに関する情報やアドバイスをもらうことができた。 パラグアイには、日本人が移住してから約60年以上の歴史があり、全土には日系移住者が約7,000人にのぼ

るといわれている。今回進出したイグアス地方にも、日系社会が広がっており、政治や経済といった分野でも日系

人が活躍している。そのため、弁護士や会計士も日系人が多く、互いに協力し合う意識が強く、今回のプロセス

を進めるうえでも多大な協力を得ることができた。 ▶清算の手続き

現地の会計士や日系人の協力を得ながら、2008年に裁判所に清算手続きを申立て、手続きを進めた。差し

押さえを求めてきた現地取引先などに対しては、同社の土地・建物や商品の在庫などを譲り、未払いの債権と

相殺することで対応した。 また、約40名いた現地の従業員の多くは、近隣の日系人が経営する工場などで引き取ってもらうことになったた

め、退職金などの割増賃金をほとんど払うことなく、自己都合退職という形で他社へ移ってもらっている。 ▶特に苦労した点

パラグアイには、外資規制や現地投資に関する法令なども少なく、比較的容易に会社を設立しやすい。その

一方で、不透明な制度や法令が多く存在するために、事業を継続するうえでの当局による許認可や手続きには

時間がかかる。 また、同社の清算手続きにおいては、債権者や従業員への対応は比較的スムーズに進んだものの、行政にお

ける手続きには非常に時間がかかった。清算手続を開始してから完了するまでには約3年の歳月がかかったが、

ほとんどが上記のような申請や許認可の遅延によるものであった。

同社は現在、日本国内での事業を見直し、国内での生産活動を復活させると共に、経営の再建に全力で取

り組んでいる。また、2011年には同類商品の発がん作用の有無について、その因果関係は見当たらないとされる

報告が各研究機関の評価結果として報告され、再び同社の扱うキノコの国内需要は回復している。 今後、同社の経営状態が改善し、事業規模もさらに拡大するような状況になれば、一度は手放したパラグア

イの工場を買戻し、かつて一緒に働いてくれた日系パラグアイの人たちとともに再び現地で操業をしたいと考えて

いる。

再編後のビジネス展開

42

企業概要

海外展開の目的・きっかけ

事例15 サンホワイト太陽炭株式会社

日本本社

事業概要 オガ炭(太陽炭)、焼肉・焼鳥用備長炭など木炭の製造・販売

所在地 奈良県

資本金 1,000万円

従業員数 4名

設立年 1975年

海外現地法人

事業概要 左に同じ

所在地 インドネシア

資本金 工場4拠点、各500万円

従業員数 約150名

設立年 1986年(第一工場) 1988年(第二工場) 1990年(第三工場) 1991年(第四工場)

投資形態 合弁

手続方法 持分譲渡

インドネシア ・・・ 収支悪化に伴い一部工場を譲渡、新たな進出先を探す

同社は、奈良市に本社、四国(香川県東かがわ市)に営業所を置き、太陽炭、天然備長炭などの木炭の

製造・販売を行っている。同社の海外進出のきっかけは、インドネシアが国家プロジェクトとして力を入れている

事業が林業であり、原木を製造・加工して主に建築資材として海外へ輸出していることに着目し、インドネシア

では建築資材を製造するための機械の需要があると考え、1975年に貿易商社を設立し、同国へ機械の輸出

を開始したことである。その後、商談のため、同社の先代社長がたびたび現地を訪れていた。その中で取引先

の製材工場で目にした、原木を加工する際に発生する大量のオガ屑(廃棄物)で何かビジネスができないかと

思い、先代社長が考えついたのが炭を作ることであった。オガ屑を原料とする木炭は、日本では「太陽炭」と呼

ばれ、無煙であり、火持ち、火着きが良く、さらに火力も強いと言われており、エコマークを取得、焼肉・焼き鳥

屋などの飲食店で使用されている。一方で、インドネシアでは、太陽炭を製造する技術が普及していなかった。

そこで、日本本社は、備長炭の製造技術を活用して、太陽炭の製造技術を開発、1986年、製造拠点として

現地法人(第一工場)を設立した。インドネシアでは、当時、外資規制により合弁でしか進出できなかったこと

から、日本本社は合弁パートナーを探す必要があり、華僑が経営する企業を合弁先に選んだ。出資割合は

日本本社が49%、合弁先が51%とし、現地従業員として、150名程度を採用した。

海外展開の目的・きっかけ

現地では、処理に困っていた大量の廃棄物は太陽炭として有効活用できるうえに、製品として日本に輸出し

販売できるということが、合弁パートナーのオーナーの持つ華僑のネットワークで製材業界に広まり、日本本社に

は現地の製材工場から多数の合弁の申入れがあった。日本本社は、各合弁候補企業を選考した結果、い

ずれの申入れも受け、1988年にジャワ島へ第二工場、1990年にスラウェシ島へ第三工場、1991年にスマトラ

へ第四工場と3つの現地法人を設立した。当時の資本金は各法人とも1億円程度であり、設立資金は日本

国内で取引のあった金融機関から借用した。第一工場以下、4工場には、日本本社から責任者1名が常駐

し、技術指導のため数名の技術者を派遣することにより、日本本社と同じレベルの運営管理、製品クオリティを

目指した。

現地での事業展開

43

第一工場では、品質不良が続出したため、何度も技術者を派遣し、技術指導の強化を試みたが一向に改

善されず、販売できるような品質の製品を作ることができなかった。工場には責任者が常駐していたものの、現地

従業員との十分な意思疎通が図れず、良好な関係が築けていなかった。 また、日本とインドネシアでは距離も遠く、品質保持に向けた技術者のサポート体制も十分なレベルまでテコ入

れすることができなかったことが主な原因である。日本本社としては、多額のコストをかけて工場を維持するよりも、

撤退することが相当との判断に至り、合弁を解消した。そして、工場、機械などすべてを合弁パートナーに売却し

て撤退した。 その後、第一工場と同様他の3工場も高品質を保つことが難しく、売上が伸びないまま損失が膨らみ、第三工

場、第四工場についても合弁を解消し、工場および機械は合弁パートナーに売却して撤退した。第二工場につ

いては、損失は出たものの、むしろ、何としても現地での操業を続けたいという先代社長の思いもあって撤退する

までには至らなかった。

事業再編にかかる経営判断

▶相談相手

第一工場、第三工場、第四工場からの撤退を検討する際、日本本社は誰にも相談せず、先代社長の判断

で撤退を決断し、自ら合弁パートナーと交渉した。 合弁パートナーとの合弁解消に伴う精算金の交渉も先代社長が行ったが、見知った相手だったこともあり当事

者だけでスムーズに交渉がまとまった。また、従業員の雇用もそのまま合弁パートナーに引き継がれ、大きなトラブ

ルはなかった。 ▶投下資本の回収

第一工場では、設立当初、日本本社が機械を現物で出資したが、この機械の購入代金については、販売製

品代金の支払いと相殺する契約により回収した。

事業再編のプロセス

先代の社長が亡くなり、同社を引き継いだ現社長は、第二工場の操業は維持しつつ、撤退した第一、第三、

第四工場を操業する元合弁パートナーとの取り引きは継続することとした。そして、元合弁パートナーに対して、

質の良い太陽炭を製造したあかつきには他社よりも高く買い取ることを申し入れるとともに、高く買い取る分、納

期を守り、品質の良い木炭だけを選別することを徹底させ、現在も関係を保っている。 日本本社の現社長は、小規模企業が現地に行って法人・工場を設立しビジネスを行うことは難しいと痛感し

た。むしろ、現地資本の工場に対し技術を提供し、かつ、現地の人たちに良質なものを作れば高く買ってもらえる

ということを啓発し、現地の工場に品質の良いものを作ってもらう、できた製品を同社が買うというビジネスのシステ

ムが最も効果的だと考えている。 元合弁パートナーと新たな形で取引を始めた1992年当時、日本国内で飲食業のフランチャイズが流行し、ま

た、焼肉店では炭火ブームが到来した。現社長は好機と思い、チェーン店を展開していた焼肉店に直接、元合

弁パートナーが製造した太陽炭を売り込んだ。すると、このチェーン店のうち最初に納入した加盟店を皮切りに、

瞬く間に他の加盟店にも太陽炭の評判が伝わり、50~100店舗で太陽炭が売れ、さらに販路を拡大した結果、

現在もなお、多くの顧客からの引き合いがある。 残念ながら国内マーケットの縮少を受け、今後海外のマーケットに販売重点をシフトさせることで、太陽炭の需

要を拡大させ、製造拠点の展開を加速させることを検討している。インドネシアと同様な進出先国への直接投

資は控えることとしているが、優良な取引先が見つかれば、技術提携・製品輸入の形で取引を拡大させる予定

である。現在、日本本社は原材料が調達しやすいベトナム、ラオス、ミャンマーを照準に、進出を進めている。

再編後のビジネス展開

44

企業概要

海外展開の目的・きっかけ

事例16 I 社

日本本社

事業概要 娯楽店舗事業、飲食事業等

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 娯楽店舗事業、飲食事業等

所在地 中国

資本金 約1億円(参考:約743万元)

従業員数 25名

設立年 2005年

投資形態 合弁

手続方法 持分譲渡および清算 (法人により異なる)

2007年頃から、同社(日本本社)は「事業の売上は店舗数に比例する」と考えていたことから、今後の中国

での経済発展に鑑み、中国沿岸部、とくに発展が著しい上海への店舗拡大を事業計画に盛り込み、順次開

店し中国進出を拡大させていった。 その後、同社は日本でも事業再編を行っており、本稿で示す事業再編は、日本本社の事業再編という状

況も踏まえ、多角的な検討を経て行われたものである。 なお、もともと事業再編前から中国市場での拡大を目指していた同社は、1997年頃から上海に子会社を

設立し、進出済みであった(以下、「上海子会社」という。)。

海外展開の目的・きっかけ

2007年頃、日本本社は、上海市内の異なる区に計3店舗の娯楽店をオープンさせた。「娯楽」業種には外

資規制がかけられているため独資では進出できず、進出時は、合弁パートナーとなることに応じた国営企業が

1%出資する形で合弁企業を設立した。 中国では、同じ上海市内でも、異なる区に店舗が立地していれば、店舗ごとに(区ごと)に法人を設立する

必要があるため、店舗ごとに法人を設立することとなり、計3法人を設立した。加えて、税法上のメリットを考え、

娯楽店で提供するおつまみやアルコール調達のため、飲食業として別に1法人を設立した(娯楽業に対する営

業税は22%、飲食業に対する営業税は5%とされていたことから、飲食業のみ別法人に行わせ、その売上げ

に伴う営業税を納めたほうが課税額が下がる。)。各店舗で働く従業員の多くはアルバイトであり、非常に広い

フロア面積を擁して営業していた。上海進出の結果、3店舗(計4法人)の維持運営が必要とされていたところ、

2010年7月頃には、各店舗で、家賃上昇による営業赤字など、経営上の問題に直面するようになった。

現地での事業展開

中国 ・・・ 家賃の急上昇が事業経費を圧迫し、店舗ごとに撤退を決断

45

今後も不採算事業の改善が見込めないと判断した現地と日本本社が協議のうえで、店舗の順次撤退を決

断した。なお、各店舗の撤退原因は異なる。1店舗目と3店舗目は、急激な家賃上昇が主な原因である。特に

1店舗目は、同区の高額納税企業ランキング第1位になるほど羽振りがよかったが、家賃上昇と人件費上昇に

よる営業赤字が重なり、深刻な状況となったため、最優先で退転することを決断した。2店舗目については、総

経理だった日本人の退職に伴い、もはや運営することが困難となってしまったことが大きな要因であった。また、店

舗を閉鎖した以上は事業を続ける意味がないことから、飲食店の現地法人については、店舗閉店後に清算手

続を行った。

事業再編にかかる経営判断

▶相談相手

現地法人に在籍する日本語が堪能な従業員(中国籍)を介して、現地の弁護士や公認会計士に相談しなが

ら、4法人につき順次撤退した。現地法人は、現地に拠点がある強みから行政対応にも慣れていたため、実際の

事業再編手続きは現地法人の従業員が担当し、現地弁護士などの指示に従って進めた。 ▶事業再編の流れ

1店舗目は、売却による持分譲渡を行った。1%を出資した合弁パートナーである国営企業の系列コンサルティン

グ会社の紹介により、譲受けの意欲がある国営企業の下請け会社の経営者が見つかり、同社も信頼できると判

断して売却先に決定した。2店舗目は、ある現地在住の日本人に全持分を譲渡した。しかし、3店舗目について

は、家賃が年10%以上の割合で上昇するなかで賃貸契約期間が1年半も残っており、売却先を見つけることがで

きなかったため、清算手続きを行うこととした。 ▶特に苦労した点

各店舗には従業員が数十名いたが、アルバイトがほとんどだったため、労務上の問題は発生しなかった。また、行

政対応は現地の弁護士や公認会計士の指示に従ったためスムーズに手続きできた。弁護士から言われたとおりの

順で必要書類を準備することで、税務・法務上の行政対応をクリアしていき、トラブルは生じなかった。ただし、「娯

楽」業種として工商局への届出以外にも、衛生局や文化局といった他業種では申請しないような行政当局からも

営業許可を得ており、その分、撤退時も抹消手続きを行うための手続きが増えた。 最も苦労したのは、家主との賃貸契約の解除交渉である。上海では、1年ごとに賃借契約を結ぶのが通例だった

が、1、3店舗目については、家主と2年契約を締結していた。1店舗目については、家賃相場の上昇に伴い、家主

は交渉の場でも強気の姿勢を示しており、現地法人が賃貸契約の解除を申し込んだ際も、現地法人に対して保

証金や途中解約金の支払いを強く求めてくるなど対応に苦労した。また、3店舗目は内装や設備の原状回復にか

かる費用を請求された上に保証金の返金を拒まれ、さらには、契約期間が1年以上残っていたため途中解約金も

請求された。建物オーナーとの粘り強い交渉の結果、違約金として2か月分の賃料の支払いを行うことで決着した。 清算手続きを進めた3店舗で使用していた備品類は、高値では売却できず、売却交渉にかかる時間や労力より

も処分費を支払って早期に処理したほうが合理的であると判断し、すべて廃棄処分した。 ▶撤退や移転に要した期間と費用

各店舗の撤退にはそれぞれ決断から結了まで1年以上要しており、4法人全て処理できたのは、2013年4月のこ

とである。特に、2店舗目は売却先が日本人であったためか、国家資産監督管理委員会は簿価以下での売却を

なかなか認めなかった。そのため、行政手続きが長引き、名義変更に至るまで1年半も要した。

事業再編のプロセス

上海からの撤退後は、上海子会社のみ、現在も現地で営業している。娯楽業の海外展開は制約が多く、製

造業などと違うタイプの苦労がある。同社としても、今回の撤退の経験を活かし、現地法人との相乗効果なども

視野に入れ、進出先のフィージビリティ・スタディを行いながら、第三国の進出先を検討中である。

再編後のビジネス展開

46

企業概要

海外展開の目的・きっかけ

事例17 J 社

日本本社

事業概要 システム販売、開発

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 システム開発

所在地 フィリピン・マニラ

資本金 3,500万ペソ (参考:約7,000万円)

従業員数 7名

設立年 2005年

投資形態 独資

手続方法 清算

フィリピン ・・・従業員の勤務態度悪化と品質不良に見切りをつけ撤退

同社は、米国の複数の顧客から各種ソフトウェア開発業務を受注している。英語圏から受注したソフトウェア

開発を低コストで実現するため、2005年12月、同じ英語圏であるフィリピンを選定し、独資にて現地法人を設

立した。フィリピンを選定した他の理由としては、人件費が安い点、時差が少なく日本、フィリピンオフィスの業務

調整が容易な点も挙げられる。また、日本本社で働く従業員(日本人)の妻がフィリピン人だったこともあり、現

地に精通している点、人脈がある点などもフィリピンを選ぶ理由のひとつとなった。 日本人よりも現地人の方が会社を設立しやすいという理由から日本本社の従業員(日本人)の妻に現地法

人の社長(以下、「現地社長」という。)への就任を依頼した。そして、日本本社の社長、現地社長、その夫で

ある日本本社の従業員(日本人)、および現地社長の関係者2名の計5名が現地法人の役員となった。現地

法人の資本金は、日本本社が全額出資した。現地社長とその夫はフィリピン現地法人に常勤してもらうことと

し、別に従業員としてフィリピン人5名を採用した。

海外展開の目的・きっかけ

開業後しばらくすると、原因は不明だが従業員の士気の低さが表面化し、会社に出勤しない日が続くなど従

業員の勤務状況が悪くなり、ソフトウェア開発のレベルが低下していった。日本本社の社長が確認を行ったとこ

ろ、現地の従業員はほとんど製品開発を行わず、会社全体の業務の半分以上を日本人エンジニア一人で抱

え込まざるを得ないような事態になっていた。 現地社長やその関係者が役員を務める現地法人において、日本人エンジニア一人で言語や文化の異なる

全役員を説得し、従業員を厳しく指導することは困難な状況に陥っていった。

現地での事業展開

47

製品の納期遅れ等から現地の役員や従業員の勤務態度を問題視し始めた日本本社の社長が何度か現地

に出張し、自ら率先して、常駐する日本人エンジニアへの指示、現地従業員への指導を強化したが、一向に改

善されないどころか、開発したソフトウェアのクオリティが低下し始め、顧客から苦情を受けるようになった。やがて、

2008年1月、現地社長やその夫では現地法人の事業を継続することは不可能であり、従業員の勤務態度の

改善やスキルアップも見込めないと判断した日本本社の社長は撤退の決断に踏み切った。 同社は、海外進出する際に撤退のリスクは想定しておらず、撤退の基準なども策定はしていなかったが、上記

のような現地の状況を正視すると、もはや事業継続は困難という判断に至った。

事業再編にかかる経営判断

▶相談相手

撤退決断後の最初の2ヶ月は現地社長、及びその夫に解散手続きを任せていたが、思うように進まなかった。

そこで、日本本社の社長の知り合いから紹介されたフィリピン事情に精通する日本在住の日本人コンサルタント

に相談するようになった。 ▶清算の手続き

清算手続きを進めるうえで必要とされる、主要な手続きとしては、①市役所での手続き、②税務署(BIR)での

税務清算証書の取得、③法人閉鎖に関する新聞公告(少なくとも3回)、④証券取引委員会(SEC)での解散

証明書の取得であったが、窓口が多岐に渡り、手間がかかった。 ▶事業再編に要した期間と費用

現地法人の設立当時、出資金約1,000万円に加え、初期費用としてパソコンやサーバ、自動車の購入代金

初期費用約200万円を支出した。清算手続きの中で、残った資産はすべて現地ブローカーを通じて処分したが、

現金化できたのはわずかだった。事務所は賃貸物件だったため、契約期間満了前に契約を解約した。初めに相

談したコンサルタントからは、行政手続き上、撤退にどのくらいの期間を要するかはわからないと言われたが、結局、

コンサルタントから紹介された現地のフィリピン人弁護士の尽力により、1年未満で撤退することができた。 ▶特に苦労した点

当初、現地法人の定款に基づき、非常勤役員は無報酬で合意していたが、解散決議を迫られたとたんに報

酬を要求してきた。清算手続きを利用し、現地法人を解散するという日本本社の社長の決断に対し、現地法

人の取締役2名が報酬目当てに役員会で猛反対した。そこからお互いの信頼関係は崩れ、交渉の場に現れず

予定変更を繰り返すなど時間の引き延ばし行為をされ、関係はどんどん悪化していった。自力による交渉に限

界を感じた日本本社の社長は、現地のフィリピン人弁護士に直接的な交渉を任せたが、後日聞いた話では、相

手側も支援者を同席させ、緊迫した交渉だったという。フィリピンからの撤退後、現地社長とその夫は退職し、現

在はまったく交流はない。フィリピン進出の事業計画を知っていた日本本社の社員は、海外事業が成功しなかっ

たため自社に対する信用を失い、士気が総じて下がってしまった。また、撤退の事実を知った米国の大手顧客か

らの仕事が受注できなくなったことは、撤退による大きなダメージである。

事業再編のプロセス

日本本社の社長は、中小企業の海外展開においては信頼できるパートナー選びが重要と考える。そのため現

在、中小企業の情報交換の場を提供する民間ビジネスネットワーク組織を活用し、海外企業との情報交換や、

ビジネスマッチングにも積極的に参加し、自社の海外取引を拡大させている。

再編後のビジネス展開

48

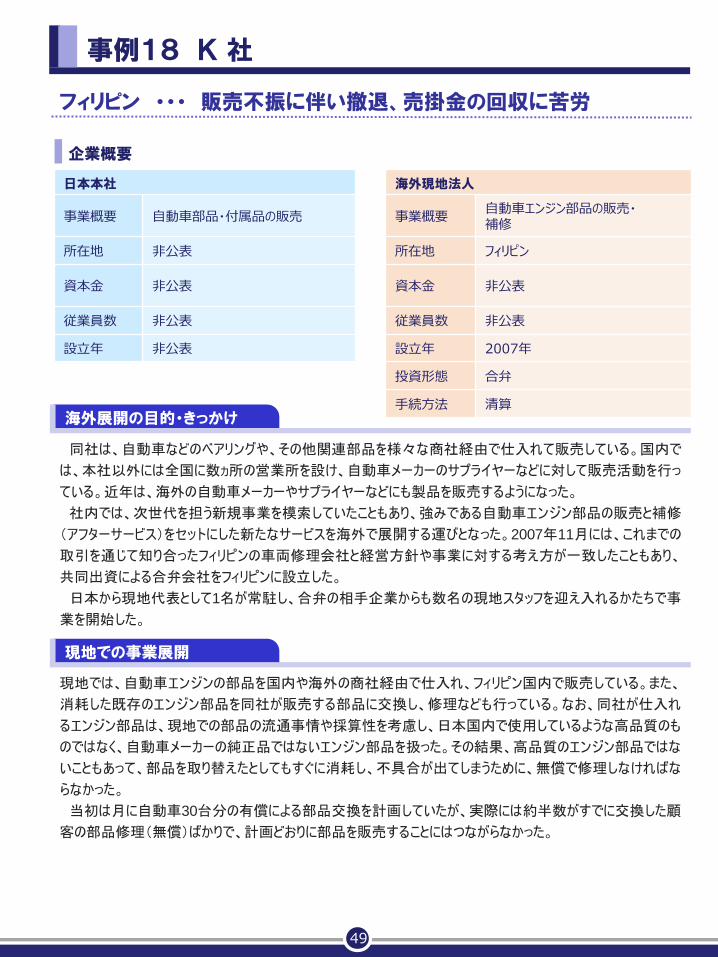

企業概要

海外展開の目的・きっかけ

事例18 K 社

日本本社

事業概要 自動車部品・付属品の販売

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 自動車エンジン部品の販売・ 補修

所在地 フィリピン

資本金 非公表

従業員数 非公表

設立年 2007年

投資形態 合弁

手続方法 清算

フィリピン ・・・ 販売不振に伴い撤退、売掛金の回収に苦労

同社は、自動車などのベアリングや、その他関連部品を様々な商社経由で仕入れて販売している。国内で

は、本社以外には全国に数ヵ所の営業所を設け、自動車メーカーのサプライヤーなどに対して販売活動を行っ

ている。近年は、海外の自動車メーカーやサプライヤーなどにも製品を販売するようになった。 社内では、次世代を担う新規事業を模索していたこともあり、強みである自動車エンジン部品の販売と補修

(アフターサービス)をセットにした新たなサービスを海外で展開する運びとなった。2007年11月には、これまでの

取引を通じて知り合ったフィリピンの車両修理会社と経営方針や事業に対する考え方が一致したこともあり、

共同出資による合弁会社をフィリピンに設立した。 日本から現地代表として1名が常駐し、合弁の相手企業からも数名の現地スタッフを迎え入れるかたちで事

業を開始した。

海外展開の目的・きっかけ

現地では、自動車エンジンの部品を国内や海外の商社経由で仕入れ、フィリピン国内で販売している。また、

消耗した既存のエンジン部品を同社が販売する部品に交換し、修理なども行っている。なお、同社が仕入れ

るエンジン部品は、現地での部品の流通事情や採算性を考慮し、日本国内で使用しているような高品質のも

のではなく、自動車メーカーの純正品ではないエンジン部品を扱った。その結果、高品質のエンジン部品ではな

いこともあって、部品を取り替えたとしてもすぐに消耗し、不具合が出てしまうために、無償で修理しなければな

らなかった。 当初は月に自動車30台分の有償による部品交換を計画していたが、実際には約半数がすでに交換した顧

客の部品修理(無償)ばかりで、計画どおりに部品を販売することにはつながらなかった。

現地での事業展開

49

進出当初の計画どおりに販売が進まない一方で、賃金相場の上昇に伴い、現地従業員の賃金も上げざるを

得なかった。また、現地従業員のうち何人かは、業務を通じてエンジン部品を修理する技術を習得していたため、

現地法人を退職して自ら独立する者も現れ、技術者が確保できないばかりか、競争相手が増えるといった結果

となっていた。このような状況の中、日本本社では、現地にて今後も事業を進めるべきかどうかの検討を始めた。

現地法人を設立してから3年を過ぎても業績が回復せず、決算上も日本本社へ影響を及ぼしてしまうため、現

地法人の清算を決断した。

事業再編にかかる経営判断

▶相談相手

現地法人の清算を検討する段階から、取引先や日本本社のグループ企業の人脈を通じて、フィリピン現地の

弁護士と公認会計士に支援を求めた。さまざまな諸手続きに関してアドバイスを受け、合弁相手企業とともに、

一つひとつ処理を進めた。 ▶清算の手続き

清算手続きを進めるうえで、いくつか重要な項目がある。まず最初に、現地従業員へ会社清算の通知を行っ

た。清算によって影響の及ぶ従業員全員に対して説明を行ったが、全従業員とも納得して状況を受け入れてい

た。日々の業務を通じて得た修理の技術は非常にレベルが高く、再就職や自ら独立する際には有利であったた

め、今後の再就職に向けての不安感はなかったようだ。 併せて、多くの取引先や日本の株主に対しても、丁寧に事情を説明してまわった。これまで日本国内やフィリピ

ンなどで会社を支えてくれた多くの利害関係者へ説明することは日本本社の責務だと考え、日本本社のメンバー

や現地法人社長が奔走した。 次に重要となった項目として、現地法人の会計処理が挙げられる。フィリピンでは、現地法人の拠点を管轄す

る所轄税務署、自治体、現地の投資促進機関などへ、過去3期分の財務状況を報告しなければならない。同

社でも、清算時点から遡って過去3期分の財務報告書を内容を会計士とともに再確認して当局へ提出した。 ▶特に苦労した点

実際に財務報告書を作成するうえでの問題点として、未回収となっている多くの売掛金の存在が清算手続き

の中で判明したことが挙げられる。現地従業員に経理を担当させていたが、日頃から売掛金や買掛金の管理が

徹底されていなかったため、清算手続きに入る以前から売掛金の回収はなかなか進んでおらず、何度も顧客へ

支払いを催促した結果、支払期限の数か月後にようやく入金されるような状況が頻発していた。そのため、清算

手続きにおける財務報告書の作成では、売掛金の回収や数字の正確性確保にかなりの時間を要してしまった。 そのほか、在庫と伝票の内容を一致させる、保有する資産を評価し処分するなど、清算手続きの中で法律上

求められる書面の作成だけではなく、在庫や資産を処分する際の資料作成に時間を要した。結果として、清算

手続きが完了する期間は、当初半年の予定が1年になってしまった。

事業再編のプロセス

同社は、現在のところ新たに海外へ進出する予定はない。しかし、商品の仕入れや納入先は国内に限らず、

世界各地で販売活動を進めている。今回の経験を踏まえ、再び海外へ進出するような場合には、現地法人の

会計処理など金銭に関わる管理は徹底させたいと決めている。「現地で会社を清算することは、お金を精算する

ことでもある」というのが同社の認識だ。海外の現地法人において会計処理やカネの管理を徹底させることこそ、

いざという時にスムーズな撤退ができるための事前策といえるのではないか。

再編後のビジネス展開

50

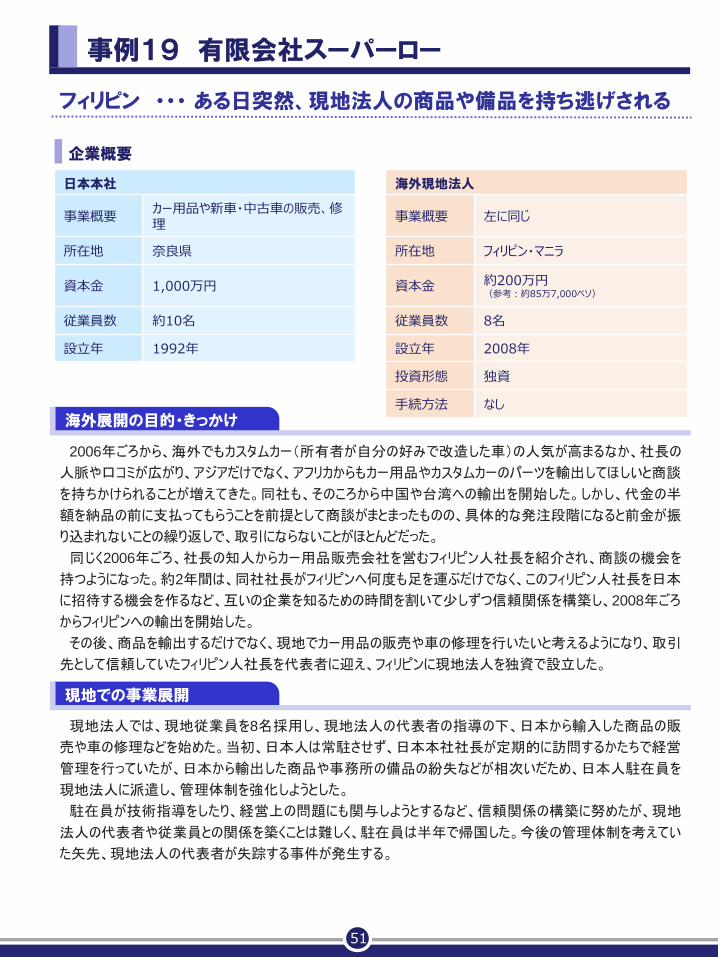

企業概要

海外展開の目的・きっかけ

事例19 有限会社スーパーロー

日本本社

事業概要 カー用品や新車・中古車の販売、修理

所在地 奈良県

資本金 1,000万円

従業員数 約10名

設立年 1992年

海外現地法人

事業概要 左に同じ

所在地 フィリピン・マニラ

資本金 約200万円 (参考:約85万7,000ペソ)

従業員数 8名

設立年 2008年

投資形態 独資

手続方法 なし

フィリピン ・・・ ある日突然、現地法人の商品や備品を持ち逃げされる

2006年ごろから、海外でもカスタムカー(所有者が自分の好みで改造した車)の人気が高まるなか、社長の

人脈や口コミが広がり、アジアだけでなく、アフリカからもカー用品やカスタムカーのパーツを輸出してほしいと商談

を持ちかけられることが増えてきた。同社も、そのころから中国や台湾への輸出を開始した。しかし、代金の半

額を納品の前に支払ってもらうことを前提として商談がまとまったものの、具体的な発注段階になると前金が振

り込まれないことの繰り返しで、取引にならないことがほとんどだった。 同じく2006年ごろ、社長の知人からカー用品販売会社を営むフィリピン人社長を紹介され、商談の機会を

持つようになった。約2年間は、同社社長がフィリピンへ何度も足を運ぶだけでなく、このフィリピン人社長を日本

に招待する機会を作るなど、互いの企業を知るための時間を割いて少しずつ信頼関係を構築し、2008年ごろ

からフィリピンへの輸出を開始した。 その後、商品を輸出するだけでなく、現地でカー用品の販売や車の修理を行いたいと考えるようになり、取引

先として信頼していたフィリピン人社長を代表者に迎え、フィリピンに現地法人を独資で設立した。

海外展開の目的・きっかけ

現地法人では、現地従業員を8名採用し、現地法人の代表者の指導の下、日本から輸入した商品の販

売や車の修理などを始めた。当初、日本人は常駐させず、日本本社社長が定期的に訪問するかたちで経営

管理を行っていたが、日本から輸出した商品や事務所の備品の紛失などが相次いだため、日本人駐在員を

現地法人に派遣し、管理体制を強化しようとした。 駐在員が技術指導をしたり、経営上の問題にも関与しようとするなど、信頼関係の構築に努めたが、現地

法人の代表者や従業員との関係を築くことは難しく、駐在員は半年で帰国した。今後の管理体制を考えてい

た矢先、現地法人の代表者が失踪する事件が発生する。

現地での事業展開

51

2011年のある朝、現地従業員が出勤すると、現地法人の事務所は“もぬけの殻”になっていた。修理用の設

備や備品、文房具に至るまで、すべてが一夜のうちに持ち去られたのである。現地法人の代表者は忽然と姿を

消してしまい、いまでも行方はわかっていない。 現地従業員の人脈を頼り、要職にある警察関係者などに相談したが、現地法人は現地法人の代表者の名

前で登記されていたことから、現地法人の資産は代表者の個人所有とみなされ、仮に損害賠償などの民事訴

訟を起こしても敗訴する可能性が高いとの回答だった。最初に現地法人を設立する際にこの代表者に資本金と

して渡した約200万円に加え、現地法人の設備や備品とともに持ち去られた商品を合わせると、損失額は計

2,000万円にのぼる。 日本本社社長は、フィリピンでの経験や取引で得た人脈を失うのはもったいないと考え、むしろ、さらにビジネス

を拡大しようと決断し、撤退ではなく、同じフィリピンの別の場所に新法人を設立することを決意した。

事業再編にかかる経営判断

▶現地従業員への対応

当時、現地従業員は8名いたが、日本本社による調査の結果、いわゆる“持ち逃げ”には一切関与していな

かったことが判明した。とはいえ、もはや現地法人の事務手続きに必要な設備はなく、日本本社社長から従業

員全員にいったん退職してもらうしかないこと、新しく現地法人を設立して再雇用することを伝えて納得してもらっ

た。なお、再雇用を前提としていたため、退職時の退職金は支払われていない。 ▶事業再編の流れ

旧来の現地法人については、手がつけられておらず、そのままとなっている。旧来の現地法人の土地や事務所

は、現地法人の代表者の個人名義で契約していたため、日本本社としては、賃貸借契約などを解除することも

できなかった。 ▶相談相手

2011年に新法人を設立する際は、後に新法人の代表者となる現地従業員の人脈を活用したため、民間コン

サルタントや支援機関へは相談しなかった。フィリピンで活動する民間コンサルタントに相談することも検討しなかっ

たわけではないが、費用が高いこともあって相談には至らず、新法人設立の手続きは、日本本社及び現地従業

員の手により進められた。

事業再編のプロセス

新法人設立後、旧来の現地法人を退職した元従業員を採用し、新たな採用も行って、10名体制で事業を

開始した。新法人の代表者は、旧来の現地法人で通訳として勤務していた元従業員である。この従業員の地

元に新法人が設立されたのは、現地法人の社長が失踪してから半年後のことだった。土地や事務所の賃貸借

契約、法人登記などの手続きはすべて、新法人の代表者に一任した。 しかし、新法人でも、新たに採用した従業員のなかには商品を横流ししたり、事務所の備品を持ち帰ったりす

る者も出たため、これまでの教訓を踏まえ、そのような従業員は早い段階で解雇するようにしている。また、代表

者の親族をなるべく多く雇用することによって、自分たちの会社であることを自覚させるようになってから、従業員に

よる犯罪やトラブルは減ってきている。なお、現在では、従業員の問題(窃盗など)が発生するたびに、代表者の

知人である現地のフィリピン人弁護士に相談するようにしている。 フィリピンでは、日本製の商品や日本の技術が高く評価される。日本本社としては、フィリピン国内でいっそう事

業を拡大したいと考えており、現在、現地従業員のうち2名を日本本社に常駐させ、車の修理などを学ばせてい

る。日本で修理技術を習得し、近い将来、新法人で日本と同等のレベルでサービスを提供できるようにしたいと

考えている。

再編後のビジネス展開

52

企業概要

海外展開の目的・きっかけ

事例20 L 社

日本本社

事業概要 機械・工具・省力化機器・電気制御機器の卸売

所在地 神奈川県

資本金 3,000万円

従業員数 約30名

設立年 1953年

海外現地法人

事業概要 左に同じ

所在地 シンガポール

資本金 10万シンガポールドル (参考:約770万円)

従業員数 1名

設立年 1996年

投資形態 独資

手続方法 清算

シンガポール ・・・ 日本人駐在員の帰国を機に撤退を決断

同社は、日本国内のメーカーから仕入れた機械・器具等の卸売を行う事業者である。 同社の取引先である大手家電メーカーがシンガポール、マレーシアおよび米国に生産工場を持っており、この

大手家電メーカーの系列企業が一括して生産工場への輸出を担っていたなか、日本本社としても、この系列

企業を介して各生産工場で必要な部品を輸出していた。そのような中、1980年代初頭にシンガポールの工場

から直接取引を持ちかけられたことが、日本本社の海外展開のきっかけであった。 1996年、同社は、日系のその他大手メーカーやそのグループ会社をターゲットとして販路を拡大することを目

的に、取引先企業である大手家電メーカーがすでに進出しているシンガポールに、同社専務取締役を代表者

とする現地法人を独資で設立し、翌年から事業を開始した。

海外展開の目的・きっかけ

同社は、現地法人を営業・販売拠点として位置づけ、シンガポールやマレーシアの日系現地企業との取引を

拡大した。現地法人の従業員として、以前、日本に留学した経験のあるマレーシア人1名を採用した。現地法

人の設立以降、同社専務取締役が自ら駐在して事業を運営してきたが、2000年には同社の日本人従業員

を後任として選定し、専務取締役は帰国した。 1997年の”アジア通貨危機”のあおりを受け、日本本社でも現地法人でも売上が減少した。その後、現地法

人の売上げは徐々に回復し、2000~2001年頃には通貨危機発生前までの水準に戻すことができたものの、

設立当初に見込んでいた程には業績を伸ばすことができず、さらに、専務取締役の後任としてシンガポールに

駐在していた日本人従業員が帰国を希望し、その後任を確保することができず、同社は撤退を検討すること

を余儀なくされた。

現地での事業展開

53

同社が撤退に踏み切った最大の要因は、海外事業を展開するにあたって必要不可欠となる人材の不足だっ

た。当時は、日本本社としても、現地に駐在する日本人従業員をいずれ帰国させ、後任を赴任させる日が来る

ことを想定していたものの、現地法人の運営を任せられる人材を育成する余裕がなかった。 このような状況と業績の伸び悩みも相まって、2005年、もはや現地法人の存続は不可能と判断し、同社が現

地法人を設立したころからビジネスパートナーとして良好な関係を築いてきたシンガポールの商社に商権を譲渡し、

現地法人を清算することを決定した。 商権の譲渡先である商社は、従業員を10人程度抱える小規模な商社であるが、シンガポールだけでなく、マ

レーシアやインドネシアにも取引先を有していた。また、個人商店ではなく事業の安定的な運営が期待できること、

仕事に対する姿勢が勤勉かつ誠実であること、経営者が熱心な仏教徒であり日本人の価値観を共有できるこ

となどから、同社の商権を引き継いでもらうことにした。

事業再編にかかる経営判断

▶清算の手続き

清算の手続きは、同社と契約している現地の税理士事務所を通じて行った。シンガポールの行政機関(税務

当局など)は透明性が高く、公正であるため、手続き上のトラブルは一切発生なく、スムーズに手続きを終えた。 ▶事業再編に要した期間と費用

清算手続きが完了するまでには1年余りかかった。顧客への商権譲渡のアナウンスから実際に営業を停止する

までに1ヶ月半、売掛金の回収が終わるまでに更に4ヶ月余りを要した。現地での事務所は既に解約し、3ヶ月毎

に一度の出張で現地ビジネスパートナーを訪問する傍ら、税理士事務所に打ち合わせに赴き、後処理を進めた

ため、時間的には長時間を要することとなった。 現地でのビジネスは大半が円建て決済であったが、決算書等は現地通貨による記載が義務付けられており、

手続き前から正確に現地通貨で計算できていたため、清算時に為替による誤差等が問題になることはなかった。 ▶現地従業員への対応

営業・販売拠点での現地法人には製品の在庫を一切置かず、発注の都度、日本本社から発注元へ直接輸

出する形をとっていたため、現地法人に在庫はほとんどなく、損失は発生しなかった。また、設立当初から採用し

ていたマレーシア人従業員は既に退職しており、現地に常駐していた日本人従業員は現地採用ではなかったた

め、従業員対応も必要なかった。

事業再編のプロセス

日本本社としては、今回の撤退の経験を踏まえ、海外に現地法人を設けるよりも、現地の信頼できるパート

ナーが持つネットワークを利用したビジネスを展開した方が、利益率は下がるもののリスクは減少すると判断した。

そこで、撤退後は直接投資から輸出に事業モデルを切り替えた形での海外展開を進めている。シンガポール現

地法人の商権を譲渡した商社とは、円満な関係を保ち取引を継続している。 現在、日本本社では、現地法人を通じてビジネスを行っていたときより、取引国も取引量も増加し、より安定

的な事業運営を行っている。

再編後のビジネス展開

54

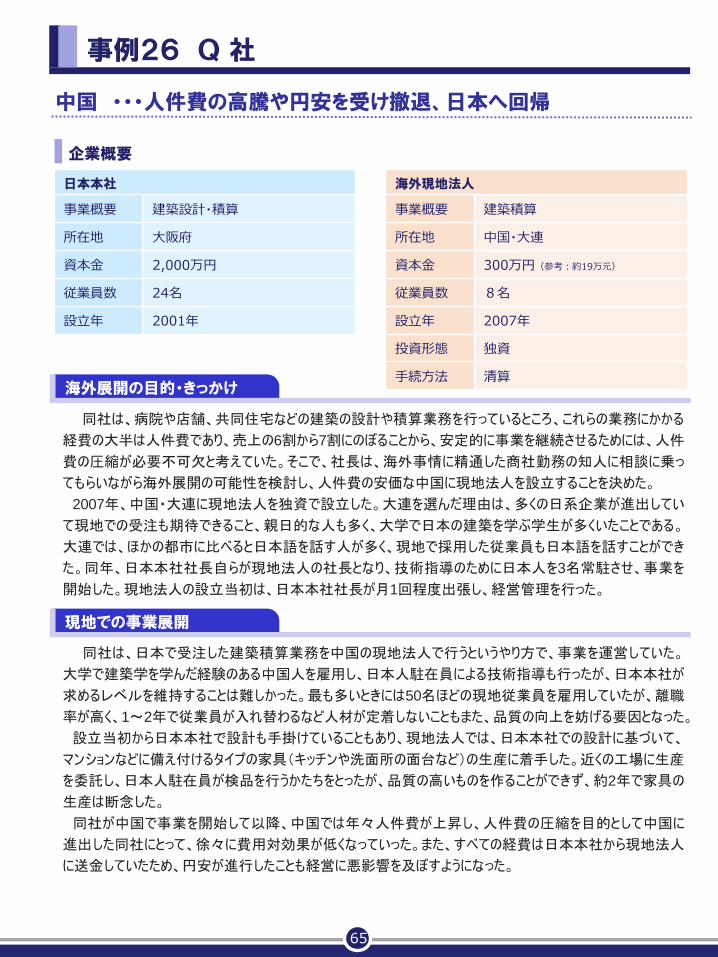

企業概要

海外展開の目的・きっかけ

事例21 M 社

日本本社

事業概要 ダム・河川用水門などの設計・製作・施工・メンテナンス

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 港湾などの桟橋を製造

所在地 中国・唐山

資本金 非公表

従業員数 非公表

設立年 1995年

投資形態 合弁

手続方法 清算

中国 ・・・ 新規事業からの撤退に伴い、現地法人の清算を決断

同社は、河川やダムの水門・ゲート設備などの設計・製作・施工・メンテナンスを主な事業としており、国内に

工場は2ヶ所、支店や営業所を計10ヶ所有している。主な取引先は、国土交通省や農林水産省を始めとす

る中央省庁、地方公共団体、公団、事業団などである。 2007年ごろより新規にマリーナ事業を立ち上げ、日本国内向けにボート用の桟橋を製造、販売することと

なった。同年、この桟橋を製造する拠点として中国の唐山を選定し、現地企業との合弁で工場を設立した。

今回、唐山を選定したきっかけは、同社の関連会社が設計・製造などを外部委託していた先が中国・唐山の

企業であり、現地法人を設立する際の合弁パートナーとなることにも応じた。同社が60%、合弁パートナーが

40%を共同出資し、現地法人を設立した。

海外展開の目的・きっかけ

桟橋を製造する過程では、特に大規模かつ高価な生産設備などは必要がないことから、現地法人では鉄

鋼の溶接や成形処理などを行っていた。 日本本社からは、工場設立時より日本人技術者を派遣し、工場設立後は現地での技術指導を行っていた

が、出張ベースであり、現地に駐在するには至っていなかった。運営自体は現地従業員にすべてを委ね、総経

理となった日本人従業員が定期的に中国へ出張する形で事業運営を支援していた。 しかし、2009年ごろになると、日本国内で実施しているマリーナ事業自体の採算性が悪化し、同社として引

き続き事業を継続するか否かの判断を迫られる状況になった。工場は、とくに大きな問題もなく事業を運営し

ていた。日本本社ではマリーナ事業の今後について検討を重ねた結果、最終的な経営判断として、2012年に

は、同社としてマリーナ事業からの完全撤退を決定し、工場についても閉鎖することとした。

現地での事業展開

55

日本本社がマリーナ事業から完全に撤退するという決定に併せて、現地法人の撤退方法についても検討を始

めた。そして、どのような形態で現地工場を閉鎖すればよいか、日本本社内のみならず合弁パートナーとも協議

を重ねた結果、現地法人については、60%の出資分を合弁パートナーや他の中国現地企業へ譲渡して工場を

残すのではなく、完全に工場を閉鎖することとし、合弁パートナーも合意の上、清算手続きを選ぶこととした。

事業再編にかかる経営判断

▶清算の手続き

2011年より、総経理であった日本人従業員が、日本本社と合弁パートナーの間に入る形で各種の清算手続

きに関与はしていたが、実務的な清算手続きは合弁パートナーがすべて行っており、総経理が日本本社に報告

するため現在の状況を教えてほしい、また日本本社で必要となる財務データや関連書類を送ってほしい、といった

要望を行ったものの、合弁パートナーからはほとんど反応がない状態であった。日本本社の予想以上に清算手

続きに時間がかかってしまっていることを重大視し、総経理を常駐させ、清算手続きに専念させるなど、これまで

以上に日本本社からの関与度を強めた。結果として、清算するという意思決定から1年以上を経て、すべての手

続きが完了した。 ▶相談相手

日本本社で付き合いのある日本国内の公認会計士に、撤退を検討する以前からさまざまな相談に乗っても

らっていた。今回の清算手続きについても、その公認会計士に相談しつつ、税務的な処理手続き中心に合弁

パートナーと交渉や手続きを進めていた。 ▶現地従業員への対応

現地従業員に対して現地法人の閉鎖についての説明は合弁パートナーが行った。法律の定めに従った退職

金も支払い、結果として特に大きな問題は発生しなかった。 ▶投下資本の回収

現地法人では利益剰余金が残っていたが、合弁パートナーは日本本社と利益剰余金を分配することに難色

を示していた。法令に則り、日本本社へも利益剰余金を分配する方法はあったものの、結果として合弁パート

ナーと時間をかけて交渉するよりは、出資持分のみを回収して速やかに清算手続きを完了させたいとの判断に

至った。現地法人の機械や設備についても、すべて現地で売却し、換価することができた。 同社では、現地法人を合弁で設立する時点から、追加投資などを控えることとし、当初の出資分でまかなえる

範囲で現地の事業運営を図ってきた。そのため、撤退時には多大な損失が発生することを防ぐことができ、最低

でも出資分を回収できれば十分だと考え、合弁パートナーへも利益剰余金分配などをあえて求めることはしな

かった。

事業再編のプロセス

今回は現地法人の事業運営に問題があった訳ではなく、日本本社のマリーナ事業の完全撤退に伴い、中国

の現地法人も廃止することとした経緯ではあるが、同社の中心となる水門・ゲート設備事業においても、中国や

その他海外へ現地法人を設立することは今のところ予定していない。 なお、必要に応じてではあるが、海外の外部委託先を活用することを考えており、今回の撤退経験を活かし、

海外へ現地法人を設立するということ自体が目的化することのないよう、同社の主力事業や新たなビジネスモデ

ルをしっかりと見極め、その際の製造拠点として国内外の最適な拠点を選ぶことを重要視し、慎重に海外戦略を

考えているところである。

再編後のビジネス展開

第2章

第1章

第3章

56

企業概要

海外展開の目的・きっかけ

事例22 N 社

日本本社

事業概要 雑貨製造・販売

所在地 非公表

資本金 非公表

従業員数 非公表

設立年 非公表

海外現地法人

事業概要 左に同じ

所在地 中国

資本金 非公表

従業員数 非公表

設立年 非公表

投資形態 独資

手続方法 清算

中国 ・・・ 現地経営者の不正が発覚、社長自らが交渉し資金を回収

同社は長い間、大手メーカーとOEM契約を結び、日本国内でOEM雑貨の企画・販売を行ってきたが、協力

会社である日本の製造工場の廃業やコスト高は、将来的に大きな経営リスクになると判断し、次の生産拠点

を隣国の中国にすべく、先代社長(創業者)が中国へ渡り、現地生産パートナーのリサーチを開始した。 中国を選んだのは、器用な職人がおり、安価なコストで手の込んだ工芸品の製造ができ、日本から派遣した

職人がきちんと生産指導と検品を行えば、日本以上に質の高い製品を作ることができると判断したからである。 将来的には欧米への輸出を視野に入れていたため、沿岸部を中心に拠点を探し、1990年代後半に、広東

省に現地法人(以下「広東現地法人」という。)の工場を設立した。当時、日系企業の工場進出には莫大な

資本金が必要であったため、広東現地法人の代表者はリサーチに同行していた中国人従業員とし、中国内

資企業として設立させた。

海外展開の目的・きっかけ

その後、中国現地おける販売強化を目的として、広東現地法人の次に、先代社長を正式な代表者とする

現地法人を上海に設立した(以下「上海現地法人」という。)。先代社長は、言語も法律も理解できなかった

ため、実質的な経営は、広東現地法人とは別の中国人従業員に委ねていた。 しかし、2007年ごろ、上海現地法人で経営管理上の問題が発覚した。日本本社の業績が落ち、先代から

現社長に日本本社の経営者が交代し、新しく就任した社長があらためて現地法人の経営状況に関する監

査を行ったことがきっかけだった。

現地での事業展開

57

現社長の監査によれば、上海現地法人では、実質的に経営を担っていた中国人従業員は、事業を完全に

放棄して操業を停止したうえ、上海市内で別の事業を営んでいた。また、この中国人従業員が、現地法人は実

質的に非稼働であったにもかかわらず、資本金が半減するまで使い込んでいたことも判明した。同社は、同法人

を存続させても業績が回復する見込みはないと判断し、上記のような経営上の問題点を踏まえ、同法人の清

算手続きを進めることを決断した。広東現地法人でも品質悪化などの問題を抱えていため、再編の必要性を

感じていたが、まずは、先代社長が投入した資本金の残額を回収することを最優先として、上海現地法人の清

算手続きに集中することとした。 中国で2現地法人を設立した当時の経営陣は、言語はもちろん、文化や慣習など現地事情を把握しようとは

しなかった。現地で事業を運営することの意義を深く考えないまま「現地法人を設立すること」自体が目的化して

しまったのかもしれない。

事業再編にかかる経営判断

▶相談相手

日本人弁護士や取引先の日系大手都市銀行、日系コンサルティング会社に相談したが、高額な費用を支

払って調査検討してもらっても実際の交渉には役に立たないと判断し、コンサルタントは入れずに現社長自らが

会社清算手続きを行うこととした。実際に上海現地法人に赴いて生産手続きを進めるにあたっては、現地の事

情や行政手続きに精通し、日本に長年居住した経験を持つ中国人を知人に紹介してもらい、同行してもらった。 ▶事業再編の流れ 資本金の約半分はまだ銀行に残っていることが確認できたため、最低限、その全額を回収することを目標に行

動を開始した。まずは、同行してもらっていた中国人とともに、現社長が上海現地法人の経営をまかせていた中

国人従業員に会い、現社長自らが清算手続きを行うことを明言した。そのうえで、清算手続きを進めるにあたっ

て必須となる上海現地法人の会社印鑑類とこれまでの全取引伝票を回収するところから着手した。 知人の中国人が同行していたものの、印鑑を返すよう直接交渉する場は緊迫感に包まれた。しかし、現社長

が直接交渉を重ねた結果、2007年秋には代表者の印鑑と取引伝票を全て回収することに成功した。清算手

続きにあたっては、知人の支援を得ながら必要な書類を作成し、2007年末には中国法定の全ての手続きを完

了した。 ▶投下資本の回収

2008年春に、中国銀行口座に残されていた資本金の日本への返金手続きが完了した。送金完了には、清

算手続き完了からさらに2ヶ月程度要したことになる。

事業再編のプロセス

この清算手続きを終えた後、広東現地法人についても経営内容を精査したが、実質的に経営を任せていた

中国人従業員にこの法人をそのまま委ねることとし、これまで投下してきた資本の回収は断念した。現在、この

広東工場は同社製品の生産の一部を受託している。 2009年には、上海現地法人から回収した資本金を出資金として、新たな現地法人を上海に設立した。現社

長を代表者とし、上海現地法人の撤退手続きを支援した中国人の知人を総経理に迎えた。その後、事業を拡

大して中国北部に複数の店舗を構え、従業員も40名程度を抱えるまでに成長した。 しかし、人件費・物流コストの高騰により何とか採算を保っていたところへ、2012年に日本製品のボイコット運

動が拡大したことなどが重なり販売業績が悪化したため、これらの直営店舗は全て撤退した。現在、新上海法

人は華東エリアを中心とした日本向け製品の生産管理を生業とした同社コストセンターとして有効に機能してい

る。

再編後のビジネス展開

58

企業概要

海外展開の目的・きっかけ

事例23 株式会社エス・ケイ・カンパニー

日本本社

事業概要 中古射出成形機及び関連機器の販売・輸出入

所在地 大阪府

資本金 3,000万円

従業員数 30名

設立年 1990年

海外現地法人

事業概要 プラスチック製品の製造

所在地 中国・上海

資本金 1,000万元

従業員数 600名

設立年 1995年

投資形態 合弁

手続方法 清算

中国 ・・・ 早期決断が功を奏し、多くの投資効果を得て撤退

同社は、中古射出成形機の販売を主な事業としているが、1995年、中国の上海に工場を設立し、同社が

製造できる製品のうち、比較的汎用性の高い日系家電メーカーや自動車メーカーの部品の製造を開始した。

これは、同社の顧客で、中古射出成形機の販売先であるシンガポールの企業から、一緒に中国で成形工場

を作らないかと誘われたことがきっかけである。このシンガポール企業は、同社から中古射出成形機を購入、販