ميةسمعة الجا ا– غــزةلتجارة كلية ا– لمحاسبة قسم اوان البحث: عن- ( كيهري اصرم التقيين ا أثر تطبيق نظاCamels لدعن) لتجاريةى البنوك اتفتيش علم ال فعالية نظا)ودد ا فلسطى بنلة دراسية علحال( لباحث ا شاهيندكتور/ علي عبد ال أستاذ مساعد- لتجارة كلية ا- لمحاسبة قسم ا

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

غــزة –الجامعة اإلسالمية قسم المحاسبة –كلية التجارة

-عنوان البحث:

( لدعن Camelsأثر تطبيق نظام التقيين املصريف األهريكي )

فعالية نظام التفتيش على البنوك التجارية

)حالة دراسية على بنل فلسطني احملدود(

الباحث الدكتور/ علي عبدهللا شاهين

قسم المحاسبة -كلية التجارة -أستاذ مساعد

(1)

(2005 -)مارس

(2)

ممخص الدراسة

فيي Camelsيتناول هذا البحث مناقشة أثر تطبيق نموذج التقييم المصرفي األمريكيي دعم عمميات التفتيش والرقابة المصرفية من خالل تحميل اإلطيار الايام لممقوميات التيي ي يتند

تطوير تمي الامميياتو واليذي يتطميف تيوفر م يتويات أعميى مين إليها النظام واناكا اتها عمى القدرة الجاهزية لدى ال مطة النقدية لتنفيذ الخطط الرقابية.

وقييد أو ييب البحييث طبيايية وقييوة الاالقيية بييين نظييام التقييييم بخبايياد وخصا صيي المختمفيية مو يوعات التيي تتطميف وعمميات الرقابة المصرفية الميدانية والمكتبيةو مع تحدييد الق يايا وال

توجي عناية واهتمام خاص بها.كما اعتنى البحث بتحميل وتقييم حالة بن فم طين المحيدود )أكبير المصيارل الوطنيية

فيييي الجهييياز المصيييرفي الفم يييطيني(و وتيييم ربيييط نتيييا ا التقيييييم ميييع الاناصييير األخيييرى الواجيييف لة درا يية يمكين ات يتفادة منهيا لمتامييم مراعاتها لدى القيام بمهام الرقابة والتفتيشو وذل كحا

عمى البنو األخرىو وأختتم البحث بمجموعة من النتا ا والتوصيات المفيدة في هذا المجال.Abstract

This research discusses the impact of applying the American

Banking Evaluation model (Camels) on enforcing the banking

supervision and control processes. This can be realised through

anatysing the frame work of the basics on which the system stand, as

well as their reflections on the development of such processes. The

analysis requires high standards of capability and readiness for the

control authority to carry out the control plans.

The research explained the nature and consistence of relationship

between the evaluation system with it's different dimensions and

characteristics, and the banking supervision on site and off site, along

with defining the issues and subjects that require special attention.

It also analyzed and evaluated the case study of Palestine Bank

Limited (as the biggest national bank in the Palestinian banking

system). The evaluation results were combined with the other

elements that are to be considered when assuming the tasks of banking

supervision. Such a case study can be generalized to other banks.

The research was concluded with asset of useful findings and

recommendation in this field.

(3)

مقدمة:

تواجيي منظمييات األعمييال تحييديات وصيياوبات كبيييرة نتيجيية أل ييباف مختمفيية ياييود با ييها إلييى الظييرول البي ييية الداخمييية واألخييرى الخارجيييةو والتييي قييد تييندي إلييى حييدوث نييوع ميين األزمييات تختميل فيي أ ييبابها وم يتوياتها وشييدة تخثرهيا وفقييًا لمظيرول ال يا دةو األميير اليذي حييدا بيالكثير ميين

المنظمات إلى ال اي نحو تطور أدا ها وتطبيق أ اليف م تحدثة لمكشل عن نقاط ال ال هذ طيالق القيدرات اإلبتكاريية الكامنية فيهيا. وتاتبير والقوة فيهاو م تهدفة إعادة تقييم المنظمية ليذاتها واالثر المن ييات المصييرفية أكثيير المنظمييات ح ا ييية وتييخثر بهييذ التليييرات بييالنظر إلييى قابميتهييا لمتييخ

بتقمبيات األو يياع اتقتصيادية واناكا يياتها عمييى فااليية وكفييافة أدا هيياو فالنشياط المصييرفي كنشيياط هام في كافة مراحل التطور اتقتصادي في أي دولة ياد من أكثر األنشطة التيي ت يتفيد مين هيذ

قيييم التطوراتو لذل لم يكن من مناص أمام المن ات الرقابية نحو البحث عن و ييمة مال مية لتومراجايية أداف الوحييدات التابايية لهييا بمييا ياكييس التليييرات والتطييورات فييي الامييل المصييرفي ومييدى نجاعيية اإلجييرافات الرقابييية المطبقيية فييي الكشييل عيين نقيياط ال ييال والتنبييي إلهيييا قبييل ا ييتفحالها

وتاذر عالجها.

لنقياط القيوة ليقيدم تحميياًل Camelsمن هنا جاف نظيام التقيييم المصيرفي المايرول با يم وال يييال فيييي أداف المن يييات المصيييرفية بميييا ييييندي إليييى دعيييم نظيييام التفتييييش المصيييرفي ويحقيييق

م تهدفات . أهداف البحث:

يهدل هذا البحث إلى بناف وتطوير نظام داعيم لاممييات الرقابية والتفتييش عميى من يات خيالل وصيل وقيياس القطاع المصيرفي بميا يزييد مين فااليية وكفيافة الاميل الرقيابي المصيرفي مين

تطبيقات عمى أكبر المصارل الوطنية الااممة في فم طين.

أهمية البحث: تظهر أهميية هيذا البحيث مين خيالل التخكييد عميى يرورة تيوافر أدوات رقابيية فاالية لتقيييم أداف المن ات المالية المصرفية وتحديد المن ات التي تحتاج إلى توجي عناية واهتمام خياص

ياظم من نتا ا تطبيق النموذج المقترح.بها مما

(4)

مشكمة البحث:لمييا كانييت من ييات الجهيياز المصييرفي الفم ييطيني قييد باشييرت أعمالهييا فييي ظييل ظييرول اقتصيييادية يييير م يييتقرة مميييا ييييناكس عميييى أدا هيييا ومييين ثيييم عميييى هيييدل تطورهيييا ونموهيييا وتحقييييق

التالي: مقومات ا تمراريتهاو لذل فإن مشكمة البحث تدور حول ال نال فيي دعيم فااليية نظيام Camelsكيل يمكين ات يتفادة مين تطبييق نميوذج التقيييم المركيف -

الرقابيية والتفتيييش المكتبييي والميييداني الييذي تقييوم بيي ال ييمطة النقدييية عمييى من ييات القطيياع المصرفي.

فروض البحث:

ر ي ييية فييي يييوف مشييكمة البحيييث وأهيييداف يمكيين صيييا ة فييروض البحيييث فييي الفر ييية ال التالية:إن تطوير وتطبيق نظم رقابيية داعمية لاممييات التفتييش المكتبيي والمييداني التيي تقيوم بهيا -

ال مطة الرقابية عمى الجهاز المصرفي ييندي عميى الكشيل عين نقياط القيوة وال يال فيي أداف الجهاز وتوجي اتهتمام نحو بل الماالجة بما يدعم كفافة وفاالية األداف.

لبحث:منهجية ا تتوزع جهود هذا البحث عمى محورين ر ي ين:

Camelsاألول: نظييري ينصييرل إلييى صيييا ة وتحميييل اإلطييار الاييام لنمييوذج التقييييم المصييرفي كنظام لتقييم أداف وحدات الجهاز المصرفي من منظور رقابي.

وقيول عميى الثاني: عممي ياتمد عمى جمع وتحميل البيانيات المتامقية بمو يوع المشيكمة لليرض ال بل تطبيق نموذج التقييم لدعم عمميات التفتيش وا تخدام في قطاعات المصارل ماتمدين فيي

ذل عمى المنها الوصفي وات تنتاجي في البحث الاممي.

الدراسات السابقة

(5)

وجيد الباحث صاوبة كبييرة جيدًا في الاثيور عمى درا يات بحثية في البي ة الاربيية تناوليت ونظيام التفتييش المصيرفي بشيقي Camelsرا ة طبياية الاييالقة بيين نمييوذج التقيييم المصيرفي بالد

الميداني والمكتبي وذل من خالل عممية الم ب التي قام بها لمختمل الدرا ات والبحوث الاربيةو -وفيما يمي عرض ألهم الدرا ات التي تم الاثيور عميها وتناولت هذا المو وع:

حيييول نظييييام التقيييييم المصييييرفي Oexaminer Rientationا من ييية درا ييية قاميييت بهيييي -1Camels مو وقيييد تناوليييت الدرا ييية 1998بيييالتطبيق عميييى حالييية بنييي كيييويكر بخمريكيييا عيييام

بالمناقشيية مقومييات نظييام التقييييم واأل ييس التييي يتاييين توافرهييا لقييياس مييدى فاعمييية عناصيير را يية إلييى عييدة نتييا ا وتوصيييات التقييييم وتحميييل نقيياط ال ييال فييي أداف البنيي و وخمصييت الد تتامق ب بل ماالجتها والحد من المخاطر المحيطة بالبن .

م حول مشكالت 1999عام USAIDدرا ة مادة من قبل وكالة التنمية الدولية األمريكية -2التاامييل مييع البنييو فييي فم ييطينو وذليي فييي ييوف التقييمييات الماييدة عيين هييذ البنييو و وقييد

مر التصحيب الالزمة لمتاامل مع البنو التي تاياني مين بايض حددت الدرا ة م مون أواالمشييكالت والمصيينفة بالم ييتوى الثالييث مييع تطبيييق إجييرافات تنظيمييية محييددة عمييى البنييو األخرى التي يتدنى تصنيفها إلى الم توى الرابع والخامسو وأخيرًا تنكد الدرا ة أهمية تبني

في إحكام الرقابة عمى البنو . نظام التقييم المذكور كخداة م اعدة ت اهم

خطة البحث: -يتناول الباحث هذا المو وع من خالل الفصول التالية:

: تحميل أ ا يات نظام التفتيش والرقابة المصرفية. الفصل األولواناكا يييات عميييى عممييييات Camels: تحمييييل مقوميييات نظيييام التقيييييم المصيييرفي الفصل الثاني

الرقابة والتفتيش.)درا ية حالية بني فم يطين Camels: اإلطار التطبيقي لنظام التقييم المصيرفي لثالثالفصل ا

المحدود(.

(6)

الفصل األول تحميل أساسيات نظام التفتيش والرقابة المصرفية

يقيييييع عميييييى عييييياتق البنييييي المركيييييزي )ال يييييمطة النقديييييية( م ييييينولية تنظييييييم ال يا ييييية النقديييييية فييذها إليى جانيف و يع القواعيد الرقابيية الالزمية ل شيرال وات تمانية والمصرفية واإلشرال عمى تن

عمى أنشطة الوحدات المصرفية الخا اة لرقابت بما يكفل المة مراكزها الماليةو وأنظمية الاميل والرقابة الداخمية ودقة البيانات الدورية التي تقدمها لمبن المركزي.

لرقابيية ميين خييالل أ ييموبين هميييا الرقابيية ولتنفيييذ تميي المهييام يقييوم البنيي المركييزي بخعميييال ا ولتحميييل أو يياع هييذ الرقابييةو On- siteوالرقابيية الميدانييية ) التفتيييش ( Off- siteالمكتبييية

يتناول الباحث فيما يمي اإلطار الايام الذي تقوم عميي الامميية الرقابيية والو يا ل الالزمية لتيدعيمها -:وذل من خيالل ا تاراض المو وعات التالية

تحميل طبياة و وابط الرقابة المصرفية. - تحمييل يوابط الرقيابة بالمخاطير. -

المتطمبات الحصيفة لماممية الرقابية. -

(7)

المبحث األول

تحميل طبيعة وضوابط الرقابة المصرفية

تاتبييير الرقابييية المصيييرفية نظاميييًا متكييياماًل تمار ييي ال يييمطة النقديييية )البنييي المركيييزي( عميييى نو المرخصة التي تزاول أعماًت مصرفيةو وترتبط ارتباطًا وثيقًا بطبياية الوظيا ل المناطية الب

بتمييي ال يييمطاتو ويحييياول الباحيييث فيميييا يميييي إلقييياف المزييييد مييين ال يييوف حيييول طبياييية وأهيييدال و وابط تم الرقابة باعتبارها األ اس الذي يتم من خاللها تطوير الاممية الرقابية.

لمصرفية وأهدافها:طبيعة الرقابة اتطييور مفهييوم الرقابيية المصييرفية ميين خييالل تطييور األحييداث اتقتصييادية المااصييرة والتييي أدت إليييى انيييدماج فاالييييات ثيييورة تكنولوجييييا الماموميييات ميييع ثيييورة اتتصييياتت لتنيييتا لنييييا ثيييورة

و Information Communication Technology( ICT) 1اتتصيياتت الماموماتييية ميي المصييارل تخ ييع إلييى م ييمة عمميييات قا ميية عمييى أنظميية جديييدة وتجريييف وبييذل فييإن ت

خ ييياع كيييل مييين مجتميييع البنييي اليييداخمي والخيييارجي لمجموعييية متلييييرات نظرييييات م يييتجدة واالو وعميييي فميييم يايييد دور ال يييمطة النقديييية مقصيييورًا عميييى ممار ييية 2ت يييتهدل اترتقييياف بماامالتييي

ل ازادات وات يييات لتلطيييي كافييية جوانيييف الامييييل أعميييال الرقابييية المصيييرفية التقميديييية فح يييف بيييالمصيييرفي كمييييًا ونوعييييًا بيييدفًا مييين بدايييية نشيييخة البنييي ومنحييي التيييرخيص اليييالزم وميييرورًا بخعمييييال المتاباة المكتبيةو والتخكد من اتلتيزام بخحكيام القيوانين واألنظمية ال ياريةو ثيم التفتييش المييداني

أو يياعها ومراكزهييا الماليييةو ثييم الاميييل عمييى عمييى أداف البنييو للييرض الوقييول عمييى ييالمة تشيييخيص المخييياطر التيييي ترافيييق أعمالهيييا واكتشيييال المخالفيييات القانونيييية واإلداريييية والمصيييرفية المرتبطيية بخدا هيياو وميين ثييم متابايية اإلجييرافات التصييحيحية الالزميية وذليي بهييدل إيجيياد نظيييام

دارة تم المخاطر والتيي أصي بحت تشيكل أحيد التحيديات التيي مصرفي ميم قادر عمى تقييم واالتواج البنو وما ت تتبا من اناكا ات عمى طبياة الاممية الرقابيةو وي ياها أمييام تحيديات

:3جديدة أهميها

.21وص2222ونيًا التجارة والخدمات المصرفية والمالية عبر اإلنترنتو اتحاد المصارل الاربية عبد اهلل الديو جي التجارة الكتر -1

2 Barbara Stgmiest, "Innovation and Tradition: Adapting to change" the 2nd

international Conference,

Emirates Institute for Banking & Finanacial Studies, Abu Dabi, U.A.E November 2001 P 4. التحديات التي تواج الامل المصرفي و بل المواجهةو ورقة عمل مقدمة في لقاف الامل ال نوي الرابع لمجنة -عصام الدين األحمدي 3

م.1995ينياير 32-29الش ون اتقتصادية والمالية بالحزف الوطني الديمقراطي خالل الفترة من

(8)

وتفكييي عمميييات Devegulationتليييرات هيكمييية متمثميية فييي عممييية التحييرر ميين القيييود -1ر احتياجاتهييا المالييية دون الو يياطة نتيجيية لجييوف الشييركات إلييى أ ييواق المييال مباشييرة لتييوفي

حاجة لمو اطة المصرفية. التطور التكنولوجي ال ريع والمتالحق في الامميات المصرفية والمالية الدولية. -2

الم تحدثات في الامل المصرفي الدولي وفي مناخ تحتدم في المناف ة. -3

ل الاالمية.في أ واق الما Integrationوالتكامل Globalizationانتشار ظاهرة الاولمية -4

لتنمييية اإليييرادات وذليي ب ييبف Out of Balanceالمجييوف إلييى عمميييات خييارج الميزانييية -5 اتنخفاض في حجم اإليرادات من األعميال المصرفية التقميدية.

أثيير اتفاقييية الجييات عمييى تحييرر التجييارة الخارجييية ومنهييا الخييدمات المصييرفية والتييي ت ييمب -6 إلى ال وق المحمية والتي تخمق جوًا تناف يًا جديدًا.بدخول الخدمات المصرفية المتطورة

الوفاف بماايير لجنة بازل بشخن كفاية رأس المال كخحد المتطمبات الرقابيية التيي ت يتهدل -7 % من مجموع األصول الخطرة.8رفع مالفة رأس المال إلى

ة والتيي يقيوم عميى ا يتراتيجي Universal Bankingظهور ما يارل بالصيرفة الشاممة -8التنوييييع فيييي األعميييال والخيييدمات والتيييي تجميييع بيييين الخيييدمات المصيييرفية والتقميديييية و يييير

.4التقميدية

وذل بقييام البنيو بتحوييل Securitizationتزايد الحاجة إلى ما يارل باممية التوريق -9الصييكو البنكييية إلييى صييكو مديونييية ذات وجييل محييددة وبخ يياار فا ييدة محييددة ثييم تقييوم

.5ر المكتتبينبطرحها لجمهو

ولمواكبة هذ التطورات ت بد من تطوير وتطبيق مفهوم جديد لمرقابة والتفتييش المصيرفي و وذلي مين خيالل تحدييد Supervision by Riskليشمل ميا يايرل بميدخل الرقابية بالمخياطر

ق مين أني المشاكل التي تواجهها البنو واف المشياكل الماليية أو المتوقيع حيدوثها م يتقباًل والتحقيو ليذل ييرى الباحيث أن تمتيد أهيدال 6قد تم إيجاد اإلجرافات المنا بة لمتلمف عمى هذ المشاكل

-ومهام التفتيش والرقابة المصرفية لتشمل ما يمي: تحميل طبياة وأنواع وحجم المخاطر التي يمكن أن يتارض لها البن . -

نو المصرية في دعم القدرة التناف ية لالقتصاد المصريو ورقة عمل في لقاف الامل ال نوي الرابع مقدمة محمود عبد الازيزو دور الب 4

م.1995ينياير 32-29لمجنة الش ون اتقتصادية والمالية لمحزف الوطني الديمقراطي

ت تثمارو الماهد الاربي لمدرا ات المالية األوراق المالية وصناديق ا -منير إبراهيم الهنديو أدوات ا تثمار في أ واق رأس المال 5 .585و صي1994والمصرفيةو

م.1998 مير الشاهدو التفتيش والمراجاةو دورة تدريبية لمماهد المصرفي في البن المركزي المصريو عام 6

(9)

المخييياطر وميييدى فاعميتهيييا فيييي إجيييراف اتختبيييارات الالزمييية لمتحقيييق مييين كفيييافة نظيييم إدارة - ال يطرة عميها.

تقييييم أنظميية الرقابيية وال ييبط الييداخمي تكتشييال مييدى قييدرة البنيي عمييى ماالجيية وتفييادي - األخطاف ونقاط ال ال التي تاترض م يرت .

تحميل وتقييم المركز المالي لمبن . -

المبحث الثاني

تحميل مخاطر الرقابة المصرفية

المصييرفي ميين أكثيير المن ييات ح ا ييية لممخيياطر فهييي بحكييم تاتبيير من ييات الجهييازطبياييية عممهيييا تواجييي مخييياطر عدييييدة وت يمكنهيييا تجنبهيييا بشيييكل نهيييا يو وهنيييا ييييختي دور الفكييير المحا ييبي المااصيير ميين خييالل توصيييل تميي المخيياطر وقيا ييها واإلفصيياح عنهييا بالشييكل الييذي

درة البنيي عمييى إدارة المخيياطر وال يييطرة يمكيين م ييتخدمي القييوا م المالييية ميين الحكييم عمييى مييدى قيي .7عميها

لقييد ولييدت موجييات التليييير فييي الصييناعة المصييرفية وات يياع وتنييوع منتجاتهييا إلييى زيييادة وتنييوع المخيياطرو وأصيييبحت ماييي اإلدارة الكميييية لممخييياطر وظيفييية مصيييرفية ر ي يييية ت يييتمزم و يييع إطيييار

دارتهييا وذليي ميين يحييدد مهنيية وطبيايية المخيياطر التييي تواجيي الاميييل المصييرفي ومتطمبييات قيا ييها واال خيالل: تحديد وتوصيل المخاطر المصرفية. - و ع أ س قياس م تويات المخاطر. -

متاباة ومراقبة المخاطر. -

ولتحقييييق ذلييي يمكييين إتبيييياع بايييض أ يييياليف التاييييامل ميييع المخييياطر بتق ييييمها إليييى مجميييوعتين -هما: -أساليب التحكم في الخطر وتشمل: -1 لخطر.تجز ة وتوزيع ا - ا تخدام إجرافات وقا ية. -

تجميع الخطر من خالل الصناديق المشتركة. -

التخمين الذاتي عمى المخاطير. -

.194موصي2223طارق عبد الاال حمادو إدارة المخاطرو الدار الجامايةو القاهرةو 7

(12)

أساليب تحويل ونقل المخاطر. -2أي نقل األثر المالي الذي قد يترتف عمى الخطر إلى جهية أخيرى نظيير دفيع مقابيل نقيدي

ميين الناحييية القانونيييةو وفييي هييذا وفقييًا لطبيايية الخطيير ومييا ت ييمب بيي طبيايية األعميييال المصييرفيةال ياق فقد أو حت لجنية بييازل إن تحدييد المخياطر هيو المحيور األ ا يي لمرقابية الفاالية إذ أن الصناعة المصرفية من أكثير الصيناعات تار يًا لممخياطر خاصية فيي ظيل تاياظم هيذ المخياطر

اميل المصيرفي يواف داخيل والتلير في طبياتهاو خاصة مع التطورات وا اة النطاق فيي مجيال النطيياق الميزانييية أو خارجهييا. مميييا ي ييتدعي وجييود تفهييم ومتابايية كامميية ميين جانييف الجهييات الرقابييية

فالاميييل المصيييرفي يواجييي مخييياطر عدييييدة تايييرل بالمخييياطر 8لهيييذ التطيييورات وحصييير مخاطرهيييا -المصرفية وتشمل:

: Gredit Riskالمخاطر االئتمانية -1عييدم قييدرة المتاامييل مايي عمييى الوفيياف بالتزاماتيي ب ييبف تراجييع وهييي المخيياطر الناتجيية عيين

-أقيدم المخياطر بالن يبة لمبني –مركز ات تماني أو تخمف عن ال داد فالمخاطرة ات تمانيية وهييي المخيياطرة األكثيير شيييوعًا ميين بييين كييل -وهييي النتيجيية الفامييية لمخيياطر متاييددة األبايياد

و ولمتاامل مع هذ المخاطرة والتقميل منها 9ي صابًا لملاية المخاطر التي ت تزال قيا ها الكم -يراعى ما يمي:

عدم تركيز ات تمان واف في قطاع ماين أو أشخاص ماينين. - وجود إدارة ا تمانية رشيدة. -

تشديد عمميات متاباة ات تمان ومراقبة المخاطر أوًت بخول. -

ال مطة النقدية والبن . اتلتزام بقواعد و وابط منب ات تمان الصادرة عن -

رصد المخصصات الكافية لمقابمة الديون المشكو فيها. -

: Enterest Rale Riskمخاطر أسعار الفائدة -2تكميين مخيياطر أ يياار الفا ييدة فييي التليييرات المحتمميية لتراجييع اإليييرادات الناجميية عيين

يييرادات الناتجيية عنهييا تحركييات أ يياار الفا ييدةو ولمييا كانييت أ يياار الفا ييدة ييير م ييتقرةو فييإن اإلتكييون ييير م ييتقرة أي ييًاو ويييتم مراقبيية تميي المخيياطر فييي ييوف الدرا ييات ومتابايية التحركييات

ال ارية وقدرة البن عمى تصحيب األو اع في الوقت المنا ف.

مو 2223ورو محاور التحديث الفاال في المصارل الاربية )فكر ما باد الحداثة(و اتحاد المصارل الاربيةو بيروتو حافظ كامل اللند 8 .188-187صي

.198طارق عبد الاال حمادو مرجع ابقو صي 9

(11)

وتظهر مخاطر أ اار الفا دة في اتجاهين هميا:اا يد عميى ا يتامال األميوالو التليرات في أ اار الفا دة في ال وق النقدي والمتمثمة في ال -

وعمالف هذا ال وق هم المقر ون والمقتر ون.التليييرات فييي أ يياار الفا ييدة فييي ييوق الامييالت والمتمثميية فييي الاا ييد عمييى ا ييتثمار وبيييع -

الامالت األجنبيةو وعمالف هذا ال وق هم المشترون والبا اون.

أواًل: التغيرات في أسعار الفائدة في السوق النقدي:شيخ هيذ المخياطرة نتيجية لتقمبيات أ ياار الفا يدة والتيي قيد تيندي إليى تحقييق خ ييا ر تن

في حالة عدم ات اق وجال ت اير كل من اتلتزامات واألصيول الح ا ة أل يياار الفا يدة )أي عدم تطابق تياري ا يتحقاق عممييات اإلقيراض ميع تياري ا يتحقاق عممييات اإلقتيراضو فميثاًل

حييد الاميييالف عمييى أ يياس ييار فا ييدة ماييينو وحييدث ارتفيياع فييي أ يياار لييو تااقييد البنيي مييع أالفوا ييد ال ييا دة فييي ال ييوقو فييإن البنيي يكييون قييد دخييل فييي ا ييتثمار ذو دخييل ميينخفضو وهييو

بطبياة الحال يقل عن الاا د ال ا د في ال وق.

ثانيًا: التغيرات في أسعار الفائدة في سوق العمالت:اختالل بين تاري حق شراف وبيع الاممة فيي عممييات تنشخ هذ المخاطرة عند وجود

التبييديل )المقاي يية(و وتكميين هييذ المخيياطرة فييي التلييير الاك ييي المحتمييل فييي أ يياار الاوا ييد خالل فترة عدم التطابق في المبالغ أو في تاري الحق الاا د لها.

ياتيي فييي إدارة ومثييال ذليي : قيييام البنيي بامميييات شييراف أو بيييع عمييالت أجنبييية كجييزف ميين عمماألمييوال أو ات ييتثمار بلييرض تحقيييق األربيياح. وذليي بقياميي مييثاًل بشييراف عمميية ا ييترليني ميين وق الامالت األجنبيية مقابيل بييع اليدوتر عنيدما يكيون ميردود الفا يدة عميى ات يترليني أعميى

من مردود الفا دة عمى الدوتر.

:Foreign Exchange Riskمخاطر أسعار الصرف -3لمخاطر التي قد تنشخ نتيجة التقمبات أو التليرات الاك ية المحتممة فيي أ ياار وهي ا

صيييرل الاميييالت أو فيييي مراكيييز الاميييالت التيييي ييييتم اتحتفييياظ بهييياو فيييإذا كيييان البنييي يحيييتفظ بموجيييودات مييين عممييية ماينييية أكثييير مييين المطموبيييات مييين نفيييس الاممييية فيييإن الخطييير يكمييين فيييي

ذا كييان الاكييس أ ي أن البنيي يحييتفظ بمطموبييات ميين عمميية ماينيية انخفيياض ييار الصييرلو واال أكثر من الموجودات فإن الخطر يكمن في ارتفاع أ اار الصرل لهذ الاممة.

(12)

ومن األ باف التي تندي إلى تدهور أ اار صرل عممة بميد ميا هيي الاجيوزات الم يتمرة تيييراض فيييي ميييوازين الميييدفوعات وعيييدم إتبييياع يا يييات ماليييية رشييييدة مميييا ييييودي إليييى زييييادة اإلق

الحكييومي ممييا ينشييخ عنيي ييلوطات ت ييخمية عمييى اتقتصيياد. ولمحماييية ميين وثييار التقمبييات المحتممة في أ اار الصرلو يمكن لمصرل إتباع الو ا ل التالية:

الموازنة بين األصول واتلتزامات المحتفظ بها. -1 عميل عقود تلطية في حالة اختالل المبالغ واآلجيال. -2

4

: Liquidity Riskمخاطر السيولة -وهييي المخيياطر الناتجيية عيين عييدم قييدرة البنيي عمييى الحصييول عمييى األمييوال الالزميية عنييد

الحاجيييية إليهييييا ب ييييبف عييييدم التطييييابق فييييي التييييدفقات النقدييييية الناتجيييية عيييين عمميييييات ال ييييوق النقييييدي )اإلقيييراض واإلقتيييراض( بيييالنظر إليييى الفجيييوة الموجيييودة بيييين موعيييدي ات يييتحقاق لمصيييادر األميييوالوا يييتخدامهاو عممييييات بييييع وشيييراف الاميييالت األجنبيييية والمراكيييز المحيييتفظ بهيييا مييين تمييي الاميييالت وتظهييير هيييذ المخييياطر بشيييكل حييياد إذا كانيييت الاميييالت المتامقييية بيييالمراكز صيييابة الت يييويق أو أن

ت ويقها في الوقت الحالي يارض البن لممخاطر. ل اآلتي:من هنيا تبرز الحاجة لمالفاة مخاطر ال يولة من خال

توظيل األموال بما يتنا ف ووجال الودا ع المحتفظ بها. -1مراعاة أن تكون التدفقات النقدية الداخمية تقابيل التيدفقات النقديية الخارجية لماميالت بشيكل -2

منا ف مما ي تدعي تخطيطًا ميمًا لهذ ال يولة.

مخاطرة القدرة عمى الوفاء بااللتزامات: -5

رة البني عميى تلطيية الخ يا ر المتوليدة مين كافية أنيواع وتارل هذ المخاطرة بادم قدالمخيياطر األخييرى وذليي ميين خييالل كفاييية رأس المييالو فالم ييتوى األدنييى المطمييوف ميين رأس المييال هييو داليية لممخيياطر التييي يتاييين تلطيتهيياو لييذل فييإن الق ييية األ ا ييية المتصييمة بكفاييية

لمقابمة هذ المخياطرو وفيي هيذا ال يياق رأس المال هو في تحديد الم توى المال م من الالزمن تاتمييد ال ييمطات النقديييية بشييكل عييام مقيييررات لجنيية بييازل فيميييا يتامييق بكفاييية راس الميييالو واالالتحدي الر ي ي الذي يواج إدارة تم المخاطر هيو فيي تطبييق المقياييس الكميية التيي قررتهيا

وى المطموف ت تيااف الخ ا ر المجنة لتحديد و بط راس المال الكافي الذي يتفق مع الم ت المحتممة المولدة من تم المخاطر.

(13)

المبحث الثالث

المتطمبات الحصيفة لمعممية الرقابية

لما كانت نقاط ال ال فيي الجهياز المصيرفي فيي بميد ميا تيندي إليى تهدييد ات يتقرار تازييز قيوة الينظم المالييةو المالي في و لذل تزاييد اهتميام ال يمطات الرقابيية لمبحيث عين و يا ل

وتيدعيم الرقابيية المنوطيية وتحيديثها بمييا يييتالفم ميع متطمبييات الامييل المصيرفي الحييديث بمييا فييي ذلي )عمييل البنييو اتلكترونيية ومنهييا بنييو اإلنترنيتو ومييا يفر يي ذلي ميين إجييراف التاييديالت

ن الخيييدمات واإل ييافات المرتبطييية بيياختالل طبياييية هيييذ الخييدمات واخيييتالل تكنولوجياتهييا عييي .10التقميدية

ميييييين هنييييييا جيييييييافت مقييييييررات لجنيييييية بيييييييازل الجديييييييدة لت ييييييع مجموعييييييية ميييييين المبييييييياد األ ا يييييية الفاالييييية لتكيييييون أ ا يييييا لتيييييوفير قاعيييييدة وا ييييياة وأ ا يييييية مييييين المتطمبيييييات الرقابيييييية

:11التالية تحديد الشروط وال وابط المتباة لنظام الرقابة المصرفية الفاالة ) المبدأ األول(. -

تحاد المصارل الاربيةو فناد شاكرو الصيرفة اتلكترونيةو الق ايا المتامق بإدارة المخاطر بالن بة لم مطات المصرفية الرقابيةو ا 10

.6و صي2221بيروتو مير الشاهدو المباد األ ا ية لمرقابة المصرفية الفاالة مع التصرلو بحوث في مقررات لجنة بازل الجديدة وأباادها بالن بة 11

Basle Committee on Bankingنقاًل عن 73-24صي -2223اتحاد المصارل الاربيةو -لمصناعة المصرفية الاربية

Supervision.

(14)

وابط ومايييايير مييينب التيييراخيص والهيكميييية لمم ييياهمين والحييييازات وات يييتثمارات تحدييييد ييي - (.5-2)المباد

جرافات المحافظية عميى - تحديد الشروط والنظم التحوطية المتامقة براس المال و يا ات واالدارة وقييياس المخيياطر والرقابيية الداخمييية ) جييودة األصييل وعمميييات اإلقييراض وات ييتثمار واال

(.15-6المباد

(.22-16تحديد أ اليف الرقابة المصرفية الم تمرة ) المباد -

(.21متطمبات توفر نظم المامومات ) المبدأ -

(.22صالحيات المراقبين الر مية ) المبدأ -

تحديد الماايير التحوطية لمامل المصفي الخارجي. -

-وفيما يمي توضيح لمخصائص األساسية التي تقوم عميها تمك المبادئ:

د خصائص النظام الفعال لمرقابة المصرفية:تحدي -1ميييييين الخصييييييا ص الر ي ييييييية لمنظييييييام الفاييييييال لمرقابيييييية المصييييييرفية أن تت ييييييمن قييييييوانين ال ييييييييييمطة الرقابييييييييييية م يييييييييي وليات وأهييييييييييدال وا ييييييييييحة تتامييييييييييق بتنظيييييييييييم القييييييييييوانين واألعمييييييييييال عييييييادة الهيكميييييية واتنييييييدماج أو اإل ييييييالق كمييييييا يجييييييف المصييييييرفية وماالجيييييية حيييييياتت التاثيييييير واال

ن تمييييي القيييييوانين أي يييييًا ا يييييتقاللية الاميييييل وتيييييوفر الميييييوارد الكافيييييية لت ييييييير الاميييييل أن ت يييييم ييييمن إطييييار تشييييرياي مال ييييم ياطيهييييا الحييييق فييييي إعطيييياف الموافقيييية عمييييى إنشيييياف المن ييييات

المصرفية ومراقبة عممها بشكل منتظم. ييييرورة تحديييييد األنشييييطة الالزميييية لميييينب التييييراخيص والتييييي يجييييف لممن ييييات المصييييرفية -2

إلييى جانييف تحديييد الماييايير الالزميية لميينب التييراخيصو والتييي يجييف أن تشييتمل المرخصيية عمييى إجييراف تقييييم شييامل لقواعييد ميينب التييراخيص وعمييى تقييييم المن ييين والمييديرين وكبييار الم ولين والهيكل المقترح باإل افة إلى نظم الرقابية الداخميية والقاعيدة الرأ يمالية لمبني و

كافية لقبول أو رفض أية مقترحات تتاميق بنقيل ق يم كبيير ف اًل عن توفر الصالحيات الميين الممكييية إلييى أطييرال أخييرىو كمييا يتاييين أن يكييون لييدى ال ييمطة الرقابييية الصييالحيات الكافييييية لمراقبيييية الحيييييازات وات ييييتثمارات الكبيييييرة والتخكيييييد ميييين أنهييييا ت تايييييرض المصيييييرل

لمخاطر مفرطة أو تندي إلى عرقمة الرقابة الفاالة.

(15)

ف عمييييى ال ييييمطة الرقابييييية تحديييييد الحييييد األدنييييى لمتطمبييييات رأس المييييال بمييييا فييييي ذليييي يجيييي -3المخييياطر التيييي يتحممهيييا المصيييرل وقدرتييي عميييى ا يييتيااف الخ يييا ر وأت تكيييون أقيييل مييين

الحدود التي نص عميها اتفاق بازل بشان راس المال.

دارة إجيييرافا - جرافاتييي بشيييخن مييينب واال ت القيييروض وجيييود تقيييييم م يييتقل ل يا يييات المصيييرل واالوات تثمارو ويجف عمى ال مطة الرقابية التخكد مين وجيود نظيام لمماموميات فيي المصيرل ي ييمب بتحديييد المخيياطر التييي تنطييوي عميهييا محفظيية القييروض وات ييتثمارات وأن ي يياوا

حدودًا تحوطية.

يجف عمى ال مطة الرقابية و ع الحيدود الالزمية لمنيع التجياوزات التيي تنشيخ عين اإلقيراض - ن الجهات ذوي الاالقة والتخكيد من وجيود رقابة فاالية عمى هذا النيوع من اإلقراض.م

عمييى ال ييمطة الرقابييية اتخيياذ اإلجييرافات الالزميية بشييخن تحديييد المخيياطر المتامقيية بيياإلقراض - خارج البمد ومراقبتها والتحوط الالزم بشخنها.

ارل يتيييب لهييا إجييراف قييياس دقيييق عمييى ال ييمطة الرقابييية التخكييد ميين وجييود نظييام لييدى المصيي - لمخاطر ال وق ومتاباتها.

عمييييى ال ييييمطة الرقابييييية التخكييييد ميييين أن المصييييارل تقييييوم بييييإجرافات شيييياممة إلدارة المخيييياطر - وقيا ها ومتاباتها وال يطرة عميها واتحتفاظ براس مال يقابمها.

فم مع طبياية ونطياق عمى ال مطة الرقابية التخكد من وجود نظم رقابة و وابط داخمية تتال -عممها تشتمل عمى ترتيبات تتامق بتفويض ال مطات والم وليات والفصل بيين الوظيا ل جيييراف الت يييويات ووجيييود نظيييام م يييتقل لاممييييات المراجاييية الداخميييية وعممييييات المحا يييبة واال

والخارجية باإل افة إلى التخكد من القوانين والنظم المرعية.

جيرافات بشيخن التخكيد مين عمى ال مطة الرقابية التخك - د من قيام المصارل بإتبياع يا يات واالالماموميييات الخاصييية بيييالامالف ومنيييع ا يييتخدام المصيييرل أل يييراض يييير أخالقيييية ومهنيييية

واًف أكان بشكل متامد أو ير متامد.

يجيييف أن يشيييمل نظيييام الرقابييية المصيييرفية الفايييال مزيجيييًا مييين الرقابييية المصيييرفية الميدانيييية -4يتم و ع إطار ي تند إلى الامل الميداني والاميل المكتبيي كيخدوات ر ي يية والمكتبية وأن

تامل عمى متاباة وتقييم وتحميل أو اع البن .عمييى ال ييمطة الرقابييية اتحتفيياظ باتصيياتت منتظميية مييع اإلدارة الاميييا لممن يية المصييرفية -

ات منتظمية ميع وأن يكون لديها فهم شيامل لاممياتهيا وييتم ذلي مين خيالل برنياما اجتماعياإلدارة الاميييييا والمتو ييييطة لمناقشيييية الق ييييايا التشييييليمية وات ييييتراتيجية واألنظميييية الداخمييييية

وكفاية رأس المال وأنظمة إدارة المخاطر.

(16)

يجف أن يتوفر لدى ال يمطة الرقابيية الو يا ل الالزمية لجميع ومراجاية التقيارير ذات الطيابع - خالل فترات منتظمة والتي يجف أن تشتمل عمى التحوطي والمتامقة باألداف المالي لمبن

بيانييات األصييول والمطموبييات خييارج الميزانييية وم ييتويات األربيياح والخ ييا ر ومييدى كفاييية راس المال وال يولة ووجود مخصصات لمخ ا ر وكذل مخاطر ال وق ومصادر الودا ع

ميييات الدقيقييية الالزمييية باإل يييافة إليييى يييرورة التيييزام البنييي لموافييياة ال يييمطة الرقابيييية بالمامو والتقارير اإلحصا ية التي تمقي ال وف عمى البنود داخل الميزانية وخارجها.

يجيييف أن يتيييوفر ليييدى ال يييمطة الرقابيييية وليييية متكاممييية ووا يييحة وتخطييييط وتنفييييذ الزييييارات -والتفتيش الميداني واًف من خالل المفتشين أنف هم أو ا يتخدام عميل الميدققين الخيارجين

فة إلى صالحية مراقبة جودة الاميل الذي يقوم ب المدقق الخارجي.باإل ا

يجييف أن يتييوفر فييي ال ييمطة الرقابييية القيييدرة عمييى القيييام بمراقبيية المن يية المصييرفية عميييى -أ اس واحد وذل من خالل إلمام بجميع أنشطة المجموعة المصيرفية )البني والشيركات

التاباة ل (.

قيييف الصيييالحيات لمراجاييية نشييياطات البنييي يييواًف تيييم ممار يييتها يجيييف أن يتيييوفر ليييدى المرا - مباشرة أو من خالل الشركات التاباة والشقيقة.

يجف أن يتوفر لدى المراقف الصالحيات الالزمة لمحد من باض النشاطات التيي تقيوم بهيا -المجموعيية المصيييرفية الموحيييدة والتخكيييد مييين وجييود نظيييام لمراقبتهيييا بحييييث ت يتايييرض أمييين

ة المجموعة المصرفية لممخاطر.و الم

عمى ال مطة الرقابية التخكد من احتفاظ كل مصرل ب جالت مال مة تتفق مع ال يا ات -5والممار يييات المحا يييبية التيييي تمكييين المراقيييف مييين تكيييوين صيييورة صيييحيحة عييين أو ييياع

المصرل وأدا المالي بشكل صحيب.يييتم فييي ييو ها إعييداد التقييارير عمييى ال ييمطة الرقابييية أن تحييدد التاميمييات المنا ييبة التييي -

الماليييية والتيييي يجيييف أن تشيييتمل عميييى المايييايير المحا يييبية والمبييياد المحا يييبية الواجبييية التطبيق.

يجف أن يكون لدى ال مطة الرقابية الصالحيات الكافية لو ع المايايير الالزمية لالرتقياف -نشييير البيانيييات بيييخداف التيييدقيق اليييداخمي و يييرورة حصيييول البنييي عميييى موافقييية م يييبقة قبيييل

الختامية.

عميييى ال يييمطة الرقابيييية أن تتخكيييد مييين أن الح يييابات الختاميييية المدققييية قيييد تميييت بنييياًف عميييى - ماايير التدقيق الدولية.

(17)

يجف أن تتوفر لدى ال مطة الرقابية التدابير الرقابيية الكافيية لتطبييق إجيرافات تصيحيحية -6خالفتهيا لننظمية المرعيية أو عنيد عندما ت تتقيد المصيارل بالشيروط التحوطيية أو عنيد م

وجود خطر يهدد أموال المودعين.

يجييف أن يتييوفر لم ييمطة الرقابييية الصييالحيات القانونييية لفييرض اإلجييرافات التصييحيحية أو -فيييرض الاقوبيييات الالزمييية اعتميييادًا عميييى صييياوبة الموقيييل وأن قيييد تيييم أخيييذها فيييي الوقيييت

المنا ف.لميية موحيدة عميى المن يات المصيرفية الااممية عمى ال مطة الرقابية أن تمارس رقابية عا -7

في نطاق دولي ل يمان تطبييق المايايير التحوطيية عميى جمييع جوانيف الامييل المصيرفي التي تقوم بها هذ المن ات وت يما فروعها األجنبية ومصارفها المشتركة والتاباة.

ميى أنشيطة الفيروع يجف عمى ال مطة الرقابية أن تتخكد من وجود إجرافات رقابية ميمة ع -والشييييركات التابايييية وتييييوفر الخبييييرات الالزميييية إلدارتيييي و ييييمان رقابيييية محمييييية فااليييية عمييييى

الامميات األجنبية.عمييى ال ييمطة الرقابييية إقاميية اتصيياتت وتبييادل المامومييات مييع ال ييمطات الرقابييية فييي البمييد -

الم يل.

ت الالزميية حييول اإلطييار عمييى مراقييف الدوليية األم تزويييد مراقييف الدوليية الم يييفة بالمامومييا -الاييام لمرقابيية التييي تامييل بهييا المجموعيية المصييرفية وكييذل المشيياكل الجوهرييية التييي تظهيير

في المكتف الر ي ي أو في المجموعة ككيل.

لم يييمطة الرقابيييية أن تشيييترط عميييى المصيييارل األجنبيييية أن تقيييوم باممياتهيييا وفيييق المايييايير - لمحمية.الرفياة الم توى التي تطبق عمى المن ات ا

ت تطيع ال مطة المحمية لمدولة الم يفة تبادل المامومات مع ال يمطة الرقابيية لمدولية األم - مع المحافظة عمى مبدأ ال رية.

تخ يييع الفيييروع المحميييية والشيييركات التاباييية لمبنيييو األجنبيييية لتفتييييش تحيييوطي ومتطمبيييات - تنظيمية مشابهة لممتطمبات التي تخ ع لها البنو المحمية.

(18)

ل الثانيالفص

Camelsمقومات نظام التقييم المصرفي وانعكاساته عمى متطمبات الرقابة والتفتيش

لميييييا كانيييييت البنيييييو المركزيييييية ت يييييطمع بمهيييييام الرقابييييية المصيييييرفية عميييييى أداف الجهييييياز جييرافات تنصييف نحييو كييل ميين الرقابيية المصييرفيو وتتخييذ فييي ييبيل تحقيييق ذليي عييدة و ييا ل واال

و إت أن Pratective Countrolو والرقابييية الحما يييية Preventive Controlالوقا يييية تطييورات الامييل المصييرفي وتاقيداتيي وتو ييع وتنييوع عممياتيي أوجييدت الحاجيية إلييى تييوفير نظييم

م ميا 1979رقابية أخرى داعمة لهذ الرقابيةو فقيط ظهير فيي الوتييات المتحيدة األمريكيية عيام و والتيييي تيييم Supervisory Bank Pating Systemياييرل برقابييية التقيييييم بالمنشيييرات

جييرافات و يا ييات الجهييات 1998مراجاتهييا عييام م لييتاكس التليييرات فييي الامييل المصييرفي واال وهييو ي ييتند إلييى نتييا ا الفحييص الميييداني ) الرقابيية الميدانييية( ويطمييق عمييي نظييام 12الرقابييية

CAMEL 13م و ويقيييوم عميييى مايييايير رقابيييية تلطيييي خم ييية منييياطق ر ي يييية فيييي البنييي و ثيييأ يل إلي عنصر ادس يلطي تحميل الح ا ية لمخاطر ال وق ليصيبب بيذل ا يم النظيام

.CAMEL 14بي -وهيذ المناطق هيي:

.Capital Adequacy كفاية رأس المال - .Assest Quality نوعية األصول - .Management اإلدارة - .Earnings الربحية - .Liquidity ال يولة - .Sensitivity الح ا ية -

ويتنياول الباحييث فيمييا يمييي بالتحميييل مقومييات نظيام التقييييم المييذكور ميين خييالل المباحييث -التالية:

ماهية نظام التقييم الر ي ية. - منشرات التقييم وخطوات التطبيق. -

12

- Examiner Orientation, Bank rating System, report on safety and soundness specialty module, 1998. 13 - Michael G. Hadjimichalakis & Aarmar G Hadjimichalakis, Contemporary money Banking &

Financial markets, Theory and practice. University of washington, USA, 1995, P.P 365-368. و 2221أهميتها وأثرهاو مصارل اللدو اتحاد المصارل الاربية: بيروتو - مير الشاهدو ال وابط الاامة لمرقابة المصرفية - 14 .264-263صي

(19)

المبحث األول

(Camelsماهية نظام التقييم الرئيسية )

حدييييد المخيياطر المصيييرفية و هييو تCAMELSإن اللييرض ميين ا يييتخدام نظييام التقيييييم التي تشكل نقاط ال في الامميات المالية والتشليمية واإلدارية لممصرل والتي تتطمف بيذل عناية رقابية خاصة وتحديد أولويات الرقابة الالزمةو أو تدخل ال مطة النقدية لماالجة األمر.

مصيرفي. ولتحقييق ذلي كميا يندي إلى تقييم القوة وال المة الكميية لمصيناعة الماليية واليتطمف نظام التقييم إجراف التحميل الشامل لنو ياع المصيرفية مين خيالل التحقيق مين يالمة األصييول والامميييات المصييرفية أثنيياف جييوتت التفتيييش الميدانييية والتييي يييتم ميين خييياللها الكشيييل

: 15التاليةعن قيدرة اإلدارة عمى تحميل المخاطير وأ موف إدارتهاو والتي تمر بالمراحل .Assessing Riskتقييم المخاطر - .Controlling Risk Exposuresالرقابة عمى التارض لممخاطر - .Monitoring Risksمتاباة المخاطر -

-وفيميا يمي تفصييل لكل منها: -تقييم المخاطر وتشتمل عمى ما يمي: -1 تحديد المخاطر التي يتارض لها البن ومدى تخثير عمي . -وى لما يمكن لمبن أن يتحمم مين خ يا ر نتيجية التفاعيل ميع كيل واحيدة و ع حدود قص -

من تم المخاطر.

-الرقابة عمى التعرض لممخاطر وتشتمل عمى ما يمي: -2جرافات تخمين ت يتهدل تحدييد شخصيية المتااميل و يمان الحفياظ عميى - تنفيذ يا ات واال

رية المامومات.دارة عمييييا وبيييين تيييدعيم اتتصييياتت بيييين الم يييتويات المختمفييية با - لبنييي مييين مجميييس إدارة واال

الايييياممين بشييييخن ييييالمة أداف اليييينظم وتييييوفير التييييدريف الم ييييتمر لمايييياممين وذليييي لتالفييييي ت ارف المصالب بين الم تويات المختمفة الم ولة عن أمين الينظم واإلدارة الاميياو إذ قيد

حافظ اللندورو محاور التحديث الفاال في المصارل الاربيةو نقاًل عن ممحق األهرام اتقتصادي وابط الامميات المصرفية - 15

.9-8و صي2222و ابريل 173ادد اتلكترونية و ال

(22)

أنيي ت يمكيين إخبييار يييرى أحييد فريييق أميين اليينظم أن هنييا اختراقييًا بينمييا يييرى ر يييس الفريييق .16اإلدارة الاميا بهذا اتختراق

ا تمرار تقييم وتطوير الخدمات. -

وابط الحد من المخاطر في حالة اتعتماد عمى مصادر مين خيارج البني لتقيديم اليدعم - الفني.

متابعة المخاطر وتشمل: -3

ر عاديييية إجييراف اتختبييارات الدورييية لمييينظم لمتخكييد ميين فاعميتهييا وعيييدم وجييود محيياوتت ييي - تختراقها.

جيييرافات لممراجاييية الداخميييية والخارجييية ت يييهم تتبيييع التلييييرات - التخكييد مييين وجيييود يا ييات واال والتخفيض من حجم المخاطر.

هييييذا يتطمييييف نظييييام التقييييييم الموحييييد إجييييراف تصيييينيل رقمييييي لكييييل مصييييرل بات ييييتناد إلييييى ث يكييييون ( حييييي5إلييييى 1الاناصيييير ال ييييت األ ا يييييةو ويحييييدد لكييييل عنصيييير تصيييينيل رقمييييي ميييين )

( األدنيىو وييتم تحدييد التصينيل النهيا ي لممصيرل ا يتنادًا 5( األف لو والتصنيل )1التصنيل )إلييى تقييمييات كييل عنصيير ر ي ييي ميين الاناصيير المييذكورة والتييي تخخييذ فييي اتعتبييار جميييع الاوامييل

أو ( 4الميينثرة فييي تقييمييات الاناصيير المكونيية لهيياو وبالتييالي فييإن المصييارل التييي يكييون تصيينيفها )جراف عالجيي خياص بهياو 5) ( تشير إلى وجود مشاكل جدية وهامة فيها مما تتطمف رقابة جادة واال

فإذا ما تارض المصرل إلى تهديد في مالفت فإن يصبب من ال روري توجي اتهتميام اإلداري والرقابي مع إيالف اتعتبار إلى التصفية اإلجبارية أو إعادة تنظيم المصرل.

( فهييي بشييكل عييام تواجيي باييض نقيياط ال ييالو 3لتييي يكييون تصيينيفها )أمييا المصييارل اوت توجف اتخاذ اإلجرافات الالزمة لتصحيحها في إطار زمني ماقولو فقد يندي ذل إلى ظهور مشاكل بارزة في المالفة وال ييولةو مميا يتطميف مين البني المركيزي اتخياذ إجيرافات إداريية منا يبة

لتحديد وتالفي نقاط ال ال المذكورة.وتقديم إرشادات وا حة ل دارة

( فهيييي يييميمة بصيييورة أ ا يييية فيييي 2و 1أميييا المصيييارل التيييي يكيييون تصييينيفها المركيييف )ماظم النواحيو وتاتبر ذات إدارة را خةو وأن قدرتها عمى الصمود أميام التحيديات جييدة با يتثناف

كحد أدنى ل يمان ا يتمرارية التقمبات اتقتصادية الحادة. إت أن تم يتطمف وجود إشرال رقابي وصالحية ال المة المصرفية األ ا ية.

16 - Jimkates & Stephen Nickson,"The Reality of Hockers", Risk management, 2001, P 28.

(21)

ولتحديد التقييم المركف لممصارل التيي لهيا فيروع متايددةو فيإن البني المركيزي يمجيخ عيادًة ت تخدام البيانات التي جمايت مين الجيوتت التفتيشيية لتمي الفيروعو حييث ييتم تنظييم المالحظيات

وحد لهذ المصارل بشكمها النها ي.الهامة في تقرير التفتيش الم

Capital Adequecyأواًل: كفاية رأس المال إن مالفة رأس المال تاتبر أمرًا هاميًا ألنهيا ت يمب لمبني بيالنمو وو يع الخطيط الالزمية تجا أية خ ا ر م تقبميةو ولدى تقييم عنصر رأس المال يجف أن ينخذ في اتعتبار أي ًا جودة

و فالبن ذو األصول الجيدة ميع وجيود مشيكالت فيي األربياح يحتياج إليى م يتوى األصول واألرباح .17أعمى من رأس المال

وتاتبيير مييالفة رأس المييال الانصيير الحا ييم فييي مواجهيية مخيياطر الامييل المصييرفي والتييي أصيييبحت فيييي تزاييييد م يييتمر نتيجييية لمتطيييورات المت يييارعة فيييي مجييياتت عميييل البنيييو تكنولوجييييًا

كترونيية بصيفة عامية وعبير شيبكة اتنترنيت بصيفة خاصية والتيي تطمبيت تايدياًل فيي كالصيرفة اتلالحييد األدنييى لكفاييية رأس المييال لمواجهيية المخيياطر الناجميية عيين ممار يية هييذا الامييل عبيير قنييوات

18وو ا ل جديدة لها مخاطرها الخاصةو وبالتالي يجف أن يكون مهًا تلطيتها الخاصة أي ًا

م بيباض المقترحيات التيي تنطيوي عميى أفكيار 1999ازل خالل عيام ولذل تقدمت لجنة بطيييار احت ييياف كفايييية رأس الميييال لتمبيييي تحقييييق أهيييدال زييييادة جدييييدة تتمثيييل فيييي تو ييييع قاعيييدة واالماييدتت األمييان وال ييالمة ومتانيية النظييام الميياليو باإل ييافة إلييى إدراج الاديييد ميين المخيياطر التييي

و وبييذل فييإن إجييراف تقييييم ييميم وفييق مقومييات 19المصييرفي أفرزتهييا التطييورات الحديثيية فييي الامييل محددة لماناصر المرتبطية بق يايا رأس الميالو يول ييندي إليى تصينيل صيحيب لي وي ياهم فيي

-دعم عمميات التفتيش كما يمي: م توى جودة رأس المال والو ع المالي. - حجم األصول المتاثرة بالن بة إلجمالي رأس المال. -

نشطة المحمية واإلقميمية المتاددة.م ارات وتطورات األ -

تطور شبكة الامل والفروع. -

أداف األرباح ودورها في نمو رأس المال. -

17 - Examiner Orientation, Bank rating system, op.cit, P 13. 18 - Andrea Schaechter, Issues in Electronic Banking: Anoverview, IMF policy Discussion Paper,

IMF,2002, P.P 13-17. اإلطار المقترح الجديد لمجنة بازل لمايار كفاية رأس المالو النشرة اتقتصادية لمبن األهمي المصريو الادد األول والثانيو المجمد - 19

.25الرابع والخم ينو صي

(22)

الدخول إلى أ واق رأس المال. -

كفاية المخصصات المكونة لمواجهة خ ا ر القروض. -

مدى تركز المخاطر وارتباطها باألنشطة ير التقميدية. -

-بالمؤشرات التالية:( يتصف 1المصرف الذي يصنف رأسماله ) -1 أداف قوي لنرباح. - النمو الجيد لنصول. -

خبرة اإلدارة جيدة في متاباة م يارات األعميال المصيرفيةو وتحمييل المخياطر المتامقية بهيا - وتحديد الم تويات المنا بة لرأس المال الالزم لها.

ن والشركات ماقولية توزياات األرباح عمى الم اهمينو مع المحافظة عمى قدرة الم اهمي -القاب ييية عميييى زييييادة رأس الميييال بصيييورة مقبوليييةو )ماقوليييية توزييييع األربييياح: تاطيييي عا يييد

لمم اهمين دون إعاقة نمو رأس المال المطموف(.

الحجم المنخفض لنصول المتاثرةو وكفاية المخصصات المكونة لمقابمتها. -

ل لديييي نفيييس خصيييا ص المصيييرل اليييذي يصييين (2المصررررف الرررذي يصرررنف رأسرررماله ) -2( حيييث تتجيياوز ن ييف كفاييية رأس الميال المتطمبييات القانونيييةو ولكيين المصييرل 1رأ يمال )

يمر بنقاط ال في عامل أو أكثر من الاوامل المذكورة. فامى بيل المثيال قيد تكيون ربحية المصرل قوية ويدير نمو بصورة جيدة ولكن أصول تواج مشاكل مرتفاة ن يبيًاو

فييييي اتحتفيييياظ بييييرأس مييييال كييييالال لتييييدعيم المخيييياطر المالزميييية ف يييياًل عيييين إخفيييياق اإلدارة لم ييارات األعمييال. ور ييم ذليي يمكيين تصييحيب نقيياط ال ييال المييذكورة ميين خييالل بييراما

زمنية ماقولة بدون إشرال تنظيمي عن كثف.

يتوافيق ميع كفايية رأس الميال والمتطمبيات التنظيميية (3المصرف الذي يصرنف رأسرماله ) -3كييين هنيييا نقييياط يييال ر ي يييية فيييي عاميييل أو أكثييير مييين الاواميييل لمميييالفة المصيييرفية ول

الميييذكورة. مميييا يتطميييف إشيييرافًا تنظيمييييًا ل يييمان مناقشييية اإلدارة و/أو الم ييياهمين ال يييميم لمق ايا ذات الشخنو واتخاذ الخطوات ال رورية لتح ين كفاية رأس المال. ومن أ باف

جيي مشيياكل مقارنيية بييرأس المييالو التصيينيل أي ييًا وجييود م ييتوى مرتفييع لنصييول التييي تواف يياًل عيين ييال ربحييية المصييرل و ييال نمييو أصييول . وهييي فييي حييد ذاتهييا عوامييل منثرة بدرجة كبيرة عمى رأس المال مما يناكس مبًا عمى قدرة المصرل والم اهمين فيي

تمبية المتطمبات الالزمة لتدعيم رأ مال .

(23)

ب ييبف عييدم كفاييية رأس المييال يشييهد مشيياكل حييادة (4المصرررف الترري يصررنف رأسررماله ) -4لتيييدعيم المخييياطر المالزمييية لم يييارات األعميييال والاممييييات المصيييرفية. حييييث يكيييون ليييدى المصرل م توى عالال من الخ ا ر في القروض المتاثرة والتي تتجياوز أكثير مين نصيل إجمييييالي رأ ييييمال و كمييييا يايييياني المصييييرل ميييين خ ييييا ر كبيييييرة فييييي ماامالتيييي المصييييرفية

مانيييةو و/أو تحقيييق نتييا ا ييمبية فييي ربحيتيي . وبنييياًف عمييى مييا ييبق فقييد والامميييات ات تيايياني المصيييرل أو ت ياييياني فييي تمبيييية المتطمبيييات التنظيمييييةو ولكيين مييين الوا يييب عيييدم وجييود كفاييية فييي رأس المييال. فييإذا لييم تتخييذ اإلدارة أو الم يياهمين إجييراًف فوريييًا لتصييحيب

لممصيرل. مميا يتطميف وجيود إشيرال تنظيميي اتختالتتو فإن يتوقع اإلع ار الوشي ل مان اتخاذ اإلدارة والم اهمين اإلجرافات المنا بة لتح ين كفاية رأس المال.

تاتبيير ما ييرة. بحيييث تتطمييف إشييرافًا رقابيييًا قويييًا (5المصررارف الترري يصررنف رأسررمالها ) -5يييات المصييرفية لمالفيياة خ ييا ر المييودعين والييدا نينو حيييث أن خ ييا ر ات ييتثمارات والامم

وعمميات اإلقراض تقارف أو تتجاوز رأس المال اإلجماليو مع وجود احتميال ي يل بيخن تمنع إجرافات اإلدارة والم اهمين من اتنهيار الكمي لممصرل.

Assets Qualityثانيًا: جودة األصول اط تاتبر جيودة األصيول ذات أهميية خاصية فيي نظيام التقيييم ألنهيا الجيزف الحا يم فيي نشي

البن الذي يقود عممياتي نحيو تحقييق اإلييراداتو ألن حييازة البني عميى أصيول جييدة يول يانيي توليد دخل أكثر وتقييم أف ل لكل من ال يولة واإلدارة ولرأس المال. -ويتم تصنيل جودة األصول بات تناد إلى درا ة الق ايا التالية:

المال. حجم وشدة األصول المتاثرة بالن بة إلجمالي رأس -حجييم واتجاهيييات وجيييال ت يييديد القيييروض التيييي فيييات موعيييد ت يييديدهاو واإلجيييرافات المتخيييذة -

إلعادة جدولتها.

التركزات ات تمانية الكبيرة ومخاطر المقترض الوحيد أو المقتر ين ذوي الاالقة. -

حجم ومااممة اإلدارة لقروض الموظفين. -

يات وال يا ييييييات واإلجييييييرافات فاالييييييية إدارة محفظيييييية القييييييروض بييييييالنظر إلييييييى ات ييييييتراتيج - وال وابط والتاميمات النافذة.

النشاطات القانونية المتامقة بات تمان )مطالباتو مالحقة المقتر ين... إل (. -

م توى المخصصات المكونة لمواجهة خ ا ر القروض وات تمانات المتاثرة. -

(24)

صيييييول الثابتيييييةو أ ييييياليف إدارة األصيييييول األخيييييرى مثيييييل )ات يييييتثمار بييييياألوراق المالييييييةو األ - والكمبياتت....إل (.

-( يتصف بالمؤشرات التالية:1المصرف الذي يتم تصنيف جودة أصوله ) -1 حجم األصول المتاثرة ت تتجاوز ن بة محدودة من رأس المال. -وجود اتجيا إيجيابي وثابيت فيي عممييات يداد القيروض التيي فيات موعيد ت يديدها أو تمي -

التي تم تمديدها.

جيد لمتركيزات ات تمانية وقروض الموظفين بما ياطي حدًا أدنى من المخاطرة.ال بط ال -

ال يييبط الجييييد لمحفظييية القيييروضو ووجيييود رقابييية فاالييية عميييى عممياتهيييا ومتاباييية اتلتيييزام - بالماايير وال وابط التي ت اها اإلدارة في هذا الخصوص.

ر المتوقاة في القروض.احتفاظ اإلدارة بالمخصصات الكافية والالزمة لمقابمة الخ ا -

األصول المصرفية األخرى ) ير ات تمانية( التيي تحتيوي عميى مخياطر مصيرفية طبيايية - ت تثير أي تهديد بالخ ا ر.

يظهيير خصييا ص مشييابهة لجييودة األصييول (2المصرررف الررذي يررتم تصررنيف جررودة أصرروله ) -2الاواميييل الميييذكورةو ( ولكييين يشيييهد نقييياط يييال أو عييييوف فيييي واحيييد أو أكثييير مييين 1المصييينفة بيييي )

فاإلدارة قادرة عمى ماالجة نقاط ال ال بنف هاو كما تتصل بوجود حجم من األصول المتاثرة ) -% من إجمالي رأس المال( بواحدة أو أكثر من الخصا ص التالية:25ت تتجاوز بالاادة

يشهد المصرل اتجاهات مبية في م يتوى ات تميان والقيروض التيي فيات موعيد ت يديدها - والتي تم تمديدها و/أو في م توى مخصص الخ ا ر المكونة لمواجهتها.

توجد نقاط ال في ماايير ات تمان واإلجرافات الالزمة لممتاباة والتحصيل. -

تثييييير القييييروض الممنوحيييية لممييييوظفين باييييض المالحظييييات المخالفيييية لنصييييول والترتيبييييات - التنظيمية المو وعية بشخنها.

ل يييير ات تمانيييية والتيييي تاكيييس أخطيييارًا تجييياوز األخطيييار انخفييياض الاا يييد عميييى األصيييو - الطبيايةو ولكن ت تثير تهديدات بالخ ا ر.

يظهير نقياط يال ر ي ييةو والتيي إذا ليم ييتم (3المصرف الذي يتم تصنيف جودة أصروله ) -3تصحيحها مباشيرة فإن ذل يندي إلى هيال رأس الميال أو إع يار المصيرل مميا ي يتدعي وجيود

ل رقيييابي قيييوي ل يييمان اتخييياذ اإلدارة خطييييوات فوريييية لتيييدار األمييير ودرا ييية نقييياط ال يييال إشيييرا% مين 42وتصحيب الايوف. كما يتميز هذا التصينيل بزييادة حجيم ات تميان المتاثير )ت يتجياوز

-رأس المال اإلجمالي( باإل افة إلى واحد أو أكثر من الخصا ص التالية:

(25)

تمييان المتاثييرة والتييي قييد تيينثر عمييى رأس المييال أو تييندي إلييى ا ييتمرارية زيييادة م ييتويات ات - حدوث اإلع ار إذا لم يتم الم ارعة في اتخاذ اإلجرافات الالزمة لمحد منها.

ات تمانييييات المصيييينفة الردي يييية )المشيييييكو فيهييييا والمولييييدة لمخ يييييا ر( تتجيييياوز بشييييكل كبيييييير - المخصصات المكونة بشخنها مما تثير تهديدات لرأس المال.

تثيييير األصييييول يييير ات تمانييييية خ يييا ر ر ي ييييية فيييي رأس المييييال وقيييد تت ييييبف فيييي إع ييييار - المصرل.

يظهير يال عيام فيي الادييد مين الاناصير (4المصرف الرذي يرتم تصرنيف جرودة أصروله ) -4المييذكورة مميييا تبيييرز الحاجييية إليييى اتخييياذ اإلجييرافات التصيييحيحية الالزمييية مييين قبيييل ال يييمطة النقديييية

و اع وتوفير الحماية الالزمة ألموال المودعين ويتميز هذا التصنيل بكبر حجم إلعادة تقوية األ% ميين إجمييالي رأس المييالو ور ييم ذليي تتييوفر احتمييال قبييول 60ات تمييان المتاثيير وقييد يصييل إلييى

نجاح إجرافات اإلدارة لتح ين جودة تم األصول.

ن األصييول المتاثييرة تظهيير م ييتوى عييال ميي (5المصرررف الررذي يررتم تصررنيف جررودة أصرروله ) -5% مين إجميالي رأس الميال أو ت يبف 62والتي تهيدد رأس الميال بصيورة حيادة حييث يتجياوز ن يبة

في وجود مركز مبي ل مما يتطمف وجود إشرال رقابي قوي لمحد من ا يتنزال رأس الميال أكثير جاح إجرافات من ذل و وتوفير الحماية لممودعين والدا نين. ور م ذل قد يوجد احتمال يل بن

اإلدارة في تح ين جودة أصول المصرل.

:Managementثالثًا: اإلدارة ياتبر األداف اإلداري مكونًا أ ا يًا لمحكم عمى مدى نجاح البن في تحقييق أهدافي و وييتم ذليي ميين خييالل تفاعييل الاديييد ميين الاوامييل المرتبطيية بالمهييام والم يي وليات المناطيية بيياإلدارة والقييدرة

امييييل مييييع التطييييورات والمتليييييرات البي ييييية والمصييييرفية وتحقيييييق الرقابيييية الالزميييية فييييي هييييذا عمييييى التاالخصييوصو وفيمييا يمييي أهييم الق ييايا التييي يتاييين أخييذها فييي اتعتبييار لتحديييد التصيينيل المال ييم

-ل دارة: -ي تند تصنيل اإلدارة إلى درا ة الاوامل التالية:

لبي ية واتقتصادية ال ا دة.فهم المخاطر المالزمة لمنشاطات المصرفية وا -األداف الميييييالي لممصيييييرل بيييييالنظر إليييييى نوعيييييية األصيييييولو وكفيييييافة رأس الميييييالو واألربييييياح -

وال يولة.

تطييييوير وتنفيييييذ الخطييييط وال يا ييييات واإلجييييرافات وال ييييوابط فييييي جميييييع مجيييياتت الامييييل - الر ي ية.

(26)

قوة ومالفمة وظيفة وأعمال التدقيق الداخمي والخارجي. -

اات وأنظمة البن المركزي ال ارية المفاول.اتلتزام بتشري -

اتتجاهات نحو تلميف المصمحة الاامة لممصرل. -

اتلتزام بالقوانين والتشرياات ووجود تفاعل بين مجمس اإلدارة والهي ة الاامة لمم اهمين. -

تطبيق مباد اكت اف الخبرة والمهارات الوظيفية مع مراعاة اإلحالل الوظيفي. -

مامييات وتوصيييات البنيي المركييزي ومراعيياة الدقيية فييي التقييارير والبيانييات التجيياوف مييع اهت - المالية.

نهييا تامييل بدرجيية عالييية ميين - تييوفير بييراما تدريبييية لممييوارد البشييرية وا ييتقطاف فاييال لهييا واال الجودة.

-( بالمؤشرات التالية:1تتصف اإلدارة التي يتم تصنيفها ) -1

قوة مادل األداف المالي في جميع المجاتت. - الفهم المال م والقدرة عمى ات تجابة لمتليرات في البي ة اتقتصادية. -

مراعيياة اتلتييزام بامميييات التخطييييط ودقيية تنفيييذ ال يا يييات واإلجييرافات وال ييوابط الرقابيييية - الفاالة في مجاتت الامل.

دقة ومالفمة وظيفة التدقيق الداخمي والخارجي. -

عالية عمى إدارة المخاطر. مراعاة القوانين واألنظمة بشكل جيد وقدرة -

ت تتوفر دت ل عمى تلميف المصمحة الذاتية. -

يامل كل من مجمس اإلدارة التنفيذية والهي ة الاامة والم اهمين ماًا بصورة وثيقة. -

التامق اإلداري والتناوف ) اإلحيالل( والتدريف الماقول. -

المركزي.تجاوف اإلدارة والهي ة الاامة والم اهمين مع توصيات البن -

( حيييث 1لييديها خصييا ص مشييابهة كمييا فييي التصيينيل ) (2اإلدارة الترري يررتم تصررنيفها ) -2تاتبر مراعية لمقوانين واألنظمة وأن تطبيقات إدارة المخاطر مر ية ن بيًا باإل افة إليى توفر الاناصر األخرىو ال ابق ذكرهاو وكما توجد بايض الاييوف التيي ي يهل تصيحيحها

ة تنظيميةو وكما توجد باض نقاط ال ال المحددة المتامقة بواجدة دون الحاجة إلى رقابأو أكثييير مييين المجييياتت الميييذكورة مميييا يتايييين توجيييي اتهتميييام الحيييذر لنو ييياع الماليييية

والظرول المصرفية المرتبطة بخعمال المصرل.

تظهر نقاط ال ر ي ية فيي واحيد أو أكثير مين الاواميل (3اإلدارة التي يتم تصنيفها ) -3مذكورة حيث تتصل بالاادة بإ افة ات تخدام بشكل بارز من قبل الميوظفينو وتجاهيل ال

(27)

المتطمبييات التنظيمييية والتقييييم ال ييايل لممخيياطر والامميييات التخطيطييية لم ييار األعمييال المصييرفيةو وردود الفايييل ييير المال مييية فييي ماالجييية المصيياعف اتقتصيييادية و/أو األداف

وجييود رقابيية تنظيمييية ل ييمان اتخيياذ اإلدارة أو هي يية اتقتصييادي ال ييايلو ممييا يتطمييف الم اهمين اإلجرافات التصحيحية المنا بة.

تظهير يال عييام فيي عييدد مين الاوامييل الميذكورة. ممييا (4اإلدارة التري يررتم تصررنيفها ) -4تبرز الحاجة إلى إجيراف تنظيميي قيوي ل يمان اتخياذ اإلجيراف التصيحيحي اليالزم مين قبيل

صييية إذا ميييا تفشيييت عممييييات إ يييافة ات يييتخدام مييين قبيييل الميييوظفينو البنييي المركيييزيو خاوالتجاهييل لممتطمبييات التنظيمييية واإلدارييية التييي قييد تييدمر األداف المييالي لدرجيية احتمييال أن

يواج المصرل اإلع يار.

هي ير فاعمة عمى اإلطالق وتتطمف إجراف رقيابي فيوري (5اإلدارة التي يتم تصنيفها ) -5رة عيوف في ماظم الاوامل المذكورة أعيال و وياياني المصيرل مين حيث تظهر هذ اإلدا

ال شديد في أدا المالي. مما ي توجف األمر عمى البن المركزي أو الهي ة الاامة جراف التليير الفوري ل دارة. لمم اهمين فرض الوصاية عمى الموجودات واال

Earningsرابعًا: الربحية

كخحيد الاناصير الهامية ل يمان ا يتمرارية أداف البني و فهيي تنظر إدارة البن إلى األربياحتتخثر بشكل مباشر بمدى جودة األصولو وييتم قيياس فااليتهيا مين خيالل تحدييد ن يبة الاا يد عميى متو ييييط األصييييول كنقطيييية البداييييية لتقييييييم األربيييياحو وذليييي باإل ييييافة إلييييى درا يييية وتحميييييل الاوامييييل

-التالية:لخ ييا رو وتييدعيم كفاييية رأس المييالو ودفييع حصييص أربيياح مييدى كفاييية األربيياح لمواجهيية ا -

ماقولة. نوعية وتركيف عناصر الدخل الصافي بما في ذل تخثير ال را ف. -

حجم واتجاهات الاناصر المختمفة لمدخل الصافي. -

ميييييدى اتعتمييييياد عميييييى البنيييييود ات يييييتثنا ية أو عممييييييات األوراق المالييييييةو واألنشيييييطة ذات - ادر ير التقميدية لمدخل.المخاطر الاالية أو المص

فاالية إعداد الموازنة والرقابة عمى بنود الدخل والنفقات. -

الخاصة بخ ا ر القروض. تكفاية المخصصات واتحتياطيا -

هيييييذا وعيييييادة ميييييا ييييييتم تحدييييييد ن يييييف الربحيييييية أل يييييراض التصييييينيل بات يييييتناد إليييييى أداف ا بمازل عين الاواميل األخيرى المصارل األدنى ذات الصفات المتشابهةو إت أن التركيز عميه

(28)

ييندي إلييى نتييا ا م ييممةو فامييى ييبيل المثييال: قييد ياكييس المصييرل أرباحييًا عالييية جييدًاو لكيين مصييييدر األربيييياح قييييد يتييييختى ميييين حييييدث لمييييرة واحييييدة أو ميييين نشيييياطات ييييير تقميدييييية )عالييييية

ر كيالال المخاطر(و كما أن بالر م من ارتفياع ن يبة الربحييةو فيإن اتحتفياظ باألربياح يبقيى يي لم ماح بنمو رأس المال والحفاظ عمى ير خطي نمو األصول.

-( يتصف بالمؤشرات التالية:1المصرف الذي ُتصنف أرباحه ) -1يييوفر الييدخل الكييافي تحقيييق متطمبييات تكييوين اتحتييياطي الييالزم لنمييو رأس المييال و دفييع -

توزيع األرباح الماقولة لمم اهمين. والرقابة القوية عمى بنود الدخل والنفقات. المة أو اع الميزانية والتخطيط -

اتتجا اإليجابي في ف ات الدخل والنفقات الر ي ية. -

اتعتماد بحد أدنى عمى البنود ات تثنا ية ومصادر الدخل ير التقميدية. -

%.1ن بة الربحية بالاادة فوق -

تحتياطيييات يولييد دخياًل كافيييًا لتمبيية متطمبييات ا (2المصررف الررذي يررتم تصررنيف أرباحرره ) -2الالزميييةو وييييوفر نميييو ليييرأس الميييال وييييدفع حصيييص أربييياح ماقولييية. إت أن المصيييرل قيييد يشهد اتجاهات مبية تبدأ باتعتماد عمى الدخل ات تثنا ي لزييادة األربياح الصيافيةو مميا يتطمف تح ين قيدرة اإلدارة فيي التخطييط والرقابية عميى الاممييات المصيرفيةو كميا يتوجيف

% أو قريبة 1درا ة نقاط ال ال دون رقابة تنظيمية. وتكون ن بة الربحية عمى اإلدارة %(.1% و 0,75منها )بين

يظهر نقياط يال ر ي يية فيي واحيدة مين أكثير (3المصرف الذي يتم تصنيف أرباحه ) -3الاوامل المذكورةو وقيد يشيهد المصيرل انخفا يًا فيي أداف األربياح ب يبف إجيرافات اإلدارة

الالزميية. وتبمييغ ن ييبة الربحييية هنييا بييين تو ممييا يايييق تكييوين اتحتياطييياأو عييدم فااليتهييا%(و األمييير اليييذي يتطميييف وجيييود رقابييية تنظيميييية ل يييمان اتخييياذ 0,75% و 0,5)بيييين

اإلدارة خطوات منا بة لتح ين أداف األرباح المصرفية.

صافي يشهد مشاكل حادة في الربحية وقد يكون (4المصرف الذي يتم تصنيف أرباحه ) -4الربب إيجابي ولكن ير كالال لالحتفاظ باتحتياطي المال م ونميو رأس الميال المطميوفو ويتطميييف هنيييا يييرورة تقويييية أداف األربييياح لمنيييع الخ يييارة بيييرأس الميييال. ويجيييف أن تتخيييذ اإلدارة إجراف فوري لتح ين الدخل والرقابة عمى النفقات. كما يتطمف من البن المركزي

يييد الامميييات ييير اإليجابييية بو ييا ل إلليياف أو وقييل التييرخيص الممنييوح لهييا أو اإلدارة تقي

(29)

وفرض متطمبات أ ا ية عمى مجمس اإلدارة التنفيذية و الم اهمين لخفض نمو األصول من خالل تاميق باض األنشيطة المصيرفية. حييث أني بيدون إجيرافات تصيحيحية فوريية

% 25ة. وتكون ن بة الربحية هنا بين )قد تتطور الخ ارة بصورة تهدد المالفة المصرفي % (.52و

يشيهد خ يا ر بصيورة تايرض مالفتي لممخياطر (5المصرف الذي يتم تصرنيف أرباحره ) -5ممييا يتطميييف وجييود رقابييية تنظيمييية قويييية لتنفيييذ اإلجيييرافات التصييحيحيةو حييييث أنيي بيييدون

ة هنيا أقيل مين إجراف فوري فإن الخ ا ر قد تت بف باإلع ار الوشيي . وتبميغ ن يبة الربحيي %( أو الدخول بالخ ا ر. 0,25)

Liquidityخامسًا: السيولة إن مشيكالت جييودة األصييول تييندي عمييى خ ييا ر وبالتييالي التييخثير عمييى كفييافة قاعييدة رأس المييالو أمييا عنصيير ال يييولة فهييو ييير متييداخل بشييكل قييوي مييع جييودة تميي األصييول أو األربيياح أو

الناحييية الاممييية فييي التاامييل مييع المييودعينو ذليي ت بييد ميين رأس المييالو إت أنيي ياتبيير مهمييًا ميين -درا ة الق ايا التي تتاامل مع هذا الانصر كما يمي:

حجييييم ومصييييادر األمييييوال ال ييييا مة )األصييييول ييييرياة التحويييييل إلييييى نقييييد( والمتاحيييية لتمبييييية - التزامات المصرل اليومية.

مدى تقمف الودا ع والطمف عمى القروض. -

ا تحقاق األصول والخصوم. مدى مالفمة تواري -

مدى اتعتماد عمى اإلقراض ما بين المصارل لتمبية احتياجات ال يولة. -

مدى مالفمة عمميات اإلدارة لمتخطيط والرقابة واإلشرال )أنظمة المامومات اإلدارية(. -

لميييا كانيييت إحييييدى م ييي وليات اإلدارة الر ي يييية هيييو اتحتفيييياظ بخصييييول يييا مة كافيييية لتمبيييية زامييات اليوميييةو وزيييادة األربيياح إلييى حييدها األقصييى وتقميييل المخيياطر إلييى الحييد األدنييىو فييإن اتلت

األميييير يتطمييييف المارفيييية التاميييية بهييييذ الم يييي ولياتو وكييييذل تطييييورات الميزانيييييةو وبقاعييييدة الامييييالف )القروض والودا ع(و والبي ة اتقتصاديةو فياإلدارة التيي تحيتفظ بم يتوى عييالال مين األصيول ال يا مة تخخذ بمخاطر قميمية وتجنيي أربياح منخف يةو وبيالاكس فيإن اإلدارة التيي تحيتفظ بم يتوى مينخفض مين األصييول ال ييا مة تجنيي أربيياح قويييةو ولكنهييا تحيتفظ بخصييول عالييية المخياطر. وبنييياًف عمييى مييا

- بق يتم تصنيل ال يولة وفقًا لما يمي:

الشييامل لبيييان الميزانييية يتصييل بفهييم اإلدارة (1المصرررف الررذي ترريم تصررنيف سرريولته ) -1 -وبي ة الامالف والبي ة اتقتصادية إلى جانف الاوامل التالية:

(32)

توفر األصول ال ا مة لتمبية تقمف الودا ع والطمف عمى القروض بشكل طبيايي باإل يافة - عمى الطمبات ير المتوقاة.

محدودية اتعتماد عمى عمميات اإلقتراض بين المصارل تحتياجات ال يولة. -

توفر متطمبات الرقابة واإلشرال القوي عمى الامميات. -

امتال اإلدارة الخبرة الكافية وات تخدام المربب لاممييات اإلقيراض بيين المصيارل لمقابمية - احتياجات ال يولة.

ليي نفييس خصييا ص التصيينيل المييذكورة ولكيين (2المصرررف الررذي يررتم تصررنيف سرريولته ) -2ن تمييي الاواميييل ويمكييين تصيييحيب نقييياط المصيييرل يشيييهد نقييياط يييال واحيييدة أو أكثييير مييي

ال ييال هييذ ميين خييالل تطبيييق إطييار زمنييي ماقييول بييدون رقابيية تنظيميييةو فامييى ييبيل المثيال: قييد يمبيي المصييرل احتياجاتي ميين ال ييولة ولكيين تنقصي الخبييرة اإلداريية المنا ييبة

فيي أو التخطيط والرقابة و/أو اإلشرال الفاال لماممياتو أو قد يشهد المصرل مشكالت ال ييولة وقييد تتخييذ اإلدارة رد فاييل منا يفو لكيين قييد تفشييل فيي اتخيياذ الخطييوات ال ييرورية فييييي منييييع تكييييرار تميييي المشييييكالتو أو قييييد تلفييييل اإلدارة أو تتنيييياول بشييييكل ييييير منا ييييف اتتجاهات ال مبية. )عميى يبيل المثيال انخفياض م يتوى األصيول ال يا مةو وزييادة تقميف

اد عمى عمميات اتقتراض بين المصارل.....إل (.الودا عو وارتفاع درجة اتعتم

تظهييير نقييياط يييال ر ي يييية فيييي عيييدد مييين (3المصررررف الرررذي يرررتم تصرررنيف سررريولته ) -3الاواميييل الميييذكورة. ويشيييير إليييى عيييدم الحنكييية فيييي إدارة ال ييييولة مميييا ييييندي عميييى ظهيييور مشييييكالت متكييييررة فييييي ال يييييولةو كمييييا تبييييرز الحاجيييية أي ييييًا عمييييى تييييدارس اإلدارة الفييييوري لالتجاهييات ال ييمبية لتجنييف األزمييات فييي قييدرة المصييرل عمييى تمبييية اتلتزامييات اليوميييةو ويتطميييف األمييير وجيييود رقابييية تنظيميييية ل يييمان تيييدارس اإلدارة بالشيييكل المنا يييف لنميييور

الهامة.

يشييهد مشيياكل يييولة حييادة ممييا تتطمييف رقابيية (4المصرررف الررذي يررتم تصررنيف سرريولته ) -4ف أن تتخييذ إجييرافات فورييية لتقوييية مركييز ال يييولة ل ييمان تنظيمييية فورييية قوييية لييذل يجيي

تمبيييية المصيييرل تحتياجاتييي الحاليييية. كميييا يجيييف أن يقيييوم المصيييرل بيييالتخطيط المكثيييل لمتاامل مع احتياجات ال يولة القصيرة المدى و ير المتوقاة.

(31)

يتطمييف م يياعدة البنيي المركييزي أو م يياعدة (5المصرررف الررذي يررتم تصررنيف سرريولته ) -5خارجية لتمبيية احتياجاتي الحاليية مين ال ييولة. وتبيرز الحاجية لمثيل هيذ الم ياعدة مالية

الفورية لمنع انهيار المصرل ب بف عدم قدرت عمى تمبية طمبات الدا نين والمودعين.

Sensitivity of Market Riskسادسًا: حساسية مخاطر السوق الم يتوى اليدوليو والتيي جامييت فيي يوف التطيورات الماليية والمصيرفية التيي حيدثت عميى

البنو أكثر عر ة لنزميات الماليةو فإن ت بد من التركيز عمى الاديد من المو وعات في هذا الخصيييوص ومنهيييا ح ا يييية صيييافي أربييياح البنييي لمتوقايييات المختمفييية لمتليييير فيييي أ ييياار الفا يييدةو

لى جانف قياس ومتاباة الاديد والتقمبات في مراكز الصرل األجنبيو وفي أ اار األوراق المالية إ -من المخاطر وأهمها:

مخاطر االئتمان: -1وهي المخاطر التي تنتا عن عدم قيدرة الطيرل المتااميل ماي عميى الوفياف باتلتزاميات

في الوقت المحدد لهاو وقد تندي إلى فشل البن .التييي يييتم ويمكيين التقميييل ميين هييذ المخيياطرة أو الحييد منهييا ميين خييالل مراقبيية مجمييوع المبييالغ

منحها كا تمان لامميات التاامل بالامالتو ومبالغ ات تمان الممنوحة لامميات ال وق النقديو ف اًل عن األخذ في اتعتبار مجموع المبالغ التي يمكن منحها لجهة واحيدةو كميا تظهير تمي المخاطر في حالية عيدم قيدرة البني عميى تكيوين المخصصيات الكافيية لتجنييف تايرض أميوال ظهييار الييدخل المحقييق بصييورة مليياًت فيهييا نتيجيية لاييدم ا ييتبااد المييودعين لخ ييا ر مح ييوبةو واال

20الفوا د المهمشة

مخاطر السعر: -2هنا نوعان من األ اار التي تنثر عمى عمميات التااميل بيالامالت األجنبييةو األوليى

صيية عنييدما هييي )أ يياار الفا ييدة عمييى الامييالت( حيييث تيينثر عمييى عمميييات ال ييوق النقييدي خايكييون أجييال ا ييتحقاق عمميييات اإلقييراض واتقتييراض ييير متطابقييةو وتكميين هييذ الخطييورة فييي التلير الاك ي المحتمل في أ اار الفوا د خالل فترة عدم التطابق واف كان ذل فيي المبيالغ

المقر ة أو المقتر ةو أو تاري الحق المتامق بكل منها.لصيييرل( ويظهييير وا ييييحًا فيييي التليييييرات فيييي أ يييياار أميييا النيييوع الثيييياني فهيييو )أ يييياار ا

الصييرل لمامييالت األجنبيييةو وتكمييين هييذ المخيياطر فييي نتيجييية التلييير الاك ييي المحتمييل فيييي

20 - Clifford Griep Ratings in the changing Gredit Risk management Environment, The 2nd

EIBFS

international Conference. Emirates Institution for Banking & Financial Studies, Abu Dabi UAE, 2001,

P.P.1-3

(32)

أ اار الصرل لهذ الامالت ب بف اتحتفاظ بخو اع ومراكز عمالت ير متال مة إلى حد كبير.

مخاطر السيولة : -3صول عميى األميوال ال يا مة عنيد الحاجية وهي المخاطر المرتبطة بادم القدرة عمى الح

ال يييرورية لهيييا نتيجييية لايييدم التطيييابق فيييي التيييدفق النقيييدي ألجيييال عقيييود المقاي ييية أو التبيييديل لماميييالتو خاصييية إذا كيييان بايييض مراكيييز تمييي الاميييالت صيييابة الت يييويقو أو كانيييت المبيييالغ

هيا والحصيول الم تحقة من عممة ماينة في ييوم مايين كبييرة جيدًا مميا يجايل مين الصياف بياعمى الامالت األخيرى المطموبيةو األمير اليذي يتطميف اقتيراض مثيل هيذ الاميالت مين ال يوق ذا تيوفر ذلي فقيد تكيون تكمفية الحصيول عميى النقديو وهو ما ت يتيوفر فيي بايض األحييانو واالالاميييالت المطموبييية عاليييية جيييدًا هيييذا ف ييياًل عييين عيييدم التماثيييل فيييي وجيييال ا يييتحقاقات المراكيييز

بها من الامالت.المحتفظ

(33)

الفصل الثالث Camelsاإلطرار التطبيقي لنظام التقييم

وانعكاساته عمى عمميات التفتيش والرقابة المصرفية

مقدمرة:يتنيييياول هييييذا الفصييييل إجييييراف درا يييية تحميمييييية لمتاييييرل عمييييى ولييييية تطبيييييق نظييييام التقييييييم

المصيرفية المتباية وذلي بيالتطبيق عميى أحيد المصرفي واناكا ات عمى نظم التفتييش والرقابية البنو الااممة في فم طين )بن فم طين المحدود(.

ياتبر بني فم يطين أول من ية مصيرفية فم يطينية تباشير أعمالهيا فيي فم يطينو فقيد تيم مو وثييييم أقفييييل إثيييير 21/2/1961مو وبييييدأ فييييي مزاوليييية نشيييياط فييييي 1962تخ يييييس البنيييي عييييام

م وأخييييذ البنيييي فييييي التو ييييع 1981مو وأعيييييد افتتاحيييي عييييام 1967م اتحييييتالل اإل ييييرا يمي عيييياواتنتشار وا تطاع أن يخطو خطوات ا تراتيجية في كافة اتتجاهات وأحرز تقدمًا تكنولوجيًا وا يياًا فييي جميييع مجيياتت الامييل المصييرفية واتبييع أحييدث اليينظم واأل يياليف الاالمييية المطبقيية

كافة المناطق الفم طينية ول عالقات دوليية وشيبكة ( فرعًا ومكتبًا تلطي22وأصبب ل عدد )مميييون 333مرا ييمين وا يياة فييي الاديييد ميين دول الاييالمو وقييد بملييت موجوداتيي مييا يزيييد عيين

مميييون دوتر كمييا بمييغ حجييم وودا ييع الامييالف مييا يزيييد 23دوترو وحقييوق الممكييية مييا يزيييد عيين الرا دة في مجيال الاميل المصيرفي فيي مميون دوترو وياتبر البن من أوا ل البنو 245عن

فم طين.وقييد جييافت هنييا الدرا يية لتمقييي ال ييوف عمييى أو يياع البنيي والوقييول عميييى ولييية تطبيقييات

وأثير عميى تطييوير عممييات الييرقابة والتفتييش المصيرفية كمييا Camelsنظام التقييم المصرفي -م:31/12/2223ية في تظهرها ميزانيية وح يابات البني لم نة الماليية المنته

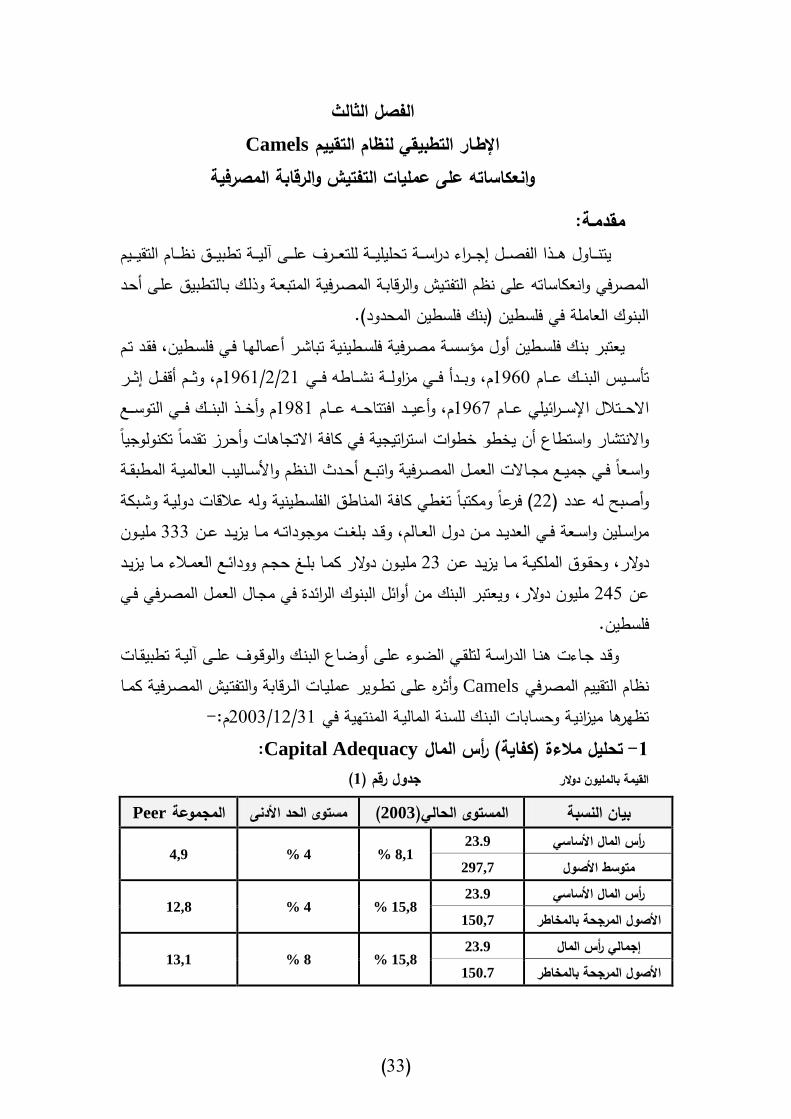

:Capital Adequacyتحميل مالءة )كفاية( رأس المال -1 (1جدول رقم ) القيمة بالمميون دوالر

Peerالمجموعة مستوى الحد األدنى (2003المستوى الحالي) بيان النسبة

23.9 رأس المال األساسي% 8,1 % 4 4,9

297,7 متوسط األصول

23.9 المال األساسيرأس % 15,8 % 4 12,8

150,7 األصول المرجحة بالمخاطر

23.9 إجمالي رأس المال% 15,8 % 8 13,1

150.7 األصول المرجحة بالمخاطر

(34)

هييذا وبالنظييير إلييى الم ييتوى الحيييالي ليييرأس المييال وبالمقارنيية مييع مجموعيية البنيييو األخييرى Peer group عتمييادًا عمييى منشييرات التصيينيل يتبييين أن قاعييدة رأس مييال البنيي جيييدةو وذليي ا

األمريكيية والتيي تق يم رأس الميال EXAMINER ORIENTATIONالماد من قبل من ية -:21كاآلتي

:Well Capitalizedرأس المال الجيد -تكييون ن ييبة راس المييال جيييدة إذا كييان إجمييالي رأس المييال )األ ا ييي والم يياند( المبنييي

% فيخكثر ون يبة الرفيع 5( Tier1ال األ ا يي )% فيخكثرو ون يبة رأس المي12عمى المخياطرة % فخكثر.5في رأس المال األ ا ي

:Adeguately Capitalizedرأس المال المالئم -% فييخكثرو ون ييبة راس المييال 8تكييون ن ييبة رأس المييال مال ميية ) األ ا ييي والم يياند(

خكثر.% ف4% فخكثر ون بة الرفع المالي في رأس المال األ ا ي 4( Tier1األ ا ي )

:Under Capitalizedرأس المال الضعيف -تكون ن يبة رأس المييال يايفة إذا كيان إجمييالي رأس الميال ) األ ا يي والم ياند( أقيل % 4% ون ييبة الرفيع الميالي فيي رأس المييال 4% ون يبة رأس الميال األ ييا ي أقيل مين 8من فخقل.

:Significantly Under Capitalizedرأس المال الضعيف جدًا -% ون يبة راس 6يكون رأس الميال يايل جيدًا )األ ا يي والم ياند( إذا كيان أقيل مين

%.3% ون بة لرأس المال األ ا ي أقل من 3المال األ ا ي أقل من

:Critically Under Capitalizedرأس المال الضعيف بشكل حرج -الي األصيول تكون ن بة رأس المال بشكل حرج إذا كانت كانت حقوق الممكية إلى إجم

%.2ت اوي أو أقل من وبنييياًف عمييى منشييرات التصيينيل ال يييابقة ييييالحظ أن قاعيييدة رأس ميييال البنيي جيييدة )أي

(و ولكييين األمييير يحتييياج إليييى الوقيييول عميييى الادييييد مييين اتعتبيييارات والق يييايا 1التصييينيل رقيييم الميدانيييية األخيييرى ذات الاالقييية بيييرأس الميييال والتيييي تكشيييل عنهيييا عممييييات التفتييييش والرقابييية

والمكتبية التي تقوم عميها ال مطة النقديةو وفيما يمي أهم الق ايا التي تتاميق بمو يوع ميالفة

21 - Examiner Orientation, op.c4. P14.

(35)

رأس المييال والتييي يييرى الباحييث أهمييية تو يييحها والتركيييز عميهييا لييدى إجييراف عمميييات التفتيييش -والفحص وذل قبل إصدار الحكم النها ي عمى كفاية رأس المال:

مخيياطرة ال ييوق والمخيياطر المتامقيية باألنشييطة ييير التقميدييية وكييذل الوقييول عمييى م ييتوى - تركز المخاطر.

مدى قوة الاوا د وتخثيرها باناصر ير تقميدية. - مدى كفاية المخصصات المكونة لتلطية الخ ا ر المتوقاة. - مدى حاجة البن إلى رأس مال إ افي لتدعيم المركز المالي لمقابمة أنشطت المحتممة. - مدى دخول البن في أنشطة خارج الميزانية ذات تخثير عمى قاعدة رأس المال. -

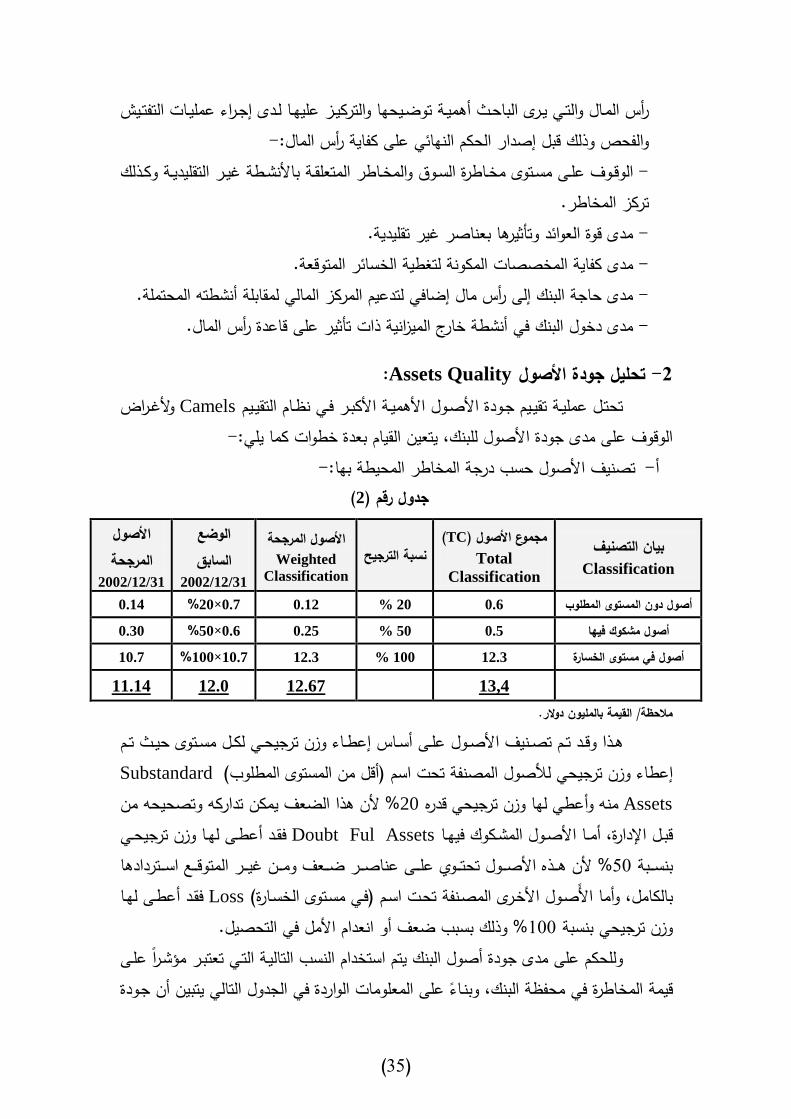

:Assets Qualityتحميل جودة األصول -2وأل ييراض Camelsتحتييل عممييية تقييييم جييودة األصييول األهمييية األكبيير فييي نظييام التقييييم

-الوقول عمى مدى جودة األصول لمبن و يتاين القيام بادة خطوات كما يمي: -نيل األصول ح ف درجة المخاطر المحيطة بها:تص - أ

(2جدول رقم )

بيان التصنيفClassification

(TCمجموع األصول )Total

Classification

نسبة الترجيح األصول المرجحة

Weighted

Classification

الوضع السابق

2002/12/31

األصول المرجحة

2002/12/31

0.14 %20×0.7 0.12 20 % 0.6 ول دون المستوى المطموبأص

0.30 %50×0.6 0.25 50 % 0.5 أصول مشكوك فيها

10.7 %100×10.7 12.3 100 % 12.3 أصول في مستوى الخسارة

13,4 12.67 12.0 11.14

مالحظة/ القيمة بالمميون دوالر.هييذا وقييد تييم تصيينيل األصييول عمييى أ يياس إعطيياف وزن ترجيحييي لكييل م ييتوى حيييث تييم Substandardن ترجيحي لنصول المصنفة تحت ا م )أقل من الم توى المطموف( إعطاف وز

Assets ألن هذا ال ال يمكن تدارك وتصحيح من 20من وأعطي لها وزن ترجيحي قدر %فقييد أعطييى لهييا وزن ترجيحييي Doubt Ful Assetsقبييل اإلدارةو أميييا األصييول المشييكو فيهييا

عمييييى عناصيييير ييييال وميييين ييييير المتوقييييع ا ييييتردادها % ألن هييييذ األصييييول تحتييييوي52بن ييييبة فقيد أعطيى لهيا Lossبالكاملو وأما اأًلصيول األخيرى المصينفة تحيت ا يم )فيي م يتوى الخ يارة(

% وذل ب بف ال أو انادام األمل في التحصيل.122وزن ترجيحي بن بة منشيرًا عميى ولمحكم عمى مدى جودة أصول البن يتم ا تخدام الن ف التاليية التيي تاتبير

قيمة المخاطرة في محفظة البن و وبنياًف عمى المامومات الواردة في الجدول التالي يتبين أن جيودة

(36)

األصيييول قيييد انخف يييت عميييا كانيييت عميييي فيييي ال ييينة ال يييابقة كميييا تظهرهيييا زييييادة ن يييبة األصيييول المرجحة بالمخاطر.

( بيان نسب جودة األصول3جدول رقم )

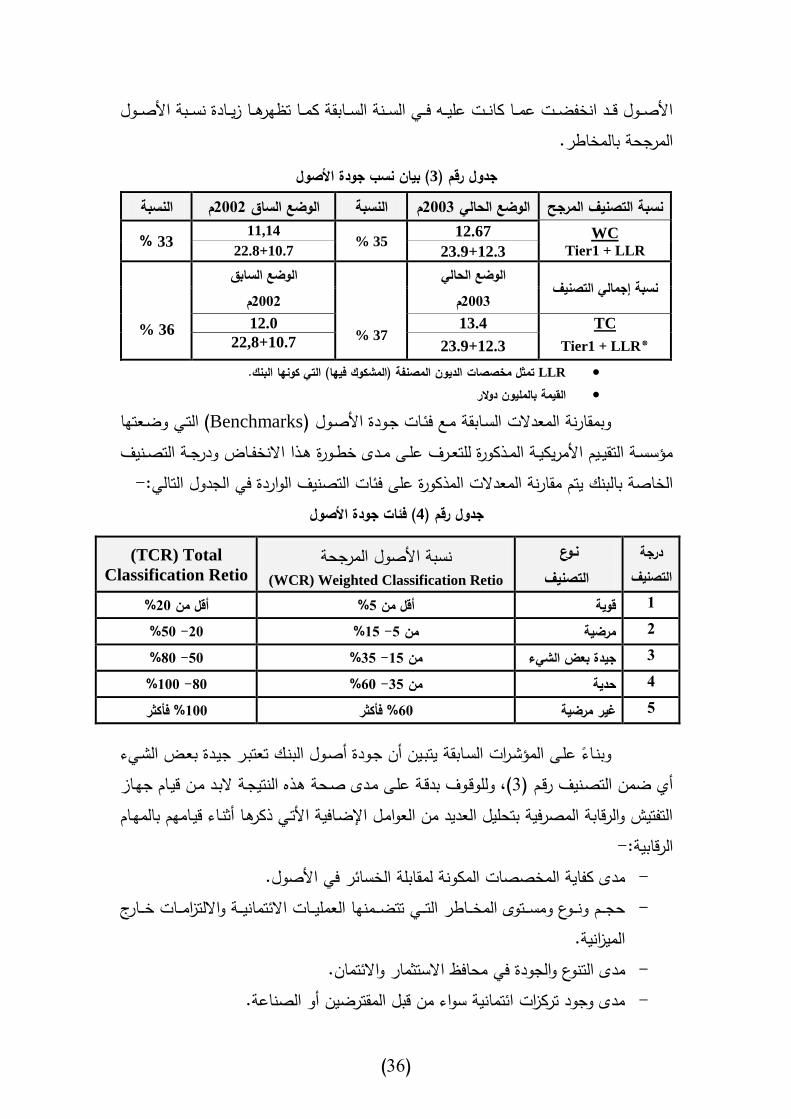

النسبة م2002الوضع الساق النسبة م2003الوضع الحالي نسبة التصنيف المرجح

WC Tier1 + LLR

12.67 % 35

11,14 33 %

23.9+12.3 22.8+10.7

نسبة إجمالي التصنيف الوضع الحالي

% 37

الوضع السابق

% 36

م2002 م2003TC

*Tier1 + LLR 13.4 12.0

23.9+12.3 22,8+10.7

LLR الديون المصنفة )المشكوك فيها( التي كونها البنك. تمثل مخصصات

القيمة بالمميون دوالر

( التيي و ياتها Benchmarksوبمقارنة المادتت ال يابقة ميع ف يات جيودة األصيول ) من يية التقييييم األمريكييية المييذكورة لمتاييرل عمييى مييدى خطييورة هييذا اتنخفيياض ودرجيية التصيينيل

-ت المذكورة عمى ف ات التصنيل الواردة في الجدول التالي:الخاصة بالبن يتم مقارنة المادت

( فئات جودة األصول4جدول رقم )

درجة التصنيف

نروع التصنيف

ن بة األصول المرجحة(WCR) Weighted Classification Retio

(TCR) Total

Classification Retio

%20أقل من %5أقل من قوية 1 %50 -20 %15 -5من ةمرضي 2 %80 -50 %35 -15من جيدة بعض الشيء 3 %100 -80 %60 -35من حدية 4 % فأكثر100 % فأكثر60 غير مرضية 5

وبنياًف عميى المنشيرات ال يابقة يتبيين أن جيودة أصيول البني تاتبير جييدة بايض الشييف

جهياز (و ولموقيول بدقية عميى ميدى صيحة هيذ النتيجية تبيد مين قييام 3أي من التصينيل رقيم )التفتيش والرقابة المصرفية بتحميل الاديد من الاواميل اإل يافية األتيي ذكرهيا أثنياف قييامهم بالمهيام

-الرقابية: مدى كفاية المخصصات المكونة لمقابمة الخ ا ر في األصول. -حجييييم ونييييوع وم ييييتوى المخيييياطر التييييي تت ييييمنها الامميييييات ات تمانييييية واتلتزامييييات خييييارج -

الميزانية.

نوع والجودة في محافظ ات تثمار وات تمان.مدى الت -

مدى وجود تركزات ا تمانية واف من قبل المقتر ين أو الصناعة. -

(37)

مدى فاالية وكفاية نظام الرقابة وال بط الداخمي ونظم المامومات اإلدارية. -

حجم األصول المااد هيكمتها وم توى الت ديدات المتامقة بها. -

:Managementرة تحميل كفاءة وفعالية اإلدا-3يتاين عمى جهاز التفتيش والرقابة المصرفية بحث وتحميل الاديد من الق يايا المتامقية

-بخداف اإلدارة وأهمها: مدى التقيد بالقوانين واألنظمة والتاميمات ال ارية. - مدى قدرة اإلدارة عمى التخطيط والمرونة في التكيل مع األحوال المتليرة. -

لمامومات المقدمة لم مطة النقدية.مدى دقة البيانات وا -

مدى تجاوف اإلدارة مع تقارير التدقيق الداخمي وتدعيم نظام الرقابة الداخمية. -

مدى خبرة ومارفة أع اف اإلدارة الاميا بال وق المصرفي. -

مدى وجود خطط وا حة لمتايين وو ع المنا ف في المكان المنا ف. -

دارتها بشكل جيد.مدى قدرة اإلدارة عمى التاامل مع المخا - طر واال

مدى قدرة اإلدارة عمى مواجهة التقمبات في وق األعمال. -

:Earningsاألرباح -4تاتبر جودة األصول ذات تخثير مباشر وكبير عمى األرباحو ير أن لبيان مدى تيخثير

هييذ األصييول عمييى األربيياح فييي األجييل القصيييرو ي ييتخدم عييادة المفتشييون ن ييبة الاا ييد عمييى ( كنقطية بدايية لتقيييم األربياح "Return on averege assets "RoAAصيول )متو يط األ -كما يمي:

(5جدول رقم )

البيران Peer group م2003السنة الحالية

RoAA م2002السنة السابقة

RoAA الدخل معيار الصناعة RoAA الدخل

0.51 1.1 0.69 0.84 2.5 الدخل المتحقق

والر.مالحظة/ القيمة بالمميون د

ويالحظ عمى المادتت ال ابقة زيادة ن يبة الاا يد عميى متو يط األصيول لمفتيرة الحاليية وهيييو منشيييير عميييى أداف أف ييييل لمبنييي 15.كميييا أنهيييا تزييييد عييين مايييدل الصيييناعة بواقيييع 33.بواقيييع

كين (و ول1مقارنة بالبنو األخرىو وبالتالي يمكين القيول بيخن أربياح البنيي جيييدة ويخخيذ تقيييم رقيم )األمر يتطمف أي ًا قيام جهاز الرقابة والتفتيش المصرفي بتحميل جيودة األربياح مين خيالل مراعياة

-تحميل الاناصر والق ايا التالية لدى إجراف التفتيش كما يمي:

(38)

مدى وجود إيرادات ونفقات ا تثنا ية ) ير متكررة( ير عادية. - رأس المال بصورة جيدة. مدى كفاية األرباح اإلجمالية لتلطية النفقات وبناف -

مدى كفاية المخصصات في مواجهة القروض والت هيالت ات تمانية المتاثرة. -

مييييدى وجييييود إيييييرادات ميييين ات ييييتثمارات فييييي األوراق المالييييية وحجمهييييا مقارنيييية بيييياإليرادات - المصرفية الماتادة.

أس ميييدى المحافظييية عميييى م يييتوى جييييد مييين نميييو األربيييياح تيييندي لممحافظييية عمييييى كفيييياية ر - المال.

تحميل هيكل األرباح ومدى اعتماد عميى األنشيطة والاممييات المصيرفية الااديية ومقارنتي - مع نفس المكونات في الصناعة.

مدى توافق عممية توزيع األرباح مع القوانين واألنظمة ال ارية. -

مدى قدرة البن عمى مواجهة مخاطر التقمبات في أ اار الفا دة. -

بة والتفتيش الداخمي عمى كافة الماامالت المصرفية.مدى كفاية نظم الرقا -

:Liquidityتحميل السيولة -5ياتبر عنصر ال يولة من الاناصر األ ا ية المكونة لنظام التقييمو ولكن هذا الانصر

يتميز بادم تداخم بشكل كبير مع الاناصير األخيرى المكيون لهيذا النظيام مثيل عناصير جيودة المييالو ور ييم ذليي فقييد ينظيير الييباض إلييى عنصيير ال يييولة بخنيي أحييد األصييول واألربيياح ورأس

األ ييباف المندييية إلييى وقييوع البنييو فييي المشييكالت وبالتييالي فشييمها فييي الوفيياف بالتزاماتهيياو فييإذا واج البن مشكالت ماقيدة فيي تيدنى جيودة أصيول فإني يصياف بالخ يا ر مميا ييناكس بيدور

توى التيييدفقات النقديييية الداخميييةو األمييير اليييذي يييينثر عميييى قاعيييدة رأس الميييال ومييين ثيييم تيييدنى م ييي بالتالي عمى أو اع ال يولة.

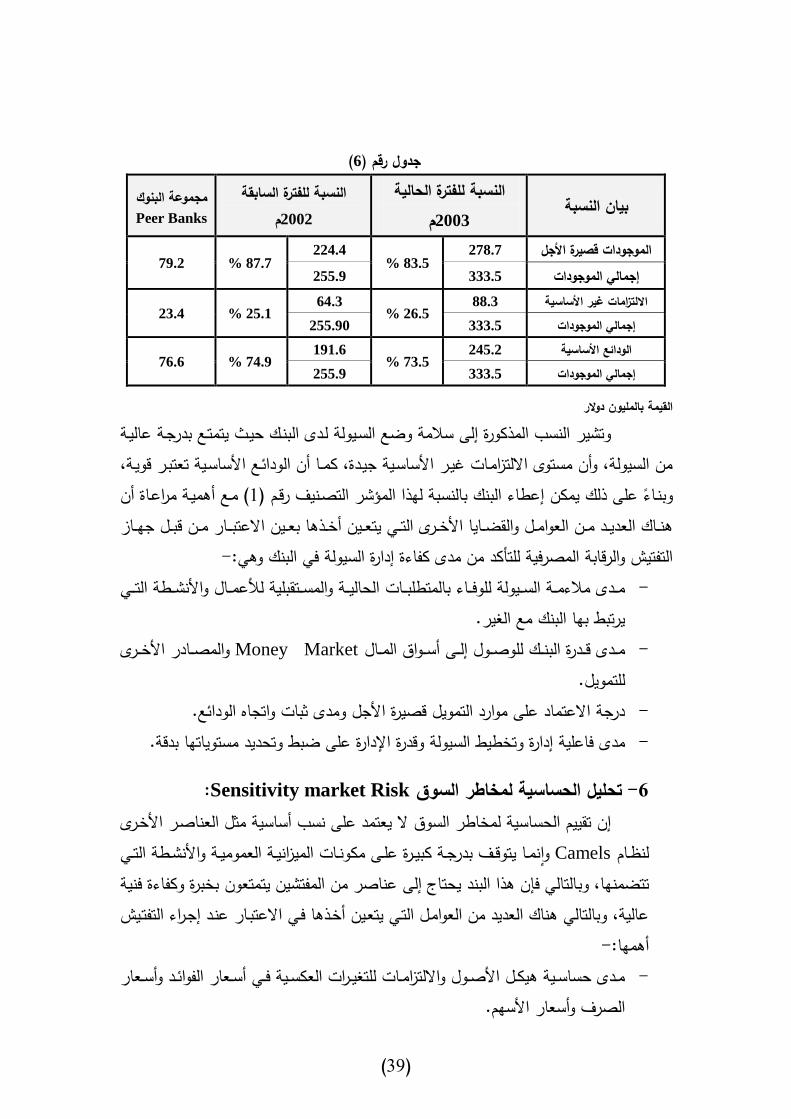

إن تحميل عنصر ال ييولة ي يتند إليى الادييد مين الن يف الماليية التاليية المو يحة فيي الجيدول -(والتي أهمها: 6رقم )

(39)

(6جدول رقم )

بيان النسبةبة لمفترة الحالية النس

م2003النسبة لمفترة السابقة

م2002 مجموعة البنوكPeer Banks

278.7 الموجودات قصيرة األجل% 83.5

224.4 % 87.7 79.2

255.9 333.5 إجمالي الموجودات

88.3 االلتزامات غير األساسية% 26.5

64.3 % 25.1 23.4

255.90 333.5 إجمالي الموجودات

245.2 ساسيةالودائع األ% 73.5

191.6 % 74.9 76.6

255.9 333.5 إجمالي الموجودات

القيمة بالمميون دوالر

وتشير الن ف المذكورة إلى المة و ع ال ييولة ليدى البني حييث يتمتيع بدرجية عاليية من ال يولةو وأن م توى اتلتزاميات يير األ ا يية جييدةو كمييا أن الودا يع األ ا يية تاتبير قوييةو

( ميع أهميية مراعياة أن 1البن بالن بة لهذا المنشر التصينيل رقيم ) وبنياًف عمى ذل يمكن إعطافهنيييا الادييييد مييين الاواميييل والق يييايا األخيييرى التيييي يتايييين أخيييذها بايييين اتعتبييييار مييين قبيييل جهييياز

-التفتيش والرقابة المصرفية لمتخكد من مدى كفافة إدارة ال يولة في البن وهي:الحاليييية والم يييتقبمية لنعميييال واألنشيييطة التيييي ميييدى مالفمييية ال ييييولة لموفييياف بالمتطمبيييات -

يرتبط بها البن مع اللير.والمصيييادر األخيييرى Money Marketميييدى قيييدرة البنييي لموصيييول إليييى أ يييواق الميييال -

لمتمويل.

درجة اتعتماد عمى موارد التمويل قصيرة األجل ومدى ثبات واتجا الودا ع. -

دارة عمى بط وتحديد م توياتها بدقة.مدى فاعمية إدارة وتخطيط ال يولة وقدرة اإل -

:Sensitivity market Riskتحميل الحساسية لمخاطر السوق -6إن تقييم الح ا ية لمخاطر ال وق ت ياتمد عمى ن ف أ ا ية مثل الاناصير األخيرى نمييا يتوقييل بدرجيية كبيييرة عمييى مكونييات الميزانييية الامومييية واألنشييطة التييي Camelsلنظييام واال

التالي فإن هذا البند يحتاج إلى عناصر من المفتشين يتمتاون بخبرة وكفافة فنية تت منهاو وبعاليةو وبالتالي هنا الاديد من الاواميل التيي يتايين أخيذها فيي اتعتبيار عنيد إجيراف التفتييش

-أهمها:مييدى ح ا ييية هيكييل األصييول واتلتزامييات لمتليييرات الاك ييية فييي أ يياار الفوا ييد وأ يياار -

ر األ هم.الصرل وأ اا

(42)

مدى قدرة اإلدارة عمى قياس و بط درجة التارض لممخاطر. -

درجة المخاطرة التي يتارض لها البن جراف المتاجرة باألوراق المالية. -

مدى توفر إدارة قوية لتطبيق فاال لم يا ات واإلجرافات الالزمة إلدارة ومراقبة المخياطر - ات تمانية.

لمراقبة الامميات المصرفية باإل افة إلى وجود نظيام مدى وجود نظام رقابة داخمية فاال - فاال لمتدقيق الداخمي.

مدى مالفمة ومرونة هيكل الميزانية في مواجهة مخاطر ال وق. -

مدى وجود وتطبيق إجرافات كافية ت مب بإجراف مراجاة وتقييم دوري إلدارة المخاطر. -

ة التناف ية المصرفية.مدى قدرة اإلدارة عمى مراقبة التليرات الجارية في البي -

ميدى إجييراف وتطبيييق درا يات فنييية كافييية حيول حصيير ومراقبيية جمييع أنييواع المخيياطر قبييل - الشروع في الدخول في أية مشروعات جديدةو وتقديم منتجات وخدمات مصرفية جديدة.

ميدى وجييود نظييم مامومييات إدارييية كافييية ت ييمن ان ييياف وتييدفق المامومييات ييمن تقييارير -ة الامييييا تحيييدد جمييييع المخييياطر المحيطييية بالاممييييات واألنشيييطة بشيييكل دقييييق ماليييية لييي دار ومن بط.

وجييود جهيياز رقابيية يتمتييع بات ييتقاللية التاميية ميين حيييث الصييالحيات والمهييام وقييادر عمييى - القيام بواجبات بما يتالفم وطبياة وحجم المخاطر.

(41)

النتائج والتوصيات

أوالً/ النتائج :

-لتالية:أسفر البحث عن النتائج اأظهيير البحييث أهمييية تطبيييق نظييام داعييم لامميييات الرقابيية والتفتيييش المصييرفية التييي تقييوم -1

بتنفيذها ال مطة النقدية بما ينكد صحة فر ية البحثو حيث تم إبراز الجوانف اإليجابيية ( ودورهيييا كرافيييد هيييام فيييي تلذيييية عممييييات التفتييييش والرقابييية Camelsفيييي تطبييييق النظيييام )

ي تكشل عن باض مظاهر ال ال والقصور والتي تشكل مداخل مهمة بالمامومات الت لمبحث عن جذور المشكالت المصرفية وم بباتها.

فييي ت ييميط ال ييوف عمييى نقيياط القييوة وال ييال فييي Camelsتتمثييل أهمييية تطبيييق نظييام -2أنظميية الامييل المصييرفية نظريييًا وتطبيقيييًا بمييا يييندي إلييى توجييي اتهتمييام نحوهييا وبالتييالي

خدمة أهدال المودعين والم تثمرين والم اهمين عمى ال وافو األمر الذي ي اهم تحقيق قميميييًا فييي زيييادة كفييافة الامييل المصييرفي وتييدعيم فااليتيي عمييى ال يياحة المصييرفية محميييًا واالودولييييييًاو والتيييييي أصيييييبحت ا يييييتراتيجية ت نيييييى عنهيييييا لمواكبييييية التطيييييورات الحاصيييييمة فيييييي

الصناعة المصرفية.

نتا ا التفتيش والرقابة المصرفية التي تقوم بها ال مطة النقدية عمى النحو إن التقرير عن -3الييوارد فييي هييذ الدرا يية تييندي إلييى زيييادة منفايية وفاالييية التقييارير وات ييتفادة منهييا بشييكل

جوهري لتحقيق أهدال النمو والتطور ومواكبة م تجدات الاصر.

قابيييية والتفتيييييش الحييييالي )بصييييورت إن المنطمقييييات األ ا ييييية التييييي يرتكييييز عميهييييا نظييييام الر -4التقميدية( يتطمف المزيد من التطوير والتحديث في ظل عصر ثورة تكنولوجييا الماموميات التيييي تشيييهدها ال ييياحة المصيييرفية مميييا ينكيييد فر يييية التكاميييل والتيييرابط ميييع نظيييام التقيييييم

.Camelsالمصرفي بشكل جوهري Camelsييم ترتبط مراحل عمميات الرقابة والتفتيش الميداني باناصر التق -5

إيجابيًا وتت م بالتكامل والقوة والفاالية في تطبيق عمميات الرقابة والتفتيش المصرفي.

يامل النظام المقترح عمى إجيراف تحمييل شيامل ألداف البني وأنمياط أنشيطت ومقارنتهيا ميع -6م توى الصناعة في ال ياحة المصيرفية مميا ي ياهم فيي صييا ة محكمية لخطيط عممييات

لتفتيش وتنفيذ مراحمها بدقة متناهية مع التركييز عميى الاناصير ال يمبية التيي تحتياج إليى ا عناية واهتمام أكبر.

(42)

ثانيًا: التوصيات:

-في ضوء النتائج السابقة يوصي الباحث بما يمي:أل ييراض دعييم كفييافة وفاعمييية عمميييات الرقابيية والتفتيييش Camelsتطبيييق نظييام التقييييم -1

لرقابة والتفتيش المصرفية لم مطات النقدية عمى الجهاز المصرفي.التي تقوم أجهزة االاميييل عميييى ت يييمين تقريييير التفتييييش النهيييا ي اليييذي تايييد أجهيييزة الرقابييية المصيييرفية كافييية -2

الاناصيير اإليجابييية وال ييمبية التييي ي ييفر عنهييا تطبيييق نظييام التقييييم وتخثيراتهييا عمييى نتييا ا عمميات التفتيش والرقابة.

مزيييد ميين اتهتمييام ميين قبييل ال ييمطة الرقابييية )النقدييية( لتطييوير وليييات نظييام ييرورة بييذل ال -3التقييم المصيرفي حتيى تصيبب تقيارير التفتييش أداة فاعمية لمرقابية عميى المصيرل وتحقييق

م تهدفات .

فيي الكشيل عين Camels رورة تفايل الاناصر األ ا ية التي يت م بها نظام التقيييم -4ا وتحقييق ات يتفادة فيي التااميل ماهيا وقا ييًا وعالجييًا نقاط ال يال فيي كيل عنصير منهي بدرجة عالية من الكفافة والفاعمية.

الحييرص عمييى الييتامم ميين الييدروس الم ييتفادة فييي المشييكالت التييي يييتم مواجهتهييا وتوثيقهييا -5 ييمن تقييارير خاصيية تو ييب م ييببات المشييكمة واأل يياليف المتبايية فييي ماالجتهييا وبييدا ل

كم الخبرة الرقابية التي ت مب بزيادة كفافة وفاالية التدابير والينظم الاالج للرض زيادة تراالرقابيييية الوقا يييية التيييي تمنيييع أو تحيييد مييين القابميييية لمتايييرض لنزميييات المصيييرفية و يييمان

م تويات أعمى من الجاهزية في التااون مع أي مشكالت م تقبمية.