Правовое регулирование финансовой деятельности © Лисица В.Н., 2016 1 Тема 8 Правовое регулирование финансовой деятельности Лисица Валерий Николаевич, заведующий кафедрой гражданского процесса юридического факультета Новосибирского национального исследовательского государственного университета, доктор юридических наук Источники правового регулирования финансовой деятельности 1) Гражданский кодекс РФ; 2) Федеральный закон «О банках и банковской деятельности»; 3) Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»; Источники правового регулирования финансовой деятельности 4) Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в РФ»; 5) правовые акты Центрального Банка РФ и др.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 1

Тема 8Правовое регулирование финансовой деятельности

Лисица Валерий Николаевич,заведующий кафедрой гражданского процесса

юридического факультета Новосибирского национального исследовательского

государственного университета, доктор юридических наук

Источники правового регулирования финансовой

деятельности

1) Гражданский кодекс РФ;

2) Федеральный закон «О банках и банковской деятельности»;

3) Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

Источники правового регулирования финансовой

деятельности

4) Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в РФ»;

5) правовые акты Центрального Банка РФ и др.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 2

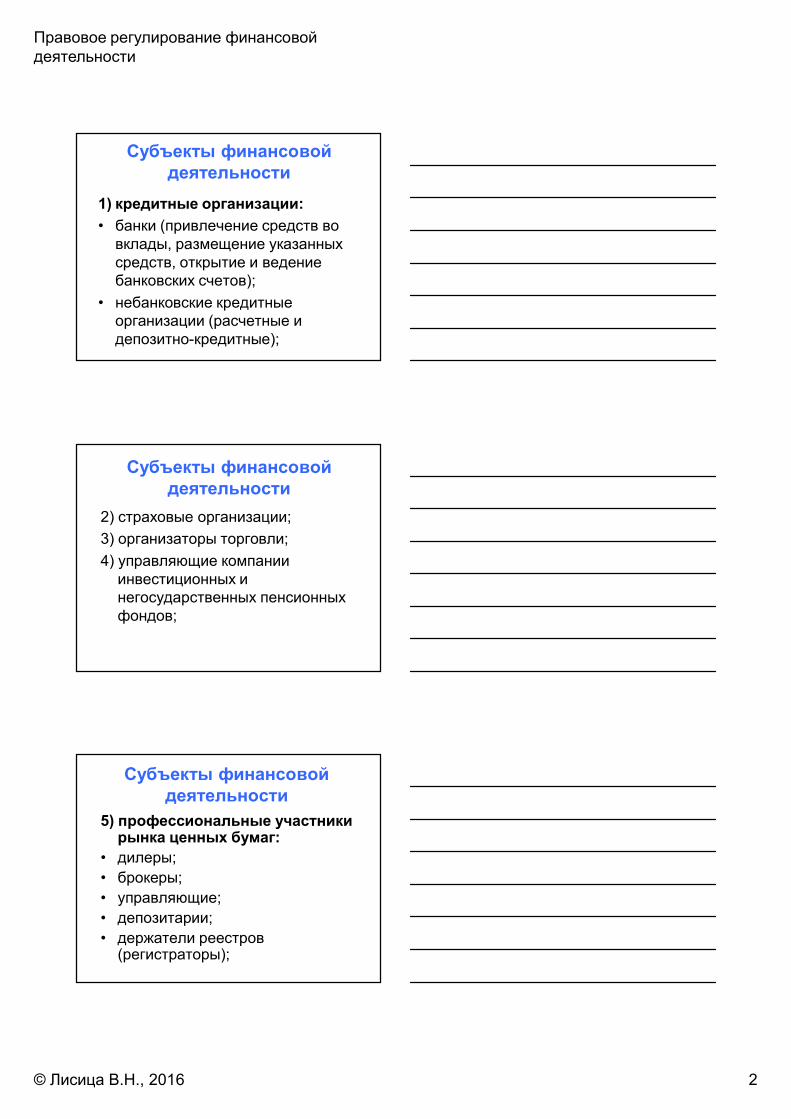

Субъекты финансовой деятельности

1) кредитные организации:

• банки (привлечение средств во вклады, размещение указанных средств, открытие и ведение банковских счетов);

• небанковские кредитные организации (расчетные и депозитно-кредитные);

Субъекты финансовой деятельности

2) страховые организации;

3) организаторы торговли;

4) управляющие компании инвестиционных и негосударственных пенсионных фондов;

Субъекты финансовой деятельности

5) профессиональные участники рынка ценных бумаг:

• дилеры;

• брокеры;

• управляющие;

• депозитарии;

• держатели реестров (регистраторы);

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 3

Субъекты финансовой деятельности

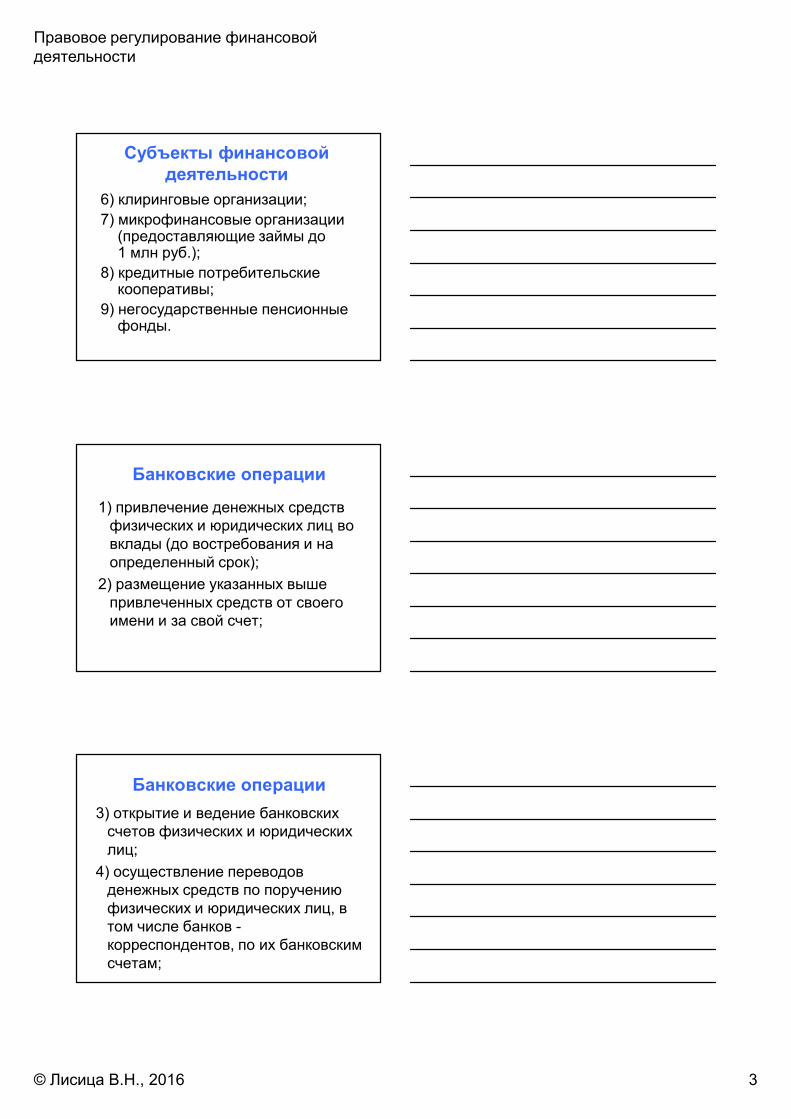

6) клиринговые организации;

7) микрофинансовые организации (предоставляющие займы до 1 млн руб.);

8) кредитные потребительские кооперативы;

9) негосударственные пенсионные фонды.

Банковские операции

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных выше привлеченных средств от своего имени и за свой счет;

Банковские операции

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков -корреспондентов, по их банковским счетам;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 4

Банковские операции

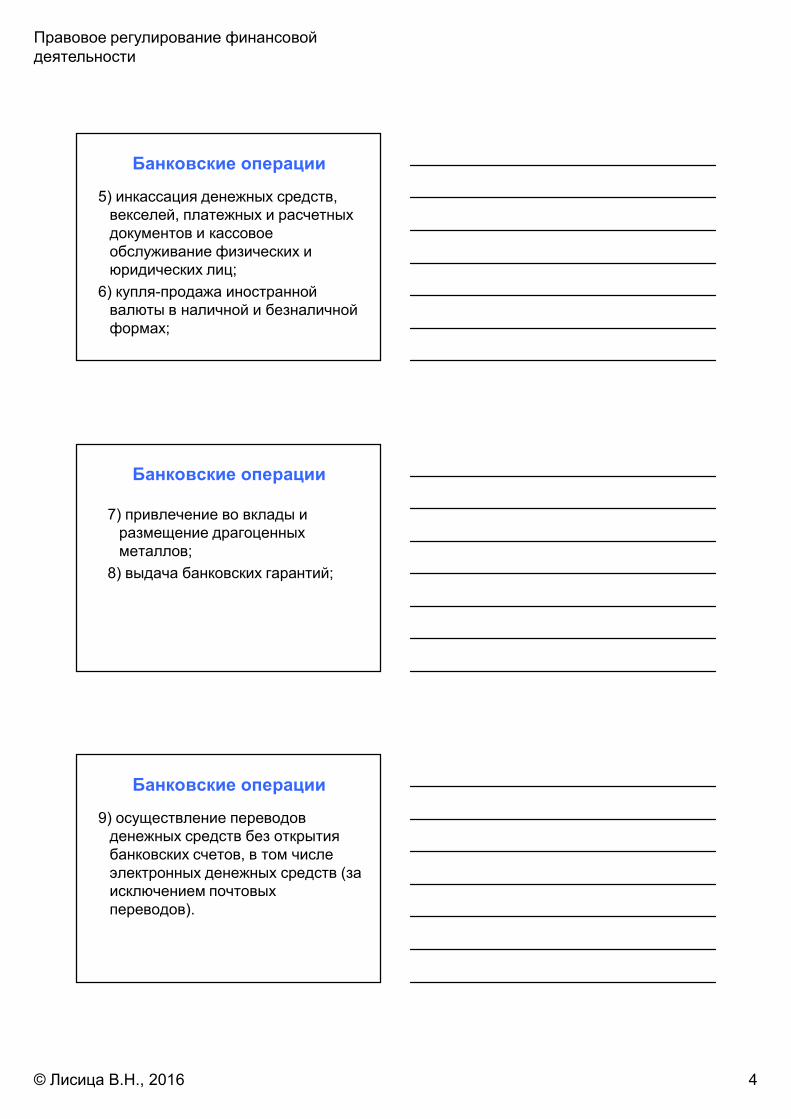

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

Банковские операции

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

Банковские операции

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 5

Банковские сделки

1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

Банковские сделки3) доверительное управление

денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

Банковские сделки

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 6

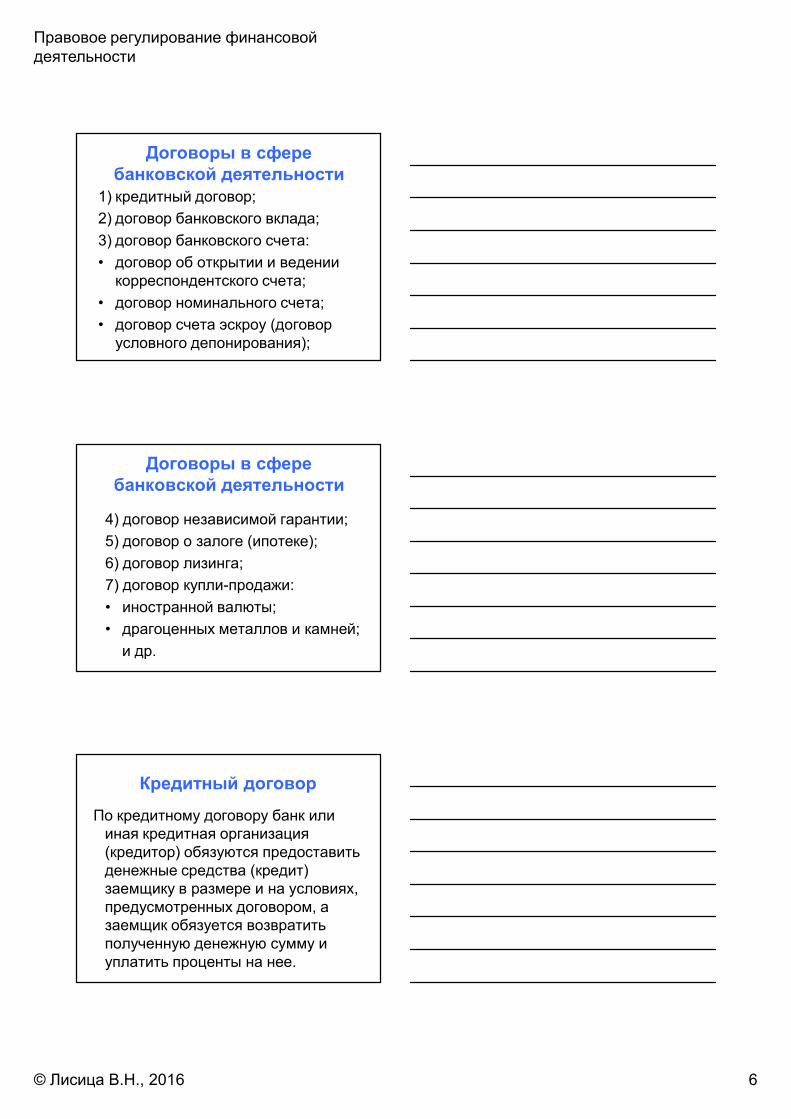

Договоры в сфере банковской деятельности

1) кредитный договор;

2) договор банковского вклада;

3) договор банковского счета:

• договор об открытии и ведении корреспондентского счета;

• договор номинального счета;

• договор счета эскроу (договор условного депонирования);

Договоры в сфере банковской деятельности

4) договор независимой гарантии;

5) договор о залоге (ипотеке);

6) договор лизинга;

7) договор купли-продажи:

• иностранной валюты;

• драгоценных металлов и камней;

и др.

Кредитный договор

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 7

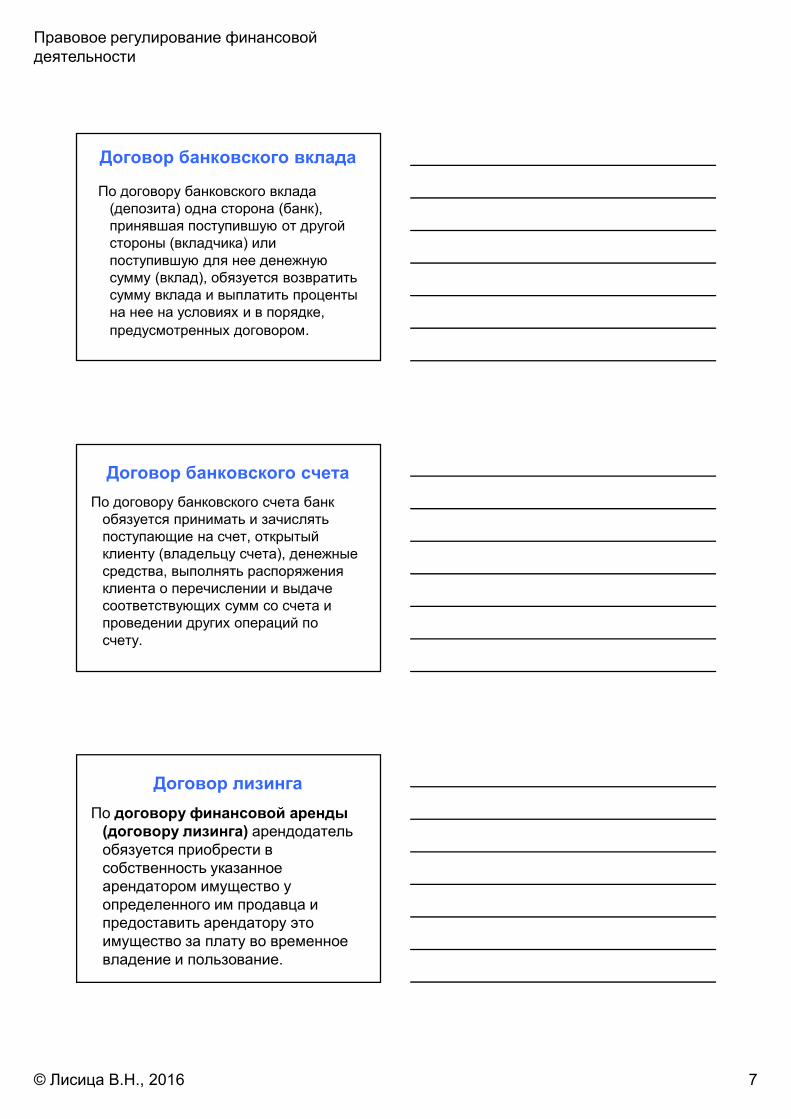

Договор банковского вклада

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке,

предусмотренных договором.

Договор банковского счета

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Договор лизинга

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 8

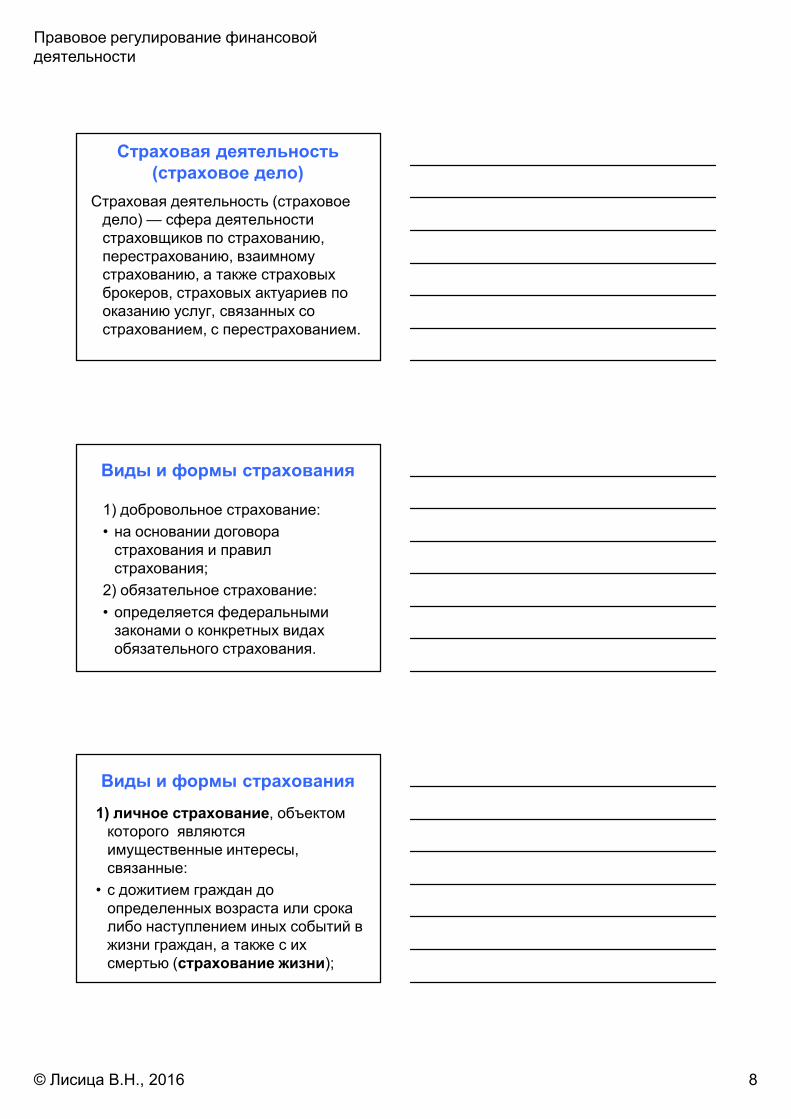

Страховая деятельность (страховое дело)

Страховая деятельность (страховое дело) — сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием.

Виды и формы страхования

1) добровольное страхование:

• на основании договора страхования и правил страхования;

2) обязательное страхование:

• определяется федеральными законами о конкретных видах обязательного страхования.

Виды и формы страхования

1) личное страхование, объектом которого являются имущественные интересы, связанные:

• с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни);

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 9

Виды и формы страхования

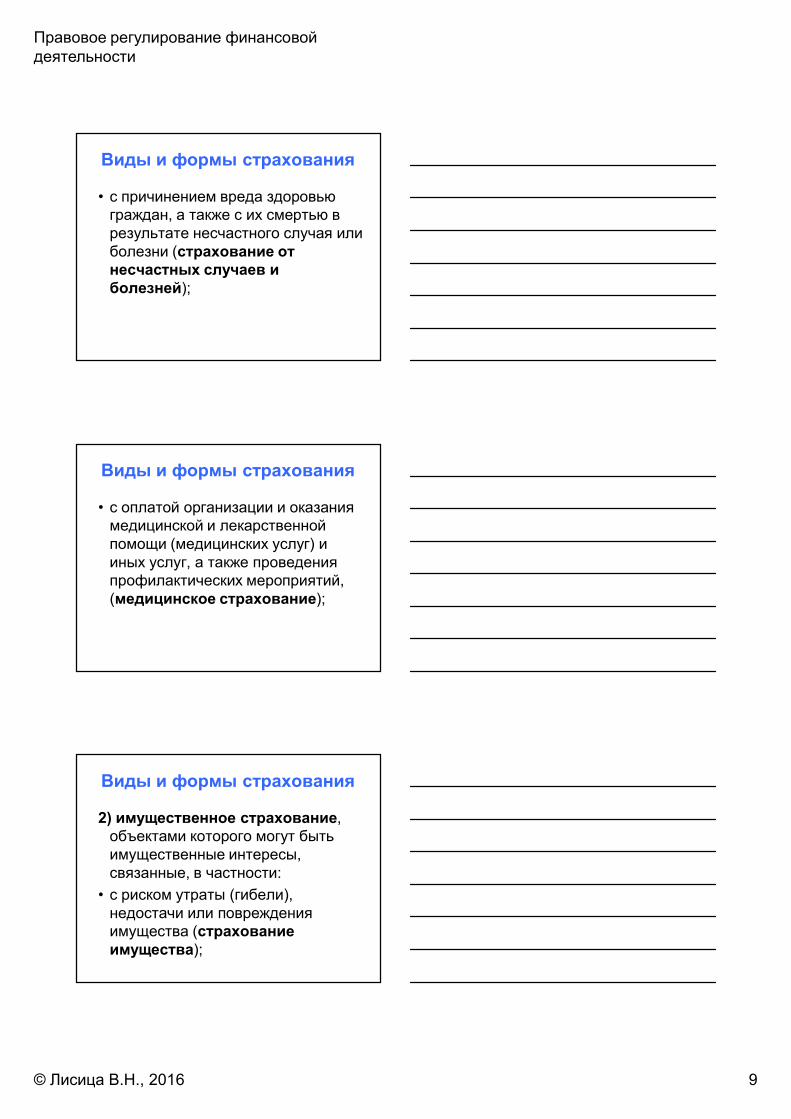

• с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней);

Виды и формы страхования

• с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг, а также проведения профилактических мероприятий, (медицинское страхование);

Виды и формы страхования

2) имущественное страхование, объектами которого могут быть имущественные интересы, связанные, в частности:

• с риском утраты (гибели), недостачи или повреждения имущества (страхование имущества);

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 10

Виды и формы страхования

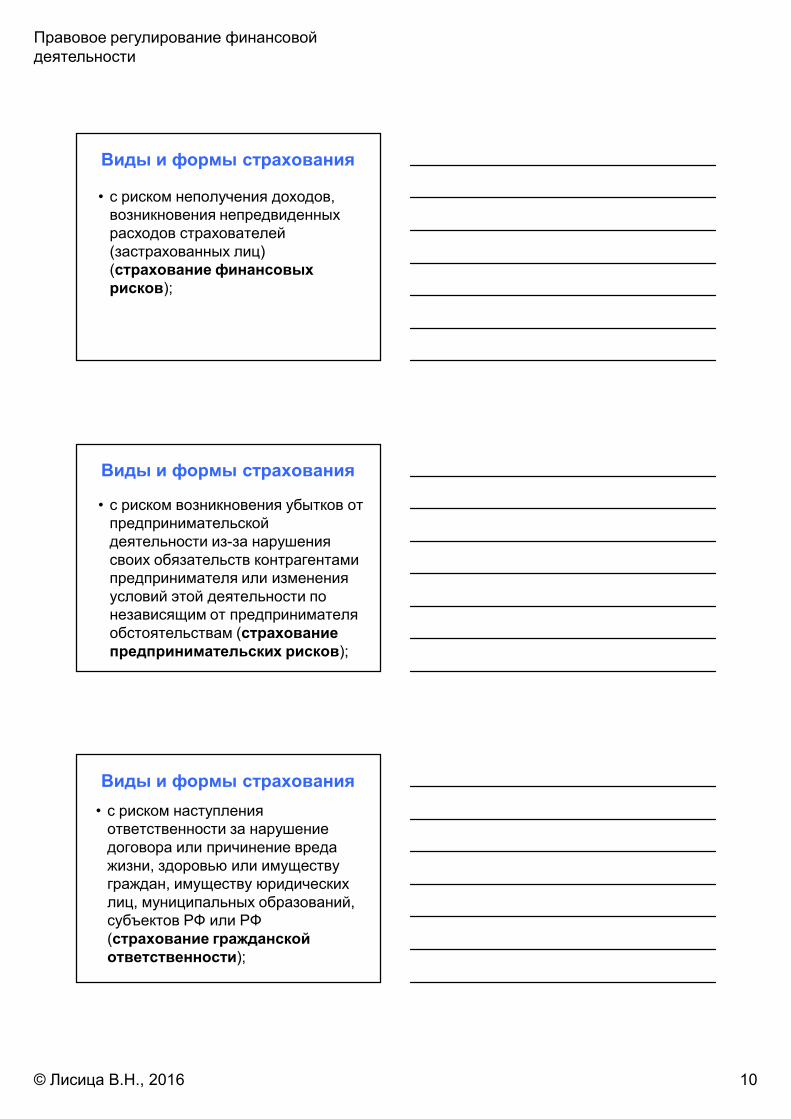

• с риском неполучения доходов, возникновения непредвиденных расходов страхователей (застрахованных лиц) (страхование финансовых рисков);

Виды и формы страхования

• с риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам (страхование предпринимательских рисков);

Виды и формы страхования

• с риском наступления ответственности за нарушение договора или причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов РФ или РФ (страхование гражданской ответственности);

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 11

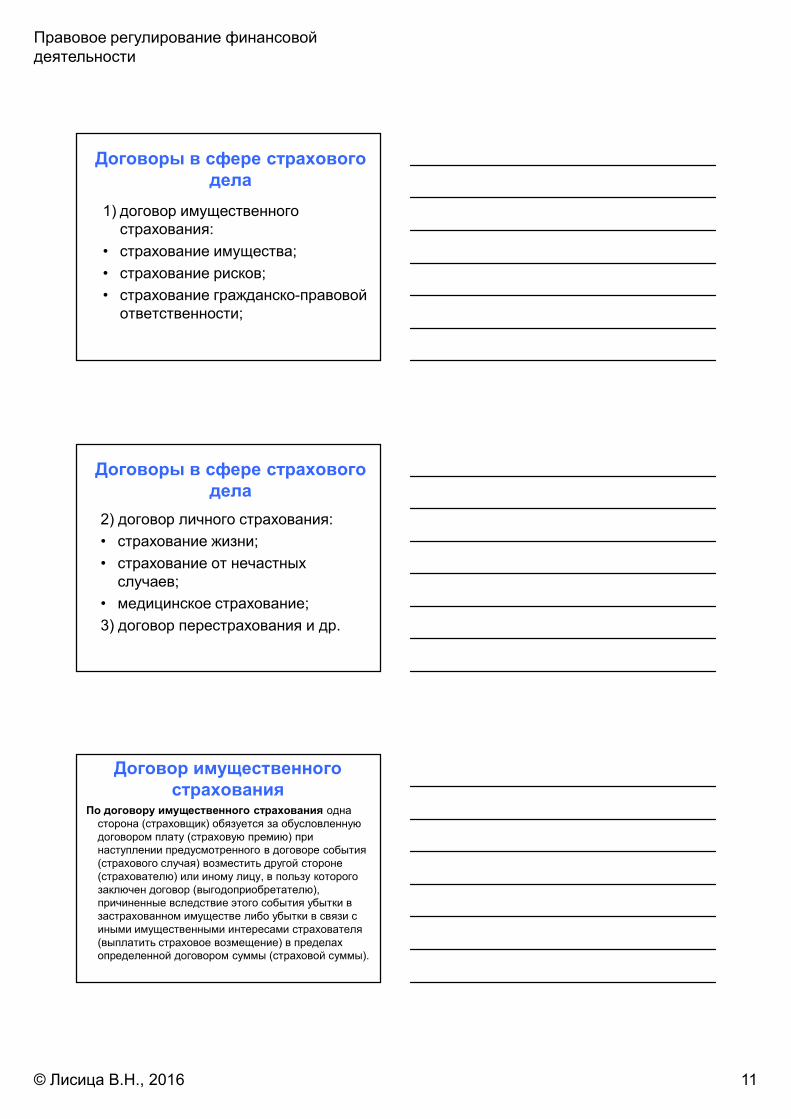

Договоры в сфере страхового дела

1) договор имущественного страхования:

• страхование имущества;

• страхование рисков;

• страхование гражданско-правовой ответственности;

Договоры в сфере страхового дела

2) договор личного страхования:

• страхование жизни;

• страхование от нечастных случаев;

• медицинское страхование;

3) договор перестрахования и др.

Договор имущественного страхования

По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 12

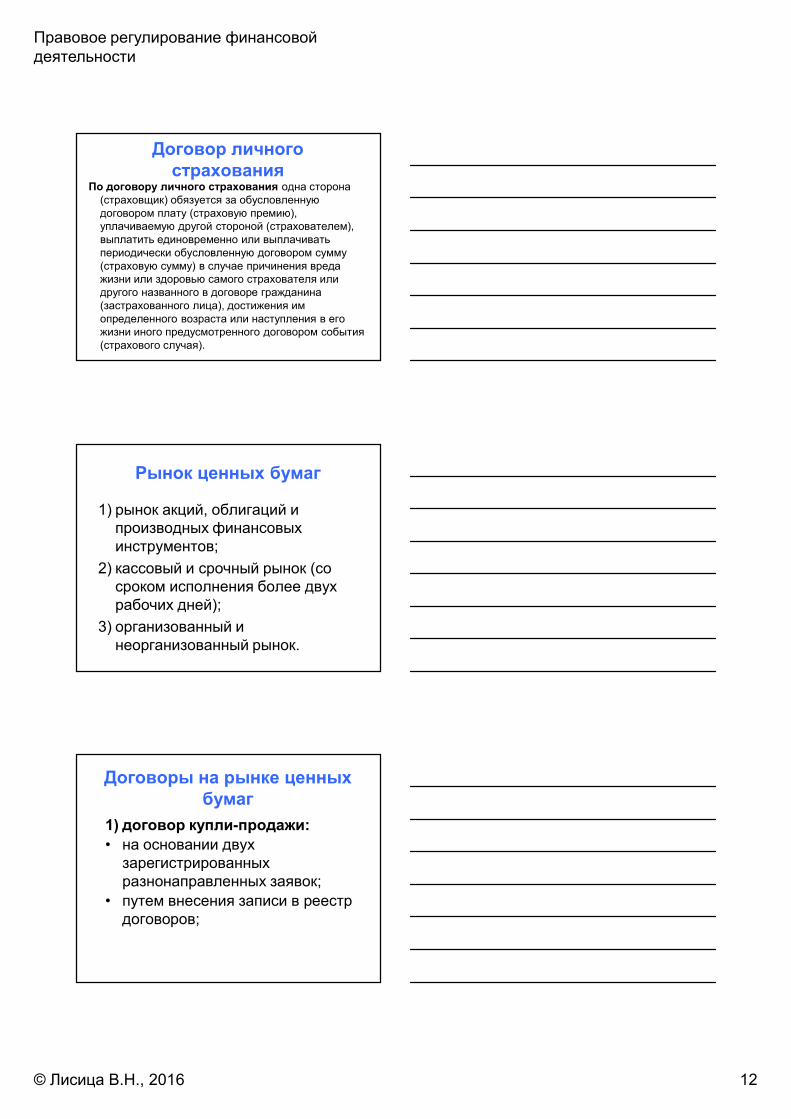

Договор личного страхования

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Рынок ценных бумаг

1) рынок акций, облигаций и производных финансовых инструментов;

2) кассовый и срочный рынок (со сроком исполнения более двух рабочих дней);

3) организованный и неорганизованный рынок.

Договоры на рынке ценных бумаг

1) договор купли-продажи:

• на основании двух зарегистрированных разнонаправленных заявок;

• путем внесения записи в реестр договоров;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 13

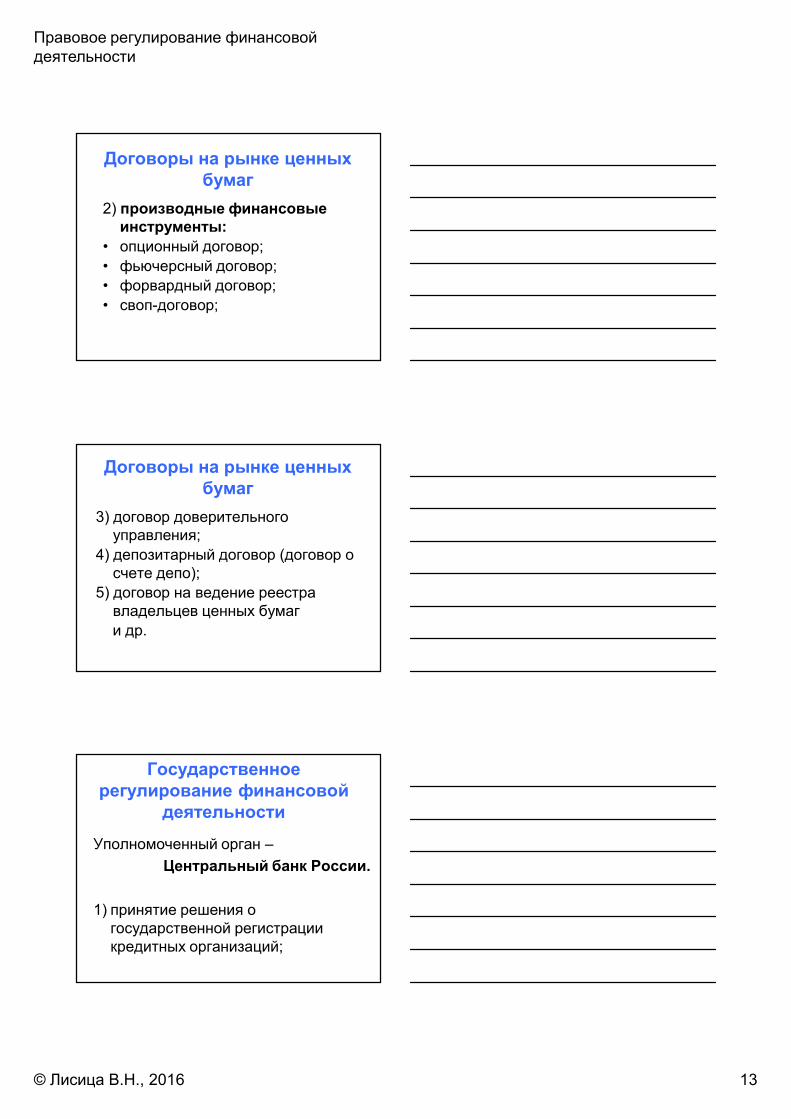

Договоры на рынке ценных бумаг

2) производные финансовые инструменты:

• опционный договор;

• фьючерсный договор;

• форвардный договор;

• своп-договор;

Договоры на рынке ценных бумаг

3) договор доверительного управления;

4) депозитарный договор (договор о счете депо);

5) договор на ведение реестра владельцев ценных бумаг

и др.

Государственное регулирование финансовой

деятельности

Уполномоченный орган –

Центральный банк России.

1) принятие решения о государственной регистрации кредитных организаций;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 14

Государственное регулирование финансовой

деятельности

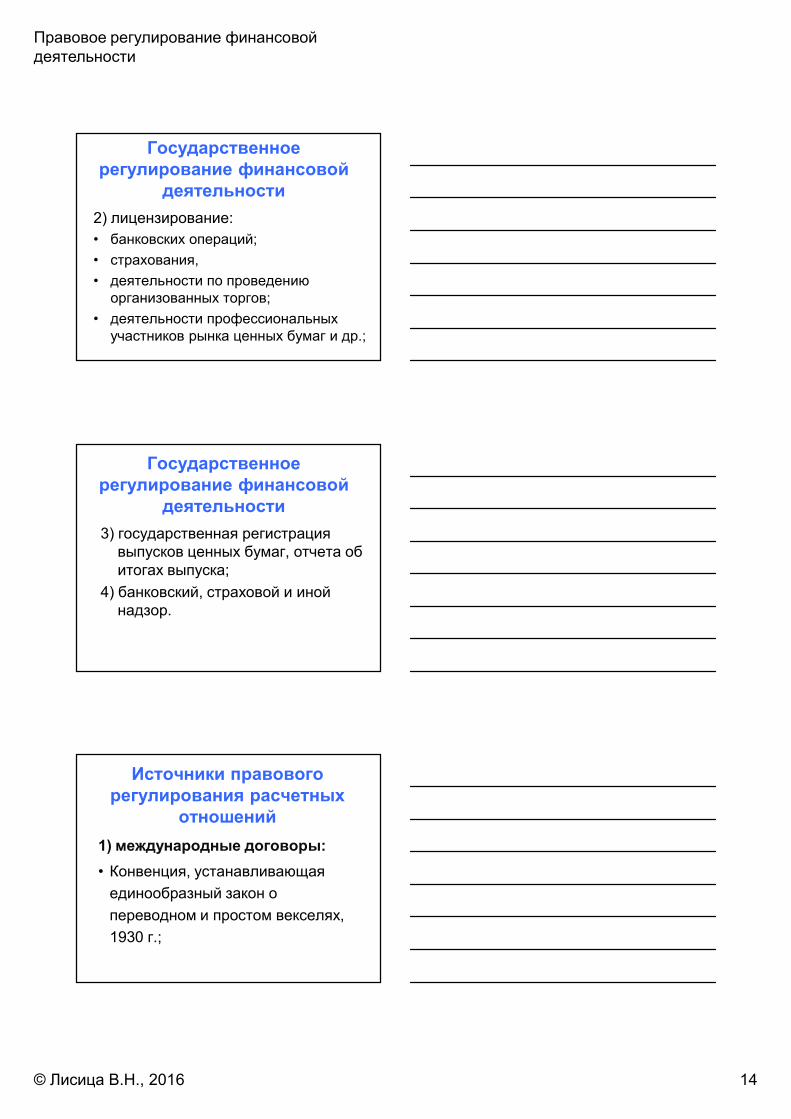

2) лицензирование:

• банковских операций;

• страхования,

• деятельности по проведению организованных торгов;

• деятельности профессиональных участников рынка ценных бумаг и др.;

Государственное регулирование финансовой

деятельности

3) государственная регистрация выпусков ценных бумаг, отчета об итогах выпуска;

4) банковский, страховой и иной надзор.

Источники правового регулирования расчетных

отношений

1) международные договоры:

• Конвенция, устанавливающая

единообразный закон о

переводном и простом векселях,

1930 г.;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 15

Источники правового регулирования расчетных

отношений

1) международные договоры:

• Конвенция о гербовом сборе в отношении переводного и простого векселей 1930 г.;

• Конвенция, имеющая целью разрешение некоторых коллизий законов о переводных и простых векселях, 1930 г.;

Источники правового регулирования расчетных

отношений

1) международные договоры:

• Конвенция, устанавливающая единообразный закон о чеках, 1931 г.;

• Конвенция, имеющая целью разрешение некоторых коллизий законов о чеках, 1931 г.;

• Конвенция о гербовом сборе в отношении чеков 1931 г.;

Источники правового регулирования расчетных

отношений2) российское право:

• Гражданский кодекс Российской Федерации (глава 46);

• Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 16

Источники правового регулирования расчетных

отношений• Федеральный закон от 10 декабря

2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»;

• Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе»;

• Положение ЦБ РФ от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств»;

Источники правового регулирования расчетных

отношений• Инструкция ЦБ РФ от 4 июня 2012 г.

№ 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением»;

Источники правового регулирования расчетных

отношений3) обычаи и обыкновения:

• Унифицированные правила МТП по инкассо 1995 г. (публикация МТП № 522);

• Правила международной практики резервных аккредитивов 1998 г. (публикация МТП № 590);

• Унифицированные правила и обычаи МТП по документарному аккредитиву 2007 г. (публикация МТП № 600) и др.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 17

Переводной вексель(Bill of Exchange)

Письменный документ, который:

1) содержит безусловный приказ векселедателя плательщику уплатить определенную денежную сумму получателю (векселедателю или третьего лица) или его приказу;

Переводной вексель(Bill of Exchange)

2) подлежит оплате по предъявлении или в определенный срок;

3) датирован;

4) подписан векселедателем.

Реквизиты переводного векселя

1) наименование «вексель»;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование плательщика;

4) указание срока платежа;

5) указание места платежа;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 18

Реквизиты переводного векселя

6) наименование того, кому или приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись векселедателя.

Участники вексельных отношений и типы

переводных векселей1) векселедатель

(трассант);

2) векселеприобре-татель(векселедержатель, ремитент);

3) плательщик (трассат);

4) авалист;

5) индоссант.

1) переводной вексель за счет третьего лица;

2) переводной вексель на себя (простая тратта);

3) вексель своему приказу.

Вексельные оговорки

• «не приказу»;

• «валюта к получению», «на инкассо», «как доверенному»;

• «валюта в обеспечение», «валюта в залог»;

• «оборот без издержек», «без протеста»;

• «без оборота на меня».

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 19

Права векселедержателя

1) предъявить иск против индоссантов, векселедателя и других обязанных лиц:

• при наступлении срока платежа, если платеж не был совершен;

• даже раньше наступления срока платежа:

- если имел место полный или частичный отказ в акцепте;

Права векселедержателя

- в случае несостоятельности плательщика независимо от того, акцептовал ли он вексель или нет, в случае прекращения им платежей, даже если это обстоятельство не было установлено судом, или в случае безрезультатного обращения взыскания на его имущество;

Права векселедержателя

- в случае несостоятельности векселедателя по векселю, не подлежащему акцепту.

2) требовать уплаты:

• сумму переводного векселя, не акцептованную или не оплаченную, с процентами, если они были обусловлены;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 20

Права векселедержателя

2) требовать уплаты:

• проценты со дня срока платежа;

• издержки по протесту, издержки по посылке извещения, а также другие издержки.

Сроки исковой давности

Исковые требования, вытекающие из переводного векселя, погашаются:

1) против акцептанта – истечением 3 лет со дня срока платежа;

2) против индоссантов и векселедателя –истечением 1 года со дня протеста, совершенного в установленный срок или со дня срока платежа, в случае оговорки об обороте без издержек;

Сроки исковой давности

Исковые требования, вытекающие из переводного векселя, погашаются:

3) индоссантов друг к другу и к векселедателю – истечением 6 месяцев, считая со дня, в который индоссант оплатил вексель или со дня предъявления к нему иска.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 21

Простой вексель(Promissory Note)

Письменный документ, который:

1) содержит безусловное обязательство векселедателя уплатить определенную денежную сумму получателю или его приказу;

2) подлежит оплате по предъявлении или в определенный срок;

3) датирован;

4) подписан векселедателем.

Простой вексель(Promissory Note)

Особенности:

1) к простому векселю по общему правилу применяются положения о переводном векселе;

2) векселедатель по простому векселю обязан так же, как и акцептант по переводному векселю.

Чек (Cheque)

Письменное предложение чекодателя плательщику произвести платеж определенной суммы денег чекодержателю, содержащее:

1) наименование «чек»;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 22

Чек (Cheque)

3) наименование плательщика (банкира);

4) указание места платежа;

5) указание даты и места составления чека;

6) подпись чекодателя.

Осуществление прав, вытекающих из чека

1) передача прав осуществляется посредством индоссамента;

2) может обеспечен полностью или в части чековой суммы посредством аваля;

Осуществление прав, вытекающих из чека

3) допустимы оговорки «не приказу», «валюта к получению», «на инкассо», «как доверенному», «только для расчетов», «оборот без издержек», «без протеста», «без оборота на меня»;

4) возможно перечеркивание чека (общее и специальное);

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 23

Осуществление прав, вытекающих из чека

5) чек должен быть предъявлен к платежу в течение 8, 20 или 70 дней и оплачивается по предъявлении;

6) держатель чека может осуществить свой регресс против индоссантов, чекодателя и других обязанных лиц, …

Осуществление прав, вытекающих из чека

… если предъявленный своевременно чек не оплачен и отказ от оплаты удостоверен путем:

• составления официального документа (протест);

• письменного датированного заявления плательщика на чеке, где указана дата предъявления чека;

Осуществление прав, вытекающих из чека

… если предъявленный своевременно чек не оплачен и отказ от оплаты удостоверен путем:

• датированного заявления расчетной палаты о том, что чек своевременно прислан и не оплачен;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 24

Осуществление прав, вытекающих из чека

7) держатель чека может требовать:

• сумму неоплаченного чека;

• проценты в размере 6 % со дня предъявления;

• издержки протеста или равнозначного акта, издержки по посылке извещения, а также другие издержки;

Осуществление прав, вытекающих из чека

8) регрессные иски погашаются истечением шести месяцев со дня истечения срока предъявления чека (или со дня, в который обязанное лицо оплатило чек, или со дня предъявления к нему иска).

Банковский перевод (Transfer)

1) поручение перевододателя (плательщика) за счет средств, находящихся на его счете, своему банку перевести определенную денежную сумму на счет иного, указанного плательщиком, лица;

2) поручение банка перевододателя банку-посреднику;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 25

Банковский перевод (Transfer)

3) поручение банка перевододателя или банка-посредника банку-бенефициару о зачислении перечисленной денежной суммы на счет указанного плательщиком лица.

Инкассо (Collection)

1) выдача инкассового поручения клиентом (принципалом) банку-ремитенту в целях:

• получения от плательщика платежа и (или) акцепта;

• передачи документов против платежа и (или) против акцепта;

• передачи документов на других условиях;

Инкассо (Collection)

2) выдача инкассового поручения банком-ремитентом инкассирующему банку, в том числе представляющему банку;

3) исполнение представляющим банком инкассового поручения;

4) перевод денежных средств или передача акцептованного векселя либо иных документов принципалу.

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 26

Виды инкассо

1) чистое инкассо – инкассо финансовых

документов, не сопровождаемых коммерческими документами;

2) документарное инкассо:• инкассо финансовых документов,

сопровождаемых коммерческими документами;

• инкассо коммерческих документов, не сопровождаемых финансовыми документами.

Аккредитив (Letter of Credit)

1) поручение приказодателя (плательщика) банку-эмитенту об открытии аккредитива:

• заплатить третьему лицу («бенефициару») или его приказу по предъявлении, если аккредитив исполняется путем платежа по предъявлении;

Аккредитив (Letter of Credit)

• принять на себя обязательство отсроченного платежа и заплатить по наступлении срока, если аккредитив исполняется путем отсроченного платежа;

• акцептовать переводной вексель («тратту»), выписанный бенефициаром, и заплатить по наступлении срока, если аккредитив исполняется путем акцепта;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 27

Аккредитив (Letter of Credit)

2) поручение банка-эмитента исполняющему банку об исполнении аккредитива:

• удостоверение очевидной подлинности аккредитива (авизование);

• сообщить бенефициару условия поступившего от банка-эмитента аккредитива;

Аккредитив (Letter of Credit)

• перевод банком-эмитентом денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву;

• подтверждение исполняющим банком аккредитива (при подтвержденном аккредитиве);

Аккредитив (Letter of Credit)

3) исполнение исполняющим банком аккредитива:

• представление бенефициаром в исполняющий банк документов, предусмотренных условиями аккредитива;

• проверка соответствия представленных документов условиям аккредитива;

Правовое регулирование финансовой деятельности

© Лисица В.Н., 2016 28

Аккредитив (Letter of Credit)

• осуществление платежа, акцепта или негоциации;

• направление банку-эмитенту извещения об исполнении аккредитива с указанием суммы исполнения и приложением представленных документов;

• возмещение расходов исполняющего банка банком-эмитентом.

Виды аккредитивов

1) исполняемый:

• по предъявлении;

• посредством отсрочки платежа;

• путем акцепта или негоциации;

2) отзывной и безотзывной;

3) переводной (трансферабельный) и непереводной;

Виды аккредитивов

1) покрытый (депонированный) и непокрытый (недепонированный);

2) подтвержденный и неподтвержденный.

Related Documents