Тема 8. Управление кредитным риском

Тема 8. Управление кредитным риском

Jan 05, 2016

Тема 8. Управление кредитным риском. Кредитный риск. - основная причина банкротства предпринимательских структур. Он связан с заемщиком, с эмитентом долговых ценных бумаг и с контрагентом в сделках с форвардами, опционами, свопами и в период расчетов по ценным бумагам. - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Тема 8. Управление кредитным риском

Кредитный риск- основная причина банкротства

предпринимательских структур.Он связан с заемщиком, с эмитентом

долговых ценных бумаг и с контрагентом в сделках с фор вардами, опционами, свопами и в период расчетов по ценным бумагам.

Кредитный риск определяется

большим количеством разнообразных и взаимосвязанных факто ров :

- качеством корпоративного менеджмента,- финансовым положением предприятия,- общеэкономическими условиями в отрасли

деятельности заемщика и в стране (страновой или суверенный риск) и др.

Основным видом кредитного риска

(кредитным событием) является дефолт — невозможность или нежелание контрагента выполнить свои обязательства в срок и/или в полном объеме, ведущее к нарушению условий договора и позволяющее кредиту начать процесс взыскания задолженности.

Организационная структура кредитных

звеньев коммерческого банка

зависит от объема, характера и географии операций. В общем случае она включает:

- кредитный комитет,- подразделение по коммерческим ссудам,- подразделение по потребительским ссудам,- подразделение по анализу

кредитоспособности заемщиков,- подразделение по контролю качества

кредитного портфеля.

Этапы управления кредитным риском индивидуального

заемщика

Основными этапамиуправление кредитным риском

являются:- оценка кредитного предложения и

кредитоспособности заемщика (до выдачи кредита),

- в течении срока действия кредитного договора,

- при досрочной ликвидации кредита

Ключевым является первый этап

т.к. допущенные на нем ошибки наиболее трудно-исправимы

Он включает анализ:- обоснованности потребности в кредите,- кредитной истории заемщика (при ее

наличии).- информации из баз данных кредитных

регистров и агентств,- финансовой отчетности предприятия

(минимум за три года),- бизнес-плана и другой доступной информации

о заемщике.

Всесторонняя оценка кредитоспособности заемщика по методу 5 «Си» включает оценку

следующих сторон1) (character) правоспособности - отсутствия

предусмотренных законом ограничений для физических лиц (н-р, по возрасту или состоянию здоровья) и вытекающих из устава предприятия юридических прав на подписание соответствующих кредитных документов и репутации — моральной готовности отдать долг.

2) (capasity) возможности заработать прибыль, достаточную для выполнения обязательств пе ред кредитором.

3) (capital) собственный капитал.4) (condition) условия в отрасли и регионе деятельности

заемщика,5) (collateral) залог — движимое и недвижимое имущество;

ценные бумаги; срочный депозит; страховой полис, цедированный на банк; дебиторская задолженность и другие объекты и пра ва.

Слабость 2-го «Си»в банках развитых стран не может

быть компенсирована другими фактора ми, т.к. перспектива судебного разбирательства с клиентом для них неприемлема.

Это «Си» отражает качество менеджмента и, в первом приближении, может оцениваться по величине и стабильности денежного потока предприятия.

3-е «Си»- собственный капитал -

характеризует устойчивость предприятия к возможным потерям.

4-е «Си»- условия - определяется текущей

фазой экономического цикла и спецификой положе ния в конкретной отрасли и регионе.

5-е «Си»- качество залога - оценивается его

ликвидностью и степенью подверженности ин фляции. При оценке залога важно правильно соотнести рыночную стоимость залога с величиной кредита (в начале кредитного периода и при каждой переоценке), а также - правильно юридически оформить права кредитора на его использование для погашения задолженности. Вещественный залог должен быть застрахован.

Поручительство третьего лица

Другой вид обеспечения кредита

Методы оценки кредитоспособности

заемщика- анализ финансовых

коэффициентов,- рейтинговая оценка качества

кредита и/или заемщика,- статистические модели

прогнозирования вероятности банкротства - для юридических лиц или нарушения условий кредитного договора - для физических лиц.

Анализ финансовых коэффициентов

проводитсяпо данным прошедшей независимую экспертизу (аудит)

финансовой отчетности предприятия, которая включает: отчет о прибылях и убытках, баланс, отчет об изменении структуры капитала, отчет о денежном потоке и приложения.

Коэффициенты характеризуют основные аспекты деятельности предприятия и могут различаться по составу, числу групп и наименованию.

Например, система может включать в себя следующие коэффициенты:

- ликвидности,- оборачиваемости,- финансовой устойчивости.- рентабельности,- рыночной активности.

Рейтинговый методРейтинги делятся на внешние и внутренние.Внешние определяются специализированными

рейтинговыми агентствами - Moody's, Standard & Poor's (S&P) и др.- отдельно для кратко- и долгосрочного периода.

Облигации с рейтингом от - ВВВ (S&P) или Baa (Moody's) и более - относятся к инструментам инвестиционного качества, менее - спекулятивного качества.

Внутренние рейтинги заемщика и кредита разрабатывают сами банки.

Они делятся на количественные (балльные) и качественные (номерные) и могут разли чаться как по числу степеней риска заемщика (от 5 до 10), так и по составу учитываемых факторов.

К основным факторам

Классификации для составления рейтинга относятся:

- цель,- размер кредита,- срок кредита,- отрасль,- финансовое положение заемщика,- кредитная история заемщика.

Рейтинг заемщикаНапример, количественный рейтинг заемщика

может учитывать балльные оценки по следующим факторам:

- среднемесячный остаток счета,- среднегодовой оборот по счету,- организационно-правовая форма бизнеса,- кредитная история,- деловая репутация клиента,- финансовое положение (оцениваемое по

коэффициентам: текущей ликвидности, финансовой независимости, рентабельности продаж, покрытия процентных выплат и оборачиваемости запасов).

Шкала рейтинга заемщика может учитывать 5 диапазонов оценки в баллах

Рейтинг кредитаможет находиться на уровне:• Высокий • Надежный • Удовлетворительный • Низкий • Неудовлетворительный • А также:- вид обеспечения,- схему погашения,- сумму кредита в процентах от валюты

баланса.

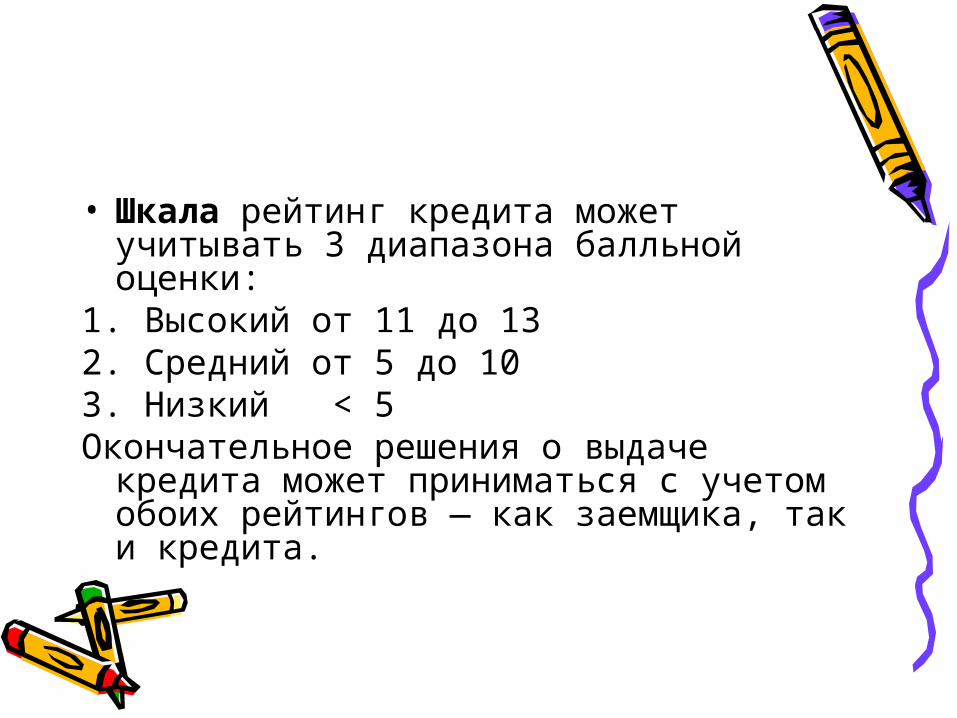

• Шкала рейтинг кредита может учитывать 3 диапазона балльной оценки:

1. Высокий от 11 до 13 2. Средний от 5 до 10 3. Низкий < 5 Окончательное решения о выдаче

кредита может приниматься с учетом обоих рейтингов — как заемщика, так и кредита.

Качественные (номерные)

рейтинги классифицируют кредиты и заемщиков на основании качественных признаков.

Например, для отнесения к группе рейтинга кредита - «предельный» - используются следующие признаки:

- слабый заемщик,- недостаточный залог,- завышенная сумма кредита по отношению к

капиталу,- необходимость постоянного внимания и

гарантий.

Системы формализованных балльных оценок, разработанные на базе статистических моделей, позволяют упростить и удешевить процедуру принятие решения о выдаче кредита, снизить требова ния к квалификации и фактор субъективности кредитных работников. Аналогичные методы приме няются и для оценки потребительских кредитов (кредитный скоринг).

Недостатки таких моделей - необходимость своевременной корректировки при изменении эко номических условий и стиля жизни семей;

сложность установления границ между группами, обеспечивающих оптимальный компромисс между надежностью и доходностью кредитов.

Серьезным недостатком методов оценки кредитоспособности заемщика с помощью анализа финансовых коэффициентов, рейтинговых оценок и кредитного скоринга является учет факторов и связей прошлого.

Наибольшую известность получила Z-модель, разработанная профессором Нью-Йоркского университета Эдвардом Альтманом в 1968 г.:

Z = 1,2 X1 + 1,4Х2 + 3,ЗХ3 +0,6Х4 + 0,999Х5Вероятность банкротства в течении 1-2 лет в

зависимости от значения Z: Z < 1,81 -высокая, 1,81 < Z > 2,99 -неясно («туманная область), Z > 2,99 - низкая.

В 1977 г. Альтман, Холдмен и Нараянан разработали модель нового поколения для компаний с активами более 100 млн. долл. - ZETA, учитывающую 7 факторов:

- рентабельность активов,- стабильность прибыли за последние 5-10 лет,- покрытие процентов,- общую прибыльность,- текущую ликвидность.- отношение рыночной капитализации к балансовой

стоимости за последние 5 лет,- размер компании.

Недостатком обеих моделей - Z и ZETA - является их эмпирический характер («статистическая подгонка» без теоретического обоснования), а также использование линейной зависимости.

В течении срока действия кредитного

договора— 2-й этап - осуществляется кредитный мониторинг

финансового состояния заемщика, при ухудшении которого предпринимаются меры за щиты от возросшего кредитного риска:

- повышение процентной ставки (если это предусмотрено условиями договора),

- разработка плана санации бизнеса (при необходимости - с подключением банковских специалистов),

- дополнительное обеспечение.- пролонгация кредита,- реструктуризация или капитализация

задолженности.

Начало процедуры взыскания

задолженности:Если ситуация ухудшается - наступает

3-й этап -- подача в суд искового

заявления,- обращение требования к

поручителю,- реализация залога.

Управление риском кредитного портфеля

Наряду с управлением кредитным риском индивидуального заемщика/кредита банки осуществляют управление риском кредитного портфеля в целом на основе диверсификации выданных кре дитов по различным признакам (кредитное меню):

• по видам кредитов (коммерческие и потребительские),• по целям (под основные или оборотные средства),• по отраслям,• по срокам,• по видам заемщиков (форма собственности, организационно-

правовая форма бизнеса, резидентность),• по видам валюты,• по странам.• по виду процентной ставки (фиксированная и плавающая),• по обеспечению (лизинг, ипотека) и др.

Статистические модели управления кредитным

риском

Наиболее широкое практическое применение получили модели:

- Credit Metrics (J.P. Morgan Chase),

- Credit Risk + (Credit Suisse),- Portfolio Manager (KMV) и др.

Другие методы снижения риска

кредитного портфеля:- секьюритизация активов,- неттинг,- хеджирование кредитными

деривативами

Секьюритизация активов

• - передача прав собственности на активы и связанных с ними рис ков третьим лицам путем продажи им ценных бумаг, выпущенных под обеспечение однородной части кредитного портфеля. Процентные выплаты и погашение таких ценных бумаг осуществляются из выплат по кредитному портфелю

Неттинг- двусторонний взаимозачет

встречных требований по нескольким контрактам. Ши роко используется по своп сделкам на международном финансовом рынке.

Кредитные деривативы

— свопы, опционы, варранты, форварды и другие условные обязательства - предусматривают обмен денежными потоками при наступлении определенного кредитного события (дефолт, снижение кредитного рейтинга, значительное падение рыночной стоимости базисного актива) в течении фиксированного периода времени

Спасибо за внимание!

Related Documents