2020 年 6 月 30 日 株式調査部 ソニー (6758) <目標株価変更> 投資評価「1」継続:AC 時代に新価値創造の代表銘柄へ SMBC日興証券およびその関連会社は本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。 従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が弊社に存在する可能性があることをご認識ください。本レ ポートはあくまで投資を決定する上での材料の一つとお考えください。 アナリスト認証および米国外のアナリストの開示事項を含む重要な開示事項は末尾の補足をご参照ください。 SMBC NIKKO SECURITIES AMERICA, INC SMBC NIKKO CAPITAL MARKETS LTD SMBC日興証券株式会社 投資評価「1」を継続、目標株価は 8,500 円→9,500 円へ引き上げ 21 年 4 月より、新体制「ソニーグループ」で新たな価値創造を目指す 「PS5」、「iPhone12」の登場後、同社期待成長率の景色が変わるか Action and catalysts SMBC日興証券(以下「弊社」)ではソニー(以下「同社」)の業績予想を見直し、 DCF モデルの業績予想期間を 25/3 期まで拡大(WACC を 5.0%→4.7%)、これらを ベースに投資評価は「1」を継続も、目標株価は 8,500 円→9,500 円へ引き上げる。 今後は 8 月 4 日に 21/3 期 1Q 決算並びに 21/3 期会社見通しを公表予定。9 月 10 日には ESG/テクノロジー・デーがあり、その後 PS5 概要がより明らかとなり、同社グル ープの目指すその先の姿が見え始める 20 年秋頃にかけ再び同社の成長力に株式 市場の目線はシフトするとみる。テックセクター内でのトップピックを再確認したい。 Where we differ 20/3 期決算実績やその後の取材、足元の事業環境、SFH の完全子会社化影響など を踏まえ、4 名の弊社シニアアナリストと共著で同社の未来予想図を議論し、多岐に 渡る同社業績予想を修正。営業利益は 21/3 期 7,000 億円、22/3 期 9,500 億円、23/3 期 1.1 兆円と、従来予想の同 6,800 億円、9,200 億円、1.05 兆円から上方修正して (QUICK コンセンサスは同 6,567 億円、8,719 億円、1.0 兆円:6 月 29 日時点)、新た に 25/3 期予想を追加した。 なお今回の業績予想/目標株価では、新価値創造の潜在部分は織り込んでいない が、顕在化の兆しがみえればブルシナリオの理論株価 13,500 円が意識されよう。 Our focus points AC(After COVID-19)時代は不確実性を抱えた社会が常態化、投資家側も新常態 (ニューノーマル)に合わせた銘柄選別、目利き力が求められる局面を迎えよう。弊社 では同社が AC 時代に新たな企業価値創造を実現する異業種の複合体としてコング ロマリット・プレミアムを付与されるに値する代表銘柄への昇華も可能と考える。 本レポートでは(1)PS5 後のゲーム事業とエンタテインメント事業、(2)半導体事業は ソリューション事業へ昇華、(3)SFH 完全子会社化と「ソニーグループ」の狙い、(4) ESG で評価されるソニーの 4 つについて論考し、同社が中長期で目指す姿が如何な るものなのか、複合体であるが故に生み出せる価値の創造について想像したい。 (前回) (今回) 投資評価 1 1 目標株価 8,500 円 9,500 円 乖離率:+29.9% 民生用エレクトロニクス 業種格付け 強気 株価(6/29) 7,313.0 円 1 日売買代金(直近30 日平均) 47,000 百万円 時価総額 9,222,123 百万円 発行済株式数 1,261,059 千株 外国人持株比率 56.2 % PBR(20/3 実) 1.90 倍 純有利子負債(20/3 実) -1,501,402 百万円 配当利回り(20/3 実) 0.7 % ROE(20/3 実) 14.8 % 中期 EPS 成長率 20.4 % 発行済株式数は自己株を含む 注:中期 EPS 成長率は FY1E~FY5E 出所:QUICK、SMBC日興証券予想 Key changes 21/3 21/3 21/3 (前予) (今予) (I/B/E/S) 売上高 十億円 7,900.0 7,900.0 7,943.8 営業利益 十億円 680.0 700.0 691.8 純利益 十億円 432.0 510.0 466.5 EPS 円 348.9 413.2 382.9 DPS 円 50.0 50.0 44.7 22/3 22/3 22/3 (前予) (今予) (I/B/E/S) 売上高 十億円 9,000.0 8,780.0 8,636.6 営業利益 十億円 920.0 950.0 880.1 純利益 十億円 610.0 700.0 607.6 EPS 円 492.7 576.9 500.8 DPS 円 60.0 60.0 49.8 コンセンサスは 6 月 26 日時点 出所:Refinitiv、SMBC日興証券予想 19/3 20/3 21/3 予 22/3 予 23/3 予 24/3 予 25/3 予 売上高 十億円 8,665.7 8,259.9 7,900.0 8,780.0 9,320.0 9,750.0 10,000.0 営業利益 十億円 894.2 845.5 700.0 950.0 1,100.0 1,250.0 1,350.0 純利益 十億円 916.3 582.2 510.0 700.0 810.0 920.0 1,000.0 EPS 円 723.4 471.6 413.2 576.9 679.4 785.5 869.4 DPS 円 35.0 45.0 50.0 60.0 80.0 100.0 120.0 PER 倍 6.4 13.6 17.7 12.7 10.8 9.3 8.4 EV/EBITDA 倍 2.7 4.0 6.8 5.0 4.0 3.0 2.2 ソニー(6758):業績サマリー(米国会計基準) 注:EPS は希薄化前 出所:会社資料、SMBC日興証券予想 Analysts シニアアナリスト 桂 竜輔 シニアアナリスト 前田 栄二 シニアアナリスト/グローバル金融ストラテジスト 村木 正雄 プロダクトマネージャー / シニアアナリスト 小山内 譜巳男 For the exclusive use of registered ID log-in on 27-Mar-2022 1:18 JST

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

2020 年 6 月 30 日 株式調査部

ソニー (6758) <目標株価変更>

投資評価「1」継続:AC 時代に新価値創造の代表銘柄へ

SMBC日興証券およびその関連会社は本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。

従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が弊社に存在する可能性があることをご認識ください。本レ

ポートはあくまで投資を決定する上での材料の一つとお考えください。

アナリスト認証および米国外のアナリストの開示事項を含む重要な開示事項は末尾の補足をご参照ください。

SMBC NIKKO SECURITIES AMERICA, INC SMBC NIKKO CAPITAL MARKETS LTD SMBC日興証券株式会社

投資評価「1」を継続、目標株価は 8,500 円→9,500 円へ引き上げ

21 年 4 月より、新体制「ソニーグループ」で新たな価値創造を目指す

「PS5」、「iPhone12」の登場後、同社期待成長率の景色が変わるか

Action and catalysts

SMBC日興証券(以下「弊社」)ではソニー(以下「同社」)の業績予想を見直し、

DCF モデルの業績予想期間を 25/3 期まで拡大(WACC を 5.0%→4.7%)、これらを

ベースに投資評価は「1」を継続も、目標株価は 8,500円→9,500円へ引き上げる。

今後は 8 月 4 日に 21/3 期 1Q 決算並びに 21/3 期会社見通しを公表予定。9 月 10

日には ESG/テクノロジー・デーがあり、その後 PS5概要がより明らかとなり、同社グル

ープの目指すその先の姿が見え始める 20 年秋頃にかけ再び同社の成長力に株式

市場の目線はシフトするとみる。テックセクター内でのトップピックを再確認したい。

Where we differ

20/3期決算実績やその後の取材、足元の事業環境、SFHの完全子会社化影響など

を踏まえ、4 名の弊社シニアアナリストと共著で同社の未来予想図を議論し、多岐に

渡る同社業績予想を修正。営業利益は 21/3期 7,000億円、22/3期 9,500億円、23/3

期 1.1 兆円と、従来予想の同 6,800 億円、9,200 億円、1.05 兆円から上方修正して

(QUICKコンセンサスは同 6,567億円、8,719億円、1.0兆円:6月 29日時点)、新た

に 25/3期予想を追加した。

なお今回の業績予想/目標株価では、新価値創造の潜在部分は織り込んでいない

が、顕在化の兆しがみえればブルシナリオの理論株価 13,500円が意識されよう。

Our focus points

AC(After COVID-19)時代は不確実性を抱えた社会が常態化、投資家側も新常態

(ニューノーマル)に合わせた銘柄選別、目利き力が求められる局面を迎えよう。弊社

では同社がAC時代に新たな企業価値創造を実現する異業種の複合体としてコング

ロマリット・プレミアムを付与されるに値する代表銘柄への昇華も可能と考える。

本レポートでは(1)PS5 後のゲーム事業とエンタテインメント事業、(2)半導体事業は

ソリューション事業へ昇華、(3)SFH 完全子会社化と「ソニーグループ」の狙い、(4)

ESGで評価されるソニーの4つについて論考し、同社が中長期で目指す姿が如何な

るものなのか、複合体であるが故に生み出せる価値の創造について想像したい。

(前回) (今回)

投資評価 1 1

目標株価 8,500 円 9,500 円

乖離率:+29.9%

民生用エレクトロニクス

業種格付け 強気

株価(6/29) 7,313.0 円

1日売買代金(直近30日平均) 47,000 百万円

時価総額 9,222,123 百万円

発行済株式数 1,261,059 千株

外国人持株比率 56.2 %

PBR(20/3 実) 1.90 倍

純有利子負債(20/3 実) -1,501,402 百万円

配当利回り(20/3 実) 0.7 %

ROE(20/3 実) 14.8 %

中期 EPS 成長率 20.4 %

発行済株式数は自己株を含む 注:中期 EPS 成長率は FY1E~FY5E 出所:QUICK、SMBC日興証券予想

Key changes

21/3 21/3 21/3

(前予) (今予) (I/B/E/S)

売上高 十億円 7,900.0 7,900.0 7,943.8

営業利益 十億円 680.0 700.0 691.8

純利益 十億円 432.0 510.0 466.5

EPS 円 348.9 413.2 382.9

DPS 円 50.0 50.0 44.7

22/3 22/3 22/3 (前予) (今予) (I/B/E/S)

売上高 十億円 9,000.0 8,780.0 8,636.6

営業利益 十億円 920.0 950.0 880.1

純利益 十億円 610.0 700.0 607.6

EPS 円 492.7 576.9 500.8

DPS 円 60.0 60.0 49.8

コンセンサスは 6 月 26 日時点 出所:Refinitiv、SMBC日興証券予想

19/3 20/3 21/3 予 22/3 予 23/3 予 24/3 予 25/3 予

売上高 十億円 8,665.7 8,259.9 7,900.0 8,780.0 9,320.0 9,750.0 10,000.0

営業利益 十億円 894.2 845.5 700.0 950.0 1,100.0 1,250.0 1,350.0

純利益 十億円 916.3 582.2 510.0 700.0 810.0 920.0 1,000.0

EPS 円 723.4 471.6 413.2 576.9 679.4 785.5 869.4

DPS 円 35.0 45.0 50.0 60.0 80.0 100.0 120.0

PER 倍 6.4 13.6 17.7 12.7 10.8 9.3 8.4

EV/EBITDA 倍 2.7 4.0 6.8 5.0 4.0 3.0 2.2

ソニー(6758):業績サマリー(米国会計基準)

注:EPS は希薄化前 出所:会社資料、SMBC日興証券予想

Analysts

シニアアナリスト

桂 竜輔 シニアアナリスト

前田 栄二 シニアアナリスト/グローバル金融ストラテジスト

村木 正雄 プロダクトマネージャー / シニアアナリスト

小山内 譜巳男

For the exclusive use of registered ID log-in on 27-Mar-2022 1:18 JST

2020 年 6 月 30 日

ソニー (6758)

2 / 40 SMBC日興証券株式会社

Key drivers

「クリエイティビティとテクノロジーの力で、世界を感動で満たす」ことを同社の存在意義と位置づけ、テクノロジーに裏打ちされたクリエイ

ティブエンタテインメントカンパニーを目指す。21/3期までの中期経営計画期間においては、金融分野を除く連結営業キャッシュフロー

の 3年累計値と ROEを KPI として、営業 CF2.2兆円以上、ROE10%以上を掲げている。事業としては、エンターテインメント 3事業と半

導体が成長事業と位置付けられる。

Valuation and risks(目標株価:9,500 円)

目標株価は DCFモデル(WACC4.7%、永久成長率 0%、β1.0)を用いて算出

リスク要因は、(1)半導体需要減速、(2)エンタメ事業の減速、(3)天災、(4)対ユーロでの円高、など。

Bull case fair value(13,500 円)

成長ドライバーであるG&NSで PS5が弊社想定以上にヒットし 22/3期営

業利益で過去最高益(3,111億円)を超える 3,300億円を達成、I&SS も

ブルケースでは過去最高益(2,356億円)を超える2,600億円の達成も可

能であろう。その場合弊社 23/3期予想営業利益 1.1兆円を 1年前倒し

で達成しよう。同社の経営力に対する信認が高まれば、同社時価総額

は ITバブル時の過去ピーク 13兆円超えが視野に入り、SOTPでの理論

株価は 13,500円と試算される(適用倍率は G&NS12.0倍、半導体 8.0

倍、EP&S6.0倍、音楽 18.0倍、映画 13.0倍)と試算される。

ソニー(6758)

出所:QUICK、SMBC日興証券予想

Bear case fair value(6,600 円)

同社事業が多岐に渡ることに対するコングロマリットディスカウントが、成

長事業において減速局面を迎えることでそのディスカウント率が拡大す

る場合。ベアシナリオでは 22/3期業績予想をベースに、G&NS、I&SSと

EP&Sで 4.0倍、音楽と映画で 8.0倍を付与して SOTPに基づく理論株

価は 6,600円と試算される。

Company profile

ソニーの事業は、ゲーム&ネットワークサービス(=G&NS)、音楽、映画の「エンターテインメント 3事業」と、EP&S<HE&S:テレビやオー

ディオ等、IP&S:デジカメやビデオカメラ、放送用・業務用機器等、MC:スマホ等の、「ブランデッドハードウエア 3事業」>に加え、イメー

ジング&センシング・ソリューション(主にイメージセンサー)、金融(生損保、銀行事業等)、その他、のセグメントに分けられる。

ソニー(6758):為替感応度(1 円円安に対する影響)

21/3 予 為替感応度(十億円) 為替感応度(%)

為替前提 売上高 営業利益 売上高 営業利益 売上高 営業利益

Y/$ Y/€ (十億円) (十億円) Y/$ Y/€ Y/$ Y/€ Y/$ Y/€ Y/$ Y/€

会社予想 - - - - - - - - - - - -

日興予想 105.0 120.0 7,900.0 700.0 - - - - - - - -

出所:会社資料、SMBC日興証券予想

事業別売上高(20/3 期実績) 地域別売上高(20/3 期実績)

出所:会社資料、SMBC日興証券 出所:会社資料、SMBC日興証券

23%

10%

12%24%

12%

16%

3%

G&NS

Music

Pictures

EP&S

I&SS

金融

その他/全社消去

30%

23%

21%

10%

11%

6%

日本

米国

欧州

中国

アジア・パシフィック

その他

Bear Case, 6,600

Bull Case, 13,500

Target price, 9,500

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

21-J

ul-

201

6

16-D

ec-2

01

6

17-M

ay-2

017

10-O

ct-2

01

7

8-M

ar-

201

8

2-A

ug-2

01

8

27-D

ec-2

01

8

4-J

un-2

01

9

30-O

ct-

20

19

31-M

ar-

20

20 - - -

(Y)

2020 年 6 月 30 日

ソニー (6758)

3 / 40 SMBC日興証券株式会社

ソニー(6758):業績表(米国会計基準)

売上高 前年比 営業利益 前年比 税前利益 前年比 純利益 前年比 EPS PER ROE EV/EBITDA

(十億円) (%) (十億円) (%) (十億円) (%) (十億円) (%) (円) (倍) (%) (倍)

19/3 8,665.7 1.4 894.2 21.7 1,011.6 44.7 916.3 86.7 723.4 6.4 27.3 2.7

20/3 8,259.9 -4.7 845.5 -5.5 799.5 -21.0 582.2 -36.5 471.6 13.6 14.8 4.0

21/3 1Q 予 1,650.0 -14.3 130.0 -43.7 125.0 -45.9 81.0 -46.8 - - - -

21/3 2Q 予 1,880.0 -11.4 195.0 -30.1 190.0 -27.5 126.0 -32.9 - - - -

21/3 3Q 予 2,420.0 -1.8 260.0 -13.4 260.0 -16.2 176.0 -23.3 - - - -

21/3 4Q 予 1,950.0 11.5 115.0 3.2 倍 105.0 - 127.0 10.0 倍 - - - -

21/3 1H 予 3,530.0 -12.8 325.0 -36.3 315.0 -36.1 207.0 -39.1 - - - -

21/3 1-3Q 予 5,950.0 -8.6 585.0 -27.8 575.0 -28.4 383.0 -32.8 - - - -

21/3 会予 - - - - - - - - - - - -

21/3 今予 7,900.0 -4.4 700.0 -17.2 680.0 -14.9 510.0 -12.4 413.2 17.7 11.7 6.8

21/3 前予 7,900.0 -4.4 680.0 -19.6 660.0 -17.4 432.0 -25.8 348.9 21.0 9.7 6.2

21/3 コンセンサス 7,943.8 -3.8 691.8 -18.2 682.3 -14.7 466.5 -19.9 382.9 19.1 10.7 7.5

22/3 今予 8,780.0 11.1 950.0 35.7 930.0 36.8 700.0 37.3 576.9 12.7 14.6 5.0

22/3 前予 9,000.0 13.9 920.0 35.3 900.0 36.4 610.0 41.2 492.7 14.8 12.0 4.6

22/3 コンセンサス 8,636.6 8.7 880.1 27.2 866.6 27.0 607.6 30.2 500.8 14.6 12.8 6.1

23/3 今予 9,320.0 6.2 1,100.0 15.8 1,080.0 16.1 810.0 15.7 679.4 10.8 15.3 4.0

23/3 前予 9,550.0 6.1 1,050.0 14.1 1,030.0 14.4 699.0 14.6 564.5 13.0 12.3 3.7

23/3 コンセンサス 9,113.5 5.5 997.4 13.3 989.0 14.1 720.2 18.5 585.6 12.5 13.3 5.1

株価は 6 月 29 日時点、コンセンサス(I/B/E/S)は 6 月 26 日時点 注:EPS は希薄化前 出所:会社資料、QUICK、Refinitiv、SMBC日興証券予想

ソニー(6758):主要財務比率

18/3 19/3 20/3 21/3 予 22/3 予 23/3 予 24/3 予 25/3 予

会計基準 米国 米国 米国 米国 米国 米国 米国 米国

一株当たり指標

EPS(円) 388.3 723.4 471.6 413.2 576.9 679.4 785.5 869.4

BPS(円) 2,345.0 2,995.3 3,381.0 3,710.1 4,135.7 4,659.3 5,276.3 5,966.6

DPS(円) 27.5 35.0 45.0 50.0 60.0 80.0 100.0 120.0

一株当たり FCF(円) 340.5 -38.9 -2.1 39.6 44.2 258.0 348.6 477.2

バリュエーション

PER(倍) 13.3 6.4 13.6 17.7 12.7 10.8 9.3 8.4

PBR(倍) 2.19 1.55 1.90 1.97 1.77 1.57 1.39 1.23

PSR(倍) 0.8 0.7 0.9 1.1 1.0 0.9 0.8 0.8

株価 FCF 倍率(倍) 15.1 - - 184.7 165.5 28.3 21.0 15.3

EV/EBITDA(倍) 3.5 2.7 4.0 6.8 5.0 4.0 3.0 2.2

配当性向(%) 7.1 4.8 9.5 12.1 10.4 11.8 12.7 13.8

配当利回り(%) 0.5 0.8 0.7 0.7 0.8 1.1 1.4 1.6

FCF イールド(%) 6.6 -0.8 0.0 0.5 0.6 3.5 4.8 6.5

収益性

営業利益率(%) 8.6 10.3 10.2 8.9 10.8 11.8 12.8 13.5

ROA(%) 2.7 4.6 2.6 2.2 3.0 3.4 3.8 4.0

ROE(%) 18.0 27.3 14.8 11.7 14.6 15.3 15.7 15.3

デュポン 3

純利益率(%) 5.7 10.6 7.0 6.5 8.0 8.7 9.4 10.0

総資産回転率(回) 0.5 0.4 0.4 0.3 0.4 0.4 0.4 0.4

財務レバレッジ(倍) 6.4 5.6 5.6 5.0 4.7 4.3 4.0 3.7

財務健全性

自己資本比率(%) 15.6 17.9 17.9 19.9 21.3 23.0 25.0 26.9

D/E レシオ(倍) 0.5 0.4 0.5 0.5 0.4 0.3 0.3 0.2

有利子負債/営業 CF(倍) 1.1 1.1 1.4 1.5 1.5 1.2 1.0 0.9

株価は 6 月 29 日時点 出所:会社資料、SMBC日興証券予想

ソニー(6758):同業他社比較

予想 1 期目コンセンサス

銘柄コード 会社名 終値 日付 Rating* PER(倍) PBR(倍) EV/EBITDA(倍) OPM(%) ROE(%)

6752 パナソニック 909.9 円 2020/6/29 3 16.6 1.01 4.9 3.0 7.0

6753 シャープ 1,114.0 円 2020/6/29 4 14.7 1.84 7.4 2.5 13.6

7974 任天堂 48,040 円 2020/6/29 2 20.9 3.40 11.4 28.1 17.5

AAPL US Apple USD353.63 2020/6/26 2 28.5 23.49 19.0 - 80.4

NFLX US NETFLIX USD443.40 2020/6/26 2 68.8 17.96 45.7 - 32.1

SPOT US SPOTIFY TECHNOLOGY USD264.95 2020/6/26 2 - 24.81 - -2.5 -7.9

*コンセンサス(I/B/E/S)は 6 月 26 日時点、コンセンサスのレーティングは 1=Strong Buy、2=Buy、3=Hold、4=Sell、5=Strong Sell 出所:QUICK、Refinitiv

1~3 ページに掲載したデータの算出定義については https://researchdirect.smbcnikko.co.jp/pdf/Non_Fin_definitions_J.pdf をご覧ください。

2020 年 6 月 30 日

ソニー (6758)

4 / 40 SMBC日興証券株式会社

目次

投資評価の論点と要約 ...................................................................................... 5

AC(After COVID-19)時代の「ソニーグループ」が目指す姿.............................. 5

投資評価とバリュエーション .......................................................................... 10

業績予想 ........................................................................................................ 12

四半期業績:COVID-19 でブレーキも、注目は 3Q 以降の成長力 ................... 12

年間業績:22/3 期に 3 年ぶりに過去最高益更新へ ........................................ 13

(1)PS5 後のゲーム事業とエンタテインメント事業 .............................................. 14

ゲーム(+映画 and/or 音楽)でのシナジー創出は加速 .................................. 14

PS5 ハードのスペックについて ..................................................................... 16

PS5 ソフトタイトル発表内容について ............................................................. 18

(2)半導体事業はソリューション事業へ ............................................................. 20

モバイル領域は安定成長局面を迎える ......................................................... 20

新規領域はソリューション提供事業へ進化 ..................................................... 22

(3)SFH 完全子会社化と「ソニーグループ」の狙い ............................................. 24

企業価値向上に向けた 20 の改善ポテンシャル ............................................. 24

SFH の業績予想の考え方について............................................................... 25

(4)ESG で評価されるソニー ............................................................................ 26

「地球の中のソニー」 .................................................................................... 26

ソニーの ESG 活動抜粋 ............................................................................... 28

ESG 評価機関の評価 .................................................................................. 28

Appendix ........................................................................................................ 29

組織変更と、取締役/執行役一覧 ................................................................... 29

連結財務諸表 ................................................................................................. 31

2020 年 6 月 30 日

ソニー (6758)

5 / 40 SMBC日興証券株式会社

投資評価の論点と要約

AC(After COVID-19)時代の「ソニーグループ」が目指す姿

「ソニー進化論」

2021年 4月、同社は「ソニーグループ」へと社名及び組織の変更を行う(内部要因)。同時にテクノロジ

ーの進化(内外要因)と AC時代の新常態到来(外部要因)で、ギアチェンジし更なる進化を遂げよう。

弊社では 2017年 9月 7日付 In-Depthレポート:「売上高 10兆円、営業利益 1兆円企業」への挑戦の

中で、多くの歴史的ブランドは「変わらない」ことに価値が存在するのに対して、ソニーは「変わる」こと

に価値があるとの「ソニー進化論」を唱えてきた。実際 18/3期、同社は 20年ぶりに過去最高益を更新、

エレクトロニクスの構造改革は一巡し、名実ともにハードとソフト、ネットワークとコンテンツを組み合わせ

付加価値を継続的に生み出すという長年の理想を現実にできる土台がようやく構築されたとみる。

また 2018年 5月 16日付 Core Insight レポートで弊社は、「平井ソニー」が「消費者にWoW!(感動)を

与える会社になる」ことを目指したのに対し、「吉田ソニー」はその「WoW!(感動)を創り出すクリエイタ

ーが活きる会社になる」ことを目指しており、同時に同社設立趣意書にある、「自由闊達にして愉快な

る理想工場の建設」という冒頭のメッセージとも重なる想いがあるのではないかとの見方を示してきた。

こうした見方に対して吉田憲一郎社長兼CEOは、2019年 1月に「クリエイティビティとテクノロジーの力

で、世界を感動で満たす。」ことを同社の「Purpose:存在意義」とし、その企業文化たる同社の「Values:

価値観」を、「夢と好奇心」、「多様性」、「高潔さと誠実さ」、「持続可能性」の 4 つに設定するとした上で、

「人に近づく」という言葉で、同社の「Corporate Direction:経営の方向性」を示した。

この経営の方向性である「人に近づく」を換言すれば、価値の創出者である「クリエイター」と消費者で

ある「ユーザー」の距離をテクノロジーで縮め、双方へのエンゲージメントを高め続けることによって同

社も長期安定的にキャッシュフローを生み出し、結果として高い収益を計上して企業価値向上に結び

付けることと解釈できる。弊社はこれを「スマイルカーブのえくぼ企業」への進化と表現したい(図表1)。

同社には多様な人財と技術を組み合わせ、複合体であるからこそ生み出せる付加価値がある。それは

即ち、バリューチェーンの両端にいる広義の「クリエイター」と「ユーザー」に対して「安全、安心」な環境

で、視覚と聴覚の質を高めた作品をリアルタイムに届ける仕組みを構築することであろう。多様なステ

ークホルダーに対して魅力ある事業体へともう一段進化しその満足度を高められれば、同社創業以来

の理念と現実との位相が合い、AC時代の社会に笑顔をもたらすことができるのではないだろうか。

図表1. 川上と川下の距離を縮め、テクノロジーの力で新たな付加価値創造を目指す

出所:会社資料を基に、SMBC日興証券が加筆

川上 川下エンタテインメント エレクトロニクス DTCサービス

経営の方向性 人に近づく

ゲーム センサー PSN/PS Plus/PS Now多様な 音楽事業ポートフォリオ カメラ 金融

映画 テレビ/オーディオ AIBOモバイル

テクノロジー

価値創造の基盤 研究開発

人材

クリエイター ユーザー

ソニーグループの方向性

スマイルカーブのえくぼ

企業

2020 年 6 月 30 日

ソニー (6758)

6 / 40 SMBC日興証券株式会社

不確実性が継続する「新常態」での経営

異常気象や温暖化問題、COVID-19などの自然災害や、米中技術覇権争い、UKの EU離脱といった

地政学リスクなど、企業がゴーイングコンサーンを前提に事業活動を行う上でのマクロ環境の不確実性

は足元で更に高まりつつある。このように不確実性が高まる局面では、多様性を持つことがこれを乗り

切る上で有効な経営戦略のひとつであろうと弊社では考える。

その意味では同社はこれまでも、あらゆる不確実性に直面してきた。ここ 10年を振り返ってみただけで

も東日本大震災(2011年 3月:二次電池、ケミカル、レーザーなどの生産拠点が被災)に始まり、タイの

大洪水(2011年 10月:デジカメ、半導体後工程などの生産拠点が被災)、熊本地震(2016年 4月:イメ

ージセンサー工場が被災、間接的にデジカメ事業が機会損失)などの自然災害の直撃を受けた。

COVID-19では 20/3期 4Qだけで 632億円のマイナス影響を計上、足元でもこれに対峙している。

こうしたリスクが顕在化する中で、同社は 2010 年代前半~半ばでは安定した営業 CF を創出できる事

業体とはなりきれておらず、多様な事業ながらバラバラに経営されていた。そこで事業撤退を含めた痛

みを伴う構造改革を幾度となく行い、時には資本市場からの追加資本注入が必要な局面もありながら

も、これを乗り越えてきた。

こうしてようやくこの一連のポートフォリオを組み替えて生き延びてきたことで 2020 年代を迎えた今、安

定的に営業 CF を生み出していくための組織体制並びに構造改革にも一定の目途が付き、「ソニーグ

ループ」として新体制が始動する次期中期経営計画期間(21/4~24/3)には、多事業に展開することが

リスク緩和だけでなくプラスのシナジーを生み出せる局面を迎えつつあると弊社は考えている。

図表2. 不確実性の発現による一過性要因は常に発生するが、マイナスだけでなくプラスも生み出せる体質へと進化してきた

売上高、営業利益、実質営業利益の推移と各年度の一過性要因(14/3期~25/3期予)

出所:会社資料、SMBC日興証券推定、予想

(十億円)14/3 15/3 16/3 17/3 18/3 19/3 20/3 21/3E 22/3E 23/3E 24/3E 25/3E 一過性要因の概要

売上高 7,767.3 8,215.9 8,105.7 7,603.3 8,544.0 8,665.7 8,259.9 7,900.0 8,780.0 9,320.0 9,750.0 10,000.0

営業利益(報告書ベース) 26.5 68.5 294.2 288.7 734.9 894.2 845.5 700.0 950.0 1,100.0 1,250.0 1,350.0

営業利益率(%、報告書ベース) 0.3 0.8 3.6 3.8 8.6 10.3 10.2 8.9 10.8 11.8 12.8 13.5

一過性利益/費用合計 -179.2 -283.2 -98.1 -189.7 25.4 54.4 -61.7 -70.0 -20.0 -20.0 -20.0 -20.0

実質営業利益 205.7 351.7 392.3 478.4 709.5 839.8 907.1 770.0 970.0 1,120.0 1,270.0 1,370.0

実質営業利益率(%) 2.6 4.3 4.8 6.3 8.3 9.7 11.0 9.7 11.0 12.0 13.0 13.7

構造改革費用 -80.6

パソコン(VAIO) -40.9 PC(VAIO)の撤退費用

二次電池 -32.1 二次電池生産設備の減損

メディアディスク -25.6 CD/DVDディスクメディアの減損

構造改革費用 -98.0

ソニーモバイル -176.0 ソニーエリクソン時代ののれん減損

PC(VAIO) -12.8 PC(VAIO)の長期性資産の減損

ゲーム (PS Vita, PS TV) -11.2 PS Vita、PS TV用部品に対する評価減

不動産 14.8 御殿山テクノロジーセンターの土地および建物の一部売却

構造改革費用 -38.3

カメラモジュール -59.6 デュアルカメラモジュール用に投資した設備を減損

二次電池 -30.6 二次電池の設備を減損

ソニーミュージック 18.1 オーチャードメディアの再評価益

その他(ロジスティクス) 12.3 ロジスティックス事業売却益

ソニーピクチャー -112.1 コロムビアピクチャー時代ののれん減損

地震 -42.1 熊本地震によるIP&S及び半導体事業での損失

二次電池 -42.3 村田製作所への売却

カメラモジュール -23.9 カメラモジュール設備の減損(デュアルカメラ用)

イメージセンサー -6.5 iPhone 6s用センサーの評価損

エムスリー株の一部売却 37.2 エムスリーの一部株式売却に伴う売却益

ソニーモバイル -31.3 無形固定資産などの減損

カメラモジュール 28.3 O-Filmへのカメラモジュール工場売却

音楽事業資産売却 10.5 SMEJの乃木坂と市ヶ谷の施設売却

半導体製造装置売却 8.6 不要半導体関連設備(200mm装置)売却

地震 9.3 熊本地震による損失への保険金収入

構造改革費用 -33.1 主にソニーモバイルでの減損(-192億円)と他長期性資産/営業権減損

映画 -11.3 ソニーピクチャーのTV番組評価減等

音楽 111.7 EMI持分に関する再評価益

その他(ストレージメディア) -12.9 ストレージメディアの減損

構造改革費用 -25.0 -20.0 -20.0 -20.0 -20.0 -20.0 主にEP&Sでの構造改革(-147億円)

COVID-19影響額 -68.2 -50.0 EP&S(-351億円)、金融(-280億円)、I&SS(-84億円)など

SRE HD上場益(その他分野) 17.3

特許料収入(全社他) 7.9

NSFエンゲ株売却・再評価益(全社他) 6.3 総務機能の変動費化

多様性で生き残り、成長

へ転じる「ソニー進化論」

新体制で次期中計を始動

2020 年 6 月 30 日

ソニー (6758)

7 / 40 SMBC日興証券株式会社

投資家は何故「高いマルチプル」を付与しないのか?

こうした弊社が想像する「ソニー進化論」に対し、現状の株式市場は高いマルチプルを付与して期待

成長率が高められている状況にあるとは言えない。何故か。

それはやはり、同社の事業が多岐に渡っているため、株式市場が想定していない「シナジー」が生まれ

るポジティブサプライズよりも、想定外の「ネガティブサプライズ」で期間損益にマイナス要因が多く出現

するリスクが過去のトラックレコードからも強く意識されているためであろう。

実際、同社に対しては半導体事業は分離、上場すべきで SFH もスピンオフ、保有するエムスリー株は

売却すべきなど、ディスカウントされている企業価値を分かり易いかたちで向上させるべきとの意見も

株式市場で多く聞かれる。しかし単にスピンオフでは必ずしも「価値創造的」な経営手法ではない。

弊社としては、同社が安定した営業 CF を計上、拡大させて、株式市場の想定を超える「シナジー」を

生み出し続けることで、これまで多くの投資家が同社に投資してきた中で被った「ネガティブサプライズ」

の連続という過去のトラウマから徐々に解き放ち、営業利益が過去比較で高水準になると生じる投資

家の高所恐怖症を克服させる努力を同社には期待、投資家にもそれを評価する力を期待したい。

日々の株式市場は移り気で不確実性を嫌う傾向(リスクオフ)がある一方、一度解り易い成長の方向性

が示され、それに向けて安定的に営業 CF を積み上げていけば、短期の期間損益の多寡に関わらず

将来価値を積極的に織り込みに行く特性もある(リスクオン)。その意味では逆説的だが、多岐に渡る

事業についてSOTPの相対比較で事業価値を積み上げて評価するのではなく、同社が「ソニー」として

独自のファクターとして評価される時が、コングロマリット・プレミアムで評価される時なのかもしれない。

図表3. 営業利益は 22/3 期以降で再び過去最高益更新継続とみるが、それ以上に営業 CF 創出力(金融分野除く)の拡大に注目

ソニーの連結売上高、営業利益推移(1962/10~2025/3予)と、歴代会長/社長(1946年~2020年)

注:斜線および破線は弊社予想

出所:有価証券報告書、QUICK、SMBC日興証券予想

前田多門

井深大

盛田昭夫

岩間和夫

大賀典雄 出井伸之

安藤国威

中鉢良治

ハワード・ストリンガー

平井一夫

吉田憲一郎

盛田昭夫

大賀典雄

出井伸之

ハワード・ストリンガー

平井一夫

吉田憲一郎

-500

0

500

1,000

1,500

2,000

2,500

0

2,000

4,000

6,000

8,000

10,000

12,000

45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15 17 19 21 23

売上高(左軸) 営業利益(右軸) (十億円)(十億円)

(FY)

【取締役会長】

【代表取締役社長/取締役社長】

高所恐怖症を克服したい

「SOTP」評価からの脱却

2020 年 6 月 30 日

ソニー (6758)

8 / 40 SMBC日興証券株式会社

新時代コングロマリット AAA3 社(Apple, Amazon, Alphabet)と Sony

ソニーが目指せる(目指すべき)新時代コングロマリット企業のイメージは、やや飛躍しすぎとの批判は

承知の上で敢えて挙げるとすれば、時価総額 100兆円(1兆ドル)クラブのAAA3社(Apple、Amazon、

Alphabet)だ。そこで弊社が今後特に注目していきたいのが、営業 CF と FCFの動向である。

図表 4では AAA3社とソニーの営業 CF、投資 CF と FCFの過去 10年間の推移を示した。注目される

のはAmazonとAlphabet(=Google)2社の営業CFの動向で、一貫して右肩上がりで成長していること。

一方で Appleは FY15、ソニーは FY17以降、ややその成長は停滞しているようにもみえる。

図表4. 今後のソニーは Apple 型ではなく、Amazon/Alphabet 型で営業 CF を拡大していけるかに注目したい

AAA3社(Apple、Amazon、Alphabet)と Sony(金融除くベース)の営業 CF、投資 CF と FCF推移(FY10~FY19)

出所:ブルームバーグ、会社資料、SMBC日興証券

-60,000

-30,000

0

30,000

60,000

90,000

120,000

FY10 FY11 FY12 FY13 FY14 FY15 FY16 FY17 FY18 FY19

Operating cash flow Investment cash flow

Free cash flow($mn)

Apple

-10,000

0

10,000

20,000

30,000

40,000

50,000

60,000

FY10 FY11 FY12 FY13 FY14 FY15 FY16 FY17 FY18 FY19

Operating cash flow Investment cash flow

Free cash flow($mn)

Amazon

-10,000

0

10,000

20,000

30,000

40,000

50,000

60,000

FY10 FY11 FY12 FY13 FY14 FY15 FY16 FY17 FY18 FY19

Operating cash flow Investment cash flow

Free cash flow($mn)

Alpabet(Google)

-600.0

-300.0

0.0

300.0

600.0

900.0

1,200.0

FY10 FY11 FY12 FY13 FY14 FY15 FY16 FY17 FY18 FY19

Operating cash flow Investment cash flow

Free cash flow(Ybn)

SONY

「AAA」と「S」

2020 年 6 月 30 日

ソニー (6758)

9 / 40 SMBC日興証券株式会社

Appleの営業 CFが 2015年がピークに達したのは、iPhone6が絶好調で出荷台数が iPhone市場最高

となったのとも重なる。これは営業 CF が既に相対的に高水準に到達してしまったためともいえるが、に

も関わらず同社の時価総額はその後も拡大を続けている。その背景には 2018年以降、米税制改革に

伴い米国に還流させる莫大なキャッシュを元手に(投資 CF はプラスに転じている)、大規模な自社株

買いや増配を実施し、株主還元強化を続けていることも大きいと弊社では考えている。

その意味ではソニーがここから目指すべき姿は、AAA3 社の中でも事業領域が近いとイメージされる

Apple 型ではなく、Amazon/Alphabet 型で営業 CF を拡大していくことであろう。同社の売上規模は

Alphabet の約 1/2、Apple や Amazon の約 1/3 程度であるにも関わらず、図表 4 での同社の縮尺は、

まだ Amazon/Alphabet の 1/5、Apple との対比ではわずか 1/10 でしかないことを勘案しても、営業 CF

をもう一段切り上げていく余地は大きいと考えている。

図表 5 では同社の 3 年累計営業 CF(金融分野を除く)の推移と見通しを記したが、弊社では 19/3 期

~21/3期には会社中期計画である 2.2兆円以上を上回る 2.3兆円以上、その次の中期経営計画期間

となる 22/3~24/3期には 3兆円を超える営業CFの計上が可能であると考えている。加えて、半導体を

中心とした有形固定資産の設備投資は一服してくると考えられることから、今後同社がその自由度の

高まったキャピタルを、どのように配分してくるかに注目したいと考えている。

このような実績を積み上げていくことで、結果として徐々に株式市場からの同社に対する期待成長率

(マルチプル)も高まろう。Alphabet が売上高と営業利益の両方を開示報告しているのは、「Google」と

「Other Bets(その他の挑戦)」の 2つのみであることは示唆に富む開示であろう。

「Google」に分類される事業には Google サーチの他、Youtube や Google Cloud も含まれているし、

2019 年に買収した Looker や、2020 年以降の買収完了が見込まれる Fitbit も同セグメントに分類する

模様。それらは一見全く別事業のようだが、これらはそれぞれが有機的に結びつきシナジーを創出し、

リターンを生み出していくとのメッセージとも言え、投資家も「Alphabet を「Google」として評価している。

図表5. 3 年累計営業 CF(金融分野を除く)の創出力は格段に進化

ソニーのヒストリカル 3年累計営業 CF創出実績と計画、予想(04/3~24/3予)

注:第 3 次計画数値は期中で修正されており、営業 CF は 2 兆円以上→2.2 兆円以上、設備投資は 1 兆円以上→

1.1 兆円~1.2 兆円へ引き上げられ、キャッシュアロケーションとしての「財務体質強化」は改善に一定の目途が立ったため、対象から外された

出所:会社資料、SMBC日興証券予想

1,138.5937.4 1,002.2

599.4

1,480.2

2,000.0

1,000.0

2,300.0

3,000.0

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

FY03-05 FY06-08 FY09-11 FY12-14 FY15-17 FY18- -FY20CE FY18-20E FY21E-FY23E

(Ybn)

第3次計画第2次第1次

2,200.0

以上↑ 以上

設備投資

戦略投資

財務体質

強化

株主還元

3次→4次で

ステージが変わる

以上1,200.0

↑

Apple ではなく Amazon/

Alphabet を目指す?

次期中計期間の営業 CF

は 3 兆円超へと拡大か?

2020 年 6 月 30 日

ソニー (6758)

10 / 40 SMBC日興証券株式会社

投資評価とバリュエーション

DCF で目標株価を算出

20/3 期決算実績やその後の取材、足元の事業環境、SFH の完全子会社化影響などを踏まえて業績

予想を見直したものを反映、投資評価「1」を継続、目標株価は 8,500円→9,500円へ引き上げる。

バリュエーションは、従来同様5ヵ年業績予想に基づくDCFから設定しており同手法に変化はないが、

業績予想期間を 25/3期まで拡大。前提条件は 6年目以降の売上高成長率 0.0%、営業利益率 13.5%

(前回 11.6%)、WACC4.7%(前回 5.0%)として算出している。目標株価の達成時では、22/3 期 PER、

PBR(ROE)、EV/EBITDA倍率はそれぞれ 16.5倍、2.3倍(14.6%)、6.9倍に相当する。

図表6. DCF により、目標株価は 9,500 円と算出

出所:SMBC日興証券予想

なお、Sum of the Partsによる試算では、22/3期基準でこれをサポート。Sum of the Parts分析にあたり、

金融事業についてはソニーフィナンシャル HD(SFH)への同社 TOB 株価 2,600 円をベースに算出、

それ以外の部門についてはグローバル関連企業の EV/EBITDA倍率を参考に評価した。

具体的には、今回はエンタテインメント事業に対するグローバルでのマルチプル拡大を反映し、G&NS

で 8.0 倍、音楽で 15.0 倍、映画で 10.0 倍に設定(従来はゲームで 7.0 倍、映画/音楽で 10.0 倍)、そ

れ以外の部門は従来通り、半導体事業は 6.0倍、EP&S(エレキハード)は 4.0倍とし、その他/全社では

これらを平均した 8.6倍(従来 7.4倍)とした。

ただ前述したように、同社が「コングロマリット・プレミアム」を付与するに値する付加価値を創造していく

企業へと昇華されるのであれば、本質的にはこうした SOTPで試算される価値以上に評価されてしかる

べき局面を迎えるのかもしれない。AAA3 社(Apple、Alphabet(Google)、Amazon)と同様に、新常態

でも営業 CF を持続的に拡大していける唯一無二の企業へと進化できるかに注目したい。

(百万円)

DCF FY21/3(予 ) FY22/3(予 ) FY23/3(予 ) FY24/3(予 ) FY25/3(予 ) 残存価値

売上高 7,900,000 8,780,000 9,320,000 9,750,000 10,000,000 10,000,000

営業利益 700,000 950,000 1,100,000 1,250,000 1,350,000 1,350,000

NOPLAT 525,000 715,054 825,000 934,959 1,015,038 1,015,038

減価償却費 440,000 440,000 410,000 400,000 400,000 400,000

運転資金増減 86,855 -55,057 -35,349 -57,280 -33,302 0

設備投資 -540,000 -490,000 -400,000 -400,000 -400,000 -400,000

その他 -463,552 -557,932 -506,528 -496,344 -479,825 -479,825

FCF 48,302 52,065 293,123 381,335 501,910 535,212

残存価値 12,074,000

現在価値 46,100 47,500 255,200 317,100 398,500 9,586,000

永久成長率 0.0%

WACC 4.7%

株式リターン 6.0%

無リスク金利 0.5%

リスクプレミアム 5.5%

β 1.0

税率 25%

株式数(株) 1,234,408,143

(百万円)

DCF

企業現在価値合計 10,650,400

+ 余剰現金(21/3期末予) 1,377,666

+ 余剰有価証券(21/3期末予) 1,847,772

- 借入金(21/3期末予) 2,149,802

合計 11,726,036

目標株価(円) 9,500

目標株価:9,500 円

SOTP でも同水準をサポ

ート

「コングロマリット・

プレミアム」への挑戦

2020 年 6 月 30 日

ソニー (6758)

11 / 40 SMBC日興証券株式会社

図表7. SOTP では、22/3 期基準で 9,500 円と試算

出所:SMBC日興証券予想

図表8. 相対比較対象は、電機/製造業からゲーム/映画/音楽/エンタメまで幅広いが、目指す姿は AAA3 社か?

グローバル競合バリュエーション比較

注:「*」は弊社予想、それ以外はブルームバーグ・コンセンサス。データは 6 月 26 日時点。グレー網掛けの銘柄は平均値に含めていない(ブルケース

のマルチプル算出時には含め、ベースシナリオ時には含めていない)

出所:ブルームバーグ、SMBC日興証券予想

22/03E Bull scenario Bear scenario

(Ymn) OPDeprecia

tionEBITDA

EV/

EBITDA

Segment

valueprice/share Segment value price/share Segment Value price/share

Value by segment (ex. Finance)

Depre:G&NS G&NS 330,000 50,000 380,000 8.0 3,040,000 2,505 5,280,000 4,352 1,520,000 1,253

Depre:音楽 Music 140,000 35,000 175,000 15.0 2,625,000 2,163 3,420,000 2,819 1,400,000 1,154

Depre:映画 Pictures 65,000 25,000 90,000 10.0 900,000 742 1,365,000 1,125 720,000 593

Electronics (ex G&NS, I&SS) 95,000 55,000 150,000 4.0 600,000 494 990,000 816 600,000 494

Depre: IP&S Imaging Products & Solutions 35,000 25,000 60,000

Depre: MC Mobile Products & Communications 0 10,000 10,000

Depre: HE&S Home Entertainment & Sound 60,000 20,000 80,000

Depre:Device/Semicon(15/3-)/IS&S(20/3-)I&SS 210,000 183,000 393,000 6.0 2,358,000 1,943 3,384,000 2,789 1,572,000 1,296

Depre:その他/全社 Others -58,000 22,000 -36,000 8.6 -309,600 -255 -361,200 -298 -144,000 -119

Enterprise value (ex. Finance) 9,213,400 7,593 14,077,800 11,602 5,668,000 4,671

NetCash (excl. financial)Less Net debt -1,180,533 -973 -1,180,533 -973 -1,180,533 -973

Equity value (ex. Finance) 10,393,933 8,566 15,258,333 12,575 6,848,533 5,644

Market

cap(Ymn)Stake (%)

Segment

value(Ymn)price/share

Finance 1,131,130 100 1,131,130 932 1,131,130 932 1,131,130 932

Equity value (Total) 11,525,063 9,500 16,389,463 13,500 7,979,663 6,600

発行済株式数(自己株除く)Shares outstanding(mn) 1,213 1,213 1,213

Equity value per share (Y) 9,500 13,500 6,600

コード 為替 会社名 株価 時価総額

6月26日時点 (十億米ドル) FY1 FY2 FY1 FY2 FY1 FY2 FY1 FY2 FY1 FY2

TPX Index JPY TOPIX (東証株価指数) 1,577.37 5,616.5 18.2 13.8 - - - - 1.1 1.1 4.8 6.0

TPELMH Index JPY 電気機器(東証1) 2,521.91 748.0 22.7 17.5 - - - - 1.8 1.7 7.9 9.6

TPPREC Index JPY 精密機器(東証1) 8,255.55 127.9 36.2 26.9 - - - - 3.5 3.2 10.3 14.0

【民生用エレクトロニクス】 16.8 14.0 6.4 5.7 0.5 0.4 1.4 1.3 8.3 9.6

6758 JP Equity JPY * ソニー 7,519.00 88.5 18.2 13.0 7.0 5.2 0.8 0.7 2.0 1.8 11.7 14.6

6752 JP Equity JPY * パナソニック 937.50 21.5 14.1 12.1 5.2 4.5 0.3 0.3 1.1 1.1 7.7 8.8

6753 JP Equity JPY * シャープ 1,163.00 5.8 24.7 21.3 10.6 10.0 0.5 0.5 2.0 1.9 8.5 9.1

【民エレ韓国大手】 11.6 8.6 3.4 2.7 0.7 0.5 1.0 1.0 8.8 10.9

005930 KS Equity KRW サムスン電子 53,300.00 264.4 14.3 9.9 3.5 2.7 1.0 0.8 1.3 1.2 9.3 12.5

066570 KS Equity KRW LG電子 [エルジーエレクトロニクス] 64,700.00 8.8 8.9 7.3 3.2 2.7 0.3 0.2 0.7 0.7 8.3 9.3

【米AAA3社】 44.7 32.0 21.7 17.4 4.1 3.5 15.5 18.9 33.8 57.2

AAPL US Equity USD アップル 353.63 1,532.8 28.4 23.8 19.6 17.5 3.6 3.3 26.5 41.0 70.9 132.4

AMZN US Equity USD アマゾン・ドット・コム 2,692.87 1,343.1 79.8 51.7 31.3 23.3 2.8 2.4 15.8 12.1 15.6 23.1

GOOG US Equity USD アルファベット 1,359.90 929.1 25.8 20.4 14.3 11.3 5.8 4.8 4.4 3.7 14.8 16.3

【半導体関連企業】 21.1 11.5 7.8 6.1 2.8 2.6 2.2 2.1 12.8 17.6

INTC US Equity USD インテル 57.50 243.5 12.1 11.9 7.5 7.3 3.7 3.7 2.9 2.8 25.6 24.5

000660 KS Equity KRW SKハイニックス 84,600.00 51.2 13.3 7.2 4.3 3.0 2.3 1.8 1.2 1.0 9.4 15.6

ON US Equity USD オン・セミコンダクター 19.09 7.8 38.0 15.4 11.6 8.1 2.5 2.3 2.4 2.4 3.4 12.7

NVDA US Equity USD エヌビディア 366.20 225.2 44.8 36.7 39.4 33.6 9.2 7.4 13.9 10.1 35.0 33.8

【ゲーム関連企業】 20.4 18.0 9.4 8.2 1.8 1.7 2.6 2.4 13.1 13.4

7974 JP Equity JPY 任天堂 48,500.00 59.6 21.3 20.1 11.4 10.7 2.8 2.6 3.4 3.2 17.3 16.3

9766 JP Equity JPY コナミホールディングス 3,660.00 4.9 18.5 14.8 6.3 4.9 1.3 1.1 1.7 1.6 9.1 10.7

9684 JP Equity JPY スクウェア・エニックス・ホールディングス 5,510.00 6.3 21.4 19.2 10.6 9.0 1.4 1.3 2.7 2.5 12.7 13.0

EA US Equity USD エレクトロニック・アーツ 130.93 37.8 26.0 23.0 16.3 14.3 4.2 3.7 4.7 4.3 18.4 18.3

ATVI US Equity USD アクティビジョン・ブリザード 76.40 58.9 27.8 25.2 18.9 16.3 5.7 5.0 4.1 3.6 14.9 15.1

【映画関連企業】 44.5 19.8 17.6 12.5 3.7 3.4 1.7 1.7 11.7 13.7

DIS US Equity USD ザ・ウォルト・ディズニー・カンパニー 109.10 197.1 82.0 33.3 28.3 18.5 4.1 3.7 2.3 2.2 1.9 5.7

DISCA US Equity USD ディスカバリー 20.26 14.2 7.0 6.3 6.9 6.5 3.4 3.1 1.2 1.3 21.6 21.6

VIAC US Equity USD バイアコムCBS 22.32 13.8 6.1 5.0 6.6 6.0 1.6 1.5 0.9 0.8 17.3 18.5

NFLX US Equity USD ネットフリックス 443.40 195.0 64.8 48.5 45.0 34.1 6.1 5.2 18.1 13.1 29.5 27.9

【音楽関連企業】 58.6 29.7 24.2 17.5 3.1 2.8 1.7 1.6 7.7 8.9

VIV FP Equity EUR ビベンディ 23.00 30.6 22.1 18.2 13.5 11.7 2.1 1.9 1.7 1.6 7.7 8.9

WMG US Equity USD Warner Music Group Corp 30.47 15.5 95.2 41.2 35.0 23.3 4.0 3.6 - - - -

SPOT US Equity USD スポティファイ・テクノロジー 264.95 49.2 - - - 448.2 3.3 2.7 24.2 22.8 -9.0 -2.0

PER(倍) EV/EBITDA(倍) EV/Sales(倍) P/B(倍) ROE (%)

2020 年 6 月 30 日

ソニー (6758)

12 / 40 SMBC日興証券株式会社

業績予想

四半期業績:COVID-19 でブレーキも、注目は 3Q 以降の成長力

21/3 期 1Q 営業利益は前年同期比約 44%減の 1,300 億円と予想

8月 4日に発表が予定されている 21/3期 1Q業績は、売上高で前年同期比 14.3%減の 1.65兆円、営

業利益は同 43.7%減の 1,300 億円と予想する。これは COVID-19 影響で 682 億円のマイナス影響が

あったと試算される 20/3期 4Qの減益幅(同 57.2%減)よりも改善するとみており、COVID-19の影響が

最も大きくなると想定されている期としては健闘したとの評価がなされるものと弊社ではみている。

セグメント別でみた四半期業績動向で注目されるのは、まずは 20/3期 4Qで COVID-19マイナス影響

が 351億円と最大であった EP&Sが 21/3期 1Qにどの程度回復できるかであろう。また巣籠需要拡大

や 6 月 19 日に「Last of Us Part Ⅱ」が発売された G&NS が、PS5 発売前の中でも健闘できるのか、

Huawei への規制強化やハイエンドスマホの減速懸念が大きい I&SS の製品ミックス動向も注目され

る。

ただ最大の注目は 21/3期 3Q以降の成長力であろう。フルモデルチェンジが想定される iPhone 12や

7年ぶりの新プラットフォームである PS5の立ち上がり度合いと評価が今後の同社業績に与える影響は

大きい。株式市場では期待よりも不安が大きい分、これを払しょくできればマルチプルは変わろう。

図表9. 21/3 期 1Q の売上高は前年同期比約 14%減の 1.65 兆円、営業利益は同約 44%減の 1,300 億円と予想

セグメント別売上高、営業利益、営業利益率の推移(四半期:18/3~21/3予)

注:20/3 期以降の HE&S、IP&S はSMBC日興証券推定、予想

出所:会社資料、SMBC日興証券予想

ソニー(6758) FY18/3 FY19/3 FY20/3 FY21/3

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

(十億円) ( 予) ( 予) ( 予) ( 予)

売上高 1,858.1 2,062.5 2,672.3 1,951.0 1,953.6 2,182.8 2,401.8 2,127.5 1,925.7 2,122.3 2,463.2 1,748.7 1,650.0 1,880.0 2,420.0 1,950.0

(前年同期比) 15.2% 22.1% 11.5% 2.5% 5.1% 5.8% -10.1% 9.0% -1.4% -2.8% 2.6% -17.8% -14.3% -11.4% -1.8% 11.5%

ゲーム&ネットワークサービス 348.1 433.2 718.0 444.6 472.1 550.1 790.6 498.1 457.5 454.4 632.1 433.6 445.0 430.0 775.0 520.0

音楽 168.6 206.6 218.4 206.4 181.5 203.9 209.4 212.8 202.3 219.3 216.9 211.4 200.0 220.0 220.0 210.0

映画 205.8 244.0 260.3 300.9 175.1 240.9 276.7 294.2 186.1 260.6 236.0 329.1 160.0 215.0 220.0 305.0

エレクトロニクスプロダクト&ソリューション 593.7 629.7 828.5 550.5 568.2 556.0 713.1 483.4 483.9 493.5 650.4 363.4 300.0 360.0 550.0 340.0

ホームエンタテインメント&サウンド 256.9 300.9 429.8 235.1 272.1 274.9 388.8 219.6 226.5 250.2 357.6 158.2 160.0 190.0 315.0 155.0

イメージング・プロダクツ&ソリューション 155.6 156.7 181.1 162.4 164.2 163.9 188.0 154.4 156.9 165.6 179.3 113.4 75.0 100.0 140.0 115.0

モバイル・コミュニケーション 181.2 172.0 217.5 153.0 132.5 117.8 137.2 110.5 100.6 77.7 113.5 70.4 65.0 70.0 95.0 70.0

イメージング&センシング・ソリューション 204.3 228.4 250.9 166.5 202.2 254.4 230.3 192.3 230.7 310.7 298.0 231.2 250.0 315.0 290.0 245.0

金融 303.2 279.2 373.3 272.7 335.2 353.5 163.6 430.3 336.9 377.2 407.2 186.4 335.0 335.0 335.0 335.0

その他、消去 34.6 41.5 22.9 9.4 18.7 23.4 17.2 15.4 28.4 6.6 22.4 15.0 -40.0 5.0 30.0 -5.0

営業利益 157.6 204.2 350.8 22.2 195.0 239.5 377.0 82.7 230.9 279.0 300.1 35.4 130.0 195.0 260.0 115.0

(前年同期比) 180.5% 346.4% 279.8% -76.5% 23.7% 17.3% 7.5% 272.9% 18.4% 16.5% -20.4% -57.2% -43.7% -30.1% -13.4% 224.4%

(売上高営業利益率) 8.5% 9.9% 13.1% 1.1% 10.0% 11.0% 15.7% 3.9% 12.0% 13.1% 12.2% 2.0% 7.9% 10.4% 10.7% 5.9%

ゲーム&ネットワークサービス 17.7 54.8 85.4 19.6 83.5 90.6 73.1 63.9 73.8 65.0 53.5 46.2 60.0 50.0 70.0 30.0

(売上高営業利益率) 5.1% 12.6% 11.9% 4.4% 17.7% 16.5% 9.2% 12.8% 16.1% 14.3% 8.5% 10.6% 13.5% 11.6% 9.0% 5.8%

音楽 25.0 32.5 39.3 30.9 32.1 31.5 147.1 21.8 38.3 37.5 36.3 30.3 30.0 35.0 35.0 30.0

(売上高営業利益率) 14.8% 15.7% 18.0% 15.0% 17.7% 15.5% 70.3% 10.2% 18.9% 17.1% 16.7% 14.3% 15.0% 15.9% 15.9% 14.3%

映画 -9.5 7.7 10.5 32.4 -7.6 23.5 11.6 27.1 0.4 39.3 5.4 23.0 --- 15.0 10.0 15.0

(売上高営業利益率) -4.6% 3.2% 4.0% 10.8% -4.3% 9.8% 4.2% 9.2% 0.2% 15.1% 2.3% 7.0% 0.0% 7.0% 4.5% 4.9%

エレクトロニクスプロダクト&ソリューション 49.4 40.8 88.0 -45.1 32.7 16.5 66.2 -38.9 25.1 41.4 80.3 -59.5 -21.0 11.0 60.0 -10.0

(売上高営業利益率) 8.3% 6.5% 10.6% -8.2% 5.8% 3.0% 9.3% -8.0% 5.2% 8.4% 12.4% -16.4% -7.0% 3.1% 10.9% -2.9%

ホームエンタテインメント&サウンド 22.6 24.4 46.2 -7.3 17.4 24.5 47.5 0.3 8.0 20.8 43.3 -18.8 -10.0 5.0 35.0 ---

(売上高営業利益率) 8.8% 8.1% 10.8% -3.1% 6.4% 8.9% 12.2% 0.2% 3.5% 8.3% 12.1% -11.9% -6.3% 2.6% 11.1% 0.0%

イメージング・プロダクツ&ソリューション 23.2 18.9 26.0 6.9 26.1 21.8 34.2 1.8 16.0 20.0 30.0 -11.0 -16.0 6.0 23.0 -3.0

(売上高営業利益率) 14.9% 12.0% 14.3% 4.2% 15.9% 13.3% 18.2% 1.2% 10.2% 12.1% 16.7% -9.7% -21.3% 6.0% 16.4% -2.6%

モバイル・コミュニケーション 3.6 -2.5 15.8 -44.6 -10.8 -29.8 -15.5 -41.1 1.0 0.6 7.0 -29.7 5.0 --- 2.0 -7.0

(売上高営業利益率) 2.0% -1.4% 7.3% -29.2% -8.1% -25.3% -11.3% -37.2% 1.0% 0.8% 6.2% -42.2% 7.7% 0.0% 2.1% -10.0%

イメージング&センシング・ソリューション 55.4 49.4 60.6 -1.3 29.1 47.9 46.5 20.3 49.5 76.4 75.2 34.5 45.0 65.0 50.0 15.0

(売上高営業利益率) 27.1% 21.6% 24.1% -0.8% 14.4% 18.8% 20.2% 10.6% 21.5% 24.6% 25.2% 14.9% 18.0% 20.6% 17.2% 6.1%

金融 46.2 36.6 56.3 39.8 40.6 39.2 37.9 43.8 46.1 38.8 32.6 12.1 40.0 40.0 40.0 45.0

(売上高営業利益率) 15.2% 13.1% 15.1% 14.6% 12.1% 11.1% 23.2% 10.2% 13.7% 10.3% 8.0% 6.5% 11.9% 11.9% 11.9% 13.4%

その他、消去 -26.7 -17.5 10.8 -54.2 -15.4 -9.7 -5.4 -55.3 -2.2 -19.4 16.9 -51.2 -24.0 -21.0 -5.0 -10.0

COVID-19 影響を超えて

成長する力を示せるか

2020 年 6 月 30 日

ソニー (6758)

13 / 40 SMBC日興証券株式会社

年間業績:22/3 期に 3 年ぶりに過去最高益更新へ

21/3 期営業利益は前年同期比約 17%減の 7,000 億円と予想

弊社では 2017年 9月 7日付レポートで「22/3期には売上高で 10兆円、営業利益で 1兆円という日本

の電機メーカーがかつて到達したことのない高みへ挑戦、達成も可能」と記した。

当時は 17/3期営業利益がまだ 2,887億円、中期営業利益目標も 5,000億円以上の水準で、非現実的

な大風呂敷を広げ過ぎとの批判も受けた。ただその後、EP&S の事業環境は当初想定以上に悪化、

米中技術覇権争いや COVID-19 などマクロ環境の不確実性は更に増しているにも関わらず、それが

現実として達成できることが視野に入りつつある同社の経営力は評価されよう。

そして 22/3期には 3年ぶりに再び過去最高益を更新し 9,500億円の営業利益達成が可能と弊社では

みている。セグメント別では、全事業で COVID-19 影響からの回復もあり前年比で増益になるとみるが、

やはり 2020 年下期以降のスマホ市場(とそれに搭載されるイメージセンサー市場)動向により同社の

I&SS事業がどうなるのか、また PS5の投入後にG&NS事業がどうなるのか、まだ不確定要素が大きい

ことも事実である。また単年度の営業利益水準以上に各事業でのキャッシュフロー創出力を高められ

るか否かがより重要であり、以下(1)、(2)では両事業の足元動向と中長期的な方向性を考察したい。

図表10. 22/3 期の営業利益は 9,500 億円と 3 年ぶりに再び過去最高益を更新、COVID19 のマイナス影響からいち早く回復しよう

セグメント別売上高、営業利益、営業利益率の推移(通期:17/3~25/3予)

注:20/3 期以降の HE&S、IP&、MS はSMBC日興証券推定、予想

出所:会社資料、SMBC日興証券予想

セグメント別売上高/営業利益(十億円) 新予想 旧予想

ソニー(6758) FY17/3 FY18/3 FY19/3 FY20/3 FY21/3 FY22/3 FY23/3 FY24/3 FY25/3 FY21/3 FY22/3 FY23/3 FY24/3

(十億円)(予) (予) (予) (予) (予) (予) (予) (予) (予)

売上高 7,603.3 8,544.0 8,665.7 8,259.9 7,900.0 8,780.0 9,320.0 9,750.0 10,000.0 7,900.0 9,000.0 9,550.0 9,950.0

(前年同期比) -6.2% 12.4% 1.4% -4.7% -4.4% 11.1% 6.2% 4.6% 2.6% -5.4% 13.9% 6.1% 4.2%

ゲーム&ネットワークサービス 1,649.8 1,943.8 2,310.9 1,977.6 2,170.0 2,620.0 2,840.0 3,080.0 3,100.0 1,980.0 2,600.0 2,870.0 3,000.0

音楽 647.7 800.0 807.5 849.9 850.0 880.0 920.0 950.0 980.0 850.0 880.0 890.0 900.0

映画 903.1 1,011.1 986.9 1,011.9 900.0 1,000.0 1,100.0 1,150.0 1,200.0 1,000.0 1,100.0 1,150.0 1,200.0

エレクトロニクスプロダクト&ソリューション 2,377.8 2,602.4 2,320.6 1,991.3 1,550.0 1,660.0 1,710.0 1,720.0 1,730.0 1,550.0 1,660.0 1,690.0 1,690.0

ホームエンタテインメント&サウンド 1,039.0 1,222.7 1,155.4 992.6 820.0 890.0 950.0 970.0 1,000.0 820.0 890.0 930.0 940.0

イメージング・プロダクツ&ソリューション 579.6 655.9 670.5 615.2 430.0 470.0 460.0 450.0 430.0 430.0 470.0 460.0 450.0

モバイル・コミュニケーション 759.1 723.7 498.0 362.1 300.0 300.0 300.0 300.0 300.0 300.0 300.0 300.0 300.0

イメージング&センシング・ソリューション 773.1 850.0 879.3 1,070.6 1,100.0 1,250.0 1,350.0 1,400.0 1,480.0 1,000.0 1,150.0 1,250.0 1,400.0

金融 1,087.5 1,228.4 1,282.5 1,307.7 1,340.0 1,390.0 1,450.0 1,510.0 1,570.0 1,480.0 1,560.0 1,620.0 1,680.0

その他、消去 4,983.5 108.4 74.7 51.0 -10.0 -20.0 -50.0 -60.0 -60.0 40.0 50.0 80.0 80.0

営業利益 288.7 734.9 894.2 845.5 700.0 950.0 1,100.0 1,250.0 1,350.0 680.0 920.0 1,050.0 1,150.0

(前年同期比) -1.9% 154.5% 21.7% -5.5% -17.2% 35.7% 15.8% 13.6% 8.0% -18.1% 35.3% 14.1% 9.5%

(売上高営業利益率) 3.8% 8.6% 10.3% 10.2% 8.9% 10.8% 11.8% 12.8% 13.5% 8.6% 10.2% 11.0% 11.6%

ゲーム&ネットワークサービス 135.6 177.5 311.1 238.4 210.0 330.0 390.0 460.0 440.0 170.0 250.0 300.0 330.0

(売上高営業利益率) 8.2% 9.1% 13.5% 12.1% 9.7% 12.6% 13.7% 14.9% 14.2% 8.6% 9.6% 10.5% 11.0%

音楽 75.8 127.8 232.5 142.3 130.0 140.0 155.0 165.0 175.0 140.0 145.0 155.0 160.0

(売上高営業利益率) 11.7% 16.0% 28.8% 16.7% 15.3% 15.9% 16.8% 17.4% 17.9% 16.5% 16.5% 17.4% 17.8%

映画 -80.5 41.1 54.6 68.2 40.0 65.0 80.0 100.0 120.0 70.0 85.0 90.0 100.0

(売上高営業利益率) -8.9% 4.1% 5.5% 6.7% 4.4% 6.5% 7.3% 8.7% 10.0% 7.0% 7.7% 7.8% 8.3%

エレクトロニクスプロダクト&ソリューション 115.9 133.1 76.5 87.3 40.0 95.0 110.0 110.0 130.0 40.0 95.0 110.0 110.0

(売上高営業利益率) 4.9% 5.1% 3.3% 4.4% 2.6% 5.7% 6.4% 6.4% 7.5% 4.9% 10.7% 11.8% 11.7%

ホームエンタテインメント&サウンド 58.5 85.8 89.7 53.3 30.0 60.0 65.0 65.0 80.0 30.0 60.0 65.0 65.0

(売上高営業利益率) 5.6% 7.0% 7.8% 5.4% 3.7% 6.7% 6.8% 6.7% 8.0% 3.7% 6.7% 7.0% 6.9%

イメージング・プロダクツ&ソリューション 47.3 74.9 84.0 55.0 10.0 35.0 40.0 40.0 40.0 10.0 35.0 40.0 40.0

(売上高営業利益率) 8.2% 11.4% 12.5% 8.9% 2.3% 7.4% 8.7% 8.9% 9.3% 2.3% 7.4% 8.7% 8.9%

モバイル・コミュニケーション 10.2 -27.6 -97.1 -21.1 0.0 0.0 5.0 5.0 10.0 0.0 0.0 5.0 5.0

(売上高営業利益率) 1.3% -3.8% -19.5% -5.8% 0.0% 0.0% 1.7% 1.7% 3.3% 0.0% 0.0% 1.7% 1.7%

イメージング&センシング・ソリューション -7.8 164.0 143.9 235.6 175.0 210.0 260.0 300.0 350.0 180.0 250.0 300.0 350.0

(売上高営業利益率) -1.0% 19.3% 16.4% 22.0% 15.9% 16.8% 19.3% 21.4% 23.6% 18.0% 21.7% 24.0% 25.0%

金融 166.4 178.9 161.5 129.6 165.0 168.0 169.0 172.0 175.0 150.0 160.0 165.0 170.0

(売上高営業利益率) 15.3% 14.6% 12.6% 9.9% 12.3% 12.1% 11.7% 11.4% 11.1% 10.1% 10.3% 10.2% 10.1%

その他、消去 -116.7 -87.6 -85.8 -55.9 -60.0 -58.0 -64.0 -57.0 -40.0 -70.0 -65.0 -70.0 -70.0

22/3 期 OP は 9,500 億円

と 3 年ぶりの過去最高益

更新を予想

2020 年 6 月 30 日

ソニー (6758)

14 / 40 SMBC日興証券株式会社

(1)PS5 後のゲーム事業とエンタテインメント事業

ゲーム(+映画 and/or 音楽)でのシナジー創出は加速

短期:PS5 への期待と不安

足元の株式市場では、PS5 の価格がどの水準に設定されるのか(弊社では現状$449:BD ドライブなし

と$549:BDドライブ付との前提で想定)、初年度の出荷台数がどの程度となるのか(弊社では現状21/3

期で 6百万台、22/3期で 1,400万台と想定)などが最大の関心事として注目されている。

また懸念点としては、過去に新据置型ハードを投入した年は必ず赤字に転落していることから、今回も

大きく減益となるのではないか、あるいはその後も PS3 の時のように競合の Microsoft の Xbox に敗退

すればシェアを失い、またクラウドゲームなど多様なプレイヤーがゲーム業界に参入する中で、同社の

G&NS事業の業績はピークアウトし、PS4ほど成長は期待できないのではないか、などが挙げられる。

これらは同社の業績予想を策定する上でも重要なファクターであり、またその成否が今後の同社への

期待成長率を左右するものであることは事実であるが、こうした短期的な懸念はこれまでの PlayStation

Platform の進化もあり杞憂に終わると考える。ただこうした短期的な出荷台数競争以上にその進化の

方向性が、中長期的な同社エンタメ事業を考える上ではより重要になると弊社では考えている。

図表11. PS5 は 21/3 期 6 百万台で出荷スタートも、PS Plus 会員数拡大などでハードのサイクルに依存しない収益構造へ

据置型 PlayStationの出荷台数推移(96/3~25/3期予) 同社 G&NS事業の売上高/営業利益率推移(00/3~25/3期予)

出所:会社資料、SMBC日興証券予想 出所:会社資料、SMBC日興証券予想

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

3/96

3/97

3/98

3/99

3/0

03/

013/

023/

033/

043/

053/

063/

073/

083/

093/

103/

113/

123/

133/

143/

153/

163/

173/

183

/19

3/20

3/21

E3/

22E

3/23

E3/

24E

3/25

E

PS PS2 PS3 PS4 PS5(th units)

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

FY3/

00FY

3/01

FY3/

02FY

3/03

FY3/

04FY

3/05

FY3/

06FY

3/07

FY3/

08FY

3/09

FY3/

10FY

3/11

FY3/

12FY

3/13

FY3/

14FY

3/15

FY3/

16FY

3/17

FY3/

18FY

3/19

FY3/

20FY

3/21

FY3/

22FY

3/23

FY3/

24FY

3/25

Sales (LHS) OPM (RHS)

PS2 PS3 PS4 PS4Pro

(Ybn) Estimates

PS5

PS5 価格:$499(中央値)?

2020 年 6 月 30 日

ソニー (6758)

15 / 40 SMBC日興証券株式会社

中長期:PlayStation Platform の進化と、その先のシナジー

具体的な方向性として弊社では、PlayStation Platformの進化とエンタテイメント事業とのシナジー拡大

の 2つに注目している。

まずPlayStation ビジネスは、新型コンソールの投入毎に業績が大きく増減するシクリカルビジネスから、

4,150万人の PS Plus会員(2020年 3月末時点)や、220万人超のクラウドサービス PS Now会員(2020

年 4月末時点)を有し、PlayStation Networkの月間アクティブユーザー(MAU)は 1.03億人(2019年

12月時点)と1億人超にまで拡大、安定的にユーザーとエンゲージしたビジネスへとシフトしつつある。

一方、同社は比較劣位となり資本コストを上回るリターンを得るのは難しいと判断した事業からは撤退。

具体的には動画配信サービス PlayStation Vue を 2020年 1月に終了するなど、ROIを意識したコスト

マネジメントを行い、PlayStationを Platform として中長期で進化させていく戦略を展開している。

その中での PS5の役割は、最先端の技術を導入することで全く新しい没入感のあるゲーム体験を提供

することであり、更にその先には映像製作や、VR/AR も活用した音楽バーチャルライブ環境提供など、

幅広い可能性を秘めている。

また次々世代のストリーミング環境に備え、新たなクラウドベースゲーム開発や AI ソリューション領域で

のサービス開発を見据え 2019年 5月にMicrosoft との提携発表を行っている。After COVID-19には

同社ならではのシナジーを生み出せる時代がようやく到来すると弊社では感じている。

2030年頃にはポスト5Gのネットワークインフラが普及、データの入出力や伝送手法が非連続の進化を

遂げていると想定される中で、エンタテインメントの楽しみ方はその物理的な距離や従来の括りに囚わ

れることなく進化していよう。その中で同社がその進化を実現するプラットフォームやソリューションを提

供していくことは想像できるし、セグメントもまたその時代には更に統合されているのかもしれない。

図表12. エンタテインメント 3 事業は、相互にシナジーを創出して成長を加速する

エンタテインメント 3事業の売上高(20/3→24/3予、兆円)

出所:会社資料、SMBC日興証券予想

2.0

0.8

1.0

G&NS Music Picture

Entertainment

businessesY3.8tn(FY3/20)→Y5.2tn( FY3/24E)

1.2

3.1

1.0

PlayStation Platform

2020 年 6 月 30 日

ソニー (6758)

16 / 40 SMBC日興証券株式会社

PS5 ハードのスペックについて

最大の特徴は「データ転送速度」の速さ

PS5のスペックは 3月 18日(米国時間)に技術解説動画を配信して発表。3月 16日には米Microsoft

もXbox Series X(以下「Xbox SX」)のスペックを発表しており(いずれも本来はCOVID-19影響で延期

になった「GDC(Game Developers Conference)2020」で発表予定)、それ以降、既に様々なメディアで

比較分析など議論がなされていることから、本稿ではその詳細説明は割愛したいと思うが、(1)半導体

スペック比較と、(2)PS5設計思想と今後の可能性の 2点についてのみ言及しておきたい。

図表13. 2020 年末商戦、ソニーとマイクロソフトから 7 年ぶりにして最後(?)のゲーム専用コンソールが登場する

PS5本体とコントローラの概観 Xbox Series X本体とコントローラの概観

© Sony Interactive Entertainment Inc. All rights reserved.

Design and specifications are subject to change without notice

出所:会社資料、SMBC日興証券

出所:会社資料、SMBC日興証券

図表14. 両社のベースとなるスペックはほぼ同等、「味付け」の差がどのような「ユーザーエクスペリエンス」の差となるか

PS5 と Xbox SX との主要半導体スペック比較

注:赤字が相対優位、青字が相対劣位

出所:各社発表資料などを基に、SMBC日興証券作成。一部SMBC日興証券推定

PlayStation 5 Xbox Series X

CPU x86-64-AMD Ryzen™ Custom "Zen 2" x86-64 AMD Ryzen™ Custom "Zen 2"

8コア / 16 スレッド 8コア / 16 スレッド動作クロック:最大 3.5GHz まで可変 動作クロック: 3.66 GHz (3 .8GHz w/o SMT)

GPU AMD Radeon™ RDNA 2-based graphics engine AMD Radeon™ RDNA 2-based graphics engine演算性能:10.28 TFLOPS CU数:36 演算性能:12.15 TFLOPS CU数:52動作クロック:最大 2.23GHz まで可変 動作クロック:1.825GHz

SoC Die size N.A. 360.45mm²Process node 7nm enhanced 7nm enhanced

システムメモリ GDDR6 容量:16GB/IF256-bit GDDR6 容量:16GB/IF256-bit(DRAM) メモリバス帯域幅:448GB/s メモリバス帯域幅:10GB @560GB/s、6GB @336GB/s

(interface256Gbit x memory clock 14GHz) (interface320Gbit/192Gbit for 10GB/6GB x memory clock 14GHz)

SSD 825GB Custom NVMe SSD 1TB Custom NVMe SSD(NAND) 読み込み速度:5.5GB/s(Raw)、8-9GB/s(Compressed) 読み込み速度:2.4 GB/s (Raw), 4 .8 GB/s (Compressed)拡張可能ストレージ

PS5 vs Xbox SX

2020 年 6 月 30 日

ソニー (6758)

17 / 40 SMBC日興証券株式会社

まず(1)の半導体スペック比較であるが、SoCは CPUが「Ryzen Zen 2」、GPUが「Radeon RDNA 2」で

いずれも米 AMD の最新 CPU/GPU をベースにカスタム設計したもの、メインシステムメモリーは

GDDR6(DRAM)を 16GB、ストレージは NVMe の SSD(NAND)で 1TBをベースにそれぞれカスタム

設計しており、ベースとなる両社の半導体スペック並びにコストに大きな差はないものと推定される。

ただ PS5最大の特徴は(2)の設計思想として、「データ転送速度」を最優先したことであろう。具体的に

は PS5のシーケンシャル速度は 5.5GB/s と、Xbox SXの同 2.4GB/sに対して大きな比較優位となって

いる(PS4 は同約 50~100MB/s であった)。ただ実際のゲーム体験は、ソフトウエアのゲーム設計やそ

の他の環境も含めた総合的な組み合わせによる結果に左右されることから、最終的には実際に発売

が開始されてゲームプレイした上でユーザーが評価するまでその優劣を語ることは時期尚早であろう。

「PS5+Unreal Engine 5」の性能をフルに生かせるコンテンツの登場に注目したい

それでも 5月 13日に「Fortnite」で有名な EPIC Gamesが発表したゲームエンジン「Unreal Engine 5(以

下「UE5」)」を PS5で行ったリアルタイムデモである「Lumen in the Land of Nanite」は圧巻であり、映画

のCGや現実世界に匹敵するリアリズムを、生産性の高いツールとコンテンツライブラリーが提供されて

作成することとなるとはいえ、PS5の高速データ転送技術がフルに生かされているとの印象を受けた。

PS5 も Xbox SX もストレージは NANDの 1TB相当の NVMe SSDで、1 レーンで 16Gbpsを実現する

PCIe4.0を活用している点では同等。一方 PS5の容量は 825GBと、Xbox SXの 1TB対比でストレージ

容量ではやや劣後するが、これはカスタムコントローラで 12チャネルでNANDにアクセスさせ 5.5GB/s

のスピード実現を優先させたためであり、これを RAMのように活用できることが特筆される。

ただ後述するが、6 月 12 日に発表されたソフトウエアラインアップでは、この PS5 の「凄さ」が十分には

伝わらなかった印象が残り、UE5 がフルリリースされる 2021 年秋以降にこれらを生かしたコンテンツが

登場することに期待したい。また、この「PS5+UE5」という組み合わせは単にゲーム制作にとどまらず、

映画やアニメ製作などでもその制作プロセス/コストを劇的に改善させる可能性も秘めていると弊社で

は考えており、今後は両社の協業深化など、その後の展開に期待したい。

図表15. 「PS5+UE5」が、クリエイターの制作現場にパラダイムシフトを起こす

発売時の BOM コスト推定(PS4 と PS5 との比較)と歴代 PS比較 カスタムコントローラーで SSDを一部キャッシュ化し高速化を実現

注:PS4 累計台数は 20/3 末までの累計台数

出所:Fomalhaut Techno Solutions、SMBC日興証券推定

出所:会社発表資料などを基に、SMBC日興証券作成

PS One PS2 PS3 PS4 PS5

Launch Year 1994 2000 2006 2013 2020E

Innitial Price $299 $299 $599 $399 $449/$549?Total Unit (k) 102,400 155,000 87,400 110,400 ??

0

100

200

300

400

500

600

700

with BD

PS4 PS5

A/P DRAM Storage Optical Disk Body Cases Others

Retail Price$399

BOM cost total:

$353

Retail Price$549??

BOM cost total:

$495??

PCIe 4.0

12 Channel Interface

MAIN CUSTOM CHIP(SoC)

GPU CPU

I/O COMPLEX

CUSTOM SSD(NAND) 825GB

Custom FlashController

5.5GB/s

CACHES

I/O ComprocessorCo

he

ren

cyEn

gine

s

I/O Comprocessor

AMD smart shift

DM

A Co

ntro

ller

KR

AK

EN

Deco

mp

ression SRAM

SYSTEM MEMORY(DRAM) 16GB

半導体コストに、大きな

差異はない

PS5 と UE5 との相性

ゲームを超える可能性

2020 年 6 月 30 日

ソニー (6758)

18 / 40 SMBC日興証券株式会社

PS5 ソフトタイトル発表内容について

エンタテインメントセクター担当シニアアナリスト 前田 栄二

PS5 のソフトラインアップなどを発表。注目タイトルも複数

ソニー・インタラクティブエンタテインメント(以下「SIE」)は、日本時間の 6 月 12 日午前 5 時より、次世

代ゲーム機プレイステーション 5(以下「PS5」)に関してオンラインプレゼンテーション「THE FUTURE

OF GAMING SHOW」を配信。PS5向けゲームソフトウェアやハード本体のデザインなどを発表した。

発表の大部分はゲームソフトの紹介に割かれ、過去に実績を残した大型タイトルのシリーズタイトルか

ら、シリーズものではない完全な新作まで計 28 タイトルが紹介された。「Marvel's Spider-Man: Miles

Morales」、「Gran Turismo 7」など SIE ファーストパーティ、セカンドパーティタイトルは充実している印

象。

サードパーティタイトルでは、2013 年に発売され記録的な大ヒットとなった Rockstar Games の「Grand

Theft Auto V」の PS5バージョン、カプコンの旗艦タイトルの新作「バイオハザード VII.I.AGE(ヴィレッ

ジ)」(バイオハザード 8 に相当)などがハードのけん引役として期待できる。またシリーズもの以外では、

スクウェア・エニックス・HD の「PROJECT ATHIA」、カプコンの「PRAGMATA」などが新たな大型タイト

ル候補として期待される。

PS5 の魅力を消費者に訴求できるか。今後のオンラインイベントに注目

ただ、今回の配信内容からは、8K 対応のグラフィック性能、データ読み込み速度の大幅な改善、ゲー

ムの没入感を高める 3Dオーディオ技術など PS5の「凄さ」が十分に伝わらなかった印象が残る。E3ゲ

ームショウ、東京ゲームショウほかのゲーム見本市や GDC(Game Developers Conference:ゲーム開

発者会議)等のリアルなイベントであれば参加したメディアやアナリストの体感が報道やレポートを通じ

て消費者や株式市場に伝わることが期待できるが、オンラインのプレゼンテーションだけでこのようなも

のを伝えることは難易度が高いと言える。

新型コロナウイルス感染症拡大の影響により当面は大規模な展示会などのリアルイベントの開催は難

しいであろう。一方で、ホリデーシーズンに予定されている PS5発売までに、まだ数回はオンラインイベ

ントが開催されると弊社では考えている。同社のオンラインイベントはゲームファンからの関心が高く、

今後のオンラインイベントなどを通じて、PS5 の魅力を消費者に十分に訴求することができるか否かが、

PS5のスタートダッシュにも影響を及ぼす可能性があろう。

PS4 ソフトの PS5 無償アップデートにも期待

家庭用ゲームソフト大手の Electronic Artsはスポーツゲームジャンルにおいて世界で最も人気が高い

サッカーゲームの最新作「FIFA21」を 10月 9日に発売すると発表した。現行機である PS4、Xbox One

向けタイトルであるが、それらのパッケージ版を購入すれば次世代の PS5、Xbox Series Xバージョンに

無償でアップグレード可能としている。

このような措置によりゲームソフトメーカーは次世代ゲーム機発売前の現行ゲーム機向けソフトの買い

控えを回避する狙いがあるとみられる。同社に限らず次世代機バージョンの無償アップグレードが保証

された、現行機向けの大型タイトルが複数発売される可能性は高い。次世代機発売直後のタイトルライ

ンアップ充実にも寄与することから、他のソフトメーカーの追随に期待したい。

PS5 向けで 28 タイトル

を発表

追加情報開示に注目

PS4→PS5 へ無償アップ

グレードの動き

2020 年 6 月 30 日

ソニー (6758)

19 / 40 SMBC日興証券株式会社

図表16. SIE ファーストパーティ、セカンドパーティタイトルは早くから充実

SIEが販売する、SIE ワールドワイド・スタジオおよびパートナー会社制作の PS5 タイトル

出所:ソニー・インタラクティブエンタテインメント HP、SMBC日興証券

図表17. シリーズタイトル新作はさらなる充実が望まれる。新たなヒットタイトル候補は複数あり

ソフトウェアメーカー(サードパーティ)各社の PS5 タイトル

出所:ソニー・インタラクティブエンタテインメント HP、SMBC日興証券

Title Studio

Astro’s Playroom JAPAN Studio

Demon’s Souls Bluepoint Games / JAPAN Studio

Destruction All Stars Lucid Games / XDEV

Gran Turismo7 Polyphony Digital

Horizon Forbidden West Guerrilla Games

Marvel's Spider-Man: Miles Morales Insomniac Games

Ratchet & Clank: Rift Apart Insomniac Games

Returnal Housemarque / XDEV

Sackboy A Big Adventure Sumo Digital / XDEV

Title Publisher or Developer

Bugsnax Young Horses

DEATHLOOP Bethesda

Ghostwire™: Tokyo Bethesda

Godfall™ Gearbox Publishing / Counterplay Games

Goodbye Volcano High KO-OP

Grand Theft Auto V , GTA Online Rockstar Games

HITMAN 3 IO Interactive

JETT : The Far Shore® Superbrothers

Kena: Bridge of the Spirits Ember Lab

Little Devil Inside Neostream Interactive

NBA 2K21 2K, Visual Concepts

Oddworld Soulstorm™ Oddworld Inhabitants™

PRAGMATA Capcom

PROJECT ATHIA Square Enix / Luminous Productions

Resident Evil VII.I.AGE (VILLAGE) Capcom

Solar Ash Annapurna Interactive / Heart Machine

Stray Annapurna / Blue Twelve Studio

Tribes of Midgard Gearbox Publishing / Norsfell

The Pathless Annapurna Interactive / Giant Squid

2020 年 6 月 30 日

ソニー (6758)

20 / 40 SMBC日興証券株式会社

(2)半導体事業はソリューション事業へ

モバイル領域は安定成長局面を迎える

短期:iPhone/HW 向けビジネスへの期待と不安

足元の株式市場では、センサーサイズの大判化や一部モデルに ToF センサーの搭載が想定される

iPhone12(仮)がどのようなスペック、売れ行きとなるのかと期待されている。一方で、COVID-19 影響に

端を発するスマホ販売でのミックス悪化(2020年 4月 15日付レポート参照)や 5月 15日に発表された

米国による HW への規制強化(詳細は 2020 年 5 月 18 日付レポート参照)で、同社イメージセンサー

事業にどの程度マイナス影響を与えるか、などが最大の関心事として注目されている。

図表18. Huawei と Apple の地域別スマートフォン出荷台数実績と見通し推移

HWの地域別出荷台数見通し推移(2017年~2020年予) iPhoneの地域別出荷台数見通し推移(2017年~2020年予)

注:SMBC日興証券予想

出所: 図表はガートナー・リサーチに基づきSMBC日興証券が作成

出典: Gartner, "Market Share: PCs, Ultramobiles and Mobile Phones,

All Countries, 4Q19 Update"、Mikako Kitagawa アナリスト他、2020

年 2 月 24 日

注:SMBC日興証券予想

出所: 図表はガートナー・リサーチに基づきSMBC日興証券が作成

出典: Gartner, "Market Share: PCs, Ultramobiles and Mobile Phones,

All Countries, 4Q19 Update"、Mikako Kitagawa アナリスト他、2020

年 2 月 24 日

図表19. モデルミックスにより、同社 I&SS 事業収益を左右する

iPhoneのモデル別出荷台数実績推定及び予想(2017年~2020年予)

出所:業界ヒアリングなどを基に、SMBC日興証券推定、予想

87106 110--120

130-140 139110 110

130-150

40-50

230

Tota l , 151

Total , 203

Total , 170-190

Total , 240-260

Tota l , 230Tota l , 241

Total , 190 Total , 190

0

50

100

150

200

250

300

2017 2018 2019E

(as of Feb 19)

2019E

(as of May 19)

2019E

(as of Aug 19)

2019 2020E

(as of Feb.20)

2020E

(as of Jun.20)

Greater China Western Europe Middle East & Africa

Other Asia/ Pacific Eastern Europe+Eurasia Latin America

Japan North America Other

(mn units) SMBC Nikko estimates

48 39 1030

38 40 30

7379

78

83

7380

75

Total , 215 Tota l , 209

Total , 185Total , 170

Total , 193

Total , 210

Total , 180

0

50

100

150

200

250

2017 2018 2019 E(as of Feb.19)

2019 E(as of May.19)

2019 2020E(as of Feb.20)

2020E(as of Jun.20)

Greater China Western Europe Middle East & Africa

Other Asia/ Pacific Eastern Europe+Eurasia Latin America

Japan North America Total(mn units)

Main Main Bull Bear

(mn units) (D size) IS# 2017 2018 2019 20Q1 20Q2E 20Q3E 20Q4E 21Q1E 2020E 2020E 2020E

SE2 4.7" 1 0 20 5 0 0 25 30 20

12 Mini 5G 5.4" 2 8 17 10 25 30 20

12 5G 6.1" 2 10 20 10 30 40 20

12Pro 5GmmW 6.1" 3+T 10 10 10 15 5

12 Pro Max 5GmmW 6.7" 3+T 5 10 5 10 0

11 6.1" 2 40 20 5 10 10 8 45 35 55

11 Pro 5.8" 3 15 3 1 4 2 0 10 10 5

11 Pro Max 6.5" 3 17 2 1 1 1 0 5 10 5

XR 6.1" 1 32 35 4 2 2 2 2 10 5 15

XS 5.8" 2 15 6 0 0 0 0 0 0 0 0

XS Max 6.5" 2 28 10 0 0 0 0 0 0 0 0

X 5.8" 2 32 28 2 0 0 0 0 0 0 0 0

8 4.7" 1 28 26 29 5 1 0 0 0 6 5 12

8 Plus 5.5" 2 18 29 15 0 0 0 5 0 5 5 9

7/7 Plus 4.7"/5.5" 1/2 109 32 19 1 1 0 2 0 4 5 4

6/6s, 6/6s Plus 4.7"/5.5" 1 17 16 2 0 0 0 0 0 0 0 0

SE 4.7" 1 12 7 0 0 0 0 0 0 0 0 0

0

New model 78 75 72 0 20 23 52 40 95 125 65

Old model 138 138 118 35 11 17 22 10 85 75 105

Total 216 213 190 35 31 40 74 50 180 200 170

OLED 32 71 50 5 2 23 55 40 85 75 35

LCD 184 142 140 30 29 17 19 10 95 125 135

Weight

OLED 15% 33% 26% 14% 6% 58% 74% 15% 47% 38% 21%

LCD 85% 67% 74% 86% 94% 43% 26% 85% 53% 63% 79%

最悪シナリオは iPhone6s

後と同様、赤字転落が懸

念されている?

2020 年 6 月 30 日

ソニー (6758)

21 / 40 SMBC日興証券株式会社

弊社では 2020年 4月 16日付レポートで同社の 21/3期 I&SS事業は前年比で若干の減収減益となる

と予想、同社も 2020年 5月 13日の 20/3期決算発表時に、同事業の売上は同ほぼ横ばい、営業利益

は 3 割程度の減益となるとの試算イメージを示した。しかしながら株式市場では前回の調整局面(16/3

~17/3期)で赤字転落していることから、今回の調整がどの程度の規模となるかも懸念されている。

弊社ではその成長ペースは 1 年前に期待されていたものよりやや鈍化するも、モバイル市場での多眼

化/大判化のトレンドは継続、同社はその恩恵を最も享受できるポジションにあると考える。当時とは経

営が変化しており、設備投資規模もコントロールされることで大幅な収益悪化懸念は杞憂に終わろう。

中長期:多眼化/大判化に加え、高機能化が成長を支える

同社のイメージセンサー売上の内、8 割程度がモバイル向けである。同市場で多眼化/大判化トレンド

は継続、同社シェアも拡大しており、こうした需要に応えるため同事業への設備投資は 19/3~21/3 期

で約 7,000億円を超える投資が見込まれている。

一方で 22/3 期以降は最終需要動向を見極めながら、一部外注も含めたかたちでの増強となると想定

されることから設備投資金額は減少、高機能化による付加価値拡大などで極端な面積拡大を伴わな

いかたちでの成長も可能な局面に入ると考えられる。

こうした取り組みを続けることで、同社としてはイメージセンサーの金額市場シェアを 19/3期の 51%から

26/3期には 60%にまで拡大、また ToFなどセンシングが同社イメージセンサーに占める売上構成規模

を同じく 19/3期の数%から 26/3期には 30%にまで拡大したいとしている。また、この結果 ROICは 19/3

期の 15%から 26/3期には 20~25%を目標とされており、弊社では十分同水準は達成可能とみる。

図表20. HW リスクやハイエンドスマホ減速リスクが懸念されるが、iPhone6s ショックのような減益は避けられるとみる

モバイル向け IS市場とソニーの市場シェア推移(10/3~25/3期予) 同社 I&SS事業の売上高/営業利益率推移(10/3~25/3期予)

注:市場シェアは、数量はモバイル、金額は IS トータル

出所:TSR、会社資料などより、SMBC日興証券作成

出所:会社資料、SMBC日興証券予想

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

IS Volume for MobileVolume market share on mobile for Sony (RHS)Value market share on all IS for Sony (RHS)

(mn units)

-5%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

FY

3/1

0

FY

3/1

1

FY

3/1

2

FY

3/1

3

FY

3/1

4

FY

3/1

5

FY

3/1

6

FY

3/1

7

FY

3/1

8

FY

3/1

9

FY

3/2

0

FY

3/2

1

FY

3/2

2

FY

3/2

3

FY

3/2

4

FY

3/2

5

Sales OPM (RHS)(Ybn)

SMBC Nikko estimates

モバイル向け ISシェアは

60%を目指す

2020 年 6 月 30 日

ソニー (6758)

22 / 40 SMBC日興証券株式会社

新規領域はソリューション提供事業へ進化

セグメント名称変更の意図

同社では 2019 年 7 月 30 日の決算発表より、従来「半導体分野」としていたセグメントの名称を、「イメ

ージング&センシング・ソリューション分野(I&SS)」に変更している。これは同事業での戦略の方向性と

攻める領域を明確にする意図があったと考える。

具体的にはハードウエアでは CMOS イメージセンサーにおけるイメージング用途の世界 No.1 を堅持

(金額シェア目標 FY18:51%→FY25:60%)すると同時に、センシング用途でも世界 No.1を目指すとし、

ソフトウエアについてはエッジ AI 処理を組み入れ、様々なソリューションを展開していきたいとの見方

を示している。実際、それを初めて具現化した新製品を 5月 14日に発表している。

「IMX500」はベアチップで 2020 年 4 月より(サンプル価格 1 万円)、「IMX501」はパッケージで 2020

年 6 月より(同 2 万円)サンプル出荷を開始しているが、注目されるのは取り込まれた画像データから

「何をクラウドへアップロードし、何をエッジ処理するか」を自ら判断する機能を備えた「インテリジェント

ビジョンセンサー」となっており、映像解析では Microsoft とも協業している点であろう。

裏面照射型の画素チップから取得された信号は、ロジックチップで処理する過程で ISP(Image Signal

Processor)処理やAI処理を動画の 1フレーム内ですべて完結させることで、動画撮影しながら対象物

を高精度にリアルタイムトラッキングが可能な他、対象物をメタデータで出力すればデータ量を削減、

また画像情報を出力しないことでセキュリティリスクを低減、プライバシーへの配慮も可能となる。

これにより、小売業界や産業機器業界など様々なシーンで様々なアプリケーションを実現できる模様。

具体的には、例えば小売現場に同センサーを搭載したカメラを複数台設置した場合、1 種類のカメラ

で状況や時間帯、設置場所毎の目的や用途に応じて、商品棚の欠品検査や来店客のヒートマップ、

入店者数の属性別カウントやトラッキングなど、ユーザーの使い方に合わせて任意の AI モデルを書き

換えアップデートすることも可能であろう。

「 IMX500」には Microsoft の Azure AI(ないしユーザー独自の AI)を搭載することで、 ISV

(Independent Software Vender)やスマートカメラのOEM向けにAzure上で同社のスマートカメラ管理ア

プリも展開、ユーザー独自の固有映像解析とコンピュータービジョンのソリューションの提供も目指す。

今後発表される同社イメージセンサーも、アプリケーションによりその要求度合いは異なろうが、それは

単なる画像入力デバイスにとどまらず、ソリューションをセットで提供できる事業へと進化しよう。

図表21. ビッグデータ時代は、入力データのエンコーディングの工夫などセンシングソリューションが鍵

世界初の「AI機能搭載インテリジェントビジョンセンサー:IMX500/501」を発表

出所:ソニーセミコンダクタソリューションズ(株)提供

半導体→I&SS

センサーに知性が宿る

2020 年 6 月 30 日

ソニー (6758)

23 / 40 SMBC日興証券株式会社

デバイスメーカーからソリューションプロバイダーへ

COVID-19 をきっかけに「データビッグバン」時代の到来が現実味を帯びる中、入力したデータを如何

にエンコードしてアップロードしていくかの課題解決で、同社が大きな付加価値を生み出すチャンスを

秘めていると弊社では考える。「データは 21 世紀の石油」と言われる中で、ネットワークの技術開発や

規格標準化を巡る争いは更に加速しようが、最初の入力情報であるセンシングを極めてグローバル

No.1 となることは、ビッグデータ時代に同社が差異化した付加価値を提供する上で橋頭堡となろう。

図表22. データセンターの 4 分類

出所:SMBC日興証券

図表23. 5G の先の、6G 時代を見据えた準備を進めている

「Vision S」はデバイス事業からソリューション事業への昇華を象徴 IOWN構想は IP Centricから Data Centricへのゲームチェンジャー

出所:SMBC日興証券撮影 出所:SMBC日興証券撮影

エンコード/アップロード

に商機あり

2020 年 6 月 30 日

ソニー (6758)

24 / 40 SMBC日興証券株式会社

(3)SFH 完全子会社化と「ソニーグループ」の狙い

シニアアナリスト(保険・証券・その他金融)/グローバル金融ストラテジスト 村木 正雄

企業価値向上に向けた 20 の改善ポテンシャル

Value for money を生み出す源泉は「ソニーブランド」

SFH は傘下にソニー生命、ソニー損保、ソニー銀行の主要 3 社、EC 向けの決済代行を提供するソニ

ーペイメントサービス、介護事業などを抱える。テクノロジーとのシナジーは限られるが、ソニーブランド

は大きなシナジーを生み出している。例えば、ソニー生命のライプランナー(LP)は高いコンサルティン

グ能力を武器に、1981 年の営業開始以来、日本の生保業界でコンスタントに顧客シェアを拡大し続け

ている。生保業界の中での顧客満足度は高いと見られる。また、LPのソニーブランドへのロイヤリティも

総じて高く、かつて外資への売却報道が出た時には、離職率が増加した。ソニー損保は、ダイレクト自

動車保険会社の中では、保険料率が高いにもかかわらず、シェアを拡大させ続けている。ソニー銀行

の住宅ローンの融資チャネルの開拓、ソニーペイメントサービスの事業者開拓においても、ソニーのブ

ランドがもたらす信頼感と安心感が武器になっている。

金融業界では、株式の売買手数料や送金手数料など、手数料の「ゼロ化」が進んでいる。その中で、

SFH傘下の各社が VfM(Value for money:対価に見合った価値)を提供できる源泉として、ソニーブラ

ンドの存在は小さくない。

多岐にわたる改善ポテンシャル

しかし、SFH が持株会社として、子会社のポテンシャルを最大限発揮してきたとは言い難い。グループ

に新規事業を展開する人材が不足していたこと、子会社に対するガバナンスの弱さも指摘されてきた。

弊社では、ソニーの金融事業には以下のような大きな改善ポテンシャルがあると考える。「ソニーグル

ープ株式会社」(来年設立する持株会社)に金融事業の企画機能を設置し、各金融子会社の経営に

直接関与することで、経営の一体化、意思決定の迅速化が進むだろう。

金融事業の課題は、(A)金融事業の資本と利益の 9 割以上を占めるソニー生命の企業価値向上、(B)

事業ドメインの再定義に区分できる。

(A)に関して、マーケティング面では(1)ライフプランナー(LP)チャネルの採用・管理手法の改善、(2)

LP による非対面コンタクトの拡大、(3)LP によるウェルスマネジメントサービスの本格展開、(4)営業コ

スト・契約管理コストの徹底的な圧縮、(5)ニーズが高まる保険ショップ(代理店)への取り組み強化、(6)

ネット生保の可能性の検証、(7)未病・予防などのヘルスケアサービス(アナログ・デジタル)の展開、な

どが焦点と弊社では考える。資本面では、(8)ソニーグループの資本効率に貢献するため、資本循環

経営(注)への転換、(9)金利リスクの大きい超長期・貯蓄性保険商品のリストラクチャリング、(10)他社

に見劣りする保障性商品の拡充、(11)営業から独立した商品収益性管理、(12)金利リスクの一層のコ

ントロール、(13)クレジット・オルタナティブなど資産運用の高度化、(14)ソニーライフエイゴンの吸収

合併(コストと税の最適化)、が焦点となろう。

(B)に関しては、(15)ソニー銀行:住信 SBI ネット銀行、楽天銀行に引き離されている、(16)ソニー損

保:自動車保険での相対的なポジションは良好だが、テレマティクスの活用や自動車保険以外の商品

に苦戦している、(17)ソニーペイメントサービス:成長はしているが規模と事業範囲は十分か、(18)介

護事業:規模と採算性に疑問、(19)豪州Clearviewへの出資:速やかな撤退に向けた交渉、(20)新規

事業ドメインをどう位置付けるか: 証券・クレジット・決済・投資・海外事業、などが焦点となろう。

以上の検証を進めた上で、既存事業の一部売却、第三者とのアライアンスによる立て直し、新規参入

などの具体的なアクションを検討することになるだろう。

シナジーはテクノロジー

ではなくブランドにある

完全子会社化で目指せる

改善施策

2020 年 6 月 30 日

ソニー (6758)

25 / 40 SMBC日興証券株式会社

SFH の業績予想の考え方について

保険の利益 = 保険料(売上)-保険金(売上原価)-事業費

保険事業の利益モデルは、実はシンプルである。保険事業は、保険引受部門、資産運用部門から成

り立っている。保険引受部門の利益(保険引受利益)は、保険料(売上)-保険金(売上原価)-事業

費で計算できる(図表 25)。資産運用部門の利益は、インカムゲインから契約者に約束している利息

(予定利息)を差し引いた資産運用利益(資金利益)、キャピタルゲインで成り立っている。

SFHが連結決算で J-GAAPを採用していたため、弊社では、J-GAAPをベースに予想を行い、簡便的

に US-GAAP の営業利益に変換する手法をとってきた。今後、ソニーが保険料、事業費、保険引受利

益を開示すれば、US-GAAPベースでの利益予想が容易になるだろう。

利益の引き上げ方法はシンプル: 売上拡大とコスト率の引き下げ

保険で利益を出す方法は、非金融事業会社と変わらない。顧客基盤を拡大することで売上を増やし、

原価率の低い商品を売ることで、粗利を増やし、コスト率を引き下げることである。

生保の場合、長年獲得してきた契約(既契約)から、会計上の保険料が毎年発生する。このため、保険

料は安定的に推移する。US-GAAP では、契約獲得にかかった直接費用(LP への報酬等)を、DAC

(Deferred acquisition cost)として資産計上し、数十年にわたって分割計上(償却)する(投資費用の資

産計上と減価償却に似ている)。J-GAAP では、直接費用を支出時に費用計上するため、新契約が増

えると利益が圧迫される傾向がある(J-GAAP 利益はキャッシュフローに近い)。US-GAAP は基本的に

売上と費用が対応するため、生保の業績を把握するために適した会計基準と言える。

資本循環経営: 日本のセイホ村のスタンダードから、グローバルスタンダードへ

日本の生保の保有契約の平均デュレーションは 20 年前後と、欧米アジアの大手生保と比べて長い。

その中でもソニー生命は推定 40 年と著しく長い。超長期のプロジェクト投資を行う事業会社と同様に、

(1)将来収支の現在価値計算(EV や新契約価値)は計算前提やパラメーターの変化で大きく変化す

るナイーブさを持つ点に注意が必要、また、(2)会計利益に加えてキャッシュフローが重要になる。

ソニーグループ(持株会社)が継続的に金融事業から回収できる原資は J-GAAP(法定会計)上の利

益になる。新契約の契約期間(平均 40年以上)を短期化することは、キャッシュフローの回収期間を短

期化する(J-GAAP利益を改善する)ことに繋がる。

世界を代表する保険会社の Allianz、AXA、AIA などは、14 年以降、資本や利益の質を重視した、資

本循環経営(注)にシフトしてきた。ソニー生命が、(PL やキャッシュフローを重視する)事業会社の直

接管理下になることで、経営管理手法が大きく改善する可能性が出てきた。

(注)グループ全体の資本・利益のうち、持株会社が再投資・還元にただちに使うことができる比率、つ

まり移動可能性(fungibility)を高めることで、資本効率(資本回転率)を高める資本管理手法。

図表24. SFH の US-GAAP 営業利益と J-GAAP 経常利益 図表25. ソニー生命の保険引受利益(J-GAAP)

出所:会社資料、SMBC日興証券 出所:会社資料、SMBC日興証券

-50

0

50

100

150

200

250

20/3期19/3期18/3期17/3期16/3期15/3期14/3期13/3期12/3期11/3期10/3期09/3期08/3期07/3期06/3期05/3期

US-GAAP営業利益

J-GAAP経常利益

(十億円)

-1,000

-800

-600

-400

-200

0

200

400

600

800

1,000

コア保険料

事業費

発生保険金

保険引受利益

(十億円)

US-GAAP での情報開示

強化に期待

完全子会社化後の、改善

余地は大

2020 年 6 月 30 日

ソニー (6758)

26 / 40 SMBC日興証券株式会社

(4)ESG で評価されるソニー

シニアアナリスト/プロダクトマネジャー 小山内 譜巳男

「地球の中のソニー」

持続的な社会価値と高収益の創出を同時に目指す

ソニーは民生用エレクトロニクスセクター内のみならず、日本企業全体で見ても ESG に対して積極的

に取り組んでいる企業の 1 社である。2018 年 4 月に同社の代表執行役社長兼 CEO に就任した吉田

憲一郎氏は、就任と同時に開設した社内ブログの最初の投稿のタイトルを「地球の中のソニー」とし、

地球環境も含めた社会への貢献を見据えて経営に取り組むとのメッセージを従業員に向け披露した。

株主など社外のステークホルダーに向けては、就任翌月の 2018年 5月に開催した経営方針説明会の

場で、「持続的な社会価値と高収益の創出を目指す」とのメッセージでプレゼンテーションを締めくくり、

ソニーは経済的リターンと ESGでの価値創出を、同時に追求すると宣言した。

情報開示

弊社では、日本企業の ESGにおいて情報開示が重要だと考えている。Bloombergによると、日本企業

全体の ESG情報の開示スコア(100点満点)は 24.1と欧州の 39.6、米州の 28.6と比して低く、APACで

見ても 26.8の平均点より若干低い。財務情報においても開示がなければ評価や分析ができないように、

ESG を始めとする非財務情報においてもまずは開示がなされることを期待している。同社の ESG 情報

開示のスコアは 54.13 と、セクター内でも対東証一部上場企業やグローバル比較でも高い(図表 26)。

図表26. ESG 情報開示スコア比較

ソニーは、ESG全項目において、情報開示に積極的。特に、Sの開示の高さが目立つ。

注:CE は Consumer electronics の略で、民生用エレクトロニクスセクター平均を示す。

注:Global は、ブルームバーグが ESG 情報開示スコアをつけている世界の上場企業の平均値。

出所:ブルームバーグ、SMBC日興証券

0

10

20

30

40

50

60

ESG E S G

Sony CE TPX Global

経済的リターンと ESG

での価値創出を同時追求

2020 年 6 月 30 日

ソニー (6758)

27 / 40 SMBC日興証券株式会社

ソニーにおいて特徴的なのは、S の開示スコアが突出して高い点だ。ソニーは、後述する自社のマテリ

アリティ選定において「人材」を挙げており(もう 1 つの最重要なマテリアリティは「テクノロジー」)、従業

員の平均勤続年数、離職率、障がい者雇用率、社員 1 人あたり研修時間、年次有給休暇取得率、育

児休暇取得率、女性社員比率および同管理職比率(グループ全体および地域別)などの開示があるだ

けでなく、社内での経営陣と従業員の対話、従業員のエンゲージメント調査を行い、優秀な社員がより

長くソニーで働いてくれるような様々な取り組みを行っている。

同じく S に含まれるサプライチェーンに関しては、同社は「ソニーサプライチェーン行動規範」を制定。

取引先において、強制労働、児童労働、非人道的な処遇、不当差別、BCP 計画、労働者の生命を脅

かす重大な人身事故を即座に引き起こす危険性の存在、深刻な環境汚染、の有無を調査し、場合に

よっては、現地調査を行い、重大な違反があると認められる場合は、新規取引は行わないとしている

(取引先企業の CSR スペシャリストの育成などにも注力している)。

情報開示という点では説明会の開催も挙げられるが、同社は、ESG に特化した説明会を 2018 年 9 月

10日、2019年 9月 26日と 2年連続で開催し、E、S、Gのそれぞれにおける施策や目標を開示し、機

関投資家やアナリストとの対話を図っており、2020年も 9月 10日の開催を予定している。

マテリアリティ

ソニーは、「最も重要」なマテリアリティ項目として、「テクノロジー」と「人材」を選定した(マテリアリティの

選定にあたっては、同社は GRI、ISO26000、SDGs などを参考とした)。ソニーは自社の存在意義を、

「クリエイティビティとテクノロジーの力で、世界を感動で満たす。」としており、イノベーションを通じて、

持続可能な社会の発展に貢献することを目指している。テクノロジーの会社として、ソニーがイノベー

ションの創出や技術変化への対応することは極めて重要であり、また、それらを実現させるための根幹

は人であるから、ソニーにとって相応しいマテリアリティの選定であると弊社では考える。

加えて同社では図表 27に示すように、「重要」なマテリアリティも選定した。同社のサステナビリティレポ

ートでは、これらの事項に関するソニーの取り組みが詳細に説明されており、機関投資家、アセットオ

ーナー、他のステークホルダーが同社の ESG活動を理解する上で有用であると弊社では考える。

図表27. ソニーのマテリアリティ

「テクノロジー」と「人材」が最も重要。

出所:会社資料、SMBC 日興証券

マテリアリティ分析結果 マテリアリティ項目 サステナビリティレポート掲載箇所

テクノロジー テクノロジー

人材 人材

コーポレート・ガバナンス

リスクマネジメント

情報セキュリティ

税務戦略

企業倫理とコンプライアンス

プライバシー

腐敗防止

人権の尊重 人権の尊重

責任あるサプライチェーン 責任あるサプライチェーン

製品品質

アクセシビリティ・ユーザビリティ

カスタマーサービス

資源循環

気候変動

化学物質

生物多様性

社会貢献活動 コミュニティとのかかわり

コーポレート・ガバナンス

最も重要

重要

企業倫理とコンプライアンス

品質・カスタマーサービス

環境

「S」の開示スコアが高い

「テクノロジー」+「人材」

2020 年 6 月 30 日

ソニー (6758)

28 / 40 SMBC日興証券株式会社

ソニーの ESG 活動抜粋

RE100への加盟。(現状 20%未満、2030年度に 30%、2040年度に 100%を目指す)。

2040年度までに全世界の自社オペレーションで使用する電力を100%再生可能エネルギーにす

る。

2050年に環境負荷ゼロを目指す。パリ協定の「2C°目標」と合致。

自社事業所でのメガワット級新規太陽光発電設備の稼働。

自社太陽光発電設備を活用した太陽光発電自己託送エネルギーサービスの運用開始。

海洋プラスチックへのアプローチ(プラスチックの使用量削減、地域の清掃活動)。

ソニーは、従業員を「群」ではなく「個」とみなし、高い能力・熱意・成長意欲を持つ個人が、最大

限の力を発揮できる「場」を提供する。「個」の成長が会社の成長に繋がるようにする。

ダイバーシティへの取り組み(多様性の尊重)、人材育成の制度作り、社員エンゲージメントの強

化、安全衛生の向上に注力。

Symphony planの導入(がん予防・治療と就労、妊娠・育児と就労、介護と就労の両立支援)。

事業活動、製品、サービス、ビジネス上の関係におけるすべての人権を尊重する。

ソニーサプライチェーン行動規範を制定。

ソニーグループ責任ある鉱物サプライチェーン方針を制定。コバルト採掘に関わる児童労働問

題等への対応を強化。

子供の教育格差へのアプローチ。

指名委員会等設置会社制度を採用。

取締役会において、12名中 9名が社外取締役/非業務執行取締役。

取締役会議長および各委員会議長は社外取締役が務める。

社外取締役に対して独自の独立要件と再任回数制限を設定。

取締役構成の多様化(社外取締役 10名のうち、外国人 3名、女性 4名)。

ESGに関する取締役会への定期的な報告。

報酬に関する開示の拡充(上位の役員ほど、株価連動報酬の比率を高く設計)。

ESG 評価機関の評価

ESG外部評価機関は、ソニーの ESGの取り組みを、以下の通り、高く評価している。

(1) MSCI ESG:AAAと最上位の評価。MSCIでは、MSCI ジャパンESG セレクト・リーダーズ指数や

MSCI日本株女性活躍指数においても、同社を組み込んでいる。

(2) RobecoSAM Sustainability Rank:0-100 をスコアとする評価では、ソニーは 58.0の評価。セクター

平均は 44.86。

(3) Sustainalytics Rank:対競合比でのパーセンタイルで ESG スコアをつけており、ソニーは 86.05 と

高評価。セクター平均は 67.95。

(4) ISS:1-10の 10段階評価で 1が最も良い。ソニーは 1の評価。セクター平均は 4.17。

(5) CDP Integrated Performance:気候変動、水、森林、サプライチェーンなどを中心とした評価機関。

Bloomberg がこれを統合した評価として開示。A から D-までの 8 段階評価。ソニーは、最上位の

評価になっている。

<Environment >

<Social>

<Governance>

2020 年 6 月 30 日

ソニー (6758)

29 / 40 SMBC日興証券株式会社

Appendix

組織変更と、取締役/執行役一覧

図表28. 2021 年 4 月からのソニーグループ概念図

出所:SMBC日興証券

図表29. 取締役一覧

取締役(2017年 8月時点) 取締役(2020年 6月時点)

注:「*」は社外取締役

出所:会社資料、SMBC日興証券

エンタテインメント 金融エレクトロニクス

ソニー(株)→ソニーグループ(株)

ソニーエレクトロニクス(株)

→ソニー(株)

ゲーム(SIE)

映画

(SPE)

音楽

(SME)

ソニーフィナンシャル

ホールディングス(株)エンタテインメント事業

半導体

(SSS)

HE&S(AV)

IP&S(カメラ)

MC(モバイル)

銀行

生保

損保

氏名 役職

平井 一夫 指名委員

吉田 憲一郎 報酬委員

永山 治 * 取締役会議長/指名委員会議長

二村 隆章 * 監査委員会議長

原田 泳幸 * 報酬委員会議長

ティム・シャーフ

松永 和夫 * 監査委員

宮田 孝一 * 指名委員

ジョン・ルース * 指名委員/報酬委員

桜井 恵理子 * 報酬委員

皆川 邦仁 * 監査委員

隅 修三 * 指名委員

取締役

吉田憲一郎 指名委員

十時裕樹

隅修三 * 取締役会議長、指名委員会議長

ティム・シャーフ

松永和夫 * 取締役副議長、監査委員会議長

岡俊子 * 監査委員

秋山咲恵 * 報酬委員会

ウェンディ・ベッカー * 報酬委員会議長

畑中好彦 * 指名委員

アダム・クロージア * 指名委員

岸上恵子 * 監査委員

ジョセフ・クラフト * 報酬委員会

2020 年 6 月 30 日

ソニー (6758)

30 / 40 SMBC日興証券株式会社

図表30. 執行役一覧

執行役(2017年 8月時点) 執行役(2020年 6月時点)

出所:会社資料、SMBC日興証券

氏名 役職

平井 一夫 代表執行役 社長 兼 CEO

吉田 憲一郎 代表執行役 副社長 兼 CFO

鈴木 智行 執行役 副社長R&Dプラットフォーム担当

エナジー事業、ストレージメディア事業担当

神戸 司郎 執行役 EVP

法務、コンプライアンス、広報、CSR、渉外、情報セキュリティ&プラ

イバシー担当

今村 昌志 執行役 EVP

生産・物流・調達・品質・環境担当エンジニアリングプラットフォーム担当

石塚 茂樹 執行役 EVP

イメージング・プロダクツ&ソリューション事業担当ソニーイメージングプロダクツ&ソリューションズ株式会社 代表取

締役社長

アンドリュー・ハウス 執行役 EVP

ゲーム&ネットワークサービス事業担当

ソニー・インタラクティブエンタテインメント 社長 兼 グローバルCEO

高木 一郎 執行役 EVP

ホームエンタテインメント&サウンド事業、

コンスーマーAVセールス&マーケティング担当

ソニービジュアルプロダクツ株式会社 代表取締役社長

ソニービデオ&サウンドプロダクツ株式会社 代表取締役社長

十時 裕樹 執行役 EVP CSO

中長期経営戦略、新規事業担当

モバイル・コミュニケーション事業担当ソニーモバイルコミュニケーションズ株式会社 代表取締役社長

兼 CEO

ソニーネットワークコミュニケーションズ株式会社 代表取締役 執

行役員社長

安部 和志 執行役 EVP

人事、総務担当

氏名 役職

吉田 憲一郎 代表執行役 会長 兼 社長 CEO

十時 裕樹 代表執行役 副社長 兼 CFO

石塚 茂樹 代表執行役 副会長エレクトロニクス・プロダクツ&ソリューション事業担当ストレージメディア事業担当ソニーエレクトロニクス株式会社 代表取締役社長 兼 CEOソニーイメージングプロダクツ&ソリューションズ株式会社 代表取締役社長

勝本 徹 執行役 副社長

R&D担当、メディカル事業担当R&Dセンター長ソニーイメージングプロダクツ&ソリューションズ株式会社 代表取締役副社長

神戸司郎 執行役 専務法務、コンプライアンス、広報、サスティナビリティ、渉外、品質、情報セキュリティ、プライバシー担当

安部和志 執行役 専務人事、総務担当

2020 年 6 月 30 日

ソニー (6758)

31 / 40 SMBC日興証券株式会社

連結財務諸表

図表31. 連結損益計算書(14/3~25/3 期予)

出所: 会社資料、SMBC日興証券予想

3月決算

FY14/3 FY15/3 FY16/3 FY17/3 FY18/3 FY19/3 FY20/3 FY21/3 FY22/3 FY23/3 FY24/3 FY25/3

(単位:十億円) (実) (実) (実) (実) (実) (実) (実) (予) (予) (予) (予) (予)

売上高 7,767.3 8,215.9 8,105.7 7,603.3 8,544.0 8,665.7 8,259.9 7,900.0 8,780.0 9,320.0 9,750.0 10,000.0

売上原価 5,140.1 5,275.1 5,166.9 4,753.0 5,188.3 5,150.8 4,753.2 4,661.0 4,917.0 5,126.0 5,265.0 5,400.0

売上総利益 2,627.2 2,940.7 2,938.8 2,850.2 3,355.7 3,514.9 3,506.7 3,239.0 3,863.0 4,194.0 4,485.0 4,600.0

販売管理費 2,600.7 2,872.2 2,644.6 2,561.5 2,620.9 2,620.7 2,661.3 2,539.0 2,913.0 3,094.0 3,235.0 3,250.0

研究開発費 466.0 464.3 468.2 447.5 458.5 481.2 499.3 520.0 550.0 580.0 600.0 600.0

営業利益 26.5 68.5 294.2 288.7 734.9 894.2 845.5 700.0 950.0 1,100.0 1,250.0 1,350.0

営業外損益 -0.8 -28.8 10.3 -37.1 -35.8 117.4 -46.0 -20.0 -20.0 -20.0 -20.0 -20.0

税前利益 25.7 39.7 304.5 251.6 699.0 1,011.6 799.5 680.0 930.0 1,080.0 1,230.0 1,330.0

法人税等 94.6 88.7 94.8 124.1 151.8 45.1 177.2 170.0 230.0 270.0 310.0 330.0

当期利益 -128.4 -126.0 147.8 73.3 490.8 916.3 582.2 510.0 700.0 810.0 920.0 1,000.0

EPS(円) -125.0 -113.0 119.4 58.1 388.3 723.4 471.6 413.2 576.9 679.4 785.5 869.4

円/USドル 100.2 109.9 120.1 108.4 110.9 110.9 108.7 105.0 105.0 105.0 105.0 105.0

円/ユーロ 134.4 138.8 132.6 118.8 129.7 128.5 120.8 120.0 120.0 120.0 120.0 120.0

FY14/3 FY15/3 FY16/3 FY17/3 FY18/3 FY19/3 FY20/3 FY21/3 FY22/3 FY23/3 FY24/3 FY25/3

売上高比 (実) (実) (実) (実) (実) (実) (実) (予) (予) (予) (予) (予)

売上原価 66.2% 64.2% 63.7% 62.5% 60.7% 59.4% 57.5% 59.0% 56.0% 55.0% 54.0% 54.0%

売上総利益 33.8% 35.8% 36.3% 37.5% 39.3% 40.6% 42.5% 41.0% 44.0% 45.0% 46.0% 46.0%

販売管理費 33.5% 35.0% 32.6% 33.7% 30.7% 30.2% 32.2% 32.1% 33.2% 33.2% 33.2% 32.5%

研究開発費 6.0% 5.7% 5.8% 5.9% 5.4% 5.6% 6.0% 6.6% 6.3% 6.2% 6.2% 6.0%

営業費用合計 39.5% 40.6% 38.4% 39.6% 36.0% 35.8% 38.3% 38.7% 39.4% 39.4% 39.3% 38.5%

営業利益 0.3% 0.8% 3.6% 3.8% 8.6% 10.3% 10.2% 8.9% 10.8% 11.8% 12.8% 13.5%

税前利益 0.3% 0.5% 3.8% 3.3% 8.2% 11.7% 9.7% 8.6% 10.6% 11.6% 12.6% 13.3%

法人税等 1.2% 1.1% 1.2% 1.6% 1.8% 0.5% 2.1% 2.2% 2.6% 2.9% 3.2% 3.3%

当期利益 -1.7% -1.5% 1.8% 1.0% 5.7% 10.6% 7.0% 6.5% 8.0% 8.7% 9.4% 10.0%

FY14/3 FY15/3 FY16/3 FY17/3 FY18/3 FY19/3 FY20/3 FY21/3 FY22/3 FY23/3 FY24/3 FY25/3

(前年同期比) (実) (実) (実) (実) (実) (実) (実) (予) (予) (予) (予) (予)

売上高 14.3% 5.8% -1.3% -6.2% 12.4% 1.4% -4.7% -4.4% 11.1% 6.2% 4.6% 2.6%

売上原価 14.6% 2.6% -2.1% -8.0% 9.2% -0.7% -7.7% -1.9% 5.5% 4.3% 2.7% 2.6%

売上総利益 13.7% 11.9% -0.1% -3.0% 17.7% 4.7% -0.2% -7.6% 19.3% 8.6% 6.9% 2.6%

販売管理費 24.8% 10.4% -7.9% -3.1% 2.3% 0.0% 1.5% -4.6% 14.7% 6.2% 4.6% 0.5%

研究開発費 -1.6% -0.4% 0.8% -4.4% 2.5% 4.9% 3.8% 4.1% 5.8% 5.5% 3.4% 0.0%

営業利益 -88.3% 158.7% 329.2% -1.9% 154.5% 21.7% -5.5% -17.2% 35.7% 15.8% 13.6% 8.0%

税前利益 -89.4% 54.3% 666.5% -17.4% 177.8% 44.7% -21.0% -14.9% 36.8% 16.1% 13.9% 8.1%

法人税等 -33.2% -6.2% 6.8% 30.9% 22.3% -70.3% 292.9% -4.1% 35.3% 17.4% 14.8% 6.5%

当期利益 NM NM NM -50.4% 569.7% 86.7% -36.5% -12.4% 37.3% 15.7% 13.6% 8.7%

2020 年 6 月 30 日

ソニー (6758)

32 / 40 SMBC日興証券株式会社

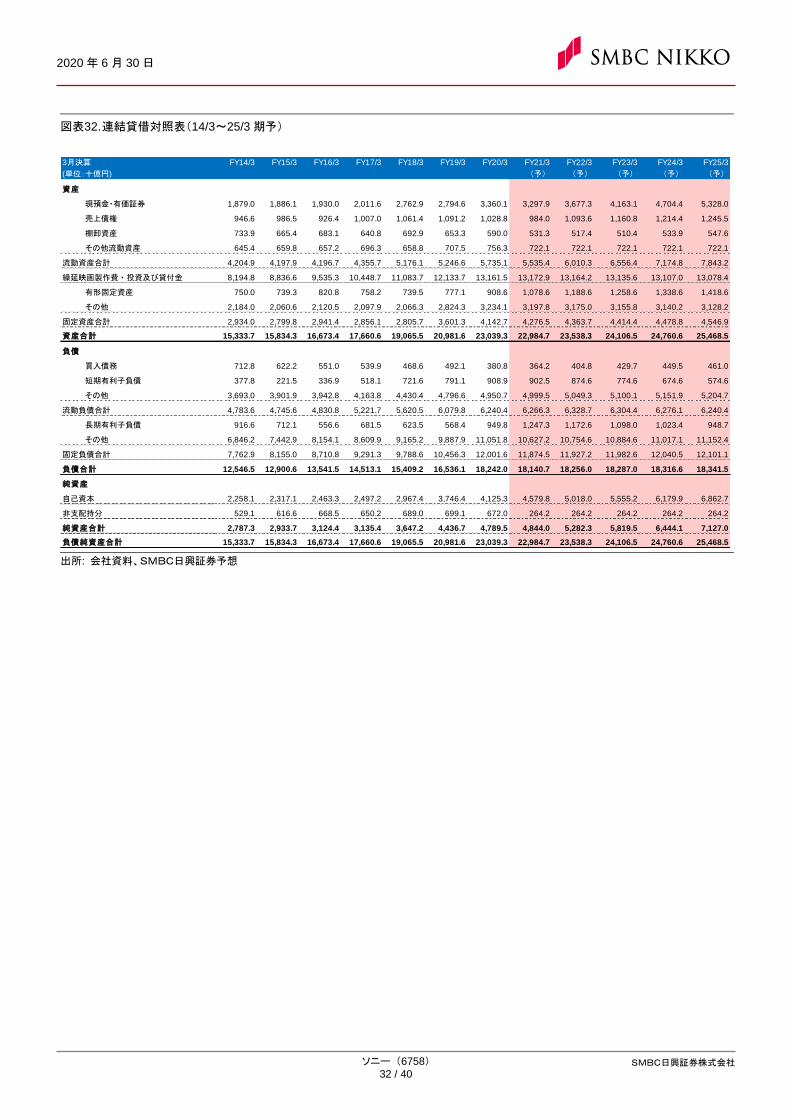

図表32. 連結貸借対照表(14/3~25/3 期予)

出所: 会社資料、SMBC日興証券予想

3月決算 FY14/3 FY15/3 FY16/3 FY17/3 FY18/3 FY19/3 FY20/3 FY21/3 FY22/3 FY23/3 FY24/3 FY25/3

(単位:十億円) (予) (予) (予) (予) (予)

資産

現預金・有価証券 1,879.0 1,886.1 1,930.0 2,011.6 2,762.9 2,794.6 3,360.1 3,297.9 3,677.3 4,163.1 4,704.4 5,328.0

売上債権 946.6 986.5 926.4 1,007.0 1,061.4 1,091.2 1,028.8 984.0 1,093.6 1,160.8 1,214.4 1,245.5

棚卸資産 733.9 665.4 683.1 640.8 692.9 653.3 590.0 531.3 517.4 510.4 533.9 547.6

その他流動資産 645.4 659.8 657.2 696.3 658.8 707.5 756.3 722.1 722.1 722.1 722.1 722.1

流動資産合計 4,204.9 4,197.9 4,196.7 4,355.7 5,176.1 5,246.6 5,735.1 5,535.4 6,010.3 6,556.4 7,174.8 7,843.2

繰延映画製作費・投資及び貸付金 8,194.8 8,836.6 9,535.3 10,448.7 11,083.7 12,133.7 13,161.5 13,172.9 13,164.2 13,135.6 13,107.0 13,078.4

有形固定資産 750.0 739.3 820.8 758.2 739.5 777.1 908.6 1,078.6 1,188.6 1,258.6 1,338.6 1,418.6

その他 2,184.0 2,060.6 2,120.5 2,097.9 2,066.3 2,824.3 3,234.1 3,197.8 3,175.0 3,155.8 3,140.2 3,128.2

固定資産合計 2,934.0 2,799.8 2,941.4 2,856.1 2,805.7 3,601.3 4,142.7 4,276.5 4,363.7 4,414.4 4,478.8 4,546.9

資産合計 15,333.7 15,834.3 16,673.4 17,660.6 19,065.5 20,981.6 23,039.3 22,984.7 23,538.3 24,106.5 24,760.6 25,468.5

負債

買入債務 712.8 622.2 551.0 539.9 468.6 492.1 380.8 364.2 404.8 429.7 449.5 461.0

短期有利子負債 377.8 221.5 336.9 518.1 721.6 791.1 908.9 902.5 874.6 774.6 674.6 574.6

その他 3,693.0 3,901.9 3,942.8 4,163.8 4,430.4 4,796.6 4,950.7 4,999.5 5,049.3 5,100.1 5,151.9 5,204.7

流動負債合計 4,783.6 4,745.6 4,830.8 5,221.7 5,620.5 6,079.8 6,240.4 6,266.3 6,328.7 6,304.4 6,276.1 6,240.4

長期有利子負債 916.6 712.1 556.6 681.5 623.5 568.4 949.8 1,247.3 1,172.6 1,098.0 1,023.4 948.7

その他 6,846.2 7,442.9 8,154.1 8,609.9 9,165.2 9,887.9 11,051.8 10,627.2 10,754.6 10,884.6 11,017.1 11,152.4

固定負債合計 7,762.9 8,155.0 8,710.8 9,291.3 9,788.6 10,456.3 12,001.6 11,874.5 11,927.2 11,982.6 12,040.5 12,101.1

負債合計 12,546.5 12,900.6 13,541.5 14,513.1 15,409.2 16,536.1 18,242.0 18,140.7 18,256.0 18,287.0 18,316.6 18,341.5

純資産

自己資本 2,258.1 2,317.1 2,463.3 2,497.2 2,967.4 3,746.4 4,125.3 4,579.8 5,018.0 5,555.2 6,179.9 6,862.7

非支配持分 529.1 616.6 668.5 650.2 689.0 699.1 672.0 264.2 264.2 264.2 264.2 264.2

純資産合計 2,787.3 2,933.7 3,124.4 3,135.4 3,647.2 4,436.7 4,789.5 4,844.0 5,282.3 5,819.5 6,444.1 7,127.0

負債純資産合計 15,333.7 15,834.3 16,673.4 17,660.6 19,065.5 20,981.6 23,039.3 22,984.7 23,538.3 24,106.5 24,760.6 25,468.5

2020 年 6 月 30 日

ソニー (6758)

33 / 40 SMBC日興証券株式会社

図表33. 連結キャッシュフロー表(14/3~25/3 期予)

出所: 会社資料、SMBC日興証券予想

3月決算 FY14/3 FY15/3 FY16/3 FY17/3 FY18/3 FY19/3 FY20/3 FY21/3 FY22/3 FY23/3 FY24/3 FY25/3

(単位:十億円) (予) (予) (予) (予) (予)

営業活動によるキャッシュフロー

当期利益 -128.4 -126.0 147.8 73.3 490.8 916.3 582.2 510.0 700.0 810.0 920.0 1,000.0