모바일 결제 시장 성장 전망 보고서 DMC REPORT 모바일 결제 서비스 이용 현황, 모바일 소비자의 태도, 그리고 시장성 전망

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

모바일 결제 시장 성장 전망 보고서

DMC REPORT

모바일 결제 서비스 이용 현황, 모바일 소비자의 태도, 그리고 시장성 전망

2

INTRODUCTION

스마트폰이 대중화되면서 온라인과 오프라인에서 스마트폰을 통해 결제하는 모바일 결제(Mobile

Payment) 시장에 대한 이동통신회사, 은행, 신용카드회사들의 관심이 매우 뜨겁다. 이들 기업은

오프라인 시장에서의 성장성의 한계를 탈피하고, 새롭게 열리고 있는 시장에서 주도권을 잡기 위

해 모바일 결제 서비스에 총력을 기울이고 있다.

현재 모바일 결제 시장에 관심을 갖고 있는 기업들의 주된 관심사는 기존의 오프라인 서비스의

모바일화를 통해 서비스 커버리지를 확장하거나, 새로운 모바일 결제 서비스를 제공하기 위해 필

요한 인프라를 구축하거나, 또는 경쟁력을 높이기 위해 제휴나 협력관계를 모색하는 데 집중되어

있다.

서비스의 중심은 언제나 소비자이다. 인프라와 서비스도 소비자로부터 출발한다. DMC미디어는

「모바일 결제 시장 성장 전망 보고서」를 통해 모바일 결제 시장의 플레이어들에게 소비자 인사이

트(Insight)를 제공하고자 한다. 모바일 결제 서비스의 개발과 정교화, 커뮤니케이션 전략 수립 등

에 필요한 몇 가지의 중요한 단서와 팁을 제공하기 위해 노력했다. 이 보고서에는 모바일 결제 서

비스 고객들의 생각이 담겨 있다. 모바일 결제 서비스들을 이용하는 고객들의 특성, 서비스별 시

장상황, 모바일 결제 서비스에 대한 고객들의 경험을 알 수 있는 좋은 기회가 될 것이다. 무엇보다

모바일 결제 서비스의 시장성과 향후 전망을 예측해보기 위해 DMC미디어는 ‘모바일 결제 서비스

시장성 지수(Marketabillity Index)’를 개발했다. 이를 통해 기업들이 관심을 갖고 있는 서비스에

대해 소비자 관점에서 얼마나 전망이 밝은지를 알아볼 수 있는 기회가 되리라 생각된다.

Research Methodology

본 연구는 모바일 결제 서비스의 시장성과 모바일 결제 서비스에 대한 태도를 알아보기 위해 만

19세 이상 49세 이하의 스마트폰을 이용하고 있는 모바일 소비자를 조사대상자로 정의하여 인터

넷으로 조사하였다.

DMC미디어가 운영하고 있는 DMC 리포트 사이트(www.dmcreport.co.kr) 회원들과 마케팅 조사

목적으로 보유하고 있는 패널들을 대상으로 온라인 조사를 통해 표본을 수집했다. 2013년 1월

29일부터 2월 8일까지 11일간 실시됐다. 스마트폰 이용자의 성별, 연령대별 이용자 분포에 비례

한 표본할당추출(Proportionate Quota Sampling)로 전국에서 총 463명을 조사했다.

Table of Contents

Executive Summary

Ⅰ. 모바일 결제 시장 현황

3

본 연구보고서의 모든 저작권은 DMC미디어에 있습니다. 보고서의 내용을 부분적으로 발췌하거나 인용할 시에는 반드시 당사의 사전 동의를 득하여 주시기 바랍니다. 관련 문의: DMC미디어 MUD연구팀 [email protected]

DMC Media Digital Media Convergence Company

1. 모바일 결제 서비스 고객구조 5

2. 모바일 결제 서비스 시장상황 6

3. 모바일 결제 서비스 소비자의 인지와 경험 분석 8

Ⅱ. 모바일 결제 소비자의 Needs 분석

1. 모바일 결제 서비스의 예상 잠재고객 10

2. 모바일 결제 서비스 이용자의 로열티 12

3. 모바일 결제 서비스 수용의 장애요인 13

4. 디지털 금융거래/결제 서비스에 대한 태도 16

Ⅲ. 모바일 결제 시장 전망

1. 모바일 결제 서비스 시장성 지수 23

2. 모바일 결제 서비스 세부차원별 시장성 지수 24

3. 모바일 결제 서비스에 대한 비이용자의 태도 25

3

Executive Summary

7.3 1.9 14.3

74.5 68.9 66.3

40.0

49.5

23.3 27.2

26.3

58.1

36.3

2.2 3.9

모바일 신용카드 모바일 체크카드 전자화폐 휴대폰 소액결제 모바일 뱅킹

이용경험 인지 & 비경험 비인지

주) 스마트폰을 사용하고 있는 만19~59세의 성인 남녀 기준임(n=463).

비경험 소비자층

92.7% 98.1% 25.5% 31.1% 85.7%

(단위: %)

모바일 결제 시장은 아직까지 휴대폰 소액결제와 모바일 뱅킹 서비스가 중심, 오프라인의 플라스틱과 종이시장 잠식까지는 상당한 시간이 소요될 것으로 예상.

휴대폰 소액결제 서비스의 성장률이 가장 높을 것으로 전망, 모바일 신용카드와 체크카드 시장의 성장은 점진적일 것으로 예상.

이용경험

이용

의향

모바일 신용카드(7.3, 32.0)

모바일 체크카드(1.9, 25.6)

휴대폰 소액결제(74.5, 66.1)

모바일 뱅킹(68.9, 23.6)

전자화폐(14.3, 6.0)

0

50

100

0 50 100

주) 스마트폰을 사용하고 있는 만19~59세의 성인 남녀 기준임(n=463).이의향은 비경험자의 향후 서비스 이용의향을 의미함.

(단위: %)

모바일 뱅킹 서비스 이용 경험자의 로열티 매우 높음, 탄탄한 고객층 기반으로 상당한 구전효과 기대됨. 모바일 신용카드와 전자화폐 이용만족도는 높지 않은 편.

이용 만족도

이용증대 의향

타인 추천의향

41.2

50.0

36.1

모바일 신용카드

모바일 체크카드

휴대폰 소액결제

모바일 뱅킹 전자화폐

60.3

55.6

44.4

31.8

28.4

24.2

60.5

35.5

31.6

91.1

86.8

79.0

모바일 결제 서비스별 고객의 이용경험은? 로열티는?

(단위: %)

모바일 결제 서비스를 알고 있고, 이용하는 고객의 비율은? 모바일 결제 서비스별 현재의 시장 상황과 잠재 수요는?

휴대폰 소액결제와 모바일 뱅킹 서비스는 미래에도 성장을 지속할 것으로 전망, 모바일 신용카드와 체크카드는 소비자 인식 상에서 경쟁우위 요소가 나타나지 않고, ‘발급/설치 과정 번거로움’과 ‘보안/해킹에 우려’가 성장의 발목을 잡고 있는 상황.

모바일 결제 서비스별 시장성은 어떠한가?

41.6

23.2 30.9

73.0 65.3

(단위: 점)

73.9

28.4

27.3

인지도

이용경험

성장잠재력

41.9

5.2

22.8

63.9

22.6

12.4

97.8

55.3

67.6

96.1

76.9

33.5

모바일 신용카드

모바일 체크카드

휴대폰 소액결제

모바일 뱅킹

전자화폐

4

I. 모바일 결제 시장 현황

1. 모바일 결제 서비스 고객구조 (Customer Structure)

2. 모바일 결제 서비스 시장상황 (Market Status)

3. 모바일 결제 서비스 소비자의 인지와 경험 분석 (Funnel Analysis)

5

1. 모바일 결제 서비스 고객구조

국내 스마트폰 이용자가 3천만 명을 넘어섰음에도 불구하고 모바일 소비자들은 휴대폰 소액결제와 모바일 뱅킹 서비스 이외의 다른 결제 서비스 이용에는 주저하는 모습을 보이는 상황임. 모바일이 아직까지는 오프라인에서 플라스틱 카드와 종이 화폐를 이용하는 소비자의 결제 습관을 변화시키기에는 역부족인 상황임.

이동통신업체, 은행, 신용카드사들의 다양한 마케팅 노력에도 불구하고 모바일 소비자들의 모바일 신용카드와 체크카드에 대한 이용경험은 극히 적은 실정임. 모바일 결제 시장의 플레이어들은 관련 인프라 구축 노력과 더불어 모바일이 플라스틱과 종이를 대체하지 못하게 만드는 장애요인(Barrier) 파악이 필요하고, 이를 통해 모바일 소비자의 인식과 태도를 변화시키려는 노력이 요구됨.

모바일 결제 시장은 아직까지 휴대폰 소액결제와 모바일 뱅킹 서비스가 중심, 오프라인의 플라스틱과 종이시장 잠식까지는 상당한 시간이 소요될 것으로 예상

7.3 1.9 14.3

74.5 68.9 66.3

40.0

49.5

23.3 27.2

26.3

58.1

36.3

2.2 3.9

모바일 신용카드 모바일 체크카드 전자화폐 휴대폰 소액결제 모바일 뱅킹

비인지

인지 & 비경험

이용경험

모바일 결제 서비스 고객구조

주) 스마트폰을 사용하고 있는 만19~59세의 성인 남녀 기준임(n=463).

비경험 소비자층

92.7% 98.1% 25.5% 31.1% 85.7%

(단위: %)

6

인지도

이용

경험

2. 모바일 결제 서비스 시장상황

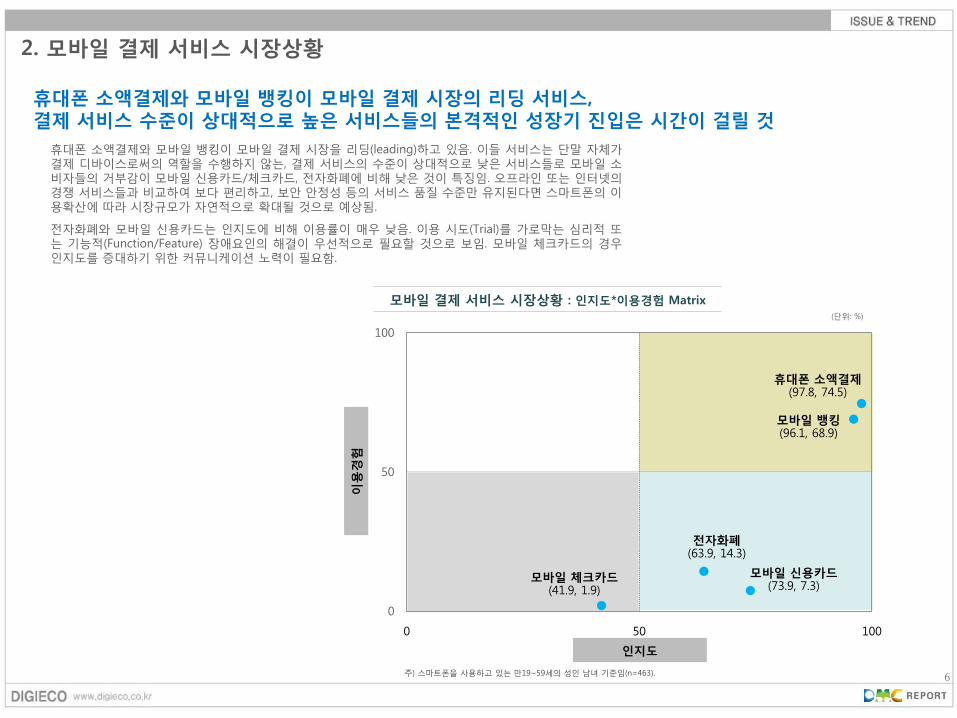

휴대폰 소액결제와 모바일 뱅킹이 모바일 결제 시장을 리딩(leading)하고 있음. 이들 서비스는 단말 자체가 결제 디바이스로써의 역할을 수행하지 않는, 결제 서비스의 수준이 상대적으로 낮은 서비스들로 모바일 소비자들의 거부감이 모바일 신용카드/체크카드, 전자화폐에 비해 낮은 것이 특징임. 오프라인 또는 인터넷의 경쟁 서비스들과 비교하여 보다 편리하고, 보안 안정성 등의 서비스 품질 수준만 유지된다면 스마트폰의 이용확산에 따라 시장규모가 자연적으로 확대될 것으로 예상됨.

전자화폐와 모바일 신용카드는 인지도에 비해 이용률이 매우 낮음. 이용 시도(Trial)를 가로막는 심리적 또는 기능적(Function/Feature) 장애요인의 해결이 우선적으로 필요할 것으로 보임. 모바일 체크카드의 경우 인지도를 증대하기 위한 커뮤니케이션 노력이 필요함.

휴대폰 소액결제와 모바일 뱅킹이 모바일 결제 시장의 리딩 서비스, 결제 서비스 수준이 상대적으로 높은 서비스들의 본격적인 성장기 진입은 시간이 걸릴 것

모바일 결제 서비스 시장상황 : 인지도*이용경험 Matrix

주) 스마트폰을 사용하고 있는 만19~59세의 성인 남녀 기준임(n=463).

모바일 신용카드 (73.9, 7.3)

모바일 체크카드 (41.9, 1.9)

휴대폰 소액결제 (97.8, 74.5)

모바일 뱅킹 (96.1, 68.9)

전자화폐 (63.9, 14.3)

0

50

100

0 50 100

(단위: %)

7

이용경험

이용

의향

2. 모바일 결제 서비스 시장상황 (계속)

휴대폰 소액결제 서비스 시장은 지속적으로 확대될 것으로 전망되고 있음. 다른 서비스 대비 모바일 소비자들의 이용 경험이 많고, 서비스 비경험자의 60% 이상이 이용의향을 갖고 있어 소비자의 태도 측면만을 고려했을 때 시장규모가 지속적으로 확대될 것으로 예상되고 있음. 반면 모바일 뱅킹은 높은 이용경험(68.9%)에도 불구하고 비경험자의 이용의향이 약 24%에 불과해 성장 속도가 다소 더딜 것으로 예상됨.

모바일 신용카드와 체크카드 서비스는 아직 모바일 소비자들에게 익숙하지 않은 서비스이나 일정 수준 이상의 관심은 갖고 있는 것으로 나타남. 모바일 신용카드는 서비스 비경험자의 32%, 모바일 체크카드는 서비스 비경험자의 약 26%가 이용의향을 갖고 있는 것으로 나타남.

휴대폰 소액결제 서비스의 성장률이 가장 높을 것으로 전망, 모바일 신용카드와 체크카드 시장의 성장은 점진적일 것으로 예상

모바일 결제 서비스 시장상황 : 이용경험*이용의향 Matrix

주) 스마트폰을 사용하고 있는 만19~59세의 성인 남녀 기준임(n=463).이의향은 비경험자의 향후 서비스 이용의향을 의미함.

(단위: %)

모바일 신용카드 (7.3, 32.0)

모바일 체크카드 (1.9, 25.6)

휴대폰 소액결제 (74.5, 66.1)

모바일 뱅킹 (68.9, 23.6)

전자화폐 (14.3, 6.0)

0

50

100

0 50 100

8

3. 모바일 결제 서비스 소비자의 인지와 경험 분석

모바일 신용카드, 모바일 체크카드, 전자화폐는 휴대폰 소액결제와 모바일 뱅킹과 비교하여 상대적으로 인지도가 낮고, 이용경험으로의 전환율도 매우 낮음. 모바일 신용카드는 인지자의 9.9%만이 이용을 하고 있으며, 모바일 체크카드는 4.6%, 전자화폐도 22.3%에 그침. 인지도 제고를 위한 커뮤니케이션 노력도 요구되지만 발급/설치의 번거로움, 휴대폰 분실에 대한 우려 등과 같이 이용 고려를 방해하는 장애요인의 파악과 해결이 우선 과제임.

각 서비스별로 비경험자들의 서비스 이용의향을 보면 휴대폰 소액결제 시장의 성장이 가장 기대되는 반면 전자화폐 시장의 성장은 더딜 것으로 전망됨.

모바일 신용카드와 체크카드 서비스는 인지도 제고 노력과 더불어 이용을 방해하는 장애요인 파악 및 해결이 고객층 확대의 전제 조건

모바일 결제 서비스별 인지 및 경험 분석 (Funnel Analysis)

(단위: %)

모바일 신용카드

인지

이용 경험

지속이용의향

74.0

7.3

3.7

이용 비경험 92.7

비경험자의 이용의향 32.0

9.9%

50.0%

모바일 체크카드

41.0

1.9

0.2

98.1

25.6

4.6%

11.0%

휴대폰 소액결제

98.0

74.5

26.4

25.5

66.1

76.2%

35.4%

모바일 뱅킹

96.0

68.9

59.8

31.1

71.7%

86.8%

23.6

전자화폐

64.0

14.3

4.0

22.3%

28.4%

6.0

85.7

주) 인지, 이용경험, 지속이용의향, 이용 비경험의 비율은 스마트폰을 사용하고 있는 만19~59세의 성인 남녀 전체 기준임(n=463).

비경험자의 이용의향은 서비스 비경험자(비인지자 포함) 기준으로 5점 척도의 “이용하고 싶은 편+매우 이용하고 싶음”에 응답한 비율임.

X 전환율(Conversion Ratio)

9

Ⅱ. 모바일 결제 소비자의 Needs 분석

1. 모바일 결제 서비스의 예상 잠재고객 (Profile of Prospective Customer)

2. 모바일 결제 서비스 이용자의 로열티 (Loyalty)

3. 모바일 결제 서비스 수용의 장애요인 (Barriers)

4. 디지털 금융거래/결제 서비스에 대한 태도 (Mobile Consumer’s Attitude)

10

1. 모바일 결제 서비스의 예상 잠재고객

모바일 신용카드의 현재 주요 고객층은 20대 여자와 40대 이상의 여자이나, 30대 남자와 20대 여자층으로 확대될 것으로 예상됨. 모바일 체크카드는 30대 이하 남자와 40대 이상의 여자를 중심으로 고객층이 넓어질 것으로 예상됨.

현재 전자화폐 서비스는 여자보다는 남자들이 상대적으로 더 많이 이용하고 있고, 향후 시장확대도 여자보다는 남자를 중심으로 이뤄질 것으로 예상됨. 20대보다는 30~40대 이상에서의 수요가 증가할 것임.

모바일 신용카드는 30대 남자와 20대 여자, 전자화폐는 여자보다는 남자, 특히 30대 이상의 모바일 소비자들이 시장확대를 주도할 것으로 전망

현재 고객의 Profile vs 잠재 고객의 Profile

10.7 10.7 6.5

16.7 5.9 13.0

남자

여자

20대 30대 40대 이상

모바일 신용카드

현재

고객

서비스 이용경험

28.6 38.7 29.8

34.3 30.8 30.1

비경험자의 향후 서비스 이용의향

잠재

고객

High Middle Low

3.4 6.1 4.3

4.0 10.3 -

남자

여자

20대 30대 40대 이상

모바일 체크카드

서비스 이용경험

26.7 29.9 24.2

24.7 21.9 27.5

19.6 25.0 30.2

12.8 23.1 21.6

남자

여자

20대 30대 40대 이상

전자화폐

서비스 이용경험

6.2 8.8 11.4

1.5 1.7 5.8

비경험자의 향후 서비스 이용의향 비경험자의 향후 서비스 이용의향

(단위: %) *해당 서비스 내에서의 상대적 기준의 고저를 의미함.

주) 서비스 이용경험은 서비스 인지자 기준임. 모바일 신용카드 인지자 n=342, 모바일 체크카드 인지자 n=194, 전자화폐 인지자 n=296.

서비스 비경험자의 향후 서비스 이용의향은 5점척도의 “이용하고 싶은 편+매우 이용하고 싶음”에 응답한 비율임.

11

1. 모바일 결제 서비스의 예상 잠재고객 (계속)

현재 휴대폰 소액결제 서비스의 주요 고객층은 큰 차이는 아니지만 30대 남자와 20대 여자임. 비경험자의 향후 서비스 이용의향을 볼 때, 40대 이상의 모바일 소비자로도 고객층이 확대될 것으로 전망됨.

모바일 뱅킹 서비스는 남자들보다는 상대적으로 여자들이 더 많이 이용하고 있으나, 점차 남자들도 이용하기 시작할 것으로 예상됨. 특히 30대 남자들의 수요가 증가할 것임.

40대 이상 모바일 소비자의 휴대폰 소액결제 서비스 이용 증가 예상, 30대 남자와 20대 여자의 모바일 뱅킹 서비스 이용이 다소 증가할 것

현재 고객의 Profile vs 잠재 고객의 Profile

주) 서비스 이용경험은 서비스 인지자 기준임. 휴대폰 소액결제 인지자 n=453, 모바일 뱅킹 인지자 n=445.

서비스 비경험자의 향후 서비스 이용의향은 5점척도의 “이용하고 싶은 편+매우 이용하고 싶음”에 응답한 비율임.

76.0 81.8 72.9

87.7 78.5 63.3

남자

여자

20대 30대 40대 이상

휴대폰 소액결제

현재

고객

서비스 이용경험

52.6 64.3 75.0

54.5 50.0 73.3

비경험자의 향후 서비스 이용의향

잠재

고객

High Middle Low

63.0 70.6 62.9

72.2 81.3 82.3

남자

여자

20대 30대 40대 이상

모바일 뱅킹

서비스 이용경험

23.3 28.6 22.0

28.6 13.3 26.7

비경험자의 향후 서비스 이용의향

(단위: %) *해당 서비스 내에서의 상대적 기준의 고저를 의미함.

12

2. 모바일 결제 서비스 이용자의 로열티

모바일 뱅킹 서비스 이용경험자의 로열티(Loyalty)가 매우 높음. 이용경험자의 80% 이상이 만족하고 있고, 약 87%가 현재보다 더 많이 이용할 의향을 갖고 있어 시장 전망이 긍정적임. 또한, 이용경험자 10명 중 8명 정도가 주위 사람들에게 구전할 의향을 갖고 있는 것으로 나타나 로열 고객으로부터 발생하는 고객유입효과도 클 것으로 예상됨.

휴대폰 소액결제는 이용만족도가 높은 편이나 이용증대의향과 타인추천의향은 높지 않은 편으로 기존 고객들이 추가적으로 창출하는 시장규모는 적을 것으로 보임. 전자화폐는 로열티 지표가 가장 부정적인 서비스로 이용경험자의 70% 이상이 서비스 이용을 잠재적으로 중단할 가능성이 높은 고객들임.

모바일 뱅킹 서비스 이용 경험자의 로열티 매우 높음, 탄탄한 고객층 기반으로 상당한 구전효과 기대됨. 모바일 신용카드와 전자화폐 이용만족도는 높지 않은 편

이용 만족도

이용증대 의향

타인 추천의향

41.2

50.0

36.1

모바일 결제 서비스별 로열티(Loyalty)

모바일 신용카드 모바일 체크카드 휴대폰 소액결제 모바일 뱅킹 전자화폐

주) 서비스별 이용경험자 기준임. 5점 척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 모바일 신용카드 경험자 n=34, 모바일 체크카드 n=9, 전자화폐 경험자 n=66, 휴대폰 소액결제 경험자 n=345, 모바일 뱅킹 경험자 n=319.

모바일 체크카드는 이용 경험자가 적어 햬석에 주의가 필요함.

60.0

55.6

44.4

31.8

28.4

24.2

60.5

35.5

31.6

81.1

86.8

79.0

(단위: %)

13

3. 모바일 결제 서비스 수용의 장애요인

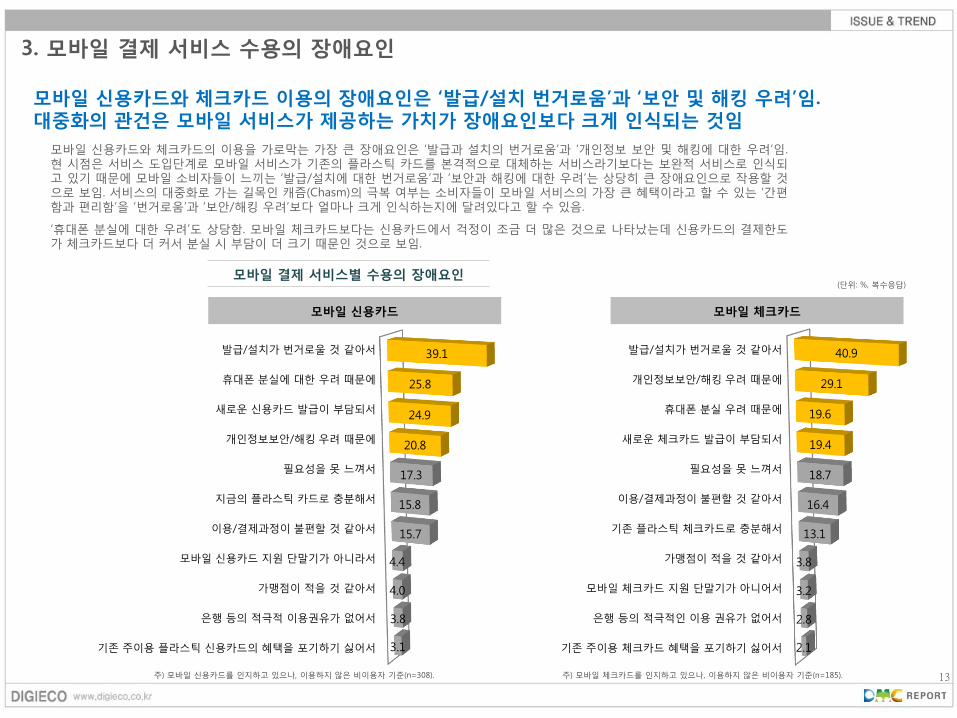

모바일 신용카드와 체크카드의 이용을 가로막는 가장 큰 장애요인은 ‘발급과 설치의 번거로움’과 ‘개인정보 보안 및 해킹에 대한 우려’임. 현 시점은 서비스 도입단계로 모바일 서비스가 기존의 플라스틱 카드를 본격적으로 대체하는 서비스라기보다는 보완적 서비스로 인식되고 있기 때문에 모바일 소비자들이 느끼는 ‘발급/설치에 대한 번거로움’과 ‘보안과 해킹에 대한 우려’는 상당히 큰 장애요인으로 작용할 것으로 보임. 서비스의 대중화로 가는 길목인 캐즘(Chasm)의 극복 여부는 소비자들이 모바일 서비스의 가장 큰 혜택이라고 할 수 있는 ‘간편함과 편리함’을 ‘번거로움’과 ‘보안/해킹 우려’보다 얼마나 크게 인식하는지에 달려있다고 할 수 있음.

‘휴대폰 분실에 대한 우려’도 상당함. 모바일 체크카드보다는 신용카드에서 걱정이 조금 더 많은 것으로 나타났는데 신용카드의 결제한도가 체크카드보다 더 커서 분실 시 부담이 더 크기 때문인 것으로 보임.

모바일 신용카드와 체크카드 이용의 장애요인은 ‘발급/설치 번거로움’과 ‘보안 및 해킹 우려’임. 대중화의 관건은 모바일 서비스가 제공하는 가치가 장애요인보다 크게 인식되는 것임

모바일 결제 서비스별 수용의 장애요인

39.1

25.8

24.9

20.8

17.3

15.8

15.7

4.4

4.0

3.8

3.1

발급/설치가 번거로울 것 같아서

휴대폰 분실에 대한 우려 때문에

새로운 신용카드 발급이 부담되서

개인정보보안/해킹 우려 때문에

필요성을 못 느껴서

지금의 플라스틱 카드로 충분해서

이용/결제과정이 불편할 것 같아서

모바일 신용카드 지원 단말기가 아니라서

가맹점이 적을 것 같아서

은행 등의 적극적 이용권유가 없어서

기존 주이용 플라스틱 신용카드의 혜택을 포기하기 싫어서

모바일 신용카드

(단위: %, 복수응답)

모바일 체크카드

40.9

29.1

19.6

19.4

18.7

16.4

13.1

3.8

3.2

2.8

2.1

발급/설치가 번거로울 것 같아서

개인정보보안/해킹 우려 때문에

휴대폰 분실 우려 때문에

새로운 체크카드 발급이 부담되서

필요성을 못 느껴서

이용/결제과정이 불편할 것 같아서

기존 플라스틱 체크카드로 충분해서

가맹점이 적을 것 같아서

모바일 체크카드 지원 단말기가 아니어서

은행 등의 적극적인 이용 권유가 없어서

기존 주이용 체크카드 혜택을 포기하기 싫어서

주) 모바일 신용카드를 인지하고 있으나, 이용하지 않은 비이용자 기준(n=308). 주) 모바일 체크카드를 인지하고 있으나, 이용하지 않은 비이용자 기준(n=185).

14

3. 모바일 결제 서비스 수용의 장애요인 (계속)

자신의 계좌로부터 모바일로 충전을 해서 결제수단으로 사용하는 결제 서비스인 전자화폐의 가장 큰 장애요인은 ‘소비자들이 전자화폐의 혜택과 가치’를 인식하지 못하고 있다는 것임. 전자화폐를 인지하고 있으나 이용하지 않고 있는 모바일 소비자들의 40% 이상이 모바일 전자화폐의 필요성을 느끼지 못한다고 응답함. 이용과정의 불편함과 번거로움은 두 번째 문제임.

모바일 결제 서비스들 중에서 가장 대중화된 서비스인 휴대폰 소액결제 서비스는 번거로움과 불편함보다는 ‘잦은 사용으로 인한 휴대폰 이용요금의 부담’과 ‘충동구매에 대한 걱정’이 이용을 가로막고 있는 주요 요인임.

전자화폐는 종이화폐 또는 다른 모바일 서비스 대비 차별적인 혜택이 부각되지 못하고 있고, 휴대폰 소액결제 서비스는 휴대폰 요금 부담과 충동구매에 대한 우려 존재

모바일 결제 서비스별 수용의 장애요인

42.4

27.0

23.5

16.8

14.5

11.3

9.5

7.0

3.1

2.8

필요성을 못 느껴서

결제/이용과정이 불편할 것 같아서

기존의 종이화폐/휴대폰 소액결제 등으로 충분해서

프로그램/앱 등 설치가 번거로울 것 같아서

가맹점이 적을 것 같아서

개인정보보안/해킹 우려 때문에

휴대폰 분실에 대한 우려 때문에

주위에서 이용/추천하는 사람이 없어서

모바일 전자화폐 지원 단말기가 아니어서

은행 등의 적극적인 이용 권유가 없어서

전자화폐

(단위: %, 복수응답)

휴대폰 소액결제

32.8

27.7

26.1

25.4

23.9

20.1

11.0

과도한 휴대폰 이용 요금 부담

소액결제로 인한 충동구매가 잦을까봐

기존의 신용카드 이체 등으로 충분

개인정보보안/해킹에 대한 우려 때문에

필요성을 못 느껴서

이용/결제과정이 번거로울 것 같아서

제휴업체의 개인정보를 활용한 마케팅이 많아질까봐

주) 전자화폐를 인지하고 있으나, 이용하지 않은 비이용자 기준(n=230). 주) 휴대폰 소액결제를 인지하고 있으나, 이용하지 않은 비이용자 기준(n=108).

15

3. 모바일 결제 서비스 수용의 장애요인 (계속)

모바일 뱅킹 이용을 가로막는 주요 장애요인은 ‘보안/해킹에 대한 우려’, ‘공인인증서 이용과정의 번거로움’, ‘휴대폰 분실에 대한 우려’임.

모바일 뱅킹을 이용하지 않는 이유로 ‘필요성을 못 느껴서’라는 응답은 8% 미만으로 모바일 소비자들이 모바일 뱅킹 서비스에 대한 필요성과 니즈를 상당히 갖고 있다고 판단할 수 있으나 보안과 해킹, 분실에 대한 걱정이 이용을 가로막고 있는 상황임. 휴대폰 소액결제와 함께 상대적으로 모바일 소비자에게 가깝게 다가선 서비스임에도 불구하고 비이용자들이 모바일 뱅킹에 대해 갖고 있는 걱정은 여전한 것으로 나타남.

모바일 뱅킹에 대한 Needs는 큰 편이나, 보안과 해킹, 휴대폰 분실에 대한 모바일 소비자들의 걱정과 염려가 상당히 큼

모바일 결제 서비스별 수용의 장애요인

41.2

34.0

30.7

20.7

13.3

9.6

7.9

3.0

2.8

개인정보보안/해킹 우려 때문에

공인인증서 이용과정이 번거로울 것 같아서

휴대폰 분실에 대한 우려 때문에

모바일 뱅킹 앱 설치가 번거로울 것 같아서

기존 현금지급기/인터넷뱅킹만으로도 충분해서

모바일 뱅킹 이용과정이 불편할 것 같아서

필요성을 못 느껴서

모바일 뱅킹 지원 단말기가 아니어서

은행 등의 적극적인 이용권유가 없어서

모바일 뱅킹

(단위: %, 복수응답)

주) 모바일 뱅킹 서비스를 인지하고 있으나, 이용하지 않은 비이용자 기준(n=126).

16

4. 디지털 금융거래/결제 서비스에 대한 태도 : 서비스별

모바일 결제 서비스별로 이용경험자의 모바일 결제/금융 서비스에 대한 태도를 살펴보면, 모바일 신용카드를 이용해본 경험이 있는 모바일 소비자의 혁신 추구 성향과 편리성 추구 성향이 다른 서비스 이용경험자들에 비해 강한 것으로 나타남. 디지털 트렌드에 대한 관심과 지식이 많고, 수용도가 높은 디지털 얼리어답터일수록 모바일 신용카드를 이용할 가능성이 높음.

금융거래와 쇼핑의 편리성, 음원과 영화 등의 콘텐츠 구매 편리성을 중요하게 생각하는 모바일 소비자들이 다른 서비스들에 비해 모바일 신용카드와 모바일 뱅킹을 더 이용할 가능성이 높음. 다른 서비스들에 비해 이들 서비스는 ‘편리성’으로 소구하는 것이 더 효과적일 것으로 보임.

모바일 신용카드는 디지털 얼리어답터가 Primary Target, 모바일 신용카드와 모바일 뱅킹은 다른 서비스들과 비교하여 ‘서비스 편리성’을 소구하는 것이 효과적

모바일 결제 서비스 이용경험별 결제/금융 서비스에 대한 태도

혁신 추구 성향

주) 5점척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 모바일 신용카드 경험자 n=34, 전자화폐 경험자 n=66, 휴대폰 소액결제 경험자 n=345, 모바일 뱅킹 경험자 n=319.

모바일 체크카드 이용 경험자의 태도는 경험자 사례수가 적어 제시하지 않음(n=9).

(단위: %)

88.6 94.3 97.1

69.7 64.2

68.7 66.2 69.1 72.8 71.7 71.7 74.5

모바일 신용카드 경험자 전자화폐 경험자

휴대폰 소액결제 경험자 모바일 뱅킹 경험자

유행하고 있는 디지털 트렌드를 빨리 받아들

이는 편

주위의 다른 사람들보다 디지털 트렌드에 대한 정보를 많이 알고 있는 편

주위의 다른 신기하거나 새로운 디지털 트렌드에 관심을 느끼는 편

편리성 추구 성향

(단위: %)

88.2 94.3 94.3

88.2 85.1 77.3 78.8

89.6

81.4 80.9 86.7 86.5

92.2 87.8

92.5

84.3

모바일 신용카드 경험자 전자화폐 경험자

휴대폰 소액결제 경험자 모바일 뱅킹 경험자

기술과 디지털의 발전으로 인해 은행거래, 주식거래 등의 금융거

래가 편리해짐

디지털 기기/미디어 덕분에 쇼핑하기가

편리해짐

기술과 디지털의 발전으로 결제수단이 다양

해짐

기술과 디지털의 발전으로 인해 음악, 영화 등의 콘텐츠 구매가

편리해짐

17

4. 디지털 금융거래/결제 서비스에 대한 태도 : 서비스별

모바일 결제 서비스를 이용하는 모바일 소비자들은 온라인/모바일에서 금융거래를 하는 것에 대한 불안감은 적더라도 모바일 보안/해킹과 개인정보 유출에 대한 염려는 크다고 할 수 있음. 모바일 결제 서비스 비경험자들과 비교하여 이용 경험자들이 개인정보보호 이슈에 대해서는 상대적으로 우려의 수준이 낮은 편이지만 결코 안심을 하는 수준이라고는 볼 수 없음. 불안함에도 불구하고 이용 편리성과 같은 혜택을 더 크게 인식하기 때문에 이용하고 있는 것으로 보임.

모바일 결제 서비스별로 보면, 다른 서비스들에 비해 전자화폐 이용 경험자가 보안/해킹에 대한 걱정이 더 크고, 모바일 신용카드 이용 경험자는 온라인과 모바일에 개인정보를 저장함으로써 발생될 수 있는 위험을 상대적으로 적게 인식하고 있음. 모바일에 개인정보를 저장하는 것에 대해 불안감을 해소시키는 것이 모바일 신용카드를 이용하게 만드는 중요 요인(Key Buying Factor)임.

모바일 결제 서비스를 이용하는 모바일 소비자들은 아날로그적이라기보다는 디지털 지향적인 성향을 보임

모바일 결제 서비스 이용경험별 결제/금융 서비스에 대한 태도

개인정보보호

주) 5점척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 모바일 신용카드 경험자 n=34, 전자화폐 경험자 n=66, 휴대폰 소액결제 경험자 n=345, 모바일 뱅킹 경험자 n=319.

모바일 체크카드 이용 경험자의 태도는 경험자 사례수가 적어 제시하지 않음(n=9).

(단위: %)

22.9

62.9

42.9

25.8

74.6

59.1

29.8

64.5 60.7

25.1

64.8 56.9

모바일 신용카드 경험자 전자화폐 경험자

휴대폰 소액결제 경험자 모바일 뱅킹 경험자

온라인 상에서 금융거래를 하는 것은 불안하다고 생각

기술과 디지털은 보안과 해킹으로부터 자유롭지 못하다고 생각

인터넷과 휴대폰에 개인정보를 저장하는 것은

위험하다고 생각

아날로그 추구 성향

(단위: %)

0.0

45.7

2.9 11.4

3.0

45.5

10.6

16.7

9.0

40.3

15.6 16.4

7.5

41.8

11.6 13.8

모바일 신용카드 경험자 전자화폐 경험자

휴대폰 소액결제 경험자 모바일 뱅킹 경험자

디지털로 금융거래를 하는 것은 인간적인 정서가 없어서 싫음

디지털로 금융거래를 하는 것은

과소비를 조장함

조금 불편해도 사람냄새가 나는 거래가

더 좋음

전자화폐보다는 종이화폐로 결제하는 것이

더 좋음

18

4. 디지털 금융거래/결제 서비스에 대한 태도 : 모바일 신용카드 이용경험별

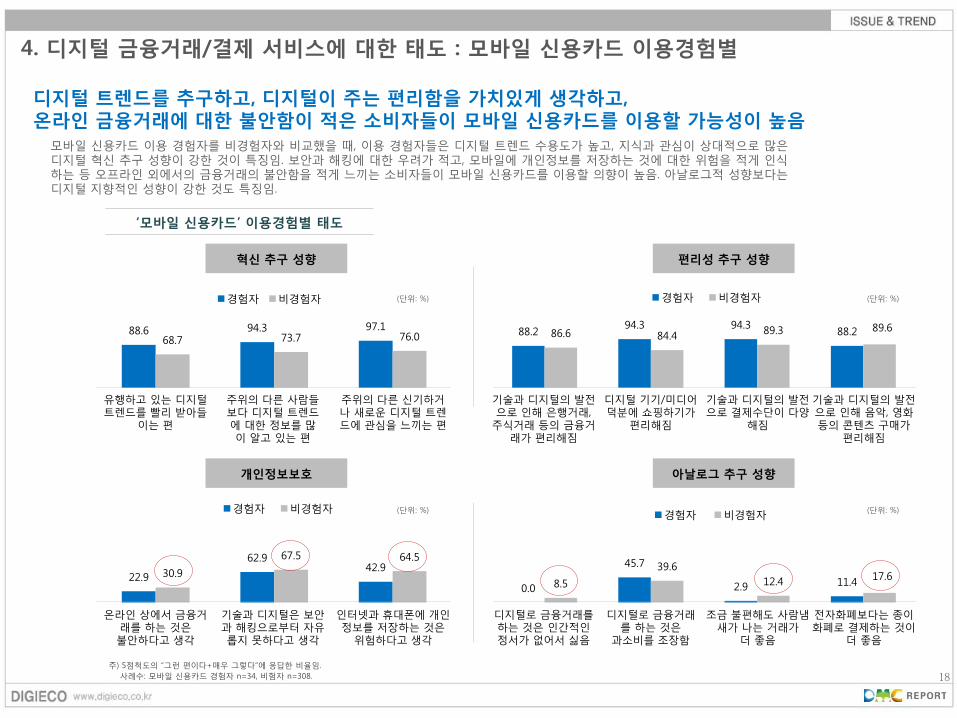

모바일 신용카드 이용 경험자를 비경험자와 비교했을 때, 이용 경험자들은 디지털 트렌드 수용도가 높고, 지식과 관심이 상대적으로 많은 디지털 혁신 추구 성향이 강한 것이 특징임. 보안과 해킹에 대한 우려가 적고, 모바일에 개인정보를 저장하는 것에 대한 위험을 적게 인식하는 등 오프라인 외에서의 금융거래의 불안함을 적게 느끼는 소비자들이 모바일 신용카드를 이용할 의향이 높음. 아날로그적 성향보다는 디지털 지향적인 성향이 강한 것도 특징임.

디지털 트렌드를 추구하고, 디지털이 주는 편리함을 가치있게 생각하고, 온라인 금융거래에 대한 불안함이 적은 소비자들이 모바일 신용카드를 이용할 가능성이 높음

‘모바일 신용카드’ 이용경험별 태도

주) 5점척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 모바일 신용카드 경험자 n=34, 비험자 n=308.

혁신 추구 성향

(단위: %)

88.6 94.3 97.1

68.7 73.7 76.0

경험자 비경험자

유행하고 있는 디지털 트렌드를 빨리 받아들

이는 편

주위의 다른 사람들보다 디지털 트렌드에 대한 정보를 많이 알고 있는 편

주위의 다른 신기하거나 새로운 디지털 트렌드에 관심을 느끼는 편

편리성 추구 성향

(단위: %)

88.2 94.3 94.3

88.2 86.6 84.4 89.3 89.6

경험자 비경험자

기술과 디지털의 발전으로 인해 은행거래, 주식거래 등의 금융거

래가 편리해짐

디지털 기기/미디어 덕분에 쇼핑하기가

편리해짐

기술과 디지털의 발전으로 결제수단이 다양

해짐

기술과 디지털의 발전으로 인해 음악, 영화 등의 콘텐츠 구매가

편리해짐

개인정보보호

(단위: %)

22.9

62.9 42.9

30.9

67.5 64.5

경험자 비경험자

아날로그 추구 성향

(단위: %)

0.0

45.7

2.9 11.4 8.5

39.6

12.4 17.6

경험자 비경험자

온라인 상에서 금융거래를 하는 것은 불안하다고 생각

기술과 디지털은 보안과 해킹으로부터 자유롭지 못하다고 생각

인터넷과 휴대폰에 개인정보를 저장하는 것은

위험하다고 생각

디지털로 금융거래를 하는 것은 인간적인 정서가 없어서 싫음

디지털로 금융거래를 하는 것은

과소비를 조장함

조금 불편해도 사람냄새가 나는 거래가

더 좋음

전자화폐보다는 종이화폐로 결제하는 것이

더 좋음

19

4. 디지털 금융거래/결제 서비스에 대한 태도 : 전자화폐 이용경험별

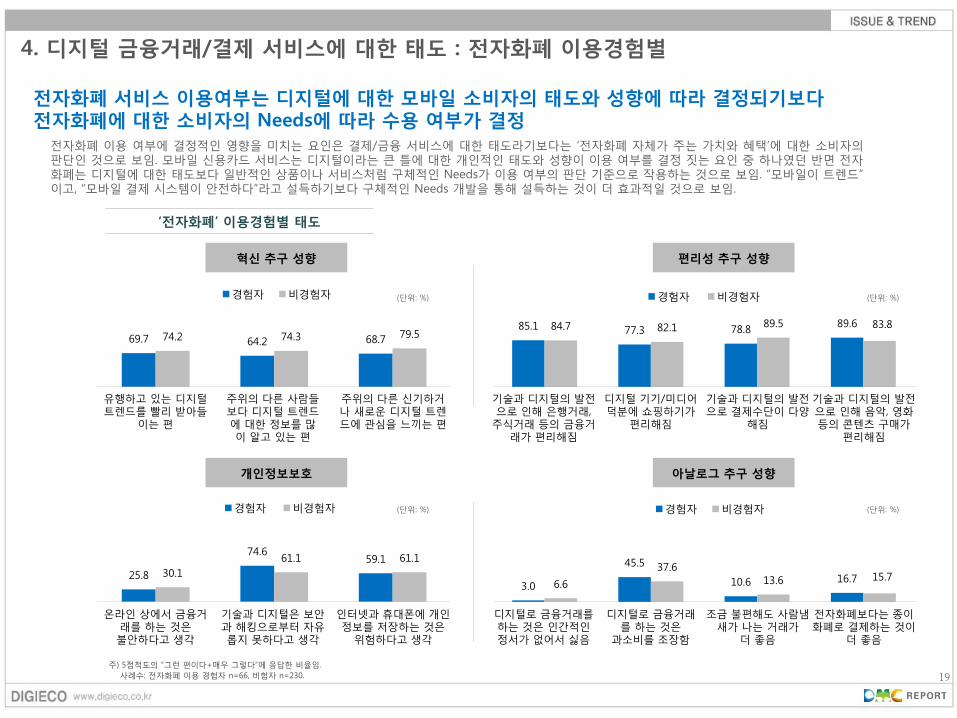

전자화폐 이용 여부에 결정적인 영향을 미치는 요인은 결제/금융 서비스에 대한 태도라기보다는 ‘전자화폐 자체가 주는 가치와 혜택’에 대한 소비자의 판단인 것으로 보임. 모바일 신용카드 서비스는 디지털이라는 큰 틀에 대한 개인적인 태도와 성향이 이용 여부를 결정 짓는 요인 중 하나였던 반면 전자화폐는 디지털에 대한 태도보다 일반적인 상품이나 서비스처럼 구체적인 Needs가 이용 여부의 판단 기준으로 작용하는 것으로 보임. “모바일이 트렌드”이고, “모바일 결제 시스템이 안전하다”라고 설득하기보다 구체적인 Needs 개발을 통해 설득하는 것이 더 효과적일 것으로 보임.

전자화폐 서비스 이용여부는 디지털에 대한 모바일 소비자의 태도와 성향에 따라 결정되기보다 전자화폐에 대한 소비자의 Needs에 따라 수용 여부가 결정

‘전자화폐’ 이용경험별 태도

주) 5점척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 전자화폐 이용 경험자 n=66, 비험자 n=230.

혁신 추구 성향

(단위: %)

69.7 64.2 68.7 74.2 74.3 79.5

경험자 비경험자

유행하고 있는 디지털 트렌드를 빨리 받아들

이는 편

주위의 다른 사람들보다 디지털 트렌드에 대한 정보를 많이 알고 있는 편

주위의 다른 신기하거나 새로운 디지털 트렌드에 관심을 느끼는 편

편리성 추구 성향

(단위: %)

85.1 77.3 78.8 89.6 84.7 82.1 89.5 83.8

경험자 비경험자

기술과 디지털의 발전으로 인해 은행거래, 주식거래 등의 금융거

래가 편리해짐

디지털 기기/미디어 덕분에 쇼핑하기가

편리해짐

기술과 디지털의 발전으로 결제수단이 다양

해짐

기술과 디지털의 발전으로 인해 음악, 영화 등의 콘텐츠 구매가

편리해짐

개인정보보호

(단위: %)

25.8

74.6 59.1

30.1

61.1 61.1

경험자 비경험자

아날로그 추구 성향

(단위: %)

3.0

45.5

10.6 16.7 6.6

37.6 13.6 15.7

경험자 비경험자

온라인 상에서 금융거래를 하는 것은 불안하다고 생각

기술과 디지털은 보안과 해킹으로부터 자유롭지 못하다고 생각

인터넷과 휴대폰에 개인정보를 저장하는 것은

위험하다고 생각

디지털로 금융거래를 하는 것은 인간적인 정서가 없어서 싫음

디지털로 금융거래를 하는 것은

과소비를 조장함

조금 불편해도 사람냄새가 나는 거래가

더 좋음

전자화폐보다는 종이화폐로 결제하는 것이

더 좋음

20

4. 디지털 금융거래/결제 서비스에 대한 태도 : 휴대폰 소액결제 이용경험별

휴대폰 소액결제 서비스는 스마트폰을 이용하는 모바일 소비자의 97.8%가 알고 있고, 74.5%가 최근 6개월 이내에 이용한 경험이 있을 정도로 모바일 결제 서비스들 중에서 가장 대중화된 서비스임. 디지털 트렌드 혁신 추구 성향, 디지털 개인정보보호에 대한 태도 등이 휴대폰 소액결제 서비스 이용 여부에 영향을 주지 않을 정도로 일반화되어 있음. 서비스가 주는 편리함 등의 혜택에 대한 소비자의 가치 판단이 이용 여부를 결정함.

휴대폰 소액결제 서비스는 모바일 소비자의 70% 이상이 이용하는 대중화된 서비스, 서비스가 주는 혜택과 가치가 디지털 결제/금융서비스에 대한 태도보다 중요

‘휴대폰 소액결제’ 이용경험별 태도

주) 5점척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 휴대폰 소액결제 이용 경험자 n=345, 비험자 n=108.

혁신 추구 성향

(단위: %)

66.2 69.1 72.8 73.1 73.8 81.5

경험자 비경험자

유행하고 있는 디지털 트렌드를 빨리 받아들

이는 편

주위의 다른 사람들보다 디지털 트렌드에 대한 정보를 많이 알고 있는 편

주위의 다른 신기하거나 새로운 디지털 트렌드에 관심을 느끼는 편

편리성 추구 성향

(단위: %)

81.4 80.9 86.7 86.5 91.7 85.2 86.1 82.2

경험자 비경험자

기술과 디지털의 발전으로 인해 은행거래, 주식거래 등의 금융거

래가 편리해짐

디지털 기기/미디어 덕분에 쇼핑하기가

편리해짐

기술과 디지털의 발전으로 결제수단이 다양

해짐

기술과 디지털의 발전으로 인해 음악, 영화 등의 콘텐츠 구매가

편리해짐

개인정보보호

(단위: %)

29.8

64.5 60.7

29.6

69.4 59.3

경험자 비경험자

아날로그 추구 성향

(단위: %)

9.0

40.3

15.6 16.4 8.3

48.1

12.1 19.4

경험자 비경험자

온라인 상에서 금융거래를 하는 것은 불안하다고 생각

기술과 디지털은 보안과 해킹으로부터 자유롭지 못하다고 생각

인터넷과 휴대폰에 개인정보를 저장하는 것은

위험하다고 생각

디지털로 금융거래를 하는 것은 인간적인 정서가 없어서 싫음

디지털로 금융거래를 하는 것은

과소비를 조장함

조금 불편해도 사람냄새가 나는 거래가

더 좋음

전자화폐보다는 종이화폐로 결제하는 것이

더 좋음

21

4. 디지털 금융거래/결제 서비스에 대한 태도 : 모바일 뱅킹 이용경험별

모바일 뱅킹 서비스도 휴대폰 소액결제 서비스와 마찬가지로 모바일 소비자들에게 대중화되어 있는 서비스임. 모바일 소비자의 96.1%가 알고 있는 서비스로 최근 6개월간 스마트폰 이용자의 68.9%가 이용한 경험을 갖고 있음. ‘디지털이 주는 금융거래와 쇼핑의 편리함’에 대한 가치인식이 서비스 이용에 영향을 미치는 것으로 보임. “모바일 뱅킹을 이용하는 것이 더 간편하고, 편리”하며, “오프라인이나 인터넷 뱅킹보다 더 편리하다”라는 메시지로 소구하는 것이 더 효과적일 것으로 보임.

모바일 뱅킹 서비스는 ‘모바일 금융거래가 가져다주는 편리함’이라는 혜택으로 소구하는 것이 효과적, 디지털 금융거래에 대한 불안함 해소와 디지털 트렌드임을 강조한 설득은 상대적으로 비효과적

‘모바일 뱅킹’ 이용경험별 태도

주) 5점척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

사례수: 모바일 뱅킹 이용 경험자 n=319, 비험자 n=126.

혁신 추구 성향

(단위: %)

71.7 71.7 74.5 62.7 72.2 81.7

경험자 비경험자

유행하고 있는 디지털 트렌드를 빨리 받아들

이는 편

주위의 다른 사람들보다 디지털 트렌드에 대한 정보를 많이 알고 있는 편

주위의 다른 신기하거나 새로운 디지털 트렌드에 관심을 느끼는 편

편리성 추구 성향

(단위: %)

92.2 87.8 92.5 84.3 71.7 76.2 78.7

90.5

경험자 비경험자

기술과 디지털의 발전으로 인해 은행거래, 주식거래 등의 금융거

래가 편리해짐

디지털 기기/미디어 덕분에 쇼핑하기가

편리해짐

기술과 디지털의 발전으로 결제수단이 다양

해짐

기술과 디지털의 발전으로 인해 음악, 영화 등의 콘텐츠 구매가

편리해짐

개인정보보호

(단위: %)

25.1

64.8 56.9 38.1

69.8 69.8

경험자 비경험자

아날로그 추구 성향

(단위: %)

7.5

41.8

11.6 13.8 10.3

39.7 18.9 20.6

경험자 비경험자

온라인 상에서 금융거래를 하는 것은 불안하다고 생각

기술과 디지털은 보안과 해킹으로부터 자유롭지 못하다고 생각

인터넷과 휴대폰에 개인정보를 저장하는 것은

위험하다고 생각

디지털로 금융거래를 하는 것은 인간적인 정서가 없어서 싫음

디지털로 금융거래를 하는 것은

과소비를 조장함

조금 불편해도 사람냄새가 나는 거래가

더 좋음

전자화폐보다는 종이화폐로 결제하는 것이

더 좋음

22

Ⅲ. 모바일 결제 시장 전망

1. 모바일 결제 서비스 시장성 지수 (Marketability Index By Service)

2. 모바일 결제 서비스 세부차원별 시장성 지수 (Marketability Index By Dimension)

3. 모바일 결제 서비스에 대한 비이용자의 태도 (Attitude to Mobile Payment Service)

23

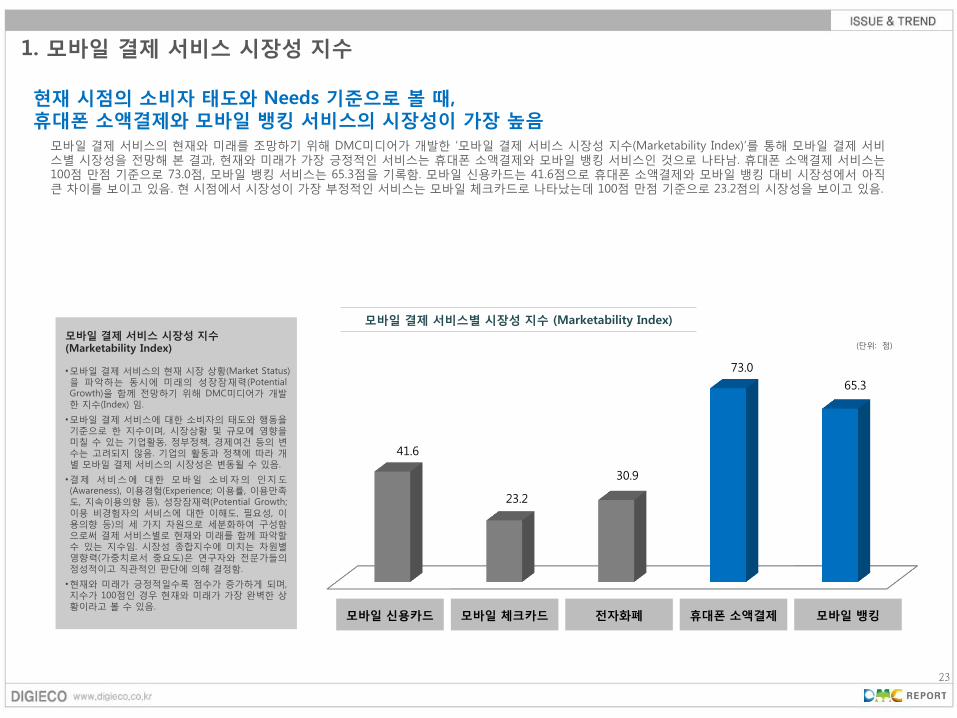

1. 모바일 결제 서비스 시장성 지수

모바일 결제 서비스의 현재와 미래를 조망하기 위해 DMC미디어가 개발한 ‘모바일 결제 서비스 시장성 지수(Marketability Index)’를 통해 모바일 결제 서비스별 시장성을 전망해 본 결과, 현재와 미래가 가장 긍정적인 서비스는 휴대폰 소액결제와 모바일 뱅킹 서비스인 것으로 나타남. 휴대폰 소액결제 서비스는 100점 만점 기준으로 73.0점, 모바일 뱅킹 서비스는 65.3점을 기록함. 모바일 신용카드는 41.6점으로 휴대폰 소액결제와 모바일 뱅킹 대비 시장성에서 아직 큰 차이를 보이고 있음. 현 시점에서 시장성이 가장 부정적인 서비스는 모바일 체크카드로 나타났는데 100점 만점 기준으로 23.2점의 시장성을 보이고 있음.

현재 시점의 소비자 태도와 Needs 기준으로 볼 때, 휴대폰 소액결제와 모바일 뱅킹 서비스의 시장성이 가장 높음

모바일 결제 서비스별 시장성 지수 (Marketability Index)

41.6

23.2

30.9

73.0

65.3

모바일 신용카드 모바일 체크카드 휴대폰 소액결제 모바일 뱅킹 전자화폐

(단위: 점) 모바일 결제 서비스 시장성 지수 (Marketability Index)

•모바일 결제 서비스의 현재 시장 상황(Market Status)을 파악하는 동시에 미래의 성장잠재력(Potential Growth)을 함께 전망하기 위해 DMC미디어가 개발한 지수(Index) 임.

•모바일 결제 서비스에 대한 소비자의 태도와 행동을 기준으로 한 지수이며, 시장상황 및 규모에 영향을 미칠 수 있는 기업활동, 정부정책, 경제여건 등의 변수는 고려되지 않음. 기업의 활동과 정책에 따라 개별 모바일 결제 서비스의 시장성은 변동될 수 있음.

•결제 서비스에 대한 모바일 소비자의 인지도(Awareness), 이용경험(Experience; 이용률, 이용만족도, 지속이용의향 등), 성장잠재력(Potential Growth; 이용 비경험자의 서비스에 대한 이해도, 필요성, 이용의향 등)의 세 가지 차원으로 세분화하여 구성함으로써 결제 서비스별로 현재와 미래를 함께 파악할 수 있는 지수임. 시장성 종합지수에 미치는 차원별 영향력(가중치로서 중요도)은 연구자와 전문가들의 정성적이고 직관적인 판단에 의해 결정함.

•현재와 미래가 긍정적일수록 점수가 증가하게 되며, 지수가 100점인 경우 현재와 미래가 가장 완벽한 상황이라고 볼 수 있음.

24

2. 모바일 결제 서비스 세부차원별 시장성 지수

DMC미디어가 모바일 결제 서비스의 시장성을 평가하기 위해 개발한 지수는 ‘타겟 소비자들의 서비스에 대한 인지도’, ‘이용경험자의 비율과 이들의 만족도, 지속이용의향, 추천의향의 이용경험’이 서비스의 현재를 설명해주며, 미래의 성장기반의 역할을 한다는 판단 하에 인지도와 이용경험을 하위차원으로 구성함. 또한 미래의 성장가능성을 직접적으로 전망하기 위해 ‘성장잠재력’ 차원을 별도로 구성했는데, 서비스를 비경험한 모바일 소비자들의 서비스에 대한 Needs, 신뢰도, 이해도 등의 항목들을 통해 평가함.

시장성을 하위차원별로 살펴보면, 휴대폰 소액결제와 모바일 뱅킹 서비스는 가장 대중화된 모바일 결제 서비스답게 다른 서비스들에 비해 상대적으로 높은 인지도와 이용경험을 보이고 있으며, 서비스를 아직 경험하지 못한 잠재고객들의 서비스 수요도 상당히 존재하는 것으로 나타나 미래에도 충분히 성장을 지속할만한 잠재력을 갖고 있는 것으로 분석됨. 반면 모바일 신용카드, 체크카드, 전자화폐는 현재의 상황도 상대적으로 좋지 않지만 성장잠재력 역시 부정적인 상황임. 특히 소비자들이 서비스에 대해 신뢰하지 못하고 있으며, 수요 역시 낮은 상황임. 이는 기존의 플라스틱 카드나 종이화폐를 대신해서 모바일 서비스 이용을 자극할만큼의 혜택을 소비자들이 인식하지 못하고 있으며, 발급/설치 과정의 번거로움과 보안/해킹에 대한 소비자들의 우려를 해소시키지 못하는 것이 성장잠재력이 낮추는 요인일 것으로 판단됨.

휴대폰 소액결제와 모바일 뱅킹 서비스는 미래에도 과거 추세처럼 성장을 지속할 것으로 전망, 반면 모바일 신용카드와 체크카드는 소비자 인식 상에서 기존 플라스틱/종이와의 경쟁우위를 보이는 요소가 나타나지 않고, ‘발급/설치 과정의 번거로움에 대한 인식’과 ‘보안/해킹에 대한 우려’가 성장의 발목을 잡고 있는 상황

41.6

23.2 30.9

73.0 65.3

모바일 신용카드 모바일 체크카드 휴대폰 소액결제 모바일 뱅킹 전자화폐

(단위: 점)

73.9

28.4

27.3

41.9

5.2

22.8

63.9

22.6

12.4

97.8

55.3

67.6

96.1

76.9

33.5

인지도 (Awareness)

이용경험 (Experience)

성장잠재력 (Potential Growth)

차원별 모바일 결제 서비스별 시장성 지수 (Marketability Index)

25

3. 모바일 결제 서비스에 대한 비이용자의 태도

모바일 뱅킹 서비스는 인지도와 이용경험 측면에서 휴대폰 소액결제와 함께 상대적으로 대중적인 서비스이지만 서비스를 이용해보지 못한 잠재고객층의 수요가 휴대폰 소액결제 서비스에 비해 얇다는 한계를 보이고 있음. 비이용자의 서비스 이용의향은 모바일 신용카드와 체크카드에 비해 오히려 낮은 수준임.

모바일 신용카드, 체크카드, 전자화폐 서비스 비경험자들의 서비스 신뢰도와 필요도가 상당히 낮은 수준으로 잠재적 성장력을 저해하고 있는 것으로 분석됨. 모바일을 통해 금융거래를 하는 과정에서의 번거로움, 보안/해킹에 대한 걱정, 휴대폰 분실에 대한 우려의 불식이 신뢰도 증대에 상당부분 기여할 것으로 보이고, 모바일이 플라스틱 카드과 종이화폐에 비해 갖는 혜택과 장점을 개발하고, 이를 소구하는 커뮤니케이션 노력이 수반되어야 할 것으로 판단됨.

모바일 신용카드, 체크카드, 전자화폐 이용하는 것에 대해 느끼는 불안함, 경쟁 결제 수단을 능가할 만한 이용 혜택과 이유가 부족하다는 인식이 성장을 저해함

서비스 이해 용이성

서비스에 대한 신뢰도

서비스 필요도

36.9

19.6

20.6

32.0

모바일 결제 서비스에 대한 비이용자의 태도

모바일 신용카드 모바일 체크카드 휴대폰 소액결제 모바일 뱅킹 전자화폐

주) 5점 척도의 “그런 편이다+매우 그렇다”에 응답한 비율임.

서비스별 이용 비경험자(비인지자 포함) 기준임.

사례수: 모바일 신용카드 n=429, 모바일 체크카드 n=454, 전자화폐 n=397, 휴대폰 소액결제 n=118, 모바일 뱅킹 n=144.

(단위: %)

서비스 이용의향

27.5

17.8

20.3

25.6

23.7

13.7

6.3

6.0

80.9

57.4

66.1

66.1

57.6

25.3

27.6

23.6

Related Documents

![[대학내일20대연구소] 모바일 네이티브 세대, 20대 모바일 및 콘텐츠 이용실태조사 (이슈페이퍼 2015-05)](https://static.cupdf.com/doc/110x72/58eef3ea1a28ab386d8b467f/20-20--58eef64241e61.jpg)