Инвестиционное товарищество: юридические и налоговые аспекты www.pwc.com

Инвестиционное товарищество: юридические и налоговые аспекты

Apr 15, 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Инвестиционное товарищество: юридические и налоговые аспекты

www.pwc.com

PwC

Что такое ИТ?

2

• Инвестиционное товарищество – разновидность гражданско-правового договора, особая форма простого товарищества (договора о совместной деятельности)

• ИТ – не юридическое лицо

• Основные нормативные акты (НПА), регулирующие порядок создания и деятельности ИТ

ФЗ «Об инвестиционном товариществе» (ФЗ № 335-ФЗ от 28 ноября 2011 г.)

регулирует особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности

Гражданский кодекс РФ

положения о договоре простого товарищества, общие положения об обязательствах, основные положения и т.д.

Профильные НПА, регулирующие отдельные аспекты «жизни» ИТ (корпоративное, налоговое, антимонопольное и т.д.)

• ДИТ может быть частью большей договорной структуры, регулирующей отношения инвесторов (к примеру, соглашения о соинвестировании)

PwC

Создание ИТ Управление ИТ

Распределение доходовИзменение состава товарищей / ликвидация

Жизненный цикл инвестиционного товарищества (ИТ)

3

PwC

Создание ИТ

4

PwC

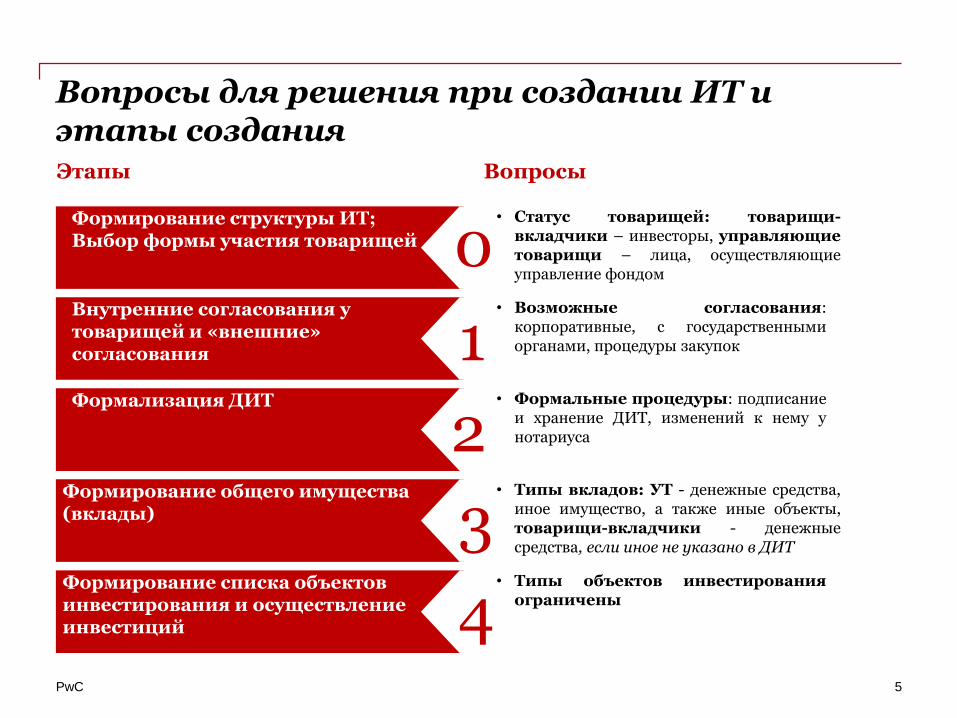

Вопросы для решения при создании ИТ и этапы создания

Формирование структуры ИТ;Выбор формы участия товарищей

• Статус товарищей: товарищи-вкладчики – инвесторы, управляющиетоварищи – лица, осуществляющиеуправление фондом

0Внутренние согласования у товарищей и «внешние» согласования

• Возможные согласования:корпоративные, с государственнымиорганами, процедуры закупок1

Формализация ДИТ • Формальные процедуры: подписаниеи хранение ДИТ, изменений к нему унотариуса2

Формирование общего имущества (вклады)

• Типы вкладов: УТ - денежные средства,иное имущество, а также иные объекты,товарищи-вкладчики - денежныесредства, если иное не указано в ДИТ

3Формирование списка объектов инвестирования и осуществление инвестиций

• Типы объектов инвестированияограничены4

5

Этапы Вопросы

PwC

Формирование общего имущества товарищей

Порядок внесения вкладов

Общее имущество товарищей

Налоговый учет у

товарищей ИТ

• Investment commitment & capital calls vsЕдиновременный вклад

• Оценка вкладов

• Статус имущественного фонда ИТ

• Учет общего имущества

• Учет вклада для целей налога на прибыль

• Переоценка вносимого имущества

• Порядок применения НДС

6

PwC

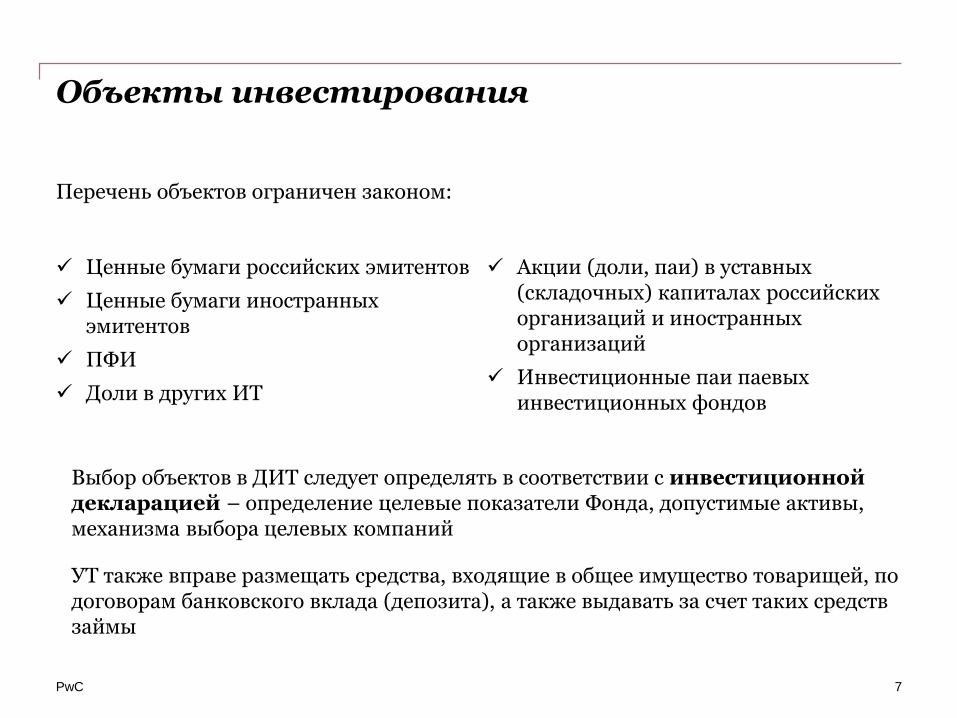

Объекты инвестирования

Ценные бумаги российских эмитентов

Ценные бумаги иностранных эмитентов

ПФИ

Доли в других ИТ

Акции (доли, паи) в уставных (складочных) капиталах российских организаций и иностранных организаций

Инвестиционные паи паевых инвестиционных фондов

Выбор объектов в ДИТ следует определять в соответствии с инвестиционной декларацией – определение целевые показатели Фонда, допустимые активы, механизма выбора целевых компаний

7

Перечень объектов ограничен законом:

УТ также вправе размещать средства, входящие в общее имущество товарищей, по договорам банковского вклада (депозита), а также выдавать за счет таких средств займы

PwC

Управление ИТ

8

PwC

Возможные структуры управления ИТ –пример

ТОВАРИЩ-ВКЛАДЧИК

ТОВАРИЩ-ВКЛАДЧИК

УПРАВЛЯЮЩИЙ ТОВАРИЩ

Функционал: ManCo и GP

Инвестиционный комитет (СД)

ОСТ

9

Стратегические решения

Независимые члены / представители Товарищей

• Ключевые лица• Внутренняя структура

управления УТ

Операционное управление

PwC

«Органы» управления ИТ и их компетенция (пример)

Решения по вопросам «жизни» ИТ

Администрирование ИТ

Общее собрание товарищей (ОСТ)

Управляющий товарищ (УТ)

Инвестиционные решения

Инвестиционный комитет (ИК)

Вопросы текущей деятельности ИТ Осуществление учета общего имущества Бухгалтерский и налоговый учет Заключение сделок; представление

интересов товарищей

Инвестиционные решения Предложения об изменении

инвестиционной декларации Решения о выходе из инвестиций

Продление срока деятельности ИТ (max. 15 лет)

Довнесение инвестиций сверх согласованного размера фонда

Ликвидация ИТ

10

PwC

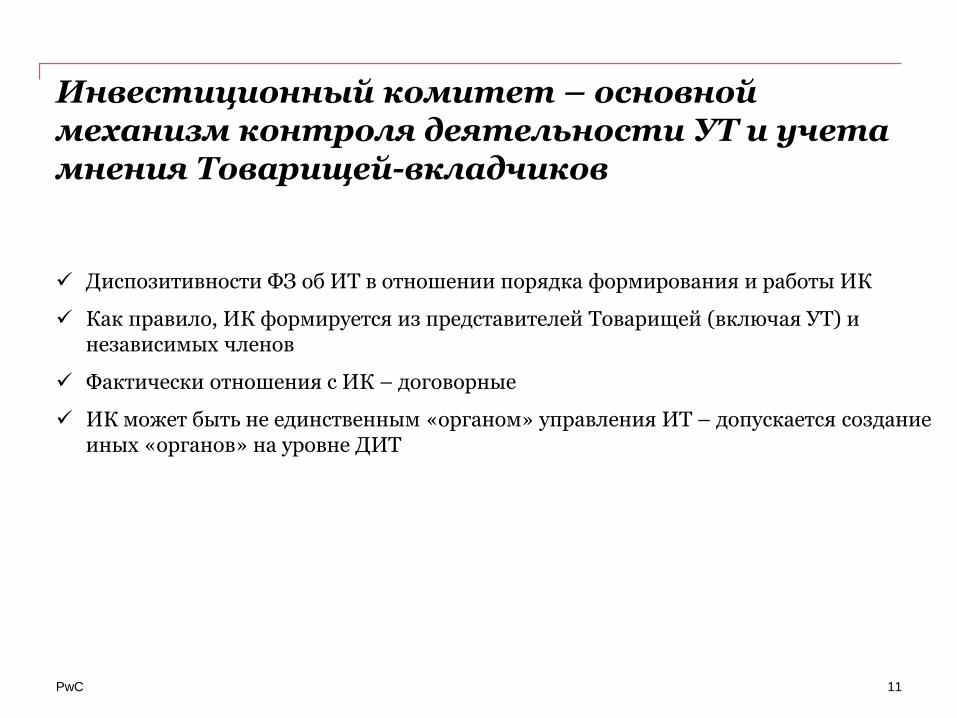

Инвестиционный комитет – основной механизм контроля деятельности УТ и учета мнения Товарищей-вкладчиков

Диспозитивности ФЗ об ИТ в отношении порядка формирования и работы ИК

Как правило, ИК формируется из представителей Товарищей (включая УТ) и независимых членов

Фактически отношения с ИК – договорные

ИК может быть не единственным «органом» управления ИТ – допускается создание иных «органов» на уровне ДИТ

11

PwC

• Структурирование вознагражденияуправляющего товарища

• Вопросы НДС

Вознаграждение управляющего товарища

• Выделение типов вознаграждения:

management fee –вознаграждение за управление

carry – вознаграждение зауспех

• Возможность непропорционального распределения прибыли для учетароли УТ

• Механизм возврата УТсумм carry

Юридические вопросы

Налоговые вопросы

12

PwC

Поощрение управляющей команды УТ

УПРАВЛЯЮЩИЙ ТОВАРИЩ

Функционал: ManCo и GP

Фонд (ИТ)

Через трудовые правоотношения

Через дивиденды

З/П, бонусы, премирование

УПРАВЛЯЮЩИЙ ТОВАРИЩ

Функционал: GP

Фонд (ИТ)

Дивиденды

ManFeeCarry

УПРАВЛЯЮЩИЙ ТОВАРИЩ

Функционал: ManCo

ТОВАРИЩ-ВКЛАДЧИК

ИЛИ

ManFeeCarry

13

PwC

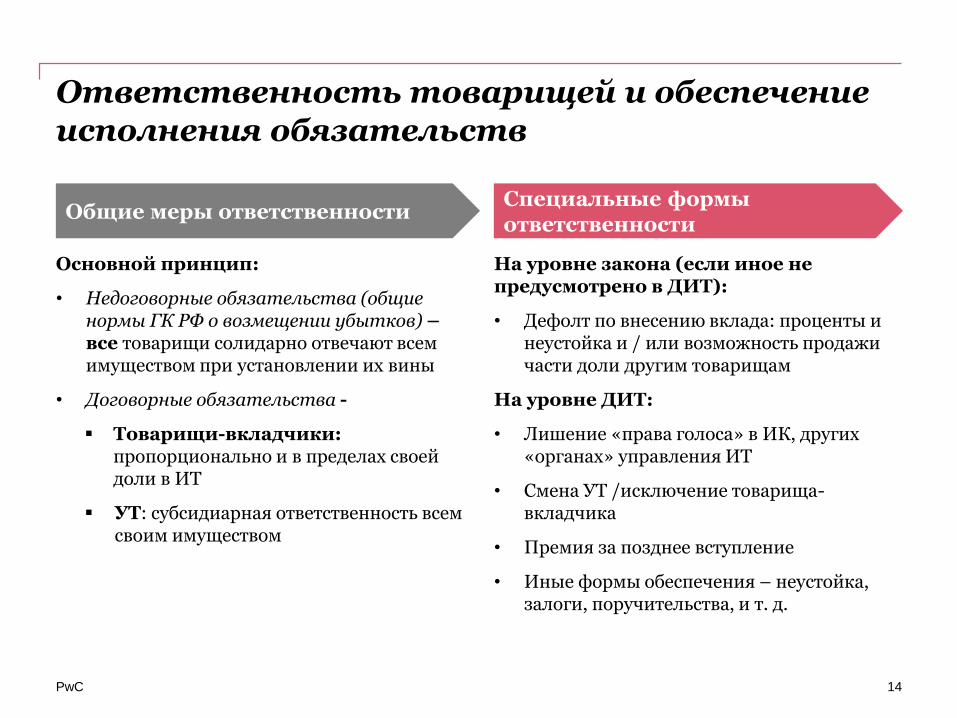

Ответственность товарищей и обеспечение исполнения обязательств

Основной принцип:

• Недоговорные обязательства (общие нормы ГК РФ о возмещении убытков) –все товарищи солидарно отвечают всем имуществом при установлении их вины

• Договорные обязательства -

Товарищи-вкладчики:пропорционально и в пределах своей доли в ИТ

УТ: субсидиарная ответственность всем своим имуществом

На уровне закона (если иное не предусмотрено в ДИТ):

• Дефолт по внесению вклада: проценты и неустойка и / или возможность продажи части доли другим товарищам

На уровне ДИТ:

• Лишение «права голоса» в ИК, других «органах» управления ИТ

• Смена УТ /исключение товарища-вкладчика

• Премия за позднее вступление

• Иные формы обеспечения – неустойка, залоги, поручительства, и т. д.

Общие меры ответственностиСпециальные формы ответственности

14

PwC

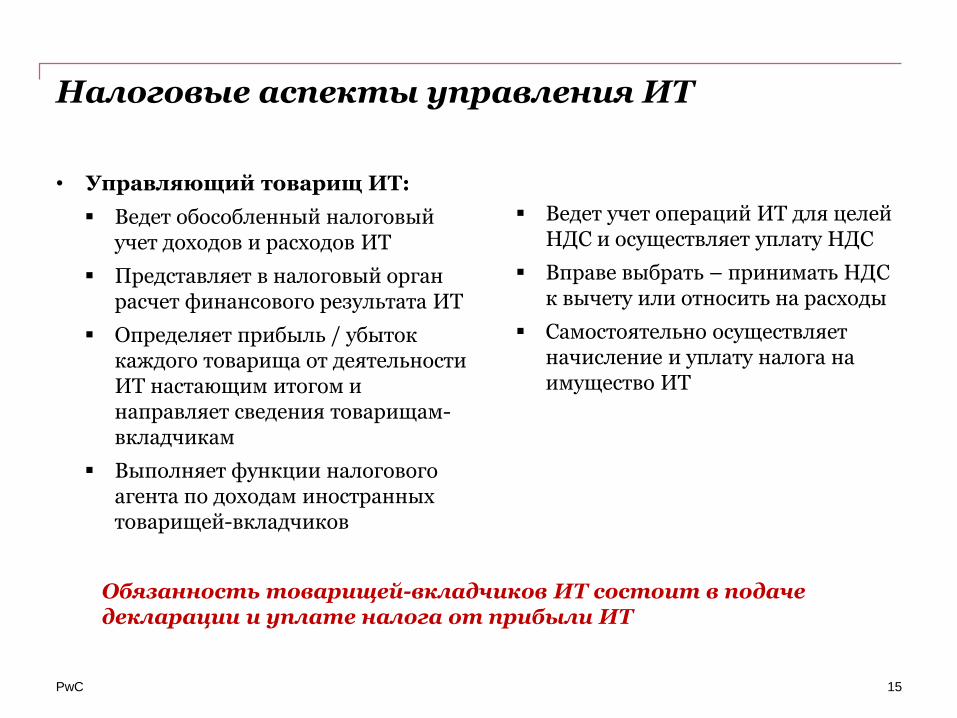

Налоговые аспекты управления ИТ

• Управляющий товарищ ИТ:

Ведет обособленный налоговый учет доходов и расходов ИТ

Представляет в налоговый орган расчет финансового результата ИТ

Определяет прибыль / убыток каждого товарища от деятельности ИТ настающим итогом и направляет сведения товарищам-вкладчикам

Выполняет функции налогового агента по доходам иностранных товарищей-вкладчиков

Ведет учет операций ИТ для целей НДС и осуществляет уплату НДС

Вправе выбрать – принимать НДС к вычету или относить на расходы

Самостоятельно осуществляет начисление и уплату налога на имущество ИТ

Обязанность товарищей-вкладчиков ИТ состоит в подаче декларации и уплате налога от прибыли ИТ

15

PwC

Распределение доходов

16

PwC

Выход из инвестиции и распределение доходов

Доходы:

• денежные средства от выхода из объектов инвестирования

• денежные средства от иного размещения средств ИТ

Учет расходов обеспечивается УТ, перечень допустимых общих расходов определяются в ДИТ

Основной способ распределения доходов – денежные выплаты, возможно в иной форме

Возможность установления зависимости пропорции распределения доходов от уровня целевой (триггерной) доходности

17

Получение дивидендов / иного

дохода

Принятие решенияо выходе

Принятие решения о

реинвестировании

Распределениедоходов между

товарищами

Вход в проект

PwC

Распределение доходов: налоговые аспекты

• Прибыль по операциям одной корзины не сальдируется с убытком другой

• Расходы на ведение общих дел ИТ распределяются пропорционально суммам доходов по пяти «корзинам»

• Прибыль / убыток определяется пропорционально доле участия каждого товарища в ИТ

• Убыток ИТ по общему правилу может быть перенесен на 10 лет

• Убыток от операций ИТ может быть зачтен только против доходов в соответствующей «корзине»

Налоговая база по доходам ИТ определяется отдельно по пяти «корзинам»:

18

Ценных бумаг, обращающихся

на организованном

РЦБ

Ценных бумаг, не

обращающихся на

организованном РЦБ

Финансовых инструментов срочных

сделок, не обращающихся на

организованном РЦБ

Долей участия в уставном капитале

организаций

Прочих операций ИТ

Доходы ИТ от:

PwC

Налоговый аспекты ИТ – некоторые неясности

• Порядок отражения результатов деятельности ИТ в декларации по налогу на прибыль товарищей ИТ (отдельная декларация или отдельные листы)

• Формат отражения данных в декларации (свернуто или развернуто)

• Перенос убытка ИТ: необходимость соблюдения соответствия «корзин» при зачете прибыли и убытков разных ИТ

• Применение освобождения в отношении дивидендов (владение 50%)

• Применение освобождения в отношении доходов от продажи акций / долей (владение 5 лет)

• Возможность учета расходов на управление, в случае, если в какой-либо «корзине» отсутствуют доходы или возникает убыток

19

PwC

Изменение состава товарищей / ликвидация

20

PwC

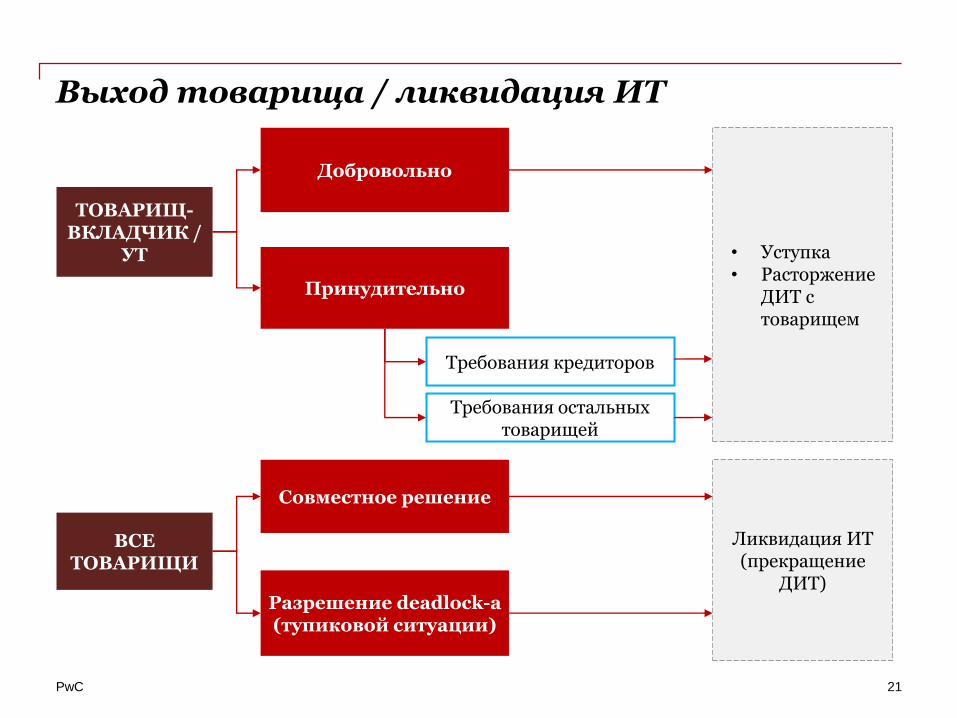

Выход товарища / ликвидация ИТ

• Уступка• Расторжение

ДИТ с товарищем

ТОВАРИЩ-ВКЛАДЧИК /

УТ

ВСЕ ТОВАРИЩИ

Добровольно

Принудительно

Совместное решение

Разрешение deadlock-а (тупиковой ситуации)

21

Ликвидация ИТ (прекращение

ДИТ)

Требования кредиторов

Требования остальных товарищей

PwC

Налоговые аспекты при прекращении участия в ИТ

• Отрицательная разница между оценкой вклада при выходе товарища-вкладчика и оценкой на дату выхода не признается убытком

• Передача имущественных прав товарищу-вкладчику при выходе из ИТ не облагается НДС в пределах первоначального вклада

• Убыток от участия в ИТ может быть зачтен только против прибыли от участия в других ИТ

• Прибыль / убыток определяется пропорционально доле участия каждого товарища в ИТ

• Убыток ИТ по общему правилу может быть перенесен на 10 лет

• Убыток от участия в ИТ может быть зачтен только против прибыли от участия в других ИТ, но неясно должно ли соблюдаться правило «корзин»

22

PwC

Вход нового товарища

Внесение вкладов и увеличение общего

имущества • Компенсация излишне

уплаченных расходов товарищами, понесенных на выплату вознаграждения за управления и создание ИТ

2

Подписание договора присоединения к ДИТ и

удостоверение договора нотариусом

Цель – перераспределение экономических рисков товарищей, осуществивших ранний вход, против рисков новых товарищей• Премия за позднее

вступление как механизм перераспределения экономических рисков

• Порядок вхождения в активы – перераспределения общего имущества товарищей

1

23

Налоговые аспекты: Необходимость пересчета базы по налогу на прибыль при входе нового товарища в ИТ

PwC

Суммирование основных аспектов ИТ

24

PwC

Основные (отдельные) аспекты ИТ

• Вклад в имущество товарищества в момент формирования ИТ

• Вклад нового товарища в действующее ИТ

• Вопросы применения НДС

• Обязанности управляющего товарища ИТ

• Обязанности товарищей вкладчиков ИТ

• Определение налоговой базы ИТ

• Что признается расходами ИТ для целей НК РФ?

• Распределение доходов по «корзинам»

• Реинвестирование

Формирование ИТ

Деятельность ИТ

• Определение налогового результата товарищей ИТ

• Порядок уплаты налогов при распределении активов при ликвидации ИТ

• Вопросы применения НДС

Прекращение участия в ИТ

25

PwC

Благодарим Вас за внимание!

Максим Кандыба, ПартнерТ: +7 (495) 967 6473Ф: +7 (495) 967 [email protected]

Матвей Мануйлов, ДиректорT: +7 (495) 967 6039Ф: +7 (495) 967 6001

Артём Мойсеенко,ДиректорT: +7 (495) 967 6293Ф: +7 (495) 967 6001

Владимир Крупин, Старший юрист T: +7 (495) 223 5158Ф: +7 (495) 967 6001

26

Related Documents