Поддержка бюджетных решений в связи с изменением законодательства по бюджетному учету 03.02.2009 г. Козлов Сергей Юрьевич методист отдела разработки программ бюджетного учета

Поддержка бюджетных решений в связи с изменением законодательства по бюджетному учету

Jan 01, 2016

03. 0 2.2009 г. Поддержка бюджетных решений в связи с изменением законодательства по бюджетному учету. Козлов Сергей Юрьевич методист отдела разработки программ бюджетного учета. 1С:Бухгалтерия для бюджетных учреждений на платформе 1С:Предприятие. - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Поддержка бюджетных решений в связи с изменением законодательства по

бюджетному учету

03.02.2009 г.

Козлов Сергей Юрьевичметодист отдела разработки программ бюджетного учета

1С:Бухгалтерия для бюджетных учрежденийна платформе 1С:Предприятие

1С:Бухгалтерия для бюджетных учрежденийна платформе 1С:Предприятие

1С:Бухгалтерия для бюджетных учреждений 7.7

В программе вовремя учтены все изменения бюджетного законодательства, вступившего в действие с 1.01.2008 г. и в 2008 г.В 2008 г. вышло 12 релизов программы, 5 обновлений комплекта регламентированных отчетов за 2007 г., а также комплект регламентированных отчетов для отчета в 2008 г. и 14 его обновлений.Реализованы

Переход на применение в 2008 г. новой бюджетной классификации, утв. Приказом Минфина России от 24 августа 2007 г. №74нНовый порядок учета санкционирования расходов бюджета согласно письму Минфина России от 12.02.2008 № 02-14-10а/282Обмен информацией в форматах Федерального казначейства по 7 типам лицевых счетов, печатные формы документов приведены в новой редакцииФормирование информации о смете и об изменениях к смете для представления в Казначейство России как в бумажном, так и в электронном виде (Приказ Минфина России от 21.06.2001 № 46н в ред. Приказа Минфина РФ от 12.11.2007 № 106н )Обмен с «1С:Бюджет муниципального образования» через FTP-серверВыгрузка договоров в форматах ФКУ г. МосквыИзменения, внесенные Постановлением Правительства РФ от 15.07.2008 № 533 в Постановление Правительства Российской Федерации от 27.12.2006 № 807 "Об утверждении положения о ведении реестров государственных или муниципальных контрактов…»Выгрузка отчетности в форматах ППО СКИФи многое др.

Новое с 1.01.2009 г.

Новый порядок кассового обслуживания через органы Федерального казначейства

Инструкция по бюджетному учетуПриказ Минфина России от 30 декабря 2008 г. N 148н «Об утверждении инструкции по бюджетному учету»

Бюджетная классификацияПриказ Минфина России от 25 декабря 2008 г. N 145н «Об утверждении указаний о порядке применения бюджетной классификации российской федерации»

Учет основных средств и нематериальных активовПостановлением Правительства Российской Федерации от 12 сентября 2008 г. № 676 внесены изменения в классификацию основных средств, включаемых в амортизационные группы

Федеральным законом от 22.07.08 №158-ФЗ внесены изменения в Налоговый кодекс – изменен порядок налогового учета основных средств и нематериальных активов нелинейным методом

Налоговый учет АИ нелинейным методом должен вестись по группам

Нормы нелинейной амортизации прямо установлены в ст.259.2 НК РФ

Метод начисления амортизации можно поменять

Новый порядок кассового обслуживания через органы Федерального казначейства. Нормативные

документы

Порядок открытия и ведения лицевых счетов, открываемых в Федеральном казначействе и территориальных органах Федерального казначейства (Приказ Федерального казначейства от 07.10.2008 № 7н)

Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов (Приказ Федерального казначейства от 10.10.2008 № 8н)

Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств через органы Федерального казначейства при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета (Приказ Министерства финансов РФ от 30.09.2008 № 104н)

Порядок учета органами федерального казначейства бюджетных обязательств получателей средств федерального бюджета (Приказ Министерства финансов РФ от 19.09.2008 № 98н)

Порядок осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящий доход деятельности (Приказ Министерства финансов РФ от 01.09.2008 № 88н)

Всего более 10 новых и измененных документов

Лицевые счета

ЛИЦЕВОЙ СЧЕТ - регистр аналитического учета, предназначенный для отражения операций участников бюджетного процесса федерального уровня, а также операций финансовых органов субъектов РФ и муниципальных образований и других участников бюджетного процесса субъектов РФ и муниципальных образований.

Меняется:Порядок открытия, переоформления, закрытия лицевых счетовПорядок отражения операций и учета средств на лицевых счетахСостав документов, участвующих в документообороте

Лицевые счета

Номер лицевого счета, 11 символов3 - 43 - 41 - 21 - 2 55 6 - 106 - 10 1111

Код вида счета

Код УФК (первые 2 разряда

Код вида бюджета

Учетный номер клиента - код по Сводному реестру или порядковый номер, формируемый в рамках вида ЛС, ФК (УФК) и вида бюджета

Контрольный разряд, порядок использования определяется органом Федерального казначейства

Виды лицевых счетов

Код Наименование Код Наименование

01 лицевой счет главного распорядителя (распорядителя) бюджетных средств 06 лицевой счет ГАВИФ дефицита бюджета (АВИФ дефицита

бюджета с полномочиями главного администратора)

02 лицевой счет бюджета 07 лицевой счет ГАВнИФ дефицита бюджета (АВнИФ дефицита бюджета с полномочиями главного администратора)

03 лицевой счет получателя бюджетных средств- средства бюджета- дополнительное бюджетное финансирование- приносящая доход деятельность- средства по оперативно-розыскной деятельности

08 лицевой счет администратора источников внутреннего финансирования дефицита бюджета

09 лицевой счет администратора источников внешнего финансирования дефицита бюджета

04 лицевой счет администратора доходов бюджета 10 лицевой счет иного получателя бюджетных средств

05 лицевой счет для учета операций со средствами, поступающими во временное распоряжение учреждения 14 лицевой счет для учета операций по переданным

полномочиям получателя бюджетных средств

1С:Бухгалтерия бюджетного учреждения 8

Объект аналитического учета

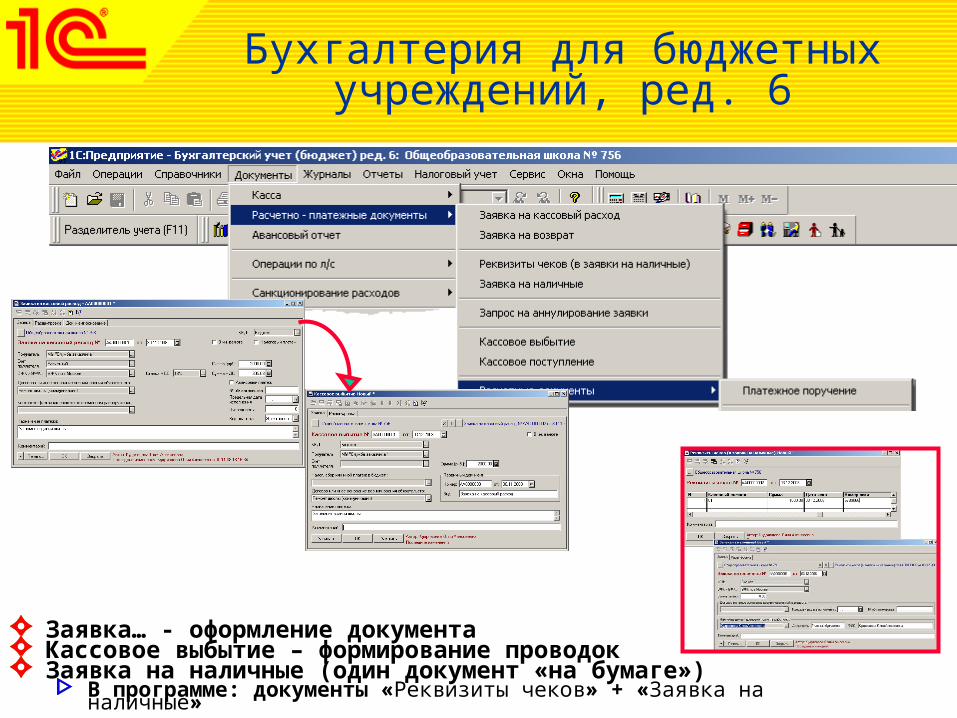

Бухгалтерия для бюджетных учреждений, ред. 6

Релиз 7.70.630

С целью минимизации изменений аналитику на счетах учета кассового исполнения и бюджетных данных не меняем

Справочник «Лицевые счета»Изменяется смысловое содержание и порядок использования:

Хранятся реквизиты лицевого счета и реквизиты раздела счетаДля одного лицевого счета одновременно может быть несколько записей в справочнике

В справочник вводится новый реквизит – Код вида деятельности Реквизит «Вид лицевого счета» будет использоваться так же и в значении «Источник средств для принятия обязательств»

Бухгалтерия для бюджетных учреждений, ред. 6

Объекты аналитического учета

Документы по кассовым выплатам

ЗАЯВКА НА КАССОВЫЙ РАСХОДЗАЯВКА НА ПОЛУЧЕНИЕ НАЛИЧНЫХ ДЕНЕГЗАЯВКА НА ВОЗВРАТПЛАТЕЖНОЕ ПОРУЧЕНИЕ не применяется!

УФКУФК

ОФКОФК

Формирование платежного поручения

Формирование платежного поручения

Регистрация заявки на кассовый расход

Регистрация заявки на кассовый расход

Контроль заявокКонтроль заявок

Заявка на кассовый расход

Платежное поручениеПлатежное поручение

БАНК (учреждение

ЦБ РФ)

БАНК (учреждение

ЦБ РФ)ПоставщикПоставщик

ПБСПБС Заявка на кассовый расходЗаявка на кассовый расход

Документы по кассовым выплатам

УФК, ОФК УФК, ОФК

Отражение операций по лицевым счетам

Отражение операций по лицевым счетам

Формирование выписки из лицевого счета

Формирование выписки из лицевого счета

Выписка из л/с.

БАНК (учреждение ЦБ РФ)

БАНК (учреждение ЦБ РФ)

ПБСПБС

Выписка из счета средств бюджета,приложения

Выписка из счета средств бюджета,приложения

В составе Приложений к выписке – в т.ч Платежные поручения УФК

Документы по кассовым выплатам

Одна «Заявка….» - одно Платежное поручение органа казначейства

Заявки формируются по одному балансовому счету:

40105, 40201, 40204, 40503, 40603, 40703, 40302

В программе – «Заявка….» формируется по виду деятельности:Бюджет

Приносящая доход деятельность

Деятельность за счет средств во временном распоряжении

1С:Бухгалтерия бюджетного учреждения 8

Один документ «на бумаге» - один документ в программе

Оформление, проведение, все другие действия – один документ

Бухгалтерия для бюджетных учреждений, ред. 6

Заявка… - оформление документаКассовое выбытие – формирование проводокЗаявка на наличные (один документ «на бумаге»)

В программе: документы «Реквизиты чеков» + «Заявка на наличные»

Бюджетные данные

Бюджетные данные

бюджетные ассигнования

лимиты бюджетных обязательств

Сводная бюджетная роспись

документ, составляемый и ведущийся финансовым органом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета (в части выплат)

Бюджетные ассигнования

предельные объемы бюджетных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств (в текущем финансовом году и плановом периоде)

Лимиты бюджетных обязательств

объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в соответствующем финансовом году (текущем финансовом году и плановом периоде)

Бюджетные данные

Финансовый органПоказатели бюджетной

росписи, ЛБОПоказатели бюджетной

росписи, ЛБО

КазначействоКазначейское уведомлениеКазначейское уведомлениеДоведение бюджетных данных в адрес каждого ГРБС

(ГАИФ) на основании бюджетной росписи или Справки об изменении бюджетной росписи

ГРБС (ГАИФ), РБС, ПБСРасходное расписаниеРасходное расписание

Подготовка бюджетных данных для подведомственных учреждений

Казначейство

Без изменений передается органами казначейства соответствующему учреждению

Расходное расписаниеРасходное расписание

Основание для подготовки Казначейских уведомлений

Бюджетные данные

Изменения в процессах регистрации и доведения бюджетных данных:

в связи с переходом на среднесрочный бюджет

бюджетные данные доводятся на текущий финансовый год и плановый период (1-й и 2-й год планового периода отдельно)

в связи с разделением расходов на публичные обязательства и на оказание государственных (муниципальных) услуг

в связи с введением бюджетных полномочий по детализации бюджетных данных

Предельные объемы финансирования – до учреждений федерального бюджета с 2009 г. доводиться не будут

Бюджетные данные

Изменения в процессах регистрации и доведения бюджетных данных в связи с переходом на среднесрочный бюджет

бюджетные данные доводятся на текущий финансовый год и плановый период (1-й и 2-й год планового периода отдельно)

1С:Бухгалтерия бюджетного учреждения 8

Бухгалтерия для бюджетных учреждений, ред. 6

Бюджетные данные

Расходы на оказание государственных (муниципальных) услуг

ГРБСГРБСАссигнованияЛБОАссигнованияЛБО

РБСРБС

ЛБОЛБОПБСПБС

ЛБОЛБОв пределах доведенных ЛБО:

- принятие бюджетных обязательств

- кассовые расходы

Бюджетные данные

Публичные (нормативные) обязательства

ГРБСГРБСАссигнованияАссигнования

РБСРБС

АссигнованияАссигнования ПБСПБС

АссигнованияАссигнования

в пределах доведенных ассигнований:

- кассовые расходы

1С:Бухгалтерия бюджетного учреждения 8

Бюджетные данные:Ассигнования

ЛБО

ПОФ

Для отражения в учете ПОФ пользователем делаются настройки:- Создается забалансовый счет- Созданный счет указывается в параметрах учета

Учет ПОФ может вестись с любой степенью детализации бюджетной классификации

Бухгалтерия для бюджетных учреждений, ред. 6

АссигнованияЛБОПОФ

Отдельные документы:На текущий финансовый годНа первый плановый периодНа второй плановый период

Учет ПОФ можно вести:В разрезе главы, раздела, подраздела бюджетной классификации

По полной бюджетной классификации

Бюджетные данные

Бюджетные полномочия по детализации бюджетных данных

Могут быть переданы РБС или ПБС

ПБСПБС

Орган казначейства

Орган казначейства

Расходное расписание(детализированные данные)

Расходное расписание(детализированные данные)

Расходное расписание(укрупненные данные)Расходное расписание(укрупненные данные)

обязан представить в орган Федерального казначейства Расходные расписания, детализирующие доведенные ЛБО

1С:Бухгалтерия бюджетного учреждения 8

Иерархия элементов в справочниках, содержащих классификаторы

Простое и понятное отражение бюджетных данных по укрупненной и детальной классификации

Документ:Расходное расписание ПБС

Детализация бюджетных данных

Представление ОФК сведений о ЛБО по доп. финансированию

Бухгалтерия для бюджетных учреждений, ред. 6

В документы по доведению бюджетных данных добавлена возможность выбора групп для бюджетных классификаторов

Специализированные документы для детализации бюджетных данных (планируется)

Ручными операциями проводки по укрупненным данным сделать будет невозможно

Информационное взаимодействие между органами Федерального казначейства и

участниками бюджетного процесса

Одной из важнейших задач для себя считаем электронный обмен данными с казначейскими системами

Принимали участие в обсуждении проекта новых форматов обмена данными

В связи с кардинальными изменениями в порядке кассового обслуживания и соответственно изменениями форматов обмена данными, которые коснутся большого круга бюджетных учреждений – пользователей программных продуктов «1С», фирма «1С» и компания «Организационно-технологические решения» (ОТР) - исполнитель проекта по модернизации казначейской системы (доработка и внедрение «Центра-КС», доработка и внедрение СЭД, и дальнейшее сопровождение) еще в мае прошлого года заключили соглашение о заблаговременном проведении совместных испытаний новых форматов обмена, о предварительном тестировании обмена данными с казначейской системой (АСФК) с целью отработки информационного взаимодействия ПП «1С» и АСФК.

Такой опыт совместной работы у нас имеется. В 2006 г. перед внедрением СЭДа мы провели совместные испытания и отработали взаимодействие ПП «1С» и СЭД. Так что к моменту применения СЭДа платежки, а затем и другие документы загружались из «1С»

Информационное взаимодействие между органами Федерального казначейства и

участниками бюджетного процесса

ТРЕБОВАНИЯ к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса

Утверждены 01.12.2008 г.

Размещены на интернет-сайте Федерального казначейства

Раздел Методический кабинет – Информационные технологии (http://www.roskazna.ru/p/mk/it.html)

Бухгалтерия для бюджетных учреждений, ред. 6

Технология информационного обмена не меняется

Добавлена обработка новых форматов (релиз 7.70.630)

1С:Бухгалтерия бюджетного учреждения 8

Технология информационного обменаДокументирование процесса обмена

Возможность настройки/корректировки правил экспорта/импорта электронных документов

Загрузка настроек с интернет- сайта фирмы «1С»

Проблемы взаимодействия между органами Федерального казначейства и участниками

бюджетного процесса

Разночтения в документах

Интерпретация нормативных документов территориальными органами Казначейства России

Несоблюдение требований форматов

Новая инструкция по бюджетному учету

Приказ Минфина России от 30 декабря 2008 г. N 148н «Об утверждении инструкции по бюджетному учету»

вводится в действие с 1 января 2009 года

Изменено:Внесены изменения в План счетов бюджетного учета

Внесены терминологические правки согласно определений, данных в новой редакции Бюджетного кодекса (в ред. Федерального закона от 26.04.2007 № 63-ФЗ (ред. 01.12.2007)).

Внесены изменения, доведенные ранее письмами Министерства Финансов Российской Федерации от 12.02.2008 № 02-14-10а/282 и от 04.12.2008 № 02-06-10/3695

Уточнен порядок учета НФА

План счетов бюджетного учета 2009

Раздел 1. Нефинансовые активыВведены новые счета для амортизации библиотечного фонда:

0 104 07 000 «Амортизация библиотечного фонда»

0 104 07 410 «Уменьшение стоимости библиотечного фонда за счет амортизации».

Соответственно изменены номера счетов учета амортизации прочих основных средств и нематериальных активов:

– 0 104 08 000 «Амортизация прочих основных средств»– 0 104 08 410 «Уменьшение стоимости прочих основных средств за счет

амортизации»– 0 104 09 000 «Амортизация нематериальных активов»– 0 104 09 410 «Уменьшение стоимости нематериальных активов за счет

амортизации».

План счетов бюджетного учета 2009

Раздел 1. Нефинансовые активыВведены новые счета для амортизации имущества казны:

0 104 10 000 «Амортизация недвижимого имущества в составе имущества казны»0 104 10 410 «Уменьшение стоимости недвижимого имущества в составе имущества казны за счет амортизации»0 104 11 000 «Амортизация материальных основных фондов в составе имущества казны»0 104 11 410 «Уменьшение стоимости движимого имущества в составе имущества казны за счет амортизации»0 104 12 000 «Амортизация нематериальных активов в составе имущества казны»0 104 12 410 «Уменьшение стоимости нематериальных активов в составе имущества казны за счет амортизации».

Введены новые счета для учета имущества казны:0 108 00 000 «Нефинансовые активы имущества казны»0 108 01 000 «Недвижимое имущество в составе имущества казны»0 108 01 310 «Увеличение стоимости недвижимого имущества в составе имущества казны»0 108 01 410 «Уменьшение стоимости недвижимого имущества в составе имущества казны»0 108 02 000 «Движимое имущество в составе имущества казны»0 108 02 310 «Увеличение стоимости движимого имущества в составе имущества казны»0 108 02 410 «Уменьшение стоимости движимого имущества в составе имущества казны»0 108 03 000 «Нематериальные активы в составе имущества казны»0 108 03 310 «Увеличение стоимости нематериальных активы в составе имущества казны»0 108 03 410 «Уменьшение стоимости нематериальных активы в составе имущества казны»0 108 04 000 «Непроизведенные активы в составе имущества казны»0 108 04 310 «Увеличение стоимости непроизведенных активов в составе имущества казны»0 108 04 410 «Уменьшение стоимости непроизведенных активов в составе имущества казны»0 108 05 000 «Материальные запасы в составе имущества казны»0 108 05 310 «Увеличение стоимости материальных запасов в составе имущества казны»0 108 05 410 «Уменьшение стоимости материальных запасов в составе имущества казны».

План счетов бюджетного учета 2009

Раздел 2. Финансовые активыВведены новые счета:

0 210 04 000 «Расчеты по поступлениям с органами казначейства» с аналитическими счетами по кодам доходов и источников финансирования дефицита бюджета.

0 215 00 000 «Вложения в финансовые активы».

Раздел 4. Финансовый результат

Исключены счета 0 401 02 000 «Финансовый результат по резервному фонду» и 0 402 02 000 «Результат по резервным фондам».

План счетов бюджетного учета 2009

Раздел 5. Санкционирование расходов бюджетаВнесены изменения, доведенные ранее письмами Министерства Финансов Российской Федерации от 12.02.2008 № 02-14-10а/282 и от 04.12.2008 № 02-06-10/3695:

Открыты счета по учету бюджетных данных:текущего финансового года»первого года, следующего за текущим (очередного финансового года)второго года, следующего за текущим (первого года, следующего за очередным)второго года, следующего за очередным.

Изменено название счета 0 502 01 000 «Принятые бюджетные обязательства текущего года». Новое название – «Принятые бюджетные обязательства».Новый счет 0 502 02 000 «Принятые обязательства по приносящей доход деятельности»Новый счет 0 504 00 000 «Сметные назначения по приносящей доход деятельности». К счету открыты счета

0 504 01 000 «Утвержденные сметные назначения по приносящей доход деятельности»0 504 02 000 «Сметные назначения по приносящей доход деятельности получателя бюджетных средств».

План счетов бюджетного учета 2009

Забалансовые счета

Изменено название счета 01 «Арендованные основные средства». Новое название – «Основные средства в пользовании».

Введены новые счета:

20 «Списанная задолженность невостребованная кредиторами»

22 «Материальные ценности, полученные по централизованному снабжению»

23 «Периодические издания для пользования»

План счетов бюджетного учета 2009

Реализация в ПП 1С для бюджетной сферы

1С:Бухгалтерия бюджетного учреждения 8

Версия 1.0.1

1С:Бухгалтерия для бюджетных учреждений, ред. 6

Планируется обновление: февраль - март 2009

Поддержка законодательстваИзменения в учете и отчетности

С 1.01.2009 вступила в действие новая Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (утверждена Приказом Министерства финансов Российской Федерации от 13 ноября 2008г. № 128н). Формировать бюджетную отчетность за 2008 год надо в соответствии с ней.

Требования новой инструкции учтены в 1С:Бухгалтерии бюджетного учреждения 8

Соответствующие изменения вносятся в комплект регламентированных отчетов для бюджетных продуктов.

Текущее обновление 08q4003 от 02.02.2009

В январском выпуске ИТС размещены

Перечень существенных изменений в отчетности согласно 128н

Таблица правил по составлению формы 0503125 по всем счетам

Ответы на вопросы по составлению отчетности

Уточнены разделы

Инвентаризация

Закрытие года

Методическая поддержка

Related Documents