Анализ комиссионных доходов банков Украины в разрезе продуктов для физических лиц

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Анализ комиссионных доходов банков Украины в разрезе

продуктов для физических лиц

План

Содержание отчета С. Вступление 3 1. Динамика комиссионных доходов банков 4 2. Потребительские кредиты 6 2.1. Кредиты наличными 6 2.2. Потребительские кредиты под залог 10 3. Ипотечные кредиты 12 3.1. Кредиты на покупку недвижимость на вторичном рынке 12 3.2. Кредиты на покупку недвижимость на первичном рынке 13 3.3. Прочие ипотечные займы 14 4. Кредитование на приобретение автотранспорта 16 4.1. Новые автомобили иностранного производства 16 4.2. Новые автомобили отечественного производства 18 4.3. Б/уавтомобили иностранного производства 20 4.4. Б/уавтомобили отечественного производства 22 5. Кредитные карты 23 6. Платежные карты 24 7. Системы Internet banking 26 8. Аренда банковских сейфов 32 Примечание 1. Перечень исследуемых банков 33

Вступление

После финансового кризиса 2008-2009 годов увеличение комиссионных доходов становится все более

важной необходимостью ведения успешного банковского бизнеса в Украине.Так, после ограничения

валютного кредитования населения и перехода на более сдержанную кредитную политику в

отношении физических лиц большинством банков, потенциал роста процентных доходов значительно

уменьшился, тогда как получение стабильных, и в то же время часто безрисковых комиссионных

поступлений становится все более актуальным для финансовых учреждений. Это подтверждает и

статистика НБУ, согласно которой процентные доходы банков Украины в 2012 году выросли всего на

5% (5,9 млрд. грн.), тогда как комиссионные показали прирост в размере 9% (1,6 млрд. грн.).

Исходя из наиболее актуальных тенденций на банковском рынке Украины, компания «Простобанк

Консалтинг» разработала и запустила данный аналитический отчет о комиссионных доходах банков

Украины в разрезе продуктов для физических лиц, который будет обновляться с периодичностью 2

раза в год. Для того чтобы обзор был максимально комплексным в выборку попали 50 наибольших

розничных банков Украины (Приложение 1), а также наиболее популярные банковские продукты для

физических лиц, а именно: кредиты наличными, потребительские займы, кредиты на покупку

недвижимость на первичном и вторичном рынках, прочие ипотечные займы (ГИУ,

рефинансирование), ссуды на приобретение автотранспорта (иностранного и отечественного

производства, новые и б/у), платежные и кредитные карты, Internet Banking для физических лиц и

банковские ячейки.

Чтобы отчет был максимально достоверным, данные для исследования собирались путем прозвона

банковских служащих тайным покупателем, сбора информации с сайтов банков, а также опроса

экспертов финансовых учреждений. К аналитическому обзору прилагается сравнительная таблица в

Excel с тарифами исследуемых банков Украины по вышеуказанным продуктам.

1. Динамика комиссионных доходов банков Диаграмма 1. Перечень 10 из ТОП-50 банков Украины с наибольшим абсолютным приростом

комиссионных доходов за первое полугодие 2014 года по сравнению аналогичным периодом 2013

года (по данным НБУ), тыс. грн.

За первое полугодие 2014 г. по сравнению с тем же периодом 2013 г. комиссионные доходы банков

Украины согласно данным НБУ увеличились на 1,572 млрд. грн. или 15,2% до 11,897 млрд. грн. при

этом доходы ведущих 50 банковских учреждений выросли на 1,598 млрд. грн. или 18,3% до

10,333 млрд. грн. Наибольший прирост показателя был зафиксирован для следующих банковских

учреждений из 50 исследуемых: Дельта Банк (549 млн. грн.), ПриватБанк (211,6 млн. грн.), Финансы и

Кредит (121 млн. грн.), тогда как отрицательную динамику комиссионных доходов показали

финансовые учреждения: CityCommerce Bank (-57,2 млн. грн.), VAB Банк (-29,2 млн. грн.),

Пивденкомбанк (- 21,1 млн. грн.).

Диаграмма 2. Перечень 10 из ТОП-50 банков Украины с наибольшим относительным приростом

комиссионных доходов за первое полугодие 2014 года по сравнению аналогичным периодом 2013

года (по данным НБУ).

549,152

211,593

120,95789,545 86,738 86,684 76,471 76,015

47,769 37,041

0

100,000

200,000

300,000

400,000

500,000

600,000

411.9%

76.2% 64.4% 62.0% 58.1% 53.8% 52.2% 49.2% 43.1% 40.1%

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

Если рассмотреть относительный прирост комиссионных доходов банков Украины из ТОП 50 по

состоянию за первое полугодие 2014 г. по сравнению с аналогичным периодом 2013 г., то наибольшее

значение показателя было зафиксировано для банков Банк 3/4 (411,9%), БТА Банк (76,2%), Финансы и

Кредит (64,4%), тогда как наиболее существенную отрицательную динамику комиссионных доходов

показали финансовые организации: ДиВи Банк (-67,8%), Пивденкомбанк (-67,2%), CityCommerce Bank

(-64%).

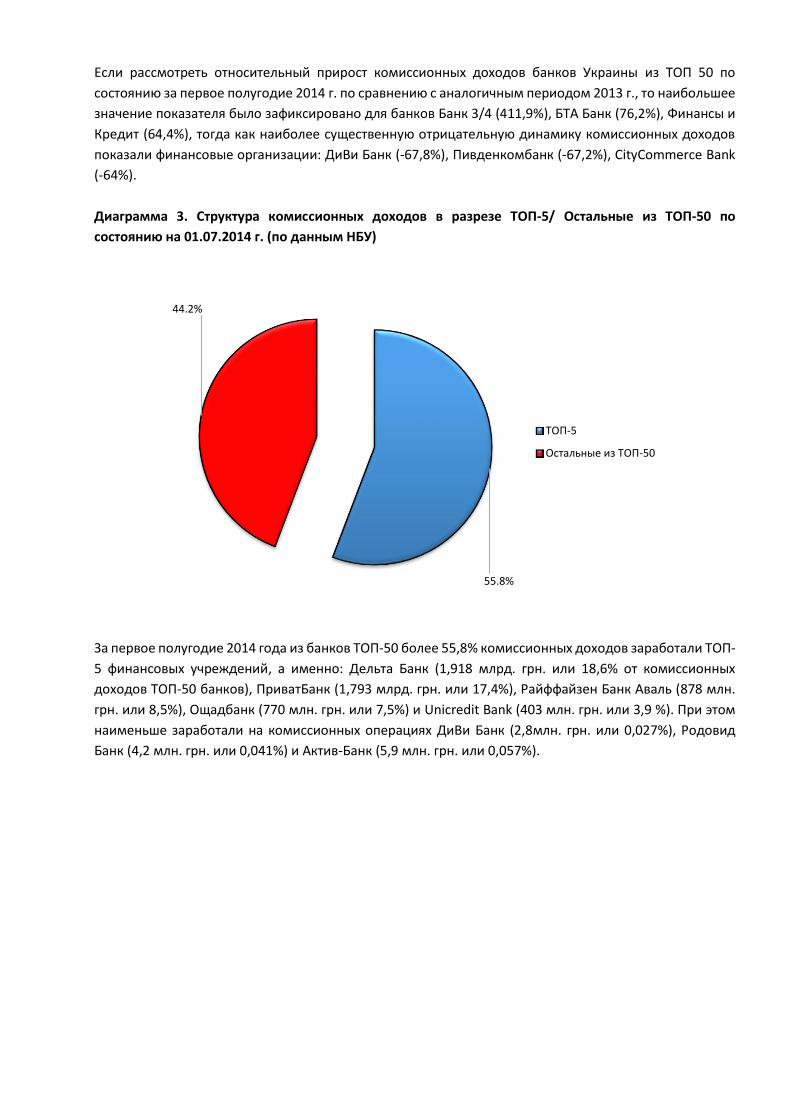

Диаграмма 3. Структура комиссионных доходов в разрезе ТОП-5/ Остальные из ТОП-50 по

состоянию на 01.07.2014 г. (по данным НБУ)

За первое полугодие 2014 года из банков ТОП-50 более 55,8% комиссионных доходов заработали ТОП-

5 финансовых учреждений, а именно: Дельта Банк (1,918 млрд. грн. или 18,6% от комиссионных

доходов ТОП-50 банков), ПриватБанк (1,793 млрд. грн. или 17,4%), Райффайзен Банк Аваль (878 млн.

грн. или 8,5%), Ощадбанк (770 млн. грн. или 7,5%) и Unicredit Bank (403 млн. грн. или 3,9 %). При этом

наименьше заработали на комиссионных операциях ДиВи Банк (2,8млн. грн. или 0,027%), Родовид

Банк (4,2 млн. грн. или 0,041%) и Актив-Банк (5,9 млн. грн. или 0,057%).

55.8%

44.2%

ТОП-5

Остальные из ТОП-50

2. Потребительские кредиты

2.1. Займы наличными

Диаграмма 4. Распределение кредитов наличными в разрезе наличия одноразовой комиссии в

виде % от суммы займа по состоянию на 31.07.2014 г. (по данным компании «Простобанк

Консалтинг»)

По кредитам наличными по состоянию на 31.07.2014 г. большинство предложений, а именно –51,6%

займов, не предполагало использование одноразовой комиссии от суммы ссуды (программы от

банков Всеукраинский Банк Развития, Idea Bank (Идея Банк), Platinum Bank, Альфа-Банк, Банк Кредит-

Днепр, Credit Agricole, Кредобанк, Райффайзен Банк Аваль, Украинский Профессиональный Банк),

тогда как по 48,4% программ на рынке данная комиссия присутствовала. При этом на отчетную дату из

50 крупнейших розничных банков Украины взимал одноразовую комиссию в виде фиксированной

суммы в национальной валюте только Банк Хрещатик с программой «Кредит наличными» и комиссия

составляла 60 грн.

График 1. Динамика значений одноразовой комиссии в виде % от суммы займа по кредитам

наличными при сроке кредита 1 год с начала 2014 года (по данным компании «Простобанк

Консалтинг»)

Минимальное значение одноразовой комиссии при сроке кредита 1 год на отчетную дату составило

1% от суммы займа (программа Надра Банка «Кредит наличными на любые потребности, совместно с

Альфа-банк»), а максимальное – 10% («Кредит наличными» от Альфа-Банка), при среднем значении в

3,96%, таким образом, по сравнению с началом 2014 года среднее значение комиссии снизилось на

1,01 п.п., минимальное – на 0,5 п.п, а максимальное - на 1 п.п.

Диаграмма 5. Распределение кредитов наличными в разрезе размера одноразовой комиссии в

виде % от суммы займа по состоянию на 31.07.2014 г. (по данным компании «Простобанк

Консалтинг»)

По состоянию на 31.07.2014 г. по 65,9% кредитов наличными (по программах, где присутствовала

данная комиссия) одноразовая комиссия в виде % от суммы займа находилась в пределах от 1% до

4%, а наименьшее - в диапазоне от 7% до 10% - всего 6,8% программ на рынке.

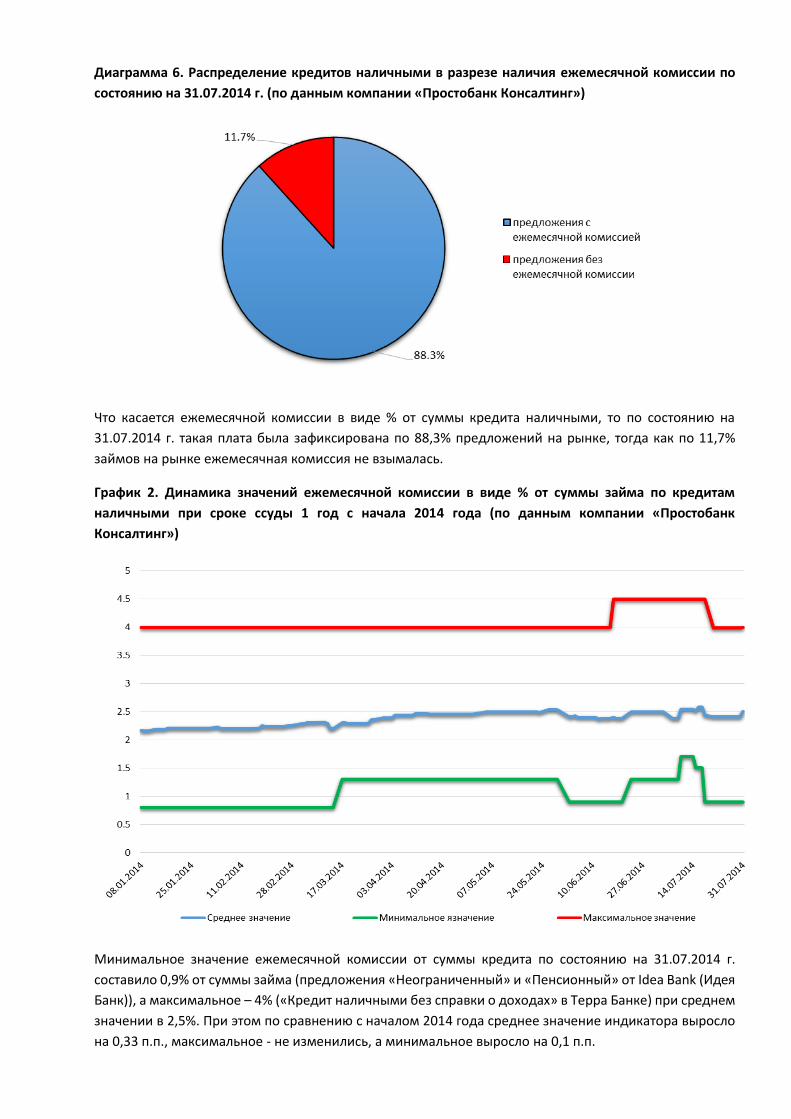

Диаграмма 6. Распределение кредитов наличными в разрезе наличия ежемесячной комиссии по

состоянию на 31.07.2014 г. (по данным компании «Простобанк Консалтинг»)

Что касается ежемесячной комиссии в виде % от суммы кредита наличными, то по состоянию на

31.07.2014 г. такая плата была зафиксирована по 88,3% предложений на рынке, тогда как по 11,7%

займов на рынке ежемесячная комиссия не взымалась.

График 2. Динамика значений ежемесячной комиссии в виде % от суммы займа по кредитам

наличными при сроке ссуды 1 год с начала 2014 года (по данным компании «Простобанк

Консалтинг»)

Минимальное значение ежемесячной комиссии от суммы кредита по состоянию на 31.07.2014 г.

составило 0,9% от суммы займа (предложения «Неограниченный» и «Пенсионный» от Idea Bank (Идея

Банк)), а максимальное – 4% («Кредит наличными без справки о доходах» в Терра Банке) при среднем

значении в 2,5%. При этом по сравнению с началом 2014 года среднее значение индикатора выросло

на 0,33 п.п., максимальное - не изменились, а минимальное выросло на 0,1 п.п.

Что касается ежемесячной комиссии от остатка задолженности, то на отчётную дату данную комиссию

использовало всего 1 банк, а именно: UniCredit Bank по предложению «Экспресс-кредит» (3,6%), тогда

как ежемесячную комиссию в виде фиксированной суммы в национальной валюте среди ТОП 50

банков Украины не использовал ни один банк.

Диаграмма 7. Распределение кредитов наличными в разрезе размера ежемесячной комиссии в

виде % от суммы займа по состоянию на 31.07.2014 г. (по данным компании «Простобанк

Консалтинг»)

По состоянию на 31.07.2014 г. по наибольшему количеству кредитов наличными ежемесячная

комиссия от суммы займа находилась в пределах от 0,9% до 2% (37,5% предложений), а наименьшая

доля программ была зафиксирована для комиссий в размере от 2% до 3% - 26,3% предложений на

рынке.

Что относится к практике взимания комиссии за досрочное погашение задолженности по ссудам

наличными, то по состоянию на 31.07.2014 г. то такую комиссию взымал только по программе

«Большие деньги» в размере 1% от суммы кредита, которая возвращается досрочно на дату

погашения.

2.2. Кредиты под залог

График 3. Динамика значений одноразовой комиссии от суммы займа по потребительским

кредитам под залог сроком на 5 лет в 2014 году (по данным компании «Простобанк Консалтинг»)

Что относится к потребительским ссудам под залог, то по состоянию на 31.07.2014 г. одноразовую

комиссию, которая начисляется в виде процента от суммы займа, по своим кредитным программам

использовали все из исследуемых банковских учреждений, кроме Авант-Банка и Всеукраинского Банк

Развития. Минимальное значение одноразовой комиссии на отчетную дату составило 0,1% от суммы

займа (предложение «Потребительский кредит под ипотеку недвижимости» в банке Киевская Русь), а

максимальное – 2,5% («Кредит под залог недвижимости» в банке Credit Agricole) при среднем

значении в 1,27%, таким образом, по сравнению с началом 2014 года среднее значение показателя

снизилось на 0,57 п.п. минимальное значения – не изменились, а максимальное снизилось на 2,5 п.п.

При этом стоит отметить, что Авант-Банк использовал одноразовою комиссию в виде фиксированной

суммы (2000 грн.).

Диаграмма 8. Распределение кредитов под залог в разрезе размера одноразовой комиссии от

суммы займа по состоянию на 31.07.2014 г. (по данным компании «Простобанк Консалтинг»)

По состоянию на 31.07.2014 г. по большинству кредитов под залог одноразовая комиссия от суммы

займа находилась в пределах от 0,9% до 1,7% от суммы ссуды (58,6% программ), а по меньшинству – в

диапазоне от 0,1% до 0,9% - всего 13,8% предложений на рынке.

Что относится к ежемесячной комиссии от суммы по потребительским займам под залог, то по

состоянию на 31.07.2014 г. данная комиссия была зафиксирована во Всеукраинском Банке Развития

(«Под залог б/у автомобиля» - 0,5% от суммы кредита ежемесячно, «Под залог недвижимости» - 0,1%

от суммы кредита. Комиссии виде фиксированной суммы в национальной валюте или комиссии за

досрочное погашение кредита банки из ТОП 50 комиссии не взымали.

3. Ипотечные кредиты

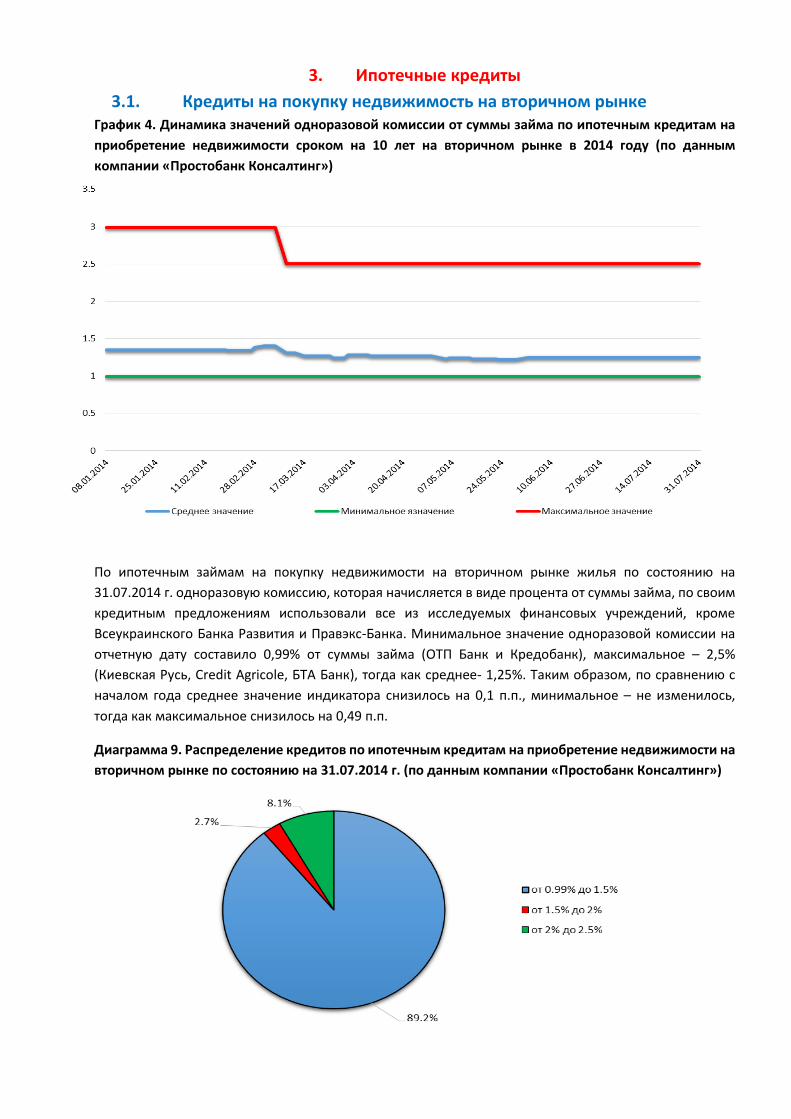

3.1. Кредиты на покупку недвижимость на вторичном рынке График 4. Динамика значений одноразовой комиссии от суммы займа по ипотечным кредитам на

приобретение недвижимости сроком на 10 лет на вторичном рынке в 2014 году (по данным

компании «Простобанк Консалтинг»)

По ипотечным займам на покупку недвижимости на вторичном рынке жилья по состоянию на

31.07.2014 г. одноразовую комиссию, которая начисляется в виде процента от суммы займа, по своим

кредитным предложениям использовали все из исследуемых финансовых учреждений, кроме

Всеукраинского Банка Развития и Правэкс-Банка. Минимальное значение одноразовой комиссии на

отчетную дату составило 0,99% от суммы займа (ОТП Банк и Кредобанк), максимальное – 2,5%

(Киевская Русь, Credit Agricole, БТА Банк), тогда как среднее- 1,25%. Таким образом, по сравнению с

началом года среднее значение индикатора снизилось на 0,1 п.п., минимальное – не изменилось,

тогда как максимальное снизилось на 0,49 п.п.

Диаграмма 9. Распределение кредитов по ипотечным кредитам на приобретение недвижимости на

вторичном рынке по состоянию на 31.07.2014 г. (по данным компании «Простобанк Консалтинг»)

По состоянию на 31.07.2014 г. по большинству ипотечных займов на покупку недвижимости на

вторичном рынке одноразовая комиссия от суммы кредита находилась в пределах от 0,99% до 1,5%

от суммы ссуды (89,2% программ), а по меньшинству – в диапазоне от 1,5% до 2 % - всего 2,7%

предложений на рынке.

Что касается ежемесячной комиссии от суммы по ипотечным кредитам, то по состоянию на

31.07.2014 г. данная плата была зафиксирована только у Всеукраинского Банка Развития (0,2% от

суммы кредита).

При этом исследуемые финансовые учреждениям не использовали в своих кредитных предложениях

ежемесячную комиссию в виде процента на остаток задолженности и фиксированной суммы в

национальной валюте.

Плату за досрочное погашение задолженности использовал лишь один банк - Кредобанк, в размере

0,5% от суммы досрочного перечисления, которая взымается только в первые 6 месяцев пользования

ссудой.

3.2. Кредиты на покупку недвижимость на первичном рынке График 4. Динамика значений одноразовой комиссии от суммы займа по ипотечным кредитам на

приобретение недвижимости сроком на 10 лет на первичном рынке в 2014 году (по данным

компании «Простобанк Консалтинг»)

Что касается ипотечных займов на покупку недвижимости на первичном рынке жилья, то по состоянию

на 31.07.2014 г. одноразовую комиссию, которая начисляется в виде процента от суммы займа, по

своим кредитным программам использовали все из исследуемых финансовых учреждений, кроме

Всеукраинского Банка Развития по программе «Жилье в кредит». Минимальное значение

одноразовой комиссии на отчетную дату составило 0,35% от суммы займа (программа «Жилой

комплекс на ул. Краснова (Форум Инвест)» в банке Хрещатик), максимальное – 2,5% («Кредит на

жилье» от Credit Agricole и «На покупку квартиры на первичном рынке под залог альтернативной

недвижимости» - от БТА Банка), при среднем значении в размере 1,29%, таким образом, по сравнению

с началом года. среднее значение индикатора снизилось на 0,25 п.п., тогда как минимальное – на 0,64

п.п., а максимальное – не изменилось.

Диаграмма 10. Распределение кредитов по ипотечным кредитам на приобретение недвижимости

на первичном рынке по состоянию на 31.07.2014 г. (по данным компании «Простобанк Консалтинг»)

По состоянию на 31.07.2014 г. по большинству ипотечных кредитов на покупку недвижимости на

первичном рынке одноразовая комиссия от суммы займа находилась в пределах от 1,1% до 1,8% от

суммы ссуды (55,9% предложений), а по меньшинству – в диапазоне от 1,8% до 2,5% - всего 16,2%

программ на рынке.

Что касается ежемесячной комиссии от суммы по кредитам покупку недвижимости на первичному

рынке, то по состоянию на отчетную дату данная комиссия была зафиксирована в Всеукраинском

Банке Развития в программах «Жилье в креди» в размере 0,2% от суммы кредиты в месяц При этом

исследуемые финансовые организации не использовали в своих кредитных предложениях

ежемесячную комиссию в виде процента на остаток задолженности и фиксированной суммы в

национальной валюте, а плату за досрочное погашение задолженности использовал лишь один банк

– Кредобанк, в размере 0,5% в первые 6 месяцев пользования кредитом.

3.3. Прочие ипотечные займы График 5. Динамика значений одноразовой комиссии от суммы займа по ипотечным кредитам на

приобретение недвижимости на срок 10 лет на вторичном рынке по программе ГИУ в 2014 году (по

данным компании «Простобанк Консалтинг»)

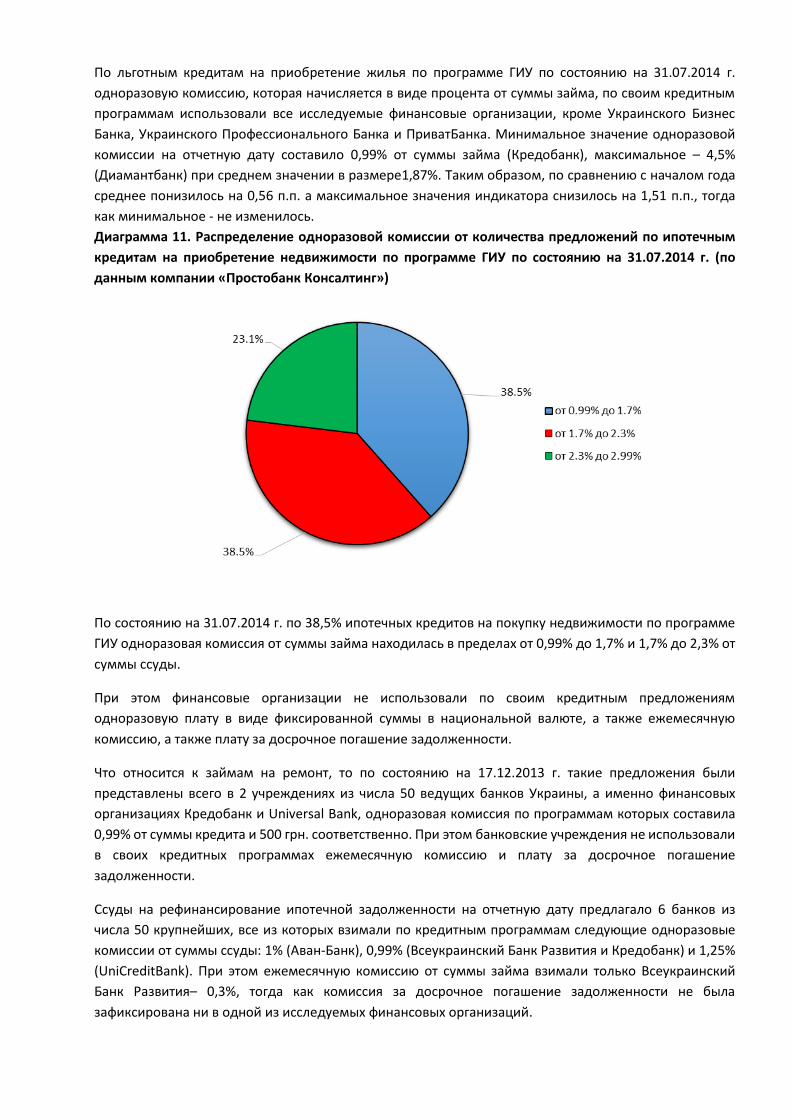

По льготным кредитам на приобретение жилья по программе ГИУ по состоянию на 31.07.2014 г.

одноразовую комиссию, которая начисляется в виде процента от суммы займа, по своим кредитным

программам использовали все исследуемые финансовые организации, кроме Украинского Бизнес

Банка, Украинского Профессионального Банка и ПриватБанка. Минимальное значение одноразовой

комиссии на отчетную дату составило 0,99% от суммы займа (Кредобанк), максимальное – 4,5%

(Диамантбанк) при среднем значении в размере1,87%. Таким образом, по сравнению с началом года

среднее понизилось на 0,56 п.п. а максимальное значения индикатора снизилось на 1,51 п.п., тогда

как минимальное - не изменилось.

Диаграмма 11. Распределение одноразовой комиссии от количества предложений по ипотечным

кредитам на приобретение недвижимости по программе ГИУ по состоянию на 31.07.2014 г. (по

данным компании «Простобанк Консалтинг»)

По состоянию на 31.07.2014 г. по 38,5% ипотечных кредитов на покупку недвижимости по программе

ГИУ одноразовая комиссия от суммы займа находилась в пределах от 0,99% до 1,7% и 1,7% до 2,3% от

суммы ссуды.

При этом финансовые организации не использовали по своим кредитным предложениям

одноразовую плату в виде фиксированной суммы в национальной валюте, а также ежемесячную

комиссию, а также плату за досрочное погашение задолженности.

Что относится к займам на ремонт, то по состоянию на 17.12.2013 г. такие предложения были

представлены всего в 2 учреждениях из числа 50 ведущих банков Украины, а именно финансовых

организациях Кредобанк и Universal Bank, одноразовая комиссия по программам которых составила

0,99% от суммы кредита и 500 грн. соответственно. При этом банковские учреждения не использовали

в своих кредитных программах ежемесячную комиссию и плату за досрочное погашение

задолженности.

Ссуды на рефинансирование ипотечной задолженности на отчетную дату предлагало 6 банков из

числа 50 крупнейших, все из которых взимали по кредитным программам следующие одноразовые

комиссии от суммы ссуды: 1% (Аван-Банк), 0,99% (Всеукраинский Банк Развития и Кредобанк) и 1,25%

(UniCreditBank). При этом ежемесячную комиссию от суммы займа взимали только Всеукраинский

Банк Развития– 0,3%, тогда как комиссия за досрочное погашение задолженности не была

зафиксирована ни в одной из исследуемых финансовых организаций.

4. Кредитование на приобретение автотранспорта

4.1. Новые автомобили иностранного производства

По займам на приобретение новых автомобилей иностранного производства по состоянию на

31.07.2014 г. 87,9% кредитов предполагало использование одноразовой комиссии от суммы ссуды, и

только по 12,9% программ на рынке данная комиссия отсутствовала (специальные предложения в

банках Credit Agricole, Universal Bank, Альфа-Банк, Idea Bank (Идея Банк), Банк Кредит-Днепр, ВБР,

Дельта Банк, Пивденный, Правэкс-Банк, ПриватБанк). При этом на отчетную дату из 50 крупнейших

розничных банков Украины использовал одноразовую комиссию в виде фиксированной суммы в

национальной валюте только Idea Bank (Идея Банк) по программе «Единственный».

График 7. Динамика значений одноразовой комиссии от суммы займа по кредитам на

приобретение новых автомобилей иностранного производства сроком на 5 лет в 2014 году (по

данным компании «Простобанк Консалтинг»)

Минимальное значение одноразовой комиссии на отчетную дату составило 0,5% от суммы займа

(кредиты от UniCredit Bank и Правэкс-Банка), а максимальное – 3,99% (Кредобанк и банк Пивденный)

при среднем значении в 2,33%. Таким образом, по сравнению с началом 2014 года среднее значение

показателя понизилось на 0,23 п.п., а максимальное – на 0,49 п.п., а минимальное - не изменилось.

Диаграмма 12. Распределение кредитов на приобретение новых автомобилей иностранного

производства в разрезе размера одноразовой комиссии от суммы займа по состоянию на

31.07.2014 г. (по данным компании «Простобанк Консалтинг»)

По состоянию на 31.07.2014 г. по большинству кредитов на приобретение новых автомобилей

иностранного производства одноразовая комиссия от суммы займа находилась в пределах от 1,67%

до 2,83% от суммы кредита – 41,6% предложений на рынке, а по меньшинству – в диапазоне от 0,99%

до 1,66% - всего 17,6% программ.

Что относится к ежемесячной комиссии от суммы займа на приобретение автотранспорта

иностранного производства, то по состоянию на 31.07.2014 г. данный тариф был зафиксирован только

в 7,3% предложений на рынке (специальные предложения от финансовых учреждений Idea Bank (Идея

Банк), Альфа-Банк Всеукраинский Банк Развития, Банк Кредит-Днепр, ВТБ Банк, Дельта Банк,

Пивденный, УкрСиббанк, Кредобанк), тогда как 92,7% программ на рынке не предполагало наличие

данной комиссии. При этом на отчетную дату ни одно из исследуемых кредитных учреждений не

взимало ежемесячную комиссию в виде процента на остаток задолженности и фиксированной сумму

в национальной валюте.

График 8. Динамика значений ежемесячной комиссии от суммы займа по кредитам на покупку

автотранспорта иностранного производства сроком на 5 лет в 2014 году (по данным компании

«Простобанк Консалтинг»)

Минимальное значение ежемесячной комиссии от суммы кредита по состоянию на 31.07.2014 г.

составило 0,25% от суммы займа (предложение от Всеукраинский Банк Развития), а максимальное –

1,13% (программа от ВТБ Банка) при среднем значении в 0,61%. При этом по сравнению с началом

2013 года минимальное значение индикатора увеличилось на 0,1 п.п., а среднее и максимальное

значения снизились на 0,08 п.п. и 0,26 п.п. соответственно, а минимальное выросло на 0,05 п.п.

Что относится к практике взимания платы за досрочное погашение задолженности по ссудам

наличными, то по состоянию на 31.07.2014 г. данную комиссию не взимало ни одно из исследуемых

финансовых учреждений.

4.2. Новые автомобили отечественного производства

По новым ссудам на приобретение новых автомобилей отечественного производства по состоянию на

16.05.2013 г. 78% займов предполагало использование одноразовой комиссии от суммы займа, и

только по 22% программ на рынке данная комиссия отсутствовала (специальные предложения от

банков Альфа-Банк, Правэкс-Банк, Банк Кредит-Днепр, Пивденный, ПриватБанк, Universal Bank,). При

этом на отчетную дату только Idea Bank (Идея Банк) использовал одноразовую комиссию в виде

фиксированной суммы в национальной валюте по программе «Единственный».

График 9. Динамика значений одноразовой комиссии от суммы займа по кредитам на

приобретение новых автомобилей отечественного производства сроком на 5 лет в 2014 году (по

данным компании «Простобанк Консалтинг»)

Минимальное значение одноразовой комиссии на отчетную дату составило 0,75% от суммы займа

(программа «Наличные на авто» от Idea Bank (Идея Банк)), а максимальное – 3,99% (Кредобанк) при

среднем значении в 2,52%, таким образом, по сравнению с началом 2014 года минимальное значение

индикатора выросло на 0,25 п.п., среднее снизилось- на 0,04 п.п., а максимальное повысилось – не

изменилось.

Диаграмма 13. Распределение кредитов на приобретение новых автомобилей отечественного

производства в разрезе размера одноразовой комиссии от суммы займа по состоянию на 31.07.2014

г. (по данным компании «Простобанк Консалтинг»)

По состоянию на 31.07.2014 г. по большинству кредитов на приобретение новых автомобилей

отечественного производства одноразовая комиссия от суммы займа находилась в пределах от 2,91%

до 3,99% от суммы кредита – 45% предложений на рынке, тогда как для наименьшей доли программ

была характерна комиссия в диапазоне от 0,75% до 1,83% - всего 16,2% займов.

Что относится к ежемесячной комиссии от суммы займа на приобретение автотранспорта

отечественного производства, то по состоянию на 17.12.2013 г. данная плата была зафиксирована

только в 12,5% предложений на рынке (специальные предложения от финансовых учреждений ВБР,

Пивденный, Idea Bank (Идея Банк), Кредобанк, Банк Кредит-Днепр, Альфа-Банк, УкрСиббанк, ВТБ

Банк), тогда как 87,5% программ не предполагало наличие данного тарифа. При этом на отчетную дату

ни одно из исследуемых финансовых учреждений не взимало ежемесячную комиссию в виде

процента на остаток задолженности и фиксированной сумму в национальной валюте.

График 10. Динамика значений ежемесячной комиссии от суммы займа по кредитам приобретение

новых автомобилей отечественного производства сроком на 5 лет в 2014 году (по данным компании

«Простобанк Консалтинг»)

Минимальное значение ежемесячной комиссии от суммы кредита по состоянию на 31.07.2014 г.

составило 0,25% от суммы займа (Всеукраинский Банк Развития), а максимальное – 1,6% (программа

от Idea Bank (Идея Банк)) при среднем значении в 0,59%. При этом по сравнению с началом 2014 г.

среднее значение показателя снизилось на 0,2 п.п., а минимальное и максимальное увеличились на

0,05 п.п. и 0,21 п.п. соответственно.

Что относится к практике взимания комиссии за досрочное погашение задолженности по ссудам

наличными, то по состоянию на 31.07.2014 г. данную плату не взимало ни одно из исследуемых

финансовых учреждений.

4.3. Б/у автомобили иностранного производства

По ссудам на приобретение б/у автомобилей иностранного производства по состоянию на 31.07.2014

г. 82% займов предполагало использование одноразовой комиссии от суммы ссуды, тогда как по 18%

программ одноразовая комиссия отсутствовала (ПриватБанк, ВБР, Альфа-Банк).

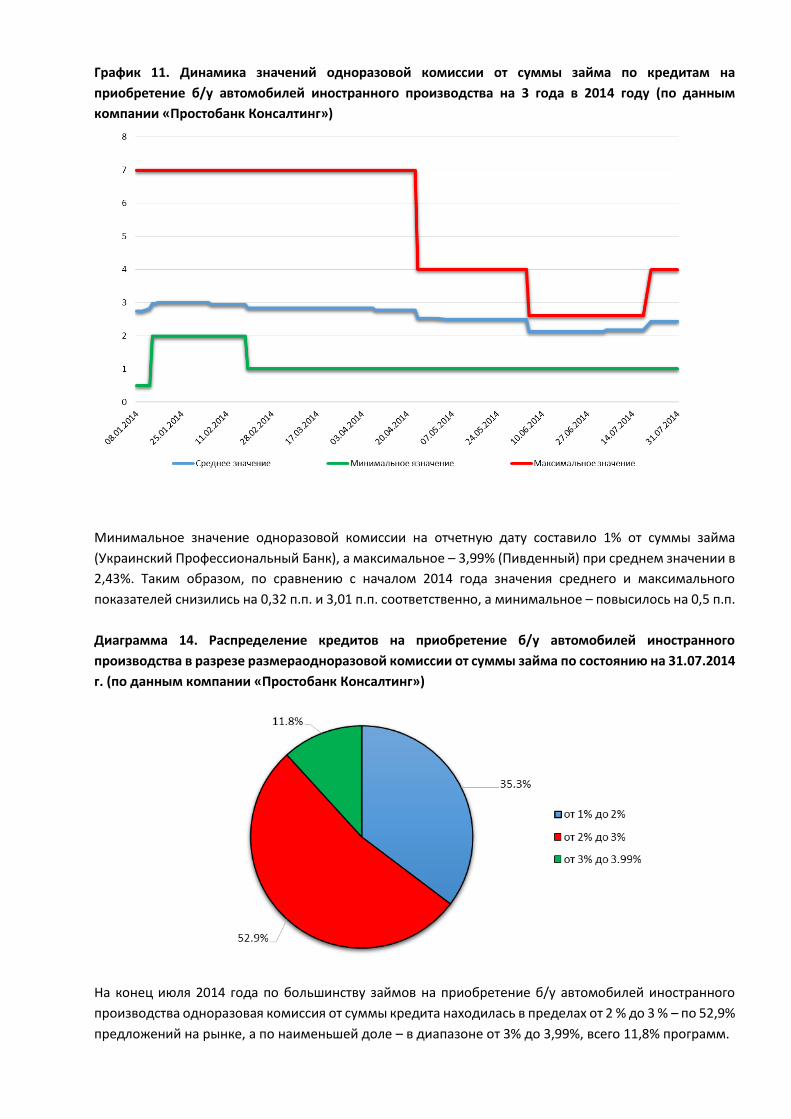

График 11. Динамика значений одноразовой комиссии от суммы займа по кредитам на

приобретение б/у автомобилей иностранного производства на 3 года в 2014 году (по данным

компании «Простобанк Консалтинг»)

Минимальное значение одноразовой комиссии на отчетную дату составило 1% от суммы займа

(Украинский Профессиональный Банк), а максимальное – 3,99% (Пивденный) при среднем значении в

2,43%. Таким образом, по сравнению с началом 2014 года значения среднего и максимального

показателей снизились на 0,32 п.п. и 3,01 п.п. соответственно, а минимальное – повысилось на 0,5 п.п.

Диаграмма 14. Распределение кредитов на приобретение б/у автомобилей иностранного

производства в разрезе размераодноразовой комиссии от суммы займа по состоянию на 31.07.2014

г. (по данным компании «Простобанк Консалтинг»)

На конец июля 2014 года по большинству займов на приобретение б/у автомобилей иностранного

производства одноразовая комиссия от суммы кредита находилась в пределах от 2 % до 3 % – по 52,9%

предложений на рынке, а по наименьшей доле – в диапазоне от 3% до 3,99%, всего 11,8% программ.

Что относится к ежемесячной комиссии от суммы кредитов на приобретение б/у автотранспорта

иностранного производства, то по состоянию на 31.07.2014 г. данная комиссия была зафиксирована

только в у банков ВБР и Альфа-Банк (0,3% от суммы кредита ежемесячно в ВБР и 1,42% в Альфа-Банке),

При этом на отчетную дату ни одно из исследуемых финансовых учреждений не взимало ежемесячную

комиссию в виде процента на остаток задолженности и фиксированной суммы в национальной

валюте, также как и комиссию за досрочное погашение задолженности.

4.4. Б/у автомобили отечественного производства

По ссудам на приобретение б/у автомобилей отечественного производства по состоянию на

31.07.2014 г. 2/3 программ предполагало использование одноразовой комиссии от суммы ссуды,

тогда как по 1/3 предложений данная комиссия отсутствовала (ПриватБанк, Украинский Бизнес Банк,

ВБР, Альфа-Банк). При этом Idea Bank (Идея Банк) взымал одноразовую комиссию в виде

фиксированной суммы.

График 12. Динамика значений одноразовой комиссии от суммы займа по кредитам на

приобретение б/у автомобилей отечественного производства в 2014 году (по данным компании

«Простобанк Консалтинг»)

Минимальное значение одноразовой комиссии на отчетную дату составило 2,5% от суммы займа

(Credit Agricole) а максимальное – 3,99% (Пивденный) при среднем значении в 3,12%. Таким образом,

по сравнению с началом 2014 года среднее и минимальное значения показателя выросли на 0,12 п.п.

и 2 п.п. соответственно, тогда как максимальное снизилось на 3,01 п.п.

Что относится к ежемесячной комиссии от суммы кредитов на приобретение б/у автотранспорта

отечественного производства, то по состоянию на 31.07.2014 г. такая плата в размере от 0,3% была

зафиксирована в ВБР, 0, 1,42% в Альфа-Банке.

5. Кредитные карты

Что относится к кредитным картам, то по состоянию на 31.07.2014 г. 90,3% карт предполагало

использование одноразовой комиссии в виде % от снятия средств в банкоматах банка, и только по

программам «Максимум наличные Visa Gold/MasterCard Gold» от Альфа-Банка, «Партнер, ТЦ

ЭПИЦЕНТР» от Имэксбанка и «Здоровая жизнь, только в сети аптек Фармация» от банка Хрещатик

такая комиссия отсутствовала. Минимальное значение комиссии на отчетную дату составило 0,8% от

суммы снятия (карта «Дебетная карта с кредитной линией» от ОТП Бнка), а максимальное – 4,8%

(«Кредитная карта Visa Electron» от Энергобанка) при среднем значении в 3,3%. При этом

дополнительную комиссию в виде фиксированной суммы в национальной валюте банковские

учреждения взимали по 54% кредитных карт, а минимальная сумма платежа устанавливалась всего по

12,2% предложений. Наименьшее, среднее и максимальное значение минимальной платы составили

5 грн., 6 грн. и 10 грн. соответственно.

Аналогичная ситуация на отчетную дату была характерна для одноразовой комиссии за снятие средств

в банкоматах других банков в Украине – данная комиссия была представлена в 90,3% программ, кроме

предложения «Максимум наличные Visa Gold/MasterCard Gold» от Альфа-Банка, «Партнер, ТЦ

ЭПИЦЕНТР» от Имэксбанка и «Здоровая жизнь, только в сети аптек Фармация» от банка Хрещатик.

Минимальное значение комиссии по состоянию на 17.12.2013 г. составило 1,3% от суммы снятия

(«Maestro» от Экспобанка), а максимальное - 4,8% («Кредитная карта Visa Electron» от Энергобанка)

при среднем значении в 3,53%. При этом дополнительную комиссию в виде фиксированной суммы в

национальной валюте банковские учреждения взимали по 71% кредитных карт, а минимальная сумма

комиссии устанавливалась всего по 10% предложений и составляла она 5 грн.

Что относится к практике взимания одноразовой комиссии при снятии средств по кредитной карте за

границей, то по состоянию на 31.07.2014 г. данная комиссия была представлена в 85% программ,

кроме предложения предложения «Максимум наличные Visa Gold/MasterCard Gold» от Альфа-Банка,

«Партнер, ТЦ ЭПИЦЕНТР» от Имэксбанка и «Здоровая жизнь, только в сети аптек Фармация» от банка

Хрещатик. Минимальное значение комиссии по состоянию на отчетную дату составило 1% от суммы

снятия («Maestro» от Экспобанка), а максимальное - 5% (Всеукраинский Банк Развития) при среднем

значении в 3,34%. При этом дополнительную комиссию в виде фиксированной суммы в национальной

валюте банковские учреждения взимали по 43% кредитных карт, а минимальная сумма комиссии

устанавливалась всего по 27% предложений. Наименьшее, среднее и максимальное значение

минимального платежа составили 5 грн., 23,09 грн. и 30 грн. соответственно.

Ежемесячная комиссия присутствовала в 46% кредитных карт, из которых 47% программ предполагало

использование ежемесячной комиссии в виде фиксированного платежа в национальной валюте. Если

детальнее, то ежемесячную комиссию взимали следующие финансовые организации:

в виде фиксированной суммы средств в национальной валюте: от 9,9 грн. в ПУМБе до 60 грн. в

ОТП Банке по карте Visa Gold

в виде % от остатка задолженности: 0.25% в Евробанке до 4% в Всеукраинском Банке Развития.

6. Платежные карты

По платежным картам класса Maestro по состоянию на 31.07.2014 г. бесплатный выпуск и годовое

обслуживание в гривне было в БТА Банке, Проминвестбанке и банке Финансовая Инициатива, тогда

как максимальную плату на рынке в размере 85 грн. взымал UniCredit Bank. Что касается карт Visa

Electron годового обслуживания, то бесплатный выпуск и годовое обслуживание были зафиксированы

в БТА Банке, VAB Банке и Дельта Банке, при максимальном тарифе 85 грн. у UniCredit Bank.

Что относится к платежным картам класса Visa Classic, то по состоянию на 31.07.2014 г. бесплатный

выпуск и ежемесячное обслуживания в гривне были зафиксированы в ПриватБанке и

Проминвестбанке, а максимальные – 291 грн. в УкрСиббанке. Похожая ситуация на отчетную дату была

зафиксирована для платежных карт класса MasterCardMass - бесплатный выпуск и ежемесячное

обслуживания была зафиксированы в ПриватБанке и Проминвестбанке, а максимальная тариф в

размере 270 грн. взимался в Укрэксимбанке.

По картам класса Visa Gold бесплатный выпуск и обслуживания были зафиксированы в

Проминвестбанке по предложениям в гривне, а наибольшая плата была отмечена в Укргазбанке (1 210

грн.). Аналогичная ситуация на 17.12.2013 г. была характерна для платежных карт класса MasterCard

Gold - бесплатный выпуск и ежемесячное обслуживания были отмечены в том же Проминвестбанке, а

максимальный тариф в Укргазбанке (1 210 грн.).

При этом банковские учреждения взимали плату за снятие средств в банкоматах банка по картам Visa

в размере от 0,1% от суммы снятия (Авант-Банк) до 1% (Правэкс-Банк, Клиринговый дом, Финансы и

Кредит, ПриватБанк, Кредобанк) при среднем значении 0,7%. Тогда, как 19 финансовые организации

не начисляли комиссию за данную операцию.

Дополнительная комиссия в виде фиксированной суммы по картам класса Visa в национальной валюте

по состоянию на 31.07.2013 г. устанавливалась в 5 банках, а именно финансовых организациях:

Диамантбанк, Universal Bank, Credit Agricole, Фидобанк, Укргазбанк и Имэксбанк, а ее размер

варьировался в пределах от 1 грн. до 5 грн. при среднем значении 2,3 грн. Минимальная комиссия за

снятие средств в виде фиксированной суммы присутствовала в предложениях уже 13 кредитных

организаций, а ее размер колебался в диапазоне от 0,3 грн. (Авант-Банк) до 5 грн. (Укрэксимбанк,

Укринбанк).

Минимальная комиссия за снятие средств в банкоматах других банков в Украине по картам Visa на

отчетную дату составила 1% от суммы снятия (ПриватБанк, Укринбанк, Idea Bank (Идея Банк), Банк

Русский Стандарт), а максимальная -2,9% (Надрабанк). При этом дополнительная комиссия в виде

фиксированной суммы в национальной валюте колебалась в диапазоне от 3 грн. (ПроКредит Банк) до

15 грн. (Дельта Банк), а ограничения на минимальную суму комиссии – от 4 грн. (Банк Русский

Стандарт) до 20 грн. (Проминвестбанк.)

Что носится к тарифам банков при снятии средств зарубежом, то по состоянию на 31.07.2014 г.

значение комиссии колебалось в пределах от 1% (Сбербанк России, Банк Русский Стандарт) до 3%

(Дельта Банк, Украинский Бизнес Банк). При этом некоторые финансовые учреждения устанавливали

комиссию в виде фиксированной суммы, которая на отчетную дату колебалась в пределах от 10 грн.

до (Кредобанк) до 59,5 грн. (эквивалень) (Кредит Днепр, Хрещатик), и устанавливали ограничения на

минимальную сумму снятия в размере от 9 грн. (Пивденный) до 60 грн. (эквивалент) (АктаБанк).

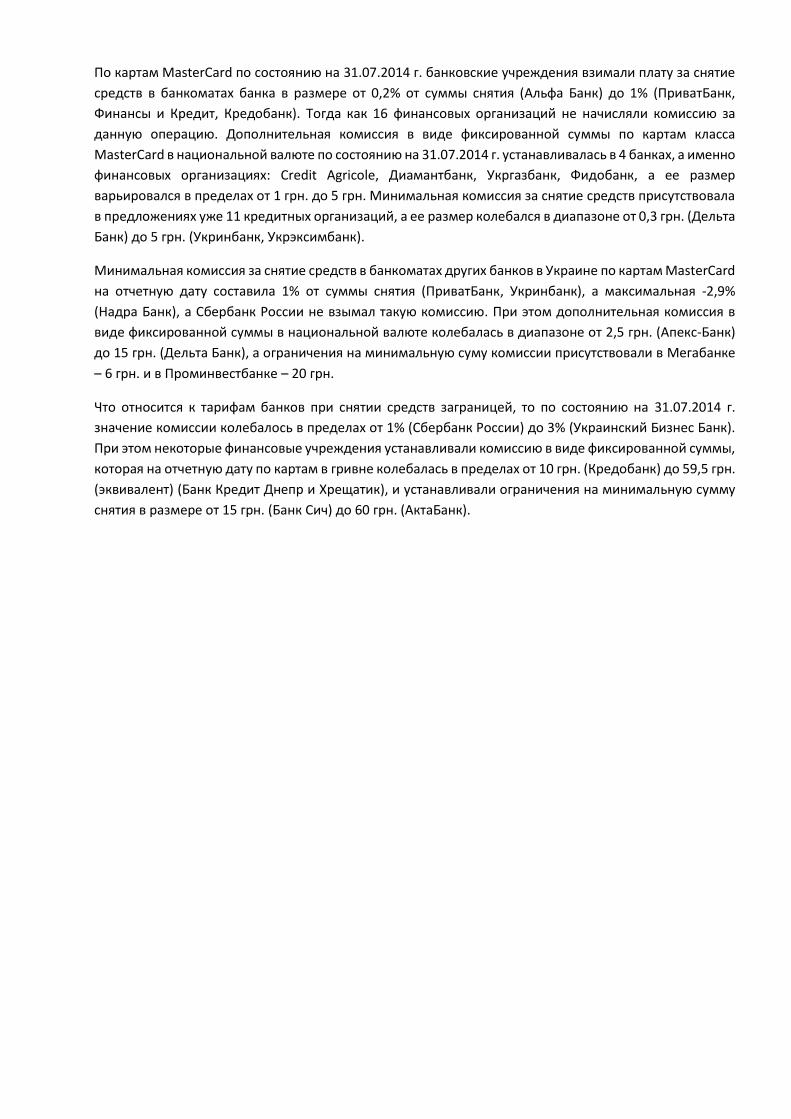

По картам MasterCard по состоянию на 31.07.2014 г. банковские учреждения взимали плату за снятие

средств в банкоматах банка в размере от 0,2% от суммы снятия (Альфа Банк) до 1% (ПриватБанк,

Финансы и Кредит, Кредобанк). Тогда как 16 финансовых организаций не начисляли комиссию за

данную операцию. Дополнительная комиссия в виде фиксированной суммы по картам класса

MasterCard в национальной валюте по состоянию на 31.07.2014 г. устанавливалась в 4 банках, а именно

финансовых организациях: Credit Agricole, Диамантбанк, Укргазбанк, Фидобанк, а ее размер

варьировался в пределах от 1 грн. до 5 грн. Минимальная комиссия за снятие средств присутствовала

в предложениях уже 11 кредитных организаций, а ее размер колебался в диапазоне от 0,3 грн. (Дельта

Банк) до 5 грн. (Укринбанк, Укрэксимбанк).

Минимальная комиссия за снятие средств в банкоматах других банков в Украине по картам MasterCard

на отчетную дату составила 1% от суммы снятия (ПриватБанк, Укринбанк), а максимальная -2,9%

(Надра Банк), а Сбербанк России не взымал такую комиссию. При этом дополнительная комиссия в

виде фиксированной суммы в национальной валюте колебалась в диапазоне от 2,5 грн. (Апекс-Банк)

до 15 грн. (Дельта Банк), а ограничения на минимальную суму комиссии присутствовали в Мегабанке

– 6 грн. и в Проминвестбанке – 20 грн.

Что относится к тарифам банков при снятии средств заграницей, то по состоянию на 31.07.2014 г.

значение комиссии колебалось в пределах от 1% (Сбербанк России) до 3% (Украинский Бизнес Банк).

При этом некоторые финансовые учреждения устанавливали комиссию в виде фиксированной суммы,

которая на отчетную дату по картам в гривне колебалась в пределах от 10 грн. (Кредобанк) до 59,5 грн.

(эквивалент) (Банк Кредит Днепр и Хрещатик), и устанавливали ограничения на минимальную сумму

снятия в размере от 15 грн. (Банк Сич) до 60 грн. (АктаБанк).

7. Системы Internet banking

По состоянию на 08.08.2014 г. система Internet-banking для физических лиц была представлена в 33

финансовых учреждениях (или 66%) из 50 наиболее крупных розничных банков Украины (Примечание

1). При этом 7 организации из 33 банков с системами Internet banking (или 14%) предлагали населению

подключиться к интернет обслуживанию только в рамках пакетных предложений (УкрСиббанк –

тарифные пакеты (далее - ТП) «All Inclusive», Кредобанк–ТП «Базовый», «Кредо Комфорт», «Кредо

Классик», «Premium», «Platinum» и БТА Банк – ТП «Пенсионный», «Эконом», «Стандартный»,

«Премиум», «Элит», Райффайзен Банк Аваль при подключении «активного режима» в рамках ТП

«Оптимальный», «Оптимальный+», «Оптимальный Пенсионный» и «Премиальный»), а также Надра

банк, Идея банк и Банк Русский Стандарт тогда как остальные 26 кредитных учреждений,

предлагающих Internet-banking, не устанавливали таких ограничений.

Диаграмма 1. Структура банков Украины в разрезе наличия систем Internet-banking для физических

лиц, %, по состоянию на 08.08.2014 г. (по результатам исследования от компании «Простобанк

Консалтинг»)

Что касается ценовых параметров обслуживания в системах Internet-banking для физических лиц в

банках Украины, то по состоянию на 08.08.2014 г. 30 организаций из 33 (или 90,9%) не взимали плату

за подключение к сервису, тогда как 3 финансовых учреждения (или 9,1 %) – зарабатывали на этой

услуге, а именно: Universal Bank (40 грн., но бесплатно в рамках Т в ТП "Элит", "Lucky Card", "Lucky Card

+" и "Platinum" ), Сбербанк России (10 грн.) и ОТП Банк (100 грн.).

66%

34%

банки с системами Internet banking

банки у которых нет систем Internet banking

Диаграмма 2. Структура банков Украины в разрезе взимания платы за подключение к системе

Internet-banking для физических лиц, %, по состоянию на 08.08.2014 г. (по результатам исследования

от компании «Простобанк Консалтинг»)

В то же время плату за обслуживание в системе Internet-banking взимало уже большее количество

финансовых организаций – 5 банков из 33 организаций с программой Интернет-банкинг (или 19,4%), а

именно:

1. ПУМБ - 50 грн. в год, но бесплатно в рамках «Классический», «Комфортный+», «Платиновый»;

2. Финансы и Кредит - 10 грн. ежемесячно, при этом первые 3 месяца обслуживания бесплатно;

3. Укрэксимбанк – 24 грн. в год в рамках ТП «Стандартный» + 17,3 грн. за аренду ЕПЦ;

4. Сбербанк России – 7 грн. ежемесячно;

5. Кредит-Днепр - 5 грн. ежемесячно + 50 грн. в год;

Таким образом, комиссия для физических лиц за обслуживание в системе Internet-banking в

исследуемых банках на 01.03.2014 г. колебалась в диапазоне от 0 до 110 грн. в год (банк «Финансы и

Кредит»). При этом 3 банка из 5 устанавливали плату на ежегодной основе, 2 - на ежемесячной, и 1 на

комбинированной (Кредит-Днепр).

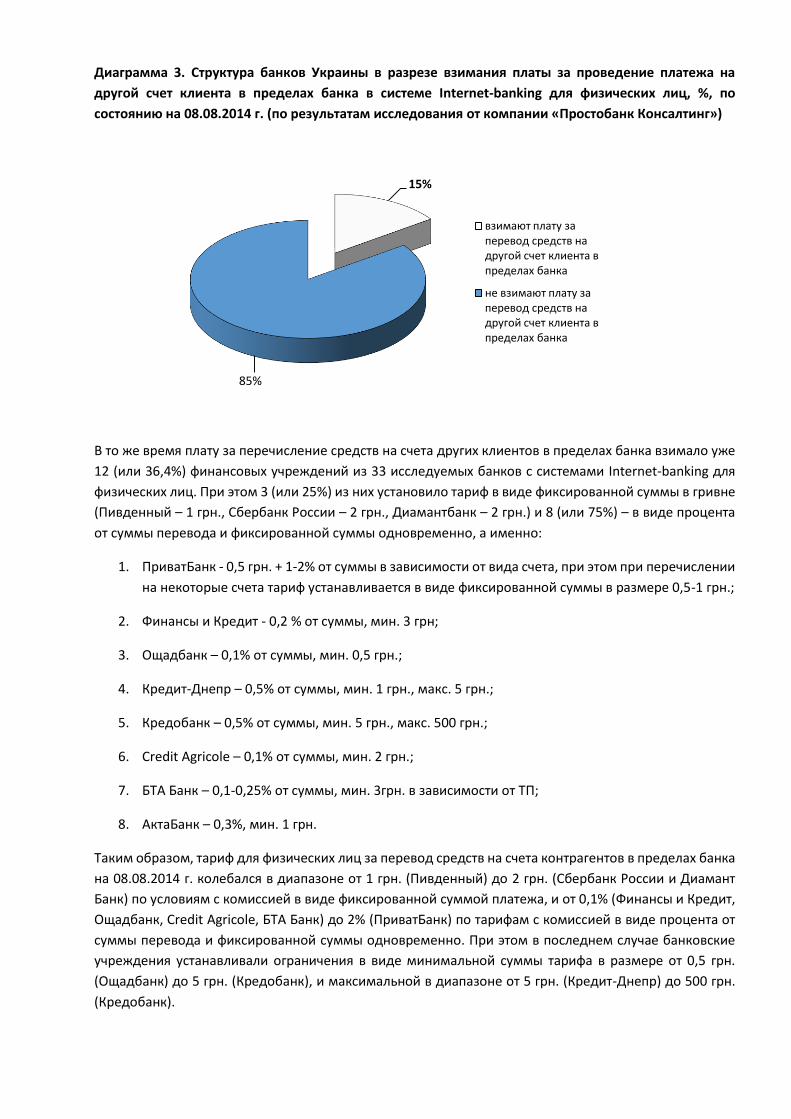

Всего 5 (15,15%) из 33 финансового учреждения с системами Internet-banking для физических лиц по

состоянию на 08.08.2014 г. взимали плату с клиента за проведение платежа на свой счет в пределах

банка, а именно банки: Пивденный (1 грн.), Кредобанк (0,5% от суммы, мин. 5 грн., 500 грн.),

ПриватБанк (от 0 до 2%+0,1 грн. в зависимости от вида счета), Фидобанк (0,75 грн.) и Диамантбанк (2

грн.)

90.9%

9.1%

не взимают плату за подключение

взимают плату за подключение

Диаграмма 3. Структура банков Украины в разрезе взимания платы за проведение платежа на

другой счет клиента в пределах банка в системе Internet-banking для физических лиц, %, по

состоянию на 08.08.2014 г. (по результатам исследования от компании «Простобанк Консалтинг»)

В то же время плату за перечисление средств на счета других клиентов в пределах банка взимало уже

12 (или 36,4%) финансовых учреждений из 33 исследуемых банков с системами Internet-banking для

физических лиц. При этом 3 (или 25%) из них установило тариф в виде фиксированной суммы в гривне

(Пивденный – 1 грн., Сбербанк России – 2 грн., Диамантбанк – 2 грн.) и 8 (или 75%) – в виде процента

от суммы перевода и фиксированной суммы одновременно, а именно:

1. ПриватБанк - 0,5 грн. + 1-2% от суммы в зависимости от вида счета, при этом при перечислении

на некоторые счета тариф устанавливается в виде фиксированной суммы в размере 0,5-1 грн.;

2. Финансы и Кредит - 0,2 % от суммы, мин. 3 грн;

3. Ощадбанк – 0,1% от суммы, мин. 0,5 грн.;

4. Кредит-Днепр – 0,5% от суммы, мин. 1 грн., макс. 5 грн.;

5. Кредобанк – 0,5% от суммы, мин. 5 грн., макс. 500 грн.;

6. Credit Agricole – 0,1% от суммы, мин. 2 грн.;

7. БТА Банк – 0,1-0,25% от суммы, мин. 3грн. в зависимости от ТП;

8. АктаБанк – 0,3%, мин. 1 грн.

Таким образом, тариф для физических лиц за перевод средств на счета контрагентов в пределах банка

на 08.08.2014 г. колебался в диапазоне от 1 грн. (Пивденный) до 2 грн. (Сбербанк России и Диамант

Банк) по условиям с комиссией в виде фиксированной суммой платежа, и от 0,1% (Финансы и Кредит,

Ощадбанк, Credit Agricole, БТА Банк) до 2% (ПриватБанк) по тарифам с комиссией в виде процента от

суммы перевода и фиксированной суммы одновременно. При этом в последнем случае банковские

учреждения устанавливали ограничения в виде минимальной суммы тарифа в размере от 0,5 грн.

(Ощадбанк) до 5 грн. (Кредобанк), и максимальной в диапазоне от 5 грн. (Кредит-Днепр) до 500 грн.

(Кредобанк).

15%

85%

взимают плату за перевод средств на другой счет клиента в пределах банка

не взимают плату за перевод средств на другой счет клиента в пределах банка

Что касается платы за перевод средств в другие банки, то по состоянию на 08.08.2014 г. данный тариф

взимало 22 учреждений (или 67%) из 33 исследуемых банков с системами Internet-banking для частных

клиентов. При этом 6 (или 27%) из них установило тариф в виде фиксированной суммы в гривне

(Universal Bank – 4 грн., УкрСиббанк – 8 грн. для ТП «Start», 6 грн. для ТП «AllInclusive», 4 грн. для ТП

«All Inclusive Ultra» и 2 грн. для ТП «All Inclusive DeLuxe», Укрэксимбанк – 2 грн., Сбербанк России – 2

грн., PlatinumBank – 2 грн. и Диамант Банк – 2 грн.) и 16 (или 73%) – в виде процента от суммы перевода.

Комиссия в этом случае колебалась в пределах от 0,1% (ВТБ Банк и Ощадбанк) до 0,75% (Кредит-Днепр)

от суммы перевода. При этом минимальная стоимость платы за перевод варьировалась в пределах от

0,5 грн. (ПУМБ, Ощадбанк) до 5 грн. (ОТП Банк, Кредобанк, Финансы и Кредит), а максимальная – в

диапазоне от 250 грн. (Финансы и Кредит) до 500 грн. (UnicreditBank, Кредит-Днепр, Кредобанк). При

этом БТА Банк установил дифференцированный тариф, который зависит от вида (класса) ТП: ТП

«Пенсионный», «Эконом» - 0,3% мин. 3 грн., ТП «Стандартный» - 0,25% мин. 3 грн., ТП «Премиум» -

0,2% мин. 3 грн., ТП «Элит» - 0,15% мин. 3 грн.

Диаграмма 4. Структура банков Украины в разрезе взимания платы за проведение платежа в другой

банк по Украине в системе Internet-banking для физических лиц, %, по состоянию на 08.08.2014 г. (по

результатам исследования от компании «Простобанк Консалтинг»)

Для того, чтобы привести вышеуказанные комиссии за обслуживание физических лиц в системе

Internet-banking к единому знаменателю и выявить наилучшие предложения на рынке, рассчитаем

ценовой рейтинг данного сервиса. Для этого, для расчетной модели с учетом рыночных реалий и

пожеланий банков возьмем за основу следующие принципы:

1. при расчете рейтинга учитываются следующие тарифы банков: за подключение к системе

Internet-banking, обслуживание в системе в течение года, осуществление переводов средств с

карточного на свой карточный счет в пределах банка (1 платеж по 500 грн. ежемесячно в

течение года), средств с карточного на карточный счет другого клиента в пределах банка (1

платеж по 500 грн. ежемесячно в течение года) и с карточного на текущий счет в другой банк

по Украине (2 платежа по 500 грн. ежемесячно в течение года);

2. если система Internet-banking не предусматривала возможность осуществления хотя бы одной

из вышеуказанных операций по переводу средств - данное предложение в рейтинге не

учитывалось;

33%

67%

не взимают плату за перевод средств в другой банк в Украине

взимают плату за перевод средств в другой банк в Украине

3. в случае если тариф зависит от ТП – для расчетов берется наиболее доступное для клиента

пакетное предложение;

4. срок пользования системой в расчетной модели – 1 год.

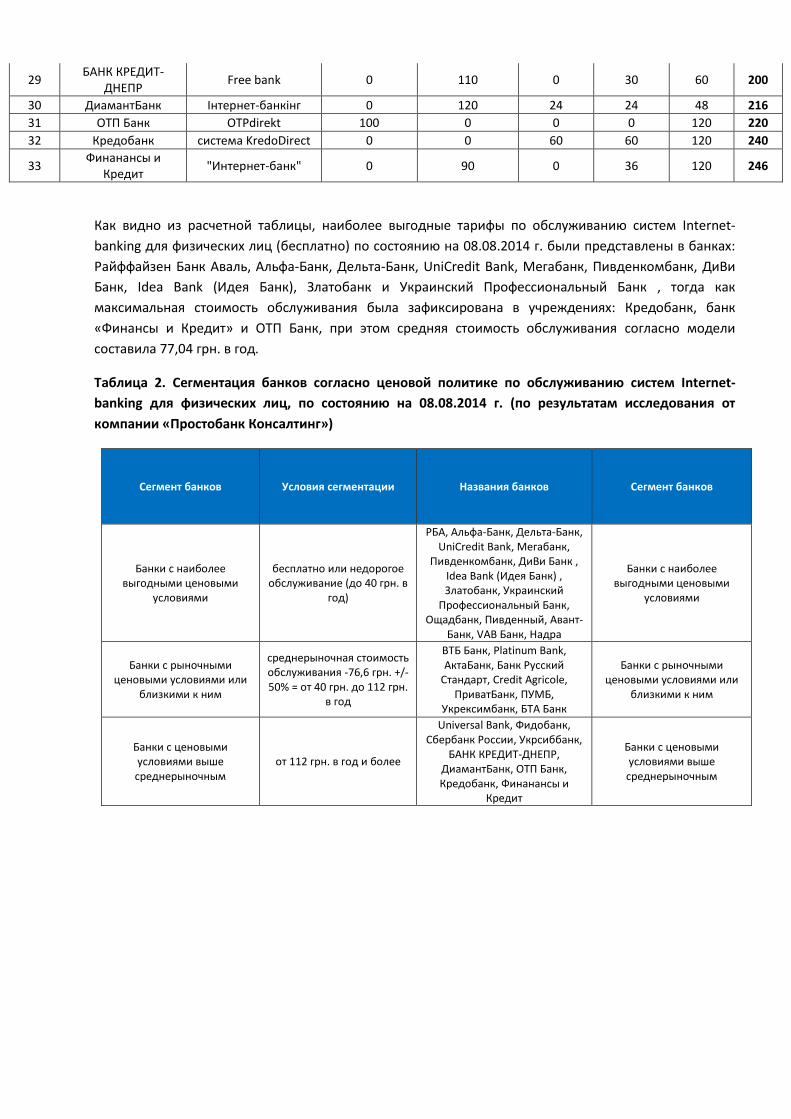

Таблица 1. Ценовой рейтинг систем Internet-banking для физических лиц, по состоянию на 08.08.2014

г. (по результатам исследования от компании «Простобанк Консалтинг»)

Место в р-ге

Параметры исследования

Название системы

Подключение к системе интернет банкинг

Обслуживание системы интернет банкинг

Перевод на свои

счета внутри банка

Перевод на другие

счета внутри банка

Перевод в другие

банки Всего

1 РБА Райффайзен Онлайн 0 0 0 0 0 0

2 Альфа-Банк My Alfa-Bank 0 0 0 0 0 0

3 Дельта-Банк Інтернет-банк

Дельта 0 0 0 0 0 0

4 UniCredit Bank интернет-банкинг 0 0 0 0 0 0

5 Мегабанк

ЕРЦ - Автоматизированная

система учёта и приёма

коммунальных платежей

0 0 0 0 0 0

6 Пивденкомбанк Интернет-банкинг, iCardBanking, PC-

банкинг 0 0 0 0 0 0

7 ДиВи Банк Інтернет-банкінг 0 0 0 0 0 0

8 Idea Bank (Идея

Банк) Интернет-Банкинг 0 0 0 0 0 0

9 Златобанк Home-банкінг 0 0 0 0 0 0

10 Украинский

Профессиональный Банк

Интернет-Банкинг 0 0 0 0 0 0

11 Ощадбанк WEB-банкинг 0 0 0 6 12 18

12 Пивденный Интернет-банкинг 0 0 12 12 0 24

13 Авант-Банк Avant online 0 0 0 0 24 24

14 VAB Банк Интернет-банкинг 0 0 0 0 36 36

15 Надра Интернет-Банкинг 0 0 0 0 36 36

16 ВТБ Банк VTB Online 0 0 0 0 48 48

17 Platinum Bank Platinum Click 0 0 0 0 48 48

18 АктаБанк Акта онлайн 0 0 0 18 36 54

19 Банк Русский

Стандарт Интернет-Банкинг 0 0 0 0 60 60

20 Credit Agricole i-Bank 0 0 0 24 48 72

21 ПриватБанк Приват24 0 0 1,2 6 72 79,2

22 ПУМБ ПУМБ online 0 50 0 0 36 86

23 Укрексимбанк Интернет-банкинг

Enter EXIM™ 0 41,28 0 0 48 89,28

24 БТА Банк Интернет-банкинг 0 0 0 36 72 108

25 Universal Bank е-Banking 40 0 0 0 96 136

26 Фидобанк FidoWeb 0 0 9 21 114 144

27 Сбербанк России Сбербанк ОнЛ@йн 10 84 0 24 48 166

28 Укрсиббанк система «Star24» 0 0 0 0 192 192

29 БАНК КРЕДИТ-

ДНЕПР Free bank 0 110 0 30 60 200

30 ДиамантБанк Інтернет-банкінг 0 120 24 24 48 216

31 ОТП Банк OTPdirekt 100 0 0 0 120 220

32 Кредобанк система KredoDirect 0 0 60 60 120 240

33 Финанансы и

Кредит "Интернет-банк" 0 90 0 36 120 246

Как видно из расчетной таблицы, наиболее выгодные тарифы по обслуживанию систем Internet-

banking для физических лиц (бесплатно) по состоянию на 08.08.2014 г. были представлены в банках:

Райффайзен Банк Аваль, Альфа-Банк, Дельта-Банк, UniCredit Bank, Мегабанк, Пивденкомбанк, ДиВи

Банк, Idea Bank (Идея Банк), Златобанк и Украинский Профессиональный Банк , тогда как

максимальная стоимость обслуживания была зафиксирована в учреждениях: Кредобанк, банк

«Финансы и Кредит» и ОТП Банк, при этом средняя стоимость обслуживания согласно модели

составила 77,04 грн. в год.

Таблица 2. Сегментация банков согласно ценовой политике по обслуживанию систем Internet-

banking для физических лиц, по состоянию на 08.08.2014 г. (по результатам исследования от

компании «Простобанк Консалтинг»)

Сегмент банков Условия сегментации Названия банков Сегмент банков

Банки с наиболее выгодными ценовыми

условиями

бесплатно или недорогое обслуживание (до 40 грн. в

год)

РБА, Альфа-Банк, Дельта-Банк, UniCredit Bank, Мегабанк,

Пивденкомбанк, ДиВи Банк , Idea Bank (Идея Банк) , Златобанк, Украинский

Профессиональный Банк, Ощадбанк, Пивденный, Авант-

Банк, VAB Банк, Надра

Банки с наиболее выгодными ценовыми

условиями

Банки с рыночными ценовыми условиями или

близкими к ним

среднерыночная стоимость обслуживания -76,6 грн. +/- 50% = от 40 грн. до 112 грн.

в год

ВТБ Банк, Platinum Bank, АктаБанк, Банк Русский

Стандарт, Credit Agricole, ПриватБанк, ПУМБ,

Укрексимбанк, БТА Банк

Банки с рыночными ценовыми условиями или

близкими к ним

Банки с ценовыми условиями выше среднерыночным

от 112 грн. в год и более

Universal Bank, Фидобанк, Сбербанк России, Укрсиббанк,

БАНК КРЕДИТ-ДНЕПР, ДиамантБанк, ОТП Банк, Кредобанк, Финанансы и

Кредит

Банки с ценовыми условиями выше среднерыночным

8. Аренда банковских сейфов

Оценим стоимости аренды индивидуальны банковских ячеек (сейфов) в 20 крупнейших банках

Украины согласно следующей модели:

1. сейфы банков поделены на 3 категории: маленькие (высота до 100 мм.), средние (высота от

100 до 200 мм.), большие (высота от 200 мм.);

2. рассматривалась аренда ячеек только в Центральных офисах (отделениях) банков;

3. изучалась суточная стоимость аренды на следующие сроки: 1, 3 и 12 месяцев.

Полученные данные в виде среднего, минимального и максимального тарифа в размере размера

ячеек и срока аренда отображены в Таблице 3. С тарифами каждого из банков можно ознакомиться

в дополнительном файле к данному аналитическому отчету.

Таблица 3. Стоимость ежедневной аренды индивидуальных сейфов ТОП-20 банка Украины по

обслуживанию физических лиц по состоянию на 31.07.2014 г. Киев (по данным «Простобанк

Консалтинг»)

Срок пользования

ячейкой

Средняя стоимость аредны сейфа в сутки, грн.

Минимальная стоимость аренды сейфа в сутки, грн.

Максимальная стоимость аренды сейфа в сутки, грн.

маленькая ячейка (высота до 100 мм)

1 месяц 6,65 4,5 (VAB Банк, размер ячейки, в мм. (высота, ширина, длинна):

40-90х190-390х300-500)

12 (Укрэксимбанк, размер ячейки, в мм. (высота, ширина, длинна):

100x245x440)

3 месяца 5,11 2,83 (Укргазбанк; размер

ячейки: до 12 куб. дм.)

9,6 (Укрэксимбанк, размер ячейки, в мм. (высота, ширина, длинна):

100x245x440)

1 год 4,31 1,81 (Укргазбанк; размер

ячейки: до 12 куб. дм.)

8,4 (Укрэксимбанк, размер ячейки, в мм. (высота, ширина, длинна):

100x245x440)

средняя ячейка (высота от 100 мм до 200 мм)

1 месяц 11.62

5,5 (VAB Банк, размер ячейки, в мм. (высота, ширина,

длинна):100-140х190-390х300-500)

32 (ОТП Банк, размер ячейки, в мм. (высота, ширина, длинна):

150х420х326)

3 месяца 8.85 4,2 (Финансы и Кредит,размер ячейки, в мм. (высота, ширина,

длинна): 100х345х400)

27 (ОТП Банк, размер ячейки, в мм. (высота, ширина, длинна):

150х420х326)

1 год 7.23 2,88 (Укргазбанк; размер

ячейки: 18-30 куб. дм.)

15,12 (Укрэксимбанк, размер ячейки, в мм. (высота, ширина,

длинна): 100x245x440)

большая ячейка (высота от 200 мм)

1 месяц 25.19 6,5 (VAB Банк, размер ячейки, в мм. (высота, ширина, длинна):

150-250х190-390х300-500)

72 (ОТП Банк, размер ячейки, в мм. (высота, ширина, длинна):

500х420х326)

3 месяца 19.75 6,18 (Райффайзен Банк Аваль, размер ячейки, в мм. (высота,

ширина, длинна): 305х300х400)

54 (ОТП Банк, размер ячейки, в мм. (высота, ширина, длинна):

500х420х326)

1 год 15.68 4,43 (Укргазбанк; размер

ячейки: от 50 куб. дм.)

33,6 (Укрэксимбанк, размер ячейки, в мм. (высота, ширина,

длинна): 650x560x440)

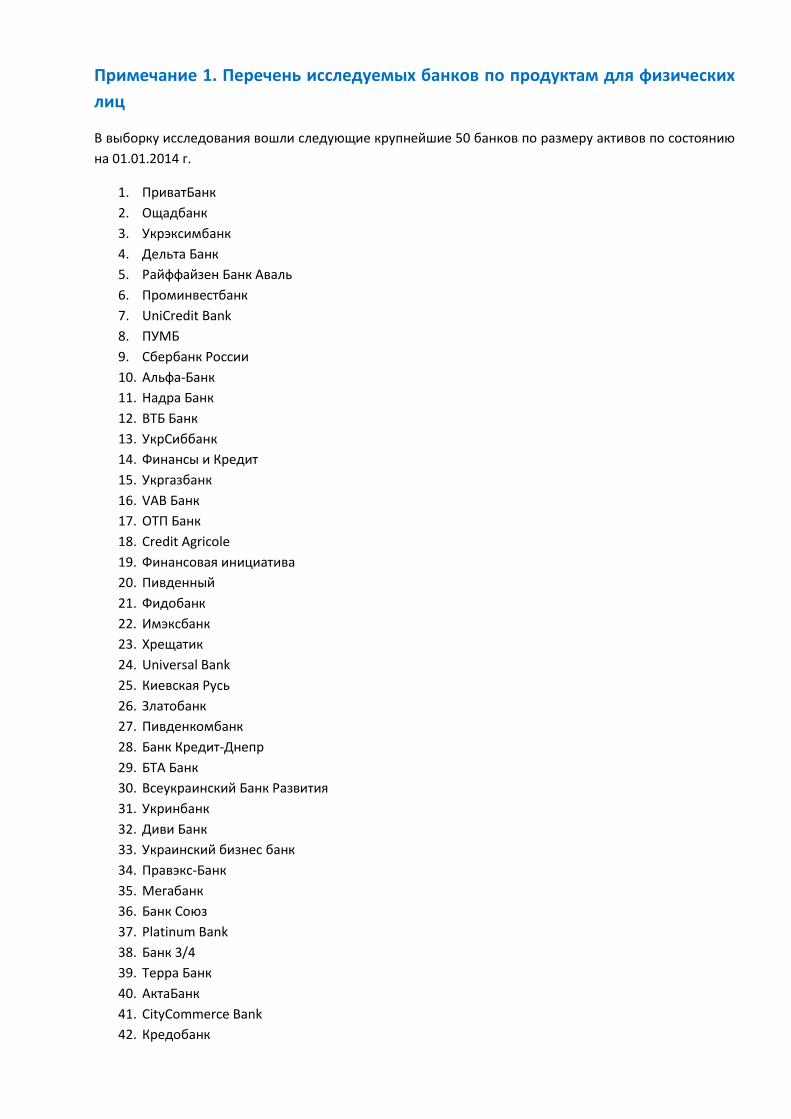

Примечание 1. Перечень исследуемых банков по продуктам для физических

лиц

В выборку исследования вошли следующие крупнейшие 50 банков по размеру активов по состоянию

на 01.01.2014 г.

1. ПриватБанк

2. Ощадбанк

3. Укрэксимбанк

4. Дельта Банк

5. Райффайзен Банк Аваль

6. Проминвестбанк

7. UniCredit Bank

8. ПУМБ

9. Сбербанк России

10. Альфа-Банк

11. Надра Банк

12. ВТБ Банк

13. УкрСиббанк

14. Финансы и Кредит

15. Укргазбанк

16. VAB Банк

17. ОТП Банк

18. Credit Agricole

19. Финансовая инициатива

20. Пивденный

21. Фидобанк

22. Имэксбанк

23. Хрещатик

24. Universal Bank

25. Киевская Русь

26. Златобанк

27. Пивденкомбанк

28. Банк Кредит-Днепр

29. БТА Банк

30. Всеукраинский Банк Развития

31. Укринбанк

32. Диви Банк

33. Украинский бизнес банк

34. Правэкс-Банк

35. Мегабанк

36. Банк Союз

37. Platinum Bank

38. Банк 3/4

39. Терра Банк

40. АктаБанк

41. CityCommerce Bank

42. Кредобанк

43. Диамантбанк

44. Авант-Банк

45. АКТИВ-БАНК

46. Банк Русский Стандарт

47. Украинский Профессиональный Банк

48. Экспобанк

49. Финбанк

50. Idea Bank (Идея Банк)

Комментарий: из перечня лидеров исключены банки, не специализирующиеся на рознице, а также

проблемные учреждения.

Related Documents