الثانيةضرة ا لمحا عشرة: لتجاريةة لدي المنشآت المالي إعداد القوائم ا أهداف ا لمحاضرةلمحاضرةء من انتها بعد امي ما يلطالب قادر عمي يجب أن يكون ا: - لتجارية في المنشآت ادخلئمة الد قارفة طريقة إعدا مع- الجرد الدوري والجرد المستمر نظامة الفرق بين معرف- معرفة اثر بدخلئمة النية وقا ا الميزدة عمي الم ضاعة أول- دخلئمة النية وقا ا الميزدة عميعة آخر المثر بضا معرفة ا- في الربحلربح وصافرق بين مجمل ا معرفة ال- في الربحة كيفية حساب صا معرف طموبداء الم مستوي ا إتقان09 % لمحاضرةت ا من محتويا. سبوعيةل ا تصات ا ساعا اتث ساعات ث صال. لمساعدةئل ا ألوسا- لمناقشة ا. - الحديثةوسائل استخدام ال( م الكتروني تعمي– ذكية سبورة– تاشو دا) - لمحاضرةية ا في نهالتمارين حل ا. - فصللخاصة بال اجع اي المر عمعط ا.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

إعداد القوائم المالية لدي المنشآت التجارية :عشرة لمحاضرة الثانية ا لمحاضرةا أهداف

:يجب أن يكون الطالب قادر عمي ما يمي بعد االنتهاء من المحاضرة معرفة طريقة إعداد قائمة الدخل في المنشآت التجارية -

معرفة الفرق بين نظام الجرد الدوري والجرد المستمر -

ضاعة أول المدة عمي الميزانية وقائمة الدخل معرفة اثر ب -

معرفة اثر بضاعة آخر المدة عمي الميزانية وقائمة الدخل -

معرفة الفرق بين مجمل الربح وصافي الربح -

معرفة كيفية حساب صافي الربح -

مستوي األداء المطموب

.من محتويات المحاضرة % 09إتقان

ساعات االتصال األسبوعية

.صالثالث ساعات ات

ألوسائل المساعدة

.المناقشة - (داتاشو –سبورة ذكية –تعميم الكتروني ) استخدام الوسائل الحديثة - .حل التمارين في نهاية المحاضرة - .االطالع عمي المراجع الخاصة بالفصل -

محتويات المحاضرة

تقديم

Income statementقائمة الدخل :أوال

Net salesصافي المبيعات : ثانيا Cost of good soldتكمفة البضاعة المباعة : ثالثا

المصروفات التشغيمية : رابعا Incomeالربح من العمميات التشغيمية : خامسا

from operations. Otherاإليرادات والمصاريف االخري : سادسا

revenues and expenses. صافي الربح : سابعا

تقديموسةبق أن أوضةحنا المالية في المنشآت التجاريةة عنهةا فةي المنشةآت الخدميةة القوائم إعداديختمف

أن القوائم المالية يتم إعةداداا بعةد إعةداد ميةزان المراجعةة ويعتبةر تةوافر ميةزان مراجعةة متةوازن اةو نقطة البداية إلعداد القوائم المالية الختامية حيث يتم إعداد ثالث قوائم أساسية واي

قائمة الدخل - ائمة حقوق الممكية أو التغيرات في حقوق الممكية ق -

قائمة المركز المالي -

الفترة بمصروفات الفترة والمحصةمة اةي نتيجةة عمةل الفتةرة مةن إيراداتفي قائمة الدخل يتم مقابمة رأسخصم الخسارة مةن أوالربح أضافهخسارة وفي قائمة التغيرات في حقوق الممكية يتم أوربح

أو إضةةةةافاتحقةةةةوق المةةةالك فةةةي نهايةةةةة المةةةدة وذلةةةةك بمراعةةةاة أي إلةةةيدة لموصةةةةول المةةة أولالمةةةال من رأس المةال تمةت خةالل المةدة وبةاقي الحسةابات التةي تتضةمن الصةول وااللتزامةات استبعادات

.وحقوق الممكية فتظهر بقائمة المركز المالي

Income statementقائمة الدخل :أوال

التةةةي تحققةةةت خةةةالل الفتةةةرة اإليةةةراداتامةةةا مةةةوعتين مةةةن الحسةةةابات تحتةةةوي قائمةةةة الةةةدخل عمةةةي مج خسةارة أووالمصاريف التي تحممتها المنشاة خالل الفترة والفرق بينهما او نتيجة النشةاط مةن ربةح

مثةةل إدارة المنشةةاة ويةةتم إعةةداد قائمةةة الةةدخل باعتباراةةا مصةةدر معمومةةات اةةام لمعديةةد مةةن الطةةراف ن والعمةةالء وريةةرام مةةن المهتمةةين بةةامور المنشةةاة ويالحةةظ ان اإليةةرادات التجاريةةة والمةةالك والمةةوردي

الساسية تةاتي مةن المبيعةات وكانةت اةي موضةوع المحاضةرة الحديةة عشةرة وتعممنةا كيفيةة حسةاب كانةةةت محصةةةمة أرصةةةدة حسةةةاب المبيعةةةات بنوعيةةةة النقديةةةة وا جمةةةة ذات يصةةةافي المبيعةةةات والتةةة

لمبيعةةةةات المبيعةةةةات ذات الرصةةةةيد المةةةةدين ومسةةةةموحات االرصةةةةيد الةةةةدائن مطروحةةةةا منةةةةة مةةةةردودات ،وكيةةةف توصةةةمنا إلةةةي تكمفةةةة البضةةةاعة المباعةةةة عةةةن طريةةةق حسةةةاب والخصةةةم النقةةةدي المسةةةمو بةةةه

صافي المشتريات مضافا إليها بضاعة أول المدة ومخصوما منها بضاعة آخر المدة وفي الشةكل لمبيعةةات نصةةل إلةةي مجمةةل الةةربح التةةالي يتضةةح لنةةا انةةه عنةةد خصةةم تكمفةةة المبيعةةات مةةن صةةافي ا

أخةةري إيةةراداتوبطةةر مصةةروفات التشةةغيل نحصةةل عمةةي صةةافي ربةةح التشةةغيل بعةةداا نظيةةف أي .صافي ربح التشغيل إليلنصل

......الي..... عن الفترة من ........... قائمة الدخل لمنشاة تجارية

صافي المبيعات ×××××

ةيطرح تكمفة البضاعة المباع( -) (××××)

Gross profit مجمل الربح ×××××

يطرح المصروفات التشغيمية( -) (××××)

Operation income صافي ربح التشغيل ×××××

األخرىوالمصروفات اإليرادات( ±) ×××××

Net profit صافي الربح ×××××

Net salesصافي المبيعات : ثانيا واةةو محصةةمة طةةر ثةةالث حسةةابات ذات ارصةةد سةةبق أن تناولنةةا كيفيةةة حسةةاب صةةافي المبيعةةات

مدينة واي مردودات المبيعات ،ومسموحات المبيعات ،والخصم المسمو به من حساب المبيعات .صاحب الرصيد الدائن وكان اذا موضوع المحاضرة الحادية عشرة والشكل التالي يوضح ذلك

.....الي ...... عن الفترة من ........... صافي المبيعات لمنشاة

اسم الحساب جزئي كمي

××××××

(××××××)

××××××

××××××

××××××

××××××

ةةةةةةة

ةةةةةةة

المبيعات

يطرح

مردودات مبيعات -

مسموحات مبيعات -

خصم مسموح به -

يةةةةةمالةةةإج

صافي المبيعات

Cost of good soldتكمفة البضاعة المباعة : ثالثا

مفة التي تحممتها المنشاة لمحصول عمي البضاعة المباعةة مةن العمةالء وتشةمل بضةاعة تشمل التك

صةافي المشةتريات ومطروحةةا منهةا صةافي المبيعةةات وتكمفةة المبيعةات اةةي إليهةةاالمةدة مضةافا أول

محصةةةةمة المحاضةةةةرة التاسةةةةعة والعاشةةةةرة حيةةةةث تناولةةةةت المحاضةةةةرة التاسةةةةعة كيفيةةةةة حسةةةةاب صةةةةافي

المحاضةةرة العاشةةرة كيفيةةة حسةةاب تكمفةةة المبيعةةات والشةةكل التةةالي يوضةةح المبيعةةات بينمةةا تناولةةت

.أسموب حساب تكمفة صافي المبيعات

جزئي كمي

××××××××

××××××× ××××××××

(×××××) ةةةةةةة

×××××××

××××××

××××××

(××××××)

(××××××)

(××××××)

ةةةةةة

بضاعة أول المدة

المشتريات+

ترياتمصروفات المش+

مردودات المشتريات -

مسموحات المشتريات -

الخصم المكتسب -

صافي المشتريات تكمفة البضاعة المتاحة لمبيع

بضاعة آخر المدة -

المباعة ةتكمفة البضاع

المصروفات التشغيمية : رابعاالمباعةةة واةةي تتشةةابه فةةي المنشةةآت البضةةاعةاةةي المصةةاريف التةةي تحممتهةةا المنشةةاة خةةالف تكمفةةة

ما يمي أامهاتجارية والخدمية ومن ال صافي المبيعات ×××××

يطر تكمفة البضاعة المباعة( -) (××××)

Gross profitمجمل الربح ×××××

يطر المصروفات التشغيمية( -) (××××)

رجال بيع أجور-

مصاريف نقل مبيعات -

لتخزينتكاليف ا -

عالندعاية - وا

مصاريف لف وحزم -

عموالت تحصيل -

(الخ........ااتف –كهرباء - ميا ) وعمومية إداريةمصاريف -

Operation incomeصافي ربح التشغيل ×××××

الخرى اإليرادات والمصروفات( ±) ×××××

Net profitصافي الربح ×××××

و مصةةروفات Selling expenses بيعيةةهنةةوعين مصةةاريف إلةةيوتصةةنف مصةةاريف التشةةغيل -المحاسةبين أجةوروتشةمل General and administrative expensesوعموميةة إداريةة

وفةةةي بعةةة يجةةةارواإلوالتةةةامين وكةةةذلك مصةةةاريف الميةةةا واالنةةةا ر ( العامةةةةالعالقةةةات -الصةةةيانة إيجةار إلةي اإليجةاريتم تحميل جزء من تمك المصروفات عمي عمميةات البيةع مةثال تقسةيم الحيانيجةةارالعميةةا اإلدارةيخةة إلةةي مةةا يخةة المعةةار واالنةةا ر يخةة المحةةالت ومعةةار البيةةع وا

.الخ.... هتضاف لممصروفات البيعي

.Income from operationsالربح من العمميات التشغيمية : خامسا او الفرق بين مجمل الربح والمصاريف التشغيمية واو الربح المحقق لممنشاة من ربح التشغيل

يعتبر أساس لمحكم عمي الربحية حيث أن المصروفات ي عممياتها الطبيعية أو نشاطها الساسلتشغيل الذي واإليرادات الخرى ليس لها صفة االستمرارية ويسمح بإمكان مقارنة ربح عمميات ا

.حققته المنشاة مع الشركات التي تعمل معها في نفس النشاط

.Other revenues and expenses اإليرادات والمصاريف األخرى: ادساس

اإليةرادات ةفي الجزء الخير من قائمةة الةدخل يةتم عةر اإليةرادات والمصةروفات الخةرى بإضةافشةةغيل لموصةةول الةةي صةةافي ربةةح الفتةةرة وتتمثةةل إلةةي ربةةح التشةةغيل وطةةر المصةةروفات مةةن ربةةح الت

اإليةةرادات الخةةرى فةةي إيةةراد الفوائةةد وأربةةا بيةةع الصةةول الثابتةةة ،وتتمثةةل المصةةروفات الخةةرى فةةي والهةةةدف مةةةن فصةةةل اإليةةةرادات الخةةةرى .الةةةخ..........مصةةةاريف الفوائةةةد و خسةةةائر بيةةةع الصةةةول

صةةول الةةي ربةةح التشةةغيل بشةةكل مسةةتقل عةةن بةةاقي بنةةود قائمةةة الةةدخل اةةو الو الخةةرىوالمصةروفات .الربا الخرى والمصروفات الخرىعن

صافي الربح : سابعاأضافه اإليرادات الخرى وخصم المصروفات صافي الربح او ناتج ربح عمميات التشغيل بعد

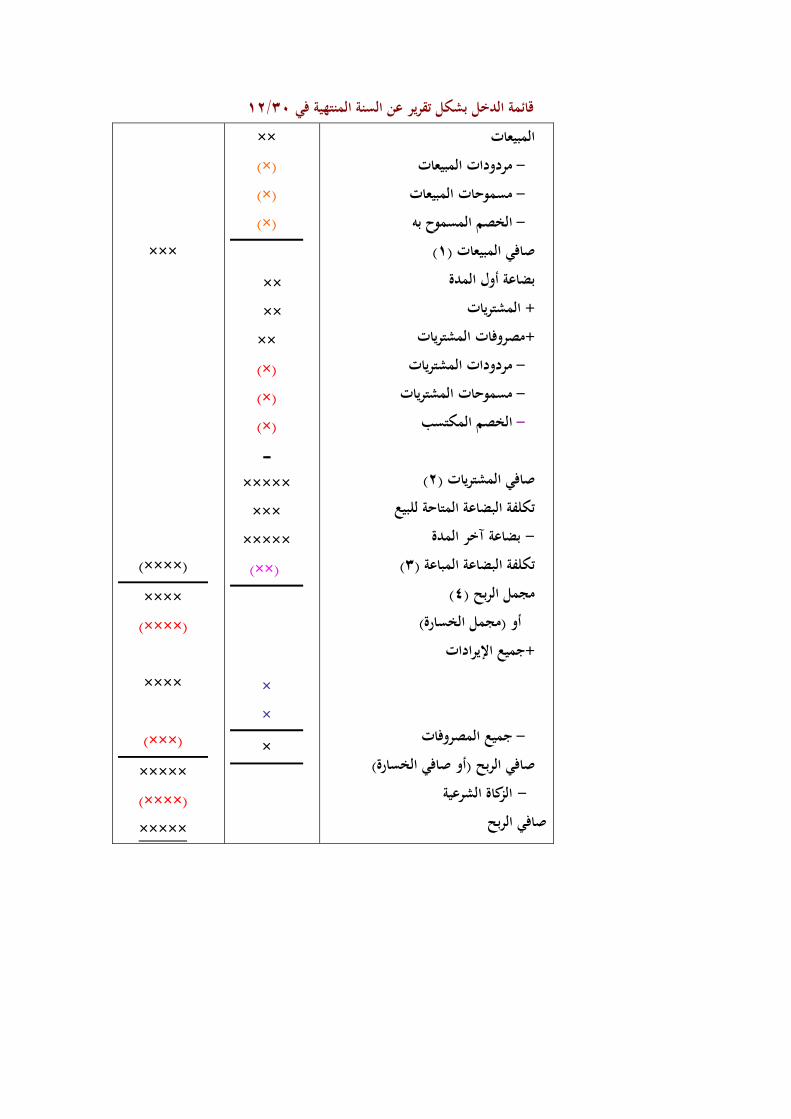

عمي ان تخصم الزكاة الشرعية من صافي الربح لموصول الي صافي ربح التشغيل بعد الخرى .وفيما يمي قائمة دخل تتضمن كل البنود التي تناولنااا في اذ المحاضرةالزكاة

03/21قائمة الدخل بشكل تقرير عن السنة المنتهية في المبيعات

مردودات المبيعات - مسموحات المبيعات -

الخصم المسموح به -

(2) صافي المبيعات بضاعة أول المدة

المشتريات+ مصروفات المشتريات+

شترياتمردودات الم - مسموحات المشتريات -

الخصم المكتسب -

(1) صافي المشتريات

تكلفة البضاعة المتاحة للبيع بضاعة آخر المدة -

(0) المباعة ةتكلفة البضاع (4) مجمل الربح

(مجمل الخسارة)أو جميع اإليرادات+

جميع المصروفات - (أو صافي الخسارة)صافي الربح

الزكاة الشرعية - صافي الربح

×× (×) (×) (×)

×× ××

×× (×) (×) (×)

ـــــ×××××

××× ×××××

(××) × × ×

×××

(××××) ××××

(××××)

××××

(×××) ×××××

(××××) ×××××

- :مثال فيما يمي ميزان المراجعة بارصدة الحسابات الظاارة في ميزان المراجعة الخا بشركة البحر

.اة 09/21/2302في الحمر لمتجارة اسم الحساب دائن مدين

مشتريات 006666 تجهيزات 006666 بنك 000666

مبيعات 000666 مردودات مشتريات 00066

خصم مبيعات)خصم مسموح به 00666 (خصم مشتريات)خصم مكتسب 00666

مردودات مبيعات 00066 مسموحات مشتريات 0066

ل وسائل نق 006666 مدينون 00666

دائنون 06666 إيرادات متنوعة 00066

تأمين ضد الحريق 00666 مصاريف انتقاالت وبريد وهاتف 0666

رواتب إداريين 00666 رواتب وحوافز رجال البيع 00066 مصاريف نقل المشتريات 00666 مصاريف نقل المبيعات 00666

بضاعة أول المدة 006666 أوراق دفع 00066

مسموحات مبيعات 06666عالن 00666 مصاريف دعاية وا

رأس المال ؟؟؟؟؟ المجموع ؟؟؟؟؟ ؟؟؟؟؟

.لاير المطموب 066666فإذا عممت أن بضاعة آخر المدة من واقع الجرد قيمت بمبمغ

إكمال األرصدة الناقصة بميزان المراجعة -0

06/00/0000في إعداد قائمة الدخل عن السنة المنتهية -0 06/00/0000إعداد قائمة المركز المالي في -0

:الحلالحسابات المدين والتي يبمغ مجموعها أرصدةحتي يتم استيفاء ميزان المراجعة نقوم بجمع

رأسلاير ويكون 2103999المال كان رأسلاير بينما مجموع الجانب الدائن بدون 1993999 :اة كما يمي09/21/2302في راجعة لاير ويكون ميزان الم 009999المال

اسم الحساب دائن مدين مشتريات 006666 تجهيزات 006666 بنك 000666

مبيعات 000666 مردودات مشتريات 00066

خصم مبيعات)خصم مسموح به 00666 (خصم مشتريات)خصم مكتسب 00666

مردودات مبيعات 00066 مسموحات مشتريات 0066

وسائل نقل 006666 مدينون 00666

دائنون 06666 إيرادات متنوعة 00066

تأمين ضد الحريق 00666 مصاريف انتقاالت وبريد وهاتف 0666

رواتب إداريين 00666 رواتب وحوافز رجال البيع 00066 مصاريف نقل المشتريات 00666 مصاريف نقل المبيعات 00666

المدة بضاعة أول 006666 أوراق دفع 00066

مسموحات مبيعات 06666عالن 00666 مصاريف دعاية وا

رأس المال 006666 المجموع 0660666 0660666

09/21/2310قائمة الدخل لممنشاة التجارية في المبيعات

مردودات المبيعات - مسموحات مبيعات -

الخصم المسمو به -

(0) صافي المبيعات المشتريات

نقل المشتريات .م: مصاريف الشراء+ مردودات المشتريات - مسموحات المشتريات- الخصم المكتسب-

(0) صافي المشتريات بضاعة أول المدة+

(0) تكمفة البضاعة المتاحة لمبيع بضاعة آخر المدة - تكمفة البضاعة المباعة

(0) مجمل الربح :جميع اإليرادات+

إيرادات متنوعة :جميع المصروفات -

تامين ضد الحريق ااتف وتمكس.م

رواتب العاممين رواتب وحوافز رجال البيع

نقل المبيعات.معالن.م دعاية وا (0) صـــافي الربح

000999 (00099) (29999) (21999)

009999 12999

(11099) (0099) (20999)

090999 219999 010999

(299999)

02099

20999 0999 30999 00099 10999 20999

020099

(010999)

101099

02099

(200099)

066066

03/21/2211للمنشأة التجارية يف ( امليزانية)قائمة املركز املايل

113333

103333

233333 001333 21333

213333 213333

:أصول متداولة بضاعة آخر املدة

بنك مدينون

مجموع األصول المتداولة

:أصول ثابتة

جتهيزات املعارض وسائل نقل

مجموع األصول الثابتة

139500

013133

03333 79500

750000 133133

:خصوم قصرية األجل الدائنون

دفع.أمجموع الخصوم

قصيرة األجل

:لكيةحقوق امل رأس المال

صايف الربح+ إجمالي حقوق الملكية

جمموع اخلصوم وحقوق امللكية 230333 جمموع االصول 2303333

ممخص محتويات المحاضرة Summary

تناولةةةةةةت المحاضةةةةةةرة كيفيةةةةةةة أو طريقةةةةةةة اعةةةةةةداد قائمةةةةةةة الةةةةةةدخل واةةةةةة تجميةةةةةةع لمةةةةةةا ورد ة عشرة بالمحاضرات التاسعة والعاشرة والحادي

Income statementقائمة الدخل تحتةةةوي قائمةةةة الةةةدخل عمةةةي مجمةةةوعتين مةةةن الحسةةةابات امةةةا اإليةةةرادات التةةةي تحققةةةت خةةةالل الفتةةةرة والمصاريف التي تحممتها المنشاة خالل الفترة والفرق بينهما او نتيجة النشاط مةن ربةح أو خسةارة

لمعديد من الطراف ويتم إعداد قائمة الدخل باعتباراا مصدر معمومات اام

Net salesصافي المبيعات واةةةو محصةةةمة طةةةر ثةةةالث حسةةةابات ذات ارصةةةد مدينةةةة واةةةي مةةةردودات المبيعةةةات ،ومسةةةموحات

المبيعات ،والخصم المسمو به من حساب المبيعات صاحب الرصيد الدائن Cost of good soldتكمفة البضاعة المباعة

ل عمةةي البضةةاعة المباعةةة مةةن العمةةالء وتشةةمل بضةةاعة أول التكمفةةة التةةي تحممتهةةا المنشةةاة لمحصةةو المدة مضافا إليها صافي المشتريات ومطروحا منها صافي المبيعات

المصروفات التشغيمية و مصةةروفات Selling expensesوتصةةنف مصةةاريف التشةةغيل إلةةي نةةوعين مصةةاريف بيعيةةه

. General and administrative expensesإدارية وعمومية .Income from operationsلربح من العمميات التشغيمية ا

ربةةح التشةةغيل اةةو الفةةرق بةةين مجمةةل الةةربح والمصةةاريف التشةةغيمية واةةو الةةربح المحقةةق لممنشةةاة مةةن سيعممياتها الطبيعية أو نشاطها السا

Net incomeصافي الربح

ى وخصم المصروفات أضافه اإليرادات الخر صافي الربح او ناتج ربح عمميات التشغيل بعدالخرى عمي ان تخصم الزكاة الشرعية من صافي الربح لموصول الي صافي ربح التشغيل بعد

الزكاة

رة الثانية عشرةأسئمة وتمارين المحاض السؤال األول

المدة في القوائم المالية الختامية ؟ آخريظهر رصيد بضاعة أين -2

.لقوائم المالية في نهاية العامالمدة با أوليظهر رصيد بضاعة أين -1

(ب ) مقابل له في القائمة مع ال( أ )واردة بالقائمة وصل كل بند من البنود ال -0

(ب)العمود اإلجابة العمود أ مردودات) -تكاليف الشراء+المشتريات مجمل الربح 2

(خصم المبيعات+ومسموحات المبيعات – أخري إيرادات+ صافي ربح التشغيل صافي ربح التشغيل 1

.أخريمصروفات – أولمخزون + صافي المشتريات صافي المشتريات 0

المدة آخرمخزون تكمفة المبيعات –صافي المبيعات صافي الربح 3 المصاريف التشغيمية –مجمل الربح تكمفة المبيعات 0 بارة الخطأ مع تصحيح أمام الع( ) أمام العبارة الصحيحة وعالمة ( ) ضع عالمة -3

فقط العبارة الخطأ .الحيانيكون مجمل اربح بالضرورة اكبر من صافي ربح التشغيل في معظم -2االخري اكبر من المصروفات االخري يكون صافي الربح قبل الزكاة اإليراداتكانت إذا -1

.اكبر من صافي ربح التشغيل .قائمة الدخل مردودات المبيعات احد الحسابات الدائنة ب-0 .وحوافز رجال البيع باجورمجمل الربح يتاثرال -3 .يتاثر مجمل الربح بمصاريف نقل المبيعات -0

.يتاثر صافي ربح التشغيل بمصاريف الدعاية واإلعالن -0 .في كل الحوال تتحقق واقعة البيع باستالم المشتري لمبضاعة -0ينما رصيد حساب مصاريف نقل المبيعات رصيد حساب مصاريف نقل المشتريات مدين ب -0

.دائن 2-تمرين

. هـ 06/00/0000فيما يمي بعض أرصدة الحسابات المستخرجه من دفاتر شركة القادسية التجارية في اسم الحساب دائن مدين

مشتريات 006666 تجهيزات 006666 بنك 006666

مبيعات 006666 مردودات مشتريات 0666

خصم مبيعات)م مسموح به خص 0666 (خصم مشتريات)خصم مكتسب 0666

مردودات مبيعات 00666 مسموحات مشتريات 0666

وسائل نقل 066666 مدينون 06666

دائنون 06666 إيرادات متنوعة 00666

تأمين ضد الحريق 0666 مصاريف انتقاالت وبريد وهاتف 0666

رواتب إداريين 00666 رواتب وحوافز رجال البيع 06666 مصاريف نقل المشتريات 0666

مصاريف نقل المبيعات 06666 بضاعة أول المدة 06666

أوراق دفع 06666 مسموحات مبيعات 0666

عالن 00666 مصاريف دعاية وا رأس المال ؟؟؟؟؟

المجموع ؟؟؟؟؟ ؟؟؟؟؟

لاير 06666الجرد قيمت بمبمغ فإذا عممت أن بضاعة آخر المدة من واقع

.المطموب إكمال األرصدة الناقصة بميزان المراجعة -0

06/00/0000إعداد قائمة الدخل عن السنة المنتهية في -0 06/00/0000إعداد قائمة المركز المالي في -0

الحل :اة كما يمي09/21/2302في ميزان المراجعة

اسم الحساب دائن مدين

09/21/2310في قائمة الدخل لشركة القادسية كمي جزئي الحساب

03/21/2211للمنشأة التجارية يف ( امليزانية)قائمة املركز املايل :أصول متداولة

:أصول ثابتة

:خصوم قصرية األجل

مجموع الخصوم قصيرة األجل

:حقوق امللكية

جمموع اخلصوم وحقوق امللكية جمموع االصول

2-تمرين . هـ 06/00/0000التجارية في المستخرجه من دفاتر شركة الصافيفيما يمي بعض أرصدة الحسابات

خصم مكتسب 00666 مشتريات 006666 مخزون بضاعة أول المدة 000666 مبيعات 066666 مصروف أجور 06666 مصاريف نقل مشتريات 06666 مصروف إيجار 06666 مردودات مشتريات 06666 مصروف إعالن 00666 مسموحات مشتريات 0666

مدينون 006666 مردودات مبيعات 06666 راس المال 006666 حات مبيعات مسمو 0666 مصاريف نقل مبيعات 0666 مصاريف انتقاالت وبريد وهاتف 0666 مصاريف تخزين 0666 رواتب إداريين 0666

إيرادات أوراق مالية 0666 خصم مسموح به 06666 لاير 006666كان مخزون البضاعة غير المباعة في آخر المدة

- :المطموب . هـ 06/00/0000عن العام المنتهي في لقائمة الدخإعداد -0

09/21/2310في قائمة الدخل لشركة الصافي كمي جزئي الحساب

Related Documents