Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1. Нормативно-правове регулювання.

2. Що таке електронна податкова перевірка (ЕПП)?

3. Для кого проводитимуть ЕПП?

4. Процедура проведення податкової перевірки в

режимі он-лайн.

5. Рішення за результатами ЕПП.

6. Висновки.

Зміст

Нормативно-правові акти, що регулюють проведення ЕПП:

2. «Порядок подання платником податків заяви про проведення документальної невиїзної позапланової електронної перевірки та прийняття рішення територіальним органом Міністерства доходів і зборів України про

проведення такої перевірки», затверджений Наказом Міністерства доходів і зборів України від 03.06.2013 № 143.

1. Податковий кодекс України від 02.12.2010 № 2755-VI;

Згідно п. 75.1.2. ст. 75 ПКУ

ЕЛЕКТРОННА ПОДАТКОВА ПЕРЕВІРКА (ЕПП) - документальна невиїзна позапланова електронна перевірка, що проводиться на підставі заяви, поданої платником податків з незначним ступенем ризику, визначеним відповідно до . п 77.2 ст. 77 ПКУ , до органу ДПС, в якому він перебуває на податковому обліку.

Тобто, за бажанням платника податків документальна невиїзна позапланова перевірка може проводиться в електронній формі (за умови подачі ним відповідної заяви за 10 календ. днів до проведення перевірки).

Тобто, за бажанням платника податків документальна невиїзна позапланова перевірка може проводиться в електронній формі (за умови подачі ним відповідної заяви за 10 календ. днів до проведення перевірки).

Згідно Наказу Міндоходів України №143 від 03.06.2013 рокуЕлектронні перевірки проводяться для платників податків:

Згідно Наказу Міндоходів України №143 від 03.06.2013 рокуЕлектронні перевірки проводяться для платників податків:

- інших платників податків - з 1 січня 2016 року.

- інших платників податків - з 1 січня 2016 року.

- які застосовують спрощену систему оподаткування, обліку

та звітності - з 1 січня 2014 року;

- які застосовують спрощену систему оподаткування, обліку

та звітності - з 1 січня 2014 року;

- суб'єктів господарювання мікро-, малого та середнього бізнесу - з 1 січня 2015 року;

- суб'єктів господарювання мікро-, малого та середнього бізнесу - з 1 січня 2015 року;

ЕПП може бути проведена за визначені платником податків податкові періоди, за які не проводились документальні планові або позапланові перевірки.

Такий податковий період не може становити менше одного базового податкового (звітного) періоду з відповідного податку (збору).

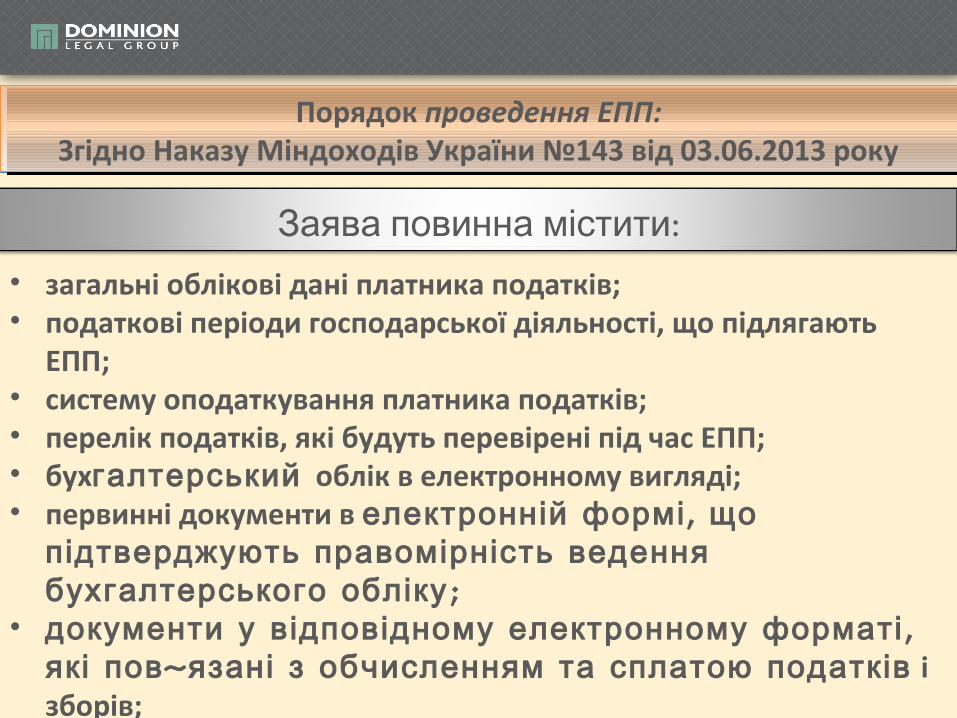

Порядок проведення ЕПП:Згідно Наказу Міндоходів України №143 від 03.06.2013 року

Порядок проведення ЕПП:Згідно Наказу Міндоходів України №143 від 03.06.2013 року

:Заява повинна містити• загальні облікові дані платника податків;• податкові періоди господарської діяльності, що підлягають

ЕПП;• систему оподаткування платника податків;• перелік податків, які будуть перевірені під час ЕПП;• бух галтерський облік в електронному вигляді;• первинні документи в , електронній формі що

підтверджують правомірність ведення ;бухгалтерського обліку

• , документи у відповідному електронному форматі ' які пов язані з обчисленням та сплатою податків і

зборів;• спосіб надання документів (електронною поштою або на

електронному носії).

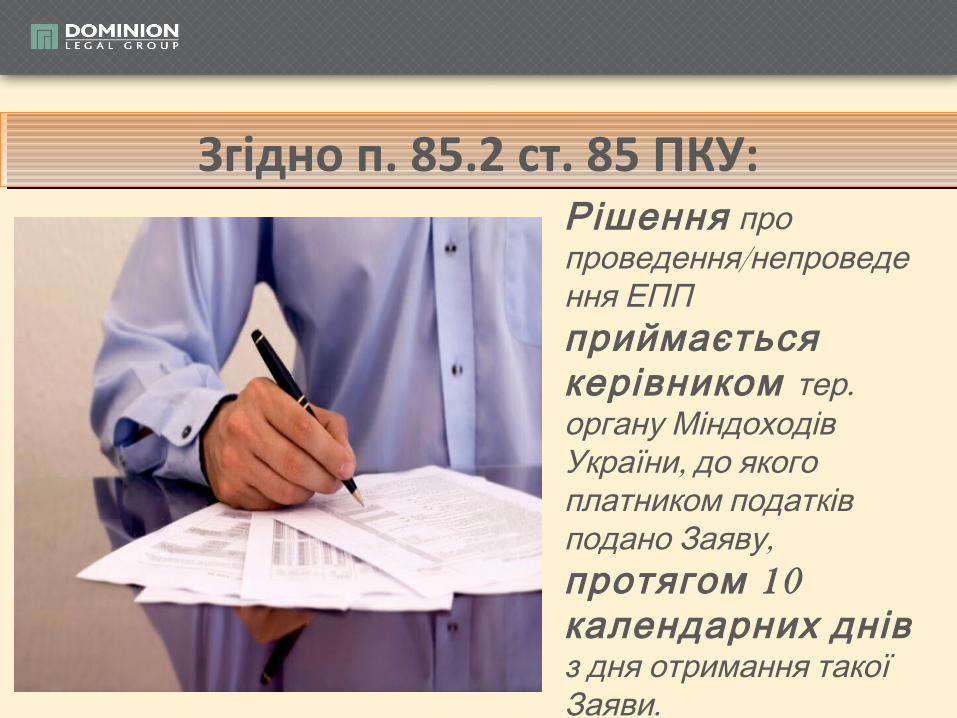

Рішення про/проведення непроведе

ння ЕПП приймається

керівником . тер органу Міндоходів, України до якого

платником податків , подано Заяву

10 протягомкалендарних днів з дня отримання такої

.Заяви

Згідно п. 85.2 ст. 85 ПКУ:Згідно п. 85.2 ст. 85 ПКУ:

Рішення за результатами ЕППЗгідно п. 86.4 ст. 86 ПКУ складається:

- , у двох примірниках посадовими особами

органу ДПС, , які проводили перевірку в органі ДПС ' протягом п яти

, робочих днів з дня що настає за днем закінчення установленого для проведення

.перевірки строку ( ) надсилається поштою платнику

, податків який повинен ознайомитися з документом і підписати його або надати заперечення протягом 5 днів

.з моменту вручення

:Висновки«плюси» «мінуси»

1. Практика проведення ЕПП дозволить заощадити платникам податків час та витрати .

2. Запровадження ЕПП є позитивним зрушенням в напрямку

переорієнтування податкових органів із суто фіскальної в

сервісну службу , що відповідає . принципам правової держави

3. Податкові органи назвали ЕПП – « Безкоштовним податковим

»аудитом , який поступово стане . доступним всім платникам податків

1. Податковий орган залишає за собою право запросити у

платника податків додатково завірені копії документів щодо

перевірки в паперовому.вигляді

2. - Отримувати результати ЕПП . доведеться в тер органах Мін

.доходів України

14A, Artema str., off. 43

Kyiv, 04053, Ukraine

t. +38 (044) 499-56-37

f. +38 (044) 331-40-30

www.dominion.in.ua

! Дякую за увагу

Лілія Литвинець

Адвокат Адвокатського об’єднання

«Правова група «Домініон»

+38 067 4473392

Related Documents