販売用資料 | 2020年1月 追加型投信/海外/債券 ブラックロック 新興国インフレ連動国債ファンド 商 号 等:ブラックロック・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第375号 加入協会:一般社団法人投資信託協会、 一般社団法人日本投資顧問業協会、日本証券業協会、 一般社団法人第二種金融商品取引業協会 設定・運用は 投資信託説明書(交付目論見書)のご請求・お申し込みは 商 号 等:みずほ証券株式会社 金融商品取引業者 関東財務局長(金商)第94号 加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、 一般社団法人金融先物取引業協会、 一般社団法人第二種金融商品取引業協会 本資料の19ページに当ファンドに係る投資リスク、 20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

販売用資料 | 2020年1月

追加型投信/海外/債券

ブラックロック新興国インフレ連動国債ファンド

商 号 等:ブラックロック・ジャパン株式会社金融商品取引業者 関東財務局長(金商)第375号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、日本証券業協会、一般社団法人第二種金融商品取引業協会

設定・運用は投資信託説明書(交付目論見書)のご請求・お申し込みは

商 号 等:みずほ証券株式会社金融商品取引業者 関東財務局長(金商)第94号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

1本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

当ファンドは主に新興国のインフレ連動国債に投資するファンドです。

新興国の躍進を味方にする

2

高い成長を続ける新興国経済

8(%)

予測 予測

6

4

2

0

▲2

▲4

▲6

主要投資対象新興国と先進国の実質GDP成長率の推移 主要投資対象新興国の名目GDPの推移

主要投資対象新興国

■ 新興国はおおむね先進国よりも高い経済成長を維持しており、新興国経済の存在感はますます高まっています。

12(兆米ドル)

8

10

6

4

2

0

主要投資対象新興国は、当ファンドの投資対象となる主な新興国(ブラジル、メキシコ、イスラエル、トルコ、南アフリカ、タイ、韓国、チリ、ロシア)。先進国は、G7(カナダ、フランス、ドイツ、イタリア、日本、英国、米国)。 実質GDP成長率はそれぞれの国の平均値、名目GDPは合計値。期間:2000年~2024年(年次、2019年以降はIMF予測)出所:IMF、 World Economic Outlook Database, October 2019

先進国

2000 2020 (年)201520102005 2000 2020 (年)201520102005

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

3

主要投資対象新興国の人口構成推移 先進国(G7)の人口構成推移

■ 新興国は人口の増加率が高く、生産年齢人口の比率も維持される見込みです。

主要投資対象新興国ならびに先進国の各国の合計値。四捨五入の関係で合計が100%にならない場合があります。若年層人口は15歳未満、生産年齢人口は15歳以上65歳未満、高齢層人口は65歳以上。2030年は国連予測。出所:国連、 World Population Prospects: The 2017 Revision

さらなる成長を期待させる新興国の人口構成

2015 2030(予測) (年)2000

2015年 2030年(予測)2000年

高齢層人口 生産年齢人口 若年層人口

6.6億人

7.5億人

8.2億人

0

1

2

3

4

5

6

7

8

9(億人)

14%増加8%増加

18.9%22.1%27.1%

9.2%7.1% 14.5%

66.6%68.7%65.8%

2015 2030(予測) (年)2000

2015年 2030年(予測)2000年

高齢層人口 生産年齢人口 若年層人口

5.4

0

1

2

3

4

5

6

7

8

9(億人)

8%増加5%増加

16.0%16.7%18.5% 18.6%14.8%23.7%

60.2%64.7%66.7%

7.0億人7.5億人

8.0億人

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

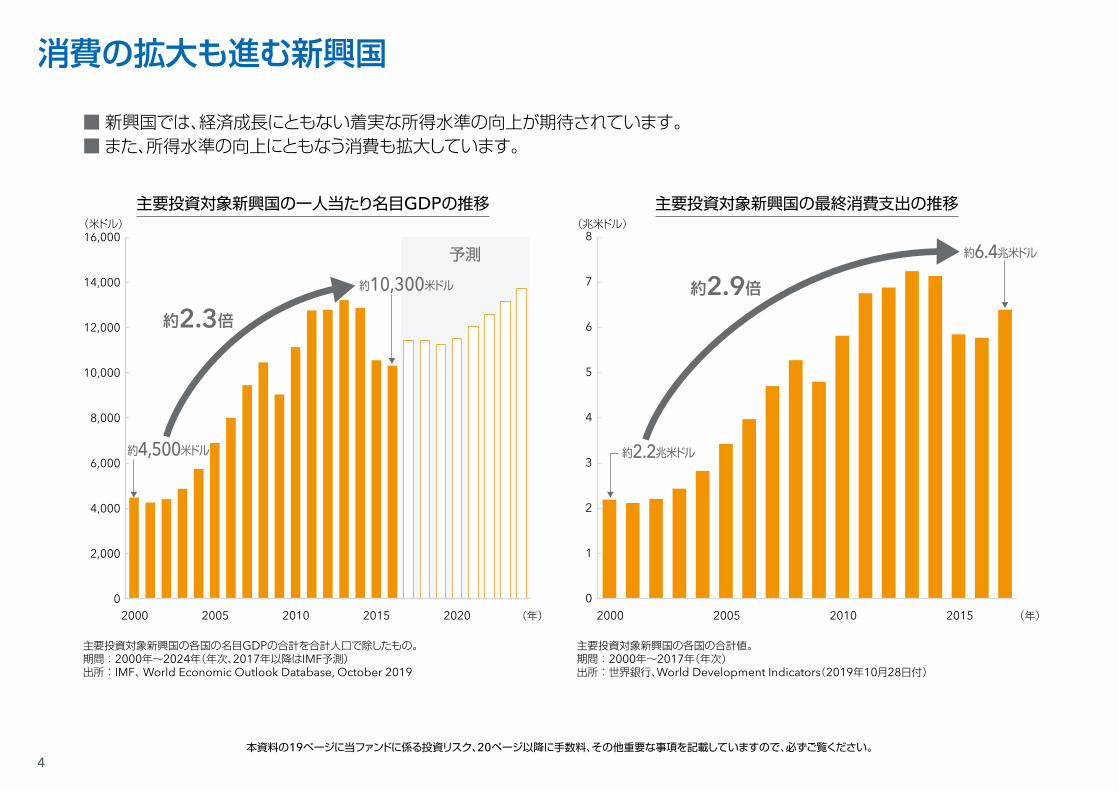

4

(米ドル)主要投資対象新興国の一人当たり名目GDPの推移 主要投資対象新興国の最終消費支出の推移

■ 新興国では、経済成長にともない着実な所得水準の向上が期待されています。■ また、所得水準の向上にともなう消費も拡大しています。

(兆米ドル)

主要投資対象新興国の各国の名目GDPの合計を合計人口で除したもの。期間:2000年~2024年(年次、2017年以降はIMF予測)出所:IMF、 World Economic Outlook Database, October 2019

主要投資対象新興国の各国の合計値。期間:2000年~2017年(年次)出所:世界銀行、World Development Indicators(2019年10月28日付)

(年) (年)

消費の拡大も進む新興国

0

1

2

3

4

5

6

7

8

2000 2005 2010 20150

2,000

4,000

6,000

8,000

10,000

12,000

16,000

14,000

2000 2005 2010 2015 2020

約2.3倍

約10,300米ドル

約4,500米ドル

約2.9倍

約2.2兆米ドル

約6.4兆米ドル予測

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

5

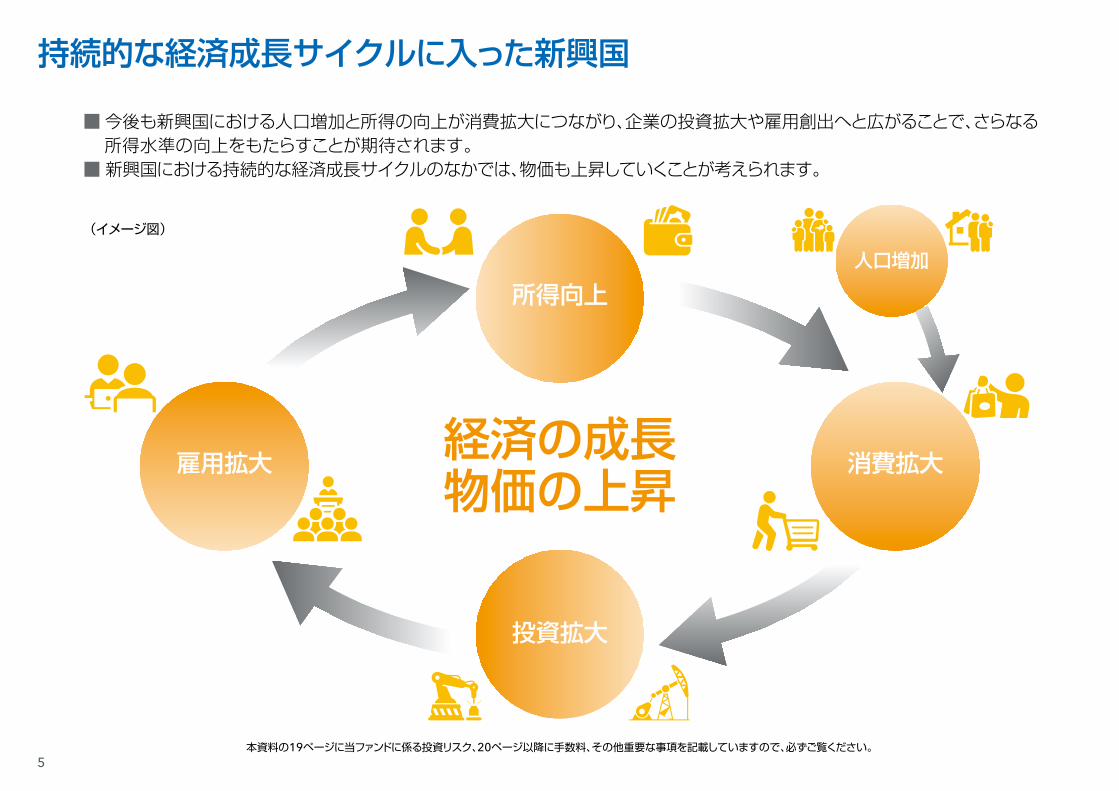

■ 今後も新興国における人口増加と所得の向上が消費拡大につながり、企業の投資拡大や雇用創出へと広がることで、さらなる所得水準の向上をもたらすことが期待されます。

■ 新興国における持続的な経済成長サイクルのなかでは、物価も上昇していくことが考えられます。

経済の成長物価の上昇

持続的な経済成長サイクルに入った新興国

所得向上

雇用拡大 消費拡大

投資拡大

人口増加

(イメージ図)

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

6

日本の一人当たり名目GDPと消費者物価の推移

日本におけるインフレの例

■ インフレとは物価が上昇することをいいます。■ かつて日本でみられたように、経済活動が活発になると、インフレ率は高くなる傾向があります。

(万円) (ポイント)

100

200

300

400

500

0

30

60

90

120

150

0

期間:1976年~2018年(年次)出所:世界銀行、World Development Indicators(2019年10月28日付)、総務省「消費者物価指数

(2015年基準)」

期間:1976年~2018年(年次)出所:厚生労働省「賃金構造基本統計調査」、総務省「小売物価統計調査」東京都区部小売

価格

実質GDP成長率とインフレ率の比較

5(%)

4

2

3

1

0

2009年から2018年までのそれぞれの前年比平均値。出所:IMF、World Economic Outlook Database, October 2019

実質GDP成長率 インフレ率

10,000

(円)

(円)

8,000

6,000

4,000

2,000

0

家賃(1坪当たり月額)

19761976 1986 1996 2006 2016 (年) 1986 1996 2006 2016

約2.3倍

経済成長にともなうインフレ圧力

500

400

300

200

100

0

食パン(1kg当たり)

1976 1986 1996 2006 2016

(年)

(年)

約1.6倍

約2.8倍

約1.7倍

一人当たり名目GDP(左軸)全国消費者物価指数(総合指数、右軸)

主要投資対象新興国日本

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

2.70

4.40

0.710.28

7

インフレの影響 インフレ連動国債の元金額の変動イメージ

■ インフレによって現金の実質的な価値が目減りします。また、インフレ率が債券の利回りよりも高い場合、債券においても実質的な価値が目減りします。

■ インフレ連動国債は、物価に連動して元金額や利払額が変動する債券で、インフレに強い資産といえます。

上記はイメージ図であり、将来の物価上昇を示唆・保証するものではありません。 一部の国では、物価の下落によって元金額が当初元金を下回っていても、当初元金で償還されることがあります。なお、直近の物価変動がインフレ連動国債の元金額や利払額に反映されるまでに一般に数ヵ月程度のかい離があります。上記はイメージ図であり、将来のインフレ連動国債の値動きを示唆・保証するものではありません。

(イメージ図) (イメージ図)

物価の動き

インフレ連動国債の元金額

利払額

物価に連動して、元金額や利払額が増減

物価水準が債券発行時点より低下した場合、当初元金を割り込む可能性があります

インフレとインフレ連動国債とは?

現金

1,000万円

実質的な価値の目減り

= =

< <

1,000万円

1年後(年5%の物価上昇) 当初元金

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

モノ(例:新車)

価格:1,000万円

価格:1,050万円

モノの価格が上昇

通常の債券

実質的な価値の目減り(インフレ率より利回りが低い場合)

受取額:1,040万円うち利息40万円

元本:1,000万円国債(固定利付4%)

8

180(%)

新興国資産の値動き(円換算ベース) リスク・リターンの比較(年率、円換算ベース)

■ 各資産を比較すると、新興国インフレ連動国債は相対的に高いリターンを実現してきました。

160

140

120

100

80

60

40

20

0

7

6

0

使用している指数については23ページをご覧ください。期間:2007年3月末~2019年10月末(月次)出所:ブルームバーグ

リスクとはリターンの振れ幅の度合いのことです。

2007年3月 2009年3月 2011年3月 2013年3月 2015年3月 2017年3月 2019年3月 0 5 10 2015 35(%)25 30

5

4

3

2

1

145.4

171.2

154.3

相対的に高いリターン

新興国インフレ連動国債新興国国債新興国株式

リターン

リスク

2007年3月末を100として指数化。

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

先進国債券

新興国債券

先進国インフレ連動国債

新興国株式

グローバル・リート

先進国株式

新興国インフレ連動国債

9

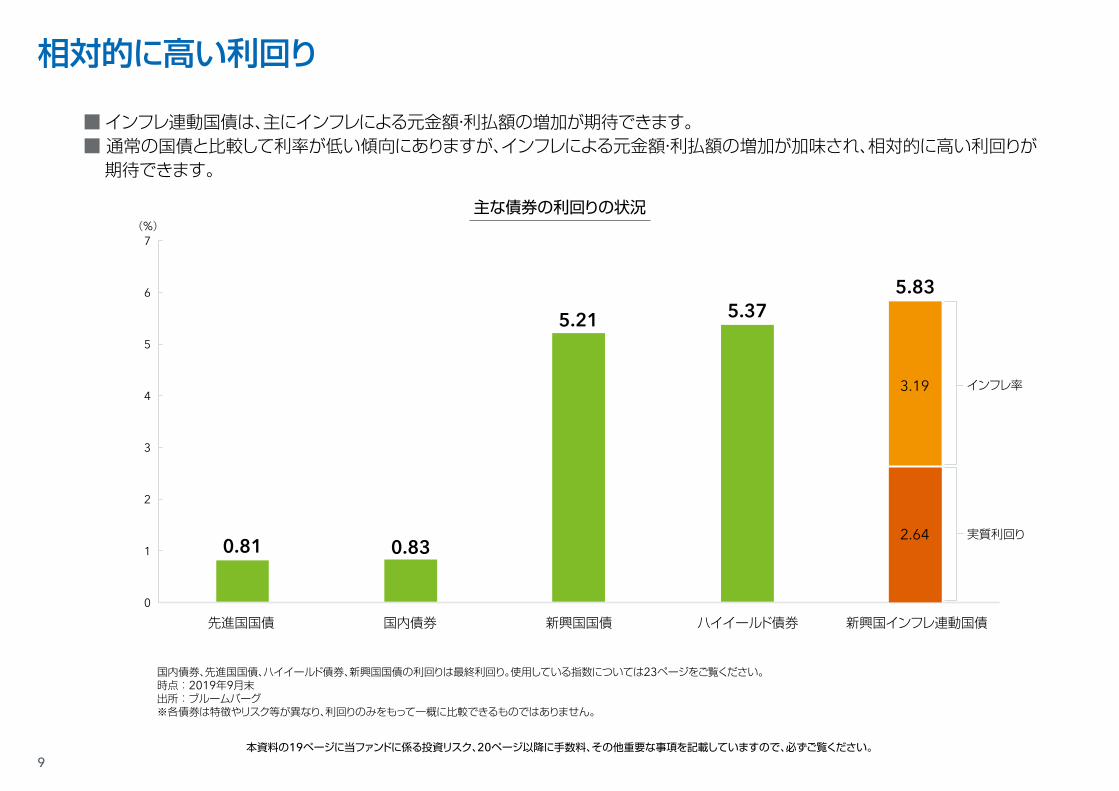

■ インフレ連動国債は、主にインフレによる元金額・利払額の増加が期待できます。■ 通常の国債と比較して利率が低い傾向にありますが、インフレによる元金額・利払額の増加が加味され、相対的に高い利回りが期待できます。

7(%)

6

5

4

3

2

1

0

国内債券、先進国国債、ハイイールド債券、新興国国債の利回りは最終利回り。使用している指数については23ページをご覧ください。時点:2019年9月末出所:ブルームバーグ※各債券は特徴やリスク等が異なり、利回りのみをもって一概に比較できるものではありません。

主な債券の利回りの状況

先進国国債 国内債券 新興国国債 ハイイールド債券 新興国インフレ連動国債

相対的に高い利回り

実質利回り

インフレ率

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

0.830.81

5.375.21

5.83

2.64

3.19

10

主な新興国インフレ連動国債の利回り

■ 新興国のインフレ連動国債市場は、通常の国債市場と同様に堅調に拡大してきました。

格付けは自国通貨建て長期債務格付け。使用している指数については23ページをご覧ください。時点:2019年9月末、目標インフレ率は11月14日時点出所:各国中央銀行、ブルームバーグ、S&P社

新興国のインフレ連動国債の状況

新興国の国債市場規模の推移

14,000

12,000

10,000

8,000

6,000

4,000

2,000

0

(億米ドル)

使用している指数については23ページをご覧ください。期間:2007年~2018年(年次)出所:ブルームバーグ、J.P.モルガン

2017 20182016201520142013201220112010200920082007(年)

新興国インフレ連動国債市場

現地通貨建て新興国国債市場

外国通貨建て新興国国債市場

約1兆1,200億米ドル約4,700億米ドル

約8,700億米ドル

新興国インフレ連動国債市場の国別内訳

使用している指数については23ページをご覧ください。四捨五入の関係で合計が100%にならない場合があります。時点:2019年10月末。出所:ブルームバーグ

ブラジル26%

メキシコ24%

トルコ12%

南アフリカ 10%

イスラエル17%

タイ 3%ロシア 3%

チリ 3% 韓国 3%

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

ブラジル メキシコ イスラエル トルコ 南アフリカ

2.75~5.75%目標インフレ率 2~4% 1~3% 3~7% 3~6%

BB-格付け A- A+ BB+ BB+

インフレ率 実質利回り

14

12

10

8

6

4

2

0

(%)

3.26 3.32 3.77 3.48

2.89 3.00

0.30

9.26

4.13

6.15 6.32

0.36

13.03

7.61

0.06

11

景気循環とインフレ連動国債の価格変動のイメージ

景気循環からみるインフレ連動国債の価格特性

上記はイメージ図であり、将来のインフレ連動国債の値動きを示唆・保証するものではありません。また、上記は景気循環におけるインフレ率と金利の一般的な動向を簡略化したものです。特に新興国では政治経済状況により、実際の動向が上記のイメージ図と異なる場合があります。

■ インフレ連動国債は一般的な債券としての特性も持つことから、金利低下時に価格が上昇し、金利上昇時に価格が下落する傾向もあります。

■ 景気が良好な局面ではインフレ率は上昇する傾向にあり、景気が悪化する局面では金利が低下する傾向にあるため、インフレ連動国債は景気循環の中で中長期的にリターンの獲得を期待できる資産と考えられます。

(イメージ図)

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

経済成長

インフレ率 低下 上昇 低下

金利 低下 上昇 低下

インフレ連動国債の値動き

景気の谷 景気拡大 景気の山 景気後退

局面①:○ 局面②:◎ 局面③:○ 局面④:× 局面①:○インフレ率の低下により元金額・利払額の増加が縮小したり、それらが減少したりすることが想定される一方、金利低下による債券価格の上昇が期待されます。

インフレ率の上昇による元金額・利払額の増加が期待され、金利低下による債券価格の上昇も期待されます。

インフレ率の低下により元金額・利払額の増加が縮小したり、それらが減少したりすることが想定されるとともに、金利上昇による債券価格の下落が想定されます。

インフレ率の上昇による元金額・利払額の増加が期待される一方、金利上昇による債券価格の下落が想定されます。

12

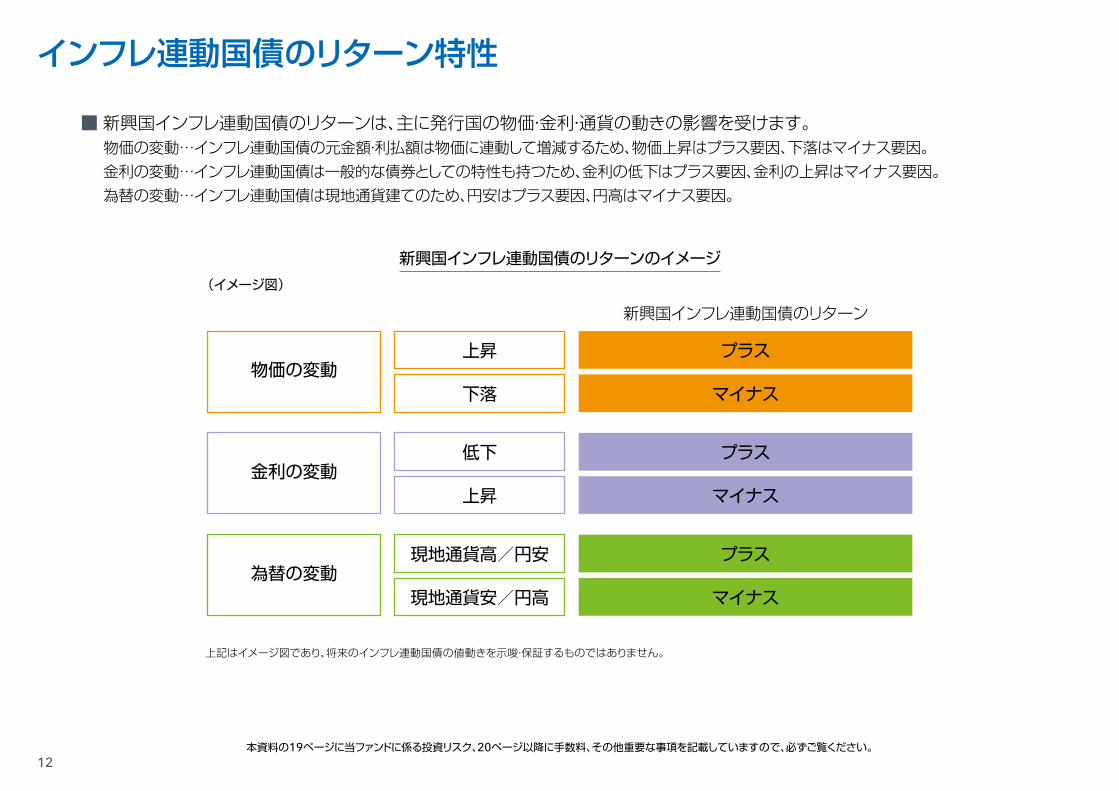

インフレ連動国債のリターン特性

新興国インフレ連動国債のリターンのイメージ

■ 新興国インフレ連動国債のリターンは、主に発行国の物価・金利・通貨の動きの影響を受けます。物価の変動…インフレ連動国債の元金額・利払額は物価に連動して増減するため、物価上昇はプラス要因、下落はマイナス要因。金利の変動…インフレ連動国債は一般的な債券としての特性も持つため、金利の低下はプラス要因、金利の上昇はマイナス要因。為替の変動…インフレ連動国債は現地通貨建てのため、円安はプラス要因、円高はマイナス要因。

上記はイメージ図であり、将来のインフレ連動国債の値動きを示唆・保証するものではありません。

(イメージ図)

物価の変動上昇

下落

新興国インフレ連動国債のリターン

プラス

マイナス

金利の変動低下

上昇

プラス

マイナス

為替の変動現地通貨高/円安

現地通貨安/円高

プラス

マイナス

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

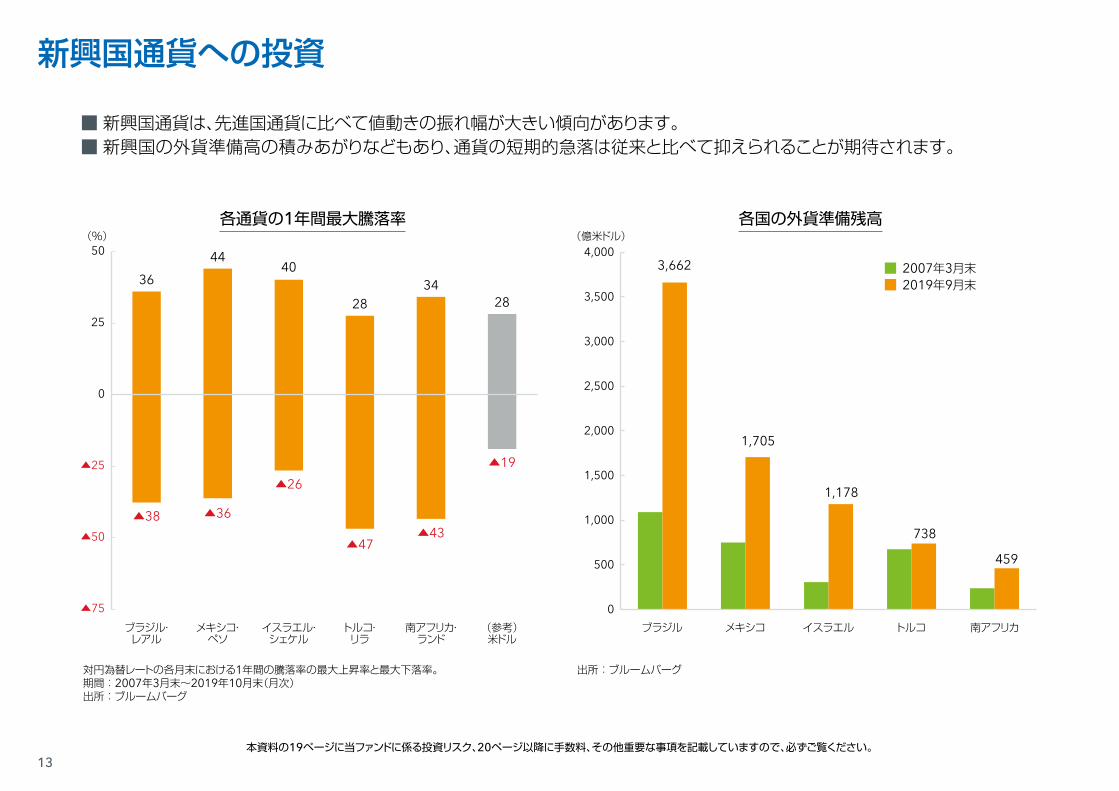

13

各通貨の1年間最大騰落率 各国の外貨準備残高

ブラジル・レアル

メキシコ・ペソ

イスラエル・シェケル

トルコ・リラ

南アフリカ・ランド

(参考)米ドル

新興国通貨への投資

対円為替レートの各月末における1年間の騰落率の最大上昇率と最大下落率。期間:2007年3月末~2019年10月末(月次)出所:ブルームバーグ

出所:ブルームバーグ

■ 新興国通貨は、先進国通貨に比べて値動きの振れ幅が大きい傾向があります。■ 新興国の外貨準備高の積みあがりなどもあり、通貨の短期的急落は従来と比べて抑えられることが期待されます。

▲75

▲50

▲25

0

25

50(%) (億米ドル)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

ブラジル メキシコ イスラエル トルコ 南アフリカ

2007年3月末2019年9月末

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

36

4440

2834

28

▲38 ▲36

▲26

▲47▲43

▲19

3,662

1,705

1,178

738

459

14

インフレも収益源とすることで魅力的なパフォーマンスを実現

■ 新興国のインフレ連動国債は、インフレによる元金額・利払額の増加もあり、中長期的に魅力的なリターンを提供しています。

80

60

40

20

0

▲20

▲60

▲40

使用している指数については23ページをご覧ください。期間:2013年10月末~2019年10月末(月次)出所:ブルームバーグ

2013年10月 2014年10月 2015年10月 2016年10月 2017年10月 2018年10月 2019年10月

為替変動インフレ変動(現地通貨ベース)利息収入(現地通貨ベース)金利変動等(現地通貨ベース)

トータルリターン(円換算ベース)

新興国インフレ連動国債のトータルリターン(円換算ベース)の要因分解

2013年10月末を基準として指数化。

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

15

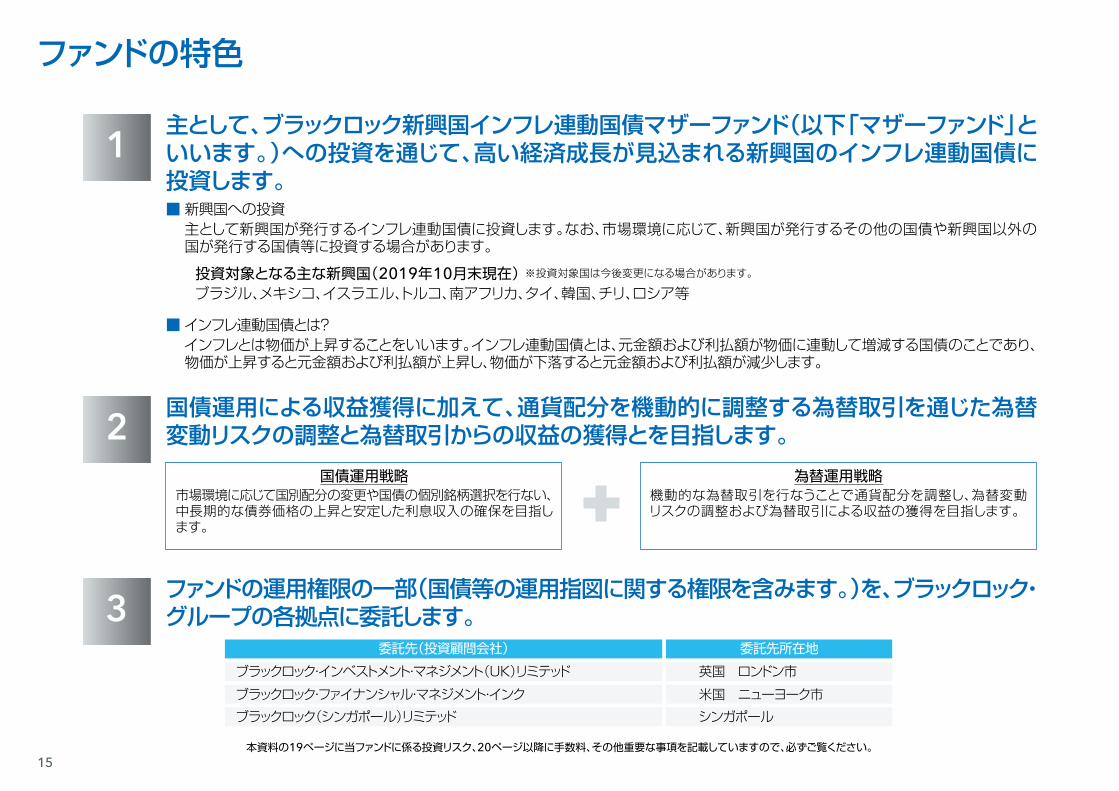

ファンドの特色

1

■ 新興国への投資主として新興国が発行するインフレ連動国債に投資します。なお、市場環境に応じて、新興国が発行するその他の国債や新興国以外の国が発行する国債等に投資する場合があります。

■ インフレ連動国債とは?インフレとは物価が上昇することをいいます。インフレ連動国債とは、元金額および利払額が物価に連動して増減する国債のことであり、物価が上昇すると元金額および利払額が上昇し、物価が下落すると元金額および利払額が減少します。

2

3委託先(投資顧問会社) 委託先所在地

英国 ロンドン市米国 ニューヨーク市シンガポール

ブラックロック・インベストメント・マネジメント(UK)リミテッドブラックロック・ファイナンシャル・マネジメント・インクブラックロック(シンガポール)リミテッド

主として、ブラックロック新興国インフレ連動国債マザーファンド(以下「マザーファンド」といいます。)への投資を通じて、高い経済成長が見込まれる新興国のインフレ連動国債に投資します。

国債運用による収益獲得に加えて、通貨配分を機動的に調整する為替取引を通じた為替変動リスクの調整と為替取引からの収益の獲得とを目指します。

ファンドの運用権限の一部(国債等の運用指図に関する権限を含みます。)を、ブラックロック・グループの各拠点に委託します。

+国債運用戦略

市場環境に応じて国別配分の変更や国債の個別銘柄選択を行ない、中長期的な債券価格の上昇と安定した利息収入の確保を目指します。

為替運用戦略機動的な為替取引を行なうことで通貨配分を調整し、為替変動リスクの調整および為替取引による収益の獲得を目指します。

投資対象となる主な新興国(2019年10月末現在)ブラジル、メキシコ、イスラエル、トルコ、南アフリカ、タイ、韓国、チリ、ロシア等

※投資対象国は今後変更になる場合があります。

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

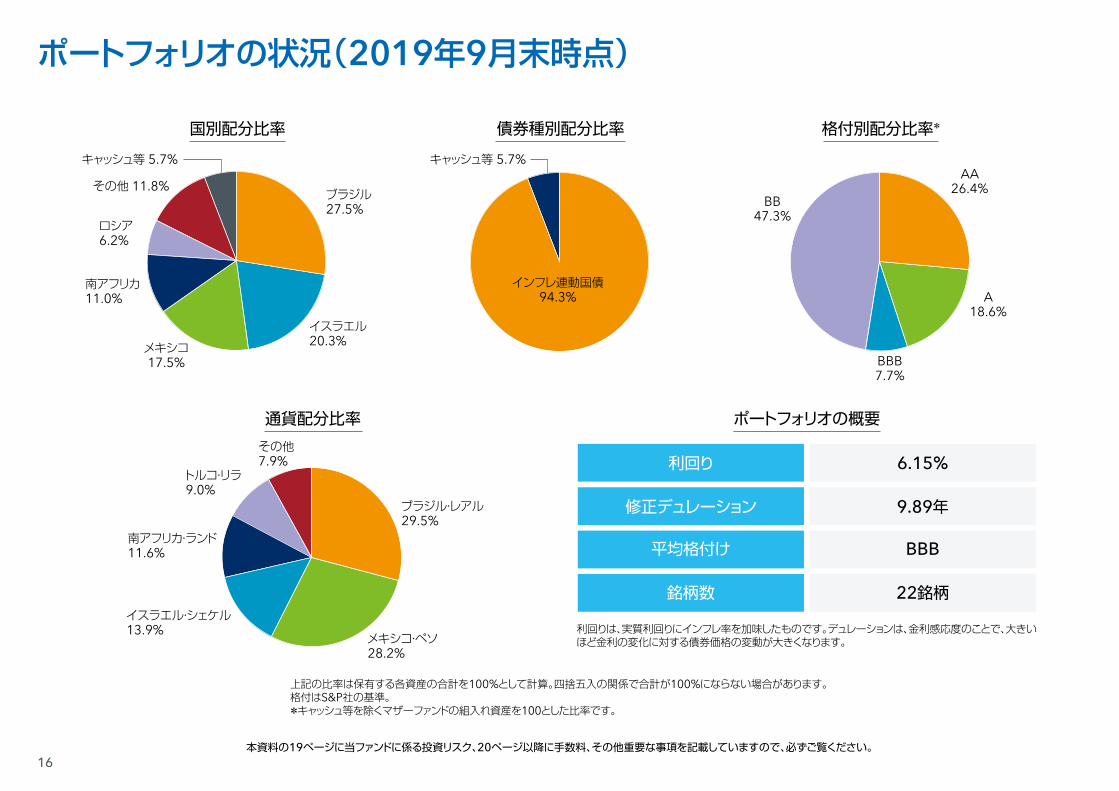

16

ポートフォリオの状況(2019年9月末時点)

国別配分比率

通貨配分比率

上記の比率は保有する各資産の合計を100%として計算。四捨五入の関係で合計が100%にならない場合があります。格付はS&P社の基準。*キャッシュ等を除くマザーファンドの組入れ資産を100とした比率です。

利回りは、実質利回りにインフレ率を加味したものです。デュレーションは、金利感応度のことで、大きいほど金利の変化に対する債券価格の変動が大きくなります。

ポートフォリオの概要

銘柄数 22銘柄

利回り 6.15%

修正デュレーション 9.89年

平均格付け BBB

ブラジル27.5%

ブラジル・レアル29.5%

A18.6%

BBB7.7%

メキシコ・ペソ28.2%

トルコ・リラ9.0%

イスラエル・シェケル13.9%

BB47.3%

南アフリカ・ランド11.6%

イスラエル20.3%メキシコ

17.5%

南アフリカ11.0%

ロシア6.2%

その他 11.8%

その他7.9%

キャッシュ等 5.7% キャッシュ等 5.7%AA

26.4%

格付別配分比率*債券種別配分比率

インフレ連動国債94.3%

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

17

運用チームブラックロックの新興国債券運用チームはロンドンを本拠地として、ニューヨークやシンガポールにも人員を配し運用しています。総勢20名ほどでさまざまな新興国債券を運用しており、チーム全体の運用残高は約2.2兆円※を誇ります。運用チームは、国債運用戦略に加え、為替運用を行う為替運用戦略でも収益獲得を目指します。

投資顧問会社の運用チームの紹介

※2019年9月末現在。1米ドル=108.08円で円換算。

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

トップダウン分析

ボトムアップ分析

リスク管理部門と連携し、ポートフォリオが持つ価格耐性等を検証。必要に応じ、ポートフォリオを調整。

基本資産配分および投資テーマに基づいて、リスク・リターンを勘案し、最適と考えられる銘柄・資産とその配分を決定。

市場のリスク選好度や各国の金融政策・個別リスク等の分析から、市場を動かす要因やその影響度合いを測定し、基本資産配分を策定。

バリュエーション(投資価値の測定)や資金フロー動向等の分析から、各国の投資魅力度を測定し、現在の市場環境にあった投資テーマを選定。

ポートフォリオ構築

シナリオ分析・リスク分析

国債運用戦略 為替運用戦略

運用プロセス

資金動向、市況動向等によっては上記のような運用ができない場合があります。運用プロセス等は、変更となる場合があります。

(イメージ図)

18

ブラックロックは運用資産残高において世界第1位の独立系資産運用会社です。個人投資家、機関投資家、政府系ファンドなど世界中の投資家向けに債券、株式、マルチアセット、不動産、オルタナティブ投資、ETFなど幅広い運用サービスを提供しています。

1

2

3

4

5

ブラックロック

バンガード・グループ

ステート・ストリート・グローバル

フィデリティ・インベストメンツ

アリアンツ・グループ

運用機関名 運用資産残高

約656兆円

約534兆円

約276兆円

約266兆円

約246兆円

● 1988年創業● ニューヨーク証券取引所上場● 社員数 13,500名超

ブラックロック本社が入居するビル。

運用資産残高

約656兆円運用プロフェッショナル

2,000名超卓越した

リスク管理能力

運用資産残高世界NO.1※高いリスク管理能力と豊富な運用商品ラインアップによって運用資産残高世界一の資産運用会社です。

世界30ヵ国以上のグローバル拠点網世界中の2,000名超の運用プロフェッショナルが常時情報を共有し、さまざまな資産や国・地域のスペシャリストの知見を相互に活かします。

独自のテクノロジーを活用したリスク管理リスク管理において外部システム等を活用するのではなく、自社開発のテクノロジープラットフォームAladdin®でリスク管理を実施しています。

※2018年12月末時点。 出所:Pensions & Investments “The P&I/Thinking Ahead Institute World 500 : World’s largest money managers” 2018年12月末時点。資産残高円換算レート:1米ドル=109.72円(2018年12月末時点)

2011年にブラックロックとみずほフィナンシャルグループは業務提携契約を締結し、戦略的パートナーとしての関係を構築しています。

世界最大の運用会社 ブラックロックについて

本資料の19ページに当ファンドに係る投資リスク、20ページ以降に手数料、その他重要な事項を記載していますので、必ずご覧ください。

19

基準価額の変動要因ファンドの基準価額は、組入れられている有価証券の値動きの他、為替変動による影響を受けます。これらの信託財産の運用により生じた損益はすべて投資者の皆様に帰属します。したがって、当ファンドは元金および元金からの収益の確保が保証されているものではなく、基準価額の下落により投資者は損失を被り、元金を割り込むことがあります。また、投資信託は預貯金と異なります。 当ファンドにかかる主なリスクは以下の通りです。■ 金利変動リスク世界の債券に投資します。債券の価格は、政治、経済、社会情勢等の影響により金利が上昇すれば下落し、金利が低下すれば上昇します。したがって、金利の変動が当ファンドの運用成果に影響を与えます。

■ 為替変動リスク外貨建資産に投資します。したがって、為替レートの変動が、当ファンドの運用成果に影響を与えます。為替変動リスクの調整および為替取引による収益の獲得を目指して、外国為替予約取引および直物為替先渡取引を機動的に行いますが、その目的が達成される保証はなく、損失が発生する可能性があります。なお、為替予約取引および直物為替先渡取引を行う通貨間の金利差等により、為替取引コストがかかる場合があります。

■ 信用リスク世界の債券に投資します。投資した債券の発行体の財務状況により、債務不履行が生じることがあります。債務不履行が生じた場合には、債券の価格が下落する等、当ファンドの運用成果に影響を与えます。また、債券の格付の変更により債券の価格が変動することがあり、それに伴い、当ファンドの運用成果に影響を与えます。

■ インフレ連動国債への投資リスクインフレ連動国債に投資します。一般的にインフレ連動国債の元金額および利払額は、物価水準に連動しており、各国の物価上昇時に上昇し、物価下落時に下落する傾向があり、物価動向が当ファンドの運用成果に影響を与えます。

■ 流動性リスク新興国市場の発行体が発行する債券に投資します。有価証券等の購入および売却に際して、市場に十分な流動性がない場合、市況動向等によっては意図した取引が成立しない場合や意図した価格より不利な取引を余儀なくされる可能性があります。この場合、当ファンドの運用成果に影響を与えます。

■ カントリー・リスク新興国市場の発行体が発行する債券に投資します。新興国の経済は、先進諸国に比べて不安定であり、その市場を取り巻く社会的・経済的環境はより不透明な場合が多く、新興国の政府は自国経済を規制または監督する上で大きな影響力を行使することがあります。したがって、主として先進国市場に投資する場合に比べて、投資先の国の政治・経済事情、通貨・資本規制等の要因により、より大幅に公社債の価格が変動することが考えられ、それに伴い当ファンドの運用成果に影響を与えます。新興国の債券への投資に際して金融取引税等が課されることがあり、将来税制が変更された場合には当ファンドの運用成果に影響を与えます。

■ デリバティブ取引のリスク債券および為替関連のデリバティブ取引を行ないます。デリバティブ取引は、現物資産への投資に代わって投資目的を効率的に達成するために用いられ、あるいは価格変動による影響を回避するために用いられますが、いわゆるレバレッジ(てこ)の原理により市場価格の変動が増幅されます。その目的が達成される保証はなく、損失が発生する可能性があります。デリバティブ取引はコストとリスクが伴い、当ファンドの運用成果に影響を与えます。 (デリバティブ取引の取引先に関するリスク)デリバティブ取引の相手方が倒産等の事態に陥った場合は、取引契約が不履行となり、取引の清算の遅延等により、大きい損失を被る可能性があります。このような事態が生じた場合には当ファンドの運用成果に影響を与えます。

その他の留意点◆当ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。◆収益分配金に関する留意点•分配金は、預貯金の利息とは異なりファンドの純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。•分配金は、計算期間中に発生した運用収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。計算期間中に運用収益があった場合においても、当該運用収益を超えて分配を行なった場合、当期決算日の基準価額は前期決算日の基準価額と比べて下落することになります。したがって、分配金の水準は必ずしも計算期間におけるファンドの収益率を示すものではありません。•投資者の個別元本の状況によっては、分配金の一部または全部が、実質的に元本の一部払戻しに相当する場合があります。個別元本とは、追加型投資信託を保有する投資者毎の取得元本のことで、投資者毎に異なります。

当ファンドに係る投資リスク

20

購入単位

購入価額

換金単位

換金価額

換金代金

換金制限

購入・換金申込受付不可日

購入・換金申込受付の中止および取り消し

信託期間

繰上償還

決算日

収益分配

課税関係

分配金受取コース 1万口以上1口単位、1万円以上1円単位分配金再投資コース 1万円以上1円単位

購入受付日の翌営業日の基準価額

1口以上1口単位

換金受付日の翌営業日の基準価額から信託財産留保額を差し引いた額

換金代金は原則として、換金受付日から起算して6営業日目からお支払いします。

大口の換金の申し込みには制限を設ける場合があります。

以下のいずれかに該当する場合は、購入・換金は受付ません。ニューヨークの銀行の休業日、ニューヨーク証券取引所の休場日、ロンドンの銀行の休業日、ロンドン証券取引所の休場日、ブラジルの銀行の休業日、ブラジル証券取引所の休場日、メキシコの銀行の休業日、メキシコ証券取引所の休場日

金融商品取引所等における取引の停止、外国為替取引の停止、決済機能の停止その他やむを得ない事情があるときは、購入・換金の受付を中止・取り消しする場合があります。

2028年4月20日まで(設定日:2018年5月14日)

ファンドは、換金によりファンドの受益権の口数が30億口を下回ることとなった場合、またはファンドを償還させることが投資者のため有利と認められる場合、その他やむを得ない事情が発生したとき等には、信託期間の途中でも信託を終了(繰上償還)させる場合があります。

4月20日(ただし休業日の場合は翌営業日)

毎決算時に収益分配方針に基づき分配します。ただし、委託会社の判断により分配を行なわない場合もあります。<分配金再投資コース>を選択された場合の収益分配金は、税引後自動的に無手数料で再投資されます。

課税上は株式投資信託として取り扱われます。公募株式投資信託は税法上、少額投資非課税制度の適用対象です。配当控除または益金不算入制度の適用はありません。

お申込メモ[みずほ証券でお申し込みの場合]

21

購入時手数料

信託財産留保額

投資者が直接的に負担する費用

運用管理費用(信託報酬)

その他の費用・手数料

投資者が信託財産で間接的に負担する費用

換金受付日の翌営業日の基準価額に対して0.5%を乗じて得た額

購入金額に応じて、購入価額に以下の手数料率を乗じて得た額とします。5,000万円未満・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・3.3%(税抜3.0%)5,000万円以上1億円未満・・・・・・・・・・・・・・・・・・・・・・・・・2.2%(税抜2.0%)1億円以上・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・1.1%(税抜1.0%)

[みずほ証券でお申し込みの場合]

ファンドの純資産総額に対して年1.595%(税抜1.450%)の率を乗じて得た額とします。※委託会社の報酬には、投資顧問会社への報酬額が含まれます。※運用管理費用(信託報酬)は、日々計上され、毎計算期間の最初の6ヵ月終了日および毎計算期末または信託終了のときファンドから支払われます。

目論見書の作成費用、運用報告書の作成費用、ファンドの財務諸表監査に関する費用等の諸費用について、ファンドの純資産総額の年0.11%(税抜0.10%)を上限として、日々計上され、毎計算期間の最初の6ヵ月終了日および毎計算期末、または信託終了のとき、ファンドから支払うことができます。ファンドの諸経費、売買委託手数料、外貨建資産の保管費用等について、その都度、ファンドから支払われます。※その他の費用・手数料については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。

運用管理費用の配分

(委託会社)

(販売会社)

(受託会社)

年0.77%(税抜 0.700%)

年0.77%(税抜 0.700%)

年0.055%(税抜 0.050%)

※当該手数料および費用等の合計額については、ファンドの保有期間等に応じて異なりますので表示することができません。※購入時手数料、運用管理費用(信託報酬)およびその他の費用・手数料は、消費税および地方消費税に相当する金額を含みます。

当ファンドに係るファンドの費用

22

・税金は表に記載の時期に適用されます。・以下の表は、個人投資者の源泉徴収時の税率であり、課税方法等により異なる場合があります。

※少額投資非課税制度「愛称:NISA(ニーサ)」をご利用の場合 NISAをご利用の場合、毎年、一定額の範囲で新たに購入した公募株式投資信託等から生じる配当所得および譲渡所得が一定期間非課税となります。ご利用になれるのは、販売会社で非課税口座を開設するなど、一定の条件に該当する方が対象となります。非課税の対象となる金額、期間等を含めて詳しくは販売会社にお問い合わせください。※外貨建資産への投資により外国税額控除の適用となった場合には、分配時の税金が上記と異なる場合があります。※法人の場合は上記とは異なります。※上記は2019年10月末現在のものですので、税法が改正された場合等には、税率等が変更される場合があります。税金の取扱いの詳細については、税務専門家等にご確認されることをお勧めします。

分配時

換金(解約)時および償還時

所得税および地方税

所得税および地方税

配当所得として課税されます。 普通分配金に対して20.315%

譲渡所得として課税されます。 換金(解約)時および償還時の差益(譲渡益)に対して20.315%

時期

委託会社、その他の関係法人の概況

項目 税金

委 託 会 社

受 託 会 社

投資顧問会社

販 売 会 社

ブラックロック・ジャパン株式会社(投資信託財産の運用の指図等を行います。)

三菱UFJ信託銀行株式会社(再信託受託会社:日本マスタートラスト信託銀行株式会社)(投資信託財産の保管・管理・計算等を行います。 )

ブラックロック・インベストメント・マネジメント(UK)リミテッドブラックロック・ファイナンシャル・マネジメント・インクブラックロック(シンガポール)リミテッド(委託会社から投資信託財産の運用指図に関する権限の委託を受け、投資信託財産の運用を行います。)

みずほ証券株式会社(受益権の募集の取扱いおよび販売、投資信託説明書(交付目論見書)の交付、信託契約の一部解約に関する事務、収益分配金の再投資に関する事務、一部解約金・収益分配金・償還金の支払いに関する事務等を行います。)

:

:

:

:

当ファンドに係るファンドの税金

23

● 本資料は、当ファンドの特色や投資対象、リスク要因および留意点についてご理解を深めていただく目的でブラックロック・ジャパン株式会社が作成した商品の販売用資料です。

● 当ファンドの基準価額は、当ファンドに組み入れられている有価証券等の値動きの他、為替変動による影響を受けますが、これらの運用による損益はすべて投資家の皆様に帰属いたします。元金が保証されているものではありません。

● 当ファンドは、預貯金や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。また販売会社が登録金融機関の場合、投資者保護基金の対象にはなりません。

● 当ファンドを取得される場合には、投資信託説明書(交付目論見書)をお渡しいたしますので、必ず内容をご確認のうえ、ご自身でご判断ください。● 本資料はブラックロック・ジャパン株式会社が信頼できると判断した資料・データ等により作成いたしましたが、その正確性および完全性について保証するものではありません。また使用されるデータ等は過去のものであり、今後の成果を保証・約束するものではありません。

● 本資料の内容は作成日時点のものであり、将来予告なく変更されることがあります。

【当資料で使用しているデータの著作権について】●ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

● JPモルガンの各指数はJ.P.モルガン・セキュリティーズ・エルエルシーが発表しており、同指数に関する著作権等の知的財産その他一切の権利はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属します。●MSCIの各指数は、MSCI Inc.が開発、計算した株式指数です。同指数に関する著作権、知的財産その他の一切の権利は、MSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

● FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。FTSE Fixed Income LLCは、本ファンドのスポンサーではなく、本ファンドの推奨、販売あるいは販売促進を行っておりません。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

● S&Pグローバル・リート・インデックスは、スタンダード&プアーズ ファイナンシャル サービシーズ エル エル シー(以下、同社)が開発、計算した指数です。同指数に関する著作権、知的財産その他一切の権利は、同社に帰属します。また、同社は同指数の内容を変更する権利および公表を停止する権利を有しています。

● NOMURA‐BPI総合は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社に帰属します。なお、野村證券株式会社は、NOMURA‐BPI総合の正確性、完全性、信頼性、有用性を保証するものではなく、NOMURA‐BPI総合を用いて行われるブラックロック・ジャパン株式会社の事業活動・サービスに関し一切責任を負いません。

【当資料で使用している指数について】新興国インフレ連動国債:ブルームバーグ・バークレイズ新興国トレーダブル・インフレ連動国債インデックス新興国国債・新興国国債指数:JPモルガンGBI-EMグローバル・ディバーシファイド インデックス新興国株式:MSCIエマージング・マーケット・インデックス先進国インフレ連動国債:ブルームバーグ・バークレイズ・グローバル・インフレ連動国債インデックス先進国国債:FTSE世界国債インデックス先進国株式:MSCIワールド・インデックスグローバル・リート:S&Pグローバル・リート・インデックス国内債券:NOMURA-BPI総合ハイイールド債券:ブルームバーグ・バークレイズ・グローバル・ハイイールド社債インデックス新興国インフレ連動国債市場:ブルームバーグ・バークレイズ新興国インフレ連動国債インデックス現地通貨建て新興国国債市場:JPモルガンGBI-EMグローバル・インデックス外国通貨建て新興国国債市場:JPモルガンEMBIグローバル・インデックス主な新興国インフレ連動国債:ブルームバーグ・バークレイズ新興国インフレ連動国債インデックスの各国指数

当資料に関してご留意いただきたい事項

Related Documents