第 第 16 16 第 第第第第第第第 第 第第第第第第第 Prepared by Iordanis Petsas To Accompany nternational Economics: Theory and Policy nternational Economics: Theory and Policy, Sixth Edit by Paul R. Krugman and Maurice Obstfeld

第 16 章 短期产出和汇率

Jan 04, 2016

第 16 章 短期产出和汇率. Prepared by Iordanis Petsas. To Accompany International Economics: Theory and Policy , Sixth Edition by Paul R. Krugman and Maurice Obstfeld. 章节安排. 开放经济总需求的决定因素 总需求等式 产出在短期是怎样决定的 短期产出市场均衡: DD 曲线 资产市场的短期均衡: AA 曲线 开放经济的短期均衡: DD 曲线和 AA 曲线结合. 章节安排. 货币政策和财政政策的暂时变化 - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

第第 1616 章 短期产出和汇率章 短期产出和汇率

Prepared by Iordanis Petsas

To Accompany International Economics: Theory and PolicyInternational Economics: Theory and Policy, Sixth Edition

by Paul R. Krugman and Maurice Obstfeld

Slide 16-2

Copyright © 2003 Pearson Education, Inc.

章节安排 开放经济总需求的决定因素 总需求等式 产出在短期是怎样决定的 短期产出市场均衡: DD 曲线 资产市场的短期均衡: AA 曲线 开放经济的短期均衡: DD 曲线和 AA 曲线结合

Slide 16-3

Copyright © 2003 Pearson Education, Inc.

货币政策和财政政策的暂时变化 通货膨胀偏向和政策制定中的其他问题 货币政策和财政政策的永久性改变 宏观政策与经常项目 贸易流量的逐步调整和经常项目的动态分析 小结

章节安排

Slide 16-4

Copyright © 2003 Pearson Education, Inc.

附录 I: IS-LM 和 DD-AA 模型 附录 II: 跨期贸易和消费需求 附录 III: 马歇尔--勒纳条件与贸易弹性的经验

估计

章节安排

Slide 16-5

Copyright © 2003 Pearson Education, Inc.

导言 影响汇率、利率和价格水平的宏观经济变化也可以影响产

出• 我们的讨论将在已知的资产市场和长期汇率行为分析

中引人一个新的因素,即当产品价格缓慢变动时,产品市场如何对需求变动进行调整的理论。

开放经济的短期产品市场模型用来分析:• 宏观政策工具是如何影响产出和经常项目的,• 以及如何运用宏观政策工具来维持充分就业。

Slide 16-6

Copyright © 2003 Pearson Education, Inc.

开放经济总需求的决定因素

总需求• 全世界的家庭和企业对一国的商品和服务的需求数

量 开放经济产出的总需求包括四个部分

• 消费需求 (C)

• 投资需求 (I)

• 政府需求 (G)

• 经常项目 (CA)

Slide 16-7

Copyright © 2003 Pearson Education, Inc.

消费需求的决定因素• 当经济中总的可支配收入 ( 即国民收入减税收 ) 增

加时,消费水平也会同时上升,即消费需求与可支配收入成正比。 .

– 然而,消费需求的增加幅度一般小于可支配收人的增加幅度,这是因为有一部分收人被储蓄起来了。

开放经济总需求的决定因素

Slide 16-8

Copyright © 2003 Pearson Education, Inc.

经常项目的决定因素• 经常项目余额 CA 是国外对一国出口商品 (EX) 的

需求与其对国外进口商品 (IM) 需求的 差额• 经常项目主要由两个因素决定:

– 其一,本币对外币的实际汇率 (q = EP*/P) ,即以本国消费商品篮子来衡量的外国消费商品篮子的价格 ;

– 其二,国内可支配收入 (Yd)

开放经济总需求的决定因素

Slide 16-9

Copyright © 2003 Pearson Education, Inc.

实际汇率变动对经常项目的影响• q 的上升能够提高 EX ,从而改善本国的经常项

目。– 如果 q 上升,则外国产品相对于本国产品变得更昂

贵,一单位的本国产品现在只能购买较少单位的外国产品。外国消费者将增加对本国出口商品的需求,这将刺激本国出口。

• q 的上升能够提高或降低一国的进口,对经常项目的影响不确定。

– IM 指的是以本国产出来衡量的进口品的价值。

开放经济总需求的决定因素

Slide 16-10

Copyright © 2003 Pearson Education, Inc.

实际汇率变动有两个效应• 数量效应

– 消费者支出变动对进出口商品数量的效应• 价值效应

– 能够改变用本国产品衡量的一定数量国外产品的价值

经常项目究竟是改善还是恶化取决于实际汇率在哪一方面的影响占主导作用

目前我们暂且假定实际汇率变动的数量效应大于价值效应,故在其他条件不变情况下,一国货币的实际贬值将改善经常项目,而实际升值则使之恶化 .

开放经济总需求的决定因素

Slide 16-11

Copyright © 2003 Pearson Education, Inc.

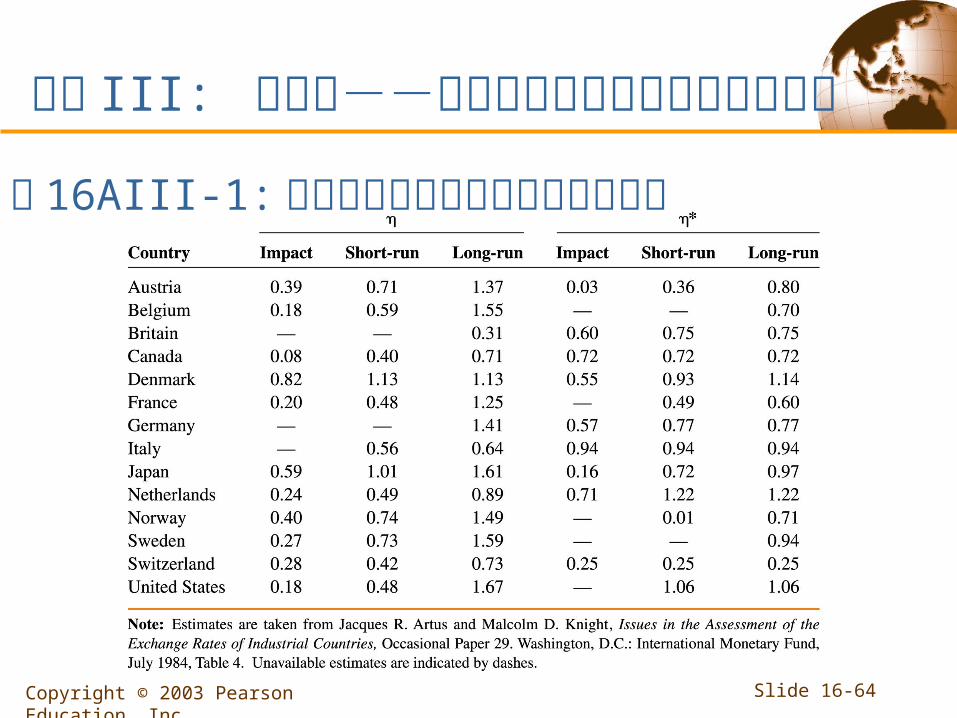

表 16AIII-1: 国际贸易中制成品的价格弹性估计

附录 III: 马歇尔--勒纳条件与贸易弹性的经验估计

Slide 16-12

Copyright © 2003 Pearson Education, Inc.

可支配收入变化影响经常项目• 可支配收入 (Yd) 的上升会恶化 CA.

• 可支配收入 (Yd) 的上升使得消费者增加对各种商品的支出。

开放经济总需求的决定因素

Slide 16-13

Copyright © 2003 Pearson Education, Inc.

开放经济总需求的决定因素

表 16-1: 经常项目的决定因素

Slide 16-14

Copyright © 2003 Pearson Education, Inc.

总需求的四个部分加总可以得到总需求:D = C(Y – T) + I + G + CA(EP*/P, Y – T)

这个方程式表明对本国的产出的总需求可以写成:D = D(EP*/P, Y – T, I, G)

总需求的表达式

Slide 16-15

Copyright © 2003 Pearson Education, Inc.

实际汇率与总需求• q 的上升会增加 CA 和 D 总需求。

–使得本国商品相对外国商品更加便宜–使得国内外对外国商品的需求都转向国内商品– 本国货币的实际贬值提高对本国产出的需求

– 本国货币的实际升值降低对本国产出的需求

总需求的表达式

Slide 16-16

Copyright © 2003 Pearson Education, Inc.

实际收入和总需求• 国内实际收入增加提高对本国产出的总需求• 国内实际收入减少降低对本国产出的总需求

总需求的表达式

Slide 16-17

Copyright © 2003 Pearson Education, Inc.

图 16-1: 总需求是产出的函数

Output (real income), Y

Aggregatedemand, D

Aggregate demand function,D(EP*/P, Y – T, I, G)

45°

总需求的表达式

Slide 16-18

Copyright © 2003 Pearson Education, Inc.

短期内的产出是如何决定的

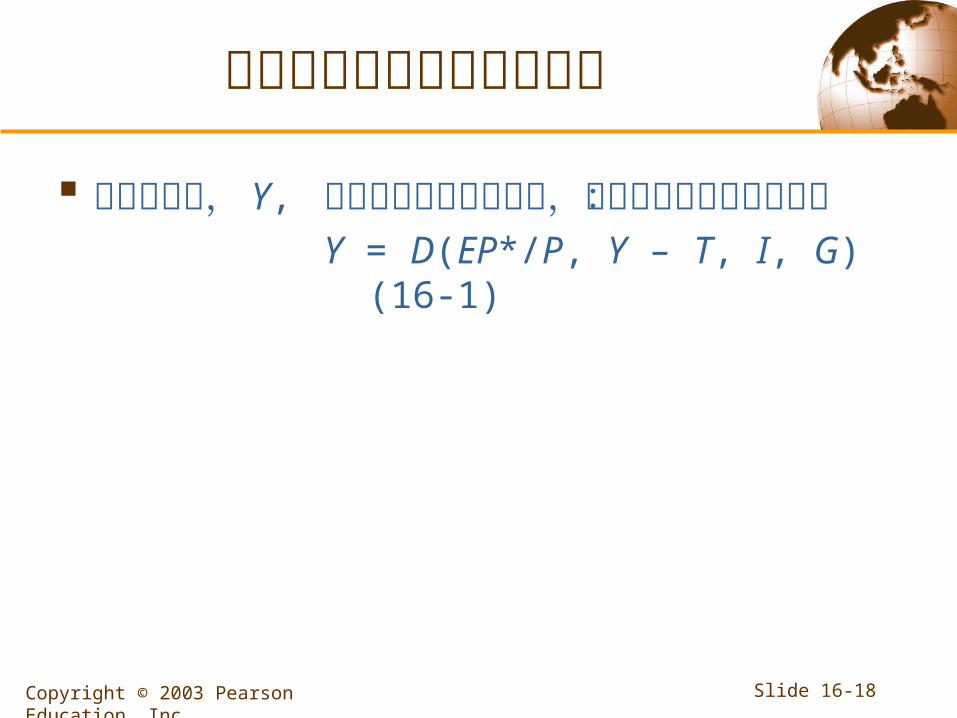

当实际产出, Y, 等于国内产出总需求时,产出市场短期处于均衡:

Y = D(EP*/P, Y – T, I, G) (16-1)

Slide 16-19

Copyright © 2003 Pearson Education, Inc.

Figure 16-2: 短期产出的决定

Output, Y

Aggregatedemand, D

45°

Aggregate demand = aggregate output, D = Y

Aggregate demand

2

Y2

D11

Y1

3

Y3

短期内的产出是如何决定的

Slide 16-20

Copyright © 2003 Pearson Education, Inc.

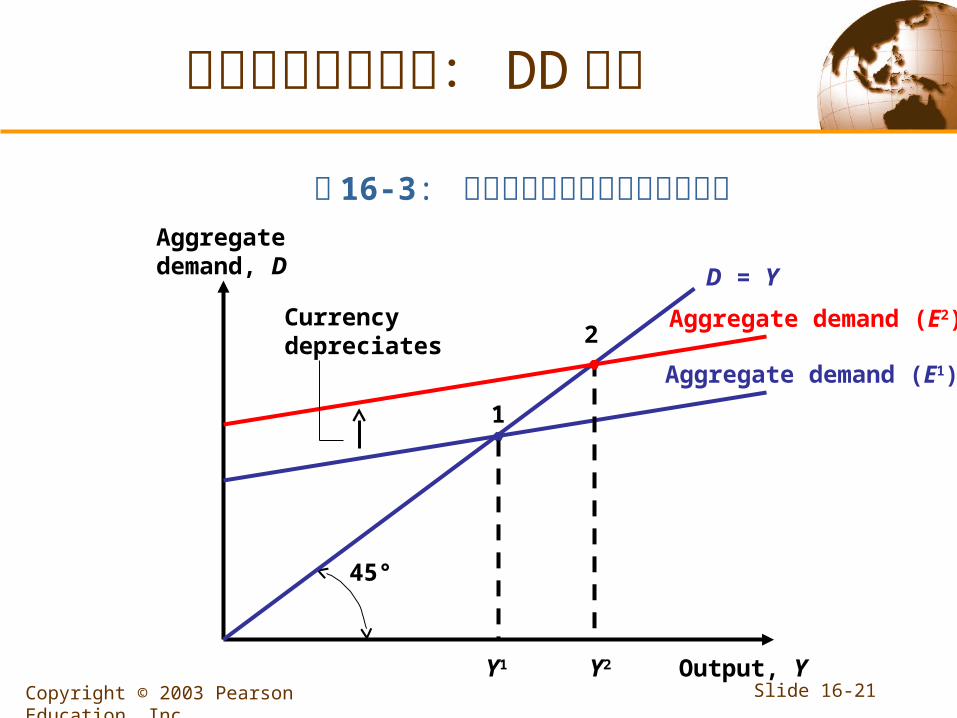

产出、汇率和产品市场均衡• 在国内外物价水平不变的情况下,名义汇率的

上升会使外国商品和劳务相对于本国产品与服务而言变得更加昂贵。

– 当其他条件不变时,实际汇率的任何上升,都将向上推动总需求曲线并使产出扩大。

– 同样地,当其他条件不变时, q 的任何下降,都将使产出收缩。

短期产品市场均衡: DD 曲线

Slide 16-21

Copyright © 2003 Pearson Education, Inc.

短期产品市场均衡: DD 曲线 图 16-3: 价格固定时货币贬值的产出效应

Output, Y

Aggregatedemand, D

45°

D = Y

1

Y1

Aggregate demand (E2)

Aggregate demand (E1)

Y2

2Currencydepreciates

Slide 16-22

Copyright © 2003 Pearson Education, Inc.

DD 曲线的推导• DD 曲线

– DD 曲线来归纳这种关系给出了产品市场均衡 ( 总需求等于总供给 ) 时所有产出和汇率的组合

– 由于汇率的上升使得产出增加,所以 DD 曲线向上倾斜

短期产品市场均衡: DD 曲线

Slide 16-23

Copyright © 2003 Pearson Education, Inc. Y2

DD

短期产品市场均衡: DD 曲线表 16-4: 推导 DD 曲线

Output, Y

Aggregate demand, D D = Y

Y1

Aggregate demand (E2)

Aggregate demand (E1)

Y2

Output, Y

Exchange rate, E

Y1

1E1

E2

2

Slide 16-24

Copyright © 2003 Pearson Education, Inc.

影响 DD 曲线移动的因素• 政府购买• 税收• 投资• 国内价格水平• 外国价格水平• 国内消费• 对国内外商品需求的转换

经济冲击对 DD 的影响 :任何导致对本国产品的总需求上升(下降)的冲击将使 DD 曲线向右(左)移动 .

短期产品市场均衡: DD 曲线

Slide 16-25

Copyright © 2003 Pearson Education, Inc. Y2

短期产品市场均衡: DD 曲线图 16-5: 政府需求和 DD 曲线的位置

D = Y

Y1

D(E0P*/P, Y – T, I, G2)

D(E0P*/P, Y – T, I, G1)

Y2

Output, Y

Exchange rate, E

Y1

Aggregate demand curves

2

Government spending rises

Output, Y

Aggregate demand, D

DD1

E01

DD2

Slide 16-26

Copyright © 2003 Pearson Education, Inc.

AA曲线• 国内货币市场和外汇市场均衡条件下的汇率和产出

水平的组合称为 AA 曲线。

短期资产市场均衡: AA 曲线

Slide 16-27

Copyright © 2003 Pearson Education, Inc.

产出、汇率和资产市场均衡• 我们把利率平价条件和货币市场结合得到资产市场

的短期均衡 .

• 外汇市场均衡的利率平价条件 :

R = R* + (Ee – E)/E 这里 : Ee 是未来预期汇率 .

R 为本币存款利率, R* 为外币存款利率。

短期资产市场均衡: AA 曲线

Slide 16-28

Copyright © 2003 Pearson Education, Inc.

• 满足利率平价条件的本币利率 R ,必须同时也使实际货币供给M /P 等于实际货币总需求 (见等式14 -4):

Ms/P = L(R, Y)

• 当利率下降时,实际货币总需求 L(R, Y) 将上升, 因为 R 的下降使持有非货币资产的吸引力下降了 (

短期资产市场均衡: AA 曲线

Slide 16-29

Copyright © 2003 Pearson Education, Inc.

图 16-6: 资本市场均衡时的产出与汇率

Domestic-currency return on foreign-currency deposits

Foreignexchangemarket

Moneymarket

E2 2'

R2

E1 1'

R1

Real moneysupply

MS

P 1

L(R, Y2)

L(R, Y1)

Real domestic money holdings

Domestic interestrate, R

Exchange Rate, E

0

2

Output rises

短期资产市场均衡: AA 曲线

Slide 16-30

Copyright © 2003 Pearson Education, Inc.

为了保持资产市场均衡• 其他条件不变,为保持资产 ( 外汇和货币 ) 市场均

衡,产出的提高必须伴随货币的升值。• 同样地,国内产出的下降必须伴随着本币的贬值。

短期资产市场均衡: AA 曲线

Slide 16-31

Copyright © 2003 Pearson Education, Inc.

推导 AA 曲线• AA 曲线将使货币市场和外汇市场达到均衡的汇率

和产出水平联系在一起,• 由于产出上升将使得本国利率上升和本币升

值, AA 曲线的斜率为负。

短期资产市场均衡: AA 曲线

Slide 16-32

Copyright © 2003 Pearson Education, Inc.

图 16-7:AA 曲线

Output, Y

Exchange Rate, E

AA

Y1

E11

Y2

E22

短期资产市场均衡: AA 曲线

Slide 16-33

Copyright © 2003 Pearson Education, Inc.

影响 AA 曲线变动的因素• 国内货币供给• 国内价格水平• 预期将来汇率水平• 国外利率• 实际货币需求曲线的变动

短期资产市场均衡: AA 曲线

Slide 16-34

Copyright © 2003 Pearson Education, Inc.

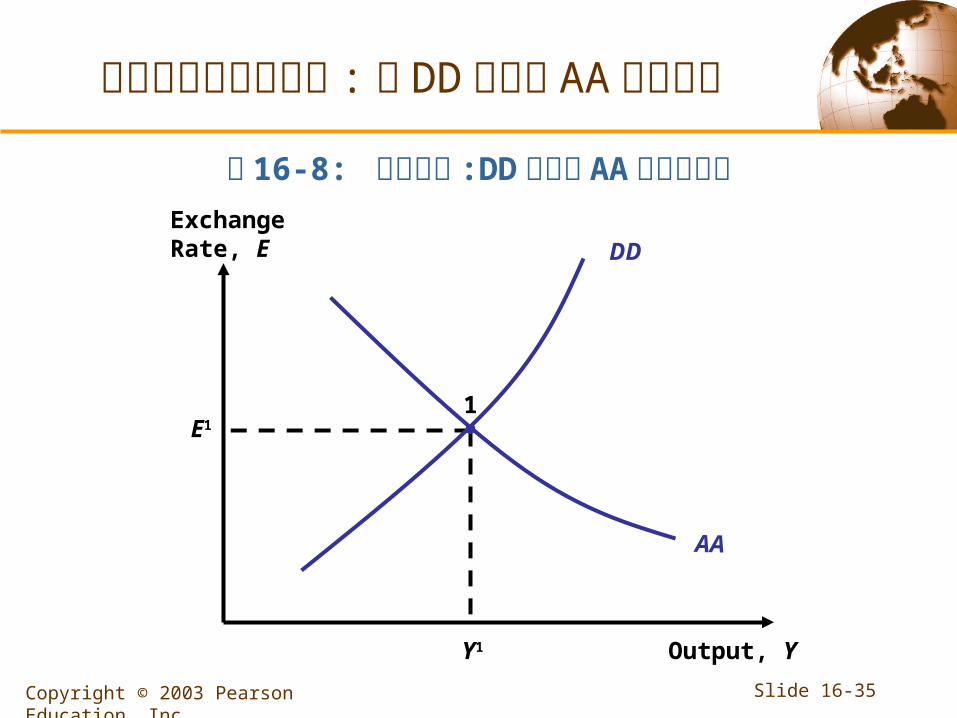

开放经济的短期均衡 : 把 DD 曲线和 AA 曲线结合

一个经济的总体短期均衡必须同时在产品市场上和资本市场上都达到均衡 .• 也就是必定同时位于这两条曲线之上,而 DD 曲线

和 AA 曲线的交点就是这样的一个均衡点。

Slide 16-35

Copyright © 2003 Pearson Education, Inc.

图 16-8: 短期均衡 :DD 曲线与 AA 曲线的交点

Output, Y

Exchange Rate, E

AA

Y1

E11

开放经济的短期均衡 : 把 DD 曲线和 AA 曲线结合

DD

Slide 16-36

Copyright © 2003 Pearson Education, Inc.

图 16-9: 经济是如何达到短期均衡的

AA

Y1

E11

开放经济的短期均衡 : 把 DD 曲线和 AA 曲线结合

DD

3E3

2E2

Output, Y

Exchange Rate, E

Slide 16-37

Copyright © 2003 Pearson Education, Inc.

货币政策和财政政策的暂时变动

两种政府政策• 货币政策

– 通过货币供给的变化起作用• 财政政策

– 通过政府支出和税收的变化起作用• 暂时性的政策变动,即公众们预期这一政策在不久的

将来会逆转过来。暂时性的政策变动并不影响长期的预期汇率 .

• 假定经济事件并不影响外国利率或物价水平。

Slide 16-38

Copyright © 2003 Pearson Education, Inc.

货币政策• 货币供给的增加 ( 也就是扩张性货币政策 ) 提高一

国的产出 .– 货币供给的增加使得货币供给过多 , 将会导致本国

利率的下降– 结果本国货币必然贬值 ( 也就是本国产品相对外国产品更便宜 ), 总需求上升 .

货币政策和财政政策的暂时变动

Slide 16-39

Copyright © 2003 Pearson Education, Inc.

DD

图 16-10: 货币供应暂时增加的效应

Output, Y

Exchange Rate, E

AA2

Y2

E22

AA1

1E1

Y1

货币政策和财政政策的暂时变动

Slide 16-40

Copyright © 2003 Pearson Education, Inc.

财政政策• 政府支出的上升 , 税收削减 , 或者两者同时使用

( 也就是扩张性的财政政策 ) 会提高产出 .– 产出的增加提高实际货币的交易需求 ,推动本国利

率上升– 结果本国货币必然升值

货币政策和财政政策的暂时变动

Slide 16-41

Copyright © 2003 Pearson Education, Inc.

DD1

图 16-11: 暂时性财政扩张的影响

Output, Y

Exchange Rate, E

AA

DD2

Y1

E11

2

Y2

E2

货币政策和财政政策的暂时变动

Slide 16-42

Copyright © 2003 Pearson Education, Inc.

保持充分就业的政府政策• 由于暂时性货币扩张和暂时性财政扩张都可被用来抵消引起萧条的暂时性经济扰动。

– 同样,导致过度就业的暂时性冲击也可以通过相反的宏观政策加以抵消。

货币政策和财政政策的暂时变动

Slide 16-43

Copyright © 2003 Pearson Education, Inc.

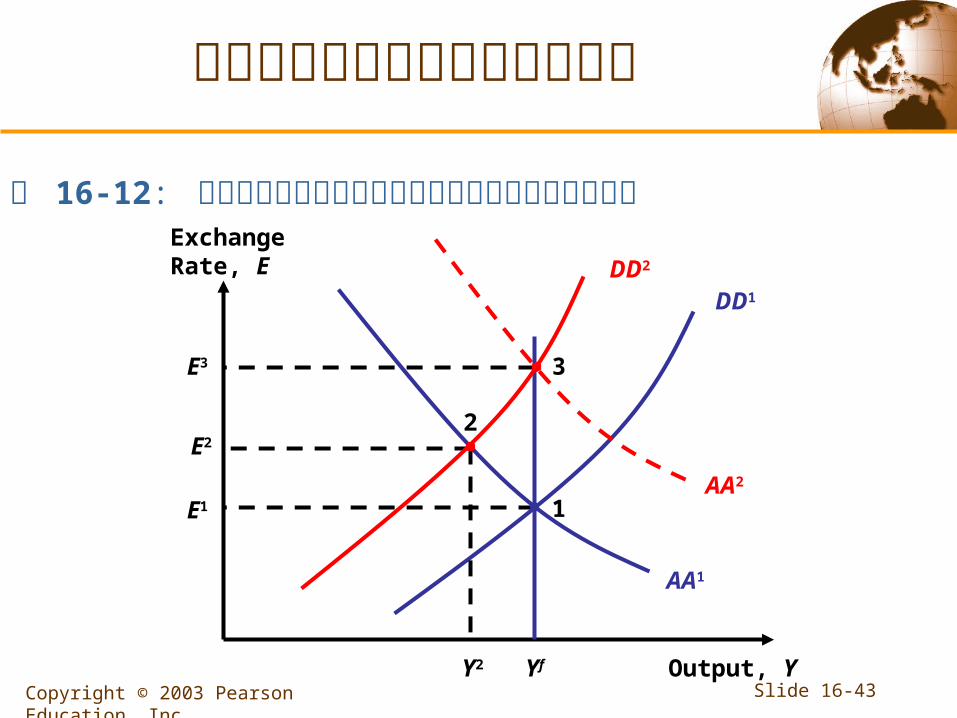

图 16-12: 对国内产品的世界需求暂时减少后如何维持充分就业

Output, Y

Exchange Rate, E

DD1

AA2

AA1

YfY2

E22

DD2

1E1

3E3

货币政策和财政政策的暂时变动

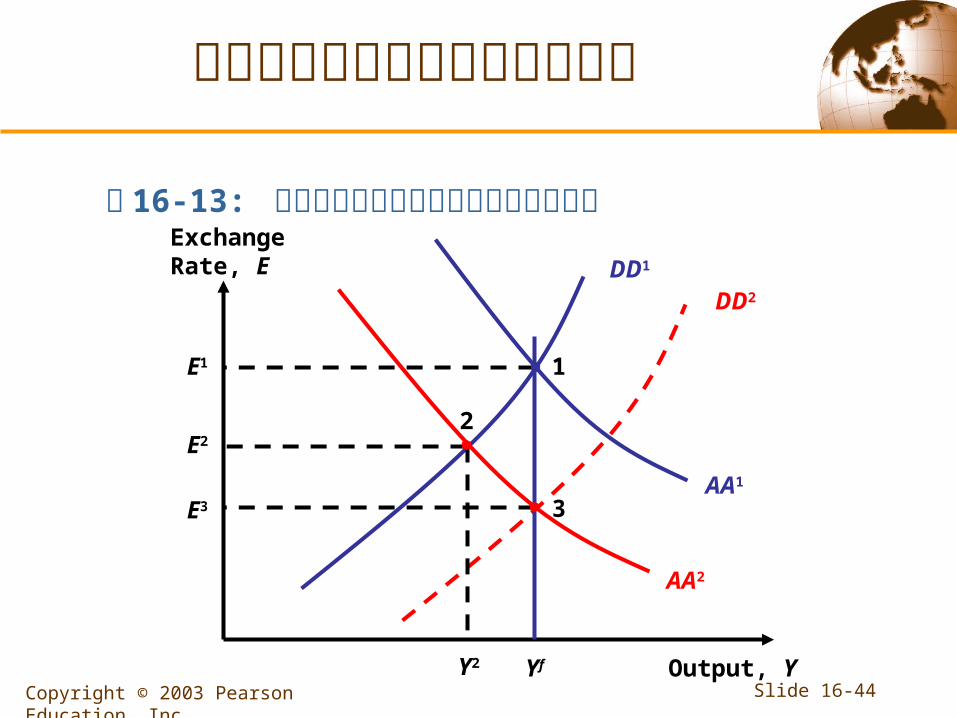

Slide 16-44

Copyright © 2003 Pearson Education, Inc.

DD1

图 16-13: 货币需求提高离后维持充分就业的政策

Output, Y

Exchange Rate, E

DD2

AA1

AA2

YfY2

E22

3E3

1E1

货币政策和财政政策的暂时变动

Slide 16-45

Copyright © 2003 Pearson Education, Inc.

通货膨胀偏向和政策制定中的其他问题

政策制定中的问题 :• 通货膨胀偏向

– 政府阻止衰退的宏观经济政策带来的价格水平不断上升而产出未必增加。

• 确定经济变化的根源• 确定经济变化的持续期• 财政政策对政府预算的冲击• 政策执行的时滞

Slide 16-46

Copyright © 2003 Pearson Education, Inc.

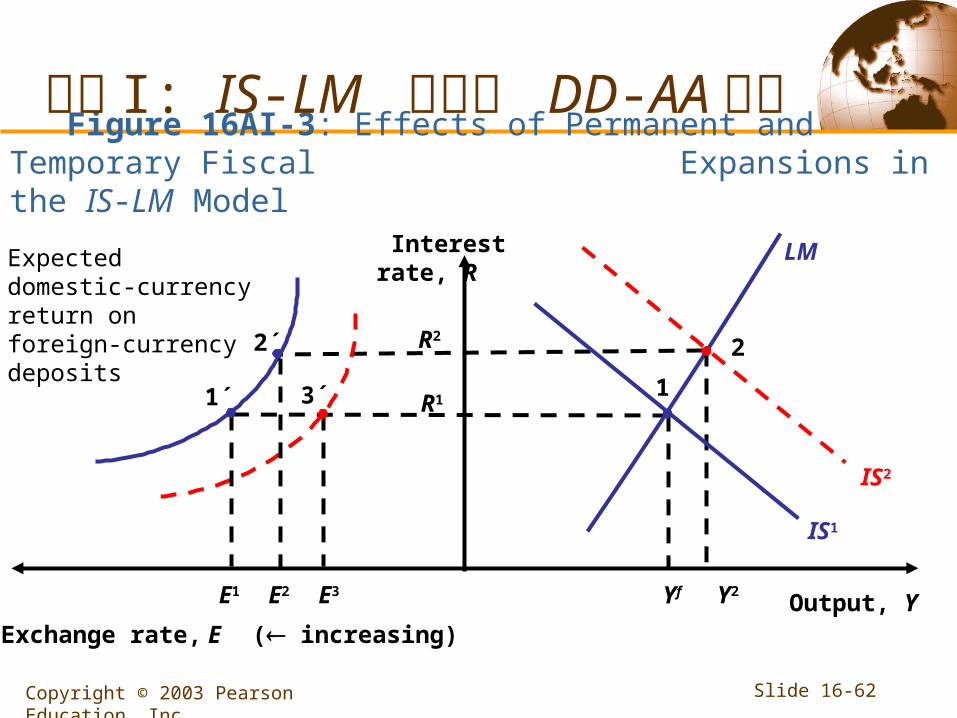

货币和财政政策的永久性变动

一个永久性的政策变动不仅影响到政府政策工具( 货币供给,政府升支或税收 ) 的当前水平,而且还影响到长期汇率。• 这影响到将来汇率的预期

货币供给的永久性增加• 因此 , 货币供给的增长会导致未来的预期

汇率的等比例上升。–所以 AA 曲线的移动幅度将大于等量的暂时性货币供给增加所引起的移动幅度。 ( 比较图 16-14 中的点2 和点 3)

Slide 16-47

Copyright © 2003 Pearson Education, Inc.

DD1

Figure 16-14: Short-Run Effects of a Permanent Increase in the Money Supply 永久性货币供给增加的短期影响

Output, Y

Exchange Rate, E

AA2

Y2

E22

AA1

1E1

Yf

3

货币和财政政策的永久性变动

Slide 16-48

Copyright © 2003 Pearson Education, Inc.

对永久性货币供给量增加的调整• 货币供给的永久性增加使得产出高于其充分就业水

平– 结果 , 价格水平上升使经济回到充分就业 .

• 图 16-15表明了回到充分就业的调整过程

货币和财政政策的永久性变动

Slide 16-49

Copyright © 2003 Pearson Education, Inc.

DD2

图 16-15: 货币供给永久性增加的长期调整

Output, Y

Exchange Rate, E

DD1

AA2

AA3

Yf

3E3

AA1

Y2

E2

2

E11

货币和财政政策的永久性变动

Slide 16-50

Copyright © 2003 Pearson Education, Inc.

永久性财政扩张• 永久性财政扩张改变长期的预期汇率• 如果一国经济开始处于长期均衡 , 财政政策的永久

性改变对产出没有效应 .– 相反,它所引起的迅速而持久的汇率上升,正好抵消了财

政政策对总需求的直接影响。

货币和财政政策的永久性变动

Slide 16-51

Copyright © 2003 Pearson Education, Inc.

DD1

图 16-16: 对永久性货币供给增加的长期调整

Output, Y

Exchange Rate, E

DD2

AA1

AA2

Yf

2E2

1E1

货币和财政政策的永久性变动

3

Slide 16-52

Copyright © 2003 Pearson Education, Inc.

宏观经济政策与经常项目

XX 曲线• XX 曲线代表汇率和产出的组合。在这条曲线上,

经常项目余额保持在一个比较理想的水平上,• 由于产出上升刺激对进口品的开支 , 将会恶化经常

项目 ( 如果没有伴随货币的贬值 ),所以向上倾斜• 它比 DD 曲线要平坦一些 .

Slide 16-53

Copyright © 2003 Pearson Education, Inc.

• 货币扩张使得经常项目余额在短期增加 ( 图 16-17的点 2)

• 扩张性的财政政策减少 CA 余额– 如果政策是暂时的 , DD 曲线向右移动 .( 图 16-17 的

点 3)

– 如果政策是永久的 , AA 和 DD 曲线都要移动 .( 图16-17 的点 4)

宏观经济政策与经常项目

Slide 16-54

Copyright © 2003 Pearson Education, Inc.

图 16-17: 宏观经济政策对经常项目的影晌

Output, Y

Exchange Rate, E

AA1

Yf

E11

DD1

XX

4

3

2

宏观经济政策与经常项目

DD2

AA3

AA2

Slide 16-55

Copyright © 2003 Pearson Education, Inc.

J 曲线• 如果进出口逐步根据实际汇率调整 , 货币贬值后经

常项目最初会出现恶化,但随着时间发展逐步改善,那么其路径曲线称为 J 曲线。

– 货币贬值对产出初始可能有相反的效应 , 汇率超调会被放大 .

• 它描述了实际货币贬值改善经常项目的时滞 .

贸易流量的逐步调整和经常项目的动态分析

Slide 16-56

Copyright © 2003 Pearson Education, Inc.

2

表 16-18: J 曲线

Time

Current account (in domestic output units)

1 3

Long-runeffect of real depreciationon the currentaccount

Real depreciation takes place and J-curve begins

End of J-curve

贸易流量的逐步调整和经常项目的动态分析

Slide 16-57

Copyright © 2003 Pearson Education, Inc.

汇率转嫁和通货膨胀• 在 DD-AA 模型中 , 经常项目认为名义汇率短期

变化使得实际汇率同比例变化• 汇率转嫁度

– 当本币贬值 1% 时,进口产品价格上涨的百分比被称为从汇率到进口价格的转嫁度。

– 在 DD-AA 模型中,我们假设转嫁度为 1.

– 由于国际市场分割,汇率转嫁通常是不完全的。– 货币变动对决定贸易量的相对价格有不同比例的影响。

贸易流量的逐步调整和经常项目的动态分析

Slide 16-58

Copyright © 2003 Pearson Education, Inc.

小结 在一个开放经济中,对产出的总需求由四个部分组成 : 消费需求,投资需求,政府需求和经常账户 (净出口需求 ).

短期内,产出是由总需求等于总供给决定的 经济达到短期均衡的汇率和产出水平 .

Slide 16-59

Copyright © 2003 Pearson Education, Inc.

小结 暂时性货币供给增长不会改变长期的预期汇率,但会使本币贬值,产出增加。

永久性货币供给变动会影响长期的预期汇率并导致汇率大幅度波动。因此。与暂时性变动相比永久性货币变动会给产出带来更强烈的短期影响。

如果进出口对实际汇率变动的调整是逐步进行的,那么实际本币贬值后多常项目的变化可能是 J 曲线型的,即先恶化后好转。

Slide 16-60

Copyright © 2003 Pearson Education, Inc.

图 16AI-1: IS-LM 模型的短期均衡

Output, Y

Interest rate, R

Y1

R11

附录 I: IS-LM 模型和 DD-AA 模型

LM

IS

FE

Slide 16-61

Copyright © 2003 Pearson Education, Inc.

R2

图 16AI-2: Effects of Permanent and Temporary Increases in the Money Supply in the IS-LM 模型中货币

R3

LM2

Output, Y

Interest rate, RLM1

Y3

3

Y2

2

Y1

1R1

3´

E3

1´

E1E2

2´

Exchange rate, E ( increasing)

Expected domestic-currency return on foreign-currency deposits

IS1

IS2

附录 I: IS-LM 模型和 DD-AA 模型

Slide 16-62

Copyright © 2003 Pearson Education, Inc.

R2

Figure 16AI-3: Effects of Permanent and Temporary Fiscal Expansions in the IS-LM Model

R1

Output, Y

Interest rate, R LM

Yf

1

Y2

22´

E2

Exchange rate, E ( increasing)

Expected domestic-currency return on foreign-currency deposits

E1

1´

E3

3´

IS1

IS2

附录 I: IS-LM 模型和 DD-AA 模型

Slide 16-63

Copyright © 2003 Pearson Education, Inc.

Present consumption

Futureconsumption

D1P = Q1

P

1

图 16AII-1: 产出和储蓄的变化

Indifferencecurves

Intertemporalbudget constraintsIntertemporalbudget constraints

2

D2P

2´

Q2P

D1F = Q1

F

D2F

附录 II: 国际贸易和消费需求

Slide 16-64

Copyright © 2003 Pearson Education, Inc.

表 16AIII-1: 国际贸易中制成品的价格弹性估计

附录 III: 马歇尔--勒纳条件与贸易弹性的经验估计

Slide 16-65

Copyright © 2003 Pearson Education, Inc.

进一步阅读 卢庆杰( 2003 ):“中国货币政策传导机制分析”,《复旦学报(社会科学版)》第 1期

钟伟、胡松明、代慧君( 2001 ):“人民币 J 曲线效应的经验分析”,《世界经济》第 1期

谢建国、陈漓高( 2002 ):“人民币汇率与贸易收支 :协整研究与冲击分解”,《世界经济》第9期

陈雨露( 2003 ):“开放经济中的货币政策操作目标理论—— — 纳入汇率因素的货币状况指数( MCI ”) ,《国际金融研究》第 10期

Related Documents

![ZF - 产品汇总...ZF TraXon 自动变速箱系统 型号 [Nm] [kg] [ l ] ZF油品表 [mm] SAE 12 TX 2610 SO 最大 2,600 ≈ 254 ≈ 12.5 TE-ML 02 最短尺寸 866 SAE 1 12 TX 3420](https://static.cupdf.com/doc/110x72/60ed22df6dffd264b06ed3c1/zf-zf-traxon-eeccc-nm-kg-l-zfe.jpg)