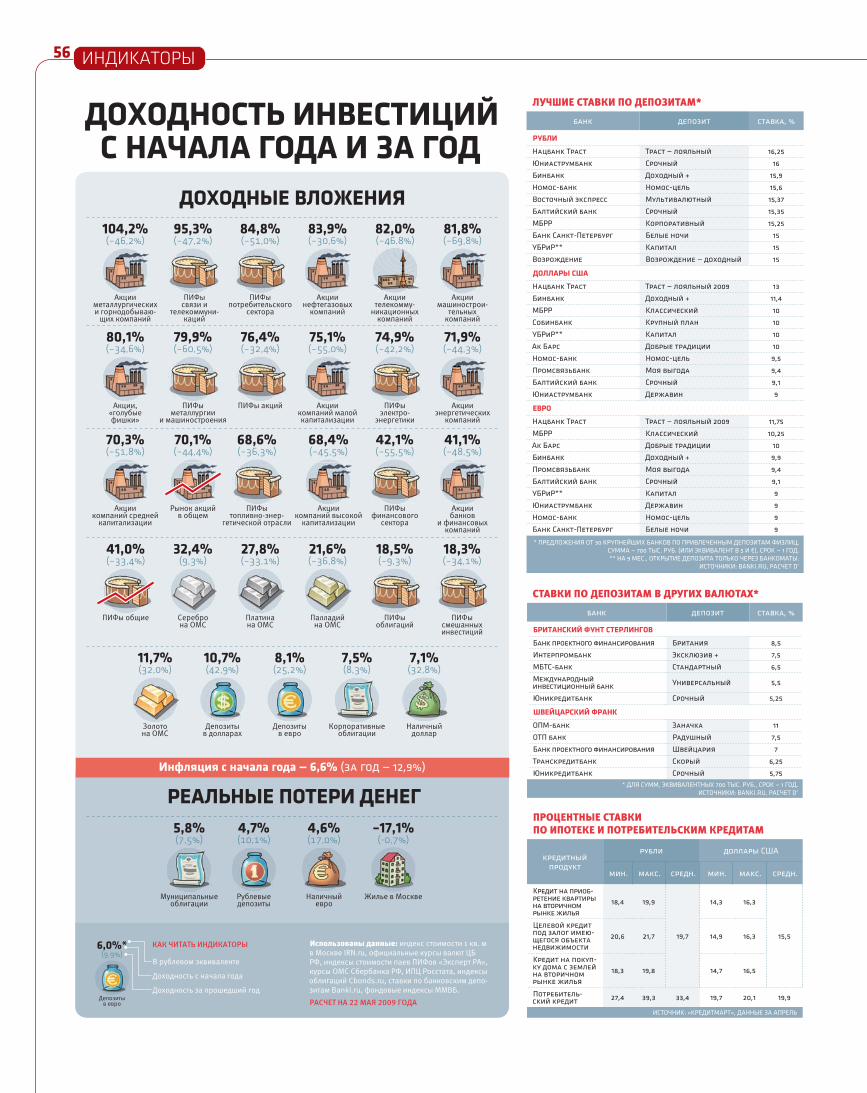

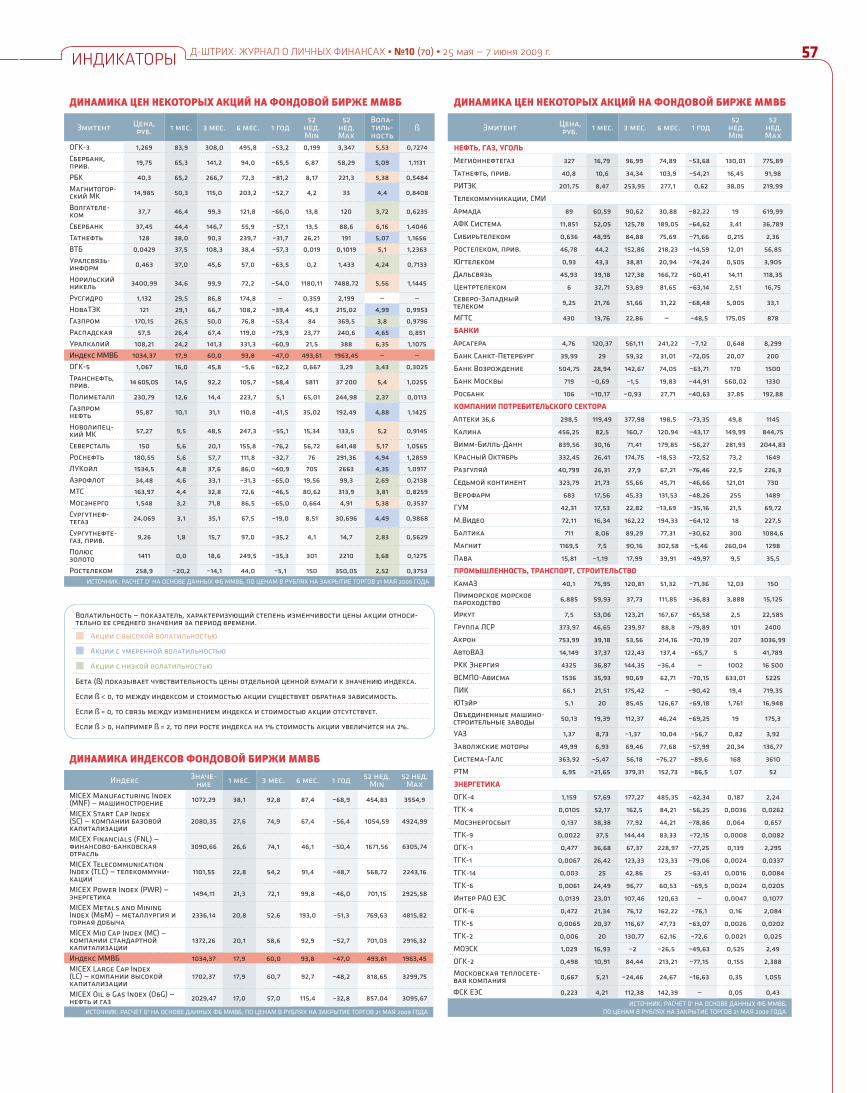

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ

№10 (70) • 2009

МЕДИАХОЛДИНГ «ЭКСПЕРТ»

Генеральный директор Валерий Фадеев

Шеф-редактор Татьяна Гурова

Исполнительный директор Владимир Морозов

Коммерческий директор Дмитрий Лазарев

Финансовый директор Олег Смирнов

Директор по инвестициям Виктор Суворов

Директор по маркетингу Мария Лаврентьева

Директор по производству Борис Каган

ИТ-директор Евгений Мальцев

Главный редактор Ев ге ния Смо лен ская

Заместители главного редактора

Константин Илющенко, Александр Потапов

Арт-директор Виталий Михалицын

Выпускающий редактор Ася Аракелян

Ответственный секретарь / Верстка Ольга Бажанова

Корреспонденты Дмит рий Ве ре тен ни ков,

Ирина Гахова, Инга Коростылева,

Юрий Коротецкий, Екатерина Михайлова,

Ев ге ния Обу хо ва, Анна Шехова

Шрифты Тагир Сафаев

Дизайнер Жанна Баронина

Дизайнер Петр Кузьмин

Корректоры Татьяна Королева, Анна Кузьменкова

Руководитель проекта D΄ Ксения Чаплыгина

Бренд-менеджер Анастасия Жулькова

Директор по рекламе Анастасия Жаворонкова

Дирекция рекламы Марина Антипина,

Люся Аракелян, Ирина Тебякина

Тел. отдела рекламы: 510 5643

Начальник отдела кадров Ольга Модина

Техническое обеспечение

дизайн-студия журнала «Эксперт»

Ад рес ре дак ции:

125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)

Се к ре та ри ат ре дак ции:

тел. 789 4465, 228 0087, факс 228 0078

http://www.expert.ru/money

Ре дак ция не не сет от вет ст вен но сти за

до с то вер ность ин фор ма ции, опуб ли ко ван ной

в ре к лам ных объ я в ле ни ях и со об ще ни ях

ин фор ма ци он ных агентств.

Ре дак ция не пре до с та в ля ет спра воч ной

ин фор ма ции.

Пе ре пе чат ка ма те ри а лов из D΄ без со г ла со ва ния

с ре дак ци ей запрещена.

Учредитель ЗАО «Медиахолдинг «Эксперт».

За ре ги ст ри ро ва но в Россвязькомнадзоре, ПИ

№ФС77-35209 от 06 февраля 2009 г.

Из да тель ЗАО «Группа Эксперт».

ISSN: 1818-5231

Отпечатано в ОАО «ПК “Пушкинская площадь”».

109548, г. Москва, ул. Шоссейная, 4д.

Тираж 50 500 экз. Це на сво бод ная.

© ЗАО «Группа Эксперт», 2009

Десятки, а то и сотни тысяч людей ежегодно идут на различные тре-нинги личностного роста или искус-ства продаж, чтобы «познать себя» или научиться «быть успешным в бизнесе». Одним повезет, и они уйдут с тренинга в восторге, другие наткнутся на псевдоучителя и на-всегда перейдут в разряд ярых про-тивников данной формы обучения. Как подобрать нужную именно вам программу, которая поможет стать более эффективным, успешным и счастливым? Можно ли распознать шарлатанов от бизнес-образования?

2СОДЕРЖАНИЕ

Обложка: Виталий МихалицынВ коллаже использованы фотографииагентства ALAMY / PHOTAS

Мнение сторонних авторов и комментаторов, цитируемых в журнале, может не совпадать с мнением редакции.

ТОЧКА ОТСЧЕТА

6 Спасательный круг или дырка от бублика?

9 Я бы в тренеры пошелВ отличие от большинства профес-сий тренер не имеет даже пример-но очерченной карьерной дороги. А его успешность в большей степе-ни зависит от его умения работать с аудиторией, чем от «корочек», им полученных

12 Смена диспозицииНа рынке образовательных и кон-салтинговых услуг одновременно соседствуют массовые сокращения персонала и рост интереса и спро-са на тренинги и семинары

16 Ступень биржевой эволюции Интервью с руководителем департамента фондового рынка РТС Светланой Рыбиной о новой торговой площадке RTS Standard

20 Тайны квартальных отчетов Читаем квартальные отчеты: компании обязаны рассказывать о себе довольно много, и любопыт-ный инвестор всегда найдет в их отчетности нужную информацию. Это не очень сложно и всегда интересно

24 Венчурная кухняПривлечение средств на создание и развитие интернет-проектов ста-ло индустрией. Проектов больше, чем инвесторов, для обольщения которых нужно постараться. Обзор интересных интернет-проектов

26 Ахиллес и черепахаКак развивалось человечество и почему оно попало в кризис

27 Забытые биржевые историиРецензия на книгу. В отличие от очень популярных «Воспоминаний биржевого спекулянта» другая кни-га Эдвина Лефевра — «Истории Уолл-стрит» — почти неизвестна публике, однако тоже заслуживает внимания

28 Дневники фондового рынка Обзор основных событий, произошедших на российских биржах, истории эмитентов, прогнозы экспертов, графики мировых индексов с аналитиче-ской поддержкой

30 ФлюгерИнвестиционные идеи и реко-мендации аналитиков банков и инвестиционных компаний

32 Валютные игрыОбзор основных событий на рын-ке Forex и российском валютном рынке, прогноз курсов основных мировых валют

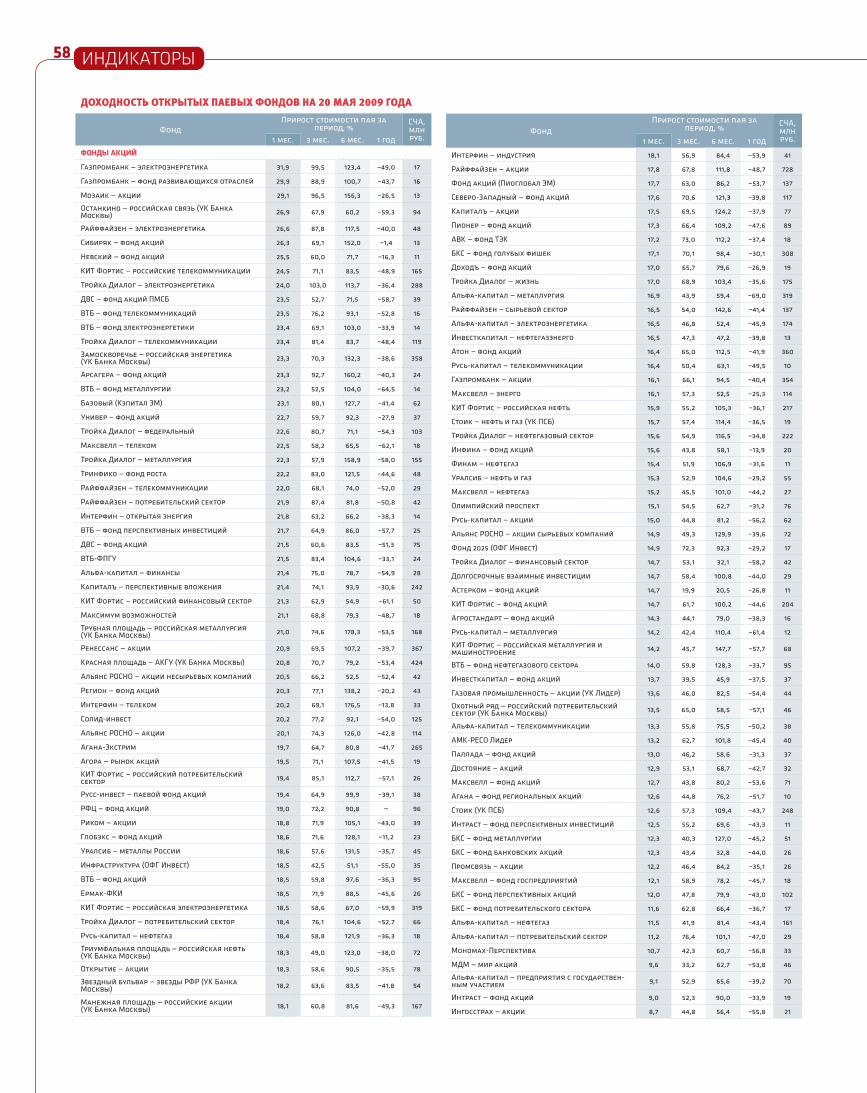

34 На паяхОбзор паевых инвестиционных фондов. Лучшие фонды и секреты управляющих

36 Самострой: хлопотная экономия При грамотном подходе самостоя-тельное строительство позволяет неплохо сэкономить по сравнению с покупкой готового дома.

40 Хорошо забытое староеПриобрести квартиру за кэш могут единицы, а потому все популярнее становятся сделки по обмену жилья

42 Учебные займыНа пороге лето, а значит, уже скоро вузы начнут набор новых студентов. Учиться можно и в кре-дит — D’отобрал лучшие займы на образование

46 Полис для преду-смотрительныхК страхованию имущества рос-сияне прибегают исключительно после того, как вследствие пожара, залива или кражи будет безвоз-вратно утрачено все то, что «на-жито непосильным трудом». Какое же имущество стоит страховать и по каким рискам?

50 Обещать не значит платить Получения страховой выплаты по каско сегодня можно добиваться долгие месяцы. Ваше дело может «затеряться», недобросовестный страховщик может по десять раз менять свое решение и находить

новые поводы для дорасследова-ния вашего страхового случая. Что же делать в такой ситуации?

5252 Магия или бизнес?Влияние кинематографа распро-страняется на многих, иногда до такой степени, что люди, подобно герою Леонардо Ди Каприо в филь-ме «Авиатор», вопреки разуму го-товы вкладывать все свои деньги, силы и время в кино, не задумыва-ясь о последствиях и результатах. Как сделать инвестиции в кино выгодными, выяснял D’

54 Билет в один конецОтправляясь получать высшее об-разование за границу, многие аби-туриенты рассчитывают остаться за рубежом навсегда: их своими иммиграционными возможно-стями привлекают Нидерланды и Австралия

60 Прекрасный мир будущегоКто сказал, что в России нет ниче-го, кроме нефти, газа и металлов? Трижды неправ был он. У России есть еще ядерная бомба, космос и балет. Но этой диверсификации недостаточно

4, 5, 14, 15, 35, 45

Короткий формат

3

ТОЧКА ОТСЧЕТА

АКТИВНАЯ ИГРА

НЕДВИЖИМОСТЬ

КАРЬЕРА

ЧТО ГОВОРЯТ

СВОЙ БИЗНЕС

КЛАССИКА ЖАНРА

46

16

ЭКОНОМИМ НА ЕДЕ

Р оссияне стали более рационально подходить

к вопросу покупки продуктов питания: 40% опрошенных специалистами компании «Ромир» согласны «экономить на своем желудке» и отказаться от покупки дорогих продуктов в пользу их более дешевых аналогов. Сэкономить покупатели в первую очередь стараются на конфетах, шоколаде и мороженом, и, напротив, свежие овощи и фрукты, незамороженные мясо и рыба, некоторые молочные продукты настолько важны для россиян, что они готовы продолжать их покупать.

НАШЕ МЕСТО

Россия провалила стресс-тест на конкурентоспособность: в рейтинге из 57 стран, которые изучили эксперты швейцарской международной школы бизнеса IMD, наша страна оказалась

на 51-м месте, получив всего 7,13 балла из 100 возможных (см. график). Экзамен на конкуренцию в эпоху кризиса оказался провальным. Это означает, что Россия хуже большинства стран переживет кризис и восстанавливаться будет медленнее. Хуже нашей страны подготовились к финансовым неприятностям только Венгрия, Хорватия, Румыния, Украина, Аргентина и Венесуэла.

Причина такой низкой оценки в том, что у России не было достаточно времени для экономического роста, чтобы укрепить структуру своей экономики и создать необходимые «буферы» для того, чтобы справиться с кризисом такого масштаба, отмечают эксперты IMD. Конкурентоспособность стран определяется не только экономическими показателями или темпами их роста, но и такими «мягкими» факторами, как качество жизни в стране, уровень развития технологий, знания и навыки жителей, поэтому США, Япония, Великобритания, Северная Европа и небольшие страны с открытой экономикой (Гонконг, Швейцария, Сингапур) сумели сохранить или улучшить позиции, несмотря на кризис.

4 КОРОТКИЙ ФОРМАТТОЧКА ОТСЧЕТА

Власти констатируют постепенный, впрочем, довольно медленный, выход рынка труда из кризиса. По данным Минздравсоцразвития, началось снижение уровня

безработицы — на 0,2–0,7% в неделю, а Росстат зафиксировал в мае снижение задолженности по зарплате — на 9,5%, до 7,93 млрд руб. Правительство, похоже, склонно трактовать это как начало стабилизации экономики. Многие компании в сфере рекрутинга, в том числе HeadHunter, также отмечают некоторое увеличение активности со стороны работодателей, что выражается в увеличении числа вакансий. В апреле, по данным компании, их было размещено на 14% больше, чем в марте. Лучше всего, согласно исследованию HeadHunter, дела обстоят в спортивных и фитнес-клубах, медицине и фармацевтике, а также в продажах.

В то же время эксперты рынка труда уверены: радоваться преждевременно. «Многие компании слишком резко отреагировали на кризис, некоторые сократили штаты на 50%, — объясняет партнер Antal Russia Наталья Куркчи. — Теперь стало очевидно, что многие, мягко говоря, перетрудились. Оставив мало

сотрудников, они лишили компанию возможности развиваться и сегодня вынуждены набирать новых людей». По сути, нынешний рост объема вакансий — смена состава на более эффективный, ведь на места уволенных работодатели ищут более сильных сотрудников. «Кроме того, россияне ошибочно воспринимают кризис как быстро проходящее явление, — продолжает Наталья Куркчи. — Почувствовав незначительное улучшение, компании принимаются наращивать деловые обороты, набирать людей, не отдавая себе отчета в том, что это, возможно, еще не конец кризиса». Уменьшение же задолженности по зарплате — результат различных мер по сокращению рабочего времени, снижения номинальной зарплаты, а также административного давления на работодателей.

Объем резюме уменьшается незначительно. Более того, по данным опроса Pynes Group, и в апреле свыше половины работодателей продолжили избавляться от сотрудников. При этом лишь чуть больше трети проводят увольнения по статье «сокращение штата». Как и прежде, самое тяжелое положение в машиностроении, страховании, финансах и медиа.

«Сейчас ни о каком снижении безработи-цы речи не идет. Пока мы видим лишь отток кандидатов, часть из которых намеренно отказываются от поис-ков работы на дачный сезон. Но в сентябре, когда произойдут финансовые вливания в экономику, уровень безработицы дейст-вительно снизится — кому-то надо будет отрабатывать получен-ное финансирование».

ИГОРЬ ЖУРАВЛЕВ, пред-седатель Коллегии бизнес-консультантов

КАДРОВАЯ «РЕАНИМАЦИЯ»Официальная статистика демонстрирует улуч-шение ситуации на рынке труда, однако это может оказаться лишь короткой передышкой перед очередной волной сокращений

РАБОТА

СПРОСРЕЙТИНГ

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №10 (70) • 25 мая — 7 июня 2009 г.ТОЧКА ОТСЧЕТА

5

ГОСТЬ РЕДАКЦИИ

СИМВОЛИЧЕСКИЙ КАПИТАЛ

И звестно, что человеку важны не только сугубо экономические накопления, но и так называемый символический капитал.

«Символический капитал» — это неэкономи-ческий капитал, все, что приносит выгоду и облегчает социальный обмен. Это могут быть образование, власть, экспертное влияние, при-надлежность к тому или иному сообществу, вы-годные связи, репутация, внешность, престиж, кредит доверия, навыки речи, знаки высокого социального статуса и многое другое.

Одним удается накопить символический капитал лишь в ущерб экономическому. Ведь часто сама демонстрация символического капитала может быть в экономическом плане довольно дорогостоящей. Другим удается нако-пить экономический капитал в ущерб симво-лическому, теряя, к примеру, кредит доверия. Третьим удается (или не удается) пополнить и то и другое. Кто-то моделирует внешность, вос-принимая ее как знак определенного статуса и возможность реализовать свой интерес. Другой накапливает «языковой капитал», со-вершенствуя навыки речи. А кому-то важен не конечный результат, а сам процесс деятельно-сти, который, впрочем, способствует накопле-нию того или иного вида капитала. Мы можем присваивать или терять предметы, осваивать или утрачивать навыки творческой деятельно-сти, изменять свою внешность. В одних случаях (приобретая, к примеру, выгодные социальные связи) мы можем ощутить со временем эконо-мическую выгоду символических накоплений, а в других — наши действия никак не будут связаны с экономической эффективностью.

Благоприятные условия для накопления того или иного вида капитала создает само обще-ство. Так, в некоторых австралийских племенах авторитет человека может зависеть от его на-выков выживания в условиях дикой природы без помощи других людей. В нашем же обще-стве важны социальные связи, включенность человека в социальные сети, позволяющие ему реализовать свой интерес, в частности эконо-мический.

Накопления какого именно символического капитала сейчас актуальны? Это зависит от многого, в частности, от того, важна ли для человека экономическая выгодность такого капитала. В любом случае важно не забывать об этой форме накоплений.

МАКСИМШЕИН руководитель ана-литического отдела ИК БКС

СПАСАТЕЛЬНЫЙ КИЛИ ДЫРКА ОТ БУБЛИКА?

6 ТОЧКА ОТСЧЕТА

«Это шарлатаны, надувающие простач-ков сказками о быстром достижении счастья и богатства», «обычные люди, продающие чужие рецепты, вычитанные в книгах», «сектанты и представители сетевого маркетинга, чей основной на-вык — напор и умение убеждать», «препо-даватели, которые посредством методик и техник реально могут помочь решить как проб лему отдельного человека, так и компании в целом»… Казалось бы, со-вершенно разные, даже противополож-ные мнения — но все это ответы людей на один и тот же вопрос: «как вы относитесь к бизнес-тренерам и ведущим семинаров по тайм-менеджменту, личностному росту и другим модным темам?». Редко встре-тишь столь полярные позиции при оценке того или иного бизнеса или профессии.

Несмотря на это, десятки, а то и сотни ты-сяч людей ежегодно идут «познать себя». Одним повезет, и они уйдут с тренинга в восторге, начнут применять полученные знания на практике, а некоторые даже задумаются о карьере тренера. Другие наткнутся на псевдоучителя или просто не смогут воспринять материал и навсег-да перейдут в разряд ярых противников данной формы обучения. Как подобрать нужную именно вам программу? Можно ли распознать шарлатанов от бизнес-образования? Помогут ли предлагаемые программы стать более эффективным, успешным и счастливым? Как самому пре-вратиться в гуру и обзавестись тысячами учеников?

Впервые про тренинги я услышала пять лет назад в разговоре с хорошей знако-мой — профессиональным психологом. Я пожалова-

лась ей, что один мой друг страдает проблемой самоопределения: сменив к 30 годам 11 специальностей, он так и не смог найти свое место в жизни, отчего и пребывал в депрессии. Тогда она и посоветовала мне отправить его на тренинг личностного роста в не слишком известный центр. После трех дней, которые он провел там, его как будто подменили: словно не-видимая рука вкрутила в него мотор с вечным двигателем и еще генератор свежих идей в придачу. Позавидовав такому эффекту и пообщавшись с тре-нером, я сама записалась на тренинг под заманчивым названием «Время. Видение. Предназначение». Затем был еще один, и еще. А через два года я уже сама вела свой первый тренинг.

ЧТО ЗА «ЗВЕРЬ»?Половина моих знакомых при обсуж-дении тренингов восторженно кива-ют и начинают перечислять то, что они проходили, какие у них были результаты и достижения, как нала-дилась личная жизнь и пошла в гору карьера (см. «Личный опыт»). Другая не-довольно морщится: «Это все чушь! Все эти тренеры только зарабатыва-ют на доверчивости людей!» Есть и те, кто уверенно заявляет: «Это не для меня! Я привык сам решать все свои проблемы. Тренинги и психологи — это для инфантильных людей, кото-рые умеют двигаться только на пин-ках». Отчасти прав каждый из них.

Рынок консалтинговых услуг не представляет собой нечто целостное даже по типу предлагаемых возмож-ностей. Очень условно все тренинги можно разделить на две большие под-группы: бизнес-тренинги и тренинги личностного роста. Хотя очень много и промежуточных вариантов, кото-рые однозначно не впишешь в одну из этих двух категорий. Например,

тренинги по тайм-менеджменту или ораторскому искусству.

В любом случае сам тренинг — это всего лишь ускоренная форма обуче-ния каким-либо навыкам. В случае с бизнес-обучением речь идет о получе-нии узкоспециализированных, про-фессиональных умений. Например, навыков по продажам, или по пере-говорам с клиентами, или по анти-кризисным действиям. Это своего рода повышение квалификации для сотрудников. Другой вид — коман-дообразующие тренинги, то есть на-целенные на то, чтобы сплотить со-

Й КРУГ

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №10 (70) • 25 мая — 7 июня 2009 г.ТОЧКА ОТСЧЕТА

7

трудников компании, повысить эффективность

их взаимодействия, предот-вратить возможные конфлик-

ты и т. п.С тренингами личностного

роста несколько сложнее, по-скольку их разнообразие не знает

предела. Это и коммуникативные тренинги, и оздоровительные, и рассчитанные на решение семей-ных проблем, и на управление эмоциями, и на работу с имид-жем, и специализированные жен-ские тренинги. Кроме того, стоит появиться какой-нибудь очеред-ной модной книге вроде «Тран-серфинга реальности» Вадима Зеланда — и тут же появятся последователи автора, ведущие тренинги по ней.

Могут ли тренинги нау-чить человека легко общать-ся? Избавить его от комплек-сов, оставшихся с детских времен, когда он был самым забитым учеником в классе? Устранить страх перед оди-ночеством? Повысить стрес-соустойчивость? Помочь в поисках своей «половинки»? Определиться с выбором работы, которая будет при-носить не только доход, но и удовольствие? Увеличить за-работки?

И да, и нет. Качествен-ные тренинги действуют сразу по нескольким на-правлениям. Во-первых, они нацелены на то, чтобы участники, пройдя через ряд определенных процес-сов, смогли лучше изучить свои барьеры, стереотипы, убеждения, установки, кото-рые мешают им в жизни: не

дают легко контактировать с людьми, или создать счастливую

семью, или найти общий язык с ре-бенком, или сменить работу на более высокооплачиваемую.

Во-вторых, человек может полу-чить определенные инструменты, которые помогают в той или иной степени нейтрализовать эти барье-ры. Кроме того, в ходе исследований участники имеют шанс получить но-вые навыки взаимодействия с людь-ми и самим собой, лучше понять соб-ственные желания, определиться со своими целями, открыть в себе новые ресурсы. Эффект достигается во мно-гом за счет того, что тренинги создают безопасную для экспериментов сре-ду, где человек может расслабиться

и опробовать нечто, чего не позволя-ет себе в обычной жизни. Например, легко заговаривать с незнакомыми людьми. Или рассказывать о себе пе-ред большой аудиторией. Для многих даже такое действие становится нача-лом прорыва.

Хороший тренинг — это не лек-ция, в течение которой можно кле-вать носом над тетрадкой с надеждой на духовное преображение (между прочим, частое заблуждение). Тре-нинг — это совокупность процес-сов, в которых задействованы все участники. Например, исследователь-ских — когда человек изучает свою жизненную ситуацию или пробле-му с новых сторон, начинает видеть причины и закономерности. Другие процессы могут быть самого разного толка, но, как правило, все они тесно связаны с темой тренинга и позволя-ют человеку освоить набор неких но-вых для него навыков.

Иногда тренинги дают отличные результаты по преображению жизни: люди делают успешную карьеру, ме-няют стиль общения, находят себя. Но не всегда и, безусловно, не все. К сожалению, очень многое из того, что предлагается сегодня под видом тренингов, не несет в себе никакой

Тренинг — не лекция, в течение которой можно клевать носом над тетрадкой с на-деждой на духовное преображение, а со-вокупность процессов, которые позволя-ют освоить набор новых навыков

ЛИЧНЫЙ ОПЫТ

Наталья Ч. почти восемь лет после окончания медицинского вуза проработала штатным пси-

хиатром в женской колонии в Нижнем Новгороде. В 2007 году она пришла на лидерский курс, где на первой же встрече заявила, что все происходящее ее ужасно раздражает и тренеру она не доверяет. Однако уже через несколько месяцев Наталья за-думалась о смене имиджа и переезде в Москву. Вскоре после тренинга она продала квартиру в Нижнем и в 2008-м перебралась в столицу. Еще через год она закончила курсы автовождения, ку-пила машину, квартиру в Зеленограде и обзаве-лась довольно обширной практикой в качестве се-мейного врача. Безусловно, все способности для успешной медицинской и психологической карье-ры у нее были и до тренингов, но применить их на практике мешал страх потери стабильности («про-дать единственную квартиру — это невозможно»), неуверенность в себе, скептицизм, мнительность и другие «гири».

ala

my

/ ph

ota

s (2

)

8 ТОЧКА ОТСЧЕТА

работой, отношениями, доходами, здоровьем и т. п. Вторая мотива-ция — когда человек вполне благо-получен и успешен в жизни, но хо-чет большего и лучшего. Понимает, что у него есть потенциал для боль-ших достижений. Еще один вари-ант — когда человек просто не зна-ет, чего хочет. Такое часто случается, когда в жизни уже выполнен некий «обязательный минимум»: высшее образование, хорошая работа, семья. Но при этом ощущения счастья как не было, так и нет.

Поэтому в одной и той же тренин-говой аудитории могут находиться как безработный, так и владелец соб-ственной компании, как домохозяй-ка, уставшая от быта, так и финансо-

вый директор крупной корпорации. Насколько оправдываются ожидания этих людей, зависит от множества факторов: удачный выбор тренинга и тренера, постановка цели, готовность человека работать и т. п.

Окончание тренинга — это почти всегда эйфория. Участники смеют-ся, радуются с детским оптимизмом, предчувствуя начало новой жизни, уверяют себя и окружающих, что те-перь уже не попадутся в старые ло-вушки. Опытные тренеры, зная эту особенность, не обходятся без техни-ки безопасности: берут с участников обещание не принимать никаких жизненно важных решений в бли-жайшие две недели: не разводить-ся, не жениться, не менять работу, не уходить в монастырь и т. п. Как правило, через две недели состояние людей окончательно стабилизирует-ся, и все поступки уже совершаются более осознанно.

Кому-то удается быстро изменить свою жизнь, кто-то в нерешительно-сти топчется на месте и записыва-ется на очередной тренинг, а кто-то возвращается на круги своя. Пред-сказать заранее, каков будет эффект, невозможно. И дело даже не в ком-петенции тренера. А в том, что без постоянной практики любой навык имеет свойство исчезать так же бы-стро, как пришел. Изменить при-вычные схемы поведения гораздо сложнее, чем кажется на тренинге. Два-три тренинговых дня проходят, и человек оказывается в привычной обстановке, наедине с прежними по-

особой пользы. Если человек выбира-ет тренинг наобум, то в большинстве случаев он попадает туда, где под ви-дом тренинга ему продадут развле-чение в стиле взрослого утренника. Кроме того, можно просто не попасть на свою методику, к своему тренеру — и тогда не избежать разочарования.

ПРИВЫЧКА ТРЕНИРОВАТЬСЯЕсть несколько наиболее распро-страненных мотиваций, по кото-рым люди приходят на тренинги личностного роста. Например, когда у человека есть какая-то неудовлет-воренность: собой, личной жизнью,

давляющими факторами. Понять необходимость перемен и найти на это силы — разные вещи. Сохранить тот запас прочности, который полу-чен на тренинге, удается далеко не всем. Поэтому многие люди начина-ют ходить на тренинги регулярно: поскольку для того, чтобы двигаться дальше, чувствуют необходимость в постоянной подпитке или... в посто-янных пинках. Иногда это оправдан-но, а иногда превращается в своего рода зависимость: человек уже не столько стремится к результатам, сколько получает удовольствие от самих тренинговых процессов.

Впрочем, обеспечить себе макси-мальный эффект от посещения тре-нинга вполне реально.

Не следует бросаться на первое попавшееся обещание «успеха и сча-стья», а выбрать то, что подходит вам. Лучше всего воспользоваться рекомендациями бывших участни-ков тренингов. Но и здесь все не так просто. Требуйте рассказать об их конкретных результатах. Улучши-лись отношения с родителями (деть-ми), получил повышение, нашел желанную работу, открыл в себе но-вые способности, похудел, перестал мучиться чувством вины, научился отстаивать свою точку зрения, го-ворить «нет», перестал заикаться на публике, опаздывать, стал легче до-верять окружающим.

Как и во многом другом, стоит воспользоваться интернетом и со-брать информацию об интересую-щем вас тренере. Какими методами он пользуется? Какие техники при-меняет? Если у тренера есть издан-ные книги — не поскупитесь на них. Поскольку лучше потратить 300–500 руб., чтобы заранее убедиться, то ли это, что вам нужно, чем потом сожа-леть о потраченных тысячах, а то и десятках тысяч рублей.

Другое важное условие результа-тивности тренинга — постановка цели. С этого начинается любой ка-чественный тренинг. Нужно макси-мально конкретизировать, что имен-но вы хотите получить в результате. Поскольку, стреляя по мишени, все-таки куда больше шансов в нее по-пасть, чем стреляя в воздух.

АННА ШЕХОВА, [email protected]

Многие новички «подсаживаются» на тренинги: они уже стремятся не столько к результатам, сколько получают удовольствие от самого процесса

СОВЕТЫ ЭКСПЕРТОВ

НАТАЛЬЯ МАРКОВИЧ, бизнес-тренер:

— Несмотря на то что почти все

школы в своем арсенале имеют практически иден-тичные курсы, направлен-ные на личностный рост и повышение эффективно-сти, каждая из них имеет определенную специали-зацию: в одной ставка делается на определение целей и их достижение, ориентацию на результат, в другой упор идет на от-ношения, создание душевной обстановки третья ориентируется на духовный рост, часто привлекает буддистских мастеров и т. д. Если ты человек праг-матичный, а идешь к тренеру, делающему ставку на духовное развитие, — жди разочарования.

РУСЛАН НИКИФОРОВ, гендиректор компании «АМТ консалтинг групп»:

— Всегда важно понимать, кто вам в дей-ствительности нужен. Не так уж часто

необходим гуру, суперэксперт. Если вам необхо-димо провести достаточно стандартную програм-му, то можно пойти просто к опытному тренеру и не переплачивать. На что обратить внимание при выборе тренера? 1. Уровень его квалификации и кругозор. Какой методологии придерживается? Насколько вникает в суть проблемы? 2. Тренинго-вый опыт — это не число тренинг-дней или часов. Это опыт решения различных задач. Определяется просто: это число альтернативных решений, кото-рые готов предложить тренер, его способность вы-делять главное, формализовать проблему. Хуже, если тренер начинает предлагать «шаблоны» про-грамм. 3. Гибкость — готовность адаптировать под нужды клиента свои программы. 4. Его отношение к делу — ответственность, соблюдение принятых договоренностей. 5. Понимание зоны своей компе-тенции — хороший тренер не возьмется за задачу, которую не сможет решить.

СПЕРТОВ

,

то се але ден-влен-ост и вно-

меет али-а

Я БЫ В ТРЕНЕРЫ ПОШЕЛ

«Основы профессии я постигал на курсах более опытных коллег, — рассказывает бизнес-консультант Михаил Рыбаков. — Прошел не-сколько десятков тренингов по са-мым разным темам». По его мне-нию, профессионалом становятся, нарабатывая сотни часов с реаль-ной аудиторией. Для этого нович-ку будет полезно отработать год-два внутренним тренером в компании, где ему обеспечат большой объем работы, помогут набраться опыта. Также можно начать работу с пози-ции стажера в консалтинговой или тренинговой компании.

«После курсов желательно некоторое время работать с группой, отрабатывать различ-ные методы передачи знаний и навыков, анализировать и обоб-щать приобретенный опыт и выделять наиболее эффективные способы обучения людей, — объяс-няет Руслан Никифоров, гендирек-тор компании “АМТ консалтинг групп”. — Подобную практику нуж-но получать “на потоке” — жела-тельно устроиться на работу в круп-ную компанию, где твои знания будут востребованы: где проводится обучение новых сотрудников базо-вым навыкам коммуникаций, про-даж, работе с клиентами».

Для бизнес-тренера в первую оче-редь важен опыт работы в той сфе-ре, навыкам в которой он обучает, а для тренеров по «лич-ностному росту» первостепенны личностные коммуника-ции — уме-

Вузов, которые бы готови-ли бизнес-тренеров, нет, так что получить диплом государственного образца не удастся. Но и без этого

путей к наставничеству предостаточ-но. Очень часто идея стать тренером рождается у людей непосредствен-но в процессе прохождения тренин-гов. Сегодня бизнес-тренеров и тех, кто обучает «личностному росту» или «тайм-менеджменту», готовят на мно-гих курсах — они есть у каждой вто-рой тренинговой или консалтинго-вой компании. Продолжительность этих программ различная — от двух дней до нескольких месяцев, а стои-мость также сильно варьируется в за-висимости от известности тренера и школы, популярности и часто «аппе-тита» людей, которые их проводят.

Если человек выбрал стезю тре-нера, то наилучший способ профес-сионального развития для него — это подобрать серьезную программу. Надо отчетливо понимать, что за два дня стать тренером нереально, мож-но лишь погрузиться и отработать какую-то конкретную тему. К слову, и курсов, и специальной литерату-ры развелось огромное количество. На фоне популярности профессии тренера даже появилась новая раз-новидность мошенничества. В раз-деле вакансий на известных сайтах размещают объявление о том, что требуется тренер, и указывают высо-кую зарплату. Однако при выяснении подробностей оказывается, что бу-дущему тренеру предлагают сначала пройти обучение и заплатить за него €3 тыс. А потом уже его обещают обе-спечить работой.

9ТОЧКА ОТСЧЕТА

ПУТЬ К УСПЕХУ

Ольга Ш. из Иркутска больше десяти лет про-работала воспитателем в детском саду. В 40

лет почувствовала необходимость большего зна-ния психологии и поступила на заочное отделение психологического факультета местного универ-ситета. Параллельно прошла несколько ступе-ней НЛП (нейролингвистическое программиро-вание), курсы гештальт-терапии и др. Постепенно переключилась полностью на психологическую практику: сначала с детьми дошкольного возрас-та, потом — с родителями. В 2005 году с компа-нией знакомых-психологов стала соучредителем психологического центра, включающего частный детский сад, группы раннего развития, консуль-тационный центр для взрослых, тренинг для жен-щин «Школа обаяния». Ольга ведет в центре ряд тренингов для женщин, молодых мам, занимается индивидуальными консультациями, а также под-готовкой гувернанток и нянь. В прошлом году ее заинтересовала сфера бизнес-тренингов: прой-дя обучение на тренинге для тренеров и пользу-ясь своим опытом работы с детьми, она написала собственный тренинг продаж товаров для детей. Осенью 2008 года она впервые провела его для персонала одного из местных магазинов игру-

шек — в результате, несмотря на начавший-ся кризис, продажи в магазине выросли

в два раза.

В отличие от большинства профессий тренер не имеет даже примерно очерченной карьер-ной дороги. А успешность на тренерском поприще в гораздо большей степени зависит от личных талантов человека — его умения работать с аудиторией и внятно доносить ин-формацию, чем от «корочек», им полученных

ра в консалтинговойнговой компании.

курсов желательновремя работать страбатывать различ-ы передачи знаний и

анализировать и обоб-бретенный опыт и

наиболее эффективные бучения людей, — объяс-н Никифоров, гендирек-нии “АМТ консалтингПодобную практику нуж-ть “на потоке” — жела-роиться на работу в круп-анию, где твои знания ребованы: где проводитсяновых сотрудников базо-кам коммуникаций, про-е с клиентами».нес-тренера в первую оче-

н опыт работы в той сфе-ам в которой он обучает, еров по «лич-росту» енны

ыеа-

е-

шек — в результате, несмотря на начавший-ся кризис, продажи в магазине выросли

в два раза.

ala

my

/ ph

ota

s

вого ритейла. Довольно часто в тре-неры попадают бывшие психологи. Работая в отделах управления персо-налом, в чьи обязанности входит и обучение, они часто идут на курсы для тренеров, после чего могут до-биться успеха именно в этой области. Многие со временем понимают, что работать внутри компании — зна-чит перестать расти в профессио-нальном плане, и уходят на «вольные хлеба» — становятся фрилансерами. «Впрочем, есть и совместители, кото-рые оговаривают с работодателем не-полный рабочий день и в свободное время занимаются индивидуальным коучингом или проводят открытые тренинги», — отмечают в компании Morgan Hunt Selection.

НАДО ДЕЛИТЬСЯ?Тренеров-фрилансеров большинство. Наличие свободного времени и фи-нансовая независимость привлекают больше, чем нудный график в одной и той же компании и узкие рамки семинаров, заданных начальством. Но конкуренция в нише тренинго-вых услуг сегодня настолько высока, что привлечь учеников чрезвычайно сложно. Кроме того, давать рекламу с обещаниями счастья, любви и успе-ха почти бессмысленно: она не ра-ботает. Если вы хотите трудиться на этом поприще эффективно и долго, то на рынке можно выделиться раз-ными путями.

Первый: предложить неординар-ный продукт. «Самое главное для на-чинающего тренера не предложить тему, а выработать и апробировать лучшие способы передачи компетен-ций (знаний, навыков и т. д.). Уни-кальность тренера как раз и состоит в том, что он обладает своими соб-ственными навыками обучения лю-

дей, нахождению быстрого способа решения проблем компаний или от-дельных людей», — говорит один из тренеров. Сарафанное радио — наи-более эффективная реклама в этом мире. Результаты, достигнутые участ-никами, почти всегда становятся мо-тивом для того, чтобы они приво-дили своих знакомых, друзей и т. п. Контактами тренеров делятся так же, как контактами хороших парикмахе-ров, стоматологов и риэлтеров.

Второй путь: работать в рамках известной и популярной школы.

ние расположить людей, раскрыть их потенциал и поверить в себя. При этом зачастую требуется по-давать информацию сжато, емко — так, чтобы слушатели за два-три дня смогли освоить новые навыки и применять их на практике.

Еще один довольно стандартный путь в профессию: сначала человек довольно успешно работает в про-дажах, после чего начинает обучать более молодых коллег, переходит на позицию тренинг-менеджера. К при-меру, много тренеров вышло из сото-

Она обеспечит вас заказами и кли-ентами, а вы будете делиться с ней прибылью. Тут стоишь перед выбо-ром: либо сам снимаешь отдельное помещение, занимаешься набором групп, покупкой необходимого обо-рудования, размещением рекламы и т. п., либо ты не озабочен никаки-ми организационными вопросами, но при этом около две трети дохода от тренинга уходит центру. Впрочем, семинары в рамках школы тренер может использовать в свою пользу — например, предлагать участникам индивидуальные занятия, которые проводятся уже не на «поле» школы, и, соответственно, доходом от них де-литься не придется.

Третий вариант: сесть на модный «конек» вроде книги-фильма «Секрет» либо «Трансерфинга реальности» или иную модную тему. Кратковре-менный всплеск интереса к вашим курсам такой подход, возможно, и даст, но если качество обучения бу-дет на низком уровне, то «слава» о ваших курсах моментально распро-странится по рынку.

Зарабатывать в этой сфере можно совершенно разные деньги. Никакой тарифной сетки и ясности. Если ты работаешь бизнес-тренером в кон-кретной компании, то это одно — у тебя фиксированная зарплата. Если судить по данным HeadHunter, то штатным бизнес-тренерам и сегодня предлагают зарплату от 60 тыс. руб., впрочем, в последние месяцы ситуа-ция на рынке и тарифы изменились (см. «Смена диспозиции»). Стоимость сво-их услуг каждый тренер-фрилансер определяет сам исходя из своих ам-биций. Посчитать некий средний го-норар здесь невозможно: есть курсы тайм-менеджмента, которые стоят 5–6 тыс. руб., но за тот же курс «гуру российского тайм-менеджмента» возьмет 30 тыс. руб. Как и везде, основная плата идет за имя и отнюдь не всегда за качество. Так, некото-рые знакомые, побывав у такого гуру, остались глубоко разочарованы: у них создалось впечатление, что два тренинговых дня они всего лишь слу-шали пересказ его книги, которую можно купить за 500 руб. Средняя стоимость тренинга личностного ро-ста, рассчитанного на два выходных дня, составит от 4 тыс. до 12 тыс. руб., а цена многомесячных курсов, как правило, начинается от $2–3 тыс.

АННА ШЕХОВА[email protected]

АЛЕКСАНДР ПОТАПОВ[email protected]

10 ТОЧКА ОТСЧЕТА

ЧТО ПОЧЕМ?

«ТРЕНИНГ ТРЕНЕРОВ» — авторский курс Мерилин Аткинсон (Международный Эриксоновский уни-верситет) — от 38,5 тыс. руб.

«НЛП-ПРАКТИК» — Московский центр НЛП (во-семь ступеней по два дня каждая) — 35–38 тыс. руб.

«ТРЕНИНГ ДЛЯ ТРЕНЕРОВ. НОВЫЙ ВЗГЛЯД» — компания «Большая перемена», авторский курс Натальи Жадько и Марии Чуркиной (три дня) — 35 тыс. руб.

«СТУПЕНИ В РАЗУМНЫЙ МИР» — тренинг-центр Александра Свияша (четыре ступени — каждая ступень длится два дня) — 24 тыс. руб.

«ТАЙМ-МЕНЕДЖМЕНТ: ГИБКИЕ МЕТОДЫ» — центр Глеба Архангельского (два дня) — 16,5 тыс. руб.

«ЛИДЕРСТВО И РУКОВОДСТВО: ТЕХНИКИ ЭФФЕК-ТИВНОГО ВЛИЯНИЯ» — тренинг-центр «Синтон» (шесть занятий по три часа) — 7,5 тыс. руб.

Источник: данные компаний

Стоимость тренинга зависит от известности школы, а также «аппетита» тренера, который их проводит

12

СМЕНА ДИСПОЗИЦИИвнутренних тренеров начиналась от 50–60 тыс. руб., а средняя став-ка — около 120 тыс. руб. «Сейчас расценки упали — многие компа-нии сокращают расходы. “Обой-демся и без тренингов”, — уверены владельцы предприятий. Резюме от тренеров существенно больше предлагаемых вакансий», — расска-зывает Лидия Жирнова. «О паде-нии зарплат можно судить по стои-мости занятий. Если раньше тренер средней руки зарабатывал на кор-поративных тренингах $3 тыс. в день и проводил около четырех се-минаров в месяц, то сегодня у них снизились и стоимость, и количе-ство тренингов», — подтверждает Людмила Козлова.

Тренеры-гуру (в основном фри-лансеры) до кризиса зарабатывали больше: однодневный семинар мог принести 150 тыс. руб., а за часовой тренинг известный коуч зарабаты-вал около 25 тыс. руб. Но и у многих из них ныне дела идут не слишком хорошо. В результате отток спроса заставил их серьезно снизить рас-ценки на свои услуги. «Больше всего пострадали крупные тренинговые центры, бюджеты которых строи-лись на космических ценах на их услуги. Основная их проблема в том, что они либо в силу собственной жадности, либо в силу собственного неумения организоваться не могли предложить правильные продук-ты по справедливой для клиента цене», — объясняет Руслан Никифо-ров, гендиректор компании «АМТ консалтинг групп».

РОСТ НА ФОНЕ СПАДАМногие известные тренеры скор-ректировали свой прайс-лист чуть ли не вдвое, а те, кто раньше ра-ботал исключительно с корпора-тивными клиентами, неожиданно стали предлагать открытые и недо-рогие семинары для всех желаю-щих. Такая переориентация оправ-данна: если заказы от компаний сошли на нет, то на открытые тре-нинги — настоящий бум.

«У нас количество слушателей с ноября прошлого года выросло в два с половиной раза. У одних есть потребность пообщаться с экспер-том в той или иной области (напри-

Парадокс, но на рынке образовательных и консал-тинговых услуг одновременно соседствуют массовые сокращения персонала и рост интереса и спроса на тренинги и семинары

ala

my

/ ph

ota

s

ТОЧКА ОТСЧЕТА

«У меня есть свой биз-нес — небольшой ре-сторан с хорошей, но дорогой кухней. Па-

раллельно вот уже несколько лет я веду тренинги личностного роста. И если раньше основной доход при-носил “общепит”, то с осени при-быль от него снижается, а главным средством заработка постепенно становятся тренинги, — рассказы-вает Наталья Маркович (к слову, ав-тор нашумевшей книги “Anticasual. Уволена, блин!”). — У меня меньше тренингов не стало, тем более за ко-личеством я не гонюсь: поставишь их на поток — потеряешь в качестве. Семинар — занятие весьма энергоза-тратное, и, если схалтурить, учени-ки тут же это заметят. Так можно и репутацию подпортить». Впрочем, за ее плечами имя, заработанное в крупнейших столичных тренинго-вых центрах («Открытый форум», «Роза мира»), наличие авторских про-грамм и тысячи учеников. Основная

же масса тренеров таким багажом похвастаться не может.

В период бурного роста зарплат и консалтингового рынка профес-сии коуча и бизнес-тренера стали модными, что привело к падению качества обучения. «Всем казалось, что это легкий хлеб, и каждый, кто хоть раз провел семинар, называл себя коучем и начинал продавать тренинги», — говорит Людмила Коз-лова, директор по развитию кадрово-го центра «Юнити». Такие «специали-сты» отсеиваются с рынка в первую очередь, но даже крепким середня-кам приходится туго. «Труднее всего тренерам-фрилансерам. У основной массы тренеров количество зака-зов серьезно снизилось», — считает консультант практики «Управление персоналом» компании Morgan Hunt Selection Лидия Жирнова.

Но и внутренним тренерам, ра-ботавшим на зарплате, в компани-ях несладко: сокращения в целом по рынку составили 50–70%. Зарплата

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №10 (70) • 25 мая — 7 июня 2009 г.ТОЧКА ОТСЧЕТА

13

мер, по недвижимости, открытию своего бизнеса с нуля и др.) — таких 10–15%, остальные рассматривают тренинг как возможность заполнить свой досуг, пообщаться с тренером или другими людьми, получить воз-можность увидеть и задать вопрос

“звезде” — известному человеку, про-водящему тренинг (Оксане Робски, Ирине Хакамаде или Антону Носи-ку)», — говорит гендиректор компа-нии «Сити-класс» Наталья Киселева. Но «Сити-класс» изначально специ-ализировался именно на коротких (двух-трехчасовых) и недорогих (сто-имостью 1100–3500 тыс. руб.) семи-нарах. Здесь «Восточный массаж» и «Excel для руководителей», «Жесткие переговоры» и «Как удержать мужчи-ну», «Роспись по бархату» и «Эффек-тивное управление временем».

Основная же масса крупных тре-нинговых компаний ориентирова-лись на семинары, рассчитанные на период от двух-трех дней до меся-ца. «Некоторые вовсе не работали “с улицей”, а только с компаниями — проводили тренинги для персонала. Сегодня они вынуждены “идти в на-род”», — рассказывает один из тре-неров. Впрочем, в «АМТ консалтинг групп» снижения спроса на обуче-ние и тренинги не заметили. «У нас он точно не уменьшился. Если же говорить про корпоративный сек-тор, то сегодня руководители фирм не готовы платить лишь за модные фишки или “супертехнологии”. Они хотят понимать, что они получат в конце, — считает Руслан Никифо-ров. — Востребованы тренеры, при-носящие результат. Поэтому если вы умеете готовить менеджеров по продажам условно за два часа, а всех остальных за три дня, то тренинг бу-дет востребован».

Массовый интерес к тренингам рекрутеров и самих тренеров также не удивляет. Если раньше за повы-шение квалификации сотрудников платил работодатель, теперь каж-дый занимается своим образовани-ем самостоятельно и оплачивает его сам. «У компаний, во-первых, нет на это средств, а во-вторых, появилась возможность брать на работу спе-циалистов, которые раньше были недоступны. В то же время многие из тех, кто потерял работу или сам решил уйти и при этом имеет доста-точно средств, сейчас инвестирует их в себя. Поэтому различные трене-ры и тренинги в почете», — объяс-няет Ольга Бруковская, директор по маркетингу и PR группы компаний HeadHunter. Увольнение и страх по-

тери работы — основные причины того, что люди стали интересоваться повышением собственной эффек-тивности. «Многие экономят на об-разовании (МВА, втором высшем), но в то же время, имея небольшой опыт работы или при отсутствии практических навыков, готовы пла-тить за короткие программы, ориен-тированные на приобретение опре-деленных компетенций. Те, кого уволили, готовы для достижения уверенности в себе пройти курсы личностного роста. Еще одна тенден-ция: у многих в кризис свободного времени стало больше, чем рань-ше, теперь оно есть и на семью, на общение с родными. Однако навыки этого общения утеряны, и, дабы на-верстать упущенное, они идут на се-минары по межличностному обще-нию», — объясняет Лидия Жирнова.

Тренеры же, подстраиваясь под клиентов, расширяют свой ар-сенал, предлагают им наиболее востребованные курсы: «бизнес-тренинг», «продажи», «психология отношений», «ораторские тренинги», «тайм-менеджмент» и другие. «Сей-час самые востребованные темы — “женские”, слабый пол с наступлени-ем кризиса активнее ищет вторую половину и ответ на вопрос “как привлечь и удержать мужчину?”. На всех семинарах, затрагивающих от-ношения между полами, — аншлаги. Впрочем, как и на прикладных заня-тиях — приготовление суши и кок-тейлей, работа с Photoshop. Высокий спрос и на “антикризисный мар-кетинг”», — рассказывает Наталья Киселева. Удивительно, но финансо-вая тематика волнует людей гораздо меньше: семинары на темы «как со-хранить и преумножить», «инвести-ции», «финансовое планирование» в расписании на май у «Сити-класса» найти не удалось. «Из бизнес-тренингов на первом месте по по-пулярности, как всегда, тренинги продаж, из новых “антикризисных” направлений — “малобюджетный маркетинг” и создание стартапов, а если говорить о массовом спро-се, то здесь на первом месте “карь-ерные” темы», — говорит бизнес-консультант Михаил Рыбаков.

В условиях жесточайшей борь-бы за клиента некоторые тренеры берутся вести даже то, что знают не слишком хорошо. Такая тенденция опасна прежде всего для участни-ков тренингов, уверяют эксперты. «Рынок наводнило большое количе-ство безработных тренеров. В этой ситуации им ничего не остается, как

предлагать открытые программы. И естественно, что самыми рас-пространенными стали занятия по “личностному росту”, “карьере”: у людей, которые давно без работы, падает самооценка, теряется вера в себя. И реклама — “приходи, и мы расскажем, как все исправить”,

“как обрести уверенность в себе” — действует на них», — уверяет Люд-мила Козлова. Только затем наступа-ет серьезное разочарование — либо из-за низкой квалификации тре-нера, либо из-за неоправдавшихся ожиданий, ведь ни один тренер не может дать твердой гарантии трудо-устройства или обретения семейно-го счастья.

АЛЕКСАНДР ПОТАПОВ[email protected]

МНЕНИЕ

АЛЕКСАНДР МИХАЙЛОВ, психолог:

— Для многих экономический кризис вы-лился в кризис психологический.

Уволенные специалисты разочаровываются в полученном образовании и накопленном про-фессиональном опыте, их самооценка падает. Не-которые из них полагают, что, если они повысят свои знания, пройдя какой-нибудь тренинг, это увеличит их шансы на получение хорошей работы. Это далеко не так, здесь нет прямой зависимости. Большое количество сертификатов не является гарантией трудоустройства. Получив в очередной раз отказ от работодателя, люди начинают думать, что им не хватает еще каких-то знаний, и снова за-писываются на тренинг. По сути, они впадают в не-вротическое состояние, которое можно сравнить с увлечением азартными играми. Некоторые под-саживаются на тренинги, думая, что они развива-ются, а на самом деле буксуют на месте.

Что касается тренеров, то опасность заключа-ется в том, что для этой работы нет определенных стандартов и требований. Тренером сегодня мо-жет стать любой желающий. Желательно, чтобы у него было профильное образование, опыт рабо-ты, публикации и т. д., а не только убедительная речь и хорошо поставленный голос.

Многие экономят на образовании, но в то же время, не имея опыта работы и при отсутствии практи-ческих навыков, готовы платить за короткие программы

14

ВТОРОЕ ДНО ПРОМЫШЛЕННОСТИ

В апреле промышленное производство упало на 16,9% по сравнению с анало-

гичным месяцем 2008 года. Предыдущим рекордсменом был январь, когда данные промпроизводства снизились на 16%. По сравнению же с мартом падение соста-вило 8,1%. По словам директора анали-тического департамента Банка Москвы Кирилла Тремасова, ухудшилась ситуация

в черной металлур-гии: среднесуточное производство про-ката сократилось более чем на 4% по сравнению с мар-том. Это связано со слабым внутренним

спросом, падение которого не удается компенсировать экспортными поставками. Кроме того, в апреле объем промышлен-ного производства всегда ниже мартов-ского уровня, что связано с влиянием сезонного и календарного факторов, замечает Кирилл Тремасов. Однако в предыдущие пять лет апрельское падение в среднем составляло 4,8%. «Апрельские данные не позволяют говорить о новой волне промышленного спада. Скорее это второе дно. В этом месяце принципиаль-ных изменений не произойдет. А в июне-июле динамика промышленного сектора должна начать изменяться в лучшую сторону», — считает Кирилл Тремасов.

ПИФЫ ОТКРЫЛИСЬ ДЛЯ ЗАПАДНЫХ АКЦИЙ

В состав ПИФа «Открытие — ак-ции» 12 мая были куплены ак-

ции британских телекоммуникаци-онных компаний Vodafone и Cable & Wireless. Это первый случай включения иностранных ценных бумаг в активы российского пае-вого фонда. Акции были куплены на Лондонской фондовой бирже, где они входят в состав индекса FTSE. Основных причин для при-обретения именно этих компаний в УК «Открытие» называют две: сектор связи мало подвержен эко-номическим спадам, и к тому же в июне пройдут отсечки реестров для акционеров Vodafone и Cable & Wireless. Рыночная капитализа-ция Vodafone — £61,6 млрд, Cable & Wireless — £3,6 млрд. Дивиден-ды Vodafone за 2008 год составят 7,51 пенса на акцию ($0,149), Cable & Wireless — 8,5 пенса ($0,168).

ЮАНЬ ЗАВОЕВЫВАЕТ МИР

За последний год китайская валюта не только не ослабила

свои позиции, но и даже не-много укрепилась по отношению к доллару. В планах Китая отбить у «американца» лидерство: представитель Государствен-ной комиссии по банковскому регулированию страны Чжан Гуанпин заявил, что юань может стать мировой резервной ва-лютой уже к 2020 году. Пока же Китай приучает к своей валюте отдельные страны. Поднебесная заключила договоры на свопо-вые операции (обмен валютами) с центробанками Южной Кореи, Гонконга, Малайзии, Индонезии, Аргентины и Белоруссии. Ана-логичной договоренности Китай достиг и с Бразилией.

ММВБ ОБЪЯВИЛА О ПЛАНАХ

13–14 мая состоялся первый финансовый фо-

рум ММВБ. В ходе форума биржа поделилась своими планами. В августе-сентябре она намерена начать расчеты через центрально-го контрагента на рынке спот и репо. Будет введено частичное преддепонирование ак-тивов для совершения сделки, в то время как сейчас оно составляет 100%. Обеспечение будет взиматься за каждую сделку — сначала денежными средствами, а позже и ценными бумагами. Расчеты будут осуществляться на условиях Т + 2 и Т + 1. Начнут действовать два режима торгов — анонимный и адресный. Сначала функции центрального контрагента будет выполнять ММВБ, а затем — Нацио-нальный клиринго-вый центр. Также планируется соз-дать гарантийный фонд для страхо-вания участников от неисполнения обязательств по сделкам.

ФСФР В ДЕЙСТВИИ

Май был насыщен новостями, поступаю-щими из ФСФР. Регулятор обнародовал законопроект о пруденциальном надзоре.

Он, в частности, предусматривает повышение нормативов финансовой надежности проф-участников, в том числе размера собственного капитала. Также профучастники должны будут раскрывать владельцев более чем 5-процентной доли. Компании, работающие с частными инве-сторами, обяжут делать взносы в компенсацион-ные фонды, откуда будут выплачиваться деньги клиентам в случае их банкротства. Также ФСФР опубликовала законопроект «О клиринге и кли-ринговой деятельности». Предполагается, что его принятие откроет брокерам доступ к ликвидности Центробанка, а биржи должны будут проводить торги с применением технологии «центральный контрагент».

Нововведения ФСФР затронут и эмитентов: планируется изменить требования к IPO и SPO на иностранных биржах. «Мы предлагаем увязать параметры размещения доли российских бумаг за рубежом с обращением на отечественных площадках», — сказал глава ФСФР Владимир Миловидов. Например, если бумаги включены в котировальный список А, то доля их обращения за рубежом будет более высокой. Сейчас дей-ствует ограничение — 30% уставного капитала. «В этих параметрах мы останемся, не исключено небольшое снижение», — сказал он. А по сло-вам замглавы ФСФР Елены Курицыной, через один-два месяца на российских биржах смогут наконец появиться иностранные бумаги.

В июле планируется подготовить приказ, вводящий новое регулирование маржинальной торговли. По словам Владимира Миловидова, сделки с плечом будут квалифицированы по видам рисков. До конца года ФСФР рассчитывает также ввести имущественный вычет при налого-обложении доходов физлиц, полученных при тор-говле ценными бумагами. «Для первого времени 1 млн руб. хорошо, но это вопрос дискуссий», — отметил Владимир Миловидов.

БИРЖИ ПИФЫ

ВАЛЮТЫ

ЭКОНОМИКА

БИРЖИ

КОРОТКИЙ ФОРМАТАКТИВНАЯ ИГРА

Промпроизводство в апреле упало на

17%

ОПРОВЕРЖЕНИЕВ рейтинге фондов облигаций (см. «Бонд. Плохой бонд», №9 от 11 мая 2009 года) была допущена ошибка. В фонде «МДМ — мир облигаций» УК МДМ по со-стоянию на 31 марта 2009 года не было акций, рейтинг фонда — B. Редакция приносит свои извинения.

Кроме того, рейтинг ПИФа «Альфа-капитал — резерв» был рассчитан на основе справки о стоимости активов, которая была опубликована на сайте УК «Альфа-капитал» и содержала ошибки. Согласно исправленной отчетности, в со-ставе ПИФа «Альфа-капитал — резерв» на 31 марта 2009 года не было дефолтных бумаг, рейтинг фонда — А.

ДАЧА В ФИНЛЯНДИИ — МЕЧТА ПЕТЕРБУРЖЦА

Высокий интерес наших сограждан к приобре-тению недвижимости за

рубежом показала прошедшая 16–17 мая в Санкт-Петербурге выставка Inforeal.

У петербуржцев самыми популярными странами для покупки жилья являются Бол-гария и Финляндия. В близкой территориально Финляндии жители города на Неве с удовольствием приобретают дома под дачи, а солнечная Болгария привлекает прежде всего низким уровнем цен на недвижимость. Корреспондент D’ Анна Шехова, консультируя посетителей стенда «Фи-нансовых консультаций D’», советовала в ближайшее время воздержаться от покупки недвижимости в Болгарии, поскольку цены на рынке жилья этой страны только начали снижаться и через полгода тот же самый дом или квартира будут стоить уже значительно дешевле.

Другой сегмент потребителей — инвесторы, которые рассматривают покупку недвижимости за рубежом как выгодное капиталовложение и в соответствии с этим выбирают наиболее стабильные страны либо регио-ны с хорошими перспективами роста цен. Примером такого места может служить Калабрия — южная провинция Италии, где сейчас можно купить виллу с панорамным видом на море за €150 тыс. А тот факт, что из итальян-ского бюджета выделены сотни миллионов евро на развитие этого региона, делает его очень привлекательным местом для инвестиций.

Некоторые посетители выставки приходили на стенд «Финансовых консультаций D’» с вопросами приобретения жилья в ипотеку. Невзирая на кризис, многие люди до сих пор считают, что оформить кредит за рубежом выгоднее, чем извлекать деньги из бизнеса в России.

Ставший уже популярным у москвичей и петербуржцев проект «Финан-совые консультации D’» продолжит свою работу на крупных выставках.

За расписанием новых консультаций следите в журнале D’ и на сай-те www.expert.ru/finconsult/.

РЕЙТИНГ ОБЛИГАЦИОННЫХ ПИФОВ: ПОСТСКРИПТУМ

Составленный D’ рейтинг облигационных ПИФов (см. «Бонд. Плохой бонд», №9 от 11 мая 2009 года) получил отклики со стороны

некоторых управляющих компаний. В статье мы упоминали магнитогорскую УК «РФЦ-капитал» и ее фонд «РФЦ — накопительный». Напомним, что согласно отчетности на 31 марта 2009 года в портфеле этого ПИФа находились дефолтные облигации авиакомпании «Сибирь», «Инпрома», «Амурметалла», «Белого фрегата», Волжской тек-стильной компании, причем доли этих бумаг в СЧА составляли 8–12%. После публикации рейтинга нам позвонили из «РФЦ-капитала», и сегодня мы приводим комментарий заместителя директора и руководителя департамента управления рисками Евгении Зинченко:

«В статье “Бонд. Плохой бонд” наш облигаци-онный фонд “РФЦ — накопительный” получил звание самого плохого облигационного фонда. Мы считаем, что присвоение ему такого звания не совсем заслуженно. Да, действительно, обли-гации эмитентов, допустивших дефолт, занимают существенную долю в портфеле этого фонда. Но необходимо отметить, что в нашем портфеле нет и не было облигаций компаний-“пустышек”, в нем присутствуют бумаги только крупных системообразующих предприятий, которые в стабильных экономических условиях не должны были бы столкнуться с дефолтами, например авиакомпания “Сибирь” или металлургическая компания “Инпром”.

Мы очень тщательно подходим к процессу формирования инвестиционных портфелей. Процедура отбора ценных бумаг в портфели, в том числе в открытые ПИФы, включает оценку инвестиционных рисков как самой эмиссии, так и эмитента и его поручителей. А после включения бумаги в портфель производится постоянный мо-ниторинг рыночной ситуации, информационного поля по компании-эмитенту, а также пересмотр рисков по бумагам на основе выхода ежеквар-тальной финансовой отчетности эмитента и поручителей.

Сейчас наш юридический департамент со-вместно с управляющими проводит масштабную работу с эмитентами, которая позволяет нам снизить риски неплатежей практически до нуля. Реструктуризации займов проходят как в рамках соглашений, достигнутых в ходе переговоров с эмитентами, так и в рамках мировых соглашений. Из наших фондов не происходит оттока вкладчи-ков — этого удалось достичь путем индивидуаль-ной работы практически с каждым клиентом и информационной прозрачности компании».

ПИФЫ НЕДВИЖИМОСТЬ

КОРОТКИЙ ФОРМАТАКТИВНАЯ ИГРА 15

16 БИРЖЕВЫЕ ТЕХНОЛОГИИ

● для заключения сделки нет необходимости иметь денеж-ные средства или ценные бума-ги в полном объеме (100%), как это происходит, например, на ММВБ;● величина необходимого де-позита (гарантийного обеспече-ния — ГО) для заключения сде-лок купли-продажи составляет 15–30% стоимости акции;

● для заключения сделки на продажу акций их наличие в торговой системе биржи не обязательно;● расчет по заключенным сделкам происходит на четвер-тый день (Т + 4);● торги проводятся с исполь-зованием технологии цен-трального контрагента, гаран-тирующего исполнение сделок; ● единая денежная позиция рынка акций и FORTS: биржа рассчитывает размер гарантий-ного обеспечения с учетом сде-лок с акциями и деривативами;● в системе проводятся торги 20 акциями, которые одновре-менно могут служить гаран-тийным обеспечением сделок с фьючерсами и опционами FORTS;● сейчас торговля бумагами в RTS Standard возможна через системы интернет-трейдинга QUIK, «Алор-трейд», NetInvestor.

АКТИВНАЯ ИГРА

Осень 2008 года на финансовых рынках прошла под знаком margin calls, неплатежей по сделкам репо с акциями и облигациями, регулярной приостановки торгов на биржах и введения запрета на короткие позиции (шорты). Сама инфраструктура биржевого рынка была протестирована в жестком режиме. При этом самый сложный сегмент с точки зрения управления рисками — срочный рынок, сконцентрированный в России на FORTS, — вы-стоял. Сделки были рассчитаны, обязательства по ним выполнены, хотя торговля произво-дными финансовыми инструментами ведется с частичным обеспечением позиции, а ры-нок падал на 20% в день.

Это привело к идее создания площадки для торговли акциями на базе технологий FORTS. В конце апреля 2009 года новый рынок, названный RTS Standard, заработал. В первый день было заключено 3800 сделок, общий объем торгов составил 1,5 млрд руб. А после окончания майских праздничных дней активность участников возросла, и оба показателя выросли на 50%. Некоторые брокерские компании уже объявили о предоставлении доступа к RTS Standard массовым клиентам через системы интернет-трейдинга и ожидают притока игро-ков. О преимуществах торговли в RTS Standard, бизнесе брокеров, новой технологии и не-которых стратегиях торговли мы говорили с руководителем департамента фондового рынка РТС Светланой Рыбиной.

Фондовая биржа РТС запустила торги акциями по технологии, о которой в России уже несколько лет говорят как о мировом образце. Прорыв стал воз-можен благодаря сочетанию финансового кризиса, заинтересованности в новой бизнес-схеме брокеров и проверенной временем торговой системе FORTS

КЛЮЧЕВЫЕ ХАРАКТЕРИСТИКИ RTS STANDARD:

СТУПЕНЬ БИРЖЕВОЙ ЭВОЛЮЦИИ

17Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №10 (70) • 25 мая — 7 июня 2009 г. АКТИВНАЯ ИГРА

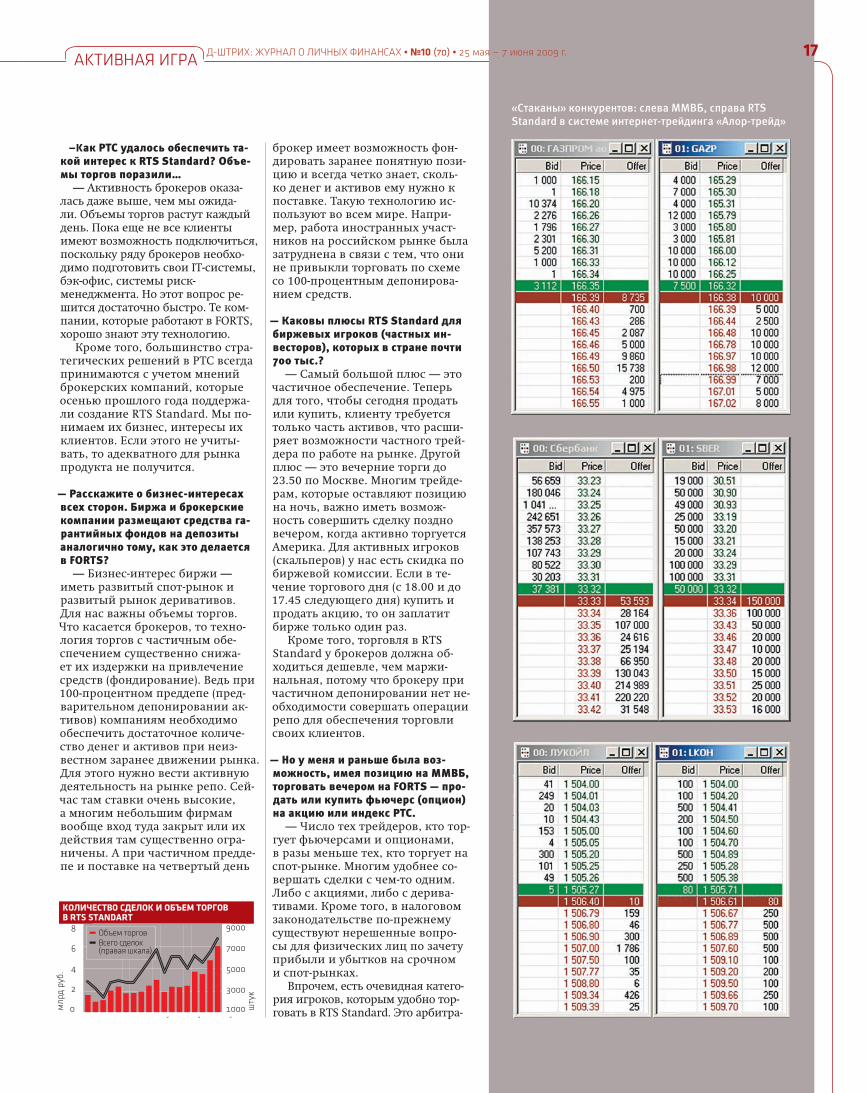

—Как РТС удалось обеспечить та-кой интерес к RTS Standard? Объе-мы торгов поразили…

— Активность брокеров оказа-лась даже выше, чем мы ожида-ли. Объемы торгов растут каждый день. Пока еще не все клиенты имеют возможность подключиться, поскольку ряду брокеров необхо-димо подготовить свои IT-системы, бэк-офис, системы риск-менеджмента. Но этот вопрос ре-шится достаточно быстро. Те ком-пании, которые работают в FORTS, хорошо знают эту технологию.

Кроме того, большинство стра-тегических решений в РТС всегда принимаются с учетом мнений брокерских компаний, которые осенью прошлого года поддержа-ли создание RTS Standard. Мы по-нимаем их бизнес, интересы их клиентов. Если этого не учиты-вать, то адекватного для рынка продукта не получится.

— Расскажите о бизнес-интересах всех сторон. Биржа и брокерские компании размещают средства га-рантийных фондов на депозиты аналогично тому, как это делается в FORTS?

— Бизнес-интерес биржи — иметь развитый спот-рынок и развитый рынок деривативов. Для нас важны объемы торгов. Что касается брокеров, то техно-логия торгов с частичным обе-спечением существенно снижа-ет их издержки на привлечение средств (фондирование). Ведь при 100-процентном преддепе (пред-варительном депонировании ак-тивов) компаниям необходимо обеспечить достаточное количе-ство денег и активов при неиз-вестном заранее движении рынка. Для этого нужно вести активную деятельность на рынке репо. Сей-час там ставки очень высокие, а многим небольшим фирмам вообще вход туда закрыт или их действия там существенно огра-ничены. А при частичном предде-пе и поставке на четвертый день

брокер имеет возможность фон-дировать заранее понятную пози-цию и всегда четко знает, сколь-ко денег и активов ему нужно к поставке. Такую технологию ис-пользуют во всем мире. Напри-мер, работа иностранных участ-ников на российском рынке была затруднена в связи с тем, что они не привыкли торговать по схеме со 100-процентным депонирова-нием средств.

— Каковы плюсы RTS Standard для биржевых игроков (частных ин-весторов), которых в стране почти 700 тыс.?

— Самый большой плюс — это частичное обеспечение. Теперь для того, чтобы сегодня продать или купить, клиенту требуется только часть активов, что расши-ряет возможности частного трей-дера по работе на рынке. Другой плюс — это вечерние торги до 23.50 по Москве. Многим трейде-рам, которые оставляют позицию на ночь, важно иметь возмож-ность совершить сделку поздно вечером, когда активно торгуется Америка. Для активных игроков (скальперов) у нас есть скидка по биржевой комиссии. Если в те-чение торгового дня (с 18.00 и до 17.45 следующего дня) купить и продать акцию, то он заплатит бирже только один раз.

Кроме того, торговля в RTS Standard у брокеров должна об-ходиться дешевле, чем маржи-нальная, потому что брокеру при частичном депонировании нет не-обходимости совершать операции репо для обеспечения торговли своих клиентов.

— Но у меня и раньше была воз-можность, имея позицию на ММВБ, торговать вечером на FORTS — про-дать или купить фьючерс (опцион) на акцию или индекс РТС.

— Число тех трейдеров, кто тор-гует фьючерсами и опционами, в разы меньше тех, кто торгует на спот-рынке. Многим удобнее со-вершать сделки с чем-то одним. Либо с акциями, либо с дерива-тивами. Кроме того, в налоговом законодательстве по-прежнему существуют нерешенные вопро-сы для физических лиц по зачету прибыли и убытков на срочном и спот-рынках.

Впрочем, есть очевидная катего-рия игроков, которым удобно тор-говать в RTS Standard. Это арбитра-

«Стаканы» конкурентов: слева ММВБ, справа RTS Standard в системе интернет-трейдинга «Алор-трейд»

FORTS (FUTURES AND OPTIONS ON RTS)

Первые торги на срочном рынке РТС состоялись 19 сентября 2001 года.

Сейчас на нем обращаются фьючерсы и оп-ционы на 18 акций российских эмитентов, то-вары, индексы, валюты, процентные ставки. В 2008-м объем торгов составил 11 трлн руб. ($350 млрд).

ЦЕНТРАЛЬНЫЙ КОНТРАГЕНТ

Технология торгов с центральнымконтрагентом (central counterparty,

ССР) в РТС была запущена 17 сентября 2007 года на классическом рынке (котировки в долларах США с указанием кода компании, выставившей заявку, расчеты по сделке участники проводят самостоятельно на ого-воренных ими условиях). Сейчас по этой тех-нологии торгуются девять акций: централь-ный контрагент — клиринговый центр РТС, юридически является стороной по сделке для продавца и покупателя акции.

RTS STANDARD

Первые торги состоялись 23 апре-ля 2009 года, сейчас в системе обра-

щаются 20 акций 18 эмитентов. В основе RTS Standard лежит торговая система, техноло-гия расчетов DVP (поставка против платежа), система управления рисками FORTS с исполь-зованием центрального контрагента. Испол-нение сделок обеспечивается средствами участников торгов (11,4 млрд руб. в среднем в апреле 2009 года), резервным и страховым фондами общей суммой 1,5 млрд руб.

жеры, которые играют на разнице в цене акции и фьючерса на нее. Когда эта разница (спред) между ними увеличивается, арбитражеры покупают акцию и продают фью-черсный контракт на нее. Когда спред сужается, то они со-вершают обратные сдел-ки, фиксируя тем самым свой доход. В этом случае биржа берет гарантийное обеспечение в одинарном размере, и можно сказать, что акция достается игроку бесплатно.

— Исполнение сделки в день Т + 4 непривычно. Как будут проходить расчеты, если я, например, сегодня куплю акцию, а завтра продам?

— Да, позиция такого трейдера в итоге будет нулевая. Но на чет-

вертый день он должен иметь на бирже полную сумму сделки (100%) для исполне-ния покупки, и на следую-щий день будет исполнена сделка по продаже куплен-ных на день раньше ак-

ций. Но брокер может снять с трейдера необходимость вы-

ходить на поставку, взяв на себя обязательства клиента в день ис-полнения. Средства трейдера вы-свобождаются, а брокер исполняет сделки сам. За эту услугу (перенос позиции) брокер возьмет с клиен-та вознаграждение, так как факти-чески он предоставляет клиенту средства для исполнения сделок.

Также следует сказать, что если акция покупается и продается в те-чение торгового дня, то позиция считается закрытой, и гарантий-ное обеспечение высвобождается биржей.

— Каков размер ГО для сделок с ак-циями?

— Такой же, как и на FORTS для ближних фьючерсных контрактов, 15–30% стоимости акции. (Напри-мер, 15 мая для покупки акции «Газ-прома» необходимо было иметь 26 руб. при цене акции 170 руб. Таким образом, ГО составляет 15%. Для ме-нее ликвидных акций «Уралкалия» за-лог составлял 22,7 руб. — примерно 20%. — Прим. D’.) Для биржи риски по фьючерсам и акциям ничем не отличаются. Мы их пересчиты-ваем два раза в день, и размер ГО рассчитываем так, чтобы покрыть изменение цены в течение дня. Сейчас в RTS Standard торгуются 20 бумаг, и все они могут служить обеспечением позиции как в RTS Standard, так и в FORTS. Соответ-ственно, они оцениваются с дис-контом к текущей рыночной цене и с учетом ликвидности бумаги.

— Вообще новая схема торгов требу-ет от всех дисциплины.

— Да. Поставка происходит каждый день, поэтому участни-кам в первую очередь следует научиться обеспечивать контроль над ликвидностью. Со своей сто-роны мы даем брокерам отчеты, которые фактически являются

календарем на четыре дня впе-ред: дата поставки, объем денеж-ных средств, ценных бумаг. Чтобы участники торгов привыкли к еже-дневным поставкам, наши сотруд-ники звонят и напоминают.

Для частных лиц совместно с брокерскими компаниями мы начали проводить образователь-ные семинары по RTS Standard, кроме этого скоро будет запущен игровой сервер, на котором можно будет посмотреть на торги и потре-нироваться.

— В какое время происходит поставка и что делать, если акции куплены на ММВБ, а проданы в RTS Standard?

— Поставка происходит в 10.00 по Москве на четвертый день. Деньги брокеры могут перевести в клиринговый центр последним банковским рейсом предыдущего дня. С акциями тоже все доста-точно просто. Брокер, имея счет в ДКК (Депозитарная клиринго-вая компания — расчетный депо-

зитарий РТС), может торговать на ММВБ и выходить на поставку в RTS Standard. Но клиентов броке-ров такие вопросы, вообще говоря, не должны волновать. Трейдеру важно иметь возможность купить, продать, закрыть свои обязатель-ства, и это он может сделать.

— Можно ли сейчас открывать короткие позиции по акциям в RTS Standard?

— Нет. Вы не сможете заклю-чить сделку на продажу акции, если у вас ее нет либо ранее не была заключена сделка на покупку акции. То есть вы можете сегодня заключить сделку на продажу, только если вчера покупали, и

18 АКТИВНАЯ ИГРАБИРЖЕВЫЕ ТЕХНОЛОГИИ

ЭТАПЫ СОЗДАНИЯ RTS STANDARD

акция поступит на ваш счет не позднее дня исполнения обяза-тельств по продаже. Пока дей-ствуют правила ФСФР на запрет шортов, ситуация будет оставаться такой.

— В США долго запрещали фьючерс-ные контракты на акции, так как были истории, когда ценами мани-пулировали. У нас, например, free float акций «Ростелекома» состав-ляет всего несколько процентов. Вы оцениваете риски таких ком-паний?

— Да, поэтому акций «Ростеле-кома» нет в RTS Standard. Каж-дая бумага должна соответство-

вать нескольким критериям, и если торгующаяся акция пере-

станет им удовлетворять, то ее придется исключить из торговой системы. Так как центральный контрагент гарантирует исполне-ние сделки, то мы сами заинтере-

сованы в том, чтобы представлен-ные в системе акции полностью отвечали строгим критериям биржи.

— Не станет ли RTS Standard конку-рентом классическому рынку?

— В перспективе у нас оста-нется классический неаноним-ный рынок и Standard. По обеим системам появится возможность рассчитываться в нескольких валютах. Как именно это будет реализовано, говорить рано. Но уже сейчас понятно, что новая система становится популяр-ной, и в ближайшее время будет решаться вопрос о том, чтобы для расчета индекса РТС, который считается по ценам классического рынка, использовались также цены RTS Standard.

КОНСТАНТИН ИЛЮЩЕНКО[email protected]

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №10 (70) • 25 мая — 7 июня 2009 г. АКТИВНАЯ ИГРА

19

УСЛОВИЯ БРОКЕРОВ

Брокерская компания «Алор+» 6 мая объявила о предоставлении доступа к RTS Standard через систему интернет-

трейдинга широкому кругу инвесторов. Раз-мер брокерской комиссии аналогичен для сделок с акциями на ММВБ. Плата за перенос позиции составляет 16% годовых.

Финансовая корпорация «Откры-тие» предоставляет доступ к Standard с 19 мая, размер брокерской ко-миссии ниже по сравне-нию со сделками на ММВБ на вели-чину НДС (18%). Плата за перенос позиции составляет 13% годовых.

20 АКТИВНАЯ ИГРААНАЛИЗ ПРЕДПРИЯТИЯ

— Как-то в 1995 году разгова-ривали мы с заместителем финансового директора

одной из нефтяных компаний. Про-сим: дайте, пожалуйста, баланс! Он нас спрашивает: «А вам какой? А то у нас их три…»

Эту историю в качестве поучи-тельного примера рассказал нам как-то раз один из аналитиков. Те, кто работает на российском фондо-вом рынке с момента его основания, хорошо помнят, каким сложным де-лом в середине 1990-х было «достать баланс»: целые фирмы занимались тем, что продавали бухгалтерскую отчетность эмитентов по $50–100. Но мало было достать баланс, надо еще было достать баланс правиль-ный. Многие компании составляли несколько вариантов: для внутрен-него пользования, для налоговой и для всех остальных.

Сейчас практика продаж балансов ушла в прошлое. Эмитенты обязаны публиковать ежеквартальные отче-ты, в которые включаются отчеты о прибылях и убытках и те самые ба-лансы. По итогам выпуска кварталь-ных отчетов аналитики пишут свои рекомендации и меняют целевую цену по акциям. Простым смерт-ным, открывшим квартальный от-чет, обычно хочется его немедленно закрыть. Однако умение читать от-четность эмитента для нас с вами на самом деле важнее, чем для анали-тиков: ведь не аналитики рискуют деньгами.

НАЧИНАЕМ С КОНЦАВеликие инвесторы всегда кропот-ливо изучают отчетность и другие документы эмитентов. Основатель компании Drexel Майкл Милкен, «король» «мусорных» облигаций, в на-чале своей карьеры читал проспек-ты и отчеты в автобусе по дороге на работу, надев шахтерскую каску с фо-нариком, чтобы лучше было видно.

«Квартальная отчетность пока-зывает, насколько планы компа-нии отличаются от фактических результатов, — говорит ректор АНО

“Учебный центр «Финам»” Ярослав Кабаков. — К примеру, многие инве-сторы очень любят компанию “Маг-нит”: из ее отчетности прекрасно видно, что все цели планомерно до-стигаются». «Сердце» квартального отчета на самом деле располо-жено в самом «хвосте» — это бухгалтерский баланс и от-чет о прибылях и убытках. Именно с них начинается анализ компании.

«Самое первое, на что следу-ет смотреть, — это есть ли у ком-пании прибыль, — комментирует содержание квартальных отчетов Кабаков. — Оценивать ее нужно в ди-намике, по годам и кварталам. Есть много компаний, которые выглядят привлекательными и ликвидными, но на самом деле не генерируют при-быль. Покупать их не имеет смысла. Особенно важно наличие прибыли в сегодняшний момент: если ее нет, это означает, что компания остано-вилась в развитии».

Следующий по очереди и почти такой же важный по значимости по-

Компании обязаны рассказывать о себе довольно много, и любопытный инвестор всегда найдет в их отчетности нужную информацию. Это не очень слож-но и всегда интересно

ТАЙНЫ КВАРТАЛЬНЫХ

ОТЧЕТОВ

21Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №10 (70) • 25 мая — 7 июня 2009 г. АКТИВНАЯ ИГРА

казатель — это долг. Увидеть его ве-личину довольно просто: достаточно сложить краткосрочную и долгосроч-ную задолженности из баланса. Раз-мер долга и соотношение прибыль—долг жизненно важны, если вы инвестируете в облигации.

На самом деле дальше отчета о прибылях и убытках, а также баланса многие аналитики и не заглядывают. Им достаточно взять из очередного квартального отчета нужные цифры и поставить их в свою DCF-модель. Фактически такой подход напомина-ет теханализ: на основе нескольких цифр построили модель и предполо-жили, куда она двинется дальше.

«Мы в своих финансовых моде-лях не используем в чистом виде ме-тод DCF, — рассказывает начальник аналитического отдела ФЦ “Инфина” Александр Иванищев. — В нашей фи-нансовой модели используется под-ход по принципу “здесь и сейчас”: мы

анализируем финансовые резуль-таты деятельности компании

за последние 12 месяцев, а в качестве базовых

показателей из от-чета о прибылях и

убытках применя-ем выручку, опера-

ционную прибыль, чистую прибыль, расходы на финансирование долга. Из бухгалтерского баланса вычисля-ется размер чистого долга, а также со-отношение текущих активов и крат-косрочной задолженности (чтобы понять, сможет ли компания распла-титься с этой задолженностью). Также

мы учитываем динамику развития компании и ее положение на рын-ке — некоторые эмитенты отражают эти данные в отчетах, но в большин-стве случаев это становится темой на-ших собственных аналитических ис-следований».

Много интересного можно найти в приложениях к годовой бухгалтер-ской отчетности, которая включается в отчет за первый квартал, и в пояс-нительной записке к ней. Так, при-ложение к годовому бухгалтерскому балансу по форме №5 содержит спи-сок и оценку основных средств про-изводства: зданий, сооружений, стан-ков и пр. Эти показатели приводятся в сравнении с показателями пред-ыдущего года, что позволяет прове-рить, например, обновляет ли ком-пания свои основные фонды. А из пункта «Обеспечение обязательств и платежей» пояснительной записки можно узнать, за кого поручился ваш эмитент и какое обеспечение предо-ставил по кредитам. К примеру, как следует из последнего отчета, «Каза-ньоргсинтез» поручился за группу физических лиц перед МКБ «Аверс» на 48 млн руб.

Здесь же, в пояснительной запи-ске, сказано, сколько сотрудников у компании, какая у них средняя зар-плата, как она изменилась по сравне-нию с предыдущим годом, сколько было выплачено членам совета ди-ректоров в качестве вознаграждения. К примеру, «Аптечная сеть 36,6» по итогам 2008 года выплатила в каче-стве вознаграждения членам совета директоров в общей сложности 51,6 млн руб. — 1,9 млн в качестве зар-платы, 21,3 млн за членство в совете директоров, а 28,4 млн пришлось на «прочие выплаты».

УЗНАТЬ КОМПАНИЮ ПОБЛИЖЕИногда эмитенты отступают от фор-мального подхода и честно пишут в отчетах, что финансовое положение

компании находится под угрозой. К примеру, в середине мая анали-тик Номос-банка Ольга Ефремова на основании отчетности «Казаньорг-синтеза» за первый квартал выпу-стила отчет «КЗОС: балансируя над долговой пропастью», где написала следующее: «Эмитент не исключает

самого неблагоприятного сценария развития событий, при котором ему придется отстаивать свои интересы в суде». «Это моя интерпретация фра-зы из раздела “Правовые риски”, — сказала Ольга Ефремова D’. — А именно: “Вопросы, связанные с деятельностью ОАО «Казаньорг-синтез» и способные отрицательно повлиять на результаты текущих споров ОАО «Казаньоргсинтез» с тре-тьими лицами, значительны, так как в связи с мировым финансовым кризисом возникают трудности с ре-структуризацией кредиторской за-долженности ОАО «Казаньоргсинтез»,

В 1990-е баланс или устав компании продавали за $50–100, так как легально его достать было невозможно

ЭМИТЕНТЫ ИНФОРМИРУЮТ

«А птечная сеть 36,6» в конце апреля 2009 года объявила о наличии ошибок в сво-

ей отчетности по МСФО за 2007 год. После пе-ресмотра результатов выяснилось, что чистый убыток компании составлял не $99 млн, а $121 млн. Также были пересчитаны и другие показа-тели. Руководство компании объявило, что все уточнения касаются лишь розничного сегмен-та — именно он таил в себе «проблемы с под-готовкой отчетных данных за 2007 год, что от-части явилось следствием трудностей, с которыми столкнулась группа при внедрении ERP-системы». Впрочем, такие истории все же редкость, и их нельзя считать системой.