Опыт работы более 20 лет области управления финансами, в том числе в должности финансового директора. Опыт управления финансами различных бизнесов. Автор системы управления финансами ПЛОТЛИ Член ECF "Европейской Федерации Коучей» В настоящее время: • тренер, профессиональный бизнес - коуч, • консультант и предприниматель, • тренер Moscow Business School, Русской школы управления, Финансового университета при Правительстве РФ. С 2011 года собственник ООО «Финансовый навигатор» Лариса Плотницкая www.larisaplotnitskaya.com 2014 г.© Плотницкая Лариса 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Опыт работы более 20 лет области управления финансами,в том числе в должности финансового директора.

Опыт управления финансами различных бизнесов.

Автор системы управления финансами ПЛОТЛИ

Член ECF "Европейской Федерации Коучей»

В настоящее время:

• тренер, профессиональный бизнес - коуч,

• консультант и предприниматель,

• тренер Moscow Business School, Русской школы управления, Финансового университета при Правительстве РФ.

С 2011 года собственник ООО «Финансовый навигатор»

Лариса Плотницкаяwww.larisaplotnitskaya.com

2014 г.© Плотницкая Лариса 1

Услуги

2014 г.© Плотницкая Лариса 2

Система управления

финансами ПЛОТЛИ

2014 г.© Плотницкая Лариса 3

Семинар

Финансовый аналитик/

Руководительфинансово – аналитической службы

Лариса Плотницкаяwww.larisaplotnitskaya.com

Регламент

Занятия: 2 дня

Время: с 10 - 00 до 17- 30

Обед: с 13 - 00 до 13 – 55

Кофе – паузы

*******************************************************

Презентацию скопировать можно

в конце занятий 2 дня или написать мне на почту:

*******************************************************

Вопросы можно задавать в конце занятия

2014 г.© Плотницкая Лариса 5

2014 г.© Плотницкая Лариса 6

ГК «ЕВРОСЕРВИС»

2014 г.© Плотницкая Лариса 7

Отзыв учредителя

ГК «ЕВРОСЕРВИС»

2014 г.© Плотницкая Лариса 8

Чем могу гордиться

Разработала и внедрила систему бюджетирования

ГК «Евросервис»

Внедрила систему контроля реализации политики

взыскания дебиторской задолженности

Сформировала схему управления финансовыми

потоками Группы Компаний

Наладила и автоматизировала финансовый учет и

контроль

Регламентировала учет и процесс формирования

отчетности

2014 г.© Плотницкая Лариса 9

2014 г.© Плотницкая Лариса 10

Финансовый аналитик в

структуре предприятия

2014 г.© Плотницкая Лариса 11

2014 г.© Плотницкая Лариса 12

1.2. Выступая в качестве внутреннего консультанта, аналитик

изучает финансовую отчетность,

движение денежных потоков,

деловые операции с финансовыми активами,

интерпретирует и обобщает информацию о соответствующих сферах деятельности

готовит рекомендации руководству компании.

2014 г.© Плотницкая Лариса 13

2014 г.© Плотницкая Лариса 14

Централизованные

• Аналитик входит в состав финансовойслужбы

Децентрализованные

• Аналитик относится кдругим структурным подразделениям

1.4. Функции финансового аналитика

2014 г.© Плотницкая Лариса 15

2014 г.© Плотницкая Лариса 16

2014 г.© Плотницкая Лариса 17

1.4. Что имеет значение для финансового

аналитика?

2014 г.© Плотницкая Лариса 18

2014 г.© Плотницкая Лариса 19

Аналитическая деятельность по своей внутренней природе специфична

2014 г.© Плотницкая Лариса 20

Аналитик должен:иметь развитый интеллект от природы

обладать способностью к самосовершенствованию

характер практика

знать специфику деятельности предприятия, учреждения, фирмы, банка

практика учеба

иметь представление об оперативной работе

практика учеба

быть психологом практика учеба

владеть писательским мастерством

талант практика учеба

работать (писать) в форс-мажорных обстоятельствах

характер практика

2014 г.© Плотницкая Лариса 21

2014 г.© Плотницкая Лариса 22

2014 г.© Плотницкая Лариса 23

2014 г.© Плотницкая Лариса 24

2014 г.© Плотницкая Лариса 25

Первая методика анализа

Содержит расчет коэффициентов :

1) текущей ликвидности,

2) обеспеченности собственными средствами 3) восстановления (утраты) платежеспособности

2014 г.© Плотницкая Лариса 26

2014 г.© Плотницкая Лариса 27

Коэффициент текущей ликвидности(должен быть равен или больше 2)

где ОА — оборотные активы

организации;

КО — краткосрочные

обязательства;

ДБП — доходы будущих

периодов;

РПР — резервы предстоящих

расходов.

На

г. г. г.

Налог на добавленную стоимость по

приобретенным ценностям

Итого по разделу II

Итого по разделу I

Итого по разделу III

Итого по разделу IV

Итого по разделу V

На 31 декабря

20 12 20Наименование показателя

31 декабря На 31 декабря

АКТИВ

1113 20

I. ВНЕОБОРОТНЫЕ АКТИВЫ

618 650 782II. ОБОРОТНЫЕ АКТИВЫ

1276 870

БАЛАНС 2048

1430

1926 1652ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ 6

1360 1050 900IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

300 300 -V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Оценочные обязательства

Доходы будущих периодов

388 524 752

БАЛАНС 2048 1926 1652

2014 г.© Плотницкая Лариса 28

Коэффициент обеспеченности собственными средствами

(должен быть равен или больше 0,1):

где КС — собственный

капитал организации;

ВА — внеоборотные активы.

На

г. г. г.

Налог на добавленную стоимость по

приобретенным ценностям

Итого по разделу II

Итого по разделу I

Итого по разделу III

Итого по разделу IV

Итого по разделу V

На 31 декабря

20 12 20Наименование показателя

31 декабря На 31 декабря

АКТИВ

1113 20

I. ВНЕОБОРОТНЫЕ АКТИВЫ

618 650 782II. ОБОРОТНЫЕ АКТИВЫ

1276 870

БАЛАНС 2048

1430

1926 1652ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ 6

1360 1050 900IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

300 300 -V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Оценочные обязательства

Доходы будущих периодов

388 524 752

БАЛАНС 2048 1926 1652

2014 г.© Плотницкая Лариса 29

Неплатежеспособное предприятие было в 2011г.

Коэффициент 2013 г. 2012 г. 2011 г.

4 2 1

0,5 0,3 0,1

Если хотя бы один из коэффициентов не удовлетворяет нормативным значениям

(первый меньше 2, второй меньше 0,1),структура баланса признается неудовлетворительной,

а предприятие — неплатежеспособным.

2014 г.© Плотницкая Лариса 30

Коэффициент утраты платежеспособности

(должен быть больше 1)

Коэффициент 2013 г. 2012 г. 2011 г.

4 2 1

0,5 0,3 0,1

где kу — коэффициент

утраты

платежеспособности;

3 — период утраты

платежеспособности

(равен трем месяцам).

2014 г.© Плотницкая Лариса 31

Коэффициент утраты платежеспособности

(должен быть больше 1)

Коэффициент 2013 г. 2012 г.

2,09 1,34

рассчитывается в том случае, если оба первых коэффициента удовлетворяют нормативным значениям:

Организация имеет возможность утратить платежеспособность, если

значение коэффициента утраты платежеспособности меньше единицы.

2014 г.© Плотницкая Лариса 32

Вторая методика анализа

Предлагает экспертизу организации на определения наличия фиктивного или

преднамеренного банкротства.

Признаки фиктивного банкротства – наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в суд с

заявлением о признании его несостоятельным (банкротом)

2014 г.© Плотницкая Лариса 33

Рекомендуемая методика

2014 г.© Плотницкая Лариса 34

Коэффициент обеспеченности краткосрочных обязательств должника его

оборотными активами

где ОА' — оборотные активы

с корректировкой на степень

ликвидности;

НДС — налог на добавленную

стоимость по

приобретенным ценностям;

Вш — величина признанных

штрафов, пеней и иных

финансовых

(экономических) санкций.

2014 г.© Плотницкая Лариса 35

Коэффициент обеспеченности краткосрочных обязательств должника

его оборотными активами(должен быть больше 1)

Коэффициент 2013 г. 2012 г. 2011 г.

3,7 2,4 1,2

Наличие признаков фиктивного банкротства, т.к. существует возможность в полном объеме погасить

краткосрочные обязательства.

2014 г.© Плотницкая Лариса 36

Подготовка финансовой информации для принятия управленческих

решений

Анализ результатов деятельности на

примере филиала ГК «ЕВРОСЕРВИС»

372014 г.© Плотницкая Лариса

2014 г.© Плотницкая Лариса 38

2014 г 39

2014 г.© Плотницкая Лариса 40

2014 г.© Плотницкая Лариса 41

2014 г.© Плотницкая Лариса 42

2014 г.© Плотницкая Лариса 43

Оценка

платежеспособности и

финансовой устойчивости

предприятия

2014 г.© Плотницкая Лариса 44

2014 г.© Плотницкая Лариса 45

2014 г.© Плотницкая Лариса 46

Финансовая устойчивость

это определенное состояние счетов

предприятия, гарантирующее его

постоянную платежеспособность

2014 г.© Плотницкая Лариса 47

2014 г.© Плотницкая Лариса 48

Состояние финансовой устойчивости

в результате осуществления какой-либо

хозяйственной операции финансовое

состояние может оставаться

неизменным либо

улучшиться

или

ухудшиться

2014 г.© Плотницкая Лариса 49

Финансовая устойчивость –это гарантированная

платежеспособность и кредитоспособность

предприятия в результате его деятельности на

основе эффективного

формирования

распределения

использования финансовых

ресурсов

2014 г.© Плотницкая Лариса 50

4. Платежеспособность

является неотъемлемым компонентом

финансовой устойчивости.

Определяется как способность

организации полностью и своевременно

оплачивать свои обязательства

перед кредиторами

2014 г.© Плотницкая Лариса 51

Платежеспособность

характеризуя степень ликвидности

оборотных активов,

свидетельствует прежде всего

о финансовых возможностях организации

полностью расплатиться по своим

обязательствам по мере наступления

срока погашения долга

2014 г.© Плотницкая Лариса 52

Платежеспособность и

ликвидность

часто смешиваются,

подчас подменяя друг друга.

Несмотря на то что эти два понятия очень

схожи, между ними существует

определенная разница

2014 г.© Плотницкая Лариса 53

Ликвидность

способность активов быть быстро

проданными по цене, близкой к рыночной

2014 г.© Плотницкая Лариса 54

Ликвидность

выступает как необходимое и обязательное

условие платежеспособности,

контроль за соблюдением которой берет

на себя не только само предприятие,

но и определенный внешний субъект,

заинтересованный в подконтрольности

данного предприятия

2014 г.© Плотницкая Лариса 55

Кредитоспособность

возможность своевременно и в полном

объеме рассчитываться по своим

обязательствам в связи с возвратом кредита

2014 г.© Плотницкая Лариса 56

Финансовая устойчивость

характеризуется соотношением

собственных и заемных средств с активами

организации, что отражает только общие черты

финансовой устойчивости и требует

дополнительных обоснований

Собственные

средства

Заемные

средства

АКТИВЫ

2014 г.© Плотницкая Лариса 57

Финансовая устойчивость

характеризует состояние организации в процессе

распределения и использования ресурсов,

обеспечивающем ее поступательное развитие в

целях роста прибыли и капитала при сохранении

платежеспособности

Рост

капитала

КомпанияРост

прибыли

Сохранение

платежеспособности

2014 г.© Плотницкая Лариса 58

Устойчивое финансовое состояние

формируется в процессе всей

деятельности предприятия

2014 г.© Плотницкая Лариса 59

2014 г.© Плотницкая Лариса 60

9. Прибыль -

основной внутренний источник

формирования финансовых ресурсов

организации, обеспечивающих ее развитие

2014 г.© Плотницкая Лариса 61

Чем выше уровень генерирования прибыли

организации в процессе ее деятельности,

тем меньше потребность в привлечении

финансовых средств из внешних

источников

и, при прочих равных условиях,

тем выше уровень устойчивости развития,

повышения конкурентной позиции

организации на рынке

2014 г.© Плотницкая Лариса 62

За счет капитализации полученной

прибыли

может быть быстро увеличена доля

высоко ликвидных активов

(восстановлена платежеспособность),

повышена доля собственного

капитала при соответствующем

снижении объема

используемых заемных средств

(повышена финансовая устойчивость)

2014 г.© Плотницкая Лариса 63

Для поддержания финансовой

устойчивости

важен рост не только прибыли, но и ее

уровня относительно

вложенного капитала

или затрат

организации,

т.е. Рентабельности (ROE)

2014 г.© Плотницкая Лариса 64

Рентабельность собственного

капитала (ROE)

2014 г.© Плотницкая Лариса 65

Нормальное значение ROE для России – 20%, для США и Великобритании – 10-12%

Высокая рентабельность связана и с

высоким риском

вместо получения дохода организация может

понести значительные убытки и стать

неплатежеспособной.

Организации приходится решать основную

дилемму: рентабельность или ликвидность,

чтобы совместить динамическое развитие

с наличием достаточного

уровня денежных средств

и высокой

платежеспособностью

2014 г.© Плотницкая Лариса 66

2014 г.© Плотницкая Лариса 67

Оценка общих финансовых

потребностей

2014 г.© Плотницкая Лариса 68

2014 г.© Плотницкая Лариса 69

2014 г.© Плотницкая Лариса 70

2014 г.© Плотницкая Лариса 71

2014 г.© Плотницкая Лариса 72

2014 г.© Плотницкая Лариса 73

2014 г.© Плотницкая Лариса 74

Рентабельность инвестиций

ROI - показатель, представляющий

соотношение между чистой прибылью и

объемом инвестиций.

Иногда рентабельность инвестиций

определяется как отношение чистой

прибыли к сумме акционерного капитала и

долгосрочного долга

2014 г.© Плотницкая Лариса 75

2014 г.© Плотницкая Лариса 76

2014 г.© Плотницкая Лариса 77

Финансовое состояние предприятия

(ФСП)

способность предприятия финансировать

свою деятельность

2014 г.© Плотницкая Лариса 78

Финансовое состояние предприятия

характеризуется

совокупностью показателей,

отражающих процесс формирования и

использования его финансовых средств

2014 г.© Плотницкая Лариса 79

2014 г.© Плотницкая Лариса 80

2014 г.© Плотницкая Лариса 81

2014 г.© Плотницкая Лариса 82

2014 г.© Плотницкая Лариса 83

Система управления финансами

ПЛОТЛИ

2014 г.© Плотницкая Лариса 84

2014 г.© Плотницкая Лариса 85

2014 г.© Плотницкая Лариса 86

2014 г.© Плотницкая Лариса 87

2014 г.© Плотницкая Лариса 88

Анализ финансовой деятельности организации –

это творческий процесс.

Необходимо отчетливо понимать, что каждый аналитик имеет право трансформировать исходную

информационную базу анализа

2014 г.© Плотницкая Лариса 89

Аналитик вправе,

например,

перераспределять статьи баланса

между его разделами, объединять

отдельные статьи баланса и др.

2014 г.© Плотницкая Лариса 90

Одни

• формируя аналитический баланс, одни ученые приравнивают доходы будущих периодов и резервы предстоящих расходов и платежей к собственным средствам компании и, соответственно, рассматривают их в составе собственного капитала.

Другие

• рассматривают отмеченные статьи баланса в составе краткосрочных обязательств, приравнивая их к кредиторской задолженности в широком смысле слова.

2014 г.© Плотницкая Лариса 91

главное - чтобы аналитик мог обосновать

выбранную им позицию

2014 г.© Плотницкая Лариса 92

Пример

ООО «БРИГ»

Выручка от продаж (в год) 1 200 000

Себестоимость продаж 900 000

Операционная прибыль 300 000 (33%)

Запас товаров 148 000

Дебиторская задолженность 270 000

Кредиторская задолженность 74 000

2014 г.© Плотницкая Лариса 93

Рассчитать

Цикл оборота капитала - это промежуток между

оплатой товара, сырье и других производственных

затрат и получением денежных средств от

покупателей

Чем больше цикл, тем больше необходимо

средств финансирования и тем дороже это

обходится

отток приток

2014 г.© Плотницкая Лариса 94

Актив

(оборотный капитал)

Пассив

(используемый капитал)

Внеоборотные активы:

ОС, НМА

Собственный капитал,

в т.ч.

Оборотные активы,

в т.ч.

Уставный капитал ???

дебиторская задолженность 270 Нераспределенная

прибыль300

запасы148

Долгосрочные

обязательства: Займы и

кредиты ???

денежные средства Краткосрочные

обязательства:

Кредиторская

задолженность

74

ИТОГО 418 374

БАЛАНСтыс. руб.

2014 г.© Плотницкая Лариса 95

Актив

(оборотный капитал)

Пассив

(используемый капитал)

Внеоборотные активы:

ОС, НМА

Собственный капитал,

в т.ч.

Оборотные активы,

в т.ч.

Уставный капитал 44

дебиторская задолженность 270 Нераспределенная

прибыль300

запасы148

Долгосрочные

обязательства: Займы и

кредиты

денежные средства Краткосрочные

обязательства:

Кредиторская

задолженность

74

ИТОГО 418 418

БАЛАНСтыс. руб.

2014 г.© Плотницкая Лариса 96

Коэффициенты оборачиваемости

Оборачиваемость

запаса =

Средняя Величина запаса х Число

______дней в периоде_______

Себестоимость продаж

Оборачиваемость

дебиторской

задолженности =

Средняя Дебиторская

задолженность х Число дней в

_____________периоде_________

Объем продаж

Оборачиваемость

кредиторской

задолженности =

Средняя Кредиторская

задолженность х Число

____дней в периоде_____

Объем закупки

2014 г.© Плотницкая Лариса 97

Цикл оборотного капитала:

1. Период погашение дебиторской

задолженности: 270*365/1200=82 дн.

2. Период оборачиваемости запаса:

148*365/900 = 60 дн.

3. Период оборачиваемости кредиторской

задолженности: 74*365/900=30дн.

4. Цикл оборотного капитала: 82+60-30=112дней.

112 дней - это много или мало?

2014 г.© Плотницкая Лариса 98

2014 г.© Плотницкая Лариса 99

Жизненный цикл организацииИцхак Адизес

2014 г.© Плотницкая Лариса 100

Проблемы этапа «Ухаживания»

Нормальные

Энтузиазм, проверенный практикой

Детали тщательно продумываются

Основатель реалистично предан идее

Ориентация на продукт — приверженность добавленной ценности

Приверженность соответствует рискуОснователь контролирует ситуацию

Аномальные

Отсутствие реальной проверки приверженности

Детали не продумываются

Фанатичный основатель, утративший связь с реальностью

Ориентация исключительно на прибыль и ROI

Приверженность не соответствует рискуОснователь легко теряет контроль над ситуацией

2014 г.© Плотницкая Лариса 101

Проблемы этапа «Младенчество»Нормальные

Ориентация на продуктАнализирующие инвесторыПреданность не зависит от рискаНегативный поток денежных средств

Подкрепляемая преданностьОтсутствие управленческой структурыНаличие небольшого числа системОтсутствие делегирования полномочийКонцентрация полномочий в одних руках при наличии готовности

слушать другихОшибкиУправление от кризиса к кризисуПоддержка в семьеПоддержка в совете директоровИзменение стиля руководстваКратковременное МладенчествоПолучение краткосрочных кредитов для краткосрочных инвестицийВеликодушная диктатура

2014 г.© Плотницкая Лариса 102

Проблемы этапа «Младенчество»Аномальные

Преждевременная ориентация на сбытСомневающиеся инвесторыПреданность ослабевает под влиянием рискаНепредвиденный негативный поток денежных средствОслабление преданностиПреждевременное делегирование полномочийПреждевременное появление правил, систем, процедурУтрата контроля основателем

Нежелание прислушиваться к другим мнениям; самонадеянностьОтсутствие пространства для совершения ошибокНеуправляемые кризисыОтсутствие поддержки в семьеОтсутствие поддержки в совете директоровОтсутствие изменения или негативное изменение стиля руководстваЗатянувшееся МладенчествоПолучение краткосрочных кредитов для долгосрочных инвестицийДиктатура

2014 г.© Плотницкая Лариса 103

Проблемы этапа «Давай – давай»Нормальные

Уверенность в своих силах

Рвение

Концентрация ресурсов

Ориентация на сбыт

Поиск того, что еще можно сделать

Сбыт, превышающий возможности доставки

Недостаточный контроль издержек

Недостаточно организованные собрания персонала

Отсутствие продуманной системы оплаты труда

Лидера окружают клакёры

Руководство все чаще осуществляется на расстоянии

Завышенные ожидания руководства

Неотчетливые коммуникации

Надежда на чудо

Нечеткие обязанности

Компания является субъектом критики

Разрушение инфраструктуры

Работоспособная организационная структура, создаваемая вокруг людей

Все имеет приоритет?

Основатель незаменим

2014 г.© Плотницкая Лариса 104

Проблемы этапа «Давай – давай»Аномальные

Самонадеянность

Отсутствие фокуса

Размазывание ресурсов

Ориентация на сбыт и преждевременная ориентация на прибыль

Отсутствие ограничений выбора направлений работы

Продажи, несмотря на неспособность обеспечить качество

Отсутствие контроля издержек

Отсутствие собраний персонала

Завышенная зарплата персонала

Лидер в окружении пятой колонны (замаскировавшиеся предатели)

Руководство находится в состоянии паранойи

Отсутствие коммуникаций

Уверенность в наступлении чуда

Отсутствие подотчетности

Компания является объектом юридических санкций

Падение взаимного доверия и уважения

Распад инфраструктуры

Неработоспособная организационная структура, создаваемая вокруг людейВсе является приоритетом!!!

Основатель по–прежнему незаменим, но не обеспечивает спасения

2014 г.© Плотницкая Лариса 105

Проблемы этапа «Юность»

НормальныеКонфликты между партнерами или лицами, принимающими решенияВременная потеря виденияПризнание основателем суверенитета организации

Система материального стимулирования вознаграждает занеправильные действия

Бессистемное делегирование полномочийПравила устанавливаются, но не соблюдаютсяСовет директоров пытается влиять на меры контроляОтношения любви–ненависти между организацией и ее активным

лидером–предпринимателемТрудности изменения стиля руководстваПредпринимательская роль монополизируется и персонифицируетсяИнтеграционная роль монополизируетсяОтсутствие средств контроляОтсутствие подотчетностиНизкий моральный духОтсутствие схемы участия в прибыляхРост прибыли при неизменном сбыте

2014 г.© Плотницкая Лариса 106

Проблемы этапа «Юность»

АномальныеВозврат на этап «Давай–Давай» и попадание в западню основателяНесогласованность целейОтстранение основателяПремии за индивидуальные достижения, хотя организация несет убыткиОрганизационный паралич во время бесконечной передачи властиБыстрое ослабление взаимного доверия и уваженияСовет директоров смещает лидера–предпринимателяИзбыточное количество внутренних правилНеизменный, дисфункциональный стиль руководстваОтказ лидера–предпринимателя уступить свою роль

деперсонифицированному органуУправление по принципу «разделяй и властвуй»Введение избыточных и затратных мер контроля

Ответственность за прибыли делегируется без предоставления прав управлять ими

Выплата завышенных зарплат с целью удержания работниковПреждевременное внедрение схемы участия в прибыляхРост прибыли при падении сбыта

2014 г.© Плотницкая Лариса 107

Проблемы этапа «Расцвет»

Проблемы Раннего Расцвета

Нормальные

Недостаточная управленческая глубина

Аномальные

Недостаточная децентрализация

2014 г.© Плотницкая Лариса 108

Проблемы этапа «Расцвет»Проблемы Позднего Расцвета/Спада

НормальныеНи одной! Не существует нормальных проблем старения

АномальныеПризнаки дезинтеграцииПризнаки ослабления предпринимательской активностиУдовлетворенность результатами и процессомЧувство безопасности, отсутствует чувство необходимости срочных

действийОпора на то, что работало в прошломПорядок ради порядкаВсе больше времени проводится в офисах за рабочими столамиРост накладных расходов как процентной доли от общего доходаПереход власти от линейного управленческого персонала к

центральному аппарату управленияРастущая опора на факты и измеряемые данные, ослабление внимания

к умозрительным оценкамНежелание принимать на себя рискПотеря видения

2014 г.© Плотницкая Лариса 109

2014 г.© Плотницкая Лариса 110

Интересы на разных этапах жизненного цикла

2014 г.© Плотницкая Лариса 111

Цели на разных этапах

2014 г.© Плотницкая Лариса 112

Организации на этапе Аристократизмаснижают ожидания роста;проявляют мало интереса к завоеванию новых рынков, освоению новых

технологий и расширению границ;

фокусируют внимание на прошлых достижениях, а не на видениибудущего;

с подозрением относятся к изменениям;вознаграждают тех, кто делают то, что им велят делать;более заинтересованы в поддержании межличностных отношений, чем

в принятии рисков;

тратят деньги на системы контроля, премии и бонусы, а также наобустройство помещений;

больше беспокоятся о том, как делать, чем о том, что делать и почему;требуют приверженности традициям, соблюдения формальностей в

одежде и в обращении;держат в штате людей, заботящихся о поддержании жизнеспособности

компании, но в качестве рабочего девиза используют лозунг: «Не гониволну»;

внедряют лишь незначительные внутренние инновации; покупают другиекомпании ради получения новых продуктов, рынков и даже духапредпринимательства;

представляют собой богатые и привлекательные цели для поглощения.

2014 г.© Плотницкая Лариса 113

Организации на этапах «Упадок» и

«Смерть»

люди фокусируют внимание на том, кто создал

проблемы, а не на том, что надо делать для их

решения. Проблемы персонифицируются;

вместо того чтобы заниматься проблемами

организации, люди вовлекаются в межличностные

конфликты, обвиняют и дискредитируют друг друга;

организацию охватывает всеобщая паранойя;

в подковерную борьбу включаются все, и ни у кого

не остается времени заниматься потребностями

клиентов

2014 г.© Плотницкая Лариса 114

Организации на этапе «Бюрократизм»

Искусственно: поддерживаемая жизнь

2014 г 115

Организации на этапе «Бюрократизм»

Бюрократическая организация:

имеет много систем, но все они мало

способствуют достижению функциональной цели;

изолируется от внешней среды, фокусируясь на

себе самой;

не обладает чувством контроля и

заставляет своих клиентов разрабатывать

тщательно продуманные пути обхода или

преодоления существующих препятствий.

2014 г.© Плотницкая Лариса 116

2014 г.© Плотницкая Лариса 117

2014 г.© Плотницкая Лариса 118

2014 г.© Плотницкая Лариса 119

Источники финансирования

Заемные

1. Кредиты банков

2. Займы

3. Кредиторская

задолженность

Собственные

1. Уставный капитал

(акции, паи)

2. Резервы

3. Нераспределенная

прибыль

2014 г.© Плотницкая Лариса 120

2014 г.© Плотницкая Лариса 121

2014 г.© Плотницкая Лариса 122

2014 г.© Плотницкая Лариса 123

2014 г.© Плотницкая Лариса 124

2014 г.© Плотницкая Лариса 125

2014 г.© Плотницкая Лариса 126

2014 г.© Плотницкая Лариса 127

2014 г.© Плотницкая Лариса 128

2014 г.© Плотницкая Лариса 129

2014 г.© Плотницкая Лариса 130

Финансирование за счет источников

заемных средств

Любой бизнес на определенном этапе

нуждается в привлечении дополнительного

финансирования.

Причинами этого могут стать быстрый рост

компании, запланированные крупные

инвестиционные проекты, сезонные

колебания бизнеса и т. д.

2014 г.© Плотницкая Лариса 131

Финансирование за счет источников

заемных средств

Процесс привлечения долгового

финансирования следует планировать,

чтобы иметь четкие ответы на вопросы

о том:

- когда потребуются финансовые ресурсы,

- в каком объеме и какие инструменты

целесообразно использовать для их

получения

2014 г.© Плотницкая Лариса 132

Прогноз ДДС

Для определения необходимой суммы

заемных средств важно составить прогноз

денежной наличности.

На основании этого документа можно

определить объемы необходимого

финансирования, а также

продолжительность потребности в

финансовых ресурсах.

2014 г.© Плотницкая Лариса 133

Контроль

Стратегия формирования заемных

финансовых ресурсов должна тщательно

контролировать финансовые потребности

и потенциальные источники

финансирования

2014 г.© Плотницкая Лариса 134

С целью контроля проводятся:

Отслеживание и контроль объема

кредитов с залоговой базой

Определение круга потенциальных

кредиторов и инвесторов

Оптимизация оборотных активов

компании

Централизация денежных средств

Поддержание отношений с

банком компании

2014 г.© Плотницкая Лариса 135

Финансовая зависимость

Когда предприятие хочет увеличить свой

доход необходимо применять финансовый

рычаг (леверидж).

Финансовый леверидж

считается одним из

основных механизмов

управления доходностью

предприятия

2014 г.© Плотницкая Лариса 136

Но следует помнить,

что таким образом предприятие

значительно

увеличивает собственные риски.

Независимо от того, принесли ли прибыль

вложенные средства или нет,

платить по долговым обязательствам

необходимо

2014 г.© Плотницкая Лариса 137

Контроль доли заемных средств

Коэффициент финансовой зависимости

характеризует отношение заемного

капитала организации ко всему капиталу

(активам).

Данный коэффициент относится к группе

показателей, описывающих структуру

капитала организации

2014 г.© Плотницкая Лариса 138

Коэффициент Обязательства

финансовой

зависимости Активы

Нормальное значение не более 0,6 – 0,7

Оптимальное значение 0,5

2014 г.© Плотницкая Лариса 139

2014 г.© Плотницкая Лариса 140

2014 г.© Плотницкая Лариса 141

Этапы процесса бюджетирования

2014 г.© Плотницкая Лариса 142

Порядок процесса планирования

ДЛЯ КОМПАНИЙ, У КОТОРЫХ ЕЩЕ НЕТ БЮДЖЕТИРОВАНИЯ

2014 г.© Плотницкая Лариса 143

Вступительный баланс на начало планового

периода заполняется на основе данных из

бухгалтерского баланса.

Если он не сформирован, можно в

качестве «входящих» значений статей

использовать остатки по счетам

бухгалтерского учета.

2014 г.© Плотницкая Лариса 144

Вступительный баланс на начало года, тыс. руб.

Статьи бюджета

Источник

инорфмации (номера счетов

бухгалтерского учета)

Сумма на начало

бюджетируемого

периода

АКТИВ х 540 000

Денежные средства 50,51 120 000

Дебиторская задолженность 62 100 000

Резерв под сомнительную

задолженность63 0

Товарные запасы 10,41,45 120 000

Резерв под обесценивание запасов 14 0

Предоплаченные расходы 60.02,76 0

Инвестиции 58 0

Основные средства 01,02 200 000

ПАССИВ х 540 000

Кредиторская задолженность 60,76 200 000

Расчеты по заработной плате 70 0

Расчеты по налогам 68 0

Кредиты 66,67 20 000

Начальный капитал 80 100 000

Нераспределенная чистая прибыль 84 220 000

Прибыль текущего года (накопление) 99 0

2014 г.© Плотницкая Лариса 145

Порядок процесса планирования

ДЛЯ КОМПАНИЙ, У КОТОРЫХ ЕЩЕ НЕТ БЮДЖЕТИРОВАНИЯ

2014 г.© Плотницкая Лариса 146

Соответствие статей операционных бюджетов статьям

прогнозного баланса

Статьи операционных

бюджетов

Статьи прогнозного баланса

Статья / Аналитика (дебет) Статья / Аналитика (кредит)

Бюджет управленческих

расходов

Статьи

управленческих

расходов -

начисление

Прибыль текущего года /

Статьи управленческих

расходов

Кредиторская задолженность /

Начисление задолженности

перед поставщиком

(управленческие расходы)

Статьи

управленческих

расходов - оплата

Кредиторская задолженность /

Оплата поставщику

(управленческие расходы)

Денежные средства / Расход

денежных средств на

управленческие расходы

2014 г.© Плотницкая Лариса 147

Порядок процесса планирования

2014 г.© Плотницкая Лариса 148

Прогнозный баланс краткий , тыс. руб.

СтатьиВходящий

остатокЯнварь Февраль Март

Активы

Денежные средства 120 000 1 030 000 1 060 000 1 225 600

Дебиторская задолженность нетто 100 000 196 000 192 000 874 000

Дебиторская задолженность 100 000 200 000 200 000 900 000

Резерв под сомнительную задолженность -4 000 -8 000 -26 000

Товарные запасы 120 000 235 000 580 000 185 000

Основные средства 200 000 240 000 278 000 316 000

Активы итого 540 000 1 701 000 2 110 000 2 600 600

Обязательства

Кредиторская задолженность 200 000 1 078 000 1 206 000 1 436 600

Кредиты 20 000 20 000 20 000 20 000

Обязательства итого 220 000 1 098 000 1 226 000 1 456 600

Капитал

Начальный капитал и дополнительные

взносы100 000 100 000 100 000 100 000

Нераспределенная чистая прибыль 220 000 220 000 220 000 220 000

Прибыль текущего года 283 000 564 000 824 000

Капитал итого 320 000 603 000 884 000 1 144 000

Обязательства и капитал итого 540 000 1 701 000 2 110 000 2 600 600 2014 г.© Плотницкая Лариса 149

Порядок процесса планирования

ДЛЯ КОМПАНИЙ, У КОТОРЫХ ЕЩЕ НЕТ БЮДЖЕТИРОВАНИЯ

2014 г.© Плотницкая Лариса 150

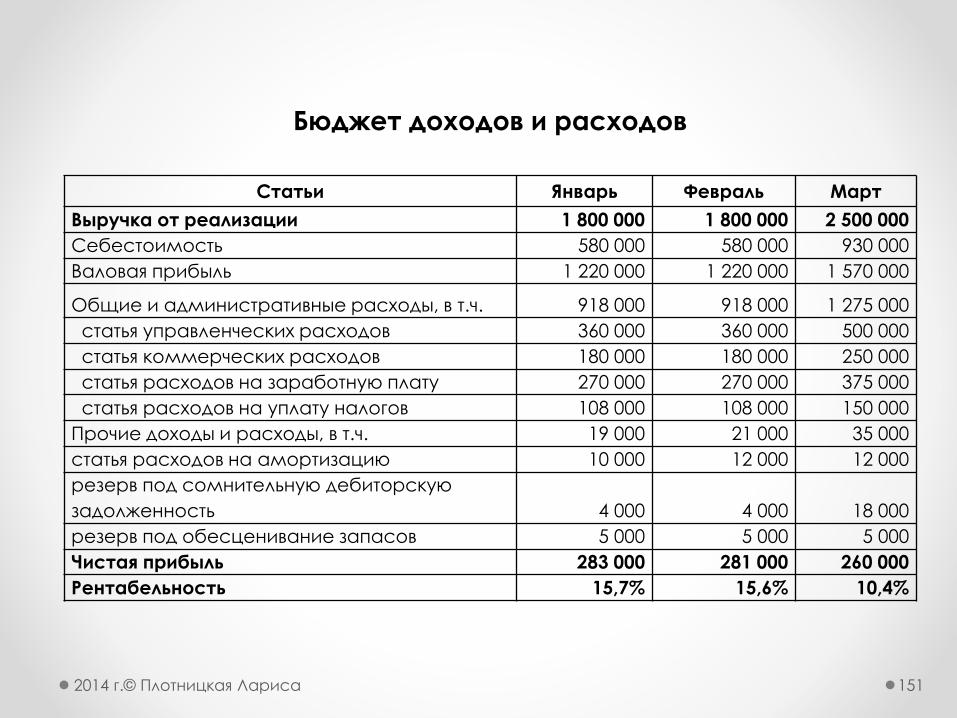

Бюджет доходов и расходов

Статьи Январь Февраль Март

Выручка от реализации 1 800 000 1 800 000 2 500 000

Себестоимость 580 000 580 000 930 000

Валовая прибыль 1 220 000 1 220 000 1 570 000

Общие и административные расходы, в т.ч. 918 000 918 000 1 275 000

статья управленческих расходов 360 000 360 000 500 000

статья коммерческих расходов 180 000 180 000 250 000

статья расходов на заработную плату 270 000 270 000 375 000

статья расходов на уплату налогов 108 000 108 000 150 000

Прочие доходы и расходы, в т.ч. 19 000 21 000 35 000

статья расходов на амортизацию 10 000 12 000 12 000

резерв под сомнительную дебиторскую

задолженность 4 000 4 000 18 000

резерв под обесценивание запасов 5 000 5 000 5 000

Чистая прибыль 283 000 281 000 260 000

Рентабельность 15,7% 15,6% 10,4%

2014 г.© Плотницкая Лариса 151

Бюджет движения денежных средств

Статьи Январь Февраль Март

Остаток денежных средств на расчетном счете и в кассе

на начало 120 000 1 030 000 1 060 000

Движение денежных средств от текущей деятельности

(ЧДС) 960 000 80 000 165 600

приход денежных средств от розничных точек продаж 1 600 000 1 600 000 1 600 000

приход денежных средств от оптовых клиентов 100 000 200 000 200 000

расход денежных средств на товар 200 000 700 000 930 000

расход денежных средств на управленческие расходы 360 000 500 000 200 000

расход денежных средств на коммерческие расходы 180 000 250 000 100 000

расход денежных средств на выплату заработной платы 0 270 000 270 000

расход денежных средств на уплату налогов 0 0 134 400

Движение денежных средств от инвестиционной

деятельности (ЧДС) -50 000 -50 000 0

расход денежных средств на приобретение

внеоборотных активов 50 000 50 000 0

Остаток денежных средств на расчетном счете и в

кассе на конец 1 030 000 1 060 000 1 225 600

2014 г.© Плотницкая Лариса 152

Важно ответить собственнику на вопросы:

1. Какую прибыль принесет его бизнес в

следующем году?

2. Какими будут финансовые потоки?

3. Какие активы задействуют?

4. Какое финансирование потребуется?

2014 г.© Плотницкая Лариса 153

Процесс планирования

2014 г.© Плотницкая Лариса 154

Практикум

Рассчитать норму прибыли на вложенный

капитал

Страницы 58-59

2014 г.© Плотницкая Лариса 155

Практикум

Срок окупаемости данного бизнеса два

года, а норма прибыли на вложенный

капитал составит:

НП = (500 000 / 1 000 000)*100% = 50%

2014 г.© Плотницкая Лариса 156

2014 г.© Плотницкая Лариса 157

Управление активами

2014 г.© Плотницкая Лариса 158

2014 г.© Плотницкая Лариса 159

2014 г.© Плотницкая Лариса 160

Эффективное управление активами является самым важным источником

финансовых средств.

НЕ БОЙТЕСЬ РАБОТАТЬ С АКТИВАМИ!

2014 г.© Плотницкая Лариса 161

2014 г.© Плотницкая Лариса 162

2014 г.© Плотницкая Лариса 163

2014 г.© Плотницкая Лариса 164

2014 г.© Плотницкая Лариса 165

2014 г.© Плотницкая Лариса 166

2014 г.© Плотницкая Лариса 167

2014 г.© Плотницкая Лариса 168

2014 г.© Плотницкая Лариса 169

2014 г.© Плотницкая Лариса 170

2014 г.© Плотницкая Лариса 171

2014 г.© Плотницкая Лариса 172

Практикум

Анализ доходности товара, выбор

оптимальной структуры товарных групп

Страница 79 - 81

2014 г.© Плотницкая Лариса 173

2014 г.© Плотницкая Лариса 174

2014 г.© Плотницкая Лариса 175

Спасибо за внимание!

Лариса Плотницкая

www.larisaplotnitskaya.com

2014 г.© Плотницкая Лариса 176

Related Documents