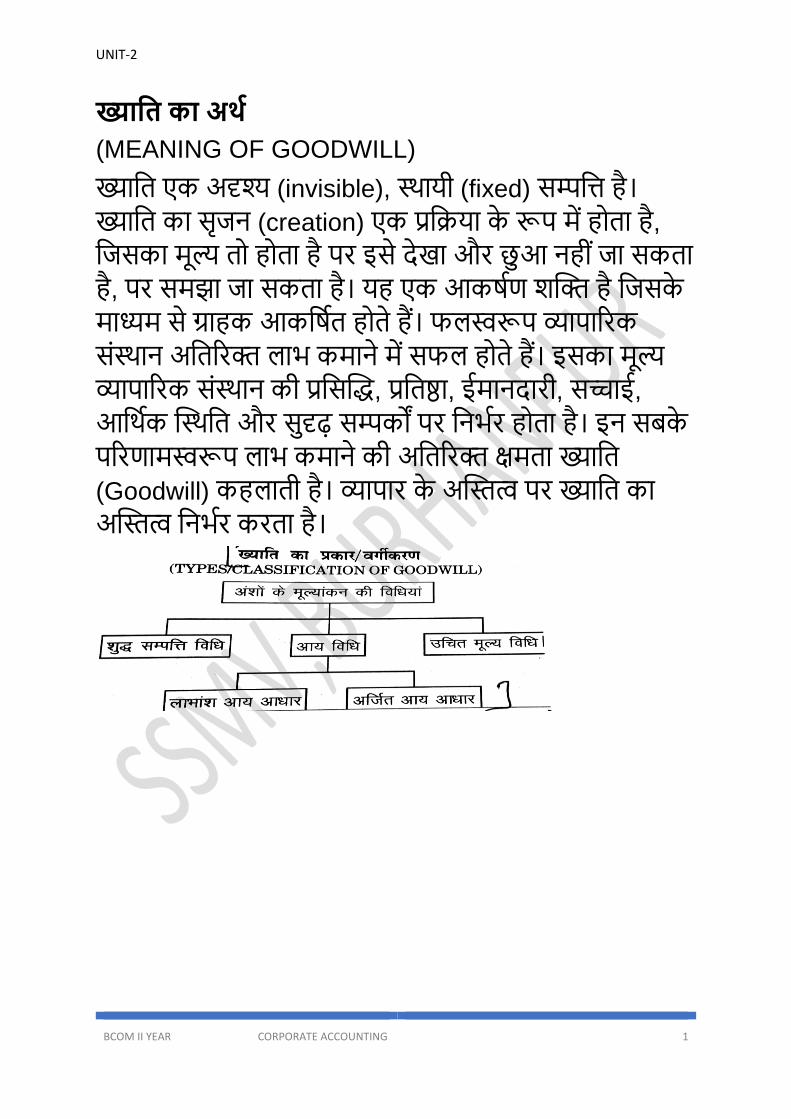

UNIT-2 BCOM II YEAR CORPORATE ACCOUNTING 1 ाति का अथ (MEANING OF GOODWILL) ाति एक अ (invisible), थायी (fixed) सति है। ाति का सृजन (creation) एक तिया के प म होिा है , तजसका मू िो होिा है पर इसे दे खा और छु आ नही जा सकिा है , पर समझा जा सकिा है। यह एक आकषण शि है तजसके माम से ाहक आकतषि होिे ह। फलप ापाररक सथान अतिररि लाभ कमाने म सफल होिे ह। इसका मू ापाररक सथान की तसि, तिा, ईमानदारी, सचाई, आतथषक थति और सु सक पर तनभषर होिा है। इन सबके पररणामप लाभ कमाने की अतिररि मिा ाति (Goodwill) कहलािी है। ापार के अि पर ाति का अि तनभषर करिा है।

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 1

ख्याति का अर्थ

(MEANING OF GOODWILL)

ख्याति एक अदृश्य (invisible), स्थायी (fixed) सम्पति है।

ख्याति का सृजन (creation) एक प्रतिया के रूप में होिा है,

तजसका मूल्य िो होिा है पर इसे देखा और छुआ नही ीं जा सकिा

है, पर समझा जा सकिा है। यह एक आकर्षण शक्ति है तजसके

माध्यम से ग्राहक आकतर्षि होिे हैं। फलस्वरूप व्यापाररक

सींस्थान अतिररि लाभ कमाने में सफल होिे हैं। इसका मूल्य

व्यापाररक सींस्थान की प्रतसक्ति, प्रतिष्ठा, ईमानदारी, सच्चाई,

आतथषक क्तस्थति और सुदृढ़ सम्पकों पर तनभषर होिा है। इन सबके

पररणामस्वरूप लाभ कमाने की अतिररि क्षमिा ख्याति

(Goodwill) कहलािी है। व्यापार के अक्तित्व पर ख्याति का

अक्तित्व तनभषर करिा है।

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 2

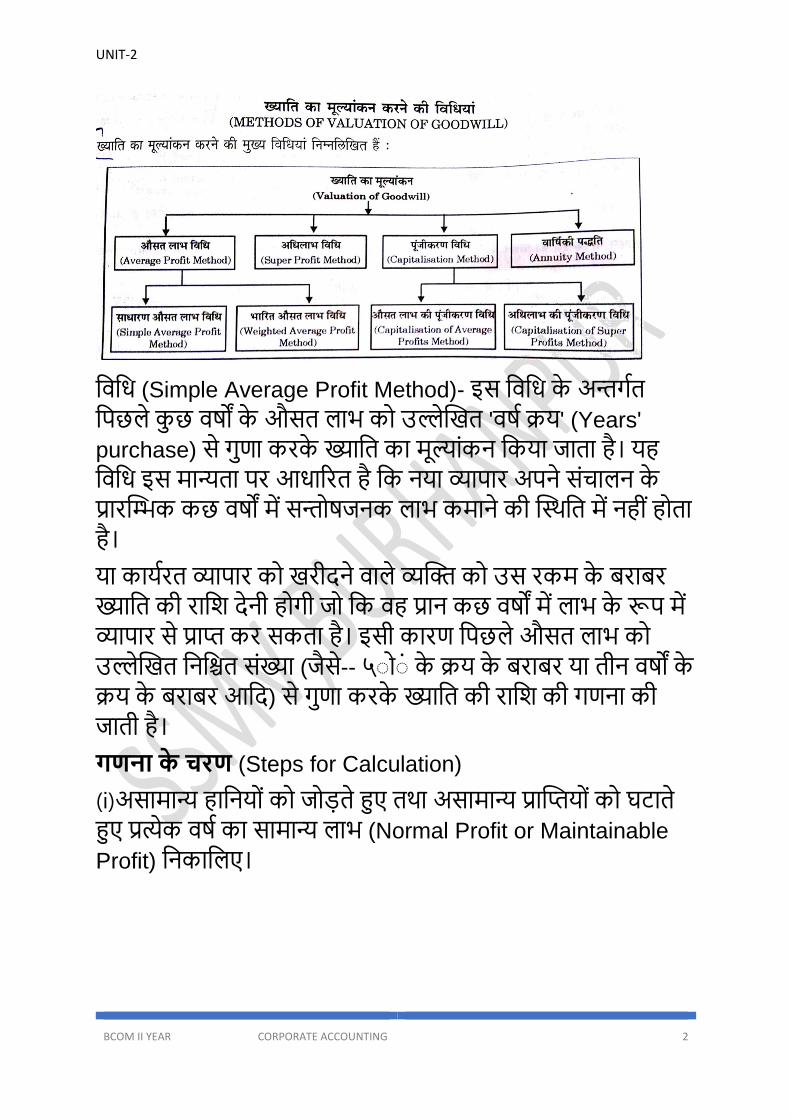

तिति (Simple Average Profit Method)- इस तिति के अन्तर्षि

तपछले कुछ िर्ों के औसि लाभ को उले्लक्तखि 'िर्ष िय' (Years'

purchase) से रु्णा करके ख्याति का मूल्याींकन तकया जािा है। यह

तिति इस मान्यिा पर आिाररि है तक नया व्यापार अपने सींचालन के

प्रारक्तिक कछ िर्ों में सन्तोर्जनक लाभ कमाने की क्तस्थति में नही ीं होिा

है।

या कायषरि व्यापार को खरीदने िाले व्यक्ति को उस रकम के बराबर

ख्याति की रातश देनी होर्ी जो तक िह प्रान कछ िर्ों में लाभ के रूप में

व्यापार से प्राप्त कर सकिा है। इसी कारण तपछले औसि लाभ को

उले्लक्तखि तनतिि सींख्या (जैसे-- ५ोोोीं के िय के बराबर या िीन िर्ों के

िय के बराबर आतद) से रु्णा करके ख्याति की रातश की र्णना की

जािी है।

गणना के चरण (Steps for Calculation)

(i)असामान्य हातनयोीं को जोड़िे हुए िथा असामान्य प्राक्तप्तयोीं को घटािे

हुए प्रते्यक िर्ष का सामान्य लाभ (Normal Profit or Maintainable

Profit) तनकातलए।

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 3

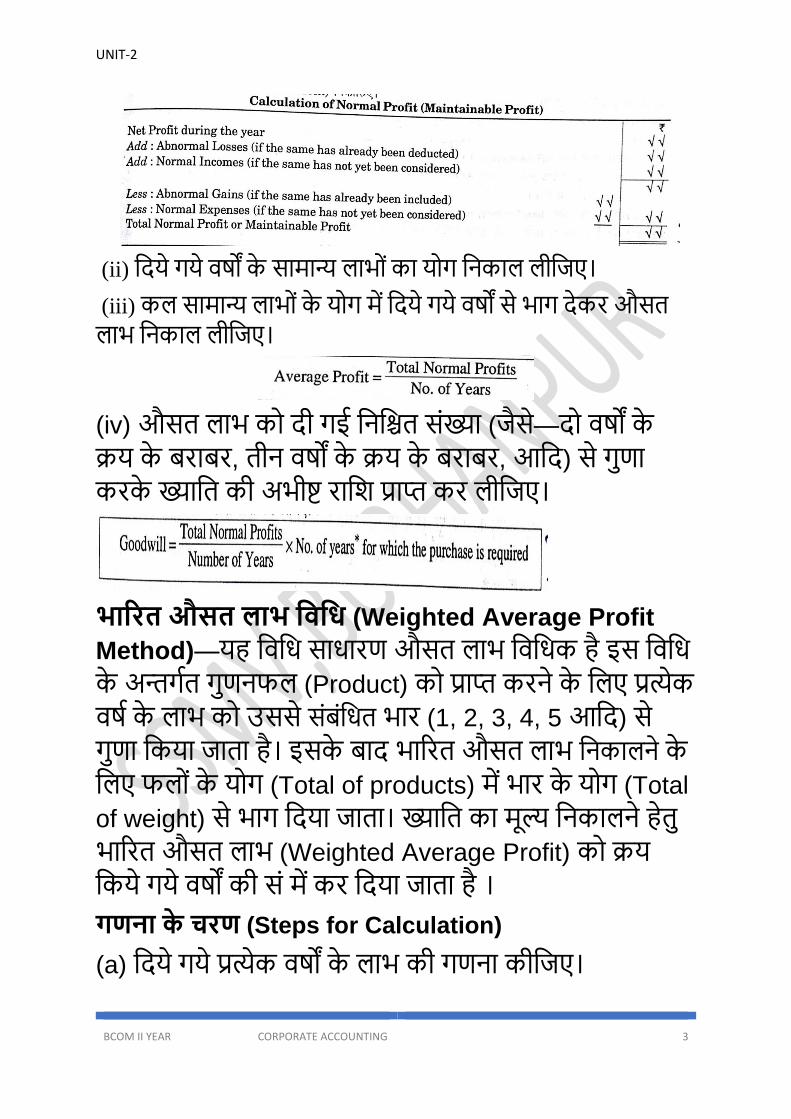

(ii) तदये र्ये िर्ों के सामान्य लाभोीं का योर् तनकाल लीतजए।

(iii) कल सामान्य लाभोीं के योर् में तदये र्ये िर्ों से भार् देकर औसि

लाभ तनकाल लीतजए।

(iv) औसि लाभ को दी र्ई तनतिि सींख्या (जैसे—दो िर्ों के

िय के बराबर, िीन िर्ों के िय के बराबर, आतद) से रु्णा

करके ख्याति की अभीष्ट रातश प्राप्त कर लीतजए।

भाररि औसि लाभ तिति (Weighted Average Profit

Method)—यह तिति सािारण औसि लाभ तितिक है इस तिति

के अन्तर्षि रु्णनफल (Product) को प्राप्त करने के तलए प्रते्यक

िर्ष के लाभ को उससे सींबींतिि भार (1, 2, 3, 4, 5 आतद) से

रु्णा तकया जािा है। इसके बाद भाररि औसि लाभ तनकालने के

तलए फलोीं के योर् (Total of products) में भार के योर् (Total

of weight) से भार् तदया जािा। ख्याति का मूल्य तनकालने हेिु

भाररि औसि लाभ (Weighted Average Profit) को िय

तकये र्ये िर्ों की सीं में कर तदया जािा है ।

गणना के चरण (Steps for Calculation)

(a) तदये र्ये प्रते्यक िर्ों के लाभ की र्णना कीतजए।

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 4

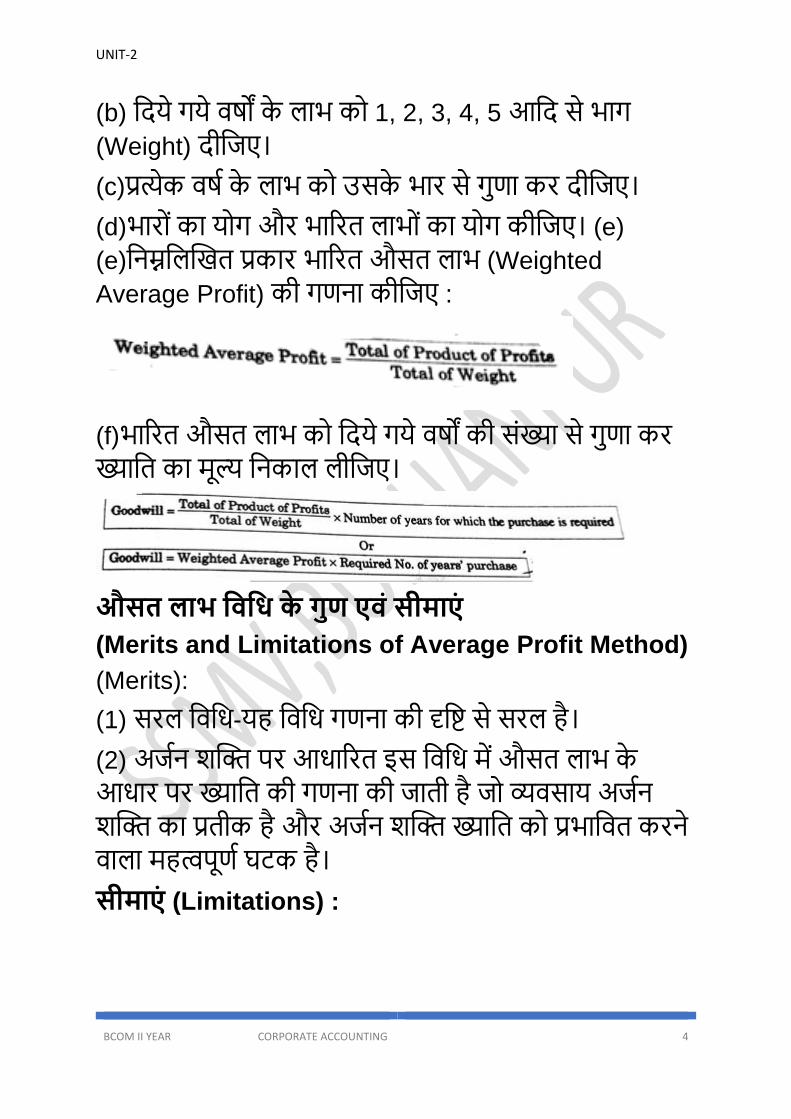

(b) तदये र्ये िर्ों के लाभ को 1, 2, 3, 4, 5 आतद से भार्

(Weight) दीतजए।

(c)प्रते्यक िर्ष के लाभ को उसके भार से रु्णा कर दीतजए।

(d)भारोीं का योर् और भाररि लाभोीं का योर् कीतजए। (e)

(e)तनम्नतलक्तखि प्रकार भाररि औसि लाभ (Weighted

Average Profit) की र्णना कीतजए :

(f)भाररि औसि लाभ को तदये र्ये िर्ों की सींख्या से रु्णा कर

ख्याति का मूल्य तनकाल लीतजए।

औसि लाभ तिति के गुण एिं सीमाएं

(Merits and Limitations of Average Profit Method)

(Merits):

(1) सरल तिति-यह तिति र्णना की दृतष्ट से सरल है।

(2) अजषन शक्ति पर आिाररि इस तिति में औसि लाभ के

आिार पर ख्याति की र्णना की जािी है जो व्यिसाय अजषन

शक्ति का प्रिीक है और अजषन शक्ति ख्याति को प्रभातिि करने

िाला महत्वपूणष घटक है।

सीमाएं (Limitations) :

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 5

{1} अिैज्ञातनक इस तिति में िय िर्ों की सींख्या का तनिाषरण

स्व-तििेक के आिार पर तकया जािा है। अिः इसे िैज्ञातनक नही ीं

कहा जा सकिा।

(2) तितनयोतिि प ंिी पर ध्यान नही ीं इस तिति में ख्याति की

र्णना में लाभ का तितनयोतजि पूींजी के साथ कोई सम्बन्ध

स्थातपि नही ीं तकया जािा।

(2) अतिलाभ तिति

(SUPER PROFIT METHOD)

अतिलाभ तिति के अनुसार ख्याति का मूल्य ज्ञाि करना औसि लाभ

तिति की िुलना में अतिक सन्तोर्जनक है। सािारण | TGT में

अतिलाभ का आशय उस लाभ से है जो एक व्यिसायी अपने समकक्ष

टसो व्यिसायी द्वारा अतजषि लाभ की िुलना में अतिक लाभ प्राप्त

करिा है। जैसे, माना तक 'अ' एक कपडे़ का व्यापारी है, तजसमें

उसने 50,000 १ की पूींजी लर्ायी है और एक नई में उसे इस

व्यिसाय में 5,000 १ का लाभ प्राप्त हुआ। ‘ब' एक दसरा व्यापारी

है। उसने भी इसी पूींजी में इस व्यापार को उन्ही पररक्तस्थतियोीं में

तकया तजसमें तक ‘अ’ कर रहा है और उसे इस व्यापार में उसी िर्ष

में 5,500 १ का लाभ हुआ तजसमें तक 'अ' को 5,000 १ का लाभ

हुआ था, अिः यह 500 ३ का आतिक्य सािारण भार्ा में अतिलाभ

है। परनु्त यहाीं पर अतिलाभ का क तिशेर् अथष लर्ाया जािा है

तजसका िणषन नीचे तकया र्या है।

अतिलाभ का आशय (Meaning of Super Profit)

यतद व्यिसाय के िाितिक औसि लाभ फमष के सामान्य लाभ से

अतिक होिे हैं िो इस आतिक्य को अतिलाभ कहा जािा है। इसे

तनम्न प्रकार प्रकट तकया जा सकिा है :

अतिलाभ = िाितिक औसि लाभ - सामान्य लाभ

S.P. = A.A.P. - N.P.

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 6

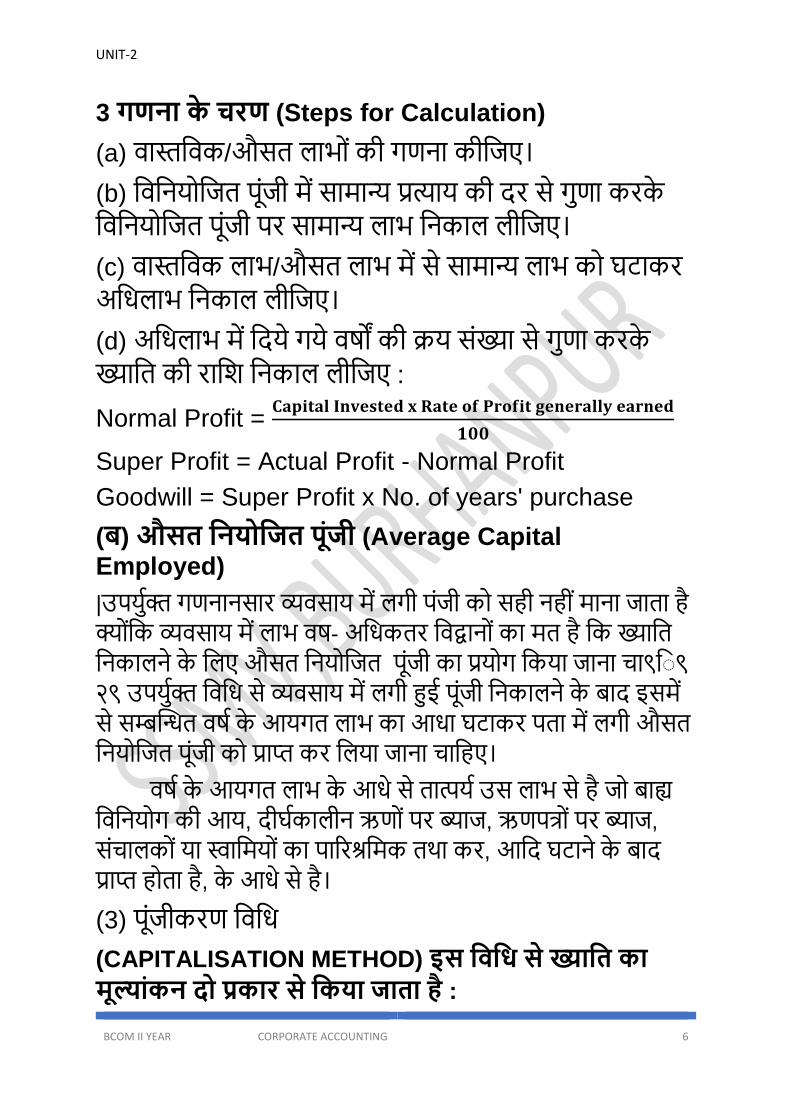

3 गणना के चरण (Steps for Calculation)

(a) िाितिक/औसि लाभोीं की र्णना कीतजए।

(b) तितनयोतजि पूींजी में सामान्य प्रत्याय की दर से रु्णा करके

तितनयोतजि पूींजी पर सामान्य लाभ तनकाल लीतजए।

(c) िाितिक लाभ/औसि लाभ में से सामान्य लाभ को घटाकर

अतिलाभ तनकाल लीतजए।

(d) अतिलाभ में तदये र्ये िर्ों की िय सींख्या से रु्णा करके

ख्याति की रातश तनकाल लीतजए :

Normal Profit = 𝐂𝐚𝐩𝐢𝐭𝐚𝐥 𝐈𝐧𝐯𝐞𝐬𝐭𝐞𝐝 𝐱 𝐑𝐚𝐭𝐞 𝐨𝐟 𝐏𝐫𝐨𝐟𝐢𝐭 𝐠𝐞𝐧𝐞𝐫𝐚𝐥𝐥𝐲 𝐞𝐚𝐫𝐧𝐞𝐝

𝟏𝟎𝟎

Super Profit = Actual Profit - Normal Profit

Goodwill = Super Profit x No. of years' purchase

(ब) औसि तनयोतिि प ंिी (Average Capital

Employed)

|उपयुषि र्णनानसार व्यिसाय में लर्ी पींजी को सही नही ीं माना जािा है

क्योींतक व्यिसाय में लाभ िर्- अतिकिर तिद्वानोीं का मि है तक ख्याति

तनकालने के तलए औसि तनयोतजि पूींजी का प्रयोर् तकया जाना चा९तो९

२९ उपयुषि तिति से व्यिसाय में लर्ी हुई पूींजी तनकालने के बाद इसमें

से सम्बक्तन्धि िर्ष के आयर्ि लाभ का आिा घटाकर पिा में लर्ी औसि

तनयोतजि पूींजी को प्राप्त कर तलया जाना चातहए।

िर्ष के आयर्ि लाभ के आिे से िात्पयष उस लाभ से है जो बाह्य

तितनयोर् की आय, दीघषकालीन ऋणोीं पर ब्याज, ऋणपत्ोीं पर ब्याज,

सींचालकोीं या स्वातमयोीं का पाररश्रतमक िथा कर, आतद घटाने के बाद

प्राप्त होिा है, के आिे से है।

(3) पूींजीकरण तिति

(CAPITALISATION METHOD) इस तिति से ख्याति का

म ल्ांकन दो प्रकार से तकया िािा है :

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 7

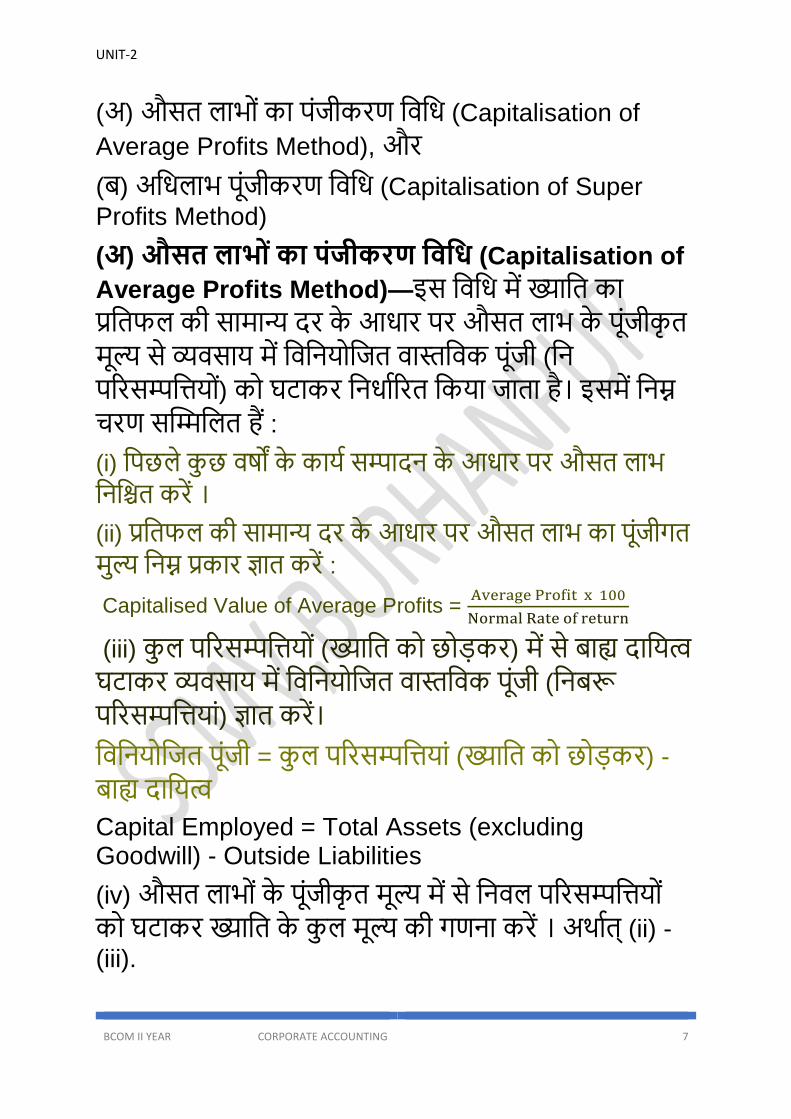

(अ) औसि लाभोीं का पींजीकरण तिति (Capitalisation of

Average Profits Method), और

(ब) अतिलाभ पूींजीकरण तिति (Capitalisation of Super

Profits Method)

(अ) औसि लाभो ंका पंिीकरण तिति (Capitalisation of

Average Profits Method)—इस तिति में ख्याति का

प्रतिफल की सामान्य दर के आिार पर औसि लाभ के पूींजीकृि

मूल्य से व्यिसाय में तितनयोतजि िाितिक पूींजी (तन

पररसम्पतियोीं) को घटाकर तनिाषररि तकया जािा है। इसमें तनम्न

चरण सक्तितलि हैं :

(i) तपछले कुछ िर्ों के कायष सम्पादन के आिार पर औसि लाभ

तनतिि करें ।

(ii) प्रतिफल की सामान्य दर के आिार पर औसि लाभ का पूींजीर्ि

मुल्य तनम्न प्रकार ज्ञाि करें :

Capitalised Value of Average Profits = Average Profit x 100

Normal Rate of return

(iii) कुल पररसम्पतियोीं (ख्याति को छोड़कर) में से बाह्य दातयत्व

घटाकर व्यिसाय में तितनयोतजि िाितिक पूींजी (तनबरू

पररसम्पतियाीं) ज्ञाि करें।

तितनयोतजि पूींजी = कुल पररसम्पतियाीं (ख्याति को छोड़कर) -

बाह्य दातयत्व

Capital Employed = Total Assets (excluding Goodwill) - Outside Liabilities

(iv) औसि लाभोीं के पूींजीकृि मूल्य में से तनिल पररसम्पतियोीं

को घटाकर ख्याति के कुल मूल्य की र्णना करें । अथाषि् (ii) -

(iii).

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 8

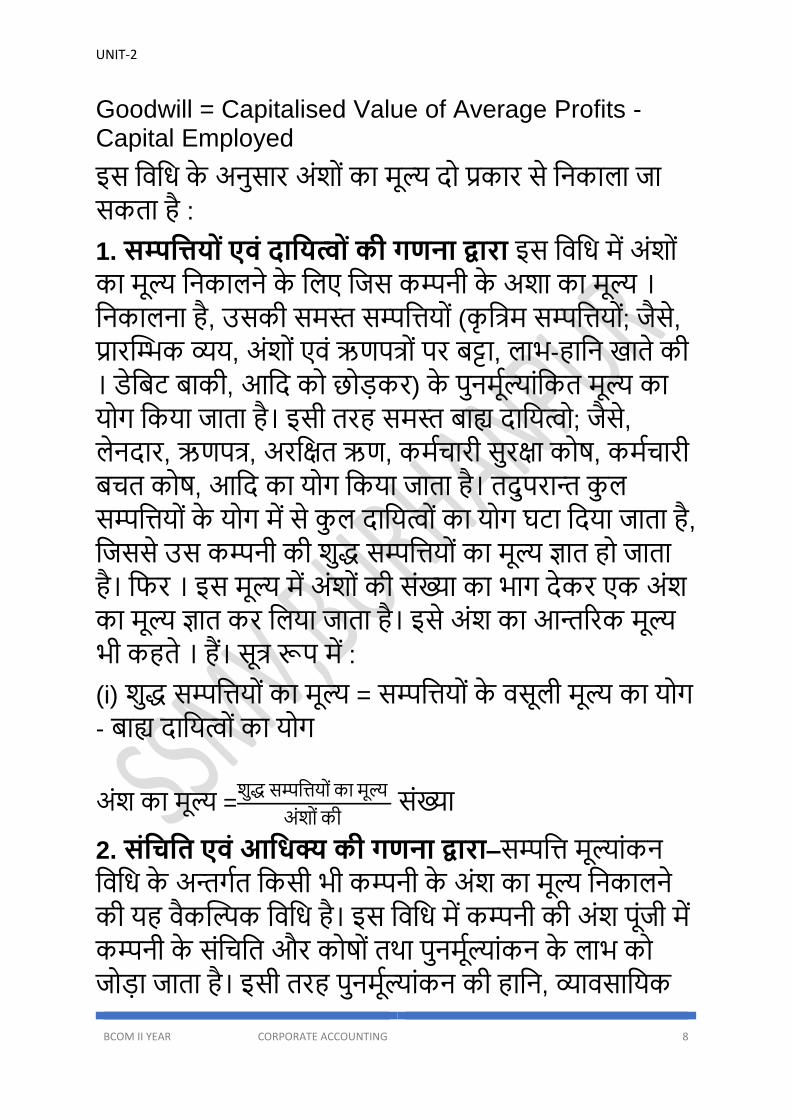

Goodwill = Capitalised Value of Average Profits - Capital Employed

इस तिति के अनुसार अींशोीं का मूल्य दो प्रकार से तनकाला जा

सकिा है :

1. सम्पतियो ंएिं दातयत्ो ंकी गणना द्वारा इस तिति में अींशोीं

का मूल्य तनकालने के तलए तजस कम्पनी के अशा का मूल्य ।

तनकालना है, उसकी समि सम्पतियोीं (कृतत्म सम्पतियोीं; जैसे,

प्रारक्तिक व्यय, अींशोीं एिीं ऋणपत्ोीं पर बट्टा, लाभ-हातन खािे की

। डेतबट बाकी, आतद को छोड़कर) के पुनमूषल्याींतकि मूल्य का

योर् तकया जािा है। इसी िरह समि बाह्य दातयत्वो; जैसे,

लेनदार, ऋणपत्, अरतक्षि ऋण, कमषचारी सुरक्षा कोर्, कमषचारी

बचि कोर्, आतद का योर् तकया जािा है। िदुपरान्त कुल

सम्पतियोीं के योर् में से कुल दातयत्वोीं का योर् घटा तदया जािा है,

तजससे उस कम्पनी की शुि सम्पतियोीं का मूल्य ज्ञाि हो जािा

है। तफर । इस मूल्य में अींशोीं की सींख्या का भार् देकर एक अींश

का मूल्य ज्ञाि कर तलया जािा है। इसे अींश का आन्तररक मूल्य

भी कहिे । हैं। सूत् रूप में :

(i) शुि सम्पतियोीं का मूल्य = सम्पतियोीं के िसूली मूल्य का योर्

- बाह्य दातयत्वोीं का योर्

अींश का मूल्य =शुि सम्पतियोीं का मूल्य

अींशोीं की सींख्या

2. संतचति एिं आतिक्य की गणना द्वारा–सम्पति मूल्याींकन

तिति के अन्तर्षि तकसी भी कम्पनी के अींश का मूल्य तनकालने

की यह िैकक्तिक तिति है। इस तिति में कम्पनी की अींश पूींजी में

कम्पनी के सींतचति और कोर्ोीं िथा पुनमूषल्याींकन के लाभ को

जोड़ा जािा है। इसी िरह पुनमूषल्याींकन की हातन, व्यािसातयक

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 9

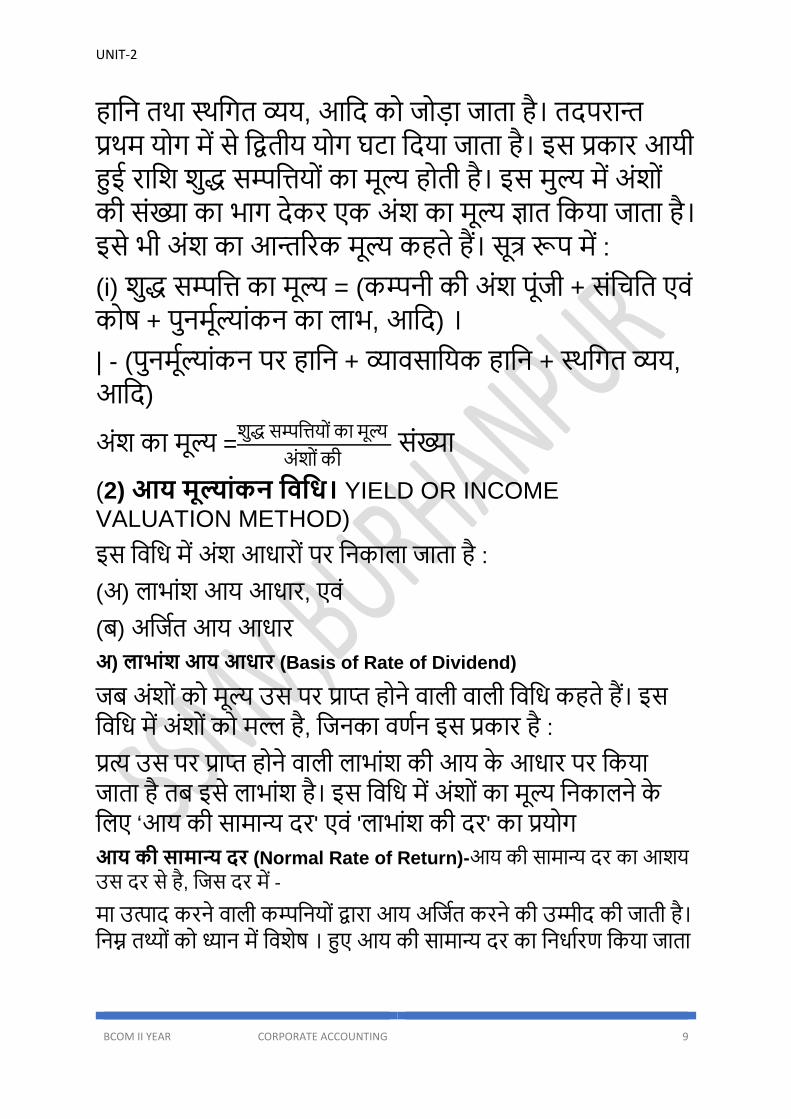

हातन िथा स्थतर्ि व्यय, आतद को जोड़ा जािा है। िदपरान्त

प्रथम योर् में से तद्विीय योर् घटा तदया जािा है। इस प्रकार आयी

हुई रातश शुि सम्पतियोीं का मूल्य होिी है। इस मुल्य में अींशोीं

की सींख्या का भार् देकर एक अींश का मूल्य ज्ञाि तकया जािा है।

इसे भी अींश का आन्तररक मूल्य कहिे हैं। सूत् रूप में :

(i) शुि सम्पति का मूल्य = (कम्पनी की अींश पूींजी + सींतचति एिीं

कोर् + पुनमूषल्याींकन का लाभ, आतद) ।

| - (पुनमूषल्याींकन पर हातन + व्यािसातयक हातन + स्थतर्ि व्यय,

आतद)

अींश का मूल्य =शुि सम्पतियोीं का मूल्य

अींशोीं की सींख्या

(2) आय म ल्ांकन तिति। YIELD OR INCOME

VALUATION METHOD)

इस तिति में अींश आिारोीं पर तनकाला जािा है :

(अ) लाभाींश आय आिार, एिीं

(ब) अतजषि आय आिार

अ) लाभांश आय आिार (Basis of Rate of Dividend)

जब अींशोीं को मूल्य उस पर प्राप्त होने िाली िाली तिति कहिे हैं। इस

तिति में अींशोीं को मल्ल है, तजनका िणषन इस प्रकार है :

प्रत्य उस पर प्राप्त होने िाली लाभाींश की आय के आिार पर तकया

जािा है िब इसे लाभाींश है। इस तिति में अींशोीं का मूल्य तनकालने के

तलए ‘आय की सामान्य दर' एिीं 'लाभाींश की दर' का प्रयोर्

आय की सामान्य दर (Normal Rate of Return)-आय की सामान्य दर का आशय

उस दर से है, तजस दर में -

मा उत्पाद करने िाली कम्पतनयोीं द्वारा आय अतजषि करने की उिीद की जािी है।

तनम्न िथ्ोीं को ध्यान में तिशेर् । हुए आय की सामान्य दर का तनिाषरण तकया जािा

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 10

है (i) क्तस्थर रूप से एिीं तनयतमि लाभाींश देने िाली कम्पनी है िो सामान्य

दर में कुछ कमी कर दी जािी है।

(ii)यतद लाभाींश तनयतमि रूप से न देने िाली कम्पनी है िो लाभाींश दर

में कुछ िृक्ति कर दी जािी है।

(iii) कम्पनी की चुकिा पूींजी की िुलना में इसकी शुि मूिष सम्पतियोीं

(net tangible assets) का क्या अनुपाि है? यतदयह पूींजी इन

सम्पतियोीं से आिी है िो कम्पनी बहुि अच्छी मानी जािी है और इसकी

सामान्य दर में कुछ कमी कर दी जािी है।

(iv) यतद अींश आींतशक दि (Partly paid) हैं िो सामान्य दर में

सािारणिया 1/4% की िृक्ति करना उतचि माना जािा है।

(v) यतद कम्पनी के अींशोीं के हिान्तरण पर प्रतिबन्ध है िो सामान्य दर

1/2% से बढ़ना उतचि माना जािा है क्योींतक इस | प्रकार के प्रतिबन्ध से

अींशोीं के रखने में असुतििा होिी है।

(vi) यतद कम्पनी का तििीय प्रबन्ध सन्तोर्जनक है िो सामान्य दर में

कुछ कमी कर दी जािी है।

(vii) यतद कम्पनी का तििीय प्रबन्ध सन्तोर्जनक नही ीं है िो सामान्य दर

में कुछ िृक्ति कर दी जािी है।

(viii) यतद कम्पनी की चुकिा पूींजी शुि मूिष सम्पतियोीं से थोड़ी-सी ही

अतिक है या इसके बराबर है िो सामान्य दर में कुछ िृक्ति कर दी जािी

है। यतद कम्पनी की शुि मूिष सम्पतियाीं इसकी चुकिा पूींजी से दो रु्ने

के बराबर या इससे अतिक हैं िो इसकी सामान्य दर में कुछ कमी कर

दी जािी है। यह कमी 14% हो सकिी है या इसी िरह की अन्य कोई

प्रतिशि।

(ix) यतद कम्पनी के लाभोीं का एक भार् इसके सींचय में हिान्तररि

तकया जािा है िो कम्पनी अच्छी मानी जािी है और

इसके तलए सामान्य दर में समायोजना की जािी है।

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 11

(x) यतद कम्पनी का व्यिसाय ऐसी ििु का उत्पादन कर रहा है जो

इसकी क्तस्थति को ध्यान में रखिे हुए अत्यन्त महत्वपूणष है िो भी सामान्य

दर में समायोजना की जािी है।

लाभांश की दर (Rate of Dividend)–लाभाींश की दर का आशय

उस दर से है तजस दर से कम्पतनयोीं द्वारा लाभाींश की घोर्णा की जािी

है। लाभाींश की दर तनकालने के तलए शुि लाभ में से आय-कर, ऋणपत्,

तसींतकीं र् कोर् एिीं सींचयोीं में हिान्तरण, पूिाषतिकार अींशोीं पर लाभाींश एिीं

इन पर बकाया लाभाींश, आतद, यतद होीं िो इन्हें घटा तदया जािा है। इसी

िरह यतद कम्पतनयोीं के सींचय एिीं कोर् आिश्यकिा से अतिक हो र्ए हैं

िो इनका कुछ भार् तजसे कम्पनी के सींचालकोीं द्वारा तनतिि तकया जािा

है, इस लाभ में जोड़ तदया जािा है। इस प्रकार आये हुए लाभाींश की

रातश में चुकिा अींश पूींजी का भार् करके 100 से रु्णा करने पर लाभाींश

की दर ज्ञाि हो जािी है। सूत् रूप में :

लाभाींश की दर=लाभाींश की रातश x 100

चुकिा समिा अींश पूींजी

अंश का म ल् (Value of Share)-लाभाींश की दर ज्ञाि हो जाने के

उपरान्त तनम्नाींतकि सूत् की सहायिा से अींश का मूल्य ज्ञाि तकया जािा है

:

की ४ पर चुकिा

अींश का मूल्य =लाभाींश की दर x अींश चुकिा रातश

आय की सामान्य दर

लाभांश की कई दरें कभी-कभी तियात्मक प्रश्ोीं में कम्पनी के कई िर्ों की

लाभाींश दर दी हुई होीं िो इन दरोीं का आसि तनकाला जािा है। तफर लाभाींश की

औसि दर से अींश का मूल्य ज्ञाि तकया जािा है।

(4) प्रति अंश आय तिति

(EARNING PER SHARE METHOD)

आजकल अींशोीं के मूल्याींकन के तलए एक बहुि ही महत्वपूणष ि

प्रतसि तिति ‘प्रति अींश आय' तिति है। इस तिति के अनुसार

UNIT-2

BCOM II YEAR CORPORATE ACCOUNTING 12

तकसी भी कम्पनी के अींशोीं के मूल्याींकन के तलए उसकी ‘प्रति

अींश आय' ज्ञाि की जािी है। प्रति अींश आय (Earning per

Share) की र्णना हेिु कम्पनी की िातर्षक आय में अींशोीं की

कुल सींख्या का भार् देिे हैं। इस प्रति अींश आय की िुलना िैसी

ही कम्पतनयोीं की सामान्य प्रति अींश आय से की जािी है।

मूल्याींकन सूत् तनम्निि् है :

Value of Share =EPS of Company

normal eps x Paidup Value Per

Share.

Related Documents