قـــسمϡوϠ ع التسييرϬ الجم ــرية الجزائϭ ــ رية الديمق ــ راطية الشعبي ـــ ةيϠزارة التعϭ ــ العϡ ــ البحϭ الي ــمϠ ث الع ـ ي جــامعة محــمد خيضــر– بسكرة– التسييــرϡϭــϠ عϭ ΔريΎ التجــϭ ΔديΎاقتصــ اϡϭــϠ العΔيϠ كــϡ قســـ التسييرϡϭϠ ع مدىϭ ليΎسبي المΎ المحϡΎفق النظϭ ΕΎنϭمخزϠ لΔسبيΎ المحΔلجΎ المعΔليϭ الدΔسبΎيير المحΎ مع معΎϬافقϭ ت _القنطرة_نΎحن الزيبΎ مطΔ شركΔلΎ حΔ دراس مذكرةϡϭϠستر في عΎدة الـمΎϬ نيل شΕΎبϠ كـجـزء من مـتـطـΔ مـقـدمـ التسييرص تخص: سبيΎ فحص محΏلΎ إعداد الطـ: معيΎ الجϡسϭ الم: 2015 / 2016 لرحمان بن هرهور عبد ا أ. د/ور الدين أحمد قايد نتسجيل الϡ رق2016 / Master-GE/GO-GRH / .... تـريخ اإيـداعΎ ـ................................. ...

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

وقـــسم التسيير ع

ةـــراطية الشعبيــرية الديمقــرية الجزائــالجمي مــالي البحــ العــزارة التع يـث الع

–بسكرة –جــامعة محــمد خيضــر

ــ التسييــر ري ع دي التجــ ــ ااقتصــ ي الع كــع التسيير قســـ

لي مدى سبي الم فق النظ المح ن مخز سبي ل لج المح المعلي سب الد يير المح افق مع مع ت

ن _القنطرة_ حن الزيب ل شرك مط دراس ح

ستر في ع مذكرة دة الـم ب نيل ش التسييرمـقـدمـ كـجـزء من مـتـطـ

سبي : تخصص فحص مح

ل : إعداد الطـ

معي س الج 2015/2016: الم

بن هرهور عبد الرحمان .أحمد قايد نور الديند/ أ

..../Master-GE/GO-GRH/2016 رق التسجيل

ريخ اإيـداعتـ .................................... ـ

I

بسم ه الرحمان الرحيم

رب اشرح لي صدري و يسر لي أمري و احلل عقدة منق ال " لساني يفقهو قولي "

صدق ه العظيم

(28-25القرآن الكريم )طه: اآيات

ــــــص ــــ ــــ ــــ ــــ ــــ ــــ ــــ ــــ ــــ ــــ ــــ ـــــ ــــ املخـــ

ظام احاسي اماي تطابقا مع ذ الدراسة التعرف على امعاجة احاسبية للمخزوات وفق ال إن اهدف من صوص عليها ي امعيار احاسي الدوي رقم ) ذا اهدف م إلقاء الضوء امتعلق امخزوات، (02اإجراءات ام ولتحقيق

ظام احاسي اماي و امعاير ذا وفق ما أقر ال يم امتعلقة امخزوات وكيفية تقييمها و معاجتها حاسبيا و على كل امفا احاسبة الدولية.

ظام احاسي اماي و التوافق الكبر بن ما نص عليه ال ذ الدراسة م نتائج وما ور ي امعيار الدوي إن من أظري 02رقم ) ا للجانب ال ذا من خال تطرق ( فيما خص طرق وأساليب التقييم وامعاجة احاسبية للمخزوات و

ذا ي اجانب التطبيقي ي شركة مطاحن الزيبان ا طرة–للدراسة كذلك بعدما اسقط .-الق

الكلمات امفتاحية:

معيار حاسي وي اي ، نظام حاسي ماي ، معاجة حاسبية للمخزوات. ، معاير احاسبة الدولية

Summary :

The goal from this study is identify the accounting treatment of stocks in

accordance whith the financial accounting system Closely with the procedures set forth in International Accounting Standard No.(02) the

stocks, To achieve this goal we highlighted on all the concepts related with

stocks and how to evaluate and accounting treatment and this as approved by the financial accounting system and international accounting standards.

The most important result of this study is the great compatibility between

what is stipulated in the financial accounting system and what is mentioned in the International Standard No. (02) Regarding

Ways and methods of valuation and the accounting treatment for stocks

and this Through touched the side of the theoretical study well after we compared this side with the The practical side in Alziban Mills Inc.

Key words : International Accounting Standards , an international accounting standard

no (02), financial accounting system , accounting treatment for inventories.

احتوات فهرس

IV

الصفحة العنوان I اية قرآنية

II عرفانشكر و

داء III اا

IV فهرس احتوات

VII قائمة اجداول

VIII قائمة ااشكال

IX قائمة اماحق

د-أ مقدمة

يمي للمخزوات الفصل اأول: اإطار امفا

07 مهيد

08 مخزواتا عموميات حولامبحث اأول:

08 امطلب اأول: مفهوم امخزوات و أميتها

10 امطلب الثاي: أنواع و وظائف امخزوات

12 امطلب الثالث:دورة امخزوات.

14 حث الثاي: اجانب التحليلي للمخزواتامب

ية اجرد 14 امطلب اأول: ما

16 امطلب الثاي: طرق تقييم امخزوات و جرد امخزوات

18 امطلب الثالث: معاجة التفاوت الذي يظهر نتيجة عملية اجرد

20 ( امخزوات02الدوي رقم ) احاسي معيارا حول امعاير، وطبيعةنظرة امبحث الثالث:

ية معاير احاسبة الدوليةامطلب اأول: 20 ما

23 (02امعيار الدوي رقم )امطلب الثاي:

يم أساسية حول امعيار الدوي )امطلب الثالث: 25 (02مفا

28 خاصة الفصل

احتوات فهرس

V

النظام احاسي اماي و عاقته امخزواتالفصل الثاي:

30 مهيد

31 لنظام احاسي اماي و امخزواتامبحث اأول: ا

ية النظام احاسي اماي 31 امطلب اأول: ما

38 النظام احاسي امايامخزوات حسب امطلب الثاي:

امطلب الثالث: امقارنة بن النظام احاسي اماي و امعاير احاسبة الدولية ي امعاجة احاسبية للمخزوات.

43

44 احاسي للمخزوات وفق النظام احاسي اماي التسجيلامبحث الثاي:

44 وفق أسلوب اجرد الدائم للمخزواتامطلب اأول: التسجيل احاسي

50 للمخزوات وفق أسلوب اجرد امتناوبامطلب الثاي: التسجيل احاسي

54 الـعمليات املحقة للشراء و البيع و اإنتاج: لثامبحث الثا

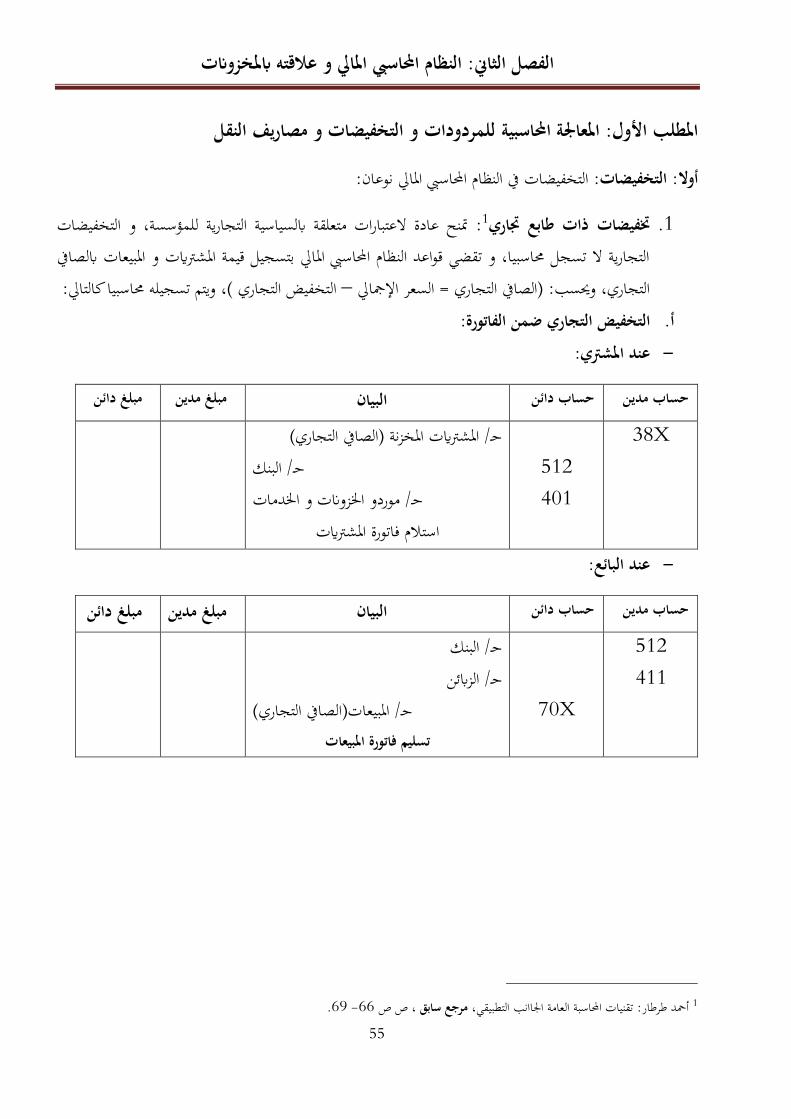

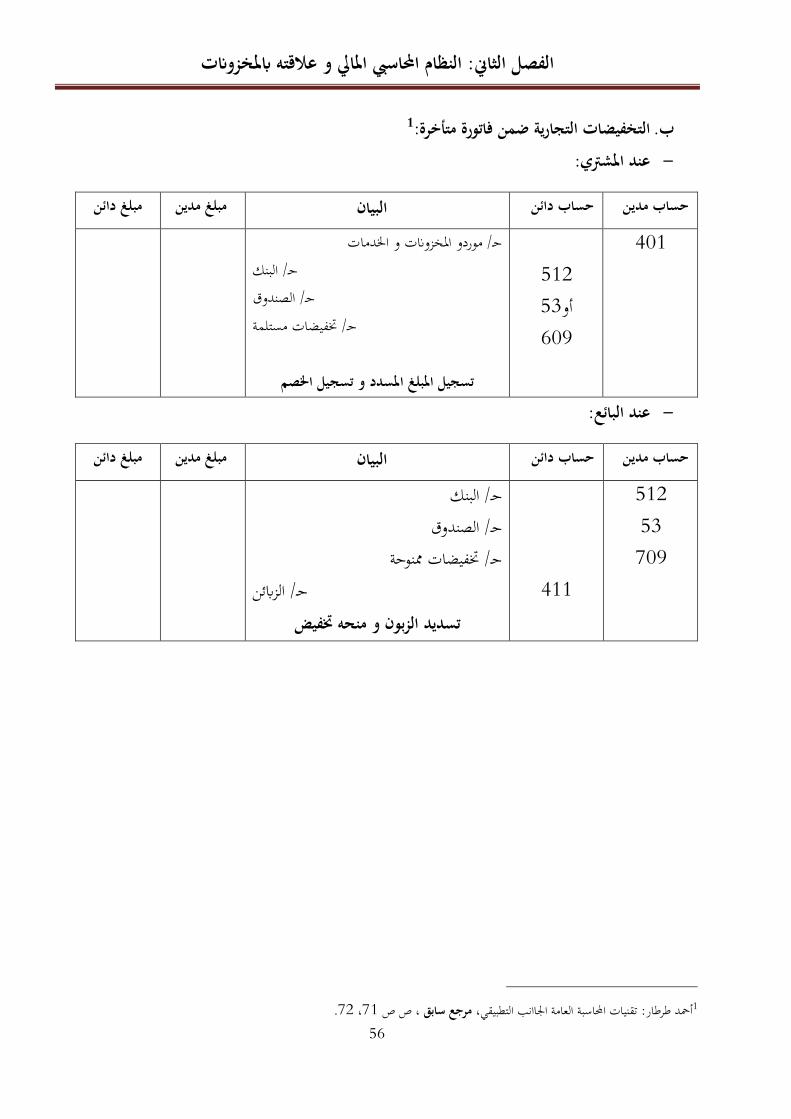

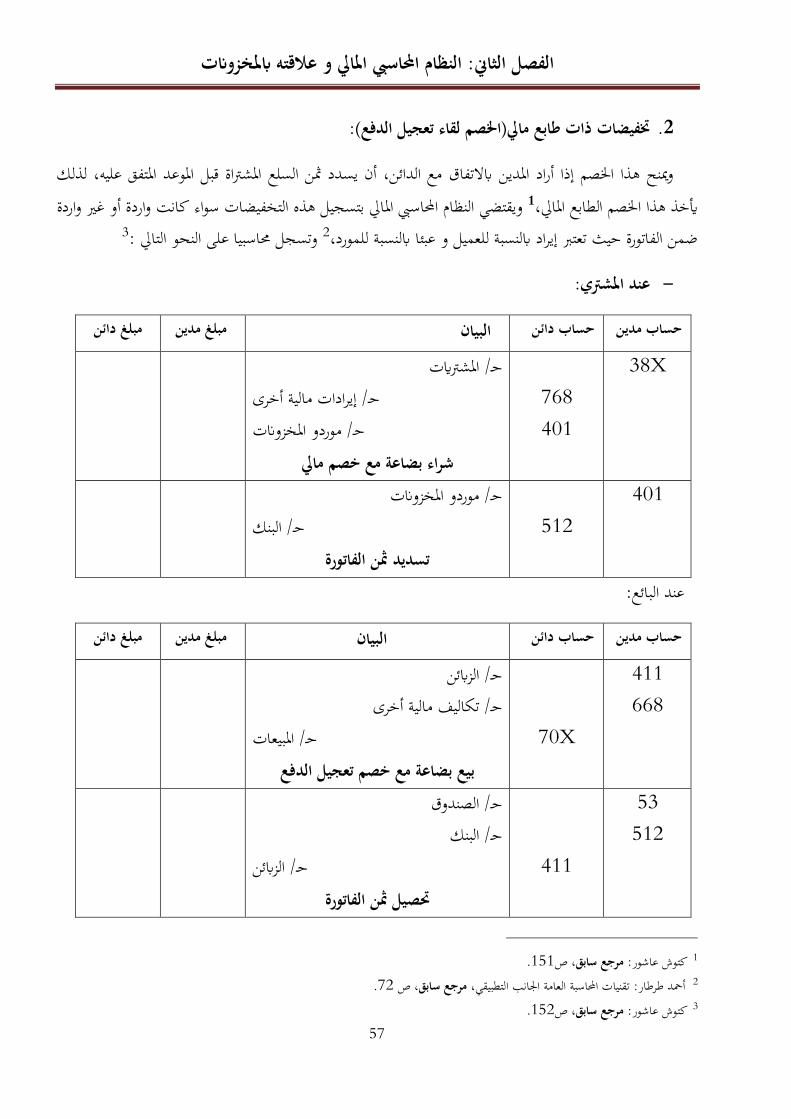

55 و مصاريف النقل مردودات و التخفيضات التجاريةاامطلب اأول:

59 التجارية و الرسم على القيمة امضافة الغافاتامطلب الثاي :

62 امطلب الثالث: الفضات و امهمات و امنتجات الفرعية

65 خاصة الفصل

دراسة حالة شركة مطاحن الزيبان _القنطرة_الفصل الثالث:

67 مهيد

68 اأول: نظرة عامة حول شركة مطاحن الزيبانامبحث

68 التعريف بشركة الراض سطيف :امطلب اأول

دافها 90 امطلب الثاي: التعريف بشركة مطاحن الزيبان وسياستها و أ

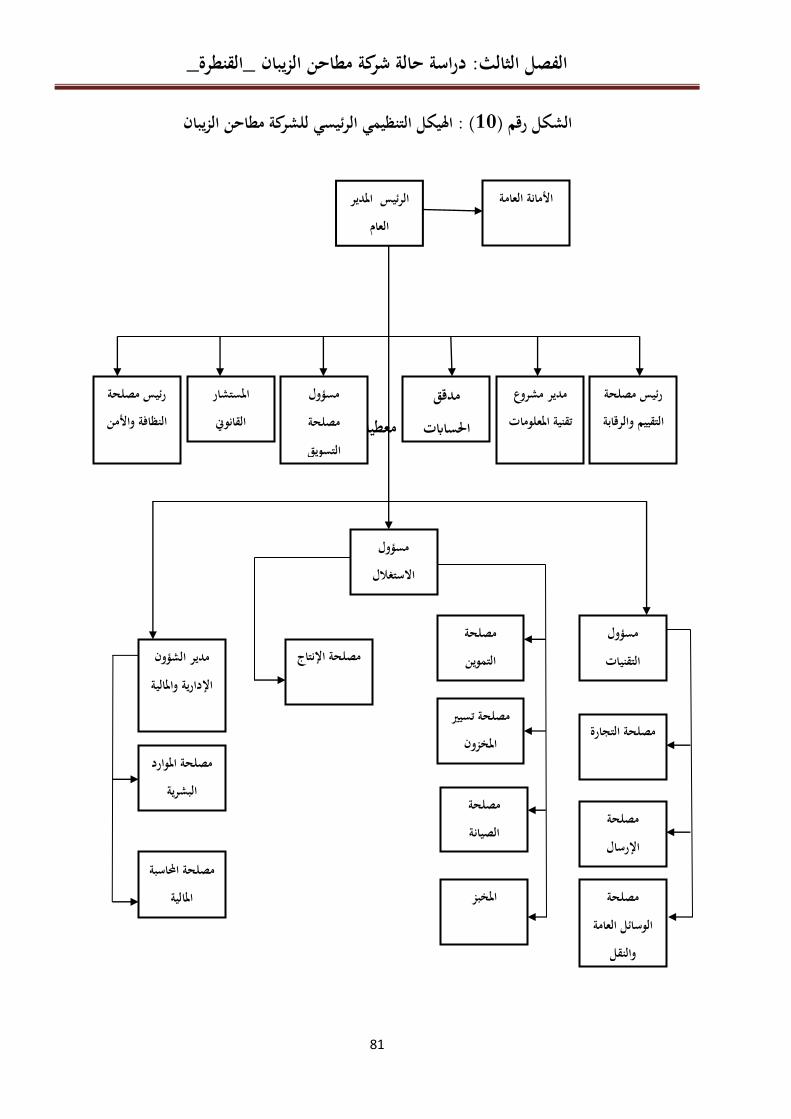

72 امطلب الثالث: اهيكل التنظيمي للشركة

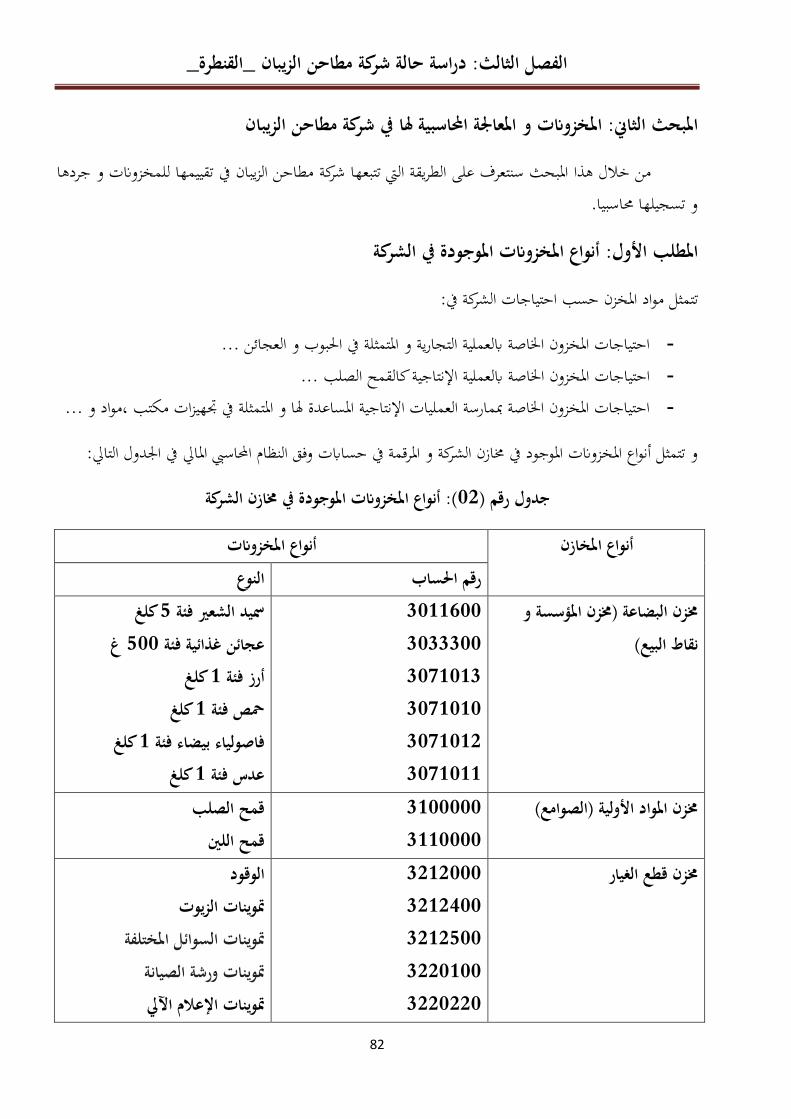

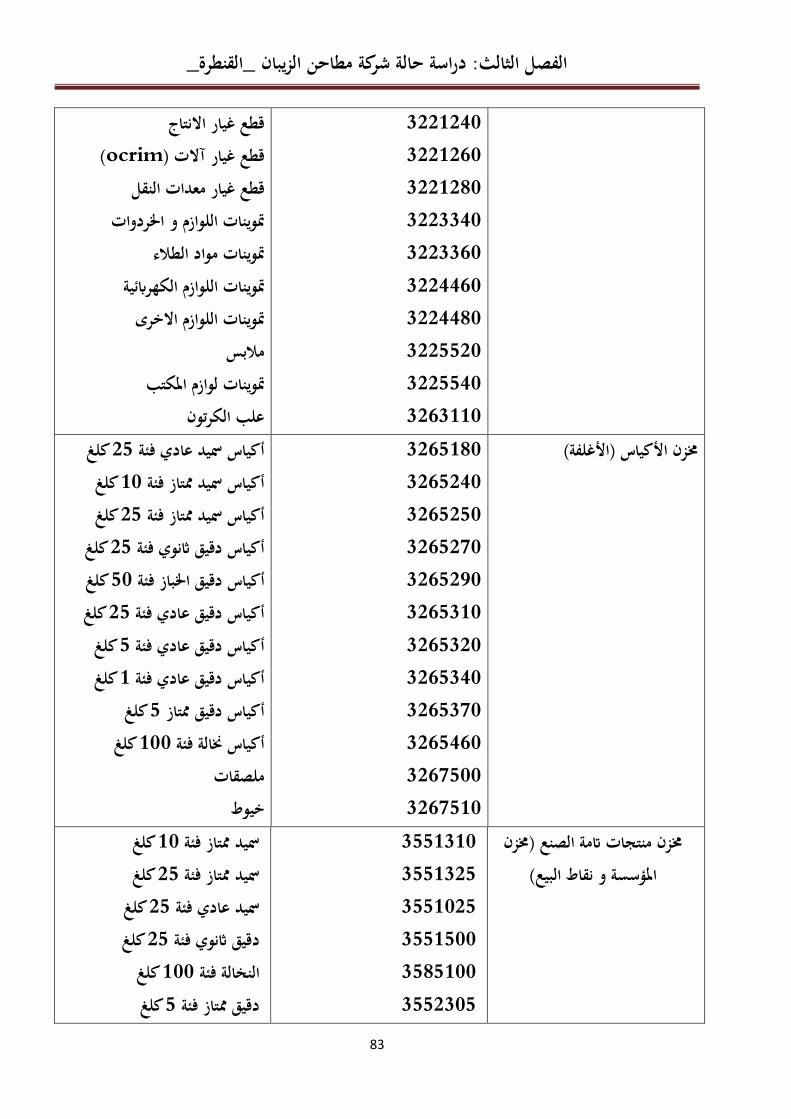

82 امعاجة احاسبية للمخزوات ي شركة مطاحن الزيبانامبحث الثاي:

82 أنواع امخزوات اموجودة ي الشركة امطلب اأول:

84 امطلب الثاي: طرق تقييم و جرد امخزوات امتبعة ي الشركة

86 امطلب الثالث: التسجيل احاسي للمخزوات ي الشركة

94 خاصة الفصل

احتوات فهرس

VI

96 خامةا

99 قائمة امراجع

104 اماحق

ملخص

الجداولقائمة

VII

رقم اجدول

ـــوان رقم الصفحة العنــــ

شركةالتوزيع العمال على مصاح

أنواع امخزوات اموجودة ي خازن الشركة

قوم امخرجات من امخزون )أكياس الدقيق(ت

قائمة اأشكال

VIII

ــــنوان رقم الصــفحة ــــ رقم الشكل العـــــ

01 دورة امخزون ي امؤسسة التجارية 13

02 دورة امخزون ي امؤسسة الصناعية 13

03 مكوات النظام احاسي 34

04 يكلة مصلحة النظافة واأمن 74

05 يكلة دائرة ااستغال 75

06 يكلة مصلحة اإنتاج 75

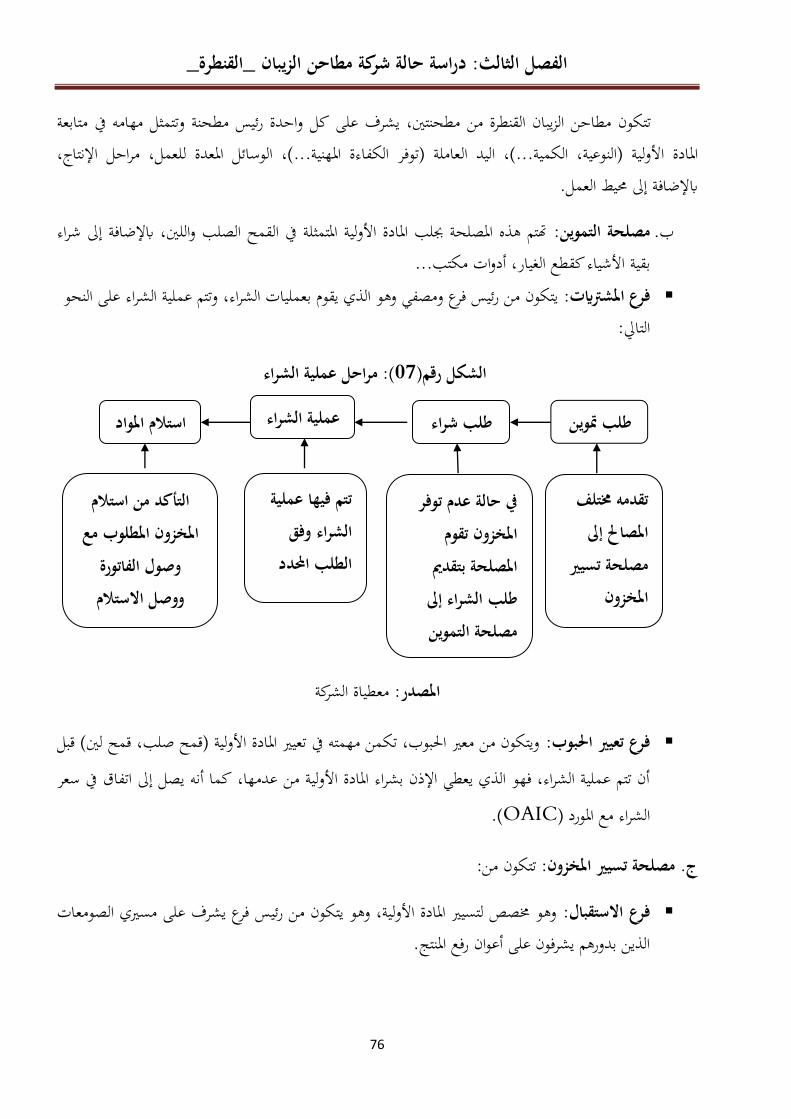

07 عملية الشراء مراحل 76

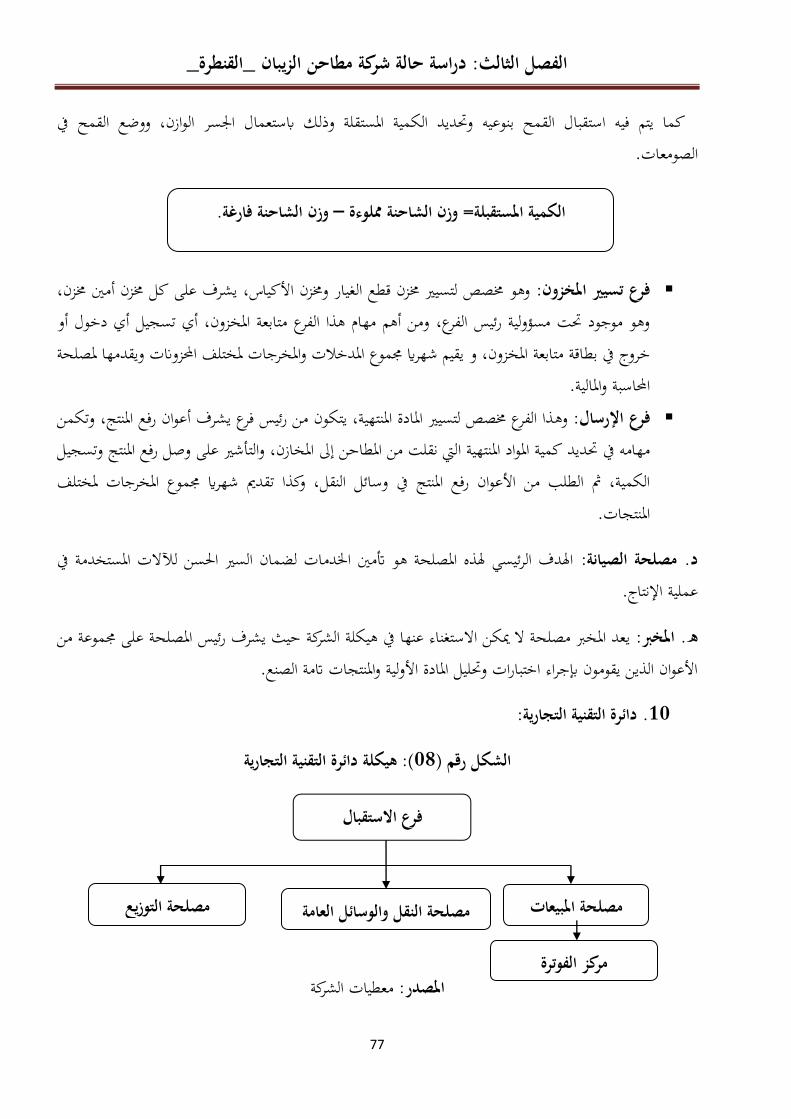

08 يكلة دائرة التقنية التجارية 77

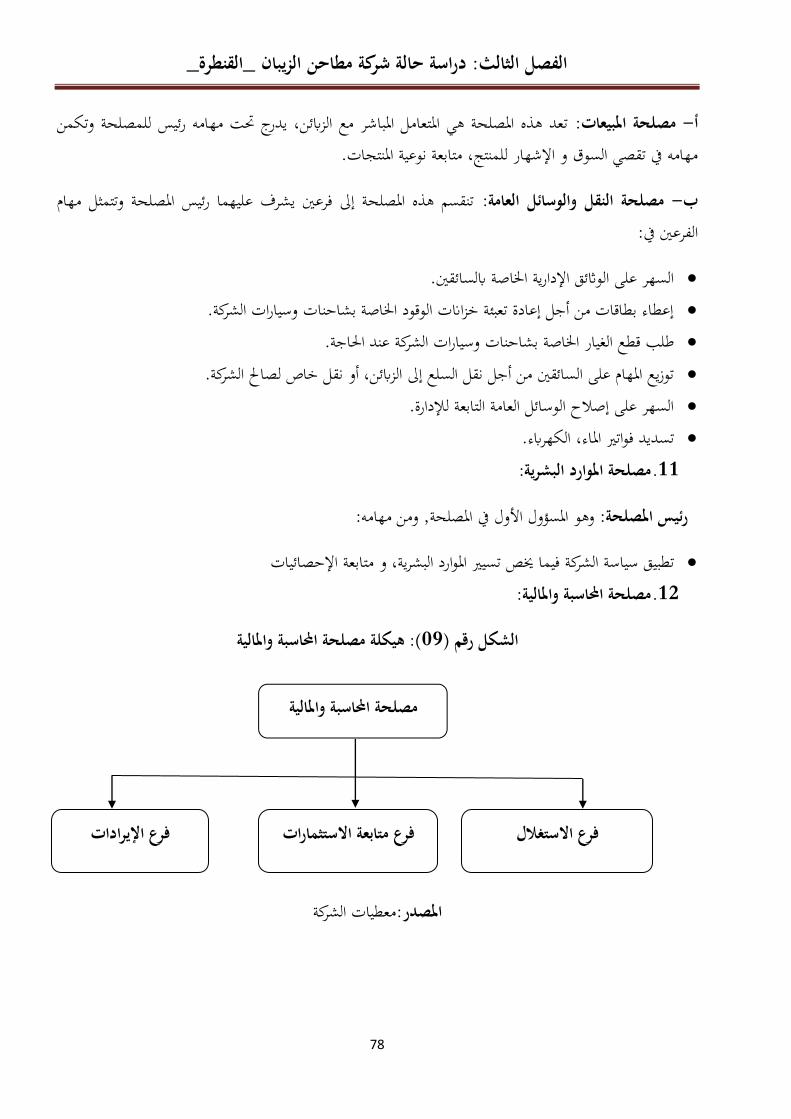

09 يكلة مصلحة احاسبة وامالية 78

10 مطاحن الزيبان شركةلاهيكل التنظيمي الرئيسي 81

قائمة الماحق

■�

ـــوان رقم املحق العنــــ

ازن الشركة 01 أنواع امخزوات اموجودة ي بعض

تقوم امخرجات من امخزون )أكياس الدقيق( 02

اجرد امادي للبضائع 03

ضر اجرد امادي 04

العد اماديأوراق 05

تقرير اجرد النهائي )امنتجات التامة الصتع( 06

اسبية 07 )شراء موينات ورشة الصيانة(وثيقة

اسبية )دخول موينات اى امخازن( 08 وثيقة

اسبية ) تسديد قيمة م 09 ينات عن طريق النك(و وثيقة

اسبية )شراء قمح صلب و قمح لن( 10 وثيقة

اسبية )دخول القمح للمخازن( 11 وثيقة

اسبية )تسديد قيمة القمح عن طريق 12 البنك(وثيقة

اسبية ) استهاك امخزون( 13 وثيقة

اسبية )ارجاع امخزون اى امخازن( 14 وثيقة

اسبية )استهاك القمح اللن و القمح الصلب( 15 وثيقة

اسبية ) 16 انتاج مواد امة(وثيقة

اسبية )بيع مواد امة( 17 وثيقة

اسبية )بيع بضاعة( 18 وثيقة

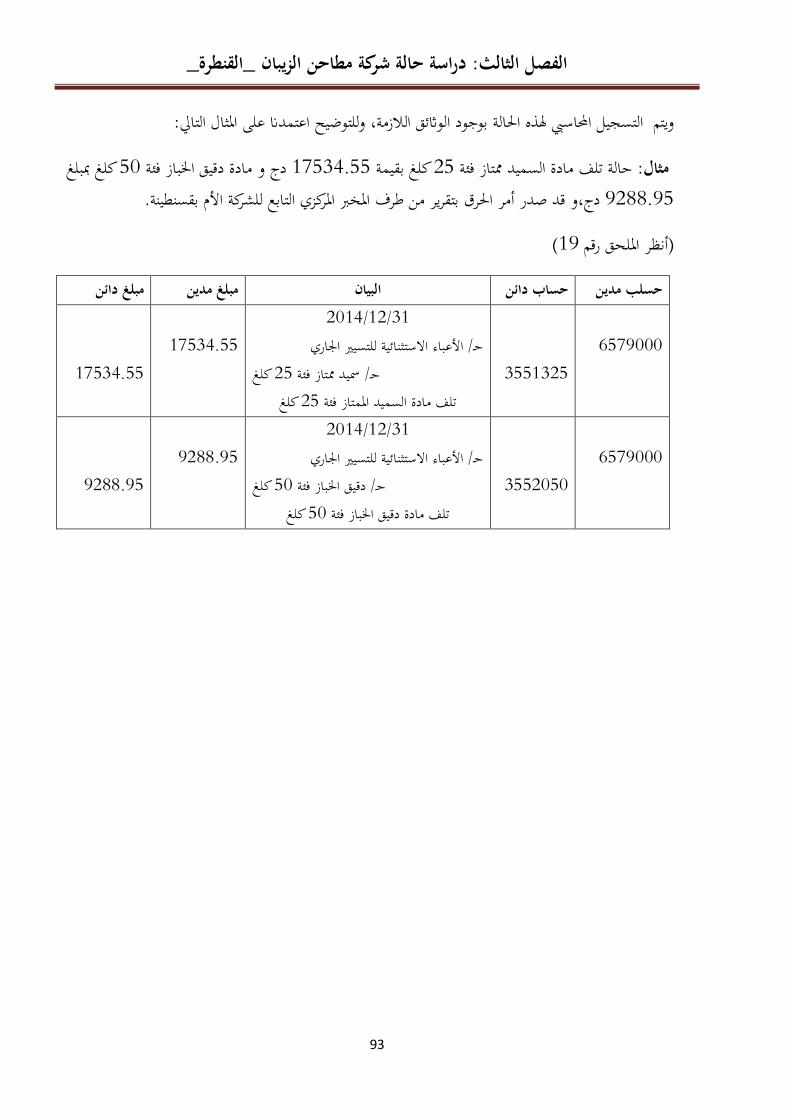

اسبية )خروج امواد التالفة من اخازن(وثيقة 19

مقدمة

أ

وات جد متسار وات اأخرة، عة بل وجذرية وذلك ما عرفت التطبيقات احاسبية على امستوى الدو للسفرز البعد الدو من أمقتضيات العومة ااقتصادية وكذا تفاعات احيط ااقتصادي الذي ميز اانتفاخ وما تطلبته

امي اأنشطة ااقتصادية كان لزاما على احاسبة، أن تتأثر البيئة احيطة ها ما تداخل امصاح وقيام التكتات. ومع تدم امصاح امشركة للمتعاملن هذا ظهر السعي جليا لوجوب وضع حد لاختافات القائمة ي ميدان احاسبة من بيئة

د من إ، وظهرت العديد من احاوات الي ترمي ا أخرى نشطة امالية نظمة احاسبية على اأاختاف اأثر أ االتجارية وامالية لضمان قراءة وفهم واأنشطةسواق امالية الدولية العامية خاصة ي ظل تعدد وتشابك اارتباطات بن اأ

ها اسبية الي تلية وامعلومات احعامي موحد للقوائم اما معاير احاسبة الدولة. إصدارضم

اذا يسعيا لاندماج زائر اا ظام احاسي اما الذي أخذ بعن ااعتبار جزءا كبرا من إصدارقامت ا الديدة ومواكبة التطورات ةامعاير الدولية للمحاسبة، بغي زائري مع امتطلبات ااقتصادية ا ظام احاسي ا تكييف ال

اصلة على امس توى العامي ي اميدان احاسي.ا

ح ا س صر منومن د دراسة ع يع اول أن نقف ع كوها أحد ،امخزوات اصر اميزانية ي امؤسسة أا وم ااصول امتداولة في ور نشاطها،و م هاأ ــ صدر دخلها و ــ ة معاير احاسبة الدولية امخزوات ب ولذلك خصت

ة 02"امعيار رقم ) اص بتقييم وعرض 1993( امخزوات" الصادر س ل امعيار احاسي الدو الثاي ا ، الذي حل ية امعتمد ي إامخزون ي .1975طار نظام التكلفة التار

:ااشكالية

:و ه سيكون كالتا حاول اإجابة ع ري الذي س و ذا اأساس فإن التساؤل ا على

ة احاسبية للمخزوات وفق النظام احاسي اماي ومدى توافقها مع امعاير احاسبة - كيف تتم امعا الدولية؟

جل اإجابة على اإشكالية نطرح اأسئلة الفرعية التالية: أومن

ي - ؟ و كيف تتم عملية تقييم و جرد امخزون؟ امخزوات ما

ة التقييم و التسجيل احاسي - ؟ لكيف تتم معا ظام احاسي اما لمخزوات حسب الة - و واقع امعا ظام احاسي اما حسب ي شركة مطاحن الزيبان لمخزواتل ةاحاسبيما ؟ال

مقدمة

ب

:فرضيات البحث م اأصول اليامخزوات - ها قدرها على متلكها امؤسسة من أ ور العمليات الي تستمد م ،ستمرارااو تعد

من بن الوظائف تعد وظيفة جرد امخزوات كماحيث تعتمد امؤسسة على عدة طرق لتقييم امخزوات، ا.اأساسية ه

ظام احاسي اما أمية و - ة امخزوات تفصيلأعطى ال ما سهل عملية التقييد. أكثر معا

- . ظام احاسي اما ة احاسبية للمخزوات ي شركة مطاحن الزيبان وفق ما نص عليه ال تتم عملية امعا :أمية البحث

تمام على اصر اصول امؤسسة ،أتركيز اا م ع ي امخزوات حد ا ة و التقييم أ، حيث أا و ن عدم التحكم ي امعارد( صر امهم يؤدي هذااحاسي )ا ، و التا كافة وضعية امالية للمؤسسةعطاء صورة غر صحيحة عن الإ إالع

ظام. رجات ال

ة مدى توافق برازإ ظام احاسبية للمخزوات امعا احاسبية اما وما ورد ي معاير احاسي وفق ما نص عليه ال .الدولية اأسواق متطلبات مع للتماشي ، وذلك الدولية

داف البحث :أ

ذ الدراسة ص جانب إهدف ظام احاسي اما امستمد من امعاير الدولية فيما استعراض فعالية تطبيق الل ااختصاص ي تفعيل هود امبذولة من طرف أ د امخزوات و إظهار ا و تسهيل اممارسات احاسبية و الوقوف ع

م نقاط تطبيق امعيار احاسي الدو رقم زائر. 02أ ي ا

سباب اختيار اموضوعأ : :أسباب ذاتية

ال التخصص . - اعتبار اموضوع يدخل ي

:أسباب موضوعية

ح اأمية الكبرة للموضوع خاصة ي استمرارية نشاط امؤسسة و - القوائم امالية للمؤسسة الشفافية وامصداقية.م

زائرية فعالية تطبيق و مدى إالوصول - .معاير احاسبة الدولية ي امؤسسات ا

او التطورات ي البيئة ااقتصادية و ذلك التغرات - حو اانتفاخ ااقتصادي وما رفقه من تعديات ي اا اجال احاسي.

مقدمة

ج

امتبع: امنهج

هج الوصفي عتمداا ذ الدراسة على ام ظري لتحليل العاقة بن امخزوات وكيفية تقييمها التحليلي ي انب ال ي اتها احاسبية مع امعيار الدو رقم انب التطبيقي فقد اعتمدا على أسلوب دراسة حالة مؤسسة )02(ومعا ، أما ي ا

طرة. مطاحن الزيبان الق

الدراسات السابقة : ا على القوائم امالية للمؤسسة ، مذكرة ماجستر ، جامعة العقيد .1 حمد بغريش ، حاسبة امخزون و أثر

ضر ، اتنة ، اج .2010ا

ذ ا على القوائم امالية للمؤسسةثأاسبة امخزون و حدراسة الهدف ذ الدراسة إ، ر ن امخزون أ إذ توصلت رد و طرق تقييمهم موجودات امؤسسة ، و أحد أ ثر على القوائم أن أساليب تقييم امخزون أ، كما اك عدة انظمة

اصر امخزون أ ستبعاداو أدراج إذا م إامالية حيث اك خطأ ي القوائم و تقييمه بصورة خاطئة فسوف يكونأحد ع امالية .

زائرية، مذكرة ماجستر، روال عبد القادر، .2 التوجه حو تطبيق امعاير احاسبة و امالية ي امؤسسات ازائر، .2009كلية العلوم ااقتصادية والتجارية وعلوم التسير، جامعة ا

ذ الدراسة إوطي التعرف امعاير احاسبة الدولية و الدوافع الي أدت انتقال من امخطط احاسي الإدفت هج التحليلي الوصفي، اعتمد الباحث زائرية وأثر تطبيقه كان اعتماد على ام دات امؤسسة ا ، ظام احاسي اما ال

ذ الدراسة ضرورة اانتقال ت ة من امؤسسات ي بعض واات الوطن ولقد بي ظام إعلى دراسة احصائية لعي الديد ما زائرية ما احاسي اما ا من اساليب التقييم وقياس تى بهأققه من فوائد على ااقتصاد الوطي للمؤسسات ا

اصر ذ القوائم.إصول امؤسسة ما يؤدي مستخدمي القوائم امالية أع سهولة فهم

ة احاسبية لنشاطات امؤسسة ااقتصادية وفق النظام احاسي اماي "دراسة الفضيل حمد الصديق، .3 امعاحالة مؤسسة نفطال وحدة البلدية"، مذكرة ماجستر، كلية العلوم ااقتصادية وعلوم التسير والعلوم

زائر .2010، 03التجارية، جامعة ا

ذ الدراسة ظام اإ إدفت ظري لل انب ال يم امتعلقة به، و براز ا تلف امفا حاسي اما من خال شرح ة استعراض ص معا ظام احاسي اما فيما م ميع تطبيق ال زائرية ومعرفة أ أنشطة امؤسسات ااقتصادية ا

قائص ي امكانية تطبيقه .الصعوات وال

مقدمة

د

:يكل الدراسة

م تقسيم اموضوع إ ثاث فصول كل فصل مقسم إ ثاثة ،البحثي لإجابة عن اإشكالية امطروحة أجزاء ومقدمة وخامة.

ذا اموضوع، م تقدم ما يم امتعلقة امخزوات والي تعد مدخا ضرورا لدراسة ا ي الفصل اأول امفا اول ت ( امخزون .02جاء به امعيار احاسي الدو رقم )سبة للفصل الثاي ا بتقدم أما ال م حة حول فيه قم ظام احاسي اما وا ما نص عليه ي جانب امخزواتال

اسبيا. تها وكيفية معاوصلة التطبيقية موضوع ة احاسبية لوأخرا الفصل الثالث الذي كان ا حيث مت فيه دراسة لمخزواتامعا

طرةحالة ظيمي وأيضا دراسة شركةالتعرف على ال ، وذلك من خالشركة مطاحن الزيبان الق يكلها الت امخزوات واسبيا. فيها

اإطار المفاهيمي للمخزوناتالفصل اأول:

7

مهيد:فاظ على امنشأة الي هدف ااستمرارية، و إترز أمية امخزوات من خال الدور امعتر الذي تلعبه ي ا

ا عنصر امخزوات ترجع قيق اأراح، ولعل اأمية الي أخذ و البقاء من خال القيمة إقيق اهدف الرئيسي وققها للمؤسسة ي شكل اأراح امتأ .تية خاصة من اأنشطة العادية هاامضافة الي

انب النظري للمخزوات من نظرا لأمية ذا الفصل إ ا ظى ها امخزوات ارأينا التطرق ي خال الي يم متعلقة ه انب إق ، وأنواعها و وظائفها، كما سنحاول التطر اتوضيح عدة مفا التحليلي من حيث التقييم و ا

رد ، اإضافة إ دراسة امخزوات حسب امعاير احاسبية الدولية و بشكل مفصل ي امباحث التالية:ا

اأول: اأسس النظرية للمخزوات امبحث

انب التحليلي للمخزواتامبحث الثاي: ا

( امخزوات02الدوي رقم ) احاسي معيارا وطبيعة حول امعاير،نظرة امبحث الثالث:

اإطار المفاهيمي للمخزوناتالفصل اأول:

8

امبحث اأول: عموميات حول امخزوات

تمام، وذلك ا ،لعمل على تسير بكفاءة وفعاليةيعتر امخزون أحد العناصر احاسبية امهمة الي تتطلب اامدا لفرة طويلة، ومن جهة فامخزون مثل من جهة جزء من رأس امال العامل للمؤسسة، والذي ا جب أن يبقى

جب التحكم فيها ح ا أثر سلبا على نتائج الي تكاليفوالأخرى ترتب عن عمليات التسير وااحتفاظ والنفاذ امؤسسة.

وأميتها امطلب اأول: مفهوم امخزوات

أعطيت للمخزوات نذكر منها: ناك عدة تعاريف أوا: تعريف امخزوات:

ذو وزن نسي عا جدا يتطلب يعتر امخزون من أكثر اأصول امتداولة ي معظم الوحدات ااقتصادية و": 1التعريف ، وكذلك يؤثر على حقوق املكية، ا اما و يؤثر على تكلفة قياسه دقة كبرة نظرا لتأثر على أراح امنشأة وعلى مركز

1البضاعة امباعة "

ذا البيع أجل من امؤسسة قبل من امشراة امتداولة اأصول من جزءا امخزون "مثل: 2التعريف على ينطبق و

ذا التصنيع اجل من أو التجارية، امؤسسات اموجهة امنتجات كل امخزون يشمل كما الصناعية امؤسسات و

.للمؤسسة" الذاي لاستهاكتفظ به ي مرحلة ": 3التعريف يعرف امخزون أنه اأصل احتفظ به بغرض البيع ضمن النشاط العادي للمنشأة، أو

من مراحل اإنتاج ليصبح قابا للبيع، أو احتفظ به ي شكل مواد خام تستخدم ي مراحل اإنتاج أو ي تقدم دمات 2 ."ا

زة امسجلة ي سجات امؤسسة ": 4التعريف ا يشمل امخزون ميع امواد واأجزاء والتجهيزات واأدوات والبضاعة ا 3."وامتواجدة مادا ي امخازن أو امستودعات أو امعامل أو احات العائدة لتلك امنظمة

موع امواد والسلع الي تشريها امؤ سسة بغرض بيعها على حالتها، أو ما تقدم مكن تعريف امخزون أنه ي مواد تشريها امؤسسة بغرض استخدامها ي العملية اإنتاجية. ا إضافات م بيعها،إدخال عليه أو

ا ي استمرار العملية :انيا: أمية امخزوات تلفة تساعد تفظ امؤسسات مهما كان نوعها وحجمها مواد ذا امخزون زون، وتظهر أمية ها اإنتاجية امخطط ها، اأمر الذي يستدعي وجود اإنتاجية با توقف حسب برا

: النظرية احاسبية، اأكادمية العربية امفتوحة، الدمارك، 2008، ص18. يا 1 وليد اجي اامعية، ،تقنيات احاسبة امعمقة :وام معة 2 زء اأول، طبعة انية ديوان امطبوعات ا زائر،، ا .101ص ،2000 ا

زائر،2009، ص47. ، ا 3 عبد الرمان عطية: احاسبة العامة وفق النظام احاسي اماي، دار النشر حيطا

اإطار المفاهيمي للمخزوناتالفصل اأول:

9

م اأصول ي ي كونه مثل حلقة الوصل بن طلبات العماء ومنتجات امشروع، كما تظهر أمي ة امخزون ي كونه مثل أموعة من قق امخزون موع اأصول، كما زء اأكر من اأصول امتداولة وأيضا أغلب امشروعات حيث يكون اا مختلف قيق معدات ملموسة من النمو وااستقرار والنجاح نظرا لتوفر انب امنافع للمشروع مكنه من امنافسة

ا وفقا معدات ااستخدام وتظهر أمية امخزون ي ااحتي اجات وامتطلبات من امواد وامهمات واأجزاء واأدوات وغر 1النقاط التالية:

مثل امخزون نسبة مرتفعة من إما حجم اأموال امستثمرة، فإنه يؤثر ي اقتصادات امشروع حيث مثل تكلفة .1 ة ا يستهان ها.ااحتفاظ امخزون نسبيا مرتفع

فيض حجم ااستثمارات ي .2 ذا من شأنه ناك سياسة واضحة للمخزون مبنية على أسس عملية فإن عندما تكون د الذي يسمح استمرار العملية قيق التوازن اإنتاجيةموجودات امخازن إ ا ناك فائض ي امخزون أي وا يكون

و موجود ي امخازن. اإنتاجيةبن متطلبات العملية وبن ما

نظرا ارتباط إدارة امخزون مختلف اإدارات اأخرى اموجودة ي نفس امشروع، فإن حجم امخزون وارتفاع تكاليف .3التكاليف الكلية لإنتاج، والتا على تكلفة السلع اموجه تسويقها لعماء امشروع إماااحتفاظ به يؤثر على

ا النهائية، اأمر الذي يؤثر على استمرار ااحتفاظ بعماء امشروع وقطاعاته التسويقية.والتأكيد عل ى أسعار

تعتر امومية سببا للتخزين فبعض احتياجات امشروع تتوفر ي موسم معن )مثا امواد الزراعية( بينما جري .4تاج السوق استخدامها ي اإنتاج طوال العام، ومن احية أخرى قد يتم اإنتا ج خال فرة معينة أو موسم معن بينما

ذ امنتجات طوال العام إمداد السوق احتياجاته. إ

تها بسرعة، وسوء اإدارة إذا زاد عن .5 نظرا أن امخزون أقل اأصول سيولة فإن اأخطاء امتعلقة إدارته ا مكن معاذا اجال فقد يؤدي ذلك إ هاية ام شروع.حد ي

فل امخزون أرصدة قق امخزون عامل اأمان النسبة استمرار عملية اإنتاج امشروع ي الدوران، حيث يكذا اأمانو امواد والسلع قق تكاليف إوالرغم من أن عملية التخزين ي امؤسسة تؤدي .قطع الغيار الي

ذا امخزون، تخزين:كإجار امستودعات، أو امتاكها، أجور اال ميد اأموال ي ا اإضافة إ لعاملن فيها وغرذا تضطر امؤسسة إ التخزين لأسباب التالية: طر التلف أو تقادم اأصناف امخزنة،ورغم 2ومواجهة امؤسسة

ناك تدفق مستمر، وبكميات كافية من امواد حسب أوامر اإنتاج، لنضمن استمرارجب أن يكون ذا ما يسمى الفجوة اإنتاج امواد واإمداد بن اإنتاج، ي حالة أخر امواد أو عدم وصوها كلية، و اأولية.

مد 1 ية صص إدارة أعمال امؤسسات الصغرة ماجستر، مذكرة التسير اأمثل للمخزون ي امؤسسات الصغرة وامتوسطة: بن ز ، قسم علوم التسير، مد خيضر، بسكرة،تكنولوجيا امعلومات –وامتوسطة زائر، وااتصال، جامعة .16، 15 ص ، ص2008 /2007 ا

زائر،2010، ص ص 129، 130. ومة، ا 2 بن ربيع حنيفة: الواضح ي احاسبة امالية وفق امعاير الدولية، دار

اإطار المفاهيمي للمخزوناتالفصل اأول:

10

يفضل من الناحية هن، فااإنتاجإذا كانت مبيعات امؤسسة مومية، أي عند وجود فجوة بن البيع ووأن يستخدم امخزون كهامش أمان بن منتظمة، على مدار العام بطريقة اإنتاجكون ي ااقتصادية أن

اإنتاجغر امتساوي على مدار العام يتطلب ي أوقات زادة اإنتاجأن وامبيعات، وذلك اإنتاجمواد من السوق أسعار تعيينات مؤقتة لعدد من العاملن، أو شراء إجراءصرف أجور إضافية، أو .نتاجاإارتفاع تكلفة إمرتفعة وكل ذلك سيؤدي

صول على ميزات نسبية على امنافسن، وذلك عن حالة ارتفاع ي و ا اأسعار اهدف من التخزين و جاري ي طريق البيع أسعار أقل، أو رفع اأراح وذلك أن تكلفة امخزوات كانت اقل ما

امش أمان ضد ارتفاع اأسعار. نا عملية التخزين تعد السوق،

حياا هدف الدعاية واإعان، وتقدم العينات للجمهور،وكلما تنوعت امنتجات زاد تفظ امخزون أ حجم امخزون امطلوب هذا الغرض.

أنواع ووظائف امخزواتامطلب الثاي:

أوا: أنواع امخزوات

1حيث تتمثل ي اأنواع التالية: امخزون تبعا لنوعية النشاط الذي تزاوله امؤسسة، ومكواتأنواع تلف

:على شكلها أشياء إضافةمنتجات تشريها امؤسسة قصد بيعها على حالتها أو البضائع أو السلعارجي م بيعها. ا

:ويلها من حالة مواد ولوازم ، ومن أخرى إمنتجات تشريها امؤسسة الصناعية، خاصة، بغرض آخر. إشكل

:مرحلة إمنتجات قامت امؤسسة الصناعية بتصنيعها وقد وصلت العملية منتجات نصف مصنعةويات أخرى احقا، وذلك بنفس امؤسسة على مستوى ورشة تصنيع معينة حيث ستجرى عليها

تبيعها ها. أخرىأخرى، أو على مستوى مؤسسة

:الفرة أوية دورة ااستهاك قيد التنفيذ عند ها أومنتجات مازالت قيد الصنع منتجات وأشغال جارية احاسبية.

:زة للبيع منتجات امة حسب الطلب. اإنتاجالتوريد ي حالة أومنتجات منتهية الصنع، جا

:زها مخازن مؤجرة. زون موجود خارج امؤسسة منتجات ذات طبيعة متنوعة متلكها امؤسسة و

زائر، 2013، ص ص 66، 67. 1 بديسي فهيمة: احاسبة التحليلية، دار اهدى للطباعة والنشر والتوز يع، ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

11

:من مواد مستعملة وكذا منتجات نصف مصنعة يةاإنتاجتتمثل ي بقاا العملية فضات ومهماتتفظ ها داخل امخازن. ات وامهمات ها ذا ي حالة كون الفض ومنتجات امة ها عيوب، حيث

يث مكن بيعها أو استعماها انية ي العملية اإنتاجية الاحقة.استعماليةقيمة ،

1 :كاآي التوصيف السلوكي للنظام اإنتاجي كما مكن تصنيف امخزون على أساس

ة بسبب دورية بعض امخزون امتحرك "الديناميكي": .1 زء من امخزون الازم مقابلة كمية الطلب النا ويقصد ذلك االعمليات مثل عمليات الشراء ي شكل طلبيات متابعة زمنيا أو إنتاج امنتجات التامة ي دفعات متكررة،أي أنه

موع كل من امخز يث يتساوى ركة امخزنية الدائمة للمواد الصرف منه والتوريد له ون الذي يستخدم لتحقيق ا الوارد وامنصرف.

يقصد امخزون ااحتياطي ذلك امستوى الذي ا ينبغي أن يقل رصيد امخزون من أي صنف خزون ااحتياطي:ام .2اعنه وعندما نصل إليه فإن اأمر يتطلب ذا امخزون من ذا إجراءات سريعة للحصول على الكميات اإضافية،و

امفروض ي اأحوال العادية أن يظل ساكنا ي امخزن وا متد إليه حركة امخزون العادية والي من امفروض أن تقتصر دا امخزون كاحتياطي مواجهة الظروف غر العادية .العلى امخزون امتحرك على أن يستخدم

سب قيمة امخزون ااحتياطي كما يلي :و

= فرة اانتظار× معدل ااحتمال ×معدل ااستهاك الشهري امخزون ااحتياطي =متوسط ااحرافات × معامل ااحتماي امخزون ااحتياطي

2امخزوات حسب فرات تواجد امخزون: كما مكن تصنيف

السر الطبيعي لعملية اانتاج خال ن ضماإو الكمية الدورية من امواد امادية الي هدف امخزون الدائم: .1تلفن. امدة احصورة بن موينن

دود.امخزون ام .2 ي امخزوات الي ا يعاد موينها أجل استعمال ؤقت:

:انيا: وظائف امخزونا سيد 3 فيما يلي:للمخزوات عدة وظائف سنحاول

د من احتمال توقف أي إجاد التوازن بن امراحل امختلفة للعملية اإنتاجية: (1 م وظائف امخزون ا من ألل ي اآات اموجودة العملية امعنية إف عملية من العمليات الصناعية بسبب عدم توفر امواد ذا ا ن حدث

مد الصري، بشر عاق: التخزين السلعي، دار امنهاج للنشر والتوزيع ،الطبعة اأو اأردن، 2002، ص ص 14، 15. 1 2 MG Delefosse: organisation industrielles de stocks et les magasins, édition E,M,E vol 3-4eme ,

France, 1974, p3.

3 عادل حسن: التنظيم الصناعي و إدارة اإنتاج، دار النهضة العربية للصناعة و النشر، لبنان، 1988، ص ص271 -273.

اإطار المفاهيمي للمخزوناتالفصل اأول:

12

طات لتخزين بن العمليتن، إف ذا يؤدي التبعية إ توقف العمل العملية التالية ها و لتفادي ذلك تنشأ ن ازن للمنتج النهائي بن يث ا يؤثر توقف العملية اأو ي نشاط العملية انية و لنفس السبب جب إنشاء

العملية اإنتاجية نفسها. العملية اإنتاجية و العملية التوزيعية ح ا تتأثر

قق امخزون أيضا خدمة أفضل للعماء عن طريق توفر الكميات الازمة هم من خدمة أفضل للعماء: (2امنتجات ي السوق ي أي وقت ذلك لعدم توفر منتجات بصفة منتظمة ي السوق قد يدفعهم إ التعامل مع

تجات ي السوق ي أي وقت ذلك لعدم توفر امنتجات البديلة شركات امنافسة، أو قد يدفعهم إ استخدام من لذلك يساعد امخزون إدارة امبيعات على تسليم امنتجات للعماء ي التواريخ امتفق عليها.

ففي حالة زادة الطلب على ، يعتر امخزون وسيلة موازنة العرض مع الطلب اموازنة بن العرض و الطلب: (3وي حالة ما اخفض الطلب عن العرض حيث يلجا إ حالة ، عن طريق امخزون العجز سدالعرض يلجا إ

الفائض على امخزون ليستغل ي مراحل احقة.

فاظ على استمرارية اإنتاج: (4 الكثر من السلع تكون معمرة و التا فهي متواجدة ي السوق ااستمرار ات تشاء، غر أن بعض السلع اأخرى تكون سريعة التلف و البعض مكن إدارة اإنتاج أن تقتنيها ي أي وق

ا ي السوقبكميات ضخمة خال موسم ا اآخر منها يكون مومي حيث تظهر و ، م يتناقص تواجدا ي ظروف تسمح لضمان تزويد امصنع استمرار يلجا إ شرائها بكميات كبرة ي اموسم ا و أخذ

فاظ على خوا صها لاستعمال عند الطلب ما يسمح استمرارية العملية اإنتاجية على مدار السنة. اة تسمح للمؤسسات اإنتاجية فيض تكاليف اإنتاج: (5 كميات كبرة ح و أن إنتاجسياسة التخزين النا

ذا ما يسمح بتخفيض كلفة إنتاج امؤسسة امنتجة الواحدة. كان الطلب أقل من اإنتاج و ذا ما خفض من سعر امؤسسة امشراة نتيجة كما يسمح التخزين من الشراء بكميات الكبرة و

تلف النفقات امتعلقة التخزين. 1 للخصومات بسبب الشراء بكميات كبرة، إضافة إ اخفاض تكاليف النقل و

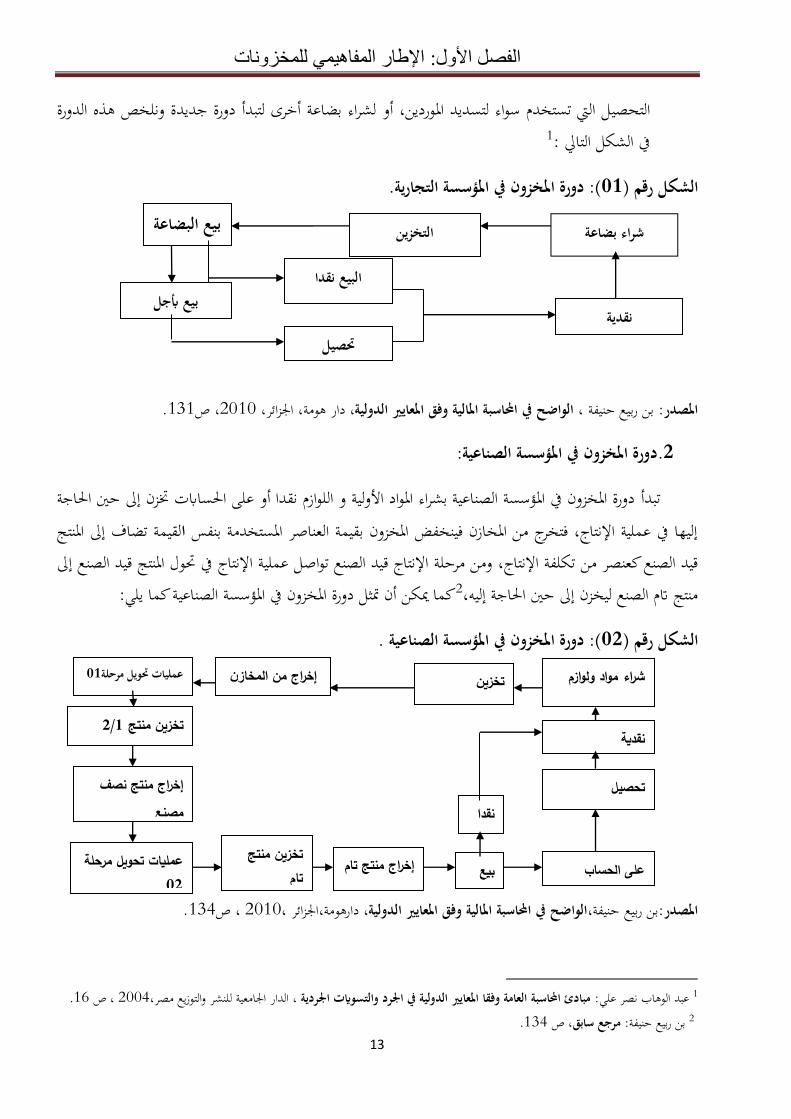

امخزوات دورةامطلب الثالث:

طوات امتتابعة، ي ترز تعرف دورة امخزون على إها تدفق مكوات امخزوات وفقا جموعة من ا والعاقة بن امكوات امختلفة للمخزون من احية، وكذلك العاقة بن امخزون وعناصر اأصول امتداولة اأخرى من

تلف دورة امخزون من مؤسسة إ أخرى حسب ن تلف احية أخرى، و ذ اأخرة و دورة امخزون حسب شاط .نوعية امؤسسة

تبدأ دورة امخزون ي امؤسسة التجارية بشراء البضاعة بغرض إعادة بيعها دورة امخزون ي امؤسسة التجارية: .1احقا، فتخزن لتخرج من امخازن احقا عند البيع وتتحول إ مبيعات سواء نقدا أو أجل وي مرحلة

زائر، 2006، ص ص 350، 351. امعية، ا مد راتول: حوث العمليات، ديوان امطبوعات ا 1

اإطار المفاهيمي للمخزوناتالفصل اأول:

13

ذ الدورة أل الي تستخدم سواء لتسديد اموردين، أو لشراء بضاعة أخرى لتبدالتحصي دورة جديدة ونلخص 1ي الشكل التا :

(: دورة امخزون ي امؤسسة التجارية.01)رقم الشكل

ومةولية، د، الواضح ي احاسبة امالية وفق امعاير ال بن ربيع حنيفةامصدر: زائر، ،دار .113ص ،2010 ا

:ورة امخزون ي امؤسسة الصناعيةد.2

اجة تبدأ زن إ حن ا ساات دورة امخزون ي امؤسسة الصناعية بشراء امواد اأولية و اللوازم نقدا أو على القيمة تضاف إ امنتج اإليها ي عملية اإنتاج، فتخرج من امخازن فينخفض امخزون بقيمة العناصر امستخدمة بنفس

ول امنتج اإنتاج قيد الصنع تواص ومن مرحلة قيد الصنع كعنصر من تكلفة اإنتاج، يد الصنع إ قل عملية اإنتاج ي اجة إليه يلي: الصناعية كماكما مكن أن مثل دورة امخزون ي امؤسسة 2،منتج ام الصنع ليخزن إ حن ا

(: دورة امخزون ي امؤسسة الصناعية .02) رقم الشكل

ومة، الواضح ي احاسبة امالية وفق امعاير الدولية،بن ربيع حنيفة،امصدر: زائر ،دار .134، ص 2010ا

اب نصر علي: 1 ردية ،عبد الو رد والتسوات ا امعية للنشر والتوزيع مصر، مبادئ احاسبة العامة وفقا امعاير الدولية ي ا .16، ص 2004الدار ا .134، ص مرجع سابقبن ربيع حنيفة: 2

التخزين شراء بضاعة

البيع نقدا بيع أجل

نقديةيلص

ج من المخازن اخر إ تخزين ويل شراء مواد ولوازم 01مرحلة عمليات

ممنتج تا إخراج

نقدا

نقدية1/2تخزين منتج

مصنع مصنع تحصيل

بيعتخزين منتج

على الحساب تام

منتج نصف خراجإصنعم

ة عمليات تحويل مرحل02

اعةبيع البض

اإطار المفاهيمي للمخزوناتالفصل اأول:

14

انب التحليلي للمخزواتامبحث الثاي: ا

و التقييم، حيث تعتمد امؤسسة على عدة طرق لتقييم امخزوات، يتمثل امبدأ اأساسي حاسبة امخزوات الوظائف اأساسية للمؤسسة الي تقوم مراجعة الكميات من اأصناف امختلفة تعد وظيفة جرد امخزوات من بن

رد الذي يعتر أمر ضروري ومهم للمؤسسة اإضافة أ ية ا ذا امبحث إ ما م الطرق امستعملة ي وسنتطرق ي جات.خر وامدخات تقييم ام

رد ية ا امطلب اأول: ما

رد القيام من ابد امخازن امخزوات وتقييم ديد جلأ من إ للوصول تقييم إعادة وذلك بداية الدورة ي ا

.امخازن فعا اموجودة والقيم احاسبة اأرصدة امساواة بنرد الفرع اأول: تعريف ا

" موعة إجراءات يتم خاها فحص وقياس وضبط ميع امواد الي ي حوزة ومسؤولية و عبارة عن رد ارد من جهة، ومن جهة مع كافة امعلومات امتعلقة هذ امواد من امخازن، وتبويبها ي جداول ا

لفعلية مع اأرصدة الدفرية، السجات وامستندات والدفاتر امخزنة، م التأكد من مدى مطابقة اأرصدة ا 1والكشف عن أي فرق بينها والبحث عن سببه وتسوية الرصيد على أساس الرقم الفعلي ".

حصر امخزون الفعلي وتدقيق الرصيد الدفري والتأكد منه كما ونوعا وجودا وضبطه بصورة فعلية على" 2ضوء النتائج الفعلية ".

ذ ي النقاط التالية: ريفاالتع مكن تلخيص لل ي التخزين. مةظأنالتعرف علي موطن ا

.معرفة امركز اما للمشروع ي هاية السنة

.اكتشاف النقص أو العجز أو الزادة ي الكميات امخزنية

.التأكد من سامة وصحة اأرقام

.مطابقة اأرصدة الفعلية للمخزون مع اأرصدة الدفرية

رد الفرع الثاي: داف ا أ

ا - و الفصل بن حساات النتيجة أو حساات قائمة الدخل الي ينتهي وجود ردية الغرض الرئيسي للتسوات اا عادة للفرة الاحقة كل ذلك بقصد ) اميزانية( والي يستمر وجود عادة انتهاء الفرة امالية، وحساات امركز اما

:قيق غرضن أساسين ما

.247، ص2006، اأردندار الصفاء لنشر، إدارة الشراء والتخزين، :مد العدوان، وأخرون 1رية لطباعة، العراق، دراسات ي التخطيط ورقابة امخزون،الكبيسي: سعود خضر، مد 2 .213، ص1997دار ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

15

ارية نصيبها العادل مأأكد من الت احاسبية ن اإيرادات وامصروفات واأداةنه قد خصص للفرة احاسبية اسائر أو قائمة الدخل. ي قائمة اأراح وا ذا الغرض الي تستخدم لتحقيق

قوق من مطالبات أو التأكد من أن حقوق امنشأة أو موجوداها ذ ا ي هاية الفرة احاسبة و ما على ا اماك قد م قياسها واإفصاح عنها على أسس سليمة وعادلة واأداة ا الغر أو التزامات سواء

ي اميزانية أو قائمة امركز اما . ذا الغرض احاسبية امستخدمة لتحقيق

رقابة على امخزواتتوضيح أي ضعف ي نظام ال -

رد، ما يوضح كفاءة طرق التخزين والنظم - يبن عدد وحجم النقص أو الزادة الذي يتم التوصل غليه بواسطة ا امطبقة بوجه عام .

1مقارنة اأرقام الي توضح رصيد امخزون الواقع الفعلي اموجود ي امخازن. -

2اكتشاف نقاط القوة ي نظام امخازن أو ي إجراءات السيطرة امخزنية . -

صر والعد والقياس جيل نتيجة احصر، عد وقياس امخزون وتس -

التأكد من دقة القيد وسامته ي السجات. -

اسبة - اوات الغش والسرقة ح مكن . امسئولنالكشف عن

رد الفرع الثالث: أنواع ا

رد الدفري )احاسي(: -1 موعة اإجراءات الي تتناولا و مراجعة أرصدة امخزون من واقع السجات ووامستندات اموجودة ي قسم مراقبة امخزون مع مثياها ي سجات امخازن أو امستودعات التابعة للمؤسسة)امنشأة(

رافات طأ ي القيد أو التسجيل ي الدورة وذلك هدف التأكد من مطابقتها أو اكتشاف اا فيما بينها نتيجة اا من اأسباب. 3امستندية و غر

رد امفاجئ: -2 يكون اهدف منه التفتيش أو الرقابة امباشرة على حركة اأصناف امخزونة وقد يقوم به مدير امواد اا عشو ولأو مسؤ ائيا بن اأصناف اأكثر أمية ي امؤسسة )امنشأة( أو تلك اإدارة العليا على عينة من امواد يتم اختيار

الي تكون أكثر عرضة للتاعب وذلك هدف التأكد من سامة عمليات الصرف والتسليم والقيد ي سجات امخازن

راء، السعودية، بدون سنة نشر، ص 272. 1 سعد الدين عشماوي: الشراء والتخزين، دار الز

.415، ص مرجع سابق :مد الصري 2 زء الثايدار الفكر للطباعة والنشر والتوزيع، ،مبادئ احاسبة: مزة بشر أبو عاصي 3 .15 ص ،2000 ،اأردن، ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

16

رد، مع ذا النوع من ا دد إجراء رد الشامل سو أوا يوجد وقت اء كان دورا أو نه قد يتم قبل أو أثناء أو بعد ا 1مستمرا.

رد الفعلي )امادي( -3 تلف : ا تقوم امؤسسة التعداد امادي لعناصر امخزون من مواد وبضاعة ومنتجات على ذا امخزون، وجب إعطاء كل العناية هذ العملية هدف إجرائها بصورة دقيقة وسليمة ، ديد قيمة ذلك أنواعها م

قيقيةأن كل تضخيم لقيمة امخزون آخر امدة سيجعل نتيجة الدو ، كما أن كل تقليص رة تظهر أكثر من قيمتها امخزون آخر امدة سيجعل نتيجة الدورة تظهر أقل من قيمتها الفعلية، وناحظ أن عملية حساب النتيجة وإعداد

رد اما 2دي أو اإحصائي للمخزون.الكشوف امالية تتطلب من امؤسسات إجراء ا

جرد امخزواتأنظمة امطلب الثاي: طرق تقييم و

أوا:طرق تقييم امخزوات

. وا ا اما توجد طريقة واحدة للتقييم يتفق يؤثر تقييم امخزون السلعي على كل من نتائج أعمال امنشأة ومركززون آخر امدة، تار واحدة منهم استخراج تكلفة اسبية متاحة للمنشأة أن عليها احاسبون وإما توجد عدة طرق

3أمها:

يتم استخراج متوسط التكلفة امرجح بقسمة تكلفة البضاعة امتاحة للبيع : متوسط التكلفة امرجحأسلوبعلى عدد الوحدات امتاحة للبيع، وبعد ذلك يتم ضربه بعدد الوحدات امتبقية آخر الفرة استخراج تكلفة

: زون آخر الفرة، ومكن التعبر عن ذلك كالتا

:ذا اأسلوب على أساس افراضان البضاعة الي تسلم إ امخازن أوا أسلوب الوارد أوا صادر أوا يقوم زون آخر الفرة يتكون من آخر عمليات شراء، ويتم تقييمه وفقا أحد ذا ضمنا أن ث تباع أوا، ويع

ج للنشر والتوزيع والطباعة، السعودية، إدارة امخزون، :أبو فضلي 1 .28 ، ص2006دار امنا

.141ص عبد الرمان عطية، مرجع سابق، 2، مكتبة اج اأصول العلمية والعملية(، مبادئ احاسبة امالية ) :مصطفى يوسف كاي وآخرون 3 زء الثاي، الطبعة اأو ص ،2012 اأردن، مع العري،تا

285.

عمتوسط التكلفة امرجح = تكلفة البضاعة امتاحة للبيع / عدد الوحدات امتاحة للبي

زون آخر الفرة = لفرةعدد الوحدات امخزون امتبقية آخر ا× متوسط تكلفة امرجح تكلفة

اإطار المفاهيمي للمخزوناتالفصل اأول:

17

زء اآخر ا، بينما تقيم تكلفة البضاعة امباأسعار زون آخر الفرة اماضية وي ا عة ي جزء منها أسعار 1.ت الي مت ي بداية وخال العامأسعار امشرا

:ذ الطريقة عكس الطريقة السابقة حيث تعتمد على نظرية أن ما يتم شراؤ أسلوب الوارد أخرا صادر أوا وا أخرا يتم صرفه لإنتاج أو بيعه أوا، أي أن امخزون امتبقي آخر السنة سوف يكون أول مشرات م شراؤ

اأقدم اأسعار، لذا جد أن امخزون آخر امدة 2.يتألف من أقدم مشرات م شراؤ تلف عن التمييز احدد: أسلوب ذ الطريقة على ضرورة فصل كل كمية ترد إ امخازن بسعر تعتمد

اصة منتجات معينة، ديد التكاليف ا كانت مشراة أو سواءالكميات اأخرى، ومؤدى ذلك أنه طاما مكن ذ امنتجات ي هاية الفر ة بتكلفته الفعلية احددة، ومكن أن منتجة معرفة امنشأة، فيجب تقييم امتبقي من

ارة السيارات والثاجات وأجهزة ال ي و ا ذ الطريقة مناسبة ي حالة قلة عدد بنود امخزون كما تكون 3التلفزيون مثا.

انيا: أنظمة جرد امخزوات

رد الدائم عة نسبيا ويكون عدد عمليات و نظام متبع ي امؤسسات الي تتميز مبيعاها بتكلفة مرتف :نظام اذ حالة امؤسسات الي تبيع اأجهزة امعمرة دود، وهذا يكون من السهل التعرف على عنصر مباع و البيع كل يوم

حيث إمكان تسجيل تكلفة البضاعة امباعة لكل تكلفة بيع وتسجـل ي التلفزيون، أو السيارات...اخ، كالثاجات،ذا النظام امخزون امستمر. 4حساب امخزون كل وحدة تضاف له أو تسحب منه يوميا، لذا يسمى

ديد رصيد امخزون بعد كل عملية إدخال أو عملية إخراج فيمكن معرفة قيمة امخزون ي أي كما يهدف إ ساب امخزون عند الشراء، وعند البيع تتحول تكلفتها من وقت من اأوقات، كما يتم إضافة تكلفة البضاعة امشراة

ذا اإجراء استمرار ي امؤسسة يتم تعديل رصيد حساب حساب امخزون إ حساب تكلفة البضاعة امباعة وبتكرار ذا النظام وإدارته يكون أكثر تك رد الدوري.امخزون وهذا فتصميم لفة من نظام ا

رد امستمر مكننا من امتابعة اليومية والدورية للمخزوات كذلك مكننا ي حالة امنتوج التام تقدم التكاليف وطريقة ا ومقابلتها العوائد امنتظرة ومن مزاا نذكر:

رد امستمر تاج إ إعداد قوائم مسبقة ا .ا

ديدة للنشر،احاسي( واإفصاحاحاسبة امالية امتوسطة ) القياس والتقييم :وصفي عبد الفتاح أبو امكارم 1 امعة ا .350ص ،2000 ،مصر ، دار ا 2 مصطفى يوسف كاي وآخرون: مرجع سابق، ص ص 289 290.

اب نصر 3 ردية :علي، شحاته السيد شحاته عبد الو ليل القوائم امالية وإعدادالتسوات ا امعي، وفقا معاير احاسبة الدولية و ، مصر، دار التعليم ا .110، ص 2015

4 بن ربيع حنيفة: مرجع سابق،ص 135.

اإطار المفاهيمي للمخزوناتالفصل اأول:

18

رد امستمر يساعد عل تامية ي الوقت امناسب وذلك ا ساات ا السجات قد عدلت أنى إعداد ا 1مسبقا.

:رد امتناوب أو الدوري نظام ا

و النظام اأكثر تداوا، إذ يتناسب امؤسسات الي تبيع بضائع تتحدد قيمة امخزون بصفة دورية عادة كل سنة وذ حالة مساحات بيع امواد الغذائية أو الصيدليات، فقد تبيع متنوعة ومتعددة، كما يكون سعر الوحدة فيها منخفض و

ذ العملية تتكرر ي اليوم عدة مرات فا تعقل أن نرجع امؤسسة الزبون واحد عدة أنواع من البضائع، واعتبار ة ما ينتظر ح هاية الدورة احاسبية لتحديد للسجات ي كل مرة معرفة وتسجيل تكلفة كل وحدة مباعة هذا عاد

2.تكلفة البضاعة امباعة

اسبيا، ولكن تتابع بواسطة بطاقة امخزون والي مسك من ركة اليومية للمخزون ا تتابع وتبعا هذا اأسلوب فإن اذا اأسلوب نسجل عمليات شراء البضاعة وامواد ي قيد ذ امصلحة وي واحد خض عملية الشراء، قبل مسري

فيض أو إلغاء امخزون بداية الدورة وترصيد حساات امشرات رد امخزون وامتمثلة ي اصة كذلك نسجل القيود ارد امادي والذي يتم إجراء بصفة دورية لكل شهر أو فصل أو على اقل مرة زون آخر السنة الذي حدد ا وإثبات

3واحدة ي السنة.

رد امتناوب نورد ما يلي:و 4من مزاا ا

السهولة ي التطبيق. -

ديد امواد امخزنة ي هاية - تامية ما يساعد ي تقييم و ساات ا صر الفعلي موجودات امخازن قبل إعداد ا يتم ا الفرة.

رد مناسب للمشروعات الصغرة وامتوسطة والي مكن أن تتم عمليات جرد - ازها خال فرة قصرة. ذا ا توات

رد: ة التفاوت الذي يظهر نتيجة عملية ا امطلب الثالث: معا

طأ ي ذا اأصل نسبيا فإن ا يعتر امخزون أكثر اأصول امتداولة أمية ي معظم الشركات، ونظرا لكر قيمة عدم سامة امركز اما وعدم الدقة ي قياس صاي الدخل. إتقييمه قد يؤدي

ران، الطبعة الثانية، اأردن ، 2000، ص 326. 1 مد راشد الغدير : إدارة الشراء و التخزين، دار الز 2 بن ربيع حنيفة: مرجع سابق، ص 136.

3 عبد الرمان عطية: مرجع سابق، ص 141. 4 مد راشد الغدير: مرجع سابق، ص 325.

اإطار المفاهيمي للمخزوناتالفصل اأول:

19

رد الدوري أو امستمر: أوا تمـام التفاوت الرئيسي أو التفاوت : عند ظهور تفاوت نتيجة عملية ا فإنـه جب ااناك شعور التقصر من قبل أمن امخازن، امؤثر على امؤسسة، أما ااختافات البسيطة فيمكن إماها إن م يكن

ذا التفاوت، و رد لإدارة العليا، ي حالة وجود تفاوت إعطاء أمن امخزن فرصة لدراسة و يفضل قبل رفع نتائج ا اولة تدبر ، و ذلك لعدة أسباب أمها:

رد.إن بعض امواد الناقصة - قد تكون موجودة ي امخزن لكن ي أماكن م يصل إليها امسئولون عند عملية ا

و اأقدر على إيراد بعض امعلومات الي ترر التفاوت و ااختاف من حيث النقصان أو - إن أمن امخزن الزادة.

ذا التفاوت أو ااختاف بشكل مباشر و التا فمن اب أو - و امسئول عن أن يعطى الفرصة للترير، و ذا النقص. قه اإجراءات امناسبة جراء و إن م يتمكن من ذلك فتتخذ

رد: : انيا ـرد، و كشف التفـاوت إن وجـد و اأمقومات فاعلية ا سباب يكون التقرير بعد اانتهـاء من عملية االكميات الدفاتر، الكميات امخزن، و الثمن الي أدت إ ذلك، حيث يتضمن امادة الي حدث فيها النقصان،

1 امقدر لذلك.

رد فاعليتها ابد من مراعاة الشروط التالية: 2 لكي تؤدي عملية ا

رد. - ن انتهاء عملية ا إيقاف عملية ااستام و الصرف ماما،

ديدة، أو أن - رد ميع موجودات امخازن وفق التقسيمات امستخدمة سواء ي تلك امواد و السلع ا يشمل ارد النسبة لكل نوع على .حداامستعملة أو القدمة أو التالفة مع مراعاة أن يتم ا

ديد مسؤولي - يث يتم تقسيم العمل بينهم و رد دد اختصاصات القائمن بعملية ا ة كل منهم.أن

ت - رديـة الازمـة التـي تشمل حصر امستلزمات الـواردة و اموجودات رد التموينات ا أن تراعى ي عملية اا ي سجات امخازن الي أرسلت ااستام و الفحص، التـي دخلت امخازن و التـي تـم إضافتها أو تقييـد

ارة، أو الي توجد ي امخازن و لكنها م تقيد ي السجات.لإصاح و م ترد إ امخازن بعد، أو تلك امع

رد، و ذلك من حيث تقييم اموجودات الفعلية اموجودة ي عهدة - إتباع أسس علمية سليمة ي عملية تقييم ا امخازن.

.327، 326ص ، صمرجع سابق :مد راشد الغدير 1 ديدة، مصر، إدارة امشرات و امخازن،: عبد الغفار حنفي 2 امعة ا .186، ص2002دار ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

20

( امخزوات02الدوي رقم ) احاسي معيارحول امعاير، وطبيعة انظرة الث: امبحث الث

ـــم امالية، و تشمل ــ ـــ ــ ا من طرف مؤسسات اأعمال عند إعداد القوائــ ي قواعد يتم اعتماد إن امعاير احاسبية ة احاسبية، العاير ام قواعد و أسس تضبط اأعمال و التصرفات و اإجراءات احاسبية و تضع دليا لكيفية تنفيذ امعا

( امخزوات الذي جاء فيه 02بية الي جب اإفصاح عنها، أخذ منها امعيار رقم )احاسوكذلك لتحديد امعلومات ة احاسبية للمخزون السلعي ي ظل نظام التكلفة التارخية و يقدم امعيار التوجيه العلمي مفهوم امخزون و وصف امعا

.لتحديد قيمة تكلفة امخزون الي يعرف ها فيما بعد كمصروف

ية معاير احاسبة الدوليةأول: امطلب ا .ما

.حة ارخية عن معاير احاسبة الدوليةأوا:

تلف اممثلن رب العامية الثانية كانت اأسواق امالية منظمة تنظيما وطنيا مغلقا. وي ظل أثرات بعد اذ اأسواق من خال امتعاملن اسيما صندوق النقد الدو والبنك العامي، دودية إلغاءتطورت مراقبات الصرف و

الوساطة، أي الدخول امباشر للمتعاملن ي اأسواق امالية دون امرور عر إلغاء إ اإضافةتنقل رؤوس اأموال. واجز الفاصلة بن بعض النشاطات لبعضها البعض. إلغاءالوسطاء، مع ا

ر غرافية، ظهر منطق ما جديد أدى امتخصصن إ خوض مفهوم الشمولية امالية بدا وبعيدا عن امظا امن العومة. ما أدى التا إ ظهور إطار ما شامل ضمن ااقتصاد العامي وفقا للنظامية ااقتصادين اأمريكي و

ميع اعتباراأوري، كانت من نتائجه ضرورة التوحيد ي كل اجاات للتعبر و ام خاطرة امشركة و امفهومة من قبل اأن عملية هيئة و استحداث معيار تسمى التوحيد. ومنه التوحيد احاسي تولدت عنه امعاير الدولية للمحاسبة و

و موذج وحيد توجيه امعاير احاسبة الدوليةإ، والي مثل القواعد احاسبية اهادفة (IAS/IFRS)امعلومة امالية . قصد تفضيل امقارنة ااقتصادية بن امؤسسات على مستوى الدو

نة معاير احاسبة الدولية إثر 1973ي عام د الرائدة، و كان اهدف اتفاقأسست معيات و امعا بن االتقيد ها ، وقد اكتسبت اعرافا واسعا سبية و أن تدعم قبوها و من ذلك أن تقوم اللجنة إعداد و نشر امعاير احا

معيات امهنية ي معظم دول العام ما أدى ي عام ليتها و التحق ها عدد كبر من ا إ انضمام كل اهيئات 1982أاد ال اسبيا دوليا 41إصدار دو للمحاسبن حيث قامتاحاسبية امهنية الي كانت عضو ي اإ .معيارا

اإطار المفاهيمي للمخزوناتالفصل اأول:

21

لس معاير احاسبة الدولية 2000عام و ي نة امعاير و النظام اأساسي ها و م تسمية يكلة م إعادة نة امعاير حيث تب ميع امعاير امسئولو 2001الذي اعتر بدءا من عن إصدار معاير احاسبة الدولية بدا من

نة امعاير الدولية. 1 احاسبية الصادرة عن

إنتاج معلومات شفافة و كاملة حول: الضوابطي : انيا: تعريف معاير احاسبة الدولية

الوضع ااقتصادي للمؤسسة، أي عن أدلتها. -

، هدف ماية الدائنن، امصا البيئة ااقتصادية و اأخص امعلومات امتعلقة امخاطر الي تواجه امؤسسة - 2".العامة و إعام اأسواق

اسبية مثل"معاير احاسبة الدولية ظى أدوات قياس ال اإفصاح و القياس و التقييم احاسي و تستخدم ي بقبول عام معظم اأطراف امستخدمة و امستفيدة من القوائم امالية، فهي كل القواعد امتعلقة احاسبة مهما كانت

ما من شأنه أن يشكل دليا أو مرجعا سواء كانت نصوص تشريعية أو طبيعتها إلزامية أو اختيارية أي أها كل لة لتنظيم العمل احاسي". 3تنظيمية أو توصيات صادرة عن سلطات مؤ

صائص، أمها :خصائص امعاير احاسبيةالثا: 4:تتميز امعاير احاسبية مجموعة من ا

قيق اإماع، - يئة امعاير احاسبة الدولية الي نتج قدرها على خاصة بعد اإصاحات اأخرة الي عرفتها ال ااستشارة و إعداد امعاير لتشمل كل اأطراف امهتمة ها، دون إمال وجهات نظر اهيئات الوطنية عنها

لة. امؤ

اا قوها الي اكتسبتها من خال التوفيق بن التباين الذي ميز اممارس - ات احاسبية حيال امواضيع تكون للمعاير.

ا ليس ما تسمح به بل ما منعه. - م ما ميز تلف مستعمليها، إذ أن أ مرونتها نتيجة ما تقدمه من حلول ترضي

غر إجبارية أها ا تكتسب الصفة القانونية أو التنظيمية. -

زائر، بدون سنة نشر، صles pages bleues، معاير احاسبة الدولية :ضر عاوي 1 .26، ا .20ص، مرجع سابق :بن ربيع حنيفة 2زائر، اإطار النظري SCFوفق تقنيات احاسبة العامة: أمد طرطار عبد العا منصر 3 .22، ص2015، جسور للنشر و التوزيع، ا، أطروحة دكتورا دولة، كلية العلوم ااقتصادية وعلوم التسير، أمية اصاح النظام احاسي للمؤسسات ي ظل أعمال التوحيد الدولية :بلغيثبن مداي 4

زائر، غر منشورة، .61ص ،2004 جامعة ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

22

تتسم امعاير احاسبية القبول العام بن احاسبن كما أها قابلة للتطبيق :رابعا: أمية اعتماد امعاير احاسبية الدوليةا وسيلة لتقييم أداء العمل احاسي امرونة التامة أها تتعامل مع أنشطة اقتصادية تتميز الديناميكية احاسي اعتبار

سن و زادة التناسق العامي من خا 1ل:داخل امؤسسة و لقد سامت ي

السماح الدخول إ أسواق امال العامية حيث ساعد تطبيق بعض الشركات اأوروبية للمعاير الدولية ي - امالية.على زادة ثقة مستعملي القوائم من أسواق امال اأمريكية، عاوة ااستفادة

اسبن للعمل ي اأسواق احلية و - يل الدولية.السماح بتكوين و أ

فز ذلك على انتفاخ اأسواق امالية إمكانية - نسيات، ما تصميم قوائم مالية موحدة للشركات امتعددة اليا و دوليا مع ماية امستثمر. الوطنية و تنمية ااستثمارات اإنتاجية و امالية

ذ امعاير سيدعم امركز التفاوضي للدول لدى - ول ي وضع ( عند مشاركة مثلي تلك الد(IASCاعتماد نسيات. امعاير احاسبية الدولية كما يدعم موقفها عند التعامل مع امنضمات الدولية و الشركات امتعددة ا

هد، امال، الوقت لوضع معاير قومية للدولة (. - فيض تكلفة )ا تسهيل مقارنة القوائم امالية و

ذا اإضافة - ة امعلومات احاسبية البياات احاسبية للتقوم حسب ااحتياجات و التغرات قابلية إمعا البيئة كتقلبات مستوى اأسعار.

أسباب وجود معاير دولية وخصوصا ي اجال إمالكن م :أسباب وجود امعاير احاسبية الدولية :خامسا 2احاسي واما ي العناصر التالية:

ة مشكلة اجة إ تقدم وإجاد آلية لتطوير علم احاسبة واستبعاد التناقضات القائمة ي علم احاسبة مثل معا ا عقود اإجار مويل تقوم امخزون السلعي، اإضافة إ وجود اختافات ي شكل ومضمون القوائم امالية.

انفتاح البورصات وأسواق امال على امستوى العامي.

.تسهيل عملية قراءة القوائم امالية اموحدة

.ضرورة التوافق والتنسيق والتوحيد احاسي العامي

.فيض التكاليف

.تدعيم امرور إ اأسواق من خال العمات اأجنبية سعر التبادل بن دول العام والشركات

لول النموذجية تسهيل .ااتصاات بن امتعاملن ااقتصادين من أجل التفكر العقاي والتفكر بفعالية أكر ي اددة. داف اقتصادية ل امشاكل امتكررة تسمح بتحقيق أ الي تطرحها عملية امعايرة

ظهور امنظمات احاسبية والدولية ي عملية إشراكها ي احاسبة الدولية.

.تضاعف امعامات التجارية بن شركات اأعمال الدولية

1 أمد طرطار: تقنيات احاسبة العامة اإطار النظري، مرجع سابق، ص ص 27، 28.

زائر،2009، ص ص 26، 27. زء اأول، مكتبة الشركة بوداود، ا 2 شعيب شنوف: حاسبة امؤسسة طبقا معاير احاسبة الدولية، ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

23

02امطلب الثاي: امعيار احاسي الدوي رقم

( نتعرف على امخزوات كما يلي:02رقم )بناءا على ما جاء ي امعيار احاسي الدو

:ذا امعيار ي احاسبة على امخزون ي القوائم امالية الي تعد ي ظل نظام التكلفة نطاق امعيار جب تطبيق 1 التارخية فيما عدى ما يلي:

ت التنفيذ ي عقود اإنشاءات ما ي ذلك عقو - دمات امباشرة امتعلقة هااأعمال .د ا

.اأوراق امالية -

ام ي حالة تقييمها بصاي القيمة موجب امخزون من الدواجن وامواشي - والدواب، وامنتجات الزراعية وامعادن ا .اممارسات امتعارف عليها ي بعض الصناعات

:ت نظام التكلفة التارخية، وتعتر دف امعيار ة احاسبية للمخزوات ذا امعيار إ وصف امعا يهدف ي القضية تكلفة امخزون الي جب أن يعرف ه ا كأصل يدرج ي اميزانية ح يتحقق اإيراد امتعلق به،

اسبة امخزوات، ويقدم امعيار التوجيه العلمي لتحديد قيمة تكلفة امخزون الي يعرف ها فيما الرئيسية ي فيض إ صاي القيمة القابلة للتحصيل كما يقدم امعيار اإرشا د حول بعد كمصاريف ويشمل ذلك أي

2معادلة التكلفة الي تستخدم لتحديد تكاليف امخزون.

3استخدمت امصطلحات التالية ي امعيار امعاي احددة: :الواردة ي امعيار تعريف امصطلحات

امخزوات أها أصول: ،2يعرف امعيار احاسي الدو رقم

للنشاط.يتم ااحتفاظ ها لغرض البيع ي امسرة العادية .قيد اإنتاج لغرض البيع

.على شكل مواد ولوازم تستهلك ي خال العملية اإنتاجية أو تقدم خدمات

اسبة امؤسسة إذا: 4يتم ااعراف بعنصر من عناصر امخزوات ي ذا العنصر للمؤسسة. - ارتبط انتقال امزاا وامخاطر امتعلقة ملكية

صلت امؤسسة على - ذا العنصر.إذا رقابة

ذا العنصر مصداقية. - إذا استطاعت امؤسسة تقدير تكلفة

ذا العنصر. - إذا قدرت امؤسسة استفادها من امزاا ااقتصادية امستقبلية امرتبطة ملكية

امعية، مصر، 2003، ص 6. امس، الدار ا زء ا 1 طارق عبد العال ماد: موسوعة معاير احاسبة، اضر عاوي: مرجع سابق، ص 214. 2

مد3 زائر، ،La page blue، احاسبة امالية ومعاير احاسبة الدولية: بوتن .166، ص 2010اضر عاوي: مرجع سابق، ص 215. 4

اإطار المفاهيمي للمخزوناتالفصل اأول:

24

:ي امبلغ الذي مكن مبادلة أصل أو تسوية التزام بن أطراف مطلعة وراغبة ي التنفيذ وعلى القيمة العادلةاري من خال عملية تبادل حقيقية. 1أساس

:مطروحا منه التكلفة امقدرة اإنتاجي سعر البيع امقدر ي السياق العادي لدورة صاي القيمة التحصيلية لاجاز والتكاليف الضرورية امقدرة للقيام البيع.

:مركية، وأية ضرائب أو رسوم تكاليف شراء امخزون ذ التكلفة من الشراء و الضرائب و الرسوم ا تشمل تلك امشرات. و أخرى على امشرات و تكلفة النقل و التخليص وأية تكاليف أخرى ترتبط مباشرة اقتناء

صم التجاري. ومكن أن تشمل تكلفة امخزون فروق العملة اأجنبية إذا يستبعد أية مردودات للمشرات و ا 2 .مت عملة الشراء العملة اأجنبية

:ي التكاليف امرتبطة مباشرة بوحدات اإنتاج مثل:اأجور امباشرة، التكاليف الصناعية تكاليف التحويل و مباشرة احملة بشكل منظم على وحدات اإنتاج، سواء كانت ابتة أم متغرة، و الي م إنفاقها من أجل غر

زة. 3 ويل امواد اأولية إ بضاعة جا

:تدخل التكاليف اأخرى ي تكلفة امخزون فقط من أجل جعل امخزون ي مكانه و ظروفه التكاليف اأخرىالية، ددين ضمن تكاليف ا مثا مكن إضافة تكاليف غر إنتاجية أو تكاليف تصميم امنتجات لعماء 4 .امخزون

:قيقية لكل مقابل آخر يقدم للحصول على أصول عند اريخ التكلفة التارخية زينة امدفوع أو القيمة ا مبلغ اي اقتنائها أو إنتاجها. زينة الذي من امفرض دفعه مبلغ امنتجات امستلمة ي أو مقابل السند أو مبلغ ا

صوم أثناء السر العادي للنشاط. انقضاء ا

:الية و التكلفة ا ا و زينة الواجب دفعه ي حال اقتناء اأصول نفسها أو امطابقة ها ي الوقت ا مبلغ ازينة غر احن الذي يكون ازما لتسوية التزام ي الو .مبلغ ا ا قت ا

:ا دائرة ااستغال الفرة اممتدة بن اقتناء امواد اأولية أو البضائع الي تدخل ضمن مسار استغاها و إجاززينة. 5ي شكل أموال ا

6ي الفوائد و التكاليف اأخرى الي تتحملها امنشأة نتيجة اقراض اأموال.ااقراض: تكاليف

مد أبو نصار: معاير احاسبة واإباغ اماي، دار النشر، اأردن، 2008، ص 66. 1 معة ميدات، .216، ص مرجع سابق: ضر عاوي 2 .125، ص2013 الشركة العربية امتحدة للتسويق والتوريدات، مصر،امعاير احاسبة الدولية، :حسام الدين خداش وليد عبد القادر، 3 .217، ص مرجع سابق :ضر عاوي 4 ريدة الرمية للجمهورية 5 زائرية،ا .83، ص ، امتعلق النظام احاسي اما 25/03/2009بتاريخ ةالصادر ، 19العدد ا .13، ص مرجع سابق :طارق عبد العال ماد 6

اإطار المفاهيمي للمخزوناتالفصل اأول:

25

يم امطلب الثالث: (. 02أساسية حول امعيار الدوي )مفا

يمتفصيل من خال ام أكثر( امخزوات بشكل 02نتعرف على امعيار احاسي الدو رقم ) اأساسية الي فا يتشكل منها.

رد حيث يعتمد يقيم امخزون ي العادة مرتن، :أوا: التقييم احاسي للمخزوات عند التخزين و عند القيام بعملية ا 1ي قياس تكلفة امخزون على أساس تكلفه و صاي القيمة امتحققة )القابلة للتحصيل( أيهما أقل حيث :

تشمل تكلفة امخزون على كل تكاليف الشراء، تكاليف التحويل،و التكاليف التقييم على أساس التكلفة: .1 .لى جلب امخزون إ مكانه و وضعهاأخرى الي ترتبت ع

ا مكن تسجيل امخزوات مبلغ يفوق امبلغ احدد على أساس القيمة الصافية القابلة للتحصيل:التقييم .2تعمد امؤسسة إ أدراج للبيع )عند ااستعمال(، حيث انه إذا أصبحت تكلفة امخزون غر قابلة للتحصيل،

ور( إذا ما مقارنة ما بن تكلفة التخزين و القيمة الصافية القابلة للتحصيل فتعرف بنقص ي قيمة امخزون )تد .كانت القيمة القابلة للتحصيل أقل من تكلفة إدخال امخزوات

مكن عمليا استخدام طريقة التكاليف امعيارية أو طريقة التجزئة ي :تقنيات قياس التكاليف انيا: طرق وذ اأساليب يفسر عن نتائج قريبة من التكلفة الفعلية حيث: 2 احتساب تكلفة امخزون، إذا كان استخدام

الكفاءةسب التكاليف امعيارية على أساس امستوات العادية لكل من امواد و امهمات و العمالة و مستوى -ذ امستوات بصفة دورية و يتم تعديلها إذا لزم اأمر ي ضوء و مستوى استغال الطاقة، و يتم مراجعة

الية .الظروف اارة التجزئة لقياس تكلفة امخزون - الذي يتكون من بنود تستخدم طريقة التجزئة ي امنشآت الي مارس نشاط

ية متساوي و الي ا مكن من الناحية العلمية استخدام طرق كثرة العدد و سريعة التغر و ذات امش رفيض القيمة البيعية للمخزون ديد تكلفة امخزون عن طريق أخرى لقياس تكلفتها. و طبقا هذ الطريقة يتم

امش ربح مائمة. بنسبة

نص امعيار احاسي على الطرق التالية ي تقوم امخرجات من :قوم امخرجات من امخزونطرق ت الثا: 3 امخزوات:

:ي الي تباع أوا.طريقة الوارد أوا الصادر أوا ذ الطريقة فإن الوحدات الي تشرى أوا موجب

.218ص مرجع سابق، :ضر عاوي 1 2 طارق عبد العال ماد: مرجع سابق، ص ص 18، 19.

3 وليد عبد القادر، حسام الدين خداش: مرجع سابق،ص ص 107، 108.

اإطار المفاهيمي للمخزوناتالفصل اأول:

26

ذ الطريقة استخدام سعر تكلفة واحد للوحدات اموج ودة و طريقة متوسط التكلفة امرجحة: يتم موجب ذا السعر اموحد لتسعر كل بضاعة آخر امدة. امباعة و يستخدم

1طريقة الوارد أخرا صادر أوا: أما الطريقة البديلة امسموح ها :

أن تدفق تكلفة امخزون يتم على أن استخدام طريقة الوارد أخرا يصرف أوا عند تقييم امخزون تع افراضي الي نبدأ ي بيعها أو استخدامها.أساس أن السلع أو امواد امشراة ي اأخر

ديد تكلفة امخزوات 2اختاف ارتباطها حيث يفرق بن نوعن من امخزوات:ختلف

زينها زوات تعوض بعضها و ديدة بعد يقيم ، حيث يصعب تشخيصها و التفرقة بن وحداها القدمة و ا .الطريقتن الوارد أوا الصادر أوا و متوسط التكلفة امرجحةذا النوع على أساس

ذا النوع حسب وحداته، التكلفة ، و وحداها زوات ا تعوض بعضها، و مكن تشخيص و مييز يتم تقييم قيقية للوحدة .ا

عند بيع امخزون فإن القيمة امدرجة للمخزون :الدورة لمخزوات ضمن مصاريفرابعا: التسجيل احاسي لفيض قيمة امخزون لصاي القيمة التحصيلية، وكافة تعتر مصروفا ي الفرة الي يتحقق خاها اإيراد امتعلق به، إن

سا ص الفرة الي حدث خاها التخفيض أو ا فيخسائر امخزون تعتر مصاريف نشأ ضرة، أما النسبة إلغاء أي عن زادة ي صاي القيمة التحصيلية فيجب ااعراف به كتخفيض مبلغ امخزون امعرف به كمصروف ي الفرة الي

حصل فيها اإلغاء.

ينتج عن إجراء ااعراف التكلفة امدرجة للمخزون امباع كمصروف، مقابلة التكاليف اإيرادات.

ساات مو جودات أخرى، مثل استخدام امخزون كعنصر ي اممتلكات مكن أن تنسب بعض امخزون ا. ويعتر امخزون امستخدم هذ الطريقة مصروفا خال العمر اإنتاجي وامنشات وامعدات الي تقوم امنشاة بتشييد

3 لتلك اموجودات.

.25، ص مرجع سابق :طارق عبد العال ماد 1 .111ص ،مرجع سابق :حسام الدين خداش :وليد عبد القادر 2 ديثة :طارق عبد العال ماد 3 امعية، مصر، دليل احاسب إ تطبيق معاير التقارير امالية الدولية ا .488، ص 2006، الدار ا

اإطار المفاهيمي للمخزوناتالفصل اأول:

27

امعيار يفرض على امؤسسة تقدم معلومات التالية من خال ملحق إن :عنها اإفصاح: امعلومات الواجب خامسازواها: اسبة 1كشوفها امالية حول

.اسبة وتقييم امؤسسة مخزواها كيفية وطرق

.قيمة امخزوات الي قومت حسب قيمتها الصافية القابلة للتحصيل

ا. مبلغ ديد ور امخزوات امسجل وكيفية نقص قيمة وتد

.القيمة احاسبية للمخزوات حسب تصنيفها النوعي

.تكلفة امخزوات امسجلة كأعباء خال الفرة

فيض قيمة اسبة امؤسسة عن طريق سائر ي قيمة امخزوات امسجلة ي مبلغ اسرجاعات ا ل الفرة.امخزوات امسجلة كأعباء خا

.212ص ،مرجع سابق :ضر عاوي 1

اإطار المفاهيمي للمخزوناتالفصل اأول:

28

خاصة الفصل:

من ااقتصاديةمدى أميتها النسبة للمؤسسة ، وما سبق تعرفنا على مفهوم امخزوات بشكل عاممن خال ققه من استقرار لنشاط امؤسسة وكذلك من وفرات اقتصادية وانب امتعلقة التحكم فيها و مايتها ما ،كما حيث ا

اصة امخزوات و الي تتجلى ي ااعتباروضحنا طرق تقييم وجرد امخزوات، مع اأخذ بعن معاير احاسبة الدولية ا .02امعيار الدو رقم

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

30

مهيد:

ذا زائري مع اقي اأنظمة وامعاير احاسبية الدولية، و جاء النظام احاسي اما لتقريب وتوحيد النظام احاسي اـــة التجارة العامية، ــ ــ ـــ ــ ـــ ــ ــ ــة ومنظمـــ ــ ـــ زائر ي ااخراط السوق العامية امفتوحـ خاصة مع التطورات ااقتصادية سعيا من ا

ي جزء من النظام احاسي وأميتها البالغة والكبرة الكبرة الي سهلت تنقل اأشخاص واأموال. واعتبار امخزوات روج بقوائم مالية موحدة،أاستمرار و جاح امشاريع ااقتصادية الي تقوم ها امؤسسة من لذا سيتم عرض جل ا

وكيفية التسجيل و مقارنته امعاير الدولية ي اطار امخزوات النظام احاسي اما و عاقته امخزوات أساسيات عن احاسي نفصلها أكثر ي امباحث التالية:

.ظام احاسي اما و امخزواتلناامبحث اأول: - .اما وات وفق النظام احاسيامبحث الثاي: التسجيل احاسي للمخز - .امبحث الثالث: الـعمليات املحقة للشراء و البيع و اإنتاج -

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

31

لنظام احاسي اما و امخزواتا امبحث اأول:

زائر منذ بداية األفية الثالثة إ القيام مجموعة من اإصاحات احاسبية من جل إصاح ألقد عمدت اموعة من قيق اسي مب على أساس امعاير احاسبية الدولية، أما ي امنظومة احاسبية من خال تب نظام

داف زائرياأ .، فظهر النظام احاسي ا

ية النظام احاسي اماامطلب اأ ول ما

تعريف النظام احاسي اما : (1

ريدة الرمية 2007/ 25/11امؤرخ ي 11/07القانون لقد جاء امتضمن للنظام احاسي اما الصادر ي اا التصوري الذي 47العدد ( على أن:9-8-7-6-3ي مواد ) ينصليحدد لنا مفهوم احاسبة امالية و إطار

وتصنيفها و تقييمها و تسجيلها و احاسبة امالية نظام لتنظيم امعلومات امالية يسمح بتخزين معطيات قاعدية عديدة " 1."ووضعية خزينته ي هاية السنة امالية هعتوجاعرض كشوف تعكس صورة صادقة عن الوضعية امالية،ومتلكات الكيان

ومدونة حساات تسمح إعداد يتضمن النظام احاسي اما إطارا تصورا للمحاسبة امالية وامعاير احاسبية،كشوف مالية على أساس امبادئ امعرف ها عامة. ويشكل اإطار التصوري للمحاسبة امالية دليا إعداد امعاير ا من اأحداث اأخرى غر احاسبية وأويلها واختيار الطريقة احاسبية امائمة عندما تكون بعض امعامات وغر

ة موجب مع يار أو أويل.معا

ريدة الرمية الصادرة ي 2008يوليو 26كما صدر القرار الوزاري امؤرخ ي 2009مارس 25امنشور ي اساات و قواعد 19العدد توى الكشوف امالية و عرضها و كذا مدونة ا ، ليحدد قواعد التقييم و احاسبة و ا. 2سر

2) : قيق مامن أم أمية النظام احاسي اما 3يلي: ية النظام احاسي اما

. يسمح بتوفر معلومات مالية مفصلة ودقيقة تعكس الصورة الصادقة للوضعية امالية للمؤسسة

زائرية، العدد 1 ريدة الرمية للجمهورية ا ، ص ،11/ 07القانون ،2007نوفمر 25بتاريخ 74 ا . 04امتعلق النظام احاسي امالة الباحث،أثر تطبيق النظام احاسي اما على تكلفة و جودة امعلومات احاسبية ي ظل تكنولوجيا امعلوماتقورين حاج قويدر: 2 جامعة ورقلة ،

زائر، العدد .272، 271ص ، ص2012، 10الة جديد ااقتصاد( :شعيب شنوف 3 زائرين ،أمية التوحيد احاسي العامي النسبة لشركات الدولية ) معية الوطنية لاقتصادين ا ، لة تصدر عن ا

زائر، 00 العدد .65، ص 2006، ا

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

32

مالية مم يقلص من توضيح امبادئ احاسبية ومراعاها عند التسجيل احاسي والتقيد وكذا إعداد القوائم ا .حاات التاعب

سن يستجيب م ي الين وامستقبلين، كما أنه يسمح إجراء امقارنة، ويسا ااحتياجات للمستثمرين ااذ القرار. تسير امؤسسة من خال فهم أفضل للمعلومات الي تشكل أفضل أساليب ا

.يسمح التحكم ي التكاليف ما يشجع ااستثمار ويدعم القدرة التنافسية للمؤسسة ددة بوضوح. يسهل عملية ساات الي ترتكز على مبادئ مراقبة ا .يشجع ااستثمار اأجني امباشر نظرا استجابة ااحتياجات للمستثمرين اأجانب .سن تسير القروض من طرف البنوك من خال توفر وضعية مالية وافية من قبل امؤسسة يسمح مقارنة القوائم امالية للمؤسسة مع مؤسسة أخرى بنفس القطاع سواء داخل امؤسسة أو خارجها أي

.تطبق امعاير احاسبية الدوليةمع الدول الي .يث يسمح هم متابعة أمواهم ي امؤسسة يؤدي إ زادة ثقة امسامن اسبة مالية مبس طة.يسمح للمؤسسة الصغرة بتطبيق يعتمد القيمة العادلة ي تقييم أصول امؤسسة اإضافة إ التكلفة التارخية امعتمدة ي امخطط احاسي

الوط ما يسمح بتوفر معلومات مالية تعكس الواقع.شكل يكتسي النظام احاسي اما أمية الغة كونه يستجيب مختلف احتياجات امهنين وامستثمرين، كما أنه ي

: امة ي تطبيق امعاير احاسبة الدولية، ي إطار التوحيد احاسي العامي والذي يهدف إ 1خطوة اسبية موحدة. - تبسيط قراءة القوائم امالية بلغة

فرض رقابة على الشركات التابعة والفروع للشركة اأم. -

ويل القوائم ا - ة عن عملية ترمة أو مالية من النظام احاسي للبلد الذي تعمل به الشركات تقليص التكاليف النا التابعة والفروع إ النظام احاسي للشركة اأم.

اصة امخزوات، إعادة تقييم عناصر اميزانية، حساب - توحيد الطرق احاسبية امعتمدة ي عملية التقييم اة امؤوات، توحيد اإجراءات اح تاكات، كيفية معا اسبة هدف الوصول إ قوائم مالية موحدة.اا

ديد، مداخلة بعنوان :اصر مراد 1 ديد اانتقال من امخطط احاسي الوطي إ النظام احاسي اما ا يمي للنظام احاسي اما ا ملتقى حول اإطار امفازائر، ، جامعة البليدة،و آليات تطبيقه ي ظل امعاير احاسبية الدولية .7، ص 2009سنة ا

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

33

3) : داف النظام احاسي اما داف الغة كونه يستجيب مختلف احتياجات أ يكتسي النظام احاسي اما أامة ي تطبيق امعاير احاسبية الدولية ي إطار النظام احاسي العامي امهنين وامستثمرين كما أنه يشكل خطوة

دافه ي: 1وتكمن أ

.زائري ليتوافق واأنظمة احاسبية الدولية ترقية النظام احاسي ا ة ال تسير امعلومات امالية واحاسبية وامعا تعظيم ااستفادة من مزاا النظام احاسي الدو خصوصا ي

امختلفة. نيبهم مشاكل اختاف الطرق احاسبية. جذب امستثمرين اأجانب للجزائر من خال .ربة الدول امتطورة ي تطبيق النظام احاسي اموحد اإستفادة من ذا تلف امعامات احاسبية بن امؤسسات ااقتصادية الوطنية وامؤسسات الدولية كما أن تسهيل

اضعة ل مقارنة نفسها مع كانيةه بكل شفافية وإمالتقارب يساعد امؤسسة على تقييم الوضعية امالية ا الكياات اأجنبية أن القوائم امالية امفصح عنها متماثلة.

زائر ي ااقتصاد العامي من خال تعزيز مكانتها وثقتها لدى امنظمات امالية والتجارية تسهيل اندماج ا الدولية.

إفصاح عن امعلومات ما يؤدي إ ترسيخ أسس الشفافية ي ا قيق العقانية من خال الوصول إ حوكمت الشركات.

امساعدة على مو مردودية امؤسسات من خال معرفة أحسن اآليات ااقتصادية واحاسبية الي تشرط نوعية وكفاءة التسير.

اصة بتسجيل البياات ناك توافق كبر بن الرامج امعلوماتية للنظام احاسي اما ما يسمح بتدي ال تكاليف ا .د القوائم امالية واإفصاح عنهااحاسبية وإعدا

4) : ي: ميزات النظام احاسي اما 2يتميز النظام احاسي اما أربعة استحداات أساسية جديدة ول الدو الذي يقرب تطبيق النظام احاسي اما للتطبيق العامي والذي يسمح للمحاسبة السر مع قاعدة - اعتماد ا

ديد وإنتاج معلومة مفصلة. تصورية ومبادئ أكثر تكييف مع ااقتصاد ا

ييمها وإعداد الكشوف امالية سيما امعامات وتقجب أن تسر التطبيق احاسي اإيضاح امبادئ و القواعد الي -ساات. دولية ي القواعد وكذلك تسهيل فحص ا ة ا اطر التدخل اإداري والاإداري امعا د من والذي

زائرمتطلبات تطبيق النظام كتوش عاشور: 1 زائر، العدد السادس،، احاسي ي ا .292ص ،2009 لة اقتصاد مال إفريقيا، جامعة الشلف، اساات وفق ا :كتوش عاشور 2 امعية، ديوان امطبوع (SCFحاسبة العامة )أصول ومبادئ وآليات سر ا زائر، ،ات ا .59، 58ص ، ص2010 ا

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

34

الية واحتملة الذين ملكون معلومات مالية عن امؤسسات على حد سواء - التكفل احتياجات امستثمرين ااذ القرار.منسقة قابلة للقراءة و تسمح ام قارنة وا

ذ التغرات امة - اسبة مبسطة, و إمكانية امؤسسات )الكياات( الصغرة تطبيق نظام معلوماي قائم على من تطبيق النظام احاسي اما أن ترتبط الواقع ااقتصادي هاته ابتداءعن الدور امنوط للمحاسبة، والي جب

امعامات اأكثر منها عن طبيعتها القانونية.

يرتكز على مبادئ أكثر مائمة مع ااقتصاد الدو وإعداد معلومات تعكس صورة صادقة عن الوضعية امالية - للمؤسسة.

س - ساات اموحدة وا اات امشركة النسبة للمؤسسات التابعة لنفس سلطة القرار.اإجبار على تقدم ا

توى كل من القوائم امالية الي ينبغي أن تقدمها امؤسسة، وتقدمها وفق امعاير الدولية. - وصف

ة اح - اسبية توضيح قواعـــد وحوسبة كل العمليات ما فيها تلك التـي م ينته امخــطط احاسبـي بشأهـــا مـن امعا مثل:

خسائر قيمة اأصول أو العمليات امشركة امنجزة. ،العمليات العملة اأجنبية أامتيازات، ةااجاريالقرض -

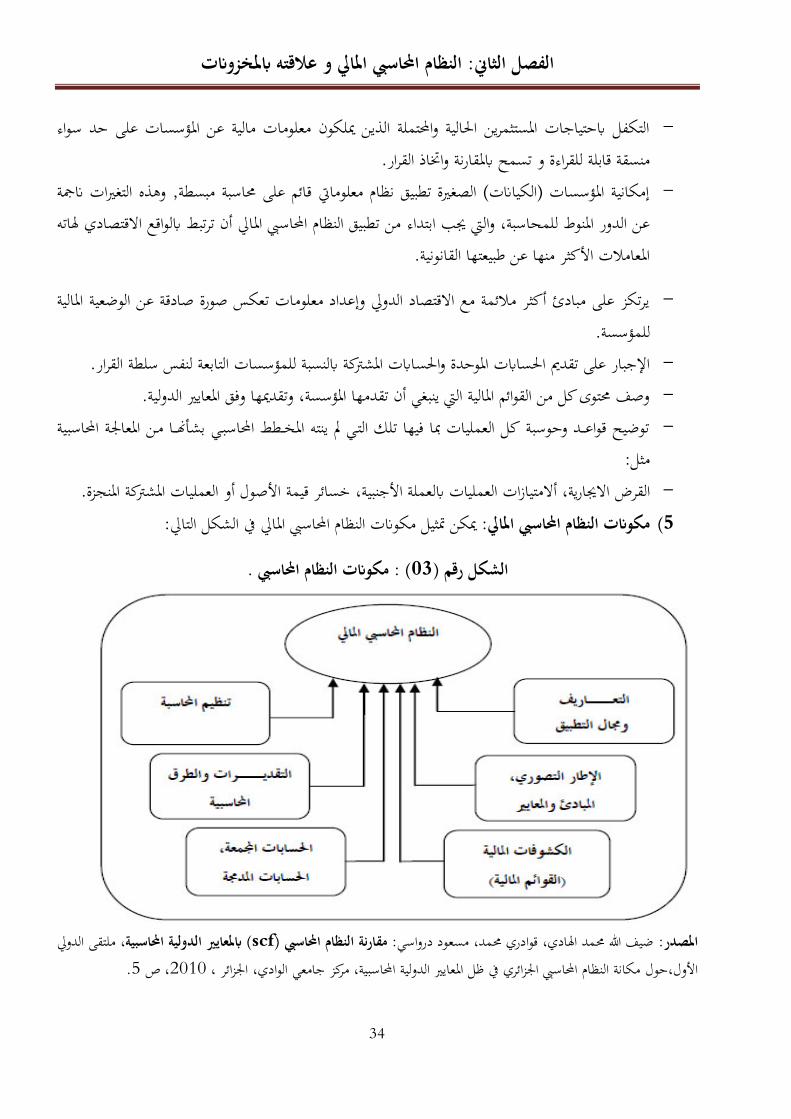

: :مكوات النظام احاسي اما (5 مكن مثيل مكوات النظام احاسي اما ي الشكل التا

( : مكوات النظام احاسي .03الشكل رقم )

مد، مسعود درواسيامصدر: مد اهادي، قوادري ملتقى الدو ( امعاير الدولية احاسبية، scfمقارنة النظام احاسي ) :ضيف ه زائري ي ظل امعاير الدولية احاسبية، مركز جامعي الوادي حولاأول، زائرمكانة النظام احاسي ا .5 ، ص2010، ، ا

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

35

النظام احاسي اما يركز على اأركان الستة امشار إليها : أنشكل السابق ياحظ من ال انطاقا

:اإطار التصويري و معاير احاسبة

داف و اعتباراإطار التصويري: مكن .1 اإطار التصويري أنه عبارة عن " نظام متماسك يتكون من أو تبن طبيعة، دور وحدود احاسبة و القوائم امالية، معاير فنية،مبادئ أساسية مرتبطة ببعضها، تؤدي

ظ الوافر ي ااستفادة من امتيازات كثرة داف النهاية الي تصبوا إليها احاسبة الي ها ا حيث مثل اأ 1عند و جود إطار تصويري للمحاسبة، مهيكل بطريقة جيدة".

دد امعاير احاسبية ما امعاير اح .2 يلي:اسبية:

صوم وكيفية عرضها؛ - قواعد تقييم اأصول و ا

2توى الكشوف امالية و كيفية عرضها. -

:انب م أي النظام احاسي اما بشيء جديد، أنه أشار إ أمور تقنية و علمية تنظيم احاسبة ذا ا ي . متعارف عليها و معمول ها ي امخطط احاسي الوط

اضعن هذا النظام مراعاة و احرام امبادئ و القواعد فنجد النظام احاسي اما اوجب على امؤسسات و ا التالية: قة، امصادقة، الشفافية، اإفصاحالد إتنبغي احرام امبادئ احاسبية اإضافة.

ول العمليات امدونة العملة اأجنبية إ العملة الوطنية حسب كل العمليات تقاس العملة الوطنية، امعاير احاسبية.

ضع للجرد الدائم على اأقل مرة ي السنة الكمية، القيمة، على صوم و اأصول ينبغي أن عناصر اصوم. قيقية لأصول و ا رد الوضعية ا أساس مادي و إحصاء للوائق الثبوتية، جب أن يعكس ا

اسي ينبغي أن خضع مبدأ القيد امزدوج، مع كل التسلسل الزم ي عملية التسجيل مراعاةتسجيل 3كما جب أن تعرض الكشوف كل امعامات و اأحداث امتعلقة بنشاط الكيان.

:م شيء ي النظام احاسي اما تعد –25وفق امادة -النسبة للكشوف املية الكشوف امالية ديد، أ ااصة الكياات الصغرة ما ا سنوا على اأقل، تتضمن الكشوف امالية ا يلي: فالكياات مطالبة إعداد

صوم، و ترز بصورة منفصلة على اأقل اميزانية: .1 تصف اميزانية بصفة منفصلة عناصر اأصول و عناصر ا الفصول التالية عند وجود عمليات تتعلق هذ الفصول:

.72، ص مرجع سابق :مداي بن لغيث 1زائرية، العدد 2 ريدة الرمية للجمهورية ا ، ص ،11/ 07، القانون 2007نوفمر 25بتاريخ 74ا .4امتعلق النظام احاسي امامد، مسعود درواسي: 3 مد اهادي، قوادري حول مكانة النظام ملتقى الدو اأول،( امعاير الدولية احاسبية، scfمقارنة النظام احاسي )ضيف ه

زائري ي ظل امعاير الدولية احاسبية، مركز جامعي الوادي زائراحاسي ا .04، ص 2010، ، ا

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

36

تاكات، امسامات، اأصول امالية، امخزوات، أصول اأصولي : التثبيتات امعنوية، التثبيتات العينية، اازينة اإجابية. الضريبة، الزائن و امدينن اآخرين و اأصول اأخرى امماثلة، خزينة اأموال اإجابية و معدات ا

صوم ا اصة، ا صوم: رؤوس اأموال ا ارية الي تتضمن فائدة، اموردون و الدائنون اآخرون، خصوم ي ا لغر ازينة السلبية. الضريبة، امرصودات لأعباء و للخصوم امماثلة، خزينة اأموال السلبية و معدات ا

و بيان ملخص لأ وفق النظام احاسي حساات النتائج: .2 دول ذا ا ة من نتوجات امنجز باء و امعاما فإن ساب اريخ التحصيل أو اريخ السحب، و يرز التمييز النتيجة الكيان خال السنة امالية، وا أخذ ي ا

سارة. الصافية للسنة امالية الربح/الكسب أو ا

زينة .3 ذا :جدول سيولة ا دول اهدف من و إعطاء مستعملي الكشوف امالية أساس لتقييم مدى قدرة اا و كذلك امعلومات بشأن الكيان على ت ذ السيولة امالية. استخداموليد اأموال و نظائر

ارج اموجودات امالية أثناء السنة زينة مداخيل و دول يقدم سيولة ا ا(، التاليةذا ا ا )مصدر حسب منشأ :إو الي تقسم

ا اأنشطة العملياتية - ا من اأنشطة غر التدفقات الي تولد )أنشطة الي تتولد عنها منتوجات و غر امرتبطة ا ااستثمار و ا التمويل (.

صيل اأموال عن - ا أنشطة ااستثمار )عمليات سحب أموال عن اقتناء و التدفقات امالية الي تولد بيع أصول طويلة اأجل(.

دول : - ذا ا ناك طريقتن لعرض بياات

o امباشرة الطريقة o الطريقة غر امباشرة

اصة:. 4 ليا للحركات الي أثرت ي كل فصل من جدول تغر اأموال ا اصة يشكل جدول تغر اأموال ااصة للكيان خال السنة امالية. الفصول الي تتشكل منها رؤوس اأموال ا

ركات امرتبطة ما أي: ص ا دول امعلومات الدنيا امطلوب تقدمها ي ا

النتيجة الصافية للسنة امالية. -

ا مباشرة كرؤوس أموال. - تغرات الطريقة احاسبية و تصحيحات اأخطاء امسجل أثر

اصة ضم تامنتجا - امة. و اأعباء اأخرى امسجلة مباشرة ي رؤوس اأموال ا ن إطار تصحيح أخطاء

عمليات الرملة ) اارتفاع، ااخفاض، التسديد...(. -

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

37

توزيع النتيجة والتخصيصات امقررة خال السنة امالية. -

ذ امعلومات ملحق الكشوف امالية: .5 ص النقاط التالية م كانت يشمل ملحق الكشوف امالية على معلومات ام أو كانت مفيدة لفهم العمليات الواردة ي الكشوف امالية:تكتسي طابع

الفة ها - القواعد و الطرق احاسبية امعتمدة مسك احاسبة و إعداد الكشوف امالية )امطابقة للمعاير موضحة، وكل مفسرة و مررة (.

ص الكياات امشاركة و امؤسسات امشركة و الفروع أو ا - لشركة اأم، وكذلك امعامات الي تتم عند امعلومات الي ذ الكياات أو مسريها ديد اأسعار ااقتضاء مع )طبيعة العاقات، مط امعاملة، حجم و مبلغ امعامات، سياسة

ذ امعامات. ص الي

اصة الضرورية للحصول على - صورة وفية.امعلومات ذات الطابع العام أو الي تع بعض العمليات ا

صم النسبة - الفرة السابقة إإذا طرأت حوادث عقب اريخ إقفال السنة امالية، وم تؤثر ي وضع اأصل أو اوادث تكون موضوع إعام ها ي املحق إذا كانت ذات ذ ا لإقفال، فا ضرورة إجراء أي تصحيح )تقوم( غر أن

يث مكن أن تؤثر إغفاها ي ا مستعملو الكشوف امالية.أمية القرارات الي يتخذ

ذا القانون فإنه يشرط أن توفر الكشوفات امالية معلومات تسمح إجراء مقارات مع 26وفق امادة من زينة، إشارة امبلغ امتعلق إالسنة امالية السابقة، كل قسم من أقسام اميزانية، وحساب النتائج، وجدول تدفقات ا

1 القسم اموافق له ي السنة امالية السابقة، يتضمن املحق معلومات مقارنة أخذ شكل سرد وصفي عددي.

ة ساات امد ساات اجمعة وا ديدة، حيث 2 :ا ذ النقطة من احاور ا نه النسبة للحساات أتعتر ذا هدف ااستجابة ا عند إنشاء صناديق امسامة ي بداية التسعينيات، و اجة إ أطر اجمعة ظهرت اة أو للوضعيات ااقتصادية امرغوب فيها امتمثلة ي الشراكة مع الشركات اأجنبية، أما النسبة للحساات امد

ة، ولقد عرف النص القانوي ذلك حيث أشار إ أن " الكياات اموجودة امركبة فهو شيء جديد ي احاسبداخل اإقليم الوط أو خارجه دون أن توجد بينها روابط قانوي مهيمنة، تنشر حساات مركبة كما لو تعلق

اأمر بكيان وحيد."

مد رمزي 1 زائري للتوافق مع معاير احاسبة الدولية :جودي اث اصاح النظام احاسي ا جامعة بسكرة، ،و إدارية، العدد السادس اقتصادي، أ .15-13ص ، ص2009ديسمر

مد، مسعود درواسي 2 مد اهادي، قوادري .06، ص مرجع سابق :ضيف ه

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

38

ت احاسبية أو الطرق احاسبية إذا مكن أن يلجأ الكيان ا تغير التقديرا 1:تغير التقديرات والطرق احاسبيةسن نوعية الكشوف امالية، و يرتكز تغير التقديرات احاس ة على تغير الظروف الي م بيكان الغرض منها

ربة، أو على معلومات جديدة، و الي تسمح بتقدم معلومة موثوقة على أساسها التقدير، أو على أحسن صول عليها .أكثر و ا

احاسبة الدولية و مقارنتها مع امعاير : امخزوات حسب النظام احاسي امايامطلب الثا

19/03/2009الصادر بتاريخ 01-123عرفت امادة :التعريف امخزوات حسب النظام احاسي اما أوا: امتعلق النظام احاسي اما

2 أصوا:" إن امخزوات مثل

ااستغال العادي. إطارمتلكها الكيان وتكون موجهة للبيع ي

.ي قيد اانتاج بقصد ماثل

دمات. أوليةي مواد ولوازم، موجهة لاستهاك ي عمليات اانتاج او تقدم ا

دمات الي م يقم الكيان بعد احتساب النوات ي كلفة ا دمات ج تكون امخزوات ي اطار عملية تقدم ا امناسبة ها.

زوات )أصول جارية( أو ي شكل تثبيتات )أصول غر جارية( ليس على أساس يتم تصنيف أصل ي شكل ها نوع اأصل بل تبعا لوجهته أو استعماله ي إطار نشاط الكيان،و نقول أن شراء معدات هدف بيعها أو د

ذ امعدات تصنف ضمن امخزون أما إ ا هدف استخدامها كوسيلة لإنتاج ي امنتجات جعل ذا كان شراء ."فتصنف ضمن التثبيتات

1 Nernard raffournier : les normes comptables internationales IAS/IFRS, 2eme édétion economica,

France, 2005, p79. زائرية، العدد 2 ريدة الرمية للجمهورية ا ، امادة 25/03/2009الصادر بتاريخ ، 19ا .12، ص01-123، امتعلق النظام احاسي اما

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

39

يم اأساسية للمخزوات حسب النظام احاسي اما :انيا: امفا

1تكلفة امخزوات: -

الة الي تشمل تكلفة امخزوات ميع التكاليف امقتضاة :2-123امادة إيصال امخزوات إ امكان و ي ا :توجد عليها

،)... تكاليف الشراء )امشرات، امواد القابلة لاستهاك، امصاريف امرتبطة امشرات

الي مكن اأعباء استثناءتكاليف التحويل )مصاريف امستخدمن و اأعباء اأخرى امتغرة و الثابتة ميلها أي استعمال غر أمثل لقدرة اإنتاج ي الكيان(،

.امصاريف العامة، امصاريف امالية، و امصاريف اإدارية امنسوبة مباشر ا امخزوات

امخزوات: كلفةحساب ت -

قيقية، ذ التكاليف إما على أساس التكاليف ا ددة مسبقا )التكاليف سب و إما على أساس تكاليف قيقية. انتظاماموحدة القياسية( الي تتم مراجعتها تبعا للتكاليف ا

ديد تكلفة الشراء أو اإنتاج بتطبيق القواعد العامة للتقييم، فإن امخزوات يتم 3-123امادة : عندما ا مكن اوية ها تثبت أو تقدر ي أقرب اريخ لشراء أو انتاج اأصول امذكورة.تقييمها بتكلفة شراء أو إنتاج أصول مس

: ي حالة ما إذا كان أي تقييم على اساس التكاليف تنجر عنه قيود الغة اإفراط أو غر قابلة 4-123امادة زون )من غر التموينات(لإجاز امش الربح الذي يطبقه ، فإن اأصول ي شكل فيض يناسب يتم تقييمها بتطبيق

الكيان ي كل فئة من فئات اأصول على سعر البيع عند حلول اريخ إقفال السنة امالية.

طرق تقييم امخزوات: -

ا الصافية. وقيمة اإج5-123امادة يطة، فإن امخزوات تقيم أقل تكلفتها و قيمة إجاز از : عما مبدأ اي سعر البيع امقدر بعد طرح تكلفي اإمام و التسويق. الصافية

زون ما أكثر من ساب كعبء ي حساب النتائج عندما تكون كلفة تدرج أي خسارة ي قيمة امخزوات ي اذا امخ دد خسائر القيمة ي امخزوات مادة مادة أو ي حالة أصو القيمة الصافية إجاز ل متعاوضة فئة بفئة.زون. و

زائرية، العدد 1 ريدة الرمية للجمهورية ا ، امادة 25/03/2009، الصادر بتاريخ 19ا .13، ص01-123، امتعلق النظام احاسي اما

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

40

رد إما 6-123امادة السلعة اأو ي اعتبار: يتم تقييم السلع امتعاوضة عند خروجها من امخزن أو عند اروج و إما ) ي اأو ي ا ( وإما متوسط كلفة شرائها أو إنتاجها امرجحة.PEPS ou FIFOالدخول

يؤخذ ي إطار مدونة حساات امخزوات :حاسي امادراسة حساات امخزوات حسب النظام ا الثا 1معيارين للتصنيف على العموم:

الرتيب الزم لدورة اإنتاج )التموينات، قيد اإنتاج، اإنتاج امخزن، البضاعة امعاد بيعها على - حالتها(

احتياجاها الداخلية طبيعة اأصل امخزن الذي يكون موضوع التقسيم ضمن كل مؤسسة حسب - للتسير.

ساات، ساات كما يلي: أما من حيث امستوى احاسي امتعلق بطبيعة ا فنأخذ مبدأ الفصل بن ا

امشراة:حساات امخزوات

ساب الة الي اشريت ها أي دون تغير على 2بضاعة:زوات 30ا ي السلع امشراة بقصد إعادة بيعها على اساات الي تعرف تغرات كثرة ي احاسبة على اعتبار انه حساب مس زوات البضائع يعتر من ا حالتها، وحساب

ساات اأخرى. موعة من ا

ساب مل السلع امتمثلة ي امواد اأولية والتوريدات امشراة من أجل مواد أولية ولوازم: 31ا ساب ذا ا ومثل ة أو امصنوعة.ويلها واس 3تعماها ي اانتاج بشكل مباشر، أي تدخل ضمن تكوين امنتجات امعا

ساب شراء بعض التموينات الضرورية و الي ا تدخل مباشرة ي عملية إؤسسة تاج امموينات أخرى: 32ام ي عمليات امعا وإما)أي ا تدمج مباشرة ي تصنيع امنتجات( اإنتاج ة أو التصنيع، مثل زيوت التشحيم و تسا

ساات التالية: ت ا ا وعادة تكون 4مواد الصيانة و غر

ي امواد الي تستهلك مباشرة بعد استعماها مثل زيوت مواد قابلة لاستهاك: 321سابا - و .اخالتشحيم...

.134ص ، مرجع سابق :كتوش عاشور 1ديد ،مؤسسة :نوحلبوز 2 زائر، ،بسكرة لواية وامكتبية امطبعية الفنون طط النظام احاسي اما ا . 79ص ، 2009ا .135،ص مرجع سابق :كتوش عاشور 3

زائر، 2014، ص ص 140، 141. ،دار اهدى للطباعة و النشر و التوزيع، ا 4 مسعود صديقي: احاسبة امالية طبقا للنظام احاسي اما

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

41

ي اللوازم اموجهة مباشرة لاستهاك مثل مواد لوازم قابلة لاستهاك: 322حساب - و .اخالتنظيف...

تستهلك مباشرة بعد استعماها كأكياس الباستيك وأوراق أغلفة امستهلكة: اأغلفة 326حساب - التغليف.

ة عن :ااستغالحساات امخزون النا

ت الـتشغيل و 1سلع قيد اإنتاج: 33ساب ا ا أي ازالت اري إجاز ساب امنتجات و اأشغال ا ذا ا ومثل ي نوعان :التحويل عند هاية السنة امالية و

اري 331ساب ا - اامنتجات ا ي السلع الي ما تزال ي حالة اجاز وم تتم بعد. اإنتاجواري 335ساب ا - ااأشغال ا ي اجاز الي ما تزال قيد ااجاز وم تتم بعد. اأشغالوناك أنواع عديدة من :خدمات قيد ااجاز34اب سا - ال النسبة لإنتاج قيد اإجاز فكما ا

دمية الي تؤدي خدمات للناس مقابل أتعاب و دمات الي م تستكمل و خاصة ي امؤسسات ا اذا النوع من النشاط عند مكاتب ا لدراسات الي تقوم التهيئة العمرانية و مكاتب عادة ما يكون

دمات ا نوعن ما: اخاإعام اآ الي تنتج برامج معلوماتية... ذا النوع من ا 2، وقد قسم ساب - يقصد ها تلك الدراسات الي صرفت عليها نفقات و م و دراسات قيد اإجاز: 341ا

ان فتقيم اأعمال الي مت بصفة جزئية ي الدراسة كنهاية تستكمل ي هاية الدورة احاسبية للكي .التقارير امرفقة مثا انتهاءامخططات دون

ناك خدمات أدية خدمات قيد اإجاز: 345حساب - نفس الشيء للدراسات كخدمات فإن ي اأخرى قيد اإ دمات تتم ي شكل أدية تكون .احاسبيةجاز ي هاية الدورة أخرى من ا

زوات امنتجات: 35ساب ا ذا و شبه امصنعة ام ة الصنعامو يشمل امنتجات الت: قيمة بتكلفتها و يقسم : ساب إ 3ا

ويلها ي امستقبل إ امنتجات الوسيطة: 351 سابا - ي امنتجات نصف امصنعة و الي مكن منتجات امة الصنع.

ي امنتجات التامة الصنع. امصنعة:امنتجات 355 سابا - و

.136ص ،قبمرجع سا :كتوش عاشور 1

.89،88ص ، صمرجع سابق :لبوز نوح 2 .146، ص مرجع سابق :مسعود صديقي 3

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

42

تات:حساب خاص امخزوات امتأتية عن التثبي

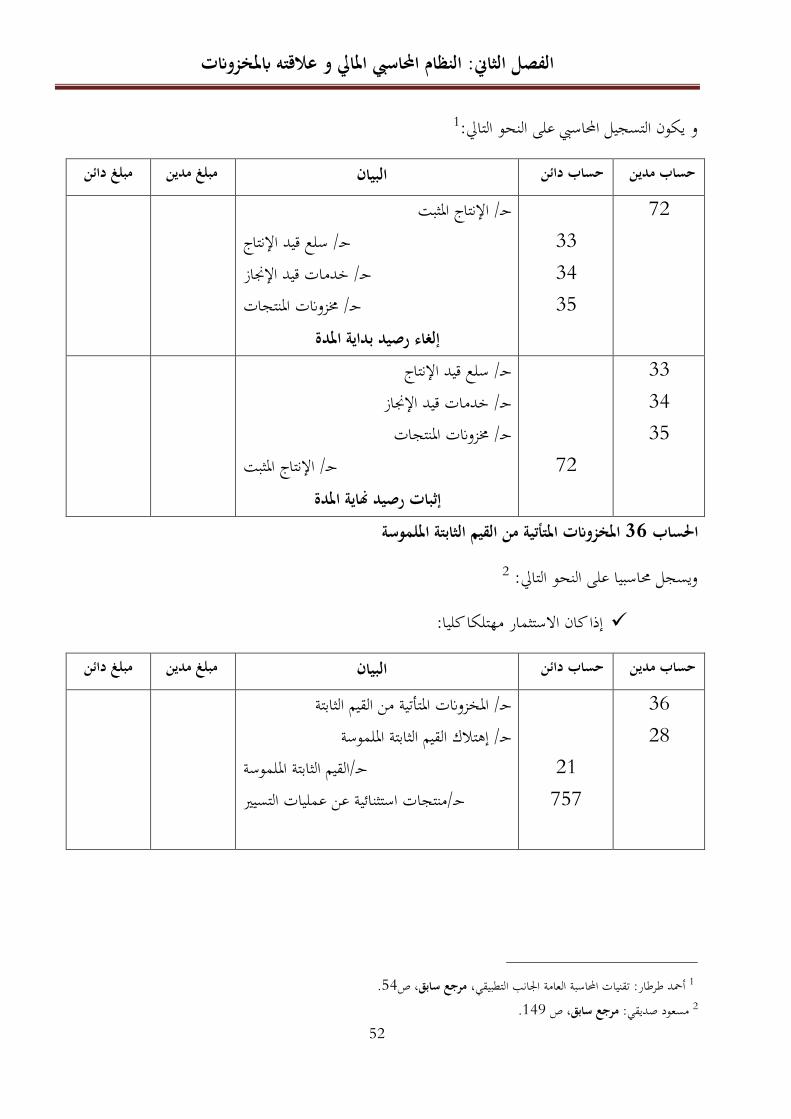

ساب أحياا ما تقرر امؤسسة استبعاد عنصر استثمار معن من تأتية من القيم الثابتة املموسة: امخزوات ام 36ادمة أي سبب من اأسباب وتقوم بتفكيكه، زون يتم ا وهذا تقوم بتحويله من طبيعته كأصل عي ابت إ

كما يقصد ها ميع القطع الغيار الذي ينتج عن عملية تفكيك أحد القيم 1كه ي عمليات اانتاج وااستغال.استها موعة قطع غيار ومثال ذلك احركات الك رى الي تفكك الثابتة املموسة فيتحول بذلك من قيمة ابتة ملموسة إ

اجة. 2 لبيعها قطع غيار حسب ا

:حساب التسوية

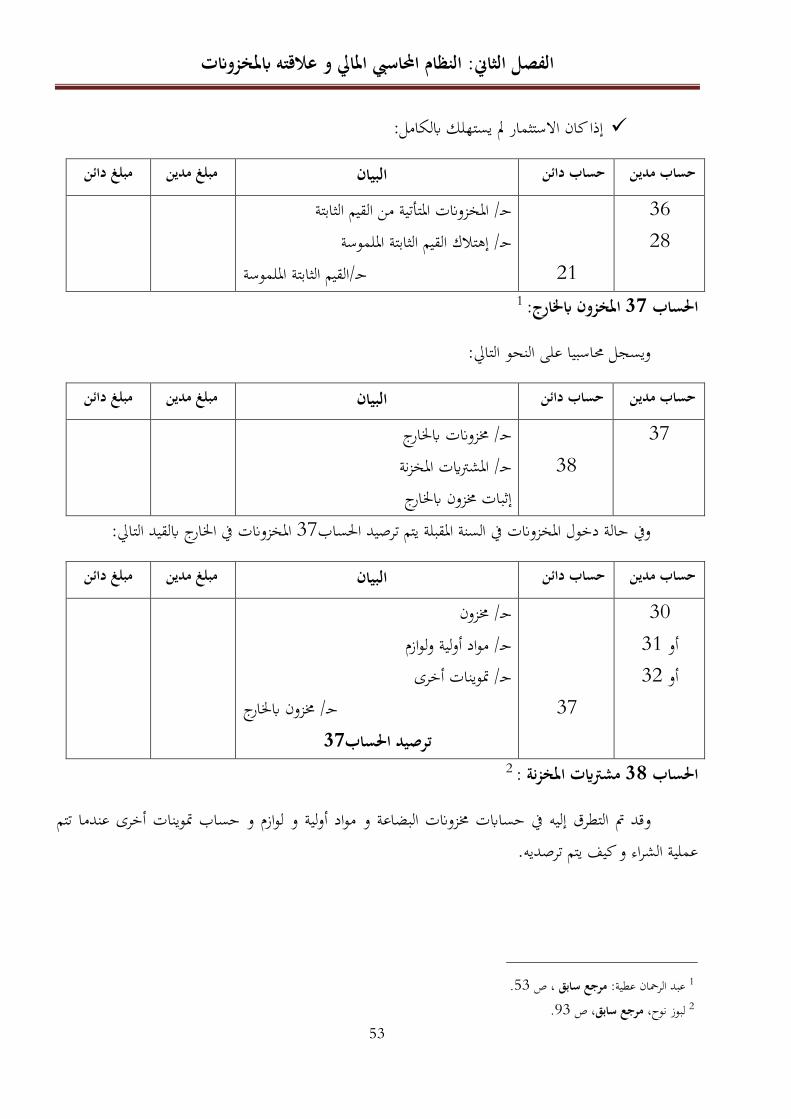

ساب ارج:امخزون 37ا وزها )أي تعذر ا و امخزوات الي تسيطر عليها امؤسسة و تراقبها، إا أها ليست زوات مكن أن تكون مودعة أو مستودعة أو التصرف فيها بقصد أو بغر قصد( خاصة عند هاية السنة امالية، فهي

3سائرة ي الطريق.

حساب امشرات امخزنة:

ساب 4امخزنة:مشرات 38ا

ساب من قبل امؤسسة هدف استهاكها ي العملية امشراة) امشرات( قيمة امخزوات 38مثل ا أو استهاكها ي عملية التصنيع او ااستغال. عن طريق إعادة بيعها على حالتها، سواء، اإنتاجية

زة من خارجها، وأن يفتح ساب فقط ي حالة امخزوات امشراة من قبل امؤسسة جا ذا ا وبديهي أن يفتح اسي يدل على قيمة امشرات تتاءمله حساات فرعية وطبيعة امخزوات امشراة. فهو إذا حساب وسيط، ومؤشر

فرة ما فيها مصاريفها.خال ال

ناحظ وجود مبدئيا ثاث حساات انوية للتمييز امخزوات وفقا ،ساات النظام احاسي اماوالرجوع إ مدونة اي: سااها اأصلية و

مشرات البضائع )البضائع امخزنة(. 380ساب ا

.148ص ، مرجع سابق :مسعود صديقي 1 .91، ص مرجع سابق :لبوز نوح 2 .137، صمرجع سابق :كتوش عاشور 3 .138، ص امرجع نفسه 4

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

43

زنة(.مشرات امواد اأولية واللوازم )مواد أو 381سابا لية ولوازم

زنة(. 382 سابا مشرات التموينات اأخرى ) موينات أخرى

حساب امؤوات:

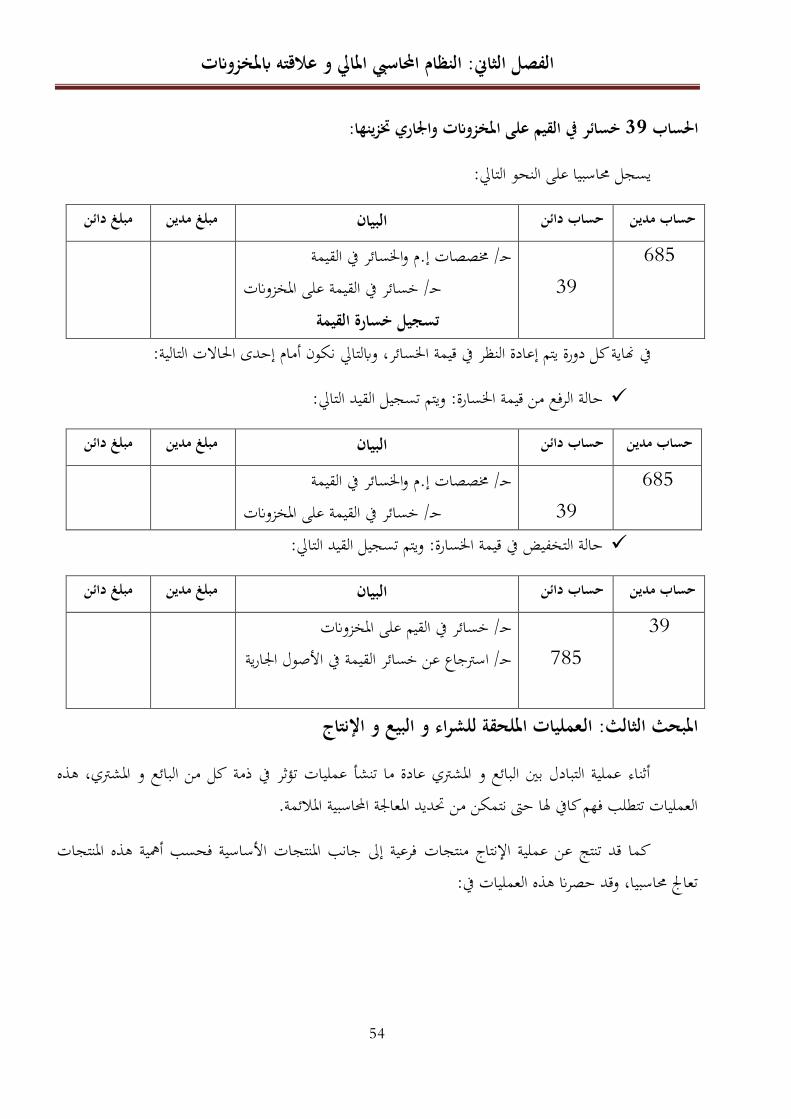

ساب زينها: 39ا اري 1خسائر ي القيم على امخزوات وا

سائر امتوقعة والي تؤثر بشكل مباشر ي اسعار السلع ذر جب اأخذ بعن ااعتبار ا يطة وا تطبيقا مبدأ اسائر. دمات لذا خصت امخزوات هذا النوع من ا وا

ة احاسبية امطلب الثالث: امقارنة بن النظام احاسي اما و امعاير احاسبة الدولية ي امعا للمخزوات

م ما جاء به كل من امعاير اح ة احاسبية للمخزوات من خال ما تقدم أ اسبة الدولية و سوف نقوم مقارنة امعا 2 النظام احاسي اما فيما يتعلق بتعريف امخزوات و تقييمها و تسجيلها نسجل ما يلي:

.02اعتمد النظام احاسي اما نفس التعريف مقارنة بتعريف امعيار احاسي الدو رقم -

امعتمدة ي امعيار احاسي الدو اعتبار ما صوص تقييم امخزوات اعتمد النظام احاسي اما نفس امرجعية -قيقية أوي مكوات التكلفة و اعتماد التكلف التكلفة امعيارية ي التقييم و تصحيحها بصفة دورية. ة ا

اعتمد النظام احاسي اما طريقة التكلفة الوسيطية امرجحة أو الوارد أوا الصادر أوا ي تقييم شأنه ي ذلك -. شأن امعيار احاسي الدو

اعتمد النظام احاسي اما التكلفة و القيمة الصافية لإجاز أيهما أقل لتقييم امخزوات بنفس الكيفية الي نص - .02عليها امعيار الدو رقم

ور قيم امخزوات و تسجيله - ذر اعتمد النظام احاسي مفهوم تد يطة و ا كعبء ي جدول استناد ا مبدأ اال النسبة للمعاير الدولية. و عليه ا النتائج كما

1 مسعود صديقي: مرجع سابق، ص ص 150، 151.ة احاسبية للمخزوات و كيفية تقييمها، دراسة مقارنة بن امعاير احاسبة الدولية و امخطط احاسي العام الفرنسي و ال :عمورة مال 2 نظام احاسي امعا

زائري امعي الوادي، اما ا .14، ص 2010في جان 17-16, ملتقى دو حول النظام احاسي امركز ا

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

44

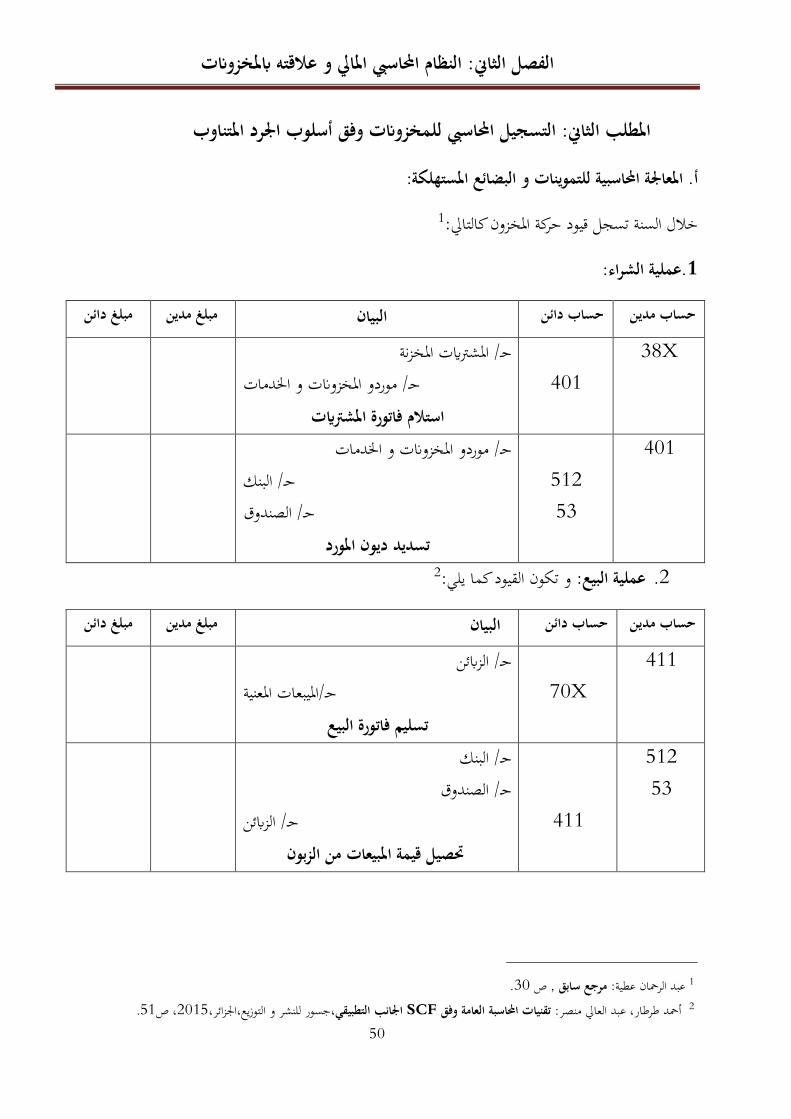

. امبحث الثاي: التسجيل احاسي للمخزوات وفق النظام احاسي اما

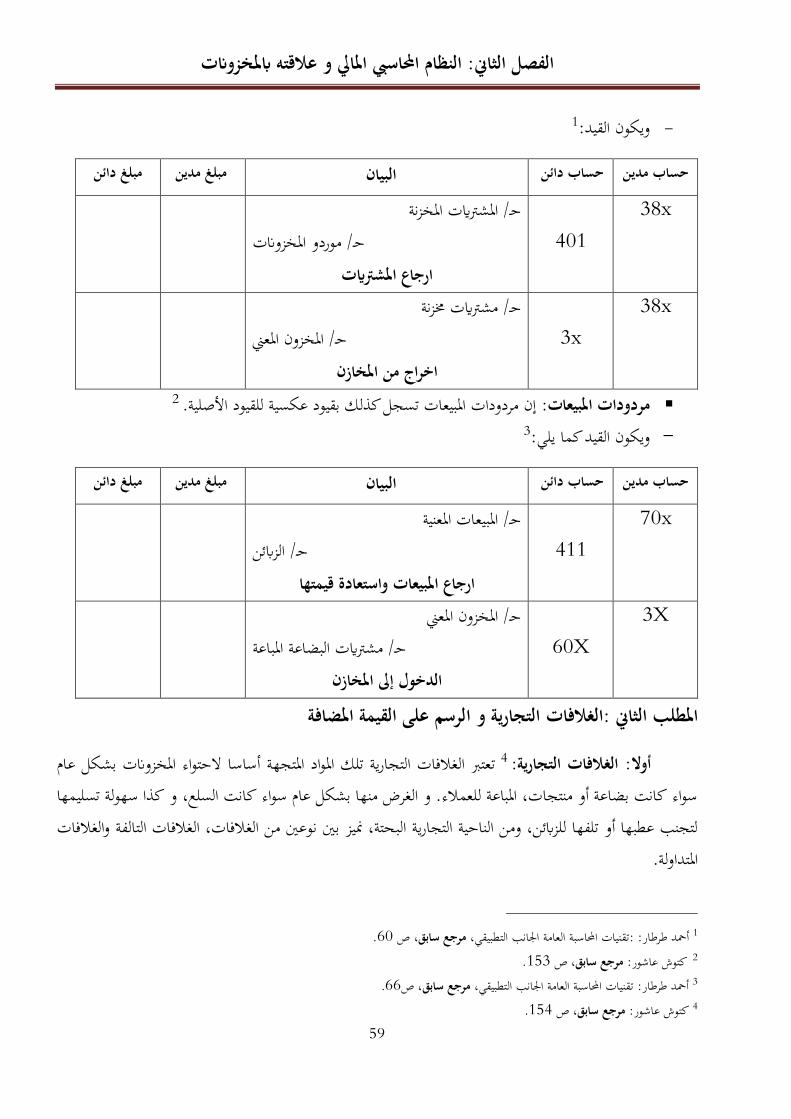

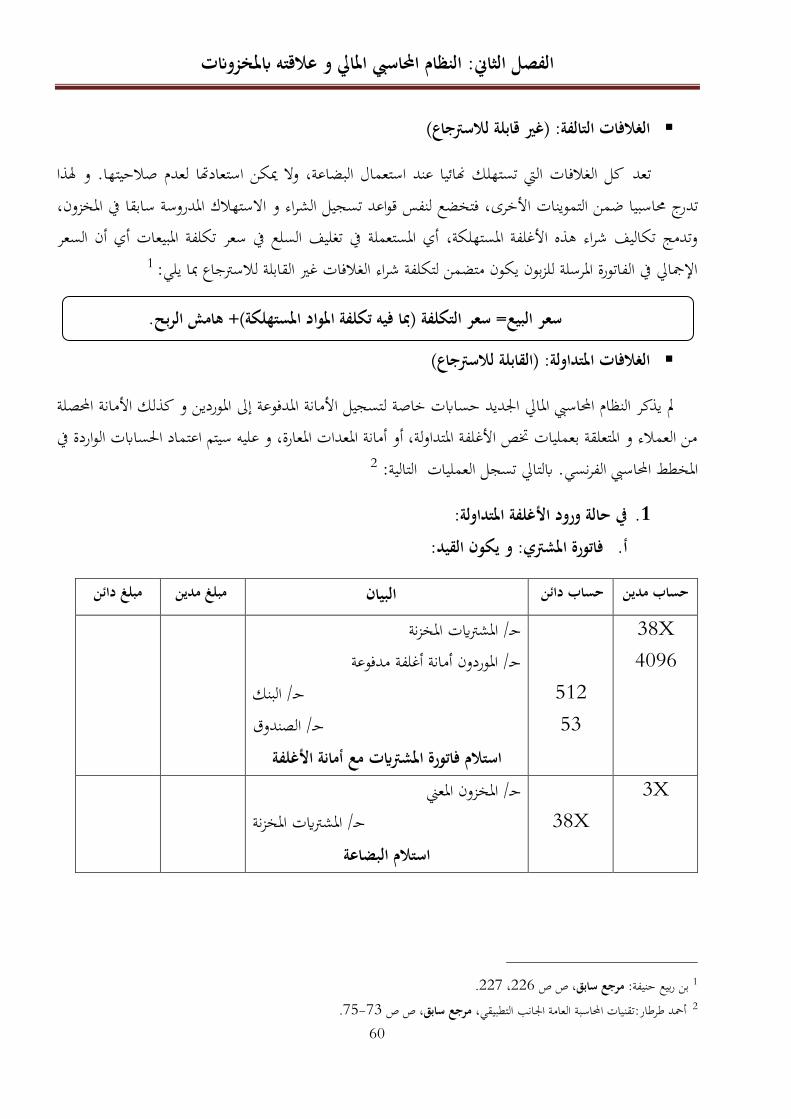

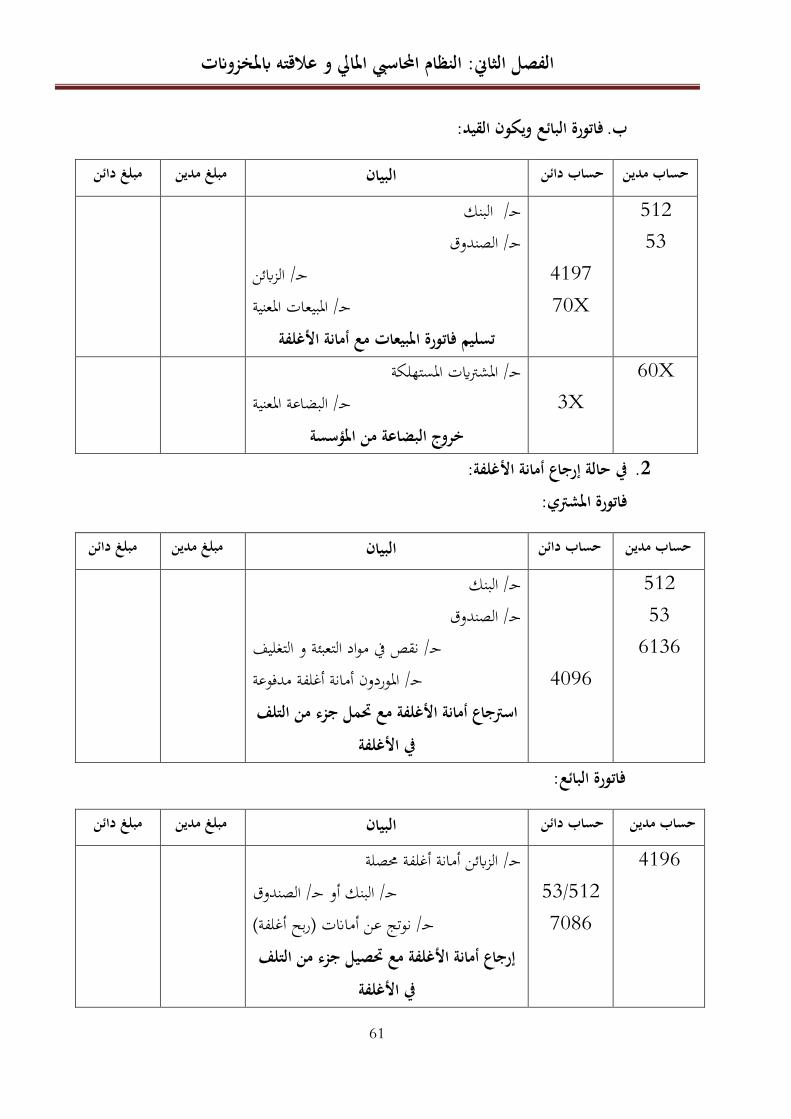

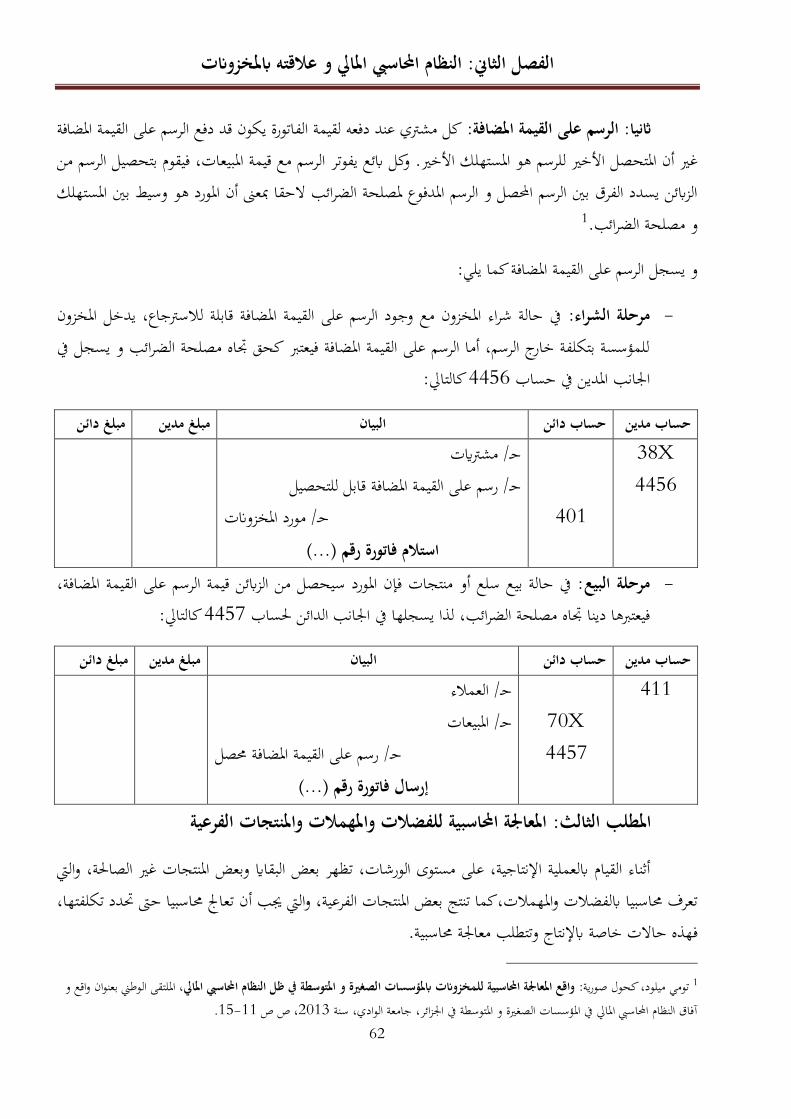

رد الدائم أو امتناوب، يعود سبق وأن اصة امخزوات إتباع طريقة ا ذكرا اختيار طريقة امتابعة ي احاسبة ااص امؤسسة، أصا إ ساات امخزوات ي إطار قرار التسير ا ة احاسبية ذا اأساس ستدرج امعا على

الطريقتن للجرد.

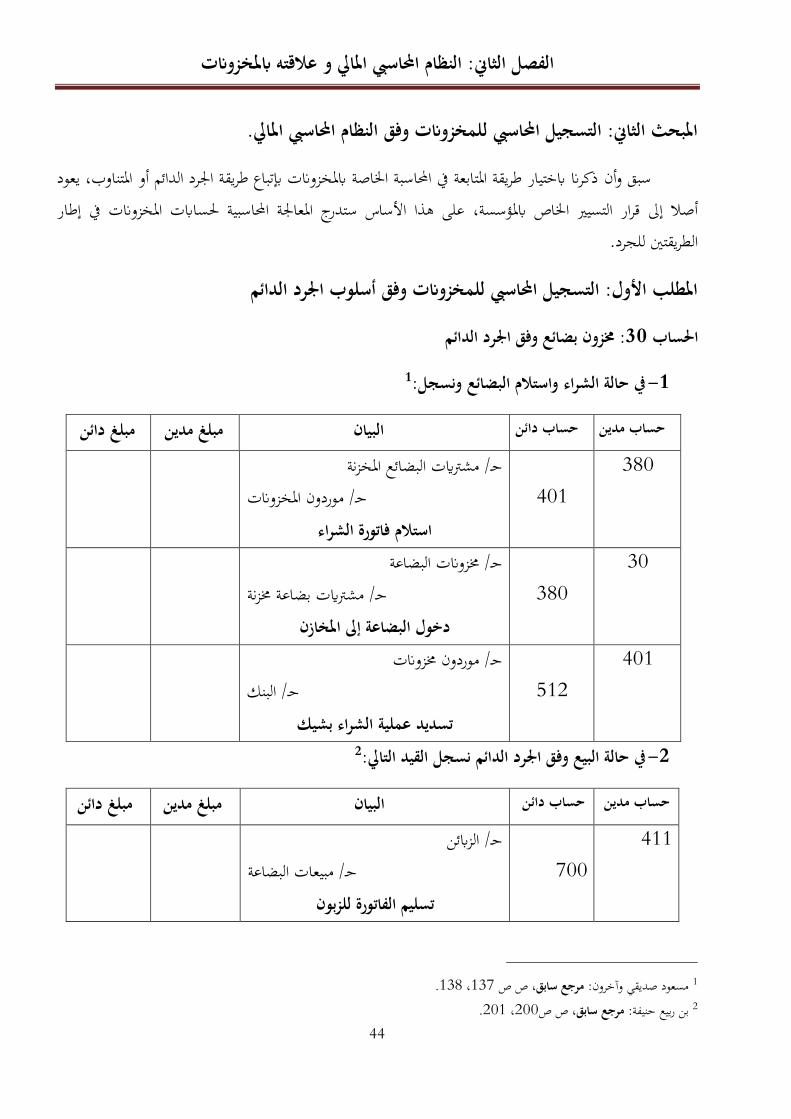

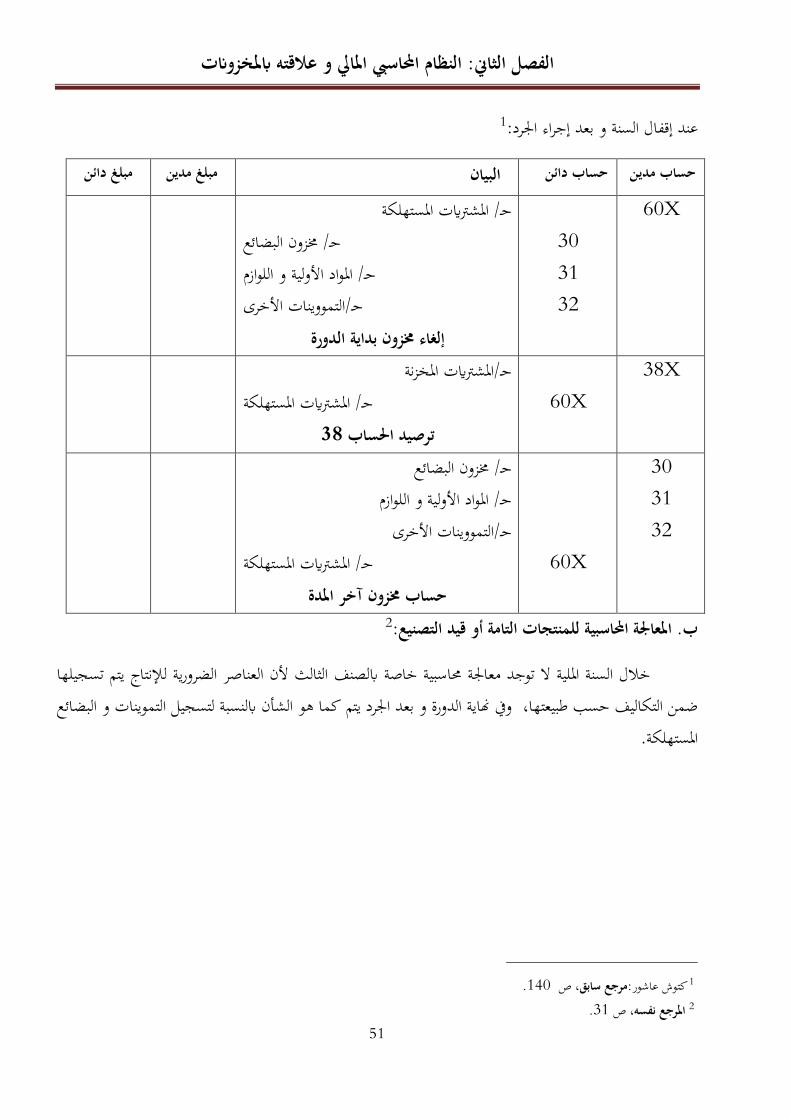

رد الدائم امطلب اأول: التسجيل احاسي للمخزوات وفق أسلوب ا

ساب رد الدائم :30ا زون بضائع وفق ا

1ي حالة الشراء واستام البضائع ونسجل: -1

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين380

401 حـ/ مشرات البضائع امخزنة

حـ/ موردون امخزوات

استام فاتورة الشراء

30 380

زوات البضاعة حـ/ زنة حـ/ مشرات بضاعة

امخازن إدخول البضاعة

401 512

زوات حـ/ موردون حـ/ البنك

عملية الشراء بشيكتسديد

رد الدائم ي حالة البيع -2 :وفق ا 2نسجل القيد التا

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين411

700

حـ/ الزائن حـ/ مبيعات البضاعة

تسليم الفاتورة للزبون

1 مسعود صديقي وآخرون: مرجع سابق، ص ص 137، 138. 2 بن ربيع حنيفة: مرجع سابق، ص ص200، 201.

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

45

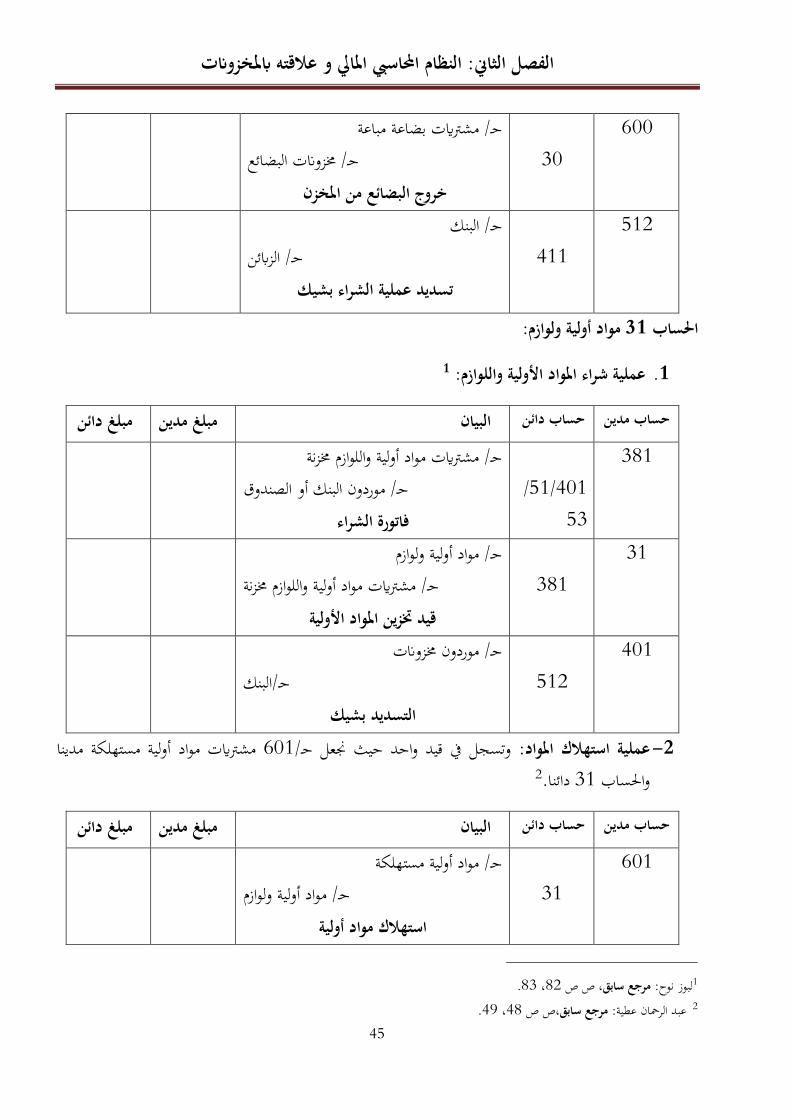

600 30

حـ/ مشرات بضاعة مباعةزوات البضائع حـ/

امخزنخروج البضائع من

512 411

حـ/ البنك حـ/ الزائن

تسديد عملية الشراء بشيك

ساب مواد أولية ولوازم: 31ا

1عملية شراء امواد اأولية واللوازم: .1

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين381

401/51/53

زنة حـ/ مشرات مواد أولية واللوازم البنك أو الصندوق حـ/ موردون

فاتورة الشراء

31 381

حـ/ مواد أولية ولوازمزنة حـ/ مشرات مواد أولية واللوازم

زين امواد اأولية قيد

401 512

زوات حـ/ موردون حـ/البنك

التسديد بشيك

أولية مستهلكة مدينا مشرات مواد 601وتسجل ي قيد واحد حيث جعل حـ/ عملية استهاك امواد: -2ساب 2دائنا. 31وا

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين601

31 حـ/ مواد أولية مستهلكة

حـ/ مواد أولية ولوازم استهاك مواد أولية

1لبوز نوح: مرجع سابق، ص ص 82، 83.

2 عبد الرمان عطية: مرجع سابق،ص ص 48، 49.

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

46

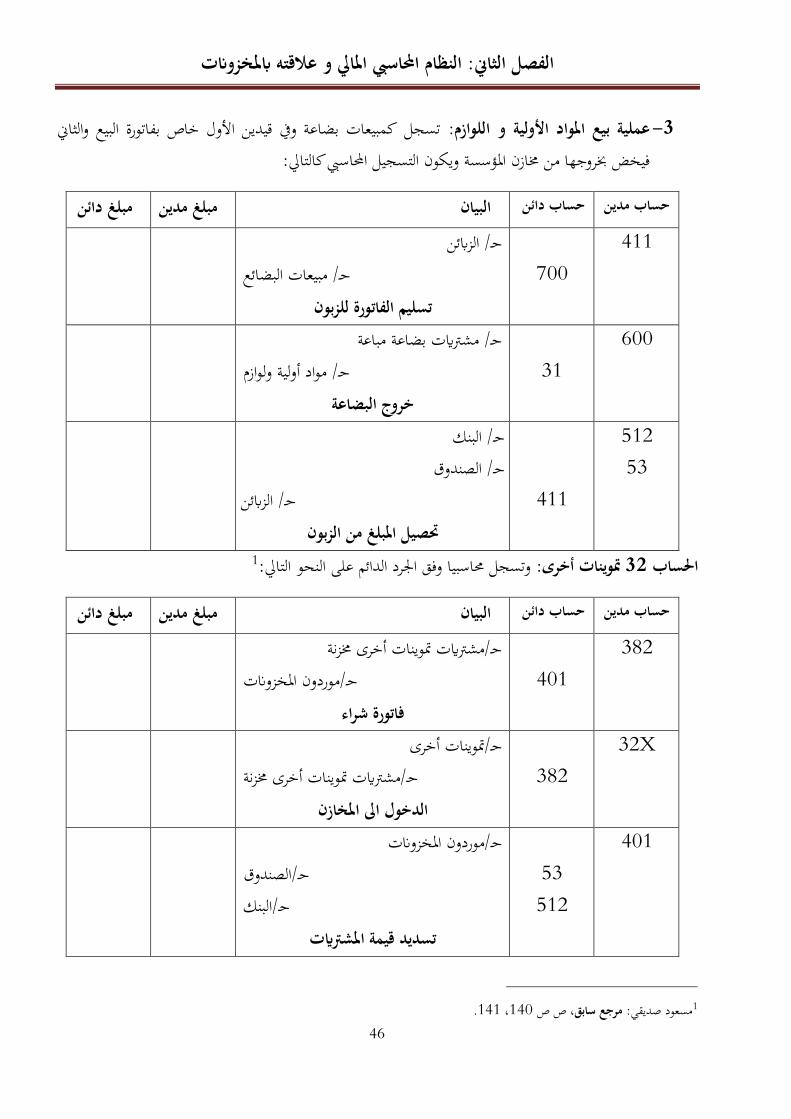

والثاي تسجل كمبيعات بضاعة وي قيدين اأول خاص بفاتورة البيع : اللوازمعملية بيع امواد اأولية و -3: ازن امؤسسة ويكون التسجيل احاسي كالتا روجها من فيخض

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين411

700 حـ/ الزائن

حـ/ مبيعات البضائع تسليم الفاتورة للزبون

600 31

حـ/ مشرات بضاعة مباعة حـ/ مواد أولية ولوازم

خروج البضاعة

512 53

411

حـ/ البنك حـ/ الصندوق

حـ/ الزائن حصيل امبلغ من الزبون

ساب اسبيا وفق موينات أخرى: 32ا رد الدائم على النحووتسجل : ا 1التا

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين382

401 زنة حـ/مشرات موينات أخرى

حـ/موردون امخزوات فاتورة شراء

32X

382 حـ/موينات أخرى

زنة حـ/مشرات موينات أخرى الدخول ا امخازن

401 53 512

حـ/موردون امخزوات حـ/الصندوق حـ/البنك

تسديد قيمة امشرات

1مسعود صديقي: مرجع سابق، ص ص 140، 141.

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

47

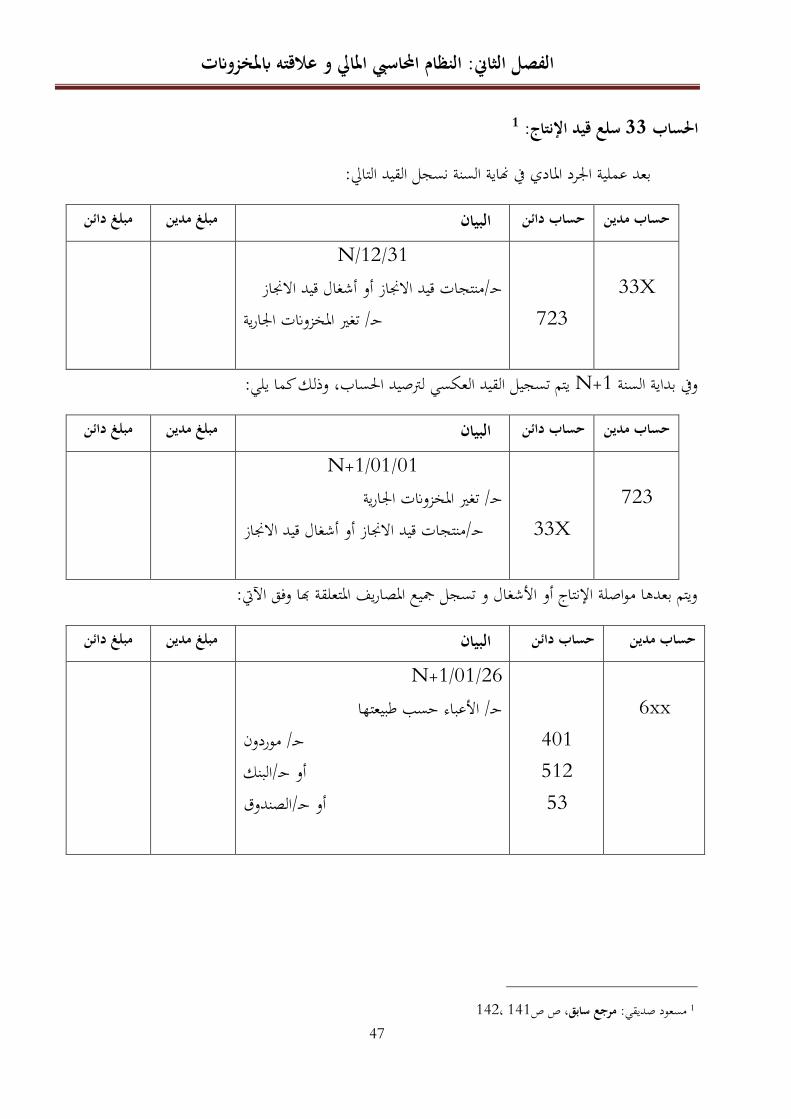

ساب 1سلع قيد اإنتاج: 33ا

: رد امادي ي هاية السنة نسجل القيد التا بعد عملية ا

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين

33X

723

31/12/N حـ/منتجات قيد ااجاز أو أشغال قيد ااجاز

ارية حـ/ تغر امخزوات ا

ساب، وذلك كما يلي: N+1وي بداية السنة يتم تسجيل القيد العكسي لرصيد ا

دائن مبلغ مبلغ مدين البيان حساب دائن حساب مدين

723

33X

01/01/N+1

ارية حـ/ تغر امخزوات ا حـ/منتجات قيد ااجاز أو أشغال قيد ااجاز

ا مواصلة اإنتاج أو اأشغال و تسجل ميع امصاريف امتعلقة ها وفق اآي: ويتم بعد

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين

6xx

401 512 53

26/01/N+1

حـ/ اأعباء حسب طبيعتها حـ/ موردون

البنكحـ/أو الصندوقحـ/أو

142، 141صص ، مرجع سابق :مسعود صديقي 1

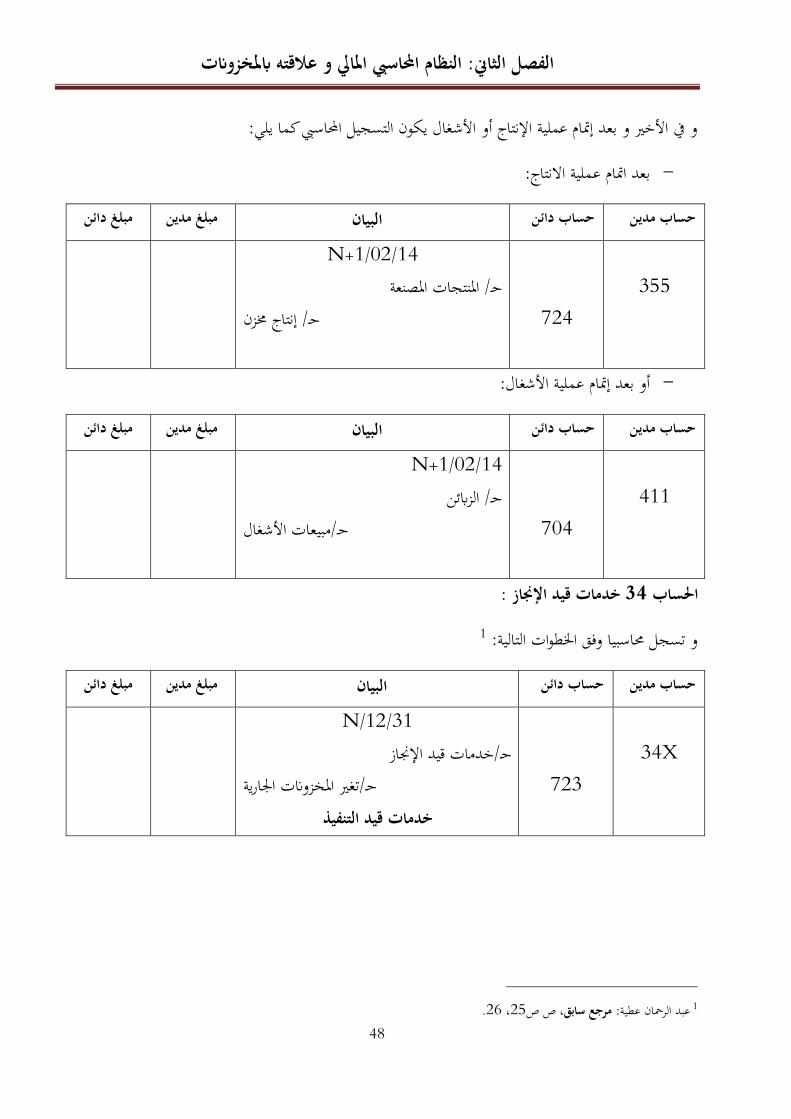

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

48

و ي اأخر و بعد إمام عملية اإنتاج أو اأشغال يكون التسجيل احاسي كما يلي:

بعد امام عملية اانتاج: -

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين

355

724

14/02/N+1 امصنعة تامنتجاحـ/

زن إنتاجحـ/

:أو بعد إمام عملية اأشغال -

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين

411

704

14/02/N+1 حـ/ الزائن

حـ/مبيعات اأشغال

ساب خدمات قيد اإجاز : 34ا

طوات التالية: اسبيا وفق ا 1و تسجل

مبلغ دائن مبلغ مدين البيان دائن حساب حساب مدين

34X

723

31/12/N حـ/خدمات قيد اإجاز

ارية حـ/تغر امخزوات ا

خدمات قيد التنفيذ

1 عبد الرمان عطية: مرجع سابق، ص ص25، 26.

: النظام احاسي اما و عاقته امخزواتالفصل الثاي

49

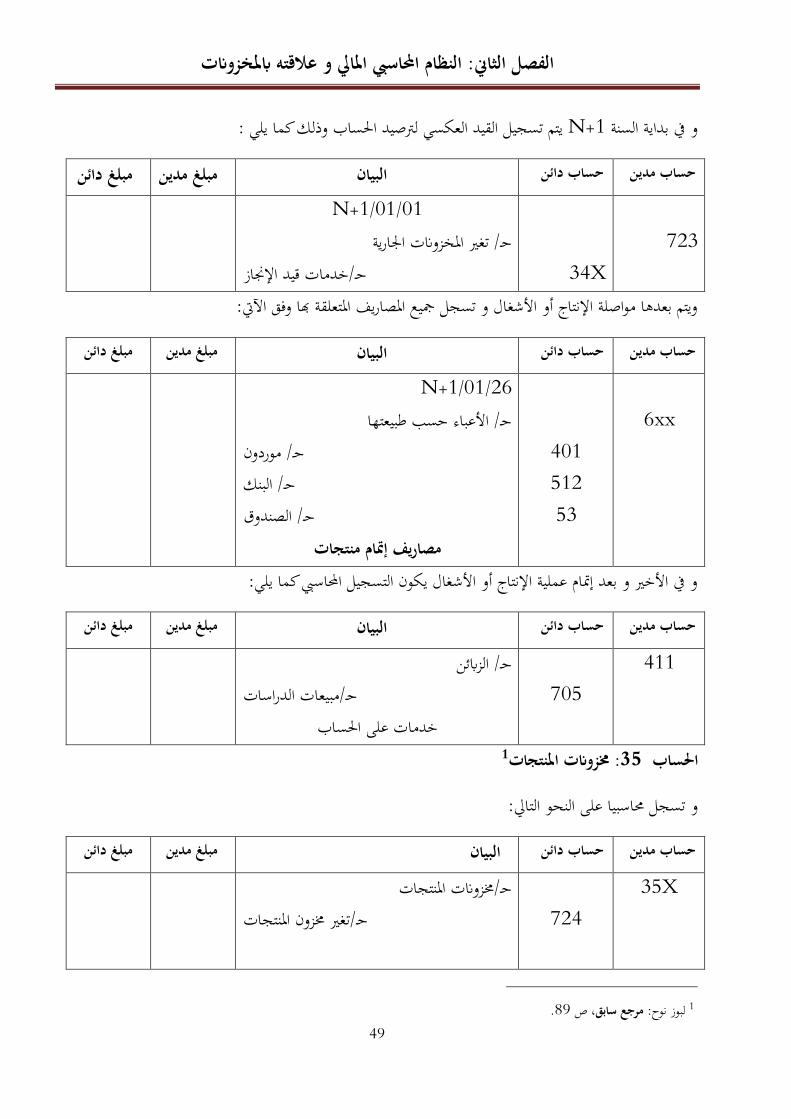

ساب وذلك كما يلي : N+1 و ي بداية السنة يتم تسجيل القيد العكسي لرصيد ا

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين

723

34X

01/01/N+1

ارية حـ/ تغر امخزوات ا حـ/خدمات قيد اإجاز

ا مواصلة اإنتاج أو اأشغال و تسجل ميع امصاريف امتعلقة ها وفق اآي: ويتم بعد

مبلغ دائن مبلغ مدين البيان حساب دائن حساب مدين

6xx

401 512 53

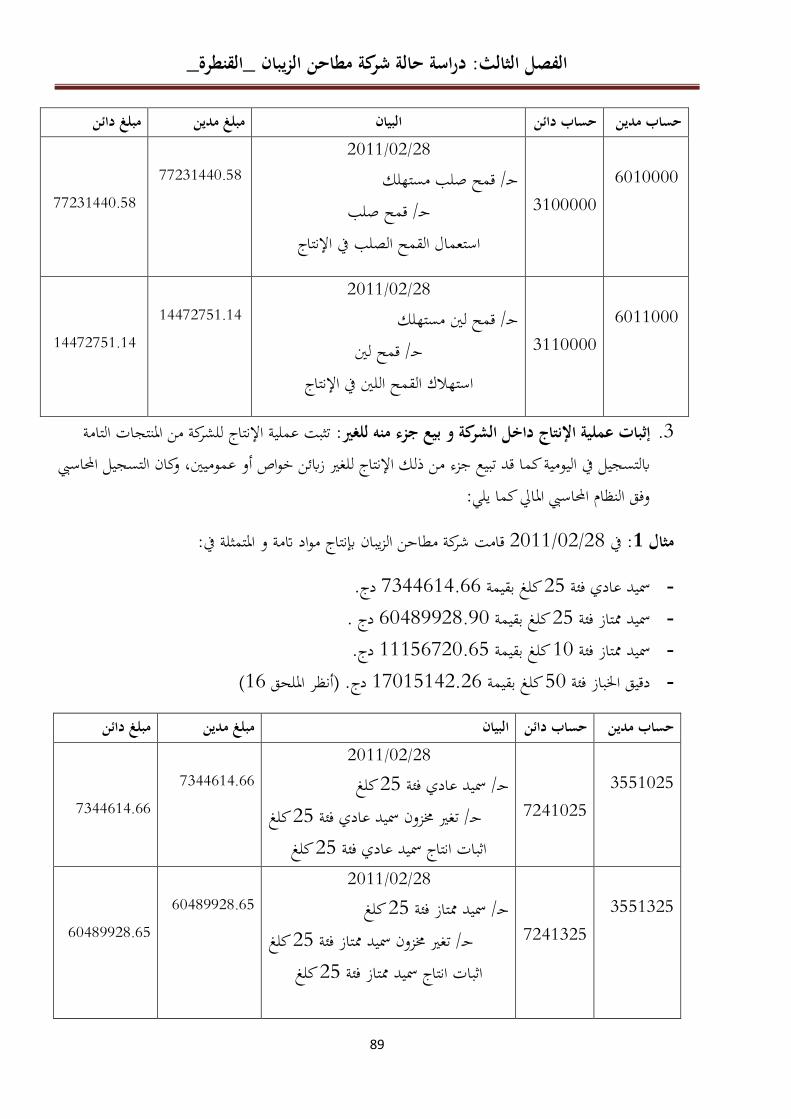

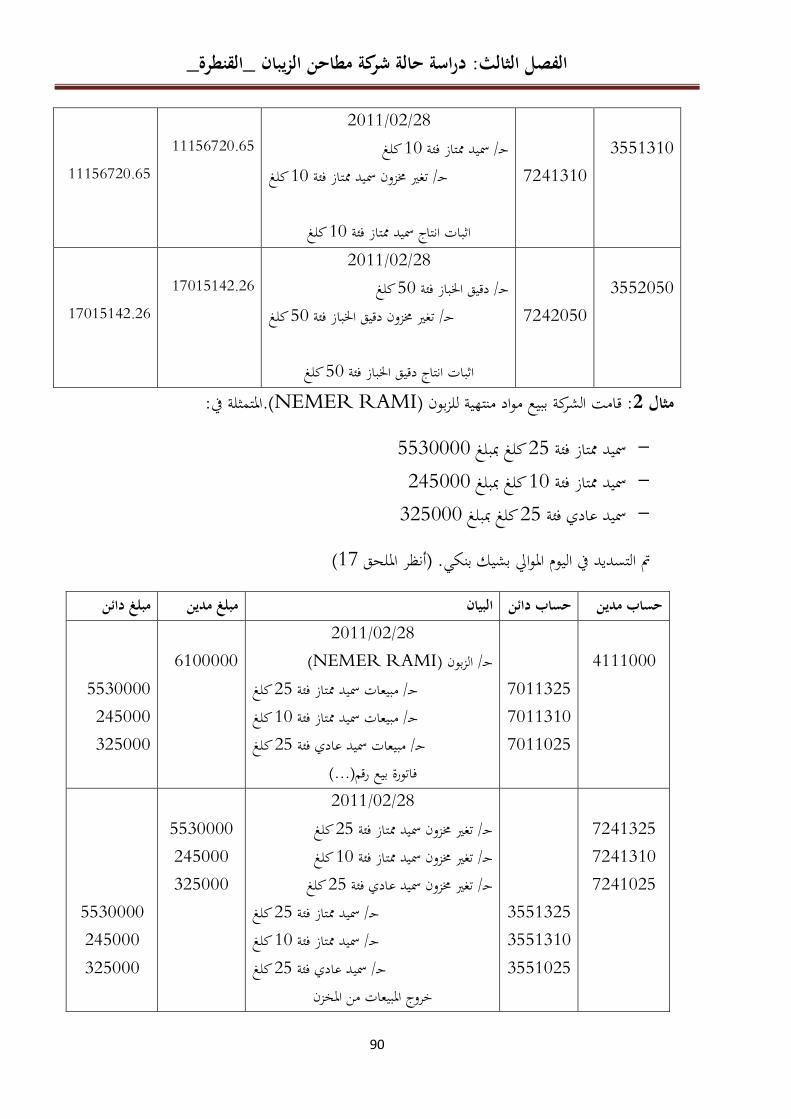

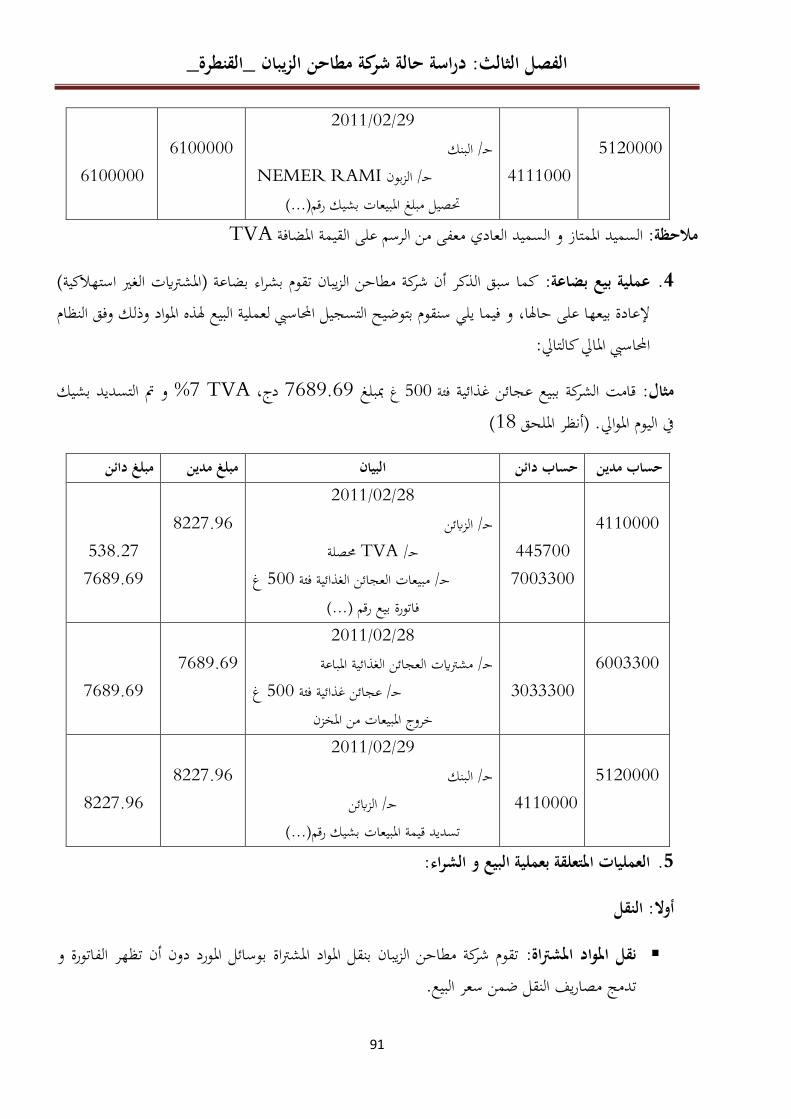

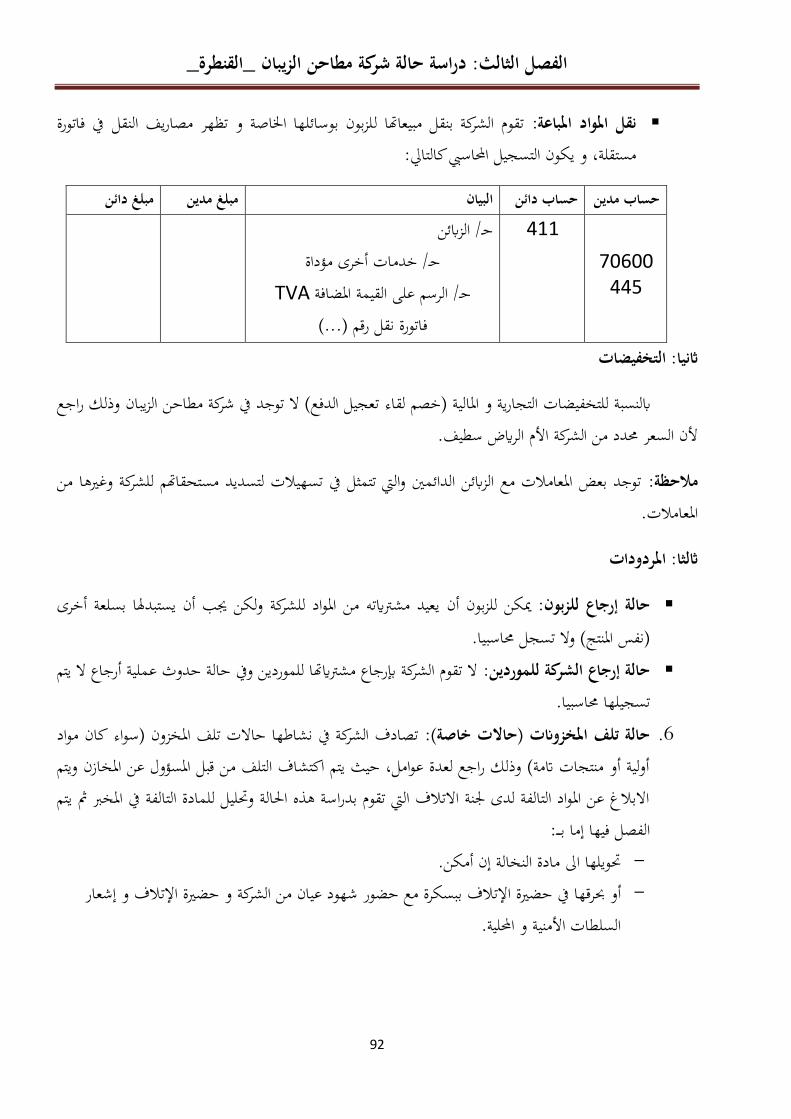

26/01/N+1