Volume 11, No. 2. Special Issue:“Corporate Governance and Ethics”Guest Editors: Vincent Dessain, Olivier Meier and Vicente Salas

� Riadh Manita 2008La qualité de lʼaudit externe : propositiondʼune grille dʼévaluation axée sur le processusdʼaudit, M@n@gement, 11: 2, 191-210.

Copies of this article can be made free of charge and without securing permission, for purposes ofteaching, research, or library reserve. Consent to other kinds of copying, such as that for creating newworks, or for resale, must be obtained from both the journal editor(s) and the author(s).

M@n@gement is a double-blind refereed journal where articles are published in their original languageas soon as they have been accepted.

For a free subscription to M@n@gement, and more information:http://www.management-aims.com

© 2006 M@n@gement and the author(s).

M@n@gementISSN: 1286-4892

Editors:Alain Desreumaux, U. de Lille IMartin Evans, U. of TorontoBernard Forgues, U. de Lille IHugh Gunz, U. of TorontoMartina Menguzzato, U. de València

M@n@gement est la revue officielle de lʼAIMS

M@n@gement is the official journal of AIMS

Riadh Manita Groupe ESC RouenDépartement Comptabilité-AuditeMail: [email protected]

La qualité de l’audit externe :proposition d’une grille d’évaluationaxée sur le processus d’audit

Les récents scandales financiers ont bouleversé la conception et lʼévaluation de la qua-lité de lʼaudit. Ils ont démontré lʼincapacité des approches classiques dʼévaluation àappréhender la qualité dʼaudit. Devant cette situation, les milieux économiques et juri-diques ont réagi en adoptant une nouvelle loi sur la sécurité financière. Celle-ci favoriseune évaluation de la qualité dʼaudit orientée vers lʼanalyse du processus dʼaudit. Cettemission a été confiée au comité dʼaudit, vu son accès privilégié à lʼinformation et la placecentrale quʼil occupe dans le processus de contrôle. Lʼobjectif principal de ce papier estla construction dʼune grille dʼévaluation de la qualité du processus dʼaudit. La concep-tion et la validation de cette grille dʼévaluation ont été réalisées sur le terrain tunisiendans le cadre dʼun protocole expérimental se basant sur la démarche de Churchill(1979). Lʼéchelle de mesure ainsi obtenue met en évidence 49 indicateurs de qualitérépartis sur 6 étapes du processus.

En tant que mécanisme de gouvernance, le rôle essentiel de lʼaudit estde réduire en grande partie lʼasymétrie dʼinformation entre gestion-naires et actionnaires ou tiers contractants. En garantissant lʼimagefidèle des informations financières communiquées, lʼaudit constitue unfacteur clé permettant à ces derniers de prendre leurs décisionspropres. Etant donné son importance pour la prise de décision, les dif-férents utilisateurs des états financiers ont besoin dʼêtre sécurisésquant à la qualité de cet audit. Cependant lʼappréciation ou la mesurede cette qualité est problématique. Le résultat de la qualité dʼauditnʼétant pas directement ou immédiatement visible, le processus dʼau-dit est très complexe et inobservable par les tiers, et le rapport dʼaudit(résultat dʼun audit) est tellement standardisé dans son contenu etdans sa formulation quʼil nʼoffre que peu de possibilité de différencia-tion. Dans ce sens, un échec dʼaudit nʼest souvent connu que dans uncontexte de faillites largement médiatisé (Wooten, 2003). Il est en effetdifficile de connaître le nombre des audits de mauvaise qualité qui pas-sent inaperçus sans quʼils soient rendus publics (Manita, 2005).Dans ce cadre, la plupart des chercheurs en la matière (notammentDeAngelo, 1981 ; Nichols et Smith, 1983 ; Eichenseher et Shields,1989 ; Lennox,1999) admettent que lʼévaluation de la qualité dʼauditrepose sur deux concepts de base : la compétence et lʼindépendancede lʼauditeur1. Dans ces études les chercheurs ont essayé dʼappré-

191

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

1. La qualité d’une démarche d’audit estdéterminée par la capacité de l’auditeur àdéceler les éventuelles erreurs et anomaliesdu système (qualité de détection) et àrendre compte des découvertes mises enévidence lors de ses travaux (qualité derévélation).

hender la qualité dʼaudit à travers la qualité de lʼauditeur. En raison dela difficulté dʼobservation du processus dʼaudit, la majorité des étudesnormatives et expérimentales sʼest concentrée, moyennant uneapproche indirecte dʼévaluation, sur la recherche de substituts de laqualité dʼaudit. Ces derniers, sont soient perçus par le marché soientliés aux caractéristiques intrinsèques de ces deux concepts(Kaplan,1995 ; Reckers, Wheeler et Wong-on-Wing, 1997 ; Krishnan etSchauer, 2000).Plusieurs chercheurs ont souligné que cette approche dʼévaluation plu-tôt indirecte de la qualité dʼaudit admet des limites conceptuelles etempiriques qui atténuent sa crédibilité. Les premières sont liées essen-tiellement aux risques de sélection adverse et de complaisance avecles dirigeants (Fama et Jensen, 1983 ; Craswell,1988 ; Citron et Taffer,1992). Les secondes se rapportent plutôt aux caractéristiques des indi-cateurs identifiés (indicateurs très simplistes et très réducteurs de lacomplexité de la qualité dʼaudit) et à leur incapacité de déterminer cequi doit être fait pour améliorer la qualité dʼaudit (Sutton, 1993).Les derniers scandales financiers (notamment lʼaffaire Enron) et lafaillite du cabinet Arthur Andersen2, ont confirmé lʼinsuffisance decette approche indirecte dʼévaluation, à appréhender la qualité dʼaudit.En Tunisie, nous avons assisté en 2002 à lʼéquivalent du cas Enron. Ilsʼagit de la faillite de la société Batam3. Celle-ci a engendré une crisede confiance sur le marché financier tunisien en affectant la fiabilité delʼinformation financière et la qualité de lʼaudit. Ces scandales ont bou-leversé la conception et la mesure de la qualité dʼaudit qui reposait jus-quʼalors sur des indicateurs exogènes au processus dʼaudit.Ces constats dʼinefficacité des approches classiques dʼévaluation dela qualité dʼaudit ont conduit le monde professionnel, mais aussi aca-démique, à repenser les règles et les mécanismes actuels dʼévaluationde la qualité dʼaudit et à mener un débat et une réflexion sur la pro-blématique de sa mesurabilité. Sur le plan professionnel, cetteréflexion a débouché sur lʼadoption en Tunisie dʼune nouvelle loi sur lasécurité financière sʼinspirant de la loi SOX aux USA et la loi sur lasécurité financière en France. Dʼune part, cette loi exige à toutes lessociétés cotées de nommer un comité dʼaudit. Dʼautre part, elle favo-rise le contrôle par ce comité de la qualité de la mission réalisée parlʼauditeur externe.Sur le plan académique, plusieurs chercheurs (Knapp, 1991 ; Carcel-lo, Hermanson et McGrath, 1992 ; Pigé, 2003) ont aussi plaidé pour undépassement des approches indirectes dʼévaluation dʼaudit et pourune réorientation de lʼanalyse de la qualité basée sur le processus delʼauditeur. Les auteurs suggèrent que lʼévaluation de ce processus doitêtre effectuée par le comité dʼaudit, étant donné son accès privilégié àlʼinformation et la place centrale quʼil occupe dans le processus decontrôle.Cette nouvelle mission confiée aux comités dʼaudit nécessite la miseen place, au profit de ces derniers, dʼun outil dʼévaluation de la qualitédu processus dʼaudit. Cette perception particulière de déroulement dela mission par le comité dʼaudit nʼa pas été, à notre connaissance, étu-diée par les auteurs.

Riadh Manita

192

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

2. La taille du cabinet d’audit était consi-dérée à la fois comme indicateur de com-pétence et indépendance et pourtant lecabinet Arthur Andersen a fait faillite suiteà l’affaire Enron.3. Batam une société de grande distribu-tion très renommée localement, notammenten électroménager, et cotée à la bourse deTunis. Cette société a fait faillite sansaucune alerte de la part du commissaireaux comptes. A la suite d’une action enjustice contre le commissaire aux comptes,celui-ci a été condamné à une peine dedeux ans d’emprisonnement.

Lʼobjet de ce papier est de proposer au profit des comités dʼaudit (etpar conséquent à des administrateurs soucieux quant à la qualité dʼau-dit) un outil dʼévaluation la qualité du processus dʼaudit. Lʼanalyse decelui-ci exige une grille dʼévaluation que nous proposons dʼétudier afinde mettre en évidence les indicateurs de qualité les plus pertinents.Après une présentation de la revue de littérature sur la qualité de lʼau-dit, nous exposerons la démarche empirique de notre recherche.Ensuite, nous présenterons et analyserons les résultats obtenus.Enfin, nous conclurons notre papier en discutant ses résultats et enmettant lʼaccent sur ses limites.

LES INDICATEURS DE MESUREDE LA QUALITE D’AUDIT

Plusieurs chercheurs se sont intéressés à mesurer la qualité dʼaudit(DeAngelo, 1981 ; Nichols et Smith, 1983 ; Eichenseher et Shields,1989 ; Lennox, 1999 ; Krishnan et Schauer, 2000). Cependant, lamajorité de ces travaux était consacrée à lʼanalyse de la qualité delʼauditeur en tant quʼune approximation de la qualité dʼaudit, plutôt quʼàlʼanalyse du processus dʼaudit lui-même.

LES ÉTUDES BASÉES SUR LʼANALYSEDE LA QUALITÉ DE LʼAUDITEUR

La qualité de lʼaudit a été définie par DeAngelo (1981: 186) comme« lʼappréciation par le marché de la probabilité jointe quʼun auditeur vasimultanément découvrir une anomalie ou irrégularité significativedans le système comptable de lʼentreprise cliente et mentionner etpublier cette anomalie ou irrégularité ». Dans ce sens, Citron et Taffler(1992) précisent quʼun rapport dʼaudit sera de qualité sʼil est le résul-tat dʼun processus dʼaudit techniquement compétent et indépendant.De nombreux chercheurs (Flint, 1988 ; Knapp,1991 ; Moizer, 1997) ontretenu cette double approche pour définir la qualité de lʼaudit en dis-tinguant la compétence technique (qualité de détection) de lʼindépen-dance (qualité de révélation) de lʼauditeur. Dans ce cadre, plusieursrecherches (Nichols et Smith, 1983 ; Eichenseher et Shields, 1989 ;Kaplan, 1995 ; Reckers, Wheeler et Wong-On-Wing, 1997 ; Lennox,1999 ; Krishnan et Schauer, 2000) se sont appuyées sur cette défini-tion de la qualité de lʼaudit pour identifier des substituts de la qualité delʼaudit perçus par le marché ou liés aux caractéristiques intrinsèquesde ces deux concepts (compétence et indépendance de lʼauditeur). Eneffet, devant la difficulté dʼobservation du processus dʼaudit, la majori-té des recherches normatives ou expérimentales sʼest tournée versune appréciation de la qualité dʼaudit à travers la qualité de lʼauditeuren tant quʼindividu ou groupe dʼindividus. Ces recherches peuvent êtresubdivisées en quatre sous groupes.Le premier groupe sʼest concentré sur lʼidentification des indicateursde qualité perçus par le marché tels que la taille (Piot, 2004 ; Hay, Kne-chel et Wong, 2006), les honoraires (Malone et Roberts, 1996 ; Hay et

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

193

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

194

Riadh Manita

al., 2006) et la réputation de lʼauditeur (Palmrose, 1988 ; McNair,1991 ; Davis et Simon, 1992 ; Moreland, 1995 ; Carey et Simnett,2006 ; Moizer, 1997).Le deuxième groupe a tenté dʼappréhender la qualité en examinant lescaractéristiques organisationnelles de la firme dʼaudit. Ces études par-tent du constat que, comme toute organisation, les cabinets dʼauditdisposent dʼune structure hiérarchique et dʼune organisation de travailqui leur sont propres. Ils disposent aussi des auditeurs (à différentsniveaux hiérarchiques) qui ont des motivations différentes face à lʼob-jectif dʼamélioration de la qualité dʼaudit (Power, 1995). La qualité duservice fourni par les cabinets dʼaudit va dépendre donc non seule-ment de leurs organisations internes mais aussi de la qualité desefforts rendus par leurs équipes dʼauditeurs (Wotten, 2003)4.Le troisième groupe traite des caractéristiques propres aux équipes detravail dʼaudit. Les attributs de qualité identifiés se rapportent notam-ment au niveau dʼattention des associés et des managers aux travauxdʼaudit, au professionnalisme, persistance et scepticisme de lʼauditeur,à lʼexpérience avec le client et à lʼexpérience dans lʼindustrie (Wooten,2003). Certains chercheurs se sont intéressés également aux com-portements de négligence professionnelle des collaborateurs qui sontde nature à réduire ou affecter la qualité de la mission de certification(Chow, Cooper et Waller, 1988 ; McDaniel, 1990 ; McNair, 1991 ; Malo-ne et Roberts, 1996).Le quatrième groupe a essayé de développer des indicateurs multicri-tères de la qualité dʼaudit. Il sʼagit dʼidentifier les différentes dimen-sions de la qualité de lʼaudit qui varieront selon les auditeurs, utilisa-teurs ou préparateurs des états financiers. Dans la plupart des cas,ces travaux ont consisté à dresser, pour chaque groupe dʼutilisateurs,des listes dʼattributs qualitatifs et à les administrer par questionnaires.Les attributs identifiés par la littérature sont le plus souvent liés à lacomposition, la qualification et lʼexpérience de lʼéquipe dʼaudit, à cer-taines caractéristiques de la firme dʼaudit, au contrôle des travauxdʼaudit et au processus dʼaudit lui-même (Mock et Samet, 1982 ; Sut-ton et Lampe, 1991 ; Carcello et al., 1992 ; Groveman, 1995 ; Sikka,Puxty, Willmott et Cooper, 1998).Cependant, ces recherches, qui ont utilisé une approche plutôt indi-recte dʼévaluation de la qualité dʼaudit, souffrent de plusieurs limitesconceptuelles et empiriques. Les approches dʼévaluation fondéessur la compétence et lʼindépendance de lʼauditeur peuvent être enta-chées par les risques de complaisance avec les dirigeants et desélection adverse (Goldman et Barlev, 1974 ; Fama et Jensen,1983). Aussi, les indicateurs quʼelles ont identifiés sont très réduc-teurs de la complexité des travaux dʼaudit5. Ces approches indi-rectes présentent également lʼinconvénient dʼêtre focalisées princi-palement sur la qualité perçue sans pour autant chercher à détermi-ner ce qui doit être fait pour lʼaméliorer dʼune façon intrinsèque viades déterminants techniques, procéduraux ou autres. Devant leslimites des travaux portant sur la qualité de lʼauditeur, une issueconsiste à sʼintéresser au processus qui y mène (Carcello et al.,1992).

4. Plusieurs indicateurs de qualité ont étéabordés par les auteurs tels que les res-sources humaines (Wotten, 2003), le pro-cessus de contrôle qualité du cabinet(Malone et Roberts, 1996 ; Krishnan etSchauer, 2000 ; Prat dit Hauret, 2000),l’expérience du cabinet en audit (Aldesier,1995), l’expérience dans l’industrie (Deiset Giroux, 1992), la rotation des associéssur le dossier et la réalisation de missionde conseil (Abdel-Khalik, 1990 ; Wines,1994).

5. La réalisation d’une mission d’audit sefait dans un environnement multi-acteurs.L’auditeur doit à la fois répondre auxbesoins de son client, respecter les normeset la législation en vigueur, protéger lepublic sans oublier d’assurer sa rentabilitédans un marché compétitif (Briand, 1998).La pratique de la révision des comptes estdésormais complexe réunissant des rela-tions sociales (entre auditeurs, avec lesgestionnaires, administrateurs, etc..) et uncontexte (réglementation, concurrence…).

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

195

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

LES ETUDES BASEES SUR LʼANALYSE DU PROCESSUS DʼAUDIT

Peu de recherches ont porté sur lʼévaluation de la qualité du proces-sus dʼaudit. Les premières études se sont focalisées sur la compré-hension des facteurs de contingence de lʼenvironnement dʼaudit. Pource faire, Gibbins et Wolf (1982) ont examiné le manuel dʼaudit dʼunefirme nationale, les normes et textes dʼaudit et ont réalisé des inter-views avec des auditeurs pour générer une liste de facteurs pouvantinfluencer lʼenvironnement dʼaudit. Cette étude a débouché sur lʼiden-tification dʼune série de facteurs généraux qui ont un impact sur lesdiverses étapes du processus dʼaudit.Mock et Samet (1982) ont examiné les différentes étapes du proces-sus dʼaudit en observant spécialement les facteurs affectant la qualitédʼaudit et les différentes mesures qui peuvent leur être attribuées. Ilsont identifié une liste de 110 facteurs à partir des normes dʼaudit (SAS)et des standards de contrôle qualité des firmes dʼaudit. Cette liste a étéensuite purifiée individuellement par un petit groupe dʼauditeurs. Lavérification finale est concrétisée via la distribution de questionnaires à34 auditeurs. A lʼissue de cette étude, 32 indicateurs de la qualité dʼau-dit ont été identifiés.En utilisant deux groupes dʼauditeurs appartenant à deux cabinetsinternationaux, Sutton (1993), a tenté de développer et de valider, auprofit des auditeurs, une série de facteurs clés permettant dʼappré-hender la qualité du processus dʼaudit ainsi quʼune série de mesuresde ces facteurs de qualité. La méthode de recherche utilisée danscette étude est fondée sur une forme spécialisée de techniques dugroupe nominal pour identifier des mesures de la qualité dʼaudit dansles sociétés de services. Les résultats obtenus conduisent à lʼidentifi-cation tout au long du processus dʼaudit (réparti en 4 étapes) de 19facteurs affectant la qualité dʼaudit correspondant à 63 mesures.Néanmoins, si lʼanalyse du processus dʼaudit a été effectuée dans uneperspective dʼévaluation de la performance dʼune mission dʼaudit pourles cabinets dʼaudit, elle nʼa pas été utilisée pour le développementdʼindicateurs de qualité au profit des administrateurs membres descomités dʼaudit. Ces derniers nʼont pas la même perception de la qua-lité du processus dʼaudit que celle des auditeurs.

MÉTHODOLOGIE

Lʼétude a été réalisée en Tunisie auprès des auditeurs (commis-saires aux comptes tunisiens)6 et des administrateurs des entre-prises cotées à la bourse de Tunis. Les entretiens et les question-naires ont été administrés entre 2002 et 2004. Bien que les comitésdʼaudit ne soient pas assez développés en Tunisie, nous avons jugéopportun de travailler sur des échantillons dʼadministrateurs desociétés cotées7. En effet, ces derniers présentent des caractéris-tiques similaires à celles des membres des comités dʼaudit (mêmeprofil, même formation, etc.) et même avec leurs homologues inter-nationaux8.

6. Les commissaires aux comptes tuni-siens ne différent pas de leurs confrèresfrançais et internationaux en ce qui concer-ne leur formation en audit et leur connais-sance du processus d’audit. Aussi, lesnormes d’audit applicables en Tunisie sontprincipalement internationales. De ce fait,le contexte tunisien offre un cadre d’étudeplus international que d’autres pays où laréglementation locale prévaut sur lesnormes internationales.7. La période d’étude se situe lors de lapréparation du projet loi sur la sécuritéfinancière (cette loi a été définitivementadoptée en 2005). L’instauration des comi-tés d’audit n’était pas obligatoire. Ce quijustifie le recours à un échantillon d’admi-nistrateurs.8. Cette ressemblance au niveau desconnaissances et des profils est d’autantplus confirmée lorsque les comités d’audità l’échelle internationale sont au début del’exercice de leur rôle d’évaluation de laqualité de l’audit externe et n’ont pasencore atteint une maturité leur permettantde se distinguer des autres administrateurs.

Afin de développer, au profit des administrateurs, un instrument demesure fiable et valide de la qualité du processus dʼaudit, des choixméthodologiques sʼimposent. Ces choix concernent la démarche àadopter et la population objet de notre analyse. Vu la complexité et lʼin-observabilité du processus dʼaudit pour les administrateurs, il a fallu véri-fier, à travers une pré-étude auprès de ces derniers, sʼils sont à mêmede nous éclairer sur les déterminants de la qualité de ce processus.Dans le cas contraire, faut-il consulter en premier lieu les auditeurs pourle développement des indicateurs de la qualité dʼaudit avant de les sou-mettre aux administrateurs pour évaluation et validation ? Après avoirprésenté les choix méthodologiques adoptés, nous mettrons en éviden-ce la démarche empirique de notre recherche en insistant sur les adap-tations que nous lui avons apportées, que ce soit au niveau de ladémarche méthodologique ou au niveau de lʼoutil statistique déployé.

LES CHOIX MÉTHODOLOGIQUES :LA DÉMARCHE DE CHURCHILL (1979)

Notre proposition consiste à adopter une démarche directe dʼévalua-tion de la qualité dʼaudit axée sur le processus de lʼauditeur. La miseen œuvre sur terrain de cette approche dʼévaluation nécessite laconception dʼune démarche empirique permettant de vérifier la fiabili-té et la validité des échelles de mesure qui en découlent. Celle-ciconstitue la pierre angulaire de tout processus de recherche dans lamesure où elle sert dʼinterface entre la théorie et la pratique. Elle vaconditionner la fiabilité des résultats obtenus et la crédibilité des inter-prétations qui en découlent (Roerich, 1993).Une revue des recherches sur la qualité des travaux dʼaudit ne permetpas de relever des méthodologies adaptées pour le développementdʼune échelle de mesure multi-items pouvant appréhender les diffé-rentes facettes du processus dʼaudit. Ces études se sont contentées àidentifier, en se basant sur la littérature ou lʼavis des experts, une listedʼattributs de la qualité et de les valider par questionnaires (Carcello etal., 1992 ; Behn, Carcello, Hermanson et Hermanson, 1997 ; Schroe-der, Solomon et Vickrey, 1986). En étendant notre revue à dʼautres dis-ciplines voisines (notamment en marketing et en sciences sociales) eten sʼinspirant des travaux de Chemangui (2004), nous avons identifiéune méthodologie qui permet la construction des échelles de mesuredʼun construit théorique. Il sʼagit de la démarche de Churchill (1979).Cette démarche sʼapplique parfaitement au processus de développe-ment des échelles multi-items. Elle pourra par conséquent sʼappliquer,moyennant certaines adaptations, à la construction dʼune échelle demesure de la qualité du processus dʼaudit. Le choix de cette méthodo-logie se justifie par au moins trois raisons :— premièrement, cette démarche a été utilisée pour le développementdʼéchelles de mesure de processus aussi complexes que le processusdʼaudit. Elle permet de capter la complexité du concept de la qualité duprocessus dʼaudit en lʼexprimant par des échelles multi-items. Ceséchelles permettent de refléter les différents niveaux dʼintervention delʼaudit et leurs complexités techniques ;

Riadh Manita

196

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

— deuxièmement, cette démarche propose une méthodologie rigou-reuse en huit étapes associant simultanément des études qualitativeset quantitatives ;— troisièmement, elle intègre la consultation des experts tout au longde ses différentes étapes, ce qui permet dʼaffiner les items de mesureet par conséquent dʼaméliorer la fiabilité et la validité des échelles(Churchill, 1979 ; DeVellis, 1991).

LES ADAPTATIONS DE LA DÉMARCHE DE CHURCHILLAU CONTEXTE DE LʼAUDIT

Devant la difficulté dʼobservation du processus par les administra-teurs, nous avons émis, à lʼinstar de Sutton (1993), lʼhypothèse queseuls les auditeurs externes qui appliquent les travaux dʼaudit sontcapables de nous éclairer quant aux déterminants de la qualité duprocessus dʼaudit. Cette supposition a été validée par une pré-étude que nous avons engagée auprès dʼun groupe dʼadministra-teurs.La complexité de la mesure de la qualité dʼaudit nous oblige à consul-ter les experts (auditeurs externes) afin de rendre le processus obser-vable aux administrateurs. Aussi, étant donnée que lʼinstrument demesure est développé au profit des administrateurs, une consultationde cette population sʼavère indispensable. En effet, les administra-teurs qui constituent les utilisateurs potentiels de cet instrument nʼontpas nécessairement la même perception de la qualité dʼaudit que lesauditeurs. Finalement, la consultation des deux populations (audi-teurs externes et administrateurs) sʼavère nécessaire pour atteindrenotre objectif de recherche. De ce fait, des modifications9 ont étéintroduites à la démarche de Churchill (1979) afin quʼelle puissesʼadapter au contexte de notre recherche et aux contraintes du ter-rain10. Ces adaptations concernent non seulement la démarche pro-posée, mais aussi lʼoutillage statistiques déployé (Roerich, 1993 ;Roussel, 1994).Nous avons ainsi choisi, de restructurer les étapes de la démarche enfusionnant certaines dʼentre elles et en reportant la deuxième consul-tation des administrateurs à la fin de la démarche pour tester la perti-nence et lʼopérationnalité de notre outil. Aussi, afin de donner unemeilleure robustesse à la démarche, nous avons intégré à lʼinstar deRoussel (1996) des tests de validation dès le début du processus,dans sa phase exploratoire. Pour ce qui a trait aux affinements statis-tiques apportés, ils concernent lʼutilisation, dans la phase de validationde nos échelles de mesure, de méthodes statistiques plus robustesque celles proposées par Churchill (1979). En effet, pour tester la fia-bilité et la validité de nos échelles dans cette phase, nous avonsrecouru, à lʼinstar de Roussel (1996), respectivement à lʼanalyse fac-torielle confirmatoire et au calcul du Rho de Joreskog au lieu de laméthode de la matrice multi-traits, multi-méthodes (MTMM) et lʼAlphade Cronbach proposés par Churchill (1979). Compte tenu de cesadaptations notre démarche méthodologique peut être résumée ensept étapes.

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

197

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

9. Cette ressemblance au niveau desconnaissances et des profils est d’autantplus confirmée lorsque les comités d’audità l’échelle internationale, sont au début del’exercice de leur rôle d’évaluation de laqualité de l’audit externe et n’ont pasencore atteint une maturité leur permettantde se distinguer des autres administrateurs.10. La population des administrateurs estdifficilement accessible, ce qui ne permetpas d’avoir deux grands échantillons d’ad-ministrateurs, comme le préconise ladémarche de Churchill (1979).

Riadh Manita

198

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

La pré-étudeNous avons mené une pré-étude auprès dʼun groupe composé dequatre administrateurs, membres dʼun comité dʼaudit et de trois com-missaires aux comptes. Un guide dʼentretien a été préparé en vue devérifier la connaissance des administrateurs du processus dʼaudit etde susciter leur réaction quant au rôle qui peut leur être attribué pouraméliorer la qualité dʼaudit. Pour les commissaires aux comptes,lʼobjectif des entretiens était dʼexplorer la thématique et de préparerle guide dʼentretien pour la deuxième étape de la recherche. Cetteenquête a permis de confirmer la connaissance très limitée du pro-cessus dʼaudit par les administrateurs. Cette méconnaissance estdue à lʼinobservabilité de ce processus et au contact très limité desadministrateurs avec les commissaires aux comptes. Les adminis-trateurs interviewés ont indiqué que le seul contact quʼils avaientavec le commissaire aux comptes était à la fin de sa mission et lorsde la préparation de la réunion du conseil dʼadministration pour lʼap-probation des états financiers, voire même à lʼoccasion de la réuniondu conseil. Aussi nous avons, au moins, identifié trois étapes danslesquelles le comité dʼaudit pourrait intervenir : avant le processusdʼaudit (le choix de lʼauditeur), pendant le processus (évaluation dela qualité de la prestation de lʼauditeur) et après le processus(notamment la veille à la mise en œuvre des recommandations delʼauditeur).

Lʼétude qualitative avec les commissaires aux comptesLʼobjectif de cette étape est dʼune part dʼidentifier les déterminants dela qualité du processus dʼaudit et dʼautre part de préparer le question-naire pour les administrateurs. A partir de la liste des membres delʼOrdre des experts comptables de Tunisie, qui compte environ 330membres, nous avons contacté les commissaires aux comptes inscritsdepuis au moins cinq ans sur le tableau de lʼOrdre. Nous avons obte-nu 30 rendez-vous. Parmi les interviewés, dix appartiennent à unestructure internationale : cinq sont des représentants ou des salariésdes Big Four et cinq font partie dʼautres réseaux internationaux. Lapériode moyenne dʼinscription des interviewés au tableau de lʼOrdreétait dʼenviron dix ans.Une fois les données recueillies à lʼaide de la méthodologie de lʼentre-tien semi-directif, nous les avons retranscrites de manière exhaustive.Puis, par interviewé, nous avons rédigé une synthèse des entretiensque nous pourrons également apparenter à un compte rendu dechaque étude de cas. Ces synthèses ont été soumises aux partici-pants afin quʼils procèdent à une contre-validation. Cette méthode per-met dʼéviter de mal interpréter les propos, tout en permettant aux par-ticipants de fournir des informations supplémentaires, si cela leurparaissait utile. Cette procédure a également permis dʼobtenir lʼautori-sation dʼenregistrer les entretiens, puisque les participants pouvaientalors en vérifier le contenu.Une analyse de contenu a ensuite été effectuée à partir des donnéesde la retranscription. Lʼanalyse a été réalisée en deux temps. Une ana-lyse thématique entretien par entretien a été menée. Puis, une analy-

se thématique verticale et horizontale de tous les entretiens (inter-entretien) a été effectuée. Celle-ci consiste à redonner à chaque entre-tien une structure thématique plus globale qui lui est propre (i.e. ana-lyse verticale) et à comparer tous les entretiens sur leurs structuresthématiques globales (i.e., analyse horizontale). Ceci conduit finale-ment à ne pas considérer la cohérence singulière de chaque entretien,mais plutôt à rechercher une cohérence globale au niveau du corpusde données produit par lʼensemble des interlocuteurs. Nous recher-chons alors lʼoccurrence, le sens et la pertinence des thèmes dʼuninterlocuteur à lʼautre.Les résultats de ces analyses débouchent sur une identification dʼindi-cateurs de la qualité dʼaudit par étape du processus. Sʼagissant desdifférentes étapes à contrôler, les commissaires aux comptes étaienttrès divergents et plusieurs types dʼétapes variant entre deux et six ontété identifiés correspondant à dix modalités de répartition. Les diffé-rentes modalités dʼétapes proposées ne sʼéloignent pas de la décom-position qui a été faite de ce processus par les normes internationalesdʼaudit. En effet, dans les différentes modalités qui ont été proposées,nous trouvons soit une agrégation soit une décomposition de certainesétapes publiées par les normes. Finalement et après lʼanalyse, nousavons retenu pour notre questionnaire, une décomposition en sixétapes du processus dʼaudit. Cette décomposition, qui nous a été dic-tée par un grand nombre dʼauditeurs (soit 43 %), devrait permettre àces derniers de sʼy retrouver, car elle englobe presque toutes lesmodalités qui ont été proposées.Par ailleurs, en ce qui concerne les déterminants de la qualité dʼaudit,nous avons identifié au départ 123 items. Nous avons ensuite épurécet échantillon des items jugés intuitivement redondants, pour aboutirà un échantillon intermédiaire de 104 déterminants de la qualité. Uneconfrontation des résultats trouvés avec les indicateurs de qualitédéterminés par les études ayant tenté de développer des attributs mul-ticritères de la qualité dʼaudit (Carcello et al.,1992 ; Aldesier, 1995 ;Behn et al., 1997)11 et lʼétude de Sutton (1993) a été en suite opérée.Cette confrontation a permis lʼintégration de certains items non identi-fiés par la démarche exploratoire. Nous avons enfin soumis ces itemsà une procédure de validité de contenu auprès de trois commissairesaux comptes. Cette procédure a pour objectif de vérifier lʼabsence deredondance entre les items ainsi que leur facilité de compréhension.Concernant la redondance entre les items, les commissaires auxcomptes étaient appelés à identifier les items qui désignent la mêmechose et qui risquent de créer des biais de compréhension. Pour cequi est de la clarté des items, il sʼagissait pour eux de juger si leur for-mulation était bonne ou mauvaise. Après cette étape, nous sommesparvenus à un échantillon final de 75 items.

Elaboration et pré-test du questionnaire pour les administrateursSur la base des 75 items identifiés dans la précédente étape, un ques-tionnaire a été élaboré pour les administrateurs. Ce questionnaire afait ensuite lʼobjet dʼune validation de contenu auprès de deux com-missaires aux comptes puis dʼun pré-test avec trois administrateurs

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

199

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

11. Bien que n’ayant pas porté sur l’ana-lyse du processus, ces études ont identifiécertains indicateurs de qualité liés au pro-cessus d’audit.

pour en améliorer la rédaction et par conséquent la compréhensionpour la population des administrateurs.

La collecte de données auprès des administrateursLe questionnaire a été administré aux administrateurs12 des sociétéscotées à la bourse de Tunis afin de porter leur appréciation sur lʼimpor-tance des items. Nous avons retenu, à lʼinstar de Sutton (1993), Car-cello et al. (1992), Behn et al. (1997) et Schroeder et al. (1986), uneéchelle de Likert à 7 points (1 étant “pas du tout important” et 7 “tout àfait important”). Ce choix se justifie aussi par notre objectif dʼaméliora-tion de la sensibilité des réponses des participants à notre enquête.Dans un premier temps, afin dʼavoir un taux de retour satisfaisant,nous avons demandé aux commissaires aux comptes des sociétéscotées, de transmettre notre questionnaire aux administrateurs deleurs entreprises clientes. Sur les 21 cabinets dʼaudit contactés, 14 ontaccepté notre demande. Dans un second temps, et pour les adminis-trateurs de sociétés où les commissaires aux comptes avaient refuséde servir dʼintermédiaires, nous avons procédé nous même à lʼenvoidu questionnaire. Des procédures de relance ont été ensuite effec-tuées par téléphone. Le Tableau 1 présente le détail des adminis-trateurs ayant répondu par rapport au total des 460 administrateurs.Sur les 142 questionnaires complets reçus, 22 émanaient dʼadminis-trateurs assumant simultanément des fonctions de dirigeants au seinde la société cotée.

Purification de lʼinstrument de mesureLʼobjectif de cette étape est de purifier lʼéchelle de mesure de la qua-lité du processus dʼaudit et de tester lʼhomogénéité des échelles com-posant notre questionnaire. Elle consiste à soumettre les échelles demesure au test de fiabilité (alpha de Cronbach) et à lʼanalyse factoriel-le exploratoire. En fonction des résultats obtenus, des items peuventêtre éliminés (Cattel, 1988).

Fiabilité et validité de lʼinstrument de mesureAfin dʼobtenir des échelles de mesure fiables et valides de la qualitédu processus dʼaudit, les données issues de notre questionnaire ontfait lʼobjet de deux types dʼanalyse : une analyse factorielle confir-matoire et le calcul de Rho de Joreskog (Roussel, Durrieu, Campoy

Riadh Manita

200

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

12. Ce questionnaire a été adressé à 460administrateurs, qu’ils soient ou nonmembres d’un comité d’audit. En effet, enTunisie, les comités d’audit étaient encoretrès peu fréquents à la date de notre enquê-te. La fonction du comité d’audit incom-bait au conseil d’administration dans sonensemble.

Tableau 1. Questionnaires adressés aux administrateursQuestionnairesenvoyésNombredʼadministrateursAbsencede réponseQuestionnaireincompletQuestionnairesexploités

Aveccabinet dʼaudit354(77,0 %)221(48,0 %)

2(0,4 %)

131(28,5 %)

Sanscabinet dʼaudit106(23,0 %)91

(20,0 %)4

(0,8 %)11(2,4 %)

Total460

(100,0 %)312(68,0 %)

6(1,2 %)

142(30,9 %)

et El Akremi, 2002). La première a pour objet de vérifier la validitédes structures factorielles proposées dans la phase exploratoire etde tester (en ayant recours à la méthode des équations structurelles)la qualité dʼajustement de lʼinstrument de mesure aux données empi-riques. La seconde consiste à vérifier la fiabilité de nos échelles demesure et leur validité statistique.

Evaluation de la pertinence et de lʼopérationnalité des échellesAprès avoir validé statistiquement cet instrument de mesure, il étaitimportant de vérifier sa pertinence et son opérationnalité auprès deses utilisateurs. Dans ce cadre, devant la difficulté de construire denouveau un échantillon important dʼadministrateurs13, nous avonsréalisé une étude qualitative auprès de 10 administrateurs. Les ana-lyses qualitatives développées précédemment nous ont permis dʼunepart de développer les items qui déterminent selon les administrateursla qualité du processus dʼaudit et dʼautre part de recueillir les avis desauditeurs concernant la nature de lʼoutil nécessaire pour contrôler lamission réalisée par lʼauditeur externe. Elles nous ont permis égale-ment de tester la validité faciale de lʼinstrument de mesure et sa perti-nence pratique.

RÉSULTATS

FIABILITÉ ET VALIDITÉ DE LʼINSTRUMENT DE MESURE

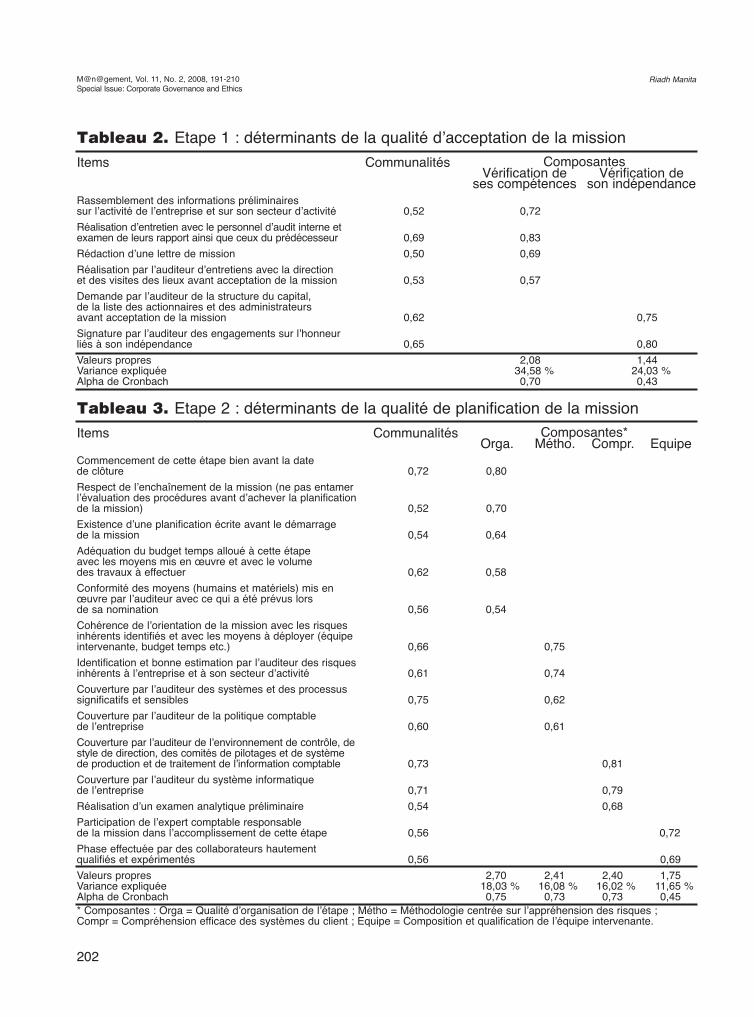

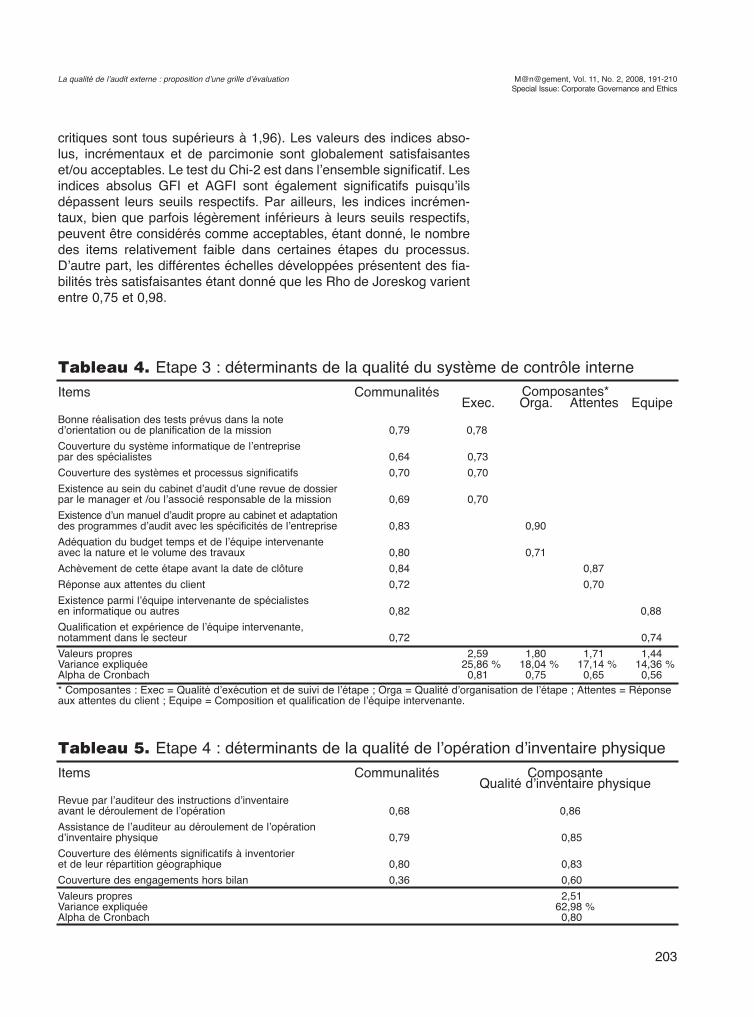

Les résultats de la phase exploratoire montrent que la qualité du pro-cessus dʼaudit est multidimensionnelle. Ils affichent des niveaux decohérence globalement satisfaisants pour lʼensemble des échelles.Cependant, des faiblesses ont été relevées concernant certains itemsqui ont été éliminés. Sur la base des tests de cohérence interne etdʼhomogénéité des différentes échelles, le questionnaire dʼenquête estramené de 75 à 51 items. Différentes échelles de mesure ont ainsi étédéveloppées pour chaque étape du processus dʼaudit. Dʼune façongénérale, les différentes échelles de mesure présentent des fiabilitéset des validités très satisfaisantes. Les différents items composant leséchelles développées sont bien représentés puisquʼils présentent descommunalités supérieures à 0,5. Ils présentent aussi de forts loadingsavec leurs axes factoriels correspondants. Les valeurs propres asso-ciées à lʼensemble des dimensions identifiées expliquent plus de 50 %de la variance totale. En outre, lʼensemble des dimensions présenteune fiabilité satisfaisante. Les Tableaux 2 à 7 résument les résultatsde lʼanalyse exploratoire au niveau des six étapes du processus dʼau-dit identifiées.Les résultats de lʼanalyse confirmatoire, appliquée à la structure dechaque étape du processus dʼaudit (Tableau 8), viennent confirmerla validité de la structure factorielle issue de la phase exploratoire. Ilsattestent un bon niveau de fiabilité et de validité des différenteséchelles de mesure de la qualité du processus dʼaudit. Les items com-posant les différentes échelles de mesure sont significatifs (les ratio

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

201

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

13. Diverses raisons peuvent justifier lanon constitution d’un second échantillonimportant d’administrateurs. Pour obtenirle premier échantillon d’administrateurs(142 observations soit environ le tiers de lapopulation) nous avons effectué de longuesdémarches auprès des cabinets d’audit.Cette démarche est difficile à répéter. Deplus, le nombre important d’énoncés ausein du questionnaire (75 items) nécessiteun temps de réponse difficile à accepterpar les administrateurs des sociétés cotées.Enfin, le nombre limité d’administrateursde sociétés cotées à la Bourse de Tunis(environ 460 administrateurs pour 44sociétés cotées), est un plafond effectif àprendre en considération.

* Composantes : Orga = Qualité dʼorganisation de lʼétape ; Métho = Méthodologie centrée sur lʼappréhension des risques ;Compr = Compréhension efficace des systèmes du client ; Equipe = Composition et qualification de lʼéquipe intervenante.

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

202

Riadh Manita

Tableau 2. Etape 1 : déterminants de la qualité dʼacceptation de la missionCommunalités

0,52

0,690,50

0,53

0,62

0,65

Vérification deses compétences0,72

0,830,69

0,57

2,0834,58 %0,70

Vérification deson indépendance

0,75

0,801,44

24,03 %0,43

Items

Rassemblement des informations préliminairessur lʼactivité de lʼentreprise et sur son secteur dʼactivitéRéalisation dʼentretien avec le personnel dʼaudit interne etexamen de leurs rapport ainsi que ceux du prédécesseurRédaction dʼune lettre de missionRéalisation par lʼauditeur dʼentretiens avec la directionet des visites des lieux avant acceptation de la missionDemande par lʼauditeur de la structure du capital,de la liste des actionnaires et des administrateursavant acceptation de la missionSignature par lʼauditeur des engagements sur lʼhonneurliés à son indépendanceValeurs propresVariance expliquéeAlpha de Cronbach

Composantes

Tableau 3. Etape 2 : déterminants de la qualité de planification de la mission

Orga.0,80

0,70

0,64

0,58

0,54

2,7018,03 %0,75

Métho.

0,75

0,74

0,62

0,61

2,4116,08 %0,73

Compr.

0,81

0,790,68

2,4016,02 %0,73

Equipe

0,72

0,691,75

11,65 %0,45

ItemsCommencement de cette étape bien avant la datede clôtureRespect de lʼenchaînement de la mission (ne pas entamerlʼévaluation des procédures avant dʼachever la planificationde la mission)Existence dʼune planification écrite avant le démarragede la missionAdéquation du budget temps alloué à cette étapeavec les moyens mis en œuvre et avec le volumedes travaux à effectuerConformité des moyens (humains et matériels) mis enœuvre par lʼauditeur avec ce qui a été prévus lorsde sa nominationCohérence de lʼorientation de la mission avec les risquesinhérents identifiés et avec les moyens à déployer (équipeintervenante, budget temps etc.)Identification et bonne estimation par lʼauditeur des risquesinhérents à lʼentreprise et à son secteur dʼactivitéCouverture par lʼauditeur des systèmes et des processussignificatifs et sensiblesCouverture par lʼauditeur de la politique comptablede lʼentrepriseCouverture par lʼauditeur de lʼenvironnement de contrôle, destyle de direction, des comités de pilotages et de systèmede production et de traitement de lʼinformation comptableCouverture par lʼauditeur du système informatiquede lʼentrepriseRéalisation dʼun examen analytique préliminaireParticipation de lʼexpert comptable responsablede la mission dans lʼaccomplissement de cette étapePhase effectuée par des collaborateurs hautementqualifiés et expérimentésValeurs propresVariance expliquéeAlpha de Cronbach

Composantes*Communalités

0,72

0,52

0,54

0,62

0,56

0,66

0,61

0,75

0,60

0,73

0,710,54

0,56

0,56

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

203

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

* Composantes : Exec = Qualité dʼexécution et de suivi de lʼétape ; Orga = Qualité dʼorganisation de lʼétape ; Attentes = Réponseaux attentes du client ; Equipe = Composition et qualification de lʼéquipe intervenante.

Tableau 4. Etape 3 : déterminants de la qualité du système de contrôle interne

Exec.0,78

0,730,70

0,70

2,5925,86 %0,81

Orga.

0,90

0,71

1,8018,04 %0,75

Attentes

0,870,70

1,7117,14 %0,65

Equipe

0,88

0,741,44

14,36 %0,56

ItemsBonne réalisation des tests prévus dans la notedʼorientation ou de planification de la missionCouverture du système informatique de lʼentreprisepar des spécialistesCouverture des systèmes et processus significatifsExistence au sein du cabinet dʼaudit dʼune revue de dossierpar le manager et /ou lʼassocié responsable de la missionExistence dʼun manuel dʼaudit propre au cabinet et adaptationdes programmes dʼaudit avec les spécificités de lʼentrepriseAdéquation du budget temps et de lʼéquipe intervenanteavec la nature et le volume des travauxAchèvement de cette étape avant la date de clôtureRéponse aux attentes du clientExistence parmi lʼéquipe intervenante de spécialistesen informatique ou autresQualification et expérience de lʼéquipe intervenante,notamment dans le secteurValeurs propresVariance expliquéeAlpha de Cronbach

Composantes*Communalités

0,79

0,640,70

0,69

0,83

0,800,840,72

0,82

0,72

Tableau 5. Etape 4 : déterminants de la qualité de lʼopération dʼinventaire physiqueComposanteQualité dʼinventaire physique

0,86

0,85

0,830,602,51

62,98 %0,80

ItemsRevue par lʼauditeur des instructions dʼinventaireavant le déroulement de lʼopérationAssistance de lʼauditeur au déroulement de lʼopérationdʼinventaire physiqueCouverture des éléments significatifs à inventorieret de leur répartition géographiqueCouverture des engagements hors bilanValeurs propresVariance expliquéeAlpha de Cronbach

Communalités

0,68

0,79

0,800,36

critiques sont tous supérieurs à 1,96). Les valeurs des indices abso-lus, incrémentaux et de parcimonie sont globalement satisfaisanteset/ou acceptables. Le test du Chi-2 est dans lʼensemble significatif. Lesindices absolus GFI et AGFI sont également significatifs puisquʼilsdépassent leurs seuils respectifs. Par ailleurs, les indices incrémen-taux, bien que parfois légèrement inférieurs à leurs seuils respectifs,peuvent être considérés comme acceptables, étant donné, le nombredes items relativement faible dans certaines étapes du processus.Dʼautre part, les différentes échelles développées présentent des fia-bilités très satisfaisantes étant donné que les Rho de Joreskog variententre 0,75 et 0,98.

* Composantes : Indépendance = Indépendance de lʼauditeur ; Diligence = Respect des diligences de fin de mission

Riadh Manita

204

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

* Composantes : Progr = Qualité des programmes dʼaudit ; Dilige = Respect des diligences dʼaudit ; Equipe = Composition et qua-lification de lʼéquipe intervenante ; Attentes = Réponse aux attentes du client

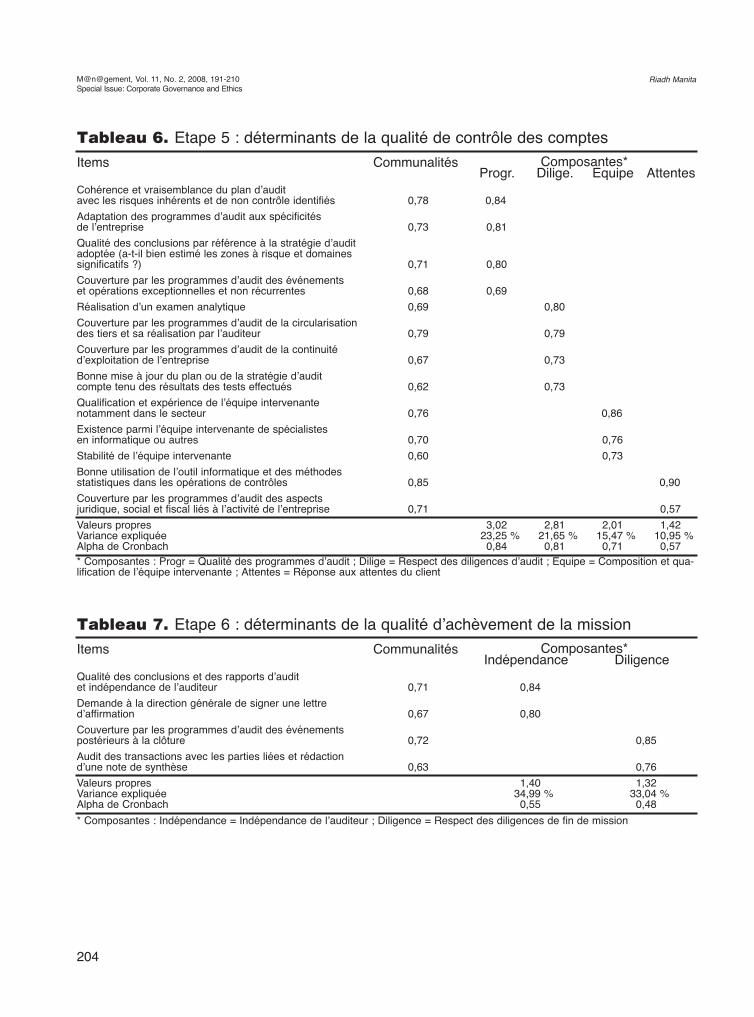

Tableau 6. Etape 5 : déterminants de la qualité de contrôle des comptes

Progr.0,84

0,81

0,80

0,69

3,0223,25 %0,84

Dilige.

0,80

0,79

0,73

0,73

2,8121,65 %0,81

Equipe

0,86

0,760,73

2,0115,47 %0,71

Attentes

0,90

0,571,42

10,95 %0,57

ItemsCohérence et vraisemblance du plan dʼauditavec les risques inhérents et de non contrôle identifiésAdaptation des programmes dʼaudit aux spécificitésde lʼentrepriseQualité des conclusions par référence à la stratégie dʼauditadoptée (a-t-il bien estimé les zones à risque et domainessignificatifs ?)Couverture par les programmes dʼaudit des événementset opérations exceptionnelles et non récurrentesRéalisation dʼun examen analytiqueCouverture par les programmes dʼaudit de la circularisationdes tiers et sa réalisation par lʼauditeurCouverture par les programmes dʼaudit de la continuitédʼexploitation de lʼentrepriseBonne mise à jour du plan ou de la stratégie dʼauditcompte tenu des résultats des tests effectuésQualification et expérience de lʼéquipe intervenantenotamment dans le secteurExistence parmi lʼéquipe intervenante de spécialistesen informatique ou autresStabilité de lʼéquipe intervenanteBonne utilisation de lʼoutil informatique et des méthodesstatistiques dans les opérations de contrôlesCouverture par les programmes dʼaudit des aspectsjuridique, social et fiscal liés à lʼactivité de lʼentrepriseValeurs propresVariance expliquéeAlpha de Cronbach

Composantes*Communalités

0,78

0,73

0,71

0,680,69

0,79

0,67

0,62

0,76

0,700,60

0,85

0,71

Tableau 7. Etape 6 : déterminants de la qualité dʼachèvement de la mission

Indépendance0,84

0,80

1,4034,99 %0,55

Diligence

0,85

0,761,32

33,04 %0,48

ItemsQualité des conclusions et des rapports dʼauditet indépendance de lʼauditeurDemande à la direction générale de signer une lettredʼaffirmationCouverture par les programmes dʼaudit des événementspostérieurs à la clôtureAudit des transactions avec les parties liées et rédactiondʼune note de synthèseValeurs propresVariance expliquéeAlpha de Cronbach

Communalités

0,71

0,67

0,72

0,63

Composantes*

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

205

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

* GFI = Goodnes-of-fit ; AGFI = Adjusted Goodnes-of-fit ; RMR = Root Mean Residual ; RMSEA = Root Mean Square Error ofApproximation ; NFI = Normed Fit Index ; TLI = Tucker-Lewis Index ; CFI = Comparative Fit Index ; PNFI = Parsimony Normed FitIndex.

Tableau 8. Test des dimensions de la qualité de lʼétape dʼacceptation de la missionEtape 136,860,930,850,290,14

0,740,790,79

3,690,60

0,86

Etape 2113,83

0,900,830,100,08

—0,87

—

1,870,56

0,98

Etape 355,570,920,840,110,09

0,900,910,94

2,060,54

0,91

Etape 43,720,990,870,040,14

0,980,920,99

3,720,16

0,90

Etape 5102,67

0,900,830,110,08

0,880,900,93

1,970,59

0,75

Etape 6—

0,251,000,990,01

0,99——

0,250,17

0,89

Indices de mesureAbsolusnorméGFI*AGFIRMRRMSEAIncrémentauxNFITLICFIParcimonienorméPNFIFiabilitéRho de Joreskog

Seuils indicatifsChi-2 le plus petit associé àune probabilité non significative> 0,90> 0,80Le plus faible possible< 0,08

> 0,90> 0,90> 0,90

Entre 1 et 5Le plus fort possible (> 0,60)

> 0,70 ou > 0,80

EVALUATION DE LA PERTINENCEET DE LA COHÉRENCE DE LʼINSTRUMENT DE MESURE

Les résultats de lʼenquête réalisée avec les dix administrateurs ontconfirmé la validité de la totalité des items composant nos échelles àlʼexception de deux énoncés se rapportant à deux étapes du proces-sus (étapes dʼacceptation de la mission et de planification). Il sʼagitrespectivement des items “Rédaction dʼune lettre de mission” et “Cou-verture par lʼauditeur de lʼenvironnement de contrôle, de style dedirection, des comités de pilotages et de système de production et detraitement de lʼinformation comptable”. Le premier item nʼa pas étéjugé pertinent par la majorité des administrateurs (60 %) ; le seconda été perçu comme un indicateur très général et difficile à mettre enœuvre.Dʼune façon générale, les administrateurs, trouvent que la grille déve-loppée est pertinente et très utile. Elle leur permettrait de mieux obser-ver les travaux accomplis par lʼauditeur. Cependant, ils sʼinterrogentsur les modalités de mise en œuvre de cet outil et de communicationavec lʼauditeur externe, sur la nature de lʼoutil à développer à partir decette grille dʼévaluation, mais aussi sur le profil des administrateursmembre du comité dʼaudit. Cette grille dʼévaluation fixe pour eux lesobjectifs globaux de contrôle qui restent à affiner et à développer enfonction des spécificités de lʼentreprise et des risques associés à sonactivité et à son système dʼinformation.A cet effet, les administrateurs étaient favorables à une évaluationsʼappuyant à la fois sur des comptes rendus dʼavancement établis àleur égard par lʼauditeur, mais aussi sur la base de réunions program-mées avec lui au fur et à mesure de son avancement dans la mission.En ce qui concerne la nature de lʼoutil à développer, les administra-teurs interrogés ont exprimé leur préférence pour un outil sous forme

Riadh Manita

206

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

de checklist ou questionnaire de contrôle qualité, qui soit adapté auxspécificités de lʼentreprise et conçu par étape du processus. Un desadministrateurs avait précisé « nous devons considérer cette grillecomme un questionnaire de contrôle qualité à affiner et à détailler enfonction de la nature dʼactivité de lʼentreprise, de son système dʼinfor-mation, de ses spécificités ».Finalement, les administrateurs étaient perplexes quant au profil quedoivent avoir les administrateurs pour assurer cette tâche dʼévaluationdes travaux dʼaudit. Certains estiment que les membres doivent avoirle profil dʼun expert comptable ou dʼun auditeur. Dʼautres estiment quʼilfaut faire une formation aux administrateurs, alors que dʼautres sug-gèrent même lʼintégration dʼenseignants au sein des comités dʼaudit.Cependant tous les administrateurs interviewés étaient dʼaccord quele profil des administrateurs est une question fondamentale à laquelleil faut absolument trouver une solution, même si le comité dʼaudit estdoté dʼun outil dʼévaluation.

CONCLUSION ET DISCUSSION

A partir dʼun processus rigoureux dʼidentification des principaux itemsreprésentatifs de la qualité du processus dʼaudit par les commissairesaux comptes, et de leur validation par deux échantillons dʼadministra-teurs, nous avons mis en évidence 49 items regroupés en six étapesprincipales. Suite à plusieurs analyses factorielles (exploratoire etconfirmatoire), ces indicateurs ont été résumés en 17 dimensions dequalité. Une analyse globale des résultats obtenus, nous a permisdʼidentifier 11 déterminants14 de la qualité du processus dʼaudit. Parmiles déterminants identifiés, 6 seulement concernent le processus tech-nique dʼaudit. Il sʼagit de la compréhension efficace des systèmes duclient, la méthodologie centrée sur lʼappréhension des risques, la qua-lité dʼexécution et de suivi de la mission, la qualité dʼinventaire phy-sique, la qualité des programmes dʼaudit et le respect des diligencesdʼaudit. Les 5 autres déterminants se rapportent à la compétence et àlʼindépendance de lʼauditeur, à la composition et la qualification delʼéquipe intervenante, à la qualité dʼorganisation de la mission et à laréponse aux attentes du client.Ces déterminants constituent la base dʼune évaluation de la qualité duprocessus dʼaudit par les administrateurs. Ils montrent très clairementque le processus dʼaudit est un processus complexe qui nécessitedʼêtre appréhendé à travers de nombreuses dimensions. Ils montrentégalement que la qualité du processus dʼaudit nʼest pas tributaire seu-lement des déterminants techniques liés au processus de lʼauditeur,mais aussi de la qualité de lʼauditeur (compétence et indépendance delʼauditeur), des caractéristiques organisationnelles du cabinet dʼaudit(équipe dʼaudit et organisation de la mission) et de la réponse auxattentes du client. En plus des indicateurs issus des approches indi-recte dʼévaluation qui sont en partie confirmés par les résultats denotre étude, cette recherche a permis dʼidentifier dʼautres indicateurscentrés sur le processus technique de lʼauditeur. Les résultats obtenus

14. Ces onze déterminants sont dégagésaprès élimination des dimensions qui serépètent dans plus d’une étape du proces-sus.

ont confirmé en grande partie les indicateurs de qualité identifiés parSutton (1993)15 et ont contribué à lʼidentification de plusieurs autresindicateurs de qualité qui sont plus orientés vers les techniques et lesdiligences dʼaudit. Notre recherche ne sʼest pas contentée dʼidentifierles indicateurs de qualité, mais elle a tenté aussi de fournir des grillesdʼévaluation (exprimées notamment en terme dʼobjectifs de contrôle),permettant de les observer et de les évaluer.Lʼévaluation de la qualité du processus dʼaudit est une tâche complexeet difficile pour les administrateurs. La grille dʼévaluation développéepar notre recherche devrait faciliter considérablement cette tâche etrenforcer leur implication dans le processus dʼaudit. Cependant, cettegrille ne dispense pas les administrateurs dʼavoir les compétencesrequises pour appréhender le processus dʼaudit. La compétence desadministrateurs soulève le problème du processus de sélection et denomination des administrateurs. Les comités dʼaudit dʼentreprisescotées américaines incluent généralement des administrateurs sélec-tionnés, non pas en fonction de leur réseau relationnel, mais en fonc-tion de leurs compétences dans les domaines comptables ou finan-ciers. Aussi, cette grille devrait être complétée par lʼintégration au seindes comités dʼaudit ou tout conseil dʼadministration soucieux quant àla qualité dʼaudit, dʼadministrateurs indépendants. Contrairement à cequi est laissé entendre par les dirigeants dʼentreprise, il existe de telsprofessionnels indépendants sur le marché. Il peut sʼagir dʼanciensauditeurs de haut niveau reconvertis dans les fonctions de conseil, debanquiers dʼaffaires ayant été confrontés aux méthodologies dʼévalua-tion des risques ou dʼuniversitaires spécialisés dans le domaine. Lʼin-dépendance de ces administrateurs ne peut être préservée quʼen inci-tant les entreprises à se doter de chartes de gouvernance ou en ayantrecours à la réglementation (aux USA, la loi Sarbanes Oxley imposecette indépendance).Au-delà des résultats dégagés, notre étude a montré la possibilité deconstruire une métrique de la qualité fondée sur le processus dʼaudit.Notre approche se distingue des approches classiques dʼévaluationpar le fait quʼelle ne cherche pas des substituts de la qualité dʼauditpar la qualité de lʼauditeur, mais tente plutôt une appréciation directede cette qualité axée sur le processus technique de lʼauditeur.Dʼailleurs, la complexité technique de lʼévaluation de la qualité dʼauditvia son processus a toujours représenté un handicap majeur pour leschercheurs qui, jusquʼalors, considèrent le processus dʼaudit commeune boîte noire complexe et inobservable. Notre méthodologie, quisʼest inspirée de la démarche de Churchill, permet de capter la com-plexité du concept de la qualité en lʼexprimant par des échelles multi-items. Il sʼagit dʼune nouveauté dans les recherches à base quantita-tive dans ce domaine puisquʼil sʼagit de la seule recherche, avec lʼétu-de de Chemangui (2004), ayant mis en œuvre cette démarche jus-quʼà présent.Ce travail nʼest évidemment pas exempt de limites. Signalons toutdʼabord que, pour tester la pertinence pratique et lʼopérationnalité denotre outil (validité faciale), nous avons réalisé une étude qualitativeauprès dʼun groupe composé de 10 administrateurs. Outre la limite liée

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

207

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

15. A l’exception de ceux orientés versune évaluation par les auditeurs, ne pou-vant pas être observés par les administra-teurs. Il s’agit en l’occurrence des indica-teurs liés à l’environnement d’audit et/ou àl’entreprise cliente tels que la compétencedu client, les changements chez le client,les rapports du client, l’achèvement dupapier du travail, la préparation du client…

Riadh Manita

208

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

à la taille de notre échantillon qui pourrait atténuer la validité de notreoutil, cette méthode sʼest basée sur la perception de lʼutilité pratiquede notre outil par ses utilisateurs potentiels et non pas sur une mesu-re effective de sa pertinence pratique. Celle-ci pourrait être effectuéeau moyen dʼune étude clinique réalisée au sein des entreprises et éva-luant la qualité des travaux dʼaudit pendant même le déroulement dela mission par lʼauditeur externe. Signalons aussi quʼétant donné lescontraintes dʼéchantillonnage liés à la constitution de deux échan-tillons importants dʼadministrateurs, et notamment le nombre importantdʼitems composant notre instrument de mesure, les validités discrimi-nante et convergente de nos échelles nʼont pas pu être testées pourlʼensemble du processus dʼaudit, mais ont été plutôt vérifiées pourchacune de ses étapes. Signalons enfin quʼen dépit de la rigueurméthodologique de notre démarche, les résultats de cette étude nepeuvent se prévaloir dʼune validité nomologique. En effet, lʼévaluationde la qualité dʼaudit axée sur le processus de lʼauditeur demeure undomaine de recherche peu exploité par les chercheurs, ce qui ne nousa pas permis de confronter nos résultats empiriques. Devant cettesituation, une nouvelle vérification de la fiabilité et surtout de la validi-té des échelles, est nécessaire avant dʼintégrer nos échelles de mesu-re dans des modèles explicatifs développés. Cette nouvelle vérifica-tion apparaît aussi indispensable, surtout lorsquʼon trouve que certainsitems composant nos échelles de mesure ont un caractère général.Des efforts dʼapprofondissement et dʼaffinement de mesure de cesitems doivent, de ce fait, accompagner cette vérification.

Note. Cet article a été écrit quand lʼauteur travaillait à l’Ecole des dirigeants et créateursd’entreprise (EDC Paris). Il tient à remercier le professeur Benoît Pigé pour ses précieuxconseils tout au long de la thèse. Il remercie, également, les évaluateurs anonymes pourla richesse de leurs remarques et commentaires qui ont permis dʼaméliorer de façon sub-stantielle la qualité de cet article.

Riadh Manita est docteur en sciences de gestion qualifié CNU et expert comptableayant plusieurs années dʼexpérience dans les cabinets dʼaudit et de conseil. Il estactuellement professeur associé en comptabilité-audit au groupe ESC Rouen. Il estcoauteur d'un ouvrage portant sur la comptabilité et l'audit pour l'épreuve 4 du DSCG.Ses travaux de recherche portent principalement sur la qualité de l’audit externe et surle lien entre la gouvernance d’entreprise et la qualité de l'audit.

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

209

La qualité de lʼaudit externe : proposition dʼune grille dʼévaluation

REFERENCES

� Abdel-Khalik, A. R. 1990The Jointness of Audit Fees andDemand for MAS a Self-SelectionAnalysis, Contemporary AccountingResearch, 6: 2(part 1), 295-322.

� Aldesier, G. R., III,J. R. Miller, et J. F. Moraglio 1995Common Attributes of Quality Audits,Journal of Accountancy, 179: 1, 61-68.

� Behn, B. K., J. V. Carcello,D. R. Hermanson,et R. H. Hermanson 1997The Determinants of Audit ClientsSatisfaction among Clients of Big SixFirms, Accounting Horizons, 11: 1, 7-24.

� Briand, C. L. 1998La révision comptable : des perspectivesà renouveler, Comptabilité-Contrôle-Audit, 4: 2, 31-44.

� Carcello, J. V.,R. H. Hermanson,et N. T. McGrath 1992Audit Quality Attributes: The Perceptionsof Partners, Preparers, and FinancialStatement Users, Auditing: A Journalof Practice and Theory, 11: 1, 1-15.

� Carey, P., et R. Simnett 2006Audit Partner Tenure and Audit Quality,Accounting Review, 81: 3, 653-676.

� Cattell, R. 1988The Meaning and Strategic Use ofFactor Analysis, in J. Nesselroade etR. Cattel (dir.), Handbook of MultivariateExperimental Psychology, New York :Plenum Press, 131-203.

� Chemangui, M. 2004Conceptualisation et validation dʼuneéchelle de mesure de la qualité destravaux dʼaudit externe et interne, Thèsede doctorat non publiée, Besançon :Université de Franche-Comté.

� Chow, C. W., J. C. Cooper,et W. Waller 1988Participative Budgeting: Effects ofThruth-Inducing Pay Scheme andInformation Asymetry on Slack andPerformance, Accounting Review,63: 1, 111-123.

� Churchill, G. A., Jr. 1979A Paradigm for Developing better Mea-sures of Marketing Constructs, Journalof Marketing Research, 16: 1, 64-73.

� Citron, D. B.,et R. J. Taffler 1992The Audit Report under Going ConcernUncertainties: An Empirical Analysis,Accounting and Business Research,22: 88, 337-345.

� Craswell, A. T. 1988The Association between QualifiedOpinions and Auditor Switches,Accounting and Business Research,19: 73, 23-31.

� Davis, L. S.,et D. T. Simon 1992The Impact of SEC Disciplinary Actionson Audit Fees, Auditing: A Journalof Practice and Theory, 11: 1, 58-68.

� DeAngelo, L. E. 1981Auditor Size and Audit Quality,Journal of Accounting and Economics,3: 3, 183-199.

� Deis, D. R., Jr.,et G. Giroux 1996The Effect of Auditor Changes on AuditFees, Audit Hours, and Audit Quality,Journal of Accounting and PublicPolicy, 15: 1, 55-76.

� DeVellis, R. F. 1991Scales Development: Theory andApplications, Newbury Park, CA :Sage.

� Eichenseher, J. W.,et D. Shields 1989Corporate Capital Structure andAuditor Fit, Advances in Accounting,Suppl.1: 39-56.

� Fama, E. F.,et M. C. Jensen 1983Agency Problems and ResidualClaims, Journal of Law andEconomics, 26: 2, 327-350.

� Flint, D. 1988Philosophy and Principles of Auditing,Londres : Macmillan Education.

� Gibbins, M.,et F. M. Wolf 1982Auditorsʼ Subjective DecisionEnvironment: The Case of a NormalExternal Audit, The Accounting Review,57: 1, 105-124.

� Goldman, A.,et B. Barlev 1974The Auditor-Firm Conflict of Interests:Its Implications for Independence, TheAccounting Review, 49: 4, 707-718.

� Groveman, H. 1995How Auditors Can Detect FinancialStatement Misstatement, Journal ofAccountancy, 180: 4, 83-86.

� Hay, D. C., R. W. Knechel,et N. Wong 2006Audit Fees: A Meta-analysis of theEffect of Supply and DemandAttributes, Contemporary AccountingResearch, 23: 1, 141-191.

� Kaplan, S. E. 1995An Examination of Auditorsʼ ReportingIntentions upon Discovery ofProcedures Prematurely Signed-off,Auditing: A Journal of Practice andTheory, 14: 2, 90-104.

� Knapp, M. C. 1991Factors that Audit Committee MembersUse as Surrogates for Audit Quality,Auditing: A Journal of Practice andTheory, 10: 1, 35-52.

� Krishnan, J.,et P. C. Schauer 2000The Differentiation of Quality amongAuditors: Evidence from the Not-for-Profit Sector, Auditing: A Journal ofPractice and Theory, 19: 2, 9-25.

� Lennox, C. S. 1999Audit Quality and Auditors Size:An Evaluation of Reputation andDeep Pockets Hypotheses, Journalof Business Finance and Accounting,26, 7-8: 779-805.

M@n@gement, Vol. 11, No. 2, 2008, 191-210Special Issue: Corporate Governance and Ethics

210

Riadh Manita

� Malone, C. F.,et R. W. Roberts 1996Factors Associated with the Incidenceof Reduced Audit Quality Behaviors,Auditing: A Journal of Practice andTheory, 15: 2, 49-64.

� Manita, R. 2005Comité dʼaudit et qualité de lʼauditexterne : vers le développement dʼunoutil dʼévaluation de la qualité du pro-cessus dʼaudit, Thèse de doctorat nonpubliée, Besançon : Université deFranche-Comté.

� McDaniel, L. S. 1990The Effect of Time Pressure and AuditProgram Structure on AuditPerformance, Journal of AccountingResearch, 28: 2, 267-285.

� McNair, C. J. 1991Proper Compromises: The ManagementControl Dilemma in Public Accountingand its Impact on Auditor Behaviour,Accounting, Organizations and Society,16: 7, 635-653.

� Mock, T. J.,et M. Samet 1982A Multi-attribute Model for AuditEvaluation, Proceedings of the VIthUniversité of Kansas Audit Symposium.

� Moizer, P. 1997Auditor Reputation: The InternationalEmpirical Evidence, InternationalJournal of Auditing, 1: 1, 61-74.

� Moreland, K. A. 1995Criticisms of Auditors and theAssociation Between Earnings andReturns of Client Firms, Auditing,14: 1, 95-104.

� Nichols, D. R.,et D. B. Smith 1983Auditor Credibility and AuditorChanges, Journal of AccountingResearch, 21: 2, 534-544.

� Palmrose, Z. 1988An Analysis of Auditor Litigation andAudit Service Quality, The AccountingReview, 63: 1, 55-73.

� Pigé, B. 2003Les enjeux du marché de lʼaudit,Revue Française de Gestion, 6: 147,87-103.

� Piot, C. 2004Effort dʼaudit et taille de lʼentreprise :barème réglementaire et économiedʼéchelle dans le commissariat auxcomptes des PME-PMI, Finance-Contrôle-Stratégie, 7: 1, 151-169.

� Power, M. K. 1995Auditing, Expertise and the Sociologyof Technique, Critical Perspectiveson Accounting, 6: 4, 317-339.

� Prat dit Hauret, C. 2000Lʼindépendance du commissaire auxcomptes : cadre conceptuel et analyseempirique, Thèse de doctorat nonpubliée, Bordeaux : Université deMontesquieu-Bordeaux IV.

� Reckers, P. M. J.,S. W. Wheeler,et B. Wong-On-Wing 1997A Comparative Examination of AuditorPremature Sign-off Using the Directand the Randomized ResponseMethods, Auditing: A Journalof Practice and Theory, 16, 1: 69-78.

� Rœhrich, G. 1993Les consommateurs-innovateurs :un essai dʼidentification, Thèse dedoctorat non publiée, Grenoble :Ecole supérieure des affaires,Université Pierre Mendès-France.

� Roussel, P. 1994Mesure de lʼefficacité des rémunérationssur la motivation de la satisfaction detravail, Thèse de Doctorat non publiée,Toulouse : Université de Toulouse I.

� Roussel, P. 1996Rémunération, motivation,et satisfaction au travail, Paris :Economica.

� Roussel, P.,F. Durrieu, E. Campoy,et A. El Akremi 2002Méthode des équations structurelles :recherches et applications en gestion,Paris : Economica.

� Schroeder, M.,I. Solomon, et D. Vickrey 1986Audit Quality: The Perception of Audit-Committee Chairpersons and AuditPartners, Auditing: A Journalof Practice and Theory, 5: 2, 86-94.

� Sikka, P., A. Puxty,H. Willmott,et C. Cooper 1998The Impossibility of Eliminatingthe Expectations Gap: Some Theoryand Evidence, Critical Perspectiveson Accounting, 9: 3, 299-330.

� Sutton, S. G. 1993Toward an Understanding ofthe Factors Affecting the Qualityof the Audit Process, DecisionSciences, 24: 1, 88-105.

� Sutton, S. G.,et J. C. Lampe 1991A Framework for Evaluating ProcessQuality for Audit Engagements,Accounting and Business Research,21: 83, 275-288.

� Wines, G. 1994Auditor Independence, AuditQualifications and the Provisionof Non-audit Services: A Note,Accounting and Finance, 34: 1, 75-86.

� Wooten, T. C. 2003Research about Audit Quality, CPAJournal, 73: 1, 48-51.