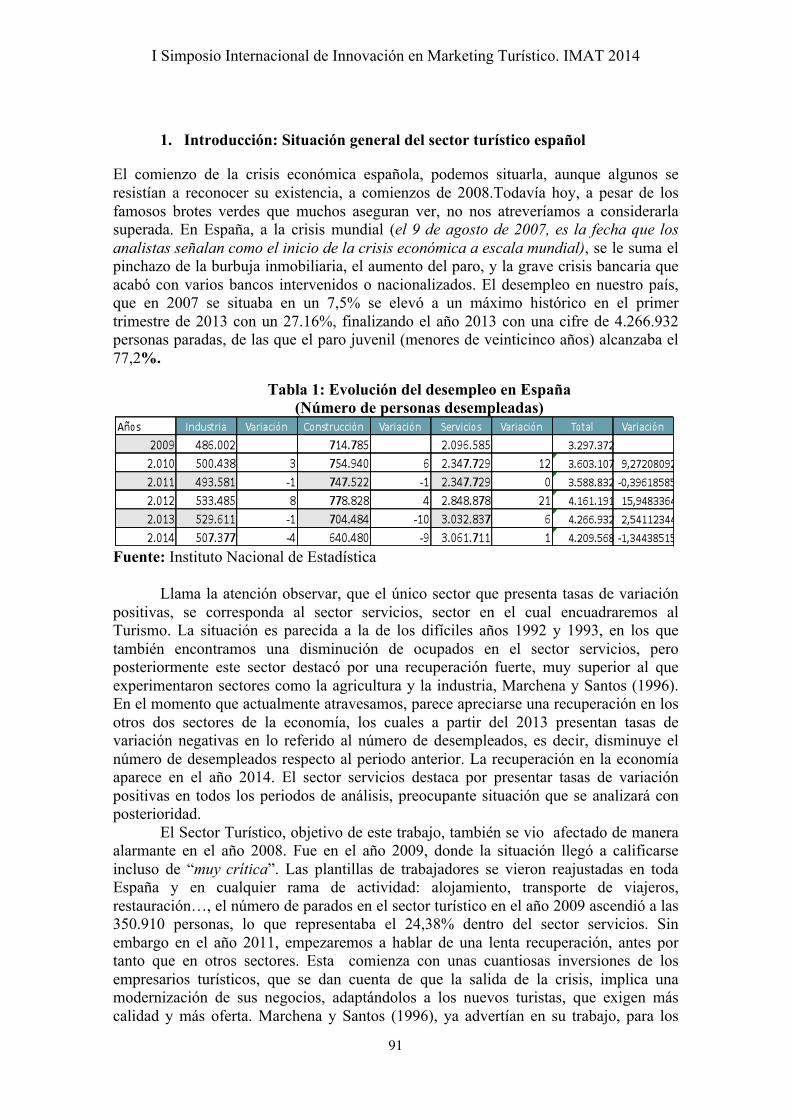

“Inteligencia de MarketingAplicada al Turismo”

3 y 4 de Julio de 2014VALENCIA

© ESIC EDITORIALAvda. de Valdenigrales, s/n. 28223 Pozuelo de Alarcón (Madrid)Tels.: 91 452 41 00- Fax: 91 352 85 34www.esic.edu/editorial

© Coordinación ESIC y los autores de sus textos

ISBN: 978-84-15986-01-0Fotocomposición: NUEVA MAQUETA - Doña Mencía, 39 - 28011 Madrid

No se permite la reproducción total o parcial de este libro ni el almacenamiento en unsistema informático, ni la transmisión de cualquier otra forma o cualquier medio, electrónico,mecánico, fotocopia, registro u otros medios sin el permiso previo y por escrito de los titularesdel Copyright.

Índice

Carta del Presidente del Comité Organizador . . . . . . . . . . . . . . . . . . 7

Bienvenida del Comité de Honor . . . . . . . . . . . . . . . . . . . . . . . . . . 9

I. Consejo Científico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

II. Comité Organizador. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

III. Comité de Honor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

IV. Entidades e Instituciones colaboradoras . . . . . . . . . . . . . . . . . 17

V. Información Institucional . . . . . . . . . . . . . . . . . . . . . . . . . . 19

VI. Índice de trabajos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Estimados compañeros y amigos:

En nombre de ESIC Business & Marketing School, queremos brindarles nues-tro más cálido y sincero agradecimiento por participar y apoyar este I Simposiode Innovación en Marketing Turístico - IMAT 2014, centrado en unas temáticasde actualidad e interés para la sociedad, la empresa y la comunidad científica.

Como pieza angular en la economía española, la innovación en el sectorturístico es un eje estratégico para alcanzar la competitividad de los destinos,en un contexto sometido a constantes desafíos. En este marco, se han queridoincluir las aportaciones de la inteligencia económica y competitiva y el análisisdel comportamiento del consumidor/turista. De esta forma, se plantea un forode debate con cuatro ejes fundamentales para interpretar el marco económico,político y social así como avanzar tendencias con sólido fundamento.

El programa que se presenta está compuesto por 4 sesiones en las que se exa-minan las directrices en Inteligencia Competitiva, Comportamiento del Turista,Yield Management y Marca País. Cada sesión se articula con una conferencia rea-lizada por un experto de reconocido prestigio en la materia; una mesa redondaformada por renombrados académicos, empresarios y representantes institucio-nales, conocedores del sector turístico; ponencias de investigadores académicosy casos de empresa.

Queremos destacar y compartir el esfuerzo de toda la comunidad ESIC, vol-cada en su buen hacer para congregar al elenco de primeras figuras que partici-pan en este espacio de reflexión académica, empresarial y social.

Asimismo, agradecer el apoyo de los Comités de Honor, Científico y Organi-zador que han logrado convocar a expertos de primer nivel.

Les agradecemos que hayan venido a esta cita en ESIC Valencia y les anima-mos a compartir y disfrutar de este tiempo y este espacio de conocimiento yprospección en torno a la Innovación y el Marketing Turístico.

JOSÉ LUIS MUNILLA MARTÍNEZ

Secretario General de ESIC Business & Marketing School Valencia

Carta del Presidente del Comité Organizador

Queridos compañeros:

La innovación en el sector turístico es el factor estratégico esencial paraalcanzar la competitividad de los destinos en un contexto sometido a constan-tes desafíos. En este marco, la inteligencia aplicada al marketing turístico, entodas sus perspectivas, cobra especial importancia.

El objetivo del Simposio es abrir un marco de reflexión en torno a la fronteratecnológica y del conocimiento en inteligencia turística, que permita dibujarcaminos y tendencias futuras.

Uno de los aspectos que articula la misión de ESIC es el impulso de la inves-tigación científica, técnica y social sobre la empresa y el marketing, no sólo pro-moviendo proyectos de los propios miembros del claustro, sino también propor-cionando medios de difusión del pensamiento y la acción investigadora enentornos nacionales e internacionales.

Entre las entidades educativas presentes en los países desarrollados, las Escue-las de Dirección como ESIC, son un “puente” necesario entre la investigaciónuniversitaria y la verdadera dinámica de las empresas. ESIC ha contribuido altejido empresarial español, avalada por una trayectoria de más de 45 años, másde 32.000 antiguos alumnos, y un profesorado de cuidado perfil académico yvinculación al mundo empresarial.

Por todo ello, es un honor que ESIC sea el espacio avanzado de debate,teniendo como protagonistas de excepción a los principales investigadores, direc-tivos y gestores públicos del sector, profesionales, todos ellos, que se encuen-tran a la vanguardia de las tendencias en Marketing Turístico.

D. SIMÓN REYES MARTÍNEZ CÓRDOVA

Director General de ESIC Business & Marketing School

Bienvenida del Comité de Honor

I. Consejo Científico

Dr. D. José María Cubillo Pinilla

Director del Departamento de Dirección de Marketing ESIC Business & MarketingSchool

Dra. D.ª Nora Lado Cousté

Catedrática Universidad Carlos III de Madrid

Dr. D. Juan Luis Nicolau Gonzálbez

Catedrático Universidad de Alicante

Dr. D. José Miguel Rodríguez Antón

Catedrático Universidad Autónoma de Madrid

Dra. D.ª Pilar Talón Ballesteros

Vicedecana de Extensión Universitaria, Prácticas Externas y Política Social Uni-versidad Rey Juan Carlos

II. Comité Organizador

Presidente:

D. José Luis Munilla MartínezESIC Business & Marketing School Valencia

Vocales:

Dra. D.ª María Guijarro GarcíaESIC Business & Marketing School Valencia

Dra. D.ª Myriam Martí SánchezESIC Business & Marketing School Valencia

Dra. D.ª Vanessa Roger MonzóESIC Business & Marketing School Valencia

D. Enrique Planells ArtigotESIC Business & Marketing School Valencia

D. Jaime Picher RodríguezESIC Business & Marketing School Valencia

Dr. D. Agustín Carrilero CastilloESIC Business & Marketing School Valencia

D. Vicente Fuerte BermejoESIC Business & Marketing School Valencia

Dr. D. Arturo Ortigosa BlanchESIC Business & Marketing School Valencia

Dr. D. Marcos Pascual SolerESIC Business & Marketing School Valencia

III. Comité de Honor

D. Simón Reyes Martínez Córdova

Director General de ESIC Business & Marketing School

D. Francisco Javier Larrea Pascal

Secretario y Administrador de ESIC Business & Marketing School

D. José Luis Munilla Martínez

Secretario General de ESIC Business & Marketing School Valencia

D. Marino Córdova García

Director de Gestión y Administración de ESIC Business & Marketing School Valencia

D. Rafael Ortega de la Poza

Decano de ESIC Business & Marketing School

D. Ismael Olea Cárdenas

Director de ESIC Business & Marketing School Valencia

IV. Entidades e Instituciones colaboradoras

INMETUR

INVAT·TUR

IBEROSTAR

AIR NOSTRUM

ADLYPSER

HOTEL SILKEN

V. Información Institucional

La historia de ESIC Business & Marketing School está íntimamente ligadaal mundo empresarial. Desde su creación en 1965 por la Congregación Religiosade los Sacerdotes del Corazón de Jesús (Padres Reparadores), ha invertido todossus esfuerzos en formar a los mejores profesionales para las empresas.

ESIC fue la primera Escuela de Negocios creada en España y surgió ante lanecesidad que tenían los profesionales de completar su formación en el área delMarketing.

Hoy, 48 años después, ESIC está posicionada como la escuela líder en mar-keting, reconocida, dentro y fuera de nuestras fronteras, como uno de los mejo-res centros formativos en esta área. Con más de 32.000 antiguos alumnos, ESICes centro de referencia para empresas y profesionales.

En la actualidad, ESIC es centro adscrito a las Universidades “Rey Juan Car-los” y “Miguel Hernández” de las Comunidades Autónomas de Madrid y Valencia,respectivamente, y está reconocido como Centro Universitario Oficial por elMinisterio de Educación de Brasil, en su Campus de Curitiba.

Por otra parte, ESIC es centro autorizado por la Comunidad de Madrid y elGobierno Foral de Navarra para la impartición, en sus respectivos territorios, deenseñanzas siguiendo el sistema de estudios vigente en los Estados Unidos, yorientados a la obtención del Bachelor in Business Administration, según Con-venio con Florida Atlantic University (FAU).

En definitiva, ESIC ha sido y es una Escuela de Negocios cercana a la empresa.Este es un elemento diferenciador frente a muchas universidades.

Por su parte, INMETUR es el Centro de Innovación de Marketing en EmpresasTurísticas cuyo principal objetivo es la generación del conocimiento en materiade Marketing Turístico. Este centro se integra en el seno de ESIC Business & Mar-keting School. Precisamente, es la proximidad de INMETUR al ámbito empresa-rial el aspecto que le confiere su valor añadido y elemento diferenciador, ya que

constituye el lugar idóneo para adquirir el feedback entre conocimiento gene-rado y aplicado.

Desde su origen, INMETUR apuesta por la integración del trinomio sociedad-universidad-empresa por diversas razones, entre otras, porque la Universidad debepriorizar la generación de conocimiento; porque este conocimiento es un resul-tado elaborado de experiencias anteriores, teorías de expertos, conclusiones ysinergias de trabajos interuniversitarios nacionales e internacionales que pue-den contribuir al avance. Sin embargo, para conseguir esta integración es nece-sario que como Universidad (como investigadores) estemos cerca de la empresay de la sociedad, trabajando con ella, formando a sus futuros capitales humanos.

INMETUR está formado por docentes-investigadores, conocedores de proyec-tos europeos y con perfiles interdisciplinares que confiere al centro la comple-mentariedad científica necesaria para desarrollar la labor investigadora que pro-pone. Además, todos los miembros del equipo trabajan o han trabajado endiferentes puestos de responsabilidad de diferentes empresas y ámbitos.

I SIMPOSIO INTERNACIONAL IMAT 201420

VI. Índice de trabajos

PONENCIAS

Cocreación de concepto marca local en un hotel mediante los reviews postestancia. GONZÁLEZ MANSILLA, Óscar Luis (Iberostar).

Diseño de un sistema de inteligencia competitiva en un hotel vacacional.ARROYO VARELA, Silvia Regina (Universidad de Málaga), MOLINA PONS, Fernando (Uni-versidad de Valencia) y ROMERO, Celia (CEO Co.funder en Inteligencia Turística, S.L.).

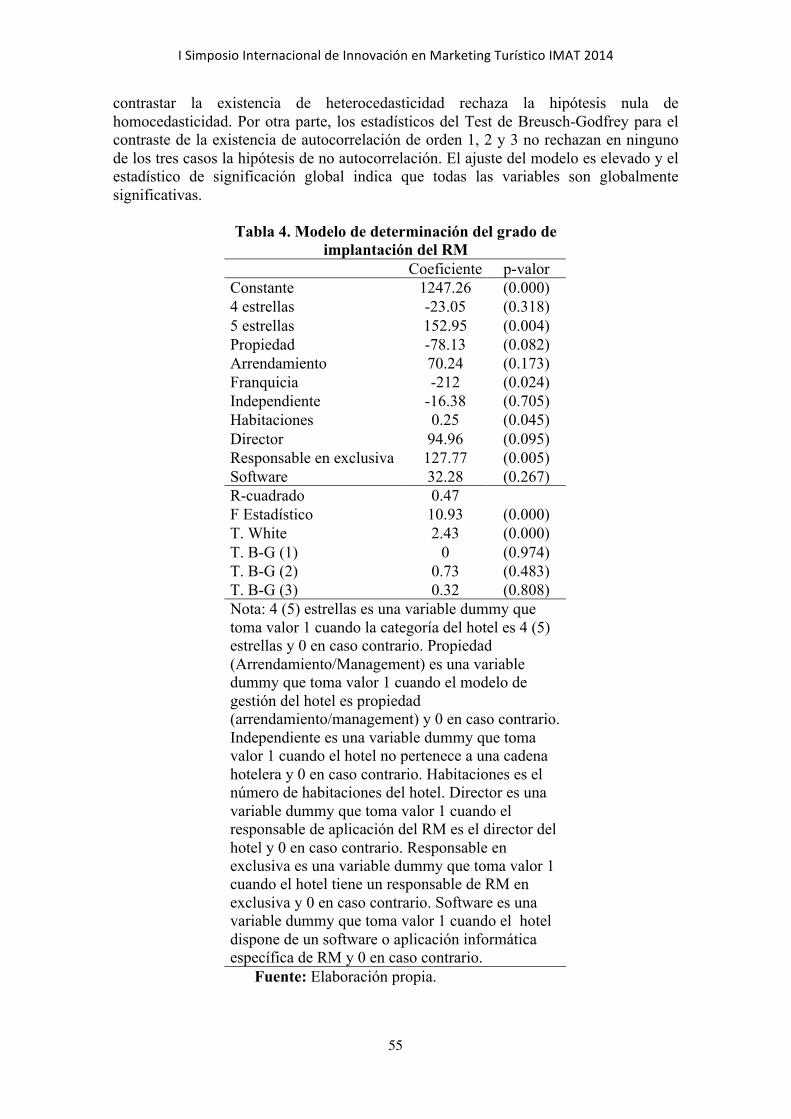

Factores determinantes del grado de implantación del RM en los hoteles deMadrid. ABAD ROMERO, Pilar (Universidad Rey Juan Carlos), FIGUEROA DOMECQ,Cristina (Universidad Rey Juan Carlos), GONZÁLEZ SERRANO,Lydia (UniversidadRey Juan Carlos) y TALÓN BELLESTERO, Pilar (Universidad Rey Juan Carlos).

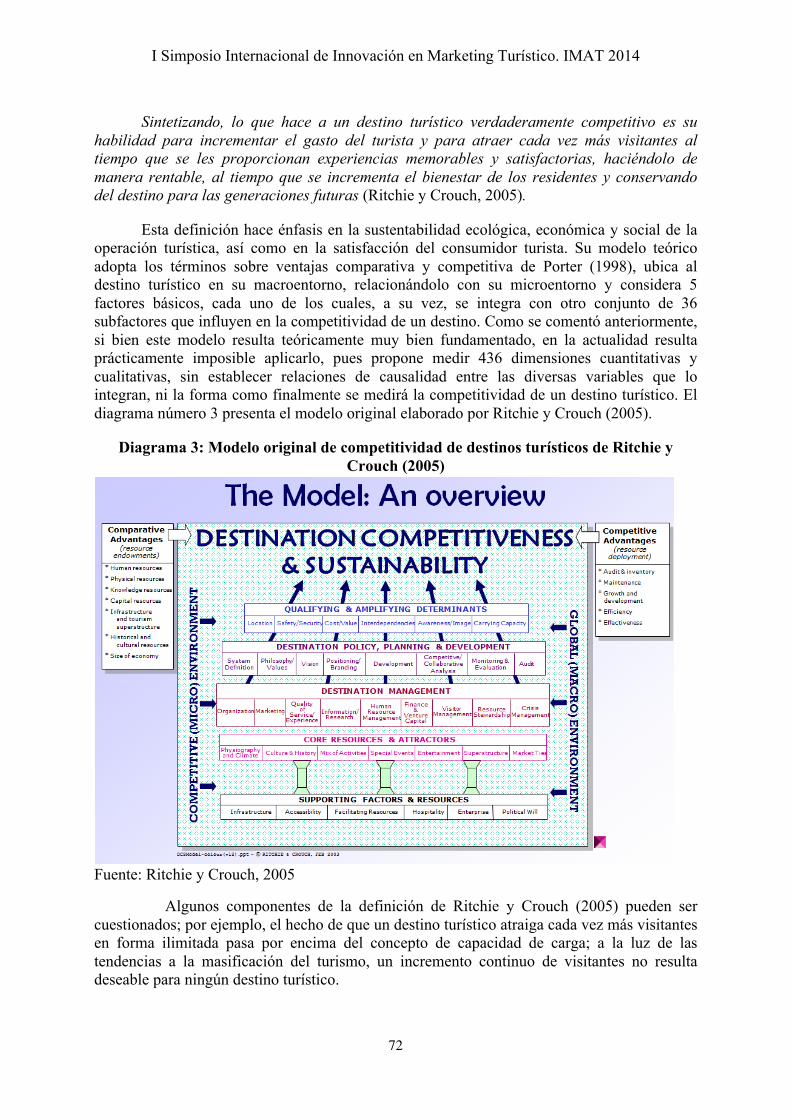

Hacia un modelo teórico de competitividad de destinos turísticos. AMAYA

MOLINAR, Carlos Mario (Universidad de Colima), CONDE PÉREZ, Ernesto Manuel(Universidad de Colima) y SCHMIDT CORNEJO, Nel (Universidad de Colima).

Hotel web check in. Una revolución en la estructura de CRM. GONZÁLEZ MANSILLA,Óscar Luis (Iberostar).

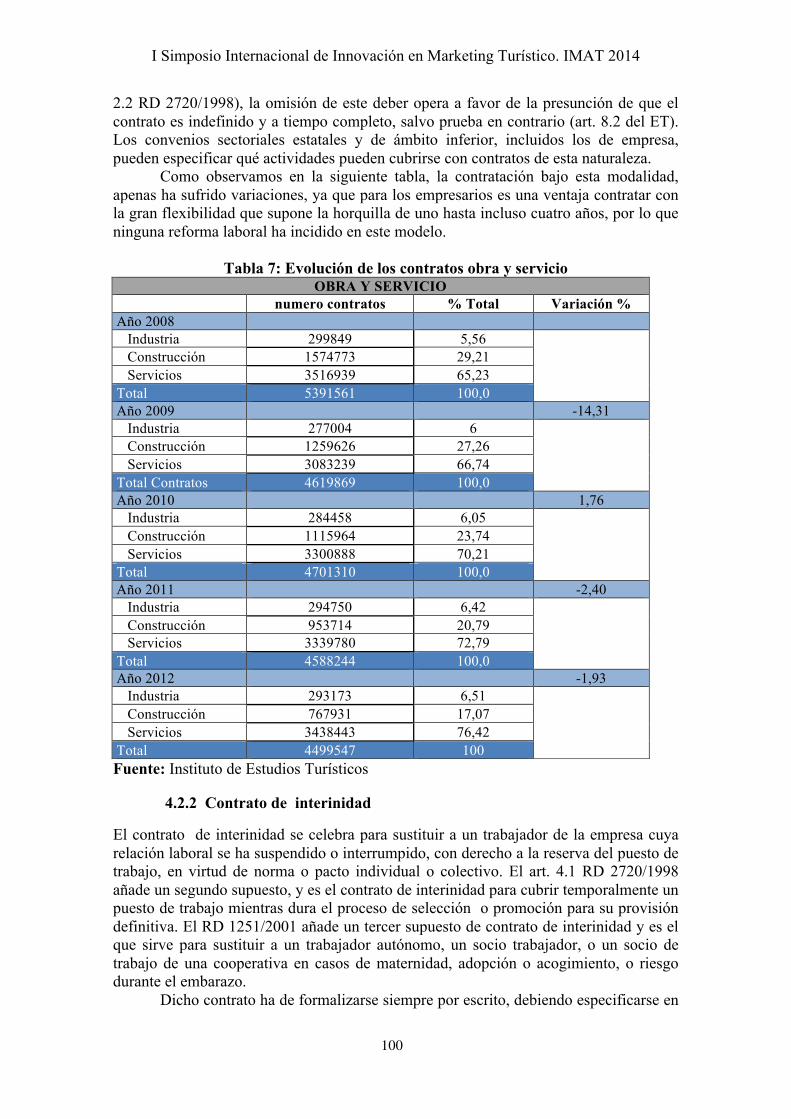

Incidencias de las reformas laborales en el sector turístico. PISA, Mabel (ESICBusiness and Marketing School) y SANTOS, Cristina (ESIC Business and Marke-ting School).

Innovación en educación: análisis y propuesta de creación de servicios decoaching para el desarrollo del talento y carrera profesional en la for-mación en turismo. ENGUIX MARTÍNEZ, Adelaida (Coach, certificada por el Ins-tituto Europeo de Coaching).

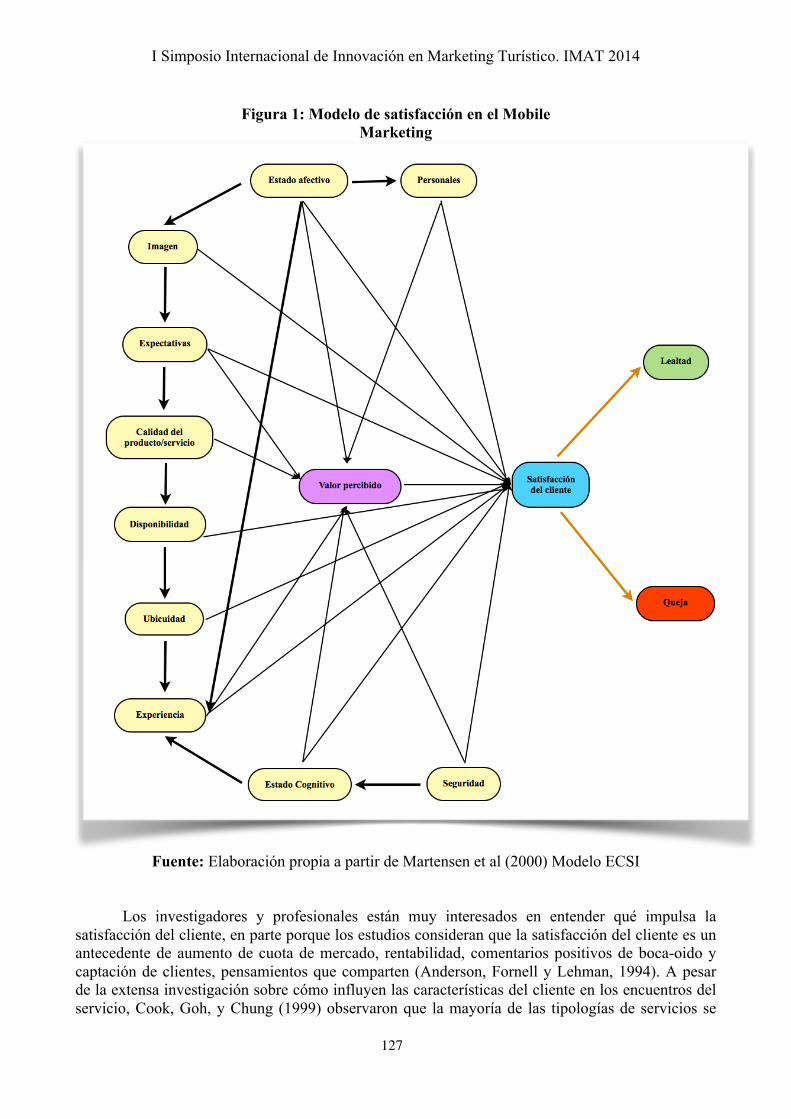

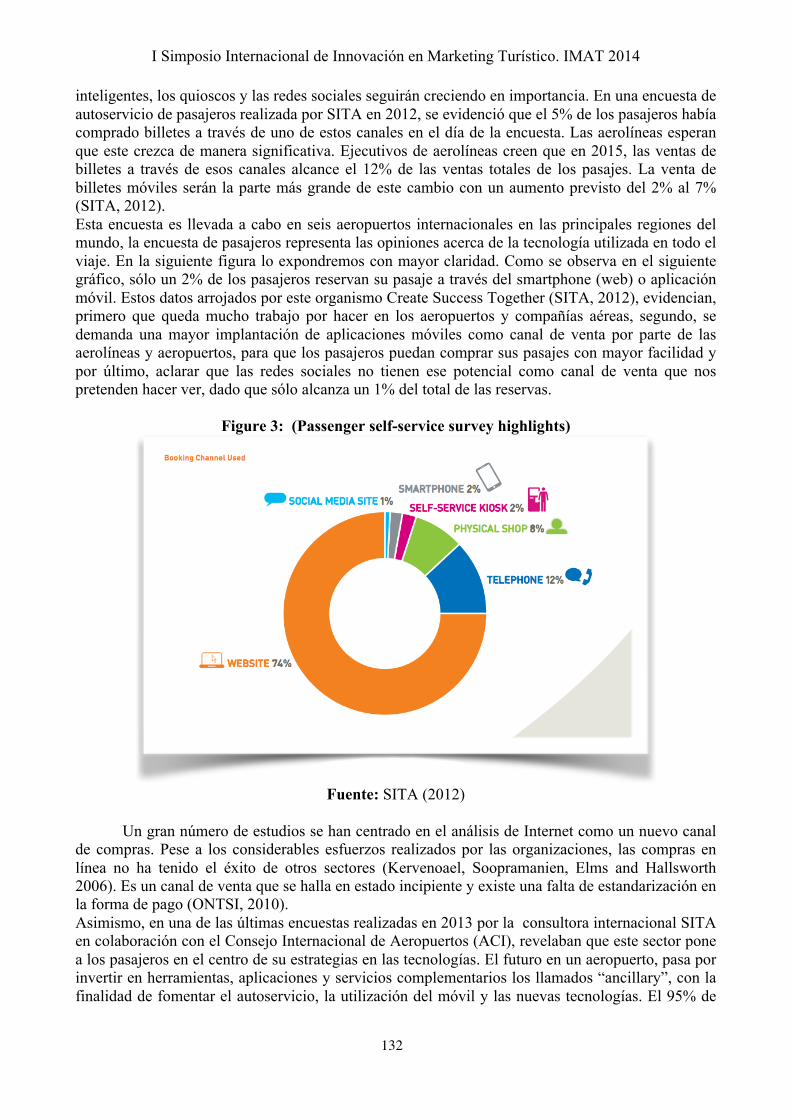

La implementación de las aplicaciones móviles en los aeropuertos paraincrementar los niveles de satisfacción del pasajero. DEL ALCÁZAR MARTÍNEZ,Benjamín (Universidad de Málaga), FLORIDO-BENÍTEZ, Lázaro (Universidad deMálaga) y GONZÁLEZ ROBLES, Eva María (Universidad de Málaga).

Las agencias de viaje y los e-clientes: una relación posible. La agenciaoffline y su relación con los clientes. CARRILERO CASTILLO, Agustín (Universi-dad ESIC Business and Marketing School de Valencia), GUIJARRO GARCÍA, María(Universidad ESIC Business and Marketing School de Valencia), MARTÍ SÁNCHEZ,Myriam (Universidad ESIC Business and Marketing School de Valencia) y ROGER

MONZÓ, Vanessa (Universidad ESIC Business and Marketing School de Valencia).

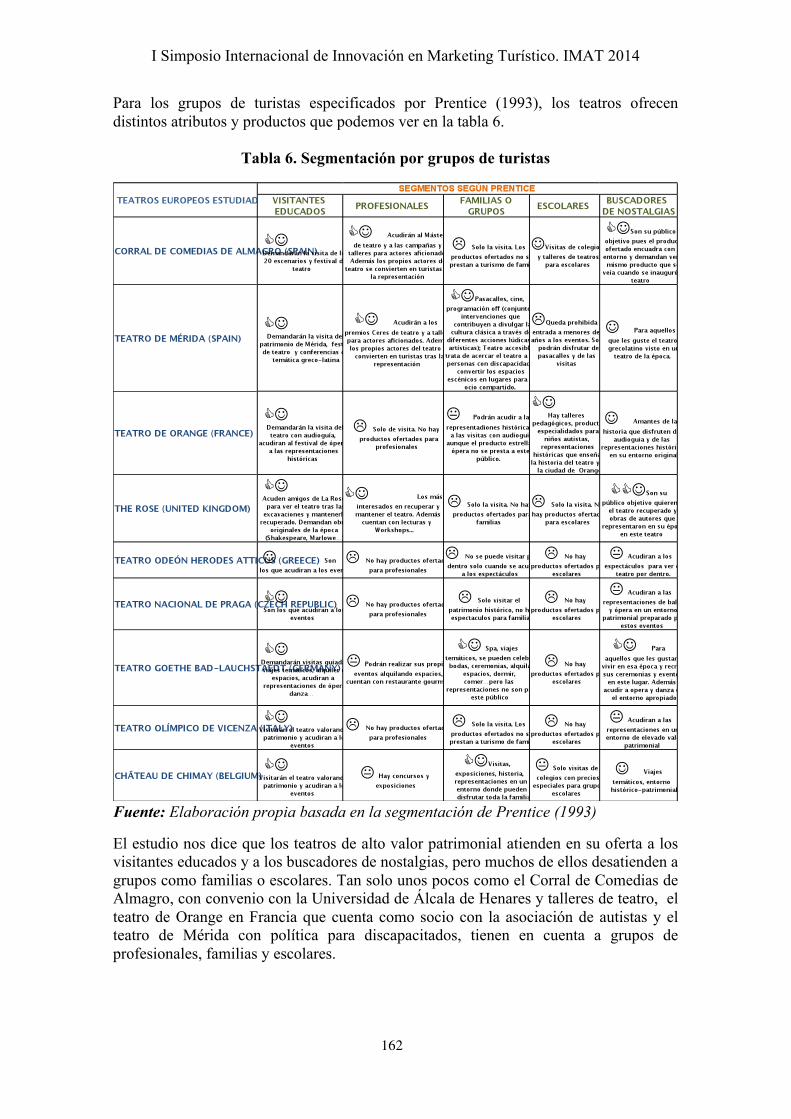

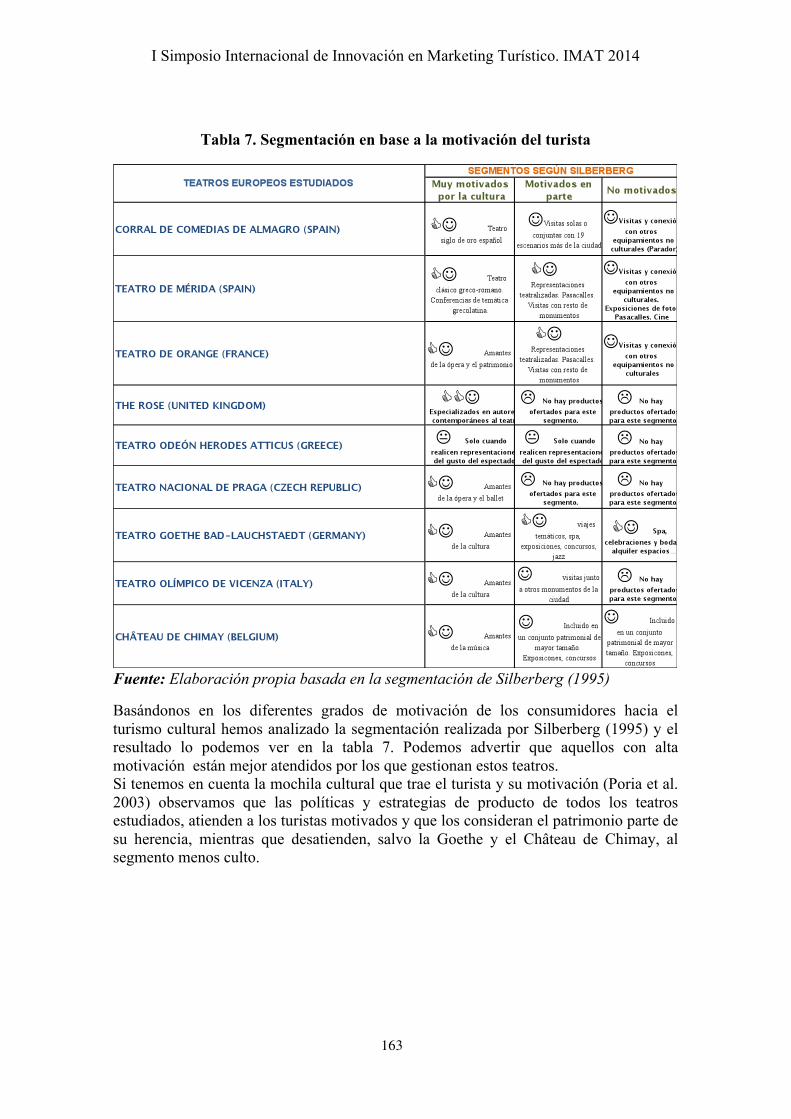

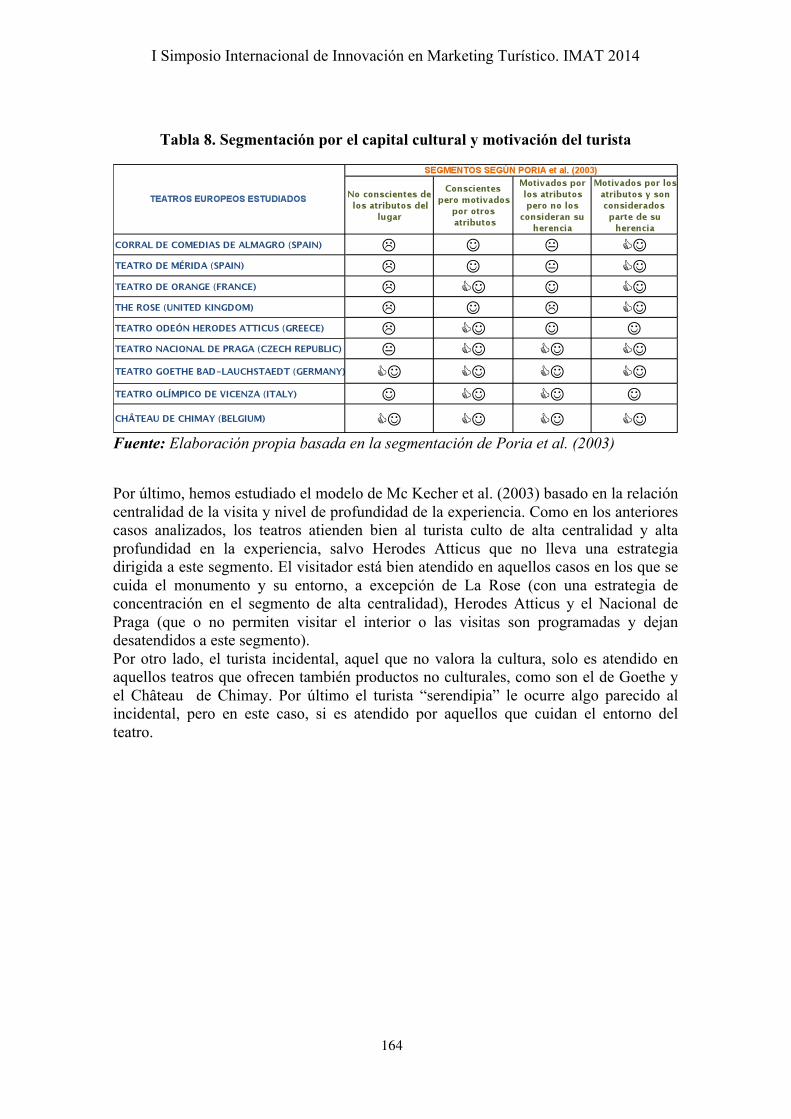

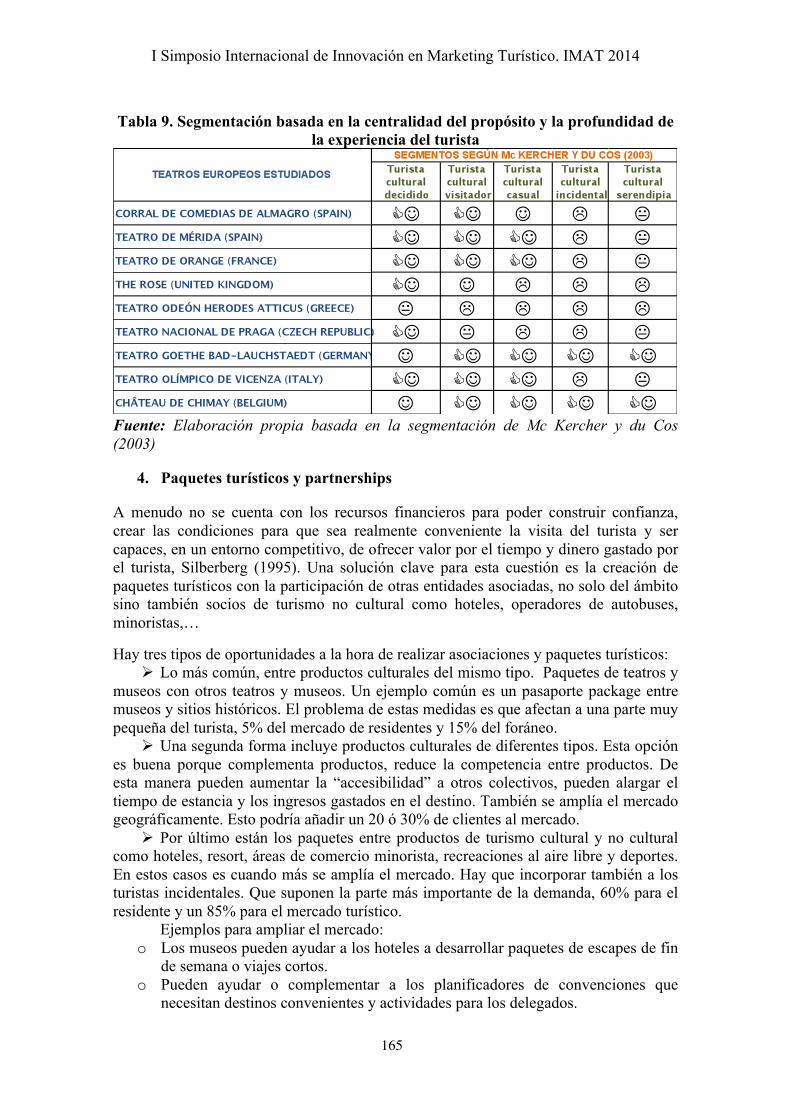

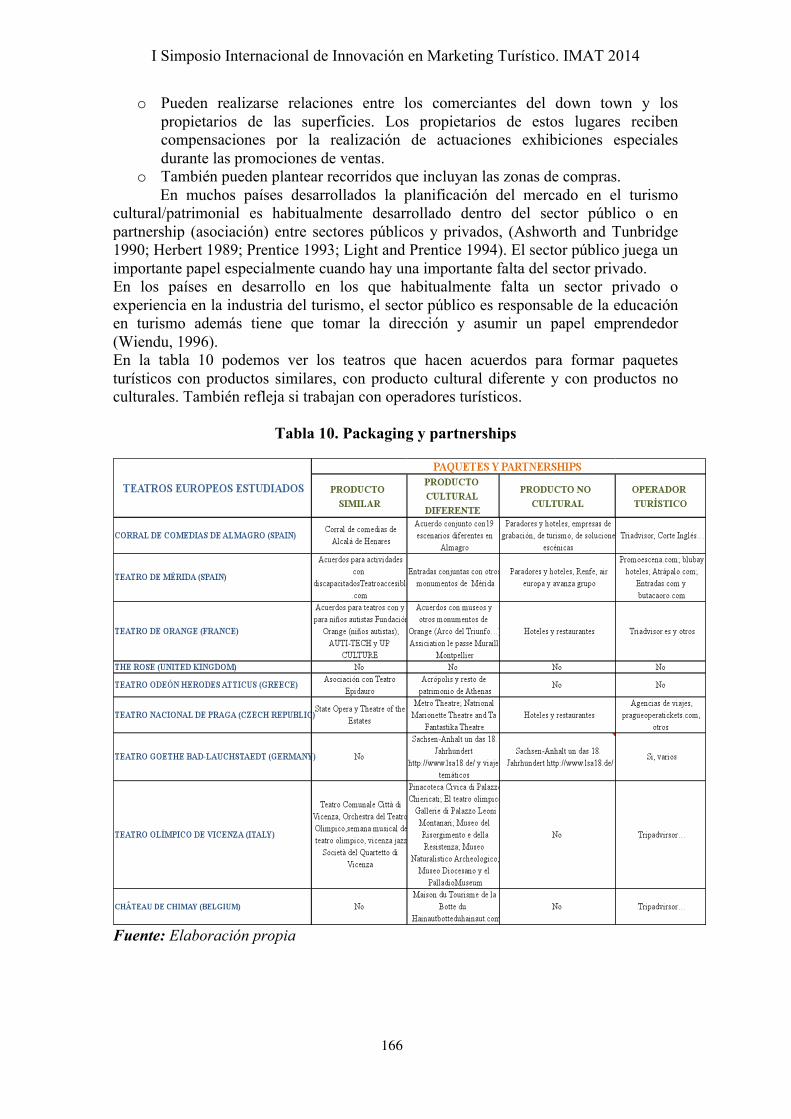

Segmentación en base a la percepción y comportamiento del turista cultu-ral en teatros europeos de alto valor patrimonial. FERNÁNDEZ DURÁN, Laura(Instituto Universitario de Restauración del Patrimonio) y LLORCA PONCE, Alicia(Universidad Politécnica de Valencia).

CASOS PRÁCTICOS

Caso Techlam - Arena Corinthians - Made in Spain. GUARDIOLA CONTRERAS, Javier(Techlam Business Director).

Chinese Friendly International: casos de éxito “Achinando a España”. RAMÍ-REZ CUENCA, M.ª Alejandra (Senior International Advisor en Chinese FriendlyInternational. International Human Resources & Intercultural Trainer).

Foodly. La herramienta de reputación online para restaurantes. MORALES MAR-TÍNEZ, Mónica (Cámara Oficial de Comercio, Industria y Navegación de Valen-cia Delegación ICTE - VALENCIA).

IzzynGo. RODRÍGUEZ, José Antonio (CIO & Socio - iplusdinnova).

Smart cost: lean and efficient buildings. JIMÉNEZ CRESPO, Ramón (CEO, Arqui-tecto NOMO Concept).

I SIMPOSIO INTERNACIONAL IMAT 201422

COCREACIÓN DE CONCEPTO MARCA LOCAL EN UN HOTEL

MEDIANTE LOS REVIEWS POST ESTANCIA

Oscar Luis González Mansilla1

1 Director Marketing Iberostar EMEA E-mail: [email protected]

I Simposio Internacional de Innovación en Marketing Turístico. IMAT 2014

Título: COCREACIÓN DE CONCEPTO MARCA LOCAL EN UN HOTEL MEDIANTE LOS REVIEWS POST ESTANCIA Resumen: En la actualidad, hemos cambiado el eje de creación de los productos y servicios, desde un enfoque primario basado en el proceso productivo a un enfoque basado en el cliente, donde éste toma parte activa en todas las partes del proceso, asumiendo responsabilidades en la creación y desarrollo del producto que llega a sus manos. La tecnología ha permitido al consumidor interactuar en tiempo real con las marcas, creando espacios y comunidades con gran capacidad de influencia. En este aspecto los reviews en la industria hotelera que hacen los clientes tras su estancia, ayudan a construir la reputación de marca que desde un ámbito o espacio local (El propio hotel) ayudan a conformar los valores globales y corporativos de las marcas.

Palabras Clave: Co-Creación; Cliente; Brand Equity; Review

Códigos JEL: M31 Marketing

24

I Simposio Internacional de Innovación en Marketing Turístico. IMAT 2014

1. Introducción

Las nuevas tecnologías han favorecido el crecimiento exponencial en el uso de internet, lo cual de forma directa o indirecta está generando nuevas formas de relación en los mercados. Los roles de compañías y clientes están cambiando desde posiciones más estáticas hacia entornos más dinámicos. Este fenómeno se une a la evolución en los ciclos de producción de productos y servicios, donde los límites entre ambos no quedan nada claros y los actores en dichos procesos asumen mayor protagonismo. En la actualidad observamos como los clientes se agrupan en torno a comunidades virtuales (Kaplan y Haenlein, 2010) donde sistemas de información comunes, les permiten compartir experiencias, contenidos, recomendaciones y generar incluso valor para la marca que les cobija. La comunicación actual que conocemos en el mercado, ha desdibujado la distinción tradicional entre productos y servicios, considerándose que todo negocio u oferta constituye un servicio (Huang y Rust,2013; Vargo y Lusch, 2004). Este nuevo entorno lleva a los consumidores a adoptar el papel de stakeholders (Healy y McDonag,2013) en la tarea de desarrollo de la marca.

2. Prosumer. El nuevo rol del consumidor

Desde el punto de vista clásico existen tres estados clave en el consumidor (Shet y Mittal, 2004). Usuario, comprador y pagador. El primero más relacionado con el valor en uso y los dos últimos con el valor de intercambio. El trasvase que se está produciendo del rol de cliente a usuario favorece la interacción entre los diferentes usuarios en plataformas creadas a tal efecto. Como consumidores no solo realizamos actividades para satisfacer nuestras necesidades sino que nos ofrecemos como “working Consumers ” trabajando para aquellas marcas con las que tenemos más afinidad o nos sentimos más identificados aportando inputs en los procesos de creación de valor. Esta nueva actividad se desarrolla de un modo más o menos consciente puesto que en la mayoría de ocasiones dichas acciones son llevadas de una manera mecánica sin ninguna conciencia detrás que las soporte. Este patrón se produce cuando los usuarios adquieren la experiencia en el desarrollo de actividades como ayudar a otros usuarios o manifestar la pertenencia a grupos. Existen por el contrario otro grupo de usuarios/consumidores que sí son conscientes de la actividad realizada pero que buscan deseos de autopromoción o reconocimiento por parte de las diferentes marcas. Los prosumidores (Niezgoda,2013) forman una categoría de clientes que forman parte del proceso de cocreación, buscando satisfacer sus necesidades de la mejor manera posible, participando de forma activa en el proceso de co-creación y consumo , en un mayor grado que cualquier otro consumidor considerado en una escala normal. Las nuevas tecnologías permiten que esta actividad se desarrolle cada vez de forma más grupal e incluso sin tener contacto o conocimiento del resto. En este segmento existe un grado de profesionalidad (Wojcik, 2009) puesto que su status implica el desarrollo de actividades como la búsqueda de información, leer informaciones o reviews generados en plataformas on line, blogs, chats, aprovechando su experiencia o la de otros que luego será útil para la toma de decisiones y el desarrollo de productos o servicios. No obstante, el hecho de compartir información u otras actividades similares no implica que directamente sea un prosumer activo sino que puede ser considerado un fan activo de la marca que se siente identificado con ella pero no llegar a unos niveles de consumo

25

I Simposio Internacional de Innovación en Marketing Turístico. IMAT 2014

o pertenencia. Esto por ejemplo es muy propio en la industria del lujo o bienes de alta gama donde se toman como referente productos o servicios de categoría claramente aspiracional que difícilmente pueden llegar a ser consumidos. Sin embargo el proceso de propagación de la información en sus ámbitos es un activo muy valorado por las compañías, puesto que les ayuda a llegar a colectivos de forma muy personalizada y con un alto nivel de credibilidad por la persona o plataforma que emite el mensaje. De forma complementaria al proceso de opinión, se encuentra el de creación,, donde el consumidor es consultado de forma consciente sobre cómo puede aportar en el proceso de desarrollo y lanzamiento de un nuevo producto/servicio, o simplemente mejorar uno existente según sus estándares de consumo del mismo.

3. El mercado turistico y el prosumer El mercado turístico, dadas sus particularidades es donde este nuevo rol del consumidor, tiene más oportunidades para desarrollarse y expandirse. Los motivos que nos llevan a mantener esta reflexión son los siguientes:

• Complejidad del producto turístico. Muchos agentes e intermediarios que intervienen en la creación del mismo, lo cual hace que su sistema de distribución, pricing, promociones, ofertas, etc… sea intrínsecamente difícil.

• Personalización de la oferta en el producto o servicio demandado. Tras un paquete base, existen modalidad de opciones para que el cliente pueda adecuarlo en el tiempo, duración de la estancia, productos, adoptando la forma de un paquete dinámico que se adapta de forma perfecta y singular a las diferentes necesidades.

• Diversificación en las necesidades frente a la oferta turística existente. Un mismo destino, hotel, producto complementario puede ser percibido de múltiples maneras diferentes en función de las necesidades que bisque satisfacer.

• Desarrollo IT. El alto grado de desarrollo tecnológico en las plataformas de distribución de los diferentes productos turísticos y el alto grado de implicación en los modelos B2C, ha fraguado sin duda un nivel de cocreación y desarrollo de producto muy superior a otros sectores. Sin duda todo el mundo viaja y todo el mundo hace su viaje diferente al resto, encontrando particularidades que le añaden valor frente al conjunto. Si la empresa es capaz de adivinar esas variables generadoras de valor, almacenarlas como información que genere producto y materializarlas, tendrá ganado una gran parte del camino.

• Globalidad. El turismo como fenómeno global de masas hace que las personas estén más receptivas a conocer entornos culturales y sociales diferentes a su origen, valorando como fuente de información verídica y con un alto grado de utilidad la de consumidores locales que conocen mejor el mercado y las tendencias locales.

Dentro de estos factores de cocreación del cliente (Shaw, 2001; Lusch, 2007; Etgar, 2008), identificarlos los siguientes :

PERICIA. Entendida como una combinación de eficiencia y experiencia, que en el caso del sector que nos ocupa se adquiere viajando en mayor cantidad. Obviamente hace falta un elemento canalizador de la misma que en este caso lo han supuesto las RRSS.

26

I Simposio Internacional de Innovación en Marketing Turístico. IMAT 2014

CONTROL. En aquellos casos donde el cliente quiere ejercer un mayor control del proceso para evitar sorpresas, los procesos de cocreación, son más notorios. En este caso, gran parte del proceso son intagibles en el momento del deseo o fase de compra, que se convierten en realidades en muchas ocasiones muchos meses después de su adquisición y a miles de kilómetros de tu mercado habitual. Esto hace que si podemos reducir los riesgos al mínimo asumible, no dudemos en hacerlo, de ahí que la experiencia de otros clientes anónimos que nunca llegaremos a conocer, pero que poseen un alto grado de certeza puedan marcas nuestras decisiones de compra/consumo. Desde dar veracidad a las imágenes de un catálogo, criticar positiva o negativamente los servicios complementarias u observar externalidades del producto en ambos sentidos que puedan afectar a la esencia de la experiencia propuesta. CAPITAL DEL CLIENTE. El producto turístico es algo entendible, que todo el mundo hace propio en igual medida y asumible a su manera. Es fácil ayudar a mejorar lo existente o ser partícipe en la creación de algo nuevo, cuando existe una base de disfrute, emocional, sensorial y de experiencia que nos marca generalmente desde el punto de vista positivo. Existe un mayor engagement entre la marca y los clientes en este tipo de sectores, más alejados de la rutina y asociados a momentos de felicidad y esparcimiento. Además las mejoras del cliente son perceptibles de forma inmediata en comparación con otras cadenas de producción o procesos que por ingeniería o requerimientos técnicos hacen más difícil la adopción de estas mejoras

BENEFICIOS EXPERIENCIALES. La posibilidad de obtener ventajas en la prueba de productos y servicios a cambio de participar en su mejora o co-creación, anima a muchos clientes a que bajo la excusa de la prueba puedan participar de una forma muy activa en el proceso. BENEFICIOS ECONOMICOS. Unido a lo anterior, muchas compañías turísticas con un CRM y seguimiento del cliente bien estructurado, son capaces de poder ofrecer descuentos, tarifas reducidas u otras ventajas que suponen un ahorro en la adquisición de producto, a aquellos clientes que colaboren de forma activa con la marca. La figura del Brand ambassador, es decir aquellos segmentos que internalizan de una forma clara los valores de la marca, son claramente colaborativos e influencers en sus entornos, pueden ser premiados de forma discriminatoria y notoria en función de sus aportaciones al desarrollo del mercado. TIEMPO. Es otro de los elementos consustanciales a la co-creación, puesto que se pide tiempo tanto para el conocimiento del producto y servicio, como para el desarrollo de propuestas alternativas a los mismos. La relación es directamente proporcional, a más tiempo invertido en el estudio y conocimiento del producto, mejor serán las aportaciones en cuanto a calidad y profundidad de las mismas

La suma de todos los puntos enumerados, hace que los clientes quieran opinar y generar comentarios sobre la percepción de la calidad del servicio y satisfacción general, la aparición de fallos o falsas expectativas y también la generación de opiniones como sentido de pertenencia a un grupo (Swanson & Hsu, 2009; Kim et al., 2009; Sun & Qu, 2011, Sanchez-Garcia & Perez, 2011; Nusair et al., 2011).

27

I Simposio Internacional de Innovación en Marketing Turístico. IMAT 2014

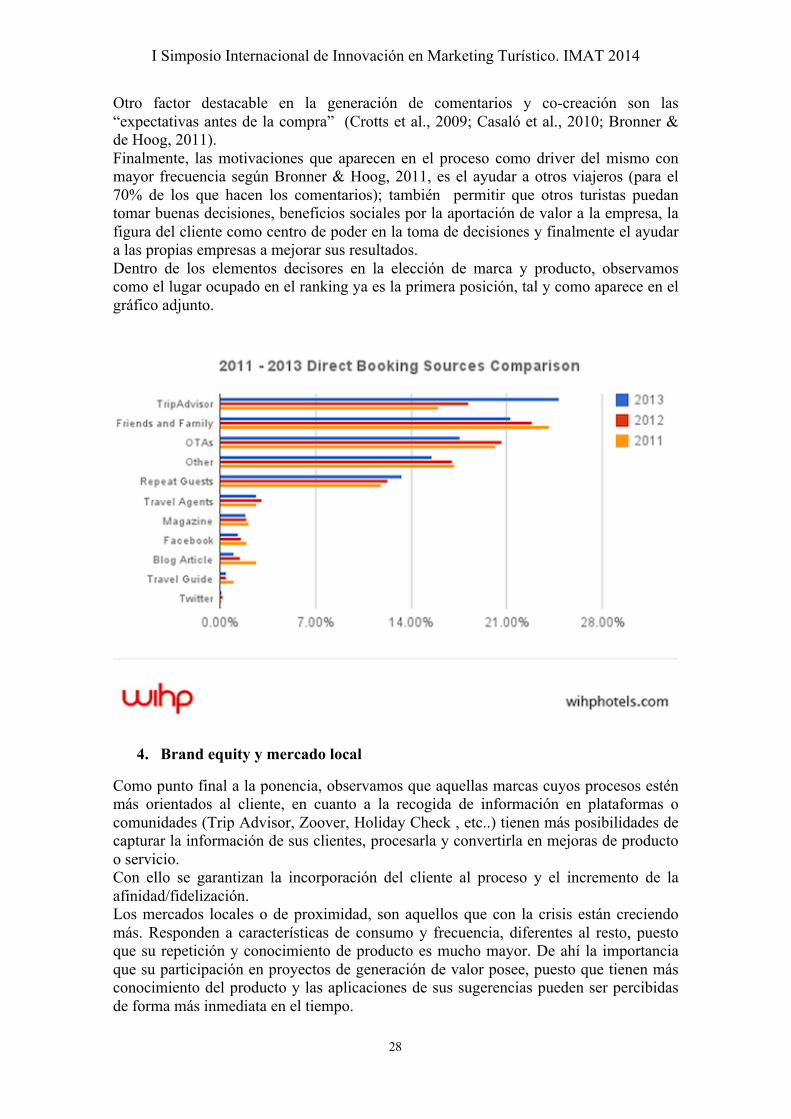

Otro factor destacable en la generación de comentarios y co-creación son las “expectativas antes de la compra” (Crotts et al., 2009; Casaló et al., 2010; Bronner & de Hoog, 2011). Finalmente, las motivaciones que aparecen en el proceso como driver del mismo con mayor frecuencia según Bronner & Hoog, 2011, es el ayudar a otros viajeros (para el 70% de los que hacen los comentarios); también permitir que otros turistas puedan tomar buenas decisiones, beneficios sociales por la aportación de valor a la empresa, la figura del cliente como centro de poder en la toma de decisiones y finalmente el ayudar a las propias empresas a mejorar sus resultados. Dentro de los elementos decisores en la elección de marca y producto, observamos como el lugar ocupado en el ranking ya es la primera posición, tal y como aparece en el gráfico adjunto.

4. Brand equity y mercado local

Como punto final a la ponencia, observamos que aquellas marcas cuyos procesos estén más orientados al cliente, en cuanto a la recogida de información en plataformas o comunidades (Trip Advisor, Zoover, Holiday Check , etc..) tienen más posibilidades de capturar la información de sus clientes, procesarla y convertirla en mejoras de producto o servicio. Con ello se garantizan la incorporación del cliente al proceso y el incremento de la afinidad/fidelización. Los mercados locales o de proximidad, son aquellos que con la crisis están creciendo más. Responden a características de consumo y frecuencia, diferentes al resto, puesto que su repetición y conocimiento de producto es mucho mayor. De ahí la importancia que su participación en proyectos de generación de valor posee, puesto que tienen más conocimiento del producto y las aplicaciones de sus sugerencias pueden ser percibidas de forma más inmediata en el tiempo.

28

I Simposio Internacional de Innovación en Marketing Turístico. IMAT 2014

Una vez demostrada las posibilidades por parte de la compañía de afrontar las peticiones, ellos mismos se encargarán de hacer llegar los beneficios a sus redes de influencia.

Referencias bibliográficas

Bennett, R. y Rundle-Thiele, S., 2005, “The brand loyalty life cycle: Implications for marketers”. Brand Management 12, n.4, 250-263.

Bettman, J., Luce, M. y Payne, J., 1998. “Constructive consumer choice processes”. Journal of Consumer Research 25

Online Customer Reviews of Hotels: As Participation Increases, Better Evaluation Is Obtained By: Santiago Melián-González, Jacques Bulchand-Gidumal, and Beatriz González López-Valcárcel (Cornell University).

Tried and tested: The impact of online hotel reviews on consumer consideration Ivar E. Vermeulen*, Daphne Seegers (Department of Communication Science, Faculty of Social Science, VU University, De Boelelaan 1081, 1081 HV Amsterdam, The Netherlands) Tourism Management Magazine.

Xie, D.y Heung, V.C.S., 2012, “The effects of brand relationship quality on responses to service failure of hotel consumers”. International Journal of Hospitality Management 31, 735-744.

Sparks, B. A. y Browning, V., 2011, “The impact of online reviews on hotel booking intentions and perception of trust”. Tourism Management 32, 1310-1323.

Wen, I., 2009, “Factors affecting the online travel buying decision: a review”. International Journal of Contemporary Hospitality Management 21 (6), 752-765.

29

DISEÑO DE UN SISTEMA DE INTELIGENCIA COMPETITIVA EN

UN HOTEL VACACIONAL

Silvia R. Arroyo Varela 1

Fernando Molina Pons2

Celia Romero Rodríguez3

Agradecimientos: Los autores desean agradecer al equipo de INMETUR y ESIC la opción que les brindan de poder participar en una temática tan interesante y actual como poco conocida en nuestro país.

1 Profesora Titular de Dirección Estratégica del Departamento de Economía y Administración de Empresas de la Universidad de Málaga. E-mail: [email protected] 2 Doctorando en el Instituto de Economía Internacional. Universidad de Valencia. E-mail: [email protected] 3 CEO Co.funder en Inteligencia Turística S.L. E-mail: [email protected]

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Título: DISEÑO DE UN SISTEMA DE INTELIGENCIA COMPETITIVA EN UN HOTEL VACACIONAL

Resumen:

La globalización obliga a las empresas a optimizar sus modelos de análisis para poder anticiparse y aprovecharse de las oportunidades que se dan en un entorno global. El objetivo principal de este ensayo es empezar a esbozar un modelo general para formalizar un sistema de IC que ayude en la toma de decisiones a nivel estratégico y que pueda ser aplicado por cualquier directivo de un establecimiento hotelero o cadena. Nuestras conclusiones ponen de relieve la importancia de crear un equipo de inteligencia dentro de la organización dependiente de la dirección general, así como crear una sistemática de la IC para la recogida y análisis de la información con una serie de métodos y técnicas en la secuencia de implantación que permitirán una mayor eficacia y eficiencia. El documento realiza una revisión bibliográfica de la IC desde el ámbito estratégico de la empresa, siguiendo con un estudio de ubicación de un sistema de IC y el desarrollo de una propuesta en un hotel vacacional presentando los resultados más destacados en la implantación del sistema IC en un establecimiento hotelero.

Palabras clave: Vigilancia tecnológica, inteligencia competitiva, sistemas de información aplicada al turismo, organizaciones turísticas, inteligencia turística, dirección estratégica, open data, big data.

Códigos JEL: L8, M16, M29, M150, M190

31

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

1. Introducción

El mercado global configura un entorno empresarial sujeto a unos niveles de incertidumbre y velocidad hasta ahora no conocidos. La globalización plantea un nuevo tablero con unas nuevas reglas del juego donde el empresario necesita dominar toda la información de interés estratégico, lo que obliga a las empresas a optimizar sus modelos de análisis del mismo para poder anticiparse a las amenazas y aprovechar unas oportunidades que, dada la dinámica actual, a veces ocurren en tiempo casi real. Se inserta aquí la inteligencia competitiva que, a modo de analogía, podríamos comparar con el manual de instrucciones que todos los empresarios deben dominar para poder competir desde sus organizaciones en este impredecible escenario. La aplicación de la IC en las organizaciones turísticas permitirá, entre otras cosas, un mejor entendimiento del entorno de los negocios y de la industria, así como un aprendizaje de las estrategias de los competidores (Arroyo, 2005). Gracias a ella, el empresario podrá desarrollar un proceso óptimo de toma de decisiones a nivel estratégico, al disponer de una información de calidad, correcta y fiable sobre la situación competitiva de la empresa, los cambios en los mercados y sobre sus principales competidores, así como un análisis basado en el uso intensivo de conocimiento. También facilitará la elaboración de perfiles de nuevas empresas, clientes, socios, competidores actuales y potenciales, así como un conocimiento de las tendencias de los consumidores para lograrlo. La reciente aparición de nuevos términos y conceptos como destinos turísticos inteligentes, smart cities, inteligencia turística suponen un desafío para aquellas organizaciones turísticas que quieran estar en sintonía de los cambios que se producen en su entorno más inmediato. Podemos decir, por tanto, que, para lograr ser competitiva hoy, una empresa turística necesita dominar información estratégica sobre mercados, productos, clientes y destinos, siendo la IC la herramienta imprescindible.

2. Revisión bibliográfica

Partiendo de la definición de la IC como “producto obtenido por la utilización y aplicación de conocimiento en la identificación, búsqueda, recogida, contrastación, análisis y reparto de información relevante sobre el entorno competitivo de una empresa, que se considera también como un intangible de carácter estratégico. Su objetivo final es facilitar y optimizar la toma de decisiones sobre cuestiones relacionadas con clientes, proveedores, competidores (actuales y potenciales) y productos sustitutivos” (Lid, 2013) y tras una revisión de la literatura sobre IC aplicada a las empresas desde un enfoque estratégico (Barclay y Kaye, 2000; Barrett, 2001; Burton, 1997, 1998; Cook y Cook, 2000; Davis 1997, 1998; DeWitt, 1997; Ettorre, 1995; Fleisher, 2001; Fleisher y Blenkhorn, 2001; Fuld, 1995, 1997, 1998; Gilad, 1995, 1998; Hussey, D. y Jenster, 2000; Jaworski y Wee, 1993; Kahaner, 1996; Kassler, 2000; McGonagle y Vella, 1998, 1999; Miller, 2000ª, 2000b; Prescott, 1989, 1995; Prescott y Miller, 2001, Sandman, 2000; Von Hoffman, 1999), echamos en falta la propuesta de un modelo que facilite al directivo la implementación y desarrollo de dicha actividad en el seno de su organización sin tener para ello que hacer frente a elevados gastos y cambios en el organigrama empresarial. El objetivo del presente trabajo no es otro que empezar a esbozar un modelo general para formalizar un sistema de inteligencia y que pueda ser aplicado, con las matizaciones necesarias en cada caso, por cualquier directivo al mando de una cadena, grupo o establecimiento hotelero.

32

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

La industria hotelera, especialmente la vacacional, ha experimentado un dinamismo excepcional en los últimos años, donde vienen apreciándose ciertos cambios significativos de diferentes tipologías, desde tecnológicas, hasta socioculturales. Destacamos en este sentido los siguientes: Los hoteles se enfrentan a un cliente con mayor información y conocimiento sobre lo que espera, pues los grandes avances en tecnología permiten acceder a una enorme cantidad de información. Todo ello eleva su nivel de expectativa y exigencias. Un fuerte crecimiento de productos sustitutivos, como el turismo residencial entre otros. Estancamiento de modelos turísticos tradicionales como el “sol y playa” hacen que este tipo de organizaciones tengan que replantearse continuamente una gama más amplia de segmentos que logren la diferenciación. En definitiva, se ha pasado al “sun +” Fuerte proliferación de destinos hoteleros más competitivos en ciertos aspectos, como por ejemplo el Caribe, Norte de África y Europa Oriental que disponen, no solo de recursos naturales con los que no podemos competir, sino que además están dejando atrás el principal freno para que el turismo masivo acuda a ellos, que es la percepción de país seguro. Los hoteles vacacionales españoles a día de hoy están apostando, a nivel competitivo, por estrategias de diferenciación segmentada y, a nivel global, por estrategias de crecimiento (Jiménez, Arroyo y Rodrigues, 2008). Los empresarios hoteleros, para dar respuesta a las mismas han optado por construir hoteles de categoría superior, lo que ha originado en relativamente poco tiempo un crecimiento exponencial de hoteles de cuatro y cinco estrellas. El futuro entorno previsible para los hoteles vacacionales pasa por un fuerte desarrollo de nuevos servicios que complementen la oferta vacacional típica de los mismos. Estos nuevos servicios responden a la necesidad de competir, de una parte, ante la aparición de destinos vacacionales alternativos más baratos y, de otra, ante una industria fragmentada enfrentada a una estacionalidad que es necesario eliminar definitivamente. En estas condiciones, la competitividad económica de los hoteles de categoría superior no dependerá de la oferta de servicios de alojamiento exclusivamente, sino de una oferta de servicios integrados que nos permitan acceder a nuevos nichos de clientes y mercados. Aquí es donde aparece la IC como una actividad vital para la viabilidad de estas empresas, pues les ayudará a entender mejor el entorno de los negocios y de la industria y a comprender las estrategias corporativa y de negocio de los competidores. La posibilidad que nos da la IC de vigilar y monitorizar en el ecosistema digital y la incorporación del big data en las empresas da a nuestros directivos una nueva forma de acceder a un entorno turístico global, por lo que su incorporación en la organización hotelera aportará un volumen muy importante de datos e información actualizada para la toma de decisiones de todos los miembros del equipo directivo del hotel. Dos ejemplos de información que facilita un sistema de IC y su correspondiente uso por parte de la dirección: Identificar la aparición de nuevos canales de distribución especializados (experienciales, gastronómicos, naturaleza, deportivos, etc.) permite una paquetización de productos diferenciados que, unidos al alojamiento, oferten nuestro hotel y el destino a un cliente y mercado claramente identificado. Los cambios que se producen en los diferentes mercados y pueden incrementar flujos de clientes a nuestro destino tanto legislativos, normas sobre los visados en el país de origen, nuevas conexiones aéreas, permiten anticiparnos a la competencia con planes comerciales agresivos e incluso firmar nuevas alianzas con las líneas áreas que cubren la ruta.

33

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Cada establecimiento hotelero debe realizar por tanto, una correcta identificación de necesidades, convirtiéndose en la fase previa necesaria para poder diseñar e implantar un Sistema de IC que se adapte de manera eficaz a cada organización hotelera.

3. El modelo

Ubicación del sistema IC

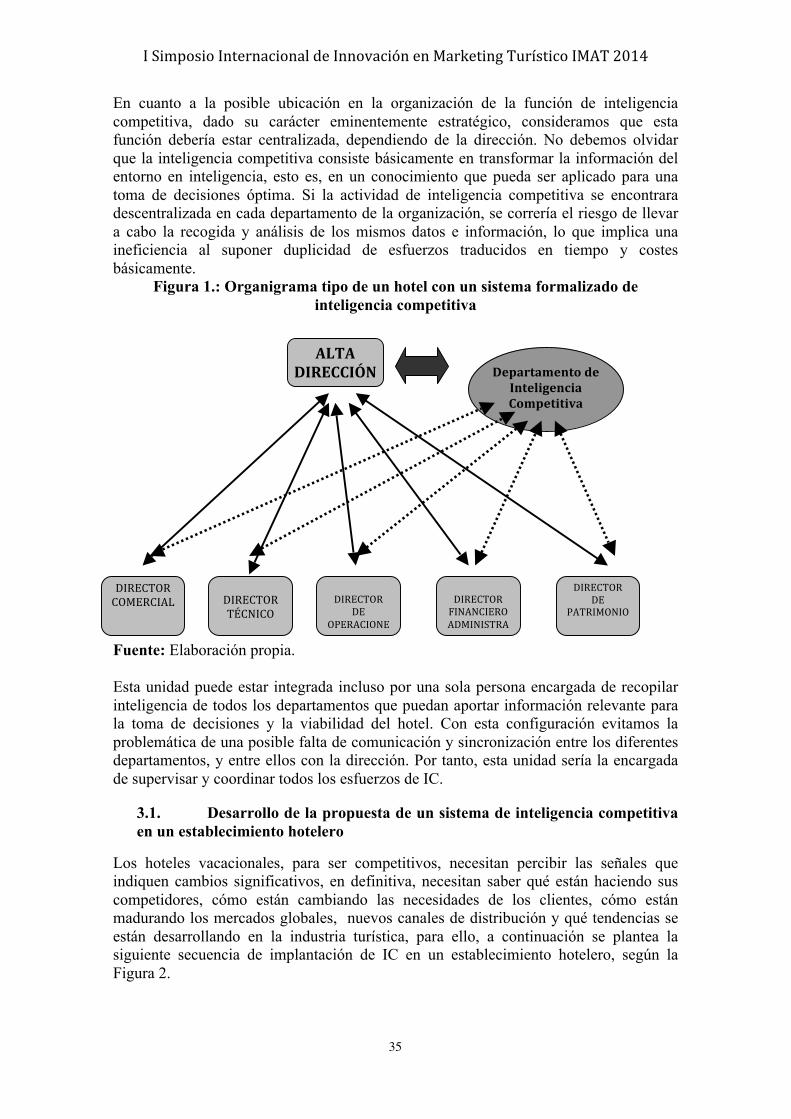

Cualquier hotel que quiera desarrollar y mantener una ventaja competitiva sostenible necesita poseer un sistema formalizado de IC. Sin embargo, la realidad es que en España, a diferencia de otros países, nuestros hoteles carecen de un sistema efectivo de IC lo que supone una fuerte debilidad y, cada vez más, una amenaza. Uno de los primeros aspectos a considerar sería la ubicación de dicha unidad de inteligencia. Si bien lo deseable sería disponer de un departamento integrado por analistas profesionales en diferentes temáticas, la realidad y escasez de recursos hacen que esto sea inviable para un gran número de organizaciones. Por ello proponemos un modelo que no requiere cambios en la estructura organizativa Aunque existen varias posibilidades a la hora de ubicar la actividad de IC dentro de una organización, consideramos que, debido a su carácter estratégico debe estar directamente vinculada a la alta dirección. Un punto a considerar, previo a su localización, es la capacidad de la empresa. Así, los hoteles pertenecientes a cadenas y que, por ende, cuentan con un gran número de recursos4, deberían destinar un equipo de trabajo cuyos integrantes se dedicaran única y exclusivamente a la función de inteligencia competitiva. Para ello, sería necesario sistematizar los procesos de IC y crear algunos puestos de especialistas en inteligencia competitiva, como por ejemplo bibliotecarios, content curators, especialistas en búsqueda y análisis de la información, etc. De esta forma, el trabajo del equipo consistiría, de una parte, en llevar a cabo por cuenta propia esta actividad y, de otra, en satisfacer en tiempo adecuado las demandas de información de los diferentes departamentos organizativos, pudiéndose plantear para su sistematización la implantación de la norma UNE 166006 de gestión de I+D+i.: sistema de vigilancia tecnológica e inteligencia competitiva, que según AENOR va a facilitar la formalización y estructuración del proceso de escucha y observación del entorno para apoyar la toma de decisión a todos los niveles de la organización hasta devenir en la implantación de un sistema permanente de vigilancia tecnológica e inteligencia competitiva, tal y como recogemos a continuación en la siguiente Figura 1. No obstante, a medida que se reduce la capacidad de la empresa, la posibilidad de destinar en exclusiva un grupo humano dedicado a las funciones de inteligencia competitiva se hace cada vez menos viable. Aunque esto no debe suponer motivo alguno para que una empresa renuncie al éxito, sino más bien ser un incentivo para buscar soluciones alternativas al problema. Así, una opción posible es la figura de una única persona encargada de cubrir este puesto, bien sea en dedicación exclusiva o combinada con otra función. Sería la persona responsable de dirigir la función de inteligencia competitiva, actuando como punto central sistematizando la recogida e inventario de información tanto interna como externa, su clasificación, y su posterior distribución de información, la actualización de bases de datos, etc.; o bien, para atender peticiones específicas de búsqueda de diversas áreas de la empresa.

4 Humanos, materiales, tecnológicos, financieros, intangibles.

34

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

En cuanto a la posible ubicación en la organización de la función de inteligencia competitiva, dado su carácter eminentemente estratégico, consideramos que esta función debería estar centralizada, dependiendo de la dirección. No debemos olvidar que la inteligencia competitiva consiste básicamente en transformar la información del entorno en inteligencia, esto es, en un conocimiento que pueda ser aplicado para una toma de decisiones óptima. Si la actividad de inteligencia competitiva se encontrara descentralizada en cada departamento de la organización, se correría el riesgo de llevar a cabo la recogida y análisis de los mismos datos e información, lo que implica una ineficiencia al suponer duplicidad de esfuerzos traducidos en tiempo y costes básicamente.

Figura 1.: Organigrama tipo de un hotel con un sistema formalizado de inteligencia competitiva

Fuente: Elaboración propia. Esta unidad puede estar integrada incluso por una sola persona encargada de recopilar inteligencia de todos los departamentos que puedan aportar información relevante para la toma de decisiones y la viabilidad del hotel. Con esta configuración evitamos la problemática de una posible falta de comunicación y sincronización entre los diferentes departamentos, y entre ellos con la dirección. Por tanto, esta unidad sería la encargada de supervisar y coordinar todos los esfuerzos de IC.

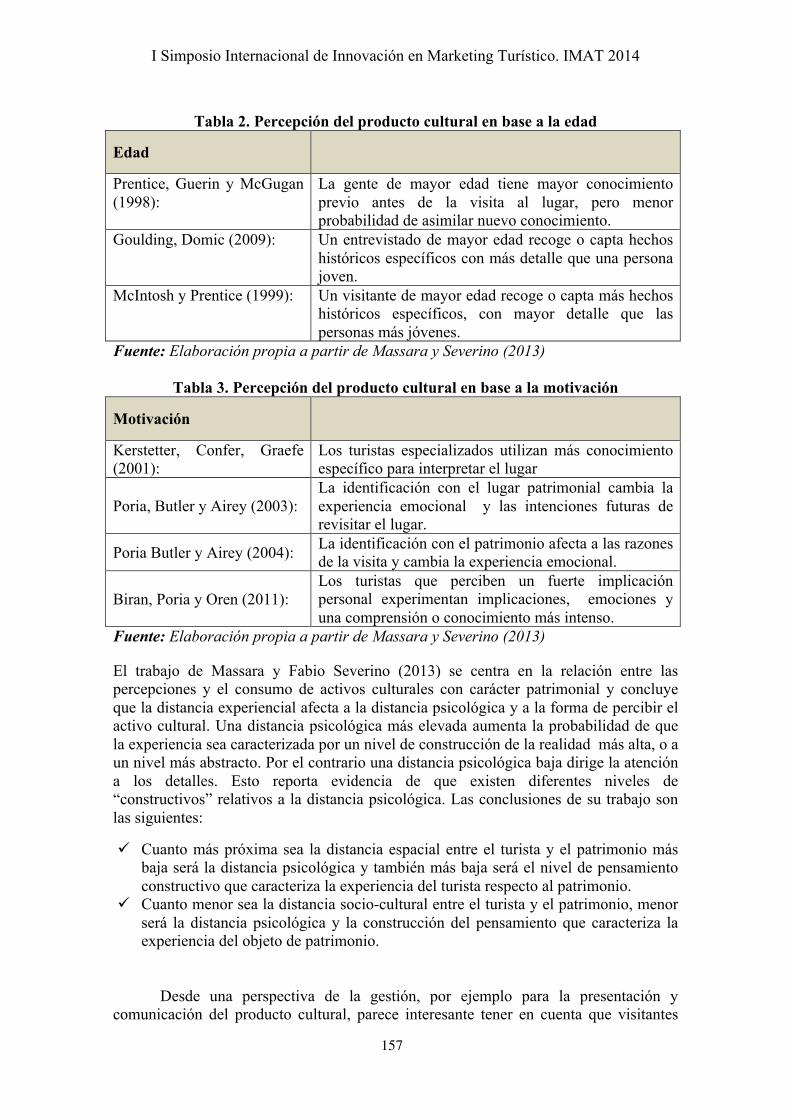

3.1. Desarrollo de la propuesta de un sistema de inteligencia competitiva en un establecimiento hotelero

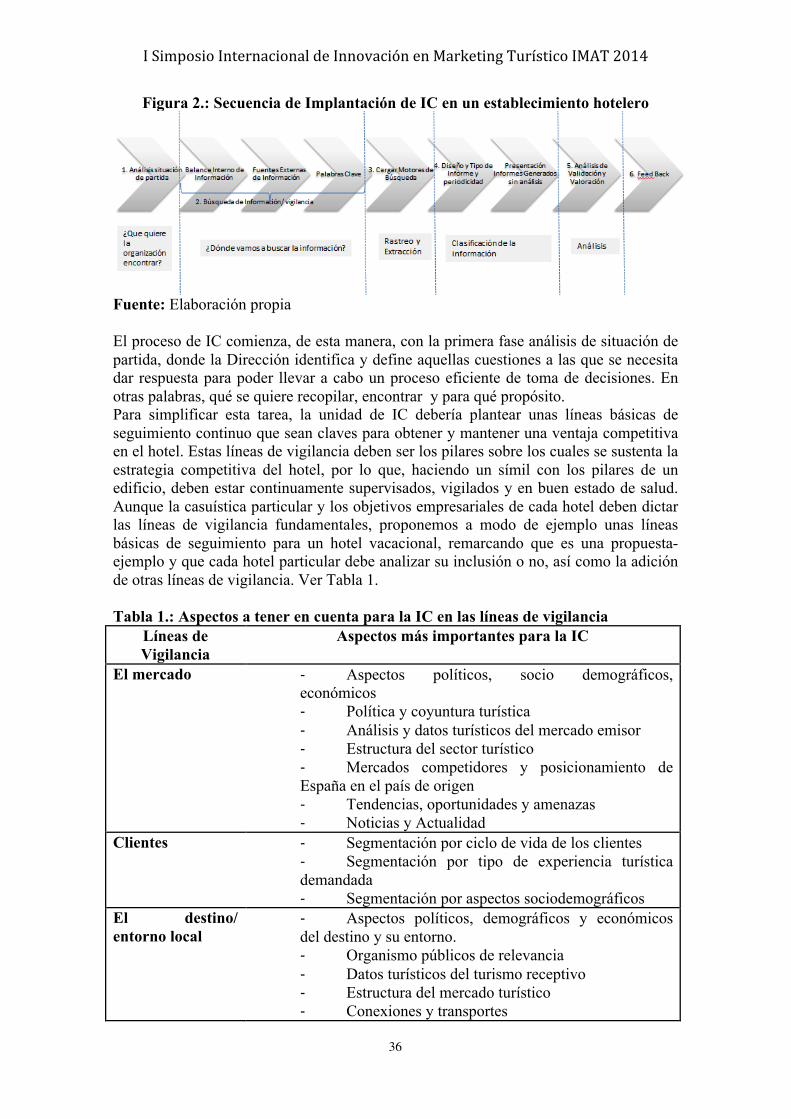

Los hoteles vacacionales, para ser competitivos, necesitan percibir las señales que indiquen cambios significativos, en definitiva, necesitan saber qué están haciendo sus competidores, cómo están cambiando las necesidades de los clientes, cómo están madurando los mercados globales, nuevos canales de distribución y qué tendencias se están desarrollando en la industria turística, para ello, a continuación se plantea la siguiente secuencia de implantación de IC en un establecimiento hotelero, según la Figura 2.

ALTA DIRECCIÓN Departamento de

Inteligencia Competitiva

DIRECTOR COMERCIAL DIRECTOR

TÉCNICO DIRECTOR

DE OPERACIONE

S

DIRECTOR FINANCIERO ADMINISTRA

TIVO

DIRECTOR DE

PATRIMONIO

35

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Figura 2.: Secuencia de Implantación de IC en un establecimiento hotelero

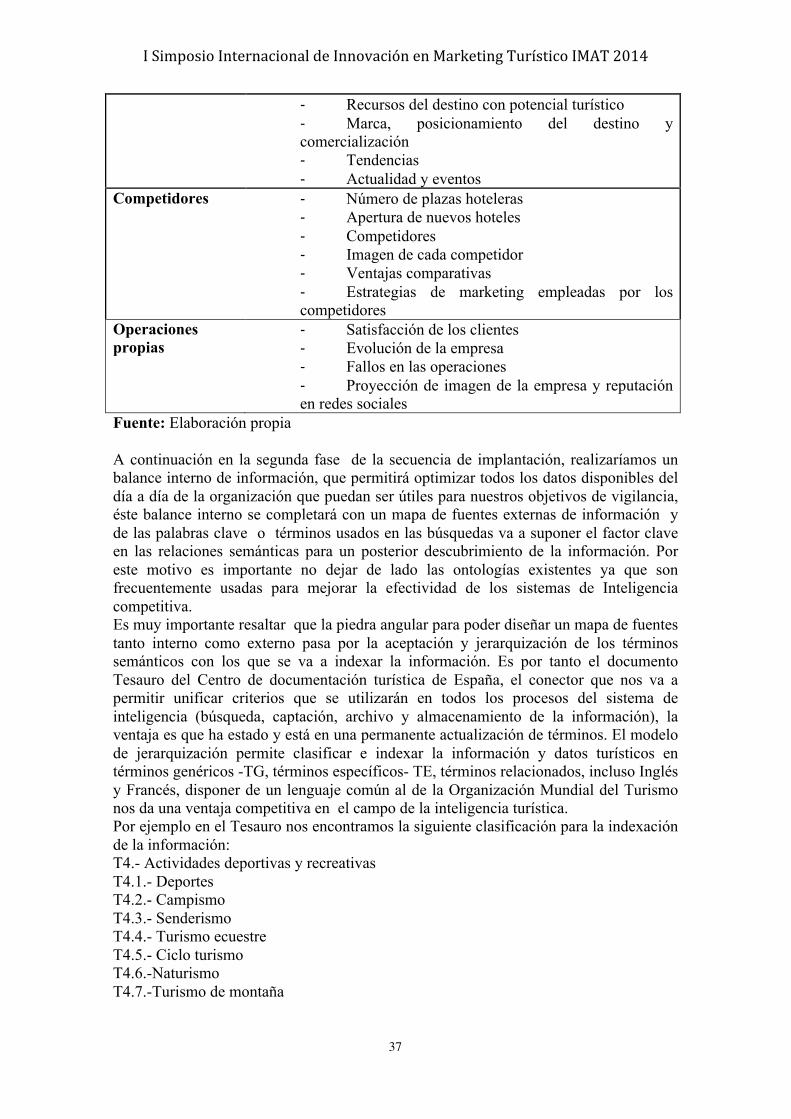

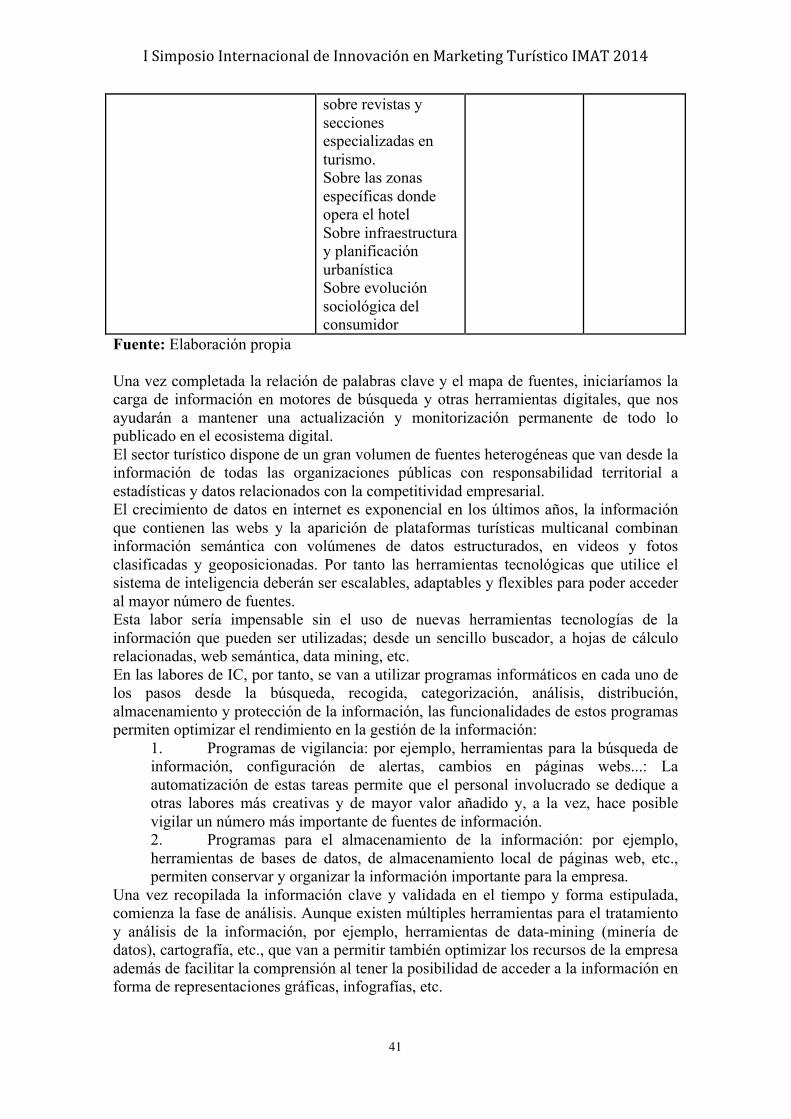

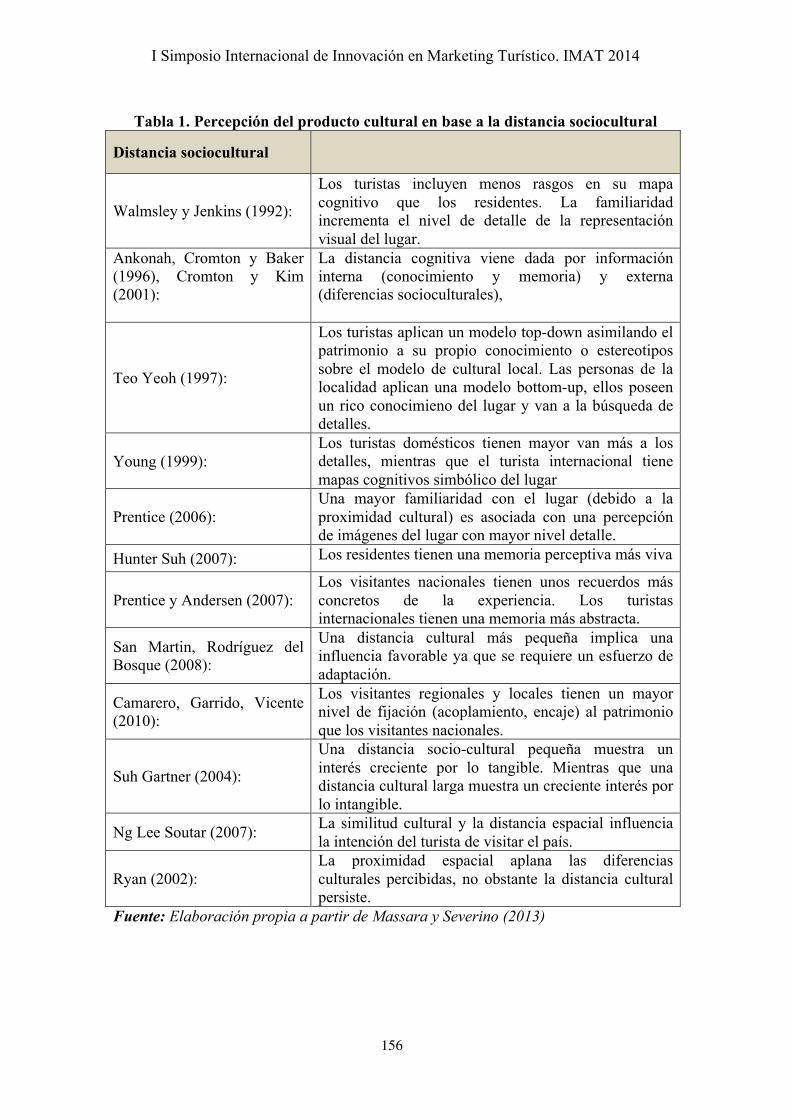

Fuente: Elaboración propia El proceso de IC comienza, de esta manera, con la primera fase análisis de situación de partida, donde la Dirección identifica y define aquellas cuestiones a las que se necesita dar respuesta para poder llevar a cabo un proceso eficiente de toma de decisiones. En otras palabras, qué se quiere recopilar, encontrar y para qué propósito. Para simplificar esta tarea, la unidad de IC debería plantear unas líneas básicas de seguimiento continuo que sean claves para obtener y mantener una ventaja competitiva en el hotel. Estas líneas de vigilancia deben ser los pilares sobre los cuales se sustenta la estrategia competitiva del hotel, por lo que, haciendo un símil con los pilares de un edificio, deben estar continuamente supervisados, vigilados y en buen estado de salud. Aunque la casuística particular y los objetivos empresariales de cada hotel deben dictar las líneas de vigilancia fundamentales, proponemos a modo de ejemplo unas líneas básicas de seguimiento para un hotel vacacional, remarcando que es una propuesta-ejemplo y que cada hotel particular debe analizar su inclusión o no, así como la adición de otras líneas de vigilancia. Ver Tabla 1. Tabla 1.: Aspectos a tener en cuenta para la IC en las líneas de vigilancia

Líneas de Vigilancia

Aspectos más importantes para la IC

El mercado -‐ Aspectos políticos, socio demográficos, económicos -‐ Política y coyuntura turística -‐ Análisis y datos turísticos del mercado emisor -‐ Estructura del sector turístico -‐ Mercados competidores y posicionamiento de España en el país de origen -‐ Tendencias, oportunidades y amenazas -‐ Noticias y Actualidad

Clientes -‐ Segmentación por ciclo de vida de los clientes -‐ Segmentación por tipo de experiencia turística demandada -‐ Segmentación por aspectos sociodemográficos

El destino/ entorno local

-‐ Aspectos políticos, demográficos y económicos del destino y su entorno. -‐ Organismo públicos de relevancia -‐ Datos turísticos del turismo receptivo -‐ Estructura del mercado turístico -‐ Conexiones y transportes

36

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

-‐ Recursos del destino con potencial turístico -‐ Marca, posicionamiento del destino y comercialización -‐ Tendencias -‐ Actualidad y eventos

Competidores -‐ Número de plazas hoteleras -‐ Apertura de nuevos hoteles -‐ Competidores -‐ Imagen de cada competidor -‐ Ventajas comparativas -‐ Estrategias de marketing empleadas por los competidores

Operaciones propias

-‐ Satisfacción de los clientes -‐ Evolución de la empresa -‐ Fallos en las operaciones -‐ Proyección de imagen de la empresa y reputación en redes sociales

Fuente: Elaboración propia A continuación en la segunda fase de la secuencia de implantación, realizaríamos un balance interno de información, que permitirá optimizar todos los datos disponibles del día a día de la organización que puedan ser útiles para nuestros objetivos de vigilancia, éste balance interno se completará con un mapa de fuentes externas de información y de las palabras clave o términos usados en las búsquedas va a suponer el factor clave en las relaciones semánticas para un posterior descubrimiento de la información. Por este motivo es importante no dejar de lado las ontologías existentes ya que son frecuentemente usadas para mejorar la efectividad de los sistemas de Inteligencia competitiva. Es muy importante resaltar que la piedra angular para poder diseñar un mapa de fuentes tanto interno como externo pasa por la aceptación y jerarquización de los términos semánticos con los que se va a indexar la información. Es por tanto el documento Tesauro del Centro de documentación turística de España, el conector que nos va a permitir unificar criterios que se utilizarán en todos los procesos del sistema de inteligencia (búsqueda, captación, archivo y almacenamiento de la información), la ventaja es que ha estado y está en una permanente actualización de términos. El modelo de jerarquización permite clasificar e indexar la información y datos turísticos en términos genéricos -TG, términos específicos- TE, términos relacionados, incluso Inglés y Francés, disponer de un lenguaje común al de la Organización Mundial del Turismo nos da una ventaja competitiva en el campo de la inteligencia turística. Por ejemplo en el Tesauro nos encontramos la siguiente clasificación para la indexación de la información: T4.- Actividades deportivas y recreativas T4.1.- Deportes T4.2.- Campismo T4.3.- Senderismo T4.4.- Turismo ecuestre T4.5.- Ciclo turismo T4.6.-Naturismo T4.7.-Turismo de montaña

37

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Si existe un acuerdo consensuado de la validez de que este es el “árbol jerárquico” con el que trabajamos los últimos cincuenta años, significa que sólo tenemos que codificar esas palabras clave en nuestros sistemas y salir a buscar en las “fuentes abiertas” disponiendo ya de un sistema de referencia. Pero como hemos comentado no todo el sector turístico son datos y semántica, necesitamos poder geoposicionarlos, la inteligencia competitiva de destinos y de mercados se basa exclusivamente en poder ubicar información y datos en espacios geográficos acotados geográficamente. Si bien, el volumen de topónimos existentes en nuestro país refleja la compleja organización territorial española, la división política y administrativa además de incluir criterios geográficos, culturales y sociales. En función de las fuentes consultadas se habla de comarcas naturales, comarcas funcionales, comarcas urbanas, comarcas históricas, comarcas agrícolas, comarcas turísticas o de servicios, encontrando demarcaciones territoriales atendiendo a criterios dispares así como topónimos referentes a la geografía de España. En cuanto a las fuentes de información, la inteligencia competitiva emplea fuentes públicas aunque no necesariamente publicadas. La información que necesitan los profesionales de IC está disponible e identificable a través de fuentes legales o abiertas como un documento público, entrevistas, publicaciones, etc. La IC concede igual importancia a las fuentes documentales como no documentales, como contactos, entrevistas o la observación de los comportamientos del mercado. En el ámbito de la IC existe una máxima que afirma que el 90% de toda la información que necesita una empresa para tomar decisiones críticas y conocer su mercado y competidores es pública o puede ser desarrollada sistemáticamente a partir de datos públicos. En IC “público” hace referencia a toda la información que se puede identificar, localizar y a la que puede accederse de forma legal, el auge del Open Data desde 2010, fomenta el uso de lenguajes comunes por parte de la administración pública lo que favorece la utilización de todos estos datos, siendo el sector turístico uno de los pioneros en la reutilización de la información pública (RISP) con la aprobación en 2007 de la Ley 37/20017, de 16 de noviembre, sobre reutilización de la información del sector público. Podemos obtener la información tanto de fuentes primarias como secundarias. Entre las fuentes primarias podemos destacar las siguientes:

1. Personas con conocimiento o experiencia en la industria, como expertos, analistas, consultores, clientes, proveedores, empleados de la competencia. 2. Documentos no publicados pero disponibles al público. 3. Observación.

Las personas son la fuente primaria más importante. Por ello, el encargado de la IC debe determinar qué tipo de información posee cada empleado, cómo se almacena y comunica la información en la empresa y cómo se puede motivar al personal para que contribuyan en la búsqueda y comunicación de información relevante. Este inventario de información interna se convierte en el punto de inicio de la implantación del sistema de inteligencia competitiva. De esta forma la empresa podrá establecer unas líneas de actuación para capturar y diseminar la inteligencia de los empleados a lo largo de la organización. Algunos empleados, como el personal de ventas, tienen contacto directo con clientes actuales y de la competencia, por lo que, convenientemente entrenados, pueden ser una gran aportación de información clave sobre las acciones del competidor en el mercado. Qué valoran nuestros clientes del producto/servicio, qué no valoran, qué valoran del producto de la competencia, en qué se diferencia la oferta del competidor de la nuestra (producto, servicio preventa, servicio postventa, etc.).

38

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Otro tipo de fuentes son las secundarias, que incluyen bases de datos comerciales y publicaciones impresas5. En la actualidad internet es un gran proveedor de acceso a fuentes secundarias. En una investigación realizada por la Universidad Estatal de Michigan en colaboración con la Sociedad de Profesionales de IC se entrevistaron a funcionarios gubernamentales, profesores de universidad, profesionales de seguridad, consultores de inteligencia competitiva y directores corporativos para que identificaran, basándose en sus percepciones, los métodos más comunes para recopilar información. Los siguientes fueron los que acapararon mayor número de respuestas (Shaker y Kardulias, 1996; McGongagle y Vella, 1998; Fowler, 1997):

1. Contratar a los empleados de la competencia. 2. Dirigir entrevistas con algún pretexto. 3. Acudir a ferias de comercio y conferencias. 4. Establecer contactos directos. 5. Empleo de datos de fuentes abiertas. 6. Comprar un producto del competidor. 7. Recoger inteligencia durante visitas de los clientes. 8. Escuchar conversaciones mantenidas públicamente. 9. Robar documentos o materiales de presentación. 10. Interceptar e-mails.

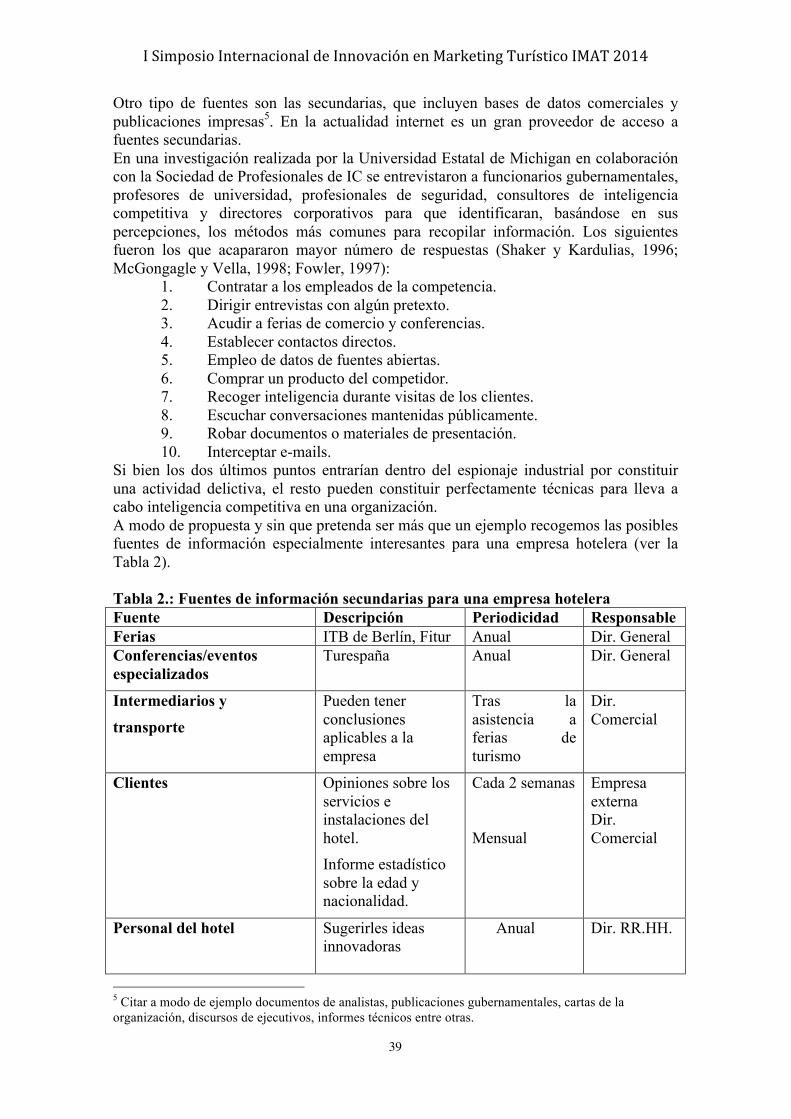

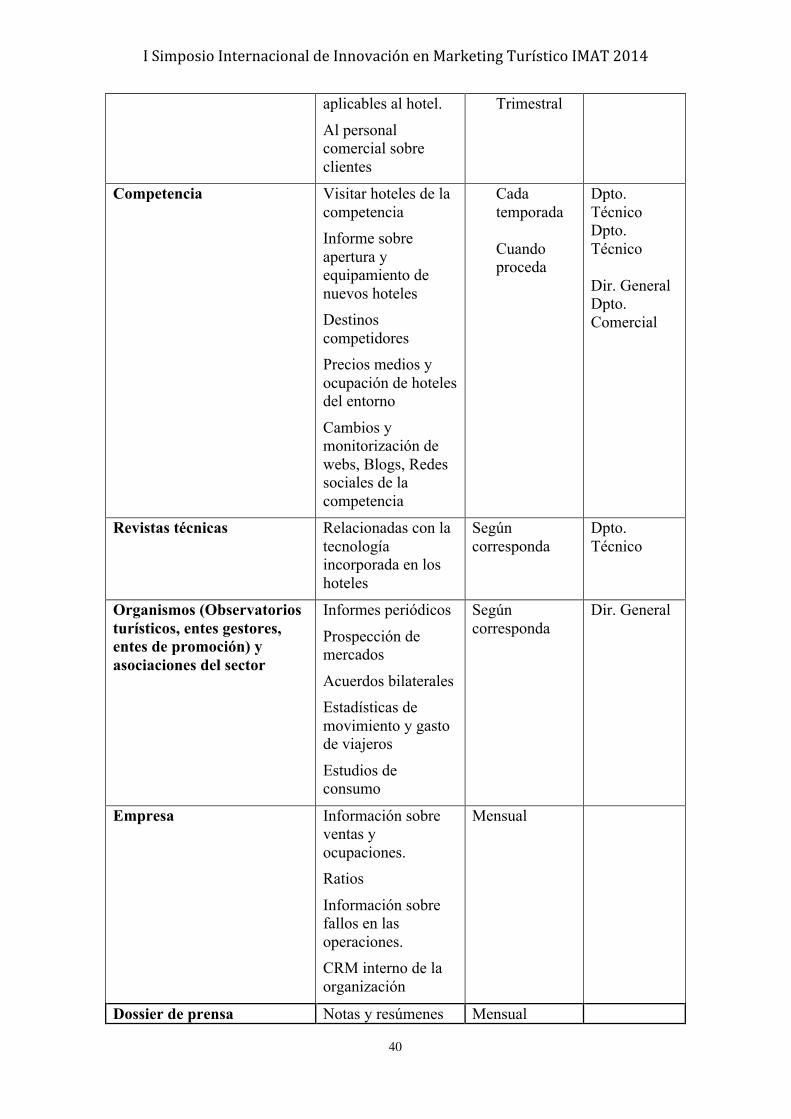

Si bien los dos últimos puntos entrarían dentro del espionaje industrial por constituir una actividad delictiva, el resto pueden constituir perfectamente técnicas para lleva a cabo inteligencia competitiva en una organización. A modo de propuesta y sin que pretenda ser más que un ejemplo recogemos las posibles fuentes de información especialmente interesantes para una empresa hotelera (ver la Tabla 2). Tabla 2.: Fuentes de información secundarias para una empresa hotelera Fuente Descripción Periodicidad Responsable Ferias ITB de Berlín, Fitur Anual Dir. General Conferencias/eventos especializados

Turespaña Anual Dir. General

Intermediarios y

transporte

Pueden tener conclusiones aplicables a la empresa

Tras la asistencia a ferias de turismo

Dir. Comercial

Clientes Opiniones sobre los servicios e instalaciones del hotel. Informe estadístico sobre la edad y nacionalidad.

Cada 2 semanas Mensual

Empresa externa Dir. Comercial

Personal del hotel Sugerirles ideas innovadoras

Anual

Dir. RR.HH.

5 Citar a modo de ejemplo documentos de analistas, publicaciones gubernamentales, cartas de la organización, discursos de ejecutivos, informes técnicos entre otras.

39

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

aplicables al hotel.

Al personal comercial sobre clientes

Trimestral

Competencia Visitar hoteles de la competencia Informe sobre apertura y equipamiento de nuevos hoteles Destinos competidores Precios medios y ocupación de hoteles del entorno

Cambios y monitorización de webs, Blogs, Redes sociales de la competencia

Cada temporada Cuando proceda

Dpto. Técnico Dpto. Técnico Dir. General Dpto. Comercial

Revistas técnicas Relacionadas con la tecnología incorporada en los hoteles

Según corresponda

Dpto. Técnico

Organismos (Observatorios turísticos, entes gestores, entes de promoción) y asociaciones del sector

Informes periódicos

Prospección de mercados

Acuerdos bilaterales Estadísticas de movimiento y gasto de viajeros

Estudios de consumo

Según corresponda

Dir. General

Empresa Información sobre ventas y ocupaciones. Ratios

Información sobre fallos en las operaciones. CRM interno de la organización

Mensual

Dossier de prensa Notas y resúmenes Mensual

40

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

sobre revistas y secciones especializadas en turismo. Sobre las zonas específicas donde opera el hotel Sobre infraestructura y planificación urbanística Sobre evolución sociológica del consumidor

Fuente: Elaboración propia Una vez completada la relación de palabras clave y el mapa de fuentes, iniciaríamos la carga de información en motores de búsqueda y otras herramientas digitales, que nos ayudarán a mantener una actualización y monitorización permanente de todo lo publicado en el ecosistema digital. El sector turístico dispone de un gran volumen de fuentes heterogéneas que van desde la información de todas las organizaciones públicas con responsabilidad territorial a estadísticas y datos relacionados con la competitividad empresarial. El crecimiento de datos en internet es exponencial en los últimos años, la información que contienen las webs y la aparición de plataformas turísticas multicanal combinan información semántica con volúmenes de datos estructurados, en videos y fotos clasificadas y geoposicionadas. Por tanto las herramientas tecnológicas que utilice el sistema de inteligencia deberán ser escalables, adaptables y flexibles para poder acceder al mayor número de fuentes. Esta labor sería impensable sin el uso de nuevas herramientas tecnologías de la información que pueden ser utilizadas; desde un sencillo buscador, a hojas de cálculo relacionadas, web semántica, data mining, etc. En las labores de IC, por tanto, se van a utilizar programas informáticos en cada uno de los pasos desde la búsqueda, recogida, categorización, análisis, distribución, almacenamiento y protección de la información, las funcionalidades de estos programas permiten optimizar el rendimiento en la gestión de la información:

1. Programas de vigilancia: por ejemplo, herramientas para la búsqueda de información, configuración de alertas, cambios en páginas webs...: La automatización de estas tareas permite que el personal involucrado se dedique a otras labores más creativas y de mayor valor añadido y, a la vez, hace posible vigilar un número más importante de fuentes de información. 2. Programas para el almacenamiento de la información: por ejemplo, herramientas de bases de datos, de almacenamiento local de páginas web, etc., permiten conservar y organizar la información importante para la empresa.

Una vez recopilada la información clave y validada en el tiempo y forma estipulada, comienza la fase de análisis. Aunque existen múltiples herramientas para el tratamiento y análisis de la información, por ejemplo, herramientas de data-mining (minería de datos), cartografía, etc., que van a permitir también optimizar los recursos de la empresa además de facilitar la comprensión al tener la posibilidad de acceder a la información en forma de representaciones gráficas, infografías, etc.

41

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Ahora bien desde un enfoque estratégico consideramos especialmente útil la metodología DAFO y el cuadro de mando, que permiten organizar los datos al punto de tomar decisiones. En cuanto al análisis DAFO, el hotel debe tener en cuenta la consideración de cuatro factores básicos para alcanzar el éxito, como son:

1. Puntos fuertes y débiles, que configuran el perfil de activos de la empresa y sus habilidades en relación con la competencia. 2. Los límites externos vienen determinados por el sector en que compite la empresa y el entorno. Las oportunidades y amenazas del sector turístico definen el ambiente competitivo, con sus riesgos concomitantes y beneficios potenciales.

Así, el conocimiento del ámbito externo del hotel permite analizar las posibilidades del entorno, las oportunidades de mercado, la forma de obtener los productos o prestación de servicios que luego se ofrecerán a los clientes y la forma como realizan estas actividades las empresas de la competencia. Por tanto, las oportunidades y fortalezas determinan unos factores clave del éxito que el hotel debe saber captar y aprovechar. Para ello se recomienda seguir los siguientes pasos:

1. Ordenar según su importancia las amenazas y oportunidades 2. Cada amenaza debe conjugarse con una oportunidad de resolverla 3. Es vital saber aprovechar las oportunidades 4. Señalar las debilidades de la empresa y tratar de neutralizarlas o corregirlas.

La aparición de nuevas oportunidades de mercados permite identificar nuevos nichos de clientes que van a demandar productos muy específicos de ahí la importancia de contar con expertos y especialistas que trabajen colaborativamente con el establecimiento hotelero en la validación de la información, por ejemplo en el turismo deportivo donde los clientes que demandan náutica van a requerir del establecimiento un tipo de servicio muy diferente de los que practican el deporte golf, el hotel debe disponer por tanto a través de alianzas de la colaboración de expertos del sector publico privado compartiendo los datos y recursos obtenidos, según la profundidad del análisis de la información requerida el nivel del experto . Pero un aspecto a destacar es el papel de los expertos en la Norma UNE 166006, que cobra la máxima importancia en la aplicación de la Inteligencia Competitiva donde se indica que la puesta en valor es normalmente tarea de expertos en política, economía, tecnología, etc. que, posean tanto conocimientos técnicos suficientes como capacidad de análisis, imaginación y creatividad para relacionar la información con aspectos como identificación de oportunidades, reducción de riesgos, innovación, cooperación, adecuación a la estrategia de la organización, etc. La puesta en valor puede incluir aspectos como:

1. Integración de datos de diferentes procedencias, con objetivo de conseguir sinergias donde la combinación de información procedente de diferentes medios obtenidos constituye algo de mayor relevancia y alcance que cada una de las informaciones por separado. 2. Interpretación de la información con un doble objetivo determinar lo que es exacto y también lo que es relevante para la toma de decisiones. 3. Obtención del significado de los hechos analizados y de sus probables implicaciones y consecuencias para la organización.

Una de las incertidumbres que se plantan en inteligencia competitiva en turismo, es la catalogación de experto para el análisis de la información, ya que según el nivel de

42

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

expertice podrá analizar más o menos en profundidad la información obtenida, encontrando así por ejemplo con redes de conocimiento implementadas por las agrupaciones de empresas innovadoras de turismo, redes de conocimiento del turismo, como thinktur, redes de investigadores, como sictur o a nivel europeo redes de expertos independientes de conocimiento e innovación. Los grupos de expertos seleccionados deberán cotejar y realizar un listado de criterios que se deben tener en cuenta para analizar y evaluar adecuadamente la información obtenida para dar respuesta a las necesidades planteadas. A modo de ejemplo uno de los proyectos sobre la evaluación de la calidad de las fuentes de información en Internet mejor llevados a cabo es el que desarrollaron Gene Wilkinson, Lisa Bennet y Kevin Oliver en la Universidad de Georgia entre 1996 y 1998. En las fases previas de su trabajo se llegaron a manejar decenas de indicadores, los cuales quedaron reducidos a 125 en la última versión, presentada por Oliver en 1997 se agrupan en los siguientes once parámetros:

1. Accesibilidad y usabilidad del sitio 2. Identificación del recurso y documentación sobre el mismo 3. Identificación del autor 4. Autoridad del autor 5. Diseño y estructura de la información 6. Relevancia y alcance del contenido 7. Validez del contenido 8. Exactitud y fiabilidad del contenido 9. Navegación dentro del documento 10. Calidad de los enlaces 11. Aspectos estéticos y afectivos

Una vez analizada dicha información obtenemos así el producto de inteligencia, que debe ser trasladado de forma oportuna al tomador de decisiones para su puesta en valor utilizando las herramientas disponibles para la difusión de la información, tales como: herramientas de mensajería, correo electrónico, foros, intranets... que van a ofrecer rapidez en el intercambio de la información y posibilidades de comunicación e interacción muy interesantes. Debiendo siempre aprovechar el software que ya se está utilizando: bases de datos, procesadores de texto, hojas de cálculo, intranet, correo electrónico. Dichos productos de inteligencia que pueden originarse en un establecimiento hotelero vacacional y tomando como referencia las que se enumeran en la Norma UNE 166006 de gestión de I+D+i.: sistema de vigilancia tecnológica e inteligencia competitiva, de AENOR, podrán ser utilizados para:

1. Anticipación: Gracias a la observación del entorno podrá realizar cambios y tomar decisiones estratégicas 2. Aprovechamiento oportunidades: Tras analizar la competencia, el entorno será capaz de explotar las ventajas identificadas y llegar a nuevos clientes. 3. Reducción de riesgos: con el análisis de la tecnología y el entorno conseguiremos encontrar tecnologías e innovaciones para aplicar al sistema IC y a la organización, pudiendo reducir las barreras tecnológicas, facilitar la realización de la IC y también ser escalables a nivel global. 4. Innovación: gracias al sistema de IC implantado podrán acometer nuevos proyectos de I+D+i e incorporar nuevas ideas a la organización

43

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

5. Cooperación: el análisis del entorno le permite llegar a establecer redes de conocimiento con expertos del sector turístico así como alianzas con stakeholders del mismo.

La última fase de implantación de un sistema IC que deberá realizar la dirección será el feedback de todo el proceso y con ello realizar las acciones preventivas y correctivas, que ayuden a superar los desfases, disminuir las debilidades identificadas y realizar los cambios que permitan la mejora del sistema IC de la organización.

4. Resultados

La oportunidad e importancia de incorporar la IC en la dirección y gestión de las organizaciones turísticas, ante la aparición de smart cities y destinos turísticos inteligentes obliga a adaptarse a las empresas turísticas en este reto de tener que dominar la información estratégica, tanto de mercados, productos, clientes y destinos, siendo la IC la herramienta imprescindible que va a permitir vigilar y monitorizar en el ecosistema digital así como la incorporación del big data en las empresas da a nuestros directivos de hoteles una nueva forma de acceder a un entorno turístico global. Este artículo constituye el primer paso para contribuir en la comprensión sobre como la incorporación de la IC en la organización hotelera va a aportar un volumen muy importante de datos e información actualizada para la toma de decisiones de todos los miembros del equipo directivo del hotel, donde el compromiso de la dirección en una correcta identificación de necesidades se convierte en la fase previa necesaria e imprescindible para poder diseñar e implantar un Sistema de inteligencia competitiva que se adapte de manera eficaz a cada organización hotelera, siendo, por tanto, la actividad de IC un tema estratégico que debe estar directamente vinculada, centralizada y dependiente de la alta dirección, siendo necesario sistematizar los procesos de IC y crear algunos puestos de especialistas en inteligencia competitiva. Los sistemas de inteligencia competitiva que se pueden aplicar en establecimientos hoteleros son soluciones integradas basadas en la complementariedad de la información interna de la organización y la información externa del ecosistema digital, gracias a las tecnologías de la información todos estos datos se actualizarán de una forma sistematizada. La secuencia de implantación de IC analizada en un establecimiento hotelero vacacional permite acotar las necesidades de información potenciando una correcta gestión de las palabras clave y su relación con las principales necesidades de la organización como son los mercados, clientes, destinos y productos. La Inteligencia Competitiva requiere de un sistema de recuperación eficiente, preciso, y efectivo para proporcionar a los usuarios el acceso a este creciente entorno digital, para ello dispondrá de herramientas tecnológicas que deberán ser escalables, adaptables y flexibles para poder acceder al mayor número de fuentes. Este artículo, por tanto, propone una serie de métodos y técnicas en la secuencia de implantación, que sin duda permitirán una mayor eficacia y eficiencia, del Sistema de Inteligencia Competitiva en un establecimiento hotelero vacacional.

Referencias

Arroyo, S.R., 2005, Inteligencia Competitiva. Una herramienta clave en la estrategia empresarial. Pirámide. Madrid.

Barclay, R.O. y Kaye, S.E., 2000, “Knowledge Management and Intelligence Functions –A Symbiotic Relationship”, en Miller, J.P., 2000, Millennium Intelligence.

44

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Understanding and Conducting Competitive Intelligence in the Digital Age. CyberAge Books. Medford, New Yersey, pp. 155-169.

Barrett, P., 2001, “Reducing Vulnerability Through Counterintelligence”. En fleisher, C.S. y Blenkhorn, D.L. (ed., 2001): Managing Frontiers in Competitive Intelligence.Quorum Books. Westport, Connecticut, pp. 29-39.

Burton, C., 1997, Planning with Competitive Intelligence. Crain´s New York Business, vol. 11, nº 2.

Burton, C., 1998, Using Information Technology to Stay Competitive. Business Journal Serving the Southern Tier, Central New York, Mohawk Valley, Finger Lakes, & the North Country, vol. 12, issue 20, pp. 26-30.

Cartwright, D.L.; Boughton, P.D. y Miller, S.W., 1995, “Competitive Intelligence Systems: Relationships to Strategic Orientation and Perceived Usefulness”. Journal of Managerial Issues, vol. 7, nº 4, pp. 420-434.

Cook, M. y Cook, C., 2000, Competitive Intelligence. Create an Intelligent Organization and Compete to Win. Kogan Page. Londres.

Davis, A., 1997, “Competitive Intelligence: Know The Competition”. Asian Business Review, varch, pp. 45-47.

Daviss, B., 1998, “The spy who came in with the gold: An increasing number of companies understand the value of competitive intelligence”. Ambassador, marzo, pp. 24-29.

Dewitt, M., 1997, Competitive Intelligence. Competitive Advantage. Abacus. U.S.A. Ettorre, B., 1995, “Managing Competitive Intelligence”. Management Review, octubre,

vol. 84, issue 10, pp. 15-20. Fleisher, C.S., 2001, “An Introduction to the Management and Practice of Competitive

Intelligence”. En Fleisher, C.S. y Blenkhorn, D.L. (ed., 2001): Managing Frontiers in Competitive Intelligence.Quorum Books. Westport, Connecticut, pp. 3-18.

Fleisher, C.S. y Blenkhorn, D.L., ed., 2001, Managing Frontiers in Competitive Intelligence.Quorum Books. Westport, Connecticut.

Fowler, B., 1997, “Spies among us” Supervision, vol. 58, issue 2, pp. 3-6. Fuld, L.M., 1995, The New Competitor Intelligence: The Complete Resource for

Finding, Analyzing, and Using Information About Your Competitors. Wiley. Nueva York.

Fuld, L.M., 1997, “Can American Companies Still Practice Safe Searches?”. Competitive Intelligence Review, vol. 8, issue 3, fall, pp. 29-31.

Fuld, L.M., 1998, “The unclaimed market: Intelligence software”. Competitive Intelligence Magazine, vol. 1, nº 3, pp. 18-23

Gilad, B., 1995, “Competitive Intelligence: What has gone wrong?”. Across the Board, october, vol. 32, issue 9, pp. 32-36.

Gilad, B., 1998, “A letter to the CEO”. Management, vol. 45, nº 7, pp. 56-58. Hussey, D. y Jenster, P., 2000, Competitor analysis. Turning intelligence into success.

John Wiley & Sons. Nueva York. Jaworski, B. y Wee, L., 1993, Competitive Intelligence: Creating Value dor the

Organization. The Society of Competitive Intelligence Professionals. Alexandria, VA. Jiménez, J.A.; arroyo, S.R. y Rodrigues, S., 2008, A Importância da Inteligência

Competitiva na direcçao de empresas turísticas a partir de dois casos concretos: regiao das missoes (Brasil) e Costa del Sol (Espanha). Encontros Científicos. Tourism & Management Studies. Portugal.

Kahaner, L., 1996, Competitive Intelligence. Simon & Schuster. Nueva York.

45

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Kassler, H., 2000, “Information Resources for Intelligence”. En MILLER, J.P. (dir.): Millennium Intelligence. Understanding and Conducting Competitive Intelligence in the Digital Age. CyberAge Books. Medford, New Yersey, pp. 97-132.

Lid y Ministerio de la Presidencia, 2013, Diccionario LID de Inteligencia y Seguridad. LID Madrid.

McGonagle, J. y Vella, C.M., 1998, Protecting Your Company Against Competitive Intelligence. Quorum Books. Westport, Connecticut.

McGonagle, J. y Vella, C.M., 1999, The Internet Age of Competitive Intelligence. Quorum Books. Westport, Connecticut.

Miller, J.P., 2000a, Millennium Intelligence. Understanding and Conducting Competitive Intelligence in the Digital Age. CyberAge Books. Medford, New Yersey.

Miller, J.P., 2000b “Skills and Training for Intelligence”. En MILLER, J.P. (dir.): Millennium Intelligence. Understanding and Conducting Competitive Intelligence in the Digital Age. CyberAge Books. Medford, New Yersey, pp. 55-67.

Prescott, J.E., ed., 1989, Advances in Competitive Intelligence. Society of Competitive Intelligence Professionals. Vienna, VA.

Prescott, J.E., 1989, “Competitive Intelligence: Its Role and Function Within Organizations”. En PRESCOTT, J.E. (ed.): Advances in Competitive Intelligence. Society of Competitive Intelligence Professionals. Vienna, VA.

Prescott, J.E., 1995, “The Evolution of Competitive Intelligence”. International Review of Strategic Management, vol. 6, nº 1, pp. 71-90.

Prescott, J.E. y Miller, S.H., ed., 2001, Proven Strategies in Competitive Intelligence. Lessons from the trenches. John Wiley & Sons. Nueva York.

Sandman, M.A., 2000, “Analitycal Models and Techniques”. En MILLER, J.P. (dir.): Millennium Intelligence. Understanding and Conducting Competitive Intelligence in the Digital Age. CyberAge Books. Medford, New Yersey, pp. 69-96.

Shaker, S.M. Y Kardulias, G., 1996, ”Scoring at conferences: the quarterback technique for gathering intelligence”, Journal of Competitive Intelligence Review, vol. 7, winter, pp. 4-10.

Von Hoffman, C., 1999, “Competitive Intelligence, 1999: A Primer”. Harvard Management Update, septiembre, vol. 4, issue 9, pp. 6-8.

46

FACTORES DETERMINANTES DEL GRADO DE IMPLANTACIÓN DEL

RM EN LOS HOTELES DE MADRID

Pilar Talón Bellestero1

Pilar Abad Romero2

Lydia González Serrano3

Cristina Figueroa Domecq4

1 Universidad Rey Juan Carlos E-mail: [email protected] 2 Universidad Rey Juan Carlos E-mail: [email protected] 3 Universidad Rey Juan Carlos E-mail: [email protected] 4 Universidad Rey Juan Carlos E-mail: [email protected]

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

Título: FACTORES DETERMINANTES DEL GRADO DE IMPLANTACIÓN DEL RM EN LOS HOTELES DE MADRID

Resumen:

El objetivo principal de esta investigación es determinar los factores que afectan al grado de implantación del Yield Revenue Management (RM) en el sector hotelero madrileño. La pérdida de competitividad y liderazgo que se está produciendo en este sector en España y la importancia del sector hotelero en el turismo y, por ende, en la economía, así como la escasez de trabajos sobre este tema en Europa, hacen que el estudio resulte especialmente interesante y novedoso. Para evaluar el grado de implantación del RM, se escogieron los hoteles de 3, 4 y 5 estrellas situados en Madrid. Los resultados de este trabajo nos permiten: (a) proponer un modelo de implantación basado en la opinión de los expertos consultados a través de la técnica Delphi, que permita valorar el grado de desarrollo del RM en los hoteles madrileños; (b) analizar la gestión del RM en los hoteles de Madrid a través de las encuestas realizadas a los máximos responsables de su desarrollo tanto en los hoteles independientes como en las cadenas internacionales con presencia en Madrid; (c) señalar los factores que determinan un mayor grado de implantación del RM en los hoteles analizados; (e) proponer áreas de mejora en la aplicación del RM en el sector.

Palabras clave: revenue management; sector hotelero; yield management, fijación de precios, segmentación del mercado

Abstract:

The main objective of this research is to determine the factors affecting the degree of implementation of Yield Revenue Management (RM) in the Madrid hotel sector. The loss of competitiveness and leadership that is happening in Spain and the importance that it is to the tourism sector, and even the economy, coupled with the scarcity of this research in Europe, has made this a very interesting and novel research topic. To evaluate the grade of YM implications, the hotels chosen were of 3, 4, and 5 stars situated in Madrid. The results of this work permits us (a) to propose an application model based on the expert opinion accumulated from Delphi, who permitted us to valuate the grade of development of the RM of Madrid hotels; (b) analyzes the management of the RM in Madrid hotels, through surveys given to the highest ranking in this development in independent and international franchises in Madrid; (c) identify the factors that determine a greater degree of implementation of RM in the hotels analyzed; (e) suggest ideas to better the overall practices and suggest a manuel to follow in the hotel sector.

Keywords: revenue management; hotel industry; yield management; pricing; market segmentation

Códigos JEL: C61, M11, M19

48

I Simposio Internacional de Innovación en Marketing Turístico IMAT 2014

1. Introducción