ขอบเขตการท า Due Diligence IPO Focus เตรยมความพรอมเพอเขาจดทะเบยน

29 มถนายน 2559

Due Diligence

2

• An act with certain standard of care ........ . • The care a reasonable person should take to avoid harm ... . • Procedure, responsibility, and diligence that is expected from a reasonable and

prudent person. • Action that is considered reasonable for people to be expected to take in order to keep

themselves or others including their property safe.

Definition

Expectation

• การตรวจสอบวเคราะหสถานะโดยไดใชความระมดระวงอยางเพยงพอ

• การตรวจสอบความถกตองและครบถวนของขอมลอยางระมดระวงและเพยงพอ

• การใหความเหนและเปดเผยขอมลอยางครบถวนเพยงพอ

Due Diligence

3

• ประวตความเปนมา ลกษณะการด าเนนธรกจ พฒนาการทส าคญ โครงสรางการถอหน กลมบรษทในเครอ

• พฤตกรรมหรอชอเสยง ความนาเชอถอของบคลากร ทศนคตผบรหาร การปฏบตตามกฎหมาย

• ระบบบรหารงาน ระบบควบคมภายใน ระบบบญช ฐานะการเงน

• ลกษณะและแนวโ นมของภาวะอตสาหกรรมและ การแขงขน

• Due Diligence ดานกฎหมายและแผนการปฏบตงาน

Reasonable Judgement, Professional Skepticism, and Appropriate Verification

เพยงพอ ครบถวน ถกตอง เชอมน

หวขอการน าเสนอ

• วตถประสงค • แนวทาง ขนตอนในการท า Due Diligence

1. โครงสรางการถอหน 2. การท ารายการระหวางกน 3. ระบบการควบคมภายใน 4. งบการเงน

• โครงสรางองคกร และความพรอมของบคลากรในดานตางๆ • ประเดนทเปนปญหาและพบบอย • แนวทางการเลอกทปรกษาทางการเงน

4

วตถประสงคการท า Due Diligence • เพอท าความเขาใจในลกษณะการด าเนนธรกจ (Business model) สภาพแวดลอมทางธรกจของบรษท รวมถงผ ม

สวนไดเสย (Stakeholders) ของบรษท

• เพอตรวจสอบ และแนะน าบรษทในการด าเนนการใหมคณสมบตครบถวนตามเกณฑการยนขอเสนอขายหลกทรพย

• เพอใหการเปดเผยขอมลการเสนอขายหลกทรพยครบถวน ถกตองและเพยงพอตอการตดสนใจของนกลงทน

5

ระบบการควบคมภายใน เพยงพอและมประสทธภาพ

งบการเงน ผานการตรวจสอบจากผ สอบบญชรบอนญาตและถกตองตามมาตรฐานการบญช

โครงสรางของบรษท มความชดเจน เปนธรรม และไมก อ ใ ห เ ก ด ค ว ามข ด แ ย ง ท า งผลประโยชน

รายการระหวางกน รายการมความเหมาะสมและ ราคามความสมเหตสมผล

แนวทาง ขนตอนในการท า Due Diligence

6

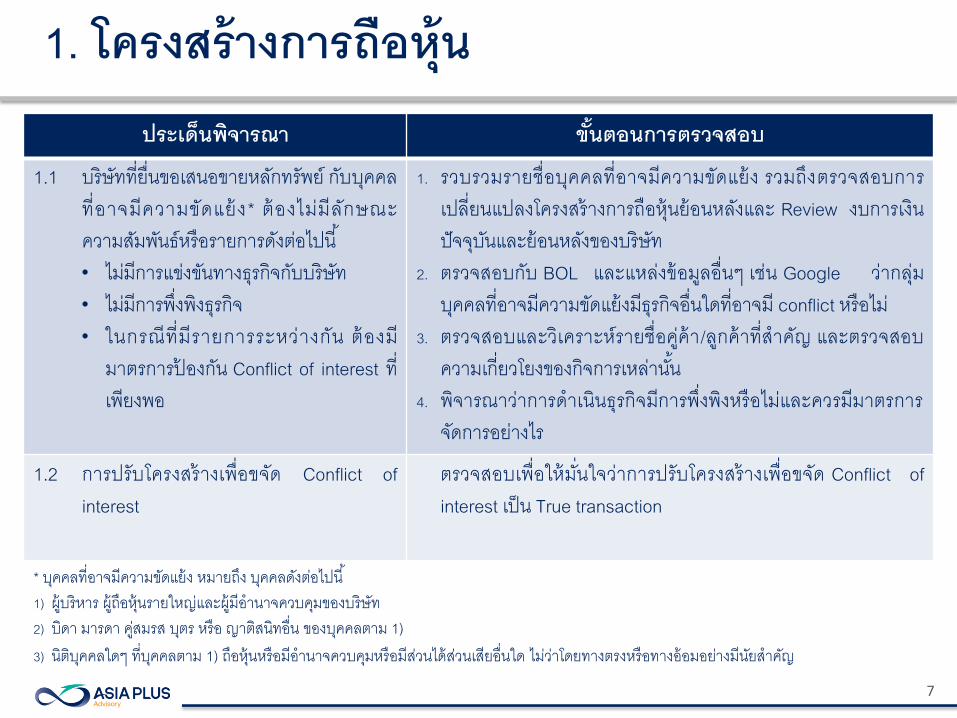

1. โครงสรางการถอหน

7

ประเดนพจารณา ขนตอนการตรวจสอบ

1.1 บรษททยนขอเสนอขายหลกทรพย กบบคคลทอาจมความขดแยง* ตองไมมลกษณะความสมพนธหรอรายการดงตอไปน • ไมมการแขงขนทางธรกจกบบรษท • ไมมการพงพงธรกจ • ในกรณทมรายการระหวางกน ตองม

มาตรการปองกน Conflict of interest ทเพยงพอ

1. รวบรวมรายชอบคคลทอาจมความขดแยง รวมถงตรวจสอบการเปลยนแปลงโครงสรางการถอหนยอนหลงและ Review งบการเงนปจจบนและยอนหลงของบรษท

2. ตรวจสอบกบ BOL และแหลงขอมลอนๆ เชน Google วากลมบคคลทอาจมความขดแยงมธรกจอนใดทอาจม conflict หรอไม

3. ตรวจสอบและวเคราะหรายชอคคา/ลกคาทส าคญ และตรวจสอบความเกยวโยงของกจการเหลานน

4. พจารณาวาการด าเนนธรกจมการพงพงหรอไมและควรมมาตรการจดการอยางไร

1.2 การปรบโครงสรางเพอขจด Conflict of interest

ตรวจสอบเพอใหมนใจวาการปรบโครงสรางเพอขจด Conflict of interest เปน True transaction

* บคคลทอาจมความขดแยง หมายถง บคคลดงตอไปน 1) ผบรหาร ผ ถอหนรายใหญและผ มอ านาจควบคมของบรษท 2) บดา มารดา คสมรส บตร หรอ ญาตสนทอน ของบคคลตาม 1) 3) นตบคคลใดๆ ทบคคลตาม 1) ถอหนหรอมอ านาจควบคมหรอมสวนไดสวนเสยอนใด ไมวาโดยทางตรงหรอทางออมอยางมนยส าคญ

2. การท ารายการระหวางกน

8

ประเดนพจารณา ขนตอนการตรวจสอบ 2.1 รายการระหวางกนตองมลกษณะดงน

• มความจ า เ ปน สมเหตสมผล และเ ปนประโยชนตอบรษท

• มราคาและเงอนไขทเปน Market rate หรอเหมอนกบการท ารายการกบบคคลภายนอก

1. รวบรวมรายการระหวางกนลาสดและยอนหลง เพอพจารณาแนวโนมการเกดรายการระหวางกนในอนาคต

2. พจารณาวารายการมความเหมาะสมหรอไม บรษทไดประโยชนจรงหรอไม 3. ตรวจสอบราคาและเงอนไขกบ Market rate หรอเปรยบเทยบกบการท ารายการ

กบบคคลภายนอก 4. ตรวจสอบการใหความชวยเหลอทางการเงนแกหรอจากบคคลทอาจมความ

ขดแยง

2.2 มมาตรการปองกน Conflict of interest โดยมขนตอนการอนมตชดเจน มระบบ Check & Balance และมการตรวจสอบอยางมประสทธภาพ

1. ตรวจสอบมาตรการปองกน Conflict of interest ทอาจเกดขนในอนาคต 2. Review นโยบายการท ารายการระหวางกน รวมถงขนตอนการสอบทานและให

ความเหนโดยคณะกรรมการตรวจสอบ 3. Review คมอปฏบตงานและรายงานเกยวกบขนตอนการท ารายการระหวางกน

โดยตองก าหนดขนตอนการตรวจสอบทชดเจนและมประสทธภาพ 4. สมภาษณฝายตางๆ ทเกยวกบขนตอนการท ารายการระหวางกน พรอมสมตรวจ

วามการปฏบตตามขนตอนทก าหนดไวหรอไม 5. กรณทบรษทมการซอสนทรพยทมนยส าคญ ตองตรวจสอบวาเปนการท า

รายการกบบคคลทอาจมความขดแยงหรอไม 6. กรณทมการใชราคาประเมน ตรวจสอบวาผประเมนมลคาอยใน List ของ ก.ล.ต.

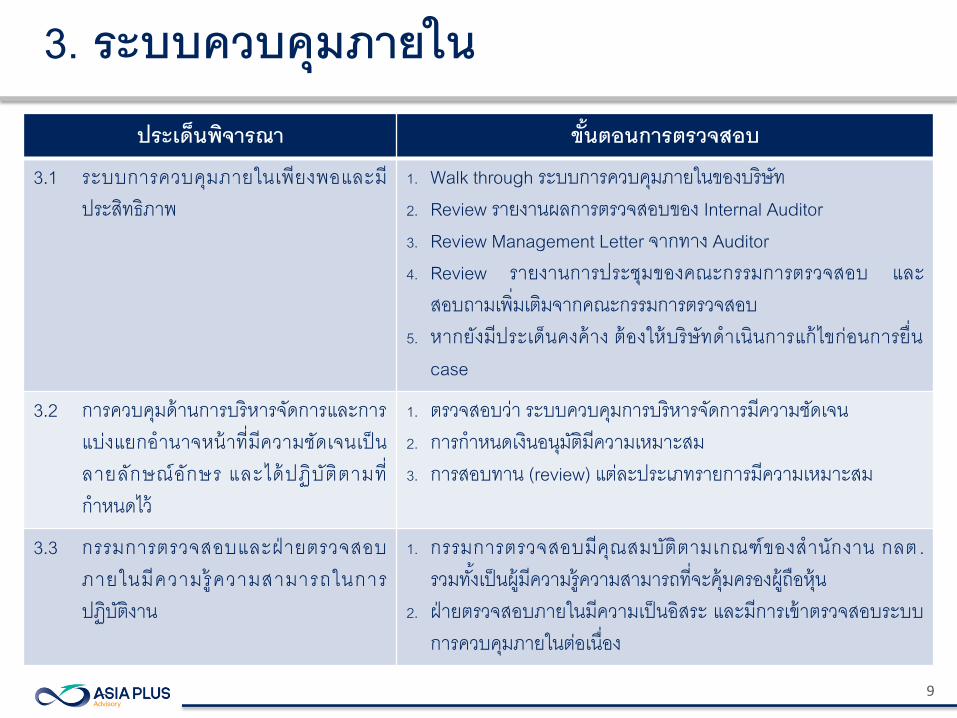

3. ระบบควบคมภายใน

9

ประเดนพจารณา ขนตอนการตรวจสอบ

3.1 ระบบการควบคมภายในเพยงพอและมประสทธภาพ

1. Walk through ระบบการควบคมภายในของบรษท 2. Review รายงานผลการตรวจสอบของ Internal Auditor 3. Review Management Letter จากทาง Auditor 4. Review รายงานการประชมของคณะกรรมการตรวจสอบ และ

สอบถามเพมเตมจากคณะกรรมการตรวจสอบ 5. หากยงมประเดนคงคาง ตองใหบรษทด าเนนการแกไขกอนการยน

case

3.2 การควบคมดานการบรหารจดการและการแบงแยกอ านาจหนาทมความชดเจนเปนลายลกษณอกษร และไดปฏบตตามทก าหนดไว

1. ตรวจสอบวา ระบบควบคมการบรหารจดการมความชดเจน 2. การก าหนดเงนอนมตมความเหมาะสม 3. การสอบทาน (review) แตละประเภทรายการมความเหมาะสม

3.3 กรรมการตรวจสอบและฝายตรวจสอบภายในมความรความสามารถในการปฏบตงาน

1. กรรมการตรวจสอบมคณสมบตตามเกณฑของส านกงาน กลต . รวมทงเปนผมความรความสามารถทจะคมครองผ ถอหน

2. ฝายตรวจสอบภายในมความเปนอสระ และมการเขาตรวจสอบระบบการควบคมภายในตอเนอง

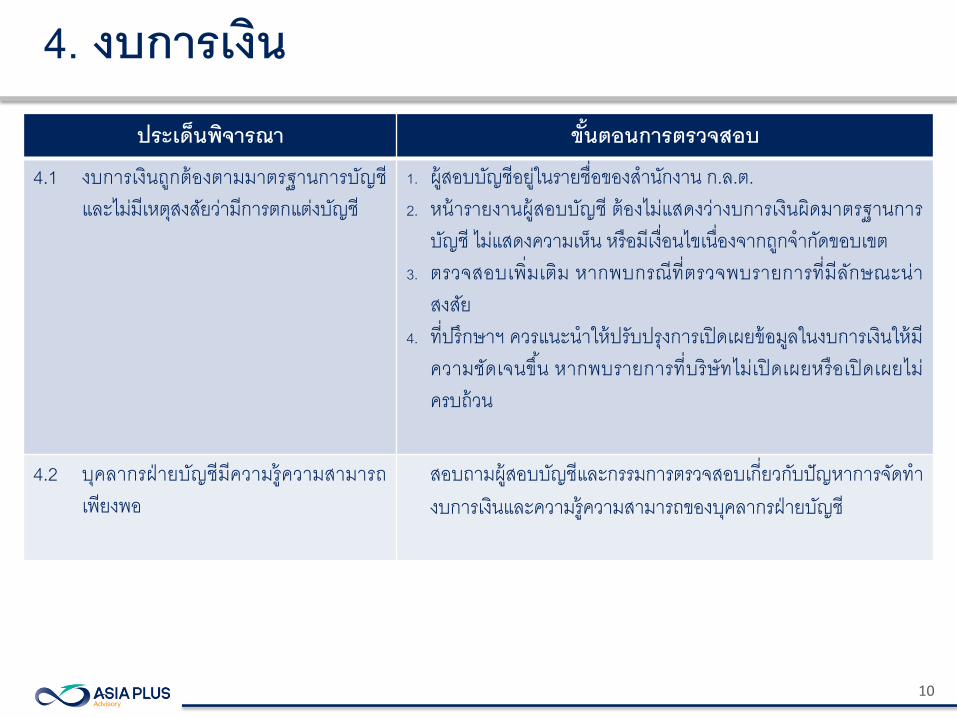

4. งบการเงน

10

ประเดนพจารณา ขนตอนการตรวจสอบ

4.1 งบการเงนถกตองตามมาตรฐานการบญชและไมมเหตสงสยวามการตกแตงบญช

1. ผสอบบญชอยในรายชอของส านกงาน ก.ล.ต. 2. หนารายงานผสอบบญช ตองไมแสดงวางบการเงนผดมาตรฐานการ

บญช ไมแสดงความเหน หรอมเงอนไขเนองจากถกจ ากดขอบเขต 3. ตรวจสอบเพมเตม หากพบกรณทตรวจพบรายการทมลกษณะนา

สงสย 4. ทปรกษาฯ ควรแนะน าใหปรบปรงการเปดเผยขอมลในงบการเงนใหม

ความชดเจนขน หากพบรายการทบรษทไมเปดเผยหรอเปดเผยไมครบถวน

4.2 บคลากรฝายบญชมความรความสามารถเพยงพอ

สอบถามผสอบบญชและกรรมการตรวจสอบเกยวกบปญหาการจดท างบการเงนและความรความสามารถของบคลากรฝายบญช

โครงสรางองคกรและความพรอมของบคลากร

11

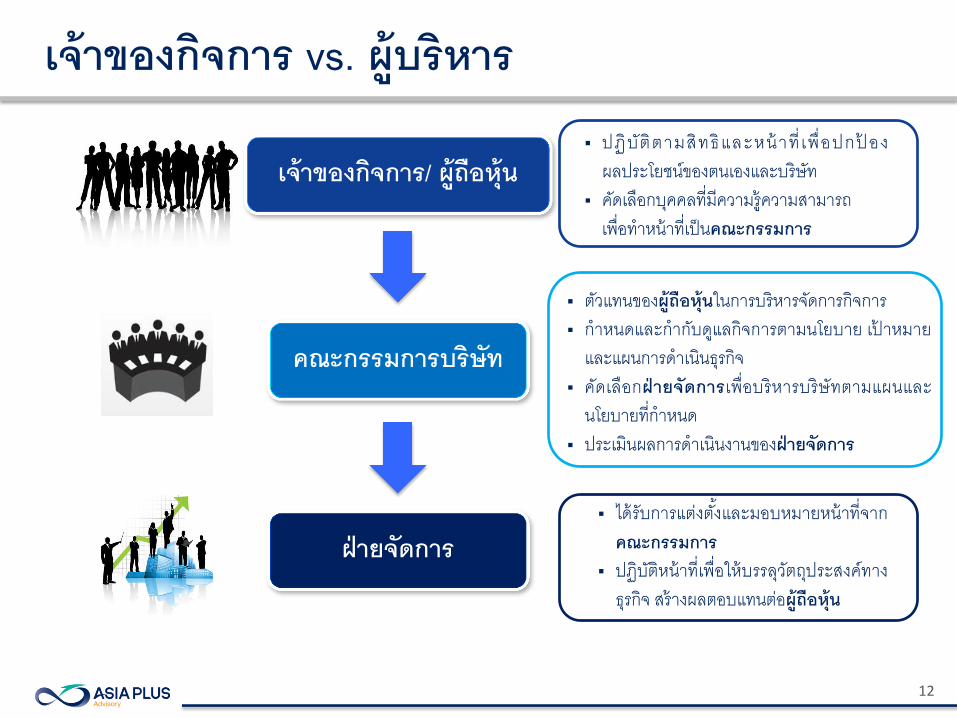

เจาของกจการ vs. ผบรหาร

เจาของกจการ/ ผถอหน

คณะกรรมการบรษท

ฝายจดการ ไดรบการแตงตงและมอบหมายหนาทจากคณะกรรมการ

ปฏบตหนาทเพอใหบรรลวตถประสงคทางธรกจ สรางผลตอบแทนตอผถอหน

ตวแทนของผถอหนในการบรหารจดการกจการ ก าหนดและก ากบดแลกจการตามนโยบาย เปาหมายและแผนการด าเนนธรกจ

คดเลอกฝายจดการเพอบรหารบรษทตามแผนและนโยบายทก าหนด

ประเมนผลการด าเนนงานของฝายจดการ

ปฏบต ตามสท ธและหนา ท เ พอปกปองผลประโยชนของตนเองและบรษท

คดเลอกบคคลทมความรความสามารถ เพอท าหนาทเปนคณะกรรมการ

12

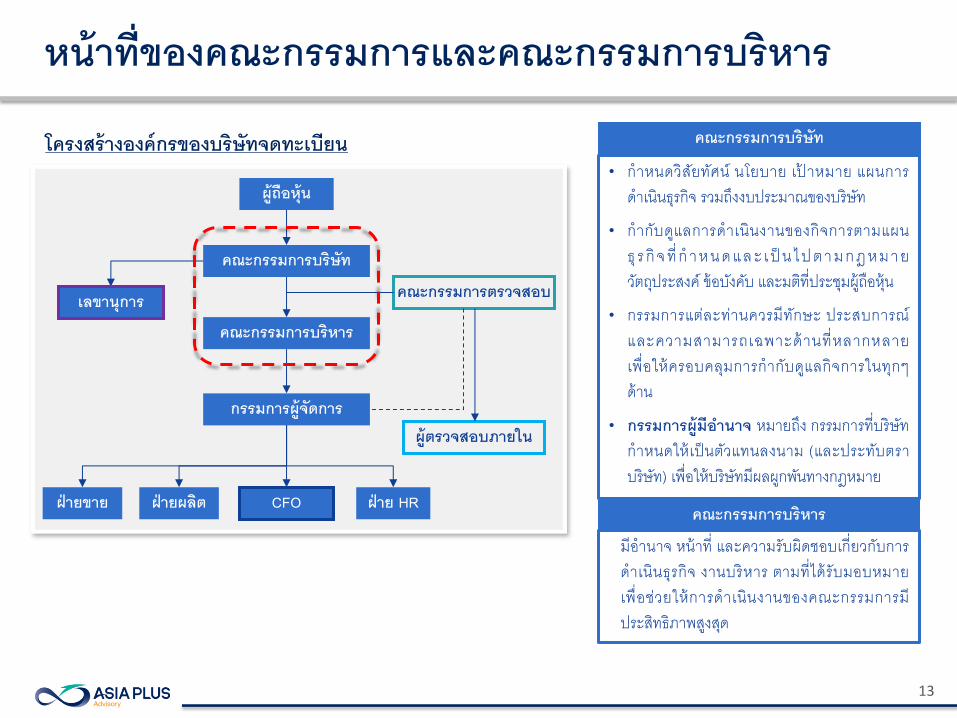

หนาทของคณะกรรมการและคณะกรรมการบรหาร

13

คณะกรรมการบรษท

คณะกรรมการบรหาร

คณะกรรมการตรวจสอบ

กรรมการผจดการ ผตรวจสอบภายใน

CFO

เลขานการ

ฝาย HR ฝายขาย ฝายผลต

ผถอหน

โครงสรางองคกรของบรษทจดทะเบยน • ก าหนดวสยทศน นโยบาย เปาหมาย แผนการ

ด าเนนธรกจ รวมถงงบประมาณของบรษท

• ก ากบดแลการด าเนนงานของกจการตามแผนธ ร ก จ ท ก า หนดและ เ ปน ไปตามกฎหมาย วตถประสงค ขอบงคบ และมตทประชมผ ถอหน

• กรรมการแตละทานควรมทกษะ ประสบการณและความสามารถเฉพาะดานทหลากหลาย เพอใหครอบคลมการก ากบดแลกจการในทกๆ ดาน

• กรรมการผมอ านาจ หมายถง กรรมการทบรษทก าหนดใหเปนตวแทนลงนาม (และประทบตราบรษท) เพอใหบรษทมผลผกพนทางกฎหมาย

มอ านาจ หนาท และความรบผดชอบเกยวกบการด าเนนธรกจ งานบรหาร ตามทไดรบมอบหมาย เพอชวยใหการด าเนนงานของคณะกรรมการมประสทธภาพสงสด

คณะกรรมการบรหาร

คณะกรรมการบรษท

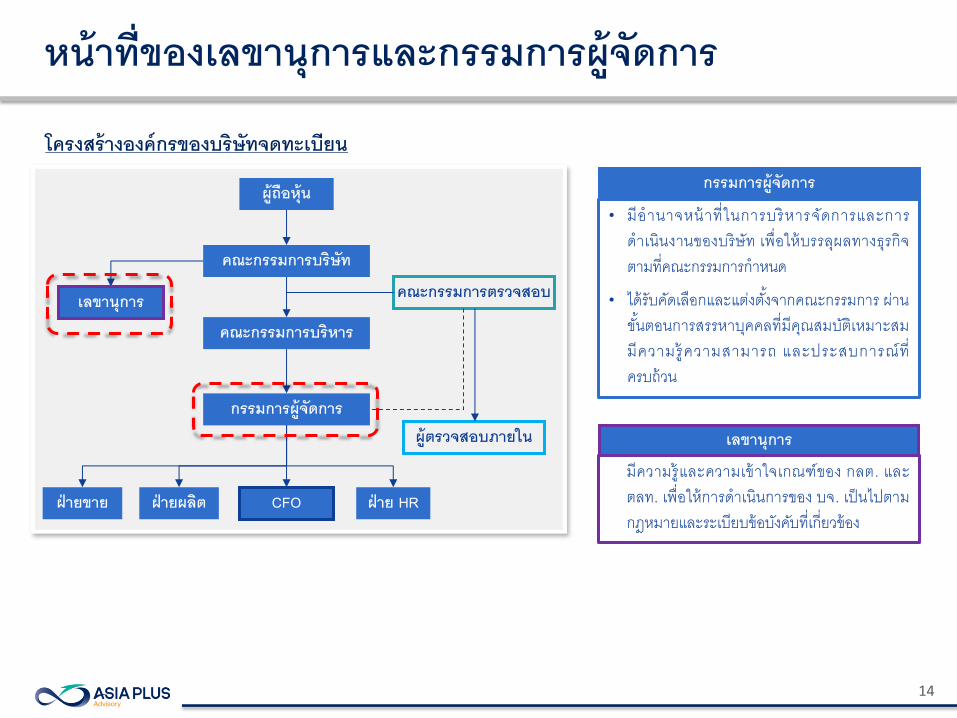

หนาทของเลขานการและกรรมการผจดการ

14

คณะกรรมการบรษท

คณะกรรมการบรหาร

คณะกรรมการตรวจสอบ

กรรมการผจดการ ผตรวจสอบภายใน

CFO

เลขานการ

ฝาย HR ฝายขาย ฝายผลต

ผถอหน

โครงสรางองคกรของบรษทจดทะเบยน

• มอ านาจหนาทในการบรหารจดการและการด าเนนงานของบรษท เพอใหบรรลผลทางธรกจตามทคณะกรรมการก าหนด

• ไดรบคดเลอกและแตงตงจากคณะกรรมการ ผานขนตอนการสรรหาบคคลทมคณสมบตเหมาะสม มความรความสามารถ และประสบการณทครบถวน

มความรและความเขาใจเกณฑของ กลต. และ ตลท. เพอใหการด าเนนการของ บจ. เปนไปตามกฎหมายและระเบยบขอบงคบทเกยวของ

เลขานการ

กรรมการผจดการ

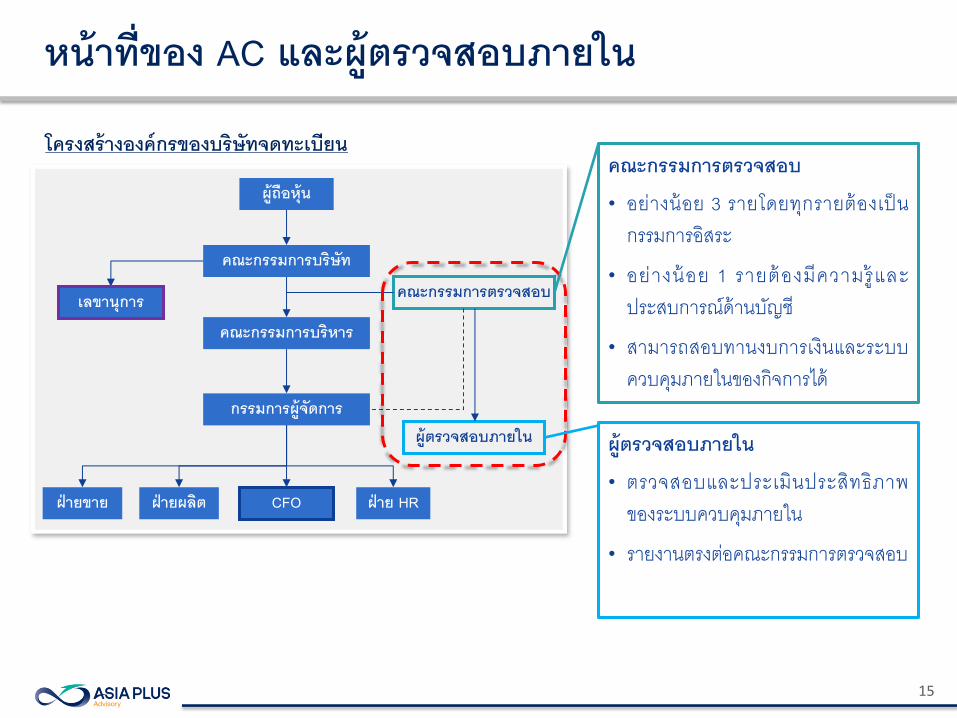

หนาทของ AC และผตรวจสอบภายใน

15

คณะกรรมการบรษท

คณะกรรมการบรหาร

คณะกรรมการตรวจสอบ

กรรมการผจดการ ผตรวจสอบภายใน

CFO

เลขานการ

ฝาย HR ฝายขาย ฝายผลต

ผถอหน คณะกรรมการตรวจสอบ

• อยางนอย 3 รายโดยทกรายตองเปนกรรมการอสระ

• อยางนอย 1 รายตองมความรและประสบการณดานบญช

• สามารถสอบทานงบการเงนและระบบควบคมภายในของกจการได

โครงสรางองคกรของบรษทจดทะเบยน

ผตรวจสอบภายใน

• ตรวจสอบและประเมนประสทธภาพของระบบควบคมภายใน

• รายงานตรงตอคณะกรรมการตรวจสอบ

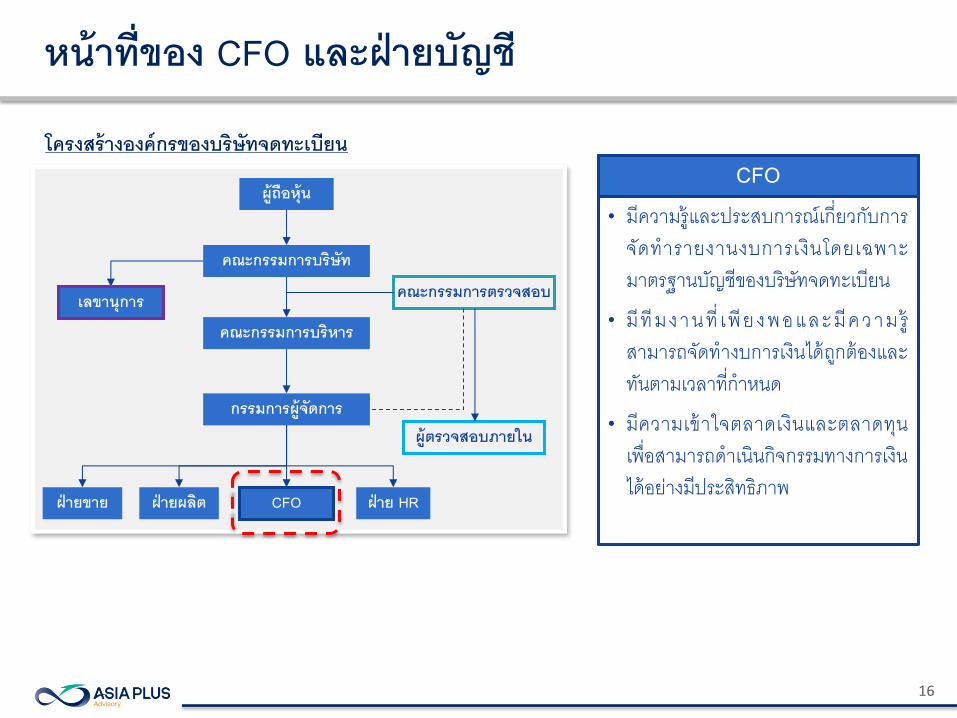

หนาทของ CFO และฝายบญช

16

คณะกรรมการบรษท

คณะกรรมการบรหาร

คณะกรรมการตรวจสอบ

กรรมการผจดการ ผตรวจสอบภายใน

CFO

เลขานการ

ฝาย HR ฝายขาย ฝายผลต

ผถอหน

โครงสรางองคกรของบรษทจดทะเบยน

• มความรและประสบการณเกยวกบการจดท ารายงานงบการเงนโดยเฉพาะ มาตรฐานบญชของบรษทจดทะเบยน

• ม ท ม งาน ท เ พ ย งพอและม ค วาม ร สามารถจดท างบการเงนไดถกตองและทนตามเวลาทก าหนด

• มความเขาใจตลาดเงนและตลาดทน เพอสามารถด าเนนกจกรรมทางการเงนไดอยางมประสทธภาพ

CFO

ประเดนปญหาทพบบอย

17

ประเดนปญหาทพบบอย

18

งบการเงน

• CFO ขาดประสบการณและคณสมบตในดานการจดท างบการเงนส าหรบบรษทจดทะเบยน

• บคลากรและระบบการบนทกบญชไมมประสทธภาพเพยงพอตอมาตรฐานการบญชและการเปดเผยขอมลทเพมมากขน

• มมมองการตความมาตรฐานและการบนทกบญชทไมตรงกนระหวางบรษท Auditor และ ส านกงาน ก.ล.ต.

ระบบการควบคมภายใน

• ประสทธภาพของระบบควบคมภายในไมเพยงพอในระดบของบรษทจดทะเบยน

• บางครงยงมประเดนคงคางซงอาจตองใชเวลาในการแกไข

• บางครงผบรหารมการด าเนนการทไมเปนไปตามคมอปฏบต (เชน อนมตเกนวงเงน เปนตน)

• ขาดหลกฐานเอกสารหรอระบบการจดเกบเอกสารของบรษทไมมคณภาพ

• พนกงานไมไดปฏบตตามคมอและระเบยบการปฏบตงาน

1

2

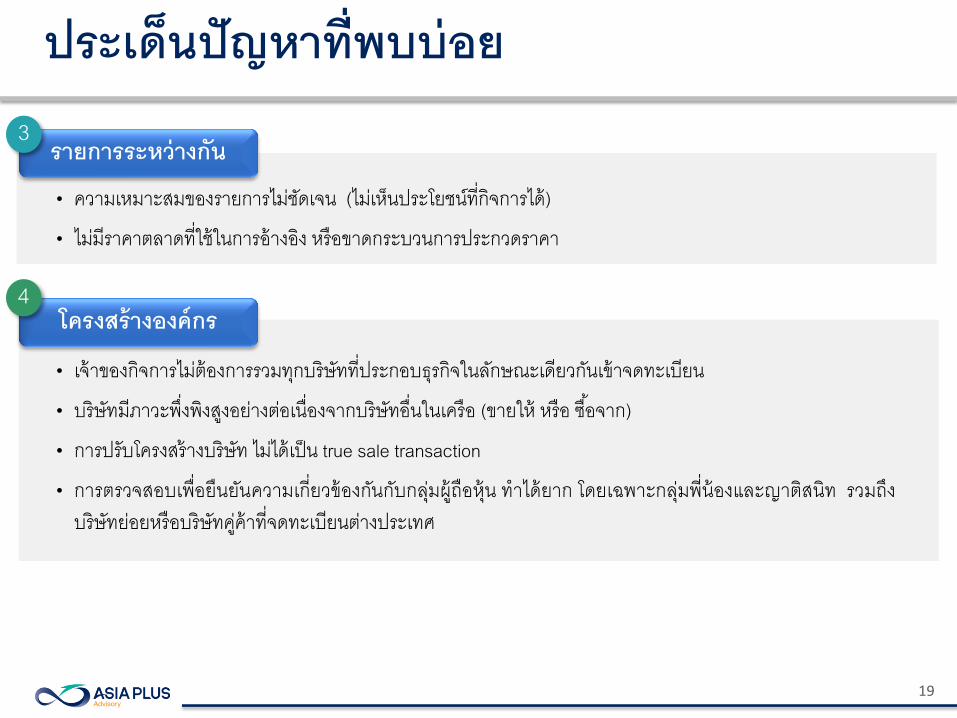

ประเดนปญหาทพบบอย

19

รายการระหวางกน

• ความเหมาะสมของรายการไมชดเจน (ไมเหนประโยชนทกจการได)

• ไมมราคาตลาดทใชในการอางอง หรอขาดกระบวนการประกวดราคา

โครงสรางองคกร

• เจาของกจการไมตองการรวมทกบรษททประกอบธรกจในลกษณะเดยวกนเขาจดทะเบยน

• บรษทมภาวะพงพงสงอยางตอเนองจากบรษทอนในเครอ (ขายให หรอ ซอจาก)

• การปรบโครงสรางบรษท ไมไดเปน true sale transaction

• การตรวจสอบเพอยนยนความเกยวของกนกบกลมผ ถอหน ท าไดยาก โดยเฉพาะกลมพนองและญาตสนท รวมถงบรษทยอยหรอบรษทคคาทจดทะเบยนตางประเทศ

3

4

แนวทางการเลอกทปรกษาการเงน

20

ขอพจารณาการเลอกทปรกษาทางการเงน

21

ผลงานการน าบรษทเขาจดทะเบยนทผานมา

ความเชยวชาญและความตอเนองของทมงานทปรกษา

จ านวนทปรกษาการเงนทไดรบอนญาต

ราคาและบรการทไดรบ

บรการทครบวงจร รวมถงบรการตอเนองในอนาคต

Track Record

Team Stability

# Licensed FAs

Price vs. Service

Value Added Services