Uniwersytet Łódzki Wydział Ekonomiczno-Socjologiczny Studia podyplomowe „Mechanizmy Funkcjonowania Strefy Euro” Edyta Lewandowska, Małgorzata Wojciechowska Wpływ przystąpienia do strefy euro na gospodarkę Słowacji Praca dyplomowa napisana pod kierunkiem naukowym dr hab. Małgorzaty Janickiej, prof. nadzw. UŁ w Katedrze Międzynarodowych Stosunków Gospodarczych Łódź 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Uniwersytet Łódzki

Wydział Ekonomiczno-Socjologiczny

Studia podyplomowe

„Mechanizmy Funkcjonowania Strefy Euro”

Edyta Lewandowska, Małgorzata Wojciechowska

Wpływ przystąpienia do strefy euro na gospodarkę

Słowacji

Praca dyplomowa napisana

pod kierunkiem naukowym

dr hab. Małgorzaty Janickiej, prof. nadzw. UŁ

w Katedrze Międzynarodowych

Stosunków Gospodarczych

Łódź 2015

2

Spis treści

Wstęp ………………………………………………………………………………………3

Rozdział I Historia Słowacji ……………………………………............................5

1.1 Rozłam Czechosłowacji – powstanie państw: Czech i Słowacji ……………....….…..5

Rozdział II Przystąpienie Słowacji do strefy euro…………...………….…......8

2.1 Słowacja w drodze do Unii Europejskiej………….…………………………………….8

2.2 Prawne i praktyczne aspekty przygotowań Słowacji do zmiany waluty

krajowej na euro…………………………………….………………………………………9

2.3 Kształtowanie się wskaźników gospodarczych w latach 2003-2009…………………..13

Rozdział III Słowacja w strefie euro …..…………………………………………19

3.1 Kształtowanie się wskaźników gospodarczych Słowacji po przystąpieniu

do strefy euro……………………………………………………………………………….19

3.2 Korzyści i koszty przystąpienia Słowacji do strefy………………………………........28

Zakończenie ………………………………………………………….………….32

Bibliografia ..……………………………………………………..……………….……..34

Spis wykresów……………………………….………………….……...……………….36

Spis tabel……………………………………..……………………………………..……37

3

Wstęp

Euro jest wspólną walutą używaną przez 19 państw członkowskich Unii Europejskiej,

które razem tworzą strefę euro. Wprowadzenie euro w 1999 r. jest ważnym etapem integracji

europejskiej. Około 337.5 milionów obywateli UE posługuje się obecnie euro jako swoją

walutą.

1 stycznia 1999 r. euro stało się oficjalną walutą 11 państw członkowskich, zastępując

dotychczasowe waluty krajowe – takie, jak marka niemiecka i frank francuski. Początkowo

wprowadzono je jako wirtualną walutę do płatności bezgotówkowych i do celów

rozliczeniowych, podczas gdy dotychczasowe waluty były nadal w użyciu przy płatnościach

gotówkowych i jako tzw. „podjednostki” euro. 1 stycznia 2002 r. euro pojawiło się w postaci

fizycznej jako banknoty i monety.

Euro nie jest walutą wszystkich państw członkowskich UE. Dwa kraje (Dania i

Wielka Brytania) uzgodniły w Traktacie z Maastricht tzw. „klauzulę nieprzystąpienia”, która

zwalnia je z uczestnictwa w strefie euro, podczas gdy inne kraje (wielu spośród najnowszych

członków UE plus Szwecja) muszą nadal spełnić warunki przyjęcia wspólnej waluty.

Wszystkie państwa członkowskie UE są częścią Unii Gospodarczej i Walutowej

(UGW), którą można określić jako zaawansowane stadium integracji gospodarczej opartej o

wspólny rynek. Wiąże się ona ze ścisłą koordynacją polityki gospodarczej i fiskalnej oraz, w

przypadku krajów spełniających określone warunki, wspólną polityką pieniężną i walutą-euro.

Proces integracji gospodarczej i walutowej w UE przebiegał równolegle do historii

samej Unii. Kiedy w 1957 r. utworzono UE, państwa członkowskie skupiły się na tworzeniu

„wspólnego rynku”. Jednak z czasem stało się jasne, że pożądana jest ściślejsza współpraca

gospodarcza i walutowa, po to aby rynek wewnętrzny dalej mógł się rozwijać. Cel, jakim jest

wprowadzenie Unii Gospodarczej i Walutowej oraz wspólnej waluty, udało się

usankcjonować dopiero w 1992 r. w Traktacie o Unii Europejskiej zwanym traktatem z

Maastricht, który określił podstawowe zasady dla jej wprowadzenia.

Zasady te określają cele Unii Gospodarczej i Walutowej, budowanej w ramach UE, a także

mówią, kto jest za co odpowiedzialny oraz jakie warunki muszą spełnić państwa

4

członkowskie, aby przyjąć euro. Warunki te określane są mianem „kryteriów konwergencji”

(lub „kryteriów z Maastricht”)1

Wybór tematu pracy nie jest przypadkowy, a wynika z poszukiwania odpowiedzi na

pytanie jakimi przesłankami kierowały się państwa Unii Europejskiej podejmując decyzję o

przystąpieniu do strefy euro lub odsuwaniu w czasie tej pogłębionej integracji. W pracy na

przykładzie Słowacji postaramy się wykazać, że pomimo przyjęcia euro od 1 stycznia 2009- z

perspektywy czasu z uwagi na zbliżający się kryzys w strefie euro – w najgorszym możliwym

momencie Słowacja korzysta na obecności w strefie euro. Wybór Słowacji był również

zamierzony. Jest to kraj bliski Polsce zarówno geograficznie, kulturowo i językowo. Celem

pracy jest analiza gospodarki Słowacji pod względem zmian jakie w niej nastąpiły po

przyjęciu przez ten kraj wspólnej waluty. W pierwszym rozdziale przedmiotowej pracy

przedstawimy krótki rys historyczny Słowacji do momentu uzyskania samodzielności po

rozpadzie Czechosłowacji. Drugi rozdział został poświęcony drodze Słowacji do Unii

Europejskiej oraz przygotowaniom do zamiany krajowej waluty na euro. Kolejny – trzeci

rozdział - będzie obrazował sytuację gospodarczą Słowacji po przystąpieniu do strefy euro,

jak w latach 2010-2014 kształtowały się wskaźniki gospodarcze tego państwa. Następnie

przedstawimy jakie koszty i korzyści uzyskała Słowacja podejmując decyzję o przystąpieniu

do strefy euro.

1 http://ec.europa.eu/economy_finance/euro/index_pl.htm

5

Rozdział I

Historia Słowacji

1.1 Rozłam Czechosłowacji – powstanie państw- Czech i Słowacji

Historia Słowacji sięga średniowiecza, gdzie funkcjonowała jako państewko Pribiny

z ośrodkiem w Nitrze, potem włączone do państwa wielkomorawskiego. Aż do końca I

wojny światowej Słowacja był samodzielnym państwem, choć jej losy często krzyżowały się

z najbliższym sąsiadem -Czechami. W maju 1918 roku zostało utworzone wspólne państwo

Czechów i Słowaków- Czechosłowacja, lecz już 14 marca 1939 roku powstała pod presją

Niemiec i od nich zależna Republika Słowacka. Sytuacja ta nie potrwała długo , gdyż już w

1945 roku Słowacja znalazła się ponownie w zunifikowanym państwie czechosłowackim.2

Początek lat 90 XX wieku to bardzo burzliwy okres w powojennej historii Europy.

Na skutek rozpadu ZSRR i Jugosławii doszło do powstania wielu nowych państw, jednak

rzadko kiedy był to proces pokojowy. Jednym z nielicznych wyjątków był podział

Czechosłowacji. Demokratyczne przemiany w Czechosłowacji rozpoczęły się stosunkowo

późno, bo dopiero w listopadzie 1989 roku. W tym momencie w Polsce funkcjonował już

pierwszy niekomunistyczny rząd, w NRD odsunięto od władzy Ericha Honeckera, a w

Berlinie upadł mur dzielący miasto. Czechosłowacka rewolucja zaczęła się niewinnie.

Na 17 listopada 1989 r. planowano przeprowadzenie legalnej demonstracji mającej

na celu upamiętnienie 50. rocznicy śmierci Jana Opletala, studenta zabitego w 1939 roku

przez nazistów. Jednak kiedy uczestnicy zaczęli wznosić antykomunistyczne hasła,

manifestacja została brutalnie spacyfikowana przez policję. Od tego momentu wydarzenia

potoczyły się bardzo szybko. W ramach protestu wobec działań władzy studenci rozpoczęli

strajk. 19 listopada 1989 r. doszło do spotkania wszystkich czeskich grup opozycyjnych na

którym podjęto decyzję o powołaniu Forum Obywatelskiego. Dzień później na Słowacji

powstała podobna organizacja – Społeczeństwo Przeciw Przemocy a w Pradze odbyła się

masowa demonstracja podczas której przemówił Václav Havel, żądając ustąpienia

komunistów. Dnia 27 listopada przeprowadzono strajk generalny. Rozpoczęto rozmowy

między rządem Ladislava Adamca a opozycją, jednak nie przyniosły one oczekiwanych przez

społeczeństwo rezultatów. Wobec braku porozumienia 7 grudnia premier podał się do dymisji.

2 www. Wikipedia.org

6

Jego następcą został Słowak, Marián Čalfa, który postanowił zrealizować większość

postulatów opozycji.

W nowym rządzie większość stanowisk zajęli jej przedstawiciele (12 z 21), a na

czerwiec 1990 roku zapowiedziano przeprowadzenie wolnych wyborów. Dnia 10 grudnia

nowy gabinet został zatwierdzony przez prezydenta Czechosłowacji Gustáva Husáka, który

następnie złożył rezygnację. Jego następcą został Václav Havel. W czerwcowych wyborach

do nowego parlamentu - Zgromadzenia Federalnego, zwyciężyły czeskie Forum

Obywatelskie i słowackie Społeczeństwo Przeciw Przemocy. W lipcu Havel został ponownie

wybrany na prezydenta. Pokojowa rewolucja zakończyła się sukcesem, jednak już pierwsze

miesiące wolności pokazały, że nowe, demokratyczne państwo czeka wiele wyzwań.

Zanim jeszcze przeprowadzono pierwsze demokratyczne wybory pojawiły się

pierwsze problemy w stosunkach między Czechami i Słowakami. Przedmiotem sporu była

błaha z pozoru kwestia nazwy państwa. Po zmianie ustroju uznano, że państwo powinno

zmienić swoją dotychczasową nazwę – Czechosłowacka Republika Socjalistyczna.

Václav Havel zaproponował by tylko usunąć człon „socjalistyczna”, jednak Słowacy zażądali

zmian, które wskazywałyby na równoprawny status obu części składowych państwa.

Proponowali oni by nazwy obu republik pisać z wielkiej litery i rozdzielić je myślnikiem

(Czecho-Słowacja). Ostatecznie wypracowano kompromis i od 20 kwietnia 1990 roku

państwo nosiło nazwę Czeska i Słowacka Republika Federalna. Dlaczego Słowakom tak

bardzo zależało na akcentowaniu swojej odrębności? Ich dążenia do uniezależnienia się od

Czechów nie były niczym nowym, Słowacja była już osobnym państwem w latach 1939-1945,

choć w tym przypadku nie można mówić o pełnej niepodległości, jako że Państwo Słowackie

było satelitą Trzeciej Rzeszy. Po wojnie Słowację z powrotem włączono w skład

Czechosłowacji, która od 1969 roku była państwem federalnym, choć autonomia obu republik

była pozorna. Dopiero po upadku socjalizmu Republika Słowacka zyskała prawdziwą

niezależność.

Jednak poczucie niższości wobec większego sąsiada dalej istniało, pobudzane

dodatkowo przez ignorancję społeczności międzynarodowej która nazw Czechosłowacja i

Czechy używała zamiennie. Oczywiste było, że z czasem państwa Europy Środkowej zaczną

się ubiegać o członkostwo w organizacjach międzynarodowych jak NATO czy UE.

Zwłaszcza perspektywa akcesji do Wspólnot Europejskich mogła być czynnikiem

przyspieszającym decyzję o wystąpieniu z federacji, Słowacy chcieli stać się częścią UE

samodzielnie, na własnych warunkach.

7

Inne czynniki to różnice kulturowe – obecnie około 60 proc. Słowaków jest

katolikami, podczas gdy w Czechach aż 65 proc obywateli określa się jako ateistów – i przede

wszystkim różnice ekonomiczne.

Zachodnia część federacyjnego państwa była, jak na realia, stosunkowo zamożna i posiadała

dobrze rozwiniętą sieć kolei i autostrad, podczas gdy rolniczy wschód był dużo biedniejszy

i słabo rozwinięty. Powodowało to obawy czy federalny rząd, nadal mający swoją siedzibę w

Pradze, będzie w równym stopniu dbał o potrzeby obu części kraju.

Wszystkie te czynniki razem wzięte powodowały, że pomimo braku wrogości w

stosunkach z Czechami, większość Słowaków była zwolennikami niepodległości. Przez

pierwsze 2 lata demokratycznych rządów wspólna egzystencja Czechów i Słowaków

wydawała się możliwa. Václav Havel był zwolennikiem utrzymania wspólnego państwa,

podobnie jak premier Czeskiej Republiki Federacyjnej, Petr Pithart. Trochę inaczej sytuacja

wyglądała na Słowacji, której premier Ján Čarnogurský zasłynął ze stwierdzenia, że w

przyszłości Słowacja powinna posiadać własną gwiazdkę na fladze Unii Europejskiej, co

można było odczytać jako popieranie dążeń do niepodległości. W połowie 1992 roku miały

miejsce wybory, po których sytuacja uległa gwałtownej zmianie. W Czechach wygrała

Obywatelska Partia Demokratyczna (ODS) Václava Klausa a na Słowacji Partia Ludowa –

Ruch na rzecz Demokratycznej Słowacji (LS-HZDS) Vladimíra Mečiara i to właśnie ci

politycy zostali premierami republik. Ich determinacja dla utrzymania wspólnego państwa

była znacznie mniejsza niż dotychczasowych władz.

Ostatecznie 20 lipca 1992 roku parlament Republiki Słowackiej przyjął deklarację

niepodległości. 25 lipca poparcie dla tej decyzji wyraził parlament federalny. W ramach

protestu Havel zrezygnował z fotelu prezydenta, jednak nie wpłynęło to w żaden sposób na

bieg wydarzeń. 31 grudnia 1992 roku Czechosłowacja przestała istnieć.

Choć wspólnego państwa nie udało się utrzymać, to przypadek Czechosłowacji jest

przykładem jak powinien wyglądać rozpad kraju. W tym samym czasie kiedy Czesi i Słowacy

decydowali o rozstaniu, na Bałkanach trwały już wojny, w których miało zginąć kilka tysięcy

ludzi. Tymczasem casus Czechosłowacji przypomina rozwód za porozumieniem stron – choć

małżeństwo zdecydowało się rozstać, to mimo wszystko potrafi utrzymać przyjazne stosunki.

Tak też było i jest w tym przypadku – Czechy i Słowacja wzajemnie wspierały swoje dążenia

do NATO i Unii Europejskiej, wspólnie uczestniczą w pracach Grupy Wyszehradzkiej i

utrzymują bardzo dobre stosunki bilateralne. 3

3 www.stosunki.miedzynarodowe.pl

8

Rozdział II

Przystąpienie Słowacji do strefy euro

2.1 Słowacja w drodze do Unii Europejskiej

Po podpisaniu w 2003 r. Traktatów Europejskich wszystkie nowe kraje

członkowskie UE stały się również członkami Unii Gospodarczej i Walutowej. W stosunku

do tych państw zastosowano tak zwane derogacje zezwalające na wprowadzenie wspólnej

waluty europejskiej w terminie późniejszym. Zamiar ten został podjęty w 2003 r. przez

centroprawicowy rząd Mikulasa Dzurindy i dokończony przez lewicowy rząd Roberta Fico.

Podczas szczytu w Nicei, jedną z kwestii, które miały być rozwiązane była zmiana

kształtu Unii Europejskiej po przystąpieniu kolejnych państw. Ustalono, że w przypadku

rozszerzenia UE do 27 członków ogólna suma głosów ważonych w Radzie Unii Europejskiej

miała wynieść 345. Słowacji, podobnie jak innym krajom tj. Danii, Finlandii, Irlandii i Litwie,

miało przypaść 7. W Nicei zadecydowano też, o powiększeniu liczby członków Parlamentu

do 732. Słowacja otrzymała 14 miejsc oraz miała być reprezentowana w Komitecie

Regionów i Komitecie Ekonomiczno - Społecznym.

W wielu państwach negocjujących przystąpienie do strefy euro dużą rolę odgrywały

kwestie związane z wartościami chrześcijańskimi. W Słowacji zdania były podzielone,

ponieważ część eurosceptyków była zdania, iż wejście do struktur unijnych będzie

równoznaczne z wprowadzeniem zezwolenia na aborcję, eutanazję, małżeństwa

homoseksualistów i legalizację prostytucji. W związku z powyższym 30 stycznia 2002 r.

Parlament Słowacji przyjął deklarację niezależności kraju od Unii w przypadku, gdyby jej

przepisy były sprzeczne z wartościami chrześcijańskimi. Posłowie Słowacji zastrzegli prawo

do podejmowania innych niż Unia Europejska decyzji w trzech kwestiach: ochrony życia i

godności człowieka od poczęcia aż do śmierci, ochrony rodziny i instytucji małżeństwa

również w sferze służby zdrowia i oświaty. Posłowie partii prawicowych tworzących rząd

Mikulasa Dzurindy oraz opozycji głosowali zgodnie za jego przyjęciem. W dniach 12-13

grudnia 2002r. w Kopenhadze, Premier kończącej przewodnictwo w UE Danii Anders Fogh

Rasmussen podjął starania w związku z zakończeniem negocjacji podczas tego szczytu.

9

Słowacja przyjęła kilka okresów przejściowych:

- nabywanie ziemi przez obcokrajowców,

- swobodny przepływ usług, rolnictwo,

- transport,

- budownictwo,

- sektor transportowy,

- otwarcie rynków pracy.

W dniach 16–17 maja 2003 r. odbyło się referendum akcesyjne, na Słowacji udział

wzięło 52,15% obywateli. W pierwszym dniu frekwencja była ponad 25%, w związku z tym

ważniejsi politycy, w tym prezydent Rudolf Schuster oraz przewodniczący parlamentu Pavol

Hruszovský, wystąpili z apelem, w którym wezwali obywateli do udziału w referendum. Za

integracją z Unią Europejską opowiedziało się 92,46% głosujących, a 6,2% było przeciw.

Wyniki referendum były wiążące, ponieważ wzięło w nim udział ponad 50% uprawnionych.

Dnia 16 kwietnia 2003r. w Atenach został podpisany Traktat akcesyjny wspólnie z

pozostałymi dziewięcioma państwami. Słowacki parlament ratyfikował go 1 lipca 2003 r., a

następnie 26 sierpnia 2003 r. prezydent R. Schuster uroczyście podpisał traktat ratyfikacyjny.

Na Słowacji odnotowywano wysoką stopę bezrobocia oraz problemy związane z polityką

społeczną, chodzi konkretnie o olbrzymie wydatki skarbu państwa na pomoc socjalną dla

mniejszości romskiej. Referendum unijne stało się manifestacją poparcia społeczeństwa

słowackiego dla integracji. Niepokojący był jedynie fakt, że frekwencja minimalnie

przekroczyła wymagane 50%.4

2.2 Prawne i praktyczne aspekty przygotowań Słowacji do zmiany waluty krajowej na

euro

Kraj kandydujący do przyjęcia wspólnej waluty euro musi spełnić w/w kryteria

konwergencji, aby potwierdzić odpowiednie przygotowanie gospodarki. Pierwsze

przygotowania Słowacji do przyjęcia waluty euro rozpoczęły się 16 lipca 2003 r., zanim kraj

ten został członkiem Unii Europejskiej

Traktat o Unii Europejskiej (Traktat z Maastricht) z 1992 r. określał zasady

utworzenia Unii Gospodarczej i Walutowej oraz wprowadzenia wspólnej waluty

4 K. Żarna „Słowacja na drodze do Unii Europejskiej” 6/2009, str 136-139

10

Państwa członkowskie aby przyjąć euro muszą spełnić zgodnie z w/w traktatem

warunki tzw. „kryteria konwergencji”, które obejmują:

dobry stan finansów publicznych- deficyt sektora publicznego powinien

wynieść nie więcej niż 3%PKB;

stabilność cen- stopa inflacji dla towarów konsumpcyjnych powinna wynieść

nie więcej niż 1,5 punktu procentowego ponad średnią ze stóp z trzech państw

członkowskich o najniższej dynamice cen;

stabilność finansów publicznych – dług publiczny powinien wynieść nie

więcej niż 60% PKB;

trwałość konwergencji – długookresowa stopa procentowa nie powinna być

wyższa niż 2 punkty procentowe ponad średnią ze stóp trzech państw

członkowskich o najniższym poziomie inflacji;

stabilność kursu walutowego – przed przyjęciem waluty euro kraj musi

uczestniczyć w mechanizmie kursowym ERM przez c o najmniej 2 lata bez

naruszania ustaleń.5

Rząd Słowacji wraz z Narodowym Bankiem Słowacji (NBS) i Ministerstwem

Finansów przyjął „Strategię wprowadzenia waluty euro w Republice Słowackiej”.

W dniu 8 września 2004 r. rząd słowacki zatwierdził dokument „Specyfikacja

strategii wprowadzenia euro w Republice Słowackiej” (wspólny projekt NBS i Ministerstwa

Finansów). Kolejnym krokiem przygotowawczym był wspólnie opracowany przez NBS i MF

„Kompleksowy plan wprowadzenia euro” – nowej waluty, który został przyjęty przez rząd 6

lipca 2005 r. W latach 2007 i 2008 plan był aktualizowany.

Aby proces wprowadzenia euro był odpowiednio koordynowany i monitorowany rząd

Słowacji wprowadził :

Krajowy Komitet Koordynacyjny ds. wprowadzenia euro ( w skład wchodził Minister

Finansów wraz z Prezesem NBS i przedstawiciele innych ministerstw i organizacji) -

8 września 2004 r. ,

Pełnomocnika Rządu ds. wprowadzenia euro- grudzień 2005 r.

Zostały powołane przez Krajowego Koordynatora następujące komitety

odpowiedzialne za techniczne aspekty przygotowań do wprowadzenia wspólnej waluty:

komitet roboczy ds. banków i sektora finansowego,

komitet roboczy ds. sektora instytucji rządowych i samorządowych,

5 J. Adamiec „Wpływ wprowadzenia euro na wskaźniki gospodarcze i sytuację konsumentów na przykładzie

Irlandii i Słowacji” Biuro Analiz Sejmowych , 05.2010, str 1

11

komitet roboczy ds. legislacji,

komitet roboczy ds. komunikacji,

komitet roboczy ds. sektora niefinansowego i ochrony konsumentów.6

Słowacja w listopadzie 2005 r. włączyła się do mechanizmu ERM II tj. do sytemu

koordynującego nadmierne wahania kursów walut między walutami krajów kandydujących a

euro. Kraje, które dążą do wejścia do strefy euro muszą uczestniczyć w ERM II (jest to jeden

z kryteriów konwergencji) przez co najmniej 2 lata przed przyjęciem waluty euro. Jest to

bardzo ważne ze względu na utrzymanie stabilności gospodarczej.

Dnia 28 listopada 2007 r. przyjęto ustawę dotyczącą poszczególnych działań

związanych z wprowadzeniem euro jako prawnego środka płatniczego na terytorium

Republiki Słowackiej (Nr659/2007). W głównej mierze ustawa dotyczyła kwestii

wprowadzenia waluty euro do obiegu.

Część ustawy stanowiły akty prawne, które zostały zmienione i wprowadzone do ustawy o

Narodowym Banku Słowacji. Zgodnie z ustawą w dniu przyjęcia przez Słowację euro NBS

będzie włączony do Europejskiego Systemu Banku Centralnego krajów strefy euro. W

związku z nowelizacją aktów prawnych uczestnictwo NBS w międzynarodowych instytucjach

walutowych będzie możliwe po akceptacji EBC.

Uwagę skupiono na istotne kwestie finansowe min. na:

- udział NBS w kapitale Europejskiego Banku Centralnego (EBC) ,

- transferu środków rezerw dewizowych do EBC,

- zarządzania rezerwami dewizowymi, które nie zostały przekazane w poczet rezerw

Europejskiego Systemu Banku Centralnego.7

W ustawie wprowadzono kilka regulacji odnośnie technicznej zmiany waluty krajowej

tj. koron słowackich na euro. Z dniem 1 stycznia 2008 r. weszła w życie słowacka ustawa

horyzontalna.

W roku 2008 na Słowacji zostały uchwalone następujące rozporządzenia:

Rozporządzenie Ministra Finansów dotyczące szczegółowych zasad podwójnego

podawania cen w celu ochrony konsumentów( 27 maj 2008 r) – odniesienie się do

reguł aby ceny były podwójnie podawane w sposób jak najbardziej czytelny dla

konsumenta. Jednocześnie zdecydowano aby ceny zaokrąglić do czterech miejsc po

przecinku,

6A. Górska,W. Lip,M.Siemaszko „Prawne i praktyczne aspekty przygotowań Słowacji do zmiany waluty

krajowej na euro”,NBP, 2008, str 24-25 7„Ibidem”, str 12-13

12

Rozporządzenie Narodowego Banku Słowacji ustanawiające zasady dotyczące

podwójnego podawania cen, płatności i innych kwot w sektorach bankowym, rynków

kapitałowych i ubezpieczeń emerytalnych (15 maja 2008 r) – ustalono

przewalutowania, podwójne podawanie cen świadczonych usług.

Rozporządzenie Ministra Pracy, Spraw Społecznych i Rodziny Republiki Słowackiej

ustanawiające dodatkowe zasady na temat podwójnego podawania cen, konwersji i

zaokrągleń cen, cen jednostkowych, płatności i innych kwot ustalanych w trakcie

wymiany waluty słowackiej na euro w odniesieniu do zarobków i innych

wynagrodzeń za pracę, zwrotów kosztów podróży, obsługi zatrudnienia,

ubezpieczenia społecznego, oszczędności w związku z przejściem na emeryturę,

świadczeń socjalnych, pomocy z tytułu potrzeb materialnych i innych form wsparcia

socjalnego oraz usług socjalnych (1 czerwca 2008r) – szczegółowe omówienie w/w

zasad.8

Ustalono, że po wejściu Słowacji do strefy euro kurs wymiany będzie na

poziomie 30,126 korony słowackiej za 1 euro. Wcześniej podjęte przygotowania do

wprowadzenia euro w Słowacji zakończyły się sukcesem i od 1 stycznia 2009r.

Słowacja przystąpiła do strefy euro.

Dnia 4 kwietnia 2008 roku władze słowackie złożyły wniosek o przeprowadzenie

oceny państwa, mając na uwadze zamiar wprowadzenia euro na Słowacji w dniu 1 stycznia

2009 r. Kryteria konwergencji, na podstawie których EBC dokonał oceny Słowacji

przedstawiają poniższe dwie tabele.

Tabela 1

Kryteria konwergencji Słowacji 2006-2008

Wartość referencyjna

(2007-2008)

2007 2008

Inflacja

(HICP) 3,2 2,2 2,2

Deficyt budżetowy (% PKB)

-3 -2,2 -2.0

Dług publiczny (% PKB)

60 29,4 29,2

Średni poziom długoterminowych stóp

procentowych

6,5 4,5 4,5

Źródło: Raport o konwergencji EBC maj

8

„Ibidem”, str14-16

13

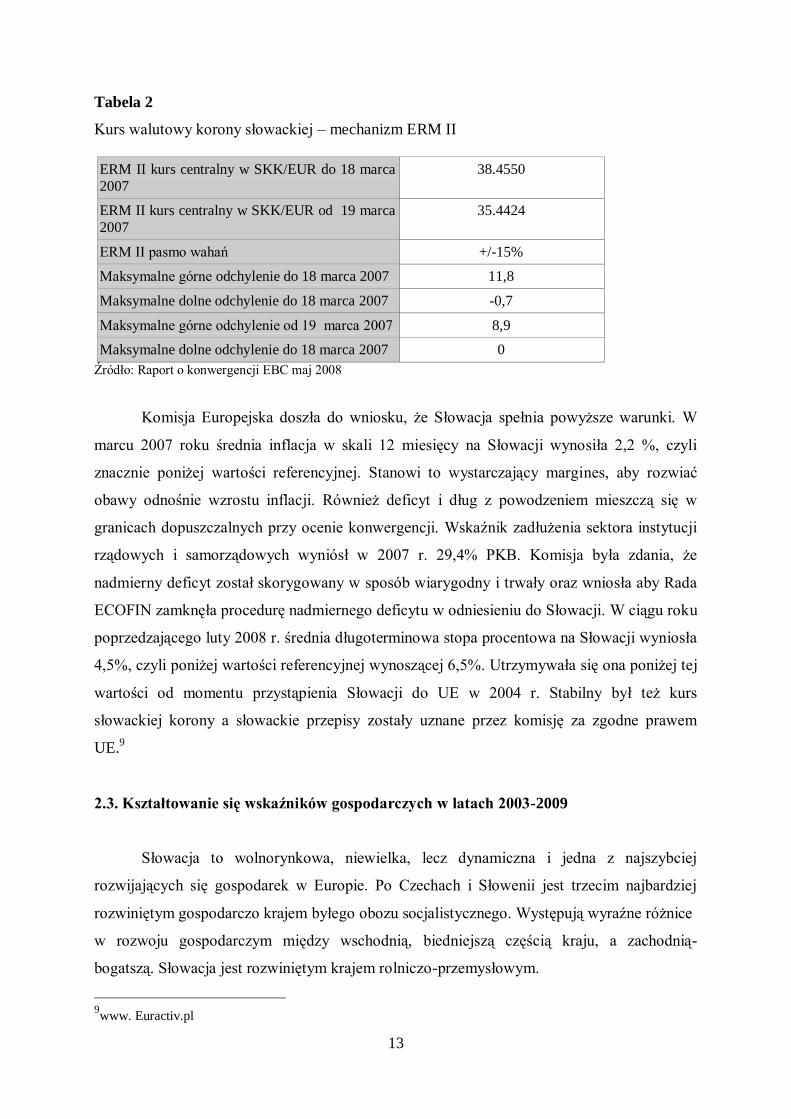

Tabela 2

Kurs walutowy korony słowackiej – mechanizm ERM II

ERM II kurs centralny w SKK/EUR do 18 marca

2007

38.4550

ERM II kurs centralny w SKK/EUR od 19 marca

2007

35.4424

ERM II pasmo wahań +/-15%

Maksymalne górne odchylenie do 18 marca 2007 11,8

Maksymalne dolne odchylenie do 18 marca 2007 -0,7

Maksymalne górne odchylenie od 19 marca 2007 8,9

Maksymalne dolne odchylenie do 18 marca 2007 0

Źródło: Raport o konwergencji EBC maj 2008

Komisja Europejska doszła do wniosku, że Słowacja spełnia powyższe warunki. W

marcu 2007 roku średnia inflacja w skali 12 miesięcy na Słowacji wynosiła 2,2 %, czyli

znacznie poniżej wartości referencyjnej. Stanowi to wystarczający margines, aby rozwiać

obawy odnośnie wzrostu inflacji. Również deficyt i dług z powodzeniem mieszczą się w

granicach dopuszczalnych przy ocenie konwergencji. Wskaźnik zadłużenia sektora instytucji

rządowych i samorządowych wyniósł w 2007 r. 29,4% PKB. Komisja była zdania, że

nadmierny deficyt został skorygowany w sposób wiarygodny i trwały oraz wniosła aby Rada

ECOFIN zamknęła procedurę nadmiernego deficytu w odniesieniu do Słowacji. W ciągu roku

poprzedzającego luty 2008 r. średnia długoterminowa stopa procentowa na Słowacji wyniosła

4,5%, czyli poniżej wartości referencyjnej wynoszącej 6,5%. Utrzymywała się ona poniżej tej

wartości od momentu przystąpienia Słowacji do UE w 2004 r. Stabilny był też kurs

słowackiej korony a słowackie przepisy zostały uznane przez komisję za zgodne prawem

UE.9

2.3. Kształtowanie się wskaźników gospodarczych w latach 2003-2009

Słowacja to wolnorynkowa, niewielka, lecz dynamiczna i jedna z najszybciej

rozwijających się gospodarek w Europie. Po Czechach i Słowenii jest trzecim najbardziej

rozwiniętym gospodarczo krajem byłego obozu socjalistycznego. Występują wyraźne różnice

w rozwoju gospodarczym między wschodnią, biedniejszą częścią kraju, a zachodnią-

bogatszą. Słowacja jest rozwiniętym krajem rolniczo-przemysłowym.

9www. Euractiv.pl

14

Głównymi wskaźnikami, które obrazują działania gospodarki Słowacji w latach 2004-2009

były:

Produkt Krajowy Brutto,

Produkt Krajowy Brutto per capita

stopa bezrobocia,

eksport towarów

import towarów

saldo rachunku bieżącego obrotów handlowych

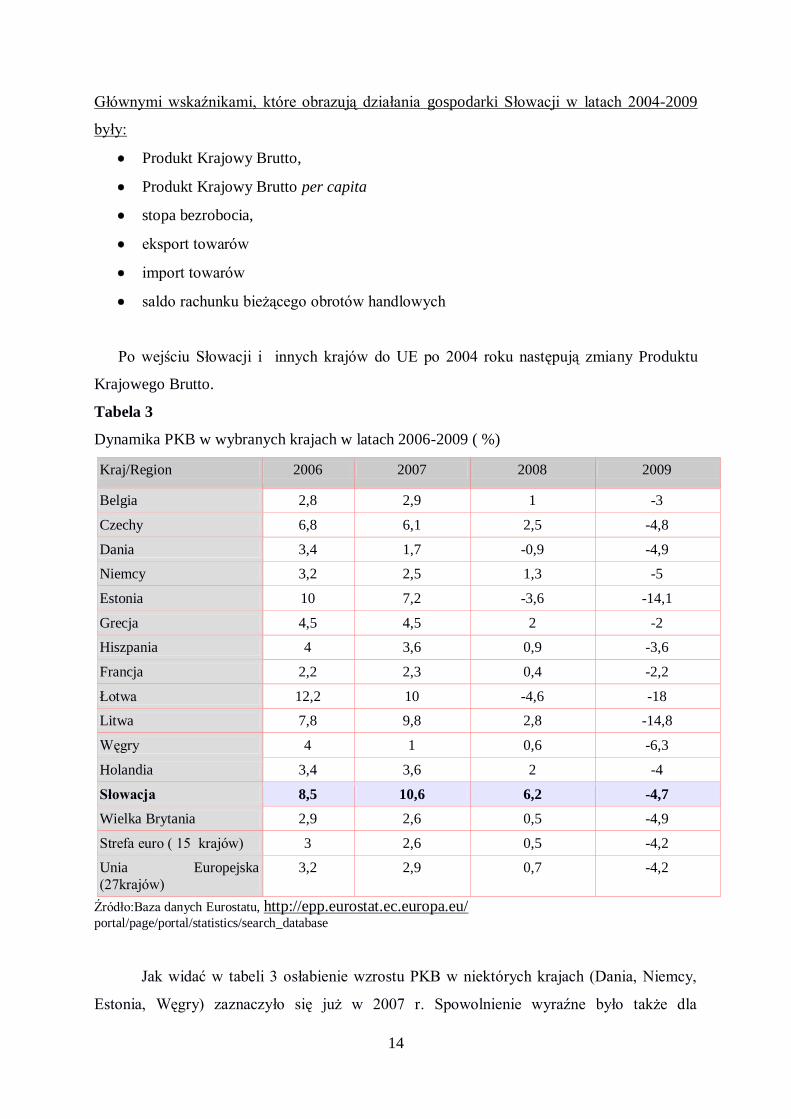

Po wejściu Słowacji i innych krajów do UE po 2004 roku następują zmiany Produktu

Krajowego Brutto.

Tabela 3

Dynamika PKB w wybranych krajach w latach 2006-2009 ( %)

Kraj/Region 2006 2007 2008 2009

Belgia 2,8 2,9 1 -3

Czechy 6,8 6,1 2,5 -4,8

Dania 3,4 1,7 -0,9 -4,9

Niemcy 3,2 2,5 1,3 -5

Estonia 10 7,2 -3,6 -14,1

Grecja 4,5 4,5 2 -2

Hiszpania 4 3,6 0,9 -3,6

Francja 2,2 2,3 0,4 -2,2

Łotwa 12,2 10 -4,6 -18

Litwa 7,8 9,8 2,8 -14,8

Węgry 4 1 0,6 -6,3

Holandia 3,4 3,6 2 -4

Słowacja 8,5 10,6 6,2 -4,7

Wielka Brytania 2,9 2,6 0,5 -4,9

Strefa euro ( 15 krajów) 3 2,6 0,5 -4,2

Unia Europejska

(27krajów)

3,2 2,9 0,7 -4,2

Źródło:Baza danych Eurostatu, http://epp.eurostat.ec.europa.eu/ portal/page/portal/statistics/search_database

Jak widać w tabeli 3 osłabienie wzrostu PKB w niektórych krajach (Dania, Niemcy,

Estonia, Węgry) zaznaczyło się już w 2007 r. Spowolnienie wyraźne było także dla

15

potraktowanego łącznie obszaru Unii Europejskiej (z 3,2% w 2006 r. i 2,9% w 2007 r. do

zaledwie 0,7% w 2008 r.). W okresie 2008- 2009 r. dramatyczny spadek PKB wystąpił we

wszystkich krajach, była to zapowiedz wielkiego kryzysu gospodarczego, który odbił się

również na gospodarce Słowacji. Kraje ze strefy euro jak i z poza niej odnotowały również

duży spadek tempa PKB.

Wykres 1

Produkt Krajowy Brutto per capita na Słowacji w latach 2003-2009 (USD)

Władze Słowacji w latach 2002 – 2006 przeprowadziły szereg radykalnych reform,

które objęły podatki, rynek pracy oraz system socjalny. Dzięki nim Słowacja stała się dużo

atrakcyjniejsza dla zagranicznych inwestorów. Doskonałym przykładem zmian jest

wprowadzenie 19% podatku liniowego dla firm i osób fizycznych oraz likwidacja podatków

od zysków kapitałowych. W 2004 Bank Światowy uznał Słowację za jednego z największych

światowych reformatorów. Jak pokazuje wykres 1 przełożyło się to na wzrost zamożności

Słowaków rok do roku.

Kolejnym wskaźnikiem ekonomicznym mającym wpływ na gospodarkę Słowacji jest

inflacja. Na wartość inflacji podstawowy wpływ mają koszty dóbr, wody, energii elektrycznej,

gazu i innych paliw, a także ceny artykułów spożywczych.

16

Jak pokazuje tabela 4 wysokie notowania wzrostu cen w 2004 r, w następnych latach

inflacja na Słowacji nie przekracza już poziomu 5%.

Tabela 4

Stopa inflacji Słowacji w latach 2004-2009 (%)

Lata 2004 2005 2006 2007 2008 2009

Stopa inflacji 7,5 2,7 4,5 2,8 4,6 1,6

Źródło: Urząd Statystyczny RS, Narodowy Bank Słowacji, Ministerstwo Finansów Republiki Słowackie

„Kryterium poziomu inflacji Słowacja zaczęła spełniać dopiero od 2007 r. Stało się

to zgodnie z Narodowym Planem Konwergencji, przyjętym w 2004 r. Osiągnięto to dzięki

ograniczeniu czynników inflacjogennych i prowadzeniu konsekwentnej deregulacji

gospodarki.”10

Wykres 2

Stopa bezrobocia na Słowacji w latach 2003-2009 (%)

Jak prezentuje wykres 2 bezrobocie na Słowacji po 2004r, zmniejsza się jednakże

nawet duży wzrost gospodarczy zanotowany w 2007 r. nie wystarczył na stałą poprawę tego

wskaźnika. Stopa bezrobocie na Słowacji nadal była jedną z najwyższych w Unii

Europejskiej.

10 A. Kupich „Pierwszy rok funkcjonowania wspólnej waluty europejskiej na Słowacji”, Sosnowiec, Instytut

Europejski Wyższej Szkoły Humanistycznej, str 112

17

Członkostwo Słowacji w UE sprzyjało wzrostowi eksportu (wykres 3). Głównymi

towarami eksportowymi były głównie samochody, maszyny i urządzenia elektr., wyroby

chemiczne i metale.

Wykres 3

Eksport towarów i usług Słowacji w latach 2003-2009 (mln EUR)

Również wartość importu po wejście Słowacji do UE ma tendencje wzrostową

(wykres 4). Importowane są surowce (ropę naftową, gaz ziemny, węgiel brunatny i kamienny),

chemikalia, wyroby przemysłu elektrycznego i maszyn. Natomiast głównymi partnerami

handlowymi są: Niemcy ,Czechy, Austria, Włochy, Rosja, Polska.

Wykres 4

Import towarów i usług do Słowacji w latach 2003-2009 (mln EUR)

18

W krajach Europy Środkowej i Wschodniej można było oczekiwać, że w związku z

występowaniem procesów konwergencji realnej, salda rachunków bieżących będzie ujemne.

Tak właśnie było w przypadku Słowacji.

Wykres 5

Saldo rachunku obrotów bieżących Słowacji (%PKB)

W trakcie procesu konwergencji do Słowacji – kraju względnie gorzej wyposażonego

w kapitał i mającego względnie wysoką stopę procentową napływał kapitał zagraniczny.

Napływ tego kapitału przyczynił się do spadku stóp procentowych i wzrostu inwestycji.

Słowacja zaczęła notować wzrost gospodarczy, co powoduje spadek oszczędności (wykres

5).11

11

„Analiza determinant bilansów obrotów bieżących państw członkowskich Unii Europejskiej w latach 1995-

2011” E. Czarny, K. Śledziewska wyd. NBP, str.36-37

19

Rozdział II

Słowacja w strefie euro

2.1 Kształtowanie się wskaźników gospodarczych Słowacji po przystąpieniu do strefy

euro

Słowacja była dobrze przygotowana do przejścia na nową walutę - euro od 1 stycznia

2009 r. Podstawą tego były przede wszystkim reformy strukturalne i konsekwentnie

realizowany „Narodowy Plan Przejścia na Euro”. Dzięki temu Słowacja spełniła wszystkie

kryteria z Maastricht i w listopadzie 2005 r. znalazła się w mechanizmie kursowym ERM II.

Następnie zakończono wszystkie konieczne przygotowania legislacyjne i techniczne.

Przewidziano również instrumenty przeciwdziałające nieuzasadnionemu wzrostowi cen;

jednak ich wdrożenie okazało się niepotrzebne. W rezultacie operacja ta przebiegła

pomyślnie, co pozytywnie ocenili nie tylko eksperci, ale również opinia publiczna. Jedynym

niekorzystnym zjawiskiem był przejściowy spadek konkurencyjności słowackiego eksportu,

spowodowany przede wszystkim osłabieniem waluty krajów pozostających poza sferą euro.

Pierwszy rok funkcjonowania wspólnej waluty europejskiej na Słowacji to sytuacja

dalszej liberalizacji gospodarki, szczególnie w sektorze energetycznym oraz wyższej

efektywności w poborze podatków.

Wprowadzanie euro trzeba było realizować w bardzo skomplikowanym i złożonym

okresie. Proces ten miał zacząć się 1 stycznia 2009 r., a wtedy były już odczuwalne skutki

światowej recesji. Sytuacje w gospodarce słowackiej dodatkowo skomplikowało przerwanie

dostaw gazu ziemnego z Rosji. Miało to miejsce również w styczniu 2010 r. Mimo to udało

się aby euro weszło do obiegu. Było to możliwe dzięki konsekwentnej realizacji projektu

wprowadzenia euro przez dwa kolejne rządy. Dzięki konsekwentnym reformom

strukturalnym i utrzymaniu konsensusu najważniejszych sił politycznych, udało się utrzymać

pierwotnie planowany termin. W rezultacie, po roku wprowadzenia nowego pieniądza do

obiegu można było stwierdzić, że odbyło się to „gładko”, bez strat w gospodarce i

niezadowolenia konsumentów.

Po przyjęciu euro, system gospodarczy Słowacji podlegał nadal wielu modyfikacjom,

polegającym głównie na demontażu wcześniej zainicjowanych reform. Jak widać na wykresie

6 po przyjęciu euro tempo wzrostu PKB gospodarki Słowacji pozostawał ona stabilnym

poziomie i pomimo trwającego kryzysu nie odnotowano spadku jego tempa.

20

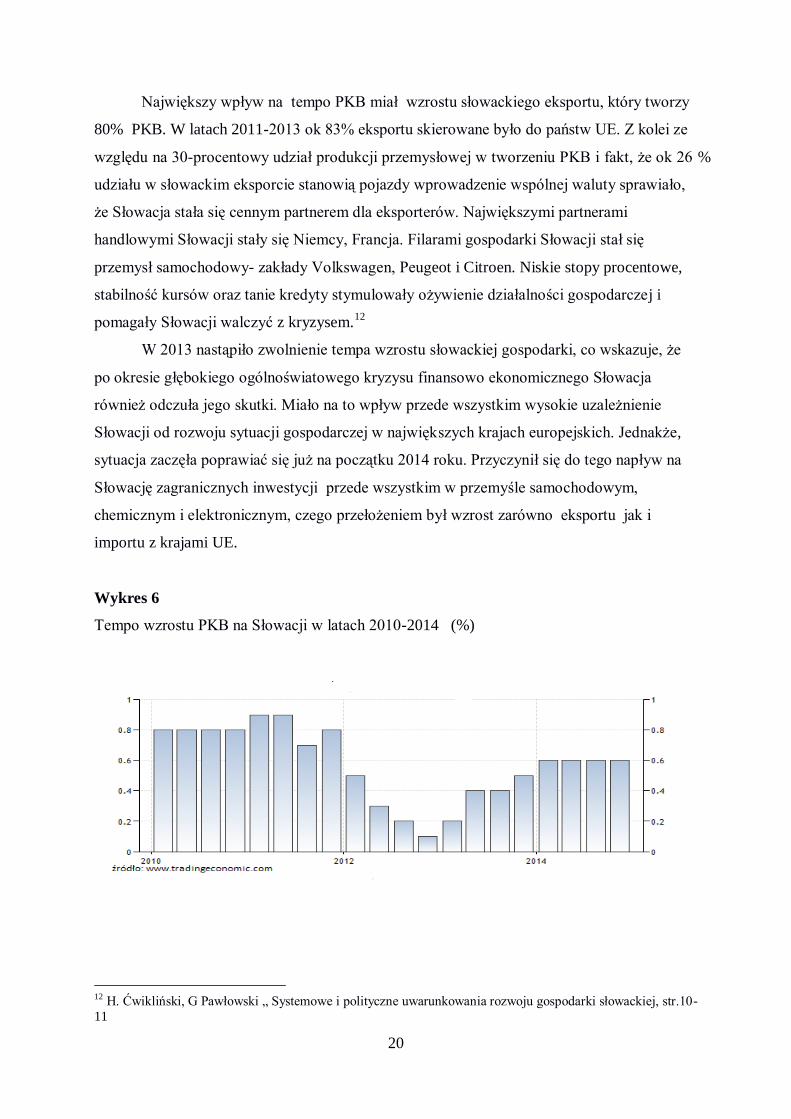

Największy wpływ na tempo PKB miał wzrostu słowackiego eksportu, który tworzy

80% PKB. W latach 2011-2013 ok 83% eksportu skierowane było do państw UE. Z kolei ze

względu na 30-procentowy udział produkcji przemysłowej w tworzeniu PKB i fakt, że ok 26 %

udziału w słowackim eksporcie stanowią pojazdy wprowadzenie wspólnej waluty sprawiało,

że Słowacja stała się cennym partnerem dla eksporterów. Największymi partnerami

handlowymi Słowacji stały się Niemcy, Francja. Filarami gospodarki Słowacji stał się

przemysł samochodowy- zakłady Volkswagen, Peugeot i Citroen. Niskie stopy procentowe,

stabilność kursów oraz tanie kredyty stymulowały ożywienie działalności gospodarczej i

pomagały Słowacji walczyć z kryzysem.12

W 2013 nastąpiło zwolnienie tempa wzrostu słowackiej gospodarki, co wskazuje, że

po okresie głębokiego ogólnoświatowego kryzysu finansowo ekonomicznego Słowacja

również odczuła jego skutki. Miało na to wpływ przede wszystkim wysokie uzależnienie

Słowacji od rozwoju sytuacji gospodarczej w największych krajach europejskich. Jednakże,

sytuacja zaczęła poprawiać się już na początku 2014 roku. Przyczynił się do tego napływ na

Słowację zagranicznych inwestycji przede wszystkim w przemyśle samochodowym,

chemicznym i elektronicznym, czego przełożeniem był wzrost zarówno eksportu jak i

importu z krajami UE.

Wykres 6

Tempo wzrostu PKB na Słowacji w latach 2010-2014 (%)

12 H. Ćwikliński, G Pawłowski „ Systemowe i polityczne uwarunkowania rozwoju gospodarki słowackiej, str.10-

11

21

Znacznie lepiej prezentują się wyniki PKB Słowacji per capita. Jak pokazuje wykres 7

po wprowadzeniu wspólnej waluty można zaobserwować zdecydowaną tendencję wzrostu

zamożności obywateli Słowacji. Słowacy pozostają największymi zwolennikami euro wśród

obywateli Unii Europejskiej. Poparcie dla waluty euro deklaruje ponad 88 % obywateli.13

Napływ bezpośrednich inwestycji zagranicznych ( w latach 2010-2012 BIZ wzrósł z 123 do

518 mln euro) zwiększył znacząco ilość miejsc pracy. Nie miało to bezpośredniego wpływu

na zmniejszenie się bezrobocia, co widać na wykresie 8 jednakże średnie płace po przyjęciu

euro podskoczyły do góry.

Wykres 7

PKB per capita Słowacji w cenach stałych w latach 2010-2014 (USD)

Źródło:www.tradingeconomics.com

Bezrobocie stanowi jeden z największych problemów nastawionej na eksport

słowackiej gospodarki. Wydaje się, że zmiany w postaci zwiększenia miejsc pracy

spowodowanego min. napływem inwestycji zagranicznych przede wszystkim w sektorze

motoryzacyjnym powinny mieć przełożenie na zmniejszenie się bezrobocia. Jak widać na

wykresie 9 jedynie w połowie roku 2011 można było zaobserwować jego spadek lecz od 2012

roku ponowie widać tendencję wzrostową.

13

J. Adamiec „Wpływ wprowadzenia euro na wskaźniki gospodarcze i sytuację konsumentów na przykładzie

Irlandii i Słowacji” Biuro Analiz Sejmowych , 05.2010, str. 8

22

Od dawna jednym z podstawowych celów polityki gospodarczej Słowacji było

zlikwidowanie niedopasowań na rynku pracy. Rząd Słowacji wprowadzał coraz to nowe

pakiety reform, które dążyły do wzrostu regulacji rynku pracy.

Jakkolwiek działania te były i są pozytywnie oceniane przez instytucje

międzynarodowe, to na razie nie przyniosły one pozytywnych efektów w postaci istotnego

zmniejszenia bezrobocia. Stopa bezrobocia między rocznie obniżyła się jedynie z 14,2 % na

koniec 2013 roku do 13,2% na koniec 2014 roku i nadal utrzymuje się na szóstej najwyższej

pozycji w UE. Obniżce bezrobocia towarzyszy tworzenie nowych miejsc pracy ( wzrost o 6,6%

w porównaniu do 2013 r.) i z tym związany wzrost zatrudnienia ( między roczna dynamika

101,3 za cały rok).14

Wykres 8

Stopa bezrobocia Słowacji w latach 2010-2014 (%)

Przyjęcie euro przez Słowację euro nie spowodowało podniesienia przeciętnego

poziomu cen. Poziom inflacji jak widać na wykresie 9 był relatywnie niski po wprowadzeniu

euro i utrzymał się na niskim poziomie przez kolejne lata. Należy jednak przypuszczać, że

sytuacja ta była efektem globalnej koniunktury a nie jednostkowej sytuacji wynikającej z

wejścia Słowacji do Eurolandu. Kryzys światowy miał duży wpływ na spadek cen żywności i

wielu towarów importowanych.

14

http://ec.europa.eu/europe2020/pdf/nrp2014_slovakia_en.pdf

23

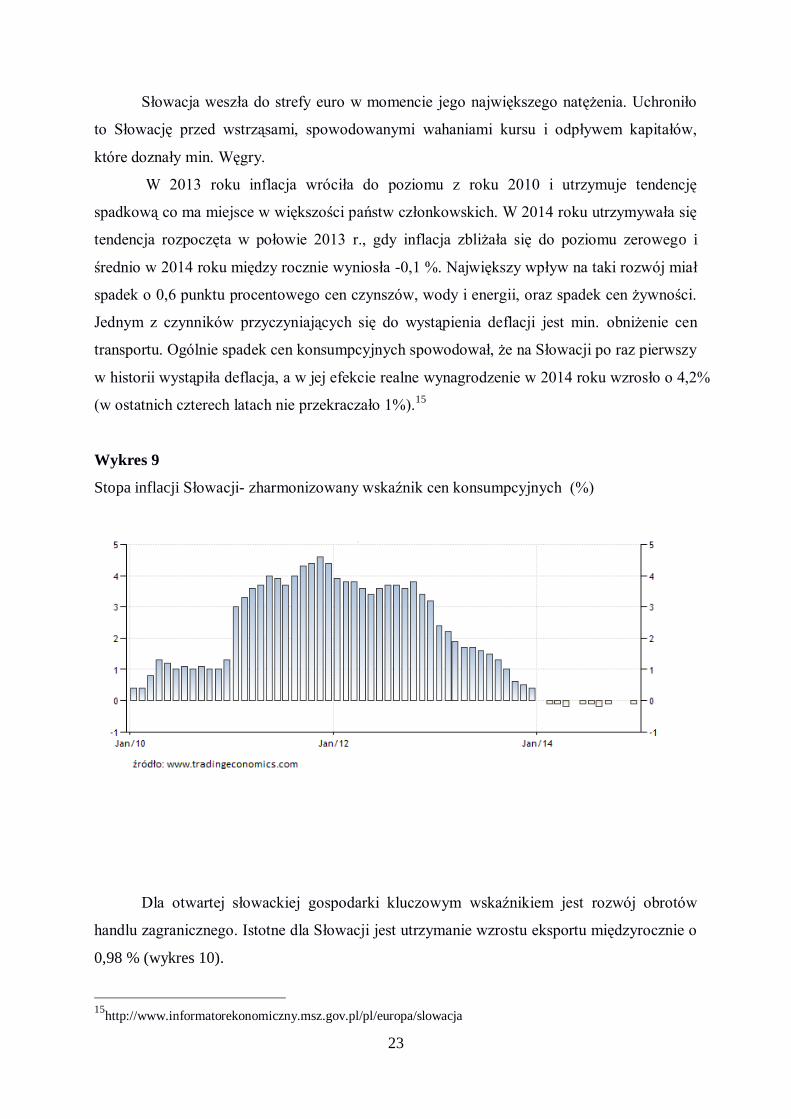

Słowacja weszła do strefy euro w momencie jego największego natężenia. Uchroniło

to Słowację przed wstrząsami, spowodowanymi wahaniami kursu i odpływem kapitałów,

które doznały min. Węgry.

W 2013 roku inflacja wróciła do poziomu z roku 2010 i utrzymuje tendencję

spadkową co ma miejsce w większości państw członkowskich. W 2014 roku utrzymywała się

tendencja rozpoczęta w połowie 2013 r., gdy inflacja zbliżała się do poziomu zerowego i

średnio w 2014 roku między rocznie wyniosła -0,1 %. Największy wpływ na taki rozwój miał

spadek o 0,6 punktu procentowego cen czynszów, wody i energii, oraz spadek cen żywności.

Jednym z czynników przyczyniających się do wystąpienia deflacji jest min. obniżenie cen

transportu. Ogólnie spadek cen konsumpcyjnych spowodował, że na Słowacji po raz pierwszy

w historii wystąpiła deflacja, a w jej efekcie realne wynagrodzenie w 2014 roku wzrosło o 4,2%

(w ostatnich czterech latach nie przekraczało 1%).15

Wykres 9

Stopa inflacji Słowacji- zharmonizowany wskaźnik cen konsumpcyjnych (%)

Dla otwartej słowackiej gospodarki kluczowym wskaźnikiem jest rozwój obrotów

handlu zagranicznego. Istotne dla Słowacji jest utrzymanie wzrostu eksportu międzyrocznie o

0,98 % (wykres 10).

15

http://www.informatorekonomiczny.msz.gov.pl/pl/europa/slowacja

24

Największymi odbiorcami słowackich towarów w latach 2010-2013 były Niemcy

(19,4%), Czechy (13,9 %), Polska (7,3%), Francja (7,0%), Austria (6,7%), Węgry (6,5%),

Włochy (5,8%), Rosja (4,0%), Wielka Brytania (3,7 %) i Holandia (2,9%). Na ww. 10 krajów

przypadło 77,2% eksportu ogółem. Udział krajów UE w słowackim eksporcie wyniósł 84,6%

i odnotował międzyroczny wzrost o 21,6%. Natomiast eksport do krajów OECD stanowił

86,2% słowackiego eksportu ogółem, odnotowując międzyroczny wzrost o 22,2%.

Największy udział w eksporcie w tym okresie miały wyroby przemysłu elektromaszynowego

(55,6%) - głównie maszyny i urządzenia mechaniczne (33,2%) oraz środki transportu (21,3%),

następnie wyroby metalurgiczne (12,9%), wyroby przemysłu chemicznego (8,5%), produkty

mineralne (5,4%) oraz produkty przemysłu spożywczego (4,5%).

Największy wzrost wartości eksportu w międzyrocznym porównaniu odnotowano w

przypadku środków transportu (o 1 605 mln EUR), maszyn i urządzeń mechanicznych (o 1

397 mln EUR), metali nieszlachetnych i wyrobów z nich (o 1 224 mln EUR) oraz tworzyw

sztucznych i wyrobów z nich (o 572 mln EUR). Spadek wartości eksportu odnotowano

jedynie w przypadku produktów pochodzenia roślinnego (o 19,6 mln EUR), tłuszczów i

olejów (o 12,6 mln EUR)16

.

Wykres 10

Eksport Słowacji w latach 2010-2014 (mln EUR)

16

http://www.tcig-euroregiontatry.eu/aktualnosci,16.htm

25

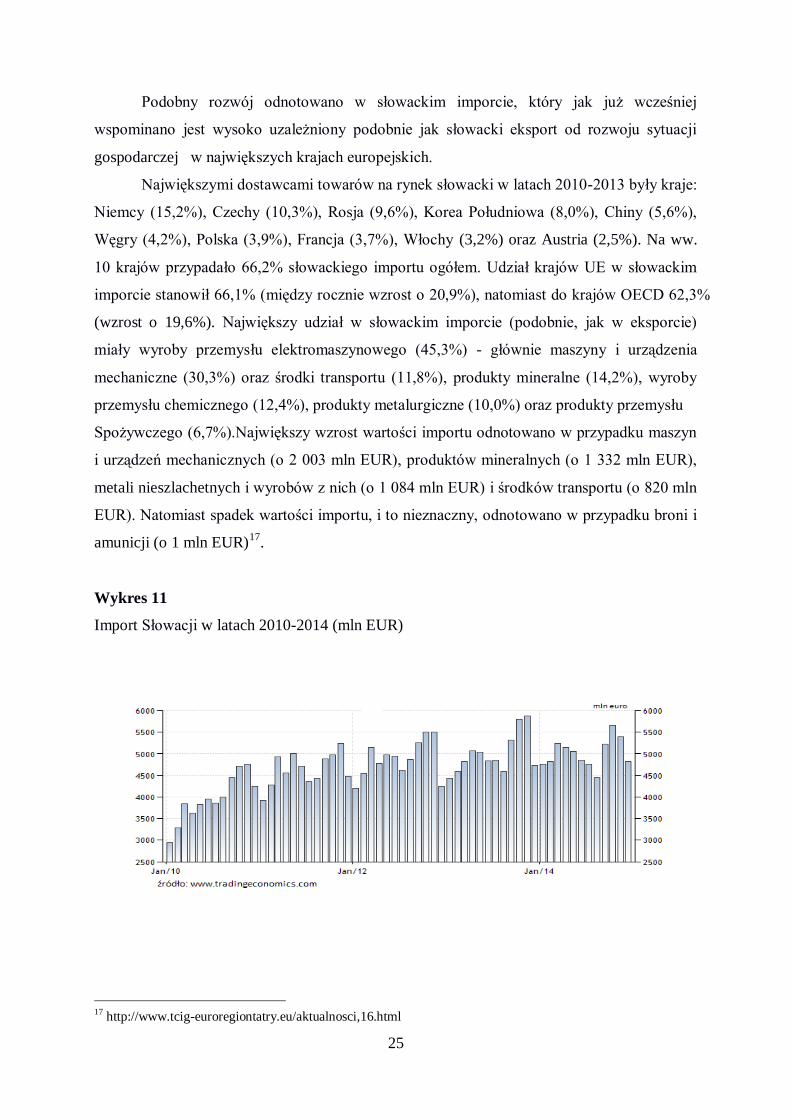

Podobny rozwój odnotowano w słowackim imporcie, który jak już wcześniej

wspominano jest wysoko uzależniony podobnie jak słowacki eksport od rozwoju sytuacji

gospodarczej w największych krajach europejskich.

Największymi dostawcami towarów na rynek słowacki w latach 2010-2013 były kraje:

Niemcy (15,2%), Czechy (10,3%), Rosja (9,6%), Korea Południowa (8,0%), Chiny (5,6%),

Węgry (4,2%), Polska (3,9%), Francja (3,7%), Włochy (3,2%) oraz Austria (2,5%). Na ww.

10 krajów przypadało 66,2% słowackiego importu ogółem. Udział krajów UE w słowackim

imporcie stanowił 66,1% (między rocznie wzrost o 20,9%), natomiast do krajów OECD 62,3%

(wzrost o 19,6%). Największy udział w słowackim imporcie (podobnie, jak w eksporcie)

miały wyroby przemysłu elektromaszynowego (45,3%) - głównie maszyny i urządzenia

mechaniczne (30,3%) oraz środki transportu (11,8%), produkty mineralne (14,2%), wyroby

przemysłu chemicznego (12,4%), produkty metalurgiczne (10,0%) oraz produkty przemysłu

Spożywczego (6,7%).Największy wzrost wartości importu odnotowano w przypadku maszyn

i urządzeń mechanicznych (o 2 003 mln EUR), produktów mineralnych (o 1 332 mln EUR),

metali nieszlachetnych i wyrobów z nich (o 1 084 mln EUR) i środków transportu (o 820 mln

EUR). Natomiast spadek wartości importu, i to nieznaczny, odnotowano w przypadku broni i

amunicji (o 1 mln EUR)17

.

Wykres 11

Import Słowacji w latach 2010-2014 (mln EUR)

17

http://www.tcig-euroregiontatry.eu/aktualnosci,16.html

26

W 2014 r. obroty handlu zagranicznego Słowacji wg danych Słowackiego Urzędu

Statystycznego (SUS) wyniosły 124,53 mld EUR, co stanowi wzrost o 0,68 % w porównaniu

z 2013 r. Eksport słowackich towarów w ww. okresie międzyrocznie wzrósł o 0,98% i

wyniósł 64,8 mld EUR. Import na Słowację wzrósł o 0,35% i osiągnął 60,15 mld EUR.

Słowacja uzyskała nadwyżkę w handlu zagranicznym o wartości 4,65 mld EUR18

.

Wykres 12

Handel zagraniczny Słowacji w latach 2010-2014 (mln EUR)

Jak można zaobserwować na wykresie 12 obroty handlu zagranicznego Słowacji

systematycznie rosły od 2010 roku. Wzrost ten, nawet o 33 % w 2011 roku wskazuje, że

wprowadzenie wspólnej waluty było dobrym posunięciem dla Słowacji, której głównymi

partnerami handlowymi są kraje strefy euro. Zagraniczne firmy szybko uznały Słowację za

bezpieczne miejsce inwestycji. Oszczędności wynikające min. z wyeliminowania

potencjalnych strat związanych z wahaniami kursowymi skłoniło potężne międzynarodowe

koncerny do współpracy ze Słowacją.

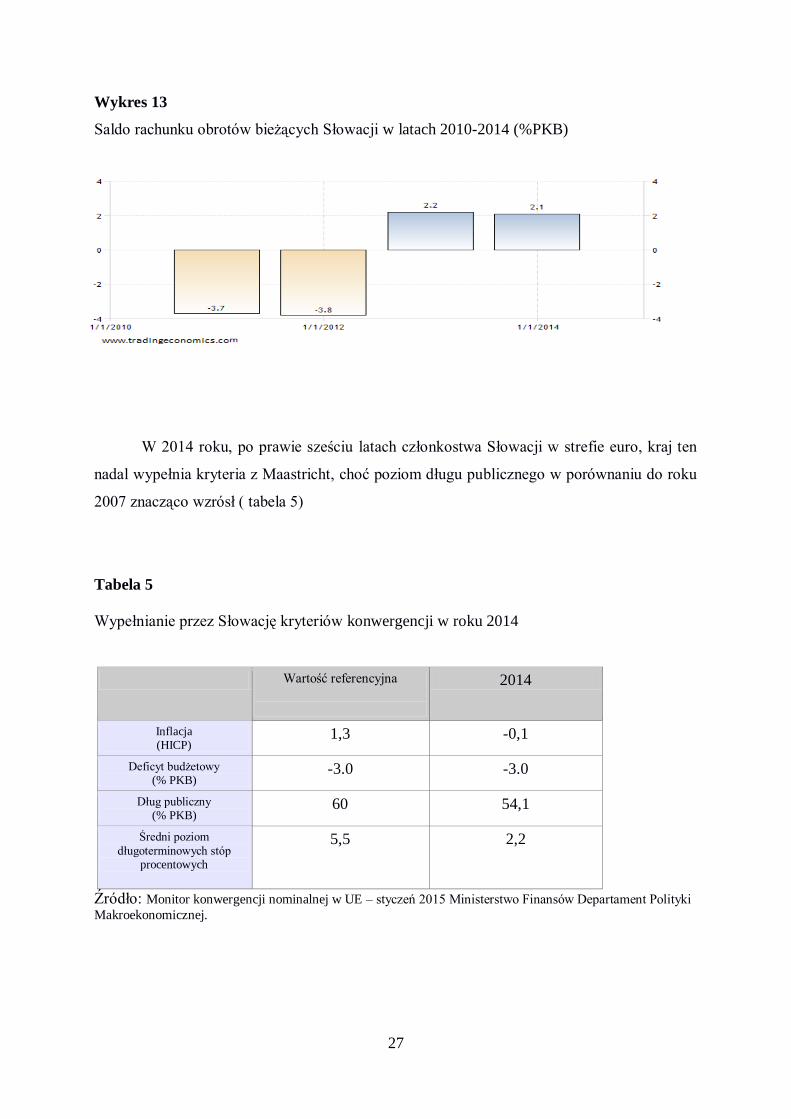

W 2012 roku Słowacja odnotowała poprawę salda rachunku obrotów bieżących co

może świadczyć o dużym postępie procesu integracji gospodarczej, zmiany w

oszczędnościach i konsumpcji ( poniższy wykres 13).

18

http://www.informatorekonomiczny.msz.gov.pl/pl/europa/slowacja/

27

Wykres 13

Saldo rachunku obrotów bieżących Słowacji w latach 2010-2014 (%PKB)

W 2014 roku, po prawie sześciu latach członkostwa Słowacji w strefie euro, kraj ten

nadal wypełnia kryteria z Maastricht, choć poziom długu publicznego w porównaniu do roku

2007 znacząco wzrósł ( tabela 5)

Tabela 5

Wypełnianie przez Słowację kryteriów konwergencji w roku 2014

Wartość referencyjna

2014

Inflacja (HICP)

1,3 -0,1

Deficyt budżetowy (% PKB)

-3.0 -3.0

Dług publiczny (% PKB)

60 54,1

Średni poziom

długoterminowych stóp procentowych

5,5 2,2

Źródło: Monitor konwergencji nominalnej w UE – styczeń 2015 Ministerstwo Finansów Departament Polityki

Makroekonomicznej.

28

3.2 Korzyści i koszty przystąpienia Słowacji do strefy euro

Kwestia korzyści i kosztów przystąpienia Słowacji do strefy euro budziła i budzi nadal

najwięcej kontrowersji. Natychmiastowym efektem przejścia na euro, była znaczna redukcja

kosztów transakcji i eliminacja ryzyka kursowego. Szacuje się, ze tylko dzięki temu

słowacki PKB może dodatkowo przyrastać o 0,25-1% rocznie. Przewidywano również, że

wprowadzenie nowej waluty wpłynie na przyspieszenie napływu bezpośrednich inwestycji

zagranicznych. Jednocześnie wiadomo, że wprowadzenie euro pociąga za sobą koszty min.

związane z technicznym przygotowaniem wejścia do strefy euro. Jednakże wydatki te mają

charakter jednorazowy i powinny być traktowane jako inwestycje o charakterze

długoterminowym.

Ograniczenie autonomii polityki fiskalnej tj. polityka pieniężna wspólnego banku

centralnego musi być spójna z polityką fiskalną (budżetową), poszczególnych rządów w

narodowym banku centralnym. Konieczność takiej koordynacji ogranicza ich swobodę w tej

dziedzinie.

Największy pozytywny skutek wprowadzenia euro na Słowacji wydarzył się, jeszcze

zanim Słowacja przyjęła nową walutę. Wysiłki, aby wypełnić kryteria traktatu z Maastricht,

ograniczały polityków w obiecywaniu swoim wyborcom kosztownych wydatków i dawały

rodzaj gwarancji dla inwestorów zagranicznych dotyczących przyszłego rozwoju kraju, w

którym zainwestowali. Z innych korzyści dla gospodarki, wynikających z przyjęcia euro,

należy wymienić niższe koszty transakcyjne, zlikwidowanie kosztów wymiany, większą

przejrzystość cen oraz niższe koszty kapitałowe. Wszystkie te czynniki powinny

prowadzić do zwiększenia woluminu handlu zagranicznego, zwiększenia bezpośrednich

inwestycji zagranicznych oraz ewentualnie do przyspieszenia wzrostu gospodarczego, a

tym samym wyższego poziomu życia. Jednak należy ostudzić te zbyt optymistyczne

oczekiwania dotyczące wzrostu handlu zagranicznego w związku z wprowadzeniem nowej

waluty, ponieważ faktem jest, że Słowacja już ma bardzo otwartą gospodarkę, gdzie wartość

handlu zagranicznego jest niemal równa wartości produktu krajowego brutto. Ponadto

dowody empiryczne w starych krajach UE wskazują, że wprowadzenie w przeszłości euro

również nie spowodowało znaczącego zwiększenia ich woluminu handlu zagranicznego.

Oczywiście są również pewne niebezpieczeństwa związane z euro. Wchodząc do

strefy euro, Słowacja straciła swoją niezależność monetarną. W przyszłości słowacka

gospodarka, choć nie jest całkowicie zsynchronizowana z cyklami biznesowymi w

gospodarkach starych krajów członkowskich, to będzie musiała akceptować zunifikowaną

29

politykę monetarną. Innym potencjalnym ryzykiem jest brak realnej konwergencji. Mimo

pozytywnego rozwoju w kreacji bogactwa na Słowacji w ciągu ostatnich lat, PKB na osobę i

poziom cen ciągle pozostają w tyle za średnią w krajach Unii Europejskiej. Do tej pory proces

doganiania miał miejsce poprzez umacnianie słowackiej korony w stosunku do innych walut,

a także poprzez wzrost cen. Od roku 2009 konwergencja będzie możliwa jedynie poprzez

szybszy wzrost cen, co jest negatywnym przesłaniem dla słowackich oszczędzających.

Relatywnie większa inflacja w połączeniu z realnie ujemnymi stawkami oprocentowania będą

stopniowo zmniejszać wartość oszczędności. Przykładowo zwiększony poziom wzrostu cen

bezpośrednio po wprowadzeniu euro stał się problemem w Słowenii, która wprowadziła nową

walutę w 2007 roku, mimo iż tamtejszy poziom cen przed implementacją euro był znacznie

bliższy średniej unijnej.

Pewne niekorzystne następstwa przejścia na wspólną walutę mogą się również

wiązać z utratą wpływu na politykę pieniężną państwa. Są one jednak relatywnie trudne do

oszacowania. Z drugiej strony – nawet przed 2009 r. – z powodu dużego stopnia otwarcia

gospodarki Narodowy Bank Słowacji nie mógł prowadzić zupełnie niezależnej polityki

pieniężnej. Analitycy, są zgodni, iż do dokonania oceny bilansu korzyści i kosztów

(pozytywów i negatywów) całej złożonej operacji potrzeba więcej czasu, obecnie jednak

próbują te pozycje bilansować.

Po przyjęciu przez Słowację euro według danych NBS oprocentowanie kredytów na

rachunkach bieżących w 2009 r. spadło do 1,9%, czyli poniżej poziomu historycznego

minimum i było mniejsze o 3 punkty proc. w porównaniu do 2008 r. Oprocentowanie

kredytów inwestycyjnych, w tym samym okresie obniżyło się o 2 punkty proc. W rezultacie

nastąpił wzrost nowych kredytów, w tym inwestycyjnych, udzielanych przez banki

komercyjne.

Korzyścią wynikającą z przyjęcia euro jest również posiadanie stabilnego kursu,

eliminacja kosztów i ryzyka związanego z transakcjami walutowymi. Wpłynęła ona

pozytywnie na środowisko przedsiębiorczości – m. in. kredyty dla firm stały się tańsze i

bardziej dostępne.

Mówiąc o bilansie korzyści i kosztów, warto zauważyć, ze stabilizacja walutowa przyciąga

do Słowacji nowych inwestorów zagranicznych, co stanowi bezsporną korzyść.

Dla Słowacji jest to szczególnie ważne, bowiem w ostatnich latach strumień

bezpośrednich inwestycji zagranicznych bardzo osłabł. Pod koniec 2009 r. niemiecki

Volkswagen zdecydował o lokalizacji nowego typu małych samochodów „up” właśnie na

Słowacji. Podobne decyzje lokalizacyjne podjęła m. in. AU Optronics oraz Samsung.

30

Szacuje się, że dzięki nim powstało ponad kilka tys. nowych miejsc pracy.

Po wejściu Słowacji do strefy euro jest większa przejrzystość cen. Dla turystów

plusem będzie ułatwienie podroży po krajach UE, ze względu na brak wymiany waluty.

Okazało się również, że obawa wzrostu cen towarów i usług po wprowadzeniu euro nie miała

większego uzasadnienia na rynku.

Najważniejszym jednak wyzwaniem, przed jakim stoi Słowacka gospodarka, jest

niewątpliwie konieczność wzrostu jej konkurencyjności. Wcześniej konkurencyjność tej

gospodarki nie była wysoka, zabrakło jej również jednego czynnika, który mógł oddziaływać

na jej wzrost- konkurencyjność eksportu. Chodziło o kurs walutowy, który po przyjęciu

wspólnej waluty zależy od Europejskiego Banku Centralnego, a nie Narodowego Banku

Słowacji. Gospodarka musi się do tego przystosować – poprzez innowacje, zmniejszenie

kosztów, marketing, zmniejszenie biurokracji oraz uelastycznienie rynku pracy. Konieczne

jest tez kontynuowanie reformy finansów publicznych, zwłaszcza obniżenie deficytu i

niepowiększanie zadłużenia kraju19

Analizy kosztów i zysków zostały poważnie zaburzone przez wydarzenia na

światowych rynkach finansowych. Kryzys kredytowy oraz olbrzymie straty instytucji

finansowych i wielkich banków na całym świecie wykreowały środowisko znacznej

niepewności i spowodowały, że długoterminowe prognozy są niemal niemożliwe do

przygotowania. Awersja do nagłego ryzyka i brak płynności przyniosły odpływ kapitałów z

rynków wschodzących. Ofiarami stały się waluty sąsiadów Słowacji. Kryzys najbardziej

uderzył w polskiego złotego i węgierskiego forinta. Euro stało się tarczą ochronną słowackiej

korony, która straciła na wartości około 50 procent mniej niż niechroniona korona czeska.

Również stabilność walutowa jest szeroko uważana za pozytyw gospodarki. Jednak należy

mieć na uwadze również fakt, iż oznacza to również to, iż koszty pracy na Słowacji stają się

dla zagranicznych inwestorów relatywnie wyższe w porównaniu do krajów sąsiednich. Z

powodu częstego korzystania z wysokiej dźwigni finansowej kryzys finansowy mocno

uderzył w europejskie banki. Wiele z największych europejskich banków znalazło się na

skraju bankructwa. Ten fakt zaalarmował politycznych liderów, którzy użyli ogromnych sum

publicznych pieniędzy, aby ratować te banki oraz by gwarantować ich działalność i depozyty

obywateli. Kosztowne pakiety bezpieczeństwa w połączeniu ze znacznym spowolnieniem

gospodarczym we wszystkich krajach Europy spowodowały naprężenie finansów publicznych

największych krajów będących w strefie euro. I w rzeczywistości liderzy kilku europejskich

19 A. Kupich „Pierwszy rok funkcjonowania wspólnej waluty europejskiej na Słowacji”, Sosnowiec, Instytut

Europejski Wyższej Szkoły Humanistycznej, str 117-122

31

krajów już wyrazili swoją opinię, że w najbliższych latach pakt stabilizacyjny z limitami

deficytów budżetowych nie będzie najważniejszym czynnikiem branym przez nich pod

uwagę.

To zły sygnał dla Słowacji, gdyż olbrzymie wydatki publiczne finansowane przez deficyty

największych krajów strefy euro wzmocnią tylko presję inflacyjną, która jest wstrzymywana

przez cenowy poziom konwergencji. W ten sposób słowaccy obywatele poniosą część

kosztów ratunkowych.

Słowacki system bankowy z nadwyżką płynności wszedł do strefy euro, w której

płynność jest niewystarczająca. Oznacza to nie niższe, lecz wyższe koszty kapitału dla

słowackich inwestorów.20

Podsumowując, jest wiele zalet wejścia Słowacji do strefy euro takich jak stabilność,

z drugiej strony istnieją również problemy krajów ze strefy euro ze względu na wspólną

walutę walutę co powoduje dla Słowacji pewne ryzyko. Przyszłość pokaże, czy wejście

Słowacji do strefy euro było krokiem we właściwym kierunku choć na ten moment wszystko

wskazuje na to, że była to dobra decyzja.

20 http://tcukirnik.pl/artykuly-wolnorynkowe/

32

Zakończenie

Skutki związane z przyjęciem wspólnej waluty europejskiej na Słowacji są nie tylko

bardzo interesujące ale powinny także dostarczyć wielu cennych wskazówek dla Polski.

Przede wszystkim za ogromny sukces Słowaków trzeba uznać właściwy wybór terminu

uczestnictwa w systemie ERM2 w okresie od 28 listopada 2005 r. do 31 grudnia 2008 r.

Dzięki sukcesom w zakresie transformacji gospodarczej osiąganym w latach 1998-2006,

Słowacja przystąpiła do mechanizmu kursowego ERM2 w początkowej fazie ożywienia

gospodarczego w tamtym kraju. W kolejnych latach tempo wzrostu gospodarczego

przyśpieszało, łatwiej więc było więc było spełnić fiskalne kryteria konwergencji nominalnej.

Bardzo ważne okazało się również, trafne wyznaczenie centralnego kursu euro względem

korony słowackiej. Kurs ten uznano za lekko niedowartościowany, co okazało się bardzo

korzystne, gdyż do października 2008 r. odchylenie kursu rynkowego od centralnego parytetu

nie przekraczało 1 proc. W ciągu całego okresu członkostwa w ERM2 odnotowano tylko

siedem niewielkich interwencji banku centralnego Słowacji przy nieznacznym odchyleniu od

parytetu (np. poniżej 0,7% w czerwcu i lipcu 2006 r.).21

Wkrótce po przyjęciu euro na początku 2009 r. Słowację dotknęły kłopoty

makroekonomiczne, spowodowane głownie przez kryzys gospodarczy, a także w pewnym

stopniu przez czynniki polityczne. Okres 2009-2013, zwłaszcza wobec zewnętrznych

czynników destabilizacyjnych, wydaje się zbyt krotki dla oceny efektów gospodarczych

członkostwa Słowacji w strefie euro, choć na niektóre z tych efektów warto zwrócić uwagę.

Przede wszystkim trzeba zauważyć, że mimo zmniejszenia się zarówno eksportu, jak i

importu w kryzysowym 2009 r., w porównaniu do wartości z 2008 r. wartość eksportu w

2013 r. była wyższa aż o ponad 30% a wartość importu na końcu tego okresu była wyższa o

19,5%. Stanowi to dobre potwierdzenie tego, że gospodarowanie w warunkach jednolitej

waluty sprzyja rozwojowi handlu. W tym samym okresie PKB wzrósł tylko o 5% (w cenach

stałych). Stopa bezrobocia od 2010 r. utrzymuje się na poziomie ok. 14%, choć średnie

miesięczne wynagrodzenie w okresie w latach 2013-2014 wzrosło o prawie 14%. Warto też

zauważyć, że o ile stosunek wielkości długu publicznego do PKB stale rośnie, jednak jest

niższy niż 60%, o tyle gdyby nie bardzo dobrze wybrany okres obecności w ERM2, to

warunek relacji między deficytem budżetowym a PKB w latach 2009-2012 był każdego roku

21

J. Borowski, Polska w systemie ERM – co wynika z doświadczeń Słowacji, Zeszyty BRE Bank-CASE, nr 102,

2009.

33

wyższy niż 3%. Podsumowując, można wyrazić jedynie żal, że polska gospodarka nie

przeszła dotąd okresu porządkowania podstawowych kryteriów konwergencji nominalnej,

zwłaszcza z powodu ciągłych deficytów budżetowych ponad 3%.

Przed Słowacją, która może być już postrzegana na rynkach światowych jako ważny

partner gospodarczy z „lepszej części” Unii Europejskiej, stoją dalsze wyzwania związane z

konwergencją realną, czyli budową odpowiednich cech strukturalnych gospodarki i

kształtowaniem wysokiego stopnia efektywności rynkowej, zwłaszcza w obszarze rynku

pracy i finansów publicznych, a także wzrostu produktywności pracy i niwelowania luk

technologicznych. W warunkach poprawiającej się koniunktury zagadnieniem dużej wagi

będzie prowadzenie umiejętnej polityki kredytowej, tworzącej zespół zabezpieczeń przed

ryzykiem wystąpienia niestabilnego boomu gospodarczego – jak było to w Hiszpanii i

Portugalii.22

Jest to zadanie zarówno dla narodowych banków centralnych w krajach strefy

euro, jak i całej tworzonej unii bankowej.

Słowacja jako pełnoprawny członek strefy euro będzie miała pełne szanse

współdecydować w kwestiach związanych z tworzeniem unii bankowej.

22

M. Pronobis., Polska w strefie euro, wyd. C.H. Beck, Warszawa 2008, s. 57-62, A. Zielińska-Głębocka,

Przyszłość strefy euro – wyzwania dla Polski, w: Polska w strefie euro – wyzwanie czy konieczność?, pod red. A.

Stępniaka i M. Krzemińskiego, wyd. FRUG, Sopot 2013, D. Filar, Unia Bankowa – między pomysłem a

realizacją, „Kurier Finansowy”, nr 4/2013,

34

Bibliografia

1. Adamiec J. (05.2010),Wpływ wprowadzenia euro na wskaźniki gospodarcze i sytuację

konsumentów na przykładzie Irlandii i Słowacji, Biuro Analiz Sejmowych

2. Albinowski M., (styczeń 2015), Monitor Konwencji Nominalnej w UE , Ministerstwo

Finansów

3. Barcz J. (2012), Źródła prawa Unii Europejskiej, Wydanie 3, Tom IV, IWE

4. Borowski J.,(2009), Polska w systemie ERM – co wynika z doświadczeń Słowacji, Zeszyty

BRE Bank-CASE, nr 102

5. Czarny E., K. Śledziewska, Analiza determinant bilansów obrotów bieżących państw

członkowskich Unii Europejskiej w latach 1995-2011,NBP

6. Ćwikliński H., G Pawłowski, (2013) Systemowe i polityczne uwarunkowania rozwoju

gospodarki słowackiej, Uniwersytet Gdański

7. Doliwa-Klepacki Z.M. (2001), Integracja Europejska, Temida2

8. Europejski Bank Centralny , Eurosystem, Raport o Konwergencji, maj 2008

9. Filar D.(2013), Unia Bankowa – między pomysłem a realizacją, Kurier Finansowy

10. Górska A.,W. Lip, M. Siemaszko (2008),Prawne i praktyczne aspekty przygotowań

Słowacji do zmiany waluty krajowej na euro, NBP

10. Groszkowski J. (2011), Słowacja: Niepokorny beniaminek w grupie EURO, Ośrodek

Studiów Wschodnich

11. Kupich A.,(2011),Pierwszy rok funkcjonowania wspólnej waluty europejskiej na Słowacji,

Sosnowiec, Instytut Europejski Wyższej Szkoły Humanistycznej

12. Monitor konwergencji nominalnej w UE,(styczeń 2015), Ministerstwo Finansów

Departament Polityki Makroekonomicznej

13. Pietrucha J. ,Uniwersytet Ekonomiczny w Katowicach, Saldo obrotów bieżących

mechanizm kursu walutowego w krajach Europy Środkowej i Wsch. w latach 2008-2012,

14. Pronobis. M., (2008) Polska w strefie euro, C.H. Beck, Warszawa

15. Wojnicki J. (2007), Droga Europy Środkowej do Unii Europejskiej (Czechy, Słowacja,

Słowenia, Węgry),Wydawnictwo Sejmowe

16. Zielińska-Głębocka,(2013) Przyszłość strefy euro – wyzwania dla Polski, w: Polska w

strefie euro – wyzwanie czy konieczność?, pod red. A. Stępniaka i M. Krzemińskiego,

FRUG, Sopot

17. Żarna K. (6/2009),Słowacja na drodze do Unii Europejskiej

35

Strony internetowe

1. http://ec.europa.eu/economy_finance/euro/index_pl.htm

2. www. Wikipedia.org

3. http://www.informatorekonomiczny.msz.gov.pl/pl/europa/slowacja

4. www. Euractiv.pl

5. http://www.economy.gov.sk

6. http://www.nbs.sk/

7. www.tradingeconomics.com

8. http://epp.eurostat.ec.europa.eu/

9. http://www.tcig-euroregiontatry.eu/aktualnosci,16.htm

10. http://ec.europa.eu/europe2020/pdf/nrp2014_slovakia_en.pdf

11. www.stosunki.miedzynarodowe.pl

12. http://tcukirnik.pl/artykuly-wolnorynkowe/

36

Spis wykresów

Wykres 1 Produkt Krajowy Brutto per capita w latach 2003-2009 (USD)…….…………14

Wykres 2 Stopa bezrobocia na Słowacji w latach 2003-2009 (%)………………………...15

Wykres 3 Eksport towarów i usług Słowacji w latach 2003-2009 (mln EUR)……….…. 16

Wykres 4 Import towarów i usług do Słowacji w latach 2003-2009 (mln EUR)…………16

Wykres 5 Saldo rachunku obrotów bieżących Słowacji (%PKB)………………….…….. 17

Wykres 6 Tempo wzrostu PKB na Słowacji w latach 2010-2014 (%)…………………... 19

Wykres 7 PKB per capita w cenach stałych Słowacji w latach 2010-2014 (USD) .…….. 20

Wykres 8 Stopa Bezrobocia Słowacji w latach 2010-2014 (%)…………………………... 21

Wykres 9 Stopa inflacji Słowacji- zharmonizowany wskaźnik cen konsumpcyjnych(%)... 22

Wykres 10 Eksport Słowacji w latach 2010-2014 (mln EUR) …………………………..... 23

Wykres 11 Import Słowacji w latach 2010-2014 (mln EUR)……………………………... 24

Wykres 12 Handel zagraniczny Słowacji w latach 2010-2014 (mln EUR)………………...25

Wykres 13 Saldo rachunku obrotów bieżących Słowacji w latach 2010-2014(%PKB)……26

37

Spis tabel

Tabela 1 Kryteria konwergencji Słowacji 2006-2008……………………………...……… 11

Tabela 2 Kurs walutowy korony słowackiej – mechanizm ERM II……………………….. 12

Tabela 3 Dynamika PKB w wybranych krajach w latach 2006-2009……………………... 13

Tabela 4 Stopa inflacji Słowacji w latach 2004-2009……………………………………….15

Tabela 5 Wypełnianie przez Słowację kryteriów konwergencji w roku 2014……………....26

Related Documents