HOUSING SECTOR SWOT ANALYSIS Presented by: Dir. Zaki A. Abanes Housing and Urban Development Coordinating Council

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

HOUSING SECTOR SWOT ANALYSIS

Presented by:Dir. Zaki A. Abanes

Housing and Urban Development Coordinating Council

STRENGTHS OPPORTUNITIES

WEAKNESSES THREATS

HUDCC

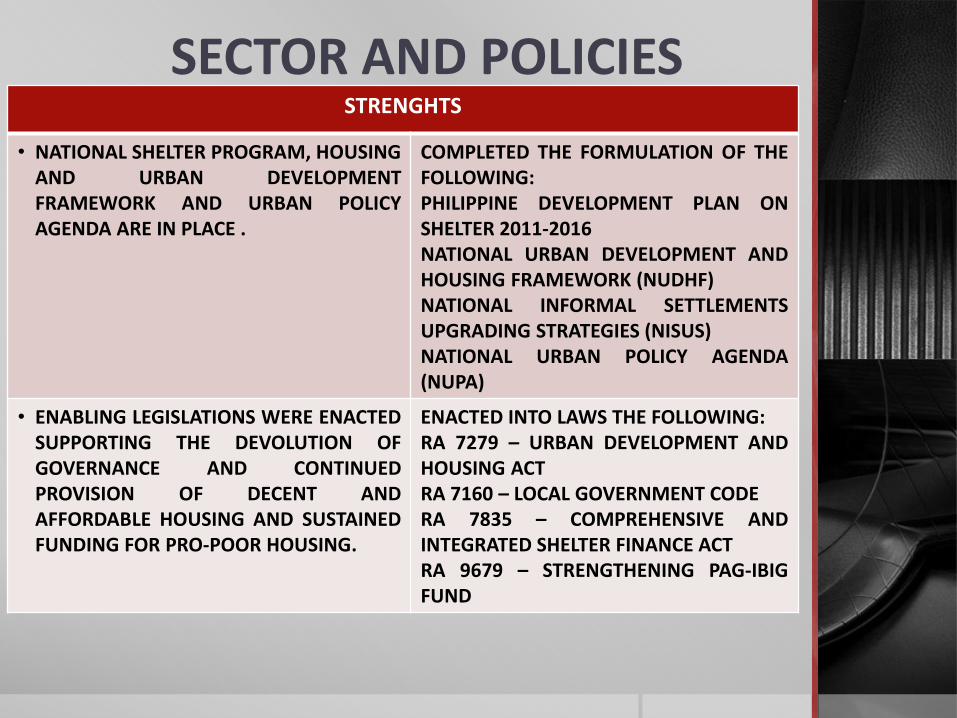

SECTOR AND POLICIESSTRENGHTS

• NATIONAL SHELTER PROGRAM, HOUSINGAND URBAN DEVELOPMENTFRAMEWORK AND URBAN POLICYAGENDA ARE IN PLACE .

COMPLETED THE FORMULATION OF THEFOLLOWING:PHILIPPINE DEVELOPMENT PLAN ONSHELTER 2011-2016NATIONAL URBAN DEVELOPMENT ANDHOUSING FRAMEWORK (NUDHF)NATIONAL INFORMAL SETTLEMENTSUPGRADING STRATEGIES (NISUS)NATIONAL URBAN POLICY AGENDA(NUPA)

• ENABLING LEGISLATIONS WERE ENACTEDSUPPORTING THE DEVOLUTION OFGOVERNANCE AND CONTINUEDPROVISION OF DECENT ANDAFFORDABLE HOUSING AND SUSTAINEDFUNDING FOR PRO-POOR HOUSING.

ENACTED INTO LAWS THE FOLLOWING:RA 7279 – URBAN DEVELOPMENT ANDHOUSING ACTRA 7160 – LOCAL GOVERNMENT CODERA 7835 – COMPREHENSIVE ANDINTEGRATED SHELTER FINANCE ACTRA 9679 – STRENGTHENING PAG-IBIGFUND

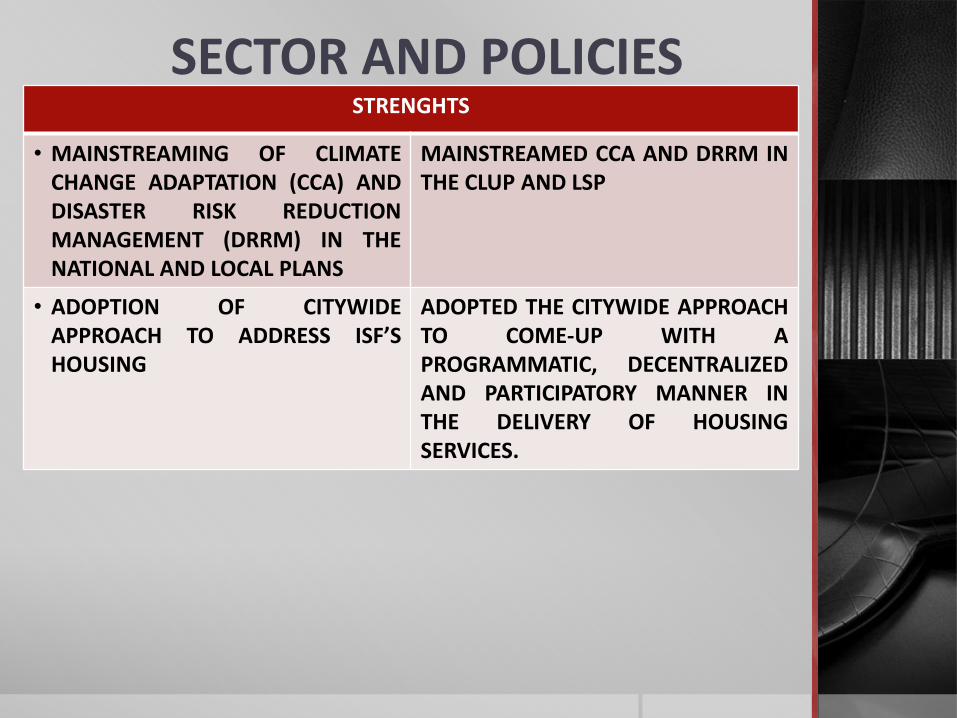

SECTOR AND POLICIESSTRENGHTS

• MAINSTREAMING OF CLIMATECHANGE ADAPTATION (CCA) ANDDISASTER RISK REDUCTIONMANAGEMENT (DRRM) IN THENATIONAL AND LOCAL PLANS

MAINSTREAMED CCA AND DRRM INTHE CLUP AND LSP

• ADOPTION OF CITYWIDEAPPROACH TO ADDRESS ISF’SHOUSING

ADOPTED THE CITYWIDE APPROACHTO COME-UP WITH APROGRAMMATIC, DECENTRALIZEDAND PARTICIPATORY MANNER INTHE DELIVERY OF HOUSINGSERVICES.

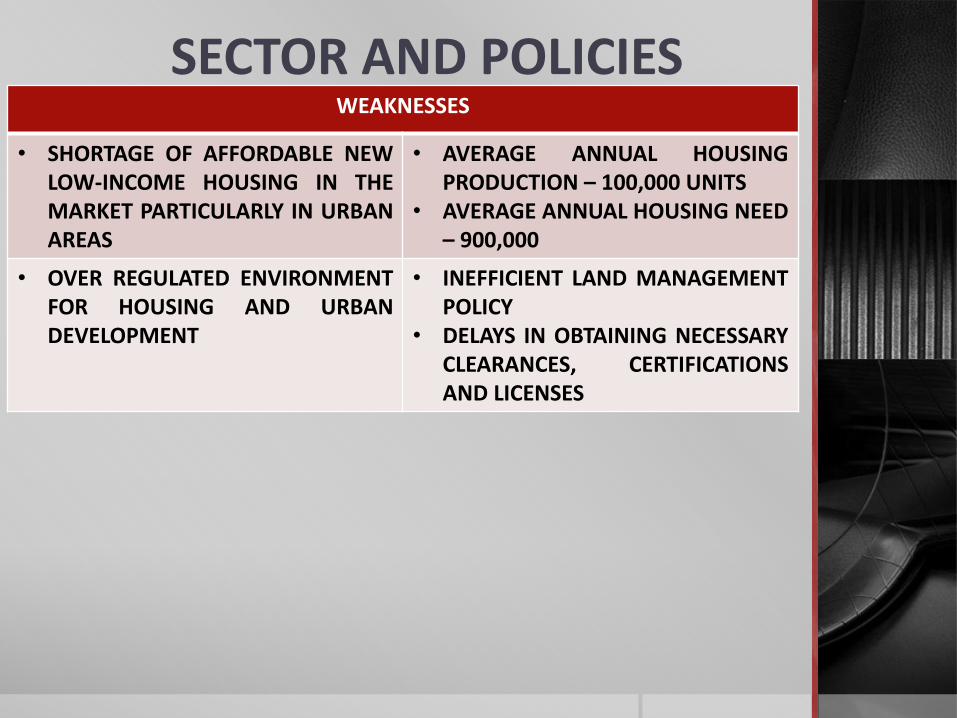

SECTOR AND POLICIESWEAKNESSES

• SHORTAGE OF AFFORDABLE NEWLOW-INCOME HOUSING IN THEMARKET PARTICULARLY IN URBANAREAS

• AVERAGE ANNUAL HOUSINGPRODUCTION – 100,000 UNITS

• AVERAGE ANNUAL HOUSING NEED– 900,000

• OVER REGULATED ENVIRONMENTFOR HOUSING AND URBANDEVELOPMENT

• INEFFICIENT LAND MANAGEMENTPOLICY

• DELAYS IN OBTAINING NECESSARYCLEARANCES, CERTIFICATIONSAND LICENSES

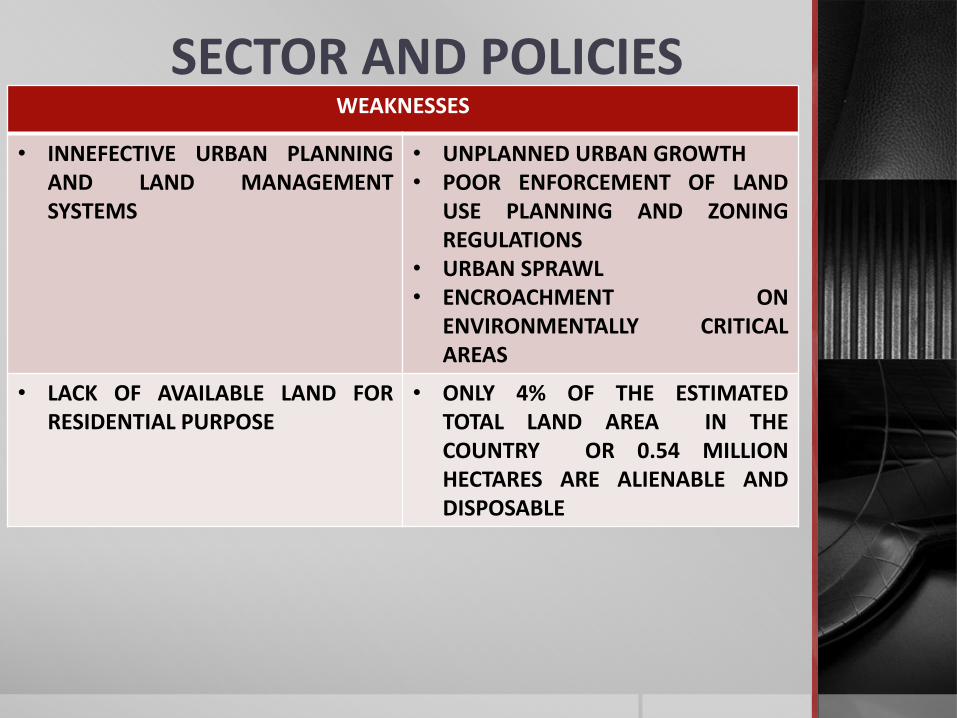

SECTOR AND POLICIESWEAKNESSES

• INNEFECTIVE URBAN PLANNINGAND LAND MANAGEMENTSYSTEMS

• UNPLANNED URBAN GROWTH• POOR ENFORCEMENT OF LAND

USE PLANNING AND ZONINGREGULATIONS

• URBAN SPRAWL• ENCROACHMENT ON

ENVIRONMENTALLY CRITICALAREAS

• LACK OF AVAILABLE LAND FORRESIDENTIAL PURPOSE

• ONLY 4% OF THE ESTIMATEDTOTAL LAND AREA IN THECOUNTRY OR 0.54 MILLIONHECTARES ARE ALIENABLE ANDDISPOSABLE

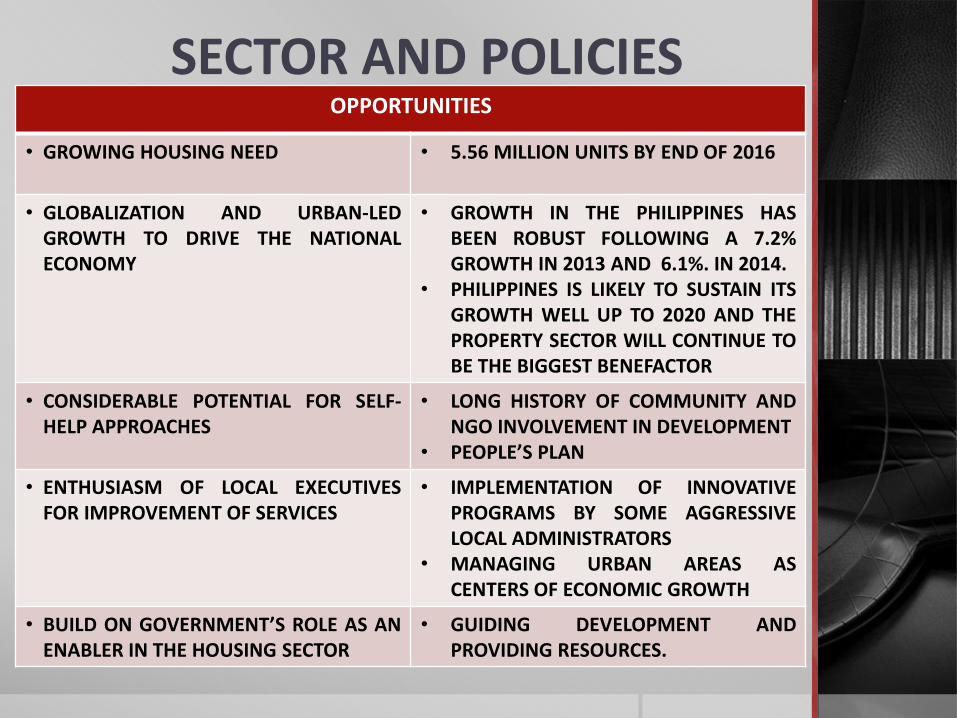

SECTOR AND POLICIESOPPORTUNITIES

• GROWING HOUSING NEED • 5.56 MILLION UNITS BY END OF 2016

• GLOBALIZATION AND URBAN-LEDGROWTH TO DRIVE THE NATIONALECONOMY

• GROWTH IN THE PHILIPPINES HASBEEN ROBUST FOLLOWING A 7.2%GROWTH IN 2013 AND 6.1%. IN 2014.

• PHILIPPINES IS LIKELY TO SUSTAIN ITSGROWTH WELL UP TO 2020 AND THEPROPERTY SECTOR WILL CONTINUE TOBE THE BIGGEST BENEFACTOR

• CONSIDERABLE POTENTIAL FOR SELF-HELP APPROACHES

• LONG HISTORY OF COMMUNITY ANDNGO INVOLVEMENT IN DEVELOPMENT

• PEOPLE’S PLAN

• ENTHUSIASM OF LOCAL EXECUTIVESFOR IMPROVEMENT OF SERVICES

• IMPLEMENTATION OF INNOVATIVEPROGRAMS BY SOME AGGRESSIVELOCAL ADMINISTRATORS

• MANAGING URBAN AREAS ASCENTERS OF ECONOMIC GROWTH

• BUILD ON GOVERNMENT’S ROLE AS ANENABLER IN THE HOUSING SECTOR

• GUIDING DEVELOPMENT ANDPROVIDING RESOURCES.

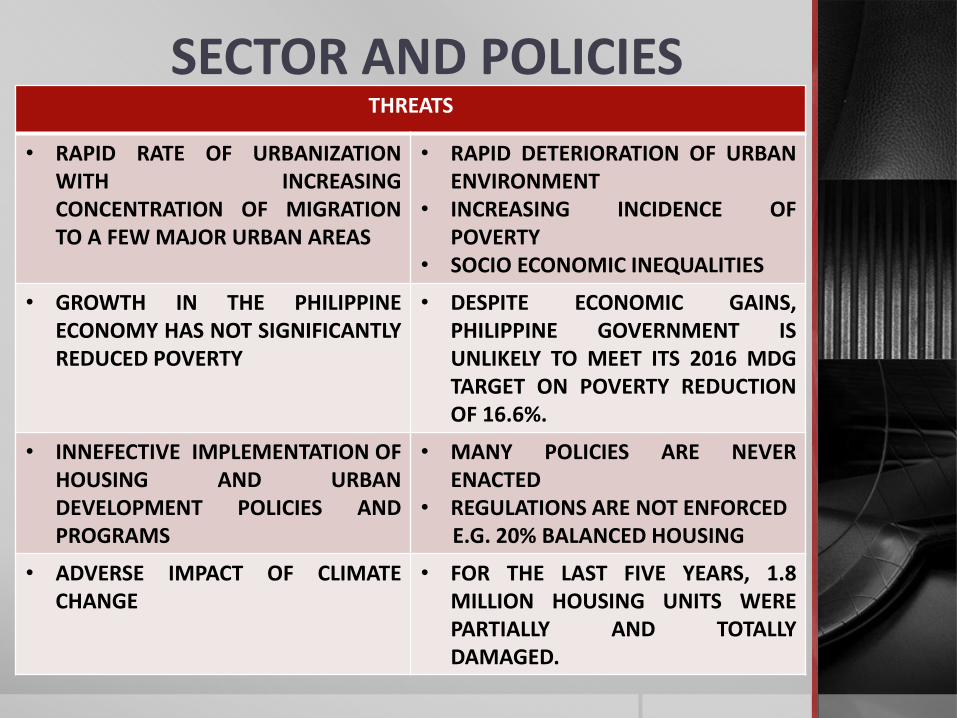

SECTOR AND POLICIESTHREATS

• RAPID RATE OF URBANIZATIONWITH INCREASINGCONCENTRATION OF MIGRATIONTO A FEW MAJOR URBAN AREAS

• RAPID DETERIORATION OF URBANENVIRONMENT

• INCREASING INCIDENCE OFPOVERTY

• SOCIO ECONOMIC INEQUALITIES

• GROWTH IN THE PHILIPPINEECONOMY HAS NOT SIGNIFICANTLYREDUCED POVERTY

• DESPITE ECONOMIC GAINS,PHILIPPINE GOVERNMENT ISUNLIKELY TO MEET ITS 2016 MDGTARGET ON POVERTY REDUCTIONOF 16.6%.

• INNEFECTIVE IMPLEMENTATION OFHOUSING AND URBANDEVELOPMENT POLICIES ANDPROGRAMS

• MANY POLICIES ARE NEVERENACTED

• REGULATIONS ARE NOT ENFORCEDE.G. 20% BALANCED HOUSING

• ADVERSE IMPACT OF CLIMATECHANGE

• FOR THE LAST FIVE YEARS, 1.8MILLION HOUSING UNITS WEREPARTIALLY AND TOTALLYDAMAGED.

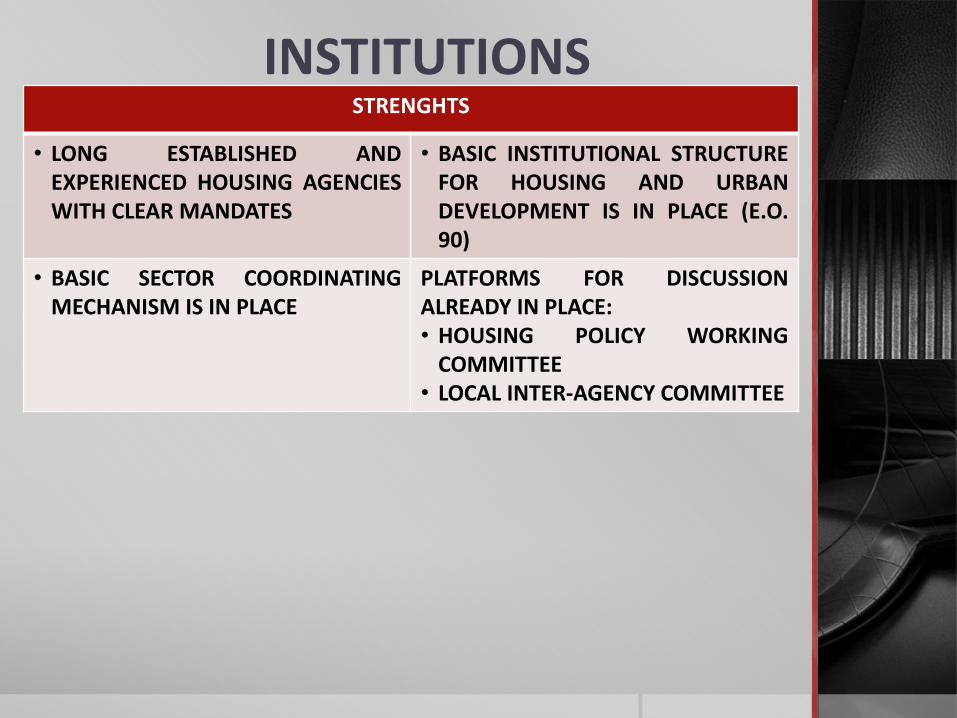

INSTITUTIONSSTRENGHTS

• LONG ESTABLISHED ANDEXPERIENCED HOUSING AGENCIESWITH CLEAR MANDATES

• BASIC INSTITUTIONAL STRUCTUREFOR HOUSING AND URBANDEVELOPMENT IS IN PLACE (E.O.90)

• BASIC SECTOR COORDINATINGMECHANISM IS IN PLACE

PLATFORMS FOR DISCUSSIONALREADY IN PLACE:• HOUSING POLICY WORKING

COMMITTEE• LOCAL INTER-AGENCY COMMITTEE

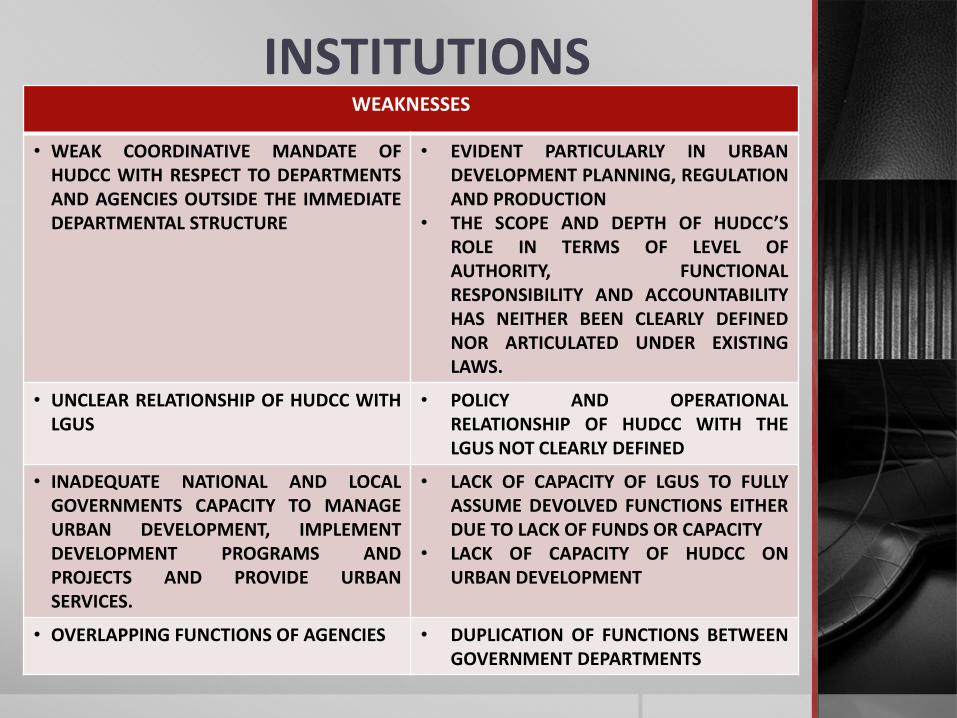

INSTITUTIONSWEAKNESSES

• WEAK COORDINATIVE MANDATE OFHUDCC WITH RESPECT TO DEPARTMENTSAND AGENCIES OUTSIDE THE IMMEDIATEDEPARTMENTAL STRUCTURE

• EVIDENT PARTICULARLY IN URBANDEVELOPMENT PLANNING, REGULATIONAND PRODUCTION

• THE SCOPE AND DEPTH OF HUDCC’SROLE IN TERMS OF LEVEL OFAUTHORITY, FUNCTIONALRESPONSIBILITY AND ACCOUNTABILITYHAS NEITHER BEEN CLEARLY DEFINEDNOR ARTICULATED UNDER EXISTINGLAWS.

• UNCLEAR RELATIONSHIP OF HUDCC WITHLGUS

• POLICY AND OPERATIONALRELATIONSHIP OF HUDCC WITH THELGUS NOT CLEARLY DEFINED

• INADEQUATE NATIONAL AND LOCALGOVERNMENTS CAPACITY TO MANAGEURBAN DEVELOPMENT, IMPLEMENTDEVELOPMENT PROGRAMS ANDPROJECTS AND PROVIDE URBANSERVICES.

• LACK OF CAPACITY OF LGUS TO FULLYASSUME DEVOLVED FUNCTIONS EITHERDUE TO LACK OF FUNDS OR CAPACITY

• LACK OF CAPACITY OF HUDCC ONURBAN DEVELOPMENT

• OVERLAPPING FUNCTIONS OF AGENCIES • DUPLICATION OF FUNCTIONS BETWEENGOVERNMENT DEPARTMENTS

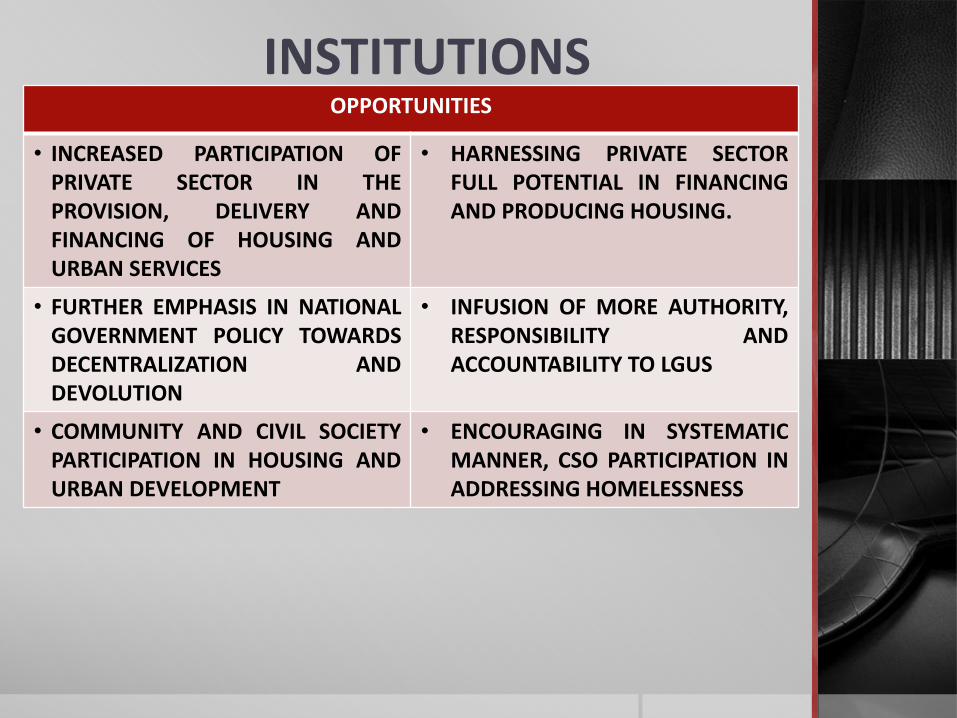

INSTITUTIONSOPPORTUNITIES

• INCREASED PARTICIPATION OFPRIVATE SECTOR IN THEPROVISION, DELIVERY ANDFINANCING OF HOUSING ANDURBAN SERVICES

• HARNESSING PRIVATE SECTORFULL POTENTIAL IN FINANCINGAND PRODUCING HOUSING.

• FURTHER EMPHASIS IN NATIONALGOVERNMENT POLICY TOWARDSDECENTRALIZATION ANDDEVOLUTION

• INFUSION OF MORE AUTHORITY,RESPONSIBILITY ANDACCOUNTABILITY TO LGUS

• COMMUNITY AND CIVIL SOCIETYPARTICIPATION IN HOUSING ANDURBAN DEVELOPMENT

• ENCOURAGING IN SYSTEMATICMANNER, CSO PARTICIPATION INADDRESSING HOMELESSNESS

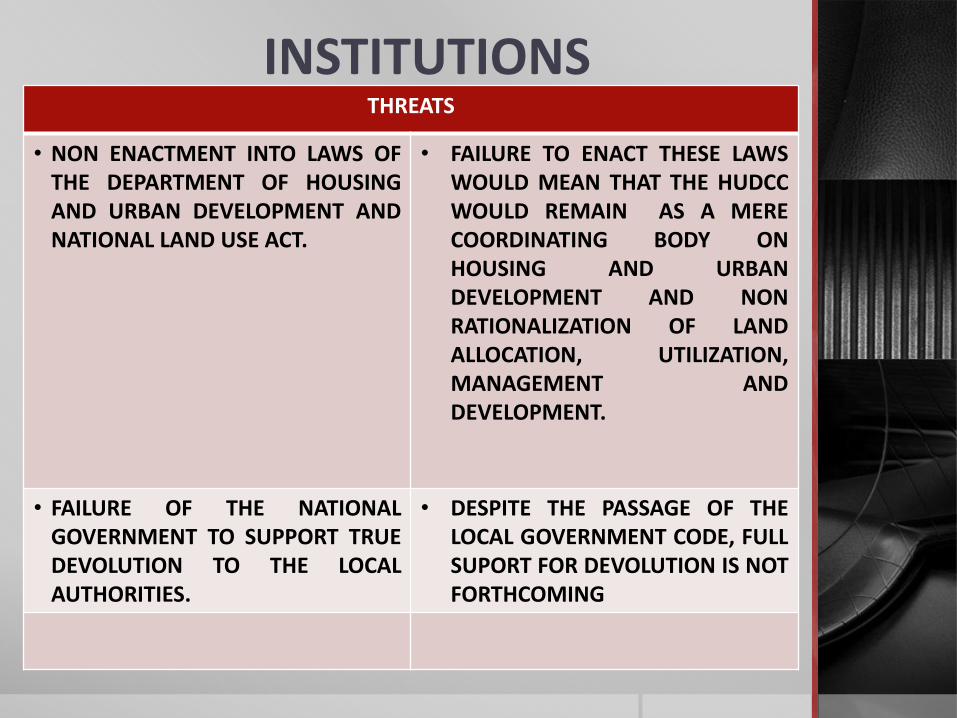

INSTITUTIONSTHREATS

• NON ENACTMENT INTO LAWS OFTHE DEPARTMENT OF HOUSINGAND URBAN DEVELOPMENT ANDNATIONAL LAND USE ACT.

• FAILURE TO ENACT THESE LAWSWOULD MEAN THAT THE HUDCCWOULD REMAIN AS A MERECOORDINATING BODY ONHOUSING AND URBANDEVELOPMENT AND NONRATIONALIZATION OF LANDALLOCATION, UTILIZATION,MANAGEMENT ANDDEVELOPMENT.

• FAILURE OF THE NATIONALGOVERNMENT TO SUPPORT TRUEDEVOLUTION TO THE LOCALAUTHORITIES.

• DESPITE THE PASSAGE OF THELOCAL GOVERNMENT CODE, FULLSUPORT FOR DEVOLUTION IS NOTFORTHCOMING

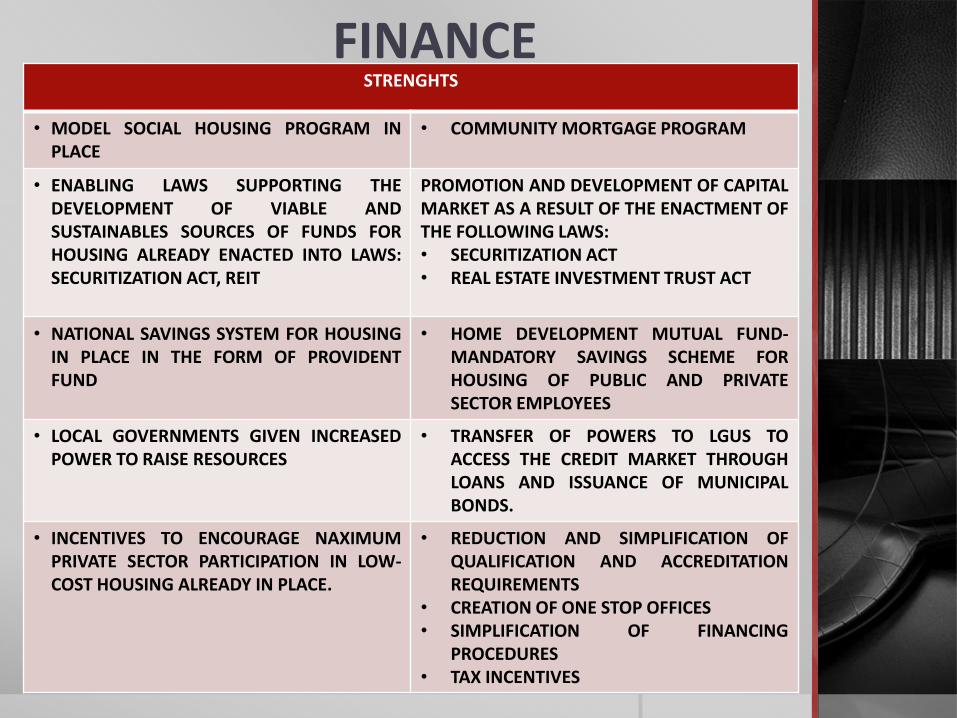

FINANCESTRENGHTS

• MODEL SOCIAL HOUSING PROGRAM INPLACE

• COMMUNITY MORTGAGE PROGRAM

• ENABLING LAWS SUPPORTING THEDEVELOPMENT OF VIABLE ANDSUSTAINABLES SOURCES OF FUNDS FORHOUSING ALREADY ENACTED INTO LAWS:SECURITIZATION ACT, REIT

PROMOTION AND DEVELOPMENT OF CAPITALMARKET AS A RESULT OF THE ENACTMENT OFTHE FOLLOWING LAWS:• SECURITIZATION ACT• REAL ESTATE INVESTMENT TRUST ACT

• NATIONAL SAVINGS SYSTEM FOR HOUSINGIN PLACE IN THE FORM OF PROVIDENTFUND

• HOME DEVELOPMENT MUTUAL FUND-MANDATORY SAVINGS SCHEME FORHOUSING OF PUBLIC AND PRIVATESECTOR EMPLOYEES

• LOCAL GOVERNMENTS GIVEN INCREASEDPOWER TO RAISE RESOURCES

• TRANSFER OF POWERS TO LGUS TOACCESS THE CREDIT MARKET THROUGHLOANS AND ISSUANCE OF MUNICIPALBONDS.

• INCENTIVES TO ENCOURAGE NAXIMUMPRIVATE SECTOR PARTICIPATION IN LOW-COST HOUSING ALREADY IN PLACE.

• REDUCTION AND SIMPLIFICATION OFQUALIFICATION AND ACCREDITATIONREQUIREMENTS

• CREATION OF ONE STOP OFFICES• SIMPLIFICATION OF FINANCING

PROCEDURES• TAX INCENTIVES

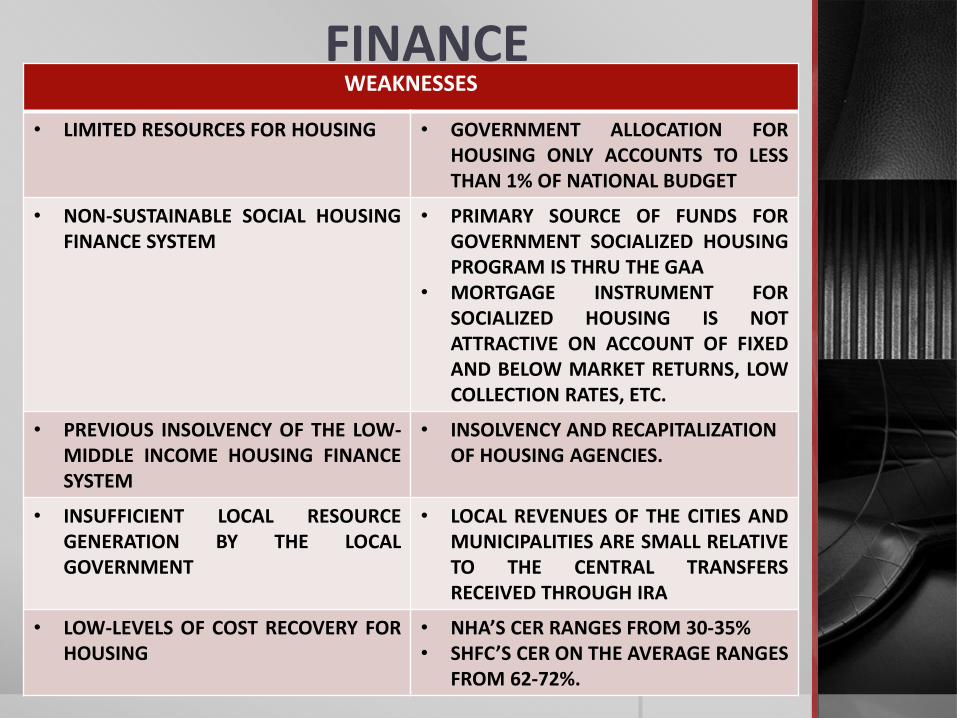

FINANCEWEAKNESSES

• LIMITED RESOURCES FOR HOUSING • GOVERNMENT ALLOCATION FORHOUSING ONLY ACCOUNTS TO LESSTHAN 1% OF NATIONAL BUDGET

• NON-SUSTAINABLE SOCIAL HOUSINGFINANCE SYSTEM

• PRIMARY SOURCE OF FUNDS FORGOVERNMENT SOCIALIZED HOUSINGPROGRAM IS THRU THE GAA

• MORTGAGE INSTRUMENT FORSOCIALIZED HOUSING IS NOTATTRACTIVE ON ACCOUNT OF FIXEDAND BELOW MARKET RETURNS, LOWCOLLECTION RATES, ETC.

• PREVIOUS INSOLVENCY OF THE LOW-MIDDLE INCOME HOUSING FINANCESYSTEM

• INSOLVENCY AND RECAPITALIZATIONOF HOUSING AGENCIES.

• INSUFFICIENT LOCAL RESOURCEGENERATION BY THE LOCALGOVERNMENT

• LOCAL REVENUES OF THE CITIES ANDMUNICIPALITIES ARE SMALL RELATIVETO THE CENTRAL TRANSFERSRECEIVED THROUGH IRA

• LOW-LEVELS OF COST RECOVERY FORHOUSING

• NHA’S CER RANGES FROM 30-35%• SHFC’S CER ON THE AVERAGE RANGES

FROM 62-72%.

FINANCEWEAKNESSES

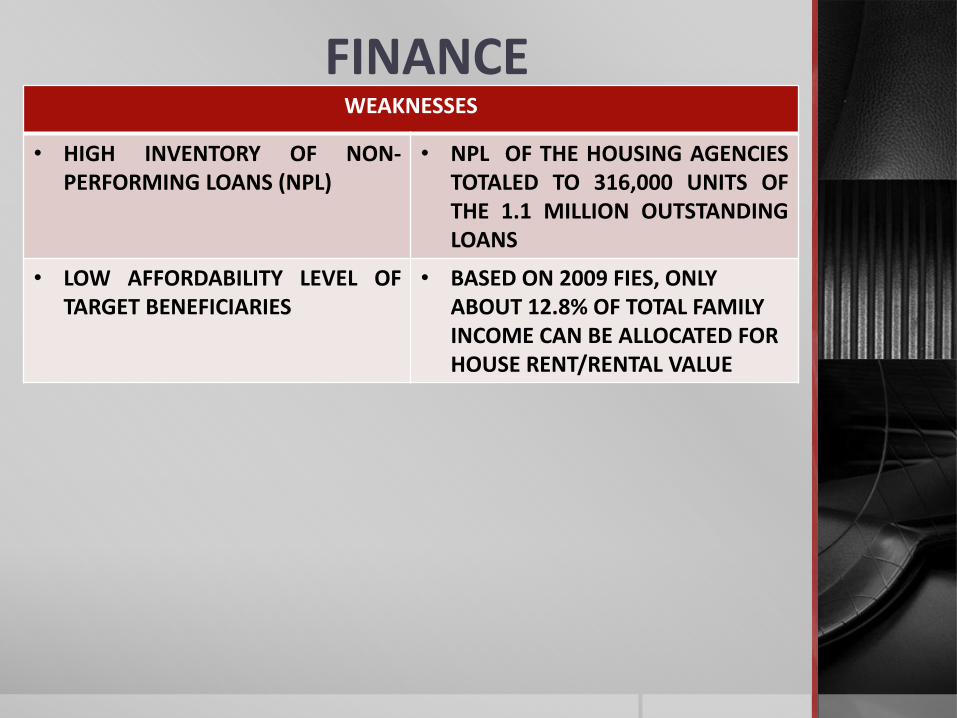

• HIGH INVENTORY OF NON-PERFORMING LOANS (NPL)

• NPL OF THE HOUSING AGENCIESTOTALED TO 316,000 UNITS OFTHE 1.1 MILLION OUTSTANDINGLOANS

• LOW AFFORDABILITY LEVEL OFTARGET BENEFICIARIES

• BASED ON 2009 FIES, ONLY ABOUT 12.8% OF TOTAL FAMILY INCOME CAN BE ALLOCATED FOR HOUSE RENT/RENTAL VALUE

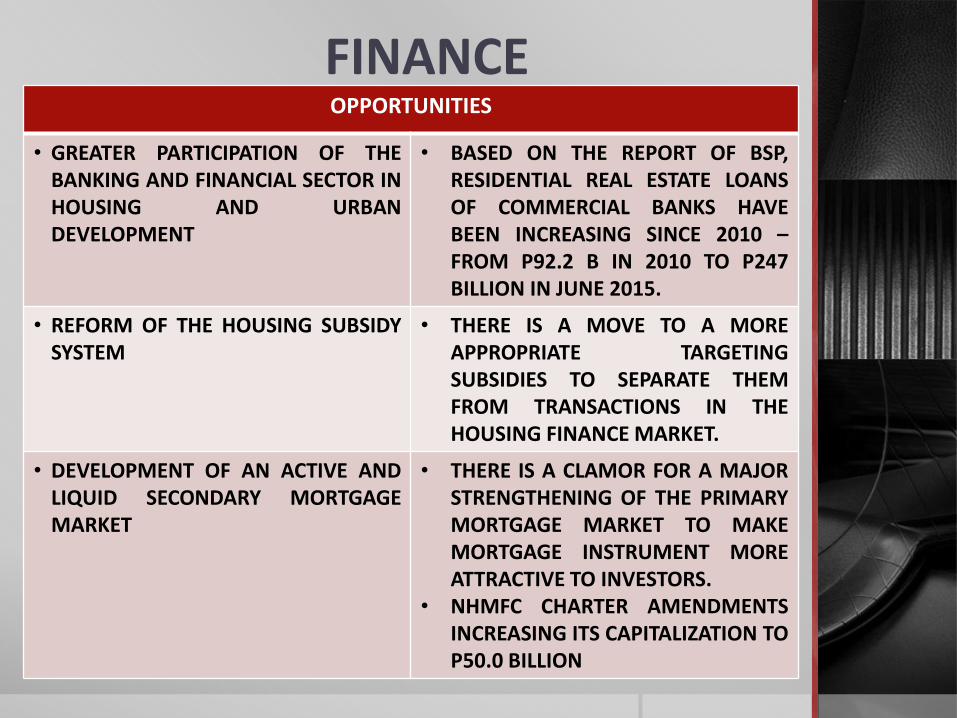

FINANCEOPPORTUNITIES

• GREATER PARTICIPATION OF THEBANKING AND FINANCIAL SECTOR INHOUSING AND URBANDEVELOPMENT

• BASED ON THE REPORT OF BSP,RESIDENTIAL REAL ESTATE LOANSOF COMMERCIAL BANKS HAVEBEEN INCREASING SINCE 2010 –FROM P92.2 B IN 2010 TO P247BILLION IN JUNE 2015.

• REFORM OF THE HOUSING SUBSIDYSYSTEM

• THERE IS A MOVE TO A MOREAPPROPRIATE TARGETINGSUBSIDIES TO SEPARATE THEMFROM TRANSACTIONS IN THEHOUSING FINANCE MARKET.

• DEVELOPMENT OF AN ACTIVE ANDLIQUID SECONDARY MORTGAGEMARKET

• THERE IS A CLAMOR FOR A MAJORSTRENGTHENING OF THE PRIMARYMORTGAGE MARKET TO MAKEMORTGAGE INSTRUMENT MOREATTRACTIVE TO INVESTORS.

• NHMFC CHARTER AMENDMENTSINCREASING ITS CAPITALIZATION TOP50.0 BILLION

FINANCEOPPORTUNITIES

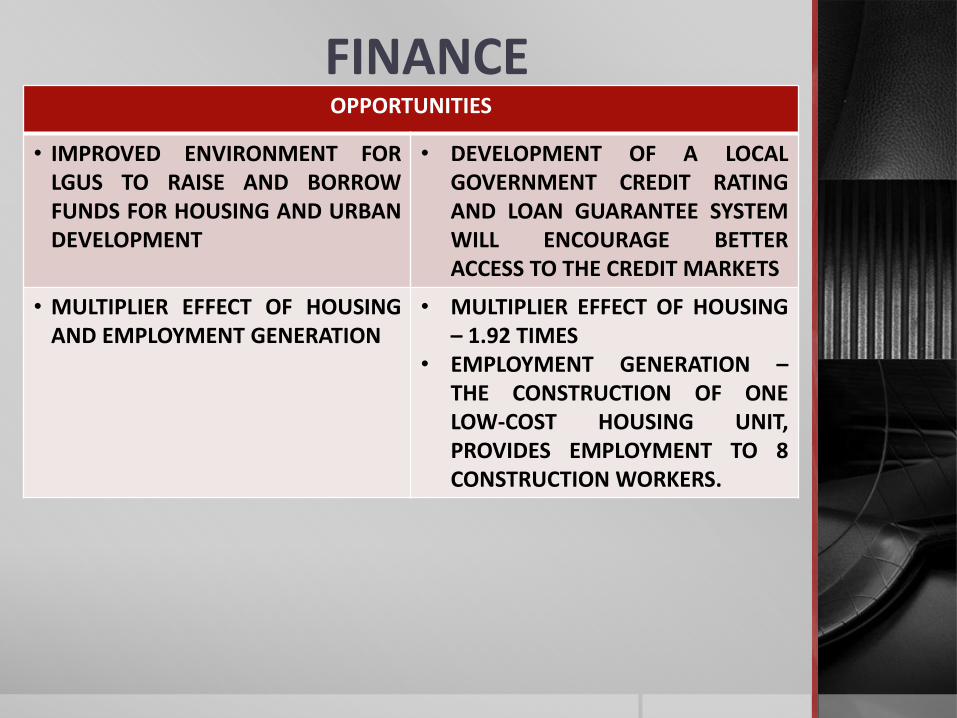

• IMPROVED ENVIRONMENT FORLGUS TO RAISE AND BORROWFUNDS FOR HOUSING AND URBANDEVELOPMENT

• DEVELOPMENT OF A LOCALGOVERNMENT CREDIT RATINGAND LOAN GUARANTEE SYSTEMWILL ENCOURAGE BETTERACCESS TO THE CREDIT MARKETS

• MULTIPLIER EFFECT OF HOUSINGAND EMPLOYMENT GENERATION

• MULTIPLIER EFFECT OF HOUSING– 1.92 TIMES

• EMPLOYMENT GENERATION –THE CONSTRUCTION OF ONELOW-COST HOUSING UNIT,PROVIDES EMPLOYMENT TO 8CONSTRUCTION WORKERS.

FINANCETHREATS

• BSP ISSUANCE SETTING A CAP TO REALESTATE LOANS OF LOCAL BANKS AT 60PERCENT OF THEIR COLLATERAL VALUES,DOWN FROM THE AVERAGE OF 80PERCENT AT PRESENT.

• REQUIRES HIGHER EQUITY FROM HOMEBORROWERS

• GOVERNMENT’S INABILITY TO PROVIDENATIONAL SUBSIDIES TO THE HOUSINGPROGRAM

• LACK AND IRREGULARITY OF RELEASESOF FUNDS NEEDED TO SUPPORTSUBSIDIES IN THE HOUSING SECTORCAN JEOPARDIZE THE IMPLEMENTATIONOF HOUSING PROGRAMS ANDPROJECTS.

• LIMITED PARTICIPATION OF THEFORMAL PRIVATE SECTOR IN THE SOCIALHOUSING SECTOR.

• LITTLE INTEREST OF PRIVATEDEVELOPERS AND BANKS TOPARTICIPATE IN THE SOCIAL HOUSINGSECTOR DUE TO LOW-RETURN ININVESTMENTS.

• STRINGENT REQUIREMENTS OF UTILITYCOMPANIES.

• THE DISTRIBUTION SERVICES AND OPENACCESS RULES OBLIGATES DEVELOPERSTO ADVANCE THE AMOUNT NEEDED TOCOVER THE EXPENSES OF EXTENDINGELECTRICAL LINES AND INSTALLINGADDITIONAL FACILITIES.

THANK YOU!

Related Documents