Octubre 20, 2009 SOCIEDAD MINERA CERRO VERDE TICKER: CVERDEC1 Seguimiento de Cobertura: Inversión Constante, Bajos Niveles de Apalancamiento Financiero, Control de Costos Fijos. Recomendación de Inversión: Comprar, Baja Probabilidad de Sobrevaluación. Perfil General de la Empresa Ubicación: Arequipa, Perú Industria: Minería Descripción: Empresa que explota los yacimientos mineros hasta llegar a la refinación de los minerales y metales Productos y Servicios: Explotación de cobre como principal producto, molibdeno, oro, zinc, plomo, plata refinada, hierro y estaño Dirección de Internet: Analistas: Director de Investigación: Iván Gil Grados Cabrera Eduardo Court [email protected] [email protected] Sarita Gómez [email protected] Asesor: Carlos Risco Ruiz Miguel Panez [email protected] [email protected] Los REPORTES BURKENROAD PERÚ son producidos solamente como parte de un programa educativo de la Universidad de Tulane A.B. Freeman School of Business junto con CENTRUM Católica. Los reportes no son una sugerencia de inversión y usted podría no tenerlos en cuenta para sus decisiones de inversión. Usted podría consultar a un inversionista profesional o conducir su propia investigación básica considerando una inversión potencial. Precio de la acción: USD 23.70 2005 2006 2007 2008 Utilidad Neta (USD / Miles ) 233,430 444,621 804,685 718,433 Acciones en Circulación (Miles) 350,056 350,056 350,056 350,056 Utilidad por Acción (UPA) 0.66 1.27 2.29 2.05 Valuación (en Miles de Dólares) 2009 2010 2011 Flujo de Caja Libre 478,000 601,411 9,770,973 VAN USD 8,994,663 USD 26.64 Costo de Capital Tasa Libre de Riesgo 4 % Pasivo no Corriente 76,980 USD Prima de Mercado 6 % Patrimonio 1,324,175 USD Tasa Riesgo País 2.5 % Beta Apalancado 0.70 Costo del Accionista 10.70% Beta del Sector 0.70 Costo de Capital Promedio Ponderado 10.70%

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

Octubre 20, 2009

SOCIEDAD MINERA CERRO VERDETICKER: CVERDEC1Seguimiento de Cobertura: Inversión Constante, Bajos Niveles de Apalancamiento Financiero, Control de Costos Fijos. Recomendación de Inversión: Comprar, Baja Probabilidad de Sobrevaluación.

Perfil General de la Empresa Ubicación: Arequipa, PerúIndustria: Minería Descripción: Empresa que explota los yacimientos mineros hasta llegar a la refinación de los minerales y metales Productos y Servicios: Explotación de cobre como principal producto, molibdeno, oro, zinc, plomo, plata refinada, hierro y estaño Dirección de Internet:

Analistas: Director de Investigación:Iván Gil Grados Cabrera Eduardo [email protected] [email protected] Sarita Gó[email protected] Asesor:Carlos Risco Ruiz Miguel [email protected] [email protected]

Los REPORTES BURKENROAD PERÚ son producidos solamente como parte de un programa educativo de la Universidad de Tulane A.B. Freeman School of Business junto con CENTRUM Católica. Los reportes no son una sugerencia de inversión y usted podría no tenerlos en cuenta para sus decisiones de inversión. Usted podría consultar a un inversionista profesional o conducir su propia investigación básica considerando una inversión potencial.

Precio de la acción: USD 23.702005 2006 2007 2008

Utilidad Neta (USD / Miles ) 233,430 444,621 804,685 718,433Acciones en Circulación (Miles) 350,056 350,056 350,056 350,056

Utilidad por Acción (UPA) 0.66 1.27 2.29 2.05

Valuación (en Miles de Dólares) 2009 2010 2011Flujo de Caja Libre 478,000 601,411 9,770,973VAN USD 8,994,663 USD 26.64

Costo de CapitalTasa Libre de Riesgo 4 % Pasivo no Corriente 76,980 USD Prima de Mercado 6 % Patrimonio 1,324,175 USD Tasa Riesgo País 2.5 % Beta Apalancado 0.70Costo del Accionista 10.70% Beta del Sector 0.70Costo de Capital Promedio Ponderado

10.70%

2REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

EVOLUCIÓN DEL PRECIO DE LA ACCIÓN

RESUMEN DE INVERSIÓN

TESIS DE INVERSIÓN

VALUACIÓN

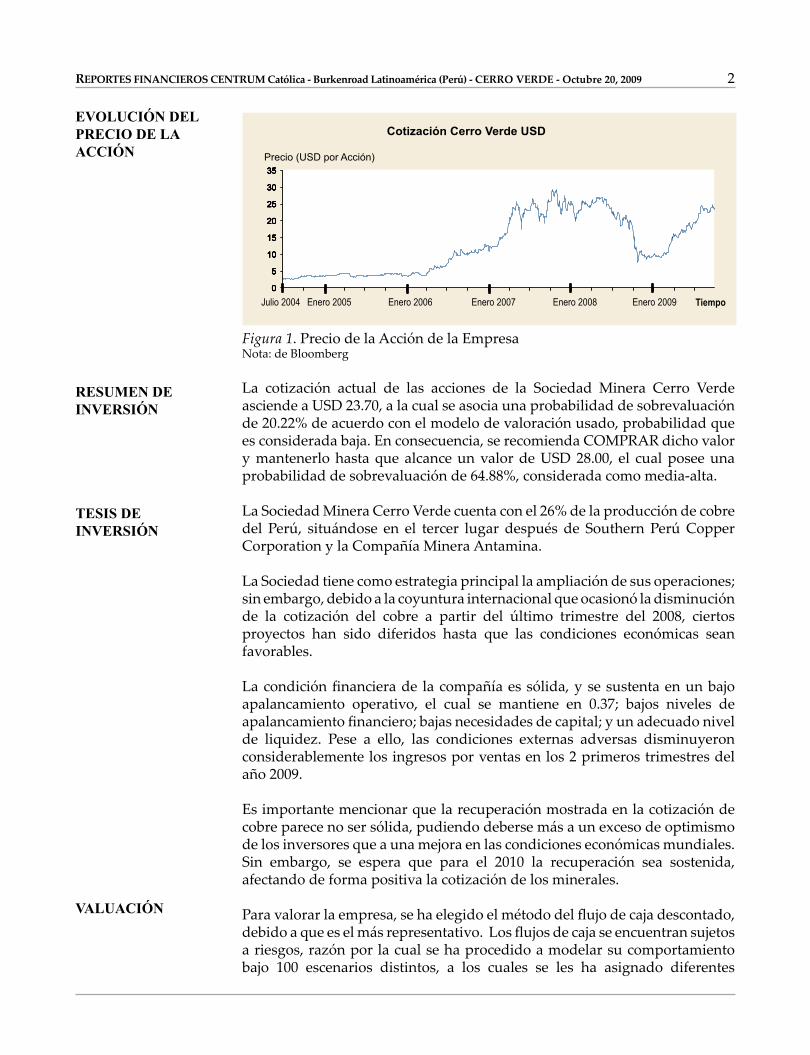

Figura 1. Precio de la Acción de la EmpresaNota: de Bloomberg

La cotización actual de las acciones de la Sociedad Minera Cerro Verde asciende a USD 23.70, a la cual se asocia una probabilidad de sobrevaluación de 20.22% de acuerdo con el modelo de valoración usado, probabilidad que es considerada baja. En consecuencia, se recomienda COMPRAR dicho valor y mantenerlo hasta que alcance un valor de USD 28.00, el cual posee una probabilidad de sobrevaluación de 64.88%, considerada como media-alta.

La Sociedad Minera Cerro Verde cuenta con el 26% de la producción de cobre del Perú, situándose en el tercer lugar después de Southern Perú Copper Corporation y la Compañía Minera Antamina.

La Sociedad tiene como estrategia principal la ampliación de sus operaciones; sin embargo, debido a la coyuntura internacional que ocasionó la disminución de la cotización del cobre a partir del último trimestre del 2008, ciertos proyectos han sido diferidos hasta que las condiciones económicas sean favorables.

La condición financiera de la compañía es sólida, y se sustenta en un bajo apalancamiento operativo, el cual se mantiene en 0.37; bajos niveles de apalancamiento financiero; bajas necesidades de capital; y un adecuado nivel de liquidez. Pese a ello, las condiciones externas adversas disminuyeron considerablemente los ingresos por ventas en los 2 primeros trimestres del año 2009.

Es importante mencionar que la recuperación mostrada en la cotización de cobre parece no ser sólida, pudiendo deberse más a un exceso de optimismo de los inversores que a una mejora en las condiciones económicas mundiales. Sin embargo, se espera que para el 2010 la recuperación sea sostenida, afectando de forma positiva la cotización de los minerales.

Para valorar la empresa, se ha elegido el método del flujo de caja descontado, debido a que es el más representativo. Los flujos de caja se encuentran sujetos a riesgos, razón por la cual se ha procedido a modelar su comportamiento bajo 100 escenarios distintos, a los cuales se les ha asignado diferentes

3REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

ANÁLISIS DE LA INDUSTRIA

probabilidades de ocurrencia. De acuerdo con los resultados, se espera que el precio de la acción a finales del año 2009 se encuentre en un rango comprendido entre USD 23.11 y USD 30.20 por acción, siendo el valor más probable el de USD 26.64.

El valor de la acción puede diferir de este rango en caso de que el precio del cobre se incremente o reduzca a un ritmo mayor del esperado en lo que resta del año, debido a la situación de incertidumbre que afronta la economía mundial.

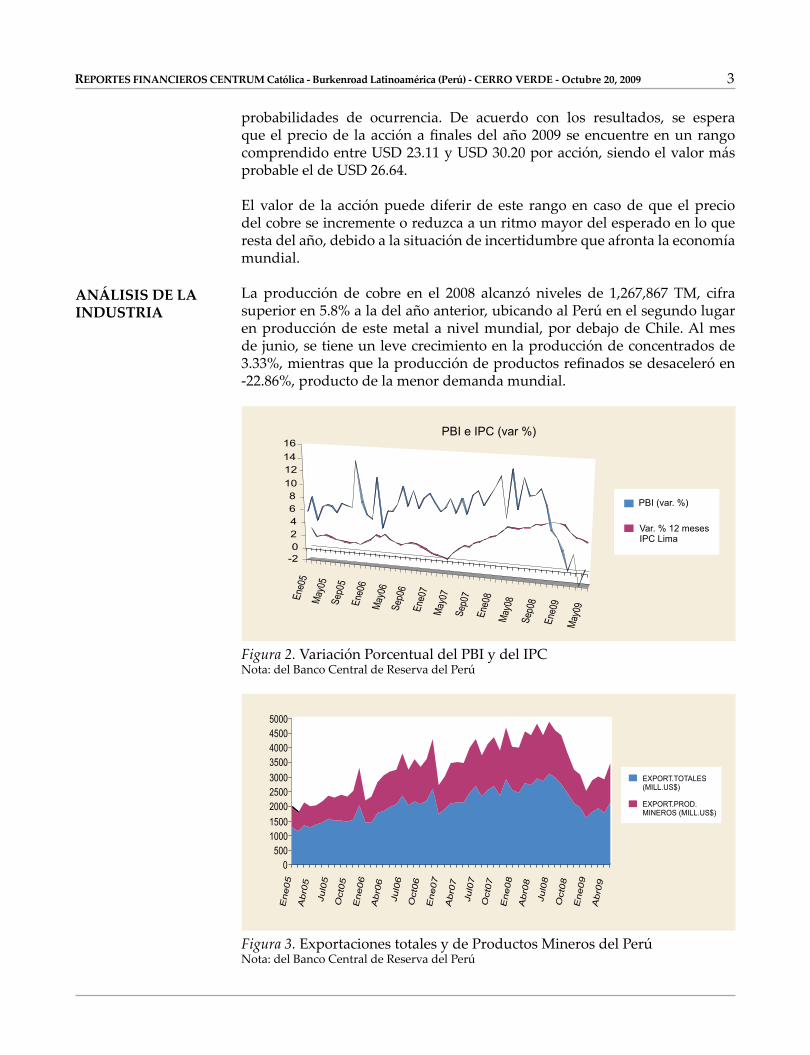

La producción de cobre en el 2008 alcanzó niveles de 1,267,867 TM, cifra superior en 5.8% a la del año anterior, ubicando al Perú en el segundo lugar en producción de este metal a nivel mundial, por debajo de Chile. Al mes de junio, se tiene un leve crecimiento en la producción de concentrados de 3.33%, mientras que la producción de productos refinados se desaceleró en -22.86%, producto de la menor demanda mundial.

Figura 2. Variación Porcentual del PBI y del IPCNota: del Banco Central de Reserva del Perú

Figura 3. Exportaciones totales y de Productos Mineros del PerúNota: del Banco Central de Reserva del Perú

4REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

El principal destino de la producción es el mercado internacional, siendo utilizado mayormente como insumo en los sectores de construcción y automotriz, sectores caracterizados por ser altamente procíclicos.

Debido a ello, la demanda de la industria es altamente sensible al desarrollo económico mundial, sobre todo de países como Estados Unidos, Japón y China. En la actualidad, la demanda se recupera lentamente de una fuerte desaceleración, debido a la crisis económica que afecta a la gran mayoría de países desarrollados. Es importante señalar que el aumento en la cotización de cobre puede deberse a factores especulativos, y no a una demanda real.

En cuanto al precio, este se determina en el mercado internacional. Sin embargo, al estar concentrada la oferta global en unas cuantas transnacionales (siendo CODELCO de Chile la mayor productora mundial), pueden influir sobre el precio, recortando su producción o produciendo para aumentar stocks, los cuales liberan al crecer la demanda.

Debido a que el producto es un commodity, no existe identidad de marca ni diferenciación. Además, no existe la rivalidad entre empresas del sector. El gran capital necesario para la exploración minera representa una importante barrera a la entrada de nuevos competidores.

La Sociedad Minera Cerro Verde S.A.A. (la “Sociedad”) tiene por objeto desarrollar todo tipo de actividades mineras sin excepción alguna, incluyendo, sin que esta enumeración sea taxativa sino meramente enunciativa, la de explorar y explotar yacimientos mineros, beneficiar, fundir y retinar minerales y metales.

Constituida mediante Escritura Pública de fecha 20 de agosto de 1993, se encuentra ubicada en la ciudad de Arequipa, siendo su domicilio fiscal Asiento Minero Cerro Verde, Carretera, Variante Tinajones km 25 - Cerro Verde – Uchumayo – Arequipa.

La sociedad no cuenta con procesos judiciales, administrativos o arbitrales que pudieran tener un impacto significativo sobre los resultados de la operación.

La sociedad cuenta con un Contrato de Estabilidad al amparo de la Ley General de Minería, mediante el cual se le garantiza, entre otros, el régimen tributario vigente al 6 de mayo de 1996. Este contrato tiene una vigencia de 15 años contados a partir de enero de 1999.

Tabla 1. Análisis FODA

DESCRIPCIÓN DE LA COMPAÑÍA

5REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

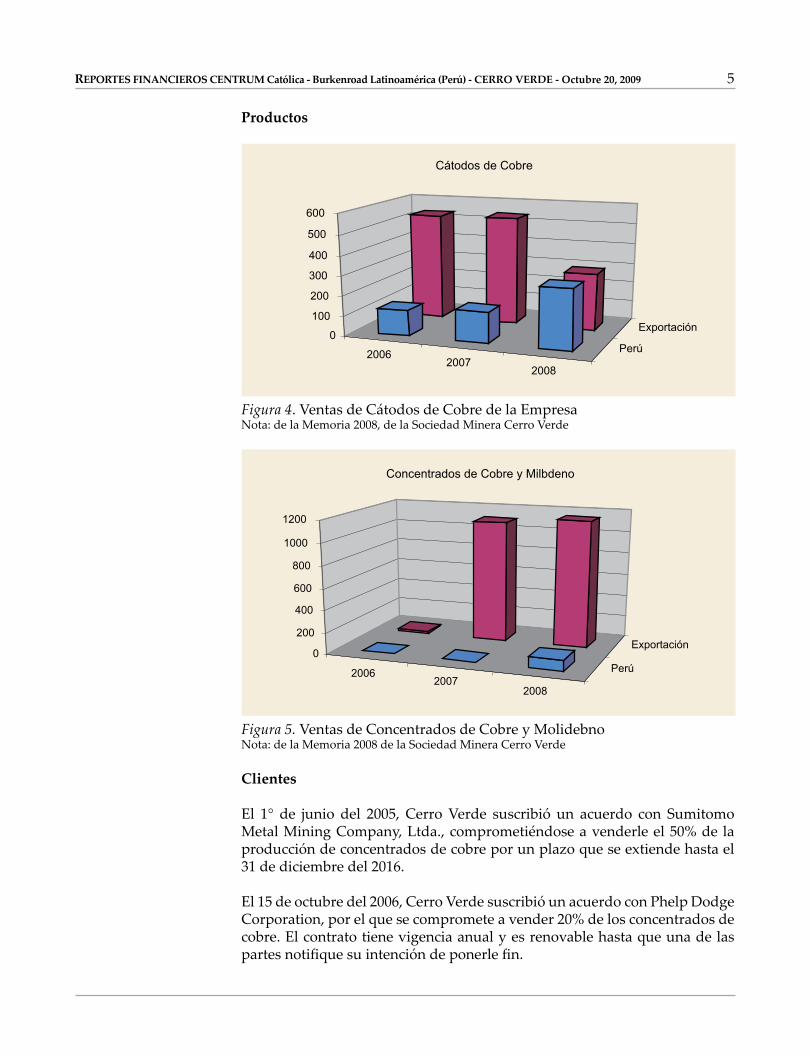

Productos

Figura 4. Ventas de Cátodos de Cobre de la EmpresaNota: de la Memoria 2008, de la Sociedad Minera Cerro Verde

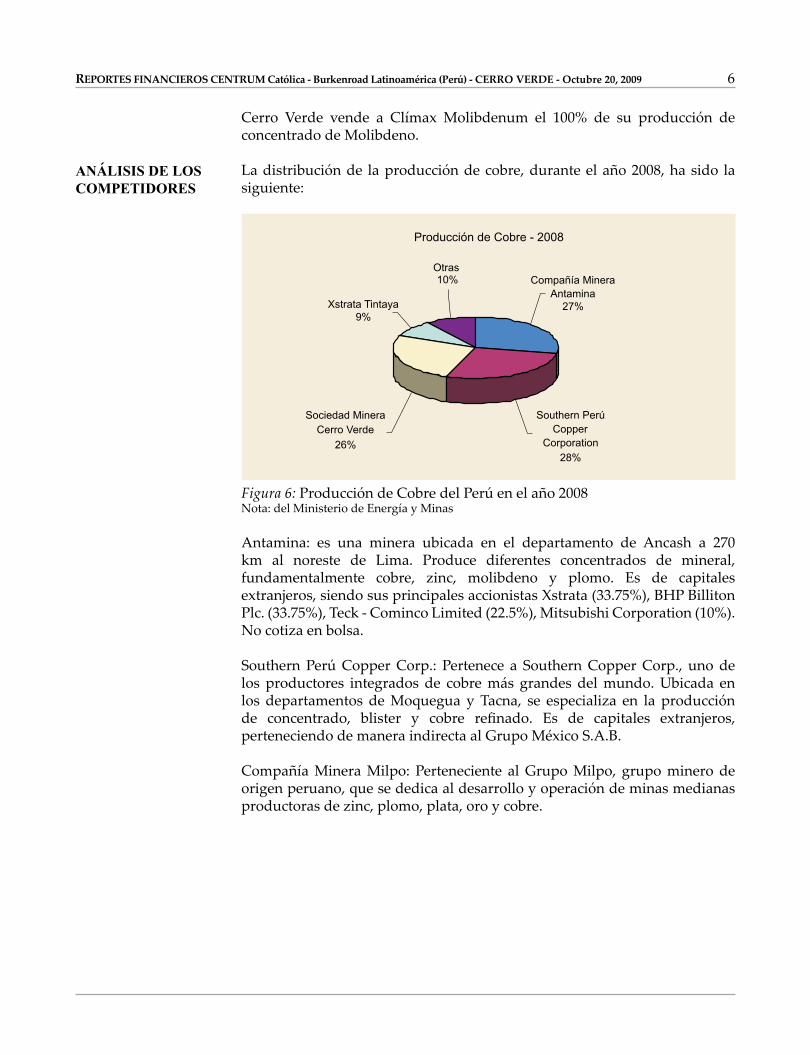

Figura 5. Ventas de Concentrados de Cobre y MolidebnoNota: de la Memoria 2008 de la Sociedad Minera Cerro Verde

Clientes

El 1° de junio del 2005, Cerro Verde suscribió un acuerdo con Sumitomo Metal Mining Company, Ltda., comprometiéndose a venderle el 50% de la producción de concentrados de cobre por un plazo que se extiende hasta el 31 de diciembre del 2016. El 15 de octubre del 2006, Cerro Verde suscribió un acuerdo con Phelp Dodge Corporation, por el que se compromete a vender 20% de los concentrados de cobre. El contrato tiene vigencia anual y es renovable hasta que una de las partes notifique su intención de ponerle fin.

6REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

Cerro Verde vende a Clímax Molibdenum el 100% de su producción de concentrado de Molibdeno.

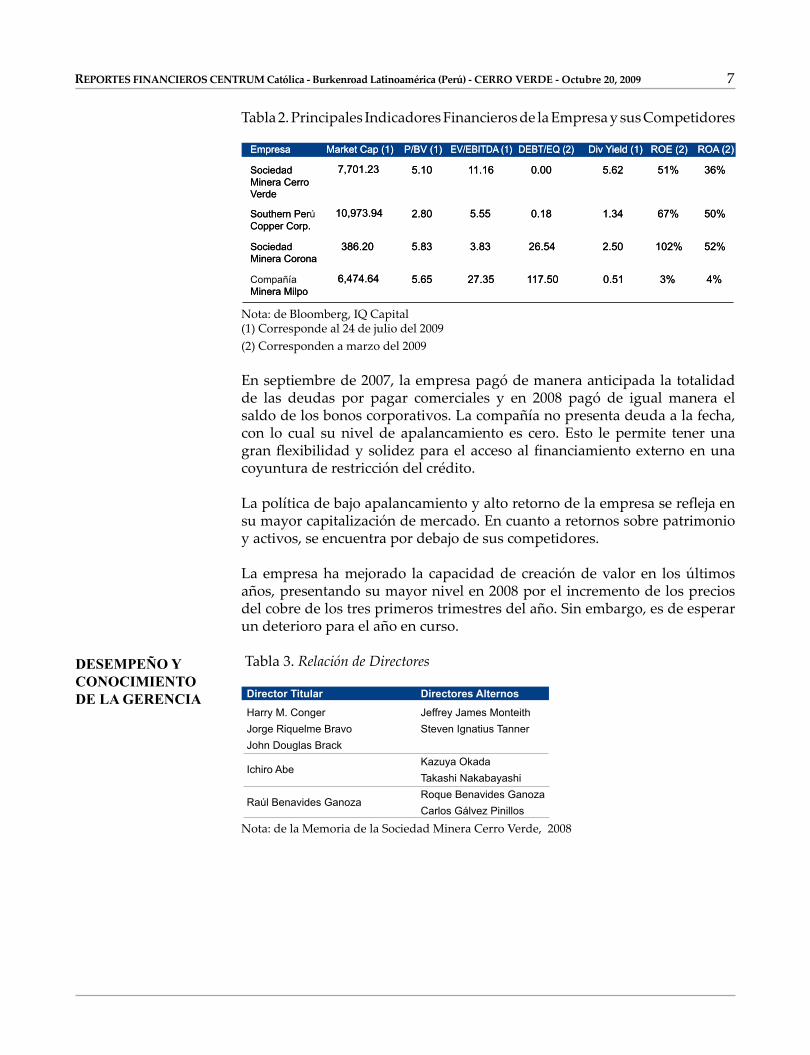

La distribución de la producción de cobre, durante el año 2008, ha sido la siguiente:

Figura 6: Producción de Cobre del Perú en el año 2008Nota: del Ministerio de Energía y Minas

Antamina: es una minera ubicada en el departamento de Ancash a 270 km al noreste de Lima. Produce diferentes concentrados de mineral, fundamentalmente cobre, zinc, molibdeno y plomo. Es de capitales extranjeros, siendo sus principales accionistas Xstrata (33.75%), BHP Billiton Plc. (33.75%), Teck - Cominco Limited (22.5%), Mitsubishi Corporation (10%). No cotiza en bolsa.

Southern Perú Copper Corp.: Pertenece a Southern Copper Corp., uno de los productores integrados de cobre más grandes del mundo. Ubicada en los departamentos de Moquegua y Tacna, se especializa en la producción de concentrado, blister y cobre refinado. Es de capitales extranjeros, perteneciendo de manera indirecta al Grupo México S.A.B.

Compañía Minera Milpo: Perteneciente al Grupo Milpo, grupo minero de origen peruano, que se dedica al desarrollo y operación de minas medianas productoras de zinc, plomo, plata, oro y cobre.

ANÁLISIS DE LOS COMPETIDORES

7REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

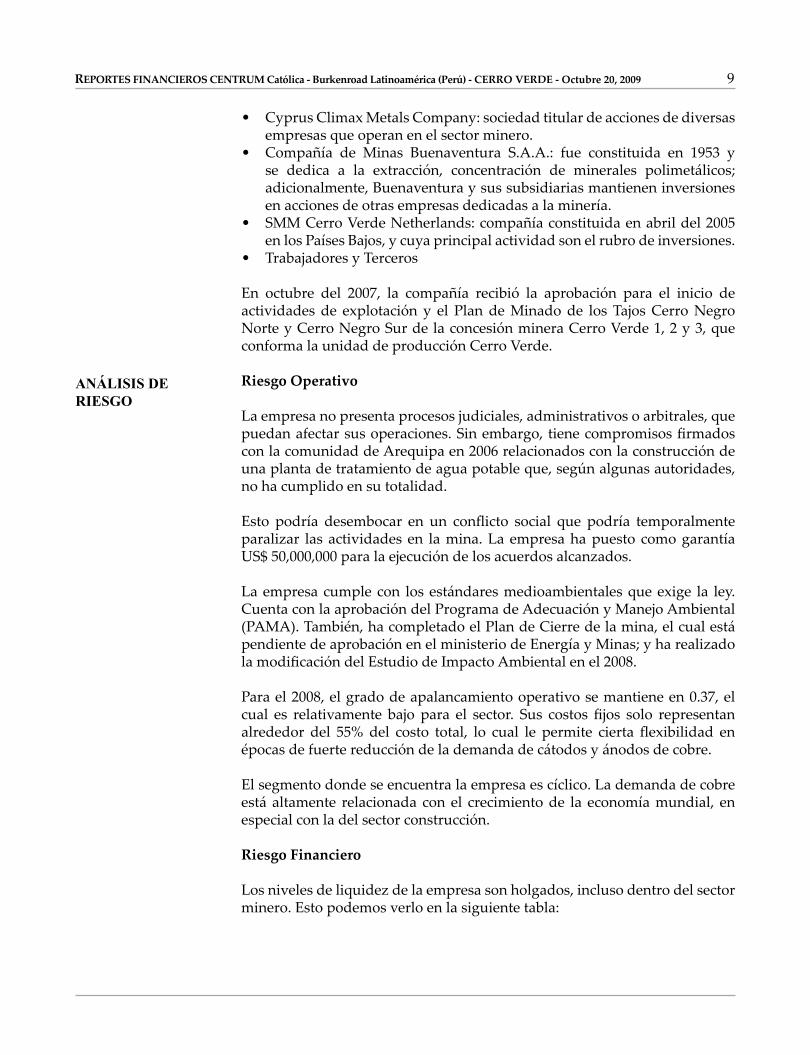

Tabla 2. Principales Indicadores Financieros de la Empresa y sus Competidores

Nota: de Bloomberg, IQ Capital(1) Corresponde al 24 de julio del 2009(2) Corresponden a marzo del 2009

En septiembre de 2007, la empresa pagó de manera anticipada la totalidad de las deudas por pagar comerciales y en 2008 pagó de igual manera el saldo de los bonos corporativos. La compañía no presenta deuda a la fecha, con lo cual su nivel de apalancamiento es cero. Esto le permite tener una gran flexibilidad y solidez para el acceso al financiamiento externo en una coyuntura de restricción del crédito.

La política de bajo apalancamiento y alto retorno de la empresa se refleja en su mayor capitalización de mercado. En cuanto a retornos sobre patrimonio y activos, se encuentra por debajo de sus competidores.

La empresa ha mejorado la capacidad de creación de valor en los últimos años, presentando su mayor nivel en 2008 por el incremento de los precios del cobre de los tres primeros trimestres del año. Sin embargo, es de esperar un deterioro para el año en curso.

Tabla 3. Relación de Directores

Nota: de la Memoria de la Sociedad Minera Cerro Verde, 2008

DESEMPEÑO Y CONOCIMIENTO DE LA GERENCIA

8REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

Tabla 4. Relación de Gerentes

Nota: de la Memoria de la Sociedad Minera Cerro Verde, año 2008

No existe vínculo de consanguinidad ni afinidad entre los miembros del Directorio y los miembros de Gerencia.

Los directores Raúl Benavides Ganoza (Director Titular) y Roque Benavides Ganoza (Director Alterno) tienen vínculo en segundo grado de consanguinidad.

En cuanto al desempeño de la empresa, a pesar de la caída del precio del cobre, lo que contrajo las ventas en 55% en el primer trimestre del año, la utilidad neta en este período alcanzó los US$ 106 millones. Su ratio de liquidez ha mejorado de 1.33 (4T 2008) a 2.53 veces (1T 2009). Su utilidad bruta en el primer trimestre del 2009 obtuvo el 60% de las ventas. Aunque ha sufrido un deterioro con el mismo período (82%), le permite a la empresa tener altos niveles de liquidez.

Tabla 5: Retorno Sobre Capital Invertido (ROIC)Empresas 2005 2006 2007 2008

Sociedad Minera Cerro Verde 9.14% 20.07% 32.48% 60.25% Sociedad Minera Corona S.A. 43.79% 48.78% 88.24% 69.06%Compañía Minera Milpo 23.65% 49.58% 34.95% 13.54%Southern Perú Copper Corp. 48.89% 81.51% 85.17% 63.72%

Nota: de Comisión Nacional Supervisora de Empresas y Valores

La compañía mantiene altos niveles de rendimiento sobre capital invertido, estando casi a la par de su más grande competidor, la compañía Southern Perú Copper Corporation, la cual posee un mayor volumen y diversidad de metales de exportación.

El capital social: 350,056,012 acciones comunes de valor nominal de US$ 0.54 cada una, por lo que asciende a US$ 189,030,246.48.

Tabla 6: Accionistas de la Empresa

Nota: de la Memoria 2008 de la Sociedad Minera Cerro Verde

ANÁLISIS DE LOS ACCIONISTAS

9REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

• Cyprus Climax Metals Company: sociedad titular de acciones de diversas empresas que operan en el sector minero.

• Compañía de Minas Buenaventura S.A.A.: fue constituida en 1953 y se dedica a la extracción, concentración de minerales polimetálicos; adicionalmente, Buenaventura y sus subsidiarias mantienen inversiones en acciones de otras empresas dedicadas a la minería.

• SMM Cerro Verde Netherlands: compañía constituida en abril del 2005 en los Países Bajos, y cuya principal actividad son el rubro de inversiones.

• Trabajadores y Terceros

En octubre del 2007, la compañía recibió la aprobación para el inicio de actividades de explotación y el Plan de Minado de los Tajos Cerro Negro Norte y Cerro Negro Sur de la concesión minera Cerro Verde 1, 2 y 3, que conforma la unidad de producción Cerro Verde.

Riesgo Operativo

La empresa no presenta procesos judiciales, administrativos o arbitrales, que puedan afectar sus operaciones. Sin embargo, tiene compromisos firmados con la comunidad de Arequipa en 2006 relacionados con la construcción de una planta de tratamiento de agua potable que, según algunas autoridades, no ha cumplido en su totalidad.

Esto podría desembocar en un conflicto social que podría temporalmente paralizar las actividades en la mina. La empresa ha puesto como garantía US$ 50,000,000 para la ejecución de los acuerdos alcanzados.

La empresa cumple con los estándares medioambientales que exige la ley. Cuenta con la aprobación del Programa de Adecuación y Manejo Ambiental (PAMA). También, ha completado el Plan de Cierre de la mina, el cual está pendiente de aprobación en el ministerio de Energía y Minas; y ha realizado la modificación del Estudio de Impacto Ambiental en el 2008.

Para el 2008, el grado de apalancamiento operativo se mantiene en 0.37, el cual es relativamente bajo para el sector. Sus costos fijos solo representan alrededor del 55% del costo total, lo cual le permite cierta flexibilidad en épocas de fuerte reducción de la demanda de cátodos y ánodos de cobre.

El segmento donde se encuentra la empresa es cíclico. La demanda de cobre está altamente relacionada con el crecimiento de la economía mundial, en especial con la del sector construcción.

Riesgo Financiero

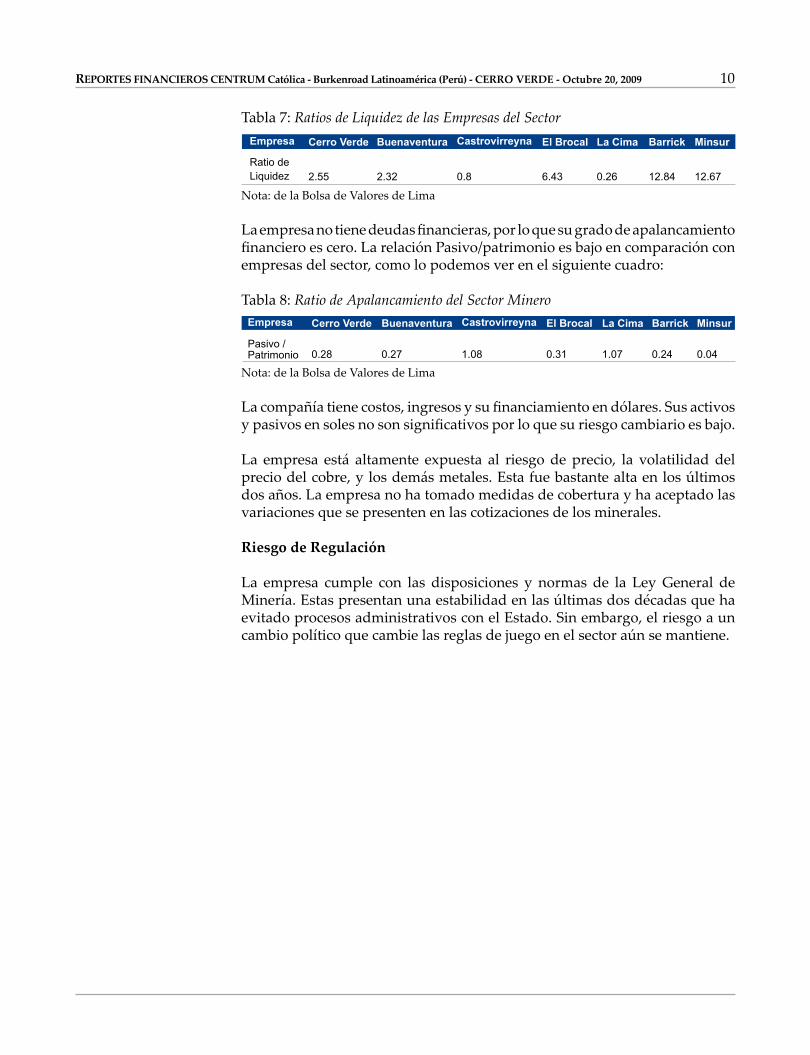

Los niveles de liquidez de la empresa son holgados, incluso dentro del sector minero. Esto podemos verlo en la siguiente tabla:

ANÁLISIS DE RIESGO

10REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

Tabla 7: Ratios de Liquidez de las Empresas del Sector

Nota: de la Bolsa de Valores de Lima

La empresa no tiene deudas financieras, por lo que su grado de apalancamiento financiero es cero. La relación Pasivo/patrimonio es bajo en comparación con empresas del sector, como lo podemos ver en el siguiente cuadro:

Tabla 8: Ratio de Apalancamiento del Sector Minero

Nota: de la Bolsa de Valores de Lima

La compañía tiene costos, ingresos y su financiamiento en dólares. Sus activos y pasivos en soles no son significativos por lo que su riesgo cambiario es bajo.

La empresa está altamente expuesta al riesgo de precio, la volatilidad del precio del cobre, y los demás metales. Esta fue bastante alta en los últimos dos años. La empresa no ha tomado medidas de cobertura y ha aceptado las variaciones que se presenten en las cotizaciones de los minerales.

Riesgo de Regulación

La empresa cumple con las disposiciones y normas de la Ley General de Minería. Estas presentan una estabilidad en las últimas dos décadas que ha evitado procesos administrativos con el Estado. Sin embargo, el riesgo a un cambio político que cambie las reglas de juego en el sector aún se mantiene.

11REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

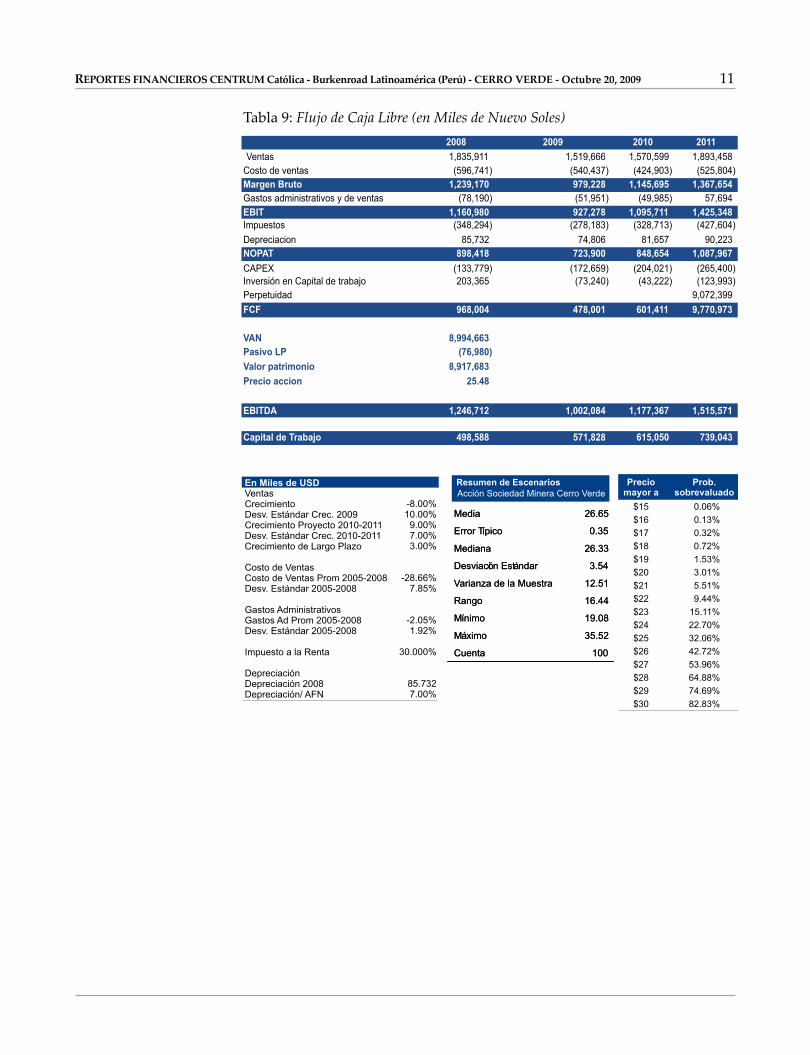

Tabla 9: Flujo de Caja Libre (en Miles de Nuevo Soles)

12REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

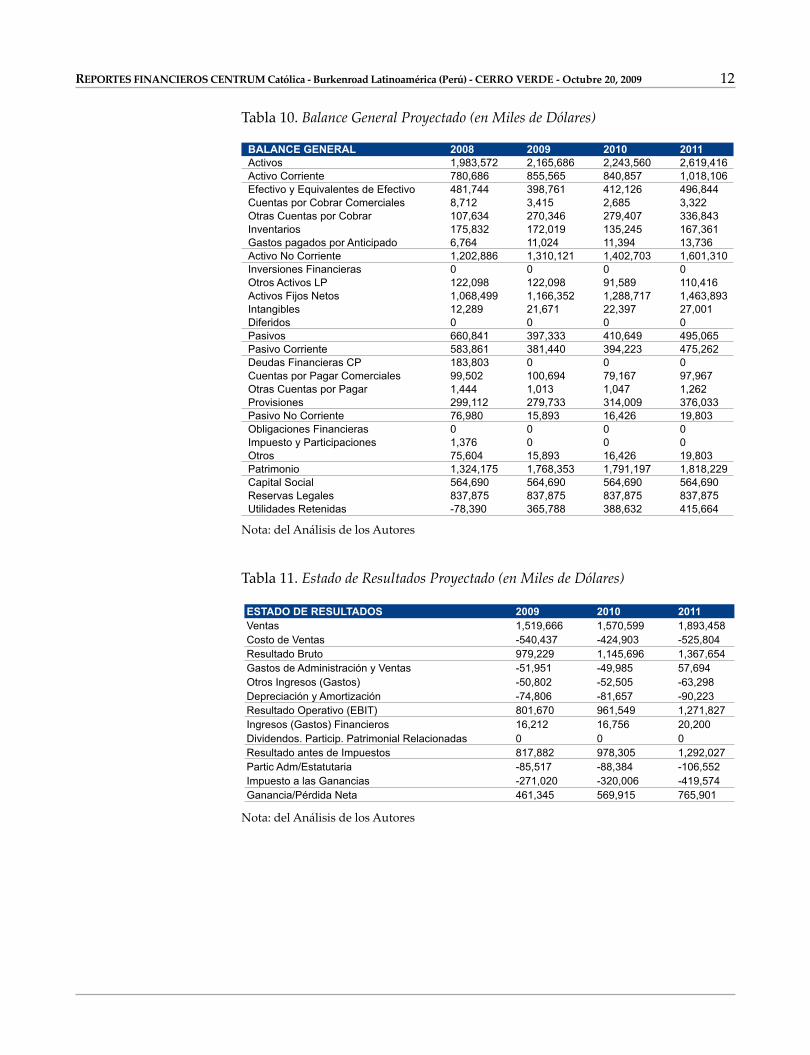

Tabla 10. Balance General Proyectado (en Miles de Dólares)

Tabla 11. Estado de Resultados Proyectado (en Miles de Dólares)

Nota: del Análisis de los Autores

Nota: del Análisis de los Autores

13REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

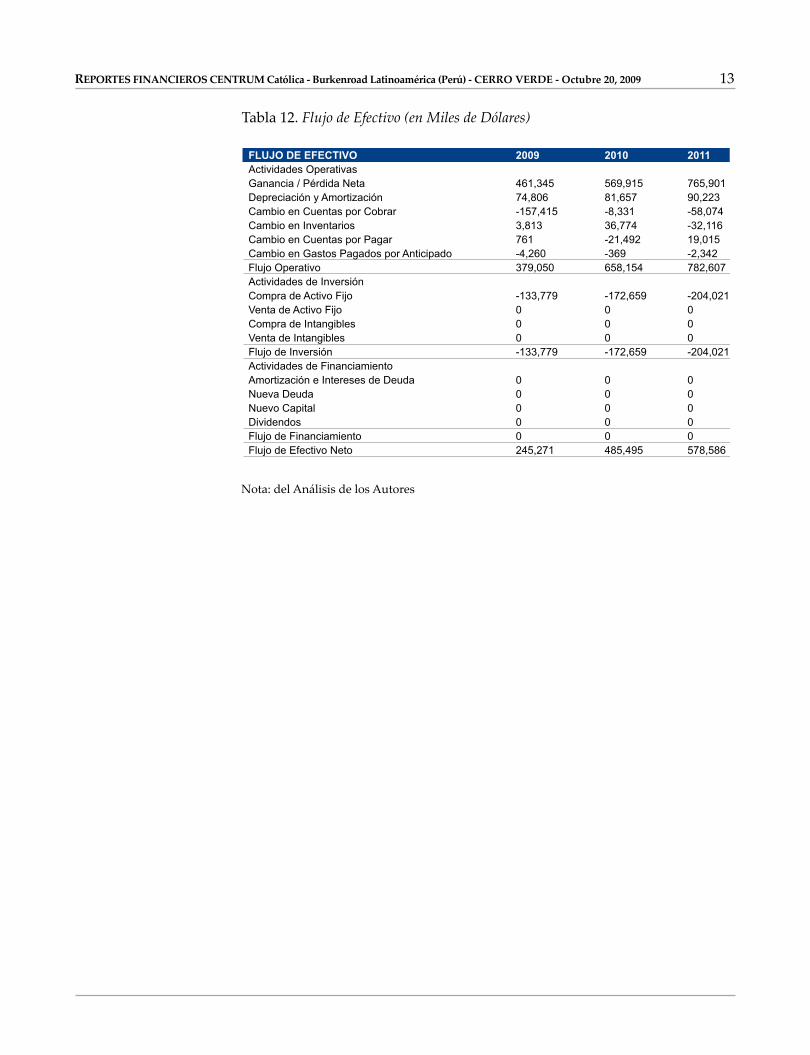

Tabla 12. Flujo de Efectivo (en Miles de Dólares)

Nota: del Análisis de los Autores

14REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

15REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

16REPORTES FINANCIEROS CENTRUM Católica - Burkenroad Latinoamérica (Perú) - CERRO VERDE - Octubre 20, 2009

Ph.D. Eduardo Court Monteverde [email protected] de InvestigaciónReportes Burkenroad PerúCENTRUM - Escuela de Negocios de la Pontificia Universidad Católica del PerúTeléfono: (511) 313 3400

Ph.D. Jorge Guillén [email protected] Burkenroad PerúCENTRUM - Escuela de Negocios de la Pontificia Universidad Católica del PerúTeléfono: (511) 313 3400

Los Reportes Burkenroad Perú son análisis financieros de empresas listadas en la Bolsa de Valores de Lima, y de empresas medianas y pequeñas. Los informes son elaborados por alumnos de CENTRUM Católica, la Escuela de Negocios de la Pontificia Universidad Católica del Perú, bajo la supervisión de profesores del Área de Finanzas, Economía, y Contabilidad de la Escuela.

El Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM), el Instituto de Estudios Superiores de Administración de Venezuela (IESA), y la Universidad de los Andes de Colombia, el Instituto Colombiano de Estudios Superiores Incolta de Colombia (ICESI), la Escuela de Postgrado de Administración de Empresas de Ecuador (ESPAE), la Universidad Francisco Marroquín de Guatemala, junto con la Universidad de Tulane, realizan el Programa Burkenroad en Latinoamérica. Este proyecto recibe el apoyo del Fondo de Inversiones Multilaterales del Banco Interamericano de Desarrollo (BID).

Este programa enriquece el capital humano al brindar entrenamiento en técnicas de análisis financiero. A su vez, pretende facilitar el acceso de empresas a fuentes de financiamiento proporcionando información financiera a inversionistas e instituciones del sector.

Los reportes preparados en el marco de este programa evalúan las condiciones financieras y las oportunidades de inversión en empresas. Los reportes financieros de empresas que listan en la Bolsa de Valores son distribuidos a inversionistas nacionales y extranjeros a través de publicaciones y sistemas de información financiera tales como el Infosel Financiero y Finsat, entre otros. Los reportes de las medianas y pequeñas empresas son distribuidos sólo a empresas beneficiarias para su uso en futuras presentaciones privadas a instituciones financieras o inversionistas potenciales. Los planes de inversión y la situación financiera de las empresas analizadas son presentados a la comunidad financiera en un Encuentro Anual. Para más información sobre el Programa Burkenroad Perú, por favor, visite la página web: http://www.centrum.pucp.edu.pe/es/programaburkenroad/

Related Documents