SISTEM A K U N TA N SID A N PELAPO RAN K EUANG AN H IBA H D IR EK TO RAT JENDERAL PENG ELO LAAN PEM BIAYA A N D A N R ISIK O K EM ENTERIAN K EUANGAN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SISTEM AKUNTANSI DAN PELAPORAN KEUANGAN HIBAH

DIREKTORAT JENDERAL PENGELOLAAN PEMBIAYAAN DAN RISIKOKEMENTERIAN KEUANGAN

Kebijakan implementasi akuntansi berbasis akrual

AKRUAL

UU No. 17 Tahun 2003

Pasal 36 ayat 1PP Nomor 71 Tahun

2010

UU No. 1 Tahun 2004

Pasal 70 ayat 2

2015 tahun awal (masa transisi) penerapan akuntansi basis akrual untuk menyusun laporan keuangan

SAKPA dikembangkan menjadi SAIBA untuk digunakan oleh K/L

PMK 271 Tahun 2014

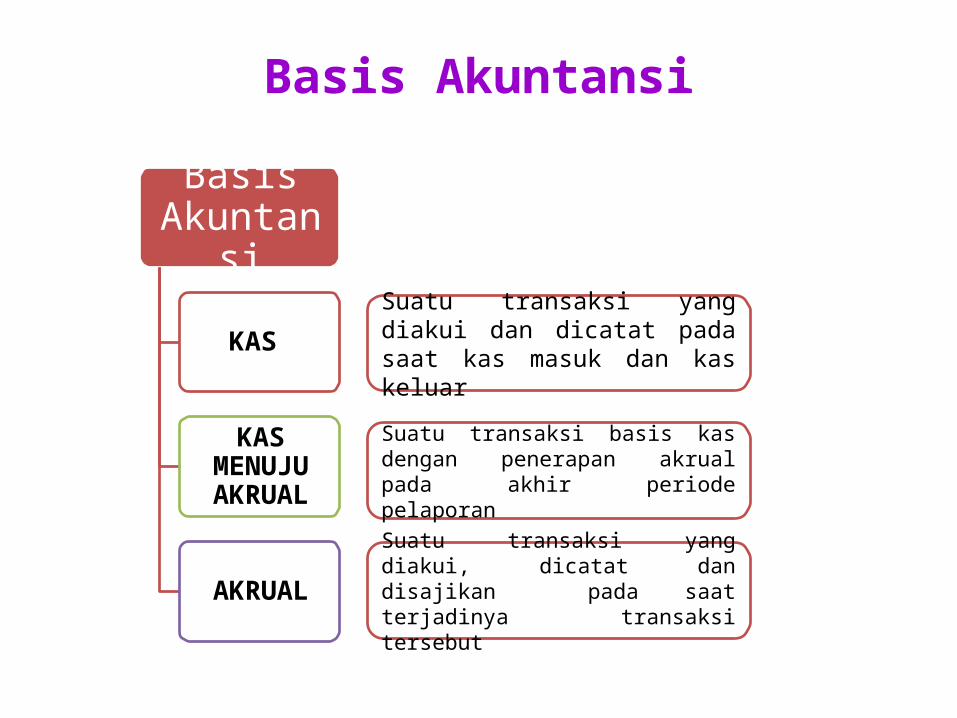

Basis Akuntansi

Basis Akuntansi

KAS

KAS MENUJU AKRUAL

AKRUAL

Suatu transaksi yang diakui dan dicatat pada saat kas masuk dan kas keluar

Suatu transaksi basis kas dengan penerapan akrual pada akhir periode pelaporan

Suatu transaksi yang diakui, dicatat dan disajikan pada saat terjadinya transaksi tersebut

Alur Kegiatan Penyusunan Laporan Keuangan Pemerintah Pusat

21.952

Satker

Wilayah Eselon I K/L

KEMENTERIAN/LEMBAGA SEBAGAI PENGGUNA ANGGARAN/BARANG

LKPP

LRA NERACA

LO LPE

ARUS KAS CALK

CALK LO LPE

LRANERACA

LK- K/L

ARUS KAS NERACA LRA

CALK LO LPE

LK-BUN B P K RI

DPR

179

KPPN/PKN

30

Kanwil DJPBN

1

DJPBN- DAPK

SA-BL

MENTERI KEUANGAN SEBAGAI BENDAHARA UMUM NEGARA

SIAP

BUN

UAKPA

UAPPA/B-W UAPPA/B-E1 UAPA/B

38

Satker BLU

1.486 282 73

S-AUP & H SA-IP SA-BSBL SA-TK

SA-TD

KONSOLIDASI

SA BUN

Transaksi Hibah

BUN• Pendapatan Hibah

BUN• Belanja Hibah

K/L• Belanja Bersumber dari Hibah

JENIS

TRANSAKSI &

AKUNTANSI

Unit Terkait hibah

UAKPA-BUN 999.02

Pendapatan Hibah

Belanja/ Beban Hibah

K/L

Belanja/ Beban Yang Bersumber

dari Hibah

Saldo Kas di K/L dr Hibah

Aset yang Berasal dari Hibah Bentuk

Barang

Beban Jasa yang Berasal dari Hibah dalam Bentuk Jasa

UAKPA-BUN 999.03

Pengeluaran Pembiayaan utk Pencatatan Surat

Berharga dr Hibah

Pengakuan, Pengukuran dan Penyajian

TRANSAKSI PENGAKUAN

Kas di K/L dari hibah

Belanja (akrual) yang bersumber dari hibah dalam

bentuk uang yang pencairannya tidak melalui

kuasa BUN

Belanja (realisasi) yang bersumber dari hibah dalam

bentuk uang yang pencairannya tidak melalui

kuasa BUN

Aset tetap aset lainnya dan/atau persediaan dari

hibah dalam bentuk barang

Beban jasa dari hibah dalam bentuk jasa

Saat kas diterima di rekening hibah

Saat Resume tagihan (SP2HL)

Saat Pengesahan oleh KPPN (SPHL)

Saat aset tetap aset lainnya dan/ atau

persediaan diterima

Saat resume tagihan (MPHLBJS)

PENGUKURAN & DOK SUMBER

Nilai nominal pada rekening Koran

Nilai nominal pada Resume Tagihan (SP2HL)

Nilai nominal pada Dok. Pengesahan oleh KPPN

(SPHL)

Nilai nominal pada BAST

Nilai nominal pada Resume Tagihan

(MPHLBJS) berdasar nilai nominal BAST

PENYAJIAN

Dalam Neraca & CaLK

Dalam Neraca & CaLK

Dalam LRA & CaLK

Dalam Neraca & CaLK

Dalam LO & CaLK

1. Jurnal Penerimaan Kas

BB Kas di UAKPA BUN Tidak ada jurnal

BB Akrual di UAKPA BUN Tidak ada jurnal

BB Kas di satker Tidak ada jurnal

BB Akrual di satker D Kas Lainnya di K/L dari hibahK Pendapatan Hibah yang Belum disahkan

xxxxxx

JURNAL TRANSAKSI HIBAH KAS (1)

2. Jurnal resume tagihan belanja persediaan, aset tetap, aset lainnya, belanja jasa

BB Kas di UAKPA BUN Tidak ada jurnal

BB Akrual di UAKPA BUN Tidak ada jurnal

BB Kas di satker Tidak ada jurnal

BB Akrual di satker D Persediaan/aset tetap yang belum diregister/Aset Lainnya/Belanja Jasa

K Belanja yang masih harus dibayar

xxx

xxx

3. Jurnal Pengesahan Pendapatan Hibah

BB Kas di UAKPA BUN D Diterima dari entitas lainK Pendapatan Hibah-LRA

xxxxxx

BB Akrual di UAKPA BUN D Diterima dari entitas lainK Pendapatan Hibah-LO

xxxxxx

BB Kas di satker Tidak ada jurnal

BB Akrual di satker D Pendapatan Hibah yang Belum disahkanK Pengesahan Hibah

xxxxxx

JURNAL TRANSAKSI HIBAH KAS (2)

4. Jurnal pengesahan belanja barang/modal/jasa

BB Kas di UAKPA BUN Tidak ada jurnal

BB Akrual di UAKPA BUN Tidak ada jurnal

BB Kas di satker D Belanja barang/modal/JasaK Ditagihkan ke entitas lain

xxxxxx

BB Akrual di satker D Belanja yang masih harus dibayarK Kas lainnya di K/L dari hibah

xxxxxx

1. Jurnal Pencatatan persediaan/aset tetap, aset lainnya

BB Kas di UAKPA BUN Tidak ada jurnal

BB Akrual di UAKPA BUN Tidak ada jurnal

BB Kas di satker Tidak ada jurnal

BB Akrual di satker D Persediaan/aset tetap yang belum diregister/aset lainnyaK Pendapatan Hibah yang Belum disahkan

xxx

xxx

JURNAL TRANSAKSI HIBAH BARANG/JASA (1)

2. Jurnal pencatatan jasa

Tidak ada jurnal

3. Jurnal resume tagihan (pencatatan beban jasa saat pengesahan di KPPN)

BB Kas di UAKPA BUN Tidak ada jurnal

BB Akrual di UAKPA BUN Tidak ada jurnal

BB Kas di satker Tidak ada jurnal

BB Akrual di satker D Beban jasaK Pendapatan Hibah yang Belum disahkan

xxxxxx

JURNAL TRANSAKSI HIBAH BARANG/JASA (2)

4. Jurnal pengesahan atas peneriman hibah dalam bentuk barang/jasa

BB Kas di UAKPA BUN Tidak ada jurnal

BB Akrual di UAKPA BUN D Diterima dari entitas lainK Pendapatan hibah-LO

xxxxxx

BB Kas di satker Tidak ada jurnal

BB Akrual di satker D Pendapatan hibah yang belum disahkanK Pengesahan hibah

xxxxxx

UNSUR LAPORAN KEUANGAN BERBASIS AKRUAL

LRA LAK LAPORAN PERUBAHAN SAL

LOLAPORAN

PERUBAHAN EKUITAS

NERACA

LAPORAN PELAKSANAAN ANGGARAN

LAPORAN FINANSIAL

CATATAN ATAS LAPORAN KEUANGAN

KETERKAITAN LAPORAN OPERASIONAL, LAPORAN PERUBAHAN EKUITAS DAN NERACA

BAGAN AKUN STANDAR HIBAH

521XXX Belanja Barang dan Jasa

53XXXX Belanja Modal

57XXXX Belanja Bantuan Sosial

AKUN URAIAN

PENDAPATAN BELANJA

Akuntansi Hibah yang Diterima Dalam Bentuk Valas

Transaksi dalam mata uang asing harus dibukukan dalam mata uang rupiah dengan menjabarkan jumlah mata uang asing tersebut menurut kurs transaksi.

Terhadap pendapatan hibah dalam bentuk uang yang diterima dalam valas, satker disarankan untuk mengkonversi seluruh valas dalam mata uang rupiah.

Pendapatan yang disahkan sebesar realisasi jumlah rupiah berdasarkan hasil konversi.

Dengan demikian maka tidak akan terjadi selisih kurs

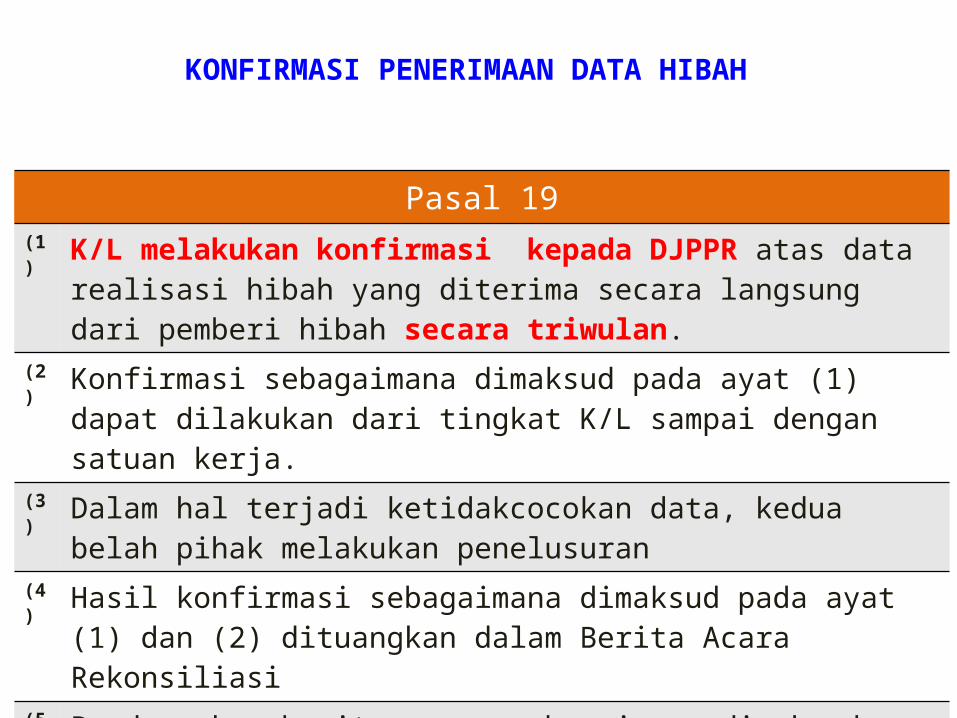

KONFIRMASI PENERIMAAN DATA HIBAH

16

Pasal 19(1) K/L melakukan konfirmasi kepada DJPPR atas data realisasi hibah yang

diterima secara langsung dari pemberi hibah secara triwulan.(2) Konfirmasi sebagaimana dimaksud pada ayat (1) dapat dilakukan dari

tingkat K/L sampai dengan satuan kerja.(3) Dalam hal terjadi ketidakcocokan data, kedua belah pihak melakukan

penelusuran(4) Hasil konfirmasi sebagaimana dimaksud pada ayat (1) dan (2) dituangkan

dalam Berita Acara Rekonsiliasi(5) Berdasarkan berita acara sebagaimana dimaksud pada ayat (4), DJPPR

dapat melalukan koreksi pendapatan hibah.

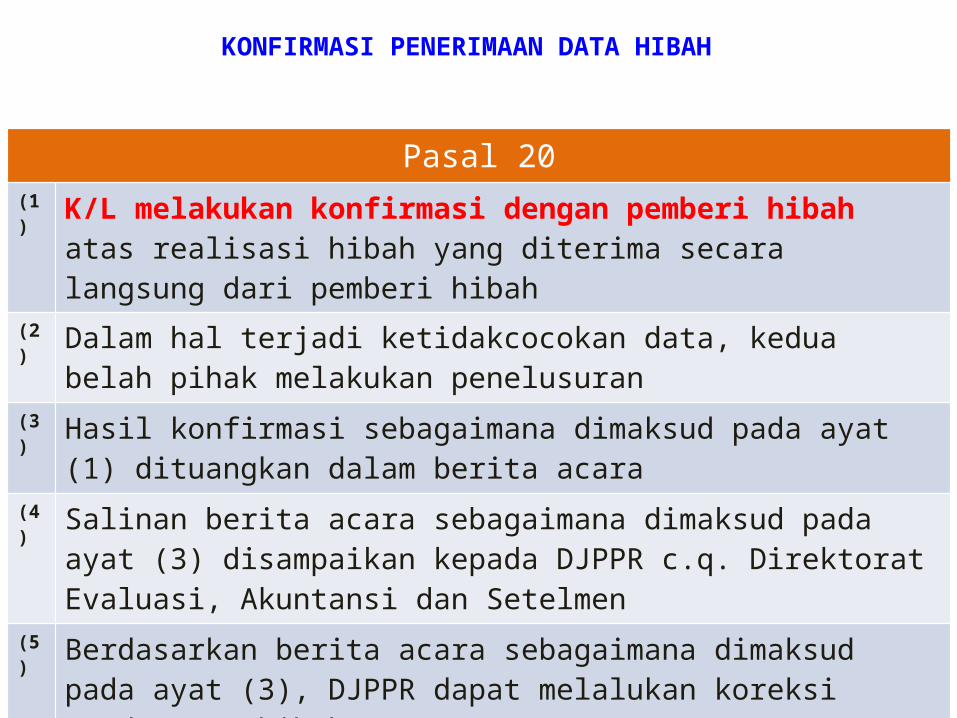

KONFIRMASI PENERIMAAN DATA HIBAH

17

Pasal 20(1) K/L melakukan konfirmasi dengan pemberi hibah atas realisasi hibah

yang diterima secara langsung dari pemberi hibah

(2) Dalam hal terjadi ketidakcocokan data, kedua belah pihak melakukan penelusuran

(3) Hasil konfirmasi sebagaimana dimaksud pada ayat (1) dituangkan dalam berita acara

(4) Salinan berita acara sebagaimana dimaksud pada ayat (3) disampaikan kepada DJPPR c.q. Direktorat Evaluasi, Akuntansi dan Setelmen

(5) Berdasarkan berita acara sebagaimana dimaksud pada ayat (3), DJPPR dapat melalukan koreksi pendapatan hibah.

Donor Pihak ke-3 K/L1000 700

DJPPR

Konfimasi1000

Konfirmasi 700

Setiap perbedaan data antara DJPPR, donor, K/L dijelaskan dalam Berita Acara Konfirmasi

Issue terkait Konfirmasi

Format Berita Acara Konfirmasi

19

20

21

22

Direktorat Evaluasi, Akuntansi dan SetelmenDirektorat Jenderal Pengelolaan Pembiayaan dan RisikoGedung Frans Seda Lt. 7, Jalan Wahidin Raya No.1. Jakarta 021-3843712 Email: [email protected]

021-3864778

Contact Person :Pak Asep : 0814 1013 3103Ibu Ayu : 0813 3580 7520

Materi dapat diunduh melalui : www.rokeu.depkes.go.id

Kebijakan Implementasi Akuntansi Berbasis Akrual

Undang-Undang No. 17 Tahun 2003 Pasal 36 ayat 1

• Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam pasal 1 angka 13, 14, 15 dan 16 Undang-Undang ini dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.

Undang-Undang No. 1 Tahun 2004 Pasal 70 ayat 2

• Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam pasal 12 dan pasal 13 Undang-Undang ini dilaksanakan selambat-lambatnya pada tahun anggaran 2008 dan selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.

Kesepakatan DPR RI dan Pemerintah pada rapat konsultasi tanggal 25 September 2008• Pemerintah dan DPR menyepakati untuk memulai pelaksanaan Standar Akuntansi

Pemerintahan Berbasis Akrual, kemudian Pemerintah akan menyusun tahapan-tahapan dan persiapan-persiapan akuntansi berbasis akrual.

• Dalam UU APBN TA 2009, informasi pos-pos akrual sudah harus disajikan meskipun dalam bentuk lampiran *(suplementary document).

Peraturan Pemerintah Nomor 71 Tahun 2010• Akuntansi berbasis akrual dilaksnakan selambat-lambatnya untuk pelaporan keuangan tahun

2015.

Related Documents