Presentación del PDM Bolivia Adderlyn Ayllón Aliaga [email protected] / tel.: 513-6100 (1233) Seminario Miércoles del Exportador - PromPerú 20 de junio de 2018 Lima, Perú

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Presentación del PDM Bolivia

Adderlyn Ayllón [email protected] / tel.: 513-6100 (1233)Seminario Miércoles del Exportador - PromPerú

20 de junio de 2018Lima, Perú

Contenido

INFORMACIÓN GENERAL Y ESTADÍSTICAS

LOGÍSTICA, REQUERIMIENTOS, ACUERDOS COMERCIALES Y CULTURA DE NEGOCIO

ANÁLISIS COMERCIAL

OPORTUNIDADES COMERCIALES

PLAN DE ACCIÓN

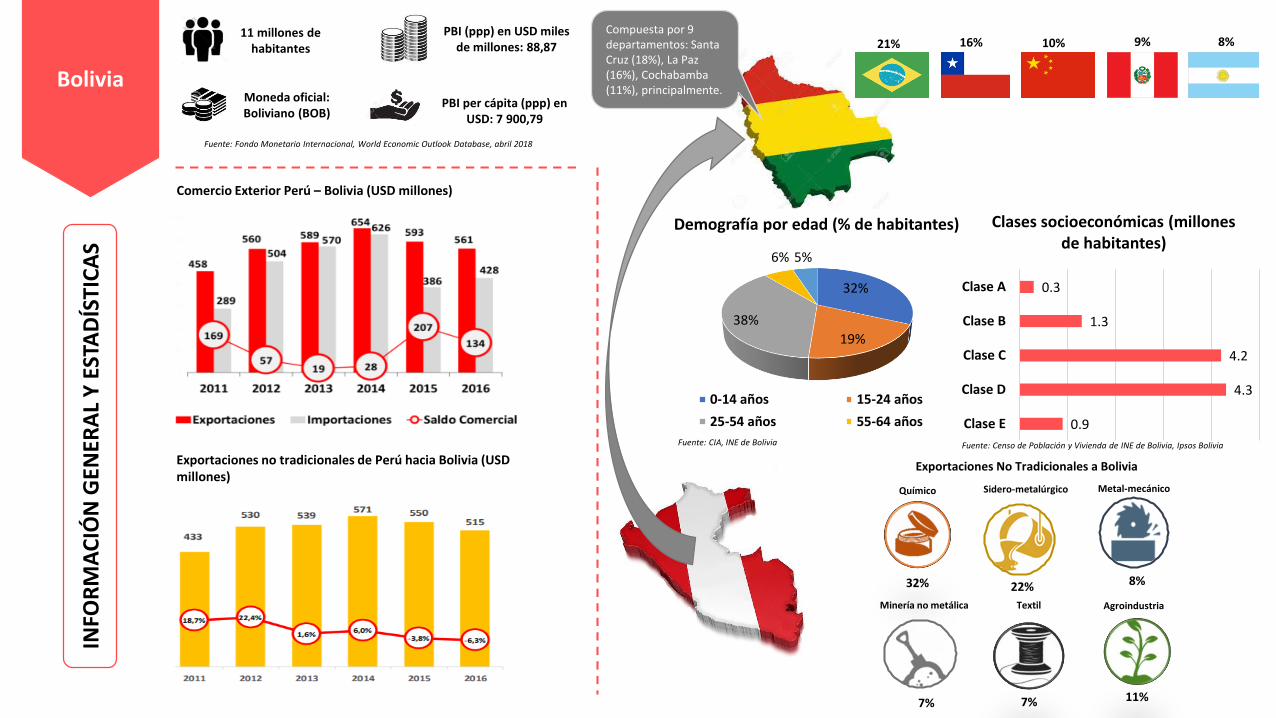

Bolivia

Compuesta por 9 departamentos: Santa Cruz (18%), La Paz (16%), Cochabamba (11%), principalmente.

11 millones de habitantes

Moneda oficial: Boliviano (BOB)

PBI (ppp) en USD miles de millones: 88,87

PBI per cápita (ppp) en USD: 7 900,79

Fuente: Fondo Monetario Internacional, World Economic Outlook Database, abril 2018

INFO

RM

AC

IÓN

GEN

ERA

L Y

EST

AD

ÍSTI

CA

S

Exportaciones no tradicionales de Perú hacia Bolivia (USD millones)

32%

19%

38%

6% 5%

Demografía por edad (% de habitantes)

0-14 años 15-24 años

25-54 años 55-64 años

0.3

1.3

4.2

4.3

0.9

Clase A

Clase B

Clase C

Clase D

Clase E

Clases socioeconómicas (millones de habitantes)

Comercio Exterior Perú – Bolivia (USD millones)

8%

Sidero-metalúrgico

Agroindustria

Químico

Textil

22%

11%7%

32%

Exportaciones No Tradicionales a Bolivia

Metal-mecánico

Minería no metálica

7%

Fuente: Censo de Población y Vivienda de INE de Bolivia, Ipsos BoliviaFuente: CIA, INE de Bolivia

10%21% 8%16% 9%

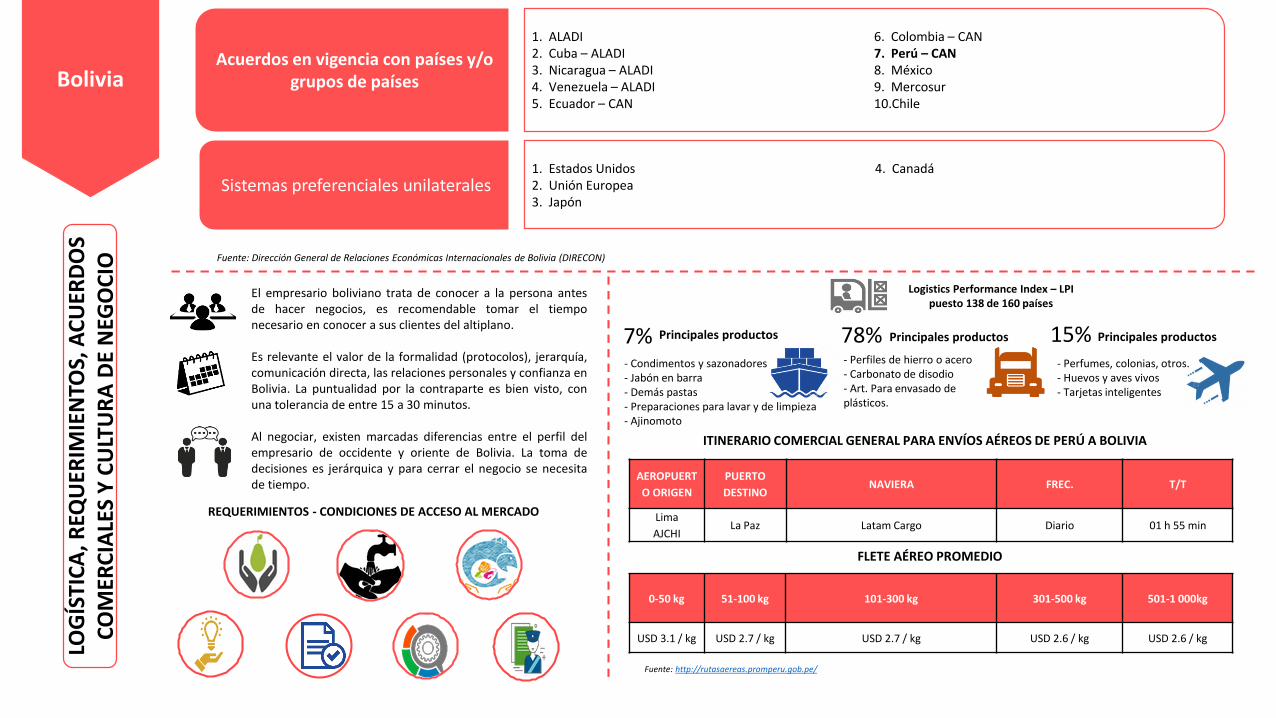

Logistics Performance Index – LPI puesto 138 de 160 países

El empresario boliviano trata de conocer a la persona antesde hacer negocios, es recomendable tomar el tiemponecesario en conocer a sus clientes del altiplano.

Es relevante el valor de la formalidad (protocolos), jerarquía,comunicación directa, las relaciones personales y confianza enBolivia. La puntualidad por la contraparte es bien visto, conuna tolerancia de entre 15 a 30 minutos.

Al negociar, existen marcadas diferencias entre el perfil delempresario de occidente y oriente de Bolivia. La toma dedecisiones es jerárquica y para cerrar el negocio se necesitade tiempo.

LOG

ÍSTI

CA

, REQ

UER

IMIE

NTO

S, A

CU

ERD

OS

CO

MER

CIA

LES

Y C

ULT

UR

A D

E N

EGO

CIO

AEROPUERT

O ORIGEN

PUERTO

DESTINONAVIERA FREC. T/T

Lima

AJCHILa Paz Latam Cargo Diario 01 h 55 min

Fuente: http://rutasaereas.promperu.gob.pe/

Acuerdos en vigencia con países y/o grupos de países

1. ALADI2. Cuba – ALADI3. Nicaragua – ALADI4. Venezuela – ALADI 5. Ecuador – CAN

6. Colombia – CAN 7. Perú – CAN 8. México9. Mercosur10.Chile

Fuente: Dirección General de Relaciones Económicas Internacionales de Bolivia (DIRECON)

Bolivia

7%- Condimentos y sazonadores- Jabón en barra- Demás pastas- Preparaciones para lavar y de limpieza- Ajinomoto

Principales productos 78% Principales productos

- Perfiles de hierro o acero- Carbonato de disodio- Art. Para envasado de plásticos.

15% Principales productos

- Perfumes, colonias, otros.- Huevos y aves vivos- Tarjetas inteligentes

REQUERIMIENTOS - CONDICIONES DE ACCESO AL MERCADO

Sistemas preferenciales unilaterales 1. Estados Unidos2. Unión Europea3. Japón

4. Canadá

0-50 kg 51-100 kg 101-300 kg 301-500 kg 501-1 000kg

USD 3.1 / kg USD 2.7 / kg USD 2.7 / kg USD 2.6 / kg USD 2.6 / kg

ITINERARIO COMERCIAL GENERAL PARA ENVÍOS AÉREOS DE PERÚ A BOLIVIA

FLETE AÉREO PROMEDIO

AN

ÁLI

SIS

CO

MER

CIA

L

Canales de distribución Importadores, distribuidores y

mayoristas Cadenas de Autoservicio

(supermercados, hipermercados y tiendas en estaciones de servicios)

Tiendas tradicionales especializadas Pequeñas tiendas independientes

(tiendas de barrio).

Alimentos procesados

Nestlé Bolivia S.A. Minoil S.A. PIL Andina S.A. Ajinomoto del

Perú Wiloc S.R.L. Naturex S.R.L. SIGMA Alimentos

canuelas Bolivia S.R.L.

Importaciones Quemafex S.R.L

Masivos R & A Importaciones S.R.L.

Arcor Alimentos Bolivia S.A.

Mondelez de Alimentos Bolivia S.R.L.

Segmento de mercado

Estados Unidos

Tendencias del mercadoPrincipales grupos

Destino atractivo para exportadores de alimentos ybebidas listas para consumir.

La industria boliviana de alimentos destaca en lamolinería, carnes frescas y elaboradas, lácteos, azúcar yconfitería.

El índice de volumen de ventas de la industriamanufacturera supera los 266 puntos (un año antes fue de263 puntos y en el 2010 de 227 puntos), entre lasactividades económicas con mayor desempeño seencuentran las industrias vinícolas y otras bebidasfermentadas, productos lácteos, de alimentos paraanimales, productos de molinería, preparaciones de carne,de aceites y grasas vegetales y animales, bebidas noalcohólicas, aguas y gaseosas, entre otros.

Las importaciones de alimentos procesados al septiembrede 2017 registró un valor CIF de USD 437 millones.

Las familias en Bolivia destinan un 63 %de su presupuesto a la compra dealimentos (procesados y frescos).

Los bolivianos incluyen en su dieta diaria cadavez más productos ultra procesados.

Fuente: Hipermaxi, supermercado líder en Bolivia

La comida empaquetada continuó presentandoun fuerte crecimiento en términos de demanda, ,este crecimiento se influye primordialmente porcategorías emergentes de productos y por losesfuerzos en innovación de empresas.

La estructura de gasto de los hogares,éstos compran alimentos y bebidas parasu consumo dentro (la compra delegumbres, hortalizas, tubérculos,lácteos, carnes, frutas y otros) y fuera(restaurantes, pensiones, cafés yestablecimientos similares) del hogar.

Las principales zonas o regiones de consumo son SantaCruz, La Paz y Cochabamba.

AN

ÁLI

SIS

CO

MER

CIA

L

Alimentos frescos

Segmento de mercado

El 70% de los bolivianos seencuentran en los NSE C y D.

Estados Unidos

Tendencias del mercado

Principales grupos

El ingreso promedio mensual porhogar de la clase C es de USD 492 yde la clase D de USD 332. El segundogrupo, lo conforman la clase A y Bcon ingresos de 2 563 USD y USD872

Nexolider Comercial Bater

forte Aidisa Companex Proesa Minoil Madisa

Masivos R&A Importaciones SRL

Hipermaxi Fidalga Ketal

La demanda boliviana por alimentos frescos destacan loscereales, leche, frutas, semillas y frutos oleaginosos,pescados, café, té, hierba mate y especias, y hortalizas.

Las importaciones de alimentos frescos al septiembre de2017 registró un valor CIF de USD 285 millones.

Bolivia como muchos países, no abastece la demandainterna y la oportunidad se encuentra en complementarsecon los países vecinos, en este caso con el Perú del cual yase importa cantidades importantes en frutas, hortalizas ypapa.

Canales de distribución Importadores, distribuidores y

mayoristas Cadenas de Autoservicio

(supermercados, hipermercados y tiendas en estaciones de servicios)

Tiendas tradicionales especializadas Pequeñas tiendas independientes

(tiendas de barrio).

Los principales canales de venta para loscompradores bolivianos son las tiendas de barriotradicionales y los mercados tradicionales. Paralos productos frescos tradicionales, como frutas,hortalizas y pescados suelen visitar los mercadosde abasto cercanos al menos una vez a lasemana.

Además de proveer al importador/distribuidor/mayorista, serecomienda realizar visitas comerciales a supermercados deBolivia y llevar muestras, ya que los mismos suelen comprarproductos importados directamente, siempre que elproducto sea de consumo masivo para sus clientes finales.

Fuente: Hipermaxi, supermercado líder en Bolivia

AN

ÁLI

SIS

CO

MER

CIA

L

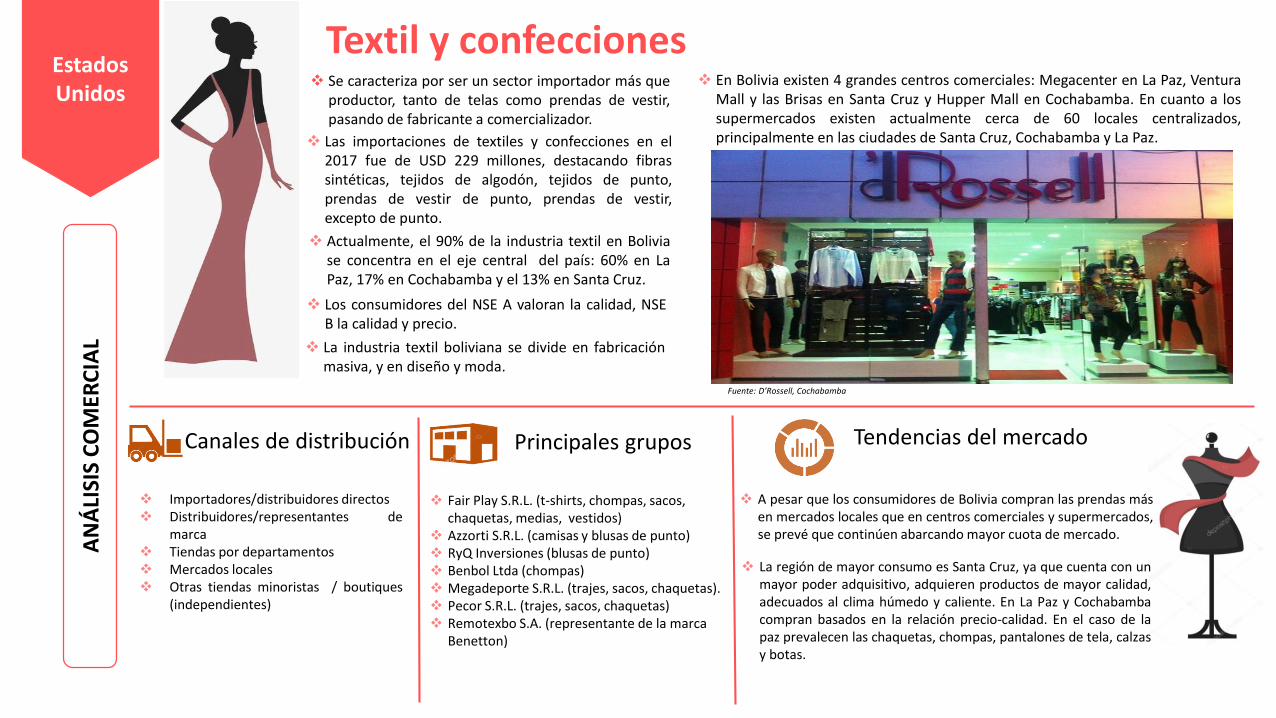

Textil y confecciones

Importadores/distribuidores directos Distribuidores/representantes de

marca Tiendas por departamentos Mercados locales Otras tiendas minoristas / boutiques

(independientes)

Fair Play S.R.L. (t-shirts, chompas, sacos, chaquetas, medias, vestidos)

Azzorti S.R.L. (camisas y blusas de punto) RyQ Inversiones (blusas de punto) Benbol Ltda (chompas) Megadeporte S.R.L. (trajes, sacos, chaquetas). Pecor S.R.L. (trajes, sacos, chaquetas) Remotexbo S.A. (representante de la marca

Benetton)

Tendencias del mercadoPrincipales gruposCanales de distribución

Estados Unidos

Se caracteriza por ser un sector importador más queproductor, tanto de telas como prendas de vestir,pasando de fabricante a comercializador.

Actualmente, el 90% de la industria textil en Boliviase concentra en el eje central del país: 60% en LaPaz, 17% en Cochabamba y el 13% en Santa Cruz.

Los consumidores del NSE A valoran la calidad, NSEB la calidad y precio.

La región de mayor consumo es Santa Cruz, ya que cuenta con unmayor poder adquisitivo, adquieren productos de mayor calidad,adecuados al clima húmedo y caliente. En La Paz y Cochabambacompran basados en la relación precio-calidad. En el caso de lapaz prevalecen las chaquetas, chompas, pantalones de tela, calzasy botas.

Las importaciones de textiles y confecciones en el2017 fue de USD 229 millones, destacando fibrassintéticas, tejidos de algodón, tejidos de punto,prendas de vestir de punto, prendas de vestir,excepto de punto.

A pesar que los consumidores de Bolivia compran las prendas másen mercados locales que en centros comerciales y supermercados,se prevé que continúen abarcando mayor cuota de mercado.

En Bolivia existen 4 grandes centros comerciales: Megacenter en La Paz, VenturaMall y las Brisas en Santa Cruz y Hupper Mall en Cochabamba. En cuanto a lossupermercados existen actualmente cerca de 60 locales centralizados,principalmente en las ciudades de Santa Cruz, Cochabamba y La Paz.

Fuente: D’Rossell, Cochabamba

La industria textil boliviana se divide en fabricaciónmasiva, y en diseño y moda.

Galletas dulces

EstadísticaFormas de

consumo y usos

Formas de presentación

Tendencias del mercado

Factores competitivos

2017Importaciones en CIF

PA 1905.31.00.00

USD 10 millones

• La presentación más vendida es el 6 pack, latemporada de mayor demanda es en época navideña

Demanda insatisfecha

OP

OR

TUN

IDA

DES

C

OM

ERC

IALE

S

Producto: Wafer / obleasPrecio: USD 1,17180 gramosOrigen: Brasil

Producto: Galleta y obleas de vainillaPrecio: USD 0,6492 gramosOrigen: Argentina

Producto: Galletas de chocolatePrecio: USD 2,51396 gramosOrigen: Colombia

Producto: Galleta cubierto de chocolatePrecio: USD 1,15201 gOrigen: Perú

Bolivia

Galletas dulces, cuyo consumo se encuentra enascenso, especialmente los surtidos (de distintossabores) de 1 kg.

Producto: Galletas especialesPrecio: USD 1,79400 gramosOrigen: Bolivia

Buena relación calidad y precio

Los principales son los centros comerciales,supermercados y tiendas de confitería.

Factor distancia

Producto: Mix de galletasPrecio: USD 2,60400 gramosOrigen: Argentina

Posee una industria consolidada. Existen más de500 empresas entre fabricantes ycomercializadoras de galletas.

Consumo per cápita promedio anual de galletas es de 5 kg

Principales competidores de Sudamérica

Principal proveedor• Principales galletas dulces: “galletas wafer y rellenas”,consumidos mayormente “en el desayuno y meriendasde manera complementaria.

Fuente: Kantar Worldpanel

Condimentos y sazonadoresO

PO

RTU

NID

AD

ES

CO

MER

CIA

LES

Estadística

Formas de consumo y usos

Formas de presentación

Tendencias del mercado

Factores competitivos

2017 Como ingrediente en:• Fiambres (embutidos)• Carnes (pollo, res y pescado)• Entradas (ensaladas)• Arroz• Platos culinariosPrincipales condimentos: orégano, ajo molido, ají amarillo y rojo.

Importaciones en CIFPA 2103.90.20.00

USD 8,9 millones

Entre 2012 y 2017 la importación aumentó en un70%.

Incremento de la compra de condimentos,aderezos y sazonadores preparados (en polvo ymolido).

Cercanía, precio competitivo, reconocimiento del sabor de los condimentos peruanos,

posicionamiento consolidado

Producto: Sazonador para arroz y carnesPrecio: USD 5,31Caja con 3 sobres de 12 gramosOrigen: España

Producto: Preparado para empanizar carnesPrecio: USD 0,99Sobre de 60 gOrigen: El Salvador

Producto: Salsas y aderezos (guisos) molidosPrecio: USD 4,2 – USD 6,010 sobres de 5 gramosOrigen: Brasil

Producto: Sazonador de ajíPrecio: USD 1,58Sobre de 28 gramosOrigen: Estados Unidos

Producto: Caja de 6 sobres de 7 gramos cada unoPrecio: USD 0,43 – 0,50Unidad

Bolivia

Principales competidores de Sudamérica

Principal proveedor

Producto de consumo diario (7 g) en las cocinas

bolivianas.

Producto de consumo masivo, especialmente enlos departamentos del eje troncal de Bolivia. Seprevé el crecimiento de las salsas preparadas.

Botellas de plástico

Estadística Formas de consumo y usos

Formas de presentación

Tendencias del mercado

Factores competitivos

2017Importaciones en CIF

PA 3923.30.20.00

USD 3,1 millones

Los principales consumidores intermedios de este tipo de productosson las industrias.

Crecimiento en el consumo de bebidas enbotella de plástico, afianza la proveeduríade envases de este material para agua,yogurt, gaseosas, entre otros.

Certificación ISO 9000 y BPM

OP

OR

TUN

IDA

DES

C

OM

ERC

IALE

SBolivia

Principales competidores

Empacar, principal fabricante de botellasPET moviliza 30 mil toneladas. Siete decada diez botellas de plástico sonproducidas por esta empresa.

2do principal proveedor

Costos de materiales, insumos y

presentaciones competitivas

Utilización de botellas de plástico es cada vez más grande, sobre todobotellas individuales de 620 ml y de 1 l. El consumo de refrescosfamiliares ha incrementado las presentaciones de 3 l.

Existe una tendencia del consumo de jugos de frutas naturales enenvases del tetra pack, la presentación en botellas de 1,5 l y 2 l

Ubicación cercana

PR

OD

UC

TOS

PR

IOR

IZA

DO

S

Conservas de pescado

Camisas y blusas para hombres, mujeres, niños y niñas

Ropa para bebé de algodónT-shirts de algodón

Tejidos de punto de algodón Pescados congelados

Bolivia

Servicios de ingeniería en geotecnia

Mariscos congelados

Pollos a la brasa Fast food (peruano)

PLAN DE ACCIÓN

Listado de ferias Fuentes de información

PILARES LÍNEAS DE

ACCIÓNPROGRAMA

ACCIONESMONITOREO

Inmediato al 2018

Corto Plazo al 2019

Mediano Plazo al 2021

Largo Plazo al 2025

PENX 2025INSTITUCIONES INVOLUCRADAS

DESARROLLADO SEGÚN ACTIVIDADES ESTRATÉGICAS POR PAÍS

2019FIC FEICOBOL - International Fair, EXPOCRUZ - InternationalIndustrial and Agricultural Trade Fair, AGROPECRUZ - FeriaAgropecuaria Internacional.

Ferias comerciales en Bolivia

Bolivia

Presentación del PDM Bolivia

Adderlyn Ayllón [email protected] / tel.: 513-6100 (1233)Seminario Miércoles del Exportador - PromPerú

20 de junio de 2018Lima, Perú

Dina Risco Carrero

Seminario Miércoles del Exportador - PromPerú20 de junio de 2018

Lima, Perú

Presentación del PDM Ecuador

Contenido

• INFORMACIÓN GENERAL Y ESTADÍSTICAS

• REQUERIMIENTOS, ACUERDOS COMERCIALES Y CULTURA DE NEGOCIO

• LOGÍSTICA

• ANÁLISIS COMERCIAL

• OPORTUNIDADES COMERCIALES

• PRODUCTOS PRIORIZADOS

• PLAN DE ACCIÓN

Ecuador

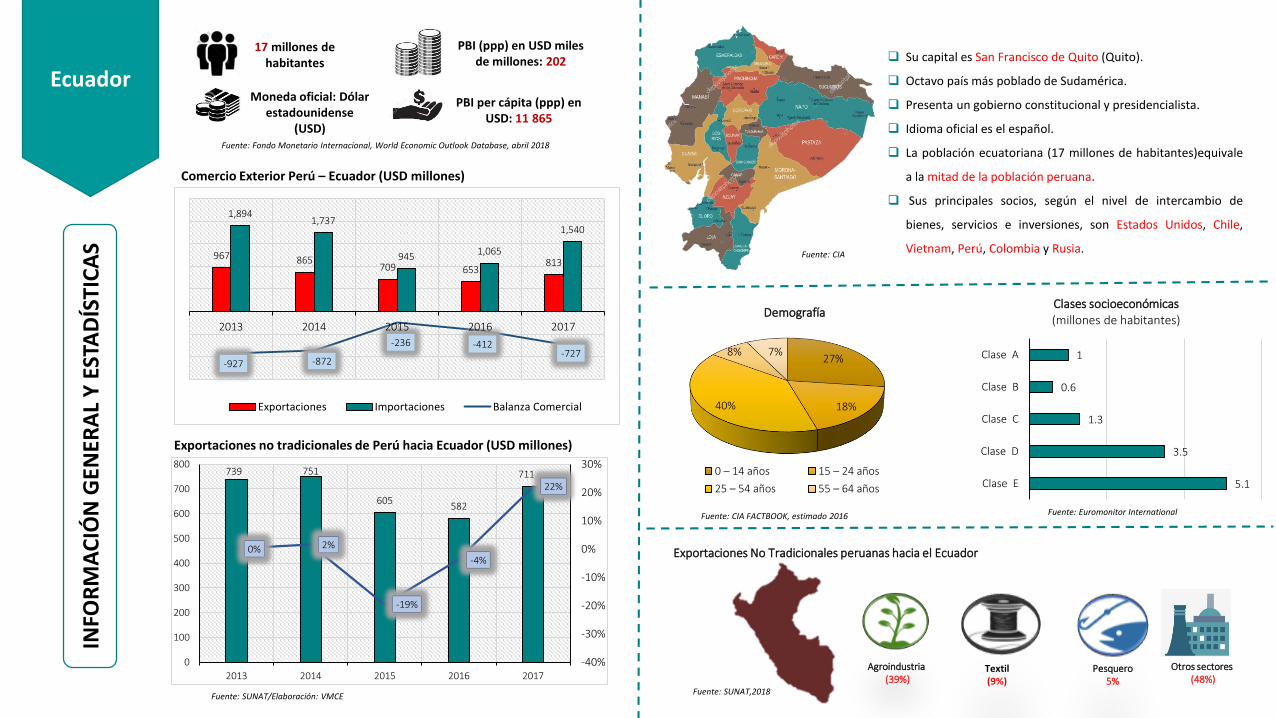

17 millones de habitantes

Moneda oficial: Dólar estadounidense

(USD)

PBI (ppp) en USD miles de millones: 202

PBI per cápita (ppp) en USD: 11 865

Fuente: Fondo Monetario Internacional, World Economic Outlook Database, abril 2018

INFO

RM

AC

IÓN

GEN

ERA

L Y

EST

AD

ÍSTI

CA

S

Exportaciones no tradicionales de Perú hacia Ecuador (USD millones)

Comercio Exterior Perú – Ecuador (USD millones)

Fuente: Euromonitor International

Fuente: CIA

Fuente: SUNAT/Elaboración: VMCE

967 865709 653

813

1,8941,737

9451,065

1,540

-927 -872

-236 -412-727

2013 2014 2015 2016 2017

Exportaciones Importaciones Balanza Comercial

739 751

605582

711

0% 2%

-19%

-4%

22%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0

100

200

300

400

500

600

700

800

2013 2014 2015 2016 2017

Su capital es San Francisco de Quito (Quito).

Octavo país más poblado de Sudamérica.

Presenta un gobierno constitucional y presidencialista.

Idioma oficial es el español.

La población ecuatoriana (17 millones de habitantes)equivale

a la mitad de la población peruana.

Sus principales socios, según el nivel de intercambio de

bienes, servicios e inversiones, son Estados Unidos, Chile,

Vietnam, Perú, Colombia y Rusia.

27%

18%40%

8% 7%

0 – 14 años 15 – 24 años

25 – 54 años 55 – 64 años

Demografía

Fuente: CIA FACTBOOK, estimado 2016

1

0.6

1.3

3.5

5.1

Clase A

Clase B

Clase C

Clase D

Clase E

Clases socioeconómicas (millones de habitantes)

Exportaciones No Tradicionales peruanas hacia el Ecuador

Agroindustria(39%)

Pesquero5%

Textil(9%)

Otros sectores (48%)

Fuente: SUNAT,2018

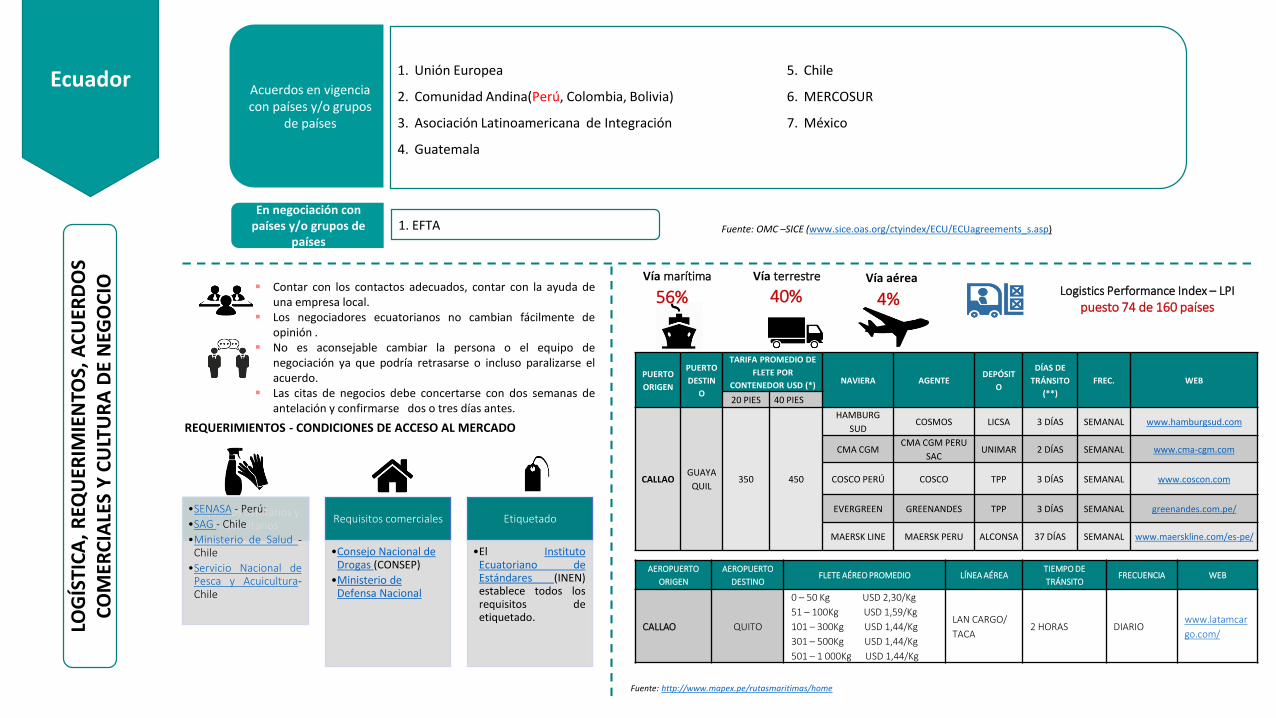

Logistics Performance Index – LPI

puesto 74 de 160 países

Contar con los contactos adecuados, contar con la ayuda deuna empresa local.

Los negociadores ecuatorianos no cambian fácilmente deopinión .

No es aconsejable cambiar la persona o el equipo denegociación ya que podría retrasarse o incluso paralizarse elacuerdo.

Las citas de negocios debe concertarse con dos semanas deantelación y confirmarse dos o tres días antes.

LOG

ÍSTI

CA

, R

EQU

ERIM

IEN

TOS,

AC

UER

DO

S C

OM

ERC

IALE

S Y

CU

LTU

RA

DE

NEG

OC

IO

Fuente: http://www.mapex.pe/rutasmaritimas/home

Acuerdos en vigencia con países y/o grupos

de países

1. Unión Europea

2. Comunidad Andina(Perú, Colombia, Bolivia)

3. Asociación Latinoamericana de Integración

4. Guatemala

5. Chile

6. MERCOSUR

7. México

En negociación con países y/o grupos de

países1. EFTA Fuente: OMC –SICE (www.sice.oas.org/ctyindex/ECU/ECUagreements_s.asp)

56% 4%

Vía marítima Vía aérea

REQUERIMIENTOS - CONDICIONES DE ACCESO AL MERCADO

Ecuador

Requisitos Sanitarios y Fitosanitarios

•SENASA - Perú:

•SAG - Chile

•Ministerio de Salud -Chile

•Servicio Nacional dePesca y Acuicultura-Chile

Requisitos comerciales

•Consejo Nacional de Drogas (CONSEP)

•Ministerio de Defensa Nacional

Etiquetado

•El InstitutoEcuatoriano deEstándares (INEN)establece todos losrequisitos deetiquetado.

Vía terrestre

40%

PUERTO

ORIGEN

PUERTO

DESTIN

O

TARIFA PROMEDIO DE

FLETE POR

CONTENEDOR USD (*)NAVIERA AGENTE

DEPÓSIT

O

DÍAS DE

TRÁNSITO

(**)

FREC. WEB

20 PIES 40 PIES

CALLAOGUAYA

QUIL350 450

HAMBURG

SUDCOSMOS LICSA 3 DÍAS SEMANAL www.hamburgsud.com

CMA CGMCMA CGM PERU

SACUNIMAR 2 DÍAS SEMANAL www.cma-cgm.com

COSCO PERÚ COSCO TPP 3 DÍAS SEMANAL www.coscon.com

EVERGREEN GREENANDES TPP 3 DÍAS SEMANAL greenandes.com.pe/

MAERSK LINE MAERSK PERU ALCONSA 37 DÍAS SEMANAL www.maerskline.com/es-pe/

AEROPUERTO

ORIGEN

AEROPUERTO

DESTINOFLETE AÉREO PROMEDIO LÍNEA AÉREA

TIEMPO DE

TRÁNSITOFRECUENCIA WEB

CALLAO QUITO

0 – 50 Kg USD 2,30/Kg

51 – 100Kg USD 1,59/Kg

101 – 300Kg USD 1,44/Kg

301 – 500Kg USD 1,44/Kg

501 – 1 000Kg USD 1,44/Kg

LAN CARGO/

TACA2 HORAS DIARIO

www.latamcar

go.com/

AN

ÁLI

SIS

CO

MER

CIA

L

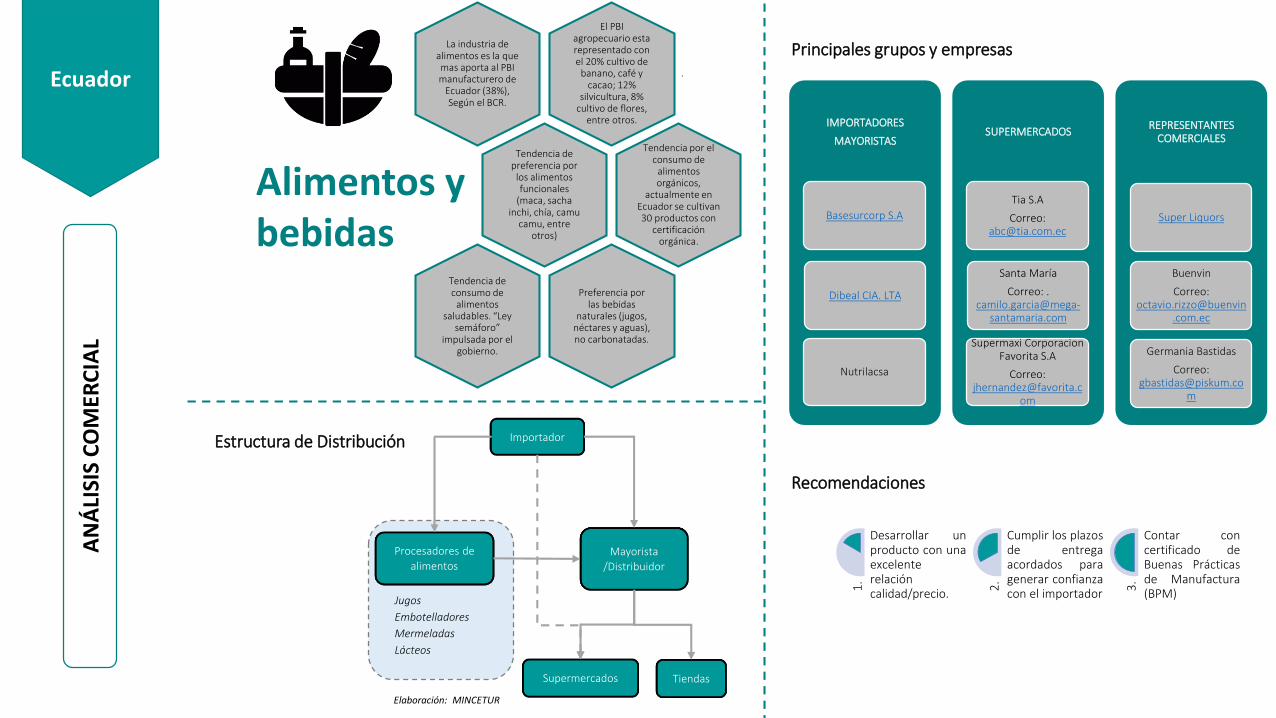

Alimentos y bebidas

Ecuador

El PBI agropecuario esta representado con el 20% cultivo de

banano, café y cacao; 12%

silvicultura, 8% cultivo de flores,

entre otros.

.

La industria de alimentos es la que mas aporta al PBI manufacturero de

Ecuador (38%), Según el BCR.

Tendencia de preferencia por

los alimentos funcionales

(maca, sacha inchi, chía, camu

camu, entre otros)

-

Tendencia por el consumo de

alimentos orgánicos,

actualmente en Ecuador se cultivan 30 productos con

certificación orgánica.

Preferencia por las bebidas

naturales (jugos, néctares y aguas), no carbonatadas.

Tendencia de consumo de

alimentos saludables. “Ley

semáforo” impulsada por el

gobierno.

Jugos

Embotelladores

Mermeladas

Lácteos

Importador

Procesadores de

alimentos Mayorista

/Distribuidor

Supermercados Tiendas

Estructura de Distribución

Elaboración: MINCETUR

IMPORTADORES

MAYORISTAS

Basesurcorp S.A

Dibeal CIA. LTA

Nutrilacsa

SUPERMERCADOS

Tia S.A

Correo: [email protected]

Santa María

Correo: . camilo.garcia@mega-

santamaria.com

Supermaxi Corporacion Favorita S.A

Correo: [email protected]

om

REPRESENTANTES COMERCIALES

Super Liquors

Buenvin

Correo: octavio.rizzo@buenvin

.com.ec

Germania Bastidas

Correo: [email protected]

m

Principales grupos y empresas

Recomendaciones

1.

Desarrollar unproducto con unaexcelenterelacióncalidad/precio. 2

.

Cumplir los plazosde entregaacordados paragenerar confianzacon el importador 3

.

Contar concertificado deBuenas Prácticasde Manufactura(BPM)

AN

ÁLI

SIS

CO

MER

CIA

L

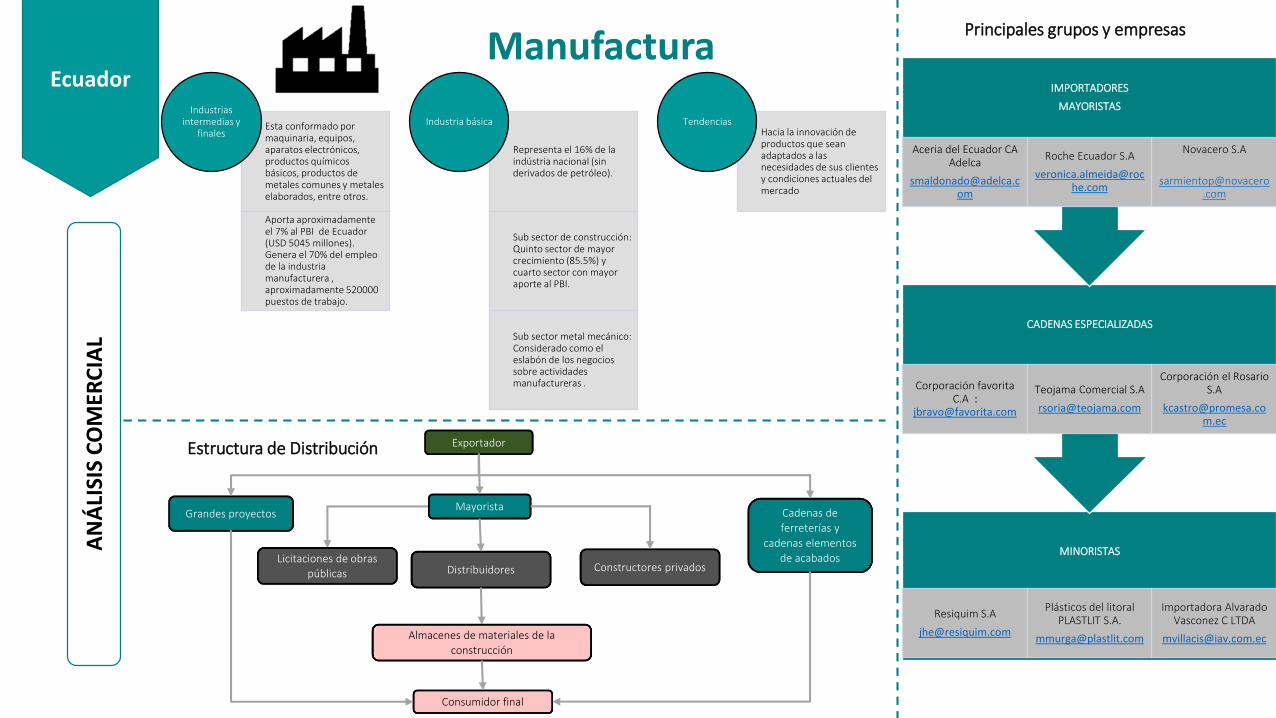

ManufacturaEcuador

Esta conformado por maquinaria, equipos, aparatos electrónicos, productos químicos básicos, productos de metales comunes y metales elaborados, entre otros.

Aporta aproximadamente el 7% al PBI de Ecuador (USD 5045 millones). Genera el 70% del empleo de la industria manufacturera , aproximadamente 520000 puestos de trabajo.

Industrias intermedias y

finales

Representa el 16% de la indústria nacional (sin derivados de petróleo).

Sub sector de construcción: Quinto sector de mayor crecimiento (85.5%) y cuarto sector con mayor aporte al PBI.

Sub sector metal mecánico: Considerado como el eslabón de los negocios sobre actividades manufactureras .

Industria básica Hacia la innovación de productos que sean adaptados a las necesidades de sus clientes y condiciones actuales del mercado

Tendencias

Exportador

Grandes proyectos

Distribuidores

Consumidor final

MayoristaCadenas de

ferreterías y

cadenas elementos

de acabadosLicitaciones de obras

públicasConstructores privados

Almacenes de materiales de la

construcción

Estructura de Distribución

MINORISTAS

Resiquim S.A

Plásticos del litoral PLASTLIT S.A.

Importadora Alvarado Vasconez C LTDA

CADENAS ESPECIALIZADAS

Corporación favorita C.A :

Teojama Comercial S.A

Corporación el Rosario S.A

IMPORTADORES

MAYORISTAS

Aceria del Ecuador CA Adelca

Roche Ecuador S.A

Novacero S.A

Principales grupos y empresas

AN

ÁLI

SIS

CO

MER

CIA

L

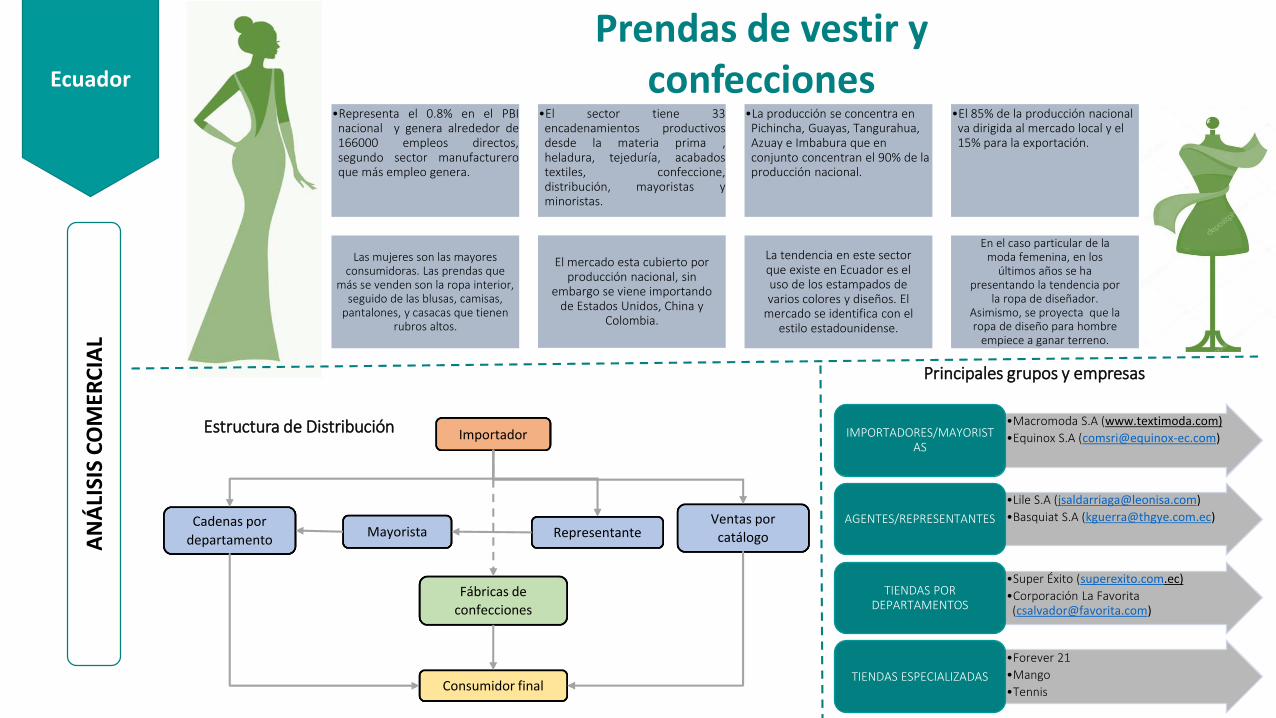

Prendas de vestir y confecciones Ecuador

•Representa el 0.8% en el PBInacional y genera alrededor de166000 empleos directos,segundo sector manufactureroque más empleo genera.

•El sector tiene 33encadenamientos productivosdesde la materia prima ,heladura, tejeduría, acabadostextiles, confeccione,distribución, mayoristas yminoristas.

•La producción se concentra en Pichincha, Guayas, Tangurahua, Azuay e Imbabura que en conjunto concentran el 90% de la producción nacional.

•El 85% de la producción nacional va dirigida al mercado local y el 15% para la exportación.

Las mujeres son las mayores consumidoras. Las prendas que

más se venden son la ropa interior, seguido de las blusas, camisas,

pantalones, y casacas que tienen rubros altos.

El mercado esta cubierto por producción nacional, sin

embargo se viene importando de Estados Unidos, China y

Colombia.

La tendencia en este sector que existe en Ecuador es el uso de los estampados de varios colores y diseños. El

mercado se identifica con el estilo estadounidense.

En el caso particular de la moda femenina, en los

últimos años se ha presentando la tendencia por

la ropa de diseñador. Asimismo, se proyecta que la ropa de diseño para hombre

empiece a ganar terreno.

Estructura de Distribución

Principales grupos y empresas

Importador

Cadenas por

departamento

Fábricas de

confecciones

Consumidor final

Mayorista RepresentanteVentas por

catálogo

•Macromoda S.A (www.textimoda.com)

•Equinox S.A ([email protected])IMPORTADORES/MAYORISTAS

•Lile S.A ([email protected])

•Basquiat S.A ([email protected])AGENTES/REPRESENTANTES

•Super Éxito (superexito.com.ec)

•Corporación La Favorita ([email protected])

TIENDAS POR DEPARTAMENTOS

•Forever 21

•Mango

•TennisTIENDAS ESPECIALIZADAS

PLAN DE ACCIÓN

Listado de ferias Fuentes de información

PILARES LÍNEAS DE

ACCIÓNPROGRAMA

ACCIONESMONITOREO

Inmediato al 2018

Corto Plazo al 2019

Mediano Plazo al 2021

Largo Plazo al 2025

PENX 2025INSTITUCIONES INVOLUCRADAS

DESARROLLADO SEGÚN ACTIVIDADES ESTRATÉGICAS POR PAÍS

Ecuador

Dina Risco Carrero

Seminario Miércoles del Exportador - PromPerú20 de junio de 2018

Lima, Perú

Presentación del PDM Ecuador

Related Documents

![LTWP-15 Responsible governance and Right to food Eng23nov. ) · PDM Plan de Desarrollo Municipal [Municipal Development Plan] (Bolivia) PEI Plan Estratégico Institucional [Institutional](https://static.cupdf.com/doc/110x72/5e1ffccdb6f52537a567bb92/ltwp-15-responsible-governance-and-right-to-food-eng23nov-pdm-plan-de-desarrollo.jpg)