PENGARUH KEBIJAKAN HUTANG, PROFITABILITAS, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN ( Studi Empiris Pada Perusahaan manufaktur sektor barang konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2011-2017) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S 1) Fakultas Ekonomi Universitas Semarang Disusun Oleh : Septi Wulandari NIM. B.211.15.0130 FAKULTAS EKONOMI UNIVERSITAS SEMARANG 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH KEBIJAKAN HUTANG, PROFITABILITAS, DAN

KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

( Studi Empiris Pada Perusahaan manufaktur sektor barang konsumsi yang

Terdaftar di Bursa Efek Indonesia Periode 2011-2017)

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S 1)

Fakultas Ekonomi Universitas Semarang

Disusun Oleh :

Septi Wulandari

NIM. B.211.15.0130

FAKULTAS EKONOMI

UNIVERSITAS SEMARANG

2019

viii

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kebijakan hutang,

profitabilitas dan kebijakan dividen terhadap nilai perusahaan pada perusahaan

manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2011-2017. Berdasarkan metode purposive sampling, total sampel

penelitian adalah sebanyak 105 perusahaan dengan 7 tahun penelitian. Jenis data

yang dilakukan dalam penelitian ini adalah data sekunder, yang berupa laporan

keuangan perusahaan manufaktur sektor barang konsumsi. Analisis data pada

penelitian ini menggunakan regresi linear berganda dengan menggunakan alat uji

statistik SPSS versi 20. Hasil penelitian menunjukkan bahwa variabel kebijakan

hutang berpengaruh terhadap nilai perusahaan. Sedangkan profitabilitas dan

kebijakan tidak berpengaruh terhadap nilai perusahaan.

Kata Kunci: nilai perusahaan, kebijakan hutang, profitabilitas dan kebijakan

dividen

ix

Abstract

This study aims to examine the effect of debt policy, profitability and

dividend policy on firm value in consumer goods manufacturing sector companies

listed on the Indonesia Stock Exchange (IDX) for the period 2011-2017. Based on

the purposive sampling method, the total sample of the study was 105 companies

with 7 years of research. The type of data carried out in this study is secondary

data, in the form of financial statements of manufacturing companies in the

consumer goods sector. Data analysis in this study used multiple linear regression

using the SPSS version 20 statistical test tool. The results of the study show that

the debt policy variable influences the value of the company. While profitability

and policy do not affect the value of the company.

Keywords: company value, debt policy, profitability and dividend policy.

xiii

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

PERSETUJUAN LAPORAN SKRIPSI ............................................................. ii

PENGESAHAN LAPORAN SKRISPI ............................................................. iii

PENGESAHAN KELULUSAN UJIAN ............................................................ iv

PENGESAHAN REVISI UJIAN ......................................................................... v

DAFTAR RIWAYAT HIDUP ........................................................................... vi

PERNYATAAN ORISINAL SKRIPSI ............................................................. vii

ABSTRAK .......................................................................................................... viii

MOTTO DAN PERSEMBAHAN ......................................................................... x

KATA PENGANTAR .......................................................................................... xi

DAFTAR ISI ....................................................................................................... xiii

DAFTAR TABEL ............................................................................................. xvii

DAFTAR GAMBAR .......................................................................................... xix

DAFTAR LAMPIRAN ........................................................................................ xx

BAB I PENDAHULUAN ....................................................................................... 1

1.1 Latar Belakang Masalah ........................................................................ 1

1.2 Rumusan Masalah ................................................................................. 8

1.3 Tujuan Penelitian................................................................................... 9

1.4 Manfaat Penelitian ....................................................................................... 9

xiv

BAB II TINJAUAN PUSTAKA .......................................................................... 10

2.1 Landasan Teori .................................................................................... 10

2.1.1 Signaling theory ..................................................................... 10

2.1.2 Nilai Perusahaan ...................................................................... 12

2.1.3 Kebijakan Hutang .................................................................... 15

2.1.4 Profitabilas ............................................................................... 17

2.1.5 Kebijakan Dividen .................................................................. 19

2.2 Penelitian Terdahulu .......................................................................... 21

2.3 Hubungan Logis Antar Variabel dan Perumusan Hipotesis ............... 27

2.3.1 Pengaruh kebijakan hutang terhadap nilai perusahaan ............ 27

2.3.2 Pengaruh profitabilitas terhadap nilai perusahaan .................... 28

2.3.3 Pengaruh kebijakan dividen terhadap nilai perusahaan .......... 29

2.4 Kerangka Pemikiran teoritis ................................................................ 30

BAB III METODE PENELITIAN ..................................................................... 32

3.1 Variabel Penelitian dan Definisi Operasional ..................................... 32

3.1.1 Variabel Penelitian .................................................................. 32

1.1.1.1 Variabel Dependen ...................................................... 32

1.1.1.2 Variabel Independen .................................................... 32

1. Kebijakan Hutang .............................................................. 32

2. Profitabilitas ...................................................................... 33

3. Kebijakan Dividen ............................................................. 33

3.2 Definisi Operasional ............................................................................ 34

3.3 Objek Penelitian, Unit Sampel, Populasi dan Penentuan Sampel ....... 35

3.3.1 Objek Penelitian dan Unit Sampel .......................................... 35

xv

3.3.2 Populasi dan Penentuan Sampel ................................................. 35

3.4 Jenis dan Sumber Data ........................................................................ 36

3.4.1 Jenis Data ................................................................................ 36

3.4.2 Sumber Data .................................................................................. 36

3.5 Metode Pengumpulan Data ................................................................. 37

3.6 Metode Analisis Data .......................................................................... 38

3.6.1 Analisis Statistik Deskriptif ....................................................... 38

3.6.2 Uji Asumsi Klasik ....................................................................... 38

1. Uji Normalitas ................................................................. 39

2. Uji Multikolinieritas ........................................................... 39

3. Uji Autokorelasi .................................................................. 40

4. Uji Heteroskedastisitas ........................................................ 40

3.6.3 Analisis Regresi Linier Berganda .............................................. 41

3.6.4 Uji Hipotesis ................................................................................. 42

3.6.4.1 Uji t / Uji Parsial ................................................................ 42

3.6.4.2 Uji f / Uji Simultan ............................................................ 43

3.6.4.3 Koefisien Determinasi ...................................................... 44

BAB IV HASIL DAN PEMBAHASAN ............................................................. 45

4.1 Deskripsi Obyek Penelitian ................................................................... 45

4.2 Analisis Data ......................................................................................... 46

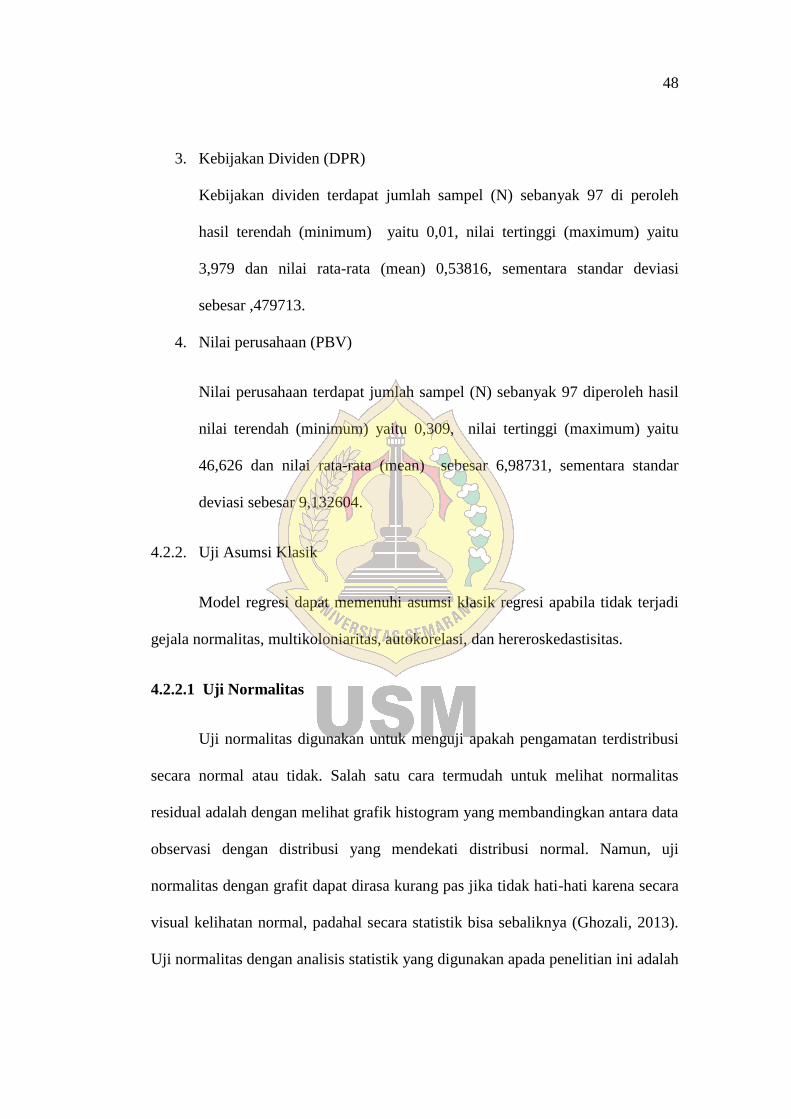

4.2.1 Statistik Deskriptif ................................................................... 46

4.2.2 Uji Asumsi Klasik ........................................................................ 48

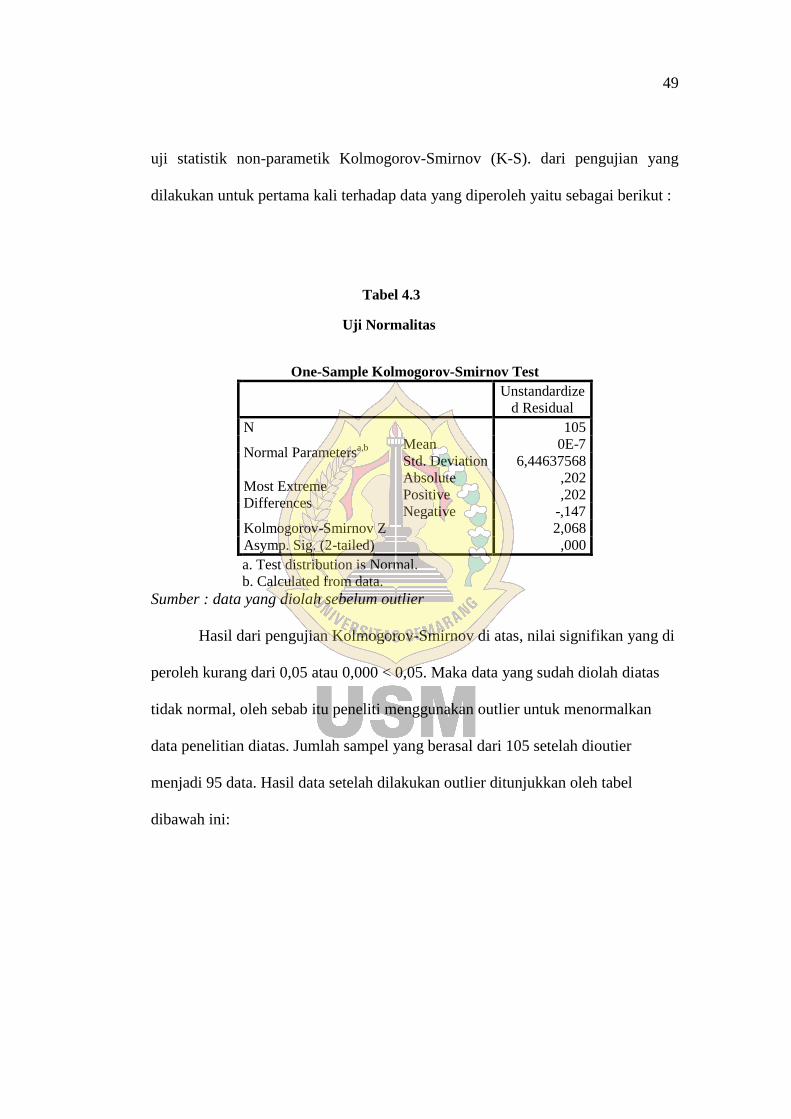

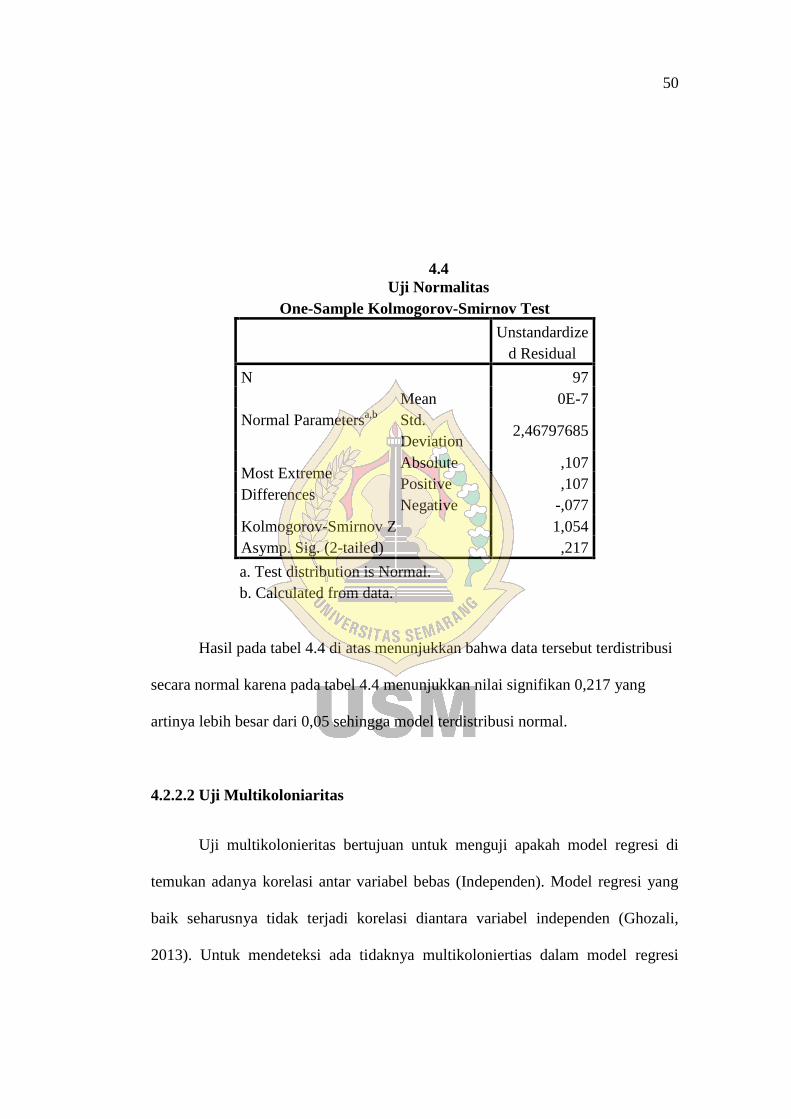

4.2.2.1 Uji Normalitas .................................................................. 48

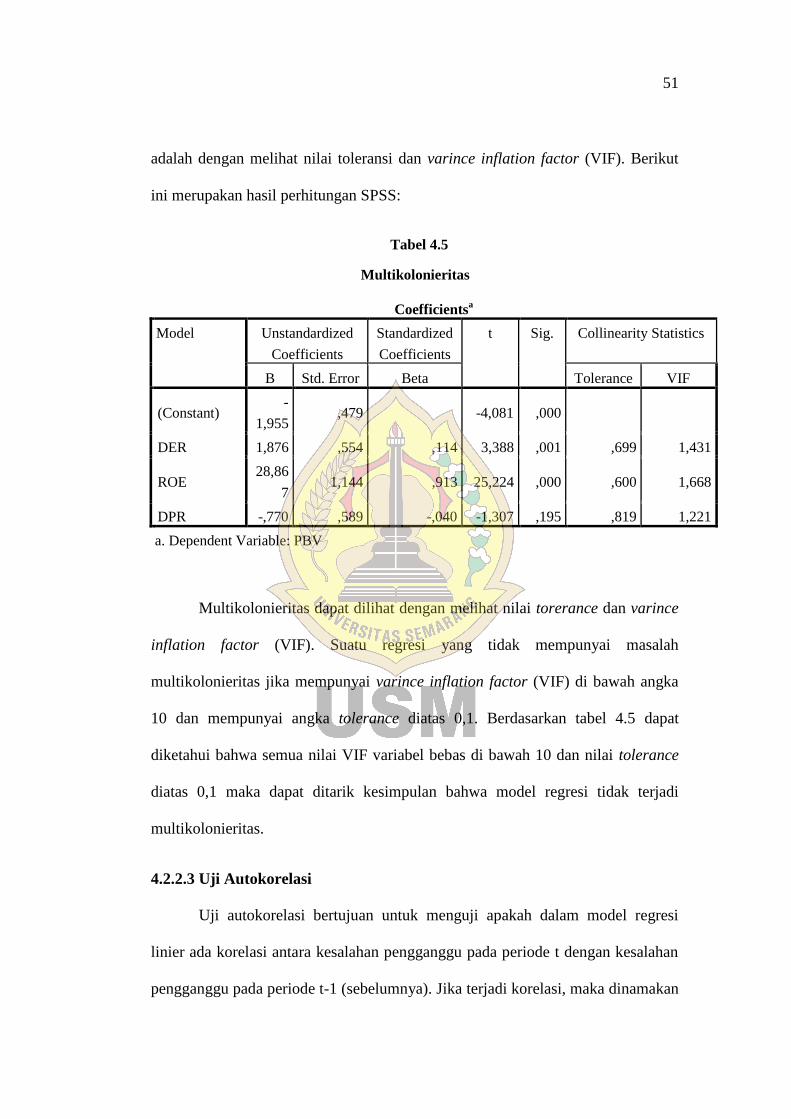

4.2.2.2 Uji Multikolinieritas ....................................................... 50

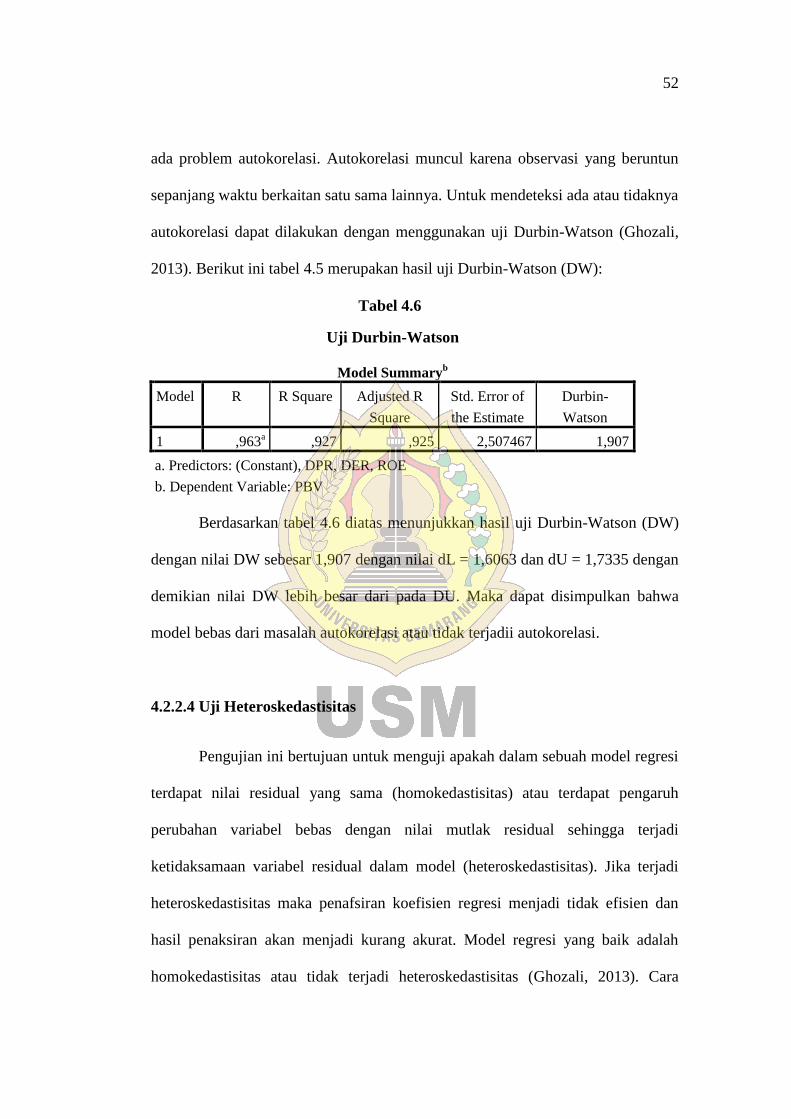

4.2.2.3 Uji Autokorelasi .............................................................. 51

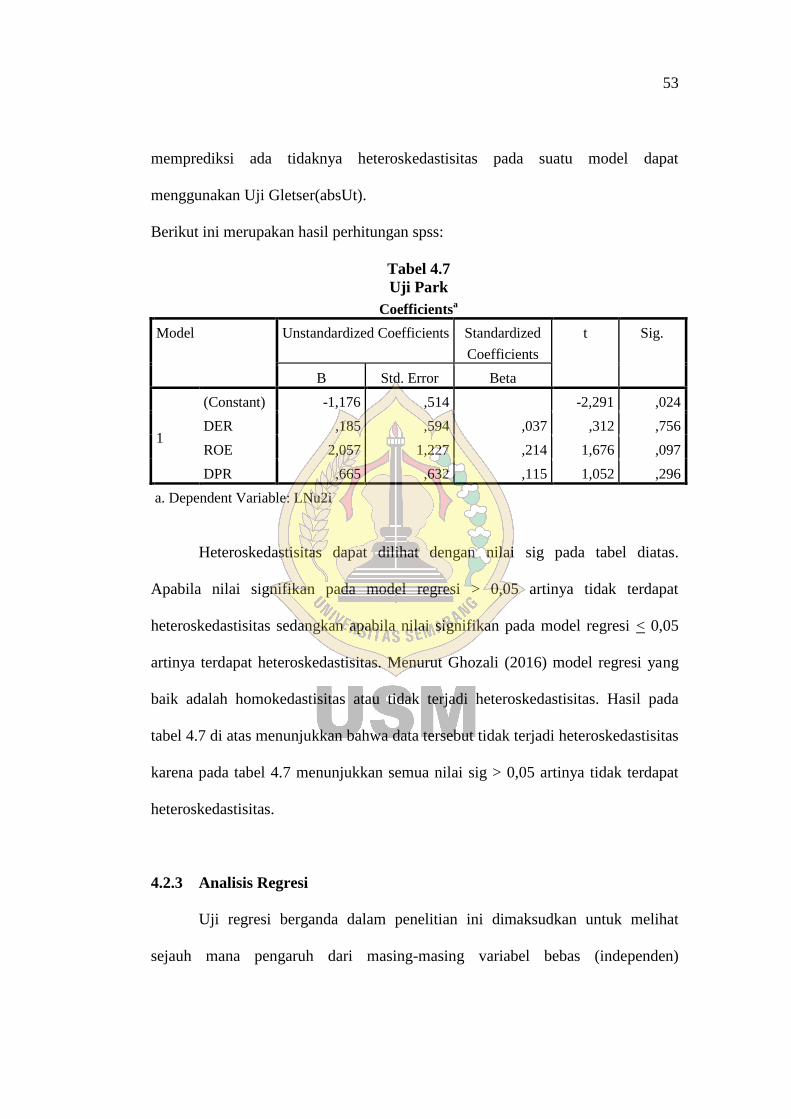

4.2.2.4 Uji Heteroskedastisitas .................................................... 52

xvi

4.2.3 Analisis Regresi Linier Berganda .............................................. 53

4.2.4 Uji Hipotesis ................................................................................. 54

4.2.4.1 Uji t / Uji Parsial ......................................................... 55

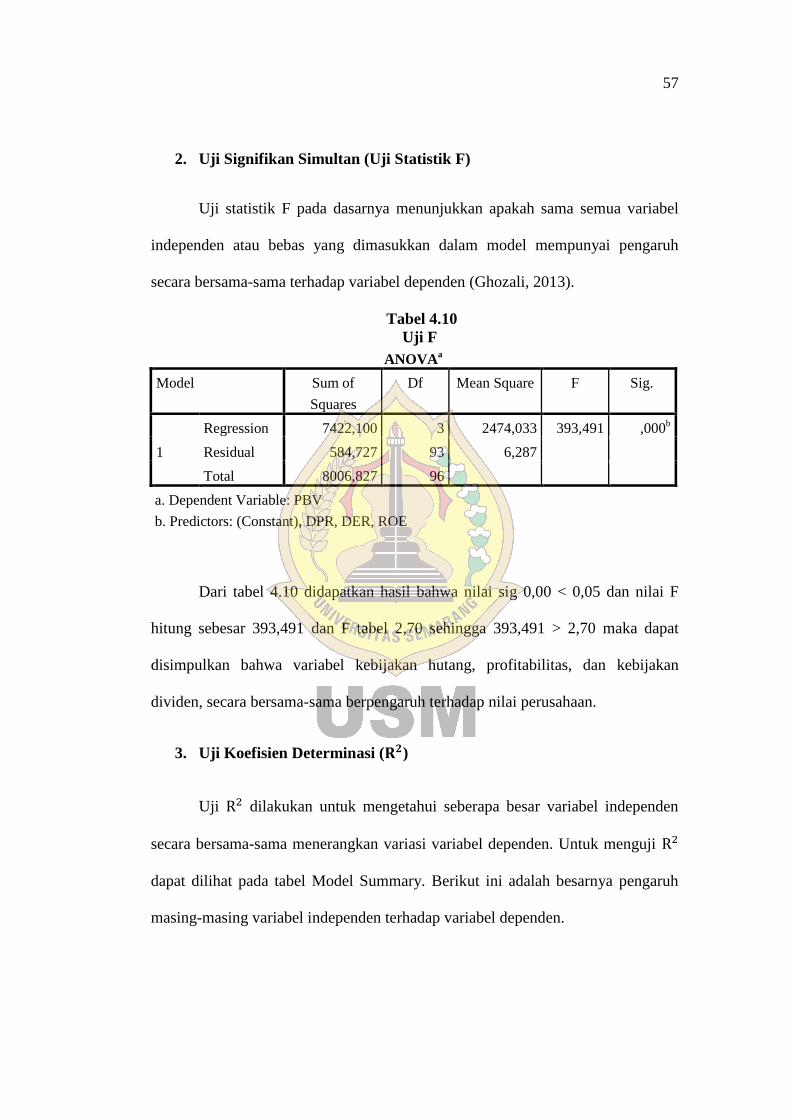

4.2.4.2 Uji f / Uji Simultan ..................................................... 57

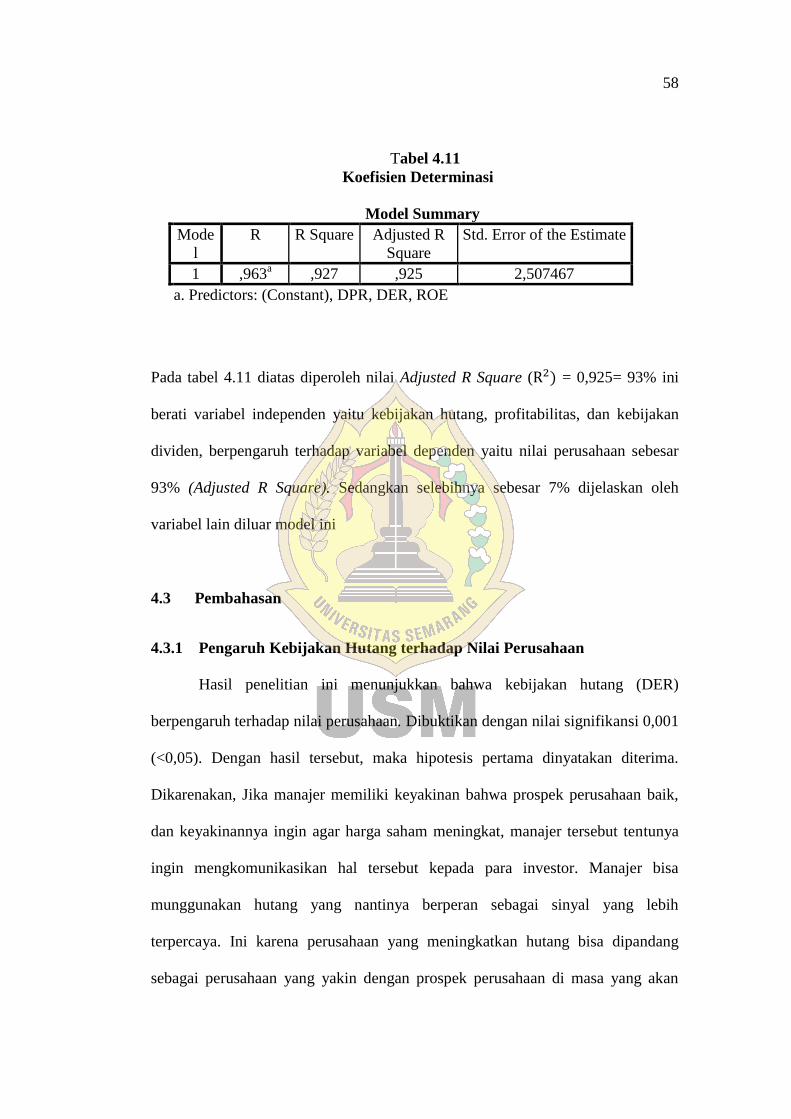

4.2.4.3 Koefisien Determinasi .............................................. 57

4.3 Pembahasan ................................................................................................... 58

4.3.1 Pengaruh kebijakan hutang terhadap nilai perusahaan ............ 58

4.3.2 Pengaruh profitabilitas terhadap nilai perusahaan ................... 59

4.3.3 pengaruh kebijakan dividen terhadap nilai perusahaan ........... 60

BAB V PENUTUP ................................................................................................ 62

5.1 Kesimpulan ............................................................................................ 62

5.2 Saran ...................................................................................................... 63

5.3 Keterbatasan Penelitian ......................................................................... 63

5.4 Agenda Penelitian yang Akan Datang ................................................... 63

DAFTAR PUSTAKA ...............................................................................................

LAMPIRAN - LAMPIRAN ....................................................................................

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan

perusahaan yang sering dikaitkan dengan harga saham (Sujoko, et al., 2007). Nilai

perusahaan publik ditentukan oleh harga saham. Nilai perusahaan yang sahamnya

tidak diperdagangkan kepada publik juga sangat dipengaruhi oleh pasar yang

sama (Mardiyati, et al., 2012)

Nilai perusahaan tidak hanya mencerminkan bagaimana nilai intrinsik pada

saat ini tetapi juga mencerminkan prospek dan harapan akan kemampuan

perusahaan tersebut dalam meningkatkan nilai kekayaannya di masa depan

(Nurminda, et al., 2017)

Nilai Perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu

perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan

setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak

perusahaan didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan

merupakan hal yang sesuai dengan keinginan para pemiliknya, karena dengan

meningkatnya nilai perusahaan maka kesejahteraan pemilik juga akan meningkat.

(Solichah, 2017)

Efisiensi penggunaan dana secara langsung dan tidak langsung akan

menentukan besar kecilnya tingkat keuntungan yang dihasilkan investasi dan akan

dapat mempengaruhi pertumbuhan perusahaan. Hal ini sesuai dengan prinsip

2

ekonomi yaitu dengan pengorbanan yang sekecil-kecilnya akan mendapatkan

keuntungan yang sebesar-besarnya. Dalam hal ini ketika besar atau kecilnya dana

yang dikeluarkan oleh perusahaan diharapkan akan menghasikan keuntungan

yang semaksimal mungkin dan dengan memperhatikan resiko di berbagai aspek.

Untuk itu salah satu upaya yang dilakukan untuk menyusun Undang-undang dana

perusahaan yaitu: Undang-undang (UU) Republik Indonesia nomor 19 tahun 2003

pasal 36 tentang maksud dan tujuan didirikannya perusahaan umum dan peraturan

menteri nomor Per-21/MBU/2012 tentang pedoman penerapan akuntabilitas

keuangan Badan Usaha Milik Negara.

Berikut adalah fenomena mengenai Sektor Barang Konsumsi

Indeks Harga Saham Gabungan (IHSG) pada perdangangan menguat di

angka 0,89%. Laju IHSG ini dipimpin oleh sektor barang konsumsi sebagai

penyumbang terbesar. Sampai saat ini 07 mai 2018, sektor barang konsumsi yang

diperdagangkan masih menjadi kontributor terbesar penyumbang peningkatan

dalam IHSG dan saham yang menguat diantaranya adalah PT HM Sampoerna

Tbk/HMSP (+3,35%), PT Unilever Indonesia Tbk/UNVR (+2,76%), PT Kalbe

Farma Tbk/KLBF (+1,44%), PT Indofood CBP Sukses Makmur Tbk/ICBP

(+0,61%), dan PT Indofood Sukses Makmur Tbk/INDF (+0,39%). Dengan

dirilisnya data Indeks Keyakinan Konsumen (IKK) pada periode april lalu yang di

umumkan oleh Bank Indonesaia (BI) selepas perdagangan IHSG pada jumat 4 mei

2018 tim riset Consumer News and Business Channel Indonesia (CNBC)

indonesia merekomendasikan saham-saham dari sektor barang konsumsi tersebut.

Pada periode April, IKK tercatat 122,2 naik dibandingkan bulan sebelumnya yang

3

sebesar 121,6. Kenaikan IKK ini merupakan yang pertama sepanjang tahun 2018.

Kenaikan IKK pada bulan lalu didorong oleh salah satu dari dua komponen

pembentuknya, yaitu Indeks Ekspektasi Konsumen (IEK) yang naik menjadi

134,3,dari bulan sebelumnya yang hanya 133. Sementara itu, indeks Kondisi

Ekonomi Saat Ini (IKE) tercatat sebesar 110,2, sama dengan bulan sebelumya.

Kenaikan ini pada akhirnya membuat masyarakat indonesia semakin royal dalam

membelanjakan uangnya. Pada bulan lalu, 66% pendapatan masyarakat

dihabiskan untuk konsumsi, pencapaian itu tentu saja naik di bandingkan dengan

bulan maret lalu yang hanya sebesar 63,9%. Kenaikan belanja masyarakat pada

saat ini tentu juga berpotensi besar untuk meningkatnya kinerja sepanjang kuartal-

1 yang dapat dikategorikan mengecewakan, yang menyebabkan menurunnya IKK

pada 3 bulan pertama tahun 2018. Secara rata-rata dalam kurun waktu 5 tahun

terakhir ini (2013-2017), sektor barang konsumsi memberikan imbal hasil sebesar

(3,22% MoM) pada bulan Mei, penyumbang terbesar ketiga setelah sektor

agrikultur yang mendapat (3,59% MoM) dan properti sebesar (3,57% MoM).

Sumber (Kevin, 2018).

Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai

perusahaan yang tinggi akan menciptakan return yang tinggi sehingga membuat

pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada

prospek perusahaan dimasa depan. (Solichah, 2017)

Penelitian mengenai nilai perusahaan telah dilakukan oleh beberapa peneliti

terdahulu, didapat beberapa variable independen dan juga hasil dari penelitian.

Faktor-faktor yang diduga dapat mempengaruhi nilai perusahaan berdasarkan

4

penelitian sebelumnya, yaitu : Kebijakan Hutang, Profitabilitas dan Kebijakan

Dividen.

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang

bersumber dari eksternal perusahaan. Kebijakan ini menggambarkan hutang

jangka panjang yang dimiliki oleh perusahaan untuk membiayai operasional

perusahaan. Penentuan kebijakan hutang ini berkaitan dengan struktur modal

perusahaan karena hutang merupakan salah satu komposisi untuk mencapai

struktur modal yang optimal (palupi, et al., 2018). Kebijakan hutang yang di ukur

dengan menggunakan rumus Debt to Equity Ratio (DER) yang merupakan

seberapa banyak penggunaan hutang oleh perusahaan sebagai pendanaanya. Jadi

seberapa besarnya hutang yang digunakan perusahaan dapat dilihat pada nilai

DER perusahaan. Hasil penelitian (Mardiyati, et al., 2012) menyatakan kebijakan

hutang yang diukur dengan menggunakan DER berpengaruh secara positif tetapi

tidak signifikan terhadap nilai perusahaan. Penelitian lain yang dilakukan oleh

(Pertiwi, et al., 2016) menyatakan bahwa kebijakan hutang memiliki pengaruh

yang tidak signifikan terhadap nilai perusahaan. Hal tersebut menunjukkan

semakin rendah tingkat hutang suatu perusahaan maka nilai perusahaan akan

meningkat, hal ini dikarenakan kewajiban perusahaan dalam membayar hutang

terhadap kreditur berkurang sehingga, profit yang dihasilkan perusahaan

meningkat dan menyebabkan harga saham perusahaan pun meningkat, baik

dimata calon kreditur maupun bagi pasar. peneliti lain (Purnama, 2016)

menghasilkan kebijak hutang (DER) tidak berpengaruh terhadap nilai

perusahaan(PVB). Sejalan dengan penelitian dari (palupi, et al., 2018) kebijakan

5

hutang secara parsial tidak berpengaruh signifikan terhadap nilai perusahaan.

Yang artinya perusahaan yang menggunakan hutang lebih besar dari modal

sendiri ataupun perusahaan yang menggunakan hutang lebih kecil dari modal

sendiri tidak akan mempengaruhi nilai perusahaannya.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba. Laba

diperoleh perusahaan berasal dari penjualan dan investasi yang dilakukan

perusahaan. Profitabilitas juga merupakan gambaran kinerja manajemen dalam

mengelola perusahaan (Jusriani, et al., 2013). Hasil penelitian (Purnama, 2016)

profitabilitas yang di ukur dengan rumus Return on Equity (ROE) berpengaruh

signifikan terhadap nilai perusahaan. Pengaruh profitabilitas terhadap nilai

perusahaan bersifat positif artinya semakin besar profitabilitas maka semakin

tinggi nilai perusahaan. Profitabilitas yang tinggi akan memberi sinyal positif bagi

investor bahwa perusahaan berada dalam kondisi yang menguntungkan atau

memiliki kemampuan laba, dalam hal ini adalah kemampuan perusahaan dalam

menghasilkan laba atas modal sendiri. Hasil penelitian ini di dukung oleh

(Pertiwi, et al., 2016) dimana hasil penelitian menunjukkan jika profitabilitas

memiliki pengaruh yang signifikan terhadap nilai perusahaan. Semakin tinggi laba

yang didapatkan oleh perusahaan, menandakan semakin besar pula return dari

pada modal investor, yang mana hal tersebut tentu akan lebih membuat investor

tertarik untuk menanamkan modalnya diperusahaan tersebut. Dengan semakin

banyaknya permintaan investasi maka akan semakin tinggi pula harga saham

perusahaan tersebut. Hal tersebut di perkuat hasil penelitian yang dilakukan oleh

6

(palupi, et al., 2018) dimana hasilnya menunjukkan secara simultan profitabilitas

berpengaruh signifikan terhadap nilai perusahaa.

Kebijakan dividen adalah kebijakan mengenai keputusan yang diambil

perusahaan mengenai laba yang di peroleh apakah dibagikan kepada pemegang

saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna membiayai

investasi perusahaan dimasa datang. Pada dasarnya penentuan besarnya proporsi

laba yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding

dengan jumlah saham yang dimiliki. Dalam penelitian (Mardiyati, et al., 2012)

kebijakan dividen yang diproksikan dengan variable Dividend payout ratio (DPR)

secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan

manufaktur yang diproksikan dengan Price to Book value (PBV). Menurut

peneliti (Solichah, 2017) kebijakan dividen berpengaruh dan signifikan terhadap

nilai perusahaan properti dan real estate. Sedangkan menurut penelitian (palupi,

et al., 2018) yang melakukan penelitian terhadap perusahaan property dan Real

Estate menghasilkan kebijakan dividen tidak berpengaruh signifikan terhadap

nilai perusahaan. Karena bernilai negative maka mengindikasikan bahwa

pengaruh kedua variable tersebut berlawanan. Artinya, apabila perusahaan

membayar dividen yang lebih besar dari pada laba ditahannya maka akan

membuat nilai perusahaan menjadi turun, sedangkan apabila perusahaan

mengurangi pembayaran dividen dan menambah laba ditahan akan meningkatkan

nilai perusahaan pada sektor property dan real estate yang terdaftar di Bursa Efek

Indonesia 2012-2016.

7

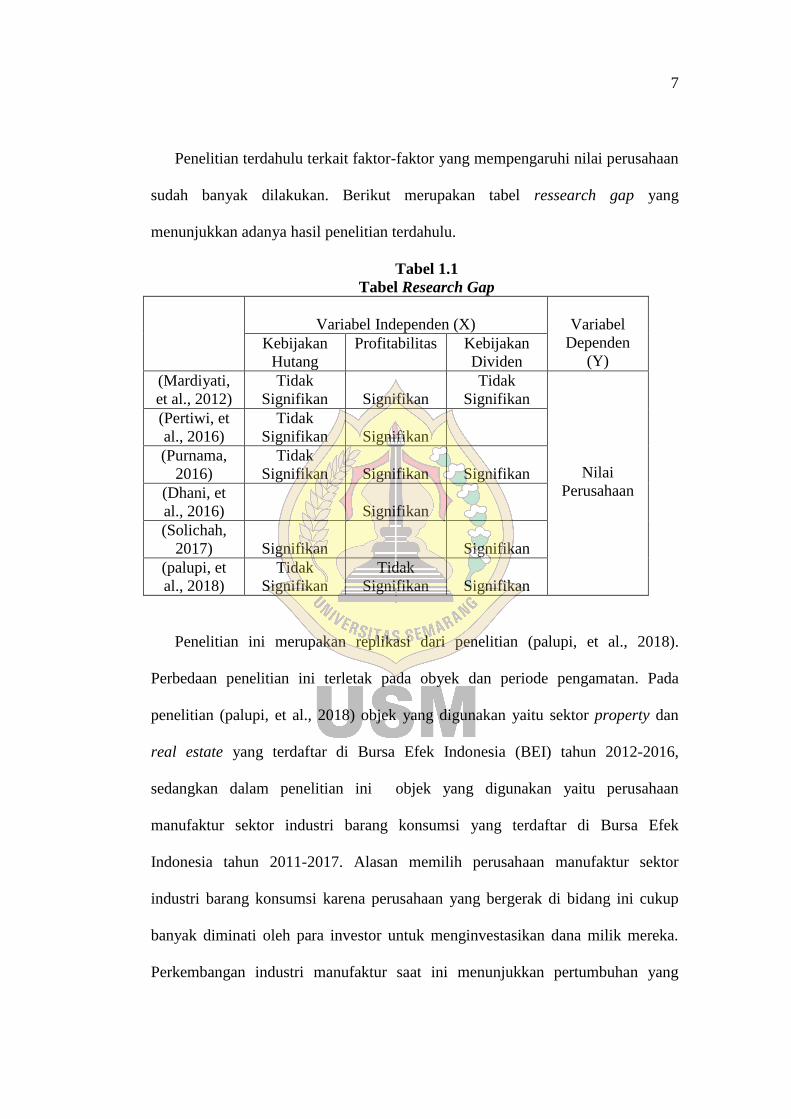

Penelitian terdahulu terkait faktor-faktor yang mempengaruhi nilai perusahaan

sudah banyak dilakukan. Berikut merupakan tabel ressearch gap yang

menunjukkan adanya hasil penelitian terdahulu.

Tabel 1.1

Tabel Research Gap

Variabel Independen (X)

Variabel

Dependen

(Y) Kebijakan

Hutang

Profitabilitas Kebijakan

Dividen

(Mardiyati,

et al., 2012)

Tidak

Signifikan

Signifikan

Tidak

Signifikan

Nilai

Perusahaan

(Pertiwi, et

al., 2016)

Tidak

Signifikan

Signifikan

(Purnama,

2016)

Tidak

Signifikan

Signifikan

Signifikan

(Dhani, et

al., 2016)

Signifikan

(Solichah,

2017)

Signifikan

Signifikan

(palupi, et

al., 2018)

Tidak

Signifikan

Tidak

Signifikan

Signifikan

Penelitian ini merupakan replikasi dari penelitian (palupi, et al., 2018).

Perbedaan penelitian ini terletak pada obyek dan periode pengamatan. Pada

penelitian (palupi, et al., 2018) objek yang digunakan yaitu sektor property dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2016,

sedangkan dalam penelitian ini objek yang digunakan yaitu perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia tahun 2011-2017. Alasan memilih perusahaan manufaktur sektor

industri barang konsumsi karena perusahaan yang bergerak di bidang ini cukup

banyak diminati oleh para investor untuk menginvestasikan dana milik mereka.

Perkembangan industri manufaktur saat ini menunjukkan pertumbuhan yang

8

sangat pesat, tidak sepenuhnya terpengaruh terhadap perekonomian dan

cenderung lebih stabil dibandingkan dengan perusahaan bidang lainnya sehingga

membuat investor memilih berinvestasi pada bidang ini dan diharapkan hasil

penelitian ini akan lebih akurat. Selain itu, secara tidak langsung, sektor industri

barang konsumsi dapat mempresentasikan seberapa besar tingkat konsumtif

masyarakat.

Oleh karena itu, berdasarkan latar belakang dan beberapa penelitian terdahulu,

maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh

Kebijakan Hutang, Profitabilitas dan Kebijakan Dividen pada Nilai

Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) 2011-2017”

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan rumusan

masalah yaitu : Pengaruh kebijakan hutang, profitabilitas dan kebijakan dividen

pada nilai perusahaan. Dari permasalahan diatas, dapat disimpulkan pernyataan

penelitian yaitu sebagai berikut :

1. Bagaimana pengaruh kebijakan hutang terhadap nilai perusahaan ?

2. Bagaimana pengaruh profitabilitas terhadap nilai perusahaan ?

3. Bagaimana pengaruh kebijakan dividen terhadap nilai perusahaan ?

9

1.3 Tujuan penelitian

Penelitian mengenai Nilai perusahaan ini diharapkan dapat memiliki

manfaat sebagai berikut :

1. Untuk mengetahui dan menganalisa pengaruh hutang terhadap nilai perusahaan

2. Untuk mengetahui dan menganalisa profitabilitas terhadap nilai perusahaan

3. Untuk mengetahui dan menganalisa kebijakan dividen terhadap nilai perusahaan

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi peneliti, calon investor,

dan bagi pihak akademik. Manfaat yang bisa diambil dalam penelitian ini adalah:

1. Bagi Peneliti

Dapat memberikan tambahan pengetahuan mengenai kebijakan hutang,

profitabilitas, dan kebijakan dividen terhadap nilai perusahaan dalam praktik yang

dihubungkan dengan pengetahuan teoritis.

2. Bagi calon investor

Dapat memberikan masukan mengenai prospek perusahaan sebelum

menginvestasikan modalnya pada perusahaan, serta diharapkan dapat memberikan

informasi dalam menilai aktivitas yang dilakukan oleh perusahaan.

3. Bagi akademik

Dapat menambah referensi dan menambah wawasan bagi pembaca

terkhusus mahasiswa jurusan akuntansi yang nantinya akan mengambil topik

skripsi.

10

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Signaling theory

Teori sinyal menyatakan cara suatu perusahaan memberi sinyal pada

konsumen dalam menganalisa laporan keuangan. Teori sinyal menunjukkan

bagaimana perusahaan yang berkualitas baik dengan sengaja dapat memberikan

sinyal pada investor, sehingga investor mampu membedakan perusahaan yang

berkualitas baik dan berkualitas buruk. (Hartono, 2005)

Teori sinyal berupa informasi mengenai apa yang sudah dilakukan oleh

manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa

informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada

perusahaan lain. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang

penting, karena pengaruhnya terhadap keputusan investasi pihak diluar

perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena

informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik

untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi

kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan. (Sari, et

al., 2006)

Teori sinyal dihasilkan oleh adanya asimetri informasi atau manajer dan

pemegang saham tidak memiliki akses informasi perusahaan yang sama. Adanya

asimetri informasi menjadikan manajer lebih banyak mengetahui kondisi dan

11

prospek perusahaan. Teori sinyal (signaling theory) merupakan teori yang

menjelaskan persepsi investor luar tentang prospek perusahaan akibat adanya

corporate action. Signalling theory menjelaskan mengapa perusahaan mempunyai

dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal.

Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri

informasi antara perusahaan dan pihak luar, karena perusahaan mengetahui lebih

banyak mengenai informasi dalam perusahaan dan prospek yang akan datang

daripada pihak luar (investor dan kreditur). Kurangnya informasi bagi pihak luar

mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan

memberikan harga yang rendah untuk perusahaan. Perusahaan dapat

meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu

cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada

pihak luar (Sri, 2008)

Teori signalling mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Teori sinyal

adalah suatu tindakan yang diambil oleh manajemen perusahaan yang

memberikan petunjuk bagi investor tentang bagaimana manajemen memandang

prospek perusahaan. Jika manajer memiliki keyakinan bahwa prospek perusahaan

baik, dan karenanya ingin agar harga saham meningkat, manajer tersebut tentunya

ingin mengkomunikasikan hal tersebut kepada para investor. (Ferina, et al., 2015)

Teori Isyarat atau signal adalah suatu tindakan yang diambil manajemen

untuk memberi petunjuk kepada investor. Perusahaan dengan prospek yang

menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan

12

setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan

hutang yang melebihi target struktur modal yang normal. Informasi yang

dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya

terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting

bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan

keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun

masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana

efeknya pada perusahaan (indriyani, 2017).

2.1.2 Nilai Perusahaan

Nilai perusahaan akan tercermin dari harga sahamnya. Harga saham di

pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran

investor, sehingga harga saham merupakan fair price yang dapat dijadikan

sebagai proksi nilai perusahaan. Bila harga saham meningkat berarti nilai

perusahaan meningkat (Hermuningsih, et al., 2009).

Nilai perusahaan diciptakan oleh perusahaan melalui kegiatan perusahaan

dari waktu ke waktu agar mencapai nilai perusahaan yang maksimum di atas nilai

buku. Penilaian terhadap suatu perusahaan dalam bidang akuntansi dan keuangan

sekarang ini masih beragam. Di suatu pihak, nilai perusahaan ditunjukkan dengan

laporan keuangan perusahaan, khususnya neraca yang berisi informasi keuangan

masa lalu, sementara pihak lain beranggapan bahwa nilai suatu perusahaan

tergambar dari nilai saham perusahaan. Nilai perusahaan merupakan persepsi

13

investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga

saham yang tinggi membuat nilai perusahaan juga tinggi (Martalina, 2011).

Nilai perusahaan sebagai apresiasi/penghargaan investor terhadap sebuah

perusahaan. Nilai tersebut tercermin pada harga saham perusahaan. Investor yang

menilai perusahaan memiliki prospek yang baik di masa depan akan cenderung

membeli saham perusahaan tersebut. Akibatnya permintaan saham yang tinggi

menyebabkan harga saham meningkat. Sehingga dapat disimpulkan bahwa harga

saham yang meningkat menunjukan bahwa investor memberikan nilai yang tinggi

terhadap perusahaan. Dengan meningkatnya harga saham pemegang saham akan

mendapatkan keuntungan melalui capital gains. Aspek utama yang menyebabkan

investor memberikan nilai lebih terhadap perusahaan adalah kinerja perusahan

yang tercermin dalam angka laba. Secaca umum investor menilai laba yang tinggi

menunjukan prospek yang baik di masa depan. Laba yang tinggi menunjukan

efektifitas dan efisiensi dalam pengelolaan perusahaan. Namun demikian, investor

tidak semata-mata menilai angka laba yang dilaporkan perusahaan namun juga

menilai bagaimana laba itu dilaporkan (secara prinsip akuntansi) dan bagaimana

tata kelola perusahaan (corporate governance) sehingga dapat menghasilkan

angka laba yang seperti tercantum dalam laporan keuangan. Nilai perusahaan

dalam studi ini dibatasi pada nilai yang diberikan oleh pelaku pasar saham

terhadap kinerja perusahaan. Nilai tersebut merupakan apresiasi pasar saham jika

harga saham di atas nilai buku per lembar saham. Sebaliknya nilai tersebut

merupakan depresiasi pasar saham jika harga saham di bawah nilai buku per

lembar saham. Dalam studi ini ukuran nilai perusahaan menggunakan nilai pasar

14

dalam bentuk harga saham terhadap nilai buku saham. Harga saham perusahaan

merupakan reaksi pasar terhadap keseluruhan kondisi perusahaan sebagai

cerminan nilai perusahaan yang diwujudkan dalam bentuk harga saham

perusahaan (Nuraina, 2012)

Nilai perusahaan dicerminkan pada kekuatan tawar menawar saham.

Apabila perusahaan diperkirakan sebagai perusahaan yang mempunyai prospek

pada masa yang akan datang, maka nilai sahamnya menjadi tinggi. Sebaliknya,

apabila perusahaan dinilai kurang memiliki prospek maka harga saham menjadi

rendah. (Mardiyati, et al., 2012)

Nilai perusahaan mencerminkan besarnya asset yang dimiliki oleh

perusahaan. Nilai perusahaan sangatlah penting karena mencerminkan kinerja

perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan.

Semakin besar nilai perusahaan maka semakin besar pula kemakmuran yang

didapat oleh pemegang saham (Pertiwi, et al., 2016)

Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari

saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi

transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap

cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang

dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-

peluang investasi. (Solichah, 2017)

15

2.1.3 Faktor-faktor yang mempengaruhi Nilai Perusahaan

1. Kebijakan Hutang

Kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan

selain menjual saham di pasar modal. Hutang adalah instrumen yang sangat

sensitf terhadap perubahan nilai perusahaan. Semakin tinggi proporsi hutang,

maka semakin tinggi harga saham, namun pada titik tertentu peningkatan hutang

akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari

penggunaan hutang lebih kecil dari pada biaya yang ditimbulkannya. Para pemilik

perusahaan lebih suka jika perusahaan menciptakan hutang pada tingkat tertentu

untuk menaikkan nilai perusahaan. Hutang merupakan salah satu sumber

pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai

kebutuhan dananya. Dalam pengambilan keputusan penggunaan hutang ini harus

mempertimbangkan besarnya biaya tetap yang muncul dari hutang berupa bunga

yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin

tidak pastinya tingkat pengembalian bagi para pemegang saham biasa. Tingkat

penggunaan hutang dari suatu perusahaan dapat ditunjukkan oleh salah satunya

menggunakan rasio hutang terhadap ekuitas (DER), yaitu rasio jumlah hutang

terhadap jumlah modal sendiri. Rasio hutang terhadap ekuitas (DER) disebut juga

dengan leverage. (Nuraina, 2012)

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh

sebuah perusahaan menggunakan pendanaan hutang. (Mardiyati, et al., 2012)

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh

perusahaan menggunakan hutang sebagai sumber pendanaannya. Penggunaan

16

kebijakan hutang dapat digunakan untuk menciptakan nilai perusahaan yang

diinginkan. Penggunaan hutang tetaplah harus dikelola dengan baik karena itu

merupakan hal yang sensitif bagi perusahaan terhadap tinggi dan rendahnya nilai

perusahaan. Semakin tinggi proporsi hutang yang ditetapkan perusahaan pada

tingkat tertentu maka semakin tinggi nilai perusahaan, namun apabila tingkat

hutang melampaui proporsi hutang yang ditetapkan oleh perusahaan maka yang

terjadi adalah penurunan nilai perusahaan. (Pertiwi, et al., 2016)

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang

bersumber dari eksternal perusahaan. Kebijakan ini menggambarkan hutang

jangka panjang yang dimiliki oleh perusahaan untuk membiayai operasional

perusahaan. Penentuan kebijakan hutang ini berkaitan dengan struktur modal

perusahaan karena hutang merupakan salah satu komposisi untuk mencapai

struktur modal yang optimal. Dalam penelitian ini digunakan debt to equity ratio

(DER) untuk mengukur kebijakan hutang, DER merupakan salah satu rasio

pengelolaan modal yang mencerminkan kemampuan perusahaan untuk

membiayai usaha dengan pinjaman yang disediakan oleh pemegang saham.

Apabila rasio ini semakin tinggi artinya penggunaan proporsi hutang oleh

perusahaan juga semakin tinggi dan modal sendiri proporsinya semakin sedikit.

(palupi, et al., 2018)

17

2. Profitabilitas

Hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan

disebut dengan profitabilitas.Profitabilas adalah gambaran dari kinerja manajemen

dalam mengelola sumber daya perusahaan. Semakin tinggi profitabilitas dapat

menunjukan prospek perusahaan yang berkualitas baik sehingga pasar akan

merespon positif sinyal tersebut dan nilai perusahaan akan meningkat pula.

Investor yang jeli akan menanamkan sahamnya pada sebuah perusahaan yang

kinerjanya baik dengan tujuan untuk mendapatkan return maupun keuntungan.

(Petronila T.A, et al., 2003)

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba.

Laba diperoleh perusahaan berasal dari penjualan dan investasi yang dilakukan

perusahaan. Profitabilitas juga merupakan gambaran kinerja manajemen dalam

mengelola perusahaan. Profitabilitas perusahaan dapat dihitung menggunakan

ROE (return on Equity), dengan membagi laba bersih setelah pajak (earnings

after tax) dengan modal sendiri (Jusriani, et al., 2013)

Profitabilitas merupakan salah satu faktor yang berpengaruh terhadap nilai

perusahaan. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

keuntungan pada tingkat penjualan, aset, dan modal tertentu. Pertumbuhan

profitabilitas perusahaan menjadi salah satu indikator penting bagi investor dalam

menilai prospek perusahaan di masa depan. Peningkatan profitabilitas perusahaan

dapat mempengaruhi nilai perusahaan. Hal itu tergantung dari bagaimana persepsi

investor terhadap peningkatan profitabilitas perusahaan. Persepsi investor

18

terhadap profitabilitas perusahaan akan mempengaruhi harga saham sekaligus

nilai dari perusahaan tersebut (Hernomo, 2014)

Profitabilitas menunjukkan efektifitas perusahaan dalam menghasilkan

tingkat keuntungan dengan serangkaian pengelolaan asset yang dimiliki

perusahaan sehingga profitabiltas mampu untuk mempengaruhi persepsi investor

terhadap perusahaan mengenai prospek perusahaan dimasa yang akan datang

karena dengan tingkat profitabilitas yang tinggi maka semakin tinggi juga minat

investor terhadap harga saham perusahaan. (Pertiwi, et al., 2016)

Profitabilitas merupakan ukuran kemampuan perusahaan dalam

menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan

efisiensi dalam menggunakan harta yang dimilikinya. Perusahaan dengan profit

yang besar adalah perusahaan yang diminati oleh investor. Hal ini dikarenakan

investor selalu berupaya untuk mendapatkan keuntungan dari investasi yang

mereka tanamkan.Perusahaan dengan tingkat profit yang tinggi akan semakin

bernilai di mata investor. (Dhani, et al., 2016)

Profitabilitas merupakan suatu rasio yang dapat mewakili kondisi

keuangan perusahaan, dimana apabila keadaan keuangan suatu perusahaan

membaik maka dapat dikatakan kinerja perusahaan tersebut membaik sehingga

akan meningkatkan return yang di dapatkan oleh investor. Rasio profitabilitas

merupakan rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan. Investor yang potensial akan menganalisis dengan cermat kelancaran

suatu perusahaan dan kemampuannya untuk mendapatkan keuntungan, karena

19

mereka mengharapkan dividen dan harga pasar dari sahamnya. Semakin baik rasio

profitabilitas maka semakin baik menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan. (palupi, et al., 2018)

3. Kebijakan Dividen

Kebijakan dividen sering kali menimbulkan konflik antara manajemen

perusahaan dengan pihak pemegang saham. Hal ini terjadi karena manajer

perusahaan sering memiliki kepentingan yang berbeda dengan pihak pemegang

saham. Pihak manajemen perusahaan menganggap laba yang diperoleh

perusahaan sebaiknya digunakan untuk operasional perusahaan. Pihak pemegang

saham menganggap laba yang diperoleh perusahaan sebaiknya dibagikan kepada

para pemegang saham sebagai dividen. Adanya masalah antara pihak manajemen

dan pemegang saham akan menyebabkan tidak tercapainya salah satu tujuan

perusahaan yaitu meningkatkan nilai perusahaan (Sukiri, 2012)

Kebijakan deviden sering dianggap sebagai signal bagi investor dalam

menilai baik buruknya perusahaan, hal ini disebabkan karena kebijakan deviden

dapat membawa pengaruh terhadap harga saham perusahaan (Mardiyati, et al.,

2012).

Dividen adalah pembagian laba kepada para pemegang saham oleh

perusahaan. Dividen harus sesuai dengan kebutuhan perusahaan maupun

kebutuhan para pemegang saham. Pada saat perusahaan mengalami pertumbuhan,

dividen mungkin kecil karena lebih memusatkan kegiatan menumpuk dana, akan

tetapi pada saat sudah berada pada masa maturity (penerimaan yang diperoleh

20

sudah cukup besar), sementara kebutuhan pemupukan dana tidak begitu besar,

maka dividen yang dibayarkan dapat diperbesar. Dengan membayarkan dividen

secara wajar, maka perusahaan dapat membantu menarik para investor untuk

mencari dividen dan hal ini dapat membantu memelihara nilai perusahaan. Hasil

yang diharapkan oleh para investor adalah berupa dividen dan kenaikan nilai

saham. Oleh karena itu, dengan membayarkan dividen kepada para pemegang

saham akan menaikkan nilai perusahaan. (Jusriani, et al., 2013)

Kebijakan dividen adalah kebijakan mengenai keputusan yang diambil

perusahaan mengenai laba yang diperoleh apakah dibagikan kepada pemegang

saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna membiayai

investasi perusahaan di masa datang. Kebijakan dividen merupakan salah satu

return yang diperoleh oleh pemegang saham dalam kegiatan menanam modal

di perusahaan selain capital gain (Solichah, 2017).

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan

akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam

bentuk laba ditahan guna pembiayaan investasi dimasa yang akan datang. Jadi,

apabila dividen yang dibagikan kepada para pemegang saham semakin tinggi

maka akan menyebabkan semakin rendahnya laba ditahan. Tetapi apabila

perusahaan lebih mementingkan pertumbuhan perusahaannya maka laba ditahan

akan semakin tinggi sehingga pembagian dividen akan semakin rendah. Dalam

penelitian ini kebijakan dividen akan diukur dengan Dividend Payout Ratio

(DPR). Rasio ini dipilih karena lebih dapat menggambarkan perilaku

opportunistik manajerial perusahaan yaitu dengan melihat berapa besar

21

keuntungan yang dibagikan kepada shareholders sebagai dividen dan berapa yang

disimpan perusahaan dalam bentuk laba ditahan. Semakin besar laba ditahan

maka akan menjadikan semakin sedikit laba yang digunakan untuk pembayaran

dividen, begitupun sebaliknya. (palupi, et al., 2018)

2.2 Penelitian Terdahulu

Penelitian mengenai nilai perusahaan ini telah dilakukan oleh beberapa

peneliti sebelumnya. Penelitian yang dilakukan (Mardiyati, et al., 2012) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode

2005-2010 dengan sampel penelitian sebanyak 72 perusahaan. Variabel yang

digunakan pada penelitian ini terdiri dari variabel dependen dan variabel

independen. Variabel dependen yang digunakan adalah adalah nilai perusahaan

dan veriabel independen yang digunakan pengaruh kebijakan dividen, kebijakan

hutang dan profitabilitas. Dari penelitian tersebut mendapat hasil bahwa

profitabilitas berpengaruh signifikan terhadap nilai perusahaan sedangkan

kebijakan hutang dan kebijakan dividen tidak berpengaruh signifikan terhadap

nilai perusahaan.

Penelitian yang dilakukan oleh (Pertiwi, et al., 2016) tentang pengaruh

kebijakan hutang, keputusan investasi dan profitabilitas terhadap nilai perusahaan

food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2010-2014

dengan populasi sebanyak 18 perusahaan dan dengan sampel yang di ambil 6

perusahaan. Variabel dependen pada penelitian ini adalah nilai perusahaan,

sedangkan variabel independen yang digunakan yaitu, kebijakan hutang,

22

keputusan investasi dan profitabilitas. Hasil penelitian ini menunjukkan bahwa

kebijakan hutang tidak memiliki pengaruh yang signifikan terhadap nilai

perusahaan sedangkan profitabilitas memiliki pengaruh yang signifikan terhadap

nilai perusahaan.

Berdasarkan penelitian yang dilakukan oleh (Purnama, 2016) tentang

pengaruh profitabilitas, kebijakan hutang, kebijakan dividen, dan keputusan

investasi dengan indikator nilai perusahaan. Dalam penelitian ini menggunakan

sampel sebanyak 23 perusahaan manufaktur Bursa Efek Indonesia (BEI) periode

tahun 2010-2014. Variabel dependen pada penelitian ini adalah nilai perusahaan,

sedangkan variabel independen yang digunakan yaitu pengaruh profitabilitas,

kebijakan hutang, kebijakan dividen, dan keputusan investasi. Hasil penelitian ini

menunjukkan bahwa kebijakan hutang tidak berpengaruh terhadap nilai

perusahaan, sedangkan profitabilitas dan kebijakan dividen berpengaruh

signifikan terhadap nilai perusahaan.

Penelitian dilakukan oleh (Dhani, et al., 2016) yang menguji tentang

pengaruh pertumbuhan perusahaan, struktur modal dan profitabilitas terhadap

nilai perusahaan. Objek pada penelitian ini yaitu perusahaan manufaktur sektor

industri barang konsumsi yang diterbitkan oleh Bursa Efek Indonesia periode

tahun 2013-2015. Penelitian ini menggunakan variabel dependen nilai perusahaan

dan variabel independen yang menguji pengaruh pertumbuhan perusahaan,

struktur modal dan profitabilitas. Berdasarkan variabel yang digunakan tersebut,

penelitian ini menghasilkan profitabilitas berpengaruh signifikan terhadap nilai

perusahaan.

23

Selanjutnya penelitian yang dilakukan oleh (Solichah, 2017) menguji tentang

pengaruh kebijakan hutang dan dividen terhadap nilai perusahaan. Dalam

penelitian ini menggunakan sampel sebanyak 66 pada perusahaan properti dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014.

Variabel dependen yang digunakan adalah nilai perusahaan, sedangkan variabel

independen pada penelitian ini adalah kebijakan hutang dan dividen. Hasil

penelitian ini menunjukkan kebijakan hutang dan dividen sama sama berpengaruh

signifikan terhadap nilai perusahaan.

Penelitian terakhir yaitu penelitian yang dilakukan oleh (palupi, et al., 2018)

yang menguji tentang kebijakan hutang, profitabilitas dan kebijakan dividen pada

nilai perusahaan. Objek pada penelitian ini yaitu perusahaan properti dan real

estate periode 2012-2016 dengan sampel 10 perusahaan yang terdaftar di Bursa

Efek Indonesia. Penelitian ini menggunakan variabel dependen nilai perusahaan,

dan variabel independen kebijakan hutang, profitabilitas dan kebijakan dividen.

Berdasarkan variabel yang digunakan tersebut, penelitian ini menghasilkan

kebijakan hutang, profitabilitas tidak berpengaruh signifikan dan kebijakan

dividen berpengaruh secara signifikan terhadap nilai perusahaan.

24

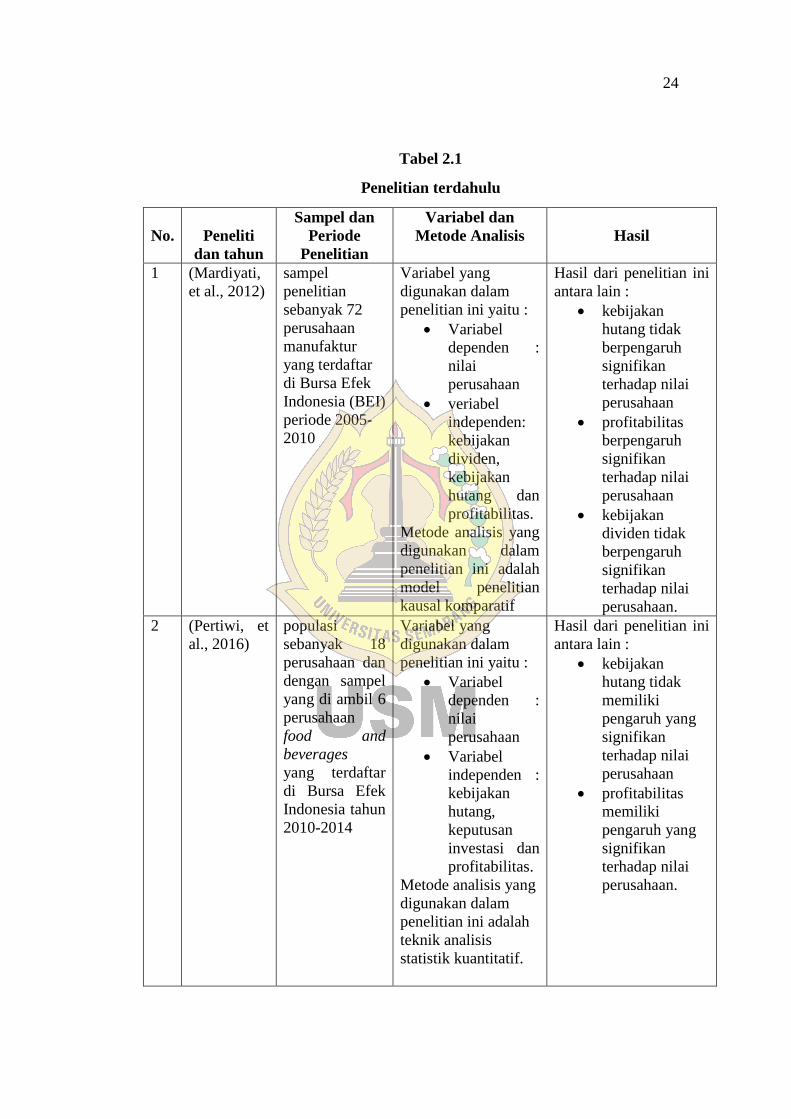

Tabel 2.1

Penelitian terdahulu

No.

Peneliti

dan tahun

Sampel dan

Periode

Penelitian

Variabel dan

Metode Analisis

Hasil

1 (Mardiyati,

et al., 2012)

sampel

penelitian

sebanyak 72

perusahaan

manufaktur

yang terdaftar

di Bursa Efek

Indonesia (BEI)

periode 2005-

2010

Variabel yang

digunakan dalam

penelitian ini yaitu :

Variabel

dependen :

nilai

perusahaan

veriabel

independen:

kebijakan

dividen,

kebijakan

hutang dan

profitabilitas.

Metode analisis yang

digunakan dalam

penelitian ini adalah

model penelitian

kausal komparatif

Hasil dari penelitian ini

antara lain :

kebijakan

hutang tidak

berpengaruh

signifikan

terhadap nilai

perusahaan

profitabilitas

berpengaruh

signifikan

terhadap nilai

perusahaan

kebijakan

dividen tidak

berpengaruh

signifikan

terhadap nilai

perusahaan.

2 (Pertiwi, et

al., 2016)

populasi

sebanyak 18

perusahaan dan

dengan sampel

yang di ambil 6

perusahaan

food and

beverages

yang terdaftar

di Bursa Efek

Indonesia tahun

2010-2014

Variabel yang

digunakan dalam

penelitian ini yaitu :

Variabel

dependen :

nilai

perusahaan

Variabel

independen :

kebijakan

hutang,

keputusan

investasi dan

profitabilitas.

Metode analisis yang

digunakan dalam

penelitian ini adalah

teknik analisis

statistik kuantitatif.

Hasil dari penelitian ini

antara lain :

kebijakan

hutang tidak

memiliki

pengaruh yang

signifikan

terhadap nilai

perusahaan

profitabilitas

memiliki

pengaruh yang

signifikan

terhadap nilai

perusahaan.

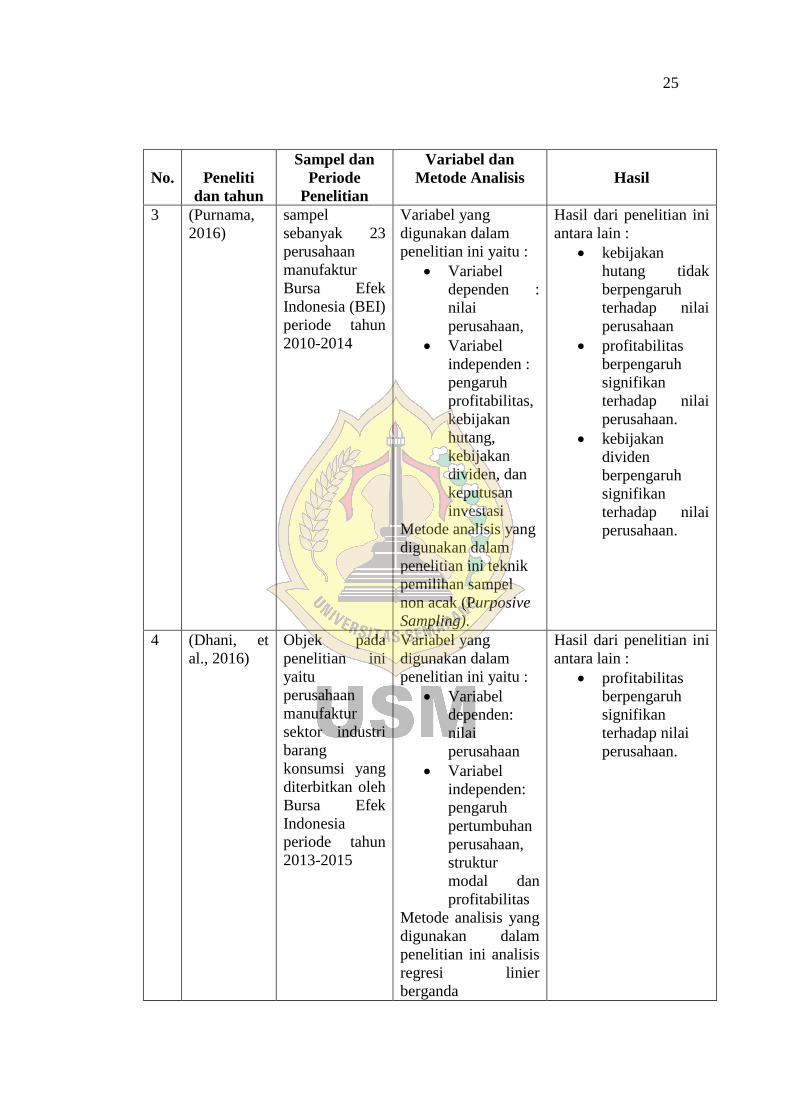

25

No.

Peneliti

dan tahun

Sampel dan

Periode

Penelitian

Variabel dan

Metode Analisis

Hasil

3 (Purnama,

2016)

sampel

sebanyak 23

perusahaan

manufaktur

Bursa Efek

Indonesia (BEI)

periode tahun

2010-2014

Variabel yang

digunakan dalam

penelitian ini yaitu :

Variabel

dependen :

nilai

perusahaan,

Variabel

independen :

pengaruh

profitabilitas,

kebijakan

hutang,

kebijakan

dividen, dan

keputusan

investasi

Metode analisis yang

digunakan dalam

penelitian ini teknik

pemilihan sampel

non acak (Purposive

Sampling).

Hasil dari penelitian ini

antara lain :

kebijakan

hutang tidak

berpengaruh

terhadap nilai

perusahaan

profitabilitas

berpengaruh

signifikan

terhadap nilai

perusahaan.

kebijakan

dividen

berpengaruh

signifikan

terhadap nilai

perusahaan.

4 (Dhani, et

al., 2016)

Objek pada

penelitian ini

yaitu

perusahaan

manufaktur

sektor industri

barang

konsumsi yang

diterbitkan oleh

Bursa Efek

Indonesia

periode tahun

2013-2015

Variabel yang

digunakan dalam

penelitian ini yaitu :

Variabel

dependen:

nilai

perusahaan

Variabel

independen:

pengaruh

pertumbuhan

perusahaan,

struktur

modal dan

profitabilitas

Metode analisis yang

digunakan dalam

penelitian ini analisis

regresi linier

berganda

Hasil dari penelitian ini

antara lain :

profitabilitas

berpengaruh

signifikan

terhadap nilai

perusahaan.

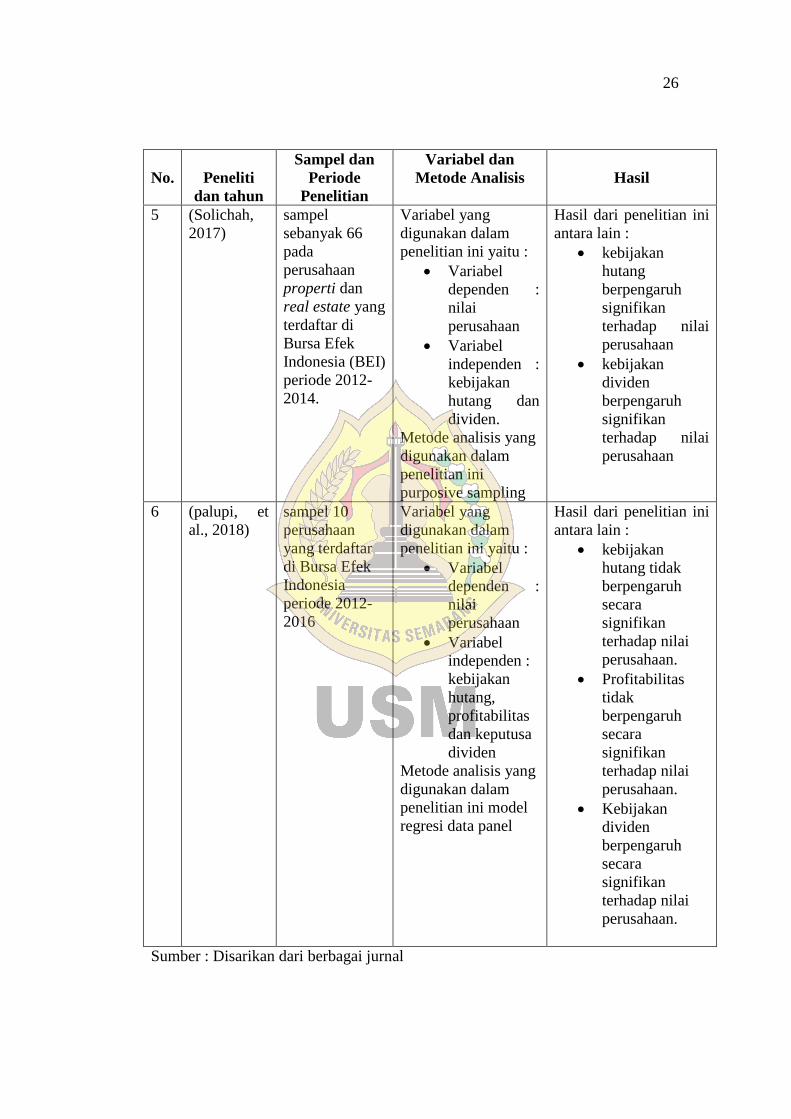

26

No.

Peneliti

dan tahun

Sampel dan

Periode

Penelitian

Variabel dan

Metode Analisis

Hasil

5 (Solichah,

2017)

sampel

sebanyak 66

pada

perusahaan

properti dan

real estate yang

terdaftar di

Bursa Efek

Indonesia (BEI)

periode 2012-

2014.

Variabel yang

digunakan dalam

penelitian ini yaitu :

Variabel

dependen :

nilai

perusahaan

Variabel

independen :

kebijakan

hutang dan

dividen.

Metode analisis yang

digunakan dalam

penelitian ini

purposive sampling

Hasil dari penelitian ini

antara lain :

kebijakan

hutang

berpengaruh

signifikan

terhadap nilai

perusahaan

kebijakan

dividen

berpengaruh

signifikan

terhadap nilai

perusahaan

6 (palupi, et

al., 2018)

sampel 10

perusahaan

yang terdaftar

di Bursa Efek

Indonesia

periode 2012-

2016

Variabel yang

digunakan dalam

penelitian ini yaitu :

Variabel

dependen :

nilai

perusahaan

Variabel

independen :

kebijakan

hutang,

profitabilitas

dan keputusa

dividen

Metode analisis yang

digunakan dalam

penelitian ini model

regresi data panel

Hasil dari penelitian ini

antara lain :

kebijakan

hutang tidak

berpengaruh

secara

signifikan

terhadap nilai

perusahaan.

Profitabilitas

tidak

berpengaruh

secara

signifikan

terhadap nilai

perusahaan.

Kebijakan

dividen

berpengaruh

secara

signifikan

terhadap nilai

perusahaan.

Sumber : Disarikan dari berbagai jurnal

27

2.3 Hubungan Logis Antar Variabel dan Perumusan Hipotesis

Pada bagian ini akan diuraikan hipotesis-hipotesis penelitian yang dilengkapi

oleh argumentasi yang mendasari penentuan hipotesis. Dalam penelitian ini

terdapat tiga hipotesis yaitu :

2.3.1 Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan

Jika manajer memiliki keyakinan bahwa prospek perusahaan baik, dan

keyakinannya ingin agar harga saham meningkat, manajer tersebut tentunya ingin

mengkomunikasikan hal tersebut kepada para investor. Manajer bisa

munggunakan hutang yang lebih banyak, yang nantinya berperan sebagai sinyal

yang lebih terpercaya. Ini karena perusahaan yang meningkatkan hutang bisa

dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa

yang akan datang. Investor diharapkan akan menangkap singal tersebut, sinyal

yang mengindikasikan bahwa perusahaan mempunyai prospek yang prospektif

dimasa depan (Mardiyati, et al., 2012).

Kebijakan hutang sangat sensitif terhadap perubahan nilai perusahaan.

Semakin tinggi proporsi utang maka semakin tinggi harga saham, namun pada

titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat

yang diperoleh dari penggunaan utang lebih kecil daripada biaya yang

ditimbulkannya. Kebijakan utang bisa digunakan untuk menciptakan nilai

perusahaan yang diinginkan, namun kebijakan utang juga tergantung dari

ukuran perusahaan. Artinya, perusahaan yang besar relatif lebih mudah untuk

akses ke pasar modal (Jusriani, et al., 2013).

28

Berdasarkan penelitian yang dilakukan oleh (Purnama, 2016) dan (palupi,

et al., 2018) menyatakan bahwa kebijakan hutang berpengaruh terhadap nilai

perusahaan. Dari uraian diatas, maka hipotesis pada penelitian ini adalah :

H1 : Kebijakan Hutang berpengaruh terhadap Nilai Perusahaan

2.3.2 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Rasio profitabilitas mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hasilnya, investor

dapat melihat seberapa efisien perusahaan menggunakan aset dan dalam

melakukan operasinya untuk menghasilkan keuntungan. Rasio profitabilitas

merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan (Mardiyati, et al., 2012).

Profitabilitas yang tinggi akan memberikan sinyal positif bagi investor

bahwa perusahaan berada dalam kondisi yang menguntungkan. Hal ini menjadi

daya tarik investor untuk memiliki saham perusahaan. Permintaan saham yang

tinggi akan membuat para investor menghargai nilai saham lebih besar dari pada

nilai yang tercatat pada neraca perusahaan, sehingga nilai perusahaan pun tinggi

(Purnama, 2016).

Penelitian (Pertiwi, et al., 2016) dan (palupi, et al., 2018) profitabilitas

berpengaruh secara signifikan terhadap nilai perusahaan, tingginya profitabilitas

suatu perusahaan akan diminati oleh investor karena investor selalu berupaya

29

untuk mendapatkan keuntungan dari investasi yang mereka tanamkan. Dari uraian

diatas, maka hipotesis pada penelitian ini adalah :

H2 : Profitabilitas berpengaruh terhadap Nilai Perusahaan

2.3.3 Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Investor akan melihat kenaikan dividen sebagai sinyal positif atas prospek

perusahaan dimasa depan. Pembagian dividen memberikan sinyal perubahan yang

menguntungkan pada harapan manajer dan penurunan dividen menunjukkan

pandangan pesimis prospek perusahaan dimasa yang akan datang. Perusahaan

yang dapat memberikan dividen tinggi juga akan mendapatkan nilai kepercayaan

yang tinggi dari para investor, karena investor lebih menyukai kepastian tentang

returns investasinya dan mengantisipasi risiko ketidakpastian tentang

kebangkrutan perusahaan. Dividen yang tinggi akan membuat para investor

tertarik sehingga meningkatkan permintaan saham. Permintaan saham yang tinggi

akan membuat para investor menghargai nilai saham lebih besar dari pada nilai

yang tercatat pada neraca perusahaan, sehingga PBV perusahaan tinggi dan nilai

perusahaan pun tinggi (Purnama, 2016).

Kebijakan dividen masih merupakan masalah yang mengundang

perdebatan karena ada beberapa pendapat mengenai dividen. Pembagian dividen

yang relatif besar oleh perusahaan akan dianggap investor sebagai sinyal positif

terhadap perkembangan perusahaan dimasa yang akan datang. Penghentian atau

30

pengurangan dividen akan dianggap sinyal negatif oleh investor terhadap

perkembangan perusahaan dimasa yang akan datang. (Solichah, 2017).

Penelitian yang dilakukan oleh (Purnama, 2016) menunjukkan kebijakan

dividen berpengaruh signifikan terhadap nilai perusahaan. Kebijakan dividen

berkaitan dengan kebijakan mengenai seberapa besar laba yang diperoleh

perusahaan akan didistribusikan kepada pemegang saham. Dari uraian diatas,

maka hipotesis pada penelitian ini adalah:

H3 : Kebijakan Dividen berpengaruh terhadap Nilai Perusahaan

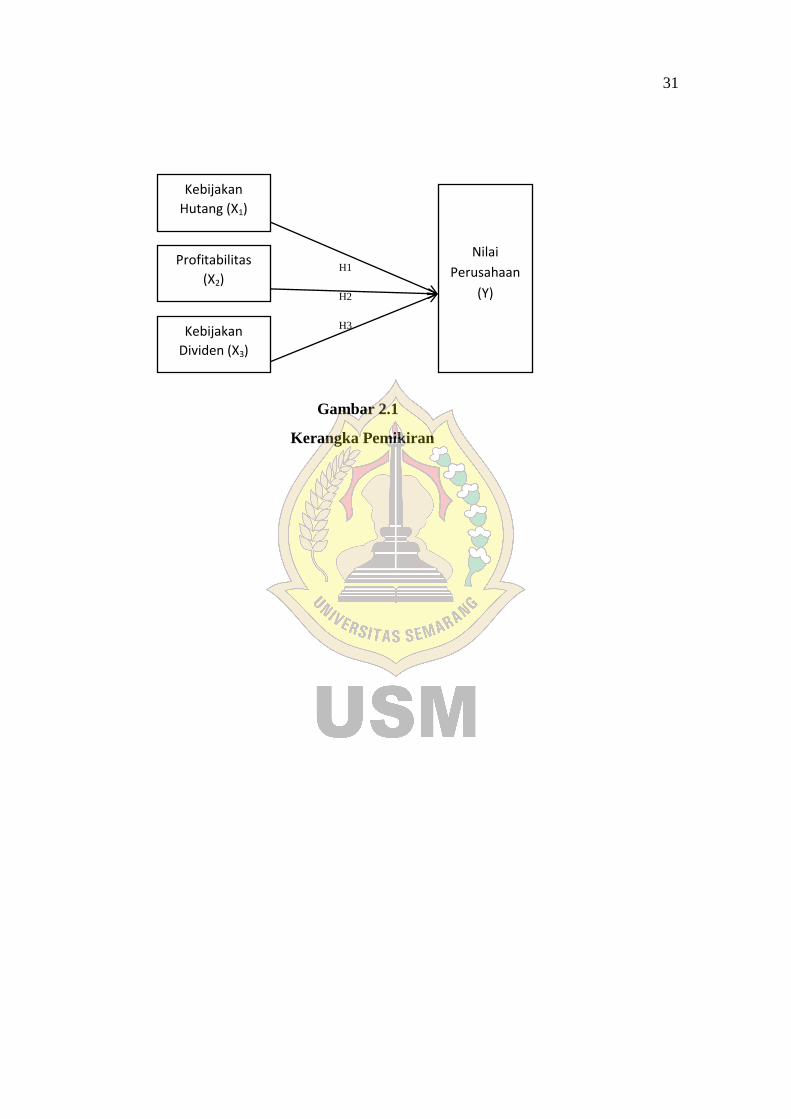

2.4 Kerangka Pemikiran Teoritis

Permasalahan yang dianalisis dalam penelitan ini adalah pengaruh kebijakan

hutang yang di proksikan dengan debt to equity ratio, profitabilitas yang

diproksikan dengan return on equity dan kebijakan dividen yang diproksikan oleh

devidend payout ratio apakah memiliki hubungan tergadap nilai perusahaan yang

di proksikan oleh price to book value.

Kerangka pemikiran dalam penelitian ini adalah mengenai faktor-faktor yang

mempengaruhi nilai perusahaan. Melalui gambaran kerangka pemikiran berikut,

diharapkan variabel independen yang terdiri dari kebijakan hutang, profitabilitas

dan kebijakan hutang akan berpengaruh terhadap nilai perusahaan. Dibawah ini

gambaran hubungan dari masing-masing variabel.

31

H1

H2

H3

Gambar 2.1

Kerangka Pemikiran

Kebijakan

Hutang (X1)

Profitabilitas

(X2)

Kebijakan

Dividen (X3)

Nilai

Perusahaan

(Y)

32

BAB III

METODOLOGI PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Pada penelitian ini terdapat dua variabel yaitu variabel dependen dan variabel

independen.

3.1.1 Variabel Penelitian

Penelitian ini menggunakan dua jenis variabel. Variabel pertama

merupakan variabel dependen yaitu Nilai Perusahaan. Variabel yang kedua

merupakan variabel independen yaitu Kebijakan Hutang, Profitabilitas dan

Kebijakan Dividen.

3.1.1.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi, akibat dari adanya

bariabel bebas (Dhani & Utama, 2016). Variabel yang digunakan dalam penelitian

ini adalah nilai perusahaan. Nilai perusahaan diukur menggunakan perbandingan

antara nilai pasar dengan nilai buku atau disebut dengan price to book value

(PBV).

3.1.1.2 Variabel Independen

1. Kebijakan Hutang

Kebijakan hutang adalah segala jenis utang yang dibuat atau diciptakan

oleh perusahaan baik hutang lancar maupun hutang jangka panjang. Kebijakan

33

hutang dalam penelitian ini digunakan debt to equity ratio (DER) untuk mengukur

kemampuan perusahaan dalam membiayai usaha dengan pinjaman yang

disediakan oleh pemegang saham.

2. Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

manajemen perusahaan. Dengan demikian dapat dikatakan profitabilitas

perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih

dari aktivitas yang dilakukan pada periode akuntansi (Prasetyorini, 2013).

Profitbilitas dalam penelitian ini di ukur dengan return on equity (ROE). ROE

adalah rasio laba bersih terhadap total ekuitas.

3. Kebijakan Dividen

Dividen adalah pembagian laba kepada para pemegang saham oleh

perusahaan. Dividen harus sesuai dengan kebutuhan perusahaan maupun

kebutuhan para pemegang saham. Pada saat perusahaan mengalami pertumbuhan,

dividen mungkin kecil karena lebih memusatkan kegiatan menumpuk dana, akan

tetapi pada saat sudah berada pada masa maturity (penerimaan yang diperoleh

sudah cukup besar), sementara kebutuhan pemupukan dana tidak begitu besar,

maka dividen yang dibayarkan dapat diperbesar. Kebijakan dividen dalam

penelitian ini diukur menggukana rumus dividend payout ratio (DPR). Rasio ini

dipilih karena lebih dapat menggambarkan berapa besar keuntungan yang

dibagikan kepada shareholders sebagai dividen dan yang disimpan perusahaan

dalam bentuk laba ditahan.

34

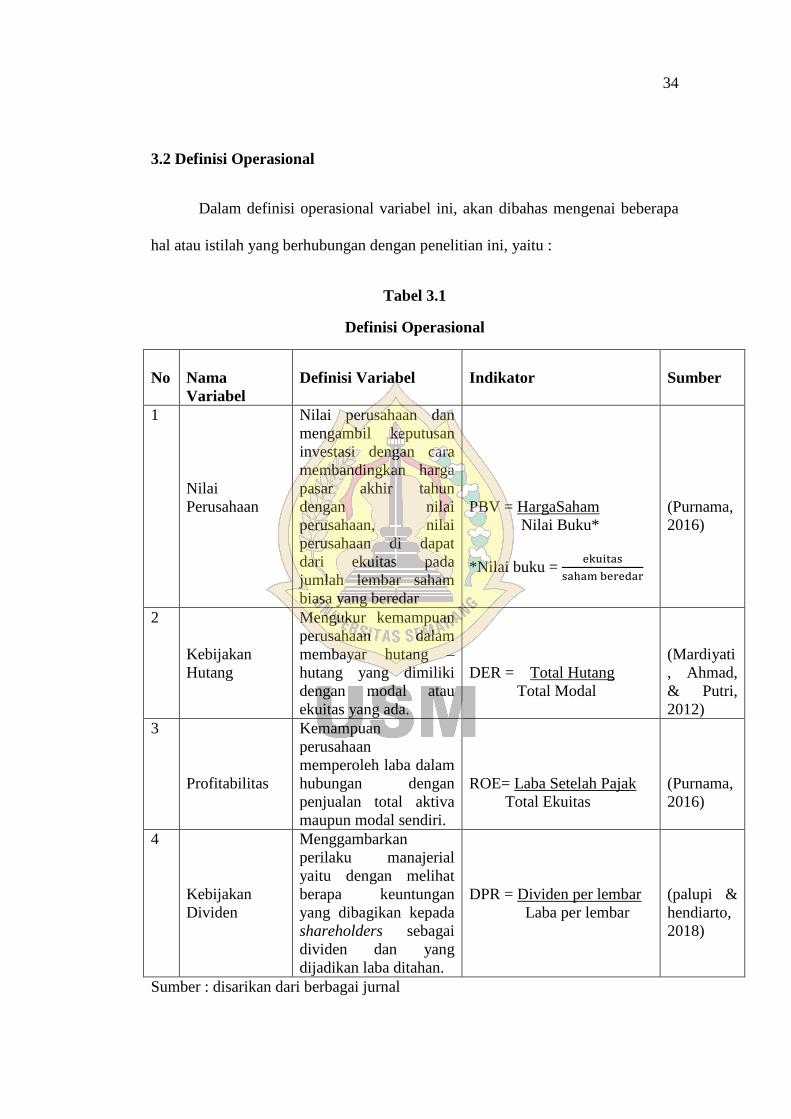

3.2 Definisi Operasional

Dalam definisi operasional variabel ini, akan dibahas mengenai beberapa

hal atau istilah yang berhubungan dengan penelitian ini, yaitu :

Tabel 3.1

Definisi Operasional

No

Nama

Variabel

Definisi Variabel

Indikator

Sumber

1

Nilai

Perusahaan

Nilai perusahaan dan

mengambil keputusan

investasi dengan cara

membandingkan harga

pasar akhir tahun

dengan nilai

perusahaan, nilai

perusahaan di dapat

dari ekuitas pada

jumlah lembar saham

biasa yang beredar

PBV = HargaSaham

Nilai Buku*

*Nilai buku =

(Purnama,

2016)

2

Kebijakan

Hutang

Mengukur kemampuan

perusahaan dalam

membayar hutang –

hutang yang dimiliki

dengan modal atau

ekuitas yang ada.

DER = Total Hutang

Total Modal

(Mardiyati

, Ahmad,

& Putri,

2012)

3

Profitabilitas

Kemampuan

perusahaan

memperoleh laba dalam

hubungan dengan

penjualan total aktiva

maupun modal sendiri.

ROE= Laba Setelah Pajak

Total Ekuitas

(Purnama,

2016)

4

Kebijakan

Dividen

Menggambarkan

perilaku manajerial

yaitu dengan melihat

berapa keuntungan

yang dibagikan kepada

shareholders sebagai

dividen dan yang

dijadikan laba ditahan.

DPR = Dividen per lembar

Laba per lembar

(palupi &

hendiarto,

2018)

Sumber : disarikan dari berbagai jurnal

35

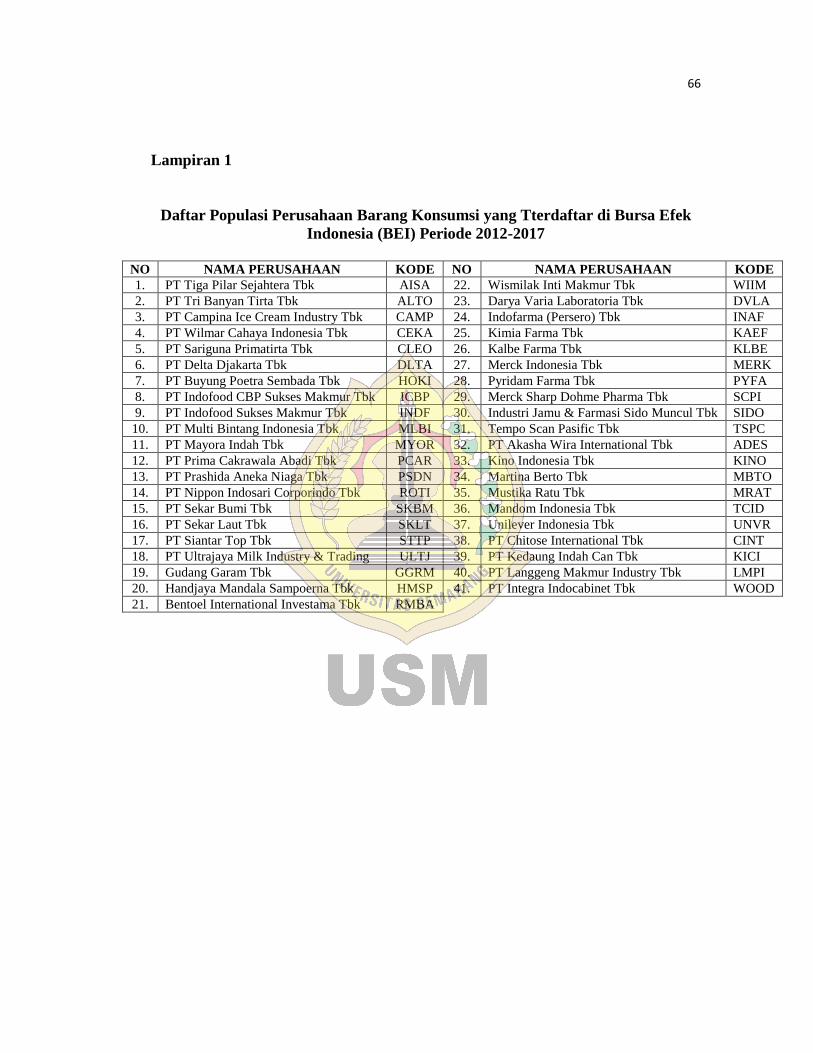

3.3 Objek Penelitian, Unit Sampel, Populasi, dan Penentuan Sampel

3.3.1 Objek Penelitian dan Unit Sampel

Objek penelitian adalah keseluruhan dari segala gejala yang terdapat di sekitar

kehidupan. Objek yang digunakan dalam penelitian ini adalah perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia tahun 2011-2017.

Unit sampel adalah suatu elemen atau kelompok elemen yang menjadi dasar

untuk dipilih menjadi sampel. Unit sampel yang dimaksud dalam penelitian ini

adalah berupa data kuantitatif dalam pengolahan data diobjek penelitian yang

sudah dipilih sesuai dengan topik penelitian.

3.3.2 Populasi dan Sampel

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal

atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian

seorang peneliti karena dipandang sebagai sebuah semesta penelitian. (Ferdinand,

2013). Populasi dalam penelitian ini adalah semua perusahaan yang tercatat dalam

sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2017.

Perusahaan yang menjadi sampel akan dipilih dengan metode purposive sampling,

yaitu teknik penentuan sampel dengan kriteria tertentu. Adapun kriteria dalam

penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur sektor industri barang konsumsi yang

tercatat di Bursa Efek Indonesia selama periode tahun 2011-2017.

36

2. Perusahaan manufaktur sektor industri barang konsumsi yang

menyajikan Laporan Keuangan yang lengkap dan telah di audit

selama periode 2011-2017.

3. Perusahaan yang menggunakan Laporan Keuangan dengan mata

uang rupiah

4. Perusahaan manufaktur sektor industri barang konsumsi yang

membagikan dividen setiap tahun secara rutin selama periode

2011-2017.

3.4 Jenis Data dan Sumber Data

3.4.1 Jenis Data

Dalam penelitian ini menggunakan jenis data sekunder, yaitu data yang

dikumpulkan pada waktu tertentu yang bisa menggambarkan keadaan atau

kegiatan pada waktu tersebut. Data-data tersebut dalam penelitian ini didapat dari

situs www.idx.co.id

3.4.2 Sumber Data

Sumber data dalam penelitian ini dapat diperoleh dari situs resmi Bursa

Efek Indonesia (BEI) yaitu www.idx.co.id . sumber penunjang lainnya berupa

jurnal yang diperlukan dan sumber-sumber lain yang dapat digunakan dalam

penelitian ini.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah dengan

metode dokumentasi menggunakan data sekunder yang dapat diperoleh dari

37

laporan keuangan perusahaan manufaktur sektor industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2017. Data sekunder

dalam penelitian ini dapat dikumpulkan dan diperoleh dari situs www.idx.co.id.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Purposive sampling merupakan pengambilan sampel dengan

kriteria tertentu sesuai dengan tujuan penelitian.

3.6 Metode Analisis

Analisis data penelitian ini adalah analisis kuantitatif. Analisis kuantitatif

merupakan bentuk analisa yang berupa angka-angka dan dengan menggunakan

perhitungan statistic untuk mngeanlisis suatu hipotesis. Analisis data kuantitatif

dilakukan dengan cara mengumpulkan data yang dibutuhkan, kemudian

mengolahnya dan menyajikannya dalam bentuk table, grafik, dan output analisis

lain yang digunakan untuk menarik kesimpulan sebagai dasar pengambilan

keputusan (Ghozali, 2012). Penelitian ini menggunakan analisis regresi linear

berganda. Analisis regresi berganda digunakan untuk menguji pengaruh antara

variabel independen terhadap variabel dependen. Sebelum melakukan analisis

regresi linier verganda, terlebih dahulu dilakukan uji statistik deskriptif dan uji

asumsi klasik. Untuk mempermudah dlam menganalisa digunakan software SPSS

(Statistical Package for Social Science) release 20.

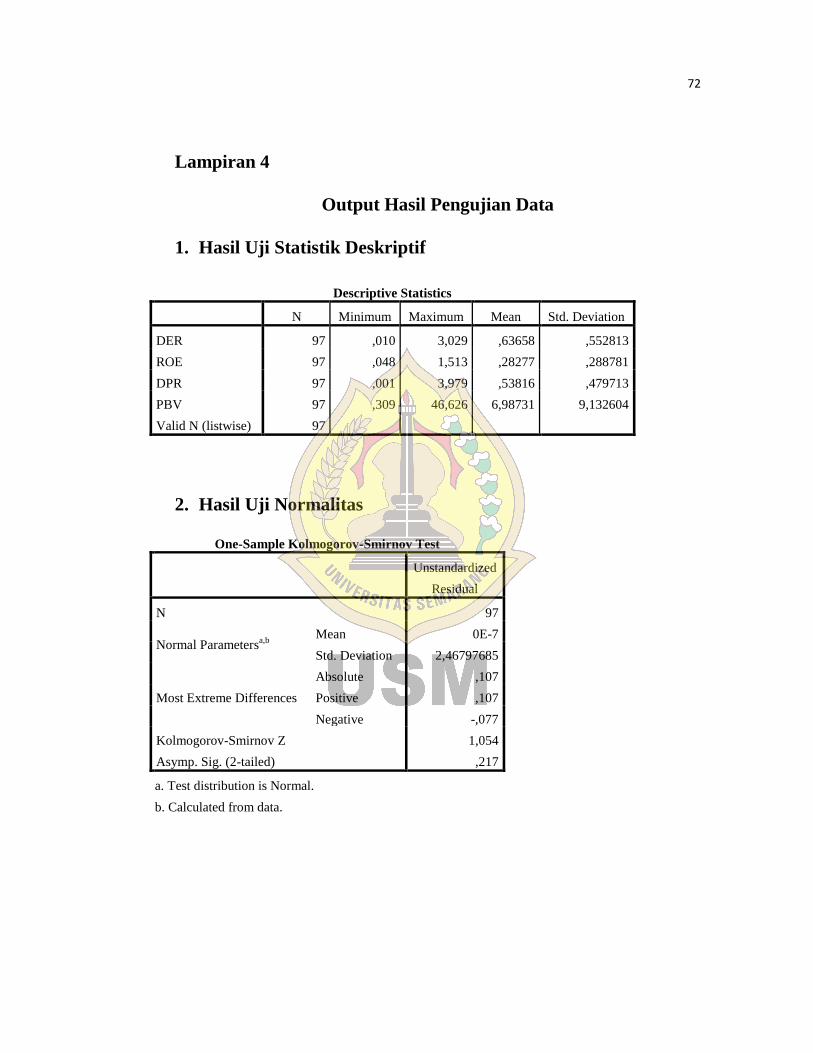

3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan seacar ringkas

variabel yang digunakan dalam penelitian ini. Pengujian statistik deskriptif

38

dilakukan untuk mengetahui nilai mean, maksimum, minimum dan standar

deviasi. Dengan menggunakan statistik deskriptif data dapat tersaji dengan

ringkas sehingga dapat terlihat ukuran persebaran datanya normal atau tidak.

statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi

data sampel. Ukuran numerik ini merupakan bentuk peneyderhanaan data ke

dalam bentuk yang lebih ringkas dan sederhana yang pada akhirnya mengarah

pada suatu penjelasan dan penafsiran.

3.6.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah data yang telah

dikumpulkanoleh peneliti memiliki kualitas yang baik. Uji asumsi klasik yang

digunakan dalam penelitian ini adalah uji normalitas data, uji multikolinearitas, uji

autokorelasi, uji heteroskedastisitas. Jika data yang telah dikumpulkan sudah

memenuhi seluruh kriteria asumsi klasik, maka data yang ada termasuk dalam

kategori data yang baik.

1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi,

variabel independen dan variabel dependen keduanya memiliki distribusi normal

atau tidak. Jika data terdistribusi secara normal yakni jika perbedaan antara nilai

prediksi dengan skor yang sesungguhnya atau error akan terdistribusi secara

simetri disekitar nilai means sama dengan nol. Model regresi yang baik dalah

memiliki distribusi normal atau mendekati normal. Uji normalitas yang digunakan

dalam penelitian ini adalah analisis grafik dan analisis data statistik dengan

39

menggunakan Kolmogorov-Smirnov Z (1-Sample K-S). Dasar pengambilan

keputusan One-Sample Kolmogorov Smirnov (Ghozali, 2013) yaitu :

1. Jika Asymp. Sig. (2-tailed) > 0,05 maka data berdistribusu normal.

2. Jika Asymp. Sig. (2-tailed) < 0,05 maka data tidak berdistribusi

normal.

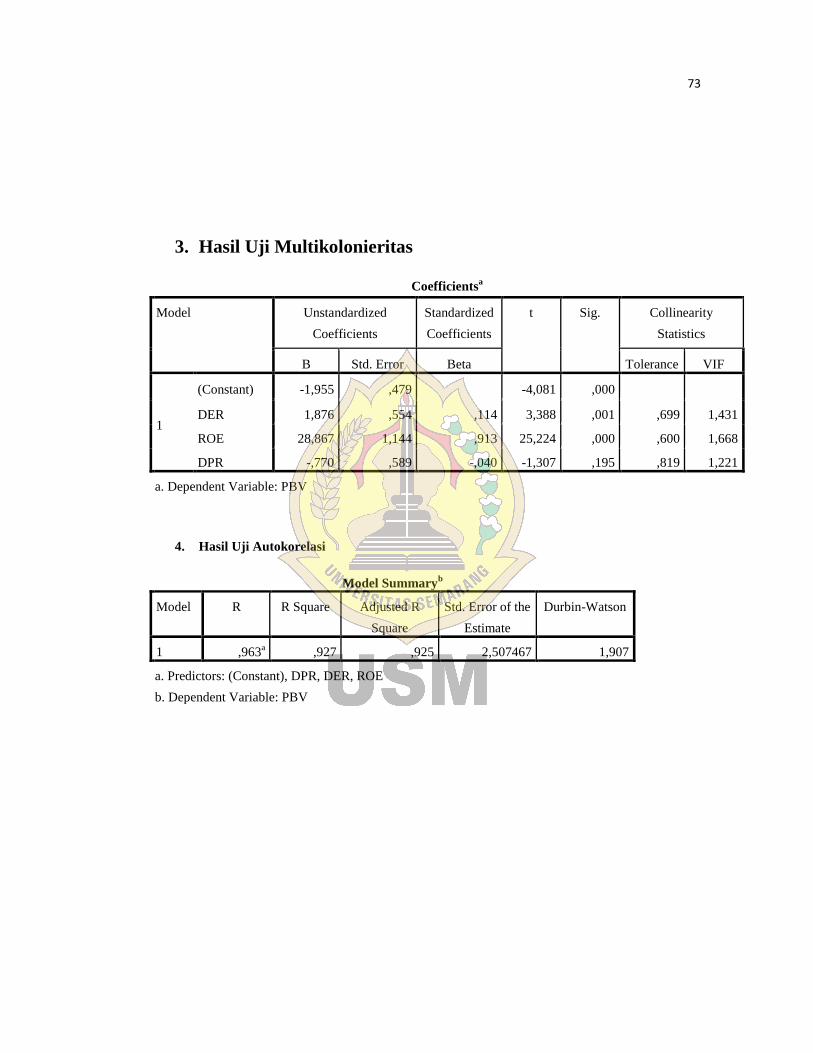

2. Uji Multikolineiritas

Uji multikolinearitas diperlukan untuk mengetahui ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model. Kemiripan antarvariabel independen dalam suatu model akan

menyebabkan terjadinya korelasi yang sangat kuat antara suatu variabel

independen dengan variabel independen yang lain. Multikolinieritas di dalam

model regresi dapat dilihat dengan menggunakan metode berikut :

1. Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan

nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan

terbebas dari multikolinearitas.

2. Jika nilai koefisien korelasi antar masing-masing variabel

independen kurang dari 0,70 maka model dapat dinyatakan bebas

dari asumsi klasik multikolinearitas.

Jika nilai koefisien determinan, baik dilihat dari R2 maupun R-Square di

atas 0,60 namun tidak ada variabel independen yang berpengaruh terhadap

variabel dependen maka ditengarai model terkena multikolinearitas.

40

3. Uji Autokorelasi

Autokorelasi akan terjadi apabila munculya suatu data dipengaruhi oleh

data sebelumnya. Dengan kata lain, pengujian ini dimaksudkan untuk melihat

adanya hubungan antara data (observasi) satu dengan data yang lainnya dalam

satu variabel. Untuk mendeteksi ada tidaknya autokorelasi dapat digunakan

metode grafik maupun uji Durbin Waston (DW). Pengambilan ada tidaknya

autokorelasi antara lain :

1. Bila nilai DW teletak antara batas atas atau upper bound (du) dan

(4-du) maka koefisien autokorelasinya sama dengan nol, berarti

tidak ada autokorelasi

2. Bilai nilai DW lebih rendah dari batas bawah atau lower bound (dl)

maka koefisien autokorelasi lebih besar daripada nol, berarti ada

autokorelasi positif

3. Bila nilai DW lebih besar dari (4-dl) maka koefisien

autokorelasinya lebih kecil daripada nol, berarti ada autokorelasi

negatif

Bila nilai DW terletaak antara batas atas (du) dan dibawah atas bawah (dl)

atau DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan.

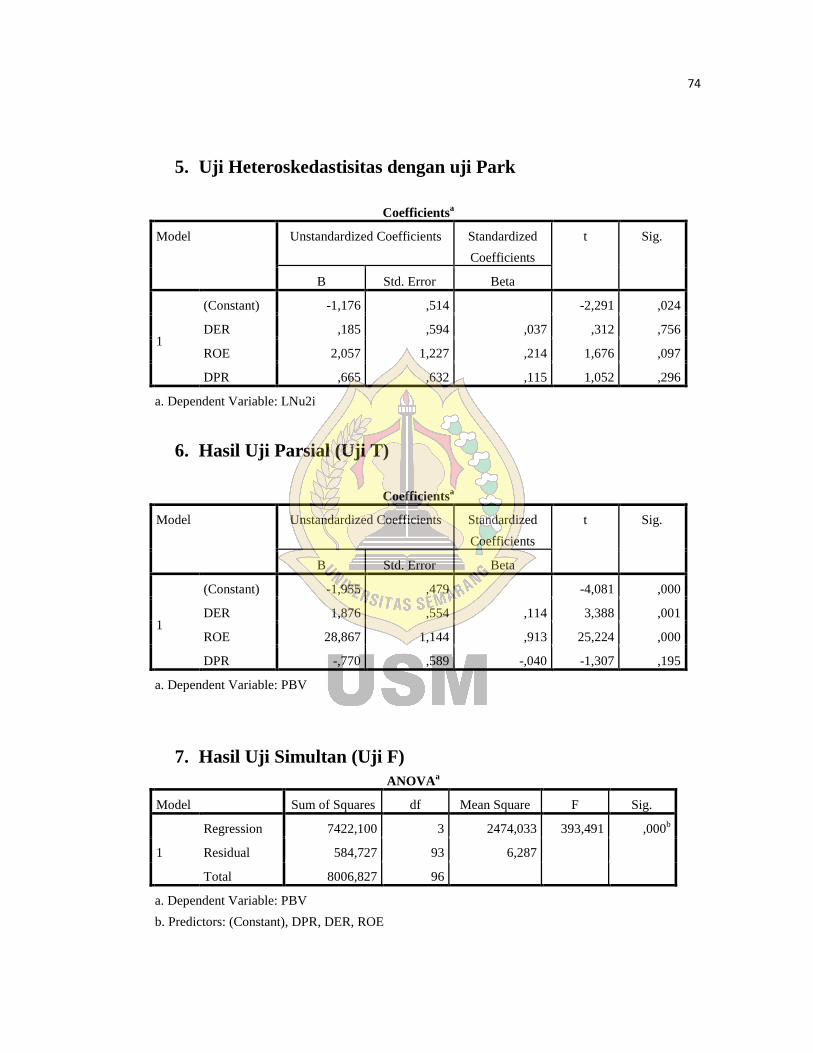

4. Uji Autokorelasi

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

41

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas.

3.6.3 Analisis Regresi Berganda

Dalam penelitian ini, metode analisis yang digunakan untuk menguji

hipotesisadalah metode regresi berganda. Metode regresi berganda yaitu metode

statistik untuk menguji pengaruh antara beberapa variabel bebas terhadap satu

variabel terikat. Model yang digunakan dalam regresi berganda bertujuan untuk

menguji pengaruh kebijakan hutang, profitabilitas, dan kebijakan dividen terhadap

nilai perusahaan dalam penelitian ini adalah :

Y = α + b1 X1 + b2 X2 + b3 X3 + e

Keterangan:

Y = Nilai Perusahaan

α = Nilai Konstanta

b1 = Koefisien regresi Kebijakan Hutang

b2 = Koefisien regresi Profitabilitas

b3 = Koefisien regresi Kebijakan Dividen

X1 = Kebijakan Hutang

X2 = Profitabilitas

X3 = Kebijakan Dividen

e = error

42

3.6.4 Pengujian Hipotesis

3.6.4.1 Uji Parsial (T-test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individu dalam menerangkan variasi

variabel dependen. Uji t dilakukan untuk menguji tingkat signifikan pengaruh

variabel independen terhadap variabel dependen secara individual parsial.

Penolakan atau penerimaan hipotesis berdasarkan kriteria sebagai berikut:

1. Jika nilai signifikansi kurang atau sama dengan 0,05 menyatakan

bahwa secara parsial variabel independen (kebijakan hutang,

profitabilitas, dan kebijakan dividen) berpengaruh terhadap

variabel dependen (nilai perusahaan).

2. Jika nilai signifikansi lebih dari 0,05 menyatakan bahwa secara

parsial variabel independen (kebijakan hutang, profitabilitas, dan

kebijakan dividen) tidak berpengaruh terhadap variabel dependen

(nilai perusahaan).

3.6.4.2 Uji Simultan (F- test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Pengujian dilakukan

menggunakan tingkat signifikasi 0,05. Penolakan atau penerimaan hipotesis

berdasarkan kriteria sebagai berikut :

43

1. Jika nilai signifikansi kurang dari atau sama dengan 0,05 maka

semua variabel independen (kebijakan hutang, profitabilitas, dan

kebijakan dividen) secara serentak berpengaruh terhadap variabel

dependen (nilai perusahaan).

2. Jika nilai signifikasi lebih dari 0,05 maka semua variabel

independen (kebijakan hutang, profitabilitas, dan kebijakan

dividen) secara serentak tidak berpengaruh terhadap variabel

dependen (nilai perusahaan)

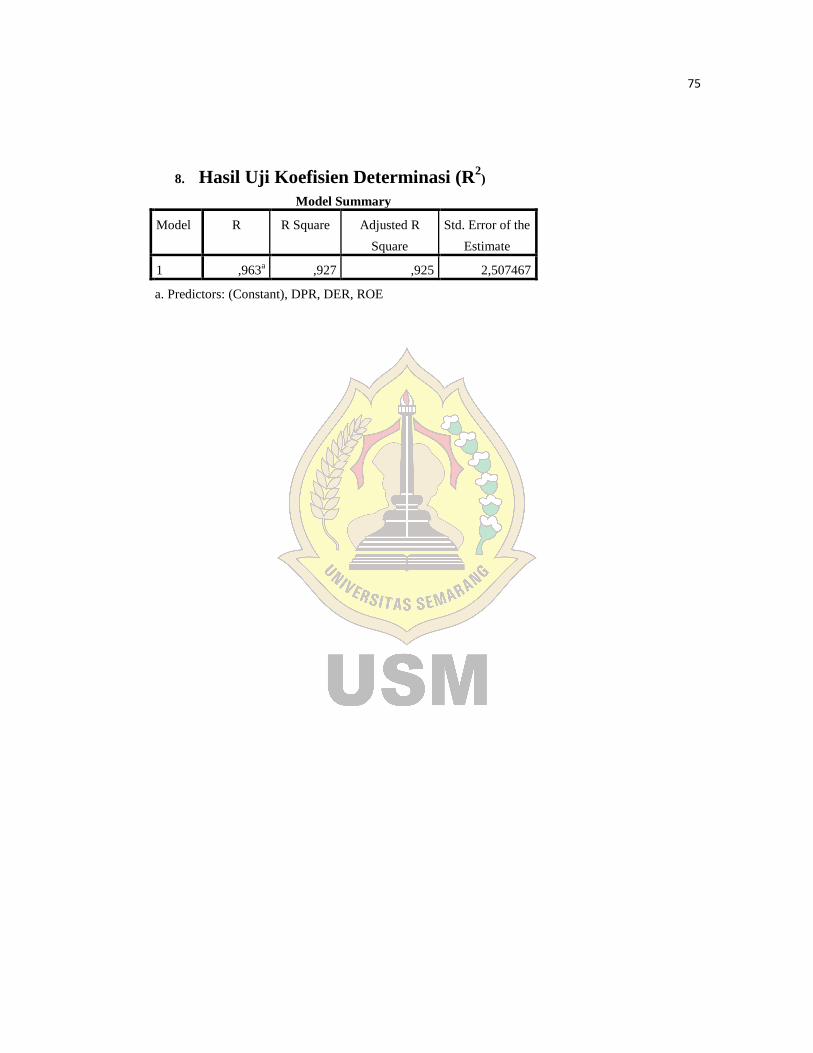

3.6.4.3 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah presentase yang menunjukkan seberapa

besar variabel independen (kebijakan hutang, profitabilitas, dan kebijakan

dividen) dapat menjelaskan variabel dependennya yaitu nilai perusahaan. Dengan

pengukuran koefisien determinasi ini akan dapat diketahui seberapa besar variabel

independen mampu menjelaskan variabel dependennya, sedangkan sisanya

dijelaskan oleh faktor lain diluar model. Nilai koefisiensi determinasi adalah

antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai

yang mendekati satu berarti variabel–variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

independen. Apabila koefisien daterminasi (R2)=0 berarti tidak ada hubungan

antara variabel independen dengan variabel dependen, sebaliknya untuk koefisien

determinasi (R2)=1 maka terdapat hubungan yang sempurna. Digunakan adjusted

R2 sebagai koefisien determinasi apabila regresi variabel bebas lebih dari dua.

45

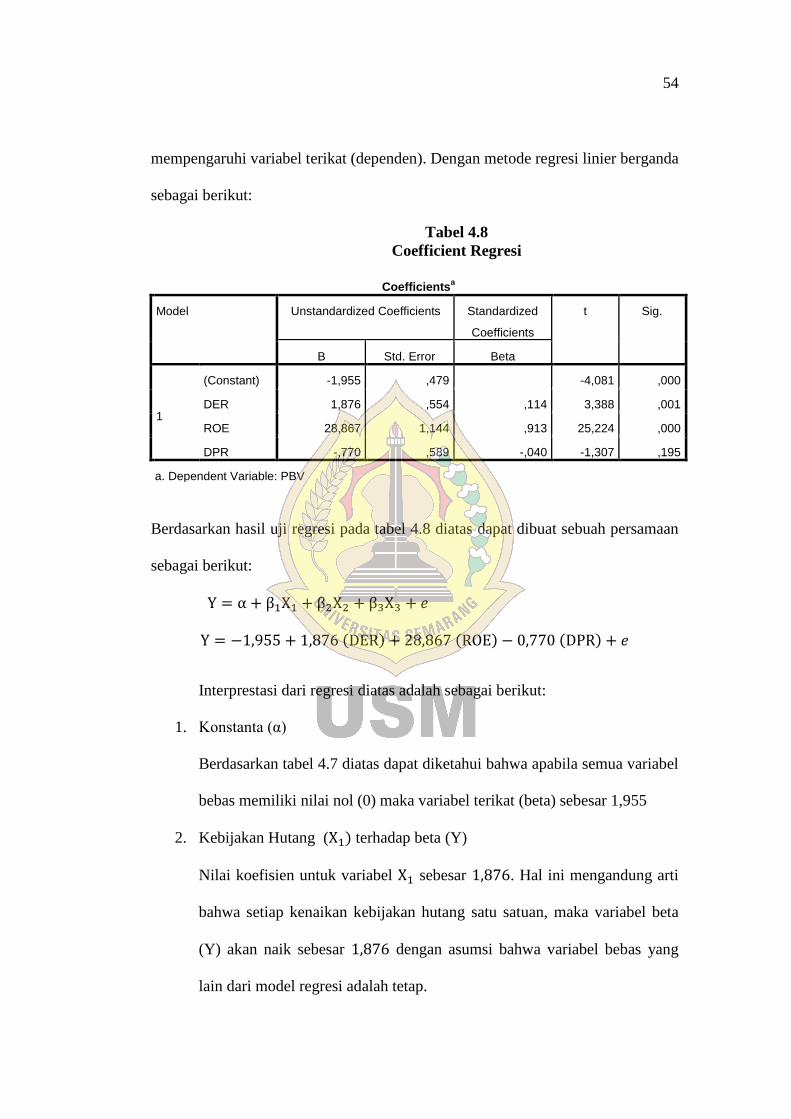

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

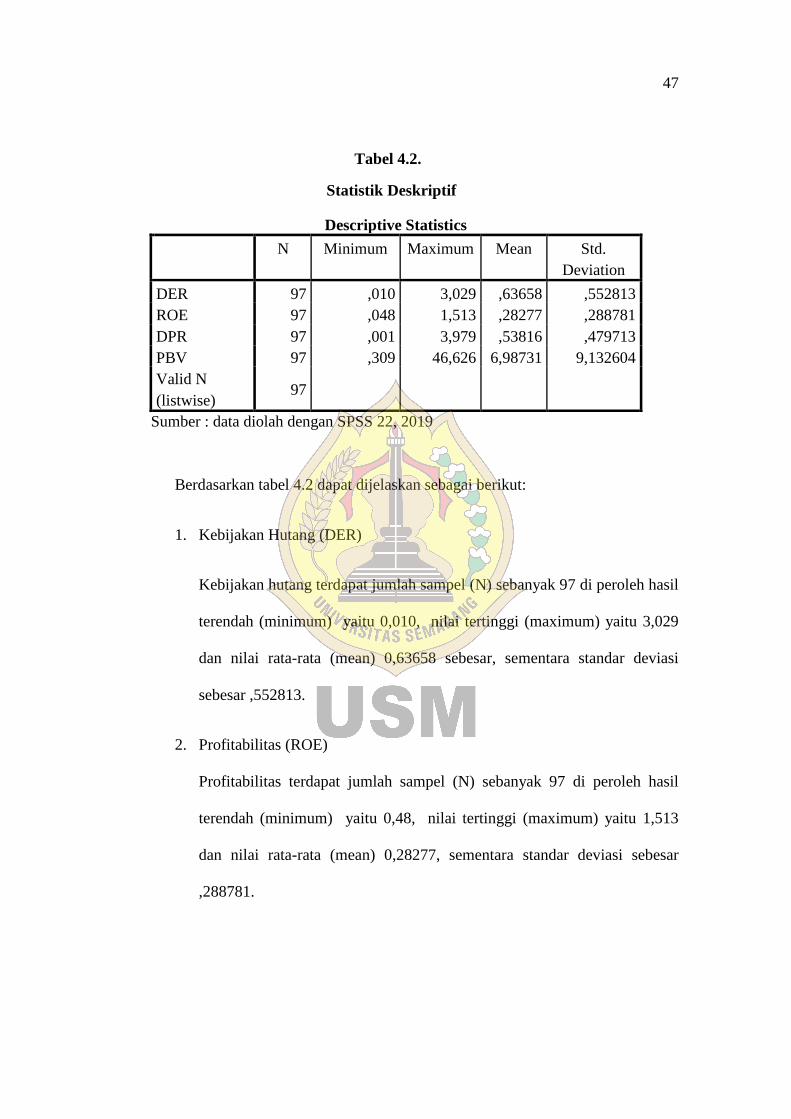

Objek pada penelitian ini adalah perusahaan manufaktur sektor barang

konsumsi yang terdaftar pada Bursa Efek Indonesia (BEI). Sedangkan sampel

pada penelitian ini adalah perusahaan manufaktur sektor barang konsumsi yang

terdaftar pada Bursa Efek Indonesia (BEI) pada periode 2011-2017. Berdasarkan

data yang didapat dari situs Bursa Efek Indonesia (BEI) terdapat 41 perusahaan

manufaktur sektor barang konsumsi selama periode 2011-2017 secara berturut-

turut. Pemilihan sampel dilakukan dengan metode purposive sampling dan data

yang diperoleh adalah sebagai berikut :

Tabel 4.1.

Data Hasil Pemilihan Sampel

Keterangan Sampel

Perusahaan manufaktur sektor barang konsumsi yang terdaftar di

Bursa Efek Indonesia periode 2012-2017

41

Perusahaan manufaktur sektor barang konsumsi yang Laporan