PENGARUH EFISIENSI, EFEKTIVITAS, KEMANDIRIAN KEUANGAN DAERAH DAN KAPASITAS PELAYANAN PEMERINTAH DAERAH TERHADAP PERTUMBUHAN EKONOMI DAERAH (Studi pada Kabupaten dan Kota di Provinsi Jawa Tengah periode 2008 – 2011) SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Mencapai Derajat Sarjana S-1 Oleh: MAYA DIAN INDAH SARI 1002030136 PROGRAM STUDI AKUNTANSI S1 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH PURWOKERTO 2016 PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH EFISIENSI, EFEKTIVITAS, KEMANDIRIAN KEUANGAN

DAERAH DAN KAPASITAS PELAYANAN PEMERINTAH DAERAH

TERHADAP PERTUMBUHAN EKONOMI DAERAH

(Studi pada Kabupaten dan Kota di Provinsi Jawa Tengah periode 2008 – 2011)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat

Mencapai Derajat Sarjana S-1

Oleh:

MAYA DIAN INDAH SARI

1002030136

PROGRAM STUDI AKUNTANSI S1

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH PURWOKERTO

2016

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

ii

HALAMAN PERSETUJUAN

PENGARUH EFISIENSI, EFEKTIVITAS, KEMANDIRIAN KEUANGAN

DAERAH DAN KAPASITAS PELAYANAN PEMERINTAH DAERAH

TERHADAP PERTUMBUHAN EKONOMI DAERAH

(Studi pada Kabupaten dan Kota di Provinsi Jawa Tengah Periode 2008 – 2011)

Oleh:

MAYA DIAN INDAH SARI

1002030136

Diperiksa dan disetujui Oleh :

Pembimbing I

Hadi Pramono, SE., M.Si.,SK.,CA

NIP. 197511232005011001

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

iii

HALAMAN PENGESAHAN

PENGARUH EFISIENSI, EFEKTIVITAS, KEMANDIRIAN KEUANGAN

DAERAH DAN KAPASITAS PELAYANAN PEMERINTAH DAERAH

TERHADAP PERTUMBUHAN EKONOMI DAERAH

(Studi pada Kabupaten dan Kota di Provinsi Jawa Tengah periode 2008-2011)

Oleh :

MAYA DIAN INDAH SARI

1002030136

Telah dipertahankan didepan panitia ujian skripsi

Pada Hari Rabu, Tanggal 24 Februari 2016

SUSUNAN PANITIA

Ketua,

Dekan,

Akhmad Darmawan, SE, M.Si

NIK. 2160148

Sekretaris

Kaprodi Akuntansi S1,

Hadi Pramono, SE.,M.Si.,AK..,CA

NIP. 197511232005011001

Penguji I

Hadi Pramono, SE.,M.Si., AK., CA

NIP. 197511232005011001

Penguji II

Iwan Fakhruddin, SE, M.Si

NIK. 2160186

Penguji III

Edi Joko Setyadi, SE., M.Si., AK., CA

NIP. 197405052005011002

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Purwokerto

Akhmad Darmawan, SE, M.Si

NIK. 2160148

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

iv

HALAMAN PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini :

Nama : MAYA DIAN INDAH SARI

NIM : 1002030136

Program Studi : Akuntansi S1

Fakultas : Ekonomi dan Bisnis

Universitas : Universitas Muhammadiyah Purwokerto

Menyatakan dengan sebenar-benarnya bahwa skripsi ini adalah hasil karya saya

dan bukan hasil jiplakan dari hasil karya orang lain.

Demikian Pernyataan ini saya nyatakan secara jujur, dan apabila kelak di

kemudian hari terbukti ada unsur penjiplakan, maka saya bersedia

mempertanggungjawabkan sesai dengan ketentuan yang berlaku.

Purwokerto, 24 Februari 2016

Yang Menyatakan

MAYA DIAN INDAH SARI

NIM. 1002030136

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

v

MOTTO

Barang siapa memberi kemudahan kepada orang lain yang

sedang kesulitan,

maka Allah SWT akan memudahkan kepadanya di dunia dan di

akherat.

(HR. Ibnu. Majjah dari Ali Hurairah)

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

vi

HALAMAN PERSEMBAHAN

Skripsi ini dapat terselesaikan karena adanya bantuan dan bimbingan dari

berbagai pihak. Oleh karena itu, skripsi ini penulis persembahkan kepada:

1. Ayah dan ibu kandungku tercinta yang telah merawatku, membesarkanku dengan

cinta dan kasih sayang, pengorbanan, dukungan, motifasi dan do’anya untuk

keberhasilanku.

2. Bapak dan ibu mertua yang memberikan semangat dan do’anya.

3. Suamiku yang telah menjadi imam yang baik, setia, memberikan kebersamaan, do’a

dan kasih sayangnya untuk keluarga kecil kami.

4. Anak-anakku tersayang yang menjadi semangatku, penerangku, penyejuk jiwaku,

harapanku serta kebahagiaanku. Karena kau selalu ada disetiap do’a dan langkah

kakiku.

5. Adik kandungku atas kebersamaannya. Karena kau, aku bisa menjadi seorang kakak

yang lebih dewasa dan tahu bagaimana rasana mengalah.

6. Adik Iparku yang selalu kompak.

7. Keponakanku semoga kelak menjadi anak Soleh.

8. Teman-teman seperjuangan Akuntansi S-1 Paralel 2010 yang selalu kompak.

9. Almamaterku.

Serta kepada seluruh pihak yang telah membantu penulis dan tidak

mungkin penulis sebutkan seluruhnya.

Purwokerto, 24 Februari 2016

Penulis

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa

melimpahkan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “PENGARUH EFISIENSI, EFEKTIVITAS, KEMANDIRIAN

KEUANGAN DAERAH DAN KAPASITAS PELAYANAN PEMERINTAH

DAERAH TERHADAP PERTUMBUHAN EKONOMI DAERAH (Studi pada

Kabupaten dan Kota di Provinsi Jawa Tengah periode 2008-2011)”.

Tujuan dari skripsi ini adalah untuk memenuhi salah satu syarat guna

menyelesaikan studi pada program Studi S1 Fakultas Ekonomi Universitas

Muhammadiyah Purwokerto.

Dalam menyusun skripsi ini penulis tidak terlepas dari bantuan kerja sama dari

berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Dr. H. Syamsuhadi Irsyad, S.H., M.H selaku Rektor Universitas

Muhammadiyah Purwokerto.

2. Bapak Akhmad Darmawan, SE, M.Si ; selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Purwokerto yang telah memberikan bimbingan dan arahannya.

3. Bapak Hadi Pramono, SE.,M.Si.,AK..,CA ; selaku Ketua Program Studi Akuntansi

S1 dan selaku Dosen Pembimbing skipsi yang telah memberikan bimbingan dan

arahannya.

4. Bapak Iwan Fakhruddin, SE, M.Si ; selaku Dosen Penguji ujian skripsi.

5. Bapak Edi Joko Setyadi, SE., M.Si.,AK.,CA ; selaku Dosen Penguji ujian skripsi.

6. Seluruh Dosen Fakultas Ekonomi Universitas Muhammadiyah Purwokerto yang

telah memberikan ilmu yang bermanfaat bagi penulis.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

viii

7. Segenap Staf dan karyawan Fakultas Ekonomi Universitas Muhammadiyah

Purwokerto yang telah banyak membantu selama studi di Universitas

Muhammadiyah Purwokerto.

8. Ayah, Ibu, Mertua, Suami, Anaku, Adik, Keponakan dan beserta seluruh keluarga

besar yang selalu memberikan kasih sayang, do’a, dorongan dan motivasi.

9. Teman-teman seperjuangan Akuntansi S-1 Paralel 2010 yang selalu kompak.

10. Almamaterku

11. Semua pihak yang telah mendukung, membantu dan memberikan ilmu pengetahuan

yang berguna dalam penyusunan skripsi.

Penulis menyadari dengan keterbatasan pengetahuan dan kemampuan yang

dimililki , maka apa yang disampaikan dalam skripsi ini masih jauh dari sempurna. Oleh

karena itu saran dan kritik yang membangun sangat diharapkan penulis dan berarti untuk

kesempurnaan di masa yang akan datang.

Akhirnya penulis berharap semoga skripsi ini akan bermanfaat bagi semua pihak.

Purwokerto, 24 Februari 2016

Penulis

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

ix

DAFTAR ISI

HALAMAN JUDUL .................................................................................. i

HALAMAN PERSETUJUAN .................................................................... ii

HALAMAN PENGESAHAN ..................................................................... iii

HALAMAN PERNYATAAN ................................................................... iv

MOTTO ..................................................................................................... v

HALAMAN PERSEMBAHAN ................................................................ vi

KATA PENGANTAR ................................................................................ vii

DAFTAR ISI ............................................................................................... ix

DAFTAR TABEL ....................................................................................... xii

DAFTAR GAMBAR .................................................................................. xiii

DAFTAR LAMPIRAN ............................................................................... xiv

RINGKASAN ............................................................................................ xv

SUMMARY ................................................................................................ xvi

I. PENDAHULUAN

A. Latar Belakang Masalah .............................................................. 1

B. Perumusan Masalah ..................................................................... 10

C. Pembatasan Masalah .................................................................... 11

D. Tujuan Penelitian ......................................................................... 11

E. Manfaat Penelitian ....................................................................... 11

II. TELAAH PUSTAKA DAN PERUMUSAN MODEL PENELITIAN

A. Telaah Pustaka ............................................................................. 13

1. Otonomi Daerah ..................................................................... 13

2. Keuangan Daerah ................................................................... 16

3. Efisiensi Keuangan Daerah .................................................... 24

4. Efektivitas Keuangan Daerah ................................................ 24

5. Kemandirian Keuangan Daerah ............................................ 25

6. Kapasitas Pelayanan Pemerintah Daerah .............................. 28

7. Pertumbuhan Ekonomi Daerah ........................................................... 30

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

x

B. Kerangka Pemikiran ........................................................................ 32

1. Perumusan Model Penelitian ................................................ 32

III. METODE PENELITIAN DAN TEKNIK ANALISIS DATA

A. Metode Penelitian ........................................................................ 38

1. Jenis Penelitian ..................................................................... 38

2. Objek Penelitian .................................................................... 38

3. Populasi dan Sampel ............................................................. 38

4. Jenis dan Sumber Data .......................................................... 38

5. Definisi Operasional dan Pengukuran Variabel .................... 39

B. Teknis Analisis Data ..................................................................... 42

1. Metode Analisis Deskriptif ................................................... 42

2. Uji Asumsi Klasik ................................................................. 42

3. Analisis Regresi Linier Berganda .......................................... 45

4. Pengujian Hipotesis ............................................................... 45

IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data ............................................................................... 51

1. Populasi dan Sample .............................................................. 51

2. Deskripsi Variabel Penelitian ............................................... 52

B. Analisis Data ................................................................................. 56

1. Uji Asumsi Klasik .................................................................. 56

2. Uji Kelayakan Model Regresi ................................................ 58

C. Pembahasan................................................................................... 62

1. Efisiensi Terhadap Pertumbuhan Ekonomi Daerah .............. 62

2. Efektivitas Terhadap Pertumbuhan Ekonomi Daerah .......... 64

3. Kemandirian Terhadap Pertumbuhan Ekonomi Daerah ....... 66

4. Kapasitas Terhadap Pertumbuhan Ekonomi Daerah ............ 68

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

xi

V. KESIMPULAN DAN IMPLIKASI

A. Kesimpulan .................................................................................. 71

B. Saran ............................................................................................. 72

C. Keterbatasan Penelitian ................................................................ 72

DAFTAR PUSTAKA ................................................................................. 74

LAMPIRAN ................................................................................................ 77

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

xii

DAFTAR TABEL

Halaman

Tabel 1. Sensus Kota/Kabupaten se-Provinsi Jawa Tengah ..................... 52

Tabel 2. Deskripsi Variabel Penelitian ..................................................... 53

Tabel 3. Uji normalitas data. .................................................................... 56

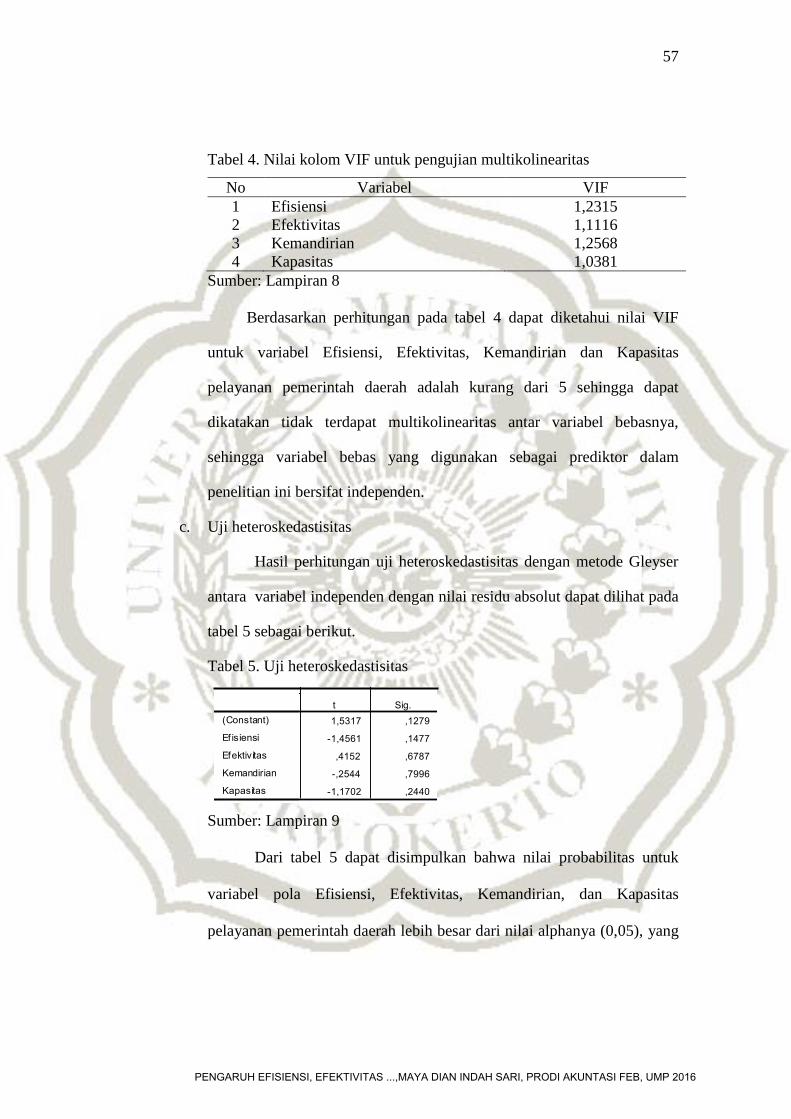

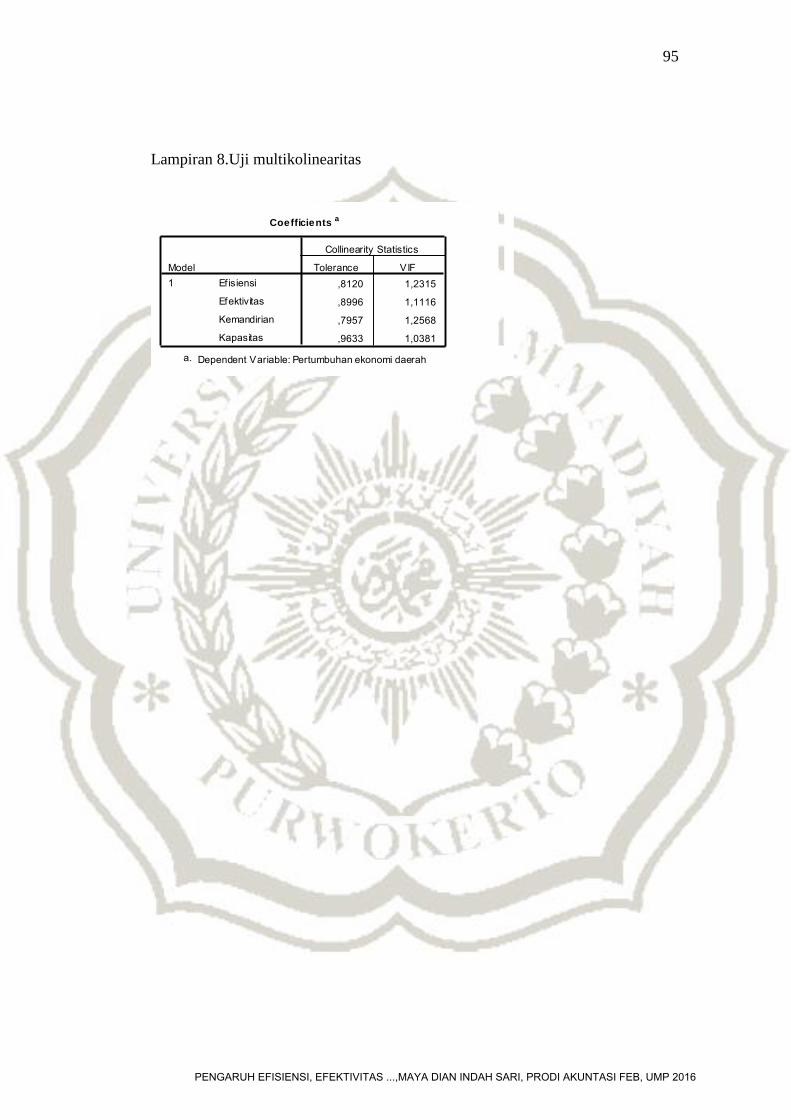

Tabel 4. Nilai kolom VIF untuk pengujian multikolinearitas .................. 57

Tabel 5. Uji heteroskedastisitas ................................................................ 57

Tabel 6. Hasil penghitungan regresi linier berganda pengaruh Efisiensi,

Efektivitas, Kemandirian dan Kapasitas terhadap Pertumbuhan

ekonomi daerah........................................................................... 58

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

xiii

DAFTAR GAMBAR

Halaman

Gambar 1. Kerangka Pemikiarn ............................................................. 36

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

xiv

DAFTAR LAMPIRAN

Lampiran Halaman

1. Pertumbuhan Ekonomi Kota/Kabupaten se-Provinsi Jawa Tengah Tahun

2008-2011 .......................................................................................... 77

2. Efisiensi Kota/Kabupaten se-Provinsi Jawa Tengah Tahun 2008-2011

........................................................................................................... 80

3. Efektifitas Kota/Kabupaten se-Provinsi Jawa Tengah Tahun 2008-2011

........................................................................................................... 83

4. Kemandirian Keuangan Daerah Kota/Kabupaten se-Provinsi Jawa Tengah

Tahun 2008-2011 ............................................................................... 86

5. Kapasitas Pelayanan Pemerintah Daerah Kota/Kabupaten se-Provinsi Jawa

Tengah Tahun 2008-2011 .................................................................. 89

6. Input Data Analisis ............................................................................ 92

7. Uji Normalitas Data .......................................................................... 94

8. Uji Multikolinearitas ......................................................................... 95

9. Uji Heteroskedastisitas ...................................................................... 96

10. Analisis Regresi Pengaruh Efisiensi, Efektifitas, Kemandirian dan

Kapasitas terhadap Pertumbuhan Ekonomi Daerah .......................... 97

11. Nilai F tabel ....................................................................................... 98

12. Nilai t tabel ........................................................................................ 99 .

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

xv

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh efisiensi, efektivitas,

kemandirian keuangan daerah dan kapasitas pelayanan pemerintah daerah

terhadap pertumbuhan ekonomi daerah pada Kabupaten dan Kota di Provinsi

Jawa Tengah periode 2008-2011.

Populasi dalam penelitian ini adalah pemerintah daerah se-propinsi Jawa

Tengah yang berjumlah 35 kabupaten dan kota. Metode pengambilan sampel

menggunakan metode sensus dimana keseluruhan jumlah populasi diambil

sebagai data penelitian yaitu laporan realisasi APBD pemerintah daerah se-

Provinsi Jawa Tengah selama 4 tahun berturut-turut yaitu tahun 2008-2011.

Analisis menggunakan regresi linier berganda.

Hasil penelitian ini menunjukan bahwa efisiensi, efektivitas, kemandirian

keuangan daerah dan kapasitas pelayanan pemerintah daerah berpengaruh secara

simultan terhadap pertumbuhan ekonomi daerah. Hal ini ditunjukkan dengan F

hitung sebesar 11,4346 dan F tabel sebesar 2,4387. Sehingga F hitung > F tabel.

Secara parsial, diketahui bahwa variabel efisiensi tidak mempunyai pengaruh

terhadap pertumbuhan ekonomi daerah dengan nilai t hitung < t tabel atau 0,3352

< 1,9777, untuk variabel efektivitas berpengaruh terhadap pertumbuhan ekonomi

dengan t hitung > t tabel atau 2,4884 > 1,9777, untuk variabel kemandirian

keuangan daerah berpengaruh terhadap pertumbuhan ekonomi daerah dengan t

hitung > t tabel atau 4,5884 > 1,9777, dan kapasitas pelayanan pemerintah daerah

berpengaruh terhadap pertumbuhan ekonomi daerah dengan t hitung > t tabel atau

2,0683 > 1,9777.

Kata kunci : efisiensi, efektivitas, kemandirian keuangan daerah, kapasitas

pelayanan pemerintah daerah dan pertumbuhan ekonomi

daerah

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

xvi

ABSTRACT

This research was aimed at knowing the effect of efficiency, effectiveness,

local financial independence and service capacity of local government towards

local economic development at Regencies and Cities in Central Java province in

2008-2011.

The population of this research was local government in central java

consisting of 35 regencies and cities. The sampling technique used was survey in

which all the samples were taken as the research data that was in a form of APBD

realization report (local fund of income and expense) of local government in

Central Java in the consecutive 4 years from 2008-2011. The technique of data

analysis was multiple linier regression.

The result of the research showed that efficiency, effectiveness, local

financial independence and service capacity of local government simultaneously

affected local economic development. It was known by Fobtained 11.4346 and Ftable

2.4387. Therefore F obtained > F table. Partially, it was known that efficiency did

not have effect towards local financial development by t obtained < t table or

0.3352 < 1.9777, the effectiveness affected the local financial government by t

obtained > t table or 2.4884 > 1.9777, the local finance independence had effect

towards local financial development by t obtained > t table or 4.5884 > 1.9777,

and service capacity of local government affected the local financial development

by t obtained > t table or 2.0683 > 1.9777.

Keywords : efficiency, effectiveness, local financial independence, service

capacity of local government and local economic development.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi daerah adalah salah satu indikator untuk

mengevaluasi perkembangan/kemajuan pembangunan ekonomi di suatu

daerah pada periode tertentu (Nuni Wulandari, 2009). Era otonomi daerah

yang dimulai pada tahun 2001 memberikan wewenang pemerintah daerah

yang semakin luas dalam mengatur pemerintahannya termasuk dalam hal

keuangan daerah. Diberlakukannya UU No. 22 Tahun 1999 yang diperbarui

dengan UU No. 32 tahun 2004 tentang pemerintah daerah. Dan UU No. 25

tahun 1999 yang diperbarui UU No. 33 tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah, memberikan

kesempatan kepada pemerintah daerah untuk mengoptimalkan kemampuan

daerah untuk membiayai pembangunan pembangunan yang ada di daerah.

Keberhasilan otonomi daerah tidak terlepas dari kemampuan dalam

bidang keuangan yang merupakan salah satu indikator penting dalam

menghadapi otonomi daerah. Dalam hal ini pemerintah daerah dituntut untuk

menjalankan roda pemerintahan secara efektif dan efisien untuk mendorong

peran serta masyarakat dalam pembangunan, serta meningkatkan

kesejahteraan dengan meningkatkan pemerataan dan keadilan. Dengan

diberlakukaanya UU No.22 tahun 1999 yang diperbarui UU No 32 tahun

2004 tentang pemerintah daerah, maka diharapkan pemerintah daerah dapat

1

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

2

meningkatkan pendapatan asli daerahnya (PAD), sehingga secara otomatis

akan meningkatkan kemandirian daerah tersebut dari bantuan atau

sumbangan dari pemerintah pusat, sehingga pemerintah daerah dapat

mengoptimalkan pendapatan dan potensi yang ada untuk kemakmuran dan

kesejahteraan masyarakat di daerah tersebut. Dengan di berlakunya UU No.

32 tahun 2004 tentang pemerintahan daerah (otonomi daerah), maka daerah di

tuntut untuk mampu mengembangkan perekonomian daerahnya masing-

masing dimana hal tersebut sesuai dengan tujuan utama penyelenggaraan

ekonomi daerah adalah untuk meningkatkan pelayanan publik dan

memajukan perekonomian daerah (Mardiasmo, 2002).

Saat ini kemampuan beberapa pemerintah daerah masih sangat

tergantung pada penerimaan yang berasal dari pemerintah pusat. Oleh karena

itu, bersamaan dengan semakin sulitnya keuangan negara dan pelaksanaan

otonomi daerah itu sendiri, maka setiap daerah dituntut harus dapat

membiayai sendiri melalui sumber-sumber keuangan yang dikuasainya.

Peranan pemerintah daerah dalam menggali dan mengembangkan berbagai

potensi daerah sebagai sumber penerimaan daerah akan sangat menentukan

keberhasilan pelaksanaan tugas pemerintahan, pembangunan dan pelayanan

masyarakat di daerah.

Untuk meningkatkan kemandirian keuangan daerah, pemerintah

daerah harus berupaya terus menerus menggali dan meningkatkan sumber

sumber keuangan sendiri. Untuk mendukung upaya peningkatan PAD perlu

diadakan pengukuran atau penilaian sumber-sumber PAD agar dapat

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

3

dipungut secara berkesinambungan tanpa memperburuk alokasi faktor-faktor

produksi. Meningkatnya PAD memberi indikasi yang baik bagi kemampuan

keuangan daerah dalam mengatur rumah tangganya terutama dalam

pelaksanaan tugas-tugas pelayanan kepada masyarakat, serta peningkatan

pembangunan. Peningkatan cakupan PAD dapat pula dilakukan dengan

meningkatkan jumlah obyek dan subyek pajak dan atau retribusi daerah.

Menurut Halim (2004) ciri utama yang menunjukkan suatu daerah

otonom mampu berotonomi terletak pada kemampuan keuangan daerahnya.

Artinya daerah otonomi harus memiliki kewenangan dan kemampuan untuk

menggali sumber-sumber keuangan sendiri, sedangkan ketergantungan pada

bantuan pemerintah pusat harus seminimal mungkin, sehingga PAD harus

menjadi bagian sumber keuangan terbesar yang didukung oleh kebijakan

pembagian keuangan pusat dan daerah sebagai prasyarat mendasar sistem

pemerintahan negara.

Keuangan daerah berperan penting dalam otonomi daerah karena

keuangan daerah menggambarkan cerminan kemampuan daerah untuk

mengatur dan mengurus sendiri urusan pemerintahan berdasarkan azas

otonomi daerah dan tugas pembantuan. Dalam bidang keuangan daerah,

pemerintah daerah memiliki kebijakan sendiri dalam mengelola keuangannya

dalam rangka memenuhi kewajibannya untuk memberikan pelayanan kepada

publik.

Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah

(APBD) merupakan instrumen kebijakan yang utama bagi pemerintah daerah.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

4

Anggaran daerah menduduki posisi sentral dalam upaya pengembangan

kapabilitas, efisiensi dan efektivitas pemerintah daerah. Anggaran sebagai

instrumen kebijakan dan menduduki posisi sentral harus memuat kinerja, baik

untuk penilaian secara internal maupun keterkaitan dalam mendorong

pertumbuhan ekonomi.

Menurut Halim (2007) menyatakan bahwa perencanaan pembangunan

daerah diawali dengan menyusun Rencana Angaran Pendapatan dan Belanja

Daerah (RAPBD). Perencanaan anggaran daerah tersebut merupakan salah

satu instrumen kebijakan sebagai alat untuk meningkatkan pelayanan umum

dan kesejahteraan masyarakat di daerah.

Realisasi pendapatan pemerintah provinsi Jawa Tengah pada tahun

2009 tercatat sejumlah Rp 5.700.000.000.000 atau sebesar 106,74% dari

anggaran yang telah ditetapkan sebelumnya. Realisasi tersebut telah

melampaui target yang ditetapkan dalam APBN-P 2009 sebesar Rp

5.200.000.000.000. Berdasarkan komponennya, realisasi PAD tercatat

sebesar Rp 4.000.000.000.000 atau 109,48% dari target yang terdiri dari

penerimaan pajak daerah sebesar Rp 3.230.000.000.000 (Realisasi 110,10%),

retribusi daerah Rp 130.000.000.000 (101,32%). Realisasi dana perimbangan

tahun 2009 sebesar Rp 1.690.000.000.000 atau 100,58%.

Realisasi pendapatan tahun 2009 jauh lebih tinggi bila dibandingkan

dengan realisasi pada tahun sebelumnya baik dari segi jumlah maupun

persentasenya. Realisasi pendapatan tahun 2008 tercatat sebesar Rp

5.260.000.000.000 atau 102,65% dari target APBD-P 2008. Peningkatan

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

5

angka realisasi pendapatan terbesar pada komponen pajak daerah yang

meningkat sebesar Rp 200.000.000.000 dibandingkan tahun 2008. Hal ini

menyiratkan bahwa usaha pemerintah untuk meningkatkan penerimaan pajak

relatif baik, karena sampai saat ini pajak daerah masih menjadi faktor

dominan dalam menunjang penerimaan daerah. Pangsa penerimaan

pendapatan dari pajak daerah mencapai 56% dari keseluruhan total

pendapatan.

Sementara itu, retribusi tahun 2009 jumlahnya tercatat lebih kecil

dibanding tahun 2008. Penurunan tersebut disebabkan oleh beberapa hal

seperti persiapan penerapan kebijakan kelebihan muatan nol persen bagi

kendaraan angkutan barang serta penyerahan pengelolaan Tempat Pelelangan

Ikan (TPI) kepada pemerintah Kabupaten dan Kota yang sangat

mempengaruhi penerimaan retribusi daerah. Komponen pendapatan daerah

lainnya seperti hasil pengelolaan kekayaan yang dipisahkan dan PAD lain-

lain sampai saat ini masih tergolong relatif kecil kontribusinya. Sumber

pendapatan lain yang signifikan nilainya adalah dana perimbangan. Realisasi

penyaluran dana bagi hasil pajak, DAU dan DAK dari pemerintah pusat pada

tahun 2009 sebesar 100%.

Belanja daerah merupakan salah satu instrumen fiskal daerah yang

paling signifikan di samping pajak dan retribusi daerah. Besarnya belanja

daerah ini mencerminkan peranan pemerintah daerah terhadap perekonomian

daerah. Sebagai instrumen fiskal, besarnya belanja daerah ini juga dapat

mendorong laju pertumbuhan ekonomi daerah. Realisasi belanja daerah yang

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

6

besar merupakan indikasi peran fiskal daerah yang ekspansif, yang

diharapkan dapat berpengaruh positif dalam peningkatan output daerah, selain

investasi daerah dan ekspor daerah.

Realisasi total belanja daerah pemerintah Provinsi Jawa Tengah tahun

2009 tercatat sebesar 91,37% atau Rp 5.200.000.000.000. Sebagaimana

tahun-tahun sebelumnya, realisasi penyerapan belanja pemerintah provinsi

kali ini juga belum dapat maksimal hingga mendekati 100%. Tingkat

persentase realisasi belanja tahun 2009 relatif hampir sama dengan tahun

2008 yaitu sebesar 91%. Bila dibandingkan dengan realisasi belanja pada

triwulan-triwulan sebelumnya, maka realisasi pada triwulan IV ini merupakan

realisasi yang terbesar selama tahun 2009. Besarnya realisasi belanja khusus

pada triwulan ini sebesar 41,9%. Fenomena penumpukan realisasi belanja

anggaran pemerintah pada triwulan terakhir telah menjadi fenomena yang

selalu berulang tiap tahunnya dan terjadi pada hampir seluruh pemerintah

daerah. Oleh karena itu diperlukan suatu komitmen dari pemerintah untuk

senantiasa membuat perencanaan kegiatan yang matang serta terjadwal

dengan baik sehingga tidak terjadi keterlambatan realisasi anggaran.

Efisiensi dalam pengelolaan keuangan daerah pada APBD merupakan

salah satu indikator yang menunjukan keberhasilan otonomi daerah. Rasio

efisiensi adalah rasio yang menggambarkan perbandingan antara output dan

input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Selain

itu, otonomi daerah diharapkan dapat meningkatkan kualitas pelayanan

publik (Hesel Nogi, 2005).

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

7

Efektifitas berhubungan dengan derajat keberhasilan suatu operasi

pada sektor publik sehingga suatu kegiatan dikatakan efektif jika kegiatan

tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan

pelayanan masyarakat yang merupakan sasaran yang telah ditetapkan

sebelumnya. Rasio efektifitas menggambarkan kemampuan pemerintah

daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah. Semakin besar

realisasi penerimaan PAD dibanding target penerimaan PAD, maka dapat

dikatakan semakin efektif, begitu pula sebaliknya.

Salah satu indikator kualitas pelayanan publik adalah dengan

menggunakan tingkat kapasitas pelayanan pemerintah daerah yang dipro

aksikan oleh total belanja daerah (Nur Indah Susanti, 2010). Semakin tinggi

belanja yang dikeluarkan oleh pemerintah daerah yang digunakan dalam

memberikan pelayanan kepada publik diharapkan dapat meningkatkan

kualitas pelayanan publik. Dengan adanya kapasitas pelayanan pemerintah

daerah yang baik dapat mendorong pertumbuhan ekonomi daerah.

Pengembangan kapasitas pemerintah daerah mengisyaratkan suatu

prakarsa pada pengembangan kemampuan yang sudah ada. Selain itu dapat

diartikan sebagai proses kreatif membangun kapasitas yang belum nampak.

Pengembangan kapasitas merupakan upaya yang dimaksudkan untuk

mengembangkan suatu ragam strategi meningkatkan efisiensi (dalam hal

waktu dan sumber daya yang dibutuhkan untuk mencapai suatu outcome),

efektivitas (kepantasan usaha yang dilakukan demi hasil yang diinginkan),

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

8

dan responsivitas kinerja pemerintah (bagaimana mensinkronkan antara

kebutuhan dan kemampuan untuk maksud tersebut). Menurut Morrison

(2001:42) dalam Soeprapto (2003) melihat capacity building sebagai suatu

proses untuk melakukan sesuatu, atau serangkaian gerakan, perubahan multi

level di dalam individu, kelompok-kelompok, organisasi-organisasi dan

sistem-sistem dalam rangka untuk memperkuat kemampuan penyesuaian

individu dan organisasi sehingga dapat tanggap terhadap perubahan

lingkungan yang ada.

Dengan adanya pengelolaan daerah yang dilakukan secara ekonomis,

efisien dan efektif atau memenuhi value for money serta partisipasi,

transparasi, akuntabilitas dan keadilan akan mendorong pertumbuhan

ekonomi (Hamzah, 2007). Untuk pengelolaan daerah tidak hanya dibutuhkan

sumber daya manusia, tetapi juga sumber daya ekonomi berupa keuangan

yang dituangkan dalam suatu anggaran pemerintah daerah. Selain itu,

kapasitas pelayanan pemerintah daerah yang dipro aksikan oleh total belanja

daerah di provinsi Jawa Tengah diharapkan mengalami peningkatan dari

tahun ke tahun.

Infrastruktur dan sarana prasarana yang ada di daerah akan berdampak

pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka

masyarakat dapat melakukan aktivitas sehari–harinya secara aman dan

nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin

meningkat, dan dengan adanya infrastruktur yang memadai akan menarik

investor untuk membuka usaha di daerah tersebut. Dengan bertambahnya

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

9

belanja modal maka akan berdampak pada periode yang akan datang yaitu

produktivitas masyarakat meningkat dan bertambahnya investor akan

meningkatkan pendapatan asli daerah (Abimanyu, 2005).

Pertumbuhan PAD seharusnya sensitif terhadap kenaikan Produk

Domestik Regional Bruto (PDRB). Analisis elastisitas PAD terhadap PDRB

yang dilakukan oleh Bappenas (2003) pada pemerintah Provinsi

menunjukkan ada 12 provinsi (41,37 %) yang mempunyai nilai elastisitas > 1,

yang berarti bahwa setiap terjadi perubahan PAD akan memberikan dampak

yang positif dan signifikan terhadap perubahan PDRB (Hasnaria, 2008 : 2).

Semakin tinggi PAD, maka semakin mandiri suatu daerah dalam mengelola

keuangannya.

Pertumbuhan ekonomi penting dalam mengurangi kemiskinan dan

meningkatkan kesejahteraan masyarakat. Data dari BPS (2012), rata-rata laju

pertumbuhan ekonomi Jawa Barat tahun 2006-2010 adalah 5,80%, Jawa

Tengah 5,50%, Jawa Timur 5,95%, Banten 8,95%. Dalam kurun waktu tahun

2006 sampai 2010, pertumbuhan ekonomi provinsi Jawa Tengah meningkat,

tetapi dibandingkan dengan provinsi-provinsi di pulau Jawa lainnya,

pertumbuhan ekonomi di provinsi Jawa Tengah tergolong rendah. Kondisi

laju pertumbuhan ini merupakan masalah yang menarik untuk dikaji

mengingat sumber daya alam, prasarana penunjang relatif sama dibanding

provinsi lain, bahkan letak provinsi Jawa Tengah yang berada di tengah Pulau

Jawa dinilai memiliki arti strategis dengan segala konsekuensinya.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

10

Efisiensi, efektivitas, kemandirian keuangan daerah dan kapasitas

pelayanan pemerintah daerah di provinsi Jawa tengah sebagai indikator

keberhasilan otonomi daerah diharapkan dapat mendorong pertumbuhan

ekonomi daerah. Selain efisiensi, efektivitas dan kemandirian keuangan

daerah, dengan adanya peningkatan kapasitas pelayanan pemerintah daerah

juga diharapkan dapat meningkatkan pertumbuhan ekonomi daerah.

Berdasarkan latar belakang masalah tersebut, maka dilakukan penelitian

dengan judul : “Pengaruh Efisiensi, Efektivitas, Kemandirian Keuangan

Daerah, Dan Kapasitas Pelayanan Pemerintah Daerah Terhadap

Pertumbuhan Ekonomi Daerah (Studi pada Kabupaten dan kota di

Provinsi Jawa tengah periode 2008 – 2011)”.

B. Perumusan masalah

Berdasarkan penjelasan diatas, maka permasalahan yang dapat

dirumuskan adalah sebagai berikut :

1. Apakah efisiensi keuangan daerah berpengaruh signifikan terhadap

pertumbuhan ekonomi daerah ?

2. Apakah efektivitas keuangan daerah berpengaruh signifikan terhadap

pertumbuhan ekonomi daerah ?

3. Apakah kemandirian keuangan daerah berpengaruh signifikan terhadap

pertumbuhan ekonomi daerah ?

4. Apakah kapasitas pelayanan pemerintah daerah berpengaruh signifikan

terhadap pertumbuhan ekonomi daerah ?

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

11

C. Pembatasan Masalah

Berdasarkan identifikasi masalah yang dipaparkan di atas diperoleh

gambaran dimensi permasalahan yang begitu luas. Namun menyadari adanya

keterbatasan waktu dan kemampuan, maka penulis memandang perlu

memberi batasan masalah secara jelas dan terfokus. Selanjutnya masalah

yang menjadi obyek penelitian dibatasi pada Laporan Anggaran Pendapatan

Belanja Daerah (APBD) dan Produk Domestik Regional Bruto (PDRB)

Tahun 2008-2011 pada Kota dan Kabupaten di Jawa Tengah.

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh efisiensi keuangan daerah terhadap

pertumbuhan ekonomi daerah.

2. Untuk mengetahui pengaruh efektivitas keuangan daerah terhadap

pertumbuhan ekonomi daerah.

3. Untuk mengetahui pengaruh kemandirian keuangan daerah terhadap

pertumbuhan ekonomi daerah.

4. Untuk mengetahui pengaruh kapasitas pelayanan pemerintah daerah

terhadap pertumbuhan ekonomi daerah.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi dan manfaat

sebagai berikut :

1. Bagi Peneliti

Sebagai usaha untuk menerapkan secara langsung atas teori-teori yang

telah diperoleh di bangku kuliah, dan merupakan media untuk menambah

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

12

pengetahuan tentang pertumbuhan ekonomi daerah khususnya di provinsi

Jawa Tengah.

2. Bagi Pemerintah

Hasil penelitian diharapkan dapat dijadikan rekomendasi tentang

pembuatan kebijakan keuangan daerah bagi pemerintah daerah. Bagi

pemerintah daerah provinsi Jawa tengah khususnya sebagai kontribusi

terhadap pembuatan kebijakan dan strategi dalam meningkatkan PAD

dalam rangka mewujudkan efisiensi, efektivitas, kemandirian keuangan

daerah dan peningkatan kapasitas pelayanan pemerintah daerah agar

terwujud pertumbuhan ekonomi daerah yang baik.

3. Bagi Kalangan Akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap

pengembangan literatur akuntansi sektor publik (ASP). Dapat juga

digunakan sebagai referensi dan acuan yang dipakai untuk penelitian

lebih lanjut.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

BAB II

TELAAH PUSTAKA DAN PERUMUSAN MODEL PENELITIAN

A. Telaah Pustaka

1. Otonomi Daerah

Menurut UU No 32 Tahun 2004 tentang Pemerintah Daerah,

otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundang-

undangan. Daerah otonom yang dimaksud adalah kesatuan masyarakat

hukum yang mempunyai batas wilayah yang berwenang mengatur dan

mengurus urusan pemerintahan dan kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem

Negara Kesatuan Republik Indonesia. Sedangkan desetralisasi adalah

penyerahan wewenang pemerintahan oleh pemerintah kepada daerah

otonom untuk mengatur dan megurus urusan pemerintah dalam sistem

Negara Kesatuan Republik Indonesia.

Pengertian otonomi secara riil dan seluas-luasnya adalah

swasembada yang sebesar-besarnya dan keuangan daerah yang sebanyak-

banyaknya. Dalam otonomi daerah perimbangan keuangan pusat dan

daerah merupakan persoalan yang perlu diperhatikan (Aida, 2005).

Otonomi atau desetralisasi dilakukan karena tidak adanya suatu

pemerintahan dari suatu negara yang luas mampu secara efektif membuat

13

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

14

kebijakan publik di segala bidang ataupun mampu melaksanakan

kebijakan tersebut secara efisien di seluruh wilayah tersebut.

Penyelenggaraan otonomi daerah memiliki suatu tujuan yaitu

meningkatkan pelayanan publik dan memajukan perekonomian daerah

(Mardiasmo, 2002). Dan dengan adanya desetraliasi diharapkan dapat

meningkatkan kualitas pelayanan kepada masyarakat dan kemakmuran

seluruh masyarakat Indonesia pada masa yang akan datang.

Ciri utama suatu daerah dapat melaksanakan otonomi (Abdul

Halim, 2004) adalah sebagai berikut :

a. Kemampuan keuangan daerah, berarti daerah harus memliki

kewenangan dan kemampuan untuk menggali sumber-sumber

keuangan, mengelola dan menggunakan keuangan sendiri yang

cukup memadai untuk membiayai penyelenggaraan

pemerintahannya.

b. Ketergantungan kepada bantuan pusat harus seminimal mungkin

agar pendapatan asli daerah (PAD) dapat menjadi bagian sumber

keuangan daerah terbesar. Dengan demikian, peranan pemerintah

daerah menjadi lebih besar.

Pemberian otonomi daerah diharapkan dapat meningkatkan

efektifitas, efisiensi dan akuntabilitas sektor publik di Indonesia. Dengan

otonomi daerah dituntun untuk mencari alternatif sumber pembiayaan

pembangunan tanpa mengurangi harapan masih adanya bantuan

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

15

(sharing) dan bagian dari Pemerintah Pusat dengan menggunakan dan

publik sesuai prioritas dan aspirasi masyarakat.

Peningkatan penerimaan daerah akan memberikan keleluasaan

untuk mendesain kebijakan yang dapat memberikan stimulus pada

pertumbuhan ekonomi. Alokasi anggaran daerah untuk investasi akan

meningkatkan kapital stok daerah dan memperluas kesempatan kerja,

sehingga akan meningkatkan kapasitas ekonomi daerah yang pada

akhirnya akan meningkatkan pertumbuhan ekonomi. Peningkatan

pertumbuhan ekonomi berdampak terhadap konsumsi dan tabungan

(investasi) masyarakat sehingga akan memperbesar basis pajak daerah.

Dampak selanjutnya yaitu terjadi peningkatan penerimaan pajak dan

retribusi daerah, sehingga penerimaan daerah akan meningkat

Dengan kondisi seperti itu, peranan investasi swasta dan

perusahaan milik daerah sangan diharapkan sebagai pemacu utama

pertumbuhan ekonomi daerah (enginee if growth). Dengan juga

diharapkan mampu menarik investor untuk mendorong pertumbuhan

ekonomi daerah serta menimbulkan efek multiplier yang besar

(Mardiasmo, 2002).

Pemberian otonomi daerah diharapkan dapat memberikan

keleluasan kepada daerah dalam pembangunan daerah melalui usaha-

usaha yang sejauh mungkin mampu meningkatkan partisipasi aktif

masyarakat. Sidik (2002) mengemukakan desentralisasi fiskal merupakan

salah satu komponen utama dari desentralisasi. Pemerintah daerah

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

16

melaksanakan fungsinya secara efektif dan diberikan kebebasan dalam

pengambilan keputusan penyediaan pelayanan di sektor publik, maka

daerah harus didukung sumber-sumber keuangan yang memadai baik

yang berasal dari pendapatan asli daerah (PAD) termasuk sucharge of

taxes, bagi hasil pajak dan bukan pajak, pinjaman maupun

subsidi/bantuan dari pemerintah pusat.

2. Keuangan Daerah

a. Pengertian Keuangan Daerah

Untuk mewujudkan transparansi dan akuntabilitas

pengelolaan keuangan negara/daerah, Pemerintah telah melakukan

reformasi manajemen keuangan negara/daerah. Salah satu bentuk

reformasi tersebut adalah diterbikannya dua UU yang mengatur

tentang keuangan daerah yakni UU No. 317 Tahun 2003 Tentang

Keuangan Negara dan UU No. 33 Tahun 2004 Tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Selain itu diterbitkan pula PP No. 58 Tahun 2005 Tentang

Pengelolaan Keuangan Daerah yang mencoba lebih jauh mendahului

proses penganggaran dengan proses perencanaan, mulai dari

penyusunan RPJMD, Renstra SKPD, RKPD, dan Renja SKPD.

Yang terpenting dalam PP ini adalah adanya prinsip pengelolaan

keuangan daerah yang meliputi prinsip: tertib, taat pada peraturan

perundang-undangan yang berlaku, efisien, ekonomis efektif,

transparan dan akuntabel dengan memperhatikan asas keadilan,

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

17

kepatutan dan manfaat untuk masyarakat. Sebagai turunan dari PP

No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah telah

diterbitkan pula Permendagri No. 13 Tahun 2006 Tentang

Pengelolaan Keuangan Daerah yang mengatur mulai dari penjelasan

prinsip, fungsi keuangan daerah, kekuasaan keuangan daerah,

penyusunan anggaran, perubahan anggaran, penatausahaan keuangan

daerah, dan pertanggungjawaban keuangan daerah. Belum genap

satu tahun berlakunya Permendagri No. 13 Tahun 2006, Depdagri

kembali mengeluarkan revisinya menjadi Permendagri No. 59 Tahun

2007. Tidak heran revisi ini diberlakukan karena sejak Permendagri

No. 13 Tahun 2006 diimplementasikan, ia mendapat kritik dari

berbagai daerah, meskipun Permendagri revisi ini juga tidak bebas

dari kritikan

Keuangan daerah penting dalam otonomi daerah karena dari

keuangan daerah mencerminkan kemampuan daerah untuk mengatur

dan mengurus sendiri urusan pemerintahan berdasarkan azas

otonomi dan tugas pembantuan. Berdasarkan penjelasan UU No. 32

Tahun 2004 Tentang Pemerintah Daerah, bahwa keuangan daerah

adalah semua hak dan kewajiban daerah yang dapat dinilai dengan

uang dan segala sesuatu baik berupa uang dan barang yang dapat

dijadikan milik daerah yang berhubungan dengan pelaksanaan hak

dan kewajiban tersebut dalam kerangka APBD.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

18

Menurut Mamesah (Halim, 2007), keuangan daerah dapat

diartikan sebagai hak dan kewajiban yang dapat dinilai dengan uang,

demikian pula dengan segala sesuatu baik berupa uang maupun

barang, yang dapat dijadikan kekayaan daerah sepanjang belum

dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta

pihak-pihak lain sesuai dengan ketentuan peraturan perundangan

yang berlaku. Keuangan Daerah memiliki ruang lingkup yang terdiri

dari keuangan yang dikelola langsung kekayaan daerah yang

dipisahkan. Yang termasuk keuangan daerah yang dikelola langsung

adalah Anggaran dan Pendapatan Daerah (APBD) dan barang-

barang inventaris milik daerah. Di lain pihak, keuangan daerah yang

dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).

Salah satu konsekuensi pelaksana otonomi daerah adalah

adanya sumber-sumber keuangan daerah yang memadai untuk

membiayai penyelenggaraan otonomi. Kapasitas keuangan

Pemerintah Daerah (Pemda) menentukan kemampuan Pemda dalam

menjalankan fungsi-fungsi seperti fungsi pelayanan masyarakat

(public service funcion), melaksanakan fungsi pembangunan

(development funcion) dan melaksanakan fungsi perlindungan

masyarakat (protective fungcion). Rendahnya kemampuan keuangan

daerah menimbulkan siklus efek negatif yaitu rendahnya tingkat

pelayanan masyarakat yang selanjutnya mengundang campur tangan

Pusat dan bahkan akan dialihkannya beberapa fungsi Pemda ke

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

19

tingkat pemerintah yang lebih atas ataupun kepada instansi-instansi

vertikal.

b. Anggaran Pendapatan Belanja Daerah (APBD)

Menurut UU No. 32 dan 33 Tahun 2004, APBD adalah

rencana keuangan tahunan Pemerintah Daerah yang dibahas dan

disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan

rakyat daerah (DPRD) dan ditetapkan dengan peraturan daerah.

APBD memuat rincian semua penerimaan daerah di satu sisi dan

semua pengeluaran daerah disisi yang lain. Selain itu APBD

merupakan kebijaksanaan keuangan tahunan pemerintah daerah yang

disusun berdasarkan Perundang-undangan yang berlaku, serta

berbagai pertimbangan lainnya dengan maksud agar penyusunan,

pemantauan, pengendalian dan evaluasi APBD mudah dilakukan.

Pada sisi yang lain APBD dapat pula menjadi sarana bagi pihak

tertentu untuk melihat atau mengetahui kemampuan daerah baik dari

sisi pendapatan maupun sis belanja.

APBD sebagai rencana kerja keuangan daerah adalah sangat

penting dalam rangka penyenggaraan fungsi daerah otonom. Boleh

dikatakan bahwa APBD sebagai alat/wadah untuk menampung

berbagai kepentingan publik (public accountability) yang

diwujudkan melalui berbagai kegiatan dan program, dimana saat

tertentu manfaatnya benar-benar dirasakan oleh masyarakat umum.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

20

Anggaran Pendapatan Belanja Daerah (APBD) memiliki fungsi

sebagai berikut :

1) Fungsi Otorisasi yaitu bahwa anggaran daerah menjadi dsar

untuk melaksanakan pendapatan dan belanja pada tahun yang

bersangkutan.

2) Fungsi Perencanaan yaitu bahwa anggaran daerah menjadi

pedoman bagi manajemen dalam merencanakan kegiatan pada

tahun yang bersangkutan.

3) Fungsi Pengawasan yaitu bahwa anggaran daerah menjadi

pedoman untuk menilai apakah kegiatan penyelenggaraan

pemerintah sesuai dengan ketentuan yang ditetapkan.

4) Fungsi Alokasi yaitu bahwa anggaran daerah untuk mengurangi

pengangguran dan pemborosan sumber daya , serta

meningkatkan efisiensi dan efektifitas perekonomian.

5) Fungsi Distribusi yaitu bahwa kebijakan anggaran daerah harus

mempertahankan rasa kepeduilan dan kepatuhan.

c. Kinerja keuangan

Kinerja merupakan pencapaian atas apa yang direncanakan,

baik oleh pribadi maupun organisasi. Apabila pencapaian sesuai

dengan yang direncanakan, maka kinerja yang dilakukan terlaksana

dengan baik. Apabila pencapaian melebihi dari apa yang

direncanakan dapat dikatakan kinerjanya sangat bagus. Apabila

pencapaian tidak sesuai dengan apa yang direncanakan atau kurang

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

21

dari apa yang direncanakan, maka kinerjanya jelek. Kinerja

keuangan adalah suatu ukuran kinerja yang menggunakan indikator

keuangan. Analisis kinerja keuangan pada dasarnya dilakuan untuk

menilai kinerja di masa lalu dengan melakukan berbagai analisis

sehingga diperoleh posisi keuangan yang mewakili realitas entitas

dan potensi-potensi kinerja yang akan berlanjut.

Kemudian salah satu alat untuk menganalisis kinerja

pemerintah daerah dalam mengelola keuangan daerah adalah dengan

melakukan analisis rasio keuangan terhadap APBD yang telah

ditetapkan dan dilaksanakan (Halim, 2007). Dalam rangka

pengelolaan keuangan daerah yang transparan, jujur, demokratis ,

efektif, efisien dan akuntabel, analisis rasio keuangan perlu

dilaksanakan meskipun terdapat perbedaan kaedah pengakuntansinya

dengan laporan keuangan yang dimiliki perusahaan swasta

(Mardiasmo, 2002).

d. Rasio Keuangan pada APBD

Halim (2007) mengemukakan bahwa analisis rasio

keuangan pada APBD yaitu dengan membandingkan hasil yang di

capai dari satu periode dibandingkan dengan periode sebelumnya

sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

Selain itu, dapat pula dilakukan dengan cara membandingkan

dengan rasio keuangan yang dimiliki pemerintah daerah tertentu

dengan rasio keuangan daerah lain yang terdekat ataupun yang

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

22

potensi daerahnya relatif sama untuk melihat bagaimana posisi rasio

keuangan pemerintah daerah tersebut terhadap pemerintah daerah

lainnya. Adapun pihak-pihak yang berkepentingan dengan rasio

keuangan pada APBD yaitu :

1) DPRD sebagai wakil dari pemilik daerah (masyarakat).

2) Pihak eksekutif sebagai landsan dalam menyusun APBD

berikutnya.

3) Pemerintah Pusat atau Provinsi sebagai bahan masukan dalam

membina pelaksanaan pengelolaan keuangan daerah.

4) Masyarakat dan Kreditor, sebagai pihak yang turut memiliki

saham pemerintah daerah, bersedia memberi pinjaman ataupun

membeli obligasi.

Beberapa rasio yang dapat dikembangkan berdasarkan data

keuangan yang bersumber dari APBD (Halim, 2007), yaitu rasio

kemandirian keuangan daerah (otonomi fiskal), rasio efektivitas dan

efisiensi pendapatan asli daerah, rasio keserasian, rasio pertumbuhan

dan debt service coverage rastio. Namun dari penjelasan tersebut

yang terkait hanya rasio kemandirian keuangan daerah dan rasio

efisiensi.

e. Konsep Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah seringkali diartikan sebagai

mobilisasi sumber keuangan yang dimiliki oleh suatu daerah.

Pandangan ini terlalu menyederhanakan, dan cenderung

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

23

menghasilkan rekomendasi kebijakan sepihak yang kurang

memperhatikan masyarakat dan mengedepankan kepentingan

pemerintah daerah. Bagi penganut pandangan ini, otonomi daerah

akan sulit terwujud karena dari segi kualitas, sumber pembiayaan

yang tersedia bagi daerah otonom sangat kurus, sedangkan dari

sudut kuantitas sumber pembiayaan tersebut sangat sedikit. Dalam

konsep yang lebih luas, sistem pengelolaan keuangan daerah dapat

menyangkut beberapa aspek berikut:

1) Pengelolaan/optimalisasi seluruh sumber yang mampu

memberikan penerimaan, pendapatan, dan atau penghematan

yang mungkin dilakukan.

2) Dikelola oleh multi lembaga; ditetapkan oleh badan legislatif

dan eksekutif, dilaksanakan oleh eksekutif, serta diawasi oleh

badan legislatif dan seluruh komponen masyarakat daerah.

3) Diarahkan untuk kesejahteraan seluruh masyarakat.

4) Didasari prinsip-prinsip ekonomis, efektif, dan efisien.

5) Dokumentasi, transparansi dan akuntabilitas.

Obyek pengelolaan keuangan daerah adalah sisi penerimaan

dan pengeluaran. Pada isi penerimaan, daerah dapat melakukan

ekstensifikasi dan intensifikasi. Sedangkan dari sisi pengeluaran,

daerah dapat melakukan redefiisi proses penganggaran, perbaikan

tingkat ekonomis, efisiensi dan efektifitas setiap kegiatan

pemerintah.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

24

3. Efisiensi Keuangan Daerah

Rasio efisiensi adalah rasio yang menggambarkan perbandingan

antara output yang dihasilkan terhadap input yang dianggarkan atau

realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin kecil

rasio efisiensi berarti kinerja pemerintah daerah semakin baik. Dan

pemerintah daerah perlu menghitung secara cermat berapa besarnya

pengeluaran untuk merealisasikan seluruh pendapatan yang diterimanya

sehingga dapat diketahui apakah kegiatan pemungutan pendapatannya

tersebut efisiensi atau tidak. Dalam hal ini dengan mengasumsikan

bahwa pengeluaran yang dibelanjakan sesuai peruntukannya dan

memenuhi dari apa yang dihasilkannya. Pada sektor pelayanan

masyarakat adalah suatu kegiatan yang dilakukan dengan baik dan

pengorbanan seminimal mungkin. Suatu kegiatan dikatakan telah

dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah

mencapai hasil (output) dengan biaya (input) yang terendah atau dengan

biaya minimal diperoleh hasil yang diinginkan.

4. Efektivitas Keuangan Daerah

Pengertian efektivitas yang umum menunjukkan pada taraf

tercapainya hasil, dalam bahasa sederhana hal tersebut dapat dijelaskan

bahwa efektifitas dari pemerintah daerah adalah bila tujuan pemerintah

daerah tersebut dapat dicapai sesuai dengan kebutuhan yang

direncanakan. Sesuai dengan Permendagri Nomor 13 Tahun 2006,

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

25

efektivitas adalah pencapaian hasil program dengan target yang telah

ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

Rasio efektivitas keuangan daerah otonom menggambarkan

kemampuan pemerintahan daerah dalam merealisasikan pendapatan asli

daerah (PAD) yang direncanakan dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah (Halim, 2007).

Kemampuan daerah dalam menjalankan tugas dikategorikan

efektif apabila rasio yang dicapai minimal 100%. Namun, semakin tinggi

rasio efektivitas menggambarkan kemampuan daerah semakin baik.

5. Kemandirian Keuangan Daerah

Halim (2007) mengemukakan bahwa kemandirian keuangan

daerah (otonomi fiskal) merupakan kemampuan pemerintah daerah

dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan

pelayanan kepada masyarakat yang telah membayar pajak dan restribusi

sebagai sumber pendapatan yang diperlukan daerah. Kemandirian

keuangan daerah ditujukan oleh besar kecilnya pendapatan asli daerah

(PAD) dibandingkan dengan pendapatan daerah yang berasal dari sumber

lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman.

Kemandirian fiskal daerah (otonom fiskal) merupakan salah satu aspek

yang sangat penting dari otonomi daerah secara keseluruhan.

Menurut Mardiasmo dalam Hessel Noggi (2005) disebutkan

bahwa manfaat adanya kemandirian fiskal adalah :

a. Mendorong peningkatan partisipasi prakarsa dan kreativitas

masyarakat dalam pembangunan serta akan mendorong pemerataan

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

26

hasil-hasil pembangunan (keadilan) di seluruh daerah dengan

memanfaatkan sumber daya serta potensi yang tersedia di daerah.

b. Memperbaiki alokasi sumber daya produktif melalui pergeseran

pengambilan keputusan publik ke tingkat pemerintahan yang lebih

rendah yang memiliki informasi lebih lengkap.

Rasio kemandirian keuangan daerah juga menggambarkan

ketergantungan pemerintah daerah terhadap sumber dana eksternal.

Semakin tinggi rasio ini, maka tingkat ketergantungan daerah terhadap

pihak eksternal semakin rendah, begitu pula sebaliknya.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 24

tahun 2005 PSAP 02 tentang Laporan Realisasi Anggaran, sumber

pendapatan daerah kabupaten / kota terdiri atas :

a. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan suatu pendapatan yang

menunjukan kemampuan suatu daerah dalam menghimpun sumber-

sumber dana untuk membiayai pengeluaran rutin. Jadi dapat

dikatakan bahwa Pendapatan Asli Daerah sebagai pendapatan rutin

dari usaha-usaha Pemerintah Daerah dalam memanfaatkan potensi-

potensi sumber keuangan daerahnya sehingga dapat mendukung

pembiayaan penyelenggaraan Pemerintah dan pembangunan daerah.

Penerimaan Pendapatan Asli Daerah merupakan akumulasi

dari Pos Penerimaan Pajak yang berisi Pajak Daerah dan Pos

Retribusi Daerah, Pos Penerimaan Non Pajak yang berisi hasil

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

27

perusahaan milik daerah, Pos Penerimaan Investasi serta

Pengelolaan Sumber Daya Alam (Bastian, 2002).

Pendapatan Asli Daerah (PAD) merupakan semua

penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Kelompok PAD dipisahkan menjadi empat jenis pendapatan yaitu :

pajak daerah, restribusi daerah, hasil pengelolaan kekayaan milik

daerah yang dipisahkan dan lain-lain PAD yang sah.

b. Pendapatan Transfer

Pendapatan Transfer merupakan pendapatan daerah yang

diperoleh dari otoritas pemerintah di atasnya. Kelompok pendapatan

trasnfer untuk kabupaten/kota dibedakan menjadi tiga jenis yaitu :

1) Transfer pemerintah pusat (Dana perimbangan), yaitu dana bagi

hasil pajak, dana bagi hasil bukan pajak, dana alokasi umum dan

dana alokasi khusus.

2) Transfer pemerintah pusat lainnya yaitu dana otonomi khusus

dan dana penyesuaian.

3) Transfer pemerintah provinsi yaitu pendapatan bagi hasil pajak

dan pendapatan bagi hasil lainnya.

c. Lain-Lain Pendapatan yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan,

terdapat pula sumber-sumber pendapatan lainnya, yaitu penerimaan

lain-lain yang sah, menurut Devas bahwa : kelompok penerimaan

lain-lain dalam pendapatan daerah Tingkat II mencakup berbagai

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

28

penerimaan kecil-kecil, seperti hasil penjualan alat berat dan bahan

jasa. Penerimaan dari swasta, bunga simpanan giro dan Bank serta

17 penerimaan dari denda kontraktor. Namun walaupun demikian

sumber penerimaan daerah sangt bergantung pada potensi daerah itu

sendiri. Sesuai dengan peraturan Permendagri Nomor 13 Tahun

2006, pendapatan ini dibagi menurut jenis pendapatan yang

mencakup :

1) Pendapatan Hibah

2) Pendapatan Dana Darurat

3) Pendapatan Lainnya

6. Kapasitas Pelayanan Pemerintah Daerah

a. Pengertian Kapasitas Pelayanan Pemerintah daerah

Kapasitas pelayanan pemerintah daerah adalah besarnya

ukuran kemampuan pemerintah daerah untuk memberikan pelayanan

kepada publik yang dihitung dari belanja pemerintah daerah

(Harimurti, 2007), yaitu belanja modal. Total belanja modal

mengidentifikasikan bahwa pemerintah daerah membelanjakan

uangnya untuk membiayai pelaksanaan kegiatan di pemerintahan,

membangun infrasturktur, meningkatkan investasi, mempebaiki dan

merawat pelayanan umum dan memberikan pelayanan kepada

masyarakat dalam rangka meningkatkan kualias pelayanan yang

diberikan kepada masyarakat.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

29

Dengan mengambil konsep pengelolaan keuangan publik

dari Brobak dan Sjolander (2001) dalam Nugraha (2004), kedua

peneliti membagi tahapan studi pengembangan kapasitas tersebut

dalam empat elemen dasar dalam pengelolaan keuangan publik,

yaitu :

1) perencanaan dan penganggaran;

2) akuntansi;

3) pembayaran, dan

4) audit dan pendapatan.

Dari studi tersebut dapat di simpulkan bahwa kapasitas

kelembagaan dalam pengelolaan keuangan negara dinilai masih

banyak kekuarangan, yang diakibatkan oleh penerapan program ini

terlalu terburu-buru dan tidak dilakukan secara matang. Artinya

penerapan program pengelolaan keuangan yang ada lebih terkesan

memenuhi kebutuhan formalitas administrasi keuangan semata

dibandingkan dengan memenuhi kaidah pengelolaan sesungguhnya.

Untuk itu maka selanjutnya Goran Anderson and Jan

Isaksen (2002) merekomendasikan sejumlah pengembangan

kapasitas yang menyangkut pengelolaan dan perencanaan sumber

pendapatan, peningkatan kapasitas (pendidikan) sumber daya

manusia pengelola, perbaikan dalam manajemen sumber daya,

peningkatan kerjasama dengan kelembagaan terkait.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

30

Sehingga dengan makin besarnya belanja modal yang

dikeluarkan pemerintah daerah akan menunjukan bahwa semakin

besar pula upaya pemerintah daerah meningkatkan kapasitas

pelayanan pemerintah daerah.

b. Elemen Belanja Daerah

Menurut Permendagri No.13 Tahun 2006 bahwa Belanja

Daerah terbagi menjadi dua kelompok yaitu :

1) Belanja Tidak Langsung, merupakan belanja yang dianggarkan

tidak terkait secara langsung dengan pelaksanaan program

kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis

belanja yaitu belanja pegawai, bunga, subsidi, hibah, bantuan

sosial, belanja bagi hasil, bantuan keuangan dan belanja tak

terduga.

2) Belanja Langsung, merupakan belanja yang dianggarkan terkait

secara langsung dengan pelaksanaan program dan kegiatan.

Kelompok Belanja Langsung sesuai dengan Permendagri No. 59

Tahun 2007 revisi dari Permendagri No. 13 Tahun 2006 ada tiga

yaitu belanja pegawai, belanja barang dan jasa, dan belanja

modal.

7. Pertumbuhan Ekonomi Daerah

Pertumbuhan ekonomi daerah adalah meningkatnya tingkat

kegiatan ekonomi suatu daerah yang kemudian akan berdampak pada

tingkat kemakmuran dan kemandirian suatu daerah. Pertumbuhan ini

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

31

akan terjadi jika masing-masing aspek dalam suatu daerah bekerja sama

dalam meningkatkan kualitas kegiatan ekonomi. Apabila investasi

meningkat maka secara langsung akan meningkatkan pertumbuhan

ekonomi. Boediono (1981) mengemukakan bahwa pertumbuhan ekonomi

adalah proses kenaikan output dalam jangka panjang. Penekanan pada

arti proses disini karena mengandung unsur dinamis, perubahan atau

perkembangan. Oleh karena itu, pamakai indikator pertumbuhan

ekonomi akan dilihat dalam kurun waktu yang cukup lama. Waktu yang

diperlukan dapat kurang lebih antara 10 tahun, 20 tahun atau 50 tahun

atau bahkan lebih. Pertumbuhan ekonomi daerah dapat dihitung dari

perubahan nilai produk domestik regional bruto (PDRB) pada harga

konstan dari tahun sekarang dengan tahun sebelumnya. Adapun

pertumbuhan ekonomi daerah dihitung dengan Formulasi sebagai berikut

(Boediono, 1981):

Pertumbuhan Ekonomi Daerah = %100)(

1

1x

PDRB

PDRBPDRB

t

tt

Keterangan :

PDRBt = Produk Domestik Regional Bruto pada tahun t

PDRBt-1 = Produk Domestik Regional Bruto satu tahun sebelum tahun t

PDRB (Produk Domestik Bruto) merupakan keberhasilan

pembangunan daerah baik dilaksanakan pemerintah maupun masyarakat

swasta dalam rangka peningkatan kesejahteraan penduduknya. Hasil

yang diperoleh dapat dari produk barang dan jasa yang dihasilkan dari

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

32

berbagai aktivitas ekonomi suatu daerah dalam kurun waktu satu tahun.

PDRB merupakan salah satu indikator penting untuk meningkatkan

keberhasilan pembangunan daerah yang dilaksanakan dan sekaligus

untuk menentukan arah pembangunan di masa yang akan datang. PDRB

juga secara tidak langsung merupakan salah satu indikator yang dapat

digunakan untuk menilai kemampuan daerah dalam mengelola sumber

daya alam yang dimilki. Pertumbuhan ekonomi daerah dari tahun ke

tahun dapat dilihat melalui besarnya PDRB baik berdasarkan harga

berlaku maupun berdasarkan harga konstan.

B. Kerangka Pemikiran

1. Perumusan Model Penelitian

Tujuan utama penyelenggaraan otonomi daerah adalah untuk

meningkatkan pelayanan publik dan memajukan perekonomian daerah

(Mardiasmo, 2002). Pertumbuhan ekonomi daerah adalah salah satu

indikator untuk mengevaluasi perkembangan/kemajuan pembangunan

ekonomi di suatu daerah pada periode tertentu (Nuni Wulandari , 2009).

Efisiensi dalam pengelolaan keuangan daerah pada APBD merupakan

salah satu indikator yang menunjukan keberhasilan otonomi daerah.

Efisiensi keuangan daerah diukur dengan menggunakan rasio efiisiensi

pada APBD. Rasio efisiensi adalah rasio yang menggambarkan

perbandingan antara input dan output atau realisasi belanja dengan

realisasi pendapatan daerah (Abdul Halim dalam Ardi Hamzah, 2008).

Semakin kecil rasio ini, maka semakin efisien begitu pula sebaliknya.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

33

Dalam hal ini dengan mengasumsikan bahwa pengeluaran yang

dibelanjakan sesuai dengan peruntukannya dan memenuhi dari apa yang

dihasilkannya.

Pada sektor pelayanan masyarakat, efisiensi adalah kegiatan

yang dilakukan dengan baik dan pengorbanan seminimal mungkin. Suatu

kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan

pekerjaan tersebut telah mencapai hasil (output) dengan biaya (input)

yang terendah atau dengan biaya minimal diperoleh hasil yang

diinginkan. Rasio efisiensi dalam penelitian ini diproaksikan oleh

realisasi belanja dengan realisasi pendapatan (Abdul Halim dalam Ardi

Hamzah , 2008).

Rasio efektivitas adalah rasio yang menggambarkan

kemampuan pemerintah daerah dalam merealisasikan Pendapatan Asli

Daerah (PAD) yang direncanakan dibandingkan dengan target yang

ditetapkan berdasarkan potensi riil daerah. Semakin tinggi rasio

efektivitas, maka semakin baik kinerja pemerintah daerah. Hasil

penelitian yang dilakukan oleh Mariyam (2012) menyimpulkan bahwa

efektivitas kinerja keuangan berpengaruh terhadap pertumbuhan ekonomi

pada 29 kabupaten dan 9 Kota di Jawa Timur Periode 2006 -2010.

Otonomi fiskal daerah atau kemandirian keuangan daerah

merupakan salah satu aspek penting dari otonomi daerah secara

keseluruhan. Otonomi fiskal daerah menggambarkan kemampuan

pemerintah daerah dalam meningkatkan PAD seperti pajak, restribusi dan

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

34

lain-lain. Kemandirian keuangan daerah diukur dengan menggunakan

rasio kemandirian pada APBD. Rasio kemandirian keuangan daerah

menunjukan kemampuan daerah dalam membiayai sendiri kegiatan

pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang

telah membayar pajak dan restribusi sebagai sumber pendapatan yang

diperlukan daerah (Bahrul Ulum, 2010). Rasio ini juga menggambarkan

ketergantungan pemerintah daerah terhadap sumber dana eksternal.

Semakin tinggi rasio ini, maka tingkat ketergantungan daerah terhadap

pihak eksternal semakin rendah, begitu pula sebaliknya (Abdul Halim

dalam Ardi Hamzah, 2008). Hasil penelitian yang dilakukan oleh

Kurniawan, Donny (2010) menyimpulkan Rasio kemandirian

mempunyai pengaruh yang signifikan terhadap pertumbuhan ekonomi

kota/kabupaten di Sumatera Barat.

Ardi Hamzah (2008) melakukan penelitian mengenai analisa

kinerja keuangan daerah terhadap pertumbuhan ekonomi, pengangguran,

dan kemiskinan pada kabupaten dan kota di Jawa Timur menyimpulkan

bahwa kesenjangan kinerja keuangan berupa rasio kemandirian cukup

besar, bahkan rasio efektifitas dan efisiensi dapat dikatakan besar sekali.

Selain itu hasil pengujian secara langsung antara kinerja keuangan

terhadap pertumbuhan ekonomi menunjukan rasio kemandirian, dan rasio

efisiensi berpengaruh signifikan terhadap pertumbuhan ekonimi,

sedangkan rasio efektivitas tidak berpengaruh secara signifikan terhadap

pertumbuhan ekonomi.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

35

Otonomi daerah juga diharapkan dapat meningkatkan kualitas

pelayanan publik (Hessel Nogi, 2005). Salah satu indikator kualitas

pelayanan publik adalah dengan menggunakan tingkat kapasitas

pelayanan pemerintah daerah (Nur Indah Susanti, 2010). Kapasitas

pelayanan pemerintah daerah adalah besarnya pemerintah daerah untuk

memberikan pelayanan kepada publik yang dihitung dari belanja

pemerintah daerah (Harimurti, 2007), khususnya belanja modal. Semakin

tinggi belanja modal yang dikeluarkan oleh pemerintah daerah yang

digunakan dalam memberikan pelayanan kepada publik diharapkan dapat

meningkatkan publik.

Belanja daerah adalah belanja yang tertuang dalam APBD yang

diarahkan untuk mendukung penyelenggaraan pemerintahan,

pembangunan dan pembinaan kemasyarakatan. Dengan dikelolanya,

APBD oleh pemerintah daerah masing-masing tanpa ada campur tangan

pemerintah daerah masing-masing tanpa ada campur tangan pemerintah

pusat dalam rangka perwujudan otonomi daerah, pemerintah daerah lebih

leluasa untuk meningkatkan pertumbuhan ekonomi daerahnya (Reza

Monanda, 2009). Pengeluaran pemerintah daerah merupakan salah satu

faktor yang menentukan tingkat pertumbuhan ekonomi daerah.

Pengeluaran pemerintah daerah yang terlalu kecil akan merugikan

pertumbuhan ekonomi, pengeluaran pemerintah yang boros akan

menghambat pertumbuhan ekonomi tetapi pengeluaran pemerintah yang

proposional akan meningkatkan pertumbuhan ekonomi (Reza Monanda,

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

36

2009). Oleh karena perlu adanya peningkatan kapasitas pelayanan

pemerintah daerah diharapkan dapat mendorong pertumbuhan ekonomi.

Hasil penelitian yang dilakukan oleh Rokhmawati, Anita (2009)

menyimpulkan kapasitas pelayanan pemerintah daerah yang diukur dari

pengeluaran belanja modal mempunyai pengaruh yang signifikan

terhadap pertumbuhan ekonomi daerah.

Secara skematis, model penelitian ini dapat digambarkan

sebagai berikut:

Gambar 1. Kerangka pemikiran

Berdasarkan kerangka pemikiran di atas, hipotesis yang diajukan

adalah sebagai berikut:

H1 : Efisiensi keuangan daerah berpengaruh signifikan terhadap

pertumbuhan ekonomi daerah.

H2 : Efektivitas keuangan daerah berpengaruh signifikan terhadap

pertumbuhan ekonomi daerah.

Efisiensi Keuangan Daerah

(Rasio Efisiensi)

Kemandirian Keuangan Daerah

(Rasio Kemandirian)

Kapasitas Pelayanan emerintah

Daerah (Total Belanja Modal)

Pertumbuhan Ekonomi

Daerah

(PDRB)

Efektivitas Keuangan Daerah

(Rasio Efektivitas)

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

37

H3 : Kemandirian keuangan daerah berpengaruh signifikan terhadap

pertumbuhan ekonomi daerah.

H4 : Kapasitas pelayanan pemerintah daerah berpengaruh signifikan

terhadap pertumbuhan ekonomi daerah.

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

BAB III

METODE PENELITIAN DAN TEKNIS ANALISIS DATA

A. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian ini merupakan studi empiris pada pemerintah daerah

kabupaten dan kota se-Provinsi Jawa Tengah.

2. Objek Penelitian

Objek penelitian ini adalah pertumbuhan ekonomi daerah yang

dipengaruhi oleh efisiensi, efektivitas, kemandirian keuangan daerah dan

kapasitas pelayanan pemerintah daerah.

3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pemerintah Daerah se-provinsi Jawa

tengah baik kabupaten dan kota yang berjumlah 35 kabupaten dan kota.

Metode yang digunakan dalam pengambilan sample menggunakan

metode sensus dimana keseluruhan jumlah populasi kita ambil sebagai

data penelitian, yaitu laporan realisasi APBD Pemerintah Daerah se-

provinsi Jawa tengah selama 4 tahun berturut-turut yaitu tahun 2008-

2011.

4. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang berupa :

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

39

a. Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

(APBD) Kabupetan dan Kota di provinsi Jawa tengah pada tahun

2008-2011 yang dipublikasikan oleh Direktorat Jenderal

Perimbangan Keuangan melalui situs www.djpk.depkeu.go.id.

b. Data Produk Domestik Regional Bruto (PDRB) Kabupaten dan Kota

di Provinsi Jawa Tengah pada tahun 2008-2011 yang dipublikasikan

oleh Badan Pusat Statistik melalui situs resmi www.bps.go.id.

c. Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah

(APBD) dan Data Produk Domestik Regional Bruto (PDRB)

Kabupaten dan Kota di Provinsi Jawa Tengah pada tahun 2008-2011

dapat diperoleh dari Website Resmi di masing-masing Kabupaten

dan Kota di Provinsi Jawa Tengah.

5. Definisi Operasional dan Pengukuran Variabel

a. Variabel Dependen (Y)

Di dalam penelitian ini yang merupakan variabel dependen adalah

pertumbuhan ekonomi daerah. Pertumbuhan ekonomi daerah adalah

meningkatnya tingkat kegiatan ekonomi suatu daerah yang kemudian

berdampak pada tingkat kemakmuran dan kemandirian suatu daerah.

Pertumbuhan ekonomi daerah dapat dihitung dari perubahan nilai

Produk Domestik Regional Bruto (PDRB) pada harga konstan dari

tahun sekarang dengan tahun sebelumnya dengan satuan persentase

(%).

PENGARUH EFISIENSI, EFEKTIVITAS ...,MAYA DIAN INDAH SARI, PRODI AKUNTASI FEB, UMP 2016

40

Untuk menentukan pertumbuhan ekonomi suatu daerah,

menggunakan rumus sebagai berikut (Boediono, 1981):

Pertumbuhan Ekonomi Daerah = %100)(

1