PELAPORAN KEUANGAN SEKTOR PUBLIK

Pelaporan Keuangan Sektor Publik

Jul 19, 2016

A. TEORI PELAPORAN DALAM SEKTOR PUBLIK

Laporan Keuangan di Organisasi Sektor Publik

Laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh entitas sektor publik.

Dasar Kas (Cash Base)

Sistem akuntansi dasar kas hanya mengakui arus kas masuk dan arus kas keluar.

Dasar Akrual (Accrual Base)

Penerimaan dan biaya bertambah (diakui karena diperoleh atau dimasukkan bukan sebagai uang yang diterima atau dibayarkan) dalam jumlah yang sesuai satu sama lain, dapat dipertahankan atau dianggap benar, dan berkaitan dengan rekening laba dan rugi selama periode bersangkutan.

Laporan Keuangan di Organisasi Sektor Publik

Laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh entitas sektor publik.

Dasar Kas (Cash Base)

Sistem akuntansi dasar kas hanya mengakui arus kas masuk dan arus kas keluar.

Dasar Akrual (Accrual Base)

Penerimaan dan biaya bertambah (diakui karena diperoleh atau dimasukkan bukan sebagai uang yang diterima atau dibayarkan) dalam jumlah yang sesuai satu sama lain, dapat dipertahankan atau dianggap benar, dan berkaitan dengan rekening laba dan rugi selama periode bersangkutan.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PELAPORAN KEUANGAN SEKTOR

PUBLIK

Teori Pelaporan Sektor Publik

Sistem Pelaporan Keuangan Sektor Publik

Siklus Akuntansi Keuangan Publik

Teknik Pelaporan Keuangan Sektor PublikContoh Laporan Keuangan dan Unsurnya Dalam Organisasi Sektor PublikContoh Laporan Keuangan Sektor Publik dan Unsur-unsurnya Di Negara-negara Lain

A. TEORI PELAPORAN DALAM

SEKTOR PUBLIK

• Laporan Keuangan di Organisasi Sektor PublikLaporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh entitas sektor publik.

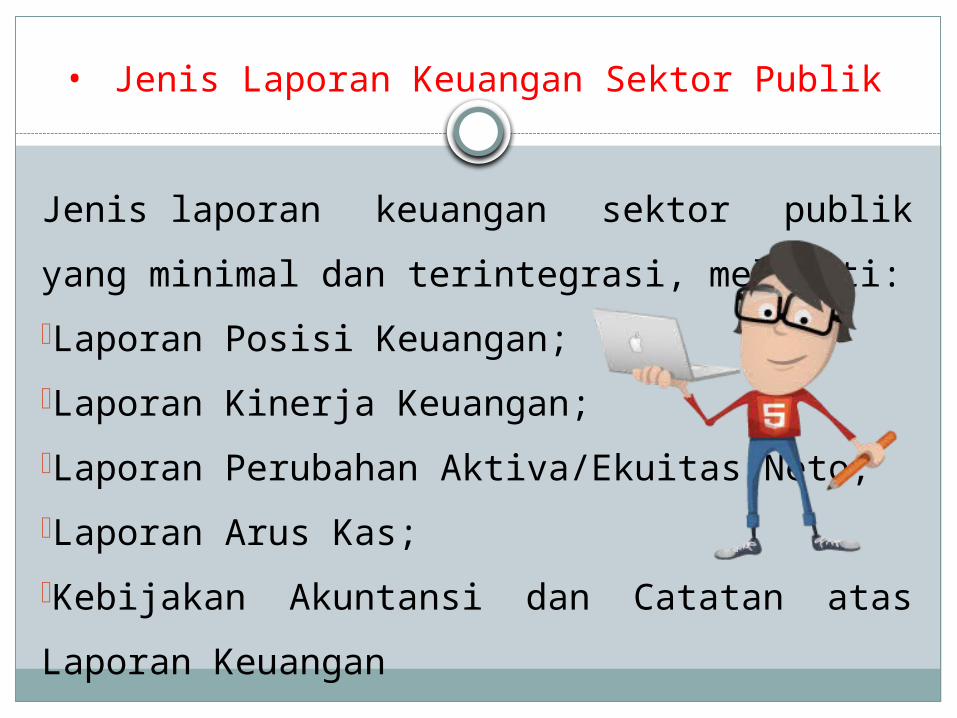

• Jenis Laporan Keuangan Sektor Publik

Jenis laporan keuangan sektor publik yang minimal dan

terintegrasi, meliputi:

•Laporan Posisi Keuangan;

•Laporan Kinerja Keuangan;

•Laporan Perubahan Aktiva/Ekuitas Neto;

•Laporan Arus Kas;

•Kebijakan Akuntansi dan Catatan atas Laporan Keuangan

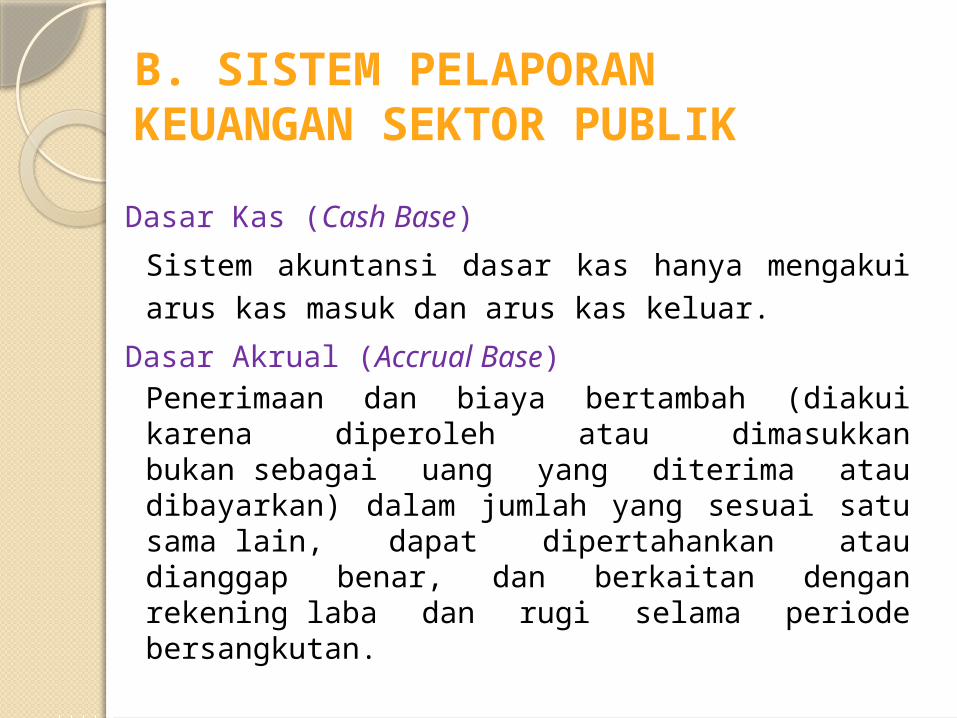

B. SISTEM PELAPORAN KEUANGAN SEKTOR PUBLIK

Dasar Kas (Cash Base)Sistem akuntansi dasar kas hanya mengakui arus kas masuk dan arus kas keluar.

Dasar Akrual (Accrual Base)Penerimaan dan biaya bertambah (diakui karena diperoleh atau dimasukkan bukan sebagai uang yang diterima atau dibayarkan) dalam jumlah yang sesuai satu sama lain, dapat dipertahankan atau dianggap benar, dan berkaitan dengan rekening laba dan rugi selama periode bersangkutan.

Akuntansi Dana (Fund Accounting)

Sistem akuntansi dana ini mengakui transaksi organisasi ketika komitmen sudah disepakati. Ini berarti bahwa transaksi belum diakui ketika kas dibayar atau diterima, atau ketika faktur diterima atau dikeluarkan, namun lebih awal lagi, yaitu ketika pesanan dikirimkan atau diterima.

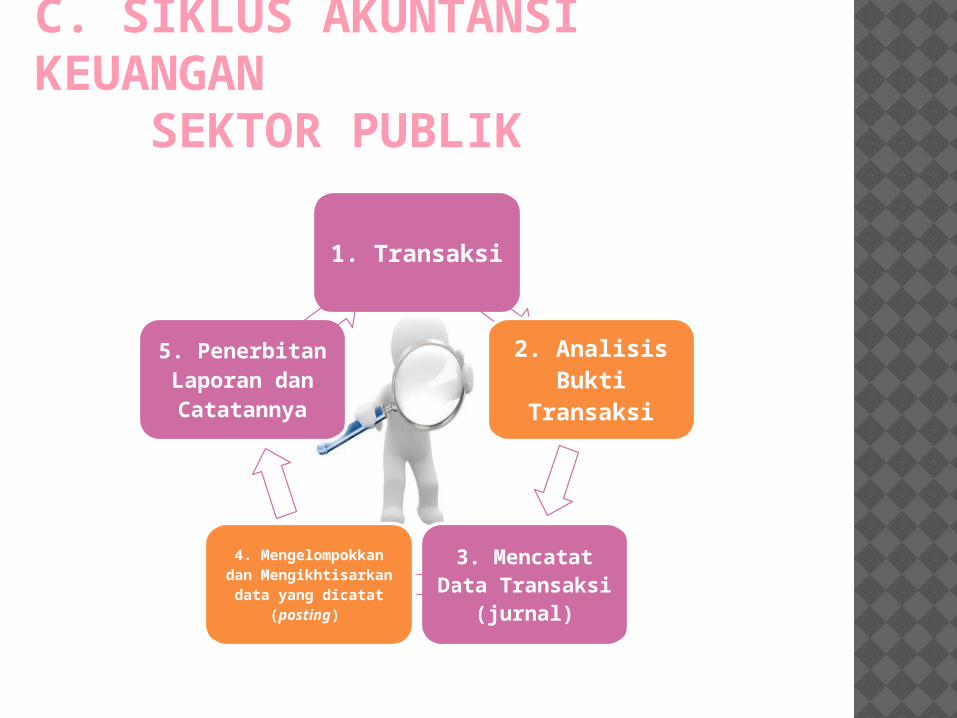

C. SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK

1. Transaksi

2. Analisis Bukti

Transaksi

3. Mencatat Data Transaksi

(jurnal)

4. Mengelompokkan dan

Mengikhtisarkan data yang dicatat

(posting)

5. Penerbitan Laporan dan Catatannya

D. TEKNIK PELAPORAN KEUANGAN SEKTOR PUBLIK

• Tahap Pencatatan• Tahap

Pengikhtisaran• Tahap Pelaporan

E. CONTOH LAPORAN KEUANGAN SEKTOR PUBLIK DAN UNSUR-UNSURNYA DI

ORGANISASI SEKTOR PUBLIK

Pemerintah Pusat

Pemerintah Daerah

LSM

Partai Politik

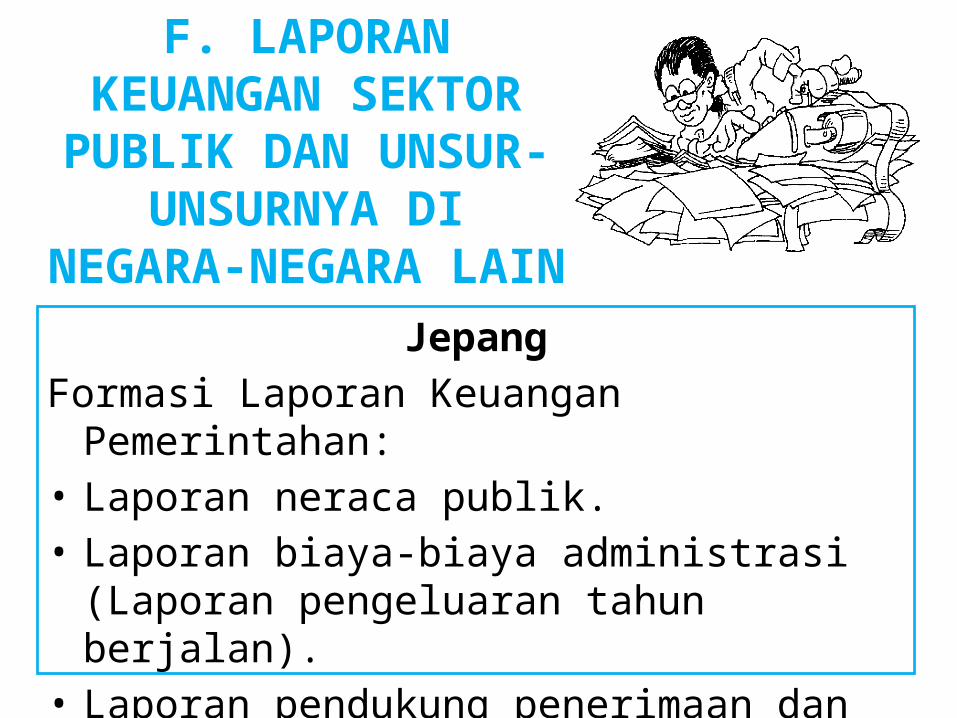

F. LAPORAN KEUANGAN SEKTOR PUBLIK DAN

UNSUR-UNSURNYA DI NEGARA-NEGARA LAIN

JepangFormasi Laporan Keuangan Pemerintahan:• Laporan neraca publik.• Laporan biaya-biaya administrasi

(Laporan pengeluaran tahun berjalan).• Laporan pendukung penerimaan dan

perubahan modal pembayar pajak.• Laporan penerimaan dan pengeluaran

kas.

IndiaPelaporan keuangan di India meliputi:• Rekening penerimaan modal.• Rekening Pembayaran modal.• Dana Kontinjensi.• Rekening Penerimaan Pendapatan.• Rekening Pengeluaran Pendapatan.• Rekening Penerimaan Publik.• Rekening Pembayaran Publik.• Penerimaan Pembelanjaan Negara Bagian.• Pengeluaran biaya untuk masing-masing

departemen.

Related Documents