1 Maliye Teorisi f u a t h o c a . n e t 1. KAMU MALİYESİNİN TANIMI Maliye; devlet faaliyetlerinin iktisadi, mali ve sosyal etkilerini inceleyen bilim dalıdır. Daha geniş anlamda ele alındığında ise aşağıdaki unsurların incelenmesini de içermektedir. Kamu Maliyesi ise, kamu gelirlerinin toplanması, giderlerin yapılması, açıkların finansmanı, devlet borç, varlık ve hükümlülüklerinin yönetimidir. 2. KAMU MALİYESİNDE KLASİK VE MODERN ANLAYIŞ 2.1. Klasik maliye yaklaşımın temel görüşleri: Jandarma devleti savunur. Bütçe dengesi, mali denge esastır. Ekonomik denge görünmez el (tam rekabet) yoluyla otomatik olarak gerçekleşir. Tam dışlama (crowding out) etkisi vardır. Özel kesim kamu kesiminden daha verimlidir. Borçlanma olağanüstü bir kamu geliridir. Tarafsız, nötr maliyeyi savunur (vergi ve kamu harcamaları tarafsız olmalı). Kamu harcamaları verimsizdir, vergi tarafsız olmalıdır. 2.2. Modern (Fonksiyonel) maliye yaklaşımın temel görüşleri: Müdahaleci/sosyal devleti savunur. Süzgeç devlet teorisi (ikincil dağılım). Hazinenin gelir sağlama fonksiyonu vardır ve borçlanma normal bir kamu geliridir. Bütçe dengesi değil, makroekonomik denge esastır. Ekonomi daima tam istihdam denge noktasında değildir. Ekonomide çarpan etkisi vardır. Fonksiyonel maliyeyi savunur (kamu harcamaları ve gelirleri ile ekonomiye müdahale edilmeli). 3. KAMU MALİYESİNİN AMAÇLARI Kamu maliyesinin amaçları üç ana başlık altında toplanabilmekle birlikte, iktisadi istikrarın sağlanmasının alt başlıkları da birer kamu maliyesi amacı olmaktadır. 3.1. Kaynak Kullanımında Etkinlik İktisat biliminin temeli kıt kaynaklarla ve sonsuz olan ihtiyaçların nasıl karşılanacağı sorunu üzerine kuruluştur. Nitekim kıt kaynaklarla sonsuz olan ihtiyaçlar karşılanırken kaynakların etkin kullanımı bir zorunluluktur. Kamu sektörü de aynı kıt kaynakları kullanarak toplumsal ihtiyaçları karşılamaya çalışmaktadır. Bu anlamda kaynak kullanımında etkinliğin sağlanması kamu sektörü, diğer bir ifadeyle kamu ekonomisi içinde temel sorunlardan ve ulaşılması gereken amaçlardan birisidir. Aynı zamanda, kamusal mal ve hizmetlerin yanı sıra bazı yarı kamusal ve özel mal ve hizmetlerin üretiminin de tamamen piyasaya bırakılması halinde kaynak kullanımında etkinliğin bozulacak olması da kaynak kullanımında etkinliğin sağlanabilmesi için devletin bu tür mal ve hizmetleri kamu ekonomisi içerisinde üretmeye itmektedir. 3.2. Bölüşümde (Gelir Dağılımında) Etkinliğin Sağlanması Kamu ekonomisinde sunulması zorunlu hizmetler için kaynaklar toplanmakta (vergi), toplanan kaynaklar bu hizmetlerin sunumu için gerekli olan maliyetlere harcanmaktadır. Bu süreç nihai olarak bütçe ile şekillenmektedir. Bu süreç içerisinde devlet kaynakların toplanması aşamasında zenginden fazla, fakirden az alarak, sunduğu hizmetlerde (kaynakların dağıtımında) dar gelirli gruplara daha fazla zenginlere daha az hizmet tahsisi yaparak gelir dağılımının düzenlenmesinde etkin olabilir. Buna gelirin yeniden dağılımı denilmektedir. 3.3. Ekonomik İstikrar Ekonomik istikrarın sağlanması iki temel veriden oluşmaktadır. Bunlar, fiyat istikrarı ve tam istihdamdır. Fiyat istikrarı, fiyatlar genel düzeyinin aşağı ya da yukarı doğru dalgalanmaması yani istikrarlı olmasıdır. Tam istihdam; geniş ve dar anlamda tam istihdam olarak ikiye ayrılmaktadır. Burada dar anlamda yani sadece işgücünün atıl kalmayacak şekilde kullanılması ifade edilmektedir. Kısaca işsizliğin olmaması, tüm işgücünün kullanılması kastedilmektedir. Kamu maliyesi vergi ve kamu harcamalarını kullanarak, talebin genişlemesini ve daralmasını sağlamakta ve bu yolla fiyat istikrarı ve işsizlik çözümlenebilmektedir. 4.Kamu Ekonomisince Üretilen Mal ve Hizmetlerin Nitelikleri ve Özellikleri Kamusal ihtiyaçlar insanoğlunun bir arada yaşama zorunluluğundan kaynaklanan toplumsal ihtiyaçlardan doğmaktadır. Diğer bir ifadeyle, toplumun müşterek nitelikteki ihtiyaçlarının karşılanması amacıyla devletin yapmak durumunda olduğu hizmetlerdir. Bu ihtiyaçların tüketimi bireysel faydadan ziyade sosyal fayda sağlayan ihtiyaçlardır. Kamu hizmetleri merkezi ve yerel yönetim birimleri aralığıyla gerçekleştirilmektedir. Devlet, kamu hizmetlerini finanse etmek amacıyla kamu geliri toplar ve kamu gelirini, kamu harcamaları yöntemiyle kamu hizmetlerine aktarır. Ancak, devletin faaliyetlerini sürdürmek amacıyla kamu harcaması yapması ve kamu geliri elde etmesi, ekonomi üzerinde etki yaratmaktadır. Kamu gelirinin toplanması ve kamu harcamasının yapılması, kaynak kullanımında, kaynak dağılımında ve gelir dağılımında etkili olmaktadır. Kamu ekonomisince üretilen mal ve hizmetler kısaca (bu konu ile ilgili ayrıntılı inceleme kamu giderleri bölümünde yapılacaktır) şu şekilde açıklanabilir; 4.1.Tam Kamusal Mal ve Hizmetler (Toplumsal, Kolektif, Kamusal) Bazı mal ve hizmetler, toplum tarafından önemlidir ve devlet tarafından üretilmezler ise, başka bir kesim tarafından üretilmeleri mümkün olmamaktadır. Bu mal ve hizmetlere toplumsal mal ve hizmetler denilir. Savunma, iç güvenlik (emniyet), dış politika (diplomasi), adalet, zorunlu eğitim tam kamusal mal ve hizmetlerdir. a. Birlikte Tüketim: Bu tür hizmetler bireysel olarak değil toplumsal olarak tüketilir. Sınırın korunması demek, hizmetten sadece sınır kesiminde yaşayanların faydalanması demek değildir. Sınırın korunması Türkiye Cumhuriyetinin bütünlüğünün korunması demektir ki bu hizmetin aynı anda herkes tarafından tüketilmesi demektir.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Maliye Teorisi

f u a t h o c a . n e t

1. KAMU MALİYESİNİN TANIMI

Maliye; devlet faaliyetlerinin iktisadi, mali ve sosyal etkilerini inceleyen bilim dalıdır. Daha geniş anlamda ele alındığında ise aşağıdaki unsurların incelenmesini de içermektedir.

Kamu Maliyesi ise, kamu gelirlerinin toplanması, giderlerin yapılması, açıkların finansmanı, devlet borç, varlık ve hükümlülüklerinin yönetimidir.

2. KAMU MALİYESİNDE KLASİK VE MODERN ANLAYIŞ

2.1. Klasik maliye yaklaşımın temel görüşleri:

Jandarma devleti savunur. Bütçe dengesi, mali denge esastır. Ekonomik denge görünmez el (tam rekabet) yoluyla

otomatik olarak gerçekleşir. Tam dışlama (crowding out) etkisi vardır. Özel kesim kamu kesiminden daha verimlidir. Borçlanma olağanüstü bir kamu geliridir. Tarafsız, nötr maliyeyi savunur (vergi ve kamu

harcamaları tarafsız olmalı). Kamu harcamaları verimsizdir, vergi tarafsız

olmalıdır.

2.2. Modern (Fonksiyonel) maliye yaklaşımın temel görüşleri:

Müdahaleci/sosyal devleti savunur. Süzgeç devlet teorisi (ikincil dağılım). Hazinenin gelir sağlama fonksiyonu vardır ve

borçlanma normal bir kamu geliridir. Bütçe dengesi değil, makroekonomik denge esastır. Ekonomi daima tam istihdam denge noktasında

değildir. Ekonomide çarpan etkisi vardır. Fonksiyonel maliyeyi savunur (kamu harcamaları ve

gelirleri ile ekonomiye müdahale edilmeli).

3. KAMU MALİYESİNİN AMAÇLARI

Kamu maliyesinin amaçları üç ana başlık altında toplanabilmekle birlikte, iktisadi istikrarın sağlanmasının alt başlıkları da birer kamu maliyesi amacı olmaktadır.

3.1. Kaynak Kullanımında Etkinlik

İktisat biliminin temeli kıt kaynaklarla ve sonsuz olan ihtiyaçların nasıl karşılanacağı sorunu üzerine kuruluştur. Nitekim kıt kaynaklarla sonsuz olan ihtiyaçlar karşılanırken kaynakların etkin kullanımı bir zorunluluktur. Kamu sektörü de aynı kıt kaynakları kullanarak toplumsal ihtiyaçları karşılamaya çalışmaktadır. Bu anlamda kaynak kullanımında etkinliğin sağlanması kamu sektörü, diğer bir ifadeyle kamu ekonomisi içinde temel sorunlardan ve ulaşılması gereken amaçlardan birisidir. Aynı zamanda, kamusal mal ve hizmetlerin yanı sıra bazı yarı kamusal ve özel mal ve hizmetlerin üretiminin de tamamen piyasaya bırakılması halinde kaynak kullanımında etkinliğin bozulacak olması da kaynak kullanımında etkinliğin sağlanabilmesi için devletin bu tür mal ve hizmetleri kamu ekonomisi içerisinde üretmeye itmektedir.

3.2. Bölüşümde (Gelir Dağılımında) Etkinliğin Sağlanması

Kamu ekonomisinde sunulması zorunlu hizmetler için kaynaklar toplanmakta (vergi), toplanan kaynaklar bu hizmetlerin sunumu için gerekli olan maliyetlere harcanmaktadır. Bu süreç nihai olarak bütçe ile şekillenmektedir. Bu süreç içerisinde devlet kaynakların toplanması aşamasında zenginden fazla, fakirden az alarak, sunduğu hizmetlerde (kaynakların dağıtımında) dar gelirli gruplara daha fazla zenginlere daha az hizmet tahsisi yaparak gelir dağılımının düzenlenmesinde etkin olabilir. Buna gelirin yeniden dağılımı denilmektedir.

3.3. Ekonomik İstikrar

Ekonomik istikrarın sağlanması iki temel veriden oluşmaktadır. Bunlar, fiyat istikrarı ve tam istihdamdır. Fiyat istikrarı, fiyatlar genel düzeyinin aşağı ya da yukarı doğru dalgalanmaması yani istikrarlı olmasıdır. Tam istihdam; geniş ve dar anlamda tam istihdam olarak ikiye ayrılmaktadır. Burada dar anlamda yani sadece işgücünün atıl kalmayacak şekilde kullanılması ifade edilmektedir. Kısaca işsizliğin olmaması, tüm işgücünün kullanılması kastedilmektedir. Kamu maliyesi vergi ve kamu harcamalarını kullanarak, talebin genişlemesini ve daralmasını sağlamakta ve bu yolla fiyat istikrarı ve işsizlik çözümlenebilmektedir.

4.Kamu Ekonomisince Üretilen Mal ve Hizmetlerin Nitelikleri ve Özellikleri

Kamusal ihtiyaçlar insanoğlunun bir arada yaşama zorunluluğundan kaynaklanan toplumsal ihtiyaçlardan doğmaktadır. Diğer bir ifadeyle, toplumun müşterek nitelikteki ihtiyaçlarının karşılanması amacıyla devletin yapmak durumunda olduğu hizmetlerdir. Bu ihtiyaçların tüketimi bireysel faydadan ziyade sosyal fayda sağlayan ihtiyaçlardır. Kamu hizmetleri merkezi ve yerel yönetim birimleri aralığıyla gerçekleştirilmektedir. Devlet, kamu hizmetlerini finanse etmek amacıyla kamu geliri toplar ve kamu gelirini, kamu harcamaları yöntemiyle kamu hizmetlerine aktarır. Ancak, devletin faaliyetlerini sürdürmek amacıyla kamu harcaması yapması ve kamu geliri elde etmesi, ekonomi üzerinde etki yaratmaktadır. Kamu gelirinin toplanması ve kamu harcamasının yapılması, kaynak kullanımında, kaynak dağılımında ve gelir dağılımında etkili olmaktadır. Kamu ekonomisince üretilen mal ve hizmetler kısaca (bu konu ile ilgili ayrıntılı inceleme kamu giderleri bölümünde yapılacaktır) şu şekilde açıklanabilir;

4.1.Tam Kamusal Mal ve Hizmetler (Toplumsal, Kolektif, Kamusal)

Bazı mal ve hizmetler, toplum tarafından önemlidir ve devlet tarafından üretilmezler ise, başka bir kesim tarafından üretilmeleri mümkün olmamaktadır. Bu mal ve hizmetlere toplumsal mal ve hizmetler denilir. Savunma, iç güvenlik (emniyet), dış politika (diplomasi), adalet, zorunlu eğitim tam kamusal mal ve hizmetlerdir.

a. Birlikte Tüketim: Bu tür hizmetler bireysel olarak değil toplumsal olarak tüketilir. Sınırın korunması demek, hizmetten sadece sınır kesiminde yaşayanların faydalanması demek değildir. Sınırın korunması Türkiye Cumhuriyetinin bütünlüğünün korunması demektir ki bu hizmetin aynı anda herkes tarafından tüketilmesi demektir.

2

Maliye Teorisi

f u a t h o c a . n e t

b. Toplumsal İhtiyaçları Karşılamaya Yöneliktir: Bu hizmetlerin finansmanı toplum tarafından karşılanmaktadır. Bu hizmetler, dolaylı olarak yetkili kamu kuruluşlarınca, bireysel anlamda karşılığı bulunmayan ödemelerle yapılmaktadır. Bu mal ve hizmetlere örnek olarak "savunma hizmetleri", "genel polis hizmetleri", "zorunlu öğretim hizmetleri" gösterilebilir.

c. Faydaları Toplum Bireyleri Arasında Bölünemez ve

Faydasından Yoksun Kalınamaz: Kamusal mal ve hizmetler, tüm toplumun faydasına yönelik olduğu için, faydasından hiç kimse mahrum bırakılamaz. Bu mal ve hizmetin faydası tüm toplumda hissedilmekle birlikte, bireysel olarak faydanın ölçülmesi mümkün değildir. Tüketimi ortaktır ve faydası ortak tüketim ile ortaya çıkar. Özel bir malın bedelini ödemeden o mal veya hizmetten yararlanılması mümkün değildir, bu duruma dışlama ilkesi denir. Eğer bir mal veya hizmet için dışlama ilkesi söz konusu değilse o mal veya hizmet kamusal mal ve hizmettir.

d. Piyasa Konusu Olamaz, Pazarlamaz ve

Fiyatlandırılmazlar: Bur tür mal ve hizmetlerin faydası bölünemediği ve ölçülemediği için bu mallar piyasa konusu olmaları dolayısıyla fiyatlandırılıp pazarlanabilmeleri mümkün değildir.

e. Üretim ile İlgili Karar Siyasi Süreçle Alınır: Özel mallarda

üretim piyasa koşulları altında, arz-talep dengesi çerçevesinde belirlenirken, kamusal mal ve hizmetlerin üretimi ile ilgili karar siyasal süreç içinde gerçekleşmektedir.

f. Gelir Dağılımını Etkileri Nötrdür: Kamusal mal ve

hizmetlerde, bireysel tüketim ve fayda söz konusu olmadığı için gelir dağılımını etkileyemezler.

4.2.Yarı Toplumsal Mal ve Hizmetler:

Bazı mal ve hizmetler, devlet tarafından üretilmekle birlikte, tam kolektif yapıya sahip değildirler. Bu tür mal ve hizmetlerde bireysel talep, bireysel tüketim, bireysel faydanın yanı sıra toplumsal faydası da söz konusu olmaktadır. Örneğin tifo aşısı olan kişi sayesinde halkın tamamı tifo salgınından korunmuş olur. Bireysel faydanın toplumsal faydaya dönüşmesine “Pigovyen Dışsallık” denir. Bu tür mallar tam kamusal malların tersine piyasa konusu olabilir, pazarlanabilir, fiyatlandırılabilirler. Bu tür mal ve hizmetlerin yeterince üretilememeleri sonucu yaratacakları toplumsal maliyetler toplum açısından ağır olabilir. Bu nedenle piyasa tarafından da sunulabilen bu tür mal ve hizmetlerin, sosyal fayda yaratmaları nedeniyle üretiminin tamamen piyasaya bırakılması sakıncalar yaratabilmektedir. Bu hizmetlere, eğitim ve sağlık hizmetleri örnek olarak gösterilebilir. Eğitim gibi hizmetin üretimi, yalnızca bu hizmetleri satın alanların sağladıkları faydayla değil, aynı zamanda topluma da sosyal fayda yarattığı için devlet tarafından da üretilmektedir. Parklar, dinlenme tesisleri, caddeler ve şehirlerarası yollar.

4.3.Özel Mal ve Hizmetler:

Özel mal ve hizmetler, toplumsal mal ve hizmetlerin aksine, faydası toplum bireyleri arasında bölünebilmekte, iktisadi unsurdan yararlanabilmek için bedelinin ödenmesi gerekmektedir. Bireysel ihtiyaçları karşılamaya yönelik olan bu malların fiyatları piyasanın koşullarınca belirlenmektedir. Devlet, özel mal ve hizmetler özel sektör tarafından üretilebilir nitelikte olduğu halde, bazı malları üretmek durumunda kalabilmektedir.

4.3.1.Doğal Tekeller (İçsel Ekonomiler-Yarı Özel Mallar):

Stratejik öneme sahip, büyük sabit maliyet isteyen ve azalan maliyetlerin geçerli olduğu mal ve hizmetlerde, devletin bizzat üretici olarak tek başına faaliyette bulunması gerekebilir. Su, elektrik, doğalgaz, enerji, ulaşım, iletişim, telekomünikasyon örnek olarak verilebilir. Kaynak kullanımında etkinliği sağlamak için devlet bu tür mal ve hizmetleri üretmek zorundadır.

4.3.2.Mali Tekeller

Bazı mal ve hizmetler piyasa tarafından talep edilmekle birlikte nitelikler itibariyle üretim ve tüketimi topluma zarar verebilir. Bu tür mal ve hizmetlerin üretimi tekelleşme ile devletçe yapabilmektedir. Amaç tekel rantını elde etmek, ikincil amaç ise tüketimi negatif dışsallık yayan bu tür mal ve hizmetlerin üretim ve tüketiminin yaratacağı zararları engelleyebilmektir.

4.4.Erdemli Mal ve Hizmetler

İlk defa Musgrave tarafından ifade edilen erdemli mallar, bazı kişi ya da grupların ekonomik durumlarını iyileştirmek amacıyla ya bedelsiz olarak topluma sunulmakta ve finansmanı vergilerle sağlanmakta ya da piyasa fiyatının çok altında pazarlanmaktadır. Bu mal ve hizmetler sosyal amaçlar etrafında, gelirin dağılımında devletin müdahalesine ve düzenleyici etkiler yaratmasına olanak sağlamaktadır. Bu tür mal ve hizmetler piyasa üretimine bırakıldıklarında ya yeterince üretilmezler ya hiç üretilmezler (kaynak dağılımında tercih sapmasına neden olur). Devlet piyasa bu tür mal ve hizmetleri üretmediği ya da yeterince üretemediği için bu tür mal ve hizmetlerin üretimini yapar. Bu tür mallara “merit mal” da denmektedir. Bu mal ve hizmetlere örnek olarak, ücretsiz sağlık hizmetleri, tarımsal yardımlar, yaşlılara ve kimsesizlere yardımlar, fakirlere belediye, valilik ve kaymakamlıklarca yapılan gıda, giyecek ve yakacak yardımı, huzurevleri, öğrencilere verilen burslar, okullarda ücretsiz kitap dağıtımı ve süt dağıtımı gösterilebilir. Ayrıca bireysel tüketimi söz konusu olan ancak tüketimi toplumsal anlamda zararlı olan mallarda vardır. Bu tür malların üretim ve tüketiminde devlet üretici veya üretimi düzenleyici rol oynar. Bu tür mallara örnek olarak; sigara, alkol, uyuşturucu maddeler, fuhuş verilebilir (örneğin AMATEM, genel evler gibi).

4.5.Kulüp Mallar

Belirli bir kesimin kullanımına sunulan ve pozitif dışsallık yayan mallardır. Olson ve Buchanan özel kulüp mallarının dışlayıcı olduğunu (kullanıcı sayısı kısıtlandığı için pozitif dışsallığından herkesin faydalanamaması) ancak kamu mallarında ise kapsayıcı olması gerektiğini böylece söz konusu pozitif dışsallığın artacağını ileri sürmektedirler (kullanıcı sayısının kısıtlanmaması). Türkiye’ de sosyal güvenlik hizmeti ve bazı kamu kurumlarının sosyal tesisleri kulüp mal niteliğindedir.

3

Maliye Teorisi

f u a t h o c a . n e t

4.6.Yerel Kamusal Mallar

Bu malların faydası, hizmetin sunulduğun bölgelere yakın yerleşimde bulunanlara dokunur. Yerel yönetimler bu hizmetlerin finansmanını “yerel vergilerle” finanse ederler. Tiebout 1956’da yapmış olduğu çalışmada insanların neden tercihlerine uygun hizmet ve fayda sunan yerlerde yaşamayı tercih ettiklerini açıklar. Yapılan çalışmada “voting by feet” (ayaklarıyla oy verme) kavramını ortaya atmıştır. Bu kavram bireylerdeki bedavacılık sorununa bir çözüm olarak önerilmiştir. Bu teze göre eğer her bölgesel topluluğa kamusal hizmetlerin maliyetlerini kendilerinin karşılaması şart koşulursa topluluk üyesi bireyler kendi tercihlerine en uygun toplulukları seçerek kendi menfaatlerini en iyi şekilde gözeteceklerdir. Böylece örneğin sporseverler, sportif aktivite alanlarının müzikseverler konser salonunun vb. finansmanına katılmak isteyen diğer müzikseverlerle aynı bölgede yaşamak isteyeceklerdir.

4.7. Global Kamusal Mallar

Faydaları tüm ülkelere, insanlara ve kuşaklara yayılan, olumsuz etkileri yine sınırlar ve kuşaklar ötesi olan mallardır. Bu tip mal ve hizmetlere; küresel barışın sağlanması, uluslararası terörle, salgın hastalıkla, açıkla mücadele örnek olarak gösterilebilir. Bu tip malları uluslararası kuruluşlar sunmaktadır(Birleşmiş Milletler, UNİSEF, UNESCO, WHO…). Bu malların finansmanı ise bu hizmeti sunan kuruluşa üye olan ülkelerin ödemiş oldukları aidatlar ve bireylerin yapmış oldukları bağışlarla sağlanır.

4.8.Serbest Mallar

Doğada hazır olarak bulunurlar. Bu mallara; doğal su kaynakları, hayvanlar örnek olarak gösterilebilmektedir. Bu malların fiyatları olmadıkları için bireyler aşırı olarak tüketip sürdürülebilir kalkınmayı zedeleyebilmektedir. Ortaya çıkan bu soruna “ortakların trajedisi” adı verilir. Devletin buradaki görevi serbest malların aşırı tüketimini engelleyip sürdürülebilir kalkınmayı sağlamaktır. Bunu da kural ve normlar koyarak gerçekleştirir. Nesli tükenen hayvanların avlanmasını engellemek adına avlanma yasağı getirmesi örnek olarak gösterilebilir. Lakin bireyler birbirlerine güvenmediklerinden dolayı koyulan kuralları çiğneyip aşırı tüketime devam ederler. Bu soruna ise “mahkum açmazı” adı verilmektedir.

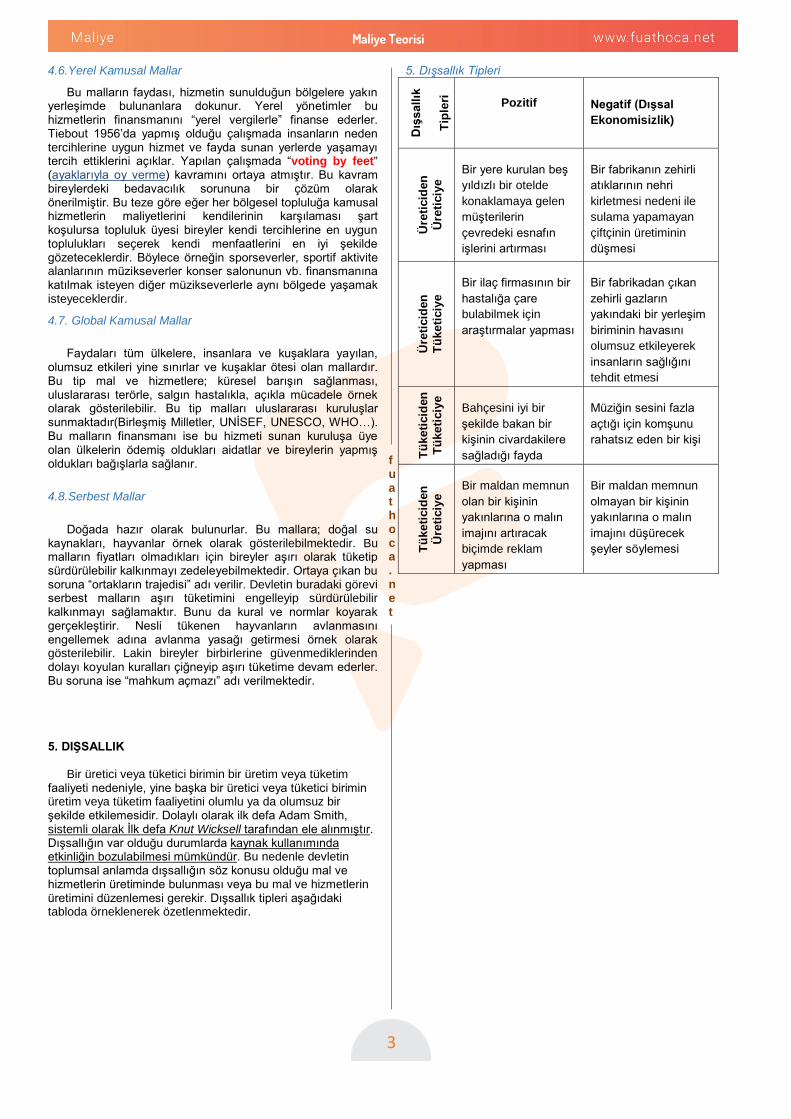

5. DIŞSALLIK

Bir üretici veya tüketici birimin bir üretim veya tüketim faaliyeti nedeniyle, yine başka bir üretici veya tüketici birimin üretim veya tüketim faaliyetini olumlu ya da olumsuz bir şekilde etkilemesidir. Dolaylı olarak ilk defa Adam Smith, sistemli olarak İlk defa Knut Wicksell tarafından ele alınmıştır. Dışsallığın var olduğu durumlarda kaynak kullanımında etkinliğin bozulabilmesi mümkündür. Bu nedenle devletin toplumsal anlamda dışsallığın söz konusu olduğu mal ve hizmetlerin üretiminde bulunması veya bu mal ve hizmetlerin üretimini düzenlemesi gerekir. Dışsallık tipleri aşağıdaki tabloda örneklenerek özetlenmektedir.

5. Dışsallık Tipleri

Dış

sallı

k

Tipl

eri Pozitif

Negatif (Dışsal Ekonomisizlik)

Üre

ticid

en

Üre

ticiy

e

Bir yere kurulan beş yıldızlı bir otelde konaklamaya gelen müşterilerin çevredeki esnafın işlerini artırması

Bir fabrikanın zehirli atıklarının nehri kirletmesi nedeni ile sulama yapamayan çiftçinin üretiminin düşmesi

Üre

ticid

en

Tüke

ticiy

e

Bir ilaç firmasının bir hastalığa çare bulabilmek için araştırmalar yapması

Bir fabrikadan çıkan zehirli gazların yakındaki bir yerleşim biriminin havasını olumsuz etkileyerek insanların sağlığını tehdit etmesi

Tüke

ticid

en

Tüke

ticiy

e Bahçesini iyi bir şekilde bakan bir kişinin civardakilere sağladığı fayda

Müziğin sesini fazla açtığı için komşunu rahatsız eden bir kişi

Tüke

ticid

en

Üre

ticiy

e

Bir maldan memnun olan bir kişinin yakınlarına o malın imajını artıracak biçimde reklam yapması

Bir maldan memnun olmayan bir kişinin yakınlarına o malın imajını düşürecek şeyler söylemesi

4

Maliye Teorisi

f u a t h o c a . n e t

6. DEVLET FAALİYETLERİNE İLİŞKİN YAKLAŞIMLAR VE KAMU MALİYESİ

6.1. İktisadi Ekollerde Devlet Anlayışı ve Devletin Tarihi Gelişimi

6.1.1.Merkantilizm ve Korumacı Devlet

Temelin güçlü bir ulus devlet olan “merkantalist devlet” anlayışında, güçlü ulus devlet için güçlü hazine bunun içinde altın vb. kıymetli madenlerin bolluğu önemliydi. Merkantilizme göre feodal düzenden, ticaret ve sanayinin yaygın olduğu bir ekonomiye geçebilmenin yolu ticaret burjuvazisinin çıkarlarını koruyan ve dış ticaretin gelişimini destekleyen bir devlet anlayışı hâkimdir.

6.1.2 Fizyokrasi ve Doğal Düzen

Fizyokratlara göre zenginliğin kaynağı merkantilistlerin iddia ettiği gibi mübadele (ticaret) değil üretimdir. Ürün yaratan tek üretim dalı ise tarımdır. Fizyokratlar daha fazla üretim ve buna bağlı olarak yaratılan artık üretim için devletin müdahalesinin olmadığı doğal düzene inanmaktadırlar.

6.1.3 Klasik Ekol ve Jandarma Devlet

Ekonomi daima dengededir ve bu dengeyi sağlayan güç fiyat mekanizmasıdır (görünmez el). Klasiklere göre piyasa rekabet olmaksızın yaşayamaz ve piyasa olmadan üretim yapılamaz. Bu nedenle devlet ekonomiye müdahale etmemeli, sadece jandarma ve kolluk görevini yerine getirmelidir. Klasiklere göre devlet verimsizdir, özel sektör verimlidir. Devletin müdahalesi olmazsa fiyat ve ücretler esnek olduğu için ekonomi kendiliğinden dengeye gelebilecektir.

6.1.4. Keynes ve Müdahaleci Devlet

Keynes'e göre ekonomi her zaman tam istihdamda dengede değildir. Ekonomi eksik istihdamda da dengeye gelebilir. Eksik istihdam dengesini tam istihdam denge noktasına taşıyabilme için devletin ekonomiye müdahalesi şarttır. Müdahale ise eksik istihdama neden olan yetersiz toplam talep düzeyini artıracak genişletici maliye politikasıdır (pump priming-emme basma tulumba). Keynes devlet anlayışındaki temel amaç ekonomik dengenin sağlanması için ekonomiye müdahale etmektir.

6.1.5. Günümüz Sosyal Refah Devleti

Keynes devlet anlayışında ekonomiye müdahale sebebi ekonomik denge iken, sosyal refah devletinde müdahale gerekçesi sosyal refahın artırılmasıdır. Bu nedenle devlet artık temel mal ve hizmetlerin yanı sıra sosyal refahı artırabilmek için özel mal ve hizmetlerde üretmeye başlamıştır.

5

Kamu Harcamaları

f u a t h o c a . n e t

1.Tanımı ve özellikleri Kamu ihtiyaçlarının karşılanması amacıyla yetkili kişilerce gerçekleştirilen, zaman içerisinde sürekli artma eğilimi içerisinde olan ve para şeklinde yapılan ödemelere kamu gideri denilmektedir.

Kamu giderleri;

Toplumsal ihtiyaçların karşılanabilmesi için katlanılması gereken nakdi masraflardır. Kamu giderleri kısaca, kamu hizmetlerinin sunulması için yapılan giderlerdir.

Kamu giderlerinde, özel fayda ve kar amacı olmayıp, amaç toplumsal faydadır.

Kamu harcamaları kanunla yapılır (bütçe kanunu). Üst sınırı milli gelirdir ve milli geliri aşamaz. Kamu harcamaları sürekli artış eğilimindedir. 2.KAMU HARCAMALARININ ARTIŞ NEDENLERİNİN SINIRLANDIRILMASI 2.1. GÖRÜNÜŞTE ARTIŞ Kamu harcamaları sadece parasal olarak arttığı ve bu artışa rağmen kamu hizmetindeki miktar olarak bir artışın olmadığı durumlardır. NEDENLERİ 1.para ekonomisinin yaygınlaşması 2.paranın satın alma gücünün düşmesi (enflasyon) 3.ülke sınırlarının ve nüfusun büyümesi (kamu harcamalarına paralel şekilde artacak) 4.kamulaştırma, devletleştirme 5.bütçe usullerinin değişmesi (safi usulden gayrisafiden usule geçiş)

2.2.GERÇEKTE ARTIŞ Kamu harcamalarının hem parasal hemde hizmet miktarı olarak arttığı durumlardır. NEDENLERİ 1.Askeri (savaş ve savunma giderlerinin artışı) 2.siyasi ( liberal veya sosyalist bir iktidarın gelmesi, partilerin taahhütlerini yerine getirmeleri) 3.ekonomik (ekonomik istikrarı sağlama çabaları, krizler) 4.teknoloji (yeni buluş ve gelişmeler. Hızlı tren uygulamaları gibi) 5.sosyal (sosyal yardımlar)

3. KAMU HARCAMALARINDAKİ ARTIŞI AÇIKLAMAYA YÖNELİK GÖRÜŞLER 3.1. Wagner Kanunu (Kamu Harcamalarının Sürekli Artışı Hipotezi) Adolph Wagner tarafından 1883 yılında kamu giderlerinin artışı kanunu, formüle edilmiştir. Wagner ileri sürdüğü bu kanunda, devlet faaliyetlerinin sürekli artış içinde olduğunu ve bu nedenle de kamu harcamalarının sürekli artış eğilimi içine girdiğini belirtmiştir. Wagner’e göre, toplumun sosyal yönden gelişmesi engellenemez. Bu gelişme devlet faaliyetlerinin artışına neden olmaktadır. Wagner; kamu harcamalarındaki artışı toplumun sosyal olarak gelişimine bağlı olarak artan toplumsal ihtiyaçların karşılanabilmesi için devletin görev ve fonksiyonlarının sürekli olarak artmasına bağlamıştır. Kamu faaliyetlerinin kamu harcamalarının sürekli olarak, milli hasıladan daha hızlı yükseldiğini belirtmiştir. Özetlersek, Wagner'e göre kamu harcamalarının artışı devlet faaliyetlerindeki artışa yani; Sanayileşme, Kentleşme, toplumsal ve sosyal yapıdaki değişim, Yerel yönetimlerin artması ve sundukları hizmetlerin

genişlemesi gibi nedenlerden dolayı sürekli artar ve kamu harcamaları artış hızı, milli gelir artış hızından daha yüksektir.

3.2. Peacock – Wiseman Yaklaşımı (Sıçrama Tezi ve Yer Değiştirme Hipotezi)

Peacock ve Wiseman, 1961 yılında yaptıkları kamu

harcamaları ile ilgili çalışmada, kamu harcamalarındaki artışın, kamu gelirlerindeki artışla ilgili olduğunu belirtmişlerdir. Görüşe göre, ekonominin gelişmesine bağlı olarak sağlanan vergi hasılatı sonucunda yapılan harcamalar, kamu harcamalarının düzeyinde yükselme ortaya çıkarmaktadır. Ayrıca, Peacock ve Wiseman’a göre, savaşlar, depremler, ekonomik krizler vb. gibi büyük bunalım dönemlerinde kamu harcamalarının sıçrama yapmaktadır. Devlet Kamu harcamalarından yaşanan bu artışı finanse etmek üzere, vergi yükünü artırır (olağan bir dönem içinde büyük tepkiye neden olabilecek olan ve katlanılamaz olan vergi yükünün). Toplum tarafından kabul edilen bu vergilere karşı direnç söz konusu olağanüstü dönem içerisinde kırılır ve toplum bu vergilere alışarak benimser (örneğin, 1999 yılında yaşanan büyük deprem felaketi sonrası getirilen Özel İletişim Vergisi). Olağan üstü durum ortadan kalksa dahi vergilerin toplanmaya devam etmesi ve artan vergi hasılatı, bunalım sonrası dönemlerde de kamu harcamalarının eski düzeyine inmeden devam etmesine neden olur. Kısacası, Peacock-Wiseman, kamu harcamalarının olağanüstü dönemde arttığını (sıçrama), bu dönemlerde vergilerin arttığını ve artan kamu gelirlerinin kamu harcamalarını artırdığını (yer değiştirme) ifade etmişlerdir. 3.3. Sosyal Refahın Artırılması Yaklaşımı

Pigou ve Dalton tarafından ileri sürülen görüşe

göre, yapılan her bir harcama toplumsal refahı diğer bir ifade ile sosyal refahı artırıyor ise harcama yapılmaya devam edilmelidir. Görüşe göre, toplanan her bir lira verginin yaratacağı maliyet ile bu vergiden toplanan gelirin harcanması sonu elde edilen fayda eşitleninceye kadar kamu harcamaları artmaya devam etmelidir. Burada önemli olan maksimum sosyal faydanın sağlanabilmesidir. Amaç, sosyal refahın maksimize edilmesi olup, bu doğrultuda kamu harcamalarına yön verilmesi söz konusu olacaktır. Pigou-Dalton kamu harcamalarının sosyal faydasının, sosyal maliyetine eşitleninceye kadar artırıldığını ifade etmişlerdir. (MSM = MSF)

3.5. Ekonominin Gelişme Sürecinin Kamu Harcamalarını Etkilediği Yaklaşımı 3.5.1. Musgrave

Kamu harcamalarının savaş ve savunma

harcamaları çıkarıldığında gerçekte artmadığını, milli gelire oranının sabit bir seyir izlediğini ifade etmiştir. Ayrıca, sosyal harcamaların milli gelire oranının sabit olduğunu ve bu nedenle milli gelir arttıkça sosyal harcamaların arttığını ve düşme göstermediğini ifade etmektedir. Özellikle gelişmiş ülkelerde kamu harcamalarının içinde sosyal harcamalarının payının diğer kamu harcamalarına oranla arttığı, diğer kamu harcamalarının azaldığını ifade etmiştir. Ekonomik gelişimini tamamlamış bir ülkenin eğitim, sağlık, sosyal transfer vb. diğer sosyal harcamaları artmaktadır. Buna göre, kamu harcamalarının artışı daha çok sosyal harcamalardan kaynaklanmaktadır.

6

Kamu Harcamaları

f u a t h o c a . n e t

3.5.2. Rostow Kamu giderlerinin artışı, ekonomik gelişmeye

bağlıdır. Rostow, ekonomik büyümenin sağlanması bakımından, kamu yatırımlarının önem taşıdığını ve devletin bu bakımdan iktisadi fonksiyonlara sahip olmasının, kamu harcamalarını artırdığını ileri sürmüştür. Farklı gelişmişlik düzeyinde bulunan her bir ülkenin, sosyo – ekonomik ve siyasi niteliklerine bağlı olarak devlet, değişen büyüklüklerde üretimde bulunmuş ve bulunmaktadır. Bazı ekonomik ve sosyal faaliyetlerin devlet tarafından yapılması ve özel sektör tarafından üretilemeyen bazı mal ve hizmetlerin devlet tarafından üretiliyor olması, kamu harcamaları üzerinde etkileyici ve yönlendirici olmuştur.

3.6. Baumol (Dengesiz Büyüme)

Kamunun ağırlıklı olarak daha verimsiz olan hizmetler sektöründe üretim yaptığını, bu nedenle artan hizmet talebini daha fazla harcama yapılarak karşılandığını, bu durum kamunun özel sektöre göre daha hızlı ve dengesiz büyüdüğünü ifade etmiştir.

3.7. Niskanen (Bürokrasi)

Bürokratın kamu işletmesini özel bir işletme gibi gördüğünü ve işletmenin karını makimize çabasını kamu bütçesini makimize şeklinde uyguladığını ve bu nedenle kamu harcamalarının arttığını ifade etmektedir.

3.8. H. Carter Adams

Kamu harcamaları Wagner'in dediği gibi sürekli artar ancak her ülkede farklı nedenlerden dolayı artar. Her ülkede artışın nedeni aynı değildir. Carter’ e göre, Wagner’ in dediği gibi kamu harcamaları sanayileşmeye bağlı olarak artmakta, ayrıca savaşlarında kamu harcamalarını arttırdığını ifade etmektedir.

3.10. Francesco Nitti

Kamu harcamalarının artışı savaş ve savunma harcamalarından kaynaklanmaktadır. Savaş ve savaşla ilgili diğer harcamalar çıkarıldığında kamu harcamaları hiç artmamaktadır. Nitti’ye göre ayrıca büyük bayındırlık harcamaları, sosyal gelişime bağlı diğer harcamalar ve kamu borçları da kamu harcamalarının artış nedenidir.

3.11. Pyle

Kamu harcamalarının artış hızının her zaman değil, dönem önem milli gelir artış hızından daha yüksek olduğu iddia etmiştir.

3.12. Colin Clark

Kamu harcamalarının seviyensin milli gelirin %25’i kadar olması gerektiğini savunur. Clark’a göre kamu harcamalarının milli gelire oranı %25’i aştığında aşan kısım vergilerle finanse edilirse, işçilerin çalışma istatistikleri azalmakta, işletmelerin maliyetten tasarruf etme istekleri kırılmakta ve milli gelir gerilemektedir. Kısacası, kamunun milli gelirden daha fazla pay alması halinde, özel sektörün çalışma, yatırım ve tasarruf istekleri kırılmakta ve milli gelir azalmaktadır.

7

Kamu Harcamaları

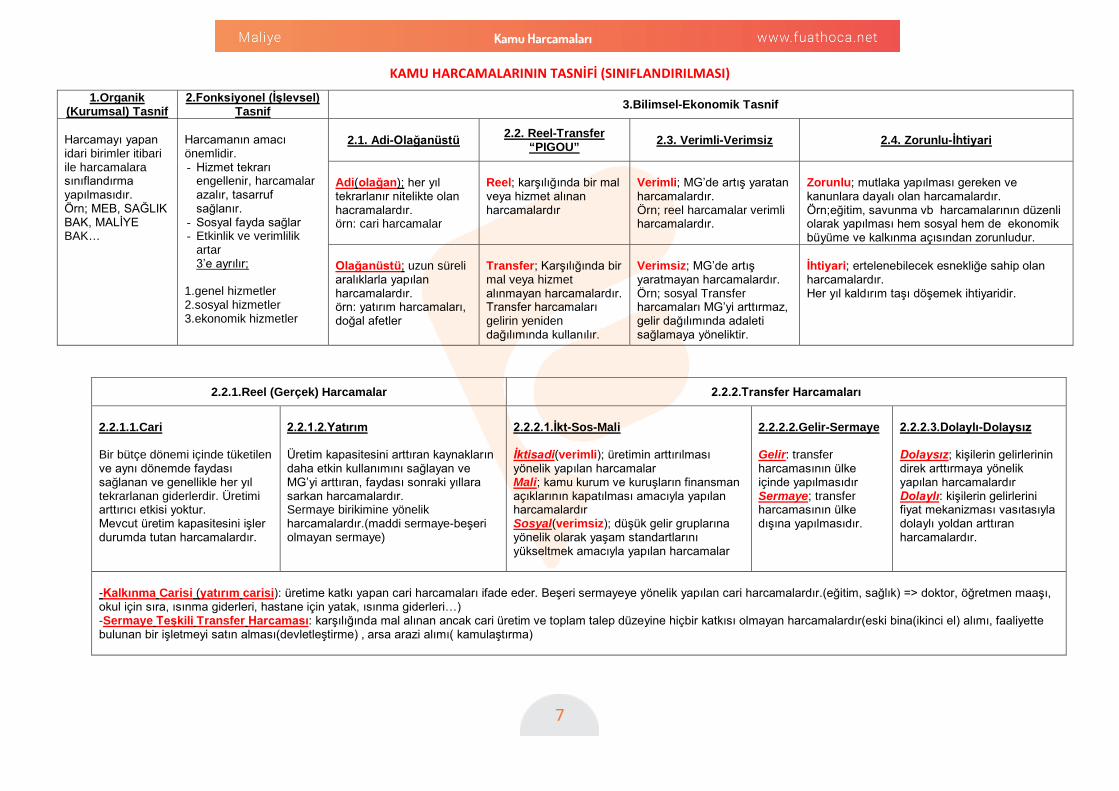

KAMU HARCAMALARININ TASNİFİ (SINIFLANDIRILMASI)

1.Organik (Kurumsal) Tasnif

2.Fonksiyonel (İşlevsel) Tasnif 3.Bilimsel-Ekonomik Tasnif

Harcamayı yapan idari birimler itibari ile harcamalara sınıflandırma yapılmasıdır. Örn; MEB, SAĞLIK BAK, MALİYE BAK…

Harcamanın amacı önemlidir. - Hizmet tekrarı

engellenir, harcamalar azalır, tasarruf sağlanır.

- Sosyal fayda sağlar - Etkinlik ve verimlilik

artar 3’e ayrılır;

1.genel hizmetler 2.sosyal hizmetler 3.ekonomik hizmetler

2.1. Adi-Olağanüstü 2.2. Reel-Transfer “PIGOU” 2.3. Verimli-Verimsiz 2.4. Zorunlu-İhtiyari

Adi(olağan); her yıl tekrarlanır nitelikte olan hacramalardır. örn: cari harcamalar

Reel; karşılığında bir mal veya hizmet alınan harcamalardır

Verimli; MG’de artış yaratan harcamalardır. Örn; reel harcamalar verimli harcamalardır.

Zorunlu; mutlaka yapılması gereken ve kanunlara dayalı olan harcamalardır. Örn;eğitim, savunma vb harcamalarının düzenli olarak yapılması hem sosyal hem de ekonomik büyüme ve kalkınma açısından zorunludur.

Olağanüstü; uzun süreli aralıklarla yapılan harcamalardır. örn: yatırım harcamaları, doğal afetler

Transfer; Karşılığında bir mal veya hizmet alınmayan harcamalardır. Transfer harcamaları gelirin yeniden dağılımında kullanılır.

Verimsiz; MG’de artış yaratmayan harcamalardır. Örn; sosyal Transfer harcamaları MG’yi arttırmaz, gelir dağılımında adaleti sağlamaya yöneliktir.

İhtiyari; ertelenebilecek esnekliğe sahip olan harcamalardır. Her yıl kaldırım taşı döşemek ihtiyaridir.

2.2.1.Reel (Gerçek) Harcamalar 2.2.2.Transfer Harcamaları 2.2.1.1.Cari Bir bütçe dönemi içinde tüketilen ve aynı dönemde faydası sağlanan ve genellikle her yıl tekrarlanan giderlerdir. Üretimi arttırıcı etkisi yoktur. Mevcut üretim kapasitesini işler durumda tutan harcamalardır.

2.2.1.2.Yatırım Üretim kapasitesini arttıran kaynakların daha etkin kullanımını sağlayan ve MG’yi arttıran, faydası sonraki yıllara sarkan harcamalardır. Sermaye birikimine yönelik harcamalardır.(maddi sermaye-beşeri olmayan sermaye)

2.2.2.1.İkt-Sos-Mali İktisadi(verimli); üretimin arttırılması yönelik yapılan harcamalar Mali; kamu kurum ve kuruşların finansman açıklarının kapatılması amacıyla yapılan harcamalardır Sosyal(verimsiz); düşük gelir gruplarına yönelik olarak yaşam standartlarını yükseltmek amacıyla yapılan harcamalar

2.2.2.2.Gelir-Sermaye Gelir: transfer harcamasının ülke içinde yapılmasıdır Sermaye; transfer harcamasının ülke dışına yapılmasıdır.

2.2.2.3.Dolaylı-Dolaysız Dolaysız; kişilerin gelirlerinin direk arttırmaya yönelik yapılan harcamalardır Dolaylı: kişilerin gelirlerini fiyat mekanizması vasıtasıyla dolaylı yoldan arttıran harcamalardır.

-Kalkınma Carisi (yatırım carisi): üretime katkı yapan cari harcamaları ifade eder. Beşeri sermayeye yönelik yapılan cari harcamalardır.(eğitim, sağlık) => doktor, öğretmen maaşı, okul için sıra, ısınma giderleri, hastane için yatak, ısınma giderleri…) -Sermaye Teşkili Transfer Harcaması: karşılığında mal alınan ancak cari üretim ve toplam talep düzeyine hiçbir katkısı olmayan harcamalardır(eski bina(ikinci el) alımı, faaliyette bulunan bir işletmeyi satın alması(devletleştirme) , arsa arazi alımı( kamulaştırma)

8

Kamu Gelirleri

f u a t h o c a . n e t

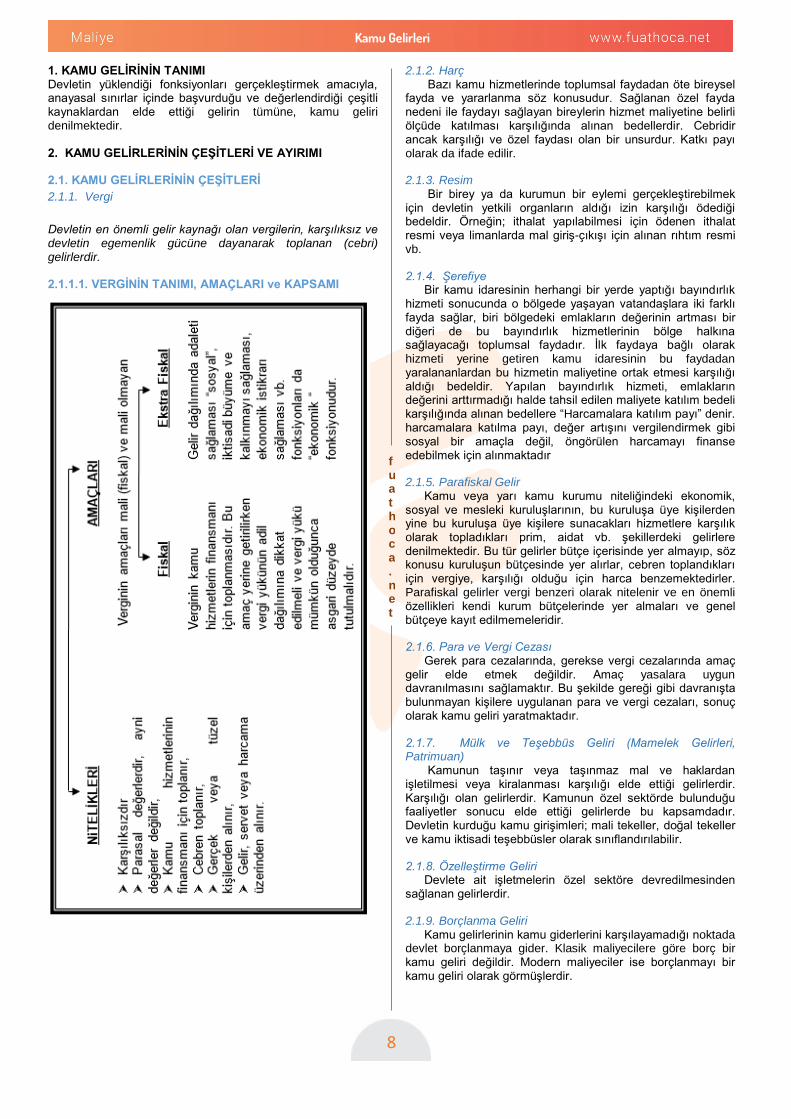

1. KAMU GELİRİNİN TANIMI Devletin yüklendiği fonksiyonları gerçekleştirmek amacıyla, anayasal sınırlar içinde başvurduğu ve değerlendirdiği çeşitli kaynaklardan elde ettiği gelirin tümüne, kamu geliri denilmektedir. 2. KAMU GELİRLERİNİN ÇEŞİTLERİ VE AYIRIMI

2.1. KAMU GELİRLERİNİN ÇEŞİTLERİ 2.1.1. Vergi Devletin en önemli gelir kaynağı olan vergilerin, karşılıksız ve devletin egemenlik gücüne dayanarak toplanan (cebri) gelirlerdir.

2.1.1.1. VERGİNİN TANIMI, AMAÇLARI ve KAPSAMI

2.1.2. Harç Bazı kamu hizmetlerinde toplumsal faydadan öte bireysel

fayda ve yararlanma söz konusudur. Sağlanan özel fayda nedeni ile faydayı sağlayan bireylerin hizmet maliyetine belirli ölçüde katılması karşılığında alınan bedellerdir. Cebridir ancak karşılığı ve özel faydası olan bir unsurdur. Katkı payı olarak da ifade edilir.

2.1.3. Resim Bir birey ya da kurumun bir eylemi gerçekleştirebilmek

için devletin yetkili organların aldığı izin karşılığı ödediği bedeldir. Örneğin; ithalat yapılabilmesi için ödenen ithalat resmi veya limanlarda mal giriş-çıkışı için alınan rıhtım resmi vb.

2.1.4. Şerefiye Bir kamu idaresinin herhangi bir yerde yaptığı bayındırlık

hizmeti sonucunda o bölgede yaşayan vatandaşlara iki farklı fayda sağlar, biri bölgedeki emlakların değerinin artması bir diğeri de bu bayındırlık hizmetlerinin bölge halkına sağlayacağı toplumsal faydadır. İlk faydaya bağlı olarak hizmeti yerine getiren kamu idaresinin bu faydadan yaralananlardan bu hizmetin maliyetine ortak etmesi karşılığı aldığı bedeldir. Yapılan bayındırlık hizmeti, emlakların değerini arttırmadığı halde tahsil edilen maliyete katılım bedeli karşılığında alınan bedellere “Harcamalara katılım payı” denir. harcamalara katılma payı, değer artışını vergilendirmek gibi sosyal bir amaçla değil, öngörülen harcamayı finanse edebilmek için alınmaktadır

2.1.5. Parafiskal Gelir Kamu veya yarı kamu kurumu niteliğindeki ekonomik,

sosyal ve mesleki kuruluşlarının, bu kuruluşa üye kişilerden yine bu kuruluşa üye kişilere sunacakları hizmetlere karşılık olarak topladıkları prim, aidat vb. şekillerdeki gelirlere denilmektedir. Bu tür gelirler bütçe içerisinde yer almayıp, söz konusu kuruluşun bütçesinde yer alırlar, cebren toplandıkları için vergiye, karşılığı olduğu için harca benzemektedirler. Parafiskal gelirler vergi benzeri olarak nitelenir ve en önemli özellikleri kendi kurum bütçelerinde yer almaları ve genel bütçeye kayıt edilmemeleridir.

2.1.6. Para ve Vergi Cezası Gerek para cezalarında, gerekse vergi cezalarında amaç

gelir elde etmek değildir. Amaç yasalara uygun davranılmasını sağlamaktır. Bu şekilde gereği gibi davranışta bulunmayan kişilere uygulanan para ve vergi cezaları, sonuç olarak kamu geliri yaratmaktadır.

2.1.7. Mülk ve Teşebbüs Geliri (Mamelek Gelirleri, Patrimuan)

Kamunun taşınır veya taşınmaz mal ve haklardan işletilmesi veya kiralanması karşılığı elde ettiği gelirlerdir. Karşılığı olan gelirlerdir. Kamunun özel sektörde bulunduğu faaliyetler sonucu elde ettiği gelirlerde bu kapsamdadır. Devletin kurduğu kamu girişimleri; mali tekeller, doğal tekeller ve kamu iktisadi teşebbüsler olarak sınıflandırılabilir.

2.1.8. Özelleştirme Geliri Devlete ait işletmelerin özel sektöre devredilmesinden

sağlanan gelirlerdir.

2.1.9. Borçlanma Geliri Kamu gelirlerinin kamu giderlerini karşılayamadığı noktada

devlet borçlanmaya gider. Klasik maliyecilere göre borç bir kamu geliri değildir. Modern maliyeciler ise borçlanmayı bir kamu geliri olarak görmüşlerdir.

9

Kamu Gelirleri

f u a t h o c a . n e t

2.1.10. Fon Belirli bir amacın gerçekleştirilebilmesi için ayrılmış olan ve

gereğinde kullanılmak üzere bir hesapta hazır tutulan paralardır. Fonlar bütçe içi ve dışı olmak üzere ikiye ayrılır. Buna göre bütçe içi fon, bütçeden ödenek ayrılması yöntemiyle tamamen bütçe kaynaklarından beslenen, ancak toplu olarak ayrılan bir ödeneğin harcama kalemlerine dağıtımında yetkinin yürütmeye bırakıldığı fonlardır. Bütçe dışı fon ise, kaynağı bütçe kanunu dışında ya da kısmen bütçe kanunu kısmen de özel kanun ya da kararlarla sağlanan fonlardır.

2.1.11. Para Basmaktan Doğan Gelir Senyoraj geliri olarak da ifade edilen bu gelirler, söz

konusu tercihlere bağlı olarak önemli fonksiyon görebilmektedir. Senyoraj basit bir tanımlamayla, devletin para basmak suretiyle elde ettiği reel gelir olup, sonuç olarak; ekonomide enflasyon yaratılacağından dolayı para arzındaki artışın reel değeri senyoraj gelirini verecektir.

2.1.12.Devalüasyon Gelirleri Döviz kurun değerlenmesi yada yerli paranın döviz

karşısında değer kaybetmesi anlamına gelen devalüasyon ile devletin döviz kaynaklarının yerli para değeri üzerinden, değeri artmaktadır. Genellikle cebri bir yoldur.

2.1.13. Diğer Kamu Gelirleri Dolaylı olarak gelir yaratan ya da toplam kamu gelirleri

içerisindeki önemi fazla olmayan başka gelir kaynakları olarak, bağış ve yardımlar, ganimetler, devlete intikal eden mallar belirtilebilir.

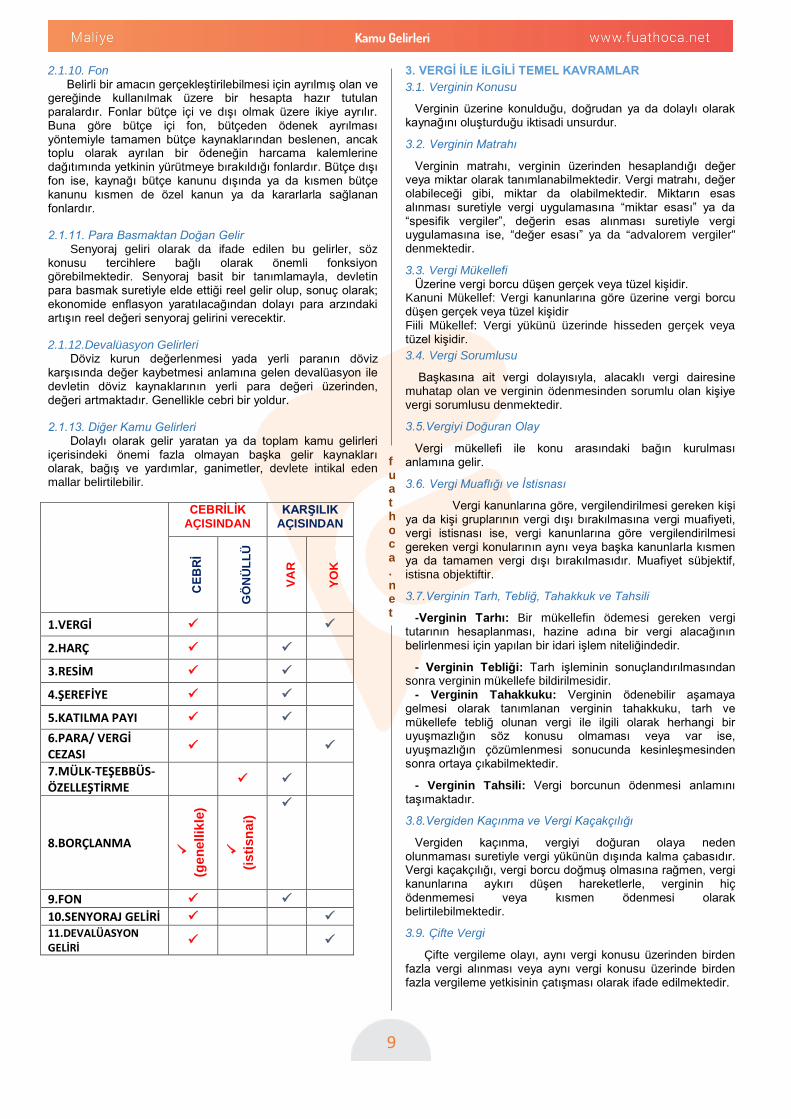

CEBRİLİK AÇISINDAN

KARŞILIK AÇISINDAN

CEB

Rİ

GÖ

NÜL

LÜ

VAR

YOK

1.VERGİ

2.HARÇ

3.RESİM

4.ŞEREFİYE

5.KATILMA PAYI

6.PARA/ VERGİ CEZASI

7.MÜLK-TEŞEBBÜS-ÖZELLEŞTİRME

8.BORÇLANMA

(gen

ellik

le)

(istis

nai)

9.FON 10.SENYORAJ GELİRİ 11.DEVALÜASYON GELİRİ

3. VERGİ İLE İLGİLİ TEMEL KAVRAMLAR 3.1. Verginin Konusu

Verginin üzerine konulduğu, doğrudan ya da dolaylı olarak kaynağını oluşturduğu iktisadi unsurdur.

3.2. Verginin Matrahı

Verginin matrahı, verginin üzerinden hesaplandığı değer veya miktar olarak tanımlanabilmektedir. Vergi matrahı, değer olabileceği gibi, miktar da olabilmektedir. Miktarın esas alınması suretiyle vergi uygulamasına “miktar esası” ya da “spesifik vergiler”, değerin esas alınması suretiyle vergi uygulamasına ise, “değer esası” ya da “advalorem vergiler” denmektedir.

3.3. Vergi Mükellefi Üzerine vergi borcu düşen gerçek veya tüzel kişidir.

Kanuni Mükellef: Vergi kanunlarına göre üzerine vergi borcu düşen gerçek veya tüzel kişidir Fiili Mükellef: Vergi yükünü üzerinde hisseden gerçek veya tüzel kişidir. 3.4. Vergi Sorumlusu

Başkasına ait vergi dolayısıyla, alacaklı vergi dairesine muhatap olan ve verginin ödenmesinden sorumlu olan kişiye vergi sorumlusu denmektedir.

3.5.Vergiyi Doğuran Olay

Vergi mükellefi ile konu arasındaki bağın kurulması anlamına gelir.

3.6. Vergi Muaflığı ve İstisnası

Vergi kanunlarına göre, vergilendirilmesi gereken kişi ya da kişi gruplarının vergi dışı bırakılmasına vergi muafiyeti, vergi istisnası ise, vergi kanunlarına göre vergilendirilmesi gereken vergi konularının aynı veya başka kanunlarla kısmen ya da tamamen vergi dışı bırakılmasıdır. Muafiyet sübjektif, istisna objektiftir.

3.7.Verginin Tarh, Tebliğ, Tahakkuk ve Tahsili

-Verginin Tarhı: Bir mükellefin ödemesi gereken vergi tutarının hesaplanması, hazine adına bir vergi alacağının belirlenmesi için yapılan bir idari işlem niteliğindedir.

- Verginin Tebliği: Tarh işleminin sonuçlandırılmasından sonra verginin mükellefe bildirilmesidir.

- Verginin Tahakkuku: Verginin ödenebilir aşamaya gelmesi olarak tanımlanan verginin tahakkuku, tarh ve mükellefe tebliğ olunan vergi ile ilgili olarak herhangi bir uyuşmazlığın söz konusu olmaması veya var ise, uyuşmazlığın çözümlenmesi sonucunda kesinleşmesinden sonra ortaya çıkabilmektedir.

- Verginin Tahsili: Vergi borcunun ödenmesi anlamını taşımaktadır.

3.8.Vergiden Kaçınma ve Vergi Kaçakçılığı

Vergiden kaçınma, vergiyi doğuran olaya neden olunmaması suretiyle vergi yükünün dışında kalma çabasıdır. Vergi kaçakçılığı, vergi borcu doğmuş olmasına rağmen, vergi kanunlarına aykırı düşen hareketlerle, verginin hiç ödenmemesi veya kısmen ödenmesi olarak belirtilebilmektedir.

3.9. Çifte Vergi

Çifte vergileme olayı, aynı vergi konusu üzerinden birden fazla vergi alınması veya aynı vergi konusu üzerinde birden fazla vergileme yetkisinin çatışması olarak ifade edilmektedir.

10

Kamu Gelirleri

f u a t h o c a . n e t

3.10. Vergi Maliyeti

Açık ve gizli maliyet olarak ikiye ayrılmaktadır. Verginin açık maliyeti, gelir örgütünün vergi toplamak için katlandığı her türlü maliyet (aydınlatma, ısıtma vb.). Verginin gizli maliyeti, mükelleflerin vergi ile ilgili yükümlülüklerini yerine getirirken katlandığı maliyete denir.

3.11. Vergi Harcamaları

Bir vergi konulması ve uygulaması için gerekli temel düzenleme olmayan, bazı mükellef gruplarının yükünü azaltmak, teşvik etmek, yönetimi kolaylaştırmak ve benzeri nedenlerle tanınan muafiyet, istisna ve indirimlerin yol açtığı kaybı ifade etmektedir.

3.12. Mali Anestezi

Mali yükümlülüklerin, muhatapları tarafından farkına varılmadan yerine getirilmesini ifade etmektedir. Dolalı vergiler mali anesteziye daha yatkın vergilerdir. Örneğin, ÖTV, KDV gibi vergilerin etkisi çok fazla hissedilmez.

3.13. Vergi Alerjisi

Dolaysız vergilerin mali anestezi etkilerinin düşük olması nedeniyle, bireyler bu vergilerdeki değişime daha hızlı tepki verirler, hatta lehlerine olan değişimler dahi tepkiyle karşılanır. Vergilere karşı aşırı duyarlılığa “vergi alerjisi” denir.

4.VERGİ ÖDEME GÜCÜNÜN TANIMI VE ULAŞMA YOLLARI

Vergi ödeme gücü; kişinin; kendisinin ve ailesinin yaşamını asgari düzeyde sürdürmeye yetecek gelir miktarının üzerindeki gelir kısmını ifade etmektedir. Devletin finansal ihtiyaçlarını sağlayabilmesi için, gerekli olan vergi uygulamasının, mükelleflerin vergi ödeme güçlerinin göz önünde bulundurularak gerçekleştirilmesi temel koşuldur. Bu açıdan mükelleflerin vergi ödeme güçlerinin en iyi göstergesinin ne olduğu konusunda belirsizlik olmakla birlikte; gelir, servet ve tüketimden her üçünün de vergilendirmede esas alınması gerekmektedir. Vergi ödeme gücüne ulaşmada yararlanılan teknikler;

4.1. Ayırma İlkesi

Emekten kaynaklanan gelirin, sermaye gelirlerine kıyasla korunmaya ihtiyaç gösterdiği varsayımından hareketle; emek gelirlerinden, servet ve sermaye gelirlerine kıyasla daha düşük oranda vergi alınmasına ayırma ilkesi denmektedir. Tersine yani, sermayeden daha az vergi alınmasına “dual vergileme” denir.

4.2. Muafiyet ve istisnalar

Ekonomik, sosyal ve hukuki nedenlerle bir kısım vergi konuları ya da vergi mükelleflerinin vergi karşısında korunmaları yoluna gidilmesi, vergi ödeme gücü ile ilgili teorik yaklaşımları ilgilendirir etkiler yaratmaktadır.

4.3. Tarifelerden Yararlanılması

Vergi tarifesi; ödenecek vergi tutarının belirlenmesi için vergi matrahına uygulanan oran veya ölçülerdir.

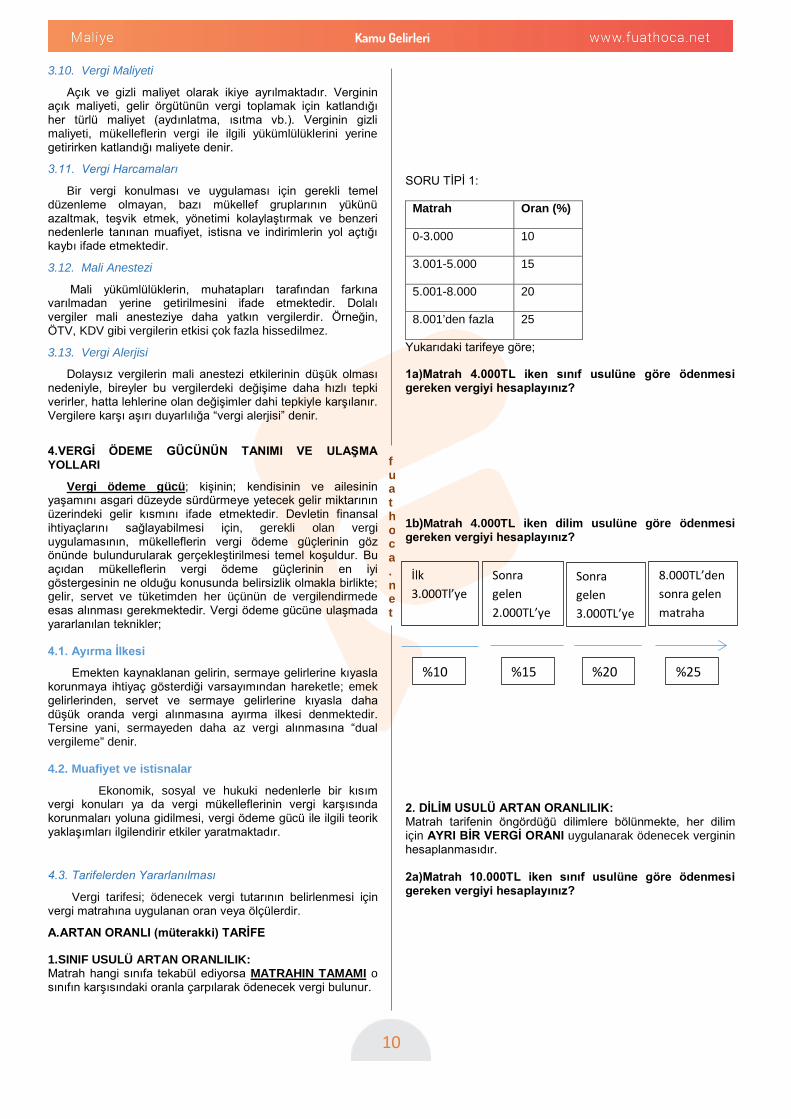

A.ARTAN ORANLI (müterakki) TARİFE

1.SINIF USULÜ ARTAN ORANLILIK: Matrah hangi sınıfa tekabül ediyorsa MATRAHIN TAMAMI o sınıfın karşısındaki oranla çarpılarak ödenecek vergi bulunur.

SORU TİPİ 1:

Matrah Oran (%)

0-3.000 10

3.001-5.000 15

5.001-8.000 20

8.001’den fazla 25

Yukarıdaki tarifeye göre;

1a)Matrah 4.000TL iken sınıf usulüne göre ödenmesi gereken vergiyi hesaplayınız?

1b)Matrah 4.000TL iken dilim usulüne göre ödenmesi gereken vergiyi hesaplayınız?

2. DİLİM USULÜ ARTAN ORANLILIK: Matrah tarifenin öngördüğü dilimlere bölünmekte, her dilim için AYRI BİR VERGİ ORANI uygulanarak ödenecek verginin hesaplanmasıdır. 2a)Matrah 10.000TL iken sınıf usulüne göre ödenmesi gereken vergiyi hesaplayınız?

%10 %15 %20 %25

İlk 3.000Tl’ye

Sonra gelen 2.000TL’ye

Sonra gelen 3.000TL’ye

8.000TL’den sonra gelen matraha

11

Kamu Gelirleri

f u a t h o c a . n e t

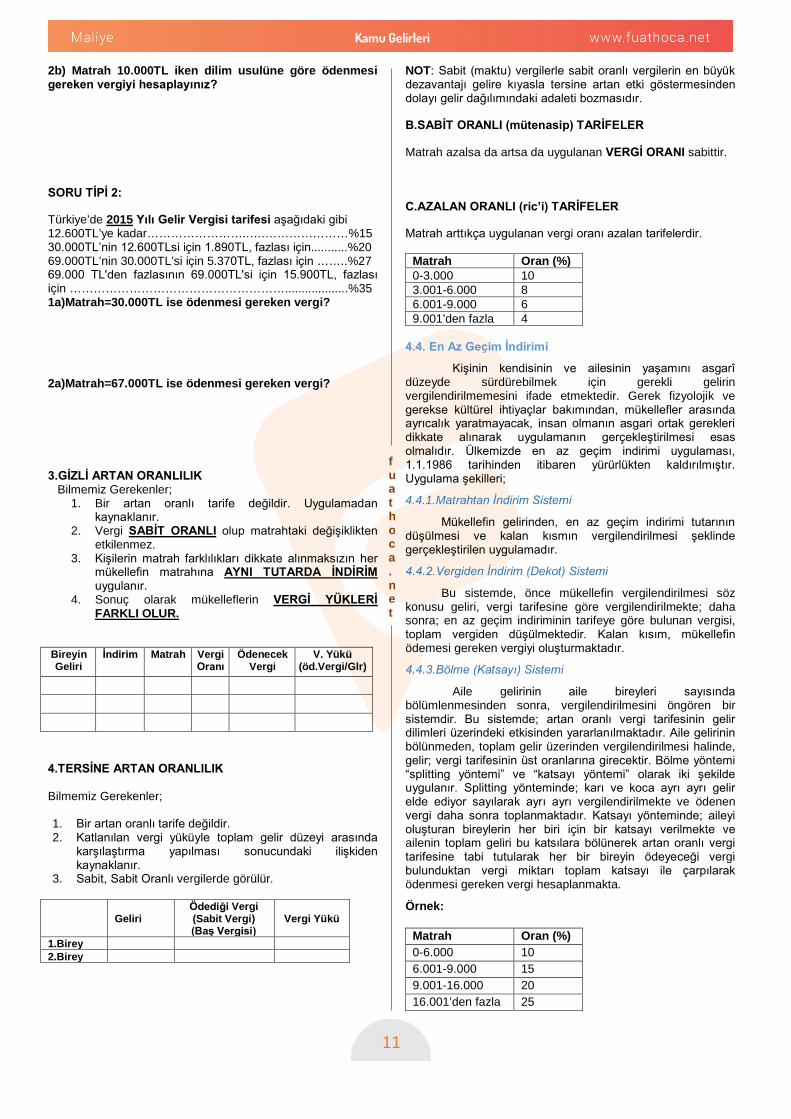

2b) Matrah 10.000TL iken dilim usulüne göre ödenmesi gereken vergiyi hesaplayınız?

SORU TİPİ 2:

Türkiye’de 2015 Yılı Gelir Vergisi tarifesi aşağıdaki gibi 12.600TL’ye kadar……………………..….…………………%15 30.000TL’nin 12.600TLsi için 1.890TL, fazlası için...........%20 69.000TL’nin 30.000TL’si için 5.370TL, fazlası için ……..%27 69.000 TL'den fazlasının 69.000TL'si için 15.900TL, fazlası için ………………………………………………...................%35 1a)Matrah=30.000TL ise ödenmesi gereken vergi?

2a)Matrah=67.000TL ise ödenmesi gereken vergi?

3.GİZLİ ARTAN ORANLILIK Bilmemiz Gerekenler;

1. Bir artan oranlı tarife değildir. Uygulamadan kaynaklanır.

2. Vergi SABİT ORANLI olup matrahtaki değişiklikten etkilenmez.

3. Kişilerin matrah farklılıkları dikkate alınmaksızın her mükellefin matrahına AYNI TUTARDA İNDİRİM uygulanır.

4. Sonuç olarak mükelleflerin VERGİ YÜKLERİ FARKLI OLUR.

Bireyin Geliri

İndirim Matrah Vergi Oranı

Ödenecek Vergi

V. Yükü (öd.Vergi/Glr)

4.TERSİNE ARTAN ORANLILIK Bilmemiz Gerekenler; 1. Bir artan oranlı tarife değildir. 2. Katlanılan vergi yüküyle toplam gelir düzeyi arasında

karşılaştırma yapılması sonucundaki ilişkiden kaynaklanır.

3. Sabit, Sabit Oranlı vergilerde görülür.

Geliri Ödediği Vergi (Sabit Vergi) (Baş Vergisi)

Vergi Yükü

1.Birey 2.Birey

NOT: Sabit (maktu) vergilerle sabit oranlı vergilerin en büyük dezavantajı gelire kıyasla tersine artan etki göstermesinden dolayı gelir dağılımındaki adaleti bozmasıdır.

B.SABİT ORANLI (mütenasip) TARİFELER

Matrah azalsa da artsa da uygulanan VERGİ ORANI sabittir.

C.AZALAN ORANLI (ric’i) TARİFELER

Matrah arttıkça uygulanan vergi oranı azalan tarifelerdir.

Matrah Oran (%) 0-3.000 10 3.001-6.000 8 6.001-9.000 6 9.001’den fazla 4

4.4. En Az Geçim İndirimi

Kişinin kendisinin ve ailesinin yaşamını asgarî düzeyde sürdürebilmek için gerekli gelirin vergilendirilmemesini ifade etmektedir. Gerek fizyolojik ve gerekse kültürel ihtiyaçlar bakımından, mükellefler arasında ayrıcalık yaratmayacak, insan olmanın asgari ortak gerekleri dikkate alınarak uygulamanın gerçekleştirilmesi esas olmalıdır. Ülkemizde en az geçim indirimi uygulaması, 1.1.1986 tarihinden itibaren yürürlükten kaldırılmıştır. Uygulama şekilleri;

4.4.1.Matrahtan İndirim Sistemi

Mükellefin gelirinden, en az geçim indirimi tutarının düşülmesi ve kalan kısmın vergilendirilmesi şeklinde gerçekleştirilen uygulamadır.

4.4.2.Vergiden İndirim (Dekot) Sistemi

Bu sistemde, önce mükellefin vergilendirilmesi söz konusu geliri, vergi tarifesine göre vergilendirilmekte; daha sonra; en az geçim indiriminin tarifeye göre bulunan vergisi, toplam vergiden düşülmektedir. Kalan kısım, mükellefin ödemesi gereken vergiyi oluşturmaktadır.

4.4.3.Bölme (Katsayı) Sistemi

Aile gelirinin aile bireyleri sayısında bölümlenmesinden sonra, vergilendirilmesini öngören bir sistemdir. Bu sistemde; artan oranlı vergi tarifesinin gelir dilimleri üzerindeki etkisinden yararlanılmaktadır. Aile gelirinin bölünmeden, toplam gelir üzerinden vergilendirilmesi halinde, gelir; vergi tarifesinin üst oranlarına girecektir. Bölme yöntemi “splitting yöntemi” ve “katsayı yöntemi” olarak iki şekilde uygulanır. Splitting yönteminde; karı ve koca ayrı ayrı gelir elde ediyor sayılarak ayrı ayrı vergilendirilmekte ve ödenen vergi daha sonra toplanmaktadır. Katsayı yönteminde; aileyi oluşturan bireylerin her biri için bir katsayı verilmekte ve ailenin toplam geliri bu katsılara bölünerek artan oranlı vergi tarifesine tabi tutularak her bir bireyin ödeyeceği vergi bulunduktan vergi miktarı toplam katsayı ile çarpılarak ödenmesi gereken vergi hesaplanmakta.

Örnek:

Matrah Oran (%) 0-6.000 10 6.001-9.000 15 9.001-16.000 20 16.001’den fazla 25

12

Kamu Gelirleri

f u a t h o c a . n e t

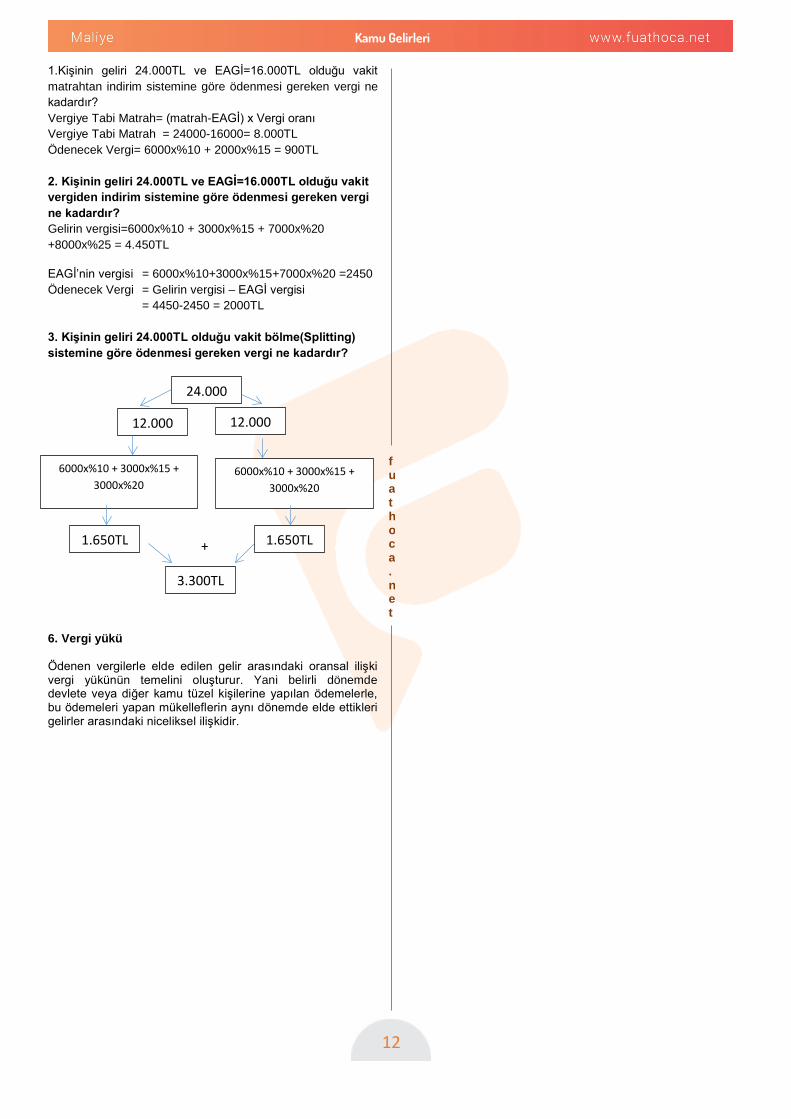

1.Kişinin geliri 24.000TL ve EAGİ=16.000TL olduğu vakit matrahtan indirim sistemine göre ödenmesi gereken vergi ne kadardır? Vergiye Tabi Matrah= (matrah-EAGİ) x Vergi oranı Vergiye Tabi Matrah = 24000-16000= 8.000TL Ödenecek Vergi= 6000x%10 + 2000x%15 = 900TL 2. Kişinin geliri 24.000TL ve EAGİ=16.000TL olduğu vakit vergiden indirim sistemine göre ödenmesi gereken vergi ne kadardır? Gelirin vergisi=6000x%10 + 3000x%15 + 7000x%20 +8000x%25 = 4.450TL

EAGİ’nin vergisi = 6000x%10+3000x%15+7000x%20 =2450 Ödenecek Vergi = Gelirin vergisi – EAGİ vergisi

= 4450-2450 = 2000TL

3. Kişinin geliri 24.000TL olduğu vakit bölme(Splitting) sistemine göre ödenmesi gereken vergi ne kadardır?

6. Vergi yükü Ödenen vergilerle elde edilen gelir arasındaki oransal ilişki vergi yükünün temelini oluşturur. Yani belirli dönemde devlete veya diğer kamu tüzel kişilerine yapılan ödemelerle, bu ödemeleri yapan mükelleflerin aynı dönemde elde ettikleri gelirler arasındaki niceliksel ilişkidir.

24.000

12.000 12.000

6000x%10 + 3000x%15 + 3000x%20

6000x%10 + 3000x%15 + 3000x%20

1.650TL 1.650TL

3.300TL

+

13

Kamu Gelirleri

Vergi Yansıması

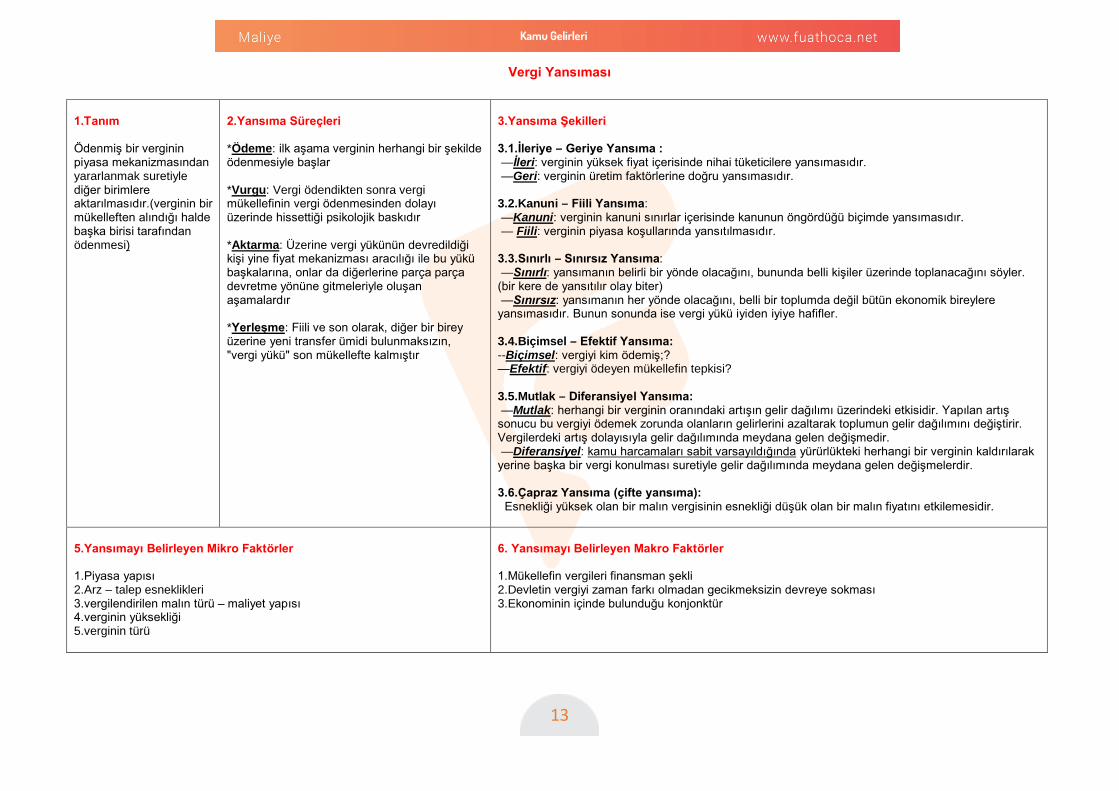

1.Tanım Ödenmiş bir verginin piyasa mekanizmasından yararlanmak suretiyle diğer birimlere aktarılmasıdır.(verginin bir mükelleften alındığı halde başka birisi tarafından ödenmesi)

2.Yansıma Süreçleri *Ödeme: ilk aşama verginin herhangi bir şekilde ödenmesiyle başlar *Vurgu: Vergi ödendikten sonra vergi mükellefinin vergi ödenmesinden dolayı üzerinde hissettiği psikolojik baskıdır *Aktarma: Üzerine vergi yükünün devredildiği kişi yine fiyat mekanizması aracılığı ile bu yükü başkalarına, onlar da diğerlerine parça parça devretme yönüne gitmeleriyle oluşan aşamalardır *Yerleşme: Fiili ve son olarak, diğer bir birey üzerine yeni transfer ümidi bulunmaksızın, "vergi yükü" son mükellefte kalmıştır

3.Yansıma Şekilleri 3.1.İleriye – Geriye Yansıma : —İleri: verginin yüksek fiyat içerisinde nihai tüketicilere yansımasıdır. —Geri: verginin üretim faktörlerine doğru yansımasıdır. 3.2.Kanuni – Fiili Yansıma: —Kanuni: verginin kanuni sınırlar içerisinde kanunun öngördüğü biçimde yansımasıdır. — Fiili: verginin piyasa koşullarında yansıtılmasıdır. 3.3.Sınırlı – Sınırsız Yansıma: —Sınırlı: yansımanın belirli bir yönde olacağını, bununda belli kişiler üzerinde toplanacağını söyler. (bir kere de yansıtılır olay biter) —Sınırsız: yansımanın her yönde olacağını, belli bir toplumda değil bütün ekonomik bireylere yansımasıdır. Bunun sonunda ise vergi yükü iyiden iyiye hafifler. 3.4.Biçimsel – Efektif Yansıma: --Biçimsel: vergiyi kim ödemiş;? —Efektif: vergiyi ödeyen mükellefin tepkisi? 3.5.Mutlak – Diferansiyel Yansıma: —Mutlak: herhangi bir verginin oranındaki artışın gelir dağılımı üzerindeki etkisidir. Yapılan artış sonucu bu vergiyi ödemek zorunda olanların gelirlerini azaltarak toplumun gelir dağılımını değiştirir. Vergilerdeki artış dolayısıyla gelir dağılımında meydana gelen değişmedir. —Diferansiyel: kamu harcamaları sabit varsayıldığında yürürlükteki herhangi bir verginin kaldırılarak yerine başka bir vergi konulması suretiyle gelir dağılımında meydana gelen değişmelerdir. 3.6.Çapraz Yansıma (çifte yansıma): Esnekliği yüksek olan bir malın vergisinin esnekliği düşük olan bir malın fiyatını etkilemesidir.

5.Yansımayı Belirleyen Mikro Faktörler 1.Piyasa yapısı 2.Arz – talep esneklikleri 3.vergilendirilen malın türü – maliyet yapısı 4.verginin yüksekliği 5.verginin türü

6. Yansımayı Belirleyen Makro Faktörler 1.Mükellefin vergileri finansman şekli 2.Devletin vergiyi zaman farkı olmadan gecikmeksizin devreye sokması 3.Ekonominin içinde bulunduğu konjonktür

14

Devlet Bütçesi

f u a t h o c a . n e t

1. Bütçenin Tanımı ve Bütçe Hakkı

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanununa göre (KMYKK) bütçe “belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgeyi” ifade eder.

Bütçenin tarihi gelişiminde bütçe hakkı, parlamentoların kamu gelirleri ile kamu harcamaları üzerindeki yetkilerinin tanınmasıyla ortaya çıkmış, ülkelerin demokratik ve parlamenter sistemlerde kaydettikleri gelişmeye uyum sağlayacak bir şekilde gelişmiştir. Kısaca bütçe hakkı, halkın bütçe yapma yetkisini kendi seçtiği temsilcileri aracılığıyla kullanmasıdır. Dünyada bütçe hakkının gelişimi 1215 Magna Carta ile başlamıştı. Türkiye’de ilk bütçe hakkı 1876 Kanun-i Esasi diğer bir ifade ile ilk anayasada yer alan hükümler ile elde edilmiştir. Türkiye’de modern ve gerçek anlamıyla hazırlanan ve uygulanan ilk bütçe 1909 bütçesidir.

. BÜTÇENİN TEMEL ÖĞELERİ Bütçeye ilişkin olarak yaptığımız genel ve hukuki tanımlara

bakarak bütçenin dört temel niteliğinden bahsetmek mümkündür. Bunlar kısaca; tahmin, tahdit, tevzin ve tasdik (4T) olarak sıralanabilir.

Tahmin: Bütçe, kamu gelir ve giderlerini tahmini olarak vermektedir.

Tahdit: Bütçenin belirli bir süre için geçerli sınırlı bir kanundur.

Tasdik: Bütçe parlamentoda onaylanarak uygulanmaktadır.

Tevzin: Bütçe gelir ve giderleri birbirine denk olmalıdır.

3. BÜTÇENİN FONKSİYONLARI

Klasik Fonksiyonları — Bütçenin İktisadi ve Mali Fonksiyonu — Bütçenin Hukuki Fonksiyonu — Bütçenin Denetsel Fonksiyonu — Bütçenin Siyasi Fonksiyonu

Çağdaş Fonksiyonları

— Bütçenin Yönetsel Fonksiyonu — Bütçenin Planlama Fonksiyonu — Bütçenin Makroekonomik Fonksiyonları — Konjonktürel Fonksiyonu — Telafi Edici Fonksiyonu — Kalkınma Fonksiyonu — İstikrar Sağlama Fonksiyonu — Bütçenin Gelir ve Kaynak Tahsisi Fonksiyonu 3.1.Klasik Fonksiyonları 3.1.1. Bütçenin İktisadi ve Mali Fonksiyonu

Kamu hizmetlerinin bir plan dâhilinde en az maliyetle yapılması bütçenin iktisadi yönünü oluştururken, bütçenin denk olması bütçenin mali fonksiyonunu ifade eder.

3.1.2. Bütçenin Hukuki Fonksiyonu Bütçe bir kanunudur. Bu kanun, yürütme organına yasama

organı tarafından gelirlerin toplanmasına yetki ve giderlerin yapılmasına da izin veren bir kanundur.

3.1.3. Bütçenin Siyasi Fonksiyonu Kamu ekonomisi içerisinde üretilecek mal ve hizmetlerin ne

miktarda ve ne şekilde üretileceğine siyasi süreç içerisinde karar verilir. Bütçe bu siyasi süreçte oluşan tercihleri şekillendiren ve uygulanmasına olanak sağlayan bir belgedir.

3.1.4. Bütçenin Denetim Fonksiyonu Kamu maliyesinin ve mali işlemlerin, belirtilen esas ve

hedeflere uyumlu şekilde yürütülmesinin denetlenmesi şeklinde ortaya çıkar.

3.2.Çağdaş Fonksiyonları 3.2.1. Bütçenin Yönetim Aracı Olma Fonksiyonu

Siyasi ve mali denetim bakımından çeşitli aşamalardan geçen bütçe, günümüzde özellikle devlet yönetiminde verimlilik ve etkenliği geniş ölçüde etkilediğinden ve kamu yönetiminde karşılaşılan güçlüklerin çözümlenmesinde yöneticilere yardımcı olduğundan kamu yönetiminin verim ve etkinliğini artırma aracı olarak kabul edilmektedir.

3.2.2. Bütçenin Planlama Aracı Olma İşlevi Kamu kesiminin iktisadi bir planı niteliğindedir.

3.2.3 Bütçenin Makroekonomik (Konjonktürel, Telafi Edici, Kalkınma, İstikrar Sağlama) Fonksiyonu

Çağdaş maliye görüşünü yansıtan bütçenin bu görevi, ekonomik büyüme kalkınma, ekonomik istikrarı sağlama gibi makroekonomik dengeyi sağlama görevi olarak ifade edilebilir.

3.2.4.Bütçenin Gelir ve Kaynak Tahsisi Fonksiyonu Bütçe kamu ve özel sektör arasında kaynak kullanımını

düzenlediği gibi gelir yeniden dağılımım fonksiyonuna da sahiptir (kamu gelirlerinin toplanması, toplanan gelirlerin harcamalar ile dağıtılması).

4. BÜTÇE İLKELERİ

Bütçe ilkleri klasik ve çağdaş ilkeler olarak sınıflandırabiliriz.

Bütçenin Fonksiyonları

15

Devlet Bütçesi

f u a t h o c a . n e t

4.1. Klasik İlkeler Genellik İlkesi: Bütçede yer alacak tüm gelir ve

gider tahminlerinin cinsi, tutarı ve kullanılmasında uygulanacak yöntem ile ilgilidir. Genellik ilkesi, üç noktada ağırlık kazanır:

- Tüm gelir ve giderlerin bütçede gösterilmesi,

- Bütçe yer alan gelir ve giderlerin gayri safi olarak belirtilmesi,

- Belirli gelirlerin belirli giderlere tahsis edilememesidir (Adem-i tahsis).

Döner sermayeli işletme bütçeleri, şartlı bağış ve yardımlar, özel bütçeler, fon uygulamaları, bu ilkeden sapma gösterir.

Birlik İlkesi: Bir kamu tüzel kişiliğinin bütçe yaparken tüm gelir ve giderlerini tek bir bütçe içinde toplanmasına birlik ilkesi denir.

Toplama İlkesi: Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilmesi ve benzer nitelikteki bütçelerin bir araya toplanmasıdır. Merkezi Yönetim Bütçesi, Mahalli İdare Bütçeleri ve Sosyal Güvenlik Bütçeleri ayrımı toplama ilkesini ifade etmektedir.

Yeknesaklık İlkesi: Bütçede birlik ilkesinin devletin tüm gelir ve giderlerinin tek bir bütçede toplanmasını ifade etmektedir. Ancak uygulamada birlik ilkesinden sapmalar olduğunu görülmektedir. Yeknesaklık ilkesi ise, bütçelerde benzer nitelikteki gelir ve giderlerin gruplandırılarak bir arada gösterilmesini ifade eden bir ilkedir. Birlik ve genellik ilkesinin daha esnek bir uygulamasıdır.

Ön İzin ve Bölümler İtibariyle Onaylanması İlkesi: Bütçenin mali yıla girilmeden önce onaylanmış ve kanunlaşmış olmasının öngörülmesi ön izin ilkesidir. Bu sayede yasama organı yürütme organına bütçenin uygulanabilmesine ilişkin izin vermiş olacaktır. Ayrıca bütçe genel yasama organı tarafından bölümler itibariyle ayrı ayrı görüşülür ve onaylanır.

Yıllık Olma İlkesi: Bütçe esas itibariyle hemen her ülkede bir yıl için geçerlidir. Bunun nedeni bir yıllık dönemin, bütçe uygulaması itibariyle uygun bir zaman birimi olmasından kaynaklanmaktadır.

Denklik İlkesi: Bütçenin gelir ve gider kalemlerinin birbirine denk olmasıdır. Kural olarak da bütçe denk bağlanmak zorundadır.

Açıklık ve Alenilik İlkesi: Bütçe ile tüm belge ve hesapların kamu tarafından eleştiriye olanak sağlayacak şekilde açık bulundurulmasını ifade eder. Bu nedenle bütçenin yapılış biçimini ilgilendiren bir ilkedir. Bütçenin tümüne ve özellikle gelir ve gider cetvellerine açıklık getirmektir. Alenilik ilkesi, bütçe ile ilgili tüm işlem ve uygulamaların, herkesin gözü önünde, herhangi bir gizlemeye başvurulmaksızın gerçekleştirilmesini öngörmektedir.

Doğruluk ve Samimilik İlkesi: Bütçe öngörülerinin elden geldiği ölçüde gerçek durumu yansıtması ve mevcut koşulların ortaya konulması doğruluk ilkesini, gerek gider gerekse gelir tahminlerinin ortaya konulmasında, doğruluğuna inanılan hususların içtenlikle ortaya konmasına ise samimilik ilkesi denir. Doğruluk ilkesi objektif iken, doğruluk ilkesinin sübjektif yanı samimiyet ilkesini vermektedir.

Fiskalite İlkesi (Mali Olma): Bu ilke bütçede mali anlamda sınırları ifade etmektedir. Buna göre bütçede aşağıda belirtilen esaslara uyulmak zorunludur;

- Yürütme organı bütçede yer alan ödenek miktarından fazla harcama yapamaz,

- Bütçede belirtilmeyen bir kaleme harcama yapılamaz,

- Bütçede sadece mali hükümlere yer verilmesinin sağlanarak ve mali hükümler dışında hükümler konulamaz.

- Bütçede, ödenekler belirli amaçları gerçekleştirmek üzere tahsis edilir ve başka bir amaca harcanamaz (giderlerde tahsis).

4.2. Çağdaş İlkeler

Makroekonomik İstikrar ilkesi: Bütçelerin hazırlanması ve uygulanmasında, makroekonomik istikrarla birlikte sürdürülebilir kalkınmayı sağlamak esastır.

Performans ve Mali Kontrol İlkesi: Bütçeler kalkınma planı ve programlarda yer alan politika, hedef ve önceliklere uygun şekilde, idarelerin stratejik planları ile performans ölçütlerine ve fayda-maliyet analizine göre hazırlanır, uygulanır ve kontrol edilir.

Planlama İlkesi: Bütçeler, stratejik planlar dikkate alınarak izleyen iki yılın bütçe tahminleriyle birlikte görüşülür ve değerlendirilir.

Uluslararası Standartlara Uygunluk İlkesi: Bütçeler kurumsal, işlevsel ve ekonomik sonuçların görülmesini sağlayacak şekilde Maliye Bakanlığınca uluslararası standartlara uygun olarak belirlenen bir sınıflandırmaya tabi tutularak hazırlanır ve uygulanır.

5.1. Bütçe Teorileri 5.1.1. Klasik Bütçe Teorisi

Bütçenin denk olmasını gerektiğini ileri sürmekte olup, bütçe denkliği için, kamu giderlerinin normal kamu gelirleriyle karşılanması gerektiği savunulmuştur. Klasik bütçe teorisine göre;

- Bütçe küçük ve denk olmalı,

- Borçlanmaya gidilmemeli,

- Zorunlu hallerde borçlanılacaksa, sermaye piyasasından borçlanılmalı,

- Kamu giderleri dolaylı vergilerle karşılanmalıdır.

5.1.2. Devri Bütçe Teorisi Alvin Hansen tarafından ileri sürülmüştür. Bütçe

denkliğinin yıllık olarak düşünülmesi yerine, daha uzun süreli devreler dikkate alınmak suretiyle uygulanmasını ileri sürmektedir. Ekonomide ortaya çıkan devri hareketler dikkate alınmak suretiyle, ekonominin iki refah dönemi arasındaki bütçe uygulamalarının nihai olarak denkliği, bu görüşün esasını oluşturmaktadır. Mali denklik esastır.

5.1.3. Telafi Edici Bütçe Teorisi William Beveridge tarafından ileri sürülmüştür. Bu teoride, kamu harcamaları ile kamu gelirleri arasındaki geleneksel bağ sürdürülmekle birlikte, geniş ölçüde ekonomik dengenin gerçekleştirilmesi için çaba gösterilmektedir. Eksik istihdam denge düzeyine ulaşmak için bütçe açıklarını genişletici etkisine dikkat çeken teoriye göre, tam istihdam düzeyinden sonra bütçe dengesinin sağlanması esastır.

16

Devlet Bütçesi

5.2.BÜTÇE TEKNİKLERİ

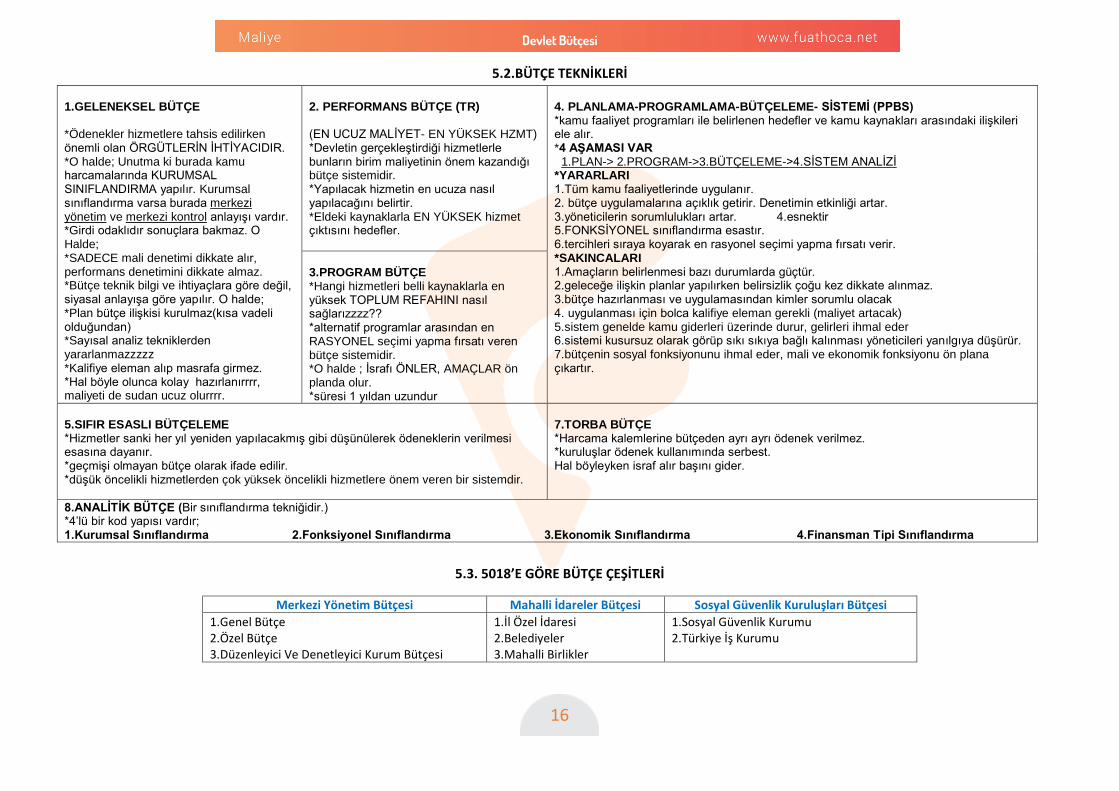

5.3. 5018’E GÖRE BÜTÇE ÇEŞİTLERİ

1.GELENEKSEL BÜTÇE *Ödenekler hizmetlere tahsis edilirken önemli olan ÖRGÜTLERİN İHTİYACIDIR. *O halde; Unutma ki burada kamu harcamalarında KURUMSAL SINIFLANDIRMA yapılır. Kurumsal sınıflandırma varsa burada merkezi yönetim ve merkezi kontrol anlayışı vardır. *Girdi odaklıdır sonuçlara bakmaz. O Halde; *SADECE mali denetimi dikkate alır, performans denetimini dikkate almaz. *Bütçe teknik bilgi ve ihtiyaçlara göre değil, siyasal anlayışa göre yapılır. O halde; *Plan bütçe ilişkisi kurulmaz(kısa vadeli olduğundan) *Sayısal analiz tekniklerden yararlanmazzzzz *Kalifiye eleman alıp masrafa girmez. *Hal böyle olunca kolay hazırlanırrrr, maliyeti de sudan ucuz olurrrr.

2. PERFORMANS BÜTÇE (TR) (EN UCUZ MALİYET- EN YÜKSEK HZMT) *Devletin gerçekleştirdiği hizmetlerle bunların birim maliyetinin önem kazandığı bütçe sistemidir. *Yapılacak hizmetin en ucuza nasıl yapılacağını belirtir. *Eldeki kaynaklarla EN YÜKSEK hizmet çıktısını hedefler.

4. PLANLAMA-PROGRAMLAMA-BÜTÇELEME- SİSTEMİ (PPBS) *kamu faaliyet programları ile belirlenen hedefler ve kamu kaynakları arasındaki ilişkileri ele alır. *4 AŞAMASI VAR 1.PLAN-> 2.PROGRAM->3.BÜTÇELEME->4.SİSTEM ANALİZİ *YARARLARI 1.Tüm kamu faaliyetlerinde uygulanır. 2. bütçe uygulamalarına açıklık getirir. Denetimin etkinliği artar. 3.yöneticilerin sorumlulukları artar. 4.esnektir 5.FONKSİYONEL sınıflandırma esastır. 6.tercihleri sıraya koyarak en rasyonel seçimi yapma fırsatı verir. *SAKINCALARI 1.Amaçların belirlenmesi bazı durumlarda güçtür. 2.geleceğe ilişkin planlar yapılırken belirsizlik çoğu kez dikkate alınmaz. 3.bütçe hazırlanması ve uygulamasından kimler sorumlu olacak 4. uygulanması için bolca kalifiye eleman gerekli (maliyet artacak) 5.sistem genelde kamu giderleri üzerinde durur, gelirleri ihmal eder 6.sistemi kusursuz olarak görüp sıkı sıkıya bağlı kalınması yöneticileri yanılgıya düşürür. 7.bütçenin sosyal fonksiyonunu ihmal eder, mali ve ekonomik fonksiyonu ön plana çıkartır.

3.PROGRAM BÜTÇE *Hangi hizmetleri belli kaynaklarla en yüksek TOPLUM REFAHINI nasıl sağlarızzzz?? *alternatif programlar arasından en RASYONEL seçimi yapma fırsatı veren bütçe sistemidir. *O halde ; İsrafı ÖNLER, AMAÇLAR ön planda olur. *süresi 1 yıldan uzundur

5.SIFIR ESASLI BÜTÇELEME *Hizmetler sanki her yıl yeniden yapılacakmış gibi düşünülerek ödeneklerin verilmesi esasına dayanır. *geçmişi olmayan bütçe olarak ifade edilir. *düşük öncelikli hizmetlerden çok yüksek öncelikli hizmetlere önem veren bir sistemdir.

7.TORBA BÜTÇE *Harcama kalemlerine bütçeden ayrı ayrı ödenek verilmez. *kuruluşlar ödenek kullanımında serbest. Hal böyleyken israf alır başını gider.

8.ANALİTİK BÜTÇE (Bir sınıflandırma tekniğidir.) *4’lü bir kod yapısı vardır; 1.Kurumsal Sınıflandırma 2.Fonksiyonel Sınıflandırma 3.Ekonomik Sınıflandırma 4.Finansman Tipi Sınıflandırma

Merkezi Yönetim Bütçesi Mahalli İdareler Bütçesi Sosyal Güvenlik Kuruluşları Bütçesi 1.Genel Bütçe 2.Özel Bütçe 3.Düzenleyici Ve Denetleyici Kurum Bütçesi

1.İl Özel İdaresi 2.Belediyeler 3.Mahalli Birlikler

1.Sosyal Güvenlik Kurumu 2.Türkiye İş Kurumu

17

Devlet Bütçesi

f u a t h o c a . n e t

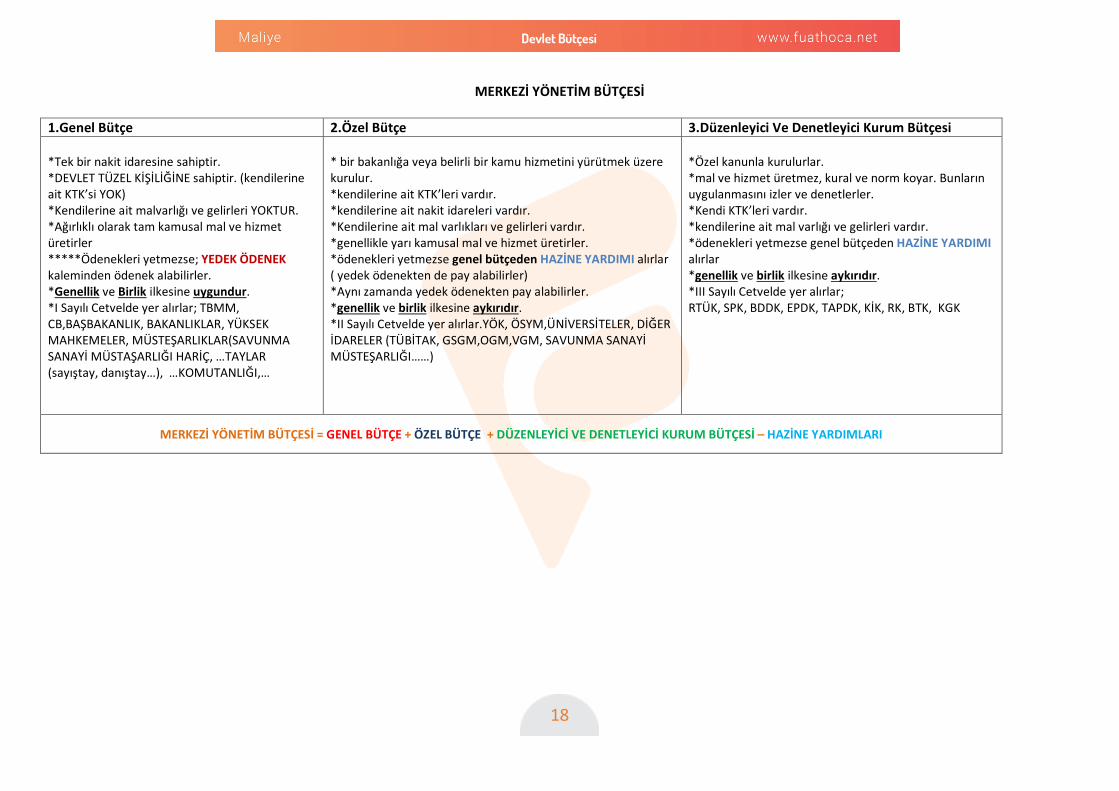

5.3.1. Merkezi Yönetim Bütçesi Merkezi yönetim bütçesi, genel bütçeli, özel bütçeli kuruluşlar ile düzenleyici ve denetleyici kuruluş bütçelerinin toplamını kapsamaktadır. Ancak, merkezi yönetim bütçe toplamının gerçek değerinin bulunabilmesi için toplamdan hazine yardımı çıkarılır. Çünkü özel bütçeli kuruluşlara ile düzenleyici ve denetleyici kuruluş bütçelerine genel bütçeden hazine yardımı yapılmakta ve gerçek toplamı bulmak için iki kere toplama giren hazine yardımı indirilmektedir. 5.3.2. Sosyal Güvenlik Kurumlarının Bütçesi Sosyal güvenlik kurumu bütçesi, sosyal güvenlik hizmeti sunmak üzere, kanunla kurulan ve bu Kanuna ekli (IV) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir. Sosyal güvenlik kurumlarının bütçelerinin hazırlanması, uygulanması ve diğer mali işlemleri, kendi kanunlarındaki hükümlere tabidir. Ancak sosyal güvenlik kurumlarının ayrıntılı harcama programları ile finansman programları, bütçe ile birlikte hazırlanır, görüşülür ve onaylanır. Ödenekler de, bu usul ve esaslara göre kullanılır. Dolayısıyla bu kurumlar, kendi gelirleri ile kendi giderlerini karşılamaktadırlar. Ancak bu kuruluşlarda gelir – gider açığı ortaya çıkması halinde, genel bütçeden yapılacak transfer harcaması ile bu açık finanse edilmektedir. 5.3.3. Mahalli İdareler Bütçesi Mahalli idare bütçeleri, 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’na göre; “Mahallî idare bütçesi, mahallî idare kapsamındaki kamu idarelerinin bütçesidir” olarak tanımlanmaktadır. Mahalli idare bütçelerinin hazırlanması, uygulanması ve diğer mali işlemleri, kendi kanunlarındaki hükümlere tabidir. Ancak Mahalli idare bütçelerinin ayrıntılı harcama programları ile finansman programları, bütçe ile birlikte hazırlanır, görüşülür ve onaylanır. Ödenekler de, bu usul ve esaslara göre kullanılır. Bu anlamda İl Özel İdare bütçeleri “İl Özel İdaresi Kanunu”na göre, belediye bütçeleri “Belediyeler Kanunu”na göre, köy bütçesi ise “Köy Kanunu”ndaki hükümlere göre hazırlanmakta, uygulanmakta ve diğer mali işlemleri yapılmaktadır. İl Özel idare Bütçeleri: Valilik tarafından hazırlanır, hazırlanan bütçe İl Daimi Encümenine ve oradan da görüşülmesi için İl Genel Meclisine sevk edilir. Onaylanan bütçe Vali tarafından İçişleri Bakanlığı’na gönderilir. İçişleri Bakanlığı’nca bütçeleri konsolide eder, onaya gerek olmadan bütçe İl Genel Meclisi’nin onayı ile yürürlüğe girer. Sayıştay denetimine tabidir.

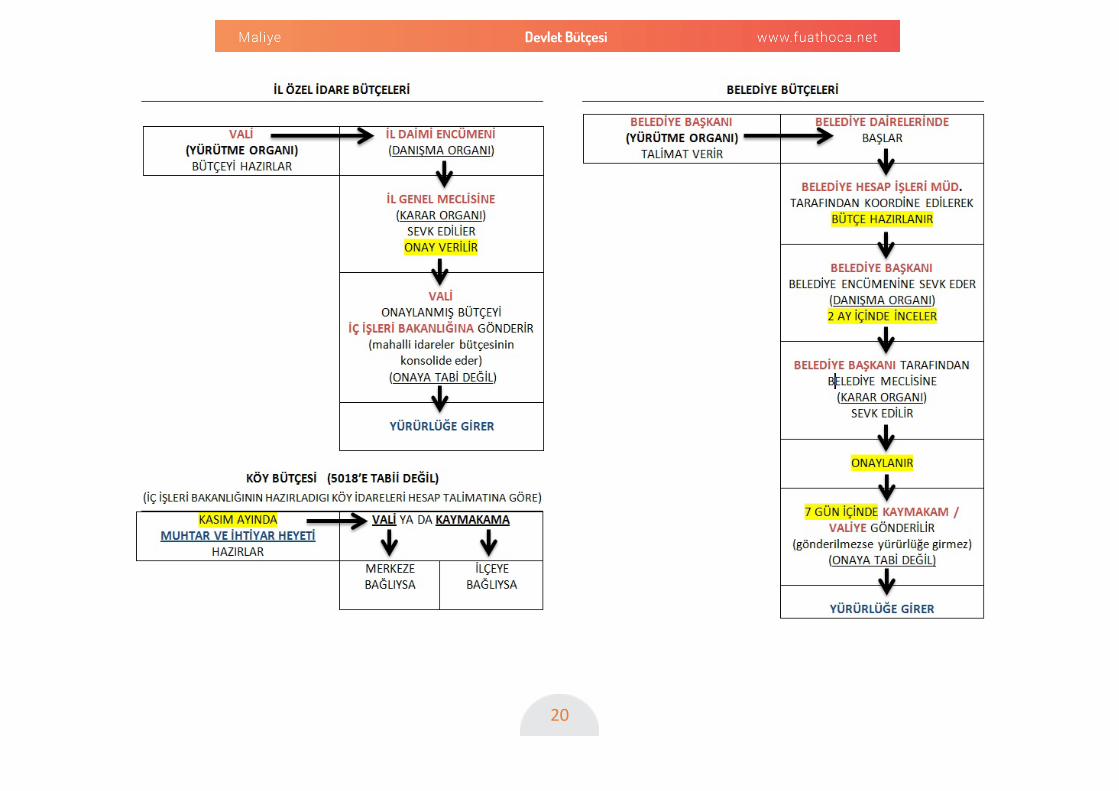

Belediye Bütçeleri: Belediye Başkanının talimatı ile belediye dairelerinde başlar ve Belediye Hesap İşleri Müdürlüğü tarafından koordine edilerek hazırlanır. Hazırlanan bütçe Belediye Başkanı tarafından Belediye Encümenine sevk edilir. Encümenin iki ay içinde incelediği bütçe yine Belediye Başkanı tarafından Belediye Meclisine sevk edilir. Belediye Meclisi tarafından kabul edilen bütçe 7 gün içinde Vali veya Kaymakama gönderilir (7 gün içinde gönderilmezse yürürlüğe giremez). Yürürlüğe girmesi için vali veya kaymakam onayına gerek yoktur. Belediye Meclis kararı yürürlüğe girmesi için yeterlidir. Sayıştay denetimine tabidirler, ayrıca belediyelere ait iktisadi işletmeler de Sayıştay denetimine tabidirler.

Köy Bütçesi: İçişleri Bakanlığı tarafından hazırlanan Köy İdareleri Hesap Talimatına göre muhtar ve ihtiyar heyeti tarafından Kasım ayında hazırlanır. Vali veya Kaymakam tarafından onaylanarak uygulamaya konulur. Ancak köy bütçesi 5018 kapsamında değildir.

18

Devlet Bütçesi

MERKEZİ YÖNETİM BÜTÇESİ

1.Genel Bütçe 2.Özel Bütçe 3.Düzenleyici Ve Denetleyici Kurum Bütçesi *Tek bir nakit idaresine sahiptir. *DEVLET TÜZEL KİŞİLİĞİNE sahiptir. (kendilerine ait KTK’si YOK) *Kendilerine ait malvarlığı ve gelirleri YOKTUR. *Ağırlıklı olarak tam kamusal mal ve hizmet üretirler *****Ödenekleri yetmezse; YEDEK ÖDENEK kaleminden ödenek alabilirler. *Genellik ve Birlik ilkesine uygundur. *I Sayılı Cetvelde yer alırlar; TBMM, CB,BAŞBAKANLIK, BAKANLIKLAR, YÜKSEK MAHKEMELER, MÜSTEŞARLIKLAR(SAVUNMA SANAYİ MÜSTAŞARLIĞI HARİÇ, …TAYLAR (sayıştay, danıştay…), …KOMUTANLIĞI,…

* bir bakanlığa veya belirli bir kamu hizmetini yürütmek üzere kurulur. *kendilerine ait KTK’leri vardır. *kendilerine ait nakit idareleri vardır. *Kendilerine ait mal varlıkları ve gelirleri vardır. *genellikle yarı kamusal mal ve hizmet üretirler. *ödenekleri yetmezse genel bütçeden HAZİNE YARDIMI alırlar ( yedek ödenekten de pay alabilirler) *Aynı zamanda yedek ödenekten pay alabilirler. *genellik ve birlik ilkesine aykırıdır. *II Sayılı Cetvelde yer alırlar.YÖK, ÖSYM,ÜNİVERSİTELER, DİĞER İDARELER (TÜBİTAK, GSGM,OGM,VGM, SAVUNMA SANAYİ MÜSTEŞARLIĞI……)

*Özel kanunla kurulurlar. *mal ve hizmet üretmez, kural ve norm koyar. Bunların uygulanmasını izler ve denetlerler. *Kendi KTK’leri vardır. *kendilerine ait mal varlığı ve gelirleri vardır. *ödenekleri yetmezse genel bütçeden HAZİNE YARDIMI alırlar *genellik ve birlik ilkesine aykırıdır. *III Sayılı Cetvelde yer alırlar; RTÜK, SPK, BDDK, EPDK, TAPDK, KİK, RK, BTK, KGK

MERKEZİ YÖNETİM BÜTÇESİ = GENEL BÜTÇE + ÖZEL BÜTÇE + DÜZENLEYİCİ VE DENETLEYİCİ KURUM BÜTÇESİ – HAZİNE YARDIMLARI

19

Devlet Bütçesi

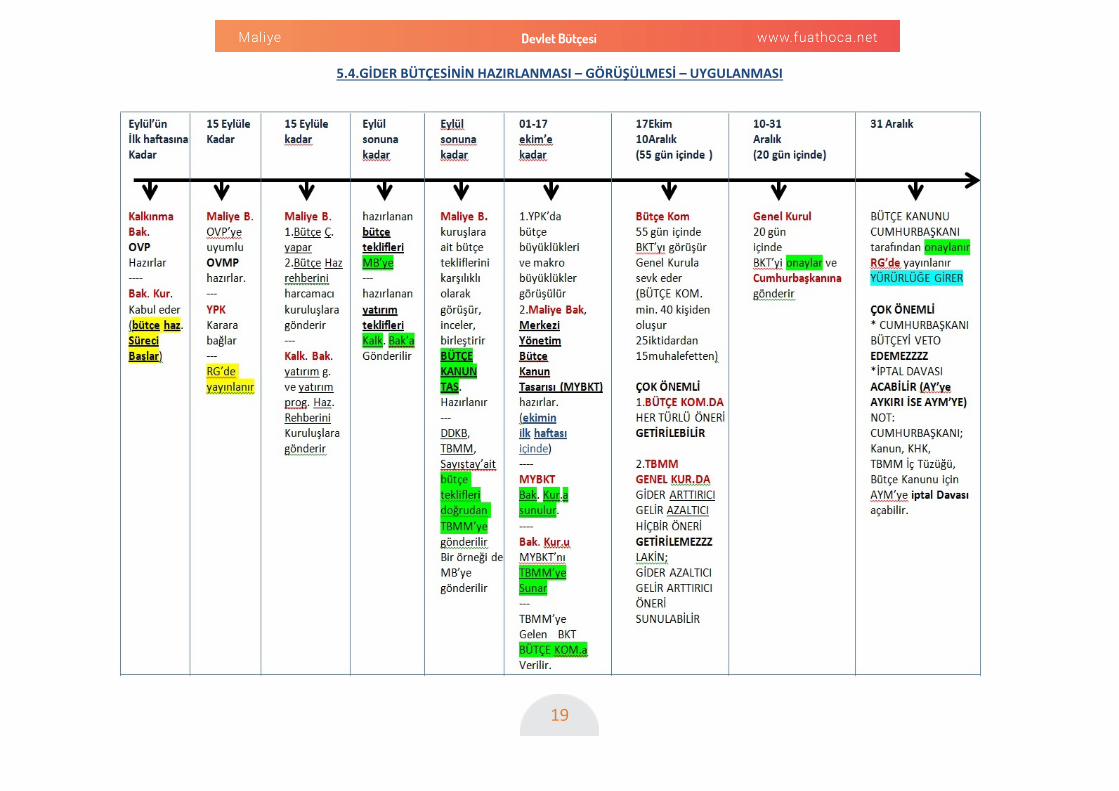

5.4.GİDER BÜTÇESİNİN HAZIRLANMASI – GÖRÜŞÜLMESİ – UYGULANMASI

20

Devlet Bütçesi

21

Devlet Bütçesi

f u a t h o c a . n e t

5.4.1. Geçici Bütçe

Zorunlu nedenlerle merkezî yönetim bütçe kanununun süresinde yürürlüğe konulamaması halinde, geçici bütçe kanunu çıkarılır. Geçici bütçe ödenekleri, bir önceki yıl bütçe başlangıç ödeneklerinin belirli bir oranı esas alınarak belirlenir. Geçici bütçe uygulaması altı ayı geçemez. Cari yıl bütçesinin yürürlüğe girmesiyle geçici bütçe uygulaması sona erer ve o tarihe kadar yapılan harcamalar ve girişilen yüklenmeler ile tahsil olunan gelirler cari yıl bütçesine dahil edilir. Geçici bütçe, yıllık bütçe kabul edilip uygulamaya konuluncaya kadar belirli bir süre ile sınırlı olmak üzere gelirlerin toplanması ve giderlerin yapılmasına yetki ve izin veren bir kanundur(KMYKK md. 19).

Geçici bütçe uygulamasının yaratacağı sakıncalar;

Hizmetlerin geçen yılki gibi devam etmesi yeni hizmetlerin başlamasını engeller,

Yasamanın bütçe üzerindeki denetim ve kontrolünü zayıflatır,

Önceki dönem bütçesi uygulandığı için, yatırımlarım sonraki yıla sarkan kısımlarının yapılmasını engeller,

Önceki dönemden sarkan ödemelerin yapılması ve sonraki yıl bütçesinin uygulamaya girmesi ile mahsup işlemlerinde karışıklıklar ortaya çıkar.

5.5. BÜTÇENİN UYGULANMASI

5.5.1. Gelirlerin Toplanması

Gelirlerin toplanması, yürürlükteki mali mevzuata göre, kamu gelirlerinin tarhı, tahakkuku ve tahsili demek olup, her yıl bu gelirlerin toplanmasına bütçe kanunu izin vermektedir. Gelirleri toplamaya maliye bakanlığı yetkilidir.

5.5.2. Giderlerin Yapılması 5.5.2.1. Ödeneklerin Serbest Bırakılması

Bütçede belirtilen ödeneklerin kullanımı ancak, Maliye Bakanlığı’nın ödenekleri serbest bırakması (dağıtması) ile mümkün olur. Ödenekler yılın ilk altı aylık dönemi ve ikinci altı aylık dönemi için ayrı ayrı serbest bırakılmakla birlikte, ödeneklerin harcamanın niteliğine göre ikinci altı ay için üçer aylık ayrı ayrı dönemler olarak da serbest bırakılması söz konusudur. Serbest bırakılan ödenek tutarından kalan kısım ise bloke (kesinti) edilmiş demektir.

Genel bütçeden yardım alan özel bütçeli kamu kurumları ile sosyal güvenlik kurumlarına ait finansman programları vize edilmek üzere, merkezî yönetim bütçe kanununun yürürlüğe girdiği ilk ay içinde Maliye Bakanlığına gönderilir. Bu programlar, Maliye Bakanlığınca vize edilmeden bu idarelerin bütçelerine yardım yapılamaz. Bu idareler, aylık uygulama sonuçlarını izleyen ay içinde Maliye Bakanlığına göndermek zorundadır.

5.5.2.2. Yüklenmeye Girişilmesi

Yüklenme, usulüne uygun olarak düzenlenmiş sözleşme esaslarına veya kanun hükmüne dayanılarak iş yaptırılması, mal veya hizmet alınması karşılığında geleceğe yönelik bir ödeme yükümlülüğüne girilmesidir.

Bütçede yeterli ödeneği bulunmayan işler için yüklenmeye girişilemez.

Yüklenme süresi malî yılla sınırlıdır.

Harcama yetkilileri, tahsis edilen ödenekler dahilinde yüklenmeye girebilirler. Diğer bir ifade ile ödeneği bulunsa bile, ödenek miktarının yeterli olup olmadığına bakılır.

Bütçede belirli bir tertip için ayrılmış olan ödenek, başka bir tertip için kullanılamaz.

5.5.2.3. Harcama Yetkisi ve Yetkilisi

Bütçeyle, kuruluşlara ödenek tahsis edilir. Bu ödenekler kuruluşların kullanmaya hak ettikleri ödeneklerdir. Kuruluşların bu ödeneklerini kullanma yetkisi ise, her bir kuruluşun kamu kurumlarında üst yöneticisi “harcama yetkilisi”dir.

Bakanlıklarda Müsteşar (sadece Milli Savunma Bakanlığı’nda Bakan),

İl Özel İdarelerinde Vali,

Belediyelerde Belediye Başkanı üst yöneticidir,

Bakanlıklarda Müsteşar Bakana karşı, Mahalli idarelerde ise Meclislerine (Vali İl Genel Meclisine karşı, Belediye Başkanı Belediye Meclisine karşı) karşı harcamaların etkin ve verimli kullanılmasından dolayı sorumludurlar.

5.5.2.4. Giderin Yapılmasında Görevli Memurlar ve

Gerçekleştirilmesi Bir giderin gerçekleştirilebilmesi için aşağıdaki memurların

çeşitli görev ve sorumlulukları bulunmaktadır. Bunlar; Harcama yetkilisi (ita amiri), Gerçekleştirme görevlileri (tahakkuk memuru), Muhasebe yetkilisi (sayman), Muhasebe yetkilisi mutemedi (sayman mutemedi).

Buna göre bir harcamanın gerçekleşebilmesi için sırasıyla

şu aşamalardan geçmesi gerekir; Bir ödeneğin öncelikli olarak bütçede belirtilmesi, Bu ödeneğe ilişkin yüklenmeye girişilmesi, Görevlendirilmiş kişi veya komisyonlarca onaylanması, Gerçekleştirme belgelerinin düzenlenmiş olması, Harcama yetkilisinin ödeme emri belgesini imzalaması, Tutarın hak sahibine ödenmesi, 5.5.2.5. Ödenemeyen Giderler ve Bütçe Emaneti

Mali yıl içinde giderlerin yapılması ile ilgili olarak, ödemenin yapılması haricindeki tüm aşamaların gerçekleşen, (ödeme emri belgesine bağlanmış) ancak ödenemeyen giderler, bütçeye gider yazılarak emanet hesaplarına alınır ve buradan ödenir. Mali yılsonundan başlayarak, 5 yıl içerisinde mazeret gösterilmeksizin alacaklıları tarafından talep edilmeyen borçlar zamanaşımına uğrayarak kamu idareleri lehine gelir yazılır.

22

Devlet Bütçesi

f u a t h o c a . n e t

5.5.2.6. Avans ve Kredi İşlemleri

Aşağıda belirtilen hususların gerçekleşmesi şartı ile bazı giderler için avans vermek veya kredi açmak suretiyle ön ödeme yapılabilir;

Harcama yetkilisinin uygun görmesi,

Ödenek karşılığının saklı kalması,

Giderin gerçekleştirilmesine ilişkin işlemleri (ödeneğe ilişkin yüklenmeye girişilmesi, görevlendirilmiş kişi veya komisyonlarca onaylanması, gerçekleştirme belgelerinin düzenlenmiş olması, harcama yetkilisinin ödeme emri belgesini imzalaması) bekleyemeyecek derecede acil olması,

Merkezi yönetim bütçesinde belirtilen sınırların altında kalması,

Ancak, harcama sınırları aşağıda belirtilen şartların sağlanması halinde;

o İlgili kanunlardaki hükümler saklı kalmak şartıyla,

o Sözleşmesinde belirtilmek üzere,

o Yüklenme tutarının yüzde %30’unu geçmemek şartıyla, teminat karşılığında bütçe dışı avans ödenebilir.

Bütçe içi avans ve kredi işlemleri; mutemet avansları, mutemet kredileri, akreditifler, yolluklardır. Bütçe dışı avans ve kredi işlemleri ise müteahhit avansları ve özel yasalara dayanılarak yapılan ödemelerdir.

Mutemetler avans ve kredi işlemleri ile ilgili olarak yaptığı harcama tutarlarına ilişkin kanıtlayıcı belgeleri, ilgili kanunlarında belirtilmemiş olması halinde avanslarda bir ay, kredilerde üç ay içinde muhasebe yetkilisine vermek ve artan tutarı iade etmekle yükümlüdür. Süresi içerisinde mahsup edilmeyen avanslar hakkında Amme Alacakları Takip ve Tahsil Usulü Hakkındaki Kanun hükümleri uygulanır.

5.5.2.7. Ödeneklerle İlgili İşlemler 5.5.2.7. 1. Ödeneklerin İptali

Bütçeden ilgili kamu kurum veya kuruluşuna tahsis edilen ödeneklerin cari yıl içinde kısmen ya da tamamen kullanılmaması halinde, yılsonunda ödeneğin kullanılmayan kısmı iptal edilir.