La Contadora Empresaria y Nuevas oportunidades de Negocio para Despacho contables

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

La Contadora Empresaria y

Nuevas oportunidades de

Negocio para Despacho

contables

(228) 8 90 29 63

La Contadora Empresaria y Nuevas oportunidades de

Negocio para Despacho contables

El Contador Empresario y

Nuevas oportunidades de

Negocio para Despacho

contables

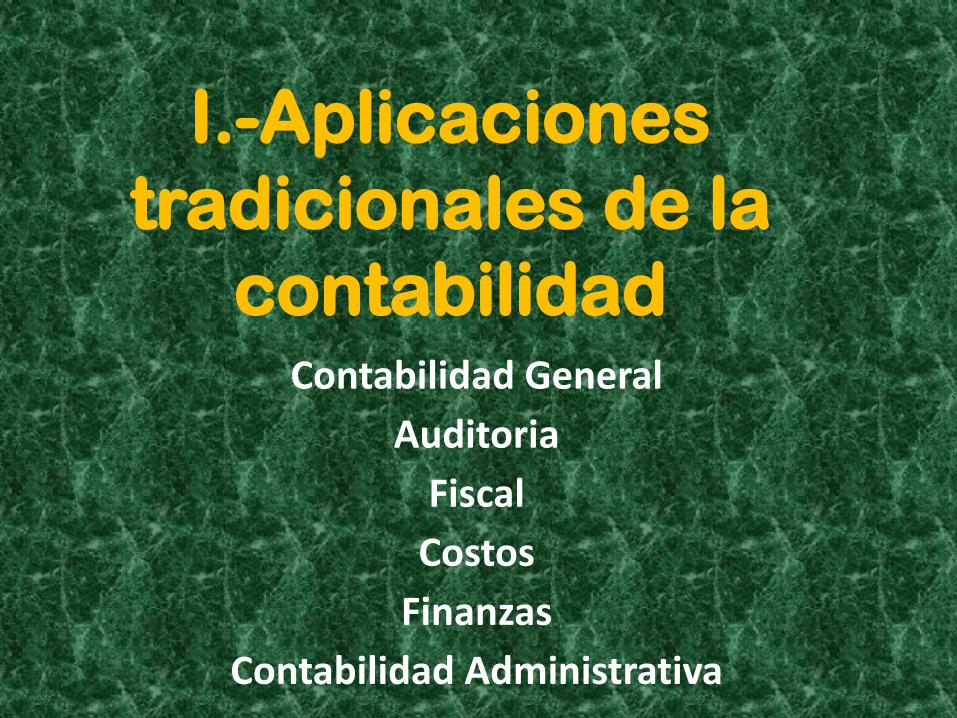

I.-Aplicaciones

tradicionales de la

contabilidad Contabilidad General

Auditoria

Fiscal

Costos

Finanzas

Contabilidad Administrativa

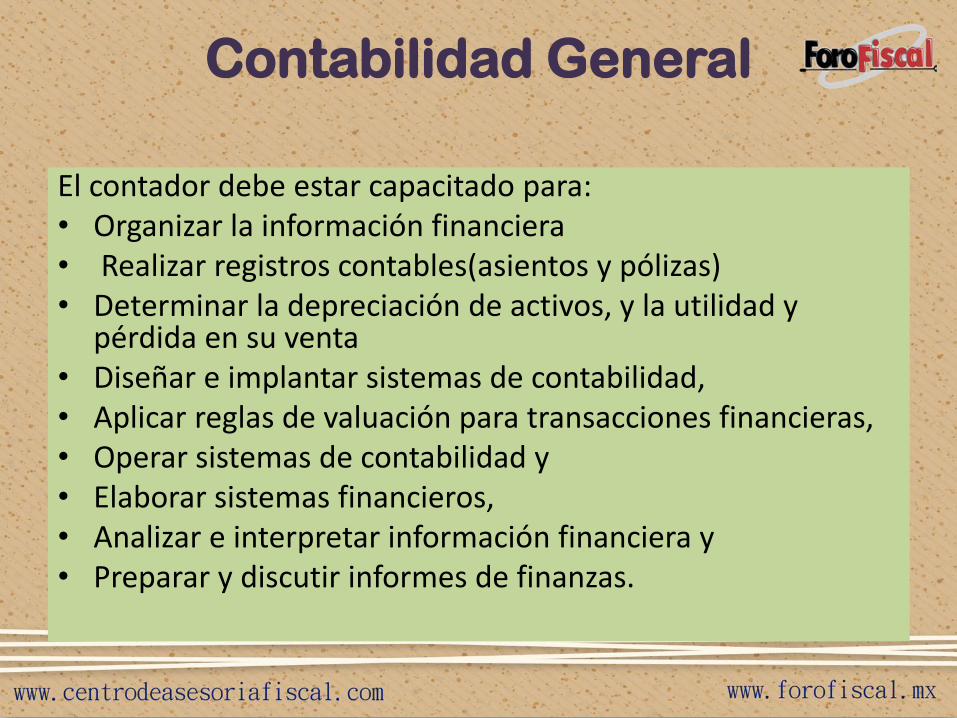

Contabilidad General

El contador debe estar capacitado para: • Organizar la información financiera • Realizar registros contables(asientos y pólizas) • Determinar la depreciación de activos, y la utilidad y

pérdida en su venta • Diseñar e implantar sistemas de contabilidad, • Aplicar reglas de valuación para transacciones financieras, • Operar sistemas de contabilidad y • Elaborar sistemas financieros, • Analizar e interpretar información financiera y • Preparar y discutir informes de finanzas.

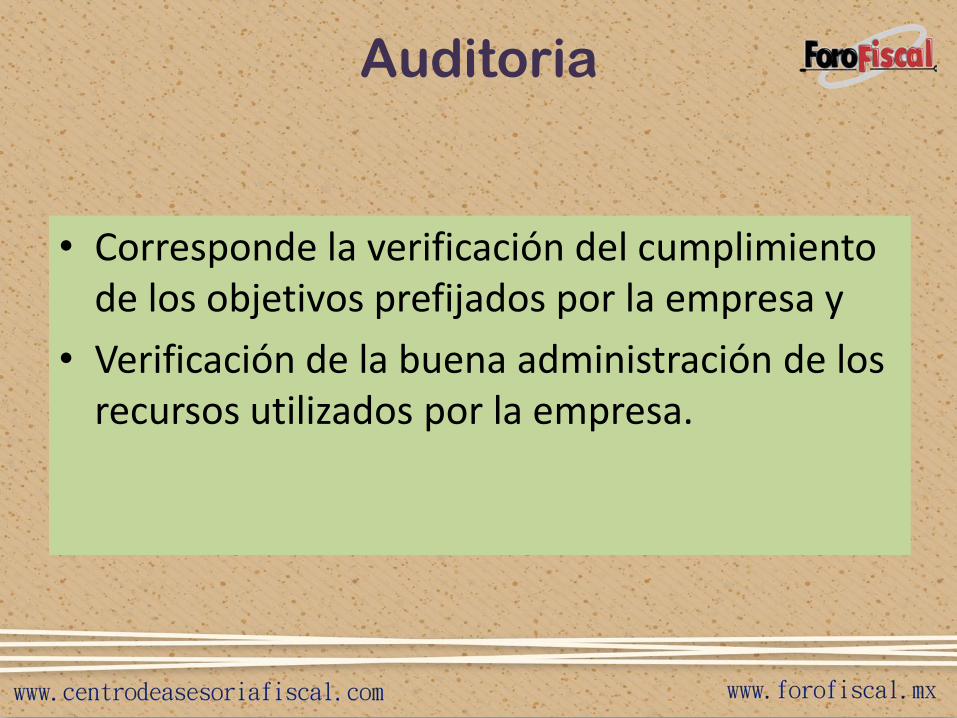

Auditoria

• Corresponde la verificación del cumplimiento de los objetivos prefijados por la empresa y

• Verificación de la buena administración de los recursos utilizados por la empresa.

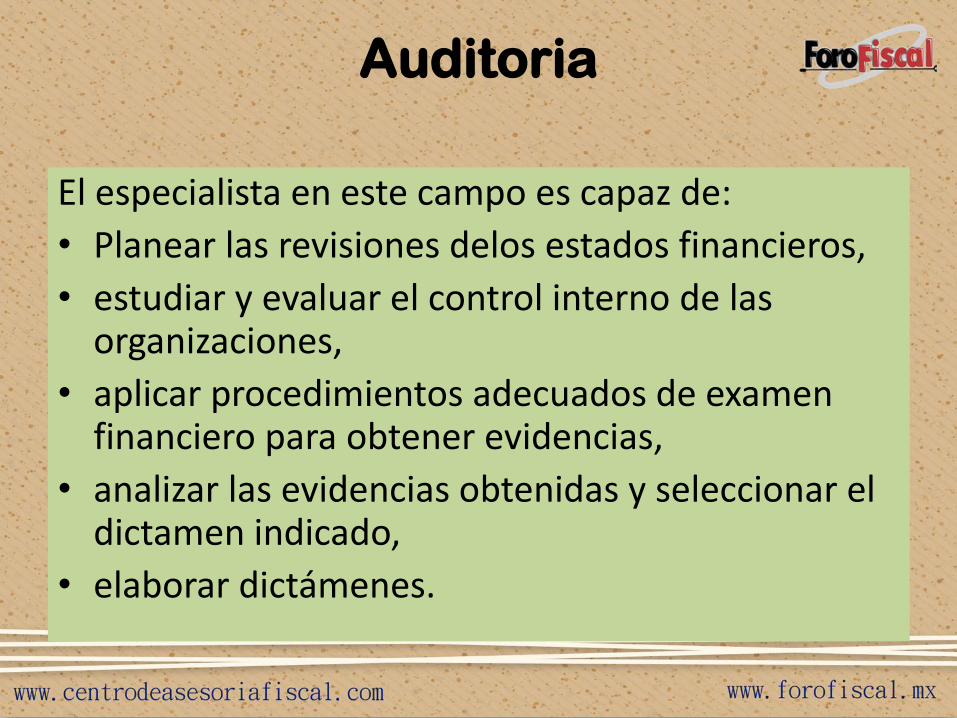

Auditoria

El especialista en este campo es capaz de:

• Planear las revisiones delos estados financieros,

• estudiar y evaluar el control interno de las organizaciones,

• aplicar procedimientos adecuados de examen financiero para obtener evidencias,

• analizar las evidencias obtenidas y seleccionar el dictamen indicado,

• elaborar dictámenes.

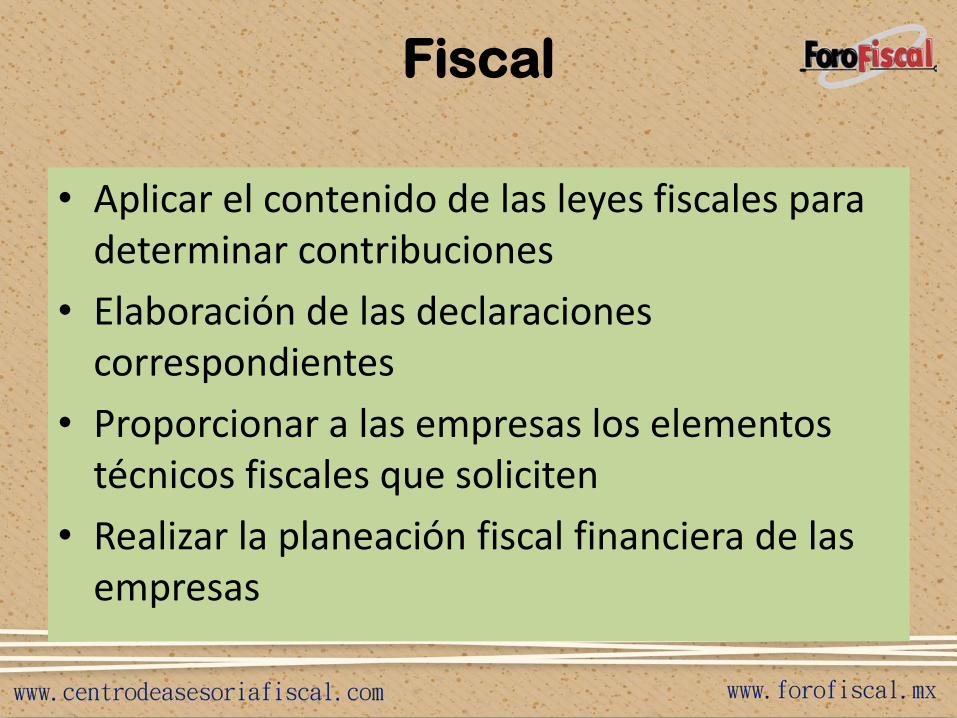

Fiscal

• Aplicar el contenido de las leyes fiscales para determinar contribuciones

• Elaboración de las declaraciones correspondientes

• Proporcionar a las empresas los elementos técnicos fiscales que soliciten

• Realizar la planeación fiscal financiera de las empresas

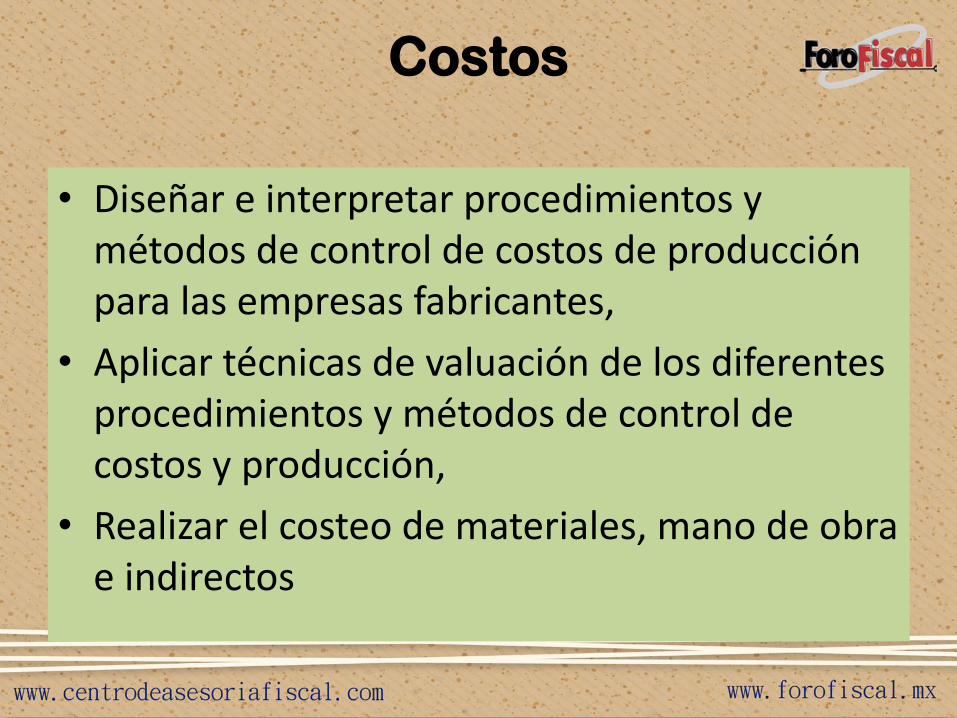

Costos

• Diseñar e interpretar procedimientos y métodos de control de costos de producción para las empresas fabricantes,

• Aplicar técnicas de valuación de los diferentes procedimientos y métodos de control de costos y producción,

• Realizar el costeo de materiales, mano de obra e indirectos

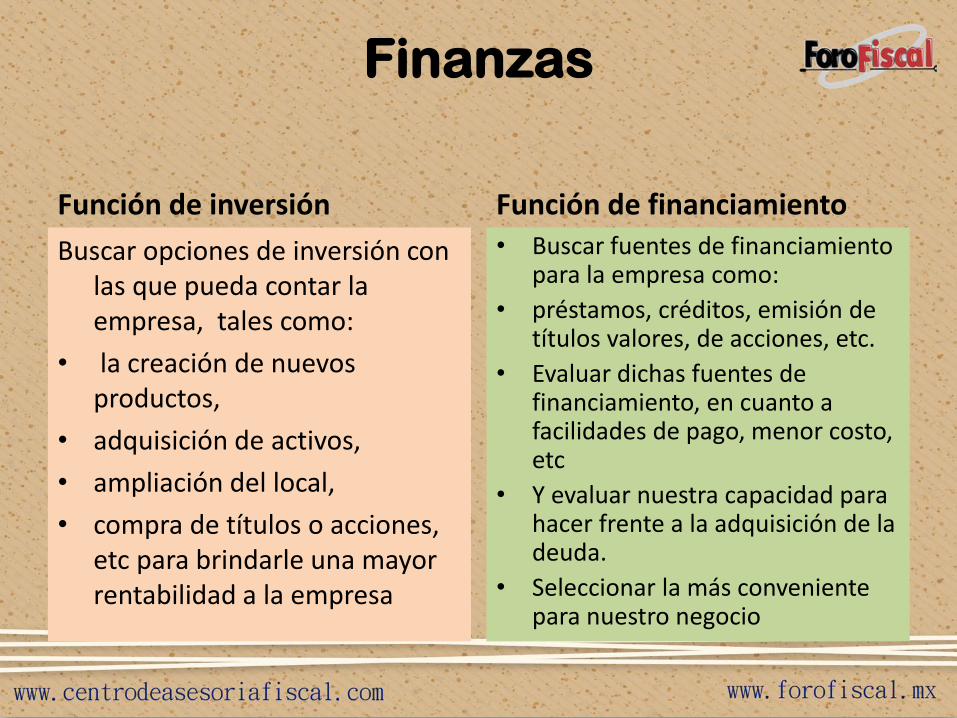

Finanzas

Función de inversión

Buscar opciones de inversión con las que pueda contar la empresa, tales como:

• la creación de nuevos productos,

• adquisición de activos,

• ampliación del local,

• compra de títulos o acciones, etc para brindarle una mayor rentabilidad a la empresa

Función de financiamiento • Buscar fuentes de financiamiento

para la empresa como:

• préstamos, créditos, emisión de títulos valores, de acciones, etc.

• Evaluar dichas fuentes de financiamiento, en cuanto a facilidades de pago, menor costo, etc

• Y evaluar nuestra capacidad para hacer frente a la adquisición de la deuda.

• Seleccionar la más conveniente para nuestro negocio

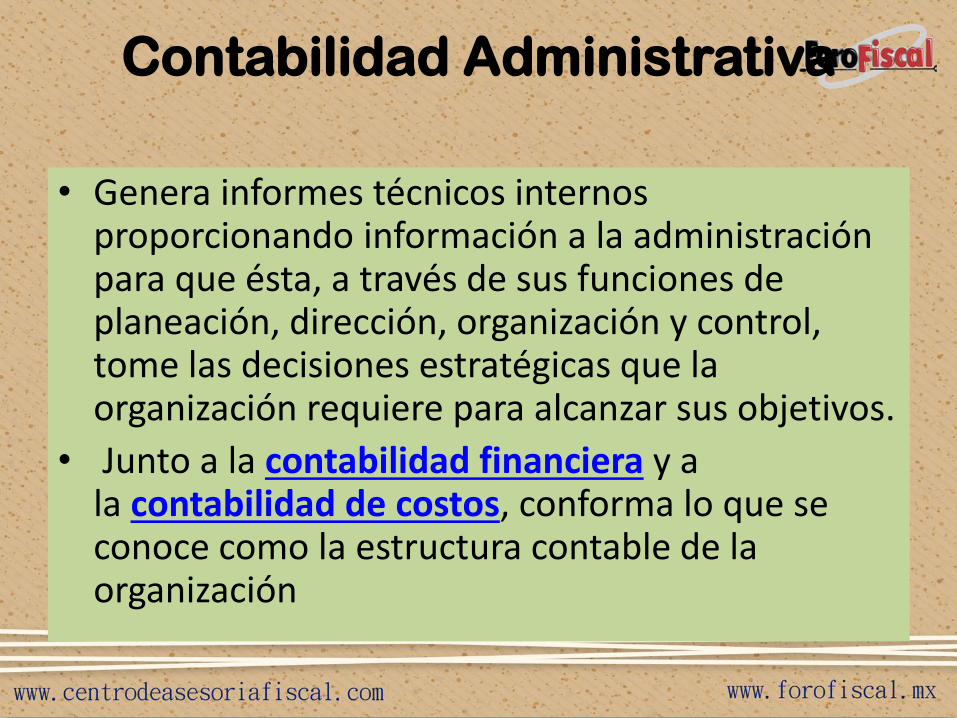

Contabilidad Administrativa

• Genera informes técnicos internos proporcionando información a la administración para que ésta, a través de sus funciones de planeación, dirección, organización y control, tome las decisiones estratégicas que la organización requiere para alcanzar sus objetivos.

• Junto a la contabilidad financiera y a la contabilidad de costos, conforma lo que se conoce como la estructura contable de la organización

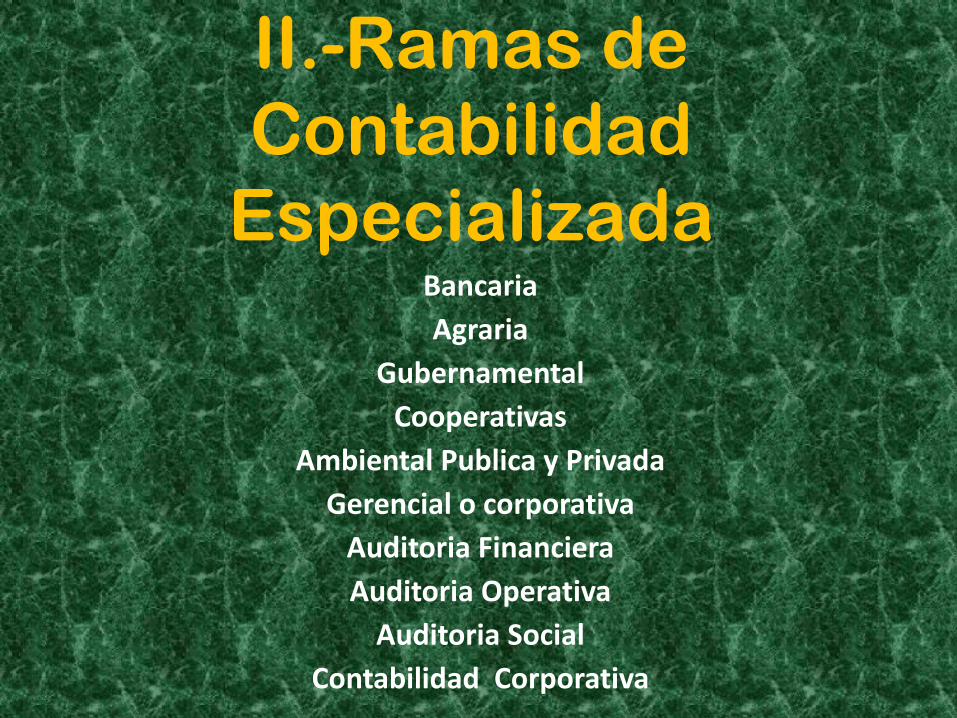

II.-Ramas de

Contabilidad

Especializada Bancaria

Agraria

Gubernamental

Cooperativas

Ambiental Publica y Privada

Gerencial o corporativa

Auditoria Financiera

Auditoria Operativa

Auditoria Social

Contabilidad Corporativa

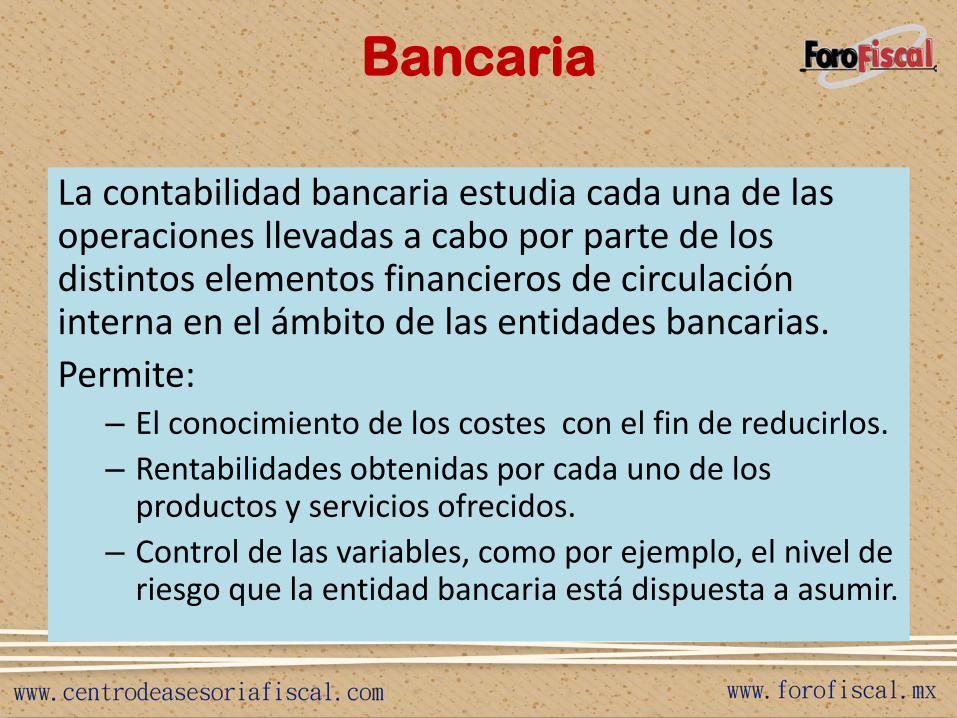

Bancaria

La contabilidad bancaria estudia cada una de las operaciones llevadas a cabo por parte de los distintos elementos financieros de circulación interna en el ámbito de las entidades bancarias.

Permite: – El conocimiento de los costes con el fin de reducirlos.

– Rentabilidades obtenidas por cada uno de los productos y servicios ofrecidos.

– Control de las variables, como por ejemplo, el nivel de riesgo que la entidad bancaria está dispuesta a asumir.

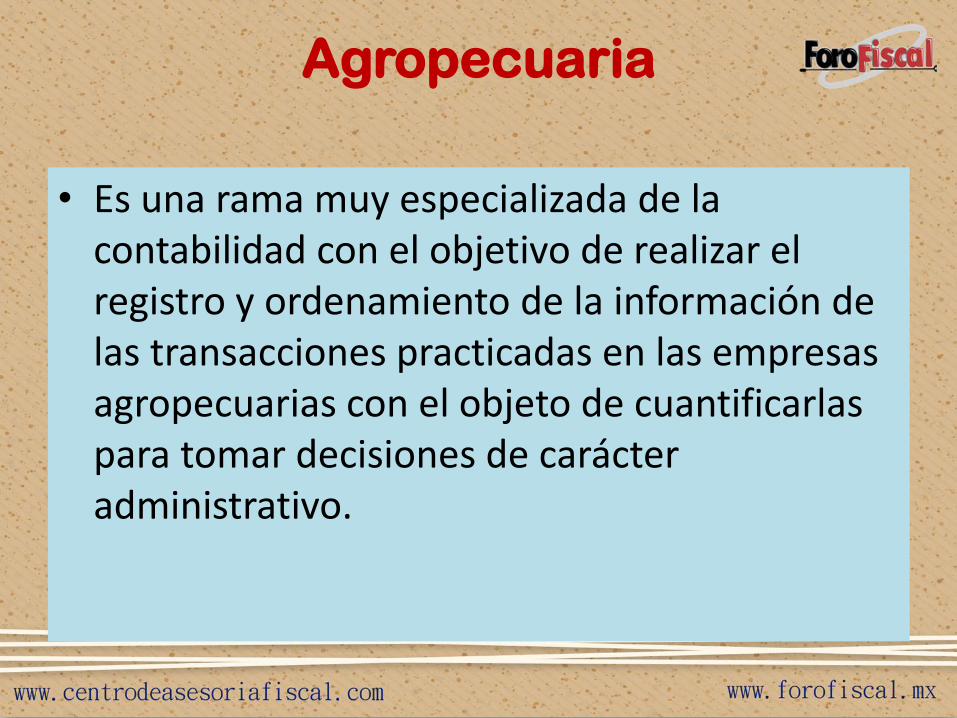

Agropecuaria

• Es una rama muy especializada de la contabilidad con el objetivo de realizar el registro y ordenamiento de la información de las transacciones practicadas en las empresas agropecuarias con el objeto de cuantificarlas para tomar decisiones de carácter administrativo.

Gubernamental

• Contabilidad que registra las operaciones

financieras de las entidades y dependencias de la administración pública. Es imprescindible para la elaboración del presupuesto

• La contabilidad gubernamental está regida por diversas leyes y regulada por varias instituciones por lo que para la eficiente rendición de cuentas se requiere su conocimiento y correcta aplicación

Cooperativas

Fondos sociales

• Fondo Social de Educación

• Fondo Social de Solidaridad

• Fondo Reserva Técnica

• Fondo Social de Recreación

• Fondo para Imprevistos

• Fondo de Bienestar Social

• Fondo Social para Otros Fines

• Fondo Mutual de Previsión Asistencia y Solidaridad

• etc

Libros sociales

• Libro de Actas de Asamblea de Cooperativistas

• Libro de Actas del Consejo de Administración

• Libro de Actas del Consejo de vigilancia

• Libro de Actas de Comisiones Especiales

• Libro Registro de Cooperativistas

• Libro Talonario de Certificados de Aportación

Contabilidad aplicada a las sociedades cooperativas que con lleva el conocimiento de los diversos fondos y libros sociales

Ambiental Publica y Privada

• Llamada también “contabilidad de los recursos” o “contabilidad económica y ambiental integrada”, se refiere a la modificación del Sistema de Cuentas Nacionales y particulares para incorporar en éste el uso o agotamiento de los recursos naturales.

• El principal objetivo es ampliar los sistemas actuales de contabilidad económica nacional para dar cabida en ellos a la dimensión ambiental y a la dimensión social, incluyendo por lo menos sistemas de cuentas subsidiarias para los recursos

Gerencial o corporativa

– Tiene por objeto la preparación de informes con información financiera

oportuna y precisa requerida por los administradores de un negocio para tomar decisiones gerenciales día a día o al corto plazo.

– A diferencia de la contabilidad financiera que genera informes anuales, la contabilidad gerencial produce informes mensuales o semanales.

Estos informes suelen mostrar • la cantidad dinero en efectivo disponible, • los ingresos generados por ventas, • la cantidad de pedidos pendientes, • el estado de las cuentas por pagar y cuentas por cobrar , • deudas, • el inventario de materias primas y • también puede incluir gráficos de tendencias y otras estadísticas.

Auditoria Financiera

• Consiste en el examen y evaluación de los documentos, operaciones, registros y estados financieros de la entidad, para determinar si estos reflejan razonablemente su situación financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones económico-financieras, con ...

Auditoria Operativa

• Consiste en el examen y evaluación de los documentos, operaciones, registros y estados financieros de la entidad, para determinar si estos reflejan razonablemente su situación financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones económico-financieras, con el objetivo de mejorar los procedimientos relativos a la gestión económico-financiera y el control interno

Auditoria Social

• La auditoría social constituye el proceso que una empresa u organización realiza, con ánimo de presentar balance de su acción social y el comportamiento ético de la empresa u organización, en relación a sus objetivos y a los de terceros directa o indirectamente implicados.

Contabilidad Corporativa

De empresas del grupo

• La Contabilidad Corporativa es entonces, conjunta en forma ordenada los resultados de diversos departamentos de una Empresa o como múltiples Empresas dentro de un Grupo, lo cual permite disponer de toda la información consolidada de la Corporación.

Entre socios, asociados y sus empresas

• Persigue la coherencia y coordinación de resultados e información de las compañías y sus socios o asociados, para que se tomen decisiones en forma conjunta.

III.-Asesoría y

Consultoría

Si tenemos los conocimientos de un área o especialización podemos fungir como asesores en dicha área.

• Asesorar a nuestros clientes de manera integral o especializada:

• Desde el inicio de operación de su negocio

• En los procesos contables, de nóminas y de recursos humanos, así como en

• El cumplimiento de sus obligaciones fiscales

IV.-Supervisión

Administrativa Operacional

Contable Fiscal Legal

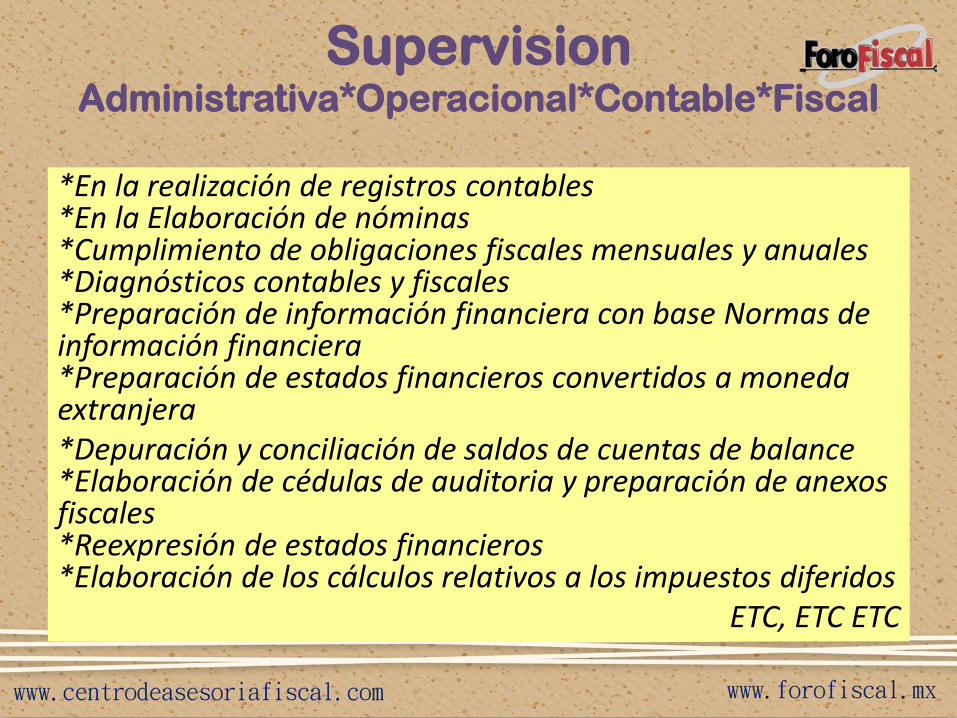

Supervision Administrativa*Operacional*Contable*Fiscal

*En la realización de registros contables *En la Elaboración de nóminas *Cumplimiento de obligaciones fiscales mensuales y anuales *Diagnósticos contables y fiscales *Preparación de información financiera con base Normas de información financiera *Preparación de estados financieros convertidos a moneda extranjera *Depuración y conciliación de saldos de cuentas de balance *Elaboración de cédulas de auditoria y preparación de anexos fiscales *Reexpresión de estados financieros *Elaboración de los cálculos relativos a los impuestos diferidos

ETC, ETC ETC

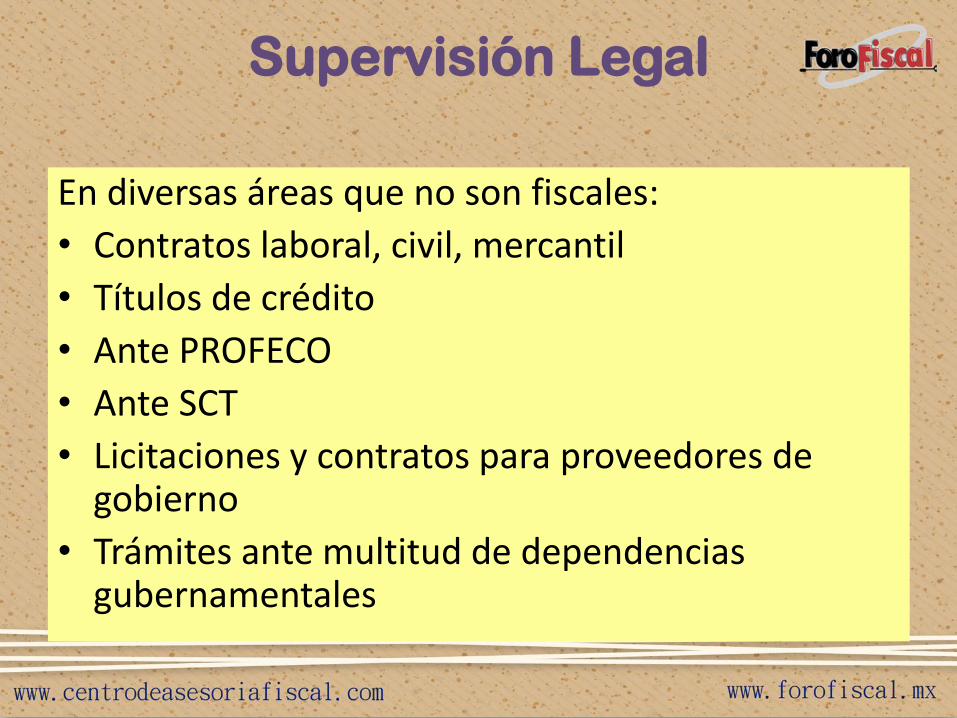

Supervisión Legal

En diversas áreas que no son fiscales:

• Contratos laboral, civil, mercantil

• Títulos de crédito

• Ante PROFECO

• Ante SCT

• Licitaciones y contratos para proveedores de gobierno

• Trámites ante multitud de dependencias gubernamentales

V.-Maquila

• En el mundo actual de los negocios, el éxito depende del tiempo que se dedique a la empresa, por lo que las compañías deben de enfocar sus esfuerzos hacia los puntos neurálgicos de su negocio, en lugar de distraer sus capacidades operativas en actividades administrativas y rutinarias que consumen gran cantidad de recursos y tiempo.

Vía contratación de maquila directo

o incluso vía subcontratación u

outsourcing Por lo que es interesante la posibilidad de dar a maquilar muchas actividades de la tarea contable: • Contabilidad • Determinación de impuestos • Administración de comprobantes • Elaboración de nóminas • Tramites ante autoridades • Movimientos afiliatorios y generación de pagos

de cuotas obrero patronales • Elaboración de SATICS

VI.-DIVERSIFICACION DE

SERVICIOS Y PRODUCTOS

• Con la información que manejamos conocemos internamente la operación financiera de diversos giros de negocios, sus costos, podemos vislumbrar oportunidades alternativas a esos negocios, y volvernos empresarios.

• La diversificación es en muchas ocasiones la base del éxito porque pueden así afrontarse cambios drásticos, crisis económicas sectoriales, empleos de tiempos ociosos, etc

VII.-CRECIMIENTO EN

AREAS RELACIONADAS

Vertical

Horizontal

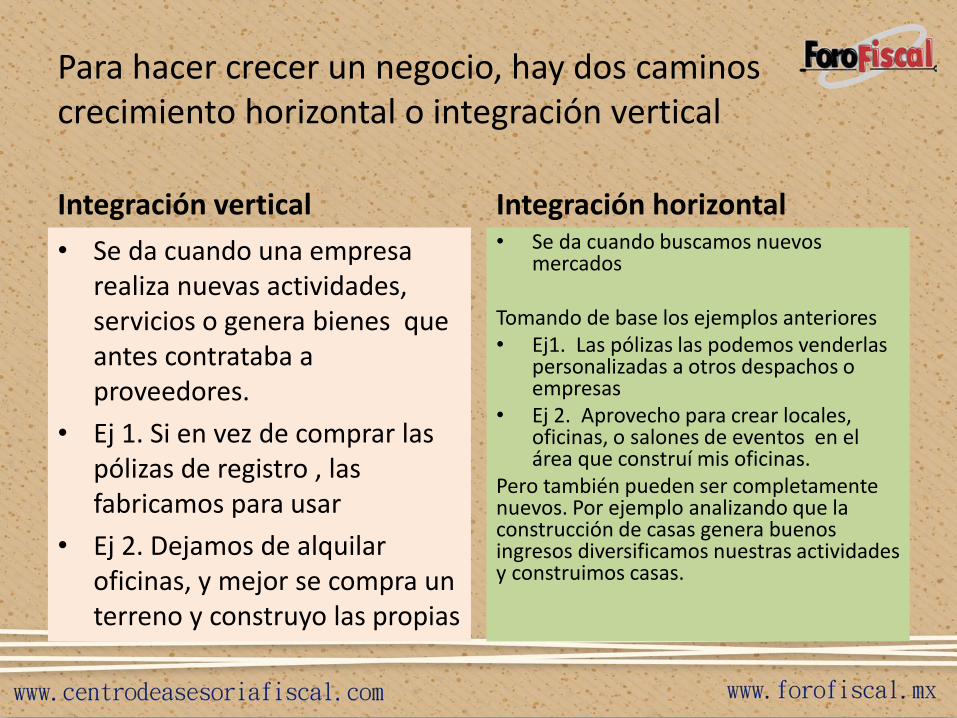

Para hacer crecer un negocio, hay dos caminos crecimiento horizontal o integración vertical

Integración vertical

• Se da cuando una empresa realiza nuevas actividades, servicios o genera bienes que antes contrataba a proveedores.

• Ej 1. Si en vez de comprar las pólizas de registro , las fabricamos para usar

• Ej 2. Dejamos de alquilar oficinas, y mejor se compra un terreno y construyo las propias

Integración horizontal • Se da cuando buscamos nuevos

mercados

Tomando de base los ejemplos anteriores • Ej1. Las pólizas las podemos venderlas

personalizadas a otros despachos o empresas

• Ej 2. Aprovecho para crear locales, oficinas, o salones de eventos en el área que construí mis oficinas.

Pero también pueden ser completamente nuevos. Por ejemplo analizando que la construcción de casas genera buenos ingresos diversificamos nuestras actividades y construimos casas.

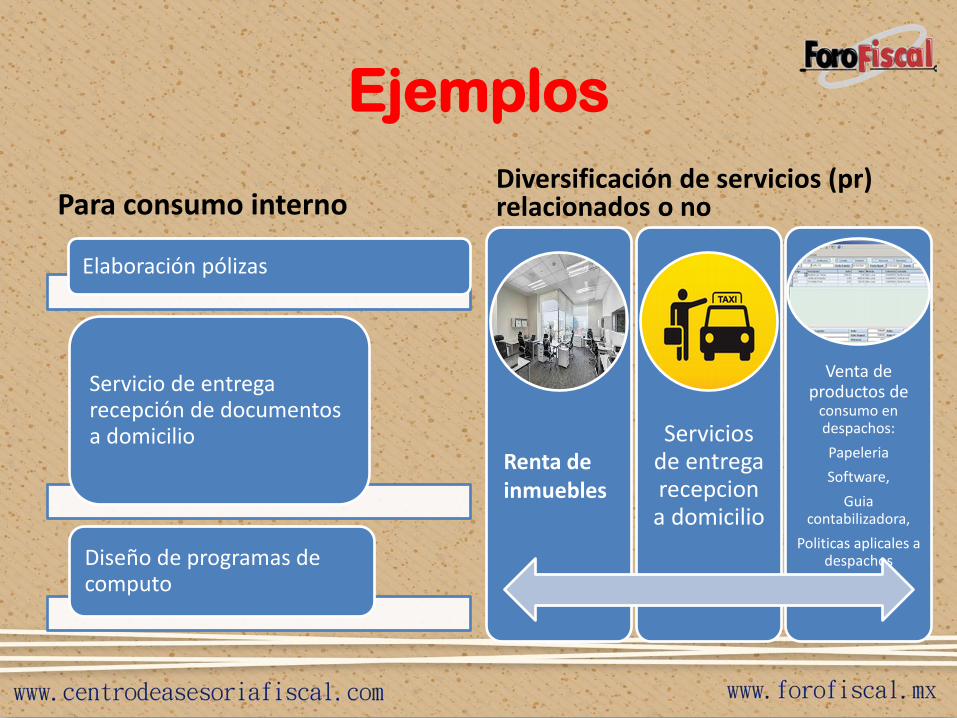

Ejemplos

Para consumo interno

Elaboración pólizas

Servicio de entrega recepción de documentos a domicilio

Diseño de programas de computo

Diversificación de servicios (pr) relacionados o no

Servicios de entrega recepcion a domicilio

Venta de productos de

consumo en despachos:

Papeleria

Software,

Guia contabilizadora,

Politicas aplicales a despachos

contables etc

Renta de inmuebles

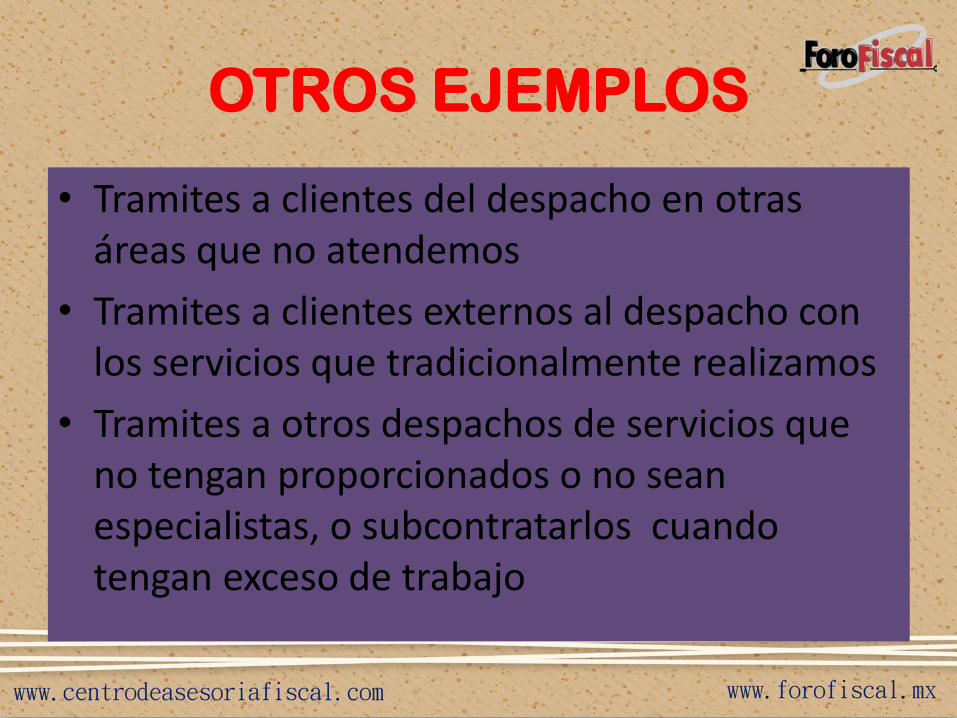

OTROS EJEMPLOS

• Tramites a clientes del despacho en otras áreas que no atendemos

• Tramites a clientes externos al despacho con los servicios que tradicionalmente realizamos

• Tramites a otros despachos de servicios que no tengan proporcionados o no sean especialistas, o subcontratarlos cuando tengan exceso de trabajo

VIII.-DESARROLLO DE AREAS

COMPLEMENTARIAS

Planeación corporativa

Planeación patrimonial

Desarrollo de Areas

Complementarias • Apoyo en la defensa • Manejo de sociedades • Trámites • Docencia • Investigación • Cobranza • Elaboración de programas computacionales • Atención a clientes • Asesoría bursátil

Desarrollo de Areas

Complementarias • Servicios de Asesoría en comercio exterior • Operaciones internacionales • Participación directa en el comercio internacional :

Importaciones y exportaciones • Análisis de inversiones en bolsa de valores • Servicios relativos a la propiedad intelectual • Reclutamiento y selección de personal áreas

administrativas y contables • Contratación y capacitación de personal • Administración de personal • Incubadora de negocios

Ampliación de servicios

profesionales

• Realizar funciones de Director financiero

• Administrador de sociedades

• Comisario o Tesorero

• Liquidador

IX.-ALIANZAS

Con nuestros clientes

Con los proveedores

Con otros despachos

Alianzas Estratégicas

• Relación duradera entre dos empresas cuyo alcance crece con el tiempo. El objetivo es mejorar la utilización de los recursos, lograr economía de escala, mejorar el aprovechamiento de la red de distribución, y abaratar mano de obra

Alianzas Estratégicas

Es una relación entre dos o más entidades que acuerdan compartir los recursos para lograr un objetivo de beneficio mutuo. • Por ejemplo, una empresa fabrica y distribuye un

producto en los un país y desea venderlo en otros países.

• Otra compañía quiere expandir su línea de productos con el tipo de producto que la primera empresa fabrica y tiene un canal de distribución en todo el mundo.

• Las dos compañías establecen una alianza para ampliar la distribución del producto de la primera compañía.

Alianzas Estratégicas

• Intermediación de productos y servicios entre diversos clientes y proveedores

• Unir nuestra experiencia y servicios aportándola en la creación de nuevas empresas o realización de nuevos proyectos

• Uso de asociación en participación

• Creación de nuevos negocios y sociedades

CONCLUSIONES Y

RECOMENDACIONES

Atento Aviso Busco socios

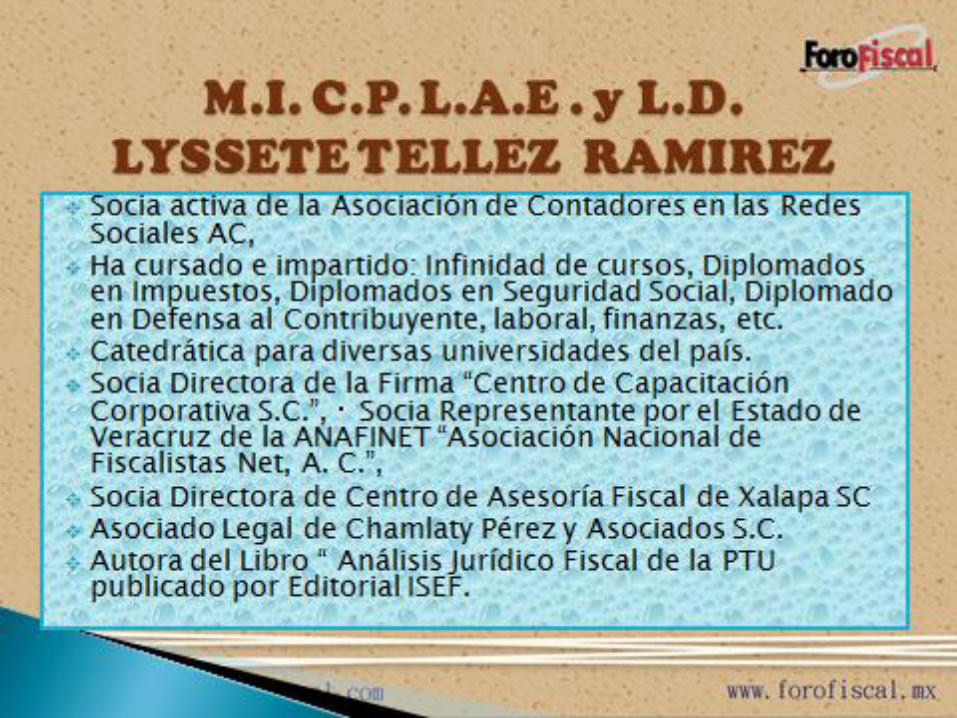

Contacto: MI CP LAE LD LYSSETTE TELLEZ RAMIREZ

Mail: [email protected]

Tel (228) 8-90-29-63

Related Documents