ASSALAMUALAIKUM KELOMPOK 2 AKUNTANSI KEUANGAN 1. M.IBNU SAUQI 2. RIZKI ALFI ARIMBI

Kerangka Kerja Konseptual Yang Mendasri Akuntansi Keuangan

Jun 20, 2015

Akuntansi Keuangan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ASSALAMUALAIKUM

KELOMPOK 2

AKUNTANSI KEUANGAN

1. M.IBNU SAUQI

2. RIZKI ALFI ARIMBI

KERANGKA KERJA

KONSEPTUAL YANG

MENDASARI

AKUNTANSI KEUANGAN

BAB II

TUJUANPEMBELAJARAN

1. Menjelaskan manfaat dari kerangka kerja konseptual.

2. Menjelaskan upaya-upaya FASB untuk membangun kerangka kerja konseptual.

3. Memahami tujuan pelaporan keuangan.

4. Mengidentifikasikan karakteristik kualitatif dari informasi akuntansi.

5. Mendefinisikan unsur-unsur dasar laporan keuangan.

6. Menjelaskan asumsi-asumsi dasar akuntansi.

7. Menjelaskan aplikasi dari prinsip-prinsip dasar akuntansi.

8. Menjelaskan dampak kendala terhadap pelaporan informasi akuntansi.

PENGERTIAN

KERANGKA KERJA KONSEPTUALKerangka kerja konseptual (conceptual framework) serupa dengan konstitusi :

“Suatu sistem koheren yang terjadi dari tujuan dan konsep fundamental yang saling berhubungan, yang menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi, serta batas-batas dari akuntansi keuangan dan laporan keuangan.”

TUJUAN 1

KEBUTUHAN AKAN KERANGKA KERJA KONSEPTUAL

I. Agar bermanfaat, maka penetapan standar harus berlandasan dan berhubungan dengan serangkaiaan konsep serta tujuan fundamental. Sekelompok standar dan aturan-aturan yang koheren harus dihasilkan.

II. Masalah-masalah praktis yang baru akan dapat dipecahkan secara cepat jika mengacu pada kerangka teori dasar yang telah ada.

TU J UAN II

PERKEMBANGAN KERANGKA KERJA KONSEPTUAL

Pada tahun 1976 FASB telah menerbitkan 6 statements of financial accounting concepts yang berhubungan dengan pelaporan keuangan entitas bisnis, yaitu :

1. SFAC no.1 “Objectives of Financial Reporting by Business Enterprises,” yang menyajikan tujuan dan sasaran akuntansi.

2. SFAC no.2 “Qualitative characteristics of Accounting Information,” yang menjelaskan karakteristik yang membuat informasi akuntansi bermanfaat.

3. SFAC no.3 “Elements of Financial Statements of Business Enterprises.” yang memberikan definisi dari pos-pos yang terdapat dalam laporan keuangan, seperti aktiva, kewajiban, pendapatan dan beban.

4. SFAC no.5 “Recognition and Measurement in Financial Statements of Business Enterprises,” yang menetapkan kriteria pengakuan dan pengukuran fundamental serta pedoman tentang informasi apa yang biasanya harus dimasukkan dalam laporan keuangaan dan kapan waktunya.

5. SFAC no.6 “Elements of Financial Statements,” yang menggatikan SFAC no 3 dan memperluas lingkup SFAC no 3 dengan memasukan organisasi-organisasi nirlaba.

6. SFAC no.7 “Using Cash Flow Information and Present Value in accounting Measurements,” yang memberikan kerangka kerja bagi pemakaian arus kas masa depan yang diharapkan dan nilai sekarang sebagai dasar pengukuran.

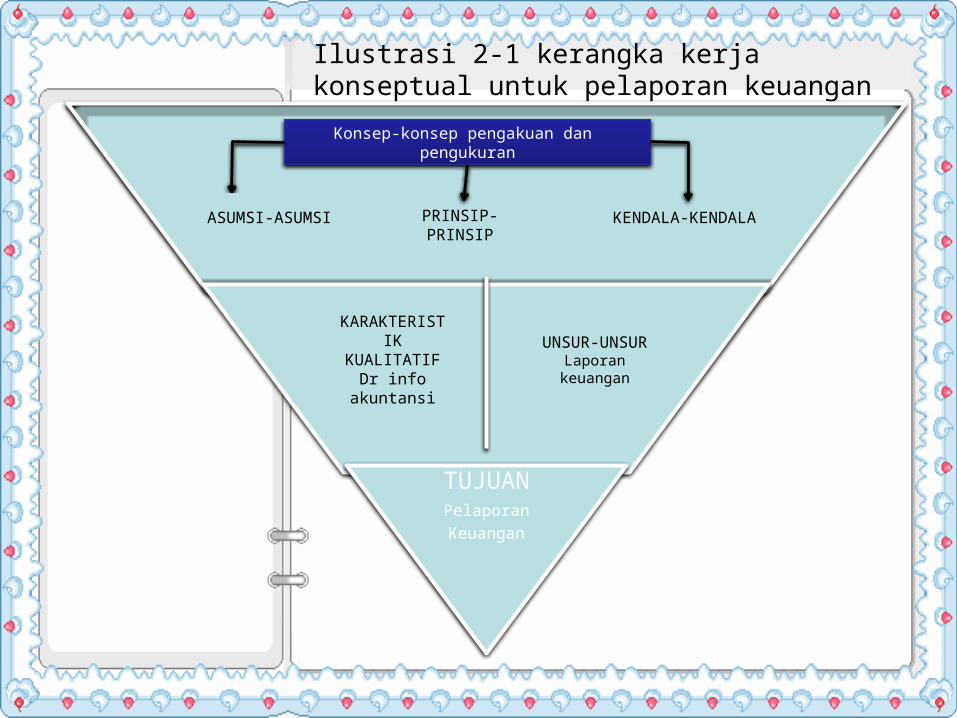

Ilustrasi 2-1 kerangka kerja konseptual untuk pelaporan keuangan

TUJUANPelaporan

Keuangan

Konsep-konsep pengakuan dan pengukuran

ASUMSI-ASUMSI PRINSIP-PRINSIPKENDALA-KENDALA

UNSUR-UNSURLaporan keuangan

KARAKTERISTIK

KUALITATIFDr info

akuntansi

TUJUAN 3

TINGKAT PERTAMA : TUJUAN DASAR

Tujuan pelaporan keuangan adalah untuk menyediakan informasi :

1) Yang berguna bagi mereka yang memiliki pemahaman memadai tentang aktivitas bisnis dan ekonomi untuk membuat keputusan investasi serta

2) Kredit untuk membantu investor yang ada dan potensial, kreditor yang ada dan potensial, serta pemakaian lainnya dalam menilai jumlah, waktu dan ketidakpastian arus kas masa depan, dan

3) Tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan di dalamnya.

Karena itu, tujuan (objectives) dimulai dengan lebih banyak berfokus pada informasi yang berguna bagi para investor dan kreditor dalam membuat keputusan.

PENJELASAN

Pada tingkat pertama, tujuan (objectives) mengidentifikasi tujuan dan sasaran dari akuntansi. Idealnya, standar akuntansi dikembangkan sesuai dengan kerangka kerja konseptual sehingga dapat menghasilkan laporan akuntansi yang lebih bermanfaat. Pada tingkat kedua disajikan karakteristik kualitatif (qualitative characteristic) yang membuat informasi akuntansi berguna dan unsur-unsur (elements) laporan keuangan (aktiva, kewajiban, dsb). Pada tingkat terakhir atau ketiga disajikan konsep-konsep pengukuran dan pengakuan (measurement and recognition concepts) yang akan digunakan dalam penetapan dan mengaplikasikan standar-standar akuntansi.

Dalam menyediakan informasi kepada pemakai laporan keuangan, profesi akuntansi mengandalkan laporan keuangan bertujuan-umum (general purpose financial statements) maksudnya adalah menyediakan informasi yang paling bermanfaat dengan biaya minimal kepada berbagai kelompok pemakai. Hal yang paling mendasari tujuan ini adalah konsep bahwa pemakai membutuhkan pengetahuan yang memadai tentang persoalan bisnis dan akuntansi keuangan untuk memahami informasi yang terkandung dalam laporan keuangan.

TINGKAT KEDUA : KONSEP-KONSEP FUNDAMENTAL

Pada tingkat pertama berhubungan dengan tujuan dan sasaran dari akuntansi. Selanjutnya, kita akan membahas (tingakat ketiga) bagaimana tujuan dan sasaran itu diimplementasikan. Diantara kedua tingkat ini, diperlukan tiang-tiang konseptual (tingkat kedua) untuk menjelaskan karakteristik kualitatif dari informasi akuntansi dan mendefinisikan unsur-unsur laporan keuangan. Tiang-tiang konseptual ini akan membentuk jembatan antara mengapa akuntansi (tujuan) dengan bagaimana akuntansi (pengakuan dan pengukuran).

TUJUAN 4

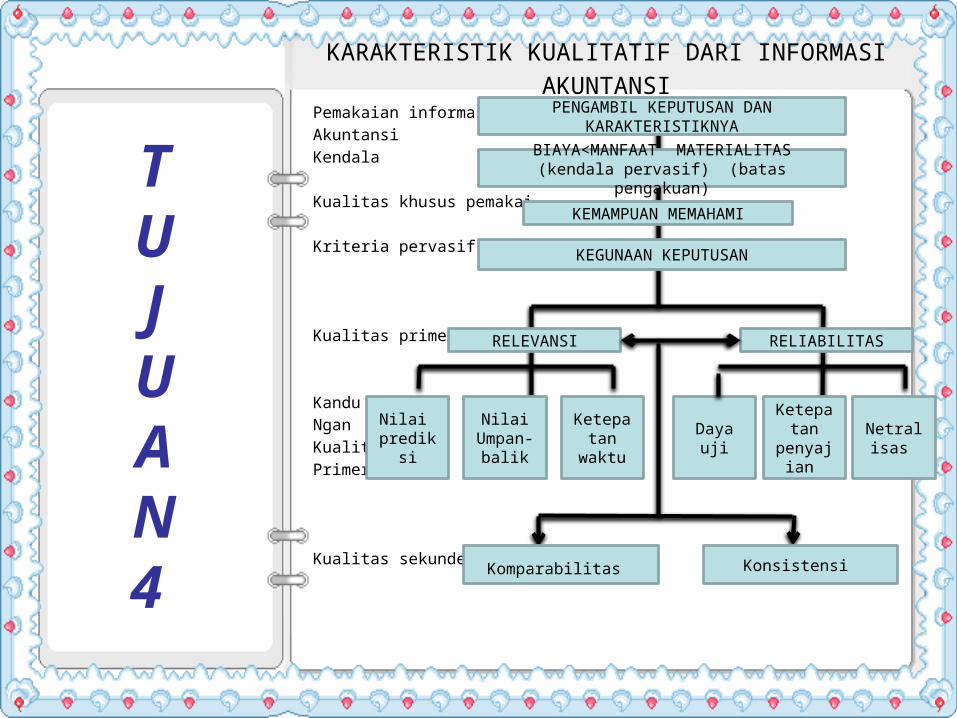

KARAKTERISTIK KUALITATIF DARI INFORMASI

AKUNTANSIPemakaian informasi

Akuntansi

Kendala

Kualitas khusus pemakai

Kriteria pervasif

Kualitas primer

Kandu

Ngan

Kualitas

Primer

Kualitas sekunder

PENGAMBIL KEPUTUSAN DANKARAKTERISTIKNYA

BIAYA<MANFAAT MATERIALITAS(kendala pervasif) (batas pengakuan)

KEMAMPUAN MEMAHAMI

KEGUNAAN KEPUTUSAN

RELIABILITASRELEVANSI

Nilai prediksi

NilaiUmpan-

balik

Ketepatan

waktuDaya uji

Ketepatan

penyajian

Netralisas

Komparabilitas Konsistensi

TUJUAN 5

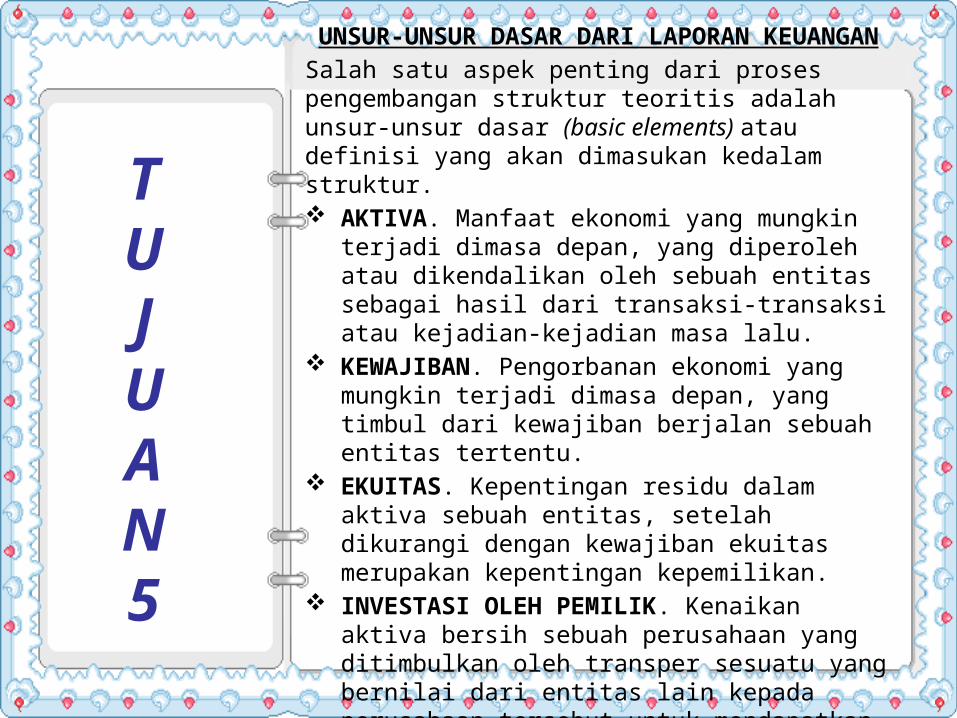

UNSUR-UNSUR DASAR DARI LAPORAN KEUANGAN

Salah satu aspek penting dari proses pengembangan struktur teoritis adalah unsur-unsur dasar (basic elements) atau definisi yang akan dimasukan kedalam struktur. AKTIVA. Manfaat ekonomi yang mungkin terjadi

dimasa depan, yang diperoleh atau dikendalikan oleh sebuah entitas sebagai hasil dari transaksi-transaksi atau kejadian-kejadian masa lalu.

KEWAJIBAN. Pengorbanan ekonomi yang mungkin terjadi dimasa depan, yang timbul dari kewajiban berjalan sebuah entitas tertentu.

EKUITAS. Kepentingan residu dalam aktiva sebuah entitas, setelah dikurangi dengan kewajiban ekuitas merupakan kepentingan kepemilikan.

INVESTASI OLEH PEMILIK. Kenaikan aktiva bersih sebuah perusahaan yang ditimbulkan oleh transper sesuatu yang bernilai dari entitas lain kepada perusahaan tersebut untuk mendapatkan atau menaikan kepentingan kepemilikan (ekuitas) didalamnya.

DISTRIBUSI KEPADA PEMILIK. Penurunan aktiva bersih sebuah perusahaan yang diakibatkan oleh pemindahan aktiva, penyediaan jasa, atau penciptaan kewajiban oleh perusahaan kepada pemilik.

LABA KOMPREHENSIF. Perusahaan ekuitas (aktiva bersih) sebuah entitas selama suatu periode yang diakibatkan oleh transaksi dan kejadian lain yang bukan bersumber dari pemilik.

PENDAPATAN. Arus masuk atau peningkatan lainnya atas aktiva sebuah entitas atau pelunasan kewajiban (atau kombinasi dari keduanya) selama suatu periode dari pengiriman atau produksi barang, penyediaan jasa, atau aktivitas-aktivitas lain yang merupakan operasi utama atau operasi sentral perusahaan.

BEBAN. Arus keluar atau penggunaan lainnya atas aktiva sebuah entitas atau terjadinya kewajiban.

KEUNTUNGAN. Kenaikan ekuitas sebuah perusahaan yang ditibulkan oleh transaksi peripheral atau insidental dan dari semua transaksi serta kejadian lainnya dan situasi yang mempengaruhi perusahaan selama suatu periode kecuali yang berasal dari pendapatan atau investasi oleh pemilik.

KERUGIAN. Penurunan ekuitas sebuah perusahaan yang ditimbulkan oleh transaksi peripheral atau insedental dan dari semua transaksi serta kejadian lainnya dan situasi yang mempengaruhi perusahaan selama suatu periode kecuali yang berasal dari beban atau distribusi kepada pemilik.

TINGKAT KETIGA : KONSEP- KONSEP PENGAKUAN DAN PENGUKURAN

Tingkat ketiga dari kerangka kerja konseptual terdiri dari konsep-konsep yang dipakai untuk mengimplementasikan tujuan dasar dari tingkat pertama. Konsep-konsep ini menjelaskan bagaimana unsur-unsur serta kejadian keuangan harus diakui, diukur, dan dilaporkan oleh perusahaan.

Profesi akuntansi terus enggunakan konsep-konsep yang terdapat dalam SFAC no 5 sebagai pedoman operasional. Untuk tujuan pebahasan, kami telah memilih untuk mengidentifikasi konsep-konsep tersebut sebagai asumsi-asumsi dasar, prinsip-prinsip, dan kendala-kendala. Tidak semua orang menggunakan siste klarifikasi ini, sehingga lebih baik menfokuskan perhatian anda pada memahami konsep-konsep tersebut daripada bagaimana konsep-konsep itu diklarifikasi atau diorganisir.

TUJUAN 6

MENJELASKAN ASUMSI-ASUMSI DASAR AKUNTANSI

Asumsi-asumsi dasar

1. Asumsi Entitas Ekonomi. Mengandung arti bahwa aktivitas ekonomi dapat diidentifikasi dengan unit pertanggungjawaban tertentu. Dengan kata lain, aktivitas entitas bisnis dapat dipisahkan dan dibedakan dengan aktivitas pemiliknya dan dengan setiap unit bisnis lainnya.

2. Asumsi Kelangsungan Hidup yaitu perusahaan bisnis akan memiliki umur yang panjang. Kebijakan penyusutan dan amortisasi hanya dapat dibenarkan jika kita mengasumsikan bahwa perusahaan memiliki usia panjang. Hanya pada saat likuidasi tampaknya tidak bisa dihindarkan lagi, asumsi kelangsungan hidup tidak dapat diterapkan. Dalam kasus semacam ini, diperlukan evaluasi ulang atas semua aktiva dan kewajiban untuk menentukan nilai realisasi bersih entitas

3. Asumsi Unit Moneter. Mengandung arti bahwa uang adalah denominator umum dari aktivitas ekonomi dan merupakan dasar yang tepat bagi pengukuran dan analisis akuntansi. Asumsi ini menyiratakan bahwa unit moneter adalah cara yang paling efektif untuk menunjukan kepada pihak-pihak yang berkepentingan tentang perubahan model serta pertukaran barang dan jasa. Unit moneter adalah unit yang relevan, sederhana, tersedia secara universal, dapat dipahami dan berguna.

4. Asumsi Periodisitas. Cara yang paliang akurat untuk mengukur hasil operasi perusahaan adalah dengan mengukurnya pada saat perusahaan tersebut dilikuidasi. Asumsi periodisitas menyiratkan bahwa aktivitas ekonomi sebuah perusahaan dapat dipisahkan kedalam periode waktu artisial. Periode waktu ini bervariasi, tetapi yang paling umum adalah secara bulanan, kuartalan dan tahunan.

TUJUAN 7

PRINSIP-PRINSIP DASAR AKUNTANSI

1. Prinsip Biaya Historis. Yaitu mewajibkan sebagian besar aktiva dan kewajiban diperlakukan dan dilaporkan berdasarkan harga akuisisi. Secara umum pengguna laporan keuangan lebih memilih menggunakan biaya historis karena memberikan tolak ukur yang dapat dipercaya untuk mengukur tren historis. Akan tetapi, informasi nilai wajar mungkin lebih berguna bagi jenis aktiva dan kewajiban tertentu serta dalam industri tertentu.

2. Prinsip Pengakuan Pendapatan. Pendapatan umumnya diakui jika (1) telah direalisasi atau dapat direalisasi dan (2) telah dihasilkan.

3. Prinsip Penandingan. Dalam mengakui beban, pendekatan yang dipakai adalah “biarkan beban mengikuti pendapatan.” beban diakui bukan pada saat upah dibayarkan, atau ketika pekerjaan dilakukan, atau pada saat produk diproduksi tetapi ketika pekerjaaan (jasa) atau produk secara aktual memberikan kontribusi terhadap pendapatan. Praktek ini disebut sebagai prinsip penandingan karena menyatakan usaha (beban) ditandingkan dengan pencapaian (pendapatan) sepanjang hal ini rasional dan dapat diterapkan.

4. Prinsip Pengungkapan Penuh.

Mengakui bahwa sifat dan jumlah informasi yang dimasukan dalam laporan keuangan mencerminkan serangkain trade-off penilaian. Trade off ini terjadi antara

• Kebutuhan untuk mengungkapkan secara cukup terinci hal-hal yang akan mempengaruhi pemakai

• Kebutuhan untuk memadatkan penyajian agar informasi dapat dipahami.

Informasi tentang posisi keuangan, laba, arus kas dan investasi dapat ditemukan dalam satu tempat berikut

1. Dalam bagian utama laporan keuangan

2. Catatan atas laporan keuangan

3. Informasi suplementer

TUJUAN 8

KENDALADalam menyediakan informasi yang mengandung

karakteristik kualitatif agar membuatnya menjadi berguna, dua kendala yang dominan harus di perhitungkan

a. Hubungan biaya manfaat

biaya penyediaan informasi harus ditimbang terhadap manfaat yang bisa diperoleh dari pemakaian informasi itu.

b. Materialitas

berhubungan dengan dampak suatu item terhadap operasi keuangan perusahaan secara keseluruhan.

Dua kendala penting lainya yang kurang dominan, namun bagian dari lingkungan pelaporan adalah

praktek industri dan konservatisme

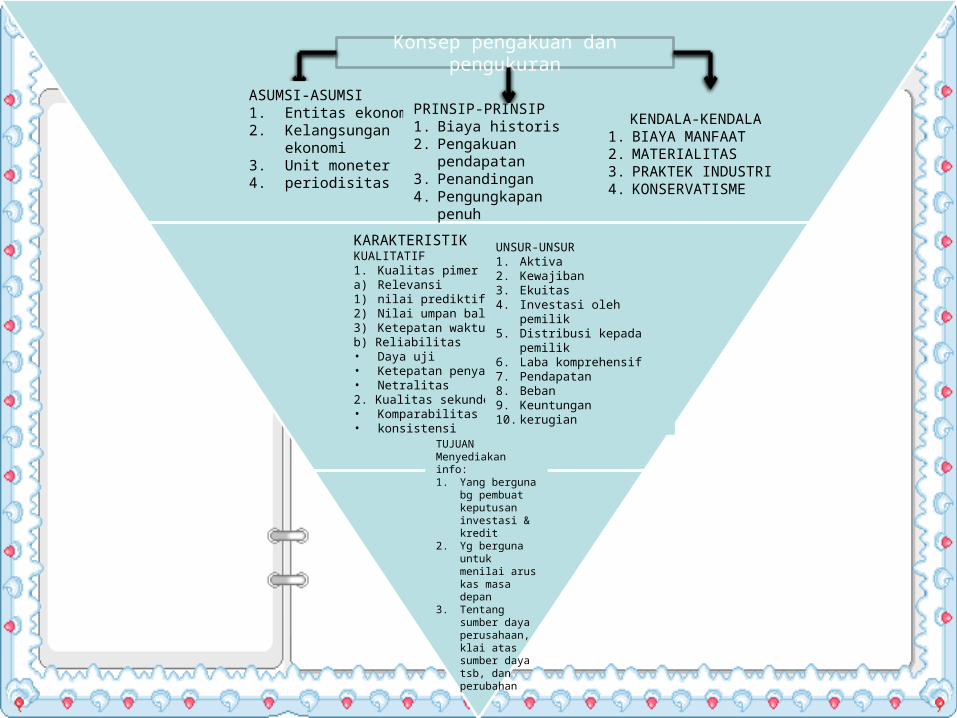

Konsep pengakuan dan pengukuran

ASUMSI-ASUMSI1. Entitas ekonomi2. Kelangsungan

ekonomi3. Unit moneter4. periodisitas

PRINSIP-PRINSIP1. Biaya historis2. Pengakuan

pendapatan3. Penandingan4. Pengungkapan penuh

KENDALA-KENDALA1. BIAYA MANFAAT2. MATERIALITAS 3. PRAKTEK INDUSTRI4. KONSERVATISME

KARAKTERISTIK KUALITATIF1. Kualitas pimera) Relevansi1) nilai prediktif2) Nilai umpan balik3) Ketepatan waktub) Reliabilitas• Daya uji• Ketepatan penyajian• Netralitas2. Kualitas sekunder• Komparabilitas• konsistensi

UNSUR-UNSUR1. Aktiva2. Kewajiban3. Ekuitas4. Investasi oleh pemilik5. Distribusi kepada pemilik6. Laba komprehensif7. Pendapatan8. Beban9. Keuntungan10. kerugian

TUJUANMenyediakan info:1. Yang berguna

bg pembuat keputusan investasi & kredit

2. Yg berguna untuk menilai arus kas masa depan

3. Tentang sumber daya perusahaan, klai atas sumber daya tsb, dan perubahan

Related Documents