Capital Capital Investmen Investmen t Decisions t Decisions

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Capital Capital Investment Investment DecisionsDecisions

Capital investment decisions adalah berkaitan dg proses perencanaan, penetapan tujuan dan prioritas, pengaturan pendanaan, dan penggunaan kriteria tertentu untuk memilih aktiva jangka panjang.

ATAUATAU

Keseluruhan proses perencanaan Keseluruhan proses perencanaan dan pengambilan keputusan dan pengambilan keputusan mengenai pengeluaran dana mengenai pengeluaran dana dimana jangka waktu kembalinya dimana jangka waktu kembalinya dana tersebut melebihi waktu satu dana tersebut melebihi waktu satu tahun.tahun.

Analisis penambahan aktiva tetap.Analisis penambahan aktiva tetap.

CONTOHCONTOH

TanahTanah BangunanBangunan KendaraanKendaraan Alat-alat beratAlat-alat berat Mesin-mesin pabrikMesin-mesin pabrik PerlatanPerlatan Aset tetap lainnyaAset tetap lainnya

PERBANDINGANPERBANDINGAN

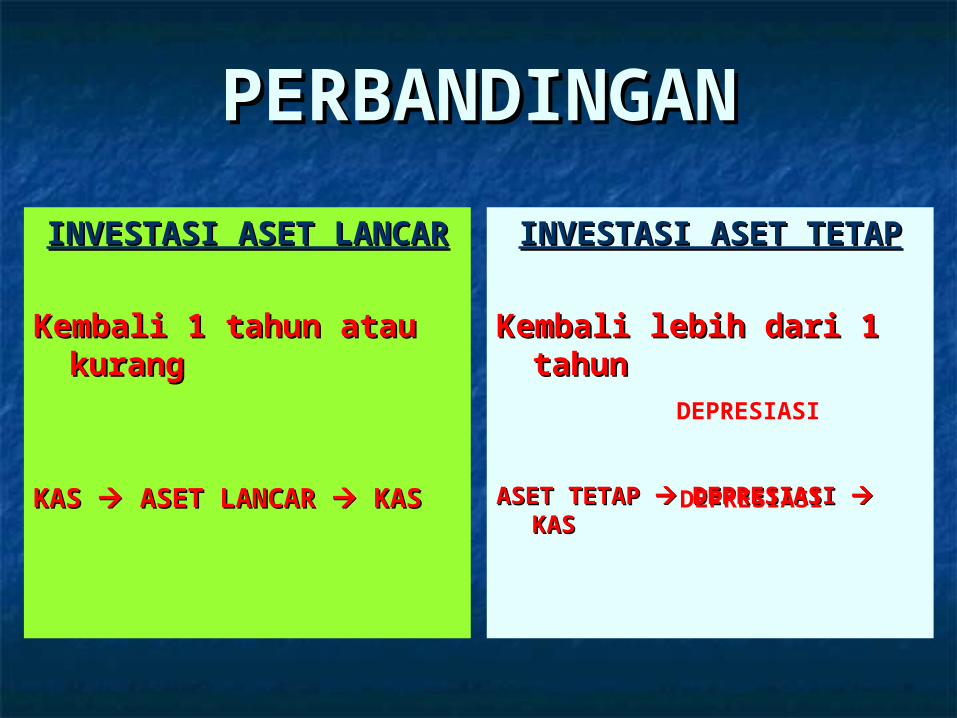

INVESTASI ASET INVESTASI ASET LANCARLANCAR

Kembali 1 tahun atau Kembali 1 tahun atau kurangkurang

KAS KAS ASET LANCAR ASET LANCAR KAS KAS

INVESTASI ASET TETAPINVESTASI ASET TETAP

Kembali lebih dari 1 Kembali lebih dari 1 tahuntahun

ASET TETAP ASET TETAP DEPRESIASI DEPRESIASI KASKAS

DEPRESIASI

DEPRESIASI

Keputusan investasi modal Keputusan investasi modal menempatkan sejumlah besar menempatkan sejumlah besar sumber daya pada risiko sumber daya pada risiko jangka panjang dan secara jangka panjang dan secara simultan mempengaruhi simultan mempengaruhi perkembangan perusahaan perkembangan perusahaan dimasa yang akan datang, dimasa yang akan datang, maka hal ini merupakan maka hal ini merupakan keputusan terpenting yang keputusan terpenting yang dibuat oleh manajer.dibuat oleh manajer.

Proses pengambilan Proses pengambilan keputusan investasi modal keputusan investasi modal sering kali disebut sebagai sering kali disebut sebagai penganggaran modalpenganggaran modal

Ada 2 jenis proyek Ada 2 jenis proyek penganggaran modalpenganggaran modal

1.1. Independent projectsIndependent projects, yaitu proyek , yaitu proyek yang jika diterima atau ditolak tidak yang jika diterima atau ditolak tidak akan mempengaruhi arus kas akan mempengaruhi arus kas proyek lainnya.proyek lainnya.

2.2. Mutually exclusive projectsMutually exclusive projects, yaitu , yaitu proyek yang jika diterima akan proyek yang jika diterima akan menghalangi penerimaan proyek menghalangi penerimaan proyek lainnya.lainnya.

Contoh Mutually Exclusive Contoh Mutually Exclusive ProjectsProjects

Jembatan vs. Kapal untuk mengangkut produk

menyeberangi sungai.

Metode untuk Metode untuk menerima/menolak investasi menerima/menolak investasi

yang diusulkanyang diusulkan1.1. Metode Nondiskonto, yaitu metode Metode Nondiskonto, yaitu metode

yang mengabaikan nilai waktu dari yang mengabaikan nilai waktu dari uang.uang.

2.2. Metode Diskonto, yaitu metode Metode Diskonto, yaitu metode yang mempertimbangkan secara yang mempertimbangkan secara eksplisit nilai waktu dari uang.eksplisit nilai waktu dari uang.

Metode NondiskontoMetode Nondiskonto

1.1. Payback Period (Periode Payback Period (Periode pengembalian)pengembalian)

2.2. Accounting rate of return (Tingkat Accounting rate of return (Tingkat pengembalian akuntansi)pengembalian akuntansi)

1.1 Payback Method1.1 Payback Method

Payback period Payback period ==

Investasi semulaArus kas tahunan

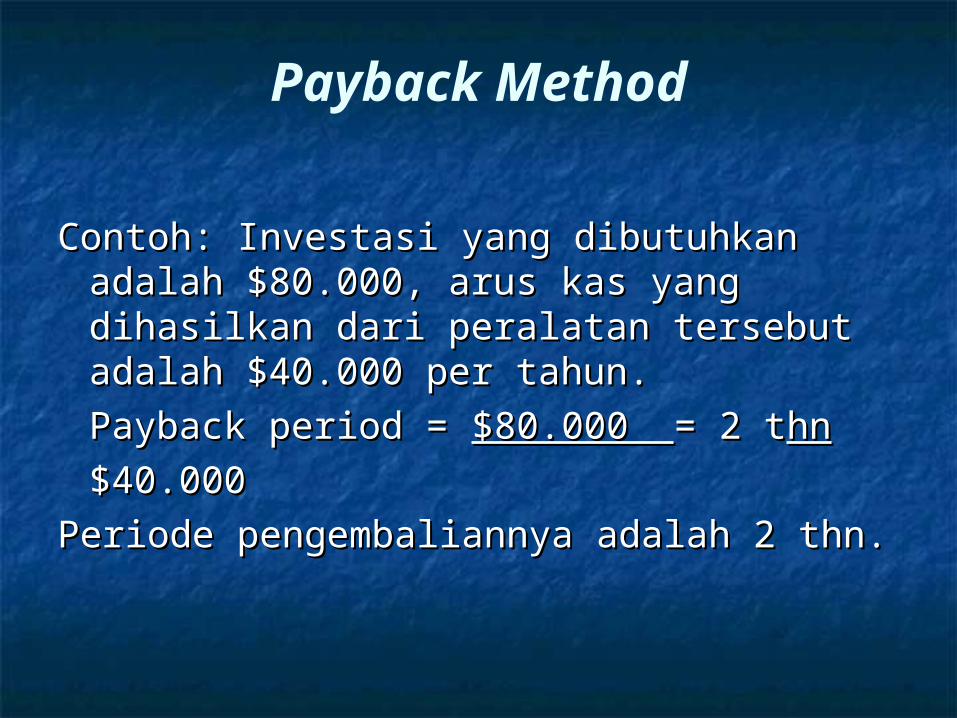

Payback Method

Contoh: Investasi yang dibutuhkan Contoh: Investasi yang dibutuhkan adalah $80.000, arus kas yang adalah $80.000, arus kas yang dihasilkan dari peralatan tersebut dihasilkan dari peralatan tersebut adalah $40.000 per tahun.adalah $40.000 per tahun.

Payback period = Payback period = $80.000 $80.000 = 2 t= 2 thnhn

$40.000$40.000

Periode pengembaliannya adalah 2 thn.Periode pengembaliannya adalah 2 thn.

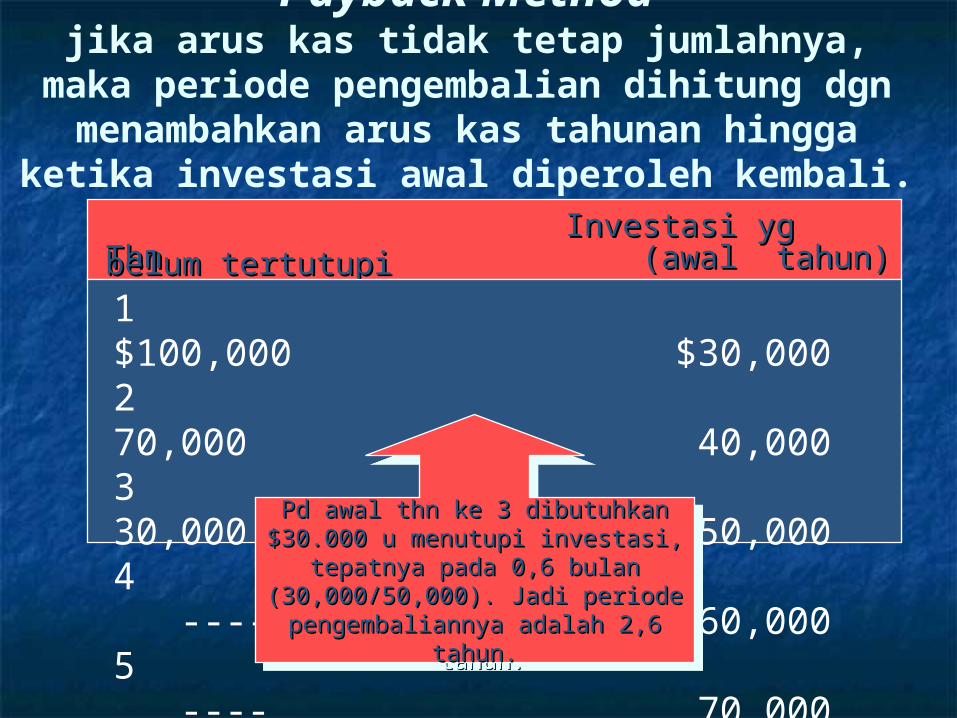

Payback Methodjika arus kas tidak tetap jumlahnya, maka periode

pengembalian dihitung dgn menambahkan arus kas tahunan hingga ketika investasi awal diperoleh kembali.

Thn (awal tahun) Arus kas tahunanThn (awal tahun) Arus kas tahunan Investasi yg belum tertutupiInvestasi yg belum tertutupi

1 $100,000 $30,0002 70,000 40,0003 30,000 50,0004 ---- 60,0005 ---- 70,000

Pd awal thn ke 3 dibutuhkan $30.000 u Pd awal thn ke 3 dibutuhkan $30.000 u menutupi investasi, tepatnya pada 0,6 menutupi investasi, tepatnya pada 0,6 bulan (30,000/50,000). Jadi periode bulan (30,000/50,000). Jadi periode pengembaliannya adalah 2,6 tahun.pengembaliannya adalah 2,6 tahun.

Pd awal thn ke 3 dibutuhkan $30.000 u Pd awal thn ke 3 dibutuhkan $30.000 u menutupi investasi, tepatnya pada 0,6 menutupi investasi, tepatnya pada 0,6 bulan (30,000/50,000). Jadi periode bulan (30,000/50,000). Jadi periode pengembaliannya adalah 2,6 tahun.pengembaliannya adalah 2,6 tahun.

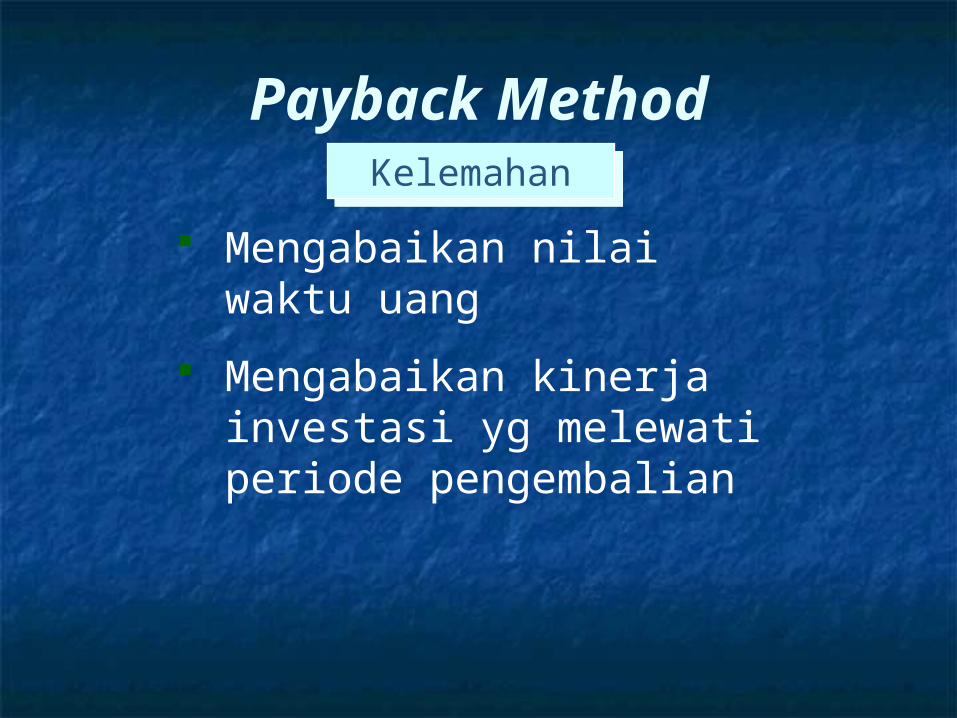

Mengabaikan nilai waktu uang

Mengabaikan kinerja investasi yg melewati periode pengembalian

Payback MethodKelemahanKelemahan

Payback MethodThe payback period provides information to managers that can be used as follows: Membantu mengendalikan risiko yang

berhubungan dengan ketidakpastian arus kas di masa depan.

Membantu meminimalkan dampak investasi terhadap masalah likuiditas perusahaan.

Membantu mengendalikan risiko keuangan.

Membantu mengendalikan pengaruh investasi terhadap ukuran kinerja.

Payback Method

Meskipun metode ini bermanfaat Meskipun metode ini bermanfaat bagi manajer, namun kurang bagi manajer, namun kurang bijaksana bila hanya menggunakan bijaksana bila hanya menggunakan metode ini dalam keputusan metode ini dalam keputusan investasi, karena mengabaikan total investasi, karena mengabaikan total profitabilitas proyek dan nilai waktu profitabilitas proyek dan nilai waktu uang.uang.

1.2 Accounting Rate Of Return 1.2 Accounting Rate Of Return (ARR)(ARR)

Tingkat pengembalian akuntansi Tingkat pengembalian akuntansi (ARR) mengukur pengembalian atas (ARR) mengukur pengembalian atas suatu proyek dalam kerangka laba, suatu proyek dalam kerangka laba, bukan dari arus kas proyek.bukan dari arus kas proyek.

Accounting Rate Of Return Accounting Rate Of Return (ARR)(ARR)

Accounting Rate Of Return Accounting Rate Of Return (ARR)(ARR)

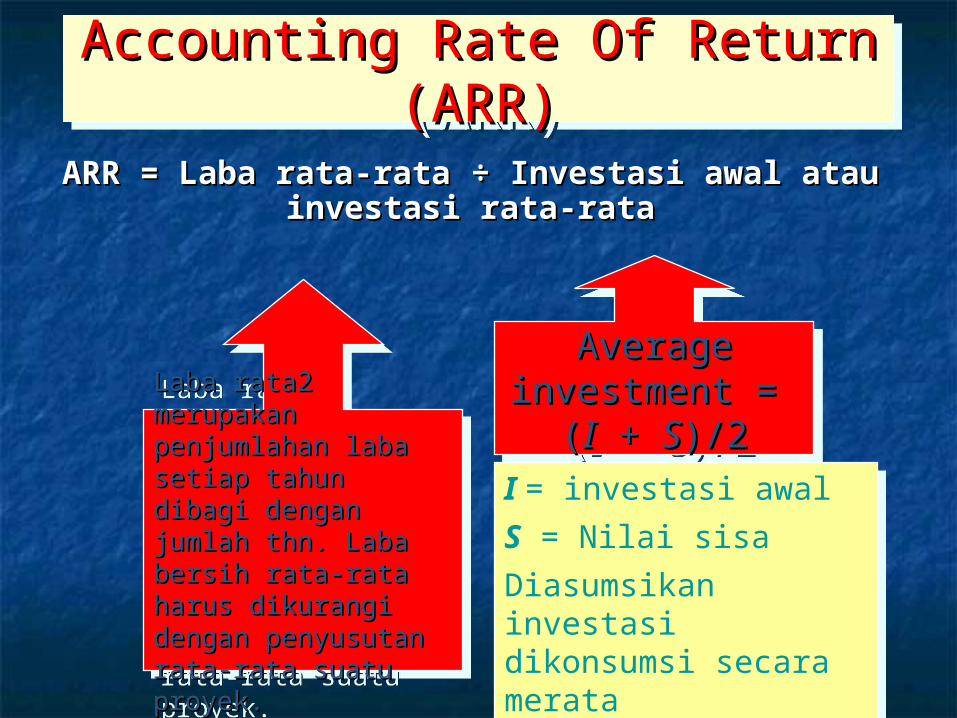

ARR = Laba rata-rata ARR = Laba rata-rata ÷÷ Investasi awal atau Investasi awal atau investasi rata-ratainvestasi rata-rata

Average investment Average investment = (= (II + + SS)/2)/2

Average investment Average investment = (= (II + + SS)/2)/2

I = investasi awal

S = Nilai sisa

Diasumsikan investasi dikonsumsi secara merata

I = investasi awal

S = Nilai sisa

Diasumsikan investasi dikonsumsi secara merata

Laba rata2 merupakan Laba rata2 merupakan penjumlahan laba setiap penjumlahan laba setiap tahun dibagi dengan jumlah tahun dibagi dengan jumlah thn. Laba bersih rata-rata thn. Laba bersih rata-rata harus dikurangi dengan harus dikurangi dengan penyusutan rata-rata suatu penyusutan rata-rata suatu proyek.proyek.

Laba rata2 merupakan Laba rata2 merupakan penjumlahan laba setiap penjumlahan laba setiap tahun dibagi dengan jumlah tahun dibagi dengan jumlah thn. Laba bersih rata-rata thn. Laba bersih rata-rata harus dikurangi dengan harus dikurangi dengan penyusutan rata-rata suatu penyusutan rata-rata suatu proyek.proyek.

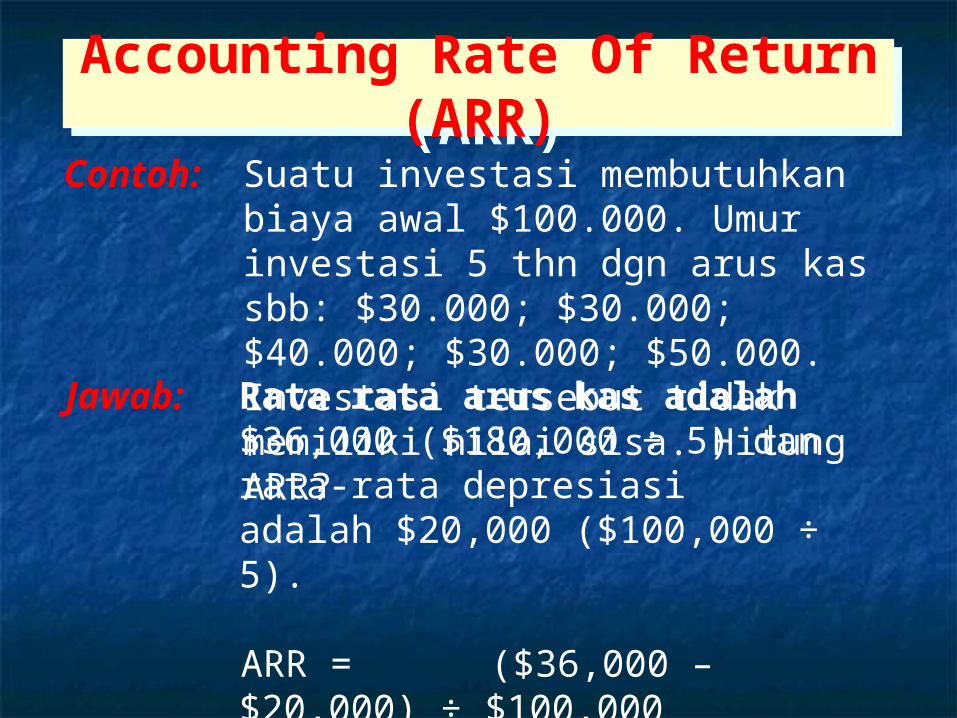

Contoh: Suatu investasi membutuhkan biaya awal $100.000. Umur investasi 5 thn dgn arus kas sbb: $30.000; $30.000; $40.000; $30.000; $50.000. Investasi tersebut tidak memiliki nilai sisa. Hitung ARR?

Jawab: Rata rata arus kas adalah $36,000 ($180,000 ÷ 5) dan rata-rata depresiasi adalah $20,000 ($100,000 ÷ 5).

ARR = ($36,000 – $20,000) ÷ $100,000 = $16,000 ÷ $100,000 = 16%

Accounting Rate Of Return (ARR)Accounting Rate Of Return (ARR)

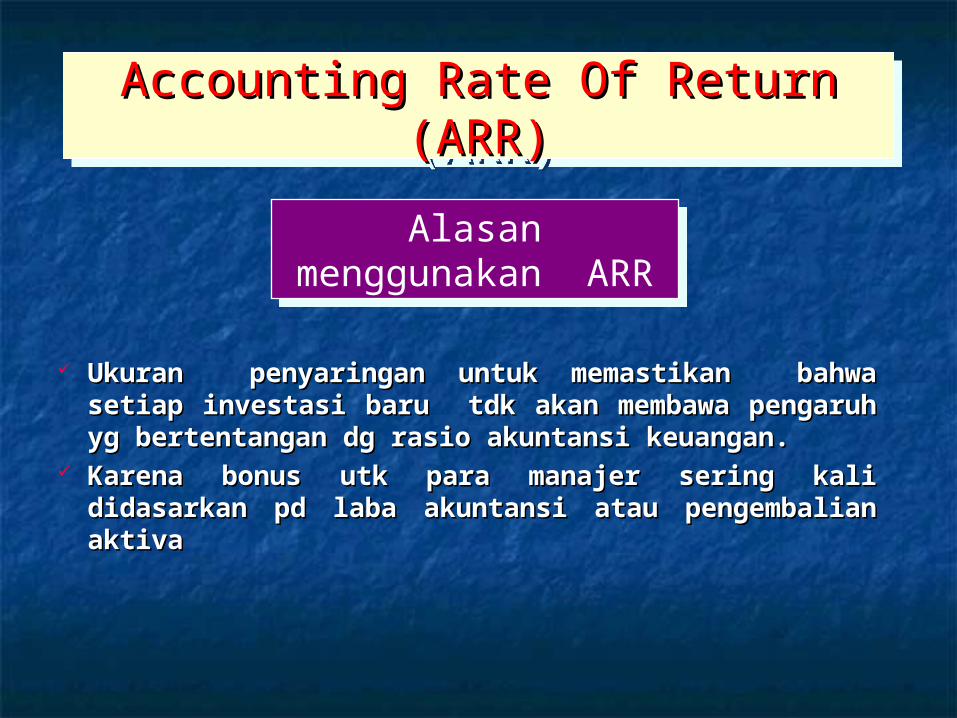

Ukuran penyaringan untuk memastikan bahwa Ukuran penyaringan untuk memastikan bahwa setiap investasi baru tdk akan membawa pengaruh setiap investasi baru tdk akan membawa pengaruh yg bertentangan dg rasio akuntansi keuangan.yg bertentangan dg rasio akuntansi keuangan.

Karena bonus utk para manajer sering kali Karena bonus utk para manajer sering kali didasarkan pd laba akuntansi atau pengembalian didasarkan pd laba akuntansi atau pengembalian aktivaaktiva

Alasan menggunakan ARR

Alasan menggunakan ARR

Accounting Rate Of Return (ARR)Accounting Rate Of Return (ARR)Accounting Rate Of Return (ARR)Accounting Rate Of Return (ARR)

Kelemahan terbesar ARR adalah Kelemahan terbesar ARR adalah mengabaikan nilai waktu dari uang.mengabaikan nilai waktu dari uang.

Accounting Rate Of Return Accounting Rate Of Return (ARR)(ARR)

Accounting Rate Of Return Accounting Rate Of Return (ARR)(ARR)

2. Metode Diskonto2. Metode Diskonto

1. Net Present Value (NPV) method 1. Net Present Value (NPV) method

2. Internal Rate of Return (IRR) method2. Internal Rate of Return (IRR) method

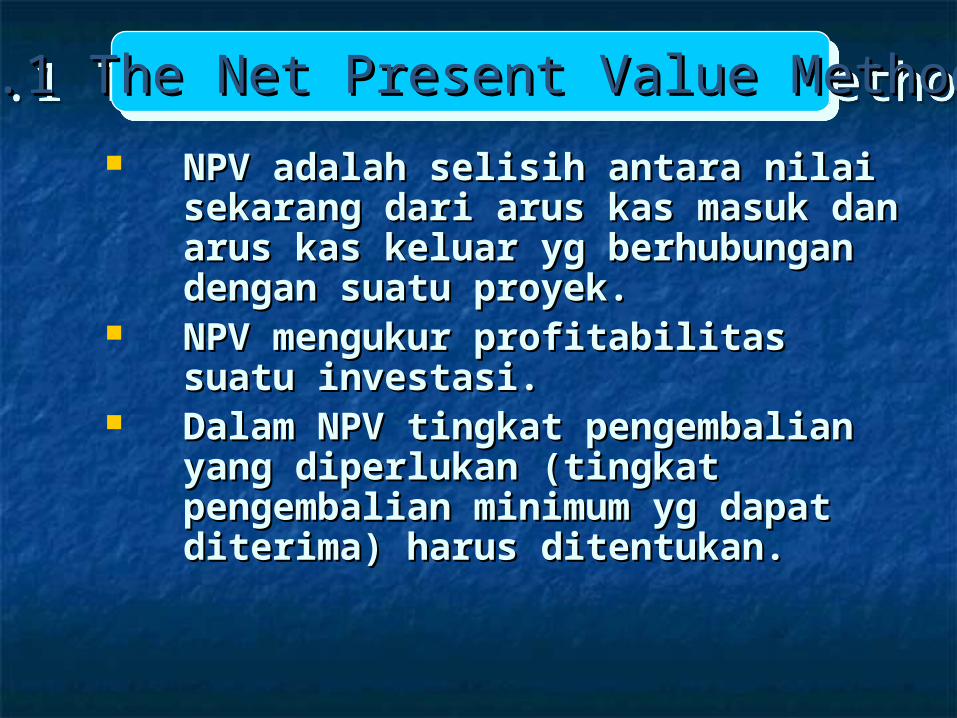

NPV adalah selisih antara nilai NPV adalah selisih antara nilai sekarang dari arus kas masuk sekarang dari arus kas masuk dan arus kas keluar yg dan arus kas keluar yg berhubungan dengan suatu berhubungan dengan suatu proyek.proyek.

NPV mengukur profitabilitas NPV mengukur profitabilitas suatu investasi. suatu investasi.

Dalam NPV tingkat pengembalian Dalam NPV tingkat pengembalian yang diperlukan (tingkat yang diperlukan (tingkat pengembalian minimum yg dapat pengembalian minimum yg dapat diterima) harus ditentukan. diterima) harus ditentukan.

2.1 The Net Present Value Method2.1 The Net Present Value Method2.1 The Net Present Value Method2.1 The Net Present Value Method

The Net Present Value The Net Present Value MethodMethod

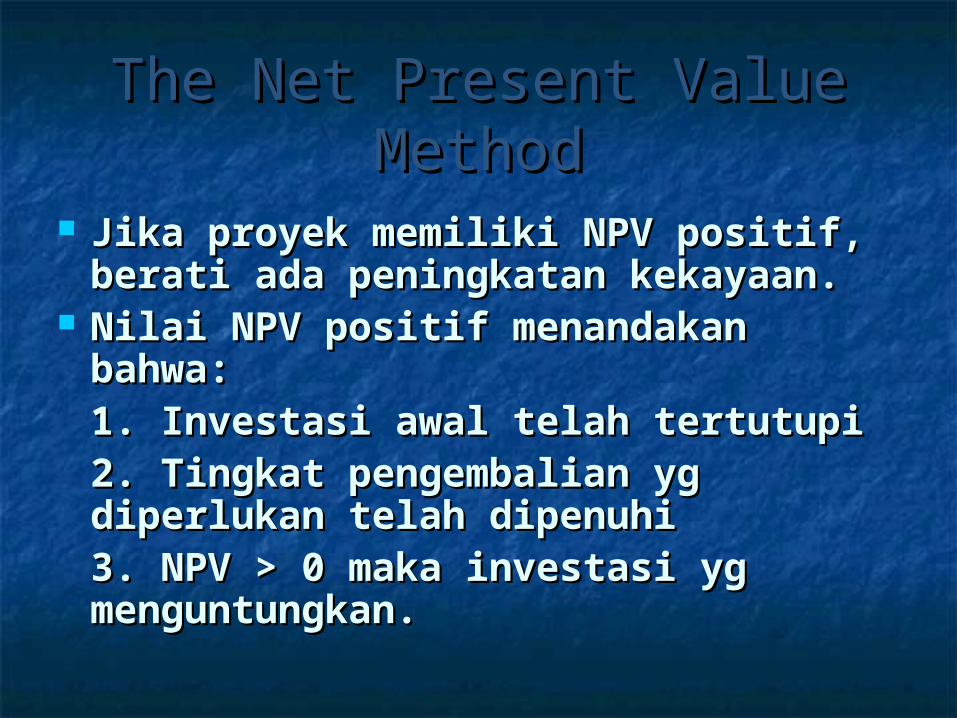

Jika proyek memiliki NPV positif, Jika proyek memiliki NPV positif, berati ada peningkatan kekayaan.berati ada peningkatan kekayaan.

Nilai NPV positif menandakan Nilai NPV positif menandakan bahwa:bahwa:1. Investasi awal telah tertutupi1. Investasi awal telah tertutupi2. Tingkat pengembalian yg 2. Tingkat pengembalian yg diperlukan telah dipenuhidiperlukan telah dipenuhi3. NPV > 0 maka investasi yg 3. NPV > 0 maka investasi yg menguntungkan.menguntungkan.

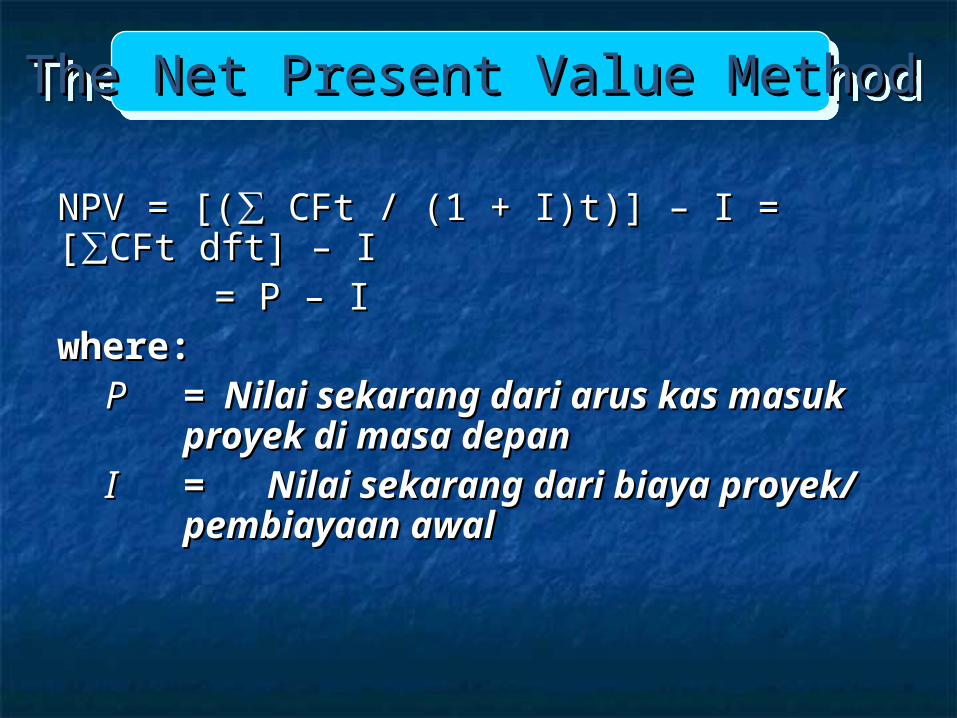

NPV = [(∑ CFt / (1 + I)t)] – I = [∑CFt dft] – I NPV = [(∑ CFt / (1 + I)t)] – I = [∑CFt dft] – I = P – I = P – I where:where:

PP = Nilai sekarang dari arus kas = Nilai sekarang dari arus kas masuk proyek di masa depanmasuk proyek di masa depan

I I == Nilai sekarang dari biaya Nilai sekarang dari biaya proyek/ pembiayaan awalproyek/ pembiayaan awal

The Net Present Value MethodThe Net Present Value MethodThe Net Present Value MethodThe Net Present Value Method

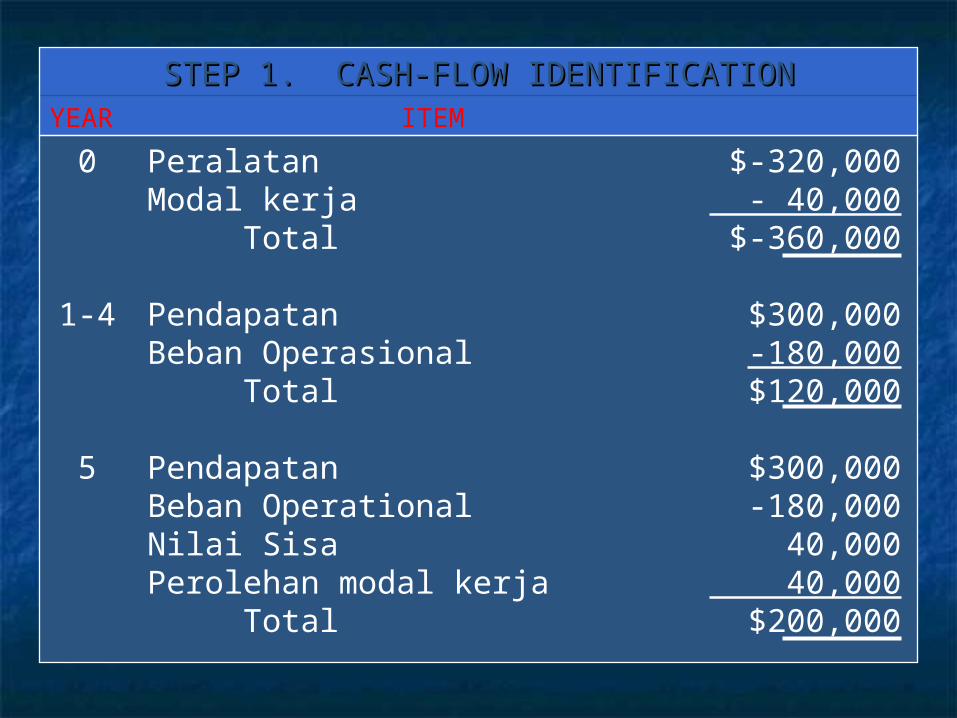

Brannon Company sedang Brannon Company sedang mengembangkan earphone baru u CD mengembangkan earphone baru u CD portabel & tape pleyer. Pendapatan portabel & tape pleyer. Pendapatan tahunan diharapkan mencapai $300.000. tahunan diharapkan mencapai $300.000. Peralatan u membuat earphone Peralatan u membuat earphone membutuhkan biaya $ 320.000 & proyeksi membutuhkan biaya $ 320.000 & proyeksi siklus hidup produk 5 thn, setelah 5 thn siklus hidup produk 5 thn, setelah 5 thn produk tersebut dpt dijual dengan harga produk tersebut dpt dijual dengan harga $40.000. modal kerja diperkirakan $40.000. modal kerja diperkirakan bertambah $40.000. Beban operasional bertambah $40.000. Beban operasional kas diperkirakan $180.000, dengan asumsi kas diperkirakan $180.000, dengan asumsi tingkat pengembalian yg diperlukan tingkat pengembalian yg diperlukan adalah 12%. Haruskah perushaan adalah 12%. Haruskah perushaan memproduksi earphone baru tersebut?memproduksi earphone baru tersebut?

Contoh Net Present Value MethodContoh Net Present Value MethodContoh Net Present Value MethodContoh Net Present Value Method

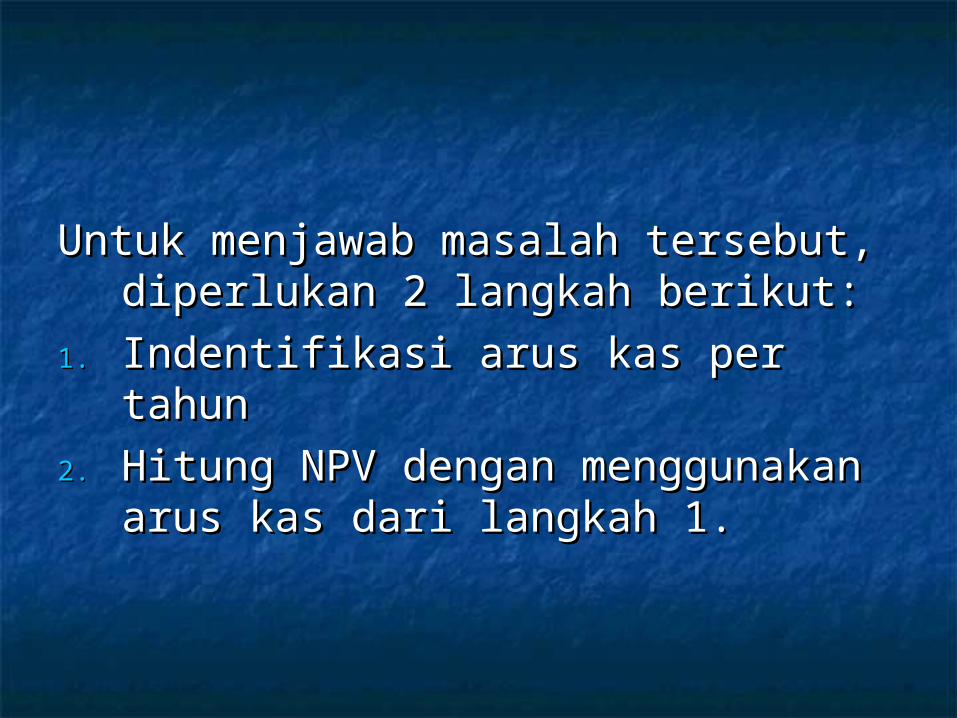

Untuk menjawab masalah tersebut, Untuk menjawab masalah tersebut, diperlukan 2 langkah berikut:diperlukan 2 langkah berikut:

1.1. Indentifikasi arus kas per tahunIndentifikasi arus kas per tahun

2.2. Hitung NPV dengan menggunakan Hitung NPV dengan menggunakan arus kas dari langkah 1.arus kas dari langkah 1.

STEP 1. CASH-FLOW IDENTIFICATIONSTEP 1. CASH-FLOW IDENTIFICATIONYEAR ITEM CASH FLOW0 Peralatan $-320,000

Modal kerja - 40,000 Total $-360,000

1-4 Pendapatan $300,000Beban Operasional -180,000 Total $120,000

5 Pendapatan $300,000Beban Operational -180,000Nilai Sisa 40,000Perolehan modal kerja 40,000 Total $200,000

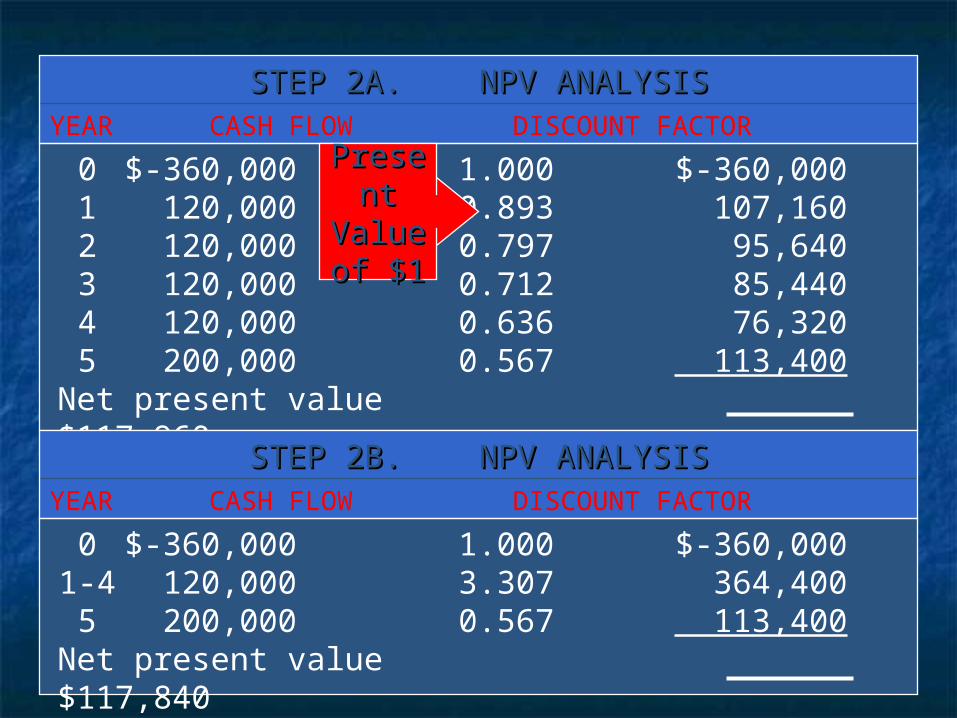

STEP 2A. NPV ANALYSISSTEP 2A. NPV ANALYSISYEAR CASH FLOW DISCOUNT FACTOR PRESENT VALUE

0 $-360,000 1.000 $-360,0001 120,000 0.893 107,1602 120,000 0.797 95,6403 120,000 0.712 85,4404 120,000 0.636 76,3205 200,000 0.567 113,400

Net present value $117,960

STEP 2B. NPV ANALYSISSTEP 2B. NPV ANALYSISYEAR CASH FLOW DISCOUNT FACTOR PRESENT VALUE

0 $-360,000 1.000 $-360,0001-4 120,000 3.307 364,4005 200,000 0.567 113,400

Net present value $117,840

Present Present Value Value of $1of $1

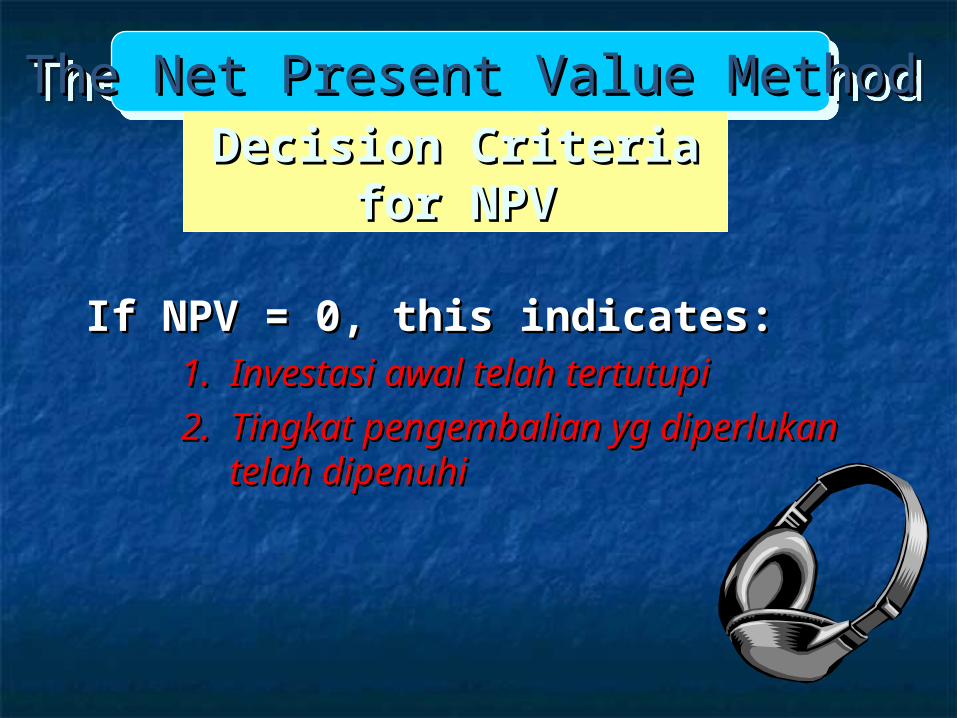

If NPV = 0, this indicates:If NPV = 0, this indicates:1. Investasi awal telah tertutupi1. Investasi awal telah tertutupi

2. Tingkat pengembalian yg 2. Tingkat pengembalian yg diperlukan telah dipenuhidiperlukan telah dipenuhi

The Net Present Value MethodThe Net Present Value MethodThe Net Present Value MethodThe Net Present Value MethodDecision Criteria Decision Criteria

for NPVfor NPV

Decision Criteria Decision Criteria for NPVfor NPV

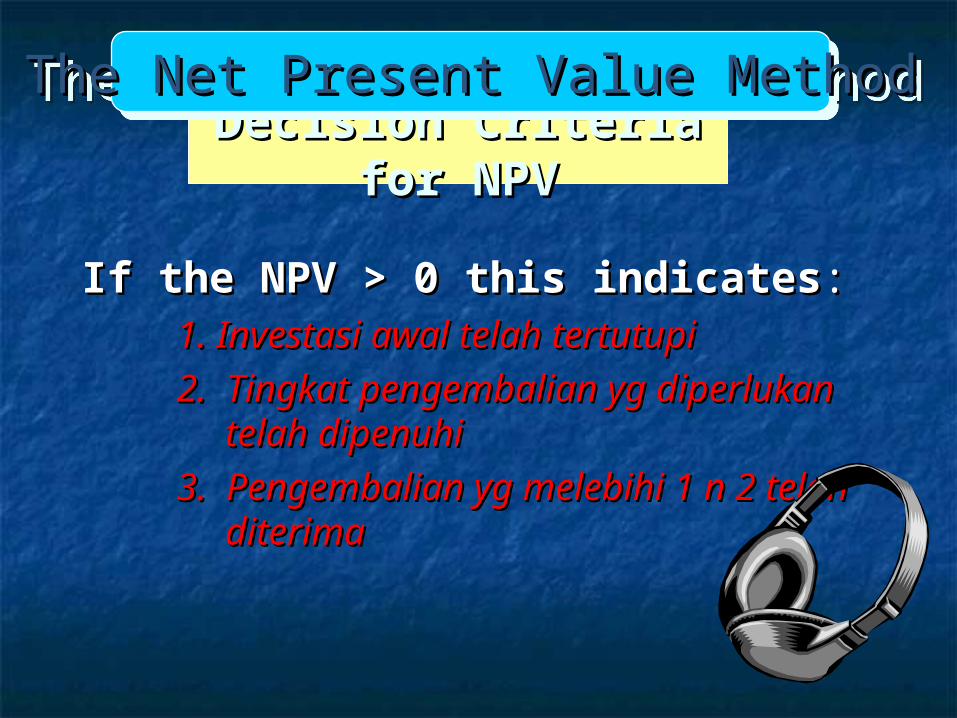

If the NPV > 0 this indicatesIf the NPV > 0 this indicates::1. Investasi awal telah tertutupi1. Investasi awal telah tertutupi

2. Tingkat pengembalian yg 2. Tingkat pengembalian yg diperlukan telah dipenuhidiperlukan telah dipenuhi

3. Pengembalian yg melebihi 1 n 2 3. Pengembalian yg melebihi 1 n 2 telah diterimatelah diterima

The Net Present Value MethodThe Net Present Value MethodThe Net Present Value MethodThe Net Present Value Method

2.1 Internal Rate of Return2.1 Internal Rate of Return

IRR disebut juga dengan tingkat IRR disebut juga dengan tingkat pengembalian internal atau tingkat pengembalian internal atau tingkat imbal hasil internal yaitu suku bunga imbal hasil internal yaitu suku bunga yang mengatur nilai sekarang dari arus yang mengatur nilai sekarang dari arus kas masuk proyek sama dengan nilai kas masuk proyek sama dengan nilai sekarang dari biaya proyek tersebut. sekarang dari biaya proyek tersebut. Dengan kata lain IRR adalah suku Dengan kata lain IRR adalah suku bunga yang mengatur NPVsama bunga yang mengatur NPVsama dengan nol. dengan nol.

IRR suatu proyek dibandingkan dengan IRR suatu proyek dibandingkan dengan tingkat pengembalian yang diperlukan tingkat pengembalian yang diperlukan perusahaan. perusahaan.

Jika IRR > tingkat pengembalian maka Jika IRR > tingkat pengembalian maka proyek diterimaproyek diterima

Jika IRR = tingkat pengembalian maka Jika IRR = tingkat pengembalian maka proyek bisa diterima dan bisa ditolakproyek bisa diterima dan bisa ditolak

Jika IRR < tingkat pengembalian maka Jika IRR < tingkat pengembalian maka proyek ditolakproyek ditolak

Example: Proyek pembelian Example: Proyek pembelian mesin , dengan harga perolehan mesin , dengan harga perolehan $16.950,- dan memiliki masa $16.950,- dan memiliki masa manfaat 10 thn. Arus kas setiap manfaat 10 thn. Arus kas setiap tahunnya dengan adanya mesin tahunnya dengan adanya mesin tersebut diperkirakan $3.000tersebut diperkirakan $3.000

Internal Rate of ReturnInternal Rate of Return Internal Rate of ReturnInternal Rate of Return

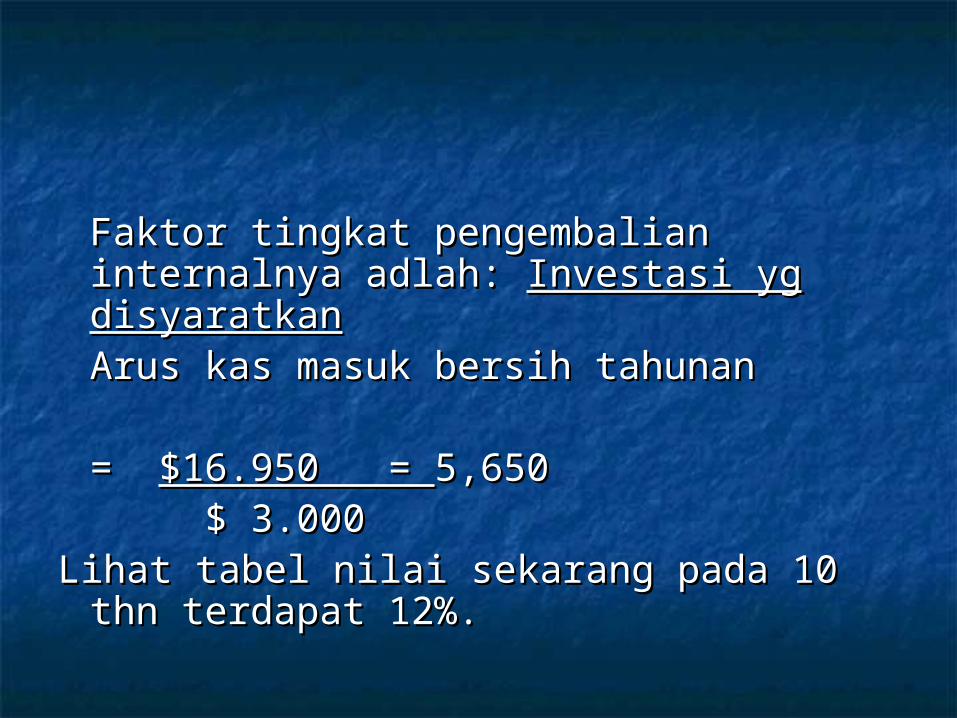

Faktor tingkat pengembalian Faktor tingkat pengembalian internalnya adlah: internalnya adlah: Investasi yg Investasi yg disyaratkandisyaratkan

Arus kas masuk bersih tahunanArus kas masuk bersih tahunan

= = $16.950 = $16.950 = 5,6505,650 $ 3.000$ 3.000

Lihat tabel nilai sekarang pada 10 thn Lihat tabel nilai sekarang pada 10 thn terdapat 12%.terdapat 12%.

Pasca Audit Proyek ModalPasca Audit Proyek Modal

Hal penting dalam proses investasi modal Hal penting dalam proses investasi modal adlah analisis lebih lanjut terhadap proyek adlah analisis lebih lanjut terhadap proyek modal segera setelah proyek di modal segera setelah proyek di implementasikan. Analisis ini disebut implementasikan. Analisis ini disebut dengan pascaaudit.dengan pascaaudit.

Pacaaudit membandingkan antara manfaat Pacaaudit membandingkan antara manfaat aktual dengan manfaat yang diestimasi dan aktual dengan manfaat yang diestimasi dan biaya operasinal aktual dengan biaya biaya operasinal aktual dengan biaya operasinal yang diestimasioperasinal yang diestimasi

Pascaaudit mengevaluasi hasil keseluruhan Pascaaudit mengevaluasi hasil keseluruhan investasi dan mengusulkan tindakan investasi dan mengusulkan tindakan perbaikan bila diperlukan.perbaikan bila diperlukan.

Manfaat pascaauditManfaat pascaaudit1.1. Memastikan bahwa sumber daya Memastikan bahwa sumber daya

digunakan secara bijaksana.digunakan secara bijaksana.

2.2. Menyediakan umpan balik kepada Menyediakan umpan balik kepada manajer yang dapat membantunya manajer yang dapat membantunya memperbaiki pengambilan memperbaiki pengambilan keputsan dimasa yang akan datang. keputsan dimasa yang akan datang.

Proyek saling EkslusifProyek saling Ekslusif

Kebanyakan keputusan investasi Kebanyakan keputusan investasi modal berkaitan dengan proyek modal berkaitan dengan proyek saling eksklusif. saling eksklusif.

Bagaimana analisa NPV dan IRR Bagaimana analisa NPV dan IRR digunakan untuk memilih diantara digunakan untuk memilih diantara proyek yg saling bersaing?proyek yg saling bersaing?

Model NPV umumnya lebih disenangi Model NPV umumnya lebih disenangi dibanding IRR ketika memilih antara dibanding IRR ketika memilih antara alternatif ekslusif.alternatif ekslusif.

NPV Compared With IRRNPV Compared With IRRAda 2 perbedaan antara NPV dengan Ada 2 perbedaan antara NPV dengan

IRR:IRR:1.1. NPV mengasumsikan setiap arus kas NPV mengasumsikan setiap arus kas

masuk yang diterima diinvestasikan masuk yang diterima diinvestasikan kembali pada tingkat pengembalian yang kembali pada tingkat pengembalian yang di minta, sedangkan metode IRR di minta, sedangkan metode IRR mengasumsikan setiap arus kas yang mengasumsikan setiap arus kas yang nasuk diinvestasikan kembali pada IRR nasuk diinvestasikan kembali pada IRR yang dihitung. yang dihitung.

2.2. NPV mengukur profitabilitas dalam nilai NPV mengukur profitabilitas dalam nilai absolut,sedangkan metode IRR mengukur absolut,sedangkan metode IRR mengukur profitabilitas dalam nilai relatif.profitabilitas dalam nilai relatif.

Pada proyek independen akan Pada proyek independen akan diterima jika NPV positif.diterima jika NPV positif.

Pada proyek saling eksklusif dipilih Pada proyek saling eksklusif dipilih proyek dengan NPV terbesar.proyek dengan NPV terbesar.

Contoh proyek saling Contoh proyek saling eksklusifeksklusif

Berikut proyeksi pendapatan tahunan, biaya Berikut proyeksi pendapatan tahunan, biaya operasional tambahan (dari proses saat ini), operasional tambahan (dari proses saat ini), pengeluaran modal (setiap desain pengeluaran modal (setiap desain memerlukan beberapa peralatan produksi memerlukan beberapa peralatan produksi baru ), dan umur proyek untuk setiap baru ), dan umur proyek untuk setiap desain pada Honley Medical: semua arus desain pada Honley Medical: semua arus kas dinyatakan setelah pajak. Perusahaan kas dinyatakan setelah pajak. Perusahaan harus memutuskan desain yang dipilih. harus memutuskan desain yang dipilih. Asumsikan biaya modal untuk perusahaan Asumsikan biaya modal untuk perusahaan adl 12%. adl 12%.

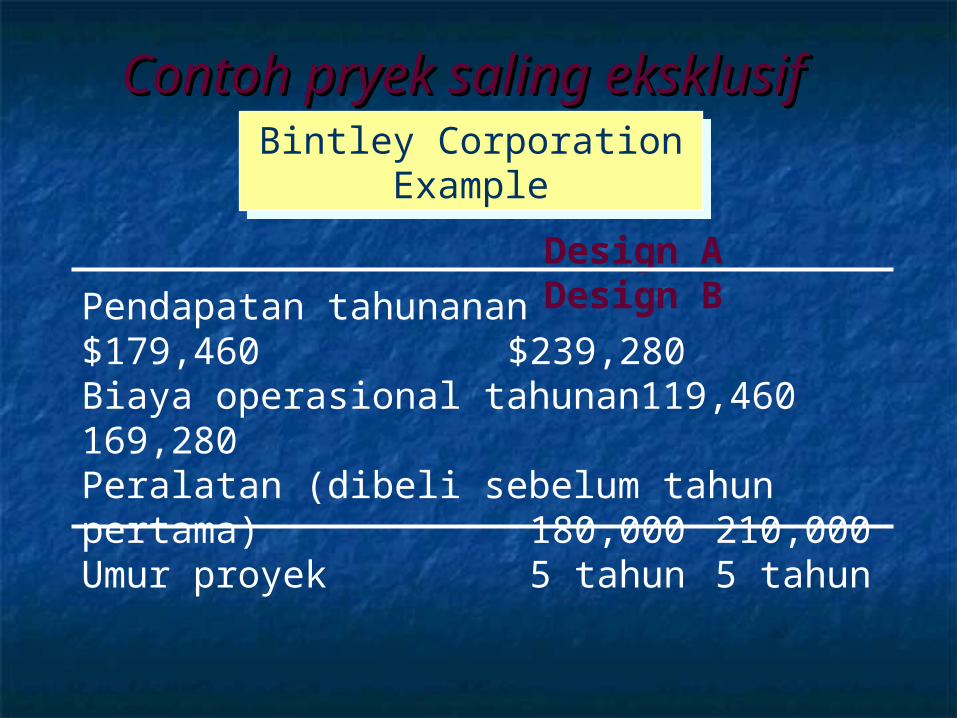

Contoh pryek saling eksklusifContoh pryek saling eksklusif

Design A Design B

Pendapatan tahunanan $179,460 $239,280Biaya operasional tahunan 119,460 169,280Peralatan (dibeli sebelum tahunpertama) 180,000 210,000Umur proyek 5 tahun 5 tahun

Bintley Corporation ExampleBintley Corporation Example

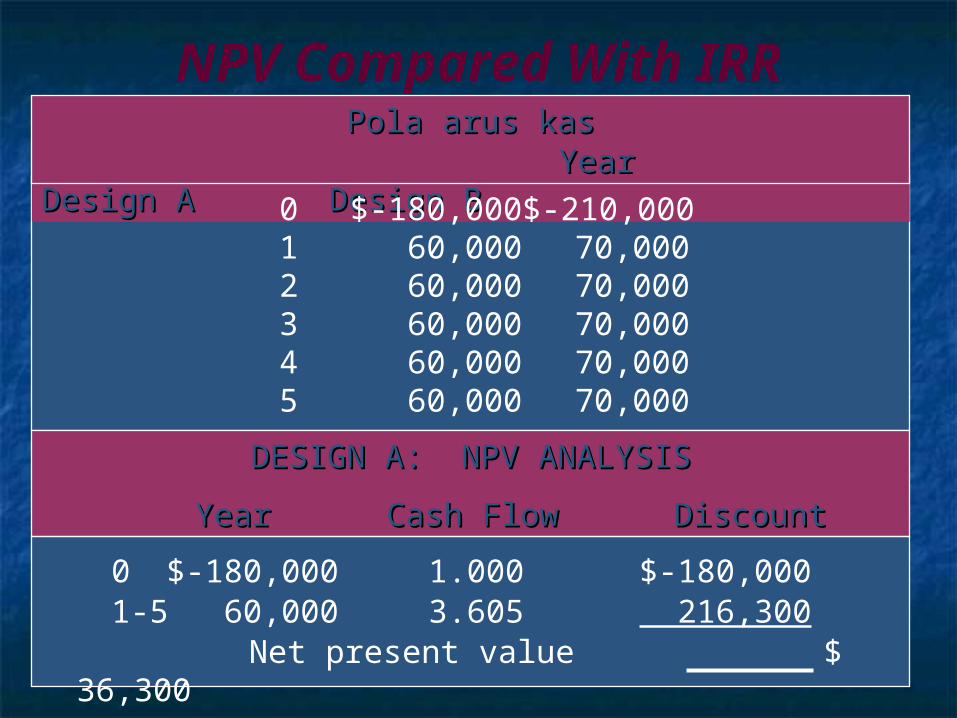

NPV Compared With IRRPola arus kasPola arus kas

Year Design A Design BYear Design A Design B

0 $-180,000 $-210,0001 60,000 70,0002 60,000 70,0003 60,000 70,0004 60,000 70,0005 60,000 70,000

DESIGN A: NPV ANALYSISDESIGN A: NPV ANALYSIS

Year Cash Flow Discount Factor Present ValueYear Cash Flow Discount Factor Present Value

0 $-180,000 1.000 $-180,0001-5 60,000 3.605 216,300

Net present value $ 36,300

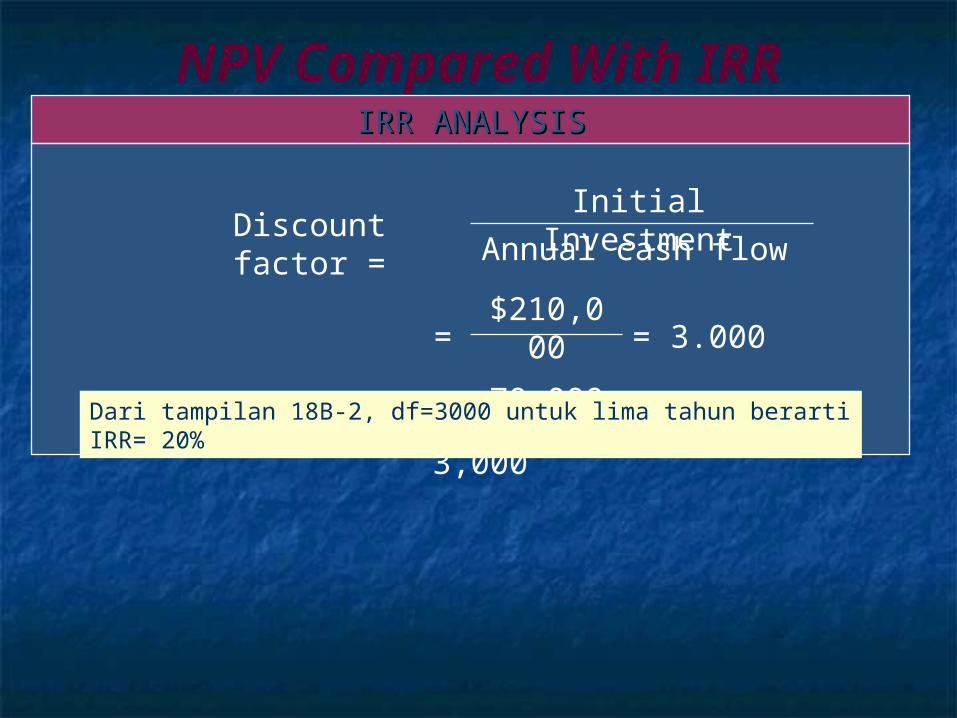

IRR ANALYSISIRR ANALYSIS

Discount factor =

NPV Compared With IRR

Investasi awal

Arus kas tahunan

=$180,000

60,000

= 3,000Dari tampilan 18B-2, df=3000 untuk lima tahun berarti IRR= 20%

= 3.000

DESIGN B: NPV ANALYSISDESIGN B: NPV ANALYSIS

Year Cash Flow Discount Factor Present ValueYear Cash Flow Discount Factor Present Value

0 $-210,000 1.000 $-210,0001-5 70,000 3.605 252,350

Net present value $ 42,350

IRR ANALYSISIRR ANALYSIS

Discount factor =Initial Investment

Annual cash flow

=$210,000

70,000

= 3,000Dari tampilan 18B-2, df=3000 untuk lima tahun berarti IRR= 20%

NPV Compared With IRR

= 3.000

Dari ilustrasi diatas, hal yang menarik Dari ilustrasi diatas, hal yang menarik adalah desain A & B memiliki IRR yang adalah desain A & B memiliki IRR yang sama, dalam hal ini bukan berarti sama, dalam hal ini bukan berarti kedua proyek sama-sama bagus.kedua proyek sama-sama bagus.

Dari segi NPV memperlihatkan bahwa Dari segi NPV memperlihatkan bahwa desain B memiliki NPV lebih besar dari desain B memiliki NPV lebih besar dari desain A. Ini menunjukkan bahwa desain A. Ini menunjukkan bahwa desain B akan lebih meningkatkan nilai desain B akan lebih meningkatkan nilai perusahaan.perusahaan.

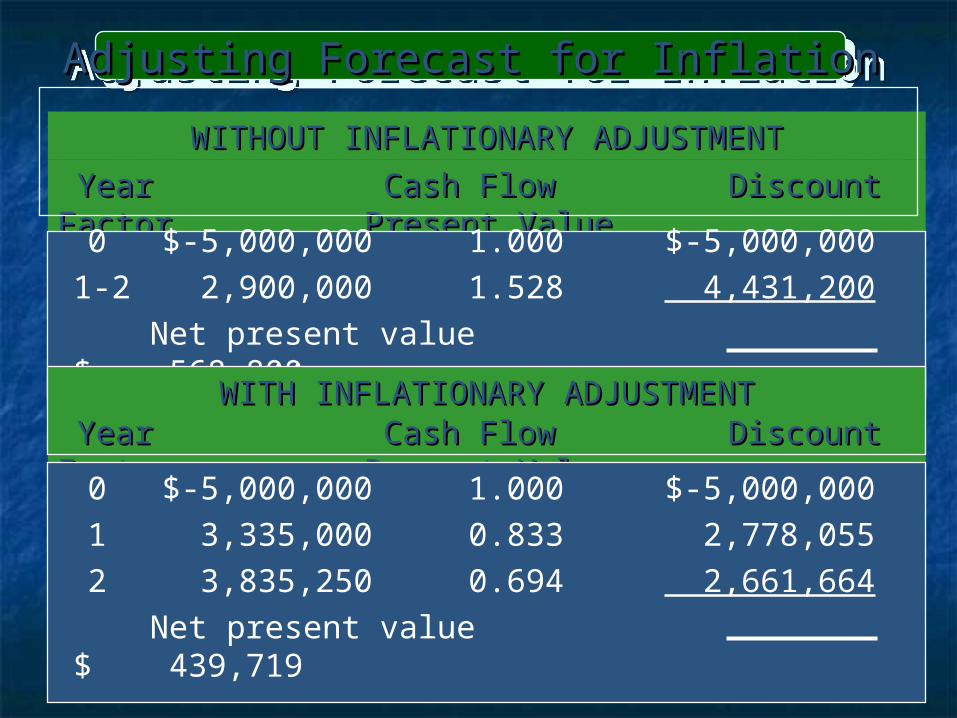

Adjusting Forecast for InflationAdjusting Forecast for InflationAdjusting Forecast for InflationAdjusting Forecast for Inflation

WITHOUT INFLATIONARY ADJUSTMENTWITHOUT INFLATIONARY ADJUSTMENT

Year Cash Flow Discount Factor Present ValueYear Cash Flow Discount Factor Present Value

0 $-5,000,000 1.000 $-5,000,000

1-2 2,900,000 1.528 4,431,200

Net present value $- 568,800

WITH INFLATIONARY ADJUSTMENTWITH INFLATIONARY ADJUSTMENT Year Cash Flow Discount Factor Present ValueYear Cash Flow Discount Factor Present Value

0 $-5,000,000 1.000 $-5,000,000

1 3,335,000 0.833 2,778,055

2 3,835,250 0.694 2,661,664

Net present value $ 439,719

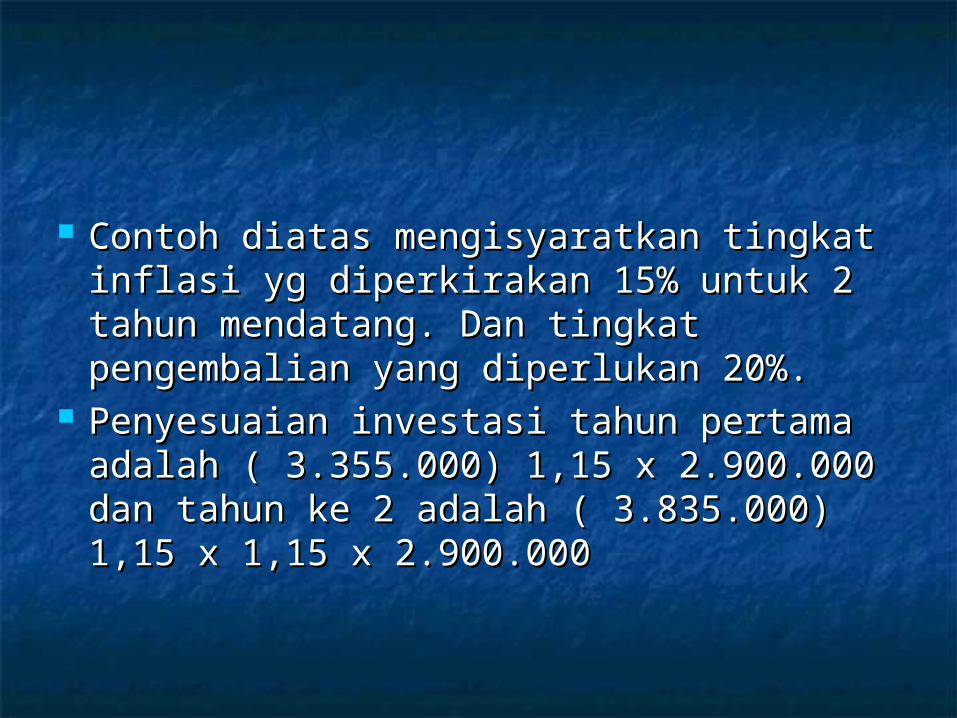

Contoh diatas mengisyaratkan tingkat Contoh diatas mengisyaratkan tingkat inflasi yg diperkirakan 15% untuk 2 inflasi yg diperkirakan 15% untuk 2 tahun mendatang. Dan tingkat tahun mendatang. Dan tingkat pengembalian yang diperlukan 20%.pengembalian yang diperlukan 20%.

Penyesuaian investasi tahun pertama Penyesuaian investasi tahun pertama adalah ( 3.355.000) 1,15 x 2.900.000 adalah ( 3.355.000) 1,15 x 2.900.000 dan tahun ke 2 adalah ( 3.835.000) dan tahun ke 2 adalah ( 3.835.000) 1,15 x 1,15 x 2.900.0001,15 x 1,15 x 2.900.000

The EndThe EndThe EndThe End

Related Documents