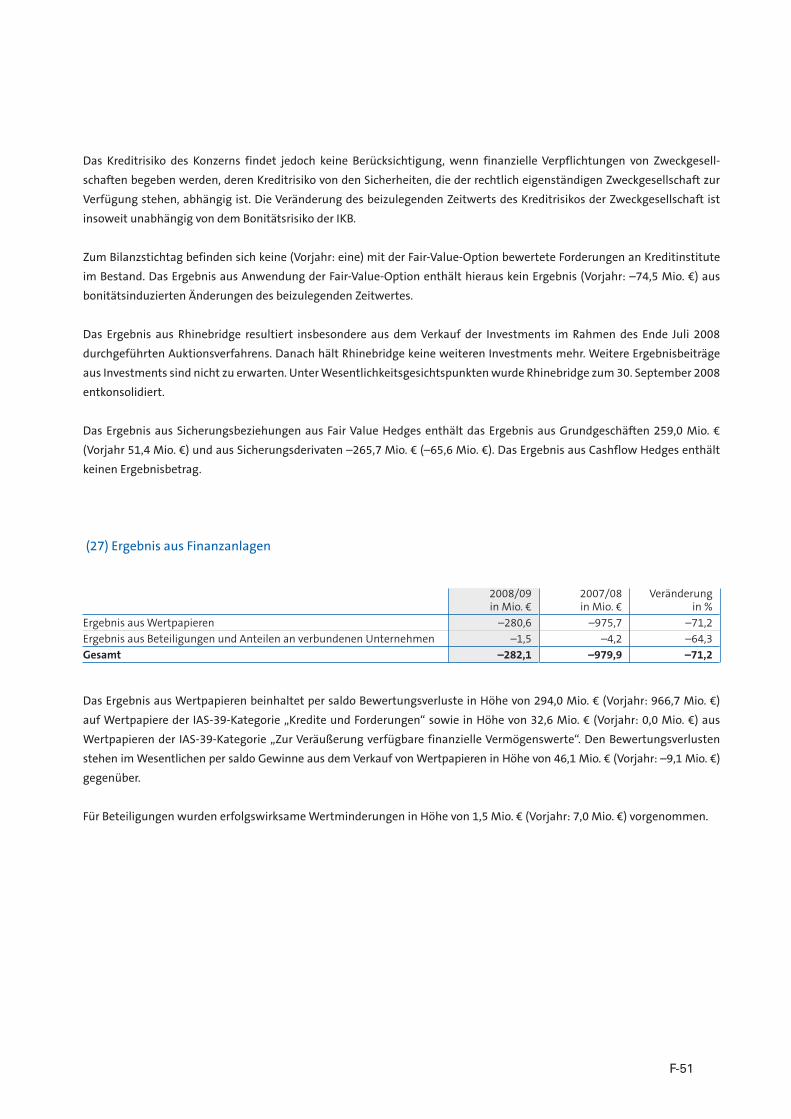

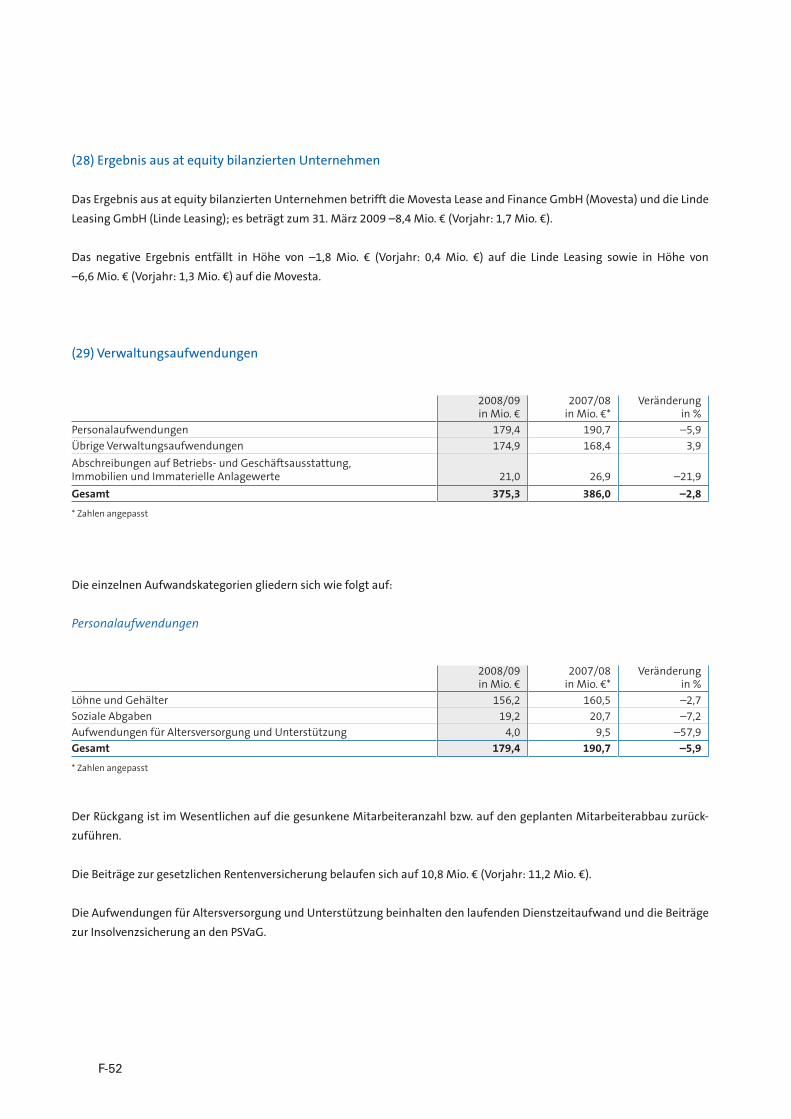

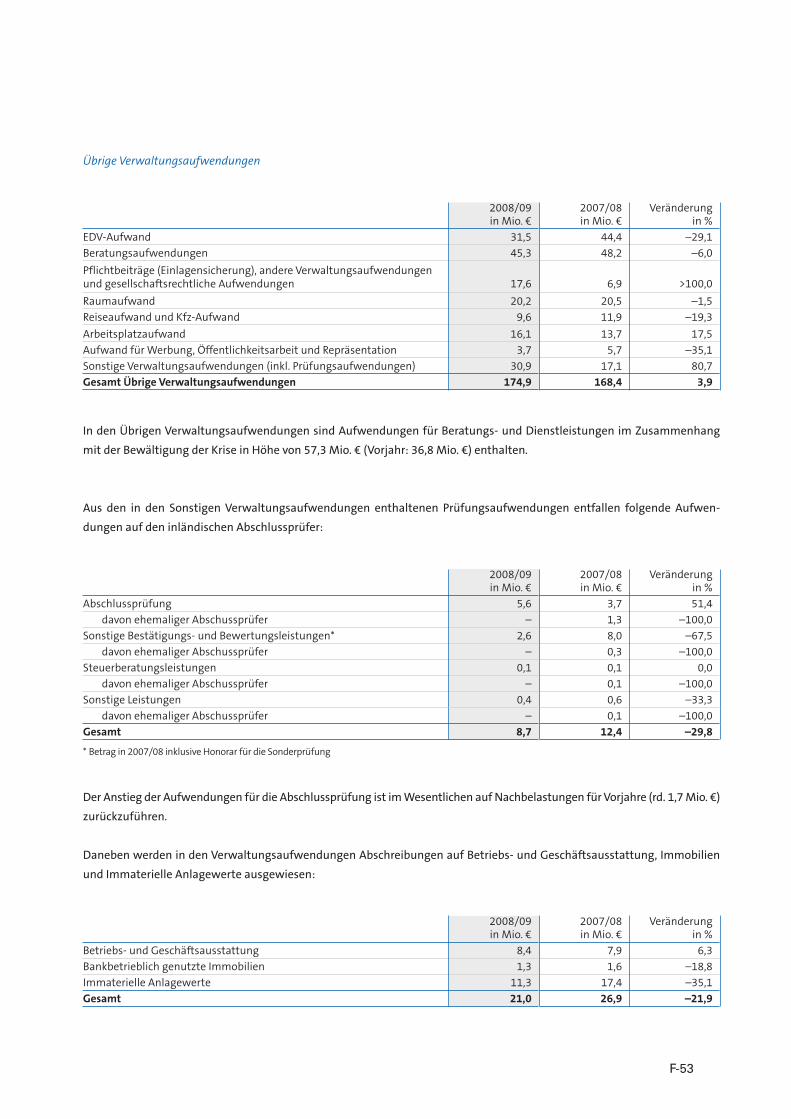

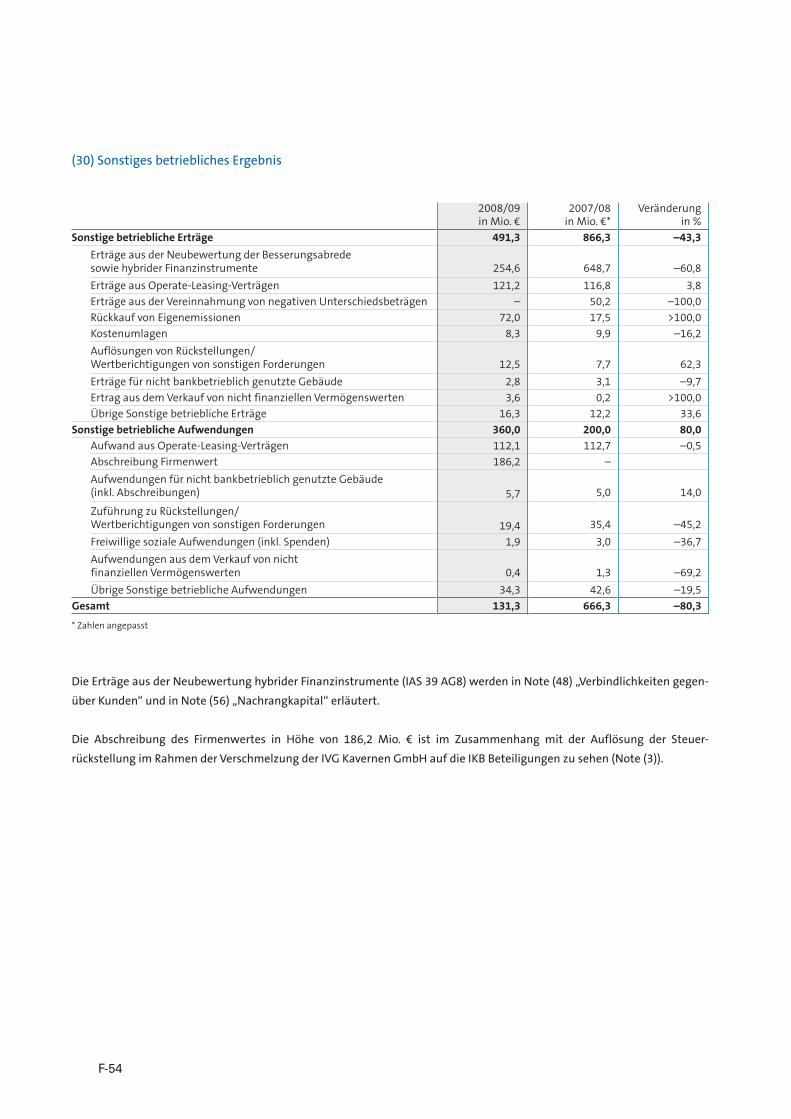

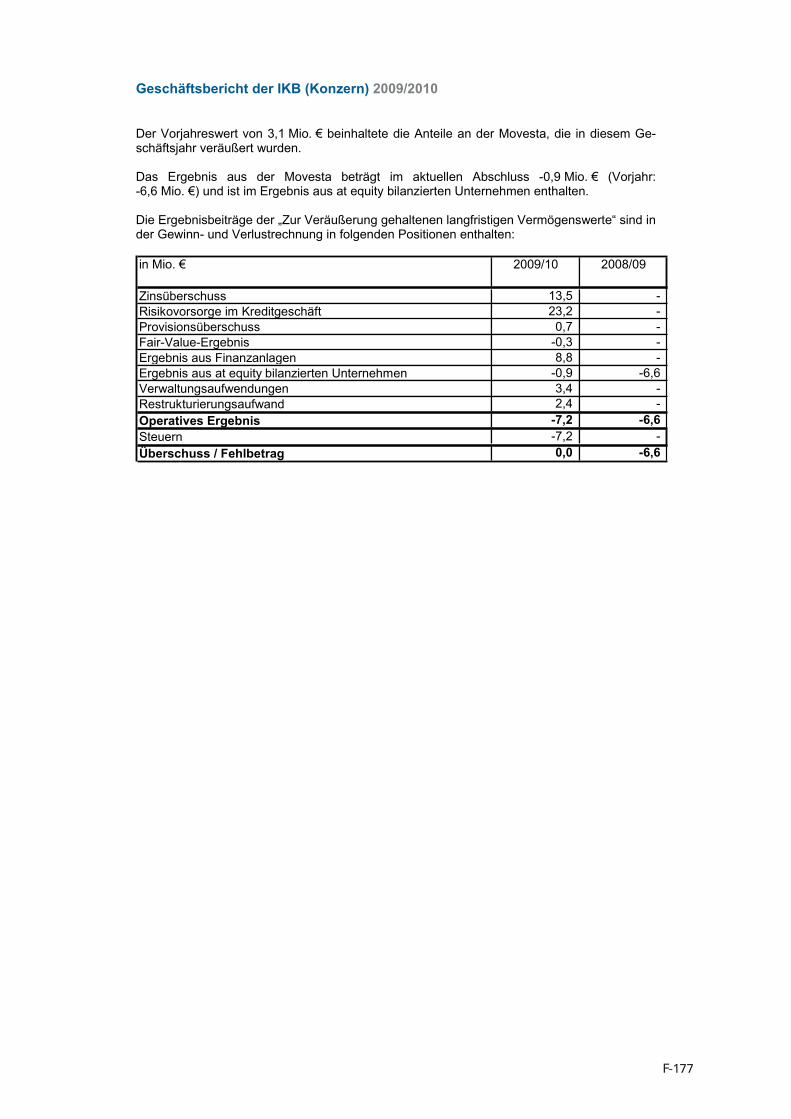

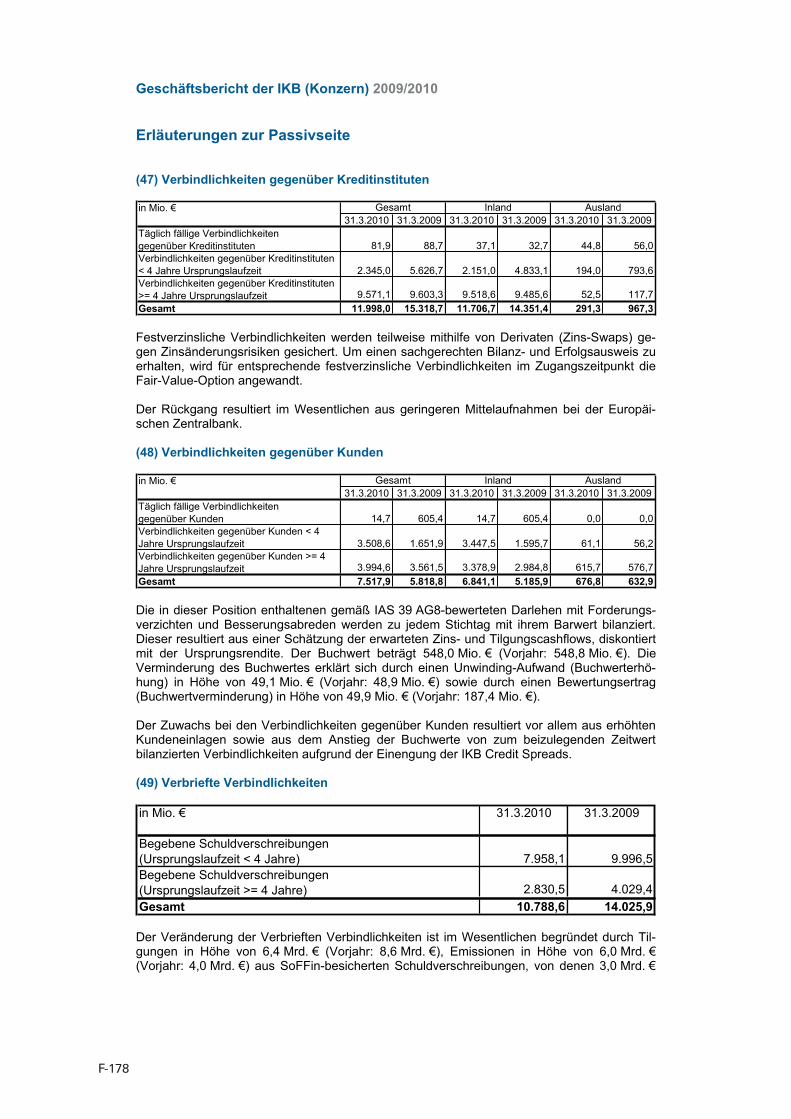

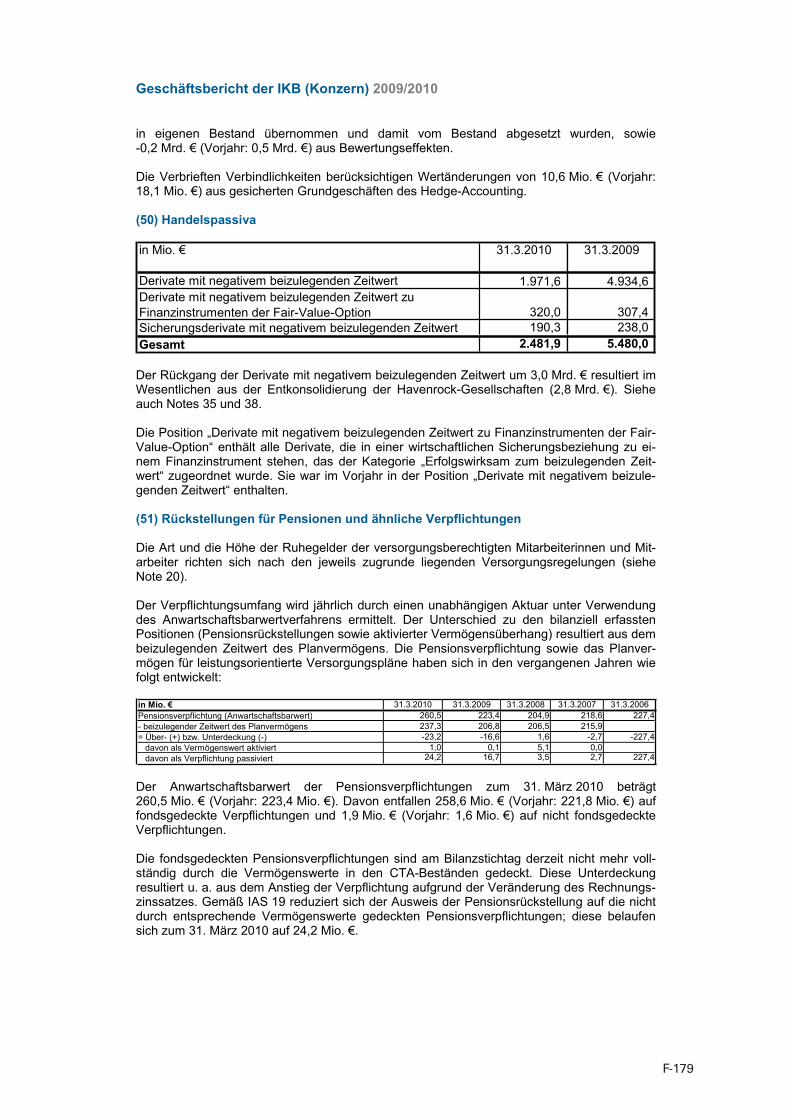

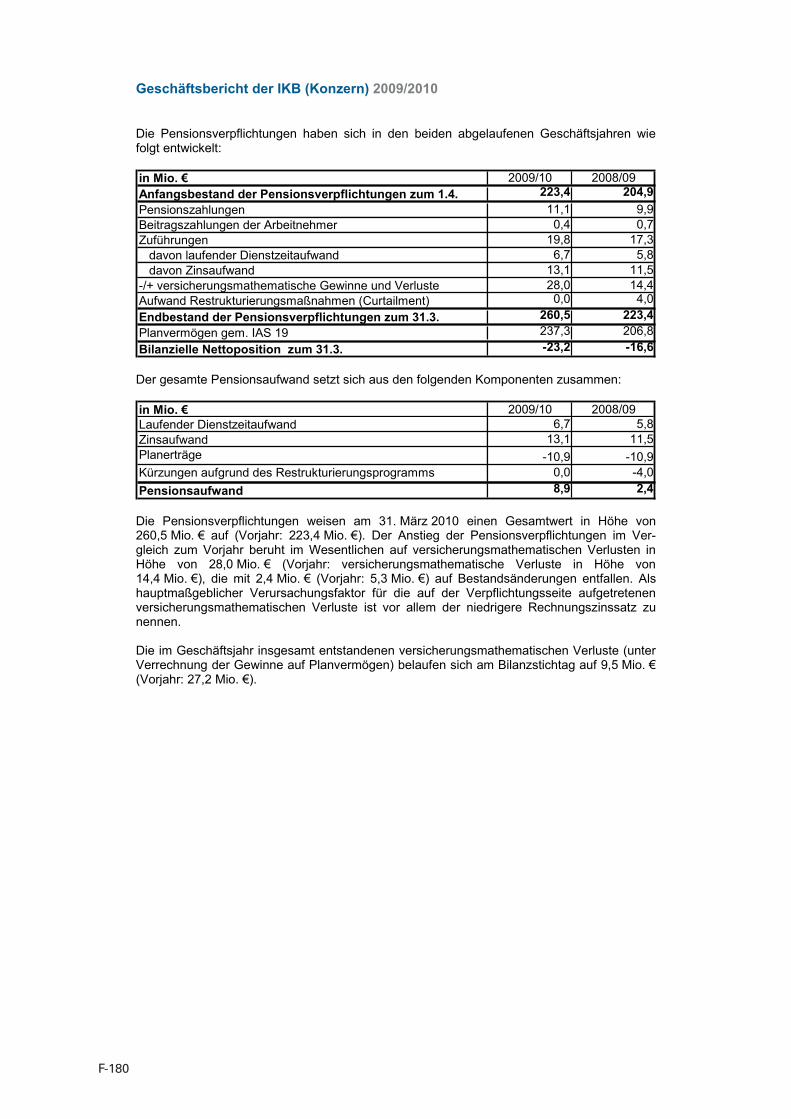

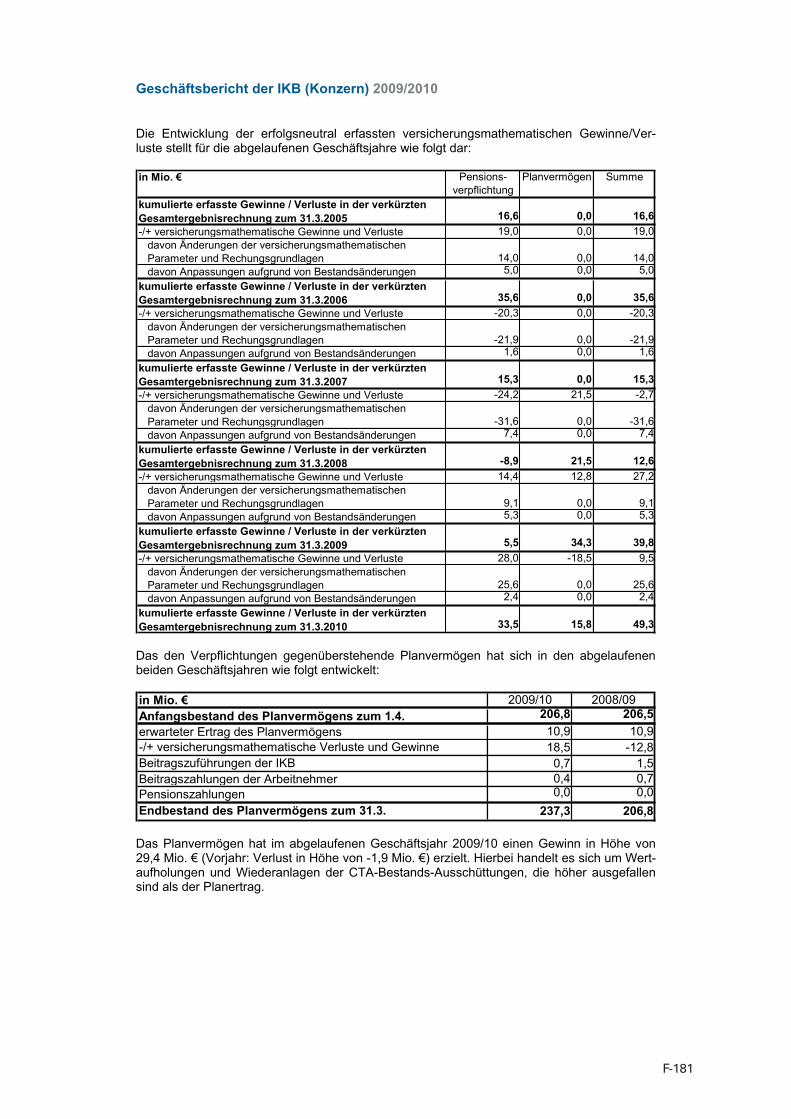

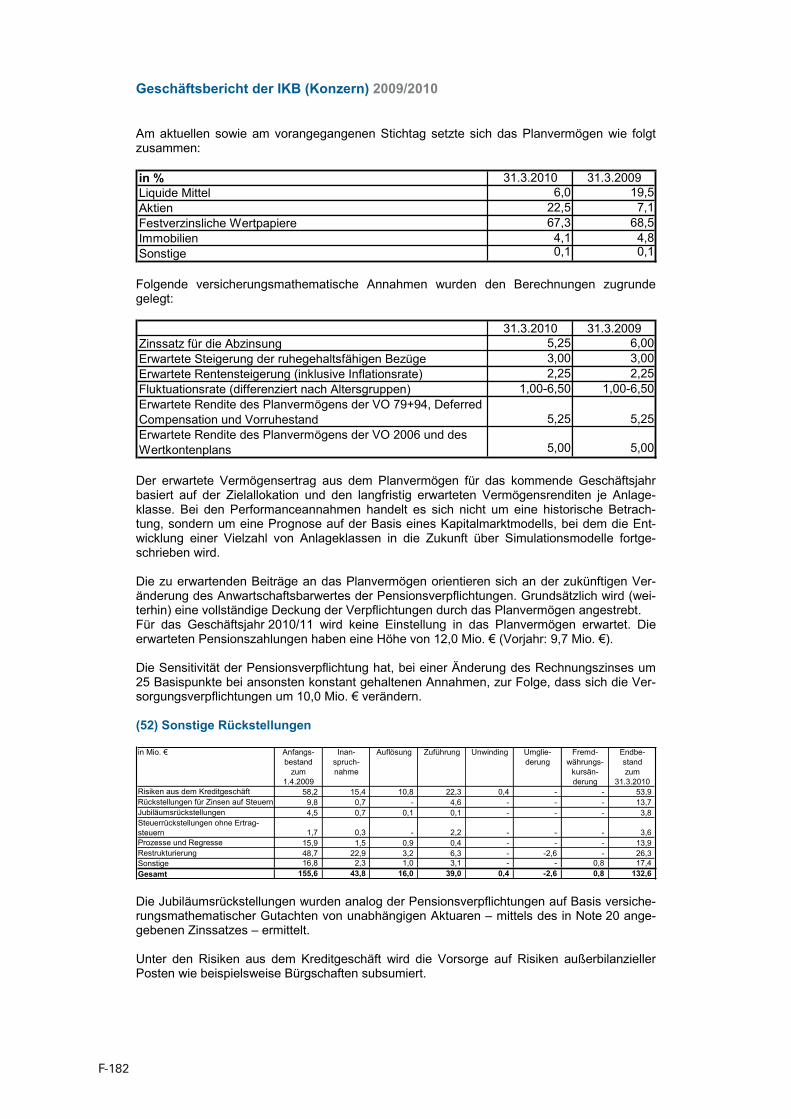

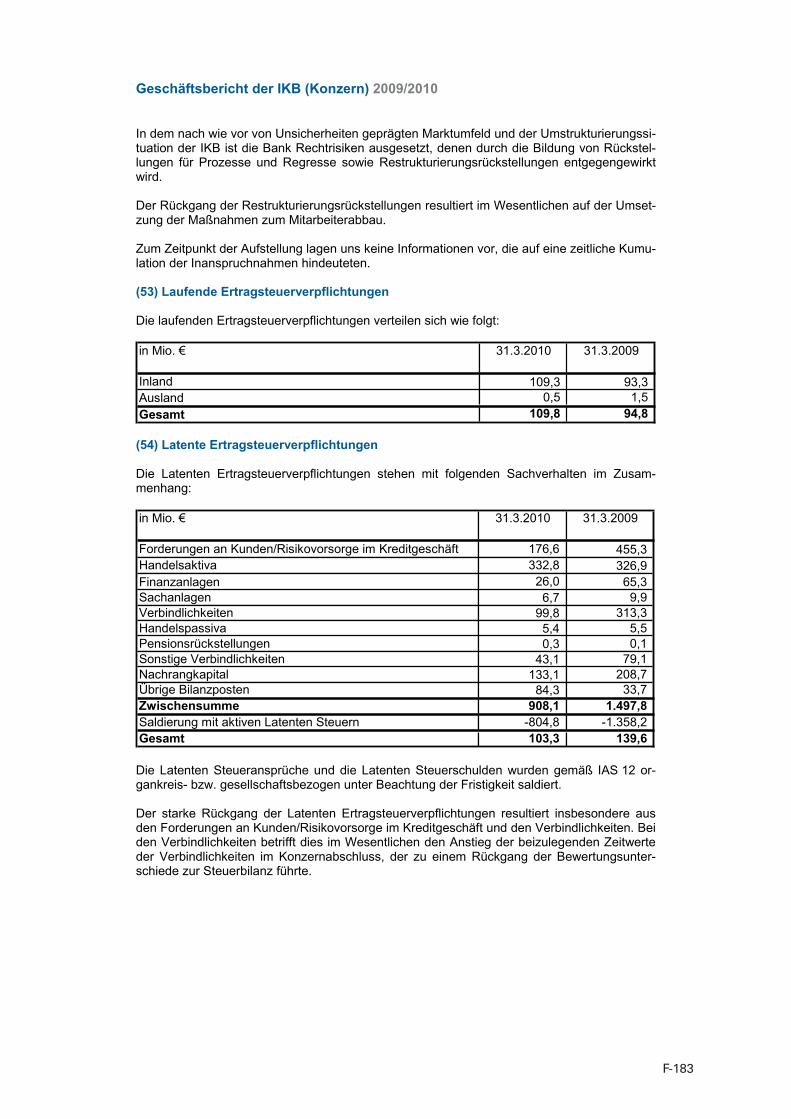

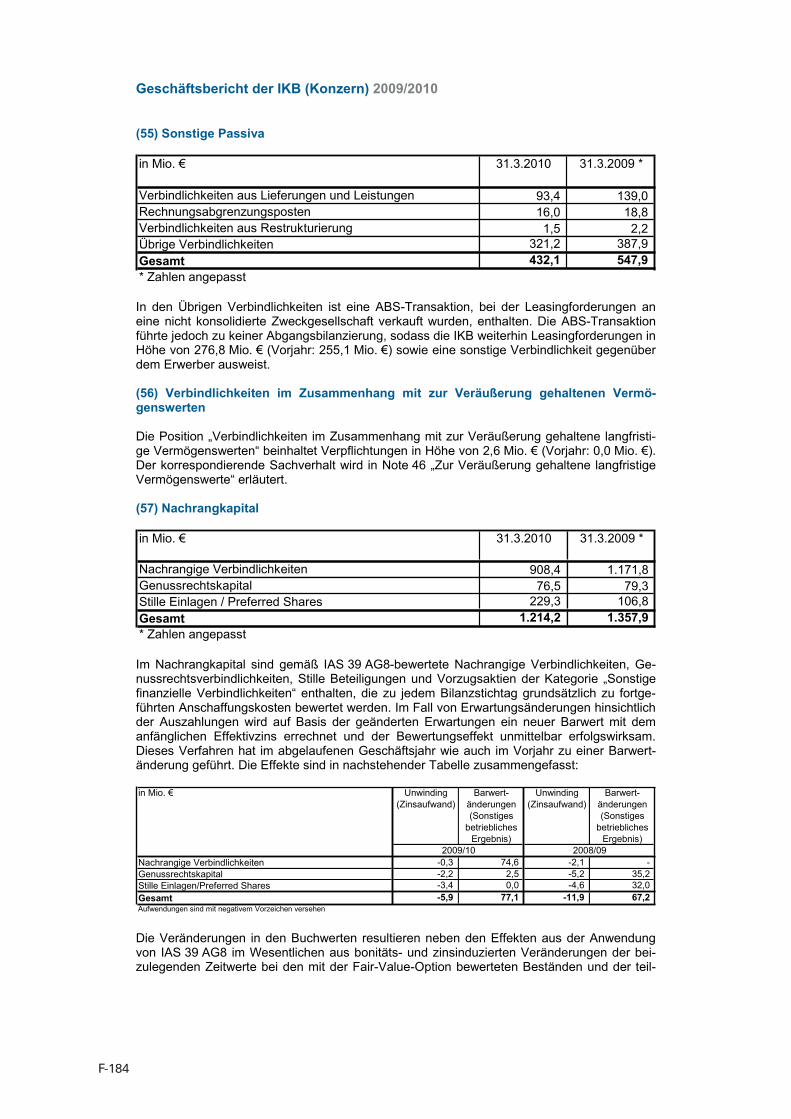

Base Prospectus 21 December 2010 This document constitutes the base prospectus (the "Base Prospectus") of IKB Deutsche Industriebank Aktiengesellschaft in respect of non-equity securities (except for the notes in registered form) within the meaning of Art. 22 No. 6(4) of the Commission Regulation (EC) no. 809/2004 of 29 April 2004 (the "Commission Regulation"). IKB Deutsche Industriebank Aktiengesellschaft (incorporated as a stock corporation under the laws of the Federal Republic of Germany) EUR 30,000,000,000 Debt Issuance Programme for the issuance of notes (the "Notes", which expression includes, unless otherwise indicated, notes in bearer form ("Bearer Notes") and notes in registered form ("Registered Notes") Application has been made to list and trade Bearer Notes on the regulated market of the Düsseldorf and the Luxembourg Stock Exchange (Börse Düsseldorf, regulierter Markt and Regulated Market "Bourse de Luxembourg") during a period of 12 months from the date of publication of this Base Prospectus. Notes issued under the Programme may also be listed on other or further stock exchanges (including stock exchanges in other Member States within the European Economic Area) or may not be listed at all. IKB Deutsche Industriebank Aktiengesellschaft ("IKB AG" or the "Issuer" and, together with its consolidated subsidiaries and special-purpose entities, "IKB") has requested the Federal Financial Supervisory Authority (Bundesanstalt für Finanzdienstleistungsaufsicht) ("BaFin") to provide the competent authorities in the Grand Duchy of Luxembourg, the Republic of Austria, the Republic of Ireland and the United Kingdom of Great Britain and Northern Ireland with a certificate of approval attesting that the Base Prospectus has been drawn up in accordance with the Securities Prospectus Act (Wertpapierprospektgesetz – WpPG) which implements Directive 2003/71/EC of the European Parliament and of the Council of 4 November 2003 (the "Prospectus Directive") into German law (each a "Notification"). The Issuer may request the BaFin to provide the competent authorities in additional host Member States within the European Economic Area with a Notification. The approval of the Base Prospectus by the competent authority is based on the scrutinity of the completeness of the Base Prospectus including the consistency and the comprehensibility only and is restricted to securities within the scope of the Prospectus Directive. Registered Notes under German Law, as they do not qualify as securities under Article 2 No. 1 German Securities Prospectus Act, have been included as additional information only and for the purpose of describing the Programme. Therefore, this document cannot be construed as a prospectus for Registered Notes. Pursuant to Article 8f section 2 No. 7 subparagraph d) of the German Sales Prospectus Act (Wertpapier- Verkaufsprospektgesetz), registered notes issued by credit institutions are exempt from the requirements under the German Sales Prospectus Act. Arranger Deutsche Bank Dealers Barclays Capital BNP PARIBAS Commerzbank Credit Suisse Deutsche Bank DZ BANK AG IKB Deutsche Industriebank J.P. Morgan Landesbank Baden- Württemberg Morgan Stanley UniCredit Bank This Base Prospectus will be published in electronic form on the website of IKB AG (www.ikb.de). This Base Prospectus is valid for a period of 12 months from its date of publication.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Base Prospectus

21 December 2010

This document constitutes the base prospectus (the "Base Prospectus") of IKB Deutsche Industriebank Aktiengesellschaft in respect of non-equity securities (except for the notes in registered form) within the meaning of Art. 22 No. 6(4) of the Commission Regulation (EC) no. 809/2004 of 29 April 2004 (the "Commission Regulation").

IKB Deutsche Industriebank Aktiengesellschaft (incorporated as a stock corporation under the laws of the Federal Republic of Germany)

EUR 30,000,000,000 Debt Issuance Programme

for the issuance of notes (the "Notes", which expression includes, unless otherwise indicated, notes in bearer form ("Bearer Notes") and notes in registered form ("Registered Notes")

Application has been made to list and trade Bearer Notes on the regulated market of the Düsseldorf and the Luxembourg Stock Exchange (Börse Düsseldorf, regulierter Markt and Regulated Market "Bourse de Luxembourg") during a period of 12 months from the date of publication of this Base Prospectus. Notes issued under the Programme may also be listed on other or further stock exchanges (including stock exchanges in other Member States within the European Economic Area) or may not be listed at all.

IKB Deutsche Industriebank Aktiengesellschaft ("IKB AG" or the "Issuer" and, together with its consolidated subsidiaries and special-purpose entities, "IKB") has requested the Federal Financial Supervisory Authority (Bundesanstalt für Finanzdienstleistungsaufsicht) ("BaFin") to provide the competent authorities in the Grand Duchy of Luxembourg, the Republic of Austria, the Republic of Ireland and the United Kingdom of Great Britain and Northern Ireland with a certificate of approval attesting that the Base Prospectus has been drawn up in accordance with the Securities Prospectus Act (Wertpapierprospektgesetz – WpPG) which implements Directive 2003/71/EC of the European Parliament and of the Council of 4 November 2003 (the "Prospectus Directive") into German law (each a "Notification"). The Issuer may request the BaFin to provide the competent authorities in additional host Member States within the European Economic Area with a Notification.

The approval of the Base Prospectus by the competent authority is based on the scrutinity of the completeness of the Base Prospectus including the consistency and the comprehensibility only and is restricted to securities within the scope of the Prospectus Directive. Registered Notes under German Law, as they do not qualify as securities under Article 2 No. 1 German Securities Prospectus Act, have been included as additional information only and for the purpose of describing the Programme. Therefore, this document cannot be construed as a prospectus for Registered Notes. Pursuant to Article 8f section 2 No. 7 subparagraph d) of the German Sales Prospectus Act (Wertpapier-Verkaufsprospektgesetz), registered notes issued by credit institutions are exempt from the requirements under the German Sales Prospectus Act.

Arranger

Deutsche Bank

Dealers

Barclays Capital BNP PARIBAS Commerzbank

Credit Suisse Deutsche Bank DZ BANK AG

IKB Deutsche Industriebank J.P. Morgan Landesbank Baden-Württemberg

Morgan Stanley UniCredit Bank

This Base Prospectus will be published in electronic form on the website of IKB AG (www.ikb.de). This Base Prospectus is valid for a period of 12 months from its date of publication.

2

TABLE OF CONTENTS

Page

1. Summary....................................................................................................................................................... 4 1.1 Summary Regarding IKB AG ........................................................................................................................ 4 1.2 Summary Regarding Risk Factors ................................................................................................................ 8 1.3 Summary Regarding the Notes................................................................................................................... 10 2. Translation of the Summary into German (Deutsche Übersetzung der Zusammenfassung) ...................... 14 2.1 Zusammenfassung IKB AG betreffend........................................................................................................ 14 2.2 Zusammenfassung der Risikofaktoren........................................................................................................ 18 2.3 Zusammenfassung die Schuldverschreibungen betreffend ........................................................................ 21 3. Risk Factors ................................................................................................................................................ 25 3.1 Risk Factors regarding the IKB ................................................................................................................... 25 3.2 Risk Factors regarding the Notes................................................................................................................ 32 4. Responsibility Statement ......................................................................................................................... 36 5. Important Notice........................................................................................................................................ 36 6. IKB Deutsche Industriebank Aktiengesellschaft.................................................................................... 39 6.1 General Information / History and Development ......................................................................................... 39 6.2 Restructuring of IKB.................................................................................................................................... 40 6.3 Business Overview...................................................................................................................................... 41 6.4 Organisational Structure ............................................................................................................................. 59 6.5 Information on Business Trends.................................................................................................................. 61 6.6 Administrative, Management and Supervisory Bodies ................................................................................ 63 6.7 Major Shareholders..................................................................................................................................... 66 6.8 Ratings........................................................................................................................................................ 66 6.9 Financial Information................................................................................................................................... 67 6.10 Material Contracts ....................................................................................................................................... 72 6.11 Third Party Information................................................................................................................................ 74 6.12 Documents Available for Inspection ............................................................................................................ 74 7. General Description of the Programme....................................................................................................... 76 8. Issue Procedures ...................................................................................................................................... 78 8.1 Issue Procedures in respect of Bearer Notes.............................................................................................. 78 8.2 Issue Procedures in respect of Registered Notes ....................................................................................... 79 9. Terms and Conditions of the Notes......................................................................................................... 80 9.1 Part I – Basic Terms (Teil I – Grundbedingungen) ...................................................................................... 82 9.2 Part II – Additional Terms (Teil II – Zusatz zu den Grundbedingungen).................................................... 123 10. Form of Final Terms................................................................................................................................ 130 11. Taxation .................................................................................................................................................... 152 12. General Information ................................................................................................................................ 160 13. Names and Addresses............................................................................................................................ 165 14. Financial Information∗∗∗∗..............................................................................................................................F-1 Consolidated Financial Statements 2008/2009 of IKB Deutsche Industriebank Aktiengesellschaft including the Auditor's Report (Konzernabschluss 2008/2009) ...........................................................................................................................F-3 Consolidated Financial Statements 2009/2010 of IKB Deutsche Industriebank Aktiengesellschaft including the Auditor's Report Konzernabschluss 2009/2010) ........................................................................................................................F-125

(∗) A translation of these documents into English is appended hereto and provided for convenience only. Such translation is not

subject to approval by the BaFin in accordance with the Securities Prospectus Act (Wertpapierprospektgesetz – WpPG).

3

Unconsolidated Financial Statements 2009/2010 of IKB Deutsche Industriebank Aktiengesellschaft including the Auditor's Report (AG-Jahresabschluss 2009/2010) ...................................................................................................................F-229 Consolidated Interim Financial Statements for the six months ended 30 September 2010 of IKB Deutsche Industriebank Aktiengesellschaft including the Review Report (Konzernhalbjahresfinanzbericht 2010/2011) ..................................................................................................F-273 15. Signatures ............................................................................................................................................F-311

4

1. SUMMARY The following constitutes a summary (the "Summary") of the essential characteristics and risks associated with IKB Deutsche Industriebank Aktiengesellschaft as Issuer and the Notes to be issued under the Programme. This Summary should be read as an introduction to this Base Prospectus. Any decision by an investor to invest in the Notes should be based on consideration of this Base Prospectus as a whole, any supplement thereto (including, if any, documents incorporated by reference) and the Final Terms. Where a claim relating to the information contained in this Base Prospectus, any supplement hereto and any Final Terms is brought before a court, the plaintiff investor may, under the national legislation of the contracting states of the European Economic Area, have to bear the costs of translating this Base Prospectus, any supplement hereto and the Final Terms before the legal proceedings are initiated. Civil liability attaches to the Issuer, who has assumed responsibility for this Summary, including any translation thereof, and/or has applied for its notification, but only to the extent that the Summary is misleading, inaccurate or inconsistent when read together with the other parts of this Base Prospectus.

1.1 Summary Regarding IKB AG

1.1.1 General Information

IKB Deutsche Industriebank Aktiengesellschaft ("IKB AG" or the "Issuer" and, together with its consolidated subsidiaries and special-purpose entities, "IKB") is a specialist bank for corporate financing in Germany and Europe.

IKB's statutory auditor for the periods covered by this Base Prospectus was PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Moskauer Straße 19, 40277 Düsseldorf, Federal Republic of Germany ("PwC"), a member of the Chamber of Public Accountants (Wirtschaftsprüferkammer).

At the request of shareholders, the Düsseldorf Regional Court (Landgericht Düsseldorf) has appointed a special auditor to examine whether members of the Board of Managing Directors or the Supervisory Board breached their duties in connection with the causes of the crisis at IKB. After IKB has exhausted its legal remedies, the appointment of a special auditor by the Düsseldorf Regional Court has become legally binding.

The Issuer's legal and commercial name is "IKB Deutsche Industriebank Aktiengesellschaft". IKB AG has been incorporated as a stock corporation (Aktiengesellschaft) under German law with an indefinite duration and is registered in the Commercial Register of the Local Court of Düsseldorf (Amtsgericht Düsseldorf) under No. HRB 1130.

IKB's registered office is at Wilhelm-Bötzkes-Straße 1, 40474 Düsseldorf, Federal Republic of Germany. Its telephone number is (+49) 211 8221-0.

1.1.2 Restructuring of IKB/EU Commission State Aid Decision

In late July 2007, as a result of the substantial deterioration in the U.S. residential mortgage market and, subsequently, the global markets, and IKB's significant exposure to credit risk in that market, IKB found itself in an existential crisis. To stabilise IKB, significant rescue measures were put into place. On 21 October 2008, the EU Commission announced a decision (as amended on 15 May 2009) approving the state rescue measures that IKB had received since July 2007 subject to certain conditions.

Specifically, the conditions are as follows:

•••• Discontinuation of the Real Estate Finance segment (no new business; active portfolio reduction of at least 20% by 30 September 2010; reduction of a further 40% by 30 September 2011; remaining portfolio by way of scheduled repayments); subsidiaries affected: IKB Immobilien Management GmbH, IKB Projektentwicklung GmbH & Co. KG, IKB Projektentwicklungsverwaltungs GmbH;

•••• Sale of the IKB’s 50% stake in Movesta Lease and Finance GmbH ("Movesta") by 30 September 2011;

•••• Winding-up of IKB's New York/United States subsidiary, IKB Capital Corporation, New York ("IKB CC") by 30 September 2011 (active reduction of 25% of the portfolio by 30 September 2010) and discontinuation of new business by 31 December 2008;

•••• Winding-up of IKB's Luxembourg subsidiary, IKB International S.A. ("IKB S.A.") by 1 April 2011 (the derivatives business and credit holdings may be relocated to IKB AG in Düsseldorf up to a maximum of EUR 3.2 billion) and discontinuation of new business by 1 December 2010;

•••• Winding-up of IKB's business operations in Amsterdam by 30 March 2010 and discontinuation of new business by 31 December 2008;

5

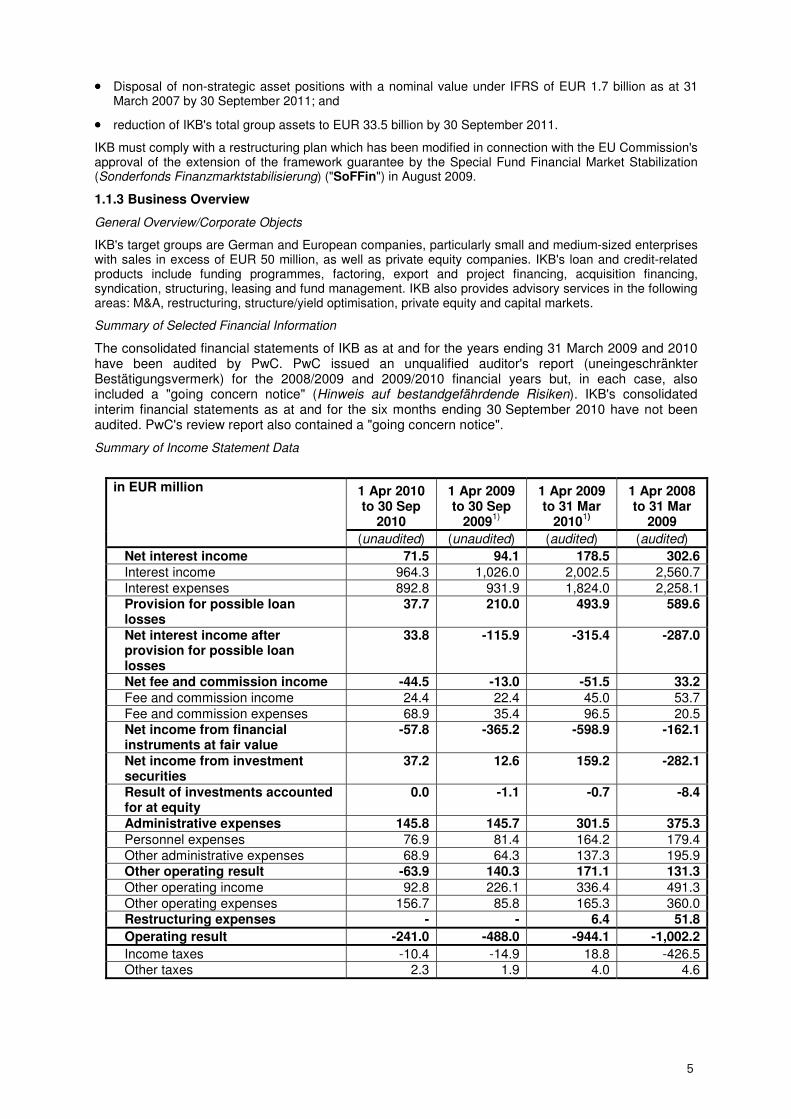

•••• Disposal of non-strategic asset positions with a nominal value under IFRS of EUR 1.7 billion as at 31 March 2007 by 30 September 2011; and

•••• reduction of IKB's total group assets to EUR 33.5 billion by 30 September 2011.

IKB must comply with a restructuring plan which has been modified in connection with the EU Commission's approval of the extension of the framework guarantee by the Special Fund Financial Market Stabilization (Sonderfonds Finanzmarktstabilisierung) ("SoFFin") in August 2009.

1.1.3 Business Overview

General Overview/Corporate Objects

IKB's target groups are German and European companies, particularly small and medium-sized enterprises with sales in excess of EUR 50 million, as well as private equity companies. IKB's loan and credit-related products include funding programmes, factoring, export and project financing, acquisition financing, syndication, structuring, leasing and fund management. IKB also provides advisory services in the following areas: M&A, restructuring, structure/yield optimisation, private equity and capital markets.

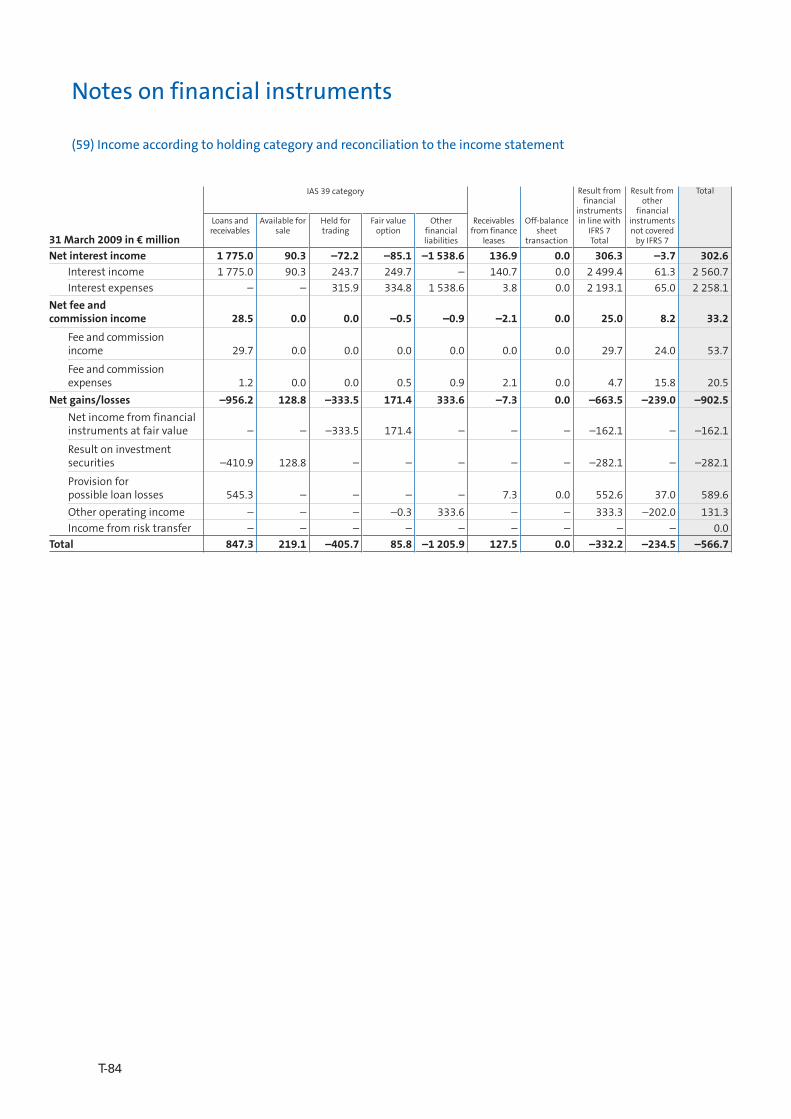

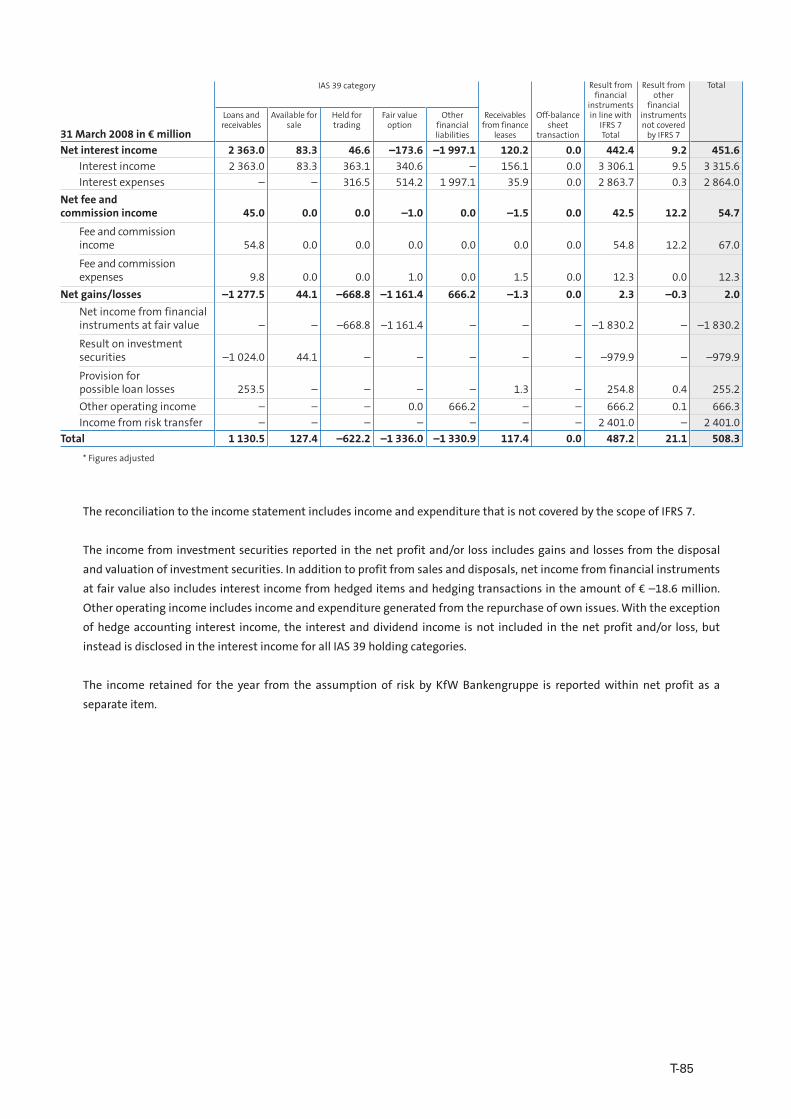

Summary of Selected Financial Information

The consolidated financial statements of IKB as at and for the years ending 31 March 2009 and 2010 have been audited by PwC. PwC issued an unqualified auditor's report (uneingeschränkter Bestätigungsvermerk) for the 2008/2009 and 2009/2010 financial years but, in each case, also included a "going concern notice" (Hinweis auf bestandgefährdende Risiken). IKB's consolidated interim financial statements as at and for the six months ending 30 September 2010 have not been audited. PwC's review report also contained a "going concern notice".

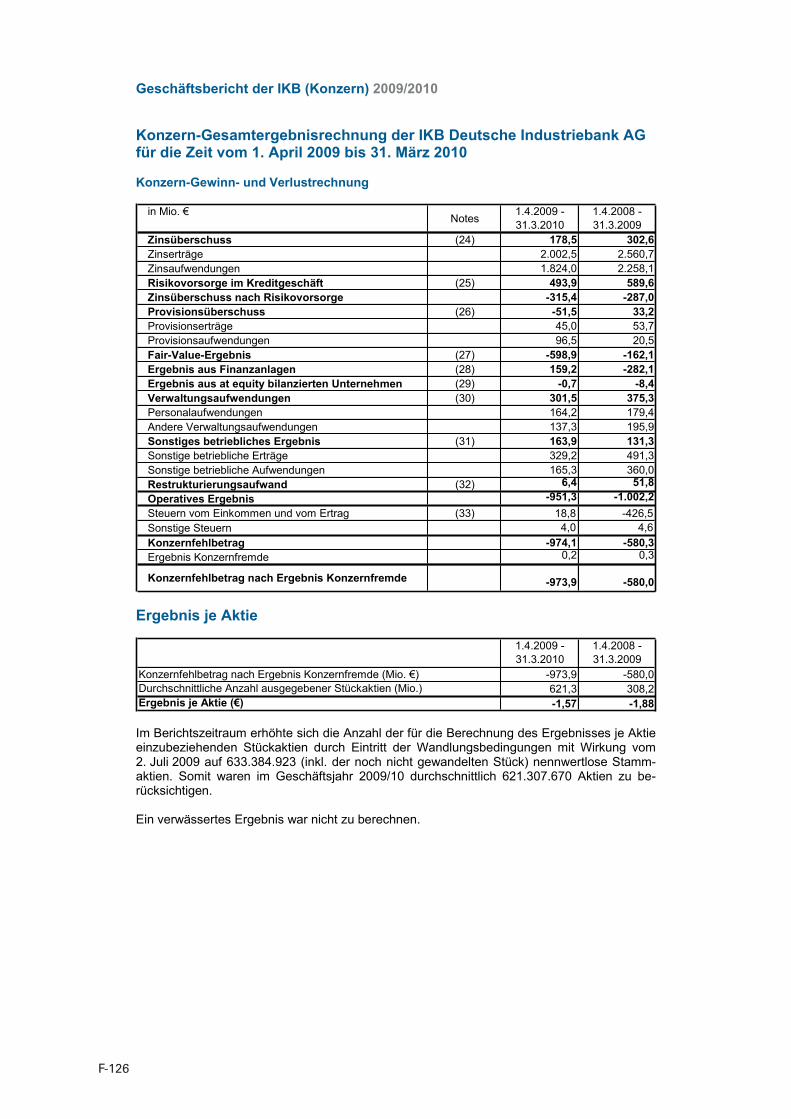

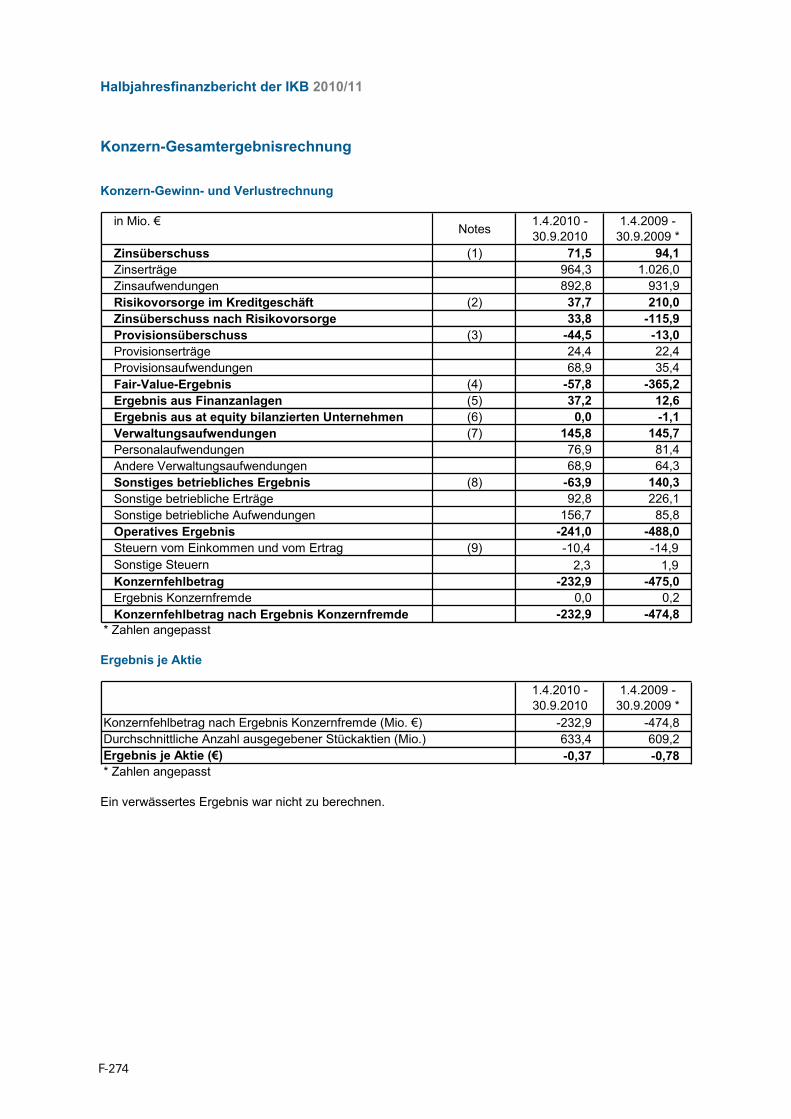

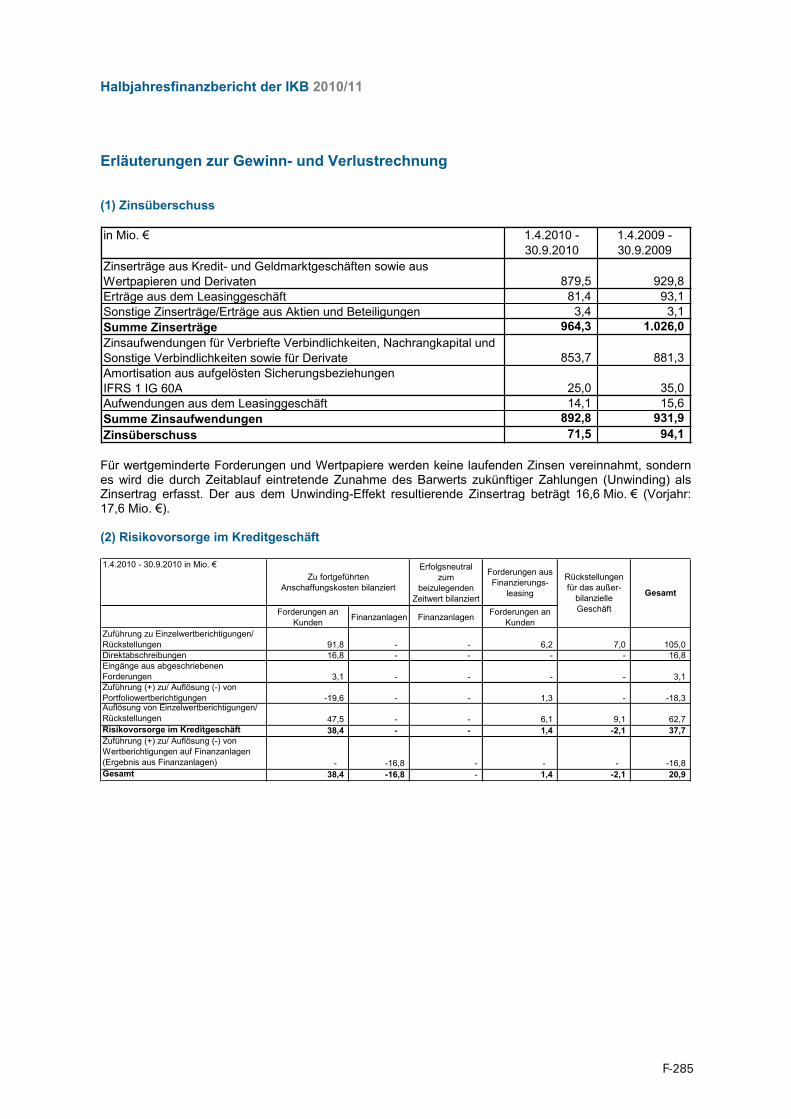

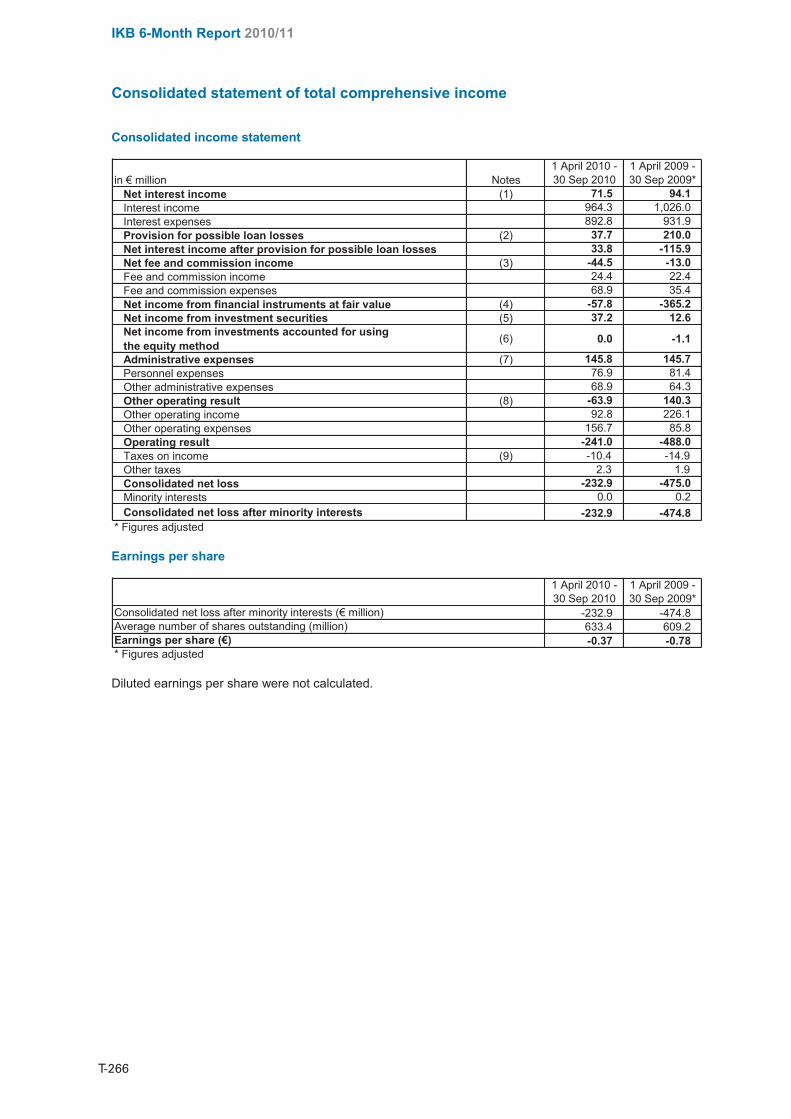

Summary of Income Statement Data

1 Apr 2010 to 30 Sep

2010

1 Apr 2009 to 30 Sep

20091)

1 Apr 2009 to 31 Mar

20101)

1 Apr 2008 to 31 Mar

2009

in EUR million

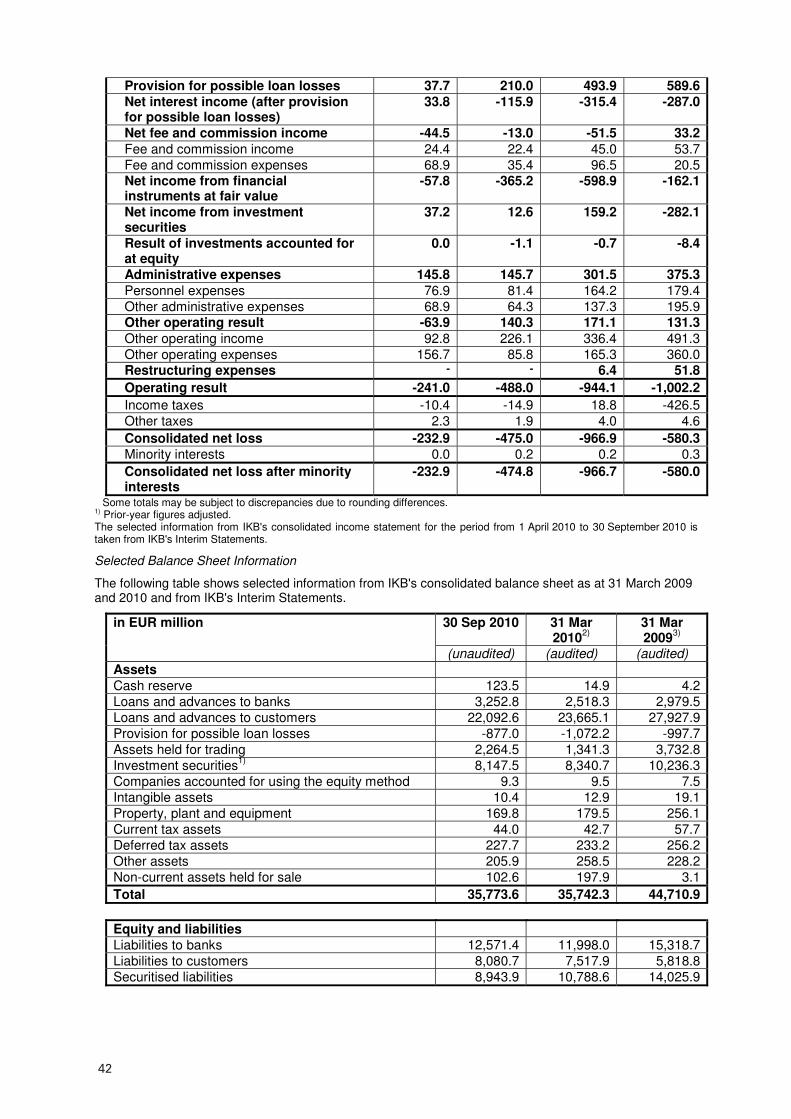

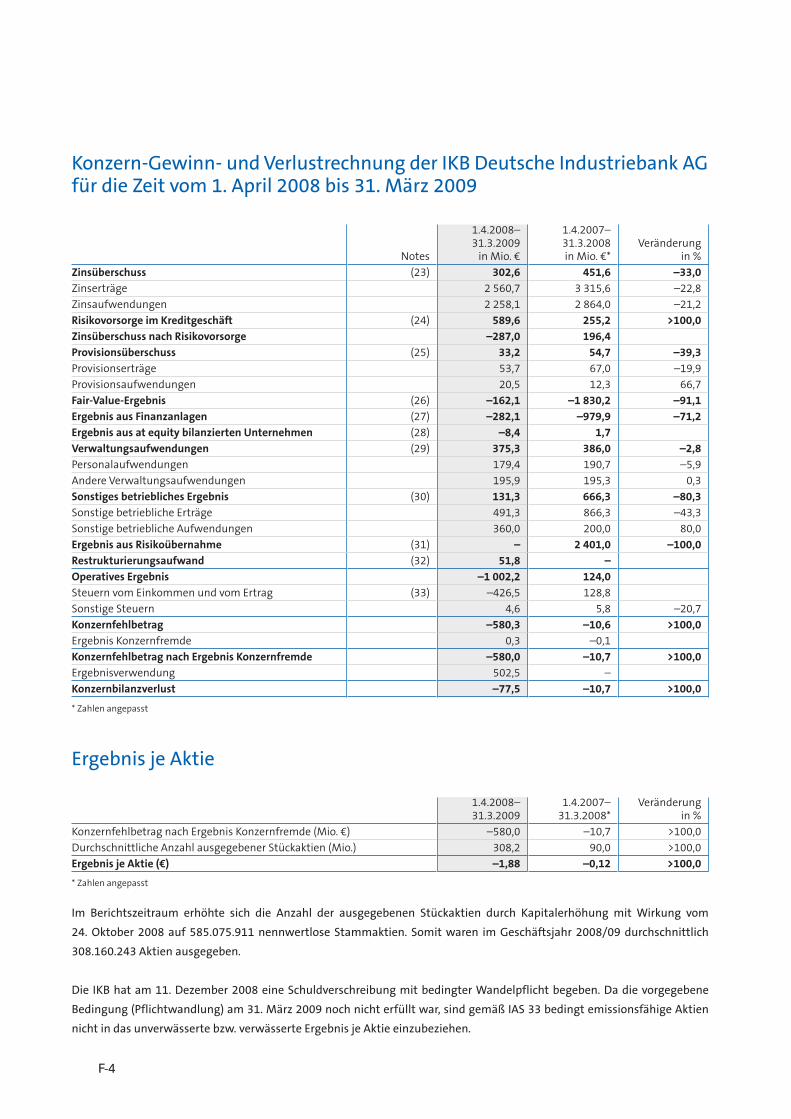

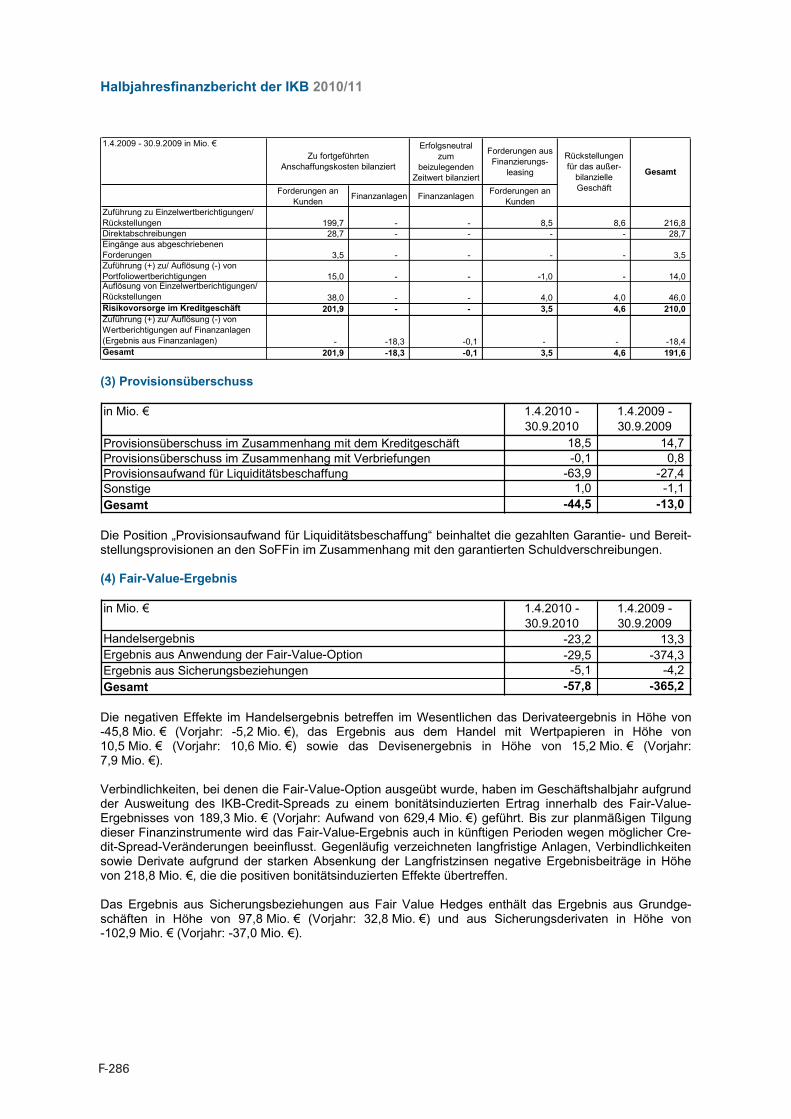

(unaudited) (unaudited) (audited) (audited) Net interest income 71.5 94.1 178.5 302.6 Interest income 964.3 1,026.0 2,002.5 2,560.7 Interest expenses 892.8 931.9 1,824.0 2,258.1 Provision for possible loan losses

37.7 210.0 493.9 589.6

Net interest income after provision for possible loan losses

33.8 -115.9 -315.4 -287.0

Net fee and commission income -44.5 -13.0 -51.5 33.2 Fee and commission income 24.4 22.4 45.0 53.7 Fee and commission expenses 68.9 35.4 96.5 20.5 Net income from financial instruments at fair value

-57.8 -365.2 -598.9 -162.1

Net income from investment securities

37.2 12.6 159.2 -282.1

Result of investments accounted for at equity

0.0 -1.1 -0.7 -8.4

Administrative expenses 145.8 145.7 301.5 375.3 Personnel expenses 76.9 81.4 164.2 179.4 Other administrative expenses 68.9 64.3 137.3 195.9 Other operating result -63.9 140.3 171.1 131.3 Other operating income 92.8 226.1 336.4 491.3 Other operating expenses 156.7 85.8 165.3 360.0 Restructuring expenses - - 6.4 51.8 Operating result -241.0 -488.0 -944.1 -1,002.2 Income taxes -10.4 -14.9 18.8 -426.5 Other taxes 2.3 1.9 4.0 4.6

6

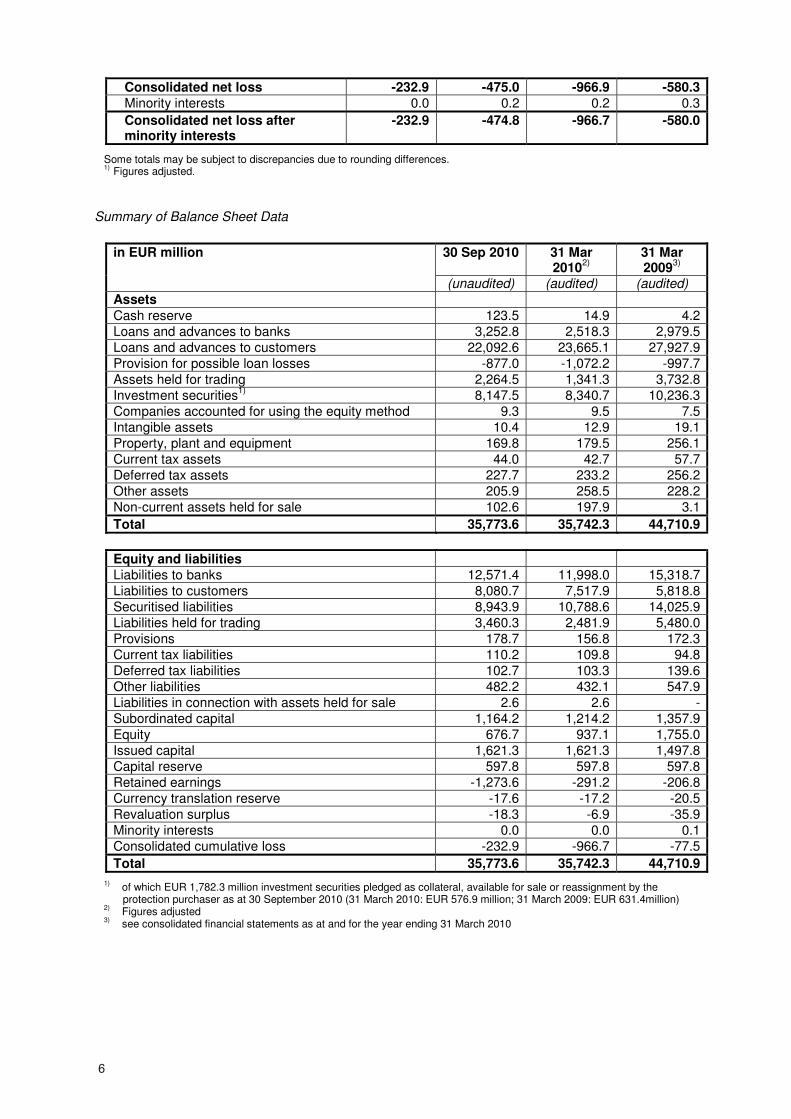

Consolidated net loss -232.9 -475.0 -966.9 -580.3 Minority interests 0.0 0.2 0.2 0.3 Consolidated net loss after minority interests

-232.9 -474.8 -966.7 -580.0

Some totals may be subject to discrepancies due to rounding differences. 1) Figures adjusted.

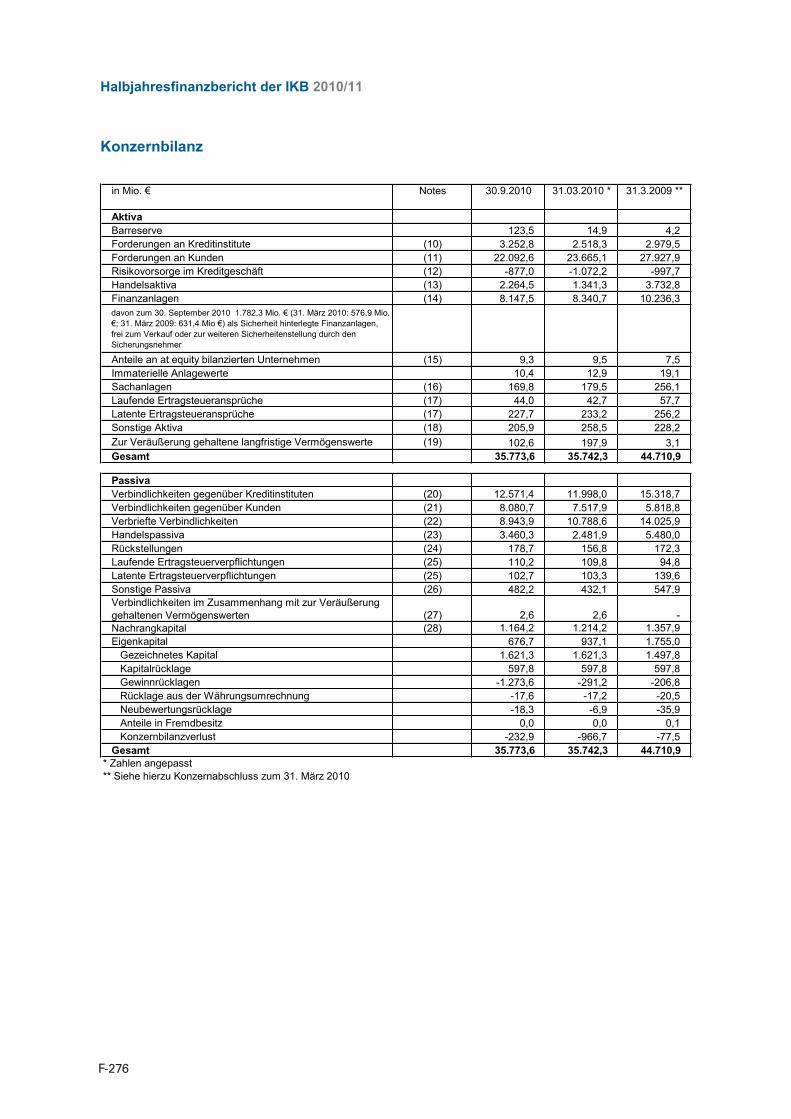

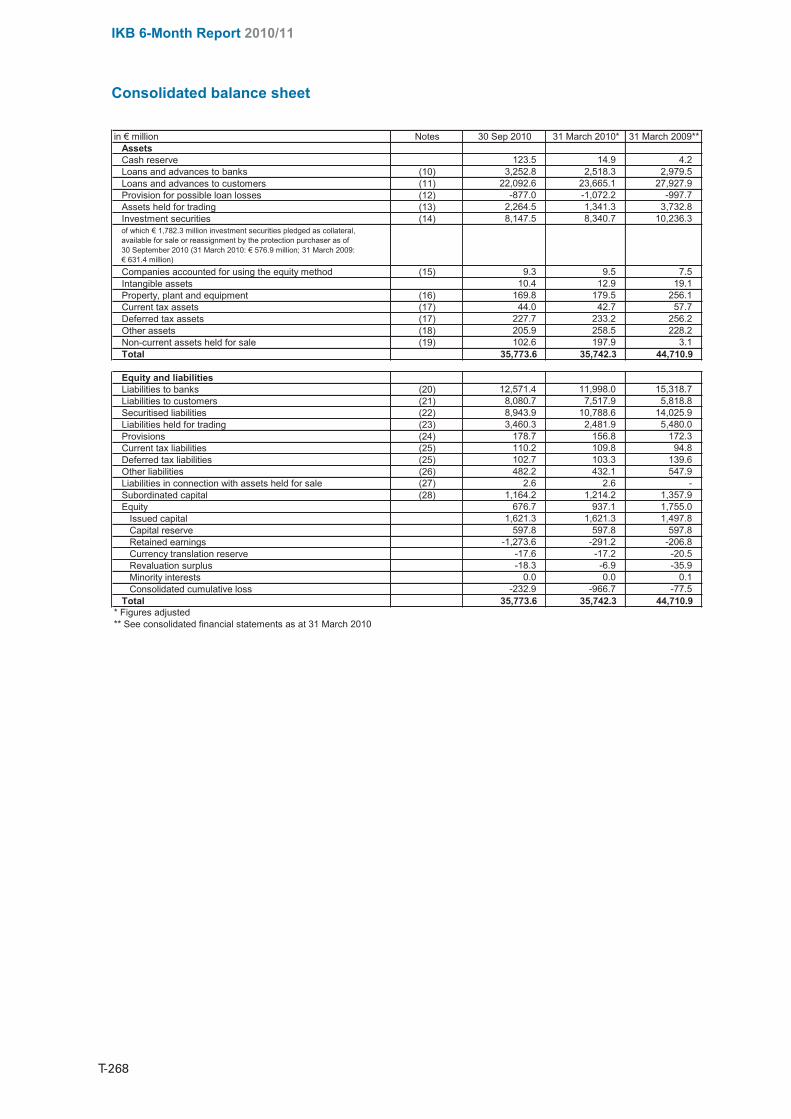

Summary of Balance Sheet Data

30 Sep 2010

31 Mar 20102)

31 Mar 20093)

in EUR million

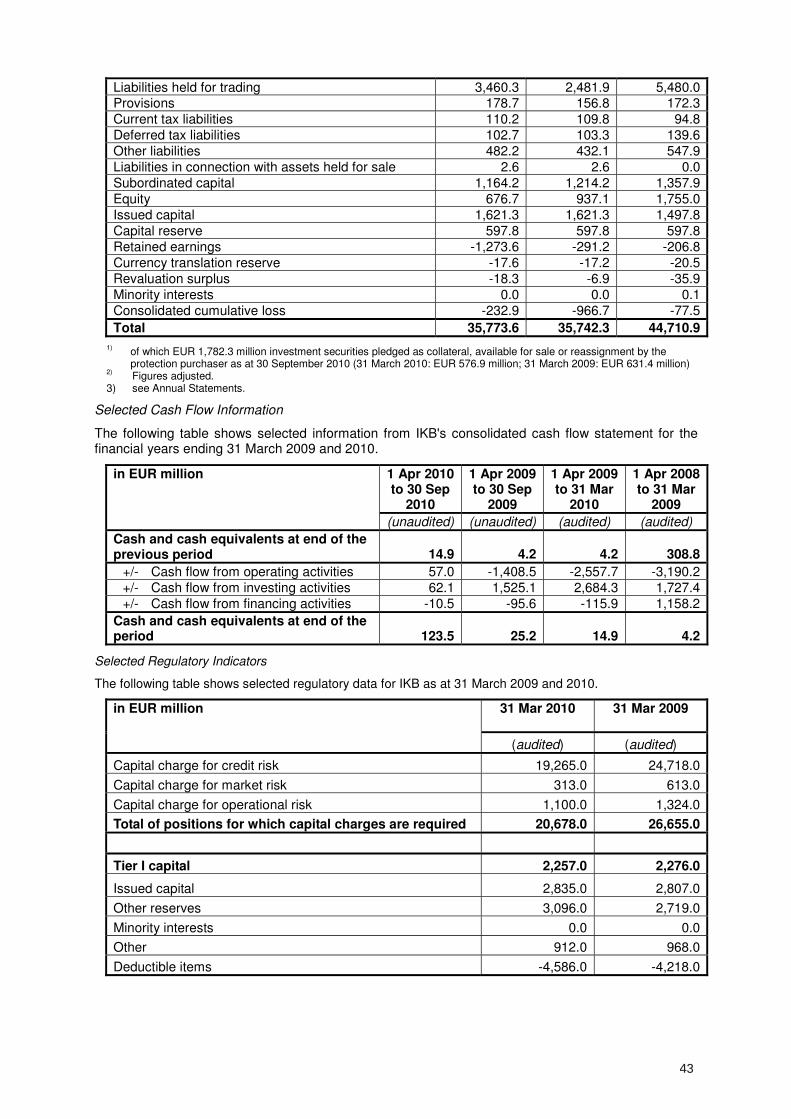

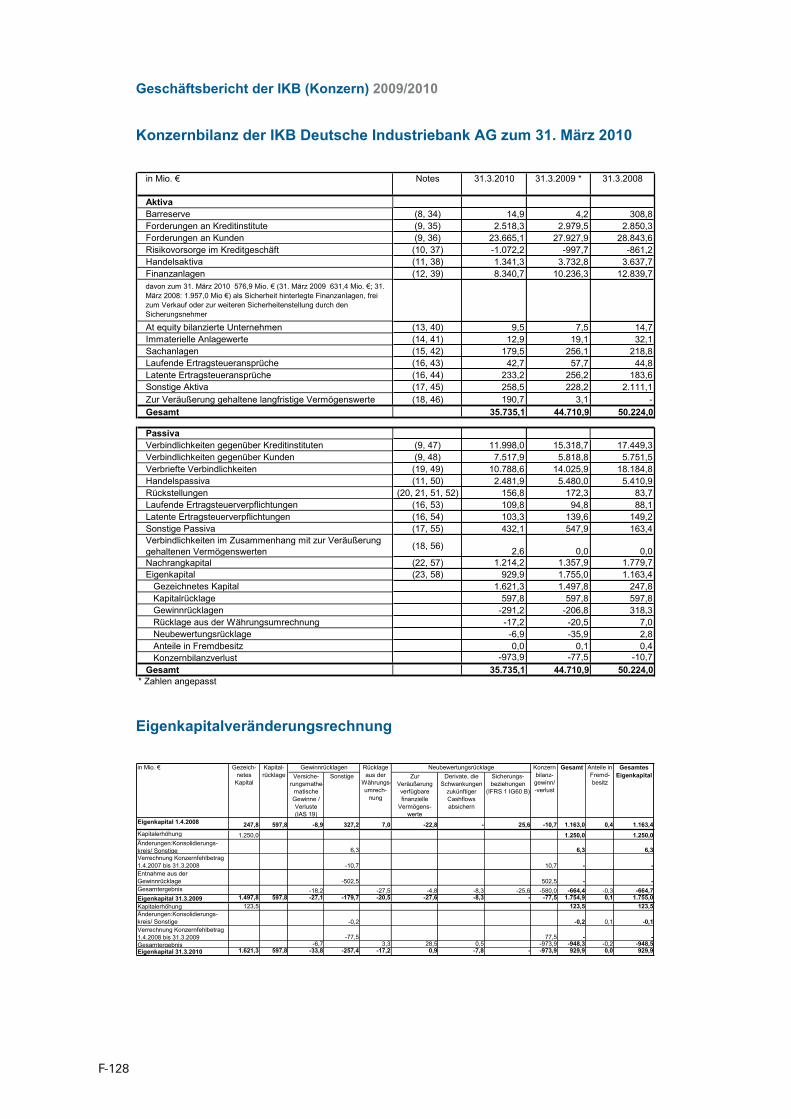

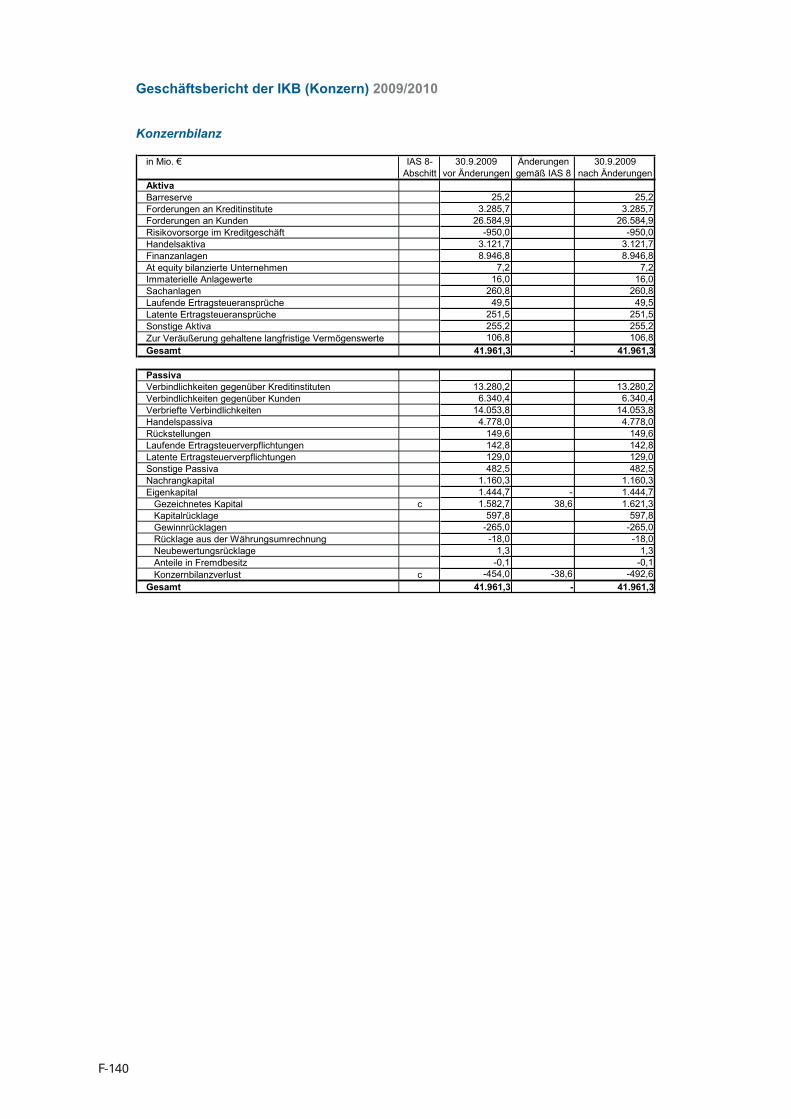

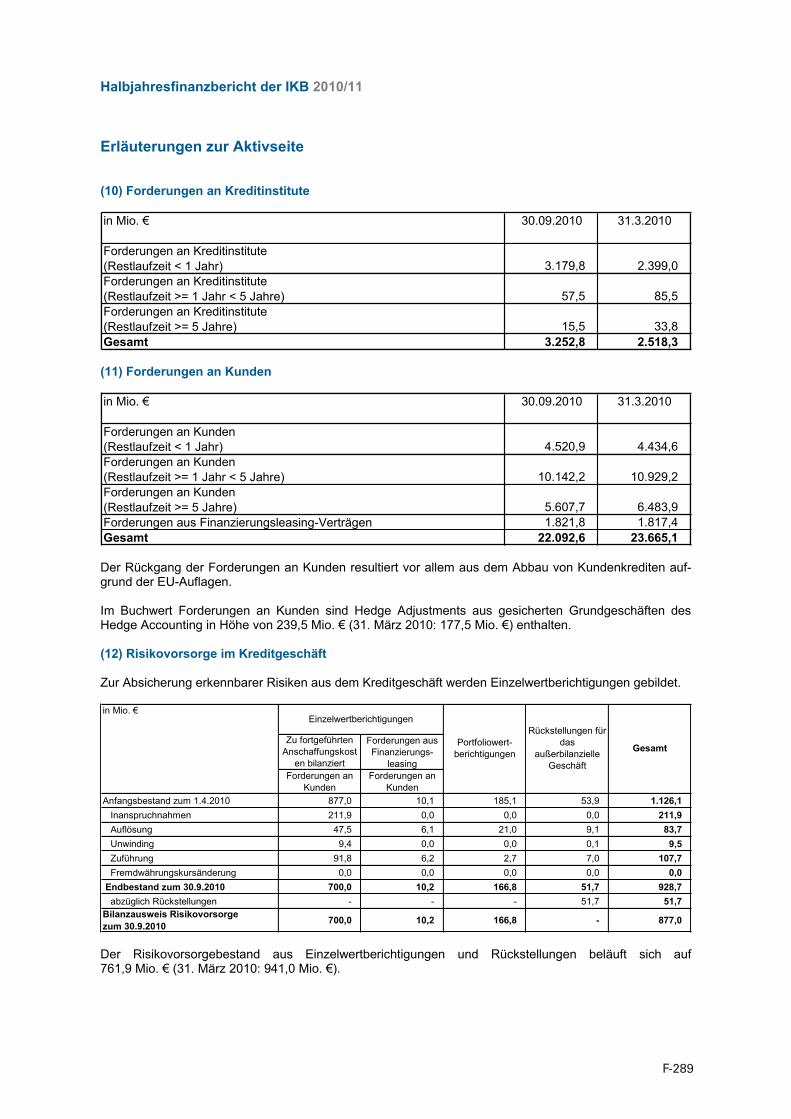

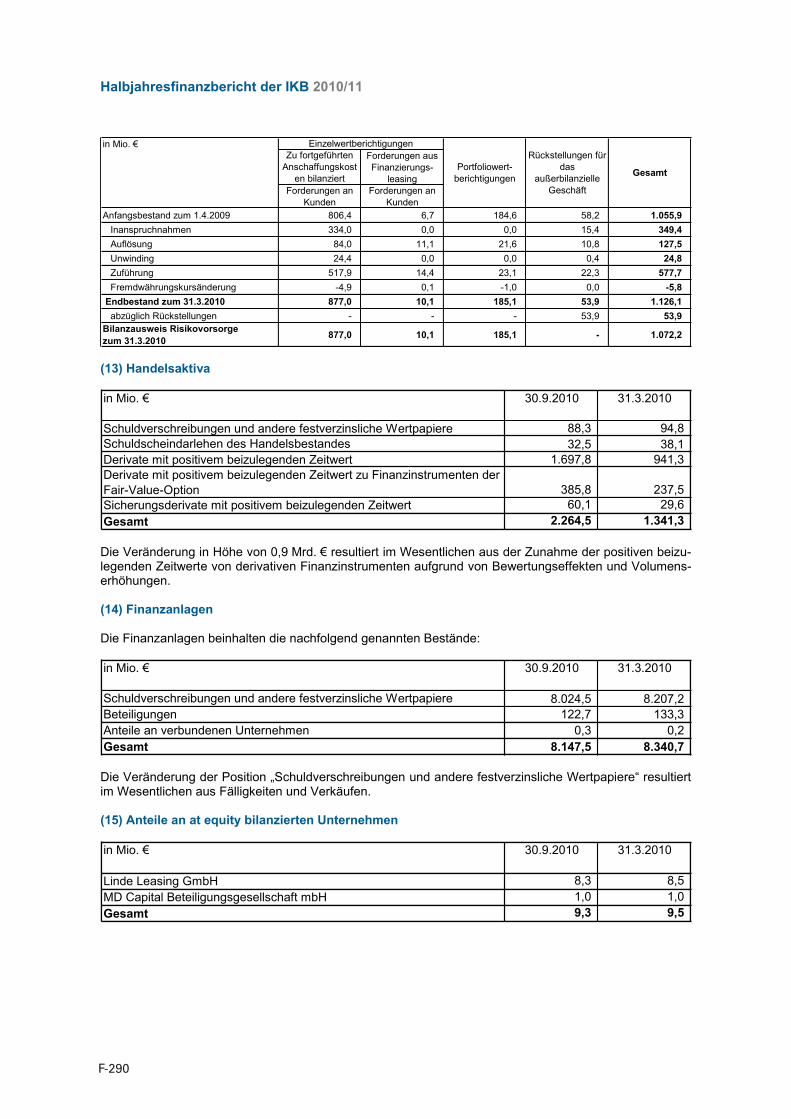

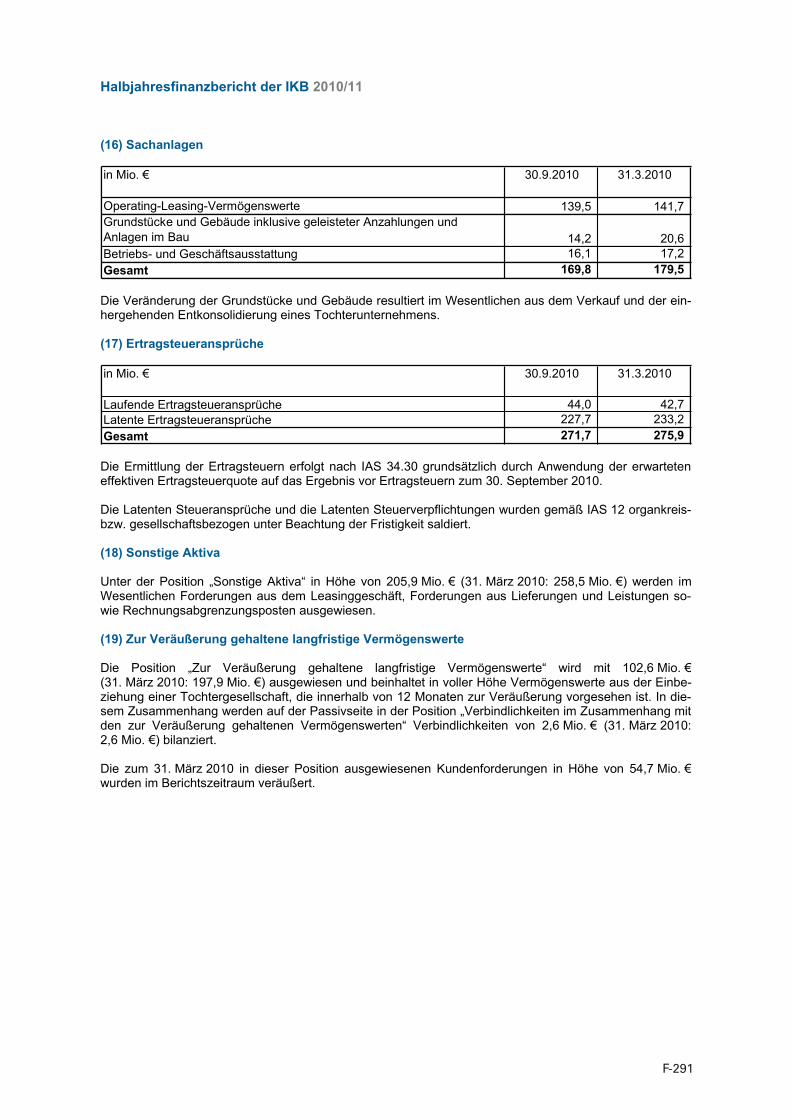

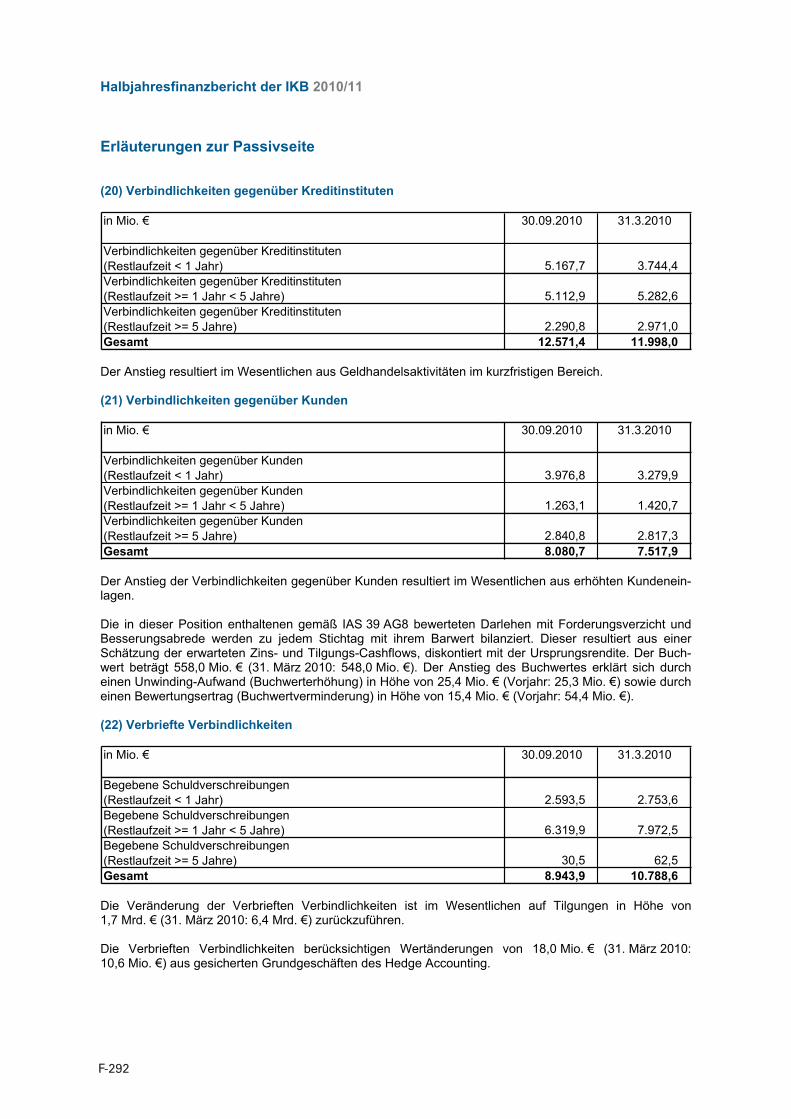

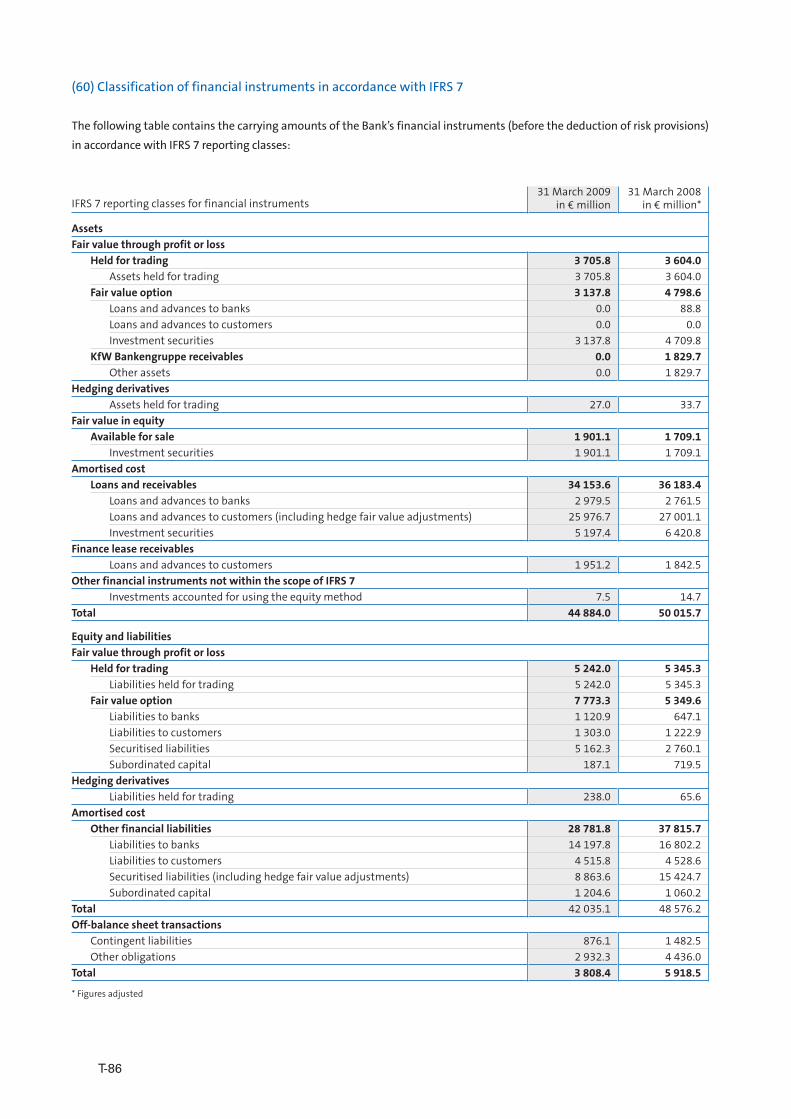

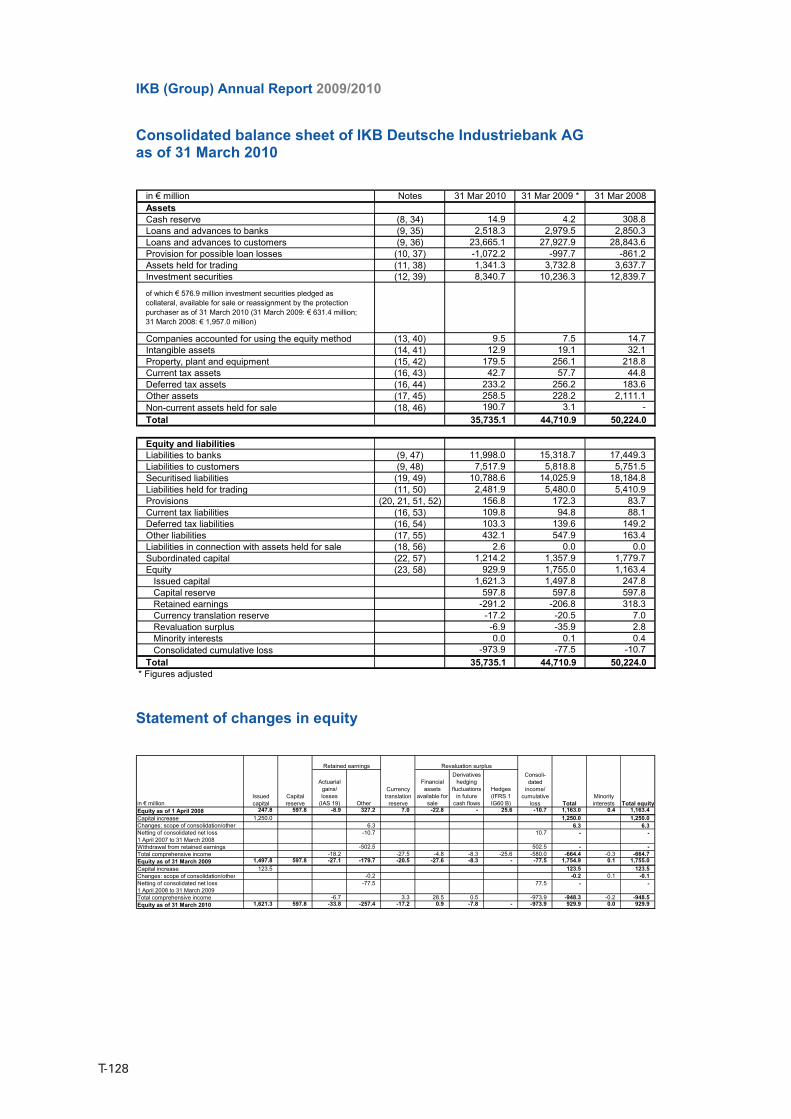

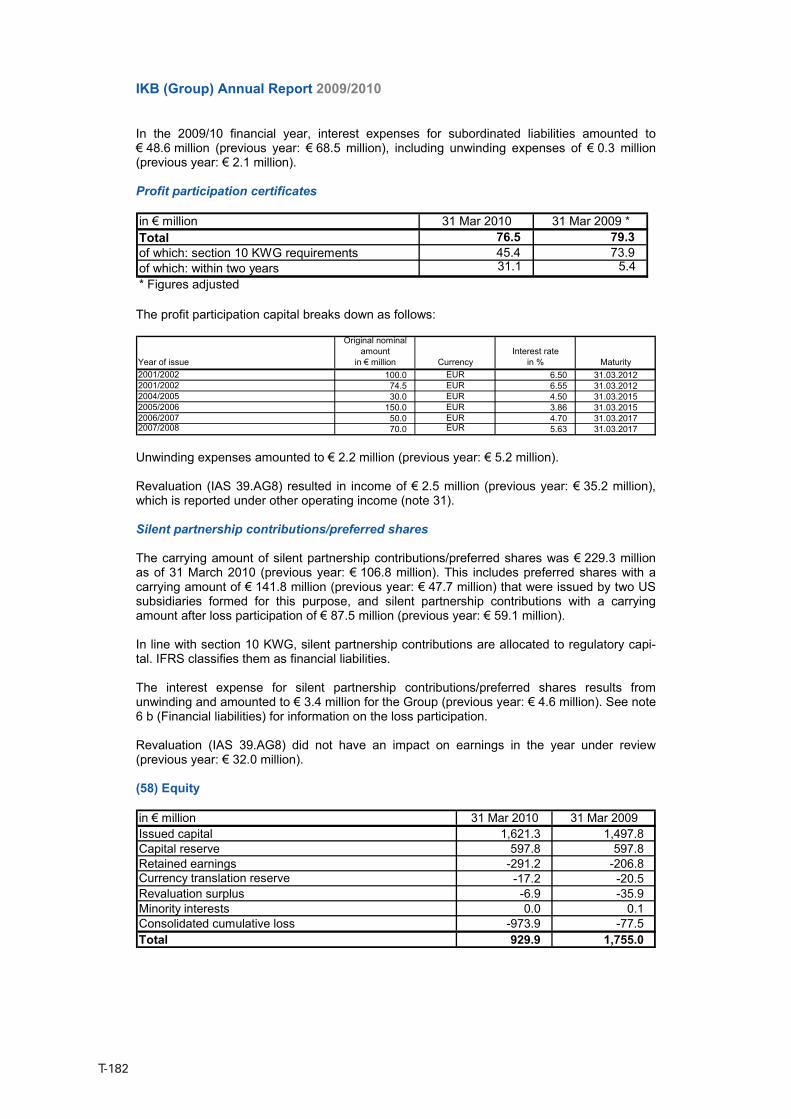

(unaudited) (audited) (audited) Assets Cash reserve 123.5 14.9 4.2 Loans and advances to banks 3,252.8 2,518.3 2,979.5 Loans and advances to customers 22,092.6 23,665.1 27,927.9 Provision for possible loan losses -877.0 -1,072.2 -997.7 Assets held for trading 2,264.5 1,341.3 3,732.8 Investment securities1) 8,147.5 8,340.7 10,236.3 Companies accounted for using the equity method 9.3 9.5 7.5 Intangible assets 10.4 12.9 19.1 Property, plant and equipment 169.8 179.5 256.1 Current tax assets 44.0 42.7 57.7 Deferred tax assets 227.7 233.2 256.2 Other assets 205.9 258.5 228.2 Non-current assets held for sale 102.6 197.9 3.1 Total 35,773.6 35,742.3 44,710.9 Equity and liabilities Liabilities to banks 12,571.4 11,998.0 15,318.7 Liabilities to customers 8,080.7 7,517.9 5,818.8 Securitised liabilities 8,943.9 10,788.6 14,025.9 Liabilities held for trading 3,460.3 2,481.9 5,480.0 Provisions 178.7 156.8 172.3 Current tax liabilities 110.2 109.8 94.8 Deferred tax liabilities 102.7 103.3 139.6 Other liabilities 482.2 432.1 547.9 Liabilities in connection with assets held for sale 2.6 2.6 - Subordinated capital 1,164.2 1,214.2 1,357.9 Equity 676.7 937.1 1,755.0 Issued capital 1,621.3 1,621.3 1,497.8 Capital reserve 597.8 597.8 597.8 Retained earnings -1,273.6 -291.2 -206.8 Currency translation reserve -17.6 -17.2 -20.5 Revaluation surplus -18.3 -6.9 -35.9 Minority interests 0.0 0.0 0.1 Consolidated cumulative loss -232.9 -966.7 -77.5 Total 35,773.6 35,742.3 44,710.9

1) of which EUR 1,782.3 million investment securities pledged as collateral, available for sale or reassignment by the protection purchaser as at 30 September 2010 (31 March 2010: EUR 576.9 million; 31 March 2009: EUR 631.4million)

2) Figures adjusted 3) see consolidated financial statements as at and for the year ending 31 March 2010

7

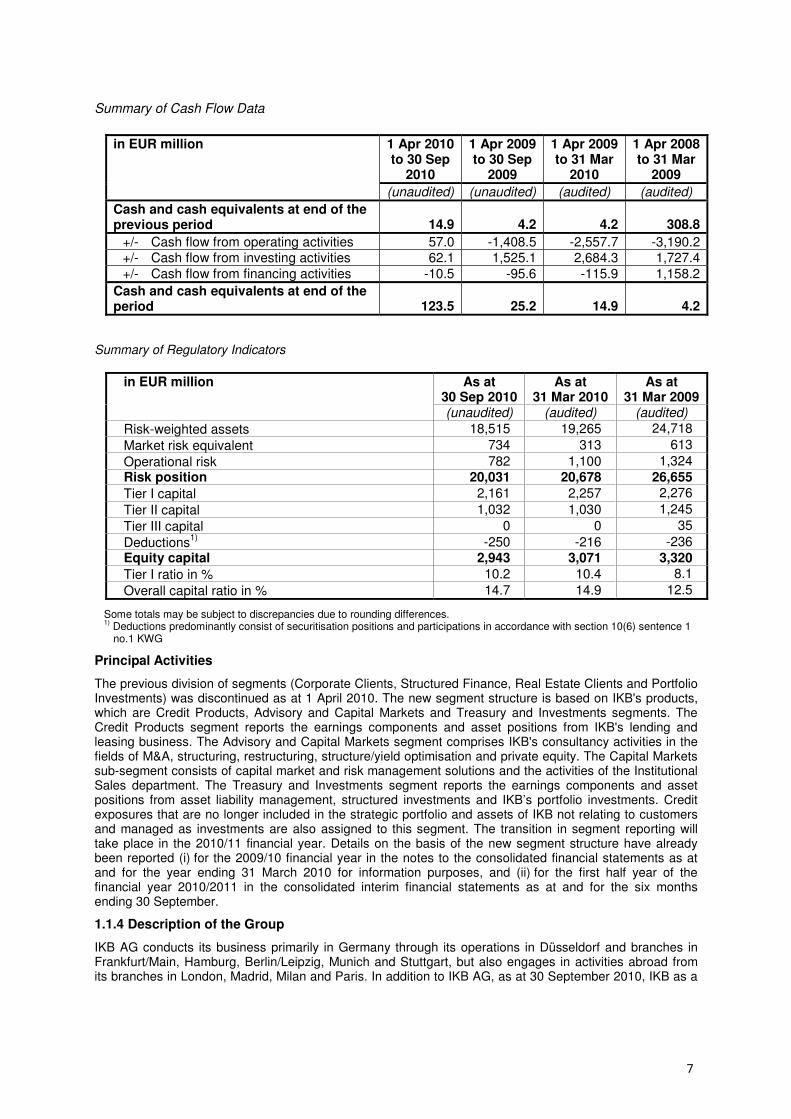

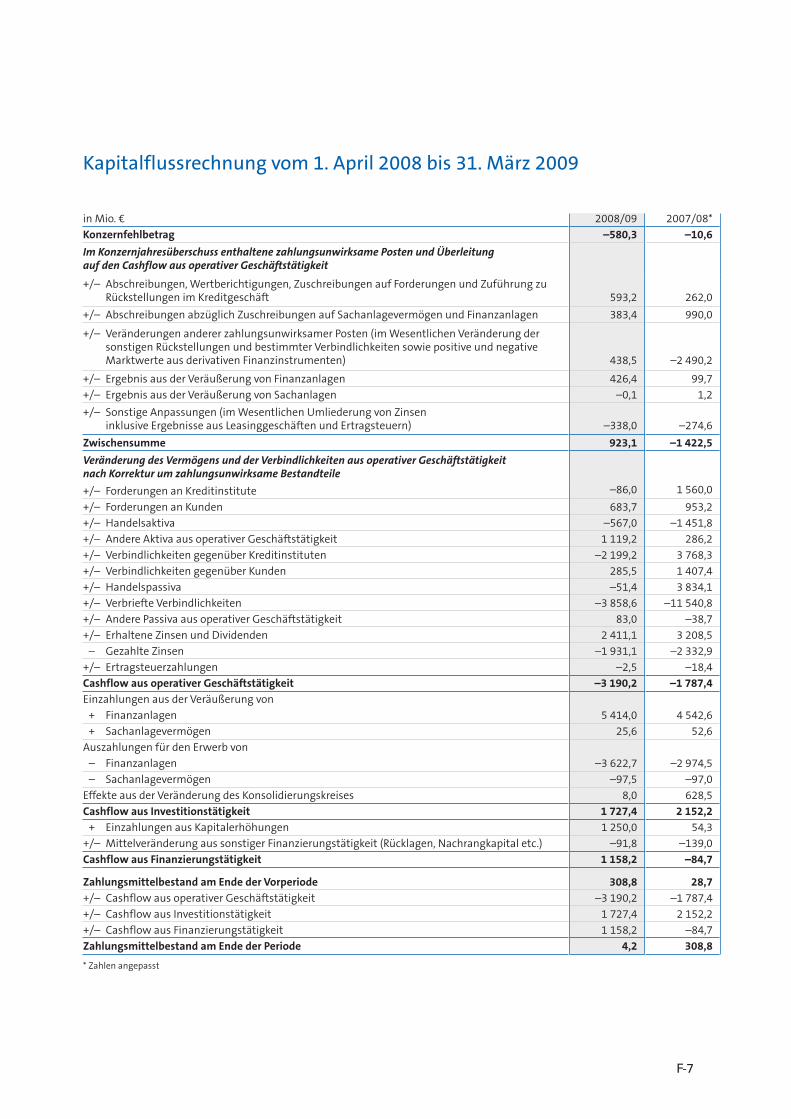

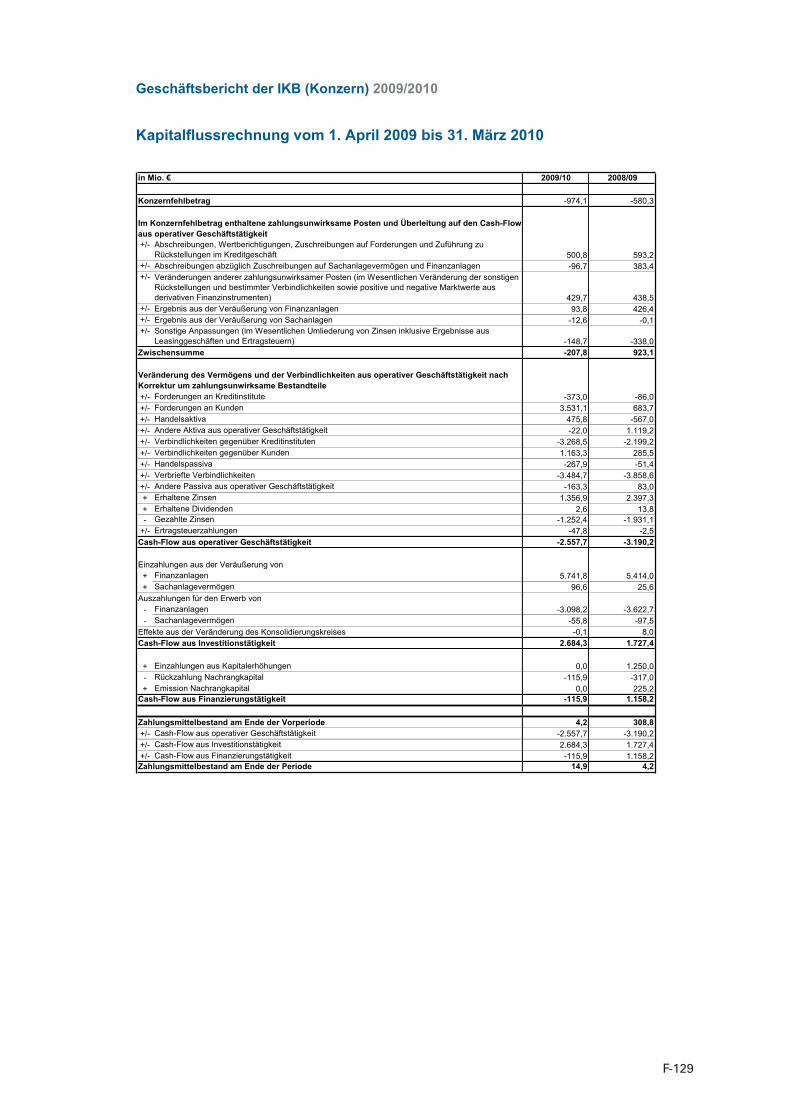

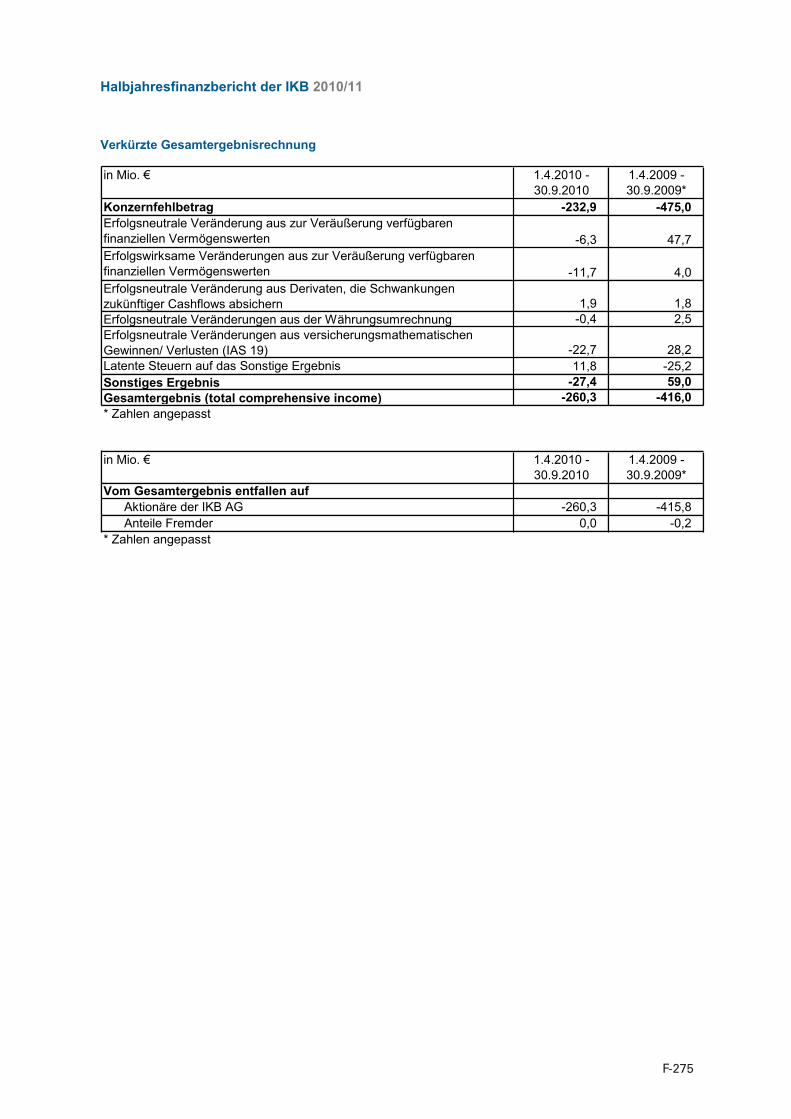

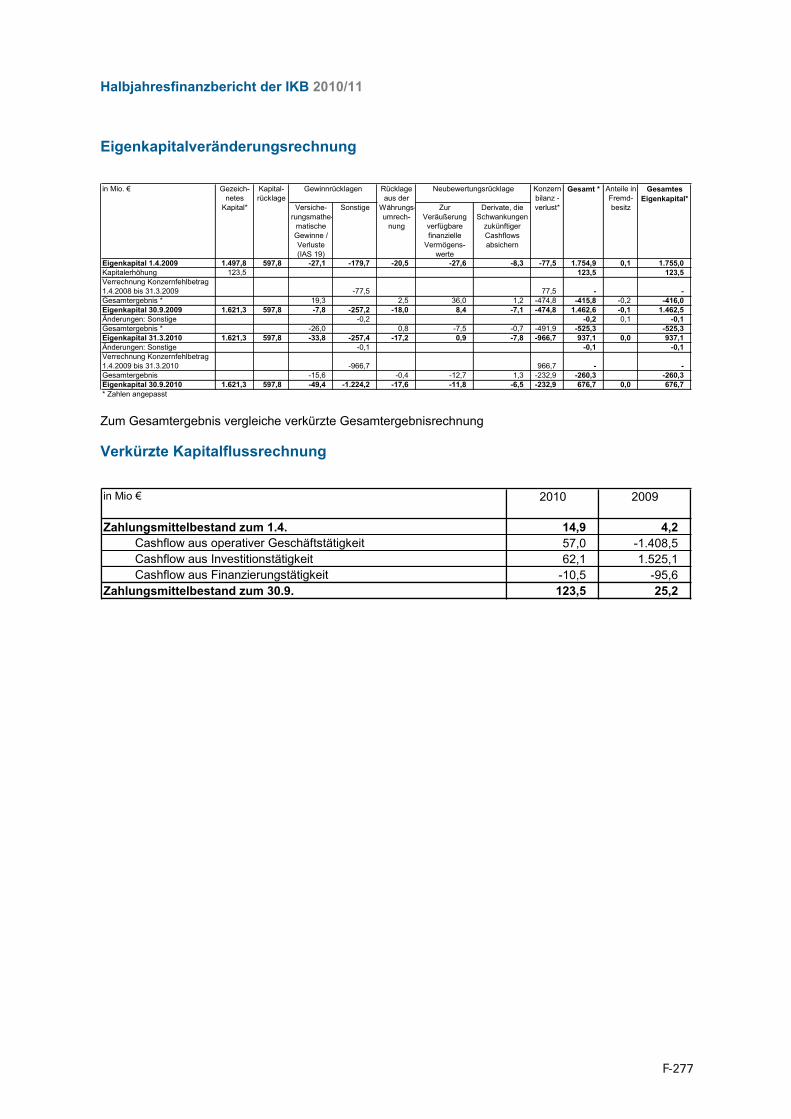

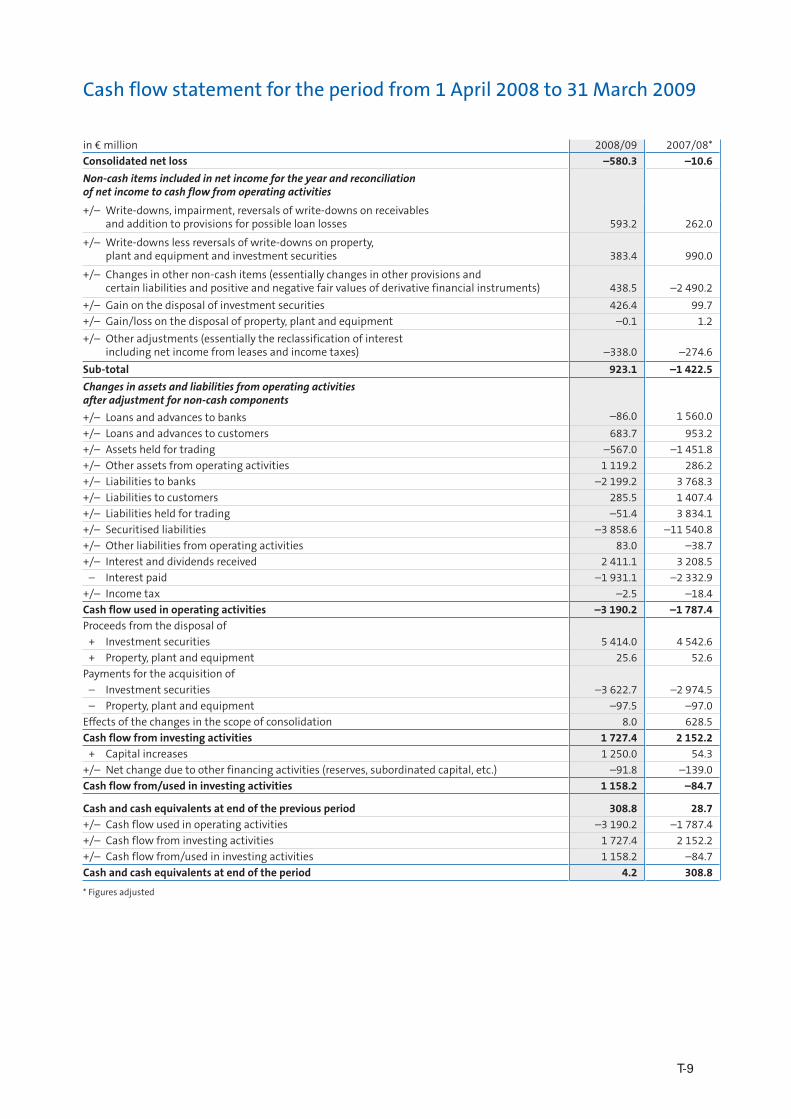

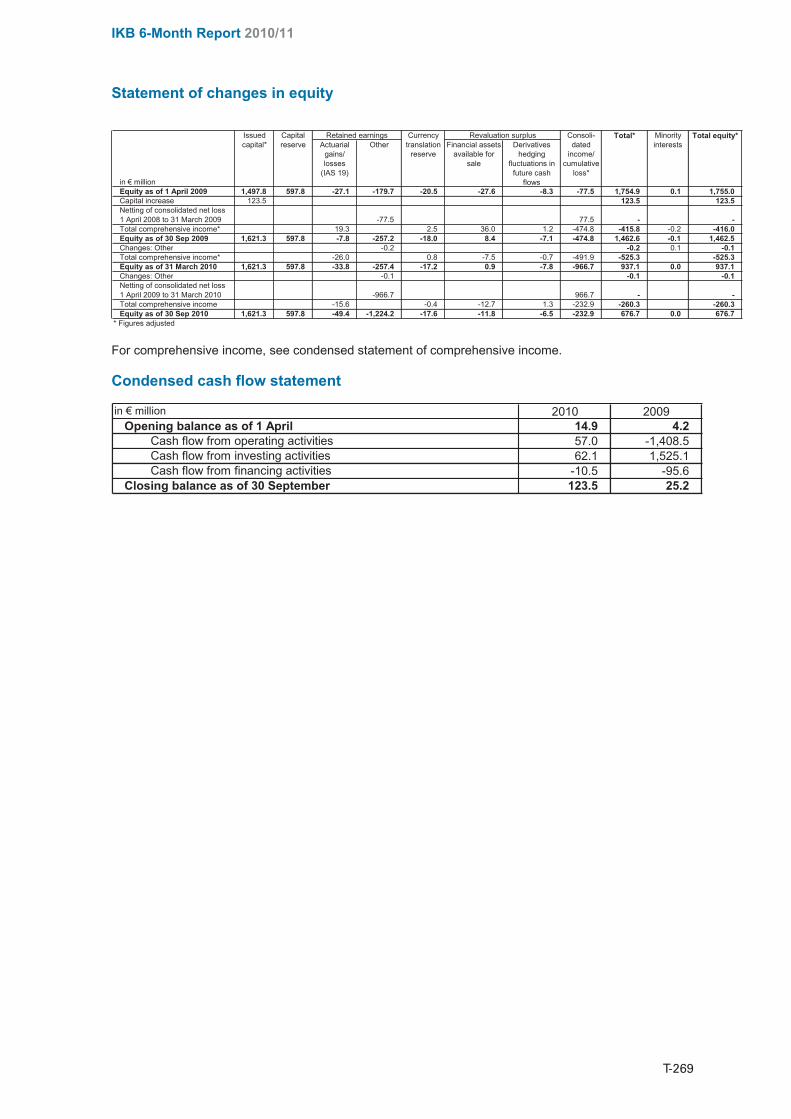

Summary of Cash Flow Data

1 Apr 2010 to 30 Sep

2010

1 Apr 2009 to 30 Sep

2009

1 Apr 2009 to 31 Mar

2010

1 Apr 2008 to 31 Mar

2009

in EUR million

(unaudited) (unaudited) (audited) (audited) Cash and cash equivalents at end of the previous period 14.9 4.2 4.2 308.8

+/- Cash flow from operating activities 57.0 -1,408.5 -2,557.7 -3,190.2 +/- Cash flow from investing activities 62.1 1,525.1 2,684.3 1,727.4 +/- Cash flow from financing activities -10.5 -95.6 -115.9 1,158.2

Cash and cash equivalents at end of the period 123.5 25.2 14.9 4.2

Summary of Regulatory Indicators

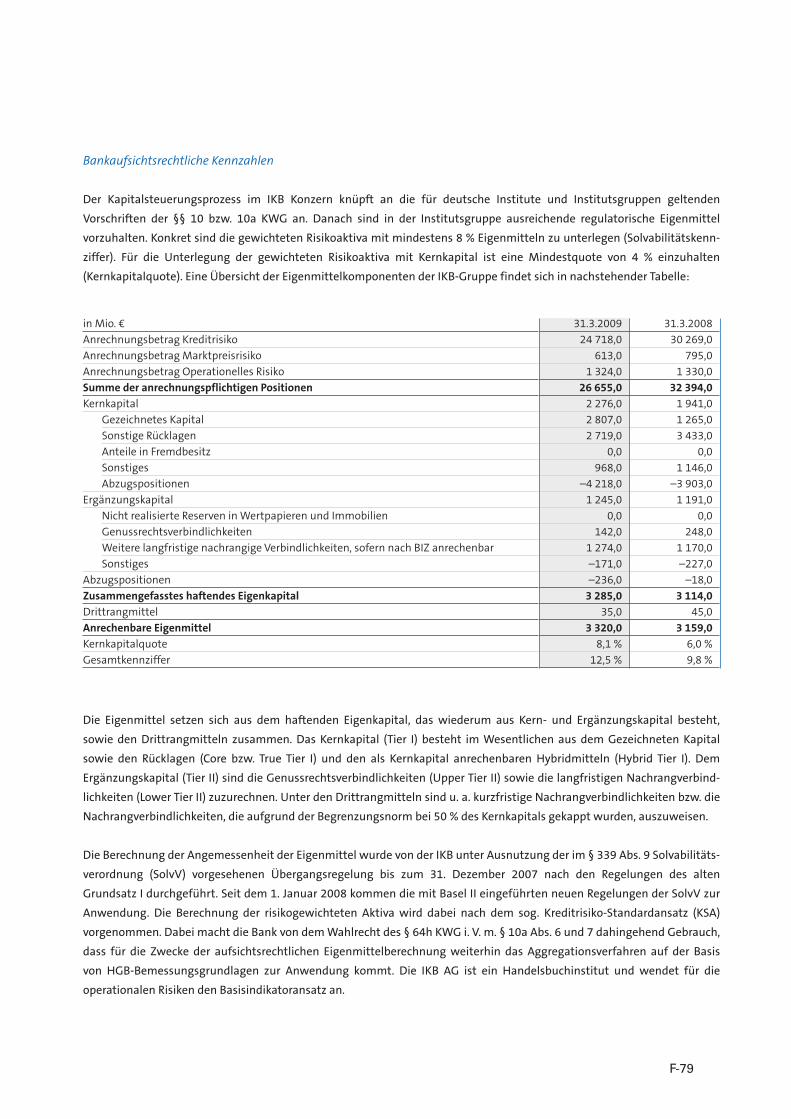

As at 30 Sep 2010

As at 31 Mar 2010

As at 31 Mar 2009

in EUR million

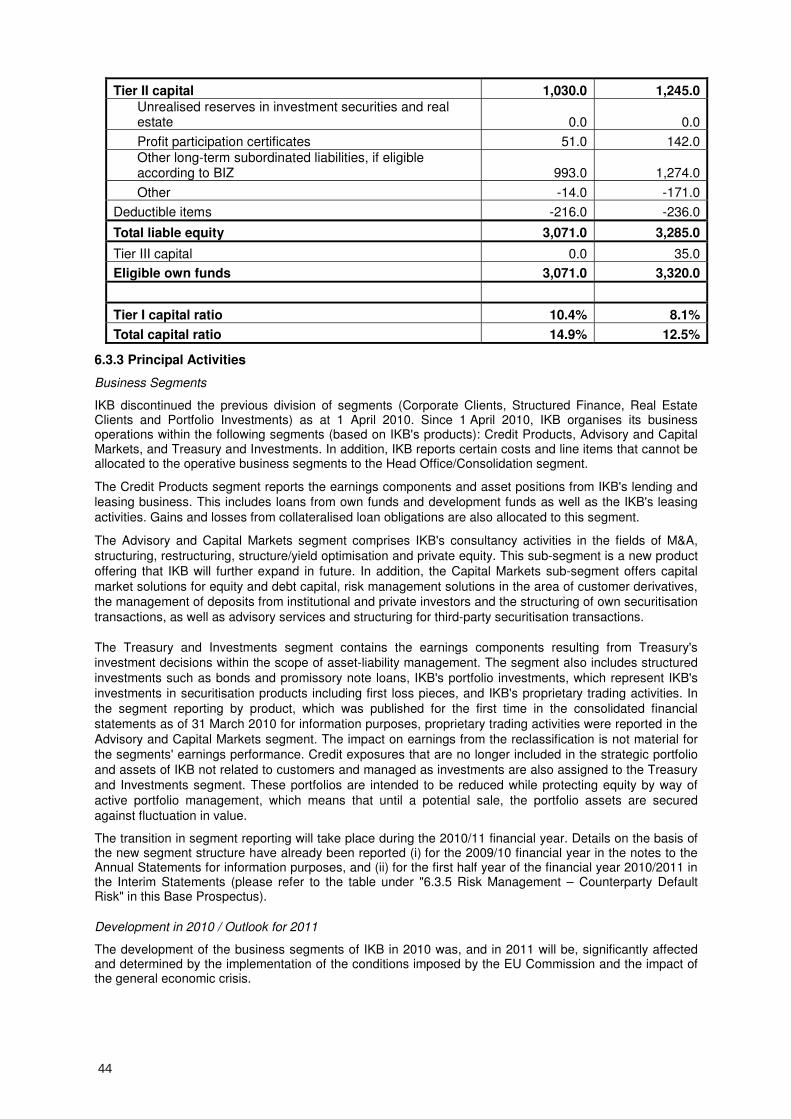

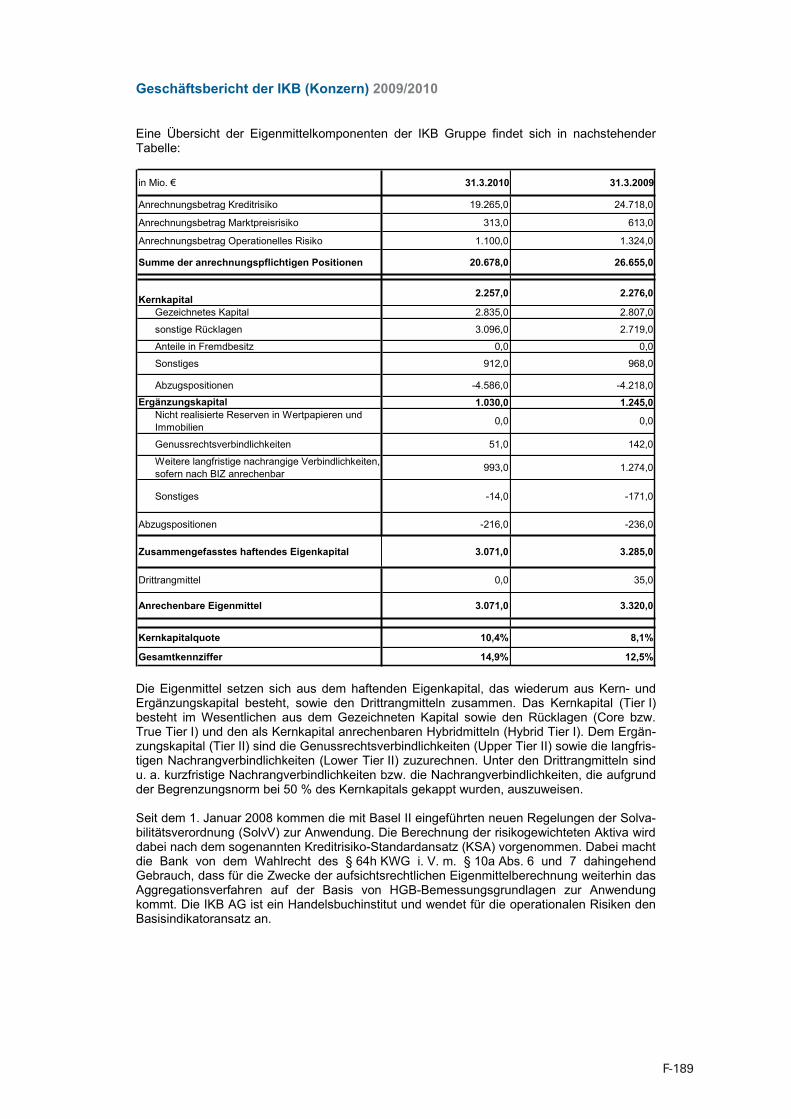

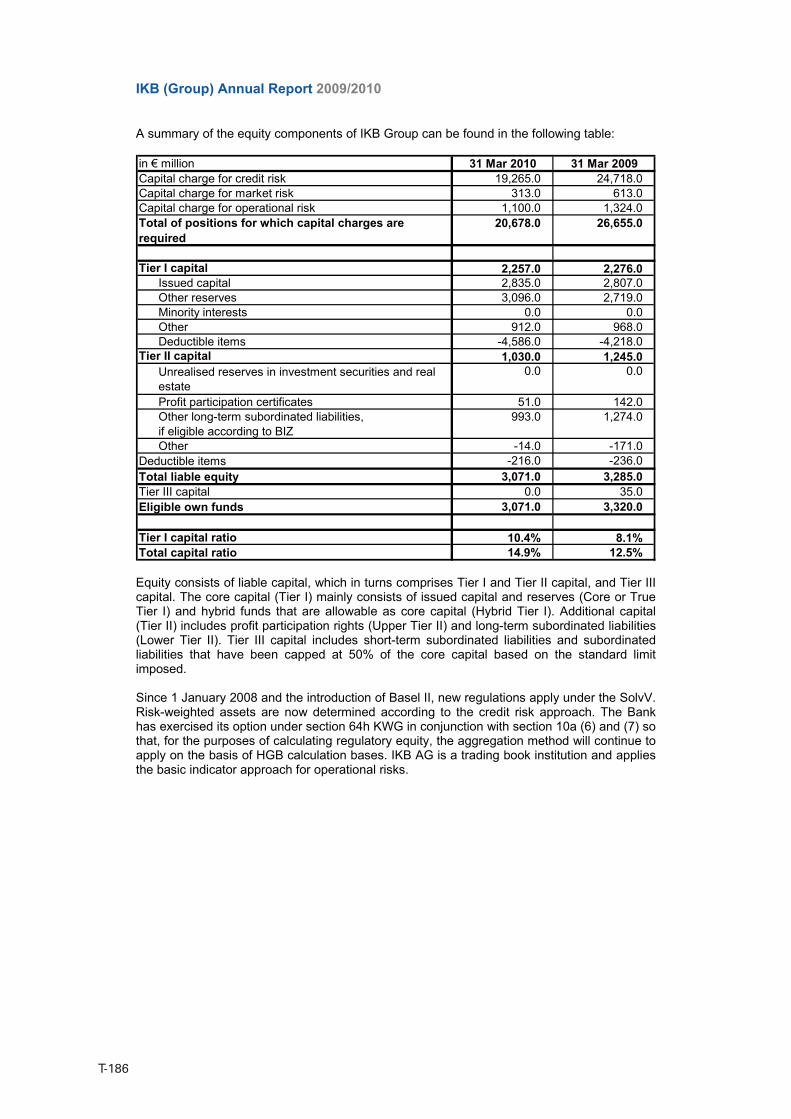

(unaudited) (audited) (audited) Risk-weighted assets 18,515 19,265 24,718 Market risk equivalent 734 313 613 Operational risk 782 1,100 1,324 Risk position 20,031 20,678 26,655 Tier I capital 2,161 2,257 2,276 Tier II capital 1,032 1,030 1,245 Tier III capital 0 0 35 Deductions1) -250 -216 -236 Equity capital 2,943 3,071 3,320 Tier I ratio in % 10.2 10.4 8.1 Overall capital ratio in % 14.7 14.9 12.5

Some totals may be subject to discrepancies due to rounding differences. 1) Deductions predominantly consist of securitisation positions and participations in accordance with section 10(6) sentence 1 no.1 KWG

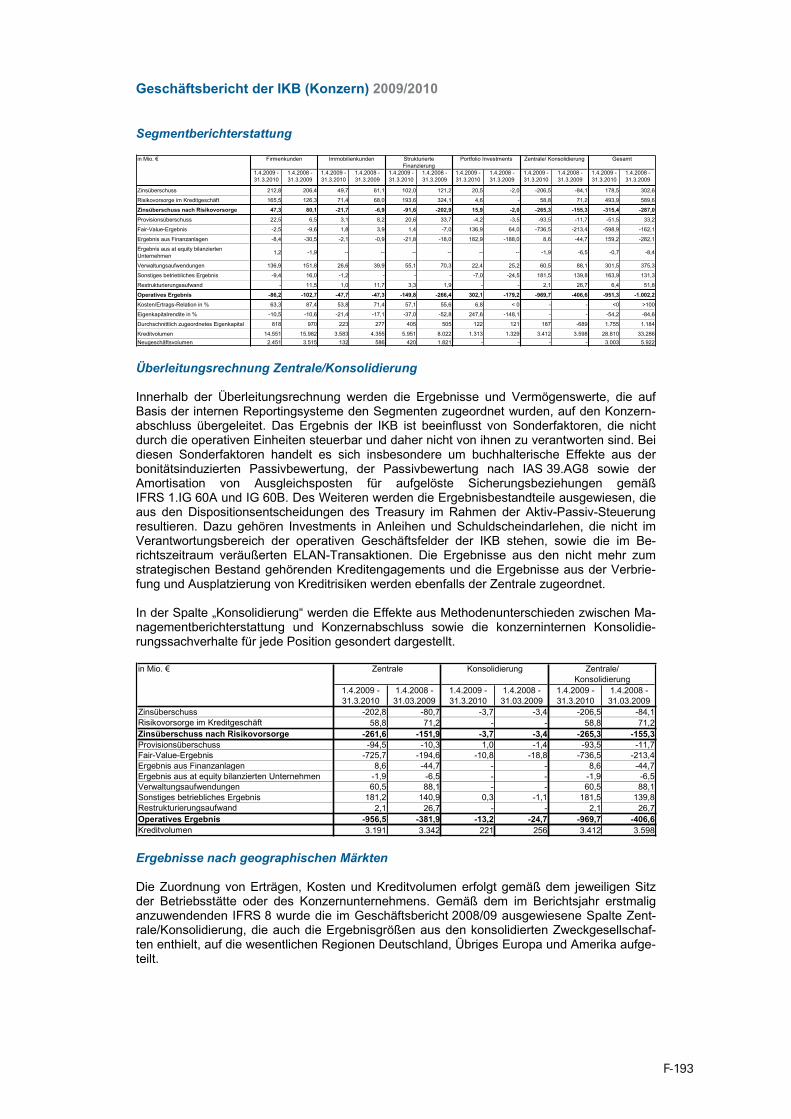

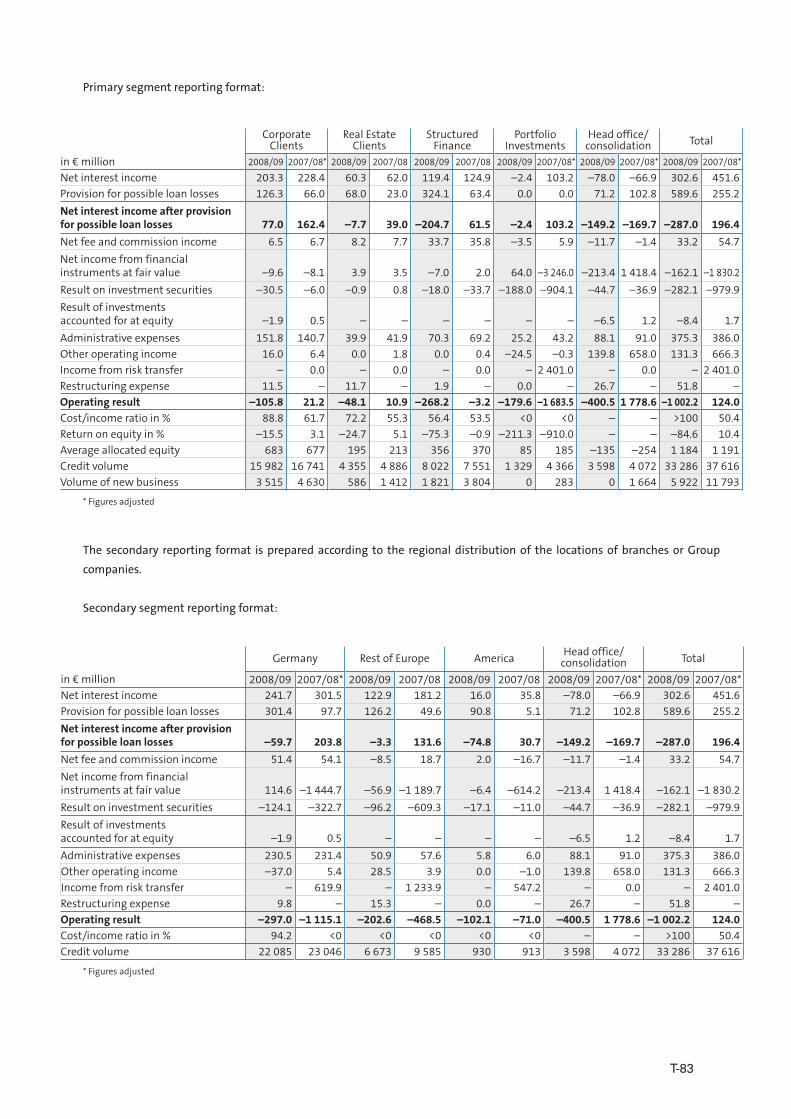

Principal Activities

The previous division of segments (Corporate Clients, Structured Finance, Real Estate Clients and Portfolio Investments) was discontinued as at 1 April 2010. The new segment structure is based on IKB's products, which are Credit Products, Advisory and Capital Markets and Treasury and Investments segments. The Credit Products segment reports the earnings components and asset positions from IKB's lending and leasing business. The Advisory and Capital Markets segment comprises IKB's consultancy activities in the fields of M&A, structuring, restructuring, structure/yield optimisation and private equity. The Capital Markets sub-segment consists of capital market and risk management solutions and the activities of the Institutional Sales department. The Treasury and Investments segment reports the earnings components and asset positions from asset liability management, structured investments and IKB’s portfolio investments. Credit exposures that are no longer included in the strategic portfolio and assets of IKB not relating to customers and managed as investments are also assigned to this segment. The transition in segment reporting will take place in the 2010/11 financial year. Details on the basis of the new segment structure have already been reported (i) for the 2009/10 financial year in the notes to the consolidated financial statements as at and for the year ending 31 March 2010 for information purposes, and (ii) for the first half year of the financial year 2010/2011 in the consolidated interim financial statements as at and for the six months ending 30 September.

1.1.4 Description of the Group

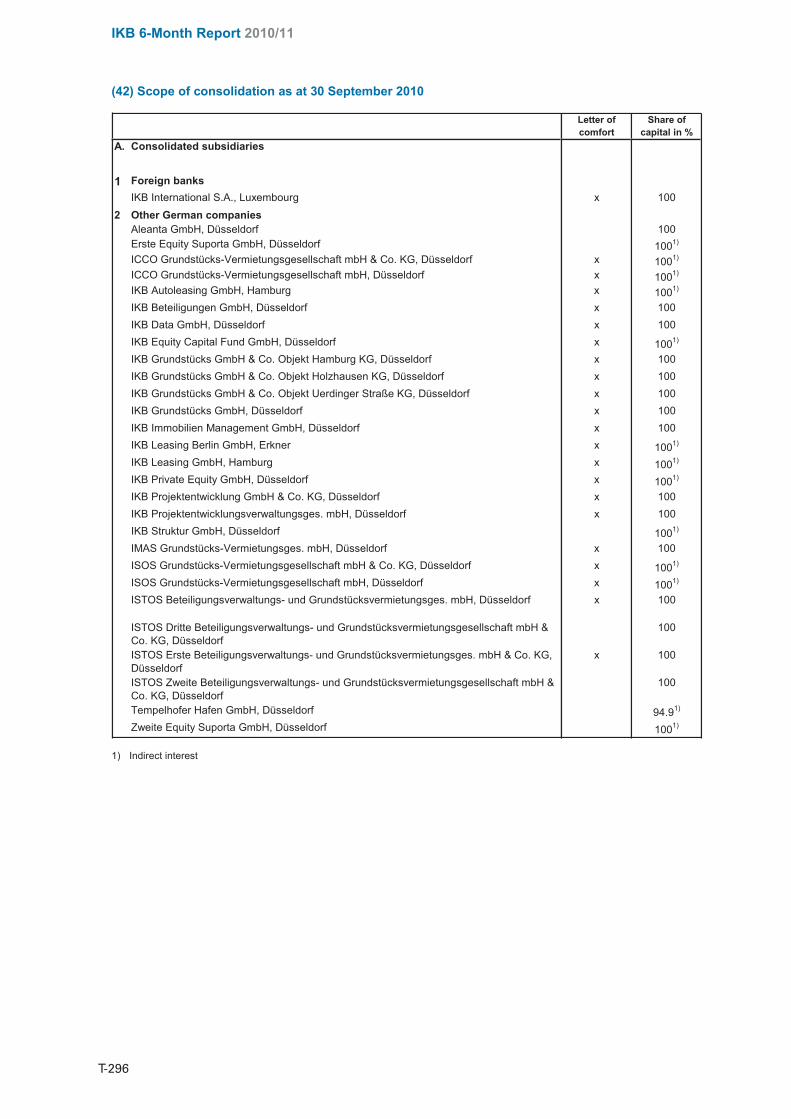

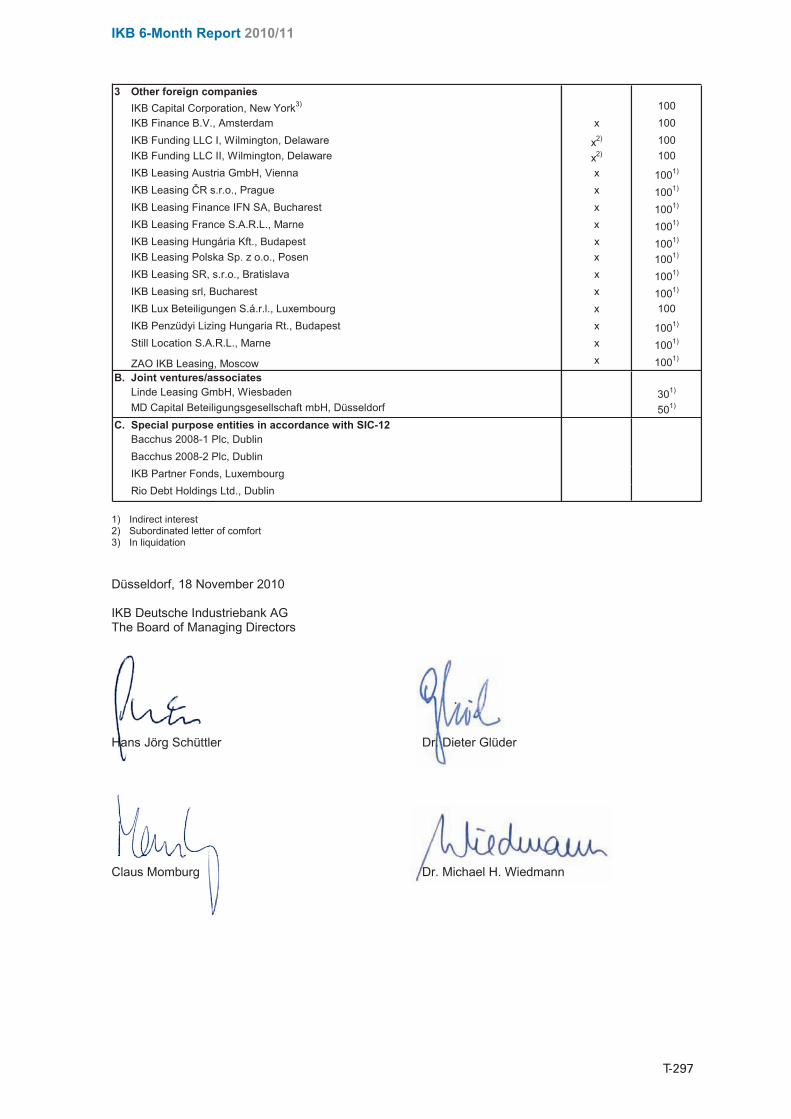

IKB AG conducts its business primarily in Germany through its operations in Düsseldorf and branches in Frankfurt/Main, Hamburg, Berlin/Leipzig, Munich and Stuttgart, but also engages in activities abroad from its branches in London, Madrid, Milan and Paris. In addition to IKB AG, as at 30 September 2010, IKB as a

8

consolidated group comprised the activities of approximately 50 domestic and foreign companies, joint ventures and special-purpose vehicles.

1.1.5 Administrative, Management and Supervisory Bodies

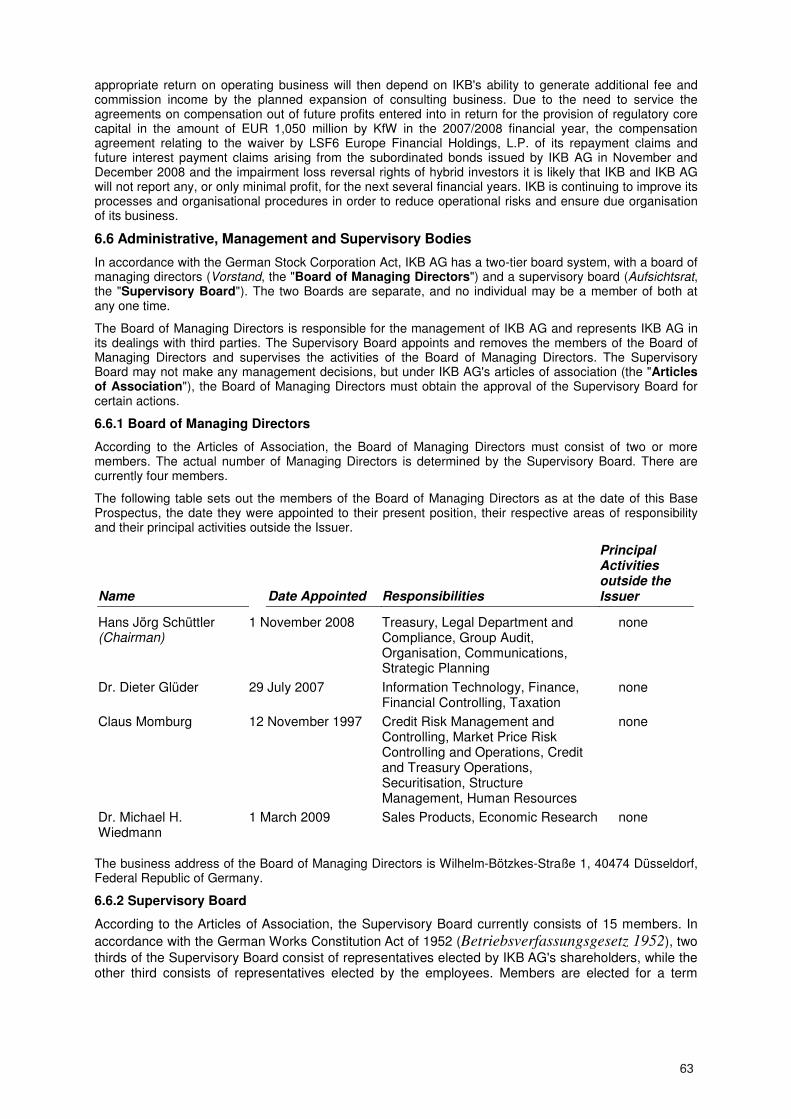

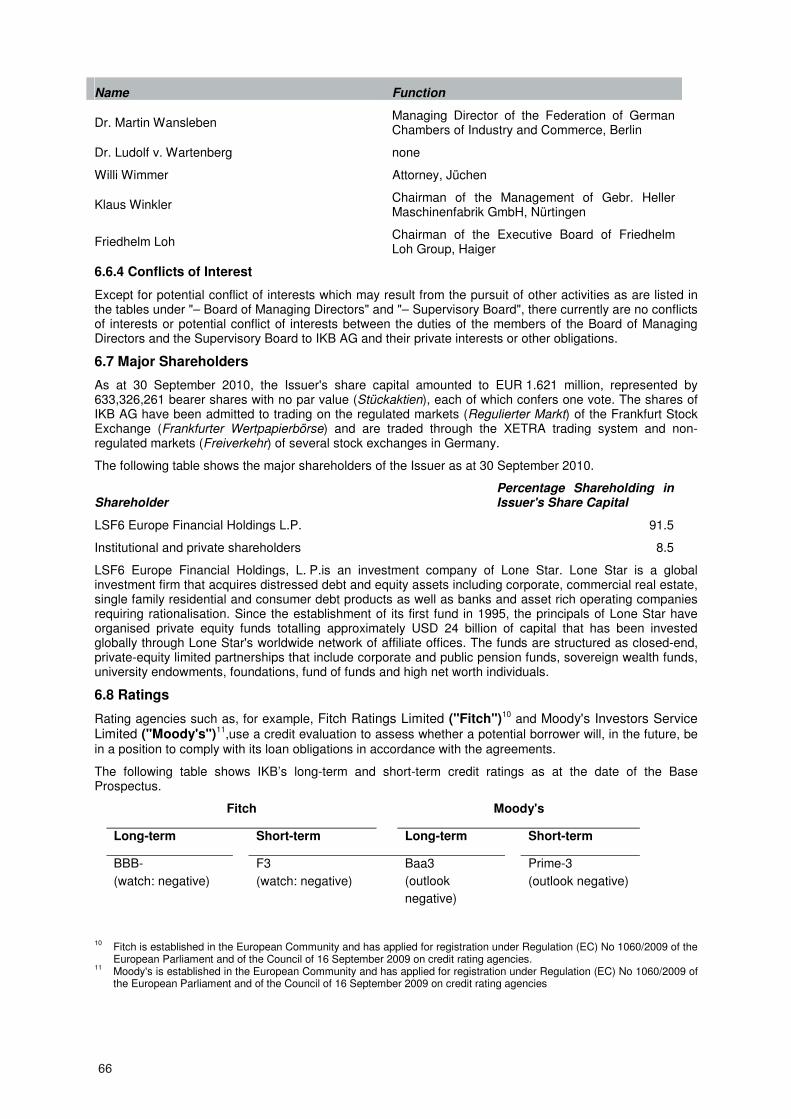

The current members of the IKB AG's board of managing directors (Vorstand) are Hans Jörg Schüttler (Chairman), Dr. Dieter Glüder, Claus Momburg and Dr. Michael H. Wiedmann.

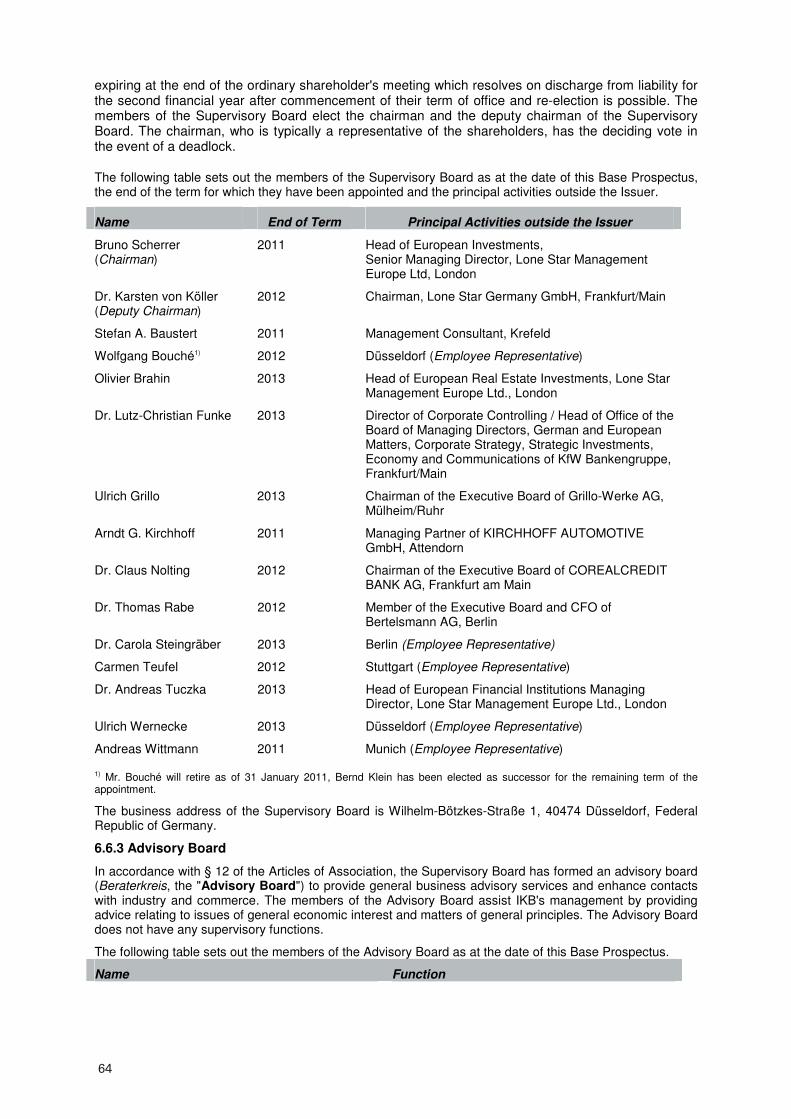

The current members of the IKB AG's supervisory board (Aufsichtsrat) are Bruno Scherrer (Chairman), Dr. Karsten von Köller (Deputy Chairman), Stefan A. Baustert, Wolfgang Bouché, Olivier Brahin, Dr. Lutz-Christian Funke, Ulrich Grillo, Arndt G. Kirchoff, Dr. Claus Nolting, Dr. Thomas Rabe, Dr. Carola Steingräber, Carmen Teufel. Dr. Andreas Tuczka, Ulrich Wernecke and Andreas Wittmann.

1.1.6 Major Shareholders

As at 30 September 2010, the Issuer's major shareholder was LSF6 Europe Financial Holdings L. P, an investment company of Lone Star Funds (together with its consolidated subsidiaries and investment vehicles, "Lone Star"), with a 91.5 % stake in the share capital. The remaining shares are held with institutional and private shareholders. In mid-October 2010, Lone Star announced that it was planning to sell its shares in IKB AG.

1.1.7 SoFFin Guarantee

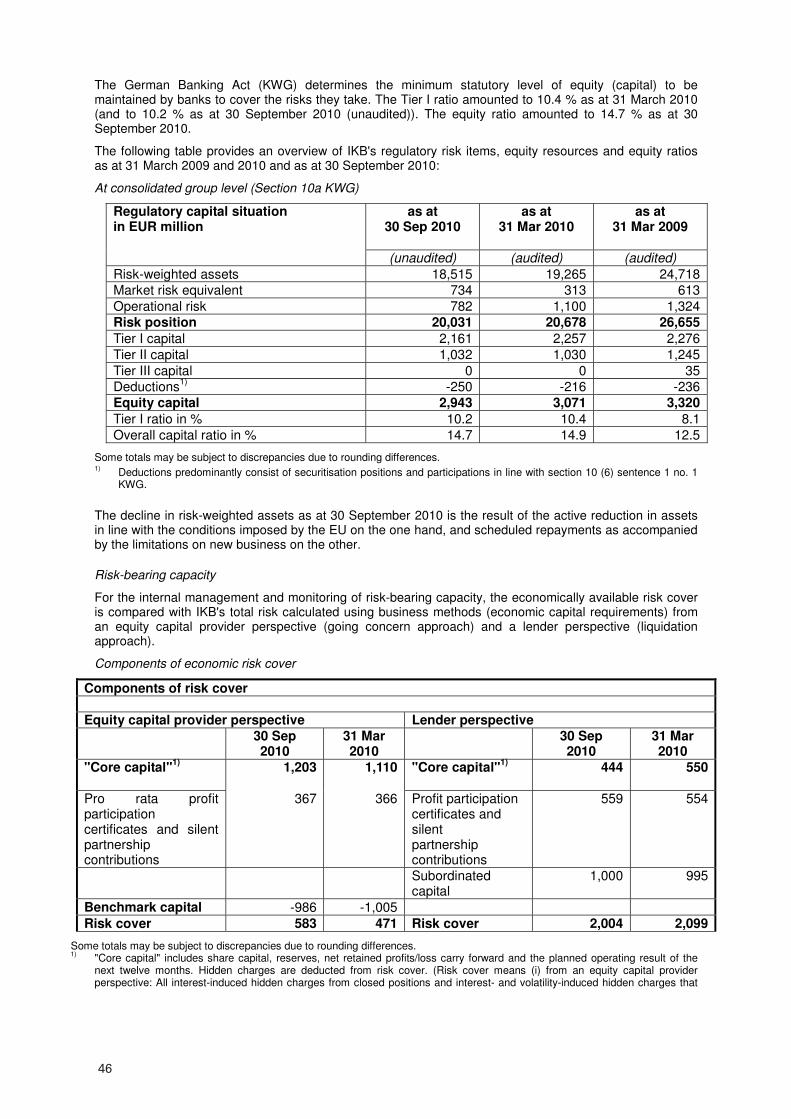

During 2009, SoFFin granted IKB framework guarantees in a total amount of up to EUR 12 billion for the repayment of bonds issued or to be issued by IKB AG. Upon IKB's request dated 4 February 2010, SoFFin decided on 9 February 2010 to reduce the framework guarantee amount to EUR 10 billion with effect as at 17 February 2010. The framework guarantee amount was reduced by a further EUR 200 million effective 2 November 2010 and by a further EUR 100 million effective 15 December 2010, after IKB repurchased bonds with an aggregate value of EUR 300 million on the market and cancelled such bonds. As at the date of this Base Prospectus, the remaining outstanding framework guarantee amount of EUR 9.7 billion has been fully utilised. The primary conditions of the guarantee agreement include maintenance of a minimum Tier I capital ratio of 8% and, at individual bank level, a liquidity ratio within the meaning of section 2 (1) no. 1 of the German Liquidity Ordinance (maturity band 1) of 1.2, extensive reporting obligations on behalf of IKB and restrictions on management compensation.

1.2 Summary Regarding Risk Factors

1.2.1 Risk Factors Regarding IKB AG

Risk Factors relating to the Economic and Financial Market Situation

• IKB's financial condition may be adversely affected by general economic conditions.

• Systemic risk may adversely affect IKB's business.

Risk Factors relating to IKB and its Business

• IKB faces liquidity risks, which it may fail to mitigate if it is unable to raise sufficient funding.

• Non-compliance with the obligations under the SoFFin framework guarantees may adversely affect IKB's access to the debt capital markets.

• The conditions imposed on IKB by the EU Commission may significantly limit IKB's future operations.

• The restructuring of IKB's business may not yield benefits in line with IKB's strategic expectations.

• IKB's risk management measures may not be successful.

• IKB is exposed to substantial credit and counterparty risk.

• A decline in the value or difficulties with the enforcement of collateral securing IKB's loans may adversely affect its loan portfolio.

• IKB's operations are concentrated on small and medium-sized enterprises in Germany and difficult economic conditions in Germany may have a significant impact on IKB's business activities and results of operations.

• IKB's business performance could be adversely affected if its capital is not managed effectively.

• Market risks associated with fluctuations in interest rates, bond and equity prices and other market factors are inherent in IKB's business.

9

• Fluctuations in the valuations of financial assets and liabilities may adversely affect IKB's net asset positions, financial condition or results of operations.

• The value of certain financial instruments recorded at fair value is determined using financial models incorporating assumptions, judgments and estimates that may change over time or may ultimately not turn out to be accurate.

• A downgrade in IKB's credit rating could further increase IKB's cost of funding and limit its access to the capital markets.

• IKB's business entails operational and compliance risks.

• Although KfW has agreed to indemnify IKB for certain claims in connection with Rhineland Funding, Rhinebridge or the Havenrock Entities (each a former off-balance sheet financing vehicle), under certain circumstances, IKB's claims for such indemnification may be extinguished.

• IKB is exposed to substantial risk of loss from legal and regulatory proceedings.

• The special audit currently being conducted in respect of IKB AG may require significant financial and personnel resources and could have an adverse effect on its reputation and prospects.

• Increased regulation of the financial services industry could have an adverse effect on IKB's operations.

• Reputational risk could cause harm to IKB and its business prospects.

• IKB could fail to retain or attract senior management or other key employees.

• Lone Star's plans to sell its shares in IKB AG may have significant adverse impact on the business development and prospects of IKB.

• IKB is exposed to country risk.

1.2.2 Risk Factors Regarding the Notes

Notes may not be a suitable investment

A potential investor should not invest in Notes which are complex financial Notes unless the investor has the expertise (either alone or with a financial adviser) to evaluate how the Notes will perform under changing conditions, the resulting effects of the value of the Notes and the impact his investment will have on the potential investor's overall investment portfolio.

Currency Risk/Dual Currency Notes

A holder of a Note denominated in a foreign currency and a holder of Dual Currency Notes is exposed to the risk of changes in currency exchange rates which may affect the yield and/or the redemption amount of such Notes and to the risk of potential conflict of interests.

Market Price Risk

The holder of Notes is exposed to the risk of an unfavourable development of market prices of his Notes which materialises if the holder sells the Notes prior to the final maturity of such Notes.

Liquidity Risk

There can be no assurance that a liquid secondary market for the Notes will develop or, if it does develop, that it will continue. In an illiquid market, an investor may not be able to sell his Notes at any time at fair market prices. The possibility to sell the Notes may additionally be restricted by country specific reasons.

Risk of Early Redemption

If the Issuer has the right to redeem the Notes prior to maturity, a holder of such Notes is exposed to the risk that due to early redemption his investment will have a lower than expected yield. Also, the holder may only be able to reinvest on less favourable conditions as compared to the original investment.

Fixed Rate Notes

A holder of a Fixed Rate Note is exposed to the risk that the price of such Note falls as a result of changes in the market interest rate.

10

Floating Rate Notes

A holder of a Floating Rate Note is exposed to the risk of fluctuating interest rate levels and uncertain interest income. Fluctuating interest rate levels make it impossible to determine the yield of Floating Rate Notes in advance. A Floating Rate Note may include multipliers of other leverage factors, or caps or floors, or any combination of those features or other similar related features. In addition, Floating Rate Notes may be issued as Inverse Floating Rate Notes. The market value of such structured Floating Rate Notes tends to be more volatile than the market value of conventional Floating Rate Notes.

Zero Coupon Notes

A holder of a Zero Coupon Note is exposed to the risk that the price of such Note falls as a result of changes in the market interest rate. Prices of Zero Coupon Notes are more volatile than prices of Fixed Rate Notes and are likely to respond to a greater degree to market interest rate changes than interest bearing notes with a similar maturity.

Index-Linked Notes

A holder of an Index-linked Note where payments of interest will be made by reference to an index or a basket of indices is exposed to the risk of fluctuating interest rate levels and uncertainty with respect to interest income and may receive no interest at all. The yield of such an Index-linked Note may even be negative and an investor may lose the value of all or part of its investment. A holder of an Index-linked Note where payment of principal will be calculated by reference to an index or a basket of indices is exposed to uncertainty with respect to the repayment amount and the risk that the yield of such an Index-linked Note may be negative, and an investor may lose the value of all or part of its investment. The more volatile each relevant index is, the greater is the uncertainty in respect of interest income and repayment amount. A holder of such an Index-linked Note is also exposed to the risk of potential conflict of interests.

Risk of Potential Conflicts of Interest

In the case of Index-linked Notes, the Issuer, each Dealer or any of their respective affiliates may from time to time engage in transactions relating to any relevant index and/or any index component of any such index or made in other independent business areas which could create conflicts of interest and may have a negative impact on any relevant index and/or any index component of any such index.

Subordinated Notes

In the event of the dissolution, liquidation, institution of insolvency proceedings over the assets of, composition or other proceedings for the avoidance of institution of insolvency proceedings against the Issuer, the obligations under subordinated Notes will be subordinated to the claims of all unsubordinated creditors of the Issuer so that in any such event no amounts will be payable under such obligations until the claims of all unsubordinated creditors of the Issuer will have been satisfied in full.

Resolutions of Holders

If the Notes provide for resolutions of holders, either to be passed in a meeting of holders or by vote taken without a meeting, a holder is subject to the risk of being outvoted by a majority resolution of the Holders. As resolutions properly adopted are binding on all holders, certain rights of such holder against the Issuer under the Terms and Conditions may be amended or reduced or even cancelled.

Holders' Representative

If the Notes provide for the appointment of a holders' representative, it is possible that a holder may be deprived of its individual right to pursue and enforce its rights under the Terms and Conditions against the Issuer, such right passing to the holders' representative who is then responsible to claim and enforce the rights of all holders.

1.3 Summary Regarding the Notes

Specified Currencies

Subject to any applicable legal or regulatory restrictions and requirements of relevant central banks, Notes may be issued in euro or any other currency or currency unit agreed by the Issuer and the relevant Dealer.

11

Maturities

Such maturities as may be agreed between the Issuer and the relevant Dealer(s) and as indicated in the Final Terms, subject to such minimum or maximum maturities as may be allowed or required from time to time by the relevant central bank (or equivalent body) or any laws or regulations applicable to the Issuer or the relevant specified currency.

The maximum maturity of all Notes will not exceed 30 years or such longer period as may be agreed between the Issuer and the relevant Dealer(s), subject in relation to specific currencies to compliance with all applicable legal and/or regulatory and/or central bank requirements.

Any Notes, the proceeds of which are to be accepted by the Issuer in the United Kingdom, which must be redeemed before the first anniversary of the date of their issue, shall (a) have a redemption value of not less than £ 100,000 (or an amount of equivalent value denominated wholly or partly in a currency other than Sterling), and (b) provide that no part of any such Note may be transferred unless the redemption value of that part is not less than £ 100,000 (or such an equivalent amount).

Form of Notes

Notes may be issued in bearer or in registered form.

Denominations of Notes

Notes will be issued in such denominations as may be agreed between the Issuer and the relevant Dealer(s) and as indicated in the Final Terms save that the minimum denomination of the Notes will be, if in euro, EUR 1,000, and, if in any currency other than euro, an amount in such other currency nearly equivalent to EUR 1,000 at the time of the issue of the Notes.

Fixed Rate Notes

Fixed interest Notes will bear a fixed interest income throughout the entire term of the Notes. Fixed interest will be payable on such basis as may be agreed between the Issuer and the relevant Dealer(s) (as specified in the Final Terms).

Floating Rate Notes

Floating Rate Notes will bear interest at a rate determined (and as adjusted for any applicable margin):

- on the same basis as the floating rate under a notional interest rate swap transaction in the relevant specified currency governed by an agreement incorporating either the 2000 ISDA Definitions or the 2006 ISDA Definitions (each published by the International Swaps and Derivatives Association, Inc., and as amended and updated as at the date on which the first tranche of the Notes of the relevant Series is issued),

- on the basis of a reference rate appearing on the agreed screen page of a commercial quotation service, or

- on such other basis as indicated in the Final Terms.

The margin (if any) relating to such floating rate will be indicated in the Final Terms for each Series of Floating Rate Notes.

Interest periods for Floating Rate Notes will be one, two, three, six or twelve months or such other period(s) as may be agreed between the Issuer and the relevant Dealer(s), as specified in the Final Terms.

Instalment Notes

Instalment Notes are Notes, where payment of principal is made in instalments. Instalments will be made as the Issuer and the relevant Dealer(s) may agree (as indicated in the Final Terms).

Index-Linked Notes

Index-linked Notes may be issued (i) as Index-linked Notes where payments of interest will be made by reference to a single index or a basket of indices (as indicated in the Final Terms) ("Index-linked Interest Notes") or (ii) as Index-linked Notes where payment of principal will be calculated by reference to a single index or a basket of indices (as indicated in the Final Terms) ("Index-linked Redemption Notes") or (iii) as a combination of Index-Linked Interest Notes and Index-linked Redemption Notes as a result of which such notes bear interest at an index linked interest rate and are redeemed at an index linked redemption amount.

Other Provisions in Relation to Floating Rate Notes and Index-Linked Interest Notes

Floating Rate Notes and Index-linked Interest Notes may also have a maximum interest rate, a minimum

12

interest rate or both.

Interest on Floating Rate Notes and Index-linked Interest Notes in respect of each Interest Period, as selected prior to issue by the Issuer and the relevant Dealer(s), will be payable on such Interest Payment Dates specified in, or determined pursuant to, the Final Terms and will be calculated as specified in the Final Terms.

Dual Currency Notes

Dual Currency Notes are Notes, where payment of principal and/or payment of interest can be made in different currencies. Payments (whether in respect of principal or interest and whether at maturity or otherwise) in respect of Dual Currency Notes will be made in the relevant currencies and based on the relevant rates of exchange.

Zero Coupon Notes

Zero Coupon Notes will be offered and sold at a discount to their principal amount and will not bear interest other than in the case of late payment.

Redemption

The Final Terms will indicate either that the Notes cannot be redeemed prior to their stated maturity (except for taxation reasons or, in the case of Senior Notes only, upon the occurrence of an event of default) or that such Notes will be redeemable at the option of the Issuer and/or the holders of the Notes upon giving notice within the notice period (if any) indicated in the Final Terms to the holders or the Issuer, as the case may be, on a date or dates specified prior to such stated maturity and at a price or prices and on such terms as indicated in the Final Terms.

Unless otherwise permitted by then current laws and regulations, Notes (including Notes denominated in Sterling) in respect of which the issue proceeds are to be accepted by the Issuer in the United Kingdom must have a minimum redemption amount of £ 100,000 (or its equivalent in other currencies), unless such Notes may not be redeemed until on or after the first anniversary of their date of issue.

Taxation

All amounts payable in respect of the Notes will be made without withholding or deduction for or on account of any present or future taxes or duties of whatever nature imposed or levied by way of withholding or deduction at source (Quellensteuer) by or on behalf of the Federal Republic of Germany or any political subdivision or any authority thereof or therein having power to tax unless such withholding or deduction is required by law. In such event, IKB AG will, subject to customary exceptions, pay such additional amounts as shall be necessary in order that the net amounts received by the holders of the Notes after such withholding or deduction shall equal the respective amounts which would otherwise have been receivable in respect of the Notes in the absence of such withholding or deduction.

Early Redemption for Taxation Reasons

Early redemption of the Notes for taxation reasons will be permitted, if as a result of any amendment to, or change in, the laws or regulations (including any amendment to, or change in, an official interpretation or application of such laws or regulations) of the Federal Republic of Germany, or any political subdivision or taxing authority thereof, the Issuer is required to pay additional amounts on the Notes.

Status of the Notes

The Senior Notes will constitute unsecured and unsubordinated obligations of the Issuer ranking pari passu among themselves and pari passu with all other unsecured and unsubordinated obligations of the Issuer.

The Subordinated Notes will constitute unsecured and subordinated obligations of the Issuer ranking pari passu among themselves and pari passu with all other subordinated obligations of the Issuer. In the event of the dissolution, liquidation, institution of insolvency proceedings over the assets of, composition or other proceedings for the avoidance of the institution of insolvency proceedings against the Issuer, such obligations may be satisfied only after the non-subordinated claims of creditors of the Issuer have been satisfied.

Negative Pledge

The Notes will not contain a negative pledge provision, according to which an issuer undertakes not to create or permit to subsist any encumbrance upon any or all of its present or future assets as security for any present or future bond issue without having the holders at the same time share equally and rateably in such security.

13

Events of Default and Cross Default

The Senior Notes will provide for events of default entitling Holders to demand immediate redemption of the Notes.

The Subordinated Notes will not provide for any event of default entitling Holders to demand immediate redemption of the Notes.

The Notes will not provide for a cross-default provision which would permit the acceleration of payment of principal or the exercise of other remedies by the holders against an issuer in default to ensure that holders are in the similar position as far as remedies are concerned as other creditors of such issuer.

Rating

Notes issued pursuant to the Programme may be rated on a solicitated basis by Fitch Ratings Limited("Fitch")1 and/or Moody's Investors Service Limited ("Moody's") 2 or unrated.

Distribution

The Notes may be distributed by way of public offer or private placements and, in each case, on a syndicated or non-syndicated basis. The method of distribution of each Tranche will be stated in the Final Terms.

Listing

Application will be made to list and trade Notes to be issued under the Programme if agreed between the relevant Dealer and the Issuer on the regulated market of the Düsseldorf Stock Exchange (Börse Düsseldorf, regulierter Markt) and/or the Luxembourg Stock Exchange (Regulated Market "Bourse de Luxembourg"). The Programme provides that Notes may be listed on other or further stock exchanges (including stock exchanges in other Member States within the European Economic Area) or not be listed at all.

Resolutions of Holders

In accordance with the Act on Debt Securities of 2009 (Schuldverschreibungsgesetz – "SchVG") the Notes may contain provisions pursuant to which holders may agree by resolution to amend the Terms and Conditions (with the consent of the Issuer) and to decide upon certain other matters regarding the Notes. Resolutions of holders properly adopted, either in a meeting of holders or by vote taken without a meeting in accordance with the Terms and Conditions, are binding upon all holders. Resolutions which do not provide for identical conditions for all holders are void, unless holders which are disadvantaged expressly consent to their being treated disadvantageously. In no event, however, may any obligation to make any payment or render any other performance be imposed on any holder by resolution. Resolutions providing for material amendments to the Terms and Conditions require a majority of not less than 75 % of the votes cast. Resolutions regarding other amendments are passed by a simple majority of the votes cast, subject to a higher majority provided for in the Terms and Conditions.

Holders' Representative

In accordance with the SchVG the Notes may provide that the holders may by majority resolution appoint a representative for all holders (the "Holders' Representative"). The responsibilities and functions assigned to the Holders' Representative appointed by a resolution are determined by the SchVG and by majority resolutions of the holders. The Holders' Representative may also be designated in the Terms and Conditions of the Notes. In such case, the duties, rights and functions of the Holders' Representative are determined by the relevant provisions of the Terms and Conditions. The Holders' Representative is subject to the instructions of the holders and its appointment may be revoked at any time by a majority resolution of the holders.

Governing Law

German law.

Jurisdiction

Non-exclusive place of jurisdiction for any legal proceedings arising under the Notes is Frankfurt am Main.

1 Fitch is established in the European Community and has applied for registration under Regulation (EC) No 1060/2009 of the European Parliament and of the Council of 16 September 2009 on credit rating agencies.

2 Moody's is established in the European Community and has applied for registration under Regulation (EC) No 1060/2009 of the European Parliament and of the Council of 16 September 2009 on credit rating agencies

14

2. TRANSLATION OF THE SUMMARY INTO GERMAN (DEUTSCHE ÜBERSETZUNG DER ZUSAMMENFASSUNG) Der folgende Abschnitt stellt die Zusammenfassung der wesentlichen Merkmale und Risiken der IKB Deutsche Industriebank Aktiengesellschaft als Emittentin und der Schuldverschreibungen, die unter dem Programm begeben werden, dar. Diese Zusammenfassung ist als Einleitung zum Basisprospekt zu verstehen. Der Anleger sollte jede Entscheidung zur Anlage in die betreffenden Wertpapiere auf die Prüfung des gesamten Basisprospekts, etwaiger Nachträge (einschließlich etwaiger durch Verweis einbezogenen Dokumente) und der endgültigen Bedingungen stützen. Für den Fall, dass vor einem Gericht Ansprüche aufgrund der in einem Basisprospekt, etwaigen Nachträgen sowie den jeweiligen endgültigen Bedingungen enthaltenen Informationen geltend gemacht werden, könnte der als Kläger auftretende Anleger in Anwendung der einzelstaatlichen Rechtsvorschriften der Staaten des Europäischen Wirtschaftsraums die Kosten für die Übersetzung des Basisprospekts, etwaiger Nachträge und der endgültigen Bedingungen in die Gerichtssprache vor Prozessbeginn zu tragen haben. Die Emittentin, die die Verantwortung für die Zusammenfassung einschließlich einer Übersetzung davon übernommen hat und/oder die deren Notifizierung veranlasst hat, kann haftbar gemacht werden, jedoch nur für den Fall, dass die Zusammenfassung irreführend, unrichtig oder widersprüchlich ist, wenn sie zusammen mit anderen Teilen des Basisprospekts gelesen wird.

2.1 Zusammenfassung IKB AG betreffend

2.1.1 Allgemeine Informationen

Die IKB Deutsche Industriebank Aktiengesellschaft ("IKB AG" oder die "Emittentin" und, zusammen mit ihren konsolidierten Tochtergesellschaften und Zweckgesellschaften, "IKB") ist eine Spezialbank für Unternehmensfinanzierung in Deutschland und Europa.

Der gesetzliche Abschlussprüfer der IKB für die von diesem Basisprospekt abgedeckten Zeiträume war PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, Moskauer Straße 19, 40277 Düsseldorf, Bundesrepublik Deutschland ("PwC"), Mitglied der Wirtschaftsprüferkammer.

Auf Verlangen von Aktionären hat das Landgericht Düsseldorf einen Sonderprüfer bestellt, um bei der IKB zu überprüfen, ob Mitglieder des Vorstands und des Aufsichtsrates Pflichtverletzungen im Zusammenhang mit den Ursachen der Krise bei der IKB begangen haben. Nach erfolgloser Ausschöpfung der Rechtsmittel durch IKB wurde die Bestellung eines Sonderprüfers durch das Landgericht Düsseldorf rechtskräftig.

Der juristische und kommerzielle Name der Emittentin lautet "IKB Deutsche Industriebank Aktiengesellschaft". Die IKB AG wurde als Aktiengesellschaft nach deutschem Recht auf unbestimmte Zeit gegründet und ist im Handelsregister des Amtsgerichts Düsseldorf unter HRB 1130 eingetragen.

Die IKB hat ihren Sitz in der Wilhelm-Bötzkes-Straße 1, 40474 Düsseldorf, Bundesrepublik Deutschland. Ihre Telefonnummer lautet (+49) 211 8221-0.

2.1.2 Restrukturierung der IKB/Beihilferechtliche Entscheidung der EU-Kommission

Infolge der Krise am US-Hypothekenmarkt und nachfolgend auch an den globalen Märkten sowie der erheblichen Kreditrisiken, die die IKB in diesen Märkten eingegangen war, befand sich die IKB Ende Juli 2007 in einer Existenzkrise. Zur Stabilisierung der IKB wurden massive Rettungsmaßnahmen eingeleitet. Am 21. Oktober 2008 (mit Anpassung zum 15. Mai 2009) gab die EU-Kommission bekannt, dass die staatlichen Rettungsmaßnahmen, die die IKB seit Juli 2007 erhalten hat, unter bestimmten Auflagen genehmigt wurden.

Im Einzelnen handelt es sich um folgende Auflagen:

•••• Aufgabe des Segmentes Immobilienfinanzierung (Einstellung Neugeschäft; aktiver Abbau von mindestens 20% des Portfolios bis 30. September 2010; Abbau von weiteren 40% bis 30. September 2011; Restbestand über planmäßige Tilgung); betroffene Tochtergesellschaften: IKB Immobilien Management GmbH, IKB Projektentwicklung GmbH & Co. KG, IKB Projektentwicklungsverwaltungs GmbH;

15

•••• Verkauf des 50%-Anteils der IKB an Movesta Lease and Finance GmbH bis 30. September 2011;

•••• Abwicklung oder Verkauf der IKB Capital Corporation, New York bis 30. September 2011 (aktiver Abbau von 25% des Portfolios bis 30. September 2010) und Einstellung des Neugeschäfts zum 31. Dezember 2008;

•••• Abwicklung der IKB International S.A., Luxemburg bis 1. April 2011 (das Derivatgeschäft und der Kreditbestand bis zu einer Maximalhöhe von EUR 3,2 Mrd. dürfen zur IKB AG nach Düsseldorf verlagert werden) und Einstellung des Neugeschäfts zum 1. Dezember 2010;

•••• Abwicklung der Geschäftstätigkeiten der IKB in Amsterdam bis 30. März 2010 und Einstellung neuer Geschäftstätigkeiten bis 30. Dezember 2008;

•••• Verkauf nicht strategischer Aktivpositionen bis 30. September 2011 mit einem Nominalbetrag nach IFRS von EUR 1,7 Mrd. zum 31. März 2007; sowie

•••• Reduzierung der Konzernbilanzsumme auf EUR 33,5 Mrd. bis 30. September 2011.

Im Zusammenhang mit der Genehmigung der Erweiterung des Garantierahmens durch den Sonderfonds Finanzmarktstabilisierung ("SoFFin") im August 2009 hat sich die IKB verpflichtet, einen modifizierten Restrukturierungsplan einzuhalten.

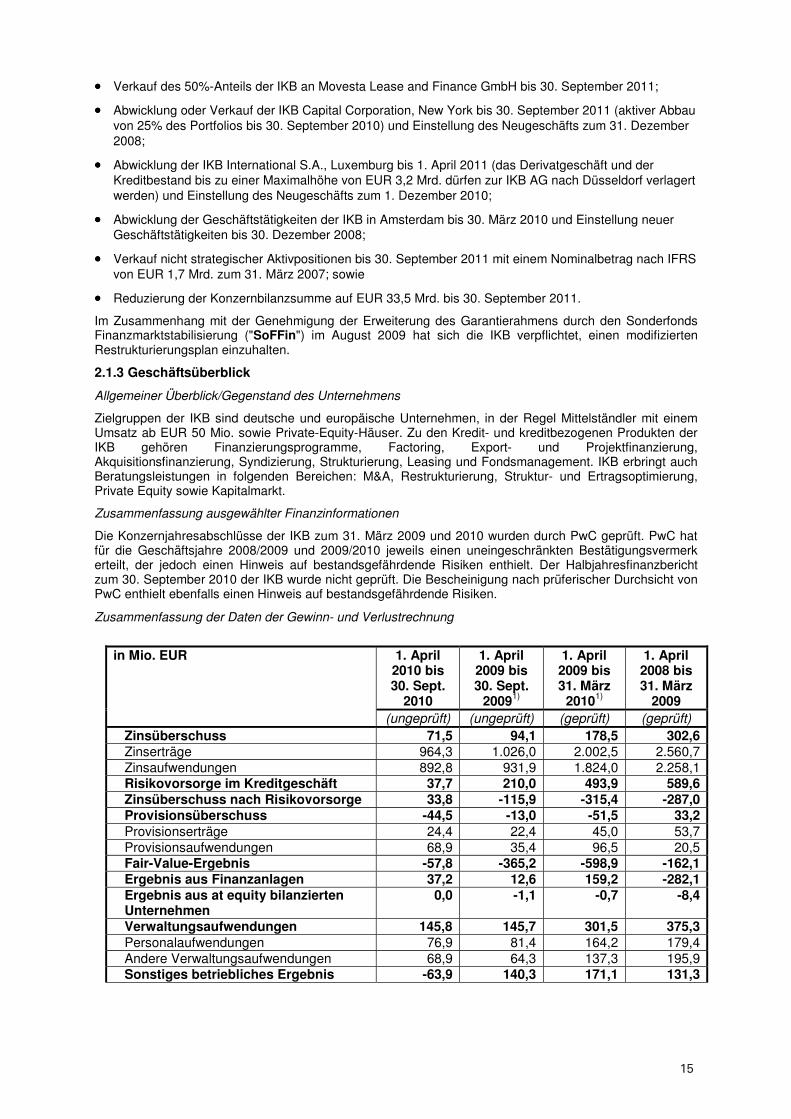

2.1.3 Geschäftsüberblick

Allgemeiner Überblick/Gegenstand des Unternehmens

Zielgruppen der IKB sind deutsche und europäische Unternehmen, in der Regel Mittelständler mit einem Umsatz ab EUR 50 Mio. sowie Private-Equity-Häuser. Zu den Kredit- und kreditbezogenen Produkten der IKB gehören Finanzierungsprogramme, Factoring, Export- und Projektfinanzierung, Akquisitionsfinanzierung, Syndizierung, Strukturierung, Leasing und Fondsmanagement. IKB erbringt auch Beratungsleistungen in folgenden Bereichen: M&A, Restrukturierung, Struktur- und Ertragsoptimierung, Private Equity sowie Kapitalmarkt.

Zusammenfassung ausgewählter Finanzinformationen

Die Konzernjahresabschlüsse der IKB zum 31. März 2009 und 2010 wurden durch PwC geprüft. PwC hat für die Geschäftsjahre 2008/2009 und 2009/2010 jeweils einen uneingeschränkten Bestätigungsvermerk erteilt, der jedoch einen Hinweis auf bestandsgefährdende Risiken enthielt. Der Halbjahresfinanzbericht zum 30. September 2010 der IKB wurde nicht geprüft. Die Bescheinigung nach prüferischer Durchsicht von PwC enthielt ebenfalls einen Hinweis auf bestandsgefährdende Risiken.

Zusammenfassung der Daten der Gewinn- und Verlustrechnung

1. April 2010 bis 30. Sept.

2010

1. April 2009 bis 30. Sept.

20091)

1. April 2009 bis 31. März

20101)

1. April 2008 bis 31. März

2009

in Mio. EUR

(ungeprüft) (ungeprüft) (geprüft) (geprüft) Zinsüberschuss 71,5 94,1 178,5 302,6Zinserträge 964,3 1.026,0 2.002,5 2.560,7Zinsaufwendungen 892,8 931,9 1.824,0 2.258,1Risikovorsorge im Kreditgeschäft 37,7 210,0 493,9 589,6Zinsüberschuss nach Risikovorsorge 33,8 -115,9 -315,4 -287,0Provisionsüberschuss -44,5 -13,0 -51,5 33,2Provisionserträge 24,4 22,4 45,0 53,7Provisionsaufwendungen 68,9 35,4 96,5 20,5Fair-Value-Ergebnis -57,8 -365,2 -598,9 -162,1Ergebnis aus Finanzanlagen 37,2 12,6 159,2 -282,1Ergebnis aus at equity bilanzierten Unternehmen

0,0 -1,1 -0,7 -8,4

Verwaltungsaufwendungen 145,8 145,7 301,5 375,3Personalaufwendungen 76,9 81,4 164,2 179,4Andere Verwaltungsaufwendungen 68,9 64,3 137,3 195,9Sonstiges betriebliches Ergebnis -63,9 140,3 171,1 131,3

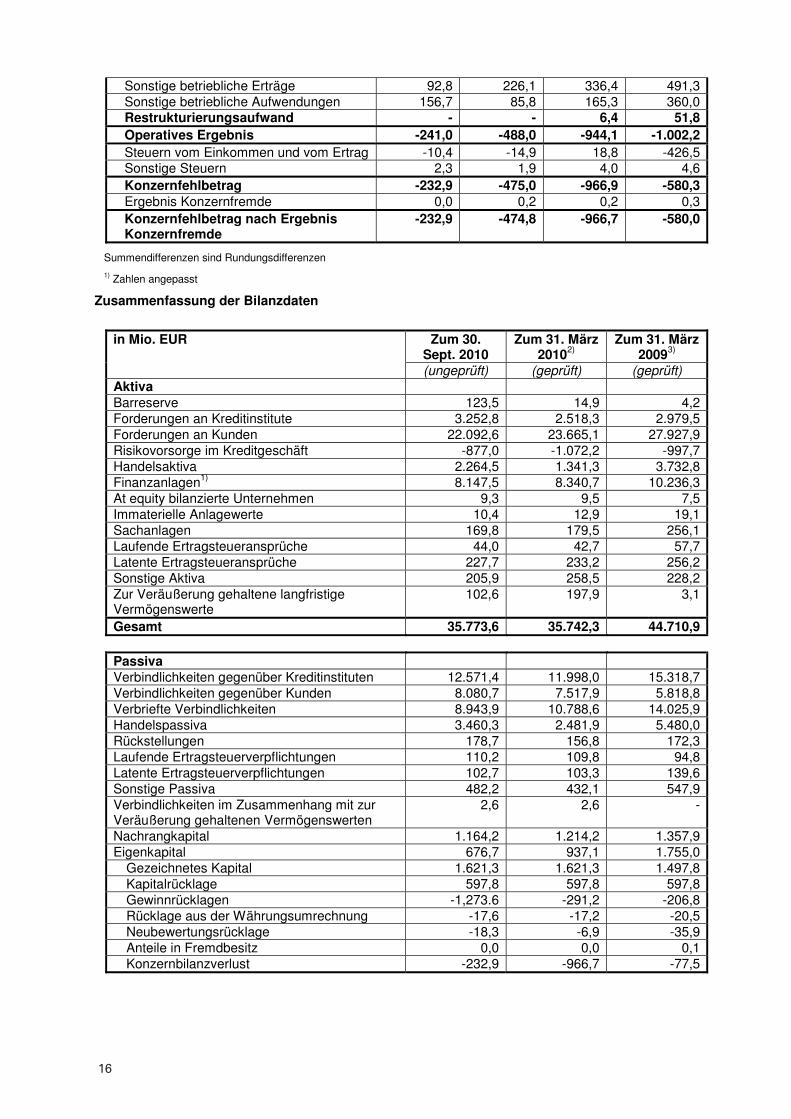

16

Sonstige betriebliche Erträge 92,8 226,1 336,4 491,3Sonstige betriebliche Aufwendungen 156,7 85,8 165,3 360,0Restrukturierungsaufwand - - 6,4 51,8Operatives Ergebnis -241,0 -488,0 -944,1 -1.002,2Steuern vom Einkommen und vom Ertrag -10,4 -14,9 18,8 -426,5Sonstige Steuern 2,3 1,9 4,0 4,6Konzernfehlbetrag -232,9 -475,0 -966,9 -580,3Ergebnis Konzernfremde 0,0 0,2 0,2 0,3Konzernfehlbetrag nach Ergebnis Konzernfremde

-232,9 -474,8 -966,7 -580,0

Summendifferenzen sind Rundungsdifferenzen

1) Zahlen angepasst

Zusammenfassung der Bilanzdaten

Zum 30. Sept. 2010

Zum 31. März 20102)

Zum 31. März 20093)

in Mio. EUR

(ungeprüft) (geprüft) (geprüft)AktivaBarreserve 123,5 14,9 4,2Forderungen an Kreditinstitute 3.252,8 2.518,3 2.979,5Forderungen an Kunden 22.092,6 23.665,1 27.927,9Risikovorsorge im Kreditgeschäft -877,0 -1.072,2 -997,7Handelsaktiva 2.264,5 1.341,3 3.732,8Finanzanlagen1) 8.147,5 8.340,7 10.236,3At equity bilanzierte Unternehmen 9,3 9,5 7,5Immaterielle Anlagewerte 10,4 12,9 19,1Sachanlagen 169,8 179,5 256,1Laufende Ertragsteueransprüche 44,0 42,7 57,7Latente Ertragsteueransprüche 227,7 233,2 256,2Sonstige Aktiva 205,9 258,5 228,2Zur Veräußerung gehaltene langfristige Vermögenswerte

102,6 197,9 3,1

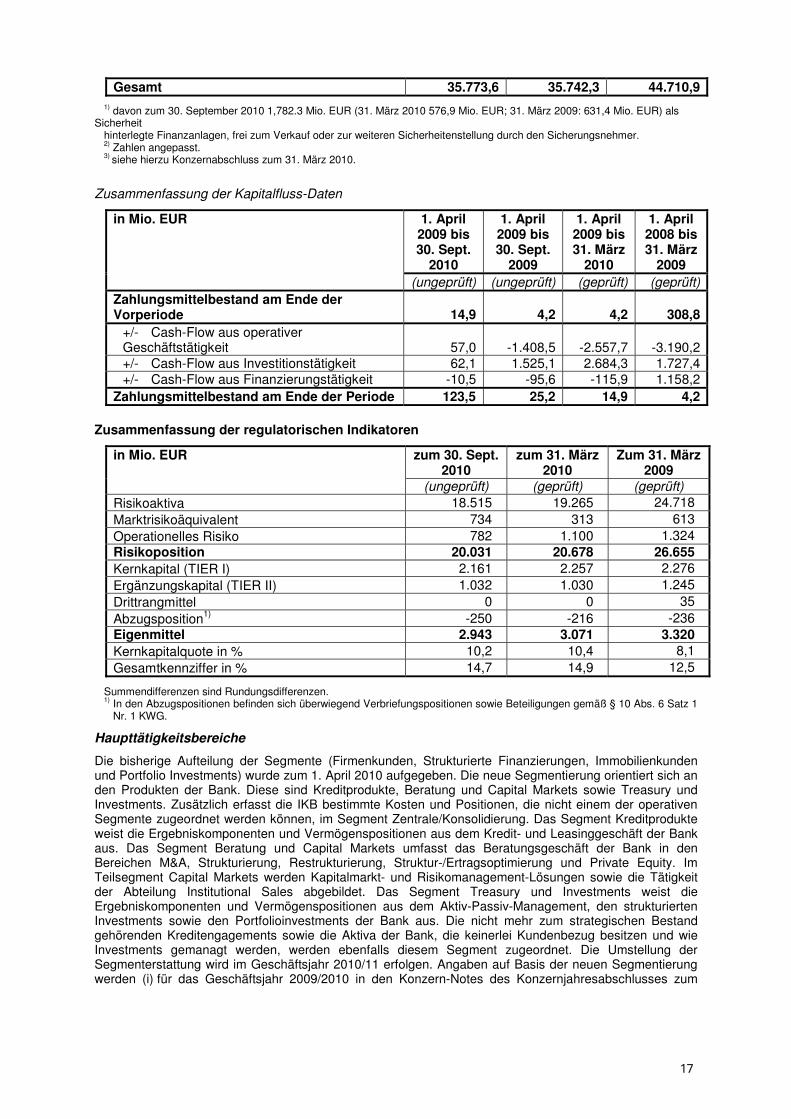

Gesamt 35.773,6 35.742,3 44.710,9

Passiva Verbindlichkeiten gegenüber Kreditinstituten 12.571,4 11.998,0 15.318,7Verbindlichkeiten gegenüber Kunden 8.080,7 7.517,9 5.818,8Verbriefte Verbindlichkeiten 8.943,9 10.788,6 14.025,9Handelspassiva 3.460,3 2.481,9 5.480,0Rückstellungen 178,7 156,8 172,3Laufende Ertragsteuerverpflichtungen 110,2 109,8 94,8Latente Ertragsteuerverpflichtungen 102,7 103,3 139,6Sonstige Passiva 482,2 432,1 547,9Verbindlichkeiten im Zusammenhang mit zur Veräußerung gehaltenen Vermögenswerten

2,6 2,6 -

Nachrangkapital 1.164,2 1.214,2 1.357,9Eigenkapital 676,7 937,1 1.755,0

Gezeichnetes Kapital 1.621,3 1.621,3 1.497,8Kapitalrücklage 597,8 597,8 597,8Gewinnrücklagen -1,273.6 -291,2 -206,8Rücklage aus der Währungsumrechnung -17,6 -17,2 -20,5Neubewertungsrücklage -18,3 -6,9 -35,9Anteile in Fremdbesitz 0,0 0,0 0,1Konzernbilanzverlust -232,9 -966,7 -77,5

17

Gesamt 35.773,6 35.742,3 44.710,9 1) davon zum 30. September 2010 1,782.3 Mio. EUR (31. März 2010 576,9 Mio. EUR; 31. März 2009: 631,4 Mio. EUR) als Sicherheit hinterlegte Finanzanlagen, frei zum Verkauf oder zur weiteren Sicherheitenstellung durch den Sicherungsnehmer.

2) Zahlen angepasst. 3) siehe hierzu Konzernabschluss zum 31. März 2010.

Zusammenfassung der Kapitalfluss-Daten

1. April 2009 bis 30. Sept.

2010

1. April 2009 bis 30. Sept.

2009

1. April 2009 bis 31. März

2010

1. April 2008 bis 31. März

2009

in Mio. EUR

(ungeprüft) (ungeprüft) (geprüft) (geprüft)Zahlungsmittelbestand am Ende der Vorperiode 14,9 4,2 4,2 308,8

+/- Cash-Flow aus operativer Geschäftstätigkeit 57,0 -1.408,5 -2.557,7 -3.190,2+/- Cash-Flow aus Investitionstätigkeit 62,1 1.525,1 2.684,3 1.727,4+/- Cash-Flow aus Finanzierungstätigkeit -10,5 -95,6 -115,9 1.158,2

Zahlungsmittelbestand am Ende der Periode 123,5 25,2 14,9 4,2

Zusammenfassung der regulatorischen Indikatoren

zum 30. Sept. 2010

zum 31. März 2010

Zum 31. März 2009

in Mio. EUR

(ungeprüft) (geprüft) (geprüft) Risikoaktiva 18.515 19.265 24.718 Marktrisikoäquivalent 734 313 613 Operationelles Risiko 782 1.100 1.324 Risikoposition 20.031 20.678 26.655 Kernkapital (TIER I) 2.161 2.257 2.276 Ergänzungskapital (TIER II) 1.032 1.030 1.245 Drittrangmittel 0 0 35 Abzugsposition1) -250 -216 -236 Eigenmittel 2.943 3.071 3.320 Kernkapitalquote in % 10,2 10,4 8,1 Gesamtkennziffer in % 14,7 14,9 12,5

Summendifferenzen sind Rundungsdifferenzen. 1) In den Abzugspositionen befinden sich überwiegend Verbriefungspositionen sowie Beteiligungen gemäß § 10 Abs. 6 Satz 1 Nr. 1 KWG.

Haupttätigkeitsbereiche

Die bisherige Aufteilung der Segmente (Firmenkunden, Strukturierte Finanzierungen, Immobilienkunden und Portfolio Investments) wurde zum 1. April 2010 aufgegeben. Die neue Segmentierung orientiert sich an den Produkten der Bank. Diese sind Kreditprodukte, Beratung und Capital Markets sowie Treasury und Investments. Zusätzlich erfasst die IKB bestimmte Kosten und Positionen, die nicht einem der operativen Segmente zugeordnet werden können, im Segment Zentrale/Konsolidierung. Das Segment Kreditprodukte weist die Ergebniskomponenten und Vermögenspositionen aus dem Kredit- und Leasinggeschäft der Bank aus. Das Segment Beratung und Capital Markets umfasst das Beratungsgeschäft der Bank in den Bereichen M&A, Strukturierung, Restrukturierung, Struktur-/Ertragsoptimierung und Private Equity. Im Teilsegment Capital Markets werden Kapitalmarkt- und Risikomanagement-Lösungen sowie die Tätigkeit der Abteilung Institutional Sales abgebildet. Das Segment Treasury und Investments weist die Ergebniskomponenten und Vermögenspositionen aus dem Aktiv-Passiv-Management, den strukturierten Investments sowie den Portfolioinvestments der Bank aus. Die nicht mehr zum strategischen Bestand gehörenden Kreditengagements sowie die Aktiva der Bank, die keinerlei Kundenbezug besitzen und wie Investments gemanagt werden, werden ebenfalls diesem Segment zugeordnet. Die Umstellung der Segmenterstattung wird im Geschäftsjahr 2010/11 erfolgen. Angaben auf Basis der neuen Segmentierung werden (i) für das Geschäftsjahr 2009/2010 in den Konzern-Notes des Konzernjahresabschlusses zum

18

31. März 2010 und (ii) für die erste Hälfte des Geschäftsjahres 2010/2011 im Halbjahresfinanzbericht zum 30. September 2010 publiziert.

2.1.4 Beschreibung des Konzerns

Die IKB AG führt ihre Geschäfte in Deutschland über ihre Zentrale in Düsseldorf sowie ihreNiederlassungen in Frankfurt/Main, Hamburg, Berlin/Leipzig, München und Stuttgart, ist jedoch über ihre Niederlassungen in London, Madrid, Mailand und Paris ebenfalls im Ausland tätig. Neben der IKB AG umfasste der Konzern IKB zum 30. September 2010 die Geschäftstätigkeiten von etwa 50 in- und ausländischen Unternehmen, Joint Ventures und Zweckgesellschaften.

2.1.5 Verwaltungs-, Geschäftsführungs- und Aufsichtsorgane

Die derzeitigen Mitglieder des Vorstands der IKB AG sind Hans Jörg Schüttler (Vorsitzender), Dr. Dieter Glüder, Claus Momburg und Dr. Michael H. Wiedmann.

Die derzeitigen Mitglieder des Aufsichtsrats der IKB AG sind Bruno Scherrer (Vorsitzender), Dr. Karsten von Köller (Stellvertretender Vorsitzender), Stefan A. Baustert, Wolfgang Bouché, Olivier Brahin, Dr. Lutz-Christian Funke, Ulrich Grillo, Arndt G. Kirchoff, Dr. Claus Nolting, Dr. Thomas Rabe, Dr. Carola Steingräber, Carmen Teufel, Dr. Andreas Tuczka, Ulrich Wernecke und Andreas Wittmann.

2.1.6 Hauptaktionäre Zum 30 September 2010 war LSF6 Europe Financial Holdings L. P., eine Investmentgesellschaft von Lone Star Funds (zusammen mit dessen konsolidierten Tochtergesellschaften und Zweckgesellschaften "Lone Star"), mit einem Anteil von 91,5 % am Grundkapital Hauptaktionär der Emittentin; die übrigen Anteile werden von institutionellen und privaten Aktionären gehalten. Mitte Oktober 2010 hat Lone Star mitgeteilt, dass sie beabsichtigt, ihre Anteile an der IKB AG zu verkaufen.

2.1.7 SoFFin-Garantie

Im Jahr 2009 gewährte der SoFFin der IKB einen Garantierahmen in Höhe von insgesamt bis zu EUR 12 Mrd. für die Rückzahlung von durch die IKB AG begebenen oder zu begebenden Anleihen. Auf Antrag der IKB vom 4. Februar 2010 entschied der SoFFin am 9. Februar 2010, den Garantierahmen mit Wirkung zum 17. Februar 2010 auf EUR 10 Mrd. zu reduzieren. Der Garantierahmen wurde mit Wirkung vom 2. November 2010 um weitere EUR 200 Mio. und mit Wirkung vom 15. Dezember 2010 um weitere EUR 100 Mio. reduziert, nachdem durch die IKB Inhaberschuldverschreibungen im Gesamtwert von EUR 300 Mio. im Markt zurückgekauft und entwertet wurden. Zum Datum dieses Basisprospekts ist der verbleibende Garantierahmen in Höhe von EUR 9,7 Mrd. komplett gezogen worden. Zu den Hauptbedingungen des Garantievertrags gehören die Erhaltung einer Kernkapitalquote von mindestens 8% sowie auf Einzelinstitutsebene die Einhaltung einer Liquiditätskennzahl im Sinne des § 2 Absatz 1 Nr. 1 LiqV (Laufzeitband 1) von 1,2, umfassende Berichtspflichten seitens der IKB sowie Begrenzungen der Vorstandsvergütung.

2.2 Zusammenfassung der Risikofaktoren

2.2.1 Risikofaktoren IKB AG betreffend

Risikofaktoren bezüglich der Lage der Wirtschaft und der Finanzmärkte

•••• Die wirtschaftlichen Rahmenbedingungen können sich nachteilig auf die Finanzlage der IKB auswirken.

•••• Systemrisiken können sich nachteilig auf die Geschäftstätigkeit der IKB auswirken.

Risikofaktoren bezüglich der IKB und ihrer Geschäftstätigkeit

•••• Die IKB ist Liquiditätsrisiken ausgesetzt, die sie möglicherweise nicht auffangen kann, wenn ihr keine ausreichende Finanzierung zur Verfügung steht.

•••• Die Nichterfüllung der Pflichten aus den SoFFin- Garantien könnte sich nachteilig auf den Zugang der IKB zu Fremdkapitalmärkten auswirken.

•••• Die Auflagen der EU-Kommission können die künftige Geschäftstätigkeit der IKB erheblich einschränken.

•••• Der Erfolg der Restrukturierung der Geschäftstätigkeit der IKB könnte hinter den strategischen Erwartungen der IKB zurückbleiben.

•••• Die Maßnahmen der IKB zum Risikomanagement sind möglicherweise nicht erfolgreich.

•••• IKB ist erheblichen Kredit- und Kontrahentenrisiken ausgesetzt.

19

•••• Eine Verringerung des Wertes oder Schwierigkeiten bei der Verwertung der den Krediten der IKB zugrunde liegenden Sicherheiten kann sich nachteilig auf das Kreditportfolio der IKB auswirken.

•••• Die Geschäftstätigkeit der IKB ist auf mittelständische Unternehmen in Deutschland fokussiert, weshalb schwierige wirtschaftliche Rahmenbedingungen in Deutschland erhebliche Auswirkungen auf die Geschäftstätigkeit und das Betriebsergebnis der IKB haben können.

•••• Die Geschäftsentwicklung der IKB könnte dadurch beeinträchtigt werden, dass das Eigenkapital der IKB nicht effektiv eingesetzt wird.

•••• Marktrisiken in Verbindung mit Schwankungen bei Zinssätzen und Anleihe- und Aktienkursen sowie in Verbindung mit sonstigen Marktfaktoren sind Bestandteil des IKB-Geschäfts.

•••• Schwankungen bei der Bewertung von Finanzanlagen und Verbindlichkeiten können sich nachteilig auf die Vermögens- und Finanzlage oder das Betriebsergebnis der IKB auswirken.

•••• Der als Fair-Value-Betrag ausgewiesene Wert bestimmter Finanzinstrumente wird anhand von Finanzmodellen ermittelt, in die Annahmen, Beurteilungen und Schätzungen einfließen, welche sich im Zeitablauf ändern und letztlich als unrichtig erweisen können.

•••• Eine Herabstufung des Ratings der IKB könnte zu einer weiteren Erhöhung der Finanzierungskosten der IKB führen und ihren Zugang zu den Kapitalmärkten beeinträchtigen.

•••• Die Geschäftstätigkeit der IKB ist mit operativen Risiken und Compliance-Risiken verbunden.

•••• Obwohl die KfW sich verpflichtet hat, die IKB in bestimmtem Umfang von Ansprüchen in Bezug auf Rhineland Funding, Rhinebridge bzw. die Havenrock-Gesellschaften (jeweils ehemalige außerbilanzielle Finanzierungsvehikel) freizustellen, können die Ansprüche der IKB auf entsprechende Freistellung unter bestimmten Umständen erlöschen.

•••• IKB ist erheblichen Verlustrisiken im Hinblick auf rechtliche und aufsichtsrechtliche Verfahren ausgesetzt.

•••• Die zur Zeit bezüglich der IKB AG durchgeführte Sonderprüfung könnte erhebliche finanzielle und personelle Ressourcen erfordern und könnte sich negativ auf den Ruf und die Erfolgsaussichten der IKB auswirken.

•••• Eine strengere Regulierung der Finanzdienstleistungsbranche könnte sich nachteilig auf die Geschäftstätigkeit der IKB auswirken.

•••• Reputationsrisiken könnten die IKB und ihre Geschäftsaussichten beeinträchtigen.

•••• Es ist möglich, dass die IKB nicht in der Lage ist, Führungskräfte im oberen Management oder sonstige Mitarbeiter in Schlüsselpositionen zu halten oder für sich zu gewinnen.

•••• Der geplante Verkauf der Anteile an der IKB AG durch Lone Star könnte wesentliche negative Auswirkungen auf die weitere Entwicklung und den Ausblick des Geschäfts der IKB haben.

•••• Die IKB ist Länderrisiken ausgesetzt.

2.2.2 Risikofaktoren die Schuldverschreibungen betreffend

Schuldverschreibungen als nicht geeignetes Investment

Schuldverschreibungen sind komplexe Finanzinstrumente, in die potentielle Anleger nur investieren sollten, wenn sie (selbst oder durch ihre Finanzberater) über die nötige Expertise verfügen, um die Performance der Schuldverschreibungen unter den wechselnden Bedingungen, die resultierenden Wertveränderungen der Schuldverschreibungen sowie die Auswirkungen einer solchen Anlage auf ihr Gesamtportfolio einzuschätzen.

Währungsrisiko/Doppelwährungs-Schuldverschreibungen

Der Gläubiger einer Schuldverschreibung, die auf eine fremde Währung lautet, und der Gläubiger von Doppelwährungs-Schuldverschreibungen sind dem Risiko von Wechselkursschwankungen ausgesetzt, welche den Ertrag und/oder den Rückzahlungsbetrag solcher Schuldverschreibungen beeinflussen können.

Marktpreisrisiko

Der Gläubiger von Schuldverschreibungen ist dem Risiko nachteiliger Entwicklungen der Marktpreise seiner Schuldverschreibungen ausgesetzt, welches sich verwirklichen kann, wenn der Gläubiger seine

20

Schuldverschreibungen vor Endfälligkeit veräußert.

Liquiditätsrisiko

Es besteht keine Gewissheit, dass ein liquider Sekundärmarkt für die Schuldverschreibungen entstehen wird, oder sofern er entsteht, dass er fortbestehen wird. In einem illiquiden Markt könnte es sein, dass ein Anleger seine Schuldverschreibungen nicht jederzeit zu angemessenen Marktpreisen veräußern kann. Die Möglichkeit, Schuldverschreibungen zu veräußern, könnte darüber hinaus aus landesspezifischen Gründen eingeschränkt sein.

Risiko der Vorzeitigen Rückzahlung

Sofern der Emittentin das Recht eingeräumt wird, die Schuldverschreibungen vor Fälligkeit zurückzuzahlen, ist der Gläubiger solcher Schuldverschreibungen dem Risiko ausgesetzt, dass infolge der vorzeitigen Rückzahlung seine Kapitalanlage eine geringere Rendite als erwartet aufweisen wird. Außerdem besteht die Möglichkeit, dass der Gläubiger der Schuldverschreibungen eine Wiederanlage nur zu schlechteren als den Bedingungen des ursprünglichen Investments tätigen kann.

Festverzinsliche Schuldverschreibungen

Der Gläubiger einer festverzinslichen Schuldverschreibung ist dem Risiko ausgesetzt, dass der Kurs einer solchen Schuldverschreibung infolge von Veränderungen des aktuellen Marktzinssatzes fällt.

Variabel verzinsliche Schuldverschreibungen

Der Gläubiger einer variabel verzinslichen Schuldverschreibung ist dem Risiko eines schwankenden Zinsniveaus und ungewisser Zinserträge ausgesetzt. Ein schwankendes Zinsniveau macht es unmöglich, die Rendite von variabel verzinslichen Schuldverschreibungen im Voraus zu bestimmen. Eine variabel verzinsliche Schuldverschreibung kann mit Multiplikatoren oder anderen Hebelfaktoren sowie mit Zinsober-und Zinsuntergrenzen oder einer Kombination dieser Merkmale oder mit ähnlichen Merkmalen ausgestattet sein. Darüber hinaus können variabel verzinsliche Schuldverschreibungen als gegenläufig variabel verzinsliche Schuldverschreibungen begeben werden. Der Kurs solcher strukturierten variabel verzinslichen Schuldverschreibungen neigt zu größerer Volatilität als der von herkömmlichen Schuldverschreibungen.

Nullkupon-Schuldverschreibungen

Der Gläubiger einer Nullkupon-Schuldverschreibung ist dem Risiko ausgesetzt, dass der Kurs einer solchen Schuldverschreibung infolge von Veränderungen des Marktzinssatzes fällt. Kurse von Nullkupon-Schuldverschreibungen sind volatiler als Kurse von festverzinslichen Schuldverschreibungen und reagieren in höherem Maße auf Veränderungen des Marktzinssatzes als verzinsliche Schuldverschreibungen mit einer ähnlichen Fälligkeit.

Indexierte Schuldverschreibungen

Der Gläubiger einer Schuldverschreibung mit indexabhängiger Verzinsung, bei der Zinszahlungen unter Bezugnahme eines Index oder eines Korbes von Indizes, ist dem Risiko eines schwankenden Zinsniveaus und einer gewissen Unsicherheit in Bezug auf den Zinsertrag ausgesetzt und wird möglicherweise überhaupt keine Verzinsung erhalten. Die Rendite einer Schuldverschreibung mit indexabhängiger Verzinsung kann negativ sein, und ein Anleger kann den Wert seiner Anlage ganz oder teilweise verlieren. Der Gläubiger einer Schuldverschreibung mit indexabhängiger Rückzahlung, bei der Kapitalzahlungen unter Bezugnahme eines Index oder eines Korbes von Indizes berechnet werden, ist einer gewissen Unsicherheit hinsichtlich des Rückzahlungsbetrags sowie dem Risiko ausgesetzt, dass die Rendite einer solchen indexierten Schuldverschreibung negativ sein könnte und der Gläubiger könnte den Wert seiner Kapitalanlage ganz oder teilweise verlieren. Je volatiler jeder betreffende Index ist, desto größer ist die Unsicherheit in Bezug auf Zinsertrag und Rückzahlungsbetrag. Der Gläubiger einer solchen Schuldverschreibung mit indexabhängiger Verzinsung ist darüber hinaus dem Risiko eines potentiellen Interessenkonflikts ausgesetzt.

Risiko von potentiellen Interessenkonflikten

Bei indexierten und Doppelwährungs-Schuldverschreibungen können die Emittentin, jeder Plazeur oder mit dieser/diesen verbundene Unternehmen von Zeit zu Zeit Geschäfte in Bezug auf einen betreffenden Index und/oder Komponenten eines solchen Index oder eine betreffende Währung oder in einem anderen Geschäftsbereich, die Interessenkonflikte auslösen und einen negativen Einfluss auf einen betreffenden Indexstand und/oder Komponenten eines solchen Index oder einen betreffenden Währungskurs haben können, abschließen.

Nachrangige Schuldverschreibungen

21

Im Falle der Auflösung, Liquidation oder der Eröffnung eines Insolvenzverfahrens hinsichtlich des Vermögens der Emittentin oder eines außergerichtlichen Vergleichs- oder eines anderen der Abwendung der Eröffnung eines Insolvenzverfahrens dienenden Verfahrens gegen die Emittentin gehen die Verbindlichkeiten aus nachrangigen Schuldverschreibungen den Ansprüchen dritter Gläubiger der Emittentin aus nicht nachrangigen Verbindlichkeiten im Range nach, so dass Zahlungen auf diese Verbindlichkeiten solange nicht erfolgen, wie die Ansprüche aller dritten Gläubiger der Emittentin aus nicht nachrangigen Verbindlichkeiten nicht vollständig befriedigt sind.

Beschlüsse der Gläubiger

Sofern die Schuldverschreibungen Beschlüsse der Gläubiger im Rahmen einer Gläubigerversammlung oder durch Abstimmung ohne Versammlung vorsehen, ist ein Gläubiger dem Risiko ausgesetzt, durch einen Mehrheitsbeschluss der Gläubiger überstimmt zu werden. Da ein solcher Mehrheitsbeschluss für alle Gläubiger verbindlich ist, können bestimmte Rechte des Gläubigers gegen die Emittentin aus den Anleihebedingungen geändert, eingeschränkt oder sogar aufgehoben werden.

Gemeinsamer Vertreter

Sehen die Schuldverschreibungen die Bestellung eines gemeinsamen Vertreters vor, so ist es für einen Gläubiger möglich, dass sein persönliches Recht zur Geltendmachung und Durchsetzung seiner Rechte aus den Anleihebedingungen gegenüber der Emittentin auf den gemeinsamen Vertreter übergeht, der sodann allein verantwortlich ist, die Rechte sämtlicher Gläubiger geltend zu machen und durchzusetzen.

2.3 Zusammenfassung die Schuldverschreibungen betreffend

Festgelegte Währungen

Vorbehaltlich der Einhaltung aller anwendbaren gesetzlichen oder behördlichen Beschränkungen sowie der Anforderungen der betreffenden Zentralbanken können die Schuldverschreibungen in Euro oder jeder anderen Währung oder Währungseinheit, die Emittentin und jeweiliger Plazeur vereinbaren, ausgegeben werden.

Laufzeiten

Die Laufzeiten werden jeweils zwischen der Emittentin und dem jeweiligen Plazeur vereinbart und in den Endgültigen Bedingungen angegeben – vorbehaltlich der Mindest- oder Höchstlaufzeiten, die jeweils seitens der betreffenden Zentralbank (oder entsprechenden Behörde) oder gemäß den für die Emittentin oder die relevante Währung geltenden Gesetzen und Verordnungen zulässig oder erforderlich sind.