EMSCHER LIPPE Bottrop Castrop-Rauxel Datteln Dorsten Gladbeck Gelsenkirchen Haltern am See Herten Marl Recklinghausen Oer-Erkenschwick Waltrop Gewerbe- und Industrieflächen in der Region: Bestand, Potenzial, Nachfrage & Priorisierung Emscher-Lippe Region Flächenentwicklungskonzept Emscher-Lippe

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

EMSCHER LIPPE

Bottrop

Castrop-Rauxel

Datteln

Dorsten

Gladbeck

Gelsenkirchen

Haltern am See

Herten

Marl

Recklinghausen

Oer-Erkenschwick

Waltrop

Gewerbe- und Industrieflächen in der Region: Bestand, Potenzial, Nachfrage & Priorisierung

Emscher-LippeRegionEmscher-LippeRegionpublic private partnership

(c) W

iN E

msc

her-

Lipp

e 2

009

EMSCHER LIPPE

WiN Emscher-Lippe GmbH

Gesellschaft zur

Strukturverbesserung

Herner Str. 10

45699 Herten

Tel: 02366.1098-0

Fax: 02366.1098-24

www.emscher-lippe.de

FlächenentwicklungskonzeptEmscher-Lippe

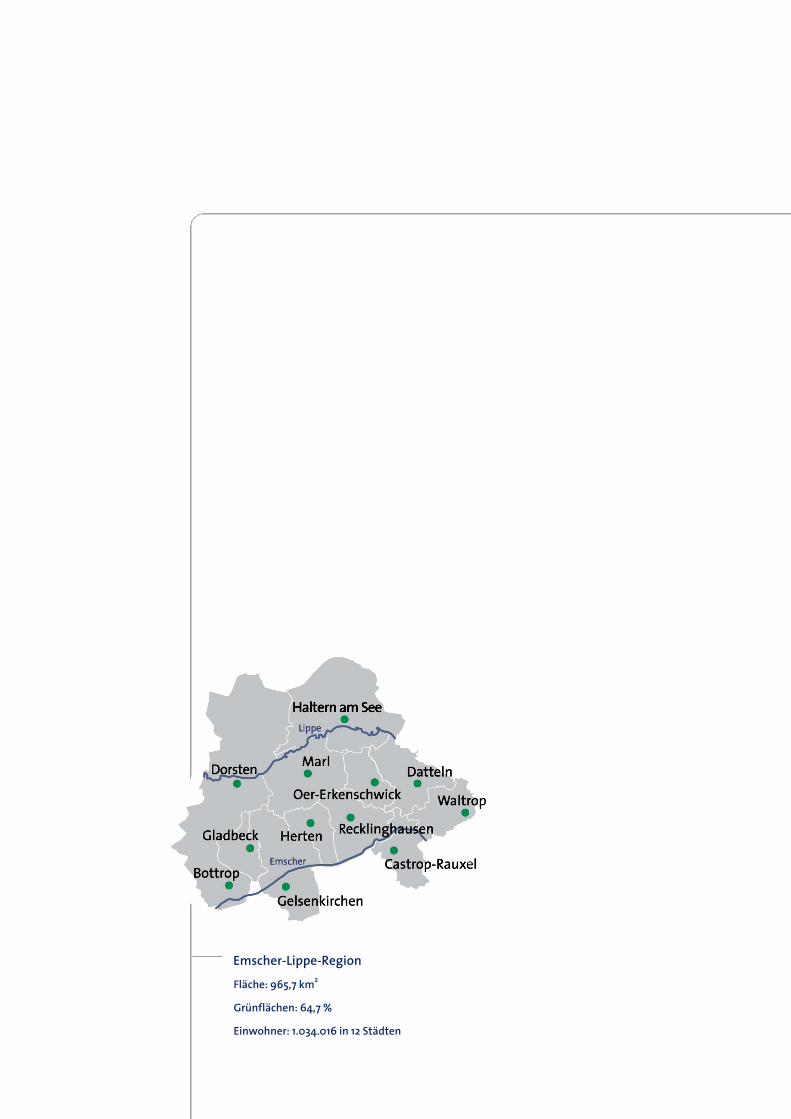

Emscher-Lippe-Region

Fläche: 965,7 km2

Grünflächen: 64,7 %

Einwohner: 1.034.016 in 12 Städten

32

Die Bereitstellung von qualifizierten Gewerbe- und Industrieflächen

spielt im Rahmen der in der „Handlungsstrategie 2020“ beschriebenen

regionalwirtschaftlichen Entwicklungskonzeption eine wichtige Rolle.

Die Gesamterhebung und Bewertung der Flächenpotenziale und –nachfrage

zeigt, dass entgegen weit verbreiteter Annahmen die Emscher-Lippe-Region

einem Flächenengpass bei Gewerbe- und insbesondere Industrieflächen

entgegen geht, wenn nicht in 2009/10 Projekte in Angriff genommen werden.

Wichtige Flächenpotenziale für die zukünftige Entwicklung sind deshalb in

der Region miteinander abgestimmt und priorisiert worden. In diesem

Papier werden die Ergebnisse der Erhebungen zu Flächenpotenzial und

Flächennachfrage sowie die Priorisierung von Flächen kurz dargestellt.

Die Daten der Erhebung und die Ergebnisse sind in die Studie der

Wirtschaftsförderung metropoleruhr GmbH (WMR) „Wirtschaftsflächen Ruhr

2009 – Verfügbare Gewerbe- und Industrieflächen“ eingeflossen.

Region Emscher-Lippe

Gewerbe- und Industrieflächen in der Emscher-Lippe-Region Bestand, Potenzial, Nachfrage und Priorisierung

Pote

nzia

l1. Regionales

FlächenpotenzialEine Gesamterhebung aller Flächen in der Emscher-Lippe-Region zeigt

für Januar 2009 folgendes Ergebnis:

1. In den nächsten Jahren stehen rund 172 ha Gewerbeflächen für

eine Vermarktung zur Verfügung.

2. Das theoretische Potenzial an Gewerbeflächen über diesen Zeitraum

hinaus beläuft sich auf insgesamt 341 ha. Davon könnten bei sofortigem

Einstieg in die Umsetzung und Schaffung der notwendigen

Rahmenbedingungen in nächsten 5 Jahren 237 ha und darüber hinaus

noch einmal 103 ha realisiert werden (s. Abbildung 1). Die Angaben

beziehen sich auf Nettoflächen im Sinne von Verkaufsflächen.

3. Die WMR hat für die Emscher-Lippe-Region ein theroretisches Potenzial

an Gewerbeflächen in Höhe von 626 ha ermittelt. Die Differenz

ergibt sich daraus, dass in der Emscher-Lippe-Region newPark und die

standortgebundenen Chemieflächen mit insgesamt 284 ha gesondert

betrachtet werden (s. Kapitel 4).

Abb. 1: Anteil von Flächen mit Aufbereitungs-/Sanierungsbedarf am Flächenpotenzial

Aufbereitungs-/Sanierungsbedarf der Flächen in ha

mit Sanierung/Aufbereitung

keine Sanierung/Aufbereitung

54

Emscher-LippeRegion

Zu klären ist, welche Flächen im zeitlichen Ablauf für welchen Zielmarkt entwickelt werden sollen

bzw. überhaupt entwickelt werden können. Folgende Einschränkungen des Flächenpotenzials

sind zu beachten:

v Die Abbildung 1 verdeutlicht den hohen Anteil der Flächen mit Sanierungsbedarf. Diese

können oft nicht eigenwirtschaftlich entwickelt werden. Zudem besteht häufig ein Problem

bei der Vorfinanzierung.

v Weiterhin ist im GEP Emscher-Lippe für einen Bedarf an Siedlungsflächen, der noch nicht

räumlich im Regionalplan verortet werden kann, ein „Flächenkonto“ in Höhe von rd. 500 ha

gebildet worden. Für diese räumliche Konkretisierung gibt es einige Vorstellungen, die im

Rahmen einer regionalen Gesamtuntersuchung und –bewertung auf ihre Machbarkeit mög-

lichst schnell untersucht werden müssen. Einige dieser Flächen wie z.B. der Schacht Polsum

I/ II sind bereits in Zahlen für Abbildung 1 eingegangen.

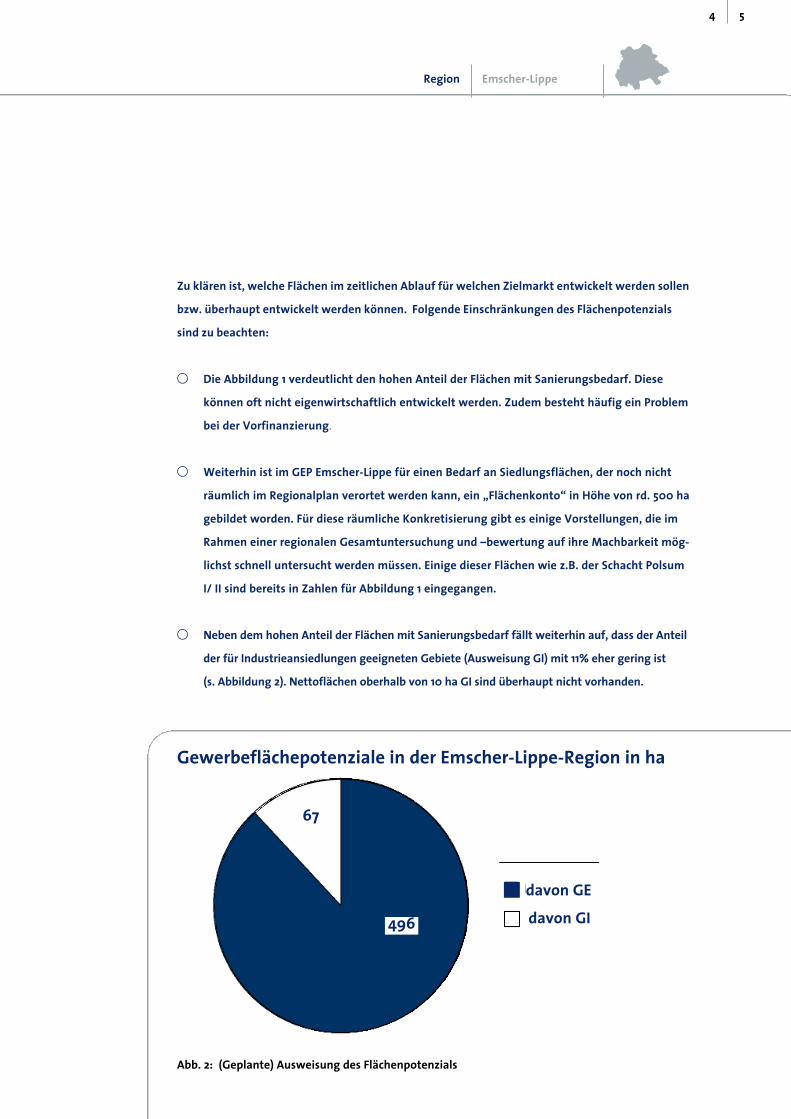

v Neben dem hohen Anteil der Flächen mit Sanierungsbedarf fällt weiterhin auf, dass der Anteil

der für Industrieansiedlungen geeigneten Gebiete (Ausweisung GI) mit 11% eher gering ist

(s. Abbildung 2). Nettoflächen oberhalb von 10 ha GI sind überhaupt nicht vorhanden.

67

davon GE

davon GI496

Gewerbeflächepotenziale in der Emscher-Lippe-Region in ha

Abb. 2: (Geplante) Ausweisung des Flächenpotenzials

Nac

hfra

ge

2. Nachfrage

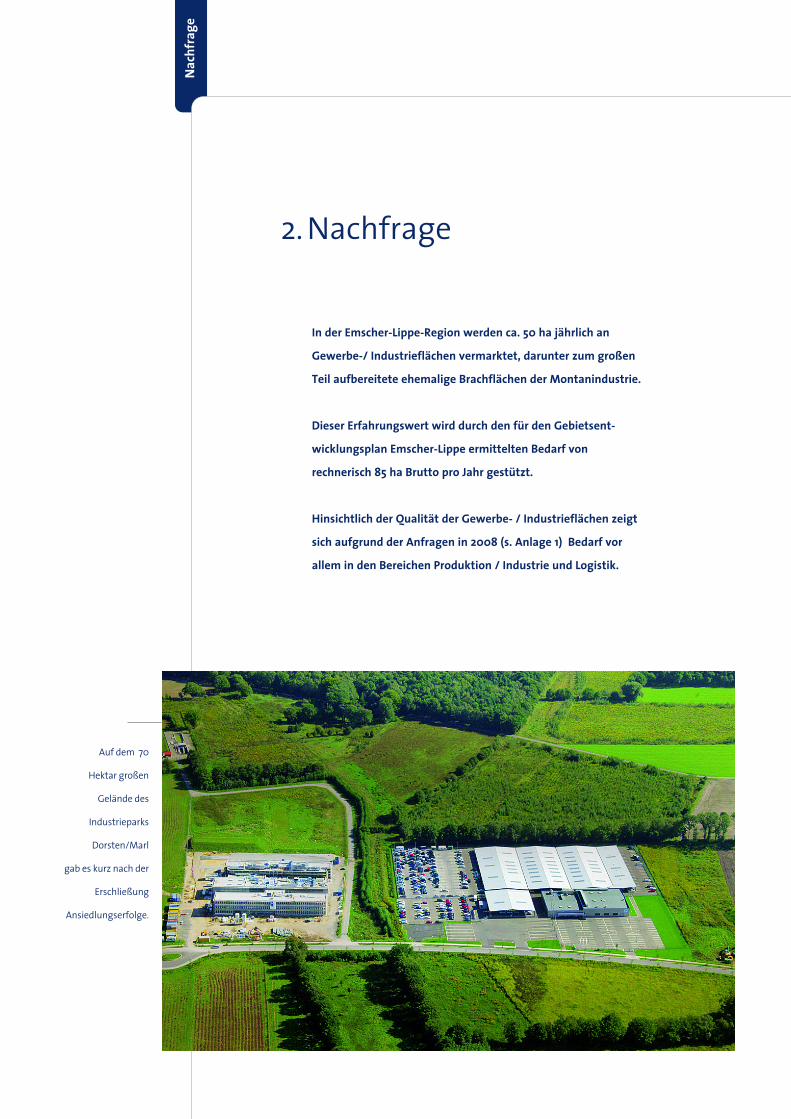

In der Emscher-Lippe-Region werden ca. 50 ha jährlich an

Gewerbe-/ Industrieflächen vermarktet, darunter zum großen

Teil aufbereitete ehemalige Brachflächen der Montanindustrie.

Dieser Erfahrungswert wird durch den für den Gebietsent-

wicklungsplan Emscher-Lippe ermittelten Bedarf von

rechnerisch 85 ha Brutto pro Jahr gestützt.

Hinsichtlich der Qualität der Gewerbe- / Industrieflächen zeigt

sich aufgrund der Anfragen in 2008 (s. Anlage 1) Bedarf vor

allem in den Bereichen Produktion / Industrie und Logistik.

Auf dem 70

Hektar großen

Gelände des

Industrieparks

Dorsten/Marl

gab es kurz nach der

Erschließung

Ansiedlungserfolge.

Situ

atio

n

76

Emscher-LippeRegion

3. Bewertung der Flächensituation

Angesichts einer

v Nachfrage von im Durchschnitt etwa 50 ha pro Jahr und

v verfügbaren Flächen von rd. 172 ha in den nächsten

zwei Jahren sowie

v eines relativ geringen Flächpotenzials mit den beschriebenen

Schwierigkeiten bei der Umsetzung der Flächenpotenziale

besteht ein kurzfristiger Handlungsbedarf mit Blick auf die

Quantität, verbunden mit notwendigen Sanierungen /

Aufbereitungen von Flächenpotenzialen sowie die räumliche

Konkretisierung des angesprochenen Flächenkontos im

Regionalplan durch eine Machbarkeisstudie.

Es besteht auch ein Handlungsbedarf mit Blick auf die Qualität:

Für Unternehmen, die aufgrund von Produktion, Verkehr oder

Mehrschichtbetrieb eine GI-Ausweisung benötigen, ist ein Mangel

an geeigneten konkurrenzfähigen Flächen festzustellen.

Es besteht weiterhin Nachfrage für Industrieflächen ab 10 ha, für

die ebenfalls kein Angebot zur Verfügung steht.

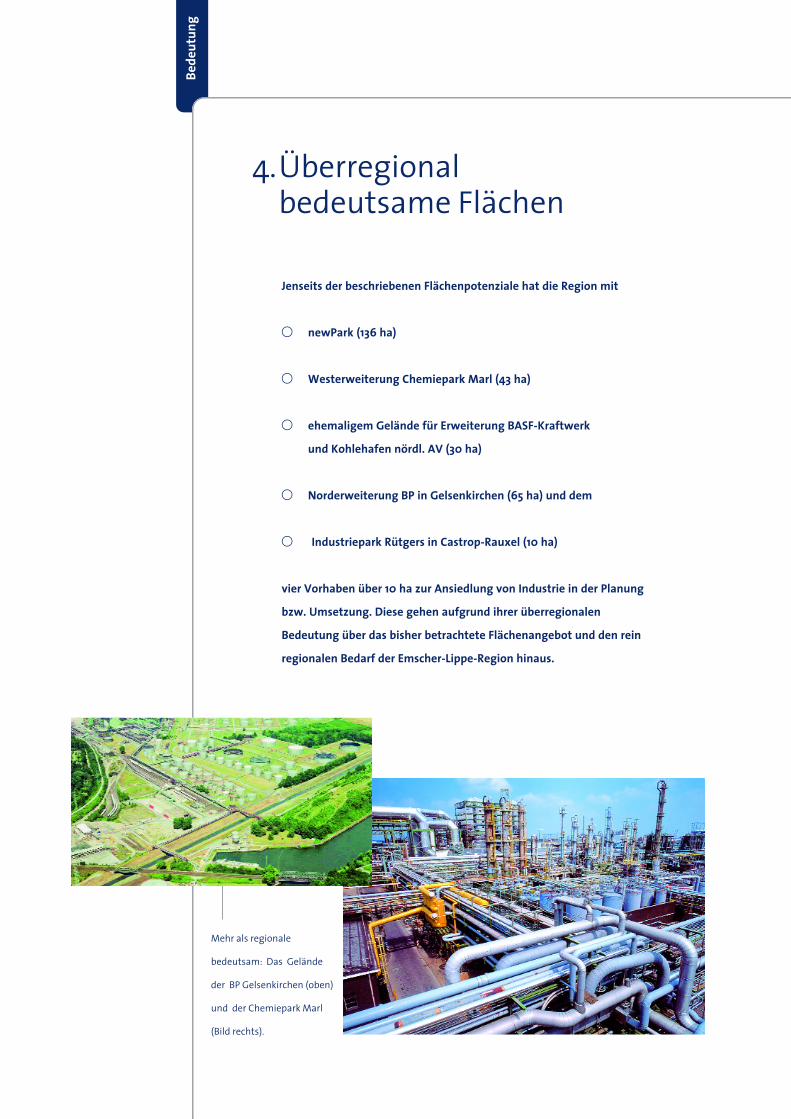

Bede

utun

g

Mehr als regionale

bedeutsam: Das Gelände

der BP Gelsenkirchen (oben)

und der Chemiepark Marl

(Bild rechts).

4.Überregional bedeutsame Flächen

Jenseits der beschriebenen Flächenpotenziale hat die Region mit

v newPark (136 ha)

v Westerweiterung Chemiepark Marl (43 ha)

v ehemaligem Gelände für Erweiterung BASF-Kraftwerk

und Kohlehafen nördl. AV (30 ha)

v Norderweiterung BP in Gelsenkirchen (65 ha) und dem

v Industriepark Rütgers in Castrop-Rauxel (10 ha)

vier Vorhaben über 10 ha zur Ansiedlung von Industrie in der Planung

bzw. Umsetzung. Diese gehen aufgrund ihrer überregionalen

Bedeutung über das bisher betrachtete Flächenangebot und den rein

regionalen Bedarf der Emscher-Lippe-Region hinaus.

98

Emscher-LippeRegion

Der newPark im Osten

der Emscher-Lippe-Region ist mit

einer Fläche von 130 Hektar das größte

Flächeprojekt mit Bedeutung für die

Metropole Ruhr und das Land NRW.

Die Flächen übernehmen für die Bewältigung des

Strukturwandels eine wichtige Funktion. NewPark ist

dabei eine landesbedeutsame Industriefläche, die von

hoher strategischer Bedeutung für die Metropole Ruhr

und das Land ist.

Westerweiterung, das ehemalige Gelände für die

Erweiterung BASF-Kraftwerk und Kohlehafen nördliche AV,

die Norderweiterung BP und der Industriepark

Rütgers weisen aufgrund ihrer direkten Anbindung an

Chemieparks ein Alleinstellungsmerkmal auf.

Abb. 3: Überregional bedeutende Flächen

Spezifische GI-Flächen in ha

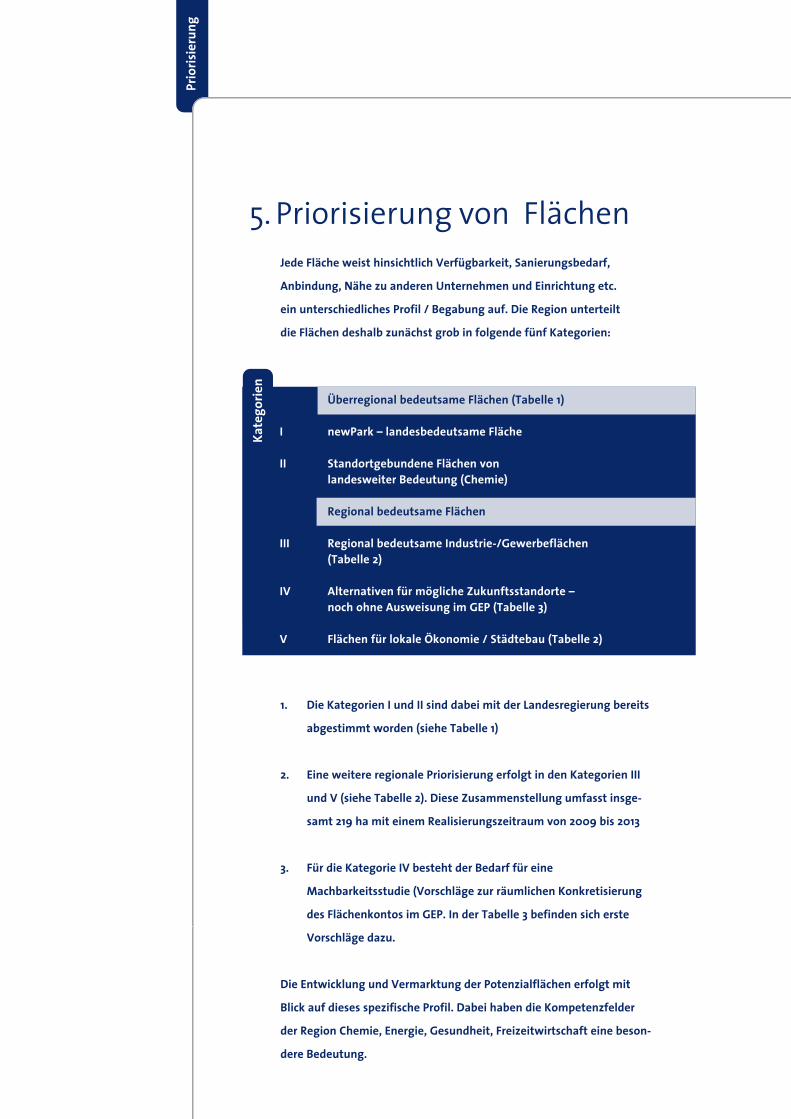

Prio

risie

rung

5. Priorisierung von FlächenJede Fläche weist hinsichtlich Verfügbarkeit, Sanierungsbedarf,

Anbindung, Nähe zu anderen Unternehmen und Einrichtung etc.

ein unterschiedliches Profil / Begabung auf. Die Region unterteilt

die Flächen deshalb zunächst grob in folgende fünf Kategorien:

1. Die Kategorien I und II sind dabei mit der Landesregierung bereits

abgestimmt worden (siehe Tabelle 1)

2. Eine weitere regionale Priorisierung erfolgt in den Kategorien III

und V (siehe Tabelle 2). Diese Zusammenstellung umfasst insge-

samt 219 ha mit einem Realisierungszeitraum von 2009 bis 2013

3. Für die Kategorie IV besteht der Bedarf für eine

Machbarkeitsstudie (Vorschläge zur räumlichen Konkretisierung

des Flächenkontos im GEP. In der Tabelle 3 befinden sich erste

Vorschläge dazu.

Die Entwicklung und Vermarktung der Potenzialflächen erfolgt mit

Blick auf dieses spezifische Profil. Dabei haben die Kompetenzfelder

der Region Chemie, Energie, Gesundheit, Freizeitwirtschaft eine beson-

dere Bedeutung.

Kate

gorie

n

Überregional bedeutsame Flächen (Tabelle 1)

I newPark – landesbedeutsame Fläche

II Standortgebundene Flächen von landesweiter Bedeutung (Chemie)

Regional bedeutsame Flächen

III Regional bedeutsame Industrie-/Gewerbeflächen (Tabelle 2)

IV Alternativen für mögliche Zukunftsstandorte – noch ohne Ausweisung im GEP (Tabelle 3)

V Flächen für lokale Ökonomie / Städtebau (Tabelle 2)

1110

ChemieRegion

Foto

s: C

hem

site

6.Weiteres VorgehenDie Region wird als Teil der Handlungsstrategie dieses Flächenpotenzial

laufend miteinander abgestimmt entwickeln.

Dazu gehören

1. eine inhaltliche Abstimmung,

2. eine Abstimmung der zeitlichen Verfügbarkeit (wann geht

welche Fläche mit welchem Schwerpunkt an den Markt) und

3. eine Setzung von Prioritäten.

Die Bestandsaufnahme von Flächenangeboten und -nachfrage soll dazu

im Sinne eines „Flächenmonitorings“ weiter fortgeschrieben und zu

einem Flächen¬management werden. Land und Region sollten dazu in

regelmäßigen Treffen die Entwicklungen analysieren und bewerten.

Bei Bedarf sollten im Dialog Anpassungen in der Prioritätensetzung und

den Instrumenten zur Umsetzung vorgenommen werden.

Es zeigt sich, dass die Entwicklung von größeren / zusammenhängenden

GI-Flächen auch zukünftig ein Problem für die Emscher-Lippe-Region

bleiben wird. Die aufgeführten Flächenpotenziale sind in der Regel

ehemalige Montanflächen, die üblicherweise nicht für eine GI-Ausweisung

zu Verfügung stehen.

Aus diesem Grund muss die Emscher-Lippe-Region Suchräume

identifizieren, in denen Flächen mit einer GI-Ausweisung entwickelt

werden können. Die Entwicklung solcher Flächen kann möglicherweise

auch nach dem Vorbild des Industrieparks Dorsten / Marl oder des

newParks interkommunal bzw. regional erfolgen.

Vorg

ehen

Vorg

ehen

Milliarden-Bekenntnis zur Region

Während immer mehr Industrieriesen nach der Devise »Go East« verfahren, hat

BP ein beeindruckendes Bekenntnis zum Standort Emscher-Lippe abgelegt: Mit

Gesamtinvestitionen von 1,2 Milliarden sichert das Joint-Venture Ruhr Oel GmbH

die Zukunft der Raffinerien in Gelsenkirchen nach neuesten Umweltstandards.

Damit die Potenziale umgesetzt werden können, sind außerdem folgende

Punkte gemeinsam anzugehen:

Bei einer Förderung, die für viele Flächen eine Voraussetzung für die

Realisierung ist, muss die Frage der Aufbringung von Eigenanteilen

der Kommunen geklärt werden.

Die Entwicklung und Vermarktung von Brachflächen bergen zudem

Risiken, die für Kommunen, aber auch z.B. bei RAG MI, zu Problemen

bei der Vorfinanzierung durch Kreditinstitute führen. Hier sollten

Ansätze im Rahmen Ziel-2 oder Jessica für einen Einsatz von

Risikokapital in den Flächenprojekten der Region weiterentwickelt

werden. Es sollten z.B. der Einsatz von Landesbürgschaften und/oder

direkte (Förder-)Kredite der NRW-Bank geprüft bzw. weiterentwickelt

werden. Darüber hinaus ist eine Haftungsabschirmung durch Mittel

der KfW und/oder NRW-Bank zu prüfen und hierbei insbesondere die

Frage zu klären, ob aufgrund der Sondersituation diese z.B. auch der

RAG Montan Immobilien GmbH zur Verfügung stehen können.

Zu der Frage der Bereitstellung von Risikokapital zur Entwicklung von

Brachflächen wie der RAG MI einige Erläuterungen:

Die RAG darf RAG Montan Immobilien keine Liquidität für die Planung und

Realisierung der Flächenentwicklungsprojekte oder bankgeeignete

Sicherheiten für die Besicherung des hierfür erforderlichen Fremdkapitals

zur Verfügung stellen. Aus diesem Grund ist die RAG MI wie auch andere

Flächenentwickler auf Fremdkapital am Finanzmarkt angewiesen, um die

Flächenentwicklungsprojekte zu finanzieren.

1312

Emscher-LippeRegion

Neue Skyline nach 35 Jahren (oben):

In Scholven werden im Rahmen des

Projektes »GOFER« 17 alte durch

5 hochmoderne, 60 Meter hohe

Spaltöfen ersetzt. Bereits im Bau

(links) ist die neue Reformat-

trennung zur Herstellung hoch-

wertiger Kraftstoffkomponenten.

Die Geschichte der Gelsenkirchener

Raffinerien beginnt vor über 70

Jahren: 1936 wurde in den Hydrier-

werken zunächst Benzin aus Kohle

gewonnen. Seit 1979 besteht der Pro-

duktionsverband der Werke Scholven

und Horst, die der Ruhr Oel GmbH

gehören, einem Joint-Venture der

Petróleos de Venezuela und der deut-

schen BP. Mehr als 2.300 Menschen –

darunter 230 Auszubildende –

beschäftigt BP Gelsenkirchen heute.

Aus 13 Millionen Tonnen Rohöl stellen

die Gelsenkirchener Raffinerien jähr-

lich rund 9 Millionen Tonnen Mine-

ralölprodukte wie Benzin, Diesel,

Flugzeugkraftstoff und Heizöl her –

genug, um täglich 210.000 Pkw und

30 Jumbo-Jets zu betanken sowie

rund 600.000 Haushalte mit Heizöl

für den Winter zu versorgen.

Gelsenkirchen ist»SuperSite«Im weltweiten Vergleich liegt Gelsen-

kirchen ganz vorne: Der Komplex

Scholven/Horst hat innerhalb der BP

neben einem amerikanischen Werk

Unabhängig von der aktuellen Situation ist an den Kapital- und

Finanzmärkten aber eine „Zurückhaltung“ seitens der Marktteilnehmer

zu verzeichnen. Dafür sind folgende Gründe ausschlaggebend:

v Es kann keine ausreichende Besicherungsgrundlage aus dem

Projekt heraus dargestellt werden, da die Werthaltigkeit der

Flächen – aus finanztechnischer Sicht – quasi erst mit Fertigstellung

des Projektes (erschlossenes, mit Planungsrecht versehenes,

baureifes Grundstück) eintritt. Dies führt auch dazu, dass

„Non-Recourse“-Finanzierungen nahezu unmöglich sind, so

dass jede Fremdfinanzierung die Eigenkapitalquote belastet.

v Es können keine kontinuierlichen, langfristig vertraglich gesicherten

Cashflows dargestellt werden, Cashflow in Projekten ist weitgehend

abhängig vom Verkauf der Flächen und Eingang der Kaufpreise

Diese Problematik der Fremdfinanzierung ist ein gewichtiges Hemmnis

bei der Entwicklung von Brachflächen.

Die nachfolgenden Flächentabellen geben eine Reihenfolge zur

Entwicklung wieder. Der Stand ist der 02.09.2009. An diesem Tag

hat der Aufsichtsrat der WiN Emscher-Lippe GmbH das Flächen-

entwicklungskonzept verabschiedet. Mit dem Ministerium für Wirtschaft,

Mittelstand und Energie wurde vereinbart, dass diese Reihenfolge alle

sechs Monate im Rahmen eines Flächenmonitorings überprüft wird.

Damit wird sichergestellt, dass das MWME eine gewisse Planungs-

sicherheit für die Förderung der Flächen und die Emscher-Lippe-Region

eine gewisse Flexibilität in der Entwicklung der Flächen haben. Das

Flächenmonitoring soll im Rahmen des Regionalmanagements /

Regionalbudgets der WiN Emscher-Lippe erfolgen.

Tabe

llen

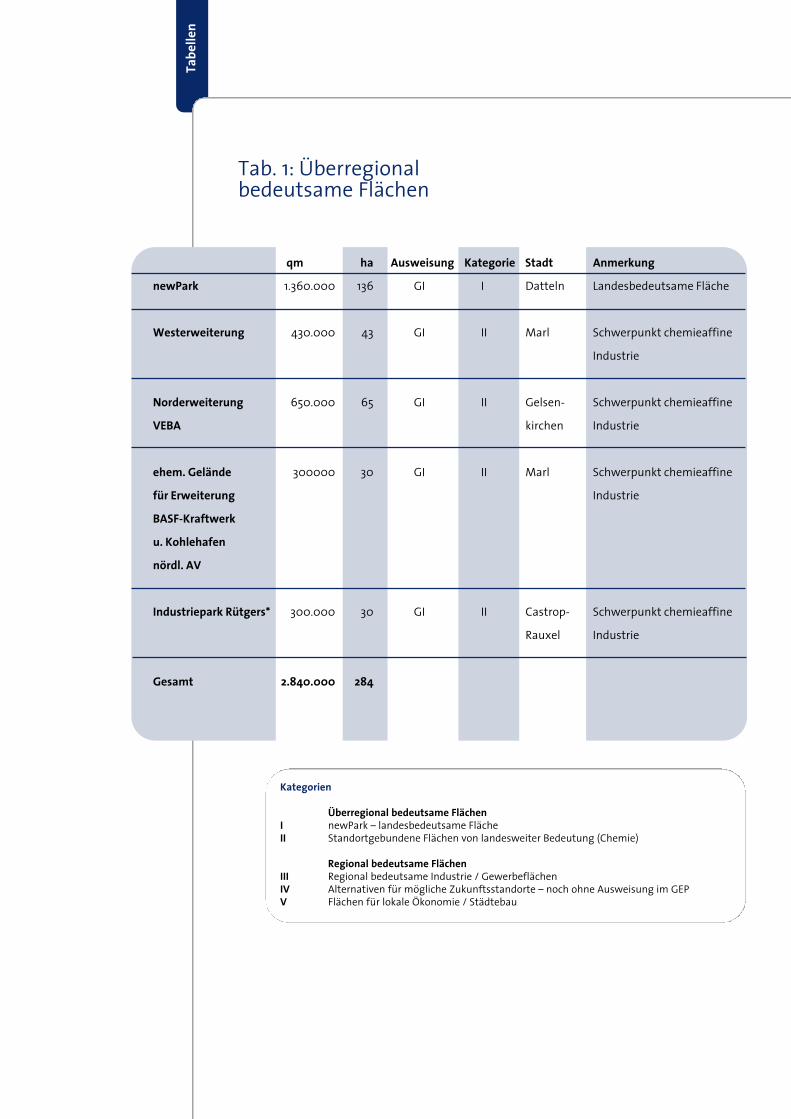

Tab. 1: Überregional bedeutsame Flächen

qm ha Ausweisung Kategorie Stadt Anmerkung

newPark 1.360.000 136 GI I Datteln Landesbedeutsame Fläche

Westerweiterung 430.000 43 GI II Marl Schwerpunkt chemieaffine

Industrie

Norderweiterung 650.000 65 GI II Gelsen- Schwerpunkt chemieaffine

VEBA kirchen Industrie

ehem. Gelände 300000 30 GI II Marl Schwerpunkt chemieaffine

für Erweiterung Industrie

BASF-Kraftwerk

u. Kohlehafen

nördl. AV

Industriepark Rütgers* 300.000 30 GI II Castrop- Schwerpunkt chemieaffine

Rauxel Industrie

Gesamt 2.840.000 284

Kategorien

Überregional bedeutsame FlächenI newPark – landesbedeutsame FlächeII Standortgebundene Flächen von landesweiter Bedeutung (Chemie)

Regional bedeutsame FlächenIII Regional bedeutsame Industrie / Gewerbeflächen IV Alternativen für mögliche Zukunftsstandorte – noch ohne Ausweisung im GEP V Flächen für lokale Ökonomie / Städtebau

1515

Emscher-LippeRegion

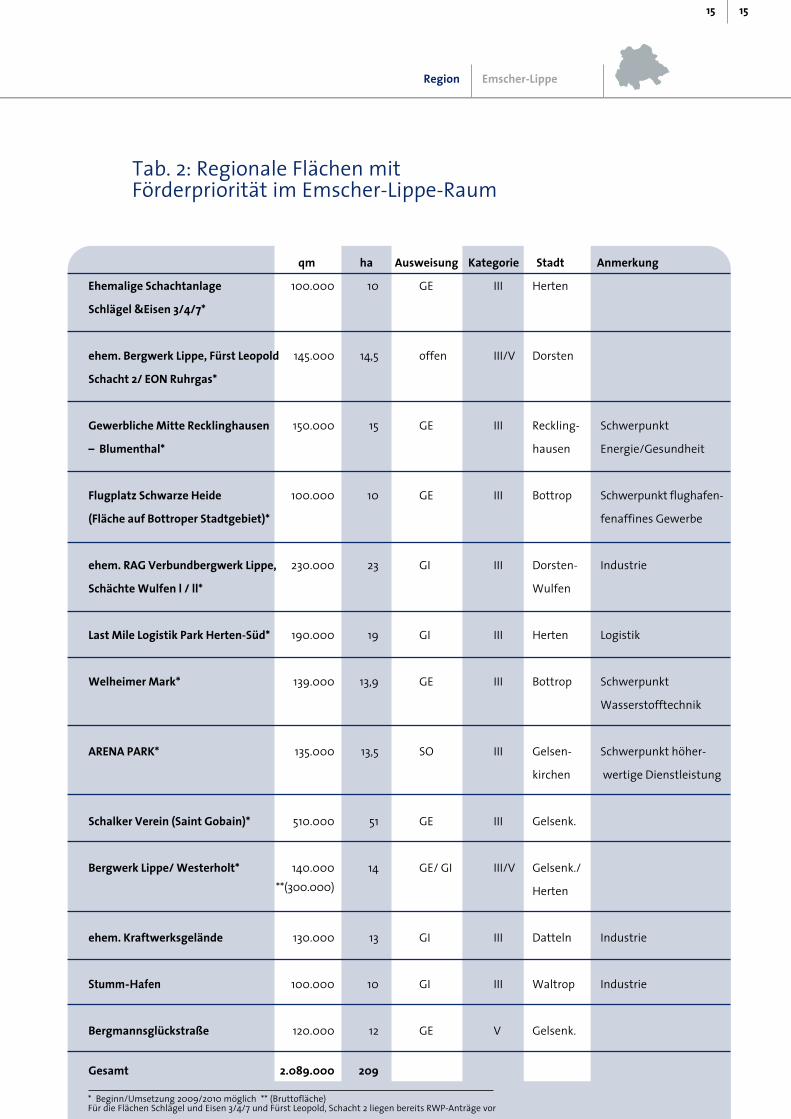

Tab. 2: Regionale Flächen mit Förderpriorität im Emscher-Lippe-Raum

qm ha Ausweisung Kategorie Stadt Anmerkung

Ehemalige Schachtanlage 100.000 10 GE III Herten

Schlägel &Eisen 3/4/7*

ehem. Bergwerk Lippe, Fürst Leopold 145.000 14,5 offen III/V Dorsten

Schacht 2/ EON Ruhrgas*

Gewerbliche Mitte Recklinghausen 150.000 15 GE III Reckling- Schwerpunkt

– Blumenthal* hausen Energie/Gesundheit

Flugplatz Schwarze Heide 100.000 10 GE III Bottrop Schwerpunkt flughafen-

(Fläche auf Bottroper Stadtgebiet)* fenaffines Gewerbe

ehem. RAG Verbundbergwerk Lippe, 230.000 23 GI III Dorsten- Industrie

Schächte Wulfen l / ll* Wulfen

Last Mile Logistik Park Herten-Süd* 190.000 19 GI III Herten Logistik

Welheimer Mark* 139.000 13,9 GE III Bottrop Schwerpunkt

Wasserstofftechnik

ARENA PARK* 135.000 13,5 SO III Gelsen- Schwerpunkt höher-

kirchen wertige Dienstleistung

Schalker Verein (Saint Gobain)* 510.000 51 GE III Gelsenk.

Bergwerk Lippe/ Westerholt* 140.000 14 GE/ GI III/V Gelsenk./**(300.000) Herten

ehem. Kraftwerksgelände 130.000 13 GI III Datteln Industrie

Stumm-Hafen 100.000 10 GI III Waltrop Industrie

Bergmannsglückstraße 120.000 12 GE V Gelsenk.

Gesamt 2.089.000 209

* Beginn/Umsetzung 2009/2010 möglich ** (Bruttofläche) Für die Flächen Schlägel und Eisen 3/4/7 und Fürst Leopold, Schacht 2 liegen bereits RWP-Anträge vor

Tabe

llen

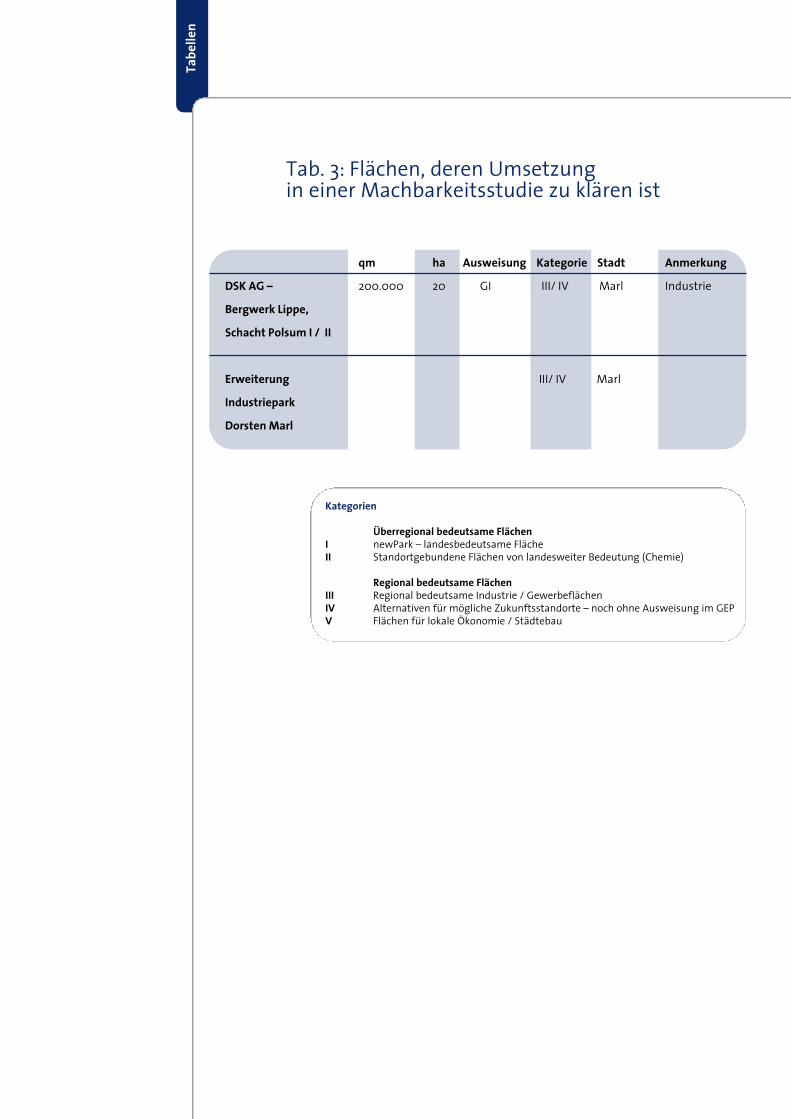

qm ha Ausweisung Kategorie Stadt Anmerkung

DSK AG – 200.000 20 GI III/ IV Marl Industrie

Bergwerk Lippe,

Schacht Polsum I / II

Erweiterung III/ IV Marl

Industriepark

Dorsten Marl

Kategorien

Überregional bedeutsame FlächenI newPark – landesbedeutsame FlächeII Standortgebundene Flächen von landesweiter Bedeutung (Chemie)

Regional bedeutsame FlächenIII Regional bedeutsame Industrie / Gewerbeflächen IV Alternativen für mögliche Zukunftsstandorte – noch ohne Ausweisung im GEP V Flächen für lokale Ökonomie / Städtebau

Tab. 3: Flächen, deren Umsetzung in einer Machbarkeitsstudie zu klären ist

1717

Emscher-LippeRegion

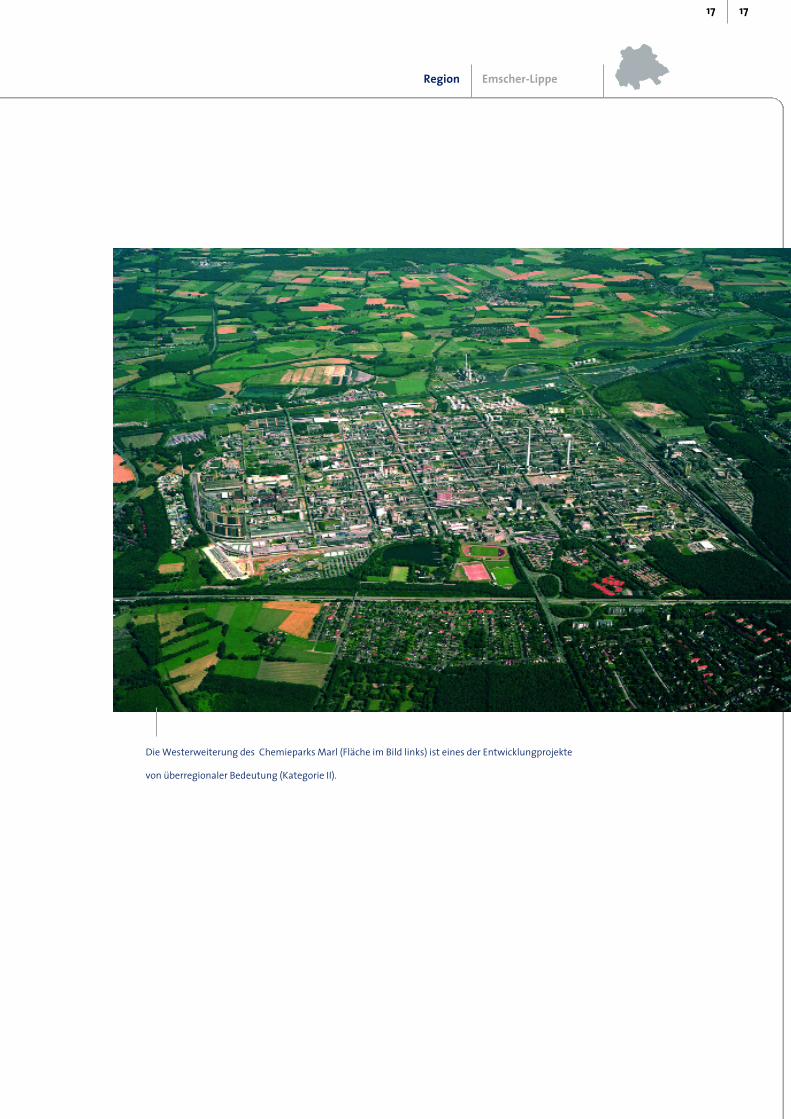

Die Westerweiterung des Chemieparks Marl (Fläche im Bild links) ist eines der Entwicklungprojekte

von überregionaler Bedeutung (Kategorie II).

Anha

ng

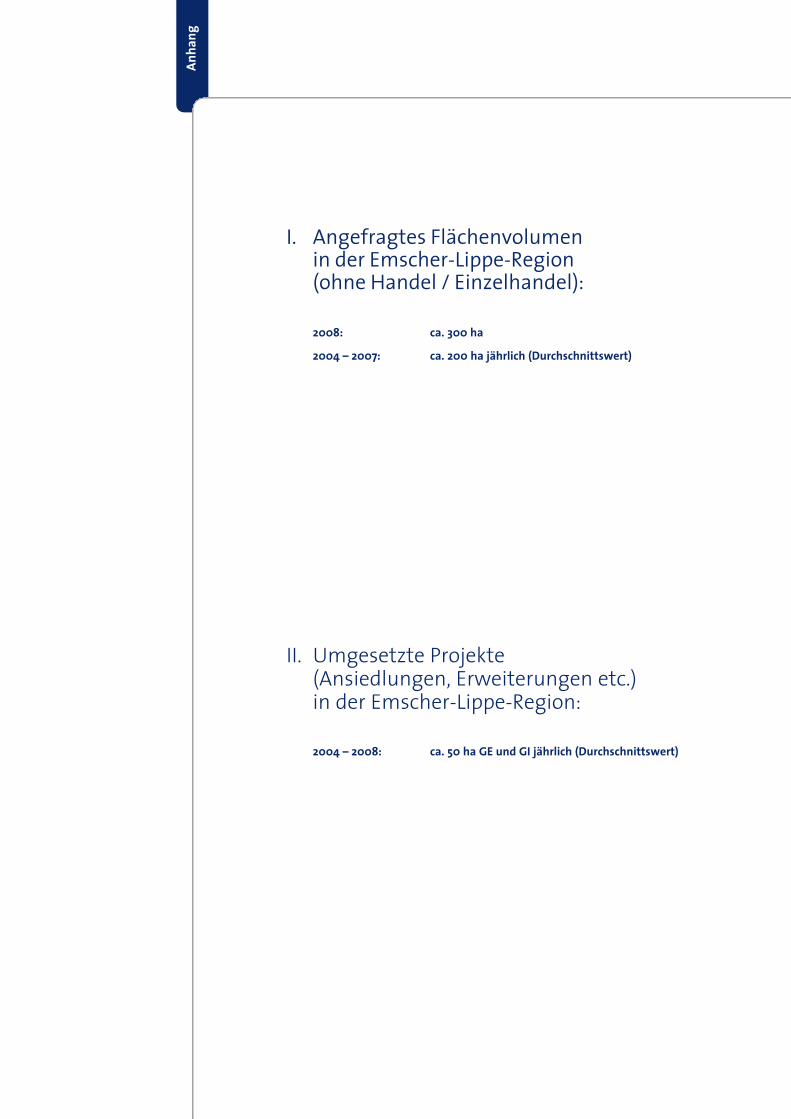

I. Angefragtes Flächenvolumen in der Emscher-Lippe-Region (ohne Handel / Einzelhandel):

2008: ca. 300 ha

2004 – 2007: ca. 200 ha jährlich (Durchschnittswert)

II. Umgesetzte Projekte (Ansiedlungen, Erweiterungen etc.) in der Emscher-Lippe-Region:

2004 – 2008: ca. 50 ha GE und GI jährlich (Durchschnittswert)

Emscher-LippeRegion

1914

Emscher-LippeRegion

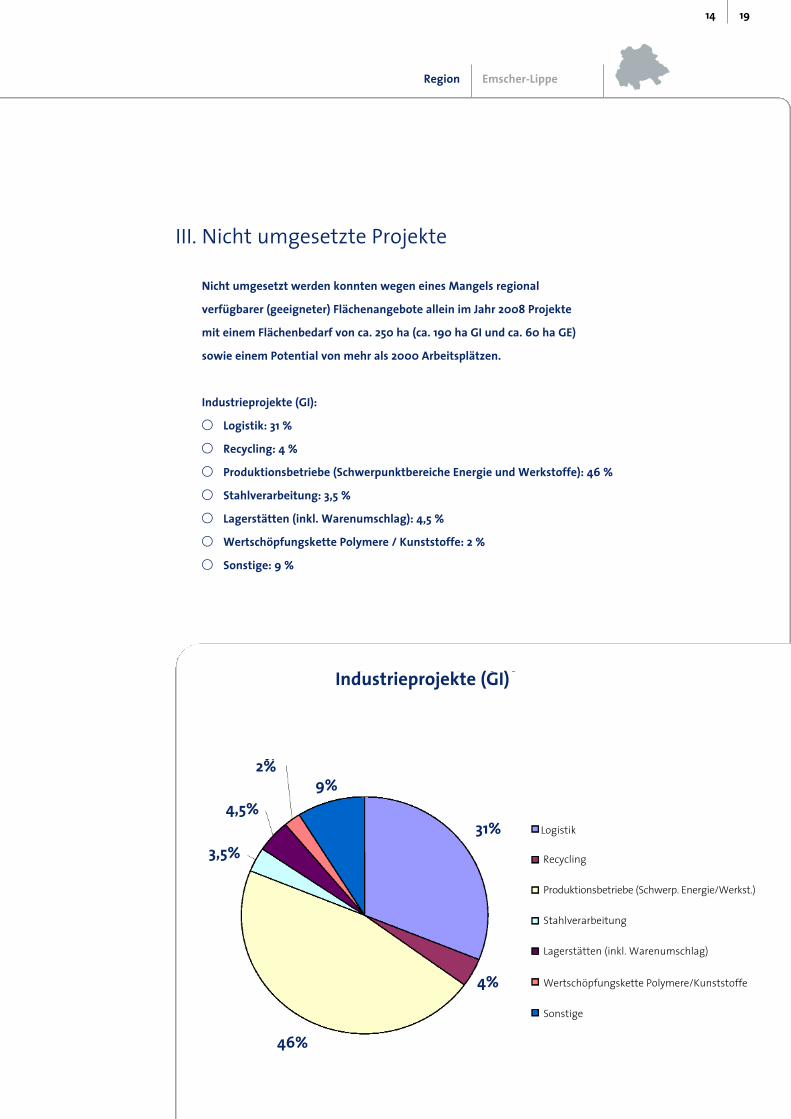

III. Nicht umgesetzte Projekte

Nicht umgesetzt werden konnten wegen eines Mangels regional

verfügbarer (geeigneter) Flächenangebote allein im Jahr 2008 Projekte

mit einem Flächenbedarf von ca. 250 ha (ca. 190 ha GI und ca. 60 ha GE)

sowie einem Potential von mehr als 2000 Arbeitsplätzen.

Industrieprojekte (GI):

v Logistik: 31 %

v Recycling: 4 %

v Produktionsbetriebe (Schwerpunktbereiche Energie und Werkstoffe): 46 %

v Stahlverarbeitung: 3,5 %

v Lagerstätten (inkl. Warenumschlag): 4,5 %

v Wertschöpfungskette Polymere / Kunststoffe: 2 %

v Sonstige: 9 %

Logistik

Recycling

Produktionsbetriebe (Schwerp. Energie/Werkst.)

Stahlverarbeitung

Lagerstätten (inkl. Warenumschlag)

Wertschöpfungskette Polymere/Kunststoffe

Sonstige

Industrieprojekte (GI)

9%2%

4,5%

3,5%

46%

31%

4%

Anha

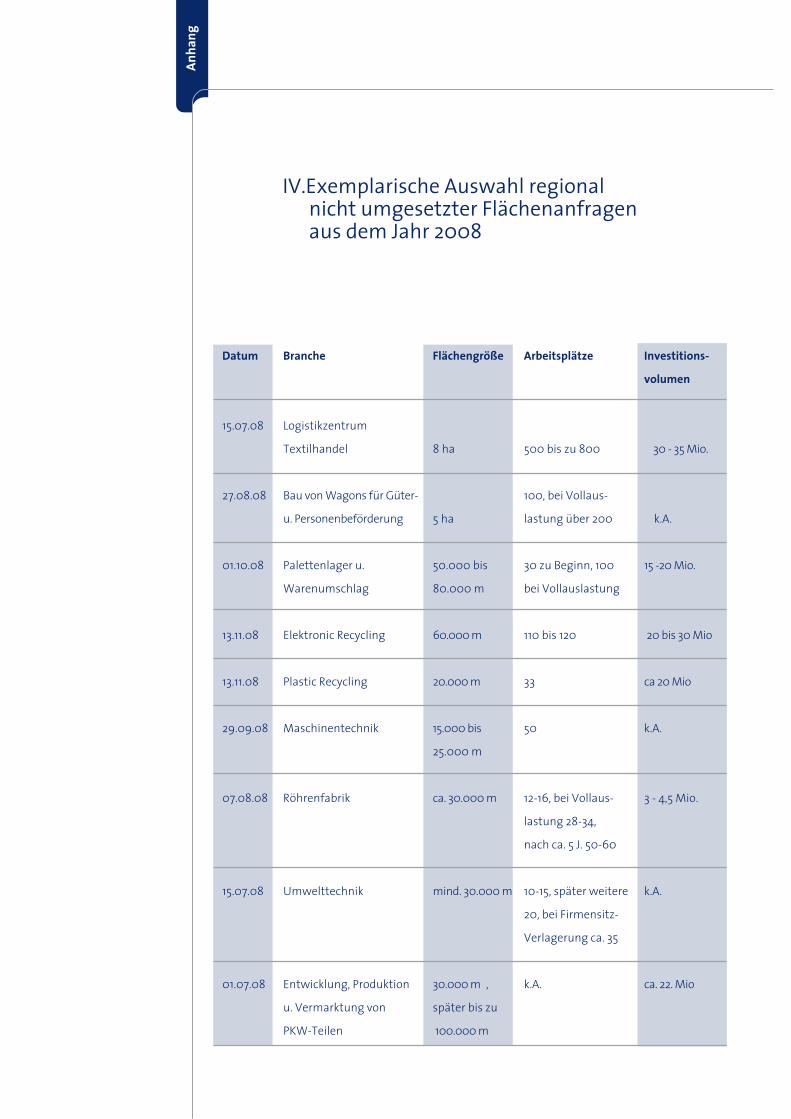

ngIV.Exemplarische Auswahl regional

nicht umgesetzter Flächenanfragen aus dem Jahr 2008

Datum Branche Flächengröße Arbeitsplätze Investitions-

volumen

15.07.08 Logistikzentrum

Textilhandel 8 ha 500 bis zu 800 30 - 35 Mio.

27.08.08 Bau von Wagons für Güter- 100, bei Vollaus-

u. Personenbeförderung 5 ha lastung über 200 k.A.

01.10.08 Palettenlager u. 50.000 bis 30 zu Beginn, 100 15 -20 Mio.

Warenumschlag 80.000 m bei Vollauslastung

13.11.08 Elektronic Recycling 60.000 m 110 bis 120 20 bis 30 Mio

13.11.08 Plastic Recycling 20.000 m 33 ca 20 Mio

29.09.08 Maschinentechnik 15.000 bis 50 k.A.

25.000 m

07.08.08 Röhrenfabrik ca. 30.000 m 12-16, bei Vollaus- 3 - 4,5 Mio.

lastung 28-34,

nach ca. 5 J. 50-60

15.07.08 Umwelttechnik mind. 30.000 m 10-15, später weitere k.A.

20, bei Firmensitz-

Verlagerung ca. 35

01.07.08 Entwicklung, Produktion 30.000 m , k.A. ca. 22. Mio

u. Vermarktung von später bis zu

PKW-Teilen 100.000 m

1716

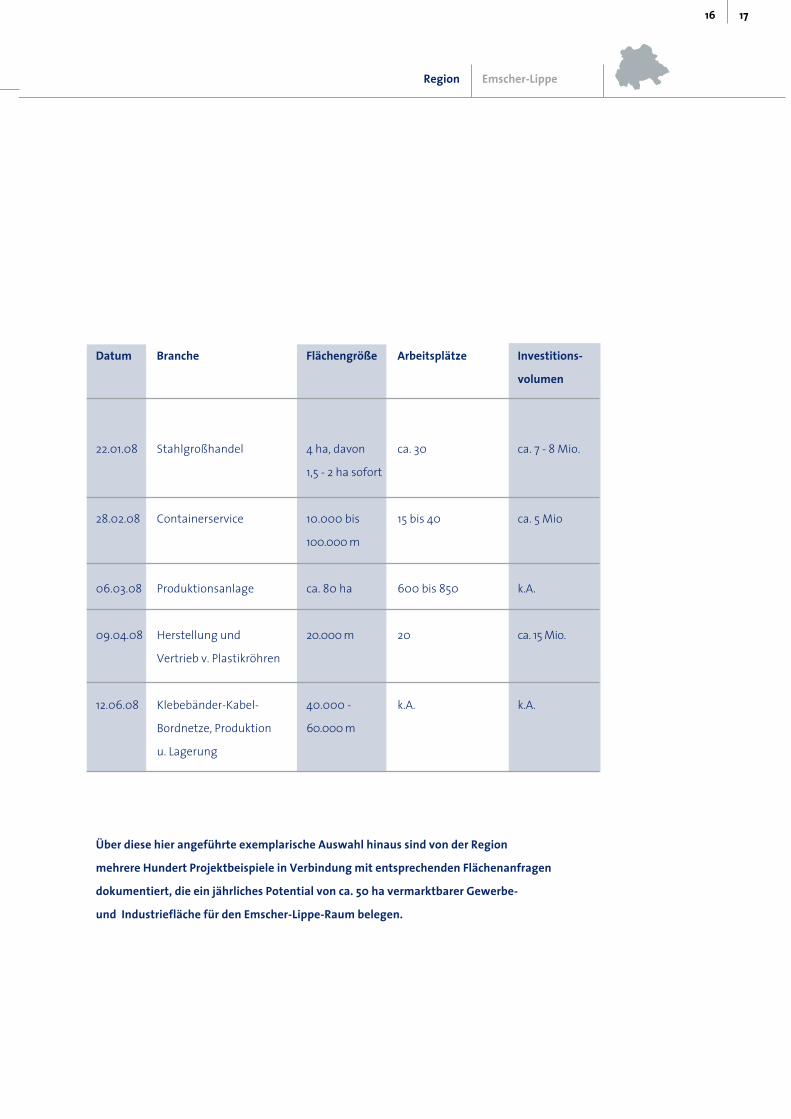

Emscher-LippeRegion

Datum Branche Flächengröße Arbeitsplätze Investitions-

volumen

22.01.08 Stahlgroßhandel 4 ha, davon ca. 30 ca. 7 - 8 Mio.

1,5 - 2 ha sofort

28.02.08 Containerservice 10.000 bis 15 bis 40 ca. 5 Mio

100.000 m

06.03.08 Produktionsanlage ca. 80 ha 600 bis 850 k.A.

09.04.08 Herstellung und 20.000 m 20 ca. 15 Mio.

Vertrieb v. Plastikröhren

12.06.08 Klebebänder-Kabel- 40.000 - k.A. k.A.

Bordnetze, Produktion 60.000 m

u. Lagerung

Über diese hier angeführte exemplarische Auswahl hinaus sind von der Region

mehrere Hundert Projektbeispiele in Verbindung mit entsprechenden Flächenanfragen

dokumentiert, die ein jährliches Potential von ca. 50 ha vermarktbarer Gewerbe-

und Industriefläche für den Emscher-Lippe-Raum belegen.

Anha

ng

V. Perspektive / Ausblick

Bei aktuell in der Region verfügbaren 166 ha Gewerbe- und

Industrieflächen ist vor dem Hintergrund der hier skizzierten Anfragen

bzw. Investitionspotentiale davon auszugehen, dass in ca. drei bis vier

Jahren Betriebserweiterungen und Neuansiedlungen nur noch sehr

bedingt wegen eines erheblichen Mangels verfügbarer Flächen möglich

sein werden. Bereits heute können – wie oben dargelegt – bestimmte

Projekte wegen eines Mangels an geeigneten Gewerbe- und insbesondere

größeren zusammenhängenden Industrieflächen hinsichtlich einer

Realisierung in der Region nicht weiterverfolgt werden.

Angesichts einer stets im Vorfeld der Ausweisung neuer GE- und

GI-Gebiete einzurechnenden Vorlaufzeit für vorbereitende (u.a. auch

planungsrechtliche) Arbeitsschritte muss befürchtet werden, dass das

regional verfügbare Flächenkontigent in ca. drei bis vier Jahren in

Anbetracht häufig mehrjähriger Vorlaufzeiten für einen längeren

Zeitraum vollständig erschöpft sein wird, wenn nicht zeitnah die

Ausweisung zusätzlicher Flächen angestoßen wird.

In Verbindung mit dem für die nächsten Jahre befürchteten

regionalen Verlust von bis zu ca. 28.000 Arbeitsplätzen als Folge

des geplanten Rückzugs aus dem Steinkohlebergbau könnte dies

verheerende Folgen haben.

Eine kurzfristige Einleitung zur Ausweisung (und Förderung)

neuer zusätzlicher Gewerbe- und Industrieflächen ist daher für

die Emscher-Lippe-Region unbedingt erforderlich.

1918

Emscher-LippeRegion

Impr

essu

m

Herausgeber (V.i.S.d.P.): WiN Emscher-Lippe GmbH Herner Str. 10 45699 HertenFon: 02366.1098-0

Fax: 02366.1098-24

E-Mail: [email protected]

Gestaltung: RDN Agentur für Public Relations,

Recklinghausen

EMSCHER LIPPE

Bottrop

Castrop-Rauxel

Datteln

Dorsten

Gladbeck

Gelsenkirchen

Haltern am See

Herten

Marl

Recklinghausen

Oer-Erkenschwick

Waltrop

Gewerbe- und Industrieflächen in der Region: Bestand, Potenzial, Nachfrage & Priorisierung

Emscher-LippeRegionEmscher-LippeRegionpublic private partnership

(c) W

iN E

msc

her-

Lipp

e 2

009

EMSCHER LIPPE

WiN Emscher-Lippe GmbH

Gesellschaft zur

Strukturverbesserung

Herner Str. 10

45699 Herten

Tel: 02366.1098-0

Fax: 02366.1098-24

www.emscher-lippe.de

FlächenentwicklungskonzeptEmscher-Lippe

Related Documents