A. PENYUSUTAN-METODE ALOKASI BIAYA Penyusutan adalah suatu alat dalam alokasi biaya, yaitu sebagai proses dalam mengalokasikan biaya aktiva berwujud ke beban dengan cara yang sistematis dan rasional selama periode yang diharapkan mendapat manfaat dari penggunaan aktiva tersebut. Pendekatan ini digunakan dengan alasan nilai aktiva dapat naik turun pada saat aktiva tersebut dibeli dan dijual. Jika aktiva 1 Tujuan Pembelajaran : 1. Menjelaskan konsep depresiasi 2. Mengidentifikasi faktor-faktor yang terdapat pada proses depresiasi 3. Membandingkan metode-metode pada depresiasi 4. Menjelaskan masalah akuntansi terkait impairment 5. Menjelaskan prosedur akuntansi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

A. PENYUSUTAN-METODE ALOKASI BIAYA

Penyusutan adalah suatu alat dalam alokasi biaya, yaitu sebagai proses dalam

mengalokasikan biaya aktiva berwujud ke beban dengan cara yang sistematis dan rasional

selama periode yang diharapkan mendapat manfaat dari penggunaan aktiva tersebut. Pendekatan

ini digunakan dengan alasan nilai aktiva dapat naik turun pada saat aktiva tersebut dibeli dan

dijual. Jika aktiva jangka panjang dihapus, maka istilah penyusutan atau depresiasi menunjukkan

bahwa aktiva tetap berwujud telah menurun nilainya. Apabila yang terlibat adalah aktiva berupa

sumber daya alam, maka istilah penurunan nilai aktiva tersebut adalah deplesi. Sedangkan ketika

aktiva tak berwujud yang terlibat, istilahnya adalah amortisasi.

1

Tujuan Pembelajaran :

1. Menjelaskan konsep depresiasi2. Mengidentifikasi faktor-faktor yang terdapat pada

proses depresiasi3. Membandingkan metode-metode pada depresiasi4. Menjelaskan masalah akuntansi terkait impairment5. Menjelaskan prosedur akuntansi terhadap deplesi

sumber daya alam6. Menjelaskan bagaimana melaporkan dan

menganalisis aktiva tetap dan sumber daya alam pada laporan keuangan

Faktor-faktor yang terlibat dalam proses penyusutan adalah :

1. Dasar penyusutan aktiva

Dasar yang ditetapkan untuk penyusutan merupakan fungsi dari faktor biaya awal dan juga

faktor nilai residu. Nilai residu adalah estimasi jumlah yang akan diterima pada saat aktiva

tersebut dijual. Nilai residu atau nilai sisa merupakan jumlah dimana aktiva harus diturunkan

nilainya atau disusutkan semala masa manfaatnya.

2. Estimasi umumr pelayanan atau jasa

Masalah umur manfaat dari sebuah aktiva juga menjadi faktor penentu dtiariknya aktiva

tersebut dari penggunaan. Secara umum, aktiva ditarik dari penggunaan berdasarkan faktor fisik

yang meliputi kerusakan dan habisnya umur fisik, dan faktor ekonomis seperti keusangan aktiva.

Faktor-faktor tersebut menetapkan batas untuk umur manfaat aktiva. Faktor-faktor tersebut

secara lebih sempit lagi dapat diklasifikasikan berdasarkan tingkat ketidaklayakan dalam

kegiatan operasional yang seiring berjalannya waktu permintaan selalu meningkat, penggantian

aktiva dengan yang lebih efisien dan ekonomis, dan ketidaklayakan aktiva karena dinilai sudah

using dan tidak lagi memenuhi standarisasi perusahaan.

3. Metode penyusutan

Perusahaan umumnya menggunakan sejumlah metode dalam alokasi biaya penyusutan, yaitu:

a. Metode aktivitas

b. Metode garis lurus

c. Metode beban menurun (jumlah-angka-tahun, metode saldo menurun)

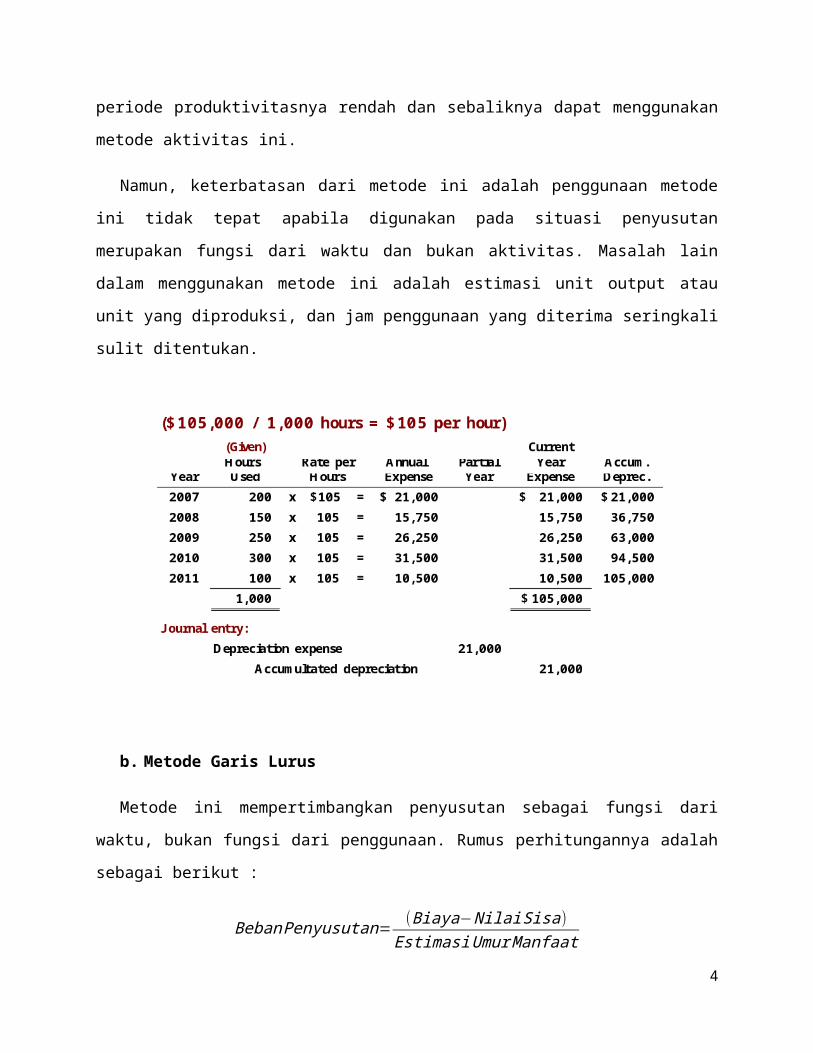

a. Metode Aktivitas

Metode aktivitas juga dikenal senagai pendekatan beban variabel atau unit produksi. Metode

ini mengasumsikan bahwa penyusutan adalah fungsi dari penggunaan atau produktivitas dan

bukan dari berlalunya waktu. Rumus yang digunakan dalam perhitungan metode ini adalah :

BebanPenyusutan= (Biaya−Nilai Sisa ) xTotal JamTotal Estimasi Jam

2

Kelebihan dari metode ini adalah apabila hilangnya pelayanan merupakan hasil dari aktivitas

atau produktivitas, maka metode ini tepat dipilih untuk menandingkan biaya dengan pendapatan.

Perusahaan yang menginginkan penyusutan yang rendah selama periode produktivitasnya rendah

dan sebaliknya dapat menggunakan metode aktivitas ini.

Namun, keterbatasan dari metode ini adalah penggunaan metode ini tidak tepat apabila

digunakan pada situasi penyusutan merupakan fungsi dari waktu dan bukan aktivitas. Masalah

lain dalam menggunakan metode ini adalah estimasi unit output atau unit yang diproduksi, dan

jam penggunaan yang diterima seringkali sulit ditentukan.

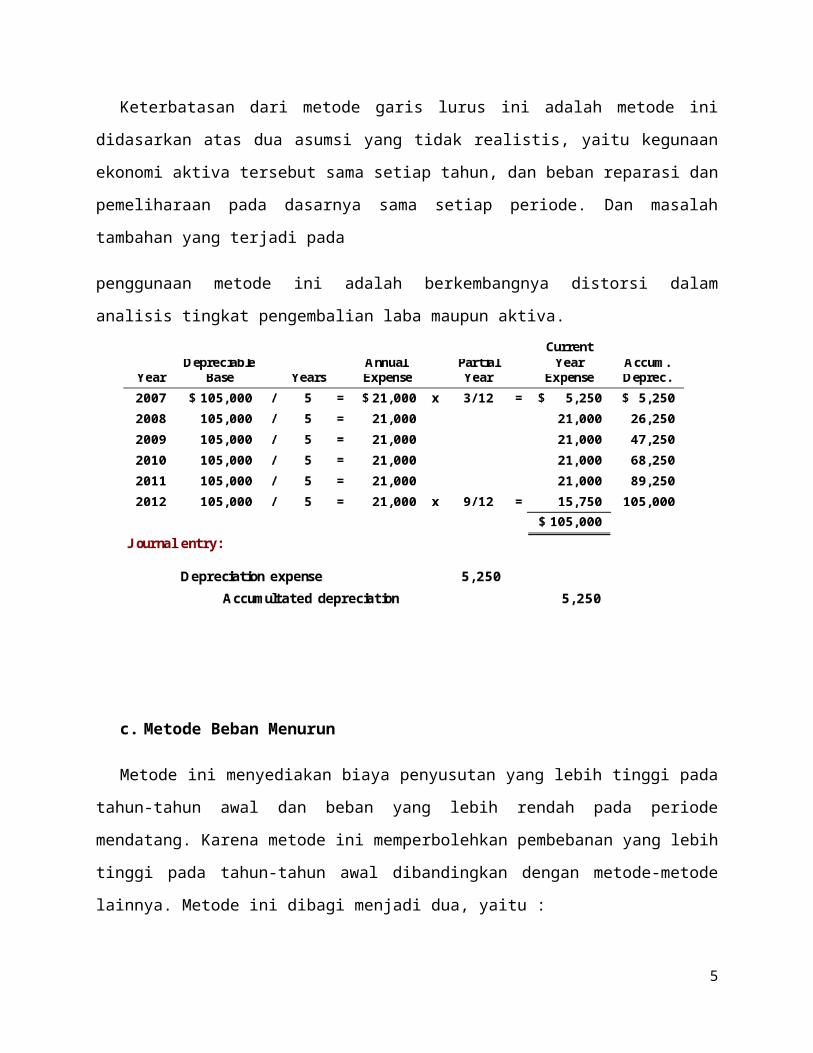

b. Metode Garis Lurus

Metode ini mempertimbangkan penyusutan sebagai fungsi dari waktu, bukan fungsi dari

penggunaan. Rumus perhitungannya adalah sebagai berikut :

BebanPenyusutan= (Biaya−Nilai Sisa)EstimasiUmur Manfaat

Keterbatasan dari metode garis lurus ini adalah metode ini didasarkan atas dua asumsi yang

tidak realistis, yaitu kegunaan ekonomi aktiva tersebut sama setiap tahun, dan beban reparasi dan

pemeliharaan pada dasarnya sama setiap periode. Dan masalah tambahan yang terjadi pada

3

penggunaan metode ini adalah berkembangnya distorsi dalam analisis tingkat pengembalian laba

maupun aktiva.

c. Metode Beban Menurun

Metode ini menyediakan biaya penyusutan yang lebih tinggi pada tahun-tahun awal dan

beban yang lebih rendah pada periode mendatang. Karena metode ini memperbolehkan

pembebanan yang lebih tinggi pada tahun-tahun awal dibandingkan dengan metode-metode

lainnya. Metode ini dibagi menjadi dua, yaitu :

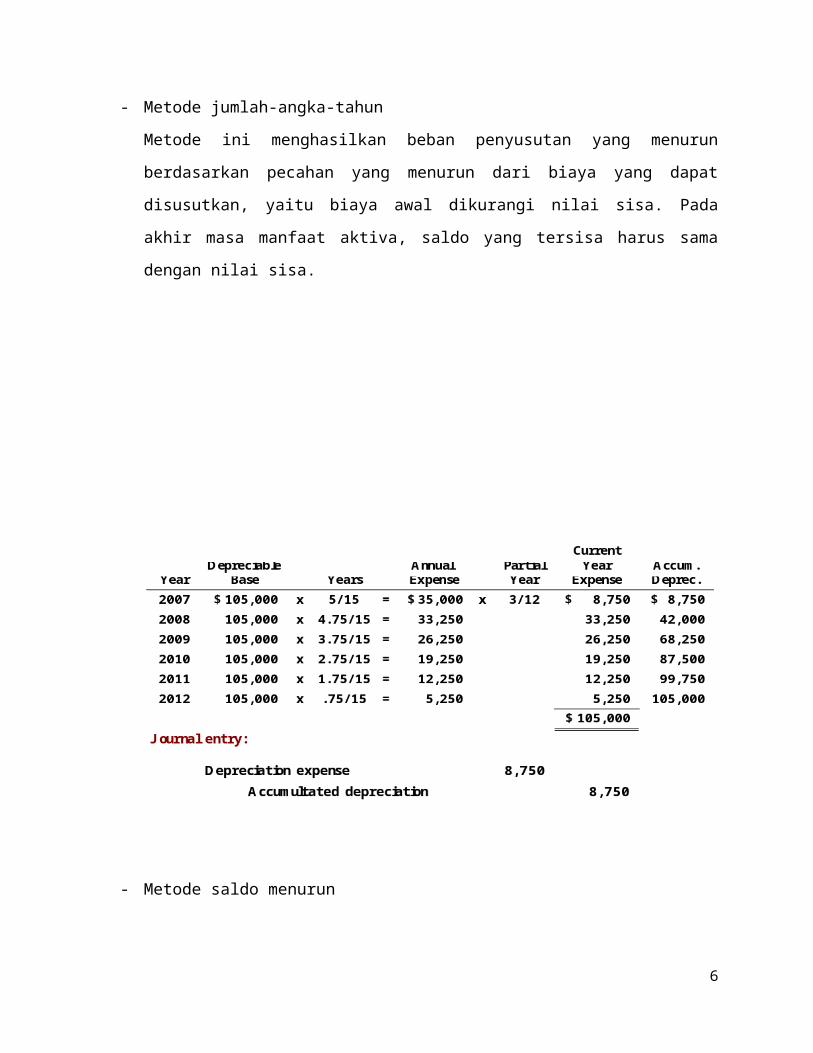

- Metode jumlah-angka-tahun

Metode ini menghasilkan beban penyusutan yang menurun berdasarkan pecahan yang

menurun dari biaya yang dapat disusutkan, yaitu biaya awal dikurangi nilai sisa. Pada

akhir masa manfaat aktiva, saldo yang tersisa harus sama dengan nilai sisa.

4

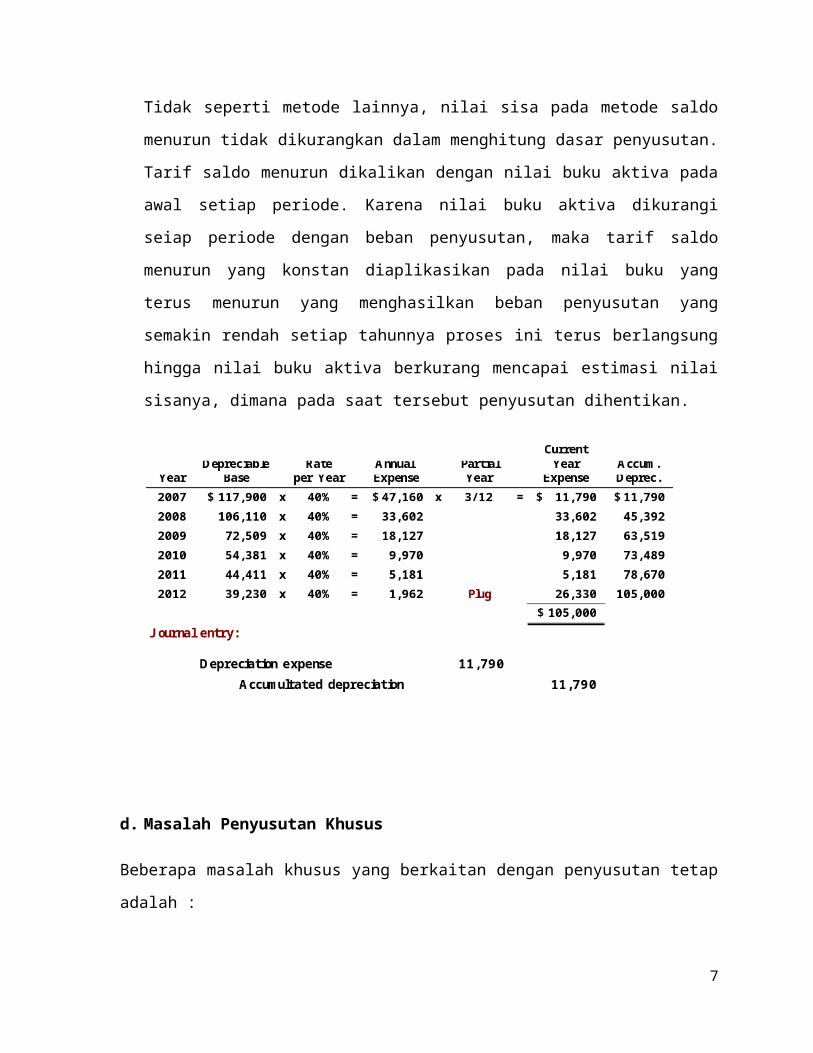

- Metode saldo menurun

Tidak seperti metode lainnya, nilai sisa pada metode saldo menurun tidak dikurangkan

dalam menghitung dasar penyusutan. Tarif saldo menurun dikalikan dengan nilai buku

aktiva pada awal setiap periode. Karena nilai buku aktiva dikurangi seiap periode dengan

beban penyusutan, maka tarif saldo menurun yang konstan diaplikasikan pada nilai buku

yang terus menurun yang menghasilkan beban penyusutan yang semakin rendah setiap

tahunnya proses ini terus berlangsung hingga nilai buku aktiva berkurang mencapai

estimasi nilai sisanya, dimana pada saat tersebut penyusutan dihentikan.

5

d. Masalah Penyusutan Khusus

Beberapa masalah khusus yang berkaitan dengan penyusutan tetap adalah :

- Penyusutan dan Periode Parsial atau Sebaian

Dalam menghitung beban penyusutan periode parsial, perusahaan harus menentukan

beban penyusutan untuk setahun penuh dan kemudian merata-ratakan beban penyusutan

ini pada dua periode yang terlibat. proses ini harus berlangsung selama manfaat aktiva.

- Penyusutan dan Penggantian Aktiva Tetap

Penyusutan sama dengan beban lain yang mengurangi laba bersih. Perbedaannya dalah

penyusutan tidak melibatkan arus kas keluar periode berjalan. Penyusutan tidak

menyediaakn dana bagi penggantian aktiva. Dana untuk penggantian aktiva berasal dari

pendapatan yang dihasilkan melalui penggunaan aktiva. Tanpa adanya pendapatan, tidak

akan ada laba yang diwujudkan dan tidak akan ada arus kas masuk yang dihasilkan

selama periode berjalan.

- Revisi Tarif Penyusutan

Ketika aktiva tetap diakuisisi, tarif penyusutan ditentukan dengan hati-hati berdasarkan

pengalaman masa lalu dengan aktiva sejenis dan informasin lainnya yang berkaitan. Akan

tetapi, provisi untuk penyusutan hanya merupakan estimasi dan mungkin perlu untuk

merevisinya selama umur aktiva kemunduran fisik yang tidak diharapkan atau keusangan

yang tidak terduga dapat membuat masa manfaat aktiva lebih pendek daripada yang

diestimasikan semula. Tidak ada perubahan yang harus dibuat atas hasil-hasil yang

dilaporkan sebelumnya. Saldo awal tidak disesuaikan. Sehingga tidak ada ayat jurnal

yang dibuat pada saat perubahan estimasi terjadi. Beban penyusutan periode selanjutnya

didasarkan pada pembagian nilai buku yang tersisa, dikurangi setiap nilai sisa dengan

estimasi umur yang tersisa.

6

B. IMPAIRMENT (PENURUNAN NILAI)

Pada umumnya standar-standar akuntansi terkait dengan nilai LCM (lower cost of market)

untuk persediaan tidak dapat diaplikasikan pada property, pabrik, dan peralatan. Bahkan ketika

property, pabrik, dan peralatan telah mengalami keusangan. Sehingga pencatatannya sering luput

dari perhatian, karena tidak seperti persediaan, sulit untuk mendapatkan nilai wajar property,

pabrik, dan peralatan yang tidak subjektif.

Penurunan nilai atau impairment terjadi apabila jumlah tercatat aktiva tidak dapat dipulihkan

dan, oleh karena itu, perlu dihapuskan. Berbagai kejadian dan perubahan situasi mungkin akan

mengarah pada suatu penurunan nilai, contohnya:

a. Suatu penurunan nilai yang signifikan dalam nilai pasar suatu aktiva

b. Suatu perubahan yang signifikan terjadi dalam jangka waktu aktiva tersebut

dimanfaatkan

c. Suatu perubahan terbalik yang signifikan dalam faktor-faktor hokum atau iklim usaha

yang mempengaruhi nilai aktiva

d. Suatu akumulasi biaya yang secara signifikan melebihi jumlah biaya awal yang

diperkirakan untuk mengakuisisi atau membuat aktiva

e. Suatu proyeksi atau peramalan yang menunjukkan kerugian terus-menerus yang

berhubungan dengan aktiva

Jika peristiwa atau perubahan situasi ini menunjukkan bahwa jumlah aktiva yang tercatat

tidak dapat dipulihkan, maka pengujian atas kemampuan pemilihan akan digunakan untuk

menentukan penurunan nilai. Jika jumlah arus kas bersih masa depan yang diharapkan lebih kecil

dari jumlah aktiva yang tercatat, maka nilai aktiva dianggap telah menurun. Sebaliknya jika

jumlah arus kas bersih masa depan yang diharapkan sama dengan atau lebih besar dari jumlah

aktiva yang tercatat, maka tidak ada penurunan nilai yang terjadi. Dasar pemikiran dari

pengujian ini adalah asumsi dasar bahwa neraca harus melaporkan aktiva jangka panjang pada

jumlah yang tidak melebihi jumlah tercatat yang dpat dipulihkan.

Jika pengujian mengenai kemampuan pemulihan menunjukkan bahwa peurunan nilai telah

terjadi, maka perusahaan telah mengalami kerugian. Kerugian penurunan nilai adalah jumlah

dimana jumlah aktiva yang tercatat melebihi nilai wajarnya. Nilai wajar diukur atas dasar nilai

7

pasar yang berlaku jika ada pasar aktif untuk aktiva terkait. jika tidak ada pasar aktif, maka nilai

sekarang dari arus kas bersih masa depan yang diharapkan harus digunakan. Proses penentuan

kerugian penurunan nilai adalah sebagai berikut :

a. Menelaah kejadian atau perubahan situasi atas kemungkinan terjadinya penurunan nilai.

b. Jika hasil penelaahan menunjukkan penurunan nilai, maka pengujian tentang kemampuan

pemulihan akan diterapkan. Jika jumlah arus kas bersih masa depan yang diharapkan dari

aktiva jangka panjang lebih kecil dari jumlah tercatat aktiva jangka panjang lebih kecil

dari jumlah aktiva yang tercatat, maka suatu penurunan nilai telah terjadi.

c. Dengan mengasumsikan terjadinya penurunan nilai suatu aktiva, kerugian penurunan

nilai adalah jumlah dimana jumlah aktiva yang tercatat lebih besar dari nilai wajar aktiva

terkait.

Setelah kerugian penurunan nilai dicatat, maka penurunan nilai aktiva tercatat yang ditahan

untuk digunakan akan menjadi dasar biaya yang baru. Akibatnya, dasar biaya baru ini tidak

berubah kecuali untuk penyusutan atau amortisasi di periode masa depan atau penurunan nilai

tambahan. Kerugian penurunan nilai tidak dapat direstorasi atas aktiva yang ditahan untuk

digunakan. Dasar pemikiran untuk tidak mencatat nilai aktiva adalah bahwa dasar biaya baru

menyebabkan aktiva yang diturunkan atas dasar yang sama dengan aktiva lainnya yang tidak

menurun.

Untuk kasus altiva yang ditahan untuk dilepaskan tidak akan disusutkan atau diamortisasi

selama periode aktiva itu dimiliki. Dasar pemikirannya adalah bahwa penyusutan tidak konsisten

dengan pendapat mengenai aktiva yang akan dilepaskan dan penggunaan mana yang terendah

antara biaya atau nilai realisasi bersih. Dengan kata lain, aktiva yang ditahan untuk dilepaskan

seperti persediaan harus dilaporkan pada mana yang terendah antara biaya atau nilai realisasi

bersih. Suatu aktiva yang ditahan untuk dilepaskan dapat dicatat pada periode mendatang, selama

pencatatan itu tidak pernah lebih besar dari nilai tercatat aktiva sebelum penurunan nilai.

Kerugian atau keuntungan yang berhubungan dengan aktiva yang diturunkan ini harus

dilaporkan sebagai bagian dari laba operasi berlanjut.

8

C. DEPLESI

Sumber daya alam dikarakteristikkan dengan dua fitur utama, yaitu penggunaan sepenuhnya

aktiva tersebut, dan penggantian aktiva ini hanya dapat dilakukan oleh alam. Sumber daya alam

di konsumsi secara fisik selama periode penggunaan dan tidak mempertahankan karakteristik

fisiknya. Perhitungan dasar deplesi melibatkan empat faktor, yaitu biaya akuisisi deposit, biaya

eksplorasi, biaya pengembangan, dan biaya restorasi.

Biaya akuisisi adalah harga yang dibayarkan perusahaan untuk memperoleh hak property

untuk mencari dan menemukan sumber daya alam yang belum pernah ditemukan sebelumnya

atau harga yang harus dibayar untuk sumber daya yang telah ditemukan. Biaya akuisisi sumber

daya alam dicatat pada akun property yang belum dikembangkan, dan dibebankan ke sumber

daya alam jika usaha eksplorasi berhasil. Apabila tidak berhasil maka biaya tersebut harus

dihapus sebagai suatu kerugian. Sementara biaya eksplorasi adalah biaya seluruh yang

diperlukan untuk menemukan suatu sumber daya alam. Biaya ini dibebankan ketika eksplorasi

tersebut terjadi. Apabila biaya ini bersifat substansial dan risiko menemukan sumber daya idak

pasti, maka kapitalisasi dapat dilakukan.

Biaya pengembangan dapat berupa biaya peralatan berwujud dan tidak berwujud. Biaya

peralatan berwujud termasuk semua transportasi dan alat berat lainnya yang diperlukan untuk

mengembangkan sumber daya serta menyiapkannya.biaya ini tidak diperhitungkan dalam dasar

deplesi, karena aktiva tersebut dapat berpindah lokasi ke lokasi lain. Sementara biaya peralatan

tidak berwujud meliputi biaya pengeboran dan lain-lain. Biaya ini tidak memiliki karakteristik

berwujud, tetapi dianggap sebagai bagian dari dasar deplesi. Sedangkan biaya restorasi adalah

biaya yang terkadang keluar untuk merestorasi kembali property seperti pada kondisi semula

setalah dilakukan pengembangan. Biaya ini adalah dasar dari deplesi. Jumlah yang dimasukkan

dalam dasar deplesi ini adalah nilai wajar kewajiban untuk merestorasi property setelah

dilakukannya pengembangan.

Deplesi dihitung berdasarkan metode unit produksi yang berarti bahwa deplesi merupakan

fungsi dari jumlah unit yang ditambang selama periode berjalan. Dalam pendekatan ini, total

biaya sumber daya alam dikurangi nilai sisa dibagi dengan estimasi jumlah unit yang berada

dalam deposit sumber daya alam untuk memperoleh biaya per unit produk. Biaya per unit ini

9

kemudian dikalikan dengan jumlah unit yang ditambang untuk menghitung deplesi. Akun

persediaan didebit sebesar total deplesi tahun berjalan dan di sisi kredit akun akumulasi deplesi

untuk mengurangi nilai tercatat sumber daya alam. Jumlah yang tidak dijual tetap berada pada

persediaan dan dilaporkan pada kelompok aktiva lancar pada neraca.

Perlakuan mengenai akuntansi deplesi mengalami hambatan ketika masalah-masalah

dibawah ini timbul :

a. Mengestimasi cadangan yang dpaat dipulihkan

Masalah ini sama dengan akuntansi untuk perubahan estimasi umur manfaat pabrik dan

peralatan. Prosedurnya adalah merevisi tingkat deplesi atas dasar prospektif dengan

membagi biaya yang tersisa dengan estimasi baru cadangan yang dapat dipulihkan.

b. Nilai penemuan

Nilai penemuan adalah istilah yang lebih luas yang berkaitan dengan keseluruhan daerah

sumber daya alam. Apabila standar akuntansi yang berlaku diubah agar nilai penemuan

dapat dicatat, maka suatu akun aktiva akan didebit dan akun apresiasi yang belum

direalisasi akan dikredit. Apresiasi yang belum direalisasi merupakan bagian dari ekuitas

pemegang saham. Perusahaan akan mentransfer ke pendapatan sebagai sumber daya alam

yang dijual.

c. Aspek pajak dari sumber daya alam

Peraturan pajak menetapkan pengurangan dari biaya atau persentase deplesi terhadap

pendapatan minyak, gas, dan bahan mineral lainnya. Pajak yang dikenakan berkisar

antara 5-22% dari pendapatan yang diterima. Akibatnya, jumlah deplesi akan melebihi

biaya yang ditetapkan untuk sumber daya alam tertentu. Nilai tercatat akan menjadi nol,

tetapi pengurangan deplesi akan tetap dilakukan jika perusahaan memiliki pendapatan

kotor.

d. Dividen likuidasi

Dividen likuidasi dibayarkan kepada pemegang saham apabila perusahaan tidak membeli

property tambahan sehingga perusahaan harus mendistribusikan investasi modalnya

secara bertahap kepada para shareholder yang lebih besar dari jumlah akumulasi laba

bersih. Masalahnya adalah membedakan antara dividen yang merupakan pengembalian

modal atau bukan. Perusahaan yang menerbitkan dividen likuidasi harus mendebit agio

10

saham untuk bagian yang berhubungan dengan investasi awal dan bukan ke laba ditahan,

karena dividen tersebut adalah pengembalian sebagian dari kontribusi awal investor.

D. PENYAJIAN DAN ANALISIS

Karena dampak yang signifikan dari metode penyusutan yang digunakan terhadap laporan

keuangan, maka pengungkapan berikut harus dibuat:

a. Beban penyusutan untuk periode berjalan

b. Saldo kelas utama dari aktiva yang dapat disusutkan, menurut sifat dan fungsi

c. Akumulasi penyusutan, baik menurut kelas utama aktiva yang dapat disusutkan maupun

dalam jumlah total

d. Suatu uraian umum tentang metode yang digunakan dalam menghitung penyusutan

berkaitan dengan kelas utama aktiva yang dapat disusutkan

1. Rasio perputaran aktiva

Rasio perputaran aktiva mengukur seberapa efisien perusahaan menggunakan aktivanya

untuk menghasilkan penjualan. Rasio ini ditentukan dengan membagi penjualan bersih dengan

rata-rata total aktiva selama periode berjalan. Jumlah yang dihasilkan adalah jumlah dolar

penjualan yang diproduksi oleh setiap dolar yang diinvestasikan dalam aktiva.

Perputaran Aktiva= PenjualanBersihRata−rataTotal Aktiva

2. Rasio marjin laba terhadap penjualan

Rasio marjin laba tehadap penjualan digunakan untuk menganalisisn penggunaan property,

pabrik, dan peralatan. Rasio ini dihitung dengan cara laba bersih dibagi dengan penjualan bersih.

Dengan menghubungkan marjin laba terhadap penjualan dengan perputaran aktiva selama satu

periode, kita dapat memastikan seberapa menguntungkan aktiva digunakan selama periode

tertentu.

11

Marjin Laba terhadap Penjualan= LabaBersihPenjualanBersih

Tingkat Pengembalian atasTotal Aktiva=Marjin Labaterhadap penjualan x Perputaran Aktiva

3. Tingkat pengembalian atas Aktiva

Tingkat pengembalian atas aktiva dapat secara langsung dihitung dengan membagi laba

bersih dengan rata-rata total aktiva. Tingkat pengembalian identik dengan tingkat pengembalian

yang dihitung dengan mengalikan marjin laba terhadap penjualan dengan perputaran aktiva.

Tingkat pengembalian atas aktiva merupakan pengukuran yang baik bagi profitabilitas karena

mengkombinasikan pengaruh marjin laba dan perputaran aktiva.

Tingkat Pengembalian atas Aktiva= LabaBersihRata−rataTotal Aktiva

12

1. Jelaskan pengertian dari penyusutan yang anda ketahui!

2. Sebutkan dan jelaskan faktor-faktor yang terlibat dalam proses penyusutan!

Tahun

Jml

terdepresiasi Tariff

Biaya

depresiasi

Akumulasi

depresiasi Nilai buku

2005

2006

2007

2008

2009

12.000.000

12.000.000

12.000.000

12.000.000

12.000.000

20%

20%

20%

20%

20%

2.400.000

2.400.000

2.400.000

2.400.000

2.400.000

2.400.000

4.800.000

7.200.000

9.600.000

12.000.000

10.600.000

8.200.000

5.800.000

3.400.000

1.000.000

3. Sebuah truk dibeli oleh PT. Abadi pada tanggal 1 Januari 2005, harga beli Rp.

12.000.000, biaya perbaikan Rp. 1.000.000 taksiran nilai residu Rp. 1.000.000, taksiran

masa manfaat 5 tahun, tentukan depresiasi biaya depresiasi = 13.000.000 – 1.000.000 / 5 :

2.400.000

13

Hitunglah

a. Tarif depresiasi

b. Depresiasi per tahun

c. Nilai buku setelah 5 tahun dari suatu aktiva yang berharga Rp. 10.000.000 yang dibeli

tanggal 5 Januari. Setelah akhir umur manfaatnya selama 10 tahun nilai sisa Rp. 2.000.000.

1. Penyusutan adalah suatu alat dalam alokasi biaya, yaitu sebagai proses dalam

mengalokasikan biaya aktiva berwujud ke beban dengan cara yang sistematis dan

rasional selama periode yang diharapkan mendapat manfaat dari penggunaan aktiva

tersebut.

2. Faktor-faktor yang terlibat dalam proses penyusutan adalah :

- Dasar penyusutan aktiva

Dasar yang ditetapkan untuk penyusutan merupakan fungsi dari faktor biaya awal dan

juga faktor nilai residu. Nilai residu adalah estimasi jumlah yang akan diterima pada

saat aktiva tersebut dijual.

- Estimasi umumr pelayanan atau jasa

Aktiva ditarik dari penggunaan berdasarkan faktor fisik yang meliputi kerusakan dan

habisnya umur fisik, dan faktor ekonomis seperti keusangan aktiva. Faktor-faktor

tersebut menetapkan batas untuk umur manfaat aktiva.

- Metode penyusutan

Perusahaan umumnya menggunakan sejumlah metode dalam alokasi biaya

penyusutan, yaitu: Metode aktivitas, Metode garis lurus, dan Metode beban menurun.

3. a. tariff depresiasi : 100% / umur taksiran

14

= 100% / 10 : 10%

b. depresiasi : (harga perolehan – nilai sisa) x tariff depresiasi/tahun

= 10.000.000 – 2.000.000 x 0,1

= 800.000/ tahun

c. nilai buku depresiasi selama 5 tahun : 800.000 x 5 = Rp. 4.000.000

nilai buku = harga perolehan – akumulasi depresiasi

= 10.000.000 – 4.000.000 = 6.000.000

15

Related Documents