Optikerforeningen, Langebrogade 5, 1411 København K, tlf.: 4586 1533 GENERALFORSAMLING Torsdag den 26. marts 2015 kl. 18 00 - 20 00 Optikerforeningen Langebrogade 5 1411 København K

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Optikerforeningen, Langebrogade 5, 1411 København K, tlf.: 4586 1533

GENERALFORSAMLING

Torsdag den 26. marts 2015 kl. 1800 - 2000

OptikerforeningenLangebrogade 5

1411 København K

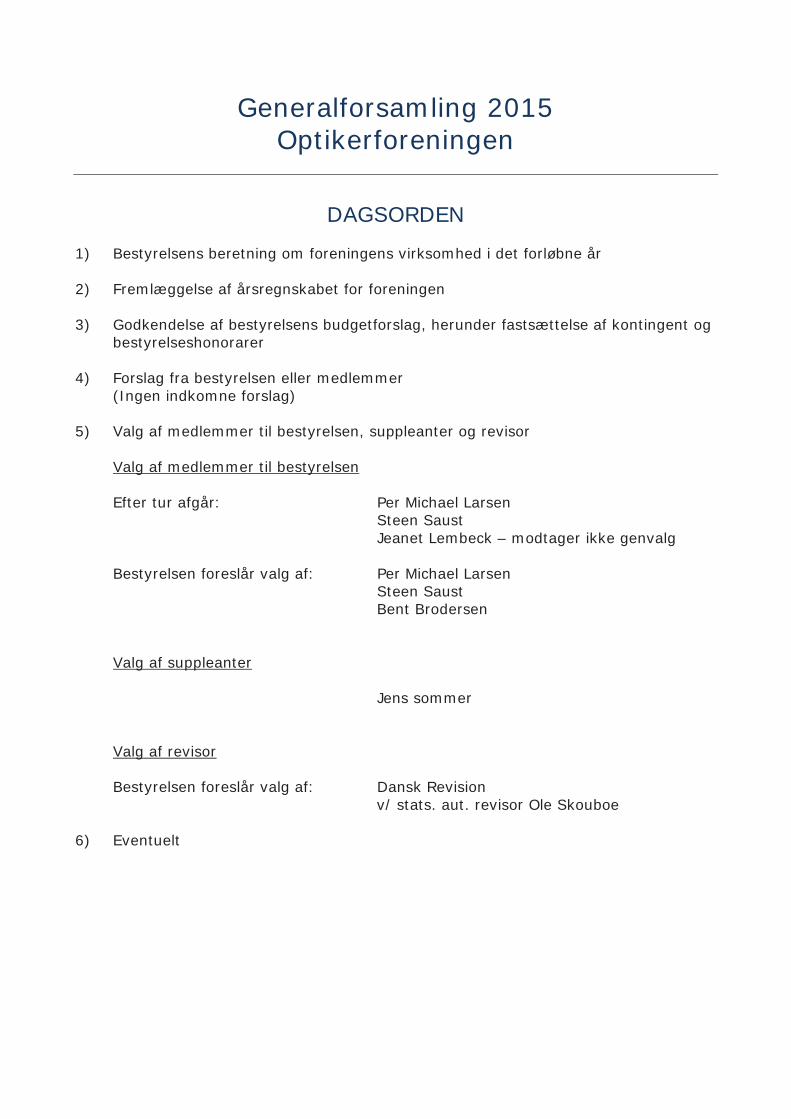

Generalforsamling 2015Optikerforeningen

DAGSORDEN

1) Bestyrelsens beretning om foreningens virksomhed i det forløbne år

2) Fremlæggelse af årsregnskabet for foreningen

3) Godkendelse af bestyrelsens budgetforslag, herunder fastsættelse af kontingent og bestyrelseshonorarer

4) Forslag fra bestyrelsen eller medlemmer(Ingen indkomne forslag)

5) Valg af medlemmer til bestyrelsen, suppleanter og revisor

Valg af medlemmer til bestyrelsen

Efter tur afgår: Per Michael LarsenSteen SaustJeanet Lembeck – modtager ikke genvalg

Bestyrelsen foreslår valg af: Per Michael LarsenSteen SaustBent Brodersen

Valg af suppleanter

Jens sommer

Valg af revisor

Bestyrelsen foreslår valg af: Dansk Revisionv/ stats. aut. revisor Ole Skouboe

6) Eventuelt

Årsregnskab 2014

Danmarks Optikerforening

CVR-nummer 20 81 40 04

Årsrapport 2014

17. regnskabsår

Danmarks Optikerforening

Indholdsfortegnelse

1

Selskabsoplysninger 2

Påtegninger

Ledelsespåtegning 3

Den uafhængige revisors påtegning på årsregnskabet 4

Årsregnskab

Anvendt regnskabspraksis 5

Resultatopgørelse 8

Aktiver 9

Passiver 10

Pengestrømsopgørelse 11

Noter 17

Danmarks Optikerforening

Foreningsoplysninger

2

Forening

Danmarks Optikerforening

Langebrogade 5

1411 København K

CVR-nummer: 20 81 40 04

Regnskabsperiode: 1. januar 2014 - 31. december 2014

Bestyrelse

Optometrist Per Michael Larsen (formand)

Optometrist Steen Saust (næstformand)

Kædechef Søren Broberg

Direktør Jeanet Lehmbeck

Optometrist Erik Sewerin

Direktør Rasmus Dalsgaard

Direktør Tom Skovbon

Kædedirektør Rasmus Planck

Revisor

Dansk Revision Randers

Godkendt Revisionspartnerselskab

Tronholmen 5

8960 Randers SØ

Danmarks Optikerforening

Ledelsespåtegning

3

Bestyrelsen har i dag behandlet og godkendt årsrapporten for 1. januar 2014 - 31. december 2014 for Dan-

marks Optikerforening.

Årsrapporten aflægges i overensstemmelse med årsregnskabsloven med de tilpasninger, der følger af forenin-

gens særlige forhold.

Det er vor opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle

stilling pr. 31. december 2014 samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret

1. januar 2014 - 31. december 2014.

Årsrapporten indstilles til generalforsamlingens godkendelse.

København, 23. marts 2015

Bestyrelsen:

Per Michael Larsen Steen Saust Søren Broberg

Formand Næstformand

Jeanet Lehmbeck Erik Sewerin Rasmus Dalsgaard

Tom Skovbon Rasmus Planck

Danmarks Optikerforening

Den uafhængige revisors påtegning på årsregnskabet

4

Til medlemmerne i Danmarks Optikerforening

Vi har revideret årsregnskabet for Danmarks Optikerforening for regnskabsåret 1. januar 2014 - 31. december

2014, der omfatter anvendt regnskabspraksis, resultatopgørelse, balance, pengestrømsopgørelse og noter. Års-

regnskabet udarbejdes efter årsregnskabsloven med de tilpasninger, der følger af foreningens særlige forhold. Ledelsens ansvar for årsregnskabet

Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse

med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødven-

dig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller

fejl. Revisors ansvar

Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har udført revisi-

onen i overensstemmelse med internationale standarder om revision og yderligere krav ifølge dansk revisor-

lovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og udfører revisionen for at opnå høj

grad af sikkerhed for, at årsregnskabet er uden væsentlig fejlinformation. En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for beløb og oplysninger i års-

regnskabet. De valgte revisionshandlinger afhænger af revisors vurdering, herunder vurderingen af risici for

væsentlig fejlinformation i årsregnskabet, uanset om denne skyldes besvigelser eller fejl. Ved risikovurderingen

overvejer revisor intern kontrol, der er relevant for virksomhedens udarbejdelse af et årsregnskab, der giver et

retvisende billede. Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighe-

derne, men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En revision om-

fatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæs-

sige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklu-

sion. Revisionen har ikke givet anledning til forbehold. Konklusion

Det er vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle

stilling pr. 31. december 2014 samt af resultatet af selskabets aktiviteter og pengestrømme for regnskabsåret

1. januar 2014 - 31. december 2014 i overensstemmelse med årsregnskabsloven med de tilpasninger, der føl-

ger af foreningens særlige forhold.

Randers, 23. marts 2015

Dansk Revision Randers Godkendt Revisionspartnerselskab

Ole Skouboe Statsautoriseret revisor

Danmarks Optikerforening

Anvendt regnskabspraksis

5

Generelt

Årsrapporten er aflagt i overensstemmelse med årsregnskabslovens bestemmelser for regnskabsklasse A med

tilvalg af pengestrømsopgørelse fra overliggende regnskabsklasser og med de tilpasninger, der følger af for-

eningens særlige forhold.

Årsregnskabet er aflagt efter samme regnskabspraksis som sidste år.

Generelt om indregning og måling

Aktiver indregnes i balancen, når det er sandsynligt, at fremtidige økonomiske fordele vil tilflyde selskabet, og

aktivets værdi kan måles pålideligt.

Forpligtelser indregnes i balancen, når det er sandsynligt, at fremtidige økonomiske ressourcer vil fragå selska-

bet, og forpligtelsens værdi kan måles pålideligt.

Ved første indregning måles aktiver og forpligtelser til kostpris. Efterfølgende måles aktiver og forpligtelser som

beskrevet for hver enkelt regnskabspost nedenfor.

Visse finansielle aktiver og forpligtelser måles til amortiseret kostpris, hvorved der indregnes en konstant effek-

tiv rente over løbetiden. Amortiseret kostpris opgøres som oprindelig kostpris med fradrag af eventuelle afdrag

samt tillæg/fradrag af den akkumulerede amortisering af forskellen mellem kostpris og nominelt beløb.

Ved indregning og måling tages hensyn til forudsigelige tab og risici, der fremkommer inden årsrapporten af-

lægges, og som be- eller afkræfter forhold, der eksisterede på balancedagen.

Indtægter indregnes i resultatopgørelsen i takt med, at de indtjenes, herunder indregnes værdireguleringer af

finansielle aktiver og forpligtelser, der måles til dagsværdi eller amortiseret kostpris. Endvidere indregnes om-

kostninger, der er afholdt for at opnå årets indtjening, herunder afskrivninger, nedskrivninger og hensatte for-

pligtelser samt tilbageførsler som følge af ændrede regnskabsmæssige skøn af beløb, der tidligere har været

indregnet i resultatopgørelsen.

Omregning af fremmed valuta

Transaktioner i fremmed valuta er i årets løb omregnet til transaktionsdagens kurs. Tilgodehavender, gæld og

andre poster i fremmed valuta, som ikke er afregnet på balancedagen, omregnes til balancedagens valutakurs.

Realiserede og urealiserede valutakursreguleringer er indregnet i resultatopgørelsen under finansielle poster.

Der benyttes ikke finansielle instrumenter til sikring af modværdien i danske kroner af balanceposter i fremmed

valuta samt fremtidige transaktioner i fremmed valuta.

Danmarks Optikerforening

Anvendt regnskabspraksis

6

Resultatopgørelsen

Kontingentindtægter

Kontingentindtægter indregnes i resultatopgørelsen med de beløb, der vedrører regnskabsåret. Kontingentind-

tægter indregnes excl. moms.

Andre eksterne omkostninger

Andre eksterne omkostninger omfatter omkostninger til administration, lokaler, uddannelsesudvalg, medlems-

aktiviteter mv.

Finansielle indtægter og omkostninger

Finansielle poster omfatter renteindtægter og –omkostninger og indregnes med de beløb, der vedrører regn-

skabsåret.

Balancen

Materielle anlægsaktiver

Materielle anlægsaktiver måles til kostpris med fradrag af akkumulerede afskrivninger. Der foretages lineære

afskrivninger baseret på en vurdering af de enkelte aktivers forventede brugstider og restværdi.

Afskrivningsgrundlaget er kostpris med fradrag af forventet restværdi efter afsluttet brugstid. Kostprisen om-

fatter anskaffelsesprisen samt omkostninger direkte tilknyttet anskaffelsen indtil det tidspunkt, hvor aktivet er

klar til at blive taget i brug.

Der indgår forventede brugstider som følger:

Andre anlæg, driftsmateriel og inventar 3 - 5 år

Fortjeneste eller tab ved afhændelse af materielle anlægsaktiver opgøres som forskellen mellem salgspris med

fradrag af salgsomkostninger og den regnskabsmæssige værdi på salgstidspunktet. Fortjeneste eller tab ind-

regnes i resultatopgørelsen under andre driftsindtægter eller andre driftsomkostninger.

Nedskrivning på anlægsaktiver

Den regnskabsmæssige værdi af såvel immaterielle som materielle anlægsaktiver vurderes årligt for indikatio-

ner på værdiforringelse, ud over det som udtrykkes ved afskrivning.

Foreligger der indikationer på værdiforringelse, foretages nedskrivningstest af hvert enkelt aktiv henholdsvis

gruppe af aktiver. Der foretages nedskrivning til genindvindingsværdien, såfremt denne er lavere end den regn-

skabsmæssige værdi.

Som genindvindingsværdi anvendes den højeste værdi af nettosalgspris og kapitalværdi. Kapitalværdien opgø-

res som nutidsværdien af de forventede nettoindtægter fra anvendelsen af aktivet eller aktivgruppen.

Danmarks Optikerforening

Anvendt regnskabspraksis

7

Finansielle anlægsaktiver

Kapitalandel i associeret selskab og deposita måles til kostpris.

Tilgodehavender

Tilgodehavender måles i balancen til amortiseret kostpris, der sædvanligvis svarer til nominel værdi. Værdien

reduceres med nedskrivninger til imødegåelse af forventede tab efter en vurdering af de enkelte tilgodehaven-

der.

Periodeafgrænsningsposter

Periodeafgrænsningsposter, som er indregnet under aktiver, omfatter afholdte omkostninger vedrørende ef-

terfølgende regnskabsår.

Gældsforpligtelser

Finansielle forpligtelser indregnes ved låneoptagelse til det modtagne provenu efter fradrag af afholdte trans-

aktionsomkostninger. I de efterfølgende perioder måles finansielle forpligtelser til amortiseret kostpris svaren-

de til den kapitaliserede værdi ved anvendelse af den effektive rente, således at forskellen mellem provenuet

og den nominelle værdi indregnes i resultatopgørelsen over låneperioden.

Prioritetsgæld måles til amortiseret kostpris, der for kontantlån svarer til lånets restgæld. For obligationslån

svarer amortiseret kostpris til en restgæld beregnet som lånets underliggende kontantværdi på låneoptagelses-

tidspunktet reguleret med en over afdragstiden foretaget afskrivning af lånets kursregulering på optagelses-

tidspunktet.

Gæld i øvrigt er målt til amortiseret kostpris svarende til nominel værdi.

Beskatning

Foreningen er skattepligtig i medfør af Fondsbeskatningslovens § 1, stk. 1, nr. 2. Foreningens skattepligtige ind-

komst udløser ikke nogen indkomstskat.

Pengestrømsopgørelsen

Pengestrømsopgørelsen er opstillet efter den indirekte metode og viser pengestrømme fra drift, investeringer

og finansiering samt likvider ved årets begyndelse og slutning.

Pengestrømme fra driften opgøres som årets resultat reguleret for ikke likviditetsmæssige driftsposter og æn-

dring i driftskapitalen.

Pengestrømme fra investeringer omfatter køb og salg af anlægsaktiver, samt udbytter.

Pengestrømme fra finansiering omfatter optagelse af og afdrag på langfristet gæld.

Likvider omfatter likvide beholdninger samt kortfristede værdipapirer, der uden hindring kan omsættes til likvi-

de beholdninger, og hvorpå der kun er ubetydelig risiko for værdiændringer, med fradrag af kortfristet gæld til

kreditinstitutter.

Danmarks Optikerforening

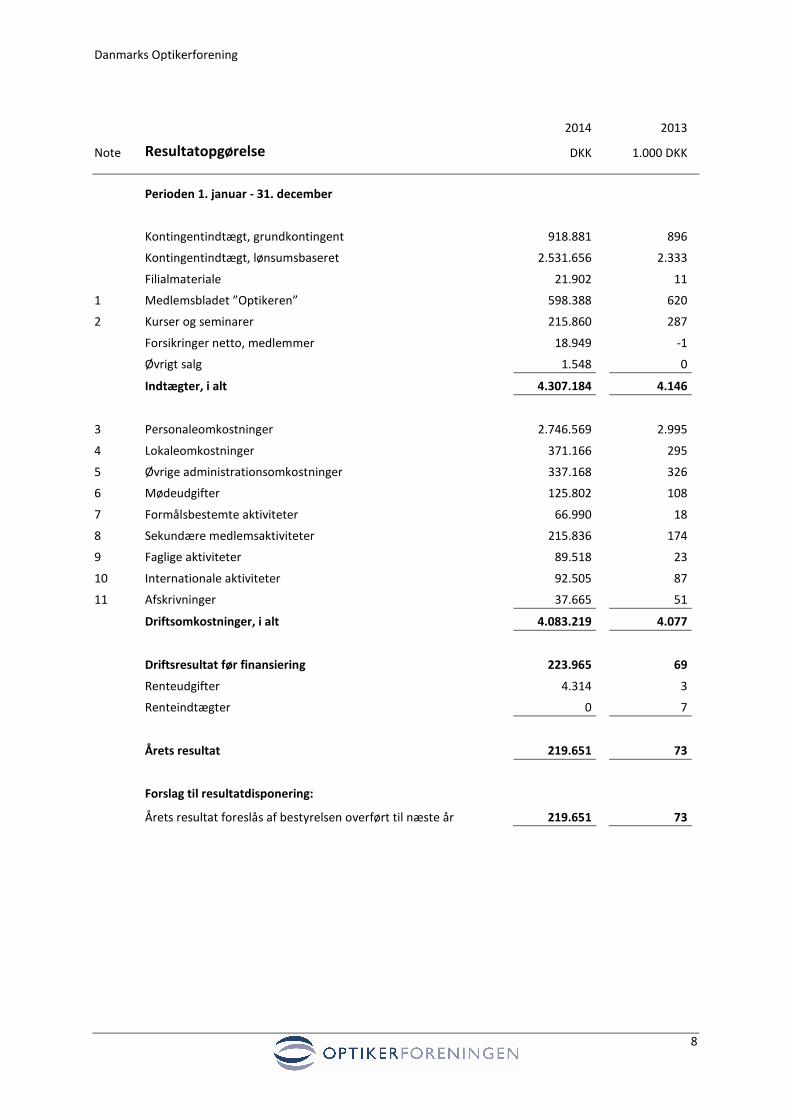

2014 2013

Note Resultatopgørelse DKK 1.000 DKK

8

Perioden 1. januar - 31. december

Kontingentindtægt, grundkontingent 918.881 896

Kontingentindtægt, lønsumsbaseret 2.531.656 2.333

Filialmateriale 21.902 11

1 Medlemsbladet ”Optikeren” 598.388 620

2 Kurser og seminarer 215.860 287

Forsikringer netto, medlemmer 18.949 -1

Øvrigt salg 1.548 0

Indtægter, i alt 4.307.184 4.146

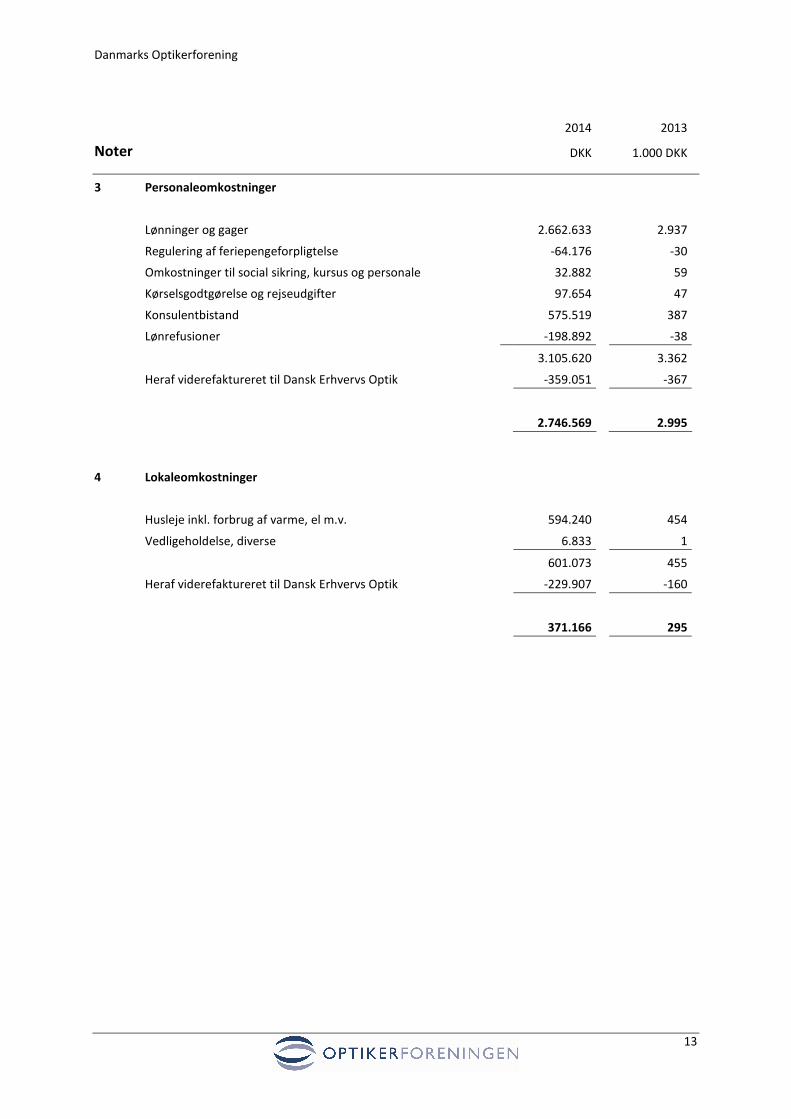

3 Personaleomkostninger 2.746.569 2.995

4 Lokaleomkostninger 371.166 295

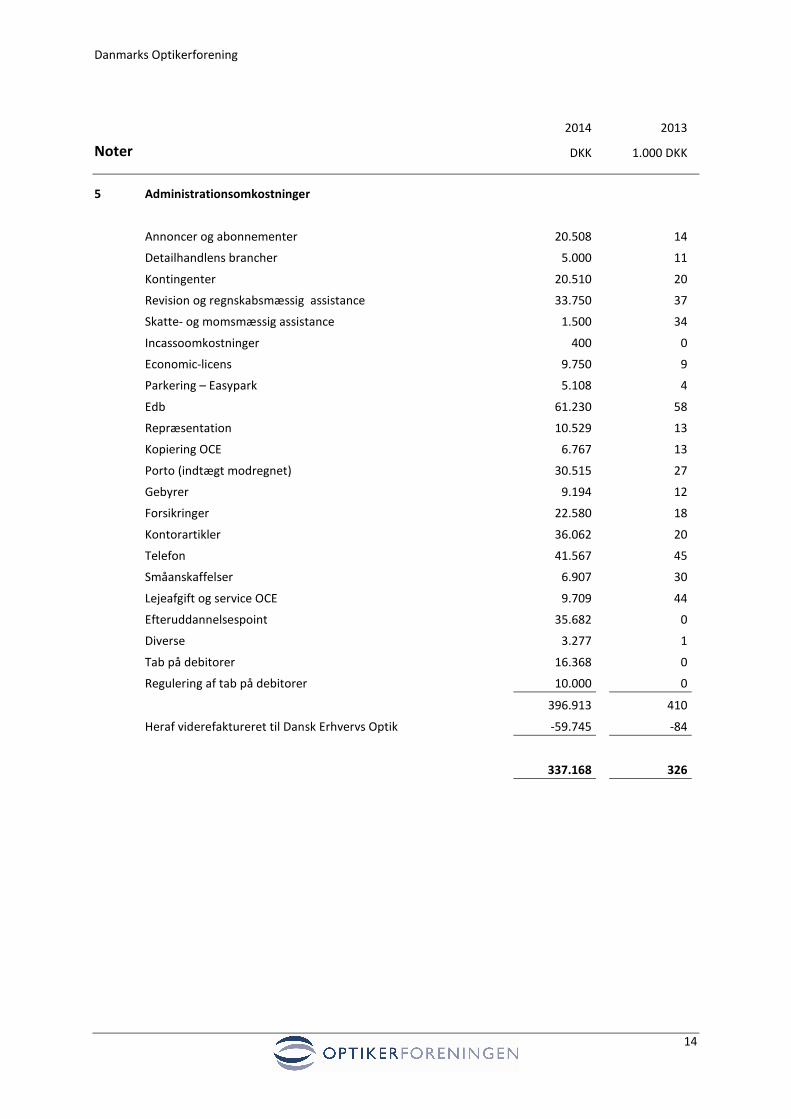

5 Øvrige administrationsomkostninger 337.168 326

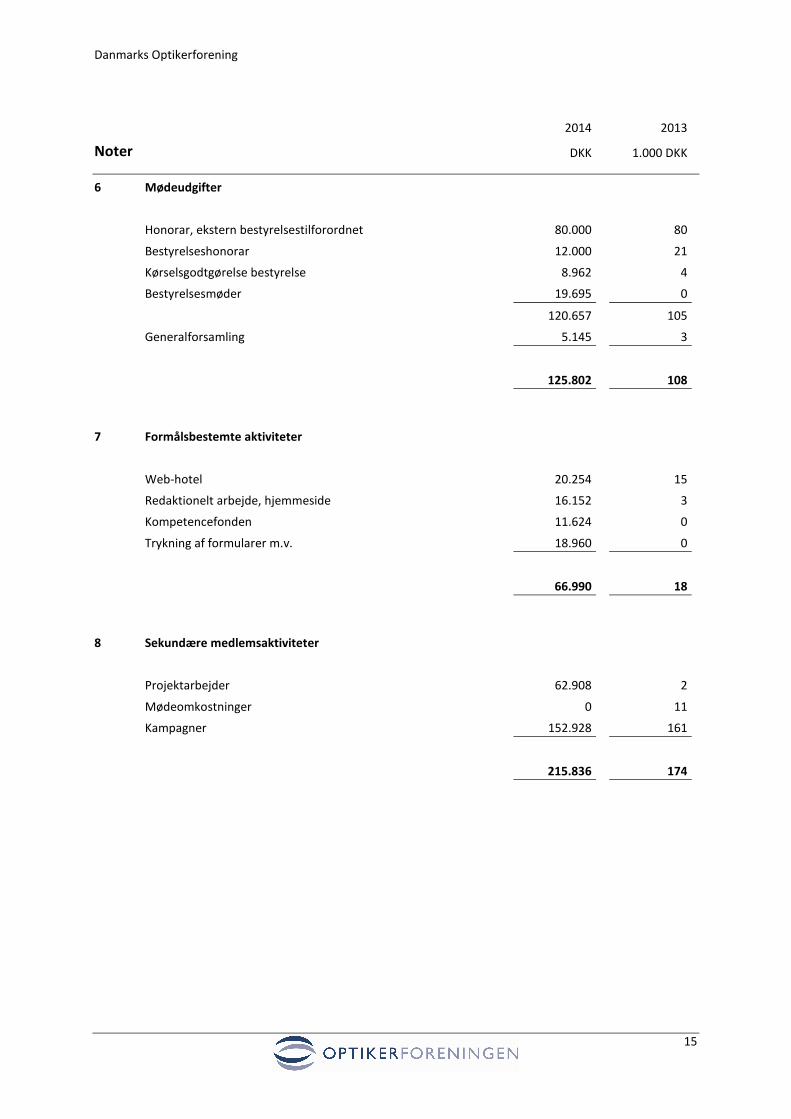

6 Mødeudgifter 125.802 108

7 Formålsbestemte aktiviteter 66.990 18

8 Sekundære medlemsaktiviteter 215.836 174

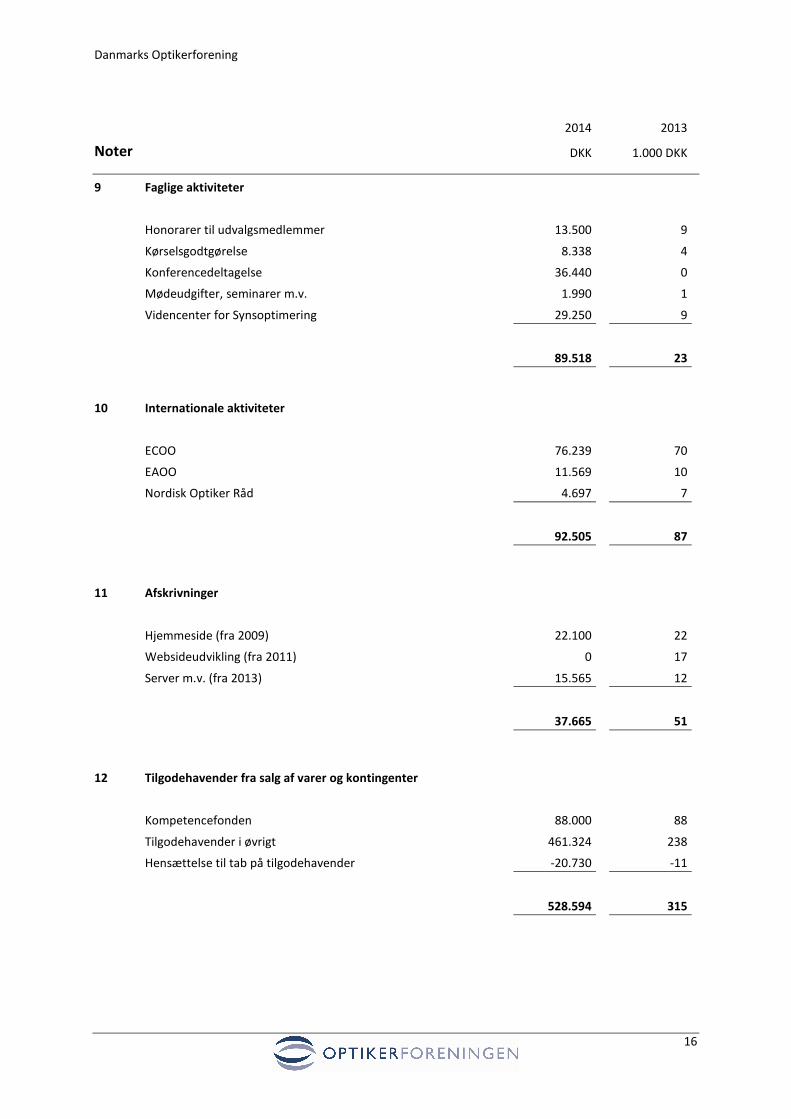

9 Faglige aktiviteter 89.518 23

10 Internationale aktiviteter 92.505 87

11 Afskrivninger 37.665 51

Driftsomkostninger, i alt 4.083.219 4.077

Driftsresultat før finansiering 223.965 69

Renteudgifter 4.314 3

Renteindtægter 0 7

Årets resultat 219.651 73

Forslag til resultatdisponering:

Årets resultat foreslås af bestyrelsen overført til næste år 219.651 73

Danmarks Optikerforening

2014 2013

Note Balance DKK 1.000 DKK

9

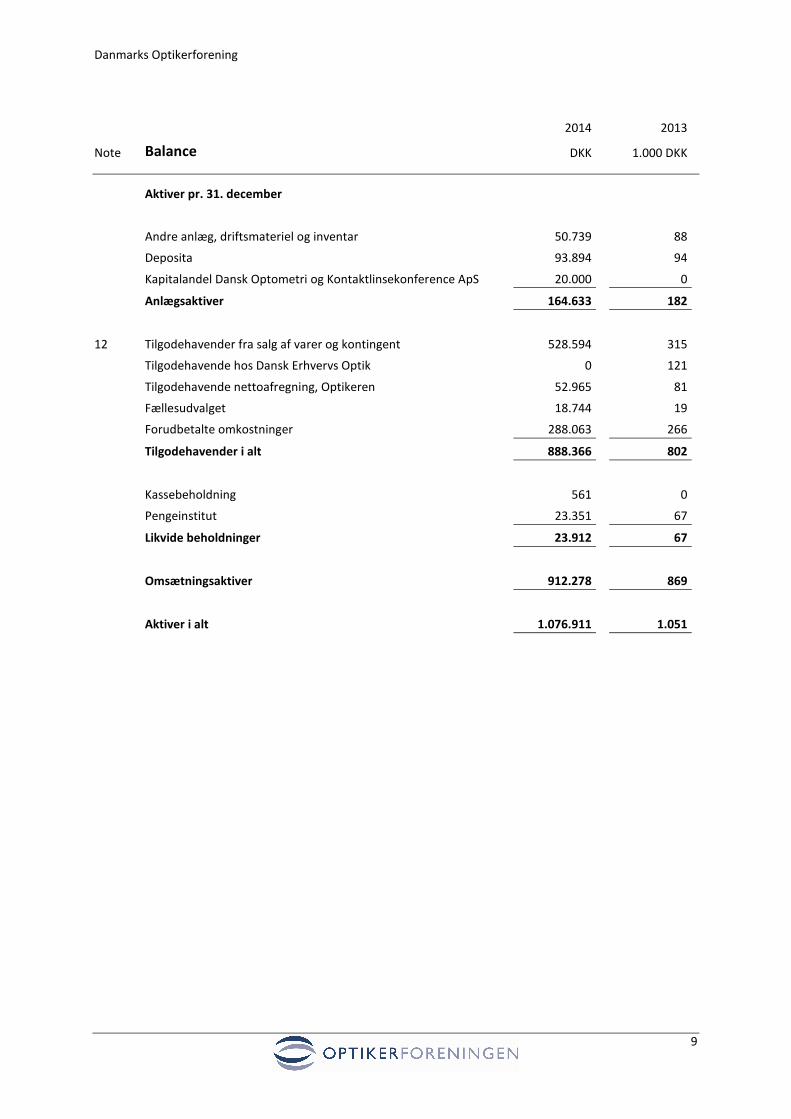

Aktiver pr. 31. december

Andre anlæg, driftsmateriel og inventar 50.739 88

Deposita 93.894 94

Kapitalandel Dansk Optometri og Kontaktlinsekonference ApS 20.000 0

Anlægsaktiver 164.633 182

12 Tilgodehavender fra salg af varer og kontingent 528.594 315

Tilgodehavende hos Dansk Erhvervs Optik 0 121

Tilgodehavende nettoafregning, Optikeren 52.965 81

Fællesudvalget 18.744 19

Forudbetalte omkostninger 288.063 266

Tilgodehavender i alt 888.366 802

Kassebeholdning 561 0

Pengeinstitut 23.351 67

Likvide beholdninger 23.912 67

Omsætningsaktiver 912.278 869

Aktiver i alt 1.076.911 1.051

Danmarks Optikerforening

2014 2013

Note Balance DKK 1.000 DKK

10

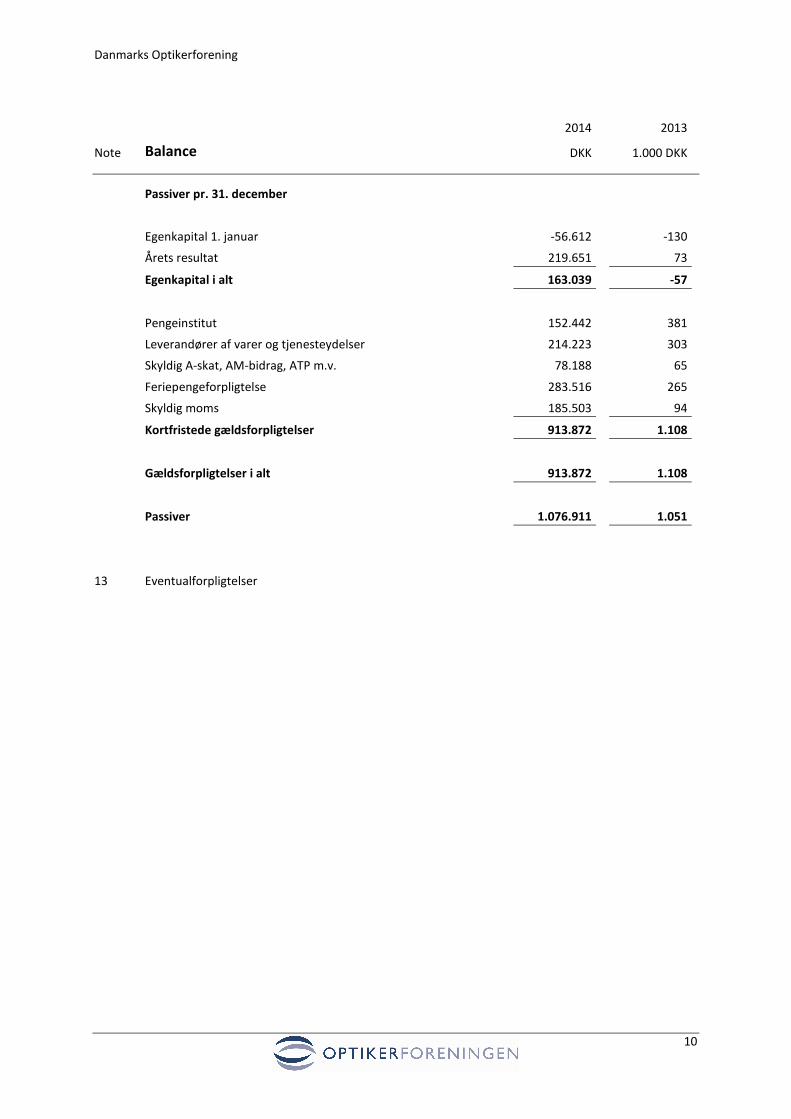

Passiver pr. 31. december

Egenkapital 1. januar -56.612 -130

Årets resultat 219.651 73

Egenkapital i alt 163.039 -57

Pengeinstitut 152.442 381

Leverandører af varer og tjenesteydelser 214.223 303

Skyldig A-skat, AM-bidrag, ATP m.v. 78.188 65

Feriepengeforpligtelse 283.516 265

Skyldig moms 185.503 94

Kortfristede gældsforpligtelser 913.872 1.108

Gældsforpligtelser i alt 913.872 1.108

Passiver 1.076.911 1.051

13 Eventualforpligtelser

Danmarks Optikerforening

2014 2013

Note Pengestrømsopgørelse DKK 1.000 DKK

11

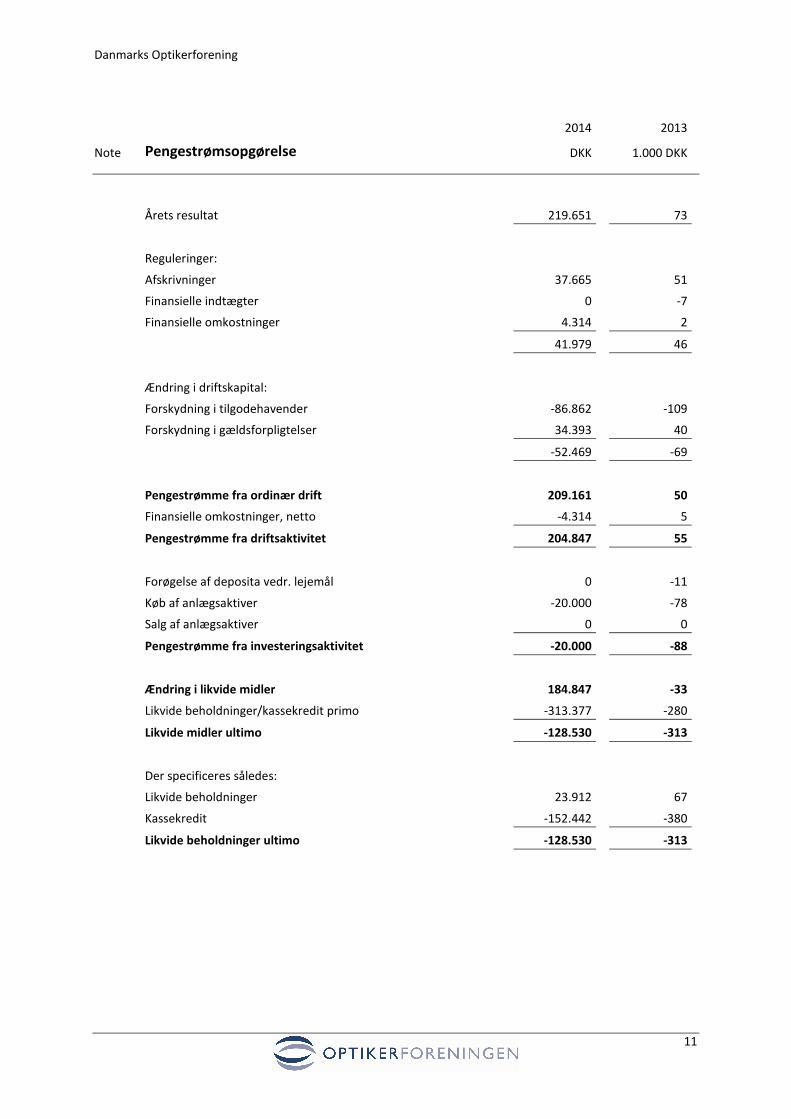

Årets resultat 219.651 73

Reguleringer:

Afskrivninger 37.665 51

Finansielle indtægter 0 -7

Finansielle omkostninger 4.314 2

41.979 46

Ændring i driftskapital:

Forskydning i tilgodehavender -86.862 -109

Forskydning i gældsforpligtelser 34.393 40

-52.469 -69

Pengestrømme fra ordinær drift 209.161 50

Finansielle omkostninger, netto -4.314 5

Pengestrømme fra driftsaktivitet 204.847 55

Forøgelse af deposita vedr. lejemål 0 -11

Køb af anlægsaktiver -20.000 -78

Salg af anlægsaktiver 0 0

Pengestrømme fra investeringsaktivitet -20.000 -88

Ændring i likvide midler 184.847 -33

Likvide beholdninger/kassekredit primo -313.377 -280

Likvide midler ultimo -128.530 -313

Der specificeres således:

Likvide beholdninger 23.912 67

Kassekredit -152.442 -380

Likvide beholdninger ultimo -128.530 -313

Danmarks Optikerforening

2014 2013

Noter DKK 1.000 DKK

12

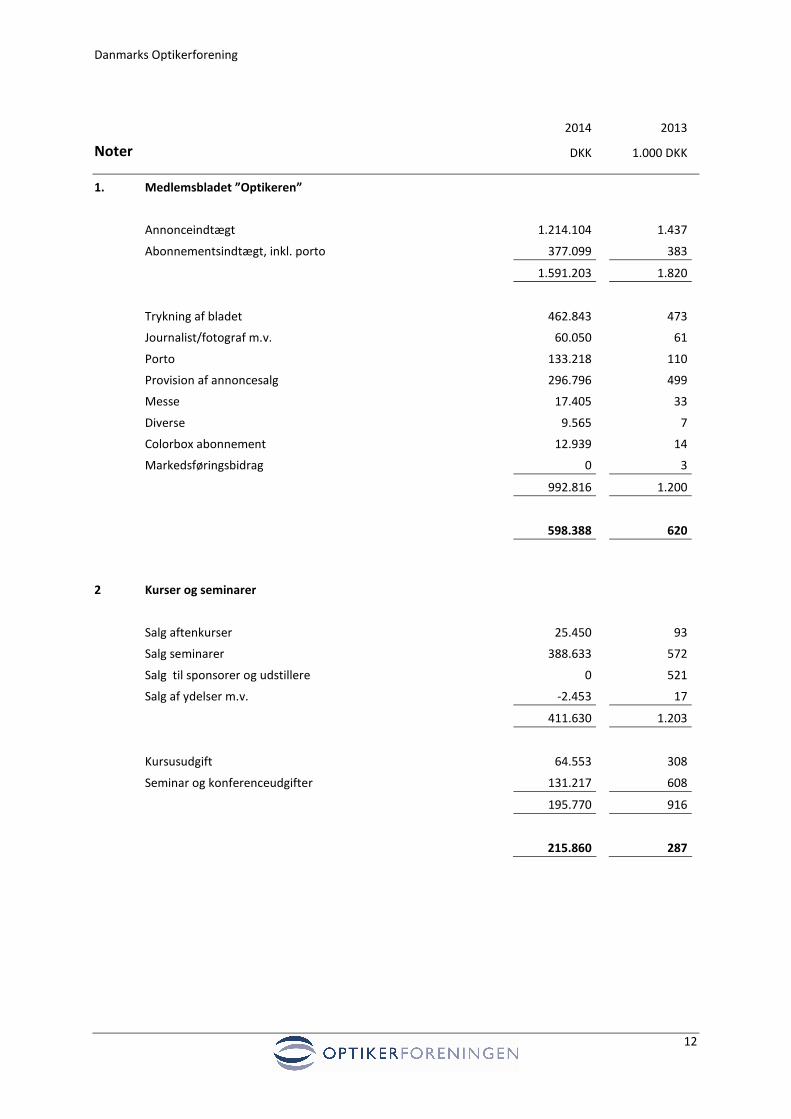

1. Medlemsbladet ”Optikeren”

Annonceindtægt 1.214.104 1.437

Abonnementsindtægt, inkl. porto 377.099 383

1.591.203 1.820

Trykning af bladet 462.843 473

Journalist/fotograf m.v. 60.050 61

Porto 133.218 110

Provision af annoncesalg 296.796 499

Messe 17.405 33

Diverse 9.565 7

Colorbox abonnement 12.939 14

Markedsføringsbidrag 0 3

992.816 1.200

598.388 620

2 Kurser og seminarer

Salg aftenkurser 25.450 93

Salg seminarer 388.633 572

Salg til sponsorer og udstillere 0 521

Salg af ydelser m.v. -2.453 17

411.630 1.203

Kursusudgift 64.553 308

Seminar og konferenceudgifter 131.217 608

195.770 916

215.860 287

Danmarks Optikerforening

2014 2013

Noter DKK 1.000 DKK

13

3 Personaleomkostninger

Lønninger og gager 2.662.633 2.937

Regulering af feriepengeforpligtelse -64.176 -30

Omkostninger til social sikring, kursus og personale 32.882 59

Kørselsgodtgørelse og rejseudgifter 97.654 47

Konsulentbistand 575.519 387

Lønrefusioner -198.892 -38

3.105.620 3.362

Heraf viderefaktureret til Dansk Erhvervs Optik -359.051 -367

2.746.569 2.995

4 Lokaleomkostninger

Husleje inkl. forbrug af varme, el m.v. 594.240 454

Vedligeholdelse, diverse 6.833 1

601.073 455

Heraf viderefaktureret til Dansk Erhvervs Optik -229.907 -160

371.166 295

Danmarks Optikerforening

2014 2013

Noter DKK 1.000 DKK

14

5 Administrationsomkostninger

Annoncer og abonnementer 20.508 14

Detailhandlens brancher 5.000 11

Kontingenter 20.510 20

Revision og regnskabsmæssig assistance 33.750 37

Skatte- og momsmæssig assistance 1.500 34

Incassoomkostninger 400 0

Economic-licens 9.750 9

Parkering – Easypark 5.108 4

Edb 61.230 58

Repræsentation 10.529 13

Kopiering OCE 6.767 13

Porto (indtægt modregnet) 30.515 27

Gebyrer 9.194 12

Forsikringer 22.580 18

Kontorartikler 36.062 20

Telefon 41.567 45

Småanskaffelser 6.907 30

Lejeafgift og service OCE 9.709 44

Efteruddannelsespoint 35.682 0

Diverse 3.277 1

Tab på debitorer 16.368 0

Regulering af tab på debitorer 10.000 0

396.913 410

Heraf viderefaktureret til Dansk Erhvervs Optik -59.745 -84

337.168 326

Danmarks Optikerforening

2014 2013

Noter DKK 1.000 DKK

15

6 Mødeudgifter

Honorar, ekstern bestyrelsestilforordnet 80.000 80

Bestyrelseshonorar 12.000 21

Kørselsgodtgørelse bestyrelse 8.962 4

Bestyrelsesmøder 19.695 0

120.657 105

Generalforsamling 5.145 3

125.802 108

7 Formålsbestemte aktiviteter

Web-hotel 20.254 15

Redaktionelt arbejde, hjemmeside 16.152 3

Kompetencefonden 11.624 0

Trykning af formularer m.v. 18.960 0

66.990 18

8 Sekundære medlemsaktiviteter

Projektarbejder 62.908 2

Mødeomkostninger 0 11

Kampagner 152.928 161

215.836 174

Danmarks Optikerforening

2014 2013

Noter DKK 1.000 DKK

16

9 Faglige aktiviteter

Honorarer til udvalgsmedlemmer 13.500 9

Kørselsgodtgørelse 8.338 4

Konferencedeltagelse 36.440 0

Mødeudgifter, seminarer m.v. 1.990 1

Videncenter for Synsoptimering 29.250 9

89.518 23

10 Internationale aktiviteter

ECOO 76.239 70

EAOO 11.569 10

Nordisk Optiker Råd 4.697 7

92.505 87

11 Afskrivninger

Hjemmeside (fra 2009) 22.100 22

Websideudvikling (fra 2011) 0 17

Server m.v. (fra 2013) 15.565 12

37.665 51

12 Tilgodehavender fra salg af varer og kontingenter

Kompetencefonden 88.000 88

Tilgodehavender i øvrigt 461.324 238

Hensættelse til tab på tilgodehavender -20.730 -11

528.594 315

Danmarks Optikerforening

2014 2013

Noter DKK 1.000 DKK

17

13 Eventualforpligtelser

Ingen

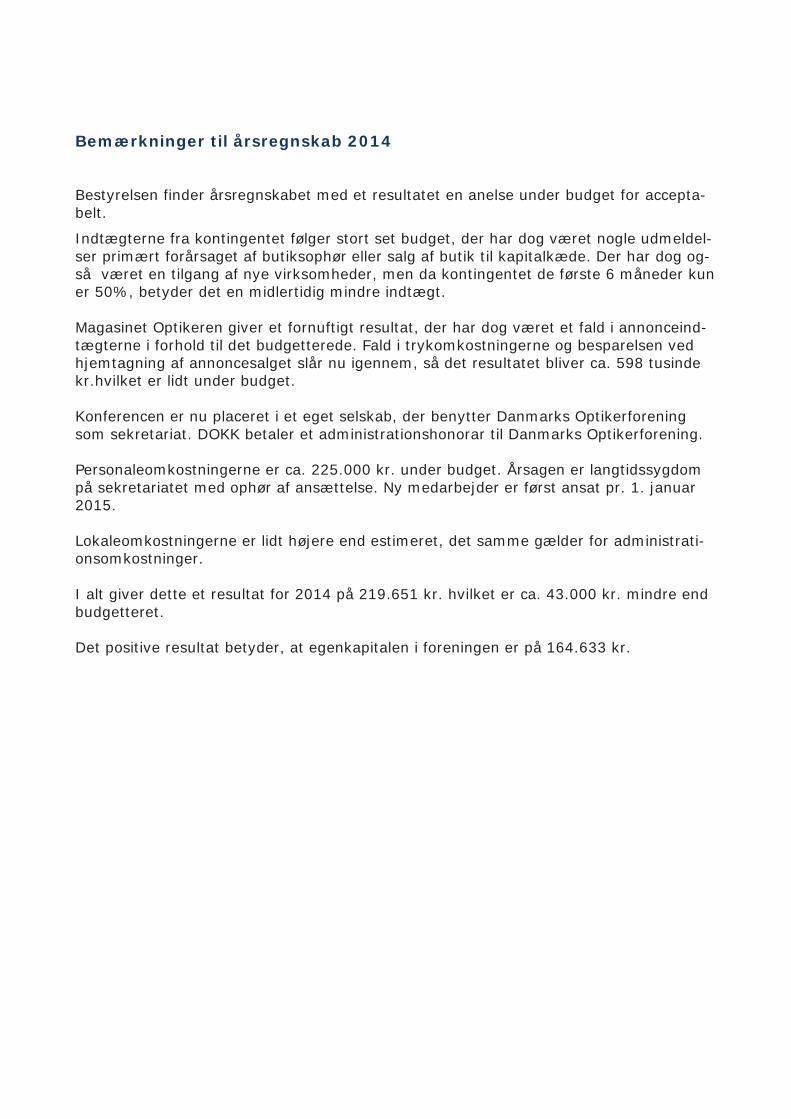

Bemærkninger til årsregnskab 2014

Bestyrelsen finder årsregnskabet med et resultatet en anelse under budget for accepta-belt.

Indtægterne fra kontingentet følger stort set budget, der har dog været nogle udmeldel-ser primært forårsaget af butiksophør eller salg af butik til kapitalkæde. Der har dog og-så været en tilgang af nye virksomheder, men da kontingentet de første 6 måneder kun er 50%, betyder det en midlertidig mindre indtægt.

Magasinet Optikeren giver et fornuftigt resultat, der har dog været et fald i annonceind-tægterne i forhold til det budgetterede. Fald i trykomkostningerne og besparelsen ved hjemtagning af annoncesalget slår nu igennem, så det resultatet bliver ca. 598 tusinde kr.hvilket er lidt under budget.

Konferencen er nu placeret i et eget selskab, der benytter Danmarks Optikerforening som sekretariat. DOKK betaler et administrationshonorar til Danmarks Optikerforening.

Personaleomkostningerne er ca. 225.000 kr. under budget. Årsagen er langtidssygdom på sekretariatet med ophør af ansættelse. Ny medarbejder er først ansat pr. 1. januar 2015.

Lokaleomkostningerne er lidt højere end estimeret, det samme gælder for administrati-onsomkostninger.

I alt giver dette et resultat for 2014 på 219.651 kr. hvilket er ca. 43.000 kr. mindre end budgetteret.

Det positive resultat betyder, at egenkapitalen i foreningen er på 164.633 kr.

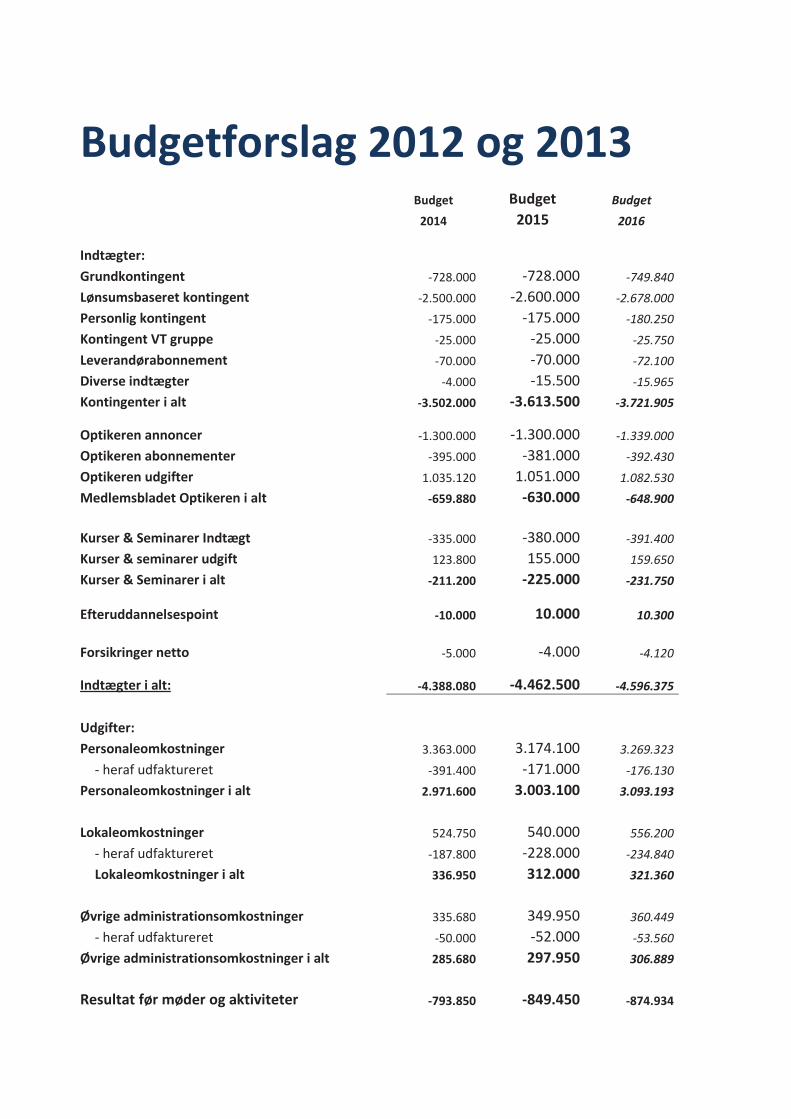

Budgetforslag 2012 og 2013Budget Budget Budget

2014 2015 2016

Indtægter: Grundkontingent -728.000 -728.000 -749.840 Lønsumsbaseret kontingent -2.500.000 -2.600.000 -2.678.000 Personlig kontingent -175.000 -175.000 -180.250 Kontingent VT gruppe -25.000 -25.000 -25.750 Leverandørabonnement -70.000 -70.000 -72.100 Diverse indtægter -4.000 -15.500 -15.965 Kontingenter i alt -3.502.000 -3.613.500 -3.721.905

Optikeren annoncer -1.300.000 -1.300.000 -1.339.000 Optikeren abonnementer -395.000 -381.000 -392.430 Optikeren udgifter 1.035.120 1.051.000 1.082.530 Medlemsbladet Optikeren i alt -659.880 -630.000 -648.900

Kurser & Seminarer Indtægt -335.000 -380.000 -391.400 Kurser & seminarer udgift 123.800 155.000 159.650 Kurser & Seminarer i alt -211.200 -225.000 -231.750

Efteruddannelsespoint -10.000 10.000 10.300

Forsikringer netto -5.000 -4.000 -4.120

Indtægter i alt: -4.388.080 -4.462.500 -4.596.375

Udgifter: Personaleomkostninger 3.363.000 3.174.100 3.269.323

- heraf udfaktureret -391.400 -171.000 -176.130 Personaleomkostninger i alt 2.971.600 3.003.100 3.093.193

Lokaleomkostninger 524.750 540.000 556.200 - heraf udfaktureret -187.800 -228.000 -234.840 Lokaleomkostninger i alt 336.950 312.000 321.360

Øvrige administrationsomkostninger 335.680 349.950 360.449 - heraf udfaktureret -50.000 -52.000 -53.560

Øvrige administrationsomkostninger i alt 285.680 297.950 306.889

Resultat før møder og aktiviteter -793.850 -849.450 -874.934

Bestyrelsesmøder, generalforsamling mm 151.815 191.000 196.730 Uddannelsesudvalg & VidSyn 45.000 69.200 71.276 Internationale aktiviteter 62.000 70.000 72.100 Møder i alt 258.815 330.200 340.106

WEB "Optikerforeningen" 10.000 20.000 20.600 Kampagner etc. 210.000 150.000 154.500 Projekter 25.750 141.000 145.230 Diverse 0 0 0 Medlemsaktiviteter i alt 245.750 311.000 320.330

Udgifter i alt 4.098.795 4.254.250 4.381.878

Resultat før finansiering -289.285 -208.250 -214.498

Finasiering: Renter -3.000 -3.000 -3.090 Resultat før afskrivning -292.285 -211.250 -217.588

Afskrivning 25.000 15.000 0

Resultat -267.285 -196.250 -217.588

Budgetforslag for 2015– Bemærkninger

Årskontingent:

Erhvervsmedlemmer:Grundkontingentet foreslås ændret til 2.900 kr. årligt fra 2.800 kr. eks. moms. Lønsumskontingentet foreslås ændret til: 0,6 % af virksomhedens samlede lønudbetalinger op til kr. 24,5 millioner (tidligere 24 millioner) – herefter 0,105 %.

Der foreslås en introduktions pris for de første 6 måneder på 50 % af kontingentet.

Private medlemmer:Årskontingentet for et privat medlemskab foreslås ændret fra 1.400 kr. eks. moms til 1.450 kr. eks. moms.

Der foreslås en introduktions pris for de første 6 måneder på 50 % af kontingentet.

Optometristuderende:Årskontingentet for professionsbachelor studerende i optometri foreslås ændret til 725 kr. eks. moms svarende til 50 % af personligt kontingent, beløbet er inkl. porto for optikeren.

Forum for Neurooptometrisk SynstræningÅrskontinget for medlemmer af FNS foreslås uændret til 600. kr. eks. moms for medlemmer af Danmarks Optikerforening og 1300 kr. eks. moms for ikke medlemmer.

Leverandør abonnement:Abonnementet foreslås uændret til 4.000 kr. eks. moms.

Andre poster:

OptikerenAnnonceindtægterne estimeres til 1,3 mil. kr. Abonnement foreslås ændret til 485 kr.eks moms og forsendelse for 6 blade.

Kurser og seminarerDer forventes afholdt 6 aftenkurser. Optikerforeningen har stadig administrationen af Dansk Op-tometri og Kontaktlinsekonference Aps.

UdgifterDer budgetteres med en lille stigning i personaleudgifterne på 2 % i forhold til sidste års budget.Lokaleomkostningerne forventes reduceret med knap 50 tusinde til 312.000 kr., og administrati-onsomkostningerne er sat til samme som i 2014.

KampagnerDer budgetteres med 150.000 kr. til kampagner, specielt i forbindelse med Verdens Synsdag i ok-tober.

Bestyrelseshonorar:Bestyrelseshonoraret på 1.500 kr. for et heldagsmøde og 750 kr. for et møde af 4 timers varig-hed inkl. transport foreslås uændret.

Forlods valg til bestyrelsen:Den årlige kontingentsum, der udløser en forlods valgt bestyrelsesplads, foreslås ændret til 147.000 kr. svarende til kontingentsummen for en virksomhed med en lønsum på 24,5 millionerkr.

Related Documents