“AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN” ESCUELA: CIENCIAS CONTABLES FINANCIERAS Y ADMINISTRACIÓN PROFESOR: SAAVEDRA RUIZ, Ángel MATERIA: CONTABILIDAD III NOMBRE: PAMELA PEJERREY CABANILLAS CICLO: III SECCIÒN:”C”

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

7/21/2019 Contabilidad III_Pamela Pejerrey Cabanillas_administraciòn de Empresas_ Secciòn _C

http://slidepdf.com/reader/full/contabilidad-iiipamela-pejerrey-cabanillasadministracion-de-empresas-seccion 1/3

7/21/2019 Contabilidad III_Pamela Pejerrey Cabanillas_administraciòn de Empresas_ Secciòn _C

http://slidepdf.com/reader/full/contabilidad-iiipamela-pejerrey-cabanillasadministracion-de-empresas-seccion 2/3

ACTIVIDAD 02: DESARROLLE LA SIGUIENTE TAREA

1. Haga una investigación acerca de la implicancia contable y tributaria acerca de

la utilización o no de los libros auxiliares teniendo en cuenta la normatividadexistente

El artículo 62° del Texto Único Ordenado (TUO) del Código Tributario, aprobado por el. Decreto Supremo N° 135-99-EF y normas modificatorias, señala que laSUNAT, mediante Resolución de Superintendencia, establecerá el procedimiento

para la autorización de los libros de actas, los libros y registros contables u otroslibros y registros exigidos por las leyes, reglamentos o Resoluciones deSuperintendencia vinculados a asuntos tributarios, pudiendo delegar en tercerossu legalización; y señalará los requisitos, formas, condiciones, y demás aspectosen que deberán ser llevados los referidos libros y registros, así como los plazos

máximos en que deberán registrar sus operaciones

El numeral 4 del artículo 87º del TUO del Código Tributario y el numeral 5 delartículo 175° dela misma norma, establecen que los deudores tributarios debenllevar libros de contabilidad u otros libros y registros exigidos por las leyes,reglamentos o por Resolución de Superintendencia de la SUNAT, registrando lasactividades u operaciones que se vinculen con la tributación conforme a loestablecido en las normas pertinentes; y que constituye infracción tributariarelacionada con la obligación de llevar libros y registros, el llevar con atrasomayor al permitido por las normas vigentes los mencionados libros y registros,

respectivamente.

Los libros auxiliares cumplen y recogen información de la siguiente manera:

Su función es ampliar la recogida de información en los libros principales. Suestructura es muy variada y con frecuencia suelen ser archivos fotocopiados yademás pueden recogerse en cualquier soporte informático.Es una obligación por parte de los entes económicos cuya actividad sea el

comercio llevar registros auxiliares de inventarios de mercancías, con el fin dellevar el control de las que se destinen para la venta. Dicho libro debe contener lainformación por unidades o grupos homogéneos, reuniendo por lo menos lossiguientes datos: identificación por clase y denominación delos artículos, fecha dela operación que se registre, número de comprobante qué respalda la operaciónasentada, número de unidades en existencia, compradas, vendidas, consumidas,retiradas o trasladadas; existencia en valores y unidad de medida, costo unitario ytotal de lo comprado, vendido, consumido, retirado o trasladado y el registro deunidades y valores por faltantes o sobrantes que resulten de la comparación delinventario físico con unidades registradas en las tarjetas de control.

7/21/2019 Contabilidad III_Pamela Pejerrey Cabanillas_administraciòn de Empresas_ Secciòn _C

http://slidepdf.com/reader/full/contabilidad-iiipamela-pejerrey-cabanillasadministracion-de-empresas-seccion 3/3

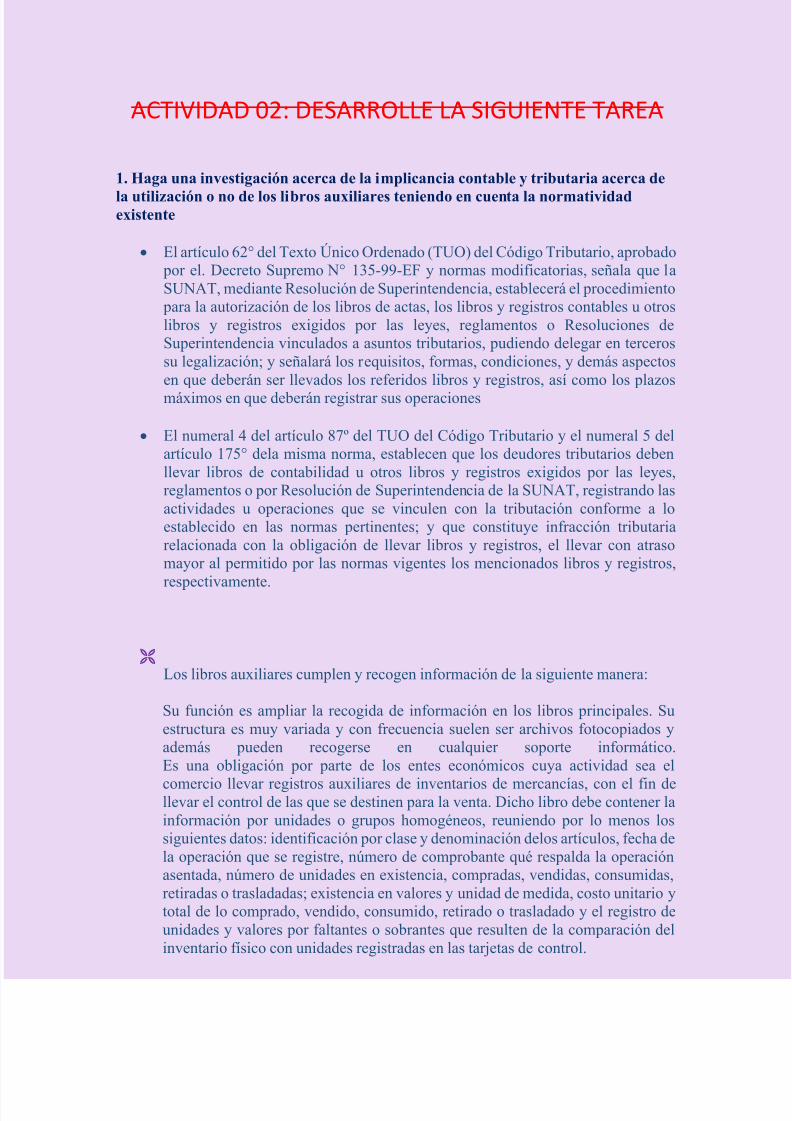

2. Según la legislación peruana, cuáles son las infracciones y sanciones en queincurre una empresa al no observar la aplicación de los diarios auxiliaresobligatorios.

•

Según la tabla publicada por la SUNAT el porcentaje de sanción es el siguiente:

CONSTITUYENINFRACCIONESRELACIONADAS CONLAOBLIGACION DE LLEVARLIBROS YREGISTROSCONTABLE

ARTICULO175

Omitir llevar los libros o registroscontables exigidos por las leyes y

reglamentos, en la forma ycondiciones establecidas por lasnormas correspondiente

Numeral 1 120% UIT

Omitir registrar ingresos, rentas, patrimonio, bienes, ventas o actosgravados, o registrados por montosinferiores

Numeral 2 100% del tributo omito

Usar comprobantes o documentosfalsos, simulados o adulterados, pararespaldar las anotaciones en los librosde contabilidad u otros libros oregistros

Numeral 3 100% del tributo omito

Llevar con atraso mayor al permitido

por las normas vigentes los libros decontabilidad y otros registroscontables

Numeral 4 80% UIT

No llevar en castellano o en monedanacional los libros de contabilidad yotros registros contables, excepto paralos contribuyentes autorizados allevar contabilidad en monedaextranjera.

Numeral 5 40% UIT

Related Documents