Legislação Tributária p/ AFRFB - teoria e questões Prof. George Firmino, AULA 00 ATENÇÂO! Essa obra é protegida por direitos autorais. O material é de uso restrito do seu adquirente, sendo expressamente proibida a sua distribuição ou o fornecimento a terceiros sem a prévia autorização do autor ou do Concurseiro Fiscal. A reprodução, distribuição, venda ou utilização em grupo por meio de rateio sujeita os infratores às sanções da Lei nº 9.610/1998. Os grupos de rateio são ilegais! Valorize o trabalho dos professores e somente adquira materiais diretamente no site Concurseiro Fiscal. O Concurseiro Fiscal dispõe de descontos exclusivos para compras em grupo. Adquira de forma legal.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Legislação Tributária p/ AFRFB - teoria e questões

Prof. George Firmino,

AULA 00

ATENÇÂO!

Essa obra é protegida por direitos autorais. O material é de uso restrito do seu adquirente, sendo

expressamente proibida a sua distribuição ou o fornecimento a terceiros sem a prévia autorização do autor

ou do Concurseiro Fiscal. A reprodução, distribuição, venda ou utilização em grupo por meio de rateio sujeita

os infratores às sanções da Lei nº 9.610/1998.

Os grupos de rateio são ilegais! Valorize o trabalho dos professores e somente adquira materiais

diretamente no site Concurseiro Fiscal.

O Concurseiro Fiscal dispõe de descontos exclusivos para compras em grupo. Adquira de forma legal.

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 1 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

AULA 00 – Aula Demonstrativa

Imposto sobre a Renda e Proventos de Qualquer Natureza. Princípios constitucionais aplicáveis. Critérios orientadores. Renda e Proventos. Conceito. Acréscimo patrimonial. Disponibilidade Econômica ou Jurídica. ATENÇÃO: Este curso contempla todas as questões do curso de questões comentadas. Por isso, ao se matricular neste curso, não há necessidade de se matricular no curso de questões.

Para estudar essa matéria é interessante que você já tenha visto todo o conteúdo programático de Direito Tributário, ou, pelo menos, entenda os conceitos básicos. Caso deseje conhecer nossa proposta, temos um curso completo de Direito Tributário aqui no Concurseiro Fiscal.

SUMÁRIO PÁGINA

Apresentação do professor 02

Informações sobre o curso 03

Análise da matéria 06

Imposto sobre a Renda e Proventos de Qualquer Natureza 07

1. Princípios constitucionais aplicáveis 07

2. Critérios orientadores 16

3. Renda e proventos 20

3.1 Conceito 20

3.2 Acréscimo Patrimonial 22

4. Disponibilidade econômica ou jurídica 24

Questões propostas 28

Gabarito 31

Questões comentadas 32

Olá, meus amigos!

Sejam muito bem vindos ao curso de Legislação Tributária para o concurso de Auditor Fiscal da Receita Federal do Brasil!

Vamos juntos até o dia de ver seu nome publicado no Diário Oficial!

Muitos alunos me perguntam se este curso é o mesmo daquele que ministramos em 2012/2013. Desde já adianto que não! O curso original foi completamente reformulado, com maior detalhamento de vários pontos dos regulamentos, além das atualizações da legislação.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 2 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Nossa proposta terá o seguinte foco: a abordagem completa da matéria. No entanto, não vamos desviar dos elementos que devem nortear o aprendizado eficaz: apresentação dos temas em uma sequência didaticamente elaborada, com abordagem clara e objetiva.

Nessa linha, o nosso objetivo aqui é detalhar os itens do conteúdo programático, de tal forma que você conheça profundamente a matéria e chegue à prova com bastante segurança.

Apresentação do Professor

Antes de iniciar os comentários sobre o nosso curso, gostaria de fazer uma breve apresentação pessoal.

Sou Auditor Fiscal da Receita Federal do Brasil e atuei inicialmente como parecerista em processos de restituição e compensação tributária, bem como na orientação aos contribuintes em questões que envolviam a interpretação da legislação tributária. Após um período como parecerista, passei a exercer minhas atividades na malha fiscal e na fiscalização do Imposto de Renda Pessoa Física.

Porém, antes de tomar posse no meu atual cargo, passei por uma verdadeira jornada como concurseiro. Iniciei minha experiência em concursos no ano de 2000, quando fui aprovado na Caixa Econômica Federal, onde trabalhei por 8 anos.

Ainda trabalhando na CEF, iniciei meus estudos rumo ao sonho de ser Auditor Fiscal da Receita Federal, período em que participei de alguns concursos. Nesse intervalo, obtive aprovação nos seguintes certames:

� Auditor Fiscal da Receita Federal do Brasil 2009, classificado na 68ª posição e obtendo a 5ª maior nota nacional na prova discursiva;

� Agente Fiscal de Rendas da SEFAZ/SP (ICMS/SP) 2009;

� Analista Tributário da Receita Federal do Brasil (ATRF) 2009;

� Auditor Fiscal de Ipojuca/PE 2009;

� Auditor Fiscal de Abreu e Lima/PE 2008 (1º lugar);

� Gestor da Secretaria de Administração/PE 2009;

� Assistente Técnico Administrativo do Ministério da Fazenda 2009.

Espero dividir com você, meu amigo, a experiência adquirida ao longo da minha preparação, pois sei exatamente o que se passa “do outro lado”: as expectativas, as dificuldades, os sonhos.

Bom, feitas as apresentações iniciais, passemos à proposta do nosso curso.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 3 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Informações sobre o curso

1. Divisão das aulas

Nosso curso será desenvolvido ao longo de 11 aulas, incluindo esta aula demonstrativa.

O edital não apresentou o conteúdo programático da matéria em uma sequência muito didática para o seu estudo, eis que nem a ordem dos próprios regulamentos foi seguida.

Diante dessas distorções, nossas aulas serão organizadas de modo a permitir uma ordenação mais didática da matéria, para que você possa ir avançando no estudo em uma sequência lógica e objetiva, de acordo com o cronograma abaixo:

AULA 00 Aula demonstrativa

Imposto sobre a renda e proventos de qualquer natureza. Critérios orientadores. Renda e

proventos. Conceito. Acréscimo patrimonial. Disponibilidade econômica ou jurídica.

AULA 01 25/07/2014 IRPF – parte 01

Contribuintes. Responsáveis. Domicílio fiscal.

AULA 02 10/08/2014 IRPF – parte 02

Incidência. Rendimento. Rendimento tributável. Sistema de bases correntes. Tributação

exclusiva. Tributação definitiva.

AULA 03 25/08/2014 IRPF – parte 03

Rendimentos isentos ou não tributáveis. Deduções. Base de cálculo. Alíquotas. Cálculo do

tributo. Período de apuração. Lançamento. Recolhimento mensal obrigatório (carnê-leão).

Recolhimento complementar.

AULA 04 10/09/2014 IRPJ – parte 01

Incidência. Contribuintes. Responsáveis. Domicilio fiscal. Base de cálculo. Lucro real. Lucro

presumido. Lucro arbitrado. Receitas e rendimentos. Regime de caixa e regime de

competência. Omissão de receita.

AULA 05 25/09/2014 IRPJ – parte 02

Despesas dedutíveis e indedutíveis. Isenções e reduções. Imunidades. Período de apuração.

Alíquotas e adicional. Lançamento.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 4 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

AULA 06 10/10/2014 IRPJ – parte 03

Ganhos de capital. Remuneração de administradores. Lucros, rendimentos e ganhos de

capital obtidos no exterior. Preço de transferência. Investimentos em sociedades coligadas

e controladas avaliados pelo método do patrimônio líquido. Reorganizações societárias.

Gratificações e participações nos lucros. Atividade rural. Sociedades cooperativas.

Tributação na fonte. Tributação das operações financeiras. Planejamento tributário. Livros

fiscais.

AULA 07 25/10/2014 IPI – parte 01

Princípios constitucionais aplicáveis. Seletividade. Não-cumulatividade. Imunidades.

Incidência. Industrialização. Conceito. Características e modalidades de industrialização.

Exclusões. Estabelecimentos Industriais e equiparados. Contribuintes. Responsáveis.

Domicílio.

AULA 08 10/11/2014 IPI – parte 02

Base de cálculo. Valor tributável. IPI na importação. Não tributados. Redução e majoração

do imposto.

AULA 09 25/11/2014 IPI – parte 03

Suspensão. Isenção. Créditos. Crédito presumido. Período de apuração. Apuração do

imposto. Recolhimento. Classificação de produtos. Bens de capital. Regimes fiscais.

AULA 10 10/12/2014 IPI – parte 04

Rotulagem e marcação de produtos. Selos de controle. Obrigações dos transportadores,

adquirentes e depositários de produtos. Registro Especial. Cigarros. Bebidas. Produtos

industrializados por encomenda. Lançamento.

2. Metodologia utilizada

O desenvolvimento da teoria será intercalado com questões comentadas à medida que os temas forem sendo apresentados, de modo a unir a teoria e a prática de prova, fazendo com que você tenha uma visão completa do assunto.

Isso ajuda muito na preparação, pois o estudo somente da teoria pode se tornar cansativo, com muitos detalhes e termos técnicos que acabam por confundir o aluno.

No intuito de facilitar o aprendizado, as questões serão selecionadas de modo que a teoria seja bem entendida após a sua resolução.

Durante a exposição da teoria, as questões apresentadas serão todas comentadas. No final de cada aula, serão propostas outras questões,

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 5 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

para que você as resolva e proceda à correção pelo gabarito, revisando através dos comentários apresentados.

As questões propostas serão de múltipla escolha, no estilo ESAF, ou tipo V ou F, onde o foco será explorar a literalidade dos regulamentos.

Essas questões são de autoria da própria ESAF, retiradas de provas de concursos anteriores e de cursos de formação por ela ministrados, além de outras por mim elaboradas com o objetivo de simular questões de prova. 3. Legislação aplicável

Por se tratar de uma matéria denominada “Legislação Tributária”, a base do nosso estudo será a própria legislação. Utilizaremos, além da Constituição Federal e do Código Tributário Nacional, o Regulamento do Imposto de Renda (Decreto nº 3.000, de 29 de março de 1999 – RIR/99) e o Regulamento do IPI (RIPI – Decreto nº 7.212, de 15 de junho de 2010). Por isso, é recomendado que você os tenha sempre que for acompanhar as aulas, de preferência impressos, pois podem ser feitas anotações e destaques para consultas posteriores. Você pode acessá-los e imprimi-los nos seguintes links:

Constituição Federal de 1988 www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

Código Tributário Nacional http://www.planalto.gov.br/ccivil_03/leis/l5172.htm

Regulamento do Imposto de Renda – RIR/99 http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm

Regulamento do IPI – RIPI/2010 http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/decreto/d7212.htm

Chamo a atenção para o fato de que alguns dispositivos do Regulamento do Imposto de Renda estão desatualizados, notadamente aqueles que apresentam valores (isenções, limites de dedução, etc.). Por outro lado, não obstante tomarmos a legislação por base, ao abordarmos determinados assuntos, poderemos apresentar algum posicionamento doutrinário ou jurisprudencial, caso seja necessário para o entendimento do tema, ou até mesmo para ilustrar algo que estejamos comentando, de forma que você entenda por completo o assunto.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 6 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

4. Suporte

Por fim, informo que nosso estudo não se limita à apresentação das aulas ao longo do curso. É mais do que natural que você tenha dúvidas, mas elas não podem permanecer até o dia da prova, não é mesmo?

Então, estarei sempre à disposição para responder aos seus questionamentos através do fórum de cada aula.

Todos têm dúvidas. Nada mais natural do que ficar inseguro quando se está tentando aprender. O que não pode acontecer é você guardar sua dúvida ao invés de expor a sua dificuldade.

Conte comigo!

Nada será mais gratificante para mim do que receber um e-mail trazendo a notícia da sua aprovação.

Análise da matéria

O recente concurso de AFRFB, cujas provas ocorreram nos dias 10 e 11/05/2014, demonstra a atenção que essa matéria requer. Vi muitos candidatos fortíssimos, que arrebentaram nas demais matérias, precisando de 1 ou 2 questões de Legislação Tributária para não ser eliminado do concurso.

Não se enganem! Essa matéria tem sido o grande diferencial nos concursos da Receita Federal. O candidato que faz uma boa prova de Legislação Tributária, certamente passa.

Essa tem sido a matéria-chave para a aprovação!

Em 2012 a ESAF cobrou muita literalidade dos Regulamentos, porém sempre chamei a atenção de que não adianta decorar o RIR e o RIPI e não entender a matéria. Agora no concurso de 2014 a ESAF demonstrou perceber isso e elaborou questões mais práticas, envolvendo situações, o que sempre busquei explorar nos nossos cursos.

Diante de uma matéria com conteúdo tão extenso e uma infinidade de normas, como Instruções Normativas, além do tamanho dos próprios regulamentos, a banca tem um leque enorme de informações para elaborar as questões.

Porém, asseguro que se tudo correr dentro da normalidade, ou seja, se a banca não cometer absurdos, nosso curso permite você fazer, no mínimo, 70-80% da prova com muita tranquilidade, basta estudar atento e acompanhar todos os detalhes das aulas.

Assim, analisados todos os itens que nortearão o nosso curso, vamos ao que interessa!!!

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 7 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Imposto sobre a Renda e Proventos de Qualquer Natureza

1. Princípios constitucionais aplicáveis

Para iniciarmos o estudo dos princípios constitucionais e das respectivas aplicações ao imposto de renda, faz-se necessária uma breve revisão do que estudamos em Direito Tributário.

A Constituição Federal confere à União a prerrogativa para tributar a renda das pessoas físicas e jurídicas, dispondo em seu art. 153, III, que compete à União instituir imposto sobre renda e proventos de qualquer natureza.

Ocorre que a competência tributária não é ilimitada, eis que está sujeita a restrições impostas pela própria Constituição. Essas limitações estão dispostas, em sua maioria, em seção específica do texto constitucional denominada “Das Limitações do Poder de Tributar”, cuja disciplina está discriminada nos arts. 150 a 152.

É certo, porém, que nem todas as limitações estão dispostas nesses artigos. Diversos dispositivos limitadores da competência tributária encontram-se ao longo de todo o capítulo denominado “Sistema Tributário Nacional”.

Essas imposições constitucionais, limitadoras da competência tributária dos entes políticos, são de observância obrigatória, ressalvadas as exceções previstas na própria Carta Magna. No entanto, não se revestem sempre da mesma natureza. Algumas limitações constituem princípios constitucionais, outras figuram como imunidades.

Os princípios são preceitos que, apesar de não impossibilitarem o exercício da competência tributária do ente político, o impedem de fazer com total liberdade, de modo que a segurança jurídica seja garantida aos contribuintes.

As imunidades, por outro lado, impedem o exercício da competência tributária do ente político sobre determinadas situações, pessoas ou bens. Significa que, embora competente para instituir o tributo, o ente não o poderá fazer sobre as pessoas, bens ou situações abrangidos pela imunidade.

Nesse sentido, dentre as limitações constitucionais ao poder de tributar, temos que os princípios delimitam o exercício da competência, enquanto as imunidades impedem o exercício.

Assim, podemos concluir que os princípios são instrumentos demarcadores da competência tributária, não sendo, portanto, vedações absolutas ao exercício dessa competência. Ao contrário, delimitam, orientam e possibilitam o exercício da competência tributária, impondo-lhe contornos a serem seguidos.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Rectangle

alex

Rectangle

alex

Underline

alex

Squiggly

alex

Underline

alex

Underline

alex

Underline

alex

Underline

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 8 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Muito ainda se discute acerca da acepção jurídica dos princípios, no sentido de distingui-los das regras. Parcela da doutrina defende que não há que se considerar princípio o que na verdade seria regra.

Os efeitos práticos dessa distinção são que os princípios, como elementos norteadores da tributação, são aplicáveis indistintamente, sendo de observância obrigatória em qualquer situação. Já as regras seriam normas cuja observância depende do contexto, da situação em que serão aplicadas. Dessa forma, a aplicação da regra dependeria do caso específico.

Contudo, não nos cabe aqui diferenciar o que é princípio e o que é regra. Tendo em vista o nosso objetivo maior, ou seja, a preparação para a prova de Legislação Tributária, devemos considerar as limitações (exceto as imunidades) como princípios, eis que, sendo de observância obrigatória pelos entes tributantes, o afastamento da sua aplicação em determinados casos não os tornariam regras de aplicação discricionária, já que a própria Constituição disciplina a sua incidência e as hipóteses de não aplicação.

Discussões doutrinárias à parte, passemos ao estudo dos princípios constitucionais direcionados à União e que interferem na tributação do imposto de renda.

LEGALIDADE (art. 150, I)

É vedado à União, aos Estados, ao DF e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça.

O princípio da legalidade tributária confirma o disposto no art. 3º do CTN, segundo o qual o tributo é prestação instituída mediante lei.

Nesse sentido, faz-se necessária uma lei para instituir o tributo. Tal previsão pode ser estabelecida em lei ordinária ou lei complementar, a depender do tributo, ou, ainda, ato normativo com força de lei, que é o caso das medidas provisórias, conforme disposição no art. 62, da CF, caput e §2º.

Dessa forma, é vedada a instituição de tributos por atos infralegais, vale dizer, aqueles que se encontram hierarquicamente abaixo das leis, como é caso dos decretos.

ISONOMIA (art. 150, II)

É vedado à União, aos Estados, ao DF e aos Municípios instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Rectangle

alex

Underline

alex

Underline

alex

Underline

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 9 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Na grande maioria dos livros de Direito Tributário, encontramos a definição de que o princípio da isonomia significa tratar os iguais de forma igual e os desiguais de forma desigual, na medida das suas desigualdades.

Há que se observar, porém, que a isonomia não se restringe a esta definição.

A norma que confere tratamento diferenciado não pode ser considerada simplesmente sob o aspecto de tratar desigualmente os desiguais. Deve-se, na verdade, analisar se os critérios de diferenciação adotados pela lei estão condizentes com o nível de desigualdade apresentado pelos contribuintes. Em outras palavras, o critério adotado pelo legislador deve guardar estreita relação com as diferenças entre os sujeitos passivos da obrigação tributária.

Tomemos como exemplo a isenção do IRPF para rendimentos de aposentadoria ou pensão recebidos por portadores de moléstia grave. O critério para se conceder um tratamento diferenciado a esses contribuintes foi razoável. Há que se entender que esses pacientes têm gastos muitos elevados para o tratamento da moléstia, além de já suportarem as consequências da doença e do seu tratamento. Sendo assim, a isenção do IRPF permite que seu rendimento possa cobrir todos os gastos necessários à sua manutenção, o que não seria possível se ocorresse a tributação idêntica às demais pessoas.

Já pensou se o critério para a isenção fosse o esporte preferido do contribuinte? Sem dúvida, quem pratica golfe tem um perfil bastante diferente de um skatista, por exemplo. Mas esse critério de diferenciação não seria razoável para tratar de forma desigual os contribuintes. Como avaliar e diferenciar a capacidade contributiva dos contribuintes pelo esporte que praticam? Quem joga vôlei pagará quantas vezes mais do que quem joga futebol? Não dá para aferir nem seria justo.

Por isso, se os critérios previstos em lei não forem condizentes com o nível de diferenciação dos contribuintes, estaremos diante de uma discriminação arbitrária.

Assim ensina Leandro Paulsen:

“A diferença de tratamento entre pessoas ou situações é absolutamente presente em qualquer ramo do Direito, assim como no Direito Tributário. A questão não é a prescrição de tratamento diferenciado que, em si mesma, não evidencia qualquer vício. Há normas, inclusive, vocacionadas à diferenciação, como as normas de isenção, que identificam pessoas ou situações que de outro modo estariam normalmente sujeitas à imposição tributária e excluem, apenas quanto a elas, o respectivo crédito, desonerando-as. O problema está, pois, não em saber se há ou não tratamento diferenciado, mas em analisar a razão e os critérios que orientam a sua instituição. Identifica-se ofensa à isonomia apenas quando sejam tratados diversamente contribuintes que se encontrem em

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 10 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

situação equivalente, sem que o tratamento diferenciado esteja alicerçado em critério justificável de discriminação ou sem que a diferenciação leve ao resultado que a fundamenta.” (PAULSEN, Leandro. Direito Tributário: Constituição e Código Tributário à luz da doutrina e da jurisprudência. 15ª ed. Livraria do Advogado, 2013, p. 181)

No mesmo sentido a lição de Roberto Ferraz:

“... afirmar que legislar respeitando o princípio da igualdade na lei consiste em ‘tratar igualmente os iguais e desigualmente os desiguais’ é afirmar rigorosamente nada! O problema está em saber quais os critérios legítimos de discriminação de grupos ‘iguais’ para os fins legais. Assim, também a aparente unanimidade em torno à ideia de igualdade no âmbito jurídico, e mesmo relativamente àquele conceito supostamente aristotélico, não passa de mera retórica, de afirmação sem qualquer significado útil, eis que sem a identificação dos legítimos critérios segundo os quais as pessoas serão discriminadas não pode haver efetiva aplicação do princípio da isonomia. (FERRAZ, Roberto. A igualdade na lei e o Supremo Tribunal Federal. RDDT 116/119, mai/05)

IRRETROATIVIDADE (art. 150, III, a)

É vedado à União, aos Estados, ao DF e aos Municípios cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado.

O princípio da irretroatividade está intimamente ligado à segurança jurídica. Impede, pois, uma lei nova de atingir fatos geradores passados, sob pena de inconstitucionalidade.

Nesse sentido, a inviolabilidade do passado do contribuinte, já regulado por outras normas impositivas, teria guarida também no art. 5º, XXXVI, da Constituição Federal, ao determinar que a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada.

Não haveria segurança num ordenamento em que o legislador pudesse editar leis retroativas ao seu bel prazer. A lei não teria qualquer grau de confiabilidade, pois a qualquer momento poderia ser editada outra capaz de tornar sem efeito todos os atos praticados na vigência da anterior. Assim, não haveria um padrão de comportamento diante de normas que não garantem a segurança jurídica.

Com efeito, as leis, em regra, não retroagem, porque apenas dessa forma os direitos e os efeitos jurídicos dos atos realizados durante sua vigência terão estabilidade e segurança.

Na esteira desse entendimento, as leis novas devem ser aplicadas aos fatos futuros, vale dizer, aqueles ocorridos em momento posterior ao início da sua vigência.

Em momento oportuno, analisaremos a aplicabilidade do princípio ao imposto de renda e o entendimento do Supremo Tribunal Federal.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Underline

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 11 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

ANTERIORIDADE (art. 150, III, b)

É vedado à União, aos Estados, ao DF e aos Municípios cobrar tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

O princípio da anterioridade, também decorrente da segurança jurídica, garante que o contribuinte não seja surpreendido com novas exigências sem que haja prazo suficiente para se preparar. Diante de tantas imposições tributárias e outras obrigações particulares, uma nova exação comprometeria suas finanças a tal ponto que seria inviável o cumprimento da obrigação. Por esta razão, o princípio da anterioridade é comumente chamado de princípio da não surpresa.

Em regra, para que a majoração de um tributo possa surtir efeito no exercício seguinte, a lei majoradora deve ser publicada até o último dia do ano anterior.

A Constituição permite a adoção de medida provisória em matéria tributária (ressalvadas as hipóteses em que se exige lei complementar). No entanto, o tratamento do princípio da anterioridade é diferente do adotado para as leis. Reza o art. 62, §2º, da CF/88 que medida provisória que implique instituição ou majoração de impostos só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada. Sendo assim, não é a data da medida provisória que deve ser observada para a aplicação do princípio, e sim a data da conversão em lei.

ANTERIORIDADE NONAGESIMAL (art. 150, III, c)

É vedado à União, aos Estados, ao DF e aos Municípios cobrar tributos antes de decorridos 90 dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o princípio da anterioridade.

Como acabamos de estudar, a anterioridade garante um prazo mínimo para que o contribuinte possa se preparar para o cumprimento da obrigação tributária.

Entretanto, se houvesse apenas a anterioridade anual, teríamos inúmeras leis instituindo ou majorando tributos em 31 de dezembro e produzindo efeitos já em 1º de janeiro, eis que já estaríamos em outro exercício. Na prática, não restaria nenhuma margem de segurança para o contribuinte, já que haveria apenas um dia de intervalo.

A fim de evitar essa prática, a Constituição estabelece a anterioridade de 90 dias, denominada de anterioridade nonagesimal ou noventena, conferindo ao contribuinte um prazo razoável para o cumprimento da obrigação.

Em se tratando de medida provisória, diferentemente da disciplina aplicável aos impostos, em relação às contribuições sociais o STF tem

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 12 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

entendido que o termo inicial não é a conversão da MP em lei, mas a data da edição da primeira medida provisória:

“EMENTA: CONSTITUCIONAL. TRIBUTÁRIO. CONTRIBUIÇÃO SOCIAL. PIS-PASEP. PRINCÍPIO DA ANTERIORIDADE NONAGESIMAL: MEDIDA PROVISÓRIA: REEDIÇÃO. I. - Princípio da anterioridade nonagesimal: C.F., art. 195, § 6º: contagem do prazo de noventa dias, medida provisória convertida em lei: conta-se o prazo de noventa dias a partir da veiculação da primeira medida provisória.” (STF. Pleno, RE 232.896/PA, Rel. Min. Carlos Velloso, ago/99).

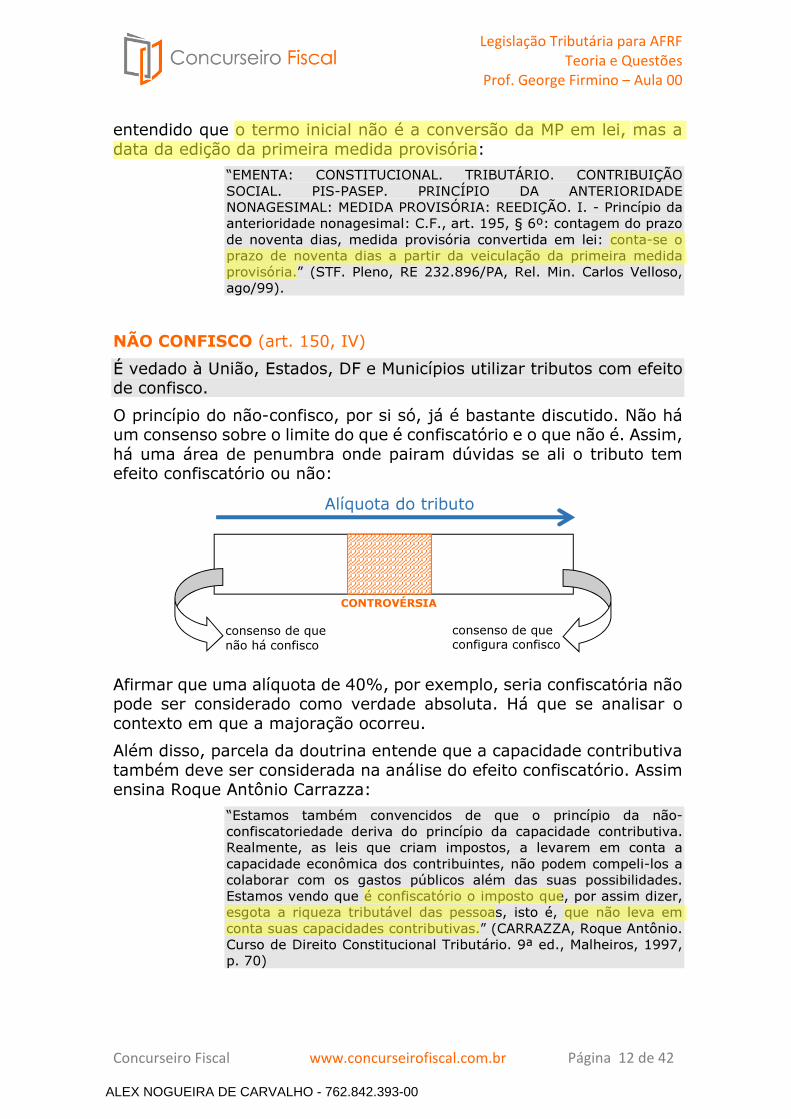

NÃO CONFISCO (art. 150, IV)

É vedado à União, Estados, DF e Municípios utilizar tributos com efeito de confisco.

O princípio do não-confisco, por si só, já é bastante discutido. Não há um consenso sobre o limite do que é confiscatório e o que não é. Assim, há uma área de penumbra onde pairam dúvidas se ali o tributo tem efeito confiscatório ou não:

Afirmar que uma alíquota de 40%, por exemplo, seria confiscatória não pode ser considerado como verdade absoluta. Há que se analisar o contexto em que a majoração ocorreu.

Além disso, parcela da doutrina entende que a capacidade contributiva também deve ser considerada na análise do efeito confiscatório. Assim ensina Roque Antônio Carrazza:

“Estamos também convencidos de que o princípio da não-confiscatoriedade deriva do princípio da capacidade contributiva. Realmente, as leis que criam impostos, a levarem em conta a capacidade econômica dos contribuintes, não podem compeli-los a colaborar com os gastos públicos além das suas possibilidades. Estamos vendo que é confiscatório o imposto que, por assim dizer, esgota a riqueza tributável das pessoas, isto é, que não leva em conta suas capacidades contributivas.” (CARRAZZA, Roque Antônio. Curso de Direito Constitucional Tributário. 9ª ed., Malheiros, 1997, p. 70)

Alíquota do tributo

CONTROVÉRSIA

consenso de que não há confisco

consenso de que configura confisco

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 13 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

O STF já decidiu a respeito de como deve se avaliar o impacto do efeito confiscatório sobre o contribuinte:

“A identificação do efeito confiscatório deve ser feita em função da totalidade da carga tributária, mediante verificação da capacidade de que dispõe o contribuinte considerado o montante de sua riqueza (renda e capital) – para suportar e sofrer a incidência de todos os tributos que ele deverá pagar, dentro de determinado período, à mesma pessoa política que os houver instituído (a União Federal, no caso), condicionando-se, ainda, a aferição do grau de insuportabilidade econômico-financeira, à observância, pelo legislador, de padrões de razoabilidade destinados a neutralizar excessos de ordem fiscal eventualmente praticados pelo Poder Público. Resulta configurado o caráter confiscatório de determinado tributo, sempre que o efeito cumulativo – resultante das múltiplas incidências tributárias estabelecidas pela mesma entidade estatal – afetar, substancialmente, de maneira irrazoável, o patrimônio e/ou os rendimentos do contribuinte. O Poder Público, especialmente em sede de tributação (as contribuições de seguridade social revestem-se de caráter tributário), não pode agir imoderadamente, pois a atividade estatal acha-se essencialmente condicionada pelo princípio da razoabilidade." (ADC 8-MC, Rel. Min. Celso de Mello, julgamento em 13-10-1999, Plenário, DJ de 4-4-2003.) No mesmo sentido: ADI 2.551-MC-QO, Rel. Min. Celso de Mello, julgamento em 2-4-2003, Plenário, DJ de 20-4-2006.

UNIFORMIDADE GEOGRÁFICA (art. 151, I)

É vedado à União instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do país.

Esse princípio decorre do pacto federativo e garante a autonomia dos Estados e Municípios, à medida em que impossibilita o favorecimento de determinados entes em detrimento de outros.

O que ocorreria com as vendas de mercadorias no Estado de Alagoas se a alíquota do PIS e da COFINS fossem o triplo daquela praticada no Estado de Sergipe? Certamente, o preço final dos produtos sergipanos seriam bem mais atrativos em relação aos de Alagoas e os consumidores iriam em massa para Sergipe adquirir seus produtos.

O princípio é expresso, porém, em assegurar a possibilidade de concessão de incentivos fiscais. Com isso, o tratamento diferenciado para determinadas regiões é justificado se essas apresentarem desenvolvimento sócio-econômico menos favorecido em comparação com as demais.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Underline

alex

Underline

alex

Highlight

alex

Highlight

alex

Squiggly

alex

Squiggly

alex

Squiggly

alex

Underline

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 14 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

UNIFORMIDADE DA TRIBUTAÇÃO DA RENDA (art. 151, II)

É vedado à União tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes.

Este princípio é direcionado à União e específico para o imposto de renda.

Por força do pacto federativo, não pode a União tributar de forma mais gravosa os rendimentos pagos pelos demais entes aos seus servidores ou credores do que aqueles pagos pela própria União.

Haveria flagrante redução na autonomia dos entes, eis que ao adquirir um título da dívida pública, por exemplo, todos iriam optar pela União, tendo em vista a tributação mais favorecida.

Olhando o lado dos concurseiros, quem iria prestar concursos estaduais ou municipais, sabendo que o imposto de renda dos servidores federais seria menor? ☺

Todos esses princípios que acabamos de estudar estão inseridos na seção das limitações do poder de tributar. Cumpre-nos observar, entretanto, que nem todos os princípios representam limitações.

Estabelece a Constituição Federal, no art. 145, §1º, que, sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. É o famoso princípio da capacidade contributiva.

Podemos perceber que este princípio não representa uma limitação, mas uma permissão para que o ente tributante confira caráter pessoal aos impostos, ou seja, que leve em consideração aspectos pessoais do contribuinte na tributação. Desse princípio decorre uma importante classificação que divide os impostos em pessoais e reais.

IMPOSTOS PESSOAIS são aqueles em que, de acordo com os preceitos constitucionais, devem ser levados em consideração os aspectos pessoais do contribuinte, mais especificamente o patrimônio, os rendimentos e a atividade econômica. É o caso do imposto de renda, que leva em consideração, por exemplo, a quantidade de dependentes, as despesas com educação e saúde, entre outros aspectos.

Nessa linha, duas pessoas que obtenham o mesmo rendimento (fato gerador do imposto de renda) podem ser tributadas de formas

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Rectangle

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 15 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

diferentes, já que serão levados em consideração os aspectos pessoais dos contribuintes. Seria o caso de dois trabalhadores de uma mesma empresa e ocupantes do mesmo cargo, com salários absolutamente iguais. O primeiro possui esposa e dois filhos, paga plano de saúde e escola. O outro é solteiro e vive com os pais, sem arcar com qualquer despesa.

A legislação permite que o primeiro possa deduzir os gastos com educação e saúde, além de um desconto fixo por dependente. Desse modo, apesar de auferir o mesmo rendimento, o primeiro trabalhador irá pagar menos imposto, já que seus aspectos pessoais foram levados em conta na tributação.

Entretanto, como a própria CF/88 define, nem sempre é possível adotar critérios pessoais na cobrança do imposto. Vamos imaginar um concurseiro fiscal que se preparou durante três anos e conseguiu ser aprovado no concurso tão sonhado. Que alegria! Nomeado e com um bom salário na conta, nosso amigo vai ao shopping comprar uma TV LCD 3D de 84”, por módicos R$40.000,00. Chegando ao caixa, feliz da vida, será que o atendente iria fazer perguntas ao nosso colega, do tipo: “Você tem filhos? Paga plano de saúde?” para poder calcular qual seria o ICMS cobrado naquela TV? Óbvio que não!!!

Concluímos então que, para apurar o ICMS daquela venda, nenhum aspecto pessoal do consumidor foi levado em consideração. O ICMS pago naquela TV é o mesmo para um rico empresário e para um trabalhador que juntou anos aquele valor.

Estamos diante de um IMPOSTO REAL, pois incide sobre bens e não leva em consideração aspectos pessoais do contribuinte.

Resumindo, o imposto de renda deve obediência aos seguintes princípios constitucionais: legalidade, isonomia, irretroatividade, anterioridade, não confisco, uniformidade geográfica, uniformidade da tributação da renda e capacidade contributiva.

A exceção é o princípio da anterioridade nonagesimal.

As questões sobre princípios costumavam ser bem diretas, como veremos na questão abaixo. Porém a ESAF evoluiu bastante e tem exigido conhecimentos doutrinários e jurisprudenciais sobre o tema (vide questões propostas). Vejamos o modelo mais simples de questão.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Rectangle

alex

Rectangle

alex

Pencil

alex

Pencil

alex

Pencil

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 16 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

(ESAF) PFN/2007

Das formulações abaixo, assinale a que não se inclui entre os conteúdos normativos que a Constituição considera, relaciona e tipifica, na Seção II, do Capítulo I, do seu Título VI, como “Limitações do Poder de Tributar”. a) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça. b) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre patrimônio, renda ou serviços, uns dos outros. c) É vedado aos Estados, ao Distrito Federal e aos Municípios instituir isenções de tributos da competência da União, bem como da competência de uns e outros. d) A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços. e) É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

Comentários

A questão pede para assinalar a alternativa que não corresponda a uma limitação constitucional ao poder de tributar.

Alternativa A – Correta. Trata-se do princípio da legalidade tributária.

Alternativa B – Correta. Trata-se da imunidade recíproca.

Alternativa C – Apesar de ser vedada a isenção heterônoma (de um ente sobre tributos de outro), este dispositivo constitucional é dirigido apenas à União (art. 151, III). Item falso.

Alternativa D – Correta. Corresponde à literalidade do art. 150, §5º, da CF/88.

Alternativa E – Correta. Corresponde à literalidade do art. 152 da CF/88.

Gabarito: C

2. Critérios orientadores

Segundo o art. 153, §2º, I, da CF/88, o imposto sobre a renda será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei.

Generalidade é um critério que diz respeito ao sujeito passivo, ou seja, ao contribuinte do imposto. Significa que todos estão sujeitos à incidência do imposto, bastando que promovam ato que enseje a ocorrência do fato gerador.

Na lição de Renato Renck, a generalidade abrange todos os contribuintes, não admitindo qualquer tributação especial.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 17 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

“A generalidade, a nosso ver, compreende com mais evidência os contribuintes, critério pessoal, que são os sujeitos passivos da relação tributária. Assim, todos os contribuintes devem ser tratados de uma só forma, o que, aliás, já decorre do próprio princípio da igualdade. Com este fundamento pode-se afirmar que a renda deve ser reconhecida com a observância do critério da generalidade, em que não se admitem classes de contribuintes. Todos, indistintamente, são contribuintes, potenciais ou de fato, do imposto.” (Renato Romeu Renck, Imposto de Renda da Pessoa Jurídica/Critérios constitucionais de apuração da base de cálculo. Liv. Do Advogado, 2001, p. 160)

Universalidade diz respeito à base de cálculo. Significa que o imposto de renda incide sobre todas as rendas e proventos auferidos pelo contribuinte.

Prosseguindo na lição do autor, a base calculada, além de ser informada pela generalidade, terá de ter natureza universal. Ser universal é ser total. Logo, de nada adianta apurar a base impositiva dividindo-a em espécies de renda quando, no final, se deve apurar o valor informado pela universalidade. Desta forma, para que a renda seja informada pelo critério da universalidade, os elementos integrados no processo de sua produção devem estar dispostos de forma tal que atendam a este critério. Ou seja, todos devem ser submetidos à tributação de forma absolutamente igual. Não há receita diferente de outra, como não há despesa diferente de outra. (Renato Romeu Renck, Imposto de Renda da Pessoa Jurídica/Critérios constitucionais de apuração da base de cálculo. Liv. Do Advogado, 2001, p. 161)

Há que se observar, entretanto, que não devemos interpretar de forma literal essas considerações, eis que a orientação pelo critério da universalidade não impede a concessão de isenções nem a discriminação entre despesas dedutíveis e indedutíveis, por exemplo. Assim defende Luiz Difini:

“... universalidade significa incidir o tributo sobre todos os fatos descritos na hipótese de incidência (no caso do imposto de renda, incidir indistintamente sobre diversas espécies de rendimento). Tais princípios não impedem, todavia, a concessão de isenções objetivas ou subjetivas. Impedem é a exclusão apriorística de determinada categoria de pessoas ou rendimentos do rol dos sujeitos passivos ou dos fatos tributáveis.” (DIFINI, Luiz Felipe Silveira. Manual de Direito Tributário. Saraiva, 2—3, p. 77)

A progressividade é aplicada quando as alíquotas aumentam à medida que aumenta também a base de cálculo. Dessa forma, se tributa de maneira mais gravosa quanto maior a manifestação de riqueza do contribuinte, conferindo caráter pessoal. É o que ocorre com o imposto sobre a renda.

Imaginemos que um Município qualquer tribute a prestação de determinado serviço à alíquota de 5%. Suponha duas prestações de

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Underline

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 18 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

serviços, uma no valor de R$10.000,00 e outra no valor de R$25.000,00. No primeiro caso, o valor do ISS devido é de R$500,00 (5% de 10.000). Já o segundo contribuinte pagará R$1.250,00 (5% de 25.000). No entanto, apesar de valores diferentes, os dois contribuintes pagam o mesmo percentual de imposto: 5%, ou seja, foram tributados de forma proporcional.

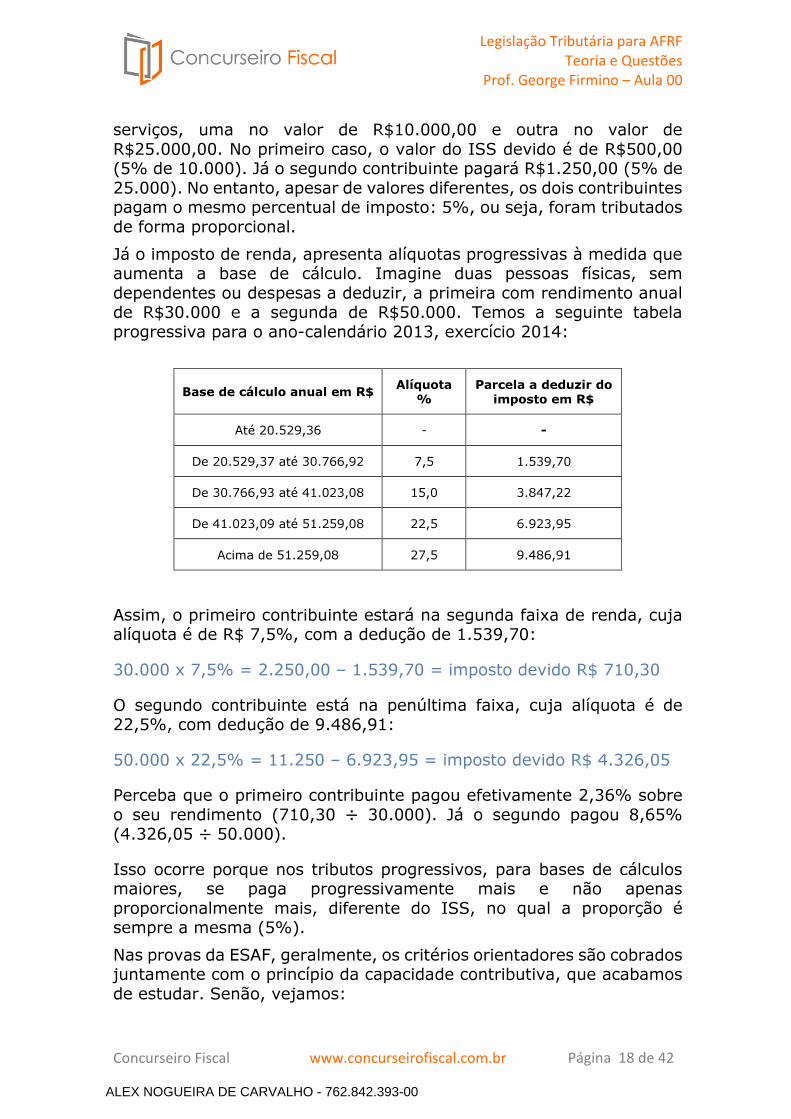

Já o imposto de renda, apresenta alíquotas progressivas à medida que aumenta a base de cálculo. Imagine duas pessoas físicas, sem dependentes ou despesas a deduzir, a primeira com rendimento anual de R$30.000 e a segunda de R$50.000. Temos a seguinte tabela progressiva para o ano-calendário 2013, exercício 2014:

Base de cálculo anual em R$ Alíquota

% Parcela a deduzir do

imposto em R$

Até 20.529,36 - -

De 20.529,37 até 30.766,92 7,5 1.539,70

De 30.766,93 até 41.023,08 15,0 3.847,22

De 41.023,09 até 51.259,08 22,5 6.923,95

Acima de 51.259,08 27,5 9.486,91

Assim, o primeiro contribuinte estará na segunda faixa de renda, cuja alíquota é de R$ 7,5%, com a dedução de 1.539,70:

30.000 x 7,5% = 2.250,00 – 1.539,70 = imposto devido R$ 710,30

O segundo contribuinte está na penúltima faixa, cuja alíquota é de 22,5%, com dedução de 9.486,91:

50.000 x 22,5% = 11.250 – 6.923,95 = imposto devido R$ 4.326,05

Perceba que o primeiro contribuinte pagou efetivamente 2,36% sobre o seu rendimento (710,30 ÷ 30.000). Já o segundo pagou 8,65% (4.326,05 ÷ 50.000).

Isso ocorre porque nos tributos progressivos, para bases de cálculos maiores, se paga progressivamente mais e não apenas proporcionalmente mais, diferente do ISS, no qual a proporção é sempre a mesma (5%).

Nas provas da ESAF, geralmente, os critérios orientadores são cobrados juntamente com o princípio da capacidade contributiva, que acabamos de estudar. Senão, vejamos:

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 19 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

ESAF – TRF/2003

Assinale as proposições abaixo com F para falsa ou V para verdadeira e, a seguir, indique a opção que contém a sequência correta. ( ) O critério da progressividade do imposto de renda está sintonizado com a capacidade econômica do contribuinte e observa o caráter pessoal previsto na Constituição. ( ) O princípio constitucional da anterioridade significa que a lei tributária não se aplica aos fatos geradores anteriores à sua publicação. ( ) Em atendimento às normas constitucionais relativas aos impostos de competência da União, para fins de incidência do imposto de renda, devem ser deduzidos da renda recebida todos os valores pagos, necessários à sua percepção, atendendo-se, assim, o princípio da não-cumulatividade. a) V, F, V b) V, V, F c) F, V, V d) V, F, F e) F, F, V

Comentários

Item I – O princípio da capacidade contributiva está previsto no art. 145, §1º, da CF/88. De acordo com este princípio, sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. A progressividade é aplicada quando as alíquotas aumentam à medida que aumenta também a base de cálculo. Desse modo, se tributa de forma mais gravosa quanto maior a manifestação de riqueza do contribuinte, conferindo caráter pessoal. É o que ocorre com o imposto sobre a renda. Item verdadeiro.

Item II – Esta definição corresponde ao princípio da irretroatividade e não ao da anterioridade. Item falso.

Item III – Estudamos na Contabilidade que, na apuração do resultado do exercício, as empresas deduzem das receitas auferidas aquelas despesas vinculadas à percepção dos rendimentos, chegando-se ao lucro (base de cálculo do imposto de renda) ou prejuízo. No entanto, esta dedução não guarda relação com o princípio da não-cumulatividade. Segundo este princípio, deve ser compensado o que for devido em cada operação com o montante cobrado nas anteriores.

A não-cumulatividade aplica-se, obrigatoriamente, ao ICMS e ao IPI e, a depender do regime, ao PIS e à COFINS. No entanto, não tem aplicação ao imposto de renda. Item falso.

Gabarito: D

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 20 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

3. Renda e proventos

3.1 Conceito

O Código Tributário Nacional, em cumprimento ao estabelecido no art. 153, III, da CF/88, define o fato gerador do imposto de renda no seu art. 43, nos seguintes termos:

“Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.”

Na definição do CTN o imposto tem como fato gerador a aquisição da disponibilidade jurídica ou econômica de renda ou de proventos.

RENDA é o acréscimo patrimonial proveniente do trabalho, do capital ou da combinação de ambos. Assim, o salário recebido pelo trabalhador no final do mês representa renda, uma vez que aquele acréscimo patrimonial teve origem no trabalho. Da mesma forma, quando alguém aplica uma quantia em um fundo de investimento ou em ações e obtém rendimentos com essas aplicações, auferiu renda, pois constitui acréscimo patrimonial que teve origem no capital investido.

Já a definição de PROVENTO é obtida por exclusão, ou seja, representa qualquer outro acréscimo patrimonial que não se enquadre no conceito de renda. Dessa forma, quando um apostador ganha sozinho na mega-sena acumulada, obteve um provento. A mesma classificação se dá ao valor recebido mensalmente por um aposentado.

Podemos, então, perceber que renda e provento distinguem quanto à origem. Enquanto renda é algo obtido em função do trabalho ou do capital, o provento é obtido mediante qualquer outra ocorrência que não tenha origem no trabalho ou no capital.

Por outro lado, vale notar que renda e provento, como elementos integrantes do fato gerador do imposto, se assemelham no que diz respeito ao acréscimo patrimonial. O próprio CTN, ao definir provento, o conceitua como acréscimos patrimoniais não compreendidos no conceito de renda.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Underline

alex

Underline

alex

Underline

alex

Underline

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 21 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

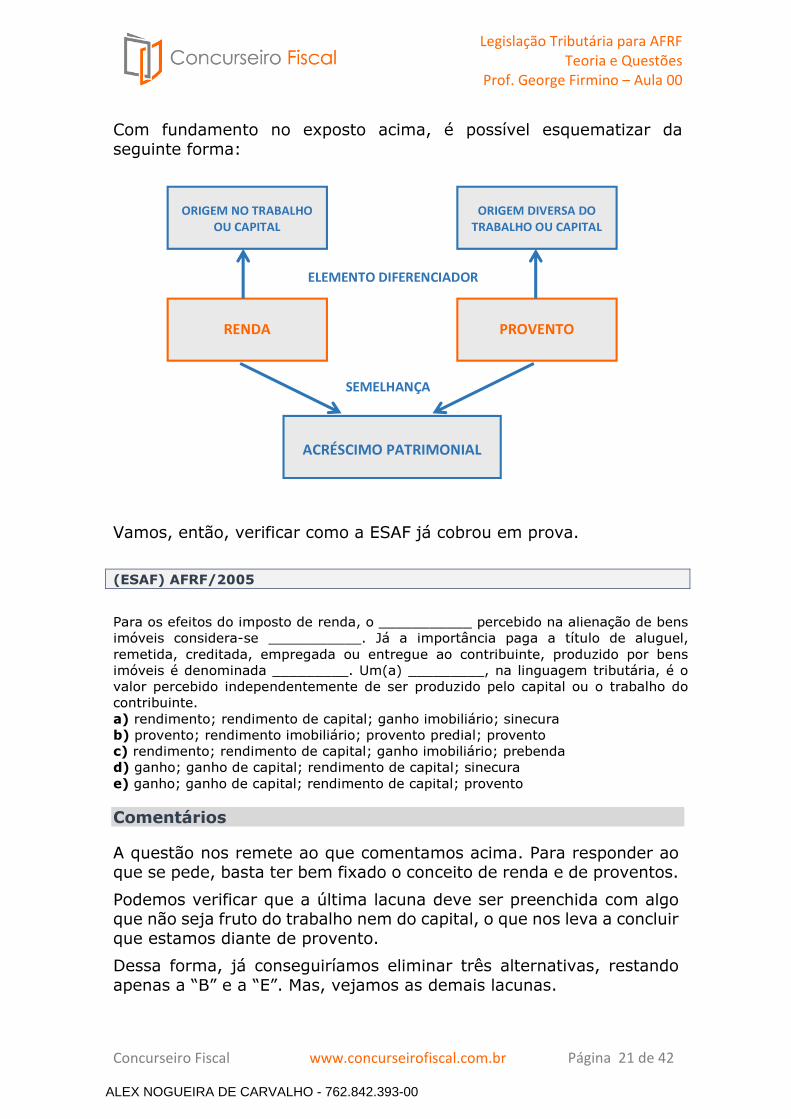

Com fundamento no exposto acima, é possível esquematizar da seguinte forma:

Vamos, então, verificar como a ESAF já cobrou em prova.

(ESAF) AFRF/2005

Para os efeitos do imposto de renda, o ___________ percebido na alienação de bens imóveis considera-se ___________. Já a importância paga a título de aluguel, remetida, creditada, empregada ou entregue ao contribuinte, produzido por bens imóveis é denominada _________. Um(a) _________, na linguagem tributária, é o valor percebido independentemente de ser produzido pelo capital ou o trabalho do contribuinte. a) rendimento; rendimento de capital; ganho imobiliário; sinecura b) provento; rendimento imobiliário; provento predial; provento c) rendimento; rendimento de capital; ganho imobiliário; prebenda d) ganho; ganho de capital; rendimento de capital; sinecura e) ganho; ganho de capital; rendimento de capital; provento

Comentários

A questão nos remete ao que comentamos acima. Para responder ao que se pede, basta ter bem fixado o conceito de renda e de proventos.

Podemos verificar que a última lacuna deve ser preenchida com algo que não seja fruto do trabalho nem do capital, o que nos leva a concluir que estamos diante de provento.

Dessa forma, já conseguiríamos eliminar três alternativas, restando apenas a “B” e a “E”. Mas, vejamos as demais lacunas.

RENDA

PROVENTO

ORIGEM NO TRABALHO

OU CAPITAL

ACRÉSCIMO PATRIMONIAL

ORIGEM DIVERSA DO

TRABALHO OU CAPITAL

ELEMENTO DIFERENCIADOR

SEMELHANÇA

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 22 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

A primeira e a segunda lacunas fazem menção ao valor recebido na alienação de bens imóveis. Ora, se o valor foi recebido em função da venda de algo que compunha o patrimônio, estamos diante de renda e não de proventos. Afinal, capital não significa apenas dinheiro (Michaelis – Moderno Dicionário da Língua Portuguesa):

ca.pi.tal sm (lat capitale) 1 Posses, quer em dinheiro, quer em propriedades, possuídas ou empregadas em uma empresa comercial ou industrial por um indivíduo, firma, corporação etc.(...)

A alienação de imóveis com lucro, ou seja, por um valor maior que o custo de aquisição, representa o que a legislação do imposto de renda denomina de ganho de capital. Como o próprio nome diz, podemos perceber que estamos diante de renda e não de proventos.

Resta, portanto, como preenchimento das duas primeiras lacunas, as expressões “ganho” e “ganho de capital”, respectivamente.

A terceira lacuna requer o conceito do rendimento de aluguel. Perceba, caro aluno, que também estamos diante de renda e não de provento. A diferença entre ganho e rendimento reside no fato de que no ganho houve alienação do bem. Já o rendimento, apenas a remuneração pelo emprego do capital.

Gabarito: E 3.2 Acréscimo patrimonial

Conforme acabamos de estudar, renda e proventos se assemelham quanto ao acréscimo patrimonial.

Com efeito, há que se observar este elemento como a essência do fato gerador do imposto de renda.

Nesse sentido, vejamos o que tem defendido a doutrina e os tribunais superiores:

“Sendo o acréscimo patrimonial o fato gerador do Imposto de Renda, certo é que nem todo ingresso financeiro implicará a sua incidência. Tem-se que analisar a natureza de cada ingresso para verificar se realmente se trata de renda ou proventos novos, que configurem efetivamente acréscimo patrimonial.” (PAULSEN, Leandro. Direito Tributário: Constituição e Código Tributário à luz da doutrina e da jurisprudência. 12ª ed. Livraria do Advogado, 2010, p. 724)

“... nem todo dinheiro que ingressa no universo da disponibilidade financeira do contribuinte integra a base de cálculo do IR, mas única e exclusivamente os aportes de recursos que vão engrossar, com uma conotação de permanência, o patrimônio de quem os recebe...” (CARRAZZA, Roque Antônio. Imposto sobre a Renda. 3ª ed. Melheiros, 2009, p. 190)

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Underline

alex

Underline

alex

Underline

alex

Underline

alex

Underline

alex

Underline

alex

Underline

alex

Underline

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 23 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

“IMPOSTO DE RENDA... 2. Não é o nomen juris, mas a natureza jurídica da verba que definirá a incidência tributária ou não. O fato gerador de incidência tributária sobre renda e proventos, conforme dispõe o art. 43 do CTN, é tudo que tipificar acréscimo ao patrimônio material do contribuinte.” (STJ, Primeira Seção, EREsp 976.082/RN, Rel. Ministro MAURO CAMPBELL MARQUES, ago/08).

Podemos concluir que tanto renda como provento constituem acréscimo patrimonial, sem o qual não pode ocorrer o fato gerador do imposto de renda.

Imagine que um trabalhador recebeu diária para representar a empresa em uma reunião que ocorreu em outro município. A empresa pagou R$100,00. Ora, esse valor mal dá para cobrir os gastos de hospedagem e alimentação do empregado que está a serviço.

A diária representa um valor destinado a custear exclusivamente aquelas despesas, mas nem sempre é suficiente, tendo o empregado que completar com o “próprio bolso”.

Observa-se que, por ser algo que apenas irá cobrir o gasto do empregado, aquela verba não representa acréscimo patrimonial. Por este motivo, não constitui fato gerador do imposto de renda.

Nessa linha, decidiu o STF, no RE 117.887-6/SP, que a expressão “renda e provento de qualquer natureza” está intimamente relacionada a acréscimo patrimonial. O relator Min. Carlos Velloso assim dispôs: “não me parece possível a afirmativa no sentido de que possa existir renda ou provento sem que haja acréscimo patrimonial”.

Vamos verificar como o tema poderia ser cobrado em uma questão de prova?

(GF)

Segundo a doutrina dominante e a jurisprudência dos tribunais superiores, podemos afirmar que o fato gerador do imposto de renda está relacionado ao conceito de: a) Receita b) Capital c) Ingresso financeiro d) Acréscimo patrimonial e) Faturamento

Comentários

O Código Tributário Nacional, ao definir o fato gerador do imposto de renda já estabelece critério comum a renda e provento, qual seja: o acréscimo patrimonial.

Também vimos que este é o entendimento defendido pela doutrina dominante, cujo teor consta de decisões do STF e do STJ, confirmando

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 24 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

o acréscimo patrimonial como elemento central do fato gerador do imposto de renda.

Gabarito: D

4. Disponibilidade econômica ou jurídica

O art. 43 do CTN estabelece que o imposto de renda incidirá sobre a disponibilidade econômica ou jurídica da renda. Mas o que podemos entender como disponibilidade econômica e disponibilidade jurídica?

Primeiramente, devemos entender que o Código Tributário Nacional, ao estabelecer os dois institutos como possíveis fatos geradores do imposto de renda, não os definiu como sinônimos, mas como possibilidades distintas, independentes. Assim, entende a doutrina. Senão, vejamos:

“É preciso notar desde logo que o Código não colocou as duas palavras – ‘econômica’ e ‘jurídica’ – como termos sinônimos e substituíveis um pelo outro, nem os mencionou como complementares, até porque não aludiu à ‘disponibilidade econômica e jurídica’, mas, sim, à ‘disponibilidade econômica ou jurídica’, isto é, como disponibilidades alternativas, de maneira a que uma ou outra possa gerar a incidência do imposto de renda.” (OLIVEIRA, Ricardo Mariz de. Fundamentos do Imposto de Renda. Quarter Latin, 2008, p. 289)

Na esteira desse entendimento, a doutrina dominante define de maneira clara esses institutos. Vejamos a conceituação do renomado jurista Hugo de Brito Machado:

“Entende-se por disponibilidade econômica a possibilidade de dispor, possibilidade de fato, material, direta, da riqueza. Possibilidade de direito e de fato, que se caracteriza pela posse livre e desembaraçada da riqueza. Configura-se pelo efetivo recebimento da renda ou dos proventos. Como assevera Gomes de Sousa, na linguagem de todos os autores que tratam do assunto, ‘disponibilidade econômica corresponde a rendimento (ou provento) realizado, isto é, dinheiro em caixa” (MACHADO, Hugo de Brito. Comentários ao Código Tributário Nacional. 2ª ed, Atlas, 2007, p. 448)

Vale destacar que para a doutrina dominante disponibilidade econômica é sinônimo de disponibilidade financeira, ou seja, ocorre quando há o recebimento de fato do valor classificado como renda.

Já a disponibilidade jurídica, nos dizeres de Hugo de Brito Machado “configura-se, em princípio, pelo crédito da renda ou dos proventos. Enquanto a disponibilidade econômica corresponde ao rendimento realizado, a disponibilidade jurídica corresponde ao rendimento (ou provento) adquirido, isto é, ao qual o beneficiário tem título jurídico que lhe permite obter a respectiva realização em dinheiro (p. ex., o juro ou dividendo creditados).”

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 25 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

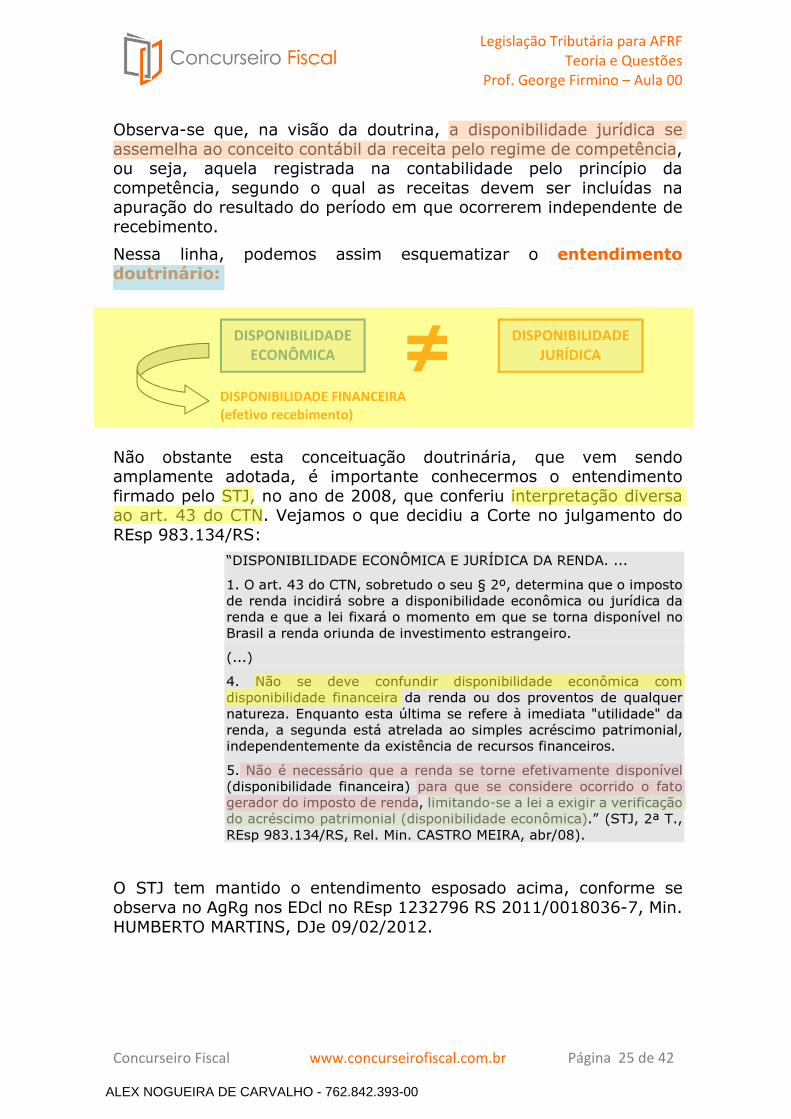

Observa-se que, na visão da doutrina, a disponibilidade jurídica se assemelha ao conceito contábil da receita pelo regime de competência, ou seja, aquela registrada na contabilidade pelo princípio da competência, segundo o qual as receitas devem ser incluídas na apuração do resultado do período em que ocorrerem independente de recebimento.

Nessa linha, podemos assim esquematizar o entendimento doutrinário:

Não obstante esta conceituação doutrinária, que vem sendo amplamente adotada, é importante conhecermos o entendimento firmado pelo STJ, no ano de 2008, que conferiu interpretação diversa ao art. 43 do CTN. Vejamos o que decidiu a Corte no julgamento do REsp 983.134/RS:

“DISPONIBILIDADE ECONÔMICA E JURÍDICA DA RENDA. ...

1. O art. 43 do CTN, sobretudo o seu § 2º, determina que o imposto de renda incidirá sobre a disponibilidade econômica ou jurídica da renda e que a lei fixará o momento em que se torna disponível no Brasil a renda oriunda de investimento estrangeiro.

(...)

4. Não se deve confundir disponibilidade econômica com disponibilidade financeira da renda ou dos proventos de qualquer natureza. Enquanto esta última se refere à imediata "utilidade" da renda, a segunda está atrelada ao simples acréscimo patrimonial, independentemente da existência de recursos financeiros.

5. Não é necessário que a renda se torne efetivamente disponível (disponibilidade financeira) para que se considere ocorrido o fato gerador do imposto de renda, limitando-se a lei a exigir a verificação do acréscimo patrimonial (disponibilidade econômica).” (STJ, 2ª T., REsp 983.134/RS, Rel. Min. CASTRO MEIRA, abr/08).

O STJ tem mantido o entendimento esposado acima, conforme se observa no AgRg nos EDcl no REsp 1232796 RS 2011/0018036-7, Min. HUMBERTO MARTINS, DJe 09/02/2012.

DISPONIBILIDADE

ECONÔMICA

DISPONIBILIDADE FINANCEIRA

(efetivo recebimento)

≠ DISPONIBILIDADE

JURÍDICA

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Arrow

alex

Highlight

alex

Underline

alex

Underline

alex

Squiggly

alex

Squiggly

alex

Rectangle

alex

Squiggly

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 26 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Podemos perceber que o entendimento firmado pelo STJ diverge daquele defendido pela doutrina, no que diz respeito à nomenclatura dos institutos. Temos, pois, que para o STJ:

“Mas, professor! Agora complicou?!?!?! E se cair na prova o que devo marcar?”

A primeira classificação tem sido amplamente adotada e é mais provável que venha a ser exigida. No entanto, é bom conhecer este julgado do STJ, pois se a questão expressamente o exigir, você não terá problemas.

Vejamos como este tema poderia ser exigido em prova. (GF)

O art. 43 do CTN, sobretudo o seu § 2º, determina que o imposto de renda incidirá sobre a disponibilidade econômica ou jurídica da renda e que a lei fixará o momento em que se torna disponível no Brasil a renda oriunda de investimento estrangeiro. Julgue os itens a seguir de acordo com a interpretação do STJ. ( ) Não se deve confundir disponibilidade econômica com disponibilidade financeira da renda ou dos proventos de qualquer natureza. ( ) Disponibilidade econômica se refere à imediata "utilidade" da renda, já disponibilidade financeira está atrelada ao simples acréscimo patrimonial. ( ) Não é necessário que a renda se torne efetivamente disponível para que se considere ocorrido o fato gerador do imposto de renda. a) V, V, V b) V, F, V c) F, V, F d) F, F, F e) F, F, V

Comentários

Em questões de prova devemos analisar bem o que o enunciado pede.

Se não fizer referência a qualquer entendimento doutrinário ou jurisprudencial, devemos responder de acordo com o que entende a doutrina dominante. Apenas adotaremos o posicionamento do STJ se a questão expressamente o pedir.

Foi exatamente o que ocorreu nesta questão. O enunciado pede que se responda “de acordo com a interpretação do STJ”, logo devemos nos manter vinculados à interpretação adotada no REsp 983.134.

DISPONIBILIDADE

FINANCEIRA

EFETIVO RECEBIMENTO

≠ DISPONIBILIDADE

ECONÔMICA

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

alex

Squiggly

alex

Rectangle

alex

Highlight

alex

Highlight

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 27 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Contudo, você não pode deixar de observar que, tanto na interpretação dada pelo STJ como na visão da doutrina, ocorre o fato gerador do imposto de renda mesmo que não aconteça o efetivo recebimento, bastando que haja acréscimo patrimonial (crédito ou direito ao recebimento).

Gabarito: B Meus amigos, esses são os conceitos básicos da matéria que separei para a nossa aula demonstrativa. Passaremos agora às questões propostas, cujo gabarito e comentários são apresentados no final. Algumas dessas questões apresentam alternativas com temas que serão explorados a partir da nossa próxima aula. Por isso, não estranhe ainda não termos visto nessa aula todos os elementos contidos nas questões a seguir.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 28 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Questões propostas

Questão 01 – (ESAF) AFRF/2005 (adaptada) Ainda que atendidas as condições e os limites estabelecidos em lei, é vedado ao Poder Executivo alterar as alíquotas do imposto sobre a) importação de produtos estrangeiros. b) exportação, para o exterior, de produtos nacionais ou nacionalizados. c) imposto sobre a renda. d) operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários. e) produtos industrializados.

Questão 02 – (ESAF) AFTE – MG/2005 Assinale a opção correta. O princípio segundo o qual é vedado cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (art. 150,III, ‘a’ da CRFB/88) é o da: a) anterioridade. b) irretroatividade. c) anualidade. d) imunidade recíproca. e) legalidade.

Questão 03 – (ESAF) Analista Contábil – CE/2007 (adaptada) O princípio constitucional da anterioridade, corolário da segurança jurídica, estabelece que os entes tributantes – União, Estados, Distrito Federal e Municípios – não poderão exigir tributo no mesmo exercício financeiro em que tenha sido publicada a lei que o tenha instituído ou aumentado. No tocante à possibilidade de majoração de tributos no mesmo exercício financeiro em que tenha sido publicada a lei que os tenha aumentado, porém, a própria Constituição Federal estabeleceu algumas exceções. Entre os itens a seguir, assinale aquele que não constitui exceção ao referido princípio. a) Imposto sobre produtos industrializados. b) Contribuição de intervenção no domínio econômico, cobrada sobre combustíveis. c) Imposto de exportação. d) Empréstimo compulsório para despesas extraordinárias decorrentes de calamidade pública. e) Imposto sobre a renda e proventos de qualquer natureza.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 29 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Questão 04 – (ESAF) ATRF/2009 A Constituição Federal, entre outras limitações ao poder de tributar, estabelece a isonomia, vale dizer, veda o tratamento desigual entre contribuintes que se encontrem em situação equivalente. Sobre a isonomia, é correto afirmar que: a) diante da regra mencionada, o tratamento tributário diferenciado dado às microempresas e empresas de pequeno porte, por exemplo, deve ser considerado inconstitucional. b) não se permite a distinção, para fins tributários, entre empresas comerciais e prestadoras de serviços, bem como entre diferentes ramos da economia. c) para que um tratamento tributário diferenciado (isenção, por exemplo) seja justificado, não é necessário haver correlação lógica entre este e o elemento de discriminação tributária. d) em razão do princípio constitucional da isonomia, não deve ser diferenciado, por meio de isenções ou incidência tributária menos gravosa, o tratamento de situações que não revelem capacidade contributiva ou que mereçam um tratamento fiscal ajustado à sua menor expressão econômica. e) a isenção, como causa de exclusão do crédito tributário, é, por sua própria natureza, fator de desigualação e discriminação entre pessoas, coisas e situações. Nem por isso, no entanto, as isenções são inconstitucionais, desde que reste demonstrado que se teve em mira o interesse ou a conveniência pública na aplicação da regra da capacidade contributiva ou no incentivo de determinadas atividades de interesse do Estado.

Questão 05 – Fiscal de Rendas - RJ/2010 O princípio da isonomia tributária, previsto no art. 150, inciso II, da Constituição, proíbe o tratamento desigual entre contribuintes que se encontrem em situação equivalente. Entretanto, tal princípio exige a sua leitura em harmonia com os demais princípios constitucionais. Destarte, pode-se concluir, exceto, que: a) em matéria tributária, as distinções podem se dar em função da capacidade contributiva ou por razões extrafiscais que estejam alicerçadas no interesse público. b) relativamente às microempresas e empresas de pequeno porte, a Constituição prevê que lhes seja dado tratamento diferenciado e favorecido, por lei complementar, inclusive com regimes especiais ou simplificados. c) a sobrecarga imposta aos bancos comerciais e às entidades financeiras, no tocante à contribuição previdenciária sobre a folha de salários, não fere o princípio da isonomia tributária, ante a expressa previsão constitucional. d) determinado segmento econômico prejudicado por crise internacional que tenha fortemente atingido o setor não permite tratamento tributário diferenciado sem ofensa ao princípio da isonomia. e) a proibição de importação de veículos usados não configura afronta ao princípio da isonomia.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 30 de 42Concurseiro Fiscal www.concurseirofiscal.com.br

Questão 06 – (GF) A Constituição Federal atribui à União a competência para instituir impostos sobre a renda e proventos de qualquer natureza. Contudo, não estabeleceu os conceitos de renda e proventos, recepcionando as definições do Código Tributário Nacional para os dois institutos. De acordo com o CTN, renda e proventos divergem1 e se assemelham2, respectivamente: a) 1 quanto aos limites legais 2 quanto à origem dos recursos b) 1 quanto à origem 2 no que diz respeito ao acréscimo patrimonial c) 1 na aplicação das alíquotas 2 na determinação dos contribuintes d) 1 quanto à legislação de regência 2 na determinação da base de cálculo e) 1 na identificação do acréscimo patrimonial 2 quanto à origem dos recursos

Questão 07 - (ESAF) TTN/98 Assinale a opção incorreta. No que diz respeito ao Imposto sobre a Renda e Proventos de Qualquer Natureza, pode-se afirmar que a) deve ser progressivo, aumentando a alíquota à medida que se eleva a base de cálculo. b) deve obedecer aos critérios da universalidade e da generalidade. c) deve obedecer aos princípios da capacidade contributiva, irretroatividade e anterioridade, entre outras. d) não pode ter suas alíquotas alteradas pelo Poder Executivo. e) não pode prever hipóteses de isenção, sob pena de violar-se o princípio da igualdade.

Questão 08 - (ESAF) AFRF/2002 Relativamente ao imposto de renda, assinale a afirmação correta. a) A Constituição determina que o imposto de renda seja informado pelo critério de que aquele que ganhe mais deverá pagar de imposto uma proporção maior do que aquele que ganhe menos. b) A renda e os proventos de qualquer natureza percebidos no País por residentes ou domiciliados no exterior ou a eles equiparados não estão sujeitos ao imposto em razão do princípio da extraterritorialidade. c) No caso de rendimentos percebidos em dinheiro a título de alimentos ou pensões em cumprimento de acordo homologado judicialmente ou decisão judicial, inclusive alimentos provisionais ou provisórios, verificando-se a incapacidade civil do alimentado, não há incidência do imposto. d) Em razão do princípio da universalidade da tributação, a ajuda de custo destinada a atender às despesas com transporte, frete e locomoção do beneficiado e seus familiares, em caso de remoção de um município para outro, está sujeita ao imposto. e) A tributação dos rendimentos recebidos por residentes ou domiciliados no Brasil que prestem serviços a embaixadas, repartições consulares, missões diplomáticas ou técnicas não está sujeita à legislação brasileira, por força da Convenção de Viena sobre Relações Diplomáticas.

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

ALEX NOGUEIRA DE CARVALHO - 762.842.393-00

Legislação Tributária para AFRF

Teoria e Questões

Prof. George Firmino – Aula 00

Página 31 de 42Concurseiro Fiscal www.concurseirofiscal.com.br